- ECB zveřejnila novou zprávu o kartových platbách v Evropě, která se opět zaměřuje na SEPA pro platební karty – „Card payments in Europe – a renewed focus on SEPA for cards“

- Statistika o používání karet a výdajích hrazených jejich prostřednictvím podtrhuje velký růstový potenciál transakcí uskutečňovaných platebními kartami ve všech zemích EU a zejména ve střední a jihovýchodní Evropě

- Účastníci trhu musí vynaložit úsilí na vytvoření konkurenčního trhu zpracování transakcí platebními kartami a na přípravu technických norem a jejich následné uplatnění

Poté, co je téměř dokončena migrace prvních dvou platebních nástrojů – úhrad a přímých inkas – na Jednotnou oblast pro platby v eurech (SEPA), nyní Eurosystém obrací svou pozornost na harmonizaci největšího elektronického platebního nástroje retailových plateb: kartových plateb. Nová komplexní zpráva „Card payments in Europe – a renewed focus on SEPA for cards“, připravená Evropskou centrální bankou (ECB), vysvětluje základní pojmy, poskytuje souhrnnou statistiku na úrovni Evropské unie (EU) a přibližuje názory a opatření Eurosystému v oblasti SEPA pro platební karty. SEPA pro platební karty má za konečný cíl harmonizovanou, konkurenční a inovativní evropskou oblast pro platby kartou.

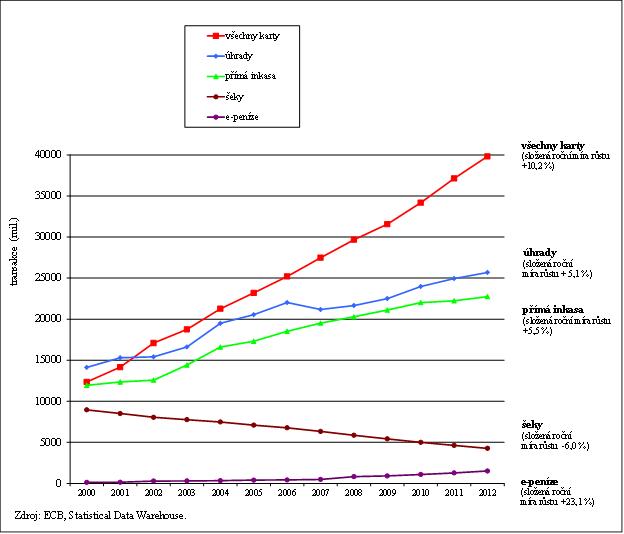

Platby kartou jsou nejčastěji používaným a nejrychleji rostoucím nástrojem pro retailové platby v Evropě. Zatímco v roce 2000 byl objem všech tří nástrojů (karet, úhrad a přímých inkas) téměř vyrovnaný – každý z nich dosahoval přibližně 13 mld. transakcí za rok – v roce 2012 bylo provedeno 40 mld. kartových plateb, přibližně 26 mld. úhrad a 23 mld. přímých inkas (viz graf 1). Počet kartových plateb navíc nadále roste v každé zemi EU bez výjimky.

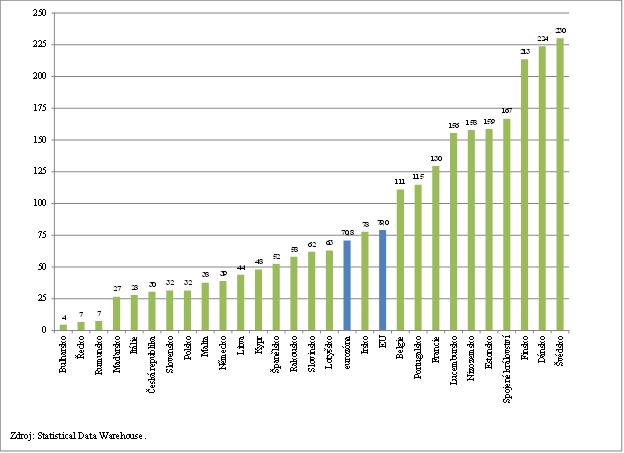

Zpráva dále uvádí, že používání karet v EU stále nedosahuje svého potenciálu, ačkoli je efektivní, bezpečné a spolehlivé, a že řada faktorů ukazuje na značný růstový potenciál. Počet kartových plateb na obyvatele za rok vykazuje vysokou různorodost: průměrný Švéd provede za rok 230 plateb kartou, zatímco Bulhaři, Rumuni a Řekové méně než 10 (viz graf 2). Portugalští spotřebitelé uhradí prostřednictvím karty více než dvojnásobek (5 200 EUR) toho, co Španělé (2 300 EUR) a Italové (2 100 EUR) (viz graf 3). Obecně je používání kartových plateb ve většině zemí střední a jihovýchodní Evropy mimořádně nízké, což představuje výrazný růstový potenciál. Avšak i země s tak rozšířeným používáním karet, jako je Francie, by musela zvýšit počet kartových plateb o 72 %, aby dosáhla úrovně tří vedoucích zemí.

„SEPA pro platební karty je dalším logickým krokem evropské integrace retailových plateb,“ uvedl Yves Mersch, člen Výkonné rady ECB. „V celé eurozóně mají všichni v peněžence stejné eurobankovky a mince. Velmi brzy budou v celé Evropě fungovat eurové úhrady a přímá inkasa ve stejných systémech. Je načase platby kartou dále harmonizovat a integrovat.“

Provedené studie ukazují, že v zemích, ve kterých je prováděn vyšší počet kartových a dalších retailových elektronických plateb, jsou společenské náklady na jejich služby retailových plateb v poměru k HDP značně nižší. Podle zprávy ECB dosahují společenské náklady provádění retailových plateb 1 % HDP, což se v celé EU rovná přibližně 130 mld. EUR ročně. Jedná se o značný, i když ve velké míře neviditelný, provozní náklad hospodářského soukolí. Podpora používání efektivních služeb retailových plateb je klíčovým cílem ECB a národních centrálních bank Eurosystému a může poskytnout konkrétní ekonomické výhody.

„Jen stěží lze uvěřit, že ještě dnes se při provádění, resp. přijímání plateb kartou spotřebitelé a obchodníci, ale také banky a další poskytovatelé platebních služeb, stále potýkají s překážkami nebo se setkávají s geografickými rozdíly, které vycházejí z doby před zavedením eura,“ uvedl Yves Mersch.

Cíle Eurosystému ohledně SEPA pro platební karty

SEPA pro platební karty má za cíl harmonizovat zásady, obchodní postupy a pravidla a technické normy související s platbami kartou. V tomto ohledu ECB vítá návrh nařízení o mezibankovních poplatcích za platební transakce založené na kartách i návrh směrnice o platebních službách na vnitřním trhu, neboť nařízení potvrzuje jednu z klíčových zásad SEPA pro platební karty – oddělení kartového systému od zpracování plateb – a nařízení i směrnice se zabývají několika překážkami integrace vyplývajícími ze stávajících obchodních postupů a pravidel.

Bude nezbytné, aby účastníci trhu a další zainteresované strany hráli v tomto procesu aktivní roli, zejména při vymezení strategických zásad pro evropský trh platebních karet, tvorbě konkurenčního trhu zpracování kartových plateb i přípravě a provádění technických norem. Eurosystém bude v tomto ohledu nadále poskytovat odborné vedení a usnadňovat spolupráci.

Graf 1: Používání platebních nástrojů v EU (v letech 2000–2012)

Graf 2: Počet kartových plateb na obyv. za rok (2012)

Graf 3: Celková hodnota (v eurech) kartových plateb na obyv. za rok (2012)