- El BCE publica un nuevo informe sobre los pagos con tarjeta en Europa titulado «Card payments in Europe – a renewed focus on SEPA for cards»

- Las estadísticas sobre el uso de tarjetas y el gasto mediante la utilización de estas subrayan el gran potencial de crecimiento de los pagos con tarjeta en todos los países de la UE, especialmente los del centro y sureste de Europa

- Los participantes en el mercado tienen que dedicar esfuerzos a establecer un mercado competitivo de procesamiento de tarjetas y elaborar e implantar estándares técnicos

Tras haber culminado prácticamente la migración de los dos primeros instrumentos de pago ─las transferencias y los adeudos directos─ a la Zona Única de Pagos en Euros (SEPA), el Eurosistema se está centrando ahora en la armonización del mayor instrumento de pago electrónico minorista: los pagos con tarjeta. El Banco Central Europeo (BCE) ha elaborado un informe nuevo y completo sobre los pagos con tarjeta en Europa, titulado «Card payments in Europe – a renewed focus on SEPA for cards», en el que se explican los conceptos básicos, se facilitan estadísticas agregadas a nivel de la Unión Europea (UE) y se presentan las opiniones y las políticas del Eurosistema en relación con la SEPA para las tarjetas. El objetivo último de la SEPA para las tarjetas es contar con una zona europea de pagos con tarjeta armonizada, competitiva e innovadora.

Los pagos con tarjeta son el instrumento de pago minorista más utilizado y de mayor crecimiento en Europa. Mientras que en el año 2000 los tres instrumentos (tarjetas, transferencias y adeudos directos) representaban un número de operaciones casi idéntico, de aproximadamente 13 mm de operaciones anuales cada uno, en 2012 se realizaron 40 mm de pagos con tarjeta, alrededor de 26 mm de transferencias y 23 mm de adeudos directos (véase gráfico 1). Además, el número de pagos con tarjeta por persona continúa aumentando en todos los países de la UE.

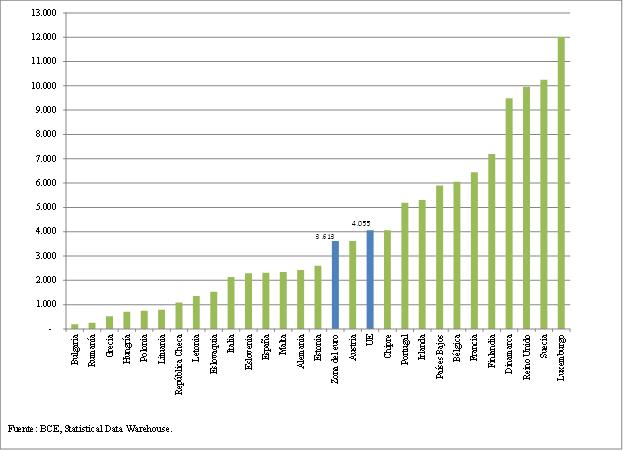

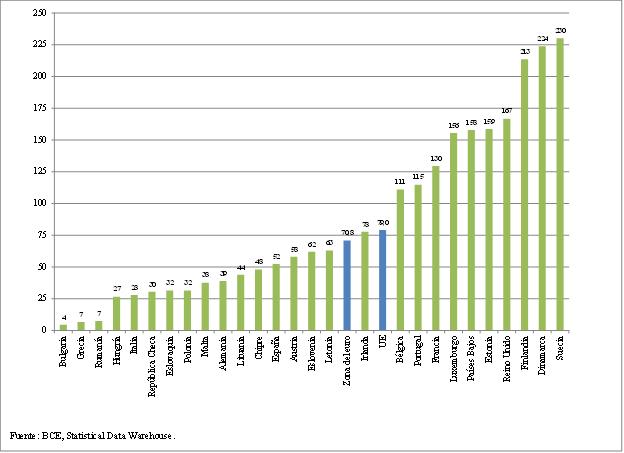

El informe muestra, además, que el uso de tarjetas en la UE sigue estando por debajo de su potencial, pese a ser un instrumento eficiente, seguro y fiable, y que diversos factores apuntan a un potencial de crecimiento significativo. El número de pagos con tarjeta por habitante y año presenta amplias discrepancias: el sueco medio realiza 230 pagos con tarjeta al año, mientras que los búlgaros, los rumanos y los griegos efectúan menos de 10 (véase gráfico 2). Los consumidores portugueses gastan más del doble al año en pagos con tarjeta (5.200 euros) que los españoles (2.300 euros) y los italianos (2.100 euros) (véase gráfico 3). En general, el uso de los pagos con tarjeta en la mayoría de países del centro y sureste de Europa es extremadamente reducido, lo que revela un potencial de crecimiento significativo. Sin embargo, incluso un país propenso al uso de tarjetas, como Francia, tendría que aumentar el número de pagos con tarjeta un 72 % para alcanzar a los tres primeros países.

«La SEPA para las tarjetas es el siguiente paso lógico en la integración de los pagos minoristas en Europa», afirma Yves Mersch, miembro del Comité Ejecutivo del BCE. «Los billetes y monedas en euros que llevamos en la cartera son iguales en toda la zona del euro. Muy pronto, las transferencias y los adeudos directos en euros seguirán los mismos procedimientos y normas en toda Europa. Ha llegado el momento de impulsar la armonización y la integración de los pagos con tarjeta».

Los estudios muestran que en los países que realizan un número más elevado de pagos con tarjeta y otros pagos electrónicos minoristas los costes sociales de estos servicios en porcentaje del PIB son significativamente más reducidos. Un informe del BCE ha revelado que los costes sociales de efectuar pagos minoristas ascienden al 1 % del PIB, lo que equivale a alrededor de 130 mm de euros al año para el conjunto de la UE. Se trata de un coste operativo considerable, aunque en gran parte invisible, para la maquinaria económica. Promover el uso de servicios de pagos minoristas eficientes es un objetivo fundamental del BCE y de los bancos centrales nacionales del Eurosistema y puede aportar beneficios económicos concretos.

«Aunque resulte difícil de creer, al realizar o aceptar pagos con tarjeta, los consumidores y comerciantes, así como los bancos y otros proveedores de servicios de pago, siguen a día de hoy encontrando obstáculos o enfrentándose a diferencias geográficas cuyo origen se remonta a antes de la introducción del euro», afirma Yves Mersch.

Objetivos del Eurosistema en relación con la SEPA para las tarjetas

El objetivo de la SEPA para las tarjetas es armonizar los principios, prácticas de negocio y normas, así como los estándares técnicos relacionados con los pagos con tarjeta. A este respecto, el BCE ha acogido con satisfacción tanto la propuesta de reglamento sobre las tasas de intercambio para las operaciones de pago con tarjeta, como la propuesta de directiva sobre servicios de pago en el mercado interno, pues el reglamento confirma un principio básico de la SEPA para las tarjetas ―la separación entre la red y el procesamiento de tarjetas―, y tanto el reglamento como la directiva abordan diversos obstáculos a la integración derivados de las prácticas de negocio y las normas actuales.

Los participantes en el mercado y otros agentes tendrán que desempeñar un papel activo en este proyecto, en concreto para definir los principios de alto nivel del mercado europeo de tarjetas, crear un mercado de procesamiento de tarjetas competitivo y elaborar e implantar estándares técnicos. El Eurosistema seguirá proporcionando orientación y ofreciendo colaboración a este respecto.

Gráfico 1: Uso de instrumentos de pago en la UE (2000-2012)

Gráfico 2: Número de pagos con tarjeta por habitante y año (2012)

Gráfico 3: Valor total (en euros) de los pagos con tarjeta por habitante y año (2012)