- ECB offentliggør ny rapport om kortbetalinger i Europa ("Card payments in Europe – a renewed focus on SEPA for cards").

- Statistik over antal og værdi af kortbetalinger viser et stort vækstpotentiale for kortbetalinger i alle EU-lande, og navnlig i Central- og Sydøsteuropa.

- Der er behov for markedsdeltagernes indsats til at etablere et konkurrencedygtigt marked for behandling af korttransaktioner samt til at udarbejde og efterfølgende implementere tekniske standarder.

Efter at migreringen af de to første betalingsinstrumenter (kreditoverførsler og direkte debiteringer) til SEPA, det fælles eurobetalingsområde, er så godt som overstået, vender Eurosystemet nu sin opmærksomhed mod harmoniseringen af det største elektroniske detailbetalingsinstrument, kortbetalinger. En ny og omfattende rapport med titlen "Card payments in Europe – a renewed focus on SEPA for cards" udarbejdet af Den Europæiske Centralbank (ECB) forklarer grundbegreberne, viser statistik aggregeret på EU-niveau og gennemgår Eurosystemets synspunkter og politik, for så vidt angår SEPA for kort. Det endelige mål er et harmoniseret, konkurrencedygtigt og innovativt europæisk kortbetalingsområde.

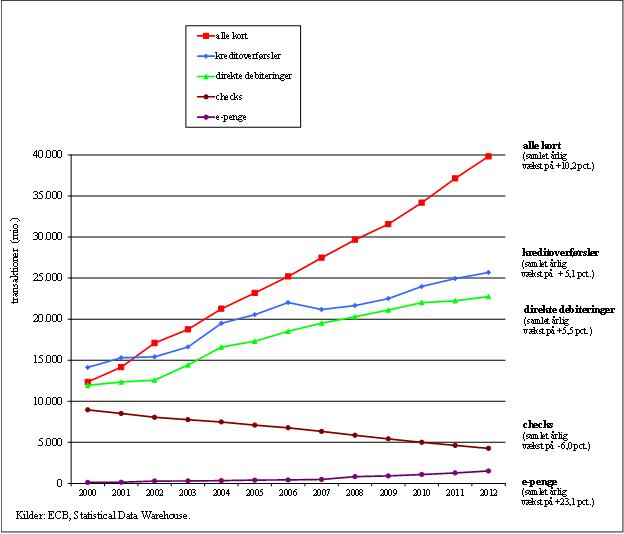

Kortbetalinger er det hyppigst anvendte og hurtigst voksende detailbetalingsinstrument i Europa. Mens de tre instrumenter – kort, kreditoverførsler og direkte debiteringer – blev anvendt næsten lige meget i 2000 (ca. 13 milliarder transaktioner pr. år), var antallet af kortbetalinger steget til ca. 40 milliarder, kreditoverførsler til ca. 26 milliarder og direkte debiteringer til ca. 23 milliarder i 2012 (se figur 1), og antallet af kortbetalinger pr. indbygger fortsætter med at stige i alle EU-lande.

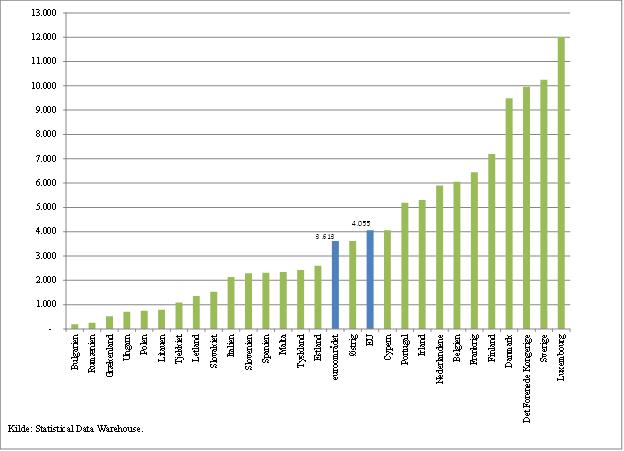

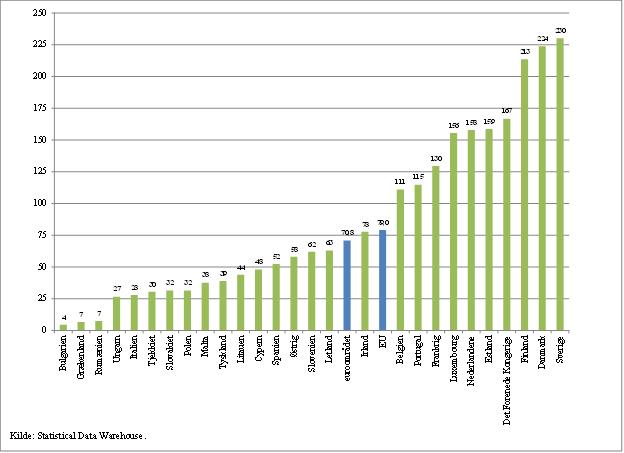

Rapporten viser endvidere, at anvendelsen af kortbetalinger i EU stadig ligger under potentialet, selv om kort er et effektivt, sikkert og pålideligt betalingsinstrument, og en række faktorer peger i retning af et betydeligt vækstpotentiale. Det årlige antal kortbetalinger pr. indbygger varierer meget fra land til land. En svensker foretager i gennemsnit 230 kortbetalinger pr. år, mens dette tal for en bulgarers, rumæners eller grækers vedkommende er mindre end 10 (se figur 2). På årsbasis bruger portugisiske forbrugere deres kort til at betale et beløb, der er mere end dobbelt så stort (5.200 euro) som spanske (2.300 euro) og italienske forbrugere (2.100) (se figur 3). Generelt anvendes kortbetalinger meget lidt i de fleste lande i Central- og Sydøsteuropa, hvilket viser et betydeligt vækstpotentiale. Men selv et land som Frankrig, hvor kort er populære, skulle øge antallet af kortbetalinger med 72 pct. for at indhente de tre førende lande.

"SEPA for kort er det næste logiske skridt i retning af en integration af de europæiske detailbetalinger", udtaler Yves Mersch, medlem af ECB's direktion. "De eurosedler og euromønter, som findes i folks tegnebøger, er de samme over hele euroområdet. Inden længe vil ordningerne for kreditoverførsel og direkte debitering i euro også være de samme over hele Europa. Nu er tiden inde til yderligere at harmonisere og integrere kortbetalingerne."

Studier viser, at de samfundsmæssige omkostninger ved detailbetalingstjenester (i pct. af BNP) er betydeligt lavere i lande med et højt antal kortbetalinger og andre elektroniske detailbetalinger. En rapport udarbejdet af ECB viste, at de samfundsmæssige omkostninger ved at foretage detailbetalinger beløber sig til 1 pct. af BNP, hvilket for EU som helhed svarer til ca. 130 mia. euro pr. år. Det er en betydelig, omend stort set usynlig, driftsomkostning i det økonomiske maskineri. Derfor er en af hovedmålsætningerne for ECB og de nationale centralbanker i Eurosystemet at fremme anvendelsen af effektive detailbetalingstjenester, som kan medføre konkrete økonomiske fordele.

"Selv om man ikke skulle tro det, kan kunder og handlende, men også banker og andre betalingsformidlere, stadig møde forhindringer eller opleve geografiske forskelle, som stammer fra tiden før euroens indførelse, når de foretager eller accepterer kortbetalinger," udtaler Yves Mersch.

Eurosystemets målsætninger for SEPA for kort

SEPA for kort sigter mod at harmonisere principper, forretningsmetoder og -bestemmelser samt tekniske standarder i forbindelse med kortbetalinger. ECB har i denne sammenhæng hilst både forslaget til forordning om interbankgebyrer for kortbaserede betalingstransaktioner og forslaget til direktiv om betalingstjenester i det indre marked velkommen, idet forordningen bekræfter et af hovedprincipperne for SEPA for kort – adskillelsen mellem kortordningen og virksomheden, der håndterer betalingerne – og både forordningen og direktivet fjerner flere hindringer for integration, som stammer fra de nuværende forretningsmetoder og -bestemmelser.

Det er fortsat nødvendigt, at markedsdeltagere og andre interessenter spiller en aktiv rolle i dette forehavende, navnlig med hensyn til at definere de overordnede principper for det europæiske kortmarked samt i oprettelsen og implementeringen af tekniske standarder. Eurosystemet vil fortsætte med at yde vejledning og fremme samarbejdet i denne henseende.

Figur 1: Anvendelse af betalingsinstrumenter i EU (2000-2012)

Figur 2: Antal kortbetalinger pr. indbygger pr. år (2012)

Figur 3: Samlet værdi (i euro) af kortbetalinger pr. indbygger pr. år (2012)