- O BCE publica hoje um novo relatório sobre os pagamentos com cartão na Europa e a enfâse renovada na SEPA para os cartões.

- As estatísticas de utilização de cartões e de despesas pagas com cartão realçam o elevado potencial de crescimento dos pagamentos com cartão em todos os Estados-Membros da União Europeia e, em particular, nos países da Europa Central e de Sudeste.

- Os participantes no mercado necessitam de envidar esforços com vista à criação de um mercado de processamento de cartões concorrencial e ao desenvolvimento e subsequente implementação de normas técnicas.

Com a migração dos dois primeiros instrumentos de pagamento ‒ as transferências a crédito e os débitos diretos ‒ para a SEPA (Área Única de Pagamentos em Euros/ Single Euro Payments Area) praticamente concluída, o Eurosistema está agora a centrar a atenção na harmonização do instrumento mais utilizado para efetuar pagamentos de retalho por via eletrónica: os cartões. Um novo relatório abrangente, intitulado “ Card payments in Europe – a renewed focus on SEPA for cards” (Pagamentos com cartão na Europa – ênfase renovada na SEPA para os cartões), elaborado pelo Banco Central Europeu (BCE), explica os conceitos básicos, fornece estatísticas agregadas ao nível da União Europeia (UE) e apresenta a perspetiva e as políticas do Eurosistema no que respeita à SEPA para os cartões, cujo objetivo último é a criação de um mercado europeu de pagamentos com cartão harmonizado, concorrencial e inovador.

Os cartões são o meio mais frequentemente utilizado para efetuar pagamentos de retalho, sendo o instrumento de pagamento com o crescimento mais rápido na Europa. Enquanto, em 2000, o volume dos três instrumentos (cartões, transferências a crédito e débitos diretos) era praticamente equiparado, ascendendo, em cada caso, a cerca de 13 mil milhões de transações por ano, em 2012, os pagamentos com cartão ascenderam a 40 mil milhões, as transferências a crédito a cerca de 26 mil milhões e os débitos diretos a 23 mil milhões (ver Gráfico 1). Além disso, o número de pagamentos com cartão per capita continua a aumentar em todos os países da UE.

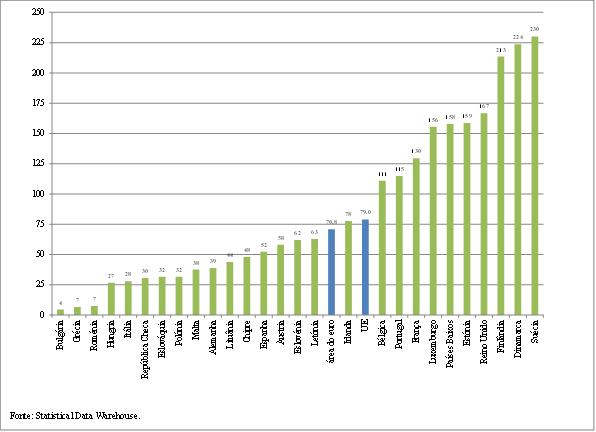

O relatório revela igualmente que a utilização de cartões na UE ainda está abaixo do potencial ‒ embora os cartões sejam um meio de pagamento eficiente, seguro e de confiança ‒ e que vários fatores apontam para um potencial de crescimento significativo. O número de pagamentos com cartão por habitante, por ano, apresenta grandes discrepâncias: o sueco médio efetua 230 pagamentos com cartão por ano, ao passo que os búlgaros, romenos e gregos realizam menos de 10 (ver Gráfico 2). Os consumidores portugueses gastam mais do dobro por ano (€5 200) recorrendo a pagamentos com cartão do que os espanhóis (€2 300) e os italianos (€2 100) (ver Gráfico 3). Em geral, na maioria dos países da Europa Central e de Sudeste, o recurso a pagamentos com cartão é extremamente reduzido, o que sugere um potencial de crescimento considerável. No entanto, mesmo um país aberto à utilização de cartões, como a França, precisaria de aumentar 72% os pagamentos com cartão, de modo a se aproximar dos valores dos três países líderes.

“A SEPA para os cartões é o passo lógico seguinte na integração, a nível europeu, dos pagamentos de retalho”, afirma Yves Mersch, Membro da Comissão Executiva do BCE. “As notas e moedas de euro nas nossas carteiras são iguais no conjunto da área do euro. Muito em breve, as regras aplicáveis às transferências a crédito e aos débitos diretos em euros serão também iguais em toda a Europa. Chegou, portanto, o momento de proceder a uma maior harmonização e integração dos pagamentos com cartão.”

Estudos demonstram que os países com maior número de pagamentos com cartão e de outros pagamentos de retalho por via eletrónica incorrem em custos sociais significativamente mais baixos, em percentagem do PIB, nos respetivos serviços de pagamentos de retalho. De acordo com um relatório do BCE, os custos sociais dos pagamentos de retalho correspondem a 1% do PIB, o que equivale, para o conjunto da UE, a cerca de €130 mil milhões por ano. Trata-se de um custo operacional considerável, ainda que, em grande medida, invisível, para a economia. A promoção de uma utilização eficiente dos serviços de pagamentos de retalho é um objetivo fundamental do BCE e dos bancos centrais nacionais do Eurosistema, podendo proporcionar benefícios económicos concretos.

“Custa a acreditar, mas, ainda hoje, quando efetuam ou aceitam pagamentos com cartão, os consumidores e comerciantes, e até os bancos e outros prestadores de serviços de pagamento, se deparam com obstáculos ou diferenças geográficas que remontam a antes da introdução do euro”, comenta Yves Mersch.

Objetivos do Eurosistema no que respeita à SEPA para os cartões

A SEPA para os cartões visa harmonizar os princípios, as práticas de negócio e as regras, bem como as normas técnicas, referentes aos pagamentos com cartão. Nessa medida, o BCE acolheu favoravelmente a proposta de um regulamento relativo às comissões de intercâmbio aplicáveis a operações de pagamento associadas a cartões e a proposta de uma diretiva relativa aos serviços de pagamento no mercado interno, dado o regulamento confirmar um objetivo fundamental da SEPA para os cartões – a separação entre o sistema de cartões e o processador dos mesmos – e o facto de, tanto no regulamento como na diretiva, serem abordados vários obstáculos à integração, decorrentes das atuais regras e práticas de negócio.

Os participantes no mercado e outros intervenientes necessitam de continuar a desempenhar um papel ativo no projeto, designadamente na definição de princípios de alto nível para o mercado europeu de cartões, na criação de um mercado de processamento de cartões concorrencial e no desenvolvimento e implementação de normas técnicas. O Eurosistema continuará a fornecer orientações e a facilitar a cooperação neste domínio.

Gráfico 1: Utilização de instrumentos de pagamento na UE (2000 ‒ 2012)

Gráfico 2: Número de pagamentos com cartão por habitante, por ano (2012)

Gráfico 3: Montante total (em euros) de pagamentos com cartão por habitante, por ano (2012)