- EKP on julkaissut uuden SEPA-raportin korttimaksamisesta Euroopassa (”Card payments in Europe – a renewed focus on SEPA for cards”).

- Maksukorttien käyttöä ja korttimaksujen suuruutta koskevien tilastojen perusteella korttimaksamisella on runsaasti kasvupotentiaalia kaikissa EU-maissa ja erityisesti Keski- ja Kaakkois-Euroopan maissa.

- Markkinaosapuolten on pyrittävä luomaan kilpailua korttimaksujen käsittelymarkkinoille sekä kehitettävä ja otettava käyttöön teknisiä standardeja.

Yhtenäisen euromaksualueen (Single Euro Payments Area, SEPA) toteutuksessa kahden ensimmäisen SEPA-maksutavan eli SEPA-tilisiirron ja SEPA-suoraveloituksen käyttöönotto on saatu lähes päätökseen. Seuraavaksi eurojärjestelmä ryhtyy yhtenäistämään korttimaksamista, joka on vähittäismaksuissa eniten käytetty sähköinen maksutapa. Euroopan keskuspankki (EKP) on laatinut raportin ”Card payments in Europe – a renewed focus on SEPA for cards”, jossa tarkastellaan kattavasti korttimaksamista Euroopassa. Raportissa käydään läpi peruskäsitteitä ja esitetään EU:n laajuisia tilastoja. Lisäksi siinä esitetään eurojärjestelmän linjauksia ja näkemyksiä korttimaksamisen SEPAsta, jossa tavoitteena on innovatiivinen ja kilpailua edistävä yhteiseurooppalainen korttimaksualue.

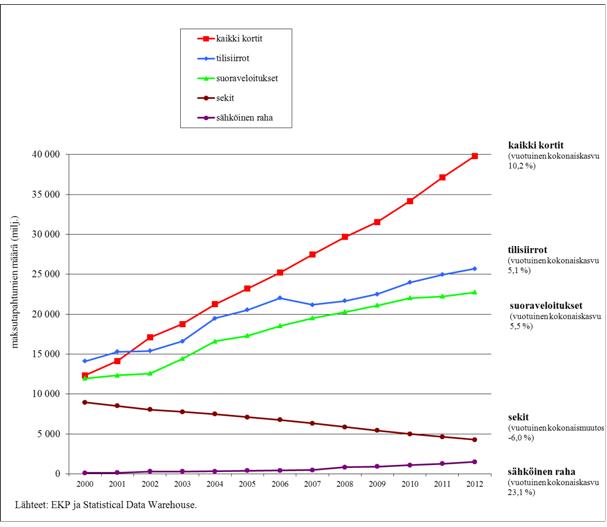

Euroopassa korttimaksaminen on yleisimmin käytetty maksutapa vähittäismaksuissa, ja sen suosio myös kasvaa nopeimmin. Vuonna 2000 korttimaksu-, tilisiirto- ja suoraveloitusmäärät olivat vielä kutakuinkin yhtä suuret (noin 13 miljardia maksutapahtumaa vuodessa), mutta vuonna 2012 korttimaksutapahtumia oli jo 40 miljardia, kun taas tilisiirtoja oli noin 26 miljardia ja suoraveloituksia noin 23 miljardia (ks. kuvio 1). Myös korttimaksutapahtumien määrä asukasta kohti kasvaa edelleen kaikissa EU-maissa.

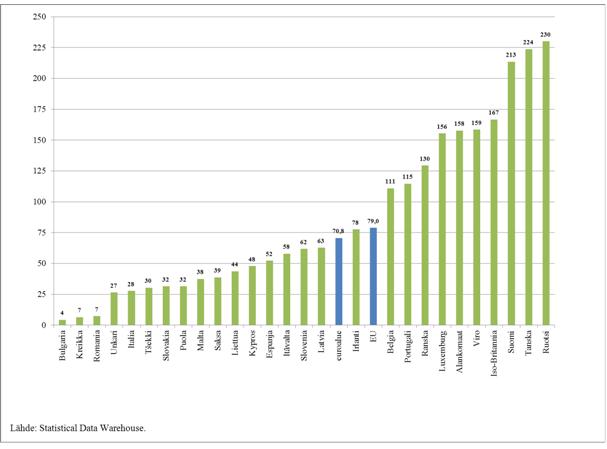

Raportista ilmenee, että vaikka korttimaksaminen on tehokas, turvallinen ja luotettava maksutapa, maksukortteja voitaisiin käyttää paljon enemmänkin ja alan kasvupotentiaali on EU:ssa monen indikaattorin mukaan merkittävä. Korttimaksujen määrä asukasta kohti vaihtelee suuresti maittain. Ruotsalaiset maksavat kortilla keskimäärin 230 kertaa vuodessa, kun taas bulgarialaiset, romanialaiset ja kreikkalaiset käyttävät maksukorttia alle 10 kertaa vuodessa (ks. kuvio 2). Portugalissa kuluttajat suorittavat vuosittain korttimaksuja 5 200 euron arvosta eli yli kaksi kertaa niin suurella summalla kuin Espanjassa (2 300 euroa) tai Italiassa (2 100 euroa). Suurin kasvupotentiaali on Keski- ja Kaakkois-Euroopan maissa, missä korttimaksaminen on yleisesti ottaen erittäin vähäistä. Silti jopa Ranskassa, missä korttimaksaminen on yleistä, korttimaksujen pitäisi lisääntyä 72 prosentilla, jotta päästäisiin kolmen kärkimaan lukemiin.

EKP:n johtokunnan jäsenen Yves Merschin mukaan korttimaksamisen SEPA on seuraava askel yhtenäistettäessä vähittäismaksamista Euroopassa. Kaikkialla euroalueella käytetään samoja euroseteleitä ja ‑kolikoita, ja euromääräiset tilisiirrot ja suoraveloitukset ovat pian samanmuotoisia koko euromaksualueella. Seuraavaksi on aika yhtenäistää korttimaksuja.

Selvitysten mukaan vähittäismaksupalveluista aiheutuu yhteiskunnalle vähiten kustannuksia (suhteessa BKT:hen) sellaisissa maissa, joissa korttimaksujen ja muiden sähköisten maksutapojen käyttö on runsasta. EKP:n selvitysten mukaan vähittäismaksuista aiheutuvat yhteiskunnalliset kustannukset vastaavat keskimäärin yhtä prosenttia BKT:stä, mikä EU:ssa kokonaisuutena on noin 130 miljardia euroa vuodessa. Taloudellinen rasite on siis huomattava, joskin suurelta osin näkymätön. Tehokkaat vähittäismaksupalvelut hyödyttävät koko taloutta, ja niiden käytön edistäminen kuuluu EKP:n ja eurojärjestelmän kansallisten keskuspankkien tärkeimpiin tavoitteisiin.

Yves Mersch pitää yllättävänä, että vielä nykyäänkin korttimaksamisessa esiintyy euron käyttöönottoa edeltäneeltä ajalta peräisin olevia esteitä ja maantieteellisiä eroja, joista aiheutuu haittaa paitsi kuluttajille ja kauppiaille myös pankeille ja muille maksupalvelujen tarjoajille.

Eurojärjestelmän tavoitteet

Korttimaksamisen SEPAssa pyritään yhdenmukaistamaan korttimaksamisen periaatteita, käytäntöjä, sääntöjä ja teknisiä standardeja. EKP on todennut suhtautuvansa myönteisesti korttipohjaisista maksutapahtumista veloitettavia toimitusmaksuja koskevaan asetusehdotukseen sekä maksupalveluja sisämarkkinoilla koskevaan direktiiviehdotukseen. Ehdotettuun asetukseen on kirjattu maksukorttiohjelmien ja korttimaksujen käsittelyn eriyttäminen, joka on yksi maksukorttien SEPAn keskeisistä periaatteista, ja molemmilla säädösehdotuksilla puututaan lukuisiin nykyisistä käytännöistä ja säännöistä aiheutuviin esteisiin, jotka haittaavat yhdentymistä.

Hanke edellyttää markkinaosapuolten ja muiden sidosryhmien aktiivista osallistumista. Yhteistyö on tärkeää etenkin eurooppalaisten korttimaksumarkkinoiden yleisperiaatteiden määrittelyssä, kilpailua edistävien maksunkäsittelymarkkinoiden luomisessa sekä teknisten standardien kehittämisessä ja täytäntöönpanossa. Eurojärjestelmä tarjoaa jatkossakin ohjeistusta ja pyrkii edistämään yhteistyötä.

Kuvio 1. Eri maksutapojen ja ‑välineiden käyttömäärät EU:ssa (2000–2012)

Kuvio 2. Korttimaksujen määrä vuodessa asukasta kohti (2012)

Kuvio 3. Korttimaksujen kokonaisarvo (euroina) vuodessa asukasta kohti (2012)