- ECB vydáva novú správu pod názvom „Card payments in Europe – a renewed focus on SEPA for cards“ (Kartové platby v Európe – obnovené zameranie na SEPA pre platobné karty).

- Štatistické údaje o používaní platobných kariet a nimi hradených výdavkoch zdôrazňujú veľký rastový potenciál kartových platieb vo všetkých krajinách EÚ a predovšetkým v strednej a juhovýchodnej Európe.

- Účastníci trhu musia vynaložiť úsilie na vytvorenie konkurenčného trhu spracovania transakcií platobnými kartami i na vývoj a následné zavedenie technických štandardov.

Po takmer dokončenej migrácii prvých dvoch bezhotovostných platobných nástrojov – úhrad a inkás – do jednotnej oblasti platieb v eurách (Single Euro Payments Area – SEPA) Eurosystém v súčasnosti obracia svoju pozornosť na harmonizáciu najväčšieho retailového bezhotovostného platobného nástroja: kartových platieb. Nová komplexná správa pod názvom „Card payments in Europe – a renewed focus on SEPA for cards“, ktorú vypracovala Európska centrálna banka (ECB), vysvetľuje základné pojmy, poskytuje súhrnné štatistiky na úrovni Európskej únie (EÚ) a predstavuje názory a postoje Eurosystému v oblasti SEPA pre platobné karty. Konečným cieľom SEPA pre platobné karty je vytvorenie harmonizovanej, konkurenčnej a inovatívnej európskej oblasti pre kartové platby.

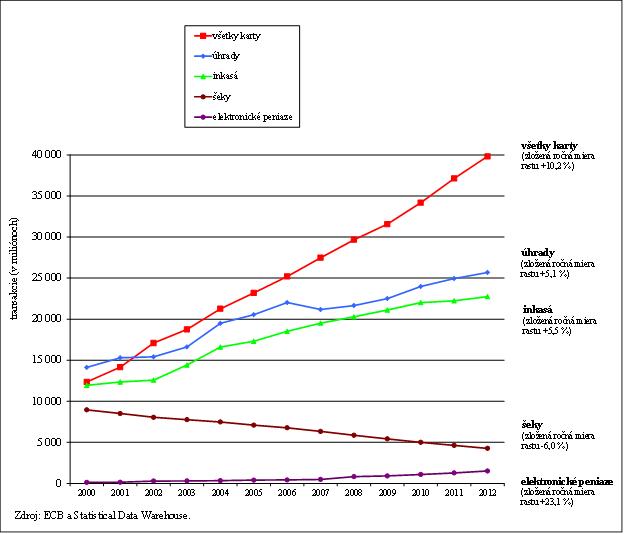

Kartové platby sú najčastejšie používaným a najrýchlejšie rastúcim bezhotovostným platobným nástrojom v Európe. Zatiaľ čo v roku 2000 bol počet platieb uskutočnených prostredníctvom najpoužívanejších bezhotovostných platobných nástrojov (kariet, úhrad a inkás) takmer rovnaký na úrovni okolo 13 mld. transakcií ročne, v roku 2012 už bolo kartových platieb približne 40 mld., úhrad 26 mld. a inkás 23 mld. (graf 1). Počet kartových platieb na obyvateľa naďalej rastie vo všetkých krajinách EÚ.

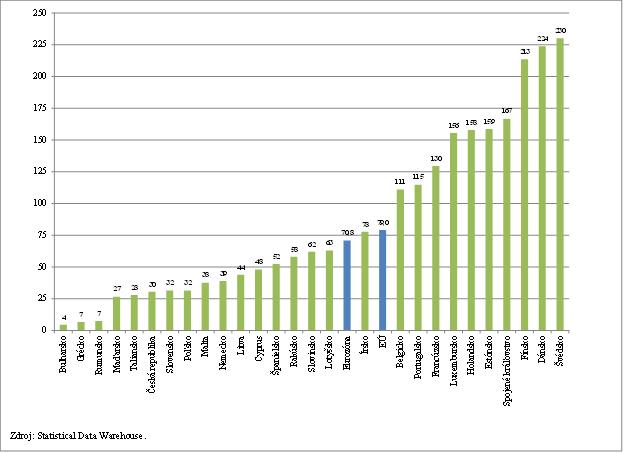

Správa tiež uvádza, že miera používania platobných kariet stále zaostáva za svojimi možnosťami napriek tomu, že ide o efektívny, bezpečný a spoľahlivý platobný prostriedok a že existuje celý rad faktorov, ktoré poukazujú na značný rastový potenciál. Počet kartových platieb na obyvateľa za rok v jednotlivých krajinách je výrazne rozdielny: priemerný Švéd ročne uskutoční 230 kartových platieb, zatiaľ čo v prípade Bulharov, Rumunov a Grékov je to menej ako 10 (graf 2). Portugalskí spotrebitelia ročne kartami uhradia viac ako dvakrát viac výdavkov (5 200 €) ako Španieli (2 300 €) a Taliani (2 100 €) (graf 3). Miera využívania kartových platieb je všeobecne mimoriadne nízka vo väčšine krajín strednej a juhovýchodnej Európy, čo predstavuje výrazný rastový potenciál. Avšak i krajina s tak rozšíreným používaním platobných kariet, ako je Francúzsko, by musela počet kartových platieb zvýšiť o 72 %, aby dosiahla úroveň troch vedúcich krajín.

Člen Výkonnej rady ECB Yves Mersch v tejto súvislosti uviedol: „SEPA pre platobné karty predstavuje ďalší logický krok v európskej integrácii retailových platieb. V celej eurozóne majú všetci v peňaženke rovnaké eurové bankovky a mince. Onedlho budú v celej Európe fungovať bezhotovostné úhrady a inkasá v rovnakých SEPA schémach. Je načase ďalej harmonizovať a integrovať kartové platby.“

Podľa uskutočnených štúdií majú krajiny s vyšším počtom kartových a iných bezhotovostných retailových platieb podstatne nižšie sociálne náklady na služby spojené s retailovými platbami v pomere k HDP. Podľa správy ECB dosahujú sociálne náklady realizácie retailových platieb 1 % HDP, čo za celú EÚ predstavuje okolo 130 mld. € ročne. Ide o značné, aj keď prevažne neviditeľné náklady na prevádzku hospodárskeho systému. Presadzovanie používania efektívnych retailových platobných služieb je kľúčovým cieľom ECB a národných centrálnych bánk Eurosystému a môže priniesť konkrétne ekonomické výhody.

„Hoci je tomu ťažké uveriť, spotrebitelia a obchodníci, ale i banky a iní poskytovatelia platobných služieb, pri uskutočňovaní a prijímaní kartových platieb dodnes čelia prekážkam alebo geografickým rozdielom pochádzajúcim z obdobia pred zavedením eura,“ konštatoval Mersch.

Ciele Eurosystému v spojitosti so SEPA pre platobné karty

Cieľom SEPA pre platobné karty je zjednotiť zásady, obchodné postupy a pravidlá a technické štandardy týkajúce sa kartových platieb. ECB v tomto smere víta návrh nariadenia o výmenných poplatkoch pre kartové platobné transakcie i návrh smernice o platobných službách na vnútornom trhu. Nariadenie totiž potvrdzuje jednu z hlavných zásad SEPA pre platobné karty – oddelenie kartovej schémy od spracovania platieb – a spolu so smernicou rieši niekoľko vážnych prekážok integrácie spôsobených súčasnými obchodnými postupmi a pravidlami.

Bude nevyhnutné, aby účastníci trhu a ďalšie zainteresované strany v tomto procese hrali aktívnu úlohu, a to predovšetkým pri stanovovaní zásad na vysokej úrovni pre európsky trh platobných kariet, vytváraní konkurenčného trhu spracovania kartových platieb i pri vývoji a zavádzaní technických štandardov. Eurosystém bude tento proces i naďalej odborne usmerňovať a vytvárať podmienky na spoluprácu.

Graf 1: Používanie platobných nástrojov v EÚ (2000 – 2012)

Graf 2: Počet kartových platieb na obyvateľa za rok (2012)

Graf 3: Celková hodnota (v eurách) kartových platieb na obyvateľa za rok (2012)