Макроикономически прогнози на експертите на ЕЦБ за еврозоната, септември 2023 г.

1 Общ преглед

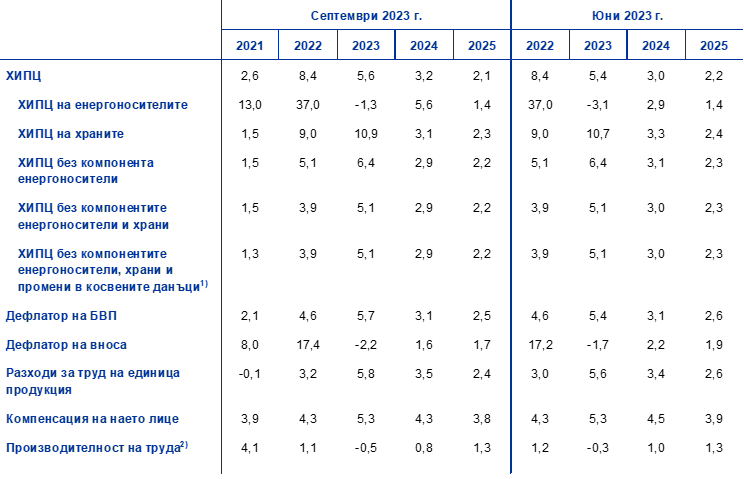

Краткосрочната перспектива за растежа в еврозоната е влошена, макар че в средносрочен план се очаква икономиката постепенно да се върне към умерен растеж с възстановяването на вътрешното и външното търсене. Икономическата активност в еврозоната нарасна с по-бавен темп през първата половина на 2023 г. въпреки високото равнище на неизпълнените поръчки в промишлеността и спада на високите цени на енергоносителите. Нещо повече, тези ефекти отслабнаха значително и краткосрочните показатели сочат, че в близък план ще настъпи стагнация на фона на затегнатите условия за финансиране, слабото доверие на бизнеса и потребителите и ниското външно търсене при поскъпващо евро. Очаква се растежът да се засили от 2024 г. нататък, тъй като външното търсене се доближава до нивото си от преди пандемията, а реалните доходи се подобряват, подкрепени от намаляващата инфлация, стремителното нарастване на номиналните заплати и все още ниската, макар и леко нарастваща безработица. Той обаче ще продължи да бъде бавен, тъй като затягането на паричната политика на ЕЦБ и неблагоприятните условия за предоставяне на кредити оказват влияние върху реалната икономика, а фискалната подкрепа постепенно бива оттеглена. Като цяло се очаква средният годишен растеж на реалния БВП да се забави от 3,4% през 2022 г. до 0,7% през 2023 г., а след това да нарасне до 1,0% през 2024 г. и 1,5% през 2025 г. В сравнение с прогнозите на експертите на Евросистемата от юни 2023 г. перспективата за растежа на БВП е ревизирана надолу с 0,2 процентни пункта за 2023 г., с 0,5 процентни пункта за 2024 г. и с 0,1 процентни пункта за 2025 г., отразявайки значителното влошаване на краткосрочната перспектива в контекста на по-негативни показатели от проучванията, по-затегнати условия за финансиране (включително по-неблагоприятни условия за кредитиране) и по-висок обменен курс на еврото.[1]

Очаква се общата инфлация в еврозоната да продължи да спада през прогнозния период поради отслабване на натиска от страна на разходите и на затрудненията в доставките, както и поради въздействието на затягането на паричната политика. Прогнозата и за ХИПЦ инфлацията без компонентите енергоносители и храни е тя постепенно да намалее, но да остане над нивото на общата инфлация до началото на 2024 г. Предвиждането за дезинфлация се дължи на отшумяването на последиците от предходни сътресения в цените на енергоносителите и друг натиск по веригата, като силното нарастване на разходите за труд постепенно се превръща в основен двигател на ХИПЦ инфлацията без компонентите енергоносители и храни. Очаква се покачването на заплатите постепенно да намалее от средата на 2023 г., като все пак остане силно през прогнозния период, обусловено от увеличения на минималните работни заплати и от компенсации за инфлацията, в условията на затегнат, макар и успокояващ се трудов пазар. В средносрочен план се предвижда нормата на печалба, която значително се увеличи миналата година, да послужи като буфер срещу пренасянето на разходите за труд в крайните цени. Освен това затегнатата парична политика би трябвало все повече да възпира основната инфлация. Като цяло, тъй като се предполага, че средносрочните инфлационни очаквания ще останат стабилизирани на целевото инфлационно равнище на ЕЦБ, се предвижда общата ХИПЦ инфлация да спадне от средно 8,4% през 2022 г. до 5,6% през 2023 г., 3,2% през 2024 г. и 2,1% през 2025 г., достигайки целевото равнище през третото тримесечие на 2025 г. В сравнение с прогнозите от юни 2023 г. ХИПЦ инфлацията е ревизирана нагоре за 2023 г. и 2024 г. поради по-високите фючърсни цени на енергоносителите и надолу за 2025 г., тъй като се очаква въздействието от поскъпването на еврото, по-строгите условия за финансиране и по-слабите циклични фактори да забавят ХИПЦ инфлацията без компонентите енергоносители и храни.

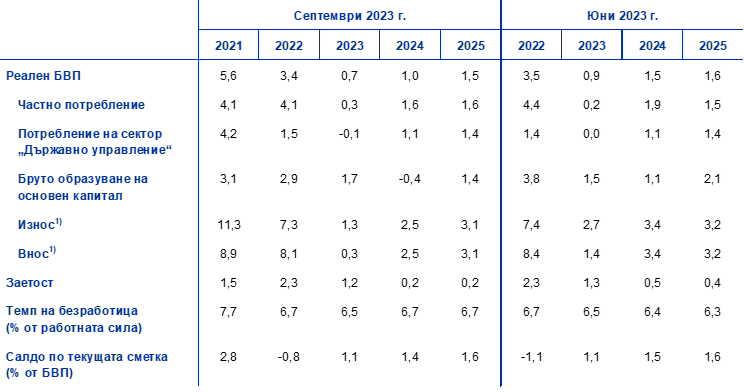

Таблица 1

Прогнози за растежа и инфлацията в еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Данните (включително с тримесечна периодичност) са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

В отражение на голямата несигурност около икономическата перспектива в настоящия доклад са включени както сценарий за икономиката на еврозоната, оценяващ последиците от едно потенциално по-слабо икономическо развитие и нови финансови сътресения в Китай (Каре 3), така и редица анализи на чувствителността, свързани с алтернативни хипотези за цените на енергоносителите и хранителните суровини (Каре 4).

2 Реална икономика

През второто тримесечие на 2023 г. растежът в еврозоната беше слаб, с положителен принос на вътрешното търсене и натрупването на стоково-материални запаси и отрицателен – на нетния износ (Графика 1).[2] Що се отнася до производството, през второто тримесечие промишленото производство отбеляза спад, въпреки че беше подпомогнато от безпрецедентно голямо изоставане в поръчките в условия на отслабващи затруднения във веригите на доставка. Единствено при услугите през второто тримесечие бе отбелязан положителен тримесечен прираст на брутната добавена стойност. От страната на търсенето, като се имат предвид високата инфлация и затегнатите условия за финансиране, частното потребление остана в застой – по-слабо от предвиденото в юнските прогнози. Бруто образуването на основен капитал имаше положителен принос, обусловен главно от държавни и частни инвестиции. Счита се, че по-слабото външно търсене и загубата на конкурентоспособност са причина за отрицателния принос на нетния износ към растежа, независимо от много слабия внос.

Графика 1

Прираст на реалния БВП на еврозоната

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

Забележки: Ретроспективните данни може да се различават от последните публикации на Евростат (вижте също така бележка под линия 2). Вертикалната линия обозначава началото на сегашния прогнозен период. Интервалите около централните прогнози са измерител на степента на несигурност и са симетрични по своя замисъл. Те се основават на предишни грешки в прогнозите, след корекция за статистически нетипични стойности. Различни нюанси съответстват на вероятност от 30%, 60% и 90%, че растежът на реалния БВП ще попадне в съответните интервали. За повече информация вижте Каре 6 от Макроикономическите прогнози на експертите на ЕЦБ за еврозоната от март 2023 г..

Прогнозира се растежът на БВП през третото тримесечие на 2023 г. да остане без промяна и да продължи да бъде слаб през четвъртото тримесечие, тъй като ниската активност в промишленото производство се запазва, а в сектора на услугите се очаква да намалее. Предвижда се стимулът за икономическата активност в резултат на наваксването на неизпълнените поръчки постепенно да отслабне, а забавящото въздействие от затягането на условията за финансиране и неблагоприятните условия за кредитиране да се усили. Действително, показатели от проучвания сочат свиване на икономическата активност, което вече засяга и сектора на услугите, противно на очакванията за по-нататъшен растеж в него, заложени в юнските прогнози. Тъй като се очаква инфлацията да намалее, а заплатите да се повишават в условията на все още затегнат пазар на труда, предвижданията са, че реалният разполагаем доход ще се възстанови. Въпреки че се очаква това да бъде предпоставка за възстановяване на частното потребление през втората половина на 2023 г., през август доверието на потребителите намаля заедно с бизнес нагласите по отношение на производството на потребителски стоки, което означава по-предпазливо поведение на потребителите в сравнение с юнските прогнози. Същевременно се предвижда през втората половина на 2023 г. приносът на нетната търговия да остане отрицателен, като прирастът на вноса се ускори в съответствие с вътрешното търсене, докато този на износа остане умерен, независимо че и вносът, и износът вероятно ще останат под посоченото в юнските прогнози равнище. Като цяло се очаква през втората половина на 2023 г. растежът в еврозоната да остане почти непроменен. Той е ревизиран с 0,6 процентни пункта надолу в сравнение с юнските прогнози.

В средносрочен план се предвижда растежът на БВП в еврозоната леко да се засили с нарастването на реалните доходи на домакинствата и подобряването на външното търсене, независимо от неблагоприятното въздействие на затягането на условията за финансиране и намаляващата фискална подкрепа. Очаква се растежът на реалния БВП да се усилва през цялата 2024 г. и да се стабилизира през 2025 г. (Таблица 2). В допълнение към отзвучаването на енергийните сътресения, той вероятно ще бъде подпомогнат от отслабващ инфлационен натиск в условията на устойчиво нарастване на трудовите доходи. Това ще подготви условията за подем на частното потребление. Външното търсене, което през тази година бе изключително слабо, също би трябвало да се засили. Смята се обаче, че стимулът от тези благоприятни тенденции ще бъде отслабен от по-строгите условия за финансиране и от поскъпването на еврото. Освен това, въпреки че като цяло мерките за фискална подкрепа се считат за неутрални за растежа през 2023 г., през 2024 г. и 2025 г. се предвижда тяхното премахване да доведе до спад в него.

Очаква се по-строгите условия за финансиране, главно поради по-високите лихвени проценти и отчасти заради ограниченията при предоставяне на кредити, да продължат да възпират търсенето. Рязкото увеличение на лихвените проценти от декември 2021 г. насам продължава да се отразява върху реалната икономика, като засяга перспективите за растеж (както е отразено в техническите допускания за прогнозите – вижте Каре 1), особено за 2023 г. и 2024 г.[3] Освен това, както показва последното проучване на ЕЦБ за банковото кредитиране в еврозоната, условията за предоставяне на кредити са по-затегнати от началото на годината насам, а прирастът на кредитите рязко намалява. Тези фактори, съчетани със значителното влошаване на актуалните месечни показатели за икономическата активност, свидетелстват, че е възможно последиците от неблагоприятните условия за кредитиране да са по-големи от предвиденото в юнските прогнози въпреки като цяло благоприятното състояние на балансите на домакинствата и предприятията.

В сравнение с прогнозите от юни 2023 г. прирастът на реалния БВП е ревизиран надолу с 0,2 процентни пункта за 2023 г., с 0,5 процентни пункта за 2024 г. и с 0,1 процентни пункта за 2025 г. Корекциите се дължат до голяма степен на: i) рязкото влошаване на краткосрочните перспективи за растежа, както сочат показателите от проучванията, ii) затягането на условията за финансиране (включително по-високи лихви по кредитите и по-неблагоприятни условия за предоставянето им) и iii) по-високия обменен курс и по-слабото външно търсене. Неотдавнашният спад в показателите за икономическата активност обуславя низходящи ревизии на вътрешното търсене през втората половина на 2023 г., които продължават в 2024 г., съчетани с нови низходящи ревизии на частните инвестиции, които също водят до по-слабо вътрешно търсене през 2025 г. Според оценките затягането на условията за предоставяне на кредити потиска по-силно растежа на реалния БВП, особено през 2024 г., отколкото бе предвидено в юнските прогнози.

Таблица 2

Реален БВП, пазари на труда и прогнози за търговията

(годишно процентно изменение, ако не е посочено друго)

Забележки: Данните за реалния БВП и компонентите са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Данните (включително с тримесечна периодичност) са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

1) Това включва търговията в рамките на еврозоната.

Що се отнася до компонентите на реалния БВП, очаква се реалното потребление на домакинствата постепенно да се възстанови и да подпомогне икономическия растеж с отслабването на несигурността и подобряването на реалните доходи и доверието. През първата половина на годината частното потребление остана като цяло непроменено. Потреблението на енергия и хранителни стоки се сви, а търсенето на потребителски услуги остана устойчиво. Очаква се разходите за потребление да се увеличат от третото тримесечие на 2023 г. насетне в резултат на намаляващите инфлация и несигурност. Отвъд краткосрочния хоризонт, с по-нататъшното намаляване на инфлацията и несигурността и увеличаването на реалните доходи, потреблението ще продължи да се подобрява и ще подпомогне икономическия растеж, въпреки постепенното отзвучаване на ефектите от отварянето на икономиката след пандемията. Прирастът на частното потребление за 2024 г. е ревизиран с 0,3 процентни пункта надолу в сравнение с юнските прогнози поради инерционни ефекти от низходяща ревизия на краткосрочната перспектива и по-голяма склонност към спестяване, макар че средносрочната тенденция на потреблението остава до голяма степен непроменена.

Предвижда се реалният разполагаем доход да се възстанови през 2023 г. и да подпомогне потреблението в отражение на намаляващата инфлация и стабилното нарастване на заплатите. След лек спад през 2022 г. се очаква през 2023 г. реалният разполагаем доход да се възстанови при силен растеж на трудовите и нетрудовите доходи (особено поради динамиката на брутния опериращ излишък и компонентите на смесения доход през първото тримесечие на 2023 г.) и намаляваща инфлация. Предвижда се, че нетрудовите доходи, заедно със силното нарастване на заплатите, ще подпомогнат покупателната способност на домакинствата, въпреки постепенното си забавяне през прогнозния период. Фискалните трансфери би трябвало да имат като цяло неутрален принос за реалния разполагаем доход и растежа на потреблението през целия прогнозен период. В общи линии се предвижда повишение на реалния разполагаем доход с 0,6% през 2023 г., с 1,0% през 2024 г. и с 1,2% през 2025 г.

Очаква се през 2023 г. нормата на спестяване на домакинствата да остане висока и едва след това постепенно да се нормализира. Нормата на спестяване нарасна през първата половина на 2023 г. и се предвижда тази година да остане доста над равнището си от преди пандемията, най-вече в резултат на увеличението на нетрудовите доходи през първото тримесечие на 2023 г., при които склонността към използване за потребление е слаба. С по-нататъшното отслабване на несигурността и инфлационния натиск през прогнозния период нормата на спестяване на домакинствата леко ще спадне, въпреки че ще остане над равнището си от преди пандемията, тъй като по-високите лихвени проценти неутрализират желанието на домакинствата да нормализират поведението си по отношение на спестяванията след пандемията. Не се очаква излишъкът от спестявания да стимулира растеж на потреблението, като се има предвид, че такъв имат главно по-заможните домакинства и той е под формата на неликвидни активи. Нормата на спестяване е ревизирана нагоре в сравнение с юнските прогнози за първата половина на прогнозния период, главно в отражение на корекции на данните за първото тримесечие на тази година в условията на по-силен растеж на нетрудовите доходи, за който се допуска, че постепенно ще отслабне, както и на по-силни стимули за спестяване поради по-високите лихви и затегнатия достъп до кредити през останалата част от прогнозния период.

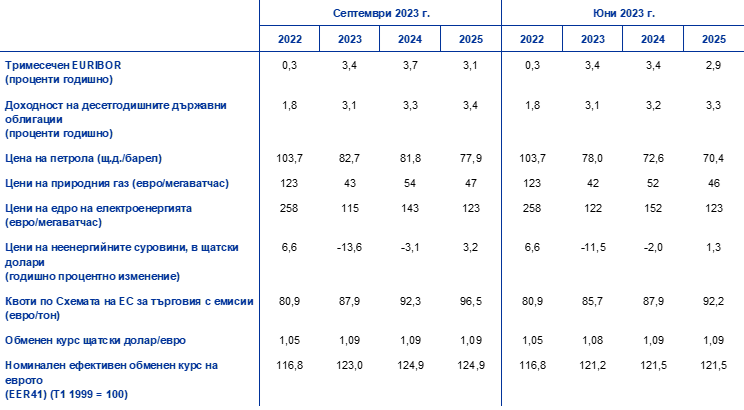

Каре 1

Технически допускания за лихвените проценти, цените на суровините и обменните курсове

В сравнение с прогнозите от юни 2023 г. техническите допускания включват по-високи лихвени проценти, по-високи цени на петрола и природния газ, по-ниски цени на едро на електроенергията и повишаване на обменния курс на еврото. Техническите допускания за лихвените проценти и за цените на суровините се основават на пазарните очаквания към 22 август 2023 г. (крайна дата). Краткосрочните лихвени проценти се отнасят до тримесечния EURIBOR, а пазарните очаквания се извеждат от фючърсните лихви. Доходността на десетгодишните държавни облигации се използва като аналог на дългосрочните лихвени проценти.[4] Както краткосрочните, така и дългосрочните лихвени проценти са се повишили след крайната дата за прогнозите от юни 2023 г. и техният предполагаем тренд също е ревизиран нагоре в съответствие с тези прогнози.

Таблица

Технически допускания

Забележка: Данните са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

Техническите допускания за цените на петрола са ревизирани нагоре със средно над 10% за целия прогнозен период, тъй като опасенията относно недостатъчното му предлагане надделяват над тези за търсенето му в световен мащаб.[5] В последно време три основни фактора обуславят цените на петрола: решението на ОПЕК+ да намали предлагането, цялостен недостиг в доставките (възходящ натиск) и опасения относно търсенето на петрол в Китай в контекста на притеснения за икономическия растеж на страната (низходящ натиск). Като цяло кривата на петролните фючърси се е изместила нагоре след прогнозите от юни 2023 г. (с 5,9% за 2023 г., 12,6% за 2024 г. и 10,6% за 2025 г.), но се допуска, че петролът все пак ще поевтинее – от 82,7 щатски долара за барел през 2023 г. до 77,9 щ.д. за барел през 2025 г.

Допусканията за цените на газа са се повишили в по-малка степен от тези за петрола, а допусканията за цените на електроенергията са се понижили. Високите равнища на запасите са допринесли за поддържането на ниски цени на газа, като ЕС постигна целта си от 90% запълване на хранилищата три месеца преди крайния срок през ноември 2023 г. Нестабилността на пазара се увеличи в резултат от неотдавнашни прекъсвания в добива от норвежки находища на газ и стачки на австралийски съоръжения за втечнен природен газ. Това доведе до повишаване на цените на газа в контекста на притеснения за предлагането. Като цяло кривата на газовите фючърси се измести леко нагоре след прогнозите от юни (с 1,1% за 2023 г., 4,6% за 2024 г. и 2,1% за 2025 г.). За разлика от тях фючърсите за цените на електроенергията са ревизирани надолу с приблизително 6% за 2023 г. и 2024 г. и в голяма степен остават непроменени за 2025 г. Що се отнася до квотите за въглеродни емисии в рамките на Схемата на ЕС за търговия с емисии, предполагаемият тренд въз основа на фючърси е ревизиран нагоре със средно около 4% след прогнозите от юни. Допуска се, че цените на неенергийните суровини ще бъдат малко по-ниски спрямо прогнозите от юни, главно поради допускания за поевтиняване на металите в резултат от слабото търсене в световен мащаб, което в известна степен е неутрализирано от по-високите международни цени на храните.

Приема се, че през прогнозния период двустранните обменни курсове ще се задържат без промяна на средните равнища от периода от десет работни дни, завършващ на крайната дата. Това означава обменен курс от 1,09 щатски долара за евро през прогнозния период, т.е. с 0,7% по-висок спрямо допусканията в прогнозите от юни 2023 г. Допускането за ефективния обменен курс на еврото е за поскъпване с 2,8% в сравнение с прогнозите от юни.

Жилищните инвестиции се очаква да се свият през прогнозния период в отговор на по-високите разходи за финансиране и кредитни стандарти. След нов спад през второто тримесечие на 2023 г. се очаква жилищните инвестиции да продължат да се свиват през цялата 2024 г., след което, през 2025 г., постепенно да се върнат към инерцията на слабо положителен растеж. Счита се, че продължителният период на слаби жилищни инвестиции се дължи на все така ограничената достъпност на жилищата, в резултат главно на по-високите лихвени проценти по ипотечните кредити, и на ограничената им рентабилност предвид спада на цените и високите разходи в строителството. Наред със затегнатите условия за кредитиране тези фактори оказват сериозно неблагоприятно въздействие върху жилищните инвестиции, въпреки че продължаващото нарастване на доходите на домакинствата би трябвало да способства за умерено възстановяване през 2025 г.

Очаква се бизнес инвестициите да намалеят през 2024 г., засегнати сериозно от затегнатите условия за финансиране. След това се предвижда по-доброто вътрешно и световно търсене и зеленият и цифровият преход да бъдат двигател на слабо възстановяване. След положителен растеж през второто тримесечие се очаква бизнес инвестициите да намаляват от третото тримесечие на 2023 г. и през 2024 г. и да възстановят растежа си през 2025 г. През идните тримесечия се очаква слабата вътрешна и световна икономическа активност, високите лихвени проценти и ограниченията при предоставянето на кредити да засегнат особено силно бизнес инвестициите. Към края на прогнозния период те ще бъдат стимулирани от очакваното по-широко възстановяване на вътрешното и външното търсене и от допълнителните усилия за осъществяване на зеления и цифровия преход, отчасти стимулирани от привличането на частен капитал чрез прилагането на планове със средства по „ЕС от ново поколение“ (NGEU).

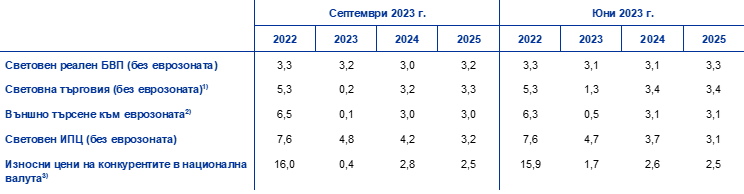

Каре 2

Международна среда

През второто тримесечие на 2023 г. световната икономическа активност се забави след силен растеж през първото тримесечие. Макар че световният растеж през второто тримесечие беше в съответствие с прогнозите от юни, разпределението по държави беше различно.[6] Икономическата активност в САЩ беше по-устойчива от очакваното на фона на все още стабилно вътрешно търсене и силен пазар на труда. Аналогично, растежът в Япония и Обединеното кралство надхвърли предишните очаквания. За разлика от тях растежът в Китай спадна по-рязко от очакваното, тъй като ръководеното от потреблението възстановяване изгуби инерция в резултат от възобновяването на проблеми в сектора на жилищните недвижими имоти.[7] Световният реален БВП се очаква да нарасне с 3,2% през 2023 г., 3,0% през 2024 г. и 3,2% през 2025 г., в общи линии в съответствие с прогнозите от юни. Ограничените корекции обаче прикриват по-съществени промени в перспективата за растеж на големите икономики, тъй като за Китай за тази година тя е ревизирана значително надолу, а за големите развити икономики – нагоре, отразявайки главно по-високия от очакваното растеж в САЩ.

Въпреки сравнително устойчивата световна икономическа активност се очаква търговията в световен мащаб да остане непроменена тази година, но да се върне към традиционната си взаимовръзка с реалния БВП по-късно през прогнозния период, и да доведе до подобрение във външното търсене към еврозоната. Слабият в момента принос на търговията за растежа в световен мащаб отразява състава на икономическата активност, отчасти поради естеството на възстановяването след пандемията. Така приносът на активността в сектора на услугите и на частното потребление към растежа в световен план е по-голям, както и този на държавите с възникващи пазари, които са по-слабо интензивни по отношение на търговията. Освен това затягането на паричната политика в световен мащаб отслабва търсенето. В резултат на това през тази година се очаква световната търговия и външното търсене към еврозоната да нараснат съответно с едва 0,2% и 0,1%. Очаква се растежът на световната търговия да възвърне инерцията си през остатъка от прогнозния период и да се увеличава като цяло в синхрон с икономическата активност. По същия начин се предвижда повишаване на растежа на външното търсене към еврозоната до 3% както през 2024 г., така и през 2025 г. Прогнозите за световния внос и за външното търсене към еврозоната са ревизирани надолу за тази година, главно поради допълнителни низходящи корекции на ретроспективни данни в края на годината и по-ниски от предвижданите стойности за вноса през второто тримесечие. Растежът им през останалата част от прогнозния период обаче остава в общи линии съпоставим с прогнозите от юни

Таблица

Международна среда

(годишно процентно изменение)

Забележка: Данните са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

3) Изчислени като претеглена средна на дефлаторите на износа на търговските партньори на еврозоната.

Общата инфлация в световен мащаб намалява, но натискът на основната инфлация остава силен, особено в развитите икономики, докато износните цени на конкурентите на еврозоната се очаква рязко да спаднат в резултат от промените в цените на суровините. Очаква се общата инфлация на потребителските цени в световен мащаб да достигне 4,8% през тази година и постепенно да спадне до 4,2% и 3,2% съответно през 2024 г. и 2025 г. Прогнозите за инфлацията в световен план за тази година са като цяло непроменени спрямо прогнозите от юни, но са малко по-високи за 2024 г. Това до голяма степен отразява ревизираната нагоре перспектива за инфлацията в Турция и по-продължителната инфлация в Обединеното кралство след няколко изненадващо високи стойности за инфлацията на потребителските цени и за заплатите. Износните цени на конкурентите на еврозоната (в национална валута) следват низходящ тренд от средата на 2022 г. насам поради поевтиняващите суровини и постепенно отслабване на вътрешния и външния натиск по веригата. Износните цени на конкурентите на еврозоната са ревизирани надолу за тази година в сравнение с прогнозите от юни в отражение на спад на инфлацията в цените на износа при основни търговски партньори. За 2024 г. те са ревизирани леко нагоре поради по-високи цени на суровините.

Предвижда се прирастът на износа на еврозоната да остане бавен в условията на слаба световна търговия и загуба на конкурентоспособност, а в краткосрочен план прирастът на вноса е ревизиран надолу на фона на по-слабо вътрешно търсене. След свиване през второто тримесечие на 2023 г., в краткосрочен план се очаква реалният износ на еврозоната да нараства с по-слаб темп от очакваното. Проучванията сочат, че новите поръчки за износ както на услуги, така и на стоки, са намалели, а производствените предприятия са намалили изостаналите поръчки до нормални равнища. Освен това поскъпването на еврото от септември 2022 г. насам и все още относително високите цени на енергоносителите за предприятията от еврозоната отслабват нейната ценова конкурентоспособност. Очаква се тези фактори да възпрепятстват възстановяването на пазарния дял на износа на еврозоната. Малко вероятно е износът да има съществен принос за възстановяването на еврозоната, за разлика от предишни периоди на възстановяване, когато динамиката на търговията беше по-силна. Същевременно се очаква прирастът на вноса в еврозоната да се възстанови след силно свиване в края на годината, което е свързано с по-слабо запасяване с междинни стоки, включително енергоносители. Очакванията са обаче той да остане ограничен през прогнозния период в условията на слабо вътрешно търсене. Поради неотдавнашното отслабване на вноса приносът на нетната търговия към БВП се очаква да бъде положителен през 2023 г., но неутрален през остатъка от прогнозния период (Графика 2). Спадът на цените на вноса в началото на годината доведе до подобряване на условията за търговия в еврозоната, а в хода на прогнозния период се предвижда стабилизиране. Излишъкът по текущата сметка на еврозоната се очаква да нарасне, но да остане под равнищата от преди пандемията.

Графика 2

Реален БВП на еврозоната – разбивка на основни компоненти на разходите

(годишно процентно изменение; принос, процентни пунктове)

Забележки: Данните са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на прогнозния период.

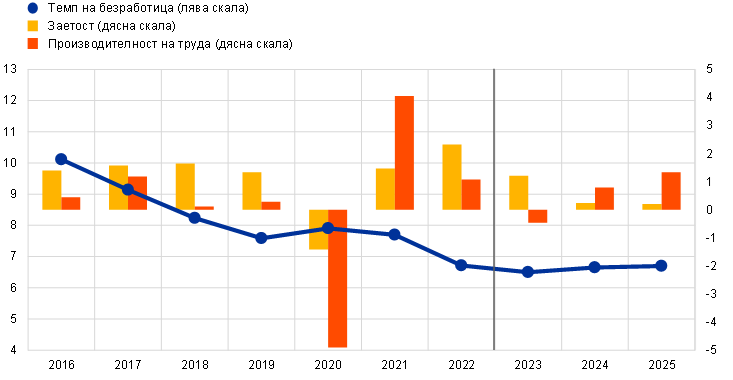

Очаква се през следващите тримесечия пазарът на труда да се забави в съзвучие с перспективата за по-слаб растеж предвид лекото нарастване на безработицата. Нарастването на заетостта се забави до 0,2% през второто тримесечие на 2023 г. в сравнение с предходното тримесечие. Очаква се заетостта да се увеличи на годишна база с 1,2% през 2023 г. и само с 0,2% през 2024 г. и 2025 г. (Графика 3). Това отразява известно задържане на работна ръка в условия на влошаване на краткосрочните икономически перспективи, което се очаква постепенно да отзвучи в средносрочен план. Очаква се през прогнозния период ниският растеж на заетостта да бъде съпътстван от възходяща тенденция на безработицата. Това показва, че нарастването на заетостта до голяма степен ще бъде резултат от нови попълнения към работната сила. Очаква се равнището на безработица леко да се увеличи от най-ниската си досега стойност от 6,4% до 6,7% през 2025 г. Това означава възходяща ревизия с 0,3 процентни пункта за 2024 г. и 0,4 процентни пункта за 2025 г. с оглед на корекциите на перспективите за растеж. Предвижда се умерено увеличение на средния брой отработени часове на наето лице. Това означава, че до края на прогнозния период ще се възстановят приблизително равнищата им от преди пандемията. Следователно, по отношение както на броя на наетите, така и на отработените часове, прогнозите сочат постепенно намаляване на запазването на работна ръка и възстановяване на производителността на труда.

Графика 3

Пазар на труда в еврозоната

(процент от работната сила (лява скала), годишно процентно изменение (дясна скала))

Забележка: Вертикалната линия обозначава началото на прогнозния период.

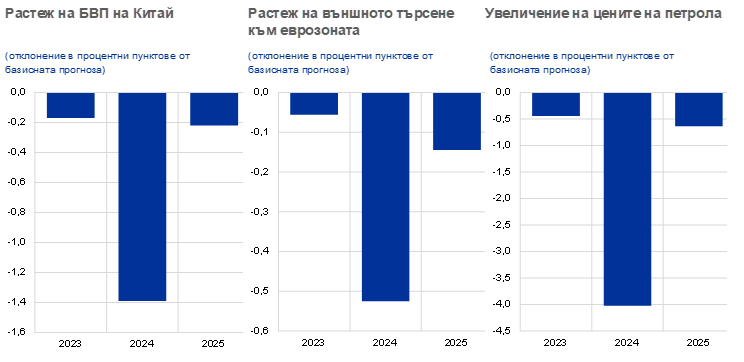

Каре 3

Сценариен анализ при възможно допълнително забавяне и финансови сътресения в Китай и ефекти на пренос към еврозоната

Този сценариен анализ изследва произлизащите от китайската икономика низходящи рискове, свързани с прогнозите от септември 2023 г. При този сценарий се допуска по-нататъшно влошаване и по-слаби инвестиции на китайския пазар на жилищни имоти. Приема се също, че в резултат на това ще се наблюдава ново напрежение на съответния финансов пазар, което води до по-високи разходи за частно финансиране и отрицателен ефект върху благосъстоянието на домакинствата. Сценарият за риска предполага по-силно изразено охлаждане на китайската икономика спрямо прогнозите от септември 2023 г., като реалният БВП намалява с 1,4 процентни пункта под базисната прогноза през 2024 г., а през 2025 г. ефектите са ограничени (Графика А).[8] В международен план ефектите на пренос като цяло са ограничени, като се наблюдава дезинфлационно въздействие предвид естеството на жилищните имоти и сътресенията на финансовите пазари. Това потиска външното търсене и цените на суровините, особено тези на петрола, които биха спаднали с 4% през 2024 г. Допуска се обаче, че забавянето не би породило допълнителна несигурност в световен мащаб, която би могла да доведе до засилена волатилност на финансовите пазари.

Графика A

Сценарий на забавяне в Китай

Забележка: Вижте бележката под линия 8 за подробности относно допуснатите сътресения.

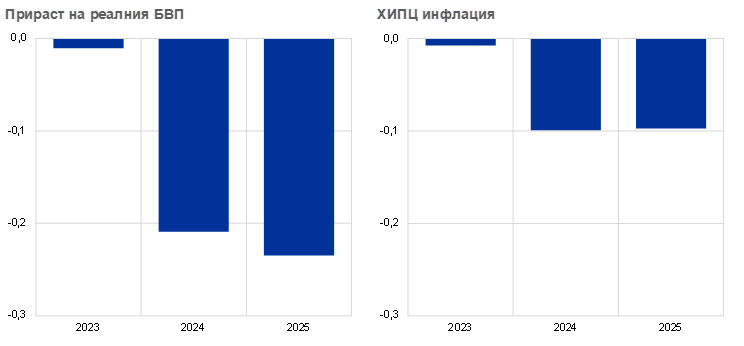

От този сценарий следва по-слаб растеж и по-ниска инфлация в еврозоната. Според сценария прирастът на реалния БВП в еврозоната би намалял с 0,2 процентни пункта през 2024 г. и 2025 г. в сравнение с базисната прогноза от септември 2023 г. Първоначално това би било основно поради по-слабо световно търсене (външно търсене към еврозоната), докато по-голямата част от ефекта през 2025 г. би се дължала на въздействие посредством финансовите канали (Графика Б).[9] Ефектът върху цените на петрола би довел до намаляване на инфлацията в еврозоната с 0,1 процентни пункта през 2024 г. Приносът на по-ниските цени на енергоносителите за инфлацията в еврозоната би отслабнал постепенно към края на прогнозния период с възстановяването на баланса между търсенето и предлагането на пазара на суровини, а значението на ефектите на пренос в търговията и финансовия сектор би се увеличило и би довело до спад с още 0,1 процентни пункта през 2025 г.

Графика Б

Въздействие на икономическото забавяне в Китай върху прираста на реалния БВП в еврозоната и върху ХИПЦ инфлацията

(отклонение в процентни пунктове от базисния годишен растеж)

Източник: Симулации, при които се използва моделът ECB-BASE, и изчисления на експертите на ЕЦБ.

Забележки: Симулациите са проведени при конфигуриране на прогнозата с ретроспективно формиране на очакванията и екзогенна парична и фискална политика. Валутният курс включва въздействието върху обменния курс евро/щатски долар и номиналния ефективен обменен курс на еврото.

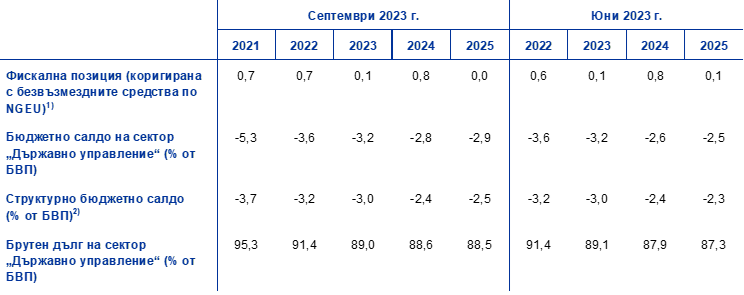

3 Фискална перспектива

Прогнозира се фискалната позиция да бъде неутрална през 2023 г. и 2025 г., но по-затегната през 2024 г.; в сравнение с юнските прогнози фискалните допускания предвиждат още известно дискреционно затягане на равнище еврозона, особено през 2023 г. (Таблица 3). Фискалната позиция на еврозоната, коригирана с безвъзмездните средства по „ЕС от ново поколение“ (NGEU), се очаква да бъде като цяло балансирана през 2023 г., но през 2024 г. да бъде затегната значително, главно поради оттеглянето от 2023 г. на близо 75% от мерките за компенсиране на енергийните цени и инфлацията. Предвижда се през 2025 г. тя да бъде отново неутрална, тъй като по-нататъшното оттегляне на свързаните с енергията мерки ще бъде отчасти компенсирано от по-високи инвестиции, подпомогнати от програмата NGEU и от по-големи разходи за отбрана. Все пак базисната прогноза предвижда да се запазят значителни фискални мерки за подкрепа в сравнение с 2019 г., преди настъпването на пандемията. От прогнозите от юни 2023 г. насам ревизиите на фискалните допускания до голяма степен са свързани със свиването на мерките за компенсиране на енергийните цени и инфлацията. През 2023 г. това свиване се дължи предимно на Германия, където (брутните) фискални разходи за енергийни мерки бяха намалени, тъй като развитието на цените на енергоносителите намали разходите по въведените горни граници на цените, без да се засяга пряко енергийната инфлация. За 2024 г. най-голямото свиване на мерките, свързани с енергията, е във Франция, главно в резултат от преразглеждане на защитата на цените на електроенергията – тя вече не е така щедра и съответно намаляват фискалните разходи за нея, а енергийната инфлация нараства. Освен от прекратяването на въздействието на мерките, свързани с енергията, промените в комплекса от дискреционни мерки произтичат от известно повишение на заплатите и други разходи.

Таблица 3

Фискална перспектива за еврозоната

(процент от БВП)

Забележка: Данните са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

1) Позицията на фискалната политика се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. Посочените стойности са също така коригирани с очакваните безвъзмездни средства по програмата NGEU в приходната част. Отрицателна стойност свидетелства за разхлабване на ориентацията на фискалната политика.

2) Изчислено като бюджетно салдо на сектор „Държавно управление“ без преходните ефекти на икономическия цикъл и мерките, класифицирани като временни съгласно определението на Европейската система на централните банки.

Предвижда се фискалната перспектива за еврозоната да се подобри в хода на прогнозния период, но в по-малка степен от предвиденото в прогнозите от юни 2023 г. Очаква се бюджетният дефицит да продължи да намалява през 2023 г. и 2024 г., спадайки до 2,8% от БВП, но отново да нарасне леко до 2,9% от БВП през 2025 г. Това се дължи главно на намаление на циклично изгладения първичен дефицит през 2023–2024 г., последвано от стабилизиране през 2025 г., в съчетание с известно нарастване на лихвените плащания като дял от БВП. В съпоставка с прогнозите от юни 2023 г. по-високият дефицит в края на прогнозния период се дължи на по-високи първични разходи, включително по-високи разходи за обезщетения за безработица. Очаква се съотношението дълг/БВП в еврозоната да продължи да намалява до 88,5% през 2025 г. поради отрицателния диференциал между лихвените проценти и растежа, който повече от компенсира първичните дефицити и очакваните положителни корекции на дефицита и дълга. Намалението на съотношението на дълга е ревизирано надолу в сравнение с юнските прогнози, главно поради промяна в диференциала между лихвените проценти и растежа.

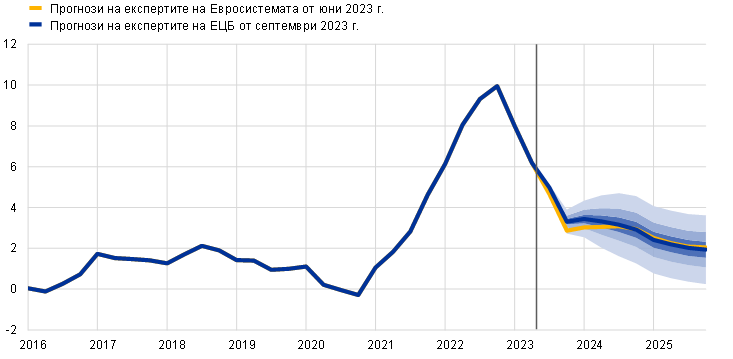

4 Цени и разходи

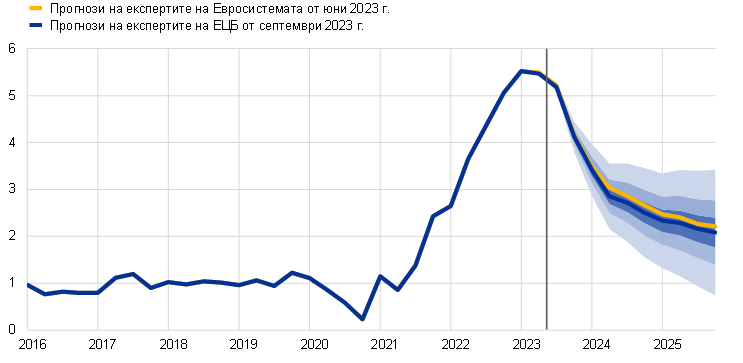

Прогнозира се ХИПЦ инфлацията да намалее от средно 8,4% през 2022 г. до средно 5,6% през 2023 г,. 3,2% през 2024 г. и 2,1% през 2025 г. След рязък спад през 2023 г. се очаква общата инфлация да остане като цяло без промяна през първата половина на 2024 г., след което постепенно да продължи да намалява през 2025 г. и през нейното трето тримесечие да достигне инфлационната цел на ЕЦБ (Графика 4). Това отслабване на общата инфлация в хода на прогнозния период отразява спад, макар и в различна степен, на годишния темп на изменение на всички основни компоненти. Профилът е повлиян първоначално и от силни базови ефекти в компонентите енергоносители и храни, а през целия период – от мерки на фискалната политика и допускания за цените на суровините (Графика 5 и Графика 6).

Графика 4

ХИПЦ инфлация на еврозоната

(годишно процентно изменение)

Забележки: Вертикалната линия обозначава началото на сегашния прогнозен период. Интервалите около централната прогноза за ХИПЦ инфлацията се основават на предишни грешки в прогнозите, коригирани за нетипични стойности. Нюансите, от най-тъмният до най-светлият, съответстват на вероятност от 30%, 60% и 90% ХИПЦ инфлацията да попадне в съответните интервали. За повече информация вижте Каре 6 от Макроикономическите прогнози на експертите на ЕЦБ за еврозоната от март 2023 г..

Графика 5

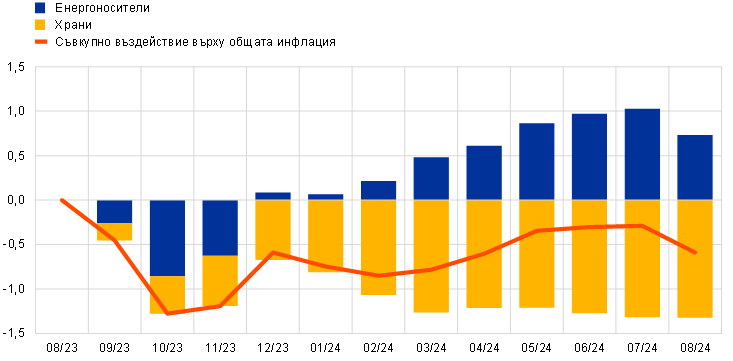

Въздействие на базови ефекти от компонентите храни и енергоносители върху общата ХИПЦ инфлация

(процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележки: Кумулативното въздействие на базовите ефекти винаги се показва спрямо определен референтен месец. Така например, енергийните базови ефекти биха довели до увеличение от 1,0 процентни пункта на общата ХИПЦ инфлация през юни 2024 г. в съпоставка с инфлацията през август 2023 г. По същия начин на базовите ефекти на компонента храни се дължи спад от 1,3 процентни пункта на общата ХИПЦ инфлация през юни 2024 г. спрямо август 2023 г. Заедно базовите ефекти от храните и енергията понижават общата ХИПЦ инфлация през юни 2024 г. с 0,3 процентни пункта спрямо нейния темп през август 2023 г.

След покачване през 2024 г., свързано с отмяната на фискалните мерки за подпомагане, се очаква инфлацията на енергоносителите да допринася едва незначително за общата инфлация през 2025 г. Предвижда се инфлацията на енергоносителите да допринесе значително за намаляването на общата инфлация в краткосрочен план и да остане отрицателна до последното тримесечие на 2023 г., след което да се върне към положителни стойности и да достигне 7,4% през второто тримесечие на 2024 г. Счита се, че този обрат отразява подновеното поскъпване на енергийните суровини след спадовете през изминалата година, като базовите ефекти се превръщат от отрицателни в положителни от четвъртото тримесечие на 2023 г. нататък, както и оттеглянето на фискалните мерки за компенсиране на цените на енергоносителите и инфлацията. През 2025 г. се очаква енергийната инфлация да спадне до 1,4% – темп, който, в общи линии, е в синхрон с профилите на техническите допускания за цените на едро на петрола, природния газ и електроенергията.

Прогнозира се инфлацията на храните да продължи да намалява предвид значителните базови ефекти, отслабващия натиск по веригата и допусканото понижение на цените на хранителните суровини в еврозоната. След като през август 2023 г. годишната инфлация на храните беше на равнище от 9,8%, се очаква тя да спадне до 3,0% през второто тримесечие на 2024 г. в отражение на силно изразен спад на инфлацията както на преработените, така и на непреработените храни. Все пак тя би трябвало да бъде поддържана от динамиката на разходите за труд и от възходящ натиск от неблагоприятни климатични ефекти, свързани, например, с неотдавнашните суши. В средносрочен план се очаква инфлацията на храните да намалява по-плавно, достигайки средно 2,3% през 2025 г. с отслабването на възходящия ценови натиск от страна на хранителните суровини и нормализирането на нормата на печалба, въпреки че ще остане леко повишена поради динамичното нарастване на разходите за труд.

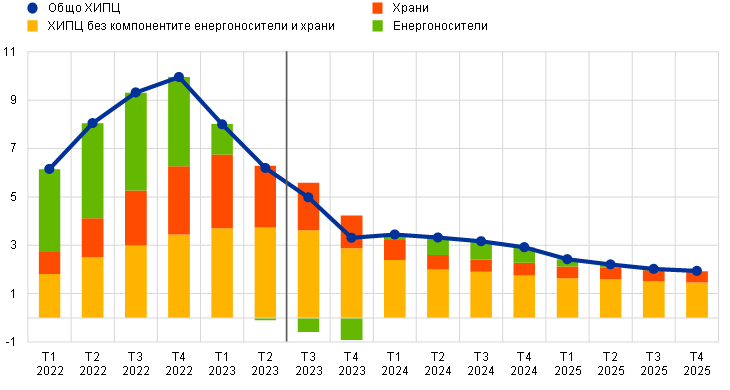

Графика 6

ХИПЦ инфлация в еврозоната – разбивка на основни компоненти

(годишно процентно изменение, процентни пунктове)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

Предвижда се ХИПЦ инфлацията без компонентите енергоносители и храни да продължи постепенно да намалява, въпреки че остава повишена поради силен, макар и забавящ се, растеж на заплатите през целия прогнозен период (Таблица 4 и Графика 7). След като през август 2023 г. ХИПЦ инфлацията без компонентите енергоносители и храни беше на равнище от 5,3%, се очаква тя да се понижи до 2,9% през 2024 г. Що се отнася до нейните два основни компонента, инфлацията на неенергийните промишлени стоки се предвижда да спадне повече от инфлацията на услугите, в съзвучие с по-силната роля, която отслабващият натиск по веригата играе за инфлацията на стоките, и по-силната роля на повишения натиск от страна на разходите за труд за инфлацията на услугите. Като цяло очакваният спад на инфлацията без компонентите енергоносители и храни от 5,1% през 2023 г. до 2,2% през 2025 г. е обусловен от преодоляването на затрудненията в доставките и енергийните ефекти и също така все повече отразява въздействието от затягането на паричната политика и нормализирането на търсенето с отзвучаването на ефектите от отварянето на икономиката след пандемията. Прогнозираното повишено равнище на ХИПЦ инфлацията без компонентите енергоносители и храни отразява факта, че въздействието на високия, макар и намаляващ, прираст на номиналните заплати се очаква да бъде само частично неутрализирано от корекции в нормата на печалба.

Графика 7

ХИПЦ инфлация без компонентите енергоносители и храни в еврозоната

(годишно процентно изменение)

Забележки: Вертикалната линия обозначава началото на сегашния прогнозен период. Интервалите около централната прогноза за ХИПЦ инфлацията без компонентите енергоносители и храни се основават на предишни грешки в прогнозите, коригирани за нетипични стойности. Нюансите, от най-тъмния до най-светлия, съответстват на вероятност от 30%, 60% и 90% ХИПЦ инфлацията без компонентите енергоносители и храни да попадне в съответните интервали. За повече информация вижте Каре 6 от Макроикономическите прогнози на експертите на ЕЦБ за еврозоната от март 2023 г..

В сравнение с прогнозите от юни 2023 г. прогнозата за ХИПЦ инфлацията е ревизирана нагоре с 0,2 процентни пункта за 2023 г. и 2024 г. и надолу с 0,1 процентни пункта за 2025 г. Енергийният компонент е ревизиран нагоре за 2023 г. и 2024 г. поради изненадващи актуални данни, по-високи цени на петролните фючърси и промени в регулираните цени. Тези възходящи корекции са отчасти неутрализирани от низходяща ревизия на неенергийните компоненти. Инфлацията на храните е ревизирана нагоре за 2023 г., главно поради изненадващо високи данни, а низходящите ревизии за 2024 г. и 2025 г. се дължат на по-ниските технически допускания за изкупните цени на селскостопанската продукция в еврозоната. ХИПЦ инфлацията без компонентите енергоносители и храни не е ревизирана за 2023 г., но е ревизирана надолу за 2024 г. и 2025 г. поради поскъпването на еврото и по-слабата перспектива за търсенето.

Таблица 4

Динамика на цените и разходите в еврозоната

(годишно процентно изменение)

Забележки: Данните за реалния БВП и дефлаторите на вноса, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Данните (включително с тримесечна периодичност) са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

1) Подиндексът се основава на оценки за действителното въздействие на косвените данъци. Възможно е той да се различава от данните на Евростат, които се основават на допускане за пълно и незабавно пренасяне на въздействието от косвените данъци върху ХИПЦ.

2) Измерена като реален БВП на заето лице.

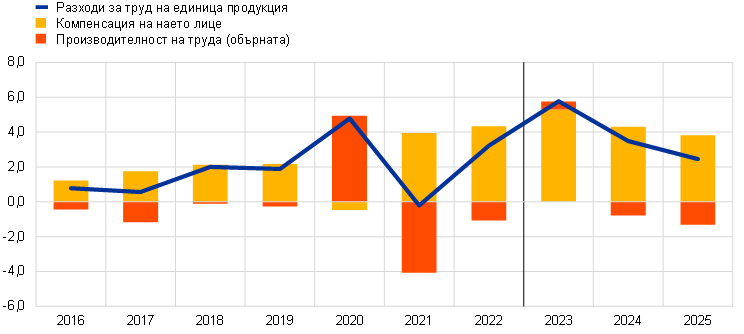

Очаква се прирастът на номиналните заплати постепенно да намалява с течение на времето, но да остане повишен поради все още затегнатите пазари на труда, увеличението на минималните заплати и компенсирането на инфлацията. Прогнозира се прирастът на компенсацията на наето лице да намалее от 5,3% през 2023 г. до 3,8% през 2025 г. За 2023 г. стойността остава непроменена в сравнение с прогнозите от юни, докато за 2024 г. и 2025 г. се очаква малко по-нисък растеж в отражение на отслабване на пазара на труда. Очаква се загубата на покупателна способност, настъпила след рязкото покачване на инфлацията, да бъде компенсирана едва в края на прогнозния период. Предвижда се нарастването на разходите за труд на единица продукция да достигне своя връх през 2023 г., след което да отслабне през 2024 г. и 2025 г. в условия на намаляващ растеж на заплатите и възстановяване на растежа на производителността (Графика 8).

Графика 8

Разбивка на разходите за труд на единица продукция в еврозоната

(годишно процентно изменение; процентни пунктове)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

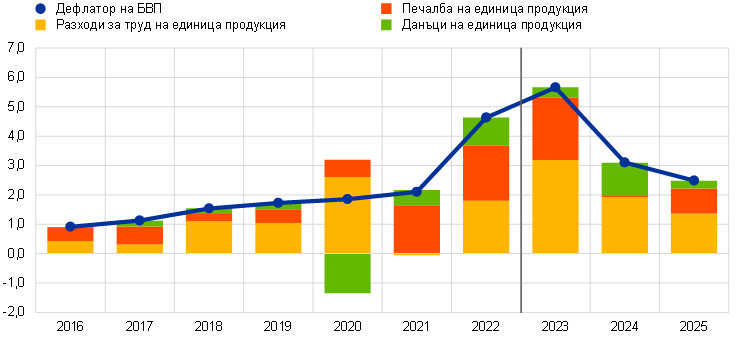

Вътрешният ценови натиск, измерен чрез нарастването на дефлатора на БВП, се предвижда да намалява постепенно от сегашните си високи равнища в хода на прогнозния период (Графика 9). Очаква се годишният темп на прираст на дефлатора на БВП да е достигнал върховата си стойност през първото и второто тримесечие на 2023 г. – безпрецедентните 6,3% – и постепенно да спадне до 2,0% в края на 2025 г. Наред с намаляващия темп на прираст на разходите за труд на единица продукция този спад е обусловен и от по-бавно нарастване на печалбата на единица продукция. Извънредните фактори, които подпомогнаха нормата на печалба на предприятията през 2021 г. и 2022 г., вероятно ще запазят това въздействие през първата половина на 2023 г., а отслабването на затрудненията във веригите на доставка, слабото съвкупно търсене и силният прираст на заплатите през по-голямата част от прогнозния период са в синхрон с отслабване на показателите за печалбата до края му.[10] Очаква се печалбата на единица продукция да намалява до средата на 2024 г. и това, наред с дезинфлационното въздействие на подобрените условия за търговия и засилването на растежа на производителността, да спомогне за абсорбиране на сравнително силното нарастване на разходите за труд. От втората половина на 2024 г. насетне печалбата на единица продукция ще се увеличи, тъй като се предвижда забавянето на прираста на разходите за труд да подпомогне ценообразуването на предприятията.

Графика 9

Дефлатор на БВП в еврозоната – разбивка на приходната страна

(годишно процентно изменение, процентни пунктове)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

След рязко покачване през 2022 г. годишният темп на прираст на цените на вноса се очаква да стане отрицателен през 2023 г., което би довело до подобряване на условията за търговия през прогнозния период. След рязко покачване от 17,4% през 2022 г. дефлаторът на вноса се очаква да спадне рязко през 2023 г. и прирастът на цените на вноса да стане отрицателен в условия на отзвучаващи затруднения във веригите на доставка на вносни суровини и материали, след което да стане положителен през 2024 г. и 2025 г. в съзвучие с очаквания профил на цените на енергийните суровини и умерено поскъпване на нехранителните суровини.

Каре 4

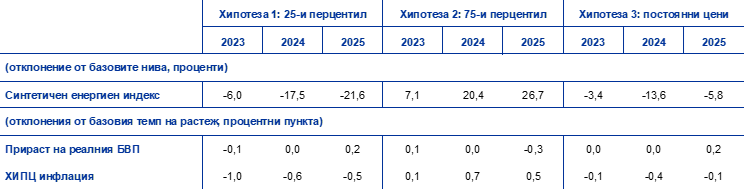

Анализ на чувствителността: алтернативни хипотези за цените на енергоносителите и храните

Като се има предвид значителната несигурност, свързана с бъдещата динамика на енергийните цени, от базираните на опции цени на петрола и природния газ при постоянна ценова динамика се извеждат алтернативни хипотези за енергийните цени, за да се оценят последиците за перспективите за ХИПЦ инфлацията и растежа на реалния БВП. В настоящия анализ се използва синтетичен индекс на цените на енергоносителите, който съчетава цените както на петролните, така и на газовите фючърси. Алтернативни низходящи и възходящи хипотези са изведени от 25-ия и 75-ия перцентил на базираните на опции неутрални плътности на цените на петрола и природния газ към 22 август 2023 г. (крайната дата за техническите допускания). И двете разпределения сочат възходящ риск за техническите допускания, използвани в прогнозите от септември 2023 г. Тези рискове са много силно изразени при цените на газовите фючърси поради продължаващите затегнати и нестабилни пазари на природен газ вследствие на войната в Украйна. Освен това се прави допускане за постоянна цена както за петрола, така и за природния газ. Въздействието на алтернативните хипотези се оценява посредством редица макроикономически модели на ЕЦБ и Евросистемата, използвани в прогнозите. В таблицата по-долу е показано средното въздействие върху прираста на реалния БВП и ХИПЦ инфлацията при тези модели.

Таблица А

Въздействие на алтернативните хипотези за цените на енергоносителите

Забележки: В този анализ на чувствителността се използва синтетичен индекс на енергийните цени, който съчетава цените на петролните и газовите фючърси. 25-ият и 75-ият перцентил се отнасят до базирани на опции неутрални плътности за цените на петрола и природния газ към 22 август 2023 г. Постоянните цени на петрола и на газа приемат стойността към същата дата. Макроикономическото въздействие се отчита като средна стойност от редица макроикономически модели на експертите на ЕЦБ и Евросистемата.

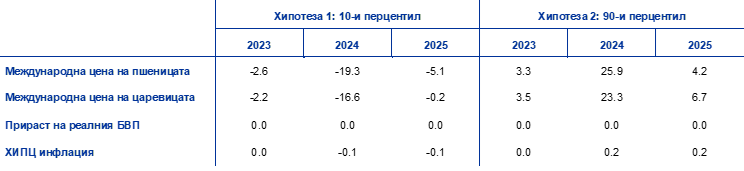

Подобен анализ на чувствителността е направен с алтернативни хипотези за международните цени на храните, които клонят във възходяща посока. В анализа се допуска, че международните цени на хранителните суровини при пшеницата и царевицата следват 10-ия и 90-ия перцентил на базираните на опции цени на дата 22 август. Разпределенията клонят във възходяща посока, вероятно в отражение на съчетание от свързани с климатичните промени рискове и явлението „Ел Ниньо“, които биха могли да засилят вече и без това вероятно по-високата честота на екстремни метеорологични явления, породени от изменението на климата като цяло, както и в отражение на продължаващата несигурност, свързана с доставките на зърно в световен план, поради войната в Украйна. В таблицата по-долу е представено въздействието на алтернативните хипотези върху прогнозата за инфлацията в еврозоната, оценено посредством еластичности на макроикономическите модели на Евросистемата, които се прилагат в прогнозите. Въздействието на тези по-високи цени на храните върху прираста на реалния БВП на еврозоната би било незначително.

Таблица

Въздействие на алтернативните хипотези за цените на храните

(отклонения от базовия темп на растеж, процентни пункта)

Забележки: В този анализ на чувствителността 10-ият и 90-ият перцентил се отнасят до базирани на опции неутрални плътности за цените на пшеницата и царевицата към 22 август 2023 г. Тенденциите от базираните на опции плътности са превърнати във въздействие върху изкупните цени на селскостопанската продукция в еврозоната. Макроикономическото въздействие е изчислено, като се използват еластичности на макроикономическите модели на Евросистемата, които се прилагат в прогнозите.

Каре 5

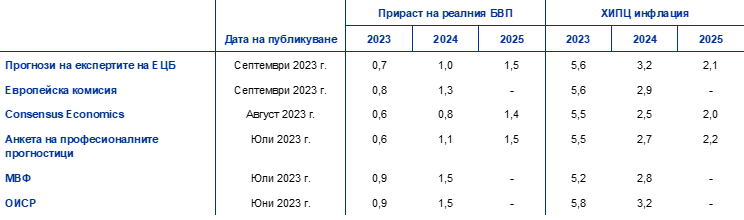

Прогнози на други институции

Както международни организации, така и институции от частния сектор са публикували прогнози за еврозоната. Тези прогнози обаче не са пряко съпоставими нито помежду си, нито с макроикономическите прогнози на експертите на ЕЦБ, тъй като са завършени по различно време. Освен това тези прогнози използват различни методи за формулиране на допусканията за фискални, финансови и външни променливи, включително цените на петрола, природния газ и други суровини. И накрая, съществуват различия в методите за календарно изглаждане на стойностите за реалния БВП при различните прогнози.

Таблица

Съпоставка на актуалните прогнози за прираста на реалния БВП и ХИПЦ инфлацията в еврозоната

(годишно процентно изменение)

Източници: Междинни икономически прогнози на Европейската комисия, лято 2023 г., 11 септември 2023 г.; Прогнози на Consensus Economics, 10 август 2023 г. (данните за 2025 г. са взети от проучването от юли 2023 г.); ЕЦБ анкета на професионалните прогностици, 28 юли 2023 г.; Актуални перспективи за световната икономика на МВФ, 25 юли 2023 г.; Икономически перспективи на ОИСР № 113, юни 2023 г., 7 юни 2023 г.

Забележки: Макроикономическите прогнози на експертите на ЕЦБ представят календарно изгладени годишни темпове на растеж на реалния БВП, докато Европейската комисия и МВФ представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се посочват календарно изгладени или неизгладени данни.

Прогнозите на експертите на ЕЦБ от септември 2023 г. са в диапазона на другите прогнози за растежа на БВП и инфлацията. Прогнозата на експертите на ЕЦБ за растежа на БВП през 2023 г. е малко по-висока от прогнозите на частния сектор и малко по-ниска от Актуалните перспективи за световната икономика на МВФ, лятната (междинна) прогноза на Европейската комисия и прогнозата на ОИСР. За 2024 г. прогнозата на експертите на ЕЦБ е от най-ниските, но с малко надвишава проучването, публикувано от Consensus Economics. За 2025 г. тя е сходна с няколкото налични прогнози за годината. Що се отнася до ХИПЦ инфлацията, прогнозата на експертите на ЕЦБ за 2024 г. е сред най-високите и е в съответствие с прогнозата на ОИСР, но значително над проучването на Consensus Economics. За 2025 г. тя се вписва в тесния диапазон на другите прогнози.

© Европейска централна банка 2023

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISBN 978-92-899-5629-1, ISSN 2529-4547, doi:10.2866/617572, QB-CE-23-002-BG-Q

Крайната дата за техническите допускания, като например за цените на петрола и обменните курсове, е 22 август 2023 г. Прогнозите за световната икономика са завършени на 22 август, а макроикономическите прогнози за еврозоната – на 30 август 2023 г. Макар че това беше един ден преди публикуването на предварителната оценка на Евростат за ХИПЦ на еврозоната за август 2023 г., в прогнозите са включени по-ранни публикации на национални предварителни оценки, обхващащи около 45% от ХИПЦ на еврозоната. Настоящите прогнози обхващат периода 2023–2025 г. Прогнози с толкова дълъг хоризонт са свързани с много висока степен на несигурност и това следва да се има предвид при тълкуването им. Вижте статията The performance of the Eurosystem/ECB staff macroeconomic projections from the financial crisis , Икономически бюлетин, брой 8, ЕЦБ, 2019 г. Вижте също https://www.ecb.europa.eu/pub/projections/html/index.bg.html за достъпна версия на данните в таблиците и графиките. Пълна база данни за предишните макроикономически прогнози на експертите на ЕЦБ и Евросистемата е достъпна в базата данни за макроикономическите прогнози на уебсайта на ЕЦБ. От прогнозите от септември 2023 г. занапред базата данни е разширена, така че да включва повече от представяните в този доклад променливи, като много от тях са с тримесечна периодичност.

След финализирането на прогнозите на експертите на ЕЦБ Евростат публикува нова прогноза за растежа през второто тримесечие на 2023 г. – 0,1% на тримесечна база, което е с 0,2 процентни пункта по-ниско от първоначално публикуваната предварителна оценка и стойността, показана в Графика 1.

Вижте карето A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening from December 2021, Икономически бюлетин, брой 3, ЕЦБ, 2023 г.

Допускането за номиналната доходност на десетгодишните държавни облигации в еврозоната се основава на средната доходност на десетгодишните референтни облигации на държавите, претеглена спрямо годишните стойности за БВП и продължена във времето с очаквания тренд, изведен от изчислената от ЕЦБ десетгодишна номинална доходност на всички облигации в еврозоната, като първоначалната разлика между двата статистически реда се поддържа постоянна за целия прогнозен период. Приема се, че спредовете между доходността на държавните облигации в отделните държави и съответната средна доходност за еврозоната ще останат постоянни за целия прогнозен период.

Техническите допускания за цените на суровините са въз основа на тренда на фючърсните пазари, изчислен според средната стойност през двуседмичния период, приключващ на крайната дата 22 август 2023 г.

Позоваванията в това каре на обобщени стойности на икономически показатели в световен мащаб не включват еврозоната.

Вижте Каре 3, в което се описва утежнен сценарий за риск при по-силен спад в китайския сектор на жилищните недвижими имоти, съпроводен с финансово напрежение.

Сценарият се състои от две нива. В първото се разглежда по-сериозно и по-продължително свиване на инвестициите в жилищни имоти в Китай (около 15% под базисната прогноза), считано от четвъртото тримесечие на 2023 г. Във второто ниво се допуска, че сътресението в сектора на жилищните имоти допълнително предизвиква рязко затягане на условията за финансиране в Китай (и в азиатските икономики с възникващи пазари), като рисковите премии се повишават със 100 базисни пункта в отговор на мащабното изчерпване на ликвидност, успоредно с разрастването на балансите на банките и предприемачите. Освен това в сценария се допуска разпродажба на акции, което води до спад от 15% на цените на китайските акции.

Освен в слабо външно търсене към еврозоната и по-ниски цени на петрола финансовите сътресения намират отражение в по-високи лихвени проценти по кредитите и рискови премии в еврозоната. Не са включени обаче допълнителни сътресения, свързани с финансовите условия в еврозоната. Тези ефекти на пренос към еврозоната се оценяват чрез използване на модела ECB-BASE за общата стойност за еврозоната, без да се отчитат различията между отделните държави и произтичащите от тях вторични ефекти.

За повече информация за разбивката на дефлатора на БВП и ролята на печалбата на единица продукция в анализа на инфлацията вижте карето от E. Hahn How have unit profits contributed to the recent strengthening of euro area domestic price pressures?, Икономически бюлетин, брой 4, ЕЦБ, 2023 г.; както и Arce, O., Hahn, E. и Koester, G., How tit-for-tat inflation can make everyone poorer, Блог на ЕЦБ, 30 март 2023 г.

-

14 September 2023