Konvergensrapport, juni 2022

Alla kapitel finns inte med i denna språkversion av konvergensrapporten. Den fullständiga rapporten på engelska finns på ECB:s webbplats.

1 Inledning

Euron är sedan den 1 januari 1999 införd i 19 EU-medlemsstater. I denna rapport granskas sju av de åtta EU-länder som ännu inte har antagit den gemensamma valutan. Ett av de åtta länderna, Danmark, meddelade 1992 Europeiska unionens råd (EU-rådet) om sin avsikt att inte delta i etapp tre av Ekonomiska och monetära unionen (EMU).[1] Följaktligen behöver konvergensrapporter för Danmark bara utarbetas om landet själv så begär. Då ingen sådan begäran har gjorts granskas följande länder i denna rapport: Bulgarien, Tjeckien, Kroatien, Ungern, Polen, Rumänien och Sverige. Enligt fördraget om Europeiska unionens funktionssätt (nedan kallat fördraget) har alla dessa sju länder åtagit sig att införa euron, vilket innebär att de måste sträva efter att uppfylla samtliga konvergenskriterier.[2]

Med denna rapport uppfyller ECB kravet i fördragets artikel 140. I artikel 140 föreskrivs att minst en gång vartannat år, eller på begäran av en medlemsstat med undantag, ska ECB och Europeiska kommissionen rapportera till EU-rådet ”om hur medlemsstaterna med undantag fullgör sina förpliktelser när det gäller att förverkliga den ekonomiska och monetära unionen”. De sju länder som behandlas i denna rapport har granskats som en del av denna regelbundna granskning som görs vartannat år. Även Europeiska kommissionen har utarbetat en rapport. Båda rapporterna överlämnas parallellt till EU-rådet.

I denna rapport använder ECB samma analysram som i sina tidigare konvergensrapporter. I rapporten undersöks om vart och ett av de sju berörda länderna har uppnått en hög grad av varaktig ekonomisk konvergens, om den nationella lagstiftningen är förenlig med fördragen och protokollet om stadgan för Europeiska centralbankssystemet och Europeiska centralbanken (nedan kallad ECBS-stadgan), samt om de lagstadgade kraven uppfylls av den berörda nationella centralbanken så att den kan bli en integrerad del av Eurosystemet.

Denna rapport innehåller en mer djupgående bedömning av Kroatien än av de andra granskade länderna. Det beror på att de kroatiska myndigheterna vid ett flertal tillfällen har meddelat att de avser anta euron den 1 januari 2023.

Granskningen av den ekonomiska konvergensprocessen är starkt beroende av att det statistiska underlaget är tillförlitligt och av god kvalitet. Sammanställning och rapportering av statistik, särskilt statistiken över de offentliga finanserna, får inte kunna påverkas av politiska överväganden eller politisk inblandning. EU:s medlemsstater uppmanas att högprioritera kvaliteten och objektiviteten i sin statistik för att säkerställa att det finns ordentliga kontrollsystem när statistiken sammanställs samt att tillämpa minimistandarder på statistikområdet. Sådana standarder är mycket viktiga för att stärka oberoendet och objektiviteten hos de nationella statistikmyndigheterna och deras ansvarstagande för sin verksamhet samt för att bidra till kvaliteten i statistiken över de offentliga finanserna (se kapitel 6).

Sedan den 4 november 2014[3] finns det ett krav på att de länder vars undantag upphävs måste ansluta sig till den gemensamma tillsynsmekanismen (SSM) senast den dag landet antar euron. Från och med denna tidpunkt gäller alla SSM-relaterade rättigheter och skyldigheter för det landet. Det är således mycket viktigt att landet vidtar de förberedelser som behövs. Framför allt blir banksystemet i den medlemsstat som går med i euroområdet, och följaktligen i SSM, föremål för en samlad bedömning.[4] Den 10 juli 2020 tillkännagav ECB att man hade fattat beslut om att upprätta ett nära samarbete med Българска народна банка (Bulgariens nationella centralbank) och Hrvatska narodna banka, efter det att de obligatoriska förutsättningarna vad gäller tillsyn och lagkrav uppfyllts.[5] När ramarna för detta nära samarbete trädde i kraft den 1 oktober det året övertog ECB ansvaret för i) den direkta tillsynen över betydande institut i de två länderna, ii) de gemensamma förfarandena för alla institut under tillsyn och iii) den indirekta tillsynen över mindre betydande institut, som de nationella tillsynsmyndigheterna fortsätter att utöva direkt tillsyn över. ECB:s banktillsyn, Българска народна банка (Bulgariens nationella centralbank) och Hrvatska narodna banka har samarbetat väldigt tätt för att säkerställa de två nationella behöriga myndigheternas smidiga inträde i SSM.[6]

Denna rapport är uppbyggd på följande sätt: I kapitel 2 beskrivs den ram som använts för att undersöka ekonomisk och rättslig konvergens. I kapitel 3 ges en allmän översikt över de viktigaste aspekterna av ekonomisk konvergens. Kapitel 4 innehåller landsammanfattningar med huvudresultaten från granskningen av den ekonomiska och rättsliga konvergensen. I kapitel 5 beskrivs mer ingående graden av ekonomisk konvergens i de sju granskade EU-medlemsstaterna. I kapitel 6 ges en översikt över konvergensindikatorerna och den statistiska metod som används för att sammanställa dem. I kapitel 7 undersöks slutligen hur väl den nationella lagstiftningen i de granskade medlemsstaterna, inklusive deras nationella centralbankers stadgar, överensstämmer med artiklarna 130 och 131 i fördraget.

2 Analysram

2.1 Ekonomisk konvergens

ECB använder en gemensam analysram för att undersöka graden av ekonomisk konvergens i EU-medlemsstater som har för avsikt att anta euron. Denna analysram, som har använts på ett konsekvent sätt i alla Europeiska monetära institutets (EMI) och ECB:s konvergensrapporter, utgår i första hand från fördragets bestämmelser om utvecklingen av priser, budgetsaldon, skuldkvoter, växelkurser, långa räntor samt andra faktorer som är relevanta för ekonomisk integration och konvergens samt från hur dessa bestämmelser tillämpas av ECB. Som utgångspunkt används även en rad andra tillbakablickande och framåtblickande ekonomiska indikatorer som anses viktiga för en detaljerad granskning av konvergensens varaktighet. Vissa delar i denna ram har förbättrats sedan ramen började användas. Granskningen av den berörda medlemsstaten utifrån alla dessa faktorer ger även viktig information som är bra att ha för att säkerställa att integration i euroområdet kan förlöpa utan större svårigheter. I rutorna 1 till 5 nedan beskrivs kortfattat de rättsliga bestämmelserna, och där finns också metodinformation som visar hur ECB tillämpar dessa bestämmelser.

För att säkerställa kontinuitet och likabehandling utgår denna rapport från de principer som har fastställts i ECB:s tidigare rapporter (och dessförinnan av EMI). ECB följer ett antal vägledande principer i sin tillämpning av konvergenskriterierna. Den första principen är att varje kriterium tolkas och tillämpas strikt. Detta motiveras av att kriteriernas huvudsyfte är att bara de medlemsstater med ekonomiska förutsättningar för att upprätthålla prisstabilitet och euroområdets sammanhållning kan delta. Den andra principen är att konvergenskriterierna utgör en sammanhängande helhet, där alla kriterier måste uppfyllas. I fördraget ges kriterierna samma tyngd och det finns inte någon inbördes rangordning. Den tredje principen är att konvergenskriterierna måste uppfyllas på grundval av aktuella uppgifter. Den fjärde principen är att tillämpningen av konvergenskriterierna ska vara konsekvent, öppen och enkel. Vid bedömningen av om konvergenskriterierna uppfylls är dessutom varaktighet en viktig faktor eftersom konvergenskriterierna ska uppfyllas fortlöpande och inte bara vid en viss tidpunkt. Därför görs en noggrann undersökning av konvergensens varaktighet när de enskilda länderna granskas.

Utifrån ovanstående granskas den ekonomiska utvecklingen i de berörda länderna i ett tillbakablickande perspektiv som i princip omfattar de senaste tio åren. Detta gör det lättare att bedöma i vilken mån dagens förhållanden är resultatet av verkliga strukturanpassningar, vilket i sin tur bör leda till en bättre bedömning av den ekonomiska konvergensens varaktighet.

Vidare betraktas utvecklingen i görligaste mån i ett framåtblickande perspektiv. I detta sammanhang läggs särskild vikt vid att den gynnsamma ekonomiska utvecklingens varaktighet i hög grad baseras på en välavvägd och långsiktig politik för att hantera befintliga och framtida utmaningar. En stark förvaltning, sunda institutioner och hållbara offentliga finanser är också viktiga för en varaktig produktionstillväxt på medellång till lång sikt. Överlag betonas att en hållbar ekonomisk konvergens är avhängig av både ett starkt utgångsläge, sunda institutioner, motståndskraft mot störningar och en väl avvägd politik när euron väl har antagits.

Den gemensamma analysramen tillämpas på var och en av de sju EU-medlemsstater som granskas. Dessa granskningar inriktas på utvecklingen i varje medlemsstat var för sig, i enlighet med artikel 140 i fördraget.

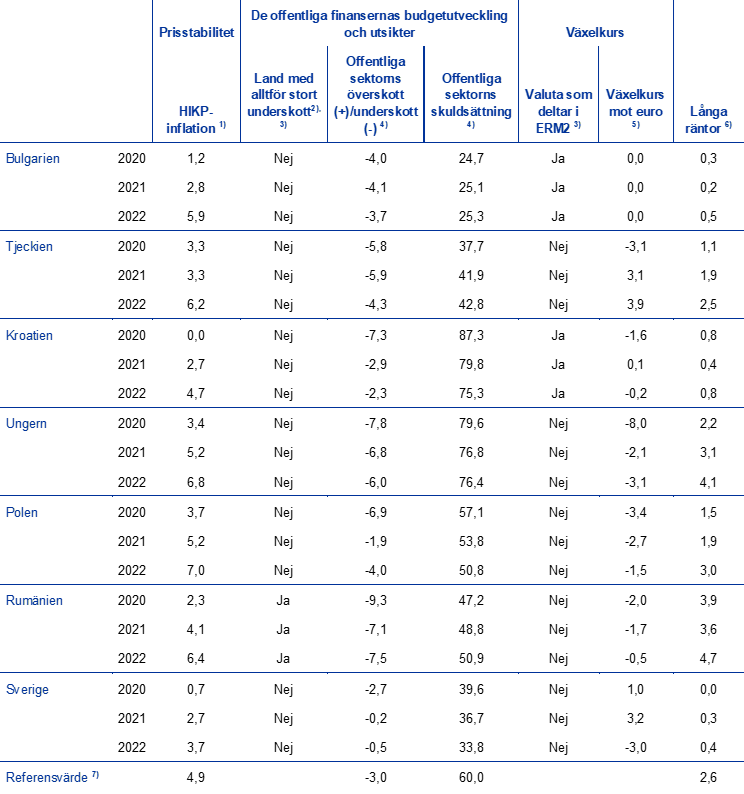

Stoppdatum för den statistik som ingår i konvergensrapporten var den 25 maj 2022. Den statistik som används i tillämpningen av konvergenskriterierna tillhandahålls av Europeiska kommissionen (se kapitel 6 samt tabeller och diagram), i samarbete med ECB beträffande växelkurser och långa räntor. I överenskommelse med Europeiska kommissionen är referensperioden för prisstabilitetskriteriet och kriteriet om långa räntor från maj 2021 till april 2022. För växelkurserna är referensperioden från den 26 maj 2020 till den 25 maj 2022. Historiska data om de offentliga finansernas ställning omfattar perioden fram till 2021. Hänsyn tas även till prognoser från olika källor och till de senaste konvergensprogrammen för de berörda medlemsstaterna och annan information som kan vara relevant för en framåtblickande bedömning av konvergensens varaktighet. Europeiska kommissionens ekonomiska vårprognos 2022 och rapporten om förvarningsmekanismen 2022[7], vilka också beaktas i den här rapporten, publicerades den 16 maj 2022 respektive den 24 november 2021. Denna rapport antogs av ECB-rådet den 27 maj 2022.

Hur kriget mellan Ryssland och Ukraina påverkar konvergensbedömningen behandlas endast i begränsad utsträckning i denna konvergensrapport. Det är för tidigt att dra konkreta slutsatser om hur konvergensutvecklingen kommer att påverkas och om denna effekt blir symmetrisk eller asymmetrisk i de berörda länderna. Särskilt den framåtblickande konvergensbedömningen präglas av hög osäkerhet och den fulla effekten kan endast utvärderas i efterhand.

Bestämmelserna om prisutvecklingen och ECB:s tillämpning av dem beskrivs i ruta 1.

Ruta 1

Prisutvecklingen

1. Fördragets bestämmelser

Enligt artikel 140.1 första strecksatsen i fördraget ska det i konvergensrapporten granskas om en hög grad av varaktig konvergens har uppnåtts genom en analys av i vilken mån varje medlemsstat har uppfyllt följande kriterium:

”En hög grad av prisstabilitet; detta skall framgå av att inflationstakten ligger nära den i de högst tre medlemsstater som har uppnått de bästa resultaten i fråga om prisstabilitet.”

I artikel 1 i protokollet (nr 13) om konvergenskriterierna föreskrivs följande:

”Kriteriet om prisstabilitet enligt artikel 140.1 första strecksatsen i fördraget om Europeiska unionens funktionssätt innebär att en medlemsstat under en tid av ett år före granskningen ska uppvisa en hållbar prisutveckling och en genomsnittlig inflationstakt som inte med mer än 1,5 procentenheter överstiger inflationstakten i de, högst tre medlemsstater som har uppnått de bästa resultaten i fråga om prisstabilitet. Inflationen ska mätas med hjälp av konsumentprisindex på en jämförbar grund, med beaktande av skillnader i nationella definitioner.”

2. Tillämpning av fördragets bestämmelser

I denna rapport tillämpar ECB fördragsbestämmelserna på följande sätt:

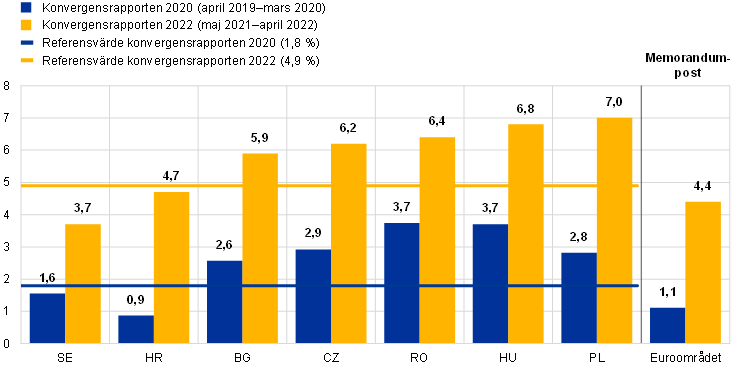

För det första, vad gäller den genomsnittliga inflationstakt som observerats ”under en tid av ett år före granskningen”, har inflationstakten beräknats som förändringen av tolvmånadersgenomsnittet av det harmoniserade indexet för konsumentpriser (HIKP) under referensperioden från maj 2021 till april 2022 jämfört med föregående tolvmånadersgenomsnitt. Inflationen mäts på grundval av HIKP, som konstruerats för att göra det möjligt att bedöma konvergensen i fråga om prisstabilitet på ett jämförbart sätt (se avsnitt 6.2, ej översatt).

För det andra har begreppet ”de högst tre medlemsstater som har uppnått de bästa resultaten i fråga om prisstabilitet”, som används för att bestämma referensvärdet, tillämpats genom att utgå från det ovägda aritmetiska medelvärdet av inflationstakten i följande tre EU-länder: Frankrike (3,2 procent), Finland (3,3 procent) och Grekland (3,6 procent). Som resultat ger tillägget på 1,5 procentenheter till genomsnittet ett referensvärde på 4,9 procent. Det bör betonas att enligt fördraget bedöms ett lands inflationsutveckling i relativa termer, dvs. den jämförs med utvecklingen i andra medlemsstater. Prisstabilitetskriteriet tar alltså hänsyn till att allmänna chocker (från t.ex. globala råvarupriser) temporärt kan driva inflationen från de mål som centralbanker satt upp.

Inflationen i Malta och Portugal har uteslutits från beräkningen av referensvärdet. Prisutvecklingen i dessa länder under referensperioden resulterade i en tolvmånaders genomsnittlig inflationstakt på 2,1 procent respektive 2,6 procent i april 2022. Resultaten för dessa två länder har betraktats som ”extremvärden” vid beräkningen av referensvärdet eftersom inflationstakten i båda dessa länder låg på betydligt lägre nivåer under referensperioden än i andra medlemsstater, vilket i båda länderna berodde på exceptionella faktorer. I Malta återspeglade dämpad inflationsutveckling främst stabila energipriser tack vara finansiellt stöd av regeringen till det statsägda energibolaget och en sänkning av punktskatter på bränsle samt även på tekniska faktorer som hade att göra med hur indexet beräknas. Främst förändrades hushållens konsumtionskorg betydligt 2020, om än tillfälligt, som en följd av covid-19-pandemin, vilket medförde en stor förändring av vissa delkomponenters vikt i indexet 2021. Detta mönster var särskilt framträdande för tjänsteinflationen. I Portugal berodde skillnaden i inflationsutvecklingen i jämförelse med euroområdet främst på en mer dämpad ökning av priserna på både tjänster och energi. Det förstnämnda berodde på att den lägre efterfrågan på turismrelaterade tjänster hade större effekt, medan det sistnämnda berodde på att de internationella oljepriserna och andra energikostnader inte fick lika stort genomslag.[8]

Den genomsnittliga HIKP-inflationen under referensperioden på tolv månader från maj 2021 till april 2022 granskas mot bakgrund av landets ekonomiska resultat under de senaste tio åren i termer av prisstabilitet. Detta möjliggör en mer detaljerad undersökning av varaktigheten i prisutvecklingen i det land som granskas. I detta sammanhang läggs stor uppmärksamhet vid penningpolitikens inriktning, särskilt huruvida de monetära myndigheterna har haft som huvudmål att uppnå och upprätthålla prisstabilitet, samt vid hur andra delar av den ekonomiska politiken har bidragit till detta mål. Därutöver beaktas hur effekterna av det makroekonomiska läget påverkar förutsättningarna att uppnå prisstabilitet. Prisutvecklingen granskas mot bakgrund av förhållandena på utbuds- och efterfrågesidan, med fokus på faktorer som enhetsarbetskostnader och importpriser. Därutöver beaktas pristrender i andra relevanta prisindex. Sett ur ett framåtblickande perspektiv ges en bild av inflationsutvecklingen under de närmaste åren, däribland prognoser från viktiga internationella organisationer och marknadsaktörer. Vidare diskuteras institutionella och strukturella aspekter som är av betydelse för att upprätthålla en miljö som främjar prisstabilitet när euron väl har antagits.

Vad gäller de offentliga finansernas utveckling beskrivs de rättsliga bestämmelserna och ECB:s tillämpning av dessa samt bestämmelserna rörande procedurfrågor i ruta 2.

Ruta 2

De offentliga finansernas utveckling

1. Fördraget och andra rättsliga bestämmelser

Enligt artikel 140.1 andra strecksatsen i fördraget ska det i konvergensrapporten granskas om en hög grad av varaktig konvergens har uppnåtts. Detta ska ske genom en analys av i vad mån varje medlemsstat har uppfyllt följande kriterium:

”En hållbar finansiell ställning för den offentliga sektorn; detta ska framgå av att den offentliga sektorns finanser inte uppvisar ett alltför stort underskott enligt bestämmelserna i artikel 126.6.”

I artikel 2 i protokollet (nr 13) om konvergenskriterierna föreskrivs följande:

”Kriteriet om den offentliga sektorns finanser enligt artikel 140.1 andra strecksatsen i nämnda fördrag innebär att medlemsstaten vid tidpunkten för granskningen inte får vara föremål för något beslut av rådet enligt artikel 126.6 i nämnda fördrag om att ett alltför stort underskott föreligger.”

Förfarandet vid alltför stora underskott beskrivs i artikel 126. I enlighet med artikel 126.2 och 126.3 utarbetar kommissionen en rapport om en medlemsstat inte uppfyller kravet på budgetdisciplin, särskilt om

- andelen av det förväntade eller faktiska underskottet i den offentliga sektorns finanser i procent av bruttonationalprodukten överstiger ett visst referensvärde (som i protokollet om förfarandet vid alltför stora underskott fastställts till 3 procent av BNP), såvida inte

- detta procenttal har minskat väsentligt och kontinuerligt och nått en nivå som ligger nära referensvärdet, eller om

- referensvärdet endast undantagsvis och övergående överskrids och procenttalet fortfarande ligger nära referensvärdet

- skuldsättningen i den offentliga sektorn i procent av bruttonationalprodukten överstiger ett visst referensvärde (som i protokollet om förfarandet vid alltför stora underskott fastställs till 60 procent av BNP), såvida inte detta procenttal minskar i tillräcklig utsträckning och närmar sig referensvärdet i tillfredsställande takt.

Kommissionen ska i sin rapport dessutom ta hänsyn till om det offentliga underskottet överstiger de offentliga investeringsutgifterna samt alla övriga faktorer av betydelse, inbegripet medlemsstatens ekonomiska och budgetmässiga läge på medellång sikt. Kommissionen kan också utarbeta en rapport även om kriterierna har uppfyllts, om den anser att det föreligger risk för ett alltför stort underskott i en medlemsstat. Ekonomiska och finansiella kommittén ska yttra sig över kommissionens rapport. I enlighet med artikel 126.6 ska EU-rådet slutligen, på grundval av kommissionens rekommendation och efter att ha beaktat alla synpunkter som den berörda medlemsstaten kan vilja framföra, göra en övergripande bedömning och med kvalificerad majoritet, och utan den berörda medlemsstaten, besluta om det föreligger ett alltför stort underskott i en medlemsstat.

Fördragets bestämmelser i artikel 126 klargörs vidare genom förordning (EG) nr 1467/97[9] ändrad genom förordning (EU) nr 1177/2011[10] som bl.a. innehåller följande:

- En bekräftelse av att skuldkriteriet och underskottskriteriet ska tilldelas samma vikt och att skuldkriteriet ska vara operationellt. Det ska samtidigt vara tillåtet med en treårig övergångsperiod för medlemsstater som lämnar förfaranden vid alltför stora underskott som inleddes före 2011. I artikel 2.1a i förordningen anges att när den offentliga sektorns skuldsättning, i procent av bruttonationalprodukten (BNP), överskrider referensvärdet ska den anses minska i tillräcklig utsträckning och närma sig referensvärdet i tillfredsställande takt om differensen till referensvärdet under de föregående tre åren, som ett riktmärke, har minskat med i genomsnitt en tjugondel per år, på grundval av förändringarna under de senaste tre år för vilka det finns tillgängliga uppgifter. Kravet enligt skuldkriteriet ska också anses vara uppfyllt om kommissionens budgetprognoser anger att den föreskrivna minskningen i differensen kommer att inträffa under en viss definierad treårsperiod. Vid tillämpningen av riktmärket för skuldminskning ska hänsyn tas till konjunkturens påverkan på takten för skuldminskning.

- En beskrivning av vilka faktorer kommissionen ska ta hänsyn till när en rapport utarbetas enligt artikel 126.3 i fördraget. Där specificeras framför allt en rad faktorer som bedöms vara relevanta för att bedöma utvecklingen på medellång sikt, det ekonomiska lägets utveckling, utvecklingen av den offentliga sektorns finanser och den offentliga skuldsättningen (se artikel 2.3 i förordningen samt ECB:s analys nedan).

Fördraget om stabilitet, samordning och styrning inom Ekonomiska och monetära unionen (FSSS-fördraget), som bygger på bestämmelserna om en förstärkt stabilitets- och tillväxtpakt, trädde i kraft den 1 januari 2013.[11] Enligt avdelning III (Finanspolitisk överenskommelse) ska bl.a. en bindande finanspolitisk regel införas om att ländernas budgetar måste vara i balans eller uppvisa överskott. Denna regel ska anses vara respekterad om det årliga strukturella saldot överensstämmer med det landspecifika medelfristiga målet och inte överstiger ett underskott på 0,5 procent av BNP i strukturella termer. När den offentliga sektorns skuldkvot ligger väsentligt under 60 procent av BNP och när risken i fråga om de offentliga finansernas långsiktiga hållbarhet är låg kan gränsvärdet för det medelfristiga målet sättas till ett strukturellt underskott på högst 1 procent av BNP. I FSSS-fördraget finns även den regel om riktmärke för skuldminskning som avses i förordning (EU) nr 1177/2011 om ändring av förordning (EG) nr 1467/97. De undertecknande medlemsstaterna måste i sin grundlag, eller motsvarande lagstiftning som står över budgetlagstiftningen, införa dessa finanspolitiska regler samt en automatisk korrigeringsmekanism om den finanspolitiska kursen inte följs.

2. Tillämpning av fördragets bestämmelser

I syfte att undersöka konvergensen uttrycker ECB sin syn på de offentliga finansernas utveckling. När det gäller hållbarheten granskar ECB olika nyckelindikatorer för de offentliga finansernas utveckling under perioden 2012–2021, bedömer framtidsutsikterna och utmaningarna för de offentliga finanserna och fokuserar på sambanden mellan underskotts- respektive skuldutvecklingen. Vad gäller effekten av covid-19-pandemin för de offentliga finanserna hänvisar ECB till stabilitets- och tillväxtpaktens undantagsregel, som aktiverades den 20 mars 2020. Vad gäller paktens förebyggande del anges i artiklarna 5.1 och 9.1 i förordning (EG) nr 1466/97[12] att ”i perioder av allvarliga konjunkturnedgångar för euroområdet eller unionen som helhet kan medlemsstaterna tillfälligt tillåtas avvika från anpassningsbanan för att nå det medelfristiga budgetmålet [...], förutsatt att detta inte äventyrar den finanspolitiska hållbarheten på medellång sikt”. När det gäller den korrigerande delen anges i artikel 3.5 i förordning (EG) nr 1467/97 att ”[i] händelse av en allvarlig konjunkturnedgång inom euroområdet eller unionen som helhet, får rådet på kommissionens rekommendation också besluta att anta en reviderad rekommendation enligt artikel 126.7 i EUF-fördraget förutsatt att detta inte äventyrar den finanspolitiska hållbarheten på medellång sikt”, medan det i artikel 5.2 i förordning (EG) nr 1467/97 anges att ”[i] händelse av en allvarlig konjunkturnedgång inom euroområdet eller unionen som helhet, får rådet på kommissionens rekommendation också besluta att anta ett reviderat föreläggande enligt artikel 126.9 i EUF-fördraget på villkor att detta inte äventyrar den finanspolitiska hållbarheten på medellång sikt”. ECB ger även en analys av effektiviteten i de nationella budgetramverken i enlighet med artikel 2.3 b i förordning (EG) nr 1467/97 och i direktiv 2011/85/EU[13]. ECB har till skillnad från kommissionen ingen formell roll i förfarandet vid alltför stora underskott enligt artikel 126. I ECB:s rapport anges därför endast huruvida landet är föremål för ett underskottsförfarande.

När det gäller fördragets krav på att en skuldkvot över 60 procent av BNP måste minska i tillräcklig utsträckning och närma sig referensvärdet i tillfredsställande takt granskar ECB tidigare och kommande trender i skuldkvoten. För EU-medlemsstater där skuldkvoten överstiger referensvärdet använder ECB EU-kommissionens senaste bedömning om medlemsstaternas efterlevnad av riktmärket för skuldminskning, som fastställs i artikel 2.1a i förordning (EG) nr 1467/97.

Granskningen av de offentliga finansernas utveckling grundas på data som sammanställs med hjälp av nationalräkenskaperna i enlighet med Europeiska nationalräkenskapssystemet 2010 (ENS 2010) (se kapitel 6). De flesta siffrorna i denna rapport lämnades av kommissionen i april 2022 och omfattar den offentliga sektorns finansiella ställning från 2012 till 2021 samt kommissionens prognoser för 2022–2023.

För att bedöma hållbarheten i de offentliga finanserna granskas utfallet för referensåret 2021 mot bakgrund av utvecklingen i den berörda medlemsstaten under de senaste tio åren. Först undersöks utvecklingen av underskottskvoten. Det bör erinras om att förändringen av ett lands årliga underskottskvot normalt påverkas av flera underliggande krafter. Denna påverkan kan delas in dels i ”cykliska effekter”, som visar hur underskott påverkas av förändringar i konjunkturcykeln, dels i ”icke-cykliska effekter”, som ofta anses spegla strukturella eller permanenta justeringar av finanspolitiken. Sådana icke-cykliska effekter som kvantifieras i denna rapport kan dock inte enbart anses avspegla strukturella förändringar av budgetställningen, eftersom de omfattar tillfälliga effekter på budgetsaldot som härrör från effekter av både politiska åtgärder och särskilda faktorer. Att utvärdera hur de strukturella budgetpositionerna har ändrats under covid-19-pandemin är särskilt svårt beroende på osäkerhet om nivå och tillväxttakt för den potentiella produktionen.

Vidare bedöms utvecklingen av den offentliga sektorns skuldkvot under denna period samt bakomliggande faktorer. Dessa faktorer är skillnaden mellan tillväxten i nominell BNP och räntorna, det primära saldot och underskotts-/skuldjusteringen. Ett sådant perspektiv kan ge närmare information om i vilken grad det makroekonomiska läget, särskilt kombinationen av tillväxt och räntor, har påverkat skuldutvecklingen. Det kan också ge mer information om det strukturella saldots bidrag och den cykliska utvecklingen, som avspeglas i primärsaldot, och om i vilken utsträckning särskilda faktorer har spelat en roll i underskotts-/skuldjusteringen. Hänsyn tas också till den offentliga skuldsättningens struktur, särskilt andelen skuldsättning med kort löptid och andelen skuldsättning i utländsk valuta och hur dessa andelar har utvecklats. En jämförelse av dessa andelar med den nuvarande skuldkvoten kan belysa budgetsaldots känslighet för ränte- och växelkursförändringar.

I ett framåtblickande perspektiv beaktas nationella budgetplaner och Europeiska kommissionens senaste prognoser för 2022–2023 samt den medelfristiga finanspolitiska strategin i konvergensprogrammet. Häri ingår en bedömning av hur landets budgetmål på medellång sikt beräknas kunna uppnås i enlighet med kraven i stabilitets- och tillväxtpakten samt av utsikterna för skuldkvoten baserat på den rådande finanspolitiken. Till följd av covid-19-pandemin har undantagsregeln aktiverats och möjliggör avvikelser från det medelfristiga budgetmålet i enlighet med vad som beskrivs i ruta 2. Vidare framhålls långsiktiga utmaningar vad gäller hållbarheten i den offentliga sektorns finanser och omfattande områden för konsolidering anges, särskilt sådana som rör förekomsten av ofonderade offentliga pensionssystem mot bakgrund av demografiska förändringar och ansvarsförbindelser för den offentliga sektorn. I linje med tidigare använd praxis täcker analysen ovan dessutom de flesta relevanta faktorer som anges i artikel 2.3 i förordning (EG) nr 1467/97, enligt beskrivningen i ruta 2.

Bestämmelserna om växelkursutvecklingen och ECB:s tillämpning av dem beskrivs i ruta 3.

Ruta 3

Växelkursutvecklingen

1. Fördragets bestämmelser

Enligt artikel 140.1 tredje strecksatsen i fördraget ska konvergensrapporten undersöka om en hög grad av varaktig konvergens har uppnåtts genom en analys av i vilken mån varje medlemsstat har uppfyllt följande kriterium:

”iakttagande av det normala fluktuationsutrymmet enligt Europeiska monetära systemets växelkursmekanism under minst två år utan devalvering i förhållande till euron”.

I artikel 3 i protokollet (nr 13) om konvergenskriterierna föreskrivs följande:

”Kriteriet om deltagande i Europeiska monetära systemets växelkursmekanism enligt artikel 140.1 tredje strecksatsen i nämnda fördrag innebär att kursrörelserna för en medlemsstats valuta ska ha legat inom det normala fluktuationsutrymmet enligt Europeiska monetära systemets växelkursmekanism, utan att allvarliga spänningar har uppstått, under minst de senaste två åren före granskningen. Särskilt ska medlemsstaten inte på eget initiativ ha devalverat sin valutas bilaterala centralkurs i förhållande till euron under denna period.”

2. Tillämpning av fördragets bestämmelser

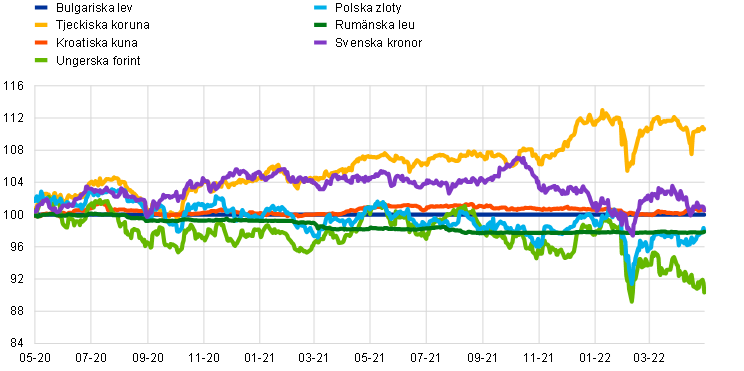

När det gäller växelkursstabiliteten undersöker ECB om landet har deltagit i ERM2 (som ersatte ERM fr.o.m. januari 1999) i minst två år före konvergensgranskningen utan allvarliga spänningar och särskilt utan att ha devalverat gentemot euron. I fall av kortare deltagande beskrivs växelkursutvecklingen under en referensperiod på två år.

Bedömningen av växelkursstabiliteten gentemot euron fokuserar främst på om växelkursen har legat nära centralkursen i ERM2 samtidigt som hänsyn tas till faktorer som kan ha lett till en appreciering, vilket är i linje med den metod som har använts tidigare. Bredden på fluktuationsbandet inom ERM2 påverkar i detta sammanhang inte bedömningen av kriteriet om växelkursstabilitet.

Avsaknaden av ”allvarliga spänningar” granskas dessutom vanligtvis genom att i) undersöka i vilken grad växelkurserna har avvikit från centralkurserna i ERM2 gentemot euron och ii) använda indikatorer som växelkursvolatilitet gentemot euron och dess utveckling, och differensen mellan korta räntor i förhållande till euroområdet och dess utveckling samt iii) beakta vilken roll valutainterventioner har spelat och iv) beakta den roll som internationella finansstödsprogram har spelat för att stabilisera valutan.

Referensperioden i denna rapport är den 26 maj 2020 till den 25 maj 2022. Alla bilaterala växelkurser för referensperioden är officiella ECB-referenskurser (se kapitel 6).

Förutom deltagande i ERM2 och utvecklingen av den nominella växelkursen mot euron under referensperioden görs en kortfattad genomgång av de faktorer som är relevanta för den nuvarande växelkursens hållbarhet. Detta sker utifrån utvecklingen av de reala effektiva växelkurserna, bytesbalansen, kapitalbalansen och de finansiella posterna i betalningsbalansen. En granskning görs också av utvecklingen av bruttoutlandsskulden och den finansiella nettoställningen mot utlandet under en längre period. I avsnittet om växelkursutveckling beaktas även i vilken utsträckning landet har integrerats med euroområdet. Detta bedöms både vad gäller extern handelsintegration (export och import) och finansiell integration. I avsnittet om växelkursutveckling rapporteras slutligen, i förekommande fall, om det undersökta landet under den tvååriga referensperioden har erhållit likviditetsstöd från centralbanken eller betalningsbalansstöd, antingen bilateralt eller multilateralt med deltagande av IMF och/eller EU. Både faktiskt stöd och stöd i förebyggande syfte granskas, inklusive tillgång till förebyggande stöd i form av exempelvis IMF:s flexibla kreditfacilitet.

Bestämmelserna om de långa räntornas utveckling och hur de tillämpas av ECB beskrivs i ruta 4.

Ruta 4

De långa räntornas utveckling

1. Fördragets bestämmelser

Enligt artikel 140.1 fjärde strecksatsen i fördraget ska det i konvergensrapporten undersökas om en hög grad av varaktig konvergens har uppnåtts genom en analys av i vilken mån varje medlemsstat har uppfyllt följande kriterium:

”varaktighet i den konvergens som en medlemsstat med undantag har uppnått och i dess deltagande i växelkursmekanismen, såsom det kommer till uttryck i den långfristiga räntenivån”.

I artikel 4 i protokollet (nr 13) om konvergenskriterierna föreskrivs följande:

”Kriteriet om konvergens i räntesatserna enligt artikel 140.1 fjärde strecksatsen i nämnda fördrag innebär att en medlemsstat under en tid av ett år före granskningen ska ha haft en genomsnittlig långfristig nominell räntesats som inte med mer än två procentenheter överstiger motsvarande räntesats i de, högst tre medlemsstater som har uppnått de bästa resultaten i fråga om prisstabilitet. Räntesatserna ska beräknas på grundval av långfristiga statsobligationer eller jämförbara värdepapper, med beaktande av skillnader i nationella definitioner.”

2. Tillämpning av fördragets bestämmelser

I denna rapport tillämpar ECB fördragsbestämmelserna på följande sätt:

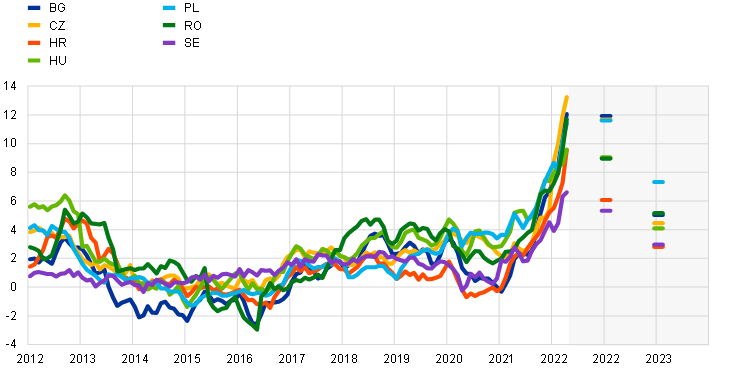

För det första beräknas kravet på ”en genomsnittlig långfristig nominell räntesats” ”under en tid av ett år före granskningen” som ett aritmetiskt medelvärde under de närmast föregående tolv månader för vilka HIKP-uppgifter finns tillgängliga. Referensperioden som används i denna rapport är från maj 2021 till april 2022, i linje med referensperioden för prisstabilitetskriteriet.

För det andra tillämpas begreppet ”de högst tre medlemsstater som har uppnått de bästa resultaten i fråga om prisstabilitet”, som används för definitionen av referensvärdet, genom användning av det ovägda aritmetiska medelvärdet av de långfristiga räntesatserna i samma tre medlemsstater som ingår i beräkningen av referensvärdet för kriteriet om prisstabilitet (se ruta 1). Under den referensperiod som används i denna rapport var de långa räntorna för de tre länder med lägst inflationstakt som tagits med i beräkningen av referensvärdet för prisstabilitetskriteriet 0,3 procent (Frankrike), 0,2 procent (Finland) och 1,4 procent (Grekland). Genomsnittet uppgår därmed till 0,6 procent och med tillägget på 2 procentenheter blir referensvärdet 2,6 procent. Räntorna mäts på grundval av tillgängliga harmoniserade långa räntor som har tagits fram i syfte att bedöma konvergensen (se kapitel 6).

Som redan nämnts hänvisar fördraget uttryckligen till ”varaktigheten i konvergensen” såsom den kommer till uttryck i den långfristiga räntenivån. Utvecklingen under referensperioden från maj 2021 till april 2022 granskas därför mot bakgrund av de långa räntornas utveckling under de senaste tio åren (eller den tidsperiod för vilken uppgifter finns tillgängliga) och de viktigaste faktorerna bakom skillnaderna gentemot de långa räntornas genomsnitt i euroområdet. Under referensperioden kan de höga landspecifika riskpremierna i flera euroländer delvis ha återspeglats i den genomsnittliga långa räntan för euroområdet. Därför används även räntan på statsobligationer med AAA-rating i euroområdet (dvs. den långa räntan för euroområdets AAA-räntekurva, vilket inkluderar euroländerna med AAA-rating) i jämförelsesyfte. Som bakgrund till denna analys innehåller rapporten också information om finansmarknadens storlek och utveckling. Detta baseras på tre olika indikatorer (utestående belopp av skuldförbindelser utgivna av icke-finansiella företag, börsvärdet och MFI-kreditgivning till den inhemska icke-finansiella privata sektorn) vilka tillsammans mäter storleken på finansmarknaden.

I enlighet med artikel 140.1 i fördraget ska slutligen flera andra relevanta faktorer beaktas i denna rapport (se ruta 5). I enlighet med artikel 121.6 i fördraget trädde därför en utökad ram för ekonomisk styrning i kraft den 13 december 2011 för att säkerställa en närmare samordning av den ekonomiska politiken och fortsatt konvergens av medlemsstaternas ekonomiska resultat. I ruta 5 nedan beskrivs kort dessa bestämmelser och hur de ovannämnda ytterligare faktorerna beaktas i den bedömning av konvergensen som ECB genomför.

Ruta 5

Andra relevanta faktorer

1. Fördraget och andra rättsliga bestämmelser

I artikel 140.1 i fördraget står det: ”Kommissionens och Europeiska centralbankens rapporter ska också beakta resultaten av marknadsintegrationen, situationen för och utvecklingen av bytesbalansen samt utvecklingen av enhetsarbetskostnader och andra prisindex.”

I detta avseende tar ECB hänsyn till det lagstiftningspaket om ekonomisk styrning i EU som trädde i kraft den 13 december 2011. Utifrån fördragets bestämmelser i artikel 121.6 antog Europaparlamentet och EU-rådet detaljerade regler för det multilaterala bevakningsförfarande som avses i artikel 121.3 och 121.4 i fördraget. Reglerna antogs ”för att säkerställa en fastare samordning av den ekonomiska politiken och en varaktig konvergens mellan medlemsstaternas ekonomiska utfall” (artikel 121.3) beroende på ”ett behov av att dra lärdomar från det första årtiondet av den ekonomiska och monetära unionens funktion, och framför allt ett behov av en förbättrad ekonomisk styrning i unionen som bygger på ett större nationellt egenansvar”.[14] Lagstiftningspaketet inkluderar ett förbättrat ramverk för övervakning (förfarandet vid makroekonomiska obalanser) vars syfte är att förhindra alltför stora makroekonomiska och makrofinansiella obalanser genom att hjälpa avvikande medlemsstater att upprätta korrigerande åtgärdsplaner innan avvikelserna befästs. Förfarandet vid makroekonomiska obalanser, med både förebyggande och korrigerande delar, gäller för alla medlemsstater utom de som redan deltar i internationella ekonomiska stödprogram och därmed redan är satta under närmare bevakning kopplad till villkor. Förfarandet vid makroekonomiska obalanser inbegriper en varningsmekanism för tidig upptäckt av obalanser baserad på indikatorer med varningströsklar för alla medlemsstater, i kombination med ekonomiska bedömningar. Dessa bedömningar ska bl.a. beakta nominell och reell konvergens inom och utom euroområdet.[15] Vid bedömningen av makroekonomiska obalanser ska detta förfarande vederbörligen ta hänsyn till hur allvarliga de är samt deras potentiella negativa ekonomiska och finansiella spridningseffekter, som ökar sårbarheten i unionens ekonomi och utgör ett hot mot Ekonomiska och monetära unionens smidiga funktion.[16]

2. Tillämpning av fördragets bestämmelser

I linje med tidigare praxis redovisas de ytterligare faktorer som avses i artikel 140.1 i fördraget i kapitel 5, under rubrikerna för de enskilda kriterier som beskrivs i rutorna 1 till 4. För fullständighets skull presenteras i kapitel 3 indikatorerna för de länder som ingår i denna rapport (inklusive i relation till varningströsklarna). Detta görs för att garantera att all information som är relevant för att identifiera makroekonomiska och makrofinansiella obalanser som kan hindra en hög grad av varaktig konvergens enligt vad som fastställs i artikel 140.1 i fördraget finns tillgänglig. Medlemsstater med undantag som är föremål för ett förfarande för alltför stora obalanser kan knappast anses ha uppnått en hög grad av varaktig konvergens enligt bestämmelserna i artikel 140.1 i fördraget.

2.2 Förenligheten mellan nationell lagstiftning och fördragen

2.2.1 Inledning

Enligt artikel 140.1 i fördraget ska ECB (och Europeiska kommissionen) minst en gång vartannat år, eller på begäran av en medlemsstat med undantag, rapportera till rådet om hur medlemsstaterna med undantag fullgör sina förpliktelser när det gäller att förverkliga den ekonomiska och monetära unionen. Dessa rapporter ska innehålla en granskning av i vilken utsträckning den nationella lagstiftningen i varje medlemsstat med undantag, inklusive stadgan för dess nationella centralbank, är förenlig med artiklarna 130 och 131 i fördraget och de relevanta artiklarna i stadgan. Denna skyldighet enligt fördraget som gäller för medlemsstater med undantag kallas även för ”rättslig konvergens”.

När ECB bedömer den rättsliga konvergensen är den inte begränsad till en bokstavstolkning av den nationella lagstiftningen utan kan också beakta huruvida de relevanta bestämmelserna genomförts i överensstämmelse med andemeningen i fördragen och stadgan. ECB granskar särskilt tecken som kan tyda på att press utövas på de beslutande organen i en medlemsstats nationella centralbank – detta skulle vara oförenligt med fördragets andemening avseende centralbanksoberoende. ECB anser också att de nationella centralbankernas beslutande organ måste fungera väl och deras arbete präglas av kontinuitet. I detta avseende måste de relevanta myndigheterna i en medlemsstat framför allt vidta de åtgärder som krävs för att säkerställa att en efterträdare utnämns i tid om vakans uppstår inom något av den nationella centralbankens beslutande organ[17]. ECB granskar utvecklingen noga innan en positiv slutlig bedömning görs som slår fast att en medlemsstats nationella lagstiftning är förenlig med fördraget och stadgan.

Medlemsstater med undantag och rättslig konvergens

Bulgarien, Tjeckien, Kroatien, Ungern, Polen, Rumänien och Sverige vars lagstiftning granskas i denna rapport, har en ställning som medlemsstater med undantag, d.v.s. de har ännu inte infört euron. Sverige erhöll ställning som en medlemsstat med undantag genom ett beslut av rådet i maj 1998[18]. Vad gäller de andra medlemsstaterna stadgar artiklarna 4[19] och 5[20] i respektive akt om villkoren för anslutning att var och en av dessa medlemsstater ska delta i den ekonomiska och monetära unionen från och med dagen för anslutningen som medlemsstat med undantag i enlighet med artikel 139 i fördraget.

Denna rapport omfattar inte Danmark som är en medlemsstat med en särskild ställning som ännu inte har infört euron. Enligt protokoll (nr 16) om vissa bestämmelser angående Danmark, som är bifogat fördragen, har Danmark, mot bakgrund av den danska regeringens anmälan den 3 november 1993 till rådet, ett undantag och förfarandet för att upphäva undantaget kommer endast att inledas på Danmarks begäran. Eftersom artikel 130 i fördraget är tillämpligt på Danmark måste Danmarks Nationalbank uppfylla kravet på oberoende. I EMI:s konvergensrapport från 1998 konstaterades att detta krav var uppfyllt. Till följd av Danmarks särskilda ställning har det inte gjorts någon ny bedömning av den danska konvergensen sedan 1998. Fram till dess att Danmark meddelar rådet att man har för avsikt att införa euron, behöver Danmarks Nationalbank inte rättsligen integreras i Eurosystemet och dansk lagstiftning behöver inte anpassas.

Syftet med att granska den rättsliga konvergensen är att underlätta rådets beslut huruvida medlemsstater fullgör ”sina förpliktelser när det gäller att förverkliga den ekonomiska och monetära unionen” (artikel 140.1 i fördraget). På det rättsliga området gäller sådana villkor särskilt centralbankernas oberoende och de nationella centralbankernas rättsliga integrering i Eurosystemet.

Den rättsliga bedömningen

Den rättsliga bedömningen följer i stort sett strukturen i ECB:s och EMI:s tidigare rapporter om rättslig konvergens[21].

Granskningen av den nationella lagstiftningens förenlighet görs mot bakgrund av lagstiftning som antagits före den 25 mars 2022.

2.2.2 Anpassningens omfattning

Områden för anpassning

För att identifiera de områden där den nationella lagstiftningen måste anpassas, bedöms följande frågor:

- Förenlighet med bestämmelserna om de nationella centralbankernas oberoende i fördraget (artikel 130) och stadgan (artiklarna 7 och 14.2).

- Förenlighet med bestämmelserna om sekretess (artikel 37 i stadgan).

- Förenlighet med förbuden mot monetär finansiering (artikel 123 i fördraget) och positiv särbehandling (artikel 124 i fördraget).

- Förenlighet med den enhetliga stavning av euron som krävs enligt EU-rätten.

- De nationella centralbankernas rättsliga integrering i Eurosystemet (särskilt när det gäller artiklarna 12.1 och 14.3 i stadgan).

”Förenlighet” kontra ”harmonisering”

Enligt artikel 131 i fördraget måste den nationella lagstiftningen vara ”förenlig” med fördragen och stadgan. En eventuell oförenlighet måste därför åtgärdas. Denna skyldighet påverkas varken av det faktum att fördragen och stadgan har företräde framför den nationella lagstiftningen eller av arten av oförenlighet.

Kravet på att den nationella lagstiftningen ska vara ”förenlig” innebär inte att fördraget kräver att de nationella centralbankernas stadgar måste ”harmoniseras”, varken sinsemellan eller med stadgan. Nationella särdrag får bestå, förutsatt att de inte påverkar EU:s exklusiva behörighet i monetära frågor som oåterkalleligen överförs till EU. Enligt artikel 14.4 i stadgan får de nationella centralbankerna utföra andra uppgifter än de som anges i stadgan förutsatt att de inte strider mot ECBS mål och funktioner[22]. Bestämmelser i en nationell centralbanks stadga som tillåter sådana ytterligare uppgifter är ett exempel där skillnader får bestå. Med ”förenlig” menas att den nationella lagstiftningen och de nationella centralbankernas stadgar måste anpassas så att de inte står i strid med fördragen och stadgan samt för att säkerställa att de nationella centralbankerna i erforderlig utsträckning kan integreras i ECBS. I synnerhet måste alla bestämmelser som inkräktar på en nationell centralbanks oberoende, så som denna definieras i fördraget, och på dess roll som en integrerad del av ECBS anpassas. Det räcker därför inte att bara förlita sig på att unionsrätten har företräde framför den nationella lagstiftningen för att uppnå detta mål.

Skyldigheten enligt artikel 131 i fördraget gäller endast bristande förenlighet med fördragen och stadgan. Emellertid bör även nationell lagstiftning som är oförenlig med EU:s sekundärrätt och har betydelse för de områden som granskas i denna konvergensrapport anpassas till denna sekundärrätt. EU-rättens företräde påverkar inte skyldigheten att anpassa den nationella lagstiftningen. Detta generella krav framgår inte bara av artikel 131 i fördraget utan också av rättspraxis från Europeiska unionens domstol[23].

Varken fördragen eller stadgan föreskriver det sätt på vilket den nationella lagstiftningen ska anpassas. En anpassning kan ske genom hänvisningar till fördragen och stadgan, genom att införliva bestämmelser från dessa i den nationella lagstiftningen och hänvisa till deras ursprung, genom att stryka oförenligheter eller genom en kombination av dessa metoder.

Därutöver ska, bl.a. för att uppnå och upprätthålla den nationella lagstiftningens förenlighet med fördragen och stadgan, ECB höras av EU:s institutioner och av medlemsstaterna om varje förslag till rättsregler inom ECB:s behörighetsområde, i enlighet med artiklarna 127.4 och 282.5 i fördraget och artikel 4 i stadgan. I rådets beslut 98/415/EG av den 29 juni 1998 om nationella myndigheters samråd med Europeiska centralbanken rörande förslag till rättsregler[24] krävs uttryckligen att medlemsstaterna ska vidta de åtgärder som behövs för att säkerställa denna skyldighet.

2.2.3 De nationella centralbankernas oberoende

När det gäller centralbankernas oberoende krävdes att den nationella lagstiftningen i de medlemsstater som anslöt sig till EU 2004, 2007 eller 2013 skulle anpassas för att uppfylla de relevanta bestämmelserna i fördraget och stadgan och vara i kraft den 1 maj 2004, 1 januari 2007 respektive den 1 juli 2013[25]. Vad gäller Sverige skulle alla nödvändiga anpassningar ha varit i kraft vid inrättandet av ECBS den 1 juni 1998.

Centralbanksoberoende

I november 1995 upprättade EMI en förteckning över de aspekter på centralbanksoberoendet (se EMI:s konvergensrapport från 1998 för en närmare beskrivning) som kom att ligga till grund för bedömningen av medlemsstaternas nationella lagstiftning vid den tidpunkten, särskilt av de nationella centralbankernas stadgar. Konceptet centralbanksoberoende omfattar olika typer av oberoende som måste bedömas separat, nämligen funktionellt, institutionellt, personligt och finansiellt oberoende. Under de senaste åren har analysen av dessa aspekter av centralbanksoberoendet finslipats genom yttranden som ECB har antagit. Dessa aspekter ligger till grund för bedömningen av vilken konvergensnivå den nationella lagstiftningen för medlemsstater med undantag uppnått i förhållande till fördragen och stadgan.

Funktionellt oberoende

Centralbanksoberoende är inte ett mål i sig utan bidrar snarare till att uppnå ett tydligt formulerat mål som ska ha företräde framför varje annat mål. Funktionellt oberoende kräver att varje nationell centralbanks huvudmål är fastställt på ett tydligt och rättssäkert sätt och är helt i linje med huvudmålet prisstabilitet som fastställs i fördraget. Detta mål uppnås genom att den nationella centralbanken ges nödvändiga medel och instrument för att, oberoende av andra myndigheter, uppnå detta mål. Kravet i fördraget om centralbanksoberoende speglar den allmänna uppfattningen att huvudmålet att upprätthålla prisstabilitet bäst uppnås genom en helt oberoende institution med ett klart definierat mandat. Centralbanksoberoende är fullt förenligt med att de nationella centralbankerna hålls ansvariga för sina beslut – detta är en viktig aspekt för att stärka förtroendet för deras oberoende ställning. Detta omfattar öppenhet och dialog med tredje parter.

Det framgår inte klart av fördraget vid vilken tidpunkt de nationella centralbankerna i medlemsstater med undantag måste uppfylla huvudmålet att upprätthålla prisstabilitet i enlighet med artiklarna 127.1 och 282.2 i fördraget samt artikel 2 i stadgan. För de medlemsstater som anslöt sig till EU efter det datum då euron infördes i EU är det inte klart huruvida detta ska gälla från den dag då medlemsstaterna anslöt sig eller från den dag då de inför euron. Även om artikel 127.1 i fördraget inte är tillämplig på medlemsstater med undantag (se artikel 139.2 c i fördraget) gäller dock artikel 2 i stadgan för sådana medlemsstater (se artikel 42.1 i stadgan). ECB anser att de nationella centralbankernas skyldighet att ha prisstabilitet som sitt huvudmål gäller från den 1 juni 1998 i Sveriges fall, och från den 1 maj 2004, den 1 januari 2007 respektive den 1 juli 2013 för de medlemsstater som anslöt sig till EU vid dessa tidpunkter. Denna slutsats grundas på det faktum att en av de vägledande principerna för unionen, nämligen prisstabilitet (enligt artikel 119 i fördraget), även gäller för medlemsstater med undantag. Den grundas också på fördragets mål att alla medlemsstater ska sträva efter makroekonomisk konvergens, inbegripet prisstabilitet, vilket är motivet för dessa regelbundna rapporter från ECB och kommissionen. Slutsatsen grundas även på det underliggande motivet för centralbanksoberoende, som bara är motiverat om det övergripande målet att upprätthålla prisstabilitet har företräde.

Landsbedömningarna i denna rapport baseras på slutsatserna avseende tidpunkten för skyldigheten för de nationella centralbankerna i medlemsstater med undantag att ha prisstabilitet som huvudmål.

Institutionellt oberoende

I artikel 130 i fördraget och artikel 7 i stadgan finns en uttrycklig hänvisning till principen om institutionellt oberoende. Dessa två artiklar förbjuder uttryckligen att de nationella centralbankerna och medlemmar av deras beslutande organ begär eller tar emot instruktioner från EU:s institutioner eller organ, från medlemsstaternas regeringar eller från något annat organ. Dessutom är det förbjudet för EU:s institutioner, organ och byråer samt medlemsstaternas regeringar att söka påverka medlemmarna av de nationella centralbankernas beslutande organ vars beslut kan påverka de nationella centralbankernas fullgörande av sina ECBS-relaterade uppgifter. För att den nationella lagstiftningen ska spegla artikel 130 i fördraget och artikel 7 i stadgan, bör den återspegla båda förbuden och inte begränsa tillämpningsområdet[26]. Erkännandet att centralbanker har ett sådant oberoende medför inte att de undantas från alla rättsliga bestämmelser eller skyddas från varje form av lagstiftning.[27]

Oavsett om den nationella centralbanken är ett statligt ägt organ, ett särskilt offentligrättsligt organ eller ett aktiebolag finns det en risk att ägaren kan påverka centralbankens beslut beträffande ECBS-relaterade uppgifter genom sitt ägande[28]. Sådan påverkan kan, oavsett om den sker till följd av aktieägarnas rättigheter eller på annat sätt, få konsekvenser för den nationella centralbankens oberoende och bör därför inskränkas i lag.

Den rättsliga ramen för centralbankerna måste vara så utformad att den utgör en långsiktigt stabil grund för centralbankernas verksamhet. Ett regelverk som tillåter att en nationell centralbanks institutionella ramverk ändras ofta, med konsekvenser för dess organisation och styrning, kan få negativa konsekvenser för den nationella centralbankens institutionella oberoende[29].

Det institutionella oberoendet ska också upprätthållas i nödlägen. Endast om de förutsättningar som avses i artikel 347 i fördraget är uppfyllda kan nationella myndigheter vara berättigade att, tillfälligt och exceptionellt, utöva befogenheter som uteslutande faller inom ECBS behörighet. Den avgörande tidpunkten för denna bedömning är då åtgärden antas. Eftersom artikel 347 i fördraget avser exceptionella situationer bör medlemsstaterna undvika att anta inskränkande lagstiftning om de förutsättningar som avses i artikel 347 i fördraget inte är uppfyllda[30].

Förbud mot att ge instruktioner

Utomstående parter får inte ge instruktioner till nationella centralbanker, deras beslutande organ eller dessa organs medlemmar – detta är oförenligt med fördraget och stadgan i alla frågor som rör ECBS-relaterade uppgifter.

Om en nationell centralbank är delaktig i åtgärder som vidtas för att öka den finansiella stabiliteten måste detta vara förenligt med fördraget, d.v.s. den nationella centralbankens agerande ska vara förenligt med dess funktionella, institutionella och finansiella oberoende, så att det säkerställs att den kan utföra sina uppgifter enligt fördraget och stadgan[31]. Om nationell lagstiftning ger en nationell centralbank uppgifter som går utöver en rådgivande roll och ger den ytterligare uppgifter, måste man säkerställa att dessa uppgifter inte negativt påverkar den nationella centralbankens möjligheter att utföra sina ECBS-relaterade uppgifter ur ett operationellt och finansiellt perspektiv[32]. Om representanter för de nationella centralbankerna dessutom ingår i gemensamma beslutande tillsynsorgan eller andra myndigheter, skulle man behöva överväga skyddsklausuler i fråga om det personliga oberoendet för medlemmarna av den nationella centralbankens beslutande organ[33].

Förbud mot att godkänna, upphäva, ogiltigförklara eller uppskjuta beslut

Rätten för utomstående parter att godkänna, upphäva, ogiltigförklara eller uppskjuta en nationell centralbanks beslut är oförenlig med fördraget och stadgan i den mån det gäller ECBS-relaterade uppgifter[34].

Förbud mot att granska beslut på rättsliga grunder

En rätt för andra organ än oberoende domstolar att på rättsliga grunder granska beslut som rör utförandet av ECBS-relaterade uppgifter är oförenlig med fördraget och stadgan, eftersom utförandet av dessa uppgifter inte får omprövas på politisk nivå. En rätt för en centralbankschef att på rättsliga grunder upphäva genomförandet av ett beslut som fattats av ECBS eller en nationell centralbanks beslutande organ, och därefter överlämna det till ett politiskt organ för slutligt beslut, motsvarar en begäran om instruktioner från utomstående parter.

Förbud mot att delta i en nationell centralbanks beslutande organ med rösträtt

Ett deltagande av företrädare för utomstående parter i en nationell centralbanks beslutande organ med rösträtt i frågor som rör utförandet av den nationella centralbankens ECBS-relaterade uppgifter är oförenligt med fördraget och stadgan, även om denna röst inte är avgörande. Sådant deltagande, även utan rösträtt, är oförenligt med fördraget och stadgan, om ett sådant deltagande påverkar de beslutsfattande organens utförande av ECBS-relaterade uppgifter eller kan medföra att ECBS sekretessregler inte efterlevs[35].

Förbud mot samråd inför en nationell centralbanks beslut

En uttrycklig lagstadgad skyldighet för en nationell centralbank att konsultera utomstående parter i förväg om sina beslut ger de senare en formell mekanism att påverka det slutliga beslutet och är därför oförenlig med fördraget och stadgan.

En dialog mellan en nationell centralbank och utomstående parter är däremot förenlig med centralbanksoberoende, även när den grundas på lagstadgade skyldigheter att tillhandahålla information och utbyta åsikter, om

- detta inte påverkar oberoendet hos medlemmarna av den nationella centralbankens beslutande organ,

- centralbankschefens särskilda ställning som medlem av ECB:s beslutsfattande organ respekteras fullt ut, och

- kraven på sekretess enligt stadgan iakttas[36].

Ansvarsfrihet för medlemmar av de nationella centralbankernas beslutande organ

Lagstadgade bestämmelser som ger utomstående parter (t.ex. regeringen) rätt att bevilja medlemmar av de nationella centralbankernas beslutande organ ansvarsfrihet avseende deras uppgifter (t.ex. när det gäller räkenskaperna) bör innehålla lämpliga regler som säkerställer att en sådan befogenhet inte inkräktar på möjligheten för denna medlem att oberoende fatta beslut om ECBS-relaterade uppgifter (eller genomföra sådana beslut som fattats på ECBS-nivå). Det rekommenderas att en uttrycklig bestämmelse om detta tas med i den nationella centralbankens stadga.

Personligt oberoende

Centralbanksoberoendet skyddas ytterligare genom stadgans bestämmelser om anställningstrygghet för medlemmarna av de nationella centralbankernas beslutande organ. Centralbankscheferna är medlemmar av ECB:s allmänna råd och blir medlemmar i ECB-rådet när deras medlemsstat inför euron. Centralbankschefer kan inte anses företräda en medlemsstat när de utför sina uppgifter som medlemmar i ECB-rådet eller i ECB:s allmänna råd[37]. Enligt artikel 14.2 i stadgan ska det i de nationella centralbankernas stadgar särskilt föreskrivas att ämbetstiden för en nationell centralbankschef ska vara minst fem år. Artikeln gör det också omöjligt att godtyckligt avsätta en centralbankschef genom att föreskriva att denne bara får skiljas från sin tjänst om han inte längre uppfyller de krav som ställs för att han ska kunna utföra sina uppgifter eller om han har gjort sig skyldig till en allvarlig försummelse. I sådana fall får, enligt artikel 14.2 i stadgan, ett beslut om avsättning överklagas vid Europeiska unionens domstol som har rätten att ogiltigförklara ett nationellt beslut om att avsätta en centralbankschef[38]. Om en centralbankschef tillfälligt stängs av från sin tjänst kan detta inom ramen för artikel 14.2 i stadgan likställas med att centralbankschefen har avsatts[39]. De nationella centralbankernas stadgar måste iaktta denna bestämmelse enligt vad som sägs nedan.

Enligt artikel 130 i fördraget ska varken de nationella regeringarna eller något annat organ söka påverka medlemmarna av de nationella centralbankernas beslutande organ när de fullgör sina uppgifter. Framför allt får medlemsstaterna inte söka påverka medlemmarna av de nationella centralbankernas beslutande organ genom att ändra den nationella lagstiftningen så att det påverkar deras ersättning, som principiellt sett endast ska gälla för framtida utnämningar[40].

Minsta ämbetstid för centralbankschefer

De nationella centralbankernas stadgar ska i enlighet med artikel 14.2 i stadgan fastställa att centralbankschefens ämbetstid ska vara minst fem år. Detta utesluter inte längre ämbetsperioder, och en tidsmässigt obestämd ämbetsperiod kräver inte att stadgan måste anpassas, förutsatt att grunderna för avsättning av en centralbankschef är i linje med artikel 14.2 i stadgan. Kortare perioder kan inte godtas, inte ens om de endast tillämpas under en övergångsperiod[41]. Om nationell lagstiftning som stadgar en obligatorisk pensionsålder gäller även för centralbankschefen bör lagstiftningen säkerställa att den inte kommer i konflikt med minimireglerna avseende ämbetstid enligt artikel 14.2 i stadgan som har företräde före alla eventuella regler om obligatorisk pensionsålder[42]. När den nationella centralbankens stadgar ändras, måste lagen om sådana ändringar skydda anställningstryggheten för centralbankschefen och övriga medlemmar av de beslutande organen som är involverade i utförandet av ECBS-relaterade uppgifter[43].

Grunder för att avsätta centralbankschefer

De nationella centralbankernas stadgar måste säkerställa att en centralbankschef inte kan avsättas av andra skäl än de som nämns i artikel 14.2 i stadgan. Syftet med kravet enligt den artikeln är att förhindra att de myndigheter som är involverade i utnämningen av en centralbankschef, särskilt regering eller parlament, avsätter denne på godtyckliga grunder. De nationella centralbankernas stadgar ska antingen hänvisa till artikel 14.2 i stadgan, införliva dess bestämmelser och hänvisa till deras ursprung, stryka alla oförenligheter med de grunder för avsättning som framgår av artikel 14.2 eller inte nämna några grunder för avsättning (eftersom artikel 14.2 är direkt tillämplig)[44]. När en centralbankschef väl valts eller utnämnts får denne inte avsättas av andra skäl än de som nämns i artikel 14.2 i stadgan, inte ens i fall då centralbankschefen ännu ej tillträtt tjänsten. Eftersom villkoren för att avsätta en centralbankschef är autonoma koncept i unionsrätten, beror deras tillämpning och tolkning inte på den nationella kontexten[45]. I slutänden är det upp till Europeiska unionens domstol, inom ramen för sina befogenheter enligt artikel 14.2 andra stycket i stadgan, att bedöma huruvida ett beslut om att avsätta en nationell centralbankschef är grundat på tillräckliga bevis om att denne gjort sig skyldig till allvarlig försummelse som rättfärdigar en sådan åtgärd[46].

Anställningstrygghet och grunder för avsättning för övriga medlemmar av de nationella centralbankernas beslutande organ som deltar i utförandet av ECBS-relaterade uppgifter

Genom att tillämpa samma regler om anställningstrygghet och grunder för avsättning som gäller för centralbankschefer även på övriga medlemmar av de nationella centralbankernas beslutande organ som deltar i utförandet av ECBS-relaterade uppgifter säkerställer man också det personliga oberoendet för dessa personer[47]. Bestämmelserna i artikel 14.2 i stadgan begränsar inte anställningstryggheten till centralbankschefer, medan artikel 130 i fördraget och artikel 7 i stadgan hänvisar till medlemmar av de nationella centralbankernas beslutande organ och inte specifikt till centralbankschefer. Detta gäller särskilt då centralbankschefen är ”den främste bland jämställda kolleger” med lika rösträtt, eller när sådana andra medlemmar deltar i utförandet av ECBS-relaterade uppgifter.

Rätt till rättslig prövning

För att begränsa det politiska handlingsutrymmet måste medlemmarna av de nationella centralbankernas beslutande organ ha rätt att överklaga beslut om att avsätta dem till en oberoende domstol så att denna kan bedöma grunderna för avsättningen.

Enligt artikel 14.2 i stadgan ska en nationell centralbankschef kunna överklaga ett beslut om att avsätta honom eller henne till Europeiska unionens domstol. Den nationella lagstiftningen bör antingen hänvisa till stadgan eller inte alls nämna rätten att överklaga ett sådant beslut till Europeiska unionens domstol (eftersom artikel 14.2 i stadgan är direkt tillämplig). Europeiska unionens domstol har rätt att ogiltigförklara en nationell åtgärd om avsättande om åtgärden strider mot unionsrätt[48].

Den nationella lagstiftningen bör även garantera en rätt till att få ett beslut om avsättning av andra medlemmar av en nationell centralbanks beslutande organ som deltar i ECBS-relaterade uppgifter rättsligt prövat av en nationell domstol. Denna rätt kan vara antingen en allmänrättslig bestämmelse eller genom en specifik bestämmelse. Även om det kan sägas att denna rätt finns tillgänglig enligt allmänrättsliga regler, är det för rättssäkerhetens skull tillrådligt att särskilt föreskriva om sådan rätt till prövning.

Skydd mot intressekonflikter

Det personliga oberoendet förutsätter också att man säkerställer att inga intressekonflikter uppstår mellan de skyldigheter som medlemmar av de nationella centralbankernas beslutande organ har gentemot sin nationella centralbank (och när det gäller centralbankschefen även dennes skyldigheter gentemot ECB) och andra uppgifter som sådana medlemmar som deltar i utförandet av ECBS-relaterade uppgifter kan ha och som skulle kunna äventyra deras personliga oberoende[49]. Att vara medlem av ett beslutande organ som deltar i utförandet av ECBS-relaterade uppgifter är av principiella skäl oförenligt med utförandet av andra uppgifter som kan ge upphov till en intressekonflikt. Medlemmar av sådana beslutande organ får inte inneha en befattning eller ha ett intresse som kan påverka deras handlande, vare sig de innehar en befattning i statens verkställande eller lagstiftande gren, eller i en regional eller lokal förvaltning eller genom deltagande i en företagsorganisation. Man bör särskilt förebygga potentiella intressekonflikter avseende sådana medlemmar av de beslutande organen som inte ingår i den verkställande ledningen.

Finansiellt oberoende

En nationell centralbanks oberoende ställning skulle äventyras om den inte självständigt kan förfoga över tillräckliga finansiella resurser för att fullgöra sitt uppdrag, d.v.s. att utföra de ECBS-relaterade uppgifter som krävs enligt fördraget och stadgan[50].

Medlemsstaterna får inte försätta sina nationella centralbanker i en situation där dessa inte har tillräckliga finansiella resurser och otillräckligt eget kapital[51] för att utföra sina uppgifter inom ECBS eller Eurosystemet. Det bör noteras att artiklarna 28.1 och 30.4 i stadgan innebär att de nationella centralbankerna kan anmodas att göra ytterligare inbetalningar till ECB:s kapital och att göra ytterligare överföringar från sina valutareserver[52]. Vidare föreskriver artikel 33.2 i stadgan[53] att om ECB ådrar sig en förlust som inte helt kan avräknas mot den allmänna reservfonden, kan ECB-rådet besluta om att avräkna återstoden av förlusten mot de monetära inkomsterna för det ifrågavarande räkenskapsåret i förhållande till och upp till de belopp som fördelas på de nationella centralbankerna. Principen om finansiellt oberoende kräver att uppfyllande av dessa bestämmelser inte försämrar den nationella centralbankens förmåga att fullgöra sina uppgifter.

Principen om finansiellt oberoende innebär därutöver att de nationella centralbankerna måste ha tillräckliga medel för att utföra inte bara ECBS-relaterade uppgifter utan också sina egna nationella uppgifter (som t.ex. tillsyn över finanssektorn, att finansiera sin förvaltning och den egna verksamheten, likviditetsstöd i nödlägen)[54].

Av ovan nämnda skäl implicerar ett finansiellt oberoende även att en nationell centralbank måste vara tillräckligt kapitaliserad. Man bör särskilt undvika situationer där en nationell centralbanks nettotillgångar understiger dess lagstadgade kapital eller där nettotillgångarna t.o.m. är negativa, inklusive situationer där förlusterna överstiger kapital och reserver och denna situation blir bestående under en längre tid[55][56]. Sådana situationer kan få negativa följder för den nationella centralbankens förmåga att utföra sina ECBS-relaterade och nationella uppgifter. Förtroendet för Eurosystemets penningpolitik kan också påverkas negativt av en sådan situation. Om en situation skulle uppstå där en nationell centralbanks nettotillgångar understiger det lagstadgade kapitalkravet eller där nettotillgångarna t.o.m. är negativa, måste den berörda medlemsstaten ställa tillräckliga medel till sin nationella centralbanks förfogande, åtminstone så att det lagstadgade kapitalkravet kan uppfyllas inom en rimlig tidsperiod så att principen om finansiellt oberoende säkerställs. Vad gäller ECB har denna frågas betydelse redan uppmärksammats av rådet som antagit rådets förordning (EG) nr 1009/2000 av den 8 maj 2000 om ökning av Europeiska centralbankens kapital[57]. Genom förordningen får ECB-rådet möjlighet att besluta om en faktisk ökning av ECB:s kapital för att upprätthålla en lämplig kapitalbas till stöd för ECB:s verksamhet[58], och de nationella centralbankerna behöver ha ekonomisk beredskap att följa ett sådant ECB-beslut.

Begreppet finansiellt oberoende bör därför bedömas utifrån perspektivet huruvida någon utomstående direkt eller indirekt kan utöva inflytande inte bara över den nationella centralbankens uppgifter, utan också över dess förmåga (både operativt när det gäller dess personal och finansiellt när det gäller tillräckliga ekonomiska resurser) att fullgöra sina uppgifter. De aspekter på det finansiella oberoendet som beskrivs nedan är särskilt viktiga i detta hänseende[59]. Det är inom dessa områden av finansiellt oberoende som de nationella centralbankerna är mest känsliga för påverkan utifrån.

Fastställande av budgeten

Om en utomstående part har befogenhet att fastställa eller påverka den nationella centralbankens budget är detta oförenligt med finansiellt oberoende, såvida inte lagen innehåller en skyddsbestämmelse om att denna befogenhet inte påverkar de finansiella resurser som är nödvändiga för att den nationella centralbanken ska kunna fullgöra sina ECBS-relaterade uppgifter[60].

Redovisningsregler

Räkenskaperna bör upprättas antingen i enlighet med allmänna redovisningsregler eller i enlighet med regler som fastställts av den nationella centralbankens beslutande organ. Om sådana regler fastställts av utomstående parter, måste de beakta vad de nationella centralbankernas beslutande organ har föreslagit.

Årsredovisningen bör antas av den nationella centralbankens beslutande organ, biträdda av oavhängiga revisorer, och får i efterhand godkännas av utomstående parter (t.ex. regering eller parlament). Vad gäller vinsten ska den nationella centralbankens beslutande organ ha möjlighet att på ett självständigt och professionellt sätt besluta hur den ska beräknas.

Om den nationella centralbankens verksamhet kontrolleras av en statlig revisionsmyndighet eller ett liknande organ som har i uppdrag att kontrollera användningen av offentliga medel, bör kontrollens räckvidd vara tydligt definierad i regelverket[61] och inte påverka det arbete som utförs av den nationella centralbankens oavhängiga externa revisorer[62], och i enlighet med principen om institutionellt oberoende ska förbudet mot att ge instruktioner till en nationell centralbank och dess beslutande organ efterlevas och ingen inblandning ske i den nationella centralbankens ECBS-relaterade uppgifter[63]. Den statliga revisionen bör genomföras på icke-politisk, oberoende och strikt yrkesmässig grund[64].

Vinstdisposition, de nationella centralbankernas kapital och finansiella avsättningar

När det gäller vinstdispositionen får de nationella centralbankernas stadgar föreskriva hur vinsten ska fördelas. Om sådana föreskrifter saknas ska beslutet om vinstdisposition fattas av den nationella centralbankens beslutande organ på yrkesmässiga grunder och inte vara föremål för bestämmanderätt för utomstående parter, såvida det inte finns någon uttrycklig skyddsbestämmelse om att detta inte ska påverka storleken av de finansiella resurser som krävs för att den nationella centralbanken ska kunna fullgöra sina ECBS-relaterade uppgifter och sina nationella uppgifter[65].

Vinst får endast delas ut till statsbudgeten efter det att tidigare års eventuella förluster har täckts[66] och tillräckliga finansiella avsättningar gjorts för att värdeskydda den nationella centralbankens kapital och tillgångar. Tillfälliga lagstiftningsåtgärder eller ad-hoc lagstiftning som innebär att den nationella centralbanken ges instruktioner avseende sin vinstdisposition är ej tillåtna[67]. På samma sätt är en skatt på en nationell centralbanks orealiserade vinster ett brott mot principen om finansiellt oberoende[68].

Medlemsstaterna får inte föreskriva minskningar av den nationella centralbankens kapital utan föregående samtycke från den nationella centralbankens beslutande organ, vilket syftar till att säkerställa att den nationella centralbanken som medlem av ECBS har tillräckliga finansiella resurser för att kunna fullgöra sitt uppdrag enligt artikel 127.2 i fördraget och stadgan. Av samma skäl bör ändringar av reglerna om en nationell centralbanks vinstdisposition endast initieras och beslutas i nära samråd med den berörda nationella centralbanken som bäst kan avgöra hur stora reserver den behöver[69]. När det gäller finansiella avsättningar eller buffertar måste de nationella centralbankerna ha frihet att självständigt göra avsättningar för att skydda realvärdet av kapital och tillgångar. Medlemsstaterna får heller inte hindra de nationella centralbankerna från att bygga upp sådana reserver som krävs för att en medlem av ECBS ska kunna fullgöra sina uppgifter[70].

Finansiella åtaganden för tillsynsmyndigheter

De flesta medlemsstater har placerat sina tillsynsmyndigheter för den finansiella sektorn inom den nationella centralbanken. Detta är oproblematiskt så länge som tillsynsmyndigheterna underordnas den nationella centralbankens oberoende beslutsfattande. Om lagen däremot föreskriver ett separat beslutsfattande för sådana tillsynsmyndigheter är det emellertid viktigt att se till att de beslut som fattas av dem inte hotar den nationella centralbankens finansiella ställning som helhet. I sådana fall bör den nationella lagstiftningen ge den nationella centralbanken möjlighet till slutlig kontroll över alla beslut av tillsynsmyndigheterna som kan få konsekvenser för den nationella centralbankens oberoende och i synnerhet dess finansiella oberoende[71].

Oberoende avseende personalärenden

Medlemsstater får inte begränsa en nationell centralbanks möjligheter att anställa och behålla kvalificerad personal som behövs för att den nationella centralbanken ska kunna utföra sina uppgifter enligt fördraget och stadgan på ett oberoende sätt[72]. Därutöver får en nationell centralbank inte försättas i en situation där den endast har begränsad eller ingen kontroll alls över sina anställda, eller där regeringen i en medlemsstat har möjlighet att påverka centralbankens personalpolitik[73]. Varje ändring av rättsreglerna om ersättning till medlemmarna av en nationell centralbanks beslutande organ och dess anställda bör beslutas i ett nära och effektivt samarbete med den nationella centralbanken[74], med vederbörlig hänsyn till dess synpunkter, för att säkerställa att den nationella centralbanken alltjämt kan fullgöra sina uppgifter på ett oberoende sätt[75]. Oberoende avseende personalärenden omfattar även personalens pensioner. Ändringar som medför att de anställdas ersättning minskar får inte negativt påverka den nationella centralbankens behörighet att förvalta sina egna ekonomiska resurser, inklusive sådana medel som är resultatet av sänkta löner.[76]

Äganderätt

Det är oförenligt med principen om finansiellt oberoende att utomstående parter får ge instruktioner till en nationell centralbank avseende egendom som banken innehar.

2.2.4 Sekretess

Den tystnadsplikt för tjänstemän vid ECB och de nationella centralbankerna samt för medlemmarna i de beslutande organen hos ECB och de nationella centralbankerna som fastställs i artikel 37 i stadgan kan ge upphov till liknande bestämmelser i de nationella centralbankernas stadgar eller i medlemsstaternas lagstiftning. Eftersom EU-lagstiftningen och de bestämmelser som antas med stöd av denna har företräde, får inte heller nationella bestämmelser om handlingars offentlighet, som bör överensstämma med unionsrätten, inklusive artikel 37 i stadgan, leda till att ECBS sekretessregler överträds[77]. En statlig revisionsmyndighets eller liknande myndighets tillgång till en nationell centralbanks sekretessbelagda information och dokument måste vara begränsad till vad som är nödvändigt för att den enheten som erhåller informationen ska kunna utföra sina lagstadgade uppgifter och får inte påverka ECBS oavhängighet och ECBS sekretessregler som gäller för medlemmar av de nationella centralbankernas beslutande organ och de anställda[78]. De nationella centralbankerna bör säkerställa att sådana enheter sekretessbelägger information och dokument som de får del av i samma utsträckning som den nationella centralbanken.

2.2.5 Förbud mot monetär finansiering och positiv särbehandling

När det gäller förbuden mot monetär finansiering och positiv särbehandling skulle den nationella lagstiftningen i de medlemsstater som anslöt sig till EU 2004, 2007 eller 2013 anpassas för att uppfylla de relevanta bestämmelserna i fördraget och stadgan och vara i kraft den 1 maj 2004, 1 januari 2007 respektive den 1 juli 2013. Vad gäller Sverige skulle alla nödvändiga anpassningar ha varit i kraft den 1 januari 1995.

Förbudet mot monetär finansiering

Enligt artikel 123.1 i fördraget är det förbjudet för ECB och medlemsstaternas nationella centralbanker att ge unionens institutioner, organ eller byråer, centrala, regionala, lokala eller andra myndigheter, andra offentligrättsliga organ eller offentliga företag i medlemsstaterna rätt att övertrassera sina konton eller att ge dem andra former av krediter.

Detsamma gäller för ECB:s och medlemsstaternas nationella centralbankers förvärv av skuldförbindelser direkt från dessa enheter. Fördraget innehåller ett undantag från detta förbud mot monetär finansiering – det tillämpas inte på offentligt ägda kreditinstitut som, vad gäller tillförseln av centralbanksreserver, ska behandlas på samma sätt som privata kreditinstitut (artikel 123.2 i fördraget). ECB och den nationella centralbanken får dessutom fungera som fiskala ombud för de organ inom den offentliga sektorn som nämns ovan (artikel 21.2 i stadgan). Det exakta tillämpningsområdet för förbudet mot monetär finansiering klargörs vidare i rådets förordning (EG) nr 3603/93 av den 13 december 1993 om fastställande av definitioner för tillämpningen av de förbud som avses i artikel 104 och 104b.1 i fördraget[79], som förtydligar att förbudet omfattar all finansiering av den offentliga sektorns åtaganden gentemot tredje parter.

Förbudet mot monetär finansiering är av avgörande betydelse för att säkerställa att huvudmålet för penningpolitiken (att upprätthålla prisstabilitet) inte hindras. Vidare minskar en centralbanks finansiering av den offentliga sektorn trycket att iaktta budgetdisciplin. Därför måste förbudet tolkas extensivt för att säkerställa en strikt tillämpning, med förbehåll endast för vissa begränsade undantag i artikel 123.2 i fördraget och förordning (EG) nr 3603/93. Även om artikel 123.1 i fördraget uttryckligen nämner ”krediter”, som innebär en skyldighet att återbetala medel, gäller förbudet även andra former av överföringar, t.ex. om någon skyldighet att återbetala erhållna medel inte föreligger.