Makroekonomske projekcije stručnjaka ESB-a za europodručje, ožujak 2021.

Pregled

Nedavno razbuktavanje pandemije koronavirusa (COVID‑19) oslabilo je kratkoročne izglede za gospodarsku aktivnost u europodručju, ali nije zaustavilo oporavak. Usprkos produljenju i pooštravanju mjera za sprječavanje širenja zaraze aktivnost se u četvrtom tromjesečju 2020. smanjila znatno manje nego što se to očekivalo u projekcijama stručnjaka Eurosustava iz prosinca 2020. zbog učinka učenja, snažna rasta u sektoru prerađivačke industrije i povećanja inozemne potražnje. Premda su nova zatvaranja bila popraćena dodatnim fiskalnim mjerama potpore, predviđa se novi pad aktivnosti u prvom tromjesečju 2021. Kratkoročni izgledi za gospodarsku aktivnost ovise o tijeku pandemije i, prije svega, o tome koliko će brzo i u kojoj mjeri rast stopa procijepljenosti omogućiti ukidanje mjera za sprječavanje širenja zaraze. Sada se pretpostavlja da će mjere za sprječavanje širenja zaraze u prvoj polovici 2021. biti strože od predviđenih u projekcijama iz prosinca 2020. te da će udruženi napori da se povećaju proizvodnja i distribucija cjepiva omogućiti snažnije popuštanje mjera za sprječavanje širenja zaraze i prestanak zdravstvene krize do prvih mjeseci 2022. u skladu s prethodnim projekcijama. To bi, zajedno sa znatnom potporom mjera monetarne i fiskalne politike – uključujući djelomično sredstva iz paketa Next Generation EU (NGEU) – i daljnjim oporavkom inozemne potražnje, trebalo prouzročiti snažan rast od druge polovice 2021., pri čemu se očekuje da će realni BDP nadmašiti razinu zabilježenu prije krize već u drugom tromjesečju 2022., što je jedno tromjesečje prije nego što se predviđalo u prethodnim projekcijama. Stoga se očekuje da će srednjoročni izgledi za realni BDP biti uglavnom u skladu s predviđanjima u projekcijama iz prosinca 2020. Budući da se očekuje da će mjere politike biti uspješne u sprječavanju snažnog širenja nepovoljnih učinaka financijskim kanalima i ograničavanju dugoročnijih posljedica krize za gospodarstvo, očekuje se da će do kraja 2023. realni BDP biti na razini koja je za 3,3 % viša od razine zabilježene u 2019. prije krize.[1]

Očekuje se znatna kolebljivost inflacije u sljedećim tromjesečjima, ali u srednjoročnom razdoblju temeljni cjenovni pritisci trebali bi i dalje biti slabi zbog slabe potražnje i trebali bi tek postupno jačati u skladu s gospodarskim oporavkom. Spoj pozitivnog utjecaja nedavnog porasta cijena nafte, ukidanja privremenog smanjenja stope PDV‑a u Njemačkoj i pozitivna iznenađenja upućuju na privremeni porast inflacije mjerene HIPC‑om u 2021. i ona je revidirana naviše za 0,5 postotnih bodova u odnosu na projekcije iz prosinca 2020. Premda se procjenjuje da je najveći dio iznenađujuće velikog porasta inflacije mjerene HIPC‑om bez energije i hrane zabilježenog u siječnju 2021. povezan s privremenim učincima – uključujući statističke čimbenike, primjerice promjenu pondera i imputacija cijena u HIPC‑u – očekuje se da će manji dio imati trajniji učinak. Općenito gledajući, očekuje se nagli porast inflacije mjerene HIPC‑om s 0,3 % u 2020. na 1,5 % u 2021. – pri čemu će najvišu stopu od 2,0 % dosegnuti u posljednjem tromjesečju 2021. – i potom pad na 1,2 % u 2022. te ponovni porast na 1,4 % u 2023. U odnosu na projekcije stručnjaka Eurosustava iz prosinca 2020. inflacija mjerena HIPC‑om revidirana je znatno naviše za 2021., uglavnom zbog mnogo većih cijena nafte, i blago naviše za 2022., a nije se promijenila za 2023.

U projekcijama stručnjaka ESB‑a iz ožujka 2021. u vezi s međunarodnim okružjem nije uzet u obzir fiskalni paket koji je nedavno odobren u Sjedinjenim Američkim Državama zato što su na krajnji datum bili neizvjesni njegova veličina, sastav i vrijeme provedbe. Povezani rizici za projekcije za gospodarstva SAD‑a i europodručja izneseni su u Okviru 4.

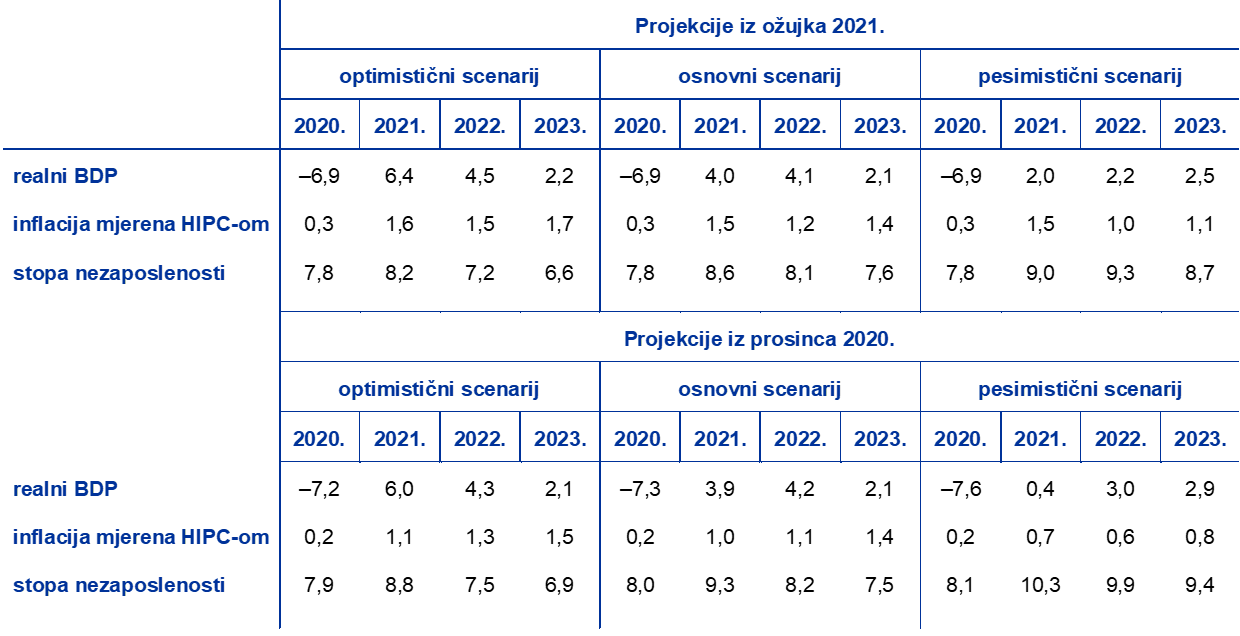

S obzirom na to da i dalje vlada velika neizvjesnost u vezi s tijekom pandemije te opsegom dugoročnijih posljedica za gospodarstvo, ponovno su izrađena dva alternativna scenarija. U optimističnom scenariju predviđa se uspješnija provedba cijepljenja, koja omogućuje postupno ukidanje mjera za sprječavanje širenja zaraze do kraja 2021., i ograničeni gospodarski troškovi zbog bržih učinaka učenja. U tom bi scenariju realni BDP porastao za 6,4 % u 2021. i dosegnuo razinu zabilježenu prije krize u trećem tromjesečju ove godine, pri čemu bi inflacija porasla na 1,7 % u 2023. Nasuprot tomu, u pesimističnom scenariju predviđeno je snažno razbuktavanje pandemije i manja učinkovitost cjepiva zbog novih sojeva virusa, zbog čega će vlade zadržati dio mjera za sprječavanje širenja zaraze do sredine 2023., što će prouzročiti znatne i trajne gubitke gospodarskog potencijala. U tom bi scenariju realni BDP porastao za samo 2,0 % u 2021. i do kraja projekcijskog razdoblja ne bi dosegnuo razinu zabilježenu prije krize a stopa inflacije u 2023. bila bi samo 1,1 %. Ti alternativni scenariji izloženi su u odjeljku 5.

1. Ključne pretpostavke na kojima se temelje projekcije

Osnovni scenarij temelji se na pretpostavkama o brzom popuštanju mjera za sprječavanje širenja zaraze od drugog tromjesečja ove godine i prestanku zdravstvene krize u prvim mjesecima 2022. Mjere za sprječavanje širenja zaraze u europodručju pooštrene su u prvim mjesecima 2021. i pretpostavlja se da će do njihova popuštanja doći tek krajem prvog tromjesečja. Očekuje se da će mjere u prosjeku biti restriktivnije nego što su bile u četvrtom tromjesečju 2020. i nego što se pretpostavljalo u projekcijama iz prosinca 2020. U osnovnom scenariju pretpostavlja se brzo popuštanje mjera za sprječavanje širenja zaraze od drugog tromjesečja 2021., uglavnom zbog udruženih napora da se ubrza cijepljenje odobravanjem dodatnih cjepiva i otvaranjem novih pogona za proizvodnju cjepiva. Općenito gledajući, očekuje se da će se mjere za sprječavanje širenja zaraze potpuno ukinuti do prvih mjeseci 2022., jednako kao u prethodnim projekcijama. U prosjeku su slične pretpostavke povezane s tijekom pandemije u međunarodnom okružju.

Znatne mjere monetarne i fiskalne politike, uključujući paket NGEU, pridonijet će prihodima i sprječavanju zatvaranja radnih mjesta i stečajeva te uspješno ograničiti nepovoljne povratne sprege između financijskog sustava i realnog sektora. Osim mjera monetarne politike koje je ESB poduzeo do krajnjeg datuma projekcija osnovni scenarij sadržava diskrecijske mjere fiskalne politike povezane s krizom izazvanom bolešću COVID‑19 u visini približno 4¼ % BDP‑a u 2020. i 3¼ % BDP‑a u 2021. (vidi odjeljak 3.). Državni krediti i jamstva ili injekcije kapitala trebali bi pridonijeti ublažavanju likvidnosnih poteškoća. Nadalje, nadzornim i makrobonitetnim politikama – odnosno ukidanjem zaštitnih slojeva, uputama da se smanji procikličko rezerviranje i mjerama za očuvanje kapaciteta pokrića gubitaka u bankama – oslobođen je kapital banaka za apsorbiranje gubitaka i potporu kreditiranju realnog gospodarstva. Važno je istaći da se pretpostavlja da su mjere monetarne, fiskalne i bonitetne politike tijekom projekcijskog razdoblja uglavnom uspješne u sprječavanju ozbiljne nepovoljne povratne sprege između financijskog sustava i realnog sektora.

Okvir 1.

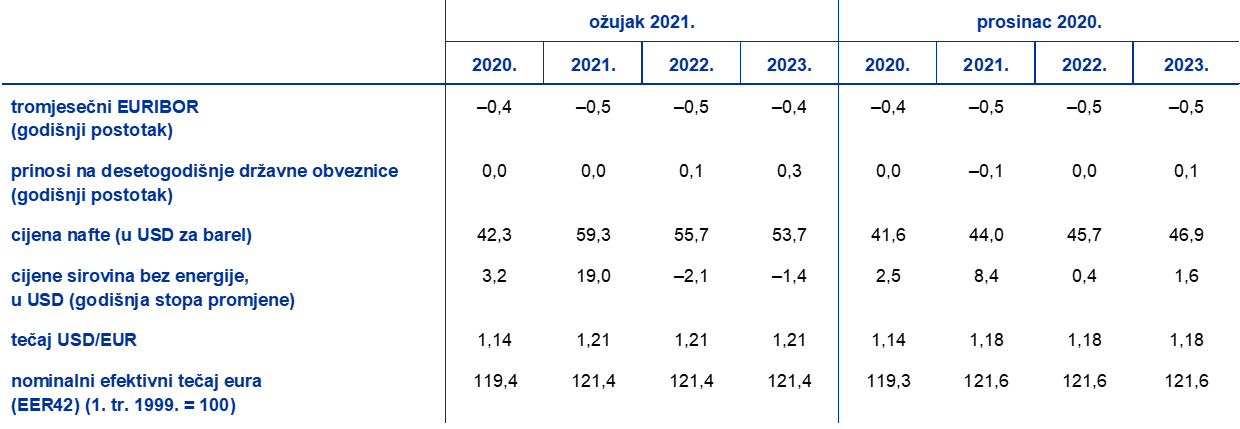

Tehničke pretpostavke povezane s kamatnim stopama, cijenama sirovina i tečajevima

U odnosu na projekcije stručnjaka iz prosinca 2020. u sadašnjim su tehničkim pretpostavkama više dugoročne kamatne stope, znatno veće cijene nafte i neznatno slabiji efektivni tečaj eura. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 16. veljače 2021. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Upotrijebljenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa iznositi –0,5 % u 2021. i 2022. te –0,4 % u 2023. godini. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu godišnju razinu od 0,0 % u 2021., 0,1 % u 2022. i 0,3 % u 2023.[2] U odnosu na projekcije iz prosinca 2020. tržišna očekivanja povezana s kratkoročnim kamatnim stopama revidirana su neznatno naviše za 2023., dok su tržišna očekivanja za nominalne prinose na desetogodišnje državne obveznice u europodručju revidirana naviše za 10 do 20 baznih bodova za razdoblje od 2021. do 2023.

U projekcijama se u obzir uzimaju pretpostavke o kretanju cijena sirovina na temelju prosječnih cijena na tržištima ročnica u dvotjednom razdoblju koje je prethodilo krajnjem datumu, 16. veljače 2021. U skladu s tim, pretpostavlja se da će cijena sirove nafte Brent porasti s 42,3 USD po barelu u 2020. na 59,3 USD po barelu u 2021. i potom pasti na 53,7 USD po barelu do 2023. U odnosu na projekcije iz prosinca 2020. takvo bi kretanje značilo da su cijene nafte izražene u američkim dolarima za oko 35 % veće u 2021. i za oko 14 % veće u 2023. te da će krivulja cijena nafte padati, dok su se prethodne projekcije temeljile na pretpostavci o uzlaznoj krivulji. Procjenjuje se da će cijene sirovina bez energije izražene u američkim dolarima snažno porasti u 2021. i da će se umjereno smanjiti u preostalom dijelu projekcijskog razdoblja.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je završilo krajnjim datumom 16. veljače 2021. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,21 u razdoblju od 2021. do 2023., što je za 2 % više nego što je pretpostavljeno u projekcijama iz prosinca 2020. Pretpostavka o efektivnom tečaju eura revidirana je naniže za 0,2 % u odnosu na projekcije stručnjaka Eurosustava iz prosinca 2020.

Tehničke pretpostavke

2. Realno gospodarstvo

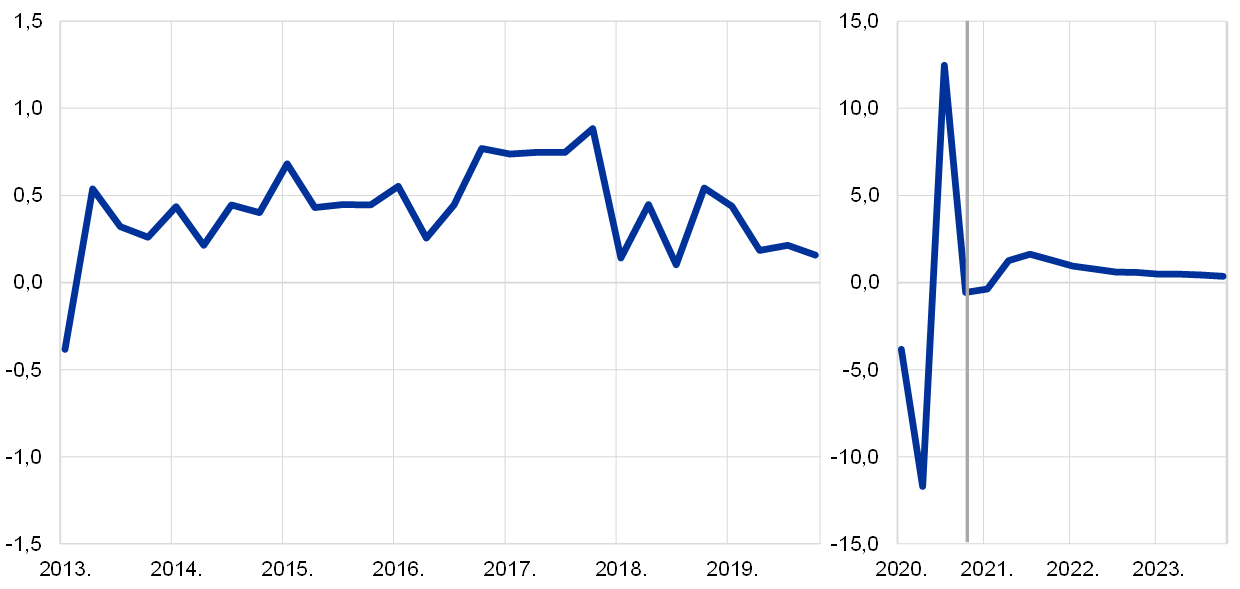

Realni BDP smanjio se u četvrtom tromjesečju 2020., ali mnogo manje nego što se to očekivalo. Realni BDP smanjio se za 0,7 % u četvrtom tromjesečju, što je znatno manje od očekivanog smanjenja od –2,2 % u osnovnom scenariju projekcija iz prosinca 2020., čak manje od očekivanog smanjenja u optimističnom scenariju istih projekcija. To pozitivno iznenađenje, usprkos mjerama za sprječavanje širenja zaraze koje su bile strože od očekivanih, moglo bi biti povezano s inozemnom potražnjom koja je bila snažnija od očekivane, ali i učincima učenja jer su se ekonomski subjekti bolje prilagodili mjerama za sprječavanje širenja zaraze u svim sektorima gospodarstva. Općenito gledajući, razina realnog BDP‑a u četvrtom tromjesečju 2020. bila je za 4,9 % niža od razine zabilježene u četvrtom tromjesečju 2019.

Grafikon 1.

Realni BDP europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: S obzirom na dosad nezabilježenu volatilnost realnog BDP‑a tijekom 2020. grafikon za razdoblje od prvih mjeseci 2020. nadalje prikazan je u drukčijem mjerilu. Početak projekcijskog razdoblja označen je okomitom crtom. U grafikonu nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga radi bolje ilustracije trenutačne neizvjesnosti u odjeljku 5. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19 i povezanim mjerama za sprječavanje njezina širenja.

Mjere za sprječavanje širenja zaraze u prvim mjesecima 2021. trebale bi prouzročiti daljnje blago smanjenje realnog BDP‑a u prvom tromjesečju, po kojem će uslijediti umjereno povećanje u drugom tromjesečju. Suočene s povećanjem broja novozaraženih koronavirusom i opasnošću od novog vala zaraze prouzročenog novim sojevima virusa mnoge su države europodručja u prvim mjesecima 2021. produljile i dodatno pooštrile mjere zatvaranja. Modeli za izradu kratkoročnih projekcija utemeljeni na podatcima dostupnima na krajnji datum, primjerice kompozitni indeks PMI za proizvodnju (koji je u veljači iznosio 48,1) i drugi visokofrekventni pokazatelji također upućuju na blago smanjenje realnog BDP‑a u prvom tromjesečju. Jednako kao u četvrtom tromjesečju 2020. mjere za sprječavanje širenja zaraze trebale bi manje poremetiti aktivnost u sektoru prerađivačke industrije, ali bi i dalje trebale nepovoljno utjecati na aktivnost u uslužnom sektoru. Opći pad aktivnosti vjerojatno će ublažiti i nedavno najavljene ciljane fiskalne mjere potpore sektorima pogođenima mjerama zatvaranja. Općenito gledajući, očekuje se da će se realni BDP smanjiti za 0,4 % u prvom tromjesečju 2021. (u odnosu na očekivano povećanje od 0,6 % u projekcijama iz prosinca 2020.) i povećati za 1,3 % u drugom tromjesečju (u usporedbi s 1,7 % u prethodnim projekcijama).

Predviđa se snažno jačanje aktivnosti tijekom druge polovice 2021. zbog očekivanog popuštanja mjera za sprječavanje širenja zaraze. To se očekivanje zasniva na pretpostavci o brzom popuštanju mjera za sprječavanje širenja zaraze, daljnjem smanjenju neizvjesnosti, jačanju pouzdanja nakon očekivanog ubrzanja provedbe cijepljenja, nastavku snažnog oporavka inozemne potražnje, poticajnim mjerama fiskalne i monetarne politike te djelomičnom oporavku potražnje koja je u prethodnom razdoblju bila potisnuta. Jačanje gospodarske aktivnosti uglavnom će biti potaknuto domaćom potražnjom, prije svega osobnom potrošnjom. Realni BDP trebao bi u drugom tromjesečju 2022. premašiti razinu zabilježenu prije krize u četvrtom tromjesečju 2019. i u posljednjem tromjesečju projekcijskog razdoblja dosegnuti razinu koja će biti za 3,3 % viša od razine zabilježene prije krize.

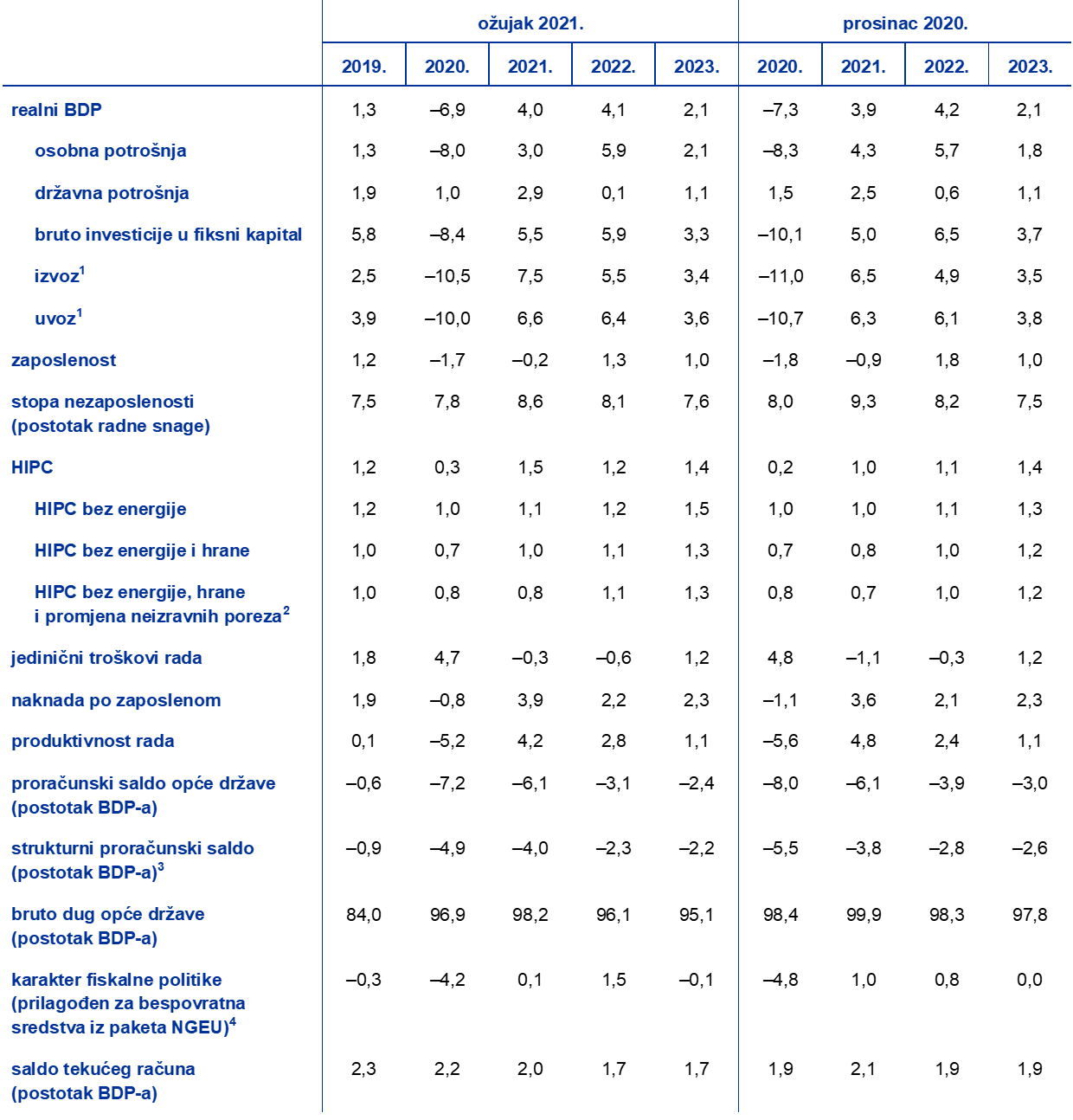

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomene: Realni BDP i njegove sastavnice, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Podatci se mogu razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. U tablici nisu prikazani rasponi oko projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga radi bolje ilustracije trenutačne neizvjesnosti u odjeljku 5. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19 i povezanim mjerama za sprječavanje njezina širenja.

1 uključujući trgovinu unutar europodručja

2 Taj podindeks zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka neizravnih poreza na HIPC.

3 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka (ESSB) definirane kao privremene.

4 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s očekivanim bespovratnim sredstvima iz paketa NGEU na strani prihoda.

Očekuje se snažan oporavak osobne potrošnje u 2021. kao i da će ona potom ostati glavni pokretač oporavka. Nakon njezina snažnog povećanja, ali ne i potpunog oporavka, u trećem tromjesečju 2020. osobna potrošnja ponovno se smanjila u četvrtom tromjesečju 2020. zbog daljnjih mjera zatvaranja i pooštravanja mjera za sprječavanje širenja zaraze i bila glavni pokretač ponovnog smanjenja gospodarske aktivnosti. Međutim, ponovno smanjenje potrošnje bilo je manje nego što se prethodno očekivalo, moguće zbog provedbe mjera za sprječavanje širenja zaraze koje su bile u većoj mjeri ciljane i zbog učinka učenja u kućanstvima (npr. sve više kupnji na internetu). Za razliku od snažne fluktuacije i općeg pada razine osobne potrošnje tijekom 2020. kretanja realnog raspoloživog dohotka, koji je stabiliziran državnom potporom, bila su umjerenija, što je izazvalo znatne promjene stope štednje. U sljedećem razdoblju očekuje se daljnje smanjenje osobne potrošnje u prvom tromjesečju 2021. zbog daljnjeg pooštravanja mjera za sprječavanje širenja zaraze, što će dovesti do ponovnog blagog povećanja stope štednje. Predviđa se nastavak oporavka osobne potrošnje od drugog tromjesečja 2021. kao i to da će osobna potrošnja nadmašiti razinu zabilježenu prije krize u trećem tromjesečju 2022. Njezinu bi rastu trebali pridonijeti postupno smanjenje neizvjesnosti i postupno približavanje stope štednje razini iz razdoblja prije krize – kako se budu smanjivale prisilna štednja i štednja iz opreza – dok će povećana nezaposlenost i sve manji neto fiskalni transferi vjerojatno usporavati njezin oporavak.

Očekuje se da će ulaganja u stambene nekretnine, koja su se u 2020. naglo i snažno smanjila, tijekom projekcijskog razdoblja postupno ponovno rasti. Premda su se ulaganja u stambene nekretnine povećala za 0,5 % u četvrtom tromjesečju 2020., bila su na razini koja je za gotovo 3 % niža od razine zabilježene prije pandemije. U sljedećem bi razdoblju, u kojem se očekuje da će inflacija cijena stambenih nekretnina biti veća od cijena stanovanja, pozitivni učinci Tobinova Q i povećanje raspoloživog dohotka trebali pridonijeti ulaganju u stambene nekretnine. Međutim, tijekom najvećeg dijela projekcijskog razdoblja pouzdanje potrošača bit će slabo a nezaposlenost velika u usporedbi s razinom prije krize, što će vjerojatno u srednjoročnom razdoblju nepovoljno utjecati na oporavak ulaganja u stambene nekretnine, za koje se očekuje da će do kraja 2022. dosegnuti razinu zabilježenu prije krize.

U 2021. i 2022. očekuje se znatan oporavak poslovnih ulaganja, koja bi trebala dosegnuti razinu zabilježenu prije krize u prvim mjesecima 2022. Procjenjuje se da su poslovna ulaganja u drugoj polovici 2020. znatno porasla i djelomično se oporavila nakon slabosti u prvoj polovici godine. Nakon ponovnog blagog smanjenja u prvom tromjesečju 2021. u okolnostima općenito slabe gospodarske aktivnosti, poslovna ulaganja trebala bi ponovno rasti od drugog tromjesečja 2021. zbog oporavka globalne i domaće potražnje i ponovno pozitivnog rasta dobiti, a pridonijet će im i očekivani povoljni uvjeti financiranja i pozitivan učinak paketa NGEU na poslovna ulaganja.

Očekuje se da će se bruto zaduženost nefinancijskih društava, koja je u 2020. znatno porasla, umjereno smanjiti, ali bi do kraja projekcijskog razdoblja trebala ostati na razinama višima od razine zabilježene prije krize. Bruto zaduženost povećala se zbog velikog pada dobiti poduzeća u prvoj fazi mjera zatvaranja, zbog čega su se poduzeća u većoj mjeri oslanjala na financiranje dugom kako bi nadoknadila manjak likvidnosti. Očekuje se daljnje blago povećanje bruto zaduženosti poduzeća u kratkoročnom razdoblju i potom umjereno smanjivanje do razine koja će u 2023. biti znatno viša od već visoke razine zabilježene prije krize. Povećanje stope bruto duga trebalo bi ograničiti rast poslovnih ulaganja u projekcijskom razdoblju, bez obzira na velika gotovinska sredstva, jer će poduzeća morati poboljšati svoje bilančno stanje. Istodobno bi moguću zabrinutost povezanu s održivošću duga trebala smanjiti plaćanja bruto iznosa kamata poduzeća, za koja se očekuje da će se sljedećih godina tek umjereno povećati s rekordno niskih razina.

Okvir 2.

Međunarodno okružje

Nakon recesije izazvane pandemijom globalna gospodarska aktivnost u drugoj je polovici 2020. rasla brže nego što se to prethodno očekivalo. Globalna ulaganja – potaknuta povoljnim uvjetima financiranja koje snažno podupire monetarna politika – već su blizu razinama zabilježenima prije pandemije, dok oporavak globalne potrošnje – poduprt fiskalnim mjerama za potporu prihodima i očuvanje radnih mjesta – i dalje zaostaje jer mjere za sprječavanje širenja zaraze nepovoljno utječu na usluge koje se zasnivaju na međuljudskim kontaktima. Rast globalnog realnog BDP‑a (bez europodručja) snažno je porastao, za 7,4 %, u trećem tromjesečju 2020., što je za 0,7 postotnih bodova više nego što se očekivalo u projekcijama iz prosinca 2020. Snažnija dinamika oporavka zabilježena je i u razvijenim zemljama i u zemljama s tržištem u nastajanju. Oporavak globalne gospodarske aktivnosti trebao bi se, poslije opisanog kretanja u obliku slova V, u četvrtom tromjesečju 2020. nastaviti snažnom, ali umjerenijom dinamikom po stopi od 2,1 %, što je više nego što je bilo predviđeno u prethodnim projekcijama.

Utjecaj nepovoljnih čimbenika na oporavak pojačao se zbog razbuktavanja globalne pandemije na prijelazu iz 2020. u 2021. Rast broja novozaraženih naveo je vlade da ponovno pooštre mjere zatvaranja, posebno u razvijenim zemljama. Mjere za sprječavanje širenja zaraze u manjoj su mjeri pooštrene u zemljama s tržištima u nastajanju. Međutim, općenito gledajući, ponovno uvođenje mjera zatvaranja nepovoljno djeluje na globalni rast u prvom tromjesečju 2021., što je vidljivo iz visokofrekventnih pokazatelja gospodarske aktivnosti u ključnim razvijenim zemljama. Globalni kompozitni indeks PMI i indeks PMI za sektor prerađivačke industrije (bez europodručja) u veljači su bili na razinama višima od dugoročnog prosjeka, ali pojedine sastavnice upućivale su na slabljenje aktivnosti u budućnosti. Na primjer, nove izvozne narudžbe u siječnju su se prvi put od rujna 2020. smanjile na razine niže od praga ekspanzije i ostale su niže od tog praga u veljači.

Bez obzira na to, sporazum o trgovinskim odnosima između Europske unije i Ujedinjene Kraljevine i paket fiskalnog poticaja u iznosu od 0,9 bil. USD dogovoren u prosincu u SAD‑u upućuju na snažnije izglede za rast globalne gospodarske aktivnosti u 2021., dok je dodatni fiskalni poticaj, koji je nedavno odobrio Kongres SAD‑a, pozitivan rizik za SAD i globalna gospodarstva. Sporazum o trgovinskim odnosima između Europske unije i Ujedinjene Kraljevine zamijenio je pretpostavku o Brexitu bez sporazuma u projekcijama iz prosinca 2020. Njime je osigurana robna razmjena bez carina i kvota između Europske unije i Ujedinjene Kraljevine (slično sporazumu CETA s Kanadom), čime se potiče aktivnost i trgovina s gospodarstvom Ujedinjene Kraljevine tijekom projekcijskog razdoblja. U Sjedinjenim Američkim Državama fiskalni poticaj dogovoren u prosincu 2020. iznosi 0,9 bil. USD (4,4 % BDP‑a) i predviđa se da će se njime povećati rast realnog BDP‑a za više od 1 postotni bod u 2021. Nedavno odobren dodatni fiskalni paket u ukupnom iznosu od 1,84 bil. USD nije uzet u obzir u osnovnom scenariju. Stoga je riječ o važnom pozitivnom riziku za osnovni scenarij ovih projekcija (Okvir 4.).

Općenito gledajući, predviđa se povećanje globalnog BDP‑a (bez europodručja) za 6,5 % u 2021., a potom bi se rast trebao usporiti na 3,9 % u 2022. i 3,7 % u 2023. To bi trebalo uslijediti poslije procijenjene kontrakcije rasta globalnog realnog BDP‑a od 2,4 % u 2020. Rast je revidiran naviše za 0,7 postotnih bodova u 2021. jer negativan učinak pooštrenih mjera za sprječavanje širenja zaraze na rast u kratkoročnom razdoblju samo djelomično neutralizira pozitivan učinak prijenosa pozitivnih iznenađenja krajem prošle godine i poticajnije gospodarske politike.

S obzirom na razmjere prošlogodišnje globalne recesije, globalna robna razmjena pokazala se relativno otpornom, dok je razmjena usluga i dalje slaba. To je uglavnom povezano s činjenicom da je do smanjenja gospodarske aktivnosti uglavnom u većoj mjeri došlo u uslužnom sektoru koji se u manjoj mjeri temelji na trgovini te sa zamjenom potrošnje usluga potrošnjom robe u razvijenim zemljama, što je vjerojatno pridonijelo robnoj razmjeni tijekom krize izazvane pandemijom. To potvrđuju i najnoviji podatci, prema kojima se globalni uvoz robe u studenome 2020. vratio na razine zabilježene prije pandemije. Oporavak globalne robne razmjene bio je brz, ali na trgovinu su nepovoljno utjecali ograničeni prijevozni kapaciteti i rast troškova dostave. Manjkovi na strani ponude, posebno u azijskim IT sektorima, upućuju na rizike za globalne opskrbne lance. Ti su nepovoljni čimbenici vidljivi u sve duljim razdobljima koja su dobavljačima potrebna za dostavu i vjerojatno će nepovoljno utjecati na robnu razmjenu u kratkoročnom razdoblju. Istodobno međunarodne usluge povezane s putovanjima, koje čine oko 7 % globalne trgovine robom i uslugama, i dalje su ograničene zbog pandemije i povezanih putnih ograničenja.

Rast globalnog uvoza (bez europodručja) revidiran je znatno naviše za 2021. Očekuje se da će se uvoz povećati za 9,0 % u 2021. i potom smanjiti na 4,1 % u 2022. i 3,4 % u 2023. U odnosu na projekcije iz prosinca 2020., globalni uvoz i posebno inozemna potražnja europodručja revidirani su znatno naviše zbog sporazuma o trgovinskim odnosima Europske unije i Ujedinjene Kraljevine te, u manjoj mjeri, predviđenog snažnijeg oporavka u razvijenim zemljama. U skladu s tim predviđa se da će se inozemna potražnja europodručja povećati za 8,3 % ove godine, za 4,4 % u 2022. i za 3,2 % 2023., što je prouzročilo znatnu reviziju naviše za 2021. i manju reviziju za 2022.

Međunarodno okružje

(godišnje stope promjene)

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Očekuje se da će oporavak inozemne potražnje poduprijeti rast izvoza, zbog čega će neto trgovinski doprinos u 2021. biti pozitivan. Neto trgovinski doprinos potom bi trebao postati neutralan. Snažna inozemna potražnja poduprla je oporavak izvoza europodručja, koji je u četvrtom tromjesečju 2020. zabilježio snažan rast usprkos ponovnom uvođenju ograničenja. Izvoz europodručja u sektoru prerađivačke industrije porastao je zbog preusmjeravanja potražnje s usluga na proizvode za široku potrošnju, no oporavak izvoza usluga, prije svega u vezi s putovanjima, i dalje je slab. Rast izvoza trebao bi se od 2021. nastaviti zbog utjecaja stabilne inozemne potražnje, premda bi neizvjesnost povezana s COVID‑om, uska grla u logističkim sektorima i gubitci cjenovne konkurentnosti zbog prethodne aprecijacije eura mogli imati negativan učinak. S obzirom na to da dinamika pandemije nepovoljno djeluje na uvjete domaće potražnje, očekuje se da će uvoz u 2021. rasti manje od izvoza i da će stoga neto trgovinski doprinos BDP‑u postati pozitivan u 2021., dok će u 2022. i 2023. biti uglavnom neutralan.

Nakon nekoliko uzastopnih pozitivnih iznenađenja izgledi za tržište rada bolji su nego što je predviđeno projekcijama iz prosinca 2020. te se u sljedećim tromjesečjima očekuju samo mala povećanja stope nezaposlenosti. Stopa nezaposlenosti porasla je sa 7,4 % u drugom tromjesečju 2020. na 8,2 % u četvrtom tromjesečju te godine, što je bilo još jedno iznenađenje u odnosu na projekcije iz prosinca, u kojima je očekivana stopa nezaposlenosti bila 8,8 %, pri čemu su i u projekcijama iz lipnja i rujna bile predviđene previsoke stope. To pozitivno iznenađenje, kao i prijašnja, prouzročeno je mnogo otpornijom zaposlenošću i neočekivanim povećanjem broja radnika u programima očuvanja radnih mjesta nakon drugog vala mjera zatvaranja. Zaposlenost u četvrtom tromjesečju 2020. ipak je i dalje bila 1,9 % ispod razine zabilježene u četvrtom tromjesečju 2019. Kada se tržište rada počne normalizirati a radnici izađu iz programa očuvanja radnih mjesta, predviđa se da će stopa nezaposlenosti nastaviti rasti i da će najvišu razinu od 8,7 % dosegnuti u drugom tromjesečju 2021. (što je revidirano naniže u odnosu na stopu od 9,5 % u projekcijama iz prosinca 2020.) te da će se potom, kako se gospodarstvo bude oporavljalo, smanjiti na 7,5 % do kraja 2023. U toj projekciji pretpostavlja se da se velik udio radnika u programima očuvanja radnih mjesta može vratiti u redovni radni odnos. Očekuje se da će se do kraja projekcijskog razdoblja stopa nezaposlenosti i broj zaposlenih kretati prema razinama prije krize, ali ih neće dosegnuti.

Predviđa se oporavak rasta produktivnosti rada po zaposlenom od početka 2021. Nakon što se produktivnost rada po osobi oporavila od snažnog pada u prvoj polovici 2020., ponovno se smanjila u četvrtom tromjesečju godine zbog jačanja mjera za sprječavanje širenja zaraze i povezane veće primjene programa očuvanja radnih mjesta u mnogim državama. Predviđa se da će se rast produktivnosti rada po osobi u prvoj polovici 2021. oporaviti, a u preostalom dijelu projekcijskog razdoblja postupno smanjivati. Rast produktivnosti po odrađenom satu tijekom pandemije znatno je slabiji jer se očekuje da se ukupni broj odrađenih sati kreće u skladu s kretanjem BDP‑a. Do kraja projekcijskog razdoblja produktivnost po odrađenom satu trebala bi postupno rasti i biti otprilike za 3 % veća od razine zabilježene prije krize.

U odnosu na projekcije iz prosinca 2020. predviđeni rast godišnjeg realnog BDP‑a uglavnom je nepromijenjen i posljedica je nekoliko čimbenika koji se međusobno neutraliziraju. Projekcija rasta realnog BDP‑a u 2021. uglavnom je nepromijenjena zbog slabijih kratkoročnih izgleda, prije svega prouzročenih produljenjem mjera zatvaranja, koji neutraliziraju iznenađujuće snažan rast u četvrtom tromjesečju 2020. i određene revizije naviše za drugu polovicu 2021. Te revizije naviše temelje se na snažnijem očekivanom povećanju rasta jer se pretpostavlja da će strože mjere za sprječavanje širenja zaraze u prvoj polovici godine popuštati brže nego što je pretpostavljeno projekcijama iz prosinca. Osim toga, rast podupiru pozitivan učinak snažnije inozemne potražnje i dodatni fiskalni poticaj. Očekuje se da će u 2022. pozitivan učinak prijenosa zbog snažnijeg rasta u drugoj polovici 2021. neutralizirati negativan učinak pretpostavki o zamjetno višim cijenama nafte i ukidanju dodatnog fiskalnog poticaja u 2021.

3. Fiskalni izgledi

Očekuje se da će nakon snažne fiskalne ekspanzije u 2020. daljnje odobravanje fiskalnih poticaja u 2021. ublažiti makroekonomski učinak krize prouzročene bolešću COVID‑19 te i dalje podupirati oporavak. Procjenjuje se da su mjere fiskalnog poticaja koje su vlade poduzimale u 2020. kao odgovor na pandemiju iznosile otprilike 4¼ % BDP‑a, što je neznatno manje od pretpostavki u projekcijama iz prosinca 2020. U 2021. vlade su produljile primjenu izvanrednih fiskalnih mjera s obzirom na novi ciklus ograničenja i zatvaranja te su proširile opseg postojećih mjera i/ili odobrile nove mjere potpore. Procjenjuje se da te mjere iznose ukupno 3¼ % BDP‑a. Većina dodatnih mjera privremena je i u 2022. se očekuje njihovo ukidanje. Neke su produljene i zajedno s ostalim mjerama oporavka, među kojima su mjere financiranja potrošnje u sklopu paketa NGEU[3], čine godišnji poticaj od otprilike 1½ % BDP‑a u razdoblju od 2022. do 2023. U strukturi potpora najveći dio u 2021., kao i u 2020., odnosi se na dodatnu potrošnju u obliku subvencija i transfera poduzećima, uključujući programe očuvanja radnih mjesta, i povećanu državnu potrošnju. Na strani prihoda mjere se uglavnom odnose na daljnja smanjenja izravnih i neizravnih poreza. Udio dodatnih državnih ulaganja, koji je u 2020. bio ograničen, od 2021. je veći, prije svega zbog očekivanog financiranja u sklopu paketa NGEU. Uzimajući u obzir učinak bespovratnih sredstava u sklopu paketa NGEU, predviđa se da će fiskalna politika u 2021. biti uglavnom neutralna[4], a prethodno očekivano pooštravanje sad je odgođeno do 2022.

Predviđa se da će se nakon znatnog pada na –7,2 % BDP‑a u 2020. proračunski saldo europodručja u 2021. djelomično oporaviti i u 2023. iznositi –2,4 % BDP‑a. Poboljšanje proračunskog salda u 2021. posljedica je smanjenja ciklički prilagođenog proračunskog manjka, jer se očekuje da će se dio dodatne potrošnje financirati prihodima od bespovratnih sredstava u sklopu paketa NGEU, te nešto bolje cikličke komponente i manjeg iznosa plaćenih kamata. U 2022. se očekuje znatnije poboljšanje proračunskog salda uglavnom zbog ukidanja većine izvanrednih poticajnih mjera i povoljnije cikličke komponente. Naposljetku, predviđa se da će u 2023., uz pretpostavku uglavnom neutralne fiskalne politike i boljih cikličkih uvjeta, doći do daljnjeg poboljšanja ukupnog proračunskog salda, koji će iznositi –2,4 % BDP‑a. Očekuje se da će se plaćanje kamata nadalje smanjivati u projekcijskom razdoblju i iznositi 1,1 % BDP‑a u 2023. U odnosu na projekcije iz prosinca 2020. kretanje proračunskog salda europodručja revidirano je naviše, osim za 2021., u kojoj će privremeni dodatni poticaj neutralizirati poboljšane cikličke uvjete i bazni učinak manje ekspanzivne fiskalne politike u 2020.

Predviđa se da će dug europodručja u 2021. dosegnuti najvišu razinu od 98 % BDP‑a i potom se blago smanjivati. Njegovo smanjivanje u razdoblju od 2022. do 2023. uglavnom je posljedica povoljnih razlika između kamatnih stopa i stopa rasta, koje više nego nadomještaju postojane, premda sve manje, primarne manjkove.

4. Cijene i troškovi

Očekuje se nagli porast inflacije mjerene HIPC‑om s 0,3 % u 2020. na prosječno 1,5 % u 2021. – pri čemu će najvišu stopu od 2,0 % dosegnuti u četvrtom tromjesečju ove godine – i potom pad na 1,2 % u 2022. te ponovni porast na 1,4 % u 2023. (vidi Grafikon 2.). U siječnju 2021. inflacija mjerena HIPC‑om iznosila je 0,9 %, što je znatan porast u odnosu na prosinac 2020., kada je iznosila –0,3 %. Porast je uglavnom potaknulo naglo povećanje inflacije mjerene HIPC‑om bez energije i hrane, koje je djelomično prouzročeno znatnom promjenom pondera u HIPC‑u zbog promjene ponašanja potrošnje u okolnostima pandemije u 2020.[5] Osim promjene pondera na nagli rast ukupne inflacije utjecalo je više privremenih čimbenika: ukidanje privremenog smanjenja stope PDV‑a u Njemačkoj, odgođeno razdoblje rasprodaja u nekim državama i učinak nedavnog rasta cijena nafte na inflaciju cijena energije mjerenu HIPC‑om. Osim toga, velik udio imputiranih cijena za inflaciju mjerenu HIPC‑om bez energije i hrane u siječnju 2021. (18 %) upućuje na neuobičajeno veliku neizvjesnost povezanu sa stvarnim cjenovnim pritiscima u gospodarstvu. Kada je riječ o budućem razdoblju, u četvrtom tromjesečju 2021. očekuje se porast inflacije mjerene HIPC‑om na 2,0 %. Kada privremeni čimbenici prestanu utjecati na godišnje stope, očekuje se da će se inflacija ponovno smanjiti na 1,0 % početkom 2022. i potom postupno rasti do 1,4 % u 2023.[6] Nakon snažnog porasta s –6,8 % u 2020. na 6,1 % u 2021. doprinos inflacije cijena energije mjerene HIPC‑om ukupnoj inflaciji mjerenoj HIPC‑om uglavnom bi trebao biti neutralan u 2022. i 2023. Očekuje se da će inflacija cijena hrane mjerena HIPC‑om, koja je u 2020. rasla zbog COVID‑a, u 2021. padati te da će ponovno početi rasti sredinom 2022. i dosegnuti 1,9 % u 2023.

Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane povećati s 0,7 % u 2020. na 1,3 % u 2023. i da će se u 2021. i 2022. snažno kolebati iz tromjesečja u tromjesečje. Ta kolebljivost povezana je prije svega s promjenama pondera u HIPC‑u i učincima neizravnih poreza, koji će vjerojatno prouzročiti najniže vrijednosti inflacije mjerene HIPC‑om bez energije i hrane tijekom ljeta, nakon čega će uslijediti prilično snažan porast u posljednjem tromjesečju 2021. Ako se izuzmu učinci promjena pondera i promjena neizravnih poreza, očekuje se da će temeljna inflacija postupno jačati u uvjetima kontinuiranoga gospodarskog oporavka.

Grafikon 2.

HIPC europodručja

(godišnje promjene u postotcima)

Napomene: Početak projekcijskog razdoblja označen je okomitom crtom. U grafikonu nisu prikazani rasponi projekcija zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga radi bolje ilustracije trenutačne neizvjesnosti u odjeljku 5. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19 i povezanih mjera za sprječavanje njezina širenja.

Programi očuvanja radnih mjesta upućuju na snažnu kolebljivost rasta naknade po zaposlenom, ali ublažavaju utjecaj kretanja gospodarske aktivnosti na troškove poduzeća za plaće. Ti programi uglavnom utječu na naknadu po zaposlenom u 2021. Njima se štite radna mjesta u okolnostima znatnog smanjenja radnih sati, zbog čega se smanjuje godišnja stopa rasta naknade po zaposlenom. S postupnim slabljenjem učinka tih programa i normalizacijom kretanja na tržištu rada očekuje se postupno povećanje rasta naknade po zaposlenom, koji bi u 2023. trebao dosegnuti 2,3 %., što je neznatno više od stopa zabilježenih prije pandemije.

Kada se zanemare velike fluktuacije u 2021., očekuje se da će jedinični troškovi rada sve u svemu proizvesti samo blage inflacijske pritiske. Velike fluktuacije uglavnom su posljedica očekivanih kretanja produktivnosti, a ne plaća. Očekuje se da će zbog snažnog rasta produktivnosti rada u 2021. – nakon oporavka proizvodnje i u uvjetima dinamike na tržištu rada koja je i dalje usporena – te u manjoj mjeri u 2022. rast jediničnih troškova rada u tim dvjema godinama biti negativan te da će opet postati umjereno pozitivan u 2023.

Očekuje se da će na dinamiku uvoznih cijena snažno utjecati kretanja cijena nafte te da će se na nju odraziti i umjereni vanjski cjenovni pritisci u posljednjem dijelu projekcijskog razdoblja. Predviđa se da će godišnja stopa rasta uvoznog deflatora, koja je u 2020. iznosila –1,6 %, porasti na 3,3 % u 2021., uglavnom kao posljedica povećanja cijena nafte, te da će se potom rast usporiti i biti na umjerenoj razini od otprilike 1 %. Osim viših cijena nafte na pozitivnu stopu inflacije uvoznih cijena od 2021. utjecat će i određeni pritisci na rast cijena koji proizlaze iz cijena sirovina bez energije te pozitivni učinci smanjenja globalne neiskorištenosti gospodarskih kapaciteta kako se svjetsko gospodarstvo bude oporavljalo.

U odnosu na projekcije iz prosinca 2020., izgledi za inflaciju mjerenu HIPC‑om revidirani su naviše za 2021. i 2022., ali su nepromijenjeni za 2023. Inflacija cijena energije mjerena HIPC‑om revidirana je naviše za 2021., a naniže za 2022. i 2023. zbog pretpostavke koja proizlazi iz krivulje terminskih cijena nafte. Inflacija cijena hrane mjerena HIPC‑om revidirana je naniže za 2021. zbog slabijih ostvarenja, ali je revidirana naviše za 2022. i 2023. u skladu s pretpostavkama o snažnijem rastu cijena prehrambenih sirovina. Inflacija mjerena HIPC‑om bez energije i hrane revidirana je neznatno naviše u projekcijskom razdoblju zbog nedavnih iznenađujućih podataka, koji su prema procjenama uglavnom, ali ne isključivo posljedica privremenih čimbenika i nešto većih inflacijskih očekivanja povezanih s privatnim sektorom.

Okvir 3.

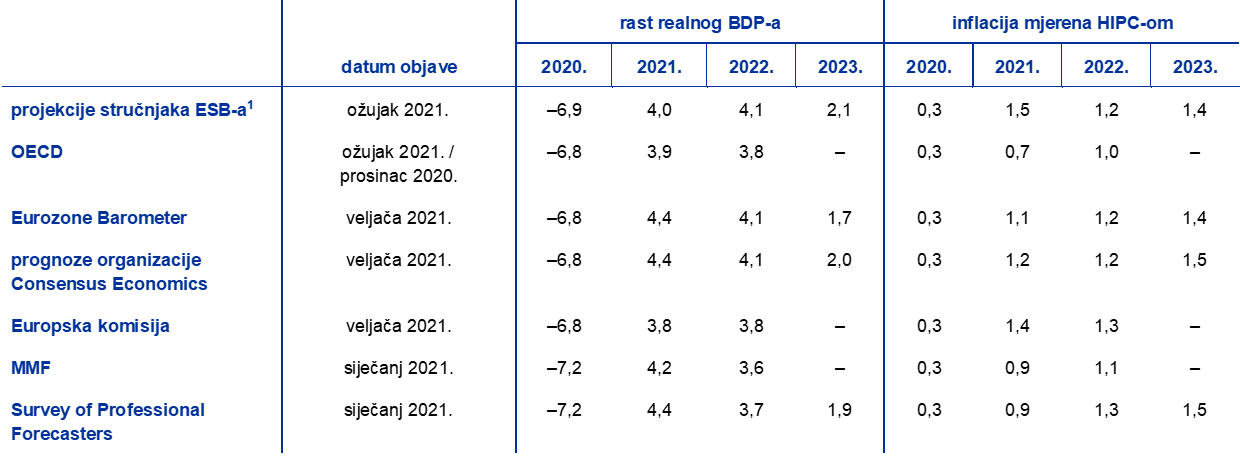

Prognoze drugih organizacija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se, strogo uzevši, uspoređivati jedna s drugom ili s makroekonomskim projekcijama stručnjaka ESB‑a jer nisu završene u isto vrijeme i vjerojatno se zasnivaju na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19. Osim toga, u tim se projekcijama rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, uključujući cijene nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Projekcije iz ožujka 2021. uglavnom su usporedive s drugim prognozama kada je riječ o rastu, dok je predviđena inflacija za 2021. veća nego u drugim prognozama i uglavnom u skladu s njima u preostalom razdoblju. Projekcije iz ožujka koje se odnose na rast u rasponu su drugih prognoza za 2021., ali su među boljim prognozama za razdoblje od 2022. do 2023. Kada je riječ o inflaciji, projekcije iz ožujka 2021. znatno su više za 2021., i to vjerojatno zato što su u njima uzeta u obzir najnovija povećanja cijena nafte i podatci za siječanj 2021. U ostatku projekcijskog razdoblja projekcije iz ožujka 2021. uglavnom su u skladu s drugim prognozama.

Usporedba nedavno objavljenih prognoza rasta realnog BDP‑a i inflacije mjerene HIPC‑om za europodručje

(godišnje promjene u postotcima)

Izvori: MJEconomics for the Euro Zone Barometer, 18. veljače 2021., podatci za 2023. uzeti su iz ankete iz siječnja 2021.; prognoze organizacije Consensus Economics, 11. veljače 2020., podatci za 2023. uzeti su iz ankete iz siječnja 2021.; zimske (privremene) gospodarske prognoze Europske komisije iz 2021.; istraživanje ESB‑a Survey of Professional Forecasters za prvo tromjesečje 2021. provedeno u razdoblju od 7. do 11. siječnja 2021.; OECD Interim Economic Outlook Report, ožujak 2021., za rast realnog BDP‑a; OECD Economic Outlook br. 108, prosinac 2020., za inflaciju mjerenu HIPC‑om; IMF World Economic Outlook, 26. siječnja 2021.

1 Makroekonomske projekcije stručnjaka ESB‑a i Eurosustava sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni. U tablici nisu prikazani rasponi projekcija stručnjaka ESB‑a zbog toga što uobičajeni izračun raspona (zasnovan na pogreškama iz prošlih projekcija) u sadašnjim okolnostima ne bi bio pouzdan pokazatelj dosad nezabilježene neizvjesnosti povezane s ovim projekcijama. Umjesto toga radi bolje ilustracije trenutačne neizvjesnosti u odjeljku 5. predstavljeni su alternativni scenariji utemeljeni na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19 i povezanim mjerama za sprječavanje njezina širenja.

Okvir 4.

Rizici za izglede u SAD‑u i europodručju povezani s američkim planom spašavanja (engl. American Rescue Plan)

Kongres Sjedinjenih Američkih Država donio je 10. ožujka 2021. američki plan spašavanja koji je predložila Bidenova administracija i kojim se, uz nekoliko izmjena, provodi prvi zakonodavni prioritet nove administracije. Povezani fiskalni paket vrlo je smion i ukupno iznosi 1,84 bil. USD (8,8 % BDP‑a u 2020.). Plan spašavanja nije uvršten u osnovne projekcije zato što su na krajnji datum bili neizvjesni njegova veličina, sastav i vrijeme provedbe. U ovom okviru iznosi se prva procjena mogućih posljedica tog fiskalnog paketa na gospodarstvo SAD‑a te učinaka prelijevanja na europodručje utemeljenih na simulacijama modela.

Fiskalnim paketom nastoje se ublažiti gospodarske posljedice pandemije bolesti COVID‑19 i ponovno pokrenuti američko gospodarstvo. Paket će uključivati: 1) ponovno produljenje trajanja naknade za nezaposlene, 2) dodatnu jednokratnu isplatu kućanstvima i 3) povećanje državne i lokalne potrošnje radi financiranja javnog zdravstva i obrazovanja. Scenarij koji se uzima u obzir u simulacijama temelji se na paketu o kojem se na krajnji datum još raspravljalo (1,9 bil. USD).[7] Premda se paketom predviđa pojačano financiranje na početku razdoblja, kao što se može naslutiti iz nedavnih procjena Kongresnog ureda za proračun, u simulacijama se pretpostavlja da će i kućanstva i lokalna odnosno državna tijela pridonijeti njegovu ravnomjernijem učinku na gospodarstvo većom štednjom i odgođenom potrošnjom, u skladu s onim što je primijećeno u prvom krugu poticaja prošle godine.

Učinak na američko gospodarstvo ovisi o nekoliko ključnih temeljnih pretpostavki. Državni i lokalni programi potrošnje modelirani su pod pretpostavkom da će se državna potrošnja (privremeno) povećati i da će naknade za nezaposlene i dio jednokratne isplate utjecati na ciljane paušalne transfere kućanstvima s ograničenom likvidnošću, dok će se preostalim poticajem u vidu jednokratne isplate povećati drugi paušalni transferi. U strukturi modela Sustav federalnih rezervi podupire fiskalnu ekspanziju održavajući kamatne stope nepromijenjenima tijekom dviju godina, što je uglavnom u skladu s trenutačnim tržišnim očekivanjima.[8]

Rezultati modela upućuju na to da će fiskalni paket znatno pridonijeti jačanju gospodarske aktivnosti, osobito u kratkoročnom razdoblju. Fiskalni poticaj povećat će gospodarsku aktivnost u kratkoročnom razdoblju jer će potražnja brzo reagirati (vidi grafikon). Općenito gledano, u odnosu na sadašnje osnovne projekcije[9] dodatni fiskalni poticaj znatno će povećati razinu realnog BDP‑a SAD‑a tijekom projekcijskog razdoblja. Zbog toga bi američko gospodarstvo moglo porasti za 6,4 % u 2021. S obzirom na privremenu narav fiskalnog poticaja, taj će učinak nestati tijekom projekcijskog razdoblja. Očekuje se da će se rast realnog BDP‑a u 2023. znatno usporiti.

Procijenjeni učinak na realni BDP SAD‑a te realni BDP i inflaciju europodručja

(tromjesečno; bil. USD, ulančano povezanih s referentnom godinom 2012. (Grafikon A); učinak na realni BDP i inflaciju mjerenu HIPC‑om u postotnim bodovima (Grafikon B))

Izvori: izračun ESB-a

Napomene: Rezultati za SAD temelje se na modelu GIMF bez reakcije monetarne politike u 2021. i 2022. pod pretpostavkom da ukupni paket iznosi 1,9 bil. USD, a uključuju i određenu procjenu stručnjaka. Simulacijama za europodručje, koje su provedene uzimajući u obzir učinke prelijevanja na trgovinu unutar europodručja, procjenjuje se učinak promjena na inozemnu potražnju europodručja, cijene konkurenata u domaćim valutama, cijene dionica i premije za rizike koje ulaze u kreditne raspone. Fiskalna i monetarna politika u europodručju egzogene su. Pretpostavlja se da će nominalne kratkoročne i dugoročne kamatne stope, nominalni tečajevi i cijene nafte ostati nepromijenjeni. Učinci na europodručje izračunani su s pomoću ESB‑ova novog višedržavnog modela (engl. New Multi-Country Model), koji uključuje adaptivna očekivanja i proces učenja.[10]

Kada je riječ o inflaciji, očekuje se da će pozitivni proizvodni jaz prouzročiti inflacijske pritiske u 2022. U odnosu na sadašnje osnovne projekcije[11] dodatni fiskalni poticaj mogao bi prouzročiti rast temeljne inflacije osobne potrošnje u SAD‑u za od 0,2 do 0,4 postotnih bodova u projekcijskom razdoblju. Privremena narav poticaja umanjila bi pozitivni proizvodni jaz i inflacijske pritiske u 2023. Učinak na inflaciju temelji se na sljedećim pretpostavkama: 1) relativno ravna Phillipsova krivulja u skladu s nedavnim iskustvom, 2) ciklička pozicija gospodarstva te i dalje negativan proizvodni jaz u prvoj polovici 2021. i 3) inflacijska očekivanja i dalje imaju čvrsto uporište.[12] Ipak, nagib Phillipsove krivulje neizvjestan je, što je pozitivan rizik. S druge strane, snažan rast inflacije mogao bi utjecati na inflacijska očekivanja i dovesti do gubitka uporišta.

S obzirom na veličinu fiskalnog paketa prelijevanja na europodručje mogla bi biti znatna. Novi višedržavni model upotrijebljen je za procjenu učinaka američkog plana spašavanja na europodručje.[13] Očekivanja povezana s tim fiskalnim paketom u određenoj su mjeri već uvrštena u tehničke pretpostavke na kojima se temelje osnovne projekcije.[14] Neto ekonomski učinci na druge države ovise o njihovoj povezanosti sa Sjedinjenim Američkim Državama. Prvo, u SAD‑u se zbog povećanja domaće potražnje povećava uvoz iz inozemstva, što pozitivno utječe na BDP, i to razmjerno bilateralnoj izloženosti iz trgovanja. Drugo, fiskalni poticaj pridonosi vrednovanjima na tržištima dionica i smanjuje premije za rizike, osobito ako izostane zaoštravanje monetarne politike. Kada je riječ o europodručju, procjenjuje se da će učinci paketa fiskalnog poticaja u SAD‑u, osim onih za koje se smatra da su obuhvaćeni tehničkim pretpostavkama, uključivati povećanje BDP‑a europodručja za oko 0,3 % tijekom projekcijskog razdoblja, pri čemu bi najveći utjecaj na stope rasta od oko 0,2 postotna boda trebao biti u 2022. Očekuje se da će učinci na inflaciju mjerenu HIPC‑om biti umjereni i da će njihov ukupni učinak iznositi oko 0,15 postotnih bodova tijekom projekcijskog razdoblja.

5. Alternativni scenariji za gospodarske izglede europodručja

S obzirom na to da i dalje vlada velika neizvjesnost povezana s budućim tijekom pandemije bolesti COVID‑19 i opsegom dugoročnijih posljedica za gospodarstvo, osim osnovnog scenarija u projekcijama stručnjaka ESB‑a iz ožujka 2021. izrađena su i dva alternativna scenarija koji sadržavaju različite vjerojatne utjecaje pandemije bolesti COVID‑19 na gospodarstvo europodručja.

U optimističnom scenariju predviđa se prestanak zdravstvene krize do kraja 2021. i malo dugoročnih posljedica, dok se u pesimističnom scenariju pretpostavlja dugotrajnije razdoblje krize i trajni gubitci gospodarskog potencijala. U odnosu na osnovni scenarij u optimističnom scenariju predviđena je brža provedba cijepljenja, viši stupanj prihvaćenosti cijepljenja u javnosti te veća razina učinkovitosti cjepiva i za nove sojeve virusa, što omogućuje brže popuštanje mjera za sprječavanje širenja zaraze, a učinkovitije odluke koje donose tijela i ekonomski subjekti dodatno ograničavaju gospodarske troškove mjera za sprječavanje širenja zaraze. Nasuprot tomu, u pesimističnom scenariju predviđeno je snažno razbuktavanje pandemije u sljedećim mjesecima zbog pojave novih sojeva virusa, što također podrazumijeva smanjenje učinkovitosti cjepiva i zadržavanje vrlo strogih mjera u kratkoročnom razdoblju, premda s ograničenim rezultatima.[15] Mjere za sprječavanje širenja zaraze i dalje će nepovoljno utjecati na aktivnost svih gospodarskih sektora do uspješne primjene medicinskog rješenja. U optimističnom scenariju njegova uspješna primjena očekuje se do kraja 2021., u osnovnom scenariju do prvih mjeseci 2022., a u pesimističnom scenariju neke će se mjere za sprječavanje širenja zaraze trebati provoditi do sredine 2023. U odnosu na osnovni scenarij u pesimističnom scenariju predviđa se dugotrajniji negativni učinak tih mjera na gospodarstvo. Situaciju dodatno pogoršava povećana insolventnost, koja dovodi do frikcija u kreditnom poslovanju koje negativno utječu na troškove zaduživanja kućanstava i poduzeća. Istodobno se čak i u pesimističnom scenariju pretpostavlja da će se širenje vrlo nepovoljnih učinaka financijskim kanalima spriječiti djelovanjem monetarne, fiskalne i bonitetne politike.

Tablica 2.

Alternativni makroekonomski scenariji za europodručje

(godišnje stope promjene, postotak radne snage)

Scenariji koji se odnose na globalno gospodarstvo, a stoga i na inozemnu potražnju europodručja, temelje se na istim općim predviđanjima. Kao posljedica izrazite procikličnosti globalne trgovine u odnosu na globalnu aktivnost, inozemna potražnja europodručja na kraju 2023. prema optimističnom scenariju iznosila bi oko 11 % više od razine koja je zabilježena prije krize, dok bi se prema pesimističnom scenariju samo vratila na razinu iz razdoblja prije krize.

Realni BDP snažno bi se povećao u optimističnom scenariju te se vratio na razinu iz razdoblja prije krize već u trećem tromjesečju 2021., dok bi se u pesimističnom scenariju približavao toj razini tek krajem 2023. (vidi Grafikon 3.). U optimističnom scenariju predviđa se porast realnog BDP‑a od 0,4 % tijekom prvog tromjesečja 2021., nakon čega slijedi znatan ponovni rast tijekom drugog tromjesečja te daljnje jačanje gospodarske aktivnosti do kraja godine, što je potaknuto pretpostavkom brze provedbe cijepljenja koja povoljno utječe na povjerenje. Kao posljedica toga, gospodarska aktivnost vratit će se na razine prije pandemije krajem 2021. Predviđa se da će negativni učinci pandemije u velikoj mjeri oslabjeti do kraja 2022., kada bi se BDP vratio na razinu predviđenu projekcijama iz prosinca 2019., koje su prethodile krizi. Prema pesimističnom scenariju gospodarska aktivnost pala bi za 0,9 % u prvom tromjesečju 2021. i samo umjereno porasla u drugom tromjesečju te se potom nastavila umjereno oporavljati. Prema tom scenariju gospodarski rast i dalje će biti usporen do prvih mjeseci 2022. zbog pretpostavljenog dodatnog pooštrenja mjera za sprječavanje širenja zaraze u prvom tromjesečju 2021. te njihova relativno ograničenog popuštanja nakon toga. Situaciju dodatno pogoršavaju prilično ograničeni dodatni učinci učenja, znatna kontinuirana neizvjesnost i širenje nepovoljnih učinaka financijskim kanalima, a tek je djelomično ublažavaju mjere potpore. Nešto snažniji oporavak rasta u odnosu na onaj iz osnovnog scenarija u pesimističnom se scenariju predviđa tek od posljednjih mjeseci 2022. s obzirom na snažan potencijal za dostizanje prethodnih razina, koji do kraja projekcijskog razdoblja pomaže nadoknaditi gotovo sve gubitke realnog BDP‑a u odnosu na razine zabilježene prije krize. Trenutačni scenariji simetričniji su u odnosu na osnovni scenarij u usporedbi s projekcijama iz prosinca 2020.

Grafikon 3.

Alternativni scenariji za realni BPD i inflaciju mjerenu HIPC‑om u europodručju

(indeks: četvrto tromjesečje 2019. = 100 (lijevi grafikon); godišnje stope promjene (desni grafikon))

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

Tržišta rada oporavila bi se prema optimističnom scenariju jer bi politike u velikoj mjeri uspjele spriječiti učinke histereze, koji su u pesimističnom scenariju samo djelomično ograničeni. U optimističnom scenariju stopa nezaposlenosti kreće se slično kao i u osnovnom te bi svoju najvišu razinu dosegnula u 2021., nakon što vlade, u skladu sa sadašnjim očekivanjima, ukinu većinu mjera potpore, i u 2022. bi se brzo vratila na razinu zabilježenu prije krize. S druge strane, u pesimističnom scenariju stopa nezaposlenosti ne bi se vratila na razinu iz razdoblja prije krize zabilježenu u četvrtom tromjesečju 2019. te bi zbog većih potreba za preraspodjelom u svim sektorima i dalje bila znatno povišena. Time se naglašavaju pozitivni rizici povezani s mogućim stečajevima i ranjivostima u sektoru poduzeća, kao i moguća histereza.

Inflacija mjerena HIPC‑om povećala bi se u kratkoročnom razdoblju u obama scenarijima, nakon čega bi došlo do većeg razilaženja zbog razlika u ravnoteži ponude i potražnje. To je zato što se ključni pokretači povećanja inflacije u kratkoročnom razdoblju prema osnovnom scenariju (na primjer, pretpostavke o kretanju cijena nafte, bazni učinci sastavnice energije i utjecaj privremenog smanjenja stope PDV‑a u Njemačkoj) primjenjuju i u alternativnim scenarijima. Dugoročnije gledano, očekuje se da će utjecaj potražnje na smanjenje inflacije i utjecaj ponude na njezin rast biti veći u pesimističnom nego u optimističnom scenariju, ali u optimističnom se scenariju predviđa veći višak ponude nego u pesimističnom scenariju, što smanjuje inflaciju. Unatoč tomu, u odnosu na projekcije iz prosinca 2020. razlike među scenarijima znatno su se smanjile zato što su izgledi u pesimističnom scenariju sad manje pesimistični.

Okvir 5.

Analiza osjetljivosti

Projekcije se uvelike oslanjaju na tehničke pretpostavke povezane s kretanjem određenih ključnih varijabli. Budući da neke od tih varijabli mogu imati velik utjecaj na projekcije za europodručje, ispitivanje osjetljivosti projekcija na alternativna kretanja temeljnih pretpostavki može pomoći u analizi rizika za projekcije.

Ovom se analizom osjetljivosti procjenjuju implikacije alternativnog kretanja cijena nafte. Prema tehničkim pretpostavkama o kretanju cijena nafte iz osnovnih projekcija, koje se temelje na naftnim ročnicama, cijene nafte trebale bi znatno padati, pri čemu će cijena barela sirove nafte Brent pasti za približno 10 % tijekom projekcijskog razdoblja. Analiziraju se dva alternativna kretanja cijena nafte. Prvo se kretanje temelji na 25. percentilu distribucije vjerojatnosti cijene nafte izvedene iz gustoća koje su implicirane u opcijama na dan 16. veljače 2021., što je krajnji datum za tehničke pretpostavke. Ono podrazumijeva postupno smanjenje cijene nafte na 41,1 USD po barelu u 2023., što je za 23,4 % manje od pretpostavke iz osnovnog scenarija za tu godinu. Izračunom prosjeka rezultata više makroekonomskih modela stručnjaka takvo bi kretanje blago pozitivno utjecalo na rast realnog BDP‑a, za oko 0,1 postotni bod u 2022. i 2023., dok bi inflacija mjerena HIPC‑om bila niža za 0,2 postotna boda u 2021., za 0,4 postotnih bodova u 2022. i za 0,3 postotna boda u 2023. Drugo se kretanje temelji na 75. percentilu iste distribucije vjerojatnosti i podrazumijeva povećanje cijene nafte na 70 USD po barelu u 2023., što je za 30,4 % više od pretpostavke iz osnovne projekcije za tu godinu. Takvo kretanje uključivalo bi rast inflacije mjerene HIPC‑om za 0,2 postotna boda u 2021. i za 0,4 postotna boda u 2022. i 2023., dok bi rast realnog BDP‑a bio neznatno niži (za 0,1 postotni bod u 2022. i 2023.).

© Europska središnja banka, 2021.

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefonski broj +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4490, QB-CE-21-001-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 16. veljače 2021. (Okvir 1.). Makroekonomske projekcije za europodručje dovršene su 24. veljače 2021. Ove makroekonomske projekcije obuhvaćaju razdoblje od 2021. do 2023. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu u njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je početna razlika između dviju serija podataka održana tijekom projekcijskog razdoblja. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Procjenjuje se da će iznositi otprilike ½ % BDP‑a u razdoblju od 2021. do 2023., što je uglavnom nepromijenjeno u odnosu na projekcije iz prosinca 2020.

- Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru te se prilagođava i za učinak bespovratnih sredstava u sklopu paketa NGEU.

- Na temelju fiksnih pondera (iz 2020.) ESB procjenjuje da je inflacija mjerena HIPC‑om bez energije i hrane u siječnju 2021. iznosila 1,0 %, premda je službena stopa koju je objavio Eurostat (izračunana uporabom pondera za 2021.) 1,4 %.

- Projekcije stručnjaka ESB‑a iz ožujka 2021. temelje se na fiksnim ponderima za projekcijsko razdoblje, iz čega proizlazi određena dodatna neizvjesnost povezana s projekcijom inflacije u 2022. i 2023.

- Iznos paketa u stimulacijama, 1,9 bil. USD, u skladu je s početnim prijedlozima. Nakon izmjena koje je donio Kongres najnoviji izračuni Kongresnog ureda za proračun upućuju na iznos paketa od 1,84 bil. USD.

- Učinci na američko gospodarstvo procijenjeni su s pomoću modela GIMF (engl. Global Integrated Monetary and Fiscal Model) (vidi Anderson i dr., Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model, Working Paper, br. 13/55, MMF, 2013.) u kombinaciji s procjenama stručnjaka. Veličina fiskalnih multiplikatora vrlo je neizvjesna. Fiskalni multiplikatori uvršteni u model GIMF (u prvoj godini) iznose 1,0 za državnu potrošnju, 0,7 za transfere kućanstvima s ograničenom likvidnošću i 0,3 za opće transfere (u modelu se pretpostavlja da neće biti reakcije monetarne politike). Premda su ti multiplikatori uglavnom usklađeni sa znanstvenom literaturom, postoje i empirijski dokazi o tome da su fiskalni multiplikatori asimetrični i ovise o državi: utvrđeno je da ovise o karakteru fiskalnih mjera (manji su ako je politika ekspanzivna) i o stanju gospodarstva (veći su u gospodarstvima u recesiji nego u ekspanziji).

- Prema sadašnjim osnovnim projekcijama rast realnog BDP‑a u SAD‑u iznosit će 4,8 % u 2021., 2,3 % u 2022. i 2 % u 2023.

- Dieppe i dr., The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations, Working Paper Series, br. 1316, ESB, Frankfurt na Majni, travanj 2011.

- Prema sadašnjem osnovnom scenariju temeljna inflacija osobne potrošnje u SAD‑u iznosit će 1,8 % u 2021., 2,1 % u 2022. i 2 % u 2023.

- Učinci na inflaciju osjetljivi su na specifikacije modela i na to u kojoj se mjeri pretpostavlja da će ekonomski subjekti usavršiti predviđanje ili oblikovati očekivanja adaptivno učeći iz prošlih pogrešaka. Procjenjuje se da će inflacija rasti oko 0,2 postotna boda za svakih 1 % smanjenja proizvodnog jaza.

- Učinci prelijevanja iz SAD‑a u države izvan europodručja (koji utječu na prelijevanja na europodručje) procijenjeni su uporabom ESB‑ova globalnog modela (Georgiadis, G. i dr., ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion, Working Paper Series, br. 2530, ESB, Frankfurt na Majni, ožujak 2021.).

- Otkako je najavljen prijedlog paketa, porasli su prinosi na obveznice, cijene dionica i cijene nafte, premda je to posljedica i niza drugih čimbenika, među kojima su poboljšani izgledi za globalni rast zbog pozitivnijih predviđanja povezanih s pandemijom. Ključan je čimbenik i stajalište koje zauzimaju monetarne vlasti kao odgovor na fiskalnu ekspanziju. Budući da se pretpostavlja da će ključne kamatne stope monetarne politike biti nepromijenjene tijekom 2021. i 2022., također se pretpostavlja da će promjene tečaja američkog dolara u odnosu na euro biti ograničene.

- S obzirom na to da je teško predvidjeti daljnje jačanje pandemije, u projekcijama se uzima u obzir mogućnost ponovnog razbuktavanja zaraze raspodjelom učinaka na gospodarstvo na cijelo razdoblje do prestanka zdravstvene krize.

-

11 March 2021