Marčne makroekonomske projekcije strokovnjakov ECB za euroobmočje

Uvod

Nedavna zaostritev pandemije koronavirusa (COVID-19) je oslabila kratkoročne obete za gospodarsko aktivnost v euroobmočju, vendar ni spodkopala okrevanja. Kljub dolgotrajnim in strožjim zajezitvenim ukrepom se je aktivnost v zadnjem četrtletju 2020 znižala precej manj, kot je bilo pričakovano v lanskih decembrskih projekcijah strokovnjakov Eurosistema, in sicer zaradi učenja iz dosedanjih izkušenj, močne rasti v predelovalnih dejavnostih in oživitve zunanjega povpraševanja. Čeprav so nove omejitve gibanja spremljali dodatni ukrepi javnofinančne podpore, bo aktivnost v prvem četrtletju 2021 po projekcijah spet upadla. Kratkoročni obeti za gospodarsko aktivnost so odvisni od poteka pandemije in predvsem od tega, kako hitro in v kolikšni meri bo vse višja stopnja precepljenosti omogočila iztekanje zajezitvenih ukrepov. V tokratnih projekcijah se predpostavlja, da bodo zajezitveni ukrepi v prvi polovici leta 2021 strožji, kot je bilo predvideno v decembrskih projekcijah, nato pa bodo skupna prizadevanja za povečanje proizvodnje in pospešitev dobave cepiv omogočila močnejšo sprostitev zajezitvenih ukrepov in dokončno razrešitev zdravstvene krize do začetka leta 2022, kar je v skladu s prejšnjimi projekcijami. To naj bi ob znatni podpori ukrepov denarne in javnofinančne politike – deloma vključno s sredstvi iz sklada »EU naslednje generacije« – ter ob nadaljnjem okrevanju zunanjega povpraševanja privedlo do močnega odboja od druge polovice leta 2021, pri čemer bo realni BDP po pričakovanjih od drugega četrtletja 2022 presegel predkrizno raven, torej eno četrtletje prej, kot je bilo predvideno v prejšnjih projekcijah. Zato bodo srednjeročni obeti za realni BDP predvidoma približno podobni obetom iz decembrskih projekcij. Ker bodo ukrepi ekonomskih politik po pričakovanjih uspešno preprečili veliko širjenje negativnih finančnih posledic in omejili negativne gospodarske posledice krize, bo raven realnega BDP do konca leta 2023 predvidoma 3,3% višja od predkrizne ravni iz leta 2019.[1]

Inflacija bo v prihodnjih četrtletjih precej volatilna, vendar bodo temeljni cenovni pritiski v srednjeročnem obdobju po pričakovanjih ostali oslabljeni zaradi šibkega povpraševanja in se bodo le postopoma krepili v skladu z gospodarskim okrevanjem. Kombiniran vpliv na zvišanje cen, ki izhaja iz nedavnega skokovitega porasta cen nafte, konca obdobja začasno znižanega DDV v Nemčiji in presenetljivo dobrih podatkov, v letu 2021 nakazuje začasen skok inflacije, merjene z indeksom HICP, ki je bila v primerjavi z decembrskimi projekcijami popravljena navzgor za 0,5 odstotne točke. Presenetljivo visoka inflacija brez energentov in hrane, zabeležena januarja 2021, je po ocenah večinoma povezana z začasnimi učinki, vključno s statističnimi dejavniki, kot so na primer popravki uteži v indeksu HICP in pripisane vrednosti cen, vseeno pa bo manjši del zvišanja najverjetneje imel trajnejši vpliv. Gledano v celoti bo inflacija predvidoma poskočila z 0,3% v letu 2020 na 1,5% v letu 2021, pri čemer bo najvišjo vrednost dosegla v zadnjem četrtletju 2021 (2,0%), nato pa bo v letu 2022 upadla na 1,2% in se v letu 2023 zvišala na 1,4%. V primerjavi z decembrskimi projekcijami strokovnjakov Eurosistema je bila inflacija za leto 2021 popravljena opazno navzgor predvsem zaradi veliko višjih cen nafte, za leto 2022 je bila popravljena malce navzgor, za leto 2023 pa je ostala nespremenjena.

V analizi mednarodnega okolja iz marčnih projekcij strokovnjakov ECB se ne upošteva nedavno odobren javnofinančni sveženj v ZDA, ker v času presečnega datuma še ni bila znana njegova velikost, sestava in časovnica. S tem povezana tveganja v projekcijah gospodarske aktivnosti v ZDA in euroobmočju so predstavljena v okvirju 4.

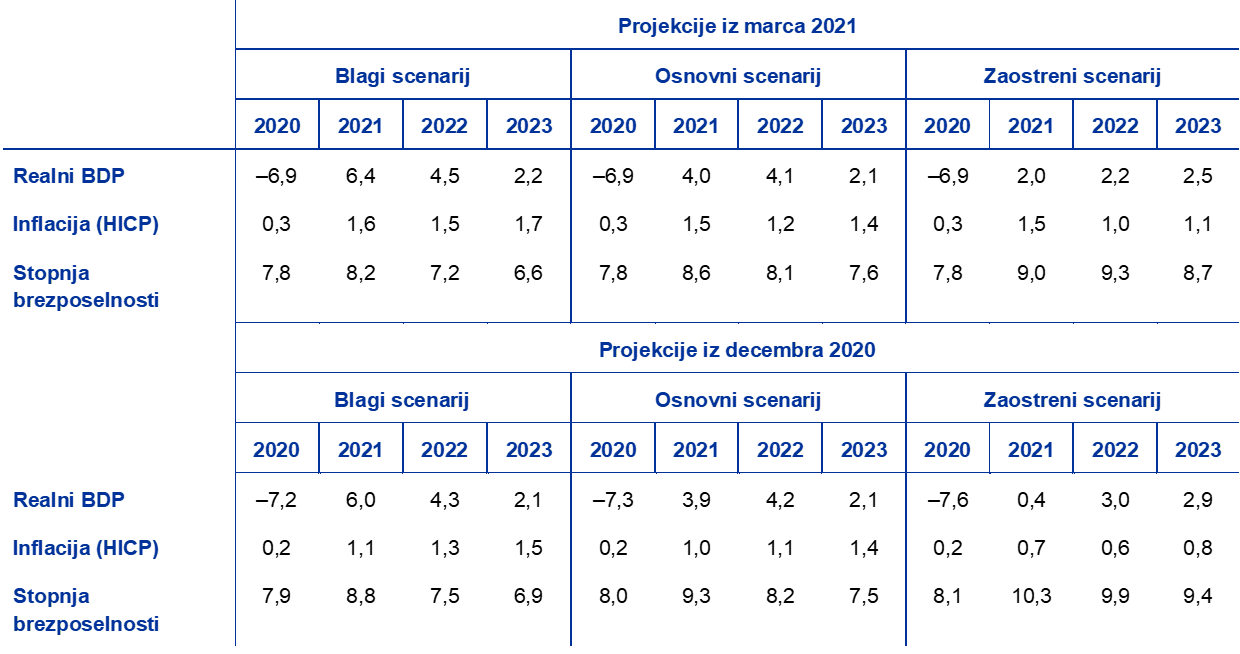

Zaradi dolgotrajne precejšnje negotovosti v zvezi s potekom pandemije in z velikostjo negativnih gospodarskih posledic smo spet pripravili dva alternativna scenarija. Blagi scenarij predvideva uspešnejšo uvedbo cepiv, kar omogoča postopno ukinjanje zajezitvenih ukrepov do konca leta 2021, medtem ko hitrejše učenje iz dosedanjih izkušenj omejuje gospodarske stroške. Po tem scenariju bi se realni BDP leta 2021 ponovno zvišal za 6,4% in dosegel predkrizno raven v tretjem četrtletju istega leta, inflacija pa bi se leta 2023 zvišala na 1,7%. Nasprotno pa zaostreni scenarij predvideva močno okrepitev pandemije, pri čemer nove različice virusa pomenijo tudi manjšo učinkovitost cepiv, zato bodo do sredine leta 2023 še naprej veljali nekateri zajezitveni ukrepi in bo zabeležena znatna in trajna izguba gospodarskega potenciala. Po tem scenariju bi se realni BDP v letu 2021 povečal le za 2,0% in predkrizne ravni ne bi dosegel v obdobju projekcij, inflacija pa bi v letu 2023 znašala le 1,1%. Alternativna scenarija sta predstavljena v razdelku 5.

1 Ključne predpostavke, na katerih temeljijo projekcije

Osnovna projekcija temelji na predpostavkah o hitrem sproščanju zajezitvenih ukrepov od drugega četrtletja letošnjega leta in o razrešitvi zdravstvene krize na začetku leta 2022. Zajezitveni ukrepi v euroobmočju so v začetku leta 2021 postali strožji in predpostavlja se, da se bodo sprostili šele proti koncu prvega četrtletja. Predvidoma so v povprečju bolj omejevalni, kot so bili v zadnjem četrtletju 2020 in kot je bilo predpostavljeno v decembrskih projekcijah. Osnovna projekcija od drugega četrtletja 2021 predpostavlja hitro sprostitev zajezitvenih ukrepov, kar je predvsem odraz skupnih prizadevanj za pospešitev cepljenja prek odobritve dodatnih cepiv in novih obratov za proizvodnjo cepiv. Gledano v celoti bodo zajezitveni ukrepi predvidoma povsem ukinjeni do začetka leta 2022, kar je nespremenjeno od prejšnjih projekcij. Kar zadeva potek pandemije, so predpostavke za mednarodno okolje v povprečju podobne.

Precejšnji ukrepi denarne in javnofinančne politike, vključno s svežnjem »EU naslednje generacije«, bodo podpirali raven dohodkov, zmanjševali izgubo delovnih mest in število stečajev ter bodo uspešno omejevali neugodne povratne zanke med realnim gospodarstvom in finančnim sektorjem. V osnovnem scenariju se poleg ukrepov denarne politike, ki jih je ECB sprejela do presečnega datuma za projekcije, upoštevajo tudi diskrecijski ukrepi javnofinančne politike, ki so povezani s krizo zaradi COVID-19 ter v letu 2020 znašajo okrog 4¼% BDP in v letu 2021 3¼% BDP (razdelek 3). K blažitvi likvidnostnih omejitev naj bi prispevala državna posojila in poroštva ali kapitalske injekcije. Obenem so nadzorne in makrobonitetne politike s sprostitvijo kapitalskih blažilnikov, z napotki za zmanjšanje procikličnosti pri oblikovanju rezervacij in z ukrepi za ohranitev sposobnosti bank za pokrivanje izgub sprostile kapital bank, da lahko te krijejo izgube in podpirajo kreditne tokove realnemu gospodarstvu. Pomembno je poudariti predpostavko, da bodo ukrepi denarne in javnofinančne politike ter politike skrbnega in varnega poslovanja v obdobju projekcij večinoma uspešno preprečevali neugodne povratne zanke med realnim gospodarstvom in finančnim sektorjem.

Okvir 1

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

Aktualne tehnične predpostavke glede na lanske decembrske projekcije zajemajo višje dolgoročne obrestne mere, precej višje cene nafte in rahlo šibkejši efektivni tečaj eura. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 16. februarja 2021. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini –0,5% v letih 2021 in 2022 ter –0,4% v letu 2023. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno medletno raven v višini 0,0% za leto 2021, 0,1% za leto 2022 in 0,3% za leto 2023.[2] V primerjavi z decembrskimi projekcijami so se tržna pričakovanja o kratkoročnih obrestnih merah za leto 2023 zelo malo zvišala, medtem ko so se tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju zvišala za 10 do 20 bazičnih točk za obdobje 2021–2023.

Kar zadeva cene primarnih surovin, se v projekcijah upoštevajo povprečna gibanja na terminskih trgih v dvotedenskem obdobju do presečnega datuma (16. februar 2021). Na podlagi tega se predpostavlja, da se bo cena surove nafte Brent, ki je leta 2020 znašala 42,3 USD za sod, v letu 2021 zvišala na 59,3 USD za sod, zatem pa naj bi se do leta 2023 znižala na 53,7 USD za sod. Ta dinamika kaže, da so v primerjavi z decembrskimi projekcijami dolarske cene nafte v letu 2021 okrog 35% višje in v letu 2023 14% višje, medtem ko je krivulja naftnih terminskih pogodb postala usločena navzdol, kar je v nasprotju z navzgor usločeno krivuljo, na kateri so temeljile prejšnje projekcije. Za dolarske cene primarnih surovin razen energentov se predpostavlja, da bodo v letu 2021 zabeležile močan odboj, nato pa se bodo v preostanku obdobja projekcij zmerno zniževale.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v dvotedenskem obdobju do presečnega datuma (16. februar 2021). Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v obdobju 2021–2023 na ravni 1,21 USD za euro in bo torej 2% višji, kot je bilo predpostavljeno v decembrskih projekcijah. Predpostavka o efektivnem tečaju eura je bila od decembrskih projekcij popravljena navzdol za 0,2%.

Tehnične predpostavke

2 Realno gospodarstvo

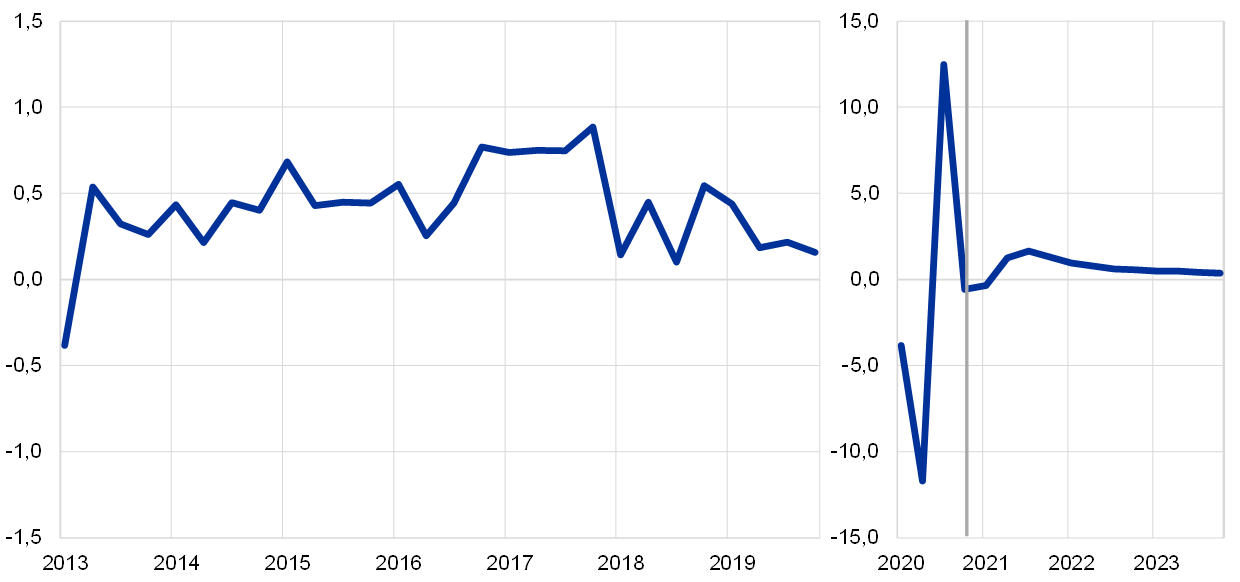

Realni BDP se je v zadnjem četrtletju 2020 znižal vendar veliko manj, kot je bilo pričakovano. Realni BDP se je v zadnjem četrtletju znižal za 0,7%, kar je znatno manj od stopnje, ki je bila predvidena v decembrski osnovni projekciji (–2,2%), in celo manj, kot je bilo predvideno v blagem scenariju. Kljub strožjim zajezitvenim ukrepom od pričakovanih so presenetljivo dobri podatki lahko delno povezani z zunanjim povpraševanjem, ki je močnejše od pričakovanega, vendar bi bili lahko tudi odraz učenja iz dosedanjih izkušenj, ker se gospodarski akterji vse boljše prilagajajo zajezitvenim ukrepom v vseh gospodarskih sektorjih. Gledano v celoti je bila raven realnega BDP v zadnjem četrtletju 2020 4,9% nižja od ravni v zadnjem četrtletju 2019.

Graf 1

Realni BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Zaradi volatilnosti realnega BDP tekom leta 2020, ki je doslej brez primere, je od začetka leta 2020 na grafu prikazana drugačna lestvica. Navpična črta označuje začetek obdobja projekcij. V grafu niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) v sedanjih okoliščinah ne bi zanesljivo pokazal izjemne negotovosti, ki spremlja sedanje projekcije. Namesto tega sta v razdelku 5 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19 in s tem povezanih zajezitvenih ukrepov, da bi bolje ponazorila sedanjo negotovost.

Zaradi zajezitvenih ukrepov na začetku leta 2021 se bo realni BDP po pričakovanjih v prvem četrtletju še dodatno rahlo skrčil, nato pa se bo v drugem četrtletju zmerno zvišal. Številne države euroobmočja so na začetku leta 2021 podaljšale in še dodatno zaostrile ukrepe za omejitev gibanja, ker so se soočale z večjim številom novih primerov COVID-19 in z grožnjo še enega vala zaradi mutacij virusa. Modeli kratkoročnega napovedovanja, ki temeljijo na podatkih, na voljo na presečni datum, kot so na primer sestavljeni indeks vodij nabave za gospodarsko aktivnost (ki je februarja znašal 48,1) in drugi visokofrekvenčni kazalniki, prav tako nakazujejo umirjeno znižanje realnega BDP v prvem četrtletju. Zajezitveni ukrepi bodo tako kot v zadnjem četrtletju 2020 predvidoma povzročili manj motenj v predelovalnih dejavnostih, vendar bodo še naprej zavirali aktivnost v storitvenem sektorju. Pred kratkim napovedani ciljno usmerjeni javnofinančni ukrepi v podporo sektorjem, ki so jih prizadele omejitve gibanja, bodo najverjetneje ublažili tudi splošno izgubo gospodarske aktivnosti. Gledano v celoti se bo po pričakovanjih realni BDP v prvem četrtletju 2021 znižal za 0,4% (v primerjavi z 0,6-odstotnim zvišanjem v decembrskih projekcijah), v drugem četrtletju pa se bo zvišal za 1,3% (v primerjavi z 1,7-odstotnim zvišanjem v prejšnjih projekcijah).

Gospodarska aktivnost bo po projekcijah v drugi polovici leta 2021 zabeležila močan odboj, ko bodo zajezitveni ukrepi predvidoma sproščeni. Pričakovan odboj temelji na predpostavki o hitri sprostitvi zajezitvenih ukrepov, o nadaljnjem zmanjšanju negotovosti, o okrepitvi zaupanja zaradi pričakovane pospešitve cepljenja, o nadaljnjem močnem okrevanju zunanjega povpraševanja, o spodbujevalni javnofinančni in denarni politiki ter o zavrtem povpraševanju. Odboj bo poganjalo predvsem domače povpraševanje, še posebej zasebna potrošnja. Realni BDP bo predkrizno raven iz zadnjega četrtletja 2019 po pričakovanjih presegel v drugem četrtletju 2022, v zadnjem četrtletju obdobja projekcij pa bo 3,3% nad predkrizno ravnijo.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Številke se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. V tabeli niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) v sedanjih okoliščinah ne bi zanesljivo pokazal izjemne negotovosti, ki spremlja sedanje projekcije. Namesto tega sta v razdelku 5 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19 in s tem povezanih zajezitvenih ukrepov, da bi bolje ponazorila sedanjo negotovost.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

3) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank (ESCB) razvrščeni kot začasni.

4) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Prikazane številke so prilagojene tudi za pričakovana nepovratna sredstva iz sklada »EU naslednje generacije« na strani prihodkov.

Zasebna potrošnja naj bi v letu 2021 močno okrevala, nato pa bo ostala ključni dejavnik okrevanja. Po močnem, a nepopolnem odboju v tretjem četrtletju 2020 se je zasebna potrošnja v zadnjem četrtletju 2020 ponovno zmanjšala zaradi nadaljnjih omejitev gibanja in zaostrenih zajezitvenih ukrepov, obenem pa je v največji meri prispevala k ponovnemu upadu gospodarske aktivnosti. Vseeno pa je bil ponoven upad potrošnje manjši, kot je bilo sprva pričakovano, kar bi bil lahko odraz uporabe bolj ciljno usmerjenih zajezitvenih ukrepov in učenja zasebnih gospodinjstev iz dosedanjih izkušenj (na primer pogostejše spletno nakupovanje). Močno nihanje in splošno znižanje ravni zasebne potrošnje tekom leta 2020 sta v nasprotju z bolj umirjenim gibanjem realnega razpoložljivega dohodka, ki je stabilen zaradi državne podpore, kar je privedlo do precejšnjih sprememb stopnje varčevanja. Kar zadeva prihodnje obdobje, se bo zasebna potrošnja v prvem četrtletju 2021 predvidoma še nadalje zmanjšala zaradi dodatnega zaostrovanja zajezitvenih ukrepov, zato se bo stopnja varčevanja ponovno malo zvišala. Zasebna potrošnja bo po projekcijah ponovno začela okrevati od drugega četrtletja 2021, predkrizno raven pa bo presegla v tretjem četrtletju 2022. Odboj naj bi podpirala postopno zmanjševanje negotovosti in postopno približevanje stopnje varčevanja predkrizni ravni, ko se bosta prisilno varčevanje in previdnostno varčevanje predvidoma iztekla, medtem ko bosta povečana brezposelnost in iztekanje neto javnofinančnih transferjev najverjetneje zavirala okrevanje.

Strmo in nenadno krčenje stanovanjskih naložb v letu 2020 se bo v obdobju projekcij predvidoma postopno obrnilo. Stanovanjske naložbe so se v zadnjem četrtletju 2020 zvišale za 0,5%, vendar so bile še vedno skoraj 3% nižje od ravni pred pandemijo. Kar zadeva prihodnje obdobje, ko bo pričakovana rast cen stanovanj presegla stanovanjske stroške, naj bi učinki pozitivnega Tobinovega kvocienta q in odboj razpoložljivega dohodka podpirali stanovanjske naložbe. Vseeno pa bosta šibko zaupanje potrošnikov in višja brezposelnost v primerjavi s predkrizno ravnijo v skoraj celotnem obdobju projekcij najverjetneje srednjeročno zavirala okrevanje stanovanjskih naložb, ki se bodo po pričakovanjih vrnile na predkrizno raven do konca leta 2022.

Podjetniške naložbe bodo leta 2021 in 2022 predvidoma znatno okrevale, predkrizno raven pa bodo dosegle na začetku leta 2022. Po oceni so v drugi polovici leta 2020 zabeležile precejšen odboj in tako delno okrevale s šibke ravni v prvi polovici leta. Po blagem znižanju v prvem četrtletju 2021 zaradi splošno šibke gospodarske aktivnosti se bo nadaljnji odboj predvidoma začel od drugega četrtletja 2021, ko bosta svetovno in domače povpraševanje okrevala in bo rast dobička ponovno pozitivna, pri čemer ga bodo podpirali tudi predvideni ugodni pogoji financiranja in pozitiven vpliv načrta »EU naslednje generacije« na podjetniške naložbe.

Bruto zadolženost nefinančnih družb, ki se je leta 2020 precej zvišala, se bo po pričakovanjih na koncu obdobja projekcij zmerno znižala, vendar bo vseeno ostala nad predkrizno ravnijo. Zvišanje bruto zadolženosti nefinančnih družb je bilo odraz strmega upada dobičkov podjetij v prvi fazi omejitev gibanja in posledično vse pogostejše uporabe dolžniškega financiranja, s katerim se je nadomeščalo pomanjkanje likvidnosti. Kar zadeva prihodnje obdobje, se bo bruto zadolženost podjetij po nadaljnjem rahlem zvišanju v bližnji prihodnosti po pričakovanjih zmerno znižala in bo leta 2023 dosegla raven, ki bo precej višja od že pred krizo visoke ravni. Povečana stopnja bruto zadolženosti bo v obdobju projekcij predvidoma omejevala rast podjetniških naložb, ne glede na obsežna imetja gotovine, ker morajo podjetja ponovno vzpostaviti zdrave bilance. Hkrati naj bi morebitno zaskrbljenost glede vzdržnosti dolga zmanjševala bruto plačila obresti s strani podjetij, ki se bodo v prihodnjih letih predvidoma le zmerno zvišala z rekordno nizke ravni.

Okvir 2

Mednarodno okolje

V drugi polovici leta 2020 je svetovno gospodarstvo okrevalo po recesiji zaradi pandemije, in sicer hitreje, kot je bilo sprva pričakovano. Svetovne naložbe – ki jih spodbujajo ugodni pogoji financiranja ob močni podpori denarne politike – se že približujejo ravni pred pandemijo, medtem ko okrevanje svetovne potrošnje, ki ga podpirajo javnofinančni ukrepi za podporo dohodkom in ohranjanje delovnih mest, še naprej zaostaja, ker zajezitveni ukrepi negativno vplivajo na storitve, pri katerih prihaja do veliko stikov med ljudmi. Svetovna realna rast BDP (brez euroobmočja) je v tretjem četrtletju 2020 močno oživila, in sicer za 7,4%, kar je 0,7 odstotne točke več, kot je bilo predvideno v decembrskih projekcijah. Bolj dinamična hitrost okrevanja je bila zabeležena tako v razvitih in kot tudi v nastajajočih tržnih gospodarstvih. Po odboju v obliki črke V se je okrevanje svetovne gospodarske aktivnosti v zadnjem četrtletju 2020 predvidoma nadaljevalo z robustno, a bolj umirjeno dinamiko (2,1%), ki je vseeno močnejša kot v prejšnjih projekcijah.

Dejavniki, ki zavirajo okrevanje, so se okrepili, ko se je svetovna pandemija ob prelomu leta poslabšala. Vlade so zaradi povečanja števila novih okužb ponovno uvedle strožje omejitve gibanja, predvsem v razvitih gospodarstvih. Nasprotno pa so se zajezitveni ukrepi v nastajajočih tržnih gospodarstvih manj zaostrili. Vseeno pa ponovno uvedene omejitve gibanja na splošno pomenijo nazadovanje svetovne rasti v prvem četrtletju 2021, kar kažejo visokofrekvenčni kazalniki gospodarske aktivnosti v ključnih razvitih gospodarstvih. Medtem ko je svetovni sestavljeni indeks vodij nabave (PMI) za predelovalne dejavnosti (brez euroobmočja) v februarju presegel dolgoročno povprečje, so nekatere komponente kazale na šibkejšo aktivnost v prihodnosti. Nova izvozna naročila so se januarja na primer znižala pod mejo med recesijo in konjunkturo prvič po septembru 2020 in nato februarja ostala pod to mejo.

Kljub temu pa trgovinski sporazum med EU in Združenim kraljestvom ter sveženj ameriških javnofinančnih spodbud iz decembra 2020 v znesku 0,9 bilijona USD nakazujeta boljše obete za svetovno rast v letu 2021, medtem ko dodatne javnofinančne spodbude, ki jih je pred kratkim odobril ameriški kongres, pomenijo navzgor usmerjeno tveganje za ameriško in svetovno gospodarstvo. Trgovinski sporazum med EU in Združenim kraljestvom je odpravil predpostavko o brexitu brez dogovora, na kateri so temeljile projekcije iz decembra 2020. Sporazum zagotavlja brezcarinsko blagovno menjavo in ničelne kvote med Evropsko unijo in Združenim kraljestvom (podobno kot sporazum CETA s Kanado), kar bo v obdobju projekcij spodbujalo aktivnost in trgovinsko menjavo v gospodarstvu Združenega kraljestva. V ZDA javnofinančne spodbude, o katerih je bil sklenjen dogovor decembra 2020, znašajo 0,9 bilijona USD (4,4% BDP), zaradi njih pa se bo po projekcijah realna rast BDP leta 2021 zvišala za več kot 1 odstotno točko. Pred kratkim odobren dodaten javnofinančni sveženj v skupnem znesku 1,84 bilijona USD se ni upošteval v osnovnem scenariju in zato predstavlja pomembno navzgor usmerjeno tveganje za tokratno osnovno projekcijo (okvir 4).

Gledano v celoti se bo svetovni BDP (brez euroobmočja) po projekcijah v letu 2021 zvišal za 6,5%, nato pa se bo v letu 2022 upočasnil na 3,9% in v letu 2023 na 3,7%. To sledi krčenju svetovne realne rasti BDP v letu 2020, ki je po ocenah znašalo 2,4%. Rast je bila leta 2021 popravljena navzgor za 0,7 odstotne točke, ker se pozitiven učinek prenosa zaradi presenetljivo dobrih podatkov proti koncu lanskega leta in bolj spodbujevalnih ekonomskih politik le delno izravna z negativnim vplivom strožjih zajezitvenih ukrepov na rast v bližnji prihodnosti.

Glede na to, kako globoka je bila lani svetovna recesija, je svetovna blagovna menjava ostala razmeroma vztrajna, trgovina s storitvami pa je še vedno na zelo nizki ravni. To je povezano predvsem s tem, da je bilo splošno krčenje gospodarske aktivnosti nagnjeno bolj k manj trgovinsko intenzivnim storitvenim dejavnostim, nadomeščanje potrošnje storitev s potrošnjo blaga v razvitih gospodarstvih pa je med krizo zaradi pandemije najverjetneje podpiralo blagovno menjavo. To potrjujejo najnovejši podatki, ki kažejo, da se je svetovni uvoz blaga novembra 2020 vrnil na raven pred pandemijo. Medtem ko je bilo okrevanje svetovne blagovne menjave hitro, pa so pomanjkanje transportnih zmogljivosti in naraščajoči transportni stroški vseeno zavirali trgovinsko menjavo, omejena ponudba – predvsem v IT-sektorjih v Aziji – pa kaže na tveganja za svetovne dobavne verige. Takšne dejavnike potrjuje vztrajno podaljševanje dobavnih rokov, pri čemer bodo dejavniki v bližnji prihodnosti najverjetneje zavirali blagovno menjavo. Obenem mednarodne potovalne storitve, ki predstavljajo okrog 7% svetovne menjave blaga in storitev, ostajajo omejene zaradi pandemije in z njo povezanih omejitev potovanj.

Svetovna rast uvoza (brez euroobmočja) je bila za leto 2021 občutno popravljena navzgor. Uvoz se bo po pričakovanjih v letu 2021 zvišal za 9,0%, nato pa se bo v letu 2022 upočasnil na 4,1% in v letu 2023 na 3,4%. V primerjavi z decembrskimi projekcijami sta bila svetovni uvoz in predvsem zunanje povpraševanje po izvozu euroobmočja precej popravljena navzgor zaradi trgovinskega sporazuma med EU in Združenim kraljestvom in v manjši meri predvidenega močnejšega okrevanja v razvitih gospodarstvih. Iz tega izhaja, da se bo zunanje povpraševanje po izvozu euroobmočja po projekcijah letos povečalo za 8,3%, leta 2022 za 4,4% in leta 2023 za 3,2%, odraz tega pa bo opazen popravek navzgor za leto 2021 in manjši popravek za leto 2022.

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Okrevanje zunanjega povpraševanja bo predvidoma podpiralo rast izvoza, kar bo leta 2021 privedlo do pozitivnega prispevka neto trgovinske menjave, ki bo nato postal nevtralen. Močno zunanje povpraševanje je podpiralo okrevanje izvoza euroobmočja, ki je v zadnjem četrtletju 2020 kljub ponovni uvedbi omejitev zabeležil močno rast. Medtem ko je premik povpraševanja od storitev k proizvodom za široko porabo spodbudil izvoz predelovalnih dejavnostih euroobmočja, je okrevanje izvoza storitev – predvsem potovalnih storitev – ostalo umirjeno. Od leta 2021 naj bi solidno zunanje povpraševanje blažilo rast izvoza, medtem ko bi negotovost, povezana s COVID-19, ozka grla v logističnih sektorjih in izguba konkurenčnosti izvoznih cen zaradi pretekle apreciacije eura lahko imeli zaviralni učinek. Ker potek pandemije negativno vpliva na domače povpraševanje, se bo uvoz v letu 2021 predvidoma povečal manj kot izvoz, zato bo prispevek neto trgovinske menjave k BDP v letu 2021 pozitiven, v letih 2022 in 2023 pa bo večinoma nevtralen.

Potem ko so bili podatki večkrat zapored presenetljivo dobri, so obeti za trg dela boljši, kot je bilo predvideno v decembrskih projekcijah, pri čemer je v prihodnjih četrtletjih pričakovati le majhno zvišanje stopnje brezposelnosti. Stopnja brezposelnosti se je zvišala s 7,4% v drugem četrtletju 2020 na 8,2% v zadnjem četrtletju, kar je še eno presenečenje v primerjavi z 8,8-odstotno stopnjo, ki je bila predvidena v decembrskih projekcijah, potem ko je bila stopnja v predhodnih dveh projekcijah strokovnjakov precenjena. Razlog za presenetljivo dobre podatke sta bila tudi tokrat veliko bolj odporna zaposlenost in nepričakovano povečanje števila delavcev v shemah za ohranjanje delovnih mest, potem ko so bili v drugem valu sprejeti ukrepi za omejitev gibanja. Vendar pa je bila zaposlenost v zadnjem četrtletju 2020 vseeno 1,9% nižja od ravni, zabeležene v zadnjem četrtletju 2019. Ko se bo trg dela začel normalizirati in bodo delavci izstopali iz shem za ohranjanje delovnih mest, se bo stopnja brezposelnosti v drugem četrtletju 2021 predvidoma še dodatno zvišala na najvišjo raven (8,7%) – ki je popravljena navzdol z ravni 9,5% v decembrskih projekcijah – nato pa se bo do konca leta 2023 znižala na 7,5%, ko bo gospodarstvo okrevalo. Projekcije predpostavljajo, da se bo velik delež delavcev v shemah za ohranjanje delovnih mest lahko vrnil k redni obliki zaposlitve. Stopnja brezposelnosti in število zaposlenih se bosta do konca obdobja projekcij po pričakovanjih približala predkrizni ravni, vendar je ne bosta dosegla.

Rast produktivnosti dela na zaposlenega bo po projekcijah okrevala od začetka leta 2021. Potem ko je produktivnost dela na zaposlenega okrevala po strmem padcu v prvi polovici leta 2020, se je v zadnjem četrtletju istega leta ponovno znižala zaradi zaostrenih zajezitvenih ukrepov in s tem povezane povečane uporabe shem za ohranjanje delovnih mest v številnih državah. Rast produktivnosti dela na zaposlenega bo predvidoma okrevala v prvi polovici leta 2021, nato pa se bo v preostanku obdobja projekcij postopno umirila. Dinamika rasti produktivnosti na opravljeno delovno uro je med pandemijo veliko bolj umirjena, saj naj bi skupno število opravljenih delovnih ur tesno sledilo gibanju BDP. Produktivnost na opravljeno delovno uro se bo do konca obdobja projekcij po pričakovanjih postopno povečevala in bo dosegla raven, ki bo okrog 3% višja od predkrizne ravni.

V primerjavi z decembrskimi projekcijami je dinamika medletne realne rasti BDP večinoma nespremenjena, kar je odraz več nasprotnih dejavnikov. Večinoma nespremenjena projekcija realne rasti BDP za leto 2021 odraža šibkejše kratkoročne obete – predvsem zaradi podaljšanja omejitev gibanja – ki izravnajo presenetljivo dobre podatke v zadnjem četrtletju 2020 in nekatere popravke navzgor za drugo polovico leta 2021. Popravki navzgor so posledica močnejšega pričakovanega odboja, ker se predpostavlja, da se bodo strožji zajezitveni ukrepi v prvi polovici leta sprostili hitreje, kot je bilo predvideno v decembrskih projekcijah. Poleg tega rast podpirata močnejše zunanje povpraševanje in dodatne javnofinančne spodbude. Leta 2022 bo pozitiven prenos zaradi močnejšega odboja v drugi polovici leta 2021 predvidoma odtehtal negativne predpostavke, predvsem o višjih cenah nafte in umiku dodatne javnofinančne podpore v letu 2021.

3 Javnofinančni obeti

Po močni javnofinančni ekspanziji leta 2020 bo nadaljnja javnofinančna podpora leta 2021 po pričakovanjih ublažila makroekonomske posledice krize zaradi COVID-19 in dodatno spodbudila okrevanje. Po ocenah so ukrepi javnofinančnih spodbud, ki so jih sprejele vlade v odziv na pandemijo, leta 2020 znašali okrog 4¼% BDP, kar je bilo malce nižje od predpostavk v decembrskih projekcijah. Kar zadeva leto 2021, so vlade zaradi ponovnih omejitev gibanja podaljšale izredne ukrepe, povečale njihov obseg oziroma sprejele nove ukrepe pomoči, ki so ocenjeni na skupno 3¼% BDP. Večina dodatnih ukrepov je začasnih in se bodo predvidoma iztekli v letu 2022. Nekateri ukrepi so bili podaljšani za daljše obdobje in skupaj z drugimi ukrepi za okrevanje, vključno s porabo, financirano iz sklada »EU naslednje generacije«,[3] pomenijo letne spodbude v znesku okrog 1½% BDP v obdobju 2022–2023. Kar zadeva sestavo, leta 2021 večina podpore tako kot leta 2020 predstavlja dodatno porabo v obliki subvencij in transferjev podjetjem, med drugim tudi v okviru shem za ohranjanje delovnih mest, ter povečano državno potrošnjo. Na strani prihodkov se ukrepi večinoma nanašajo na znižanje neposrednih in posrednih davkov. Dodatne državne naložbe, ki so bile leta 2020 omejene, imajo od leta 2021 večji delež, in sicer predvsem zaradi pričakovanih nepovratnih sredstev, financiranih iz sklada »EU naslednje generacije«. Po prilagoditvi za nepovratna sredstva iz sklada »EU naslednje generacije« bo naravnanost javnofinančne politike[4] v letu 2021 predvidoma večinoma nevtralna, pri čemer je zaostritev, pričakovana v prejšnjih projekcijah, zdaj preložena na leto 2022.

Po znatnem poslabšanju na –7,2% BDP v letu 2020 se bo proračunski saldo v euroobmočju v letu 2021 po projekcijah nekoliko izboljšal in bo v letu 2023 znašal –2,4% BDP. Izboljšanje proračunskega salda v letu 2021 odraža znižanje ciklično prilagojenega primarnega primanjkljaja, ker se bo del dodatne porabe financiral s prihodki iz nepovratnih sredstev iz sklada »EU naslednje generacije«, ter nekoliko boljše ciklične komponente in nižja plačila obresti. Večje izboljšanje proračunskega salda v letu 2022 je predvsem posledica iztekanja večine izrednih spodbujevalnih ukrepov in ugodnejše ciklične komponente. Ob večinoma nevtralno naravnani javnofinančni politiki in boljših cikličnih razmerah pa se bo skupni proračunski saldo v letu 2023 predvidoma še dodatno izboljšal na –2,4% BDP. Plačila obresti se bodo v obdobju projekcij predvidoma še naprej zniževala in bodo leta 2023 znašala 1,1% BDP. V primerjavi z decembrskimi projekcijami je bilo gibanje proračunskega salda v euroobmočju popravljeno navzgor, razen za leto 2021, ko bodo začasne dodatne spodbude odtehtale izboljšane ciklične razmere in bazne učinke manj ekspanzivno naravnane javnofinančne politike v letu 2020.

Javni dolg v euroobmočju bo po projekcijah leta 2021 dosegel najvišjo stopnjo, in sicer 98% BDP, nato pa se bo rahlo znižal. Znižanje v obdobju 2022–2023 je predvsem odraz ugodnih razlik med obrestno mero in stopnjo rasti, ki več kot izravnajo nadaljnji, a vse nižji primarni primanjkljaj.

4 Cene in stroški

Inflacija se bo predvidoma strmo zvišala z 0,3% v letu 2020 na 1,5% v povprečju leta 2021, pri čemer bo v zadnjem četrtletju tega leta dosegla 2,0%, v letu 2022 se bo znižala na 1,2%, nato pa v letu 2023 zvišala na 1,4% (graf 2). Inflacija se je precej zvišala, in sicer z –0,3% v decembru 2020 na 0,9% v januarju 2021. K zvišanju je v glavnem prispevalo strmo povečanje inflacije brez energentov in hrane, kar je bilo deloma posledica velikih sprememb uteži v indeksu HICP, ki odražajo spremenjene potrošne navade v kontekstu pandemije leta 2020.[5] Skok skupne inflacije je bil poleg sprememb uteži tudi posledica številnih začasnih dejavnikov: iztek začasnega znižanja DDV v Nemčiji, prestavljeno obdobje razprodaj v nekaterih državah ter vpliv nedavnega skokovitega porasta cen nafte na inflacijo v skupini energentov. Poleg tega znaten delež pripisanih cen v inflaciji brez hrane in energentov v januarju 2021 (18%) pomeni večjo negotovost od običajne glede dejanskih cenovnih pritiskov v gospodarstvu. Kar zadeva prihodnje obdobje, se bo inflacija v zadnjem četrtletju 2021 po pričakovanjih zvišala na 2,0%. Ko bo vpliv začasnih dejavnikov izpadel iz medletne stopnje, se bo inflacija v začetku leta 2022 predvidoma znižala na 1,0%, nato pa se bo v letu 2023 postopoma povečala na 1,4%.[6] Po močnem zasuku z –6,8% v letu 2020 na 6,1% v letu 2021 bo prispevek inflacije v skupini energentov k skupni inflaciji v letih 2022 in 2023 predvidoma večinoma nevtralen. Inflacija v skupini hrane naj bi v letu 2021 prelomila trend strmega naraščanja iz leta 2020 zaradi pandemije COVID-19, vendar naj bi se od sredine leta 2022 ponovno zviševala in leta 2023 dosegla 1,9%.

Inflacija brez energentov in hrane bo predvidoma porasla z 0,7% v letu 2020 na 1,3% v letu 2023, pri čemer bo v letih 2021 in 2022 izkazovala veliko četrtletno volatilnost. Volatilnost je povezana zlasti s spremembami uteži v indeksu HICP in z vplivom posrednih davkov, kar naj bi poleti privedlo do najnižje inflacije brez energentov in hrane, temu pa bo v zadnjem četrtletju 2021 sledil precej močan porast. Če odmislimo vpliv sprememb uteži in sprememb posrednih davkov, se bo osnovna inflacija ob sedanjem gospodarskem okrevanju po pričakovanjih postopoma krepila.

Graf 2

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek obdobja projekcij. V grafu niso prikazani razponi okrog osrednje projekcije. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) v sedanjih okoliščinah ne bi zanesljivo pokazal izjemne negotovosti, ki spremlja sedanje projekcije. Namesto tega sta v razdelku 5 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19 in s tem povezanih zajezitvenih ukrepov, da bi bolje ponazorila sedanjo negotovost.

Zaradi shem za ohranjanje delovnih mest bo gibanje sredstev za zaposlene na zaposlenega zelo volatilno, vendar sheme blažijo vpliv gospodarske aktivnosti na stroške plač v podjetjih. Te sheme imajo vpliv na sredstva za zaposlene predvsem v letu 2021. S shemami se ohranja zaposlenost ob precejšnjem zmanjšanju števila opravljenih delovnih ur, kar medletno stopnjo rasti sredstev za zaposlene potiska navzdol. Ko se bo vpliv teh shem postopoma iztekel in se bodo gibanja na trgu dela normalizirala, naj bi se rast sredstev za zaposlene postopoma okrepila na 2,3% v letu 2023, kar je nekoliko nad stopnjami rasti pred pandemijo.

Rast stroškov dela na enoto proizvoda bo v letu 2021 zelo nihala, če to odmislimo, pa bo na splošno povzročala le umirjene inflacijske pritiske. Velika nihanja bodo v veliki meri bolj posledica gibanja produktivnosti kot plač. Visoka rast produktivnosti dela v letu 2021, ko bo proizvodnja okrevala, gibanja na trgu dela pa bodo še vedno šibka, in v manjši meri v letu 2022 naj bi povzročila negativno rast stroškov dela na enoto proizvoda v teh dveh letih, nato pa se bo leta 2023 vrnila v zmerno pozitivno območje.

Dinamika uvoznih cen bo po pričakovanjih pod močnim vplivom gibanja cen nafte, vendar bo tudi posledica zmernih zunanjih cenovnih pritiskov v zadnjem delu obdobja projekcij. Medletna stopnja rasti uvoznega deflatorja se bo predvidoma povečala z –1,6% v letu 2020 na 3,3% v letu 2021, kar je predvsem odraz zvišanja cen nafte, nato pa se bo upočasnila in beležila zmerno stopnjo rasti okrog 1%. Poleg višjih cen nafte bo pozitivna stopnja rasti uvoznih cen od leta 2021 dalje tudi posledica določenih navzgor usmerjenih pritiskov na cene, ki izhajajo iz cen primarnih surovin razen energentov, ter pozitivnega vpliva s strani zmanjšanja globalnih neizkoriščenih zmogljivosti, ko bo svetovno gospodarstvo okrevalo.

V primerjavi z lanskimi decembrskimi projekcijami so bili inflacijski obeti za leti 2021 in 2022 popravljeni navzgor, za leto 2023 pa ostajajo nespremenjeni. Inflacija v skupini energentov je bila popravljena navzgor za leto 2021 in navzdol za leti 2022 in 2023, kar je odraz predpostavke, ki izhaja iz krivulje terminskih cen nafte. Inflacija v skupini hrane je bila za leto 2021 popravljena navzdol, kar je odraz slabših dejanskih podatkov, vendar je bila za leti 2022 in 2023 popravljena navzgor v skladu s predpostavkami o močnejšem gibanju cen prehrambenih surovin. Inflacija brez energentov in hrane je bila v obdobju projekcij nekoliko popravljena navzgor zaradi nedavnih presenetljivo dobrih podatkov, ki so po ocenah večinoma, vendar ne v celoti povezani z začasnimi dejavniki, in zaradi pričakovanj v zasebnem sektorju o nekoliko višji inflaciji.

Okvir 3

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi pa niso povsem primerljive niti med seboj niti z makroekonomskimi projekcijami strokovnjakov ECB, saj so bile dokončane v različnih časovnih obdobjih. Verjetno temeljijo tudi na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metode prilagoditve za število delovnih dni (glej tabelo).

Marčne projekcije so večinoma primerljive z drugimi napovedmi gospodarske rasti, medtem ko je projekcija inflacije višja od drugih napovedi v letu 2021, zatem pa je večinoma skladna z njimi. Marčne projekcije gospodarske rasti so znotraj razpona drugih napovedi v letu 2021, v letih 2022–2023 pa so v zgornjem delu razpona. Kar zadeva inflacijo, so marčne projekcije za leto 2021 precej višje, kar je verjetno posledica vključitve najnovejše rasti cen nafte in rezultatov za januar 2021. Za preostalo obdobje projekcij so marčne projekcije večinoma skladne z drugimi napovedmi.

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: MJEconomics za Euro Zone Barometer, 18. februar 2021, podatki za leto 2023 so iz letošnje januarske ankete; napovedi Consensus Economics, 11. februar 2021, podatki za leto 2023 so iz letošnje januarske ankete; Evropska komisija, vmesna zimska napoved, 2021; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters) za prvo četrtletje 2021, izvedena med 7. in 11. januarjem 2021; OECD Economic Outlook Interim Report, marec 2021, za realno rast BDP, OECD Economic Outlook št. 108, december 2020, za inflacijo; Mednarodni denarni sklad (MDS), World Economic Outlook, 26. januar 2021.

1) Makroekonomske projekcije strokovnjakov ECB in Eurosistema navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne. V tabeli niso prikazani razponi okrog osrednje projekcije strokovnjakov ECB. To je posledica dejstva, da standardni izračun razponov (na podlagi napak v preteklih projekcijah) v sedanjih okoliščinah ne bi zanesljivo pokazal izjemne negotovosti, ki spremlja sedanje projekcije. Namesto tega sta v razdelku 5 predstavljena alternativna scenarija, ki temeljita na različnih predpostavkah glede prihodnjega poteka pandemije COVID-19 in s tem povezanih zajezitvenih ukrepov, da bi bolje ponazorila sedanjo negotovost.

Okvir 4

Ameriški reševalni načrt in tveganja za gospodarske obete v ZDA in euroobmočju

Ameriški kongres je 10. marca 2021 sprejel ameriški reševalni načrt, ki ga je pripravila Bidenova administracija. S tem je bila (z nekaterimi spremembami) uresničena prva zakonodajna prednostna naloga nove administracije. Javnofinančni sveženj, povezan z načrtom, je zelo ambiciozen, saj skupaj znaša 1,84 bilijona USD (8,8% BDP iz leta 2020). Reševalni načrt ni vključen v osnovne projekcije, saj ob presečnem datumu še ni bila znana njegova velikost, sestava in časovnica. Ta okvir na podlagi modelskih simulacij predstavlja prvo oceno možnih gospodarskih posledic javnofinančnega svežnja za ameriško gospodarstvo ter oceno prelivanja v euroobmočje.

Cilj javnofinančnega svežnja je ublažiti gospodarske posledice pandemije koronavirusa in ponovno zagnati ameriško gospodarstvo. Sveženj bo vključeval (i) ponovno podaljšanje trajanja nadomestila za brezposelnost, (ii) dodatno enkratno gotovinsko izplačilo gospodinjstvom ter (iii) povečanje zveznih in lokalnih izdatkov za financiranje javnega zdravstva in izobraževanja. Scenarij v simulacijah temelji na svežnju, o katerem je razprava tekla na presečni datum (1,9 bilijona USD).[7] Čeprav je predvideno zgodnejše izvajanje svežnja, kot kažejo nedavne ocene kongresne proračunske službe, simulacije predpostavljajo, da bi gospodinjstva ter lokalne in zvezne oblasti izravnale vpliv na gospodarstvo z večjim varčevanjem in odlogom trošenja, v skladu z opažanji v prvem krogu lani sprejetih spodbud.

Vpliv na ameriško gospodarstvo je odvisen od več ključnih temeljnih predpostavk. Zvezni in lokalni programi trošenja so bili modelirani ob predpostavki, da se bo državna potrošnja (začasno) povečala ter da nadomestila za brezposelnost in del gotovinskih izplačil vplivajo na ciljne enkratne transferje gospodinjstvom v likvidnostnih težavah, medtem ko so preostala gotovinska izplačila upoštevana v obliki povečanja drugih enkratnih transferjev. Model je zasnovan tako, da ameriška centralna banka omogoča javnofinančno ekspanzijo s tem, da dve leti ohranja obrestne mere nespremenjene (večinoma v skladu s trenutnimi tržnimi pričakovanji).[8]

Rezultati modelov kažejo, da javnofinančni sveženj precej spodbuja gospodarsko aktivnost, zlasti v bližnji prihodnosti. Javnofinančne spodbude krepijo gospodarsko aktivnost v bližnji prihodnosti, saj se povpraševanje odziva hitro (glej graf). Gledano v celoti bi se raven ameriškega realnega BDP s pomočjo dodatnih javnofinančnih spodbud v primerjavi s trenutnim osnovnim scenarijem[9] v obdobju projekcij precej zvišala. Tako bi se lahko ameriško gospodarstvo v letu 2021 okrepilo za 6,4%. Ker so javnofinančne spodbude začasne, se njihov učinek v obdobju projekcij izteče. V letu 2023 naj bi se realna rast BDP precej upočasnila.

Ocenjeni vpliv na realni BDP v ZDA ter na realni BDP in inflacijo v euroobmočju

(četrtletno; v bilijonih verižnih USD iz leta 2012 (graf a); vpliv na realni BDP in inflacijo v odstotnih točkah (graf b))

Viri: izračuni ECB.

Opombe: Rezultati za ZDA so pridobljeni s pomočjo modela GIMF (Global Integrated Monetary and Fiscal Model) ob odsotnosti odzivanja denarne politike v letu 2021 ali 2022 in ob predpostavki, da skupni sveženj znaša 1,9 bilijona USD; vključena je tudi delna presoja. Simulacije za euroobmočje, izvedene z upoštevanjem prelivanja v trgovinsko menjavo znotraj euroobmočja, ocenjujejo vpliv sprememb zunanjega povpraševanja, cen konkurentov v domačih valutah, tečajev delnic in premije za tveganje v kreditnih razmikih. Javnofinančna in denarna politika v euroobmočju ostajata eksogeni. Predpostavlja se, da nominalne kratkoročne in dolgoročne obrestne mere, nominalni tečaji in cene nafte ostanejo nespremenjeni. Vpliv na euroobmočje se izračuna s pomočjo novega večdržavnega modela ECB, v katerem se pričakovanja oblikujejo s pogledom nazaj in učenjem.[10]

Kar zadeva inflacijo, naj bi se pozitivna proizvodna vrzel odrazila v inflacijskih pritiskih v letu 2022. V primerjavi s trenutnim osnovnim scenarijem[11] bi lahko dodatne javnofinančne spodbude potisnile ameriško osnovno inflacijo, merjeno s potrošnjo gospodinjstev, navzgor za 0,2 do 0,4 odstotne točke v obdobju projekcij. Ker so spodbude začasne, bi se v letu 2023 pozitivna proizvodna vrzel in inflacijski pritiski zmanjšali. Vpliv na inflacijo temelji na naslednjih predpostavkah: (i) relativno položna Phillipsova krivulja v skladu z nedavnimi izkušnjami; (ii) ciklični položaj gospodarstva, ki ima v prvi polovici leta 2021 še vedno negativno proizvodno vrzel; (iii) inflacijska pričakovanja ostajajo zasidrana.[12] Vendar pa nagib Phillipsove krivulje, ki predstavlja navzgor usmerjeno tveganje, spremlja negotovost. Obenem bi se lahko močno zvišanje inflacije preneslo v inflacijska pričakovanja, kar bi lahko povzročilo njihovo odsidranje.

Glede na velikost javnofinančnega svežnja bi bilo lahko prelivanje v euroobmočje precejšnje. Vpliv ameriškega reševalnega načrta na euroobmočje se meri z novim večdržavnim modelom.[13] Pričakovanja v zvezi z javnofinančnim svežnjem so do določene mere že vključena v tehnične predpostavke, na katerih temeljijo osnovne projekcije.[14] Neto gospodarski vpliv na druge države je odvisen od intenzivnosti povezav z ZDA. Prvič, s povečanjem domačega povpraševanja v ZDA se povečuje ameriški uvoz iz tujine, kar pozitivno vpliva na BDP sorazmerno z izpostavljenostjo dvostranski trgovinski menjavi. Drugič, z javnofinančnimi spodbudami se krepijo vrednosti na borzah in znižujejo premije za tveganje, zlasti če se denarna politika ne zaostruje. Kar zadeva euroobmočje, se ocenjuje, da se z dodatnim vplivom ameriškega svežnja javnofinančnih spodbud (poleg tega, kar je že vključeno v tehnične predpostavke) BDP v euroobmočju poveča za približno 0,3% v obdobju projekcij, pri čemer največji vpliv na stopnjo rasti znaša približno 0,2 odstotne točke v letu 2022. Vpliv na inflacijo naj bi bil predvidoma zmeren, pri čemer naj bi kumulativni vpliv v obdobju projekcij znašal približno 0,15 odstotne točke.

5 Alternativna scenarija gospodarskih obetov v euroobmočju

Ker prihodnji potek pandemije COVID-19 in velikost negativnih gospodarskih posledic še vedno spremlja precejšnja negotovost, smo pripravili dva scenarija, ki predstavljata alternativo osnovnemu scenariju v marčnih projekcijah strokovnjakov ECB in kažeta verjetne vplive pandemije COVID-19 na gospodarstvo v euroobmočju.

Po blagem scenariju bo zdravstvena kriza razrešena do konca leta 2021, dolgoročnejše gospodarske posledice pa bodo majhne, medtem ko zaostreni scenarij predpostavlja dolgotrajnejšo krizo in trajne izgube gospodarskega potenciala. V primerjavi z osnovnim scenarijem predvideva blagi scenarij hitrejše uvajanje cepiv, višjo stopnjo pripravljenosti za cepljenje v javnosti in večjo učinkovitost cepiv tudi pri mutacijah virusa, kar naj bi omogočilo hitrejše sproščanje zajezitvenih ukrepov, medtem ko naj bi učinkovitejše odločitve oblasti in gospodarskih subjektov dodatno omejile gospodarske stroške zajezitvenih ukrepov. Nasprotno pa zaostreni scenarij predvideva veliko krepitev pandemije v prihodnjih mesecih s pojavom virusnih mutacij, kar pomeni tudi zmanjšanje učinkovitosti cepiv in ohranjanje zelo strogih ukrepov v kratkoročnem obdobju, vendar z omejenimi rezultati.[15] Zajezitveni ukrepi naj bi še naprej znatno zavirali aktivnost v vseh gospodarskih sektorjih, dokler zdravstvene rešitve ne bodo uspešne. Uspešne naj bi bile do konca leta 2021 po blagem scenariju in do začetka leta 2022 po osnovnem scenariju, medtem ko so po zaostrenem scenariju potrebni določeni zajezitveni ukrepi do sredine leta 2023. V primerjavi z osnovnim scenarijem zaostreni scenarij predvideva dolgotrajnejši negativni vpliv zajezitvenih ukrepov na gospodarstvo. To še zaostruje povečana plačilna nesposobnost, kar naj bi privedlo do kreditnih trenj, ki negativno vplivajo na stroške zadolževanja gospodinjstev in podjetij. Obenem se celo v zaostrenem scenariju predpostavlja, da denarna in javnofinančna politika ter politika skrbnega in varnega poslovanja uspešno zajezijo širjenje zelo hudih negativnih finančnih posledic.

Tabela 2

Alternativna makroekonomska scenarija za euroobmočje

(medletne spremembe v odstotkih, odstotek delovne sile)

Na enaki širši zgodbi temeljita tudi scenarija za svetovno gospodarstvo in tuje povpraševanje po izvozu euroobmočja. Zaradi velike procikličnosti svetovne trgovinske menjave v razmerju do svetovne gospodarske aktivnosti naj bi bilo ob koncu leta 2023 tuje povpraševanje po izvozu euroobmočja približno 11% nad predkrizno ravnijo po blagem scenariju, medtem ko bi po zaostrenem scenariju zgolj doseglo predkrizno raven.

Po blagem scenariju bi realni BDP močno oživil in dosegel predkrizno raven že v tretjem četrtletju 2021, medtem ko bi po zaostrenem scenariju to raven dosegel šele konec leta 2023 (graf 3). Blagi scenarij kaže na 0,4-odstotno povečanje realnega BDP v prvem četrtletju 2021, ki mu sledi opazen odboj v drugem četrtletju in nadaljnja krepitev gospodarske aktivnosti do konca leta, k čemur naj bi prispevalo predpostavljeno hitro uvajanje cepiv s pozitivnim vplivom na zaupanje. Posledično naj bi gospodarska aktivnost proti koncu leta 2021 zopet dosegla raven pred pandemijo. Negativne posledice pandemije naj bi se večinoma iztekle do konca leta 2022, ko naj bi se BDP približal ravni, ki je bila napovedana v projekcijah strokovnjakov Eurosistema iz decembra 2019, ki so bile pripravljene pred krizo. Po zaostrenem scenariju bi se gospodarska aktivnost v prvem četrtletju 2021 zmanjšala za 0,9%, v drugem četrtletju bi se le zmerno povečala, nato pa bi se nadaljevalo zmerno okrevanje. Gospodarska rast bi po zaostrenem scenariju ostala oslabljena do začetka leta 2022, in sicer zaradi domnevnega nadaljnjega zaostrovanja zajezitvenih ukrepov v prvem četrtletju 2021 in razmeroma skromnega postopnega sproščanja zatem. To naj bi se še dodatno zaostrilo zaradi dokaj slabega učenja iz dosedanjih izkušenj, precejšnje sedanje negotovosti in mehanizmov širjenja negativnih finančnih posledic, kar naj bi le deloma ublažili podporni ukrepi politik. Nekoliko bolj živahno okrevanje rasti v primerjavi z osnovnim scenarijem je v zaostrenem scenariju predvideno šele od konca leta 2022 dalje, saj so možnosti dohitevanja velike, s čimer bo mogoče skoraj vse izgube realnega BDP v primerjavi s predkrizno ravnijo nadoknaditi do konca obdobja projekcij. Sedanja scenarija se v primerjavi z decembrskimi projekcijami gibljeta bolj simetrično z osnovnim scenarijem.

Graf 3

Alternativna scenarija o gibanju realnega BDP in inflacije v euroobmočju

(indeks: IV 2019 = 100 (graf na levi strani); medletna sprememba v odstotkih (graf na desni strani))

Opomba: Navpična črta označuje začetek obdobja projekcij.

Trgi dela naj bi po blagem scenariju okrevali, saj naj bi politikam v veliki meri uspelo preprečiti učinke histereze, ki so v zaostrenem scenariju le delno zajezeni. Po blagem scenariju naj bi stopnja brezposelnosti sledila podobni dinamiki kot v osnovnem scenariju, pri čemer naj bi bila najvišja leta 2021, potem ko se bo po trenutnih pričakovanjih večina vladnih podpornih ukrepov iztekla, nato pa naj bi se v letu 2022 hitro vrnila na predkrizno raven. Nasprotno pa se stopnja brezposelnosti po zaostrenem scenariju ne bi vrnila na predkrizno raven, ki je bila zabeležena v zadnjem četrtletju 2019, ter naj bi ostala znatno višja zaradi večjega potrebnega prerazporejanja po sektorjih. To opozarja na tveganje povečanja brezposelnosti, povezano z morebitnimi stečaji in ranljivostmi v podjetjih, pa tudi potencialno histerezo.

Inflacija bi kratkoročno oživila v obeh scenarijih, zatem pa je razhajanje večje zaradi razlik v ravnotežju med ponudbo in povpraševanjem. To je posledica dejstva, da ključna gonila kratkoročnega zviševanja inflacije v osnovnem scenariju (tj. predpostavke o cenah nafte, bazni učinki v skupini energentov in vpliv začasnega znižanja DDV v Nemčiji) veljajo enako tudi za oba alternativna scenarija. Onkraj kratkoročnega obdobja naj bi bila vpliv na znižanje inflacije zaradi dejavnikov na strani povpraševanja ter vpliv na zvišanje inflacije zaradi dejavnikov na strani ponudbe v zaostrenem scenariju večja kot v blagem scenariju, vendar naj bi bila presežna ponudba po zaostrenem scenariju večja kot po blagem scenariju, kar naj bi potiskalo inflacijo navzdol. Vseeno so se v primerjavi z decembrskimi projekcijami razlike med scenarijema precej zmanjšale, saj so obeti v zaostrenem scenariju zdaj manj pesimistični.

Okvir 5

Analiza občutljivosti

Projekcije v veliki meri temeljijo na tehničnih predpostavkah, ki se nanašajo na gibanje nekaterih ključnih spremenljivk. Nekatere od teh spremenljivk lahko močno vplivajo na projekcije za euroobmočje, zato nam analiza občutljivosti projekcij na alternativna gibanja temeljnih predpostavk lahko pomaga pri analizi tveganj, ki spremljajo projekcije.

Namen te analize občutljivosti je oceniti posledice alternativnih gibanj cen nafte. Tehnične predpostavke o gibanju cen nafte, ki so uporabljene v osnovnem scenariju in so izpeljane iz terminskih cen nafte, napovedujejo opazno zniževanje cen nafte, tako da bi cena za sod surove nafte Brent v obdobju projekcij upadla za približno 10%. Analizirani sta dve alternativni gibanji cen nafte. Prvo temelji na 25. centilu porazdelitve gostote verjetnosti cene nafte, kot izhaja iz opcij, na dan 16. februarja 2021, ki je presečni datum za tehnične predpostavke. To gibanje nakazuje postopno zniževanje cen nafte na 41,1 USD za sod v letu 2023, kar je za 23,4% nižje od predpostavke za to leto v osnovnem scenariju. Glede na povprečje rezultatov iz različnih makroekonomskih modelov bi to gibanje povzročilo majhno zvišanje realne rasti BDP (okrog 0,1 odstotne točke v letih 2022 in 2023), inflacija pa bi bila v letu 2021 nižja za 0,2 odstotne točke, v letu 2022 za 0,4 odstotne točke in v letu 2023 za 0,3 odstotne točke. Drugo gibanje temelji na 75. centilu iste porazdelitve in nakazuje zvišanje cen nafte na 70 USD za sod v letu 2023, kar je za 30,4% višje od predpostavke za to leto v osnovnem scenariju. To gibanje bi pomenilo, da bi bila inflacija v letu 2021 višja za 0,2 odstotne točke, v letih 2022 in 2023 pa za 0,4 odstotne točke, medtem ko bi bila realna rast BDP malo nižja (za 0,1 odstotne točke v letih 2022 in 2023).

© Evropska centralna banka, 2021

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4601, QB-CE-21-001-SL-Q

- Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 16. februar 2021 (okvir 1). Makroekonomske projekcije za euroobmočje so bile dokončane 24. februarja 2021. Tokratne makroekonomske projekcije zajemajo obdobje 2021–2023. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

- Po ocenah bo v obdobju 2021–2023 znašala ½% BDP in bo večinoma nespremenjena v primerjavi z decembrskimi projekcijami.

- Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju, ki je prilagojen tudi za nepovratna sredstva iz sklada »EU naslednje generacije«.

- Na podlagi stalnih uteži (iz leta 2020) ECB ocenjuje, da je inflacija brez energentov in hrane v januarju 2021 znašala 1,0% v primerjavi z 1,4%, ki je uradni podatek Eurostata (izračunano na podlagi uteži iz leta 2021).

- Marčne projekcije strokovnjakov ECB temeljijo na stalnih utežeh za celotno obdobje projekcij, kar pomeni določeno dodatno negotovost glede projekcij inflacije v letih 2022 in 2023.

- Simulirani sveženj je znašal 1,9 bilijona USD v skladu s prvotnimi predlogi. Po spremembah v kongresu najnovejši izračuni kongresne proračunske službe kažejo, da bo velikost svežnja znašala 1,84 bilijona USD.

- Vpliv na ameriško gospodarstvo je ocenjen s pomočjo modela GIMF (Global Integrated Monetary and Fiscal Model) (glej Anderson et al., »Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model«, Working Paper, št. 13/55, MDS, 2013) v kombinaciji s presojo. Velikost javnofinančnih multiplikatorjev spremlja velika negotovost. V modelu GIMF so implicitni javnofinančni multiplikatorji (v prvem letu) 1,0 pri javnofinančnih odhodkih, 0,7 pri transferjih gospodinjstvom v likvidnostnih težavah in 0,3 pri splošnih transferjih (ob modelski predpostavki, da se denarna politika ne odziva). Čeprav so ti multiplikatorji večinoma skladni z akademsko literaturo, nekatere empirične ugotovitve kažejo, da so javnofinančni multiplikatorji asimetrični in odvisni od okoliščin: ugotovljeno je bilo, da so odvisni od smeri javnofinančnega ukrepanja (manjši, če je politika ekspanzivna) in od stanja gospodarstva (večji v recesiji kot v konjunkturi).

- Po trenutnem osnovnem scenariju bo realna rast BDP v ZDA znašala 4,8% v letu 2021, 2,3% v letu 2022 in 2% v letu 2023.

- Dieppe et al., »The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations«, Working Paper Series, št. 1316, ECB, Frankfurt na Majni, april 2011.

- Po trenutnem osnovnem scenariju bo osnovna inflacija, merjena s potrošnjo gospodinjstev, v ZDA znašala 1,8% v letu 2021, 2,1% v letu 2022 in 2% v letu 2023.

- Vpliv na inflacijo je občutljiv na specifikacije modela in na to, v kolikšni meri naj bi subjekti izpopolnili predvidevanja ali oblikovali pričakovanja z učenjem ali pogledom nazaj. Inflacija naj bi se povečala za približno 0,2 odstotne točke za vsako 1-odstotno zmanjšanje proizvodne vrzeli.

- Prelivanje iz ZDA v države zunaj euroobmočja (kar učinkuje tudi na prelivanje v euroobmočje) je bilo ocenjeno s pomočjo globalnega modela ECB (Georgiadis, G. et al., »ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion«, Working Paper Series, št. 2530, ECB, Frankfurt na Majni, marec 2021).

- Od napovedi predloga svežnja so se donosnost obveznic, delniški tečaji in cene nafte povečali, čeprav je to tudi odraz številnih drugih dejavnikov, med katerimi je izboljšanje svetovnih gospodarskih obetov ob večjem optimizmu glede pandemije. Ključnega pomena je tudi naravnanost denarne politike v odziv na rast javnofinančnih odhodkov. Ker se predpostavlja, da bodo obrestne mere denarne politike v letih 2021 in 2022 ostale nespremenjene, se obenem predpostavlja, da bodo tudi spremembe ameriškega dolarja v razmerju do eura omejene.

- Zaradi težkega napovedovanja nadaljnjega stopnjevanja pandemije projekcije upoštevajo možnost ponovnega izbruha virusa tako, da so vplivi na gospodarstvo razporejeni skozi celotno obdobje do razrešitve zdravstvene krize.

-

11 March 2021