Euroalueen talousnäkymiä koskevat EKP:n asiantuntijoiden arviot, maaliskuu 2021

Yhteenveto

Koronaviruspandemian (covid-19) viimeaikainen paheneminen on heikentänyt euroalueen talousnäkymiä lyhyellä aikavälillä, mutta elpymistä on havaittavissa. Vaikka rajoituksia jouduttiin laajentamaan ja tiukentamaan vuoden 2020 viimeisellä neljänneksellä, taloudellinen toiminta supistui merkittävästi vähemmän kuin joulukuisissa eurojärjestelmän asiantuntijoiden arvioissa oli odotettu, sillä pandemian kanssa on opittu elämään. Lisäksi teollisuustuotanto kasvoi vahvasti, ja ulkoinen kysyntä piristyi. Uusien sulkutoimien yhteydessä on otettu käyttöön finanssipoliittisia lisätukia, mutta toiminnan arvioidaan silti supistuvan vielä uudemman kerran vuoden 2021 ensimmäisellä neljänneksellä. Lähitulevaisuudessa talouden näkymiin vaikuttaa ratkaisevasti pandemiakehitys ja etenkin se, miten nopeasti ja missä määrin rajoituksia voidaan purkaa rokotusten edetessä. Vuoden 2021 alkupuolen rajoitustoimet on nyt oletettu tiukemmiksi kuin joulukuun 2020 arvioissa, mutta sen jälkeen oletuksena on aiempien asiantuntija-arvioiden tapaan, että rokotusten tuotantoa ja jakelua pystytään lisäämään niin, että rajoituksia voidaan höllentää selvemmin ja terveydellinen kriisi ratkeaa alkuvuodesta 2022. Kun taloutta lisäksi tuetaan huomattavasti Next Generation EU (NGEU) -elpymispaketin varoilla ja muilla raha- ja finanssipoliittisilla toimilla ja vientikysyntä elpyy vielä lisää, talouden ennakoidaan piristyvän selvästi vuoden 2021 toiselta neljännekseltä lähtien ja BKT:n odotetaan palautuvan kriisiä edeltäneisiin lukemiin vuoden 2022 toisella neljänneksellä eli neljännesvuotta nopeammin kuin aiemmissa arvioissa. BKT:n keskipitkän aikavälin kasvunäkymät on siis arvioitu hyvin samankaltaisiksi kuin joulukuun 2020 asiantuntija-arvioissa. Skenaariossa tukitoimilla onnistutaan ehkäisemään kriisin mittava laajeneminen rahoitusalalla ja vähentämään sen taloudellisia jälkiseurauksia, joten BKT:n odotetaan olevan vuoden 2023 loppuun mennessä 3,3 % suurempi kuin vuonna 2019 ennen kriisin puhkeamista.[1]

Inflaatiovauhti vaihtelee tuntuvasti seuraavien vuosineljännesten kuluessa, mutta keskipitkällä aikavälillä hintapaineiden odotetaan pysyvän heikon kysynnän vuoksi vaimeina, kunnes talouden elpyminen vähitellen vahvistaa niitä. Vuoden 2021 YKHI-inflaatiovauhti on nyt arvioitu 0,5 prosenttiyksikköä nopeammaksi kuin joulukuisissa asiantuntija-arvioissa, sillä tuoreimmat tiedot kertovat ennakoitua nopeammasta inflaatiosta, jota todennäköisesti vielä nopeuttavat jonkin aikaa öljyn hinnan viimeaikainen raju nousu ja Saksan tilapäisen arvonlisäveroalennuksen päättyminen. Tuoreimpien tietojen mukaan ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio nopeutui tammikuussa 2021 paljon odotettua nopeammin. Pieni osa nopeutumisesta vaikuttanee pitempään, mutta suurimmaksi osaksi sen arvioidaan johtuneen tilapäisistä muun muassa tilastointiin liittyvistä tekijöistä, kuten muutoksista YKHI-indeksin painoissa ja laskennallisissa hinnoissa. Kaiken kaikkiaan YKHI-inflaation odotetaan piristyvän huomattavasti. Sen arvioidaan olevan 1,5 % vuonna 2021 (0,3 % vuonna 2020) ja jopa 2,0 % vuoden viimeisellä neljänneksellä. Vuonna 2022 se hidastuu ja on 1,2 % ja vuonna 2023 se nopeutuu uudelleen ja on 1,4 %. Vuoden 2021 YKHI-inflaatiovauhti on arvioitu selvästi nopeammaksi kuin joulukuussa 2020 julkaistuissa eurojärjestelmän asiantuntija-arvioissa pääasiassa siksi, että öljyn hinta on oletettua paljon korkeampi. Vuoden 2022 inflaatiovauhti on nyt arvioitu hieman nopeammaksi, ja vuotta 2023 koskeva arvio on ennallaan.

EKP:n asiantuntijoiden maaliskuun 2021 arvioissa kansainvälistä ympäristöä koskevissa oletuksissa ei ole vielä otettu huomioon Yhdysvaltain tuoretta finanssipoliittista tukipakettia, sillä sen suuruudesta, sisällöstä ja ajoituksesta ei arvioita laadittaessa ollut tarkkaa tietoa. Kehikossa 4 käsitellään tarkemmin tekijöitä, jotka voivat muuttaa Yhdysvaltain ja euroalueen talouskehitystä verrattuna arvioon.

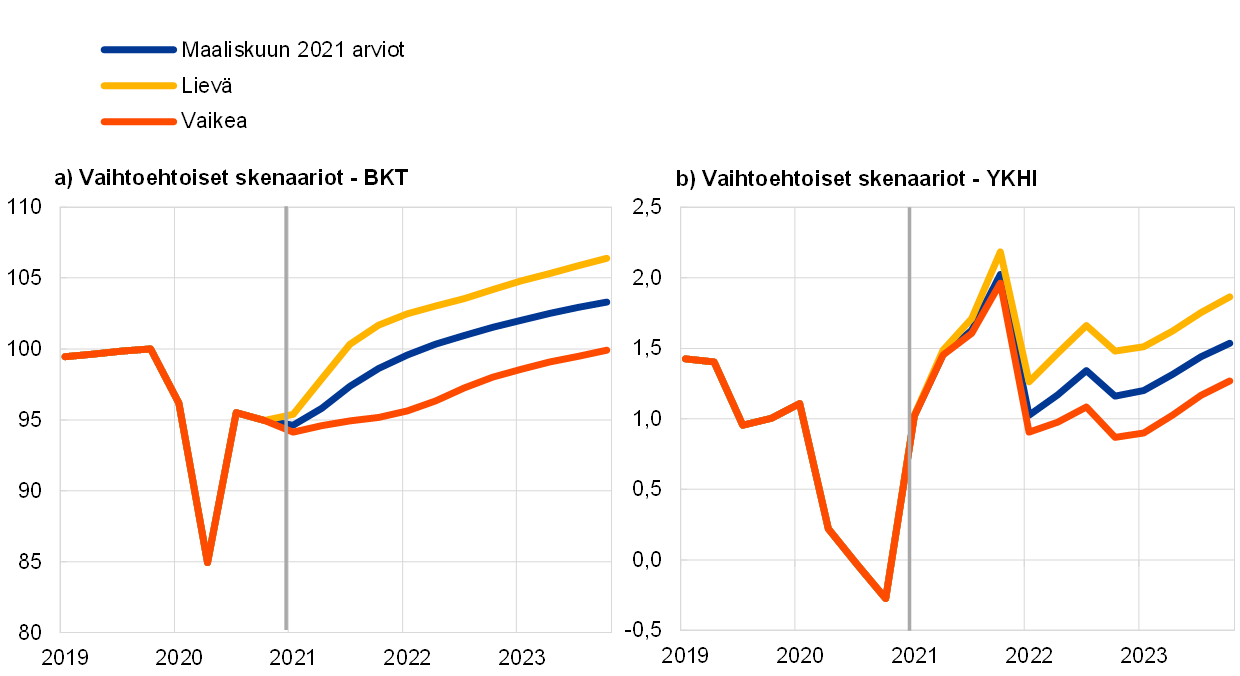

Koska pandemian etenemiseen sekä taloudelle aiheutuviin vaurioihin liittyy edelleen huomattavaa epävarmuutta, asiantuntija-arvioissa esitetään jälleen kaksi vaihtoehtoista skenaariota. Lievässä skenaariossa rokotuskampanjat etenevät oletettua tehokkaammin ja rajoitukset puretaan vähitellen vuoden 2021 loppuun mennessä. Pandemian kanssa on opittu elämään, joten taloudelliset kustannukset jäävät pienemmiksi. Tässä skenaariossa BKT elpyisi 6,4 % vuonna 2021 ja saavuttaisi kriisiä edeltävät lukemat jo kolmannella vuosineljänneksellä. Inflaatio nopeutuisi ja olisi 1,7 % vuonna 2023. Vaikeassa skenaariossa pandemia pahenee voimakkaasti ja uudet virusmuunnokset heikentävät rokotusten tehoa, jolloin valtiot joutuvat pitämään osan rajoituksista voimassa vuoden 2023 puoliväliin saakka ja huomattava osa taloudellisesta potentiaalista menetetään pysyvästi. Tässä skenaariossa BKT kasvaisi vain 2,0 % vuonna 2021 ja pysyisi pienempänä kuin ennen kriisiä koko arviointijakson ajan. Inflaatiovauhti olisi 1,1 % vuonna 2023. Vaihtoehtoiset skenaariot on esitetty kohdassa 5.

1 Arvioiden pohjana käytetyt keskeiset oletukset

Perusskenaarion pohjana on oletus, että rajoituksia pystytään purkamaan nopeasti vuoden 2021 toiselta neljännekseltä lähtien ja että terveydellinen kriisi päättyy alkuvuodesta 2022. Vuoden 2021 alussa rajoituksia tiukennettiin euroalueella, ja oletuksena on, että niitä puretaan vasta ensimmäisen neljänneksen lopulla. Rajoitusten odotetaan olevan keskimäärin tiukempia kuin vuoden 2020 viimeisellä neljänneksellä ja myös tiukempia kuin joulukuun 2020 asiantuntija-arvioiden oletuksissa. Perusskenaariossa oletetaan, että rajoituksia puretaan nopeasti vuoden 2021 toiselta neljännekseltä lähtien, kun rokotuskampanjoita pyritään nopeuttamaan hyväksymällä uusia rokotteita ja valmistamalla niitä useammissa tuotantolaitoksissa. Kuten edellisissäkin asiantuntija-arvioissa, odotuksena on, että viimeisetkin rajoitukset pystytään poistamaan vuoden 2022 alkupuolella. Pandemiakehitys on oletettu keskimäärin samankaltaiseksi myös kansainvälisessä ympäristössä.

EU:n elpymispaketin ja muiden merkittävien raha- ja finanssipoliittisten toimien avulla tuetaan tulotasoa ja vähennetään työpaikkojen menetyksiä ja konkursseja. Näin pystytään estämään reaalitalouden ja rahoitusalan ongelmien keskinäisten haittavaikutusten kehittymisen noidankehäksi. Perusskenaariossa on otettu huomioon paitsi arvioiden laadintahetkeen mennessä toteutetut EKP:n rahapoliittiset toimet myös koronakriisiin liittyviä harkinnanvaraisia finanssipoliittisia toimia, joiden suuruus suhteessa BKT:hen on noin 4¼ % vuonna 2020 ja 3¼ % vuonna 2021 (ks. kohta 3). Valtioiden myöntämät lainat ja lainatakaukset sekä valtioiden pääomasijoitukset helpottanevat likviditeettitarpeiden kattamista. Valvonta- ja makrovakauspolitiikalla on vapautettu pankkien pääomaa tappioiden kattamiseen ja tuettu luotonantoa reaalitaloudelle. Pääomaa on vapautettu puskureista, pankkeja on ohjeistettu varomaan suhdannevaikutusta luottotappiovarauksissa ja niiden tappionsietokykyä on pyritty parantamaan erilaisilla toimilla. Mikä tärkeintä, raha-, finanssi- ja valvontapoliittisilla toimilla oletetaan pystyttävän pitkälti välttämään vakavat reaalitalouden ja rahoitusalan ongelmien keskinäisten haittavaikutusten noidankehät.

Kehikko 1

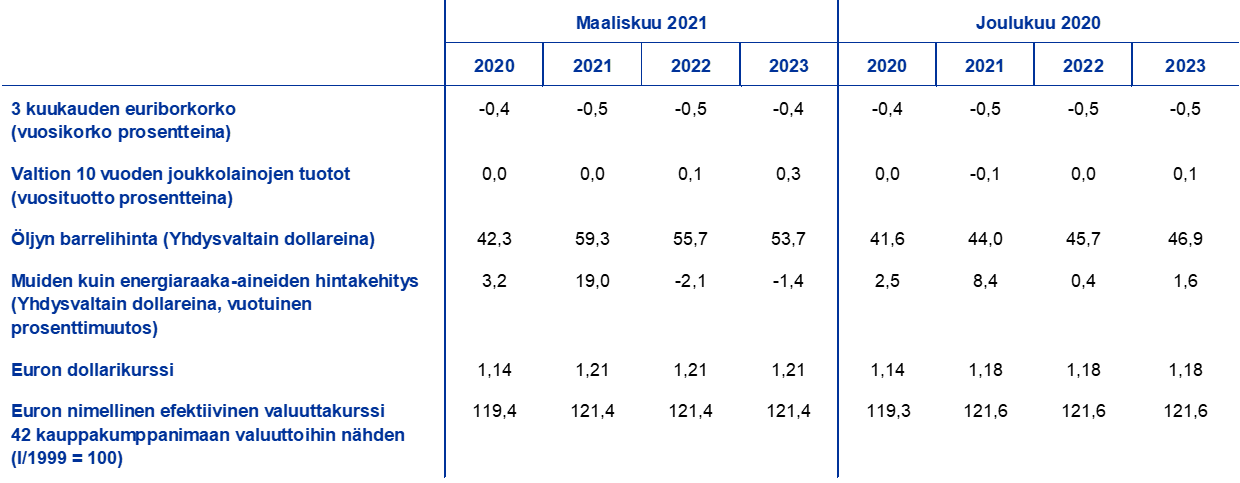

Korkoja, raaka-aineiden hintoja ja valuuttakursseja ja koskevat tekniset oletukset

Tämänkertaisissa teknisissä oletuksissa pitkät korot ovat hieman korkeammat, öljyn hinta merkittävästi korkeampi ja euron efektiivinen valuuttakurssi hieman heikompi kuin joulukuun 2020 asiantuntija-arvioissa. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 16.2.2021. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,5 % vuosina 2021 ja 2022 sekä -0,4 % vuonna 2023. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen nimellistuotot euroalueella ovat vuositasolla keskimäärin 0,0 % vuonna 2021 ja 0,1 % vuonna 2022 sekä 0,3 % vuonna 2023.[2] Joulukuun 2020 asiantuntija-arvioihin verrattuna markkinaodotuksiin perustuvat lyhyet korot on nyt oletettu aavistuksen korkeammiksi vuonna 2023 ja valtion 10 vuoden joukkolainojen nimellistuotot 0,10–0,20 prosenttiyksikköä suuremmiksi vuosina 2021–2023.

Raaka-aineiden hintoja koskevat arviot perustuvat 16.2.2021 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan nousevan 59,3 Yhdysvaltain dollariin vuonna 2021 (vuonna 2020 barrelihinta oli 42,3 dollaria) ja laskevan sitten 53,7 dollariin vuoteen 2023 mennessä. Joulukuun 2020 arvioihin verrattuna öljybarrelin dollarihinta on siis nyt oletettu noin 35 % korkeammaksi vuonna 2021 ja 14 % korkeammaksi vuonna 2023, ja öljyfutuurien hintakäyrä laskee, kun edellisissä arvioissa se vielä nousi. Oletusten mukaan muiden kuin energiaraaka-aineiden dollarihinnat nousevat vahvasti vuonna 2021 mutta laskevat sitten lievästi arviointijakson mittaan.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 16.2.2021 päättyneen kahden viikon jakson aikana. Euron dollarikurssin oletetaan siis olevan vuosina 2021–2023 keskimäärin 1,21 eli 2 % vahvempi kuin joulukuun 2020 arvioissa oletettiin. Euron efektiivinen valuuttakurssi oletetaan nyt 0,2 % heikommaksi kuin joulukuun 2020 asiantuntija-arvioissa.

Tekniset oletukset

2 Reaalitalous

BKT supistui vuoden 2020 viimeisellä neljänneksellä, mutta selvästi odotettua vähemmän. BKT supistui vuoden 2020 viimeisellä neljänneksellä 0,7 % eli huomattavasti vähemmän kuin joulukuun asiantuntija-arvioiden perusskenaariossa odotettiin (2,2 %). Supistuminen jäi jopa vähäisemmäksi kuin lievässä skenaariossa, vaikka rajoitukset olivat samaan aikaan odotettua tiukempia. Myönteinen yllätys saattaa liittyä osittain siihen, että vientikysyntä vahvistui odotettua vahvemmin, mutta talouden toimijat ovat myös ilmeisesti oppineet selviytymään rajoituksista paremmin kaikilla sektoreilla. BKT jäi vuoden 2020 viimeisellä neljänneksellä kuitenkin 4,9 % pienemmäksi kuin vuoden 2019 viimeisellä neljänneksellä ennen pandemiaa.

Kuvio 1

Euroalueen BKT

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Koska BKT:n määrä vaihtelee poikkeuksellisen paljon vuonna 2020, kuvion mittakaava vaihtuu vuoden 2020 alun tietojen kohdalla. Arviointijakson alku on merkitty pystyviivalla. Kuviossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoituksista. Vaihtoehtoiset skenaariot esitellään kohdassa 5.

BKT:n odotetaan supistuvan rajoitustoimien vuoksi vielä hieman vuoden 2021 ensimmäisellä neljänneksellä ja kasvavan sitten maltillisesti toisella vuosineljänneksellä. Alkuvuodesta 2021 sulkutoimia jatkettiin ja tiukennettiin monissa euroalueen maissa, kun koronavirustartunnat lisääntyivät ja virusmutaatioiden myötä uhkana oli uusi tartuntojen aalto. Arvioiden laadintahetken tietoihin, kuten kokonaistuotantoa kuvaavaan ostopäällikköindeksiin (helmikuussa 48,1) sekä muihin usein päivitettäviin indikaattoreihin nojautuvien lyhyen aikavälin ennustemallien perusteella BKT supistuu todennäköisesti aavistuksen ensimmäisellä vuosineljänneksellä. Kuten vuoden 2020 viimeisellä neljänneksellä, rajoitusten odotetaan haittaavan enemmän palvelu- kuin teollisuustuotantoa. Toiminnan supistumista sulkutoimista kärsivillä aloilla pystytään todennäköisesti hillitsemään hiljattain ilmoitetuilla kohdennetuilla finanssipoliittisilla tukitoimilla. Kaiken kaikkiaan BKT:n odotetaan supistuvan 0,4 % vuoden 2021 ensimmäisellä neljänneksellä ja kasvavan 1,3 % toisella neljänneksellä. Joulukuun 2020 asiantuntija-arvioissa sen odotettiin kasvavan 0,6 % ensimmäisellä ja 1,7 % toisella vuosineljänneksellä.

Taloudellisen toiminnan arvioidaan piristyvän vahvasti vuoden 2021 jälkipuoliskolla, sillä rajoituksia odotetaan höllennettävän. Oletuksena on, että rajoituksia kevennetään nopeaan tahtiin, epävarmuus vähenee entisestään ja luottamus vahvistuu, sillä rokotustahdin odotetaan nopeutuvan. Toimintaa piristävät myös vientikysynnän oletettu vankka elpyminen, finanssi- ja rahapoliittinen tuki sekä aiemmin lykättyjen hankintojen toteuttaminen. Kotimainen kysyntä ja varsinkin yksityinen kulutus ovat tärkeässä asemassa. BKT:n odotetaan ylittävän vuoden 2019 viimeisen neljänneksen lukemat vuoden 2022 toisella neljänneksellä, ja arviointijakson viimeisenä vuosineljänneksenä sen odotetaan olevan 3,3 % suurempi kuin ennen kriisiä.

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen. Taulukossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoituksista. Vaihtoehtoiset skenaariot esitellään kohdassa 5.

1) Ml. euroalueen sisäinen kauppa.

2) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että välillisen verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

4) Julkisen talouden rahoitusasema ilman suhdanteiden ja Euroopan keskuspankkijärjestelmän (EKPJ) määritelmän mukaisesti tilapäisiksi luokiteltujen toimenpiteiden ohimenevää vaikutusta.

4) Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Myös EU:n elpymisrahastosta odotettavasti saatavat avustukset on otettu huomioon tulopuolella.

Yksityisen kulutuksen odotetaan elpyvän vahvasti vuonna 2021 ja olevan siitä lähtien tärkein elpymisen taustatekijä. Vuoden 2020 viimeisellä neljänneksellä yksityinen kulutus väheni jälleen uusien sulkutoimien ja rajoitusten vuoksi elvyttyään sitä ennen kolmannella vuosineljänneksellä vankasti, joskaan ei pandemiaa edeltäneisiin lukemiin. Yksityisen kulutuksen väheneminen oli tärkein tekijä taloudellisen toiminnan uuden supistumisen taustalla. Kulutus supistui tällä kertaa kuitenkin vähemmän kuin aiemmin oli oletettu, kenties siksi, että rajoitukset kohdennettiin tarkemmin ja kotitaloudet olivat oppineet sopeutumaan tilanteeseen (esimerkiksi lisäämällä verkko-ostamista). Yksityinen kulutus oli hyvin vaihtelevaa ja väheni yleisesti ottaen vuoden 2020 kuluessa, vaikka kotitalouksien käytettävissä olevat reaalitulot pysyivät julkisten tukien ansiosta vakaampina, eli säästämisasteessa tapahtui merkittäviä muutoksia. Rajoituksia on yhä tiukennettu, joten yksityisen kulutuksen odotetaan vähenevän entisestään vuoden 2021 ensimmäisellä neljänneksellä, mikä kasvattaa säästämisastetta vielä hieman. Yksityisen kulutuksen arvioidaan elpyvän vuoden 2021 toiselta neljännekseltä lähtien ja palautuvan kriisiä edeltäviin mittoihin vuoden 2022 kolmannella neljänneksellä. Yksityistä kulutusta piristänevät epävarmuuden asteittainen väheneminen sekä se, että säästämisaste lähestyy vähitellen kriisiä edeltänyttä tasoaan pakko- ja varovaisuussäästämisen tarpeen väistyessä. Korkea työttömyysaste ja nettomääräisten tulonsiirtojen pieneneminen kuitenkin jarruttanevat yksityisen kulutuksen elpymistä.

Vuonna 2020 huomattavasti ja äkillisesti vähentyneiden asuinrakennusinvestointien odotetaan alkavan kasvaa vähitellen arviointijakson aikana. Asuinrakennusinvestoinnit kasvoivat 0,5 % vuoden 2020 viimeisellä neljänneksellä mutta jäivät silti liki 3 % vähäisemmiksi kuin ennen pandemiaa. Jatkossa asuntojen hintojen odotetaan nousevan asumiskustannuksia nopeammin (Tobinin q), ja myös käytettävissä olevien tulojen elpyminen tukenee asuinrakennusinvestointeja. Kuluttajien luottamus on lähes koko arviointijakson ajan heikompaa ja työttömyys suurempaa kuin ennen kriisiä, mikä todennäköisesti hillitsee asuinrakennusinvestointien elpymistä keskipitkällä aikavälillä ja pitää ne pienempinä kuin ennen kriisiä odotettavasti vuoden 2022 lopulle saakka.

Yritysten investointien odotetaan elpyvän huomattavasti vuosina 2021–2022 ja saavuttavan kriisiä edeltäneen tasonsa alkuvuodesta 2022. Niiden arvioidaan piristyneen merkittävästi vuoden 2020 jälkipuoliskolla heikon alkuvuoden jälkeen. Vuoden 2021 ensimmäisellä neljänneksellä yritysten investoinnit kärsivät hieman osana yleistä taloudellisen toiminnan heikkoutta, mutta niiden odotetaan alkavan piristyä toisella vuosineljänneksellä, kun kansainvälinen ja kotimainen kysyntä elpyvät ja voitot alkavat taas kasvaa. Oletusten mukaan investointeja tukevat myös suotuisa rahoitustilanne ja EU:n elpymissuunnitelman investointituki.

Yritysten bruttovelkaantuminen lisääntyi merkittävästi vuonna 2020. Sen odotetaan vähenevän jonkin verran mutta olevan arviointijakson lopussa edelleen suurempaa kuin ennen kriisiä. Bruttovelkaantumisen kasvu johtui yritysten tulosten rajusta heikkenemisestä ensimmäisen sulkuvaiheen aikana ja likviditeettivajeen täyttämisestä velkarahoituksella. Lähiaikoina bruttovelkaantuminen kasvanee vielä hieman. Sen odotetaan vähenevän maltillisesti ja olevan vielä vuonna 2023 merkittävästi suurempaa kuin ennen kriisiä, jolloin velkaa oli jo paljon. Yritysten bruttovelkasuhteen kasvun odotetaan jarruttavan investointien kasvua arviointijaksolla suurista kassavaroista huolimatta, kun yritykset pyrkivät palauttamaan taseitaan parempaan kuntoon. Huolta velan kestävyydestä lievittää kuitenkin se, että yritysten bruttomääräiset korkomenot ovat ennätyksellisen pienet ja niiden odotetaan kasvavan vain hieman tulevina vuosina.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Maailmantalous piristyi vuoden 2020 jälkipuoliskolla odotettua nopeammin pandemian aiheuttamasta laskusuhdanteesta. Investointeja tehdään maailmalla jo lähes yhtä paljon kuin ennen pandemiaa, sillä rahoitusolot ovat rahapolitiikan vahvan tuen ansiosta suotuisat. Kulutus elpyy hitaammin, vaikka tuloja ja työpaikkoja tuetaan finanssipolitiikalla, sillä voimassa olevat rajoitukset ovat ongelma palveluille, joiden tarjoaminen edellyttää lähikontakteja. Vuoden 2020 kolmannella neljänneksellä maailmantalouden BKT (ilman euroaluetta) piristyi 7,4 % eli 0,7 prosenttiyksikköä vahvemmin kuin joulukuun 2020 asiantuntija-arvioissa odotettiin. Elpyminen eteni odotettua nopeammin sekä kehittyneissä että nousevissa markkinatalousmaissa. Taloudellinen toiminta maailmalla supistui ja piristyi nopeasti, ja elpymisen odotetaan jatkuneen vuoden 2020 viimeisellä neljänneksellä vankasti. Kasvuvauhti maltillistuu 2,1 prosenttiin mutta on silti nopeampi kuin edellisissä asiantuntija-arvioissa.

Elpymisen tielle kasautui esteitä, kun pandemia jylläsi maailmalla vuoden vaihteessa. Etenkin kehittyneissä talouksissa jouduttiin ottamaan käyttöön aiempaa tiukempia sulkutoimia, kun tartuntojen määrä kasvoi. Nousevissa markkinatalousmaissa rajoituksia tiukennettiin vähemmän. Kaiken kaikkiaan uudet sulkutoimet kuitenkin jarruttavat maailmantalouden kasvua vuoden 2021 ensimmäisellä neljänneksellä, mikä näkyy jo keskeisten kehittyneiden talouksien toimintaa kuvaavissa lyhyin aikavälein julkaistavissa indikaattoreissa. Ilman euroaluetta laskettu maailman kokonaistuotantoa kuvaava ostopäälliköiden yhdistelmäindeksi ja tehdasteollisuuden vastaava indeksi olivat vielä helmikuussa pitkän aikavälin keskiarvonsa yläpuolella, mutta eri sektoreilla ilmeni merkkejä toiminnan vaimenemisesta. Esimerkiksi uusien vientitilausten määrä jäi tammikuussa talouskasvusta kertovan arvon alapuolelle ensi kertaa sitten syyskuun 2020, eikä se noussut rajan yläpuolelle helmikuussakaan.

EU:n ja Ison-Britannian välinen kauppasopimus ja Yhdysvaltain joulukuinen 900 miljardin dollarin finanssipoliittinen tukipaketti ennakoivat kuitenkin vahvempaa maailmantalouden kasvua vuodelle 2021. Yhdysvaltain kongressin vasta hyväksymä lisäelvytys voi johtaa arvioitua suurempaan kasvuun niin Yhdysvalloissa kuin muuallakin maailmassa. Joulukuun 2020 asiantuntija-arvioissa vielä oletettiin, että Brexit toteutuu ilman sopimusta, mutta nyt kauppasopimus on tehty. Sen ansiosta Euroopan unionin ja Ison-Britannian välillä käydään tavarakauppaa ilman tulleja ja kiintiöitä (vrt. CETA-sopimus Kanadan kanssa), mikä lisää taloudellista toimintaa Isossa-Britanniassa ja suurentaa sen kauppaa arviointijaksolla. Yhdysvalloissa sovittiin joulukuussa 900 miljardin dollarin finanssipoliittisesta tuesta. Tuki on suuruudeltaan 4,4 % suhteessa BKT:hen ja sen arvioidaan nopeuttavan BKT:n kasvua ainakin prosenttiyksikön verran jos ei enemmänkin vuonna 2021. Yhdysvaltain tuoretta 1 840 miljardin dollarin lisätukea ei ole vielä otettu huomioon perusskenaariossa, joten se voi johtaa arvioitua suurempaan talouskasvuun (ks. kehikko 4).

Maailmantalouden BKT:n (ilman euroaluetta) arvioidaan kasvavan 6,5 % tänä vuonna. Sitten kasvun odotetaan hidastuvan ja olevan 3,9 % vuonna 2022 ja 3,7 % vuonna 2023. Vuonna 2020 maailmantalouden BKT:n kasvun arvioidaan hidastuneen noin 2,4 %. Vuoden 2021 kasvu on tällä kertaa arvioitu 0,7 prosenttiyksikköä aiempaa nopeammaksi, sillä viime vuoden lopun tiedot olivat yllättävän myönteisiä ja talouspolitiikan tuki on aiemmin ennakoitua vahvempaa, mikä painaa vaakakupissa enemmän kuin rajoitusten viimeaikainen tiukentuminen.

Maailmantalouden viimevuotisen taantuman syvyyteen nähden tavarakauppa on jatkunut suhteellisen hyvin. Palvelukauppa kärsii kuitenkin edelleen rajoituksista. Kaiken kaikkiaan talous on supistunut eniten palvelusektorilla, joka ei ole erityisen vientivetoinen. Kulutuksen siirtyminen palveluista tavarahankintoihin on todennäköisesti tukenut tavarakauppaa kehittyneissä talouksissa pandemiakriisin aikana. Tuoreimpien tilastotietojen mukaan maailman tavaratuonti palautui entiselleen marraskuussa 2020, mikä tukee tätä näkemystä. Tavarakaupan nopeasta elpymisestä huolimatta liikennekapasiteetin rajallisuus ja kuljetuskustannusten kasvu jarruttavat kaupankäyntiä, ja kansainväliset toimitusketjut saattavat vielä kärsiä tarjonnan vähyydestä etenkin tietotekniikkapuolella Aasiassa. Toimitusajat ovat pidentyneet tasaisesti, ja vaikutus näkyy todennäköisesti tavarakaupassa lähiaikoina. Lisäksi pandemia ja siihen liittyvät matkustusrajoitukset haittaavat kansainvälisiä matkailupalveluja, joiden osuus tavaroiden ja palvelujen maailmankaupasta on 7 %.

Tuonnin arvioidaan nyt kasvavan euroalueen ulkopuolella tuntuvasti aiempaa nopeammin vuonna 2021. Tuonnin odotetaan kasvavan euroalueen ulkopuolella 9,0 % tänä vuonna. Sitten kasvun arvioidaan hidastuvan ja olevan 4,1 % vuonna 2022 ja 3,4 % vuonna 2023. Tuonti euroalueen ulkopuolella ja etenkin euroalueen vientikysyntä on arvioitu merkittävästi suuremmiksi kuin joulukuun 2020 asiantuntija-arvioissa, mikä johtuu EU:n ja Ison-Britannian kauppasopimuksesta ja vähäisemmässä määrin myös siitä, että kehittyvien talouksien elpyminen on nyt arvioitu aiempaa vahvemmaksi. Euroalueen vientikysynnän arvioidaan kasvavan 8,3 % vuonna 2021 ja 4,4 % vuonna 2022 sekä 3,2 % vuonna 2023. Vuoden 2021 kasvu on siis nyt arvioitu huomattavasti nopeammaksi ja vuoden 2022 kasvu hieman nopeammaksi kuin edellisissä arvioissa.

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Vientikysynnän elpymisen odotetaan ylläpitävän viennin kasvua, eli ulkomaankaupalla on positiivinen nettovaikutus BKT:n kasvuun vuonna 2021, minkä jälkeen vaikutus tasaantuu. Vahva vientikysyntä piti yllä euroalueen viennin elpymistä, ja vienti kasvoi vankasti vuoden 2020 viimeisellä neljänneksellä huolimatta siitä, että rajoituksia otettiin taas käyttöön. Kysynnän suuntautuminen uudelleen palveluista kulutustavaroihin tuki euroalueen tehdasteollisuuden vientiä, mutta palveluvienti pysyi vaimeana etenkin matkailualalla. Vuodesta 2021 vakaan vientikysynnän pitäisi helpottaa viennin kasvua, jota saattavat kuitenkin vaimentaa koronavirukseen liittyvä epävarmuus, logistiikkasektorin pullonkaulat sekä viennin hintakilpailukyvyn huononeminen euron kurssin aiemman vahvistumisen seurauksena. Pandemiakehitys heikentää euroalueen sisäistä kysyntää, ja tuonnin odotetaan kasvavan vientiä vähemmän vuonna 2021. Ulkomaankaupan nettovaikutus BKT:n kasvuun on siis vuonna 2021 positiivinen mutta suurin piirtein neutraali vuosina 2022 ja 2023.

Työmarkkinoiden näkymät on toistuvien myönteisten tilastouutisten valossa arvioitu paremmiksi kuin joulukuun 2020 asiantuntija-arvioissa, ja työttömyysasteen odotetaan nousevan seuraavina vuosineljänneksinä vain vähän. Työttömyysaste oli vuoden 2020 viimeisellä neljänneksellä 8,2 % (toisella vuosineljänneksellä 7,4 %), mikä oli yllättävän myönteinen tilastouutinen, sillä joulukuun 2020 asiantuntija-arvioissa työttömyysasteen arvioitiin olevan 8,8 %. Kahdessa aiemmassa arviossa työttömyysasteen nousu oli arvioitu nopeammaksi kuin sittemmin toteutunut nousu. Myönteisten uutisten taustalla olivat työllisyyden kriisinkestävyyden paraneminen ja se, että työpaikkojen säilyttämisjärjestelyjen piirissä olevien työntekijöiden määrä kasvoi odottamatta toisen aallon sulkutoimien jälkeen. Työllisyys oli viimeisellä vuosineljänneksellä silti edelleen 1,9 % vähäisempää kuin vuoden 2019 neljännellä vuosineljänneksellä. Kun tilanne työmarkkinoilla alkaa normalisoitua ja työntekijät poistuvat työpaikkojen säilyttämisjärjestelyjen piiristä, työttömyysasteen arvioidaan vielä nousevan ja olevan korkeimmillaan 8,7 % tämän vuoden toisella neljänneksellä (eli jäävän pienemmäksi kuin joulukuun asiantuntija-arvioissa). Vuoden 2023 lopulla työttömyysasteen arvioidaan laskevan 7,5 prosenttiin talouden elpymisen myötä. Näissä arvioissa oletetaan, että suuri osa työpaikkojen säilyttämisjärjestelyjen piirissä olevista työntekijöistä pystyy palaamaan säännölliseen työhön. Arviointijakson loppuun mennessä työttömyysasteen ja työllisten määrän odotetaan palautuvan miltei kriisiä edeltäviin lukemiin.

Arvioiden mukaan työn tuottavuuden kasvu työntekijää kohden laskettuna elpyy vuoden 2021 alusta lähtien. Vuoden 2020 alkupuoliskolla työn tuottavuus romahti, elpyi sitten, ja heikkeni taas viimeisellä vuosineljänneksellä, kun rajoituksia tiukennettiin ja yhä useammissa maissa jouduttiin turvautumaan työpaikkojen säilyttämisjärjestelyihin. Työntekijää kohden lasketun työn tuottavuuden kasvun arvioidaan elpyvän vuoden 2021 alkupuoliskolla ja tasaantuvan sitten vähitellen arviointijakson mittaan. Tuottavuus työtuntia kohden on reagoinut koronapandemiaan paljon vaisummin, sillä työtuntien kokonaismäärän kehityksen odotetaan seuraavan tiiviisti BKT:n kehitystä. Työtuntia kohden lasketun tuottavuuden odotetaan vähitellen kasvavan ja olevan arviointijakson lopulla noin 3 % suurempi kuin ennen kriisiä.

BKT:n vuotuinen kasvu arviointijaksolla on jokseenkin samankaltaista kuin joulukuun 2020 asiantuntija-arvioissa. Siihen vaikuttavat monet erisuuntaiset tekijät. BKT:n kasvu vuodelle 2021 on arvioitu jokseenkin samankaltaiseksi kuin edellisissä arvioissa, sillä sulkutoimien jatkuminen heikentää näkymiä lyhyellä aikavälillä, vaikka vuoden 2020 viimeiseltä neljännekseltä onkin saatu yllättävän myönteisiä kasvutietoja. Vuoden 2021 jälkipuoliskolla BKT:n arvioidaan elpyvän aiemmin ennakoitua vahvemmin, sillä alkuvuoden tiukkoja rajoituksia oletetaan höllennettävän nopeammin kuin mitä joulukuun 2020 arvioissa ennakoitiin. Sekään ei kuitenkaan riitä nopeuttamaan koko vuoden kasvua edellisiin arvioihin verrattuna. BKT:n kasvua tukevat arviointijaksolla lisäksi vientikysynnän vahvistuminen sekä finanssipoliittinen lisäelvytys. Vuoden 2021 jälkipuoliskolla nopeutuneen elpymisen jälkivaikutusten odotetaan piristävän BKT:n kasvua vuonna 2022 niin, että se pysyy jokseenkin samankaltaisena kuin aiemmissa arvioissa, vaikka öljyn hinta on nyt oletettu korkeammaksi ja finanssipoliittisen lisätuen odotetaan päättyvän vuonna 2021.

3 Julkisen talouden näkymät

Vuonna 2020 aloitettu voimakas finanssipoliittinen elvytys jatkuu, ja sen odotetaan lieventävän koronaviruskriisin makrotaloudellista vaikutusta ja vahvistavan elpymistä vuonna 2021. Valtioiden pandemian vuoksi vuonna 2020 toteuttamien finanssipoliittisten elvytystoimien arvioidaan olleen suuruudeltaan noin 4½ % suhteessa BKT:hen eli lähes joulukuun 2020 arvioiden oletusten mukaiset. Vuonna 2021 käyttöön otettujen uusien rajoitusten myötä hätätoimenpiteitä on jatkettu, laajennettu ja täydennetty uusilla tukitoimilla, jotka ovat mittaluokaltaan noin 3¼ % suhteessa BKT:hen. Valtaosa lisätoimista on tilapäisiä, ja niistä luovuttaneen vuonna 2022. Joitakin toimia on päätetty jatkaa pitempäänkin, ja kun mukaan lasketaan vielä EU:n elpymisrahasto (NGEU)[3] sekä muut elvytystoimet, elvytyksen suuruus on vuosittain noin 1½ % suhteessa BKT:hen vuosina 2022–2023. Edellisvuoden tapaan suurin osa vuoden 2021 elvytystoimista toteutetaan työpaikkojen säilyttämisjärjestelyjen ja yrityksille suunnattujen muiden ylimääräisten tulonsiirtojen ja tukien kautta sekä lisäämällä julkista kulutusta. Tulopuolen toimet pitävät sisällään lähinnä uusia suorien ja välillisten verojen alennuksia. Julkisia investointeja ei juurikaan lisätty vuonna 2020, mutta niiden osuus kasvaa vuodesta 2021 alkaen. Lisäinvestointeja odotetaan tehtävän lähinnä EU:n elpymisrahaston varoilla. Elpymisrahaston avustusten ansiosta finanssipolitiikan[4] arvioidaan nyt olevan suurin piirtein neutraalia vuonna 2021, ja aiemmin ennakoitu kiristyminen siirtynee vuoteen 2022.

Euroalueen julkisen sektorin rahoitusasema oli ‑7,2 % vuonna 2020, eli se heikentyi tuntuvasti. Vuonna 2021 rahoitusaseman arvioidaan kohenevan jonkin verran, ja vuonna 2023 sen arvioidaan olevan ‑2,4 % suhteessa BKT:hen. Rahoitusasema kohenee vuonna 2021 suhdannekorjatun perusalijäämän pienenemisen myötä, kun julkisen kulutuksen kasvu voidaan osittain rahoittaa EU:n elpymisrahastosta, suhdannekomponentti paranee jonkin verran ja korkomenot supistuvat. Vuonna 2022 rahoitusasema kohenee vielä tuntuvammin lähinnä siksi, että useimmat hätäelvytystoimet lopetetaan ja suhdannekomponentti on yhä suotuisampi. Vuonna 2023, jolloin finanssipolitiikan linjaus on suurin piirtein neutraali ja suhdannetilanne entistäkin suotuisampi, yhteenlasketun rahoitusaseman arvioidaan paranevan lisää ja olevan ‑2,4 % suhteessa BKT:hen. Korkomenojen supistumisen arvioidaan jatkuvan arviointijaksolla niin, että ne ovat 1,1 % suhteessa BKT:hen vuonna 2023. Euroalueen julkisen talouden rahoitusaseman arvioidaan nyt kohenevan enemmän kuin joulukuun 2020 arvioissa lukuun ottamatta vuotta 2021, jolloin suhdannekomponentin muuttuminen suotuisammaksi ja vuoden 2020 vähemmän elvyttävästä finanssipolitiikasta johtuva vertailuajankohdan vaikutus eivät riitä parantamaan rahoitusasemaa tilapäisen lisäelvytyksen vuoksi.

Euroalueen velkasuhteen arvioidaan olevan suurimmillaan eli 98 % vuonna 2021, minkä jälkeen se hieman pienenee. Velkasuhteen pieneneminen vuosina 2022–2023 johtuu lähinnä siitä, että velan korko on pienempi kuin BKT:n kasvuvauhti ja perusalijäämäkin supistuu.

4 Hinnat ja kustannukset

YKHI-inflaation odotetaan nopeutuvan huomattavasti vuonna 2021 ja olevan keskimäärin 1,5 % (0,3 % vuonna 2020). Vuoden viimeisellä neljänneksellä se on jopa 2,0 % mutta hidastuu sitten ja on 1,2 % vuonna 2022 ja 1,4 % vuonna 2023 (ks. kuvio 2). Tammikuussa 2021 YKHI-inflaatio nopeutui tuntuvasti ja oli 0,9 % (‑0,3 % joulukuussa 2020). Pääasiallisena syynä oli ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation huomattava nopeutuminen, joka johtui osittain YKHI-indeksin painoihin tehdyistä tuntuvista muutoksista, kun pandemia muutti kulutuskäyttäytymistä vuonna 2020.[5] Kokonaisinflaatiota vauhdittivat myös useat tilapäiset tekijät, kuten Saksan väliaikaisen arvonlisäveroalennuksen päättyminen, alennusmyyntikauden siirtyminen joissakin euroalueen maissa sekä öljyn viimeaikaisen hintapyrähdyksen vaikutus YKHI-inflaation energiaerään. Lisäksi suurehko osuus eli jopa 18 % elintarvikkeista ja energiasta puhdistetun YKHI-inflaation mittaamisessa käytetyistä hinnoista jouduttiin määrittämään laskennallisesti tammikuulta 2021, eli talouden todellisista hintapaineista on vaikea saada varmaa tietoa. Vuoden 2021 viimeisellä neljänneksellä YKHI-inflaation odotetaan nopeutuvan 2,0 prosenttiin. Kun tilapäisten tekijöiden vaikutus vuotuiseen inflaatiovauhtiin väistyy, inflaation odotetaan taas hidastuvan 1,0 prosenttiin vuoden 2022 alussa ja nopeutuvan sitten vähitellen niin, että se on 1,4 % vuonna 2023.[6] YKHIn energiaerässä hinnat laskivat 6,8 % vuonna 2020, mutta energian hintainflaation odotetaan nopeutuvan 6,1 prosenttiin vuonna 2021, minkä jälkeen sen vaikutus kokonaisinflaatioon on suurin piirtein neutraali vuosina 2022 ja 2023. YKHIn elintarvike-erässä inflaation odotetaan aluksi hidastuvan, sillä pandemian nosti hintoja rajusti vuonna 2020, mutta nopeutuvan jälleen vuoden 2022 puolivälistä lähtien niin, että se on 1,9 % vuonna 2023.

Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan nopeutuvan ja olevan 1,3 % vuonna 2023 (0,7 % vuonna 2020). Vuosina 2021 ja 2022 inflaatiovauhti vaihtelee voimakkaasti neljännesvuositasolla. Ilman energian ja elintarvikkeiden hintoja lasketun inflaation vaihtelu johtuu erityisesti YKHI-indeksin painojen muutoksista ja välillisten verojen vaikutuksista. Ne painavat inflaation pohjalukemiin kesällä, mutta se nopeutuu voimakkaasti vuoden 2021 viimeisellä neljänneksellä. Indeksipainojen ja välillisten verojen muutoksista puhdistetun pohjainflaation odotetaan asteittain voimistuvan talouden elpyessä.

Kuvio 2

Euroalueen YKHI

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla. Kuviossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kohdassa 5.

Työntekijäkohtaisten palkansaajakorvausten kasvu vaihtelee voimakkaasti työpaikkojen säilyttämisjärjestelyjen vuoksi, mutta järjestelyt vaimentavat taloudellisen toiminnan muutosten vaikutusta yritysten palkkakustannuksiin. Työpaikkojen säilyttämisjärjestelyt vaikuttavat palkansaajakorvauksiin eniten vuonna 2021. Järjestelyillä turvataan työllisyyttä ja pidetään palkansaajakorvausten kehitys hitaana tilanteessa, jossa tehdyt työtunnit ovat vähentyneet huomattavasti. Järjestelyjen vaikutuksen asteittaisen väistymisen ja työmarkkinakehityksen normalisoitumisen myötä palkansaajakorvausten kasvuvauhdin odotetaan kiihtyvän vähitellen niin, että vuonna 2023 se on 2,3 % eli hieman nopeampi kuin ennen pandemiaa.

Yksikkötyökustannusten kasvuvauhti vaihtelee voimakkaasti vuonna 2021, minkä jälkeen sen vaikutus inflaatiopaineisiin jäänee kaiken kaikkiaan vaimeaksi. Voimakas vaihtelu johtuu pikemminkin tuottavuuden kuin palkkojen kehitystä koskevista odotuksista. Vuonna 2021 tuotanto elpyy mutta työmarkkinat reagoivat siihen hitaasti, joten työn tuottavuus kasvaa voimakkaasti, mikä johtaa odotettavasti yksikkötyökustannusten supistumiseen. Tämä kehitys jatkuu vähäisemmässä määrin myös vuonna 2022, mutta vuonna 2023 yksikkötyökustannukset alkavat jälleen maltillisesti kasvaa.

Odotuksena on, että öljyn hinnanmuutokset vaikuttavat voimakkaasti tuontihintojen kehitykseen, jossa heijastuvat myös ulkoiset hintapaineet arviointijakson jälkipuolella. Tuonnin deflaattori supistui 1,6 % vuonna 2020, mutta vuonna 2021 sen odotetaan taas kasvavan vuositasolla jopa 3,3 % lähinnä öljyn hinnannousun vuoksi. Sen jälkeen kasvu hidastuu ja on noin 1 %. Tuontihintainflaatio nopeutuu vuodesta 2021 lähtien paitsi öljyn myös muiden kuin energiaraaka-aineiden hinnannoususta johtuvien hintapaineiden vuoksi sekä siksi, että maailmantalouden elpyessä käyttämätön kapasiteetti vähenee.

Vuosien 2021 ja 2022 YKHI-inflaatio on nyt arvioitu nopeammaksi kuin joulukuun 2020 arvioissa, mutta arvio vuoden 2023 näkymistä pysyi ennallaan. YKHIn energiaerässä hintojen arvioidaan nyt nousevan nopeammin vuonna 2021 ja hitaammin vuonna 2022 öljyfutuurien hintakäyrään pohjautuvien oletusten vuoksi. Elintarvike-erässä hinnannousu on nyt arvioitu tuoreiden tietojen perusteella hitaammaksi vuonna 2021 mutta nopeammaksi vuosina 2022 ja 2023, sillä elintarvikeraaka-aineiden hinnannousu on oletettu voimakkaammaksi kuin edellisissä arvioissa. Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio on nyt arvioitu hitusen nopeammaksi koko arviointijaksolla. Tuoreimpien tietojen mukaan inflaatiokehitys on nimittäin ollut yllättävänkin nopeaa – minkä arvioidaan johtuvan pääosin tilapäisistä tekijöistä – ja yksityisen sektorin inflaatio-odotukset ovat kasvaneet.

Kehikko 3

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä EKP:n asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska ne on laadittu eri ajankohtina. Ne myös perustuvat erilaisille oletuksille siitä, miten koronavirus todennäköisesti leviää. Lisäksi niissä johdetaan eri menetelmillä finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujia (kuten öljyn ja muiden raaka-aineiden hintoja) koskevat oletukset. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

Maaliskuun 2021 asiantuntija-arviossa BKT:n kasvua koskevat arviot vastaavat suurelta osin muita kasvuennusteita. Inflaatio on arvioitu nopeammaksi kuin muiden laitosten ennusteissa vuonna 2021, mutta sen jälkeen eri laitosten arviot ovat keskenään samankaltaisia. Maaliskuiset arviot talouskasvusta ovat samoilla linjoilla muiden laitosten ennusteiden kanssa vuonna 2021, mutta vuosina 2022 ja 2023 EKP:n arviot ovat ennusteiden vaihteluvälin yläpäässä. Inflaatio on arvioitu huomattavasti nopeammaksi kuin muissa ennusteissa todennäköisesti siksi, että EKP:n inflaatioarvioissa on jo otettu huomioon öljyn hiljattainen hinnannousu ja tammikuun 2021 tiedot. Myöhemmin arviointijaksolla maaliskuun 2021 asiantuntija-arviot vastaavat yleisesti ottaen muita ennusteita.

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: MJEconomics Euro Zone Barometer (18.2.2021, vuoden 2023 luvut tammikuun 2021 kyselystä), Consensus Economics Forecasts (11.2.2021, vuoden 2023 luvut tammikuun 2021 kyselystä), Euroopan komission talousennuste (väliennuste talvelta 2021), EKP:n Survey of Professional Forecasters I/2021 (tiedot 7.1.–11.1.2021 toteutetusta kyselystä), OECD Economic Outlook (BKT:n kasvua koskevat tiedot maaliskuun 2021 väliraportista, YKHI-tiedot joulukuun raportista), IMF World Economic Outlook (26.1.2021).

1) EKP:n ja eurojärjestelmän asiantuntija-arviot perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät. Taulukossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoituksista. Vaihtoehtoiset skenaariot esitellään kohdassa 5.

Kehikko 4

Yhdysvaltain elvytyssuunnitelman mahdollinen vaikutus Yhdysvaltain ja euroalueen talousnäkymiin

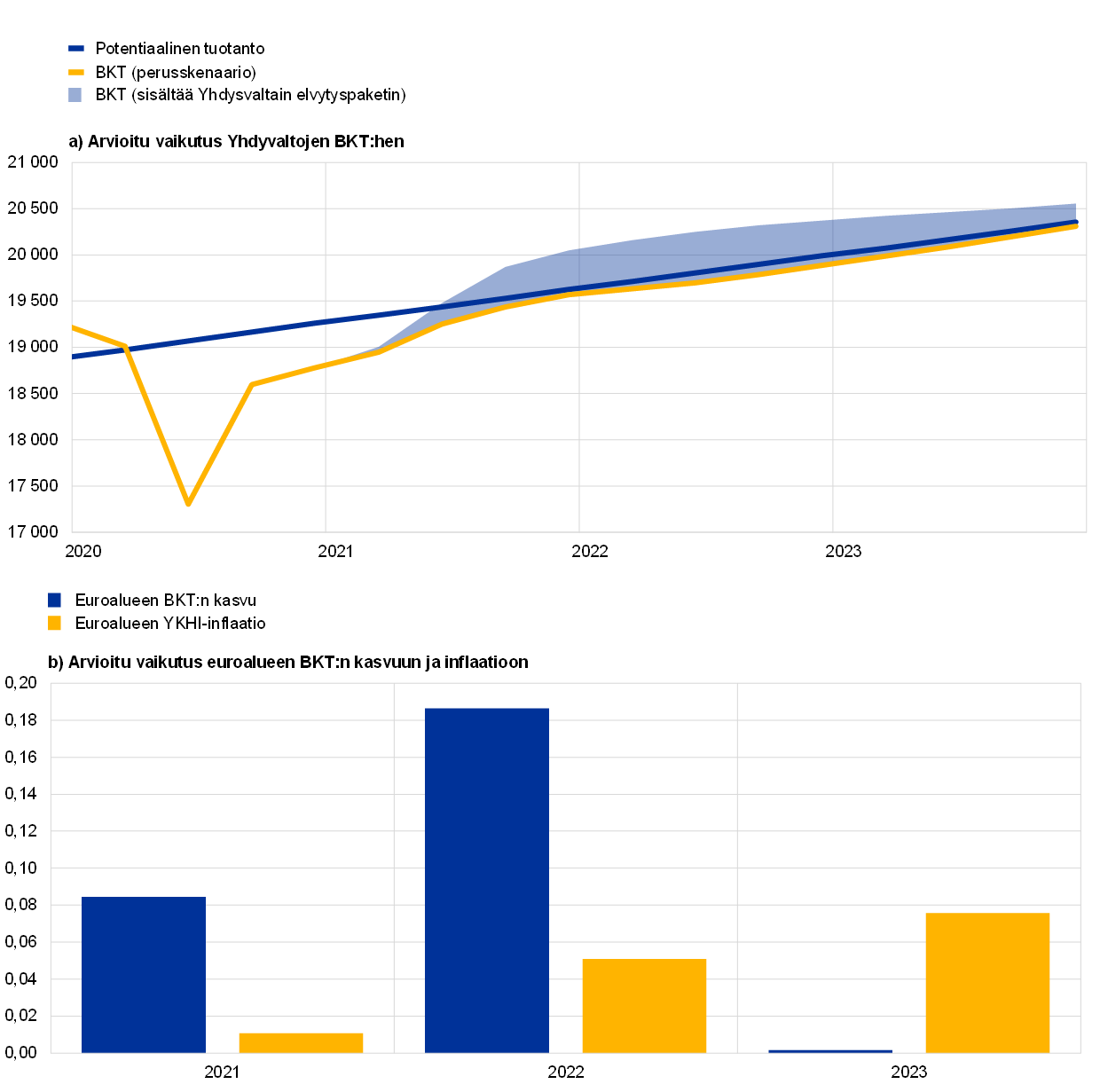

Yhdysvaltain kongressi hyväksyi 20.3.2021 vähäisin muutoksin Bidenin hallinnon elvytyspaketin (American Rescue Plan), joka on uuden hallituksen tärkein lainsäädäntöhanke. Siihen kuuluu mittava finanssipoliittinen tukipaketti, joka on suuruudeltaan 1 840 miljardia dollaria (8,8 % suhteessa vuoden 2020 BKT:hen). Elvytyspakettia ei ole otettu huomioon perusskenaariossa, sillä sen suuruudesta, sisällöstä ja ajoituksesta ei arvioita laadittaessa ollut tarkkaa tietoa. Tässä kehikossa esitetään malleihin perustuvien simulaatioiden pohjalta alustava arvio finanssipoliittisen tukipaketin mahdollisista vaikutuksista Yhdysvaltain talouteen ja niiden heijastumisesta euroalueelle.

Finanssipoliittisen tukipaketin tavoitteena on lieventää koronaviruspandemian taloudellisia vaikutuksia ja käynnistää Yhdysvaltain talous uudelleen. Työttömyysturvan kestoa pidennetään, kotitalouksille maksetaan kertaluonteinen avustus, ja lisäksi paketilla kasvatetaan sekä osavaltio- että paikallishallinnon määrärahoja julkisen terveydenhuollon ja koulutuksen rahoittamiseksi. Simulaatioissa tarkasteltu skenaario perustuu asiantuntija-arvioiden laadintahetken tietoihin, joiden mukaan tukipaketin suuruus olisi 1 900 miljardia dollaria.[7] Vaikka suuri osa tuesta pystytään kongressin budjettiviraston tuoreen arvion mukaan maksamaan varsin nopeasti, simulaatioissa oletetaan, että vaikutusta talouteen hidastavat sekä kotitalouksien että paikallis- ja osavaltiohallinnon pyrkimykset laittaa osa tuesta säästöön myöhempää käyttöä varten, kuten jo ensimmäisellä elvytyskierroksella viime vuonna.

Elvytyspaketin vaikutus Yhdysvaltain talouteen riippuu useista tärkeistä taustaoletuksista. Osavaltio- ja paikallishallinnon tukiohjelmien mallinnuksessa oletettiin, että julkiset kulutusmenot kasvavat tilapäisesti ja että työttömyyskorvaukset ja osa avustuksista vaikuttavat kohdennettuihin kertaluonteisiin tulonsiirtoihin maksuvalmiusongelmista kärsiville kotitalouksille. Muutoin avustusten oletettiin näkyvän lisäyksenä muissa kertaluonteisissa tulonsiirroissa. Mallinnuksessa oletetaan, että Yhdysvaltain keskuspankki tukee kevyempää finanssipolitiikkaa pitämällä korot kiinteinä kahden vuoden ajan (eli suurin piirtein nykyisten markkinaodotusten mukaisina).[8]

Mallinnustulokset viittaavat siihen, että finanssipoliittinen tukipaketti lisää taloudellista toimintaa merkittävästi etenkin lähitulevaisuudessa. Elvyttävä finanssipolitiikka lisää taloudellista toimintaa lähitulevaisuudessa, kun kysyntä reagoi elvytykseen nopeasti (ks. kuvio). Tämänkertaisten asiantuntija-arvioiden perusskenaarioon[9] verrattuna finanssipoliittinen lisäelvytys suurentaisi Yhdysvaltain BKT:tä huomattavasti arviointijaksolla. Yhdysvaltain talous voisi siis kasvaa 6,4 % vuonna 2021. Koska elvytys on tilapäistä, sen vaikutus väistyy arviointijakson aikana, eli vuonna 2023 BKT:n kasvun odotetaan hidastuvan huomattavasti.

Elvytyspaketin arvioitu vaikutus Yhdysvaltain BKT:hen sekä euroalueen BKT:hen ja inflaatioon

(neljännesvuosittaiset tiedot, tuhatta miljardia vuoden 2012 dollaria (kuvio A); vaikutus BKT:hen ja YKHI-inflaatioon prosenttiyksikköinä (kuvio B))

Lähteet: EKP:n laskelmat.

Huom. Yhdysvaltoja koskevat luvut on saatu Global Integrated Monetary and Fiscal (GIMF) ‑mallilla. Oletuksina on, että rahapolitiikalla ei reagoida tukipaketin vaikutuksiin vuosina 2021 ja 2022 ja että elvytyspaketin suuruus on 1 900 miljardia dollaria. Lukuihin sisältyy myös asiantuntijaharkintaa. Euroaluetta koskevissa simulaatioissa on otettu huomioon euroalueen sisäiset heijastusvaikutukset, ja niissä arvioidaan euroalueen vientikysynnän, kilpailijoiden kotimaan valuutan määräisten hintojen, pörssikurssien ja luottomarginaaleihin sisällytettävien riskilisien muutosten vaikutusta. Mallissa finanssi- ja rahapolitiikka pysyvät euroalueella muuttumattomina. Lyhyiden ja pitkien nimelliskorkojen, nimellisten valuuttakurssien ja öljyn hintojen oletetaan pysyvän muuttumattomina. Euroalueeseen kohdistuvat vaikutukset on laskettu EKP:n monimaamallilla (New Multi-Country Model), jossa odotukset muodostetaan takautuvasti oppimisen kautta.[10]

Positiivisen tuotantokuilun odotetaan voimistavan inflaatiopaineita vuonna 2022. Finanssipoliittinen lisäelvytys saattaa arviointijaksolla nopeuttaa kotitalouksien kulutusmenoilla mitattua Yhdysvaltojen pohjainflaatiota 0,2–0,4 prosenttiyksikköä tämänkertaisten asiantuntija-arvioiden perusskenaarioon[11] nähden. Koska elvytys on tilapäistä, positiivinen tuotantokuilu ja inflaatiopaineet todennäköisesti pienenevät jälleen vuonna 2023. Arvio elvytyspaketin vaikutuksesta inflaatioon perustuu kolmeen oletukseen: 1) Phillips-käyrä on verrattain tasainen tuoreimman tilastokehityksen mukaisesti, 2) tuotantokuilu on negatiivinen vielä vuoden 2021 alkupuoliskolla, ja 3) inflaatio-odotukset pysyvät ankkuroituina.[12] Phillips-käyrän jyrkkyydestä ei kuitenkaan ole varmuutta, ja sen arvioitua suurempi jyrkkyys johtaisi arvioitua nopeampaan inflaatioon. Inflaation voimakas nopeutuminen voisi välittyä inflaatio-odotuksiin, jolloin ne eivät enää olisi ankkuroituneita.

Finanssipoliittisella tukipaketilla voi olla suuruutensa vuoksi huomattavia heijastusvaikutuksia euroalueeseen. Yhdysvaltojen elvytyspaketin vaikutuksia euroalueeseen arvioidaan monimaamallilla.[13] Elvytyspakettiin liittyviä odotuksia on jo jossain määrin sisällytetty asiantuntija-arvioiden perusskenaarion teknisiin oletuksiin.[14] Paketin taloudelliset nettovaikutukset muiden maiden kannalta riippuvat siitä, miten voimakkaat siteet niillä on Yhdysvaltoihin. Yhdysvaltojen kotimaisen kysynnän kasvu lisää ensinnäkin tuontia Yhdysvaltoihin, minkä myönteinen vaikutus muiden maiden BKT:hen riippuu siitä, kuinka paljon ne käyvät kauppaa Yhdysvaltojen kanssa. Finanssipoliittinen elvytys pitää lisäksi yllä osakkeiden arvoa ja alentaa riskilisiä varsinkin, kun rahapolitiikkaa ei kiristetä. Teknisissä oletuksissa jo mukana olevien vaikutusten lisäksi Yhdysvaltojen finanssipoliittisen elvytyspaketin arvioidaan suurentavan euroalueen BKT:tä noin 0,3 % arviointijakson aikana. Vaikutus on suurimmillaan noin 0,2 prosenttiyksikköä vuonna 2022. Paketin vaikutus YKHI-inflaatioon jäänee maltilliseksi. Kokonaisvaikutus arviointijaksolla on noin 0,15 prosenttiyksikköä.

5 Euroalueen talousnäkymiä koskevat vaihtoehtoiset skenaariot

Koska koronaviruspandemian etenemistä ja taloudellisia seurauksia on vaikea ennakoida minkäänlaisella varmuudella, sen vaikutusta tarkastellaan erikseen skenaarioissa, jotka ovat vaihtoehtoisia näiden EKP:n asiantuntijoiden laatimien maaliskuun 2021 arvioiden perusskenaariolle. Niissä käydään läpi joitakin mahdollisia kehityskulkuja.

Lievässä skenaariossa oletetaan, että terveyskriisiin löydetään ratkaisu vuoden 2021 loppuun mennessä ja pitkäaikaisvaikutukset talouteen jäävät vähäisiksi. Vaikeassa skenaariossa oletetaan, että kriisi pitkittyy ja taloudellista potentiaalia menetetään pysyvästi. Lievän skenaarion mukaan rokotukset etenevät nopeasti, kansalaismielipide on niiden puolella ja ne toimivat myös tehokkaasti virusmutaatioita vastaan. Rajoitustoimia voidaan höllentää nopeasti, ja viranomaiset ja talouden toimijat pystyvät vähentämään niistä aiheutuvia taloudellisia kustannuksia tehokkaammin. Vaikeassa skenaariossa pandemia leviää lähikuukausina yhä nopeammin ja uudet koronavirusmutaatiot heikentävät rokotesuojaa. Rajoitukset pysyvät lyhyellä aikavälillä erittäin tiukkoina mutta jäävät silti jokseenkin tehottomiksi.[15] Rajoitustoimet hillitsevät elinkeinotoimintaa huomattavasti kaikilla talouden sektoreilla, kunnes lääketieteellisillä ratkaisuilla päästään toivottuihin tuloksiin. Sen odotetaan tapahtuvan lievässä skenaariossa vuoteen 2021 mennessä ja perusskenaariossa vuoden 2022 alkuun mennessä. Vaikeassa skenaariossa rajoituksia täytyy pitää voimassa vuoden 2023 puoliväliin saakka. Vaikeassa skenaariossa rajoitustoimien vaikutus jarruttaa talouden toimintaa pitempään kuin lievässä skenaariossa. Tilannetta pahentaa konkurssien lisääntyminen, joka luo luottomarkkinoille kitkaa. Sen myötä kotitalouksien ja yritysten lainakustannukset kasvavat. Vaikeassakin skenaariossa raha-, finanssi- ja makrovakauspoliittisten toimien oletetaan kuitenkin hillitsevän pahimpia rahoituksen saantia vaikeuttavia kerrannaisvaikutuksia.

Taulukko A

Euroalueen talousnäkymiä koskevat vaihtoehtoiset skenaariot

(vuotuinen prosenttimuutos, prosentteina työvoimasta)

Näiden kaikkien euroaluetta koskevien skenaarioiden taustalla ovat samat oletukset maailmantalouden ja siten euroalueen vientikysynnän kehityksestä. Koska maailmankauppa reagoi voimakkaasti maailman taloudellisen toiminnan muutoksiin, lievässä skenaariossa euroalueen vientikysyntä on vuoden 2023 lopussa 11 % suurempi kuin ennen kriisiä mutta vaikeassa skenaariossa se vasta palautuu tuolloin kriisiä edeltäneelle tasolleen.

Lievässä skenaariossa BKT:n kasvu elpyy voimakkaasti ja palaa kriisiä edeltäneelle tasolleen jo vuoden 2021 kolmannella neljänneksellä. Vaikeassa skenaariossa se lähestyy kriisiä edeltänyttä tasoaan vasta vuoden 2023 lopulla (kuvio 3). Lievässä skenaariossa BKT:n kasvu on 0,4 prosentin luokkaa vuoden 2021 ensimmäisellä neljänneksellä, minkä jälkeen se piristyy voimakkaasti toisella vuosineljänneksellä. Taloudellinen toiminta vahvistuu entisestään vuoden jälkipuoliskolla, kun rokotuskampanjojen nopean etenemisen oletetaan vahvistavan luottamusta. Taloudellinen toiminta palaa pandemiaa edeltäneelle tasolleen vuoden 2021 loppua kohden. Pandemian negatiivisten vaikutusten arvioidaan suurelta osin väistyvän vuoden 2022 loppuun mennessä, eli BKT palaa suunnilleen joulukuun 2019 asiantuntija-arvioiden mukaiseksi. Vaikeassa skenaariossa taloudellinen toiminta supistuu 0,9 % vuoden 2021 ensimmäisellä neljänneksellä ja lisääntyy vain vaatimattomasti toisella vuosineljänneksellä, minkä jälkeen elpyminen jatkuu maltillisena. Talouskasvu on vaikeassa skenaariossa vaimeaa vuoden 2022 alkuun saakka, sillä oletuksena on, että rajoitustoimia joudutaan vielä tiukentamaan vuoden 2021 ensimmäisellä neljänneksellä ja niitä pystytään höllentämään vain verrattain verkkaiseen tahtiin. Tässä skenaariossa pandemiaan ei löydetä enää uusia sopeutumiskeinoja, epävarmuus on edelleen hyvin suurta ja kerrannaisvaikutusten leviämistä rahoitusalalle voidaan lieventää vain osittain tukitoimenpiteillä. Vaikean skenaarion mukaan kasvu alkaa elpyä perusskenaariossa arvioitua jonkin verran rivakammin vasta vuoden 2022 lopulla, sillä taloudessa on mahdollisesti paljon kiinniottopotentiaalia, jonka avulla BKT palautunee lähes täysin kriisiä edeltäneelle tasolleen arviointijakson loppuun mennessä. Tämänkertaiset skenaariot ovat perusskenaarion nähden symmetrisempiä kuin joulukuun 2020 asiantuntija-arvioiden skenaariot.

Kuvio 3

Euroalueen BKT:n ja YKHI-inflaation vaihtoehtoiset skenaariot

(indeksi: IV/2019 = 100 (vasemmanpuoleinen kuvio); vuotuinen prosenttimuutos (oikeanpuoleinen kuvio)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Työmarkkinat alkavat lievässä skenaariossa elpyä, kun hystereesivaikutukset pystytään pitkälti torjumaan työvoimapoliittisilla toimilla. Vaikeassa skenaariossa hystereesivaikutukset pystytään torjumaan vain osittain. Lievässä skenaariossa työttömyysaste nousee perusskenaariota myötäillen ja on suurimmillaan vuonna 2021, kun suurin osa julkisista tukitoimista päättyy tämänhetkisten odotusten mukaisesti. Työttömyysaste palaa nopeasti kriisiä edeltäneelle tasolleen vuonna 2022. Vaikeassa skenaariossa työttömyysaste ei sen sijaan palaa vuoden 2019 neljännen neljänneksen lukemiin vaan työttömyys pysyy huomattavan suurena, kun työvoimaa on kohdennettava uudelleen eri sektorien tarpeiden mukaan. Työttömyys voi kasvaa mahdollisten konkurssien, yritysten haavoittuvuuden sekä mahdolliseen hystereesiin liittyvien tekijöiden vuoksi.

YKHI-inflaatio alkaa molemmissa skenaarioissa nopeutua lyhyellä aikavälillä, minkä jälkeen inflaatiokehitys eriytyy skenaarioissa kysynnän ja tarjonnan välisen tasapainon muuttuessa. Vaihtoehtoisissa skenaarioissa inflaatiota nopeuttavat nimittäin lyhyellä aikavälillä samat keskeiset tekijät kuin perusskenaariossakin eli öljyn hintaa koskevat oletukset, vertailuajankohdan vaikutukset energiaerässä ja Saksan tilapäisen arvonlisäveroalennuksen vaikutus. Lyhyen aikavälin jälkeen kysynnän heikkenemisen ja tarjonnan kasvun odotetaan vaikuttavan inflaatioon voimakkaammin vaikeassa skenaariossa, ja lievää skenaariota suurempi ylitarjonta hidastanee inflaatiota. Skenaarioiden väliset erot ovat kuitenkin pienemmät kuin joulukuun 2020 asiantuntija-arvioissa, sillä vaikeassa skenaariossa näkymät ovat vähemmän pessimistisiä.

Kehikko 5

Herkkyysanalyysi

Asiantuntija-arviot perustuvat vahvasti teknisiin oletuksiin keskeisten muuttujien kehityksestä. Oletuksilla voi olla suurikin vaikutus euroalueen talouskehitystä koskeviin arvioihin, joten riskianalyysin kannalta on mielekästä tarkastella, miten herkästi arviot muuttuvat, jos kehitys poikkeaa oletetusta.

Herkkyysanalyysissa pyritään arvioimaan, miten poikkeava öljyn hintakehitys vaikuttaisi arviointituloksiin. Perusskenaarion pohjana olevat tekniset oletukset öljyn hintakehityksestä perustuvat futuurimarkkinahintoihin. Niiden mukaan Brent-raakaöljyn barrelihinta laskee arviointijaksolla huomattavasti (10 %). Herkkyysanalyysissa tarkastellaan kahta perusskenaariosta poikkeavaa öljyn hinnan kehitysskenaariota. Ensimmäisessä skenaariossa öljyn hintakehitys on johdettu 16.2.2021 päivättyjen öljyoptioiden hintojen tiheysjakauman alakvartiilista. Teknisissä oletuksissa on siis otettu huomioon kyseiseen päivään mennessä tapahtunut hintakehitys. Tässä simulaatiossa öljyn barrelihinta laskee vähitellen ja on vuonna 2023 enää 41,1 Yhdysvaltain dollaria eli 23,4 % alempi kuin perusskenaariossa. Asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua hieman (noin 0,1 prosenttiyksikköä vuosina 2022 ja 2023) mutta hidastaisi YKHI-inflaatiota 0,2 prosenttiyksikköä vuonna 2021 ja 0,4 prosenttiyksikköä vuonna 2022 sekä 0,3 prosenttiyksikköä vuonna 2023. Toisessa skenaariossa öljyn hintakehitys perustuu saman tiheysjakauman yläkvartiiliin. Siinä öljyn barrelihinta nousee niin, että se on vuonna 2023 jo 70 dollaria eli 30,4 % korkeampi kuin perusskenaariossa. Tällainen kehitys nopeuttaisi YKHI-inflaatiota perusskenaarioon verrattuna 0,2 prosenttiyksikköä vuonna 2021 ja 0,4 prosenttiyksikköä vuosina 2022 ja 2023. BKT:n kasvu taas olisi vuosina 2022 ja 2023 hieman (0,1 prosenttiyksikköä) hitaampaa kuin perusskenaariossa.

© Euroopan keskuspankki 2021

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

HTML ISSN 2529-461X, QB-CE-21-001-FI-Q

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 16.2.2021 käytettävissä olleisiin tietoihin (ks. kehikko 1). Nämä euroalueen talousnäkymiä koskevat asiantuntija-arviot on viimeistelty 24.2.2021. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2021–2023. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Elpymisrahaston turvin tehtyjen investointien arvioidaan olevan suuruudeltaan noin ½ % suhteessa BKT:hen vuosina 2021–2023 eli suurin piirtein samansuuruiset kuin joulukuun 2020 asiantuntija-arvioissa.

- Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta, ja siinä on huomioitu EU:n elpymisrahaston avustusten vaikutus.

- EKP:n arvioiden mukaan ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio oli muuttumattomien vuoden 2020 painojen perusteella 1,0 % tammikuussa 2021. Eurostatin julkaisema virallinen inflaatiovauhti oli 1,4 %, mutta Eurostatin indeksi on laskettu vuoden 2021 uusia YKHI-painoja käyttäen.

- EKP:n asiantuntijoiden arvioissa maaliskuulta 2021 painot on pidetty samoina koko arviointijakson ajan. Vuosien 2022 ja 2023 inflaatioarvioihin sisältyy näin ollen hieman enemmän epävarmuutta.

- Simulaatioissa tukipaketti oli alustavien ehdotusten mukainen eli 1 900 miljardia dollaria. Kongressi teki elvytyspakettiin joitakin muutoksia, ja budjettiviraston viimeisimpien laskelmien mukaan lopullinen tukipaketti on suuruudeltaan 1 840 miljardia dollaria.

- Elvytyspaketin vaikutuksia Yhdysvaltain talouteen arvioitiin käyttämällä asiantuntijaharkintaa ja Global Integrated Monetary and Fiscal (GIMF) ‑mallia (ks. Anderson et al., ”Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model”, Working Paper, No 13/55, IMF, 2013). Finanssipolitiikan kerroinvaikutusten laajuuteen liittyy suurta epävarmuutta. GIMF-mallissa julkisen kulutuksen kerroinvaikutus on ensimmäisenä vuonna 1,0, maksuvalmiusongelmista kärsiville kotitalouksille maksettavien tulonsiirtojen 0,7 ja yleisten tulonsiirtojen 0,3 (kun oletuksena on, että rahapolitiikalla ei reagoida vaikutuksiin). Finanssipolitiikan kerroinvaikutukset ovat tällöin suurin piirtein tutkimuskirjallisuuden mukaisia, mutta jonkin verran empiiristä näyttöä on myös siitä, että vaikutukset voivat olla epäsymmetrisiä ja osavaltiokohtaisia: kerroinvaikutusten on havaittu riippuvan finanssipolitiikan linjasta (ne ovat pienempiä, jos finanssipolitiikka on elvyttävää) ja talouden tilasta (ne ovat taantuman aikana suurempia kuin talouskasvun aikana).

- Perusskenaarion mukaan Yhdysvaltain BKT kasvaa 4,8 % vuonna 2021 ja 2,3 % vuonna 2022 sekä 2 % vuonna 2023.

- Dieppe et. al., “The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, No 1316, EKP, Frankfurt am Main, huhtikuu 2011.

- Tämänhetkisen perusskenaarion mukaan kotitalouksien kulutusmenoilla mitattu Yhdysvaltojen pohjainflaatio on 1,8 % vuonna 2021 ja 2,1 % vuonna 2022 sekä 2 % vuonna 2023.

- Inflaatiovaikutukset reagoivat herkästi mallin määrityksiin ja siihen, missä määrin ennakkoarvioiden ja odotusten oletetaan paranevan oppimisen kautta tai takautuvasti. Tuotantokuilun kaventuessa 1 prosentilla inflaation on arvioitu nopeutuvan noin 0,2 prosenttiyksikköä.

- Yhdysvaltojen elvytyspaketin välillistä vaikutusta euroalueen ulkopuolisiin EU-maihin (ja sitä kautta myös euroalueen maihin) arvioitiin EKP:n globaalilla mallilla (ECB-Global model; ks. G. Georgiadis et al., ”ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion”, Working Paper Series, No 2530, EKP, Frankfurt am Main, maaliskuu 2021).

- Elvytyspaketin julkistamisen jälkeen joukkolainojen tuotot, osakekurssit ja öljyn hinta ovat nousseet, joskin niihin vaikuttavat myös useat muut tekijät, kuten maailmantalouden kasvunäkymien ja pandemiatilanteen paraneminen. Keskeistä on myös rahaviranomaisten suhtautuminen finanssipoliittiseen elvytykseen. Ohjauskorkojen oletetaan pysyvän muuttumattomina vuosina 2021–2022, joten myös Yhdysvaltain dollarin kurssin oletetaan pysyvän melko vakaana euroon nähden.

- Koska pandemiakehityksen pahenemista on vaikea ennakoida, uusien virusaaltojen mahdollisuus otetaan asiantuntija-arvioissa huomioon terveyskriisin ratkaisuun saakka jakamalla taloudelliset vaikutukset koko arviointijaksolle.

-

11 March 2021