Makroekonomické projekcie odborníkov ECB pre eurozónu, marec 2021

Prehľad

Nedávne zintenzívnenie pandémie koronavírusu (COVID-19) sa nepriaznivo odrazilo na krátkodobom výhľade hospodárskej aktivity v eurozóne, prebiehajúce oživenie však nevykoľajilo. Napriek rozšíreným a prísnejším opatreniam proti šíreniu nákazy bol pokles aktivity v poslednom štvrťroku 2020 podstatne menší, ako sa očakávalo v projekciách odborníkov Eurosystému z decembra 2020, a to vďaka efektu uplatňovania získaných skúseností, výraznému rastu výroby a oživeniu zahraničného dopytu. Hoci boli nové obmedzenia pohybu sprevádzané dodatočnými rozpočtovými podpornými opatreniami, na prvý štvrťrok 2021 sa predpokladá ďalší pokles aktivity. Krátkodobý výhľad hospodárskej aktivity závisí od vývoja pandémie a najmä od toho, ako rýchlo a do akej miery rastúca miera vakcinácie umožní odvolávanie opatrení proti šíreniu nákazy. Momentálne sa predpokladá, že opatrenia proti šíreniu nákazy budú v prvom polroku 2021 v porovnaní s projekciami z decembra 2020 prísnejšie, než spoločné úsilie o zvýšenie výrobných kapacít a distribúcie očkovacích látok umožní ich výraznejšie uvoľnenie a definitívne vyriešenie zdravotnej krízy do začiatku roka 2022, v súlade s predchádzajúcimi prognózami. To by spolu s výraznou podporou opatrení menovej a rozpočtovej politiky – čiastočne vrátane prostriedkov z programu Next Generation EU (NGEU) – a ďalším oživením zahraničného dopytu malo viesť k jednoznačnému oživeniu od druhej polovice roku 2021, pričom sa očakáva, že reálny HDP prekročí svoju predkrízovú úroveň od druhého štvrťroka 2022, t. j. o štvrťrok skôr než podľa predchádzajúcich projekcií. Strednodobý výhľad reálneho HDP teda má byť zhruba podobný ako podľa projekcií z decembra 2020. Vzhľadom na predpoklad, že politické opatrenia úspešne odvrátia rozsiahle finančné amplifikačné účinky a obmedzia hospodárske následky krízy, by mal byť reálny HDP do konca roku 2023 o 3,3 % vyšší ako pred krízou v roku 2019.[1]

Inflácia bude v nadchádzajúcich štvrťrokoch podliehať značnej volatilite, ale v strednodobom horizonte sa očakáva, že základné cenové tlaky zostanú v dôsledku slabého dopytu tlmené a budú sa stupňovať len postupne, paralelne s hospodárskym oživením. Kombinovaný rastový vplyv nedávneho prudkého zvýšenia cien ropy, zrušenia dočasného zníženia sadzby DPH v Nemecku a nečakane vyšších hodnôt príslušných ukazovateľov naznačuje dočasný skokový nárast inflácie HICP v roku 2021, ktorá bola v porovnaní s projekciami z decembra 2020 upravená o 0,5 percentuálneho bodu nahor. Zatiaľ čo väčšina nepredvídaného nárastu inflácie HICP bez cien energií a potravín v januári 2021 podľa všetkého súvisí s dočasnými účinkami vrátane štatistických faktorov, ako sú zmeny váh v indexe HICP a cenové imputácie, menšia časť bude pravdepodobne trvalejšieho rázu. Celkovo sa očakáva prudký nárast inflácie HICP z 0,3 % v roku 2020 na 1,5 % v roku 2021, pričom v poslednom štvrťroku 2021 má kulminovať na 2,0 % a následne klesnúť na 1,2 % v roku 2022 a v roku 2023 vzrásť na 1,4 %. V porovnaní s projekciami odborníkov Eurosystému z decembra 2020 bola projektovaná hodnota inflácie HICP na rok 2021 upravená výrazne nahor, najmä v dôsledku oveľa vyšších cien ropy, pričom na rok 2022 bola upravená len mierne a na rok 2023 zostáva nezmenená.

Predpoklady týkajúce sa medzinárodného prostredia v projekciách odborníkov ECB z marca 2021 nezohľadňujú nedávno schválený balík rozpočtových opatrení v Spojených štátoch, vzhľadom na neistotu v čase uzávierky, pokiaľ ide o jeho veľkosť, zloženie a harmonogram. Riziká súvisiace s projekciami hospodárskeho vývoja Spojených štátov a eurozóny sú bližšie rozvedené v boxe 4.

Vzhľadom na stále značnú neistotu, pokiaľ ide o vývoj pandémie a rozsah jej hospodárskych následkov, boli opäť vypracované dva alternatívne scenáre. Mierny scenár predpokladá úspešnejšie nasadzovanie očkovacích látok, ktoré umožní postupné odvolávanie opatrení proti šíreniu nákazy do konca roka 2021, pričom rýchlejšie uplatňovanie predchádzajúcich skúseností obmedzuje hospodárske náklady. V tomto scenári by sa reálny HDP v roku 2021 zvýšil o 6,4 %, pričom predkrízovú úroveň by dosiahol v treťom štvrťroku tohto roka, a inflácia by v roku 2023 stúpla na 1,7 %. Naproti tomu závažný scenár predpokladá výrazné zintenzívnenie pandémie, s novými variantmi vírusu vedúcimi k zníženiu účinnosti očkovacích látok, čo vlády núti ponechať v platnosti určité opatrenia proti šíreniu nákazy až do polovice roku 2023, s výraznými a trvalými stratami hospodárskeho potenciálu. Podľa tohto scenára by reálny HDP v roku 2021 stúpol len o 2,0 % a v sledovanom období by nedosiahol svoju predkrízovú úroveň, pričom inflácia by v roku 2023 dosiahla len 1,1 %. Bližšie informácie o alternatívnych scenároch vývoja sú uvedené v časti 5.

1 Hlavné predpoklady projekcií

Základný scenár vychádza z predpokladu rýchleho uvoľnenia opatrení proti šíreniu nákazy od druhého štvrťroka tohto roka a z vyriešenia zdravotnej krízy začiatkom roka 2022. Opatrenia proti šíreniu nákazy v eurozóne boli začiatkom roka 2021 sprísnené a predpokladá sa, že k ich zmierneniu dôjde až koncom prvého štvrťroka. V priemere majú byť reštriktívnejšie ako v poslednom štvrťroku 2020, i v porovnaní s predpokladmi projekcií z decembra 2020. Od druhého štvrťroka 2021 základný scenár predpokladá rýchle uvoľňovanie týchto opatrení, najmä vzhľadom na spoločné úsilie o urýchlenie očkovania prostredníctvom schvaľovania ďalších očkovacích látok a budovania nových výrobných kapacít. Celkovo sa rovnako ako v predchádzajúcich projekciách očakáva, že k úplnému odvolaniu opatrení proti šíreniu nákazy dôjde do začiatku roka 2022. Podobné predpoklady týkajúce sa vývoja pandémie v priemere platia i pre zahraničie.

Významné opatrenia v oblasti menovej a rozpočtovej politiky vrátane balíka NGEU podporia príjmy, znížia straty pracovných miest a počet bankrotov a dokážu obmedziť negatívne spätné väzby medzi reálnou ekonomikou a finančným sektorom. Popri opatreniach menovej politiky, ktoré ECB prijala do dňa uzávierky projekcií, základný scenár zahŕňa i diskrečné rozpočtové opatrenia týkajúce sa krízy COVID-19, ktoré v roku 2020 predstavujú približne 4,25 % HDP a v roku 2021 približne 3,25 % HDP (časť 3). Štátne úvery a záruky a kapitálové injekcie by mali prispieť k zmierneniu nedostatku likvidity. Okrem toho vďaka prijatým opatreniam v rámci dohľadu a makroprudenciálnej politiky došlo k uvoľneniu bankového kapitálu na absorbovanie strát a podporu toku úverov do reálnej ekonomiky prostredníctvom čerpania kapitálových rezerv, odporúčaného znižovania procyklických rezerv a opatrení na zachovanie schopnosti bánk absorbovať straty. Pritom je dôležitý predpoklad, že opatrenia menovej, rozpočtovej a prudenciálnej politiky budú počas sledovaného obdobia prevažne úspešne brániť vzniku závažných spätných väzieb medzi reálnou ekonomikou a finančným sektorom.

Box 1

Technické predpoklady týkajúce sa úrokových mier, cien komodít a výmenných kurzov

V porovnaní s projekciami odborníkov ECB z decembra 2020 súčasné technické predpoklady zahŕňajú vyššie dlhodobé úrokové miery, podstatne vyššie ceny ropy a o niečo nižší efektívny výmenný kurz eura. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky 16. februára 2021. Krátkodobé úrokové miery vychádzajú z trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Na základe tejto metodiky by mala priemerná úroveň krátkodobých úrokových mier dosiahnuť -0,5 % v roku 2021 a 2022 a -0,4 % v roku 2023. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali dosiahnuť v priemere 0,0 % v roku 2021, 0,1 % v roku 2022 a 0,3 % v roku 2023.[2] V porovnaní s projekciami z decembra 2020 sa trhové očakávania krátkodobých úrokových mier na rok 2023 mierne zvýšili, zatiaľ čo trhové očakávania nominálnych výnosov desaťročných štátnych dlhopisov krajín eurozóny sa na roky 2021 až 2023 zvýšili o 10 až 20 bázických bodov.

Pokiaľ ide o ceny komodít, projekcie zohľadňujú vývoj na trhoch s futures na základe priemeru za dvojtýždňové obdobie končiace sa dňom uzávierky 16. februára 2021. Na základe toho sa predpokladá, že cena ropy Brent stúpne zo 42,3 USD za barel v roku 2020 na 59,3 USD za barel v roku 2021, a že do roka 2023 klesne na 53,7 USD za barel. Z tohto vývoja vyplýva, že v porovnaní s projekciami z decembra 2020 sú ceny ropy v amerických dolároch v roku 2021 približne o 35 % vyššie a v roku 2023 o 14 % vyššie, zatiaľ čo krivka ropných futures na rozdiel od stúpajúceho sklonu v predchádzajúcich projekciách teraz smeruje nadol. Odhaduje sa, že ceny neenergetických komodít v amerických dolároch sa v roku 2021 výrazne zotavia, hoci počas zvyšku sledovaného obdobia majú mierne klesať.

Vzájomné výmenné kurzy zostanú počas sledovaného obdobia podľa predpokladov nezmenené na priemernej úrovni za dvojtýždňové obdobie končiace sa dňom uzávierky 16. februára 2021. Z toho vyplýva priemerný výmenný kurz v rokoch 2021 až 2023 na úrovni 1,21 USD za euro, čo je o 2 % viac ako v projekciách z decembra 2020. Predpoklad efektívneho výmenného kurzu eura bol oproti projekciám z decembra 2020 zrevidovaný o 0,2 % nadol.

Technické predpoklady

2 Reálna ekonomika

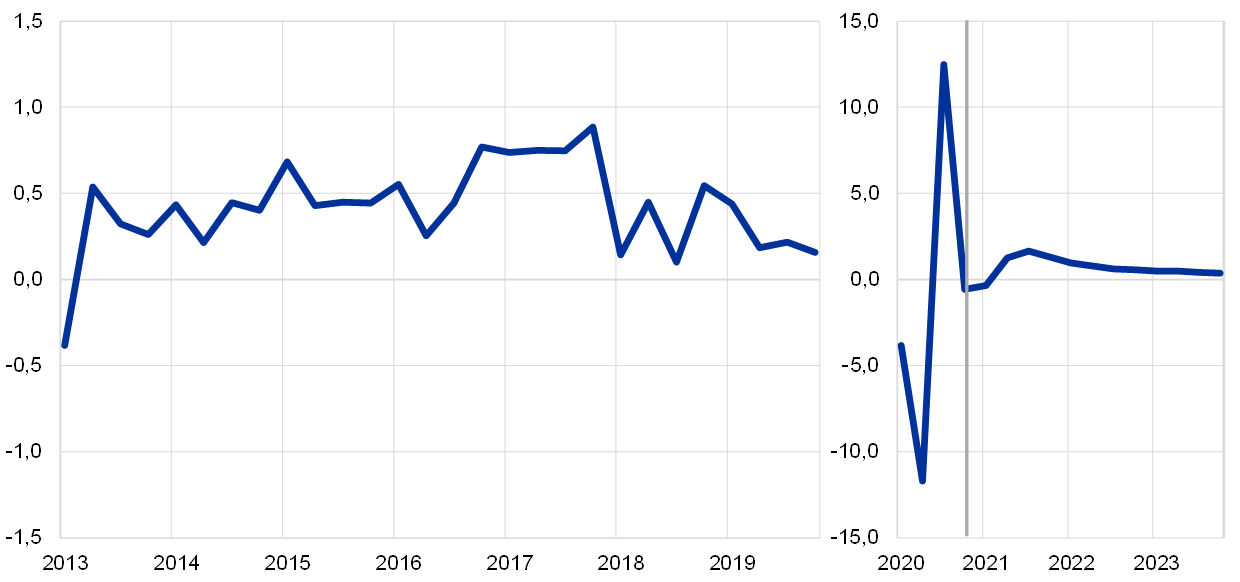

Reálny HDP v poslednom štvrťroku 2020 klesol, avšak oveľa menej, než sa očakávalo. Reálny HDP v poslednom štvrťroku klesol o 0,7 %, čo je podstatne menej ako pokles o -2,2 % očakávaný v základnom scenári projekcií z decembra 2020 a ešte menej ako v miernom scenári. Napriek prísnejším opatreniam proti šíreniu nákazy táto nečakane vyššia hodnota môže sčasti súvisieť s vyšším než očakávaným zahraničným dopytom, no podľa všetkého odráža aj efekt uplatňovania získaných skúseností súvisiaci s lepšou adaptáciou aktérov vo všetkých hospodárskych odvetviach na tieto opatrenia. Celkovo bola úroveň reálneho HDP v poslednom štvrťroku 2020 o 4,9 % nižšia ako v poslednom štvrťroku 2019.

Graf 1

Reálny HDP eurozóny

(medzištvrťročná percentuálna zmena, štvrťročné údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámky: Vzhľadom na bezprecedentnú volatilitu reálneho HDP v priebehu roka 2020 má graf od začiatku roka 2020 odlišnú mierku. Zvislá čiara označuje začiatok projektovaného obdobia. Graf nezobrazuje intervaly okolo projekcií. Dôvodom je skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo zachytiť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v časti 5), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

Očakáva sa, že opatrenia proti šíreniu nákazy zavedené začiatkom roka 2021 povedú v prvom štvrťroku k ďalšiemu miernemu poklesu reálneho HDP, ktorý má v druhom štvrťroku vystriedať mierny nárast. Vzhľadom na vyšší počet nových prípadov ochorenia COVID-19 a hrozbu ďalšej vlny spôsobenej mutáciami vírusu mnohé krajiny eurozóny začiatkom roka 2021 rozšírili a ešte viac sprísnili obmedzenia pohybu. Krátkodobé prognostické modely na základe dostupných údajov ku dňu uzávierky, napr. kompozitný index nákupných manažérov (ktorý vo februári dosahoval 48,1) a iné vysokofrekvenčné ukazovatele, tiež naznačujú obmedzený pokles reálneho HDP v prvom štvrťroku. Rovnako ako v poslednom štvrťroku 2020 sa očakáva, že opatrenia proti šíreniu nákazy budú mať za následok menšie narušenie aktivity vo výrobnom sektore, v sektore služieb však majú aktivitu i naďalej výrazne brzdiť. Celkový pokles aktivity pravdepodobne zmiernia i nedávno oznámené cielené rozpočtové opatrenia na podporu sektorov zasiahnutých obmedzeniami pohybu. Celkovo sa očakáva, že reálny HDP v prvom štvrťroku 2021 klesne o 0,4 % (v porovnaní s nárastom o 0,6 % v projekciách z decembra 2020) a v druhom štvrťroku sa zvýši o 1,3 % (v porovnaní s 1,7 % v predchádzajúcich projekciách).

Hospodárska aktivita sa má v druhej polovici roka 2021 vzhľadom na očakávané uvoľnenie opatrení proti šíreniu nákazy výrazne zotaviť. Očakávané oživenie je založené na predpoklade rýchleho uvoľňovania opatrení proti šíreniu nákazy, ďalšieho poklesu neistoty, nárastu dôvery v dôsledku očakávaného zrýchlenia očkovania, pokračujúceho výrazného oživenia zahraničného dopytu, podporných rozpočtových a menových opatrení a čiastočne odkladaného dopytu. Bude v prvom rade závisieť od domáceho dopytu, najmä od súkromnej spotreby. Očakáva sa, že reálny HDP prekročí svoju predkrízovú úroveň z posledného štvrťroka 2019 v druhom štvrťroku 2022 a že v poslednom štvrťroku sledovaného obdobia ju bude prevyšovať o 3,3 %.

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena)

Poznámky: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Uvedené údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Tabuľka nezobrazuje projekčné intervaly, vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo vyjadriť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v časti 5), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu nepriamych daní do HICP.

3) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk (ESCB) ako dočasné.

4) Rozpočtová pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru. Uvedené údaje zohľadňujú aj očakávané dotácie NGEU na strane príjmov.

Očakáva sa, že súkromná spotreba sa v roku 2021 výrazne zotaví a následne zostane hlavnou hnacou silou oživenia. Po výraznom, aj keď neúplnom oživení v treťom štvrťroku 2020 sa súkromná spotreba v poslednom štvrťroku 2020 opäť znížila v dôsledku ďalších obmedzení pohybu a sprísnených opatrení proti šíreniu nákazy a bola hlavnou príčinou obnoveného poklesu hospodárskej aktivity. Obnovený pokles spotreby bol však menší, ako sa pôvodne očakávalo, čo môže byť odrazom cielenejších opatrení proti šíreniu nákazy a efektu uplatňovania získaných skúseností zo strany domácností (napr. rozsiahlejšieho nakupovania cez internet). Výrazné výkyvy a celkový pokles hladiny súkromnej spotreby v priebehu roka 2020 kontrastujú s miernejším vývojom reálneho disponibilného príjmu, stabilizovaného vládnou podporou, čo vedie k výrazným zmenám miery úspor. Čo sa týka ďalšieho vývoja, očakáva sa, že súkromná spotreba bude v prvom štvrťroku 2021 ďalej klesať v dôsledku ďalšieho sprísnenia opatrení proti šíreniu nákazy, čo povedie k ďalšiemu miernemu nárastu miery úspor. Súkromná spotreba sa má od druhého štvrťroka 2021 opäť začať zotavovať, pričom v treťom štvrťroku 2022 má prekročiť svoju predkrízovú úroveň. Jej oživenie by malo byť podporené postupným znižovaním neistoty a postupným návratom miery úspor na predkrízovú úroveň vzhľadom na očakávaný ústup nútených i preventívnych úspor, zatiaľ čo zvýšená nezamestnanosť a ukončovanie čistých rozpočtových transferov budú oživenie pravdepodobne brzdiť.

Očakáva sa, že prudký a náhly pokles investícií do bývania v roku 2020 počas sledovaného obdobia zaznamená len postupný obrat. Investície do bývania sa síce v poslednom štvrťroku 2020 zvýšili o 0,5 %, ale stále boli takmer o 3 % nižšie ako pred pandémiou. Pokiaľ ide o ďalší vývoj, vzhľadom na očakávanie, že inflácia cien nehnuteľností na bývanie prevýši náklady bývania, by mali investície do nehnuteľností podporovať pozitívne účinky Tobinovho koeficientu a oživenie disponibilného príjmu. Nízka dôvera spotrebiteľov a vyššia nezamestnanosť v porovnaní s predkrízovou úrovňou však pravdepodobne budú počas väčšiny sledovaného obdobia strednodobo brzdiť oživenie investícií do nehnuteľností na bývanie, ktoré by sa mali vrátiť na predkrízovú úroveň do konca roka 2022.

Očakáva sa, že podnikové investície sa v rokoch 2021 a 2022 výrazne zotavia a začiatkom roka 2022 dosiahnu svoju predkrízovú úroveň. Podľa odhadov sa v druhej polovici roka 2020 výrazne zotavili a čiastočne sa tak spamätali z oslabenia v prvom polroku. Po ďalšom miernom poklese v prvom štvrťroku 2021 v kontexte slabej celkovej hospodárskej aktivity sa očakáva ďalšie oživenie od druhého štvrťroka 2021 vzhľadom na zotavovanie svetového i domáceho dopytu a opäť kladný rast ziskov, ako aj vďaka predpokladu priaznivých podmienok financovania a pozitívnemu vplyvu plánu NGEU na podnikové investície.

Hrubá zadlženosť nefinančných spoločností má po výraznom náraste v roku 2020 mierne klesnúť, na konci sledovaného obdobia sa však má stále nachádzať nad predkrízovou úrovňou. Nárast hrubej zadlženosti bol dôsledkom prudkého poklesu podnikových ziskov v prvej fáze obmedzení pohybu a následného zvýšeného využívania dlhového financovania na vykrytie nedostatku likvidity. Pokiaľ ide o budúci vývoj, po ďalšom miernom náraste v najbližšom období má hrubá zadlženosť podnikov mierne klesať, pričom v roku 2023 sa má pohybovať výrazne nad už aj tak zvýšenou predkrízovou úrovňou. Nárast hrubej zadlženosti má v priebehu sledovaného obdobia vzhľadom na prijímanie opatrení na sanáciu podnikových súvah obmedzovať rast podnikových investícií, bez ohľadu na vysoký objem hotovostných aktív. Prípadné obavy týkajúce sa udržateľnosti dlhu by mali byť zmiernené hrubými úrokovými platbami podnikov, ktoré by sa mali v nasledujúcich rokoch len mierne zvýšiť z rekordne nízkych úrovní.

Box 2

Medzinárodné prostredie

V druhej polovici roka 2020 sa svetové hospodárstvo spamätávalo z recesie vyvolanej pandémiou rýchlejšie, ako sa pôvodne očakávalo. Globálne investície – vďaka priaznivým podmienkam financovania za silnej podpory menovej politiky – sa už blížia k predpandemickým úrovniam, zatiaľ čo oživenie svetovej spotreby s pomocou rozpočtových opatrení na podporu príjmov a záchranu pracovných miest naďalej zaostáva, keďže v súčasnosti platné opatrenia proti šíreniu nákazy obmedzujú služby s priamym stykom so zákazníkmi. Tempo rastu svetového reálneho HDP (bez eurozóny) sa v treťom štvrťroku 2020 výrazne oživilo o 7,4 % , čím o 0,7 percentuálneho bodu predstihlo očakávania z projekcií z decembra 2020. Dynamickejšie tempo oživenia bolo zaznamenané tak v rozvinutých, ako aj v rozvíjajúcich sa trhových ekonomikách. Po tomto oživení v tvare písmena V sa očakáva, že oživenie svetovej hospodárskej aktivity v poslednom štvrťroku 2020 pokračovalo výrazným, ale miernejším tempom 2,1 %, ktoré je však stále vyššie ako v predchádzajúcich projekciách.

Zhoršenie svetovej pandémie na prelome roka vytvára nepriaznivejšie podmienky na oživenie. Nárast počtu nových prípadov nákazy viedol vlády k opätovnému zavedeniu prísnejších obmedzení pohybu, najmä vo vyspelých ekonomikách. V rozvíjajúcich sa trhových ekonomikách boli obmedzenia naopak sprísnené menej. Opätovné zavedenie obmedzení pohybu však celkovo naznačuje pokles svetového hospodárskeho rastu v prvom štvrťroku 2021, o ktorom svedčia vysokofrekvenčné ukazovatele hospodárskej aktivity v hlavných vyspelých ekonomikách. Zatiaľ čo globálne kompozitné a priemyselné indexy PMI (bez eurozóny) vo februári prekračovali svoj dlhodobý priemer, niektoré ich zložky signalizovali slabšiu aktivitu v nasledujúcom období. Napríklad nové vývozné objednávky v januári po prvýkrát od septembra 2020 klesli pod hranicu expanzie a pod touto úrovňou zostali aj vo februári.

Obchodná dohoda medzi EÚ a Spojeným kráľovstvom a balík rozpočtových stimulov v Spojených štátoch vo výške 0,9 bil. USD z decembra 2020 však implikujú priaznivejší výhľad rastu svetového hospodárstva v roku 2021, pričom dodatočné rozpočtové stimuly, ktoré nedávno schválil americký kongres, môžu tempo rastu v Spojených štátoch i v globálnych ekonomikách ešte zvýšiť. Obchodná dohoda medzi EÚ a Spojeným kráľovstvom nahrádza predpoklad brexitu bez dohody, z ktorého vychádzali projekcie z decembra 2020. Zabezpečuje bezcolný obchod s tovarom a nulové kvóty medzi Európskou úniou a Spojeným kráľovstvom (rovnako ako dohoda CETA s Kanadou), čo v sledovanom období podporí hospodársku aktivitu a obchod v ekonomike Spojeného kráľovstva. V Spojených štátoch predstavuje rozpočtový stimul dohodnutý v decembri 2020 0,9 bil. USD (4,4 % HDP) a predpokladá sa, že v roku 2021 vyvolá zvýšenie reálneho HDP o viac ako 1 percentuálny bod. Nedávno schválený dodatočný balík podporných rozpočtových opatrení v celkovej výške 1,84 bil. USD sa v základnom scenári nezohľadňuje, takže v porovnaní so súčasným základným scenárom projekcií predstavuje významný potenciál vyššieho rastu (box 4).

Celkovo sa predpokladá, že svetový HDP (bez eurozóny) sa v roku 2021 zvýši o 6,5 % a neskôr sa spomalí na 3,9 % v roku 2022 a 3,7 % v roku 2023. Tento vývoj nadväzuje na zníženie rastu svetového reálneho HDP o 2,4 % v roku 2020. Rast v roku 2021 bol zrevidovaný o 0,7 percentuálneho bodu nahor, keďže pozitívny vplyv prenosu nečakane pozitívnych výsledkov koncom minulého roka a rozsiahlejšej podpory v podobe hospodárskych opatrení sú len čiastočne neutralizované negatívnym vplyvom prísnejších opatrení proti šíreniu nákazy na rast v najbližšom období.

Vzhľadom na hĺbku minuloročnej svetovej recesie je svetový obchod s tovarom i naďalej pomerne stabilný, zatiaľ čo obchod so službami je stále obmedzený. Súvisí to najmä so skutočnosťou, že celkový hospodársky pokles vo väčšej miere postihol sektor služieb s menšou závislosťou na obchodnej výmene, a substitúcia medzi spotrebou služieb a tovaru vo vyspelých ekonomikách počas pandemickej krízy pravdepodobne podporovala obchod s tovarom. Svedčia o tom i aktuálne údaje, z ktorých vyplýva, že svetový dovoz tovaru sa v novembri 2020 vrátil na predpandemickú úroveň. Zatiaľ čo oživenie svetového obchodu s tovarom bolo rýchle, obmedzené dopravné kapacity a rastúce prepravné náklady obchod brzdili a nedostatočná ponuka – najmä v ázijských odvetviach IT – signalizuje riziko pre globálne dodávateľské reťazce. Svedčí o tom neustále predlžovanie dodacích lehôt, pričom tieto faktory sa zrejme nepriaznivo odrazia na obchode s tovarom v blízkej budúcnosti. Služby v medzinárodnom cestovnom ruchu, ktoré predstavujú približne 7 % svetového obchodu s tovarom a službami, sú zároveň naďalej obmedzené v dôsledku pandémie a súvisiacich cestovných obmedzení.

Projekcia rastu svetového dovozu (bez eurozóny) na rok 2021 bola výrazne upravená nahor. Očakáva sa, že dovoz sa v roku 2021 zvýši o 9,0 %, zatiaľ čo v roku 2022 sa spomalí na 4,1 % a v roku 2023 ďalej na 3,4 % V porovnaní s projekciami z decembra 2020 bol svetový dovoz, a najmä zahraničný dopyt po produkcii eurozóny, výrazne upravený nahor v dôsledku obchodnej dohody medzi EÚ a Spojeným kráľovstvom a v menšej miere aj z dôvodu predpokladaného výraznejšieho oživenia vo vyspelých ekonomikách. Z toho vyplýva, že zahraničný dopyt po produkcii eurozóny by sa mal v tomto roku zvýšiť o 8,3 %, v roku 2022 o 4,4 % a v roku 2023 o 3,2 %, čo má za následok podstatnú revíziu smerom nahor na rok 2021 a menšiu revíziu na rok 2022.

Medzinárodné prostredie

(ročná percentuálna zmena)

1) Vážený priemer dovozov.

2) Vážený priemer dovozov obchodných partnerov eurozóny.

Oživenie zahraničného dopytu má podporovať rast vývozu, čo povedie ku kladnému príspevku čistého obchodu v roku 2021, ktorý sa následne zmení na neutrálny. Silný zahraničný dopyt bol základom oživenia vývozu z eurozóny, ktorý v poslednom štvrťroku 2020 i napriek opätovnému zavedeniu obmedzení zaznamenal výrazný rast. Zatiaľ čo posun dopytu od služieb k spotrebnému tovaru podporil vývoz na strane výrobného sektora eurozóny, oživenie vývozu služieb, najmä služieb v oblasti cestovného ruchu, zostalo nevýrazné. Od roku 2021 by mal byť rast vývozu podporovaný výrazným zahraničným dopytom, zatiaľ čo neistota súvisiaca s pandémiou COVID-19, obmedzenia v logistických sektoroch a straty konkurencieschopnosti vývozných cien v dôsledku predchádzajúceho zhodnocovania eura môžu mať tlmiaci účinok. Keďže dynamika pandémie nepriaznivo ovplyvňuje podmienky domáceho dopytu, dovoz má v roku 2021 rásť pomalšie ako vývoz. Príspevok čistého obchodu k HDP sa tak v roku 2021 zmení na kladný, no v roku 2022 a 2023 celkovo neutrálny.

Vďaka sérii nečakane pozitívnych údajov o vývoji na trhu práce je výhľad jeho vývoja priaznivejší, než sa predpokladalo v projekciách z decembra 2020, pričom v nadchádzajúcich štvrťrokoch sa očakáva len nepatrný nárast miery nezamestnanosti. Miera nezamestnanosti sa zvýšila zo 7,4 % v druhom štvrťroku 2020 na 8,2 % v poslednom štvrťroku, čo bol v porovnaní s úrovňou 8,8 % očakávanou v decembrových projekciách a nadhodnotení rastu v predchádzajúcich dvoch vydaniach projekcií ďalší nečakane pozitívny údaj. Tento pozitívny výsledok bol opäť dôsledkom oveľa odolnejšieho vývoja zamestnanosti a nečakaného nárastu počtu pracujúcich v programoch na záchranu pracovných miest po druhej vlne opatrení na obmedzenie pohybu. Zamestnanosť v poslednom štvrťroku 2020 však bola stále o 1,9 % nižšia ako úroveň zaznamenaná v poslednom štvrťroku 2019. So začiatkom normalizácie trhu práce a odchodom pracujúcich z programov na záchranu pracovných miest má podľa projekcií dochádzať k ďalšiemu zvyšovaniu miery nezamestnanosti, ktorá má v druhom štvrťroku 2021 kulminovať na 8,7 % (pokles z 9,5 % v projekciách z decembra 2020) a do konca roka 2023 má vďaka oživeniu ekonomiky klesnúť na 7,5 %. Táto projekcia predpokladá, že veľká časť pracujúcich v programoch na záchranu pracovných miest sa môže vrátiť do riadneho zamestnania. Miera nezamestnanosti a počet zamestnaných osôb sa majú do konca horizontu projekcií priblížiť k úrovni pred krízou, dosiahnuť ju však nemajú.

Rast produktivity práce na zamestnanú osobu sa má podľa projekcií od začiatku roka 2021 oživovať. Po zotavení z prudkého poklesu v prvej polovici roka 2020 produktivita práce na osobu v dôsledku intenzívnejších opatrení proti šíreniu nákazy a súvisiaceho rozsiahlejšieho využívania programov na záchranu pracovných miest v mnohých krajinách v poslednom štvrťroku opäť klesla. Rast produktivity práce na osobu by sa mal v prvej polovici roka 2021 podľa projekcií oživiť a potom počas zvyšku sledovaného obdobia postupne zmierňovať. Profil rastu produktivity na odpracovanú hodinu je počas pandémie oveľa nevýraznejší, keďže sa očakáva, že celkový počet odpracovaných hodín bude úzko nadväzovať na vývoj HDP. Do konca sledovaného obdobia má produktivita na odpracovanú hodinu postupne rásť až na približne 3 % nad predkrízovou úrovňou.

V porovnaní s projekciami z decembra 2020 je profil ročného rastu reálneho HDP celkovo nezmenený, odrážajúc viacero protichodných faktorov. Celkovo nezmenená projekcia rastu reálneho HDP na rok 2021 odráža slabší krátkodobý výhľad, predovšetkým v dôsledku predĺženia opatrení na obmedzenie pohybu, ktorý neguje nečakane pozitívny výsledok v poslednom štvrťroku 2020 a určité zvýšenie projekcií na druhú polovicu roka 2021. Toto zvýšenie projekcií odráža očakávané výraznejšie oživenie, keďže sa predpokladá, že z opatrení proti šíreniu nákazy zavedených v prvej polovici roka sa tie prísnejšie budú uvoľňovať rýchlejším tempom, než sa predpokladalo v decembrových projekciách. Hospodársky rast okrem toho ťaží z kladného účinku výraznejšieho zahraničného dopytu a dodatočných rozpočtových stimulov. V roku 2022 má určitý pozitívny prenosový efekt výraznejšieho oživenia v druhej polovici roka 2021 vyrovnať negatívny účinok predpokladov, predovšetkým vyšších cien ropy a ukončenia dodatočnej rozpočtovej podpory v roku 2021.

3 Výhľad rozpočtového vývoja

Po výraznej expanzii rozpočtovej politiky v roku 2020 má pokračujúca rozpočtová podpora zmierňovať makroekonomické dôsledky krízy COVID-19 v roku 2021 a ďalej podporovať oživenie. V roku 2020 opatrenia rozpočtovej politiky prijaté vládami krajín v reakcii na pandémiu podľa odhadov dosiahli približne 4,25 % HDP, čo je mierne pod úrovňou predpokladov z projekcií z decembra 2020. Čo sa týka roku 2021, vlády vzhľadom na nové kolo obmedzení pohybu predĺžili platnosť núdzových opatrení, rozšírili ich rozsah a/alebo prijali nové podporné opatrenia v celkovom odhadovanom objeme 3,25 % HDP. Dodatočné opatrenia sú väčšinou dočasnej povahy a v roku 2022 majú byť ukončené. V niektorých prípadoch platia dlhšie a spolu s ďalšími opatreniami obnovy vrátane výdavkov financovaných programom NGEU[3] predstavujú v období rokov 2022 až 2023 ročný stimul vo výške približne 1,5 % HDP. Pokiaľ ide o zloženie, podobne ako v roku 2020 tvoria väčšinu podpory v roku 2021 dodatočné výdavky vo forme dotácií a transferov podnikom vrátane programov na záchranu pracovných miest a zvýšená vládna spotreba. Na strane príjmov opatrenia väčšinou spočívajú v ďalšom znižovaní priamych a nepriamych daní. Dodatočné vládne investície, ktoré boli v roku 2020 obmedzené, majú od roku 2021 vyšší podiel, najmä vzhľadom na očakávané financovanie prostredníctvom dotácií z programu NGEU. Po korekcii o vplyv dotácií z programu NGEU má byť nastavenie rozpočtovej politiky[4] v roku 2021 celkovo neutrálne, pričom doteraz očakávaná reštrikcia sa odkladá na rok 2022.

Po značnom poklese na -7,2 % HDP v roku 2020 sa má rozpočtové saldo eurozóny v roku 2021 mierne zlepšiť a v roku 2023 má predstavovať -2,4 % HDP. Zlepšenie rozpočtového salda v roku 2021 odráža pokles cyklicky upraveného primárneho deficitu, keďže časť dodatočných výdavkov má byť podľa očakávaní financovaná príjmom z dotácií NGEU, ako aj o niečo lepšiu cyklickú zložku a nižšie úrokové platby. Výraznejšie zlepšenie rozpočtového salda v roku 2022 je predovšetkým dôsledkom ukončovania väčšiny núdzových stimulačných opatrení a priaznivejšej cyklickej zložky. V roku 2023 sa napokon pri celkovo neutrálnom nastavení rozpočtovej politiky a lepších cyklických podmienkach očakáva ďalšie zlepšenie celkového rozpočtového salda na -2,4 % HDP. Úrokové platby majú počas sledovaného obdobia ďalej klesať a v roku 2023 majú dosiahnuť 1,1 % HDP. V porovnaní s projekciami z decembra 2020 bol vývoj rozpočtového salda eurozóny upravený nahor, okrem roku 2021, keď majú dočasné dodatočné stimuly kompenzovať zlepšené cyklické podmienky a bázický efekt menej expanzívneho nastavenia rozpočtovej politiky v roku 2020.

Dlh eurozóny má v roku 2021 dosiahnuť vrchol na úrovni 98 % HDP a následne má mierne klesať. Pokles v rokoch 2022 až 2023 je predovšetkým dôsledkom priaznivých diferenciálov úrokovej miery a rastu, ktoré prevažujú pokračujúce, i keď klesajúce primárne deficity.

4 Ceny a náklady

Inflácia HICP sa má podľa očakávaní prudko zvýšiť z 0,3 % v roku 2020 na priemerných 1,5 % v roku 2021, keď má v poslednom štvrťroku dosiahnuť vrchol na úrovni 2,0 %. V roku 2022 má znova klesnúť na 1,2 %, kým v roku 2023 vzrastie na 1,4 % (graf 2). Inflácia HICP sa v januári 2021 výrazne zvýšila z -0,3 % v decembri 2020 na 0,9 %. Príčinou nárastu bolo najmä prudké zvýšenie inflácie HICP bez energií a potravín, ktoré bolo čiastočne spôsobené rozsiahlou zmenou váh v indexe HICP vzhľadom na zmenu spotrebných zvyklostí v kontexte pandémie v roku 2020.[5] Popri vplyve zmeny váh bol skok vo vývoji celkovej inflácie odrazom viacerých dočasných faktorov: ukončenia dočasného zníženia sadzby DPH v Nemecku, oneskorenia výpredajov v niektorých krajinách a vplyvu nedávneho nárastu cien ropy na energetickú zložku inflácie HICP. Zo značného podielu imputovaných cien na inflácii HICP bez potravín a energií v januári 2021 (18 %) okrem toho vyplýva vyššia než zvyčajná neistota, pokiaľ ide o aktuálne cenové tlaky v ekonomike. Čo sa týka ďalšieho vývoja, v poslednom štvrťroku 2021 má inflácia HICP podľa očakávaní vzrásť na 2,0 %. Po vytratení vplyvu dočasných faktorov z ročných mier má inflácia na začiatku roka 2022 znova klesnúť na 1,0 % a v roku 2023 znova postupne vzrásť na 1,4 %.[6] Po výraznom výkyve z -6,8 % v roku 2020 na 6,1 % v roku 2021 sa očakáva celkovo neutrálny príspevok energetickej zložky inflácie HICP k celkovej inflácii HICP v rokoch 2022 a 2023. Nárast potravinovej zložky inflácie HICP v roku 2020 súvisiaci s pandémiou COVID-19 sa má v roku 2021 zvrátiť, no od polovice roka 2022 sa má táto zložka znova zvyšovať a v roku 2023 má dosiahnuť 1,9 %.

Inflácia HICP bez energií a potravín by sa mala podľa očakávaní zvýšiť z 0,7 % v roku 2020 na 1,3 % v roku 2023, vykazujúc výraznú štvrťročnú volatilitu v rokoch 2021 a 2022. Táto volatilita sa týka najmä zmien váh jednotlivých zložiek indexu HICP a vplyvu nepriamych daní, ktoré majú v lete viesť k minimálnej miere inflácie HICP bez energií a potravín, nasledovanej pomerne výrazným oživením v poslednom štvrťroku 2021. Odhliadnuc od vplyvu zmien váh a nepriamych daní sa má základná inflácia v kontexte prebiehajúceho hospodárskeho oživenia postupne zvyšovať.

Graf 2

HICP eurozóny

(ročná percentuálna zmena)

Poznámky: Zvislá čiara označuje začiatok projektovaného obdobia. Graf nezobrazuje intervaly okolo projekcií. Dôvodom je skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo zachytiť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v časti 5), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

Programy na záchranu pracovných miest so sebou prinášajú výraznú volatilitu rastu kompenzácií na zamestnanca, ale vyrovnávajú vplyv zmien hospodárskej aktivity na mzdové náklady podnikov. Tieto programy majú vplyv najmä na odmeny na zamestnanca v roku 2021. Chránia zamestnanosť v situácii výrazného poklesu počtu odpracovaných hodín a tlmia ročnú mieru rastu kompenzácií na zamestnanca. S postupným odznievaním účinku týchto programov a normalizáciou vývoja na trhu práce sa očakáva postupné zrýchľovanie rastu kompenzácií na zamestnanca až na 2,3 % v roku 2023, mierne nad úroveň pozorovanú pred pandémiou.

Odhliadnuc od výrazných výkyvov v roku 2021 má rast jednotkových nákladov práce celkovo priniesť len nevýrazné inflačné tlaky. Výrazné výkyvy vo veľkej miere odzrkadľujú skôr očakávaný vývoj produktivity než miezd. Očakáva sa, že silný rast produktivity práce v roku 2021, keď sa výroba zotaví, ale trhy práce budú naďalej stagnovať, a v menšej miere aj v roku 2022, povedie k negatívnej miere rastu jednotkových nákladov práce počas týchto dvoch rokov a jej následnému návratu do mierne kladného pásma v roku 2023.

Očakáva sa, že dynamika dovozných cien bude v neskoršej časti sledovaného obdobia výrazne ovplyvnená pohybmi cien ropy a bude odrážať mierne vonkajšie cenové tlaky. Ročná miera rastu deflátora dovozu sa má pohybovať od -1,6 % v roku 2020 do 3,3 % v roku 2021, odrážajúc predovšetkým rast cien ropy, a neskôr sa má spomaliť na miernejšie tempo okolo 1 %. Okrem vyšších cien ropy kladná miera inflácie dovozných cien od roku 2021 odráža aj určité rastové cenové tlaky prameniace z cien neenergetických komodít, ako aj kladný účinok znižovania miery nevyužitých kapacít vo svete vzhľadom na oživovanie svetového hospodárstva.

V porovnaní s projekciami z decembra 2020 bola projekcia vývoja inflácie HICP na roky 2021 a 2022 zvýšená, na rok 2023 však zostáva nezmenená. Energetická zložka inflácie HICP bola na rok 2021 upravená nahor a na roky 2022 a 2023 nadol na základe predpokladu vyplývajúceho z krivky ropných futures. Potravinová zložka inflácie HICP bola na rok 2021 vzhľadom na slabšie aktuálne údaje upravená nadol. Na roky 2022 a 2023 však bola na základe predpokladov vyšších cien potravinových komodít upravená nahor. Inflácia HICP bez energií a potravín bola na obdobie projekcií marginálne upravená nahor vzhľadom na nedávne nečakané údaje, ktoré sa vo veľkej, i keď nie úplnej miere považujú za výsledok dočasných faktorov, ako aj očakávania o niečo vyššej inflácie na strane súkromného sektora.

Box 3

Prognózy iných inštitúcií

Pre eurozónu je k dispozícii viacero prognóz medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov ECB. Zároveň je pravdepodobné, že vychádzajú z odlišných predpokladov o budúcom vývoji pandémie COVID-19. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtového, finančného a zahraničného vývoja vrátane cien ropy a ostatných komodít používajú odlišné metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní (nasledujúca tabuľka).

Pokiaľ ide o hospodársky rast, projekcie z marca 2021 sú celkovo porovnateľné s inými prognózami. V prípade inflácie na rok 2021 sú projekcie nad úrovňou iných prognóz a počas zvyšku sledovaného obdobia sú s nimi celkovo v súlade. Marcové projekcie rastu sa nachádzajú v rámci intervalu ostatných prognóz rastu na rok 2021 a na jeho hornej hranici v rokoch 2022 až 2023. Pokiaľ ide o infláciu, marcová projekcia na rok 2021 je výrazne vyššia, čo je pravdepodobne dôsledkom zohľadnenia najnovšieho nárastu cien ropy a výsledku za január 2021. Po zvyšok sledovaného obdobia projekcia z marca 2021 zhruba zodpovedá ostatným prognózam.

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročná percentuálna zmena)

Zdroj: MJEconomics for the Euro Zone Barometer, 18. február 2021, údaje za rok 2023 pochádzajú z prieskumu z januára 2021; Consensus Economics Forecasts, 11. február 2021, údaje za rok 2023 sú z prieskumu z januára 2021; Zimná predbežná hospodárska prognóza Európskej komisie, 2021; Prieskum profesionálnych prognostikov ECB za prvý štvrťrok 2021, uskutočnený 7. až 11. januára 2021; Hospodársky výhľad OECD, marec 2021: predbežná správa o raste reálneho HDP, Hospodársky výhľad OECD, december 2020, č. 108: inflácia HICP; Svetový hospodársky výhľad MMF, 26. január 2021.

1) V makroekonomických projekciách odborníkov ECB a Eurosystému sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú. Tabuľka neuvádza intervaly okolo projekcií odborníkov ECB vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo zachytiť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v časti 5), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

Box 4

Riziká ohrozujúce výhľad vývoja v Spojených štátoch a v eurozóne súvisiace s americkým plánom záchrany

Dňa 10. marca 2021 schválil Kongres Spojených štátov americký plán záchrany (American Rescue Plan) predložený vládou prezidenta Bidena a prijal tak, s určitými úpravami, prvú legislatívnu prioritu novej administratívy. Súvisiaci súbor rozpočtových opatrení je veľmi ambiciózny a predstavuje spolu 1,84 bil. USD (8,8 % HDP za rok 2020). Vzhľadom na neistotu v spojitosti s jeho rozsahom, zložením a harmonogramom v čase uzávierky plán záchrany nebol do základného scenára projekcií zahrnutý. V tomto boxe sa uvádza prvotné posúdenie možných hospodárskych následkov súboru rozpočtových opatrení na ekonomiku Spojených štátov, ako aj dosahu na eurozónu na základe modelových simulácií.

Cieľom súboru rozpočtových opatrení je zmierniť ekonomické následky pandémie koronavírusu a reštartovať ekonomiku Spojených štátov. Súčasťou súboru opatrení bude i) opätovné predĺženie obdobia vyplácania dávok v nezamestnanosti, ii) dodatočná jednorazová platba domácnostiam a iii) zvýšenie štátnych i miestnych výdavkov na financovanie verejného zdravotníctva a vzdelávania. Scenár použitý v simuláciách vychádza zo súboru opatrení, ktoré boli predmetom diskusií ku dňu uzávierky (1,9 bil. USD).[7] Hoci sa má súbor opatrení podľa nedávnych odhadov kongresového rozpočtového úradu implementovať čím skôr, simulácie predpokladajú, že tak domácnosti, ako aj miestne samosprávy a vlády jednotlivých štátov zmiernia jeho vplyv na ekonomiku vyššími úsporami a oneskorením výdavkov, ako bolo vidieť aj počas prvého kola stimulačných opatrení minulý rok.

Dosah na ekonomiku Spojených štátov závisí od viacerých kľúčových základných predpokladov. Pri modelovaní vládnych a miestnych programov výdavkov sa vychádzalo z predpokladu, že vládna spotreba bude (dočasne) zvýšená a že dávky v nezamestnanosti a časť jednorazovej platby domácnostiam budú mať vplyv na cielené paušálne transfery domácnostiam s nedostatkom likvidity, pričom zostávajúci stimul jednorazovej platby bude v podobe zvýšenia ďalších paušálnych transferov. Podľa modelu umožní Federálny rezervný systém fiškálnu expanziu udržiavaním konštantných úrokových sadzieb počas dvoch rokov (zhruba v súlade s aktuálnymi očakávaniami trhu).[8]

Výsledky modelu poukazujú na výraznú podporu hospodárskej aktivity vyplývajúcu zo súboru rozpočtových opatrení, predovšetkým v najbližšom horizonte. Rozpočtový stimul vzhľadom na rýchlu reakciu dopytu podporí hospodársku aktivitu v najbližšom horizonte (graf). V porovnaní so súčasným základným scenárom projekcií[9] by dodatočný rozpočtový stimul počas horizontu projekcií celkovo výrazne zvýšil úroveň reálneho HDP Spojených štátov. Ekonomika Spojených štátov by následne v roku 2021 mohla vzrásť o 6,4 %. Vzhľadom na dočasnú povahu rozpočtového stimulu sa účinok v priebehu sledovaného obdobia vytratí. V roku 2023 sa očakáva značné spomalenie rastu reálneho HDP.

Odhadovaný dosah na reálny HDP Spojených štátov a reálny HDP a infláciu v eurozóne

(štvrťročné údaje; v bil. USD upravených o infláciu, 2012 (graf a); dosah na reálny HDP a infláciu HICP v percentuálnych bodoch (graf b))

Zdroj: Výpočty ECB.

Poznámky: Výsledky za Spojené štáty vychádzajú z modelu GIMF, predpokladu absencie reakcie menovej politiky v rokoch 2021 a 2022, celkového objemu súboru opatrení 1,9 bil. USD, a zohľadňujú aj určitú mieru odborného úsudku. Simulácie vývoja v eurozóne uskutočnené so zohľadnením dosahu na obchodnú výmenu v rámci eurozóny vyhodnocujú vplyv zmien zahraničného dopytu po produkcii eurozóny, cien konkurentov v domácich menách, cien akcií a rizikovej prémie zohľadňovanej v úverových spreadoch. Rozpočtová a menová politika v eurozóne zostávajú exogénnymi faktormi. Nominálne krátkodobé a dlhodobé úrokové miery, nominálne výmenné kurzy a ceny ropy podľa predpokladov zostanú nezmenené. Výpočet účinkov na eurozónu sa uskutočňuje pomocou nového modelu ECB zahŕňajúceho viacero krajín, v ktorom tvorba očakávaní vychádza z historických údajov a skúseností.[10]

Pokiaľ ide o infláciu, kladná produkčná medzera sa v roku 2022 podľa očakávaní premietne do inflačných tlakov. V porovnaní so súčasným základným scenárom projekcií[11] by mohol dodatočný rozpočtový stimul viesť k zvýšeniu jadrovej inflácie osobných spotrebných výdavkov v Spojených štátoch počas sledovaného obdobia o 0,2 až 0,4 percentuálneho bodu. V dôsledku dočasnej povahy stimulu by sa kladná produkčná medzera a inflačné tlaky v roku 2023 znížili. Vplyv na infláciu vychádza z nasledujúcich predpokladov: i) pomerne plochej Philippsovej krivky, na základe nedávnych skúseností; ii) cyklickej pozície hospodárstva s naďalej zápornou produkčnou medzerou v prvej polovici roka 2021; a iii) naďalej ukotvených inflačných očakávaní.[12] So sklonom Philippsovej krivky sa však spája neistota, ktorá predstavuje riziko rýchlejšieho rastu inflácie. Výrazný rast inflácie by sa zároveň mohol premietnuť do inflačných očakávaní a viesť k ich uvoľneniu.

Vzhľadom na veľkosť súboru rozpočtových opatrení by mohol byť jeho dosah na eurozónu značný. Na vyhodnotenie účinkov súboru opatrení amerického plánu záchrany na eurozónu bol použitý nový model zahŕňajúci viacero krajín.[13] Očakávania tohto súboru rozpočtových opatrení sú už do určitej miery zahrnuté do technických predpokladov základnej projekcie.[14] Čisté ekonomické účinky na ďalšie krajiny závisia od intenzity ich prepojení so Spojenými štátmi. Po prvé, nárast domáceho dopytu v Spojených štátoch vedie k rastu dovozu do Spojených štátov zo zahraničia, čo má pozitívny vplyv na ich HDP, úmerne k ich bilaterálnej obchodnej expozícii. Po druhé, rozpočtový stimul podporuje oceňovanie na akciových trhoch a znižuje rizikové prémie, najmä za absencie sprísňovania menovej politiky. V prípade eurozóny dodatočný účinok súboru rozpočtových stimulov Spojených štátov, okrem účinkov už zohľadnených prostredníctvom technických predpokladov, podľa odhadov spočíva v náraste HDP eurozóny v priebehu sledovaného obdobia o približne 0,3 %, pričom maximálny rozsah účinku na miery rastu bude predstavovať približne 0,2 percentuálneho bodu v roku 2022. Očakávajú sa len mierne účinky na infláciu HICP v celkovom rozsahu približne 0,15 percentuálneho bodu v priebehu sledovaného obdobia.

5 Alternatívne scenáre výhľadu hospodárskeho vývoja eurozóny

Vzhľadom na naďalej výraznú neistotu spojenú s budúcim vývojom pandémie COVID-19 a rozsahom jej hospodárskych následkov boli popri základnom scenári projekcií odborníkov ECB z marca 2021 vypracované dva alternatívne scenáre, ktoré ilustrujú rozsah možných vplyvov pandémie COVID-19 na hospodárstvo eurozóny.

Mierny scenár počíta s vyriešením zdravotnej krízy do konca roka 2021 a s menším rozsahom dlhodobejších hospodárskych následkov, zatiaľ čo závažný scenár predpokladá dlhšie trvajúcu krízu a trvalé straty hospodárskeho potenciálu. Mierny scenár v porovnaní so základným scenárom počíta s rýchlejším sprístupňovaním očkovacích látok, vyšším stupňom akceptácie zo strany verejnosti a vyššou mierou účinnosti vakcín aj voči novým mutáciám vírusu, čo umožní rýchlejšie uvoľniť opatrenia proti šíreniu nákazy, ako aj s účinnejšími rozhodnutiami orgánov a hospodárskych subjektov, ktoré ešte viac zmiernia ekonomické náklady opatrení proti šíreniu nákazy. Závažný scenár naopak predpokladá zintenzívnenie pandémie v nadchádzajúcich mesiacoch a výskyt mutácií vírusu, z ktorých tiež vyplýva zníženie účinnosti vakcín, a udržiavanie veľmi prísnych opatrení v krátkodobom horizonte, hoci len s obmedzenými výsledkami.[15] Opatrenia proti šíreniu nákazy naďalej výrazne brzdia aktivitu v jednotlivých sektoroch hospodárstva až do úspešného zavedenia medicínskeho riešenia, ktoré by podľa mierneho scenára malo nastať do konca roka 2021 a podľa závažného scenára do začiatku roka 2022, pričom v závažnom scenári sú určité opatrenia proti šíreniu nákazy nevyhnutné až do polovice roka 2023. Závažný scenár v porovnaní so základným scenárom počíta s dlhšie trvajúcimi nepriaznivými hospodárskymi následkami opatrení proti šíreniu nákazy. Tento vývoj je znásobený zvýšenou platobnou neschopnosťou, ktorá spôsobuje úverové napätie, s nepriaznivým vplyvom na úverové náklady domácností a podnikov. Zároveň sa i v závažnom scenári predpokladá, že menová, rozpočtová a prudenciálna politika veľmi závažné finančné amplifikačné účinky potlačia.

Tabuľka A

Alternatívne scenáre makroekonomického vývoja v eurozóne

(ročná percentuálna zmena, v % pracovnej sily)

Z rovnakých všeobecných predpokladov vychádzajú scenáre vývoja svetového hospodárstva, a tým aj zahraničného dopytu po produkcii eurozóny. V dôsledku vysokej procyklickosti svetového obchodu vo vzťahu ku globálnej aktivite by zahraničný dopyt po produkcii eurozóny na konci roka 2023 v miernom scenári o 11 % prevýšil úroveň pred krízou, zatiaľ čo v prípade závažného scenára by maximálne dosiahol svoju predkrízovú úroveň.

V miernom scenári by došlo k výraznému oživeniu reálneho HDP, ktorý by sa vrátil na svoju predkrízovú úroveň už v treťom štvrťroku 2021, zatiaľ čo v závažnom scenári by sa k tejto úrovni priblížil až koncom roka 2023 (graf 3). Mierny scenár predpokladá nárast reálneho HDP o 0,4 % v prvom štvrťroku 2021, následné značné oživenie v druhom štvrťroku a ďalšie posilňovanie hospodárskej aktivity počas zvyšku roka vďaka predpokladanému rýchlemu sprístupneniu očkovacích látok a súvisiacemu účinku na dôveru. Hospodárska aktivita sa tak má vrátiť na úroveň spred pandémie už ku koncu roka 2021. Predpokladá sa, že negatívne účinky pandémie sa do značnej miery rozptýlia do konca roka 2022, keď sa HDP vráti približne na úroveň predpokladanú v predkrízových projekciách z decembra 2019. V závažnom scenári má hospodárska aktivita v prvom štvrťroku 2021 klesnúť na 0,9 %, v druhom štvrťroku len nepatrne rásť a následne pokračovať v miernom zotavovaní. Hospodársky rast zostáva v závažnom scenári nevýrazný až do začiatku roka 2022, odrážajúc predpokladané ďalšie sprísnenie opatrení proti šíreniu nákazy v prvom štvrťroku 2021 a ich následné relatívne pomalé postupné uvoľňovanie. Tento výsledok je znásobený pomerne obmedzeným efektom uplatňovania získaných skúseností, výraznou pretrvávajúcou neistotou a finančnými amplifikačnými mechanizmami, a len čiastočne zmierňovaný podpornými politickými opatreniami. O niečo intenzívnejšie oživenie rastu v porovnaní so základným scenárom sa v závažnom scenári predpokladá až od konca roka 2022 vzhľadom na silný potenciál dobiehania ekonomickej úrovne, ktorý by do konca sledovaného obdobia pomohol dobehnúť takmer všetky straty reálneho HDP v porovnaní s predkrízovou úrovňou. V porovnaní s projekciami z decembra 2020 sú súčasné scenáre okolo základného scenára rozložené viac symetricky.

Graf 3

Alternatívne scenáre vývoja reálneho HDP a inflácie HICP v eurozóne

(index: 4Q 2019 = 100 (ľavý graf); ročná percentuálna zmena (pravý graf))

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

Trhy práce sa majú v miernom scenári zotaviť, keďže prijaté opatrenia majú do značnej miery zabrániť hysteréznym účinkom, ktoré sú v závažnom scenári len čiastočne pod kontrolou. V miernom scenári má vývoj miery nezamestnanosti podobnú dynamiku ako v základnom scenári, s vrcholom v roku 2021 po momentálne očakávanom ukončení väčšiny vládnych podporných opatrení a rýchlym návratom na predkrízovú úroveň v roku 2022. Naopak v závažnom scenári sa miera nezamestnanosti na predkrízovú úroveň zaznamenanú v poslednom štvrťroku 2019 nevráti a zostáva výrazne zvýšená v dôsledku vyšších potrieb prerozdelenia medzi sektormi. To zdôrazňuje riziká spojené s potenciálnymi bankrotmi a zraniteľnosťou podnikov, ako aj potenciálnu hysterézu.

Inflácia HICP má v krátkodobom horizonte v oboch scenároch zaznamenať oživenie. Neskôr sú medzi scenármi väčšie rozdiely vzhľadom na odlišnú rovnováhu medzi ponukou a dopytom. Tento vývoj odráža skutočnosť, že kľúčové faktory zvyšovania inflácie v základnom scenári v krátkodobom horizonte (konkrétne predpoklady týkajúce sa cien ropy, bázické efekty v rámci energetickej zložky a vplyv dočasného zníženia DPH v Nemecku) rovnako platia aj pre alternatívne scenáre. V dlhodobejšom horizonte majú byť tlmiace dopytové, ako aj rastové ponukové účinky na infláciu v závažnom scenári väčšie ako v miernom, no nadmerná ponuka má byť v závažnom scenári vyššia ako v miernom, čo infláciu brzdí. Oproti projekciám z decembra 2020 sú však teraz rozdiely medzi oboma scenármi podstatne menšie, keďže závažný scenár zahŕňa menej pesimistický výhľad.

Box 5

Analýza citlivosti

Projekcie sa do značnej miery opierajú o technické predpoklady týkajúce sa vývoja určitých kľúčových premenných. Keďže niektoré z týchto premenných môžu projekcie pre eurozónu výrazne ovplyvniť, hodnotenie citlivosti projekcií na alternatívny vývoj týchto základných predpokladov môže pomôcť pri analýze rizík spojených s projekciami.

Cieľom analýzy citlivosti je posúdiť následky rôznych alternatív vývoja cien ropy. Technické predpoklady vývoja cien ropy v rámci základnej projekcie, vychádzajúce z ropných futures, predpovedajú značne klesajúci profil cien ropy, pričom cena ropy Brent za barel by mala počas sledovaného obdobia klesnúť o približne 10 %. Analyzujú sa dve alternatívy vývoja cien ropy. Prvá alternatíva vychádza z 25. percentilu rozdelenia na základe hustôt odvodených z cien ropných opcií zo 16. februára 2021 – dátumu uzávierky technických predpokladov. Z tejto alternatívy vyplýva postupný pokles ceny ropy až na úroveň 41,1 USD za barel v roku 2023, čo je 23,4 % pod úrovňou základnej projekcie na daný rok. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov ECB a Eurosystému vyplýva mierne kladný vplyv na rast reálneho HDP (približne 0,1 percentuálneho bodu v rokoch 2022 a 2023), zatiaľ čo inflácia HICP by bola nižšia o 0,2 percentuálneho bodu v roku 2021, o 0,4 percentuálneho bodu v roku 2022 a o 0,3 percentuálneho bodu v roku 2023. Druhá alternatíva vývoja vychádza zo 75. percentilu toho istého rozdelenia a vyplýva z nej zvýšenie ceny ropy na 70 USD za barel v roku 2023, čo je 30,4 % nad úrovňou základnej projekcie na daný rok. Z tohto scenára vývoja by vyplývalo zvýšenie inflácie HICP o 0,2 percentuálneho bodu v roku 2021 a o 0,4 percentuálneho bodu v rokoch 2022 i 2023, zatiaľ čo rast reálneho HDP by bol o niečo nižší (o 0,1 percentuálneho bodu v rokoch 2022 a 2023).

© Európska centrálna banka 2021

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internetová stránka www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov sa nachádza v glosári ECB (len v angličtine).

HTML ISSN 2529-4598, QB-CE-21-001-SK-Q

- Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol 16. február 2021 (box 1). Makroekonomické projekcie pre eurozónu boli uzavreté 24. februára 2021. Toto vydanie makroekonomických projekcií sa vzťahuje na roky 2021 až 2023. Projekcie na takto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013. Na stránke http://www.ecb.europa.eu/pub/projections/html/index.en.html sa nachádza odkaz na údaje použité vo vybraných tabuľkách a grafoch.

- Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

- V odhadovanej výške približne 0,5 % HDP v období rokov 2021 až 2023, v porovnaní s projekciami z decembra 2020 takmer bez zmeny.

- Nastavenie rozpočtovej politiky sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru a je tiež očistené od vplyvu dotácií z programu NGEU.

- Na základe konštantných váh (2020) dosiahla inflácia HICP bez energií a potravín v januári 2021 podľa odhadov ECB úroveň 1,0 %, zatiaľ čo oficiálny výsledok zverejnený Eurostatom, vypočítaný na základe váh na rok 2021, predstavuje 1,4 %.

- Projekcie odborníkov ECB z marca 2021 vychádzajú z konštantných váh na obdobie projekcií, z čoho vyplýva určitá dodatočná neistota, pokiaľ ide o projekcie vývoja inflácie počas rokov 2022 a 2023.

- Objem simulovaného súboru opatrení bol 1,9 bil. USD, v súlade s počiatočnými návrhmi. Po úpravách v Kongrese z najnovších výpočtov kongresového rozpočtového výboru vyplýva, že objem súboru opatrení bude predstavovať 1,84 bil. USD.

- Dosah na ekonomiku Spojených štátov sa odhaduje pomocou globálneho integrovaného menového a rozpočtového modelu (Global Integrated Monetary and Fiscal (GIMF) Model) v kombinácii s odborným úsudkom. Podrobnejšie informácie o modeli: Anderson a kol., Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model, Working Paper, č. 13/55, MMF, 2013). Intenzita fiškálnych multiplikátorov je spojená s vysokou neistotou. V modeli GIMF sú implikované fiškálne multiplikátory (v prvom roku) na úrovni 1,0 v prípade vládnych výdavkov, 0,7 v prípade transferov domácnostiam s nedostatkom likvidity a 0,3 v prípade všeobecných transferov (model vychádza z predpokladu, že nedôjde k žiadnej reakcii menovej politiky). Hoci sú tieto multiplikátory celkovo v súlade s odbornou literatúrou, existujú aj určité empirické dôkazy, že fiškálne multiplikátory sú asymetrické a závislé od štátu: zistilo sa, že závisia od smerovania rozpočtových opatrení (sú nižšie, ak je politika expanzívna) a od stavu hospodárstva (počas recesie sú vyššie ako počas expanzie).

- Súčasný základný scenár projekcií počíta s rastom reálneho HDP v Spojených štátoch na úrovni 4,8 % v roku 2021, 2,3 % v roku 2022 a 2 % v roku 2023.

- Dieppe a kol.: The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations, Working Paper Series, č. 1316, ECB, Frankfurt nad Mohanom, apríl 2011.

- Súčasný základný scenár projekcií počíta s jadrovou infláciou osobných spotrebných výdavkov v Spojených štátoch na úrovni 1,8 % v roku 2021, 2,1 % v roku 2022 a 2 % v roku 2023.

- Účinky na infláciu sú citlivé na špecifikácie modelu a mieru, do akej hospodárske subjekty podľa predpokladov dokonale predvídajú alebo formujú svoje očakávania na základe skúseností alebo historických údajov. Podľa odhadov má nárast inflácie predstavovať približne 0,2 percentuálneho bodu na 1 % uzavretia produkčnej medzery.

- Dosah vývoja v Spojených štátoch na krajiny nepatriace do eurozóny (a prostredníctvom nich na eurozónu) bol posudzovaný pomocou modelu ECB-Global (Georgiadis, G. a kol., ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion, Working Paper Series, č. 2530, ECB, Frankfurt nad Mohanom, marec 2021).

- Od oznámenia navrhovaného súboru opatrení došlo k nárastu výnosov dlhopisov, akcií i cien ropy, hoci tento vývoj odráža celý rad ďalších faktorov vrátane zlepšujúcich sa vyhliadok svetového hospodárskeho rastu vzhľadom na priaznivejší výhľad vývoja pandémie. Zásadný význam má aj postoj menových orgánov k fiškálnej expanzii. Keďže sadzby menovej politiky majú počas rokov 2021 a 2022 podľa predpokladov zostať nezmenené, zmeny kurzu amerického dolára voči euru by tiež mali byť obmedzené.

- Keďže je zložité predvídať ďalšie zintenzívňovanie pandémie, projekcie možnosť ďalšej vlny šírenia vírusu zohľadňujú tým, že hospodárske následky rozdeľujú na celé obdobie do vyriešenia zdravotnej krízy.

-

11 March 2021