Az EKB szakértőinek makrogazdasági prognózisa az euroövezetről, 2021. március

Áttekintés

A koronavírus (Covid19)-világjárvány közelmúltbeli fokozódása gyengítette az euroövezeti gazdaság rövid távú kilátásait, de nem állította meg az élénkülési folyamatot. A járvány megfékezésére hozott kiterjesztett és szigorúbb intézkedések ellenére a gazdaság 2020 utolsó negyedévében az eurorendszer szakértőinek 2020. decemberi prognózisában vártnál lényegesen kevésbé lassult, ami a tanulási hatásokkal, a feldolgozóipar erős növekedésével és a külső kereslet regenerálódásával magyarázható. Bár az új kijárási korlátozásokat további fiskális támogató intézkedések kísérték, 2021 első negyedévére a gazdaság további visszaesését prognosztizálják. A rövid távú növekedési kilátások a világjárvány alakulásától függnek, különös tekintettel arra, hogy milyen gyorsan és milyen mértékben teszik lehetővé a növekvő beoltottsági arányok a járvány visszaszorítását célzó intézkedések megszüntetését. Utóbbi esetében 2021 első felében a 2020. decemberi prognózisban jelzettnél szigorúbb intézkedéseket feltételezünk, mielőtt a korábbi előrejelzésekkel összhangban a védőoltások gyártásának és forgalmazásának fokozására irányuló összehangolt erőfeszítések 2022 elejére lehetővé teszik a járványügyi intézkedések határozottabb enyhítését és az egészségügyi válság végleges megoldását. Ennek, valamint a monetáris és fiskális politikai intézkedések – többek között a „Next Generation EU” (NGEU) pénzforrásai – jelentős támogatásának és a külső kereslet további élénkülésének 2021 második felétől határozott fellendüléshez kell vezetnie, és a reál-GDP 2022 második negyedévétől várhatóan a korábban előre jelzettnél egynegyed évvel korábban meg fogja haladni a válság előtti szintet. Így a középtávú reál-GDP várakozások várhatóan nagyjából hasonlóak lesznek a 2020. decemberi prognózisban szereplőkhöz. Mivel a gazdaságpolitikai intézkedések várhatóan sikerrel hárítják el a nagymértékű pénzügyi amplifikációs hatásokat és korlátozzák a válság okozta gazdasági károkat, a reál-GDP 2023 végére mintegy 3,3%-kal meghaladja a 2019-es, válság előtti értékét.[1]

Az infláció az elkövetkező negyedévekben jelentős volatilitást mutat majd, de középtávon a gyenge kereslet miatt várhatóan továbbra is visszafogott marad a trendinflációs ároldali nyomás, és csak fokozatosan erősödik, párhuzamosan a gazdaság élénkülésével. A közelmúltbeli olajár-emelkedés, a németországi átmeneti héa-csökkentés kivezetése és a meglepetésszerűen megemelkedett adatok együttesen felfelé tolhatják a HICP-inflációt, amely 2021-ben átmenetileg megugorhat, ezért a 2020. decemberi prognózishoz képest 0,5 százalékponttal felfelé módosítottuk. Míg az energia- és élelmiszerárak nélkül vett HICP-infláció 2021. januári üteme meglepően erős emelkedést mutatott, ez túlnyomórészt átmeneti hatásokhoz kapcsolódik, például olyan statisztikai tényezőkhöz mint a HICP-súlyok és az árimputációk módosítása, egy kis résznek valószínűleg tartósabb hatása lesz. Összességében a HICP-infláció a 2020. évi 0,3%-ról 2021-re várhatóan meredeken 1,5%-ra emelkedik, 2,0%-os csúcsértékét 2021 utolsó negyedévében elérve, majd 2022-ben 1,2%-ra esik vissza, 2023-ban pedig újra 1,4%-ra emelkedik. Az eurorendszer szakértőinek 2020. decemberi prognózisához képest a HICP-inflációs prognózist 2021-re a sokkal magasabb olajárakkal összefüggésben jelentősen, 2022-re pedig kismértékben felfelé korrigáltuk, 2023-ra viszont változatlanul hagytuk.

Az EKB 2021. márciusi szakértői prognózisának nemzetközi környezetében nem vesszük figyelembe az Egyesült Államokban a közelmúltban elfogadott fiskális csomagot, mivel az adatgyűjtés zárónapján bizonytalan volt ennek nagysága, összetétele és időzítése. Az USA és az euroövezet gazdaságaira vonatkozó előrejelzésekkel kapcsolatos kockázatokat a 4. keretes írás mutatja be.

Tekintettel a világjárvány alakulásával és a gazdaságban okozott kár mértékével kapcsolatos, folyamatosan jelentős bizonytalanságra, ismét két alternatív forgatókönyv készült. Az enyhe forgatókönyv a vakcinák sikeresebb bevezetésével számol, ami lehetővé teszi a járványügyi intézkedések 2021 végéig való kivezetését, miközben a gyorsabb tanulási hatások korlátozzák a gazdasági költségeket. E szerint a forgatókönyv szerint a reál-GDP 2021-ben 6,4%-kal erősödik, és a harmadik negyedévben eléri a válság előtti szintet, az infláció pedig 2023-ban 1,7%-ra emelkedik. Ezzel szemben a súlyos forgatókönyv a világjárvány erőteljes fokozódásával számol, ahogy új vírusváltozatok jelennek meg, ami a vakcinák rosszabb hatékonyságát vonja maga után, arra késztetve a kormányzatokat, hogy 2023 közepéig fenntartsanak a járvány megfékezését célzó bizonyos intézkedéseket, ami a potenciális gazdasági teljesítményben nagymértékű és tartós veszteségeket okoz. Ebben a forgatókönyvben a reál-GDP 2021-ben mindössze 2,0%-kal nőne, és az előrejelzési időszakban nem érné el a válság előtti szintet, az infláció pedig 2023-ban csupán 1,1% lenne. A fenti alternatív forgatókönyveket az 5. pontban ismertetjük.

1 A prognózisok hátterében álló főbb feltevések

Az alapprognózis azon a feltevésen alapul, hogy az idei év második negyedévétől gyorsan lazítanak a járványügyi intézkedéseken, és 2022 elején megoldódik az egészségügyi válság. Az euroövezetben 2021 elején szigorodtak a járvány megfékezésére hozott intézkedések, és feltehetően csak az első negyedév vége felé lazítanak rajtuk. A várakozások szerint általában szigorúbbak lesznek a 2020. utolsó negyedévi és a 2020. decemberi prognózisban feltételezett intézkedéseknél. Az alapprognózis 2021 második negyedévétől a járvány megfékezésére hozott intézkedések gyors lazítását feltételezi, elsősorban az oltás felgyorsítására irányuló összehangolt erőfeszítéseknek köszönhetően, amelyek további oltóanyagok jóváhagyását és új vakcinagyártó létesítmények kialakítását jelentik. Az előző prognózis óta összességében nem változtak az arra vonatkozó várakozások, hogy a járványügyi intézkedéseket 2022 elejére teljesen visszavonják. A prognózisnak általában véve a nemzetközi környezetről is hasonló feltételezései vannak a világjárvány alakulásával kapcsolatban.

Jelentős monetáris és fiskális politikai intézkedések – többek között az NGEU-csomag – támogatják a jövedelmeket, csökkentik az állások megszűnésének és a csődöknek a számát, továbbá sikeresen megfékezik a kedvezőtlen reálpénzügyi visszacsatolási hurkok kialakulását. Az alapprognózisban szerepelnek az EKB-nak az adatgyűjtés lezárásának időpontjáig hozott monetáris politikai intézkedései mellett a Covid19-válsággal kapcsolatos, diszkrecionális fiskális intézkedések is, amelyek 2020-ban a GDP megközelítőleg 4 és ¼%-át, 2021-ben pedig 3 és ¼%-át tették ki (3. pont). A kormányzati kölcsönök és garanciák, illetve tőkeinjekciók is szerepet játszanak a likviditásszűke enyhítésében. Ezenkívül a felügyeleti és makroprudenciális intézkedések felszabadították a bankok tőkéjét a veszteségek elnyelése és a reálgazdaságba irányuló hiteláramlás támogatása érdekében, amit a tőkepufferek feloldása, a prociklikus céltartalékképzés csökkentésére irányuló iránymutatás és a bankok veszteségelnyelő képességének megőrzésére irányuló intézkedések tettek lehetővé. Fontos megjegyezni, hogy feltevésünk szerint a monetáris, fiskális és prudenciális politikai intézkedések az előrejelzési időszakban általánosságban sikeresen megfékezték a kedvezőtlen reálpénzügyi visszacsatolási hurkok kialakulását.

1. keretes írás

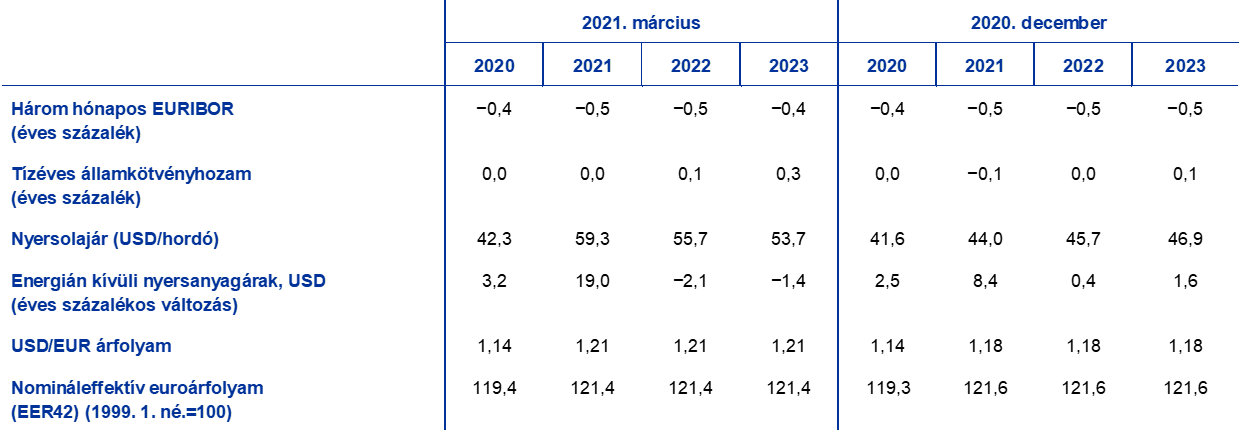

A kamatlábakra, nyersanyagárakra és árfolyamokra vonatkozó technikai feltevések

A 2020. decemberi prognózissal összevetve a jelenlegi technikai feltevésekben magasabb hosszú lejáratú kamatok, jelentősen magasabb olajárak, valamint kissé gyengébb effektív euroárfolyam szerepel. A technikai kamat- és nyersanyagár-feltevések a 2021. február 16-ával záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2021-ben és 2022-ben −0,5%, 2023-ban pedig −0,4% lesz. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2021-re átlagosan évi 0,0%-ot, 2022-re 0,1%-ot, 2023-ra pedig 0,3%-ot jeleznek.[2] A 2020. decemberi prognózishoz képest 2023-ra a rövid lejáratú kamatlábakra vonatkozó piaci várakozások kismértékben emelkedtek, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó piaci várakozásokat 2021–23-ra 10–20 bázisponttal felfelé módosítottuk.

Ami a nyersanyagárakat illeti, a futures piac által jelzett pályát a prognózisban az adatgyűjtés 2021. február 16-i zárónapja előtti kéthetes periódus átlaga alapján számítjuk. Eszerint az éves átlagos hordónkénti Brent nyersolajár feltehetőleg a 2020-as 42,3 USA-dollárról 2021-ben 59,3 dollárra emelkedik, majd 2023-ra 53,7 dollárra csökken. Ez az irány arra utal, hogy a 2020. decemberi prognózishoz képest az USA-dollárban kifejezett olajárak 2021-ben körülbelül 35%-kal magasabbak, 2023-ban pedig 14%-kal magasabbak, míg az olajtőzsdei határidős ügyletek görbéje csökkenő tendenciát mutat, szemben a korábbi prognózisok alapjául szolgáló emelkedő görbével. Az energián kívüli nyersanyagok USA-dollár-alapú ára a feltételezések szerint 2021-ben erősen újra emelkedni kezd, de az előrejelzési időszak hátralévő részében mérsékelt ütemben csökken.

A bilaterális árfolyamok a feltevés szerint nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját (2021. február 16.) megelőző két hétben uralkodó átlagos szinthez képest. Mindebből 2021–23 folyamán 1,21 USD/EUR átlagárfolyam következik, amely 2%-kal magasabb a 2020. decemberi prognózisban szereplő feltételezéseknél. Az effektív euroárfolyamra vonatkozó feltevés 0,2%-kal lefelé módosult a 2020. decemberi prognózis óta.

Technikai feltevések

2 Reálgazdaság

A reál-GDP 2020 utolsó negyedévében csökkent, de a vártnál jóval kevésbé. A reál-GDP az utolsó negyedévben 0,7%-kal csökkent, tehát a 2020. decemberi alapforgatókönyvben várható −2,2 %-nál lényegesen kisebb mértékben, és még a mérsékelt forgatókönyvben jelzettnél is kevésbé. Annak ellenére, hogy a járvány megfékezését célzó intézkedések a vártnál szigorúbbak, ez a meglepően jó adat részben a vártnál számottevőbb külső keresletnek tudható be, ugyanakkor úgy tűnik, hogy a tanulási hatásokat is tükrözi, mivel minden gazdasági szektor szereplői jobban alkalmazkodnak a korlátozó intézkedésekhez. Összességében a reál-GDP szintje 2020 utolsó negyedévében 4,9%-kal volt alacsonyabb, mint 2019 utolsó negyedévében.

1. ábra

Euroövezeti reál-GDP

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A reál-GDP 2020 folyamán tapasztalt, példa nélkül álló volatilitását figyelembe véve 2020 elejétől eltérő skálát használunk az ábrán. A függőleges vonal jelzi az előrejelzési időszak kezdetét. Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább olyan alternatív forgatókönyveket mutatunk be az 5. pontban, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó eltérő feltevéseken alapulnak.

A járvány megfékezésére 2021 elején bevezetett intézkedések várhatóan a reál-GDP további enyhe csökkenéséhez vezetnek az első negyedévben, amit a második negyedévben enyhe növekedés követ. Az új Covid19-esetek növekedésével és a vírus mutációi által okozott újabb hullámok veszélyével szembesülve 2021 elején számos euroövezetbeli ország kiterjesztette és tovább szigorította a kijárást korlátozó intézkedéseket. Az adatgyűjtés lezárásának időpontjában rendelkezésre álló adatokon alapuló rövid távú előrejelzési modellek, például az összágazati beszerzésimenedzser-index (amely februárban 48,1 volt) és más nagy gyakoriságú mutatók szintén a reál-GDP enyhe csökkenését jelzik előre az első negyedévben. A járvány megfékezésére irányuló intézkedések 2020 utolsó negyedévéhez hasonlóan várhatóan kevésbé okoznak zavart a feldolgozóipar teljesítményében, viszont további nyomást helyeznek a szolgáltatási ágazatra. A korlátozások által érintett ágazatok támogatására irányuló, a közelmúltban bejelentett, célzott fiskális intézkedések minden bizonnyal szintén mérséklik az általános gazdasági visszaesést. Összességében a reál-GDP várhatóan 0,4%-kal csökken 2021 első negyedévében (a 2020. decemberi prognózisban előrejelzett 0,6%-os növekedéssel ellentétben), és 1,3%-kal emelkedik a második negyedévben (az előző prognózis 1,7%-ához képest).

A gazdaság erőteljes élénkülését prognosztizáljuk 2021 második felére, mivel a korlátozó intézkedések várhatóan enyhülnek. A regenerálódással kapcsolatos várakozások a korlátozó intézkedések feltételezett gyors lazításán, a bizonytalanság további csökkenésén, a gyorsabb átoltottság nyomán várható erősödő bizalmon, a külső kereslet folyamatos erőteljes fellendülésén, a támogató fiskális és monetáris politikán, valamint a felgyülemlett keresleten alapulnak. Ez utóbbit elsősorban a belföldi kereslet, különösen a lakossági fogyasztás fogja eredményezni. A reál-GDP 2022 második negyedévében várhatóan meghaladja a 2019 utolsó negyedévében mért, válság előtti szintet, és az előrejelzési időszak utolsó negyedévében 3,3%-kal meghaladja a válság előtti szintet.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves változás, százalék)

Megjegyzések: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A számadatok eltérhetnek az Eurostat legutóbb publikált adataitól az adatgyűjtés lezárásának időpontja után beérkező adatközlések miatt. A táblázatban nem szerepelnek a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább olyan alternatív forgatókönyveket mutatunk be az 5. pontban, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó eltérő feltevéseken alapulnak.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének (KBER) meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztított értékeként megadva.

4) Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat a bevételi oldalon várható NGEU-támogatásokkal is kiigazítjuk.

A lakossági fogyasztás a várakozások szerint 2021-ben számottevően élénkülni fog, és a továbbiakban is a fellendülés fő mozgatórugója marad. A 2020 harmadik negyedévében bekövetkezett erőteljes, de hiányos fellendülést követően 2020 utolsó negyedévében a lakossági fogyasztás ismét csökkent, ami a további kijárási korlátozásoknak és a szigorúbb a járványügyi intézkedéseknek tudható be, és a gazdaság újabb visszaesésének elsődleges okozója is volt. A fogyasztás újabb csökkenése azonban a korábban vártnál kisebb volt, ami valószínűleg a célzottabb járványügyi intézkedéseknek és a háztartások körében megfigyelhető tanulási hatásoknak (például online vásárlás fokozott igénybevételének) tudható be. A lakossági fogyasztás erős ingadozása és általános csökkenése 2020 folyamán ellentétben áll a rendelkezésre álló reáljövedelem ellenőrzöttebb alakulásával, amelyet a kormányzati támogatások stabilizáltak, ami a megtakarítási ráta jelentős változását eredményezte. A jövőt tekintve a lakossági fogyasztás várhatóan tovább csökken 2021 első negyedévében a járványügyi intézkedések további szigorítása miatt, ami a megtakarítási ráta újabb kismértékű emelkedését fogja eredményezni. Az előrejelzések szerint a lakossági fogyasztás 2021 második negyedévétől kezdődően ismét emelkedésnek indul, és 2022 harmadik negyedévében meg fogja haladni a válság előtti szintet. Ezt a fellendülést minden bizonnyal fokozatosan csökkenő bizonytalanság és a megtakarítási ráta válság előtti szinthez való fokozatos közelítése fogja kísérni, mivel mind a kényszerű, mind a biztonsági megtakarítások várhatóan fokozatosan háttérbe szorulnak, ugyanakkor a megemelkedett munkanélküliség és a nettó fiskális transzferek megszűnése valószínűleg visszafogja a fellendülést.

A lakáscélú beruházások 2020-as hirtelen, éles zsugorodása várhatóan fokozatosan fordul ellenkező irányba az előrejelzési időszakban. A lakáscélú beruházások 0,5%-kal nőttek 2020 utolsó negyedévében, de még így is majdnem 3%-kal elmaradtak a világjárvány előtti szinttől. A jövőt tekintve a várható lakásár-infláció felülmúlja a lakhatási költségeket, és a Tobin-féle Q pozitív hatásai és a rendelkezésre álló jövedelem ismételt növekedése várhatóan támogatja a lakáscélú beruházásokat. Ugyanakkor az előrejelzési időszak nagy részében előrevetített gyenge fogyasztói bizalom és a válság előtti szinthez képest nagyobb munkanélküliség középtávon valószínűleg visszafogja a lakáscélú beruházások fellendülését, és várhatóan 2022 végére fognak visszatérni a válság előtti szintre.

A vállalati beruházások várhatóan 2021-ben és 2022-ben jelentős mértékben helyreállnak, és 2022 elején elérik a válság előtti szintet. A becslések szerint 2020 második felében jelentősen fellendültek, és az év első felében mutatott gyenge ütem után részben helyreálltak. 2021 első negyedévében a gazdaság általános gyengeségével összefüggő újabb enyhe visszaesést követően 2021 második negyedévétől várhatóan további fellendülés kezdődik, ahogy helyreáll a globális és a belföldi kereslet, és a profitnövekedés üteme ismét pozitív előjelű lesz, valamint a feltételezett kedvező finanszírozási feltételeknek és az NGEU-csomag üzleti beruházásokra gyakorolt pozitív hatásának köszönhetően.

A nem pénzügyi vállalatok bruttó eladósodottsága 2020-ban jelentősen nőtt, de a várakozások szerint mérsékelt ütemben csökkenni fog, viszont a vizsgált időtáv végén is a válság előtti szinten marad. A mérőszám emelkedése annak tudható be, hogy a vállalati nyereségek a kijárási korlátozások alatt markánsan visszaestek, aminek következtében a vállalatok nagyobb mértékben vettek igénybe adósságfinanszírozást, hogy ellensúlyozzák a likviditáshiányt. A jövőre nézve a vállalati bruttó eladósodottság egy újabb rövid távú enyhe emelkedést követően várhatóan mérsékelten csökken, de 2023-ban is jelentősen meghaladja a már a válság előtt is megemelkedett szintet. A bruttó adósságmutató emelkedése várakozásunk szerint az előrejelzési időszakban a szilárd készpénzállományok ellenére korlátot szab a vállalati beruházások növekedésének, mivel a cégeknek lépéseket kell tenniük a mérlegük rendbetételére. Ugyanakkor az esetleges adósságfenntarthatósági aggályokat a vállalatok bruttó kamatkifizetésének kell enyhíteniük, amely várhatóan az elkövetkező években csak mérsékelten emelkedik majd a rekordalacsony szintről.

2. keretes írás

A nemzetközi környezet

2020 második félévében a világgazdaság a korábban vártnál gyorsabban állt helyre a világjárvány okozta recesszióból. A globális beruházási szint – az erőteljes monetáris politikai támogatás közepette kedvező finanszírozási feltételeknek köszönhetően – már megközelíti a pandémia előtti mértéket, míg a jövedelemnövelő és munkahelymegtartó fiskális intézkedések által támogatott világgazdasági fogyasztásélénkülés továbbra is várat magára, mivel a tartósan érvényben lévő járványügyi intézkedések visszafogják az érintkezésnek jobban kitett szolgáltatási ágazatokat. A globális (euroövezet nélküli) reál-GDP növekedése erősen, 2020 harmadik negyedévében 7,4%-kal élénkült, ami 0,7 százalékponttal több a 2020. decemberi prognózisban vártnál. Mind a fejlett, mind a feltörekvő piacgazdaságokban dinamikusabb ütemű fellendülés volt megfigyelhető. A V alakú élénkülés után a világgazdasági teljesítmény fellendülése 2020 utolsó negyedévében várhatóan erőteljes, de visszafogottabb, 2,1%-os ütemben folytatódik, ami még így is erősebb, mint az előző prognózisokban.

A világjárvány év végi súlyosbodásával megélénkült a fellendülést fékező ellenszél. Az új fertőzések számának növekedése arra késztette a kormányzatokat, hogy újra szigorúbb korlátozásokat vezessenek be, különösen a fejlett gazdaságokban. Ezzel ellentétben a feltörekvő piacgazdaságokban kevésbé szigorították a járványügyi intézkedéseket. Összességében azonban az újra életbe lépett korlátozások 2021 első negyedévében a globális növekedés visszaesésére engednek következtetni, ahogy azt a legfontosabb fejlett gazdaságok teljesítményének nagy gyakoriságú mutatói is bizonyítják. Míg a globális (euroövezet kivételével számított) összágazati és feldolgozóipari bmi-k februárban meghaladták a hosszú távú átlagukat, egyes összetevőik gyengébb teljesítményt jeleztek a jövőre nézve. Az új exportmegrendelések például januárban 2020 szeptembere óta először csökkentek az expanziós küszöbérték alá, és februárban is ott tartózkodtak.

Mindazonáltal az EU és az Egyesült Királyság közötti kereskedelmi megállapodás és 2020. decemberi egyesült államokbeli 0,9 billió USD értékű fiskális élénkítő csomag jobb globális növekedési kilátásokra utal 2021-ben, míg az Egyesült Államok Kongresszusa által a közelmúltban jóváhagyott további költségvetési stimulus felfelé irányuló kockázatot jelent az Egyesült Államokra és a világgazdaságra. A 2020. decemberi prognózist alátámasztó, megállapodás nélküli brexitre vonatkozó feltevést felváltja az EU és az Egyesült Királyság kereskedelmi megállapodása, amely (a Kanadával kötött CETA megállapodáshoz hasonlóan) vám- és kvótamentes árukereskedelmet biztosít a két fél között, és ezzel ösztönzőleg hat az Egyesült Királyság gazdasági teljesítményére és kereskedelmére az előrejelzési időszak során. Az Egyesült Államokban a 2020 decemberében elfogadott, 0,9 billió USA-dolláros (a GDP 4,4%-át kitevő) fiskális élénkítés a prognózis szerint 2021-ben több mint 1 százalékponttal emeli meg a reál-GDP-növekedést. A nemrégiben jóváhagyott, 1,84 billió USD teljes összegű további költségvetési csomagot nem vettük figyelembe az alapprognózisban, ennélfogva lényeges felfelé irányuló kockázatot jelent a jelenlegi alapprognózisra (4. keretes írás).

Összességében a globális (euroövezet nélkül tekintett) GDP a prognózis szerint 2021-ben 6,5%-kal nő, majd 2022-ben 3,9%-ra, 2023-ban pedig 3,7%-ra lassul a növekedési üteme. Ezt 2020-ban a világgazdasági reál-GDP-növekedés 2,4%-os zsugorodása előzi meg. A 2021-es növekedést 0,7 százalékponttal felfelé módosítottuk, mivel a tavaly év vége felé tapasztalt meglepető adatok és a támogatóbb gazdaságpolitika áthúzódó pozitív hatását csak részben ellensúlyozza a szigorúbb járványügyi intézkedéseknek a növekedésre gyakorolt, rövid távú, negatív hatása.

Tekintettel a tavalyi globális recesszió mélységére, a világ árukereskedelme viszonylag rugalmas maradt, míg a szolgáltatások kereskedelme továbbra is visszafogott. Ez főként azzal függ össze, hogy az általános gazdasági visszaesés inkább a szolgáltatási ágazatot érinti, amelyben kisebb szerepet játszik a kereskedelem, és a fejlett gazdaságokban a szolgáltatások fogyasztásának árufogyasztással való helyettesítése valószínűleg támogatja az árukereskedelmet a világjárvány okozta válság során. Ezt támasztják alá a beérkező adatok, amelyek arra utalnak, hogy a globális áruimport 2020 novemberében visszatért a pandémia előtti szintre. Míg az áruk világkereskedelme gyorsan élénkült, a szűk szállítási kapacitások és a növekvő szállítási költségek visszafogták a kereskedelmet, a kínálati hiány pedig – különösen az ázsiai informatikai ágazatokban – kockázatokat jelez a globális ellátási láncokra nézve. Az említett tényezőket alátámasztja a szállítók egyre hosszabb teljesítési ideje, ami rövid távon valószínűleg fékezi az árukereskedelmet. Az áruk és szolgáltatások világkereskedelmének mintegy 7%-át kitevő nemzetközi utazási szolgáltatásokat ugyanakkor továbbra is visszafogja a világjárvány és az azzal összefüggő utazási korlátozások.

Az (euroövezet nélküli) globális importnövekedést 2021-re jelentősen felfelé módosítottuk. A behozatal 2021-ben várhatóan 9,0%-kal bővül, majd a növekedési üteme 2022-ben és 2023-ban 4,1%-ra, illetve 3,4%-ra lassul. A 2020. decemberi prognózissal összevetve a globális importot és különösen az euroövezet külső keresletét jelentős mértékben felfelé módosítottuk, az EU és az Egyesült Királyság közötti kereskedelmi megállapodás, és kisebb mértékben a fejlett gazdaságokban prognosztizált erőteljesebb fellendülés miatt. Ez azt jelenti, hogy az euroövezet külső kereslete a prognózis szerint idén 8,3%-kal, 2022-ben 4,4%-kal, 2023-ban pedig 3,2%-kal bővül, ami 2021-ben számottevő felfelé módosítással, 2022-ben pedig kisebb korrekcióval jár.

A nemzetközi környezet

(éves százalékos változás)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

A külső kereslet élénkülésének hatására várhatóan tartós lesz az exportnövekedés, ami 2021-ben pozitív, azután pedig semleges nettó kereskedelmi hozzájáruláshoz vezet. Az erős külső kereslet támogatta az euroövezeti export élénkülését, amely 2020 utolsó negyedévében a korlátozások újbóli bevezetése ellenére erőteljes növekedést mutatott. Míg a szolgáltatásokról a fogyasztási cikkek irányába történt keresleteltolódás lendületet adott az euroövezeti feldolgozóipari kivitelnek, a – különösen az utazási – szolgáltatások exportjának élénkülése visszafogott maradt. 2021-től a szilárd külső kereslet elősegítheti az exportnövekedést, ugyanakkor a Coviddal kapcsolatos bizonytalanság, a logisztikai szektor szűk keresztmetszetei és az exportárak versenyképességének az euro múltbeli felértékelődése miatti csökkenése tompító hatást fejthet ki. Mivel a világjárvány dinamikája negatívan hat a belső keresleti feltételekre, az import várhatóan az exportnál kevésbé fog növekedni 2021-ben, így a kereskedelem GDP-hez való nettó hozzájárulása 2021-ben pozitív értéket vesz fel, ám 2022-ben és 2023-ban lényegében semleges lesz.

A munkaerőpiaci kilátások az ismétlődő pozitív meglepetések következtében jobbak a 2020. decemberi prognózisban előre jelzettnél; a következő negyedévekben a munkanélküliségi ráta várhatóan csak kismértékben emelkedik. A munkanélküliségi ráta a 2020. második negyedévi 7,4%-ról az utolsó negyedévben 8,2%-ra nőtt, ami újabb meglepetés az előző két szakértői prognózisban szereplő felülbecslés után a decemberi előrejelzésben várt 8,8%-os értékhez képest. A meglepetést ismét a sokkal rugalmasabb foglalkoztatás és a munkahelyvédelmi programokban részt vevő dolgozók számának váratlan növekedése okozta a korlátozó intézkedések második hulláma után. A foglalkoztatás 2020 negyedik negyedévében mindazonáltal így is 1,9%-kal elmaradt a 2019. utolsó negyedévi szinttől. Ahogy elkezdődik a munkaerőpiac normalizálódása, és a dolgozók kikerülnek a munkahelymegőrzési programokból, a munkanélküliségi ráta várhatóan tovább emelkedik, és (a 2020. decemberi prognózisban szereplő 9,5%-ról lefelé módosított) 8,7%-os csúcspontot ér el 2021 második negyedévében, majd a gazdaság helyreállásával párhuzamosan 2023 végére 7,5%-ra csökken. Ez a prognózis azzal számol, hogy a munkahelyvédelmi programokban részt vevő foglalkoztatottak nagy része újra rendes munkaviszonyba lép, és az előrejelzési időszak végére a munkanélküliségi ráta és a foglalkoztatottak száma várhatóan a válság előtti szinthez közelít majd, de nem éri el azt.

Az egy foglalkoztatottra jutó munkatermelékenység növekedése a prognózis szerint 2021 elejétől helyre fog állni. Miután helyreállt a 2020 első felében bekövetkezett éles visszaesésből, az egy főre eső munkatermelékenység az év utolsó negyedévében újra csökkent, mivel fokozódtak a járványügyi intézkedések, és ehhez köthetően számos országban nagyobb mértékben éltek a munkahelymegőrzési programokkal. A prognózis szerint 2021 első felében újra megemelkedik az egy főre jutó munkatermelékenység, majd az előrejelzési időszak hátralévő részében fokozatosan mérséklődni fog. Az egy ledolgozott órára eső termelékenység növekedési pályája a járvány során sokkal visszafogottabb, mivel az összes ledolgozott óraszám várhatóan szorosan követi a GDP alakulását. Az előrejelzési időszak végére az egy ledolgozott órára jutó termelékenység várhatóan fokozatosan a válság előttinél mintegy 3%-kal magasabb szintre nő.

A 2020. decemberi prognózissal összevetve lényegében nem változott az éves reál-GDP-növekedés pályája, ami több kiegyenlítő tényezőnek tudható be. A 2021. évi reál-GDP-növekedésre vonatkozó, nagyjából változatlan előrejelzés hátterében az elsősorban a korlátozások meghosszabbítása miatti gyengébb rövid távú kilátások állnak, amelyek ellensúlyozzák a 2020. utolsó negyedévi, meglepően jó adatot és azt, hogy kissé felfelé módosítottuk a 2021 második felére vonatkozó prognózist. A felfelé irányuló módosítások a várt erőteljesebb fellendülésnek tudhatók be, mivel az év első felében hozott szigorúbb járványügyi intézkedéseket feltehetően a decemberi prognózisban vártnál gyorsabban enyhítik. Ezenkívül a növekedést az erősebb külső kereslet és a további fiskális élénkítés felfelé mutató hatása is támogatja. 2022-ben a 2021. második félévi erőteljesebb élénkülésből eredő, kismértékű pozitív áthúzódó hatás várhatóan ellensúlyozza a feltevésekből – főleg a magasabb olajárakból és a kiegészítő fiskális támogatás 2021. évi visszavonásából – eredő negatív hatást.

3 A fiskális helyzettel kapcsolatos várakozások

A 2020. évi erőteljes fiskális expanzió után 2021-ben a folyamatos fiskális támogatás várhatóan csillapítja a Covid19-válság makrogazdasági hatását, és tovább erősíti a fellendülést. 2020-ban a világjárványra válaszul hozott kormányzati fiskális ösztönző intézkedések megítélésünk szerint a GDP mintegy 4 és ¼%-át teszik ki, amely kissé elmarad a 2020. decemberi prognózis feltevéseitől. Ami 2021-et illeti, az újabb korlátozások fényében a kormányzatok meghosszabbították a szükséghelyzeti intézkedéseket, kibővítették a volumenüket, illetve összesen a GDP 3 és ¼%-ára becsült új támogató intézkedéseket fogadtak el. Ezek többsége átmeneti, és 2022-ben várhatóan visszavonják őket. Néhányuk időtartamát még jobban kiterjesztették, és más helyreállítási intézkedésekkel – többek között az NGEU-csomagból finanszírozott kiadásokkal[3] – együtt körülbelül a GDP 1 és ½%-át kitevő éves élénkítéssel járnak 2022–23 folyamán. A 2021. évi támogatás a 2020. évihez hasonlóan többségében a vállalatoknak folyósított támogatások és transzferek – többek között munkahelymegőrzési programok – formájában jelentkező további kiadásból és fokozott kormányzati fogyasztásból tevődik össze. A bevételi oldalon az intézkedések többnyire a közvetlen és közvetett adók további csökkentését jelentenek. Bár 2020-ban korlátozott mennyiségű további kormányzati beruházás történt, 2021-től nagyobb arányúak lesznek, főként az NGEU-támogatásból várható finanszírozásnak köszönhetően. Az utóbbi hatását figyelembe véve 2021-ben a prognózis alapján nagyjából semleges fiskális politikára[4] számítunk, a korábban várt szigorítást pedig már 2022-re tettük át.

Miután 2020-ban jelentősen, a GDP −7,2%-ára esett vissza, az euroövezet költségvetési egyenlege 2021-ben némileg javul, 2023-ban pedig a GDP −2,4%-át teszi ki. A költségvetési egyenleg 2021-es javulásának hátterében a ciklikusan kiigazított elsődleges hiány csökkenése áll – mivel a többletkiadások egy részét várhatóan az NGEU-támogatásból származó bevétel fedezi –, valamint a némileg jobb ciklikus összetevőt és a kisebb kamatfizetéseket tükrözi. A fiskális egyenleg 2022-ben jelentősebb javulása főként a legtöbb szükséghelyzeti élénkítő intézkedés kivezetésének és a kedvezőbb ciklikus összetevőnek tudható be. Végezetül, 2023-ban az összesített költségvetési egyenleg – nagyjából semleges fiskális alapállás és jobb ciklikus feltételek mellett – várhatóan tovább javul, és eléri a GDP −2,4%-át. A prognózis szerint az előrejelzési időszak során tovább csökkennek a kamatfizetések, és 2023-ban a GDP 1,1%-át fogják kitenni. A 2020. decemberi prognózissal összehasonlítva felfelé módosítottuk az euroövezet költségvetési egyenlegét, kivéve 2021-ben, amikor az átmeneti kiegészítő stimulus ellensúlyozza a jobb ciklikus feltételeket és a kevésbé expanzív 2020-as fiskális alapállásból eredő bázishatást.

Az euroövezet adósságállománya a prognózis szerint 2021-ben a GDP 98%-án éri el tetőpontját, azután kismértékben csökken. A 2022–23-as csökkenés főként a kamatláb és a növekedés kedvező különbözetének tudható be, amely bőven ellensúlyozza a folyamatos – jóllehet mérséklődő – elsődleges hiányt.

4 Árak és költségek

A HICP-infláció a 2020. évi 0,3%-ról 2021-re várhatóan meredeken, átlagosan 1,5%-ra emelkedik, 2,0%-os csúcsértékét az év utolsó negyedévében elérve, majd 2022-ben 1,2%-ra esik vissza, 2023-ban pedig újra 1,4%-ra emelkedik (2. ábra). A HICP-infláció a 2020. decemberi −0,3%-ról 2021 januárjában jelentősen, 0,9%-ra nőtt. A növekedést nagyrészt az energia- és élelmiszerárak nélküli HICP-infláció meredek emelkedése idézte elő, amely részben a HICP-súlyok jelentős változásának tudható be. Utóbbi oka a 2020-as világjárvánnyal összefüggésben megváltozott fogyasztási magatartás.[5] A teljes infláció megugrásában a súlyok változásainak hatása mellett több ideiglenes tényező is szerepet játszik: a németországi ideiglenes héacsökkentés vége, egyes országokban az értékesítési időszakok csúszása és az olajárak közelmúltbeli emelkedésének az energiaárakat is tartalmazó HICP-inflációra gyakorolt hatása. Ezenkívül a szokásosnál nagyobb bizonytalanságot jelez a gazdaságban jelentkező tényleges ároldali nyomást illetően, hogy az energia- és élelmiszerárak nélkül vett 2021. januári HICP-inflációban jelentős (18%-os) arányban jelentkeznek az imputált árak. Ami a jövőt illeti, a HICP-infláció 2021 utolsó negyedévében várhatóan 2,0%-ra emelkedik. Ahogy az átmeneti tényezők hatása megszűnik az éves rátában, az infláció 2022 elején 1,0%-ra esik vissza, majd 2023-ban fokozatosan 1,4%-ra nő.[6] A 2020. évi −6,8%-ról 2021-ben 6,1%-ra történő erőteljes átfordulás után az energiaárakat is tartalmazó HICP-infláció 2022-ben és 2023-ban várhatóan lényegében semleges hatással lesz a teljes HICP-inflációra. A HICP-vel mért élelmiszerár-infláció 2020-as, a Coviddal kapcsolatos megugrása 2021-ben megtorpan, ám 2022 közepétől ismét emelkedni fog, és 2023-ban 1,9%-os lesz.

Az energia- és élelmiszerárakat nem tartalmazó HICP-infláció a 2020-as 0,7%-ról 2023-ban 1,3%-ra emelkedik, 2021-ben és 2022-ben erős negyedéves volatilitást mutatva. A volatilitás különösen a HICP-súlyok változásaihoz és a közvetett adók hatásaihoz kötődik, amelyek a nyáron várhatóan az energia- és élelmiszerárak nélkül vett HICP-infláció mélypontját idézik elő, amit 2021 utolsó negyedévében meglehetősen erőteljes élénkülés követ. A súlyok és a közvetett adók változásainak hatásaitól elvonatkoztatva, a folyamatos gazdasági fellendüléssel összefüggésben a trendinfláció fokozatos erősödésére számítunk.

2. ábra

Euroövezeti HICP

(éves százalékos változás)

Megjegyzések: A függőleges vonal jelzi az előrejelzési időszak kezdetét. Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább olyan alternatív forgatókönyveket mutatunk be az 5. pontban, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó eltérő feltevéseken alapulnak.

A munkahelymegőrzési programokból az egy munkavállalóra jutó jövedelem erős volatilitása következik, viszont tompítják a gazdaság alakulásának a vállalkozások bérköltségeire gyakorolt hatását. Az említett rendszerek főleg a 2021-es egy munkavállalóra jutó jövedelmet befolyásolják. A ledolgozott órák számának jelentős csökkentése mellett gondoskodnak a munkahelyek megőrzéséről, így leszorítják az egy munkavállalóra eső jövedelem éves növekedési ütemét. Ahogy a hatásuk fokozatosan lecseng, és normalizálódnak a munkaerőpiaci folyamatok, a mutató várhatóan fokozatosan 2,3%-ra nő 2023-ban, amely kissé magasabb a pandémia előtt megfigyelt mértékénél.

A fajlagos munkaerőköltség növekedése a 2021-es heves ingadozáson túl mindent összevetve várhatóan csak visszafogott inflációs nyomást fejt ki. A heves fluktuáció nagyrészt inkább a termelékenység, mint a bérek várható alakulását tükrözi. Az, hogy a munkatermelékenység erőteljesen nő 2021-ben – amikor a termelés helyreáll, ám a munkaerőpiac változatlanul lanyha – és kisebb mértékben 2022-ben, várhatóan a fajlagos munkaerőköltség negatív növekedéséhez vezet a szóban forgó két évben, és a mutató csak 2023-ban tér vissza a mérsékelten pozitív tartományba.

Az olajárváltozások által várhatóan erőteljesen befolyásolt importár-dinamika mérsékelt külső ároldali nyomást tükröz az előrejelzési időszak későbbi részében. Az importdeflátor éves növekedési üteme a 2020-as −1,6%-ról 2021-re 3,3%-ra emelkedik – nagyrészt az olajárak emelkedésének betudhatóan –, majd mérsékeltebb, 1% körüli mértékre lassul. A 2021-től pozitív importár-inflációs ráta hátterében a magasabb olajárak mellett némi felfelé ható, az energiahordozókon kívüli nyersanyagárakból eredő ároldali nyomás, valamint a globális kihasználatlan kapacitásoknak a világgazdaság élénkülésével párhuzamos csökkenéséből következő pozitív hatások állnak.

A 2021-ben és 2022-ben várható HICP-inflációt felfelé módosítottuk a 2020. decemberi prognózishoz képest, a 2023-ban várhatót viszont változatlanul hagytuk. Az energiaárakat is tartalmazó HICP-inflációt 2021-re felfelé, 2022-re és 2023-ra pedig lefelé módosítottuk, ami a tőzsdei határidős (futures) olajárgörbébe beépült feltevést tükrözi. A HICP-vel mért élelmiszerár-inflációt 2021-re lefelé módosítottuk a gyengébb tényleges adatok tükrében, viszont 2022-re és 2023-ra felfelé módosítottuk a magasabb élelmiszer jellegű nyersanyagárakra vonatkozó feltevésekkel összhangban. Az energia- és élelmiszerárak nélkül vett HICP-inflációt az előrejelzési időszakban kismértékben felfelé módosítottuk a közelmúltbeli meglepetésszerű adatok miatt, amelyeket nagyrészt, de nem teljes mértékben átmeneti tényezőknek és a lakossági szektor kissé magasabb inflációs várakozásainak tulajdonítunk.

3. keretes írás

Más intézmények előrejelzései

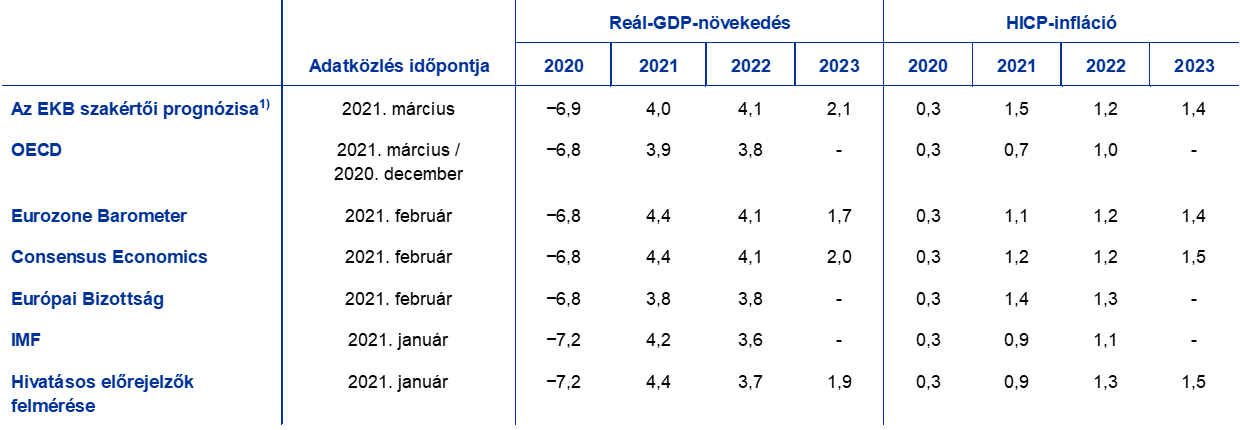

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor szigorú értelemben sem egymással, sem az EKB makrogazdasági szakértői prognózisával nem lehet összevetni, mivel véglegesítésük más-más időpontra esik. Valószínűleg a Covid19-világjárvány jövőbeni alakulására vonatkozóan is eltérő feltevéseken alapultak. Ezenkívül a prognózisok készítése során a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

A 2021. márciusi prognózisban szereplő növekedés lényegében hasonló a többi előrejelzéshez, míg az infláció 2021-ben magasabb, azután pedig nagyjából összhangban van a többi előrejelzéssel. A márciusi növekedési prognózis 2021-ben a többi előrejelzés sávján belül van, 2022–23-ban viszont a sáv felső szélén. Ami az inflációt illeti, a 2021. márciusi prognózis 2021-re jelentősen magasabb, valószínűleg a legutóbbi olajár-emelkedések és a 2021. januári adatok figyelembevétele miatt. Az előrejelzési időszak hátralévő részében a 2021. márciusi prognózis lényegében összhangban van a többi előrejelzővel.

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változás)

Forrás: MJEconomics az Euro Zone Barometer esetében, 2021. február 18., a 2023-as adatok a 2021. januári felmérésből származnak; a Consensus Economics előrejelzései, 2021. február 11., a 2023-as adatok a 2021. januári felmérésből származnak; az Európai Bizottság 2021. téli időközi gazdasági előrejelzése; az EKB 2021. január 7. és 11. között, hivatásos előrejelzőkkel készített felmérése 2021 első negyedévéről; az OECD 2021. márciusi időközi gazdasági előrejelzése a reál-GDP-adatokhoz; az OECD 2020. decemberi, 108. sz. gazdasági előrejelzése a HICP-adatokhoz; IMF World Economic Outlook, 2021. január 26.

1) Az EKB és az eurorendszer szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e. A táblázatban nem láthatók az EKB szakértői prognózisát övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább olyan alternatív forgatókönyveket mutatunk be az 5. pontban, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó eltérő feltevéseken alapulnak.

4. keretes írás

Az Egyesült Államok és az euroövezet kilátásait övező, az amerikai mentőcsomaggal kapcsolatos kockázatok

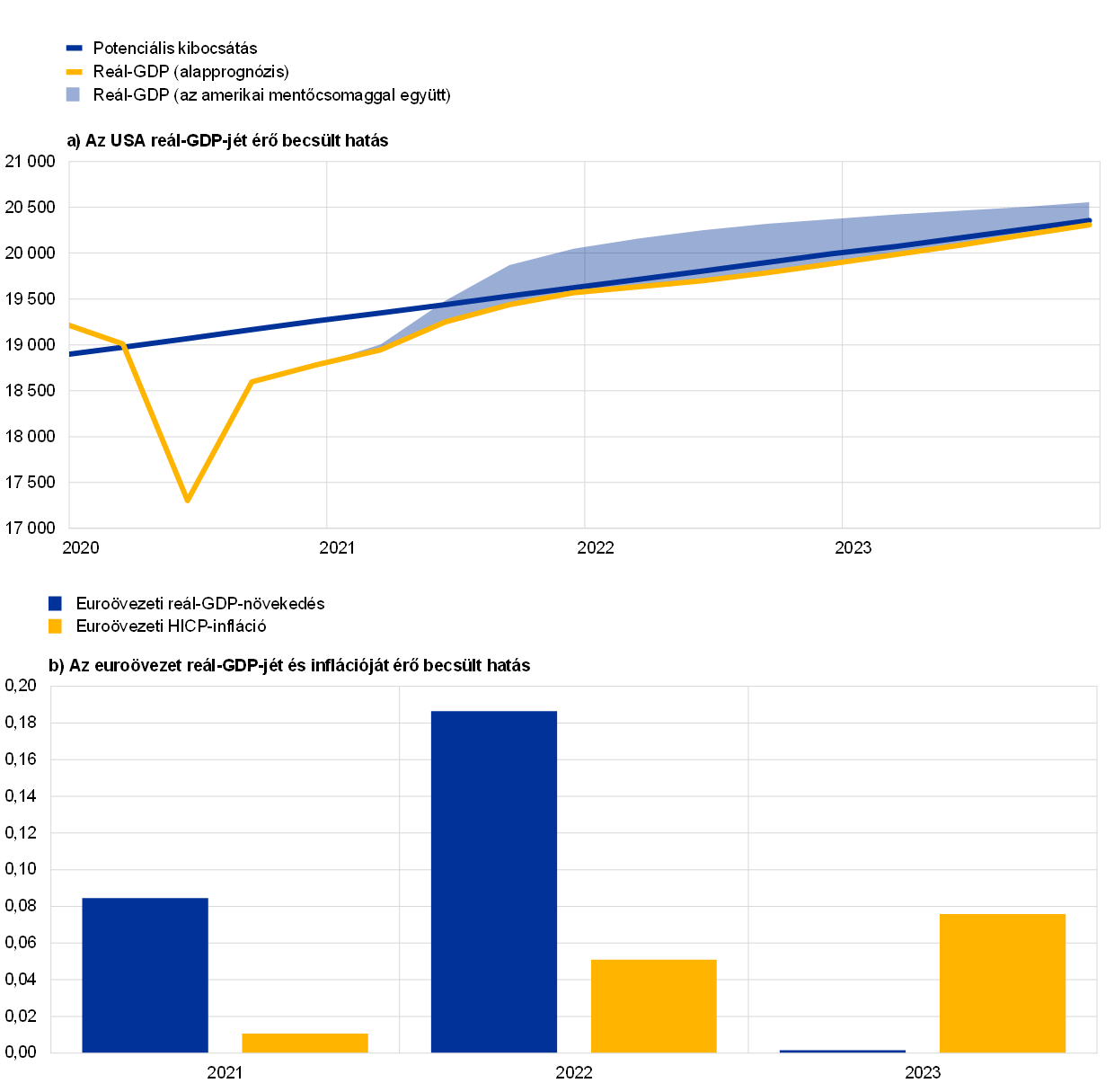

2021. március 10-én az Egyesült Államok kongresszusa elfogadta a Biden-kormányzat amerikai mentőcsomagját, és ezzel – néhány módosítással – törvénybe iktatta az új kormányzat elsődleges jogalkotási prioritását. A kapcsolódó nagy ívű költségvetési csomag összesen 1,84 billió USD-t tesz ki (a 2020. évi GDP 8,8%-át). A mentőcsomag nem szerepel az alapprognózisban, mivel az adatgyűjtés zárónapján bizonytalanság uralkodott a méretét, az összetételét és az időzítését illetően. Ez a keretes írás értékeli először – modellszimulációk alapján –azokat a gazdasági következményeket, amelyeket a fiskális csomag az amerikai gazdaságra jelenthet, valamint az euroövezetbe átgyűrűző hatásokat.

A költségvetési csomag célja a koronavírus-járvány gazdasági következményeinek enyhítése és az USA gazdaságának újraindítása. A csomag része (i) a munkanélküli ellátás időtartamának ismételt meghosszabbítása, (ii) további egyszeri juttatás a háztartásoknak, és (iii) mind a tagállami, mind az önkormányzati kiadások megemelése a közegészségügyi erőfeszítések és az oktatás finanszírozásához. A szimulációkban tekintetbe vett forgatókönyv az adatgyűjtés lezárásának időpontjában tárgyalt (1,9 billió USA-dolláros) csomagon alapul.[7] Noha a csomag előre ütemezett, ahogy a kongresszusi költségvetési hivatal legfrissebb becslései sejtetik, a szimulációk azzal a feltevéssel élnek, hogy mind a háztartások, mind az önkormányzatok és a tagállami kormányzatok nagyobb mértékű megtakarításokkal és a kiadások késleltetésével egyenletesebbé teszik a gazdaságra gyakorolt hatását, összhangban a tavalyi első élénkítéskor megfigyelhető folyamatokkal.

Az USA gazdaságára gyakorolt hatás számos alapfeltevéstől függ. Az állami és önkormányzati kiadási programokról alkotott modellben azzal a feltevéssel éltünk, hogy a kormányzati fogyasztás (átmenetileg) emelkedik, valamint hogy a munkanélküli ellátás és az egyszeri juttatás egy része a likviditásszűkében lévő háztartásoknak történő célzott, egyösszegű transzfereket érinti, az egyszeri juttatás fennmaradó része pedig más egyösszegű transzferek növekedésének formájában jelenik meg. A modellben a Federal Reserve System a fiskális expanziót két éven át változatlan kamatlábakkal segíti (ami lényegében összhangban van a jelenlegi piaci várakozásokkal).[8]

A modell eredményei arra engednek következtetni, hogy a fiskális csomag jelentős lendületet ad a gazdaságnak, különösen rövid távon. A fiskális élénkítés rövid távon ösztönzőleg hat a gazdaságra, mivel a kereslet gyorsan reagál (lásd az ábrát). Összességében a további költségvetési stimulus az aktuális alapprognózissal összevetve[9] jelentősen megemelné az amerikai reál-GDP szintjét az előrejelzési időszak során, így az USA gazdasága 2021-ben 6,4%-kal nőhetne. Tekintettel a fiskális ösztönzés ideiglenes jellegére, a hatása elenyészik a vizsgált időtávon. 2023-ban a reál-GDP-növekedés jelentős lelassulására számítunk.

Az USA reál-GDP-jét, valamint az euroövezet reál-GDP-jét és inflációját érő becsült hatás

(negyedévenként; billió USD, 2012-es reálértéken inflációval kiigazítva (a diagram); a reál-GDP-re és a HICP-inflációra gyakorolt hatás százalékpontban (b diagram))

Forrás: az EKB számításai.

Megjegyzések: Az amerikai eredmények a globális egységesített monetáris és fiskális (GIMF) modell alapján születtek, 2021-es és 2022-es monetáris politikai reakció nélkül, 1,9 billió USD összértékű csomagot feltételezve; szakértői vélemény is hatott rájuk. Az euroövezet belső kereskedelmének átgyűrűzésének figyelembevételével végzett euroövezeti szimulációk a következők változásainak hatását mérik fel: az euroövezet külső kereslete, a versenytársak belföldi devizában kifejezett árai, a részvényárfolyamok és a hitelkockázati felárak. Az euroövezeti fiskális és monetáris politikát exogénként kezeltük. A nominális rövid és hosszú lejáratú kamatlábak, a nominális árfolyamok és az olajárak a feltevések szerint nem változnak. Az euroövezeti hatásokat az EKB új, többországos modelljével számítottuk, amelyben a várakozások visszatekintő módon, tanulással alakulnak.[10]

Áttérve az inflációra, a pozitív kibocsátási rés 2022-ben várhatóan inflációs nyomássá alakul át. Az aktuális alapprognózissal összehasonlítva[11] a kiegészítő fiskális élénkítés az egyesült államokbeli magánfogyasztási kiadások maginflációját 0,2–0,4 százalékponttal emelheti az előrejelzési időszak során. A stimulus átmeneti jellege miatt 2023-ban csökken a pozitív kibocsátási rést és az inflációs nyomást. Az inflációra gyakorolt hatás a következő feltevéseken alapul: (i) viszonylag lapos Phillips-görbe, a közelmúlt tapasztalataival összhangban; (ii) a gazdaság konjunkturális helyzete, amely 2021 első felében még mindig negatív kibocsátási rést mutat; (iii) változatlanul rögzített inflációs várakozások.[12] Mindazonáltal a Phillips-görbe meredekségét bizonytalanság övezi, ami felfelé mutató kockázatot jelent. Ugyanakkor az infláció markáns erősödése átgyűrűzhet az inflációs várakozásokba, ami a rögzítettség megszűnéséhez vezethet.

Tekintettel a fiskális csomag méretére, az euroövezetet érő átgyűrűző hatások jelentősek lehetnek. Az amerikai mentőcsomag euroövezetre gyakorolt hatásainak felmérésére az új többországos modellt használjuk.[13] A fiskális csomaggal kapcsolatos várakozások bizonyos mértékben már beépültek az alapprognózis hátterében álló technikai feltevésekbe.[14] A más országokra kifejtett nettó gazdasági hatások az Egyesült Államokkal ápolt kapcsolatuk erősségétől függnek. Egyrészt, az USA belső keresletének növekedése erősíti a külföldről való amerikai behozatalt, ennélfogva a kétoldalú külkereskedelmi kitettségükkel arányosan pozitív hatást fejt ki a GDP-jükre. Másrészt, a fiskális élénkítés támogatja a tőzsdék értékeltségét, és csökkenti a kockázati felárak mértékét, különösen monetáris politikai szigorítás hiányában. Az euroövezet esetében az amerikai költségvetési ösztönző csomag további hatása – a technikai feltevések révén már tekintetbe vetteken túl – az euroövezeti GDP mintegy 0,3%-osra becsült növekedése az előrejelzési időszak során. A növekedési ütemre gyakorolt legnagyobb, 0,2 százalékpont körüli hatás 2022-ben jelentkezik. A HICP-inflációra gyakorolt hatás várhatóan mérsékelt, az előrejelzési időszak során kumuláltan mintegy 0,15 százalékpontos lesz.

5 Az euroövezeti gazdasági kilátásokra vonatkozó alternatív forgatókönyvek

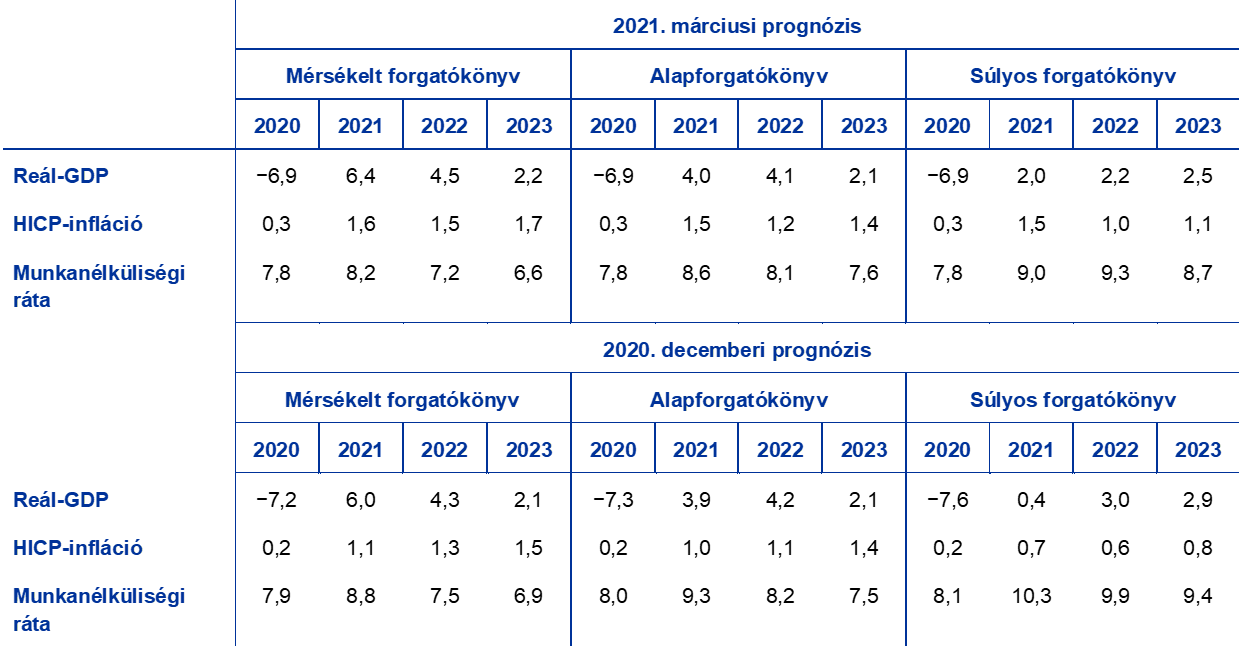

Mivel továbbra is jelentős bizonytalanság áll fenn a Covid19-pandémia jövőbeli alakulásával és a gazdaságban okozott kár mértékével kapcsolatban, két olyan forgatókönyv szemlélteti a világjárványnak az euroövezet gazdaságára gyakorolt valószínű hatásait, amely az EKB 2021. márciusi szakértői alapprognózisának alternatíváit jelenti.

A mérsékelt forgatókönyv az egészségügyi válság 2021. végi megoldását és kevés hosszabb távú kárt vetít előre, míg a súlyos forgatókönyv elhúzódóbb krízist és tartós gazdasági potenciálvesztést feltételez. Az alapprognózishoz képest a mérsékelt forgatókönyv az oltóanyagok gyorsabb bevetésével, a lakosság részéről nagyobb mértékű elfogadással és az oltásoknak a vírusmutációk ellen is fokozottabb hatékonyságával számol, ami a járványügyi intézkedések gyorsabb lazítását teszi lehetővé, ugyanakkor a hatóságok és a gazdasági szereplők hatékonyabb döntései tovább csökkentik az említett intézkedések gazdasági költségeit. Ezzel ellentétben a súlyos forgatókönyv a következő hónapokban a vírusmutációk megjelenésével párhuzamosan a világjárvány erőteljes fokozódásával számol, ami az oltóanyagok hatásosságának csökkenését és rövid távon nagyon szigorú, bár korlátozottan eredményes intézkedések fenntartását vonja maga után.[15] A járványügyi intézkedések továbbra is jelentősen visszafogják minden gazdasági ágazat teljesítményét, egészen a gyógyászati megoldások sikeres alkalmazásáig. Ez utóbbi a mérsékelt forgatókönyv szerint várhatóan 2021 végéig, az alapforgatókönyvben pedig 2022 elejéig bekövetkezik, míg a súlyos forgatókönyv szerint 2023 közepéig szükség lesz a járvány megfékezésére irányuló egyes intézkedésekre. Az alapprognózishoz képest a súlyos forgatókönyv a járványügyi intézkedések elhúzódóbb negatív gazdasági hatásával számol. Ezt felerősíti a gyakoribbá váló fizetésképtelenség, amely olyan hitelezési súrlódásokhoz vezet, amelyek hátrányosan befolyásolják a háztartások és a vállalkozások hitelfelvételi költségeit. Ugyanakkor még a súlyos forgatókönyvben is az a feltevés szerepel, hogy a monetáris, fiskális és prudenciális politikák korlátok közé szorítják a nagyon súlyos pénzügyi amplifikációs hatásokat.

2. táblázat

Alternatív makrogazdasági forgatókönyvek az euroövezetről

(éves százalékos változások, a munkaerő százalékában)

Ugyanezek az átfogó narratívák támasztják alá a világgazdaságra és így az euroövezet külső keresletére vonatkozó forgatókönyveket. A világkereskedelemnek a világgazdasággal kapcsolatos nagyfokú prociklikussága miatt 2023 végén az euroövezeti külső kereslet a mérsékelt forgatókönyv szerint mintegy 11%-kal haladná meg, míg a súlyos forgatókönyv szerint éppen hogy csak elérné a válság előtti szintet.

A reál-GDP a mérsékelt forgatókönyvben erőteljesen javul, és már 2021 harmadik negyedévében visszatér a válság előtti szintjére, míg a súlyos forgatókönyvben csak 2023 végén közelíti meg azt (3. ábra). A mérsékelt forgatókönyv 0,4%-os reál-GDP-növekedést jelez 2021 első negyedévében, majd jelentős javulást a második negyedévben, és a gazdaság további erősödését az év hátralévő részében az oltóanyagok feltételezett gyors tömeges beadatásának köszönhetően, ami bizalomerősítő hatással jár. Mindezek eredményeként a gazdasági teljesítmény 2021 vége felé visszaáll a pandémia előtti szintjére. A világjárvány negatív hatásai várhatóan nagyrészt lecsengenek 2022 végére, amikor a GDP újra nagyjából a válság előtti, 2019. decemberi prognózisban előre jelzett szinten lesz. A súlyos forgatókönyv szerint a gazdasági teljesítmény 2021 első negyedévében 0,9%-kal esik vissza, és a második negyedévben csak szerény mértékben bővül, majd azután folytatódik a mérsékelt élénkülése. A gazdasági növekedés a súlyos forgatókönyv alapján 2022 elejéig visszafogott marad, a járványügyi intézkedések feltételezett 2021. első negyedévi további szigorítása és az azutáni viszonylag mérsékelt, fokozatos lazítás nyomán. Ezt a kimenetelt tovább súlyosbítják a meglehetősen korlátozott tanulási hatások, a folyamatosan jelentős bizonytalanság és a pénzügyi amplifikációs hatások, és csak részben mérséklik a szakpolitikai támogató intézkedések. A súlyos forgatókönyv a növekedésnek az alapforgatókönyvhöz viszonyítva némileg erőteljesebb fellendülését csak 2022 végétől prognosztizálja, tekintettel az erős felzárkózási potenciálra, amely elősegíti, hogy a reál-GDP az előrejelzési időszak végére a válság előtti szinthez képest szinte minden veszteségét ledolgozza. Az aktuális forgatókönyvek a 2020. decemberi prognózissal összevetve szimmetrikusabban helyezkednek el az alapprognózis körül.

3. ábra

Az euroövezeti reál-GDP-re és HICP-inflációra vonatkozó alternatív forgatókönyvek

(index: 2019. 4. né. = 100 (bal diagram); éves százalékos változás (jobb diagram)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A munkaerőpiacok a mérsékelt forgatókönyv szerint újra magukra találnak, mivel a gazdaságpolitikai intézkedések nagyrészt sikerrel megelőzik azokat a hiszterézis- (késleltetett visszaállási) hatásokat, amelyeket a súlyos forgatókönyv szerint csak részben sikerül kontrollálni. A mérsékelt forgatókönyv szerint a munkanélküliségi ráta az alapprognóziséhoz hasonló dinamikát követ, majd 2021-ben tetőzik – miután a legtöbb kormányzati támogatóintézkedés az aktuális várakozásnak megfelelően megszűnik –, és 2022-ben gyorsan visszatér a válság előtti szintre. Ezzel szemben a súlyos forgatókönyv szerint a munkanélküliségi ráta nem tér vissza a válság előtti, 2019 utolsó negyedévében mért szintre, hanem jelentősen magas marad, ami a gazdasági szektorok közötti nagyobb átcsoportosítási igényeknek tudható be. Ez rávilágít a lehetséges csődökkel és a vállalati sérülékenységekkel, valamint a potenciális hiszterézissel kapcsolatos, felfelé irányuló kockázatokra.

A HICP-infláció rövid távon mindkét forgatókönyvben élénkül, azután változatos képet mutat a kínálat és kereslet egyensúlyában fennálló különbségek miatt. Ez annak tudható be, hogy rövid távon az alapforgatókönyvben szereplő inflációnövekedés fő mozgatórugói (nevezetesen az olajárakra vonatkozó feltevések, az energiakomponensre gyakorolt bázishatások és a németországi ideiglenes héacsökkentés hatása) az alternatív forgatókönyvekben ugyanúgy érvényesülnek. Hosszabb távon az inflációra gyakorolt, lefelé ható keresleti és felfelé irányuló kínálati hatások egyaránt erősebbek lesznek a súlyos forgatókönyvben, mint a mérsékeltben, de a túlkínálat a súlyos forgatókönyv szerint várhatóan nagyobb lesz, mint a mérsékelt szerint, ami visszafogja az inflációt. Mindazonáltal a 2020. decemberi prognózishoz képest jelentősen kisebbek lettek a forgatókönyvek közötti eltérések, mivel most kevésbé borúlátóak a súlyos forgatókönyvben megtestesülő várakozások.

5. keretes írás

Érzékenységi elemzés

Az egyes prognózisok nagymértékben támaszkodnak bizonyos kulcsfontosságú változók alakulására tett technikai feltevésekre. Mivel néhány változó ezek közül komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra.

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az alapprognózis hátterében álló, a futures olajárakon alapuló technikai feltevések jelentősen csökkenő olajárpályát jeleznek, amely szerint a hordónkénti Brent nyersolajár körülbelül 10%-kal esik az előrejelzési időszak során. Két alternatív olajárpályát elemzünk. Az első alapja a technikai feltevések 2021. február 16-i adatgyűjtési zárónapján érvényes olajárra vonatkozó, opcióalapú implikált sűrűségből származó eloszlás 25. percentilise. Az alternatív pályából számítva a hordónkénti olajár 2023-ban fokozatosan 41,1 dollárra csökken, amely 23,4%-kal van az adott évi alapfeltevés alatt. Több szakértői makrogazdasági modell eredőjeként ez a pálya kismértékű (2022-ben és 2023-ban 0,1 százalékpont körüli) pozitív hatással lenne a reál-GDP-növekedésre, míg a HICP-infláció 2021-ben 0,2 százalékponttal, 2022-ben 0,4 százalékponttal, 2023-ban pedig 0,3 százalékponttal lenne kisebb. A második pálya, amely ugyanannak az eloszlásnak a felső 75. percentilisén alapul, 2023-ban az olajár hordónként 70 dollárra való erősödését jelzi, amely 30,4%-kal nagyobb az adott évi alapfeltevésnél. Ez a pálya 2021-ben 0,2, 2022-ben és 2023-ban pedig 0,4 százalékponttal magasabb HICP-inflációt vonna maga után. A reál-GDP növekedése ugyanakkor valamelyest lassulna (2022-ben és 2023-ban is 0,1 százalékponttal).

© Európai Központi Bank, 2021

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-4539, QB-CE-21-001-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2021. február 16. (1. keretes írás). Az euroövezetre vonatkozó makrogazdasági prognózist 2021. február 24-én véglegesítettük, és a 2021–2023-as időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.hu.html oldalon tekinthetünk be.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- Becslésünk szerint 2021–23 folyamán a GDP mintegy ½%-ára tehető, ami lényegében megegyezik a 2020 decemberében prognosztizálttal.

- Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük, amelynek során az NGEU-támogatások hatását is figyelembe vesszük.

- Az állandó (2020. évi) súlyok alapján az energia- és élelmiszerárak nélküli HICP-infláció 2021. januárban az EKB becslése szerint 1,0% lett volna az Eurostat által közzétett (2021-es súlyokkal számított) hivatalos, 1,4%-os értékkel szemben.

- Az EKB szakértőinek 2021. márciusi prognózisa az előrejelzési időszakban állandó súlyokon alapul, amiből további bizonytalanság következik a 2022. és 2023. évi inflációs prognózisra nézve.

- A kezdeti javaslatoknak megfelelően 1,9 billió USA-dolláros csomag szerepelt a szimulációban. A kongresszusi módosítások után a kongresszusi költségvetési hivatal legújabb számításai szerint 1,84 billió USD lesz a csomag volumene.

- Az amerikai gazdaságra gyakorolt hatások becslése a globális egységesített monetáris és fiskális (GIMF) modell (lásd: Anderson et al., „Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model” [A GIMF megismerése: A globális egységesített monetáris és fiskális modell szimulációs jellemzői], Working Paper, 13/55. sz., IMF, 2013.) és szakértői vélemény alapján történt. A fiskális multiplikátorok mértékét nagy bizonytalanság övezi. A GIMF-modellben vélelmezett fiskális multiplikátor (az első évben) a kormányzati kiadásoknál 1,0, a likviditásszűkében lévő háztartásoknak történő transzfereknél 0,7, az általános transzfereknél pedig 0,3 (a monetáris politikai reakció hiányát feltételező modellezés szerint). Noha az említett multiplikátorok lényegében összhangban vannak a szakirodalommal, van néhány empirikus bizonyíték arra, hogy a fiskális multiplikátorok aszimmetrikusak és gazdasági helyzettől függők: úgy találták, hogy függenek a fiskális intézkedés irányától (kisebbek, ha a politika expanzív) és a gazdaság állapotától (recesszióban nagyobbak, mint növekedés idején).

- A jelenlegi alapprognózisban 2021-re, 2022-re és 2023-ra rendre 4,8%-os, 2,3%-os és 2%-os amerikai reál-GDP-növekedés szerepel.

- Dieppe et al., „The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations” (Az EKB új többországos euroövezeti modellje – korlátozottan racionális tanulási várakozásokkal), Working Paper Series (EKB-füzetek), 1316. sz., EKB, Frankfurt am Main, 2011. április.

- A jelenlegi alapprognózis 2021-re, 2022-re és 2023-ra rendre a magánfogyasztási kiadások 1,8%-os, 2,1%-os és 2%-os maginflációját jelzi az Egyesült Államokban.

- Az inflációt érő hatások érzékenyek a modellspecifikációkra és arra, hogy a gazdasági szereplők feltételezhetően mennyire tökéletesítik az előrejelzéseiket vagy alakítják az elvárásaikat tanulás révén, illetve milyen mértékben visszatekintők. A kibocsátási rés minden 1%-os zárulására mintegy 0,2 százalékpontos becsült inflációnövekedés esik.

- Az Egyesült Államokból az euroövezeten kívüli országokba átgyűrűző (ezáltal az euroövezetbe való átgyűrűzést befolyásoló) hatásokat az EKB globális modelljével mértük fel (Georgiadis, G. et al., „ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion” [EKB Globális 2.0: globális makrogazdasági modell domináns deviza árazásával, vámtarifákkal és a kereskedelem átterelődésével], Working Paper Series (EKB-füzetek), 2530. sz., EKB, Frankfurt am Main, 2021. március).

- A csomagról szóló javaslat bejelentése óta a kötvényhozamok, részvényárfolyamok és olajárak egyaránt emelkedtek, jóllehet egy sereg más tényezőnek is betudható, többek között a világjárvány pozitívabbnak ígérkező alakulása közepette javuló globális növekedési kilátásoknak. A monetáris hatóságok fiskális expanzió nyomán kialakított álláspontja szintén döntő szerepet játszik. Mivel 2021 és 2022 folyamán az irányadó kamatlábak feltevésünk szerint változatlanok maradnak, az USA-dollár euróhoz viszonyított változása is korlátozott lesz.

- Mivel nehéz megjósolni a pandémia további fokozódását, a prognózis úgy veszi tekintetbe a járvány ismételt felerősödésének lehetőségét, hogy a gazdasági hatásokat az egészségügyi válság megoldásáig terjedő időszakra szétteríti.

-

11 March 2021