Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2021

Sintesi

La recente intensificazione della pandemia di coronavirus (COVID-19) ha indebolito le prospettive a breve termine per l’attività nell’area dell’euro ma non ha compromesso la ripresa. Nonostante il protrarsi e l’inasprirsi delle misure di contenimento, nel quarto trimestre del 2020 l’attività ha evidenziato una caduta notevolmente inferiore a quella attesa nelle proiezioni degli esperti dell’Eurosistema dello scorso dicembre grazie a effetti di apprendimento, alla vigorosa crescita della produzione manifatturiera e al recupero della domanda esterna. Anche se i nuovi periodi di confinamento sono stati accompagnati da ulteriori azioni di sostegno di bilancio, nel primo trimestre del 2021 il prodotto registrerebbe un altro calo. Le prospettive a breve termine per l’attività dipendono dall’evoluzione della pandemia e in particolare dai tempi e dall’entità del ritiro delle misure di contenimento consentito dall’aumento dei tassi di vaccinazione. Si assume al momento che nella prima metà del 2021 le restrizioni siano più rigorose di quanto ipotizzato nell’esercizio previsivo di dicembre 2020 e che gli sforzi concertati volti a intensificare la produzione e la distribuzione dei vaccini permettano un allentamento più deciso delle misure di contenimento e una risoluzione definitiva della crisi sanitaria entro i primi del 2022, in linea con le proiezioni precedenti. Questo, assieme al considerevole sostegno fornito dalle misure di politica monetaria e di bilancio – compresi, in parte, i fondi del Next Generation EU – e all’ulteriore ripresa della domanda esterna, dovrebbe determinare un deciso recupero nella seconda metà del 2021 e ci si attende che il PIL in termini reali salga al di sopra del livello antecedente la crisi a partire dal secondo trimestre del 2022, un trimestre prima di quanto anticipato in precedenza. Pertanto le prospettive a medio termine per il PIL in termini reali sarebbero sostanzialmente simili a quelle previste nelle proiezioni di dicembre 2020. Poiché i provvedimenti adottati dovrebbero riuscire a evitare forti effetti di amplificazione attraverso il settore finanziario e a limitare le cicatrici lasciate dalla crisi nel tessuto economico, alla fine del 2023 il PIL in termini reali sarebbe superiore del 3,3% al livello su cui si collocava nel 2019 prima della crisi.[1]

L’inflazione sarà caratterizzata da una considerevole volatilità nei prossimi trimestri, ma a medio termine ci si attende che le pressioni di fondo sui prezzi rimangano modeste a causa della debolezza della domanda e che si rafforzino solo gradualmente in linea con la ripresa economica. L’impatto verso l’alto esercitato congiuntamente dalla recente impennata dei corsi petroliferi, dal venir meno del temporaneo abbassamento delle aliquote IVA in Germania e dalla pubblicazione di dati superiori al previsto comporta un balzo temporaneo dell’inflazione misurata sull’indice armonizzato dei prezzi al consumo (IAPC) nel 2021, che è stata rivista al rialzo di 0,5 punti percentuali rispetto alle proiezioni di dicembre 2020. L’aumento molto superiore alle attese registrato dall’inflazione al netto della componente energetica e alimentare in gennaio è ritenuto per lo più connesso a effetti temporanei, compresi fattori statistici come le variazioni dei pesi e delle imputazioni dei prezzi all’interno dello IAPC, ma in piccola parte avrà verosimilmente un impatto più persistente. Nell’insieme l’inflazione misurata sullo IAPC dovrebbe mettere a segno un forte recupero passando dallo 0,3% nel 2020 all’1,5% nel 2021 e raggiungendo un massimo al 2,0% nell’ultimo trimestre dell’anno, per poi scendere all’1,2% nel 2022 e successivamente salire all’1,4% nel 2023. Rispetto all’esercizio condotto dagli esperti dell’Eurosistema nel dicembre scorso, l’inflazione misurata sullo IAPC è stata oggetto di una correzione verso l’alto sensibile per il 2021, connessa principalmente al forte aumento dei corsi petroliferi, e lieve per il 2022, mentre è stata mantenuta invariata per il 2023.

Le proiezioni degli esperti della BCE di marzo 2021 per il contesto internazionale non tengono conto del pacchetto di misure di bilancio approvato di recente negli Stati Uniti a causa delle incertezze riguardo all’entità, alla composizione e alla tempistica dello stesso alla data di chiusura di questo esercizio previsivo. I connessi rischi per le proiezioni concernenti l’economia degli Stati Uniti e dell’area dell’euro sono presentati nel riquadro 4.

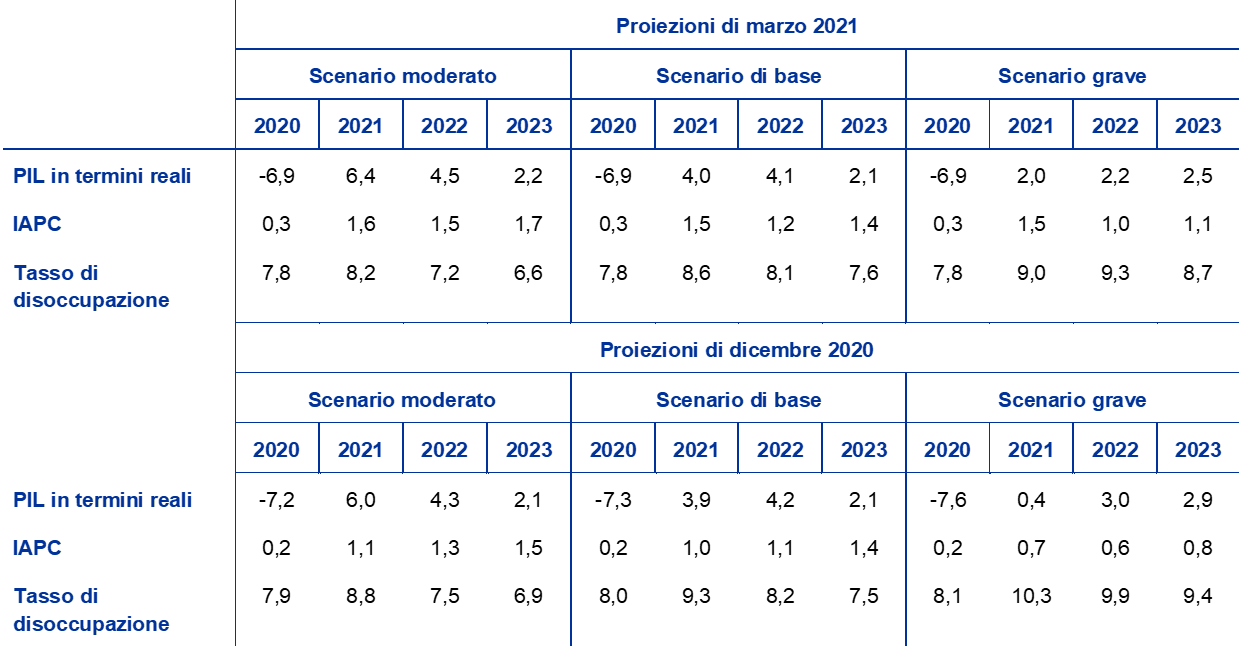

Considerato il persistere di un grado notevole di incertezza circa l’evoluzione della pandemia e l’entità delle cicatrici lasciate nel tessuto economico, sono stati ancora una volta elaborati due scenari alternativi. Lo scenario moderato prevede una più efficace distribuzione dei vaccini, che consente il graduale ritiro delle misure di contenimento entro la fine del 2021 in un contesto in cui effetti di apprendimento più rapidi limitano i costi economici. Il PIL in termini reali crescerebbe del 6,4% nel 2021, raggiungendo i livelli antecedenti la crisi nel terzo trimestre dell’anno, mentre l’inflazione salirebbe all’1,7% nel 2023. Nello scenario grave si assume invece una forte intensificazione della pandemia, con nuove varianti del virus che implicano anche una minore efficacia dei vaccini e che inducono i governi a mantenere alcune misure di contenimento sino alla metà del 2023 con un calo notevole e permanente del potenziale economico. La crescita del PIL in termini reali sarebbe di solo il 2,0% nel 2021 e non raggiungerebbe il suo livello pre-crisi entro l’orizzonte temporale della proiezione, mentre l’inflazione si collocherebbe ad appena l’1,1% nel 2023. Questi scenari alternativi sono presentati nella sezione 5.

1 Ipotesi fondamentali alla base delle proiezioni

Lo scenario di base poggia sull’ipotesi di un rapido allentamento delle misure di contenimento dal secondo trimestre di quest’anno e di una risoluzione della crisi sanitaria agli inizi del 2022. Le misure di contenimento nell’area dell’euro sono state inasprite agli inizi del 2021 e si assume che siano allentate solo sul finire del primo trimestre. In media dovrebbero essere più restrittive di quelle in vigore nel quarto trimestre del 2020 e di quanto ipotizzato nelle proiezioni dello scorso dicembre. A partire dal secondo trimestre del 2021 lo scenario di base ne assume un rapido allentamento grazie soprattutto agli sforzi concertati volti ad accelerare le vaccinazioni tramite l’approvazione di ulteriori vaccini e nuovi stabilimenti di produzione. Nell’insieme ci si attende, come nelle proiezioni precedenti, che le misure di contenimento siano completamente ritirate entro i primi del 2022. Ipotesi analoghe riguardo all’evoluzione della pandemia sottendono, in media, alle proiezioni internazionali.

Provvedimenti significativi di politica monetaria e di bilancio, compreso il pacchetto Next Generation EU (NGEU), contribuiranno a sostenere i redditi e limiteranno la perdita di posti di lavoro e il numero di fallimenti; in aggiunta, riusciranno a contenere gli effetti di retroazione negativi per l’economia reale e il settore finanziario. Oltre alle misure di politica monetaria adottate dalla BCE fino alla data di chiusura delle proiezioni, lo scenario di base include interventi discrezionali di politica di bilancio connessi alla crisi del COVID-19 corrispondenti a circa il 4¼% e il 3¼% del PIL, rispettivamente, nel 2020 e nel 2021 (sezione 3). Prestiti e garanzie o iniezioni di capitale forniti dai governi dovrebbero concorrere ad allentare i vincoli di liquidità. Inoltre, le politiche di vigilanza e macroprudenziali hanno reso disponibile capitale bancario per assorbire le perdite e sostenere il flusso di credito all’economia reale attraverso la liberazione di riserve patrimoniali, la definizione di linee guida per la riduzione degli accantonamenti prociclici e l’introduzione di misure volte a preservare la capacità di assorbimento delle perdite da parte delle banche. È importante rilevare come si ipotizzi che i provvedimenti di politica monetaria, di bilancio e prudenziale riescano sostanzialmente a evitare gravi effetti di retroazione per l’economia reale e il settore finanziario nel periodo di riferimento.

Riquadro 1

Ipotesi tecniche riguardanti i tassi di interesse, i prezzi delle materie prime e i tassi di cambio

Rispetto alle proiezioni dello scorso dicembre, le ipotesi tecniche attuali includono un aumento dei tassi di interesse a lungo termine, un incremento considerevole dei corsi petroliferi e un lieve indebolimento del tasso di cambio effettivo dell’euro. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 16 febbraio 2021. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future. Da questa metodologia deriva un livello medio dei tassi a breve del -0,5% nel 2021 e nel 2022 e del -0,4% nel 2023. Le aspettative di mercato sui rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro implicano una media annua dello 0,0% per il 2021, dello 0,1% per il 2022 e dello 0,3% per il 2023[2]. Da un confronto con l’esercizio previsivo di dicembre emerge che le aspettative di mercato per i tassi di interesse a breve termine sono aumentate lievemente per il 2023, mentre quelle per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro sono state oggetto di una correzione al rialzo compresa fra 10 e 20 punti base per il periodo 2021-2023.

Per quanto concerne le materie prime, sulla base dell’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 16 febbraio, si assume che le quotazioni del greggio di qualità Brent salgano da 42,3 dollari al barile nel 2020 a 59,3 nel 2021 e poi scendano a 53,7 nel 2023. Tale profilo comporta che, rispetto alle proiezioni dello scorso dicembre, i prezzi in dollari del petrolio sono superiori di circa il 35% nel 2021 e del 14% nel 2023 e che l’inclinazione della curva dei contratti future sui prezzi del petrolio, ipotizzata ascendente nelle proiezioni precedenti, è diventata discendente. I corsi delle materie prime non energetiche, espressi in dollari, dovrebbero segnare un forte recupero nel 2021 per poi registrare un calo moderato nel resto dell’orizzonte temporale di riferimento.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’arco di tempo considerato sui livelli medi osservati nelle due settimane fino al 16 febbraio. Ciò implica che il cambio dollaro/euro si collochi in media a 1,21 nel periodo 2021-2023, un livello superiore del 2% a quello indicato nell’esercizio previsivo di dicembre. L’ipotesi per il tasso di cambio effettivo dell’euro è stata rivista al ribasso dello 0,2% rispetto alle proiezioni di dicembre.

Ipotesi tecniche

2 Economia reale

Nel quarto trimestre del 2020 il PIL in termini reali è diminuito, ma in misura molto inferiore alle attese. Il calo nel quarto trimestre è stato pari allo 0,7%, notevolmente inferiore al 2,2% previsto nello scenario di base delle proiezioni dello scorso dicembre e persino più contenuto rispetto a quanto incorporato nello scenario moderato. Questa diminuzione minore delle attese nonostante le misure di contenimento più rigorose del previsto può essere in parte connessa a una domanda esterna più sostenuta di quanto ci si attendesse, ma sembra anche rispecchiare effetti di apprendimento in un contesto in cui gli operatori evidenziano una maggiore capacità di adattarsi ai provvedimenti restrittivi in tutti i settori economici. Nell’insieme, il PIL in termini reali nel quarto trimestre del 2020 era inferiore del 4,9% al livello dello stesso periodo del 2019.

Grafico 1

PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: vista la volatilità senza precedenti del PIL in termini reali nel corso del 2020, il grafico mostra una scala diversa a partire dai primi del 2020. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Il grafico non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che, nelle circostanze attuali, il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nella sezione 5 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

Le misure di contenimento agli inizi del 2021 dovrebbero determinare un’ulteriore contrazione lieve del PIL in termini reali nel primo trimestre, seguita da un modesto incremento nel secondo. Posti di fronte all’aumento dei nuovi casi di COVID-19 e alla minaccia di un’altra ondata provocata dalle mutazioni del virus, molti paesi dell’area dell’euro hanno esteso e inasprito ulteriormente i provvedimenti di confinamento agli inizi del 2021. I modelli di previsione a breve termine basati sui dati disponibili alla data di chiusura di questo esercizio previsivo, quali l’indice composito dei responsabili degli acquisti (Purchasing Managers’ Index, PMI) relativo al prodotto (pari a 48,1 a febbraio) e gli altri indicatori ad alta frequenza, suggeriscono altresì un calo modesto del PIL in termini reali nel primo trimestre. Come nel quarto trimestre del 2020, ci si attende che le misure di contenimento provochino minori turbative per l’attività manifatturiera ma pesino ulteriormente sul settore dei servizi. Le misure di bilancio mirate che sono state annunciate di recente per sostenere i settori colpiti dal confinamento attenueranno altresì verosimilmente la flessione complessiva dell’attività. Nell’insieme il PIL in termini reali registrerebbe un calo dello 0,4% nel primo trimestre del 2021 (rispetto a un aumento dello 0,6% previsto nelle proiezioni dello scorso dicembre) e crescerebbe dell’1,3% nel secondo (contro l’1,7% indicato nell’esercizio previsivo precedente).

L’attività segnerebbe un forte recupero durante la seconda metà del 2021 poiché ci si aspetta che le misure di contenimento siano allentate. L’atteso recupero è fondato sull’ipotesi che vi sia un rapido allentamento delle misure di contenimento, un calo ulteriore dell’incertezza, un miglioramento del clima di fiducia sulla scia della prevista accelerazione delle vaccinazioni, una protratta ripresa robusta della domanda esterna, un orientamento favorevole delle politiche monetaria e di bilancio e una domanda latente. Sarà trainato principalmente dalla domanda interna, in particolare dai consumi privati. Il PIL in termini reali supererebbe nel secondo trimestre del 2022 il livello pre-crisi del quarto trimestre del 2019 e sarebbe superiore del 3,3% a tale livello nell’ultimo trimestre del periodo considerato.

Tavola 1

Proiezioni macroeconomiche per l’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della dilungazione dei dati oltre la data di chiusura delle proiezioni. La tavola non mostra gli intervalli di valori delle proiezioni in quanto, nelle presenti circostanze, il loro calcolo secondo la metodologia standard (basata sugli errori storici di proiezione) non offrirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza queste proiezioni. Invece, per meglio illustrare l’attuale incertezza, nella sezione 5 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizza la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

3) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali (SEBC).

4) Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario. I dati riportati sono altresì corretti per gli attesi sussidi a titolo del Next Generation EU dal lato delle entrate.

I consumi privati dovrebbero registrare un forte recupero nel 2021 e rimanere la determinante fondamentale della ripresa nel periodo successivo. Dopo il recupero robusto ma incompleto nel terzo trimestre del 2020, i consumi privati sono tornati a diminuire nel quarto riflettendo sia i nuovi periodi di confinamento sia l’intensificazione delle misure di contenimento e hanno costituito la determinante principale del nuovo calo dell’attività economica. Tuttavia, la loro nuova caduta è stata inferiore al previsto e questo potrebbe rispecchiare la natura più mirata delle misure di contenimento ed effetti di apprendimento tra le famiglie (quali ad esempio l’accresciuto ricorso agli acquisti online). Le pronunciate oscillazioni e il calo complessivo del livello dei consumi privati nel corso del 2020 contrastano con gli andamenti più contenuti del reddito disponibile reale, che è stato stabilizzato dal sostegno pubblico, provocando significative variazioni del tasso di risparmio. I consumi privati dovrebbero in prospettiva registrare una nuova diminuzione nel primo trimestre del 2021 per l’ulteriore inasprirsi delle misure di contenimento, determinando un altro piccolo aumento del tasso di risparmio. Ci si attende che riprendano a recuperare a partire dal secondo trimestre del 2021 e superino il loro livello antecedente la crisi nel terzo trimestre del 2022. Il recupero sarebbe favorito dal calo graduale dell’incertezza e dalla graduale convergenza del tasso di risparmio verso il livello pre-crisi per la prevista flessione del risparmio sia forzato sia precauzionale, mentre la disoccupazione elevata e il venir meno dei trasferimenti di bilancio netti agiranno verosimilmente da freno sulla ripresa.

La netta e improvvisa contrazione degli investimenti nell’edilizia residenziale nel 2020 dovrebbe invertirsi gradualmente nell’orizzonte temporale di proiezione. Nel quarto trimestre del 2020 gli investimenti in abitazioni sono aumentati dello 0,5%, pur mantenendosi ancora inferiori di quasi il 3% al livello antecedente la pandemia. In prospettiva, in un contesto in cui l’inflazione attesa dei prezzi degli alloggi è superiore alla dinamica dei costi, dovrebbero essere sostenuti da effetti della Q di Tobin e da un recupero del reddito disponibile. Tuttavia, la debolezza del clima di fiducia dei consumatori e l’aumento della disoccupazione rispetto ai livelli pre-crisi per gran parte del periodo considerato freneranno verosimilmente a medio termine la ripresa degli investimenti nell’edilizia residenziale, che tornerebbero sul livello antecedente la crisi entro la fine del 2022.

Gli investimenti delle imprese registrerebbero un recupero consistente nel 2021 e nel 2022, portandosi sui livelli pre-crisi agli inizi del 2022. Le stime ne segnalano un recupero considerevole nella seconda metà del 2020, che compenserebbe in parte la debolezza nella prima metà dell’anno. Dopo un’altra lieve contrazione nel primo trimestre del 2021 nel contesto della debole attività economica complessiva, dovrebbero recuperare ulteriormente a partire dal secondo in presenza di una ripresa della domanda mondiale e interna e del ritorno degli utili a tassi di crescita positivi, grazie anche all’ipotesi di condizioni di finanziamento favorevoli e all’impatto positivo del piano Next Generation EU.

L’indebitamento lordo delle società non finanziarie, che è aumentato notevolmente nel 2020, dovrebbe evidenziare un calo moderato mantenendosi tuttavia al di sopra del livello pre-crisi alla fine dell’orizzonte temporale della proiezione. L’aumento nel 2020 è ascrivibile alla flessione marcata degli utili societari nella prima fase di confinamento e alla conseguente crescita del ricorso al finanziamento mediante capitale di debito per compensare le carenze di liquidità. In prospettiva, dopo una lieve progressione ulteriore nel breve periodo, l’indebitamento lordo delle imprese dovrebbe registrare un calo moderato collocandosi nel 2023 su un livello considerevolmente superiore a quello già elevato antecedente la crisi. La crescita dell’indice di indebitamento lordo limiterebbe nel periodo in esame la dinamica degli investimenti delle imprese che, nonostante le consistenti disponibilità liquide, devono risanare i propri bilanci. Al tempo stesso i possibili timori per la sostenibilità del debito sarebbero attenuati dalla spesa lorda per interessi delle imprese, che dovrebbe registrare un aumento solo modesto nei prossimi anni partendo da livelli minimi.

Riquadro 2

Contesto internazionale

Nella seconda metà del 2020 il recupero dell’economia mondiale rispetto alla recessione indotta dalla pandemia è stato superiore alle attese. Gli investimenti mondiali, che beneficiano di condizioni di finanziamento favorevoli in presenza di un forte sostegno fornito dalla politica monetaria, sono già prossimi ai livelli antecedenti la pandemia; la ripresa dei consumi globali, favorita da misure di bilancio volte a sorreggere i redditi e preservare i posti di lavoro, continua invece a registrare un ritardo poiché i diffusi provvedimenti di contenimento pesano sui servizi ad alta intensità di contatti. Il PIL mondiale in termini reali (esclusa l’area dell’euro) ha segnato un forte recupero nel terzo trimestre, salendo del 7,4%, un aumento superiore di 0,7 punti percentuali a quello atteso nelle proiezioni del dicembre scorso. Un ritmo di ripresa più dinamico è stato osservato nei paesi sia avanzati sia emergenti. Dopo avere evidenziato questo profilo a “V”, la crescita dell’economia globale nel quarto trimestre proseguirebbe a un ritmo robusto seppure più moderato collocandosi al 2,1%, un livello comunque superiore rispetto a quello indicato nell’esercizio previsivo precedente.

Le circostanze sfavorevoli per la ripresa si sono intensificate con il peggiorare della pandemia al volgere dell’anno. L’ascesa dei nuovi contagi ha indotto i governi a reintrodurre misure di confinamento più rigorose, specialmente nelle economie avanzate. Per contro, in quelle emergenti l’inasprimento dei provvedimenti posti in essere per contenere la diffusione del virus è stato di minore entità. Tuttavia, la reintroduzione delle restrizioni comporta nell’insieme un peggioramento della crescita mondiale nel primo trimestre del 2021, come mostrano gli indicatori ad alta frequenza dell’attività economica nei principali paesi avanzati. Se il PMI mondiale composito e quello relativo alla produzione manifatturiera (esclusa l’area dell’euro) si sono collocati al di sopra delle rispettive medie di lungo periodo in febbraio, alcune delle loro componenti hanno segnalato un indebolimento dell’attività nel periodo successivo. Ad esempio, i nuovi ordinativi dall’estero sono scesi al di sotto del valore soglia di espansione in gennaio per la prima volta da settembre 2020 e si sono mantenuti inferiori a tale livello in febbraio.

Nondimeno, l’accordo commerciale tra l’Unione europea e il Regno Unito e il pacchetto di stimolo fiscale da 900 miliardi di dollari concordato a dicembre 2020 negli Stati Uniti comportano migliori prospettive per la crescita mondiale nel 2021, mentre le ulteriori misure di stimolo di bilancio approvate di recente dal Congresso statunitense rappresentano un rischio verso l’alto per l’economia del paese e del resto del mondo. L’accordo commerciale tra l’UE e il Regno Unito sostituisce l’ipotesi di una Brexit senza accordo alla base delle proiezioni dello scorso dicembre. Assicura l’interscambio di merci in esenzione da dazi e senza contingenti tra l’UE e il Regno Unito (analogamente all’accordo CETA con il Canada), promuovendo pertanto l’attività e gli scambi nell’economia britannica nell’orizzonte temporale della proiezione. Negli Stati Uniti lo stimolo fiscale concordato a dicembre è pari a 900 miliardi di dollari (4,4% del PIL) e dovrebbe far aumentare la crescita del PIL in termini reali di oltre un punto percentuale nel 2021. Il pacchetto aggiuntivo di misure di bilancio adottato di recente per un totale di 1.840 miliardi di dollari non è stato considerato nello scenario di base di queste proiezioni e costituisce di conseguenza un importante rischio verso l’alto per lo stesso (riquadro 4).

Complessivamente la crescita del PIL mondiale in termini reali (esclusa l’area dell’euro) sarebbe pari al 6,5% nel 2021, per poi scendere al 3,9% e al 3,7%, rispettivamente, nel 2022 e nel 2023. Ciò fa seguito alla contrazione del 2,4% stimata per il 2020. La crescita è stata rivista al rialzo di 0,7 punti percentuali nel 2021 in un contesto in cui l’impatto positivo di un effetto di trascinamento dai dati migliori del previsto pubblicati sul finire dello scorso anno e del maggiore sostegno offerto dalle politiche economiche è compensato solo in parte da quello negativo dell’inasprirsi delle misure di contenimento nel breve periodo.

Considerata l’intensità della recessione mondiale lo scorso anno, il commercio internazionale di beni ha continuato a evidenziare una relativa capacità di tenuta, mentre l’interscambio di servizi rimane depresso. Ciò è connesso principalmente al fatto che la contrazione economica complessiva ha riguardato maggiormente il settore dei servizi a minore intensità di scambi e che la sostituzione tra i servizi e il consumo di beni nelle economie avanzate ha verosimilmente sostenuto il commercio di beni durante la crisi pandemica. Questo è avvalorato dai dati pervenuti di recente, i quali stanno a indicare che a novembre 2020 le importazioni mondiali di beni sono tornate sui livelli antecedenti la pandemia. Se da un lato il commercio internazionale di beni ha registrato una rapida ripresa, dall’altro i vincoli di capacità nei trasporti e l’aumento dei costi di spedizione hanno inciso sull’interscambio; inoltre, le carenze dal lato dell’offerta – specialmente nel settore delle tecnologie informatiche in Asia – segnalano rischi per le catene di approvvigionamento mondiali. Tali fattori sono evidenziati dal costante allungamento dei tempi di consegna dei fornitori e peseranno sugli scambi di beni nel breve periodo. Al tempo stesso i servizi di viaggio internazionali, che rappresentano circa il 7% del commercio mondiale di beni e servizi, restano soggetti a vincoli come conseguenza della pandemia e delle connesse restrizioni ai viaggi.

La crescita mondiale delle importazioni (esclusa l’area dell’euro) è stata oggetto di una considerevole revisione al rialzo per il 2021. Il tasso di incremento delle importazioni si collocherebbe al 9,0% nel 2021, per poi scendere rispettivamente al 4,1% e al 3,4% nel 2022 e nel 2023. Nel confronto con l’esercizio previsivo dello scorso dicembre, le importazioni mondiali e in particolare la domanda esterna dell’area dell’euro sono state corrette notevolmente al rialzo come conseguenza dell’accordo commerciale tra l’UE e il Regno Unito e, in misura minore, della prevista intensificazione della ripresa nelle economie avanzate. Ciò implica che la domanda esterna dell’area dell’euro aumenterebbe dell’8,3% quest’anno e del 4,4% e 3,2%, rispettivamente, nel 2022 e nel 2023 determinando una revisione al rialzo considerevole per il 2021 e di minore entità per il 2022.

Contesto internazionale

(variazioni percentuali annue)

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

La ripresa della domanda esterna dovrebbe sostenere la crescita delle esportazioni; di conseguenza il contributo dell’interscambio netto sarebbe positivo nel 2021, per poi diventare neutro nel periodo successivo. Il sostegno fornito dal vigore della domanda esterna ha sorretto la ripresa delle esportazioni dell’area dell’euro, che nel quarto trimestre del 2020 sono cresciute a un ritmo robusto nonostante la reintroduzione delle restrizioni. Se da un lato la ricomposizione della domanda dai servizi ai beni di consumo ha stimolato le esportazioni del settore manifatturiero dell’area dell’euro, dall’altro la ripresa delle esportazioni di servizi – specialmente di viaggio – si è mantenuta modesta. A partire dal 2021 la domanda esterna sostenuta dovrebbe costituire un volano per la crescita delle esportazioni, che potrebbero per contro avvertire l’effetto frenante esercitato dall’incertezza connessa al COVID-19, dalle strozzature nei settori della logistica e dalla minore competitività dei prezzi delle esportazioni dovuta al passato apprezzamento dell’euro. In un contesto in cui la dinamica della pandemia pesa sulle condizioni della domanda interna, ci si attende che nel 2021 le importazioni crescano meno delle esportazioni; di conseguenza il contributo dell’interscambio netto al PIL diventerà positivo nel 2021, ma sarà sostanzialmente neutro nel 2022 e nel 2023.

Dopo dati rivelatisi ripetutamente migliori delle attese, le prospettive per i mercati del lavoro sono più favorevoli di quanto previsto nell’esercizio di dicembre 2020 e per i prossimi trimestri ci si attendono aumenti solo ridotti del tasso di disoccupazione. Il tasso di disoccupazione è salito dal 7,4% nel secondo trimestre del 2020 all’8,2% nel quarto, contro l’8,8% delle proiezioni dello scorso dicembre, un ulteriore risultato migliore delle attese dopo le previsioni sovrastimate nei due esercizi di proiezione precedenti. Tale miglioramento è dovuto ancora una volta alla tenuta molto maggiore dell’occupazione e all’aumento inatteso del numero di beneficiari di regimi di sostegno al mantenimento del posto di lavoro dopo la seconda ondata di misure di confinamento. Nondimeno, l’occupazione nel quarto trimestre del 2020 si è mantenuta ancora inferiore dell’1,9% nel confronto con il periodo corrispondente del 2019. In un contesto in cui il mercato del lavoro inizia a normalizzarsi e si registra l’uscita dei lavoratori dai regimi di sostegno al mantenimento dell’occupazione, il tasso di disoccupazione salirebbe ulteriormente fino a toccare un massimo dell’8,7% nel secondo trimestre del 2021 (un dato rivisto al ribasso rispetto al 9,5% considerato nelle proiezioni dello scorso dicembre) e successivamente scenderebbe al 7,5% entro la fine del 2023 con la ripresa dell’economia. Questa proiezione ipotizza che una quota elevata di beneficiari di programmi di sostegno al mantenimento del posto di lavoro sia in grado di tornare a una situazione di lavoro regolare. Entro la fine del periodo in esame il tasso di disoccupazione e il numero di occupati convergerebbero verso i livelli antecedenti la crisi senza tuttavia raggiungerli.

La crescita della produttività del lavoro per addetto dovrebbe recuperare a partire dagli inizi del 2021. Dopo essersi ripresa dal netto calo subito nella prima metà del 2020, la produttività del lavoro per addetto è tornata a scendere nel quarto trimestre dell’anno per l’intensificarsi delle misure di contenimento e la connessa espansione del ricorso ai regimi di sostegno al mantenimento del posto di lavoro in molti paesi. Se ne prevede un recupero nella prima metà del 2021 e una graduale moderazione nel resto del periodo considerato. La produttività del lavoro per ora lavorata ha evidenziato una dinamica molto più modesta durante la pandemia, poiché ci si attende che il numero totale di ore lavorate segua da vicino gli andamenti del PIL. Entro la fine dell’orizzonte temporale della proiezione aumenterebbe gradualmente, portandosi su un livello superiore di circa il 3% a quello antecedente la crisi.

Rispetto all’esercizio dello scorso dicembre, il profilo di crescita annua del PIL in termini reali è rimasto pressoché invariato di riflesso a vari fattori contrastanti. La sostanziale invarianza della proiezione per il PIL in termini reali nel 2021 riflette l’indebolimento delle prospettive a breve termine dovuto principalmente al protrarsi del confinamento, che compensa i dati migliori del previsto nel quarto trimestre del 2020 e alcune revisioni verso l’alto per la seconda metà del 2021. Queste correzioni al rialzo sono da ricondurre a un recupero superiore alle attese in un contesto in cui ci si attende che le misure di contenimento più rigorose nella prima metà dell’anno siano allentate più velocemente di quanto ipotizzato nell’esercizio previsivo di dicembre. Inoltre, la crescita è sorretta dall’impatto verso l’alto esercitato dal rafforzamento della domanda esterna e dalle ulteriori azioni di stimolo fiscale. Nel 2022 un lieve effetto di trascinamento dal recupero più marcato fatto registrare nella seconda metà del 2021 dovrebbe compensare l’impatto negativo delle ipotesi concernenti in particolare un rialzo dei corsi petroliferi e il ritiro delle misure aggiuntive di sostegno di bilancio nel 2021.

3 Prospettive per i conti pubblici

Dopo un orientamento di bilancio decisamente espansivo nel 2020, ci si attende che il perdurante sostegno offerto dalle politiche fiscali attenui l’impatto macroeconomico della crisi legata al COVID-19 nel 2021 e sorregga ulteriormente la ripresa. Nel 2020 le misure di stimolo fiscale adottate dai governi come risposta alla pandemia sono valutate pari a circa il 4¼% del PIL, un livello lievemente inferiore a quello previsto nelle proiezioni del dicembre scorso. Con riferimento al 2021 i governi hanno prolungato le misure di emergenza alla luce della nuova tornata di restrizioni legate al confinamento, ne hanno accresciuto l’entità e/o hanno adottato nuovi provvedimenti di sostegno, per un totale stimato pari al 3¼% del PIL. Gran parte dei provvedimenti aggiuntivi è di natura temporanea e dovrebbe essere ritirata nel 2022. Alcuni sono stati prorogati ulteriormente e – assieme alle altre misure a favore della ripresa, tra cui la spesa finanziata a titolo del Next Generation EU[3] – comportano uno stimolo annuo corrispondente a circa l’1½% del PIL nel periodo 2022-2023. In termini di composizione, come nel 2020, nel 2021 il sostegno è costituito per lo più da spesa addizionale sotto forma di sovvenzioni e trasferimenti alle imprese (anche nell’ambito dei regimi volti a sostenere il mantenimento del posto di lavoro) e maggiori consumi collettivi. Dal lato delle entrate, le misure riguardano principalmente ulteriori riduzioni delle imposte dirette e indirette. Gli investimenti addizionali delle amministrazioni pubbliche – limitati nel 2020 – diventano maggiori in termini percentuali a partire dal 2021, principalmente sulla scia dei finanziamenti attesi con i sussidi del Next Generation EU. Corretto per l’impatto di questi ultimi, l’orientamento delle politiche di bilancio[4] sarebbe sostanzialmente neutro nel 2021 e l’inasprimento atteso è ora posticipato al 2022.

Il saldo di bilancio dell’area dell’euro, che nel 2020 è diminuito considerevolmente portandosi al -7,2% del PIL, dovrebbe recuperare leggermente nel 2021 e collocarsi al -2,4% del PIL nel 2023. Il saldo di bilancio recupera nel 2021 riflettendo il calo del disavanzo primario corretto per il ciclo, in quanto la spesa addizionale sarebbe in parte finanziata dalle entrate a titolo dei sussidi del Next Generation EU, oltre che una componente ciclica lievemente migliore e minori esborsi per interessi. Nel 2022 registra un miglioramento più consistente ascrivibile soprattutto al venir meno di gran parte delle misure di stimolo di emergenza e all’andamento più favorevole della componente ciclica. Infine, nel 2023, in presenza di un’intonazione sostanzialmente neutra delle politiche di bilancio e di migliori condizioni cicliche, il saldo aggregato migliorerebbe ulteriormente portandosi al -2,4% del PIL. Gli esborsi per interessi dovrebbero diminuire ancora nell’orizzonte temporale della proiezione raggiungendo l’1,1% del PIL nel 2023. Rispetto all’esercizio dello scorso dicembre, il profilo del saldo di bilancio dell’area dell’euro è stato rivisto verso l’alto fatta eccezione per il 2021, quando le ulteriori misure temporanee di stimolo compensano il miglioramento delle condizioni cicliche e gli effetti base dell’orientamento meno espansivo delle politiche fiscali nel 2020.

Il debito dell’area dell’euro raggiungerebbe un massimo nel 2021 al 98% del PIL, per poi registrare un lieve calo. La flessione nel periodo 2022-2023 è dovuta principalmente al differenziale favorevole tra tasso di interesse e tasso di crescita, il quale più che compensa i persistenti, ancorché calanti, disavanzi primari.

4 Prezzi e costi

L’inflazione misurata sullo IAPC dovrebbe aumentare sensibilmente dallo 0,3% nel 2020 a una media dell’1,5% nel 2021 e raggiungere un massimo al 2,0% nel quarto trimestre dell’anno, per poi scendere all’1,2% nel 2022 e successivamente salire all’1,4% nel 2023 (grafico 2). Il considerevole aumento registrato dall’inflazione in gennaio, allo 0,9% dal -0,3% in dicembre, va ricondotto principalmente alla forte crescita dello IAPC al netto della componente energetica e alimentare, che è stata in parte dovuta a una consistente variazione dei pesi all’interno dello IAPC di riflesso alle mutate abitudini di consumo nel contesto della pandemia nel 2020[5]. Oltre all’impatto esercitato dalle variazioni dei pesi, il balzo dell’inflazione complessiva ha riflesso anche una serie di fattori temporanei: il venir meno del temporaneo abbassamento delle aliquote IVA in Germania, i ritardi nei periodi dei saldi in alcuni paesi e l’impatto della recente impennata dei corsi petroliferi sulla componente energetica. Inoltre, la quota considerevole di prezzi imputati per l’inflazione misurata sullo IAPC al netto dei beni alimentari ed energetici in gennaio (18%) implica un’incertezza maggiore del consueto riguardo alle pressioni effettive sui prezzi nell’economia. In prospettiva, l’inflazione salirebbe al 2,0% nel quarto trimestre del 2021. Tornerebbe poi a scendere portandosi all’1,0% agli inizi del 2022, con il venir meno dell’impatto dei fattori temporanei sul tasso sui dodici mesi, e successivamente aumenterebbe gradualmente fino a raggiungere l’1,4% nel 2023[6]. Dopo una netta inversione di segno, dal -6,8% nel 2020 al 6,1% nel 2021, la componente energetica dello IAPC fornirebbe un contributo sostanzialmente neutro all’inflazione complessiva nel 2022 e nel 2023. Nella componente alimentare, il forte aumento del 2020 connesso al COVID-19 sarebbe riassorbito nel 2021; a partire dalla metà del 2022 ci si attende tuttavia un nuovo incremento, che porterebbe il tasso di variazione dei prezzi dei beni alimentari all’1,9% nel 2023.

L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari dovrebbe aumentare dallo 0,7% nel 2020 all’1,3% nel 2023, evidenziando una forte volatilità su base trimestrale nel 2021 e nel 2022. Gli andamenti volatili sono connessi specialmente alle variazioni dei pesi all’interno dello IAPC e agli effetti delle imposte indirette, che dovrebbero portare l’indice calcolato escludendo la componente energetica e alimentare su un minimo in estate, seguito da un recupero piuttosto consistente nell’ultimo trimestre del 2021. Se si prescinde dall’impatto delle variazioni dei pesi e delle imposte indirette, l’inflazione di fondo dovrebbe rafforzarsi gradualmente nel contesto della ripresa economica in atto.

Grafico 2

IAPC dell’area dell’euro

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione. Il grafico non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che, nelle circostanze attuali, il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nella sezione 5 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

I regimi di sostegno al mantenimento del posto di lavoro comportano una forte volatilità della crescita del reddito per occupato ma attutiscono l’impatto dei movimenti dell’attività economica sui costi salariali a carico delle imprese. Questi regimi, che incidono principalmente sul reddito per occupato nel 2021, salvaguardano l’occupazione in presenza di una riduzione significativa del numero di ore lavorate, facendo scendere il tasso di variazione annuo del reddito per occupato. Con il graduale venir meno del loro impatto e la normalizzazione degli andamenti nei mercati del lavoro, l’incremento del reddito per occupato dovrebbe aumentare gradualmente portandosi nel 2023 al 2,3%, un livello lievemente superiore a quelli osservati prima della pandemia.

Al di là delle forti oscillazioni nel 2021, la crescita del costo del lavoro per unità di prodotto darebbe origine, nell’insieme, a spinte inflazionistiche solo modeste. Le pronunciate oscillazioni riflettono in larga parte gli andamenti attesi della produttività, più che dei salari. Il forte incremento della produttività del lavoro sia nel 2021 nel contesto di una ripresa della produzione a fronte di mercati del lavoro ancora stagnanti sia, in misura inferiore, nel 2022 dovrebbe determinare una crescita del costo unitario del lavoro negativa in questi due anni prima di un ritorno in territorio modestamente positivo nel 2023.

La dinamica dei prezzi all’importazione dovrebbe risentire in misura notevole degli andamenti delle quotazioni del petrolio e riflettere pressioni esterne moderate sui prezzi nell’ultima parte del periodo considerato. La crescita annua del deflatore delle importazioni passerebbe dal -1,6% nel 2020 al 3,3% nel 2021, riflettendo in larga parte gli aumenti dei corsi petroliferi, per poi scendere su tassi più moderati attorno all’1%. In aggiunta ai rincari del petrolio, il tasso di variazione positivo dei prezzi all’importazione a partire dal 2021 rispecchia anche le lievi spinte al rialzo derivanti dalle quotazioni delle materie prime non energetiche, oltre che gli effetti positivi della diminuzione della capacità inutilizzata globale nel contesto della ripresa dell’economia mondiale.

Da un confronto con l’esercizio previsivo di dicembre emerge che le prospettive per l’inflazione misurata sullo IAPC sono state riviste verso l’alto per il 2021 e il 2022, mentre sono invariate per il 2023. La componente energetica dello IAPC è stata corretta al rialzo per il 2021 e al ribasso per il 2022 e il 2023, di riflesso all’ipotesi implicita nella curva dei contratti future sulle quotazioni del petrolio. Quella alimentare è stata rivista verso il basso per il 2021, rispecchiando i dati più modesti, ma verso l’alto per il 2022 e il 2023 in linea con le ipotesi di prezzi più elevati delle materie prime alimentari. L’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari è stata oggetto di una lieve correzione al rialzo nel periodo considerato a causa di dati recenti non corrispondenti alle attese – valutati come in larga parte, ma non interamente, dovuti a fattori temporanei – e alle aspettative di un lieve aumento dell’inflazione formulate dal settore privato.

Riquadro 3

Previsioni formulate da altre organizzazioni

Varie organizzazioni, sia internazionali sia del settore privato, hanno pubblicato previsioni relative all’area dell’euro. Tuttavia tali previsioni non sono perfettamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti della BCE, poiché sono state ultimate in momenti differenti e sono altresì verosimilmente fondate su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19. Inoltre si basano su metodi diversi per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati per il numero di giornate lavorative (cfr. la tavola).

Le proiezioni di marzo degli esperti della BCE relative alla crescita sono sostanzialmente confrontabili con le altre previsioni, mentre quelle per l’inflazione risultano superiori nel 2021 e complessivamente in linea nel periodo successivo. Le proiezioni degli esperti della BCE per la crescita rientrano nell’intervallo di valori delle altre previsioni per il 2021, mentre si collocano sui livelli più elevati dell’intervallo per il periodo 2022-2023. Con riferimento all’inflazione, per il 2021 sono sensibilmente superiori a quelle degli altri analisti per motivi verosimilmente riconducibili all’inclusione degli aumenti più recenti dei corsi petroliferi e dei dati di gennaio, mentre nel resto dell’orizzonte temporale di riferimento risultano sostanzialmente in linea.

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: Euro Zone Barometer di MJEconomics, 18 febbraio 2021 (i dati per il 2023 sono tratti dall’indagine di gennaio 2021); Consensus Economics Forecasts, 11 febbraio 2021 (i dati per il 2023 sono tratti dall’indagine di gennaio 2021); European Economic Forecast della Commissione europea, inverno 2021 (Interim); Indagine presso i previsori professionali della BCE, per il primo trimestre del 2021, condotta fra il 7 e l’11 gennaio 2021; Economic Outlook, Interim Report dell’OCSE, marzo 2021 (PIL in termini reali); Economic Outlook n. 108 dell’OCSE, dicembre 2020 (IAPC); World Economic Outlook dell’FMI, 26 gennaio 2021.

1) I tassi di crescita delle proiezioni macroeconomiche formulate dagli esperti della BCE e dell’Eurosistema sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito. La tavola non mostra gli intervalli di valori delle proiezioni degli esperti della BCE. Ciò rispecchia il fatto che, nelle circostanze attuali, il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nella sezione 5 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

Riquadro 4

Rischi per le prospettive degli Stati Uniti e dell’area dell’euro connessi all’American Rescue Plan

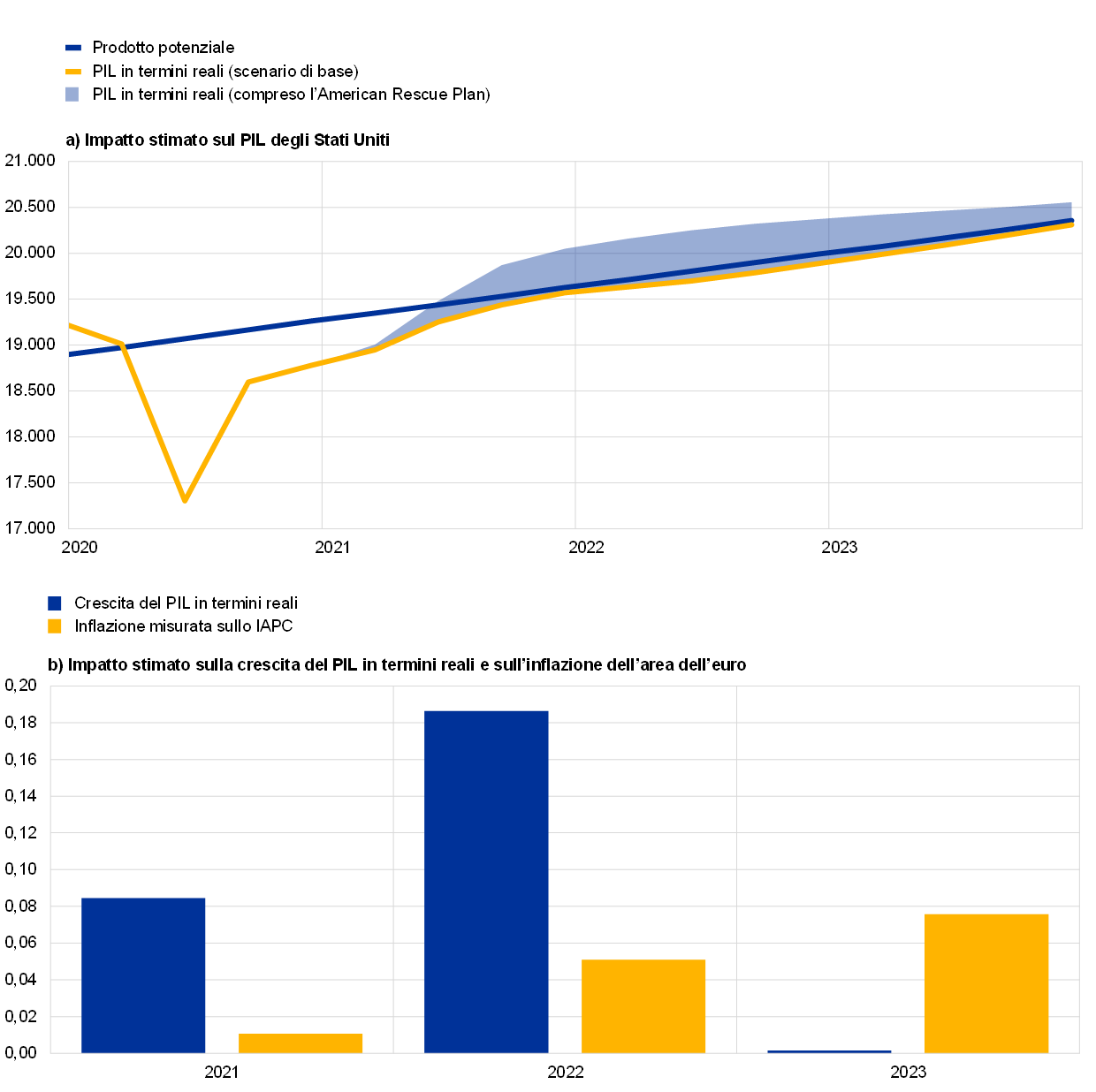

Il 10 marzo 2021 il Congresso degli Stati Uniti ha approvato l’American Rescue Plan proposto dal Presidente Biden adottando, con alcuni emendamenti, la prima priorità legislativa della nuova amministrazione. Il connesso pacchetto di misure di bilancio è molto ambizioso e pari a 1.840 miliardi di dollari statunitensi (corrispondenti all’8,8% del PIL del 2020). Il piano di salvataggio non è incluso nello scenario di base delle proiezioni in ragione delle incertezze riguardo alle dimensioni, alla composizione e alla tempistica dello stesso esistenti alla data di chiusura di questo esercizio previsivo. Il presente riquadro fornisce una prima valutazione delle sue possibili implicazioni economiche per gli Stati Uniti, oltre che delle ricadute sull’area dell’euro in base a simulazioni fondate su modelli.

Il pacchetto di bilancio mira ad attenuare le conseguenze economiche della pandemia di coronavirus e a far ripartire l’economia statunitense. Includerà il rinnovo dell’estensione della durata dei sussidi di disoccupazione, un ulteriore assegno una tantum alle famiglie e un aumento della spesa delle amministrazioni statali e locali per finanziare gli sforzi della sanità pubblica e l’istruzione. Lo scenario considerato nelle simulazioni si basa sul pacchetto in discussione alla data di chiusura di queste proiezioni (1.900 miliardi di dollari)[7]. Anche se le spese previste da tale pacchetto si concentrano soprattutto all’inizio del periodo, come indicano le stime del Congressional Budget Office, le simulazioni ipotizzano che sia le famiglie sia le amministrazioni locali e statali ne modulino l’impatto sull’economia accrescendo il risparmio e ritardando la spesa, in linea con quanto osservato nella prima tornata di misure di stimolo lo scorso anno.

L’impatto sull’economia degli Stati Uniti dipende da diverse ipotesi sottostanti fondamentali. I programmi di spesa delle amministrazioni centrali e locali sono stati modellizzati ipotizzando che ci sia una crescita (temporanea) dei consumi collettivi e che i sussidi di disoccupazione e parte degli assegni incidano sui trasferimenti forfettari mirati alle famiglie con vincoli di liquidità, mentre la componente residua dello stimolo fornito attraverso gli assegni assumerebbe la forma di un aumento di altri trasferimenti forfettari. Nell’architettura del modello il Federal Reserve System fa fronte all’espansione fiscale mantenendo i tassi di interesse costanti per due anni (sostanzialmente in linea con le attuali aspettative di mercato)[8].

I risultati del modello suggeriscono che il pacchetto di misure di bilancio fornirà un sostegno considerevole all’attività, particolarmente nel breve periodo. Lo stimolo fiscale sostiene l’attività economica a breve termine in quanto la domanda reagisce rapidamente (cfr. il grafico). Nell’insieme, rispetto allo scenario di base di questo esercizio previsivo[9], le misure aggiuntive di stimolo farebbero aumentare notevolmente il livello del PIL statunitense in termini reali nell’orizzonte temporale della proiezione. Di conseguenza, l’economia degli Stati Uniti potrebbe crescere del 6,4% nel 2021. Data la natura temporanea dei nuovi provvedimenti, il loro effetto si esaurisce nel corso del periodo considerato e nel 2023 ci si attende un indebolimento significativo della crescita del PIL in termini reali.

Impatto stimato sul PIL in termini reali degli Stati Uniti e sul PIL in termini reali e sull’inflazione nell’area dell’euro

(trimestrale; migliaia di miliardi di dollari concatenati, anno di riferimento 2012 (diagramma a); impatto sul PIL in termini reali e sull’inflazione misurata sullo IAPC in punti percentuali (diagramma b))

Fonti: elaborazioni della BCE.

Nota: i dati relativi agli Stati Uniti sono ottenuti tramite il Global Integrated Monetary and Fiscal Model (modello GIMF) considerando l’assenza di reazioni da parte della politica monetaria sia nel 2021 sia nel 2022 e ipotizzando un pacchetto totale da 1.900 miliardi di dollari; incorporano altresì, in una certa misura, il giudizio degli esperti. Le simulazioni concernenti l’area dell’euro condotte considerando le ricadute sul commercio interno all’area valutano l’impatto dei cambiamenti riguardanti la domanda esterna dell’area, i prezzi dei concorrenti nelle rispettive valute nazionali, i corsi azionari e il premio per il rischio che entra nei differenziali creditizi. Le politiche monetaria e di bilancio nell’area dell’euro sono mantenute esogene. I tassi di interesse nominali a breve e lungo termine, i tassi di cambio nominali e i corsi petroliferi sono ipotizzati invariati. Gli effetti nell’area dell’euro sono calcolati utilizzando il nuovo modello a più paesi (New Multi-Country Model) della BCE, nel quale la formazione delle aspettative è retrospettiva con apprendimento[10].

Per quanto concerne l’inflazione, l’output gap positivo dovrebbe tradursi in spinte inflazionistiche nel 2022. Rispetto allo scenario di base di queste proiezioni[11], le ulteriori azioni di stimolo fiscale potrebbero far aumentare l’inflazione della spesa per consumi privati al netto di beni alimentari ed energetici negli Stati Uniti in misura compresa fra 0,2 e 0,4 punti percentuali nel periodo considerato. La natura temporanea dello stimolo ridurrebbe l’output gap positivo e le spinte inflazionistiche nel 2023. L’impatto sull’inflazione è basato sulle ipotesi seguenti: 1) una curva di Phillips relativamente piatta, in linea con l’esperienza recente; 2) la posizione ciclica dell’economia, che presenta ancora un output gap negativo nella prima metà del 2021; 3) aspettative di inflazione che rimangono ancorate[12]. Ciò nonostante vi sono incertezze riguardo all’inclinazione della curva di Phillips e questo rappresenta un rischio verso l’alto. Al tempo stesso, un forte aumento dell’inflazione potrebbe trasmettersi alle aspettative di inflazione disancorandole.

Date le dimensioni del pacchetto di misure di bilancio, le ricadute sull’area dell’euro potrebbero essere considerevoli. Il nuovo modello a più paesi (New Multi-Country Model) viene utilizzato per misurare gli effetti dei provvedimenti contenuti nell’American Rescue Plan sull’area dell’euro[13]. Le aspettative legate a questo pacchetto di misure di bilancio sono in qualche misura già incorporate nelle ipotesi tecniche sottostanti allo scenario di base delle proiezioni[14]. Gli effetti economici netti sugli altri paesi dipendono dall’intensità dei loro legami con gli Stati Uniti. In primo luogo un aumento della domanda interna statunitense fa crescere le importazioni degli Stati Uniti dagli altri paesi e di conseguenza influisce positivamente sul PIL di questi ultimi in proporzione alla loro esposizione agli scambi bilaterali. In secondo luogo l’azione di stimolo fiscale sostiene i valori di borsa e riduce i premi per il rischio, specialmente in assenza di misure di inasprimento della politica monetaria. Per l’area dell’euro si stima che l’impatto aggiuntivo del pacchetto di stimolo adottato negli Stati Uniti, oltre a quello considerato già incluso attraverso le ipotesi tecniche, sia costituito da un aumento del PIL dell’area di circa lo 0,3% nel periodo in esame, con un effetto massimo sui tassi di crescita di circa 0,2 punti percentuali nel 2022. Gli effetti sull’inflazione misurata sullo IAPC sono attesi moderati, con un impatto cumulativo di circa 0,15 punti percentuali nell’arco temporale della proiezione.

5 Scenari alternativi per le prospettive economiche dell’area dell’euro

Dato il persistere di un grado notevole di incertezza circa l’evoluzione futura della pandemia di COVID-19 e l’entità delle cicatrici lasciate nel tessuto economico, due scenari che si pongono come alternativi rispetto allo scenario di base delle proiezioni degli esperti della BCE di marzo 2021 illustrano un intervallo dei plausibili effetti della pandemia sull’economia dell’area dell’euro.

Lo scenario moderato prevede una risoluzione della crisi sanitaria entro la fine del 2021 e scarse cicatrici a più lungo termine, mentre quello grave ipotizza una crisi più protratta e un calo permanente del potenziale economico. Rispetto allo scenario di base, quello moderato contempla per i vaccini una rapida distribuzione, un maggior grado di accettazione da parte del pubblico e un livello più elevato di efficacia anche nei confronti delle mutazioni del virus; ciò rende possibile un allentamento più veloce delle misure di contenimento, mentre decisioni più efficaci da parte delle autorità e degli operatori economici limitano ulteriormente i costi economici di detti provvedimenti. Lo scenario grave prevede invece una forte intensificazione della pandemia nei prossimi mesi con l’emergere di nuove mutazioni del virus, che implicano anche una minore efficacia dei vaccini, e il mantenimento di misure estremamente rigorose nel breve periodo, ancorché con risultati limitati[15]. Le misure di contenimento continuano a frenare considerevolmente l’attività nei diversi settori dell’economia fino alla riuscita attuazione di soluzioni mediche, attese entro la fine del 2021 nello scenario moderato e gli inizi del 2022 in quello di base; nello scenario grave si rende invece necessario mantenere in vigore alcuni provvedimenti di contenimento sino alla metà del 2023. Rispetto allo scenario di base, in quello grave l’impatto economico negativo delle misure di contenimento è più protratto. Questo è amplificato dall’aumento dei casi di insolvenza, con conseguenti frizioni nei mercati del credito che incidono negativamente sui costi di finanziamento di famiglie e imprese. Al tempo stesso anche nello scenario grave si assume che le politiche monetaria, di bilancio e prudenziale contengano effetti molto forti di amplificazione attraverso il settore finanziario.

Tavola 2

Scenari macroeconomici alternativi per l’area dell’euro

(variazioni percentuali annue; percentuale delle forze di lavoro)

La medesima narrativa generale è alla base degli scenari concernenti l’economia mondiale e quindi la domanda esterna dell’area dell’euro. In conseguenza dell’elevata prociclicità del commercio globale rispetto all’attività economica internazionale, alla fine del 2023 la domanda esterna dell’area dell’euro sarebbe superiore di circa l’11% al suo livello pre-crisi nello scenario moderato e appena pari a tale livello in quello grave.

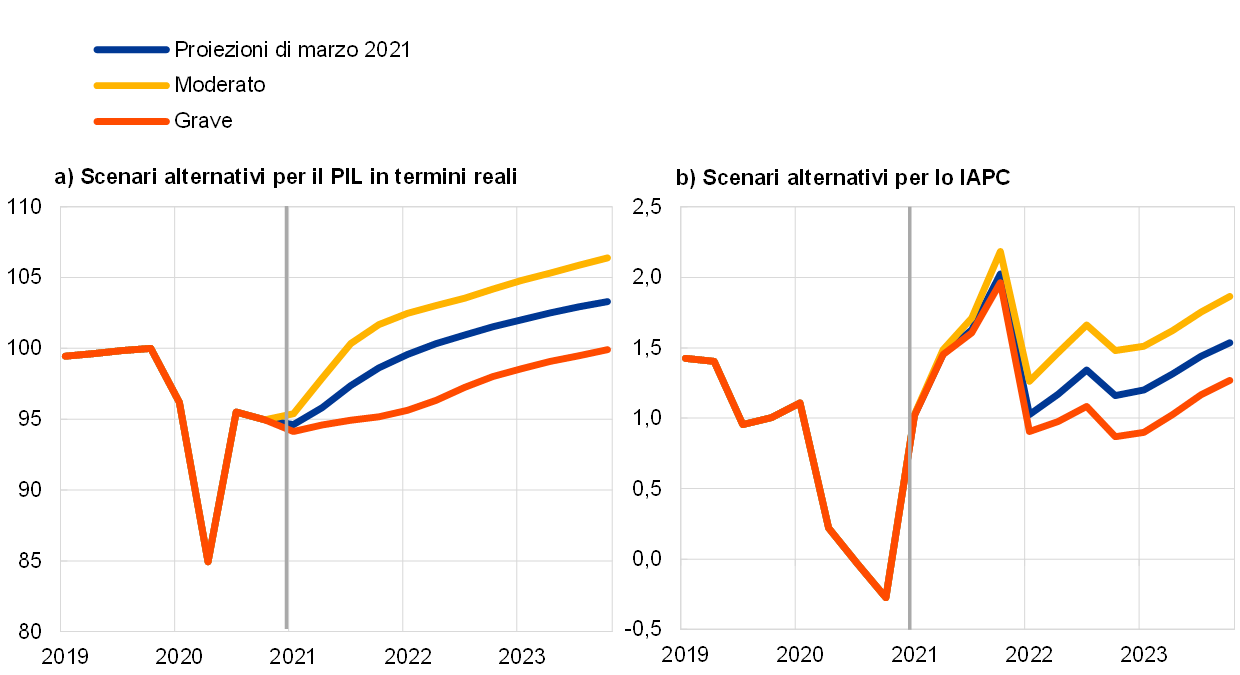

Il PIL in termini reali registrerebbe un forte recupero nello scenario moderato, riportandosi sul livello antecedente la crisi già nel terzo trimestre del 2021, mentre in quello grave si avvicinerebbe a tale livello solo alla fine del 2023 (grafico 3). Lo scenario moderato segnala per il PIL in termini reali un aumento dello 0,4% nel primo trimestre del 2021, seguito da un considerevole recupero nel secondo e da un ulteriore rafforzamento dell’attività economica nel resto dell’anno grazie all’ipotizzata distribuzione rapida dei vaccini che determina effetti di fiducia. Di conseguenza, l’attività torna sui livelli antecedenti la pandemia sul finire del 2021. L’impatto negativo della pandemia dovrebbe in larga parte esaurirsi entro la fine del 2022, quando si ipotizza che il PIL torni su un livello più o meno corrispondente a quello previsto nelle proiezioni di dicembre 2019 formulate prima della crisi. Nello scenario grave l’attività economica diminuirebbe dello 0,9% nel primo trimestre del 2021 e registrerebbe un incremento solo modesto nel secondo, per poi proseguire la sua ripresa moderata nel periodo successivo. La crescita rimane contenuta sino agli inizi del 2022 in quanto si assume che le misure di contenimento siano ulteriormente inasprite nel primo trimestre del 2021 e vengano poi allentate gradualmente a ritmi relativamente contenuti. Questo risultato è ulteriormente accentuato da effetti di apprendimento aggiuntivi piuttosto limitati, dal grado notevole di incertezza perdurante e da meccanismi di amplificazione attraverso il settore finanziario e solo in parte mitigato dal sostegno offerto dalle politiche. Lo scenario grave prospetta una ripresa lievemente più vigorosa della crescita rispetto a quanto indicato in quello di base solo a partire dalla fine del 2022 dato il forte potenziale di recupero che contribuisce a riassorbire quasi interamente il calo del PIL in termini reali rispetto al livello pre-crisi entro la fine del periodo considerato. Nel confronto con le proiezioni dello scorso dicembre gli scenari alternativi formulati in questo esercizio previsivo si collocano in posizione più simmetrica attorno a quello di base.

Grafico 3

Scenari alternativi per il PIL in termini reali e lo IAPC nell’area dell’euro

(indice: 4° trim. 2019 = 100, diagramma di sinistra; variazioni percentuali sui dodici mesi, diagramma di destra)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

I mercati del lavoro registrerebbero una ripresa nello scenario moderato, poiché le politiche riescono in larga misura a evitare effetti di isteresi che sono solo in parte contenuti nello scenario grave. Il tasso di disoccupazione nello scenario moderato segue andamenti simili a quanto indicato in quello di base, raggiungendo un massimo nel 2021 dopo la prevista scadenza di gran parte delle misure di sostegno adottate dai governi e riportandosi rapidamente sul livello antecedente la crisi nel 2022. Per contro, nello scenario grave non torna sul livello pre-crisi registrato nel quarto trimestre del 2019 e rimane notevolmente elevato di riflesso alle maggiori esigenze di riallocazione tra settori. Ciò evidenzia i rischi verso l’alto connessi ai possibili fallimenti e vulnerabilità delle società, oltre che ai potenziali effetti di isteresi.

Per quanto riguarda l’inflazione misurata sullo IAPC, nel breve periodo entrambi gli scenari prevedono un aumento, mentre successivamente vi sarebbero maggiori variazioni dovute a differenze nell’equilibrio tra la domanda e l’offerta. Ciò rispecchia il fatto che le determinanti fondamentali dell’aumento dell’inflazione a breve termine nello scenario di base (vale a dire le ipotesi sull’andamento dei corsi petroliferi, gli effetti base nella componente energetica e l’impatto della riduzione temporanea delle aliquote IVA in Germania) si applicano in pari misura ai due scenari alternativi. Oltre il breve periodo, sia gli effetti al ribasso dal lato della domanda sia quelli al rialzo dal lato dell’offerta sull’inflazione sarebbero maggiori nello scenario grave che in quello moderato; tuttavia, l’eccesso di offerta sarebbe superiore nello scenario grave e questo deprimerebbe l’inflazione. Ciò nonostante, nel confronto con le proiezioni dello scorso dicembre, le differenze tra gli scenari sono diventate sensibilmente minori poiché lo scenario grave si fonda al momento su prospettive meno pessimistiche.

Riquadro 5

Analisi di sensibilità

Le proiezioni si basano in ampia misura su ipotesi tecniche concernenti l’evoluzione di alcune variabili fondamentali. Poiché queste ultime possono incidere notevolmente sulle proiezioni formulate per l’area dell’euro, un esame della sensibilità a profili alternativi per le ipotesi sottostanti può contribuire all’analisi dei rischi che circondano le proiezioni.

L’analisi di sensibilità è volta a valutare le implicazioni di profili alternativi dei corsi petroliferi. Le ipotesi tecniche sugli andamenti dei corsi petroliferi sottostanti allo scenario di base, che sono elaborate sui prezzi dei future, indicano un andamento notevolmente discendente delle quotazioni del petrolio, con il prezzo al barile del greggio di qualità Brent che scenderebbe di circa il 10% nell’arco temporale della proiezione. L’analisi considera due profili alternativi dei prezzi del petrolio. Il primo è calcolato utilizzando il 25° percentile della distribuzione ricavata dalle densità delle probabilità implicite nelle opzioni per il prezzo del petrolio al 16 febbraio 2021, data di aggiornamento delle ipotesi tecniche, e comporta un calo graduale delle quotazioni a 41,1 dollari al barile nel 2023, un livello inferiore del 23,4% rispetto all’ipotesi dello scenario di base per quell’anno. Come emerge dalla media dei risultati di una serie di modelli macroeconomici costruiti dagli esperti, questo profilo eserciterebbe un lieve impatto al rialzo sulla crescita del PIL in termini reali (di circa 0,1 punti percentuali nel 2022 e nel 2023); l’inflazione misurata sullo IAPC risulterebbe invece inferiore di 0,2, 0,4 e 0,3 punti percentuali, rispettivamente, nel 2021, nel 2022 e nel 2023. Il secondo profilo si basa sul 75° percentile della stessa distribuzione e implica un aumento del prezzo del petrolio a 70 dollari al barile nel 2023, un livello superiore del 30,4% rispetto all’ipotesi dello scenario di base per l’anno in questione. Questo profilo comporterebbe un aumento dell’inflazione misurata sullo IAPC, che risulterebbe superiore di 0,2 punti percentuali nel 2021 e di 0,4 punti percentuali sia nel 2022 sia nel 2023, mentre la crescita del PIL in termini reali sarebbe lievemente inferiore (di 0,1 punti percentuali nel 2022 e nel 2023).

© Banca centrale europea, 2021

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte.

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISSN 2529-4504, QB-CE-21-001-IT-Q

- Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 16 febbraio 2021 (riquadro 1). Le proiezioni macroeconomiche per l’area dell’euro sono state ultimate il 24 febbraio 2021. Le proiezioni macroeconomiche di questo mese si riferiscono al periodo 2021-2023. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo Una valutazione delle proiezioni macroeconomiche degli esperti dell’Eurosistema nel numero di maggio 2013 del Bollettino mensile della BCE. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole.

- L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

- Stimata pari a circa ½% del PIL nel 2021-2023 e pressoché invariata rispetto alle proiezioni di dicembre 2020.

- Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario e corretto altresì per l’impatto dei sussidi del Next Generation EU.

- Sulla base di pesi costanti (2020), lo IAPC al netto dell’energia e dei beni alimentari a gennaio 2021 è stimato dalla BCE pari all’1,0%,contro il dato ufficiale dell’1,4% pubblicato dall’Eurostat (calcolato utilizzando pesi del 2021).

- L’esercizio previsivo condotto dagli esperti della BCE a marzo 2021 si basa su pesi costanti per il periodo considerato, e questo comporta un lieve aumento dell’incertezza relativa alle proiezioni per l’inflazione nel 2022 e nel 2023.

- Il pacchetto simulato è stato posto pari a 1.900 miliardi di dollari statunitensi, in linea con le proposte iniziali. Dopo gli emendamenti del Congresso, i calcoli più recenti del Congressional Budget Office indicano che corrisponderà a 1.840 miliardi di dollari.

- Gli effetti sull’economia statunitense sono stimati utilizzando il Global Integrated Monetary and Fiscal Model (modello GIMF) (cfr. Anderson et al., “Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model”, Working Paper, n. 13/55, FMI, 2013) assieme al giudizio degli esperti. L’entità dei moltiplicatori di bilancio è caratterizzata da un elevato grado di incertezza. Nel modello GIMF i moltiplicatori di bilancio impliciti (nel primo anno) sono 1,0 per la spesa pubblica, 0,7 per i trasferimenti alle famiglie con vincoli di liquidità e 0,3 per i trasferimenti generali (nell’ipotesi di modellizzazione che considera l’assenza di reazioni da parte della politica monetaria). Se da un lato questi moltiplicatori sono sostanzialmente in linea con la letteratura accademica, dall’altro esistono alcune evidenze empiriche del fatto che sono asimmetrici e dipendenti dalle condizioni: è stato riscontrato che dipendono dalla direzione dell’azione di bilancio (risultando inferiori in caso di politiche espansive) e dallo stato dell’economia (rivelandosi più alti nelle fasi di recessione che in quelle di espansione).

- Lo scenario di base di queste proiezioni colloca la crescita del PIL in termini reali negli Stati Uniti al 4,8%, al 2,3% e al 2%, rispettivamente, per il 2021, il 2022 e il 2023.

- Dieppe et al., “The ECB’s New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, n. 1316, BCE, Francoforte sul Meno, aprile 2011.

- Lo scenario di base di queste proiezioni colloca l’inflazione della spesa per consumi privati al netto di beni alimentari ed energetici negli Stati Uniti all’1,8%, al 2,1% e al 2%, rispettivamente, per il 2021, il 2022 e il 2023.

- Gli effetti sull’inflazione sono sensibili alle specificazioni del modello e alla misura in cui si ipotizza che gli operatori formulino previsioni perfette, formino aspettative tramite apprendimento oppure adottino un approccio retrospettivo. L’aumento dell’inflazione è stimato pari a circa 0,2 punti percentuali per ciascun punto percentuale di riduzione dell’output gap.

- Gli effetti di propagazione dagli Stati Uniti ai paesi non appartenenti all’area dell’euro (che inciderebbero di conseguenza sulle ricadute nell’area dell’euro) sono stati valutati utilizzando il modello ECB-Global (Georgiadis, G. et al., “ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion”, Working Paper Series, n. 2530, BCE, Francoforte sul Meno, marzo 2021).

- Dall’annuncio della proposta contenente il pacchetto di misure i rendimenti obbligazionari, i valori di borsa e i corsi petroliferi hanno registrato un aumento; quest’ultimo riflette tuttavia una moltitudine di altri fattori, compreso il miglioramento delle prospettive per la crescita mondiale nel contesto delle attese di un’evoluzione più favorevole della pandemia. Anche l’orientamento adottato dalle autorità monetarie in risposta all’intonazione espansiva della politica di bilancio è fondamentale. Poiché i tassi di riferimento sono ipotizzati invariati per tutto il 2021 e il 2022, si assume che anche i movimenti del dollaro statunitense rispetto all’euro siano limitati.

- Poiché è difficile prevedere il verificarsi di ulteriori intensificazioni della pandemia, le proiezioni tengono conto della possibilità di una recrudescenza del virus distribuendo gli impatti economici nel periodo fino alla risoluzione della crisi sanitaria.

-

11 March 2021