ECB ekspertų makroekonominės prognozės euro zonai, 2021 m. kovo mėn.

Apžvalga

Neseniai suintensyvėjusi koronaviruso (COVID-19) pandemija pablogino artimiausio laikotarpio euro zonos ekonominio aktyvumo perspektyvas, tačiau jo atsigavimo nesustabdė. Nors ilgą laiką buvo taikomos griežtesnės viruso plitimo ribojimo priemonės, dėl išmoktų pamokų, spartaus apdirbamosios gamybos augimo ir padidėjusios užsienio paklausos 2020 m. ketvirtąjį ketvirtį ekonominis aktyvumas sumažėjo daug mažiau, nei buvo numatyta 2020 m. gruodžio mėn. Eurosistemos ekspertų prognozėse. Tačiau numatoma, kad 2021 m. pirmąjį ketvirtį ekonominis aktyvumas vėl sumažės, nors per pakartotinius karantino laikotarpius ir buvo taikomos papildomos fiskalinės paramos priemonės. Artimiausiu metu ekonominis aktyvumas priklausys nuo pandemijos raidos ir visų pirma nuo to, kaip sparčiai ir kokiu mastu, didėjant paskiepytų gyventojų skaičiui, bus panaikintos viruso plitimo ribojimo priemonės. Šiuo metu vertinama, kad šios priemonės 2021 m. pirmąjį pusmetį bus griežtesnės, nei numatyta 2020 m. gruodžio mėn. prognozėse, ir taip bus tol, kol suderintomis pastangomis padidinus vakcinų gamybą ir platinimą taps įmanoma šias priemones švelninti sparčiau ir iki 2022 m. pradžios galutinai įveikti sveikatos krizę, kaip numatyta ankstesnėse prognozėse. Tai, kartu su didele pinigų ir fiskalinės politikos priemonių parama, įskaitant iš dalies priemonės „Next Generation EU“ (NGEU) lėšas, ir toliau didėjančia užsienio paklausa turėtų paskatinti užtikrintą ekonomikos atsigavimą nuo 2021 m. antrojo pusmečio, o nuo 2022 m. antrojo ketvirčio, t. y. ketvirčiu anksčiau, nei prognozuota, realusis BVP turėtų viršyti iki krizės buvusį lygį. Todėl numatoma, kad realiojo BVP vidutinio laikotarpio perspektyva bus iš esmės panaši į numatytą 2020 m. gruodžio mėn. prognozėse. Kadangi dėl taikomų politikos priemonių turėtų pavykti išvengti didelių finansinių pasekmių ir sušvelninti dėl krizės patiriamus ekonominius nuostolius, 2023 m. pabaigoje realusis BVP turėtų būti 3,3 % didesnis negu prieš krizę 2019 m.[1]

Infliacija artimiausiais ketvirčiais labai svyruos, tačiau vidutiniu laikotarpiu dėl mažos paklausos kainų spaudimas turėtų ir toliau būti nedidelis ir stiprėti tik pamažu, kartu su atsigaunančia ekonomika. Dėl neseniai labai kilusių naftos kainų, laikino PVM tarifo sumažinimo Vokietijoje laikotarpio pabaigos ir geresnių, nei tikėtasi, duomenų numatoma, kad 2021 m. laikinai padidės infliacija pagal SVKI, kuri, palyginti su 2020 m. gruodžio mėn. prognozėmis, buvo padidinta 0,5 procentinio punkto. Nors vertinama, kad 2021 m. sausio mėn. infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, buvo daug didesnė, nei tikėtasi, daugiausia dėl trumpalaikių veiksnių, įskaitant statistinius veiksnius, kaip antai SVKI svorių pokyčius ir kainų įvertinimą, nedidelė dalis veiksnių greičiausiai darys ilgalaikį poveikį. Apskritai numatoma, kad infliacija pagal SVKI iš pradžių gerokai padidės – nuo 0,3 % (2020 m.) iki 1,5 % (2021 m.) ir 2021 m. paskutinį ketvirtį pasieks net 2,0 % lygį, bet 2022 m. sumažės iki 1,2 %. 2023 m. ji vėl padidės iki 1,4 %. Palyginti su 2020 m. gruodžio mėn. Eurosistemos ekspertų prognozėmis, 2021 m. infliacijos pagal SVKI prognozė padidinta gerokai, daugiausia dėl daug didesnių naftos kainų, 2022 m. prognozė padidinta truputį, o 2023 m. – nepakeista.

2021 m. kovo mėn. ECB ekspertų prognozių dalyje dėl tarptautinės aplinkos neatsižvelgiama į neseniai patvirtintą Jungtinių Amerikos Valstijų fiskalinių priemonių paketą, nes galutinę duomenų įtraukimo dieną dar nebuvo aišku, koks bus šių priemonių dydis, sudėtis ir taikymo laikotarpis. JAV ir euro zonos ekonomikos prognozėms dėl to kylanti rizika aprašyta 4 intarpe.

Atsižvelgiant į vis dar didelį neapibrėžtumą dėl tolesnės pandemijos raidos ir ilgalaikių ekonominių sutrikdymų, vėl parengti du alternatyvūs scenarijai. Pagal palankųjį scenarijų sėkmingiau vyksta skiepijimas ir dėl to iki 2021 m. pabaigos pamažu panaikinamos viruso plitimo ribojimo priemonės, o kadangi greičiau mokomasi iš patirties, pavyksta sumažinti ekonomines sąnaudas. Pagal šį scenarijų numatoma, kad 2021 m. realusis BVP padidėtų 6,4 %, trečiąjį ketvirtį pasiekdamas iki krizės buvusį lygį, o infliacija 2023 m. padidėtų iki 1,7 %. Pagal atšiaurųjį scenarijų, priešingai, numatoma, kad pandemija labai suintensyvės, dėl naujų viruso atmainų sumažės vakcinų veiksmingumas, todėl vyriausybės iki 2023 m. vidurio vis dar turės taikyti kai kurias viruso plitimo ribojimo priemones ir dėl to ilgam laikui labai sumažės ekonomikos potencialas. Pagal šį scenarijų 2021 m. realusis BVP padidėtų tik 2,0 % ir prognozės laikotarpiu nepasiektų iki krizės buvusio lygio, o infliacija 2023 m. sudarytų tik 1,1 %. Šie alternatyvūs scenarijai aprašyti 5 skyriuje.

1 Pagrindinės prielaidos, kuriomis pagrįstos prognozės

Pagrindinis prognozių scenarijus pagrįstas prielaidomis, kad nuo šių metų antrojo ketvirčio bus greitai sušvelnintos viruso plitimo ribojimo priemonės, o 2022 m. pradžioje bus galutinai įveikta sveikatos krizė. 2021 m. pradžioje euro zonoje buvo sugriežtintos viruso plitimo ribojimo priemonės ir vertinama, kad jos bus sušvelnintos tik pirmojo ketvirčio pabaigoje. Numatoma, kad jos bus vidutiniškai griežtesnės nei 2020 m. ketvirtąjį ketvirtį taikytos ir 2020 m. gruodžio mėn. prognozėse numatytos priemonės. Pagrindiniame scenarijuje daroma prielaida, kad nuo 2021 m. antrojo ketvirčio viruso plitimo ribojimo priemonės bus sparčiai švelninamos, daugiausia dėl to, kad bendromis pastangomis bus siekiama pagreitinti skiepijimą patvirtinant papildomas vakcinas ir praplečiant vakcinų gamybos infrastruktūrą. Apskritai numatoma, kaip ir ankstesnėse prognozėse, kad iki 2022 m. pradžios ribojimo priemonės bus visiškai panaikintos. Panašios su pandemijos raida susijusius prielaidos padarytos ir dėl tarptautinės aplinkos.

Didelio masto pinigų ir fiskalinės politikos priemonės, įskaitant priemonę NGEU, padės palaikyti pajamų gavimą, ribos darbo vietų praradimą bei bankrotų skaičių ir jomis bus sėkmingai slopinamas neigiamo grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikis. Be pinigų politikos priemonių, kurių ECB ėmėsi iki galutinės prognozių duomenų įtraukimo dienos, pagrindiniame scenarijuje atsižvelgiama ir į diskretines fiskalinės politikos priemones, susijusias su COVID-19 sukelta krize, 2020 m. sudarančias apie 4¼ % BVP, o 2021 m. – 3¼ % BVP (žr. 3 skyrių). Likvidumo suvaržymą turėtų padėti mažinti vyriausybės paskolos ir garantijos ar kapitalo injekcijos. Be to, priežiūros ir makroprudencinės politikos priemonėmis buvo atlaisvinta dalis bankų kapitalo, kad jie galėtų dengti nuostolius ir toliau kredituoti realiąją ekonomiką, pasinaudodami kapitalo atsargomis ir nuostolių padengimo pajėgumo išsaugojimo priemonėmis ir atsižvelgdami į rekomendacijas sumažinti prociklinius atidėjinius. Vertinama, kad pinigų, fiskalinės ir prudencinės politikos priemonėmis iš esmės sekasi prognozuojamu laikotarpiu išvengti stipraus neigiamo grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikio.

1 intarpas

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

Palyginti su 2020 m. gruodžio mėn. prognozėmis, į dabartines technines prielaidais įtrauktos didesnės ilgalaikės palūkanų normos, gerokai didesnės naftos kainos ir šiek tiek mažesnis euro efektyvusis kursas. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2021 m. vasario 16 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuota vidutinė trumpalaikė palūkanų norma 2021 ir 2022 m. sudarys –0,5 %, o 2023 m. bus –0,4 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2021 m. pajamingumas vidutiniškai bus 0,0 %, 2022 m. – 0,1 %, o 2023 m. – 0,3 %[2]. Palyginti su 2020 m. gruodžio mėn. prognozėmis, lūkesčių dėl trumpalaikių palūkanų normų prognozė 2023 m. šiek tiek padidinta, o rinkos lūkesčių dėl euro zonos dešimties metų valstybės obligacijų nominaliojo pajamingumo prognozė 2021–2023 m. padidinta 10–20 bazinių punktų.

Kalbant apie žaliavų kainas, pažymėtina, kad prognozėse vertinamos ateities sandorių rinkos tendencijos dviejų savaičių laikotarpiu iki galutinės duomenų įtraukimo dienos (2021 m. vasario 16 d.). Sprendžiant iš jų, Brent žalios naftos kaina turėtų padidėti nuo 42,3 (2020 m.) iki 59,3 (2021 m.), o vėliau (iki 2023 m.) sumažės iki 53,7 JAV dolerio už barelį. Tai reiškia, kad, palyginti su 2020 m. gruodžio mėn. prognozėmis, naftos kainos JAV doleriais 2021 m. yra maždaug 35 % didesnės, o 2023 m. – 14 % didesnės, o naftos ateities sandorių kreivė pradėjo leistis, nors prieš tai ji kilo ir kylančia kreive buvo grindžiamos ankstesnės prognozės. Žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais 2021 m. turėtų vėl daug pakilti, tačiau tolesniais prognozuojamo laikotarpio metais – šiek tiek sumažėti.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dvi savaites iki galutinės duomenų įtraukimo datos – 2021 m. vasario 16 d. Tai reiškia, kad 2021–2023 m. JAV dolerio ir euro kursas vidutiniškai bus 1,21 JAV dolerio už eurą, t. y. 2 % didesnis, negu 2020 m. gruodžio mėn. prognozėse pateikta prielaida. Nuo to laiko, kai buvo rengiamos 2020 m. gruodžio mėn. prognozės, prielaida dėl euro efektyviojo kurso buvo sumažinta 0,2 %.

Techninės prielaidos

2 Realioji ekonomika

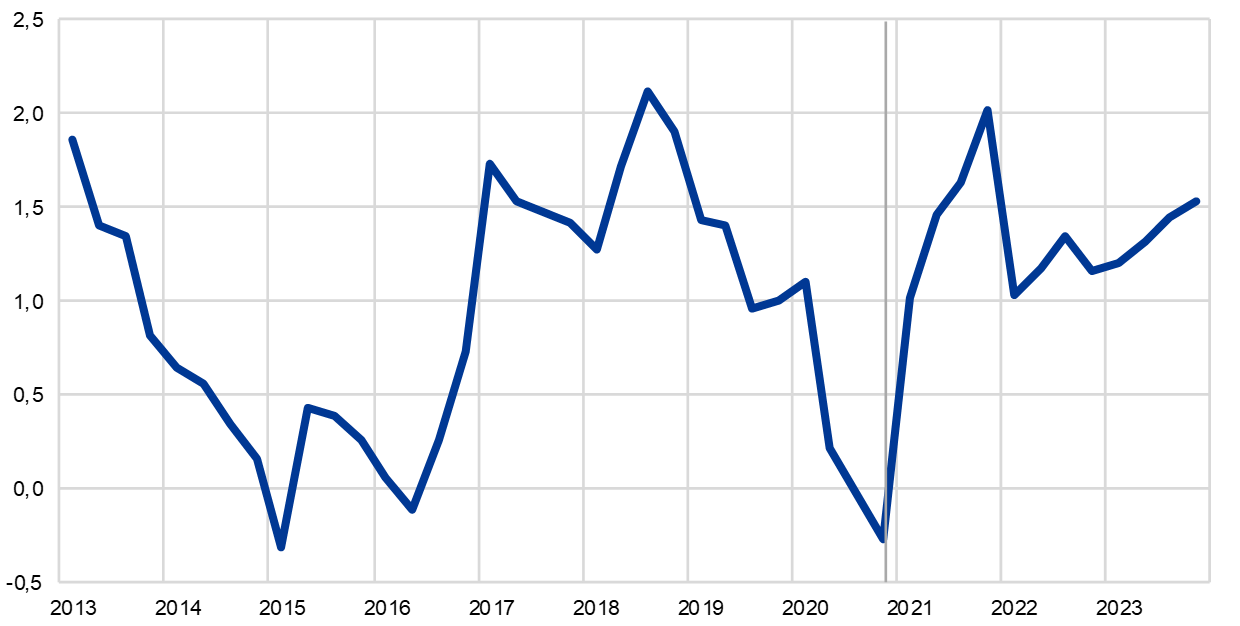

2020 m. ketvirtąjį ketvirtį realusis BVP sumažėjo, tačiau daug mažiau, nei tikėtasi. Ketvirtąjį ketvirtį realusis BVP sumažėjo 0,7 %, t. y. gerokai mažiau, negu prognozuota 2020 m. gruodžio mėn. pagrindiniame prognozių scenarijuje (–2,2 %) ir netgi mažiau, nei buvo numatyta pagal palankųjį scenarijų. Šis netikėtas duomenų pagerėjimas, nors ribojimo priemonės yra griežtesnės, negu buvo numatyta, gali būti iš dalies susijęs su didesne, nei tikėtasi, užsienio paklausa, tačiau tikriausiai taip pat rodo mokymosi iš patirties poveikį, nes visuose ekonomikos sektoriuose ūkio subjektai geriau prisitaiko prie viruso plitimo ribojimo priemonių. Apskritai 2020 m. ketvirtąjį ketvirtį realiojo BVP lygis buvo 4,9 % mažesnis negu 2019 m. ketvirtąjį ketvirtį.

1 pav.

Euro zonos realusis BVP

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: dėl precedento neturinčio realiojo BVP kintamumo 2020 m., laikotarpiui nuo 2020 m. pradžios paveiksle naudojama kitokia skalė. Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 5 skyriuje pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių.

Vertinama, kad dėl 2021 m. pradžioje taikytų viruso plitimo ribojimo priemonių realusis BVP pirmąjį ketvirtį dar šiek tiek sumažės, o antrąjį ketvirtį šiek tiek padidės. Dėl didesnio naujų COVID-19 susirgimų skaičiumi ir grėsmės, kad viruso atmainos gali sukelti naują bangą, daugelis euro zonos šalių 2021 m. pradžioje pratęsė ir dar sugriežtino izoliavimo priemones. Trumpojo laikotarpio prognozavimo modeliai, pagrįsti duomenimis, gautais iki galutinės duomenų pateikimo datos, pavyzdžiui, sudėtiniu produkcijos pirkimo vadybininkų indeksu (vasario mėn. buvusiu 48,1 dydžio) ir kitais aukšto dažnio rodikliais, taip pat rodo, kad pirmąjį ketvirtį realusis BVP šiek tiek sumažėjo. Kaip ir 2020 m. ketvirtąjį ketvirtį, tikimasi, kad viruso plitimo ribojimo priemonės darys mažesnį poveikį apdirbamosios pramonės sektoriui, bet toliau trikdys paslaugų sektoriaus veiklą. Tikėtina, kad ekonominės veiklos mažėjimą pristabdys ir neseniai įdiegtos tikslinės fiskalinės priemonės, skirtos izoliavimo paveiktiems sektoriams paremti. Apskritai vertinama, kad 2021 m. pirmąjį ketvirtį realusis BVP sumažės 0,4 % (2020 m. gruodžio mėn. prognozėse buvo numatyta, kad jis padidės 0,6 %), o antrąjį ketvirtį padidės 1,3 % (palyginti su ankstesnėse prognozėse numatytu 1,7 % padidėjimu).

Numatoma, kad 2021 m. antrąjį pusmetį ekonominis aktyvumas labai atsigaus, nes tikimasi, kad viruso plitimo ribojimo priemonės bus sušvelnintos. Atsigavimas numatomas vadovaujantis prielaida, kad bus greitai sušvelnintos ribojimo priemonės, toliau mažės neapibrėžtumas, sustiprės pasitikėjimas tikintis spartesnio skiepijimo tempo, vis dar sparčiai didės užsienio paklausa, bus vykdoma palanki fiskalinė ir pinigų politika ir bus iš dalies užslopinta paklausa. Atsigavimą daugiausia skatins vidaus paklausa, visų pirma – privatusis vartojimas. Vertinama, kad 2022 m. antrąjį ketvirtį realusis BVP viršys ikikrizinį 2019 m. ketvirtojo ketvirčio lygį ir prognozuojamo laikotarpio paskutinį ketvirtį bus 3,3 % didesnis už prieš krizę buvusį lygį.

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta jau po galutinės duomenų įtraukimo į prognozes datos. Šioje lentelėje nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 5 skyriuje pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo poveikį ir vyriausybių priemones, pagal ECBS metodiką apibrėžtas kaip laikinas.

4 Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl numatomų NGEU dotacijų pajamų dalyje.

Tikėtina, kad 2021 m. privatusis vartojimas labai atsigaus ir toliau bus pagrindinis ekonomikos atsigavimo veiksnys. 2020 m. trečiąjį ketvirtį labai, bet dar ne iki anksčiau buvusio lygio atsigavęs privatusis vartojimas 2020 m. ketvirtąjį ketvirtį vėl sumažėjo – daugiausia dėl vėl įvestų izoliavimo ir dar sugriežtintų viruso plitimo ribojimo priemonių – tai ir buvo pagrindinė ekonominio aktyvumo sulėtėjimo priežastis. Tačiau šį kartą vartojimas smuko mažiau, nei anksčiau tikėtasi, galbūt dėl to, kad buvo pritaikytos tikslingesnės ribojimo priemonės, o privatūs namų ūkiai jau yra pasimokę iš ankstesnės patirties (pvz., dabar vis dažniau apsiperkama internetu). Didelis privačiojo vartojimo lygio svyravimas ir bendras sumažėjimas 2020 m. kontrastuoja su nuosaikiau kitusiomis realiosiomis disponuojamosiomis pajamomis, kurias stabilizavo valstybės parama, ir dėl to labai pasikeitė taupymo norma. Vertinant ateities perspektyvas, numatoma, kad privatusis vartojimas 2021 m. pirmąjį ketvirtį toliau mažės dėl dar sugriežtintų viruso plitimo ribojimo priemonių, o tai dar šiek tiek padidins taupymo normą. 2021 m. antrąjį ketvirtį privatusis vartojimas turėtų vėl pradėti atsigauti, o 2022 m. trečiąjį ketvirtį turėtų viršyti prieš krizę buvusį lygį. Šį atsigavimą turėtų palaikyti po truputį mažėjantis neapibrėžtumas ir nuoseklus taupymo normos grįžimas į iki krizės buvusį lygį, nes turėtų mažėti tiek priverstinis taupymas, tiek taupymas atsargumo tikslais, bet ekonomikos atsigavimą greičiausiai stabdys padidėjęs nedarbas ir tai, kad nebebus daromi grynieji fiskaliniai pervedimai.

Numatoma, kad 2020 m. sparčiai ir labai mažėjusios investicijos į būstą prognozuojamu laikotarpiu pradės pamažu didėti. 2020 m. ketvirtąjį ketvirtį investicijos į būstą padidėjo 0,5 %, tačiau vis dar buvo beveik 3 % mažesnės už prieš pandemiją buvusį lygį. Ateityje, kai būsto kainų kilimo lūkesčiai pralenks išlaidas būstui, teigiamas Tobino Q efektas ir disponuojamųjų pajamų atsigavimas turėtų paskatinti investicijas į būstą. Tačiau mažas vartotojų pasitikėjimas ir didžiąją prognozuojamo laikotarpio dalį didesnis nei prieš krizę nedarbas vidutiniu laikotarpiu greičiausiai slopins investicijų į būstą atsigavimą. Numatoma, kad investicijos į būstą iki krizės buvusį lygį vėl pasieks iki 2022 m. pabaigos.

2021 ir 2022 m. verslo investicijos turėtų gerokai atsigauti, o 2022 m. pradžioje pasiekti iki krizės buvusį lygį. Vertinama, kad 2020 m. antrąjį pusmetį jos gerokai padidėjo ir iš dalies atsigavo tų metų pirmąjį pusmetį buvęs nedidelis jų augimas. 2021 m. pirmąjį ketvirtį vėl šiek tiek sumažėjusios, esant nedideliam bendram ekonominiam aktyvumui, nuo 2021 m. antrojo ketvirčio verslo investicijos, atsigaunant pasaulinei ir vidaus paklausai ir pelno augimui vėl tapus teigiamu, turėtų vėl didėti, skatinamos ir tikėtinų palankių finansavimo sąlygų bei teigiamo NGEU plano poveikio verslo investicijoms.

2020 m. reikšmingai padidėjęs, ne finansų bendrovių bendrasis įsiskolinimas turėtų šiek tiek sumažėti, bet prognozuojamo laikotarpio pabaigoje vis dar turėtų būti didesnis negu prieš krizę. Pradinį ne finansų bendrovių bendrojo įsiskolinimo didėjimą nulėmė per pirmąjį izoliavimo laikotarpį labai sumažėjęs įmonių pelnas ir dėl to padidėjęs skolos finansavimas siekiant kompensuoti likvidumo trūkumą. Vertinant ateities perspektyvas, numatoma, kad, artimiausioje ateityje dar šiek tiek didėsiąs, įmonių bendrasis įsiskolinimas truputį sumažės ir 2023 m. bus gerokai didesnio nei iki krizės jau ir taip nemažo buvusio lygio. Padidėjęs bendrosios skolos santykis prognozuojamu laikotarpiu turėtų slopinti verslo investicijų augimą, nepaisant didelių pozicijų grynaisiais, nes įmonės imasi veiksmų savo balansų būklei pagerinti. Tačiau galinčias kilti abejones dėl skolos tvarumo turėtų išsklaidyti įmonių bendrieji palūkanų mokėjimai, kurie, buvę rekordiškai žemo lygio, numatoma, ateinančiais metais tik šiek tiek padidės.

2 intarpas

Tarptautinė aplinka

2020 m. antrąjį pusmetį pasaulio ekonomika greičiau, nei tikėtasi, atsigavo po pandemijos sukelto nuosmukio. Pasaulinės investicijos, palankiai veikiamos stipria pinigų politikos parama palaikomų palankių finansavimo sąlygų, jau beveik pasiekė iki pandemijos buvusį lygį, tačiau pasaulinio vartojimo atsigavimas, remiamas fiskalinėmis priemonėmis, skirtomis pajamoms padidinti ir darbo vietoms išsaugoti, nėra toks spartus, nes tebetaikomos viruso plitimo ribojimo priemonės slopina paslaugų sektoriaus, pasižyminčio intensyviais kontaktais, atsigavimą. Pasaulio (neįskaitant euro zonos) realiojo BVP augimas 2020 m. trečiąjį ketvirtį labai padidėjo – 7,4 %, o tai yra 0,7 procentinio punkto daugiau, nei buvo numatyta 2020 m. gruodžio mėn. prognozėse. Dinamiškesnis atsigavimo tempas buvo stebimas tiek išsivysčiusios, tiek besiformuojančios rinkos ekonomikos šalyse. Numatoma, kad, buvęs V formos, pasaulio ekonomikos aktyvumo atsigavimas tęsis ir 2020 m. ketvirtąjį ketvirtį, nors ir lėtesniu, bet stabiliu 2,1 % tempu, kuris bet kokiu atveju bus didesnis, nei numatyta ankstesnėse prognozėse.

Metų sandūroje suintensyvėjus pasaulinei pandemijai sustiprėjo nepalankus poveikis ekonomikos atsigavimui. Padidėjus užsikrėtimų skaičiui, vyriausybės vėl nustatė griežtesnes izoliavimo sąlygas, ypač išsivysčiusios ekonomikos šalyse. O besiformuojančios rinkos ekonomikos šalyse viruso plitimo ribojimo priemonės buvo sugriežtintos mažiau. Tačiau apskritai, kaip rodo didelio dažnio ekonominės veiklos pagrindinėse išsivysčiusios ekonomikos šalyse sekimo rodikliai, dėl atnaujintų suvaržymų 2021 m. pirmąjį ketvirtį pasaulio ekonomikos augimas yra lėtesnis. Nors pasaulio (neįskaitant euro zonos) sudėtinis ir apdirbamosios gamybos PVI indeksai vasario mėn. viršijo savo ilgalaikį vidurkį, kai kurios jų sudedamosios dalys rodė mažesnį būsimą aktyvumą. Pavyzdžiui, naujų eksporto užsakymų lygis sausio mėn. pirmą kartą nuo 2020 m. rugsėjo mėn. sumažėjo tiek, kad neberodė didėjimo tendencijos, ir vasario mėn. taip pat buvo žemiau šios ribos.

Nepaisant to, ES ir Jungtinės Karalystės (JK) susitarimas dėl prekybos ir 2020 m. gruodžio mėn. JAV priimtas 0,9 trln. JAV dolerių fiskalinių paskatų paketas signalizuoja geresnę pasaulio ekonomikos augimo perspektyvą 2021 m., o neseniai JAV Kongreso patvirtintos papildomos fiskalinės paskatos yra susijusios su didesnio JAV ir pasaulio ekonomikos augimo tikimybe. ES ir JK susitarimas dėl prekybos pakeitė 2020 m. gruodžio mėn. darytą prielaidą, kad Brexitas įvyks be susitarimo. Susitarimu užtikrinama, kad ES ir JK prekybai prekėmis nebus taikomi muitų tarifai ir bus taikomas nulinis muitas (panašiai kaip CETA susitarimas su Kanada), o tai prognozuojamu laikotarpiu paskatins JK ekonominį aktyvumą ir prekybą. Numatoma, kad 2020 m. gruodžio mėn. priimtas 0,9 trln. JAV dolerių (4,4 % BVP) dydžio JAV fiskalinių paskatų paketas 2021 m. padidins realiojo BVP augimą daugiau nei 1 procentiniu punktu. Į pagrindinį scenarijų neįtraukiamas papildomas 1,84 trln. JAV dolerių fiskalinių priemonių paketas – dėl jo ekonomikos augimo perspektyva gali būti geresnė, negu numatyta dabartinių prognozių pagrindiniame scenarijuje (žr. 4 intarpą).

Apskritai numatoma, kad 2021 m. pasaulio (neįskaitant euro zonos) realusis BVP padidės 6,5 %, o 2022 ir 2023 m. sumažės atitinkamai iki 3,9 % ir 3,7 %. Apskaičiuota, kad 2020 m. pasaulio realiojo BVP augimas sumažėjo 2,4 %. 2021 m. augimo prognozė padidinta 0,7 procentinio punkto, nes teigiamą netikėtai geresnių praėjusių metų pabaigos rezultatų perkeliamąjį poveikį ir palankią didesnio skatinimo ekonominės politikos priemonėmis įtaką tik iš dalies sumažino neigiamas griežtesnių viruso plitimo ribojimo priemonių poveikis augimui artimoje ateityje.

Pernai įvykus didelio masto pasauliniam nuosmukiui, pasaulio prekyba prekėmis tebėra gana stabili, o prekyba paslaugomis vis dar yra sumažėjusi. Tai daugiausia susiję su tuo, kad bendras ekonomikos susitraukimas daugiau fiksuojamas prekybai mažiau imliame paslaugų sektoriuje, o paslaugų ir prekių vartojimo tarpusavio pakeitimas išsivysčiusios ekonomikos šalyse greičiausiai paskatino prekybą prekėmis pandemijos sukeltos krizės metu. Tai patvirtina gaunami duomenys. Iš jų matyti, kad pasaulio prekių importas grįžo į iki pandemijos buvusį lygį 2020 m. lapkričio mėn. Pasaulio prekyba prekėmis atsigavo sparčiai, tačiau sumažėję transporto pajėgumai ir didėjančios gabenimo laivais išlaidos paveikė prekybą, o dėl sumažėjusios pasiūlos – ypač Azijos IT sektoriuose – kyla tam tikra rizika pasaulinėms tiekimo grandinėms. Tai patvirtina pamažu ilgėjantis tiekėjų pristatymo laikas ir tikėtina, kad artimoje ateityje tai turės poveikio prekybai prekėmis. Pandemija ir su ja susiję kelionių apribojimai tebevaržo tarptautinių kelionių paslaugas, sudarančias apie 7 % pasaulio prekybos prekėmis ir paslaugomis.

Pasaulio (neįskaitant euro zonos) importo augimo 2021 m. prognozė gerokai padidinta. Numatoma, kad 2021 m. importas padidės 9,0 %, o 2022 ir 2023 m. sumažės atitinkamai iki 4,1 % ir 3,4 %. Palyginti su 2020 m. gruodžio mėn. prognozėmis, pasaulio importo, o ypač euro zonos užsienio paklausos prognozė gerokai padidinta, daugiausia dėl ES ir JK susitarimo dėl prekybos ir – šiek tiek mažiau – dėl numatomo didesnio išsivysčiusios ekonomikos šalių atsigavimo. Dėl to šiais metais euro zonos užsienio paklausa, numatoma, padidės 8,3 %, o 2022 ir 2023 m. padidės atitinkamai 4,4 % ir 3,2 %. Atitinkamai, 2021 m. prognozė padidinta gerokai, o 2022 m. padidinta mažiau.

Tarptautinė aplinka

(metiniai pokyčiai, procentais)

1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Vertinama, kad užsienio paklausos atsigavimas palaikys eksporto augimą, dėl to 2021 m. bus fiksuojama teigiama grynoji prekyba, o vėliau ji taps neutrali. Padidėjusi užsienio paklausa palaikė euro zonos eksporto atsigavimą – nepaisant vėl įvestų suvaržymų, 2020 m. ketvirtąjį ketvirtį jis sparčiai didėjo. Nors paklausai pasislinkus nuo paslaugų prie vartojimo prekių padidėjo euro zonos apdirbamosios gamybos eksportas, paslaugų – ypač kelionių paslaugų – eksporto atsigavimas tebebuvo nedidelis. Stabili užsienio paklausa nuo 2021 m. turėtų palaikyti eksporto augimą, tačiau jį gali mažinti su COVID-19 susijęs neapibrėžtumas, kliūtys logistikos sektoriuose ir dėl euro brangimo praeityje sumažėjęs eksporto kainų konkurencingumas. Kadangi pandemijos raida veikia vidaus paklausos sąlygas, numatoma, kad 2021 m. importas didės mažiau negu eksportas, todėl grynosios prekybos įtaka BVP 2021 m. taps teigiama, bet 2022–2023 m. ji bus iš esmės neutrali.

Įvairiems rodikliams ne kartą buvus geresniems, negu tikėtasi, darbo rinkos perspektyva yra geresnė, negu numatyta 2020 m. gruodžio mėn. prognozėse, o nedarbo lygis per artimiausius ketvirčius padidės tik nedaug. Nedarbo lygis, 2020 m. antrąjį ketvirtį buvęs 7,4 %, ketvirtąjį ketvirtį padidėjo iki 8,2 %. Tai buvo dar vienas netikėtai geresnis rodiklis, nes gruodžio mėn. prognozėse buvo numatytas padidėjimas iki 8,8 % (remiantis dviejose ankstesnėse ekspertų prognozėse numatytu per dideliu padidėjimu). Taip pat ir šis geresnis, negu tikėtasi, rodiklis buvo susijęs su atsparesniu užimtumu ir netikėtai didesniu darbo vietų išsaugojimo schemose dalyvaujančių darbuotojų skaičiumi po to, kai antrą kartą buvo pritaikytos izoliavimo priemonės. Nepaisant to, 2020 m. ketvirtąjį ketvirtį užimtumas vis dar buvo 1,9 % mažesnis negu 2019 m. ketvirtąjį ketvirtį. Numatoma, kad darbo rinkai pradėjus normalizuotis ir darbuotojams nustojus naudotis darbo vietų išsaugojimo schemomis, nedarbo lygis vėl padidės ir 2021 m. antrąjį ketvirtį pasieks aukščiausią lygį – 8,7 % (prognozė buvo sumažinta, palyginti su 2020 m. gruodžio mėn. numatytu 9,5 % lygiu), o iki 2023 m. pabaigos, ekonomikai atsigaunant, sumažės iki 7,5 %. Ši prognozė pagrįsta prielaida, kad didelė darbo vietų išsaugojimo schemose dalyvaujančių darbuotojų dalis galės grįžti į nuolatinį darbą. Iki prognozuojamo laikotarpio pabaigos nedarbo lygis ir dirbančių asmenų skaičius turėtų judėti link prieš krizę buvusio lygio, bet jo dar nepasieks.

Prognozuojama, kad vieno samdomojo darbuotojo darbo našumas 2021 m. pradžioje pradės didėti. Vieno samdomojo darbuotojo darbo našumas, atsigavęs po staigaus nuosmukio 2020 m. pirmąjį pusmetį, 2020 m. ketvirtąjį ketvirtį vėl sumažėjo, nes buvo sugriežtintos viruso plitimo ribojimo priemonės ir dėl to daugelyje šalių buvo intensyviau naudojamasi darbo vietų išsaugojimo schemomis. 2021 m. pirmąjį pusmetį vieno asmens darbo našumo augimas turėtų atsigauti, bet kitą prognozuojamo laikotarpio dalį nuosekliai mažės. Pandemijos metu našumo, vertinant pagal vieną dirbtą valandą, augimas yra daug silpnesnis, nes bendro dirbtų valandų skaičiaus raida turėtų atitikti BVP raidą. Iki prognozuojamo laikotarpio pabaigos našumas, vertinant pagal vieną dirbtą valandą, turėtų nuosekliai didėti ir galiausiai būti apie 3 % didesnis negu iki krizės.

Palyginti su 2020 m. gruodžio mėn. prognozėmis, realiojo BVP didėjimo prognozė iš esmės nebuvo pakeista, atsižvelgus į kelis vienas kitą atsveriančius veiksnius. Iš esmės nepakeista 2021 m. realiojo BVP augimo prognozė rodo prastesnę trumpalaikę perspektyvą, visų pirma dėl pratęsto izoliavimo priemonių taikymo, kuris atsveria netikėtai geresnių 2020 m. ketvirtojo ketvirčio rezultatų ir padidintų 2021 m. antrojo pusmečio prognozių poveikį. Prognozės buvo padidintos atsižvelgus į didesnį tikėtiną atsigavimą, nes manoma, kad šių metų pirmąjį pusmetį taikomos griežtesnės viruso plitimo ribojimo priemonės bus panaikintos sparčiau, negu numatyta gruodžio mėn. prognozėse. Be to, augimą skatina didesnė užsienio paklausa ir papildomos fiskalinės paramos priemonės. 2022 m. teigiamas stipresnio atsigavimo 2021 m. antrąjį pusmetį perkeliamasis poveikis turėtų atsverti neigiamą prielaidų, visų pirma, kad pakils naftos kainos ir bus nustota teikti papildomas fiskalinės paramos priemones, poveikį.

3 Fiskalinė perspektyva

Tikimasi, kad po didelės fiskalinės ekspansijos 2020 m. tęsiama fiskalinė parama sumažins makroekonominį COVID-19 krizės poveikį 2021 m. ir toliau skatins atsigavimą. Apskaičiuota, kad 2020 m. fiskalinių paskatų priemonės, kurių vyriausybės ėmėsi reaguodamos į pandemiją, sudarė maždaug 4¼ % BVP, o tai yra šiek tiek mažiau negu buvo numatyta 2020 m. gruodžio mėn. prognozių prielaidose. 2021 m., atsižvelgdamos į vėl įvestus karantino apribojimus, vyriausybės pratęsė ribojimų priemonių taikymą, išplėtė jų taikymo sritį ir (arba) pritarė naujoms paramos priemonėms. Vertinama, kad šios priemonės sudaro 3½ % BVP. Dauguma šių papildomų priemonių yra laikinos ir tikimasi, kad 2022 m. jos bus atšauktos. Kai kurių priemonių taikymas buvo pratęstas. Kartu su kitomis ekonomikos atkūrimo priemonėmis, įskaitant pagal NGEU finansuojamas išlaidas[3], 2022–2023 m. metinės paskatos sudarys apie 1½ % BVP. Kalbant apie sudėtį, pažymėtina, kad kaip ir 2020 m., didžioji paramos dalis 2021 m. skiriama papildomoms išlaidoms, t. y. subsidijoms ir pervedimams įmonėms, įskaitant darbo vietų išsaugojimo schemas ir didesnį vartojimą valdžios sektoriuje. Kalbant apie pajamas, pasakytina, kad priemonės daugiausia susijusios su tolesniu tiesioginių ir netiesioginių mokesčių mažinimu. Papildomos valdžios sektoriaus investicijos, nors ir buvo nedidelės 2020 m., nuo 2021 m. bus didesnės, daugiausia dėl numatomo finansavimo iš NGEU dotacijų. Prognozuojama, kad, įvertinus NGEU dotacijų poveikį, 2021 m. fiskalinė politika[4] bus iš esmės neutrali, o anksčiau tikėtasis jos griežtinimas atidedamas iki 2022 m.

Tikimasi, kad euro zonos biudžeto balansas, 2020 m. sumažėjęs net iki –7,2 % BVP, 2021 m. šiek tiek atsigaus ir 2023 m. bus –2,4 % BVP. 2021 m. biudžeto balanso pagerėjimas rodo pagal cikliškumą pakoreguoto pirminio deficito sumažėjimą. Mažesnio deficito tikimasi todėl, kad dalis papildomų išlaidų bus finansuojama iš NGEU dotacijų pajamų, taip pat dėl šiek tiek geresnio ciklinės komponentės poveikio ir mažesnių palūkanų įmokų. Didesnį biudžeto balanso pagerėjimą 2022 m. lėmė palankesnė ciklinė komponentė ir tai, kad buvo baigtos taikyti dauguma skubių skatinimo priemonių. Galiausiai, numatoma, kad, nusistovėjus iš esmės neutraliai fiskalinei pozicijai ir geresnėms ciklo sąlygoms, 2023 m. suvestinis biudžeto balansas toliau gerės ir sudarys –2,4 % BVP. Numatoma, kad prognozuojamu laikotarpiu palūkanų mokėjimai toliau mažės ir 2023 m. sudarys 1,1 % BVP. Palyginti su 2020 m. gruodžio mėn. prognozėmis, euro zonos biudžeto balanso prognozė buvo padidinta, išskyrus 2021 m., kai laikinos papildomos skatinimo priemonės atsveria 2020 m. pagerėjusias ciklines sąlygas ir ne tokios ekspansinės fiskalinės pozicijos bazės efektą.

Prognozuojama, kad 2021 m. euro zonos skolos santykis su BVP pasieks aukščiausią lygį – 98 %, o po to šiek tiek sumažės. Tikėtina, mažėjimą 2022–2023 m. daugiausia lems palankūs palūkanų normų ir augimo skirtumai, kurie daugiau nei kompensuos tebesitęsiantį, nors ir mažėjantį pirminį deficitą.

4 Kainos ir sąnaudos

Numatoma, kad infliacija pagal SVKI iš pradžių gerokai padidės – nuo 0,3 % (2020 m.) iki vidutiniškai 1,5 % (2021 m.) ir 2021 m. ketvirtąjį ketvirtį pasieks net 2,0 % lygį, bet 2022 m. sumažės iki 1,2 %, o 2023 m. padidės iki 1,4 % (2 pav.). 2021 m. sausio mėn. infliacija pagal SVKI išaugo iki 0,9 % (nuo –0,3 % 2020 m. gruodžio mėn.). Šį padidėjimą daugiausia lėmė staigus infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, augimas, iš dalies susijęs su dideliu SVKI svorių pokyčiu, atspindinčiu 2020 m. per pandemiją pakitusią vartojimo elgseną[5]. Bendros infliacijos šuolis susijęs ne tik su svorių pokyčiais, bet ir su tam tikrais laikinais veiksniais, pavyzdžiui, laikino PVM tarifo sumažinimo Vokietijoje laikotarpio pabaiga, vėluojančiais pardavimo laikotarpiais kai kuriose euro zonos šalyse ir neseniai išaugusių naftos kainų poveikiu energijos infliacijai pagal SVKI. Be to, 2021 m. sausio mėn. didelė sąlyginių kainų, pagal kurias skaičiuojama infliacijai pagal SVKI, neįskaitant energijos ir maisto produktų, dalis (18 %) reiškia, tai, kad faktinis kainų spaudimas ekonomikoje susijęs su didesniu negu įprastai neapibrėžtumu. Vertinant ateities perspektyvas, tikėtina, kad 2021 m. ketvirtąjį ketvirtį infliacija pagal SVKI padidės iki 2,0 %. Manoma, kad mažėjant laikinųjų veiksnių įtakai metinės infliacijos tempui, 2022 m. pradžioje infliacija turėtų sumažėti iki 1,0 %, o 2023 m. nuosekliai padidės iki 1,4 %.[6] Energijos infliacijos pagal SVKI, svyravusios nuo –6,8 % (2020 m.) iki 6,1 % (2021 m.), poveikis bendrajai infliacijai 2022 ir 2023 m. turėtų būti iš esmės neutralus. Prognozuojama, kad po šuolio 2020 m., susijusio su COVID pandemija, 2021 m. maisto produktų infliacija pagal SVKI mažės, tačiau nuo 2022 m. vidurio vėl ims didėti ir 2023 m. bus 1,9 %.

Numatoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, padidės nuo 0,7 % (2020 m.) iki 1,3 % (2023 m.), o 2021 ir 2022 m. bus fiksuojami dideli ketvirtiniai jos svyravimai. Šie svyravimai pirmiausia yra susiję su SVKI svorių pokyčiais ir netiesioginių mokesčių poveikiu, ir dėl jų, prognozuojama, SVKI infliacija, neįskaitant energijos ir maisto, vasarą pasieks žemiausią lygį, o 2021 m. paskutinį ketvirtį gana sparčiai kils. Neatsižvelgiant į svorių pokyčių ir netiesioginių mokesčių pokyčių poveikį, prognozuojama, kad vis labiau atsigaunant ekonomikai grynoji infliacija turėtų nuosekliai didėti.

2 pav.

Euro zonos SVKI

(metiniai pokyčiai, procentais)

Pastabos: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 5 skirsnyje pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių.

Darbo vietų išsaugojimo schemos lemia didelius atlygio vienam samdomajam darbuotojui augimo svyravimus, tačiau kartu jos sušvelnina pokyčių ekonominėje veikloje poveikį įmonių darbo užmokesčio sąnaudoms. Šios schemos daugiausia turi įtakos vienam darbuotojui 2021 m. tenkančiam užmokesčiui. Schemomis užtikrinamas užimtumas, kai žymiai sumažinamas dirbamų valandų skaičius ir dėl to mažėjant vienam darbuotojui tenkančio darbo užmokesčio metinio augimo tempui. Palaipsniui mažėjant šių schemų poveikiui ir normalizuojantis darbo rinkos raidai, numatoma, kad vienam darbuotojui tenkančio darbo užmokesčio augimas 2023 m. pamažu padidės iki 2,3 %, t. y. iki šiek tiek didesnio negu prieš pandemiją buvusio lygio.

Prognozuojama, kad vienetinių darbo sąnaudų augimas prognozuojamu laikotarpiu labai svyruos, tačiau tikėtina, kad infliacinis spaudimas dėl to iš esmės bus nedidelis. Dideli svyravimai daugiausia susiję su tikėtinais darbo našumo, o ne darbo užmokesčio pokyčiais. Atsigavus gamybai, bet darbo rinkoms tebesant vangioms, darbo našumas sparčiai kils 2021 m. ir šiek tiek lėčiau 2022 m., dėl to, numatoma, per tuos dvejus metus vienetinių darbo sąnaudų augimas bus neigiamas, o 2023 m. tikimasi nedidelio teigiamo augimo.

Numatoma, kad importo kainų dinamikai didelės įtakos turės naftos kainų pokyčiai, o prognozuojamo laikotarpio antrąją pusę jie atspindės nedidelį išorės kainų spaudimą. Prognozuojama, kad daugiausia dėl padidėjusių naftos kainų importo defliatoriaus metinis augimo tempas turėtų pasikeisti iš –1,6 % (2020 m.) į 3,3 % (2021 m.), o vėliau turėtų sulėtėti iki apytikriai 1 %. Be padidėjusių naftos kainų, teigiama importo infliacija nuo 2021 m. taip pat siejama su šiek tiek didėjančiomis žaliavų, neįskaitant energijos, kainomis bei dėl mažėjančio pasaulinio sąstingio, nes pasaulio ekonomika atsigauna, teigiamo poveikio.

Palyginti su 2020 m. gruodžio mėn. prognozėmis, infliacijos pagal SVKI prognozė 2021 ir 2022 m. buvo padidinta, o 2023 m. – nepasikeitė. Energijos infliacijos pagal SVKI 2021 m. prognozė buvo padidinta, o 2022 ir 2023 m. – sumažinta, atsižvelgiant į pagal naftos ateities sandorių kreivę daromas prielaidas. Dėl prastesnių, negu tikėtasi, gaunamų duomenų prognozės dėl maisto produktų infliacijos pagal SVKI 2021 m. buvo sumažintos, o 2022 ir 2023 m. – padidintos, nes numatomos didesnės maisto žaliavų kainos. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, prognozuojamu laikotarpiu buvo truputį padidinta atsižvelgiant į netikėtus pastaruoju metu gautus duomenis, kurie didžia dalimi, bet nevisiškai laikomi susijusiais su laikinais veiksniais, ir į šiek tiek didesnius privačiojo sektoriaus infliacijos lūkesčius.

3 intarpas

Kitų institucijų prognozės

Euro zonos prognozes rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra visiškai palyginamos tarpusavyje ar su ECB ekspertų makroekonominėmis prognozėmis, nes jos parengtos skirtingu metu ir greičiausia buvo grindžiamos skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ateityje. Be to, šiose prognozėse taikomi nevienodi metodai fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, prielaidoms rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimo dėl darbo dienų skaičiaus metodai (žr. lentelę).

2021 m. kovo mėn. prognozės iš esmės panašios į kitas augimo prognozes, o 2021 m. numatomas infliacijos lygis yra didesnis negu prognozuojama pagal kitas prognozes; vėliau numatoma raida yra panaši. Kovo mėn. parengtos augimo 2021 m. prognozės patenka į kitų prognozių ribas, o prognozės 2022–2023 m. yra arčiau viršutinės prognozių ribos. Kalbant apie infliaciją, šių metų kovo mėn. infliacijos 2021 m. prognozės yra gerokai didesnės, greičiausiai dėl to, kad buvo atsižvelgta į pastaruoju metu padidėjusias naftos kainas ir 2021 m. sausio mėn. rezultatus. 2021 m. kovo mėn. parengtos prognozės likusiam laikotarpiui iš esmės sutampa su kitomis prognozėmis.

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: MJEconomics for the Euro Zone Barometer, 2021 m. vasario 18 d., 2023 m. duomenys – iš 2021 m. sausio mėn. atliktos apklausos; Consensus Economics Forecasts, 2021 m. vasario 11 d., 2023 m. duomenys – iš 2021 m. sausio mėn. atliktos apklausos; European Commission Winter 2021 Interim Economic Forecast; 2021 m. I ketv. ECB profesionaliųjų prognozuotojų apklausa, vykdyta 2021 m. sausio 7–11 d.; OECD March 2021 Economic Outlook Interim Report for real GDP growth, OECD December 2020 Economic Outlook No 108 for HICP inflation; IMF World Economic Outlook, 2021 m. sausio 26 d.

1ECB ir Eurosistemos ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinius augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne. Šioje lentelėje nerodomos ECB ekspertų prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 5 skirsnyje pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių.

4 intarpas

Rizikos JAV ir euro zonos perspektyvai, susijusios su Amerikos ekonomikos gaivinimo planu

2021 m. kovo 10 d. JAV Kongresas priėmė Bideno administracijos parengtą Amerikos ekonomikos gaivinimo planą, vadinamą Amerikos gelbėjimo planu, ir su tam tikrais pakeitimais patvirtino pirmąjį naujosios administracijos prioritetą. Su šiuo planu susijęs fiskalinis paketas yra labai ambicingas – jį sudaro 1,84 trln. JAV dolerių ir tai prilygsta 8,8 % 2020 m. BVP. Gelbėjimo planas į pagrindines prognozes neįtrauktas, nes galutinę duomenų įtraukimo dieną nebuvo aišku, koks bus į šį planą įtrauktų priemonių dydis ir sudėtis ir kada jos bus taikomos. Šiame intarpe, remiantis modelio simuliacijomis, preliminariai vertinamas fiskalinio paketo galimas ekonominis poveikis JAV ekonomikai bei poveikis euro zonai.

Šiuo fiskaliniu paketu siekiama sušvelninti ekonominius koronaviruso pandemijos padarinius ir atgaivinti JAV ekonomiką. Įgyvendinant šį paketą i) bus pratęstas bedarbio pašalpų mokėjimo laikotarpis, ii) namų ūkiai gaus papildomą vienkartinę išmoką, iii) bus padidintos valstijų ir vietos valdžios skiriamas finansavimas visuomenės sveikatai ir švietimui. Simuliacijoms naudotas scenarijus pagrįstas paketu, kuris buvo svarstomas galutinę duomenų įtraukimo dieną (1,9 trln. JAV dolerių)[7]. Nors, kaip rodo naujausi Kongreso biudžeto tarnybos skaičiavimai, dalis paketo sumos jau paskirta, modeliuojant daroma prielaida, kad dėl didesnių santaupų ir atidėtų išlaidų tiek namų ūkiai, tiek vietos ir valstijų valdžia sušvelnintų šio paketo poveikį ekonomikai – tai buvo stebėta ir pernai per pirmąjį ekonomikos skatinimo etapą.

Poveikis JAV ekonomikai priklauso nuo kelių pagrindinių prielaidų. Vyriausybės ir vietos valdžios išlaidų programos buvo modeliuojamos darant prielaidą, kad (laikinai) padidės valdžios sektoriaus vartojimas, o bedarbio pašalpos ir dalis atlyginimo prisidės prie tikslinių vienkartinių išmokų namų ūkiams, susiduriantiems su likvidumo problema. Likusią atlyginimo dalį sudarys padidėjusios kitos vienkartinės išmokos. Pagal modelį Federalinis rezervas skatina fiskalinę ekspansiją dvejus metus nekeisdamas palūkanų normų (tai iš esmės atitinka dabartinius rinkos lūkesčius)[8].

Modelio rezultatai rodo, kad fiskalinis paketas gerokai paskatins ekonomikos aktyvumą, ypač artimiausiu metu. Dėl greito paklausos atsako fiskalinės paskatos artimiausiu metu išjudins ekonomiką (žr. pav.). Apskritai, palyginti su dabartiniu pagrindiniu prognozių scenarijumi[9], dėl papildomų fiskalinių paskatų prognozuojamu laikotarpiu gerokai pakiltų JAV realiojo BVP lygis. Dėl to 2021 m. JAV ekonomika galėtų augti 6,4 %. Atsižvelgiant į trumpalaikį fiskalinių paskatų pobūdį, prognozuojamu laikotarpiu jų poveikis išnyks. Numatoma, kad 2023 m. realiojo BVP augimas gerokai sulėtės.

Numatomas poveikis JAV realiajam BVP bei euro zonos realiajam BVP ir infliacijai

(kas ketvirtį; trln. JAV dolerių (pakoreguota taikant grandininio susiejimo metodą) 2012 m. (a pav.); poveikis realiajam BVP ir infliacijai pagal SVKI procentiniais punktais (b pav.))

Šaltiniai: ECB skaičiavimai.

Pastabos: JAV rezultatai parengti pagal visuotinį integruotą pinigų ir fiskalinį modelį (GIMF), taip pat daroma prielaida, kad 2021 ar 2022 m. nebus reaguojama pinigų politikos priemonėmis ir kad bendra paketo suma bus 1,9 trln. JAV dolerių. Be to, rezultatuose atsižvelgta į tam tikrus ekonomikos vertinimus. Modeliuojant poveikio persidavimą euro zonos vidaus prekybai, įvertinamas pokyčių poveikis euro zonos užsienio paklausai, konkurentų kainos vidaus valiuta, akcijų kainos ir kredito kainų skirtumo rizikos premija. Fiskalinė ir pinigų politika euro zonoje laikomos egzogeninėmis. Daroma prielaida, kad nominaliosios trumpalaikės ir ilgalaikės palūkanų normos, nominalieji valiutų kursai ir naftos kainos nesikeis. Poveikis euro zonai apskaičiuojamas pagal ECB naująjį daugiašalį modelį, kuriame lūkesčiai pagrįsti ankstesne patirtimi, kuri gali turėti įtakos vėlesniam elgesiui ateityje[10].

Kalbant apie infliaciją, tikimasi, kad teigiamas gamybos apimties atotrūkis 2022 m. virs infliacijos spaudimu. Palyginti su dabartiniu pagrindiniu scenarijumi[11], dėl papildomų fiskalinių paskatų JAV pagrindinės asmeninio vartojimo išlaidos prognozuojamu laikotarpiu galėtų padidėti 0,2–0,4 procentinio punkto. Dėl laikino paskatų pobūdžio 2023 m. teigiamas gamybos apimties atotrūkis ir infliacinis spaudimas sumažėtų. Poveikis infliacijai grindžiamas šiomis prielaidomis: I) palyginti plokščia Filipso kreivė, kaip rodo naujausia patirtis; ii) ciklinė ekonomikos padėtis, kai 2021 m. pirmąjį pusmetį vis dar fiksuojamas neigiamas gamybos apimties atotrūkis, ir iii) infliacijos lūkesčiai tebėra gerai įtvirtinti[12]. Nepaisant to, yra neaiškumų dėl Filipso kreivės statumo, o tai kelia riziką. Tuo pačiu sparčiai atsigaunanti infliacija galėtų lemti tai, kad infliacijos lūkesčiai nebebūtų taip gerai įtvirtinti.

Priklausomai nuo fiskalinio paketo dydžio, poveikis euro zonai gali būti juntamas. Amerikos ekonomikos gaivinimo plano paketo poveikis euro zonai yra matuojamas taikant naująjį daugiašalį modelį[13]. Su šiuo fiskaliniu paketu susiję lūkesčiai tam tikru mastu jau įtraukti į technines prielaidas, kuriomis grindžiamos pagrindinės prognozės[14]. Grynasis ekonominis poveikis kitoms šalims priklauso nuo jų ryšių su JAV tvirtumo. Pirma, padidėjus JAV vidaus paklausai didėja JAV importas iš užsienio, o tai daro teigiamą įtaką jų BVP proporcingai jų dvišalės prekybos mastui. Antra, fiskalinės paskatos remia VP rinkos vertinimus ir mažina rizikos premijas, ypač jeigu pinigų politika nėra griežtinama. Vertinama, kad papildomas JAV fiskalinių paskatų poveikis euro zonai (be to poveikio, kuris jau įtrauktas rengiant technines prielaidas) bus tai, kad prognozuojamu laikotarpiu euro zonos BVP padidės apytikriai 0,3 %, o didžiausias poveikis augimo tempams 2022 m. bus apie 0,2 procentinio punkto. Numatoma, kad įtaka infliacijai pagal SVKI bus nedidelė; bendras poveikis prognozuojamu laikotarpiu bus apie 0,15 procentinio punkto.

5 Alternatyvūs euro zonos ekonominės perspektyvos scenarijai

Kadangi tebėra daug neapibrėžtumo dėl COVID-19 pandemijos raidos ateityje ir dėl ilgalaikių ekonominių sutrikdymų masto, du alternatyvūs 2021 m. kovo mėn. ECB ekspertų pagrindinių prognozių scenarijai iliustruoja įvairų galimą COVID-19 pandemijos poveikį euro zonos ekonomikai.

Pagal palankųjį scenarijų numatoma, kad iki 2021 m. pabaigos pavyks išspręsti sveikatos krizę ir pašalinti šiek tiek ilgalaikių ekonominių sutrikdymų, tačiau pagal atšiaurųjį scenarijų daroma prielaida, kad krizė užsitęs ir ilgam laikui sumažės ekonomikos potencialas. Palyginti su pagrindiniu scenarijumi, pagal palankųjį scenarijų numatomas spartesnis skiepijimo procesas, didesnis visuomenės pritarimas ir veiksmingesnės, taip pat ir viruso atmainų atžvilgiu, vakcinos, o tai leistų greičiau sušvelninti taikomas viruso plitimo ribojimo priemones. Taip pat numatoma, kad efektyvesni valdžios ir ūkio subjektų sprendimai padės dar labiau sumažinti dėl ribojimo priemonių taikymo patiriamas ekonomines sąnaudas. Pagal atšiaurųjį scenarijų, priešingai, numatoma, kad dėl viruso atmainų pandemijos mastas ateinančiais mėnesiais dar labiau išaugs, o tai taip pat reiškia, kad sumažės vakcinų veiksmingumas. Be to, trumpuoju laikotarpiu bus taikomos labai griežtos priemonės, nors jų teikiama nauda ir nedidelė[15]. Iki tol, kol bus sėkmingai įgyvendinti medicininiai sprendimai, viruso plitimo priemonės ir toliau slopins veiklą visuose ekonomikos sektoriuose. Pagal palankųjį scenarijų numatoma, kad šie sprendimai bus sėkmingai įgyvendinti iki 2021 m. pabaigos, pagal pagrindinį scenarijų – iki 2022 m. pradžios. Pagal atšiaurųjį scenarijų numatoma, kad tam tikras viruso plitimo ribojimo priemones reikės taikyti iki 2023 m. vidurio. Palyginti su pagrindiniu scenarijumi, pagal atšiaurųjį scenarijų numatoma, kad viruso plitimo ribojimų priemonių neigiamas ekonominis poveikis truks ilgiau. Padėtį dar labiau apsunkins išaugęs nemokumo atvejų skaičius, dėl to kils trintis kreditų rinkoje, o tai darys neigiamą įtaką namų ūkių ir įmonių skolinimosi išlaidoms. Net ir atšiauriajame scenarijuje daroma prielaida, kad pinigų, fiskalinė ir prudencinė politika padės išvengti labai sunkių finansinių pasekmių.

2 lentelė

Alternatyvūs euro zonos makroekonominiai scenarijai

(metiniai pokyčiai, procentais; darbo jėga, procentais)

Scenarijai dėl pasaulio ekonomikos, taigi ir dėl euro zonos užsienio paklausos, grindžiami tomis pačiomis bendro pobūdžio prielaidomis. Dėl didelio pasaulinės prekybos procikliškumo pasaulio ekonomikos aktyvumo atžvilgiu 2023 m. pabaigoje euro zonos užsienio paklausa pagal palankųjį scenarijų būtų maždaug 11 % didesnė negu iki krizės, o pagal atšiaurųjį scenarijų – vos pasiektų iki krizės buvusį lygį.

Pagal palankųjį scenarijų numatomas stiprus realiojo BVP atsigavimas. Prognozuojama, kad į prieš krizę buvusį lygį realusis BVP grįžtų jau 2021 m. trečiąjį ketvirtį, o pagal atšiaurųjį scenarijų tai įvyktų tik 2023 m. pabaigoje (žr. 3 pav.). Pagal palankųjį scenarijų numatoma, kad 2021 m. pirmąjį ketvirtį realusis BVP padidėtų 0,4 %, o antrąjį ketvirtį jis atsigautų dar labiau. Prognozuojama, kad kitą metų dalį toliau didėtų ir ekonominis aktyvumas, nes dėl manomai sparčiai vyksiančio skiepijimo didėtų pasitikėjimas. Dėl to ekonominis aktyvumas iki pandemijos buvusį lygį pasiektų 2021 m. pabaigoje. Prognozuojama, kad iki 2022 m. pabaigos neigiamas pandemijos poveikis iš esmės išnyks, ir BVP sugrįš maždaug iki prieš krizę rengtose 2019 m. gruodžio mėn. prognozėse numatyto lygio. Pagal atšiaurųjį scenarijų numatoma, kad 2021 m. pirmąjį ketvirtį ekonominis aktyvumas sumažėtų 0,9 %, antrąjį ketvirtį jis didėtų labai mažai ir tik po to imtų nuosekliai didėti. Pagal griežtąjį scenarijų prognozuojama, kad dėl numatomo tolesnio viruso plitimo ribojimo priemonių sugriežtinimo 2021 m. pirmąjį ketvirtį ir sąlyginai nedidelio vėlesnio jų laipsniško sušvelninimo, ekonomikos augimas bus vangus iki 2022 m. pradžios. Visa tai dar labiau apsunkins palyginti ribota ankstesnė patirtis, didelis tebesitęsiantis neapibrėžtumas ir didelės finansinės pasekmės, o politikos paramos priemonės padėtį sušvelnins tik iš dalies. Atsižvelgiant į didelį potencialą įveikti atotrūkį, pagal atšiaurųjį scenarijų, palyginti su pagrindiniu scenarijumi, šiek tiek spartesnis ekonomikos augimo atsigavimas numatomas tik nuo 2022 m. pabaigos, ir manoma, kad iki prognozuojamo laikotarpio pabaigos beveik visi realiojo BVP nuostoliai bus kompensuoti ir bus pasiektas iki krizės buvęs lygis. Palyginti su 2020 m. gruodžio mėn. prognozėmis, dabartiniai scenarijai yra simetriškesni pagrindiniam scenarijui.

3 pav.

Alternatyvūs euro zonos realiojo BVP ir infliacijos pagal SVKI scenarijai

(indeksas: 2019 m. IV ketv. = 100 (diagrama kairėje); metiniai pokyčiai, procentais (diagrama dešinėje)

Pastaba: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

Pagal palankųjį scenarijų prognozuojama, kad darbo rinkos atsigautų, nes dėl įgyvendinamų politikos priemonių iš esmės sėkmingai užkertamas kelias histerezės efektui, o pagal atšiaurųjį scenarijų sąlygos, suteikiančios galimybę pasireikšti šiam efektui, būtų suvaldytos tik iš dalies. Pagal palankųjį scenarijų nedarbo lygis kinta panašiai kaip ir pagal pagrindinį – pasibaigus šiuo metu numatomam daugumos vyriausybės paramos priemonių taikymo laikotarpiui, 2021 m. jis pasieks aukščiausią lygį, o 2022 m. greitai grįš į prieš krizę buvusį lygį. Pagal atšiaurųjį scenarijų, nedarbo lygis negrįžta į prieš krizę buvusį lygį, užfiksuotą 2019 m. ketvirtąjį ketvirtį, ir dėl didesnio darbo jėgos perskirstymo tarp sektorių poreikio vis dar yra labai aukštas. Tai rodo, kad nedarbo lygis gali didėti dėl galimų bankrotų ir pažeidžiamomis tapusių bendrovių, taip pat dėl galimo histerezės efekto.

Pagal abu scenarijus numatoma, kad trumpuoju laikotarpiu infliacija pagal SVKI imtų didėti, tačiau vėliau dėl pasiūlos ir paklausos balanso skirtumų svyravimai didėtų. Tai rodo, kad pagrindiniame scenarijuje numatyti svarbiausi infliacijos didėjimo trumpuoju laikotarpiu veiksniai (būtent prielaidos dėl naftos kainų, energijos komponentės bazės efektas ir laikino PVM tarifų Vokietijoje sumažinimo poveikis) vienodai taikomi ir alternatyviems scenarijams. Vertinant ilgesnį nei trumpasis laikotarpis, prognozuojama, kad ir paklausos mažėjimo, ir pasiūlos didėjimo poveikis infliacijai pagal atšiaurųjį scenarijų bus didesnis negu pagal palankųjį. Tačiau perteklinė pasiūla pagal atšiaurųjį scenarijų bus didesnė negu pagal palankųjį ir neleis infliacijai didėti. Nepaisant to, palyginti su 2020 m. gruodžio mėn. prognozėmis, skirtumai tarp scenarijų buvo gerokai mažesni, nes atšiaurusis scenarijus nebėra toks pesimistiškas.

5 intarpas

Jautrumo analizė

Prognozės parengtos remiantis techninėmis prielaidomis dėl tam tikrų pagrindinių kintamųjų raidos. Turint omenyje, kad kai kurie iš šių kintamųjų gali daryti didelę įtaką euro zonos prognozėms, šių prognozių jautrumo alternatyviai taikomoms pamatinėms prielaidoms dėl raidos vertinimas gali padėti analizuoti prognozių nepasitvirtinimo riziką.

Atliekant šią jautrumo analizę, siekiama įvertinti naftos kainos alternatyvios raidos padarinius. Remiantis ateities sandoriais pagrįstomis techninėmis prielaidomis dėl naftos kainų pokyčių, kuriomis grindžiamos pagrindinės prognozės, naftos kainos turėtų stipriai mažėti ir prognozuojamu laikotarpiu Brent žalios naftos kaina už barelį turėtų nukristi apie 10 %. Analizuojami du alternatyvūs naftos kainų raidos scenarijai. Pirmasis apskaičiuotas pagal pasiskirstymo, išvesto iš naftos kainų skirstinio 2021 m. vasario 16 d. (galutinės duomenų, naudotų techninėms prielaidoms parengti, įtraukimo dienos), 25-ąjį procentilį. Pagal šį scenarijų numatomas nuoseklus naftos kainų mažėjimas (iki 41,1 JAV dolerio už barelį 2023 m.), o tai yra 23,4% mažiau nei pagal pagrindinę tų metų prielaidą. Remiantis rezultatų, gautų ekspertams taikant įvairius makroekonominius modelius, vidurkiu, matyti, kad pagal šį scenarijų realiojo BVP augimas būtų truputį didesnis (apie 0,1 procentinio punkto 2022 ir 2023 m.), o infliacija pagal SVKI 2021 m. būtų mažesnė 0,2, 2022 – 0,4, o 2023 m. – 0,3 procentinio punkto. Antrasis scenarijus sudarytas pagal to paties pasiskirstymo 75-ąjį procentilį. Pagal šį scenarijų numatoma, kad naftos kainos 2023 m. pakils iki maždaug 70 JAV dolerio už barelį, o tai yra 30,4% daugiau negu pagal pagrindinę tų metų prielaidą. Šiuo atveju infliacija pagal SVKI 2021 m. būtų 0,2, 2022 ir 2023 m. – 0,4 procentinio punkto didesnė, o realiojo BVP augimas būtų šiek tiek mažesnis (2022 ir 2023 m. – 0,1 procentinio punkto).

© Europos Centrinis Bankas, 2021

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

HTML ISSN 2529-4520, QB-CE-21-001-LT-Q

- Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2021 m. vasario 16 d. (žr. 1 intarpą). Makroekonominės prognozės euro zonai baigtos rengti 2021 m. vasario 24 d. Šios makroekonominės prognozės apima 2021–2023 m. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Vertinama, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

- Numatoma, kad 2021–2023 m. sudarys apie ½ % BVP ir tai iš esmės nepasikeitė, palyginti su 2020 m. gruodžio mėn. prognozėmis.

- Fiskalinės politikos pobūdis vertinamas pagal pirminio balanso (jį pakoregavus dėl cikliškumo ir atėmus valdžios sektoriaus paramą finansų sektoriui) pokytį. Be to, jis pakoreguotas atsižvelgiant į NGEU dotacijų poveikį.

- Remiantis pastoviais (2020 m.) svoriais, 2021 m. sausio mėn. SVKI, neįskaitant energijos ir maisto produktų, ECB vertinimu, buvo 1,0 %, palyginti su Eurostato paskelbtu oficialiu 1,4 % rodikliu (apskaičiuotu naudojant 2021 m. svorius).

- 2021 m. kovo mėn. ECB ekspertų prognozės yra pagrįstos prielaida, kad prognozuojamu laikotarpiu svoriai nesikeis, o tai reiškia papildomą neapibrėžtumą dėl infliacijos prognozių 2022 ir 2023 m.

- Remiantis pirminiais siūlymais, simuliacijoms naudotas 1,9 trln. JAV dolerių paketas. Po Kongrese priimtų pataisų naujausi Kongreso biudžeto tarnybos skaičiavimai rodo, kad paketo dydis bus 1,84 trln. JAV dolerių.

- Poveikis JAV ekonomikai vertinamas remiantis Pasauliniu integruotu pinigų ir fiskaliniu modeliu (angl. Global Integrated Monetary and Fiscal (GIMF) Model), (žr. Anderson et al., „Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model“, Working Paper, No 13/55, IMF, 2013) ir ekonomikos vertinimu. Fiskalinių daugiklių dydžiui būdingas didelis neapibrėžtumas. Pagal GIMF modelį numanomi tokie fiskaliniai daugikliai (pirmaisiais metais): 1,0 – valdžios sektoriaus išlaidoms, 0,7 – pervedimams likvidumo problemų patiriantiems namų ūkiams ir 0,3 – bendriems pervedimams (darant prielaidą, kad nebus reaguojama pinigų politikos priemonėmis). Nors šie daugikliai iš esmės atitinka akademinę literatūrą, taip pat yra empirinių įrodymų, kad fiskaliniai daugikliai yra asimetriški ir priklausomi nuo valstybės: nustatyta, kad jie priklauso nuo fiskalinių veiksmų krypties (jie yra mažesni, jei politika ekspansinė) ir nuo ekonomikos būklės (recesijos metu jie didesni negu ekonomikos augimo metu).

- Pagal dabartinį pagrindinį scenarijų numatoma, kad JAV realusis BVP 2021, 2022 ir 2023 m. augs atitinkamai 4,8 %, 2,3 % ir 2 %.

- Dieppe et al., „The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations“, Working Paper Series, No 1316, ECB, Frankfurt am Main, April 2011.

- Pagal dabartinį pagrindinį scenarijų numatoma, kad JAV pagrindinės asmeninio vartojimo išlaidos 2021, 2022 ir 2023 m. didės atitinkamai 1,8 %, 2,1 % ir 2 %.

- Poveikis infliacijai priklauso nuo modelio specifikacijų ir nuo to, kaip gerai subjektai galėtų prognozuoti ateitį ar formuoti lūkesčius remdamiesi ankstesne patirtimi. Vertinama, kad 1 % sumažinus gamybos apimties atotrūkį infliacija padidės maždaug 0,2 procentinio punkto.

- Poveikio persidavimas iš JAV į ne euro zonos šalis (jis turi įtakos ir euro zonai perduodamam poveikiui) buvo įvertintas naudojant ECB visuotinį modelį (Georgiadis, G. et al., „ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion“, Working Paper Series, No 2530, ECB, Frankfurt am Main, March 2021).

- Paskelbus apie siūlomą paketą, obligacijų pajamingumas, nuosavybės vertybinių popierių ir naftos kainos padidėjo, nors tai susiję su daug kitų veiksnių, pavyzdžiui, dėl palankesnių pandemijos prognozių gerėjančia pasaulinio augumo perspektyva. Taip pat labai svarbi pinigų institucijų pozicija reaguojant į fiskalinę ekspansiją. Kadangi manoma, kad 2021 ir 2022 m. pinigų politikos palūkanų normos nesikeis, daroma prielaida, kad JAV dolerio kursas euro atžvilgiu labai nekis.

- Atsižvelgiant į sunkumus numatant tolesnį pandemijos intensyvėjimą, prognozėse atsižvelgiama į viruso atsinaujinimo galimybę paskirstant ekonominį poveikį laikotarpiu iki tol, kol bus išspręsta sveikatos krizė.

-

11 March 2021