Projections macroéconomiques pour la zone euro établies par les services de la BCE, mars 2021

Vue d’ensemble

La récente intensification de la pandémie de coronavirus (COVID-19) a affaibli les perspectives d’évolution à court terme de l’activité dans la zone euro, sans entraver la reprise. En dépit de mesures d’endiguement prolongées et plus contraignantes, l’activité au quatrième trimestre 2020 s’est beaucoup moins contractée que ne le laissaient prévoir les projections de décembre 2020 établies par les services de l’Eurosystème, et ce grâce aux effets d’apprentissage, à la forte croissance dans le secteur manufacturier et à un rebond de la demande extérieure. Pour le premier trimestre 2021, un nouveau recul de l’activité est attendu, même si les nouvelles décisions de confinement ont été accompagnées de mesures de soutien budgétaire supplémentaires. Les perspectives à court terme de l’activité dépendent de l’évolution de la pandémie et, en particulier, de la rapidité et de l’ampleur du retrait des mesures d’endiguement que l’augmentation des taux de vaccination permettra. Les mesures d’endiguement devraient être plus contraignantes au premier semestre 2021 qu’anticipé dans les projections de décembre 2020, avant que les efforts concertés visant à accélérer la production et la distribution des vaccins permettent un assouplissement accru de ces mesures et une résolution définitive de la crise sanitaire d’ici début 2022, conformément aux projections précédentes. Ces éléments, conjugués à l’important soutien apporté par les mesures de politique monétaire et budgétaire – y compris par le biais des fonds du programme « Next Generation EU » (NGEU) – et à une poursuite de la reprise de la demande extérieure, devraient conduire à un redressement notable à partir du second semestre 2021, le PIB en volume devant dépasser son niveau d’avant la crise à compter du deuxième trimestre 2022, soit un trimestre plus tôt que prévu précédemment. Les perspectives à moyen terme du PIB en volume devraient donc être globalement conformes à celles qui ressortaient des projections de décembre 2020. Les mesures de politique économique devant permettre de prévenir d’importants effets d’amplification financière et de limiter les séquelles économiques de la crise, le PIB en volume serait, d’ici fin 2023, supérieur de 3,3 % au niveau atteint en 2019, avant la crise.[1]

L’inflation sera extrêmement volatile au cours des prochains trimestres mais, à moyen terme, les tensions sous-jacentes sur les prix resteraient contenues, en raison de l’atonie de la demande, et ne se renforceraient que progressivement, en phase avec la reprise économique. Les effets haussiers combinés du récent renchérissement marqué du pétrole, de la fin de la réduction temporaire de la TVA en Allemagne et des données économiques meilleures que prévu se traduisent par un bond provisoire de la progression de l’IPCH en 2021, qui a été révisée à la hausse de 0,5 point de pourcentage par rapport aux projections de décembre 2020. Si, pour l’essentiel, la hausse plus forte qu’anticipé de l’IPCH hors énergie et produits alimentaires observée en janvier 2021 semble tenir à des effets temporaires, y compris des facteurs statistiques tels que des variations des pondérations de l’IPCH et des imputations de prix, elle devrait, pour une faible part, avoir une incidence plus persistante. Globalement, l’inflation mesurée par l’IPCH devrait rebondir vivement, remontant de 0,3 % en 2020 à 1,5 % en 2021, culminer à 2,0 % au dernier trimestre 2021, puis revenir à 1,2 % en 2022, avant de s’établir à 1,4 % en 2023. Par rapport aux projections de décembre 2020 des services de l’Eurosystème, la progression de l’IPCH a été nettement revue à la hausse pour l’année 2021, principalement du fait d’un renchérissement beaucoup plus prononcé du pétrole, et légèrement pour 2022, mais est inchangée pour 2023.

Étant donné les incertitudes entourant la taille, la composition et le calendrier du paquet budgétaire récemment approuvé aux États-Unis à la date d’arrêté, l’environnement international envisagé dans les projections de mars 2021 établies par les services de la BCE n’en tient pas compte. Les risques associés pesant sur les projections relatives aux économies américaine et de la zone euro sont présentés dans l’encadré 4.

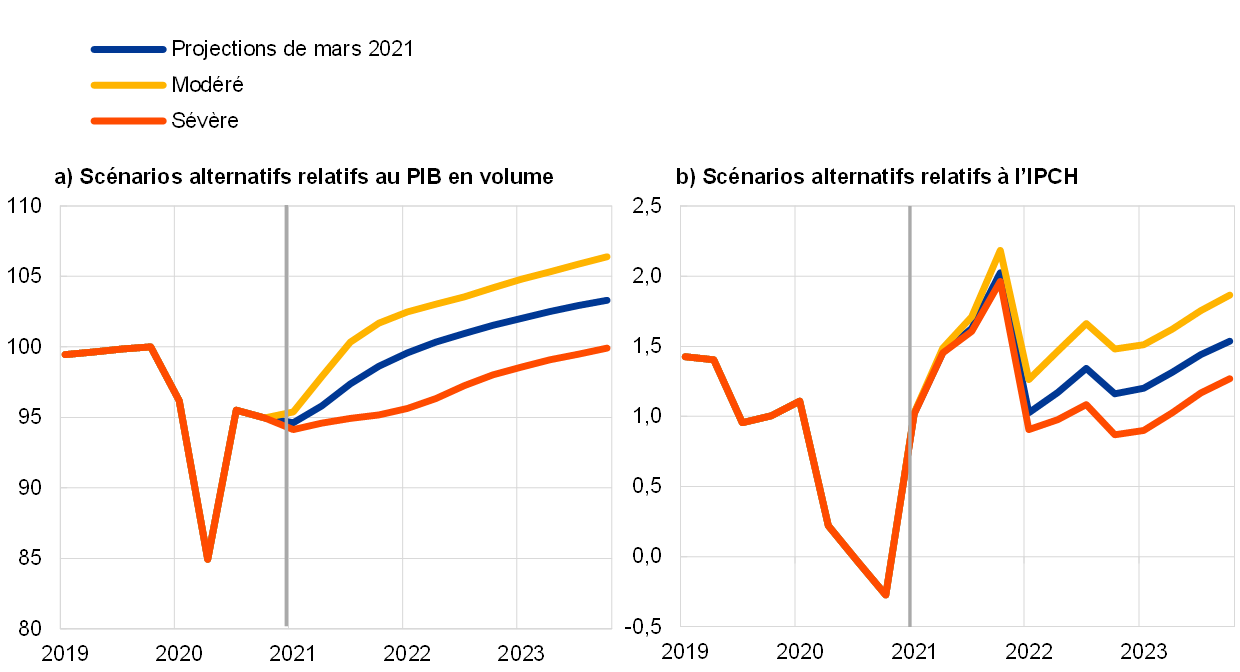

Compte tenu de la grande incertitude que continuent de susciter l’évolution future de la pandémie et l’ampleur des séquelles économiques, deux scénarios alternatifs ont de nouveau été élaborés. Le scénario modéré envisage un déploiement des vaccins plus efficace, entraînant une suppression progressive des mesures d’endiguement d’ici la fin 2021, tandis que des effets d’apprentissage plus rapides limiteraient les coûts économiques. Selon ce scénario, le PIB en volume rebondirait de 6,4 % en 2021, retrouvant son niveau d’avant la crise au troisième trimestre, et l’inflation atteindrait 1,7 % en 2023. Le scénario sévère, quant à lui, prévoit une forte recrudescence de la pandémie – avec de nouveaux variants du virus provoquant également une perte d’efficacité des vaccins – qui inciterait les gouvernements à maintenir certaines mesures d’endiguement jusqu’à la mi-2023, qui se traduiraient par des pertes de potentiel économique considérables et permanentes. Dans ce scénario, le PIB en volume augmenterait d’à peine 2,0 % en 2021 et n’atteindrait pas son niveau d’avant la crise sur l’horizon de projection, le taux d’inflation ne s’élevant qu’à 1,1 % en 2023. Ces scénarios alternatifs sont présentés à la section 5.

1 Principales hypothèses sous-jacentes aux projections

Le scénario de référence repose sur l’hypothèse d’un assouplissement rapide des mesures d’endiguement à partir du deuxième trimestre de cette année et d’une résolution de la crise sanitaire début 2022. Les mesures d’endiguement mises en œuvre dans la zone euro sont devenues plus strictes au début de l’année 2021 et ne devraient être assouplies que vers la fin du premier trimestre. En moyenne, elles devraient être plus restrictives qu’au quatrième trimestre 2020 et que pris en compte dans les projections de décembre 2020. À partir du deuxième trimestre 2021, le scénario de référence table sur un assouplissement rapide des mesures d’endiguement, principalement grâce aux efforts concertés visant à accélérer la vaccination via l’autorisation de vaccins supplémentaires et de nouvelles installations de production des vaccins. Dans l’ensemble, les mesures d’endiguement devraient avoir été complètement supprimées d’ici début 2022, sans changement par rapport aux projections précédentes. En moyenne, des hypothèses similaires concernant l’évolution de la pandémie sont posées pour l’environnement international.

D’importantes mesures de politique monétaire et budgétaire, notamment le programme "Next Generation EU" (NGEU), devraient contribuer à soutenir les revenus ainsi qu’à limiter les pertes d’emplois et les faillites, contenant ainsi les interactions négatives entre les sphères réelle et financière. Outre les mesures de politique monétaire prises par la BCE jusqu’à la date d’arrêté des projections, le scénario de référence comprend les mesures de politique budgétaire discrétionnaires relatives à la crise de la COVID-19, qui s’élèvent à environ 4¼ % du PIB en 2020 et à 3¼ % du PIB en 2021 (cf. section 3). Des prêts et garanties ou des injections de capitaux fournis par les pouvoirs publics devraient contribuer à alléger les contraintes de liquidité. En outre, les politiques prudentielles et macroprudentielles ont dégagé des fonds propres bancaires pour absorber les pertes et soutenir le flux de crédits à l’économie réelle par le biais de la libération des coussins de fonds propres, d’orientations quant à la réduction du provisionnement procyclique et de mesures visant à préserver la capacité d’absorption des pertes des banques. Il importe de noter que les mesures de politique monétaire, budgétaire et prudentielle devraient largement permettre d’éviter de fortes interactions négatives entre les sphères réelle et financière sur l’horizon de projection.

Encadré 1

Hypothèses techniques concernant les taux d’intérêt, les prix des matières premières et les taux de change

Par rapport aux projections de décembre 2020, les hypothèses techniques actuelles comprennent des taux d’intérêt à long terme plus élevés, une augmentation significative des cours du pétrole et une légère dépréciation du taux de change effectif de l’euro. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés, arrêtées au 16 février 2021. Les taux d’intérêt à court terme font référence à l’EURIBOR trois mois, les anticipations des marchés étant déduites des taux à terme. Sur la base de cette méthodologie, ces taux d’intérêt à court terme devraient s’élever, en moyenne, à -0,5 % en 2021 et 2022 et à -0,4 % en 2023. Les anticipations des marchés relatives aux rendements nominaux des emprunts publics à dix ans dans la zone euro laissent entrevoir un niveau annuel moyen de 0,0 % en 2021, 0,1 % en 2022 et 0,3 % en 2023[2]. Par rapport aux projections de décembre 2020, les anticipations des marchés en ce qui concerne les taux d’intérêt à court terme ont augmenté quelque peu pour 2023 tandis que, s’agissant des rendements nominaux des emprunts publics à dix ans dans la zone euro, elles sont remontées de 10 à 20 points de base pour la période allant de 2021 à 2023.

S’agissant des prix des matières premières, les projections tiennent compte de l’évolution induite par les contrats à terme en prenant la moyenne de la période de deux semaines se terminant à la date d’arrêté du 16 février 2021. Sur cette base, le prix du baril de pétrole brut Brent devrait passer de 42,3 dollars en 2020 à 59,3 dollars en 2021, avant de revenir à 53,7 dollars d’ici 2023. Par comparaison avec les projections de décembre 2020, cette trajectoire signale des prix du pétrole exprimés en dollars plus élevés d’environ 35 % en 2021 et de 14 % en 2023, tandis que la courbe des contrats à terme sur le pétrole est devenue descendante, contrairement à la courbe sous-jacente aux projections précédentes, qui était ascendante. Les prix en dollars des matières premières hors énergie devraient nettement rebondir en 2021 avant de fléchir modérément sur le reste de l’horizon.

Les taux de change bilatéraux resteraient stables sur l’horizon de projection, aux niveaux moyens relevés pendant la période de deux semaines se terminant à la date d’arrêté du 16 février 2021. Cette hypothèse implique un taux de change moyen de l’euro vis-à-vis du dollar américain de 1,21 sur la période allant de 2021 à 2023, soit un niveau 2 % supérieur aux hypothèses retenues dans les projections de décembre 2020. L’hypothèse relative au taux de change effectif de l’euro a été revue à la baisse, de 0,2 %, par rapport à l’exercice de projections de décembre 2020.

Hypothèses techniques

2 Économie réelle

Le PIB en volume s’est contracté au quatrième trimestre 2020, mais de façon beaucoup moins marquée que prévu. Le recul de 0,7 % au quatrième trimestre est nettement inférieur au résultat ressortant du scénario de référence de décembre 2020 (-2,2 %), voire même qu’à celui du scénario modéré. Cette surprise positive, que les mesures d’endiguement plus contraignantes que prévu ne laissaient pas supposer, pourrait en partie être due à une demande extérieure plus forte qu’anticipé mais semble également traduire des effets d’apprentissage, les agents de tous les secteurs économiques réagissant mieux à ces mesures. Dans l’ensemble, au quatrième trimestre 2020, le niveau du PIB en volume était inférieur de 4,9 % à son niveau du dernier trimestre 2019.

Graphique 1

PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : Compte tenu de la volatilité sans précédent du PIB en volume observée au cours de l’année 2020, l’échelle est différente à partir de début 2020. La ligne verticale indique le début de l’horizon de projection. Ce graphique ne contient pas de fourchettes de projection. En effet, dans la situation actuelle, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne fournirait pas d’indication fiable de l’incertitude sans précédent qui entoure ces projections. Par conséquent, pour mieux tenir compte de cette incertitude, des scénarios alternatifs sont présentés à la section 5 ,qui reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19 et des mesures d’endiguement associées.

Les mesures d’endiguement en place début 2021 devraient entraîner un nouveau léger repli du PIB en volume au premier trimestre, suivi d’une reprise modeste au deuxième trimestre. Face à la hausse du nombre de nouveaux cas de COVID-19 et à la menace d’une nouvelle vague causée par les variants du virus, de nombreux pays de la zone euro ont prolongé et encore durci les mesures d’endiguement début 2021. Les modèles de projection à court terme basés sur les données disponibles à la date d’arrêté, comme l’indice composite des directeurs d’achat pour la production (qui s’élevait à 48,1 en février) et d’autres indicateurs à haute fréquence, suggèrent également une baisse modérée du PIB en volume au premier trimestre. Comme au quatrième trimestre 2020, les mesures d’endiguement devraient moins perturber les activités manufacturières mais continuer de peser sur les services. Les mesures budgétaires ciblées qui ont été annoncées récemment pour soutenir les secteurs pénalisés par lesconfinements contribueraient également à atténuer la perte globale d’activité. Dans l’ensemble, le PIB en volume devrait reculer de 0,4 % au premier trimestre 2021 (et non croître de 0,6 % comme anticipé dans les projections de décembre 2020) et augmenter de 1,3 % au deuxième trimestre (contre 1,7 % dans les projections précédentes).

Avec l’assouplissement attendu des mesures d’endiguement, l’activité devrait fortement se redresser au cours du second semestre 2021. Ce redressement repose sur l’hypothèse d’un assouplissement rapide des mesures d’endiguement, d’une nouvelle diminution de l’incertitude, d’un regain de confiance provoqué par l’accélération prévue des vaccinations, d’une reprise vigoureuse persistante de la demande extérieure, de politiques budgétaires et monétaire accommodantes et d’une demande en partie insatisfaite. Il serait principalement tiré par la demande intérieure, en particulier par la consommation privée. Le PIB en volume devrait dépasser, au deuxième trimestre 2022, le niveau qu’il avait atteint avant la crise, au quatrième trimestre 2019, puis s’établir à 3,3 % au-dessus de ce niveau d’avant-crise au dernier trimestre de l’horizon de projection.

Tableau 1

Projections macroéconomiques pour la zone euro

(variations annuelles en pourcentage)

Notes : Les projections relatives au PIB en volume et à ses composantes, aux coûts unitaires de main-d’œuvre, à la rémunération par tête et à la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les chiffres peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. Ce tableau ne contient pas de fourchettes autour des projections. En effet, dans la situation actuelle, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne fournirait pas d’indication fiable de l’incertitude sans précédent qui entoure ces projections. Par conséquent, pour mieux tenir compte de cette incertitude, des scénarios alternatifs sont présentés à la section 5 ,qui reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19 et des mesures d’endiguement associées.

1) Y compris les échanges commerciaux intra-zone euro.

2) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité indirecte sur l’IPCH.

3) Calculé comme le solde budgétaire, net des effets transitoires du cycle économique et des mesures considérées comme temporaires selon la définition du Système européen de banques centrales (SEBC).

L’orientation des politiques budgétaires est mesurée par la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier. Les chiffres indiqués sont également ajustés pour tenir compte des subventions attendues du programme NGEU du côté des recettes.

La consommation privée devrait se redresser fortement en 2021 et rester le principal moteur de la reprise par la suite. Après un rebond robuste mais incomplet au troisième trimestre 2020, la consommation privée s’est à nouveau essoufflée au quatrième trimestre 2020 sous l’effet des nouveaux confinements et des mesures d’endiguement renforcées, et a constitué le principal facteur de la nouvelle rechute de l’activité économique. Mais cette nouvelle baisse de la consommation a été plus faible que prévu, reflétant peut-être la mise en œuvre de mesures d’endiguement plus ciblées et des effets d’apprentissage parmi les ménages (comme le recours accru aux achats en ligne). Les fortes fluctuations et le repli général du niveau de la consommation privée au cours de l’année 2020 contrastent avec une évolution plus contenue du revenu réel disponible, stabilisée par le soutien des pouvoirs publics, ce qui a entraîné des variations significatives du taux d’épargne. La consommation privée devrait encore ralentir au premier trimestre 2021, en raison du nouveau durcissement des mesures d’endiguement, entraînant un nouveau léger relèvement du taux d’épargne. Elle devrait amorcer une hausse à partir du deuxième trimestre 2021 et dépasser le niveau qu’elle avait atteint avant la crise au troisième trimestre 2022. Ce rebond devrait être favorisé par la dissipation graduelle de l’incertitude ainsi que par une convergence progressive du taux d’épargne vers son niveau d’avant la crise, dans la mesure où l’épargne forcée et l’épargne de précaution devraient se résorber, mais la reprise sera probablement freinée par un niveau élevé de chômage et par le tarissement des transferts budgétaires nets.

La contraction à la fois prononcée et brusque qui a été observée en 2020 en ce qui concerne l’investissement dans l’immobilier résidentiel devrait s’infléchir peu à peu sur l’horizon de projection. L’investissement dans l’immobilier résidentiel a augmenté de 0,5 % au quatrième trimestre 2020, demeurant toutefois inférieur de près de 3 % à son niveau d’avant la pandémie. Au cours des prochains trimestres, cet investissement serait favorisé par une hausse des prix de l’immobilier résidentiel supérieure aux coûts du logement, par les effets positifs du Q de Tobin et par un rebond du revenu disponible. Néanmoins, la dégradation de la confiance des consommateurs et l’accroissement du chômage (par rapport à son niveau d’avant la crise) sur pratiquement tout l’horizon de projection devraient freiner la reprise de l’investissement en logements à moyen terme, qui devrait retrouver son niveau d’avant la crise d’ici la fin 2022.

Les investissements des entreprises se redresseraient sensiblement en 2021 et 2022, revenant à leur niveau d’avant la crise début 2022. Ces investissements seraient repartis nettement à la hausse au second semestre 2020, surmontant partiellement leur faiblesse du premier semestre. Après une nouvelle légère détérioration au premier trimestre 2021 dans le contexte de la faiblesse de l’activité globale, un nouveau rebond devrait s’amorcer à partir du deuxième trimestre 2021, à mesure que la demande intérieure et mondiale se redresseront et que la croissance des bénéfices redeviendra positive, mais aussi grâce aux conditions de financement supposées favorables et aux effets positifs du programme NGEU.

L’endettement brut des sociétés non financières, qui s’est considérablement accru en 2020, devrait légèrement ralentir tout en restant supérieur à son niveau d’avant la crise à la fin de l’horizon de projection. Cette augmentation de l’endettement brut a tenu à la chute soudaine des bénéfices des entreprises au cours de la première phase de confinement et au recours accru au financement par endettement qui en a résulté pour compenser les pénuries de liquidité. Pour la période à venir, après une nouvelle légère remontée à court terme, l’endettement brut des entreprises devrait diminuer modérément pour s’établir en 2023 nettement au-dessus de son niveau déjà élevé d’avant la crise. La hausse du ratio d’endettement brut limiterait la croissance de l’investissement des entreprises sur l’horizon de projection, malgré une liquidité solide, dans la mesure où elles doivent assainir leurs bilans. Dans le même temps, les paiements d’intérêts bruts versés par les entreprises, qui n’augmenteraient que modestement dans les années à venir à partir de niveaux historiquement bas, devraient dissiper les craintes éventuelles quant à la soutenabilité de la dette des entreprises.

Encadré 2

L’environnement international

Au cours du second semestre 2020, l’économie mondiale a rebondi plus rapidement que prévu de la récession provoquée par la pandémie. Bénéficiant de conditions de financement favorables grâce au solide soutien apporté par les différentes politiques monétaires, l’investissement mondial est déjà proche de ses niveaux d’avant la pandémie, tandis que la reprise de la consommation mondiale, favorisée par les mesures budgétaires visant à soutenir les revenus et à préserver les emplois, reste à la traîne, les mesures d’endiguement en place pesant sur les services nécessitant de nombreux contacts. La croissance du PIB mondial en volume (hors zone euro) est fortement repartie, s’établissant à 7,4 % au troisième trimestre 2020, soit 0,7 point de pourcentage de plus que prévu dans les projections de décembre 2020. Un rythme de reprise plus dynamique a été observé dans les économies de marché tant avancées qu’émergentes. Après ce rebond en forme de V, la reprise de l’activité économique mondiale devrait se poursuivre au quatrième trimestre 2020, à une cadence robuste mais plus modérée de 2,1 %, qui demeure cependant plus marquée que signalé dans les projections précédentes.

Les vents contraires pour la reprise se sont amplifiés avec l’aggravation de la pandémie mondiale au tournant de l’année. L’augmentation du nombre des nouvelles infections a conduit les gouvernements, en particulier dans les économies avancées, à imposer de nouvelles mesures d’endiguement plus contraignantes. Dans les économies de marché émergentes, en revanche, les mesures d’endiguement ont été moins durcies. Dans l’ensemble, toutefois, les nouveaux confinements impliquent un recul de la croissance mondiale au premier trimestre 2021, comme en témoignent les indicateurs de suivi à haute fréquence de l’activité économique dans les principales économies avancées. Alors que les indices mondiaux (hors zone euro), composite et pour la production manufacturière, des directeurs d’achat se situaient au-dessus de leur moyenne de long terme en février, certaines de leurs composantes signalaient un ralentissement à venir de l’activité. Par exemple, pour la première fois depuis septembre 2020, les nouvelles commandes à l’exportation sont revenues au-dessous du seuil indiquant une expansion en janvier et sont restées en-deçà de ce seuil en février.

Cela étant, l’accord commercial entre l’Union européenne (UE) et le Royaume-Uni et le plan de relance budgétaire américain de décembre 2020, d’un montant de 900 milliards de dollars, laissent entrevoir une amélioration des perspectives de croissance mondiale en 2021tandis que le soutien budgétaire supplémentaire approuvé récemment par le Congrès américain représente un risque à la hausse pour les économies américaine et mondiale. L’accord commercial entre l’UE et le Royaume-Uni se substitue à l’hypothèse d’un Brexit sans accord qui sous-tendait les projections de décembre 2020. Il garantit des échanges de biens sans droits de douane et l’absence de quotas entre l’UE et le Royaume-Uni (à l’instar de l’accord CETA avec le Canada), ce qui stimulera l’activité et le commerce au sein de l’économie britannique sur l’horizon de projection. Aux États-Unis, la relance budgétaire adoptée en décembre 2020, à hauteur de 900 milliards de dollars (soit 4,4 % du PIB), devrait accélérer la croissance du PIB en volume de plus de 1 point de pourcentage en 2021. Le paquet budgétaire supplémentaire récemment approuvé, pour un total de 1 840 milliards de dollars, n’a pas été pris en compte dans le scénario de référence et constitue donc un risque à la hausse majeur pour le scénario de référence des projections de mars (cf. encadré 4).

Globalement, la croissance du PIB mondial (hors zone euro) devrait être de 6,5 % en 2021, avant de ralentir à 3,9 % et 3,7 % en 2022 et 2023. Ces projections font suite à une contraction estimée à 2,4 % de la croissance du PIB mondiale en volume en 2020. La croissance a été révisée à la hausse de 0,7 point de pourcentage pour 2021 étant donné qu’un effet de report positif des bonnes surprises de la fin de l’année écoulée et les politiques économiques plus favorables ne sont que partiellement contrebalancés par l’incidence négative du durcissement des mesures d’endiguement sur la croissance à court terme.

Compte tenu de l’ampleur de la récession mondiale l’an passé, les échanges internationaux de biens ont relativement bien résisté, tandis que les échanges de services restent très faibles. Cela tient principalement au fait que la contraction économique globale a tenu davantage au secteur des services, qui est moins dépendant des échanges commerciaux, et que la substitution entre les services et la consommation de biens dans les économies avancées a probablement soutenu les échanges de biens pendant la crise de la pandémie. Cette analyse est corroborée par les données devenues disponibles, qui donnent à penser que les importations mondiales de biens sont revenues à leur niveau d’avant la pandémie en novembre 2020. La reprise des échanges internationaux de biens a été rapide, malgré les capacités restreintes et l’augmentation des coûts dans le secteur des transports, et les pénuries d’offre, en particulier dans les secteurs des technologies de l’information en Asie, indiquent des risques pour les chaînes d’approvisionnement mondiales. Ces facteurs sont mis en évidence par un allongement constant des délais de livraison des fournisseurs et sont susceptibles de peser sur les échanges de biens à court terme. Parallèlement, les services liés aux voyages internationaux, qui représentent environ 7 % du commerce mondial de biens et de services, demeurent limités par la pandémie et les restrictions de déplacement associées.

La croissance des importations mondiales (hors zone euro) a été considérablement revue à la hausse pour 2021. Les importations devraient augmenter de 9,0 % en 2021, avant de ralentir à 4,1 % et 3,4 % en 2022 et 2023. Par rapport aux projections de décembre 2020, les importations mondiales, et en particulier la demande extérieure adressée à la zone euro, ont été sensiblement revues à la hausse suite à l’accord commercial passé entre l’UE et le Royaume-Uni et, dans une moindre mesure, à une reprise plus forte projetée dans les économies avancées. Cela implique que la demande extérieure adressée à la zone euro devrait s’accroître de 8,3 % cette année et de 4,4 % et 3,2 % en 2022 et 2023, entraînant une révision à la hausse notable pour 2021 et une correction plus modeste pour 2022.

L’environnement international

(variations annuelles en pourcentage)

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

Le redressement de la demande extérieure devrait soutenir la croissance des exportations, apportant en 2021 une contribution positive des exportations nettes, qui deviendrait neutre par la suite. La forte demande extérieure a soutenu la reprise des exportations de la zone euro, qui ont enregistré une progression vigoureuse au quatrième trimestre 2020, malgré les nouvelles restrictions mises en place. Si la réorientation de la demande vers les biens de consommation au détriment des services a stimulé les exportations de produits manufacturés de la zone euro, la reprise des exportations de services – en particulier des services de voyage – est restée atone. À compter de 2021, la vitalité de la demande extérieure devrait protéger la croissance des exportations, tandis que l’incertitude liée à la COVID, les goulets d’étranglement dans les secteurs de la logistique et les pertes de compétitivité-prix à l’exportation dues à l’appréciation antérieure de l’euro pourraient avoir un effet modérateur. Étant donné que la dynamique de la pandémie pèse sur les conditions de la demande intérieure, les importations devraient moins progresser que les exportations en 2021, de sorte que la contribution des exportations nettes à la croissance du PIB deviendrait positive cette année mais serait globalement neutre en 2022 et 2023.

Après plusieurs surprises positives, les perspectives sur le marché du travail sont plus favorables que prévu dans les projections de décembre 2020, avec seulement de faibles hausses du taux de chômage attendues au cours des prochains trimestres. Le taux de chômage est passé de 7,4 % au deuxième trimestre 2020 à 8,2 % au quatrième trimestre, ce qui a constitué une autre bonne surprise par rapport au chiffre de 8,8 % ressortant des projections de décembre, dû aux surestimations des deux exercices de projection précédents. Cette surprise a de nouveau été attribuable à l’emploi, beaucoup plus résistant que prévu, et à une augmentation inattendue du nombre de travailleurs participant à des dispositifs de maintien de l’emploi, à la suite de la deuxième vague de mesures de confinement. Au quatrième trimestre 2020, l’emploi était toutefois encore inférieur de 1,9 % au niveau enregistré au dernier trimestre 2019. Tandis que le marché du travail commence à se normaliser et que les travailleurs quittent progressivement les programmes de maintien de l’emploi, le taux de chômage devrait encore augmenter pour culminer à 8,7 % au deuxième trimestre 2021 (en baisse par rapport aux projections de décembre 2020, qui tablaient sur 9,5 %) avant de revenir à 7,5 % d’ici la fin 2023 à la faveur du redressement de l’économie. Cette projection suppose qu’une part importante des travailleurs participant à des dispositifs de maintien de l’emploi pourront retrouver un emploi régulier. D’ici la fin de l’horizon de projection, le taux de chômage et le nombre de personnes employées devraient converger vers leurs niveaux d’avant la crise, sans toutefois les atteindre.

La croissance de la productivité du travail par personne employée devrait se redresser à partir de début 2021. Après le regain qui a suivi le plongeon enregistré au premier semestre 2020, la productivité du travail par personne occupée a encore reculé au quatrième trimestre en raison de l’intensification des mesures d’endiguement et, par conséquent, du recours accru aux dispositifs de maintien de l’emploi dans de nombreux pays. L’accroissement de la productivité du travail par personne occupée devrait à nouveau s’accélérer au premier semestre 2021, avant de ralentir peu à peu sur le reste de l’horizon de projection. L’évolution de la productivité par heure travaillée est beaucoup plus lente depuis la pandémie, puisque le total des heures travaillées est supposé suivre de près l’évolution du PIB. D’ici la fin de l’horizon de projection, la productivité par heure travaillée devrait s’accroître graduellement pour s’établir à environ 3 % au-dessus de son niveau d’avant la crise.

Par rapport aux projections de décembre 2020, le profil de la croissance annuelle du PIB en volume est globalement inchangé, reflétant des facteurs agissant en sens opposé. La projection globalement inchangée relative à la croissance du PIB en volume pour 2021 traduit les perspectives moins favorables à court terme, principalement dues aux prolongations des confinements, qui neutralisent la surprise positive du quatrième trimestre 2020 et certaines révisions haussières attendues pour le second semestre 2021. Ces corrections à la hausse tiennent à un rebond plus marqué que prévu, les mesures d’endiguement plus contraignantes du premier semestre de l’année devant être assouplies plus rapidement qu’anticipé dans les projections de décembre. En outre, la croissance est favorisée par l’effet accélérateur d’une demande extérieure plus vivace et d’un soutien budgétaire supplémentaire. En 2022, un effet de report positif du rebond plus marqué du second semestre 2021 devrait compenser des répercussions négatives ressortant des hypothèses, notamment la hausse des prix du pétrole et le retrait des mesures supplémentaires de soutien budgétaire en 2021.

3 Perspectives budgétaires

Après la forte expansion budgétaire de 2020, la poursuite de ce soutien devrait atténuer l’incidence macroéconomique de la crise de la COVID-19 en 2021 et étayer davantage la reprise. Les mesures de relance budgétaire prises par les gouvernements face à la pandémie sont estimées à environ 4¼ % du PIB en 2020, un niveau légèrement inférieur aux hypothèses des projections de décembre 2020. S’agissant de 2021, compte tenu des nouvelles restrictions induites par les confinements, les gouvernements ont prolongé les mesures d’urgence, les ont renforcées ou ont adopté de nouvelles mesures de soutien, pour un montant total estimé à 3¼ % du PIB. La plupart des mesures supplémentaires sont provisoires et devraient être retirées en 2022. Certaines d’entre elles ont été prolongées et, avec d’autres mesures de relance, y compris les dépenses liées aux fonds du NGEU[3], incluent un effet de relance annuel d’approximativement 1½ % du PIB sur la période 2022-2023. Comme c’était le cas en 2020, l’essentiel du soutien apporté en 2021 se compose de dépenses supplémentaires sous la forme de subventions et de transferts aux entreprises, y compris dans le cadre de dispositifs de maintien de l’emploi, et d’une consommation publique accrue. Sur le plan des recettes, les mesures consistent principalement en de nouvelles réductions de la fiscalité directe et indirecte. Après avoir été limités en 2020, les investissements publics additionnels représenteront une part plus importante en 2021, principalement grâce aux financements reposant sur les subventions au titre du NGEU. Compte tenu de l’incidence de ces subventions, l’orientation budgétaire[4] devrait être globalement neutre en 2021, le resserrement précédemment attendu étant désormais reporté à 2022.

Après avoir considérablement baissé en 2020 pour s’établir à -7,2 % du PIB, le solde budgétaire de la zone euro devrait se redresser quelque peu en 2021 et revenir à -2,4 % du PIB en 2023. L’amélioration du solde budgétaire en 2021 s’expliquerait par la diminution du déficit primaire corrigé du cycle, une partie des dépenses supplémentaires devant être financées par le produit tiré des subventions du NGEU, ainsi que par une composante cyclique un peu plus favorable et des paiements d’intérêts moins élevés. La poursuite de l’amélioration du solde budgétaire en 2022 tiendrait principalement au retrait de la plupart des mesures de relance d’urgence et à un redressement plus marqué de la composante conjoncturelle. Le solde budgétaire agrégé devrait se rétablir davantage encore en 2023, pour se situer à -2,4 % du PIB, sous l’effet d’une orientation budgétaire globalement neutre et de conditions conjoncturelles plus favorables. Les paiements d’intérêts devraient continuer de reculer sur l’horizon de projection et s’élever à 1,1 % du PIB en 2023. Par rapport aux projections de décembre 2020, la trajectoire du solde budgétaire de la zone euro a été revue à la hausse, sauf pour 2021, où le soutien supplémentaire provisoire devrait annuler l’amélioration des conditions conjoncturelles et l’effet de base d’une orientation budgétaire moins expansionniste en 2020.

La dette de la zone euro devrait culminer à 98 % du PIB en 2021 et diminuer légèrement par la suite. La réduction sur la période 2022-2023 serait principalement imputable aux écarts favorables entre taux d’intérêt et taux de croissance, qui compenseraient largement les déficits primaires persistants, quoique décroissants.

4 Prix et coûts

L’inflation mesurée par l’IPCH devrait considérablement s’accélérer, passant de 0,3 % en 2020 à une moyenne de 1,5 % en 2021 et culminant à 2,0 % au quatrième trimestre de l’année, avant de ralentir à 1,2 % en 2022 et d’atteindre 1,4 % en 2023 (cf. graphique 2). La progression de l’IPCH s’est considérablement accentuée en janvier 2021, pour s’établir à 0,9 %, contre -0,3 % en décembre 2020. Ce mouvement a principalement résulté d’une forte hausse de l’IPCH hors énergie et produits alimentaires, en partie due à une variation importante des pondérations de l’IPCH, reflétant une évolution des comportements de consommation dans le contexte de la pandémie en 2020[5]. La poussée de l’inflation globale a reflété non seulement les effets des variations des pondérations mais aussi un certain nombre de facteurs temporaires : la fin de la réduction provisoire de la TVA en Allemagne, le report des périodes de soldes dans certains pays et l’incidence du récente renchérissement marqué du pétrole sur l’augmentation des prix de l’énergie. En outre, une part considérable des prix imputés pour l’évolution de l’IPCH hors énergie et produits alimentaires en janvier 2021 (18 %) impliquent des tensions effectives plus fortes que la normale sur les prix dans l’économie. Au quatrième trimestre 2021, la hausse de l’IPCH devrait atteindre 2,0 %. Avec la dissipation de l’incidence des facteurs temporaires dans le calcul des taux annuels, l’inflation devrait revenir à 1,0 % début 2022, avant de remonter peu à peu jusque 1,4 % en 2023.[6] Après avoir fortement fluctué, de -6,8 % en 2020 à 6,1 % en 2021, la composante énergie de l’IPCH fournirait une contribution globalement neutre à l’inflation en 2022 et 2023. La progression de la composante produits alimentaires de l’IPCH en 2021 devrait s’inverser après son accélération en 2020 en lien avec la COVID, mais elle devrait s’intensifier à nouveau à partir de la mi-2022 pour s’établir à 1,9 % en 2023.

La hausse de l’IPCH hors énergie et produits alimentaires devrait passer de 0,7 % en 2020 à 1,3 % en 2023 et afficher une forte volatilité trimestrielle en 2021 et 2022. Cette volatilité serait due en particulier à des variations des pondérations de l’IPCH et aux effets de la fiscalité indirecte, qui devraient conduire à un creux de la hausse de l’IPCH hors énergie et produits alimentaires au cours de l’été, suivi d’une remontée assez forte au dernier trimestre 2021. Abstraction faite des effets exercés par les variations des pondérations et des modifications de la fiscalité indirecte, l’inflation sous-jacente devrait se renforcer progressivement dans le contexte de la reprise économique en cours.

Graphique 2

IPCH de la zone euro

(variations annuelles en pourcentage)

Notes : La ligne verticale indique le début de l’horizon de projection. Ce graphique ne contient pas de fourchettes de projection. En effet, dans la situation actuelle, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne fournirait pas d’indication fiable de l’incertitude sans précédent qui entoure ces projections. Par conséquent, pour mieux tenir compte de cette incertitude, nous présentons à la section 5 des scénarios alternatifs qui reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19 et des mesures d’endiguement associées.

Les dispositifs de maintien de l’emploi impliquent une forte volatilité de la croissance de la rémunération par tête mais amortissent les effets des fluctuations de l’activité économique sur les coûts salariaux des entreprises. Ces dispositifs pèsent principalement sur la rémunération par tête en 2021. Ils préservent l’emploi alors que le nombre d’heures travaillées a notablement diminué, poussant le taux de croissance annuel de la rémunération par tête à la baisse. À mesure de la réduction de l’incidence de ces dispositifs et de la normalisation de l’évolution des marchés du travail, la croissance de la rémunération par tête devrait s’intensifier graduellement pour atteindre 2,3 % en 2023, légèrement au-dessus des taux observés avant la pandémie.

Outre d’importantes fluctuations en 2021, la hausse des coûts unitaires de main-d’œuvre ne devrait, dans l’ensemble, entraîner que des tensions inflationnistes modérées. Les fortes fluctuations refléteraient, dans une large mesure, l’évolution attendue de la productivité plutôt que celle des salaires. Une nette hausse de la productivité du travail en 2021, avec la reprise de la production, alors que les marchés du travail resteront apathiques, ainsi que, dans une moindre mesure, en 2022, devrait se traduire par une croissance négative des coûts unitaires de main-d’œuvre au cours de ces deux années, avant un retour à des niveaux faiblement positifs en 2023.

La dynamique des prix à l’importation devrait être considérablement influencée par les évolutions des cours du pétrole et traduire des tensions modérées d’origine externe sur les prix dans la dernière partie de l’horizon de projection. Le taux de croissance annuel du déflateur des prix à l’importation devrait passer de -1,6 % en 2020 à 3,3 % en 2021, reflétant en grande partie les renchérissements du pétrole, avant de ralentir à des niveaux plus modérés d’environ 1 %. Outre la hausse des prix du pétrole, l’augmentation des prix à l’importation à partir de 2021 refléterait également des tensions haussières sur les prix découlant des prix des matières premières hors énergie ainsi que les effets positifs de la diminution de la sous-utilisation des capacités au fur et à mesure du redressement de l’économie mondiale.

Par comparaison avec les projections de décembre 2020, les perspectives d’évolution de l’IPCH ont été revues à la hausse pour 2021 et 2022 mais restent inchangées pour 2023. La progression de la composante énergie de l’IPCH a été corrigée à la hausse pour 2021 et à la baisse pour 2022 et 2023, reflétant l’hypothèse intégrée dans la courbe des contrats à terme sur le pétrole. La hausse de la composante produits alimentaires de l’IPCH a, quant à elle, subi une révision à la baisse pour 2021 en raison d’une dégradation des données mais a été revue à la hausse pour 2022 et 2023 conformément à des hypothèses plus solides concernant les prix des matières premières alimentaires. Enfin, l’augmentation de l’IPCH hors énergie et produits alimentaires a été légèrement revue à la hausse sur l’horizon de projection compte tenu des récentes données inattendues (qui seraient dues, en grande partie, à des facteurs temporaires) et d’une faible augmentation des anticipations d’inflation du secteur privé.

Encadré 3

Prévisions des autres institutions

Des prévisions établies pour la zone euro ont été publiées par des organisations internationales et des institutions du secteur privé. Toutefois, ces prévisions ne sont strictement comparables ni entre elles ni avec les projections macroéconomiques des services de la BCE, dans la mesure où elles ont été finalisées à des dates différentes. Elles reposent aussi probablement sur des hypothèses divergentes quant à l’évolution future de la pandémie de COVID-19. En outre, elles s’appuient sur des méthodes différentes pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les prix du pétrole et des autres produits de base. Enfin, les méthodes d’ajustement en fonction du nombre de jours ouvrés varient également selon les prévisions (cf. tableau ci-dessous).

Les projections de mars 2021 sont globalement comparables aux autres prévisions en ce qui concerne la croissance. Les projections d’inflation y sont supérieures pour 2021 et globalement similaires par la suite. Les projections de croissance de mars s’inscrivent à l’intérieur des intervalles prévus par les autres institutions pour 2021 et dans la limite supérieure de ces intervalles pour 2022 et 2023. S’agissant de l’inflation, les projections de mars 2021 pour l’année 2021 tablent sur des niveaux nettement supérieurs, probablement en raison de la prise en compte des dernières hausses des cours du pétrole et des résultats de janvier 2021. Sur le reste de l’horizon de projection, la projection de mars 2021 est globalement conforme à celle des autres prévisionnistes.

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Sources : MJEconomics pour le baromètre de la zone euro, 18 février 2021, les données relatives à 2023 provenant du baromètre de janvier 2021 ; Consensus Economics, 11 février 2021, les données relatives à 2023 provenant de l’enquête de janvier 2021 ; Prévisions économiques européennes intermédiaires de la Commission européenne (hiver 2021) ; enquête menée par la BCE auprès des prévisionnistes professionnels pour le premier trimestre 2021, conduite entre le 7 janvier et le 11 janvier 2021 ; Perspectives économiques de l’OCDE, Rapport intermédiaire, mars 2021, concernant la croissance du PIB en volume, Perspectives économiques de l’OCDE, no 108, décembre 2020, concernant la progression de l’IPCH ; FMI, Perspectives de l’économie mondiale, 26 janvier 2021.

1) Les projections macroéconomiques des services de la BCE et de l’Eurosystème indiquent des taux de croissance annuels corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés. Les autres prévisions ne précisent pas sur quelle base elles sont fondées en la matière. Ce tableau ne contient pas de fourchettes autour des projections de la BCE. En effet, dans la situation actuelle, le calcul normal des fourchettes (à partir des erreurs de projections de très long terme) ne fournirait pas d’indication fiable de l’incertitude sans précédent qui entoure ces projections. Par conséquent, pour mieux tenir compte de cette incertitude, des scénarios alternatifs sont présentés à la section 5 ,qui reposent sur des hypothèses différentes concernant l’évolution future de la pandémie de COVID-19 et des mesures d’endiguement associées.

Encadré 4

Risques liés au plan de sauvetage américain pesant sur les perspectives des États-Unis et de la zone euro

Le 10 mars 2021, le Congrès des États-Unis a adopté le plan de sauvetage américain présenté par l’administration Biden, adoptant ainsi, avec quelques amendements, la première priorité législative de la nouvelle administration. Ce « paquet budgétaire » est très audacieux, avec un total de 1 840 milliards de dollars (8,8 % du PIB de 2020). Compte tenu de l’incertitude quant à sa taille, sa composition et son calendrier à la date d’arrêté, le plan de sauvetage n’est pas inclus dans les projections de référence. Cet encadré fournit une première évaluation des retombées économiques possibles du paquet budgétaire sur l’économie américaine ainsi que de ses effets pour la zone euro sur la base de simulations modélisées.

Le paquet budgétaire vise à atténuer les conséquences économiques de la pandémie de coronavirus et à relancer l’économie américaine. L’ensemble de mesures comprendra a) un nouvel allongement de la durée d’indemnisation du chômage, b) un versement unique supplémentaire aux ménages et c) une augmentation des dépenses au niveau des États fédérés et des collectivités locales pour financer les efforts de santé publique et l’éducation. Le scénario examiné dans les simulations est basé sur la version du « paquet » qui était débattue à la date d’arrêté (à hauteur de 1 900 milliards de dollars)[7]. Bien que les aides soient concentrées sur le début de la période, comme l’indiquent les récentes estimations des services budgétaires du Congrès, les simulations anticipent que les tant les ménages que les gouvernements des États fédérés et locaux devraient en lisser l’incidence sur l’économie à travers une épargne supérieure et des reports de dépenses, conformément à ce qui a été observé avec la première série de mesures de relance l’année dernière.

Les effets sur l’économie américaine dépendent de plusieurs hypothèses sous-jacentes fondamentales. Les programmes de dépenses des pouvoirs publics et des collectivités locales ont été modélisés en supposant que la consommation publique augmentera (temporairement) et que les allocations de chômage et une partie du versement aux ménages auront une incidence sur les transferts forfaitaires ciblés vers les ménages subissant des contraintes de liquidité, le reste de la stimulation liée à ces versements prenant la forme d’une augmentation d’autres transferts forfaitaires. Selon les hypothèses du modèle, le Système fédéral de réserve facilite l’expansion budgétaire en maintenant les taux d’intérêt à un niveau constant pendant deux ans (de manière largement conforme aux attentes actuelles du marché)[8].

Les résultats du modèle font entrevoir un important effet stimulant de l’ensemble des mesures budgétaires sur l’activité, en particulier à court terme. Le soutien budgétaire stimule l’activité économique à court terme, car la demande répond rapidement (cf. graphique). Dans l’ensemble, par rapport à la projection de référence actuelle[9], le soutien budgétaire supplémentaire augmenterait nettement le niveau du PIB en volume des États-Unis sur l’horizon de projection. L’économie américaine pourrait ainsi croître de 6,4 % en 2021. Compte tenu de la nature temporaire du soutien budgétaire, l’effet disparaît sur l’horizon de projection. En 2023, la croissance du PIB en volume devrait ralentir considérablement.

Estimation de l’incidence sur le PIB en volume des États-Unis et sur le PIB en volume et l’inflation dans la zone euro

(données trimestrielles ; milliers de milliards de dollars (indice 2012) (graphique a) ; incidence sur le PIB en volume et l’IPCH en points de pourcentage (graphique b))

Sources : Calculs de la BCE.

Notes : Les résultats pour les États-Unis sont fondés sur le modèle GIMF, sans réaction de politique monétaire en 2021 ou en 2022, selon l’hypothèse d’un paquet de mesures à hauteur de 1 900 milliards de dollars au total ; ils comprennent également un certain jugement. Les simulations effectuées pour la zone euro avec une contagion sur les échanges commerciaux intra-zone euro évaluent l’incidence des changements sur la demande extérieure de la zone euro, les prix des concurrents en monnaies nationales, les cours des actions et une prime de risque entrant dans les écarts de crédit. Les politiques budgétaires et monétaire de la zone euro sont maintenues exogènes. Les taux d’intérêt nominaux à court et à long terme, les taux de change nominaux et les prix du pétrole sont supposés rester inchangés. Les effets sur la zone euro sont calculés à l’aide du nouveau modèle multi-pays de la BCE, dans lequel la formation des anticipations est rétrospective avec apprentissage[10].

En ce qui concerne l’inflation, l’écart de production positif devrait se traduire par des tensions inflationnistes en 2022. Par rapport à la projection de référence actuelle[11], le soutien budgétaire supplémentaire pourrait accélérer la hausse sous-jacente des dépenses de consommation des ménages américains de 0,2 à 0,4 point de pourcentage sur l’horizon de projection. Le caractère temporaire de la relance réduirait l’écart de production positif et les tensions inflationnistes en 2023. L’incidence sur l’inflation repose sur les hypothèses suivantes : a) une courbe de Phillips relativement plate, conforme à l’expérience récente ; b) la situation conjoncturelle de l’économie, qui présente encore un écart de production négatif au premier semestre 2021 ; et c) le maintien de l’ancrage des anticipations d’inflation[12]. Il y a cependant une incertitude quant au degré de la pente de la courbe de Phillips, ce qui constitue un risque à la hausse. Dans le même temps, une forte remontée de l’inflation pourrait alimenter les anticipations d’inflation et conduire à leur désancrage.

Compte tenu de son ampleur, le paquet budgétaire pourrait avoir des retombées notables sur la zone euro. Le nouveau modèle multi-pays est utilisé pour évaluer les effets du plan de sauvetage américain sur la zone euro[13]. Les hypothèses techniques qui sous-tendent les projections de référence tiennent déjà compte, dans une certaine mesure, des anticipations formées autour de ces mesures budgétaires[14]. Les effets économiques nets sur les autres pays dépendent de la solidité de leurs relations avec les États-Unis. Premièrement, la hausse de la demande intérieure aux États-Unis augmente les importations américaines de produits étrangers, ce qui a une incidence positive sur le PIB des pays qui exportent ces produits, proportionnelle à leur exposition aux échanges bilatéraux avec les États-Unis. Deuxièmement, la relance budgétaire soutient les valorisations boursières et réduit les primes de risque, en particulier en l’absence de resserrement monétaire. Pour la zone euro, l’incidence supplémentaire du plan de relance budgétaire américain, au-delà de ce que l’on estime déjà inclus via les hypothèses techniques, est estimée à une augmentation du PIB de la zone euro d’environ 0,3 % sur l’horizon de projection, avec un pic sur les taux de croissance d’environ 0,2 point de pourcentage en 2022. Les effets sur l’IPCH devraient être modérés, l’incidence cumulée devant s’établir à environ 0,15 point de pourcentage sur l’horizon de projection.

5 Scénarios alternatifs pour les perspectives économiques de la zone euro

Au vu de la persistance d’importantes incertitudes quant à l’évolution future de la pandémie de COVID-19 et à l’ampleur des séquelles économiques, deux scénarios, présentant des situations alternatives au scénario de référence des projections de mars 2021 des services de la BCE, illustrent un éventail d’effets plausibles de la pandémie COVID-19 sur l’économie de la zone euro.

Un scénario modéré table sur une résolution de la crise sanitaire d’ici la fin 2021 et des séquelles limitées à long terme, alors qu’un scénario sévère suppose une crise plus longue et des pertes permanentes de potentiel économique. Par rapport au scénario de référence, le scénario modéré envisage un déploiement plus rapide des vaccins, un degré plus élevé d’acceptation par le public et un niveau supérieur d’efficacité des vaccins, y compris s’agissant des variants, ce qui permettrait un assouplissement plus rapide des mesures d’endiguement, tandis que des décisions plus efficaces prises par les autorités et les agents économiques limiteraient davantage encore les coûts économiques de ces mesures. En revanche, le scénario sévère prévoit une forte intensification de la pandémie dans les mois à venir avec l’apparition de variants, impliquant également une efficacité réduite des vaccins, et le maintien de mesures très strictes à court terme, avec toutefois des résultats limités[15]. Les mesures d’endiguement continueront d’atténuer sensiblement l’activité à travers les secteurs de l’économie jusqu’à ce que des solutions médicales soient mises en œuvre avec succès. Celle-ci devrait survenir d’ici la fin de 2021 dans le scénario modéré et d’ici le début de 2022 dans le scénario de référence, alors que certaines mesures d’endiguement sont nécessaires jusque mi-2023 dans le scénario sévère. Par rapport au scénario de référence, le scénario sévère table sur une incidence économique négative prolongée des mesures d’endiguement. Cette évolution serait amplifiée par la multiplication des faillites, qui entraîneraient des frictions sur le marché du crédit et auraient, dès lors, des effets négatifs sur les coûts d’emprunt supportés par les ménages et les entreprises. Dans le même temps, même dans le scénario sévère, les politiques monétaire, budgétaires et prudentielle sont supposées avoir des effets d’amplification financière très défavorables.

Tableau 2

Scénarios macroéconomiques alternatifs pour la zone euro

(variations annuelles en pourcentage ; pourcentage de la population active)

Les scénarios reposent sur les mêmes hypothèses larges en ce qui concerne l’économie mondiale et, donc, la demande extérieure adressée à la zone euro. Fin 2023, en raison de la procyclicité élevée du commerce international par rapport à l’activité mondiale, la demande extérieure adressée à la zone euro s’établirait quelque 11 % au-dessus de son niveau d’avant la crise dans le scénario modéré et retrouverait à peine ce niveau dans le scénario sévère.

Le PIB en volume rebondirait fortement dans le scénario modéré, retrouvant son niveau d’avant la crise dès le troisième trimestre 2021, alors qu’il n’atteindrait ce niveau que fin 2023 dans le scénario sévère (cf. graphique 3). Le scénario modéré signale une augmentation de 0,4 % du PIB en volume au premier trimestre 2021, suivie d’un rebond notable au deuxième trimestre et d’un nouveau renforcement de l’activité économique pendant le reste de l’année, grâce aux effets de confiance découlant de l’hypothèse d’un déploiement rapide des vaccins. L’activité économique retrouverait donc son niveau d’avant la pandémie vers la fin de 2021. Les répercussions négatives de la pandémie devraient nettement s’estomper d’ici fin 2022, quand le PIB retrouverait un niveau proche de celui envisagé dans les projections de décembre 2019, avant la crise. Dans le scénario sévère, l’activité économique diminuerait de 0,9 % au premier trimestre 2021, avant d’enregistrer une croissance contenue au deuxième trimestre puis de poursuivre sa reprise modérée. La croissance économique resterait faible dans le scénario sévère jusqu’au début de 2022, en raison du resserrement supposé des mesures d’endiguement au premier trimestre 2021 et de leur assouplissement progressif et relativement modeste par la suite. Ces résultats sont encore aggravés par la faiblesse relative des effets supplémentaires d’apprentissage, la persistance d’une forte incertitude et les mécanismes d’amplification financière, et ne sont atténués que partiellement par les mesures de soutien publiques. Dans le scénario sévère, une reprise de la croissance un peu plus vigoureuse que dans le scénario de référence n’est prévue qu’à partir de fin 2022, en raison d’un fort potentiel de rattrapage qui permettrait de compenser, d’ici la fin de l’horizon de projection, presque toutes les pertes de PIB en volume par rapport au niveau d’avant la crise. Les scénarios actuels sont plus symétriques autour de la référence que ceux des projections de décembre 2020.

Graphique 3

Scénarios alternatifs relatifs au PIB en volume et à la hausse de l’IPCH dans la zone euro

(Indice : T4 2019 = 100 (cadre de gauche) ; variation annuelle en pourcentage (cadre de droite))

Note : La ligne verticale indique le début de l’horizon de projection.

Les marchés du travail se redresseraient dans le scénario modéré, grâce aux politiques mises en œuvre qui parviendraient, dans une large mesure, à prévenir les effets d’hystérèse, qui ne seraient que partiellement contenus dans le scénario sévère. Dans le scénario modéré, le taux de chômage suivrait une évolution semblable à celle du scénario de référence, atteignant un pic en 2021 après la fin actuellement attendue de la plupart des mesures de soutien publiques, et revenant rapidement à son niveau d’avant la crise en 2022. Dans le scénario sévère, en revanche, le taux de chômage ne retrouverait pas son niveau d’avant la crise (quatrième trimestre 2019) et demeurerait très élevé, en raison des besoins accrus de réaffectation entre secteurs. Cela met en évidence les risques à la hausse liés à d’éventuelles faillites et aux vulnérabilités des entreprises ainsi qu’à l’hystérèse potentielle.

La hausse de l’IPCH devrait rebondir à court terme dans les deux scénarios et enregistrerait davantage de variations par la suite en raison de différences dans l’équilibre entre l’offre et la demande. Cette évolution s’explique par le fait que les principaux moteurs de la poussée de l’inflation à court terme dans le scénario de référence (à savoir les hypothèses relatives aux cours du pétrole, les effets de base dus à la composante énergie et l’incidence de la baisse temporaire de la TVA en Allemagne) s’appliquent de la même façon dans les scénarios alternatifs. À plus long terme, tant les effets baissiers du côté de la demande que les effets haussiers du côté de l’offre exercés sur l’inflation devraient être plus prononcés dans le scénario sévère que dans le scénario modéré. Toutefois, l’offre excédentaire serait supérieure dans le scénario sévère, ce qui pèserait sur l’inflation. Néanmoins, les variations entre les scénarios se sont nettement atténuées par rapport aux projections de décembre 2020, les prévisions du scénario sévère étant désormais moins pessimistes.

Encadré 5

Analyse de sensibilité

Les projections se fondent largement sur des hypothèses techniques relatives à l’évolution de variables-clés déterminées. Certaines de ces variables pouvant avoir une forte incidence sur les projections concernant la zone euro, l’examen de leur sensibilité à d’autres trajectoires de ces hypothèses sous-jacentes peut permettre d’analyser les risques inhérents aux projections.

Cette analyse de sensibilité vise à évaluer les effets qu’auraient des trajectoires différentes des prix du pétrole. Les hypothèses techniques relatives à l’évolution des prix du pétrole sous-tendant le scénario de référence, fondées sur les contrats à terme, tablent sur une tendance nettement baissière, soit un recul du prix du baril de pétrole brut Brent d’environ 10 % sur l’horizon de projection. Deux trajectoires différentes des prix du pétrole sont analysées. La première repose sur le 25e centile de la distribution fournie, le 16 février 2021 (date d’arrêté des hypothèses techniques), par les densités implicites dans les options sur le pétrole. Elle laisse entrevoir une baisse progressive du prix du pétrole, jusqu’à 41,1 dollars le baril en 2023, soit 23,4 % en deçà de l’hypothèse du scénario de référence pour cette année-là. Cette trajectoire, qui utilise la moyenne des résultats des différents modèles macroéconomiques, aurait un faible effet accélérateur sur la croissance du PIB en volume (environ 0,1 point de pourcentage en 2022 et 2023), tandis que la progression de l’IPCH serait inférieure de 0,2 point de pourcentage en 2021, de 0,4 point de pourcentage en 2022 et de 0,3 point de pourcentage en 2023. La deuxième trajectoire est fondée sur le 75e centile de la même distribution et fait apparaître une augmentation du prix du pétrole jusqu’à 70 dollars le baril en 2023, soit 30,4 % au-dessus de l’hypothèse de référence pour cette année-là. Cette trajectoire entraînerait une progression de l’IPCH supérieure de 0,2 point de pourcentage en 2021 et de 0,4 point de pourcentage en 2022 et 2023, tandis que la croissance du PIB en volume ralentirait quelque peu (de 0,1 point de pourcentage en 2022 et 2023).

© Banque centrale européenne 2021

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée moyennant indication de la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISSN 2529-4482, QB-CE-21-001-FR-Q

- La date d’arrêté des hypothèses techniques, concernant notamment les cours du pétrole et les taux de change, est le 16 février 2021 (cf. encadré 1). Les projections macroéconomiques pour la zone euro ont été finalisées le 24 février 2021. Le présent exercice de projection macroéconomique couvre la période 2021-2023. Il convient de tenir compte, dans l’interprétation de projections sur un horizon aussi long, de la très grande incertitude qui les accompagne. Voir l’article intitulé « Une évaluation des projections macroéconomiques établies par les services de l’Eurosystème » dans le Bulletin mensuel de la BCE de mai 2013. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro est basée sur la moyenne des rendements des obligations de référence à dix ans, pondérée par les chiffres annuels du PIB et complétée par l’évolution anticipée déterminée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon.

- Estimés à environ ½ % du PIB sur la période 2021-2023 et globalement inchangés par rapport aux projections de décembre 2020.

- L’orientation des politiques budgétaires est mesurée par la variation du solde primaire ajusté du cycle, déduction faite du soutien des pouvoirs publics au secteur financier, et compte tenu également de l’incidence des subventions du NGEU.

- Sur la base de pondérations constantes (2020), le résultat de l’IPCH hors énergie et produits alimentaires pour janvier 2021 est estimé par la BCE à 1,0 %, alors que le résultat officielpublié par Eurostat (calculé sur la base des pondérations pour 2021) est de 1,4 %.

- Les projections de mars 2021 des services de la BCE sont fondées sur des pondérations constantes pour l’horizon de projection, ce qui confère une incertitude supplémentaire aux projections d’inflation pour 2022 et 2023.

- Le paquet simulé s’élevait à 1 900 milliards de dollars des États-Unis, conformément aux propositions initiales. D’après les derniers calculs des services budgétaires du parlement américain, à la suite d’amendements adoptés par le Congrès, l’enveloppe du paquet sera de 1 840 milliards de dollars.

- Les effets sur l’économie américaine sont estimés à l’aide du modèle monétaire et fiscal intégré total (Global Integrated Monetary and Fiscal, GIMF) (cf. Anderson et al., « Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model », Working Paper n 13/55 du FMI, 2013), complété par le jugement d’experts. L’ampleur des multiplicateurs budgétaires est sujette à de fortes incertitudes. Dans le modèle GIMF, les multiplicateurs budgétaires implicites (au cours de la première année) sont de 1,0 pour les dépenses publiques, de 0,7 pour les transferts aux ménages soumis à des contraintes de liquidité et de 0,3 pour les transferts généraux (selon l’hypothèse de l’absence de réaction de politique monétaire). Bien que ces multiplicateurs soient largement conformes à la littérature universitaire, il existe aussi des preuves empiriques que les multiplicateurs budgétaires sont asymétriques et dépendent de l’état de l’économie : ils dépendent de l’orientation budgétaire (plus faibles si la politique budgétaire est expansionniste) et de l’état de l’économie (plus forts dans les récessions que dans les phases d’expansion).

- Le scénario de référence actuel projette une croissance du PIB en volume américain de 4,8 %, 2,3 % et 2 % respectivement pour 2021, 2022 et 2023.

- Dieppe et al.., « The ECB’s New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations », série de documents de travail, n 1316, BCE, Francfort-sur-le-Main, avril 2011.

- Le scénario de référence actuel projette une hausse sous-jacente des dépenses de consommation des ménages américains de 1,8 %, 2,1 % et 2 % respectivement en 2021, 2022 et 2023.

- Les effets sur l’inflation sont sensibles aux spécifications du modèle et à la mesure dans laquelle les agents sont supposés faire des prévisions parfaites, former des anticipations par le biais de l’apprentissage ou adopter une approche rétrospective. L’augmentation de l’inflation est estimée à environ 0,2 point de pourcentage par réduction de 1 % de l’écart de production.

- Les effets de contagion des États-Unis sur les pays n’appartenant pas à la zone euro (qui influent sur les répercussions sur la zone euro) ont été évaluées à l’aide du modèle mondial de la BCE (Georgiadis, G. et al., « ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion », série de documents de travail, n 2530, BCE, Francfort-sur-le-Main, mars 2021).

- Depuis l’annonce de la proposition relative au paquet budgétaire américain, les rendements obligataires ainsi que les cours des actions et du pétrole ont tous augmenté, bien que cela reflète un grand nombre d’autres facteurs, notamment l’amélioration des perspectives de croissance mondiale dans un contexte pandémique plus favorable. L’attitude des autorités monétaires face à l’expansion budgétaire est également déterminante. Étant donné que les taux d’intérêt directeurs sont supposés rester inchangés en 2021 et 2022, les variations du taux de change du dollar par rapport à l’euro devraient également être limitées.

- Étant donné les difficultés à prévoir de nouvelles intensifications de la pandémie, les projections tiennent compte de la possibilité d’une résurgence du virus en répartissant les retombées économiques sur la période allant jusqu’à la résolution de la crise sanitaire.

-

11 March 2021