EKP ekspertide makromajanduslik ettevaade euroala kohta, märts 2021

Ülevaade

COVID-19 pandeemia hiljutine intensiivistumine on nõrgendanud euroala majandusaktiivsuse lühiajalist väljavaadet, kuid ei ole nurjanud selle elavnemist. Ehkki piiramismeetmeid on karmistatud ja nende kestust pikendatud, vähenes aktiivsus 2020. aasta neljandas kvartalis märkimisväärselt vähem, kui eurosüsteemi ekspertide 2020. aasta detsembri ettevaates prognoositi. Selle põhjuseks olid tuginemine saadud kogemustele, jõuline kasv töötleva tööstuse sektoris ja välisnõudluse elavnemine. Ehkki uute sulgemistega on kaasnenud täiendavad eelarvepoliitilised toetusmeetmed, prognoositakse 2021. aasta esimeseks kvartaliks aktiivsuse järjekordset vähenemist. Lähiajal sõltub majandusaktiivsuse väljavaade pandeemia kulgemisest ning eelkõige sellest, kui kiiresti ja millises ulatuses võimaldab vaktsineerimismäär hakata piiramismeetmetest loobuma. 2020. aasta detsembri ettevaate prognoosidega võrreldes eeldatakse praegu, et 2021. aasta esimesel poolel on piiramismeetmed rangemad, enne kui vaktsiinide tootmise ja levitamise hoogustamiseks tehtavad kooskõlastatud jõupingutused võimaldavad piiramismeetmeid ulatuslikumalt leevendada ja tervisekriisi 2022. aasta alguseks lõplikult lahendada, nagu on prognoositud varasemates ettevaadetes. Eespool nimetatu koos märkimisväärse toetusega raha- ja eelarvepoliitikameetmetest – sealhulgas osaliselt Euroopa Liidu taasterahastust – ning välisnõudluse edasine taastumine peaksid viima stabiilse elavnemiseni alates 2021. aasta teisest poolest. Sealjuures eeldatakse, et reaalne SKP ületab oma kriisieelse taseme 2022. aasta teises kvartalis ehk seni prognoositust ühe kvartali võrra varem. Seega peaks SKP reaalkasvu keskpika aja väljavaade olema üldjoontes sarnane 2020. aasta detsembri ettevaates prognoosituga. Kuna eeldatakse, et poliitikameetmete abil suudetakse edukalt vältida tagajärgede ulatuslikku võimendumist finantskanalite kaudu ja piirata kriisist tulenevat majanduskahju, peaks reaalne SKP ületama 2023. aasta lõpuks oma 2019. aasta kriisieelset taset 3,3% võrra.[1]

Järgmistes kvartalites on inflatsioon märkimisväärselt volatiilne, kuid keskpika aja jooksul peaks hinnasurve jääma nõrga nõudluse tõttu vaoshoituks ja tugevnema üksnes järk-järgult kooskõlas majanduse elavnemisega. Naftahinna hiljutisest tõusust, Saksamaal käibemaksumääras tehtud ajutise kärpe lõpust ja oodatust positiivsematest andmetest tulenev kombineeritud tõusumõju viitab ÜTHI-inflatsiooni ajutisele kiirenemisele 2021. aastal. Seda on 2020. aasta detsembri ettevaatega võrreldes korrigeeritud 0,5 protsendipunkti võrra ülespoole. Ehkki valdav osa ÜTHI-inflatsiooni (v.a toiduained ja energia) 2021. aasta jaanuaris täheldatud suurest positiivsest muutusest on tõenäoliselt seotud ajutiste mõjudega (sealhulgas statistiliste teguritega, nagu näiteks ÜTHI kaalude muutused ja hindade imputeerimine), on väikesel osal ilmselt ka püsivam mõju. Kokkuvõttes peaks ÜTHI-inflatsioon järsult kiirenema. Kui 2020. aastal oli see 0,3%, siis 2021. aastal peaks see hoogustuma 1,5%ni ja viimases kvartalis 2,0%ni, enne kui aeglustub 2022. aastal 1,2%ni ja jõuab 2023. aastal taas 1,4%ni. Eurosüsteemi ekspertide 2020. aasta detsembri ettevaatega võrreldes on ÜTHI-inflatsiooni 2021. aasta prognoosi korrigeeritud tunduvalt ülespoole peamiselt tingituna märkimisväärselt kõrgemast naftahinnast. 2022. aasta prognoosi on samuti veidi ülespoole korrigeeritud, kuid 2023. aasta prognoos jääb samaks.

EKP ekspertide 2021. aasta märtsi ettevaate rahvusvahelise keskkonna hinnangus ei võeta arvesse Ameerika Ühendriikides hiljuti heaks kiidetud eelarvemeetmete paketti, kuna selle suurus, koosseis ja ajastus ei olnud ettevaate koostamise lõppkuupäeva seisuga kindlalt teada. USA ja euroala riikide majanduse prognoosidega seotud riske käsitletakse infokastis 4.

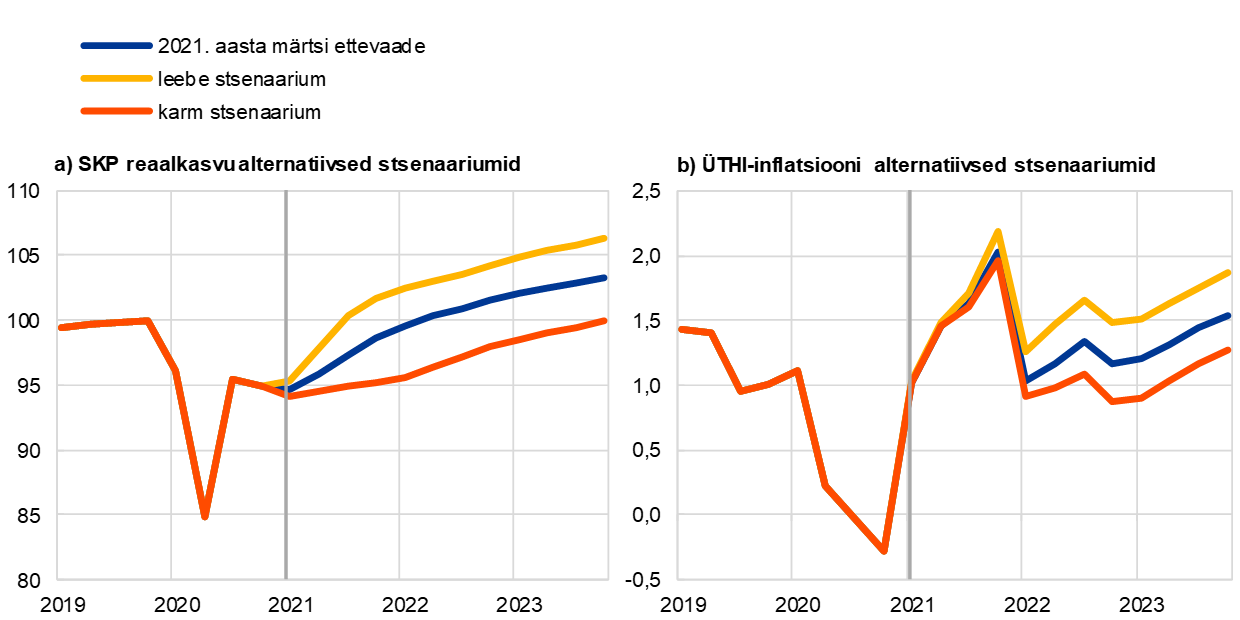

Võttes arvesse jätkuvalt märkimisväärset ebakindlust seoses pandeemia kulgemise ja majandusliku armistumise ulatusega, on ka seekord koostatud kaks alternatiivset stsenaariumit. Leebes stsenaariumis eeldatakse vaktsiinide edukamat kasutuselevõttu, mis võimaldab piiramismeetmetest 2021. aasta lõpuks järk-järgult loobuda. Samal ajal saab rohkem senistele kogemustele tuginedes vähendada majanduslikke kulusid. Selle stsenaariumi kohaselt elavneks SKP reaalkasv 2021. aastal 6,4% ja jõuaks kriisieelse tasemeni aasta kolmandas kvartalis. Inflatsioon kiireneks 2023. aastal 1,7%ni. Karmis stsenaariumis süveneb pandeemia märkimisväärselt ning uute viirusetüvede tekkimise tagajärjel väheneb ka vaktsiinide tõhusus, mistõttu valitsused on sunnitud rakendama mõningaid piiramismeetmeid kuni 2023. aasta keskpaigani ning selle tulemusel väheneb majanduslik potentsiaal oluliselt ja püsivalt. Selle stsenaariumi kohaselt suureneks reaalne SKP 2021. aastal ainult 2,0% ning ei taastuks ettevaateperioodi jooksul kriisieelsel tasemel, kusjuures inflatsioon oleks 2023. aastal vaid 1,1%. Neid alternatiivseid stsenaariumeid käsitletakse 5. jaos.

1 Ettevaate aluseks olevad põhieeldused

Põhiprognoos tugineb eeldustele, et alates 2021. aasta teisest kvartalist hakatakse piiramismeetmeid kiiresti leevendama ja tervisekriis laheneb 2022. aasta alguses. 2021. aasta alguses karmistati euroala riikides piiramismeetmeid ja tõenäoliselt hakatakse neid leevendama alles esimese kvartali lõpus. Eeldatakse, et need on keskmiselt rangemad kui meetmed, mida võeti 2020. aasta neljandas kvartalis ning mida eeldati 2020. aasta detsembri ettevaates. Alates 2021. aasta teisest kvartalist hakatakse piiramismeetmeid põhiprognoosi eelduste kohaselt kiiresti leevendama. Peamiselt toimub see tänu kooskõlastatud jõupingutustele eesmärgiga kiirendada vaktsineerimist, andes kasutuslube uutele vaktsiinidele ja võttes kasutusele uusi tootmisrajatisi. Üldiselt eeldatakse, et 2022. aasta alguseks on piiramismeetmetest täielikult loobutud, nagu prognoositi ka varasemates ettevaadetes. Keskmiselt samalaadsed eeldused pandeemia arengu kohta on ka rahvusvahelise keskkonna prognoosis.

Märkimisväärsed raha- ja eelarvepoliitikameetmed (sealhulgas taasterahastu pakett) aitavad toetada sissetulekuid, vähendada töökohtade kaotust ja pankrottide arvu ning edukalt ohjeldada reaalmajanduse ja finantssektori negatiivset vastastikmõju. Lisaks rahapoliitikameetmetele, mida EKP on võtnud ettevaate koostamise lõppkuupäeva seisuga, hõlmab põhiprognoos COVID-19 kriisiga seotud kaalutletud eelarvepoliitikameetmeid, mille maht ulatus 2020. aastal ligikaudu 4½%ni SKPst ja moodustab 2021. aastal 3¼% SKPst (vt 3. jagu). Likviidsuspiiranguid peaksid aitama leevendada valitsemissektori laenud ja tagatised või kapitalisüstid. Ühtlasi on järelevalvepoliitika ja makrotasandi usaldatavusjärelevalve poliitika meetmete tulemusel vabanenud pankade kapitali, et katta kahjusid ja toetada laenuvooge reaalmajandusse. Selleks on vabastatud kapitalipuhvreid, antud suuniseid protsükliliste eraldiste vähendamiseks ja võetud meetmeid pankade kahjumikatmisvõime säilitamiseks. Eelkõige eeldatakse, et raha-, eelarve- ja usaldatavuspoliitika meetmete abil suudetakse ettevaateperioodil üldiselt edukalt vältida reaalmajanduse ja finantssektori suurt vastastikmõju.

Infokast 1

Tehnilised eeldused intressimäärade, toormehindade ja vahetuskursside kohta

Eurosüsteemi ekspertide 2020. aasta detsembri ettevaatega võrreldes hõlmavad praegused tehnilised eeldused kõrgemaid pikaajalisi intressimäärasid, märkimisväärselt kõrgemat naftahinda ja veidi nõrgemat euro efektiivset vahetuskurssi. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 16. veebruar 2021. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase 2021. ja 2022. aastal –0,5% ning 2023. aastal –0,4%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2021. aastal keskmiselt 0,0%, 2022. aastal 0,1% ning 2023. aastal 0,3%.[2] 2020. aasta detsembri ettevaatega võrreldes on turgude ootused lühiajaliste intressimäärade 2023. aasta arengu suhtes veidi tõusnud ning euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid on aastateks 2021–2023 korrigeeritud 10 kuni 20 baaspunkti võrra ülespoole.

Seoses toormehindadega eeldatakse 16. veebruaril 2021 lõppenud kahenädalase perioodi jooksul toimunud futuuriturgude keskmise arengu põhjal, et Brenti toornafta barreli hind tõuseb 42,3 USA dollarilt 2020. aastal 59,3 USA dollarile 2021. aastal ning langeb siis 2023. aastaks 53,7 USA dollarile. See tähendab, et 2020. aasta detsembri ettevaatega võrreldes on naftahinnad USA dollarites 2021. aastal ligikaudu 35% kõrgemad ja 2023. aastal 14% kõrgemad. Samal ajal on naftafutuuride hindade arengukõver veidi langenud võrreldes eelmiste ettevaadete aluseks olnud tõusukõveraga. Muu toorme (v.a energia) hinnad USA dollarites peaksid 2021. aastal jõuliselt elavnema, kuid ülejäänud ettevaateperioodil mõõdukalt alanema.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna 2021. aasta 16. veebruarile eelnenud kahe nädala keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2021–2023 olema 1,21, mis on 2020. aasta detsembri ettevaates eeldatust 2% kõrgem. Euro efektiivset vahetuskurssi käsitlevat eeldust on korrigeeritud 2020. aasta detsembri ettevaatega võrreldes 0,2% allapoole.

Tehnilised eeldused

2 Reaalmajandus

2020. aasta neljandas kvartalis reaalne SKP kahanes, kuid oodatust palju vähem. SKP reaalkasv aeglustus 2020. aasta neljandas kvartalis 0,7%. See on oluliselt vähem kui 2020. aasta detsembri ettevaate põhiprognoosis eeldatud –2,2% ja isegi vähem, kui prognoositi leebes stsenaariumis. Ehkki piiramismeetmed on arvatust rangemad, võib see ootamatult positiivne suundumus olla osaliselt seotud eeldatust suurema välisnõudlusega, kuid näib kajastavat ka tuginemist senistele kogemustele, kuna majandustegevuses osalejad suudavad sel korral kõigis majandussektorites piiramismeetmetega paremini kohaneda. Kokkuvõttes oli reaalse SKP näitaja 2020. aasta neljandas kvartalis 4,9 % madalam kui 2019. aasta neljandas kvartalis.

Joonis 1

Euroala reaalne SKP

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Arvestades SKP reaalkasvu näitaja enneolematut volatiilsust 2020. aastal, kasutatakse joonisel alates 2020. aasta algusest teistsugust skaalat. Vertikaalne joon tähistab ettevaateperioodi algust. Joonisel ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud enneolematut ebakindlust. Selle asemel esitatakse 5. jaos praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

2021. aasta alguses võetavate piiramismeetmete tulemusel peaks SKP reaalkasv esimeses kvartalis mõnevõrra veelgi aeglustuma ning seejärel teises kvartalis tagasihoidlikult kiirenema. Seistes silmitsi COVID-19 uute nakkusjuhtumite arvu tõusuga ja viiruse mutatsioonidest põhjustatud järjekordse laine ohuga, pikendasid mitmed euroala riigid 2021. aasta alguses eraldusmeetmeid ja karmistasid neid veelgi. Lühiajaliste prognooside mudelid, mis põhinevad ettevaate koostamise lõppkuupäeva seisuga kättesaadavatel andmetel (näiteks toodangut kajastav ostujuhtide liitindeks, mis oli veebruaris 48,1, ning muud sagedasti esitatavad näitajad), viitavad samuti reaalse SKP vähesele langusele 2021. aasta esimeses kvartalis. Nii nagu 2020. aasta neljandas kvartalis eeldatakse ka praegu, et seekord häirivad piiramismeetmed töötlevat tööstust vähem, kuid pärsivad veelgi rohkem aktiivsust teenindussektoris. Aktiivsuse üldist langust leevendavad tõenäoliselt ka hiljuti teatavaks tehtud suunatud eelarvemeetmed, millega toetatakse sulgemistest mõjutatud sektoreid. Kokkuvõttes peaks reaalne SKP vähenema 2021. aasta esimeses kvartalis 0,4% (võrreldes 2020. aasta detsembri ettevaates prognoositud 0,6% tõusuga) ning kasvama teises kvartalis 1,3% (võrreldes varasemates ettevaadetes prognoositud 1,7%ga).

2021. aasta teisel poolel peaks aktiivsus jõuliselt elavnema, sest piiramismeetmeid hakatakse eeldatavasti leevendama. Oodatav elavnemine põhineb eeldusel, et piiramismeetmeid hakatakse kiiresti leevendama, ebakindlus väheneb veelgi, vaktsineerimiste eeldatava hoogustumise tulemusel paraneb kindlustunne, välisnõudlus elavneb edaspidigi tunduvalt, toetust pakutakse eelarve- ja rahapoliitikameetmete kaudu ning toimub kuhjunud nõudluse mõningane vallandumine. Peamiselt hoogustab seda sisenõudlus ning eelkõige eratarbimine. Reaalse SKP näitaja peaks oma 2019. aasta neljanda kvartali kriisieelse taseme ületama 2022. aasta teises kvartalis ning olema ettevaateperioodi viimases kvartalis kriisieelsest tasemest 3,3% kõrgem.

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Need näitajad võivad erineda Eurostati värskeimatest andmetest, mis on avaldatud pärast käesoleva ettevaate koostamise lõppkuupäeva. Tabelis ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud enneolematut ebakindlust. Selle asemel esitatakse 5. jaos praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

1) Sealhulgas euroalasisene kaubandus.

2) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et kaudsete maksude mõju avaldub ÜTHIs kohe ja täiel määral.

3) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja meetmed, mis on Euroopa Keskpankade Süsteemi määratluse kohaselt liigitatud ajutiseks.

4) Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Tulude poolel on andmeid kohandatud ELi taasterahastust oodatavate toetustega.

Eratarbimine peaks 2021. aastal jõuliselt elavnema ja jääma ka pärast seda majanduse taastumise peamiseks liikumapanevaks jõuks. Pärast 2020 aasta kolmandas kvartalis toimunud jõulist, kuid siiski mitte täielikku elavnemist vähenes eratarbimine neljandas kvartalis taas, kajastades uute sulgemiste ja karmistatud piiramismeetmete mõju. Eratarbimise aeglustumine oli üks peamisi tegureid, mis tõi kaasa majandustegevuse järjekordse languse. Eratarbimine ei vähenenud siiski nii palju, kui seni eeldati, mis võib kajastada asjaolu, et seekordsed piiramismeetmed on täpsemalt suunatud ja kodumajapidamised on varasemate kogemuste toel olukorraga paremini toime tulnud (nt kasutatakse sagedamini netikaubandust). Eratarbimise suured kõikumised ja üldine vähenemine 2020. aastal vastanduvad reaalse kasutatava tulu vaoshoitumale arengule, mida stabiliseerisid säästumääras märkimisväärseid muutusi kaasa toonud valitsussektori toetusmeetmed. 2021. aasta esimeses kvartalis peaks eratarbimine piiramismeetmete edasise karmistamise tõttu veelgi vähenema, mille tulemusel suureneb säästumäär veel veidi. Eratarbimise elavnemine peaks jätkuma alates 2021. aasta teisest kvartalist ning selle näitaja peaks ületama kriisieelse taseme 2022. aasta kolmandas kvartalis. Elavnemist peaksid toetama ebakindluse järkjärguline taandumine ja säästumäära vähehaavaline lähenemine kriisieelsele tasemele sedamööda, kuidas nii paratamatu säästmine kui ka tagavarasäästude kogumine eeldatavalt vähenevad. Samal ajal peaksid eratarbimise elavnemist pärssima suur tööpuudus ja netofiskaalülekannete mõju.

Eluasemeinvesteeringutes 2020. aastal aset leidnud järsus ja ootamatus vähenemises peaks ettevaateperioodi jooksul aegamisi toimuma pööre. 2020. aasta neljandas kvartalis suurenesid eluasemeinvesteeringud 0,5%, kuid see näitaja jäi siiski kriisieelsest tasemest peaaegu 3% allapoole. Olukorras, kus eluasemehindade inflatsioon ületab eluasemekulusid, peaksid eluasemeinvesteeringuid edaspidi toetama Tobini q suhtarvu positiivne mõju ja kasutatava tulu kasv. Tarbijate vähene kindlustunne ja kriisieelse tasemega võrreldes suurem tööpuudus valdava osa ettevaateperioodi jooksul vähendavad keskpikas perspektiivis tõenäoliselt eluasemeinvesteeringute elavnemist, mis peaks kriisieelsel tasemel taastuma 2022. aasta lõpuks.

Ettevõtlusinvesteeringud peaksid 2021. ja 2022. aastal märkimisväärselt elavnema ning jõudma kriisieelse tasemeni 2022. aasta alguses. Eeldatavalt hoogustusid need 2020. aasta teisel poolel märkimisväärselt, taastudes esimesel poolaastal täheldatud nõrkusest. Pärast 2021. aasta esimeses kvartalis loiu üldise majandusaktiivsuse keskkonnas toimunud järjekordset langust peaksid ettevõtlusinvesteeringud hakkama alates teisest kvartalist uuesti elavnema sedamööda, kuidas ülemaailmne ja euroala sisenõudlus taastuvad ning kasumikasv muutub taas positiivseks. Seda toetavad ka eeldatavalt soodsad rahastamistingimused ja ELi taasterahastu positiivne mõju ettevõtlusinvesteeringutele.

Mittefinantsettevõtete koguvõlakoormus, mis 2020. aastal märkimisväärselt kasvas, peaks edaspidi mõõdukalt alanema, jäädes ettevaateperioodi lõpus siiski kriisieelsest tasemest suuremaks. Koguvõlakoormuse kasv oli tingitud ettevõtete kasumite järsust langusest esimese laine eraldusmeetmete ajal ja sellest tulenevast suuremast laenuraha kasutamisest likviidsuspuudujääkide korvamiseks. Pärast mõningast edasist lühiajalist kasvu peaks ettevõtete koguvõlg mõõdukalt vähenema ning 2023. aastal peaks see märkimisväärselt ületama oma niigi kõrget kriisieelset taset. Ettevõtete koguvõla suhte suurenemine peaks piirama ettevõtlusinvesteeringute kasvu kogu ettevaateperioodil, samal ajal kui ettevõtted suurendasid sularahas hoitavaid varasid oma bilansiolukorra parandamiseks. Samal ajal peaksid võla jätkusuutlikkusega seotud võimalikke murekohti leevendama ettevõtete brutointressimaksed, mis kasvavad lähiaastatel senise rekordiliselt madala tasemega võrreldes tõenäoliselt üksnes vähesel määral.

Infokast 2

Rahvusvaheline keskkond

2020. aasta teisel poolel taastus maailmamajandus pandeemiast tingitud langusest kiiremini, kui eeldati. Üleilmsed investeeringud, mida toetavad soodsad rahastamistingimused tugeva rahapoliitilise toetuse keskkonnas, on juba jõudnud pandeemiaeelse taseme lähedale. Samal ajal on üleilmses tarbimises, mille taastumist toetatakse sissetulekuid suurendavate ja töökohti säilitavate eelarvemeetmete kaudu, jätkuvalt mahajäämust, kuna piiramismeetmed pärsivad endiselt kontaktimahukaid teenuseid. Üleilmse (v.a euroala) SKP reaalkasv kiirenes 2020. aasta kolmandas kvartalis 7,4%. See jõuline hoogustumine on 0,7 protsendipunkti võrra suurem, kui eeldati 2020. aasta detsembri ettevaates. Nii arenenud riikides kui ka areneva majandusega riikides täheldati dünaamilisemat taastumist. Eeldatakse, et pärast v-kujulist elavnemist jätkus üleilmse majandusaktiivsuse taastumine 2020. aasta neljandas kvartalis hoogsas, kuid vaoshoitumas tempos (2,1%), mis on siiski varasemates ettevaadetes prognoositust kiirem.

Aasta lõpul ülemaailmse pandeemia süvenedes tugevnes elavnemist pärssivate ebasoodsate tegurite mõju. Uute nakkusjuhtumite arvu tõus sundis valitsusi taaskehtestama rangemaid eraldusmeetmeid, eriti arenenud majandusega riikides. Areneva majandusega riikides seevastu karmistati piiramismeetmeid vähem. Üldiselt tähendavad uued eraldusmeetmed seda, et 2021. aasta esimeses kvartalis aeglustub maailmamajanduse kasv jälle, nagu näitavad sagedasti esitatavad majandusaktiivsuse jälgimisnäitajad peamistes arenenud riikides. Kui üleilmne (v.a euroala) ostujuhtide liitindeks ja töötleva tööstuse sektori ostujuhtide indeks püsisid 2021. aasta veebruaris oma pikaajalisest keskmisest tasemest kõrgemal, siis mõned nende komponendid andsid märku aktiivsuse edasisest nõrgenemisest. Näiteks vähenesid uued eksporditellimused 2021. aasta jaanuaris esimest korda pärast 2020. aasta septembrit laienemiskünnisest allapoole ja jäid sellele tasemele ka veebruaris.

ELi ja Ühendkuningriigi kaubandusleping ning 2020. aasta detsembris Ameerika Ühendriikides vastu võetud 0,9 triljoni USA dollari suurune eelarvestiimulite pakett lubavad eeldada 2021. aastaks üleilmse majanduskasvu paremat väljavaadet. Samal ajal kujutab USA kongressis hiljuti heaks kiidetud täiendav eelarvemeetmete pakett endast USA ja maailmamajanduse jaoks tõusuriski. ELi ja Ühendkuningriigi kaubandusleping asendab kokkuleppeta Brexiti eeldust, millele tugines 2020. aasta detsembri ettevaade. Sellega tagatakse Euroopa Liidu ja Ühendkuningriigi vahel tariifi- ja kvoodivaba kauplemine (samamoodi nagu Kanadaga sõlmitud laiaulatuslikus majandus- ja kaubanduslepingus), mis edendab ettevaateperioodil Ühendkuningriigi majanduse aktiivsust ja kaubandust. Ameerika Ühendriikides 2020. aasta detsembris kokku lepitud eelarvestiimulite paketi maht ulatub 0,9 triljoni USA dollarini (4,4% SKPst) ja peaks 2021. aastal hoogustama SKP reaalkasvu rohkem kui 1 protsendipunkti võrra. Hiljuti heaks kiidetud täiendavat eelarvemeetmete paketti kogusummas 1,84 triljonit USA dollarit ei ole põhiprognoosis arvesse võetud ning seetõttu on see seekordses põhiprognoosis oluline tõusurisk (infokast 4).

Kokkuvõttes peaks üleilmne (v.a euroala) SKP suurenema 2021. aastal 6,5% ning vähenema 2022. ja 2023. aastal vastavalt 3,9% ja 3,7%. See järgneb üleilmse SKP reaalkasvu hinnanguliselt 2,4% aeglustumisele 2020. aastal. 2021. aastaks on kasvu korrigeeritud 0,7 protsendipunkti võrra ülespoole, sest möödunud aasta lõpu ootamatult positiivsete andmete siirdemõju ja toetavama majanduspoliitika soodsat toimet suudab üksnes osaliselt tasakaalustada rangemate piiramismeetmete lühiajaline negatiivne mõju kasvule.

Arvestades möödunud aasta üleilmse majanduslanguse sügavust, on üleilmne kaubavahetus püsinud suhteliselt vastupidavana, samal ajal kui teenustekaubandus on jätkuvalt pärsitud. See on peamiselt seotud asjaoluga, et majanduslangus on üldiselt pigem kaldunud vähem kaubandusmahuka teenindussektori poole ning arenenud riikides teenuste ja kaupade tarbimises toimunud asendused on tõenäoliselt toetanud pandeemiast tingitud kriisi ajal kaubavahetust. Seda kinnitavad laekunud andmed, mis näitavad, et üleilmne kaupade import taastus 2020. aasta novembris pandeemiaeelsel tasemel. Ehkki üleilmse kaubavahetuse taastumine oli kiire, pärssisid kauplemist vähene transpordisuutlikkus ja suurenevad transpordikulud. Samal ajal annavad eriti Aasia IT-sektoris esinevad tarneraskused märku üleilmsete tarneahelatega seotud riskidest. Sellistest teguritest annavad kinnitust pidev tarnetähtaegade pikenemine ning tõenäoliselt pärsivad need lähiajal kaubavahetust. Samal ajal on pandeemia ja sellega seotud reisipiirangute tõttu endiselt piiratud rahvusvahelised reisiteenused, mis moodustavad ligikaudu 7% maailma kaubavahetusest ja teenustekaubandusest.

Üleilmse (v.a euroala) impordi kasvu prognoosi on 2021. aastaks märkimisväärselt ülespoole korrigeeritud. 2021. aastal peaks import suurenema 9,0% ning vähenema seejärel 2022. aastal 4,1% ja 2023. aastal 3,4%. 2020. aasta detsembri ettevaatega võrreldes on üleilmse impordi ja eelkõige euroala välisnõudluse prognoosi märkimisväärselt ülespoole korrigeeritud, pidades silmas ELi ja Ühendkuningriigi kaubanduslepingut ning vähemal määral ka arenenud riikide majanduse eeldatavalt hoogsamat elavnemist. See tähendab, et euroala välisnõudlus peaks suurenema 2021. aastal 8,3% ning 2022. ja 2023. aastal vastavalt 4,4% ja 3,2%, mille tulemusel korrigeeritakse 2021. aasta prognoosi tunduvalt ülespoole ja vähemal määral korrigeeritakse ka 2022. aasta prognoosi.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

Välisnõudluse elavnemine peaks toetama ekspordi kasvu. Selle tulemusel on netokaubanduse mõju 2021. aastal positiivne ja muutub seejärel neutraalseks. Tugeva välisnõudluse panus toetas euroala ekspordi elavnemist, mis hoogustus 2020. aasta neljandas kvartalis jõuliselt hoolimata piirangute taaskehtestamisest. Samal ajal kui nõudluses toimunud nihe teenustelt tarbekaupade suunas edendas euroala tööstustoodangu eksporti, jäi teenuste (eriti reisiteenuste) ekspordi taastumine tagasihoidlikuks. Alates 2021. aastast peaks tugev välisnõudlus ekspordi kasvu toetama, samal ajal kui pärssivat mõju võivad avaldada COVID-19ga seotud ebakindlus, logistikasektori kitsaskohad ja ekspordihindade konkurentsivõime vähenemine euro varasema kallinemise tõttu. Sedamööda, kuidas pandeemia kulgemine pärsib sisenõudluse keskkonda, peaks import suurenema 2021. aastal vähem kui eksport. Seega peaks netokaubanduse panus SKPsse muutuma 2021. aastal positiivseks, kuid olema 2022. ja 2023. aastal üldiselt neutraalne.

Pärast korduvaid positiivseid üllatusi on tööturu väljavaated paremad, kui 2020. aasta detsembri ettevaates prognoositi, ning järgmistes kvartalites oodatakse üksnes vähest töötuse määra kasvu. Töötuse määr oli 2020. aasta teises kvartalis 7,4% ja kasvas neljandas kvartalis 8,2%ni, mis on järjekordne ootamatult positiivne näitaja võrreldes detsembrikuises ettevaates prognoositud 8,8%ga (eelmise kahe ettevaate üleprognooside põhjal). See oli taas kord tingitud tööhõive tunduvalt suuremast vastupidavusest ja töötajate arvu ootamatust suurenemisest töökohtade säilitamise kavades pärast teise viiruselainega seotud eraldusmeetmete kehtestamist. Siiski oli tööhõive näitaja 2020. aasta neljandas kvartalis 1,9% madalam kui 2019. aasta neljandas kvartalis. Kui tööturg hakkab normaliseeruma ja töötajad lahkuvad töökohtade säilitamise kavadest, peaks töötuse määr veelgi tõusma ja ulatuma 2021. aasta teises kvartalis 8,7%ni (2020. aasta detsembri prognoosis 9,5%) ning alanema siis majanduse elavnedes 2023. aasta lõpuks 7,5%-le. Selles prognoosis eeldatakse, et suur osa töökoha säilitamise kavades osalevatest töötajatest saab naasta tavapärasele tööle. Ettevaateperioodi lõpuks peaksid töötuse määr ja töötajate arv lähenema kriisieelsele tasemele, kuid ei jõua sinna täielikult.

Tööviljakuse kasv töötaja kohta peaks alates 2021. aasta algusest elavnema. Pärast 2020. aasta esimesel poolel toimunud järsust langusest taastumist vähenes tööviljakus töötaja kohta neljandas kvartalis uuesti. Selle põhjuseks oli piiramismeetmete karmistamine ning sellest tulenev töökohtade säilitamise kavade ulatuslikum kasutamine paljudes riikides. 2021. aasta esimesel poolel peaks tööviljakuse kasv töötaja kohta elavnema ning muutuma ülejäänud ettevaateperioodil vähehaaval vaoshoitumaks. Tööviljakuse kasv töötunni kohta on aga reageerinud pandeemiaolukorrale tunduvalt tagasihoidlikumalt, kuna eeldatakse, et töötundide koguarvu areng on tihedalt seotud SKP suundumustega. Ettevaateperioodi lõpuks peaks tööviljakus töötunni kohta järk-järgult suurenema ja ületama kriisieelset taset ligikaudu 3% võrra.

2020. aasta detsembri ettevaatega võrreldes jääb reaalse SKP aastakasvu profiil üldjoontes samaks ning kajastab mitme tasakaalustava teguri mõju. Üldjoontes samaks jäänud SKP reaalkasvu 2021. aasta prognoos peegeldab kehvemat lühiajalist väljavaadet. See on peamiselt tingitud eraldusmeetmete pikendamisest, mis kaalub üles 2020. aasta kvartali ootamatult positiivsed näitajad ja mõne 2021. aasta teist poolt puudutava prognoosi ülespoole korrigeerimise. Ülespoole korrigeerimine tuleneb oodatavast hoogsamast elavnemisest, kuna eeldatakse, et 2021. aasta esimesel poolel võetud rangemaid piiramismeetmeid hakatakse leevendama kiiremini, kui detsembri ettevaates prognoositi. Kasvu toetab ka suurema välisnõudluse ja täiendavate eelarvestiimulitega kaasnev tõusumõju. 2021. aasta teisel poolel toimuva hoogsama elavnemise teatav positiivne siirdemõju peaks 2022. aastal tasakaalustama negatiivse mõju, mis tuleneb eelkõige eeldustest naftahinna tõusu kohta ja 2021. aastal täiendavatest eelarvepoliitilistest toetusmeetmetest loobumise kohta.

3 Eelarveväljavaade

Pärast 2020. aasta jõuliselt ekspansiivset eelarvepoliitikat peaksid jätkuvad eelarvepoliitilised toetusmeetmed leevendama 2021. aastal COVID-19 tingitud kriisi makromajanduslikku mõju ja elavnemist veelgi toetama. Valitsuste poolt pandeemia ohjeldamiseks kasutatud eelarvepoliitiliste stiimulite maht moodustas 2020. aastal hinnanguliselt umbes 4¼% SKPst, mis on veidi vähem, kui 2020. aasta detsembri ettevaates eeldati. 2021. aastal on valitsused uute sulgemispiirangute tõttu erakorralisi meetmeid pikendanud, suurendanud nende mahtu ja/või võtnud uusi toetusmeetmeid hinnanguliselt 3¼% ulatuses SKPst. Lisameetmed on valdavalt ajutised ja neist loobutakse eeldatavasti 2022. aastal. Mõningaid meetmeid on laiendatud ning koos muude taastusmeetmetega (sealhulgas ELi taasterahastust kaetavad kulutused[3]) on nende maht aastatel 2022–2023 ligikaudu 1½% SKPst. Nii nagu 2020. aastal hõlmab suurem osa toetusmeetmetest ka 2021. aastal täiendavaid kulutusi ettevõtetele eraldatavate toetuste ja maksete näol (muu hulgas töökohtade säilitamise kavade raames) ning valitsussektori suuremaid tarbimiskulutusi. Tulude poolel sisaldavad meetmed peamiselt otseste ja kaudsete maksude edasisi kärpeid. Valitsussektori täiendavatel investeeringutel, mis olid 2020. aastal piiratud, on alates 2021. aastast suurem osakaal peamiselt seoses oodatava toetusega ELi taasterahastust. Võttes arvesse taasterahastust saadavate toetuste mõju, peaks eelarvepoliitika kurss[4] olema 2021. aastal üldjoontes neutraalne ning seni eeldatud karmistamine lükkub edasi 2022. aastasse.

Pärast SKP märkimisväärset langust –7,2%ni 2020. aastal peaks euroala eelarvetasakaal 2021. aastal mõnevõrra paranema ja olema 2023. aastal –2,4% tasemel SKPst. Eelarvetasakaalu paranemine 2021 aastal kajastab tsükliliselt kohandatud esmase puudujäägi vähenemist (kuna osa lisakulutustest rahastatakse eeldatavasti taasterahastust saadavatest toetustest), aga ka tsüklilise komponendi olukorra teatavat paranemist ja madalamaid intressimakseid. Eelarvetasakaalu ulatuslikum paranemine 2022. aastal on peamiselt tingitud valdava osa erakorraliste toetusmeetmete aegumisest ja soodsamast tsüklilisest komponendist. 2023. aastal peaks eelarve koondtasakaal üldjoontes neutraalse eelarvepoliitilise kursi ja paremate tsükliliste tingimuste toel veelgi paranema ja olema –2,4% SKPst. Intressimaksed peaksid ettevaateperioodi jooksul jätkuvalt vähenema ja moodustama 2023. aastal 1,1% SKPst. 2020. aasta detsembri ettevaatega võrreldes on euroala eelarvetasakaalu prognoosi korrigeeritud ülespoole. Erandiks on 2021. aasta, mil ajutised täiendavad toetusmeetmed kaaluvad üles tsükliliste tingimuste paranemise ja 2020. aasta vähem ekspansiivse eelarvepoliitika baasefekti.

Euroala võlakoormus peaks jõudma haripunkti 2021. aastal, moodustades 98% SKPst, ning seejärel veidi vähenema. Võla vähenemine aastatel 2022–2023 on tingitud peamiselt kasvu-/intressimäärade positiivsest vahest, mis korvab täielikult püsiva, ehkki väheneva esmase puudujäägi mõju.

4 Hinnad ja kulud

ÜTHI-inflatsioon peaks järsult kiirenema 0,3%-lt 2020. aastal keskmiselt 1,5%-le 2021. aastal, ulatudes kõrgeima 2,0% tasemeni 2021. aasta neljandas kvartalis. 2022. aastal peaks inflatsioonitempo aeglustuma 1,2%ni ja hoogustuma 2023. aastal taas 1,4%ni (vt joonis 2). ÜTHI-inflatsioon oli 2020. aasta detsembris –0,3% ja elavnes 2021. aasta jaanuaris märgatavalt, jõudes 0,9%ni. Selle peamiseks põhjuseks oli ÜTHI-inflatsiooni (v.a toiduained ja energia) järsk kiirenemine tingituna osaliselt ÜTHI kaalude märkimisväärsest muutusest, mis kajastab 2020. aasta pandeemia kontekstis muutunud tarbimisharjumusi.[5] Peale kaalude muutustest tulenenud mõju kajastas koguinflatsiooni hoogustumine mitut ajutist tegurit: käibemaksumäära ajutise kärpe lõppu Saksamaal, allahindlusperioodide edasilükkumist mõnes riigis ning naftahinna hiljutise tõusu mõju ÜTHI energiahindade inflatsioonile. Ühtlasi viitab märkimisväärne osa (18%) ÜTHI-inflatsiooni (v.a toiduained ja energia) arvestuslikest hindadest 2021. aasta jaanuaris tavapärasest suuremale ebakindlusele seoses tegeliku hinnasurvega majanduses. Edaspidi peaks ÜTHI-inflatsioon kiirenema 2021. aasta neljandas kvartalis 2,0%ni. Kui ajutiste tegurite mõju langeb aastastest inflatsioonimääradest välja, peaks inflatsioon aeglustuma 2022. aasta alguses 1,0%ni ja hoogustuma seejärel järk-järgult 1,4%ni 2023. aastal.[6] Pärast tugevat kõikumist –6,8%-lt 2020. aastal 6,1%-le 2021. aastal peaks ÜTHI energiahindade inflatsiooni mõju ÜTHI-koguinflatsioonile jääma aastatel 2022 ja 2023 üldjoontes neutraalseks. ÜTHI toiduainehindade inflatsioon, mis 2020. aastal koroonaviiruse mõjul järsult kiirenes, peaks 2021. aastal aeglustuma, kuid hakkama alates 2022. aasta keskpaigast taas elavnema ja jõudma 2023. aastal 1,9%ni.

ÜTHI-inflatsioon (v.a energia ja toiduained) kiireneb 2020. aasta 0,7%lt 2023. aastal tõenäoliselt 1,3%ni. 2021. ja 2022. aastal on inflatsioon kvartalite lõikes väga volatiilne. Volatiilsus on eelkõige seotud ÜTHI kaalude muutustega ja kaudsete maksude mõjuga, mille tulemusel peaks ÜTHI-inflatsioon (v.a energia ja toiduained) aeglustuma suvekuudel madalaima tasemeni, ent kiirenema 2021. aasta viimases kvartalis taas suhteliselt jõuliselt. Kaalude ja kaudsete maksude muutuste mõjust kaugemale vaadates peaks alusinflatsioon majanduse jätkuva elavnemise keskkonnas järk-järgult hoogustuma.

Joonis 2

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust. Joonisel ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud enneolematut ebakindlust. Selle asemel esitatakse 5. jaos praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

Töökohtade säilitamise kavad toovad kaasa töötaja kohta makstava hüvitise kasvu suure volatiilsuse, kuid leevendavad majandusaktiivsuse muutuste mõju ettevõtete palgakuludele. Need kavad mõjutavad töötaja kohta makstavaid hüvitisi peamiselt 2021. aastal. Töökohtade säilitamise kavad kaitsevad tööhõivet olukorras, kus töötundide arvu on märkimisväärselt vähendatud, aeglustades töötaja kohta makstava hüvitise aastakasvu. Sedamööda, kuidas nende kavade mõju vähehaaval taandub ja tööturu areng normaliseerub, peaks töötaja kohta makstava hüvitise kasv järk-järgult hoogustuma ja jõudma 2023. aastal 2,3%ni, mis on pandeemiaeelsest tasemest veidi kõrgem.

Kui 2021. aasta tugevad kõikumised kõrvale jätta, peaks tööjõu ühikukulude kasv avaldama kokkuvõttes vaid tagasihoidlikku survet inflatsioonile. Suur kõikumine kajastab peamiselt pigem tööviljakuse kui palkade eeldatavat arengut. Tööviljakuse jõuline kasv 2021. aastal, mil tootmine taastub, ent tööturgudel valitseb endiselt loidus, ja vähem tempokas kasv 2022. aastal peaksid neil aastatel kaasa tooma tööjõu ühikukulude negatiivse kasvu. 2023. aastal peaks see taas muutuma mõõdukalt positiivseks.

Impordihindade areng, mida peaksid tugevalt mõjutama naftahinna muutused, kajastab mõõdukat välist hinnasurvet ettevaateperioodi teisel poolel. Impordideflaatori aastakasv peaks valdavalt naftahindade tõusu toimel liikuma –1,6%-lt 2020. aastal 3,3%-le 2021. aastal ja aeglustuma seejärel ligikaudu 1% tasemele. Kõrgemate naftahindade kõrval kajastab alates 2021. aastast positiivne impordihindade inflatsioonimäär ka muu toorme kui energia hindadest tulenevat mõõdukat hinnatõususurvet ja üleilmse loiduse taandumise positiivset mõju maailmamajanduse elavnemise taustal.

2020. aasta detsembri ettevaatega võrreldes on ÜTHI-inflatsiooni 2021. ja 2022. aasta väljavaadet korrigeeritud ülespoole ning 2023. aasta prognoos jääb samaks. ÜTHI energiahindade inflatsiooni 2021. aasta prognoosi on korrigeeritud ülespoole ning 2022. ja 2023. aasta prognoosi allapoole, kajastades naftafutuuride hindade arengukõveraga seotud eeldusi. ÜTHI toiduainehindade 2021. aasta inflatsiooni on kehvemate näitajate tulemusel korrigeeritud allapoole, 2022. ja 2023. aasta prognoosi aga ülespoole kooskõlas eeldatavalt kõrgemate toidutoorme hindadega. ÜTHI-inflatsiooni (v.a toiduained ja energia) prognoosi on ettevaateperioodiks korrigeeritud veidi ülespoole tulenevalt oodatust positiivsematest andmetest (mis on hinnangute kohaselt osaliselt tingitud ajutistest teguritest) ja mõnevõrra kõrgematest inflatsiooniootustest erasektoris.

Infokast 3

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid on koostatud eri ajal, siis ei saa neid omavahel ega ka EKP ekspertide makromajandusliku ettevaatega üheselt võrrelda. Ühtlasi põhinesid need tõenäoliselt erinevatel eeldustel COVID-19 pandeemia edasise arengu kohta. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

2021. aasta märtsi ettevaates oodatav majanduskasvu näitaja on üldjoontes võrreldav teiste institutsioonide prognoosidega. Inflatsioon on 2021. aasta ettevaates teiste institutsioonide prognoosidega võrreldes mõnevõrra kiirem ning ülejäänud ettevaateperioodil on selle areng nendega üldjoontes kooskõlas. 2021. aasta märtsi ettevaate majanduskasvu prognoos 2021. aasta kohta on kooskõlas teiste institutsioonide prognoosidega ja jääb 2022.–2023. aastal nende ülemisse väärtusvahemikku. Samal ajal eeldatakse 2021. aasta märtsi ettevaates 2021. aastaks märgatavalt kiiremat inflatsiooni, mis tuleneb tõenäoliselt sellest, et prognoosis on arvesse võetud naftahinna hiljutist tõusu ja 2021. aasta jaanuarikuu näitajaid. Ülejäänud ettevaateperioodi osas on 2021. aasta märtsi ettevaade suurel määral kooskõlas teiste institutsioonide prognoosidega.

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: MJEconomics (euroala baromeeter, 18. veebruar 2021, andmed 2023. aasta kohta pärinevad 2021. aasta jaanuari prognoosist); Consensus Economics Forecasts (11. veebruar 2021, andmed 2023. aasta kohta pärinevad 2021. aasta jaanuari uuringust); Euroopa Komisjoni koostatud majanduse vaheprognoos (talv 2021); EKP Survey of Professional Forecasters (2021. aasta esimene kvartal, uuring toimus 7.–11. jaanuarini 2021); OECD Economic Outlook vaheprognoos (märts 2021, SKP reaalkasv); OECD Economic Outlook (detsember 2020, nr 108, ÜTHI-inflatsioon); IMF World Economic Outlook (26. jaanuar 2021).

1) EKP ja eurosüsteemi ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte. Tabelis ei näidata EKP ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud enneolematut ebakindlust. Selle asemel esitatakse 5. jaos praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

Infokast 4

Ameerika Ühendriikide ja euroala väljavaadet ohustavad riskid seoses Ameerika Ühendriikide administratsiooni koostatud päästekavaga

10. märtsil 2021 võttis USA kongress mõningate muudatustega vastu Joe Bideni administratsiooni koostatud päästekava, mis on ühtlasi uue valitsuse esimene seadusandlik prioriteet. Päästekavaga kaasnev eelarvemeetmete pakett on väga ulatuslik, moodustades 1,84 triljonit USA dollarit (8,8% 2020. aasta SKPst). Ettevaate põhistsenaarium ei sisalda päästekava, kuna selle suurus, koosseis ja ajastus ei olnud ettevaate koostamise lõppkuupäeva seisuga kindlalt teada. Siinses infokastis antakse esialgne hinnang eelarvemeetmete paketi võimaliku majandusliku mõju kohta USA majandusele ning mudelsimulatsioonidest lähtuvalt mõju võimaliku ülekandumise kohta euroalale.

Eelarvemeetmete paketi eesmärk on leevendada koroonaviiruse pandeemia majanduslikke tagajärgi ja taaskäivitada USA majandus. Paketi kohaselt i) pikendatakse töötushüvitiste maksmise kestust, ii) tehakse täiendav ühekordne väljamakse kodumajapidamistele ning iii) suurendatakse nii riiklikke kui ka kohalikke kulutusi avalike tervishoiuteenuste ja hariduse rahastamiseks. Simulatsioonides käsitletud stsenaarium põhineb paketil (suurusega 1,9 triljonit USA dollarit), mis oli arutamisel ettevaate koostamise lõppkuupäeva seisuga.[7] Ehkki paketti soovitakse USA kongressi eelarveosakonna hiljutisele prognoosile tuginedes võimalikult kiiresti rakendada, eeldatakse simulatsioonides, et selle mõju majandusele vähendaksid nii kodumajapidamiste kui ka kohalike omavalitsuste ja osariikide valitsuste ulatuslikum säästude kogumine ja kulutuste edasilükkamine. Seda kinnitavad ka tähelepanekud seoses 2020. aastal vastu võetud esimeste majandusstiimulitega.

Ameerika Ühendriikide majandusele avalduv mõju sõltub mitmest põhieeldusest. Valitsuse ja kohalike omavalitsuste kulukavade modelleerimisel on lähtutud eeldusest, et valitsussektori tarbimine (ajutiselt) suureneb. Samuti eeldati, et töötushüvitised ja osa ühekordsest väljamaksest mõjutavad sihtotstarbelisi ühekordseid ülekandeid likviidsusraskustes kodumajapidamistele, ning väljamakse ülejäänud osa kasutatakse muude ühekordsete ülekannete suurendamiseks. Mudeli kohaselt kasutab Föderaalreservi Süsteem ekspansiivset eelarvepoliitikat, hoides intressimäärad muutumatuna kahe aasta vältel (mis on üldiselt kooskõlas praeguste turuootustega).[8]

Mudeli tulemused näitavad, et eelarvemeetmete pakett elavdab märkimisväärselt majandustegevust, seda eelkõige lähiajal. Kuna nõudlus reageerib kiiresti, hoogustavad eelarvestiimulid lähiajal majandusaktiivsust (vt joonis). Käesoleva ettevaate põhistsenaariumiga[9] võrreldes kiirendaksid täiendavad eelarvestiimulid SKP reaalkasvu Ameerika Ühendriikides ettevaateperioodil märkimisväärselt. Selle tulemusel võib USA majanduskasv olla 2021. aastal 6,4%. Kuna eelarvestiimulid on ajutised, taandub nende mõju ettevaateperioodi jooksul. 2023. aastal peaks SKP reaalkasv märkimisväärselt aeglustuma.

Hinnanguline mõju USA ja euroala SKP reaalkasvule ning inflatsioonile

(kvartaalsed andmed, triljonites USA dollarites (2012 chained; joonis a); mõju SKP reaalkasvule ja ÜTHI-inflatsioonile protsendipunktides (joonis b))

Allikad: EKP arvutused.

Märkus. USA andmete puhul on kasutatud GIMF mudelit ning eeldatud, et 2021. ja 2022. aastal rahapoliitilisi meetmeid ei võeta ja paketi kogumaht on 1,9 triljonit USA dollarit. Ühtlasi on arvesse võetud mõningaid eksperdihinnanguid. Euroala simulatsioonides on kasutatud euroalasisest kaubanduse siirdemõju. Neis hinnatakse muutuste mõju euroala välisnõudlusele, konkurentide hindadele nende kohalikes vääringutes, aktsiahindadele ja krediidiriski marginaalis sisalduvale riskipreemiale. Euroala eelarve- ja rahapoliitikat peetakse välistekkeliseks. Eeldatakse, et lühi- ja pikaajalised nominaalsed intressimäärad, nominaalsed vahetuskursid ja naftahinnad jäävad muutumatuks. Mõju euroalale arvutatakse EKP uue mitut riiki hõlmava mudeli abil, mille kohaselt ootused kujunevad tagasivaatavalt kogemusi arvestades.[10]

Inflatsiooni puhul eeldatakse, et positiivne kogutoodangu lõhe tekitab 2022. aastal inflatsioonisurvet. Käesoleva ettevaate põhistsenaariumiga võrreldes[11] võivad täiendavad eelarvestiimulid kiirendada USA eratarbimiskulutuste alusinflatsiooni ettevaateperioodil 0,2–0,4 protsendipunkti võrra. Stiimulite ajutine laad vähendaks positiivset kogutoodangu lõhet ja inflatsioonisurvet 2023. aastal. Inflatsioonile avalduv mõju põhineb järgmistel eeldustel: i) suhteliselt lauge Phillipsi kõver kooskõlas hiljutiste kogemustega; ii) majanduse tsükliline positsioon, mille kohaselt on kogutoodangu lõhe 2021. aasta esimesel poolel endiselt negatiivne; ja iii) inflatsiooniootused on jätkuvalt eesmärgipärased.[12] Sellegipoolest ei ole teada, kui järsk on Phillipsi kõver, ning see kujutab endast tõusuriski. Samal ajal võib inflatsiooni hoogne kiirenemine avalduda inflatsiooniootustes ja viia kõrvalekalleteni inflatsiooni arengus.

Arvestades eelarvemeetmete paketi suurust, võib siirdemõju euroalale olla märkimisväärne. Ameerika Ühendriikide päästekava mõju euroalale hinnatakse EKP uue mitut riiki hõlmava mudeli abil.[13] Selle eelarvemeetmete paketiga seotud ootusi on põhiprognoosi tehnilistes eeldustes juba teataval määral arvesse võetud.[14] Majanduslik netomõju teistele riikidele sõltub sellest, mil määral nad on seotud Ameerika Ühendriikidega. Esiteks suurendab USA sisenõudluse kasv tema importi välisriikidest, mõjutades seeläbi positiivselt asjaomaste riikide SKPd proportsionaalselt nende kahepoolsete kauplemisriski positsioonidega. Teiseks toetatavad eelarvestiimulid aktsiaturu väärtust ja vähendavad riskipreemiaid, eelkõige olukorras, kus rahapoliitikat ei karmistata. Lisaks juba tehnilistes eeldustes kajastatud toimele kiirendab Ameerika Ühendriikide eelarvemeetmete pakett euroala SKP kasvu ettevaateperioodil hinnanguliselt ligikaudu 0,3%. Sealjuures on mõju kõige tugevam 2022. aastal (umbes 0,2 protsendipunkti). Mõju ÜTHI-inflatsioonile peaks jääma tagasihoidlikuks, ulatudes ettevaateperioodil kumulatiivselt ligikaudu 0,15 protsendipunktini.

5 Euroala majanduse väljavaate alternatiivsed stsenaariumid

Kuna COVID-19 pandeemia edasise arengu ja selle majanduslike tagajärgede suhtes valitseb jätkuvalt märkimisväärne ebakindlus, sisaldab EKP ekspertide 2021. aasta märtsi ettevaade peale põhistsenaariumi kahte alternatiivset stsenaariumit, et kirjeldada COVID-19 pandeemia tõenäolist mõjuulatust euroala majandusele.

Leebe stsenaariumi kohaselt laheneb tervishoiukriis 2021. aasta lõpuks ja selle pikemaajalised majanduslikud tagajärjed jäävad tagasihoidlikuks. Karmis stsenaariumis aga eeldatakse pikemaajalist kriisi ja majandusliku potentsiaali püsivat vähenemist. Põhistsenaariumiga võrreldes eeldatakse leebes stsenaariumis vaktsiinide kiiremat kasutuselevõttu ja avalikkuse valdavalt soosivat hoiakut ning vaktsiinide suuremat tõhusust ka viiruse mutatsioonide suhtes, mis võimaldab piiramismeetmeid kiiremini leevendada. Samal ajal vähendavad ametiasutuste ja majandustegevuses osalejate tõhusamad otsused veelgi piiramismeetmete majanduslikke kulusid. Karmis stsenaariumis seevastu eeldatakse pandeemia ulatuslikku süvenemist lähikuudel ja viiruse uute mutatsioonide teket, mistõttu väheneb ka vaktsiinide tõhusus. Samal ajal jäävad lähiajal kehtima väga ranged meetmed, mis annavad aga piiratud tulemusi.[15] Piiramismeetmed pärsivad ka edaspidi märkimisväärselt tegevust kõigis majandussektorites kuni meditsiiniliste lahenduste eduka rakendamiseni. Leebe stsenaariumi järgi jõutakse selleni eeldatavalt 2021. aasta lõpuks, põhistsenaariumi kohaselt aga 2022. aasta alguseks. Karmis stsenaariumis nähakse mõningaid piiramismeetmeid ette kuni 2023. aasta keskpaigani. Põhistsenaariumiga võrreldes on piiramismeetmete negatiivne majanduslik mõju karmis stsenaariumis pikemaajalisem. Seda võimendab maksejõuetusjuhtumite sagenemine, põhjustades laenuturul häireid, mis mõjutavad negatiivselt kodumajapidamiste ja ettevõtete laenukulusid. Samal ajal eeldatakse isegi karmis stsenaariumis, et raha-, eelarve- ja usaldatavusjärelevalve poliitika abil suudetakse piirata tagajärgede väga ulatuslikku võimendumist finantskanalite kaudu.

Tabel 2

Alternatiivsed makromajanduslikud stsenaariumid euroala kohta

(aastane muutus protsentides, % tööjõust)

Maailmamajandust ja seega ka euroala välisnõudlust käsitlevad stsenaariumid tuginevad samadele laiaulatuslikele arenguprognoosidele. Kuna maailmakaubandus on üleilmse majandustegevuse suhtes väga protsükliline, peaks euroala välisnõudlus ületama leebe stsenaariumi kohaselt 2023. aasta lõpus oma kriisieelse taseme ligikaudu 11% võrra, karmis stsenaariumis aga jõudma kriisieelsele tasemele.

SKP reaalkasv kiireneb leebes stsenaariumis märgatavalt, jõudes oma kriisieelsele tasemele juba 2021. aasta kolmandas kvartalis. Karmis stsenaariumis seevastu läheneks SKP reaalkasv sellele tasemele alles 2023. aasta lõpus (vt joonis 3). Leebes stsenaariumis eeldatakse, et reaalne SKP kasvab 2021. aasta esimeses kvartalis 0,4% ja elavneb teises kvartalis tunduvalt ning majandustegevuse hoogustumine jätkub ülejäänud aasta jooksul. See on tingitud vaktsiinide eeldatavast kiirest kasutuselevõtust, mis parandab kindlustunnet. Selle tulemusena taastub majandustegevus 2021. aasta lõpus oma pandeemiaeelsel tasemel. Pandeemia negatiivne mõju peaks suurel määral taanduma 2022. aasta lõpuks, mil SKP näitaja naaseb ligilähedaselt tasemele, mida prognoositi enne kriisi algust 2019. aasta detsembris koostatud eurosüsteemi ekspertide ettevaates. Karmi stsenaariumi kohaselt väheneks majandustegevus 2021. aasta esimeses kvartalis 0,9%, elavneks teises kvartalis vaid tagasihoidlikult ja hakkaks seejärel vähehaaval taastuma. Majanduskasv jääb karmis stsenaariumis tagasihoidlikuks kuni 2022. aasta alguseni, kuna piiramismeetmeid karmistatakse 2021. aasta esimeses kvartalis eeldatavalt veelgi ja seejärel leevendatakse neid üksnes aegamisi ja suhteliselt vaoshoitult. Seda suundumust süvendavad seniste kogemuste küllaltki vähene arvestamine, püsiv märkimisväärne ebakindlus ja finantskanalite kaudu avalduvad võimendused ning seda suudetakse vaid osaliselt leevendada poliitiliste toetusmeetmete abil. Põhiprognoosiga võrreldes hoogustub majanduskasv karmi stsenaariumi kohaselt veidi rohkem alles 2022. aasta lõpus, pidades silmas suurt järelejõudmispotentsiaali, mis aitab ettevaateperioodi lõpuks korvata reaalse SKP peaaegu kogu mahajäämuse võrreldes selle kriisieelse tasemega. 2020. aasta detsembri ettevaatega võrreldes on praegused stsenaariumid põhistsenaariumi suhtes sümmeetrilisemad.

Joonis 3

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni alternatiivsed stsenaariumid

(indeks: IV kv 2019 = 100 (vasakpoolne joonis); aastamäär võrreldes eelmise aastaga (parempoolne joonis))

Märkus. Vertikaalne joon tähistab ettevaateperioodi algust.

Tööturud peaksid leebes stsenaariumis elavnema, kuna poliitikameetmete abil suudetakse suurel määral ära hoida hüstereesimõju, mida karmi stsenaariumi puhul vaid osaliselt ohjeldatakse. Leebes stsenaariumis muutub töötuse määr samamoodi kui põhistsenaariumis, tõustes kõrgeima tasemeni 2021. aastal pärast valitsuste võetud enamiku toetusmeetmete eeldatavat aegumist ja alanedes 2022. aastal kiiresti kriisieelsele tasemele. Karmis stsenaariumis seevastu eeldatakse, et töötuse määr ei lange 2019. aasta neljandas kvartalis registreeritud kriisieelsele tasemele ja jääb märkimisväärselt kõrgeks, kajastades suuremat ümberpaigutamisvajadust sektorite lõikes. See tõstab esile võimalike pankrottide, ettevõtete haavatavuste ja potentsiaalse hüstereesiga seotud tõusuriskid.

ÜTHI-inflatsioon peaks lähiajal kiirenema mõlemas stsenaariumis. Seejärel on kahe stsenaariumi inflatsiooninäitajates suuremaid lahknevusi tingituna erinevustest nõudluse ja pakkumise tasakaalus. See tuleneb asjaolust, et peamised tegurid (eelkõige naftahinna arenguga seotud eeldused, energiakomponendi baasefektid ja Saksamaa käibemaksumäära ajutise kärpe mõju), mis põhiprognoosi kohaselt inflatsiooni lähiajal kiirendavad, kehtivad ka alternatiivsetes stsenaariumites. Kaugemale vaadates peaksid karmis stsenaariumis nii nõudluse langusmõju kui ka pakkumise tõusumõju inflatsioonile olema ulatuslikumad kui leebes stsenaariumis. Samuti peaks ülemäärane pakkumine olema karmis stsenaariumis suurem ja inflatsiooni pärssima. Sellegipoolest on neis stsenaariumites 2020. aasta detsembri ettevaatega võrreldes märgatavalt vähem lahknevusi, kuna karmi stsenaariumi väljavaated on praegu veidi optimistlikumad.

Infokast 5

Tundlikkusanalüüs

Ettevaade põhineb suurel määral tehnilistel eeldustel mõningate põhimuutujate arengu kohta. Kuna mõned muutujad võivad euroala käsitlevat ettevaadet oluliselt mõjutada, võib ettevaate tundlikkuse hindamine eeldatust erinevate arengusuundade suhtes olla abiks ettevaatega seonduvate riskide analüüsimisel.

Tundlikkusanalüüsi eesmärk on hinnata naftahinna alternatiivsete arengusuundade mõju. Naftafutuuridel tuginevad põhiprognoosi tehnilised eeldused naftahinna arengu suhtes viitavad naftahinna märgatavale langussuundumusele, mille tulemusel Brenti toornafta hind alaneb ettevaateperioodil ligikaudu 10%. Käesolevas analüüsis käsitletakse naftahinna kahte alternatiivset arengusuunda. Esimene on tuletatud 25. protsentiiliga jaotusest, mis on saadud naftahinna optsioonidest tuletatud tihedustest seisuga 16. veebruar 2021 (tehnilised eeldused on arvutatud selle kuupäeva seisuga). Selle prognoosi kohaselt langeb naftahind järk-järgult ja jõuab 2023. aastal 41,1 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 23,4% madalam. Ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmisi tulemusi kasutades avaldaks see stsenaarium vähest tõusumõju SKP reaalkasvule (ligikaudu 0,1 protsendipunkti 2022. ja 2023. aastal), ÜTHI-inflatsioon oleks aga 2021. aastal 0,2 protsendipunkti, 2022. aastal 0,4 protsendipunkti ja 2023. aastal 0,3 protsendipunkti võrra aeglasem. Teine arengueeldus on tuletatud 75. protsentiiliga samast jaotusest ja selle kohaselt tõuseb naftahind 2023. aastal 70 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 30,4% kõrgem. Selle stsenaariumi kohaselt oleks ÜTHI-inflatsioon 2021. aastal 0,2 protsendipunkti ning 2022. ja 2023. aastal 0,4 protsendipunkti võrra kiirem, kuid SKP reaalkasv aeglustuks veidi (0,1 protsendipunkti võrra nii 2022. kui ka 2023. aastal).

© Euroopa Keskpank, 2021

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISSN 2529-444X, QB-CE-21-001-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 16. veebruar 2021 (vt infokast 1). Euroala käsitleva makromajandusliku ettevaate koostamine jõudis lõpule 24. veebruaril 2021. Makromajanduslik ettevaade hõlmab aastaid 2021–2023. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- Hinnanguliselt ligikaudu ½% SKPst aastatel 2021–2023 ja üldjoontes muutumatu võrreldes 2020. aasta detsembri ettevaatega.

- Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile ja milles on arvesse võetud ka ELi taasterahastust saadavate toetuste mõju.

- EKP hinnangul oli ÜTHI-inflatsioon (v.a energia ja toiduained) püsivatele (2020. aasta) kaaludele tuginedes 2021. aasta jaanuaris 1,0%. Eurostati avaldatud ametliku hinnangu kohaselt oli sama näitaja 2021. aasta kaalude põhjal arvutatuna 1,4%.

- EKP ekspertide 2021. aasta märtsi ettevaade põhineb eeldusel, et ettevaateperioodil püsivad kaalud stabiilsena. See toob 2022. ja 2023. aasta inflatsiooniprognoosi suhtes kaasa mõningat täiendavat ebakindlust.

- Kooskõlas esialgsete ettepanekutega on simulatsioonis eeldatud paketi maht 1,9 triljonit USA dollarit. Kongressis tehtud muudatuste põhjal näitavad kongressi eelarveosakonna hiljutised arvutused, et paketi suurus on 1,84 triljonit USA dollarit.

- Mõju USA majandusele analüüsitakse eksperdihinnangute ning raha- ja eelarvepoliitika üleilmse integreeritud mudeli abil (Global Integrated Monetary and Fiscal Model (GIMF); vt Anderson jt, „Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model”, IMFi toimetis nr 13/55, 2013). Eelarvekordajate suuruse suhtes valitseb ulatuslik ebakindlus. Kõnealuse mudeli kohaselt on eelarvekordaja (esimesel aastal) valitsussektori kulutuste puhul 1,0, likviidsusraskustes kodumajapidamistele tehtavate ülekannete puhul 0,7 ja üldiste ülekannete puhul 0,3 (eeldusel, et rahapoliitilisi meetmeid ei võeta). Need kordajad on üldjoontes kooskõlas akadeemilises kirjanduses ilmunud andmetega. Samal ajal viitavad aga mõned empiirilised tõendid sellele, et eelarvekordajad on ebaühtlased ja sõltuvad valitsussektorist. Näiteks on leitud, et need sõltuvad eelarvemeetmete sihist (ekspansiivse eelarvepoliitika puhul on kordajad väiksemad) ning majanduse olukorrast (kordajad on suuremad majanduslanguse ajal).

- Praeguses põhistsenaariumis prognoositakse Ameerika Ühendriikides SKP reaalkasvuks 2021. aastal 4,8%, 2022. aastal 2,3% ja 2023. aastal 2%.

- Dieppe jt, „The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, EKP teadustoimetiste seeria nr 1316, Frankfurt Maini ääres, aprill 2011.

- Praeguses põhistsenaariumis eeldatakse, et eratarbimiskulutuste alusinflatsioon USAs on 2021. aastal 1,8%, 2022. aastal 2,1% ja 2023. aastal 2%.

- Mõju inflatsioonile on tundlik mudeli tingimuste suhtes ja selle suhtes, mil määral majandustegevuses osalejad suudavad muutusi prognoosida või kujundada oma ootusi tagasivaatavalt kogemustele tuginedes. Eeldatakse, et inflatsioon kiireneb 0,2 protsendipunkti võrra kogutoodangu lõhe 1% vähenemise kohta.

- Ameerika Ühendriikidest euroalavälistele riikidele kanduva mõju (mis ühtlasi avaldub siirdemõjuna euroalale) hindamiseks kasutati EKP üleilmset mudelit (Georgiadis, G. jt, „ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion”, EKP teadustoimetiste seeria nr 2530, EKP, Frankfurt Maini ääres, märts 2021).

- Alates eelarvemeetmete paketi ettepaneku väljakuulutamisest on suurenenud võlakirjade ja aktsiate tulusus ning tõusnud naftahinnad, ehkki see kajastab paljusid teisi tegureid, sealhulgas üleilmse majanduskasvu väljavaate paranemist pandeemia kuluga seotud positiivsema arengu taustal. Väga tähtis on ka rahandusasutuste seisukoht ekspansiivsele eelarvepoliitikale reageerimisel. Kuna rahapoliitilised intressimäärad püsivad eelduste kohaselt nii 2021. kui ka 2022. aastal muutumatuna, peaksid USA dollari vahetuskursi muutused euro suhtes jääma samuti piiratuks.

- Kuna pandeemia edasist arengut on keeruline prognoosida, võetakse ettevaates arvesse viiruse taasleviku võimalust, jaotades selle majandusliku mõju kogu ajavahemiku peale, mis kestab kuni tervishoiukriisi lahendamiseni.

-

11 March 2021