Von Experten der EZB erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet

Überblick

Durch die jüngste Verschärfung der Corona-Pandemie (Covid-19) haben sich die kurzfristigen Aussichten für die Konjunktur im Euroraum zwar verschlechtert, die wirtschaftliche Erholung wurde allerdings nicht aus der Bahn geworfen. Trotz ausgeweiteter und strengerer Eindämmungsmaßnahmen nahm die Wirtschaftstätigkeit im vierten Quartal 2020 deutlich weniger stark ab als in den von Experten des Eurosystems erstellten Projektionen vom Dezember 2020 erwartet. Zurückzuführen ist dies auf Lerneffekte, ein kräftiges Wachstum im verarbeitenden Gewerbe und einen Wiederanstieg der Auslandsnachfrage. Obwohl die neuen Lockdown-Maßnahmen durch zusätzliche staatliche Hilfsmaßnahmen ergänzt wurden, wird für das erste Quartal 2021 ein weiterer Rückgang der Wirtschaftstätigkeit projiziert. Die kurzfristigen Aussichten für die Konjunktur hängen vom weiteren Verlauf der Pandemie und insbesondere davon ab, wie schnell und inwieweit steigende Impfraten eine Lockerung der Eindämmungsmaßnahmen ermöglichen. Es wird nun davon ausgegangen, dass die Eindämmungsmaßnahmen in der ersten Jahreshälfte 2021 strenger sein werden als in den Projektionen vom Dezember 2020 angenommen, bevor im Einklang mit den bisherigen Projektionen durch konzertierte Anstrengungen zur Steigerung der Produktion und Verteilung von Impfstoffen eine stärkere Lockerung der Eindämmungsmaßnahmen und eine endgültige Bewältigung der Gesundheitskrise bis Anfang 2022 ermöglicht wird. Zusammen mit den umfangreichen geld- und finanzpolitischen Stützungsmaßnahmen – einschließlich zum Teil Mittel aus dem Next Generation EU-Paket (NGEU-Paket) – und einer weiteren Erholung der Auslandsnachfrage sollte dies ab der zweiten Jahreshälfte 2021 zu einem kräftigen Aufschwung führen, wobei das reale BIP sein Vorkrisenniveau voraussichtlich ab der zweiten Jahreshälfte 2022 und somit ein Quartal früher als zuvor projiziert übertreffen wird. Daher dürften die mittelfristigen Aussichten für das reale BIP weitgehend mit denen in den Projektionen vom Dezember 2020 im Einklang stehen. Da die geld- und finanzpolitischen Maßnahmen weitreichende finanzielle Verstärkungseffekte verhindern und die wirtschaftlichen Langzeitschäden der Krise begrenzen dürften, wird das reale BIP Ende 2023 den Erwartungen zufolge 3,3 % über dem Vorkrisenniveau von 2019 liegen.[1]

Die Inflation wird in den kommenden Quartalen deutlich schwanken. Der zugrunde liegende Preisdruck dürfte jedoch mittelfristig aufgrund der schwachen Nachfrage gering bleiben und nur allmählich im Einklang mit der Konjunkturerholung zunehmen. Der kombinierte Aufwärtseffekt aus dem jüngsten Ölpreisanstieg, das Auslaufen der vorübergehenden Mehrwertsteuersenkung in Deutschland und die unerwartet positiven Daten lassen auf eine vorübergehende sprunghafte Erhöhung der HVPI-Inflation im Jahr 2021 schließen. Die HVPI-Inflation wurde gegenüber den Projektionen vom Dezember 2020 um 0,5 Prozentpunkte nach oben korrigiert. Der Großteil dieser im Januar 2021 beobachteten, unerwartet deutlich positiven Entwicklung der HVPI-Inflation ohne Energie und Nahrungsmittel wird zwar wahrscheinlich temporären Effekten geschuldet sein, einschließlich statistischer Faktoren wie Änderungen bei den HVPI-Gewichten und Imputationen von Preisen, ein kleiner Teil dürfte sich jedoch dauerhafter auswirken. Insgesamt dürfte die HVPI-Inflation kräftig steigen, von 0,3 % im Jahr 2020 auf 1,5 % im Jahr 2021. Am höchsten dürfte sie mit 2,0 % im Schlussquartal 2021 ausfallen, dann 2022 auf 1,2 % sinken und 2023 wieder auf 1,4 % zulegen. Gegenüber den von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen vom Dezember 2020 wurde die HVPI-Inflation für 2021 deutlich nach oben korrigiert, in erster Linie aufgrund deutlich höherer Ölpreise. Für 2022 wurde sie leicht nach oben korrigiert, 2023 bleibt sie jedoch unverändert.

In dem internationalen Umfeld der von Experten der EZB erstellten Projektionen vom März 2021 wurde das kürzlich in den Vereinigten Staaten angenommene Konjunkturpaket nicht berücksichtigt, da zum Zeitpunkt des Redaktionsschlusses Umfang, Zusammensetzung und Zeitplan des Pakets noch unsicher waren. Die mit dem Paket verbundenen Risiken für die Projektionen für die Volkswirtschaften der Vereinigten Staaten und des Euro-Währungsgebiets werden in Kasten 4 dargestellt.

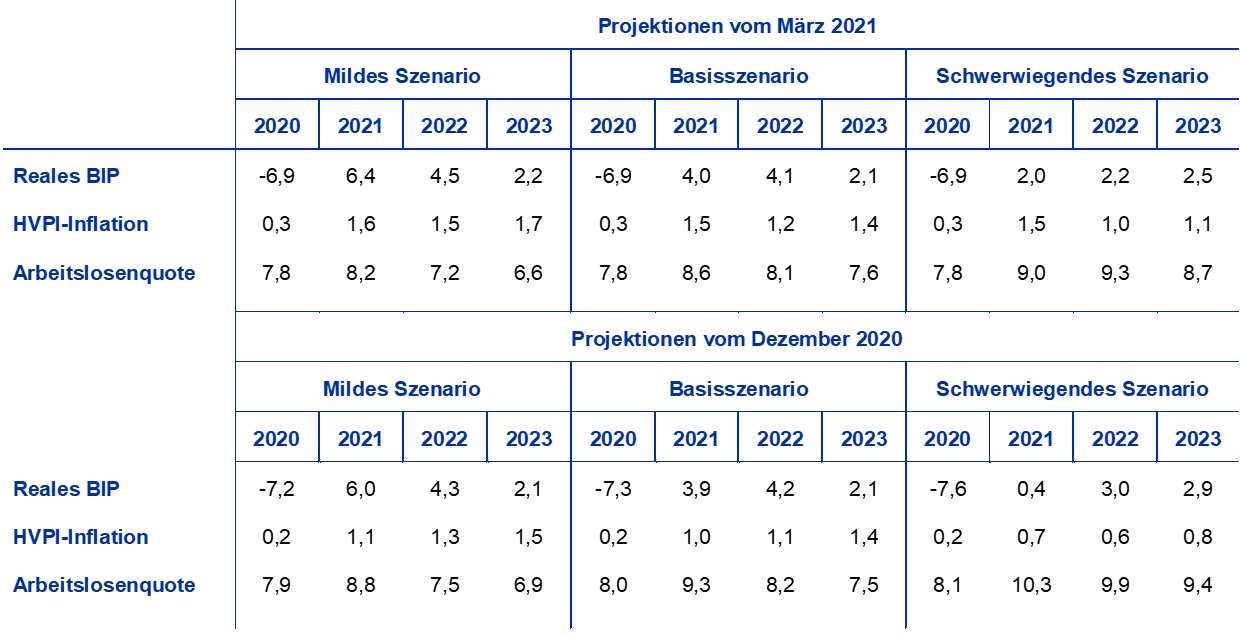

Angesichts der nach wie vor erheblichen Unsicherheit über den weiteren Verlauf der Pandemie und das Ausmaß der wirtschaftlichen Langzeitschäden wurden erneut zwei alternative Szenarien erstellt. Das milde Szenario geht von einer erfolgreicheren Bereitstellung von Impfstoffen aus, wodurch die Eindämmungsmaßnahmen bis Ende 2021 schrittweise aufgehoben werden können, während die wirtschaftlichen Kosten durch schnellere Lerneffekte in Grenzen gehalten werden. In diesem Szenario würde das reale BIP im Jahr 2021 um 6,4 % zunehmen und im dritten Quartal dieses Jahres das Vorkrisenniveau erreichen. Die Inflation würde im Jahr 2023 auf 1,7 % steigen. Das schwerwiegende Szenario geht hingegen von einer deutlichen Verschärfung der Pandemie aus, wobei neue Virusvarianten auch eine geringere Wirksamkeit der Impfstoffe mit sich bringen. Dies bewegt die Regierungen dazu, einige Eindämmungsmaßnahmen bis Mitte 2023 aufrechtzuerhalten, wodurch es zu massiven und dauerhaften Verlusten des Wirtschaftspotenzials kommt. In diesem Szenario würde das reale BIP im Jahr 2021 nur 2,0 % zunehmen und das Vorkrisenniveau im Projektionszeitraum nicht erreichen. Die Inflation würde im Jahr 2023 lediglich 1,1 % betragen. Diese alternativen Szenarien werden in Abschnitt 5 dargestellt.

1 Wesentliche Annahmen, die den Projektionen zugrunde liegen

Das Basisszenario stützt sich auf die Annahmen, dass die Eindämmungsmaßnahmen ab dem zweiten Quartal dieses Jahres schnell gelockert werden und die Gesundheitskrise Anfang 2022 endgültig bewältigt sein wird. Die Eindämmungsmaßnahmen im Euro-Währungsgebiet wurden Anfang 2021 verschärft und dürften erst gegen Ende des ersten Quartals gelockert werden. Im Durchschnitt dürften sie strenger sein als im vierten Quartal 2020 und als in den Projektionen vom Dezember 2020 angenommen. Ab dem zweiten Quartal 2021 wird im Basisszenario von einer schnellen Lockerung der Eindämmungsmaßnahmen ausgegangen, was in erster Linie auf konzertierte Anstrengungen zur Steigerung der Impfungen durch die Zulassung zusätzlicher Impfstoffe und auf neue Produktionsanlagen für die Herstellung von Impfstoffen zurückzuführen ist. Insgesamt wird unverändert von den vorangegangenen Projektionen davon ausgegangen, dass die Eindämmungsmaßnahmen bis Anfang 2022 vollständig aufgehoben sind. Ähnliche Annahmen zum Pandemieverlauf werden im Schnitt dem außenwirtschaftlichen Umfeld zugrunde gelegt.

Umfangreiche geld- und finanzpolitische Maßnahmen, u. a. das NGEU-Paket, werden dazu beitragen, die Einkommen zu stützen und den Verlust von Arbeitsplätzen sowie die Zahl der Insolvenzen zu reduzieren. Sie werden auch die negativen Rückkopplungseffekte zwischen der Realwirtschaft und dem Finanzsektor erfolgreich eindämmen. Zusätzlich zu den geldpolitischen Maßnahmen, die die EZB bis zum Redaktionsschluss für die Projektionen ergriffen hat, umfasst das Basisszenario diskretionäre finanzpolitische Maßnahmen im Zusammenhang mit der Corona-Krise in Höhe von rund 4 ¼ % des BIP im Jahr 2020 und 3 ¼ % des BIP im Jahr 2021 (Abschnitt 3). Staatliche Kredite und Garantien oder Kapitalspritzen sollten zur Minderung von Liquiditätsengpässen beitragen. Zudem wurden durch aufsichtliche und makroprudenzielle Maßnahmen Kapitalerleichterungen für Banken bereitgestellt. Durch die Freigabe von Kapitalpuffern, Orientierungshilfen zur Verringerung der prozyklischen Risikovorsorge und Maßnahmen zur Erhaltung der Verlustabsorptionsfähigkeit der Banken sollen Verluste aufgefangen und die Kreditvergabe an die Realwirtschaft gestützt werden. Insbesondere wird davon ausgegangen, dass durch die geldpolitischen, finanzpolitischen und aufsichtlichen Maßnahmen schwerwiegende Rückkopplungseffekte zwischen der Realwirtschaft und dem Finanzsektor über den Projektionszeitraum hinweg weitgehend erfolgreich vermieden werden.

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Gegenüber den Projektionen vom Dezember 2020 enthalten die aktuellen technischen Annahmen höhere langfristige Zinssätze, wesentlich höhere Ölpreise und einen etwas schwächeren effektiven Euro-Wechselkurs. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 16. Februar 2021. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für die Kurzfristzinsen ein Durchschnittsniveau von -0,5 % in den Jahren 2021 und 2022 sowie von -0,4 % im Jahr 2023. Die Markterwartungen bezüglich der nominalen Renditen von zehnjährigen Staatsanleihen im Eurogebiet implizieren ein durchschnittliches jährliches Niveau von 0,0 % im Jahr 2021, 0,1 % im Jahr 2022 und 0,3 % im Jahr 2023.[2] Gegenüber den Projektionen vom Dezember 2020 wurden die Markterwartungen hinsichtlich des Niveaus der Kurzfristzinsen für 2023 geringfügig angehoben. Die Markterwartungen bezüglich der nominalen Renditen zehnjähriger Staatsanleihen im Euroraum für den Zeitraum von 2021 bis 2023 haben sich um 10 bis 20 Basispunkte erhöht.

Bei den Rohstoffpreisen berücksichtigen die Projektionen die von den Terminmärkten anhand des Durchschnitts für den Zweiwochenzeitraum bis zum Redaktionsschluss am 16. Februar 2021 abgeleitete Entwicklung. Auf dieser Grundlage wird angenommen, dass der Preis pro Barrel Rohöl der Sorte Brent von 42,3 USD im Jahr 2020 auf 59,3 USD im Jahr 2021 ansteigt, bevor er bis 2023 auf 53,7 USD zurückgeht. Dieser Annahme zufolge sind die Ölpreise in US-Dollar gegenüber den Projektionen vom Dezember 2020 im Jahr 2021 rund 35 % und im Jahr 2023 14 % höher. Die Ölpreisterminkurve hat sich allerdings im Vergleich zu dem den letzten Projektionen zugrunde liegenden steigenden Verlauf nach unten gerichtet. Die in US-Dollar gerechneten Preise für Rohstoffe ohne Energie dürften 2021 wieder stark ansteigen, über den restlichen Projektionszeitraum hinweg jedoch leicht zurückgehen.

Es wird davon ausgegangen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das im Zweiwochenzeitraum bis zum Redaktionsschluss am 16. Februar 2021 bestand. Dies impliziert einen durchschnittlichen USD/EUR-Wechselkurs von 1,21 in den Jahren 2021 bis 2023, der damit 2 % höher ist als in den Projektionen vom Dezember 2020 angenommen. Die Annahme für den effektiven Wechselkurs des Euro wurde gegenüber den Projektionen vom Dezember 2020 um 0,2 % nach unten korrigiert.

Technische Annahmen

2 Realwirtschaft

Das reale BIP ist im Schlussquartal 2020 zwar gesunken, jedoch weit weniger als erwartet. Das reale BIP ist im vierten Quartal 2020 um 0,7 % zurückgegangen. Dies liegt deutlich unter den -2,2 %, von denen im Basisszenario der Projektionen vom Dezember 2020 ausgegangen wurde, und sogar unter dem Prozentsatz, der im milden Szenario erwartet wurde. Die unerwartet positive Entwicklung trotz strengerer Eindämmungsmaßnahmen als erwartet dürfte teilweise damit zusammenhängen, dass die Auslandsnachfrage höher ausfiel als angenommen, scheint jedoch auch die Lerneffekte der Akteure widerzuspiegeln, die sich in allen Wirtschaftssektoren besser an die Eindämmungsmaßnahmen anpassen. Insgesamt lag das reale BIP im vierten Quartal 2020 4,9 % unter seinem Stand vom vierten Quartal 2019.

Abbildung 1

Reales BIP des Euroraums

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Angesichts der beispiellosen Volatilität des realen BIP im Jahresverlauf 2020 wird in der Abbildung ab Anfang 2020 ein anderer Maßstab verwendet. Die vertikale Linie markiert den Beginn des Projektionszeitraums. Diese Abbildung gibt keine Bandbreiten für die projizierten Werte an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Abschnitt 5 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

Die Eindämmungsmaßnahmen Anfang 2021 dürften zu einem weiteren leichten Rückgang des realen BIP im ersten Quartal führen, gefolgt von einem verhaltenen Anstieg im zweiten Quartal. Angesichts steigender Covid-19-Neuinfektionen und der Gefahr einer weiteren Welle aufgrund von Mutationen des Virus haben viele Länder des Euroraums die Lockdown-Maßnahmen Anfang 2021 verlängert und weiter verschärft. Auch kurzfristige Prognosemodelle auf der Grundlage von bis zum Redaktionsschluss verfügbaren Daten, wie der Einkaufsmanagerindex für die Produktion in der Gesamtindustrie (der im Februar bei 48,1 lag) und andere hochfrequente Indikatoren, lassen auf einen geringen Rückgang des realen BIP im ersten Quartal schließen. Wie im vierten Quartal 2020 dürften die Eindämmungsmaßnahmen die Produktionstätigkeit in geringerem Maß beeinträchtigen, die Aktivität im Dienstleistungssektor aber weiter belasten. Vor Kurzem angekündigte gezielte finanzpolitische Maßnahmen zur Unterstützung der vom Lockdown betroffenen Sektoren dürften auch den allgemeinen Konjunkturabschwung mildern. Insgesamt dürfte das reale BIP im ersten Quartal 2021 um 0,4 % zurückgehen (gegenüber einem Anstieg von 0,6 % in den Projektionen vom Dezember 2020) und im zweiten Quartal um 1,3 % steigen (gegenüber 1,7 % in den letzten Projektionen).

Für die zweite Jahreshälfte 2021 wird eine kräftige konjunkturelle Erholung projiziert, da von einer Lockerung der Eindämmungsmaßnahmen ausgegangen wird. Die erwartete Erholung beruht auf der Annahme, dass die Eindämmungsmaßnahmen schnell gelockert werden, die Unsicherheit weiter nachlässt, das Vertrauen angesichts der erwarteten Beschleunigung der Impfungen zunimmt, die Auslandsnachfrage sich weiterhin solide erholt, stützende finanz- und geldpolitische Maßnahmen ergriffen werden und eine gewisse aufgestaute Nachfrage besteht. Sie wird vor allem von der Inlandsnachfrage, insbesondere den privaten Konsumausgaben, getragen werden. Das reale BIP dürfte sein im vierten Quartal 2019, d. h. vor der Krise, verzeichnetes Niveau im zweiten Quartal 2022 übersteigen und im Schlussquartal des Projektionszeitraums 3,3 % über seinem Vorkrisenniveau liegen.

Tabelle 1

Gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss für die Projektionen veröffentlicht wurden, können die Zahlen von den jüngsten Eurostat-Veröffentlichungen abweichen. Diese Tabelle zeigt keine Bandbreiten für die projizierten Werte an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Abschnitt 5 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

1) Einschließlich des Handels der Euro-Länder untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und von Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken (ESZB) als befristet einzustufen sind.

4) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten NGEU-Zuschüsse auf der Einnahmenseite bereinigt.

Die privaten Konsumausgaben dürften sich 2021 deutlich erholen und danach der wichtigste Faktor für die konjunkturelle Erholung bleiben. Nach der robusten, wenn auch unvollständigen Erholung im dritten Quartal 2020 sind die privaten Konsumausgaben im vierten Quartal 2020 wieder gesunken, was auf weitere Lockdowns und verschärfte Eindämmungsmaßnahmen zurückzuführen ist, und waren die Hauptursache für den erneuten Konjunkturabschwung. Der erneute Rückgang bei den Konsumausgaben fiel jedoch geringer aus als zuvor erwartet. Dies ist womöglich auf den Einsatz von zielgerichteteren Eindämmungsmaßnahmen und auf Lerneffekte bei den privaten Haushalten (z. B. verstärkte Nutzung des Onlinehandels) zurückzuführen. Die starken Schwankungen und der allgemeine Rückgang der privaten Konsumausgaben im Laufe des Jahres 2020 stehen im Gegensatz zu verhalteneren Entwicklungen des real verfügbaren Einkommens, das durch staatliche Unterstützung stabilisiert wurde. Dies hat deutliche Veränderungen der Sparquote zur Folge gehabt. Die privaten Konsumausgaben dürften im ersten Quartal 2021 infolge der noch strikteren Eindämmungsmaßnahmen weiter zurückgehen, was erneut zu einer leichten Zunahme der Sparquote führen wird. Die privaten Konsumausgaben dürften ihre Erholung ab dem zweiten Quartal 2021 wieder aufnehmen und im dritten Quartal 2022 ihr Vorkrisenniveau übersteigen. Diese Erholung sollte durch einen schrittweisen Rückgang der Unsicherheit sowie eine allmähliche Annäherung der Sparquote an ihr Vorkrisenniveau gestützt werden, da sowohl das unfreiwillige Sparen als auch das Vorsichtssparen nachlassen dürfte. Gleichzeitig dürften die erhöhte Arbeitslosigkeit und das Auslaufen von Nettotransferleistungen die Erholung belasten.

Der drastische und abrupte Rückgang der Wohnungsbauinvestitionen im Jahr 2020 dürfte sich über den Projektionszeitraum hinweg allmählich umkehren. Die Wohnungsbauinvestitionen stiegen im vierten Quartal 2020 um 0,5 %, lagen allerdings immer noch beinahe 3 % unter ihrem Vorkrisenniveau. Mit Blick auf die Zukunft sollten, da der Anstieg bei den Wohnimmobilienpreisen die Wohnkosten übertreffen dürfte, die Wohnungsbauinvestitionen durch positive Tobins q Effekte und eine Erholung des verfügbaren Einkommens gestützt werden. Das über den Großteil des Projektionszeitraums hinweg geringe Verbrauchervertrauen und die im Vergleich zur Zeit vor der Krise höhere Arbeitslosigkeit dürften die Erholung der Wohnungsbauinvestitionen jedoch mittelfristig dämpfen. Den Erwartungen zufolge werden sie bis Ende 2022 wieder ihr Vorkrisenniveau erreichen.

Die Unternehmensinvestitionen dürften sich 2021 und 2022 deutlich erholen und Anfang 2022 ihr Vorkrisenniveau erreichen. Es wird davon ausgegangen, dass sie in der zweiten Jahreshälfte 2020 deutlich angestiegen sind und sich teilweise von ihrer Schwäche in der ersten Jahreshälfte erholt haben. Nach einer erneuten leichten Abkühlung im ersten Quartal 2021 im Zusammenhang mit einer insgesamt schwachen Konjunktur wird eine weitere Erholung ab dem zweiten Quartal 2021 erwartet, da sich die globale und binnenwirtschaftliche Nachfrage erholt und sich das Gewinnwachstum wieder ins Positive kehrt. Gestützt wird diese Entwicklung außerdem durch die angenommenen günstigen Finanzierungsbedingungen und die positiven Auswirkungen des NGEU-Pakets auf Unternehmensinvestitionen.

Die Bruttoverschuldung von nichtfinanziellen Kapitalgesellschaften, die im Jahr 2020 deutlich gestiegen ist, wird den Erwartungen zufolge leicht zurückgehen. Zum Ende des Projektionszeitraums wird sie jedoch nach wie vor über ihrem Vorkrisenniveau liegen. Die Zunahme der Bruttoverschuldung war auf den drastischen Rückgang der Unternehmensgewinne in der ersten Phase der Lockdown-Maßnahmen und den daraus resultierenden erhöhten Rückgriff auf Fremdfinanzierungsmittel zur Beseitigung von Liquiditätsengpässen zurückzuführen. Mit Blick auf die Zukunft dürfte die Bruttoverschuldung von Unternehmen kurzfristig abermals geringfügig steigen und danach leicht zurückgehen. Im Jahr 2023 dürfte sie deutlich über dem bereits erhöhten Vorkrisenniveau liegen. Der Anstieg der Bruttoschuldenquote dürfte das Wachstum der Unternehmensinvestitionen im Projektionszeitraum trotz hoher Bargeldbestände begrenzen, da die Unternehmen die Solidität ihrer Bilanzen wiederherstellen müssen. Gleichzeitig sollten mögliche Bedenken hinsichtlich der Schuldentragfähigkeit durch Bruttozinszahlungen von nichtfinanziellen Kapitalgesellschaften, die in den kommenden Jahren nur moderat von einem Rekordtief ansteigen dürften, gemindert werden.

Kasten 2

Das außenwirtschaftliche Umfeld

In der zweiten Jahreshälfte 2020 hat sich die Weltwirtschaft schneller von der pandemiebedingten Rezession erholt als zuvor erwartet. Die weltweiten Investitionen liegen – dank günstiger Finanzierungsbedingungen vor dem Hintergrund kräftiger Stützungsmaßnahmen der Geldpolitik – bereits in der Nähe ihres Vorkrisenniveaus. Die Erholung der weltweiten Konsumausgaben, die durch finanzpolitische Maßnahmen zur Stärkung der Einkommen und zur Sicherung von Arbeitsplätzen gestützt wird, bleibt hingegen weiterhin zurück, da die derzeit geltenden Eindämmungsmaßnahmen eine Belastung für kontaktintensive Dienstleistungen darstellen. Das globale Wachstum des realen BIP (ohne Euro-Währungsgebiet) verzeichnete im dritten Quartal 2020 einen kräftigen Anstieg von 7,4 %, das sind 0,7 Prozentpunkte mehr als in den Projektionen vom Dezember 2020 erwartet. Sowohl in fortgeschrittenen als auch in aufstrebenden Volkswirtschaften wurde eine dynamischere Erholung beobachtet. Nach diesem V-förmigen Anstieg dürfte sich die globale Wirtschaftstätigkeit im vierten Quartal 2020 weiter robust, wenn auch in einem langsameren Tempo von 2,1 %, erholen, was aber immer noch stärker ist als in den vorherigen Projektionen angenommen.

Die Erholung wurde weiter gebremst, da sich die globale Pandemie zur Jahreswende verschlimmerte. Aufgrund steigender Neuinfektionen führten die Regierungen, insbesondere in fortgeschrittenen Volkswirtschaften, wieder strengere Lockdown-Maßnahmen ein. Die Eindämmungsmaßnahmen in aufstrebenden Volkswirtschaften wurden dahingegen weniger stark verschärft. Insgesamt lassen die erneuten Lockdown-Maßnahmen jedoch auf einen Rückschlag für das globale Wachstum im ersten Quartal 2021 schließen, wie hochfrequente Tracker der Wirtschaftstätigkeit in wichtigen fortgeschrittenen Volkswirtschaften zeigen. Der globale zusammengesetzte EMI und der globale EMI im verarbeitenden Gewerbe (ohne Euro-Währungsgebiet) lagen im Februar zwar über ihrem jeweiligen langfristigen Durchschnitt, doch deuteten einige ihrer Komponenten auf eine künftige konjunkturelle Abschwächung hin. So gingen beispielsweise die Auftragseingänge im Exportgeschäft im Januar erstmals seit September 2020 auf einen Wert unterhalb der Wachstumsschwelle zurück und blieben im Februar unterhalb dieser Schwelle.

Gleichwohl lassen das Handelsabkommen zwischen der EU und dem Vereinigten Königreich und das Konjunkturpaket der Vereinigten Staaten vom Dezember 2020 in Höhe von 0,9 Billionen USD auf günstigere Aussichten für das globale Wachstum im Jahr 2021 schließen. Die unlängst vom US-Kongress bewilligten zusätzlichen fiskalischen Impulse stellen allerdings ein Aufwärtsrisiko für die US-Wirtschaft und die globalen Volkswirtschaften dar. Das Handelsabkommen zwischen der EU und dem Vereinigten Königreich tritt an die Stelle der Annahme eines ungeregelten Brexits, die den Projektionen vom Dezember 2020 zugrunde lag. Das Abkommen stellt sicher, dass beim Warenhandel zwischen der Europäischen Union und dem Vereinigten Königreich (wie beim CETA-Abkommen mit Kanada) keine Zölle anfallen und es keinerlei Kontingente gibt, wodurch die Wirtschaftstätigkeit und der Handel im Vereinigten Königreich über den Projektionszeitraum hinweg angekurbelt werden. In den Vereinigten Staaten beläuft sich das im Dezember 2020 vereinbarte Konjunkturpaket auf 0,9 Billionen USD (4,4 % des BIP) und dürfte dem realen BIP 2021 zu einem Wachstum von über 1 Prozentpunkt verhelfen. Das kürzlich bewilligte zusätzliche Konjunkturpaket in Höhe von 1,84 Billionen USD wurde im Basisszenario nicht berücksichtigt und stellt daher ein wesentliches Aufwärtsrisiko für das Basisszenario der aktuellen Projektionen dar (Kasten 4).

Insgesamt dürfte das globale BIP (ohne Euro-Währungsgebiet) 2021 um 6,5 % steigen, bevor es sich 2022 und 2023 auf 3,9 % bzw. 3,7 % abschwächt. Dies folgt auf den Rückgang des Wachstums des globalen realen BIP um schätzungsweise 2,4 % im Jahr 2020. Das Wachstum wurde 2021 um 0,7 Prozentpunkte nach oben korrigiert, da die positiven Effekte der Übertragung von unerwarteten Entwicklungen gegen Ende letzten Jahres und die stärker stützenden wirtschaftspolitischen Maßnahmen auf kurze Sicht nur zum Teil durch die nachteiligen Auswirkungen strikterer Eindämmungsmaßnahmen auf das Wachstum ausgeglichen wurden.

Angesichts des Ausmaßes der globalen Rezession im letzten Jahr ist der Warenhandel relativ stabil geblieben. Der Dienstleistungsverkehr ist hingegen weiterhin angeschlagen. Das ist vorwiegend darauf zurückzuführen, dass der Einbruch der Gesamtkonjunktur mehr auf den weniger handelsintensiven Dienstleistungssektor ausgerichtet war und die während der Pandemie in fortgeschritten Volkswirtschaften beobachtete Substitution zwischen Waren- und Dienstleistungskonsum den Warenhandel unterstützt haben dürfte. Diese Annahme wird durch eingehende Daten gestützt, die darauf hindeuten, dass die globalen Wareneinfuhren im November 2020 auf ihr Vorkrisenniveau zurückgekehrt sind. Der globale Warenhandel erholte sich rasch, wohingegen knappe Transportkapazitäten und steigende Transportkosten den Handel belasteten. Versorgungsengpässe – insbesondere in den asiatischen IT-Sektoren – deuten auf Risiken für globale Lieferketten hin. Derartige Faktoren werden durch eine stetige Verlängerung der Lieferzeiten der Anbieter belegt und dürften den Warenhandel auf kurze Sicht belasten. Gleichzeitig bleiben internationale Reisedienstleistungen, die rund 7 % des globalen Waren- und Dienstleistungshandels ausmachen, aufgrund der Pandemie und damit zusammenhängenden Reisebeschränkungen beschränkt.

Das globale Importwachstum (ohne Euro-Währungsgebiet) wurde für 2021 deutlich nach oben korrigiert. Die Importe dürften 2021 um 9,0 % zulegen, bevor sie sich 2022 und 2023 auf 4,1 % bzw. 3,4 % verringern. Im Vergleich zu den Projektionen vom Dezember 2020 wurden die globalen Importe und insbesondere die Auslandsnachfrage nach Produkten des Euroraums deutlich nach oben korrigiert. Zuzuschreiben ist dies dem Handelsabkommen zwischen der EU und dem Vereinigten Königreich und in geringerem Maße auch einer projizierten stärkeren Konjunkturbelebung in fortgeschrittenen Volkswirtschaften. Dies lässt darauf schließen, dass die Auslandsnachfrage nach Produkten des Eurogebiets dieses Jahr um 8,3 %, 2022 um 4,4 % und 2023 um 3,2 % steigen wird, woraus sich für 2021 eine deutliche Aufwärtskorrektur und für 2022 eine geringere Korrektur ergeben.

Das außenwirtschaftliche Umfeld

(Veränderung gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

Die Erholung der Auslandsnachfrage dürfte das Exportwachstum stützen und 2021 zu einem positiven Außenbeitrag führen, der danach neutral wird. Die starke Auslandsnachfrage stützte die Erholung der Exporte aus dem Euroraum, die im Schlussquartal 2020 trotz der Wiedereinführung von Beschränkungen ein robustes Wachstum verzeichneten. Durch die Verlagerung der Nachfrage von Dienstleistungen auf Konsumgüter wurden die Exporte von Waren des verarbeitenden Gewerbes des Euroraums angekurbelt. Die Erholung der Dienstleistungsausfuhren – insbesondere der Reisedienstleistungen – blieb jedoch gedämpft. Ab 2021 sollte die solide Auslandsnachfrage das Exportwachstum fördern. Die coronabedingte Unsicherheit, Engpässe in den Logistiksektoren und eine geringere Wettbewerbsfähigkeit in Bezug auf die Exportpreise aufgrund der zurückliegenden Aufwertung des Euro könnten jedoch dämpfend wirken. Da der Verlauf der Pandemie die binnenwirtschaftliche Nachfragesituation belastet, dürften die Importe 2021 weniger stark zunehmen als die Exporte. Folglich wird sich der Beitrag des Außenhandels zum BIP 2021 ins Positive kehren, 2022 und 2023 jedoch weitgehend neutral sein.

Nach wiederholt unerwartet positiven Entwicklungen sind die Aussichten für den Arbeitsmarkt besser als in den Projektionen vom Dezember 2020 angenommen. Für die kommenden Quartale wird nur von einem geringfügigen Anstieg der Arbeitslosenquote ausgegangen. Die Arbeitslosenquote stieg von 7,4 % im zweiten Quartal 2020 auf 8,2 % im vierten Quartal, eine weitere unerwartete Entwicklung gegenüber der in den Projektionen vom Dezember erwarteten Quote von 8,8 %. In den beiden vorangegangenen Projektionen war die Quote jeweils überschätzt worden. Zurückzuführen war diese unerwartete Entwicklung abermals auf die weitaus stabilere Beschäftigungslage und einen unerwarteten Anstieg der Zahl von Arbeitnehmern in Programmen zur Erhaltung von Arbeitsplätzen nach der zweiten Welle von Lockdown-Maßnahmen. Dennoch lag die Beschäftigung im vierten Quartal 2020 noch immer 1,9 % unter dem Niveau vom vierten Quartal 2019. Da sich die Lage am Arbeitsmarkt zu normalisieren beginnt und die Maßnahmen zur Erhaltung von Arbeitsplätzen auslaufen, wird die Arbeitslosenquote den Projektionen zufolge im zweiten Quartal 2021 weiter auf einen Höchststand von 8,7 % steigen (von 9,5 % in den Projektionen vom Dezember 2020 nach unten korrigiert), bevor sie bis Ende 2023 im Zuge der wirtschaftlichen Erholung auf 7,5 % zurückgeht. Dieser Projektion liegt die Annahme zugrunde, dass ein großer Anteil der Arbeitnehmer in Programmen zur Erhaltung von Arbeitsplätzen wieder eine reguläre Beschäftigung aufnehmen kann. Bis zum Ende des Projektionszeitraums dürften sich die Arbeitslosenquote und die Beschäftigtenzahl dem Vorkrisenniveau annähern, dieses jedoch nicht erreichen.

Das Wachstum der Arbeitsproduktivität je Beschäftigten dürfte sich ab Anfang 2021 erholen. Nachdem sich die Arbeitsproduktivität je Beschäftigten von dem Einbruch in der ersten Jahreshälfte 2020 erholt hatte, sank sie im vierten Quartal des Jahres wieder aufgrund verschärfter Eindämmungsmaßnahmen und der damit verbundenen vermehrten Inanspruchnahme von Maßnahmen zur Erhaltung von Arbeitsplätzen in vielen Ländern. Das Wachstum der Arbeitsproduktivität je Beschäftigten wird sich den Projektionen zufolge in der ersten Jahreshälfte 2021 erholen, bevor es über den verbleibenden Projektionszeitraum allmählich abnimmt. Die Produktivität je geleisteter Arbeitsstunde weist in der Pandemie ein deutlich gedämpfteres Wachstumsprofil auf, da sich die geleisteten Gesamtarbeitsstunden den Erwartungen zufolge weitgehend parallel zum BIP entwickeln werden. Es wird erwartet, dass sich die Produktivität je geleisteter Arbeitsstunde bis zum Ende des Projektionszeitraums allmählich erhöht und rund 3 % über ihrem Vorkrisenniveau liegen wird.

Gegenüber den Projektionen vom Dezember 2020 bleibt das Profil für das jährliche Wachstum des realen BIP weitgehend unverändert, worin mehrere ausgleichende Faktoren zum Ausdruck kommen. Die weitgehend unveränderte Projektion für das Wachstum des realen BIP im Jahr 2021 spiegelt die vor allem aufgrund der Lockdown-Verlängerungen trüberen kurzfristigen Aussichten wider, durch die die unerwartet positive Entwicklung im Schlussquartal 2020 und einige Aufwärtskorrekturen für die zweite Jahreshälfte 2021 ausgeglichen wurden. Diese Aufwärtskorrekturen sind auf eine die Erwartungen übertreffende Erholung zurückzuführen, da davon ausgegangen wird, dass die in der ersten Jahreshälfte geltenden strengeren Eindämmungsmaßnahmen schneller gelockert werden als in den Projektionen vom Dezember angenommen. Außerdem wird das Wachstum durch die positiven Effekte einer stärkeren Auslandsnachfrage und zusätzlicher finanzpolitischer Impulse gestützt. Im Jahr 2022 dürften einige positive Übertragungen aus der stärkeren Erholung in der zweiten Jahreshälfte 2021 die aus den Annahmen resultierenden negativen Auswirkungen, insbesondere höhere Ölpreise und die Rücknahme der zusätzlichen finanzpolitischen Unterstützungsmaßnahmen im Jahr 2021, ausgleichen.

3 Haushaltsaussichten

Nach der sehr expansiven Finanzpolitik im Jahr 2020 wird erwartet, dass die anhaltende finanzielle Unterstützung die makroökonomischen Auswirkungen der Covid-19-Krise im Jahr 2021 abmildern und die Erholung weiter stützen wird. Die 2020 von Regierungen als Reaktion auf die Pandemie ergriffenen finanzpolitischen Stimulierungsmaßnahmen belaufen sich auf rund 4 ¼ % des BIP. Somit fallen sie etwas geringer aus als in den Projektionen vom Dezember 2020 angenommen. 2021 haben die Regierungen in Anbetracht der neuen lockdownbedingten Einschränkungen ihre Notfallmaßnahmen verlängert, ausgeweitet und/oder neue Stützungsmaßnahmen beschlossen. Die Kosten hierfür dürften sich auf insgesamt 3 ¼ % des BIP belaufen. Die meisten der zusätzlich ergriffenen Maßnahmen sind zeitlich begrenzt und werden den Erwartungen zufolge 2022 wieder zurückgenommen. Einige von ihnen wurden weiter verlängert. Gemeinsam mit anderen Aufbaumaßnahmen, darunter durch NGEU-Zuschüsse finanzierte Ausgaben[3], verleihen sie der Wirtschaft in der Zeit von 2022 bis 2023 einen jährlichen Impuls von etwa 1 ½ % des BIP. Wie bereits 2020 handelt es sich auch im Jahr 2021 beim Großteil der Unterstützungsmaßnahmen um zusätzliche Ausgaben in Form von Subventions- und Transferzahlungen an Unternehmen, auch im Rahmen von Maßnahmen zur Erhaltung von Arbeitsplätzen, sowie um höhere Konsumausgaben des Staates. Auf der Einnahmenseite handelt es sich bei den Maßnahmen zumeist um weitere Senkungen direkter und indirekter Steuern. Die 2020 begrenzten zusätzlichen Investitionen der öffentlichen Hand fallen ab 2021 höher aus. Dies ist vor allem der erwarteten Finanzierung durch NGEU-Zuschüsse zuzuschreiben. Bereinigt um den Effekt von NGEU-Zuschüssen wird der finanzpolitische Kurs[4] den Projektionen zufolge 2021 weitgehend neutral sein. Zur zuvor erwarteten Verschärfung wird es wohl erst 2022 kommen.

Der Finanzierungssaldo des Euroraums war 2020 drastisch auf -7,2 % des BIP gesunken. Den Projektionen zufolge wird er sich 2021 etwas erholen und 2023 bei -2,4 % des BIP liegen. In der Verbesserung des Finanzierungssaldos im Jahr 2021 kommt die Verringerung des konjunkturbereinigten Primärdefizits zum Ausdruck, da zu erwarten ist, dass die Mehrausgaben zum Teil durch Einnahmen aus NGEU-Zuschüssen sowie durch eine etwas bessere konjunkturelle Komponente und geringere Zinszahlungen finanziert werden. Die deutlichere Verbesserung des Finanzierungssaldos im Jahr 2022 ist vor allem darauf zurückzuführen, dass die meisten zur Ankurbelung der Wirtschaft ergriffenen Notfallmaßnahmen auslaufen und die konjunkturelle Komponente günstiger ausfällt. Im Jahr 2023 wird sich der aggregierte Finanzierungssaldo den Projektionen zufolge vor dem Hintergrund eines weitgehend neutralen finanzpolitischen Kurses und günstigerer konjunktureller Bedingungen weiter verbessern auf -2,4 % des BIP. Die Zinszahlungen dürften über den Projektionszeitraum hinweg weiter sinken und sich 2023 auf 1,1 % des BIP belaufen. Gegenüber den Projektionen vom Dezember 2020 wurde die Entwicklung des Finanzierungssaldos des Euroraums nach oben korrigiert. 2021 bildet hierbei eine Ausnahme, da in diesem Jahr die vorübergehenden zusätzlichen Impulse die verbesserten Konjunkturbedingungen und den Basiseffekt eines weniger expansiven finanzpolitischen Kurses im Jahr 2020 ausgeglichen haben.

Die Verschuldung des Euroraums wird den Projektionen zufolge 2021 mit 98 % des BIP einen Höchststand erreichen und danach leicht abnehmen. Der Rückgang in den Jahren 2022 bis 2023 ist hauptsächlich durch günstige Zins-Wachstums-Differenziale bedingt, die die anhaltenden, wenn auch schrumpfenden Primärdefizite mehr als ausgleichen.

4 Preise und Kosten

Die HVPI-Inflation wird den Erwartungen zufolge kräftig steigen, von 0,3 % im Jahr 2020 auf durchschnittlich 1,5 % im Jahr 2021. Ihren Höchststand dürfte sie mit 2,0 % im Schlussquartal dieses Jahres verzeichnen, dann im Jahr 2022 auf 1,2 % sinken und 2023 wieder auf 1,4 % zulegen (siehe Abbildung 2). Die HVPI-Inflation stieg deutlich, von -0,3 % im Dezember 2020 auf 0,9 % im Januar 2021. Ausschlaggebend hierfür war in erster Linie die kräftige Erhöhung der HVPI-Inflation ohne Energie und Nahrungsmittel. Sie war zum Teil umfangreichen Änderungen bei den HVPI-Gewichten geschuldet, die dem im Jahr 2020 pandemiebedingt veränderten Konsumverhalten Rechnung tragen.[5] Neben den Auswirkungen der angepassten Gewichte war der sprunghafte Anstieg der Gesamtinflation auch auf mehrere temporäre Faktoren zurückzuführen: das Auslaufen der vorübergehenden Mehrwertsteuersenkung in Deutschland, der spätere Winterschlussverkauf in einigen Ländern und die Auswirkungen der jüngsten Ölpreiserhöhung auf die HVPI-Inflationsrate für Energie. Zudem herrscht aufgrund des beträchtlichen Anteils der imputierten Preise für die HVPI-Inflation ohne Nahrungsmittel und Energie im Januar 2021 (18 %) mehr Unsicherheit als sonst hinsichtlich des tatsächlich in der Wirtschaft vorhandenen Preisdrucks. Für das vierte Quartal 2021 wird eine Steigerung der HVPI-Inflation auf 2,0 % erwartet. Da der Einfluss temporärer Faktoren aus den Jahresraten herausfällt, dürfte die Inflationsrate Anfang 2022 wieder auf 1,0 % zurückgehen und 2023 allmählich auf 1,4 % ansteigen.[6] Nach einer deutlichen Kehrtwende von -6,8 % im Jahr 2020 auf 6,1 % im Folgejahr dürfte der Beitrag der HVPI-Inflation für Energie zur HVPI-Gesamtinflation in den Jahren 2022 und 2023 weitgehend neutral sein. In Bezug auf die HVPI-Inflation für Nahrungsmittel wird erwartet, dass sich der 2020 verzeichnete coronabedingte Anstieg 2021 wieder umkehrt. Ab Mitte 2022 wird die Inflationsrate voraussichtlich wieder ansteigen und 2023 1,9 % betragen.

Die HVPI-Inflationsrate ohne Energie und Nahrungsmittel dürfte von 0,7 % im Jahr 2020 auf 1,3 % im Jahr 2023 steigen und 2021 sowie 2022 eine kräftige vierteljährliche Volatilität aufweisen. Diese Volatilität ist insbesondere Anpassungen der HVPI-Gewichte und Auswirkungen von indirekten Steuern geschuldet. Dadurch erreicht die HVPI-Inflation ohne Energie und Nahrungsmittel im Sommer voraussichtlich ihren Tiefpunkt, bevor sie sich im Schlussquartal 2021 dann wieder relativ kräftig erholt. Sieht man über die Auswirkungen der angepassten Gewichte und der Änderungen indirekter Steuern hinweg, so wird erwartet, dass die zugrunde liegende Inflation vor dem Hintergrund der anhaltenden wirtschaftlichen Erholung nach und nach anziehen wird.

Abbildung 2

HVPI des Euroraums

(Veränderung gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums. Diese Abbildung gibt keine Bandbreiten für die projizierten Werte an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden in Abschnitt 5 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur weiteren Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

Die Maßnahmen zur Erhaltung von Arbeitsplätzen führen zu einer hohen Volatilität beim Wachstum des Arbeitnehmerentgelts je Arbeitnehmer, federn aber die Auswirkungen von konjunkturellen Veränderungen auf die Lohnkosten der Unternehmen ab. Diese Maßnahmen wirken sich 2021 vor allem auf das Arbeitnehmerentgelt je Arbeitnehmer aus. Sie erhalten Arbeitsplätze angesichts einer deutlichen Verringerung der geleisteten Arbeitsstunden und dämpfen die Jahreswachstumsrate des Arbeitsnehmerentgelts je Arbeitgeber. Da der Effekt dieser Maßnahmen allmählich schwindet und sich die Arbeitsmarktentwicklung normalisiert, dürfte das Wachstum des Arbeitsnehmerentgelts je Arbeitgeber im Jahr 2023 nach und nach auf 2,3 % steigen, ein Niveau, das etwas über den vor der Pandemie beobachteten Wachstumsraten liegt.

Sieht man über die starken Schwankungen im Jahr 2021 hinweg, so wird erwartet, dass das Wachstum der Lohnstückkosten insgesamt nur für einen verhaltenen Inflationsdruck sorgt. Die starken Schwankungen gehen in erster Linie auf die erwartete Produktivitätsentwicklung, nicht die erwartete Lohnentwicklung zurück. Eine kräftige Zunahme der Arbeitsproduktivität im Jahr 2021, wenn sich die Produktion erholt, die Arbeitsmarktentwicklung aber nach wie vor schleppend verläuft, und in geringerem Maße im Jahr 2022 dürfte zu einem negativen Wachstum der Lohnstückkosten in diesen beiden Jahren führen, bevor es sich 2023 wieder leicht ins Positive kehrt.

Die Dynamik der Importpreise wird den Erwartungen zufolge stark durch die Ölpreisentwicklung beeinflusst. Im späteren Projektionszeitraum spiegelt sie einen moderaten externen Preisdruck wider. Die Jahreswachstumsrate des Importdeflators dürfte, vor allem aufgrund von Ölpreissteigerungen, von -1,6 % im Jahr 2020 auf 3,3 % im Jahr 2021 steigen, bevor sie sich auf moderatere Raten von rund 1 % verlangsamt. In der ab 2021 positiven Importpreisinflation kommen neben den höheren Ölpreisen auch ein gewisser aufwärtsgerichteter Preisdruck aus den Preisen für Rohstoffe ohne Energie sowie positive Auswirkungen aus der Verringerung der globalen Unterauslastung im Zuge der Erholung der Weltwirtschaft zum Ausdruck.

Die Aussichten für die HVPI-Inflation wurden gegenüber den Projektionen vom Dezember 2020 für die Jahre 2021 und 2022 nach oben korrigiert, bleiben für 2023 jedoch unverändert. Die HVPI-Inflation für Energie wurde für 2021 nach oben und für die Jahre 2022 und 2023 nach unten korrigiert, was die aus der Terminkurve für Ölpreise abgeleitete Annahme widerspiegelt. Aufgrund von schwächeren Daten wurde die HVPI-Inflation für Nahrungsmittel für 2021 nach unten korrigiert. Für die Jahre 2022 und 2023 wurde sie jedoch im Einklang mit der Annahme höherer Preise für Nahrungsmittelrohstoffe nach oben korrigiert. Die HVPI-Inflation ohne Energie und Nahrungsmittel wurde aufgrund jüngster unerwartet positiver Daten, die in weiten Teilen, aber nicht ausschließlich temporären Faktoren zuzuschreiben sind, und aufgrund etwas höherer Inflationserwartungen des privaten Sektors über den Projektionszeitraum hinweg leicht nach oben korrigiert.

Kasten 3

Prognosen anderer Institutionen

Sowohl von internationalen als auch von privatwirtschaftlichen Organisationen liegt eine Reihe von Prognosen für das Euro-Währungsgebiet vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Experten der EZB erstellten gesamtwirtschaftlichen Projektionen nicht vollständig vergleichbar, da sie zu unterschiedlichen Zeitpunkten fertiggestellt wurden. Vermutlich basieren sie auch auf unterschiedlichen Annahmen über den weiteren Verlauf der Covid-19-Pandemie. Darüber hinaus verwenden die Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über fiskalische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise). Schließlich werden bei den verschiedenen Prognosen auch unterschiedliche Methoden der Kalenderbereinigung angewandt (siehe nachfolgende Tabelle).

Die Projektionen vom März 2021 sind weitgehend mit anderen Wachstumsprognosen vergleichbar. Die Projektion für die Inflation im Jahr 2021 liegt hingegen über anderen Prognosen und stimmt danach weitgehend mit ihnen überein. Die Projektionen vom März für das Wachstum liegen für 2021 innerhalb der Bandbreite anderer Prognosen, für 2022 bis 2023 hingegen am oberen Ende. Was die Inflation betrifft, so fällt die Projektion vom März 2021 für das laufende Jahr deutlich höher aus. Dies ist vermutlich auf die Berücksichtigung des jüngsten Ölpreisanstiegs und auf Daten vom Januar 2021 zurückzuführen. Was den verbleibenden Projektionszeitraum betrifft, so stimmen die Projektionen vom März 2021 weitgehend mit anderen Prognosen überein.

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euro-Währungsgebiet

(Veränderung gegenüber Vorjahr in %)

Quellen: MJEconomics, Euro Zone Barometer, 18. Februar 2021, die Daten für 2023 stammen aus der Umfrage vom Januar 2021; Prognose von Consensus Economics, 11. Februar 2021, die Daten für 2023 stammen aus der Umfrage vom Januar 2021; Europäische Kommission, Winter 2021 Interim Economic Forecast; EZB, Survey of Professional Forecasters, für das erste Quartal 2021, durchgeführt vom 7. bis zum 11. Januar 2021; OECD, Zwischenbericht zum Wirtschaftsausblick für das Wachstum des realen BIP, März 2021, OECD, Wirtschaftsausblick 108 für die HIVP-Inflation, Dezember 2020; IWF, World Economic Outlook, 26. Januar 2021.

1) Die von Experten der EZB und des Eurosystems erstellten gesamtwirtschaftlichen Projektionen enthalten arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten ausweisen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Diese Tabelle zeigt keine Bandbreiten für die Werte aus den von Experten der EZB erstellten Projektionen an. Grund dafür ist, dass die Standardberechnung der Bandbreiten (auf Basis historischer Projektionsfehler) unter den gegebenen Umständen keine verlässlichen Hinweise auf die beispiellose Unsicherheit geben würde, mit der die aktuellen Projektionen behaftet sind. Um die derzeitige Unsicherheit besser zu veranschaulichen, werden stattdessen in Abschnitt 5 alternative Szenarien auf der Grundlage unterschiedlicher Annahmen zur künftigen Entwicklung der Corona-Pandemie und der damit verbundenen Eindämmungsmaßnahmen dargelegt.

Kasten 4

Risiken für den Ausblick der Vereinigten Staaten und des Euroraums im Zusammenhang mit dem Rettungsplan für die US-Wirtschaft

Am 10. März 2021 billigte der US-Kongress den von der Biden-Regierung vorgelegten Rettungsplan für die US-Wirtschaft (American Rescue Plan). Somit wurde die erste legislative Priorität der neuen Regierung mit einigen Änderungen verabschiedet. Das entsprechende Konjunkturpaket mit einem Gesamtvolumen von 1,84 Billionen USD (8,8 % des BIP von 2020) ist sehr kühn. Der Rettungsplan ist nicht in den Basisprojektionen enthalten, da zum Redaktionsschluss Umfang, Zusammensetzung und Zeitplan noch unsicher waren. In diesem Kasten werden die möglichen wirtschaftlichen Auswirkungen des Konjunkturpakets auf die US-Wirtschaft sowie Ansteckungseffekte auf den Euroraum auf Grundlage von Modellsimulationen erstmals bewertet.

Ziel des Konjunkturpakets ist es, die wirtschaftlichen Folgen der Corona-Pandemie abzumildern und die US-Wirtschaft anzukurbeln. Das Paket umfasst a) eine erneute Verlängerung der ausgeweiteten Bezugsdauer von Arbeitslosenunterstützung, b) zusätzliche Einmal-Schecks für private Haushalte und c) die Steigerung der Ausgaben von Kommunen und Bundesstaaten zur Finanzierung des Gesundheitswesens und der Bildung. Das in den Simulationen verwendete Szenario beruht auf dem Maßnahmenpaket in Höhe von 1,9 Billionen USD[7], über das zum Zeitpunkt des Redaktionsschlusses noch verhandelt wurde. Wenngleich das Paket vorgezogen ist, wie jüngste Schätzungen des Congressional Budget Office nahelegen, gehen die Simulationen davon aus, dass sowohl die privaten Haushalte als auch die Regierungen auf kommunaler und auf Bundesstaatebene dessen Auswirkungen auf die Wirtschaft über eine verstärkte Ersparnisbildung und zeitlich verzögerte Ausgaben glätten werden. Dies war auch bei der ersten Runde finanzpolitischer Impulse im vergangenen Jahr zu beobachten.

Für die Auswirkungen auf die US-Wirtschaft sind mehrere zugrunde liegende Annahmen entscheidend. Die Ausgabenprogramme auf kommunaler und auf Bundesstaatebene wurden auf der Annahme (vorübergehend) höherer staatlicher Konsumausgaben modelliert. Weiterhin wurde davon ausgegangen, dass sich die Arbeitslosenunterstützung und ein Teil der Schecks auf die gezielten pauschalen Zahlungen an liquiditätsbeschränkte Privathaushalte auswirkt, wobei der übrige Impuls aus den Schecks durch die Erhöhung anderer pauschaler Zahlungen gegeben wird. Im Modellaufbau akkommodiert das Federal Reserve System die expansive Finanzpolitik dadurch, dass sie die Zinsen über einen Zweijahreszeitraum konstant hält (dies steht weitgehend in Einklang mit den derzeitigen Markterwartungen).[8]

Die Modellergebnisse deuten darauf hin, dass das Konjunkturpaket die Wirtschaft kräftig ankurbeln dürfte, vor allem kurzfristig. Auf kurze Sicht beleben die finanzpolitischen Impulse die Wirtschaftstätigkeit angesichts der rasch reagierenden Nachfrage (siehe Abbildung). Insgesamt würden die zusätzlichen finanzpolitischen Impulse im Vergleich zum Basisszenario der aktuellen Projektionen[9] das reale BIP der Vereinigten Staaten über den Projektionszeitraum hinweg erheblich steigern. Infolgedessen könnte die US-Wirtschaft 2021 um 6,4 % wachsen. Da die finanzpolitischen Impulse zeitlich begrenzt sind, verlieren sie über den Projektionszeitraum hinweg an Wirkung. 2023 dürfte sich das Wachstum des realen BIP deutlich verlangsamen.

Geschätzte Auswirkungen auf das reale BIP der Vereinigten Staaten und des Euroraums und die Inflation

(Quartalswerte; in Billionen USD (chained) 2012 (Abbildung A); Auswirkungen auf das reale BIP und die HVPI-Inflation in Prozentpunkten (Abbildung B))

Quelle: EZB-Berechnungen.

Anmerkung: Die Ergebnisse für die Vereinigten Staaten wurden unter Verwendung des GIMF-Modells erzielt, wobei davon ausgegangen wurde, dass 2021 und 2022 keine geldpolitischen Maßnahmen erfolgen und sich das Konjunkturpaket auf insgesamt 1,9 Billionen USD beläuft; auch Experteneinschätzungen sind eingeflossen. Mit Simulationen für den Euroraum, durchgeführt anhand von Ansteckungseffekten auf den Handel der Euro-Länder untereinander, lässt sich ermitteln, welche Auswirkungen Änderungen der Auslandsnachfrage nach Produkten des Euroraums, der Preise von Wettbewerbern in Landeswährungen, der Aktienkurse und eine Risikoprämie auf Kreditspreads haben würden. Die Finanz- und Geldpolitik im Euroraum werden exogen gehalten. Die nominalen kurz- und langfristigen Zinssätze, die nominalen Wechselkurse und die Ölpreise bleiben den Annahmen zufolge unverändert. Zur Bestimmung der Auswirkungen auf den Euroraum wird das neue Mehrländermodell der EZB (New Multi-Country Model) herangezogen, bei dem die Erwartungsbildung vergangenheitsbezogen und mit Lerneffekten verbunden ist.[10]

Was die Inflation betrifft, so dürfte die positive Produktionslücke im Jahr 2022 zu einem Inflationsdruck führen. Im Vergleich zum Basisszenario der aktuellen Projektionen[11] könnten die zusätzlichen finanzpolitischen Impulse die Kerninflation der privaten Konsumausgaben in den Vereinigten Staaten über den Projektionszeitraum hinweg zwischen 0,2 und 0,4 Prozentpunkte erhöhen. Da die Impulse nur vorübergehend wirken, würden die positive Produktionslücke und der Inflationsdruck im Jahr 2023 verringert. Die Auswirkungen auf die Inflation beruhen auf folgenden Annahmen: a) einer im Einklang mit jüngsten Erfahrungen relativ flachen Phillips-Kurve, b) der konjunkturellen Position der Wirtschaft, die in der ersten Jahreshälfte 2021 weiterhin eine negative Produktionslücke aufweist und c) auf verankert bleibenden Inflationserwartungen.[12] Es besteht allerdings Unsicherheit hinsichtlich des Steilheitsgrads der Phillips-Kurve, was ein Aufwärtsrisiko darstellt. Gleichzeitig könnte eine deutliche Belebung der Inflation auf die Inflationserwartungen durchschlagen und zu einer Entankerung führen.

Angesichts des Umfangs des Konjunkturpakets könnten sich spürbare Übertragungseffekte auf den Euroraum ergeben. Das neue Mehrländermodell wird herangezogen, um zu ermitteln, wie sich der Rettungsplan für die US-Wirtschaft auf den Euroraum auswirkt.[13] Die Erwartungen an dieses Paket sind zu einem gewissen Grad schon in den technischen Annahmen berücksichtigt, auf denen das Basisszenario der aktuellen Projektionen beruht.[14] Der wirtschaftliche Nettoeffekt auf andere Länder hängt davon ab, wie eng diese mit den Vereinigten Staaten verbunden sind. Erstens erhöht ein Anstieg der US-Binnennachfrage die Importe der Vereinigten Staaten aus dem Ausland, was sich je nach ihren bilateralen Handelsrisikopositionen positiv im BIP der betreffenden Länder niederschlägt. Zweitens stützen die finanzpolitischen Impulse die Aktienkurse und senken die Risikoprämien, vor allem wenn es zu keiner Straffung der Geldpolitik kommt. Was den Euroraum betrifft, so wird geschätzt, dass die zusätzlichen Effekte des US-Konjunkturpakets über das hinaus, was bereits in den technischen Annahmen enthalten sein dürfte, zu einem Anstieg des BIP im Euroraum um rund 0,3 % über den Projektionszeitraum hinweg führt. Die Auswirkungen auf die Wachstumsrate werden 2022 mit rund 0,2 Prozentpunkten ihren Höhepunkt erreichen. Die Auswirkungen auf die HVPI-Inflation dürften verhalten sein, wobei über den Projektionszeitraum hinweg eine kumulierte Auswirkung von etwa 0,15 Prozentpunkten erwartet wird.

5 Alternative Szenarien für die wirtschaftlichen Aussichten des Euroraums

Es besteht weiterhin erhebliche Unsicherheit darüber, wie die Covid-19-Pandemie weiter verlaufen wird und wie groß ihre wirtschaftlichen Langzeitschäden sein werden. Daher wird in zwei Szenarien, die Alternativen zum Basisszenario der von Experten der EZB erstellten Projektionen vom März 2021 darstellen dargelegt, welche Auswirkungen die Covid-19-Pandemie auf die Wirtschaft des Euroraums haben könnte.

Ein mildes Szenario geht davon aus, dass bis Ende 2021 eine Lösung für die Gesundheitskrise gefunden ist und mit geringen Langzeitschäden zu rechnen ist. Das schwerwiegende Szenario rechnet hingegen damit, dass die Krise noch länger anhält und dass wirtschaftliches Potenzial auf Dauer verloren geht. Im Vergleich zum Basisszenario geht das milde Szenario davon aus, dass die Bereitstellung von Impfstoffen schneller voranschreitet, die Impfstoffe eine höhere Akzeptanz in der Bevölkerung genießen und auch bei Virusmutationen wirkungsvoller sind. Folglich könnten die Eindämmungsmaßnahmen schneller gelockert werden und Behörden wie auch Wirtschaftsakteure effektivere Entscheidungen treffen, wodurch die wirtschaftlichen Kosten der Eindämmungsmaßnahmen weiter begrenzt werden könnten. Das schwerwiegende Szenario rechnet hingegen damit, dass sich das Pandemiegeschehen in den kommenden Monaten aufgrund von Virusmutationen deutlich verschärft. Dadurch würden auch die Impfstoffe an Wirksamkeit verlieren, und sehr strikte Maßnahmen müssten auf kurze Sicht beibehalten werden, wenngleich mit mäßigem Erfolg.[15] Bis zur erfolgreichen Umsetzung von medizinischen Lösungen dämpfen Eindämmungsmaßnahmen die Wirtschaftstätigkeit in den verschiedenen Sektoren nach wie vor spürbar. Im milden Szenario dürfte die erfolgreiche Umsetzung bis Ende 2021 und im Basisszenario bis Anfang 2022 erfolgen. Im schwerwiegenden Szenario sind einige Eindämmungsmaßnahmen jedoch noch bis Mitte 2023 erforderlich. Im Vergleich zum Basisszenario beinhaltet das schwerwiegende Szenario länger anhaltende negative wirtschaftliche Folgen der Eindämmungsmaßnahmen. Diese Entwicklung verstärkt sich durch vermehrte Insolvenzen, was zu Friktionen im Kreditgeschäft führt, die sich nachteilig auf die Kreditkosten für private Haushalte und Unternehmen auswirken. Zugleich wird – selbst im schwerwiegenden Szenario – davon ausgegangen, dass die geldpolitischen, fiskalischen und aufsichtlichen Maßnahmen äußerst weitreichende finanzielle Verstärkungseffekte umfassen.

Tabelle 2

Alternative gesamtwirtschaftliche Szenarien für das Euro-Währungsgebiet

(jährliche prozentuale Veränderung, in % der Erwerbspersonen)

Die Szenarien basieren auf den gleichen allgemeinen Aussagen zur Weltwirtschaft und damit zur Auslandsnachfrage nach Produkten des Euroraums. Aufgrund der hohen Prozyklizität des Welthandels gegenüber der globalen Konjunktur würde die Auslandsnachfrage nach Produkten des Euroraums Ende 2023 im milden Szenario rund 11 % über dem Vorkrisenniveau liegen. Im schwerwiegenden Szenario würde es ihr lediglich gelingen, das Vorkrisenniveau wieder zu erreichen.

Das reale BIP würde sich im milden Szenario kräftig erholen und das Vorkrisenniveau bereits wieder im dritten Quartal 2021 erreichen. Im schwerwiegenden Szenario würde es sich diesem Niveau erst Ende 2023 wieder annähern (Abbildung 3). Das milde Szenario deutet auf einen Anstieg des realen BIP um 0,4 % im ersten Quartal 2021 hin, gefolgt von einer spürbaren Erholung im zweiten Quartal und einer weiteren Belebung der Wirtschaftstätigkeit während des verbleibenden Jahres. Ausgelöst würde dies durch die angenommene rasche Bereitstellung von Impfstoffen, was Vertrauenseffekte hervorrufen würde. Infolgedessen erreicht die Wirtschaftstätigkeit gegen Ende 2021 wieder das vor der Pandemie verzeichnete Niveau. Die negativen Auswirkungen der Pandemie dürften bis Ende 2022 weitgehend abklingen, wenn das BIP wieder ungefähr auf das in den Projektionen vom Dezember 2019, d. h. vor der Krise, prognostizierte Niveau zurückkehrt. Im schwerwiegenden Szenario würde die Wirtschaftstätigkeit im ersten Quartal 2021 um 0,9 % zurückgehen und im zweiten Quartal nur geringfügig steigen, bevor sie anschließend ihre moderate Erholung fortsetzt. Das Wirtschaftswachstum bleibt im schwerwiegenden Szenario bis Anfang 2022 gedämpft, da von einer weiteren Verschärfung der Eindämmungsmaßnahmen im ersten Quartal 2021 ausgegangen wird. Danach dürften sie schrittweise recht zurückhaltend gelockert werden. Dieses Ergebnis wird durch relativ begrenzte zusätzliche Lerneffekte, eine große anhaltende Unsicherheit und finanzielle Verstärkungsmechanismen verstärkt und nur teilweise durch finanzpolitische Unterstützungsmaßnahmen abgemildert. Im schwerwiegenden Szenario wird im Vergleich zum Basisszenario erst ab Ende 2022 eine etwas kräftigere Erholung des Wachstums prognostiziert, da ein großes Aufholpotenzial besteht, das dazu beiträgt, bis zum Ende des Projektionszeitraums nahezu alle Verluste des realen BIP im Vergleich zum Vorkrisenniveau auszugleichen. Gegenüber den Projektionen vom Dezember 2020 sind die aktuellen Szenarien symmetrischer um das Basisszenario verteilt.

Abbildung 3

Alternative Szenarien für das reale BIP und die HVPI-Inflation im Euroraum

(Index: Q4 2019 = 100 (linke Grafik); Veränderung gegenüber Vorjahr in % (rechte Grafik)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Bei den Arbeitsmärkten stellt sich im milden Szenario eine Erholung ein, da es dort dank der Maßnahmen weitgehend gelingt, Hysterese-Effekten vorzubeugen, die im schwerwiegenden Szenario nur teilweise in Schach gehalten werden. Im milden Szenario weist die Arbeitslosenquote eine ähnliche Dynamik auf wie im Basisszenario. Im Jahr 2021 erreicht sie nach dem derzeit erwarteten Auslaufen der meisten staatlichen Unterstützungsmaßnahmen ihren Höchststand und kehrt 2022 rasch auf ihr Vorkrisenniveau zurück. Im schwerwiegenden Szenario hingegen kehrt die Arbeitslosenquote nicht auf das Vorkrisenniveau vom Schlussquartal 2019 zurück. Sie bleibt auf einem deutlich erhöhten Niveau, was einen größeren sektorübergreifenden Reallokationsbedarf widerspiegelt. Dies unterstreicht die Aufwärtsrisiken im Zusammenhang mit möglichen Insolvenzen und Schwachstellen von Unternehmen sowie einer potenziellen Hysterese.

Die HVPI-Inflation würde sich in beiden Szenarien auf kurze Sicht erholen. Danach ist aufgrund von Unterschieden beim Gleichgewicht zwischen Angebot und Nachfrage mit stärkeren Abweichungen zu rechnen. Dies hängt damit zusammen, dass die wesentlichen Faktoren für die auf kurze Sicht stärkere Inflation im Basisszenario (d. h. die Ölpreisannahmen, Basiseffekte in der Energiekomponente und die Auswirkungen der vorübergehenden Mehrwertsteuersenkung in Deutschland) gleichermaßen für die alternativen Szenarien gelten. Über die kurze Frist hinaus dürften sowohl abwärtsgerichtete Nachfrageeffekte als auch aufwärtsgerichtete Angebotseffekte auf die Inflation im schwerwiegenden Szenario stärker ausfallen als im milden Szenario. Allerdings dürfte das Überangebot im schwerwiegenden Szenario größer sein als im milden Szenario und die Inflation dämpfen. Verglichen mit den Projektionen vom Dezember 2020 sind die Abweichungen zwischen den Szenarien jedoch deutlich geringer geworden, da die Aussichten im schwerwiegenden Szenario nun weniger pessimistisch sind.

Kasten 5

Sensitivitätsanalyse

Die Projektionen stützen sich maßgeblich auf technische Annahmen hinsichtlich der Entwicklung bestimmter Schlüsselgrößen. Da einige dieser Schlüsselgrößen einen großen Einfluss auf die Projektionen für den Euroraum haben können, lassen sich aus einer Untersuchung der Sensitivität der Projektionen in Bezug auf divergierende Entwicklungen der zugrunde liegenden Annahmen Aussagen zu den Risiken gewinnen, mit denen die Projektionen behaftet sind.

Mit der Sensitivitätsanalyse sollen die Implikationen divergierender Entwicklungen des Ölpreises beurteilt werden. Die dem Basisszenario zugrunde liegenden technischen Annahmen für die Ölpreisentwicklung prognostizieren auf Basis der Terminpreise für Öl einen deutlichen Rückgang der Ölpreise. Demnach dürfte der Preis für Rohöl der Sorte Brent über den Projektionszeitraum hinweg um rund 10 % fallen. Es werden zwei divergierende Ölpreisentwicklungen analysiert. Die erste basiert auf dem 25. Perzentil der Verteilung der Dichten, die aus Optionen für den Ölpreis am 16. Februar 2021, dem Redaktionsschluss für die technischen Annahmen, gewonnen wurde. Diese Entwicklung impliziert einen allmählichen Rückgang des Ölpreises auf 41,1 USD pro Barrel im Jahr 2023, was 23,4 % unter der im Basisszenario für jenes Jahr geltenden Annahme liegt. Verwendet man den Durchschnitt der Ergebnisse einiger von Experten entwickelter makroökonomischer Modelle, so würde sich dies geringfügig positiv auf das Wachstum des realen BIP auswirken (etwa 0,1 Prozentpunkte in den Jahren 2022 und 2023). Die am HVPI gemessene Inflation fiele wiederum um 0,2 Prozentpunkte (2021), 0,4 Prozentpunkte (2022) bzw. 0,3 Prozentpunkte (2023) niedriger aus. Die zweite Entwicklung basiert auf dem 75. Perzentil derselben Verteilung und impliziert einen Anstieg des Ölpreises auf 70 USD pro Barrel im Jahr 2023, was 30,4 % über der im Basisszenario für 2023 geltenden Annahme liegt. Diese Entwicklung hätte zur Folge, dass die HVPI-Inflation im Jahr 2021 um 0,2 Prozentpunkte und 2022 sowie 2023 um jeweils 0,4 Prozentpunkte höher wäre. Das Wachstum des realen BIP wäre hingegen etwas niedriger (jeweils um 0,1 Prozentpunkte geringer in den Jahren 2022 und 2023).

© Europäische Zentralbank, 2021

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im ECB Glossary (nur auf Englisch verfügbar).

HTML ISSN 2529-4431, QB-CE-21-001-DE-Q

- Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 16. Februar 2021 (Kasten 1). Die gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet wurden am 24. Februar 2021 fertiggestellt. Die aktuellen gesamtwirtschaftlichen Projektionen beziehen sich auf den Zeitraum von 2021 bis 2023. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit einer sehr hohen Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar.

- Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

- Geschätzt auf rund ½ % des BIP im Zeitraum 2021 bis 2023 und somit weitgehend unverändert gegenüber den Projektionen vom Dezember 2020.

- Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor, bereinigt um den Effekt von NGEU-Zuschüssen.

- Auf Grundlage konstanter Gewichte (2020) belief sich die HVPI-Inflation ohne Energie und Nahrungsmittel im Januar 2021 Schätzungen der EZB zufolge auf 1,0 %. Eurostat legt seiner Berechnung Gewichte aus dem Jahr 2021 zugrunde und erwartet eine Inflationsrate von 1,4 %.

- Die von Experten der EZB erstellten Projektionen vom März 2021 beruhen auf konstanten Gewichten für den Projektionszeitraum, woraus sich eine gewisse zusätzliche Unsicherheit hinsichtlich der Projektionen für die Inflation für die Jahre 2022 und 2023 ergibt.

- Im Einklang mit den ursprünglichen Vorschlägen wurde bei den Simulationen ein Paket in Höhe von 1,9 Billionen USD zugrunde gelegt. Nach Änderungen im US-Kongress legen die jüngsten Berechnungen des Congressional Budget Office nahe, dass das Paket einen Umfang von 1,84 Billionen USD haben wird.

- Zur Schätzung der Auswirkungen auf die US-Wirtschaft wird das Global Integrated Monetary and Fiscal Model (GIMF) (siehe Anderson et al., Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model, Working Paper des IWF, Nr. 13/55, 2013) verwendet und mit Experteneinschätzungen kombiniert. Das Ausmaß der fiskalischen Multiplikatoren ist mit hoher Unsicherheit behaftet. Im GIMF-Modell belaufen sich die implizierten fiskalischen Multiplikatoren (im ersten Jahr) auf 1,0 für Staatsausgaben, 0,7 für Zahlungen an liquiditätsbeschränkte Haushalte und 0,3 für allgemeine Zahlungen (das Modell beruht auf der Annahme, dass keine geldpolitischen Maßnahmen ergriffen werden). Auch wenn diese Multiplikatoren weitgehend im Einklang mit der Fachliteratur stehen, bestehen einige empirische Nachweise dafür, dass die fiskalischen Multiplikatoren asymmetrisch und zustandsabhängig sind. So hat sich gezeigt, dass sie von der Richtung der finanzpolitischen Maßnahme abhängen (bei einer expansiven Maßnahme fallen sie kleiner aus) und zustandsabhängig sind (in Rezessionen fallen sie größer aus als in Expansionsphasen).

- Dem Basisszenario der aktuellen Projektionen zufolge beläuft sich das Wachstum des realen BIP in den Vereinigten Staaten 2021 auf 4,8 %, 2022 auf 2,3 % und 2023 auf 2 %.

- Dieppe et al., The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations, Working Paper Series der EZB, Nr. 1316, Frankfurt am Main, April 2011.

- Im Basisszenario der aktuellen Projektionen wird in Bezug auf die Kerninflation der privaten Konsumausgaben in den Vereinigten Staaten von 1,8 % für 2021, 2,1 % für 2022 und 2 % für 2023 ausgegangen.

- Die Auswirkungen auf die Inflation reagieren sensibel auf Modellspezifikationen und darauf, inwieweit die Akteure den Annahmen zufolge die Voraussicht perfektioniert haben, Erwartungen durch Lerneffekte bilden oder vergangenheitsorientiert sind. Schätzungen zufolge erhöht sich die Inflation rund 0,2 Prozentpunkte pro Verkleinerung der Produktionslücke um 1 %.

- Ansteckungseffekte von den Vereinigten Staaten auf Länder außerhalb des Euroraums (die wiederum Ansteckungseffekte auf den Euroraum haben) wurden mithilfe des ECB-Global-Modell ermittelt (G. Georgiadis et al., ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion, Working Paper Series der EZB, Nr. 2530, März 2021, Frankfurt am Main).

- Seit Ankündigung des geplanten Pakets haben die Anleiherenditen, Aktienkurse und Ölpreise allesamt angezogen, wenngleich hierin eine Reihe weiterer Faktoren zum Ausdruck kommt, darunter sich aufhellende globale Wachstumsaussichten vor dem Hintergrund positiverer Aussichten mit Hinblick auf die Pandemie. Ebenfalls von entscheidender Bedeutung ist die Position der Währungsbehörden hinsichtlich der expansiven Finanzpolitik. Da davon ausgegangen wird, dass die Leitzinsen 2021 und 2022 unverändert bleiben, dürfte es auch beim Wechselkurs zwischen US-Dollar und Euro zu keinen größeren Änderungen kommen.

- Angesichts der Schwierigkeiten, weitere Intensivierungen der Pandemie vorauszusehen, tragen die Projektionen der Möglichkeit Rechnung, dass das Virus erneut verstärkt um sich greift, indem die wirtschaftlichen Folgen über den Zeitraum verteilt werden, bis die Gesundheitskrise gelöst wurde.

-

11 March 2021