Proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro, marzo de 2021

Resumen

La reciente intensificación de la pandemia de coronavirus (COVID-19) ha debilitado las perspectivas a corto plazo de la actividad de la zona del euro, pero no ha comprometido la recuperación. A pesar de la ampliación y del endurecimiento de las medidas de contención, en el cuarto trimestre de 2020 la actividad disminuyó significativamente menos de lo previsto en las proyecciones de los expertos del Eurosistema de diciembre de 2020 debido a los efectos de aprendizaje, al fuerte crecimiento de las manufacturas y a la recuperación de la demanda externa. Aunque los nuevos confinamientos han estado acompañados de medidas adicionales de apoyo fiscal, se prevé otro descenso de la actividad en el primer trimestre de 2021. Las perspectivas a corto plazo para la actividad dependen de la evolución de la pandemia y, en particular, del ritmo y de la medida en que el aumento de las tasas de vacunación permita la retirada de las medidas de contención. En este momento se asume que en el primer semestre de 2021 las medidas de contención son más estrictas de lo previsto en las proyecciones de diciembre de 2020, y que los esfuerzos concertados para aumentar la producción y la distribución de las vacunas permitirán una mayor relajación de las medidas de contención y una solución definitiva de la crisis sanitaria antes de principios de 2022, en consonancia con las proyecciones anteriores. Esto, junto con el apoyo sustancial de las medidas de política monetaria y fiscal —incluidos, en parte, los fondos «Next Generation EU» (NGEU)— y una nueva recuperación de la demanda externa, debería traducirse en un sólido repunte en el segundo semestre de 2021, y se espera que el PIB real supere su nivel anterior a la crisis a partir del segundo trimestre de 2022, un trimestre antes de lo proyectado anteriormente. Por tanto, las perspectivas a medio plazo del PIB real serían sustancialmente similares a las previstas en las proyecciones de diciembre de 2020. Dado que se espera que las medidas adoptadas logren evitar graves efectos de amplificación financiera y limitar las secuelas económicas de la crisis, se estima que antes del final de 2023 el PIB real se situará un 3,3 % por encima del nivel registrado en 2019 antes de la crisis.[1]

La inflación estará sujeta a una volatilidad considerable en los próximos trimestres, pero a medio plazo se espera que las presiones inflacionistas subyacentes sigan siendo moderadas debido a la debilidad de la demanda y que se refuercen gradualmente en línea con la recuperación económica. El impacto al alza de la combinación de la reciente subida de los precios del petróleo, el final de la reducción temporal del tipo del IVA en Alemania y los datos mejores de lo previsto implican un aumento temporal de la inflación medida por el IAPC en 2021, que se ha revisado al alza en 0,5 puntos porcentuales en comparación con las proyecciones de diciembre de 2020. Si bien se considera que el aumento muy superior a lo esperado de la inflación medida por el IAPC, excluidos la energía y los alimentos, observado en enero de 2021 está relacionado en gran parte con efectos temporales —incluidos factores estadísticos como variaciones de las ponderaciones y de las imputaciones de los precios en el IAPC— es probable que en una pequeña parte tenga un impacto más persistente. En conjunto, se espera que la inflación medida por el IAPC experimente un acusado repunte desde el 0,3 % registrado en 2020 hasta el 1,5 % en 2021, alcance un máximo del 2,0 % en el último trimestre de 2021, antes de caer al 1,2 % en 2022 y aumentar hasta el 1,4 % en 2023. En comparación con las proyecciones de los expertos del Eurosistema de diciembre de 2020, la inflación medida por el IAPC se ha revisado al alza considerablemente para 2021, debido principalmente a la fuerte subida de los precios del petróleo, y ligera en 2022, pero se mantiene sin cambios para 2023.

Las proyecciones de los expertos del BCE de marzo de 2021 para el entorno internacional no tienen en cuenta el paquete de medidas fiscales aprobado recientemente en Estados Unidos, debido a la incertidumbre con respecto a su tamaño, composición y calendario en el momento de la fecha de cierre. Los riesgos asociados para las proyecciones concernientes a la economía de Estados Unidos y de la zona del euro se presentan en el recuadro 4.

En vista de la persistencia del elevado nivel de incertidumbre respecto a la evolución de la pandemia y al alcance de las secuelas económicas, se han elaborado de nuevo dos escenarios alternativos. El escenario moderado prevé una distribución más eficaz de las vacunas, que permitiría la retirada gradual de las medidas de contención antes del final de 2021, en un contexto en el que los efectos de aprendizaje más rápidos limitan los costes económicos. En este escenario, el PIB real crecería un 6,4 % el próximo año, alcanzando su nivel anterior a la crisis en el tercer trimestre del año, y la inflación aumentaría hasta el 1,7 % en 2023. En cambio, el escenario severo contempla una fuerte intensificación de la pandemia, con nuevas variantes del virus que implican también una menor eficacia de las vacunas, lo que llevaría a los gobiernos a mantener algunas medidas de contención hasta mediados de 2023 con descensos sustanciales y permanentes del potencial económico. En este escenario, el PIB real crecería solo un 2,0 % en 2021 y no alcanzaría su nivel anterior a la crisis dentro del horizonte de proyección, y la inflación se situaría en el 1,1 % en 2023. Estos escenarios alternativos se presentan en el apartado 5.

1 Supuestos principales utilizados en las proyecciones

El escenario de referencia se basa en los supuestos de una rápida relajación de las medidas de contención a partir del segundo trimestre de este año y en una solución de la crisis sanitaria a principios de 2022. Las medidas de contención en la zona del euro se endurecieron a principios de 2021 y no se relajarían hasta finales del primer trimestre. En promedio, se espera que sean más restrictivas que las aplicadas en el cuarto trimestre de 2020 y de lo que se contemplaba en las proyecciones de diciembre de 2020. A partir del segundo trimestre de 2021, el escenario de referencia asume una rápida relajación de las medidas de contención, debido principalmente a los esfuerzos concertados para acelerar la vacunación mediante la aprobación de nuevas vacunas y nuevas instalaciones para su producción. En conjunto, se espera que las medidas de contención se retiren por completo antes de principios de 2022, sin cambios con respecto a las proyecciones anteriores. Las proyecciones referidas al entorno internacional se basan, en promedio, en supuestos similares sobre la evolución de la pandemia.

Medidas significativas de política monetaria y fiscal, incluido el paquete NGEU, contribuirán a apoyar las rentas, reducirán las pérdidas de puestos de trabajo y las quiebras, y lograrán contener las espirales adversas entre la economía real y el sector financiero. Además de las medidas de política monetaria adoptadas por el BCE hasta la fecha de cierre de las proyecciones, el escenario de referencia incluye medidas fiscales discrecionales relacionadas con la crisis del COVID-19 por un importe de aproximadamente el 4,¼ % del PIB en 2020 y el 3,¼ % del PIB en 2021 (apartado 3). Los préstamos y avales o las inyecciones de capital ofrecidas por los gobiernos deberían contribuir a aliviar las restricciones de liquidez. Además, las políticas de supervisión y macroprudencial han liberado capital bancario para absorber pérdidas y apoyar el flujo de crédito a la economía real mediante la liberación de colchones de capital, directrices para reducir las provisiones procíclicas y medidas para preservar la capacidad de absorción de pérdidas de las entidades de crédito. Es importante señalar que se asume que las medidas de política monetaria, fiscal y prudencial han logrado en general evitar espirales adversas entre la economía real y el sector financiero en el horizonte de las proyecciones.

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

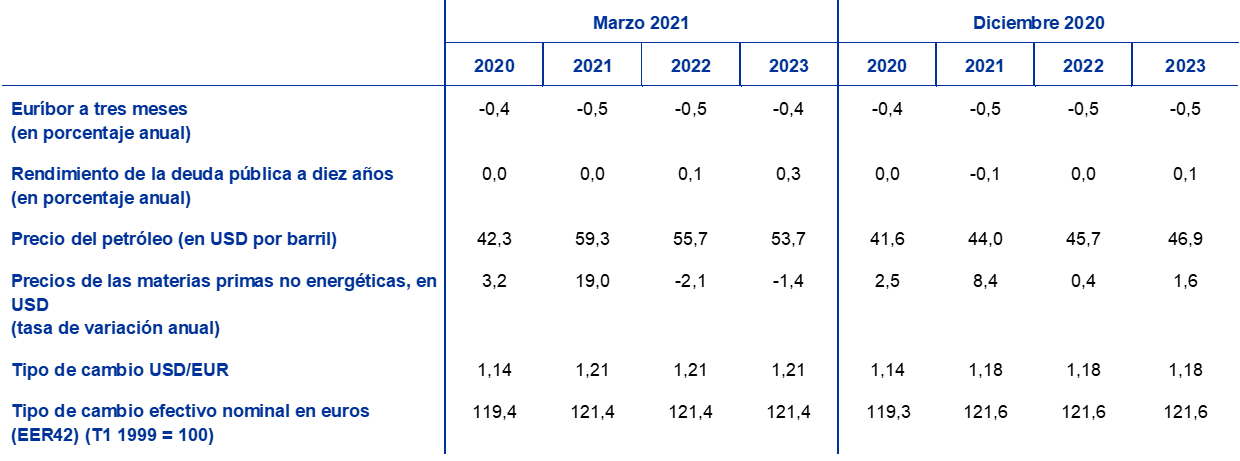

En comparación con las proyecciones de diciembre de 2020, los supuestos técnicos actuales incluyen tipos de interés a largo plazo más altos, precios del petróleo significativamente más elevados y una ligera depreciación del tipo de cambio efectivo del euro. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 16 de febrero de 2021, fecha límite de recepción de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros. Según esta metodología, el nivel medio de los tipos de interés a corto plazo será del -0,5 % en 2021 y 2022 y del -0,4 % en 2023. Las expectativas de los mercados sobre el rendimiento nominal de la deuda pública a diez años de la zona del euro sugieren un nivel medio del 0,0 % en 2021, del 0,1 % en 2022 y del 0,3 % en 2023[2]. En comparación con las proyecciones de diciembre de 2020, las expectativas de los mercados relativas a los tipos de interés a corto plazo han aumentado ligeramente para 2023, mientras que las relativas a los rendimientos nominales de la deuda pública a diez años de la zona del euro se han revisado al alza entre 10 y 20 puntos básicos para el período comprendido entre 2021 y 2023.

En cuanto a los precios de las materias primas, sobre la base de la trayectoria implícita en los mercados de futuros tomando la media de las dos semanas previas al 16 de febrero de 2021, fecha límite de recepción de los datos, se considera que el precio del barril de Brent aumentará de 42,3 dólares estadounidenses en 2020 a 59,3 dólares en 2021 y descenderá hasta 53,7 dólares en 2023. En comparación con las proyecciones de diciembre de 2020, esta trayectoria implica que los precios del petróleo en dólares estadounidenses son alrededor de un 35 % más altos en 2021 y en torno a un 14 % más altos en 2023, mientras que la curva de futuros sobre los precios del petróleo muestra un perfil descendente en comparación con el supuesto de la curva ascendente contemplado en las proyecciones anteriores. Se estima que los precios en dólares de las materias primas no energéticas experimentarán un fuerte repunte en 2021, aunque descenderán moderadamente durante el resto del horizonte de proyección.

Se considera que los tipos de cambio bilaterales permanecerán estables durante el período analizado en los niveles medios registrados en las dos semanas previas al 16 de febrero de 2021, fecha límite de recepción de los datos. Esto implica un tipo de cambio medio de 1,21 dólares por euro entre 2021 y 2023, un nivel superior en un 2 % al contemplado en los supuestos de las proyecciones de diciembre de 2020. El supuesto sobre el tipo de cambio efectivo del euro se ha revisado a la baja en un 0,2 % respecto al de las proyecciones de diciembre de 2020.

Supuestos técnicos

2 Economía real

El PIB real disminuyó en el cuarto trimestre de 2020, aunque mucho menos de lo esperado. El descenso del PIB real en el cuarto trimestre fue del 0,7 %, considerablemente inferior al -2,2 % previsto en el escenario de referencia de las proyecciones de diciembre de 2020 e incluso menor de lo previsto en el escenario moderado. Esta disminución menor de lo esperado, a pesar de las medidas de contención más estrictas de lo previsto, puede estar relacionada en parte con un aumento de demanda externa más fuerte de lo esperado, pero también parece reflejar los efectos de aprendizaje, en un contexto en el que los agentes se ajustan mejor a las medidas de contención en todos los sectores económicos. En conjunto, el nivel del PIB real en el cuarto trimestre de 2020 fue un 4,9 % inferior al registrado en el cuarto trimestre de 2019.

Gráfico 1

PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: En vista de la volatilidad sin precedentes del PIB real durante 2020, el gráfico muestra una escala diferente desde principios de 2020. La línea vertical indica el inicio del horizonte de proyección. Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el apartado 5 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

Se espera que las medidas de contención a principios de 2021 se traduzcan en otra ligera contracción del PIB real en el primer trimestre, seguida de un modesto avance en el segundo trimestre. Ante el aumento del número de nuevos casos de COVID-19 y la amenaza de otra ola causada por las mutaciones del virus, muchos países de la zona del euro han ampliado y endurecido más las medidas de confinamiento a principios de 2021. Los modelos de previsión a corto plazo basados en los datos disponibles en la fecha límite, como el índice compuesto de los directores de compras (PMI) de producción (que se situó en el 48,1 en febrero) y otros indicadores de alta frecuencia, también sugieren una disminución moderada del PIB real en el primer trimestre. Al igual que en el cuarto trimestre de 2020, se espera que las medidas de contención generen una menor perturbación para las actividades manufactureras, pero que sigan pesando sobre la actividad en los servicios. Es probable que las medidas fiscales específicas anunciadas recientemente para apoyar a los sectores afectados por el confinamiento mitiguen también la caída generalizada de la actividad. En conjunto, se espera que el PIB real disminuya un 0,4 % en el primer trimestre de 2021 (en comparación con un incremento del 0,6 % previsto en las proyecciones de diciembre de 2020) y que aumente un 1,3 % en el segundo trimestre (frente al 1,7 % contemplado en las proyecciones anteriores).

Se prevé un fuerte repunte de la actividad durante el segundo semestre de 2021, dada la expectativa de relajación de las medidas de contención. El repunte previsto se basa en el supuesto de una rápida relajación de las medidas de contención, un nuevo descenso de la incertidumbre, una mejora de la confianza tras una aceleración esperada de la vacunación, una recuperación continuada y sólida de la demanda externa, una orientación favorable de las políticas fiscal y monetaria y una cierta demanda acumulada. Se verá impulsado principalmente por la demanda interna, en particular por el consumo privado. El PIB real superará su nivel anterior a la crisis del cuarto trimestre de 2019 en el segundo trimestre de 2022 y se situará un 3,3 % por encima de su nivel previo a la crisis en el último trimestre del horizonte de proyección.

Cuadro 1

Proyecciones macroeconómicas para la zona del euro

(tasas de variación interanual)

Notas: Los datos relativos al PIB real y sus componentes, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Las cifras pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el apartado 5 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

1) Incluido el comercio interno de la zona del euro.

2) El subíndice se basa en estimaciones del impacto de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

3) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales (SEBC).

Esta orientación se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras indicadas también se ajustan en función de las subvenciones NGUE esperadas por lo que respecta a los ingresos.

Se espera que el consumo privado se recupere considerablemente en 2021 y siga siendo en adelante el principal motor de la recuperación. Tras el fuerte repunte, aunque incompleto, registrado en el tercer trimestre de 2020, el consumo privado volvió a caer en el cuarto trimestre de 2020, como reflejo de nuevos confinamientos y de un aumento de las medidas de contención, y fue el principal factor del nuevo descenso de la actividad económica. Sin embargo, la nueva disminución del consumo fue menor de lo previsto anteriormente, debido posiblemente a la aplicación de medidas de contención más específicas y a los efectos de aprendizaje en los hogares privados (como un mayor recurso a las compras en línea). Las pronunciadas fluctuaciones y la disminución generalizada del nivel de consumo privado a lo largo de 2020 contrastan con la evolución más contenida de la renta real disponible, estabilizada por las ayudas públicas, lo que ha dado lugar a variaciones significativas en la tasa de ahorro. De cara al futuro, se espera que el consumo privado siga descendiendo en el primer trimestre de 2021 como consecuencia del mayor endurecimiento de las medidas de contención, que se traducirá en otro ligero aumento de la tasa de ahorro. De acuerdo con las proyecciones, el consumo privado retomará su senda de recuperación a partir del segundo trimestre de 2021 y superará su nivel anterior a la crisis en el tercer trimestre de 2022. Esta recuperación debería estar respaldada por una disminución gradual de la incertidumbre y por una convergencia paulatina de la tasa de ahorro hacia su nivel anterior a la crisis, ya que se espera que tanto el ahorro forzoso como el ahorro por motivos de precaución disminuyan, mientras que el elevado desempleo y la desaparición de las transferencias fiscales netas actuarán probablemente como freno de la recuperación.

Se espera que la acusada y repentina contracción de la inversión en vivienda en 2020 se invierta gradualmente en el horizonte de las proyecciones. La inversión en vivienda aumentó un 0,5 % en el cuarto trimestre de 2020, pero seguía aún situada casi un 3 % por debajo de su nivel anterior a la pandemia. A más largo plazo, en un contexto en el que la inflación esperada del precio de la vivienda es superior a la dinámica de los costes, el efecto positivo Q de Tobin y un aumento de la renta disponible deberían respaldar la inversión en vivienda. Sin embargo, es probable que el bajo nivel de confianza de los consumidores y el aumento del desempleo, en comparación con su nivel anterior a la crisis durante la mayor parte del horizonte de proyección obstaculicen a medio plazo la recuperación de la inversión en vivienda, que se espera vuelva a su nivel anterior a la crisis antes del final de 2022.

La inversión empresarial se recuperará sustancialmente en 2021 y 2022, y alcanzará su nivel anterior a la crisis a principios de 2022. Se estima que registró un repunte significativo en el segundo semestre de 2020, recuperándose parcialmente de la debilidad mostrada en el primer semestre del año. Tras otra ligera contracción en el primer trimestre de 2021 en el contexto de debilidad de la actividad en su conjunto, se prevé que vuelva a recuperarse a partir del segundo trimestre de 2021, en línea con la recuperación de la demanda mundial e interna y la vuelta del crecimiento de los beneficios a terreno positivo, apoyada también por las favorables condiciones de financiación esperadas y por el efecto positivo del plan NGEU en la inversión empresarial.

El endeudamiento bruto de las sociedades no financieras, que aumentó significativamente en 2020, disminuirá de forma moderada, aunque se mantendrá por encima de su nivel anterior a la crisis al final del horizonte de las proyecciones. El aumento se debió a la acusada caída de los beneficios empresariales en la primera fase de los confinamientos y al consiguiente incremento del recurso a la financiación mediante deuda para compensar los déficits de liquidez. De cara al futuro, tras un ligero incremento a corto plazo, se espera que el endeudamiento bruto de las empresas disminuya moderadamente hasta situarse en 2023 significativamente por encima de su ya elevado nivel anterior a la crisis. El aumento de la ratio de deuda bruta limitará el crecimiento de la inversión empresarial durante el horizonte de proyección, dado que las empresas, a pesar de las elevadas tenencias de efectivo, han de restablecer la solidez de sus balances. Al mismo tiempo, los posibles temores sobre la sostenibilidad de la deuda deberían verse aliviados con los pagos de intereses brutos de las empresas, que se espera que aumenten solo modestamente en los próximos años desde niveles históricamente bajos.

Recuadro 2

Entorno internacional

En el segundo semestre de 2020, la economía mundial se recuperó de la recesión inducida por la pandemia más rápido de lo esperado anteriormente. La inversión global, que se beneficia de condiciones de financiación favorables en un entorno de fuerte apoyo de la política monetaria, está ya próxima a los niveles anteriores a la pandemia, mientras que la recuperación del consumo mundial, respaldada por medidas fiscales dirigidas a aumentar los ingresos y preservar los puestos de trabajo, sigue a la zaga, ya que las medidas de contención en vigor pesan sobre los servicios intensivos en contacto. El crecimiento del PIB real mundial (excluida la zona del euro) repuntó considerablemente, aumentando un 7,4 % en el tercer trimestre de 2020, 0,7 puntos porcentuales más de lo previsto en las proyecciones de diciembre de 2020. Se observó un ritmo de recuperación más dinámico tanto en las economías avanzadas como en las emergentes. Tras este avance en forma de V, se espera que la recuperación de la actividad económica mundial continúe en el cuarto trimestre de 2020 a un ritmo robusto, aunque más moderado, del 2,1 %, aún más fuerte que en las proyecciones anteriores .

Los factores que están dificultando la recuperación se han intensificado por el empeoramiento de la pandemia a finales de año. El aumento de los nuevos contagios ha llevado a los gobiernos a reintroducir medidas de confinamiento más estrictas, especialmente en las economías avanzadas. En cambio, las medidas de contención en las economías emergentes se han endurecido menos. No obstante, en conjunto, el restablecimiento de los confinamientos implica un retroceso del crecimiento mundial en el primer trimestre de 2021, como demuestran los indicadores de alta frecuencia de la actividad económica en las principales economías avanzadas. Si bien el PMI compuesto global y el de producción de las manufacturas (excluida la zona del euro) se situaron por encima de su media a largo plazo, en febrero, algunos de sus componentes indicaron una mayor debilidad de la actividad en el período siguiente. Por ejemplo, los nuevos pedidos exteriores disminuyeron por primera vez desde septiembre de 2020 por debajo del umbral de expansión registrado en enero y se mantuvieron por debajo de ese nivel en febrero.

No obstante, el acuerdo comercial entre la Unión Europea (UE) y el Reino Unido y el paquete de estímulo fiscal de 0,9 billones de dólares adoptado en diciembre de 2020 en Estados Unidos implican unas perspectivas más sólidas para el crecimiento mundial en 2021, mientras que el estímulo fiscal adicional, recientemente aprobado por el Congreso de Estados Unidos, representa un riesgo al alza para la economía de ese país y de resto del mundo. El acuerdo comercial entre la UE y el Reino Unido sustituye el supuesto del Brexit sin acuerdo en que se basaron las proyecciones de diciembre de 2020. Garantiza el comercio libre de aranceles y cuotas cero entre la Unión Europea y el Reino Unido (como el acuerdo CETA con Canadá), impulsando así la actividad y el comercio en la economía del Reino Unido durante del horizonte de proyección. En Estados Unidos, el estímulo fiscal acordado en diciembre de 2020 asciende a 0,9 billones de dólares (4,4 % del PIB) y se prevé que aumente el crecimiento del PIB real en más de 1 punto porcentual en 2021. El paquete adicional de medidas fiscales aprobado recientemente por un total de 1,84 billones de dólares estadounidenses no se ha tenido en cuenta en el escenario de referencia de estas proyecciones y, por lo tanto, constituye un riesgo al alza importante para dicho escenario(recuadro 4).

En conjunto, se prevé que el PIB mundial (excluida la zona del euro) aumente un 6,5 % en 2021, y que se desacelere posteriormente hasta el 3,9 % y el 3,7 % en 2022 y 2023, respectivamente. Esto sigue a la contracción estimada del 2,4 % en el crecimiento del PIB real mundial en 2020. El crecimiento se ha revisado al alza en 0,7 puntos porcentuales en 2021, en un contexto en el que el impacto positivo de un efecto de arrastre de los datos mejores de lo esperado publicados a finales del año pasado y de unas políticas económicas más favorables se ve compensado solo en parte por el impacto negativo de medidas de contención más estrictas a corto plazo.

Dada la profundidad de la recesión mundial del año pasado, el comercio mundial de bienes se ha mantenido relativamente sólido, mientras que el comercio de servicios sigue deprimido. Esto se relaciona principalmente con el hecho de que la contracción económica general ha afectado mayormente al sector de los servicios menos intensivo en comercio, y la sustitución entre los servicios y el consumo de bienes en las economías avanzadas probablemente haya prestado apoyo al comercio de bienes durante la crisis de la pandemia, lo que se ve respaldado por los últimos datos disponibles, que sugieren que las importaciones mundiales de bienes volvieron a su nivel anterior a la pandemia en noviembre de 2020. Si bien la recuperación del comercio mundial de bienes fue rápida, la escasez de capacidad de transporte y el aumento de los costes de expedición se han hecho sentir sobre el comercio y, por otra parte, la escasez de oferta —en particular en los sectores asiáticos de tecnología de la información— indica riesgos para las cadenas de producción mundiales. Estos factores se manifiestan en una ampliación constante de los plazos de entrega de los proveedores y es probable que pesen sobre el comercio de bienes a corto plazo. Al mismo tiempo, los servicios de viajes internacionales, que representan alrededor del 7 % del comercio mundial de bienes y servicios, siguen estando limitados como consecuencia de la pandemia y las restricciones de viaje asociadas.

El crecimiento de las importaciones mundiales (excluida la zona del euro) se ha revisado considerablemente al alza para 2021. Se espera que las importaciones aumenten un 9,0 % en 2021, y que se posteriormente se desaceleren hasta el 4,1 % y el 3,4 % en 2022 y 2023 respectivamente. En comparación con las proyecciones de diciembre de 2020, las importaciones mundiales y, en particular, la demanda externa de la zona del euro se han revisado significativamente al alza debido al acuerdo comercial entre la UE y el Reino Unido y, en menor medida, a una mayor recuperación prevista de las economías avanzadas. Esto implica que la demanda externa de la zona del euro aumentaría un 8,3 % este año y un 4,4 % y un 3,2 % en 2022 y 2023, respectivamente, lo que se traducirá en una notable revisión al alza para 2021 y una menor revisión para 2022.

Entorno internacional

(tasas de variación interanual)

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

La recuperación de la demanda extranjera debería respaldar el crecimiento de las exportaciones, lo que aportaría una contribución neta positiva al comercio en 2021, que a partir de entonces sería neutral. El apoyo de la fuerte demanda externa respaldó la recuperación de las exportaciones de la zona del euro, que registraron un sólido crecimiento en el cuarto trimestre de 2020 a pesar de la reintroducción de las restricciones. Si bien el cambio de la demanda de los servicios a los bienes de consumo impulsó las exportaciones de manufacturas de la zona del euro, la recuperación de las exportaciones de servicios, en particular los servicios de viajes, siguió siendo moderada. A partir de 2021, la sólida demanda externa debería amortiguar el crecimiento de las exportaciones, mientras que la incertidumbre relacionada con el COVID, los cuellos de botella en los sectores logísticos y las pérdidas de competitividad de los precios de las exportaciones debidas a la anterior apreciación del euro podrían tener un efecto moderador. En un contexto en que la evolución de la pandemia pesa sobre las condiciones de la demanda interna, se espera que las importaciones crezcan menos que las exportaciones en 2021, por lo que la contribución de la demanda exterior neta al PIB se tornará positiva en 2021, aunque en conjunto será neutral en 2022 y 2023.

Tras registrarse repetidamente datos superiores a lo esperado, las perspectivas del mercado de trabajo son más sólidas de lo previsto en las proyecciones de diciembre de 2020, y solo se esperan pequeños aumentos de la tasa de desempleo para los próximos trimestres. La tasa de desempleo ascendió desde el 7,4 % registrado en el segundo trimestre de 2020 hasta el 8,2 % en el cuarto trimestre, otro resultado mejor de lo esperado en relación con la cifra del 8,8 % estimada en las proyecciones de diciembre tras las previsiones sobreestimadas de los dos ejercicios anteriores de proyección. La mejora respecto a las previsiones se debió una vez más a una capacidad de resistencia mucho mayor del empleo y a un aumento inesperado del número de trabajadores en los programas de mantenimiento de empleo, tras la segunda ola de medidas de confinamiento. No obstante, en el cuarto trimestre de 2020, el empleo seguía estando un 1,9 % por debajo del nivel registrado en el cuarto trimestre de 2019. En un contexto en el que el mercado de trabajo comienza a normalizarse y se observa la salida de trabajadores de los programas de mantenimiento de empleo, se prevé que la tasa de desempleo aumente nuevamente hasta alcanzar un máximo del 8,7 % en el segundo trimestre de 2021 (dato revisado a la baja desde el 9,5 % estimado en las proyecciones de diciembre de 2020), y que descienda hasta el 7,5 % antes del final de 2023 a medida que la economía se recupere. Esta proyección asume que una gran parte de los trabajadores acogidos a programas de mantenimiento del empleo pueden volver a la situación normal de empleo. Se estima que, antes de que finalice el horizonte de proyección, la tasa de desempleo y el número de personas ocupadas convergerán hacia los niveles anteriores a la crisis aunque no los alcanzarán.

Se prevé que la productividad del trabajo por persona ocupada se recupere desde principios de 2021. Tras la recuperación de la acusada caída registrada en el primer semestre de 2000, la productividad del trabajo por persona ocupada disminuyó nuevamente en el cuarto trimestre del año, debido a la intensificación de las medidas de contención y al consiguiente aumento del recurso a los programas de mantenimiento del empleo en muchos países. El crecimiento de la productividad del trabajo por persona ocupada se recuperaría en el primer semestre de 2021 y se moderaría gradualmente durante el resto del horizonte de proyección. La productividad por hora trabajada ha mostrado una dinámica mucho más moderado durante la pandemia, ya que se espera que el total de horas trabajadas siga de cerca la evolución del PIB. Antes del final del horizonte de proyección, aumentaría gradualmente hasta situarse en torno a un 3 % por encima de su nivel previo a la crisis.

En comparación con las proyecciones de diciembre de 2020, el perfil del crecimiento anual del PIB real se mantiene prácticamente sin variación, lo que refleja varios factores de compensación. La proyección prácticamente inalterada del crecimiento del PIB real para 2021 refleja la mayor debilidad de las perspectivas a corto plazo, debido principalmente a la ampliación de los confinamientos, que compensa los datos mejores de lo previsto en el cuarto trimestre de 2020 y algunas revisiones al alza para el segundo semestre de 2021. Estas revisiones al alza se deben a la expectativa de un repunte más fuerte de lo esperado en un contexto en el que se espera que las medidas de contención más estrictas aplicadas en el primer semestre del año se relajarán a un ritmo más rápido de lo estimado en las proyecciones de diciembre. Además, el crecimiento se ve respaldado por el impacto al alza del aumento de la demanda externa y de un estímulo fiscal adicional. Se espera que en 2022 un ligero «efecto de arrastre» positivo de la recuperación más fuerte en el segundo semestre de 2021 compense el impacto negativo de los supuestos, en particular la subida de los precios del petróleo y la retirada del apoyo fiscal adicional en 2021.

3 Perspectivas de las finanzas públicas

Tras la orientación fiscal marcadamente expansiva en 2020, se espera que la continuación del apoyo fiscal mitigue el impacto macroeconómico de la crisis del COVID-19 en 2021 y siga apoyando la recuperación. En 2020, el importe de las medidas de estímulo fiscal adoptadas por los gobiernos en respuesta a la pandemia se estima en alrededor del 4,¼ % del PIB, ligeramente por debajo de lo previsto en las proyecciones de diciembre de 2020. Por lo que se refiere a 2021, los gobiernos han prolongado las medidas de emergencia a la luz de la nueva ronda de restricciones relacionadas con los confinamientos, han ampliado su tamaño y/o han adoptado nuevas medidas de apoyo, que se estiman en un total del 3,¼ % del PIB. La mayoría de las medidas adicionales son temporales y se espera que se inviertan en 2022. Algunas se han ampliado nuevamente, y junto con otras medidas de recuperación, incluido el gasto financiado por los fondos NGUE[3], representan un estímulo anual de aproximadamente el 1,½ % del PIB durante 2022 y 2023. En cuanto a la composición, como en 2020, la mayor parte del apoyo de 2021 consiste en gasto adicional en forma de subvenciones y transferencias a empresas, también en el marco de programas de mantenimiento del empleo, y un aumento del consumo público. Por el lado de los ingresos, las medidas se refieren principalmente a nuevos recortes de los impuestos directos e indirectos. Las inversiones adicionales de las administraciones públicas, aunque limitadas en 2020, serán proporcionalmente más elevadas en 2021, principalmente con cargo a la financiación prevista con subvenciones del NGEU. Ajustando el impacto de las subvenciones del NGUE, se prevé que la orientación fiscal[4] sea en general neutral en 2021, y que el endurecimiento previsto se aplace ahora a 2022.

Tras el considerable descenso en 2020 hasta el -7,2 % del PIB, el saldo presupuestario de la zona del euro se recuperará ligeramente en 2021 y se situará en el -2,4 % del PIB en 2023. La mejora del saldo presupuestario en 2021 refleja la disminución del déficit primario ajustado de ciclo, ya que se espera que parte del gasto adicional se financie con los ingresos de las subvenciones del NGUE, así como una ligera mejora del componente cíclico y un descenso de los pagos de intereses. La mejora más importante del saldo presupuestario en 2022 se debe principalmente a la supresión de la mayoría de las medidas de estímulo de emergencia y a un componente cíclico más favorable. Por último, en 2023, con una orientación prácticamente neutral de las políticas fiscales y mejores condiciones cíclicas, se proyecta que el saldo presupuestario agregado siga mejorando hasta el -2,4 % del PIB. Los pagos de intereses seguirán disminuyendo en el horizonte de las proyecciones y ascenderán al 1,1 % del PIB en 2023. En comparación con las proyecciones de diciembre de 2020, la trayectoria del saldo presupuestario de la zona del euro se ha revisado al alza, a excepción de para 2021, cuando el estímulo adicional temporal compensa la mejora de las condiciones cíclicas y los efectos de base de una orientación fiscal menos expansiva en 2020.

La deuda de la zona del euro alcanzaría un máximo en 2021 del 98 % del PIB, y disminuiría ligeramente a partir de entonces. La disminución durante 2022 y 2023 se debe principalmente al diferencial favorable entre el tipo de interés y la tasa de crecimiento, que compensa con creces los déficit primarios persistentes, aunque decrecientes.

4 Precios y costes

Se espera que la inflación medida por el IAPC aumente considerablemente, desde el 0,3 % registrado en 2020 hasta una media del 1,5 % en 2021, alcance un máximo del 2,0 % en el cuarto trimestre del año, descienda hasta el 1,2 % en 2022 y aumente hasta el 1,4 % en 2023 (gráfico 2). La inflación medida por el IAPC aumentó significativamente en enero de 2021 hasta el 0,9 %, desde el -0,3 % observado en diciembre de 2020, lo que se debió principalmente a un acusado incremento de la inflación medida por el IAPC, excluidos la energía y los alimentos, que obedeció en parte a una variación considerable de las ponderaciones del IAPC, como consecuencia de los cambios en los comportamientos de consumo en el contexto de la pandemia en 2020[5]. Además del impacto de las variaciones de las ponderaciones, la subida de la inflación general también se debió a diversos factores de naturaleza temporal como el fin de la reducción temporal del IVA en Alemania, los retrasos en los períodos de rebajas en algunos países y el impacto de la reciente subida de los precios del petróleo en el componente energético del IAPC. Además, una parte considerable de los precios imputados por la inflación medida por el IAPC, excluidos los alimentos y la energía, en enero de 2021 (18 %), implica una incertidumbre superior a la habitual en lo que respecta a las presiones reales de los precios en la economía. De cara al futuro, se espera que la inflación medida por el IAPC aumente hasta el 2,0 % en el cuarto trimestre de 2021 que vuelva a descender hasta el 1,0 % a principios de 2022, cuando el impacto de los factores temporales desaparezca de las tasas anuales, y que aumente gradualmente hasta el 1,4 % en 2023.[6] Tras una fuerte oscilación desde el -6,8 % en 2020 hasta el 6,1 % en 2021, se prevé que el componente energético del IAPC tenga una contribución sustancialmente neutral en la inflación general medida por el IAPC en 2022 y 2023. En el componente de alimentos, se espera que el fuerte aumento de 2020 relacionado con el COVID se revierta en 2021, pero que vuelva a incrementarse a partir de mediados de 2022 hasta situarse en el 1,9 % en 2023.

Se espera que la inflación medida por el IAPC, excluidos la energía y los alimentos, avance del 0,7 % en 2020 al 1,3 % en 2023, y que muestre una fuerte volatilidad en términos intertrimestrales en 2021 y 2022. Esta volatilidad se relaciona especialmente con las variaciones en las ponderaciones del IAPC y los efectos de los impuestos indirectos, que se espera se traduzcan en un mínimo de la inflación medida por el IAPC, excluidos la energía y los alimentos, en el verano, seguido de una recuperación bastante fuerte en el último trimestre de 2021. Haciendo abstracción del impacto de las variaciones de las ponderaciones y de los impuestos indirectos, se espera que la inflación subyacente crezca gradualmente en el contexto de la recuperación económica en curso.

Gráfico 2

Inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Notas: La línea vertical indica el inicio del horizonte de proyección. Este gráfico no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el apartado 5 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

Los programas de mantenimiento del empleo implican una fuerte volatilidad del crecimiento de la remuneración por asalariado, pero amortiguan el impacto de las variaciones de la actividad económica sobre los costes salariales de las empresas. Estos programas, que afectan principalmente a la remuneración por asalariado en 2021, protegen el empleo en presencia de una reducción significativa de las horas trabajadas, lo que hace descender la tasa de crecimiento interanual de la remuneración por asalariado. Con la desaparición gradual de su impacto y la normalización de la dinámica del mercado de trabajo, la remuneración por asalariado aumentaría paulatinamente hasta el 2,3 % en 2023, un nivel ligeramente superior al observado antes de la pandemia.

Más allá de las fuertes fluctuaciones en 2021, el crecimiento de los costes laborales unitarios solo supondría, en conjunto, presiones inflacionarias moderadas. Las fuertes fluctuaciones reflejan, principalmente, la evolución esperada de la productividad, más que de los salarios. Se proyecta que el intenso crecimiento de la productividad del trabajo en 2021, en un contexto de recuperación de la producción pero de persistencia de la atonía de los mercados de trabajo y, en menor medida, en 2022, se traducirá en un avance negativo de los costes laborales unitarios en ambos años, que pasará a ser ligeramente positivo en 2023.

Se espera que la dinámica de los precios de las importaciones se vea fuertemente influida por las variaciones de los precios del petróleo y que refleje presiones externas moderadas sobre los precios en la última parte del horizonte de proyección. Se estima que la tasa de crecimiento interanual del deflactor de las importaciones pasará del -1,6 % en 2020 al 3,3 % en 2021, reflejando en gran medida la subida de los precios del petróleo, y que posteriormente descenderá a tasas más moderadas de alrededor del 1 %. Además del aumento de los precios del petróleo, la tasa positiva de inflación de los precios de las importaciones en 2021 refleja también algunas presiones al alza de los precios de las materias primas no energéticas, así como los efectos positivos de una reducción del exceso de capacidad global en el contexto de la recuperación de la economía mundial.

En comparación con las proyecciones de diciembre de 2020, las perspectivas para la inflación medida por el IAPC se han revisado al alza para 2021 y 2022, aunque se han mantenido inalteradas para 2023. El componente energético del IAPC se ha revisado al alza para 2021 y a la baja para 2022 y 2023 debido al supuesto implícito en la curva de futuros sobre los precios del petróleo. El componente de alimentos del IAPC se ha revisado a la baja para 2021, lo que refleja unos datos más débiles de lo esperado, si bien se ha revisado al alza para 2022 y 2023 en consonancia con los supuestos de precios más elevados de las materias primas alimenticias. La inflación medida por el IAPC, excluidos la energía y los alimentos, se ha revisado ligeramente al alza en el horizonte de proyección debido a los datos recientes no correspondientes con lo esperado —que se estima obedecen en gran medida aunque no íntegramente a factores temporales— y a las expectativas del sector privado de un ligero aumento de la inflación.

Recuadro 3

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son estrictamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del BCE, ya que las fechas de cierre de los últimos datos utilizados en cada una de ellas no coinciden. También se basan en diferentes supuestos sobre la evolución futura de la pandemia de COVID-19. Por otro lado, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo y de otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables en las distintas previsiones (véase el cuadro que figura a continuación).

Las proyecciones de marzo de 2021 referidas al crecimiento son en general comparables con otras previsiones, mientras que las de la inflación son superiores a otras previsiones para 2021 y ,en conjunto, están en consonancia con otras previsiones para el período siguiente. Las proyecciones de crecimiento de marzo se sitúan dentro de los intervalos de otras previsiones en 2021, pero en el extremo superior en 2022 y 2023. En cuanto a la inflación, para 2021 son notablemente superiores a otras previsiones, lo que probablemente se debe a la inclusión de las últimas subidas de los precios del petróleo y de los datos de enero de 2021. Para el resto del horizonte temporal contemplado, son por lo general acordes con otras previsiones.

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación interanual)

Fuentes: Barómetro de la zona del euro de MJEconomics, 18 de febrero de 2021, los datos correspondientes a 2023 proceden de la encuesta de enero de 2021; Consensus Economic Forecasts, 11 de febrero de 2021, los datos correspondientes a 2023 proceden de la encuesta de enero de 2021; Previsiones económicas europeas (intermedias) del invierno de 2021 de la Comisión Europea; Encuesta del BCE a expertos en previsión económica, primer trimestre de 2021, realizada entre el 7 y el 11 de enero de 2021; Economic Outlook de la OCDE, marzo de 2021 (PIB real); Economic Outlook de la OCDE nº 108, diciembre de 2020 (IAPC); Perspectivas de la Economía Mundial del FMI, 26 de enero de 2021.

1) Las tasas de crecimiento anuales que figuran en las proyecciones macroeconómicas elaboradas por los expertos del BCE y del Eurosistema están ajustadas por días laborables, mientras que las tasas de crecimiento anuales que aparecen en las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables. Este cuadro no muestra intervalos en torno a las proyecciones. Esto refleja el hecho de que el cálculo estándar de los intervalos (basado en errores de proyección históricos) no proporcionaría, en las circunstancias actuales, una indicación fiable de la incertidumbre sin precedentes en torno a las proyecciones actuales. En su lugar, para ilustrar mejor la incertidumbre actual, en el apartado 5 se presentan escenarios alternativos basados en diferentes supuestos relativos a la evolución futura de la pandemia de COVID-19 y las medidas de contención asociadas.

Box 4

Riesgos para las perspectivas de Estados Unidos y de la zona del euro relacionados con el Plan de Rescate Estadounidense

El 10 de marzo de 2021, el Congreso de Estados Unidos aprobó el Plan de Rescate Estadounidense (American Rescue Plan) del Gobierno de Biden, adoptando, con algunas enmiendas, la primera prioridad legislativa del nuevo gobierno. El paquete fiscal asociado es muy ambicioso, con un total de 1,84 billones de dólares estadounidenses (8,8 % del PIB de 2020). El plan de rescate no está incluido en las el escenario de referencia de las proyecciones, dada la incertidumbre con respecto a su tamaño, composición y calendario en el momento de la fecha de cierre. Este recuadro ofrece una primera evaluación de las posibles implicaciones económicas del paquete fiscal para la economía estadounidense, así como de los efectos indirectos para la zona del euro sobre la base de simulaciones de modelos.

El paquete fiscal tiene como objetivo mitigar las consecuencias económicas de la pandemia de coronavirus y reactivar la economía estadounidense. Incluirá: i) una renovación de la prórroga de la prestación por desempleo, ii) la entrega de un cheque único adicional a los hogares, y iii) un aumento del gasto estatal y local para financiar los esfuerzos de la sanidad pública y la educación. El escenario considerado en las simulaciones se basa en el paquete que debatido en la fecha límite de las proyecciones (1,9 billones de dólares estadounidenses)[7]. Aunque el gasto previsto en el paquete se concentran sobre todo en el inicio del período, como indican las recientes estimaciones de la Oficina de Presupuesto del Congreso, las simulaciones asumen que tanto los hogares como las administraciones locales y estatales suavizarían su impacto en la economía aumentando el ahorro y retrasando el gasto, en consonancia con lo observado en la primera ronda de estímulos el año pasado.

El impacto en la economía estadounidense depende de diversos supuestos subyacentes clave. Los programas de gasto de las administraciones centrales y locales se han modelado partiendo del supuesto de un aumento (temporal) del consumo público, y de que las prestaciones de desempleo y parte de los cheques afectan a las transferencias de sumas fijas a los hogares con restricciones de liquidez, mientras que el resto del estímulo ofrecido por los cheques adoptará la forma de un aumento de otras transferencias de sumas fijas. En la configuración del modelo, la Reserva Federal hace frente a la expansión fiscal manteniendo los tipos de interés constantes durante dos años (en general, en consonancia con las expectativas actuales del mercado)[8].

Los resultados del modelo sugieren que el paquete fiscal ofrecerá un impulso significativo para la actividad, especialmente a corto plazo. El estímulo fiscal impulsa la actividad económica a corto plazo, ya que la demanda responde rápidamente (ver gráfico). En conjunto, en comparación con el actual escenario de referencia de las proyecciones[9], el estímulo fiscal adicional elevaría significativamente el nivel del PIB real de Estados Unidos en el horizonte de las proyecciones. Como resultado, la economía estadounidense podría crecer un 6,4 % en 2021. Dada la naturaleza temporal del estímulo fiscal, su efecto desaparece durante el horizonte de proyección, se espera que en 2023 el crecimiento del PIB real se desacelere significativamente.

Impacto estimado en el PIB real de Estados Unidos y en el PIB real y la inflación de la zona del euro

(trimestral; billones de dólares encadenados, año de referencia 2012 (gráfico a); impacto en el PIB real y en la inflación medida por el IAPC en puntos porcentuales (gráfico b))

Fuentes: Cálculos del BCE.

Notas: Los datos de Estados Unidos se obtienen usando el Modelo Global Integrado Monetario y Fiscal (GIMF), considerando la ausencia de reacción de la política monetaria en 2021 y en 2022 y asumiendo un importe total del paquete de 1,9 billones de dólares estadounidenses; los datos incorporan incluyen también en cierta medida juicio de expertos. Las simulaciones de la zona del euro realizadas considerando los efectos indirectos del comercio dentro de la zona del euro evalúan el impacto de los cambios referidos a la demanda externa de la zona del euro, los precios de los competidores en las respectivas monedas nacionales, los precios de las cotizaciones bursátiles y la prima de riesgo que entra en los diferenciales de crédito. Las políticas fiscal y monetaria de la zona del euro se mantienen exógenas. Se asume que los tipos de interés nominales a corto y a largo plazo, los tipos de cambio nominales y los precios del petróleo se mantienen estables. Los efectos en la zona del euro se calculan utilizando el nuevo modelo multipaís (New Multi-Country Model).del BCE, en el que la formación de expectativas es retrospectiva con aprendizaje[10].

En cuanto a la inflación, la brecha de producción debería traducirse en presiones inflacionistas en 2022. En comparación con el escenario de referencia de estas proyecciones[11], el estímulo fiscal adicional podría aumentar la inflación del gasto en consumo personal, excluidos los alimentos y la energía, en Estados Unidos entre 0,2 y 0,4 puntos porcentuales en el horizonte de las proyecciones. El carácter temporal del estímulo disminuiría la brecha positiva de producción positiva y las presiones inflacionistas en 2023. El impacto en la inflación se basa en los siguientes supuestos: i) una curva de Philips relativamente plana, en consonancia con la experiencia reciente; ii) la situación cíclica de la economía, que presenta aún una brecha de producción negativa en el primer semestre de 2021; y iii) expectativas de inflación que se mantienen ancladas[12]. Sin embargo, hay incertidumbre sobre la pendiente de la curva de Phillips, lo que representa un riesgo al alza. Al mismo tiempo, una fuerte recuperación de la inflación podría transmitirse a las expectativas de inflación lo que llevaran a su desanclaje.

Dado el tamaño del paquete fiscal, los efectos indirectos en la zona del euro podrían ser considerables. El nuevo modelo multipaís se utiliza para medir los efectos del paquete del Plan de Rescate Estadounidense en la zona del euro[13]. Las expectativas con respecto a este paquete fiscal ya se han incorporado en cierta medida en los supuestos técnicos en que se basa el escenario de referencia de las proyecciones[14]. Los efectos económicos netos para otros países dependen de la intensidad de sus vínculos con Estados Unidos. En primer lugar, un incremento de la demanda interna de Estados Unidos aumenta las importaciones de estadounidenses procedentes de otros países, lo que afecta positivamente a su PIB de manera proporcional a su exposición al comercio bilateral. En segundo lugar, el estímulo fiscal apoya las valoraciones de los mercados bursátiles y reduce las primas de riesgo, especialmente en ausencia de un endurecimiento de la política monetaria. Para la zona del euro, se estima que el impacto adicional del paquete de estímulo fiscal de Estados Unidos, más allá de lo considerado ya incluido a través de los supuestos técnicos, representa un aumento del PIB de la zona del euro de alrededor del 0,3 % en el horizonte de proyección, con un efecto máximo en las tasas de crecimiento de unos 0,2 puntos porcentuales en 2022. Se espera que los efectos sobre la inflación medida por el IAPC sean moderados, y que tengan un impacto acumulativo de alrededor de 0,15 puntos porcentuales en el horizonte de proyección.

5 Escenarios alternativos de las perspectivas económicas de la zona del euro

En vista de que sigue existiendo una incertidumbre significativa sobre la evolución futura de la pandemia de COVID-19 y el alcance de las secuelas económicas, dos escenarios, que representan alternativas al escenario de referencia de las proyecciones de los expertos del BCE de marzo de 2021, ilustran una serie de impactos plausibles de la pandemia de COVID-19 en la economía de la zona del euro.

El escenario moderado prevé una resolución de la crisis sanitaria antes del final de 2021 y escasas secuelas económicas a plazo más largo, mientras que el escenario severo asume una crisis más prolongada y un descenso permanente del potencial económico. En comparación con el escenario de referencia, el escenario moderado contempla una distribución más rápida de las vacunas, un mayor grado de aceptación pública y un mayor nivel de eficacia de las vacunas también para las mutaciones del virus, lo que permite una relajación más rápida de las medidas de contención, mientras que las decisiones más eficaces adoptadas por las autoridades y los agentes económicos limitan en mayor medida el coste económico de dichas medidas. En cambio, el escenario severo prevé una fuerte intensificación de la pandemia en los próximos meses con la aparición de mutaciones del virus, que también implican una reducción de la eficacia de las vacunas, y el mantenimiento de medidas muy estrictas a corto plazo, aunque con resultados limitados[15]. Las medidas de contención siguen frenando considerablemente la actividad en todos los sectores de la economía hasta que se apliquen con éxito soluciones médicas, que se esperan antes del final de 2021 en el escenario moderado y a principios de 2022 en el escenario de referencia, mientras que en el escenario severo se requiere el mantenimiento de algunas medidas de contención hasta mediados de 2023. En comparación con el escenario de referencia, en el escenario severo el impacto económico negativo de las medidas de contención es más prolongado. Esto se ve agravado por el aumento de las insolvencias, que provocan fricciones en los mercados de crédito que afectan negativamente a los costes de financiación de los hogares y las empresas. Al mismo tiempo, también en el escenario severo, se asume que las políticas monetaria, fiscal y prudencial contienen efectos de amplificación financiera muy graves.

Cuadro 2

Escenarios macroeconómicos alternativos de la zona del euro

(tasas de variación interanual, porcentaje de la población activa)

Los escenarios se basan en los mismos supuestos sobre la economía mundial y, por tanto, sobre la demanda externa de la zona del euro. Dada la elevada prociclicidad del comercio mundial con respecto a la actividad global, a finales de 2023 la demanda externa de la zona del euro se situaría en torno a un 11 % por encima de su nivel anterior a la crisis en el escenario moderado, mientras que se recuperaría hasta un nivel próximo al anterior a la crisis en el escenario severo.

El PIB real experimentaría un fuerte repunte en el escenario moderado, volviendo a su nivel anterior a la crisis ya en el tercer trimestre de 2021, mientras que en el escenario severo se aproximaría a este nivel solo a finales de 2023 (gráfico 3). El escenario moderado apunta a un aumento del PIB real del 0,4 % en el primer trimestre de 2021, seguido de un notable repunte en el segundo trimestre y una continuación del fortalecimiento de la actividad económica durante el resto del año, impulsado por la rápida distribución de las vacunas esperada que genera efectos de confianza. Como resultado, la actividad económica vuelve a sus niveles anteriores a la pandemia a finales de 2021. Se proyecta que los efectos negativos de la pandemia se hayan disipado en gran medida antes del final de 2022, cuando el PIB retorne a un nivel próximo al previsto en las proyecciones de diciembre de 2019, elaboradas antes de la crisis. En el escenario severo, la actividad económica caería un 0,9 % en el primer trimestre de 2021 y se expandiría solo modestamente en el segundo trimestre, y posteriormente continuaría recuperándose de forma moderada. El crecimiento económico sigue siendo débil en el escenario severo hasta principios de 2022, dado que se asume que las medidas de contención serán más estrictas en el primer trimestre de 2021 y que se relajarán gradualmente a un ritmo relativamente modesto a partir de entonces. Este resultado se ve agravado por los efectos de aprendizaje adicionales bastante limitados, la considerable incertidumbre existente y los mecanismos de amplificación a través del sector financiero, y solo se ve mitigado en parte por las medidas de apoyo. En comparación con el escenario central, en el escenario severo se proyecta una recuperación del crecimiento algo más vigorosa a partir de finales de 2022, dado el considerable potencial de recuperación, que contribuye a compensar casi enteramente las pérdidas del PIB real con respecto al nivel anterior a la crisis al final del horizonte de proyección. En comparación con las proyecciones de diciembre de 2020, los escenarios alternativos de estas proyecciones son más simétricos en torno al escenario de referencia.

Gráfico 3

Escenarios alternativos del PIB real y la inflación medida por el IAPC en la zona del euro

(índice: T4 2019 = 100 (gráfico de la izquierda); tasa interanual (gráfico de la derecha)

Nota: La línea vertical indica el inicio del horizonte de proyección.

Los mercados de trabajo se recuperarían en el escenario moderado, ya que las políticas lograrían evitar en gran medida efectos de histéresis, que son solo parcialmente contenidos en el escenario severo. En el escenario moderado, la tasa de desempleo sigue una dinámica similar a la del escenario de referencia, alcanzaría su máximo en 2021, tras la finalización actualmente prevista de la aplicación de la mayoría de las medidas de apoyo público, y retornaría con rapidez a su nivel previo a la crisis en 2022. En cambio, en el escenario severo, la tasa de desempleo no vuelve al nivel anterior a la crisis registrado en el cuarto trimestre de 2019 y continúa siendo considerablemente elevada, como reflejo de mayores necesidades de reasignación entre sectores, lo que pone de relieve los riesgos al alza relacionados con posibles quiebras y vulnerabilidades de las empresas, así como posibles efectos de histéresis.

La inflación medida por el IAPC se recuperaría a corto plazo en ambos escenarios, con más variaciones a partir de entonces debido a diferencias en el equilibrio entre la oferta y la demanda. Esto se debe a que los principales factores que impulsan el repunte de la inflación a corto plazo en el escenario de referencia (a saber, los supuestos relativos a los precios del petróleo, los efectos de base en el componente energético y el impacto de la reducción temporal del IVA en Alemania) se aplican por igual a los escenarios alternativos. A más largo plazo, tanto los efectos bajistas del lado de la demanda como los efectos alcistas del lado de la oferta sobre la inflación serían más pronunciados en el escenario severo que en el moderado. Sin embargo, el exceso de oferta sería superior en el escenario severo, lo que deprimiría la inflación. No obstante, en comparación con las proyecciones de diciembre de 2020, las diferencias entre los escenarios se han reducido notablemente, ya que el escenario severo se basa ahora en una perspectiva menos pesimista.

Recuadro 5

Análisis de sensibilidad

Las proyecciones se basan en gran medida en supuestos técnicos relativos a la evolución de determinadas variables fundamentales. Dado que algunas de esas variables pueden tener un impacto considerable en las proyecciones para la zona del euro, un examen de sensibilidad a trayectorias alternativas de tales supuestos puede contribuir al análisis de los riesgos inherentes a las proyecciones.

Este análisis de sensibilidad trata de evaluar las implicaciones de las trayectorias alternativas de los precios del petróleo. Los supuestos técnicos relativos a la evolución de los precios del petróleo considerados en el escenario de referencia, y basados en los mercados de futuros del petróleo, prevén un perfil notablemente descendente de dichos precios, y una bajada del precio del barril de Brent de en torno al 10 % durante el horizonte de proyección. Se han analizado dos trayectorias alternativas de los precios del petróleo. La primera se basa en el percentil 25 de la distribución obtenida a partir de las densidades implícitas en las opciones sobre el precio del petróleo a16 de febrero de 2021, fecha límite de recepción de los datos para los supuestos técnicos. Esta trayectoria implica un descenso gradual del precio del petróleo hasta 41,1 dólares por barril en 2023, que es un 23,4 % inferior al considerado en el escenario central para ese año. Utilizando la media de los resultados de varios modelos macroeconómicos elaborados por los expertos, esta trayectoria tendría un ligero impacto al alza sobre el crecimiento del PIB real (en torno a 0,1 puntos porcentuales en 2022 y 2023), mientras que la inflación medida por el IAPC sería 0,2, 0,4 y 0,3 puntos porcentuales más baja en 2021, 2022 y 2023, respectivamente. La segunda trayectoria se basa en el percentil 75 de la misma distribución e implica una subida del precio del petróleo hasta 70 dólares por barril en 2023, que es un 30,4 % superior a la considerada en el escenario central para ese año. Esta trayectoria supondría que la inflación medida por el IAPC sería 0,2, puntos porcentuales más elevada en 2021 y 0,4 puntos porcentuales más elevada en 2022 y 2023, respectivamente, mientras que el crecimiento del PIB real sería ligeramente menor (0,1 puntos porcentuales en 2022 y 2023).

© Banco Central Europeo 2021

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISSN 2529-4474, QB-CE-21-001-ES-Q

- La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 16 de febrero de 2021 (recuadro 1). Las proyecciones macroeconómicas para la zona del euro se finalizaron el 24 de febrero de 2021. El presente ejercicio de proyección macroeconómica abarca el período comprendido entre 2021 y 2023. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «Evaluación de las proyecciones macroeconómicas de los expertos del Eurosistema», publicado en el Boletín Mensual del BCE de mayo de 2013. En el enlace http://www.ecb.europa.eu/pub/projections/html/index.en.html pueden consultarse los datos utilizados para la elaboración de algunos cuadros y gráficos.

- El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

- Se estima en torno al ½ % del PIB durante el período comprendido entre 2021 y 2023 y, en general, no ha cambiado con respecto a las proyecciones de diciembre de 2020.

- La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero y ajustado también por el impacto de las subvenciones del NGEU.

- Sobre la base de ponderaciones constantes (2020), el BCE estima que el IAPC, excluidos la energía y los alimentos, de enero de 2021 es del 1,0 %, en comparación con el dato oficial del 1,4 % publicado por Eurostat (calculado utilizando ponderaciones de 2021).

- Las proyecciones de los expertos del BCE de marzo de 2021 se basan en ponderaciones constantes para el horizonte de proyección, lo que implica cierta incertidumbre adicional con respecto a las proyecciones de inflación de 2022 y 2023.

- El paquete simulado fue de 1,9 billones de dólares estadounidenses en consonancia con las propuestas iniciales. Tras las enmiendas en el Congreso, los últimos cálculos de la Oficina de Presupuesto del Congreso sugieren que el tamaño del paquete será de 1,84 billones de dólares.

- Los efectos sobre la economía estadounidense se estiman utilizando el Modelo Global Integrado Monetario y Fiscal (Global Integrated Monetary and Fiscal, GIMF) (véase Anderson et al., "Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model”, Working Paper, n.º13/55, FMI, 2013) junto con juicio de expertos. Las magnitudes de los multiplicadores fiscales están sujetas a una elevada incertidumbre. En el modelo del GIMF, los multiplicadores fiscales implícitos (en el primer año) son 1,0 para el gasto público, 0,7 para las transferencias a hogares con restricciones de liquidez y 0,3 para las transferencias generales (en el supuesto de modelización que considera la ausencia de reacción de la política monetaria). Aunque estos multiplicadores son en términos generales acordes con la literatura académica, también hay evidencia empírica de que los multiplicadores fiscales son asimétricos y dependientes del estado: se ha determinado que dependen de la dirección de la actuación fiscal (siendo inferiores si la política es expansionista) y del estado de la economía (siendo más elevados durante los períodos de recesión que en los de expansión).

- El escenario de referencia actual proyecta un crecimiento del PIB real en Estados Unidos del 4,8 %, el 2,3 % y el 2 % para 2021, 2022 y 2023, respectivamente

- Dieppe et al., “The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, n.º 1316, BCE, Fráncfort del Meno, abril de 2011.

- En el escenario de referencia de estas proyecciones el crecimiento de la inflación del gasto en consumo personal, excluidos los alimentos y la energía, en Estados Unidos es del 1,8 %, el 2,1 % y el 2 % en 2021, 2022 y 2023, respectivamente

- Los efectos sobre la inflación son sensibles a las especificaciones del modelo y al grado en que se asume que los agentes perfeccionan la previsión o forman expectativas a través del aprendizaje o son retrospectivas. El aumento de la inflación se estima en alrededor de 0,2 puntos porcentuales por cada punto porcentual de reducción de la brecha de producción.

- Los efectos indirectos de Estados Unidos a los países no pertenecientes a la zona del euro (que afectan a los efectos indirectos en la zona del euro) se han evaluado utilizando el modelo ECB-Global 2.0 (Georgiadis, G. et al., "BCE-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion”, Working Paper Series, n.º 2530, BCE, Fráncfort del Meno, marzo de 2021).

- Desde el anuncio de la propuesta del paquete, los rendimientos de los bonos, los valores de renta variable y los precios del petróleo han aumentado, aunque ello refleja una serie de otros factores, incluida la mejora de las perspectivas de crecimiento mundial en un contexto de perspectivas más positivas para la evolución de la pandemia. La orientación adoptada por las autoridades monetarias en respuesta a la expansión fiscal también es clave. Dado que se asume que los tipos de la política monetaria se mantienen sin cambios a lo largo de 2021 y 2022, se considera que las variaciones del dólar estadounidense frente al euro serán también limitadas.

- Dadas las dificultades para prever una mayor intensificación de la pandemia, las proyecciones tienen en cuenta la posibilidad de un rebrote del virus mediante la distribución de los impactos económicos durante el período hasta que se resuelva la crisis sanitaria.

-

11 March 2021