Projekcje makroekonomiczne ekspertów EBC dla strefy euro. Marzec 2021

Synteza

Niedawne nasilenie się pandemii koronawirusa osłabiło krótkookresowe perspektywy gospodarki strefy euro, ale nie wyhamowało całkowicie jej ożywienia. Mimo przedłużenia i zaostrzenia ograniczeń spadek aktywności gospodarczej w czwartym kwartale 2020 był znacznie mniejszy, niż przewidywano w projekcjach makroekonomicznych ekspertów Eurosystemu z grudnia 2020, dzięki efektom uczenia się, mocnemu wzrostowi w przetwórstwie przemysłowym oraz odbiciu popytu zewnętrznego. Chociaż nowym lockdownom towarzyszą dodatkowe środki fiskalne, w pierwszym kwartale 2021 aktywność gospodarcza wg projekcji ponownie zwolni. Krótkookresowe perspektywy gospodarcze zależą od dalszego przebiegu pandemii, a szczególnie od tempa i skali znoszenia obostrzeń wraz z postępem akcji szczepień. Według obecnych założeń ograniczenia w pierwszym półroczu 2021 będą bardziej restrykcyjne, niż przewidywano w projekcjach grudniowych, ale w późniejszym okresie skoordynowane działania na rzecz przyspieszenia produkcji i dystrybucji szczepionek pozwolą szybciej je luzować i ostatecznie przezwyciężyć kryzys zdrowotny do początku 2022, czyli zgodnie z poprzednimi projekcjami. W połączeniu z dużym wsparciem ze strony polityki pieniężnej i fiskalnej – m.in. z funduszu Next Generation EU – oraz dalszym ożywianiem się popytu zewnętrznego powinno to doprowadzić do silnego odbicia gospodarki w drugiej połowie 2021, a realny PKB ma wg oczekiwań przekroczyć poziom sprzed kryzysu już w drugim kwartale 2022, czyli o kwartał wcześniej, niż podano w poprzednich projekcjach. Średniookresowe perspektywy realnego PKB są zatem zasadniczo podobne jak w projekcjach grudniowych. Ponieważ oczekuje się, że dzięki działaniom w zakresie polityki publicznej uda się zapobiec spotęgowaniu skutków kryzysu przez kanały finansowe i zmniejszyć jego trwałe ślady w gospodarce, w 2023 realny PKB powinien być o 3,3% wyższy niż na koniec 2019[1].

Inflacja w nadchodzących kwartałach będzie bardzo zmienna, ale wobec słabego popytu bazowa presja cenowa w średnim okresie prawdopodobnie pozostanie niewielka i będzie rosnąć powoli, w miarę ożywiania się gospodarki. Łączne wzrostowe oddziaływanie niedawnego gwałtownego wzrostu cen ropy, zakończenia tymczasowej obniżki podatku VAT w Niemczech i nadspodziewanie dobrych danych pozwala oczekiwać w 2021 przejściowego skoku inflacji HICP, której projekcję podniesiono o 0,5 pkt proc. w stosunku do grudnia 2020. Chociaż ocenia się, że niespodziewany duży wzrost inflacji HICP z wyłączeniem cen energii i żywności w styczniu 2021 w większości wiąże się z czynnikami przejściowymi, w tym wynika z efektów statystycznych (np. zmian w wagach HICP i stosowania cen imputowanych), to jednak w małej części jego oddziaływanie prawdopodobnie okaże się trwalsze. Oczekuje się, że w sumie inflacja HICP ostro odbije – z 0,3% w 2020 do 1,5% w 2021, w ostatnim kwartale 2021 osiągnie maksimum na poziomie 2,0% , po czym w 2022 spadnie do 1,2%, a następnie w 2023 wzrośnie do 1,4%. W porównaniu z projekcjami makroekonomicznymi ekspertów Eurosystemu z grudnia 2020 inflację HICP na 2021 zrewidowano znacznie w górę, głównie ze względu na dużo wyższe ceny ropy, a na 2022 – nieco w górę, natomiast projekcja na 2023 pozostała bez zmian.

W założeniach dotyczących otoczenia międzynarodowego w marcowych projekcjach ekspertów EBC nie uwzględniono pakietu fiskalnego zatwierdzonego ostatnio w Stanach Zjednoczonych, ponieważ w dacie granicznej projekcji nie było pewności co do jego skali, struktury i ram czasowych. Odnośne czynniki ryzyka dla perspektyw gospodarczych USA i strefy euro przedstawiono w ramce 4.

Wobec utrzymującej się dużej niepewności dotyczącej dalszego przebiegu pandemii oraz skali śladów, jakie kryzys pozostawi w gospodarce, sporządzono dwa scenariusze alternatywne. W scenariuszu łagodnym założono skuteczniejsze prowadzenie masowych szczepień, dzięki czemu będzie możliwe wycofanie obostrzeń do końca 2021, oraz szybsze efekty uczenia, które pozwalają ograniczyć koszty gospodarcze. Przy tym scenariuszu realny PKB w 2021 odbija o 6,4% i w trzecim kwartale tego roku dochodzi do poziomu sprzed kryzysu, a inflacja w 2023 wzrasta do 1,7%. Natomiast scenariusz dotkliwy przewiduje duży wzrost liczby zakażeń i pojawienie się nowych mutacji wirusa, co przełoży się też na mniejszą skuteczność szczepionek. W związku z tym rządy utrzymają niektóre ograniczenia do połowy 2023, a straty w potencjale gospodarczym będą znaczne i trwałe. W tym scenariuszu realny PKB w 2021 wzrasta tylko o 2,0% i w horyzoncie projekcji nie osiąga poziomu sprzed kryzysu, a inflacja w 2023 wynosi jedynie 1,1%. Powyższe scenariusze alternatywne opisano w punkcie 5.

1 Główne założenia będące podstawą projekcji

W scenariuszu bazowym zakłada się, że od drugiego kwartału bieżącego roku obostrzenia epidemiczne będą szybko łagodzone, a na początku 2022 kryzys zdrowotny zostanie przezwyciężony. W strefie euro na początku 2021 wprowadzono bardziej rygorystyczne obostrzenia i według założeń będą one łagodzone dopiero pod koniec pierwszego kwartału. Przewiduje się, że w ujęciu średnim obostrzenia okażą się bardziej restrykcyjne niż w czwartym kwartale 2020 i w założeniach do projekcji z grudnia 2020. W scenariuszu bazowym przyjęto, że od drugiego kwartału 2021 obostrzenia będą łagodzone w szybkim tempie, głównie dzięki skoordynowanym działaniom na rzecz przyspieszenia szczepień, polegającym na dopuszczaniu dodatkowych szczepionek i uruchamianiu nowych zakładów ich produkcji. W sumie oczekuje się – podobnie jak w poprzednich projekcjach – że całkowite zniesienie ograniczeń nastąpi do początku 2022. Podobne założenia dotyczące dalszego przebiegu pandemii przyjęto, w ujęciu średnim, dla otoczenia międzynarodowego.

Wprowadzone skalę środki monetarne i fiskalne o znacznej skali, w tym pakiet Next Generation EU (NGEU), pomogą chronić dochody oraz zmniejszyć liczbę bankructw i likwidowanych miejsc pracy, a także pozwolą skutecznie ograniczyć negatywne sprzężenie zwrotne między sektorem realnym a finansowym. Oprócz środków polityki pieniężnej zastosowanych przez EBC do daty granicznej projekcji scenariusz bazowy obejmuje dyskrecjonalne środki polityki fiskalnej związane z kryzysem COVID‑19, których wartość w 2020 sięgnęła ok. 4,25% PKB, a w 2021 ma wynieść ok. 3,25% PKB (zob. punkt 3). Kredyty i gwarancje lub zastrzyki kapitału finansowane przez rządy powinny przyczynić się do złagodzenia niedoborów płynności. Ponadto dzięki środkom w ramach polityki nadzorczej i polityki makroostrożnościowej – obejmującym uwolnienie buforów kapitałowych, rekomendacje dotyczące ograniczenia procykliczności rezerw oraz działania na rzecz utrzymania zdolności banków do pokrycia strat – uwolniono kapitał banków na potrzeby absorpcji strat i podtrzymania dopływu kredytów do gospodarki realnej. Co ważne, zakłada się, że w horyzoncie projekcji środki w zakresie polityki pieniężnej, fiskalnej i ostrożnościowej pozwolą zapobiec wystąpieniu poważnego sprzężenia zwrotnego między sektorem realnym a finansowym.

Ramka 1

Założenia techniczne dotyczące stóp procentowych, cen surowców i kursów walutowych

W porównaniu z projekcjami z grudnia 2020 obecne założenia techniczne obejmują: wyższe długoterminowe stopy procentowe, znacznie wyższe ceny ropy i nieco słabszy efektywny kurs euro. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; datą graniczną jest 16 lutego 2021. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z tej metody wynika średni poziom krótkoterminowych stóp procentowych równy −0,5% w latach 2021 i 2022 oraz −0,4% w 2023. Nominalna średnioroczna rentowność 10‑letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych wynosi 0,0% w 2021, 0,1% w 2022 i 0,3% w 2023[2]. W porównaniu z projekcjami z grudnia 2020 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych na rok 2023 minimalnie wzrosły, natomiast oczekiwania rynkowe dotyczące nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro na lata 2021−2023 zwiększyły się o 10−20 pkt bazowych.

Dla cen surowców bierze się pod uwagę ścieżkę wyprowadzoną jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (16 lutego 2021). Na tej podstawie założono, że cena ropy Brent wzrośnie z 42,3 USD/b w 2020 do 59,3 USD/b w 2021, po czym będzie się obniżać i w 2023 wyniesie 53,7 USD/b. Z takiej ścieżki wynika, że ceny ropy w USD w 2021 i 2023 będą, odpowiednio, o ok. 35% i 14% wyższe niż w projekcjach z grudnia 2020, natomiast nachylenie krzywej cen terminowych ropy, które w założeniach dotyczących poprzednich projekcji było wzrostowe, w obecnych stało się spadkowe. Jeśli chodzi o dolarowe ceny surowców nieenergetycznych, na rok 2021 założono ich mocne odbicie, a potem do końca horyzontu projekcji – umiarkowany spadek.

Przyjęto, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich dwóch tygodni przed datą graniczną, tj. 16 lutego 2021. Z tego założenia wynika średni kurs USD do EUR w latach 2021−2023 wynoszący 1,21, czyli o 2% powyżej założeń dla projekcji z grudnia 2020. Zatem efektywny kurs euro obniżono w porównaniu z projekcjami grudniowymi o 0,2%.

Założenia techniczne

2 Gospodarka realna

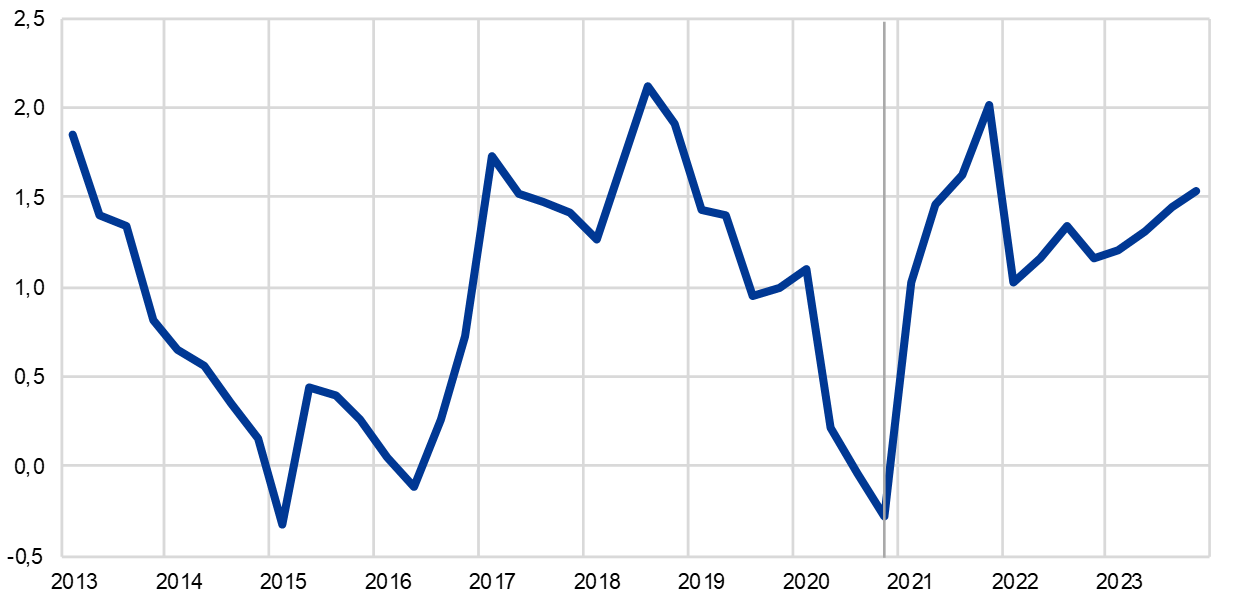

Realny PKB w czwartym kwartale 2020 obniżył się, ale dużo mniej, niż się spodziewano. W czwartym kwartale spadek realnego PKB wyniósł 0,7%, czyli znacznie mniej, niż zakładano w scenariuszu bazowym projekcji z grudnia 2020 (−2,2%), a jeszcze mniej niż w scenariuszu łagodnym. Ten nadspodziewanie dobry wynik – mimo większej, niż oczekiwano, restrykcyjności obostrzeń – można po części wiązać z silniejszym od wcześniej przewidywanego popytem zewnętrznym. Odzwierciedla on też chyba efekt uczenia się, czyli większe doświadczenie, które pozwala uczestnikom życia gospodarczego we wszystkich sektorach lepiej dostosowywać się do ograniczeń. W sumie realny PKB w czwartym kwartale 2020 był o 4,9% niższy niż w czwartym kwartale 2019.

Wykres 1

Realny PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne skorygowane o wyrównania sezonowe i liczbę dni roboczych)

Uwagi: Ze względu na bezprecedensową zmienność realnego PKB obserwowaną w 2020 okres od początku tego roku jest na wykresie ukazany na innej skali. Pionowa linia wyznacza początek horyzontu projekcji. Na wykresie nie podano przedziałów wokół projekcji. Wynika to stąd, że w obecnych okolicznościach przedziały obliczone w standardowy sposób (na podstawie historycznych błędów projekcji) nie byłyby wiarygodną miarą bezprecedensowej niepewności obciążającej bieżące projekcje. Lepiej ją obrazują alternatywne scenariusze oparte na odmiennych założeniach co do przyszłego przebiegu pandemii COVID‑19 i środków wprowadzonych w celu jej opanowania, przedstawione w punkcie 5.

Przewiduje się, że obostrzenia wprowadzone na początku 2021 doprowadzą do dalszego, niewielkiego skurczenia się realnego PKB w pierwszym kwartale, po czym w drugim kwartale nastąpi jego umiarkowany wzrost. Na początku 2021, w obliczu rosnącej liczby nowych przypadków COVID‑19 i zagrożenia kolejną falą pandemii spowodowaną mutacjami wirusa, wiele krajów strefy euro przedłużyło i zacieśniło lockdowny. Na niewielki spadek realnego PKB w pierwszym kwartale wskazują także krótkookresowe modele prognostyczne oparte na danych dostępnych w dacie granicznej, np. wskaźnik PMI Composite dla produkcji (który w lutym wyniósł 48,1) oraz inne wskaźniki o wysokiej częstotliwości. Przewiduje się, że – podobnie jak w czwartym kwartale 2020 – obostrzenia spowodują mniejsze zaburzenia dla sektora przetwórstwa przemysłowego, ale w dalszym ciągu będą się odbijać na aktywności w sektorze usług. Do złagodzenia łącznego spadku aktywności powinny też przyczynić się ogłoszone ostatnio ukierunkowane środki fiskalne, które mają pomóc sektorom poszkodowanym wskutek lockdownu. W sumie oczekuje się, że w pierwszym kwartale 2021 realny PKB spadnie o 0,4% (w projekcjach z grudnia 2020 przewidywano wzrost o 0,6%), a w drugim kwartale wzrośnie o 1,3% (w porównaniu z 1,7% z poprzednich projekcji).

W drugiej połowie 2021, wraz z oczekiwanym łagodzeniem obostrzeń, aktywność powinna wg projekcji mocno odbić. To przewidywanie opiera się na założeniu, że obostrzenia będą szybko łagodzone, niepewność będzie w dalszym ciągu ustępować, w obliczu oczekiwanego przyspieszenia szczepień wzrośnie zaufanie, utrzyma się silne ożywienie popytu zewnętrznego, nadal będzie zapewnione wsparcie ze strony polityki fiskalnej i pieniężnej, a stłumiony dotąd popyt nieco wzrośnie. Głównym czynnikiem ożywienia aktywności będzie popyt wewnętrzny, zwłaszcza spożycie prywatne. Oczekuje się, że w drugim kwartale 2022 realny PKB przekroczy przedkryzysowy poziom z czwartego kwartału 2019, a w ostatnim kwartale horyzontu projekcji będzie o 3,3% wyższy niż przed kryzysem.

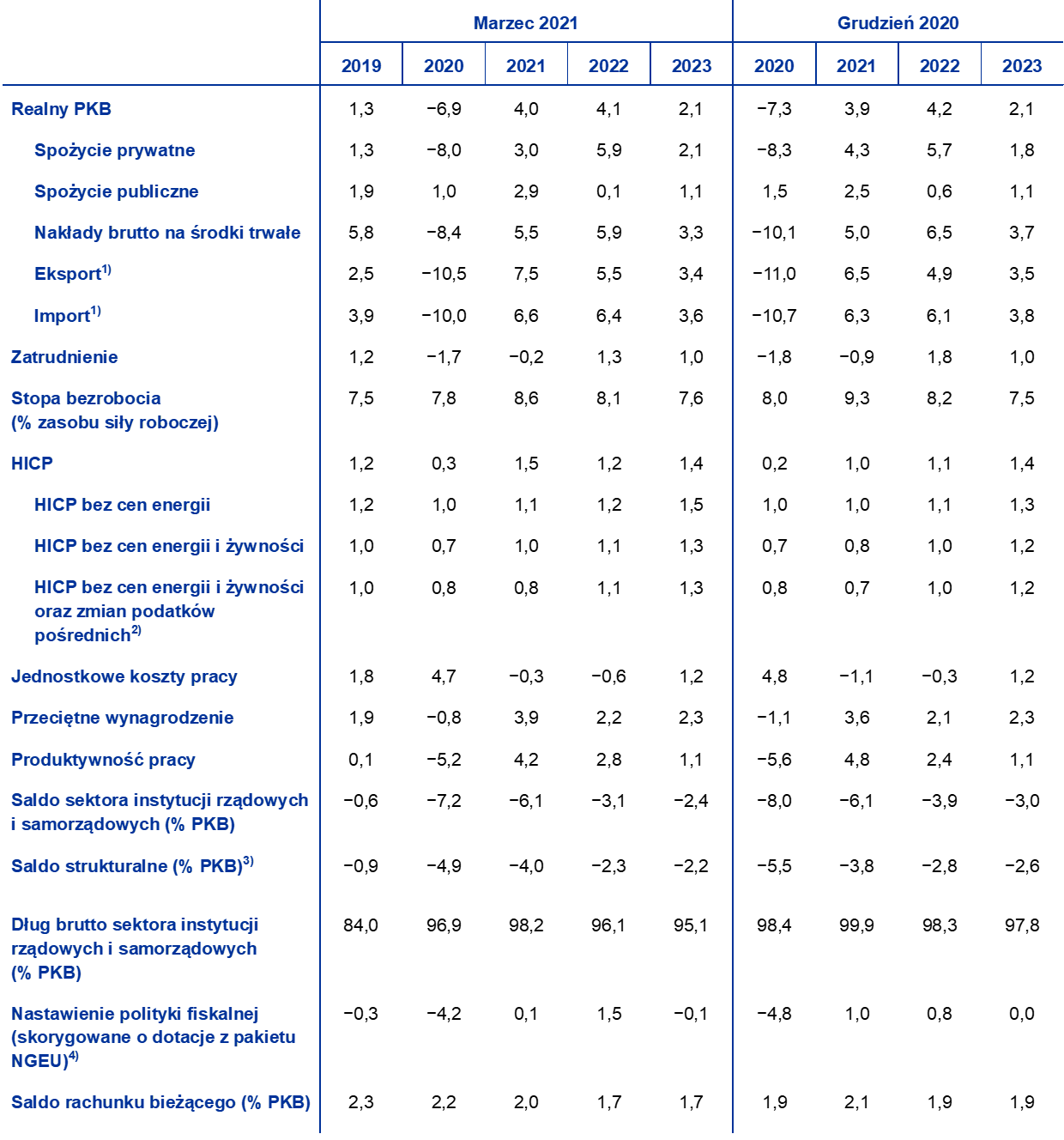

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany roczne w %)

Uwagi: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i po wyrównaniu dniami roboczymi. Liczby mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. W tabeli nie podano przedziałów wokół projekcji. Wynika to stąd, że w obecnych okolicznościach przedziały obliczone w standardowy sposób (na podstawie historycznych błędów projekcji) nie byłyby wiarygodną miarą bezprecedensowej niepewności obciążającej bieżące projekcje. Lepiej ją obrazują alternatywne scenariusze oparte na odmiennych założeniach co do przyszłego przebiegu pandemii COVID‑19 i środków wprowadzonych w celu jej opanowania, przedstawione w punkcie 5.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków pośrednich na HICP.

3) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych (ESBC) jako tymczasowe.

4) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane po stronie dochodów o przewidywane dotacje z pakietu NGEU.

Oczekuje się, że spożycie prywatne w 2021 mocno się poprawi i później pozostanie głównym czynnikiem ożywienia gospodarczego. W czwartym kwartale 2020 – po mocnym, choć niepełnym odbiciu z trzeciego kwartału – spożycie prywatne ponownie zmalało pod wpływem utrzymania lockdownów i nasilenia obostrzeń, a przez to było głównym czynnikiem ponownego załamania się aktywności gospodarczej. Jednak skala ponownego spadku spożycia była mniejsza, niż wcześniej przewidywano, co może wiązać się z zastosowaniem mocniej ukierunkowanych środków i nabyciem doświadczenia przez gospodarstwa domowe (np. powszechniejszym korzystaniem z zakupów internetowych). Podczas gdy spożycie prywatne w 2020 było bardzo zmienne i w ujęciu ogólnym zmalało, realny dochód do dyspozycji pod wpływem wsparcia publicznego kształtował się znacznie stabilniej, co doprowadziło do znacznych zmian stopy oszczędności. Szacuje się, że w pierwszym kwartale 2021 spożycie prywatne jeszcze spadło wskutek dalszego zacieśniania obostrzeń, czego wynikiem był kolejny niewielki wzrost stopy oszczędności. Od drugiego kwartału 2021 spożycie prywatne powinno wrócić na ścieżkę ożywienia, a w trzecim kwartale 2022 – przekroczyć poziom sprzed kryzysu. Temu odbiciu ma sprzyjać stopniowe ustępowanie niepewności oraz powolne zbliżanie się stopy oszczędności do poziomu przedkryzysowego w miarę spodziewanego zmniejszania się wymuszonych i zapobiegawczych oszczędności, natomiast czynnikami hamującymi będą prawdopodobnie wysokie bezrobocie i zakończenie transferów fiskalnych netto.

Oczekuje się, że ostry i gwałtowny spadek inwestycji mieszkaniowych obserwowany w 2020 będzie się w horyzoncie projekcji stopniowo odwracał. W czwartym kwartale 2020 inwestycje mieszkaniowe wzrosły o 0,5%, jednak pozostały prawie 3% poniżej poziomu sprzed pandemii. W dłuższej perspektywie powinny im sprzyjać: przewidywana inflacja cen nieruchomości wyższa od dynamiki wydatków mieszkaniowych, dodatni wskaźnik q Tobina oraz odbicie dochodów do dyspozycji. Natomiast czynnikami hamującymi w średnim okresie – przez większość horyzontu projekcji – będą prawdopodobnie słabe zaufanie konsumentów oraz wyższe bezrobocie w porównaniu z sytuacją przedkryzysową. Powrót inwestycji mieszkaniowych do poziomu sprzed kryzysu potrwa wg oczekiwań do końca 2022.

Przewiduje się, że inwestycje przedsiębiorstw w latach 2021 i 2022 będą się mocno ożywiać i już na początku 2022 osiągną poziom sprzed kryzysu. Według szacunków w drugim półroczu 2020 inwestycje przedsiębiorstw znacznie odbiły i częściowo odrobiły spadek z pierwszej połowy roku. Oczekuje się, że w pierwszym kwartale 2021 ponownie się nieznacznie skurczą w warunkach ogólnego osłabienia aktywności gospodarczej, a od drugiego kwartału 2021 zaczną znów rosnąć wraz z ożywieniem popytu światowego i wewnętrznego i powrotem dodatnich zysków, a także pod wpływem zakładanych korzystnych warunków finansowania i programu NGEU.

Przewiduje się, że zadłużenie brutto przedsiębiorstw niefinansowych, które w 2020 znacznie wzrosło, umiarkowanie zmaleje, lecz na koniec horyzontu projekcji będzie wyższe niż przed kryzysem. Wzrost tego zadłużenia wynikał z ostrego spadku zysków przedsiębiorstw w pierwszej fazie lockdownów oraz związanej z tym większej skali finansowania długiem w celu pokrycia niedoborów płynności. Oczekuje się, że w krótkim okresie zadłużenie brutto przedsiębiorstw jeszcze nieco wzrośnie, po czym w dłuższej perspektywie umiarkowanie zmaleje, by w 2023 znaleźć się znacznie powyżej i tak wysokiego poziomu przedkryzysowego. Dynamikę inwestycji przedsiębiorstw w horyzoncie projekcji będzie ograniczać wzrost wskaźnika zadłużenia brutto (mimo znacznych zasobów gotówki), gdyż firmy będą musiały poprawiać swoją sytuację bilansową. Natomiast ewentualne obawy o obsługiwalność tego zadłużenia powinien łagodzić poziom płatności odsetkowych brutto przedsiębiorstw, który obecnie jest rekordowo niski i w nachodzących latach ma wg oczekiwań wzrosnąć jedynie nieznacznie.

Ramka 2

Otoczenie międzynarodowe

Odbicie gospodarki światowej w drugim półroczu 2020 po recesji spowodowanej pandemią było szybsze, niż wcześniej przewidywano. Inwestycje na świecie, którym sprzyjają korzystne warunki finansowania w kontekście silnego wsparcia ze strony polityki pieniężnej, już zbliżyły się do poziomu sprzed kryzysu. Natomiast nadal opóźnia się ożywienie spożycia światowego, pomimo wprowadzonych środków fiskalnych na rzecz wsparcia dochodów i ochrony zatrudnienia, ponieważ istniejące obostrzenia odbijają się na usługach, w których występuje więcej bezpośrednich kontaktów. Światowa dynamika realnego PKB (z wyłączeniem strefy euro) w trzecim kwartale 2020 znacznie odbiła i wyniosła 7,4%, czyli o 0,7 pkt proc. więcej, niż przewidywano w projekcjach z grudnia 2020. Większe tempo ożywienia odnotowano w gospodarkach zarówno rozwiniętych, jak i wschodzących. Szacuje się, że po tym odbiciu o przebiegu w kształcie litery V światowa aktywność gospodarcza w czwartym kwartale 2020 nadal rosła w solidnym, ale bardziej umiarkowanym tempie 2,1%, czyli nadal powyżej poprzednich projekcji.

Na przełomie roku wraz z pogorszeniem się światowej sytuacji epidemicznej nasiliły się czynniki hamujące ożywienie gospodarcze. W związku ze wzrostem liczby nowych zakażeń rządy ponownie zaostrzyły lockdowny, zwłaszcza w gospodarkach rozwiniętych. W gospodarkach wschodzących skala zaostrzenia ograniczeń była mniejsza. Jednak w sumie ponowne wprowadzenie lockdownów oznacza zahamowanie wzrostu światowego w pierwszym kwartale 2021, o czym świadczą wskaźniki o wysokiej częstotliwości stosowane do monitorowania aktywności gospodarczej w głównych gospodarkach rozwiniętych. Wprawdzie wskaźniki PMI dla łącznej produkcji globalnej (bez strefy euro) i dla sektora przetwórstwa przemysłowego w lutym były powyżej średniej długookresowej, ale niektóre z ich składowych wskazywały na zbliżające się spowolnienie aktywności. Na przykład nowe zamówienia eksportowe w styczniu spadły poniżej progu ekspansji po raz pierwszy od września 2020 i w lutym pozostały poniżej tego poziomu.

Jednak zawarcie umowy handlowej między UE a Wielką Brytanią oraz przyjęcie w Stanach Zjednoczonych pakietu bodźców fiskalnych o wartości 0,9 bln USD oznacza poprawę perspektyw dla wzrostu światowego w 2021, a dodatkowe bodźce fiskalne zatwierdzone niedawno przez Kongres USA mogą spowodować przekroczenie projekcji dla gospodarki amerykańskiej i światowej. Po zawarciu umowy handlowej między UE a Wielką Brytanią usunięto założenie o bezumownym brexicie, które było podstawą projekcji z grudnia 2020. Ta umowa (podobnie jak kompleksowa umowa gospodarczo-handlowa z Kanadą, tzw. porozumienie CETA) przewiduje bezcłowy handel towarami oraz kontyngenty o zerowej stawce celnej w obrocie między Unią Europejską a Wielką Brytanią, a przez to pobudza aktywność gospodarczą i wymianę handlową w gospodarce brytyjskiej w całym horyzoncie projekcji. W Stanach Zjednoczonych w grudniu 2020 przyjęto bodźce fiskalne o wartości 0,9 bln USD (4,4% PKB), co według projekcji spowoduje wzrost realnego PKB w 2021 o ponad 1 pkt proc. W scenariuszu bazowym obecnych projekcji nie uwzględniono zatwierdzonego niedawno dodatkowego pakietu fiskalnego o łącznej wartości 1,84 bln USD – jest to zatem poważny czynnik mogący przełożyć się na wyższy wzrost, niż wynika z obecnego scenariusza (zob. ramka 4).

W sumie światowy realny PKB (bez strefy euro) według projekcji w 2021 wzrośnie o 6,5%, po czym w latach 2022 i 2023 zwolni, odpowiednio, do 3,9% i 3,7%. Na rok 2020 spadek szacuje się na 2,4%. Dynamikę PKB na 2021 zrewidowano w górę o 0,7 pkt proc., ponieważ w krótkim okresie dodatnie oddziaływanie na wzrost gospodarczy efektu przeniesienia związanego z nadspodziewanie dobrymi danymi z końca ubiegłego roku oraz większego wsparcia ze strony polityki gospodarczej przeważa nad ujemnym wpływem bardziej restrykcyjnych obostrzeń.

Biorąc pod uwagę głębokość zeszłorocznej recesji na świecie, należy stwierdzić, że światowy handel towarami pozostaje stosunkowo odporny, natomiast handel usługami w dalszym ciągu jest bardzo słaby. Wynika to głównie stąd, że ogólne załamanie gospodarcze mocniej dotknęło sektor usług, który w mniejszym stopniu opiera się na wymianie bezkontaktowej, natomiast zastąpienie spożycia usług spożyciem towarów w gospodarkach rozwiniętych w czasie kryzysu wywołanego pandemią prawdopodobnie korzystnie wpłynęło na handel towarami. Potwierdzają to napływające dane, które wskazują, że w listopadzie 2020 światowy import towarów powrócił do poziomu sprzed pandemii. Chociaż ożywienie światowego handlu towarami miało szybkie tempo, to na wymianie handlowej odbiły się ograniczone możliwości transportowe i rosnące koszty spedycji, a niedobory podaży – zwłaszcza w azjatyckich sektorach IT – są sygnałem zagrożeń dla światowych łańcuchów dostaw. Te czynniki są widoczne w coraz dłuższych terminach dostaw i prawdopodobnie będą niekorzystnie oddziaływać na handel towarami w najbliższym okresie. Jednocześnie skala międzynarodowych usług turystycznych, na które przypada ok. 7% światowego handlu towarami i usługami, wciąż jest zmniejszona wskutek pandemii i związanych z nią ograniczeń w podróżach.

Dynamikę importu światowego (bez strefy euro) na 2021 zrewidowano znacznie w górę. Oczekuje się, że w 2021 import wzrośnie o 9,0%, po czym w 2022 i 2023 jego dynamika spadnie, odpowiednio, do 4,1% i 3,4%. W porównaniu z projekcjami z grudnia 2020 światowy import, a szczególnie popyt zewnętrzny wobec strefy euro, zrewidowano znacznie w górę ze względu na zawarcie umowy handlowej między UE a Wielką Brytanią oraz, w mniejszym stopniu, prognozowane mocniejsze ożywienie w gospodarkach rozwiniętych. W konsekwencji popyt zewnętrzny wobec strefy euro wg projekcji wzrośnie w roku bieżącym o 8,3%, w 2022 o 4,4%, a w 2023 o 3,2%. To oznacza znaczną rewizję w górę na 2021 i już mniejszą rewizję na 2022.

Otoczenie międzynarodowe

(zmiany roczne w %)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

Oczekuje się, że ożywienie popytu zewnętrznego podtrzyma dynamikę eksportu, w wyniku czego kontrybucja salda wymiany handlowej w 2021 będzie dodatnia, a później stanie się zerowa. Wsparcie ze strony silnego popytu zewnętrznego wpłynęło na utrzymanie ożywienia eksportu strefy euro, który w czwartym kwartale 2020 dynamicznie rósł mimo ponownego wprowadzenia ograniczeń. Podczas gdy przesunięcie popytu z usług na towary konsumpcyjne pobudziło eksport w przetwórstwie przemysłowym strefy euro, ożywienie eksportu usług – zwłaszcza turystycznych – pozostało słabe. Od 2021 mocny popyt zewnętrzny powinien zabezpieczać dynamikę eksportu, natomiast osłabiający wpływ będą mieć na niego niepewność związana z COVID‑19, zatory w sektorach logistycznych oraz spadek cenowej konkurencyjności eksportu wskutek przeszłej aprecjacji euro. Ponieważ dynamika pandemii wpływa na kształtowanie się popytu wewnętrznego, wzrost importu w 2021 prawdopodobnie będzie mniejszy niż eksportu. Dlatego kontrybucja salda wymiany handlowej do PKB w 2021 stanie się dodatnia, ale w latach 2022 i 2023 będzie zerowa.

Perspektywy rynku pracy dzięki powtarzaniu się nadspodziewanie dobrych danych są lepsze niż w projekcjach z grudnia 2020 i na nadchodzące kwartały przewiduje się jedynie niewielkie wzrosty stopy bezrobocia. W 2020 wzrosła ona z 7,4% w drugim kwartale do 8,2% w czwartym, co jest kolejnym pozytywnym zaskoczeniem w porównaniu z projekcjami eksperckimi z grudnia, w których wskazano wartość 8,8%, i tak już zrewidowaną w dół w stosunku do poprzednich dwóch rund projekcji. Także to zaskoczenie wynikało z dużo większej odporności zatrudnienia i nieoczekiwanego wzrostu liczby osób objętych systemami ochrony miejsc pracy po drugiej fali lockdownów. Jednak w czwartym kwartale 2020 zatrudnienie było 1,9% poniżej poziomu z czwartego kwartału 2019. W miarę jak sytuacja na rynku pracy zacznie się normalizować i kolejne osoby będą wyłączane z systemów ochrony miejsc pracy, stopa bezrobocia jeszcze wzrośnie, swoje maksimum na poziomie 8,7% osiągnie w drugim kwartale 2021 (rewizja w dół z 9,5% z projekcji grudniowych), po czym pod wpływem ożywienia gospodarki będzie maleć i na koniec 2023 wyniesie 7,5%. W bieżącej projekcji założono, że duża część beneficjentów systemów ochronnych będzie mogła wrócić do zwykłego trybu pracy. Oczekuje się, że do końca horyzontu projekcji stopa bezrobocia i zatrudnienie zbliżą się do poziomów sprzed kryzysu, ale ich nie osiągną.

Dynamika produktywności pracy w przeliczeniu na jednego zatrudnionego od początku 2021 powinna się poprawiać. Produktywność pracy w przeliczeniu na jednego zatrudnionego, która w pierwszym półroczu 2020 gwałtownie spadła i potem odbiła, w czwartym kwartale 2020 znów się obniżyła, ponieważ w wielu krajach nasilono obostrzenia i w konsekwencji zwiększyła się skala wykorzystania systemów ochrony miejsc pracy. Dynamika tej zmiennej w pierwszej połowie 2021 wg projekcji się poprawi, a przez resztę ich horyzontu będzie się stopniowo osłabiać. Krzywa produktywności godzinowej w czasie pandemii przebiega dużo łagodniej, ponieważ łączna liczba przepracowanych godzin powinna podążać za zmianami PKB. Oczekuje się, że produktywność godzinowa do końca horyzontu projekcji będzie stopniowo rosnąć i na koniec wypadnie ok. 3% powyżej poziomu sprzed kryzysu.

W porównaniu z projekcjami z grudnia 2020 przebieg rocznej dynamiki realnego PKB pozostaje zasadniczo bez zmian, pod wpływem kilku znoszących się czynników. Ogólnie niezmieniona projekcja dynamiki realnego PKB na 2021 jest wypadkową pogorszenia się perspektyw krótkookresowych, głównie wskutek przedłużenia lockdownów, oraz niespodziewanej poprawy wyników w czwartym kwartale 2020 i rewizji w górę na drugą połowę 2021. Ta rewizja wynika z mocniejszego przewidywanego odbicia, ponieważ ograniczenia zaostrzone w pierwszym półroczu mają być łagodzone szybciej, niż zakładano w projekcjach grudniowych. Ponadto dynamikę PKB pobudzają wzrostowe oddziaływanie silniejszego popytu zewnętrznego oraz dodatkowe bodźce fiskalne. Oczekuje się, że w 2022 pewne dodatnie efekty przeniesienia wynikające z mocniejszego odbicia w drugim półroczu 2021 zrównoważą spadkowe oddziaływanie przyjętych założeń, zwłaszcza wyższych cen ropy i wycofania dodatkowego wsparcia fiskalnego w 2021.

3 Perspektywy fiskalne

W 2020 nastawienie polityki fiskalnej było bardzo ekspansywne i przewiduje się, że także w 2021 wsparcie fiskalne zostanie utrzymane, żeby łagodzić makroekonomiczne skutki kryzysu COVID‑19 oraz nadal pobudzać ożywienie. Szacowana wartość rządowych bodźców fiskalnych zastosowanych w 2020 w reakcji na pandemię wynosi ok. 4,25% PKB, nieco poniżej założeń będących podstawą projekcji z grudnia 2020. W 2021 w kontekście nowej tury obostrzeń rządy przedłużyły środki nadzwyczajne, zwiększyły ich skalę bądź przyjęły nowe. Ich łączną wartość szacuje się na 3,25% PKB. Większość dodatkowych środków ma charakter tymczasowy i zostanie wycofana w 2022. Niektóre mają dłuższy horyzont czasowy i wraz z innymi środkami na rzecz pobudzania ożywienia, w tym wydatkami finansowanymi z funduszu NGEU[3], będą w latach 2022–2023 stanowić bodziec o rocznej wartości ok. 1,5% PKB. Jeśli chodzi o strukturę wsparcia, większość środków przewidzianych na 2021, to – podobnie jak w 2020 – dodatkowe wydatki w formie dotacji i transferów dla przedsiębiorstw, m.in. w ramach systemów ochrony miejsc pracy, oraz zwiększone spożycie publiczne. Środki ochrony dochodów polegają najczęściej na dalszych cięciach podatków bezpośrednich i pośrednich. Dodatkowe inwestycje rządowe, które w 2020 były ograniczone, od 2021 mają większy udział, głównie dzięki przewidywanym dotacjom z funduszu NGEU. Nastawienie polityki fiskalnej[4] skorygowane o wpływ dotacji z pakietu NGEU w 2021 będzie wg projekcji zasadniczo neutralne; przewidywane wcześniej zacieśnienie tego nastawienia przesunięto na 2022.

Saldo budżetowe strefy euro, które w 2020 znacznie spadło: do −7,2% PKB, w 2021 według projekcji nieco się poprawi, a w 2023 wyniesie −2,4% PKB. Jego poprawa w 2021 odzwierciedla spadek salda pierwotnego skorygowanego o cykl koniunkturalny – jako że część dodatkowych wydatków ma być finansowana wpływami z dotacji z pakietu NGEU – a także nieco lepszy składnik cykliczny i niższe płatności odsetkowe. Poprawa salda budżetowego w 2022 ma być większa, głównie z powodu wygaszania większości bodźców nadzwyczajnych oraz korzystniejszego składnika cyklicznego. W 2023 wreszcie, kiedy nastawienie polityki fiskalnej będzie ogólnie neutralne, a warunki koniunkturalne staną się korzystniejsze, łączne saldo budżetowe według projekcji jeszcze się poprawi i wyniesie −2,4% PKB. Płatności odsetkowe w horyzoncie projekcji mają się zmniejszać i w 2023 wynieść 1,1% PKB. W porównaniu z projekcjami z grudnia 2020 ścieżkę salda budżetowego strefy euro zrewidowano w górę, oprócz roku 2021, w którym korzystniejsze warunki koniunkturalne i efekt bazy związany z mniej ekspansywną polityką fiskalną z 2020 znoszą się z dodatkowymi bodźcami przejściowymi.

Przewiduje się, że zadłużenie strefy euro w 2021 osiągnie maksimum na poziomie 98% PKB, a potem będzie się nieco zmniejszać. Jego spadek w latach 2022−2023 wynika głównie z korzystniejszej różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB, równoważącej z naddatkiem utrzymujący się (choć coraz mniejszy) deficyt pierwotny.

4 Ceny i koszty

Oczekuje się, że inflacja HICP najpierw szybko wzrośnie: z 0,3% w 2020 do średnio 1,5% w 2021, przy maksymalnym poziomie 2,0% w czwartym kwartale br., po czym w 2022 spadnie do 1,2%, a w 2023 osiągnie 1,4% (wykres 2). W styczniu 2021 inflacja HICP znacznie wzrosła – doszła do 0,9%, podczas gdy w grudniu 2020 wyniosła −0,3%. Wpłynął na to przede wszystkim mocny wzrost inflacji HICP z wyłączeniem cen energii i żywności, który po części wynikał z dużej korekty wag HICP, wprowadzonej dla odzwierciedlenia zmiany zachowań konsumentów w kontekście pandemii w 2020[5]. Za skokiem inflacji ogółem – oprócz zmian w wagach – stoi też kilka czynników przejściowych: koniec tymczasowego obniżenia podatku VAT w Niemczech, opóźnienie sezonu wyprzedaży w niektórych krajach oraz wpływ niedawnego, gwałtownego wzrostu cen ropy na inflację HICP cen energii. Ponadto w styczniu 2021 duży udział w inflacji HICP z wyłączeniem cen energii i żywności (18%) miały ceny imputowane, a to oznacza wyższą niż zwykle niepewność co do rzeczywistej presji cenowej w gospodarce. W dalszej perspektywie oczekuje się, że w czwartym kwartale 2021 inflacja HICP wzrośnie do 2,0%. Na początku 2022, kiedy z rocznej dynamiki odpadnie wpływ czynników przejściowych, inflacja prawdopodobnie ponownie się obniży do 1,0%, po czym będzie stopniowo rosnąć i w 2023 wyniesie 1,4%[6]. Inflacja HICP cen energii, po dużym skoku z −6,8% w 2020 do 6,1% w 2021, w latach 2022 i 2023 ma mieć zasadniczo neutralny wpływ na inflację HICP ogółem. W inflacji HICP cen żywności w 2021 powinien odwrócić się mocny trend wzrostowy obserwowany w 2020 w związku z pandemią, jednak od połowy 2022 będzie ona ponownie rosnąć, by w 2023 wynieść 1,9%.

Inflacja HICP z wyłączeniem cen energii i żywności według oczekiwań wzrośnie z 0,7% w 2020 do 1,3% w 2023, przy czym w latach 2021 i 2022 będzie wykazywać dużą zmienność kwartalną. Ta zmienność wiąże się zwłaszcza ze zmianami w wagach HICP oraz skutkami podatków pośrednich, w wyniku których inflacja HICP z wyłączeniem energii i żywności w lecie spadnie do minimum, po czym w ostatnim kwartale 2021 dość mocno wzrośnie. Abstrahując od wpływu korekt w wagach oraz zmian w podatkach pośrednich, przewiduje się, że w warunkach postępującego ożywienia gospodarczego inflacja bazowa będzie stopniowo rosnąć.

Wykres 2

Inflacja HICP w strefie euro

(zmiany roczne w %)

Uwagi: Pionowa linia wyznacza początek horyzontu projekcji. Na wykresie nie podano przedziałów wokół projekcji. Wynika to stąd, że w obecnych okolicznościach przedziały obliczone w standardowy sposób (na podstawie historycznych błędów projekcji) nie byłyby wiarygodną miarą bezprecedensowej niepewności obciążającej bieżące projekcje. Lepiej ją obrazują alternatywne scenariusze oparte na odmiennych założeniach co do przyszłego przebiegu pandemii COVID‑19 i środków wprowadzonych w celu jej opanowania, przedstawione w punkcie 5.

Systemy ochrony miejsc pracy powodują dużą zmienność dynamiki przeciętnego wynagrodzenia, ale amortyzują wpływ zmian aktywności gospodarczej na koszty wynagrodzeń ponoszone przez przedsiębiorstwa. Wpływ tych systemów na przeciętne wynagrodzenie dotyczy zwłaszcza roku 2021. Zabezpieczają one zatrudnienie w sytuacji znacznego zmniejszenia się liczby przepracowanych godzin, a przez to oddziałują spadkowo na roczną dynamikę przeciętnego wynagrodzenia. Wraz z ustawaniem wpływu tych systemów oraz normalizacją sytuacji na rynku pracy dynamika przeciętnego wynagrodzenia wg oczekiwań będzie się stopniowo zwiększać i w 2023 wyniesie 2,3%, czyli nieco więcej niż przed pandemią.

Przewiduje się, że dynamika jednostkowych kosztów pracy, nie licząc dużych wahań w 2021, w ostatecznym rozrachunku spowoduje jedynie słabą presję inflacyjną. Wspomniane wahania wynikają w dużej mierze z oczekiwanej dynamiki produktywności, a nie ze zmian płac. Silna dynamika produktywności pracy w 2021 – gdy produkcja zacznie się podnosić, ale sytuacja na rynkach pracy będzie jeszcze słaba – oraz w mniejszym stopniu w 2022 ma spowodować, że w obu tych latach dynamika jednostkowych kosztów pracy będzie ujemna, po czym w 2023 wzrośnie nieznacznie powyżej zera.

Dynamika cen importu według oczekiwań będzie mocno powiązana ze zmianami cen ropy, a w dalszej części horyzontu projekcji będzie odzwierciedlać umiarkowaną zewnętrzną presję cenową. Przewiduje się, że roczna dynamika deflatora importu, która w 2020 wynosiła −1,6%, w 2021 zwiększy się do 3,3%, co przede wszystkim będzie odzwierciedlać wzrost cen ropy, a następnie zwolni do bardziej umiarkowanych wartości ok. 1%. Dodatnia stopa inflacji cen importu od 2021 odzwierciedla nie tylko wyższe ceny ropy, lecz także pewną wzrostową presję cenową wynikającą z cen surowców nieenergetycznych oraz dodatnie oddziaływane zmniejszania się globalnych niewykorzystanych mocy produkcyjnych w warunkach postępującego ożywienia gospodarki światowej.

W porównaniu z projekcjami z grudnia 2020 perspektywy inflacji HICP na 2021 i 2022 zrewidowano w górę, a na 2023 pozostawiono bez zmian. Inflację HICP cen energii na 2021 zrewidowano w górę, a na 2022 i 2023 – w dół, po uwzględnieniu założenia wynikającego z krzywej cen terminowych ropy. Inflację HICP cen żywności na 2021 zrewidowano w dół ze względu na słabsze dane, a na 2022 i 2023 – w górę, zgodnie z założeniami dotyczącymi większej dynamiki cen surowców żywnościowych. Projekcję inflacji HICP z wyłączeniem cen energii i żywności w całym horyzoncie projekcji minimalnie podwyższono w związku z niedawnymi, nadspodziewanie dobrymi danymi, które w dużej mierze wynikają z czynników przejściowych, oraz z pewnym wzrostem oczekiwań inflacyjnych w sektorze prywatnym.

Ramka 3

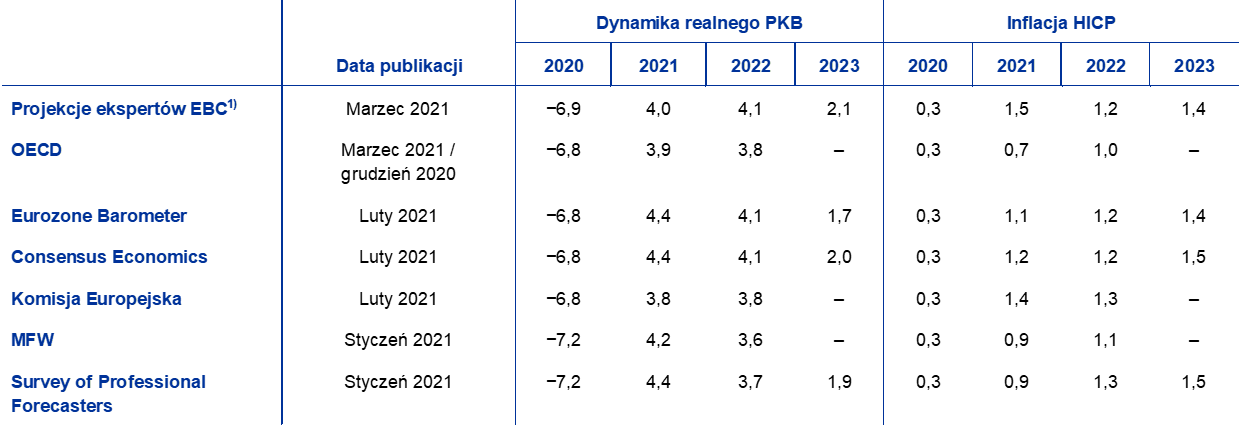

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów EBC, ponieważ finalizuje się je w różnych terminach. Prawdopodobnie zastosowano w nich także odmienne założenia co do dalszego rozwoju pandemii COVID‑19. Ponadto stosuje się w nich różne metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy naftowej i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych (zob. tabela).

Projekcje z marca 2021 dotyczące dynamiki PKB są ogólnie porównywalne z innymi prognozami. Projekcja inflacji na 2021 jest wyższa niż w innych prognozach, a projekcje inflacji na lata późniejsze są zasadniczo z nimi zgodne. Marcowe projekcje dotyczące dynamiki PKB na 2021 mieszczą się w przedziałach innych prognoz, a na lata 2022−2023 znajdują się bliżej ich górnej granicy. Jeśli chodzi o inflację, w projekcjach z marca 2021 jej prognozowany poziom jest wyraźnie wyższy dla roku 2021, co prawdopodobnie wynika z uwzględnienia ostatnich wzrostów cen ropy oraz wartości inflacji za styczeń 2021. Marcowe projekcje na resztę horyzontu są zasadniczo zgodne z przewidywaniami innych prognostów.

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w %)

Źródła: Euro Zone Barometer MJEconomics, 18 lutego 2021, dane na 2023 pochodzą z badania ze stycznia 2021; prognozy Consensus Economics, 11 lutego 2021, dane na 2023 pochodzą z badania ze stycznia 2021; prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Winter 2021 (Interim); Survey of Professional Forecasters EBC, pierwszy kwartał 2021, badanie przeprowadzone w dniach 7–11 stycznia 2021; OECD Economic Outlook, Interim Report, marzec 2021 (realny PKB), OECD Economic Outlook No 108, grudzień 2020 (inflacja HICP); World Economic Outlook MFW, 26 stycznia 2021.

1) W projekcjach makroekonomicznych ekspertów EBC i Eurosystemu podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych. W tabeli nie podano przedziałów wokół projekcji ekspertów EBC. Wynika to stąd, że w obecnych okolicznościach przedziały obliczone w standardowy sposób (na podstawie historycznych błędów projekcji) nie byłyby wiarygodną miarą bezprecedensowej niepewności obciążającej bieżące projekcje. Lepiej ją obrazują alternatywne scenariusze oparte na odmiennych założeniach co do przyszłego przebiegu pandemii COVID‑19 i środków wprowadzonych w celu jej opanowania, przedstawione w punkcie 5.

Ramka 4

Czynniki ryzyka dla perspektyw USA i strefy euro związane z amerykańskim planem ratowania gospodarki

10 marca 2021 Kongres Stanów Zjednoczonych przegłosował, z pewnymi poprawkami, plan ratowania gospodarki (American Rescue Plan), opracowany przez administrację Joego Bidena jako pierwszy priorytet ustawodawczy nowej administracji. Przewidziany w nim bardzo ambitny pakiet fiskalny ma łączną wartość 1,84 bln USD (8,8% PKB za rok 2020). Tego planu ratunkowego nie uwzględniono w scenariuszu bazowym bieżących projekcji, ponieważ w dacie granicznej nie było pewności co do jego skali, struktury i ram czasowych. W tej ramce przedstawiono pierwszą ocenę – opartą na modelowych symulacjach – możliwych implikacji nowego pakietu fiskalnego dla gospodarki USA oraz jego oddziaływania na strefę euro.

Celem tego pakietu jest łagodzenie gospodarczych konsekwencji pandemii koronawirusa oraz „zresetowanie” amerykańskiej gospodarki. Pakiet ma obejmować: (a) ponowne wydłużenie okresu wypłacania zasiłku dla bezrobotnych, (b) dodatkowe jednorazowe wypłaty dla gospodarstw domowych, (c) wzrost stanowych i lokalnych wydatków na finansowanie publicznej służby zdrowia i edukacji. W symulacjach uwzględniono scenariusz oparty na wielkości pakietu rozważanej w dacie granicznej projekcji (1,9 bln USD)[7]. Chociaż zgodnie z niedawnymi szacunkami kongresowego biura budżetowego wypłaty mają nastąpić jak najszybciej, w symulacjach założono, że gospodarstwa domowe oraz władze lokalne i stanowe rozłożą w czasie jego wpływ na gospodarkę przez zwiększenie oszczędności i opóźnianie wydatków, podobnie jak to obserwowano w pierwszej serii bodźców fiskalnych w zeszłym roku.

Wpływ pakietu na gospodarkę USA zależy od kilku kluczowych założeń. Przy modelowaniu programów wydatków rządowych i lokalnych założono, że (tymczasowo) wzrośnie spożycie publiczne oraz że zasiłek dla bezrobotnych i część wypłaty jednorazowej wpłyną na ukierunkowane transfery ryczałtowe dla gospodarstw domowych mających problemy płynnościowe, natomiast pozostała część wypłaty jednorazowej przełoży się na wzrost innych transferów ryczałtowych. W modelu przyjęto, że System Rezerwy Federalnej dostosuje swoją politykę do ekspansji fiskalnej przez utrzymanie stóp procentowych na stałym poziomie przez dwa lata (co jest zasadniczo zgodne z obecnymi oczekiwaniami rynków)[8].

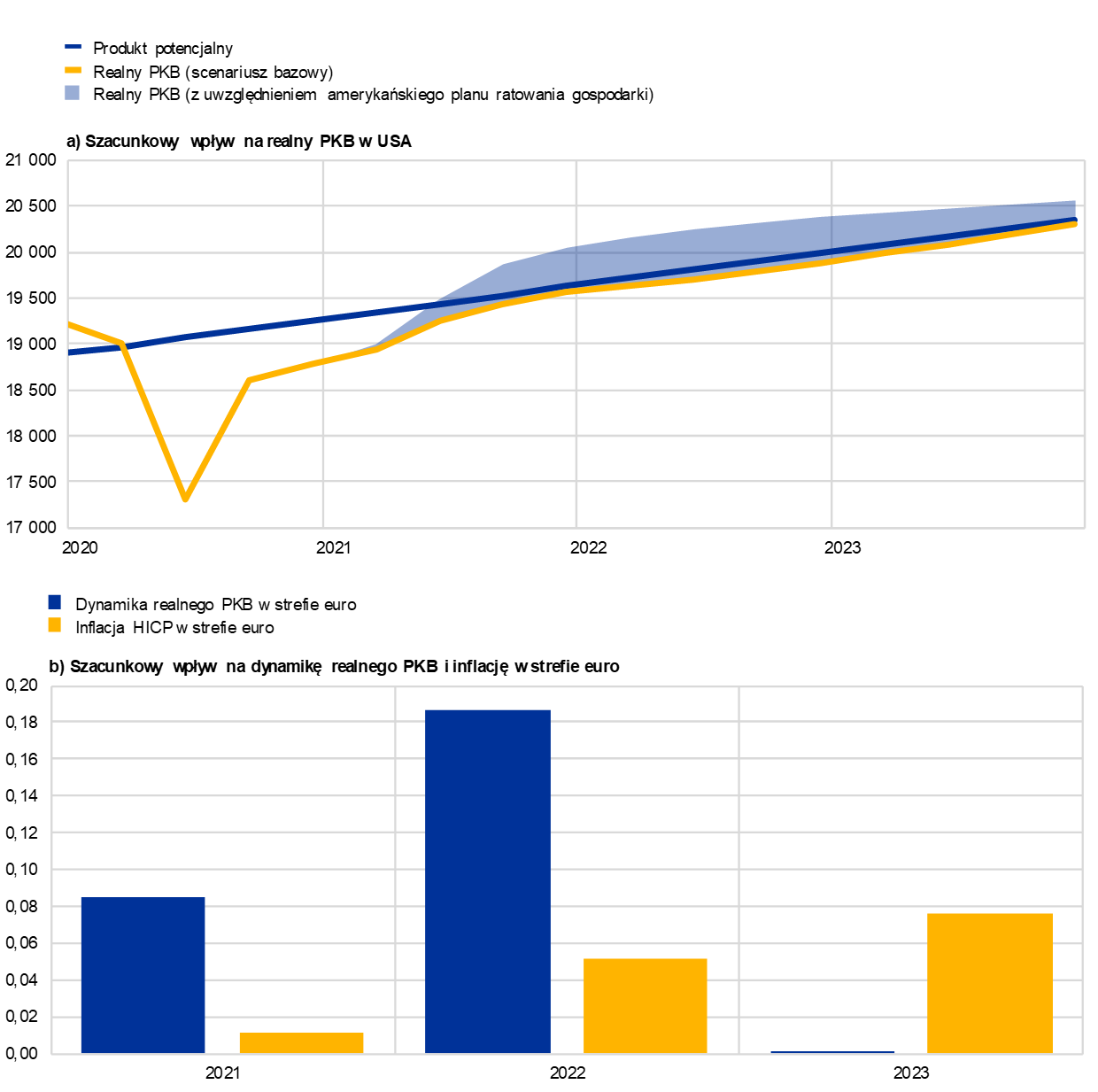

Wyniki modelu wskazują na duże ożywienie aktywności gospodarczej pod wpływem pakietu fiskalnego, zwłaszcza w krótkim okresie. Ten pakiet pobudza aktywność gospodarczą w krótkim okresie przez szybką reakcję popytu (zob. wykres). W porównaniu ze scenariuszem bazowym bieżących projekcji[9] dodatkowe bodźce fiskalne przekładają się w sumie na znaczny wzrost realnego PKB w USA w horyzoncie projekcji. W efekcie w 2021 amerykańska gospodarka może urosnąć o 6,4%. Ponieważ bodźce fiskalne mają charakter przejściowy, w horyzoncie projekcji ich oddziaływanie wygasa. Dlatego oczekuje się, że w 2023 tempo wzrostu realnego PKB znacznie się obniży.

Szacowany wpływ na realny PKB w USA oraz realny PKB i inflację w strefie euro

(zmiany kwartalne; bln USD urealnione do poziomu z 2012 (wykres a); wpływ na realny PKB i inflację HICP w pkt proc. (wykres b))

Źródła: obliczenia EBC.

Uwagi: Wyniki dla USA opracowano z wykorzystaniem modelu GIMF, przy założeniu, że w 2021 i 2022 nie wystąpi reakcja po stronie polityki pieniężnej oraz że całkowita wartość pakietu wynosi 1,9 bln USD; w pewnym stopniu uwzględniono też ocenę ekspercką. Symulacje dla strefy euro przeprowadzone z użyciem skutków dla handlu w obrębie strefy euro obejmują ocenę wpływu opisanych zmian na popyt zewnętrzny wobec strefy euro, ceny konkurentów wyrażone w walutach krajowych, ceny akcji i premię za ryzyko uwzględnioną w spreadach kredytowych. Politykę fiskalną i politykę pieniężną w strefie euro uznano za czynniki zewnętrzne. Przyjęto, że krótko- i długoterminowe nominalne stopy procentowe, nominalne kursy walutowe i ceny ropy pozostaną bez zmian. Skutki dla strefy euro obliczono przy użyciu nowego modelu EBC obejmującego wiele krajów, w którym oczekiwania kształtują się na podstawie danych historycznych i doświadczenia[10].

Jeśli chodzi o inflację, dodatnia luka PKB według oczekiwań przełoży się na presję inflacyjną. W porównaniu ze scenariuszem bazowym bieżących projekcji[11] dodatkowe bodźce fiskalne mogą spowodować wzrost inflacji bazowej PCE w Stanach Zjednoczonych w horyzoncie projekcji o 0,2−0,4 pkt proc. Ponieważ bodźce mają charakter tymczasowy, dodatnia luka PKB i presja inflacyjna w 2023 powinny się zmniejszyć. Wpływ na inflację oszacowano przy następujących założeniach: (a) stosunkowo płaska krzywa Philippsa, zgodnie z najnowszym doświadczeniem; (b) pozycja gospodarki w cyklu koniunkturalnym: luka PKB w pierwszym półroczu 2021 wciąż ujemna; (c) zakotwiczone oczekiwania inflacyjne[12]. Istnieje jednak niepewność co do nachylenia krzywej Philippsa, co stanowi potencjalny czynnik wzrostowy. Jednocześnie ewentualny silny wzrost inflacji może przełożyć się na oczekiwania inflacyjne i utratę ich zakotwiczenia.

Biorąc pod uwagę wielkość analizowanego pakietu fiskalnego, jego oddziaływanie w strefie euro może być znaczne. Do oszacowania wpływu amerykańskiego planu ratowania gospodarki na strefę euro wykorzystano nowy model, obejmujący wiele krajów[13]. Oczekiwania dotyczące tego pakietu są już w pewnym stopniu uwzględnione w technicznych założeniach będących podstawą bazowego scenariusza projekcji[14]. Skutki gospodarcze netto dla innych krajów zależą od siły powiązań danego kraju ze Stanami Zjednoczonymi. Po pierwsze, wzrost popytu wewnętrznego w USA powoduje wzrost amerykańskiego importu z innych krajów, co korzystnie wpływa na ich PKB, proporcjonalnie do wielkości dwustronnej wymiany handlowej. Po drugie, bodźce fiskalne korzystnie wpływają na wyceny na rynkach akcji oraz obniżają premie za ryzyko, zwłaszcza przy braku zacieśnienia polityki pieniężnej. Dla strefy euro szacuje się, że dodatkowy wpływ amerykańskiego pakietu fiskalnego, nieuwzględniony jeszcze w założeniach technicznych, przełoży się na wzrost PKB w strefie euro w horyzoncie projekcji o ok. 0,3%, przy czym maksymalny wpływ na dynamikę wzrostu gospodarczego wyniesie ok. 0,2 pkt proc. i nastąpi w 2022. Wpływ na inflację HICP wg oczekiwań będzie umiarkowany: w horyzoncie projekcji ma wynieść w ujęciu skumulowanym ok. 0,15 pkt proc.

5 Alternatywne scenariusze perspektyw gospodarczych strefy euro

Ponieważ utrzymuje się duża niepewność co do przyszłego przebiegu pandemii COVID‑19 i skali śladów pozostawionych przez kryzys w gospodarce, dla zobrazowania zakresu możliwego wpływu pandemii na gospodarkę strefy euro opracowano dwa scenariusze alternatywne wobec bazowego scenariusza projekcji ekspertów EBC z marca 2021.

Scenariusz łagodny zakłada przezwyciężenie kryzysu zdrowotnego do końca 2021 oraz niewielkie ślady długookresowe, a scenariusz dotkliwy – przedłużanie się kryzysu oraz trwałe straty w potencjale gospodarczym. W porównaniu ze scenariuszem bazowym w scenariuszu łagodnym przewidziano szybsze wdrożenie masowych szczepień, wyższy poziom ich społecznej akceptacji oraz większą skuteczność szczepionek, również w odniesieniu do mutacji wirusa. Dzięki tym czynnikom nastąpi szybsze łagodzenie obostrzeń, a skuteczniejsze decyzje władz i uczestników życia gospodarczego dodatkowo obniżą gospodarcze koszty ograniczeń. Natomiast scenariusz dotkliwy przewiduje, że w najbliższych miesiącach nastąpi silny wzrost liczby zakażeń i pojawią się mutacje wirusa, co przełoży się też na mniejszą skuteczność szczepionek. W krótkim okresie zostaną także utrzymane bardzo rygorystyczne środki, choć ich rezultaty będą ograniczone[15]. Obostrzenia będą znacznie osłabiać aktywność we wszystkich sektorach gospodarki, dopóki nie zostaną z powodzeniem wdrożone rozwiązania medyczne. Ich skuteczne wdrożenie według scenariusza łagodnego ma nastąpić do końca 2021, według scenariusza bazowego – do początku 2022, natomiast w scenariuszu dotkliwym zakłada się, że pewne obostrzenia będą konieczne do połowy 2023. Scenariusz dotkliwy przewiduje, że niekorzystne gospodarcze skutki obostrzeń utrzymają się dłużej niż w scenariuszu bazowym. Ten efekt jest potęgowany przez wzrost liczby bankructw, co może doprowadzić do napięć kredytowych, które negatywnie wpłyną na koszty zaciągania kredytów przez gospodarstwa domowe i przedsiębiorstwa. Jednocześnie nawet w scenariuszu dotkliwym zakłada się, że polityka pieniężna, fiskalna i ostrożnościowa zdołają nie dopuścić do bardzo poważnego spotęgowania się skutków kryzysu przez kanały finansowe.

Tabela 2

Alternatywne scenariusze makroekonomiczne dla strefy euro

(zmiany roczne w %; % zasobu siły roboczej)

Scenariusze opierają się na tym samym ogólnym opisie rozwoju sytuacji w gospodarce światowej, a zatem również – kształtowania się popytu zewnętrznego wobec strefy euro. W wyniku znacznej procykliczności handlu światowego względem światowej aktywności gospodarczej popyt zewnętrzny wobec strefy euro pod koniec 2023 w scenariuszu łagodnym jest o ok. 11% wyższy od poziomu sprzed kryzysu, a w scenariuszu dotkliwym dopiero powraca do tego poziomu.

Realny PKB według scenariusza łagodnego mocno odbija i osiąga poziom przedkryzysowy już w trzecim kwartale 2021, natomiast według scenariusza dotkliwego zbliża się do tego poziomu dopiero pod koniec roku 2023 (wykres 3). W scenariuszu łagodnym dynamika realnego PKB w pierwszym kwartale 2021 wynosi 0,4%, po czym w drugim kwartale następuje jej wyraźne odbicie, a aktywność gospodarcza do końca roku jeszcze przyspiesza pod wpływem zakładanego szybkiego wdrożenia masowych szczepień i związanego z nim wzrostu zaufania. W rezultacie aktywność gospodarcza pod koniec 2021 powraca do poziomu sprzed pandemii. Niekorzystne skutki pandemii w dużej mierze zanikają do końca 2022, kiedy to PKB ponownie zbliża się do poziomu przewidywanego w projekcjach z grudnia 2019, opracowanych przed kryzysem. W scenariuszu dotkliwym aktywność gospodarcza w pierwszym kwartale 2021 spada o 0,9%, w drugim odbija jedynie nieznacznie, po czym kontynuuje umiarkowane ożywienie. W tym scenariuszu wzrost gospodarczy pozostaje słaby do początku 2022, w wyniku założonego dalszego zaostrzania ograniczeń w pierwszym kwartale 2021 oraz ich relatywnie powolnego łagodzenie w okresie późniejszym. Na tę sytuację dodatkowo nakładają się: dość ograniczony dodatkowy efekt uczenia się, ciągła wysoka niepewność oraz potęgowanie się skutków kryzysu przez kanały finansowe; wpływ tych czynników jest jedynie częściowo łagodzony przez wsparcie ze strony polityki publicznej. W scenariuszu dotkliwym nieco szybsze niż w scenariuszu bazowym ożywienie tempa wzrostu gospodarczego następuje dopiero pod koniec 2022, dzięki silnemu potencjałowi rozwojowemu, który pomaga odrobić do końca horyzontu projekcji prawie cały spadek realnego PKB w stosunku do poziomu sprzed kryzysu. Bieżące scenariusze sytuują się bardziej symetrycznie wokół scenariusza bazowego niż w projekcjach z grudnia 2020.

Wykres 3

Alternatywne scenariusze realnego PKB i inflacji HICP w strefie euro

(indeks: IV kw. 2019 = 100 (wykres lewy); zmiany roczne w % (wykres prawy))

Uwaga: Pionowa linia wyznacza początek horyzontu projekcji.

Sytuacja na rynkach pracy w scenariuszu łagodnym poprawia się, gdyż środki w zakresie polityki skutecznie zapobiegają wystąpieniu efektu histerezy, który w scenariuszu dotkliwym udaje się powstrzymać jedynie częściowo. Stopa bezrobocia w scenariuszu łagodnym kształtuje się podobnie jak w bazowym: najwyższą wartość osiąga w 2021, po tym, jak wg obecnych oczekiwań zakończy się większość rządowych środków pomocowych, i w 2022 szybko powraca do poziomu sprzed kryzysu. Natomiast w scenariuszu dotkliwym stopa bezrobocia nie wraca do przedkryzysowego poziomu z czwartego kwartału 2019 i pozostaje zdecydowanie wysoka, co wiąże się z koniecznością większych przesunięć między sektorami. Widać tu wyraźniej czynniki mogące oddziaływać w kierunku wzrostu bezrobocia, związane z możliwymi upadłościami i podatnością na zagrożenia w sektorze przedsiębiorstw, a także potencjalnym efektem histerezy.

Inflacja HICP w krótkim okresie w obu scenariuszach odbija, ale w dalszej perspektywie występuje między nimi większa rozbieżność spowodowana różnicami w kształtowaniu się relacji między popytem a podażą. Wynika to stąd, że główne czynniki krótkookresowego wzrostu inflacji (czyli zakładane ceny ropy, efekt bazy wynikający ze składowej „energia” oraz wpływ tymczasowego obniżenia podatku VAT w Niemczech) są w scenariuszach alternatywnych takie same jak w scenariuszu bazowym. Gdy spojrzy się poza krótki okres, spadkowe oddziaływanie popytu i wzrostowe oddziaływanie podaży na inflację w scenariuszu dotkliwym są mocniejsze niż w łagodnym, ale w tym pierwszym nadwyżka podaży jest większa, więc tłumi inflację. Niemniej rozbieżności między scenariuszami w porównaniu z projekcjami z grudnia 2020 wyraźnie się zmniejszyły, ponieważ perspektywy gospodarcze w scenariuszu dotkliwym są mniej pesymistyczne.

Ramka 5

Analiza wrażliwości

Projekcje w znacznym stopniu zależą od założeń technicznych dotyczących kształtowania się pewnych kluczowych zmiennych. Jako że niektóre z tych zmiennych mogą wywierać duży wpływ na projekcje dla strefy euro, przeprowadzenie analizy wrażliwości na zmianę założeń może pomóc w ocenie ryzyk związanych z projekcjami.

W tej ramce analizuje się skutki alternatywnych ścieżek cen ropy naftowej. Według założeń technicznych scenariusza bazowego – opartych na cenach terminowych ropy – ceny tego surowca będą wyraźnie spadać: w horyzoncie projekcji cena ropy Brent obniży się o ok. 10%. Przeanalizowano dwie ścieżki cen ropy. Pierwszą wyprowadzono z 25. percentyla rozkładu gęstości cen ropy wynikającego z notowań opcji na 16 lutego 2021, czyli datę graniczną dla założeń technicznych. Wynika z niej stopniowy spadek cen ropy do 41,1 USD/b w 2023, czyli 23,4% poniżej wartości przyjętej na ten rok w scenariuszu bazowym. Średnia wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów wskazuje, że taka ścieżka spowodowałaby niewielki wzrost dynamiki realnego PKB (o ok. 0,1 pkt proc. w 2022 i 2023), natomiast inflacja HICP byłaby niższa: w 2021 o 0,2 pkt proc., w 2022 o 0,4 pkt proc., a w 2023 o 0,3 pkt proc. Druga ścieżka opiera się na 75. percentylu tego samego rozkładu i wynika z niej wzrost cen ropy do 70 USD/b w 2023, czyli 30,4% powyżej wartości przyjętej na ten rok w scenariuszu bazowym. Ta ścieżka skutkowałaby wzrostem inflacji HICP o 0,2 pkt proc. w 2021 oraz o 0,4 pkt proc. w 2022 i 2023, podczas gdy wzrost realnego PKB byłby nieco wolniejszy (o 0,1 pkt proc. w 2022 i 2023).

© Europejski Bank Centralny 2021

Adres do korespondencji 60640 Frankfurt am Main, Niemcy

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4563, QB-CE-21-001-PL-Q

- Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych (ramka 1), był 16 lutego 2021. Projekcje makroekonomiczne dla strefy euro zostały sfinalizowane 24 lutego 2021. Obecna runda projekcji makroekonomicznych obejmuje lata 2021−2023. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „An assessment of Eurosystem staff macroeconomic projections”, Monthly Bulletin, EBC, maj 2013. Na stronie http://www.ecb.europa.eu/pub/projections/html/index.en.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów.

- Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

- Ich szacowana wartość w latach 2021−2023 wynosi ok. 0,5% PKB i pozostaje zasadniczo niezmieniona w stosunku do projekcji z grudnia 2020.

- Miarą tego nastawienia jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego oraz pominięciu wpływu dotacji z pakietu NGEU.

- Przy założeniu niezmiennych wag (z 2020) inflacja HICP z wyłączeniem cen energii i żywności w styczniu 2021 według szacunków EBC wyniosła 1,0%, podczas gdy oficjalna wartość ogłoszona przez Eurostat (obliczona na podstawie wag przyjętych w 2021) to 1,4%.

- W projekcjach ekspertów EBC z marca 2021 przyjęto stałe wagi na cały horyzont projekcji, co oznacza pewną dodatkową niepewność co do projekcji inflacji na 2022 i 2023.

- W symulacjach przyjęto pakiet o wartości 1,9 bln USD, zgodnie ze wstępnym projektem. Ostatnie wyliczenia kongresowego biura budżetowego, uwzględniające poprawki przyjęte przez Kongres, wskazują, że pakiet będzie miał wartość 1,84 bln USD.

- Wpływ pakietu na gospodarkę USA oszacowano przy użyciu globalnego zintegrowanego modelu monetarno-fiskalnego (GIMF) (zob. Anderson i in., „Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model”, IMF Working Paper, WP/13/55, MFW, 2013) w połączeniu z oceną ekspercką. Wartości mnożników fiskalnych są obarczone dużą niepewnością. Mnożniki fiskalne w modelu GIMF (w pierwszym roku) są następujące: 1,0 dla wydatków publicznych, 0,7 dla transferów dla gospodarstw domowych z problemami płynnościowymi, 0,3 dla transferów ogólnych (przy założeniu braku reakcji po stronie polityki pieniężnej). Chociaż te mnożniki są zasadniczo zgodne z literaturą naukową, pewne dowody empiryczne wskazują także, że mnożniki fiskalne są asymetryczne i sytuacyjne: stwierdzono, że są one zależne od kierunku działań fiskalnych (mniejsze w przypadku polityki ekspansywnej) oraz stanu gospodarki (większe dla recesji niż ekspansji).

- W obecnym scenariuszu bazowym założono, że dynamika realnego PKB w USA w latach 2021, 2022 i 2023 wyniesie, odpowiednio, 4,8%, 2,3% i 2%.

- Dieppe i in., „The ECB's New Multi-Country Model for the euro area: NMCM – with boundedly rational learning expectations”, Working Paper Series, nr 1316, EBC, Frankfurt nad Menem, kwiecień 2011.

- W bazowym scenariuszu bieżących projekcji inflacja bazowa PCE w USA w latach 2021, 2022 i 2023 wynosi, odpowiednio, 1,8%, 2,1% i 2%.

- Wpływ na inflację jest zależny od specyfikacji modelu oraz założonego stopnia, w jakim uczestnicy życia gospodarczego doskonale przewidują bądź kształtują oczekiwania na podstawie doświadczenia lub opierają się na danych historycznych. Szacuje się, że na 1% domknięcia luki PKB przypada wzrost inflacji o ok. 0,2 pkt proc.

- Oddziaływanie przenoszone z USA do krajów spoza strefy euro (a przez nie wpływające na strefę euro) oszacowano przy użyciu modelu globalnego EBC (Georgiadis, G. i in., „ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion”, Working Paper Series, nr 2530, EBC, Frankfurt nad Menem, marzec 2021).

- Odkąd ogłoszono projekt pakietu, rentowności obligacji oraz ceny akcji i ropy poszły w górę, choć było to spowodowane też innymi czynnikami, w tym poprawą perspektyw światowego wzrostu gospodarczego wobec bardziej pozytywnych oczekiwań co do przebiegu pandemii. Kluczowe znaczenie ma też nastawienie władz monetarnych do ekspansji fiskalnej. Ponieważ założono, że stopy banków centralnych w latach 2021−2022 nie będą zmieniane, również zmiany kursu USD do EUR powinny być niewielkie.

- Ze względu na trudności związane z przewidywaniem kolejnych fal pandemii projekcje uwzględniają możliwość nawrotu wirusa: skutki gospodarcze rozłożono w nich na okres do czasu przezwyciężenia kryzysu zdrowotnego.

-

11 March 2021