Makroekonomske projekcije stručnjaka Eurosustava za europodručje, lipanj 2019.

Pregled

Premda je rast realnog BDP‑a u prvom tromjesečju 2019. bio snažniji od očekivanoga, najnoviji pokazatelji upućuju na slabiji rast u drugom tromjesečju te umjereno povećanje u preostalom dijelu 2019. Indeksi ekonomskog raspoloženja tijekom posljednjih mjeseci dodatno su se pogoršali u državama europodručja, osobito u sektorima izloženima globalnoj trgovini. To je posljedica kontinuirane slabosti globalne trgovine u uvjetima kontinuirane globalne neizvjesnosti, na primjer opasnosti od eskalacije protekcionizma i mogućnosti neuređenog Brexita. Ti čimbenici nepovoljno utječu na izvozne narudžbe i očekivanja u vezi s proizvodnjom u sektoru proizvođačke industrije, a vjerojatno će i dalje ograničavati gospodarsku aktivnost u europodručju u kratkoročnom razdoblju. Istodobno je raspoloženje u uslužnom i građevinskom sektoru koji su usmjereni na domaće tržište posljednjih mjeseci otpornije, a stanje na tržištu rada i dalje se poboljšava. Ukupno gledajući, temeljni domaći čimbenici koji bi trebali podupirati gospodarski rast u europodručju, a to su vrlo prilagodljiva monetarna politika, rast plaća i stanovito fiskalno popuštanje, ostaju uglavnom nepromijenjeni. Osim toga, očekuje se da će se inozemna potražnja tijekom 2019. postupno oporavljati te davati snažan poticaj rastu u preostalom dijelu projekcijskog razdoblja. Rast realnog BDP‑a trebao bi se smanjiti s 1,8 % koliko je iznosio u 2018. na 1,2 % u 2019., a zatim se u 2020. i 2021. povećati na 1,4 %. U odnosu na projekcije iz ožujka 2019. rast realnog BDP‑a za 2019. revidiran je malo naviše jer pozitivan utjecaj snažnijeg od očekivanog rasta u prvom tromjesečju znatno premašuje reviziju naniže rasta za sljedeća tromjesečja, uglavnom zbog stalne slabosti globalne trgovine. To upućuje na slabiji učinak prijenosa u 2020. Nadalje, projekcije za srednjoročno razdoblje revidirane su neznatno naniže.

Očekuje se da će inflacija mjerena harmoniziranim indeksom potrošačkih cijena (HIPC) ove godine biti umjerenija i da će se nakon toga oporaviti te u 2021. dosegnuti 1,6 %. Zbog negativnih baznih učinaka i pretpostavki o blagom smanjenju cijena nafte inflacija cijena energije kratkoročno će se nastaviti smanjivati, a potom će se stabilizirati. Inflacija mjerena HIPC‑om bez energije i hrane, poduprta predviđenim gospodarskim rastom, postupno će se povećavati. Istodobno će na cijene utjecati prošla povećanja troškova rada i oporavit će se profitne marže. U odnosu na projekcije iz ožujka 2019. zbog viših cijena nafte inflacija mjerena HIPC‑om za 2019. revidirana je neznatno naviše, a za 2020. neznatno naniže zbog naglašenijeg pada krivulje pretpostavki o cijeni nafte. Inflacija mjerena HIPC‑om bez energije i hrane za kratkoročno razdoblje revidirana je blago naniže zbog slabijih ostvarenja[1].

1 Realno gospodarstvo

Realni BDP europodručja ponovno je porastao u prvom tromjesečju 2019., što je donekle posljedica nekih privremenih povoljnih čimbenika (vidi Grafikon 1.). Povećanje rasta realnog BDP‑a s 0,2 %, koliko je iznosio u četvrtom tromjesečju 2018., na 0,4 % u prvom tromjesečju 2019. djelomično je povezano s djelovanjem specifičnih čimbenika koji su privremeno povećali njegov rast. Neke su države imale koristi od naglog povećanja inozemne potražnje povezane s iznimno snažnom uvoznom potražnjom iz Ujedinjene Kraljevine u očekivanju prvotnog datuma Brexita. Osim toga, u Njemačkoj je osobna potrošnja ponovno snažno porasla, uz naglo povećanje broja registriranih privatnih automobila nakon prekida proizvodnje u drugoj polovici 2018. Osobnu potrošnju poduprle su i fiskalne mjere koje su stupile na snagu u prvom tromjesečju te se očekuje da će imati i najveći utjecaj u istom tromjesečju. Blage vremenske prilike u nekim državama pogodovale su građevinarstvu. U Italiji je snažniji rast bio posljedica stanovitog oporavka prerađivačke djelatnosti nakon naglog pada krajem 2018. povezanog s politikom.

Grafikon 1.

Realni BDP europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomena: Rasponi prikazani oko središnjih projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB‑a.

Pokazatelji upućuju na slabljenje kratkoročnog rasta nakon relativno snažnog rasta u prvom tromjesečju. Indeks ekonomskog raspoloženja koji sastavlja Europska komisija posljednjih mjeseci nastavio se općenito smanjivati i približava se dugoročnijem prosjeku, što je zabilježeno u većini država europodručja. Njegovo smanjenje uglavnom je posljedica daljnjeg pogoršanja raspoloženja u sektoru prerađivačke industrije, potaknutog nepovoljnijom procjenom postojećih narudžbi i manje optimističnim očekivanjima u vezi s proizvodnjom. Čini se da je to posljedica kontinuirane slabosti globalne trgovine te utjecaja neizvjesnosti, osobito one povezane s globalnim trgovinskim sporovima i Brexitom. Za razliku od toga, raspoloženje u uslužnom i građevinskom sektoru koji su usmjereniji na domaće tržište posljednjih mjeseci ostalo je uglavnom nepromijenjeno, a i potrošačko raspoloženje i dalje je prilično otporno. Nedavna kretanja indeksa PMI (engl. Purchasing Managers’ Index) potvrđuju te razlike među sektorima, pri čemu podatci o proizvodnji ostaju daleko ispod praga nultog rasta na razini 50, dok su indeksi povezani s uslužnim i građevinskim sektorom iznosili znatno više od 50. Ukupno gledajući, najnoviji pokazatelji upućuju na slabljenje rasta u drugom tromjesečju, uglavnom u Njemačkoj i Italiji, što je djelomično posljedica slabljenja utjecaja privremenih povoljnih čimbenika u prvom tromjesečju.

U osnovnoj projekciji za srednjoročno razdoblje pretpostavlja se postupan nestanak globalnih nepovoljnih čimbenika, što će omogućiti ponovno jačanje temeljnih čimbenika koji podupiru gospodarski rast u europodručju (vidi Tablicu 1.). U osnovnoj projekciji pretpostavlja se uređen izlazak Ujedinjene Kraljevine iz Europske unije te da će se trenutačna razina neizvjesnosti glede budućnosti globalne trgovine postupno normalizirati, a osobito da osim već najavljenih neće biti dodatnih protekcionističkih mjera. S nestankom tih nepovoljnih utjecaja ojačat će djelovanje više povoljnih temeljnih čimbenika. Pretpostavlja se da će monetarna politika ESB‑a ostati vrlo prilagodljiva i da će se njezin učinak i dalje prenositi na gospodarstvo. Kreditiranje nefinancijskog privatnog sektora pred kraj projekcijskog razdoblja trebalo bi umjereno jačati potaknuto niskim kamatnim stopama i povoljnim bankovnim uvjetima kreditiranja i za kućanstva i za nefinancijska društva. Dinamici osobne potrošnje također će pridonijeti manja potreba za razduživanjem u različitim sektorima. Rastu osobne potrošnje i ulaganjima u stambene nekretnine pogodovat će i sve veći rast plaća i neto bogatstva te smanjenje nezaposlenosti. Očekuje se da će na izvoz europodručja povoljno utjecati predviđeni oporavak inozemne potražnje. Naposljetku, očekuje se da će fiskalna politika tijekom cijelog razdoblja biti blago ekspanzivna (vidi Odjeljak 3.).

Međutim, slabljenje utjecaja nekih povoljnih čimbenika dovelo bi do usporavanja rasta pred kraj projekcijskog razdoblja. Iz tehničkih pretpostavki proizlazi da će nominalne kamatne stope ostati niske, ali da će tijekom projekcijskog razdoblja umjereno rasti. Poslovna ulaganja u projekcijskom razdoblju trebala bi znatno oslabjeti zbog dugotrajnog niskog poslovnog pouzdanja i prestanka nekih poreznih poticaja. Očekuje se da će se i zaposlenost u srednjoročnom razdoblju usporavati zbog sve snažnijeg utjecaja manjka ponude radne snage u nekim državama te visokih troškova plaća.

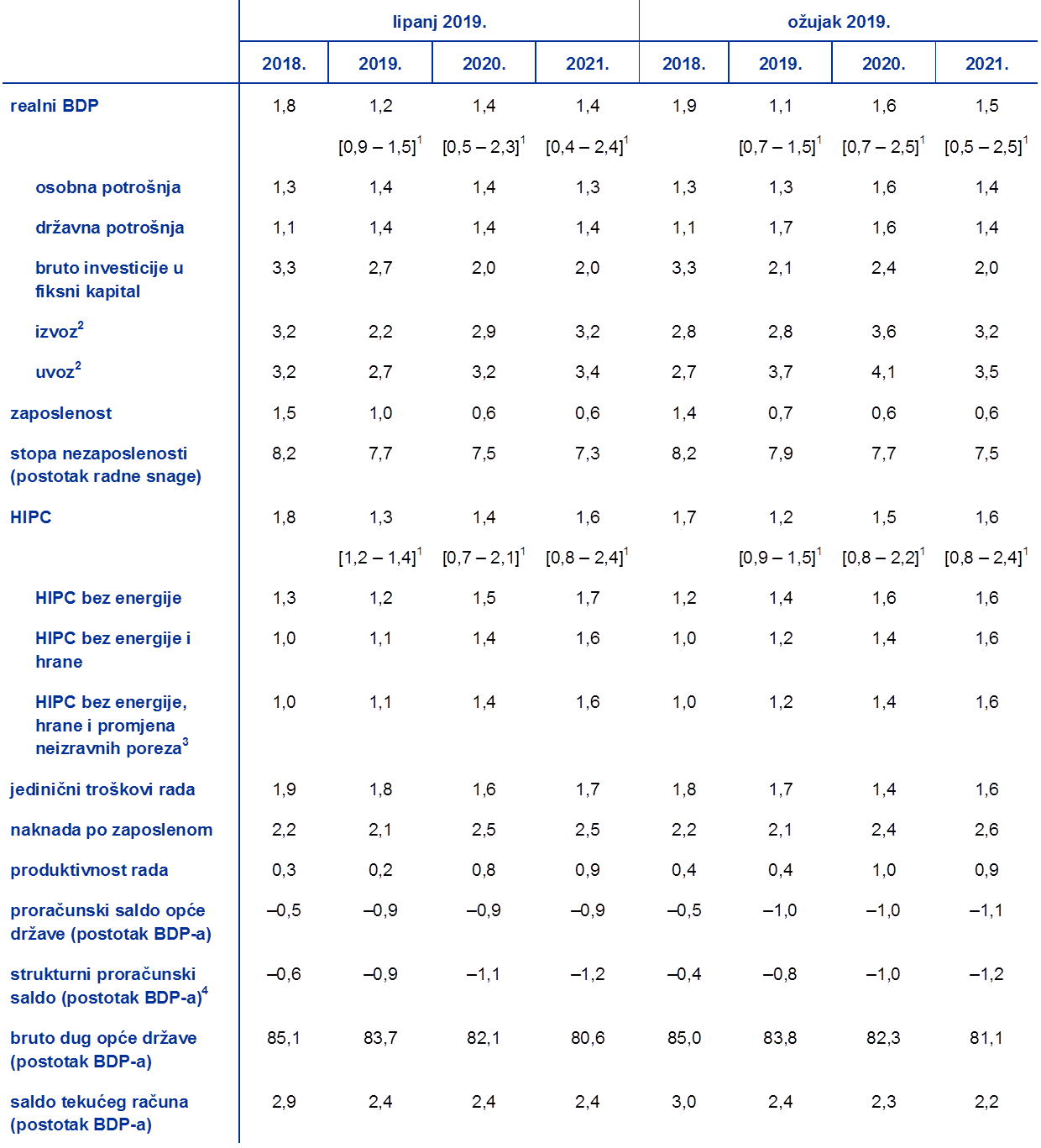

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomena: Realni BDP i njegove sastavnice, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke.

1 Rasponi projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB‑a.

2 uključujući trgovinu unutar europodručja

3 Taj podindeks temelji se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka oporezivanja na HIPC.

4 izračunan kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i privremenih mjera vlada.

Rast realnog raspoloživog dohotka trebao bi se intenzivirati u 2019. te potom smanjiti u 2020. i 2021. Jačanje u 2019. posljedica je većeg rasta nominalnog raspoloživog dohotka i slabljenja inflacije potrošačkih cijena. Očekuje se da će na rast realnog dohotka u 2020. i 2021. nepovoljno utjecati i slabiji rast nominalnog dohotka i postupno jačanje inflacije. Doprinos bruto nadnica i plaća rastu nominalnog raspoloživog dohotka u 2019. i 2020. trebao bi se donekle smanjiti, i to zbog slabijeg rasta zaposlenosti, te u 2021. ostati uglavnom nepromijenjen. Predviđa se da će se osobni dohodak iz drugih izvora umjereno povećavati tijekom projekcijskog razdoblja, uglavnom u skladu s kretanjem dobiti (mjerenom bruto operativnim viškom). Doprinos neto fiskalnih transfera, koji je od 2010. bio negativan, trebao bi ponovno postati pozitivan u 2019. zbog smanjenja izravnog oporezivanja zajedno s povećanjem transfera kućanstvima. Očekuje se da će u 2020. i 2021. biti uglavnom neutralan u uvjetima manjih transfera kućanstvima i postupnog povećanja prihoda od izravnog oporezivanja.

Predviđa se da će osobna potrošnja tijekom projekcijskog razdoblja biti postojana. Procjenjuje se da se ubrzala u prvom tromjesečju 2019. zahvaljujući snažnom rastu realnog raspoloživog dohotka. I dalje razmjerno povoljni pokazatelji pouzdanja potrošača, očekivana poboljšanja na tržištu rada i rast realnih plaća po zaposlenom upućuju na snažniji rast potrošnje u sljedećih nekoliko tromjesečja, čemu će pridonijeti i povoljan utjecaj fiskalnog popuštanja u određenim državama. Nakon toga se pretpostavlja da će na privatnu potrošnju nepovoljno djelovati očekivano postupno usporavanje rasta zaposlenosti i neutralniji fiskalni transferi.

Rast osobne potrošnje trebali bi podupirati povoljni uvjeti financiranja i rast neto bogatstva kućanstava. Tijekom projekcijskog razdoblja predviđa se umjereno povećanje nominalnih aktivnih kamatnih stopa banaka koje će ostati na niskim razinama. Utjecaj rasta aktivnih kamatnih stopa banaka na plaćanje bruto iznosa kamata trebao bi biti ograničen zbog dugoročnog dospijeća duga kućanstava i relativno malog udjela duga kućanstava s promjenjivom kamatnom stopom. Stoga bi plaćanja bruto iznosa kamata trebala ostati na niskim razinama te i dalje podupirati osobnu potrošnju. Istodobno se očekuje malo povećanje bruto kamatnih prihoda, uglavnom zbog kontinuiranog prikupljanja kamatonosne imovine. Osim toga, predviđa se dodatni rast neto bogatstva koji potiču daljnji snažni valorizacijski dobitci od ulaganja u nekretnine. Zajedno s napretkom postignutim u razduživanju, sve veće neto bogatstvo trebalo bi podupirati potrošnju.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, tečajevima i cijenama sirovina

U odnosu na projekcije iz ožujka 2019. u tehničke pretpostavke uključene su više cijene nafte i niže kamatne stope. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 15. svibnja 2019. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Primijenjenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa biti –0,3 % u 2019., –0,3 % u 2020. i –0,2 % u 2021. godini. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu razinu od 0,8 % u 2019., 0,9 % u 2020. i 1,1 % u 2021.[2] U odnosu na projekcije iz ožujka 2019. tržišna očekivanja povezana s kratkoročnim kamatnim stopama za 2020. revidirana su naniže za oko 10 baznih bodova, a za 2021. za oko 20 baznih bodova. Nominalni prinosi na desetogodišnje državne obveznice u europodručju za 2019. i 2020. revidirani su naniže za oko 30 baznih bodova, a za 2021. za oko 40 baznih bodova.

U vezi s cijenama sirovina, na temelju kretanja prosječnih cijena na tržištima ročnica u dvotjednom razdoblju s krajnjim datumom 15. svibnja 2018., pretpostavlja se da će se cijena sirove nafte Brent po barelu smanjiti sa 71,1 USD u 2018. na 68,1 USD u 2019. te na 62,7 USD u 2021. To podrazumijeva da je, u odnosu na projekcije iz ožujka 2019., unatoč višim cijenama nafte izraženim u američkim dolarima do kraja razdoblja, pad krivulje znatno naglašeniji. Pretpostavlja se da će cijene sirovina bez energije izražene u američkim dolarima u 2019. pasti, ali da će u preostalim godinama projekcijskog razdoblja ponovno rasti.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je završilo krajnjim datumom 15. svibnja 2019. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,12 u razdoblju od 2019. do 2021., što je za 1,7 % niže nego što je pretpostavljeno u projekcijama iz ožujka 2019. Pretpostavlja se da će efektivni tečaj eura (u odnosu na 38 trgovinskih partnera) biti uglavnom nepromijenjen u odnosu na projekcije iz ožujka 2019.

Tehničke pretpostavke

Očekuje se nastavak rasta ulaganja u stambene nekretnine, ali umjerenijim tempom. Nepoljuljano povjerenje u građevinski sektor i porast broja građevinskih dozvola upućuju na daljnji rast ulaganja u stambene nekretnine u sljedećih nekoliko tromjesečja. Ipak, očekuje se slabljenje zamaha na koje upućuju nedavne ankete, iz kojih je vidljivo da se udio kućanstava koja planiraju obnovu stambenog prostora u sljedećoj godini smanjio. Umjereniji rast mogao bi biti posljedica sve jačeg utjecaja ograničenosti kapaciteta u građevinskom sektoru i nepovoljnih demografskih kretanja u nekim državama.

Tijekom projekcijskog razdoblja očekuje se povećanje poslovnih ulaganja, ali prilično slabim tempom. Procjenjuje se da je u prvom tromjesečju 2019. došlo do usporavanja poslovnih ulaganja, koja bi i tijekom godine trebala ostati prilično slaba, zbog relativne slabosti globalne trgovine i stalne zabrinutosti povezane s globalnim trgovinskim politikama, nepostizanjem sporazuma prije izlaska Ujedinjene Kraljevine i „grubim prizemljenjem” u Kini. No ipak, poslovna ulaganja u europodručju trebalo bi općenito i dalje podupirati više povoljnih temeljnih uvjeta. Prvo, iskorištenost kapaciteta i dalje premašuje svoj dugoročni prosjek, a neuobičajeno velik udio poduzeća u prerađivačkoj industriji navodi manjak opreme kao čimbenik koji ograničava proizvodnju. Drugo, uvjeti financiranja tijekom projekcijskog razdoblja trebali bi ostati povoljni. Treće, očekuje se povećanje dobiti koje dodatno povećava znatan višak likvidne imovine poduzeća stvoren u posljednjih nekoliko godina. Naposljetku, poduzeća bi mogla povećati ulaganja kako bi nadomjestila ograničenja na strani ponude povezana s radnom snagom.

Okvir 2.

Međunarodno okružje

Temeljni zamah globalne gospodarske aktivnosti u prvom tromjesečju 2019. malo je slabiji unatoč nekim pozitivnim iznenađenjima u određenim ključnim razvijenim gospodarstvima. Rast je u Sjedinjenim Američkim Državama bio iznenađujuće snažan zbog pozitivnih doprinosa neto trgovine i rasta zaliha, čiji je učinak donekle nadomjestio slabiju domaću potražnju zbog djelomične obustave rada Savezne vlade. Budući da se očekuje smanjenje utjecaja tih prolaznih čimbenika, gospodarski rast u Sjedinjenim Američkim Državama trebao bi se kratkoročno usporiti. Isto tako, snažnije ostvarenje rasta realnog BDP‑a u Ujedinjenoj Kraljevini nego što se očekivalo posljedica je prolaznih čimbenika koji bi se mogli povezati sa znatnom akumulacijom zaliha koja je prethodila prvotnom datumu Brexita. Gospodarska aktivnost u Kini postupno se usporavala u skladu s predviđanjima iz ožujka.

Ankete upućuju na to da se zamah globalnog rasta donekle smanjio početkom godine. Indeks PMI globalne skupne proizvodnje bez europodručja u prvom tromjesečju se smanjio i u travnju dodatno oslabio. Najnovija kretanja posljedica su pogoršanja u uslužnom sektoru, koji je ipak i dalje relativno otporan, dok prerađivačka aktivnost pokazuje znakove stabilizacije na nižim razinama.

Predviđa se da će se globalni rast ove godine donekle smanjiti zbog sve snažnijih nepovoljnih utjecaja. Na rast, među ostalim, nepovoljno utječu slabija globalna prerađivačka aktivnost i trgovina u uvjetima rasta već velike i rastuće neizvjesnosti povezane s politikama. Ona se dodatno povećala s obzirom na nedavnu eskalaciju trgovinskog spora između SAD‑a i Kine i otežava globalne financijske uvjete, osobito u zemljama s tržištem u nastajanju. Bez obzira na to, znatan prociklični fiskalni poticaj u SAD‑u, koji uključuje manje poreze i povećanu državnu potrošnju, ove godine i dalje potiče rast u SAD‑u i globalni rast. Predviđa se da će se usporavanje rasta domaće potražnje u Kini nastaviti i u prvoj polovici ove godine jer će proći određeno vrijeme prije nego što se zapravo ostvari nedavno najavljena potpora politike[3]. Usprkos nedavnoj kolebljivosti, očekuje se da će više cijene nafte donekle poduprijeti rast u zemljama izvoznicama nafte, dok će nepovoljno utjecati na rast u zemljama uvoznicama.

Predviđa se da će se globalni rast u srednjoročnom razdoblju ustaliti na razini oko 3,6 %. Takvo kretanje temelji se na trima ključnim scenarijima koji oblikuju previđeno kretanje globalnog rasta. Prvo, cikličan zamah u razvijenim gospodarstvima trebao bi se usporiti zbog sve jačeg utjecaja ograničenosti kapaciteta i sve manje potpore politika u uvjetima pozitivnih proizvodnih jazova i niskih stopa nezaposlenosti u ključnim razvijenim gospodarstvima, a poticaj koji gospodarskoj aktivnosti daje fiskalni poticaj u SAD‑u trebao bi dosegnuti vrhunac u 2019. Drugo, očekuje se da će Kina nastaviti s urednim prijelazom na niže stope rasta, koje manje ovise o ulaganjima i izvozu. I naposljetku, kretanje globalne aktivnosti također je povezano s očekivanim povećanjem rasta u nekoliko ključnih zemalja s tržištem u nastajanju. Ukupno gledajući, tempo globalnog gospodarskog rasta trebao bi se stabilizirati na razinama ispod stopa iz razdoblja prije krize, koje su u skladu s najnovijim procjenama potencijalnog rasta u više zemalja. Stopa globalnog rasta (bez europodručja) trebala bi se ove godine smanjiti na 3,3 % s 3,8 % u 2018. te potom tijekom 2020. i 2021. blago rasti do 3,6 %. U odnosu na projekcije iz ožujka projekcije globalnog rasta za ovu godinu revidirane su blago naniže.

Međunarodno okružje

(godišnje stope promjene) 1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Zamah globalne trgovine dodatno je oslabio zbog usporavanja industrijske aktivnosti i povećanih trgovinskih napetosti, ali očekuje se da će se tijekom projekcijskog razdoblja oporaviti. Očekuje se da će učinak povećane neizvjesnosti povezane s politikama postupno nestati, tako da se predviđa da će u srednjoročnom razdoblju globalni uvoz rasti u skladu s kretanjem globalne aktivnosti. Među čimbenicima koji pridonose oporavku globalne trgovine jest i jačanje domaće potražnje u Kini, koje podupiru nedavne mjere politike te snažnije globalno ulaganje, na koje povoljno djeluje nedavno ublaženje financijskih uvjeta, posebno u razvijenim gospodarstvima. Općenito govoreći, očekuje se da će se inozemna potražnja europodručja, koja se u 2018. povećala za 3,6 %, usporiti i u 2019. rasti po stopi od 1,7 % te da će se potom postupno oporavljati i rasti po stopi od 2,6 % u 2020. odnosno po stopi od 3,1 % u 2021. Riječ je o reviziji naniže u odnosu na projekcije iz ožujka 2019. zbog slabije trgovine u Aziji te sporijeg uvoznog zamaha u nekim ključnim trgovinskim partnerima, uključujući europske države izvan europodručja.

Predviđa se da će rast izvoza u države izvan europodručja tijekom 2019. biti slab, ali će se oporaviti u preostalom dijelu projekcijskog razdoblja, što je uglavnom u skladu s kretanjem inozemne potražnje. Poslije niskih stopa rasta i gubitaka tržišnih udjela u prvim trima tromjesečjima 2018. rast izvoza u države izvan europodručja bio je iznenađujuće snažan u posljednjem tromjesečju 2018. premašivši inozemnu potražnju. Budući da su snažan izvoz u četvrtom tromjesečju prošle godine u određenoj mjeri prouzročili idiosinkrastični čimbenici te da su kratkoročni pokazatelji i dalje slabi, predviđa se da će izvoz u države izvan europodručja u prvoj polovici 2019. oslabjeti i rasti po stopi nižoj od stope rasta inozemne potražnje u nepovoljnom međunarodnom okružju u kojem vlada dugotrajna globalna neizvjesnost. Potom bi se, u srednjoročnom razdoblju, izvoz u države izvan europodručja trebao oporaviti i rasti uglavnom u skladu s kretanjem inozemne potražnje. Iako bi određena povećanja cjenovne konkurentnosti pridonijela snažnijem povećanju udjela na izvoznom tržištu, neutraliziraju ih učinci trgovinske neizvjesnosti jer su u izvozu europodručja pretežno zastupljeni proizvodi povezani s ulaganjima, koji su posebno podložni negativnim učincima neizvjesnosti povezane s trgovinskom politikom. Očekuje se da će u kratkoročnom razdoblju oslabjeti i rast uvoza iz država izvan europodručja kako zbog kretanja samog izvoza tako i zbog slabe dinamike ulaganja i aktivnosti u nekim državama europodručja. Potom bi uvoz iz država izvan europodručja trebao rasti uglavnom u skladu s kretanjem ukupne potražnje (domaća potražnja uvećana za izvoz). Općenito gledajući, očekuje se da će doprinos neto trgovine rastu realnog BDP‑a postati negativan do kraja 2019. i biti neutralan od 2020. nadalje.

Predviđa se da će rast zaposlenosti u kratkoročnom razdoblju biti slab, djelomično zbog privremenih čimbenika, ali i kasnije tijekom projekcijskog razdoblja zbog učinka ograničene ponude radne snage. Rast zaposlenosti trebao bi se smanjiti u 2019. i ponovno umjereno povećati u 2020. Pad stope rasta zaposlenosti, koji se očekuje tijekom 2019., uglavnom je kasni odgovor na slabu gospodarsku aktivnost u nekim državama. Očekuje se da će rast zaposlenosti u 2020. malo porasti, čemu će pridonijeti snažnija aktivnost. Rast zaposlenosti trebao bi se ponovno smanjiti 2021. jer će daljnji rast ograničiti ograničena ponuda radne snage, a očekuje se i da će potražnja za radnom snagom postati umjerenija u skladu s usporavanjem gospodarske aktivnosti.

Rast radne snage trebao bi postati umjereniji tijekom projekcijskog razdoblja. Očekuje se da će radna snaga i dalje rasti zbog predviđenog neto useljavanja radnika, očekivane integracije izbjeglica i kontinuiranog rasta stope udjela radne snage u ukupnom stanovništvu. Međutim, ti će čimbenici tijekom projekcijskog razdoblja postupno oslabjeti, pa se očekuje jačanje nepovoljnog utjecaja starenja stanovništva na rast radne snage jer je broj starijih radnika koji izlaze iz radne snage veći od broja mladih radnika koji joj se priključuju.

Očekuje se da će se stopa nezaposlenosti u 2021. smanjiti na 7,3 %. U prvom tromjesečju 2019. stopa nezaposlenosti smanjila se na 7,8 %, što je njezina najniža razina zabilježena od trećeg tromjesečja 2008. Očekuje se da se stopa nezaposlenosti uglavnom neće mijenjati i da će biti na sadašnjoj razini tijekom 2019. te da će se poslije smanjiti. Predviđa se da će se broj nezaposlenih do kraja projekcijskog razdoblja smanjiti za oko 0,8 milijuna na 12,9 milijuna, što će i dalje biti malo više od najmanjeg broja zabilježenog u razdoblju prije krize (12,2 milijuna). Premda se očekuje da će se stopa nezaposlenosti smanjiti u većini država, predviđa se i da će se stope nezaposlenosti ipak znatno razlikovati među pojedinačnim državama.

Predviđa se oporavak rasta produktivnosti rada tijekom projekcijskog razdoblja. Nakon snažnog zamaha u 2017. rast produktivnosti rada po radniku u 2018. se smanjio zbog neočekivanog slabljenja gospodarske aktivnosti. Tromjesečne stope rasta produktivnosti trebale bi umjereno rasti tijekom 2019. usporedno s ponovnim ubrzavanjem gospodarskog rasta. U srednjoročnom razdoblju stopa rasta produktivnosti rada trebala bi biti malo niža od prosječne stope u razdoblju prije krize (1,0 %[4]).

U odnosu na projekcije iz ožujka 2019. rast realnog BDP‑a revidiran je naviše za 2019., dok je za 2020. i 2021. revidiran naniže. Iznenađujuće snažan rast u prvom tromjesečju 2019. uvelike premašuje revizije naniže za ostatak godine zbog (a) slabljenja privremenih čimbenika koji su poticali rast u prvom tromjesečju, (b) slabijeg raspoloženja i revizija naniže inozemne potražnje koje uglavnom proizlaze iz dugotrajne globalne neizvjesnosti povezane s politikama (npr. Brexit i trgovinski sporovi) i (c) dugotrajne neizvjesnosti povezane s politikama u Italiji. Te revizije naniže izgleda za kratkoročno razdoblje upućuju na slabiji učinak prijenosa u 2020. Srednjoročni izgledi samo su neznatno revidirani naniže.

2 Cijene i troškovi

Očekuje se da će inflacija mjerena HIPC-om 2019. prosječno iznositi 1,3 % te da će se povećati na 1,6 % u 2021. (vidi Grafikon 2.). Smanjenje ukupne inflacije u 2019. uglavnom se može objasniti znatnim smanjenjem inflacije cijena energije iz HIPC-a zbog negativnih baznih učinaka te blagim padom cijena sirove nafte u eurima. Očekuje se da će cijene energije iz HIPC-a u 2020. i 2021. rasti po nižim stopama, djelomično u skladu s blagim padom krivulje terminskih cijena nafte. Poslije smanjenja zbog usporavanja rasta cijena prehrambenih sirovina u kratkoročnom razdoblju, stope inflacije hrane iz HIPC-a trebale bi se kretati oko 2 %. Inflacija mjerena HIPC-om bez energije i hrane postupno će rasti od kraja 2019. te u 2021. dosegnuti 1,6 %. Očekuje se da će jačem rastu inflacije mjerene HIPC‑om bez energije i hrane pridonijeti postupniji, ali kontinuirani gospodarski oporavak. Osim toga, pooštravanje uvjeta na tržištima rada i dalje će podupirati rast plaća, dok bi se jedinična dobit trebala oporavljati kako se ponovno bude ubrzavala gospodarska aktivnost i kako se prošla povećanja troškova rada budu prenosila na cijene. Zbog toga bi trebali porasti domaći cjenovni pritisci. Rastu inflacije mjerene HIPC‑om bez energije i hrane trebale bi pridonijeti sve više cijene sirovina bez energije.

Grafikon 2.

HIPC europodručja

(stope promjene u odnosu na prethodnu godinu)

Napomena: Rasponi prikazani oko središnjih projekcija temelje se na razlikama između stvarnih rezultata i prošlih projekcija, koje se izrađuju već niz godina. Širina raspona dvostruko je veća od prosječne apsolutne vrijednosti tih razlika. Metoda kojom su ti rasponi izračunani, a koja uključuje reviziju za izvanredne događaje, opisana je u dokumentu New procedure for constructing Eurosystem and ECB staff projection ranges, ESB, prosinac 2009., koji je dostupan na mrežnim stranicama ESB-a.

Predviđa se da će se rast naknada po zaposlenom povećati s 2,2 % u 2018. na 2,5 % u 2021., kako se uvjeti na tržištu rada budu nastavili pooštravati. Istodobno, nakon porasta jediničnih troškova rada u 2018. u uvjetima cikličnog usporavanja produktivnosti i jednokratnih čimbenika koji su utjecali na naknadu po zaposlenom, očekuje se da će se rast jediničnih troškova rada malo usporiti tijekom projekcijskog razdoblja kako bude jačao rast produktivnosti, ali će biti na višim razinama nego u posljednjih nekoliko godina. Predviđeno pooštravanje uvjeta na tržištu rada u nekim dijelovima europodručja glavni je pokretač rasta plaća. Osim cikličnog zamaha može se očekivati da će i povećanje ukupne inflacije u posljednje dvije godine također pridonijeti povećanju rasta nominalnih plaća u državama europodručja u kojima se u postupku određivanja plaća uzimaju u obzir elementi indeksacije i drugi elementi u vezi s proteklim razdobljima. Neke su države uvele i povećanja minimalnih plaća koja bi se mogla prenijeti na distribuciju plaća.

Očekuje se da će kretanje profitnih marži tijekom projekcijskog razdoblja biti povoljnije u odnosu na 2018. Profitne marže smanjile su se u proteklih nekoliko tromjesečja zbog naglog povećanja jediničnih troškova rada i prošlih povećanja cijena nafte koja su negativno utjecala na uvjete razmjene. Ti čimbenici koji utječu na smanjenje trebali bi slabjeti kako se gospodarski rast bude ubrzavao i kako se uvjeti razmjene, prema očekivanjima, budu poboljšavali (vidi Okvir 3.).

U 2019. se očekuje smanjenje vanjskih cjenovnih pritisaka te njihovo umjereno jačanje u preostalom dijelu projekcijskog razdoblja. Predviđa se da će se godišnja stopa rasta uvoznog deflatora u 2019. smanjiti u odnosu na 2018. te da će nakon toga blago rasti. Takvo kretanje snažno je određeno kretanjem cijena nafte, zbog kojeg su uvozne cijene porasle u 2018. i zbog kojeg će se one smanjiti u 2019. Istodobno se pretpostavlja da će rast cijena sirovina bez nafte i temeljni globalni cjenovni pritisci pridonijeti, premda umjerenije, inflaciji uvoznih cijena.

U odnosu na projekcije iz ožujka 2019. inflacija mjerena HIPC‑om revidirana je naviše za 2019. i naniže za 2020. Revizije se uglavnom mogu objasniti komponentom energije, koja je revidirana znatno naviše za 2019. zbog snažnijeg rasta cijena nafte i naniže za 2020. zbog naglašenijeg pada krivulje terminskih cijena nafte. Osim toga, inflacija mjerena HIPC‑om bez energije i hrane revidirana je neznatno naniže za kratkoročno razdoblje, uglavnom zbog slabijih ostvarenja.

Okvir 3.

Uloga dobiti u domaćim cjenovnim pritiscima

Dobit može imati velik utjecaj na kretanje inflacije i mjeru u kojoj se pritisci na plaće prenose na cijene. Deflator BDP-a, koji je mjera domaćih cjenovnih pritisaka, može se raščlaniti na doprinos troškova rada, dobiti i poreza (vidi Grafikon A). Sve veći doprinos jedinične dobiti (bruto operativni višak podijeljen s realnim BDP‑om) u znatnoj je mjeri pridonio jačanju deflatora BDP‑a kao mjere inflacije u razdoblju od 2016. do 2017., a manji doprinos jedinične dobiti u 2018. razlog je za zadržavanje domaćih cjenovnih pritisaka na približno jednakim razinama usprkos snažnom povećanju rasta plaća i jediničnih troškova rada. To navodi na zaključak da jedinična dobit djeluje kao zaštitni sloj.

Grafikon A

Raščlamba deflatora BDP‑a

(godišnja promjena u postotcima i doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Kretanja jedinične dobiti snažno su povezana s cikličnim kretanjima gospodarske aktivnosti, a povremeno na njih u znatnoj mjeri utječu i uvjeti razmjene. Tijekom slabljenja gospodarske aktivnosti 2018. smanjila se dobit jer su se povećali jedinični troškovi rada, što je djelomično povezano s usporavanjem aktivnosti i kretanjem produktivnosti. Osim toga, na smanjenje dobiti te godine vjerojatno su u određenoj mjeri utjecali i porast cijena nafte te njegov utjecaj na uvjete razmjene ako su poduzeća povećala prodajne cijene za iznos manji od povećanja ulaznih troškova (vidi Grafikon B). Nasuprot tomu, povoljan utjecaj uvjeta razmjene zabilježen je 2014. i 2015., kada su cijene nafte naglo pale i njihov se pad samo djelomično prenio na cjenovna kretanja. Predviđanja u projekcijama iz lipnja uključuju povratak na više stope rasta realnog BDP‑a i rasta produktivnosti, dok pretpostavke o cijeni nafte podupiru postupno nestajanje prethodnih negativnih stopa rasta u uvjetima razmjene. Ti čimbenici zajedno podupiru jačanje doprinosa jedinične dobiti inflaciji mjerenoj deflatorom BDP-a tijekom projekcijskog razdoblja. Nadalje, u takvom okružju prijenos prošlih povećanja plaća i troškova rada na cijene mogao bi biti vidljiviji.

Grafikon B

Determinante jedinične dobiti

(godišnja promjena u postotcima i doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

3 Fiskalni izgledi

Ocjenjuje se da je karakter ukupne fiskalne politike u europodručju blago ekspanzivan tijekom cijelog projekcijskog razdoblja. Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Predviđa se da će fiskalna politika, koja je bila neutralna u 2018., postati blago ekspanzivna u 2019. uglavnom zbog smanjenja izravnih poreza te povećanja javne potrošnje u nekim državama. U 2020. će glavni doprinos očekivanom dodatnom popuštanju fiskalne politike dati daljnja smanjenja izravnih poreza i doprinosa za socijalno osiguranje te veći transferi. Dodatno blago popuštanje u 2021. uglavnom je povezano s rastom rashoda i smanjenjem izravnih poreza u nekim državama.

Predviđa se da će se proračunski saldo europodručja pogoršati u 2019. i u sljedećim godinama ostati uglavnom nepromijenjen, dok će se omjer duga i BDP‑a i dalje smanjivati. Povećanje manjka proračuna opće države uzrokuje pogoršanje ciklički prilagođenog primarnog salda zbog očekivane ekspanzivne fiskalne politike. Djelomično ga nadomješta neznatan pad kamatnih rashoda, koji proizlazi iz zamjene starog, skupog duga novim dužničkim izdanjima s nižim kamatnim stopama. Smanjenje omjera državnog duga i BDP‑a podupiru sve povoljnija razlika između kamatnih stopa i stopa rasta te postojano pozitivna primarna salda, premda se ona s vremenom smanjuju.

Izgledi za manjak u europodručju neznatno su se poboljšali u odnosu na projekcije iz ožujka 2019. Proračunski manjak neznatno je manji zbog fiskalne politike koja je malo manje ekspanzivna u odnosu na projekcije iz ožujka 2019., pri čemu to ne mijenja opću sliku blago ekspanzivne fiskalne politike. Projekcija omjera duga i BDP‑a ostaje uglavnom nepromijenjena jer je revizija manjka neznatna.

Okvir 4.

Analiza osjetljivosti

Projekcije se uvelike oslanjaju na tehničke pretpostavke povezane s kretanjem određenih ključnih varijabli. Budući da neke od tih varijabli mogu imati velik utjecaj na projekcije za europodručje, ispitivanje osjetljivosti projekcija u odnosu na alternativna kretanja temeljnih pretpostavki može pomoći u analizi rizika za projekcije. U ovom se okviru govori o neizvjesnosti povezanoj s nekim ključnim temeljnim pretpostavkama te o osjetljivosti projekcija u odnosu na te varijable.

1. Alternativno kretanje cijena nafte

Ova analiza osjetljivosti ima za cilj procijeniti implikacije alternativnog kretanja cijena nafte. Prema tehničkim pretpostavkama o kretanju cijena nafte iz osnovnih projekcija, koje se temelje na tržištima naftnih ročnica, cijene nafte trebale bi padati, pri čemu će cijena sirove nafte Brent iznositi približno 62 USD po barelu krajem 2021. Analiziraju se dva alternativna kretanja cijena nafte. Prvo se kretanje temelji na 25. percentilu distribucije vjerojatnosti cijene nafte izvedene iz gustoća koje su implicirane u opcijama na dan 15. svibnja 2019. Ono podrazumijeva postupno smanjenje cijene nafte na 47 USD po barelu u 2021., što je 25 % niže od pretpostavke iz osnovne projekcije za tu godinu. Izračunom prosjeka rezultata više makroekonomskih modela stručnjaka takvo bi kretanje blago pozitivno utjecalo na rast realnog BDP‑a, oko 0,1 postotni bod u 2020. i 2021., dok bi inflacija mjerena HIPC‑om bila niža za 0,1 postotni bod u 2019., za 0,6 postotnih bodova u 2020. i za 0,4 postotna boda u 2021. Drugo se kretanje temelji se na 75. percentilu iste distribucije vjerojatnosti i podrazumijeva povećanje cijene nafte na oko 78 USD po barelu u 2021., što je za 24,5 % više od pretpostavke iz osnovne projekcije za tu godinu. Takvo kretanje uključivalo bi brži rast inflacije mjerene HIPC‑om, koja bi bila viša za 0,1 postotni bod u 2019., za 0,5 postotnih bodova u 2020. i za 0,3 postotna boda u 2021., dok bi rast realnog BDP-a bio neznatno niži (za 0,1 postotni bod u 2020. i 2021.).

2. Alternativno kretanje tečaja

Ovom analizom osjetljivosti istražuju se učinci jačanja tečaja eura. Taj je scenarij u skladu s distribucijom vjerojatnosti tečaja USD/EUR izvedenom iz gustoća neutralnih na rizik koje su implicirane u opcijama na dan 15. svibnja 2019., a koja snažno upućuje na aprecijaciju eura. Iz 75. percentila te distribucije proizlazi aprecijacija eura u odnosu na američki dolar na tečaj od 1,27 USD za euro u 2021., što je za 13,5 % više od pretpostavke iz osnovnih projekcija za tu godinu. U odgovarajuću pretpostavku za nominalni efektivni tečaj eura ugrađene su povijesne pravilnosti, pri čemu promjene tečaja USD/EUR odgovaraju promjenama efektivnog tečaja s elastičnošću tek malo višom od 0,5. U tom scenariju prosjek rezultata više makroekonomskih modela stručnjaka upućuje na to da bi rast realnog BDP‑a i inflacije mjerene HIPC‑om u 2020. mogao biti niži za 0,5 postotnih bodova, a u 2021. za 0,4 postotna boda.

Okvir 5.

Prognoze drugih institucija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se, strogo uzevši, uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a/Eurosustava jer nisu završene u isto vrijeme. Osim toga, u njima se rabe različite (dijelom neodređene) metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, uključujući cijene nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Kao što je prikazano u tablici, većina trenutačno dostupnih projekcija drugih organizacija koje se odnose na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om unutar je raspona projekcija stručnjaka Eurosustava (u tablici u uglatim zagradama).

Usporedba nedavnih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: OECD Economic Outlook, svibanj 2019.; MJEconomics za Euro Zone Barometer, anketa iz svibnja 2019. za 2019. i 2020. te anketa iz travnja 2019. za 2021.; prognoze organizacije Consensus Economics Forecasts, anketa iz svibnja 2019. za 2019. i 2020. te anketa iz travnja 2019. za 2021.; European Commission Economic Forecast, proljeće 2019.; istraživanje ESB-a Survey of Professional Forecasters, 2. tromjesečje 2019.; IMF World Economic Outlook, travanj 2019.

Napomene: Makroekonomske projekcije stručnjaka Eurosustava i ESB-a te prognoze OECD‑a sadržavaju kalendarski prilagođene godišnje stope rasta, dok Europska komisija i MMF izvještavaju o godišnjim stopama rasta koje nisu prilagođene prema kalendarskom broju dana u godini. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni.

© Europska središnja banka 2019

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefon +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4717, QB-CF-19-001-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 15. svibnja 2019. (vidi Okvir 1.). Krajnji datum za uključivanje drugih informacija u projekcije bio je 22. svibnja 2019. Makroekonomske projekcije obuhvaćaju razdoblje od 2019. do 2021. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je početna razlika između dviju serija podataka održana tijekom projekcijskog razdoblja. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Kina je za ovu godinu najavila paket fiskalnih poticaja u rasponu od 2 % do 3 % BDP‑a. Međutim, dosad su provedeni i podrobno objavljeni samo neki elementi tog paketa. Među njima je smanjenje stope PDV‑a, koje je na snazi od 1. travnja i trebalo bi imati snažniji utjecaj u drugoj polovici godine, te povećanje ograničenja zaduživanja lokalne države od početka godine, koje bi lokalne države trebale usmjeriti u infrastrukturnu potrošnju.

- prosjek od 1999. do 2007.

-

6 June 2019

-

21 June 2019