Junijske makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje

Povzetek

Čeprav je bila v prvem četrtletju 2019 realna rast BDP močnejša, kot je bilo pričakovano, najnovejši kazalniki vseeno kažejo na šibkejšo rast v drugem četrtletju in zmerno zvišanje rasti v preostanku leta 2019. V zadnjih mesecih so se kazalniki gospodarske klime v vseh državah euroobmočja še naprej slabšali, zlasti v sektorjih, vključenih v svetovno trgovinsko menjavo. To je posledica sedanje šibke svetovne trgovinske menjave v okolju dolgotrajnih negotovosti na svetovni ravni (kot so na primer grožnje v zvezi z zaostrovanjem protekcionizma in možnostjo neurejenega brexita). Ti dejavniki negativno vplivajo na nova izvozna naročila in pričakovano proizvodnjo v predelovalnih dejavnostih, prav tako pa bodo v bližnji prihodnosti najverjetneje še naprej zavirali gospodarsko aktivnost v euroobmočju. Obenem je bilo v zadnjih mesecih razpoloženje v storitvenih dejavnostih, usmerjenih na domači trg, in v gradbeništvu odpornejše, razmere na trgu dela pa so se še naprej izboljševale. Gledano v celoti temeljni domači dejavniki, ki naj bi spodbujali rast v euroobmočju, in sicer zelo spodbujevalno naravnana denarna politika, zviševanje plač in popuščanje javnofinančne politike, večinoma še vedno obstajajo. Poleg tega bo zunanje povpraševanje tekom leta 2019 predvidoma postopoma okrevalo in v preostanku obdobja projekcij v večji meri prispevalo h gospodarski rasti. Realna rast BDP se bo po projekcijah z 1,8% v letu 2018 znižala na 1,2% v letu 2019, nato pa se bo v letih 2020 in 2021 zvišala na 1,4%. Realna rast BDP v letu 2019 je bila v primerjavi z letošnjimi marčnimi projekcijami popravljena rahlo navzgor, ker prispevek k rasti, ki je bila v prvem četrtletju močnejša od pričakovane, več kot odtehta popravke navzdol za rast v naslednjih četrtletjih, ki so predvsem posledica bolj vztrajno šibkejše svetovne trgovinske menjave. Iz tega sledi šibkejši prenos v leto 2020. Poleg tega so bile srednjeročne projekcije popravljene rahlo navzdol.

Inflacija, merjena z indeksom HICP, se bo letos po pričakovanjih nekoliko znižala, nato pa bo okrevala in leta 2021 dosegla 1,6%. Inflacija v skupini energentov se bo kratkoročno še naprej zniževala zaradi navzdol usmerjenih baznih učinkov in rahlega znižanja predpostavk glede cen nafte, zatem pa se bo stabilizirala. Inflacija brez energentov in hrane se bo postopno okrepila, k čemur bo prispevala predvidena gospodarska rast. Hkrati se bo preteklo zvišanje stroškov dela preneslo na cene, profitne marže pa bodo okrevale. V primerjavi z letošnjimi marčnimi projekcijami je bila inflacija za leto 2019 popravljena malce navzgor zaradi višjih cen nafte, za leto 2020 pa malce navzdol zaradi strmejše navzdol usmerjene krivulje predpostavk glede cen nafte. Inflacija brez energentov in hrane je kratkoročno popravljena rahlo navzdol zaradi slabših dejanskih podatkov[1].

1 Realno gospodarstvo

Realni BDP v euroobmočju se je v prvem četrtletju 2019 ponovno okrepil, kar je bila deloma posledica začasnih pozitivnih dejavnikov (glej graf 1). Zvišanje realne rasti BDP z 0,2% v zadnjem četrtletju 2018 na 0,4% v prvem četrtletju 2019 je bilo deloma povezano s specifičnimi dejavniki, ki so začasno pospešili rast. Na nekatere države je ugodno vplivalo skokovito povečanje zunanjega povpraševanja, povezano z izjemno močnim uvoznim povpraševanjem iz Združenega kraljestva v pričakovanju prvotnega datuma brexita. Poleg tega se je v Nemčiji zasebna potrošnja ponovno močno okrepila, saj je število registracij osebnih avtomobilov močno poraslo, potem ko je bila avtomobilska proizvodnja v drugi polovici leta 2018 motena. Zasebno potrošnjo so spodbujali tudi javnofinančni ukrepi, ki so začeli veljati v prvem četrtletju in vpliv katerih bo predvidoma največji v istem četrtletju. Na gradbeništvo je v nekaterih državah ugodno vplivala tudi mila zima. V Italiji je bila močnejša rast posledica oživitve aktivnosti v predelovalnih dejavnostih, potem ko je konec leta 2018 močno upadla zaradi negotovosti v zvezi s politikami.

Graf 1

Realni BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opomba: Razponi, prikazani okrog osrednje projekcije, temeljijo na razliki med dejanskimi vrednostmi in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

Kazalniki kažejo na šibkejšo rast v bližnji prihodnosti, potem ko je bila v prvem četrtletju razmeroma močna. Kazalnik gospodarske klime, ki ga pripravlja Evropska komisija, se je v zadnjih mesecih na splošno še naprej zniževal, pri čemer je upadel v vseh državah euroobmočja in se je približeval dolgoročnejši povprečni ravni. Znižanje je bilo predvsem posledica nadaljnjega poslabšanja razpoloženja v predelovalnih dejavnostih zaradi bolj negativne ocene sedanjih naročil in manj optimističnih pričakovanj o proizvodnji. Zdi se, da to odraža sedanjo šibko svetovno trgovinsko menjavo in vpliv negotovosti – zlasti v zvezi s svetovnimi trgovinskimi spori in brexitom. Nasprotno pa je v storitvenih dejavnostih, usmerjenih na domači trg, in v gradbeništvu razpoloženje v zadnjih mesecih ostalo večinoma nespremenjeno, precej odporno pa je ostalo tudi zaupanje potrošnikov. To razhajanje med sektorji potrjujejo nedavna gibanja indeksov vodij nabave, pri čemer podatki o predelovalnih dejavnostih ostajajo daleč pod pragom ničelne rasti (50), indeksi za storitvene dejavnosti in gradbeništvo pa so bili na ravni, precej višji od 50. Gledano v celoti najnovejši kazalniki nakazujejo šibkejšo rast v drugem četrtletju, zlasti v Nemčiji in Italiji, kar deloma odraža zamiranje začasno pospešene rasti v prvem četrtletju.

Za srednjeročno obdobje je v osnovni projekciji predvideno postopno popuščanje svetovnih zaviralnih dejavnikov, s čimer bodo temeljni dejavniki, ki spodbujajo rast v euroobmočju, ponovno pridobili zagon (glej tabelo 1). V osnovni projekciji je predpostavljeno, da bo Združeno kraljestvo urejeno izstopilo iz Evropske unije in da se bo sedanja raven negotovosti v zvezi s prihodnostjo svetovne trgovinske menjave postopoma normalizirala, predvsem da poleg protekcionističnih ukrepov, ki so že bili napovedani, ne bodo uvedeni še novi. Ko bodo ti zaviralni dejavniki oslabeli, jih bo nadomestilo več ugodnih temeljnih dejavnikov. Predpostavlja se, da bo naravnanost denarne politike ECB ostala zelo spodbujevalna in se bo še naprej prenašala v gospodarstvo. Posojanje nefinančnemu zasebnemu sektorju naj bi se proti koncu obdobja projekcij zmerno okrepilo zaradi nizkih obrestnih mer in ugodnih posojilnih pogojev bank tako za gospodinjstva kot tudi za nefinančne družbe. Živahno rast zasebne potrošnje bodo poganjale tudi zmanjšane potrebe po razdolževanju v vseh sektorjih. Na rast zasebne potrošnje in stanovanjskih naložb naj bi ugodno vplivali tudi vse višja rast plač in zviševanje neto vrednosti ter vse nižja brezposelnost. Na izvoz euroobmočja bo predvidoma ugodno vplivalo pričakovano okrevanje zunanjega povpraševanja. Po pričakovanjih bo javnofinančna politika v celotnem obdobju projekcij rahlo ekspanzivna (glej 3. poglavje).

Popuščanje nekaterih ugodnih dejavnikov pa bo proti koncu obdobja projekcij vseeno privedlo do počasnejše rasti. Iz tehničnih predpostavk izhaja, da bodo nominalne obrestne mere ostale nizke, a bodo v obdobju projekcij zmerno naraščale. Podjetniške naložbe bodo v obdobju projekcij predvidoma občutno oslabele zaradi dolgotrajnega obdobja zmanjšanega zaupanja podjetij in izteka nekaterih davčnih spodbud. V srednjeročnem obdobju naj bi se upočasnila tudi rast zaposlenosti, kar je odraz vse bolj omejujočega pomanjkanja delovne sile v nekaterih državah ter tudi višjih stroškov plač.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih)

Opomba: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni.

1) Razponi, prikazani v projekcijah, temeljijo na razliki med dejanskimi rezultati in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

2) Vključuje trgovinsko menjavo znotraj euroobmočja.

3) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos davčnih sprememb v HICP.

4) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in začasnih ukrepov, ki so jih sprejele vlade.

Rast realnega razpoložljivega dohodka bo v letu 2019 predvidoma pridobila zagon, nato pa bo v letih 2020 in 2021 oslabela. Okrepitev v letu 2019 je odraz zvišanja rasti nominalnega razpoložljivega dohodka in znižanja rasti cen življenjskih potrebščin. Tako šibkejša rast nominalnih dohodkov kot tudi postopoma višja inflacija bosta v letih 2020 in 2021 predvidoma zavirali rast realnega dohodka. Prispevek bruto plač k rasti nominalnega razpoložljivega dohodka se bo leta 2019 in 2020 po projekcijah nekoliko zmanjšal (zaradi vpliva šibkejše rasti zaposlenosti), leta 2021 pa bo ostal večinoma nespremenjen. Drugi osebni dohodki se bodo v obdobju projekcij zmerno povečevali, in sicer približno skladno z dobičkom (merjenim z bruto poslovnim presežkom). Zaradi kombinacije znižanja neposrednega obdavčenja in naraščajočih transferjev gospodinjstvom bo po pričakovanjih prispevek neto javnofinančnih transferjev leta 2019 prvič po letu 2010 pozitiven, nato pa bo leta 2020 in 2021 večinoma nevtralen v okolju nižjih transferjev gospodinjstvom in postopno vse višjih javnofinančnih prihodkov od neposrednega obdavčenja.

Zasebna potrošnja bo v obdobju projekcij predvidoma močna. Po ocenah se je rast zasebne potrošnje v prvem četrtletju 2019 pospešila, k čemur je prispevala okrepljena rast realnega razpoložljivega dohodka. Kar zadeva prihodnje obdobje, še vedno razmeroma ugodna raven zaupanja potrošnikov, pričakovano izboljševanje razmer na trgu dela in rast realnih plač na zaposlenega ob nadaljnjem pozitivnem učinku javnofinančnega popuščanja v nekaterih državah kažejo na močno rast potrošnje v naslednjih nekaj četrtletjih. Zatem pa se predpostavlja, da bodo zasebno potrošnjo zavirali predvidena postopna upočasnitev rasti zaposlenosti in nevtralnejši javnofinančni transferji.

Rast zasebne potrošnje naj bi spodbujali ugodni pogoji financiranja in zviševanje neto vrednosti. Nominalne bančne obrestne mere za posojila se bodo v obdobju projekcij predvidoma zmerno zvišale, a bodo vseeno ostale na nizkih ravneh. Vpliv višjih bančnih obrestnih mer za posojila na bruto plačila obresti bo omejen zaradi dolgih ročnosti dolga gospodinjstev in razmeroma nizkega deleža dolgov gospodinjstev z variabilno obrestno mero. Zato bodo bruto plačila obresti predvidoma ostala na nizkih ravneh in bodo tako še naprej spodbujala zasebno potrošnjo. Obenem se bodo bruto prihodki od obresti skromno povečali predvsem zaradi nadaljnje akumulacije obrestonosne aktive. Poleg tega se bo po projekcijah dodatno zvišala tudi neto vrednost zaradi nadaljnjega močnega povečevanja vrednosti nepremičnin. Zviševanje neto vrednosti naj bi skupaj z napredkom, doseženim pri razdolževanju spodbujalo tudi potrošnjo.

Okvir 1

Tehnične predpostavke o obrestnih merah, deviznih tečajih in cenah primarnih surovin

Tehnične predpostavke glede na letošnje marčne projekcije vključujejo višje cene nafte in nižje obrestne mere. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 15. maja 2019. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb. S to metodologijo dobimo povprečno raven kratkoročnih obrestnih mer v višini –0,3% v letu 2019, –0,3% v letu 2020 in –0,2% v letu 2021. Tržna pričakovanja glede nominalne donosnosti 10-letnih državnih obveznic v euroobmočju kažejo na povprečno raven v višini 0,8% za leto 2019, 0,9% za leto 2020 in 1,1% za leto 2021.[2] V primerjavi z letošnjimi marčnimi projekcijami so bila tržna pričakovanja o kratkoročnih obrestnih merah za leto 2020 popravljena navzdol za približno 10 bazičnih točk in za leto 2021 za približno 20 bazičnih točk, medtem ko je bila nominalna donosnost 10-letnih državnih obveznic v euroobmočju za leti 2019 in 2020 popravljena navzdol za približno 30 bazičnih točk in za leto 2021 za približno 40 bazičnih točk.

Kar zadeva cene primarnih surovin, se na podlagi povprečnih gibanj na terminskih trgih v dvotedenskem obdobju do presečnega datuma (15. maj 2019) predpostavlja, da se bo cena surove nafte Brent, ki je leta 2018 znašala 71,1 USD za sod, v letu 2019 znižala na 68,1 USD, zatem pa naj bi v letu 2021 še dodatno upadla na 62,7 USD za sod. Ta dinamika kaže, da je navzdol usmerjena krivulja v primerjavi z letošnjimi marčnimi projekcijami veliko bolj izrazita, čeprav so dolarske cene nafte v celotnem obdobju projekcij višje. Za cene drugih primarnih surovin razen energentov, izražene v ameriških dolarjih, se predpostavlja, da se bodo v letu 2019 znižale, nato pa se bodo v sledečih letih obdobja projekcij ponovno zvišale.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v dvotedenskem obdobju do presečnega datuma (15. maj 2019). Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v obdobju 2019–2021 na ravni 1,12 USD za euro in bo torej 1,7% nižji kot v marčnih projekcijah. Efektivni tečaj eura (v razmerju do valut 38 trgovinskih partneric) je glede na marčne projekcije večinoma nespremenjen.

Tehnične predpostavke

Rast stanovanjskih naložb se bo predvidoma nadaljevala, čeprav bo bolj umirjena. Vztrajno zaupanje v gradbenem sektorju in vse večje število gradbenih dovoljenj kažeta na nadaljevanje rasti stanovanjskih naložb v naslednjih nekaj četrtletjih. Vseeno pa se bo zagon po pričakovanjih umiril. Šibkejšo rast nakazujejo najnovejše ankete, ki kažejo zmanjšanje deleža gospodinjstev, ki za naslednje leto načrtujejo obnovo doma. Umirjanje lahko povzročijo omejitve proizvodnih zmogljivosti v gradbenem sektorju, kar postaja vse večji omejevalni dejavnik, in neugodni demografski trendi v nekaterih državah.

Podjetniške naložbe se bodo v obdobju projekcij predvidoma povečevale, čeprav bolj umirjeno. Podjetniške naložbe so se po ocenah v prvem četrtletju 2019 upočasnile in bodo tekom leta predvidoma ostale precej umirjene, kar odraža vpliv razmeroma šibke svetovne trgovinske menjave in vztrajne zaskrbljenosti glede svetovnih trgovinskih politik, brexita brez dogovora in »trdega pristanka« na Kitajskem. Vseeno pa bo po pričakovanjih podjetniške naložbe v euroobmočju na splošno še naprej spodbujalo več ugodnih temeljnih dejavnikov. Prvič, izkoriščenost zmogljivosti ostaja nad dolgoročnim povprečjem, hkrati pa o tem, da je pomanjkanje opreme dejavnik, ki omejuje proizvodnjo, poroča večji delež podjetij iz predelovalnih dejavnosti kot običajno. Drugič, pogoji financiranja bodo v obdobju projekcij predvidoma ostali ugodni. Tretjič, po pričakovanjih se bo zvišal dobiček, s čimer se bo še dodatno povečal znaten presežek likvidnih sredstev, ki so ga podjetja ustvarila v zadnjih letih. Četrtič, podjetja bodo morda povečala naložbe, da bi nadoknadila omejitve na strani ponudbe, povezane s pomanjkanjem delovne sile.

Okvir 2

Mednarodno okolje

Temeljni zagon svetovne gospodarske aktivnosti je v prvem četrtletju 2019 nekoliko oslabel kljub nekaj pozitivnim presenečenjem v nekaterih ključnih razvitih gospodarstvih. V ZDA je rast pozitivno presenetila, ker sta pozitiven prispevek neto trgovinske menjave s tujino in kopičenje zalog deloma izravnala šibkejše domače povpraševanje zaradi vpliva delnega zaprtja zvezne vlade. Ker se bo vpliv teh prehodnih dejavnikov predvidoma zmanjšal, se bo rast v ZDA po projekcijah kratkoročno upočasnila. Podobno so v Združenem kraljestvu boljši rezultati za realni BDP od pričakovanih posledica vpliva prehodnih dejavnikov, ki jih je mogoče povezati s precejšnjim kopičenjem zalog v obdobju pred prvotnim datumom brexita. Gospodarska aktivnost na Kitajskem se je v skladu z marčnimi projekcijami postopno upočasnjevala.

Anketni podatki kažejo, da je zagon svetovne gospodarske rasti na začetku letošnjega leta nekoliko oslabel. Svetovni sestavljeni indeksi vodij nabave (PMI, brez euroobmočja) se je v prvem četrtletju znižal, nato pa se je aprila še dodatno poslabšal. Najnovejša gibanja so odraz poslabšanja v storitvenih dejavnostih, ki vseeno ostajajo razmeroma odporne, medtem ko se je aktivnost v predelovalnih dejavnostih do določene mere stabilizirala na nizki ravni.

Svetovna gospodarska rast se bo letos zaradi zaviralnih dejavnikov predvidoma nekoliko upočasnila. Ti dejavniki vključujejo šibkejšo svetovno aktivnost v predelovalnih dejavnostih in skromnejšo trgovinsko menjavo v okolju velike in naraščajoče negotovosti v zvezi s politikami. Slednja se je še povečala zaradi nedavne zaostritve trgovinskega spora med ZDA in Kitajsko ter je negativno vplivala na svetovne finančne razmere, zlasti v nastajajočih tržnih gospodarstvih. Obsežen paket procikličnih javnofinančnih ukrepov v ZDA, vključno z nižjimi davki in povečanjem državne porabe, letos še naprej spodbuja ameriško in svetovno rast. Na Kitajskem bo po projekcijah upočasnitev domačega povpraševanja vztrajala v prvi polovici leta, ker bo predvidoma potrebnega nekaj časa, da bo začela povsem učinkovati podpora s strani državnih politik, napovedana pred kratkim.[3] Če odmislimo nedavno volatilnost, bodo višje cene nafte predvidoma podpirale rast v državah izvoznicah nafte, medtem ko bodo zavirale gospodarsko aktivnost v uvoznicah nafte.

Na daljši rok se bo svetovna gospodarska rast po projekcijah v srednjeročnem obdobju stabilizirala na ravni okrog 3,6%. To gibanje je utemeljeno na treh glavnih usmeritvah, ki oblikujejo predvideno gibanje svetovne gospodarske rasti. Prvič, ciklični zagon v razvitih gospodarstvih naj bi se upočasnil, ko bodo omejitve proizvodnih zmogljivosti postajale vse večji omejevalni dejavnik in se bo podpora s strani ekonomskih politik postopoma zmanjševala v okolju pozitivnih proizvodnih vrzeli in nizke stopnje brezposelnosti v ključnih visoko razvitih gospodarstvih, pri čemer bo v ZDA okrepljena gospodarska aktivnost, ki jo spodbujajo javnofinančni ukrepi, dosegla višek leta 2019. Drugič, na Kitajskem se bo predvidoma nadaljeval urejen prehod k nižji stopnji rasti, ki je manj odvisna od naložb in izvoza. In tretjič, gibanje svetovne gospodarske aktivnosti kaže tudi na pričakovano krepitev rasti v več glavnih nastajajočih tržnih gospodarstvih. Gledano v celoti naj bi se tempo svetovne gospodarske rasti ustalil pod predkrizno ravnjo, v skladu z najnovejšimi ocenami za potencialno rast v posameznih državah. Svetovna rast (brez euroobmočja) se bo s 3,8% v letu 2018 po projekcijah letos znižala na 3,3%, nato pa se bo v obdobju 2020–2021 rahlo zvišala na 3,6%. Projekcije za letošnjo svetovno rast so bile v primerjavi z marčnimi projekcijami popravljene rahlo navzdol.

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

Zagon svetovne trgovinske menjave je še bolj oslabel zaradi upočasnjevanja industrijske aktivnosti in okrepljenih trgovinskih napetosti, vendar pa bo v obdobju projekcij predvidoma okreval. Ker bo vpliv povečane negotovosti v zvezi s politikami predvidoma postopoma popuščal, bo v srednjeročnem obdobju svetovni uvoz po projekcijah naraščal v skladu s svetovno gospodarsko aktivnostjo. Dodatni dejavniki, s katerimi je mogoče pojasniti okrevanje svetovne trgovinske menjave, vključujejo izboljšanje domačega povpraševanja na Kitajskem, ki ga podpirajo nedavni ukrepi politik, in izboljšanje svetovne naložbene aktivnosti, na katero ugodno vpliva nedavna umiritev finančnih razmer, zlasti v razvitih gospodarstvih. Gledano v celoti se bo zunanje povpraševanje euroobmočja, ki se je lani povečalo za 3,6%, v letu 2019 predvidoma upočasnilo na 1,7%, nato pa v letu 2020 postopno okrevalo na 2,6% in v letu 2021 na 3,1%. V primerjavi z letošnjimi marčnimi projekcijami je bilo povpraševanje popravljeno navzdol. Popravki navzdol so odraz šibkejše trgovinske menjave v Aziji in počasnejšega zagona uvoza v nekaterih glavnih trgovinskih partnericah, vključno z evropskimi državami zunaj euroobmočja.

Izvoz v države zunaj euroobmočja se bo po projekcijah tekom leta 2019 povečeval počasi, nato pa v preostanku obdobja projekcij okreval, in sicer približno skladno z zunanjim povpraševanjem. Izvoz v države zunaj euroobmočja je po šibkih stopnjah rasti in izgubi tržnih deležev v prvih treh četrtletjih 2018 pozitivno presenetil v zadnjem četrtletju 2018 in presegel zunanje povpraševanje. Ker je bil močan izvoz v zadnjem četrtletju lanskega leta do določene mere posledica idiosinkratičnih dejavnikov in ker kratkoročni kazalniki ostajajo šibki, bo izvoz v države zunaj euroobmočja v prvi polovici leta 2019 po projekcijah oslabel in se bo upočasnil pod raven zunanjega povpraševanja, in to v neugodnem mednarodnem okolju ob dolgotrajni svetovni negotovosti. Nato bo v srednjeročnem obdobju izvoz v države zunaj euroobmočja okreval in naraščal približno v skladu z zunanjim povpraševanjem. Medtem ko večja cenovna konkurenčnost spodbuja močnejše povečanje deleža na izvoznih trgih, to povečanje izravnajo učinki negotovosti v zvezi s trgovinsko menjavo, saj je sestava izvoza euroobmočja nagnjena k proizvodom, ki so povezani z naložbami in so še posebej dovzetni za neugodne učinke negotovosti, povezane s trgovinsko politiko. V bližnji prihodnosti pa bo oslabela tudi rast uvoza iz držav zunaj euroobmočja, in sicer zaradi gibanja samega izvoza in hkrati tudi šibke dinamike naložb in gospodarske aktivnosti v nekaterih državah euroobmočja. Na daljši rok bo uvoz iz držav zunaj euroobmočja predvidoma rasel večinoma v skladu s skupnim povpraševanjem (domače povpraševanje in izvoz). Gledano v celoti bo v preostanku leta 2019 prispevek neto trgovinske menjave s tujino k realni rasti BDP postal negativen, nato pa bo od leta 2020 naprej nevtralen.

Po projekcijah bo rast zaposlenosti kratkoročno umirjena deloma zaradi začasnih dejavnikov, prav takšna pa bo tudi pozneje v obdobju projekcij, ko bo pomanjkanje delovne sile začelo omejevati proizvodnjo. Rast zaposlenosti se bo v letu 2019 po projekcijah znižala, nato pa naj bi se leta 2020 ponovno zmerno zvišala. Znižanje stopnje rasti zaposlenosti, ki se pričakuje tekom leta 2019, je predvsem zakasnel odziv na šibko gospodarsko aktivnost v nekaterih državah. Rast zaposlenosti se bo leta 2020 predvidoma nekoliko okrepila, k čemur bo prispevala močnejša gospodarska aktivnost. V letu 2021 se bo rast zaposlenosti ponovno znižala, saj bo manjša ponudba delovne sile predvidoma omejevala nadaljnjo rast zaposlenosti, povpraševanje po delovni sili pa se bo prav tako umirilo v skladu z upočasnjevanjem gospodarske aktivnosti.

V obdobju projekcij se bo povečevanje delovne sile predvidoma umirilo. Delovna sila se bo po pričakovanjih še naprej povečevala, in sicer zaradi predvidenega neto priseljevanja delavcev, pričakovane integracije beguncev in nadaljnje krepitve deleža aktivnega prebivalstva. Vseeno bodo ti dejavniki v obdobju projekcij popustili, zato se bodo povečali negativni učinki staranja prebivalstva na rast delovne sile, ker skupine starejših delavcev zapuščajo delovno silo v večjem številu, kot na trg dela vstopajo skupine mladih.

Stopnja brezposelnosti bo leta 2021 predvidoma upadla na 7,3%. Stopnja brezposelnosti je v prvem četrtletju 2019 upadla na 7,8%, kar je najnižja raven od tretjega četrtletja 2008. Kar zadeva prihodnje obdobje, bo v letu 2019 stopnja brezposelnosti po projekcijah ostala večinoma nespremenjena na sedanji ravni, nato pa se bo znižala. Število brezposelnih se bo do konca obdobja projekcij znižalo za približno 0,8 milijona na 12,9 milijona, čeprav bo še vedno ostalo nekoliko nad predkrizno najnižjo ravnjo (12,2 milijona). Čeprav bo s tem povezan upad stopnje brezposelnosti predvidoma zabeležen v vseh državah, se bo stopnja brezposelnosti še vedno močno razlikovala med državami.

Produktivnost dela bo v obdobju projekcij predvidoma okrevala. Po močnem zagonu v letu 2017 je rast produktivnost dela na zaposlenega leta 2018 upadla, kar je bila posledica nepričakovane oslabitve gospodarske aktivnosti. Pričakovati je, da se bo rast produktivnosti medčetrtletno zmerno povečala pozneje v letu 2019, ko bo gospodarska aktivnost pridobila zagon. V srednjeročnem obdobju naj bi rast produktivnosti dela ostala rahlo pod predkrizno povprečno stopnjo (1,0%[4]).

V primerjavi z letošnjimi marčnimi projekcijami je realna rast BDP za leto 2019 popravljena navzgor, za leti 2020 in 2021 pa navzdol. V letu 2019 bo nepričakovano visoka rast v prvem četrtletju več kot odtehtala popravke navzdol za preostanek leta. Popravki navzdol so posledica: (a) popuščanja začasnih dejavnikov, ki so v prvem četrtletju pospeševali rast, (b) slabšega razpoloženja in navzdol popravljenega zunanjega povpraševanja, ki večinoma odražata dolgotrajno negotovost na svetovni ravni v zvezi s politikami (npr. brexit in trgovinski spori), in (c) vztrajne negotovosti v zvezi s politikami v Italiji. Navzdol popravljeni kratkoročni obeti nakazujejo šibkejši prenos v leto 2020. Srednjeročni obeti pa so bili popravljeni rahlo navzdol.

2 Cene in stroški

Inflacija, merjena z indeksom HICP, bo v letu 2019 v povprečju predvidoma znašala 1,3%, nato pa naj bi se v letu 2021 zvišala na 1,6% (glej graf 2). Upad skupne inflacije v letu 2019 se večinoma razlaga s precejšnjim znižanjem inflacije v skupini energentov zaradi navzdol usmerjenih baznih učinkov in rahlega zniževanja eurskih cen surove nafte. V letih 2020 in 2021 se bo inflacija v skupini energentov predvidoma zviševala počasi, kar deloma odraža blago navzdol usmerjeno krivuljo naftnih terminskih pogodb. Po upadu v kratkoročnem obdobju zaradi upočasnjevanja rasti cen prehrambnih surovin se bo inflacija v skupini hrane predvidoma gibala okrog 2%. Inflacija brez energentov in hrane se bo od konca letošnjega leta dalje postopoma zviševala in leta 2021 dosegla 1,6%. Hitrejšo rast inflacije brez energentov in hrane bo po pričakovanjih poganjalo gospodarsko okrevanje, ki bo sicer bolj postopno, a se bo nadaljevalo. Poleg tega bo veliko povpraševanje na trgu dela, ki vse bolj presega ponudbo, še naprej podpiralo rast plač, medtem ko bodo dobički na enoto proizvoda predvidoma okrevali, ko bo gospodarska aktivnost ponovno pridobivala zagon in se bodo pretekla povečanja stroškov dela prenašala v cene. Zaradi tega se bodo domači cenovni pritiski povečevali. Inflacijo brez energentov in hrane bo predvidoma podpirala tudi rast cen primarnih surovin razen energentov.

Graf 2

HICP v euroobmočju

(medletne spremembe v odstotkih)

Opomba: Razponi, prikazani okrog osrednje projekcije, temeljijo na razliki med dejanskimi vrednostmi in prejšnjimi projekcijami, ki se pripravljajo že več let. Širina razpona je dvakratnik povprečne absolutne vrednosti teh razlik. Metoda za izračun razponov, ki vključuje popravek za izjemne dogodke, je opisana v dokumentu »New procedure for constructing Eurosystem and ECB staff projection ranges«, ECB, december 2009, ki je dostopen na spletnem mestu ECB.

Rast sredstev za zaposlene se bo z 2,2% v letu 2018 pospešila na 2,5% v letu 2021, ker se bo razmerje med ponudbo in povpraševanjem na trgu dela še nadalje zaostrovalo. Kljub temu se bo po kratkotrajnem strmem povečanju v letu 2018, do katerega je prišlo zaradi ciklične upočasnitve produktivnosti in enkratnih dejavnikov, ki so vplivali na sredstva za zaposlene, rast stroškov dela na enoto proizvoda v obdobju projekcij predvidoma nekoliko umirila, ko se bo rast produktivnosti krepila, vseeno pa bo ostala na višjih ravneh kot v zadnjih letih. Rast plač bo poganjalo predvsem pričakovano zaostrovanje razmerja med ponudbo in povpraševanjem na trgu dela v nekaterih delih euroobmočja. Onkraj cikličnega zagona je pričakovati, da bo zvišanje skupne inflacije v zadnjih dveh letih prispevalo tudi k hitrejši rasti nominalnih plač v tistih državah euroobmočja, v katerih se pri določanju plač upoštevajo tudi elementi iz preteklosti. V nekaterih državah se je poleg tega zvišala minimalna plača, kar bi se lahko preneslo v porazdelitev plač.

Pričakuje se, da se bodo profitne marže v obdobju projekcij gibale bolj ugodno kot leta 2018. Profitne marže so se v zadnjih nekaj četrtletjih precej zmanjšale zaradi močnega zvišanja stroškov dela na enoto proizvoda in preteklih podražitev nafte, zaradi česar so se poslabšali pogoji menjave. Ti zaviralni dejavniki bodo po pričakovanjih postopno izginili, ko bo gospodarska aktivnost ponovno pridobivala zagon in se bodo predvidoma izboljšali pogoji menjave (glej okvir 3).

Zunanji cenovni pritiski bodo v letu 2019 predvidoma oslabeli, nato pa v preostanku obdobja projekcij zmerno naraščali. Medletna stopnja rasti uvoznega deflatorja se bo leta 2019 v primerjavi z letom 2018 znižala, nato pa naj bi se nekoliko zvišala. Na to dinamiko močno vpliva gibanje cen nafte, ki je v letu 2018 povzročilo zvišanje uvoznih cen, v letu 2019 pa jih bo zaviralo. Po drugi strani bi naraščajoče cene primarnih surovin razen nafte in temeljni svetovni cenovni pritiski morali nekoliko, čeprav manj kot v preteklosti, prispevati k rasti uvoznih cen.

V primerjavi z marčnimi projekcijami je bila inflacija po HICP za leto 2019 popravljena navzgor, za leto 2020 pa navzdol. Glavni razlog za popravke je skupina energentov, v kateri je bila napoved inflacije za leto 2019 popravljena opazno navzgor zaradi močnejše rasti cen nafte, za leto 2020 pa navzdol zaradi hitreje padajoče krivulje terminskih cen nafte. Poleg tega je bila za bližnjo prihodnost rahlo navzdol popravljena inflacija po HICP brez hrane in energentov, in sicer predvsem zaradi slabših dejanskih podatkov.

Okvir 3

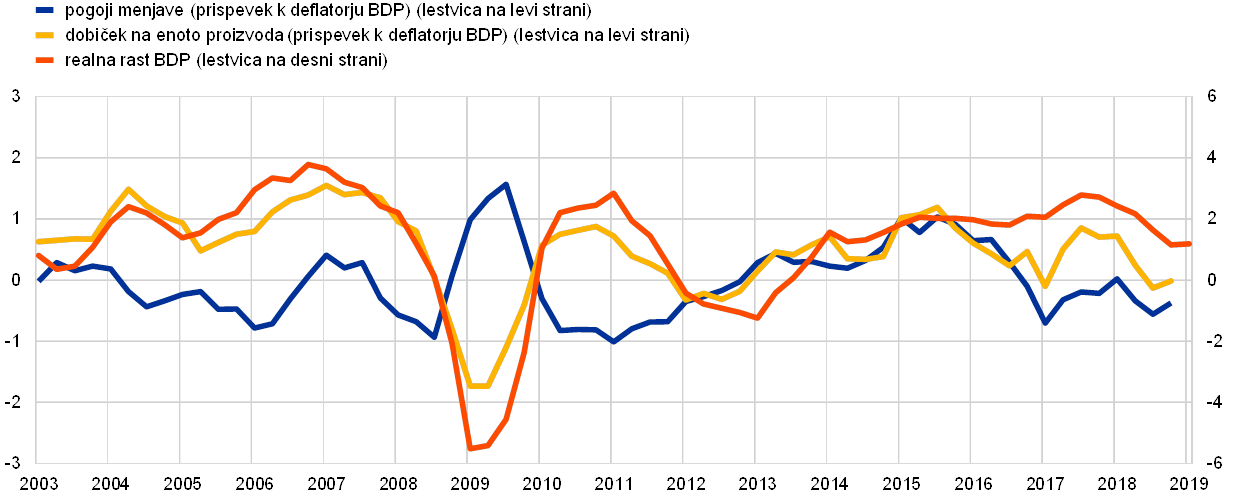

Vloga dobička v domačih cenovnih pritiskih

Dobiček ima lahko pomembno vlogo pri gibanju inflacije in lahko pomembno vpliva na to, v kolikšni meri se plačni pritiski prenašajo na cene. Deflator BDP, merilo domačih cenovnih pritiskov, je mogoče razčleniti na prispevke iz stroškov dela, dobička in davkov (glej graf A). Velik del krepitve deflatorja BDP kot merila inflacije v letih 2016 in 2017 je mogoče pojasniti s povečevanjem prispevka iz dobička na enoto proizvoda (bruto poslovni presežek deljeno z realnim BDP), medtem ko je z zmanjševanjem prispevka dobička na enoto proizvoda v letu 2018 mogoče pojasniti, zakaj so se domači cenovni pritiski v bistvu gibali vstran, čeprav se je rast plač in stroškov dela na enoto proizvoda močno okrepila. To kaže, da dobiček na enoto proizvoda deluje kot blažilnik.

Graf A

Razčlenitev deflatorja BDP

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Viri: Eurostat in izračuni ECB.

Gibanje dobička na enoto proizvoda je močno povezano s cikličnim gibanjem gospodarske aktivnosti, včasih pa nanj močno vplivajo tudi pogoji menjave. V obdobju upočasnitve gospodarske rasti v letu 2018 se je dobiček zmanjšal, saj je moral blažiti zviševanje stroškov dela na enoto proizvoda, ki je bilo deloma povezano z upočasnitvijo gospodarske aktivnosti in gibanjem produktivnosti. Poleg tega je verjetno, da sta k znižanju dobičkov v tem letu nekoliko prispevala tudi zviševanje cen nafte in vpliv tega zvišanja na pogoje menjave, v kolikor so podjetja svoje prodajne cene navzgor prilagodila manj, kot so se zvišali njihovi lastni stroški (glej graf B). Nasproten, ugoden vpliv na pogoje menjave je bil zabeležen v letih 2014 in 2015, ko so cene nafte strmo padle, to znižanje pa se je samo deloma preneslo v cenovna gibanja. Kot kažejo junijske projekcije, se obeta vrnitev višjih stopenj rasti realnega BDP in produktivnosti, medtem ko predpostavke glede cen nafte podpirajo popuščanje vpliva preteklih negativnih stopenj rasti na pogoje menjave. Vsi ti dejavniki skupaj v obdobju projekcij omogočajo povečevanje prispevka dobička na enoto proizvoda k inflaciji, merjeni z deflatorjem BDP. Poleg tega bi se v takšnem okolju pretekla zvišanja plač in stroškov dela lahko bolj vidno prenašala v cene.

Graf B

Determinante dobička na enoto proizvoda

(medletne spremembe v odstotkih in prispevki v odstotnih točkah)

Viri: Eurostat in izračuni ECB.

3 Javnofinančni obeti

Agregatna naravnanost javnofinančnih politik v euroobmočju bo po ocenah v celotnem obdobju projekcij rahlo ekspanzivna. Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Po nevtralni naravnanosti v letu 2018 naj bi javnofinančna politika v letu 2019 postala rahlo ekspanzivna, in sicer večinoma na račun znižanj neposrednih davkov ter povečanja javnofinančnih odhodkov v nekaterih državah. V letu 2020 bodo k pričakovanemu dodatnemu popuščanju javnofinančne politike največ prispevala nadaljnja znižanja neposrednih davkov in prispevkov za socialno varnost ter višji transferji. V letu 2021 je nadaljnje rahlo popuščanje večinoma povezano s povečevanjem odhodkov ter z znižanjem neposrednih davkov v nekaterih državah.

Proračunski saldo euroobmočja se bo po projekcijah v letu 2019 poslabšal in nato v naslednjih letih ostal večinoma nespremenjen, stopnja javnega dolga pa se bo še naprej zmanjševala. Javnofinančni primanjkljaj se bo povečeval zaradi poslabševanja ciklično prilagojenega primarnega salda, ki ga bo povzročala pričakovana ekspanzivna naravnanost javnofinančne politike. To bo deloma izravnavalo blago zniževanje odhodkov za obresti, ko se bo obstoječi, drag dolg nadomeščal z novim dolgom, izdanem po nižjih obrestnih merah. Zniževanje stopnje javnega dolga v razmerju do BDP bosta podpirala vse ugodnejša razlika med obrestnimi merami in stopnjo gospodarske rasti ter vztrajno pozitiven primarni saldo, ki pa bo s časom upadal.

Obeti glede primanjkljaja v euroobmočju so se v primerjavi z marčnimi projekcijami rahlo izboljšali. Malenkost nižji proračunski primanjkljaji odražajo nekoliko manj ekspanzivno naravnanost javnofinančne politike v primerjavi z marčnimi projekcijami, vendar brez spremembe splošne slike rahlo ekspanzivne fiskalne naravnanosti. Projekcije za stopnjo javnega dolga ostajajo večinoma nespremenjene, saj so bili opravljene zgolj manjše spremembe primanjkljaja.

Okvir 4

Analiza občutljivosti

Projekcije v veliki meri temeljijo na tehničnih predpostavkah, ki se nanašajo na gibanje nekaterih ključnih spremenljivk. Nekatere od teh spremenljivk lahko močno vplivajo na projekcije za euroobmočje, zato nam analiza občutljivosti projekcij na alternativna gibanja temeljnih predpostavk lahko pomaga pri analizi tveganj, ki spremljajo projekcije. V tem okvirju obravnavamo negotovost glede nekaterih ključnih temeljnih predpostavk in občutljivost projekcij na te spremenljivke.

1) Alternativna gibanja cen nafte

Namen te analize občutljivosti je oceniti posledice alternativnih gibanj cen nafte. Tehnične predpostavke o gibanju cen nafte, ki so uporabljene v osnovnem scenariju projekcij in so izpeljane iz gibanj na terminskih trgih z nafto, napovedujejo zniževanje cen nafte, tako da bi cena surove nafte Brent do konca leta 2021 znašala približno 62 USD za sod. Analizirani sta dve alternativni gibanji cen nafte. Prvo temelji na 25. centilu porazdelitve gostote verjetnosti cene nafte, kot izhaja iz opcij, na dan 15. maja 2019. To gibanje nakazuje postopno zniževanje cen nafte na 47 USD za sod v letu 2021, kar je za 25% nižje od predpostavke za to leto v osnovnem scenariju. Glede na povprečje rezultatov iz različnih makroekonomskih modelov bi to gibanje povzročilo majhno zvišanje realne rasti BDP (okrog 0,1 odstotne točke v letih 2020 in 2021), inflacija pa bi bila v letu 2019 nižja za 0,1 odstotne točke, v letu 2020 za 0,6 odstotne točke in v letu 2021 za 0,4 odstotne točke. Drugo gibanje temelji na 75. centilu iste porazdelitve in nakazuje zvišanje cen nafte na okrog 78 USD za sod v letu 2021, kar je za 24,5% višje od predpostavke za to leto v osnovnem scenariju. To gibanje bi pomenilo hitrejše zviševanje inflacije, ki bi bila v letu 2019 višja za 0,1 odstotne točke, v letu 2020 za 0,5 odstotne točke in v letu 2021 za 0,3 odstotne točke, medtem ko bi bila realna rast BDP rahlo nižja (za 0,1 odstotne točke v letih 2020 in 2021).

2) Alternativna tečajna gibanja

Ta analiza občutljivosti preučuje učinke zviševanja tečaja eura. Ta scenarij je skladen s porazdelitvijo do tveganja nevtralne gostote verjetnosti tečaja USD/EUR, kot izhaja iz opcij, na dan 15. maja 2019, ki se močno nagiba v smeri apreciacije eura. V 75. centilu te porazdelitve je izražena apreciacija eura v razmerju do dolarja na raven 1,27 USD za euro v letu 2021, kar je za 13,5% višje od predpostavke za omenjeno leto v osnovnem scenariju. Odgovarjajoča predpostavka za nominalni efektivni tečaj eura odraža pretekle vzorce, pri čemer spremembe tečaja USD/EUR ustrezajo spremembam efektivnega tečaja z elastičnostjo tik nad polovico. Po tem scenariju povprečje rezultatov iz različnih makroekonomskih modelov strokovnjakov kaže, da naj bi bila tako realna rast BDP kot tudi inflacija po HICP v letu 2020 nižja za 0,5 odstotne točke, v letu 2021 pa 0,4 odstotne točke.

Okvir 5

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi pa niso povsem primerljive niti med seboj niti z makroekonomskimi projekcijami strokovnjakov ECB/Eurosistema, saj so bile dokončane v različnih časovnih obdobjih. Poleg tega uporabljajo drugačne metode (ki včasih niso v celoti razložene) za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte in drugih primarnih surovin. Razlikujejo se tudi glede metode prilagoditve za število delovnih dni (glej tabelo).

Kot je razvidno iz tabele, je večina trenutno razpoložljivih projekcij drugih institucij glede realne rasti BDP in inflacije znotraj razponov okrog projekcij strokovnjakov Eurosistema (ki so v tabeli prikazane v oglatih oklepajih).

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: OECD Economic Outlook (maj 2019), MJEconomics za Euro Zone Barometer (anketa iz maja 2019 za leti 2019 in 2020 ter anketa iz aprila 2019 za leto 2021), Consensus Economics Forecasts (anketa iz maja 2019 za leti 2019 in 2020 ter anketa iz aprila 2019 za leto 2021), gospodarske napovedi Evropske komisije (Evropske gospodarske napovedi, pomlad 2019), anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters) (drugo četrtletje 2019), IMF World Economic Outlook (april 2019).

Opombe: Makroekonomske projekcije strokovnjakov ECB in Eurosistema ter napovedi OECD navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in Mednarodni denarni sklad (MDS) objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne.

© Evropska centralna banka, 2019

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISSN 2529-4822, QB-CF-19-001-SL-Q

- Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 15. maj 2019 (glej okvir 1). Presečni datum za ostale podatke v teh projekcijah je 22. maj 2019. Tokratne makroekonomske projekcije zajemajo obdobje 2019–2021. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »An assessment of Eurosystem staff macroeconomic projections«, Monthly Bulletin, ECB, maj 2013. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

- Kitajska je za letos napovedala paket javnofinančnih spodbud v obsegu 2–3% BDP. Vendar so bili do sedaj uvedeni in podrobneje predstavljeni samo nekateri elementi tega paketa. Med njimi je znižanje stopnje DDV, ki velja od 1. aprila in bo imelo predvidoma večji učinek v drugi polovici leta, in zvišanje kvote za zadolževanje lokalnih oblasti od začetka tega leta, ki se bo po pričakovanjih preneslo v vlaganja lokalnih oblasti v infrastrukturo.

- Povprečje med leti 1999 in 2007.

-

6 June 2019

-

21 June 2019