Μακροοικονομικές προβολές εμπειρογνωμόνων του Eυρωσυστήματος για τη ζώνη του ευρώ, Ιούνιος 2019

Συνοπτική παρουσίαση

Αν και η αύξηση του πραγματικού ΑΕΠ το α΄ τρίμηνο του 2019 ήταν υψηλότερη από ό,τι αναμενόταν, οι πρόσφατοι δείκτες δείχνουν ασθενέστερη ανάπτυξη το β΄ τρίμηνο και μέτρια επιτάχυνση τους υπόλοιπους μήνες του 2019. Οι δείκτες οικονομικού κλίματος εξακολούθησαν να επιδεινώνονται σε όλες τις χώρες της ζώνης του ευρώ τους τελευταίους μήνες, ιδίως σε τομείς που είναι εκτεθειμένοι στο παγκόσμιο εμπόριο. Αυτό αντανακλά τη συνεχιζόμενη εξασθένηση του παγκόσμιου εμπορίου σε ένα περιβάλλον συνεχιζόμενων παγκόσμιων αβεβαιοτήτων (όπως απειλές κλιμάκωσης του προστατευτισμού και η πιθανότητα άτακτης αποχώρησης του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση (Brexit)). Αυτοί οι παράγοντες επηρεάζουν αρνητικά τις παραγγελίες για εξαγωγές και τις προσδοκίες για την παραγωγή στον τομέα της μεταποίησης και είναι πιθανόν να συνεχίσουν να επιδρούν ανασταλτικά στην οικονομική δραστηριότητα της ζώνης του ευρώ βραχυπρόθεσμα. Ταυτόχρονα, το κλίμα στον τομέα των υπηρεσιών και στον κατασκευαστικό τομέα που είναι προσανατολισμένοι προς την εγχώρια αγορά ήταν ανθεκτικότερο τους τελευταίους μήνες και η κατάσταση στην αγορά εργασίας συνέχισε να βελτιώνεται. Συνολικά, εξακολουθούν σε γενικές γραμμές να υφίστανται οι θεμελιώδεις εγχώριοι παράγοντες που αναμένεται να στηρίξουν την οικονομική μεγέθυνση της ζώνης του ευρώ, δηλαδή η πολύ διευκολυντική κατεύθυνση της νομισματικής πολιτικής, η αύξηση των μισθών και κάποια δημοσιονομική χαλάρωση. Επιπλέον, η εξωτερική ζήτηση αναμένεται να ανακάμψει σταδιακά στη διάρκεια του 2019 και να δώσει μεγαλύτερη ώθηση στην οικονομία κατά το υπόλοιπο του χρονικού ορίζοντα προβολής. Συνολικά, ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα επιβραδυνθεί, σύμφωνα με τις προβολές, από 1,8% το 2018 σε 1,2% το 2019 και στη συνέχεια θα επιταχυνθεί σε 1,4% το 2020 και το 2021. Σε σύγκριση με τις προβολές του Μαρτίου 2019, ο ρυθμός αύξησης του πραγματικού ΑΕΠ το 2019 έχει αναθεωρηθεί ελαφρώς προς τα πάνω, καθώς η ανοδική επίδραση ενός υψηλότερου από ό,τι αναμενόταν ρυθμού το α΄ τρίμηνο υπεραντισταθμίζει τις αναθεωρήσεις προς τα κάτω των προοπτικών για την ανάπτυξη τα επόμενα τρίμηνα, ιδίως λόγω της πιο επίμονης υποτονικότητας του παγκόσμιου εμπορίου. Αυτό υποδηλώνει μικρότερη μεταφερόμενη επίδραση στο 2020. Επιπροσθέτως, οι μεσοπρόθεσμες προβολές έχουν αναθεωρηθεί οριακά προς τα κάτω.

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να μετριαστεί το τρέχον έτος και στη συνέχεια να ανακάμψει, φθάνοντας σε 1,6% το 2021. Ο πληθωρισμός της ενέργειας θα συνεχίσει να μειώνεται βραχυπρόθεσμα, λόγω των καθοδικών επιδράσεων της βάσης σύγκρισης και των παραδοχών για ελαφρά μείωση των τιμών του πετρελαίου, και στη συνέχεια θα σταθεροποιηθεί. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής θα ανακάμψει σταδιακά, υποβοηθούμενος από την προβλεπόμενη οικονομική επέκταση. Ταυτόχρονα, οι προηγούμενες αυξήσεις του κόστους εργασίας θα ενσωματωθούν στις τιμές και τα περιθώρια κέρδους θα ανακάμψουν. Σε σύγκριση με τις προβολές του Μαρτίου 2019, ο πληθωρισμός (βάσει του ΕνΔΤΚ) έχει αναθεωρηθεί οριακά προς τα πάνω για το 2019 λόγω των υψηλότερων τιμών του πετρελαίου και οριακά προς τα κάτω για το 2020 λόγω της πιο απότομης καθοδικής πορείας των παραδοχών για τις τιμές του πετρελαίου. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής έχει αναθεωρηθεί προς τα κάτω ελαφρώς βραχυπρόθεσμα αντανακλώντας χαμηλότερα καταγραφόμενα στοιχεία[1].

1 Πραγματική οικονομία

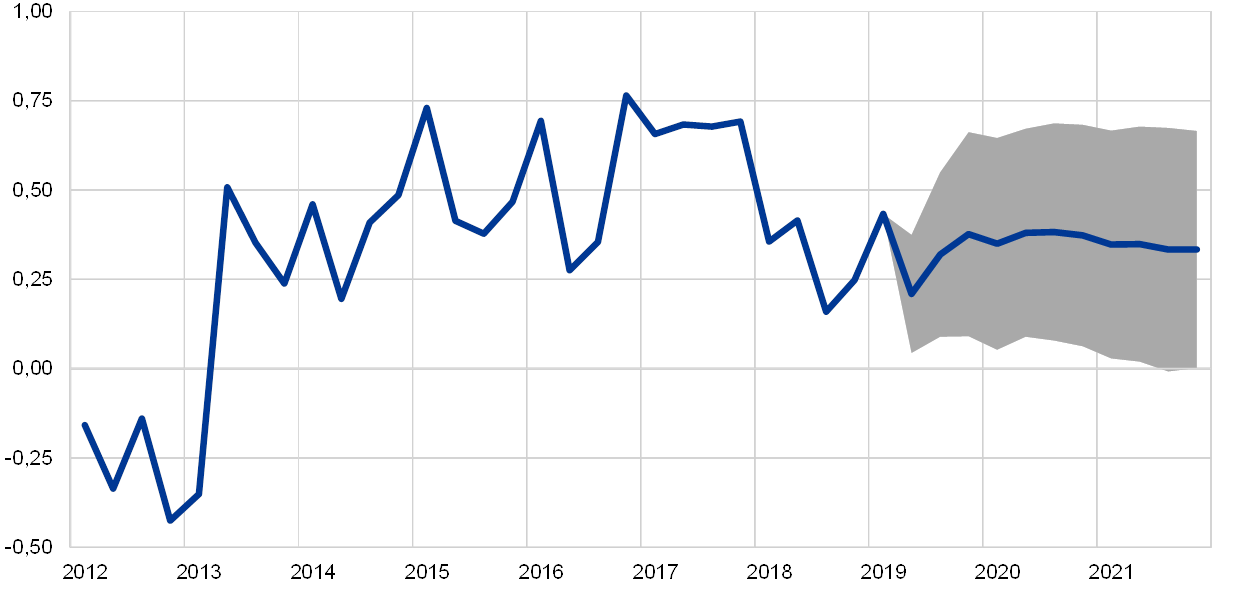

Το πραγματικό ΑΕΠ στη ζώνη του ευρώ ανέκαμψε το α΄ τρίμηνο του 2019, αντανακλώντας εν μέρει ορισμένους πρόσκαιρους θετικούς παράγοντες (βλ. διάγραμμα 1). Η επιτάχυνση του ρυθμού αύξησης του πραγματικού ΑΕΠ από 0,2% το δ΄ τρίμηνο του 2018 σε 0,4% το α΄ τρίμηνο του 2019 σχετιζόταν εν μέρει με ειδικούς παράγοντες που έδωσαν προσωρινά ώθηση στην ανάπτυξη. Ορισμένες χώρες ωφελήθηκαν από την έξαρση της εξωτερικής ζήτησης που συνδεόταν με την εξαιρετικά έντονη ζήτηση εισαγωγών εκ μέρους του Ηνωμένου Βασιλείου, εν αναμονή της αρχικής ημερομηνίας του Brexit. Επιπλέον, στη Γερμανία, η ιδιωτική κατανάλωση ανέκαμψε έντονα καθώς ο αριθμός των νέων επιβατικών αυτοκινήτων αυξήθηκε σημαντικά έπειτα από δυσλειτουργίες στην παραγωγή αυτοκινήτων το β΄ εξάμηνο του 2018. Η ιδιωτική κατανάλωση υποστηρίχθηκε επίσης από δημοσιονομικά μέτρα τα οποία τέθηκαν σε ισχύ το α΄ τρίμηνο και αναμένεται να έχουν τη μεγαλύτερη επίδρασή τους το ίδιο τρίμηνο. Οι κατασκευές ωφελήθηκαν επίσης από τις ήπιες καιρικές συνθήκες σε ορισμένες χώρες. Στην Ιταλία, η εντονότερη ανάπτυξη αντανακλούσε κάποια ανάκαμψη της μεταποιητικής δραστηριότητας, έπειτα από σημαντική μείωση στα τέλη του 2018 λόγω αβεβαιότητας σχετικά με την πολιτική που θα ασκηθεί.

Διάγραμμα 1

Πραγματικό ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα βάσει των εργάσιμων ημερών)

Σημείωση: Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

Οι δείκτες υποδηλώνουν εξασθένηση της ανάπτυξης βραχυπρόθεσμα, έπειτα από σχετικά έντονη ανάπτυξη το α΄ τρίμηνο. Ο Δείκτης Οικονομικού Κλίματος (Economic Sentiment Indicator - ESI) που καταρτίζει η Ευρωπαϊκή Επιτροπή συνέχισε να υποχωρεί συνολικά τους τελευταίους μήνες σε ευρύ σύνολο χωρών της ζώνης του ευρώ, προσεγγίζοντας το μέσο μακροχρόνιο επίπεδό του. Αυτή η υποχώρηση αντανακλούσε κατά κύριο λόγο την περαιτέρω επιδείνωση του οικονομικού κλίματος στον τομέα της μεταποίησης, λόγω μιας πιο αρνητικής αξιολόγησης των τρεχουσών παραγγελιών και λιγότερο αισιόδοξων προσδοκιών για την παραγωγή. Αυτό φαίνεται να αντικατοπτρίζει τη συνεχιζόμενη εξασθένηση του παγκόσμιου εμπορίου καθώς και τον αντίκτυπο της αβεβαιότητας, ιδίως σε ό,τι αφορά τις εμπορικές διενέξεις σε παγκόσμιο επίπεδο και το Brexit. Αντιθέτως, το κλίμα στον τομέα των υπηρεσιών και στον κατασκευαστικό τομέα που είναι περισσότερο προσανατολισμένοι προς την εγχώρια αγορά παρέμεινε ουσιαστικά αμετάβλητο τους τελευταίους μήνες και η εμπιστοσύνη των καταναλωτών παρέμεινε επίσης αρκετά ανθεκτική. Οι πρόσφατες εξελίξεις στους Δείκτες Υπευθύνων Προμηθειών (Purchasing Managers’ Index – PMI) επιβεβαιώνουν αυτήν την απόκλιση μεταξύ των τομέων, καθώς τα στοιχεία για τη μεταποίηση παρέμειναν πολύ χαμηλότερα από το όριο των 50 μονάδων που αντιστοιχεί σε μηδενική ανάπτυξη, ενώ οι δείκτες που σχετίζονται με τον τομέα των υπηρεσιών και τον κατασκευαστικό τομέα παρέμειναν πολύ υψηλότερα από τις 50 μονάδες. Συνολικά, οι πιο πρόσφατοι δείκτες υποδηλώνουν εξασθένηση της ανάπτυξης το β΄ τρίμηνο, ιδίως στη Γερμανία και την Ιταλία, αντανακλώντας εν μέρει τη σταδιακή εξάλειψη των πρόσκαιρων θετικών επιδράσεων που είχαν ασκηθεί το α΄ τρίμηνο.

Μεσοπρόθεσμα, το βασικό σενάριο υποθέτει ότι θα εξαλειφθούν σταδιακά οι παγκόσμιες δυσμενείς επιδράσεις, επιτρέποντας στους θεμελιώδεις παράγοντες που στηρίζουν την οικονομική μεγέθυνση της ζώνης του ευρώ να ισχυροποιηθούν εκ νέου (βλ. Πίνακα 1). Σύμφωνα με την υπόθεση του βασικού σεναρίου, το Ηνωμένο Βασίλειο θα αποχωρήσει από την ΕΕ συντεταγμένα και το τρέχον επίπεδο αβεβαιότητας όσον αφορά το μέλλον του παγκόσμιου εμπορίου θα εξομαλυνθεί σταδιακά, πιο συγκεκριμένα το σενάριο υποθέτει ότι δεν θα ληφθούν περαιτέρω μέτρα προστατευτισμού πέραν αυτών που έχουν ήδη ανακοινωθεί. Καθώς αυτές οι δυσμενείς επιδράσεις εξασθενούν, θα δώσουν τη θέση τους σε διάφορους ευνοϊκούς θεμελιώδεις παράγοντες. Η κατεύθυνση της νομισματικής πολιτικής της ΕΚΤ αναμένεται, βάσει των υποθέσεων, να παραμείνει πολύ διευκολυντική και να συνεχίσει να μεταδίδεται στην οικονομία. Οι χορηγήσεις προς τον ιδιωτικό μη χρηματοπιστωτικό τομέα αναμένεται να ενισχυθούν συγκρατημένα προς το τέλος του χρονικού ορίζοντα προβολής, ωθούμενες από τα χαμηλά επιτόκια και τους ευνοϊκούς όρους χορήγησης τραπεζικών δανείων τόσο για τα νοικοκυριά όσο και για τις μη χρηματοπιστωτικές επιχειρήσεις. Οι μειωμένες ανάγκες απομόχλευσης στους επιμέρους τομείς θα συμβάλουν επίσης στον δυναμισμό της ιδιωτικής δαπάνης. Η αύξηση της ιδιωτικής κατανάλωσης και των επενδύσεων σε κατοικίες αναμένεται επίσης να ωφεληθεί από την επιτάχυνση των μισθολογικών αυξήσεων και την αυξανόμενη καθαρή περιουσιακή θέση, καθώς και από τη μείωση της ανεργίας. Οι εξαγωγές της ζώνης του ευρώ αναμένεται να ωφεληθούν από την προβλεπόμενη ανάκαμψη της εξωτερικής ζήτησης. Τέλος, η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται να είναι ελαφρώς επεκτατική σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής (βλ. Ενότητα 3).

Ωστόσο, η σταδιακή εξάλειψη ορισμένων ευνοϊκών παραγόντων εκτιμάται ότι θα οδηγήσει σε βραδύτερη ανάπτυξη προς το τέλος του χρονικού ορίζοντα προβολής. Οι τεχνικές υποθέσεις υποδηλώνουν ότι τα ονομαστικά επιτόκια θα παραμείνουν χαμηλά, αλλά θα αυξηθούν συγκρατημένα στη διάρκεια του χρονικού ορίζοντα προβολής. Οι επιχειρηματικές επενδύσεις αναμένεται να εξασθενήσουν σημαντικά στη διάρκεια του χρονικού ορίζοντα προβολής, αντανακλώντας μια παρατεταμένη περίοδο χαμηλών επιπέδων επιχειρηματικών προσδοκιών και τη λήξη της ισχύος ορισμένων φορολογικών κινήτρων. Επιπλέον, η απασχόληση αναμένεται να επιβραδυνθεί μεσοπρόθεσμα, αντανακλώντας τις ολοένα πιο δεσμευτικές ελλείψεις στην προσφορά εργασίας σε ορισμένες χώρες καθώς και την αύξηση του μισθολογικού κόστους.

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Το πραγματικό ΑΕΠ και οι συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, η μισθολογική δαπάνη ανά μισθωτό και η παραγωγικότητα της εργασίας βασίζονται σε εποχικώς διορθωμένα στοιχεία και στοιχεία διορθωμένα ως προς τον αριθμό των εργάσιμων ημερών.

1) Τα διαστήματα που παρουσιάζονται γύρω από τις προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

2) Συμπεριλαμβάνεται το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

3) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών της φορολογίας στον ΕνΔΤΚ.

4) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και τα μέτρα προσωρινού χαρακτήρα που λαμβάνουν οι κυβερνήσεις.

Ο ρυθμός αύξησης του πραγματικού διαθέσιμου εισοδήματος αναμένεται να ενισχυθεί το 2019 και στη συνέχεια να εξασθενήσει το 2020 και το 2021. Η ενίσχυση το 2019 αντικατοπτρίζει την επιτάχυνση του ρυθμού αύξησης του ονομαστικού διαθέσιμου εισοδήματος και τη μείωση του πληθωρισμού των τιμών καταναλωτή. Τόσο ο υποτονικότερος ρυθμός αύξησης του ονομαστικού εισοδήματος όσο και ο σταδιακά υψηλότερος πληθωρισμός αναμένεται να επηρεάσουν αρνητικά την αύξηση του πραγματικού εισοδήματος το 2020 και το 2021. Η συμβολή των ακαθάριστων μισθών και ημερομισθίων στην αύξηση του ονομαστικού διαθέσιμου εισοδήματος αναμένεται, βάσει των προβολών, να μειωθεί κάπως το 2019 και το 2020 (λόγω της επίδρασης της ασθενέστερης αύξησης της απασχόλησης) και να παραμείνει σε γενικές γραμμές αμετάβλητη το 2021. Τα λοιπά ατομικά εισοδήματα θα αυξηθούν, βάσει των προβολών, συγκρατημένα στη διάρκεια του χρονικού ορίζοντα προβολής, συμβαδίζοντας σε γενικές γραμμές με τα κέρδη (σε όρους ακαθάριστου λειτουργικού πλεονάσματος). Η συμβολή των καθαρών δημοσιονομικών μεταβιβάσεων αναμένεται να γίνει θετική το 2019, για πρώτη φορά μετά το 2010, αντανακλώντας έναν συνδυασμό περικοπών της άμεσης φορολογίας και αυξανόμενων μεταβιβάσεων προς τα νοικοκυριά, ενώ το 2020 και το 2021 αναμένεται να γίνει ουσιαστικά ουδέτερη στο πλαίσιο της μείωσης των μεταβιβάσεων προς τα νοικοκυριά και της σταδιακής αύξησης των εσόδων από την άμεση φορολογία.

Η ιδιωτική κατανάλωση θα καταγράψει θετικό ρυθμό μεταβολής, σύμφωνα με τις προβολές, στη διάρκεια του χρονικού ορίζοντα προβολής. Εκτιμάται ότι επιταχύνθηκε το α΄ τρίμηνο του 2019 υποβοηθούμενη από τον ισχυρό ρυθμό αύξησης του πραγματικού διαθέσιμου εισοδήματος. Όσον αφορά το μέλλον, η εμπιστοσύνη των καταναλωτών, η οποία παραμένει σχετικά ευνοϊκή, οι αναμενόμενες βελτιώσεις των συνθηκών στην αγορά εργασίας και οι αυξανόμενοι πραγματικοί μισθοί ανά απασχολούμενο υποδηλώνουν ισχυρή άνοδο της κατανάλωσης τα προσεχή τρίμηνα, ενισχυόμενη από τη θετική επίδραση της δημοσιονομικής χαλάρωσης σε ορισμένες χώρες. Στη συνέχεια, διατυπώνεται η υπόθεση ότι η αναμενόμενη σταδιακή επιβράδυνση του ρυθμού αύξησης της απασχόλησης και οι πιο ουδέτερες δημοσιονομικές μεταβιβάσεις θα επηρεάσουν αρνητικά την ιδιωτική κατανάλωση.

Η άνοδος της ιδιωτικής κατανάλωσης αναμένεται να στηριχθεί από τις ευνοϊκές συνθήκες χρηματοδότησης και την αυξανόμενη καθαρή περιουσιακή θέση. Τα ονομαστικά τραπεζικά επιτόκια χορηγήσεων αναμένεται, βάσει των προβολών, να αυξηθούν συγκρατημένα στη διάρκεια του χρονικού ορίζοντα προβολής, αλλά θα παραμείνουν σε χαμηλά επίπεδα. Ο αντίκτυπος της αύξησης των τραπεζικών επιτοκίων χορηγήσεων στις ακαθάριστες δαπάνες για τόκους αναμένεται να είναι περιορισμένος λόγω της μεγάλης διάρκειας του χρέους των νοικοκυριών και του σχετικά χαμηλού ποσοστού του χρέους των νοικοκυριών με κυμαινόμενο επιτόκιο. Ως εκ τούτου, οι ακαθάριστες δαπάνες για τόκους αναμένεται να παραμείνουν σε χαμηλά επίπεδα και επομένως να συνεχίσουν να στηρίζουν την ιδιωτική κατανάλωση. Ταυτόχρονα, τα ακαθάριστα έσοδα από τόκους αναμένεται να αυξηθούν συγκρατημένα, κυρίως λόγω της συνεχιζόμενης συσσώρευσης τοκοφόρων στοιχείων ενεργητικού. Επιπροσθέτως, η καθαρή περιουσιακή θέση αναμένεται, βάσει των προβολών, να αυξηθεί περαιτέρω, ωθούμενη από τις συνεχιζόμενες ισχυρές υπεραξίες επί ακινήτων. Σε συνδυασμό με την πρόοδο που έχει επιτευχθεί ως προς την απομόχλευση, η άνοδος της καθαρής περιουσιακής θέσης αναμένεται επίσης να στηρίξει την κατανάλωση.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις συναλλαγματικές ισοτιμίες και τις τιμές των βασικών εμπορευμάτων

Σε σύγκριση με τις προβολές του Μαρτίου 2019, οι τεχνικές υποθέσεις περιλαμβάνουν υψηλότερες τιμές του πετρελαίου και χαμηλότερα επιτόκια. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 15 Μαΐου 2019. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών, ενώ οι προσδοκίες της αγοράς εξάγονται από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης. Σύμφωνα με τη μεθοδολογία, το μέσο επίπεδο αυτών των βραχυπρόθεσμων επιτοκίων εκτιμάται σε -0,3% για το 2019, -0,3% για το 2020 και -0,2% για το 2021. Οι προσδοκίες της αγοράς για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ υποδηλώνουν μέσο επίπεδο 0,8% το 2019, 0,9% το 2020 και 1,1% το 2021.[2] Σε σύγκριση με τις προβολές του Μαρτίου 2019, οι προσδοκίες της αγοράς για τα βραχυπρόθεσμα επιτόκια έχουν αναθεωρηθεί προς τα κάτω κατά περίπου 10 μονάδες βάσης για το 2020 και κατά περίπου 20 μονάδες βάσης για το 2021, ενώ οι ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ έχουν αναθεωρηθεί προς τα κάτω κατά περίπου 30 μονάδες βάσης για το 2019 και το 2020 και κατά περίπου 40 μονάδες βάσης για το 2021.

Όσον αφορά τις τιμές των βασικών εμπορευμάτων, σύμφωνα με τις εκτιμήσεις για τις μελλοντικές εξελίξεις των τιμών που προκύπτουν από τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης με βάση τον μέσο όρο του διαστήματος δύο εβδομάδων που έληξε στις 15 Μαΐου 2019, η τιμή του αργού πετρελαίου τύπου Brent ανά βαρέλι εκτιμάται, βάσει των υποθέσεων, ότι θα μειωθεί από 71,1 δολάρια ΗΠΑ το 2018 σε 68,1 δολάρια ΗΠΑ το 2019 και ότι θα μειωθεί περαιτέρω σε 62,7 δολάρια ΗΠΑ το 2021. Αυτό συνεπάγεται ότι, σε σύγκριση με τις προβολές του Μαρτίου 2019, αν και οι τιμές του πετρελαίου σε δολάρια ΗΠΑ είναι υψηλότερες σε όλη τη διάρκεια του χρονικού ορίζοντα, η καθοδική πορεία είναι πολύ πιο ομαλή. Οι τιμές των μη ενεργειακών βασικών εμπορευμάτων σε δολάρια ΗΠΑ εκτιμάται, βάσει των υποθέσεων, ότι θα μειωθούν το 2019 και ότι θα ανακάμψουν τα επόμενα έτη του χρονικού ορίζοντα προβολής.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δύο εβδομάδων που έληξε στις 15 Μαΐου 2019. Αυτό συνεπάγεται μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,12 για την περίοδο 2019-21, η οποία είναι χαμηλότερη κατά 1,7% σε σχέση με τις προβολές του Μαρτίου 2019. Η σταθμισμένη συναλλαγματική ισοτιμία του ευρώ (έναντι 38 εμπορικών εταίρων) παραμένει σε γενικές γραμμές αμετάβλητη σε σχέση με τις προβολές του Μαρτίου 2019.

Τεχνικές υποθέσεις

Η αύξηση των επενδύσεων σε κατοικίες αναμένεται να συνεχιστεί, αν και με πιο συγκρατημένο ρυθμό. Η ανθεκτική εμπιστοσύνη των επιχειρήσεων του κατασκευαστικού τομέα και ο αυξανόμενος αριθμός των οικοδομικών αδειών υποδηλώνουν συνεχιζόμενη αύξηση των επενδύσεων σε κατοικίες τα επόμενα τρίμηνα. Ωστόσο, η δυναμική αναμένεται να εξασθενήσει. Αυτό προκύπτει επίσης από πρόσφατες έρευνες που έδειξαν μείωση του ποσοστού των νοικοκυριών που προγραμματίζουν να ξεκινήσουν επισκευαστικές εργασίες το επόμενο έτος. Η εξασθένηση μπορεί να προέλθει από τους ολοένα πιο δεσμευτικούς περιορισμούς όσον αφορά το παραγωγικό δυναμικό στον κατασκευαστικό τομέα και τις δυσμενείς δημογραφικές τάσεις σε ορισμένες χώρες.

Οι επιχειρηματικές επενδύσεις αναμένεται να αυξηθούν στη διάρκεια του χρονικού ορίζοντα προβολής, αν και με μάλλον χαμηλό ρυθμό. Οι επιχειρηματικές επενδύσεις εκτιμάται ότι επιβραδύνθηκαν το α΄ τρίμηνο του 2019 και αναμένεται να παραμείνουν μάλλον υποτονικές στη διάρκεια του έτους, αντανακλώντας την επίδραση της σχετικής εξασθένησης του παγκόσμιου εμπορίου και τις επίμονες ανησυχίες σχετικά με τις παγκόσμιες εμπορικές πολιτικές, το ενδεχόμενο Brexit χωρίς συμφωνία και μια «ανώμαλη προσγείωση» της Κίνας. Ωστόσο, γενικά, διάφοροι ευνοϊκοί θεμελιώδεις παράγοντες αναμένεται να συνεχίσουν να στηρίζουν τις επιχειρηματικές επενδύσεις στη ζώνη του ευρώ. Πρώτον, ο βαθμός χρησιμοποίησης του παραγωγικού δυναμικού συνεχίζει να βρίσκεται πάνω από τον μακροχρόνιο μέσο όρο του και ένα μεγαλύτερο από ό,τι συνήθως ποσοστό μεταποιητικών επιχειρήσεων αναφέρει την έλλειψη εξοπλισμού ως παράγοντα που περιορίζει την παραγωγή. Δεύτερον, οι συνθήκες χρηματοδότησης αναμένεται να παραμείνουν υποστηρικτικές στη διάρκεια του χρονικού ορίζοντα προβολής. Τρίτον, τα κέρδη αναμένεται να αυξηθούν, ενισχύοντας τα ήδη υψηλά ρευστά διαθέσιμα που έχουν συσσωρεύσει οι επιχειρήσεις τα τελευταία έτη. Τέλος, οι επιχειρήσεις μπορεί να αυξήσουν τις επενδύσεις τους ως μέσο αντιστάθμισης των περιορισμών από την πλευρά της προσφοράς του εργατικού δυναμικού.

Πλαίσιο 2

Το διεθνές περιβάλλον

Η υποκείμενη δυναμική της παγκόσμιας οικονομικής δραστηριότητας μετριάστηκε ελαφρώς το α΄ τρίμηνο του 2019, παρά τις κάποιες θετικές εκπλήξεις σε ορισμένες σημαντικές προηγμένες οικονομίες. Στις Ηνωμένες Πολιτείες, η ανάπτυξη επιταχύνθηκε απροσδόκητα, καθώς η θετική συμβολή του εμπορικού ισοζυγίου και η συσσώρευση αποθεμάτων αντισταθμίζουν εν μέρει την υποτονικότερη εγχώρια ζήτηση αντανακλώντας την επίδραση της μερικής διακοπής λειτουργίας της Ομοσπονδιακής Κυβέρνησης. Καθώς η επίδραση αυτών των παροδικών παραγόντων αναμένεται σταδιακά να εξαλειφθεί, σύμφωνα με τις προβολές η ανάπτυξη στις ΗΠΑ θα επιβραδυνθεί βραχυπρόθεσμα. Κατά παρόμοιο τρόπο, ευνοϊκότερα από ό,τι αναμενόταν στοιχεία για το πραγματικό ΑΕΠ στο Ηνωμένο Βασίλειο αντανακλούν την επίδραση παροδικών παραγόντων που θα μπορούσαν να συνδεθούν με σημαντική συσσώρευση αποθεμάτων κατά την περίοδο πριν από την αρχική ημερομηνία του Brexit. Η οικονομική δραστηριότητα στην Κίνα επιβραδύνθηκε σταδιακά, όπως αναμενόταν σύμφωνα με τις προβολές του Μαρτίου.

Στοιχεία βάσει ερευνών υποδηλώνουν ότι η δυναμική της παγκόσμιας ανάπτυξης αποδυναμώθηκε ελαφρώς στις αρχές του τρέχοντος έτους. Ο παγκόσμιος σύνθετος Δείκτης Υπευθύνων Προμηθειών (PMI) για την παραγωγή, εκτός της ζώνης του ευρώ, αποδυναμώθηκε το α΄ τρίμηνο και υποχώρησε περαιτέρω τον Απρίλιο. Οι πιο πρόσφατες εξελίξεις αντανακλούν επιδείνωση στον τομέα των υπηρεσιών, ο οποίος εντούτοις παραμένει σχετικά ανθεκτικός, ενώ η μεταποιητική δραστηριότητα έδειξε κάποια σταθεροποίηση σε χαμηλά επίπεδα.

Σύμφωνα με τις προβολές, η παγκόσμια ανάπτυξη θα επιβραδυνθεί εφέτος λόγω αυξανόμενων αντίξοων παραγόντων. Σε αυτούς συμπεριλαμβάνονται η εξασθένηση της παγκόσμιας μεταποιητικής δραστηριότητας και των συναφών εμπορικών συναλλαγών σε ένα περιβάλλον υψηλής και αυξανόμενης αβεβαιότητας για την πολιτική που θα ασκηθεί. Αυτή η αβεβαιότητα έχει αυξηθεί περαιτέρω λόγω της πρόσφατης κλιμάκωσης της εμπορικής διένεξης μεταξύ ΗΠΑ και Κίνας και επηρεάζει αρνητικά τις χρηματοπιστωτικές συνθήκες παγκοσμίως, ιδίως στις αναδυόμενες οικονομίες της αγοράς. Ωστόσο, τα σημαντικά δημοσιονομικά μέτρα τόνωσης της οικονομίας στις ΗΠΑ που ενισχύουν την επίδραση του οικονομικού κύκλου και περιλαμβάνουν μείωση των φόρων και αύξηση των δημόσιων δαπανών συνεχίζουν να δίνουν ώθηση στην ανάπτυξη της αμερικανικής και της παγκόσμιας οικονομίας κατά το τρέχον έτος. Στην Κίνα, η επιβράδυνση της εγχώριας ζήτησης αναμένεται, βάσει των προβολών, να επιμείνει το α΄ εξάμηνο του τρέχοντος έτους, καθώς η στήριξη από την κρατική πολιτική που ανακοινώθηκε πρόσφατα αναμένεται να χρειαστεί κάποιο χρονικό διάστημα έως ότου υλοποιηθεί αποτελεσματικά[3]. Πέρα από την πρόσφατη μεταβλητότητα, οι υψηλότερες τιμές του πετρελαίου αναμένεται να παρέχουν κάποια στήριξη στην ανάπτυξη στις χώρες που εξάγουν πετρέλαιο, ενώ θα επηρεάσουν αρνητικά τη δραστηριότητα των χωρών που εισάγουν πετρέλαιο.

Σε ευρύτερο χρονικό ορίζοντα, η παγκόσμια ανάπτυξη αναμένεται, βάσει των προβολών, να σταθεροποιηθεί σε επίπεδο γύρω στο 3,6% μεσοπρόθεσμα. Αυτή η πορεία αιτιολογείται με βάση τρεις κύριους παράγοντες που διαμορφώνουν την προβλεπόμενη πορεία της παγκόσμιας ανάπτυξης. Πρώτον, η κυκλική δυναμική στις προηγμένες οικονομίες αναμένεται να επιβραδυνθεί καθώς οι περιορισμοί στο παραγωγικό δυναμικό θα γίνονται ολοένα πιο δεσμευτικοί και η στήριξη από μέτρα πολιτικής θα μειώνεται σταδιακά, εν μέσω θετικών παραγωγικών κενών και χαμηλών ποσοστών ανεργίας σε σημαντικές προηγμένες οικονομίες, ενώ η ώθηση στη δραστηριότητα χάρη στα δημοσιονομικά μέτρα τόνωσης της οικονομίας στις ΗΠΑ θα κορυφωθεί το 2019. Δεύτερον, η Κίνα αναμένεται να συνεχίσει την ομαλή μετάβασή της σε χαμηλότερη τροχιά ανάπτυξης, λιγότερο εξαρτώμενη από τις επενδύσεις και τις εξαγωγές. Και τέλος η πορεία της παγκόσμιας δραστηριότητας αντανακλά επίσης την αναμενόμενη επιτάχυνση της ανάπτυξης σε διάφορες σημαντικές αναδυόμενες οικονομίες της αγοράς. Συνολικά, ο ρυθμός μεγέθυνσης της παγκόσμιας οικονομίας αναμένεται να διαμορφωθεί σε επίπεδα χαμηλότερα από εκείνα που επικρατούσαν πριν από την κρίση, συμβατά με τις πιο πρόσφατες εκτιμήσεις του δυνητικού ρυθμού ανάπτυξης των επιμέρους χωρών. Ο ρυθμός ανάπτυξης της παγκόσμιας οικονομίας (εξαιρουμένης της ζώνης του ευρώ) θα υποχωρήσει, σύμφωνα με τις προβολές, σε 3,3% κατά το τρέχον έτος, από 3,8% το 2018 και θα επιταχυνθεί ελαφρώς σε 3,6% κατά την περίοδο 2020-21. Σε σύγκριση με τις προβολές του Μαρτίου, οι προβολές για την παγκόσμια ανάπτυξη για το τρέχον έτος αναθεωρήθηκαν ελαφρά προς τα κάτω.

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Η δυναμική του παγκόσμιου εμπορίου υποχώρησε περαιτέρω, εν μέσω επιβράδυνσης της βιομηχανικής δραστηριότητας και αυξημένων εντάσεων στο διεθνές εμπόριο, αλλά αναμένεται να ανακάμψει στη διάρκεια του χρονικού ορίζοντα προβολής. Καθώς η επίδραση της αυξημένης αβεβαιότητας για την πολιτική που θα ασκηθεί αναμένεται σταδιακά να υποχωρήσει, οι παγκόσμιες εισαγωγές αναμένεται να αυξηθούν, βάσει των προβολών, με ρυθμό που θα συμβαδίζει με την παγκόσμια οικονομική δραστηριότητα μεσοπρόθεσμα. Στους πρόσθετους παράγοντες βάσει των οποίων εξηγείται η ανάκαμψη του παγκόσμιου εμπορίου περιλαμβάνονται η βελτίωση της εγχώριας ζήτησης στην Κίνα, υποβοηθούμενη από τα πρόσφατα μέτρα πολιτικής, καθώς και η βελτιωμένη παγκόσμια επενδυτική δραστηριότητα η οποία ωφελείται από την πρόσφατη χαλάρωση των συνθηκών χρηματοδότησης, ιδίως στις προηγμένες οικονομίες. Συνολικά, η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ, η οποία αυξήθηκε κατά 3,6% το προηγούμενο έτος, αναμένεται να επιβραδυνθεί σε 1,7% το 2019 και στη συνέχεια να ανακάμψει σταδιακά σε 2,6% και 3,1% το 2020 και το 2021 αντιστοίχως. Σε σύγκριση με τις προβολές του Μαρτίου 2019, έχει αναθεωρηθεί προς τα κάτω. Αυτές οι αναθεωρήσεις προς τα κάτω αντανακλούν την εξασθένηση των διεθνών εμπορικών συναλλαγών στην Ασία καθώς και την επιβράδυνση της δυναμικής των εισαγωγών σε ορισμένους σημαντικούς εμπορικούς εταίρους της ζώνης του ευρώ, συμπεριλαμβανομένων ευρωπαϊκών χωρών εκτός της ζώνης του ευρώ.

Οι εξαγωγές προς χώρες εκτός της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να αυξηθούν με υποτονικό ρυθμό στη διάρκεια του 2019 και στη συνέχεια να ανακάμψουν στο υπόλοιπο διάστημα του χρονικού ορίζοντα προβολής, συμβαδίζοντας σε γενικές γραμμές με την εξωτερική ζήτηση. Έπειτα από χαμηλούς ρυθμούς αύξησης και μείωση του μεριδίου στην εξαγωγική αγορά τα πρώτα τρία τρίμηνα του 2018, ο ρυθμός αύξησης των εξαγωγών προς χώρες εκτός της ζώνης του ευρώ επιταχύνθηκε απροσδόκητα το τελευταίο τρίμηνο του 2018 και υπερέβη τον ρυθμό αύξησης της εξωτερικής ζήτησης. Καθώς η αύξηση των εξαγωγών το δ΄ τρίμηνο του προηγούμενου έτους αντανακλούσε ως έναν βαθμό ιδιοσυγκρατικούς παράγοντες, και καθώς οι βραχυπρόθεσμοι δείκτες παραμένουν σε χαμηλά επίπεδα, οι εξαγωγές προς χώρες εκτός της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να επιβραδυνθούν και να υπολείπονται του ρυθμού της εξωτερικής ζήτησης το α΄ εξάμηνο του 2019, εν μέσω ενός δυσμενούς διεθνούς περιβάλλοντος που χαρακτηρίζεται από επίμονη παγκόσμια αβεβαιότητα. Στη συνέχεια, σε μεσοπρόθεσμο ορίζοντα, οι εξαγωγές προς χώρες εκτός της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να ανακάμψουν και να συμβαδίσουν σε γενικές γραμμές με την άνοδο της εξωτερικής ζήτησης. Ενώ κάποια βελτίωση της ανταγωνιστικότητας των τιμών θα στήριζε μια μεγαλύτερη αύξηση των μεριδίων εξαγωγικής αγοράς, αυτή αντισταθμίζεται από τις επιδράσεις της αβεβαιότητας σχετικά με το εμπόριο καθώς οι εξαγωγές της ζώνης του ευρώ αφορούν κατά κύριο λόγο προϊόντα συνδεόμενα με επενδύσεις, τα οποία επηρεάζονται ιδιαίτερα από τις αρνητικές επιδράσεις της αβεβαιότητας σχετικά με την εμπορική πολιτική. Παράλληλα, ο ρυθμός αύξησης των εισαγωγών από χώρες εκτός της ζώνης του ευρώ αναμένεται επίσης να υποχωρήσει βραχυπρόθεσμα, αντανακλώντας τόσο τις εξελίξεις στις ίδιες τις εξαγωγές όσο και ταυτόχρονα την ασθενή δυναμική των επενδύσεων και της οικονομικής δραστηριότητας σε ορισμένες χώρες της ζώνης του ευρώ. Σε ευρύτερο χρονικό ορίζοντα, οι εισαγωγές από χώρες εκτός της ζώνης του ευρώ αναμένεται να αυξηθούν συμβαδίζοντας σε γενικές γραμμές με τη συνολική ζήτηση (εγχώρια ζήτηση συν εξαγωγές). Συνολικά, η συμβολή του εμπορικού ισοζυγίου στην αύξηση του πραγματικού ΑΕΠ αναμένεται να γίνει αρνητική τους υπόλοιπους μήνες του 2019 και στη συνέχεια να γίνει ουδέτερη από το 2020 και μετά.

Ο ρυθμός αύξησης της απασχόλησης αναμένεται, βάσει των προβολών, να είναι υποτονικός βραχυπρόθεσμα, εν μέρει λόγω πρόσκαιρων παραγόντων, αλλά και αργότερα στον χρονικό ορίζοντα προβολής καθώς θα εκδηλωθούν οι επιδράσεις των περιορισμών από την πλευρά της προσφοράς εργασίας. Ο ρυθμός αύξησης της απασχόλησης αναμένεται να επιβραδυνθεί το 2019 και στη συνέχεια να επιταχυνθεί συγκρατημένα ξανά το 2020. Η επιβράδυνση του ρυθμού αύξησης της απασχόλησης που αναμένεται στη διάρκεια του 2019 είναι κατά κύριο λόγο μια καθυστερημένη αντίδραση στην εξασθένηση της δραστηριότητας σε ορισμένες χώρες. Το 2020, ο ρυθμός αύξησης της απασχόλησης αναμένεται να επιταχυνθεί κάπως, υποβοηθούμενος από την ενίσχυση της δραστηριότητας. Το 2021, ο ρυθμός αύξησης της απασχόλησης αναμένεται να μειωθεί και πάλι, καθώς η προσφορά εργασίας αναμένεται να περιορίσει περαιτέρω την αύξηση της απασχόλησης, ενώ η ζήτηση εργασίας αναμένεται επίσης, βάσει των προβολών, να μετριαστεί συμβαδίζοντας με την επιβράδυνση της δραστηριότητας.

Η αύξηση του εργατικού δυναμικού αναμένεται να μετριαστεί στη διάρκεια του χρονικού ορίζοντα προβολής. Το εργατικό δυναμικό αναμένεται να εξακολουθήσει να αυξάνεται, αντανακλώντας την προβλεπόμενη καθαρή εισροή μεταναστών, την αναμενόμενη ένταξη των προσφύγων και τις συνεχιζόμενες αυξήσεις του ποσοστού συμμετοχής στην αγορά εργασίας. Εντούτοις, οι παράγοντες αυτοί θα εξαλειφθούν σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής και, επομένως, η δυσμενής επίπτωση της γήρανσης του πληθυσμού στην αύξηση του εργατικού δυναμικού αναμένεται να ενισχυθεί, καθώς ο αριθμός των εργαζομένων μεγαλύτερης ηλικίας που αποχωρούν από το εργατικό δυναμικό θα είναι υψηλότερος από τον αριθμό των νεοεισερχόμενων εργαζομένων.

Το ποσοστό ανεργίας αναμένεται να υποχωρήσει σε 7,3% το 2021. Το ποσοστό ανεργίας μειώθηκε σε 7,8% το α΄ τρίμηνο του 2018, δηλαδή στο χαμηλότερο επίπεδο που έχει παρατηρηθεί από το γ΄ τρίμηνο του 2008. Όσον αφορά το μέλλον, το ποσοστό ανεργίας αναμένεται, βάσει των προβολών, να παραμείνει σε γενικές γραμμές αμετάβλητο στο σημερινό επίπεδό του κατά τη διάρκεια του 2019, και στη συνέχεια να μειωθεί. Ο αριθμός των ανέργων αναμένεται, βάσει των προβολών, να μειωθεί κατά περίπου 0,8 εκατ. σε 12,9 εκατ. μέχρι το τέλος του χρονικού ορίζοντα προβολής, εξακολουθώντας ωστόσο να είναι κατά τι υψηλότερος από το προ κρίσης επίπεδό του (12,2 εκατ.). Ενώ η αντίστοιχη μείωση του ποσοστού ανεργίας αναμένεται να καταγραφεί σε ευρύ σύνολο χωρών της ζώνης του ευρώ, τα ποσοστά ανεργίας αναμένεται να συνεχίσουν να διαφέρουν σημαντικά μεταξύ των χωρών.

Η παραγωγικότητα της εργασίας αναμένεται, σύμφωνα με τις προβολές, να ανακάμψει στη διάρκεια του χρονικού ορίζοντα προβολής. Έπειτα από την ισχυρή δυναμική της το 2017, η παραγωγικότητα της εργασίας ανά εργαζόμενο υποχώρησε το 2018, αντανακλώντας την απροσδόκητη εξασθένηση της δραστηριότητας. Αργότερα εντός του 2019 αναμένεται μέτρια επιτάχυνση του ρυθμού αύξησης της παραγωγικότητας σε τριμηνιαία βάση, καθώς η δραστηριότητα θα ανακάμπτει. Μεσοπρόθεσμα, ο ρυθμός αύξησης της παραγωγικότητας της εργασίας αναμένεται να παραμείνει ελαφρώς χαμηλότερος από το μέσο προ κρίσης επίπεδό του (1,0 %[4]).

Σε σύγκριση με τις προβολές του Μαρτίου 2019, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα πάνω για το 2019 και προς τα κάτω για το 2020 και το 2021. Το 2019, τα απροσδόκητα θετικά στοιχεία για την ανάπτυξη το α΄ τρίμηνο υπεραντισταθμίζουν τις αναθεωρήσεις προς τα κάτω για το υπόλοιπο του έτους. Αυτές οι αναθεωρήσεις προς τα κάτω οφείλονται: α) στην εξάλειψη των πρόσκαιρων παραγόντων που έδωσαν ώθηση στην ανάπτυξη το α΄ τρίμηνο, β) στο δυσμενέστερο κλίμα και στις αναθεωρήσεις προς τα κάτω της εξωτερικής ζήτησης που αντανακλούν σε μεγάλο βαθμό πιο παρατεταμένες αβεβαιότητες για τις πολιτικές που θα ασκηθούν σε παγκόσμιο επίπεδο (π.χ. Brexit και εμπορικές διενέξεις) και γ) στην επίμονη αβεβαιότητα για την πολιτική στην Ιταλία. Αυτές οι προς τα κάτω αναθεωρήσεις των βραχυπρόθεσμων προοπτικών συνεπάγονται μικρότερη μεταφερόμενη επίδραση το 2020. Οι μεσοπρόθεσμες προοπτικές έχουν αναθεωρηθεί προς τα κάτω μόνο ελαφρά.

2 Τιμές και κόστος

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να διαμορφωθεί κατά μέσο όρο σε 1,3% το 2019 και στη συνέχεια να αυξηθεί σε 1,6% το 2021 (βλ. Διάγραμμα 2). Η υποχώρηση του μετρούμενου πληθωρισμού το 2019 οφείλεται κυρίως στη σημαντική μείωση του πληθωρισμού της ενέργειας (βάσει του ΕνΔΤΚ) με τη συμβολή των καθοδικών επιδράσεων της βάσης σύγκρισης και της μικρής μείωσης των τιμών του αργού πετρελαίου σε ευρώ. Το 2020 και το 2021 οι τιμές της ενέργειας στον ΕνΔΤΚ αναμένεται να αυξηθούν με συγκρατημένους ρυθμούς, αντανακλώντας εν μέρει την ελαφρώς καθοδική καμπύλη των τιμών των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου. Έπειτα από επιβράδυνση σε βραχυπρόθεσμο ορίζοντα, η οποία αντικατοπτρίζει την εξασθένηση του ρυθμού αύξησης των τιμών των τροφίμων, ο πληθωρισμός των ειδών διατροφής (βάσει του ΕνΔΤΚ) προβλέπεται να κυμανθεί γύρω από το 2%. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής θα ακολουθήσει σταδιακή ανοδική πορεία από το τέλος του τρέχοντος έτους, φθάνοντας το 1,6% το 2021. Η επιτάχυνση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να στηριχθεί από την πιο βαθμιαία αλλά συνεχιζόμενη οικονομική ανάκαμψη. Επιπλέον, η αυξανόμενη στενότητα στις αγορές εργασίας θα συνεχίσει να στηρίζει την άνοδο των μισθών, ενώ τα κέρδη ανά μονάδα προϊόντος αναμένεται να ανακάμψουν, καθώς η οικονομική δραστηριότητα θα ανακτά τη δυναμική της και καθώς οι προηγούμενες αυξήσεις του κόστους εργασίας θα μετακυλίονται στις τιμές. Κατά συνέπεια, οι πιέσεις από την πλευρά του εγχώριου κόστους θα αυξηθούν. Η άνοδος των τιμών των μη ενεργειακών βασικών εμπορευμάτων αναμένεται επίσης να στηρίξει τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής.

Διάγραμμα 2

Πληθωρισμός (βάσει του ΕνΔΤΚ) της ζώνης του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται στις διαφορές μεταξύ των πραγματοποιήσεων και των προηγούμενων προβολών που είχαν καταρτιστεί επί σειρά ετών. Το εύρος κάθε διαστήματος είναι διπλάσιο από τον μέσο όρο της διαφοράς, σε απόλυτες τιμές. Η μέθοδος που χρησιμοποιείται για τον υπολογισμό των διαστημάτων, βάσει της οποίας γίνεται και η διόρθωση για έκτακτα γεγονότα, περιγράφεται στο κείμενο με τίτλο New procedure for constructing Eurosystem and ECB staff projection ranges, ΕΚΤ, Δεκέμβριος 2009, το οποίο διατίθεται στον δικτυακό τόπο της ΕΚΤ.

Ο ρυθμός αύξησης της μισθολογικής δαπάνης ανά μισθωτό αναμένεται, βάσει των προβολών, να επιταχυνθεί από 2,2% το 2018 σε 2,5% το 2021 καθώς θα συνεχίσει να αυξάνεται η στενότητα στις αγορές εργασίας. Ταυτόχρονα, μετά την έξαρση που σημειώθηκε το 2018 στο πλαίσιο της κυκλικής επιβράδυνσης της παραγωγικότητας και των έκτακτων παραγόντων που επηρέασαν τη μισθολογική δαπάνη ανά μισθωτό, η αύξηση του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται να μετριαστεί ελαφρώς στη διάρκεια του χρονικού ορίζοντα προβολής καθώς θα ενισχύεται η αύξηση της παραγωγικότητας, αλλά να διαμορφωθεί σε υψηλότερα επίπεδα από εκείνα που παρατηρήθηκαν τα τελευταία έτη. Ο κύριος παράγοντας που θα συμβάλει στην αύξηση των μισθών είναι η προβλεπόμενη αύξηση της στενότητας στις αγορές εργασίας σε ορισμένα μέρη της ζώνης του ευρώ. Πέραν της κυκλικής δυναμικής, η άνοδος του μετρούμενου πληθωρισμού τα τελευταία δύο έτη αναμένεται επίσης να συμβάλει στην επιτάχυνση του ρυθμού ανόδου των ονομαστικών μισθών σε όσες χώρες της ζώνης του ευρώ εφαρμόζουν διαδικασίες καθορισμού των μισθών σε συνάρτηση με τον καταγεγραμμένο την προηγούμενη περίοδο πληθωρισμό. Ορισμένες χώρες θέσπισαν επίσης αυξήσεις του κατώτατου μισθού, που ενδέχεται να επηρεάσουν την κατανομή των μισθών.

Τα περιθώρια κέρδους αναμένεται να εξελιχθούν πιο ευνοϊκά στη διάρκεια του χρονικού ορίζοντα προβολής από ό,τι το 2018. Τα περιθώρια κέρδους συμπιέστηκαν τα τελευταία τρίμηνα λόγω της απότομης ανόδου του κόστους εργασίας ανά μονάδα προϊόντος και των προηγούμενων αυξήσεων των τιμών του πετρελαίου που επηρέασαν αρνητικά τους όρους εμπορίου. Αυτοί οι καθοδικοί παράγοντες εκτιμάται ότι θα εξαλειφθούν σταδιακά καθώς η οικονομική δραστηριότητα θα ανακάμπτει και καθώς οι όροι εμπορίου αναμένεται να βελτιωθούν (βλ. Πλαίσιο 3).

Οι εξωτερικές πιέσεις στις τιμές αναμένεται να υποχωρήσουν το 2019 και να αυξηθούν μετρίως κατά το υπόλοιπο του χρονικού ορίζοντα προβολής. Ο ετήσιος ρυθμός ανόδου του αποπληθωριστή των εισαγωγών προβλέπεται να επιβραδυνθεί το 2019, σε σύγκριση με το 2018, και να επιταχυνθεί κάπως στη συνέχεια. Αυτή η τάση διαμορφώνεται σε μεγάλο βαθμό από τις μεταβολές των τιμών του πετρελαίου, που ώθησαν προς τα άνω τις τιμές των εισαγομένων το 2018 και θα περιορίσουν την άνοδό τους το 2019. Ταυτόχρονα, οι αυξανόμενες τιμές των μη πετρελαϊκών βασικών εμπορευμάτων και οι υποκείμενες πιέσεις στις τιμές σε παγκόσμιο επίπεδο εκτιμάται ότι θα ασκήσουν κάποια, αν και πιο συγκρατημένη, αυξητική επίδραση στον πληθωρισμό των τιμών εισαγομένων.

Σε σύγκριση με τις προβολές του Μαρτίου 2019, ο πληθωρισμός (βάσει του ΕνΔΤΚ) έχει αναθεωρηθεί προς τα πάνω για το 2019 και προς τα κάτω για το 2020. Οι αναθεωρήσεις αυτές εξηγούνται σε μεγάλο βαθμό από τη συνιστώσα της ενέργειας η οποία αναθεωρήθηκε σημαντικά προς τα πάνω για το 2019, λόγω της μεγαλύτερης αύξησης των τιμών του πετρελαίου, και προς τα κάτω για το 2020, λόγω της πιο έντονα καθοδικής κλίσης της καμπύλης των συμβολαίων μελλοντικής εκπλήρωσης επί των τιμών του πετρελαίου. Επιπλέον, ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής έχει αναθεωρηθεί οριακά προς τα κάτω σε βραχυπρόθεσμο ορίζοντα, αντανακλώντας κυρίως δυσμενέστερα καταγραφόμενα στοιχεία.

Πλαίσιο 3

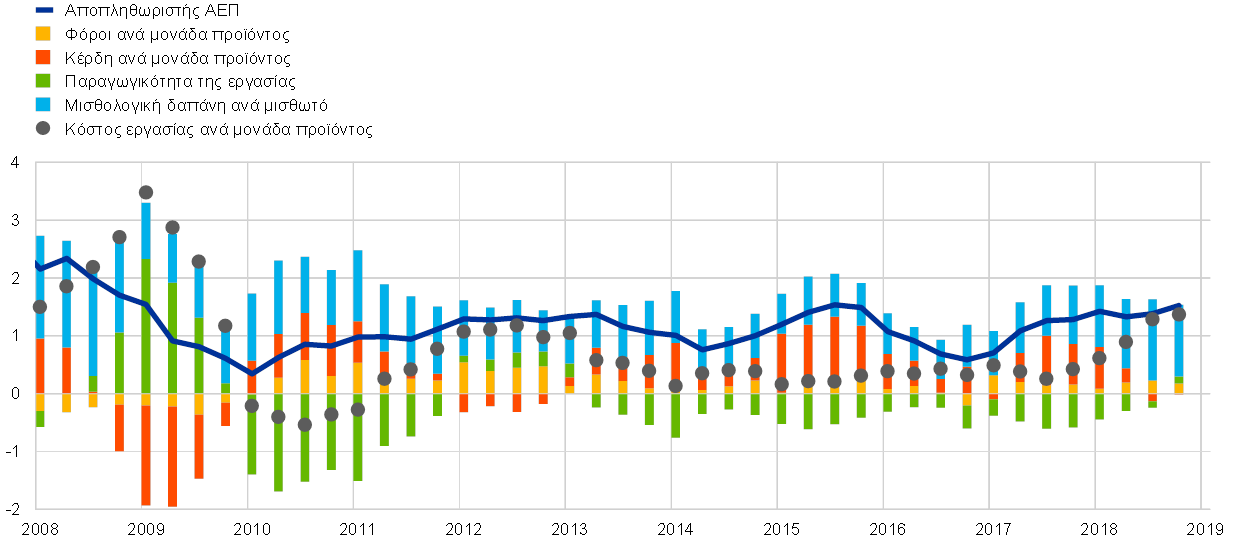

Ο ρόλος των κερδών στις εγχώριες πιέσεις στις τιμές

Τα κέρδη μπορούν να διαδραματίσουν σημαντικό ρόλο στις εξελίξεις στον πληθωρισμό και στον βαθμό στον οποίο οι μισθολογικές πιέσεις μετακυλίονται στις τιμές. Ο αποπληθωριστής του ΑΕΠ, ένας δείκτης των εγχώριων πιέσεων στις τιμές, μπορεί να αναλυθεί σε συμβολές από το κόστος εργασίας, τα κέρδη και τους φόρους (βλ. Διάγραμμα Α). Η αυξανόμενη συμβολή των κερδών ανά μονάδα προϊόντος (ακαθάριστο λειτουργικό πλεόνασμα διά του πραγματικού ΑΕΠ) εξηγεί σημαντικό μέρος της ενίσχυσης του δείκτη του πληθωρισμού βάσει του αποπληθωριστή του ΑΕΠ από το 2016 έως το 2017, η δε φθίνουσα συμβολή των κερδών ανά μονάδα προϊόντος το 2018 εξηγεί γιατί οι εγχώριες πιέσεις στις τιμές ουσιαστικά δεν σημείωσαν αξιόλογη μεταβολή παρά την έντονη επιτάχυνση του ρυθμού ανόδου των μισθών και του κόστους εργασίας ανά μονάδα προϊόντος. Αυτό δείχνει ότι τα κέρδη ανά μονάδα προϊόντος λειτουργούν ως ανάχωμα.

Διάγραμμα A

Ανάλυση του αποπληθωριστή του ΑΕΠ

(ετήσια ποσοστιαία μεταβολή και συμβολές σε ποσοστιαίες μονάδες)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

Οι εξελίξεις στα κέρδη ανά μονάδα προϊόντος συνδέονται έντονα με τις κυκλικές διακυμάνσεις της οικονομικής δραστηριότητας και, κάποιες φορές, επηρεάζονται επίσης σημαντικά από τους όρους εμπορίου. Στη διάρκεια της οικονομικής επιβράδυνσης του 2018 τα κέρδη συμπιέστηκαν, καθώς χρειάστηκε να λειτουργήσουν ως ανάχωμα στην αύξηση του κόστους εργασίας ανά μονάδα προϊόντος, που σχετιζόταν εν μέρει με την επιβράδυνση της δραστηριότητας και τις εξελίξεις στην παραγωγικότητα. Επιπλέον, η άνοδος των τιμών του πετρελαίου και ο αντίκτυπός της στους όρους εμπορίου πιθανόν να άσκησαν επίσης κάποια καθοδική επίδραση στα κέρδη το ίδιο έτος, εφόσον οι επιχειρήσεις προσάρμοσαν προς τα άνω τις τιμές πώλησης σε βαθμό που υπολειπόταν της αύξησης του κόστους εισροών τους (βλ. Διάγραμμα Β). Προς την αντίθετη κατεύθυνση, δηλ. ευνοϊκά, είχαν επιδράσει οι όροι εμπορίου το 2014 και το 2015, όταν οι τιμές του πετρελαίου είχαν μειωθεί απότομα και οι μειώσεις αυτές μετακυλίστηκαν εν μέρει μόνο στις εξελίξεις των τιμών. Οι προοπτικές που διαμορφώνονται σύμφωνα με τις προβολές του Ιουνίου περιλαμβάνουν επάνοδο σε υψηλότερους ρυθμούς αύξησης του πραγματικού ΑΕΠ και της παραγωγικότητας, ενώ οι υποθέσεις για τις τιμές του πετρελαίου στηρίζουν την εκτίμηση ότι εξαλείφονται οι παλαιότεροι αρνητικοί ρυθμοί μεταβολής των όρων εμπορίου. Συνδυαστικά, αυτοί οι παράγοντες συνηγορούν στην ενίσχυση της συμβολής των κερδών ανά μονάδα προϊόντος στον πληθωρισμό όπως μετρείται βάσει του αποπληθωριστή του ΑΕΠ στη διάρκεια του χρονικού ορίζοντα προβολής. Επιπροσθέτως, σε ένα τέτοιο περιβάλλον, η μετακύλιση των προηγούμενων αυξήσεων των μισθών και του κόστους εργασίας στις τιμές θα μπορούσε να είναι περισσότερο αισθητή.

Διάγραμμα B

Προσδιοριστικοί παράγοντες των κερδών ανά μονάδα προϊόντος

(ετήσια ποσοστιαία μεταβολή και συμβολές σε ποσοστιαίες μονάδες)

Πηγές: Eurostat και υπολογισμοί της ΕΚΤ.

3 Δημοσιονομικές προοπτικές

Η συνολική κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ εκτιμάται ότι θα είναι ελαφρώς επεκτατική σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά προσαρμοσμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Αφού ήταν ουδέτερη το 2018, η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται, βάσει των προβολών, να γίνει ελαφρώς επεκτατική το 2019, κυρίως λόγω περικοπών των άμεσων φόρων, καθώς και αυξήσεων των δημόσιων δαπανών σε ορισμένες χώρες. Το 2020 η κυριότερη συμβολή στην αναμενόμενη περαιτέρω δημοσιονομική χαλάρωση θα προέλθει από επιπλέον περικοπές των άμεσων φόρων και των εισφορών κοινωνικής ασφάλισης καθώς και από τις υψηλότερες μεταβιβάσεις. Το 2021 η περαιτέρω ελαφρά χαλάρωση σχετίζεται κυρίως με την αύξηση των δαπανών και τις περικοπές των άμεσων φόρων σε ορισμένες χώρες.

Το δημοσιονομικό αποτέλεσμα στη ζώνη του ευρώ αναμένεται, βάσει των προβολών, να επιδεινωθεί το 2019 και να παραμείνει σε γενικές γραμμές αμετάβλητο τα επόμενα έτη, ενώ ο λόγος του χρέους θα παραμείνει σε καθοδική πορεία. Η διεύρυνση του δημοσιονομικού ελλείμματος οφείλεται στην επιδείνωση του κυκλικά προσαρμοσμένου πρωτογενούς αποτελέσματος, λόγω της αναμενόμενης επεκτατικής κατεύθυνσης της δημοσιονομικής πολιτικής. Αυτό αντισταθμίζεται εν μέρει από την ελαφρά μείωση των δαπανών για τόκους, λόγω της αντικατάστασης παλαιού υψηλότοκου χρέους με νέο χρέος με χαμηλότερα επιτόκια. Η πτωτική πορεία του λόγου του δημόσιου χρέους προς το ΑΕΠ στηρίζεται από την ολοένα ευνοϊκότερη διαφορά ρυθμού ανάπτυξης-επιτοκίου και τη διατήρηση πρωτογενών πλεονασμάτων, τα οποία ωστόσο μειώνονται με την πάροδο του χρόνου.

Οι προοπτικές για το έλλειμμα στη ζώνη του ευρώ έχουν βελτιωθεί οριακά σε σύγκριση με τις προβολές του Μαρτίου 2019. Τα ελαφρώς χαμηλότερα δημοσιονομικά ελλείμματα αντανακλούν μια κάπως λιγότερο επεκτατική κατεύθυνση της δημοσιονομικής πολιτικής σε σύγκριση με τις προβολές του Μαρτίου 2019, χωρίς ωστόσο να μεταβάλλεται η συνολική εικόνα μιας ελαφρώς επεκτατικής κατεύθυνσης της δημοσιονομικής πολιτικής. Η προβολή για τον λόγο του χρέους παραμένει ουσιαστικά αμετάβλητη, καθώς οι αναθεωρήσεις του ελλείμματος ήταν οριακές.

Πλαίσιο 4

Αναλύσεις ευαισθησίας

Οι προβολές βασίζονται σε μεγάλο βαθμό σε τεχνικές υποθέσεις που αφορούν την εξέλιξη ορισμένων κρίσιμων μεταβλητών. Δεδομένου ότι κάποιες από τις μεταβλητές αυτές μπορούν να επηρεάσουν σημαντικά τις προβολές για τη ζώνη του ευρώ, η εξέταση της ευαισθησίας των προβολών σε εναλλακτικές υποθέσεις αποτελεί χρήσιμο στοιχείο για την ανάλυση των κινδύνων που περιβάλλουν τις προβολές. Το παρόν πλαίσιο αναλύει την αβεβαιότητα που περιβάλλει ορισμένες βασικές υποκείμενες υποθέσεις, καθώς και την ευαισθησία των προβολών σε αυτές τις μεταβλητές.

1) Εναλλακτικές πορείες των τιμών του πετρελαίου

Σκοπός αυτής της ανάλυσης ευαισθησίας είναι η αξιολόγηση των επιδράσεων από εναλλακτικές πορείες των τιμών του πετρελαίου. Σύμφωνα με τις τεχνικές υποθέσεις του βασικού σεναρίου των προβολών για τις εξελίξεις στις τιμές του πετρελαίου, με βάση τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου, προβλέπεται φθίνουσα πορεία των τιμών του πετρελαίου, με την τιμή του αργού πετρελαίου τύπου Brent να διαμορφώνεται σε περίπου 62 δολάρια ΗΠΑ ανά βαρέλι έως το τέλος του 2021. Αναλύονται δυο εναλλακτικές πορείες των τιμών του πετρελαίου. Η πρώτη βασίζεται στο 25ο εκατοστημόριο της κατανομής που παρέχουν οι πυκνότητες πιθανοτήτων όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης επί των τιμών πετρελαίου στις 15 Μαΐου 2019. Αυτή η εξέλιξη συνεπάγεται σταδιακή μείωση της τιμής του πετρελαίου σε 47 δολάρια ΗΠΑ ανά βαρέλι το 2021, δηλαδή 25% χαμηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Με βάση τον μέσο όρο των αποτελεσμάτων διαφόρων μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων, προκύπτει ότι η πορεία αυτή θα έχει μικρή ανοδική επίδραση στον ρυθμό αύξησης του πραγματικού ΑΕΠ (περίπου 0,1 της ποσοστιαίας μονάδας το 2020 και το 2021), ενώ ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα είναι χαμηλότερος κατά 0,1 της ποσοστιαίας μονάδας το 2019, κατά 0,6 της ποσοστιαίας μονάδας το 2020 και κατά 0,4 της ποσοστιαίας μονάδας το 2021. Η δεύτερη πορεία βασίζεται στο 75ο εκατοστημόριο της ίδιας κατανομής και συνεπάγεται αύξηση της τιμής του πετρελαίου σε περίπου 78 δολάρια ΗΠΑ ανά βαρέλι το 2021, δηλαδή 24,5% υψηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Αυτή η πορεία συνεπάγεται ταχύτερη αύξηση του πληθωρισμού (βάσει του ΕνΔΤΚ), ο οποίος θα είναι υψηλότερος κατά 0,1 της ποσοστιαίας μονάδας το 2019, κατά 0,5 της ποσοστιαίας μονάδας το 2020 και κατά 0,3 της ποσοστιαίας μονάδας το 2021, ενώ ο ρυθμός αύξησης του πραγματικού ΑΕΠ θα είναι ελαφρώς χαμηλότερος (κατά 0,1 της ποσοστιαίας μονάδας το 2020 και το 2021).

2) Εναλλακτική πορεία της συναλλαγματικής ισοτιμίας

Η παρούσα ανάλυση ευαισθησίας διερευνά τις επιδράσεις από τυχόν ανατίμηση της συναλλαγματικής ισοτιμίας του ευρώ. Αυτό το σενάριο είναι συμβατό με την κατανομή των ουδέτερων ως προς τον κίνδυνο πυκνοτήτων για τη συναλλαγματική ισοτιμία, όπως συνάγονται από τα δικαιώματα προαίρεσης επί της συναλλαγματικής ισοτιμίας δολαρίου ΗΠΑ/ ευρώ στις 15 Μαΐου 2019, η οποία είναι έντονα ασύμμετρη υπέρ της ανατίμησης του ευρώ. Το 75ο εκατοστημόριο αυτής της κατανομής συνεπάγεται ανατίμηση της συναλλαγματικής ισοτιμίας του ευρώ έναντι του δολαρίου ΗΠΑ σε 1,27 δολάρια ΗΠΑ ανά ευρώ το 2021, δηλαδή 13,5% υψηλότερα από την υπόθεση του βασικού σεναρίου για το συγκεκριμένο έτος. Οι αντίστοιχες υποθέσεις για την ονομαστική σταθμισμένη συναλλαγματική ισοτιμία του ευρώ αντανακλούν τις ιστορικές κανονικότητες, σύμφωνα με τις οποίες οι μεταβολές της συναλλαγματικής ισοτιμίας δολαρίου ΗΠΑ/ ευρώ αντιστοιχούν σε μεταβολές της σταθμισμένης συναλλαγματικής ισοτιμίας του ευρώ με ελαστικότητα ελαφρώς πάνω από το 50%. Σε αυτό το σενάριο, ο μέσος όρος των αποτελεσμάτων διαφόρων μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων υποδεικνύει ότι τόσο ο ρυθμός αύξησης του πραγματικού ΑΕΠ όσο και ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα είναι χαμηλότεροι κατά 0,5 της ποσοστιαίας μονάδας το 2020 και κατά 0,4 της ποσοστιαίας μονάδας το 2021.

Πλαίσιο 5

Προβλέψεις άλλων οργανισμών

Διάφορες προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι απόλυτα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ/του Ευρωσυστήματος, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Επιπλέον, χρησιμοποιούν διαφορετικές (εν μέρει αδιευκρίνιστες) μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων (βλ. τον πίνακα).

Όπως φαίνεται στον πίνακα, οι προβολές για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και για τον πληθωρισμό (βάσει του ΕνΔΤΚ) οι οποίες είναι επί του παρόντος διαθέσιμες από τους περισσότερους άλλους οργανισμούς βρίσκονται εντός των διαστημάτων που περιβάλλουν τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος (οι οποίες παρουσιάζονται στον πίνακα μέσα σε αγκύλες).

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: ΟΟΣΑ, Economic Outlook, Μάιος 2019· MJEconomics για το Βαρόμετρο της Ζώνης του Ευρώ, έρευνα του Μαΐου 2019 για το 2019 και το 2020 και έρευνα του Απριλίου 2019 για το 2021· Προβλέψεις της Consensus Economics, έρευνα του Μαΐου 2019 για το 2019 και το 2020 και έρευνα του Απριλίου 2019 για το 2021· Οικονομικές Προβλέψεις της Ευρωπαϊκής Επιτροπής, Ευρωπαϊκές Οικονομικές Προβλέψεις, Άνοιξη 2019· Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων, Β΄ Τρίμηνο 2019· ΔΝΤ, World Economic Outlook, Απρίλιος 2019.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος και της ΕΚΤ και οι προβλέψεις του ΟΟΣΑ αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2019

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς, εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISSN 2529-4679, QB-CF-19-001-EL-Q

- Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 15η Μαΐου 2019 (βλ. Πλαίσιο 1). Η τελευταία ημερομηνία για τη συμπερίληψη άλλων στοιχείων στις παρούσες προβολές ήταν η 22α Μαΐου 2019. Οι παρούσες μακροοικονομικές προβολές καλύπτουν την περίοδο 2019-21. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλή αβεβαιότητα και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο με τίτλο “An assessment of Eurosystem staff macroeconomic projections” που δημοσιεύθηκε στο Μηνιαίο Δελτίο της ΕΚΤ του Μαΐου 2013. Βλ. http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια επεξεργάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα.

- Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

- Για το τρέχον έτος, η Κίνα εξήγγειλε δέσμη δημοσιονομικών μέτρων τόνωσης της οικονομίας της τάξεως του 2-3% του ΑΕΠ. Ωστόσο, μόνο ορισμένα στοιχεία αυτής της δέσμης έχουν τεθεί σε εφαρμογή και έχουν ανακοινωθεί με λεπτομέρειες μέχρι σήμερα. Αυτά περιλαμβάνουν μείωση του ΦΠΑ, με ισχύ από την 1η Απριλίου, η οποία αναμένεται να έχει μεγαλύτερη επίδραση το β΄ εξάμηνο του τρέχοντος έτους, καθώς και αύξηση της ποσόστωσης δανεισμού των αρχών τοπικής αυτοδιοίκησης από τις αρχές του τρέχοντος έτους, που αναμένεται να διοχετευτεί από την τοπική αυτοδιοίκηση σε δαπάνες σε υποδομές.

- Μέσος όρος της περιόδου 1999-2007.

-

6 June 2019

-

21 June 2019