Projekcje makroekonomiczne ekspertów Eurosystemu dla strefy euro. Czerwiec 2019

Podsumowanie

Chociaż dynamika realnego PKB w pierwszym kwartale 2019 okazała się wyższa, niż oczekiwano, najnowsze wskaźniki sygnalizują, że w drugim kwartale się osłabi, a w pozostałej części roku jest wzrost będzie umiarkowany. Wskaźniki nastrojów gospodarczych w krajach strefy euro w ostatnich miesiącach nadal się pogarszały, zwłaszcza w sektorach zaangażowanych w światową wymianę handlową. Jest to odzwierciedleniem utrzymującej się słabości handlu światowego w warunkach trwającej na świecie niepewności (w tym groźby nasilenia się protekcjonizmu i prawdopodobieństwa twardego brexitu). Czynniki te odbijają się na portfelach zamówień eksportowych i oczekiwaniach dotyczących produkcji w sektorze przetwórstwa przemysłowego, a w najbliższej przyszłości prawdopodobnie będą nadal hamować aktywność gospodarczą w strefie euro. Jednocześnie nastroje w nastawionych na rynek wewnętrzny sektorach usług i budownictwa w ostatnich miesiącach wykazywały większą odporność, a sytuacja na rynku pracy nadal się poprawiała. Ogólnie nadal występują fundamentalne czynniki wewnętrzne, które powinny wspierać ożywienie w strefie euro: bardzo łagodne nastawienie polityki pieniężnej, wzrost płac i pewne poluzowanie polityki fiskalnej. Ponadto oczekuje się, że w ciągu 2019 stopniowo będzie wzrastać popyt zewnętrzny, który do końca horyzontu projekcji ma mocniej pobudzać gospodarkę. W ujęciu łącznym dynamika realnego PKB według projekcji obniży się z 1,8% w 2018 do 1,2% w 2019, po czym w 2020 i 2021 wzrośnie do 1,4%. W porównaniu z projekcjami z marca 2019 wzrost na rok bieżący zrewidowano lekko w górę, jako że dodatnie oddziaływanie nadspodziewanie wysokiej dynamiki z pierwszego kwartału z naddatkiem zrównoważyło jej rewizję w dół wprowadzoną na kolejne kwartały, wynikającą głównie z bardziej uporczywej słabości handlu światowego. Oznacza to przeniesienie słabszego wyniku na rok 2020. Ponadto minimalnie obniżono projekcje średniookresowe.

Oczekuje się, że inflacja HICP w roku bieżącym będzie umiarkowana, ale potem odbije i w 2021 dojdzie do 1,6%. Inflacja cen energii w krótkim okresie będzie w dalszym ciągu spadać z powodu ujemnego efektu bazy i zakładanego nieznacznego spadku cen ropy naftowej, a następnie się ustabilizuje. Inflacja HICP z wyłączeniem energii i żywności będzie stopniowo rosła pod wpływem przewidywanego ożywienia gospodarki. Jednocześnie wzrosty kosztów pracy z poprzedniego okresu będą się przekładać na ceny i nastąpi odbicie marż zysku. W porównaniu z projekcjami z marca 2019 inflacja HICP na rok bieżący została zrewidowana minimalnie w górę z powodu wyższych cen ropy naftowej, a na 2020 – minimalnie w dół, ze względu na bardziej spadkowe nachylenie zakładanej krzywej cen tego surowca. Inflacja HICP z wyłączeniem energii i żywności na najbliższy okres została zrewidowana lekko w dół dla odzwierciedlenia słabszych danych[1].

1 Gospodarka realna

W pierwszym kwartale 2019 nastąpiło odbicie realnego PKB strefy euro, między innymi dzięki pewnym korzystnym czynnikom przejściowym (zob. wykres 1). Zwiększenie dynamiki realnego PKB z 0,2% w czwartym kwartale 2018 do 0,4% w pierwszym kwartale 2019 wynikało po części ze szczególnych czynników, które ją przejściowo pobudziły. Niektóre kraje skorzystały na nagłym wzroście popytu zewnętrznego związanym z wyjątkowo dużym popytem importowym w Wielkiej Brytanii przed pierwotną datą brexitu. Z kolei w Niemczech spożycie prywatne zdecydowanie przyspieszyło wraz z bardzo szybkim wzrostem liczby rejestracji prywatnych samochodów osobowych, po zaburzeniach w sektorze motoryzacyjnym w drugim półroczu 2018. Pobudzający wpływ na spożycie prywatne miały też środki fiskalne, które weszły w życie i mają najsilniej oddziaływać w pierwszym kwartale. W niektórych krajach łagodne warunki pogodowe były korzystne dla sektora budowlanego. We Włoszech wyższa dynamika wzrostu wynikała z odbicia w przetwórstwie przemysłowym, po mocnym spadku pod koniec 2018 wywołanym przez niepewność polityczną.

Wykres 1

Realny PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne skorygowane o wyrównania sezonowe i liczbę dni roboczych)

Uwaga: Przedziały wokół projekcji centralnych wyznaczono na podstawie różnic między rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji EBC New procedure for constructing Eurosystem and ECB staff projection ranges z grudnia 2009, dostępnej na stronie internetowej EBC.

Na podstawie wskaźników można oczekiwać, że po stosunkowo silnym pierwszym kwartale dynamika wzrostu gospodarczego w krótkim okresie będzie słabnąć. Obliczany przez Komisję Europejską wskaźnik nastrojów w gospodarce w ostatnich miesiącach powszechnie się obniżył – spadek wystąpił we wszystkich krajach strefy euro – i zbliżył do średniej dłuższookresowej. Spadek ten był wynikiem przede wszystkim dalszego pogorszenia się nastrojów w sektorze przetwórstwa przemysłowego wskutek bardziej negatywnej oceny bieżącego poziomu zamówień i mniej optymistycznych oczekiwań dotyczących produkcji. Taka sytuacja wydaje się odzwierciedlać trwające osłabienie światowej wymiany handlowej oraz oddziaływanie obecnej niepewności, związanej zwłaszcza z konfliktami w handlu światowym i brexitem. Natomiast zasadniczo nie zmieniły się w ostatnich miesiącach nastroje w sektorach usług i budownictwa, w większym stopniu nakierowanych na rynek wewnętrzny. Dość mocne pozostało też zaufanie konsumentów. Tę rozbieżność między sektorami potwierdzają ostatnie zmiany indeksu menedżerów logistyki PMI: dane dla przetwórstwa przemysłowego pozostają znacznie poniżej progu 50, odpowiadającego zerowemu wzrostowi, natomiast indeksy dla usług i budownictwa znacznie przekraczały wartość 50. Ogólnie rzecz biorąc, według najnowszych wskaźników w drugim kwartale nastąpi spowolnienie wzrostu gospodarczego, zwłaszcza w Niemczech i we Włoszech, m.in. wskutek wygasania przejściowych czynników prowzrostowych z pierwszego kwartału.

Zgodnie ze scenariuszem bazowym w średnim okresie czynniki hamujące wzrost gospodarczy na świecie będą stopniowo ustępować, dzięki czemu ponownie zaczną działać fundamentalne czynniki pobudzające wzrost w strefie euro (zob. tabela 1). W scenariuszu tym założono uporządkowane wyjście Wielkiej Brytanii z UE oraz stopniową normalizację obecnej niepewności co do przyszłości handlu światowego, polegającą w szczególności na tym, że nie będą wprowadzane żadne dodatkowe – oprócz już ogłoszonych – środki protekcjonistyczne. Zanikające czynniki hamujące ustąpią miejsca kilku korzystnym czynnikom fundamentalnym. Zakłada się, że nastawienie polityki pieniężnej EBC pozostanie bardzo łagodne i będzie się nadal przekładać na gospodarkę. Akcja kredytowa dla prywatnego sektora niefinansowego pod koniec horyzontu projekcji powinna się umocnić pod wpływem niskich stóp procentowych i korzystnych warunków udzielania kredytów dla gospodarstw domowych i przedsiębiorstw niefinansowych. Mniejsza potrzeba delewarowania w różnych sektorach będzie też pobudzać dynamikę wydatków prywatnych. Korzystnie oddziaływać na wzrost spożycia prywatnego i inwestycji mieszkaniowych powinny również rosnąca dynamika płac, wzrost majątku netto oraz spadające bezrobocie. Na eksport strefy euro pozytywny wpływ będzie miało przewidywane ożywienie popytu zewnętrznego. Oczekuje się ponadto, że nastawienie polityki fiskalnej w całym horyzoncie projekcji będzie lekko ekspansywne (zob. pkt 3).

Jednak z powodu wygasania niektórych czynników prowzrostowych dynamika wzrostu gospodarczego pod koniec horyzontu projekcji zwolni. Z założeń technicznych wynika, że w horyzoncie projekcji nominalne stopy procentowe będą rosnąć w umiarkowanym tempie, ale pozostaną niskie. W wyniku przedłużającego się okresu niskiego zaufania przedsiębiorstw i wygasania pewnych zachęt podatkowych w horyzoncie projekcji znacznie osłabią się inwestycje przedsiębiorstw. Zatrudnienie w średnim okresie również będzie zwalniać wskutek narastających niedoborów siły roboczej w niektórych krajach i wzrostu kosztów wynagrodzeń.

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany rok do roku w proc.)

Uwaga: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i wydajność pracy na podstawie danych skorygowanych o wyrównania sezonowe i liczbę dni roboczych.

1) Przedziały wokół projekcji wyznaczono na podstawie różnic między rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji EBC New procedure for constructing Eurosystem and ECB staff projection ranges z grudnia 2009, dostępnej na stronie internetowej EBC.

2) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

3) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może różnić się od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków na HICP.

4) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i tymczasowych środków rządowych.

Dynamika realnych dochodów do dyspozycji w 2019 ma nabrać tempa, po czym w 2020 i 2021 będzie słabnąć. Jej umocnienie się w 2019 wynika ze wzrostu nominalnych dochodów do dyspozycji oraz spadku inflacji cen konsumpcyjnych. Natomiast w 2020 i 2021 osłabienie dynamiki dochodów nominalnych i stopniowy wzrost inflacji będą prawdopodobnie hamować dynamikę dochodów realnych. Przewiduje się, że kontrybucja wynagrodzeń brutto do wzrostu nominalnych dochodów do dyspozycji w 2019 i 2020 nieco się zmniejszy (pod wpływem słabszego wzrostu zatrudnienia), a w 2021 pozostanie zasadniczo niezmieniona. Pozostałe dochody osobiste ludności mają w horyzoncie projekcji rosnąć w umiarkowanym tempie, ogólnie tak samo jak zyski (mierzone nadwyżką operacyjną brutto). Kontrybucja salda transferów fiskalnych – będąca wypadkową cięć podatków bezpośrednich i wzrostu transferów do gospodarstw domowych – w 2019 będzie dodatnia, po raz pierwszy od 2010, a w 2020 i w 2021 powinna być ogólnie neutralna, w wyniku niższych transferów do gospodarstw domowych i stopniowego wzrostu przychodów z podatków bezpośrednich.

Spożycie prywatne w horyzoncie projekcji pozostanie mocne. Szacuje się, że w pierwszym kwartale 2019 jego dynamika zwiększyła się pod wpływem znacznego wzrostu realnych dochodów do dyspozycji. Na mocny wzrost spożycia w kolejnych kwartałach wskazują wciąż stosunkowo korzystne wskaźniki zaufania konsumentów, przewidywana poprawa sytuacji na rynku pracy i wzrost przeciętnej płacy realnej; w niektórych krajach dodatkowym impulsem będzie poluzowanie polityki fiskalnej. Później na spożyciu prywatnym będą się odbijać przewidywane stopniowe spowolnienie wzrostu zatrudnienia i bardziej neutralna kontrybucja transferów fiskalnych.

Dynamikę spożycia prywatnego powinny pobudzać korzystne warunki finansowania i wzrost majątku netto. Przewiduje się, że w horyzoncie projekcji nominalne stopy oprocentowania kredytów bankowych będą rosnąć w umiarkowanym tempie, lecz pozostaną niskie. Wpływ wzrostu oprocentowania kredytów na płatności odsetkowe brutto powinien być ograniczony, ponieważ w przypadku gospodarstw domowych zadłużenie ma długie terminy zapadalności, a udział długu o zmiennym oprocentowaniu jest stosunkowo mały. Dlatego oczekuje się, że poziom płatności odsetkowych brutto pozostanie niski, czyli będzie nadal pobudzać spożycie prywatne. Jednocześnie dochody odsetkowe brutto mają się nieznacznie zwiększyć, głównie dzięki dalszemu nagromadzeniu aktywów oprocentowanych. Ponadto majątek netto będzie według projekcji nadal rosnąć pod wpływem niezmiennie wysokich dodatnich różnic z wyceny portfeli nieruchomości. Wzrost majątku netto w połączeniu z postępującym delewarowaniem także będzie wspierać spożycie.

Ramka 1

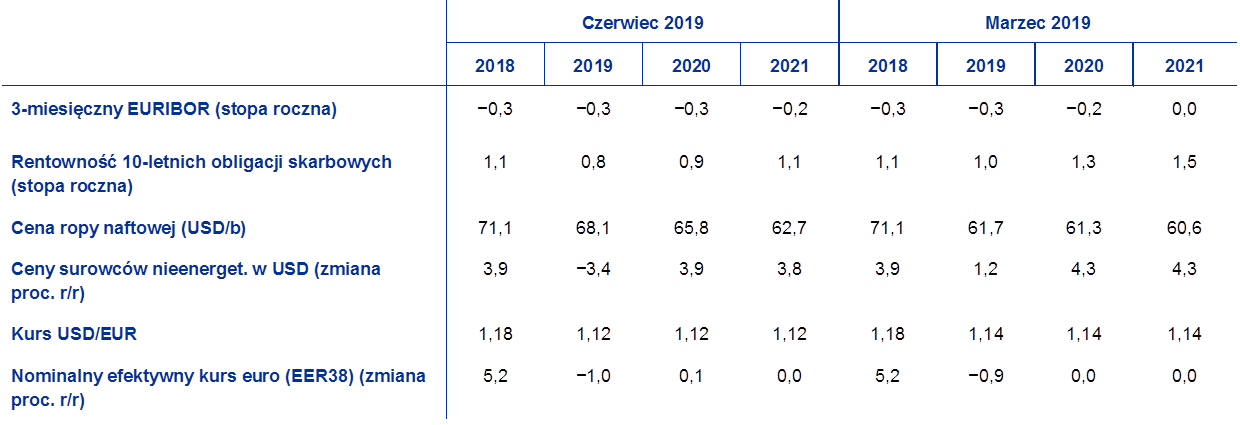

Założenia techniczne dotyczące stóp procentowych, kursów walutowych i cen surowców

W porównaniu z projekcjami z marca 2019 założenia techniczne obejmują wyższe ceny ropy i niższe stopy procentowe. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; datą graniczną jest 15 maja 2019. Stopy krótkoterminowe odnoszą się do 3-miesięcznej stawki EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z metodologii tej wynika średni poziom krótkoterminowych stóp procentowych równy −0,3% w 2019, −0,3% w 2020 i −0,2% w 2021. Nominalna rentowność 10-letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych wynosi średnio 0,8% w 2019, 0,9% w 2020 i 1,1% w 2021[2]. W porównaniu z projekcjami z marca 2019 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych zrewidowano w dół o ok. 10 pkt bazowych na rok 2020 i ok. 20 pkt bazowych na 2021, natomiast oczekiwania dotyczące rentowności 10-letnich obligacji skarbowych dla strefy euro zrewidowano w dół o ok. 30 pkt bazowych na 2019 i 2020 oraz ok. 40 pkt bazowych na 2021.

W zakresie cen surowców założono, na podstawie ścieżki wyprowadzonej jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (15 maja 2019), że cena ropy Brent obniży się z 71,1 USD/b w 2018 do 68,1 USD/b w 2019, a następnie będzie dalej spadać i w 2021 wyniesie 62,7 USD/b. Z takiej ścieżki wynika, że w porównaniu z projekcjami z marca 2019 dolarowe ceny ropy w całym horyzoncie projekcji są wyższe, ale ich trend spadkowy jest dużo wyraźniejszy. Jeśli chodzi o dolarowe ceny surowców nieenergetycznych, założono, że w 2019 będą one spadać, ale w kolejnych latach horyzontu projekcji odbiją.

Zakłada się, że dwustronne kursy walutowe utrzymają się w horyzoncie projekcji na poziomie równym średniej z ostatnich dwóch tygodni przed datą graniczną (15 maja 2019). Z założenia tego wynika średni kurs USD do EUR w latach 2019–2021 wynoszący 1,12, czyli 1,7% poniżej projekcji z marca 2019. Efektywny kurs euro (wobec walut 38 partnerów handlowych) pozostaje zasadniczo bez zmian w stosunku do projekcji marcowych.

Założenia techniczne

Inwestycje mieszkaniowe powinny nadal rosnąć, choć już wolniej. Utrzymujące się zaufanie w sektorze budowlanym i rosnąca liczba udzielonych pozwoleń na budowę wskazują, że w kilku najbliższych kwartałach wzrost inwestycji mieszkaniowych powinien się utrzymać. Jego tempo będzie już jednak wolniejsze. Wskazują na to najnowsze badania ankietowe, z których wynika, że zmalał odsetek gospodarstw domowych planujących rozpoczęcie remontu domu lub mieszkania w perspektywie jednego roku. To osłabienie dynamiki może być spowodowane coraz mocniej odczuwalnymi w budownictwie ograniczeniami mocy produkcyjnych oraz niekorzystnymi trendami demograficznymi w niektórych krajach.

Inwestycje przedsiębiorstw powinny w horyzoncie projekcji rosnąć, choć dość powoli. Szacuje się, że w pierwszym kwartale 2019 ich dynamika osłabła, i oczekuje się, że w trakcie tego roku pozostanie dość niska, pod wpływem stosunkowo słabego handlu światowego oraz utrzymujących się obaw dotyczących światowej polityki handlowej, brexitu bez porozumienia i twardego lądowania chińskiej gospodarki. Ogólnie oczekuje się jednak, że inwestycje przedsiębiorstw w strefie euro będą nadal pobudzane przez kilka sprzyjających czynników fundamentalnych. Po pierwsze, wykorzystanie mocy produkcyjnych pozostaje powyżej średniej długookresowej i większy niż zwykle odsetek firm z sektora przetwórstwa przemysłowego wskazuje na braki w oprzyrządowaniu jako czynnik ograniczający produkcję. Po drugie, warunki finansowania mają w horyzoncie projekcji pozostać korzystne. Po trzecie, spodziewany jest wzrost zysków, co dodatkowo powiększy znaczny już nadmiar płynnych aktywów nagromadzonych przez firmy w ostatnich latach. Wreszcie, dla skompensowania ograniczeń w podaży siły roboczej firmy mogą zwiększać inwestycje.

Ramka 2

Otoczenie międzynarodowe

W pierwszym kwartale 2019 impulsy pobudzające aktywność gospodarczą na świecie nieco osłabły, chociaż w niektórych spośród głównych gospodarek rozwiniętych wystąpiły pozytywne zaskoczenia. W Stanach Zjednoczonych nastąpiło niespodziewane zwiększenie dynamiki wzrostu, ponieważ dodatnia kontrybucja salda handlu zagranicznego i kumulacji zapasów w pewnym stopniu zneutralizowała osłabienie popytu wewnętrznego związane z częściowym zawieszeniem pracy administracji federalnej. Wraz ze spodziewanym zmniejszaniem się oddziaływania tych czynników przejściowych wzrost gospodarczy w USA w krótkim okresie powinien zwolnić. Również w Wielkiej Brytanii realny PKB był powyżej oczekiwań, co wynikało z wpływu czynników przejściowych mogących mieć związek ze znaczną kumulacją zapasów przed pierwotną datą brexitu. W Chinach aktywność gospodarcza stopniowo zwalniała, zgodnie z projekcjami marcowymi.

Badania ankietowe wskazują, że na początku bieżącego roku dynamika gospodarki światowej nieco się osłabiła. Indeks menedżerów logistyki PMI dla łącznej produkcji globalnej z wyłączeniem strefy euro w pierwszym kwartale się osłabił, a w kwietniu jeszcze poszedł w dół. Ostatnie wyniki świadczą o pogorszeniu się sytuacji w sektorze usług, który mimo to pozostaje stosunkowo odporny, natomiast aktywność gospodarcza w przetwórstwie przemysłowym wykazuje oznaki stabilizacji na niskim poziomie.

W projekcji światowego wzrostu gospodarczego widać spadek jego dynamiki w bieżącym roku pod wpływem nasilania się czynników hamujących. Do czynników tych należy osłabienie aktywności w światowym przetwórstwie przemysłowym i handlu, w warunkach wysokiej i rosnącej niepewności dotyczącej polityki publicznej. Niepewność ta wzrosła jeszcze bardziej w związku z niedawnym nasileniem się konfliktu handlowego między USA a Chinami, co odbiło się na światowych warunkach finansowych, zwłaszcza w gospodarkach wschodzących. Mimo to znaczne procykliczne bodźce fiskalne wprowadzone w USA, w tym obniżenie podatków i zwiększenie wydatków publicznych, w bieżącym roku nadal pobudzają amerykański i światowy wzrost gospodarczy. Spowolnienie popytu wewnętrznego w Chinach ma się utrzymać w pierwszej połowie bieżącego roku, ponieważ ogłoszone niedawno wsparcie ze strony polityki publicznej przyniesie efekty dopiero po pewnym czasie[3]. Oczekuje się, że wyższe ceny ropy – pomijając ich obserwowaną ostatnio zmienność – przyniosą pewien impuls prowzrostowy dla krajów będących jej eksporterami, natomiast niekorzystnie odbiją się na aktywności w krajach importujących ten surowiec.

W średnim okresie dynamika gospodarki światowej ustabilizuje się według projekcji na poziomie ok. 3,6%. Ścieżka światowego wzrostu gospodarczego w analizowanym horyzoncie czasowym opiera się na trzech głównych wątkach rozwoju sytuacji. Po pierwsze, w gospodarkach rozwiniętych dynamika cyklu koniunkturalnego powinna zwalniać w miarę nasilania się niedoboru mocy produkcyjnych i stopniowego zmniejszania wsparcia ze strony polityki publicznej, przy dodatniej luce popytowej i niskich stopach bezrobocia we wszystkich głównych gospodarkach rozwiniętych; oddziaływanie bodźców fiskalnych na aktywność w USA osiągnie szczytowy poziom w 2019. Po drugie, Chiny prawdopodobnie nadal będą stopniowo przechodzić na ścieżkę niższego wzrostu gospodarczego, w mniejszym stopniu zależnego od inwestycji i eksportu. Po trzecie, oczekuje się także ożywienia wzrostu w kilku najważniejszych gospodarkach wschodzących. Ogólnie rzecz biorąc, zgodnie z najnowszymi szacunkami wzrostu potencjalnego dla poszczególnych krajów tempo światowego wzrostu gospodarczego powinno się ustabilizować na poziomie sprzed kryzysu. Światowy wzrost gospodarczy (z wyłączeniem strefy euro) ma spaść w roku bieżącym do 3,3%, z poziomu 3,8% w 2018, a następnie w latach 2020–2021 nieco wzrosnąć – do 3,6%. W porównaniu z projekcjami z marca wartości na rok bieżący zostały nieznacznie skorygowane w dół.

Otoczenie międzynarodowe

(zmiany rok do roku w proc.)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

W warunkach spowolnienia aktywności w przemyśle i wzrostu napięć handlowych dynamika handlu światowego jeszcze bardziej się osłabiła, ale w horyzoncie projekcji powinna odbić. Wraz ze stopniowym zanikaniem skutków podwyższonej niepewności politycznej import światowy będzie w średnim okresie rosnąć w podobnym tempie jak aktywność gospodarcza na świecie. Do dodatkowych czynników stojących za ożywieniem w handlu światowym należą poprawa dynamiki popytu krajowego w Chinach, pobudzana ostatnimi działaniami w zakresie polityki publicznej, oraz poprawa aktywności inwestycyjnej na świecie, do czego przyczyniło się niedawne złagodzenie warunków finansowania, zwłaszcza w gospodarkach rozwiniętych. W ujęciu ogólnym oczekuje się, że popyt zewnętrzny strefy euro, który w zeszłym roku wzrósł o 3,6%, w 2019 zwolni do 1,7%, po czym w 2020 i 2021 będzie stopniowo rosnąć i osiągnie, odpowiednio, 2,6% oraz 3,1%. W porównaniu z projekcjami z marca 2019 perspektywy wzrostu popytu zewnętrznego strefy euro zostały zrewidowane w dół w związku z osłabieniem się handlu w Azji oraz spadkiem dynamiki importu u części kluczowych partnerów handlowych, w tym – w krajach europejskich spoza strefy euro.

Dynamika eksportu poza strefę euro w 2019 będzie według projekcji niska, a następnie do końca horyzontu czasowego ma rosnąć, ogólnie w tym samym tempie co dynamika popytu zagranicznego. W pierwszych trzech kwartałach 2018 dynamika eksportu była słaba i zmniejszyły się udziały w rynkach eksportowych. W czwartym kwartale wyniki okazały się lepsze, niż oczekiwano, i eksport rósł szybciej od popytu zewnętrznego. Jako że umocnienie się eksportu w czwartym kwartale ubiegłego roku wynikało po części z czynników idiosynkratycznych, natomiast wskaźniki krótkoterminowe pozostają słabe, dynamika eksportu poza strefę euro w pierwszym półroczu 2019 według projekcji spadnie i będzie niższa od dynamiki popytu zewnętrznego, co będzie związane z niekorzystnym otoczeniem międzynarodowym i utrzymującą się na świecie niepewnością. Potem w średnim okresie eksport poza strefę euro ma odbić i rosnąć w podobnym tempie jak popyt zewnętrzny. Niewielki wzrost konkurencyjności cenowej mógłby pomóc w zwiększeniu udziałów w rynkach eksportowych, ale niwelują to skutki braku pewności co do warunków wymiany handlowej, ponieważ w strukturze eksportu ze strefy euro przeważają produkty związane z inwestycjami, które są szczególnie wrażliwe na negatywne oddziaływanie niepewności związanej z polityką handlową. Jednocześnie przewiduje się, że w najbliższej przyszłości osłabnie także dynamika importu spoza strefy euro, co będzie wynikiem zarówno rozwoju sytuacji w eksporcie, jak i słabej dynamiki inwestycji i aktywności gospodarczej w niektórych krajach strefy euro. Później import spoza strefy euro powinien rosnąć w podobnym tempie co popyt łączny (popyt wewnętrzny plus eksport). Ogółem oczekuje się, że kontrybucja salda wymiany handlowej do wzrostu realnego PKB do końca 2019 będzie ujemna, a od 2020 – neutralna.

Wzrost zatrudnienia według projekcji będzie słaby zarówno w krótkim okresie, m.in. z powodu czynników przejściowych, jak i w dalszej części horyzontu czasowego, gdy zaczną być odczuwalne ograniczenia w podaży siły roboczej. W 2019 wzrost zatrudnienia ma zwolnić, a następnie w 2020 nieznacznie przyspieszyć. Przewidywany spadek dynamiki zatrudnienia w 2019 stanowi głównie opóźnioną reakcję na słabą aktywność gospodarczą w niektórych krajach. Na rok 2020 oczekuje się, że dynamika zatrudnienia będzie nieco wyższa pod wpływem silniejszej aktywności. Na 2021 przewiduje się ponowny spadek tej dynamiki, ponieważ dalszy wzrost zatrudnienia będzie ograniczany przez podaż siły roboczej; wraz ze spowolnieniem aktywności ma się także zmniejszać popyt na pracę.

Wzrost siły roboczej w horyzoncie projekcji ma się osłabiać. Oczekuje się, że w związku z dodatnim saldem migracji pracowników, spodziewaną integracją uchodźców i dalszym wzrostem współczynników aktywności zawodowej liczba ludności aktywnej zawodowo będzie nadal rosnąć. Czynniki te mają jednak w horyzoncie projekcji wygasać, wskutek czego zwiększać się będzie niekorzystny wpływ starzenia się społeczeństwa na dynamikę zasobów siły roboczej – odpływ starszych pracowników będzie większy niż napływ młodszych.

Stopa bezrobocia będzie według oczekiwań maleć i w 2021 wyniesie 7,3%. W pierwszym kwartale 2019 spadła do 7,8% – najniższego poziomu od trzeciego kwartału 2008. W 2019 stopa ta ma się zasadniczo utrzymać na obecnym poziomie, a potem będzie się obniżać. Liczba bezrobotnych spadnie do końca horyzontu projekcji o ok. 0,8 mln, do 12,9 mln, wciąż jednak pozostanie nieco powyżej najniższego poziomu sprzed kryzysu (12,2 mln). Choć związany z tym spadek stopy bezrobocia będzie zasadniczo dotyczyć wszystkich krajów, wskaźniki w poszczególnych krajach prawdopodobnie nadal będą bardzo różne.

Wydajność pracy w horyzoncie projekcji powinna zacząć ponownie rosnąć. Po dużym wzroście, jaki nastąpił w 2017, w 2018 dynamika wydajności pracy na jednego zatrudnionego zmalała wskutek nieoczekiwanego osłabienia się aktywności gospodarczej. W dalszej części 2019, gdy aktywność odbije, powinno nastąpić łagodne przyspieszenie wydajności pracy w ujęciu kwartalnym. W średnim okresie wzrost wydajności pracy powinien pozostać nieco poniżej średniej stopy sprzed kryzysu (1,0%[4]).

W porównaniu z projekcjami z marca 2019 wzrost realnego PKB na rok bieżący został zrewidowany w górę, zaś na lata 2020 i 2021 – w dół. W 2019 niespodziewanie wysoka dynamika wzrostu w pierwszym kwartale z nadwyżką wyrównuje rewizje w dół na pozostałą część roku. Rewizje te wynikają z: (a) ustępowania czynników przejściowych, które pobudziły wzrost w pierwszym kwartale, (b) pogorszenia się nastrojów i obniżenia projekcji popytu zewnętrznego, głównie dla odzwierciedlenia przedłużającej się niepewności w zakresie polityki światowej (w tym Brexitu i konfliktów handlowych), oraz (c) utrzymującej się niepewności politycznej we Włoszech. Obniżenie perspektyw krótkookresowych oznacza też przeniesienie słabszego wyniku na rok 2020. Rewizje perspektyw średniookresowych były natomiast niewielkie.

2 Ceny i koszty

Oczekuje się, że stopa inflacji HICP w 2019 wyniesie średnio 1,3%, a potem będzie rosnąć i w 2021 osiągnie 1,6% (zob. wykres 2). Spadek inflacji ogółem w 2019 wynika głównie ze znacznego obniżenia się inflacji HICP cen energii na skutek ujemnego efektu bazy i lekkiego spadku cen ropy naftowej w euro. W 2020 i 2021 inflacja HICP cen energii powinna rosnąć w wolnym tempie, odzwierciedlającym m.in. nachyloną lekko w dół krzywą cen terminowych ropy. Inflacja HICP cen żywności w najbliższym okresie będzie niższa w związku z osłabieniem się tempa wzrostu cen surowców żywnościowych, a następnie ma oscylować wokół 2%. Inflacja HICP z wyłączeniem energii i żywności od końca bieżącego roku będzie stopniowo rosnąć i w 2021 dojdzie do 1,6%. Jej wzrost powinno pobudzać postępujące – choć wolniej – ożywienie gospodarcze. Ponadto zacieśnianie się rynków pracy będzie nadal przyczyniać się do wzrostu wynagrodzeń, zaś zyski jednostkowe mają rosnąć, w miarę jak aktywność gospodarcza będzie ponownie nabierać tempa, a wzrosty kosztów pracy z poprzedniego okresu – przekładać się na ceny. W efekcie powinna nasilić się wewnętrzna presja kosztowa. Oczekuje się, że inflację HICP z wyłączeniem energii i żywności będzie również wspierać wzrost cen surowców nieenergetycznych.

Wykres 2

Inflacja HICP w strefie euro

(zmiany rok do roku w proc.)

Uwaga: Przedziały wokół projekcji centralnych wyznaczono na podstawie różnic między rzeczywistymi wynikami a wcześniejszymi projekcjami z wielu lat. Rozpiętość przedziałów jest równa dwukrotności średniej wartości bezwzględnej tych różnic. Zastosowana metoda wyznaczania przedziałów, uwzględniająca korektę z tytułu zdarzeń nadzwyczajnych, została przedstawiona w publikacji EBC New procedure for constructing Eurosystem and ECB staff projection ranges z grudnia 2009, dostępnej na stronie internetowej EBC.

Dynamika przeciętnego wynagrodzenia według projekcji wzrośnie z 2,2% w 2018 do 2,5% w 2021, wraz z dalszym zacieśnianiem się rynków pracy. Jednocześnie oczekuje się, że dynamika jednostkowych kosztów pracy – po gwałtownym wzroście w 2018, związanym z cyklicznym spowolnieniem wydajności i jednorazowymi czynnikami mającymi wpływ na przeciętne wynagrodzenie – w horyzoncie projekcji nieco zwolni wraz z umacnianiem się wydajności, ale będzie wyższa niż w ostatnich latach. Głównym czynnikiem pobudzającym wzrost płac jest przewidywane zacieśnianie się rynku pracy w niektórych częściach strefy euro. Można oczekiwać, że w krajach strefy euro, w których proces kształtowania wynagrodzeń obejmuje odniesienie do wcześniejszych wskaźników, do wzrostu dynamiki wynagrodzeń nominalnych przyczyni się – oprócz cyklu koniunkturalnego – także wzrost inflacji ogółem, jaki nastąpił przez ostatnie dwa lata. W niektórych państwach podniesiono też płacę minimalną, co może mieć przełożenie na rozkład wynagrodzeń.

Marże zysku powinny w horyzoncie projekcji kształtować się korzystniej niż w 2018. Skurczenie się tych marż w ostatnich kwartałach było spowodowane przez gwałtowny wzrost jednostkowych kosztów pracy i przeszłe podwyżki cen ropy naftowej, które odbiły się na relacji cen eksportowych do importowych (terms of trade). W miarę jak aktywność nabiera tempa, te negatywne czynniki będą prawdopodobnie zanikać i wskaźnik terms of trade się poprawi (zob. ramka 3).

Według przewidywań zewnętrzna presja cenowa w 2019 zmaleje, a przez resztę horyzontu projekcji będzie się umiarkowanie nasilać. Roczna dynamika deflatora importu w 2019 powinna się zmniejszyć w porównaniu z 2018, a potem nieco wzrosnąć. Duży wpływ na nią mają zmiany cen ropy, które doprowadziły do zwiększenia się cen importu w 2018 i będą osłabiać ich dynamikę w 2019. Jednocześnie wzrost cen surowców innych niż ropa oraz bazowy trend globalnej presji cenowej powinny oddziaływać, choć w bardziej umiarkowanym stopniu, w kierunku wzrostu inflacji cen importu.

W porównaniu z projekcjami z marca 2019 inflacja HICP na rok bieżący została zrewidowana w górę, a na rok 2020 – w dół. Rewizje te w dużej mierze wynikają ze składowej „energia”, która na rok 2019 została znacznie podwyższona ze względu na silniejszy wzrost cen ropy naftowej, a na rok 2020 – obniżona z uwagi na bardziej strome nachylenie w dół krzywej cen terminowych tego surowca. Ponadto inflacja HICP z wyłączeniem energii i żywności na najbliższy okres została minimalnie obniżona, głównie dla odzwierciedlenia słabszych danych.

Ramka 3

Znaczenie zysków dla wewnętrznej presji cenowej

Zyski mogą mieć duży wpływ na kształtowanie się inflacji i stopień przenoszenia presji płacowej na ceny. Deflator PKB, będący miarą wewnętrznej presji cenowej, można rozłożyć na składowe odpowiadające kontrybucji: kosztów pracy, zysków i podatków (zob. wykres A). Rosnąca kontrybucja zysków jednostkowych (iloraz nadwyżki operacyjnej brutto i realnego PKB) jest powodem znacznej części wzrostu deflatora PKB w latach 2016–2017, zaś malejąca kontrybucja zysków jednostkowych w 2018 wyjaśnia, dlaczego wewnętrzna presja cenowa zasadniczo poruszała się w trendzie bocznym mimo silnego wzrostu płac i jednostkowych kosztów pracy. Dowodzi to, że zyski jednostkowe odgrywają rolę amortyzującą.

Wykres A

Dekompozycja deflatora PKB

(roczna zmiana w proc. i kontrybucja w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

Kształtowanie się zysków jednostkowych jest ściśle powiązane z cyklicznymi zmianami aktywności gospodarczej, a niekiedy mocno wpływa na nie również relacja terms of trade. W okresie spowolnienia gospodarczego w 2018 zyski się skurczyły, ponieważ musiały pokryć wzrost jednostkowych kosztów pracy, związany m.in. ze spowolnieniem aktywności i zmianami wydajności. Do obniżenia się zysków w 2018 prawdopodobnie przyczynił się także wzrost cen ropy i jego wpływ na terms of trade, gdy firmy podniosły ceny sprzedaży o mniej, niż wyniósł wzrost kosztów produkcji (zob. wykres B). Odwrotny, korzystny wpływ relacji terms of trade obserwowano w latach 2014 i 2015, kiedy nastąpił gwałtowny spadek cen ropy, który został tylko częściowo przeniesiony na ceny. Perspektywy przedstawione w projekcjach z czerwca obejmują powrót wyższej dynamiki realnego PKB i wydajności, natomiast założenia dotyczące cen ropy świadczą o odwróceniu się ujemnej wcześniej dynamiki terms of trade. Wszystkie te czynniki łącznie wskazują, że kontrybucja zysków jednostkowych do inflacji mierzonej deflatorem PKB w horyzoncie projekcji będzie się umacniać. Ponadto w takim otoczeniu wyraźniej widać, jak przeszłe wzrosty płac i kosztów pracy przekładają się na ceny.

Wykres B

Determinanty zysków jednostkowych

(roczna zmiana w proc. i kontrybucja w pkt proc.)

Źródła: Eurostat i obliczenia EBC.

3 Perspektywy fiskalne

Ocenia się, że łączne nastawienie polityki fiskalnej w strefie euro będzie w całym horyzoncie projekcji lekko ekspansywne. Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego. Według projekcji nastawienie polityki fiskalnej – w 2018 neutralne – w 2019 stanie się lekko ekspansywne, głównie z powodu cięć w podatkach bezpośrednich oraz wzrostu wydatków publicznych w niektórych krajach. W 2020 największy udział w oczekiwanym dodatkowym poluzowaniu polityki fiskalnej mają dalsze cięcia podatków bezpośrednich i składek na ubezpieczenie społeczne oraz wyższe transfery. W 2021 dalsze, niewielkie poluzowanie jest związane głównie ze wzrostem wydatków i cięciami podatków bezpośrednich w niektórych krajach.

Saldo budżetowe strefy euro w 2019 według projekcji ma się pogorszyć, a przez kolejne lata pozostać zasadniczo niezmienione, natomiast wskaźnik zadłużenia będzie nadal na ścieżce spadkowej. Pogłębianie się deficytu sektora instytucji rządowych i samorządowych wynika z pogorszenia się salda pierwotnego skorygowanego o cykl koniunkturalny, z powodu oczekiwanego ekspansywnego nastawienia polityki fiskalnej. Efekt ten jest częściowo neutralizowany przez lekki spadek płatności odsetkowych, wynikający z zastępowania starego, drogiego zadłużenia nowym, o niższym oprocentowaniu. Spadkową ścieżkę wskaźnika długu publicznego do PKB wspiera coraz korzystniejsza różnica między oprocentowaniem zadłużenia a stopą wzrostu PKB, a także niezmiennie dodatnie saldo pierwotne, które z czasem jednak maleje.

W porównaniu z projekcjami z marca 2019 perspektywy deficytu dla strefy euro minimalnie się poprawiły. Nieco niższy deficyt budżetowy odzwierciedla trochę mniej ekspansywną politykę fiskalną w porównaniu z projekcjami marcowymi, nie zmienia to jednak ogólnego obrazu lekko ekspansywnego nastawienia tej polityki. Projekcja wskaźnika zadłużenia pozostaje zasadniczo niezmieniona, ponieważ rewizje deficytu były minimalne.

Ramka 4

Analizy wrażliwości

Projekcje są w znacznym stopniu oparte na założeniach technicznych dotyczących kształtowania się pewnych kluczowych zmiennych. Jako że niektóre z tych zmiennych mogą wywierać duży wpływ na projekcje dla strefy euro, przeprowadzenie analizy wrażliwości na zmianę założeń może pomóc w ocenie ryzyk związanych z projekcjami. W tej ramce omówiono niepewność wiążącą się z niektórymi kluczowymi założeniami oraz wrażliwość projekcji względem poszczególnych zmiennych.

1) Alternatywne ścieżki cen ropy

Przeanalizowano skutki innych scenariuszy dotyczących cen ropy. Według założeń technicznych scenariusza bazowego dotyczących kształtowania się cen ropy – opartych na rynkach terminowych tego surowca – ceny te będą maleć i na koniec 2021 ropa Brent będzie kosztować ok. 62 USD/b. Przeanalizowano dwie ścieżki cen ropy. Pierwszą wyprowadzono z 25. percentyla rozkładu gęstości cen ropy wynikającego z kwotowań opcji na 15 maja 2019. Wynika z niej stopniowy spadek cen ropy do 47 USD/b w 2021, czyli 25% poniżej wartości przyjętej na ten rok w scenariuszu bazowym. Średnia wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów wskazuje, że taka ścieżka spowodowałaby niewielki wzrost dynamiki realnego PKB (o ok. 0,1 pkt proc. w 2020 i 2021), natomiast inflacja HICP byłaby niższa: w 2019 o 0,1 pkt proc., w 2020 o 0,6 pkt proc., a w 2021 o 0,4 pkt proc. Druga ścieżka opiera się na 75. percentylu tego samego rozkładu; wynika z niej wzrost cen ropy do 78 USD/b w 2021, czyli 24,5% powyżej wartości przyjętej na ten rok w scenariuszu bazowym. Ta ścieżka skutkowałaby szybszym wzrostem inflacji HICP, która w 2019 byłaby wyższa o 0,1 pkt proc., w 2020 o 0,5 pkt proc., a w 2021 – o 0,3 pkt proc., podczas gdy wzrost realnego PKB byłby nieco wolniejszy (o 0,1 pkt proc. w 2020 i 2021).

2) Alternatywna ścieżka kursu walutowego

W analizie wrażliwości sprawdzono także wpływ potencjalnego umocnienia się kursu euro. Taki scenariusz jest spójny z rozkładem gęstości kursu USD/EUR wynikającego z kwotowań opcji na 15 maja 2019, przy założeniu neutralności względem ryzyka – jest on mocno przechylony w stronę aprecjacji euro. Z 75. percentyla tego rozkładu wynika aprecjacja euro wobec dolara do 1,27 USD/EUR w 2021, czyli 13,5% powyżej wartości przyjętej na ten rok w scenariuszu bazowym. Odpowiednie założenie dotyczące nominalnego efektywnego kursu euro jest zgodne z prawidłowością obserwowaną w przeszłości – kurs USD/EUR reaguje na zmiany kursu efektywnego z elastycznością minimalnie wyższą niż 50%. Średnia wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów wskazuje, że przy takim scenariuszu wzrost realnego PKB i inflacji HICP w 2020 byłby niższy o 0,5 pkt proc., a w 2021 – o 0,4 pkt proc.

Ramka 5

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów sektora prywatnego – sporządza prognozy dla strefy euro. Jednak prognozy te nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów EBC i Eurosystemu, ponieważ finalizuje się je w różnych terminach. Ponadto stosuje się w nich różne (częściowo niesprecyzowane) metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy naftowej i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych (zob. tabela).

Jak widać w tabeli, dostępne obecnie projekcje innych instytucji dotyczące wzrostu realnego PKB i inflacji HICP mieszczą się w większości w przedziałach wokół projekcji ekspertów Eurosystemu (podane w tabeli w nawiasach kwadratowych).

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany rok do roku w proc.)

Źródła: OECD Economic Outlook z maja 2019; Euro Zone Barometer MJEconomics, badanie z maja 2019 na lata 2019 i 2020 oraz z kwietnia 2019 na rok 2021; prognozy Consensus Economics, badanie z maja 2019 na lata 2019 i 2020 oraz z kwietnia 2019 na rok 2021; prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Spring 2019; Survey of Professional Forecasters EBC, drugi kwartał 2019; World Economic Outlook MFW z kwietnia 2019.

Uwagi: W projekcjach makroekonomicznych ekspertów Eurosystemu i EBC oraz prognozach OECD podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych.

© Europejski Bank Centralny 2019

Adres do korespondencji 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4784, QB-CF-19-001-PL-Q

- Datą graniczną dla założeń technicznych, np. cen ropy i kursów walutowych (zob. ramka 1), był 15 maja 2019, zaś dla pozostałych informacji – 22 maja 2019. Obecna runda projekcji makroekonomicznych obejmuje lata 2019–2021. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. artykuł „An assessment of Eurosystem staff macroeconomic projections” w Biuletynie Miesięcznym EBC z maja 2013. Na stronie http://www.ecb.europa.eu/pub/projections/html/index.en.html dostępne są arkusze kalkulacyjne z danymi do niektórych tabel i wykresów.

- Podstawą założenia dotyczącego nominalnej rentowności 10-letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10-letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10-letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

- Na rok bieżący Chiny ogłosiły pakiet bodźców fiskalnych o skali 2–3% PKB. Na razie tylko niektóre jego elementy zostały wprowadzone lub szczegółowo opisane. Należą do nich obniżenie od 1 kwietnia stawki VAT, czego skutki powinny być silniej odczuwalne w drugim półroczu, oraz zwiększenie z początkiem br. pułapu pożyczek zaciąganych przez samorządy lokalne, co powinno pobudzić ich inwestycje infrastrukturalne.

- Średnia z lat 1999–2007.

-

6 June 2019

-

21 June 2019