Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot (kesäkuu 2019)

Yhteenveto

BKT:n kasvu oli vuoden 2019 ensimmäisellä neljänneksellä odotettua vahvempaa, mutta tuoreimpien tunnuslukujen perusteella sen arvioidaan hidastuneen toisella neljänneksellä ja nopeutuvan sitten maltillisesti vuoden loppuun asti. Talouden ilmapiiriä kuvaavat tunnusluvut ovat viime kuukausina heikentyneet edelleen koko euroalueella ja erityisesti kansainvälisestä kaupasta riippuvaisilla toimialoilla. Syynä ovat kansainvälisen kaupan jatkuva heikkous ja toimintaympäristöä edelleen leimaavat maailmanlaajuiset epävarmuustekijät (kuten protektionismin lisääntymisen uhka ja hallitsemattoman brexitin mahdollisuus). Ne heikentävät vientiyritysten tilauskantoja ja tehdasteollisuuden tuotanto-odotuksia ja todennäköisesti jarruttavat euroalueen talouskehitystä edelleen lähitulevaisuudessa. Kotimaisille markkinoille painottuvien palvelu- ja rakennusalojen tunnelmat ovat pysyneet kuitenkin viime kuukausina vakaampina, ja työmarkkinatilanne on edelleen kohentunut. Euroalueen talouskasvua tukevat kotimaiset perustekijät, kuten kasvua vahvasti tukeva rahapolitiikka, palkkojen nousu ja finanssipolitiikan jonkinasteinen keveneminen, ovat kaiken kaikkiaan edelleen jokseenkin kohdillaan. Lisäksi vientikysynnän odotetaan elpyvän vähitellen vuoden 2019 aikana ja antavan kasvulle sen jälkeen vahvempaa vetoapua arviointijakson loppuun asti. BKT:n kasvun arvioidaan hidastuvan 1,2 prosenttiin vuonna 2019 (1,8 % vuonna 2018) ja nopeutuvan sitten 1,4 prosenttiin vuosina 2020 ja 2021. BKT:n kasvu vuonna 2019 on nyt arvioitu hieman nopeammaksi kuin maaliskuun 2019 arvioissa, sillä se oli ensimmäisellä vuosineljänneksellä odotettua nopeampaa. Vuosikasvuarviota kuitenkin heikentää se, että myöhempien neljännesten kasvuarvioita on tarkistettu alaspäin kansainvälisen kaupan sitkeän heikkouden vuoksi, ja siksi myös kasvuperintö vuodelle 2020 on heikompi. Lisäksi keskipitkän aikavälin kasvuarvioita on tarkistettu alaspäin.

YKHI-inflaation odotetaan maltillistuvan tänä vuonna mutta piristyvän sitten ja olevan 1,6 % vuonna 2021. Energian hintainflaation hidastuminen jatkunee lyhyellä aikavälillä, sillä vertailuajankohta vaikuttaa inflaatiota hidastavasti ja öljyn hinnan oletetaan hieman laskevan. Myöhemmin energian hintainflaation odotetaan vakautuvan. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan vähitellen piristyvän talouskasvun myötä. Samalla työvoimakustannusten aiemman nousun pitäisi alkaa näkyä hinnoissa, jolloin katteetkin kohenevat. Maaliskuisiin asiantuntija-arvioihin verrattuna YKHI-inflaation arvioidaan nyt olevan vuonna 2019 hivenen nopeampaa öljyn hinnannousun vuoksi ja vuonna 2020 hivenen hitaampaa öljyn aiempaa jyrkempään hinnanlaskuun viittaavien oletusten vuoksi. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan nyt olevan lyhyellä aikavälillä hieman hitaampaa aiempaa heikompien tunnuslukujen vuoksi.[1]

1 Reaalitalous

Euroalueen BKT:n kasvu piristyi vuoden 2019 ensimmäisellä neljänneksellä 0,4 prosenttiin. Vuoden 2018 neljännellä neljänneksellä BKT kasvoi vain 0,2 % (ks. kuvio 1). Osasyynä piristymiseen olivat eräät erityistekijät, jotka vauhdittivat kasvua tilapäisesti. Joidenkin maiden vientikysyntä kasvoi jyrkästi, kun Ison-Britannian tuontikysyntä oli poikkeuksellisen vahvaa alkuperäisen brexit-ajankohdan edellä. Saksassa yksityinen kulutus vilkastui vahvasti sitä mukaa kun henkilöautojen rekisteröinti lisääntyi autotuotannossa vuoden 2018 jälkipuoliskolla esiintyneiden häiriöiden poistumisen myötä. Yksityinen kulutus sai vetoapua myös finanssipoliittisista toimista, jotka tulivat voimaan ja todennäköisesti myös vaikuttivat voimakkaimmin vuoden ensimmäisellä neljänneksellä. Lisäksi leuto sää hyödytti rakennusalaa joissakin maissa. Italiassa kasvun vahvistumisen taustalla oli teollisuustuotannon jonkinasteinen piristyminen loppuvuoden 2018 poliittisesta epävarmuudesta aiheutuneen rajun supistumisen jälkeen.

Kuvio 1

Euroalueen BKT

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

Indikaattorien perusteella kasvu on hidastumassa lyhyellä aikavälillä suhteellisen vahvan ensimmäisen neljänneksen jälkeen. Euroopan komission kokoama talouden ilmapiiri-indikaattori (Economic Sentiment Indicator) on viime kuukausina laskenut yleisesti euroalueen eri maissa ja lähestynyt pitkän aikavälin keskiarvoaan. Laskun taustalla on pääasiassa tehdasteollisuuden tunnelmien synkkeneminen entisestään, kun tämänhetkinen tilauskanta arvioidaan aiempaa heikommaksi ja tuotanto-odotukset ovat aiempaa pessimistisemmät. Syynä näyttäisivät olevan kansainvälisen kaupan jatkuva heikkous sekä epävarmuus, joka liittyy etenkin kansainvälisiin kauppakiistoihin ja brexitiin. Kotimaisille markkinoille painottuvien palvelu- ja rakennusalojen tunnelmat ovat pysyneet kuitenkin viime kuukausina jokseenkin muuttumattomina, ja myös kuluttajien luottamus on pysynyt yllä varsin hyvin. Ostopäällikköindeksien viimeaikainen kehitys vahvistaa kuvaa toimialojen välisistä kehityseroista: tehdasteollisuudessa indeksi jää selvästi alle nollakasvun kynnysarvon (50), kun taas palvelu- ja rakennusaloilla kynnysarvo ylittyy reilusti. Kaiken kaikkiaan tuoreimmat tunnusluvut viittaavat kasvun heikkenemiseen toisella vuosineljänneksellä (lähinnä Saksassa ja Italiassa), mikä johtuu osaksi kasvua ensimmäisellä neljänneksellä vauhdittaneiden tilapäisten tekijöiden väistymisestä.

Perusskenaariossa on keskipitkän aikavälin oletuksena, että maailmanlaajuiset kasvua haittaavat tekijät väistyvät vähitellen ja euroalueen talouskasvun perustekijät vahvistuvat jälleen (ks. taulukko 1). Perusskenaariossa oletetaan, että Iso-Britannia irtautuu EU:sta hallitusti, että kansainvälisen kaupan tulevaisuutta koskeva epävarmuus vähitellen normalisoituu ja erityisesti että käyttöön ei oteta enää uusia protektionistisia toimia jo ilmoitettujen lisäksi. Hälvetessään nämä kasvua haittaavat tekijät antavat tilaa erinäisille suotuisille perustekijöille. EKP:n rahapolitiikan oletetaan jatkuvan vahvasti kasvua tukevana ja välittyvän edelleen talouteen. Luotonanto rahoitussektorin ulkopuoliselle yksityiselle sektorille vauhdittunee maltillisesti arviointijakson loppua kohden saaden vetoapua matalista koroista sekä pankkien suotuisista kotitalous- ja yrityslainaehdoista. Velkataakan purkamistarpeiden väheneminen kaikilla toimialoilla tukee sekin yksityisen kulutuksen kasvua. Yksityisen kulutuksen ja asuinrakennusinvestointien kasvu saanee tukea myös nopeutuvasta palkkojen noususta ja nettovarallisuuden kasvusta sekä työttömyyden vähenemisestä. Euroalueen viennin odotetaan hyötyvän vientikysynnän arvioidusta elpymisestä, ja finanssipolitiikan odotetaan olevan lievästi elvyttävää koko arviointijakson ajan (ks. osa 3).

Eräiden kasvua tukevien tekijöiden väistyminen hidastanee kuitenkin talouskasvua arviointijakson loppupuolella. Teknisten oletusten perusteella nimelliskorot pysyvät matalina mutta nousevat maltillisesti arviointijaksolla. Yritysten investointien kasvun odotetaan heikkenevän huomattavasti. Syynä ovat pitkään jatkunut yritysten heikko luottamus ja eräiden verokannustimien päättyminen. Myös työllisyyden kasvun odotetaan hidastuvan keskipitkällä aikavälillä, kun työvoiman saatavuusongelmat käyvät yhä kahlitsevammiksi joissakin maissa ja palkkakustannukset kasvavat.

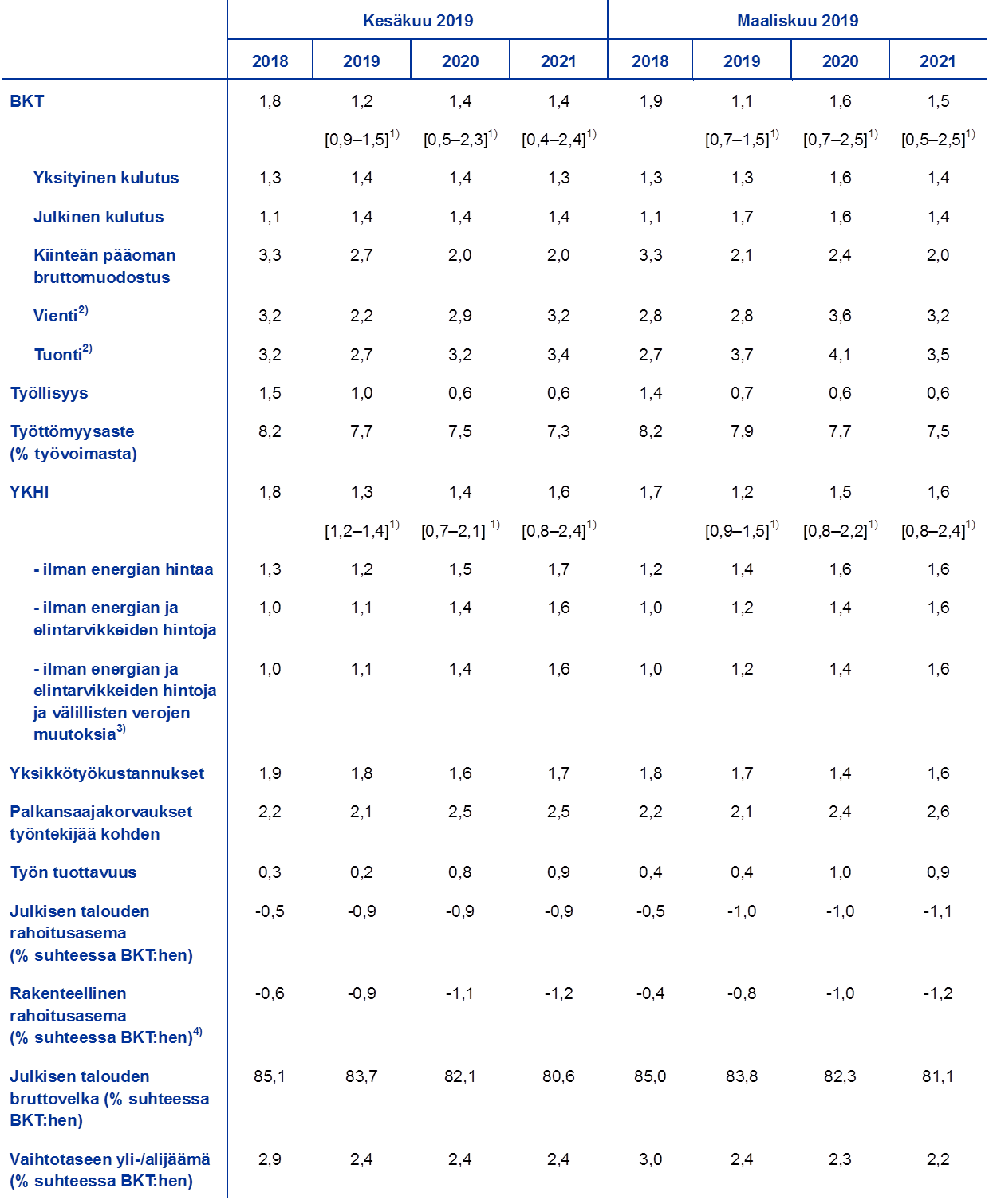

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin.

1) Arvioiden vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

2) Ml. euroalueen sisäinen kauppa.

3) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

4) Julkisen talouden rahoitusasema ilman suhdanteiden ja tilapäisten valtion toimenpiteiden ohimenevää vaikutusta.

Käytettävissä olevien reaalitulojen kasvun odotetaan vauhdittuvan vuonna 2019 mutta hidastuvan vuosina 2020 ja 2021. Vuonna 2019 reaalituloja kasvattavat käytettävissä olevien nimellistulojen nopeampi kasvu ja kuluttajahintainflaation hidastuminen. Vuosina 2020 ja 2021 taas nimellistulojen kasvun heikkeneminen ja inflaation vähittäinen nopeutuminen vaimentanevat reaalitulojen kasvua. Arviona on, että vuosina 2019 ja 2020 bruttopalkat vaikuttavat käytettävissä olevien nimellistulojen kasvuun jonkin verran aiempaa vähemmän (työllisyyden kasvun hidastumisen vuoksi) ja että vuonna 2021 bruttopalkkojen vaikutus pysyy jokseenkin muuttumattomana. Muiden henkilökohtaisten tulojen kuin palkkatulojen arvioidaan kasvavan maltillisesti arviointijaksolla ja seurailevan suunnilleen (bruttotoimintaylijäämällä mitattujen) voittojen kehitystä. Tulonsiirtojen nettovaikutuksen odotetaan muuttuvan positiiviseksi vuonna 2019 ensimmäistä kertaa sitten vuoden 2010. Taustalla ovat sekä välittömien verojen kevennykset että kotitalouksien tulonsiirtojen kasvu. Vuosina 2020 ja 2021 nettovaikutuksen odotetaan olevan jälleen kutakuinkin neutraali, kun kotitalouksien tulonsiirrot pienenevät ja välittömistä veroista saatavat tulot vähitellen kasvavat.

Yksityisen kulutuksen arvioidaan olevan vankkaa arviointijaksolla. Arviona on, että yksityisen kulutuksen kasvu nopeutui vuoden 2019 ensimmäisellä neljänneksellä käytettävissä olevien reaalitulojen vankan kasvun tuella. Jokseenkin vahvana pysynyt kuluttajien luottamus, odotukset työmarkkinatilanteen kohenemisesta ja työntekijää kohden laskettujen reaalipalkkojen nousu viittaavat siihen, että kulutuksen kasvu on seuraavien vuosineljännesten aikana vahvaa ja saa lisätukea finanssipolitiikan keventämisestä joissakin maissa. Sen jälkeen oletuksena on, että työllisyyden kasvun vähittäinen hidastuminen ja tulonsiirtojen vaikutuksen neutralisoituminen heikentävät yksityistä kulutusta.

Suotuisat rahoitusolot ja nettovarallisuuden kasvu tukenevat yksityisen kulutuksen kasvua. Pankkilainojen nimelliskorkojen arvioidaan nousevan arviointijaksolla maltillisesti mutta pysyvän edelleen matalina. Odotuksena kuitenkin on, että lainakorkojen nousun vaikutus bruttomääräisiin korkomenoihin jää pieneksi, sillä kotitalouksien velat ovat pitkäaikaisia, ja vain suhteellisen pieni osa niistä on vaihtuvakorkoisia. Bruttomääräisten korkomenojen odotetaankin pysyvän pieninä ja tukevan siten edelleen yksityistä kulutusta. Sen lisäksi yksityistä kulutusta tukenee se, että bruttomääräisten korkotulojen odotetaan kasvavan jonkin verran pääasiassa korkoa tuottavien varojen jatkuvan karttumisen vuoksi. Myös nettovarallisuuden arvioidaan edelleen kasvavan kiinteistöomistusten vankkana jatkuvan arvonnousun ansiosta. Lisätukea kulutus saanee paitsi velkataakan purkamisen etenemisestä myös nettovarallisuuden kasvusta.

Kehikko 1

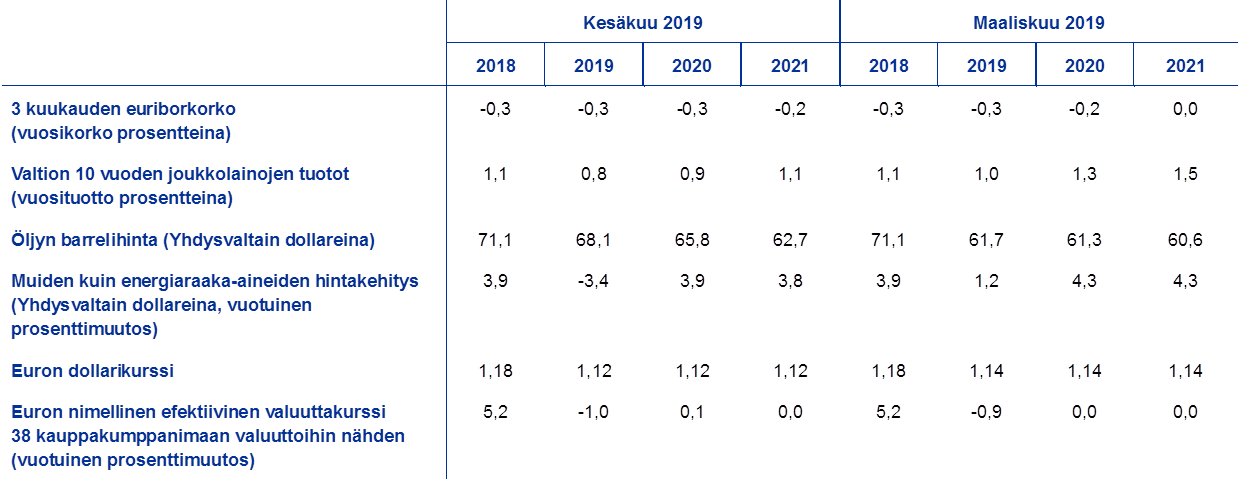

Korkoja, valuuttakursseja ja raaka-aineiden hintoja koskevat tekniset oletukset

Maaliskuun 2019 asiantuntija-arvioihin verrattuna öljyn hinta on nyt oletettu korkeammaksi ja korot matalammiksi. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 15.5.2019. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,3 % vuosina 2019 ja 2020 sekä -0,2 % vuonna 2021. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen nimellistuotot euroalueella ovat keskimäärin 0,8 % vuonna 2019 ja 0,9 % vuonna 2020 sekä 1,1 % vuonna 2021.[2] Maaliskuun 2019 asiantuntija-arvioihin verrattuna markkinaodotuksiin perustuvat lyhyet korot on nyt oletettu noin 0,10 prosenttiyksikköä alemmiksi vuonna 2020 ja noin 0,20 prosenttiyksikköä alemmiksi vuonna 2021. Valtion 10 vuoden joukkolainojen nimellistuotot puolestaan on nyt oletettu noin 0,30 prosenttiyksikköä pienemmiksi vuosina 2019 ja 2020 ja noin 0,40 prosenttiyksikköä pienemmiksi vuonna 2021.

Raaka-aineiden hintoja koskevat oletukset perustuvat 15.5.2019 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan laskevan 68,1 Yhdysvaltain dollariin vuonna 2019 (se oli 71,1 dollaria vuonna 2018) ja laskevan sitten edelleen niin, että se on 62,7 dollaria vuonna 2021. Tämänkertaisissa asiantuntija-arvioissa öljybarrelin dollarihinnan lasku on siis oletettu paljon selvemmäksi kuin maaliskuun 2019 arvioissa, vaikka öljyn dollarihinnan oletetaankin olevan nyt korkeampi koko arviointijakson ajan. Muiden kuin energiaraaka-aineiden dollarihintojen oletetaan laskevan vuonna 2019 mutta nousevan sitten arviointijakson jäljellä olevina vuosina.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 15.5.2019 päättyneen kahden viikon jakson aikana. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,12 vuosina 2019–2021 eli 1,7 % heikompi kuin maaliskuun 2019 arvioissa. Euron efektiivinen valuuttakurssi 38 kauppakumppanimaan valuuttoihin nähden ei ole tämänkertaisten arvioiden mukaan juurikaan muuttunut maaliskuun 2019 arvioista.

Tekniset oletukset

Asuinrakennusinvestointien kasvun odotetaan jatkuvan, joskin aiempaa maltillisempana. Rakennusalan vakaa luottamus ja rakennuslupien määrän kasvu viittaavat siihen, että asuinrakennusinvestointien kasvu jatkuu seuraavina vuosineljänneksinä. Kasvun odotetaan kuitenkin hidastuvan. Hidastumisesta kertovat myös kyselytutkimukset, joissa kodin remontointia ensi vuoden aikana suunnittelevien kotitalouksien osuus on laskenut. Asuinrakennusinvestointien kasvua voivat hidastaa myös yhä kahlitsevammiksi käyvät rakennusalan kapasiteettirajoitteet ja joidenkin maiden epäsuotuisa väestökehitys.

Yritysten investointien odotetaan kasvavan arviointijaksolla, joskin melko vaimeasti. Yritysten investointien kasvun arvioidaan hidastuneen vuoden 2019 ensimmäisellä neljänneksellä, ja sen odotetaan olevan vuoden mittaan melko vaimeaa. Syynä ovat jokseenkin heikko kansainvälisen kaupan kehitys ja sitkeät huolet kauppapolitiikasta, mahdollisesta Ison-Britannian sopimuksettomasta EU-erosta ja Kiinan talouskasvun ennakoitua rajummasta hidastumisesta. Useiden suotuisien perustekijöiden odotetaan kuitenkin yleisesti tukevan edelleen yritysten investointeja euroalueella. Kapasiteetin käyttöaste ylittää ensinnäkin edelleen pitkän ajan keskiarvon, ja tavanomaista suurempi osa teollisuusyrityksistä kertoo laitepulan rajoittavan tuotantoa. Lisäksi rahoitusolojen odotetaan pysyvän arviointijaksolla suotuisina, ja kun voittojenkin odotetaan kasvavan, yrityksille viime vuosina kertynyt merkittävä likvidien varojen ylimäärä suurentunee entisestään. Yritykset saattavat myös korjata työvoimapulasta johtuvia tarjontaongelmia lisäämällä investointeja.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Maailmantalouden kasvuvire heikentyi jonkin verran vuoden 2019 ensimmäisellä neljänneksellä huolimatta odotettua myönteisemmästä kehityksestä tietyissä keskeisissä kehittyneissä talouksissa. Yhdysvaltain talouskasvu oli odotettua vahvempaa, kun nettoviennin myönteinen vaikutus ja varastojen kertyminen osin lievensivät liittovaltion hallinnon osittaisesta sulkemisesta aiheutunutta kotimaisen kysynnän heikkenemistä. Yhdysvaltain talouskasvun arvioidaan hidastuvan lähiaikoina sitä mukaa kun näiden tilapäistekijöiden vaikutus odotettavasti väistyy. Myös Isossa-Britanniassa BKT:n odotettua vahvempi kasvu johtui tilapäistekijöistä, kun varastoja kerrytettiin merkittävästi alkuperäisen brexit-ajankohdan edellä. Kiinassa talouskasvu vaimeni vähin erin maaliskuisten arvioiden mukaisesti.

Kyselytulosten perusteella maailmantalouden kasvu heikkeni jonkin verran tämän vuoden alussa. Ilman euroaluetta laskettu maailman kokonaistuotantoa kuvaava ostopäälliköiden yhdistelmäindeksi heikkeni vuoden ensimmäisellä neljänneksellä, ja heikkeneminen jatkui huhtikuussa. Taustalla on kehityksen huononeminen palvelualalla (joka on kuitenkin pitänyt pintansa verrattain hyvin), kun taas alhaisiin lukemiin vajonneessa teollisuustuotannossa näkyi jonkin verran merkkejä kehityksen vakautumisesta.

Maailmantalouden kasvun arvioidaan hidastuvan kuluvana vuonna kasvua haittaavien tekijöiden vahvistumisen vuoksi. Kasvua hidastaa muun muassa maailman teollisuustuotannon ja kansainvälisen kaupan heikkeneminen, kun valmiiksi suuri poliittinen epävarmuus kasvaa entisestään. Epävarmuutta on kasvattanut Yhdysvaltain ja Kiinan kauppakiistan viimeaikainen laajeneminen, joka on myös heikentänyt rahoitusoloja maailmalla ja erityisesti nousevissa markkinatalousmaissa. Yhdysvalloissa toteutettu mittava finanssipoliittinen elvytys veronkevennyksineen ja julkisten menojen lisäyksineen vauhdittaa maan talouden ja maailmantalouden kasvua edelleen tänä vuonna. Kiinassa kotimaisen kysynnän arvioidaan pysyvän vuoden alkupuoliskolla vaimeana, sillä hallituksen äskettäin ilmoittamat kasvua tukevat politiikkatoimet toteutunevat vasta jonkin ajan kuluttua.[3] Öljyn hinnannousun odotetaan (viimeaikaisesta heilahtelusta huolimatta) tukevan talouskasvua öljynviejämaissa mutta heikentävän sitä öljyä tuovissa maissa.

Maailmantalouden kasvun arvioidaan tasoittuvan keskipitkällä aikavälillä noin 3,6 prosenttiin. Arvio perustuu maailmantalouden kasvu-uraa muovaavaan kolmeen keskeiseen tekijään. Ensinnäkin kehittyneiden talouksien suhdannekehitys todennäköisesti hidastuu, kun kapasiteettirajoitteet käyvät entistä kahlitsevammiksi ja kun keskeisten kehittyneiden talouksien kasvua tukevat politiikkatoimet asteittain vähenevät positiivisten tuotantokuilujen ja matalien työttömyysasteiden myötä: esimerkiksi Yhdysvalloissa finanssipoliittisen elvytyksen tuoma kasvusysäys huipentuu vuonna 2019. Toiseksi Kiinassa jatkunee hallittu siirtyminen hitaammalle kasvu-uralle, joka on vähemmän riippuvainen investoinneista ja viennistä. Kolmanneksi talouskasvun odotetaan piristyvän useissa keskeisissä nousevissa markkinatalousmaissa. Kaiken kaikkiaan maailmantalouden kasvuvauhti asettunee kriisiä edeltävää tasoa hitaammaksi noudatellen tuoreimpia arvioita eri maiden potentiaalisesta kasvuvauhdista. Euroalueen ulkopuolisen maailmantalouden kasvun arvioidaan hidastuvan tänä vuonna 3,3 prosenttiin (3,8 % vuonna 2018), minkä jälkeen kasvun odotetaan nopeutuvan hieman ja olevan 3,6 % vuosina 2020–2021. Maailmantalouden tämänvuotinen kasvu on nyt arvioitu hieman hitaammaksi kuin maaliskuun 2019 asiantuntija-arvioissa.

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Kansainvälisen kaupan kasvu on edelleen heikentynyt teollisuustuotannon kasvun hidastumisen ja kaupan jännitteiden kiristymisen myötä, mutta sen odotetaan piristyvän arviointijaksolla. Keskipitkällä aikavälillä maailman tuonnin arvioidaan kasvavan maailmantalouden kasvua myötäillen, sillä suuren poliittisen epävarmuuden odotetaan vähitellen hälvenevän. Sen lisäksi kansainvälistä kauppaa vilkastuttavat muun muassa Kiinan kotimaisen kysynnän piristyminen viimeaikaisten politiikkatoimien tuella sekä investointien maailmanlaajuinen kasvu, joka saa vetoapua rahoitusolojen viimeaikaisesta kevenemisestä erityisesti kehittyneissä talouksissa. Odotuksena on, että euroalueen vientikysynnän kasvu, joka vielä viime vuonna oli 3,6 %, hidastuu 1,7 prosenttiin vuonna 2019. Sen jälkeen sen odotetaan nopeutuvan vähitellen ja olevan 2,6 % vuonna 2020 ja 3,1 % vuonna 2021. Vientikysynnän kasvu on nyt arvioitu hitaammaksi kuin maaliskuun 2019 asiantuntija-arvioissa. Syynä ovat kaupan kasvun heikentyminen Aasiassa sekä tuonnin kasvun hidastuminen eräissä euroalueen ulkopuolisissa Euroopan maissa ja muissa keskeisissä kauppakumppanimaissa.

Euroalueen ulkopuolelle suuntautuvan viennin kasvun arvioidaan olevan vaimeaa vuonna 2019 mutta piristyvän sitten arviointijakson mittaan suunnilleen vientikysynnän kehitystä noudatellen. Vuoden 2018 kolmella ensimmäisellä neljänneksellä euroalueen ulkopuolelle suuntautuvan viennin kasvu oli heikkoa ja vientimarkkinaosuudet pienenivät. Vuoden viimeisellä neljänneksellä vienti kasvoi kuitenkin odotettua vahvemmin ja jopa vientikysyntää enemmän, joskin syynä olivat osaksi yksittäiset tekijät. Kun lisäksi lyhyen aikavälin tunnusluvut ovat edelleen vaisuja, kansainvälinen toimintaympäristö on epäsuotuisa ja maailmantaloutta vaivaa sitkeä epävarmuus, arvioidaan euroalueen viennin kasvun heikentyneen vuoden 2019 alkupuoliskolla ja jääneen vientikysynnän kasvua hitaammaksi. Keskipitkällä aikavälillä euroalueen ulkopuolelle suuntautuvan viennin arvioidaan piristyvän ja kasvavan jokseenkin samaa tahtia vientikysynnän kanssa. Ilman kaupan epävarmuuden tuomia haittavaikutuksia hintakilpailukyvyn paraneminen voisi vauhdittaa vientimarkkinaosuuksien kasvua enemmänkin, mutta euroalueen vienti koostuu valtaosin investointeihin liittyvistä tuotteista, joiden vientiin kauppapoliittinen epävarmuus vaikuttaa erityisen haitallisesti. Lyhyellä aikavälillä myös euroalueen ulkopuolelta tulevan tuonnin kasvun odotetaan heikkenevän heijastellen viennin kehitystä ja joidenkin euroalueen maiden heikkoa investointi- ja talouskehitystä. Sen jälkeen tuonti euroalueen ulkopuolelta kasvanee suurin piirtein samaa tahtia kuin kokonaiskysyntä (kotimainen kysyntä + vienti). Odotuksena on, että nettoviennin vaikutus BKT:n kasvuun on vuoden 2019 loppuosan negatiivinen ja vuodesta 2020 alkaen neutraali.

Työvoiman saatavuusongelmat vaimentanevat työllisyyden kasvua paitsi lyhyellä aikavälillä (osittain tilapäisten tekijöiden vuoksi) myös myöhemmin arviointijakson aikana. Työllisyyden kasvun arvioidaan hidastuvan vuonna 2019 pääasiassa siksi, että eräiden maiden heikko talouskasvu näkyy työllisyyskehityksessä viiveellä. Vuonna 2020 työllisyyden odotetaan jälleen kasvavan jonkin verran nopeammin talouskasvun vahvistumisen ansiosta. Vuonna 2021 työllisyyden kasvun arvioidaan taas hidastuvan, kun työvoiman saatavuusongelmat jarruttavat sitä entisestään ja myös työvoiman kysyntä hellittää talouskasvun heikkenemisen myötä.

Työvoiman kasvun odotetaan maltillistuvan arviointijaksolla. Työvoiman odotetaan edelleen kasvavan. Kasvuodotuksen taustalla ovat työperäistä nettomaahanmuuttoa koskevat arviot, odotukset pakolaisten integroitumisesta työmarkkinoille ja työvoimaosuuden jatkuva kasvu. Näiden tekijöiden odotetaan kuitenkin väistyvän arviointijakson mittaan, joten väestön ikääntyminen heikentää työvoiman kasvua aiempaa voimakkaammin, kun iäkästä väestöä poistuu työvoimasta enemmän kuin nuoria tulee työvoiman piiriin.

Työttömyysasteen odotetaan laskevan 7,3 prosenttiin vuoteen 2021 mennessä. Työttömyysaste oli vuoden 2019 ensimmäisellä neljänneksellä 7,8 % eli alempi kuin kertaakaan sitten vuoden 2008 kolmannen neljänneksen. Työttömyysasteen arvioidaan pysyvän kutakuinkin nykytasollaan koko vuoden 2019 ja alkavan sen jälkeen laskea. Työttömien määrän arvioidaan vähenevän arviointijakson loppuun mennessä noin 0,8 miljoonalla eli 12,9 miljoonaan. Silloinkin se on yhä jonkin verran suurempi kuin kriisiä edeltänyt pohjalukema (12,2 miljoonaa). Työttömyysasteen odotetaankin laskevan tasaisesti kaikissa maissa, mutta maiden väliset erot pysynevät yhä huomattavina.

Työn tuottavuuden kasvun arvioidaan piristyvän arviointijaksolla. Työn tuottavuus kasvoi vahvasti vuonna 2017, mutta vuonna 2018 työntekijää kohden laskettu tuottavuuskasvu hidastui talouskasvun odottamattoman vaimenemisen myötä. Tuottavuuden kasvun odotetaan nopeutuvan maltillisesti vuoden 2019 loppuosan aikana, kun talouskasvu jälleen voimistuu. Keskipitkällä aikavälillä työn tuottavuuden kasvu jäänee hieman kriisiä edeltänyttä keskiarvoaan (1,0 %)[4] heikommaksi.

Maaliskuun 2019 asiantuntija-arvioihin verrattuna BKT:n kasvun arvioidaan nyt olevan nopeampaa vuonna 2019 ja hitaampaa vuosina 2020 ja 2021. BKT:n odotettua vahvempi kasvu vuoden 2019 ensimmäisellä neljänneksellä jättää kokonaan varjoonsa muiden neljännesten kasvuarvioiden heikennykset, jotka johtuvat 1) kasvua ensimmäisellä neljänneksellä nopeuttaneiden tilapäistekijöiden väistymisestä, 2) maailmanlaajuisten poliittisten epävarmuustekijöiden (kuten brexitin ja kauppakiistojen) aiheuttamasta luottamusilmapiirin heikkenemisestä ja vientikysyntää koskevien oletusten madaltamisesta sekä 3) Italiaa koskevasta sitkeästä poliittisesta epävarmuudesta. Lyhyen aikavälin näkymien huonontuminen heikentää myös kasvuperintöä vuodelle 2020. Keskipitkän aikavälin arvioita on tarkistettu alaspäin vain hieman.

2 Hinnat ja kustannukset

Keskimääräisen YKHI-inflaatiovauhdin odotetaan olevan 1,3 % vuonna 2019 mutta nopeutuvan sitten niin, että se on 1,6 % vuonna 2021 (ks. kuvio 2). Kokonaisinflaation hidastuminen vuonna 2019 johtuu pääasiassa energian hintojen perusteella lasketun YKHI-inflaation huomattavasta hidastumisesta vertailuajankohdan vaikutusten ja raakaöljyn eurohinnan hienoisen laskun vuoksi. Vuosina 2020 ja 2021 energian hintojen perusteella lasketun YKHI-inflaation odotetaan nopeutuvan hillitysti noudatellen muun muassa hieman laskevaa öljyfutuurien hintakäyrää. Elintarvikkeiden hintojen perusteella lasketun YKHI-inflaation ennakoidaan ensin hidastuvan lyhyellä aikavälillä elintarvikeraaka-aineiden hinnannousun hidastumisen myötä ja pysyttelevän sen jälkeen 2 prosentin tuntumassa. Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio nopeutunee kuluvan vuoden jälkeen asteittain niin, että se on 1,6 % vuonna 2021. Nopeutumisen odotetaan saavan tukea talouden elpymisestä, joka jatkuu hidastumisestaan huolimatta edelleen. Lisäksi työmarkkinatilanteen kiristyminen edistänee edelleen palkkojen nousua, ja yksikkökatteet elpynevät talouskasvun jälleen vauhdittuessa ja työvoimakustannusten aiemman nousun siirtyessä hintoihin, mikä lisännee kotimaisia kustannuspaineita. Muiden raaka-aineiden kuin energian hintojen nousun odotetaan senkin vauhdittavan ilman energian ja elintarvikkeiden hintoja laskettua YKHI-inflaatiota.

Kuvio 2

Euroalueen YKHI

(vuositason prosenttimuutos)

Huom. Arvion keskilukua kuvaavan käyrän ympärille merkityt vaihteluvälit perustuvat aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin. Vaihteluvälien leveys on näiden erojen itseisarvojen keskiarvo kerrottuna kahdella. Vaihteluvälien laskentamenetelmää, johon sisältyy mekanismi poikkeuksellisten tapahtumien vaikutuksen korjaamiseksi, esitellään EKP:n verkkosivuilla julkaisussa ”New procedure for constructing Eurosystem and ECB staff projection ranges” (EKP, joulukuu 2009).

Työmarkkinatilanteen jatkuvan kiristymisen myötä työntekijää kohden laskettujen palkansaajakorvausten kasvun arvioidaan vauhdittuvan 2,5 prosenttiin vuoteen 2021 mennessä (vuonna 2018 kasvuvauhti oli 2,2 %). Sen sijaan yksikkötyökustannusten kasvun odotetaan maltillistuvan jonkin verran arviointijaksolla tuottavuuden kasvun nopeutumisen myötä mutta olevan yhä viime vuosia vahvempaa. Vuonna 2018 yksikkötyökustannusten kasvu jyrkkeni tuottavuuskehityksen suhdanneluonteisen heikkenemisen ja työntekijäkohtaisiin palkansaajakorvauksiin vaikuttaneiden kertaluonteisten tekijöiden vuoksi. Tärkein palkkojen nousua edistävä tekijä on työmarkkinatilanteen ennakoitu kiristyminen entisestään joissakin osissa euroaluetta. Niissä euroalueen maissa, joissa palkanmuodostus on osittain kytketty toteutuneeseen inflaatiokehitykseen, nimellispalkkojen nousua vauhdittanee noususuhdanteen lisäksi myös kahden viime vuoden aikana nopeutunut kokonaisinflaatio. Joissakin maissa tehdyt minimipalkkojen korotukset voivat nekin näkyä palkkajakaumassa.

Katteiden odotetaan kehittyvän arviointijaksolla myönteisemmin kuin vuonna 2018. Katteet ovat supistuneet viime vuosineljänneksinä yksikkötyökustannusten äkillisen kasvun ja kaupan vaihtosuhdetta heikentäneen öljyn aiemman hinnannousun vuoksi. Näiden katteita supistavien tekijöiden odotetaan väistyvän talouskasvun vauhdittuessa ja kaupan vaihtosuhteen kohentuessa (ks. kehikko 3).

Ulkomaisten hintapaineiden odotetaan pienenevän vuonna 2019 ja kasvavan sitten maltillisesti arviointijakson loppuun asti. Tuonnin deflaattorin vuotuisen kasvun ennakoidaan hidastuvan vuonna 2019 edellisvuodesta ja nopeutuvan sitten jonkin verran. Delflaattorin kasvu seurailee vahvasti öljyn hintamuutoksia: ne nostivat tuontihintoja vuonna 2018 mutta vaikuttavat tuontihintoja laskevasti vuonna 2019. Toisaalta muiden raaka-aineiden kuin öljyn hintojen nousun ja maailmantalouden pohjainflaation nopeutumispaineiden odotetaan vauhdittavan tuontihintojen nousua, tosin maltillisesti.

YKHI-inflaation arvioidaan nyt olevan vuonna 2019 nopeampaa ja vuonna 2020 hitaampaa kuin maaliskuun 2019 asiantuntija-arvioissa. Tarkistusten taustalla on pitkälti energian hintainflaatio, jonka arvioidaan nyt nopeutuvan huomattavasti vuonna 2019 (öljyn hinnan voimakkaamman nousun vuoksi) ja hitaampaa vuonna 2020 (jyrkemmin laskevan öljyfutuurien hintakäyrän vuoksi). Lisäksi iIman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan nyt olevan lyhyellä aikavälillä hivenen hitaampaa aiempaa heikompien tunnuslukujen takia.

Kehikko 3

Katteiden vaikutus kotimaisiin hintapaineisiin

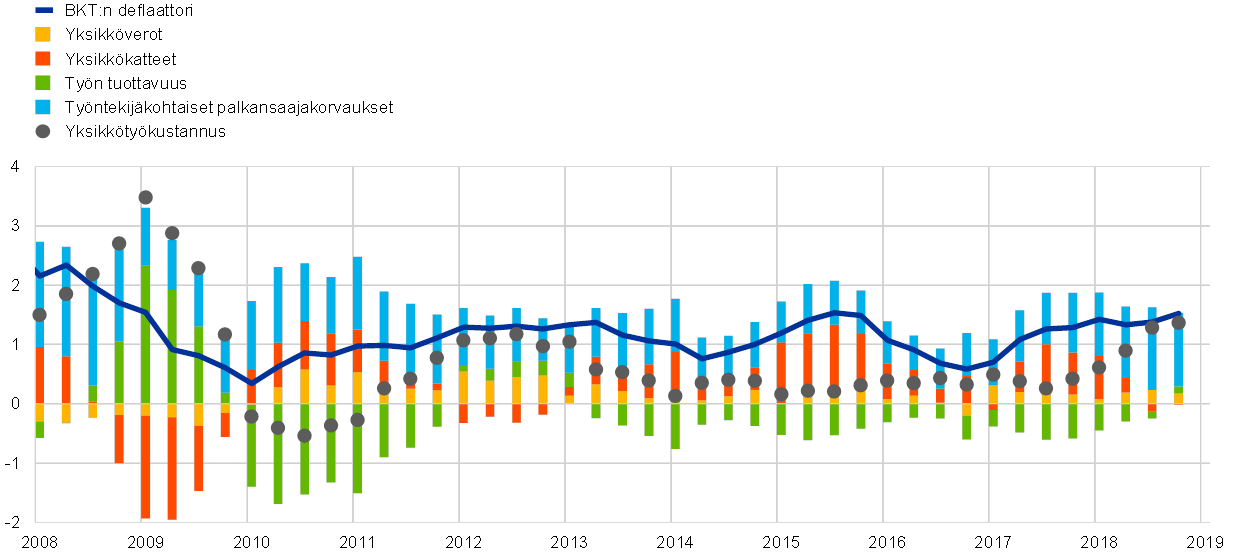

Katteilla voi olla merkittävä vaikutus inflaatiokehitykseen ja siihen, missä määrin palkkapaineet välittyvät hintoihin. Kotimaisten hintapaineiden mittarina käytettävä BKT:n deflaattori voidaan eritellä työvoimakustannusten, katteiden ja verojen osuuksiin (ks. kuvio A). Kasvava yksikkökatteiden osuus (bruttotoimintaylijäämä jaettuna BKT:llä) aiheutti suuren osan BKT:n deflaattorilla mitatun inflaation nopeutumisesta vuodesta 2016 vuoteen 2017. Vastaavasti yksikkökatteiden osuuden pieneneminen vuonna 2018 selittää, miksi kotimaiset hintapaineet pysyivät käytännössä muuttumattomina, vaikka palkkojen ja yksikkötyökustannusten nousu nopeutui selvästi. Yksikkökatteet näyttäisivät siis olevan puskurin roolissa.

Kuvio A

BKT:n deflaattorin erittely

(vuotuinen prosenttimuutos, erien osuudet prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

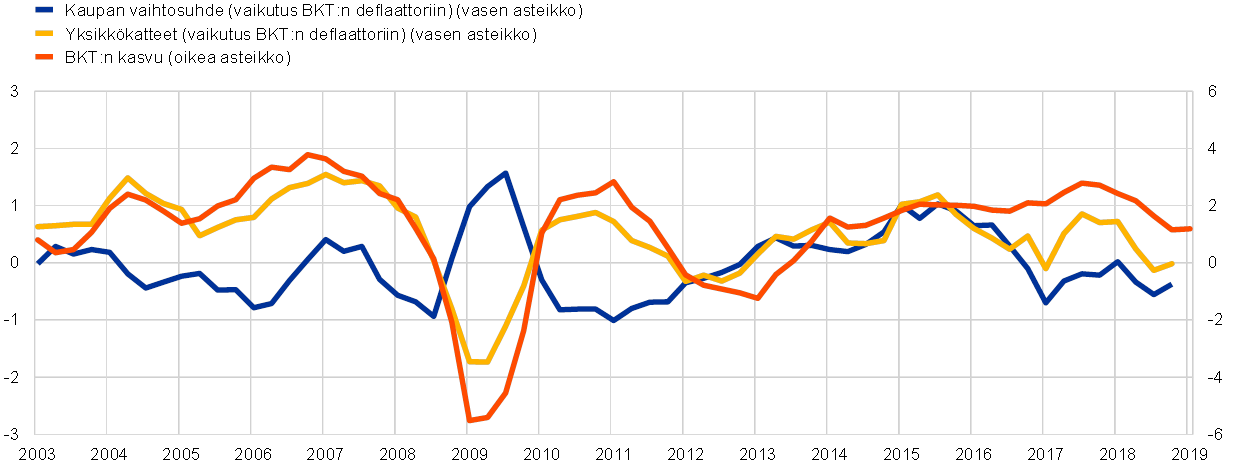

Yksikkökatteiden kehitys on vahvasti sidoksissa talouden suhdannekehitykseen, ja ajoittain myös kaupan vaihtosuhde vaikuttaa niihin merkittävästi. Talouskasvun hidastuessa vuonna 2018 katteet pienenivät, sillä niillä oli kompensoitava yksikkötyökustannusten kasvua, joka johtui osittain talous- ja tuottavuuskehityksen hidastumisesta. Myös öljyn hinnannousu ja sen vaikutus kaupan vaihtosuhteeseen supistivat tuolloin todennäköisesti katteita jonkin verran – mikäli yritykset eivät siirtäneet tuotantokustannustensa kasvua kokonaisuudessaan myyntihintoihinsa (ks. kuvio B). Kaupan vaihtosuhteella oli sen sijaan myönteinen vaikutus katteisiin vuosina 2014 ja 2015, jolloin öljyn jyrkkä hinnanlasku välittyi vain osittain hintakehitykseen. Kesäkuun asiantuntija-arvioissa BKT:n ja tuottavuuden kasvu vahvistuu, ja öljyn hintaoletusten perusteella kaupan vaihtosuhteen aiemmat negatiiviset kasvulukemat olisivat korjautumassa. Nämä tekijät vahvistanevat yhdessä yksikkökatteiden vaikutusta BKT:n deflaattorilla mitattuun inflaatioon arviointijaksolla. Lisäksi tällaisessa tilanteessa palkkojen ja työvoimakustannusten aiempi nousu voisi välittyä hintoihin selvemmin.

Kuvio B

Yksikkökatteisiin vaikuttavat tekijät

(vuotuinen prosenttimuutos, erien osuudet prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

3 Julkisen talouden näkymät

Euroalueen finanssipolitiikan mitoituksen odotetaan olevan kokonaisuutena hieman elvyttävää koko arviointijakson ajan. Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Euroalueen finanssipolitiikka oli vuonna 2018 neutraalia, mutta vuonna 2019 sen arvioidaan muuttuvan hieman elvyttäväksi. Syynä ovat pääasiassa välittömien verojen kevennykset sekä joissakin maissa tehtävät julkisten menojen lisäykset. Vuonna 2020 finanssipolitiikan elvytysvaikutusta lisännevät uudet välittömien verojen ja sosiaaliturvamaksujen kevennykset sekä tulonsiirtojen kasvu, ja vuonna 2021 finanssipolitiikan odotetaan kevenevän vielä hieman lisää, kun joissakin maissa kasvatetaan julkisia menoja ja kevennetään välittömiä veroja.

Euroalueen julkisen talouden rahoitusaseman arvioidaan heikkenevän vuonna 2019 ja pysyvän sitä seuraavina vuosina suurin piirtein ennallaan. Velkasuhteen supistuminen sitä vastoin jatkuu. Julkisen talouden alijäämäsuhteen kasvu johtuu siitä, että suhdannekorjatun perusjäämän odotetaan heikkenevän elvyttävän finanssipolitiikan vuoksi. Sen vaikutusta kuitenkin lieventää korkomenojen hienoinen supistuminen, kun aiempaa korkeakorkoista velkaa korvataan matalakorkoisemmalla. Julkisen talouden velkasuhteen supistuminen saa tukea siitä, että velan koron ja BKT:n kasvuvauhdin ero käy yhä suotuisammaksi ja että julkisessa taloudessa on jatkuva perusylijäämä, joka tosin supistuu ajan mittaan.

Alijäämäsuhteen kehitysnäkymät ovat aavistuksen valoisammat kuin maaliskuun 2019 asiantuntija-arvioissa. Alijäämäsuhteet on nyt arvioitu hieman pienemmiksi kuin maaliskuussa sen vuoksi, että vaikka finanssipolitiikan edelleen oletetaan olevan hieman elvyttävää, elvytysvaikutus on nyt oletettu jonkin verran pienemmäksi. Koska alijäämäsuhdetta koskevia arvioita tarkistettiin vain aavistuksen, velkasuhdetta koskeva arvio pysyy kutakuinkin muuttumattomana.

Kehikko 4

Herkkyysanalyysit

Asiantuntija-arviot perustuvat vahvasti teknisiin oletuksiin keskeisten muuttujien kehityksestä. Oletuksilla voi olla suurikin vaikutus euroalueen talouskehitystä koskeviin arvioihin, joten riskianalyysin kannalta on mielekästä tarkastella, miten herkästi arviot muuttuvat, jos kehitys poikkeaa oletetusta. Tässä kehikossa tarkastellaan joihinkin keskeisiin oletuksiin liittyvää epävarmuutta ja näiden oletusten vaikutusta arviointituloksiin.

1) Poikkeava öljyn hintakehitys

Herkkyysanalyysissa pyritään arvioimaan, miten poikkeava öljyn hintakehitys vaikuttaisi arviointituloksiin. Perusskenaarion pohjana olevien, futuurimarkkinahintoihin perustuvien öljyn hintakehityksen teknisten oletusten perusteella Brent-raakaöljyn barrelihinta laskee arviointijaksolla ja on noin 62 Yhdysvaltain dollaria vuoden 2021 lopussa. Herkkyysanalyysissa tarkastellaan kahta perusskenaariosta poikkeavaa öljyn hinnan kehitysskenaariota. Ensimmäisessä skenaariossa öljyn hintakehitys on johdettu 15.5.2019 päivättyjen öljyoptioiden hintojen tiheysjakauman alakvartiilista. Tässä simulaatiossa öljyn barrelihinta laskee vähitellen ja on vuonna 2021 enää 47 Yhdysvaltain dollaria eli 25 % alempi kuin perusskenaariossa. Asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua hieman (noin 0,1 prosenttiyksikköä vuosina 2020 ja 2021) mutta hidastaisi YKHI-inflaatiota 0,1 prosenttiyksikköä vuonna 2019 ja 0,6 prosenttiyksikköä vuonna 2020 sekä 0,4 prosenttiyksikköä vuonna 2021. Toisessa skenaariossa öljyn hintakehitys perustuu saman tiheysjakauman yläkvartiiliin. Siinä öljyn barrelihinta nousee niin, että se on vuonna 2021 jo noin 78 euroa eli 24,5 % korkeampi kuin perusskenaariossa. Tällainen kehitys nopeuttaisi YKHI-inflaatiota perusskenaarioon verrattuna 0,1 prosenttiyksikköä vuonna 2019 ja 0,5 prosenttiyksikköä vuonna 2020 sekä 0,3 prosenttiyksikköä vuonna 2021. BKT:n kasvu taas olisi vuosina 2020 ja 2021 hieman (0,1 prosenttiyksikköä) hitaampaa kuin perusskenaariossa.

2) Poikkeava valuuttakurssikehitys

Tässä herkkyysanalyysissa esitetään perusskenaarion rinnalla vaihtoehtoinen skenaario, jossa euron valuuttakurssi vahvistuu. Skenaario noudattelee 15.5.2019 päivättyjen valuuttakurssioptioiden riskineutraalia tiheysjakaumaa, joka viittaa vahvasti euron dollarikurssin vahvistumiseen. Tiheysjakauman yläkvartiilin perusteella euron dollarikurssi vahvistuu siten, että se on vuonna 2021 jo 1,27 dollaria eli 13,5 % vahvempi kuin perusskenaariossa. Vastaava euron nimellistä efektiivistä valuuttakurssia koskeva oletus noudattaa pitkän aikavälin säännönmukaisuuksia, joiden mukaan euron dollarikurssi reagoi efektiivisen valuuttakurssin muutoksiin hieman yli 50 prosentin joustolla. Asiantuntija-arvioissa käytetyillä mallinnusmenetelmillä skenaarion mukainen valuuttakurssin vahvistuminen heikentäisi sekä BKT:n kasvua että YKHI-inflaatiota keskimäärin 0,5 prosenttiyksikköä vuonna 2020 ja 0,4 prosenttiyksikköä vuonna 2021.

Kehikko 5

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä EKP:n/eurojärjestelmän asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska ne on laadittu eri ajankohtina. Lisäksi niissä käytetään toisistaan poikkeavia (ja osin määrittelemättömiä) menetelmiä, joilla johdetaan oletukset finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujista, kuten öljyn ja muiden raaka-aineiden hinnoista. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

Kuten taulukosta nähdään, valtaosa BKT:n kasvua ja YKHI-inflaatiota koskevista muiden laitosten ennusteista asettuu eurojärjestelmän asiantuntija-arvioiden vaihteluväleille (taulukossa vaihteluvälit on esitetty hakasulkeissa).

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: OECD Economic Outlook (toukokuu 2019); MJEconomics Euro Zone Barometer (vuosien 2019 ja 2020 luvut toukokuun 2019 kyselystä ja vuoden 2021 luvut huhtikuun 2019 kyselystä); Consensus Economics Forecasts (vuosien 2019 ja 2020 luvut toukokuun 2019 kyselystä ja vuoden 2021 luvut huhtikuun 2019 kyselystä); Euroopan komission kevään 2019 talousennuste; EKP:n Survey of Professional Forecasters ‑kysely (vuoden 2019 toinen neljännes); IMF World Economic Outlook (huhtikuu 2019).

Huom. Eurojärjestelmän ja EKP:n asiantuntijoiden arviot ja OECD:n ennusteet perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät.

© Euroopan keskuspankki, 2019

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

HTML ISSN 2529-4830, QB-CF-19-001-FI-Q

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 15.5.2019 käytettävissä olleisiin tietoihin (ks. kehikko 1). Muuten arviot perustuvat 22.5.2019 käytettävissä olleisiin tietoihin. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2019–2021. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Kiina ilmoitti täksi vuodeksi finanssipoliittisesta elvytyspaketista, jonka suuruus on 2–3 % suhteessa BKT:hen. Tähän mennessä kuitenkin vain osa paketin elvytystoimista on toteutettu ja julkistettu yksityiskohtaisesti. Tällaisia toimia ovat 1.4. voimaan tullut arvonlisäveron kevennys, jonka odotetaan vaikuttavan voimakkaammin vuoden jälkipuoliskolla, ja vuoden alusta voimaan tullut paikallishallinnon velanottokaton korotus, jolla on tarkoitus tukea paikallishallinnon infrastruktuuri-investointeja.

- Vuosien 1999–2007 keskiarvo.

-

6 June 2019

-

21 June 2019