Eurosüsteemi ekspertide makromajanduslik ettevaade euroala kohta, juuni 2019

Ülevaade

Ehkki SKP reaalkasv oli 2019. aasta esimeses kvartalis oodatust kiirem, osutavad hiljutised näitajad loiumale kasvule teises kvartalis ning tagasihoidlikule hoogustumisele ülejäänud 2019. aasta jooksul. Majanduskliima näitajad on viimastel kuudel euroala riikide lõikes jätkuvalt halvenenud, eelkõige maailmakaubandusele avatud sektorites. See kajastab maailmakaubanduse jätkuvat nõrkust püsiva üleilmse ebakindluse keskkonnas (näiteks protektsionismi laienemise oht ja võimalus, et Brexit ei toimu korrakohaselt). Need tegurid pärsivad eksporditellimusi ja ootusi töötleva tööstuse sektori tootmise arengu suhtes ning pidurdavad lähiajal tõenäoliselt jätkuvalt euroala majandusaktiivsust. Samal ajal on meeleolud euroalale suunatud teenindussektoris ja ehitussektoris püsinud viimastel kuudel stabiilsemad ning olukord tööturul on veelgi paranenud. Üldjoontes on endiselt alles põhilised euroalasisesed tegurid, mis peaksid toetama euroala majanduskasvu: rahapoliitika väga toetav kurss, palkade kasv ja eelarvepoliitika teatav lõdvendamine. Samuti peaks välisnõudlus 2019. aasta jooksul aegamisi elavnema ja andma majanduskasvule ülejäänud ettevaateperioodil tugevama tõuke. Tervikuna peaks SKP reaalkasv aeglustuma 1,8%-lt 2018. aastal 1,2%-le 2019. aastal ning hoogustuma seejärel 2020. ja 2021. aastal 1,4%ni. 2019. aasta märtsi ettevaatega võrreldes on SKP reaalkasvu prognoosi veidi ülespoole korrigeeritud, kuna esimese kvartali oodatust jõulisem mõju kaalub täielikult üles järgnevate kvartalite kasvuprognooside allapoole korrigeerimise valdavalt maailmakaubanduse püsivama nõrkuse tõttu. See osutab väiksemale siirdemõjule 2020. aastal. Keskpika aja prognoose on samuti mõnevõrra allapoole korrigeeritud.

ÜTHI-inflatsioon peaks 2019. aastal aeglustuma, kuid edaspidi elavnema ja kiirenema 2021. aastal 1,6%ni. Energiahindade inflatsioon aeglustub negatiivsete baasefektide ja naftahinna arenguga seotud veidi tagasihoidlikumate eelduste taustal lühiajaliselt ning stabiliseerub seejärel. ÜTHI-inflatsioon (v.a energia ja toiduained) hoogustub prognoositava majanduskasvu toetusel aegamisi. Samal ajal kandub tööjõukulude varasema tõusu mõju hindadesse ja kasumimarginaalide kasv elavneb. 2019. aasta märtsi ettevaatega võrreldes on ÜTHI-inflatsiooni 2019. aasta prognoosi korrigeeritud kõrgema naftahinna tõttu veidi ülespoole ja 2020. aasta prognoosi veidi allapoole, võttes arvesse naftahinna eeldatava arengukõvera järsemat langust. ÜTHI-inflatsiooni (v.a energia ja toiduained) prognoosi on lühiajaliselt mõnevõrra allapoole korrigeeritud. Selle põhjuseks on kehvemate andmete laekumine.[1]

1 Reaalmajandus

Euroala SKP reaalkasv elavnes 2019. aasta esimeses kvartalis, kajastades osaliselt mõne ajutise teguri positiivset mõju (vt joonis 1). SKP reaalkasvu kiirenemine 0,2%-lt 2018. aasta neljandas kvartalis 0,4%-le 2019. aasta esimeses kvartalis oli osaliselt seotud konkreetsete teguritega, mis kasvu ajutiselt hoogustasid. Mõned riigid said kasu välisnõudluse järsust suurenemisest seoses Ühendkuningriigist tulenenud erakordselt jõulise impordinõudlusega Brexiti algse tähtaja ootuses. Peale selle elavnes Saksamaal märkimisväärselt eratarbimine, kuna 2018. aasta teisel poolel autotootmises esinenud häirete järel suurenes oluliselt erasõidukite registreerimine. Eratarbimist toetasid ka eelarvemeetmed, mis jõustusid 2019. aasta esimeses kvartalis ja mille ulatuslikem mõju peaks jääma samasse kvartalisse. Ehitustegevust soodustasid mõnes riigis valitsenud leebed ilmaolud. Itaalias kajastas jõulisem kasv töötleva tööstuse sektori aktiivsuse elavnemist pärast poliitilisest ebakindlusest tingitud suurt langust 2018. aasta lõpus.

Joonis 1

Euroala reaalne SKP

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

Näitajad osutavad kasvu lühiajalisele aeglustumisele pärast suhteliselt kiiret kasvu esimeses kvartalis. Euroopa Komisjoni majandususaldusindikaator on viimastel kuudel euroala riikide lõikes üldjoontes jätkuvalt langenud ja selle tase läheneb näitaja pikaajalisele keskmisele. Langus peegeldas peamiselt töötleva tööstuse sektori kindlustunde näitaja edasist halvenemist, mille tingisid tellimuste arvu negatiivsem hinnang ja vähem optimistlikud ootused tootmise arengu suhtes. See näib kajastavat maailmakaubanduse praegust loidust, aga ka esmajoones üleilmsete kaubandusvaidluste ja Brexitiga seotud ebakindluse tagajärgi. Samal ajal on meeleolud rohkem euroalale suunatud teenindussektoris ja ehitussektoris püsinud viimastel kuudel üldjoontes muutumatuna ja ka tarbijate kindlustunne on endiselt küllaltki stabiilne. Sellist sektoritevahelist lahknevust kinnitab ka ostujuhtide indeksite hiljutine areng: kui töötleva tööstuse sektori näitajad jäävad nullkasvu kirjeldavast 50punktisest läviväärtusest selgelt allapoole, siis teenindus- ja ehitussektori indeksid ületasid seda lävendit märkimisväärselt. Üldjoontes osutavad hiljutised näitajad kasvu aeglustumisele teises kvartalis (peamiselt Saksamaal ja Itaalias). Osaliselt kajastab see esimeses kvartalis avaldunud ajutise ergutava mõju taandumist.

Põhistsenaariumis eeldatakse, et keskpika aja jooksul peaksid üleilmselt valitsevad ebasoodsad järelmõjud aegamisi kaduma, võimaldades peamistel euroala majanduskasvu toetavatel teguritel taas mõjule pääseda (vt tabel 1). Stsenaariumis eeldatakse, et Ühendkuningriigi väljaastumine Euroopa Liidust toimub korrakohaselt ning maailmakaubanduse edasise arenguga seotud praegune ebakindluse tase normaliseerub järk-järgult, samuti ei nähta juba teatavaks tehtud meetmete kõrval ette täiendavaid protektsionistlikke meetmeid. Ebasoodsa mõju taandudes pääsevad mõjule mitmed olulised positiivse toimega tegurid. EKP rahapoliitika kurss püsib eeldatavalt väga toetav ja selle mõju kandumine majandusse peaks jätkuma. Laenuandmine mittefinantsteenuseid pakkuvale erasektorile peaks ettevaateperioodi lõpu poole mõõdukalt suurenema; seda ergutavad madalad intressimäärad ning nii kodumajapidamiste kui ka mittefinantsettevõtete jaoks soodsad pangalaenutingimused. Erasektori kulutuste dünaamikasse annab oma panuse ka kõigi sektorite lõikes väiksem vajadus finantsvõimenduse vähendamise järele. Eratarbimise ja eluasemeinvesteeringute kasvu peaksid toetama ka kiirem palgakasv ja netovara kasv ning tööpuuduse vähenemine. Euroala eksporti peaks toetama välisnõudluse oodatav elavnemine. Samuti peaks eelarvepoliitika kurss olema kogu ettevaateperioodi jooksul mõõdukalt ekspansiivne (vt 3. punkt).

Mõne teguri soodsa toime taandumine peaks ettevaateperioodi lõpu poole tõenäoliselt siiski kasvutempot pidurdama. Tehniliste eelduste kohaselt püsivad nominaalsed intressimäärad madalad, kuid tõusevad ettevaateperioodil veidi. Ettevõtlusinvesteeringud peaksid ettevaateperioodil märkimisväärselt vähenema, peegeldades ettevõtete pikaajalist vähest kindlustunnet ja mõnede maksusoodustuste lõppemist. Ka tööhõive kasv peaks keskpikas perspektiivis aeglustuma, kajastades tööjõupakkumise üha süvenevat puudujääki mõnes riigis ja suuremaid palgakulusid.

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud.

1) Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

2) Sealhulgas euroalasisene kaubandus.

3) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et maksude mõju avaldub ÜTHIs kohe ja täiel määral.

4) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja riikide valitsuste võetud ajutised meetmed.

Reaalse kasutatava tulu kasv peaks 2019. aastal hoogustuma ning seejärel 2020. ja 2021. aastal pidurduma. 2019. aastaks prognoositav kasvutempo tõus kajastab nominaalse kasutatava tulu kasvu hoogustumist ja tarbijahindade inflatsiooni aeglustumist. 2020. ja 2021. aastal peaksid nii nominaalse tulu kasvu aeglustumine kui ka inflatsiooni vähene kiirenemine reaalse tulu kasvu pärssima. Brutotöötasude mõju nominaalse kasutatava tulu kasvule peaks 2019. ja 2020. aastal tööhõive kasvu aeglustumise tulemusel veidi vähenema ning jääma 2021. aastal üldjoontes samaks. Eraisikute muude sissetulekute kasv peaks ettevaateperioodil veidi hoogustuma, olles üldjoontes kooskõlas kasumite arenguga (mõõdetuna tegevuse koguülejäägina). Netofiskaalülekannete mõju peaks muutuma 2019. aastal esimest korda alates 2010. aastast positiivseks, kajastades otseste maksude kärbete ja kodumajapidamistele suunatud ulatuslikumate siirete koosmõju. Aastatel 2020 ja 2021 peaks mõju muutuma üldjoontes neutraalseks, pidades silmas kodumajapidamistele suunatud siirete vähenemist ja otsestest maksudest saadava tulu järkjärgulist kasvu.

Eratarbimine peaks püsima ettevaateperioodil jõuline. Eratarbimise kasv 2019. aasta esimeses kvartalis hinnangute kohaselt hoogustus, seda toetas reaalse kasutatava tulu tugev kasv. Tarbijate jätkuvalt küllaltki positiivne meelestatus, tööturutingimuste oodatav paranemine ja töötaja kohta makstava reaalpalga tõus lubavad siiski arvata, et lähikvartalites on tarbimise kasv kiire ja seda võimendab veelgi mõnes riigis eelarvepoliitika lõdvendamise positiivne mõju. Seejärel peaksid tööhõive kasvu oodatav järkjärguline aeglustumine ja neutraalsemad fiskaalülekanded hakkama eratarbimist pärssima.

Eratarbimise kasvu peaksid toetama soodsad rahastamistingimused ja netovara kasv. Pangalaenude nominaalintressimäärad peaksid ettevaateperioodil veidi tõusma, kuid püsivad siiski madalad. Pangalaenude intressimäärade tõusu mõju brutointressimaksetele peaks jääma piiratuks, arvestades kodumajapidamiste võla pikka tähtaega ja nende muutuva intressimääraga võla suhteliselt väikest osatähtsust. Seega peaksid brutointressimaksed püsima madalad ja eratarbimist edaspidigi toetama. Samal ajal peaksid koguintressitulud peamiselt intressi kandvate varade jätkuva akumuleerumise tulemusel mõõdukalt suurenema. Ka netovara kasv peaks jätkuma; seda ergutab kinnisvara väärtuse edasine jõuline suurenemine. Koos edusammudega finantsvõimenduse vähendamisel peaks netovara kasv toetama ka tarbimist.

Infokast 1

Tehnilised eeldused intressimäärade, vahetuskursside ja toormehindade kohta

2019. aasta märtsi ettevaatega võrreldes hõlmavad tehnilised eeldused naftahinna tõusu ja madalamaid intressimäärasid. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 15. mai 2019. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase 2019. ja 2020. aastal –0,3% ning 2021. aastal –0,2%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2019. aastal keskmiselt 0,8%, 2020. aastal 0,9% ning 2021. aastal 1,1%.[2] 2019. aasta märtsi ettevaatega võrreldes on turgude ootusi lühiajaliste intressimäärade arengu suhtes korrigeeritud 2020. ja 2021. aastaks vastavalt 10 ja 20 baaspunkti võrra allapoole; euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid on korrigeeritud 2019. ja 2020. aastaks 30 baaspunkti võrra ning 2021. aastaks 40 baaspunkti võrra allapoole.

Seoses toormehindadega eeldatakse 15. mail 2019 lõppenud kahenädalase perioodi jooksul toimunud futuuriturgude keskmise arengu põhjal, et Brenti toornafta barreli keskmine hind langeb 71,1 USA dollarilt 2018. aastal 68,1 USA dollarile 2019. aastal ja 62,7 USA dollarile 2021. aastal. See suundumus näitab, et ehkki naftahinnad USA dollarites on kogu ettevaateperioodi vältel kõrgemad, on naftahindade arengukõvera langus 2019. aasta märtsi ettevaatega võrreldes märksa ulatuslikum. Muu toorme (v.a energia) hinnad USA dollarites peaksid 2019. aastal langema ja ülejäänud ettevaateperioodil taas elavnema.

Kahepoolsed vahetuskursid peaksid ettevaateperioodil püsima muutumatuna 2019. aasta 15. maile eelnenud kahe nädala keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2019–2021 olema 1,12, mis on 2019. aasta märtsi ettevaates prognoositust 1,7% madalam. Euro efektiivne vahetuskurss (mõõdetuna 38 kaubanduspartneri vääringu suhtes) peaks jääma 2019. aasta märtsis avaldatud ettevaatega võrreldes üldjoontes samaks.

Tehnilised eeldused

Eluasemeinvesteeringute kasv tõenäoliselt jätkub, ehkki aeglasemas tempos. Püsiv kindlustunne ehitussektoris ja väljastatud ehituslubade arvu tõus lubavad arvata, et eluasemeinvesteeringute kasv lähikvartalites jätkub. Kasvutempo peaks siiski aeglustuma. Sellele osutavad hiljutised uuringud, mis näitavad, et vähenenud on nende kodumajapidamiste osakaal, kes kavatsevad järgneva aasta jooksul oma eluaset parandada. Aeglustumine võib tuleneda üha süvenevatest tootmisvõimsuse piirangutest ehitussektoris ning ebasoodsatest demograafilistest suundumustest mõnes riigis.

Ettevõtlusinvesteeringud peaksid ettevaateperioodil kasvama, ehkki üsna tagasihoidlikus tempos. 2019. aasta esimeses kvartalis ettevõtlusinvesteeringud hinnangute kohaselt aeglustusid ja peaksid kogu aasta jooksul jääma küllaltki tagasihoidlikuks, kajastades maailmakaubanduse suhtelise loiduse mõju ning üleilmse kaubanduspoliitika, kokkuleppeta Brexiti ja Hiina n-ö raske maandumisega seoses püsivaid murekohti. Üldiselt aga peaks ettevõtlusinvesteeringuid euroalal edaspidigi toetama mitu soodsa toimega tegurit. Esiteks on tootmisvõimsuse rakendusaste oma pikaajalisest keskmisest jätkuvalt kõrgem ja tavapärasest suurem osa töötleva tööstuse sektori ettevõtetest mainib seadmete puudumist tootmist piirava tegurina. Teiseks peaksid rahastamistingimused püsima kogu ettevaateperioodil soodsad. Kolmandaks peaks kasum suurenema, mis toetab veelgi ettevõtete poolt viimaste aastate jooksul kogutud likviidsete varade märkimisväärset hulka. Samuti võivad ettevõtted hakata suurendama investeeringuid, et kompenseerida tööjõuga seotud pakkumispiiranguid.

Infokast 2

Rahvusvaheline keskkond

Üleilmse majandusaktiivsuse hoogsus rauges 2019. aasta esimeses kvartalis mõnevõrra, ehkki mõnes olulises arenenud majandusega riigis esines oodatust positiivsemaid suundumusi. Ameerika Ühendriikides üllatasid kasvunäitajad positiivselt, kuna netokaubanduse ja varude kogunemise soodne toime suutis teataval määral korvata USA föderaalvalitsuse osalise tööseisaku mõjust tulenenud nõrgema sisenõudluse. Sedamööda, kuidas nende ajutiste tegurite mõju taandub, peaks majanduskasv Ameerika Ühendriikides lähiajal aeglustuma. Samamoodi kajastab ka Ühendkuningriigi reaalse SKP oodatust positiivsem näitaja selliste ajutiste tegurite mõju, mis võivad olla seotud varude märkimisväärse akumuleerumisega Brexiti algse tähtaja ootuses. Hiinas aeglustus majandusaktiivsus kooskõlas märtsi ettevaates esitatud prognoosiga.

Küsitluspõhiste andmete põhjal võib arvata, et maailmamajanduse kasvutempo aeglustus 2019. aasta alguses mõnevõrra. Üleilmne (v.a euroala) toodangut kajastav ostujuhtide liitindeks alanes 2019. aasta esimeses kvartalis ja langes aprillis veelgi. Hiljutised suundumused kajastavad olukorra halvenemist teenindussektoris, ehkki see on endiselt suhteliselt vastupidav, samal ajal kui töötleva tööstuse sektori aktiivsus näitas mõningast stabiliseerumist madalal tasemel.

Maailmamajanduse kasv peaks 2019. aastal ebasoodsate tegurite tugevneva toime taustal aeglustuma. Need tegurid hõlmavad üleilmse töötleva tööstuse sektori aktiivsuse vähenemist ja kaubanduse nõrgenemist kõrgendatud ja veelgi kasvava poliitilise ebakindluse keskkonnas. Ebakindlus on Ameerika Ühendriikide ja Hiina vaheliste kaubandusvaidluste süvenemise taustal veelgi suurenenud ja survestanud üleilmseid rahastamistingimusi eelkõige areneva majandusega riikides. Ameerika Ühendriikides pakutavad märkimisväärsed protsüklilised eelarvepoliitilised stiimulid (sh madalamad maksud ja avaliku sektori suuremad kulutused) peaksid 2019. aastal siiski jätkuvalt hoogustama nii Ameerika Ühendriikide kui ka üleilmset majanduskasvu. Hiinas peaks sisenõudluse vähenemine 2019. aasta esimesel poolel jätkuma, kuna hiljuti teatavaks tehtud poliitiliste toetusmeetmete tegelik mõjulepääs võtab veel aega.[3] Hiljutist volatiilsust arvestamata peaks kõrgem naftahind teataval määral soodustama kasvu naftat eksportivates riikides, pärssides aktiivsust naftat importivates riikides.

Keskpikas perspektiivis peaks üleilmne kasv stabiliseeruma ligikaudu 3,6% tasemel. See suundumus põhineb kolmel peamisel stsenaariumil, mis kujundavad üleilmse majanduskasvu arenguprognoosi. Esiteks peaks arenenud riikides aeglustuma tsükliline kasvutempo sedamööda, kuidas tootmisvõimsuse piirangud süvenevad ja poliitikameetmetest saadav toetus väheneb. Samal ajal on olulistes arenenud riikides kogutoodangu lõhe positiivne ja töötuse määr madal ning Ameerika Ühendriikides pakutavate eelarvepoliitiliste stiimulite tõuge aktiivsusele kujuneb suurimaks 2019. aastal. Teiseks peaks Hiinas jätkuma majanduse korrakohane liikumine aeglasema kasvu poole, mis sõltub vähemal määral investeeringutest ja ekspordist. Lõpuks kajastab üleilmse aktiivsuse arenguprognoos ka kasvu oodatavat hoogustumist mitmes olulises areneva majandusega riigis. Üldjoontes peaks maailmamajanduse kasvutempo jääma kriisieelsest tasemest aeglasemaks kooskõlas eri riikide hiljutiste potentsiaalse kasvu prognoosidega. Maailmamajanduse (v.a euroala) kasv peaks aeglustuma 3,8%-lt 2018. aastal 3,3%-le 2019. aastal ning kiirenema aastatel 2020–2021 3,6%ni. 2019. aasta märtsi ettevaatega võrreldes on maailmamajanduse 2019. aasta kasvuprognoose veidi allapoole korrigeeritud.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

Maailmakaubanduse kasvuhoog on tööstustegevuse aeglustumise ja süvenenud kaubanduspingete keskkonnas veelgi raugenud, kuid peaks ettevaateperioodi jooksul elavnema. Sedamööda, kuidas suure poliitilise ebakindluse mõju hakkab eeldatavalt aegamisi taanduma, peaks üleilmne import kasvama keskpika aja jooksul kooskõlas üleilmse majandusaktiivsusega. Muude maailmakaubanduse elavnemist selgitavate tegurite hulgas on sisenõudluse paranemine Hiinas hiljutiste poliitikameetmete toel ning üleilmse investeerimisaktiivsuse kasv, mida ergutab finantstingimuste hiljutine leevenemine eelkõige arenenud riikides. Euroala välisnõudlus, mis suurenes 2018. aastal 3,6%, peaks 2019. aastal alanema 1,7%ni. Aastatel 2020 ja 2021 peaks see taas suurenema vastavalt 2,6% ja 3,1%ni. 2019. aasta märtsi ettevaatega võrreldes on euroala välisnõudluse prognoosi allapoole korrigeeritud. See kajastab loiumat kaubandusaktiivsust Aasias, aga ka tagasihoidlikumat imporditegevust mõnede oluliste kaubanduspartnerite (sh euroalavälised Euroopa riigid) lõikes.

Euroalavälise ekspordi kasv peaks jääma 2019. aastal vaoshoituks ning elavnema ülejäänud ettevaateperioodi jooksul üldjoontes kooskõlas välisnõudluse arenguga. Kui 2018. aasta esimeses kolmes kvartalis olid kasvumäärad tagasihoidlikud ja kogeti turuosade vähenemist, siis aasta viimases kvartalis üllatasid euroalavälise ekspordi kasvunäitajad positiivselt ja ületasid välisnõudluse näitajaid. Arvestades et teataval määral kajastasid 2018. aasta neljanda kvartali tugevad eksporditulemused eriomaseid tegureid ja lühiajalised näitajad on jätkuvalt tagasihoidlikud, peaks euroalaväline eksporditegevus 2019. aasta esimesel poolel vähenema ning kujunema ebasoodsa rahvusvahelise keskkonna ja püsiva üleilmse ebakindluse taustal välisnõudlusega võrreldes loiumaks. Keskpikas perspektiivis peaks euroalaväline eksport elavnema ja kasvama üldjoontes kooskõlas välisnõudluse arenguga. Ehkki hindade konkurentsivõime mõningane kasv toetaks ekspordi turuosa jõulisemat suurenemist, kaalub selle üles kaubandusega seotud ebakindlus, arvestades et euroala ekspordi komponendid kalduvad investeeringutega seotud toodete suunas, mis on kaubanduspoliitikaga kaasnevast ebakindlusest tuleneva negatiivse mõju suhtes eriti tundlikud. Samal ajal peaks ka euroalavälise impordi kasv lähiajal aeglustuma, kajastades nii ekspordi enda arengusuundumusi kui ka investeeringute ja majandusaktiivsuse loidust mõnes euroala riigis. Edaspidi peaks euroalaväline import kasvama üldjoontes kooskõlas kogunõudlusega (sisenõudlus pluss eksport). Kokkuvõttes peaks netokaubanduse mõju SKP reaalkasvule kujunema ülejäänud 2019. aasta jooksul negatiivseks ja olema alates 2020. aastast neutraalne.

Tööhõive kasv peaks olema lähiajal osaliselt ajutiste tegurite tõttu vaoshoitud ning püsima tööjõupakkumise süvenevate piirangute toimel samasugune ka ülejäänud ettevaateperioodil. 2019. aastal peaks tööhõive kasv aeglustuma ja seejärel 2020. aastal veidi hoogustuma. Tööhõive kasvumäära oodatav alanemine 2019. aasta jooksul kujutab endast peamiselt hilinenud reaktsiooni aktiivsuse nõrkusele mõnes riigis. 2020. aastal peaks tööhõive kasv suurema aktiivsuse toel veidi kiirenema. 2021. aastal aeglustub tööhõive kasv tõenäoliselt taas, kuna selle kasvu jätkumist peaks piirama tööjõupakkumine. Samal ajal peaks kooskõlas aktiivsuse raugemisega vähenema ka tööjõunõudlus.

Tööjõu kasv peaks ettevaateperioodil aeglustuma. Tööjõu kasv peaks jätkuma, kajastades töötajate prognoositavat netosisserännet, pagulaste oodatavat lõimumist ja tööjõus osalemise määra edasist tõusu. Nende tegurite toime aga ettevaateperioodi jooksul taandub ning seega peaks suurenema rahvastiku vananemise negatiivne mõju tööjõu kasvule, sest tööturult lahkub vanemaealisi töötajaid rohkem, kui sinna lisandub nooremaid.

Töötuse määr peaks aastaks 2021 alanema 7,3%-le. Töötuse määr alanes 2019. aasta esimeses kvartalis 7,8%-le, mis on madalaim tase alates 2008. aasta kolmandast kvartalist. Ülejäänud 2019. aasta jooksul peaks töötuse määr püsima üldjoontes muutumatuna praegusel tasemel ning hakkama seejärel alanema. Ettevaateperioodi lõpuks peaks töötute arv vähenema ligikaudu 0,8 miljoni võrra 12,9 miljoni inimeseni, mis on kriisieelsest madalaimast tasemest (12,2 miljonit inimest) siiski veidi kõrgem. Ehkki töötuse määr peaks üldjoontes alanema kõigis riikides, peaks selle määra näitajates esinema riigiti siiski märkimisväärseid erinevusi.

Tööviljakuse kasv peaks ettevaateperioodil elavnema. Pärast hoogsat kasvu 2017. aastal aeglustus tööviljakuse kasv töötaja kohta 2018. aastal, kajastades aktiivsuse ootamatut raugemist. 2019. aasta lõpu poole peaks tööviljakuse kasv kvartali arvestuses mõõdukalt hoogustuma sedamööda, kuidas aktiivsus elavneb. Keskpikas perspektiivis peaks tööviljakuse kasv jääma kriisieelsest keskmisest tasemest (1,0%[4]) veidi aeglasemaks.

2019. aasta märtsis avaldatud ettevaatega võrreldes on SKP reaalkasvu prognoosi korrigeeritud 2019. aastaks ülespoole ning 2020. ja 2021. aastaks allapoole. 2019. aastal kaalub esimese kvartali ootamatult positiivne kasvunäitaja selgelt üles ülejäänud aastaks tehtud allapoole korrigeerimised. Viimased tulenevad järgmistest teguritest: a) esimeses kvartalis kasvu hoogustanud tegurite taandumine; b) kindlustunde vähenemine ja välisnõudluse prognoosi allapoole korrigeerimine, mis kajastavad suurel määral üleilmse poliitikaga seotud pikaleveninud ebakindlust (nt Brexit ja kaubandusvaidlused) ning c) Itaalias püsiv poliitiline ebakindlus. Need lühiajalise prognoosi allapoole korrigeerimised osutavad väiksemale siirdemõjule 2020. aastal. Keskpika perioodi väljavaadet on üksnes vähesel määral allapoole korrigeeritud.

2 Hinnad ja kulud

ÜTHI-inflatsiooni keskmine määr peaks olema 2019. aastal 1,3% ja tõusma 2021. aastal 1,6%ni (vt joonis 2). Koguinflatsiooni aeglustumine 2019. aastal on peamiselt tingitud ÜTHI energiahindade inflatsiooni ulatuslikust aeglustumisest negatiivsete baasefektide taustal ja pidades silmas eurodes arvestatud toornaftahinna vähest langust. 2020. ja 2021. aastal peaksid ÜTHI energiahinnad tagasihoidlikul määral tõusma, kajastades osaliselt naftafutuuride hindade arengukõvera vähest langust. Pärast langust lähiperioodil, mis peegeldab toidutoormehindade tõusutempo aeglustumist, peaks ÜTHI toiduainehindade inflatsioon püsima ligikaudu 2% tasemel. ÜTHI-inflatsioon (v.a energia ja toiduained) peaks alates 2019. aasta lõpust aegamisi hoogustuma, ulatudes 2021. aastal 1,6%ni. Hoogustumist peaks toetama majanduse veelgi pikaldasem, kuid jätkuv elavnemine. Samuti toetab tööturutingimuste pingestumine edaspidigi palgakasvu, samal ajal kui ühiku kohta arvestatava kasumi kasv eeldatavalt elavneb sedamööda, kuidas majandusaktiivsus taas hoogustub ja tööjõukulude varasema tõusu mõju kandub hindadesse. Selle tulemusel peaks suurenema euroalasisene kulusurve. Muu toorme (v.a energia) hindade tõus peaks ühtlasi toetama ÜTHI-inflatsiooni (v.a energia ja toiduained) arengut.

Joonis 2

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Esitatud väärtusvahemikud põhinevad eelmiste aastate ettevaadete ja tegelike tulemuste vahelistel erinevustel. Väärtusvahemike ulatus vastab nende erinevuste absoluutväärtuse kahekordsele keskmisele. Väärtusvahemike arvutamise meetodit (k.a erandjuhtude suhtes korrigeerimine) käsitletakse 2009. aasta detsembris avaldatud EKP väljaandes „New procedure for constructing Eurosystem and ECB staff projection ranges”, mis on kättesaadav EKP veebilehel.

Töötaja kohta makstava hüvitise kasv peaks kiirenema tööturutingimuste edasise pingestumise taustal 2,2%-lt 2018. aastal 2,5%-le 2021. aastal. Samal ajal eeldatakse, et tööjõu ühikukulude kasv, mis jõudis haripunkti 2018. aastal tööviljakuse tsüklilise languse ja töötaja kohta makstavat hüvitist mõjutavate ühekordsete tegurite kontekstis, aeglustub ettevaateperioodi jooksul tööviljakuse kasvu hoogustudes mõnevõrra, kuid püsib siiski viimaste aastate näitajatega võrreldes kõrgemal tasemel. Palgakasvu peaks põhiliselt toetama prognoositav suurenev jäikus mõne euroala riigi tööturul. Kui tsükliline hoogustumine kõrvale jätta, võib eeldada, et viimase kahe aasta jooksul kiirenenud koguinflatsioon toetab samuti nominaalpalkade kasvu neis euroala riikides, kus palgakujunduse protsessis võetakse arvesse tagasivaatavat indekseerimist. Mõned riigid on ühtlasi otsustanud tõsta miinimumpalka, mis võib avaldada mõju palkade jaotusele.

Kasumimarginaalide areng peaks olema ettevaateperioodi jooksul soodsam kui 2018. aastal. Kasumimarginaalidele on viimastes kvartalites survet avaldanud tööjõu ühikukulude jõuline kasv ja naftahinna varasem tõus, mis pingestas kaubandustingimusi. Need langussurvet avaldanud tegurid peaksid taanduma sedamööda, kuidas majandusaktiivsus taas elavneb ja kaubandustingimused eeldatavalt paranevad (vt infokast 3).

Väline hinnasurve peaks 2019. aastal taanduma ja ülejäänud ettevaateperioodi jooksul veidi suurenema. Impordideflaatori aastakasv peaks 2019. aastal 2018. aastaga võrreldes aeglustuma ja seejärel mõnevõrra hoogustuma. Seda suundumust kujundavad jõuliselt naftahindade muutused, mis kergitasid impordihindu 2018. aastal ja tõenäoliselt langetavad neid 2019. aastal. Samal ajal peaksid muu toorme (v.a nafta) hindade tõus ja üleilmse hinnasurve süvenemine teataval, ehkki tagasihoidlikul määral toetama impordihindade inflatsiooni.

2019. aasta märtsis avaldatud ettevaatega võrreldes on ÜTHI-inflatsiooni prognoosi korrigeeritud 2019. aastaks ülespoole ja 2020. aastaks allapoole. Korrigeerimise ajendiks on valdavalt energiakomponent, mida on korrigeeritud 2019. aastaks märkimisväärselt ülespoole seoses naftahinna jõulisema tõusuga ning 2020. aastaks allapoole tulenevalt naftafutuuride hindade arengukõvera järsemast langusest. Ka ÜTHI-inflatsiooni (v.a energia ja toiduained) prognoosi on lühiajaliselt mõnevõrra allapoole korrigeeritud. Valdavalt on selle põhjuseks kehvemate andmete laekumine.

Infokast 3

Kasumite roll euroalasisese hinnasurve kujundamisel

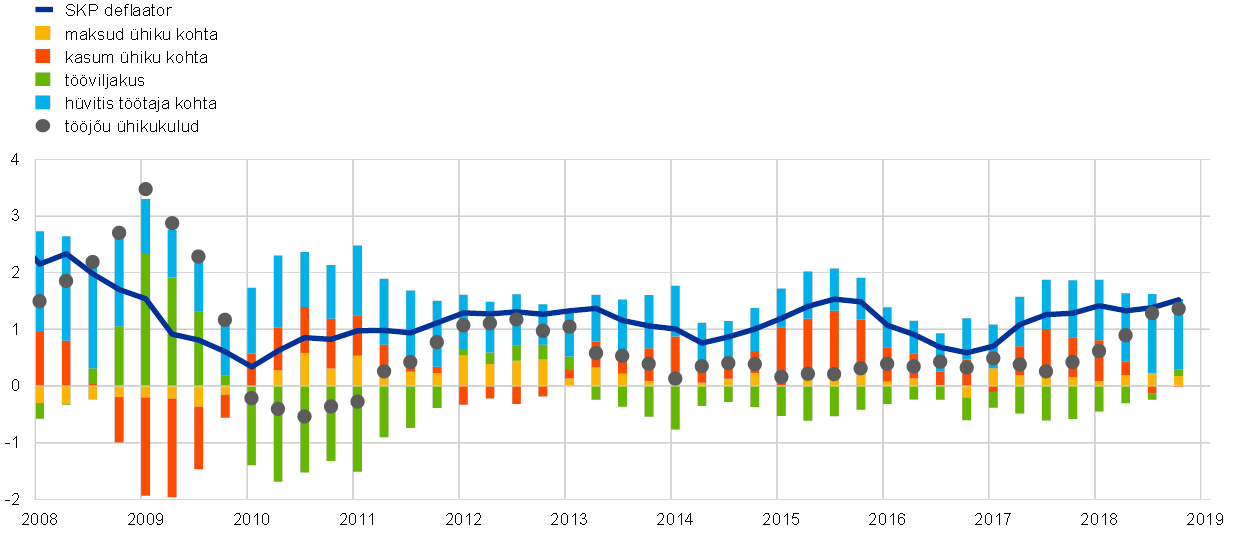

Kasumitel võib olla oluline roll inflatsiooni arengu kujundamisel ja selles, mil määral palgasurve kandub üle hindadesse. SKP deflaatoris, mille abil euroala hinnasurvet mõõdetakse, saab vaadelda nii tööjõukulude, kasumite kui ka maksude mõju osakaalu (vt diagramm A). Ühiku kohta arvestatava kasumi (tegevuse koguülejääk jagatuna reaalse SKPga) kasvav osatähtsus selgitas suurel määral SKP deflaatori inflatsiooninäitaja tugevnemist aastatel 2016 ja 2017, ning ühiku kohta arvestatava kasumi osatähtsuse vähenemine 2018. aastal selgitab, miks euroalasisene hinnasurve püsis põhimõtteliselt stabiilsena hoolimata nii palkade kui ka tööjõu ühikukulude kasvu jõulisest hoogustumisest. See osutab ühiku kohta arvestatava kasumi puhvrirollile.

Diagramm A

SKP deflaatori komponentide jagunemine

(aastane muutus protsentides ja osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Ühiku kohta arvestatava kasumi areng on tihedalt seotud majandusaktiivsuse tsükliliste muutustega; samuti mõjutavad seda vahetevahel märkimisväärselt kaubandustingimused. 2018. aastal majanduskasvu aeglustudes olid kasumimarginaalid surve all, kuna kasumid pidid leevendama mõju, mida avaldas tööjõu ühikukulude kasv; viimane oli osaliselt seotud aktiivsuse raugemisega ja tööviljakuse arenguga. Kõnealusel aastal avaldasid kasumitele tõenäoliselt teatavat langussurvet ka naftahinna tõus ja selle mõju avaldumine kaubandustingimustes, eeldusel et ettevõtted korrigeerisid oma müügihindu ülespoole vähemal määral kui suurenesid nende sisendikulud (vt diagramm B). Seevastu 2014. ja 2015. aastal täheldati kaubandustingimuste soodsat mõju, kui naftahinnad olid järsult langenud ja selle mõju avaldus hinnadünaamikas üksnes osaliselt. 2019. aasta juuni ettevaates prognoositakse SKP reaalkasvu ja tootlikkuse kasvu taashoogustumist, samal ajal kui naftahinna arenguga seotud eeldused toetavad varasemate negatiivsete kasvumäärade mõju taandumist kaubandustingimustes. Kõik need tegurid koos soodustavad ühiku kohta arvestatava kasumi osatähtsuse kasvu inflatsioonis (mõõdetuna SKP deflaatoriga) ettevaateperioodil. Samuti võib palkade ja tööjõukulude varasema tõusu mõju kanduda sellises keskkonnas nähtavamal viisil üle hindadesse.

Diagramm B

Ühiku kohta arvestatavat kasumit mõjutavad tegurid

(aastane muutus protsentides ja osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

3 Eelarveväljavaade

Euroala eelarvepoliitika üldine kurss peaks olema kogu ettevaateperioodi jooksul mõõdukalt ekspansiivne. Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile. Pärast neutraalset kurssi 2018. aastal peaks eelarvepoliitika muutuma 2019. aastal mõõdukalt ekspansiivseks peamiselt otseste maksude kärbete ja avaliku sektori kulude kasvu tõttu mõnes riigis. 2020. aastal on eelarvepoliitika oodatav täiendav lõdvenemine peamiselt tingitud otseste maksude ja sotsiaalkindlustusmaksete lisakärbetest ning ulatuslikumatest tulusiiretest. 2021. aastaks prognoositav kursi edasine vähene lõdvenemine on valdavalt seotud kulude kasvu ja otseste maksude kärbetega mõnes riigis.

Euroala eelarvetasakaal 2019. aastal tõenäoliselt halveneb ja püsib järgnevatel aastatel valdavalt muutumatuna, samal ajal kui võlakoormus veelgi kahaneb. Valitsussektori eelarvepuudujäägi suurenemine on tingitud tsükliliselt kohandatud esmase eelarveseisundi halvenemisest oodatava ekspansiivse eelarvepoliitilise kursi tõttu. Osaliselt korvab seda intressikulude mõningane alanemine, mis tuleneb suure kulukusega vana võlgnevuse asendamisest uue võlaga, mille intressimäär on madalam. Valitsussektori võla ja SKP suhtarvu vähenemist toetavad kasvu-/intressimäärade üha positiivsem vahe ning jätkuvalt positiivsed esmased eelarveseisundid, mis aja jooksul siiski halvenevad.

Euroala eelarvepuudujäägi väljavaade on 2019. aasta märtsi ettevaatega võrreldes veidi paranenud. Mõnevõrra väiksem eelarvepuudujääk kajastab 2019. aasta märtsiga võrreldes veidi vähem ekspansiivset hoiakut, muutmata samal ajal üldist mõõdukalt ekspansiivset eelarvepoliitilist kurssi. Võlakoormuse prognoos jääb üldjoontes samaks, kuna puudujääki korrigeeriti üksnes vähesel määral.

Infokast 4

Tundlikkusanalüüsid

Ettevaade põhineb suurel määral tehnilistel eeldustel mõningate põhimuutujate arengu kohta. Kuna mõned muutujad võivad euroala käsitlevat ettevaadet oluliselt mõjutada, võib ettevaate tundlikkuse hindamine eeldatust erinevate arengusuundade suhtes olla abiks ettevaatega seonduvate riskide analüüsimisel. Infokastis vaadeldakse mõne põhieeldusega kaasnevat ebakindlust ja ettevaate tundlikkust nende muutujate suhtes.

1) Kõrvalekalded naftahinna arengus

Tundlikkusanalüüsi eesmärk on hinnata naftahinna alternatiivsete arengusuundade mõju. Futuuriturgudele tuginevad põhiprognoosi tehnilised eeldused naftahinna arengu suhtes viitavad naftahinna langussuundumusele, mille tulemusel Brenti toornafta hind on 2021. aasta lõpus ligikaudu 62 USA dollarit barreli kohta. Käesolevas analüüsis käsitletakse naftahinna kahte alternatiivset arengusuunda. Esimene on tuletatud 25. protsentiiliga jaotusest, mis on saadud naftahinna optsioonidest tuletatud tihedustest seisuga 15. mai 2019. Selle prognoosi kohaselt langeb naftahind järk-järgult ja jõuab 2021. aastal 47 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 25% madalam. Ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmisi tulemusi kasutades avaldaks see stsenaarium vähest tõusumõju SKP reaalkasvule (ligikaudu 0,1 protsendipunkti 2020. ja 2021. aastal), ÜTHI-inflatsioon oleks aga 2019. aastal 0,1 protsendipunkti, 2020. aastal 0,6 protsendipunkti ja 2021. aastal 0,4 protsendipunkti võrra aeglasem. Teine arengueeldus on tuletatud 75. protsentiiliga samast jaotusest ja selle järgi kallineb naftahind 2021. aastal ligikaudu 78 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 24,5% kõrgem. Selle stsenaariumi kohaselt oleks ÜTHI-inflatsioon 2019. aastal 0,1 protsendipunkti, 2020. aastal 0,5 protsendipunkti ja 2021. aastal 0,3 protsendipunkti võrra kiirem, kuid SKP reaalkasv aeglustuks veidi (0,1 protsendipunkti võrra 2020. ja 2021. aastal).

2) Kõrvalekalded vahetuskursi arengus

Käesolev tundlikkusanalüüs käsitleb mõju, mida avaldab euro vahetuskursi tugevnemine. See stsenaarium on kooskõlas jaotusega, mis on saadud EUR/USD vahetuskursi optsioonidest tuletatud riskineutraalsetest tihedustest seisuga 15. mai 2019 ning kaldub märkimisväärselt euro kallinemise suunas. 75. protsentiiliga jaotuse järgi kallineb euro USA dollari suhtes ning EUR/USD vahetuskurss on 2021. aastal 1,27, mis on kõnealuse aasta põhistsenaariumis eeldatud kursist 13,5% kõrgem. Euro nominaalset efektiivset vahetuskurssi puudutavad eeldused kajastavad varasemate perioodide seaduspärast arengut, mille kohaselt EUR/USD vahetuskursi muutused vastavad muutustele efektiivses vahetuskursis elastsusega veidi üle 50%. Niisuguse stsenaariumi puhul näitavad ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmised tulemused, et nii SKP reaalkasv kui ka ÜTHI-inflatsioon on 2020. aastal 0,5 protsendipunkti ja 2021. aastal 0,4 protsendipunkti võrra aeglasem.

Infokast 5

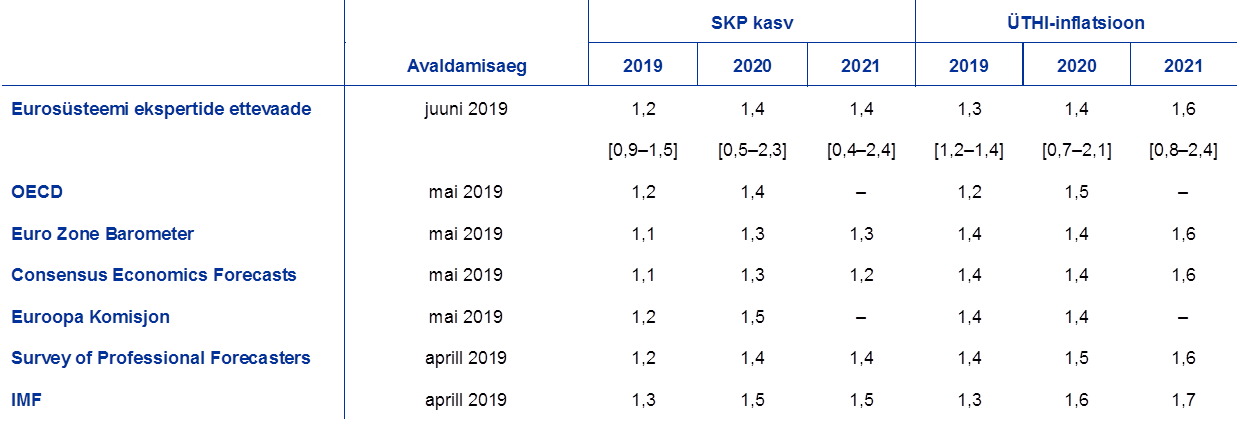

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid on koostatud eri ajal, siis ei saa neid omavahel ega ka EKP/eurosüsteemi ekspertide makromajandusliku ettevaatega üheselt võrrelda. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid (osaliselt täpsustamata) meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

Nagu tabelis näha, on valdav osa teiste institutsioonide kättesaadavaid prognoose SKP reaalkasvu ja ÜTHI-inflatsiooni kohta sarnased eurosüsteemi ekspertide ettevaatega (väärtusvahemikud on tabelis nurksulgudes).

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: OECD Economic Outlook (mai 2019), MJEconomics (euroala baromeeter, 2019. aasta mai uuring 2019. ja 2020. aasta kohta ning 2019. aasta aprilli uuring 2021. aasta kohta), Consensus Economics Forecasts (2019. aasta mai uuring 2019. ja 2020. aasta kohta ning 2019. aasta aprilli uuring 2021. aasta kohta), Euroopa Komisjoni majandusprognoos (kevad 2019), EKP Survey of Professional Forecasters (2019. aasta teine kvartal) ning IMFi World Economic Outlook (aprill 2019).

Märkus. Eurosüsteemi ja EKP ekspertide makromajanduslikus ettevaates ja OECD prognoosides kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte.

© Euroopa Keskpank, 2019

Postiaadress 60640 Frankfurt am Main, Saksamaa

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISSN 2529-4660, QB-CF-19-001-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 15. mai 2019 (vt infokast 1). Muud käesolevas ettevaates sisalduvad andmed on esitatud seisuga 22. mai 2019. Makromajanduslik ettevaade hõlmab aastaid 2019–2021. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- 2019. aastaks tegi Hiina teatavaks eelarvestiimulite paketi, mille maht ulatub 2–3%ni SKPst. Seni on siiski üksikasjalikult välja kuulutatud ja ellu viidud vaid mõni üksik kõnealuse paketi element. Need hõlmavad käibemaksumäära alandamist alates 1. aprillist 2019 (selle ulatuslikum mõju peaks avalduma aasta teisel poolel) ning kohalike omavalitsuste laenukvootide suurendamist 2019. aasta algusest (kohalikud omavalitsused peaksid seda võimalust eeldatavalt kasutama infrastruktuurikulutuste katteks).

- Keskmine näitaja aastatel 1999–2007.

-

6 June 2019

-

21 June 2019