Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, červen 2019

Shrnutí

Ačkoli růst reálného HDP byl výraznější, než se očekávalo v prvním čtvrtletí roku 2019, nedávné ukazatele naznačují slabší hospodářský růst ve druhém čtvrtletí a mírný nárůst po zbytek roku 2019. V posledních měsících se v zemích eurozóny dále zhoršovaly ukazatele ekonomické nálady, a to zejména v odvětvích, která jsou vystavena globálnímu obchodu. Odráží to přetrvávající oslabení globálního obchodu v prostředí přetrvávajících celosvětových nejistot (jako je hrozba nárůstu protekcionismu a možnost neřízeného brexitu). Tyto faktory mají ve zpracovatelském průmyslu negativní dopad na vývozní zakázky a na očekávání v oblasti výroby a je pravděpodobné, že v blízké budoucnosti budou tlumit hospodářskou aktivitu v eurozóně. Zároveň byla v posledních měsících nálada v odvětví služeb orientovaných na domácí trh a ve stavebnictví odolnější a situace na trhu práce se nadále zlepšovala. Obecně platí, že základní domácí faktory, které by měly podpořit expanzi v eurozóně, totiž velmi akomodační nastavení měnové politiky, rostoucí mzdy a určité fiskální uvolnění, zůstávají víceméně zachovány. Kromě toho se očekává, že se zahraniční poptávka během roku 2019 postupně zotaví a po zbytek horizontu projekcí poskytne silnější impuls. Celkově by měl růst reálného HDP poklesnout z 1,8 % v roce 2018 na 1,2 % v roce 2019 a poté vzrůst na 1,4 % v roce 2020 i 2021. Ve srovnání s projekcemi z března 2019 byl růst reálného HDP v roce 2019 mírně revidován směrem nahoru, neboť dopad vyššího než očekávaného růstu v prvním čtvrtletí více než kompenzuje revizi směrem dolů v následujících čtvrtletích, zejména v důsledku déle trvajícího oslabení ve světovém obchodu. Tento vývoj implikuje slabší přenos do roku 2020. Kromě toho byly nepatrně směrem dolů revidovány střednědobé projekce.

Očekává se, že inflace měřená HICP bude letos zmírňovat, ale poté se zotaví, přičemž v roce 2021 dosáhne úrovně 1,6 %. Tempo růstu cen energií bude v krátkodobém výhledu i nadále klesat, a to v důsledku vlivů srovnávací základny a předpokladu mírně klesajících cen ropy, a poté se bude stabilizovat. Inflace měřená HICP bez započtení cen energií a potravin se bude postupně zvyšovat a podporovat ji bude předpokládaný hospodářský růst. Současně se růst mzdových nákladů v minulosti promítne do cen a ziskové marže se zotaví. Ve srovnání s projekcemi z března 2019 byla inflace měřená HICP v roce 2019 revidována mírně směrem nahoru v důsledku vyšších cen ropy a inflace v roce 2020 mírně směrem dolů v důsledku výrazněji klesajících předpokladů o vývoji cen ropy. Inflace měřená HICP bez započtení cen energií a potravin byla v blízkém horizontu revidována mírně směrem dolů, což odráží slabší hodnoty zveřejněných dat[1].

1 Reálná ekonomika

Reálný HDP v eurozóně se v prvním čtvrtletí roku 2019 zotavil, což částečně odráželo některé dočasné pozitivní faktory (viz graf 1). Zvýšení reálného růstu HDP z 0,2 % ve čtvrtém čtvrtletí 2018 na 0,4 % v prvním čtvrtletí 2019 bylo částečně spojeno s konkrétními faktory, které dočasně podpořily hospodářský růst. Některé země těžily z růstu zahraniční poptávky v souvislosti s mimořádně silnou poptávkou po dovozu ze Spojeného království, a to v rámci příprav na původní datum brexitu. V Německu navíc výrazně vzrostla soukromá spotřeba, když se zvýšil počet registrací osobních automobilů poté, co docházelo ve druhé polovině roku 2018 k výpadkům v automobilové výrobě. Soukromou spotřebu rovněž podpořila fiskální opatření, která se začala projevovat v prvním čtvrtletí a jejichž největší dopad se očekává rovněž v uvedeném čtvrtletí. Dále v některých zemích mělo na sektor stavebnictví příznivý dopad mírné počasí. Silnější růst v Itálii odrážel určité zotavení hospodářské aktivity ve zpracovatelském průmyslu poté, co koncem roku 2018 došlo v důsledku politické nejistoty k jejímu výraznému propadu.

Graf 1

Reálný HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámka: Rozpětí v okolí středové projekce vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci „New procedure for constructing Eurosystem and ECB staff projection ranges“, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

Po relativně silném hospodářském růstu v prvním čtvrtletí naznačují ukazatele jeho oslabení v krátkodobém horizontu. Ukazatel ekonomické nálady, který zpracovává Evropská komise, se v posledních měsících celkově i nadále snižoval, přičemž jeho pokles je plošný napříč zeměmi eurozóny a tento ukazatel se blíží své dlouhodobější průměrné úrovni. Tento pokles většinou odrážel další zhoršování nálady ve zpracovatelském průmyslu, které bylo způsobeno negativnějším vyhodnocením stávajícího objemu objednávek a méně optimistickými očekáváními v oblasti výroby. Zdá se, že to odráží pokračující oslabení světového obchodu i dopad nejistoty – zejména v souvislosti s obchodními spory ve světě a s brexitem. Naproti tomu zůstávala nálada v odvětví služeb více orientovaných na domácí trh a ve stavebnictví v posledních měsících v podstatě beze změny a rovněž důvěra spotřebitelů byla i nadále poměrně odolná. Nedávný vývoj indexů vedoucích nákupu potvrzuje tento rozdíl mezi jednotlivými odvětvími, přičemž údaje o výrobě zůstaly hluboce pod prahovou hodnotou 50 rovnající se nulovému růstu, zatímco indexy týkající se odvětví služeb a stavebnictví hodnotu 50 výrazně převyšovaly. Nejnovější ukazatele celkově naznačují oslabení růstu ve druhém čtvrtletí, zejména v Německu a Itálii, což částečně odráží skutečnost, že dočasné oživení v prvním čtvrtletí slábne.

Ve střednědobém výhledu předpokládá základní projekce postupné odeznívání světových nepříznivých faktorů, díky čemuž budou moci opět výrazněji působit fundamentální faktory podporující hospodářský růst eurozóny (viz tabulka 1). Základní scénář předpokládá řízený odchod Spojeného království z EU a dále to, že současná míra nejistoty týkající se budoucnosti světového obchodu se bude postupně vracet k obvyklým hodnotám a že tedy zejména nebudou přijata žádná další protekcionistická opatření nad rámec těch, která již byla oznámena. Slábnutí těchto nepříznivých faktorů uvolní cestu řadě příznivých fundamentálních faktorů. Předpokládá se, že nastavení měnové politiky ECB zůstane velmi akomodační a bude se nadále promítat do ekonomiky. Poskytování úvěrů nefinančnímu soukromému sektoru by mělo ke konci horizontu projekcí mírně posílit. Podporovat by je měly nízké úrokové sazby a příznivé úvěrové podmínky bank pro domácnosti i nefinanční podniky. K dynamice soukromých výdajů bude přispívat také menší potřeba snižovat zadluženost napříč sektory. Růst soukromé spotřeby a investic do rezidenčních nemovitostí by měl také těžit z rostoucí úrovně mezd a čistého jmění i klesající nezaměstnanosti. Vývoz z eurozóny by měl těžit z očekávaného oživení zahraniční poptávky eurozóny. A konečně, fiskální pozice by měla být během celého horizontu projekcí mírně expanzivní (viz část 3).

Nicméně slábnutí některých příznivých faktorů by vedlo ke konci horizontu projekcí k pomalejšímu růstu. Z metodických předpokladů vyplývá, že nominální úrokové sazby zůstanou v průběhu sledovaného období na nízké úrovni, avšak mírně vzrostou. Očekává se, že podnikatelské investice v horizontu projekcí výrazně oslabí, což odráží delší období nízké podnikatelské důvěry a ukončení některých daňových pobídek. Také zaměstnanost by měla ve střednědobém horizontu zpomalit a odrážet tak stále více svazující nedostatek pracovních sil v některých zemích, stejně jako vyšší mzdové náklady.

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %)

Poznámka: Reálný HDP a jeho složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné sezónně i o vliv počtu pracovních dní.

1) Rozpětí v okolí projekcí vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

2) Včetně obchodu v rámci eurozóny.

3) Dílčí index vychází z odhadu skutečného dopadu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu daní do HICP.

4) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a dočasná opatření přijatá vládami.

V roce 2019 by se měla podle projekcí zvýšit dynamika růstu reálného disponibilního důchodu a následně v roce 2020 a 2021 oslabit. Silnější dynamika v roce 2019 odráží zvýšení růstu nominálního disponibilního důchodu a pokles tempa růstu spotřebitelských cen. Očekává se, že v letech 2020 a 2021 bude hospodářský růst tlumen slábnoucím tempem růstu nominálního důchodu i postupně rostoucí inflací. Podle projekcí by příspěvek hrubých mezd a platů k růstu nominálního disponibilního důchodu měl v roce 2019 a 2020 do určité míry poklesnout (v důsledku dopadu slabšího růstu zaměstnanosti) a v roce 2021 by měl zůstat víceméně beze změny. Ostatní osobní příjmy by se v horizontu projekcí měly mírně zvýšit, a to přibližně v souladu se ziskem (měřeným prostřednictvím hrubého provozního přebytku). Příspěvek čistých fiskálních transferů by se v roce 2019 měl dostat do kladných hodnot, a to poprvé od roku 2010, a odrážet tak kombinaci snižování přímého zdanění a růstu transferů domácnostem; očekává se, že v letech 2020 a 2021 bude opět víceméně neutrální v souvislosti s nižšími transfery domácnostem a postupně rostoucími výnosy z přímého zdanění.

Soukromá spotřeba by měla být v horizontu projekcí silná. Odhaduje se, že se její tempo v prvním čtvrtletí 2019 zrychlilo, a to díky vysokému růstu reálného disponibilního důchodu. Pokud jde o další výhled, zatím stále relativně příznivá spotřebitelská důvěra, očekávané zlepšení podmínek na trhu práce a rostoucí reálné mzdy na zaměstnance naznačují silný růst spotřeby v příštích několika čtvrtletích, umocněný kladným vlivem fiskálního uvolnění v určitých zemích. V následujícím období by soukromou spotřebu měly tlumit očekávané postupné zpomalování růstu zaměstnanosti a neutrálnější fiskální transfery.

Růst soukromé spotřeby by měl být podporován příznivými podmínkami financování a rostoucím čistým jměním. Předpokládá se, že nominální sazby bankovních úvěrů se v horizontu projekcí mírně zvýší, zůstanou však na nízké úrovni. Dopad rostoucích úrokových sazeb bankovních úvěrů na hrubé úrokové platby by měl být omezený v důsledku dlouhodobé splatnosti úvěrů poskytnutých domácnostem a relativně malého podílu těchto úvěrů s proměnlivou úrokovou sazbou. Hrubé úrokové platby by tak měly zůstat na nízké úrovni a nadále tak podporovat soukromou spotřebu. Zároveň se očekává, že se mírně zvýší hrubé úrokové výnosy, a to zejména kvůli pokračující kumulaci úročených aktiv. Dále se předpokládá, že v důsledku pokračujících silných zisků z přecenění držených nemovitostí by se mělo dále zvyšovat čisté jmění. Spolu s pokrokem dosaženým při snižování zadluženosti by rostoucí čisté jmění mělo rovněž podporovat spotřebu.

Box 1

Metodické předpoklady o úrokových sazbách, směnných kurzech a cenách komodit

V porovnání s projekcemi z března 2019 zahrnují metodické předpoklady vyšší ceny ropy a nižší úrokové sazby. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání, a to s datem pro uzávěrku údajů 15. května 2019. Krátkodobé sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Podle této metodiky vychází průměrná úroveň těchto krátkodobých úrokových sazeb v roce 2019 na -0,3 %, v roce 2020 rovněž na -0,3 % a v roce 2021 na -0,2 %. Tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně implikují průměrnou hodnotu 0,8 % v roce 2019, 0,9 % v roce 2020 a 1,1 % v roce 2021.[2] V porovnání s projekcemi z března 2019 byla tržní očekávání krátkodobých úrokových sazeb revidována směrem dolů, a to pro rok 2020 zhruba o 10 bazických bodů a pro rok 2021 zhruba o 20 bazických bodů, zatímco očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně v horizontu projekcí byla revidována dolů zhruba o 30 bazických bodů pro rok 2019 a 2020 a zhruba o 40 bazických bodů pro rok 2021.

Pokud jde o ceny komodit, na základě vývoje na trzích s futures (průměr za dvoutýdenní období končící ke dni uzávěrky 15. května 2019) se očekává, že cena barelu ropy Brent poklesne z úrovně 71,1 USD v roce 2018 na 68,1 USD v roce 2019 a následně dále oslabí na 62,7 USD v roce 2021. Tento vývoj implikuje, že ve srovnání s projekcemi z března 2019 jsou sice ceny ropy v amerických dolarech vyšší během celého horizontu, ale sestupný vývoj je mnohem výraznější. Ceny neenergetických komodit v amerických dolarech by měly v roce 2019 klesnout, ale ve zbývajících letech horizontu projekcí by mělo dojít k jejich vzestupu.

Očekává se, že dvoustranné směnné kurzy eura zůstanou v horizontu projekcí beze změny na průměrné úrovni platné během dvoutýdenního období končícího ke dni uzávěrky 15. května 2019. To by znamenalo průměrný směnný kurz v letech 2019 až 2021 na úrovni 1,12 USD za euro, což je v porovnání s projekcemi z března 2019 o 1,7 % méně. Efektivní směnný kurz eura (vůči 38 obchodním partnerům) je ve srovnání s projekcemi z března 2019 víceméně beze změny.

Metodické předpoklady

Růst investic do rezidenčních nemovitostí by měl pokračovat, i když mírnějším tempem. Odolná důvěra v sektor stavebnictví a rostoucí počet stavebních povolení naznačují pokračující expanzi investic do rezidenčních nemovitostí v několika dalších čtvrtletích. Očekává se však, že dynamika zpomalí. Toto oslabení naznačují nedávná výběrová šetření, která ukazují pokles podílu domácností, jež plánují provést v následujícím roce opravu rezidenční nemovitosti. Zmírnění může být způsobeno stále více svazujícími kapacitními omezeními v sektoru stavebnictví a nepříznivými demografickými trendy v některých zemích.

Podnikatelské investice by měly v horizontu projekcí růst, i když poněkud utlumeným tempem. Odhaduje se, že podnikatelské investice se v prvním čtvrtletí 2019 zpomalily, a očekává se, že zůstanou v průběhu roku poměrně utlumené, což odráží dopad relativního oslabení celosvětového obchodu a přetrvávající obavy týkající se globálních obchodních politik, brexitu bez dohody a tvrdého přistání ekonomiky v Číně. Obecně by však podnikatelské investice v eurozóně měla nadále podporovat řada příznivých základních ukazatelů. Za prvé, využití kapacit zůstává nad svým dlouhodobým průměrem a vyšší než obvyklý podíl výrobních podniků uvádí nedostatek zařízení jako jeden z faktorů omezujících výrobu. Zadruhé, podmínky financování by měly být v horizontu projekcí nadále prorůstové. Zatřetí, předpokládá se, že se zvýší zisky, což dále posiluje značný nadbytek hotovosti, který si podniky v posledních letech vytvořily. A v neposlední řadě mohou podniky zvýšit investice jako způsob kompenzace omezení na straně nabídky pracovních sil.

Box 2

Mezinárodní prostředí

Dynamika hospodářské aktivity ve světě se v prvním čtvrtletí roku 2019 poněkud zmírnila, a to i přes určitá pozitivní překvapení v některých klíčových vyspělých ekonomikách. Růst v USA překvapivě posílil, neboť kladné příspěvky čistého vývozu a vytváření zásob částečně kompenzovaly slabší domácí poptávku, která odrážela dopad částečného omezení provozu federálních úřadů. Vzhledem k tomu, že by dopad těchto přechodných faktorů měl slábnout, očekává se, že růst ve Spojených státech v blízké budoucnosti zpomalí. Podobně i silnější než očekávaný výsledek reálného HDP ve Spojeném království odráží dopad přechodných faktorů, které by mohly být spojeny s významným hromaděním zásob před původním datem brexitu. V souladu s březnovými projekcemi hospodářská aktivita v Číně postupně zpomalovala.

Výsledky průzkumů naznačují, že dynamika hospodářského růstu ve světě na začátku tohoto roku poněkud zmírnila. Světový kompozitní index vedoucích nákupu (bez eurozóny) v prvním čtvrtletí zmírnil a v dubnu dále oslabil. Poslední vývoj odráží zhoršení v sektoru služeb, který je však stále poměrně odolný, zpracovatelský průmysl přitom vykázal určitou stabilizaci na nízké úrovni.

Tempo hospodářského růstu ve světě by mělo letos v prostředí rostoucích nepříznivých faktorů oslabit. K těmto faktorům patří slabší globální aktivita zpracovatelského průmyslu a obchodu v prostředí vysoké a rostoucí politické nejistoty. V případě obchodu došlo k dalšímu posílení v souvislosti s nedávnou eskalací obchodního sporu mezi USA a Čínou, což nepříznivě působilo na finanční podmínky ve světě, zejména v rozvíjejících se tržních ekonomikách. Nicméně značný procyklický fiskální stimul ve Spojených státech, včetně nižších daní a vyšších veřejných výdajů, v tomto roce nadále vytváří impulz pro hospodářský růst v USA i jinde ve světě. V Číně by zpomalení domácí poptávky mělo přetrvat v první polovině letošního roku, neboť účinné naplnění nedávno oznámené podpory ze strany hospodářské politiky by mělo nějaký čas trvat[3]. Odhlédneme-li od nedávné volatility, vyšší ceny ropy by měly v určité míře podporovat hospodářský růst zemí vyvážejících ropu a zároveň tlumit hospodářskou aktivitu dovozců ropy.

Pokud jde další vývoj, hospodářský růst ve světě by se měl ve střednědobém horizontu stabilizovat na úrovni zhruba 3,6 %. Tento vývoj je zdůvodněn třemi klíčovými argumenty, které utvářejí plánovaný vývoj celosvětového růstu. Zaprvé, cyklická dynamika růstu v rozvinutých ekonomikách by měla zpomalit v důsledku čím dál více svazujících kapacitních omezení a postupně slábnoucí podpory politik, a to v prostředí kladných mezer výstupu a nízké míry nezaměstnanosti napříč hlavními rozvinutými ekonomikami, přičemž hospodářskou činnost by měl podporovat fiskální stimul ve Spojených státech, který dosáhne vrcholu v roce 2019. Zadruhé, očekává se, že Čína bude pokračovat v řízeném přechodu na trajektorii pomalejšího růstu s menší závislostí na investicích a vývozu. A konečně, vývoj hospodářské aktivity ve světě rovněž odráží také očekávané oživení růstu v několika klíčových rozvíjejících se tržních ekonomikách. Celkově by se tempo celosvětové expanze mělo ustálit na úrovni nižší než v době před krizí, což je v souladu s nejnovějšími odhady potenciálního růstu v jednotlivých zemích. Tempo světového hospodářského růstu (mimo eurozónu) by z 3,8 % v roce 2018 mělo letos poklesnout na 3,3 % a v období let 2020–2021 mírně vzrůst na 3,6 %. Ve srovnání s březnovými projekcemi byly projekce světového hospodářského růstu pro tento rok mírně upraveny směrem dolů.

Mezinárodní prostředí

(meziroční změny v %)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

Dynamika světového obchodu dále oslabila v důsledku zpomalení průmyslové výroby a zvýšeného obchodního napětí, ale očekává se, že se v horizontu projekce zotaví. Vzhledem k tomu, že by zvýšená politická nejistota měla postupně slábnout, očekává se, že světový dovoz bude ve střednědobém horizontu růst v souladu s hospodářskou aktivitou ve světě. K dalším faktorům, které stojí za oživením světového obchodu, patří zlepšení domácí poptávky v Číně, podporované nedávnými opatřeními, jakož i zlepšení globálních investičních aktivit, které těží z nedávného uvolnění finančních podmínek zejména v rozvinutých ekonomikách. Zahraniční poptávka eurozóny, která v loňském roce vzrostla o 3,6 %, by měla v roce 2019 výrazně zpomalit na 1,7 % a následně zrychlit na 2,6 % v roce 2020 a 3,1 % v roce 2021. V porovnání s projekcemi z března 2019 byla revidována směrem dolů. Tyto revize odrážejí slabší obchod v Asii, jakož i pomalejší dynamiku dovozu u některých klíčových obchodních partnerů, včetně evropských zemí mimo eurozónu.

Vývoz mimo eurozónu by měl v průběhu roku 2019 růst nevýrazným tempem a následně by se měl po zbytek horizontu zotavit a odpovídat tak zahraniční poptávce. Po slabém tempu růstu a poklesu podílu na trhu v prvních třech čtvrtletích roku 2018 tempo růstu vývozu mimo eurozónu v posledním čtvrtletí roku 2018 překvapivě posílilo a předstihlo zahraniční poptávku. Vzhledem k tomu, že růst vývozu ve čtvrtém čtvrtletí minulého roku do určité míry odrážel idiosynkratické faktory, a jelikož krátkodobé ukazatele zůstávají utlumené, předpokládá se, že vývoz mimo eurozónu v první polovině roku 2019 oslabí a poklesne pod úroveň tempa zahraniční poptávky, a to v důsledku nepříznivého mezinárodního prostředí, v němž přetrvává globální nejistota. Následně by ve střednědobém horizontu měl vývoz z eurozóny oživit a růst víceméně v souladu se zahraniční poptávkou. I když by určité zvýšení cenové konkurenceschopnosti podpořilo růst podílu na vývozních trzích, jsou tyto přínosy kompenzovány dopady nejistoty v obchodních vztazích, jelikož složení vývozu eurozóny se orientuje na produkty související s investicemi, které jsou obzvláště náchylné k nepříznivým účinkům nejistoty související s obchodní politikou. Zároveň se také očekává, že růst dovozu ze zemí mimo eurozónu v blízké době oslabí a bude tak odrážet jak vývoj v oblasti samotného vývozu, tak i slabou dynamiku investic a hospodářské činnosti v některých zemích eurozóny. Pokud jde o další vývoj, očekává se, že dovoz ze zemí mimo eurozónu poroste víceméně v souladu s celkovou poptávkou (domácí poptávkou plus vývozem). Celkově se očekává, že příspěvek čistého vývozu k růstu reálného HDP bude po zbytek roku 2019 záporný a od roku 2020 pak neutrální.

Tempo růstu zaměstnanosti by mělo být v krátkodobém horizontu – částečně kvůli dočasným faktorům –, ale i později v horizontu projekcí nevýrazné, a to v důsledku vznikajících omezení na straně nabídky pracovních sil. Tempo růstu zaměstnanosti by mělo v roce 2019 poklesnout a následně v roce 2020 opět mírně vzrůst. Pokles tempa růstu zaměstnanosti očekávaný v průběhu roku 2019 je především opožděnou reakcí na slabou hospodářskou aktivitu v některých zemích. V roce 2020 by měl růst zaměstnanosti do určité míry oživit, a to díky silnější hospodářské aktivitě. V roce 2021 by se tempo růstu zaměstnanosti mělo opět snížit, jelikož se očekává, že nabídka pracovních sil další růst zaměstnanosti omezí. Zmírnit by se měla i poptávka po práci v souladu se zpomalením hospodářské aktivity.

Růst objemu pracovní síly by měl v horizontu projekcí zvolnit. Očekává se, že v horizontu projekcí se bude objem pracovní síly nadále zvyšovat, což odráží předpoklad čisté imigrace pracovníků a integrace uprchlíků a také probíhající nárůst míry participace pracovních sil. Tyto faktory v horizontu projekcí nicméně slábnou a posilovat by tak měl nepříznivý dopad stárnutí populace na růst objemu pracovní síly s tím, jak starší ročníky budou opouštět pracovní proces v hojnějším počtu, než do něj budou mladší ročníky vstupovat.

V roce 2021 se očekává pokles míry nezaměstnanosti na 7,3 %. Míra nezaměstnanosti poklesla v prvním čtvrtletí 2019 na 7,8 %, což je nejnižší úroveň od třetího čtvrtletí 2008. Pokud jde o další vývoj, míra nezaměstnanosti by měla v průběhu roku 2019 víceméně zůstat na současné úrovni a poté poklesnout. Počet nezaměstnaných osob by měl do konce horizontu projekcí poklesnout zhruba o 0,8 mil. na 12,9 mil., což i přesto stále mírně převyšuje nejnižší úroveň před krizí (12,2 mil.). I když by odpovídající pokles míry nezaměstnanosti měl být mezi jednotlivými zeměmi víceméně rovnoměrný, očekává se, že se míra nezaměstnanosti bude mezi jednotlivými zeměmi stále výrazně lišit.

Růst produktivity práce by se měl v horizontu projekcí zotavit. Po silném růstu v roce 2017 růst produktivity práce na pracovníka v roce 2018 zpomalil a odrážel tak nečekané oslabení hospodářské aktivity. V další části roku 2019 se očekává mírné zrychlení růstu produktivity v mezičtvrtletním srovnání s tím, jak hospodářská aktivita obnoví svou dynamiku. Ve střednědobém horizontu by měl růst produktivity práce zůstat mírně pod svou průměrnou předkrizovou úrovní (1,0 %[4]).

V porovnání s projekcemi z března 2019 došlo k revizi růstu reálného HDP pro rok 2019 směrem nahoru a pro období 2020–2021 směrem dolů. V roce 2019 překvapivé posílení růstu v prvním čtvrtletí převáží nad revizemi směrem dolů po zbytek roku. Ty jsou způsobeny: a) odezněním dočasných faktorů, které podpořily růst v prvním čtvrtletí, b) oslabením důvěry a revizemi směrem dolů u zahraniční poptávky, které do značné míry odrážejí déletrvající globální politické nejistoty (např. brexit a obchodní spory), a c) přetrvávající politickou nejistotou v Itálii. Tyto revize krátkodobého výhledu směrem dolů znamenají slabší přenos v roce 2020. Střednědobý výhled byl revidován dolů pouze mírně.

2 Ceny a náklady

Podle projekcí by měla inflace měřená HICP v roce 2019 dosáhnout v průměru hodnoty 1,3 % a následně v roce 2021 posílit na 1,6 % (viz graf 2). Snížení celkové inflace v roce 2019 bude způsobeno především výrazným poklesem inflace měřené HICP ve složce energií v důsledku vlivů srovnávací základny a mírně klesajících cen ropy v eurech. V roce 2020 a 2021 se očekává pomalý nárůst inflace měřené HICP ve složce energií, který bude částečně odrážet mírný pokles křivky futures na ropu. Po oslabení v blízkém horizontu odrážejícím zvolnění tempa růstu cen potravinářských komodit by se inflace měřená HICP ve složce potravin měla pohybovat kolem 2 %. Postupně růst by měla od konce letošního roku také inflace měřená HICP bez započtení energií a potravin, která by v roce 2021 měla dosáhnout úrovně 1,6 %. Zvýšení inflace měřené HICP bez započtení energií a potravin by mělo být podpořeno postupnějším, ale dále pokračujícím hospodářským oživením. Kromě toho bude rostoucí napětí na trzích práce nadále podporovat růst mezd, přičemž se očekává, že růst jednotkového zisku oživí s tím, jak hospodářská aktivita obnoví tempo a dřívější růst mzdových nákladů se přenese do cen. V důsledku toho by domácí cenové tlaky měly vzrůst. Inflaci měřenou HICP bez započtení cen potravin a energií by měly podpořit také rostoucí ceny neenergetických komodit.

Graf 2

HICP v eurozóně

(meziroční změny v procentech)

Poznámka: Rozpětí v okolí středové projekce vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci „New procedure for constructing Eurosystem and ECB staff projection ranges“, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

Tempo růstu náhrady na zaměstnance by se mělo v roce 2021 zvýšit na 2,5 % oproti 2,2 % v roce 2018 s tím, jak se podmínky na trzích práce budou nadále zpřísňovat. Současně se po prudkém nárůstu v roce 2018 v souvislosti s cyklickým zpomalením produktivity a jednorázovými faktory, které mají dopad na náhradu na zaměstnance, očekává, že růst jednotkových mzdových nákladů v horizontu projekcí o něco zmírní, neboť růst produktivity bude posilovat, ale dosáhne vyšší úrovně než v posledních letech. Hlavním faktorem, který podporuje růst mezd, je předpokládané zvýšení napětí na trzích práce v některých částech eurozóny. Vedle cyklické dynamiky lze také očekávat, že oživení celkové inflace v posledních dvou letech přispěje k vyššímu růstu nominálních mezd v těch zemích eurozóny, kde procesy tvorby mezd zahrnují retrospektivní prvky. Některé země také zvyšovaly minimální mzdu, což se může promítnout do rozložení mezd.

Ziskové marže by se měly v horizontu projekcí vyvíjet příznivěji než v roce 2018. V posledních několika čtvrtletích byly ziskové marže stlačeny nárůstem jednotkových mzdových nákladů a dřívějším růstem cen ropy, což zhoršovalo směnné relace. Tyto faktory poklesu by měly s oživením hospodářské aktivity a zlepšením směnných relací (viz box 3) slábnout.

Vnější cenové tlaky by měly v roce 2019 ustoupit a po zbytek horizontu projekcí mírně růst. Roční tempo růstu deflátoru dovozu by mělo v roce 2019 oproti toku 2018 klesnout a následně mírně růst. Tento vývoj je výraznou měrou určován změnami cen ropy, které v roce 2018 ceny dovozu zvýšily a v roce 2019 je budou tlumit. Rostoucí ceny neropných komodit a globální cenové tlaky by měly zároveň podpořit, i když mírněji, růst dovozních cen.

V porovnání s projekcemi z března 2019 je inflace měřená HICP revidována pro rok 2019 směrem nahoru a pro rok 2020 směrem dolů. Tyto revize jsou z velké části způsobeny složkou energií, která je pro rok 2019 výrazně revidována směrem nahoru, a to v důsledku silnějšího růstu cen ropy, a pro rok 2020 směrem dolů v důsledku strmějšího sestupného profilu futures na ceny ropy. Inflace měřená indexem HICP bez započtení cen potravin a energií je navíc revidována v blízkém horizontu mírně směrem dolů, což odráží zejména slabší hodnoty dat.

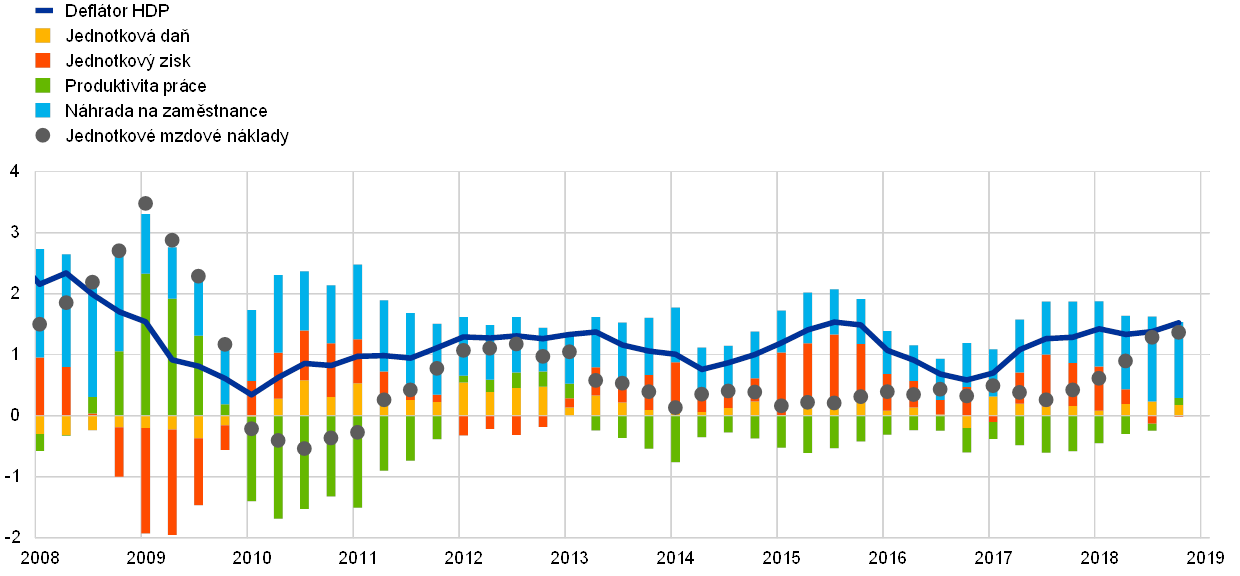

Box 3

Úloha zisků v domácích cenových tlacích

Zisk může hrát důležitou roli ve vývoji inflace a v tom, do jaké míry jsou mzdové tlaky přenášeny do cen. Deflátor HDP jako ukazatel domácích cenových tlaků lze rozložit na příspěvky ze mzdových nákladů, zisků a daní (viz graf A). Rostoucí příspěvek jednotkového zisku (hrubý provozní přebytek vydělený reálným HDP) stál za podstatnou částí posílení růstu hodnoty deflátoru HDP mezi rokem 2016 a 2017; příčinou výrazného kolísání domácích cenových tlaků navzdory silnému oživení růstu mezd a jednotkových mzdových nákladů je snižující se příspěvek jednotkového zisku v roce 2018. To poukazuje na vyrovnávací úlohu jednotkového zisku.

Graf A

Struktura deflátoru HDP

(procentní změny za rok a příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Vývoj jednotkového zisku je silně spojen s cyklickým vývojem hospodářské aktivity a někdy je také významně ovlivněn směnnými relacemi. Během hospodářského poklesu v roce 2018 byly zisky stlačeny, jelikož musely vyrovnávat růst jednotkových mzdových nákladů, což částečně souvisí se zpomalením hospodářské aktivity a vývojem produktivity. Kromě toho je pravděpodobné, že určitý tlumící dopad na zisky v uvedeném roce měl růst cen ropy a jeho promítnutí do směnných relací, pokud podniky upravily své prodejní ceny směrem nahoru o méně, než činil růst jejich vstupních nákladů (viz graf B). Opačný, příznivý dopad směnných relací byl zaznamenán v letech 2014 a 2015, kdy ceny ropy prudce klesly a tyto poklesy se promítly do vývoje cen pouze částečně. Výhled v červnových projekcích představuje návrat k vyššímu tempu růstu reálného HDP a produktivity, přičemž předpoklady o cenách ropy podporují odeznívání dřívějšího záporného tempa růstu směnných relací. Společně tyto faktory podporují posílení příspěvku jednotkového zisku k inflaci podle deflátoru HDP v horizontu projekcí. Navíc by se v takovém prostředí mohl dřívější růst mezd a mzdových nákladů viditelněji promítnout do cen.

Graf B

Determinanty jednotkového zisku

(procentní změny za rok a příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

3 Fiskální výhled

Celkové nastavení fiskální politiky eurozóny je v průběhu celého sledovaného období hodnoceno jako mírně expanzivní. Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory finančního sektoru. Po neutrálním nastavení v roce 2018 se očekává, že v roce 2019 bude nastavení fiskální politiky mírně expanzivní, zejména z důvodu škrtů přímých daní a zvýšení veřejných výdajů v některých zemích. Hlavní příspěvky k očekávanému dalšímu uvolnění fiskálního nastavení v roce 2020 vycházejí z dalších škrtů v oblasti přímých daní a příspěvků na sociální zabezpečení a z vyšších transferů. V roce 2021 se další mírné uvolnění většinou týká růstu výdajů a škrtů přímých daní v některých zemích.

V roce 2019 se předpokládá zhoršení rozpočtového salda eurozóny, které by mělo zůstat v následujících letech beze změny, přičemž ukazatel zadluženosti si zachovává klesající tendenci. Zvyšování schodku veřejných financí je důsledkem zhoršování cyklicky očištěného primárního salda z důvodu očekávaného expanzivního nastavení fiskální politiky. To je částečně kompenzováno mírným poklesem úrokových nákladů, vyplývajícím z nahrazení nákladného starého dluhu novým dluhem emitovaným při nižších úrokových sazbách. Sestupnou tendenci poměru vládního dluhu k HDP podporuje stále příznivější diferenciál mezi úrokovou sazbou a tempem růstu a dlouhodobě kladná primární salda, která se však v průběhu času snižují.

Výhled schodku v eurozóně se ve srovnání s projekcemi z března 2019 nepatrně zlepšil. Mírně nižší rozpočtové schodky odrážejí poněkud méně expanzivní nastavení fiskální politiky ve srovnání s projekcemi z března 2019, aniž by se však změnil celkový obraz mírně expanzivního nastavení fiskální politiky. Projekce poměru dluhu k HDP zůstává víceméně beze změny, neboť schodek byl revidován pouze okrajově.

Box 4

Citlivostní analýzy

Projekce z velké míry vycházejí z metodických předpokladů o vývoji určitých klíčových proměnných. Vzhledem k tomu, že některé z těchto proměnných mohou mít na projekce pro eurozónu velký dopad, může zkoumání citlivosti projekcí s ohledem na alternativy vývoje těchto základních předpokladů pomoci analyzovat rizika, která se s projekcemi pojí. Tento box pojednává o nejistotě spojené s některými klíčovými základními předpoklady a o citlivosti projekcí na tyto proměnné.

1) Alternativy vývoje cen ropy

Tato citlivostní analýza má za cíl vyhodnotit možné důsledky alternativ vývoje cen ropy. Metodické předpoklady o vývoji cen ropy pro základní projekce, založené na trzích s futures na ropu, očekávají trend poklesu cen ropy, přičemž cena barelu ropy Brent by do konce roku 2021 dosáhla úrovně kolem 62 USD. Analyzovány byly dvě alternativy vývoje cen ropy. První je založena na 25. percentilu rozdělení na základě hustot pravděpodobnosti odvozených z opcí pro ceny ropy ke dni 15. května 2019. Tato alternativa předpokládá postupný pokles ceny ropy na 47 USD za barel v roce 2021, což je hodnota o 25 % nižší než předpoklad základní projekce pro uvedený rok. Za použití průměru výsledků řady interních makroekonomických modelů odborníků Eurosystému by měla tato alternativa malý posilující vliv na tempo růstu reálného HDP (přibližně 0,1 procentního bodu v roce 2020 a 2021), zatímco inflace měřená HICP by byla nižší v roce 2019 o 0,1 procentního bodu, v roce 2020 o 0,6 procentního bodu a v roce 2021 o 0,4 procentního bodu. Druhá alternativa je založena na 75. percentilu stejného rozdělení a implikuje nárůst ceny ropy přibližně na 78 USD za barel v roce 2021, což je hodnota o 24,5 % vyšší než předpoklad základní projekce pro uvedený rok. Tato alternativa by měla za následek rychlejší růst inflace měřené HICP, která by byla vyšší v roce 2019 o 0,1 procentního bodu, v roce 2020 o 0,5 procentního bodu a v roce 2021 o 0,3 procentního bodu, zatímco růst reálného HDP by byl mírně nižší (o 0,1 procentního bodu v letech 2020 a 2021).

2) Alternativní vývoj směnného kurzu

Tato citlivostní analýza se zabývá vlivy posilování směnného kurzu eura. Tento scénář je konzistentní s rozdělením na základě rizikově neutrálních hustot pravděpodobnosti odvozených z opcí pro směnný kurz USD/EUR ke dni 15. května 2019, které je výrazně vychýleno k posílení eura. 75. percentil rozdělení předpokládá posilování eura vůči americkému dolaru až na kurz 1,27 USD/EUR v roce 2021, což je hodnota o 13,5 % vyšší než předpoklad základní projekce pro uvedený rok. Příslušný předpoklad ohledně nominálního efektivního směnného kurzu eura odráží obvyklé tendence minulého vývoje, přičemž změny kurzu USD/EUR odpovídají změnám efektivního směnného kurzu s elasticitou těsně nad jednu polovinu. V tomto scénáři naznačuje průměr výsledků řady makroekonomických modelů odborníků Eurosystému tempo růstu reálného HDP a inflace měřené HICP nižší o 0,5 procentního bodu pro rok 2020 a o 0,4 procentního bodu pro rok 2021.

Box 5

Prognózy dalších institucí

Pro eurozónu je k dispozici řada prognóz od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné ani je nelze striktně srovnávat s makroekonomickými projekcemi pracovníků ECB či odborníků Eurosystému, neboť byly dokončovány v rozdílných obdobích. Navíc pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit používají odlišné (částečně nespecifikované) metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dnů (viz tabulka).

Jak vyplývá z tabulky, většina prognóz růstu reálného HDP a inflace měřené HICP, které jsou momentálně k dispozici od ostatních institucí, odpovídá rozpětím kolem projekcí odborníků Eurosystému (uvedeným v tabulce v závorkách).

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(procentní změny za rok)

Zdroje: OECD Economic Outlook, květen 2019; MJEconomics pro šetření Euro Zone Barometer z května 2019 týkající se let 2019 a 2020 a dále z dubna 2019 týkající se roku 2021; prognózy Consensus Economics, průzkum z května 2019 týkající se let 2019 a 2020 a průzkum z dubna 2019 týkající se roku 2021; Hospodářská prognóza Evropské komise, jaro 2019; Výběrové šetření ECB mezi prognostiky, 2. čtvrtletí 2019; World Economic Outlook, MMF, duben 2019.

Poznámky: Makroekonomické projekce odborníků Eurosystému a pracovníků ECB i prognózy OECD uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita.

© Evropská centrální banka, 2019

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině)

HTML ISSN 2529-4636, QB-CF-19-001-CS-Q

- Datum uzávěrky pro metodické předpoklady, jako jsou ceny ropy a směnné kurzy, bylo 15. května 2019 (viz box 1). Datum uzávěrky pro použití dalších informací pro tyto projekce bylo 22. května 2019. Stávající makroekonomické projekce pokrývají období let 2019 až 2021. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013. Na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html je k dispozici odkaz na soubor s přístupnou verzí dat, které sloužily jako podklad k vybraným tabulkám a grafům.

- Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od nominálního výnosu ze všech desetiletých dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

- Pro tento rok Čína oznámila soubor fiskálních stimulačních opatření v rozmezí 2–3 % HDP. Z tohoto souboru však byly zatím zavedeny a podrobně oznámeny pouze některé prvky. Patří mezi ně snížení sazby DPH k 1. dubnu, od níž se očekává, že bude mít výraznější účinek v druhé polovině tohoto roku, a zvýšení kvóty pro úvěry místním orgánům státní správy od začátku tohoto roku, které by měly být nasměrováno do výdajů místních orgánů státní správy na infrastrukturu.

- Průměr mezi lety 1999 a 2007.

-

6 June 2019

-

21 June 2019