Makroekonomske projekcije stručnjaka Eurosustava za europodručje, prosinac 2021.

Pregled

Predviđa se da će gospodarski rast ostati snažan tijekom sljedećih triju godina usprkos nepovoljnim kratkoročnim čimbenicima.[1] Nagli porast zaraze koronavirusom (COVID‑19) u nekoliko država europodručja doveo je do ponovnog uvođenja ograničenja i povećane neizvjesnosti povezane s trajanjem pandemije. Toj je neizvjesnosti pridonijela pojava novog soja omikron.[2] Osim toga problem uskih grla u opskrbnim lancima sve je veći i sad se očekuje da će potrajati dulje, da će se početi tek postupno rješavati od drugog tromjesečja 2022. i da će potom potpuno nestati do 2023. U ovim se projekcijama očekuje da će realni BDP premašiti razinu iz razdoblja prije krize u prvom tromjesečju 2022., što je jedno tromjesečje kasnije nego što se predviđalo u projekcijama iz rujna 2021. Usprkos tome, očekuje se da će se rast ponovno intenzivirati od sredine 2022. u uvjetima ublažavanja ograničenja u opskrbi, smanjenja ograničenja i povezane neizvjesnosti prouzročenih pandemijom te spuštanja inflacije s visokih razina, premda bi potpora fiskalne politike trebala biti manja i tržišne kamatne stope niže. Osobna potrošnja i dalje će biti ključni pokretač gospodarskog rasta a pridonosit će joj porast realnog raspoloživog dohotka, određeno smanjenje akumulirane štednje i stabilni uvjeti na tržištu rada, pri čemu će stopa nezaposlenosti na kraju projekcijskog razdoblja biti najniža zabilježena od uspostave europodručja u 1999. U odnosu na projekcije iz rujna 2021. rast u kratkoročnom razdoblju revidiran je naniže zbog sve više uskih grla u globalnim opskrbnim lancima i strožih ograničenja prouzročenih pandemijom. No postupno slabljenje tih nepovoljnih čimbenika trebalo bi poduprijeti snažniji oporavak od drugog tromjesečja 2022., što bi do kraja 2022. dovelo do porasta realnog BDP‑a iznad razine predviđene u projekcijama iz rujna 2021., a godišnji rast u 2023. znatno bi se revidirao naviše zbog učinaka prijenosa.

Očekuje se da će inflacija biti viša tijekom duljeg razdoblja, ali bi trebala pasti malo ispod 2 % do kraja 2022. te se zadržati na 1,8 % u 2023. i 2024. Cjenovni pritisci znatno su se povećali tijekom posljednjih mjeseci i pretpostavlja se da je inflacija dosegnula vrhunac u četvrtom tromjesečju 2021. Iako su ti pritisci znatno jači nego što se prethodno očekivalo, i dalje se procjenjuje da su uglavnom privremeni te da su posljedica snažnog porasta cijena energije te međunarodne i domaće neusklađenosti u potražnji i ponudi u uvjetima ponovnog otvaranja gospodarstava. Inflacija cijena energije u 2022. u prosjeku bi trebala ostati povišena, ali će se tijekom godine naglo smanjiti jer negativne bazne učinke pojačava pretpostavljeni pad cijena nafte, plina i električne energije. Doprinos komponente energije inflaciji u 2023. i 2024. trebao bi biti nizak. Predviđa se da će se inflacija mjerena HIPC‑om bez energije i hrane smanjiti tijekom 2022. jer će se uska grla u opskrbnim lancima postupno rješavati. Nakon toga očekuje se da će postupno rasti, premda će i dalje biti ispod 2 %, usporedno s napretkom gospodarskog oporavka, smanjenjem neiskorištenosti gospodarskih kapaciteta i povećanjem troškova rada, a dodatno će je poduprijeti viša inflacijska očekivanja. U odnosu na projekcije iz rujna 2021., ukupna inflacija revidirana je znatno naviše, osobito za 2022. To je posljedica iznenađujuće visokih vrijednosti određenih podataka u posljednje vrijeme, većih izravnih i neizravnih učinaka porasta cijena energetskih sirovina, deprecijacije tečaja eura, dugotrajnijih pritisaka na rast prouzročenih poremećajima u opskrbi i snažnog rasta plaća.

Projekcije rasta i inflacije za europodručje

(godišnje stope promjene)

Napomene: Podatci o realnom BDP‑u sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

1 Realno gospodarstvo

Rast realnog BDP‑a i dalje je bio snažan u trećem tromjesečju 2021., blizu stopi predviđenoj projekcijama iz rujna 2021. Kontinuirano jačanje rasta prije svega je potaknuto domaćom potražnjom, i to osobito potražnjom za uslugama za potrošače, što je posljedica visokih stopa procijepljenosti te povezanog smanjenja straha od zaraze i popuštanja ograničenja prouzročenih pandemijom. Potaknut je i porastom realnog raspoloživog dohotka i znatnim smanjenjem stope štednje. U trećem tromjesečju taj je rast, koji je bio najveći u uslužnom sektoru, više nego nadomjestio sve veću važnost uskih grla u opskrbnim lancima kao čimbenika koji otežavaju industrijske aktivnosti.

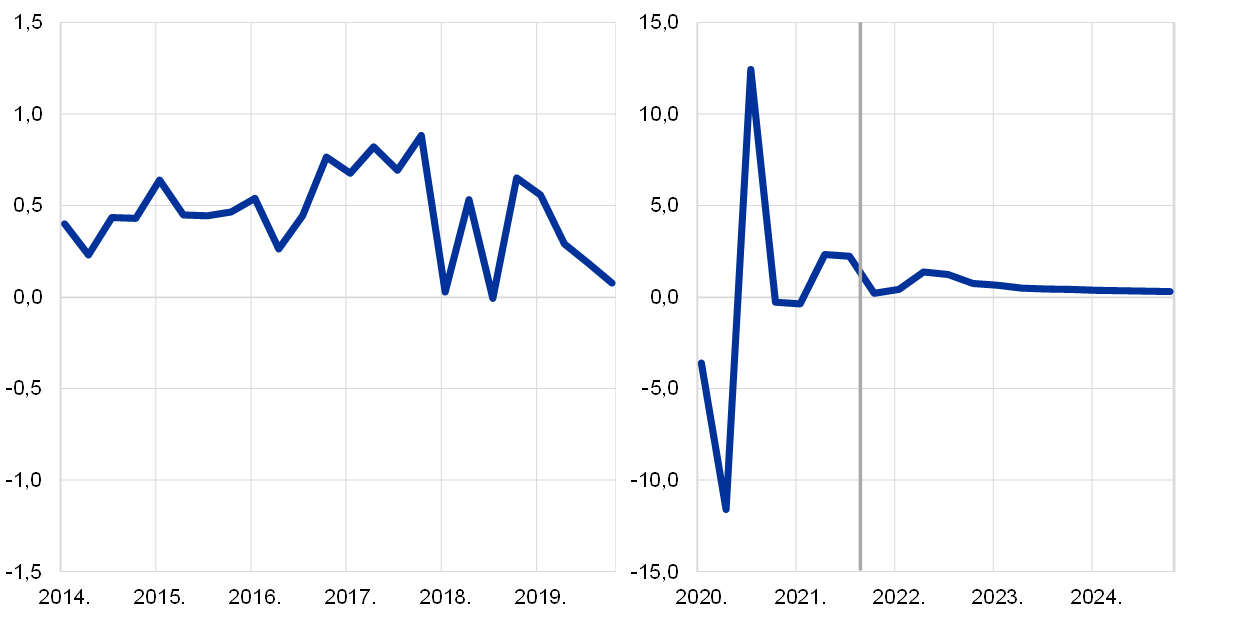

Grafikon 1.

Rast realnog BDP‑a europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak projekcijskog razdoblja označen je okomitom crtom.

U kratkoročnom razdoblju očekuje se slab rast realnog BDP‑a u uvjetima pojačanih ograničenja prouzročenih pandemijom i sve većeg problema uskih grla u opskrbnim lancima (Grafikon 1.). Zbog ponovnog razbuktavanja pandemije bolesti COVID‑19 mjere ograničenja postrožene su od početka četvrtog tromjesečja 2021. i proteklih je mjeseci smanjena mobilnost. Pretpostavlja se da će ta stroža ograničenja biti na prijelazu u 2022. godinu. Mobilnost bi se od drugog tromjesečja 2022. trebala postupno vraćati na razine zabilježene prije pandemije jer se očekuje da će utjecaj pandemije u europodručju oslabjeti. Dostupni podatci i anketni rezultati potvrđuju znatno usporavanje gospodarskog rasta na prijelazu u 2022. godinu. Na primjer, maloprodaja je u listopadu bila samo 0,2 % iznad razine zabilježene u trećem tromjesečju a kompozitni indeks PMI za proizvodnju u listopadu i studenome bio je u prosjeku vidno ispod prosječne razine zabilježene u trećem tromjesečju. Istodobno su uska grla u opskrbnim lancima snažno utjecala na sektor prerađivačke industrije sve do studenoga uz kontinuirano produljenje rokova isporuke dobavljača koje pokazuje odgovarajući indeks PMI. Zbog toga je rast realnog BDP‑a znatno revidiran naniže za posljednje tromjesečje 2021. i prvo tromjesečje 2022. kao posljedica strožih ograničenja prouzročenih pandemijom u odnosu na pretpostavke iznesene u projekcijama iz rujna 2021., i to zbog širenja delta soja u mnogim državama i u manjoj mjeri zbog zabrinutosti povezane sa sojom omikron te zbog jačih nepovoljnih utjecaja uskih grla u opskrbnim lancima.

Uska grla u globalnim opskrbnim lancima znatno su ograničavala industrijsku proizvodnju i robnu razmjenu u europodručju tijekom 2021. i očekuje se da će potrajati.[3] Dok je u proljeće i ljeto 2021. gospodarski oporavak jačao, globalni poremećaji pomorskog prijevoza i manjkovi inputa spriječili su poduzeća iz europodručja da povećaju proizvodnju u skladu s brzim rastom potražnje za industrijskim proizvodima. Neravnoteža između snažne potražnje i manjkova na strani ponude na globalnoj razini produbila se više nego što se prethodno očekivalo, što je utjecalo na mnoge države i sektore (vidi i Okvir 2.). Na države s većim udjelom sektora koji su u većoj mjeri uključeni u globalne lance vrijednosti uglavnom su više utjecali manjkovi materijala i opreme. Očekuje se da će uska grla u opskrbnim lancima potrajati dulje nego što se pretpostavilo u projekcijama iz rujna, da će se početi tek postupno rješavati od drugog tromjesečja 2022. i potom potpuno nestati do 2023. To je u skladu s nedavnim anketnim rezultatima, koji pokazuju da bi se učinak uskih grla u opskrbnim lancima mogao produljiti i na velik dio 2022.

Predviđa se da će se rast, nakon kratkoročne slabosti, snažno pojačati od drugog tromjesečja 2022. a u 2023. i 2024. usporiti i približiti povijesnim prosječnim razinama. Očekivano povećanje u dugoročnijem razdoblju temelji se na pretpostavci postupnog rješenja problema pandemije bolesti COVID‑19 i slabljenja njezina učinka na gospodarstvo, zahvaljujući čemu bi se trebala smanjiti povezana neizvjesnost i pojačati pouzdanje. Osim toga, temelji se na postupnom rješavanju uskih grla u opskrbnim lancima od drugog tromjesečja 2022., kontinuirano povoljnim uvjetima financiranja, određenom smanjenju visoke razine akumulirane štednje i kontinuiranom globalnom oporavku. Očekuje se da će u 2023. i 2024. rast realnog BDP‑a ponovno biti umjereniji. Premda bi program Next Generation EU (engl. Next Generation EU, NGEU) trebao potaknuti ulaganja u nekim državama, predviđa se da će se doprinos drugih mjera fiskalne politike smanjiti u odnosu na 2021., ali će biti nešto veći nego što je predviđeno projekcijama iz rujna 2021. Predviđa se da će realni BDP premašiti razinu iz razdoblja prije krize u prvom tromjesečju 2022., što je jedno tromjesečje kasnije nego što se predviđalo u projekcijama iz rujna 2021. No zbog revizije rasta naviše za razdoblje od drugog tromjesečja 2022. razina BDP‑a krajem 2022. bit će iznad one predviđene projekcijama iz rujna i samo neznatno ispod razine očekivane u projekcijama iz razdoblja prije krize (Grafikon 2.).

Grafikon 2.

Realni BDP europodručja

(ulančane vrijednosti, 4. tr. 2019. = 100)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje stope promjene)

Napomene: Realni BDP i njegove komponente, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

1 uključujući trgovinu unutar europodručja

2 Taj podindeks zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka neizravnih poreza na HIPC.

3 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

4 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s očekivanim bespovratnim sredstvima iz paketa NGEU na strani prihoda. Negativan iznos označava popuštanje fiskalne politike.

Očekuje se da će osobna potrošnja snažno porasti u projekcijskom razdoblju, bez obzira na njezino vjerojatno kratkoročno usporavanje. U drugom i trećem tromjesečju 2021. osobna potrošnja oporavila se snažnije nego što se očekivalo, ali je u trećem tromjesečju i dalje bila 2,4 % ispod razine zabilježene prije pandemije. Taj iznenađujući rast u velikoj je mjeri posljedica malo bržeg smanjenja stope štednje kućanstava u odnosu na očekivanja. Na raspoloživi dohodak kućanstava i dalje je najviše pozitivno utjecala naknada za rad, koja je obično povezana s relativno velikom graničnom sklonošću potrošnji. U kratkoročnom razdoblju očekuje se naglo smanjenje rasta osobne potrošnje jer su se povećala ograničenja prouzročena pandemijom a visoke cijene energije nepovoljno utječu na kupovnu moć kućanstava. Dugoročnije gledano, pod pretpostavkom daljnjeg rješavanja zdravstvene krize u 2022., predviđa se da će se rast osobne potrošnje znatno pojačati u drugom tromjesečju 2020. te premašiti razinu zabilježenu prije krize u trećem tromjesečju. Njegove razine i dalje bi trebale nadmašivati razine rasta realnog dohotka u 2023. jer će očekivano popuštanje neizvjesnosti omogućiti određeno smanjenje viška akumulirane štednje. Predviđa se da će i dinamika potrošnje i stopa štednje u 2024. biti blizu povijesnih prosječnih razina.

Nakon umjerenog pada u kratkoročnom razdoblju očekuje se da će realni raspoloživi dohodak ponovno početi rasti, poduprt rastom dohotka od rada. Nakon što su u drugom i trećem tromjesečju 2021. zabilježene pozitivne stope rasta, realni raspoloživi dohodak vjerojatno će početi padati, premda umjereno, na prijelazu u 2022. godinu pod utjecajem snažnog rasta inflacije. Nakon toga očekuje se njegov porast kao posljedica rasta dohotka od rada koji će pratiti daljnji gospodarski oporavak. Za razliku od toga, nakon snažnog pozitivnog doprinosa u 2020., neto fiskalni transferi negativno će utjecati na rast dohotka od 2021. zbog smanjenja broja zaposlenika u programima za očuvanje radnih mjesta i isteka drugih privremenih fiskalnih mjera povezanih s pandemijom, bez obzira na nove mjere čiji je cilj nadomjestiti učinak visokih cijena energije.

Očekuje se da će stopa štednje kućanstava pasti ispod razine zabilježene prije krize te se potom ustaliti pred kraj projekcijskog razdoblja. Nakon nedavnog snažnog pada očekuje se da će stopa štednje i dalje padati tijekom cijele 2022. Taj je pad potaknut smanjenjem prisilne štednje u uvjetima visokih stopa procijepljenosti i pretpostavljenog popuštanja ograničenja prouzročenih pandemijom nakon zime kao i smanjenja štednje iz opreza zbog poboljšanih uvjeta na tržištima rada i sve manje neizvjesnosti. Nakon što je tijekom 2022. pala ispod razine zabilježene prije krize, pretpostavlja se da će stopa štednje i dalje padati do sredine 2023. i potom se u 2024. ustaliti na razini blizu povijesnog prosjeka. Ta privremena niska razina posljedica je određenog smanjenja viška štednje kućanstava akumuliranog od početka pandemije, koje podupire snažan rast potrošnje. Međutim, taj će učinak umanjiti činjenica da je štednja koncentrirana u bogatijim i starijim kućanstvima s manjom sklonošću potrošnji.[4]

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, cijenama sirovina i tečajevima

U odnosu na projekcije iz rujna 2021. u tehničke pretpostavke uvrštene su više kamatne stope i cijene nafte te deprecijacija eura. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 25. studenoga 2021. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Upotrijebljenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa iznositi –0,5 % u 2021. i 2022., –0,2 % u 2023. i 0 % u 2024. godini. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu godišnju razinu od 0,1 % za 2021. te postupno povećanje tijekom projekcijskog razdoblja do 0,6 % u 2024.[5] U odnosu na projekcije iz rujna 2021. tržišna očekivanja povezana s kratkoročnim kamatnim stopama viša su za 30 baznih bodova za 2023. dok su tržišna očekivanja za nominalne prinose na desetogodišnje državne obveznice u europodručju neznatno viša za 2021. te povećana za otprilike 30 baznih bodova za 2022. i 2023.

U projekcijama se u obzir uzimaju pretpostavke o kretanju cijena sirovina na temelju prosječnih cijena na tržištima ročnica u dvotjednom razdoblju koje je prethodilo krajnjem datumu, 25. studenoga 2021. U skladu s tim, pretpostavlja se da će cijena sirove nafte Brent s 71,8 USD po barelu, koliko je iznosila u 2021., porasti na 77,5 USD po barelu u 2022. i potom pasti na 69,4 USD po barelu do 2024. Pretpostavka takvog kretanja je da će, u odnosu na projekcije iz rujna 2021., cijene nafte izražene u američkim dolarima u 2022. biti za 15 % a u 2023. za 13 % više. Očekuje se da će cijene sirovina bez energije izražene u američkim dolarima u 2021. snažno rasti, u 2022. umjerenije rasti te se u 2023. i 2024. blago smanjivati. Na osnovi cijena ročnica pretpostavlja se da će cijene emisijskih jedinica u sklopu Sustava EU‑a za trgovanje emisijama (engl. Emissions Trading Scheme, ETS) iznositi otprilike 75 EUR po toni tijekom projekcijskog razdoblja, što je revizija naviše za gotovo 30 % u odnosu na projekcije iz rujna 2021. (vidi Okvir 3.).

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima u dvotjednom razdoblju koje je prethodilo krajnjem datumu, 25. studenoga 2021. To upućuje na prosječan tečaj američkog dolara prema euru od 1,13 u razdoblju od 2022. do 2024., što je za oko 4 % niže nego što je pretpostavljeno u projekcijama iz rujna 2021. Pretpostavka o efektivnom tečaju eura upućuje na deprecijaciju za 1,7% u odnosu na projekcije iz rujna 2021.

Tehničke pretpostavke

Tijekom projekcijskog razdoblja očekuje se umjereniji zamah ulaganja u stambene nekretnine. Ulaganje u stambene nekretnine donekle se smanjilo u trećem tromjesečju 2021., uglavnom zbog ograničenja u opskrbi. Usprkos kontinuiranim uskim grlima u opskrbnim lancima i neizvjesnosti povezanoj s pogoršanjem pandemijske situacije, otporna potražnja, koju podupiru povoljni uvjeti financiranja, trebala bi pridonijeti porastu ulaganja u stambene nekretnine u četvrtom tromjesečju 2021. Nakon toga stalno bi ih trebali podupirati pozitivni učinci Tobinova Q, porast raspoloživog dohotka, povećano pouzdanje potrošača i velika akumulirana štednja. Ulaganja u stambene nekretnine trebala bi se do kraja 2022. vratiti na putanju zabilježenu prije krize i njihova bi se dinamika potom trebala normalizirati u preostalom dijelu projekcijskog razdoblja.

Poslovna ulaganja trebala bi se znatno oporaviti tijekom projekcijskog razdoblja i imati sve veći udio u realnom BDP‑u. Očekuje se da će uska grla u opskrbnim lancima u drugoj polovici 2021. privremeno usporiti rast poslovnih ulaganja zabilježen u prvoj polovici godine. Nakon toga poslovna ulaganja trebala bi se nastaviti oporavljati kako se ograničenja u opskrbi budu postupno smanjivala, globalna i domaća potražnja oporavljala a rast dobiti povećavao, što će dodatno poduprijeti povoljni uvjeti financiranja i pozitivni učinak programa NGEU. Očekuje se da će rastu poslovnih ulaganja u srednjoročnom razdoblju dodatno pridonijeti rashodi povezani s digitalizacijom te prelazak na niskougljično gospodarstvo (među ostalim u automobilskoj industriji zbog propisa o zaštiti okoliša i prelaska na proizvodnju električnih vozila). Zbog toga bi poslovna ulaganja trebala imati sve veći udio u realnom BDP‑u tijekom projekcijskog razdoblja.

Okvir 2.

Međunarodno okružje

Zamah globalne gospodarske aktivnosti i trgovine malo se smanjio u drugoj polovici 2021. Ponovno razbuktavanje zaraze koronavirusom, osobito u Sjedinjenim Američkim Državama i dijelovima Azije, nepovoljno je utjecalo na raspoloženje potrošača bez obzira na izostanak strogih mjera za sprječavanje širenja zaraze. Nakon privremenog predaha krajem ljeta broj novozaraženih koronavirusom ponovno je počeo rasti. Otkriće novog soja omikron, koje je objavljeno nakon dovršetka pretpostavki o međunarodnom okružju, potaknulo je zabrinutost povezanu s potencijalnim posljedicama za gospodarstvo premda su te posljedice i dalje vrlo neizvjesne. Na gospodarsku aktivnost i trgovinu nepovoljno su utjecali i globalni manjkovi proizvodnih inputa a očekuje se da će se taj nepovoljni utjecaj nastaviti. Visokofrekventni pokazatelji dostupni do kraja studenoga upućuju na usporen rast aktivnosti u sektoru prerađivačke industrije a uslužni sektor postupno se oporavlja u okolnostima postupnog ponovnog otvaranja mnogih gospodarstava.

Pretpostavlja se da će uska grla u opskrbnim lancima nepovoljno utjecati na trgovinu i gospodarsku aktivnost u kratkoročnom razdoblju te potpuno nestati do 2023. Uska grla posljedica su kombinacije neravnoteža u ponudi i potražnji, koje dovode do manjkova neposrednih inputa, što se osobito osjeti u velikim, naprednim gospodarstvima i u sektoru prerađivačke industrije (prije svega u automobilskoj industriji). U odnosu na projekcije iz rujna 2021. pretpostavlja se da će uska grla u opskrbnim lancima utjecati na veći broj država i sektora. Dodatno su se pojačala u četvrtom tromjesečju 2021. te se sad pretpostavlja da će početi popuštati tek u drugom tromjesečju 2022. i potpuno nestati do 2023. kako se potražnja potrošača ponovno bude preusmjerila s robe na usluge a kapacitet pomorskog prijevoza i opskrba poluvodičima porastu kao posljedica planiranih ulaganja.

Usprkos pojedinim kratkoročnim nepovoljnim čimbenicima, predviđa se da će se globalno gospodarstvo nastaviti oporavljati tijekom projekcijskog razdoblja. Globalni realni BDP (bez europodručja) trebao bi u 2021. porasti za 6,0 % te se potom smanjiti na 4,5 % u 2022., 3,9 % u 2023. i 3,7 % u 2024. U odnosu na projekcije iz rujna 2021. rast je revidiran naniže za 2021. Osim spomenutog ponovnog razbuktavanja zaraze koronavirusom na rast nepovoljno utječu čimbenici specifični za pojedinačne države, na primjer slabija dinamika državne potrošnje u Sjedinjenim Američkim Državama nego što se pretpostavljalo, i to posebno u trećem tromjesečju, te smanjenje rasta u Kini zbog usporavanja aktivnosti u sektoru stambenih nekretnina i manjkova energije. Rast je za 2022. revidiran naniže za napredna gospodarstva, i to zbog dugotrajnijih uskih grla u opskrbnim lancima, te za neke zemlje s tržištem u nastajanju, uključujući Kinu. No zbog revizija rasta naviše za neke druge zemlje, prije svega Indiju i u manjoj mjeri Tursku, ukupna stopa rasta ostala je nepromijenjena. Rast je za 2023. revidiran naviše, osobito za napredna gospodarstva, prije svega Sjedinjene Američke Države, jer se očekuje da će uska grla u opskrbnim lancima dotada potpuno nestati.

Na inozemnu potražnju europodručja nepovoljno utječu slabiji izgledi za ključne trgovinske partnere zbog dugotrajnih uskih grla u opskrbnim lancima. Pretpostavlja se da uska grla u opskrbnim lancima nepovoljnije utječu na trgovinu nego na industrijsku proizvodnju i rast BDP‑a jer slabost sektora logistike nerazmjerno utječe na trgovinu. Osim toga, povećana orijentacija na domaće dobavljače i domaću robu mogla bi pridonijeti ublažavanju negativnog šoka za industrijsku proizvodnju. Zbog toga se predviđa da će se inozemna potražnja europodručja ove godine povećati za 8,9 % te za oko 4 % u razdoblju od 2022. do 2024. To upućuje na reviziju stopa rasta naniže za 2021. i 2022 u odnosu na projekcije iz rujna 2021. te reviziju naviše za 2023. jer će nestanak uskih grla u opskrbnim lancima dovesti do djelomičnog oporavka zamaha koji je izgubljen u proteklim dvjema godinama.

Međunarodno okružje

(godišnje stope promjene)

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Očekuje se da će uska grla u opskrbnim lancima nepovoljno utjecati na udjele europodručja na izvoznom tržištu do sredine 2022., nakon čega bi se taj problem trebao riješiti, zbog čega će doći do znatnog povećanja udjela. Na udjele na izvoznom tržištu u 2021. utjecala su dva zasebna kretanja: prvo, utjecaj uskih grla u opskrbnim lancima od početka godine koji se pojačao u trećem tromjesečju i, drugo, oporavak izvoza usluga u drugom i trećem tromjesečju. Premda su rokovi isporuke dobavljača ostali produljeni i premda su se troškovi prijevoza ustalili na rekordnim razinama, očekuje se da će se uska grla zadržati do postupnog rješavanja tijekom 2022. Trgovina uslugama, prije svega u turizmu, snažno se oporavila tijekom ljeta zbog sezonalnosti i napretka u provedbi cijepljenja. Međutim, ponovni porast broja novozaraženih koronavirusom u nekoliko država europodručja u četvrtom tromjesečju nepovoljno je utjecao na pouzdanje u sektoru turizma, što upućuje na još jednu slabu zimsku sezonu za glavna turistička odredišta. Do sredine sljedeće godine trebao bi se riješiti problem uskih grla i trebala bi se ublažiti ograničenja putovanja te se potom očekuje ponovno ubrzanje dinamike oporavka izvoza. Predviđa se da će rješavanje uskih grla u globalnim opskrbnim lancima pozitivno utjecati na inozemnu potražnju europodručja (Okvir 2.) a nedavna deprecijacija eura trebala bi poboljšati izvoznu konkurentnost. Rast uvoza trebao bi se ponovno ubrzati u 2022. i 2023. kako se domaća potražnja bude oporavljala, ali trebao bi se normalizirati krajem projekcijskog razdoblja jer će dotad prestati oslobađanje prethodno potisnute potražnje. Sve u svemu, očekuje se da će neto izvoz dati snažan pozitivan doprinos rastu realnog BDP‑a u drugoj polovici 2022. te da će se taj doprinos potom smanjiti i biti tek blago pozitivan zbog slabljenja utjecaja deprecijacije eura.

Stopa nezaposlenosti nastavila se smanjivati u trećem tromjesečju 2021. Očekuje se da će se i dalje smanjivati kako se oporavak bude ubrzavao. U trećem tromjesečju 2021. rast zaposlenosti bio je veći od očekivanog i popraćen velikim padom broja zaposlenika u programima za očuvanje radnih mjesta, što pridonosi snazi tržišta rada i smanjenju stope nezaposlenosti. Nedavno povećanje broja slobodnih radnih mjesta, zajedno sa snažnim rastom zaposlenosti, upućuje na zaključak da radna snaga i dalje ograničava proizvodnju samo u određenim sektorima, i to zbog zaostataka u zapošljavanju u sektorima koji su najviše pogođeni pandemijom. Budući da će se stanje na tržištu rada vjerojatno dodatno poboljšati, predviđa se da će stopa nezaposlenosti do kraja 2021. pasti na razinu zabilježenu prije pandemije te da će 2024. iznositi 6,6 % zahvaljujući predviđenoj snažnoj potražnji za radnom snagom u skladu s kontinuiranim gospodarskim oporavkom, ali i pod utjecajem demografskih kretanja.[6] Bila bi to najniža stopa nezaposlenosti od uspostave europodručja u 1999.

Očekuje se da će kratkoročno usporavanje gospodarskog rasta prije ponovnog zamaha privremeno utjecati na rast produktivnosti rada. Rast produktivnosti rada povećao se za 1,2 % u trećem tromjesečju 2021., dok je u drugom tromjesečju 2021. povećanje iznosilo 1,4 %. Usporavanje gospodarskog rasta povezano s uskim grlima u opskrbnim lancima i ponovnim razbuktavanjem pandemije upućuje na nagli pad produktivnosti na prijelazu u 2022. godinu. Očekuje se ponovni zamah produktivnosti rada od sredine 2022., nakon jačanja gospodarskog rasta. Do kraja projekcijskog razdoblja produktivnost rada (po zaposlenom) trebala bi biti za oko 4½ % viša od razine zabilježene prije krize.

U odnosu na projekcije iz rujna 2021. rast realnog BDP‑a revidiran je naniže za 2022. i naviše za 2023. Revizija kratkoročnih izgleda naniže, koja je posljedica većih ograničenja u opskrbi, viših cijena energije i strožih ograničenja prouzročenih pandemijom, ima negativan učinak prijenosa na godišnji rast realnog BDP‑a u 2022. Zbog očekivanog okončanja pandemije i postupnog rješavanja uskih grla u opskrbnim lancima, tromjesečni rast revidiran je naviše za razdoblje od drugog tromjesečja 2022., što je dovelo do revizije naviše godišnje stope rasta realnog BDP‑a za 2023. Manje pooštravanje fiskalne politike i efektivna deprecijacija eura u razdoblju od projekcija iz rujna 2021. pridonijeli su revizijama naviše, iako su ti čimbenici djelomično neutralizirani negativnim utjecajem viših cijena nafte, slabije inozemne potražnje i viših dugoročnih kamatnih stopa.

2 Fiskalni izgledi

Očekuje se da će ukidanje mjera fiskalne potpore započeti 2022. i da će se nastaviti u 2023. i 2024. Nakon velike ekspanzivnosti u 2020. karakter fiskalne politike europodručja prilagođen za bespovratna sredstva iz paketa NGEU prema projekcijama trebao bi postati uglavnom neutralan u 2021., znatno se pooštriti u 2022. i pooštriti se u manjoj mjeri u preostalom dijelu projekcijskog razdoblja. Pooštravanje karaktera fiskalne politike u 2022. povezano je s ukidanjem znatnog dijela hitne potpore zbog pandemije. U odnosu na projekcije iz rujna 2021. fiskalna politika znatno je pooštrena za 2021., uglavnom zbog izvanrednih prihoda i drugih čimbenika koji su česti tijekom oporavka te niže procjene (za oko ½ postotna boda BDP‑a) ukupnih mjera diskrecijskog poticaja. Očekuje se da će karakter fiskalne politike u 2022. biti za oko 1 postotni bod BDP‑a blaži nego što se to očekivalo u projekcijama iz rujna 2021., i to uglavnom zbog donošenja novih mjera povezanih s pandemijom ili produljenja i ponovne procjene postojećih mjera te zbog novih mjera kojima se neutraliziraju više cijene energije, dodatnih socijalnih transfera te smanjenja izravnih poreza i doprinosa za socijalno osiguranje. Projicirana fiskalna politika u 2023. neznatno je revidirana.

Predviđa se da će se proračunski saldo europodručja stalno poboljšavati, i to posebno u 2022., premda će na kraju projekcijskog razdoblja i dalje biti ispod razine zabilježene prije krize. Procjenjuje se da je proračunski manjak europodručja ostao velik u 2021., nakon što je 2020. dosegnuo vrhunac. Znatno poboljšanje proračunskog salda tijekom projekcijskog razdoblja uglavnom je posljedica cikličke komponente i manjeg ciklički prilagođenog primarnog manjka. Tom trendu pridonose i plaćanja kamata, za koja se predviđa da će se i dalje smanjivati te da će u 2024. iznositi 1,0 % BDP‑a. Predviđa se da će proračunski saldo na kraju projekcijskog razdoblja (u visini –1,8 % BDP‑a) i dalje biti ispod razine zabilježene prije krize. Ukupni državni dug europodručja trebao bi se, nakon naglog povećanja u 2020., smanjivati tijekom cijelog projekcijskog razdoblja te u 2024. iznositi oko 90 % BDP‑a, što je iznad razine zabilježene prije pandemije. To je smanjenje u prvom redu povezano s povoljnim razlikama između kamatnih stopa i stopa rasta, ali i usklađivanjima manjka i duga, koji zajedno više nego neutraliziraju dugotrajne, no sve manje, primarne manjkove. U odnosu na projekcije iz rujna 2021. fiskalni izgledi za 2021. poboljšali su se, i to uglavnom zbog kretanja fiskalne politike. Izgledi za 2022. i 2023. uglavnom su nepromijenjeni, uz blago pogoršanje u 2022. prije svega zbog dodatnih poticajnih mjera koje su dodane osnovnom scenariju za 2022. i drugih nediskrecijskih čimbenika. Kretanje ukupnog omjera duga i BDP‑a u europodručju revidirano je naniže za cijelo projekcijsko razdoblje zbog povoljnih revizija razlika između kamatnih stopa i stopa rasta, koje uglavnom proizlaze iz revizija nominalnog rasta, te zbog baznih učinaka iz 2020. Plaćanja kamata uglavnom su nepromijenjena u odnosu na projekcije iz rujna 2021. na agregatnoj razini za cijelo europodručje.

3 Cijene i troškovi

Predviđa se da će se inflacija mjerena HIPC‑om, koja je u studenome 2021. dosegnula 4,9 %, znatno smanjiti tijekom 2022. godine (Grafikon 3.). Visoke cijene energije (za goriva za prijevozna sredstva, električnu energiju i plin), veća potražnja u uvjetima ponovnog otvaranja gospodarstva te rast proizvođačkih cijena zbog uskih grla u globalnim opskrbnim lancima i viših troškova prijevoza doveli su do snažnog porasta inflacijskih pritisaka, za koje se očekuje da će održavati inflaciju i u 2022. Međutim, inflacija mjerena HIPC‑om trebala bi se smanjiti u 2022., i to uglavnom zbog baznih učinaka povezanih s komponentom energije i s drugim komponentama, što je djelomično prouzročeno ukidanjem privremenog smanjenja stope PDV‑a u Njemačkoj u siječnju 2021.[7] Očekuje se da je inflacija cijena energije mjerena HIPC‑om dosegnula vrhunac krajem 2021. zbog viših cijena goriva, plina i električne energije (za više pojedinosti vidi Okvir 3.). Cijene plina i električne energije trebale bi i dalje rasti do početka 2022. Inflacija cijena energije smanjit će se u 2022. uglavnom zbog baznih učinaka zajedno s učinkom cijena nafte i veleprodajnog plina i električne energije, za koje se pretpostavlja da će se smanjiti u skladu s terminskim cijenama. U odnosu na vrhunac krajem 2021. vjerojatno će se smanjiti i inflacija mjerena HIPC‑om bez energije i hrane, i to djelomično zbog baznih učinaka, ali i zbog smanjenih cjenovnih pritisaka u uvjetima pretpostavljenog postupnog rješavanja uskih grla u opskrbnim lancima od drugog tromjesečja 2022., dok bi neizravni učinci rasta cijena energije mogli izazvati pritisak na rast. Za razliku od toga, očekuje se da će inflacija cijena hrane ostati visoka u sljedećim tromjesečjima.

Inflacija mjerena HIPC‑om u 2023. i 2024. trebala bi biti stabilna na 1,8 %. To očekivanje prikriva blago povećanje HIPC‑a bez hrane i energije (s 1,7 % na 1,8 %), uz istodobno predviđeno smanjivanje inflacije cijena hrane i energije u skladu s padom krivulje terminskih cijena nafte i smanjenjem utjecaja fiskalnih mjera. Predviđa se da će inflacija mjerena HIPC‑om bez energije i hrane postupno jačati u drugom dijelu projekcijskog razdoblja poduprta pooštravanjem uvjeta na tržištima proizvoda, povećanjem rasta jediničnih troškova rada i višim inflacijskim očekivanjima, koja se već približavaju ESB‑ovu inflacijskom cilju od 2 %. U prvom redu, očekivano pooštravanje uvjeta na tržištu rada trebalo bi poduprijeti rast plaća i pridonijeti rastu inflacije mjerene HIPC‑om bez energije i hrane u 2023. i 2024.

Očekuje se da će rast naknade po zaposlenom i dalje biti poremećen primjenom programa za očuvanje radnih mjesta u 2022., ali da će nakon toga biti snažan. U rastu naknada po zaposlenom bilo je velikih promjena pod utjecajem programa za očuvanje radnih mjesta kojima se štitila zaposlenost. Zbog toga se godišnja stopa rasta naknade po zaposlenom u 2020. smanjila i potom povećavala u prvim trima tromjesečjima 2021. Utjecaj tih programa trebao bi se nastaviti i u prvoj polovici 2022., zbog čega bi se godišnja prosječna stopa rasta trebala tek blago smanjiti s 4,2 % u 2021. na 3,8 % u 2022. Očekuje se da će se rast plaća potom smanjiti, ali da će u 2023. i 2024. ostati snažan na razini 2,9 %. Snažan rast plaća u kasnijim godinama projekcijskog razdoblja uglavnom je povezan s pooštravanjem uvjeta na tržištu rada, pri čemu bi stopa nezaposlenosti trebala pasti na povijesno niske razine, dok će drugi krug učinaka trenutačne visoke razine inflacije na rast plaća ostati ograničen u skladu s niskom raširenošću službenih programa indeksacije plaća u europodručju.[8] Povećanja minimalne plaće očekuju se tijekom cijelog projekcijskog razdoblja, a posebno u 2022. Ta povećanja dovest će do izravnog mehaničkog utjecaja minimalnih plaća na agregatni rast plaća, ali bi mogla imati i učinke prelijevanja na cijelu strukturu plaća.[9] Predviđa se da će rast plaća u javnom sektoru stalno biti slabiji od rasta plaća u privatnom sektoru, zbog čega nije vjerojatno da će doći do pozitivnih učinaka prelijevanja iz javnog u privatni sektor.

Očekuje se povećavanje jediničnih troškova rada tijekom projekcijskog razdoblja, čemu će pridonijeti sporiji rast produktivnosti po zaposlenom i snažan rast plaća. Kako se utjecaj programa za očuvanje radnih mjesta bude smanjivao, očekuje se da će smanjenje rasta naknada po zaposleniku u 2022. i 2023. biti popraćeno sličnim smanjenjem produktivnosti rada po zaposlenom, što će dovesti do rasta jediničnih troškova rada za oko 1 % i u 2022. i u 2023. Međutim, kontinuirana normalizacija rasta produktivnosti rada u 2024., zajedno s kontinuiranim snažnim rastom plaća, upućuje na znatno povećanje jediničnih troškova rada, koje će pridonijeti porastu inflacije mjerene HIPC‑om bez hrane i energije.

Grafikon 3.

HIPC europodručja

(godišnje stope promjene)

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će vanjski cjenovni pritisci biti znatno jači od domaćih cjenovnih pritisaka u 2022., ali da će se smanjiti na znatno niže razine u kasnijim godinama projekcijskog razdoblja. Godišnja stopa rasta uvoznog deflatora trebala bi se povećati s –2,6 % u 2020. na 6,7 % u 2021., što je uglavnom posljedica povećanja cijena nafte i cijena sirovina bez energije, ali i povećanja ulaznih troškova povezanih s manjkovima na strani ponude i deprecijacijom eura. Od 2022. očekuje se smanjenje rasta uvoznih cijena, koji bi u 2024. trebao iznositi 0,8 %.

U odnosu na projekcije iz rujna 2021. izgledi za inflaciju mjerenu HIPC‑om revidirani su naviše za 0,4 postotna boda za 2021., za 1,5 postotnih bodova za 2022. i za 0,3 postotna boda za 2023. Malo više od polovice kumulativne revizije odnosi se na komponentu energije u HIPC‑u (i to uglavnom u 2022.), malo manje od jedne trećine odnosi se na inflaciju mjerenu HIPC‑om bez hrane i energije a ostatak se odnosi na komponentu hrane u HIPC‑u. Te revizije proizlaze iz iznenađujuće visokih vrijednosti određenih podataka u posljednje vrijeme, većih izravnih i neizravnih učinaka nedavnog porasta cijena energetskih sirovina na rast, jačih i dugotrajnijih pritisaka na rast prouzročenih poremećajima u opskrbi, snažnijeg rasta plaća i deprecijacije tečaja eura.

Okvir 3.

Kretanja cijena energetskih sirovina i njihov utjecaj na predviđene cijene energije iz HIPC‑a

Cijene energetskih sirovina, potaknute čimbenicima potražnje i ponude, znatno su porasle u odnosu na najnižu razinu zabilježenu u pandemiji (Grafikon A). Globalni gospodarski oporavak potaknuo je potražnju za naftom i plinom. Potražnji za plinom pridonijela je i prošla, hladna zima te slabi vjetrovi ljetos zbog kojih je proizvedeno manje energije vjetra, a manjak je trebalo nadomjestiti plinom. Istodobno su smanjenje ponude skupine OPEC+ i spori rast proizvodnje nafte iz škriljevca u SAD‑u pridonijeli rastu cijena nafte, dok je na europskim tržištima plina ponuda plina iz Norveške i Rusije bila slaba. Veleprodajne cijene električne energije u EU‑u porasle su u prvom redu zbog viših cijena plina jer se cijene električne energije temelje na kratkoročnim graničnim troškovima elektrana.[10] Važnu ulogu imale su i više cijene emisijskih jedinica u sklopu Sustava EU‑a za trgovanje emisijama.

U pretpostavkama osnovnih projekcija cijene energije iz HIPC‑a, koje se temelje na terminskim cijenama, predviđa se pad cijena energetskih sirovina u 2022. Dok su se u prethodnim projekcijama tehničke pretpostavke uglavnom temeljile na krivuljama terminskih cijena nafte, tehničke pretpostavke u projekcijama iz prosinca 2021. temelje se i na cijenama plina i električne energije jer je uočeno razdvajanje ugovora o plinu od cijena nafte. Krivulja terminskih cijena nafte trenutačno pada (Grafikon A). To je često posljedica pooštravanja uvjeta na tržištu nafte kada nafta nosi »oportunitetni prinos«, odnosno prinos od držanja zaliha. Međutim, taj bi pad također mogao biti posljedica tržišnih očekivanja da bi se potražnja i ponuda nafte do prvih mjeseci 2022. mogle uravnotežiti, nakon čega će ponuda nadmašiti potražnju, što bi bilo u skladu s trenutačnim predviđanjima Međunarodne agencije za energiju.[11] Na temelju terminskih cijena na veleprodajnim tržištima očekuje se da će i cijene plina i električne energije pasti nakon ove zime jer potrošnja plina ovisi o potrebi za grijanjem.

Grafikon A

Nafta, plin, električna energija, cijene emisijskih jedinica i ročnice

Izvori: Eurostat, Refinitiv, Intercontinental Exchange – ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE i izračuni stručnjaka ESB‑a

Napomene: Veleprodajne cijene (i terminske cijene) električne energije za europodručje izračunavaju se kao ponderirani prosjek cijena zabilježenih na pet najvećih tržišta, pri čemu se ponderi temelje na proizvodnji električne energije. Pune crte odnose se na veleprodajne/promptne cijene, dok se isprekidane crte odnose na ročnice odgovarajućih cjenovnih serija. Najnoviji podatci odnose se na studeni 2021. (listopad 2021. za cijene električne energije). Krajnji datum za ročnice jest 25. studenoga 2021.

Inflacija cijena energije mjerena HIPC‑om dosegnula je godišnju stopu od 27,4 % u studenome 2021., pri čemu je posljednjih mjeseci rastao doprinos cijena plina i električne energije (Grafikon B, lijevo). Povijesno gledano, najveći doprinos inflaciji cijena energije mjerenoj HIPC‑om daju cijene goriva za prijevozna sredstva. Iako je i dalje riječ o dominantnom čimbeniku, relativna uloga cijena goriva za prijevozna sredstva u inflaciji cijena energije mjerenoj HIPC‑om nedavno se malo smanjila. Naime, doprinos cijena goriva godišnjoj stopi promjene cijena energije u listopadu iznosio je 14,1 postotni bod, dok je zajednički doprinos cijena električne energije i plina toj stopi iznosio 9,3 postotna boda, što je njihov dosad najveći zabilježeni doprinos. Međutim, kretanja cijena plina i električne energije vrlo su raznolika u državama europodručja zbog razlika u prijenosu veleprodajnih cijena, koji ovisi o sastavu cijena, mehanizmu određivanja cijena i izvorima energije koji se rabe za proizvodnju električne energije. Osim toga, više država europodručja uvelo je ili planira uvesti privremene fiskalne mjere kako bi ublažile učinak povećanja cijena energije na potrošače. Dok u nekim državama te mjere imaju izravan učinak na potrošačke cijene (npr. preko manjih neizravnih poreza), u drugima se provode u obliku transfera (npr. kućanstvima s niskim dohotkom) i stoga nemaju izravan učinak.

U projekcijama iz prosinca 2021. predviđa se da će inflacija cijena energije u prosjeku ostati visoka u 2022., zbog čega će i ukupna inflacija biti povišena, no u 2023. i 2024. trebala bi biti umjerenija (Grafikon B, desno). Predviđa se da će inflacija cijena energije dosegnuti vrhunac na prijelazu u 2022. godinu. Uz više cijene goriva očekuje se da će toj visokoj razini pridonijeti i cijene plina i električne energije, između ostalog zbog odgođenog učinka koji je na potrošačke cijene imalo povećanje veleprodajnih cijena posljednjih mjeseci te visokih terminskih cijena energije tijekom zime. Sudeći prema padu krivulja terminskih cijena nafte i plina i negativnim baznim učincima zbog visokih mjesečnih povećanja cijena energije u 2021., nakon toga bi se inflacija cijena energije trebala postupno smanjivati. Očekuje se da će ti bazni učinci snažno djelovati osobito na sniženje inflacije cijena energije u siječnju, ožujku, srpnju i listopadu sljedeće godine (plavi stupci na Grafikonu C). Zbog kumulativnih negativnih baznih učinaka tijekom godine stopa inflacije cijena energije u studenome 2022. trebala bi biti za 20 postotnih bodova niža u odnosu na stopu iz studenoga 2021. (žuti stupci na Grafikonu C).[12] Doprinos inflacije cijena energije ukupnoj inflaciji mjerenoj HIPC‑om za 2023. i 2024. vrlo je malen, što proizlazi iz pada krivulje terminskih cijena nafte. No poduprijet će je ukidanje privremenih mjera fiskalne potpore s ciljem smanjenja cijena energije i nacionalne mjere povezane s klimatskim promjenama.

Grafikon B

Inflacija cijena energije mjerena HIPC‑om: prošle vrijednosti i vrijednosti iz projekcija

(godišnje promjene u postotcima i doprinosi u postotnim bodovima)

Izvori: Eurostat, projekcije iz prosinca 2021. i izračuni stručnjaka ESB-a

Napomena: Posljednji podatci o inflaciji cijena energije mjerenoj HIPC‑om odnose se na studeni 2021. a o njezinim pojedinačnim komponentama na listopad 2021.

Grafikon C

Utjecaj baznih učinaka na inflaciju cijena energije

(postotni bodovi)

Izvori: izračuni MMF‑a i osoblja ESB‑a

Napomene: Baznim učincima na mjesečnoj razini prikazan je doprinos baznog učinka promjeni godišnje stope inflacije cijena energije od mjeseca do mjeseca. Kumulativni utjecaj baznih učinaka izračunava se zbrajanjem mjesečnih baznih učinaka i uvijek prikazuje promjenu u odnosu na točno određeni referentni mjesec. Na primjer, baznim učincima može se pripisati oko 10 postotnih bodova smanjenja inflacije cijena energije u lipnju 2022. u odnosu na stopu inflacije u studenome 2021.

Neizvjesnost povezana s politikama kada je riječ o budućoj upotrebi plina i nafte mogla bi pridonijeti kolebljivosti cijena sirovina tijekom zelene tranzicije. Potražnja za naftom i plinom najviše ovisi o strategiji politika koje se donose u cijelom svijetu radi rješavanja problema povezanih s klimatskim promjenama te o dostupnosti obnovljivih izvora energije. Potražnja za fosilnim gorivima kao što je plin mogla bi ostati velika i kolebljiva sve dok se dovoljno ne povećaju energetska učinkovitost i kapaciteti za proizvodnju obnovljivih izvora energije.

Osim nacionalnih politika povezanih s klimatskim promjenama, na kretanja cijena energije mogle bi utjecati i politike EU‑a povezane s klimatskim promjenama te sve više cijene ugljika. Cijene emisijskih jedinica u sklopu sustava ETS u studenome premašile su 70 EUR po toni ekvivalenta CO2. Premda je krivulja terminskih cijena u sustavu ETS u tek blagom porastu (Grafikon A), većina procjena razine cijena ugljika koje su potrebne kako bi se ostvarili ciljevi EU‑a za smanjenje emisija viša je od sadašnjih cijena. Cijene ugljika u EU‑u vjerojatno će se povećati jer je Europska komisija predložila reformu sustava ETS u EU‑u, i to osobito proširenjem opsega tog sustava, te reviziju direktive EU‑a o oporezivanju energije. To može imati postupan učinak na cijene energije kako predložene mjere budu postupno uvođene.

Okvir 4.

Prognoze drugih organizacija

Postoji više prognoza za europodručje koje su sastavile međunarodne organizacije i organizacije privatnog sektora. Međutim, te prognoze ne mogu se izravno uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka Eurosustava jer nisu završene u isto vrijeme i vjerojatno se zasnivaju na različitim pretpostavkama o budućem tijeku pandemije bolesti COVID‑19. Osim toga, u tim se projekcijama rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, među ostalim o cijenama nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe (vidi tablicu).

Usporedba nedavno objavljenih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: Prognoze organizacije Consensus Economics, 9. prosinca 2021., podatci za 2023. i 2024. uzeti su iz ankete iz listopada 2021.; OECD Economic Outlook 110, prosinac 2021.; MJEconomics for the Euro Zone Barometer, 18. studenoga 2021., podatci za 2023. i 2024. uzeti su iz ankete iz listopada 2021.; gospodarske prognoze Europske komisije, jesen 2020.; istraživanje ESB‑a Survey of Professional Forecasters za četvrto tromjesečje 2021. provedeno u razdoblju od 1. do 11. listopada 2021. i IMF World Economic Outlook, 12. listopada 2021.

Napomene: Makroekonomske projekcije stručnjaka Eurosustava sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Projekcija rasta realnog BDP‑a stručnjaka Eurosustava iz prosinca 2021. niža je od projekcija drugih institucija i organizacija za 2022. no znatno viša od njihovih projekcija za 2023. Projekcija inflacije znatno je viša od projekcija drugih institucija za 2022. i apsolutno najviša za 2023. Projekcija rasta iz prosinca 2021. niža je od drugih prognoza za 2022., ali samo neznatno niža od novijih projekcija na temelju posljednjih informacija o jačanju uskih grla u opskrbnim lancima te o pandemiji i povezanim ograničenjima. Viša projekcija rasta za 2023. djelomično se može objasniti naglijim ponovnim rastom kako se uska grla u opskrbnim lancima budu rješavala. Kada je riječ o inflaciji, za 2022. je projekcija iz prosinca 2021. viša od drugih prognoza. To se u velikoj mjeri može objasniti uključenjem podataka o HIPC‑u za studeni 2021. i višom očekivanom inflacijom kolebljivijih komponenata. Razlike u odnosu na druge prognoze za 2024. ograničene su kada je riječ i o rastu i o inflaciji mjerenoj HIPC‑om.

Okvir 5.

Alternativni scenariji za gospodarske izglede europodručja

S obzirom na znatnu neizvjesnost povezanu s budućim tijekom pandemije i njezinim posljedicama za gospodarstvo, naglašenu zbog novog soja omikron, u ovom okviru prikazana su dva alternativna scenarija uz osnovne projekcije iz prosinca 2021.[13] U odnosu na osnovni scenarij u optimističnom se predviđa brže rješenje problema pandemije tijekom 2022., osobito u zemljama s tržištem u nastajanju, zbog pretpostavke o bržem porastu stopa procijepljenosti. Prema tom bi scenariju stope zaraze bile niže, cjepiva bi bila djelotvornija a rizici od ponovne zaraze niži (Grafikon A). Zbog toga bi se ubrzalo smanjenje ograničenja, potaknuli bi se snažni učinci na jačanje pouzdanja te bi gospodarski troškovi bili vrlo ograničeni. Za razliku od toga, u pesimističnom scenariju predviđa se dulje razdoblje zdravstvene krize obilježeno ponovnim valovima pandemije (uz nove sojeve virusa, što je kao rizik naglašeno pojavom soja omikron) te manji udio stanovništva koji bi bio stvarno zaštićen. Posljedično snažno ponovno povećanje broja zaraženih i hospitaliziranih osoba dovelo bi do pooštravanja mjera ograničenja kretanja i pada gospodarske aktivnosti početkom 2022., premda u manjoj mjeri negoli početkom 2021. Pretpostavlja se da će zdravstvena kriza trajati do sredine 2023., zbog čega bi aktivnost oslabjela uz posljedice za gospodarstvo pogoršane povećanom insolventnošću.

Grafikon A

Simulacije pandemije dobivene modelom ESB‑BASIR

(postotci odstupanja od prvih pet tjedana 2020. (gornji lijevi grafikon); postotak stanovništva (svi drugi grafikoni))

Izvori: Googleova izvješća o mobilnosti, Europski centar za sprječavanje i kontrolu bolesti i izračuni ESB‑a

Napomena: Distribucija se dobiva slučajnim simulacijama u kojima se uzima u obzir neizvjesnost sljedećih čimbenika: 1) stope procijepljenosti U~[od 0,8 % do 1,2 %], 2) učinkovitosti cjepiva U~[od 30 % do 70 %], učinkovitosti cjepiva (hospitalizacije) U~[od 65 % do 85 %] i neizvjesnosti povezane s ponovnom zarazom U~[od 0 % do 15 %], 3) povećanja stope zaraze zbog novog soja virusa delta N~(60 %, 10 % std), 4) neizvjesnosti parametra SIR, .5) neizvjesnosti povezane s učenjem N~(52 %, 10 % std) i 6) povijesne neizvjesnosti obuhvaćene rezidualima.

Realni BDP u 2022. snažno bi porastao prema optimističnom scenariju, ali vrlo umjereno prema pesimističnom scenariju a njegova bi razina pred kraj projekcijskog razdoblja bila unutar raspona vrijednosti obaju scenarija, koji se sužava prema kraju projekcijskog razdoblja. (Grafikon B). Optimistični scenarij uključuje snažan rast na početku 2022. poduprt djelotvornim cijepljenjem i otpornošću gospodarstva na ograničenja osobito u zemljama s tržištem u nastajanju, što bi u odnosu na osnovni scenarij dovelo do veće inozemne potražnje europodručja i time do povećanja izvoza i proizvelo snaže povoljne učinke na pouzdanje. Ti učinci, zajedno s povećanjem aktivnosti na području usluga koje se zasnivaju na međuljudskim kontaktima, a koje je bilo snažnije nego što se očekivalo, potiču izraženije povećanje potrošnje, naglašeniji pad stope štednje i naglije smanjenje nezaposlenosti u odnosu na predviđanja iz osnovnog scenarija. U optimističnom scenariju predviđa se da će gospodarska aktivnost do sredine 2022. nadmašiti kretanja zabilježena prije pandemije. Prema pesimističnom bi scenariju europodručje ušlo u tehničku recesiju sa smanjenjem gospodarske aktivnosti u četvrtom tromjesečju 2021. i prvom tromjesečju 2022. kako se ograničenja budu pooštravala. Gospodarski rast bio bi slabiji nego u osnovnim projekcijama do prvih mjeseci 2023. zbog tek postupnog popuštanja ograničenja i znatne neizvjesnosti iz pesimističnog scenarija. S obzirom na to da su kućanstva i dalje oprezna i da održavaju visoku stopu štednje, trajna visoka nezaposlenost naglašava rizike povezane s tržištem rada jer bi se zbog ranjivosti i insolventnosti poduzeća pojačale potrebe za preraspodjelom radne snage.

Alternativni makroekonomski scenariji za europodručje

(godišnje stope promjene, postotak radne snage)

Napomene: Podatci o realnom BDP‑u sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Unatoč tome što je u kratkoročnom razdoblju inflacija mjerena HIPC‑om u svim scenarijima gotovo istovjetna, prema optimističnom scenariju u 2023. i 2024. iznosila bi 2,0 %, dok bi se prema pesimističnom scenariju u kasnijim godinama projekcijskog razdoblja znatno smanjila (Grafikon B). U obama scenarijima predviđa se da će inflacija dosegnuti najvišu razinu u četvrtom tromjesečju 2021. zbog uglavnom privremenih čimbenika, među kojima su bazni učinci viših cijena energije i uskih grla u opskrbnim lancima, ali nakon toga se zbog različitih stvarnih gospodarskih uvjeta pojavljuju razlike između tih dvaju scenarija. Snažan pritisak na rast koji proizlazi iz pogoršanja stanja na tržištima proizvoda i rada dovodi do znatnog povećanja temeljne inflacije u 2024. u optimističnom scenariju, ali bi ona prema pesimističnom scenariju u 2023. i 2024. trebala ostati niska.

Grafikon B

Alternativni scenariji za realni BDP i inflaciju mjerenu HIPC‑om u europodručju

(ulančane vrijednosti, 4. tr. 2019. = 100 (lijevi grafikon); godišnje stope promjene (desni grafikon))

Napomene: Podatci o realnom BDP-u prilagođeni su sezonski i kalendarski. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Kada je riječ o simulacijama, treba imati na umu da se ni u jednom scenariju ne pretpostavlja utjecaj na uska grla u opskrbnim lancima ni njihove makroekonomske posljedice zbog neizvjesnosti utjecaja budućeg tijeka pandemije na ta uska grla. S jedne strane, pogoršanje pandemije i manja potražnja mogli bi ublažiti ograničenja koja su velikim dijelom prouzročena povećanjem potražnje koja premašuje kapacitete na strani ponude. S druge strane, daljnji poremećaji opskrbnih lanaca zbog zatvaranja i pomaci u strukturi potražnje s usluga za potrošače na potrošačka dobra mogli bi dodatno pogoršati uska grla u opskrbnim lancima. Povećanje uskih grla u obama scenarijima moglo bi oslabiti gospodarsku aktivnost i djelovati na povećanje cijena, dok bi slabljenje uskih grla dovelo do suprotnih učinaka.

Okvir 6.

Analiza osjetljivosti

Projekcije se uvelike oslanjaju na tehničke pretpostavke povezane s kretanjem određenih ključnih varijabli. Budući da neke od tih varijabli mogu imati velik utjecaj na projekcije za europodručje, ispitivanje osjetljivosti projekcija na alternativna kretanja temeljnih pretpostavki može pomoći u analizi rizika za projekcije.

Ovom analizom osjetljivosti procjenjuju se implikacije alternativnog kretanja cijena nafte. Tehničke pretpostavke o kretanju cijena nafte temelje se na naftnim ročnicama. Analizira se nekoliko alternativnih kretanja cijena nafte. Prvo se kretanje temelji na 25. percentilu distribucije vjerojatnosti cijene nafte izvedene iz gustoća koje su implicirane u opcijama na dan 25. studenoga 2021., što je krajnji datum za tehničke pretpostavke. To kretanje upućuje na postupno smanjenje cijene nafte na razinu koja je za oko 40 % niža od pretpostavke iz osnovne projekcije za 2024. Primjenom prosjeka rezultata iz više makroekonomskih modela stručnjaka to bi kretanje imalo malen utjecaj na povećanje rasta realnog BDP‑a i nešto izraženiji utjecaj na smanjenje inflacije mjerene HIPC‑om u cijelom projekcijskom razdoblju. Drugo kretanje temelji se na 75. percentilu iste distribucije vjerojatnosti i upućuje na povećanje cijene nafte na razinu koja je za oko 32 % viša od pretpostavke iz osnovne projekcije za 2024. To bi kretanje imalo vrlo malen utjecaj na smanjenje rasta realnog BDP‑a i nešto snažniji utjecaj na povećanje inflacije mjerene HIPC‑om u razdoblju od 2022. do 2024. Treće kretanje temelji se na pretpostavci da će cijena nafte na krajnji datum ostati na razini od 83,1 USD po barelu, što je do 2024. za oko 20 % više od pretpostavke iz osnovne projekcije za tu godinu. To bi kretanje imalo neznatan utjecaj na smanjenje rasta realnog BDP‑a za 2023. i 2024., dok bi inflacija mjerena HIPC‑om u razdoblju od 2022. do 2024. bila za 0,2 do 0,3 postotna boda viša.

Utjecaj alternativnih kretanja cijena nafte

Napomene: 25. i 75. percentil odnose se na gustoće neutralne na rizik koje su implicirane u cijeni nafte na dan 25. studenoga 2021. a koje su izvedene iz opcija. Vrijednost stalne cijene nafte preuzeta je na isti datum. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela.

© Europska središnja banka, 2021

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefonski broj +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4717, QB-CF-21-002-HR-Q

- Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 25. studenoga 2021. (Okvir 1.). Makroekonomske projekcije za europodručje dovršene su 1. prosinca 2021. Ove projekcije obuhvaćaju razdoblje od 2021. do 2024. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni. Baza podataka svih dosadašnjih makroekonomskih projekcija stručnjaka ESB‑a i Eurosustava može se pronaći na stranici https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- S obzirom na vrlo veliku neizvjesnost povezanu s ključnim epidemiološkim obilježjima novog soja virusa, omikrona, projekcije uključuju samo učinak mjera za sprječavanje širenja zaraze koje su poduzete ili najavljene do dovršetka sastavljanja projekcija.

- Vidi članak The impact of supply bottlenecks on trade, Ekonomski bilten, broj 6, ESB, 2021., i članak Sources of supply chain disruptions and their impact on euro area manufacturing, koji će biti objavljen u Ekonomskom biltenu, broj 8, ESB, 2021.

- Vidi i Okvir 2. pod naslovom »Dinamika kretanja stope štednje kućanstava s implikacijama za gospodarske izglede europodručja«, Makroekonomske projekcije stručnjaka Eurosustava za europodručje, lipanj 2021.

- Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je tijekom projekcijskog razdoblja održana početna razlika između dviju serija podataka. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

- Vidi Labour supply developments in the euro area during the COVID-19 pandemic, Ekonomski bilten, broj 7, ESB, 2021.

- Prema dogovoru, u projekcijama stručnjaka Eurosustava/ESB‑a ponderi HIPC‑a smatraju se nepromijenjenima tijekom projekcijskog razdoblja. S obzirom na velike promjene u obrascima potrošnje uzrokovane pandemijom bolesti COVID‑19 i moguću obnovu starih obrazaca u sljedećim godinama, buduće promjene pondera HIPC‑a mogle bi dovesti do dodatne volatilnosti godišnjih stopa promjene HIPC‑a koje nisu bile uključene u projekcije stručnjaka. Međutim, očekuje se da će utjecaj na prosječne stope inflacije u kalendarskim godinama projekcijskog razdoblja biti malen.

- Vidi The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages, Ekonomski bilten, broj 7, ESB, 2021.

- Zbog neizvjesnosti povezane s početkom primjene i provedbom nedavno najavljeno povećanje minimalne plaće u Njemačkoj još nije uključeno u osnovne projekcije.

- Iz mehanizma određivanja cijena proizlazi da je veleprodajna cijena električne energije određena najskupljom tehnologijom koja je potrebna da se zadovolji potražnja za električnom energijom. U razdobljima najveće potražnje cijene obično određuju plinske elektrane, što povezuje veleprodajne cijene električne energije i plina.

- Vidi Oil Market Report, Međunarodna agencija za energiju, 16. studenoga 2021.

- Za više informacija o baznim učincima kao pojmu i njihovoj ulozi u dinamici inflacije vidi okvir pod naslovom Recent dynamics in energy inflation: the role of base effects and taxes, Ekonomski bilten, broj 3, ESB, 2021.

- Scenariji su izrađeni na temelju modela ECB‑BASE (vidi Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. i Zimic, S., Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Serija istraživačkih radova ESB‑a, br. 2315., rujan 2019.). Primijenjen je i model ECB‑BASIR (proširenje modela ESB‑BASE, vidi Angelini, E., Damjanović, M., Darracq Pariès, M. i Zimic, S., ECB‑BASIR: a primer on the macroeconomic implications of the COVID‑19 pandemic, Serija istraživačkih radova ESB‑a, br. 2431, lipanj 2020.) kako bi se dobili ishodi pandemije koji odgovaraju tim dvama scenarijima (prikazani na Grafikonu A). Oni su nepromijenjeni u odnosu na osnovne projekcije s obzirom na neizvjesnost povezanu s utjecajem alternativnih kretanja tijeka pandemije na tehničke pretpostavke.

-

16 December 2021

-

3 January 2022