Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet - Dezember 2021

Überblick

Das Wirtschaftswachstum bleibt den Projektionen zufolge in den nächsten drei Jahren trotz einiger kurzfristiger widriger Faktoren kräftig.[1] Der in mehreren Ländern des Euroraums verzeichnete starke Anstieg der Infektionen mit dem Coronavirus (Covid-19) hat zu neuerlichen Einschränkungen und einer erhöhten Unsicherheit hinsichtlich der Dauer der Pandemie geführt. Das Auftreten der Omikron-Variante hat diese Unsicherheit noch verstärkt.[2] Darüber hinaus haben sich die Lieferengpässe verschärft und werden nun voraussichtlich länger anhalten. Sie werden erst ab dem zweiten Quartal 2022 allmählich nachlassen und bis 2023 vollständig behoben sein. Das reale BIP dürfte sein Vorkrisenniveau nun im ersten Quartal 2022 übertreffen, d. h. ein Quartal später als in den Projektionen vom September 2021 angenommen. Mit dem Abbau der globalen Lieferengpässe, der Verringerung der pandemiebedingten Einschränkungen und der damit verbundenen Unsicherheit sowie dem Sinken der Inflation ausgehend von einem hohen Niveau dürfte das Wachstum trotz eines weniger unterstützenden finanzpolitischen Kurses und höherer Marktzinserwartungen dennoch ab Mitte 2022 wieder an Dynamik gewinnen. Die privaten Konsumausgaben werden weiterhin die treibende Kraft für das Wirtschaftswachstum sein, doch auch die Erholung des real verfügbaren Einkommens, ein gewisser Abbau der akkumulierten Ersparnisse und ein robuster Arbeitsmarkt dürften hierbei eine Rolle spielen. Außerdem wird die Arbeitslosenquote am Ende des Projektionszeitraums auf dem niedrigsten Niveau seit der Schaffung des Euroraums im Jahr 1999 sein. Gegenüber den Projektionen vom September 2021 haben die verschärften weltweiten Lieferengpässe und die strengeren pandemiebedingten Einschränkungen kurzfristig zu einer Abwärtskorrektur des Wachstums geführt. Gleichzeitig dürfte das allmähliche Abflauen dieser widrigen Faktoren eine stärkere Erholung ab dem zweiten Quartal 2022 unterstützen. Diese führt dazu, dass das reale BIP bis Ende 2022 das in den Projektionen vom September 2021 angenommene Niveau übertreffen wird und Überhangeffekte eine erhebliche Aufwärtskorrektur des jährlichen Wachstums im Jahr 2023 zur Folge haben werden.

Die Inflation dürfte für längere Zeit auf höherem Niveau bleiben, sollte aber bis Ende 2022 leicht unter 2 % fallen und 2023 sowie 2024 bei 1,8 % liegen. Der Preisdruck hat in den letzten Monaten spürbar zugenommen, und die Inflation dürfte im vierten Quartal 2021 ihren Höchststand erreicht haben. Auch wenn dieser Druck deutlich stärker ist als zuvor erwartet, wird weiterhin davon ausgegangen, dass er im Wesentlichen vorübergehender Natur ist und auf einen sprunghaften Anstieg der Energiepreise sowie internationale und inländische Inkongruenzen zwischen Angebot und Nachfrage während des Wiederhochfahrens der Volkswirtschaften zurückzuführen ist. Die Inflationsrate für Energie dürfte 2022 durchschnittlich auf hohem Niveau bleiben, sollte sich aber im Jahresverlauf stark abschwächen, da die abwärtsgerichteten Basiseffekte durch die Annahme geringerer Öl-, Gas- und Strompreise verstärkt werden. In den Jahren 2023 und 2024 dürfte der Beitrag der Energiekomponente zur Inflation niedrig sein. Die HVPI-Inflationsrate ohne Energie und Nahrungsmittel wird den Projektionen zufolge im Laufe des Jahres 2022 aufgrund allmählich nachlassender Lieferengpässe sinken. Danach dürfte sie nach und nach wieder steigen, dabei aber unterhalb von 2 % bleiben, da die Konjunkturerholung voranschreitet, die Unterauslastung absorbiert wird und die Arbeitskosten steigen. Gestützt wird dieser Anstieg zusätzlich durch Erwartungen einer höheren Inflation. Im Vergleich zu den Projektionen vom September 2021 wurde die Gesamtinflation vor allem für 2022 deutlich nach oben korrigiert. Zurückzuführen ist dies auf neue unerwartet positive Daten, größere direkte und indirekte Aufwärtseffekte aus dem jüngsten Anstieg der Rohstoffpreise für Energie, eine Abwertung des Euro, einen etwas länger andauernden, von Lieferengpässen ausgehenden Aufwärtsdruck und ein kräftiges Lohnwachstum.

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

1 Realwirtschaft

Das kräftige Wachstum des realen BIP hielt im dritten Quartal 2021 weiter an und bewegte sich in der Nähe der in den Projektionen vom September 2021 erwarteten Rate. Die anhaltende Wachstumserholung erhielt in erster Linie durch die Binnennachfrage insbesondere nach verbrauchernahen Dienstleistungen Auftrieb. Grund waren hohe Impfquoten, die somit geringere Angst vor Ansteckung und die Lockerung pandemiebedingter Einschränkungen. Außerdem trugen ein Anstieg des real verfügbaren Einkommens und ein spürbarer Rückgang der Sparquote zur Konjunkturbelebung bei. Im dritten Quartal wurde die zunehmende Bedeutung von Lieferengpässen als Faktor, der die Industriekonjunktur bremst, durch das dienstleistungsgestützte Wachstum mehr als ausgeglichen.

Abbildung 1

Wachstum des realen BIP des Euroraums

(Veränderung gegenüber Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Das reale BIP dürfte kurzfristig nur schwach wachsen, da sich pandemiebedingte Einschränkungen und Lieferengpässe verschärfen (siehe Abbildung 1). Die erneute Zuspitzung der Covid-19-Pandemie hat seit Beginn des vierten Quartals 2021 zu einer Verschärfung der Einschränkungen und in den letzten Monaten zu einer geringeren Mobilität geführt. Diese verschärften Einschränkungen dürften über die Jahreswende hinweg beibehalten werden. Die Mobilität sollte ab dem zweiten Quartal 2022 allmählich wieder das Niveau vor der Pandemie erreichen, da die Pandemie im Euroraum an Einfluss verlieren dürfte. Die deutliche Abschwächung des Wirtschaftswachstums zur Jahreswende wird durch die verfügbaren Datenveröffentlichungen und Umfrageergebnisse bestätigt. Beispielsweise lagen die Einzelhandelsumsätze im Oktober nur 0,2 % über ihrem Niveau vom dritten Quartal, und der Einkaufsmanagerindex (EMI) für die Produktion in der Gesamtindustrie lag im Oktober und November durchschnittlich deutlich unter seinem Durchschnittswert im dritten Quartal. Gleichzeitig hielten die schweren Lieferengpässe im verarbeitenden Gewerbe bis November an. Wie der betreffende Einkaufsmanagerindex zeigt, wurden dabei die Lieferzeiten der Anbieter laufend verlängert. Das Wachstum des realen BIP wurde daher für das letzte Quartal 2021 und das erste Quartal 2022 deutlich nach unten korrigiert. Dies spiegelt die gegenüber der Annahme in den Projektionen vom September 2021 verschärften pandemiebedingten Einschränkungen wider, die auf die Ausbreitung der Delta-Variante in vielen Ländern und in geringerem Maße auf Sorgen in Bezug auf die Omikron-Variante sowie auf die von Lieferengpässen ausgehenden widrigen Faktoren zurückzuführen sind.

Weltweite Lieferengpässe haben die Industrieproduktion und den Warenhandel im Euroraum im Laufe des Jahres 2021 erheblich beeinträchtigt und dürften länger anhalten.[3] Als die wirtschaftliche Erholung im Frühjahr und Sommer 2021 Fahrt aufnahm, hinderten Störungen beim Seetransport und Engpässe bei Vorleistungen die Unternehmen im Euroraum daran, ihre Produktion entsprechend dem raschen Anstieg der Nachfrage nach gewerblichen Erzeugnissen zu erhöhen. Das weltweite Ungleichgewicht zwischen starker Nachfrage und Angebotsmangel hat sich stärker zugespitzt als zuvor angenommen und betrifft mehr Länder und Sektoren (siehe auch Kasten 2). Länder mit größeren Anteilen in Sektoren, die stärker in globale Wertschöpfungsketten integriert sind, treffen Engpässe bei Material und Ausrüstung tendenziell stärker. In Bezug auf die Lieferengpässe wird nun erwartet, dass sie länger anhalten als in den Projektionen vom September angenommen. Sie dürften erst ab dem zweiten Quartal 2022 allmählich nachlassen und bis 2023 vollständig behoben sein. Dies steht im Einklang mit den jüngsten Umfrageergebnissen, die darauf hindeuten, dass die Auswirkungen von Lieferengpässen bis weit in das Jahr 2022 reichen könnten.

Nach der Schwäche in naher Zukunft dürfte das Wachstum ab dem zweiten Quartal 2022 deutlich zulegen, bevor es sich 2023 und 2024 auf das Niveau des historischen Durchschnitts verlangsamt. Die erwartete Erholung über die kurze Sicht hinaus beruht auf der Annahme einer schrittweisen Bewältigung der Covid-19-Pandemie und einem Rückgang ihrer wirtschaftlichen Auswirkungen, der die damit verbundenen Unsicherheiten verringern und das Vertrauen stärken dürfte. Darüber hinaus beruht sie auf einem allmählichen Nachlassen der Lieferengpässe ab dem zweiten Quartal 2022, weiterhin günstigen Finanzierungsbedingungen, einem gewissen Abbau des hohen Niveaus der akkumulierten Ersparnisse und der anhaltenden globalen Erholung. Im Zeitraum 2023 bis 2024 dürfte das Wachstum des realen BIP wieder auf moderatere Wachstumsraten zurückgehen. Das Programm Next Generation EU (NGEU) dürfte die Investitionen in einigen Ländern zwar ankurbeln, der Beitrag anderer finanzpolitischer Maßnahmen dürfte allerdings im Vergleich zu 2021 zurückgehen, wenngleich er etwas stärker ausfallen dürfte als in den Projektionen vom September 2021 prognostiziert. Das reale BIP dürfte sein Vorkrisenniveau im ersten Quartal 2022 übertreffen, d. h. ein Quartal später als in den Projektionen vom September 2021 erwartet. Mit der Aufwärtskorrektur des Wachstums ab dem zweiten Quartal 2022 liegt das BIP jedoch über dem Niveau, das in den Projektionen vom September 2021 bis Ende 2022 vorgesehen war, und nur knapp unter dem in den Vorkrisenprojektionen erwarteten Niveau (siehe Abbildung 2).

Abbildung 2

Reales BIP des Euroraums

(verkettete Volumen, Q4 2019=100)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Tabelle 1

Gesamtwirtschaftliche Projektionen für den Euroraum

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Das reale BIP und seine Komponenten, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

1) Einschließlich des Handels der Euro-Länder untereinander.

2) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

3) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

4) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten NGEU-Zuschüsse auf der Einnahmenseite bereinigt. Eine negative Zahl impliziert eine Lockerung des finanzpolitischen Kurses.

Die privaten Konsumausgaben dürften trotz einer voraussichtlichen kurzfristigen Abschwächung über den Projektionszeitraum hinweg stark zunehmen. Die privaten Konsumausgaben haben sich im zweiten und dritten Quartal 2021 stärker erholt als erwartet. Sie lagen aber im dritten Quartal immer noch 2,4 % unter ihrem Niveau vor der Pandemie. Das überraschend positive Ergebnis war weitgehend auf einen etwas schnelleren Rückgang der Sparquote der privaten Haushalte als erwartet zurückzuführen. Treibender Faktor beim verfügbaren Einkommen der privaten Haushalte war nach wie vor hauptsächlich das Arbeitnehmerentgelt, das in der Regel mit einer vergleichsweise hohen marginalen Konsumneigung einhergeht. Der Zuwachs bei den privaten Konsumausgaben dürfte kurzfristig stark zurückgehen, da pandemiebedingte Einschränkungen verschärft werden und sich die hohen Energiepreise nachteilig auf die Kaufkraft der privaten Haushalte auswirken. Angesichts der erwarteten Fortschritte bei der Bewältigung der Gesundheitskrise im Jahr 2022 dürfte über die kurze Sicht hinaus der Zuwachs bei den privaten Konsumausgaben im zweiten Quartal 2022 deutlich anziehen und im dritten Quartal sein Vorkrisenniveau übertreffen. Er sollte die Entwicklung beim Wachstum des realen Einkommens im Jahr 2023 weiterhin übersteigen, da davon auszugehen ist, dass durch die nachlassende Unsicherheit ein Teil der akkumulierten überschüssigen Ersparnisse abgebaut wird. Im Jahr 2024 dürften sich sowohl die Konsumdynamik als auch die Sparquote in der Nähe ihres historischen Durchschnitts bewegen.

Nach einem leichten kurzfristigen Rückgang dürfte das real verfügbare Einkommen seinen Aufwärtstrend fortsetzen, der durch eine Erholung des Arbeitseinkommens gestützt wird. Nach positiven Wachstumsraten im zweiten und dritten Quartal 2021 dürfte das real verfügbare Einkommen zur Jahreswende unter dem Einfluss des starken Anstiegs der Inflation sinken, wenn auch moderat. Anschließend dürfte es aufgrund der Erholung des Arbeitseinkommens im Zuge der voranschreitenden Konjunkturbelebung wieder steigen. Im Gegensatz dazu werden die Nettotransferleistungen, die 2020 noch einen starken positiven Beitrag geleistet hatten, das Einkommenswachstum ab 2021 belasten, da die Anzahl der Menschen in Arbeitsplatzerhaltungsmaßnahmen sinkt und andere zeitlich befristete pandemiebezogene finanzpolitische Maßnahmen auslaufen, obwohl neue Maßnahmen die Wirkung höherer Energiepreise ausgleichen sollen.

Die Sparquote der privaten Haushalte dürfte unter das Vorkrisenniveau sinken, bevor sie sich gegen Ende des Projektionszeitraums stabilisiert. Nach ihrem jüngsten starken Rückgang dürfte die Sparquote im Laufe des Jahres 2022 weiter sinken. Ursächlich für diesen weiteren Rückgang sind das geringere unfreiwillige Sparen vor dem Hintergrund hoher Impfquoten und einer erwarteten Lockerung der pandemiebedingten Einschränkungen nach dem Winter sowie das verminderte Vorsichtssparen aufgrund einer Aufhellung an den Arbeitsmärkten und nachlassender Unsicherheit. Nachdem die Sparquote im Laufe des Jahres 2022 unter ihr Vorkrisenniveau gesunken ist, dürfte sie bis Mitte 2023 weiter sinken und sich dann 2024 in der Nähe ihres historischen Durchschnitts stabilisieren. Die vorübergehende Unterschreitung ist auf die Auflösung eines Teils der seit Beginn der Pandemie akkumulierten überschüssigen Ersparnisse der privaten Haushalte zurückzuführen, was einen kräftigen Zuwachs bei den privaten Konsumausgaben fördert. Dieser Effekt wird jedoch dadurch abgeschwächt, dass sich die überschüssigen Ersparnisse auf private Haushalte mit wohlhabenderen oder älteren Mitgliedern konzentrieren, deren Konsumneigung weniger ausgeprägt ist.[4]

Kasten 1

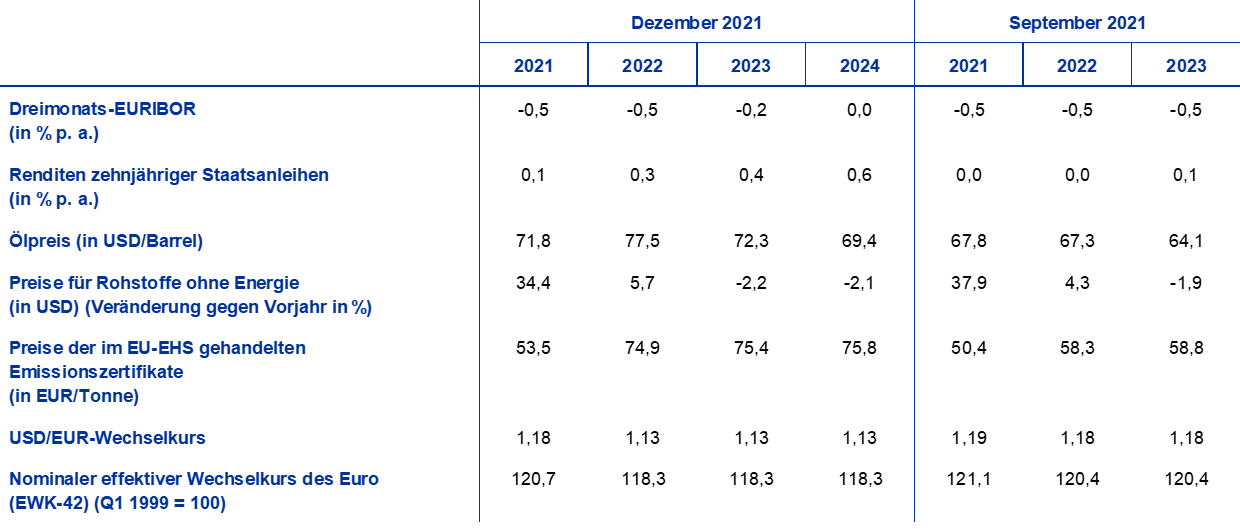

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Im Vergleich zu den Projektionen vom September 2021 umfassen die technischen Annahmen höhere Zinssätze und Ölpreise sowie eine Abwertung des Euro. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 25. November 2021. Die Kurzfristzinsen beziehen sich auf den Dreimonats-EURIBOR, wobei die Markterwartungen von der Entwicklung der Terminkontrakte abgeleitet werden. Bei Anwendung dieser Methode ergibt sich für die Kurzfristzinsen ein Durchschnittsniveau von -0,5 % für 2021 und 2022, von -0,2 % für 2023 und von 0 % für 2024. Die Markterwartungen bezüglich der nominalen Renditen zehnjähriger Staatsanleihen im Euroraum implizieren ein durchschnittliches jährliches Niveau von 0,1 % für 2021, das über den Projektionszeitraum hinweg allmählich auf 0,6 % für 2024 ansteigt.[5] Gegenüber den Projektionen vom September 2021 haben sich die Markterwartungen bezüglich der Kurzfristzinsen für 2023 um 30 Basispunkte erhöht. Die Markterwartungen in Bezug auf die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum für 2021 wurden geringfügig angehoben und haben sich für die Jahre 2022 und 2023 um 30 Basispunkte erhöht.

Bei den Rohstoffpreisen berücksichtigen die Projektionen die von den Terminmärkten anhand des Durchschnitts für den Zweiwochenzeitraum bis zum Redaktionsschluss am 25. November 2021 abgeleitete Entwicklung. Auf dieser Grundlage wird angenommen, dass der Preis pro Barrel Rohöl der Sorte Brent von 71,8 USD im Jahr 2021 auf 77,5 USD im Jahr 2022 ansteigt, bevor er bis 2024 auf 69,4 USD zurückgeht. Somit würden sich die auf US-Dollar lautenden Ölpreise gegenüber den Projektionen vom September 2021 im Jahr 2022 um 15 % und im Jahr 2023 um 13 % erhöhen. Die in US-Dollar gerechneten Preise für Rohstoffe ohne Energie dürften 2021 deutlich und 2022 etwas weniger stark anziehen und 2023 und 2024 leicht zurückgehen. Den auf Terminkontraktpreisen beruhenden Annahmen zufolge wird der Preis der im Emissionshandelssystem der EU (EHS) gehandelten Treibhausgasemissionszertifikate über den Projektionszeitraum hinweg bei rund 75 EUR pro Tonne liegen – eine Aufwärtskorrektur um fast 30 % seit den Projektionen vom September 2021 (siehe Kasten 3).

Es wird davon ausgegangen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das im Zweiwochenzeitraum bis zum Redaktionsschluss am 25. November 2021 bestand. Dies impliziert einen durchschnittlichen USD/EUR-Wechselkurs von 1,13 in den Jahren 2022 bis 2024. Er ist damit etwa 4 % niedriger als in den Projektionen vom September 2021 angenommen. Die Annahme für den effektiven Wechselkurs des Euro impliziert eine Abwertung um 1,7 % gegenüber den Projektionen vom September 2021.

Technische Annahmen

Die Dynamik bei den Wohnungsbauinvestitionen dürfte über den Projektionszeitraum hinweg an Schwung verlieren. Im dritten Quartal 2021 sind die Wohnungsbauinvestitionen etwas zurückgegangen, was hauptsächlich Lieferengpässen zuzuschreiben war. Ungeachtet der anhaltenden Lieferengpässe und der Ungewissheit hinsichtlich der Zuspitzung der Pandemie dürfte die robuste Nachfrage, die durch günstige Finanzierungsbedingungen gestützt wird, dazu beitragen, dass die Wohnungsbauinvestitionen im Schlussquartal 2021 wieder zulegen. Danach dürften folgende Faktoren sie weiterhin stützen: positive Tobins-q-Effekte, ein Zuwachs beim verfügbaren Einkommen, zunehmendes Verbrauchervertrauen und beträchtliche akkumulierte Ersparnisse. Bis Ende 2022 dürften die Wohnungsbauinvestitionen wieder den vor der Krise eingeschlagenen Pfad erreichen, bevor sich ihre Dynamik während des verbleibenden Projektionszeitraums normalisiert.

Es wird erwartet, dass sich die Unternehmensinvestitionen über den Projektionszeitraum hinweg deutlich erholen und zunehmend zum realen BIP beitragen. Die Unternehmensinvestitionen, die sich im ersten Halbjahr 2021 erholt hatten, dürften in der zweiten Jahreshälfte 2021 vorübergehend durch angebotsseitige Lieferengpässe gedämpft werden. Den Projektionen zufolge werden sie danach ihren Erholungskurs wieder aufnehmen, da die Angebotsengpässe allmählich nachlassen, die globale wie auch inländische Nachfrage anzieht und das Gewinnwachstum steigt. Auch günstige Finanzierungbedingungen und die positive Wirkung des NGEU-Programms dürften hier stützend wirken. Es wird erwartet, dass die Investitionen zur Förderung der Digitalisierung und des Übergangs zu einer CO2-armen Wirtschaft (dies betrifft aufgrund von Umweltvorschriften und der Verlagerung hin zur Produktion von Elektrofahrzeugen auch die Automobilindustrie) den Unternehmensinvestitionen auf mittlere Sicht zusätzlichen Aufwind verleihen. Folglich sollten die Unternehmensinvestitionen über den Projektionszeitraum hinweg zunehmend zum realen BIP beitragen.

Kasten 2

Das außenwirtschaftliche Umfeld

Die globale Wirtschaftstätigkeit und der internationale Handel haben sich im zweiten Halbjahr 2021 etwas verlangsamt. Der Wiederanstieg der Corona-Infektionen, insbesondere in den Vereinigten Staaten und in Teilen Asiens, versetzte der Verbraucherstimmung auch ohne strenge Eindämmungsmaßnahmen einen Dämpfer. Ende des Sommers hatte die Pandemie den Menschen eine kurze Atempause gegönnt, bevor die Covid-19-Fallzahlen erneut zu steigen begannen. Die Entdeckung der neuen Omikron-Variante wurde erst nach Fertigstellung der Annahmen zum außenwirtschaftlichen Umfeld bekannt gegeben. Sorgen bereiten die sich daraus möglicherweise ergebenden wirtschaftlichen Folgen, auch wenn die Auswirkungen weiterhin sehr ungewiss sind. Weltweit kommt es zu Lieferengpässen bei Vorleistungsgütern, die Wirtschaft und Handel derzeit ebenfalls belasten. Dies wird voraussichtlich auch noch eine Weile so bleiben. Die bis Ende November verfügbaren hochfrequenten Indikatoren deuten darauf hin, dass das Wachstum im verarbeitenden Gewerbe stagniert, während sich der Dienstleistungssektor im Zuge der schrittweisen Wiederöffnung vieler Volkswirtschaften allmählich erholt.

Es wird davon ausgegangen, dass Lieferengpässe den Handel und die Wirtschaft in naher Zukunft belasten und bis 2023 vollständig beseitigt sein werden. Sie spiegeln eine Kombination von Ungleichgewichten bei Angebot und Nachfrage wider. Die Folge hiervon sind Engpässe bei den Vorleistungsgütern, die vor allem die großen fortgeschrittenen Volkswirtschaften und das verarbeitende Gewerbe (insbesondere die Automobilindustrie) zu spüren bekommen. Im Vergleich zu den Projektionen vom September 2021 wird davon ausgegangen, dass eine größere Zahl an Ländern und Sektoren von Lieferengpässen betroffen sind. Letztere haben sich im Schlussquartal 2021 weiter verstärkt. Gegenwärtig wird davon ausgegangen, dass die Lieferengpässe erst ab dem zweiten Quartal 2022 langsam nachlassen und 2023 vollständig behoben sein werden, wenn sich die Verbrauchernachfrage wieder von Waren zu Dienstleistungen verlagert und dank geplanter Investitionen mehr Schiffskapazitäten und Halbleiter verfügbar sind.

Die Projektionen gehen davon aus, dass die Weltwirtschaft ihren Erholungskurs trotz einiger, in naher Zukunft anstehender widriger Faktoren über den Projektionszeitraum hinweg beibehalten wird. Schätzungen zufolge wird das globale reale BIP (ohne Euroraum) 2021 um 6,0 % anziehen und sich 2022 auf 4,5 %, 2023 auf 3,9 % und 2024 auf 3,7 % abschwächen. Gegenüber den Projektionen vom September 2021 wurde die Projektion für das Wachstum im Jahr 2021 nach unten korrigiert. Neben dem bereits erwähnten Wiederanstieg der Covid-19-Infektionen belasten auch länderspezifische Faktoren das Wachstum. So dürfte beispielsweise das Profil der Staatsausgaben in den Vereinigten Staaten schwächer ausfallen als zuvor angenommen, insbesondere im dritten Quartal, und in China führten die Abkühlung im Wohnimmobiliensektor und Energieknappheit zu einem Rückgang des Wachstums. Aufgrund von länger andauernden Lieferengpässen wurden die Wachstumsprognosen der fortgeschrittenen Volkswirtschaften sowie einiger Schwellenländer (darunter China) für das Jahr 2022 nach unten korrigiert. Da die Erwartungen hinsichtlich des Wachstums einiger anderer Länder (vor allem für Indien und in geringem Maße auch für die Türkei) nach oben korrigiert wurden, bleibt die aggregierte Wachstumsrate aber unverändert. Das für 2023 projizierte Wachstum wurde insbesondere für die fortgeschrittenen Volkswirtschaften und vor allem für die Vereinigten Staaten nach oben korrigiert, denn es wird davon ausgegangen, dass die Lieferengpässe bis dahin vollständig behoben sein werden.

Trübere Aussichten bei wichtigen Handelspartnern und anhaltende Lieferengpässe setzen der Auslandsnachfrage nach Produkten des Euroraums zu. Die Lieferengpässe dürften den Handel stärker belasten als beispielsweise die Industrieproduktion und das BIP-Wachstum, da die Schwäche im Logistiksektor den Handel überproportional hart trifft. Das Ausweichen auf inländische Lieferanten und Waren könnte zudem dazu beitragen, den negativen Schock für die Industrieproduktion abzufedern. Daher wird projiziert, dass die Auslandsnachfrage nach Produkten des Euroraums 2021 um 8,9 % und in den Jahren 2022 bis 2024 um rund 4 % steigt. Gegenüber den Projektionen vom September 2021 impliziert dies eine Abwärtskorrektur für die Wachstumsrate in den Jahren 2021 und 2022. Für 2023 wird die Projektion nach oben korrigiert, da der Wegfall der Lieferengpässe dazu führt, dass ein Teil dessen wettgemacht werden kann, was in den beiden Vorjahren verloren gegangen ist.

Das außenwirtschaftliche Umfeld

(Veränderungen gegenüber Vorjahr in %)

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

Lieferengpässe werden die Exportmarktanteile des Euroraums voraussichtlich bis Mitte 2022 belasten. Danach sollten die Engpässe nachlassen und sich somit kräftige Zuwächse einstellen. Zwei separate Entwicklungen waren ausschlaggebend für die Exportmarktanteile im Jahr 2021: zum einen die Auswirkungen der Lieferengpässe, die zu Jahresbeginn einsetzten und sich im dritten Quartal weiter verschärften, und zum anderen die Erholung der Dienstleistungsexporte im zweiten und dritten Quartal. Da die Lieferzeiten der Anbieter weiterhin länger sind und die Frachtkosten sich auf Rekordniveau halten, wird davon ausgegangen, dass die Lieferengpässe noch eine Weile andauern und im Verlauf von 2022 schrittweise schwinden. Der Handel mit Dienstleistungen und insbesondere der Tourismus haben sich in den Sommermonaten aufgrund von Saisonalität und Fortschritten bei den Impfkampagnen kräftig erholt. Der Wiederanstieg der Covid-19-Fallzahlen in mehreren Euro-Ländern im vierten Quartal trübt jedoch die Zuversicht im Tourismussektor und deutet darauf hin, dass wichtigen Reisezielen eine weitere flaue Wintersaison bevorsteht. Mit dem Wegfall von Lieferengpässen und der Lockerung der Reisebeschränkungen bis Mitte 2022 dürfte die Exporterholung wieder Fahrt aufnehmen. Der Wegfall der globalen Lieferengpässe wird sich den Projektionen zufolge positiv auf die Auslandsnachfrage nach Produkten des Euroraums auswirken (siehe Kasten 2), und die jüngste Abwertung des Euro sollte die Wettbewerbsfähigkeit der Exporte steigern. Das Importwachstum dürfte 2022 und 2023 im Zuge der Belebung der Inlandsnachfrage wieder anziehen. Gegen Ende des Projektionszeitraums sollte es sich aber normalisieren, da die aufgestaute Nachfrage dann abgebaut sein dürfte. Insgesamt ist davon auszugehen, dass die Nettoexporte in der zweiten Jahreshälfte 2022 einen kräftigen positiven Beitrag zum Wachstum des realen BIP leisten werden. Danach dürfte der Beitrag sich abschwächen und noch leicht positiv ausfallen, da die Effekte der Euro-Abwertung allmählich nachlassen.

Die Arbeitslosenquote ist auch im dritten Quartal 2021 gesunken und dürfte mit der Beschleunigung der Erholung weiter zurückgehen. Die Stärke des Arbeitsmarkts und die sinkende Arbeitslosenquote sind der Tatsache geschuldet, dass der Beschäftigungszuwachs im dritten Quartal 2021 die Erwartungen übertraf und die Zahl der Arbeitskräfte in Programmen zur Arbeitsplatzsicherung deutlich zurückging. Die Zahl der freien Stellen nimmt in jüngster Zeit zu bei gleichzeitig kräftigem Beschäftigungswachstum. Dies deutet darauf hin, dass Arbeit als begrenzender Produktionsfaktor nach wie vor ein sektorspezifisches Problem ist, dessen Ursache Einstellungsrückstände in den am stärksten von der Pandemie betroffenen Sektoren sind. Da sich die Lage am Arbeitsmarkt weiter aufhellen dürfte, wird projiziert, dass die Arbeitslosenquote bis Ende 2021 auf ihr Vorkrisenniveau sinkt und sich 2024 auf 6,6 % beläuft. Hinter dieser Entwicklung steht die projizierte starke Nachfrage nach Arbeitskräften im Einklang mit der anhaltenden wirtschaftlichen Erholung. Aber auch demografische Entwicklungen spielen hierbei eine Rolle.[6] Eine Arbeitslosenquote dieser Höhe wäre die niedrigste Arbeitslosenquote seit Schaffung des Euroraums im Jahr 1999.

Das Wachstum der Arbeitsproduktivität wird den Erwartungen zufolge vorübergehend durch die kurzfristige Verlangsamung des Wirtschaftswachstums beeinträchtigt, bevor es wieder anzieht. Die Arbeitsproduktivität legte im dritten Quartal 2021 um 1,2 % zu (nach 1,4 % im Vorquartal.) Die Verlangsamung des Wirtschaftswachstums aufgrund von Lieferengpässen und der erneuten Zuspitzung der Pandemie impliziert, dass die Produktivität zum Jahreswechsel spürbar zurückgehen wird. Es wird erwartet, dass die Arbeitsproduktivität ab Mitte 2022 infolge des steigenden Wirtschaftswachstums wieder zunimmt. Die Arbeitsproduktivität je Beschäftigten dürfte bis Ende des Projektionszeitraums rund 4½ % über ihrem Vorkrisenniveau liegen.

Im Vergleich zu den Projektionen vom September 2021 wurde das Wachstum des realen BIP für 2022 nach unten und für 2023 nach oben korrigiert. Die Abwärtskorrektur der kurzfristigen Aussichten, in der sich eine weitere Verschärfung der Lieferengpässe, höhere Energiepreise und strengere pandemiebedingte Einschränkungen widerspiegeln, führt zu einem statistischen Unterhang beim jährlichen Wachstum des realen BIP im Jahr 2022. Es wird davon ausgegangen, dass die Pandemie bewältigt wird und die Lieferengpässe allmählich wegfallen. Vor diesem Hintergrund wurde das vierteljährliche Wachstum für die Zeit ab dem zweiten Quartal 2022 nach oben korrigiert. Dadurch ergibt sich eine Aufwärtskorrektur des jährlichen Wachstums des realen BIP für 2023. Eine geringfügigere Straffung der Finanzpolitik und eine effektive Abwertung des Euro seit den Projektionen vom September 2021 haben zu den Aufwärtskorrekturen beigetragen, auch wenn diese Faktoren zum Teil durch den negativen Effekt höherer Ölpreise, einer schwächeren Auslandsnachfrage und höherer Langfristzinsen ausgeglichen wurden.

2 Haushaltsaussichten

Mit dem Abbau finanzieller Stützungsmaßnahmen wird vermutlich 2022 begonnen. Dieser Prozess dürfte auch in den Jahren 2023 bis 2024 andauern. Der finanzpolitische Kurs im Euroraum dürfte 2021 nach der kräftigen Ausweitung im Vorjahr (und um NGEU-Zuschüsse bereinigt) wieder weitgehend neutral ausfallen. Den Erwartungen zufolge werden die finanzpolitischen Zügel 2022 deutlich und über den verbleibenden Projektionszeitraum hinweg weniger stark angezogen. Die Straffung des finanzpolitischen Kurses im Jahr 2022 steht im Zusammenhang mit dem Auslaufen eines erheblichen Teils der Pandemie-Nothilfen. Im Vergleich zu den Projektionen vom September 2021 ist der finanzpolitische Kurs 2021 deutlich straffer. Dies ist vor allem auf Mehreinnahmen und sonstige Faktoren zurückzuführen, die häufig während einer Erholung eintreten, sowie auf eine niedrigere Schätzung (um etwa ½ Prozentpunkt des BIP) der gesamten diskretionären Konjunkturmaßnahmen. 2022 dürfte der finanzpolitische Kurs etwa um 1 Prozentpunkt des BIP lockerer sein als in den Projektionen vom September 2021 erwartet. Darin spiegeln sich vor allem die Verabschiedung neuer Pandemiemaßnahmen oder die Ausweitung bzw. (Neu-)Bewertung bestehender Maßnahmen sowie neue Maßnahmen wider, die höhere Energiepreise, weitere Sozialtransfers und Senkungen der direkten Steuern und Sozialbeiträge ausgleichen. Der finanzpolitische Kurs für 2023 wurde nur geringfügig korrigiert.

Der Haushaltssaldo des Euroraums dürfte sich kontinuierlich verbessern, vor allem im Jahr 2022, und am Ende des Projektionszeitraums unter dem Vorkrisenniveau bleiben. Schätzungen zufolge ist das Haushaltsdefizit des Euroraums auch 2021 hoch geblieben, nachdem es im Vorjahr einen Höchststand verzeichnet hatte. Über den Projektionszeitraum hinweg ist die bedeutende Verbesserung des Haushaltssaldos hauptsächlich der zyklischen Komponente sowie dem geringen konjunkturbereinigten Primärdefizit geschuldet. Auch Zinszahlungen tragen zu diesem Trend bei und werden den Projektionen zufolge weiter zurückgehen auf 1,0 % des BIP im Jahr 2024. Am Ende des Projektionszeitraums wird der Haushaltssaldo mit -1,8 % des BIP voraussichtlich weiterhin unter dem Vorkrisenniveau liegen. Nach dem kräftigen Anstieg im Jahr 2020 wird davon ausgegangen, dass die aggregierte Staatsverschuldung im Euroraum über den gesamten Projektionszeitraum hinweg sinken und 2024 bei rund 90 % des BIP liegen wird, was über dem Vorpandemieniveau wäre. Dieser Rückgang ist in erster Linie auf günstige Zins-Wachstums-Differenziale, aber auch auf Deficit-Debt-Adjustments zurückzuführen, die im Zusammenspiel die anhaltenden, wenn auch sinkenden Primärdefizite mehr als ausgleichen. Im Vergleich zu den Projektionen vom September 2021 haben sich die Haushaltsaussichten für 2021 verbessert, insbesondere aufgrund der Entwicklungen beim finanzpolitischen Kurs. Die Aussichten für 2022-2023 bleiben weitgehend unverändert. Für 2022 wird mit einer leichten Eintrübung gerechnet. Diese spiegelt vor allem die zusätzlichen Konjunkturmaßnahmen, die in die Basisprojektion für 2022 aufgenommen wurden, sowie andere nichtdiskretionäre Faktoren wider. Die aggregierte Schuldenquote für den Euroraum wurde über den gesamten Projektionszeitraum hinweg nach unten korrigiert. Verantwortlich hierfür sind günstige Korrekturen der Zins-Wachstums-Differenziale, die vor allem Korrekturen des nominalen Wachstums geschuldet sind, sowie Basiseffekte aus dem Jahr 2020. Die Zinszahlungen bleiben im Euroraum gegenüber den Projektionen von September 2021 weitgehend unverändert.

3 Preise und Kosten

Die HVPI-Inflation lag im November 2021 bei 4,9 % und wird den Projektionen zufolge im Laufe von 2022 deutlich zurückgehen (siehe Abbildung 3). Höhere Energiepreise (für Kraftstoffe, Strom und Gas), eine kräftigere Nachfrage durch die Wiederöffnung der Wirtschaft und steigende Erzeugerpreise aufgrund globaler Lieferengpässe und höherer Transportkosten haben zu einem deutlichen Wiederanstieg des Inflationsdrucks geführt, der sich auch 2022 noch eine Weile lang in der Inflation niederschlagen dürfte. Allerdings wird erwartet, dass die HVPI-Inflation 2022 sinkt, vor allem bedingt durch Basiseffekte sowohl der energie- als auch der nicht energiebezogenen Komponenten. Zum Teil steht dies in Verbindung mit der vorübergehenden Senkung der Mehrwertsteuer in Deutschland, die im Januar 2021 ausgelaufen ist.[7] Die HVPI-Inflationsrate für Energie hat den Erwartungen zufolge Ende 2021 ihren Höchststand erreicht, der auf höhere Preise für Kraftstoffe, Gas und Strom zurückzuführen war (siehe Kasten 3 für weitere Informationen). Diese Preise werden voraussichtlich noch bis Anfang 2022 weiter steigen. Die Inflationsrate für Energie wird 2022 zurückgehen. Hauptgrund hierfür sind Basiseffekte und die Auswirkungen der Ölpreise sowie der Großhandelspreise für Gas und Strom, die den Annahmen zufolge im Einklang mit den Terminpreisen sinken werden. Auch die HVPI-Inflation ohne Energie und Nahrungsmittel dürfte nach ihrem Höchststand Ende 2021 sinken, teils wegen Basiseffekten, aber auch aufgrund des nachlassenden Preisdrucks infolge der angenommenen allmählichen Auflösung von Lieferengpässen, die ab dem zweiten Quartal 2022 beginnen dürfte. Von indirekten Effekten infolge stark steigender Energiepreise könnte hingegen Aufwärtsdruck ausgehen. Im Gegensatz dazu wird erwartet, dass die Inflation für Nahrungsmittel in den kommenden Quartalen erhöht bleibt.

Es wird erwartet, dass die HVPI-Inflation in den Jahren 2023 und 2024 jeweils stabil bei 1,8 % liegt. Dahinter verbirgt sich ein leichter Anstieg der HVPI-Inflation ohne Nahrungsmittel und Energie (von 1,7 % auf 1,8 %), während die beiden entsprechenden Inflationsraten im Einklang mit dem abwärtsgerichteten Profil der Ölpreis-Terminkurve und der nachlassenden Auswirkungen der finanzpolitischen Maßnahmen voraussichtlich sinken wird. Den Projektionen zufolge wird die HVPI-Inflation ohne Energie und Nahrungsmittel im späteren Projektionszeitraum allmählich anziehen. Unterstützt wird sie dabei von einer Anspannung am Gütermarkt, steigenden Lohnstückkosten und den Erwartungen einer höheren Inflation, die sich allmählich dem Inflationsziel der EZB in Höhe von 2 % nähert. Insbesondere der erwartete angespanntere Arbeitsmarkt sollte das Lohnwachstum unterstützen und der HVPI-Inflation ohne Energie und Nahrungsmittel in den Jahren 2023 bis 2024 Auftrieb verleihen.

Das Wachstum des Arbeitnehmerentgelts je Arbeitsnehmer dürfte 2022 weiterhin durch die Inanspruchnahme von Programmen zur Arbeitsplatzsicherung verzerrt sein, danach aber robust bleiben. Das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer unterliegt angesichts von Programmen zur Arbeitsplatzsicherung starken Schwankungen. Dies hat die Jahreswachstumsrate des Arbeitnehmerentgelts je Arbeitnehmer 2020 gedämpft und in den ersten drei Quartalen 2021 wieder ansteigen lassen. Diese Auswirkungen dürften im ersten Halbjahr 2022 noch zu spüren sein und nur einen geringfügigen Rückgang der jährlichen durchschnittlichen Wachstumsrate von 4,2 % im Jahr 2021 auf 3,8 % im Jahr 2022 zur Folge haben. Danach wird der Lohnzuwachs vermutlich etwas geringer ausfallen, mit 2,9 % aber sowohl 2023 als auch 2024 robust bleiben. Das solide Lohnwachstum im späteren Projektionszeitraum ist in erster Linie der angespannten Lage am Arbeitsmarkt und der Tatsache zuzuschreiben, dass die Arbeitslosenquote den Erwartungen zufolge auf einen historischen Tiefstand sinken wird. Zweitrundeneffekte der derzeit hohen Inflation auf das Lohnwachstum bleiben den Projektionen zufolge aber begrenzt, da es im Euroraum nur wenige formale Lohnindexierungssysteme gibt.[8] Für den gesamten Projektionszeitraum und insbesondere für 2002 wird mit gewissen Mindestlohnerhöhungen gerechnet. Diese werden zu einem direkten mechanischen Effekt der Mindestlöhne auf das aggregierte Lohnwachstum führen, könnten aber auch Ansteckungseffekte für die gesamte Lohnstruktur haben.[9] Den Projektionen zufolge werden die Löhne im öffentlichen Sektor auf Dauer weniger steigen als im privaten Sektor. Daher sind positive Ansteckungseffekte vom öffentlichen auf den privaten Sektor unwahrscheinlich.

Die Lohnstückkosten werden den Erwartungen zufolge über den Projektionszeitraum steigen. Grund hierfür ist ein geringerer Produktivitätszuwachs je Beschäftigten und ein robustes Lohnwachstum. Wenn der Effekt der Programme zur Arbeitsplatzsicherung nachlässt, dürfte der Rückgang des Wachstums des Arbeitnehmerentgelts je Arbeitnehmer zwischen 2022 und 2023 mit einem ähnlichen Rückgang der Arbeitsproduktivität je Beschäftigten einhergehen. Dadurch dürften die Lohnstückkosten in beiden Jahren um etwa 1 % steigen. Die stetige Normalisierung beim Arbeitsproduktivitätswachstum im Jahr 2024 impliziert gemeinsam mit dem kontinuierlich robusten Lohnzuwachs eine deutliche Erhöhung der Lohnstückkosten. Dies wird zum Anstieg der HVPI-Inflation ohne Nahrungsmittel und Energie beitragen.

Abbildung 3

HVPI des Euroraums

(Veränderungen gegenüber Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Der externe Preisdruck dürfte 2022 spürbar stärker sein als der inländische Preisdruck, aber in den weiter in der Zukunft liegenden Jahren des Projektionszeitraums auf deutlich geringere Niveaus zurückgehen. Die jährliche Wachstumsrate des Importdeflators wird sich voraussichtlich von -2,6 % im laufenden Jahr auf 6,7 % im Jahr 2021 erhöhen. Dies ist vor allem auf einen Anstieg der Ölpreise und Rohstoffpreise (ohne Öl), aber auch auf einen Anstieg der sonstigen Vorleistungskosten im Zusammenhang mit Lieferengpässen und der Abwertung des Euro zurückzuführen. Ab 2022 werden die Importpreise voraussichtlich moderat steigen und 2024 bei 0,8 % liegen.

Die Aussichten für die HVPI-Inflation wurden gegenüber den Projektionen vom September 2021 nach oben korrigiert: für 2021 um 0,4 Prozentpunkte, für 2022 um 1,5 Prozentpunkte und für 2023 um 0,3 Prozentpunkte. Etwas mehr als die Hälfte der kumulierten Korrektur steht im Zusammenhang mit der Energiekomponente des HVPI (dies gilt insbesondere für 2022). Etwas weniger als ein Drittel steht im Zusammenhang mit der HVPI-Inflation ohne Nahrungsmittel und Energie und der Rest steht im Zusammenhang mit der Nahrungsmittelkomponente des HVPI. Diese Korrekturen spiegeln folgende Faktoren wider: jüngste unerwartet positive Daten, höhere direkte und indirekte Aufwärtseffekte aus dem jüngsten Anstieg der Preise für Energierohstoffe, einen stärkeren und länger anhaltenden Aufwärtsdruck durch Lieferengpässe, ein kräftigeres Lohnwachstum und eine Abwertung des Euro-Wechselkurses.

Kasten 3

Entwicklungen bei den Rohstoffpreisen für Energie und deren Auswirkungen auf die Projektionen bezüglich der HVPI-Inflation für Energie

Aufgrund von Nachfrage von Angebotsfaktoren (Abbildung A) haben sich die Rohstoffpreise für Energie merklich vom während der Pandemie erreichten Tiefpunkt erholt. Die weltweite wirtschaftliche Erholung hat die Nachfrage nach Öl und Gas angekurbelt. Die Nachfrage nach Gas wurde durch den kalten Winter 2020 und durch die geringe Windstärke im Sommer befördert, da durch Letztere weniger Windkraft erzeugt werden konnte und somit auf Gas ausgewichen wird. Gleichzeitig stützten die Drosselung der Fördermengen der OPEC+-Länder und die nur schleppend anlaufende Schieferölproduktion in den Vereinigten Staaten die Ölpreise, während in den europäischen Gasmärkten die Liefermengen aus Norwegen und Russland gering waren. In der EU war der Anstieg der Großhandelspreise für Strom in erster Linie höheren Gaspreisen zuzuschreiben, da die Strompreise auf den kurzfristigen Grenzkosten von Kraftwerken beruhen.[10] Höhere Preise für Emissionszertifikate im EU-Emissionshandelssystem spielten hierbei ebenfalls eine Rolle.

Die Annahmen, die der Basisprojektion für die am HVPI gemessenen Energiepreise zugrunde liegen, beruhen auf den Terminpreisen und gehen davon aus, dass die Rohstoffpreise für Energie 2022 sinken. In früheren Projektionen stützten sich die technischen Annahmen hauptsächlich auf die Ölpreisterminkurve. In den Projektionen vom Dezember 2021 werden diese angesichts der beobachteten Abkopplung der Gasverträge von den Ölpreisen um Projektionen der Terminkontrakte für Gas- und Strompreise ergänzt. Gegenwärtig ist die Ölpreisterminkurve abwärtsgerichtet (Abbildung A). Dies ist häufig das Ergebnis einer sich anspannenden Lage am Ölmarkt, da Öl mit einer „Verfügbarkeitsprämie“ behaftet ist, die die Vorteile der Vorratshaltung abbildet. In dieser Abwärtsentwicklung könnte sich auch die Markterwartung widerspiegeln, dass sich Angebot und Nachfrage Anfang 2022 womöglich angleichen und das Angebot danach schneller steigt als die Nachfrage. Davon geht die Internationale Energieagentur in ihren aktuellen Projektionen aus.[11] Auf der Grundlage von Terminpreisen an den Großmärkten wird zudem erwartet, dass die Gas- und Strompreise nach diesem Winter sinken, da der Gasverbrauch vom Heizbedarf abhängt.

Abbildung A

Preise für Öl, Gas, Strom und EHS sowie Terminpreise

Quellen: Eurostat, Refinitiv, Intercontinental Exchange – ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE und Berechnungen von Experten der EZB.

Anmerkung: Die Großhandelspreise (und Terminpreise) für Strom im Euroraum werden (unter Verwendung der Stromerzeugung als Gewicht) als gewichteter Durchschnitt der Preise in den fünf größten Märkten berechnet. Die durchgezogenen Linien bilden die Großhandels-/Kassapreise, die gestrichelten Linien die Terminpreise der entsprechenden Preisreihen ab. Die jüngsten Angaben beziehen sich auf November 2021 (Oktober 2021 bei den Strompreisen). Redaktionsschluss für Terminpreise war der 25. November 2021.

Die HVPI-Inflation für Energie erreichte im November 2021 eine Jahresrate von 27,4 %, zu der in den letzten Monaten vermehrt die Gas- und Strompreise beitrugen (Abbildung B, linke Grafik). Üblicherweise entfällt der größte Anteil der HPVI-Inflation für Energie auf die Preise der Kraftstoffe für Verkehrsmittel. Diese sind auch weiterhin die maßgebliche Triebkraft, dennoch ist ihre Bedeutung für die HVPI-Inflation für Energie in letzter Zeit in relativer Betrachtung etwas gesunken. So trugen die Kraftstoffpreise im Oktober 14,1 Prozentpunkte zur Jahresänderungsrate der Energiepreise bei, während die Strom- und Gaspreise zusammen 9,3 % beisteuerten und somit einen historischen Rekordwert erreichten. Allerdings entwickeln sich die Gas- und Strompreise in den einzelnen Euro-Ländern sehr uneinheitlich. Grund hierfür sind Unterschiede bei der Weitergabe der Großhandelspreise, die von der Preiszusammensetzung, dem Preissetzungsmechanismus und dem zur Stromerzeugung verwendeten Energiemix abhängt. Außerdem haben mehrere Euro-Länder bereits temporäre finanzpolitische Maßnahmen eingeführt oder planen deren Einführung. Mit ihnen sollen die Auswirkungen steigender Energiepreise auf die Verbraucherinnen und Verbraucher aufgefangen werden. In einigen Ländern wirken sich diese Maßnahmen direkt auf die Verbraucherpreise aus (z. B. durch geringere indirekte Steuern), in anderen erfolgen sie in Form von Transferleistungen (z. B. für einkommensschwache Haushalte) und haben somit keinen direkten Effekt.

Die Projektionen vom Dezember 2021 lassen darauf schließen, dass die Inflation für Energie im Jahr 2022 durchschnittlich weiter hoch ausfällt. Somit bleibt auch die Gesamtinflation auf einem recht hohen Niveau. In den Jahren 2023 und 2024 dürfte sie jedoch verhalten sein (siehe Abbildung B, rechte Grafik). Die Inflation für Energie dürfte zum Jahreswechsel 2022 ihren Höchststand erreichen. Neben den erhöhten Kraftstoffpreisen dürfte dieses hohe Niveau durch Gas- und Strompreise, in denen sich u. a. die verzögerten Auswirkungen von Erhöhungen der Großhandelspreise auf die Verbraucherpreise in den letzten Monaten widerspiegeln, und durch die hohen Energieterminpreise in den Wintermonaten gestützt werden. Danach dürfte die Inflation für Energie allmählich abnehmen, was den nach unten gerichteten Öl- und Gaspreisterminkurven sowie den abwärtsgerichteten Basiseffekten aufgrund des hohen monatlichen Anstiegs der Energiepreise im Jahr 2021 zuzuschreiben ist. Insbesondere wird erwartet, dass diese Basiseffekte starke Abwärtseffekte auf die Inflation für Energie im Januar, März, Juli und Oktober nächsten Jahres haben (siehe blaue Balken in Abbildung C). Abwärtsgerichtete Basiseffekte dürften im Jahresverlauf insgesamt dazu führen, dass die Inflation für Energie im November 2022 mehr als 20 Prozentpunkte niedriger ausfallen wird als im November 2021 (siehe gelbe Balken in Abbildung C).[12] In den Jahren 2023 und 2024 ist der Beitrag der Inflation für Energie zur HVPI-Gesamtinflation sehr gering, was auf die abwärtsgerichtete Ölpreisterminkurve zurückzuführen ist. Sie wird jedoch durch die Rücknahme befristeter finanzieller Unterstützungsmaßnahmen zur Senkung der Energiepreise und durch nationale Klimaschutzmaßnahmen gestützt.

Abbildung B

HVPI-Inflationsrate für Energie: frühere und projizierte Zahlen

(Veränderungen gegen Vorjahr in %; Beiträge in Prozentpunkten)

Quellen: Eurostat, Projektionen vom Dezember 2021 und EZB-Berechnungen.

Anmerkung: Die jüngsten Angaben beziehen sich auf November 2021 (HVPI für Energie) bzw. Oktober 2021 (für die einzelnen Komponenten).

Abbildung C

Die Auswirkungen von Basiseffekten auf die Inflation für Energie

(in Prozentpunkten)

Quellen: Eurostat und EZB-Berechnungen.

Anmerkung: Die monatlichen Basiseffekte geben den Beitrag des Basiseffekts zur monatlichen Veränderung der Jahreswachstumsrate der Inflation für Energie an. Die kumulierte Auswirkung von Basiseffekten wird als Summe der monatlichen Basiseffekte und stets im Verhältnis zu einem bestimmten Referenzmonat dargestellt. Beispielsweise sind rund 10 Prozentpunkte des Rückgangs der Inflationsrate für Energie im Juni 2022 gegenüber der entsprechenden Rate im November 2021 auf Basiseffekte zurückzuführen.

Die politische Unsicherheit hinsichtlich der künftigen Nutzung von Gas und Öl könnte während des ökologischen Wandels zur Volatilität der Rohstoffpreise beitragen. Die Nachfrage nach Öl und Gas hängt entscheidend von der globalen Strategie zur Bewältigung der Herausforderungen des Klimawandels und der Verfügbarkeit erneuerbarer Energiequellen ab. Bis die Energieeffizienz ausreichend gesteigert und eine hinreichende Produktionskapazität erneuerbarer Energiequellen geschaffen wurde, könnte die Nachfrage nach fossilen Brennstoffen, wie Gas, hoch und volatil bleiben.

Neben der Klimapolitik der einzelnen Länder können sich auch die Klimapolitik der EU und die steigenden CO2-Preise auf die Entwicklung der Energiepreise auswirken. Die Preise für Emissionszertifikate im EU-Emissionshandelssystem (EHS) sind im November auf über 70 EUR je Tonne CO2-Äquivalent gestiegen. Die Kurve der EHS-Terminkontraktpreise weist zwar nur eine leichte Aufwärtstendenz auf (siehe Abbildung A), doch liegen die meisten Schätzungen bezüglich der Höhe der CO2-Preise, die zum Erreichen der Emissionsreduktionsziele der EU erforderlich wären, über den derzeitigen Preisen. Die CO2-Preise in der EU werden vermutlich steigen, da die Europäische Kommission vorgeschlagen hat, das EU-EHS zu reformieren (insbesondere durch Ausweitung seines Geltungsbereichs) und die EU-Richtlinie über die Energiebesteuerung zu überarbeiten. Im Zuge der schrittweisen Einführung der vorgeschlagenen Maßnahmen kann dies allmählich auf die Energiepreise durchschlagen.

Kasten 4

Prognosen anderer Institutionen

Sowohl von internationalen Organisationen als auch von privatwirtschaftlichen Institutionen liegt eine Reihe von Prognosen für den Euroraum vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen nicht direkt vergleichbar, da diese zu verschiedenen Zeitpunkten fertiggestellt wurden. Vermutlich basieren sie auch auf unterschiedlichen Annahmen über den weiteren Verlauf der Covid-19-Pandemie. Darüber hinaus werden bei diesen Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über fiskalische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl- und sonstiger Rohstoffpreise) verwendet. Schließlich kommen bei den verschiedenen Prognosen auch unterschiedliche Methoden der Kalenderbereinigung zum Einsatz (siehe nachfolgende Tabelle).

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euroraum

(Veränderung gegen Vorjahr in %)

Quellen: Prognosen von Consensus Economics, 9. Dezember 2021, die Daten für die Jahre 2023 und 2024 stammen aus der Umfrage vom Oktober 2021; OECD, Wirtschaftsausblick 110, Dezember 2021; MJEconomics, Euro Zone Barometer, 18. November 2021, die Daten für die Jahre 2023 und 2024 stammen aus der Umfrage vom Oktober 2021; Europäische Kommission, Herbstprognose 2021; EZB, Survey of Professional Forecasters, viertes Quartal 2021, durchgeführt von 1. bis 11. Oktober 2021; IWF, World Economic Outlook, 12. Oktober 2021.

Anmerkung: Die von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen verwenden arbeitstäglich bereinigte Jahreswachstumsraten, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Die von Experten des Eurosystems erstellte Projektion vom Dezember 2021 für das Wachstum des realen BIP liegt für 2022 unter, für 2023 aber deutlich über denen anderer Prognostiker. Die Projektion bezüglich der Inflation hingegen liegt für 2022 deutlich über denen anderer Institutionen und für das Jahr 2023 am oberen Ende der Bandbreite. Die Projektion vom Dezember 2021 für das Wachstum im Jahr 2022 fällt niedriger aus als andere diesbezügliche Prognosen. Sie liegt aber nur geringfügig unter aktuelleren Projektionen, die die neuesten Informationen hinsichtlich der Verschärfung der Lieferengpässe und der Pandemie sowie der damit verbundenen Einschränkungen berücksichtigen. Eine kräftigere Erholung infolge der Bewältigung der Lieferengpässe kann teilweise als Erklärung für die höhere Projektion für das Wachstum im Jahr 2023 dienen. Was die Inflation betrifft, so sind die Projektionen vom Dezember 2021 für das Jahr 2022 höher als die anderen Prognosen. Dies lässt sich größtenteils durch die Berücksichtigung der HVPI-Daten vom November 2021 und die für die volatileren Komponenten erwartete höhere Inflation erklären. Sowohl hinsichtlich des Wachstums als auch der HVPI-Inflation sind die Unterschiede gegenüber anderen Prognosen für das Jahr 2024 begrenzt.

Kasten 5

Alternative Szenarien für die wirtschaftlichen Aussichten des Euroraums

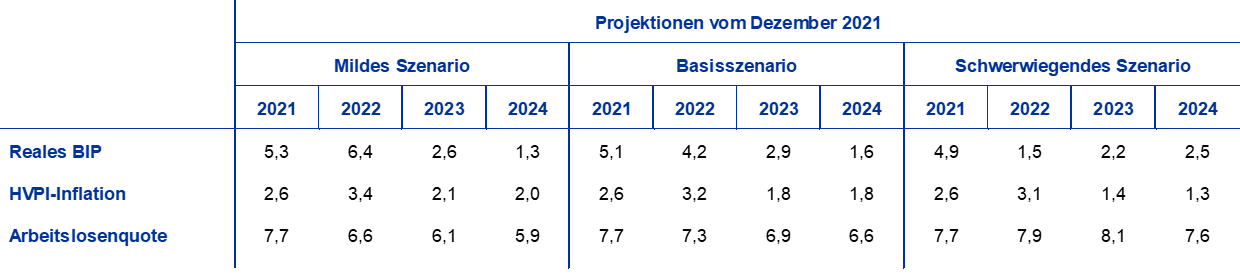

Da nach wie vor erhebliche Unsicherheiten hinsichtlich der künftigen Entwicklung der Pandemie und ihrer wirtschaftlichen Folgen bestehen, wie die neue Omikron-Variante verdeutlicht, enthält dieser Kasten zwei alternative Szenarien um das Basisszenario vom Dezember 2021.[13] Im Vergleich zum Basisszenario geht das milde Szenario von einer schnelleren Bewältigung der Pandemie im Laufe des Jahres 2022 aus – insbesondere in den Schwellenländern aufgrund der angenommenen raschen Steigerung der Impfquoten. In diesem Szenario wären die Infektionszahlen niedriger, die Wirksamkeit von Impfstoffen höher und das Risiko einer erneuten Ansteckung geringer (siehe Abbildung A). Dadurch würde die Lockerung von Einschränkungen vorangetrieben, wovon starke positive Vertrauenseffekte ausgehen würden und was sehr begrenzte wirtschaftliche Kosten zur Folge hätte. Im Gegensatz dazu sieht das schwerwiegende Szenario eine länger anhaltende Gesundheitskrise vor, gekennzeichnet durch wiederkehrende Pandemiewellen (mit neuen Virusvarianten – ein Risiko, das durch die Omikron-Variante an Bedeutung gewinnt) und einen kleineren Anteil der Bevölkerung, der wirksam gegen das Virus geschützt ist. Der daraus resultierende starke Wiederanstieg an Infektionen und Hospitalisierungen dürfte Anfang 2022 zu einer Verschärfung der Einschränkungen hinsichtlich der Mobilität und damit der Wirtschaftstätigkeit führen, wenngleich in geringerem Maße als Anfang 2021. In diesem Szenario wird davon ausgegangen, dass die Gesundheitskrise bis Mitte 2023 andauert und somit die Wirtschaftsaktivität dämpft und zu wirtschaftlichen Langzeitschäden führt, die durch vermehrte Insolvenzen noch verstärkt werden.

Abbildung A

Pandemie-Simulationen mit dem BASIR-Modell der EZB

(prozentuale Abweichungen von den ersten fünf Wochen 2020 (Grafik oben links); Prozentsatz der Bevölkerung (in allen anderen Grafiken)

Quellen: Google Mobility Reports, Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten sowie EZB-Berechnungen.

Anmerkung: Die Verteilung wird durch zufällige Simulationen ermittelt. Dabei wird die Unsicherheit in Bezug auf folgende Faktoren berücksichtigt: a) Impfquote U~[0,8 %-1,2 %], b) Impfstoffwirksamkeit U~[30 %-70 %], Impfstoffwirksamkeit (Hospitalisierungen) U~[65 %-85 %] und erneute Ansteckung U~[0 %-15 %], c) Anstieg der Infektionsrate aufgrund neuer Virusvarianten N~(60 %, 10 %), d) SIR-Parameter, e) Lerneffekte N~(52 %, 10 %) und f) die in Restgrößen erfasste historische Unsicherheit.

Im milden Szenario würde sich das reale BIP im Jahr 2022 kräftig, im schwerwiegenden Szenario hingegen nur moderat erholen. Bis zum Ende des Projektionszeitraums würde sein Niveau allerdings in allen Szenarien in einer engen Bandbreite liegen (siehe Abbildung B). Das milde Szenario geht Anfang 2022 insbesondere für Schwellenländer von einem starken Wachstum aus, das durch wirksame Impfstoffe und eine wirtschaftliche Widerstandsfähigkeit hinsichtlich der Einschränkungen unterstützt wird. Dies führt im Vergleich zum Basisszenario zu einer höheren Auslandsnachfrage nach Produkten des Euroraums und damit zu höheren Exporten, wodurch starke positive Vertrauenseffekte erzielt werden. Gegenüber dem Basisszenario führen diese Effekte, zusammen mit dem die Erwartungen übertreffenden Anstieg bei den kontaktintensiven Dienstleistungen, zu einem stärkeren Anstieg der Konsumausgaben sowie zu einem deutlicheren Rückgang der Sparquote und der Arbeitslosigkeit. Im milden Szenario wird davon ausgegangen, dass die Wirtschaftstätigkeit die vor der Pandemie verzeichnete Entwicklung bis Mitte 2022 übertreffen wird. Im schwerwiegenden Szenario würde es im Euroraum zu einer technischen Rezession kommen. Die Wirtschaftstätigkeit würde im vierten Quartal 2021 und im ersten Quartal 2022 infolge der Verschärfung der Einschränkungen stark abnehmen. Aufgrund der nur schrittweisen Lockerung der Einschränkungen und der erheblichen Unsicherheit würde das Wirtschaftswachstum im schwerwiegenden Szenario bis Anfang 2023 unter dem des Basisszenarios zurückbleiben. Mit Haushalten, die weiterhin vorsichtig sind und ihre erhöhte Sparquote beibehalten, unterstreicht die anhaltend hohe Arbeitslosigkeit die Arbeitsmarktrisiken, da die Anfälligkeit von Unternehmen und Insolvenzen die Notwendigkeit einer Umverteilung von Arbeitskräften erhöhen würden.

Alternative gesamtwirtschaftliche Szenarien für den Euroraum

(jährliche prozentuale Veränderung, in % der Erwerbspersonen)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Obwohl die HVPI-Inflation in den verschiedenen Szenarien kurzfristig nahezu identisch ist, würde sie im milden Szenario in den Jahren 2023 bis 2024 bei 2,0 % liegen. Im schwerwiegenden Szenario würde sie hingegen in den späteren Jahren des Projektionszeitraums deutlich zurückgehen (siehe Abbildung B). Beide Szenarien gehen davon aus, dass die Inflation aufgrund überwiegend temporärer Faktoren (einschließlich Basiseffekten, die höheren Energiepreisen und Lieferengpässen zuzuschreiben sind) im vierten Quartal 2021 ihren Höchststand erreicht. Danach sind allerdings Unterschiede zwischen den beiden Szenarien festzustellen, die auf die unterschiedlichen realwirtschaftlichen Bedingungen zurückzuführen sind. Insbesondere führt der von der angespannten Lage auf den Güter- und Arbeitsmärkten ausgehende starke Aufwärtsdruck im milden Szenario 2024 zu einem deutlichen Anstieg der zugrunde liegenden Inflation, während sie im schwerwiegenden Szenario in den Jahren 2023 bis 2024 gedämpft bliebe.

Abbildung B

Alternative Szenarien für das reale BIP und die HVPI-Inflation im Euroraum

(Verkettete Volumen, Q4 2019 = 100 (linke Grafik); Veränderung gegenüber Vorjahr in % (rechte Grafik))

Anmerkung: Die Daten für das reale BIP sind saison- und arbeitstäglich bereinigt. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen.

Eine Einschränkung in Bezug auf diese Simulationen besteht darin, dass in keinem der beiden Szenarien Auswirkungen auf Lieferengpässe und deren gesamtwirtschaftliche Folgen angenommen werden. Dies ist auf die unsicheren Folgen der künftigen Entwicklung der Pandemie für die Lieferengpässe zurückzuführen. Einerseits könnte eine Zuspitzung der Pandemie und eine geringere Nachfrage zum Abbau der Engpässe beitragen, da ein Großteil von ihnen der gestiegenen, die Angebotskapazitäten übertreffenden Nachfrage geschuldet ist. Andererseits könnten weitere Störungen in den Lieferketten aufgrund von Lockdowns und/oder einer Verschiebung innerhalb der Nachfragestruktur weg von verbrauchernahen Dienstleistungen hin zu Gütern die Lieferengpässe noch verstärken. Das vermehrte Auftreten von Engpässen könnte in beiden Szenarien die Wirtschaftstätigkeit dämpfen und gleichzeitig Aufwärtsdruck auf die Preise ausüben. Würden die Engpässe hingegen nachlassen, so hätte dies den gegenteiligen Effekt.

Kasten 6

Sensitivitätsanalyse

Die Projektionen stützen sich maßgeblich auf technische Annahmen hinsichtlich der Entwicklung bestimmter Schlüsselgrößen. Da einige dieser Größen die Projektionen für den Euroraum stark beeinflussen können, lassen sich aus einer Untersuchung der Sensitivität der Projektionen in Bezug auf divergierende Entwicklungen dieser zugrunde liegenden Annahmen Aussagen zu den Risiken gewinnen, mit denen die Projektionen behaftet sind.

Mit der Sensitivitätsanalyse soll beurteilt werden, welche Implikationen divergierende Entwicklungen des Ölpreises hätten. Die technischen Annahmen für die Entwicklung des Ölpreises basieren auf den Terminpreisen für Öl. Es werden mehrere divergierende Ölpreisentwicklungen analysiert. Die erste basiert auf dem 25. Perzentil der Verteilung der Dichten, die aus Optionen für den Ölpreis am 25. November 2021 (dem Redaktionsschluss für die technischen Annahmen) gewonnen wurde. Diese Entwicklung impliziert einen allmählichen Rückgang des Ölpreises auf einen Wert, der etwa 40 % unter der im Basisszenario für 2024 geltenden Annahme liegt. Verwendet man den Durchschnitt der Ergebnisse einiger von Experten entwickelter makroökonomischer Modelle, so würde sich diese Entwicklung geringfügig positiv auf das Wachstum des realen BIP auswirken. Der dämpfende Einfluss auf die HVPI-Inflation fiele über den gesamten Projektionszeitraum hinweg stärker aus. Die zweite Entwicklung basiert auf dem 75. Perzentil derselben Verteilung und impliziert einen Anstieg des Ölpreises auf einen Wert, der etwa 32 % über der im Basisszenario für 2024 geltenden Annahme liegt. Diese Entwicklung würde das Wachstum des realen BIP sehr geringfügig belasten und hätte in den Jahren 2022 bis 2024 einen etwas stärkeren Aufwärtsdruck auf die HVPI-Inflation zur Folge. Die dritte Entwicklung basiert auf der Annahme, dass der Ölpreis zum Redaktionsschluss weiterhin das Niveau von 83,1 USD pro Barrel hält. Damit läge er bis 2024 etwa 20 % über der im Basisszenario für 2024 geltenden Annahme. Diese Entwicklung hätte 2023 und 2024 leicht negative Auswirkungen auf das Wachstum des realen BIP. Die HVPI-Inflation fiele hingegen 2022 bis 2024 0,2 bis 0,3 Prozentpunkte höher aus.

Auswirkungen divergierender Entwicklungen des Ölpreises

Anmerkung: Das 25. und das 75. Perzentil beziehen sich auf die aus Optionen gewonnenen neutralen Dichten für den Ölpreis zum 25. November 2021. Der konstante Ölpreis nimmt den Wert zum selben Datum an. Die gesamtwirtschaftlichen Auswirkungen werden als Durchschnitt der Ergebnisse einiger von Experten entwickelter makroökonomischer Modelle ausgewiesen.

© Europäische Zentralbank, 2021

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im EZB-Glossar (nur auf Englisch verfügbar).

HTML ISSN 2529-4652, QB-CF-21-002-DE-Q

- Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 25. November 2021 (Kasten 1). Die aktuellen gesamtwirtschaftlichen Projektionen für das Euro-Währungsgebiet wurden am 1. Dezember 2021 fertiggestellt. Sie beziehen sich auf den Zeitraum 2021 bis 2024. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit sehr großer Unsicherheit behaftet sind. Siehe EZB, Von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet – eine Bewertung, Monatsbericht Mai 2013. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind unter http://www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar. Eine Datenbank mit allen früheren gesamtwirtschaftlichen Projektionen der Experten der EZB und des Eurosystems findet sich unter https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Angesichts der sehr hohen Unsicherheit in Bezug auf die wichtigsten epidemiologischen Merkmale der neuen Virusvariante Omikron enthalten die Projektionen nur die Auswirkungen der Eindämmungsmaßnahmen, die zum Zeitpunkt der Fertigstellung der Projektionen ergriffen oder angekündigt waren.

- Siehe EZB, Auswirkungen der Versorgungsengpässe auf den Handel, Wirtschaftsbericht 6/2021, und EZB, Sources of supply chain disruptions and their impact on euro area manufacturing, erscheint in Kürze, Wirtschaftsbericht 8/2021.

- Siehe auch Kasten 2 mit dem Titel Entwicklung der Sparquote der privaten Haushalte und Auswirkungen auf die wirtschaftlichen Aussichten des Euro-Währungsgebiets, von Experten des Eurosystems erstellte gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet, Juni 2021.

- Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

- Siehe EZB, Entwicklung des Arbeitskräfteangebots im Euro-Währungsgebiet während der Covid-19-Pandemie, Wirtschaftsbericht 7/2021.

- In den von Experten des Eurosystems/der EZB erstellten Projektionen wird üblicherweise von über den Projektionszeitraum hinweg konstanten HVPI-Gewichten ausgegangen. Die Covid-19-Pandemie hat die Konsumgewohnheiten der Menschen sehr verändert. In den kommenden Jahren werden sich diese möglicherweise wieder umkehren. Künftige Änderungen der HVPI-Gewichte könnten daher eine zusätzliche Volatilität der Jahresänderungsrate des HVPI bewirken, was nicht in den Projektionen der Experten berücksichtigt ist. Die Auswirkungen auf die durchschnittliche Inflationsrate in den vom Projektionszeitraum erfassten Kalenderjahren dürften jedoch gering sein.

- Siehe EZB, Lohnindexierung im privaten Sektor des Euro-Währungsgebiets: mögliche Relevanz für den Einfluss der Inflation auf die Löhne, Wirtschaftsbericht 7/2021.

- Die vor Kurzem angekündigte Erhöhung des Mindestlohns in Deutschland wurde noch nicht in der Basisprojektion berücksichtigt, da Zeitplan und Umsetzung noch ungewiss sind.

- Der Preissetzungsmechanismus impliziert, dass der Großhandelspreis für Strom von der teuersten Technologie vorgegeben wird, die zur Deckung des Strombedarfs notwendig ist. In Zeiten hoher Nachfrage geben in der Regel mit Gas betriebene Kraftwerke den Preis vor, wodurch eine Verbindung zwischen den Großhandelspreisen für Strom und den Gaspreisen entsteht.

- Siehe den Ölmarktbericht der Internationalen Energieagentur vom 16. November 2021.

- Für weitere Informationen zu dem Konzept der Basiseffekte und ihrer Rolle bei der Inflationsdynamik siehe EZB, Einfluss von Basiseffekten und Steuern auf den jüngsten Verlauf der Energiepreisinflation, Wirtschaftsbericht 3/2021.

- Die Szenarien wurden anhand des BASE-Modells der EZB erstellt (siehe E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli und S. Zimic, Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Working Paper Series der EZB, Nr. 2315, September 2019). Zusätzlich wird das BASIR-Modell der EZB (eine Erweiterung des BASE-Modells der EZB, siehe E. Angelini, M. Damjanović, M. Darracq Pariès und S. Zimic, ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic, Working Paper Series der EZB, Nr. 2431, Juni 2020) herangezogen, um die entsprechenden Folgen der Pandemie für die beiden Szenarien zu generieren (siehe Abbildung A). Angesichts der Unsicherheit hinsichtlich der Auswirkungen alternativer Pandemieverläufe auf die technischen Annahmen bleiben diese in Bezug auf das Basisszenario unverändert.

-

16 December 2021

-

3 January 2022