Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2021. december

Áttekintés

A gazdasági növekedés a prognózis szerint a rövid távú hátráltató tényezők ellenére a következő három évben is erős marad.[1] A koronavírus (Covid19)-fertőzések rohamosan emelkedő aránya számos euroövezeti országban a korlátozások megújításához és a pandémia időtartamával kapcsolatos bizonytalanság növekedéséhez vezetett. Utóbbit még fokozta az omikron variáns megjelenése.[2] Emellett több lett a szűk kínálati keresztmetszet, amelyek jelenlegi várakozásunk szerint huzamosabb ideig jelen lesznek, és csak 2022 második negyedévétől oszlanak el fokozatosan, 2023-ig pedig teljesen megszűnnek. A reál-GDP jelenlegi várakozásaink szerint 2022 első negyedévében (a 2021. szeptemberi prognózisban vártnál egy negyedévvel később) haladhatja meg a válság előtti mértékét, Mindazonáltal, mivel a globális kínálati korlátok enyhülnek, a járványügyi korlátozások és az ehhez kapcsolódó bizonytalanságok mérséklődnek, és az infláció a magas szintekről csökken, a növekedés 2022 közepétől várhatóan visszanyeri a lendületét, annak ellenére, hogy a fiskális alapállás kevésbé támogató és magasabbak a piaci kamatvárakozások. A magánfogyasztás továbbra is a gazdasági növekedés fő hajtómotorja marad, amelyre kedvező hatást gyakorol a rendelkezésre álló reáljövedelem élénkülése, a felhalmozott megtakarítások egy részének leépítése és a stabil munkaerőpiac, a munkanélküliségi ráta pedig az euroövezet 1999-es létrehozása óta bármikor megfigyeltnél alacsonyabb lesz az előrejelzési időszak végén. A több globális kínálati szűk keresztmetszet és a pandémiához kapcsolódó szigorúbb korlátozások hatására rövid távon a 2021. szeptemberi prognózishoz képest lefelé módosítottuk a növekedést. Ugyanakkor az említett fékező tényezők fokozatos megszűnése 2022 második negyedévétől támogatni fogja az erősebb fellendülést, aminek következtében a reál-GDP 2022 végéig a 2021. szeptemberi prognózisban előre jelzett szint fölé emelkedik, az áthúzódó hatások miatt pedig 2023-ban az éves növekedést jelentősen felfelé módosítottuk.

Az infláció várhatóan hosszabb ideig magasabb lesz, de 2022 végére valamivel 2% alá csökken, 2023-ban és 2024-ben pedig 1,8% lesz. Az elmúlt hónapokban jelentősen megnőtt az ároldali nyomás, és az infláció 2021 negyedik negyedévében tetőzött. Bár a korábban vártnál jóval erősebb, az ároldali nyomás még mindig nagyrészt átmenetinek tekinthető, mivel az energiaárak emelkedését, valamint a gazdaságok újbóli megnyitása során a kereslet és a kínálat nemzetközi és belföldi eltéréseit tükrözi. Az energiaár-infláció várhatóan 2022-ben is átlagosan magas marad, ám az év folyamán meredeken leesik, mivel a lefelé irányuló bázishatásokat erősíti az olaj-, gáz- és villamosenergia-árak feltételezett csökkenése. 2023-ban és 2024-ben az energiakomponens várhatóan kismértékben járul hozzá az inflációhoz. Az energia és az élelmiszerek nélküli HICP-infláció az előrejelzések szerint 2022 folyamán csökken, ahogy a kínálati szűk keresztmetszetek fokozatosan megszűnnek. Ezután fokozatos emelkedésére számítunk – miközben továbbra is 2% alatt marad –, párhuzamosan a gazdaság élénkülésével, a kihasználatlan kapacitások felszívódásával és a munkaerőköltségek növekedésével, amit a magasabb inflációs várakozások is támogatnak. A 2021. szeptemberi prognózissal összehasonlítva az általános inflációt erőteljesen felfelé módosítottuk, különösen 2022-ben. Ennek hátterében több ok húzódik meg: nem várt friss adatok; a magasabb energiahordozó-árak nagyobb mértékű felfelé irányuló közvetlen és közvetett hatásai; az euroárfolyam leértékelődése; kínálati fennakadásokból eredő, tartósabb felfelé ható nyomás; valamint az erőteljes bérnövekedés.

Az euroövezet növekedési és inflációs prognózisa

(éves százalékos változás)

Megjegyzések: A reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A historikus adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1 Reálgazdaság

A reál-GDP növekedése 2021 harmadik negyedévében erőteljes maradt, a 2021. szeptemberi prognózisban előre jelzett ütem közelében. A növekedés folyamatos élénkülését elsősorban a belső – különösen a fogyasztói szolgáltatások iránti – kereslet táplálta, ami a nagyarányú átoltottságnak, a fertőzéstől való félelem ehhez kötődő mérséklődésének és a pandémiával kapcsolatos korlátozások lazításának köszönhető. A rendelkezésre álló reáljövedelem növekedése és a megtakarítási ráta jelentős csökkenése is fokozta az élénkülést. A harmadik negyedévben a szolgáltatások generálta növekedés bőven ellensúlyozta a kínálati szűk keresztmetszetek, mint az ipari tevékenységet korlátozó tényezők növekvő jelentőségét.

1. ábra

Az euroövezeti reál-GDP növekedése

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A reál-GDP növekedése a közeljövőben várhatóan gyenge lesz, ahogy a pandémiával kapcsolatos korlátozások szigorodnak, és fokozódnak a kínálati szűk keresztmetszetek (1. ábra). A Covid19-világjárvány újbóli felerősödése 2021 utolsó negyedévének eleje óta a korlátozások szigorításához és az elmúlt hónapokban a mobilitás csökkenéséhez vezetett. A szigorúbb korlátozások várhatóan az év vége után is fennmaradnak. A mobilitás várhatóan 2022 második negyedévétől fokozatosan visszatér a pandémia előtti szintre, ahogy az euroövezet kiszabadul a járvány szorításából. A gazdasági növekedés év végi jelentős mérséklődését a rendelkezésre álló adatok és felmérési eredmények is megerősítik. Például a kiskereskedelmi értékesítés októberben mindössze 0,2%-kal volt magasabb a harmadik negyedévi szintnél, az összágazati beszerzésimenedzser-index (bmi) átlagos értéke pedig októberben és novemberben egyértelműen a harmadik negyedévi átlagos szint alatt volt. Ugyanakkor a feldolgozóiparban a kínálati szűk keresztmetszetek novemberig súlyosak maradtak, és folyamatosan egyre hosszabb lett a beszállítók szállítási ideje, amint azt a vonatkozó bmi-mutató is jelzi. A reál-GDP növekedését ezért 2021 utolsó negyedévére és 2022 első negyedévére jelentősen lefelé módosítottuk. Ez a 2021. szeptemberi prognózisban szereplő feltevésnél szigorúbb járványügyi korlátozásokat tükrözi, amelyeket a delta variáns számos országban való terjedése és kisebb mértékben az omikron variánssal kapcsolatos aggodalmak, valamint a szűk kínálati keresztmetszetek miatti erősebb visszafogó tényezők miatt vezetnek be.

A globális kínálati szűk keresztmetszetek 2021 folyamán jelentősen visszafogták az euroövezet ipari termelését és árukereskedelmét, és várhatóan hosszabb ideig fennmaradnak.[3] Ahogy 2021 tavaszán és nyarán egyre inkább helyreállt a gazdaság, a globális szállítási zavarok és alapanyaghiány megakadályozta, hogy az euroövezeti vállalatok a feldolgozóipari termékek iránti kereslet gyors növekedésével összhangban növeljék termelésüket. Az erős kereslet és a kínálati hiány közötti, globális szintű egyensúlyi zavar a korábban feltételezettnél nagyobb mértékben erősödött, több országot és ágazatot érintve (lásd még a 2. keretes írást). Azokat az országokat, amelyekben nagyobb arányban vannak a globális értékláncokba szervesebben beágyazódott ágazatok, jellemzően jobban sújtja az alapanyag- és berendezéshiány. A szűk kínálati keresztmetszetek várhatóan a szeptemberi prognózisban feltételezettnél huzamosabb ideig fennmaradnak, csak fokozatosan oszlanak el 2022 második negyedévétől, és 2023-ig szűnnek meg teljesen. Ez összhangban van azokkal a közelmúltbeli felmérési eredményekkel, amelyek arra utalnak, hogy a szűk kínálati keresztmetszetek hatása még 2022-re is bőven átnyúlhat.

A prognózis szerint a rövid távú gyengeség után 2022 második negyedévétől erőteljesen felgyorsul a növekedés, majd 2023–24-ben lassul, megközelítve a múltbeli átlagos ütemet. A rövid távon túl várható fellendülés azon a feltevésen alapul, hogy a Covid19-pandémia fokozatosan megoldódik és gazdasági hatása enyhül, ami csökkenti a kapcsolódó bizonytalanságot, és erősíti a bizalmat. A fellendülés további alapja a szűk kínálati keresztmetszetek 2022 második negyedévétől kezdődő fokozatos megszűnése, a továbbra is kedvező finanszírozási feltételek, a felhalmozott megtakarítások magas szintjének kismértékű leépítése és a világgazdaság folyamatos élénkülése. 2023–24-ben a reál-GDP növekedése várhatóan újra visszafogottabb ütemű lesz. Noha a Next Generation EU (NGEU) program egyes országokban várhatóan fellendíti a beruházásokat, más fiskális politikák hozzájárulása várhatóan csökkenni fog 2021-hez képest, bár valamivel erőteljesebb lesz a 2021. szeptemberi prognózisban foglaltnál. A reál-GDP az előrejelzés szerint 2022 első negyedévében haladhatja meg a válság előtti mértékét – a 2021. szeptemberi prognózisban vártnál egy negyedévvel később. Azonban a növekedés 2022 második negyedévétől kezdődő felfelé módosításának következtében a GDP szintje meghaladja a szeptemberi prognózisban 2022 végére előre jelzett szintet, és csak kismértékben lesz a válság előtti prognózisokban várt szint alatt (2. ábra).

2. ábra

Euroövezeti reál-GDP

(láncindexált volumenek, 2019. 4. né. = 100)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves százalékos változás)

Megjegyzés: A reál-GDP és komponensei, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztított értékeként megadva.

4) Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat a bevételi oldalon várható NGEU-támogatásokkal is kiigazítjuk. A negatív szám a fiskális alapállás lazítására utal.

A lakossági fogyasztás a közeljövőben valószínű lassulás ellenére várhatóan erőteljesen növekedni fog az előrejelzési időszakban. A lakossági fogyasztás 2021 második és harmadik negyedévében a vártnál erőteljesebben élénkült, de a harmadik negyedévben még így is 2,4%-kal elmaradt a világjárvány előtti szinttől. A meglepően jó adat főként a háztartások megtakarítási rátájának a vártnál valamivel gyorsabb csökkenését tükrözi. A háztartások rendelkezésre álló jövedelmét továbbra is főként a munkavállalói jövedelem erősítette, amely jellemzően viszonylag nagy fogyasztási határhajlandósággal jár. A lakossági fogyasztás növekedése a közeljövőben várhatóan meredeken csökkenni fog, mivel szigorodnak a járványügyi korlátozások, és a magas energiaárak negatívan hatnak a háztartások vásárlóerejére. A rövid távon túlra tekintve: mivel feltevésünk szerint 2022-ben folytatódik az egészségügyi válság elhárítása, a magánfogyasztás növekedése 2022 második negyedévében várhatóan jelentősen megerősödik, és a harmadik negyedévben meghaladja a válság előtti szintet. 2023-ban továbbra is meghaladja a reáljövedelem alacsonyabb növekedési pályáját, ahogy a bizonytalanság várható eloszlása lehetővé teszi a felhalmozott többletmegtakarítások bizonyos mértékű leépítését. A prognózis szerint 2024-ben mind a fogyasztás dinamikája, mind a megtakarítási arány megközelíti a múltbeli átlagos szinteket.

A rövid távú mérsékelt csökkenés után a rendelkezésre álló reáljövedelem várhatóan újra emelkedő pályára kerül, amit a munkából származó jövedelem élénkülése is támogat. A 2021. második és harmadik negyedévi pozitív növekedési ütem után a rendelkezésre álló reáljövedelem az év végén az infláció erőteljes emelkedésének hatására valószínűleg csökken – bár szerény mértékben. Azután várhatóan emelkedik, ami a munkából származó jövedelem élénkülését tükrözi, párhuzamosan a gazdaság helyreállásával. Ezzel szemben a 2020. évi erőteljes pozitív hozzájárulás után a nettó fiskális transzferek 2021-től negatív hatással lesznek a jövedelemnövekedésre, ahogy csökken a munkahelyvédelmi programokban részt vevők száma, és a pandémiához kapcsolódó egyéb átmeneti fiskális intézkedések hatályukat vesztik, annak ellenére, hogy a magas energiaárak hatását ellensúlyozó új intézkedések vannak érvényben.

A háztartások megtakarítási rátája várhatóan a válság előtti szintje alá csökken, majd az előrejelzési időszak vége felé stabilizálódik. A közelmúltbeli meredek visszaesés után a megtakarítási ráta 2022 folyamán várhatóan tovább csökken. Ennek hátterében a kényszer-megtakarítások csökkenése áll, ami a nagyarányú átoltottság és a járványügyi korlátozásoknak a tél elmúltával feltételezett lazítása eredményez, valamint az óvatossági megtakarítások visszaesése, amelyet a munkaerőpiacok javulása és a bizonytalanság eloszlása okoz. A megtakarítási ráta 2022 folyamán várhatóan a válság előtti szintje alá esik, majd 2023 közepéig tovább mérséklődik, végül 2024-ben a múltbeli átlag közelében stabilizálódik. Az átmeneti alulértékelés a pandémia kezdete óta felhalmozott háztartási többletmegtakarítások kismértékű leépítését tükrözi, ami támogatja a fogyasztás élénk növekedését. Ezt a hatást azonban enyhíti, hogy a többletmegtakarítások a vagyonosabb, magasabb életkorral jellemzett, kisebb fogyasztási hajlandóságú háztartásokban összpontosulnak.[4]

1. keretes írás

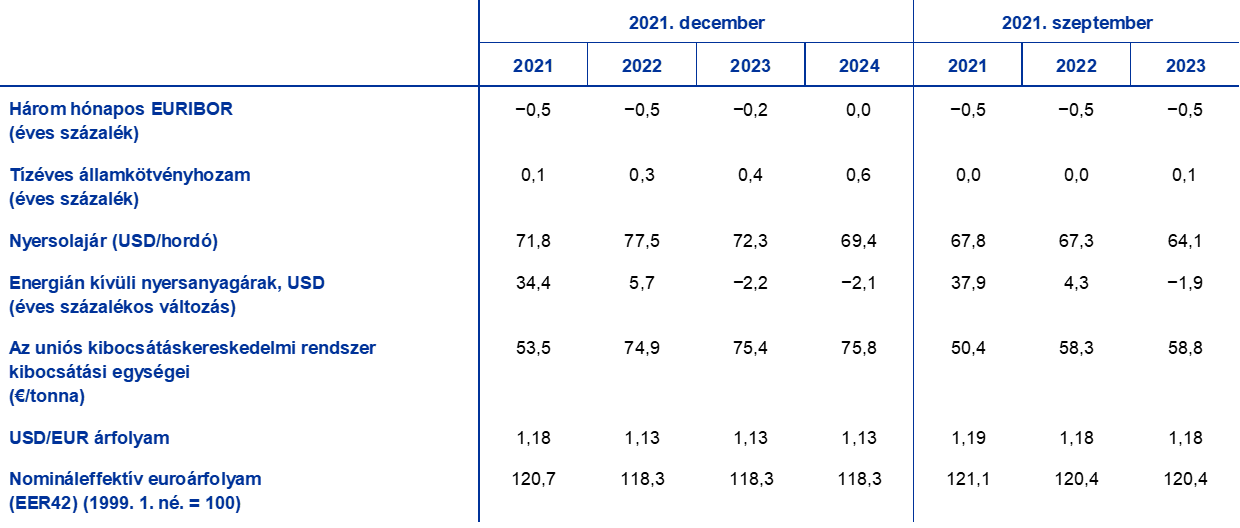

A kamatlábakra, nyersanyagárakra és árfolyamokra vonatkozó technikai feltevések

A 2021. szeptemberi prognózissal összevetve a technikai feltevésekben magasabb kamatlábak és olajárak, valamint az euro leértékelődése szerepel. A technikai kamat- és nyersanyagár-feltevések a 2021. november 25-ével záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2021–22-ben −0,5%, 2023-ban −0,2%, 2024-ben pedig 0%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2021-re éves átlagban 0,1%-ot jeleznek, ami az előrejelzési időszak folyamán fokozatosan, 2024-re 0,6%-ra nő.[5] A 2021. szeptemberi prognózishoz képest 2023-ra a rövid lejáratú kamatlábakra vonatkozó piaci várakozások 30 bázisponttal magasabbak, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó piaci várakozásokat 2021-re kismértékben, 2022–23-ra pedig mintegy 30 bázisponttal felfelé módosítottuk.

Ami a nyersanyagárakat illeti, a futures piac által jelzett pályát a prognózisban az adatgyűjtés 2021. november 25-i zárónapja előtti kéthetes periódus átlaga alapján számítjuk. Eszerint az éves átlagos hordónkénti Brent nyersolajár feltehetőleg a 2021-es 71,8 USA-dollárról 2022-ben 77,5 dollárra emelkedik, majd 2024-re 69,4 dollárra csökken. A felvázolt pályából következően a 2021. szeptemberi prognózishoz képest az USA-dollárban kifejezett olajár 2022-ben 15%-kal, 2023-ban pedig 13%-kal lesz magasabb. Az energián kívüli nyersanyagok USA-dollár-alapú ára 2021-ben várhatóan erősen, 2022-ben pedig mérsékeltebben emelkedik, míg 2023–24-ben kissé csökken. Az uniós kibocsátáskereskedelmi rendszer (ETS) kibocsátási egységeinek ára a határidős (futures) árak alapján az előrejelzési időszakban tonnánként körülbelül 75 € lesz, ami a 2021. szeptemberi prognózishoz képest közel 30%-os felfelé történő módosítást jelent (lásd a 3. keretes írást).

A bilaterális árfolyamok a feltevés szerint nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját (2021. november 25.) megelőző két hétben uralkodó átlagos szintről. Mindebből 2022–24 folyamán 1,13 USD/EUR átlagárfolyam következik, amely mintegy 4%-kal alacsonyabb a 2021. szeptemberi prognózisban szereplőnél. Az effektív euroárfolyamra vonatkozó feltevés 1,7%-os leértékelődéssel számol a prognózis óta.

Technikai feltevések

A lakáscélú beruházások lendülete várhatóan mérséklődik az előrejelzési időszak során. A lakásberuházások 2021 harmadik negyedévében valamelyest csökkentek, főként kínálati korlátok miatt. A folyamatosan szűk kínálati keresztmetszetek és a romló pandémiás helyzettel összefüggő bizonytalanság ellenére a kedvező finanszírozási feltételek által támogatott, rugalmas kereslet 2021 utolsó negyedévében várhatóan hozzájárul a lakáscélú beruházások élénküléséhez. Ezután további támogatásra számítunk, ami a Tobin-féle q pozitív hatásaiból, a rendelkezésre álló jövedelem növekedéséből, a fogyasztói bizalom javulásából és a nagymértékű felhalmozott megtakarításállományból ered. A lakásberuházások üteme várhatóan 2022 végéig újra eléri a válság előtti pályáját, majd a vizsgált időtáv hátralévő részében normalizálódik a lendülete.

A vállalati beruházások várhatóan jelentős mértékben élénkülnek az előrejelzési időszakban, és a reál-GDP egyre növekvő hányadát teszik ki. A vállalati beruházások 2021 első felében megfigyelt fellendülését 2021 második felében várhatóan átmenetileg lelassítják a kínálati oldali szűk keresztmetszetek. A prognózis szerint ezután ismét élénkülni fognak, mivel fokozatosan csökkennek a kínálati korlátok, helyreáll a globális és a belső kereslet, és javul a nyereség növekedése, amit a kedvező finanszírozási feltételek és az NGEU-program pozitív hatása is támogat. Középtávon várhatóan további lendületet adnak a vállalati beruházásoknak a digitalizációval és az alacsony szén-dioxid-kibocsátásra való átállással kapcsolatos kiadások (beleértve a gépjárműipart is, a környezetvédelmi szabályozások és az elektromos járművek gyártására való átállás miatt). Ennek eredményeként a vállalati beruházások az előrejelzési időszakban várhatóan a reál-GDP növekvő hányadát teszik ki.

2. keretes írás

A nemzetközi környezet

A világgazdaság és -kereskedelem 2021 második felében némileg veszített a lendületéből. A Covid19-esetek újbóli megszaporodása – különösen az Egyesült Államokban és Ázsia egyes részein – még szigorú korlátozó intézkedések hiányában is rontotta a fogyasztói hangulatot. A nyár végi átmeneti lassulás után a Covid19-esetek száma ismét emelkedni kezdett. A nemzetközi környezettel kapcsolatos feltevések véglegesítése után jelentették be, hogy kimutatták az új omikron variánst, amelynek a potenciális negatív gazdasági hatásai aggodalomra adnak okot, bár a következmények továbbra is igen bizonytalanok. A termeléshez szükséges erőforrások egész világon jellemző hiánya kihatott a gazdasági teljesítményre és a kereskedelemre is, és várhatóan további gátló tényező lesz. A november végéig rendelkezésre álló nagy gyakoriságú mutatók a feldolgozóipari tevékenység növekedésének megtorpanását jelzik, míg számos gazdaság folyamatos újranyitásával párhuzamosan fokozatosan helyreáll a szolgáltatási ágazat.

A szűk kínálati keresztmetszetek rövid távon várhatóan fékezik a kereskedelmet és a konjunktúrát, 2023-ra viszont teljesen megszűnnek. A háttérben az egyszerre jelentkező keresleti és kínálati egyensúlyhiányok állnak, ami félkésztermék-hiányhoz vezet – ez főleg a nagyobb fejlett gazdaságokban és a feldolgozóiparban (különösen a gépjárműiparban) érezhető. A 2021. szeptemberi prognózissal összevetve feltehetően több országot és ágazatot érintenek a szűk kínálati keresztmetszetek. Ezek 2021 utolsó negyedévében tovább fokozódtak, és feltevésünk szerint már csak 2022 második negyedévétől kezdenek enyhülni, 2023-ra pedig teljesen felszámolódnak, mivel a fogyasztói kereslet az árukról a szolgáltatások irányába fordul vissza, a szállítási kapacitás és a félvezetők kínálata pedig a tervezett beruházások hatására nő.

A prognózisunk szerint a világgazdaság – néhány rövid távú hátráltató tényező ellenére – az előrejelzési időszakban élénkülő pályán marad. 2021-ben az (euroövezet nélküli) globális reál-GDP 6,0%-os bővülésére, majd 2022-ben 4,5%-os, 2023-ban 3,9%-os, 2024-ben pedig 3,7%-os mérséklődésére számítunk. A növekedési előrejelzést a 2021. szeptemberi prognózishoz képest 2021-re lefelé módosítottuk. A Covid19-fertőzések számának fent említett újbóli megemelkedése mellett országspecifikus tényezők is visszafogták a növekedést: például az Egyesült Államokban – különösen a harmadik negyedévben – a korábban feltételezettnél gyengébb kormányzati kiadási profil, valamint a kínai növekedés csökkenése a lakóingatlan-ágazat lassulása és az energiahiány közepette. A fejlett gazdaságok és egyes feltörekvő piacgazdaságok (köztük Kína) 2022-es növekedését lefelé módosítottuk – előbbiekét a tartósabb szűk kínálati keresztmetszetek miatt. Néhány más ország, főként India és – kisebb mértékben – Törökország növekedésének felfelé történő módosítása azt jelenti, hogy az összesített növekedési ütem változatlan. A 2023-ra várható növekedést felfelé módosítottuk, különösen a fejlett gazdaságok, főként az Egyesült Államok esetében, ami a szűk kínálati keresztmetszetek addigra várható teljes felszámolódását tükrözi.

A fontos kereskedelmi partnerek gyengébb kilátásai – a tartós kínálati szűk keresztmetszetek közepette – visszafogják az euroövezet külső keresletét. Feltevésünk szerint a szűk kínálati keresztmetszetek jobban fékezik a kereskedelmet, mint az ipari termelést és a GDP növekedését, mivel a logisztikai ágazat gyengesége aránytalanul érinti a kereskedelmet. Ezenkívül a belföldi szállítók és áruk irányába való eltolódás segíthet csillapítani az ipari termelést érő negatív sokkhatást. Ennek eredményeként az euroövezet külső kereslete idén várhatóan 8,9%-kal, 2022–24-ben pedig körülbelül 4%-kal nő. Ez azt jelenti, hogy a 2021. szeptemberi prognózissal összevetve a 2021-es és 2022-es növekedési ütemet lefelé, a 2023. évit viszont felfelé módosítottuk, mivel a szűk kínálati keresztmetszetek megszűnésének következtében részlegesen behozható az előző két évben elmaradt növekedés.

A nemzetközi környezet

(éves százalékos változás)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

A szűk kínálati keresztmetszetek várhatóan 2022 közepéig visszafogják az euroövezet exportpiaci részesedését, azután pedig megszűnnek, ami jelentős javulást hoz. A 2021. évi exportpiaci részesedést két különálló folyamat vezérelte: egyfelől a szűk kínálati keresztmetszeteknek az év elején kezdődő és a harmadik negyedévben tovább fokozódó hatása, másfelől pedig a második és harmadik negyedévben a szolgáltatási export élénkülése. Míg a beszállítók szállítási ideje változatlanul hosszú, a szállítási költségek pedig folyamatosan rekordszinten vannak, feltevésünk szerint a szűk keresztmetszetek tartósan fennmaradnak, majd 2022 folyamán fokozatosan eloszlanak. A szolgáltatások kereskedelme – különösen az idegenforgalom – a nyár folyamán erőteljesen fellendült a szezonalitás és az oltási kampányok terén történt előrelépésnek köszönhetően. A Covid19-esetek számának negyedik negyedévi újbóli megemelkedése azonban több euroövezeti országban a bizalom csökkenéséhez vezetett az idegenforgalmi ágazatban, ami azt jelzi, hogy a főbb úti céloknál a téli szezonban ismét rosszak a kilátások. A szűk keresztmetszetek eloszlásával és az utazási korlátozások jövő év közepére bekövetkező lazításával az export élénkülésének üteme várhatóan ismét növekedni fog. A globális kínálati szűk keresztmetszetek felszámolása a prognózisunk szerint pozitív hatást fejt ki az euroövezet külső keresletére (2. keretes írás), az euro közelmúltbeli leértékelődése pedig javítja az export versenyképességét. Az import növekedésének üteme 2022-ben és 2023-ban ismét fokozódik, ahogy a belső kereslet helyreáll, ám az előrejelzési időszak vége felé normális szintre áll vissza a felfokozott kereslet lecsengése miatt. Mindent egybevetve a nettó export 2022 második felében várhatóan erőteljesen pozitív szerepet játszik a reál-GDP növekedésében, majd fokozatosan enyhén pozitívra mérséklődik, ahogy lassan lecseng az euro leértékelődésének hatása.

A munkanélküliségi ráta 2021 harmadik negyedévében tovább csökkent, ami a helyreállás ütemének gyorsulásával várhatóan folytatódik. Az erős munkaerőpiac és a munkanélküliségi ráta csökkenésének alapja a vártnál erőteljesebb 2021 harmadik negyedévi foglalkoztatásnövekedés, amelyhez a munkahelyvédelmi programokban részt vevő munkavállalók számának erőteljes csökkenése társul. A betöltetlen álláshelyek közelmúltbeli növekedése és a foglalkoztatás ezzel párosuló, erőteljes bővülése azt jelzi, hogy a munkaerő mint a termelést korlátozó tényező továbbra is ágazatspecifikus kérdés, amelynek hátterében a pandémia által leginkább sújtott ágazatokban tapasztalható munkaerő-felvételi elmaradás áll. A munkaerőpiaci helyzet valószínű további javulásával a munkanélküliségi ráta 2021 végére várhatóan a pandémia előtti szintre csökken, 2024-ben pedig 6,6% lesz. Ennek mozgatórugója a prognosztizált erős munkaerő-kereslet, amely összhangban áll a folyamatban lévő gazdasági fellendüléssel, ám a demográfiai folyamatok is kihatnak rá.[6] A prognosztizált munkanélküliségi ráta alacsonyabb, mint az euroövezet 1999-es létrejötte óta bármikor megfigyelt ráta.

A munkatermelékenység növekedését várhatóan átmenetileg befolyásolja a gazdasági növekedés rövid távú lassulása, majd ismét lendületet vesz. A munkatermelékenység növekedési üteme 2021 harmadik negyedévében 1,2%-kal nőtt a második negyedévi 1,4% után. A gazdasági növekedésnek a szűk kínálati keresztmetszetekkel összefüggő lassulása és a pandémia újbóli élénkülése a termelékenység jelentős év végi csökkenését vonja maga után. 2022 közepétől a gazdasági növekedés erősödését követően a munkatermelékenység várhatóan visszanyeri a lendületét, és az előrejelzési időszak végére várhatóan körülbelül 4,5%-kal haladja meg (foglalkoztatottanként) a válság előtti szintet.

A 2021. szeptemberi prognózissal összehasonlítva a reál-GDP növekedését 2022-re le-, 2023-ra pedig felfelé módosítottuk. A rövid távú kilátások lefelé módosítása, amely a kínálati korlátok további szűkülését, magasabb energiaárakat és a pandémiával összefüggő szigorúbb korlátozásokat tükröz, negatív áthúzódó hatást fejt ki a 2022-es éves reál-GDP-növekedésre. A világjárvány várható elhárítása és a szűk kínálati keresztmetszetek fokozatos felszámolása nyomán 2022 második negyedévétől felfelé módosítottuk a negyedéves növekedést, ami 2023-ra az éves reál-GDP-növekedés felfelé történő módosítását eredményezte. A 2021. szeptemberi prognózishoz képest kisebb mértékű fiskális szigorítás és az effektív euroárfolyam leértékelődése hozzájárult a felfelé módosításokhoz, bár az említett tényezőket részben ellensúlyozta az a negatív hatás, amely a magasabb olajárakból, a gyengébb külső keresletből és a magasabb hosszú lejáratú kamatlábakból ered.

2 A fiskális kilátások

A fiskális támogató intézkedések visszavonása várhatóan 2022-ben megkezdődik, majd 2023–24-ben is folytatódik. A 2020. évi erőteljes bővülés után az NGEU-támogatásokkal kiigazított euroövezeti fiskális alapállás a prognózis szerint 2021-ben nagyjából semlegessé válik, és 2022-ben jelentősen, a vizsgált időszak hátralévő részében pedig kisebb mértékben szigorodik. Utóbbi a pandémiás szükséghelyzeti támogatás jelentős részének kivezetésével függ össze. A 2021. szeptemberi előrejelzésekhez képest a fiskális alapállás 2021-ben jelentősen megszigorodott. Ez főként magyarázható a helyreállás alatt gyakran jelentkező váratlan bevételekkel és más tényezőkkel, valamint az általános diszkrecionális ösztönző intézkedések alacsonyabb (a GDP mintegy 0,5 százalékpontjával) becsült értékével. 2022-ben a fiskális alapállás a 2021. szeptemberi prognózisban vártnál várhatóan a GDP körülbelül 1 százalékpontjával lazább lesz. Ez elsősorban a pandémiával kapcsolatos új intézkedések meghozatalát vagy a meglévő intézkedések kiterjesztését és újraértékelését, a magasabb energiaárakat kompenzáló új intézkedéseket, a további szociális transzfereket, valamint a közvetlen adók és a társadalombiztosítási járulékok csökkenését tükrözi. A 2023-ra vonatkozó fiskális alapállást csak kismértékben módosítottuk.

Az euroövezet költségvetési egyenlege az előrejelzések szerint folyamatosan javul, különösen 2022-ben, miközben az előrejelzési időtáv végén a válság előtti szint alatt marad. Az euroövezet költségvetési hiánya a 2020-ban elért tetőpont után a becslések szerint 2021-ben is magas maradt. Az előrejelzési időszakban a költségvetési egyenleg lényeges javulását főként a ciklikus komponens és az alacsonyabb ciklikus hatásoktól megtisztított elsődleges hiány vezérli. A kamatfizetések szintén hozzájárulnak ehhez a tendenciához, és az előrejelzések szerint 2024-ben tovább csökkennek a GDP 1,0%-ára. Az előrejelzési időszak végén a költségvetési egyenleg (a GDP –1,8%-a) várhatóan még mindig a válság előtti szint alatt lesz. A 2020. évi meredek emelkedés nyomán az euroövezet aggregált államháztartási adóssága az előrejelzés teljes időszakában várhatóan csökkenni fog, 2024-ben elérve a GDP mintegy 90%-át, ami meghaladja a világjárvány előtti szintet. Az ezt követő visszaesés főként a kedvező kamat–növekedés különbözetnek, valamint hiány–adósság korrekcióknak tudható be, amelyek együttesen bőven ellensúlyozzák a huzamosabban fennálló – jóllehet mérséklődő – elsődleges hiányt. A 2021. szeptemberi előrejelzésekhez képest a 2021. évi fiskális kilátások javultak, főként a fiskális alapállás alakulása miatt. A 2022–23-ra vonatkozó kilátások nagyjából változatlanok, 2022-ben kismértékben romlottak, ami főként a 2022-ben az alapforgatókönyvhöz hozzáadott további ösztönző intézkedéseket és egyéb, nem diszkrecionális tényezőket tükrözi. Az euroövezet aggregált adósságrátájának pályáját a teljes előrejelzési időtávon lefelé módosítottuk a kamatláb–növekedés különbözetek kedvező módosítása miatt, ami főként a nominális növekedés kiigazításából és a 2020-as bázishatásokból ered. A kamatfizetések az euroövezet aggregált szintjén nagyjából változatlanok maradnak a 2021. szeptemberi prognózissal összehasonlítva.

3 Árak és költségek

A HICP-infláció, miután 2021 novemberében elérte a 4,9%-ot, 2022 folyamán a várhatóan meredeken csökken (3. ábra). A magas energiaárak (a közlekedési üzemanyagok, a villamos energia és a földgáz esetében), a gazdaság újbóli megnyitása kapcsán megnövekedett kereslet, valamint a globális ellátási szűk keresztmetszetek és a magasabb szállítási költségek miatt emelkedő termelői árak az inflációs nyomás erős emelkedéséhez vezettek, amely várhatóan 2022-ben is tartósítja az inflációt. A HICP-infláció azonban 2022-ben várhatóan csökken, főként mind az energiahordozó, mind az energiahordozókon kívüli komponensek bázishatásai miatt, ami részben a német héakulcs 2021. januári átmeneti csökkentésének visszafordításával függ össze.[7] A HICP-energiainfláció várhatóan 2021 végén tetőzik, aminek hátterében a magasabb üzemanyagárak, valamint a gáz- és villamosenergia-vámok állnak (további részletekért lásd a 3. keretes írást). A vámok várhatóan 2022 elejéig tovább emelkednek. Az energiainfláció 2022-ben csökken főként az olaj, valamint a nagykereskedelmi gáz- és villamosenergia-árak hatásával párosuló bázishatásoknak köszönhetően, amelyek várhatóan a tőzsdei határidős (futures) árakkal összhangban csökkennek. Az energiát és az élelmiszert nem tartalmazó HICP-vel mért infláció szintén valószínűleg lemegy a 2021 végi tetőpontról, részben a bázishatások miatt, de azért is, mert az ároldali nyomás a kínálati szűk keresztmetszetek 2022 második negyedévétől feltételezett fokozatos megszüntetése miatt enyhülnek, miközben a megemelkedett energiaárak közvetett hatásai felfelé húzhatják az árakat. Ezzel szemben az elkövetkező negyedévekben az élelmiszerár-infláció várhatóan továbbra is magas marad.

A HICP-infláció 2023-ban és 2024-ben egyaránt várhatóan stabilan 1,8% lesz. E mögött az élelmiszereket és energiát nem tartalmazó HICP enyhe emelkedése (1,7%-ról 1,8%-ra) húzódik meg, míg az élelmiszer-infláció és az energiainfláció az olajár futures görbe lefelé irányuló pályájával és a fiskális intézkedések csökkenő hatásával összhangban várhatóan visszaesik. Az előrejelzések szerint az energia és az élelmiszerek nélkül számított HICP-infláció az előrejelzési időhorizont második részében fokozatosan erősödik, amit a termékpiacok szűkülése, a fajlagos munkaerőköltség növekedésének gyorsulása és a magasabb inflációs várakozások is alátámasztanak, amelyek közelebb kerültek az EKB 2%-os inflációs céljához. A munkaerőpiac várható szűkülése várhatóan támogatja a bérnövekedést, és 2023–24-ben felhúzza az energia és az élelmiszer nélkül számított HICP-inflációt.

Az egy munkavállalóra jutó jövedelem növekedését 2022-ben várhatóan továbbra is torzítja a munkahelymegtartási programok szerepe, később azonban erőteljes marad. Az egy munkavállalóra jutó jövedelem növekedése jelentős ingadozásoknak volt kitéve a foglalkoztatást védő munkahelymegtartási programok mellett. Ennek következtében 2020-ban ez a mutató éves szinten lassabban növekedett, majd 2021 első három negyedévében lényeges mértékben regenerálódott. Ez a hatás várhatóan 2022 első felében is érezhető lesz, így az éves átlagos növekedési ráta a 2021. évi 4,2%-ról 2022-re csak kismértékben csökken, 3,8%-ra. Ezt követően a bérnövekedés várhatóan enyhül, de 2023-ban és 2024-ben egyaránt erőteljes, 2,9%-os marad. Az előrejelzési időtáv későbbi éveiben tapasztalt erőteljes bérnövekedés elsősorban a munkaerőpiac szűkösségével függ össze, ahogy a munkanélküliségi ráta várhatóan hosszú múltbeli időszakot tekintve mélypontra esik, míg a bérnövekedésre gyakorolt jelenlegi magas inflációs szint másodkörös hatásai az előrejelzés szerint továbbra is visszafogottak lesznek, ami összhangban van az euroövezeti hivatalos bérindexálási rendszerek kismértékű elterjedtségével.[8] Az előrejelzési időszakban, de különösen 2022-ben minimálbér-emelések is várhatóak, amelyek a minimálbéreknek az aggregált bérnövekedésre gyakorolt közvetlen mechanikus hatásához vezetnek, de a teljes bérszerkezetbe is átgyűrűzhetnek.[9] Az állami szektorbeli bérnövekedés az előrejelzések szerint következetesen elmarad a lakossági szektorétól, ami csökkenti az állami szektorból a lakossági szektorba átgyűrűző pozitív hatások valószínűségét.

A fajlagos munkaerőköltségek várhatóan emelkednek az előrejelzési időszakban, amit az egy foglalkoztatottra jutó termelékenység lassabb növekedése és a bérek erőteljes növekedése idéz elő. Mivel a munkahelymegtartó programok hatása lecseng, az egy munkavállalóra jutó jövedelem növekedésének 2022 és 2023 közötti visszaesése várhatóan az egy foglalkoztatottra jutó termelékenység hasonló csökkenésével párosul, ami 2022-ben és 2023-ban egyaránt mintegy 1%-os fajlagos munkaerőköltség-növekedést eredményez. A munkatermelékenység növekedésének 2024-es folyamatos normalizálódása és a folyamatosan erőteljes bérnövekedés azonban a fajlagos munkaerőköltségek jelentős növekedésével jár együtt, ami hozzájárul az élelmiszert és energiát nem tartalmazó HICP-infláció emelkedéséhez.

3. ábra

Euroövezeti HICP

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A külső ároldali nyomás 2022-ben várhatóan jelentősen erősebb lesz, mint a belföldi ároldali nyomás, de az előrejelzési időszak későbbi éveiben jelentősen alacsonyabb szintre esik. Az importdeflátor éves növekedési üteme a 2020. évi –2,6%-ról 2021-re várhatóan 6,7%-ra emelkedik, ami nagyrészt az olaj és nem energia jellegű nyersanyagok áremelkedésének, valamint a kínálati hiánynak és az euro leértékelődésének tudható be. 2022-től az importárak várhatóan mérsékeltebb ütemben emelkednek, 2024-ben 0,8%-kal.

A 2021. szeptemberi prognózishoz viszonyítva a várható HICP-inflációt 2021-re 0,4 százalékponttal, 2022-re 1,5 százalékponttal, 2023-ra pedig 0,3 százalékponttal felfelé módosítottuk. A kumulált korrekciónak valamivel több mint a fele kapcsolódik a HICP energiakomponenséhez (főleg 2022-re összpontosulva), az egyharmadánál valamivel kisebb rész az élelmiszereket és energiát nem tartalmazó HICP-inflációra, a többi pedig a HICP élelmiszerkomponensére vonatkozik. Az említett korrekciók a közelmúltban kapott, nem várt, felfelé irányuló adatoknak, az energiatermékek árának közelmúltbeli emelkedéséből eredő magasabb közvetlen és közvetett hatásoknak, a kínálati zavarok miatti erősebb és tartósabb felfelé irányuló hatásnak, az erősebb bérnövekedésnek és az euroárfolyam leértékelődésének tudható be.

3. keretes írás

Az energiahordozó-nyersanyagárak alakulása és ennek a HICP-energiaárprognózist érintő vonatkozásai

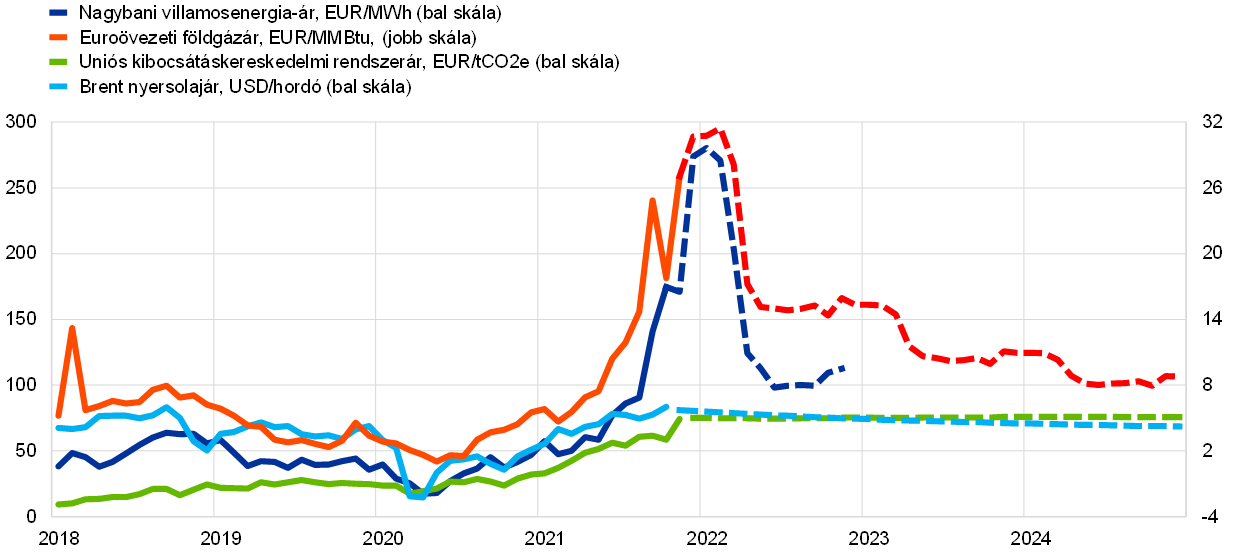

Az energiahordozó-nyersanyagárak különösen a világjárvány során elért mélyponthoz képest markánsan megemelkedtek, amit a keresleti és kínálati tényezők vezéreltek (A ábra). A világgazdaság élénkülése fokozta az olaj és a földgáz iránti keresletet. A gázkeresletet tovább erősítette a tavaly téli hideg időjárás és a szélenergia-termelést visszafogó nyári szélcsend, amelyet gázzal pótoltak. Ugyanakkor az, hogy az OPEC+ csökkentette a szállítást, és az Egyesült Államokban lassan erőre kapott az olajpalatermelés, az olajárak emelkedését okozta, míg az európai gázpiacokon Norvégiából és Oroszországból keveset szállítottak. Az EU nagykereskedelmi villamosenergia-árai elsősorban a magasabb gázárak miatt emelkedtek, mivel a villamosenergia-árak az erőművek rövid távú határköltségein alapulnak.[10] Az EU kibocsátáskereskedelmi rendszere (ETS) szerinti magasabb kibocsátási egységárak szintén szerepet játszottak.

A HICP-energiaárakra vonatkozó, határidős (futures) árakon alapuló alapelőrejelzést megalapozó feltevések 2022-ben az energiatermékek árainak csökkenésével számolnak. Míg a korábbi prognózisok készítése során a technikai feltevések főként az olajár-futures görbékre támaszkodtak, a 2021. decemberi prognózisban kiegészítettük őket a gáz- és villamosenergia-árak futures áraival, tekintettel arra a megfigyelésre, hogy a gázszerződések elkülönülnek az olajárakról. Jelenleg az olajár futures görbe lefelé tart (A ábra), ami gyakran a szűkülő olajpiac eredménye, mivel az olaj „kényelmi hozamot” hordoz, amely a készlettárolás előnyeit foglalja magában. A lefelé tartó pálya azonban azt a piaci várakozást is tükrözheti, hogy az olajkereslet és -kínálat 2022 elejére egyensúlyba kerülhet, és ezután a kínálat meghaladja a keresletet, amint az a Nemzetközi Energiaügynökség jelenlegi előrejelzésében áll.[11] A nagykereskedelmi piacok futures-árai alapján az idei tél után a gáz- és villamosenergia-árak is várhatóan lemennek, mivel a gázfogyasztás a fűtési igény függvénye.

A ábra

Olaj-, gáz-, villamosenergia- és ETS-árak, valamint futures-árak

Források: Eurostat, Refinitiv, Intercontinental Exchange – ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE és az EKB szakértői számításai.

Megjegyzés: Az euroövezetben a nagykereskedelmi villamosenergia-árakat (és futures-árakat) az öt legnagyobb piacon megfigyelt árak súlyozott átlagaként számítják (a súlyokhoz a villamosenergia-termelést használva). Az egybefüggő vonalak a nagykereskedelmi/helyi árakat jelölik, a szaggatott vonalak pedig a megfelelő futures ársorokat. A legutolsó megfigyelés 2021 novemberére (a villamosenergia-árak tekintetében 2021. októberre) vonatkozik. Az adatgyűjtés lezárásának időpontja 2021. november 25.

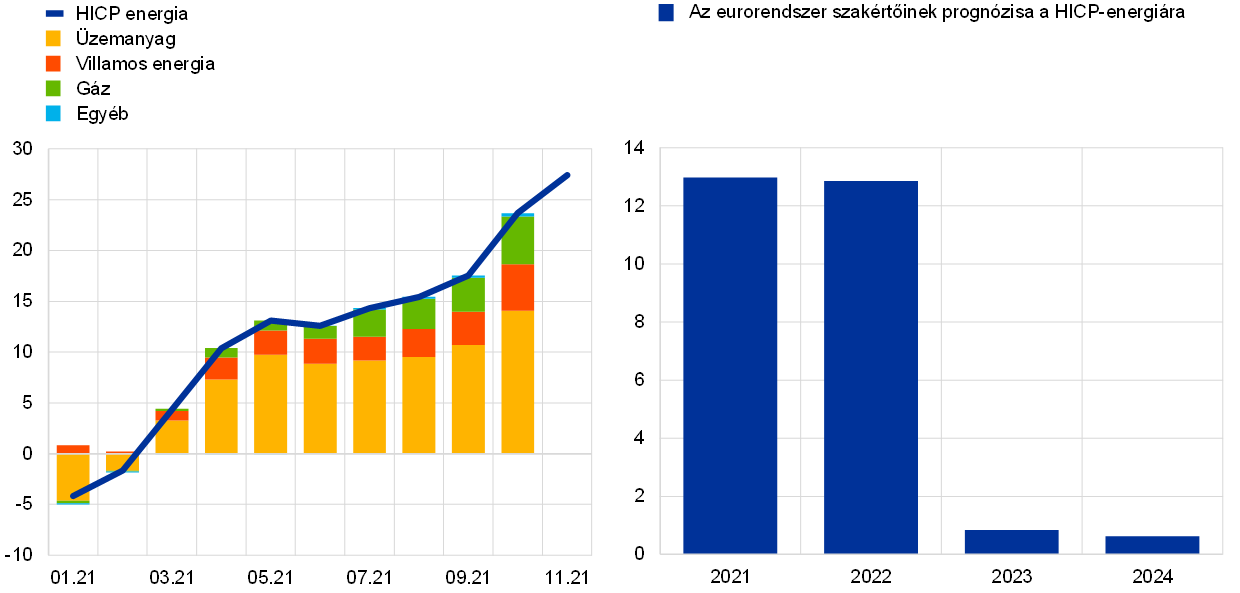

A HICP-energiainfláció 2021 novemberében éves szinten elérte a 27,4%-ot, és az elmúlt hónapokban nőtt a gáz- és villamosenergia-árak hozzájárulása (B ábra, bal oldali panel). Hosszú múltbeli időszakot tekintve a HICP-energiainflációhoz való legnagyobb hozzájárulást a közlekedési üzemanyagárak teszik ki. Ezek relatív szerepe, bár továbbra is dominálnak, a közelmúltban némileg csökkent. Konkrétan az üzemanyagárak októberben 14,1 százalékponttal járultak hozzá az energiaárak éves változásához, míg a villamosenergia- és gázárak együttes hozzájárulása rekordértékű 9,3 százalékpont volt. A gáz- és villamosenergia-árak azonban igen heterogén alakulást mutatnak az euroövezet országaiban. Ennek oka a nagykereskedelmi árak eltérő mértékű átgyűrűzése, amely az árösszetételtől, az árazási mechanizmustól és a villamos energia előállításához használt energiaszerkezettől függ. Emellett néhány euroövezeti országban, hogy enyhítsék az emelkedő energiaárak fogyasztási hatását, ideiglenes fiskális intézkedéseket vezetettek be vagy terveznek. Míg egyes országokban ezek az intézkedések közvetlenül hatnak a fogyasztói árakra (pl. alacsonyabb közvetett adók révén), mások transzferek formájában valósulnak meg (pl. az alacsony jövedelmű háztartások esetében), ezért nincs közvetlen hatásuk.

A 2021. decemberi prognózis arra utal, hogy az energiainfláció 2022-ben átlagban magas marad, meglehetősen magas szinten tartva az általános inflációt, 2023-ban és 2024-ben viszont várhatóan visszafogott lesz (B ábra, jobb oldali panel). Az energiainfláció az előrejelzések szerint 2022 fordulója körül tetőzik. A megemelkedett üzemanyagárak mellett a magas szintet várhatóan a gáz- és villamosenergia-árak is támogatják, tükrözve többek között a nagykereskedelmi árak elmúlt hónapokban bekövetkezett emelkedése által a fogyasztói árakra gyakorolt késleltetett hatásokat, valamint a téli időszak magas futures energiaárait. Ezt követően az energiainfláció várhatóan fokozatosan csökken, ami a lefelé irányuló olaj- és gázpiaci határidős görbéknek, valamint a 2021. évi energiaárak magas havi emelkedéséből eredő lefelé mutató bázishatásoknak tudható be. Ezek a bázishatások jövő év januárjában, márciusában, júliusában és októberében várhatóan erőteljesen lenyomják az energiainflációt (a C ábra kék oszlopai). A lefelé irányuló bázishatások éves kumulált alapon 2022 novemberéig várhatóan több mint 20 százalékpontot vonnak le az energiainflációból a 2021. novemberi ütemhez képest (a C ábrán látható sárga oszlopok).[12] 2023-ban és 2024-ben az energiainflációnak az általános HICP-inflációhoz való hozzájárulása igen csekély, ami a lefelé irányuló futures olajár-görbét tükrözi. Az energiaárak csökkentését célzó átmeneti fiskális intézkedések leállítása és a nemzeti éghajlat-változási intézkedések viszont támogatják.

B ábra

HICP energiainfláció: múltbeli és prognosztizált adatok

(éves százalékos változások és százalékpontos hozzájárulások)

Forrás: Eurostat, 2021. decemberi prognózis és az EKB szakértői számításai.

Megjegyzés: A legutóbbi megfigyelés a HICP-energia tekintetében 2021 novemberére, az egyes komponensek tekintetében pedig 2021 októberére vonatkozik.

C ábra

A bázishatások energiainflációra gyakorolt hatásai

(százalékpont)

Forrás: Eurostat és az EKB számításai.

Megjegyzés: A havi bázishatások azt mutatják, hogy a bázishatás mennyiben járul hozzá az éves energiainflációs ráta egymás utáni hónapok közötti változásához. A bázishatások kumulatív hatását a havi bázishatások összegzésével számítjuk, és mindig egy adott referenciahónaphoz viszonyítva mutatjuk ki. Például az energiainfláció 2022. júniusi csökkenéséből mintegy 10 százalékpont a 2021. novemberi inflációs rátához viszonyított bázishatásoknak tudható be.

A döntéshozóknak a gáz és az olaj jövőbeli felhasználásával kapcsolatos bizonytalansága hozzájárulhat a nyersanyagárak ingadozásához a zöld átmenet során. Az olaj- és gázkereslet döntően függ az éghajlatváltozáshoz kapcsolódó kihívások kezelésére világszerte elfogadott szakpolitikai stratégiától, valamint a megújuló energiaforrások rendelkezésre állásától. Amíg az energiahatékonyság és a megújuló energiaforrások termelési kapacitása nem növekszik kellő mértékben, a fosszilis tüzelőanyagok, például a földgáz iránti kereslet továbbra is magas és ingadozó lehet.

Az országos klímaváltozási politikák mellett az uniós politikák és az emelkedő szén-dioxid-árak is kihathatnak az energiaárakra. Az EU ETS keretében a kibocsátási egységek ára novemberben 70 EUR/tonna CO2-egyenérték fölé emelkedett. Míg a kibocsátáskereskedelmi rendszer futures-árainak görbéje csak enyhe emelkedést mutat (A ábra), az uniós kibocsátáscsökkentési célok eléréséhez szükséges szénárszintre vonatkozó becslések többsége magasabb, mint a jelenlegi árak. A szénárak valószínűleg emelkedni fognak az EU-ban, mivel az Európai Bizottság elsősorban az ETS kibocsátáskereskedelmi rendszer hatályának kiterjesztésével javaslatot tett az uniós ETS reformjára, valamint az uniós energiaadó-irányelv felülvizsgálatára. Ez a javasolt intézkedések lépcsőzetes bevezetésével fokozatosan befolyásolhatja az energiaárakat.

4. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor közvetve sem egymással, sem az eurorendszer szakértői makrogazdasági prognózisával nem lehet összevetni, mivel eltérő időpontokban véglegesítették őket. Valószínűleg a Covid19-világjárvány jövőbeni alakulására vonatkozóan is eltérő feltevéseken alapultak. Továbbá a prognózisok készítése során a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változás)

Források: a Consensus Economics előrejelzései, 2021. december 9., a 2023-as és 2024-es adatok a 2021. októberi felmérésből származnak; az OECD 2021. decemberi „Economic Outlook” 110. száma; a MJEconomics az Euro Zone Barometer, 2021. november 18., a 2023-as és 2024-es adatok a 2021. októberi felmérésből származnak; az Európai Bizottság 2021. őszi gazdasági előrejelzése; az EKB hivatásos előrejelzőkkel készített felmérése 2021. negyedik negyedévről; a felmérés október 1. és 11. között készült; az IMF World Economic Outlook, 2021. október 12.

Megjegyzés: Az eurorendszer szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e vagy sem. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

Az eurorendszer szakértőinek a reál-GDP növekedésére vonatkozó 2021. decemberi prognózisa 2022 esetében a más előrejelzők becslése alá esik, 2023 esetében viszont jelentősen fölöttük van, míg az inflációs előrejelzés jóval meghaladja a többi intézmény 2022-re vonatkozó prognózisát, 2023-nál pedig a sáv felső szélén van. A 2021. decemberi növekedési prognózis elmarad a 2022-re vonatkozó többi előrejelzéstől, de csak kis mértékben esik a legújabb előrejelzések alá, amelyek tartalmazzák a kínálati szűk keresztmetszetek fokozódásáról, valamint a világjárványról és a kapcsolódó korlátozásokról szóló legfrissebb információkat. A kínálati szűk keresztmetszetek megszüntetésével járó határozottabb újraélénkülés részben magyarázza a 2023-as növekedésre vonatkozó magasabb növekedési prognózist. Ami az inflációt illeti, a 2022-re vonatkozó 2021. decemberi prognózis magasabb, mint a más előrejelzések. Ez nagyrészt a 2021. novemberi HICP-adatok figyelembevételével és a volatilisebb komponensek magasabb várható inflációjával magyarázható. A 2024-re vonatkozó egyéb előrejelzésekhez viszonyított különbségek mind a növekedés, mind a HICP-infláció tekintetében korlátozott mértékűek.

5. keretes írás

Alternatív forgatókönyvek az euroövezeti gazdasági kilátásokhoz

Mivel – amint az új omikron variáns is illusztrálja– továbbra is jelentős bizonytalanság övezi a pandémia jövőbeli alakulását és gazdasági következményeit, ez a keretes írás a 2021. decemberi alapforgatókönyvhöz viszonyítva két alternatív forgatókönyvet mutat be.[13] Az alapforgatókönyvhöz viszonyított mérsékelt forgatókönyv szerint a pandémia 2022 folyamán gyorsabban rendeződik, ami különösen a feltörekvő piacgazdaságokban lesz megfigyelhető a feltételezett gyorsabb átoltottsági arányok miatt. Ebben a forgatókönyvben a fertőzési arány alacsonyabb, a vakcinák hatékonysága jobb, az újrafertőződés kockázata pedig alacsonyabb (A ábra). Ez felgyorsíthatja a korlátozások lazítását, erős pozitív bizalmi hatásokat idézhet elő, és rendkívül korlátozott gazdasági költséggel jár. Ezzel szemben a súlyos forgatókönyv elhúzódó egészségügyi válsággal számol, amelyet a pandémia visszatérő hullámai (új vírusvariánsokkal, amelyet az omikron variáns megjelenése illusztrál) és a lakosság alacsonyabb védettségi aránya jellemez. A fertőzések és a kórházi kezelések ebből következő megugrása 2022 elején várhatóan az utazások és ezáltal a gazdasági tevékenység korlátozásainak szigorításához vezet, bár kevésbé, mint 2021 elején. Az egészségügyi válság 2023 közepéig eltart, visszafogva a gazdasági teljesítményt, elhúzódó gazdasági károkat okozva, amelyeket a fizetésképtelenség fokozódása is felerősít.

A ábra

Pandémiaszimulációk az EKB-BASIR modellel

(2020 első öt hetétől való százalékos eltérés (bal felső panel); lakosság százalékos aránya (összes többi panel))

Forrás: Google Mobility jelentések, az Európai Betegségmegelőzési és Járványvédelmi Központ és az EKB számításai.

Megjegyzés: Az eloszlást random szimulációkkal kapjuk, figyelembe véve a következőkkel kapcsolatos bizonytalanságot: i) az átoltottsági ráta U~[0,8%–1,2%], ii.) oltás hatékonysága U~[30%–70%], oltás hatékonysága (kórházi kezelés) U~[65%–85%] és újrafertőzési bizonytalanság U ~[0%–15%], iii.) a fertőzési rátának az új delta vírusvariáns miatti emelkedése N~(60%, 10% std), iv.) SIR-paraméter bizonytalansága, v.) tanulási bizonytalanság N~(52%, 10% std.) és vi.) a reziduumokban kifejezett múltbeli bizonytalanság.

A reál-GDP 2022-ben erőteljesen élénkülne a mérsékelt, ám csak szerény mértékben a súlyos forgatókönyv szerint, míg az előrejelzési időszak végére a szint a forgatókönyvek közötti szűkülő tartományba esne (B ábra). A mérsékelt forgatókönyv 2022 elején erőteljes növekedéssel számol, amelyet hatásos oltóanyagok és a korlátozásokkal szembeni gazdasági rugalmasság támogat, különösen a feltörekvő piacgazdaságokban, ami az alapforgatókönyvvel összevetve magasabb euroövezeti külső kereslethez és ezáltal magasabb exporthoz vezet, ami erős pozitív bizalmi hatásokat idéz elő. Ezek – a nagyobb fokú társasági érintkezéssel járó szolgáltatások vártnál erősebb fellendülésével együtt – erőteljesebb fogyasztásnövekedést, a megtakarítási ráta markánsabb és a munkanélküliség meredekebb csökkenését idézik elő az alapforgatókönyvvel összehasonlítva. A mérsékelt forgatókönyv szerint a gazdasági konjunktúra 2022 közepére meghaladja a pandémia előtti pályát. A súlyos forgatókönyv szerint az euroövezet technikai recesszióba kerülne, a gazdaság pedig szűkülne 2021 negyedik negyedévében és 2022 első negyedévében, ahogy szigorítják a korlátozásokat. A gazdasági növekedés 2023 elejéig alulteljesíti az alapforgatókönyvet, ami annak tudható be, hogy a korlátozásokat csak fokozatosan lazítanák, és a súlyos forgatókönyv jelentős bizonytalanságot tartalmaz. Míg a háztartások továbbra is óvatosak, és magas megtakarítási rátát tartanak fenn, a tartósan magas munkanélküliség a munkaerő-piaci kockázatokra világít rá, mivel a vállalatok sérülékenysége és fizetésképtelensége fokozottabban megkövetelné a munkaerő-átcsoportosítást.

Alternatív makrogazdasági forgatókönyvek az euroövezetről

(éves százalékos változások, a munkaerő százalékában)

Megjegyzés: A reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

Annak ellenére, hogy rövid távon szinte azonos minden forgatókönyvben, a HICP-infláció a mérsékelt forgatókönyv szerint 2023–24-ben 2,0%-on állna, míg a súlyos forgatókönyvben az előrejelzési időszak későbbi éveiben jelentősen csökkenne (B ábra). Az infláció mindkét forgatókönyv szerint 2021 negyedik negyedévében tetőzik nagyrészt átmeneti tényezők miatt (ideértve a magasabb energiaárak és a szűk kínálati keresztmetszetek bázishatásait), de a két forgatókönyv között az eltérő reálgazdasági viszonyok miatt később eltérések mutatkoznak. A mérsékelt forgatókönyv szerint 2024-ben a szűkülő termék- és munkaerőpiacokból eredő erős felfelé irányuló hatás miatt jelentősen megnő a trendinfláció, míg a súlyos forgatókönyv szerint 2023–24-ben visszafogott marad.

B ábra

Alternatív forgatókönyvek az euroövezeti reál-GDP-hez és HICP-inflációhoz

(láncindexált volumenek, 2019. 4. né. = 100 (bal oldali panel); éves százalékos változás (jobb oldali panel))

Megjegyzés: A reál-GDP-re vonatkozó adatok szezonálisan és munkanap szerint ki vannak igazítva. A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

E szimulációkkal kapcsolatban egy fenntartás, hogy egyik forgatókönyvben sincs feltevés a kínálati szűk keresztmetszetekre gyakorolt hatásról és azok makrogazdasági következményeiről. Ez annak a bizonytalanságnak tudható be, hogy a világjárvány jövőbeli alakulása milyen hatást gyakorol a kínálati szűk keresztmetszetekre. Egyrészt a pandémia súlyosbodása és az alacsonyabb kereslet enyhítheti a korlátokat, mivel ezek nagy részét a kínálati kapacitásokat meghaladó megnövekedett kereslet okozza. Másrészt a kijárási korlátozások okozta további ellátásilánc-zavarok, illetve a fogyasztói szolgáltatásokról az árukereslet irányába végbemenő összetételváltozás fokozhatja a kínálati szűk keresztmetszeteket. A szűk keresztmetszetek fokozódása bármelyik forgatókönyv esetében visszafoghatja a gazdasági teljesítményt, miközben felfelé húzza az árakat, míg a szűk keresztmetszetek esetleges enyhülése esetén ellenkező hatások jelentkeznének.

6. keretes írás

Érzékenységi elemzés

Az egyes prognózisok nagymértékben támaszkodnak bizonyos kulcsfontosságú változók alakulására tett technikai feltevésekre. Mivel néhány változó ezek közül komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra.

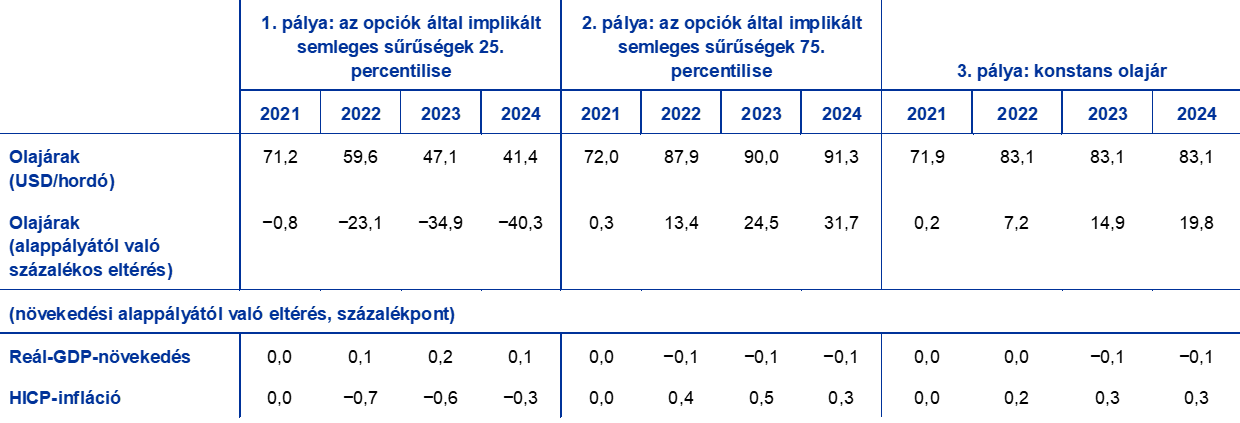

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az olajárak alakulására vonatkozó technikai feltevések a futures kőolajárakon alapulnak. Több alternatív olajárpályát elemzünk. Az első alapja az olajárra vonatkozó, opcióalapú implikált sűrűségből származó eloszlás 25. percentilise 2021. november 25-én, a technikai feltevések zárónapján. Az alternatív pályából számítva a hordónkénti olajár fokozatosan a 2024. évi alapfeltevésnél mintegy 40%-kal lejjebb megy. A szakértői makrogazdasági modellek eredményeinek átlagát használva ez a pálya kismértékű felfelé irányuló hatást gyakorolna a reál-GDP növekedésére, és erőteljesebben lefelé hatna a HICP-inflációra az előrejelzési időszakban. A második pálya, amely ugyanannak az eloszlásnak a felső 75. percentilisén alapul, a 2024. évi alapfeltevést 32%-kal meghaladó olajárat jelez. Ez a pálya 2022–24-ben nagyon csekély lefelé irányuló hatást gyakorolna a reál-GDP növekedésére, és valamivel erősebb felfelé irányuló hatást a HICP-inflációra. A harmadik pálya azon a feltevésen alapul, hogy az olaj ára a zárónapi hordónkénti 83,1 USD-s szinten marad, ami 2024-ben körülbelül 20%-kal magasabb, mint az adott évre vonatkozó alapfeltevés. Ez a pálya a 2023–24 közötti reál-GDP növekedésére csak kismértékű lefelé irányuló hatással volna, míg a HICP-infláció 2022–24-ben 0,2–0,3 százalékponttal magasabb lenne.

Az alternatív olajárpályák hatásai

Megjegyzés: A 25. és 75. percentilis a 2021. november 25-i olajár opciók által implikált semleges sűrűségekre vonatkozik. A konstans olajár az ugyanabban az időpontban érvényes értéket veszi alapul. A makrogazdasági hatásokat több szakértői makrogazdasági modell átlagaként számítjuk.

© Európai Központi Bank, 2021

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-475X, QB-CF-21-002-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2021. november 25. (1. keretes írás). Az euroövezetre vonatkozó makrogazdasági prognózist 2021. december 1-jén véglegesítettük, és a 2021–2024-es időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.hu.html oldalon tekinthetünk be. Az EKB és az eurorendszer szakértőinek korábbi makrogazdasági prognózisait tartalmazó teljes adatbázis a https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 címen érhető el.

- Tekintettel az új omikron vírusvariáns fő epidemiológiai jellemzőivel kapcsolatos rendkívül nagy bizonytalanságra, a prognózis csak a véglegesítéséig meghozott vagy bejelentett járványügyi intézkedések hatását tartalmazza.

- Lásd: „The impact of supply bottlenecks on trade” (A szűk kínálati keresztmetszetek kereskedelemre gyakorolt hatása), Gazdasági jelentés, 6. szám, EKB, 2021., és „Sources of supply chain disrupts and their impact on euro area manufacturing” (Az ellátási lánc zavarainak forrásai és az euroövezeti feldolgozóiparra gyakorolt hatása), megjelenés alatt, Gazdasági jelentés, 8. szám, EKB, 2021.

- Lásd még „A háztartások megtakarítási rátájának dinamikája és ennek kihatása az euroövezet kilátásaira” című 2. keretes írást, Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2021. június.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- Lásd: „Labour supply developments in the euro area during the COVID-19 pandemic” (A munkaerő-kínálat alakulása az euroövezetben a Covid19-pandémia alatt), Gazdasági jelentés, 7. szám, EKB, 2021.

- Az eurorendszer/EKB szakértői prognózisaiban megegyezés alapján a HICP-súlyok az előrejelzési időszakban konstansak. Tekintettel a Covid19-világjárvány által a fogyasztási szabályszerűségekben előidézett jelentős változásokra és ezeknek az elkövetkező években történő esetleges megfordulására, a HICP-súlyok jövőbeli módosításai a HICP éves változási ütemének további volatilitásához vezethetnek, amelyet nem vesznek figyelembe a szakértői prognózisban. Az előrejelzési időszak naptári éveiben az átlagos inflációs rátákra gyakorolt hatás azonban várhatóan csekély lesz.

- Lásd: „The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages”, (A magánszektor bérindexálásának elterjedtsége az euroövezetben és potenciális szerepe az infláció bérekre gyakorolt hatásában) Gazdasági jelentés, 7. szám, EKB, 2021.

- Az időzítéssel és a végrehajtással kapcsolatos bizonytalanság miatt a közelmúltban bejelentett németországi minimálbér-emelés még nem szerepel az alapprognózisban.

- Az árazási mechanizmus azt jelenti, hogy a villamos energia nagykereskedelmi árát a villamosenergia-igény kielégítéséhez szükséges legdrágább technológia határozza meg. A csúcskereslettel jellemezhető időszakokban általában a gáztüzelésű erőművek határozzák meg az árat, ezáltal összekapcsolva a nagykereskedelmi villamosenergia- és gázárakat.

- Lásd: Nemzetközi Energiaügynökség, „Olajpiaci jelentés”, 2021. november 16.

- A bázishatások fogalmáról további információkat lásd a keretes írásban: „Recent dynamics in energy inflation: the role of base effects and taxes” (Az energiainfláció utóbbi időben megfigyelhető dinamikája: a bázishatások és az adók szerepe), Gazdasági jelentés, 3. szám, EKB, 2021

- A forgatókönyvek az EKB-BASE modell felhasználásával készülnek (lásd Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. és Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area” (Az EKB-BASE bevezetése: az EKB új, euroövezeti, félstrukturális modelljének tervezete), EKB-füzetek 2315. sz., EKB, 2019. szeptember). Ezenkívül az EKB-BASIR modellt (amely az EKB-BASE modell kiterjesztése, lásd Angelini, E., Damjanović, M., Darracq Pariès, M. és Zimic, S., “ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic”, (EKB-BAIR: bevezetés a Covid19-pandémia makrogazdasági vonatkozásaiba), EKB-füzetek, 2431. szám, EKB, 2020. június) a két forgatókönyvnek megfelelő pandémiás eredmények generálásához használjuk (lásd A ábrát). Tekintettel a világjárvány alternatív pályáinak a technikai feltételezésekre gyakorolt hatásával kapcsolatos bizonytalanságra, ezek az alapforgatókönyvhöz képest változatlanok.

-

16 December 2021

-

3 January 2022