Prehľad

Predpokladá sa, že hospodársky rast zostane v najbližších troch rokoch silný, a to aj napriek určitým nepriaznivým faktorom v blízkej budúcnosti.[1] Prudký nárast miery infekcií koronavírusom (COVID-19) v niekoľkých krajinách eurozóny viedol k obnoveniu obmedzení a zvýšenej neistote, pokiaľ ide o trvanie pandémie. K neistote prispel aj výskyt variantu Omikron.[2] Okrem toho dochádza k zhoršovaniu ponukových obmedzení a v súčasnosti sa očakáva, že budú trvať dlhšie , keďže by a že začnú odznievať len postupne od druhého štvrťroka 2022 a úplne ustúpia do roku 2023. Podľa terajších očakávaní by reálny HDP mal prekročiť svoju predkrízovú úroveň v prvom štvrťroku 2022, čo je o jeden štvrťrok neskôr, ako sa predpokladalo v projekciách zo septembra 2021. Keďže sa však globálne ponukové obmedzenia zmierňujú, obmedzenia súvisiace s pandémiou a s nimi spojená neistota sa znižujú, inflácia ustupuje z vysokých úrovní a, rast by mal od polovice roka 2022 opäť nabrať na dynamike, a to bez ohľadu na menej podporné nastavenie rozpočtovej politiky a očakávania vyšších trhových úrokových mier. Hlavnou hnacou silou hospodárskeho rastu zostane súkromná spotreba, ktorá bude ťažiť z oživenia reálneho disponibilného príjmu, určitého uvoľňovania nahromadených úspor a silného trhu práce, s mierou nezamestnanosti na konci sledovaného obdobia najnižšou od vzniku eurozóny v roku 1999. V porovnaní s projekciami zo septembra 2021 viedli zhoršené globálne ponukové obmedzenia a prísnejšie obmedzenia súvisiace s pandémiou k úprave rastu v krátkodobom horizonte smerom nadol. Postupné rozptyľovanie týchto nepriaznivých faktorov by zároveň malo podporiť výraznejšie oživenie od druhého štvrťroka 2022, ktoré by do konca roka 2022 viedlo k zvýšeniu reálneho HDP nad úroveň predpokladanú v projekciách zo septembra 2021. Tento vplyv sa premieta aj do významnej revízie ročného rastu v roku 2023 smerom nahor.

Očakáva sa, že inflácia bude vyššia po dlhšiu dobu, ale do konca roka 2022 by mala klesnúť mierne pod 2 % a v rokoch 2023 a 2024 by mala dosahovať 1,8 %. Cenové tlaky sa v posledných mesiacoch výrazne zvýšili a očakáva sa, že inflácia dosiahne vrchol v poslednom štvrťroku 2021. Hoci sú tieto tlaky výrazne silnejšie, než sa pôvodne očakávalo, stále sa považujú za prevažne dočasné. Odrážajú prudký nárast cien energií a medzinárodný a domáci nesúlad medzi dopytom a ponukou pri opätovnom otváraní ekonomík. Očakáva sa, že inflácia cien energií zostane v roku 2022 v priemere zvýšená, ale počas roka sa prudko zmierni za posilňovania tlmiacich bázických efektov v dôsledku predpokladaného poklesu cien ropy, plynu a elektrickej energie. Očakáva sa, že v rokoch 2023 a 2024 bude príspevok energetickej zložky k inflácii nízky. Inflácia HICP bez cien energií a potravín by mala podľa projekcií v priebehu roka 2022 s postupným zmierňovaním ponukových obmedzení klesať. Následne by sa mala postupne zvyšovať – pričom však zostane pod úrovňou 2 % – v dôsledku postupného oživovania hospodárstva, absorpcie nevyužitých kapacít a zvyšovania nákladov práce, navyše podporená vyššími inflačnými očakávaniami. V porovnaní s projekciami zo septembra 2021 bola celková inflácia výrazne upravená smerom nahor, najmä v roku 2022. Táto úprava zohľadňuje nedávne prekvapivé údaje, väčšie priame a nepriame rastové účinky vyšších cien energetických komodít, oslabovanie výmenného kurzu eura, dlhšie trvajúce rastové tlaky vyplývajúce z narušení na strane ponuky a výrazný rast miezd.

Projekcie vývoja hospodárskeho rastu a inflácie v eurozóne

(ročná percentuálna zmena)

Poznámka: Hodnoty reálneho HDP vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

1 Reálna ekonomika

Rast reálneho HDP zostal v treťom štvrťroku 2021 výrazný, blízko k miere predpokladanej v projekciách zo septembra 2021. Pokračujúce oživenie rastu bolo spôsobené predovšetkým domácim dopytom, najmä po spotrebiteľských službách, v dôsledku vysokej miery zaočkovanosti, s tým spojeného menšieho strachu z nakazenia a zmiernenia obmedzení súvisiacich s pandémiou. Podporilo ho aj zvýšenie reálneho disponibilného príjmu a výrazný pokles miery úspor. V treťom štvrťroku tento rast spôsobený predovšetkým službami viac prevážil rastúci význam ponukových obmedzení ako faktora obmedzujúceho priemyselnú aktivitu.

Graf 1

Rast reálneho HDP eurozóny

(medzištvrťročné percentuálne zmeny, údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámka: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok projektovaného obdobia.

Očakáva sa, že rast reálneho HDP bude v blízkej budúcnosti pomalý v dôsledku sprísnenia obmedzení súvisiacich s pandémiou a zintenzívnenia ponukových obmedzení (graf 1). Obnovené zintenzívnenie pandémie COVID-19 viedlo od začiatku posledného štvrťroka 2021 k sprísneniu obmedzení a v posledných mesiacoch k zníženiu mobility. Očakáva sa, že tieto prísnejšie obmedzenia zostanú na prelome rokov zachované. Mobilita by sa mala postupne vrátiť na predpandemickú úroveň od druhého štvrťroka 2022, kedy by pandémia v eurozóne mala poľaviť. Výrazné spomalenie hospodárskeho rastu na prelome rokov potvrdzujú dostupné údaje a výsledky prieskumov. Maloobchodný predaj v októbri bol napríklad len o 0,2 % vyšší ako v treťom štvrťroku a kompozitný index nákupných manažérov (PMI) bol v októbri a novembri v priemere výrazne nižší než jeho priemerná úroveň v treťom štvrťroku. Do novembra však naďalej pretrvávali vážne ponukové obmedzenia vo výrobe, pričom sa neustále predlžovali dodacie lehoty, ako naznačuje príslušný index PMI. Rast reálneho HDP bol preto za posledný štvrťrok 2021 a prvý štvrťrok 2022 revidovaný výrazne nadol. Príčinou sú prísnejšie obmedzenia súvisiace s pandémiou v porovnaní s predpokladom v projekciách zo septembra 2021 vzhľadom na šírenie variantu Delta v mnohých krajinách a v menšej miere vzhľadom na obavy z variantu Omikron, ako aj silnejšie nepriaznivé faktory spôsobené obmedzeniami na strane ponuky.

Globálne ponukové obmedzenia v priebehu roka 2021 výrazne obmedzovali priemyselnú výrobu a obchod s tovarom v eurozóne a očakáva sa, že budú trvať dlhšie.[3] S posilnením oživenia hospodárstva na jar a v lete 2021 globálne poruchy dopravy a nedostatok vstupov bránili firmám v eurozóne zvýšiť svoju výrobu v súlade s rýchlym rastom dopytu po priemyselnom tovare. Nerovnováha na celosvetovej úrovni medzi silným dopytom a nedostatočnou ponukou sa zvýšila viac, než sa pôvodne predpokladalo, čo ovplyvnilo viac krajín a odvetví (box 2). Krajiny s väčším podielom odvetví, ktoré sú viac integrované do globálnych hodnotových reťazcov, bývajú viac zasiahnuté nedostatkom materiálov a zariadení. V súčasnosti sa očakáva, že ponukové obmedzenia budú trvať dlhšie, ako sa predpokladalo v projekciách zo septembra, keďže by mali odznievať len postupne od druhého štvrťroka 2022 a úplne ustúpiť do roku 2023. To je v súlade s nedávnymi výsledkami prieskumov, ktoré naznačujú, že vplyv ponukových obmedzení by mohol trvať aj počas značnej časti roka 2022.

Predpokladá sa, že po krátkodobom oslabení sa rast od druhého štvrťroka 2022 výrazne zrýchli a v rokoch 2023 až 2024 sa spomalí smerom k priemerným historickým mieram. Očakávané oživenie v dlhodobejšom horizonte je založené na predpoklade postupného ukončenia pandémie COVID-19 a zmiernenia jej hospodárskych následkov, čo by malo viesť k zníženiu súvisiacej neistoty a posilneniu dôvery. Okrem toho vychádza z postupného ustupovania ponukových obmedzení od druhého štvrťroka 2022, naďalej priaznivých podmienok financovania, určitého uvoľňovania vysokej úrovne nahromadených úspor a prebiehajúceho globálneho oživenia. Predpokladá sa, že v rokoch 2023 až 2024 sa rast reálneho HDP vráti k miernejšiemu tempu. Hoci sa v niektorých krajinách očakáva nárast investičnej aktivity vďaka podpore z programu Next Generation EU (NGEU), predpokladá sa, že príspevok iných prvkov rozpočtovej politiky sa v porovnaní s rokom 2021 zníži, a to aj napriek tomu, že bude o niečo vyšší než podľa projekcií zo septembra 2021. Reálny HDP by mal prekročiť svoju predkrízovú úroveň v prvom štvrťroku 2022 – o jeden štvrťrok neskôr, než sa predpokladalo v projekciách zo septembra 2021. Revíziou rastu od druhého štvrťroka 2022 smerom nahor sa však úroveň HDP dostáva nad úroveň predpokladanú v septembrových projekciách do konca roka 2022 a len mierne pod úroveň očakávanú v predkrízových projekciách (graf 2).

Graf 2

Reálny HDP eurozóny

(zreťazené objemy, 4Q 2019 = 100)

Poznámka: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena)

Poznámka: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu nepriamych daní do HICP.

3) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk ako dočasné.

4) Rozpočtová pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru. Uvedené údaje zohľadňujú aj očakávané dotácie NGEU na strane príjmov. Záporné číslo znamená uvoľnenie nastavenia rozpočtovej politiky.

Očakáva sa, že súkromná spotreba v sledovanom období výrazne vzrastie, a to aj napriek pravdepodobnému spomaleniu v blízkej budúcnosti. Súkromná spotreba sa v druhom a treťom štvrťroku 2021 zotavila výraznejšie, než sa očakávalo, ale v treťom štvrťroku za svojou úrovňou spred pandémie naďalej zaostávala o 2,4 %. Tento nečakaný nárast bol do veľkej miery odrazom mierne rýchlejšieho poklesu miery úspor domácností, než sa očakávalo. Disponibilný príjem domácností bol naďalej podporovaný najmä príjmami z pracovnej činnosti, z čoho zvyčajne vyplýva pomerne vysoký hraničný sklon k spotrebe. Očakáva sa, že rast súkromnej spotreby sa v blízkej budúcnosti prudko zníži, keďže sa sprísnia obmedzenia súvisiace s pandémiou a vysoké ceny energií budú tlmiť kúpnu silu domácností. V dlhodobejšom horizonte sa vzhľadom na predpokladané pokračujúce riešenie zdravotnej krízy v roku 2022 predpokladá výrazné posilnenie rastu súkromnej spotreby v druhom štvrťroku 2022 a prekročenie jeho predkrízovej úrovne v treťom štvrťroku. V roku 2023 by mal naďalej prevyšovať vývoj rastu reálnych príjmov, keďže očakávané rozptýlenie neistoty umožní určité uvoľnenie nahromadených nadmerných úspor. Predpokladá sa, že v roku 2024 sa dynamika spotreby, ako aj miera úspor priblížia k ich historickej priemernej úrovni.

Po miernom poklese v krátkodobom horizonte má opäť začať stúpať reálny disponibilný príjem, podporený oživením mzdových príjmov. Po kladných mierach rastu v druhom a treťom štvrťroku 2021 bude reálny disponibilný príjem na prelome roka pravdepodobne klesať, aj keď len mierne, vplyvom výrazného rastu inflácie. Očakáva sa, že následne sa zvýši v dôsledku oživenia mzdových príjmov počas hospodárskeho oživenia. Naopak, po výrazne kladnom príspevku v roku 2020 budú mať na rast príjmov od roku 2021 negatívny vplyv čisté rozpočtové transfery, keďže počet ľudí v programoch na záchranu pracovných miest sa zníži a iné dočasné rozpočtové opatrenia súvisiace s pandémiou vypršia, a to i napriek novým opatreniam na kompenzáciu vplyvu vysokých cien energie.

Očakáva sa, že miera úspor domácností klesne pod úroveň spred krízy a potom sa ku koncu sledovaného obdobia stabilizuje. Po nedávnom prudkom poklese má miera úspor počas roka 2022 naďalej klesať. Tento pokles je spôsobený znižovaním nútených úspor vzhľadom na vysoké miery zaočkovanosti a predpokladané uvoľnenie obmedzení súvisiacich s pandémiou po zime, ako aj znižovaním preventívnych úspor v dôsledku zlepšujúcich sa podmienok na trhu práce a ústupu neistoty. Očakáva sa, že po poklese pod úroveň spred krízy v priebehu roka 2022 bude miera úspor naďalej klesať až do polovice roka 2023 a potom sa v roku 2024 stabilizuje v blízkosti svojej priemernej historickej úrovne. Tento dočasný pokles je odrazom určitého uvoľňovania nadmerných úspor domácností, ktoré sa nahromadili od začiatku pandémie a podporujú intenzívny rast spotreby. Tento účinok však zmierňuje koncentrácia nadmerných úspor v bohatších a starších domácnostiach s menším sklonom k spotrebe.[4]

Box 1

Technické predpoklady týkajúce sa úrokových mier, cien komodít a výmenných kurzov

V porovnaní s projekciami zo septembra 2021 technické predpoklady zahŕňajú vyššie úrokové miery a ceny ropy, ako aj znehodnocovanie eura. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky štvrtok, 25. novembra 2021. Krátkodobé úrokové miery vychádzajú z trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Na základe tejto metodiky by mala priemerná úroveň krátkodobých úrokových mier dosiahnuť -0,5 % v rokoch 2021a 2022, -0,2 % v roku 2023 a 0 % v roku 2024. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali dosiahnuť v priemere 0,1 % ročne v roku 2021 a počas sledovaného obdobia by sa mali postupne zvýšiť na 0,6% v roku 2024.[5] V porovnaní s projekciami zo septembra 2021 sú trhové očakávania krátkodobých úrokových mier na rok 2023 o 30 bázických bodov nižšie, zatiaľ čo trhové očakávania nominálnych výnosov desaťročných štátnych dlhopisov krajín eurozóny sú na rok 2021 mierne vyššie a na roky 2022 až 2023 sa zvýšili o približne 30 bázických bodov.

Pokiaľ ide o ceny komodít, projekcie zohľadňujú vývoj na trhoch s futures na základe priemeru za dvojtýždňové obdobie končiace sa dňom uzávierky štvrtok, 25. novembra 2021. Na základe toho sa predpokladá, že cena ropy Brent stúpne zo 71,8 USD za barel v roku 2021 na 77,5 USD za barel v roku 2022, a že do roka 2024 klesne na 69,4 USD za barel. Z tohto vývoja vyplýva, že v porovnaní so septembrovými projekciami sú ceny ropy v USD vyššie o 15 % za rok 2022 a o 13 % za rok 2023. Ceny neenergetických komodít v amerických dolároch by mali zaznamenať výrazný rast v roku 2021, miernejší rast v roku 2022 a mierny pokles v rokoch 2023 až 2024. Na základe cien futures sa predpokladá, že kvóty v rámci systému obchodovania s emisnými kvótami v EÚ (ETS) budú počas sledovaného obdobia na úrovni približne 75 EUR za tonu, čo od septembrových projekcií predstavuje revíziu smerom nahor o takmer 30 % (box 3).

Vzájomné výmenné kurzy zostanú počas sledovaného obdobia podľa predpokladov nezmenené na priemernej úrovni za dvojtýždňové obdobie končiace sa dňom uzávierky 25. novembra 2021. Z toho vyplýva priemerný výmenný kurz v rokoch 2022 až 2024 na úrovni 1,13 USD za euro, čo je o približne 4 % menej ako v projekciách zo septembra 2021. Predpoklad efektívneho výmenného kurzu eura bol oproti projekciám zo septembra 2021 zrevidovaný o 1,7 % nadol.

Technické predpoklady

Očakáva sa, že dynamika investícií do nehnuteľností na bývanie sa počas sledovaného obdobia zmierni. Investície do nehnuteľností na bývanie v treťom štvrťroku 2021 mierne poklesli, a to najmä v dôsledku obmedzení ponuky. Napriek pretrvávajúcim ponukovým obmedzeniam a neistote súvisiacej so zhoršujúcou sa pandemickou situáciou by odolný dopyt podporovaný priaznivými podmienkami financovania mal prispieť k zvýšeniu investícií do nehnuteľností na bývanie v poslednom štvrťroku 2021. Následne investície do nehnuteľností na bývanie mali ťažiť z pokračujúcej podpory vyplývajúcej z pozitívnych účinkov Tobinovho koeficientu, rastúceho disponibilného príjmu, zlepšenia dôvery spotrebiteľov a veľkého objemu nahromadených úspor. Očakáva sa, že investície do nehnuteľností na bývanie dobehnú do konca roka 2022 svoju predkrízovú trajektóriu a následne sa ich dynamika počas zvyšku sledovaného obdobia znormalizuje.

Podnikové investície sa majú počas sledovaného obdobia výrazne oživiť a majú sa v rastúcej miere podieľať na reálnom HDP. Očakáva sa, že oživenie podnikových investícií zaznamenané v prvom polroku 2021 sa v druhom polroku 2021 dočasne spomalí v dôsledku obmedzení na strane ponuky. Predpokladá sa, že následne by sa mali začať opäť zotavovať vzhľadom na postupnú redukciu ponukových obmedzení, oživenie svetového a domáceho dopytu a zrýchlenie rastu ziskov podporované okrem iného priaznivými podmienkami financovania a pozitívnym vplyvom programu NGEU. Rast podnikových investícií v strednodobom horizonte by mali podporiť aj výdavky súvisiace s digitalizáciou a prechodom na nízkouhlíkové hospodárstvo (vrátane automobilového priemyslu v dôsledku environmentálnych predpisov a prechodu na výrobu elektrických vozidiel). V dôsledku toho by sa podnikové investície mali počas sledovaného obdobia podieľať na reálnom HDP v rastúcej miere.

Box 2

Medzinárodné prostredie

Dynamika svetovej hospodárskej aktivity a obchodu sa v druhej polovici roka 2021 do určitej miery oslabila. Opätovný nárast prípadov ochorenia COVID-19, najmä v Spojených štátoch a v niektorých častiach Ázie, narušil náladu spotrebiteľov aj bez zavedenia prísnych opatrení proti šíreniu nákazy. Po dočasnom zmiernení na konci leta začal počet prípadov ochorenia COVID-19 opäť rásť. Po finalizácii predpokladov týkajúcich sa medzinárodného prostredia bolo oznámené odhalenie nového variantu Omikron a sú tu obavy z možných hospodárskych dôsledkov, aj keď ich vplyv zostáva veľmi neistý. Hospodársku aktivitu a obchod brzdí aj celosvetový nedostatok výrobných vstupov a očakáva sa, že bude dôvodom ďalších nepriaznivých vplyvov. Vysokofrekvenčné ukazovatele, ktoré sú k dispozícii do konca novembra, poukazujú na zastavenie rastu priemyselnej výroby, zatiaľ čo sektor služieb sa postupne zotavuje v dôsledku postupného znovuotvárania mnohých ekonomík.

Predpokladá sa, že ponukové obmedzenia budú v blízkej budúcnosti brzdiť obchod a aktivitu a že úplne ustúpia do roku 2023. Odrážajú kombináciu nerovnováh medzi dopytom a ponukou vedúcu k nedostatku medzivstupov, ktorý je obzvlášť citeľný vo veľkých vyspelých ekonomikách a vo výrobnom sektore (najmä v automobilovom priemysle). Predpokladá sa, že v porovnaní s projekciami zo septembra 2021 budú mať ponukové obmedzenia vplyv na väčší počet krajín a odvetví. V poslednom štvrťroku 2021 sa ešte viac zintenzívnili a v súčasnosti sa predpokladá, že sa začnú zmierňovať až od druhého štvrťroka 2022 a úplne sa uvoľnia do roku 2023, keď sa dopyt spotrebiteľov presmeruje späť z tovaru na služby a v dôsledku plánovaných investícií sa zvýšia prepravné kapacity a ponuka polovodičov.

Podľa projekcií zostane svetové hospodárstvo počas sledovaného obdobia na ceste oživenia, a to aj napriek niektorým krátkodobým negatívnym faktorom. Odhaduje sa, že svetový reálny HDP (bez eurozóny) sa v roku 2021 zvýši o 6,0 % a v roku 2022 sa zmierni na 4,5 %, v roku 2023 na 3,9 % a v roku 2024 na 3,7 %. V porovnaní s projekciami zo septembra 2021 bol rast na rok 2021 upravený nadol. Okrem vyššie uvedeného opätovného nárastu prípadov ochorenia COVID-19 pribrzdili rast aj faktory špecifické pre jednotlivé krajiny, napríklad slabší než pôvodne predpokladaný profil verejných výdavkov v Spojených štátoch, najmä v treťom štvrťroku, a pokles rastu v Číne v dôsledku spomalenia v sektore nehnuteľností na bývanie a nedostatku energie. Rast na rok 2022 bol v prípade vyspelých ekonomík z dôvodu pretrvávajúcich ponukových obmedzení a v prípade niektorých rozvíjajúcich sa trhových ekonomík (vrátane Číny) upravený smerom nadol. Revízie rastu smerom nahor v prípade niektorých ďalších krajín, najmä Indie, a v menšej miere aj v prípade Turecka, však znamenajú, že celková miera rastu sa nezmenila. Rast na rok 2023 bol upravený smerom nahor, najmä v prípade vyspelých ekonomík a predovšetkým v Spojených štátoch, vzhľadom na očakávané úplné odstránenie ponukových obmedzení.

Zahraničný dopyt po produkcii eurozóny brzdí slabší výhľad kľúčových obchodných partnerov v prostredí pretrvávajúcich ponukových obmedzení. Predpokladá sa, že ponukové obmedzenia viac pribrzdia obchod než priemyselnú výrobu a rast HDP, pretože slabý vývoj v sektore logistiky disproporčne zasahuje obchod. Okrem toho by posun smerom k domácim dodávateľom a domácemu tovaru mohol pomôcť zmierniť negatívny šok pre priemyselnú výrobu. V dôsledku toho sa predpokladá, že zahraničný dopyt po produkcii eurozóny sa v tomto roku zvýši o 8,9 % a v rokoch 2022 až 2024 o približne 4 %. To znamená revíziu mier rastu na roky 2021 a 2022 smerom nadol v porovnaní s projekciami zo septembra 2021 a revíziu na rok 2023 smerom nahor, keďže ústup ponukových obmedzení bude viesť k čiastočnému návratu na pozície stratené v predchádzajúcich dvoch rokoch.

Medzinárodné prostredie

(ročná percentuálna zmena)

1) Vážený priemer dovozov.

2) Vážený priemer dovozov obchodných partnerov eurozóny.

Očakáva sa, že ponukové obmedzenia budú tlmiť podiely eurozóny na jej vývozných trhoch do polovice roka 2022 a následne by sa mali zmierniť, čo povedie k ich výrazným nárastom. Podiely na vývozných trhoch boli v roku 2021 ovplyvnené dvomi samostatnými trendami: po prvé, vplyv ponukových obmedzení, ktoré sa začali na začiatku roka a ďalej zosilnili v treťom štvrťroku, a po druhé, oživenie vývozu služieb v druhom a treťom štvrťroku. Zatiaľ čo dodacie lehoty zostali predĺžené a prepravné náklady sa stabilizovali na rekordných úrovniach, ponukové obmedzenia by mali pretrvávať, až kým v priebehu roka 2022 postupne neustúpia. Obchod so službami, a najmä cestovný ruch, sa počas leta výrazne oživil z dôvodu sezónnosti a pokroku v očkovacích kampaniach. Opätovný nárast prípadov ochorenia COVID-19 vo viacerých krajinách eurozóny v poslednom štvrťroku však viedol k utlmeniu dôvery v odvetví cestovného ruchu, ktoré je predzvesťou ďalšej slabej zimnej sezóny v hlavných destináciách. Očakáva sa, že vzhľadom na zmiernenie ponukových a cestovných obmedzení do polovice budúceho roka sa tempo oživenia vývozu opäť zvýši. Odstránenie globálnych ponukových obmedzení by malo mať pozitívny vplyv na zahraničný dopyt po produkcii eurozóny (box 2) a nedávne oslabenie eura by malo zlepšiť vývoznú konkurencieschopnosť. Tempo rastu dovozu by sa malo v rokoch 2022 a 2023 opäť zvýšiť vzhľadom na zotavenie domáceho dopytu, ale ku koncu sledovaného obdobia by sa malo normalizovať v dôsledku odznievania zadržiavaného dopytu. Celkovo sa očakáva, že príspevok čistého vývozu k rastu reálneho HDP v druhom polroku 2022 bude výrazne kladný a potom postupne klesne na mierne kladný v dôsledku doznievania účinkov oslabovania eura.

Miera nezamestnanosti v treťom štvrťroku 2021 naďalej klesala a očakáva sa, že so zrýchľovaním tempa oživenia klesne ešte viac. Rýchlejšia než očakávaná expanzia rastu zamestnanosti v treťom štvrťroku 2021 sprevádzaná prudkým poklesom počtu pracovníkov v programoch na záchranu pracovných miest je základom pre silný trh práce a pokles miery nezamestnanosti. Nedávny nárast počtu voľných pracovných miest spolu so silným rastom zamestnanosti signalizuje, že pracovná sila ako faktor obmedzujúci produkciu zostáva problémom v konkrétnych odvetviach. Ten je spôsobený odkladaním prijímania zamestnancov v odvetviach najviac zasiahnutých pandémiou. Keďže situácia na trhu práce sa bude pravdepodobne ďalej zlepšovať, predpokladá sa, že miera nezamestnanosti klesne do konca roka 2021 na svoju úroveň spred pandémie a v roku 2024 dosiahne 6,6 %, vzhľadom na predpokladaný silný dopyt po pracovnej sile v súlade s prebiehajúcim hospodárskym oživením, ale aj vplyvom demografického vývoja.[6] Takáto miera nezamestnanosti by najnižšia od vzniku eurozóny v roku 1999.

Očakáva sa, že rast produktivity práce bude dočasne ovplyvnený krátkodobým spomalením hospodárskeho rastu a následne opäť naberie na dynamike. Rast produktivity práce sa zvýšil o 1,4 % v druhom štvrťroku 2021 a potom o 1,2 % v treťom štvrťroku. Zo spomalenia hospodárskeho rastu súvisiaceho s ponukovými obmedzeniami a opätovným zosilnením pandémie vyplýva prudký pokles produktivity na prelome roka. Očakáva sa, že od polovice roku 2022 po zosilnení hospodárskeho rastu produktivita práce opäť naberie na dynamike. Do konca sledovaného obdobia by produktivita práce (na zamestnanca) mala byť približne o 4,5 % vyššia ako pred krízou.

V porovnaní s projekciami zo septembra 2021 bol rast reálneho HDP upravený nadol na rok 2022 a nahor na rok 2023. Revízia krátkodobého výhľadu smerom nadol, ktorá odráža určité ďalšie zhoršenie ponukových obmedzení, vyššie ceny energií a prísnejšie obmedzenia súvisiace s pandémiou, má negatívny prenosový efekt na ročný rast reálneho HDP v roku 2022. Vzhľadom na očakávané riešenie pandémie a postupný ústup ponukových obmedzení sa štvrťročný rast od druhého štvrťroka 2022 upravil smerom nahor, čo viedlo zvýšeniu projekcie ročného rastu reálneho HDP na rok 2023. K revíziám smerom nahor prispelo menšie sprísňovanie rozpočtovej politiky a efektívne oslabovanie eura od projekcií zo septembra 2021, aj keď tieto faktory boli čiastočne kompenzované negatívnym vplyvom vyšších cien ropy, slabšieho zahraničného dopytu a vyšších dlhodobých úrokových mier.

2 Výhľad rozpočtového vývoja

Očakáva sa, že ukončenie opatrení rozpočtovej podpory sa začne v roku 2022 a bude pokračovať v rokoch 2023 až 2024. Po silnej expanzii v roku 2020 by nastavenia rozpočtovej politiky eurozóny upravené o granty NGEU mali byť v roku 2021 celkovo neutrálne a v roku 2022 a v menšej miere počas zvyšku sledovaného obdobia by sa mali výrazne sprísniť. Sprísňovanie nastavenia rozpočtovej politiky v roku 2022 súvisí s ukončením významnej časti núdzovej pandemickej podpory. V porovnaní s projekciami zo septembra 2021 sa nastavenie rozpočtovej politiky na rok 2021 výrazne sprísnilo, a to najmä z dôvodu neočakávaných príjmov a iných faktorov, ktoré sa často prejavujú počas oživenia, a nižšieho odhadu (približne o 0,5 percentuálneho bodu HDP) celkových diskrečných stimulačných opatrení. V roku 2022 by nastavenie rozpočtovej politiky malo byť približne o 1 percentuálny bod HDP voľnejšie, než sa očakávalo v projekciách zo septembra 2021. Toto uvoľnenie odráža najmä prijatie nových pandemických opatrení alebo predĺženie a prehodnotenie existujúcich opatrení, ako aj nové opatrenia kompenzujúce vyššie ceny energií, ďalšie sociálne transfery a zníženie priamych daní a príspevkov sociálneho zabezpečenia. V nastavení rozpočtovej politiky na rok 2023 sa vykonali len mierne revízie.

Rozpočtové saldo eurozóny sa má stabilne zlepšovať, najmä v roku 2022, a na konci sledovaného obdobia zostane pod úrovňou spred krízy. Odhaduje sa, že po dosiahnutí vrcholu v roku 2020 zostane rozpočtový deficit eurozóny v roku 2021 vysoký. Počas sledovaného obdobia je podstatné zlepšenie rozpočtového salda spôsobené najmä cyklickou zložkou a nižším cyklicky upraveným primárnym deficitom. K tomuto trendu prispievajú aj úrokové platby a predpokladá sa, že v roku 2024 budú pokračovať v poklese na 1,0 % HDP. Na konci sledovaného obdobia by rozpočtové saldo (na úrovni -1,8 % HDP) malo byť stále pod úrovňou spred krízy. Očakáva sa, že po prudkom zvýšení v roku 2020 sa celkový verejný dlh eurozóny počas celého sledovaného obdobia zníži a v roku 2024 dosiahne približne 90 % HDP, čo je nad úrovňou pred pandémiou. Tento pokles je predovšetkým dôsledkom priaznivých diferenciálov úrokovej miery a rastu, ale aj úprav vzťahu deficitu a dlhu, ktoré spolu viac než prevažujú pretrvávajúce, aj keď klesajúce primárne deficity. V porovnaní s projekciami zo septembra 2021 sa fiškálny výhľad na rok 2021 zlepšil, najmä v dôsledku vývoja nastavenia rozpočtovej politiky. Výhľad na roky 2022 až 2023 zostáva celkovo nezmenený, s miernym zhoršením v roku 2022, ktoré odráža najmä dodatočné stimulačné opatrenia pridané do základného scenára v roku 2022 a iné nediskrečné faktory. Vývoj súhrnného pomeru dlhu k HDP eurozóny sa za celé sledované obdobie revidoval smerom nadol z dôvodu priaznivých revízií diferenciálov úrokovej miery a rastu, ktoré vyplývajú najmä z revízií nominálneho rastu, a bázických efektov z roku 2020. Úrokové platby zostávajú v porovnaní s projekciami zo septembra 2021 na agregovanej úrovni eurozóny celkovo nezmenené.

3 Ceny a náklady

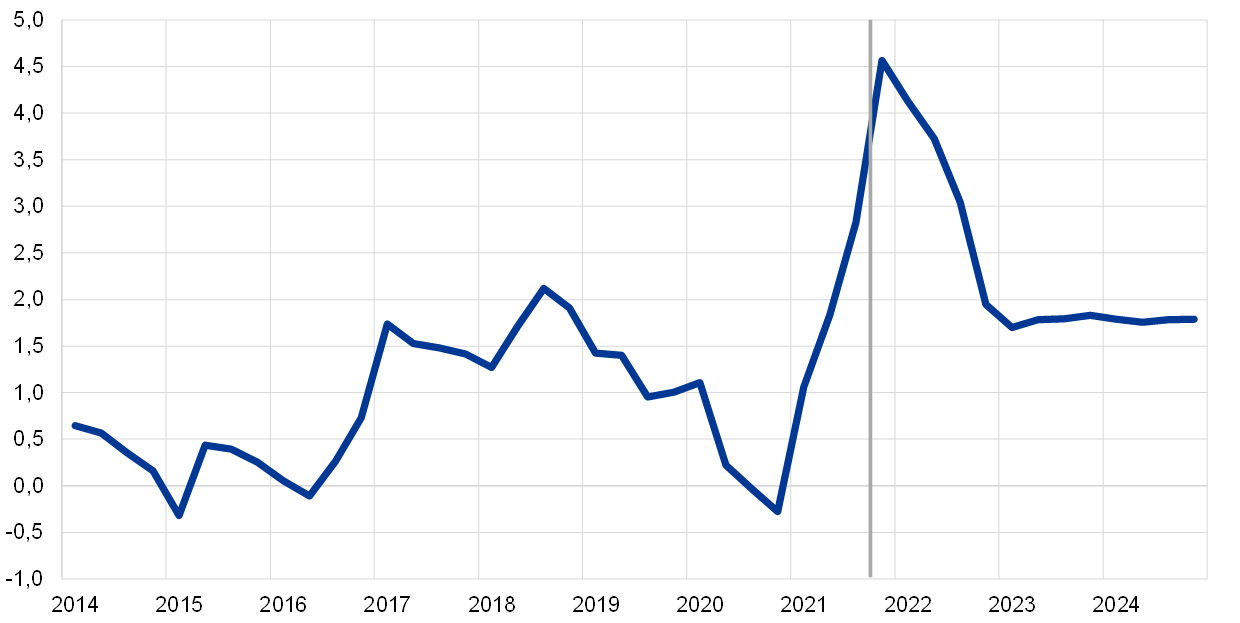

Po dosiahnutí úrovne 4,9 % v novembri 2021 by sa mala inflácia HICP v priebehu roka 2022 prudko znížiť (graf 3). Vysoké ceny energií (za pohonné hmoty, elektrickú energiu a plyn), vyšší dopyt v kontexte opätovného otvárania ekonomiky a zvyšovanie cien výrobcov v dôsledku globálnych ponukových obmedzení a vyšších dopravných nákladov viedli k výraznému nárastu inflačných tlakov, ktoré by mali podporovať infláciu aj v roku 2022. Očakáva sa však, že inflácia HICP sa v roku 2022 zníži, a to najmä v dôsledku bázických efektov v energetických aj neenergetických zložkách, čo čiastočne súvisí s ukončením dočasného zníženia sadzby DPH v Nemecku v januári 2021.[7] Inflácia cien energií HICP by mala dosiahnuť vrchol na konci roka 2021 v dôsledku vyšších cien palív a poplatkov za plyn a elektrickú energiu (podrobnejšie informácie sú uvedené v boxe 3). Tieto poplatky by sa mali naďalej zvyšovať až do začiatku roka 2022. Inflácia cien energií sa v roku 2022 zníži najmä v dôsledku bázických efektov v kombinácii s vplyvom cien ropy a veľkoobchodných cien plynu a elektrickej energie, ktoré by mali klesať v súlade s cenami futures. Inflácia HICP bez cien energií a potravín sa takisto pravdepodobne zníži zo svojho vrcholu koncom roka 2021, čiastočne v dôsledku bázických efektov, ale aj v dôsledku zmiernenia cenových tlakov z dôvodu predpokladaného postupného vyriešenia ponukových obmedzení od druhého štvrťroka 2022, zatiaľ čo nepriame účinky prudkého rastu cien energií by mohli vyvolať tlak na rast. Inflácia potravinovej zložky by naopak mala zostať v nasledujúcich štvrťrokoch zvýšená.

Očakáva sa, že inflácia HICP bude stabilná na úrovni 1,8 % v roku 2023 aj 2024. Skrýva sa za ňou mierny nárast HICP bez potravín a energií (z 1,7 % na 1,8 %), zatiaľ čo inflácia potravinovej a energetickej zložky by mala klesnúť v súlade s klesajúcim profilom krivky ropných futures a klesajúcim vplyvom rozpočtových opatrení. Predpokladá sa, že inflácia HICP bez energií a potravín sa bude počas druhej časti sledovaného obdobia postupne zvyšovať, podporovaná nedostatkom tovarov a služieb, zvyšovaním rastu jednotkových nákladov práce a vyššími inflačnými očakávaniami, ktoré sa približujú k inflačnému cieľu ECB vo výške 2 %. Očakávaný nedostatok pracovných síl by mal predovšetkým podporiť rast miezd a tlačiť nahor infláciu HICP bez energií a potravín v rokoch 2023 až 2024.

Očakáva sa, že rast odmien na zamestnanca bude v roku 2022 stále skreslený zavádzaním programov na záchranu pracovných miest, ale následne zostane výrazný. Rast odmien na zamestnanca zaznamenal výrazné výkyvy v dôsledku programov na záchranu pracovných miest zavedených na ochranu zamestnanosti. V roku 2020 tieto programy znížili ročnú mieru rastu odmien na zamestnanca a v prvých troch štvrťrokoch 2021 spôsobili následné oživenie. Očakáva sa, že tento vplyv bude pretrvávať aj v prvom polroku 2022, čo povedie len k miernemu zníženiu priemernej ročnej miery rastu zo 4,2 % v roku 2021 na 3,8 % v roku 2022. Očakáva sa, že rast miezd sa potom zmierni, ale v rokoch 2023 aj 2024 zostane výrazný na úrovni 2,9 %. Výrazný rast miezd v neskorších rokoch sledovaného obdobia súvisí najmä s nedostatkom pracovných síl, pričom sa očakáva, že miera nezamestnanosti klesne na historické minimá, zatiaľ čo sekundárne účinky súčasnej vysokej úrovne inflácie na rast miezd by mali zostať obmedzené v súlade s nízkou prevalenciou formálnych mechanizmov indexácie miezd v eurozóne.[8] Počas celého sledovaného obdobia, ale najmä v roku 2022, sa očakáva určité zvýšenie minimálnej mzdy. Takéto zvýšenie povedie k priamemu mechanickému vplyvu minimálnych miezd na celkový rast miezd, ale mohlo by mať dosah aj na celú mzdovú štruktúru.[9] Predpokladá sa, že rast miezd vo verejnom sektore bude nepretržite nižší ako rast v súkromnom sektore, čo naznačuje, že akýkoľvek prenos pozitívnych účinkov z verejného sektora na súkromný je nepravdepodobný.

Jednotkové náklady práce sa počas sledovaného obdobia majú zvýšiť v dôsledku pomalšieho rastu produktivity na zamestnanú osobu a výrazného rastu miezd. Očakáva sa, že po doznení vplyvu programov na záchranu pracovných miest bude pokles rastu odmien na zamestnanca v rokoch 2022 až 2023 sprevádzaný podobným poklesom produktivity práce na zamestnanú osobu, čo povedie k rastu jednotkových nákladov práce na úrovni približne 1 % v rokoch 2022 a 2023. Pokračujúca normalizácia rastu produktivity práce v roku 2024 spolu s pokračujúcim výrazným rastom miezd však znamená značné zvýšenie jednotkových nákladov práce, ktoré prispeje k zvýšeniu inflácie HICP bez potravín a energií.

Graf 3

HICP eurozóny

(ročná percentuálna zmena)

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

Vonkajšie cenové tlaky majú byť v roku 2022 výrazne silnejšie ako domáce cenové tlaky, ale v neskorších rokoch sledovaného obdobia klesnú na výrazne nižšie úrovne. Ročná miera rastu deflátora dovozu sa má zvýšiť z -2,6 % v roku 2020 na 6,7 % v roku 2021, prevažne v dôsledku nárastu cien ropy a neenergetických komodít, ale aj určitého zvýšenia vstupných nákladov súvisiacich s ponukovými obmedzeniami a znehodnotením eura Očakáva sa, že od roku 2022 sa spomalí rast dovozných cien a v roku 2024 dosiahne 0,8 %.

V porovnaní s projekciami zo septembra 2021 bol výhľad inflácie HICP upravený smerom nahor o 0,4 percentuálneho bodu na rok 2021, o 1,5 percentuálneho bodu na rok 2022 a 0,3 percentuálneho bodu na rok 2023. O niečo viac ako polovica kumulovanej revízie sa týka energetickej zložky HICP (koncentrovanej najmä v roku 2022), o niečo menej ako jedna tretina sa týka inflácie HICP bez potravín a energií a zvyšok sa týka potravinovej zložky HICP. Tieto revízie sú odrazom nedávnych nečakane vyšších hodnôt, väčších priamych a nepriamych rastových účinkov nedávneho prudkého nárastu cien energetických komodít, silnejších a trvalejších rastových tlakov v dôsledku porúch ponuky, silnejšieho rastu miezd a oslabenia výmenného kurzu eura.

Box 3

Vývoj cien energetických komodít a ich vplyv na projekcie cien energií HICP

Ceny energetických komodít sa z minima dosiahnutého počas pandémie značne zvýšili, čo bolo spôsobené faktormi na strane dopytu aj ponuky (graf A). Svetové hospodárske oživenie zvýšilo dopyt po rope a plyne. Dopyt po plyne bol okrem toho podporený chladným počasím minulú zimu a slabým vetrom v lete, ktorý tlmil výrobu veternej energie a viedol k jej nahradeniu plynom. Zníženie dodávok zo strany krajín OPEC+ a pomalé zvyšovanie produkcie bridlicovej ropy v Spojených štátoch zároveň prispeli k zvyšovaniu cien ropy, zatiaľ čo na európskych trhoch s plynom pretrvávali nízke dodávky z Nórska a Ruska. Veľkoobchodné ceny elektrickej energie v EÚ vzrástli predovšetkým z dôvodu vyšších cien plynu, keďže ceny elektrickej energie sú založené na krátkodobých marginálnych nákladoch elektrární.[10] Svoju úlohu zohrávali aj vyššie ceny kvót v rámci systému EÚ na obchodovanie s emisiami (ETS).

Predpoklady, z ktorých vychádza základný scenár projekcií cien energií HICP, ktoré sú založené na cenách futures, počítajú s poklesom cien energetických komodít v roku 2022. Zatiaľ čo v predchádzajúcich projekciách sa technické predpoklady opierali najmä o krivky ropných futures, v projekciách z decembra 2021 boli vzhľadom na pozorované odpojenie zmlúv na plyn od cien ropy doplnené o ceny futures plynu a elektrickej energie. V súčasnosti je krivka ropných futures klesajúca (graf A). To je často výsledkom sprísnenia trhu s ropou, pretože na ropu sa vzťahuje tzv. výnos z príležitosti, ktorý zohľadňuje výhody držby zásob. Klesajúci trend však môže odzrkadľovať aj očakávania trhu, že dopyt po rope a jej ponuka by mohli dosiahnuť rovnováhu do začiatku roka 2022 a následne ponuka prevýši dopyt, ako v súčasnosti predpokladá Medzinárodná agentúra pre energiu.[11] Na základe cien futures na veľkoobchodných trhoch sa očakáva, že po tejto zime klesnú aj ceny plynu a elektrickej energie, keďže spotreba plynu závisí od potreby vykurovania.

Graf A

Ceny a futures ropy, plynu, elektrickej energie a ETS

Zdroj: Eurostat, Refinitiv, Intercontinental Exchange – ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE a výpočty odborníkov ECB.

Poznámky: Veľkoobchodné ceny (a futures) elektrickej energie za eurozónu sa počítajú ako vážený priemer (s použitím výroby elektrickej energie ako váh) cien zaznamenaných na piatich najväčších trhoch. Neprerušované čiary označujú veľkoobchodné/spotové ceny, prerušované čiary označujú futures príslušných cenových radov. Posledný údaj je z novembra 2021 (októbra 2021 v prípade cien elektrickej energie). Deň uzávierky pre futures je 25. novembra 2021.

Inflácia cien energií HICP dosiahla v novembri 2021 ročnú mieru 27,4 %, pričom v posledných mesiacoch sa na nej v rastúcej miere podieľali ceny plynu a elektrickej energie (graf B vľavo). K inflácii cien energií HICP historicky najviac prispievajú ceny pohonných hmôt. Relatívny vplyv cien pohonných hmôt na infláciu cien energií HICP nedávno mierne klesol, hoci je stále jej dominantnou príčinou,. V októbri ceny palív konkrétne prispeli k ročnej miere zmeny cien energií 14,1 percentuálneho bodu, zatiaľ čo ceny elektrickej energie a plynu spoločne prispeli 9,3 percentuálneho bodu, pričom dosiahli historické maximum. Vývoj cien plynu a elektrickej energie je však v jednotlivých krajinách eurozóny veľmi rôznorodý. Dôvodom sú rozdiely v premietnutí veľkoobchodných cien, ktoré závisí od zloženia cien, mechanizmu tvorby cien a energetického mixu používaného na výrobu elektrickej energie. Okrem toho rôzne krajiny eurozóny zaviedli alebo plánujú zaviesť dočasné rozpočtové opatrenia na zmiernenie vplyvu rastúcich cien energií na spotrebiteľov. Zatiaľ čo v niektorých krajinách majú tieto opatrenia priamy vplyv na spotrebiteľské ceny (napr. prostredníctvom nižších nepriamych daní), iné sú vo forme transferov (napr. pre domácnosti s nízkymi príjmami), a preto nemajú priamy vplyv.

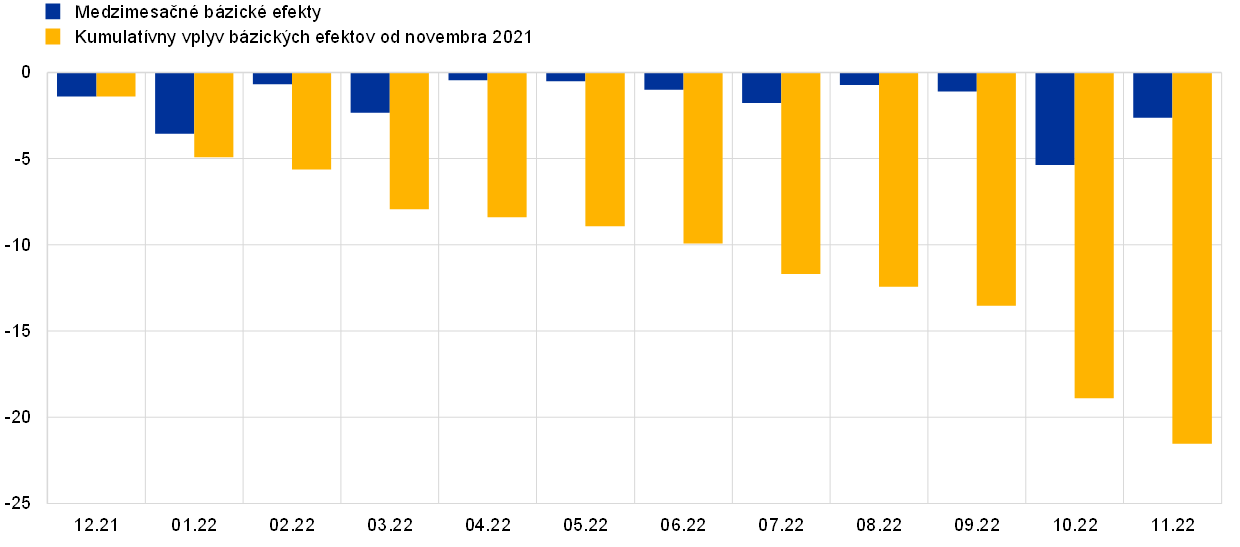

Z projekcií z decembra 2021 vyplýva, že inflácia cien energií zostane v roku 2022 v priemere vysoká. Celková inflácia tak zostane pomerne zvýšená, ale v rokoch 2023 a 2024 by mala byť tlmená (graf B vpravo). Predpokladá sa, že inflácia cien energií dosiahne vrchol okolo prelomu roka 2022. Okrem zvýšených cien palív majú k tejto vysokej úrovni prispievať ceny plynu a elektrickej energie, ktoré budú okrem iného odrážať oneskorený vplyv zvýšenia veľkoobchodných cien v posledných mesiacoch na spotrebiteľské ceny, ako aj vysoké ceny energetických futures v zime. Následne by inflácia cien energií mala postupne klesať vzhľadom na klesajúce krivky ropných a plynových futures a záporné bázické efekty vysokých mesačných nárastov cien energií v roku 2021. Tieto bázické efekty by mali mať výrazný negatívny vplyv na infláciu cien energií predovšetkým v januári, marci, júli a októbri budúceho roka (modré stĺpce v grafe C). Očakáva sa, že v priebehu roka záporné bázické efekty do novembra 2022 odčítajú od energetickej inflácie kumulatívne viac ako 20 percentuálnych bodov v porovnaní s jej mierou v novembri 2021 (žlté stĺpce v grafe C).[12] V rokoch 2023 a 2024 je vzhľadom na zostupnú krivku cien ropných futures príspevok inflácie cien energií k celkovej inflácii HICP veľmi malý. Podporí ho však ukončenie dočasných rozpočtových opatrení na zníženie cien energií a vnútroštátne opatrenia v oblasti klimatických zmien.

Graf B

Inflácia cien energií HICP: minulé a prognózované hodnoty

(ročná percentuálna zmena a príspevok v percentuálnych bodoch)

Zdroj: Eurostat, projekcie z decembra 2021 a výpočty odborníkov ECB.

Poznámka: V prípade energetickej zložky HICP sú posledné údaje z novembra 2021 a v prípade jednotlivých zložiek z októbra 2021.

Graf C

Vplyv bázických efektov na infláciu cien energií

(v percentuálnych bodoch)

Zdroj: Eurostat a výpočty odborníkov ECB.

Poznámky: Medzimesačné bázické efekty ukazujú príspevok bázického efektu k zmene ročnej miery inflácie cien energií z jedného mesiaca na druhý. Kumulatívny vplyv bázických efektov je súčtom medzimesačných bázických efektov a vždy sa uvádza vo vzťahu ku konkrétnemu referenčnému mesiacu. Napríklad približne 10 percentuálnych bodov poklesu inflácie cien energií v júni 2022 v porovnaní s mierou inflácie v novembri 2021 je dôsledkom bázických efektov.

K volatilite cien komodít počas ekologickej transformácie by mohla prispieť politická neistota, pokiaľ ide o využívanie plynu a ropy v budúcnosti. Dopyt po rope a plyne v rozhodujúcej miere závisí od politickej stratégie na riešenie výziev súvisiacich so zmenou klímy prijatej na celom svete, ako aj od dostupnosti obnoviteľných zdrojov energie. Kým sa dostatočne nezvýši energetická účinnosť a výrobná kapacita obnoviteľných zdrojov energie, dopyt po fosílnych palivách, ako je plyn, by mohol zostať vysoký a nestály.

Okrem vnútroštátnych politík v oblasti zmeny klímy môže mať na vývoj cien energií vplyv aj politika EÚ v oblasti zmeny klímy a zvyšovanie cien uhlíka. Ceny kvót v rámci systému ETS sa v novembri zvýšili na viac ako 70 EUR za tonu ekvivalentu CO2. Zatiaľ čo krivka cien futures pre kvóty ETS má len mierne stúpajúci sklon (graf A), väčšina odhadov úrovne cien uhlíka potrebných na splnenie cieľov EÚ v oblasti znižovania emisií je vyššia ako súčasné ceny. Ceny uhlíka sa v EÚ pravdepodobne zvýšia, keďže Európska komisia navrhla reformu systému ETS, najmä rozšírením rozsahu systému ETS, a revíziu smernice EÚ o zdaňovaní energie. Pri postupnom zavádzaní môžu mať tieto opatrenia postupný vplyv na ceny energií.

Box 4

Prognózy iných inštitúcií

Pre eurozónu je k dispozícii viacero prognóz medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov Eurosystému. Zároveň je pravdepodobné, že vychádzajú z odlišných predpokladov o budúcom vývoji pandémie COVID-19. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtového, finančného a zahraničného vývoja vrátane cien ropy a ostatných komodít používajú odlišné metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní (nasledujúca tabuľka).

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročná percentuálna zmena)

Zdroj: Consensus Economics Forecasts, 9. decembra 2021, údaje za roky 2023 a 2024 pochádzajú z prieskumu z októbra 2021; Hospodársky výhľad OECD, december 2021, č. 110; MJEconomics for the Euro Zone Barometer, 18. novembra 2021, údaje za roky 2023 a 2024 pochádzajú z prieskumu z októbra 2021; Hospodárska prognóza Európskej komisie z jesene 2021; ECB Survey of Professional Forecasters, za posledný štvrťrok 2021, prieskum vykonaný od 1. októbra do 11. októbra; Svetový hospodársky výhľad MMF, 12. októbra 2021.

Poznámky: V makroekonomických projekciách odborníkov Eurosystému sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

Projekcia odborníkov Eurosystému z decembra 2021 týkajúca sa rastu reálneho HDP je na rok 2022 nižšia ako ostatné prognózy, ale značne vyššia na rok 2023, zatiaľ čo projekcia inflácie je výrazne vyššia ako projekcia ostatných inštitúcií na rok 2022 a v hornej časti intervalu projekcií na rok 2023. Projekcia rastu z decembra 2021 je nižšia ako ostatné prognózy na rok 2022, ale len nepatrne nižšia ako novšie projekcie, ktoré zahŕňajú najnovšie informácie o prehĺbení ponukových obmedzení a o pandemických a súvisiacich obmedzeniach. Vyššiu projekciu rastu v roku 2023 môže čiastočne vysvetliť výraznejšie oživenie v dôsledku odstraňovania ponukových obmedzení. Pokiaľ ide o infláciu, projekcia z decembra 2021 na rok 2022 je vyššia ako v ostatných prognózach. Možno ju do značnej miery vysvetliť zahrnutím údajov o HICP z novembra 2021 a vyššou očakávanou infláciou volatilnejších zložiek. Rozdiely v porovnaní s inými prognózami na rok 2024 sú obmedzené, pokiaľ ide o rast aj infláciu HICP.

Box 5

Alternatívne scenáre výhľadu hospodárskeho vývoja eurozóny

Keďže pretrváva značná neistota, pokiaľ ide o budúci vývoj pandémie a jej hospodárske dôsledky, zvýraznená novým variantom Omikron, v tomto boxe sú uvedené dva alternatívne scenáre vývoja k základnému scenáru z decembra 2021.[13] V porovnaní so základným scenárom sa v miernom scenári predpokladá rýchlejšie ukončenie pandémie v priebehu roka 2022 – najmä v rozvíjajúcich sa trhových ekonomikách z dôvodu predpokladanej vyššej rýchlosti očkovania. Podľa tohto scenára by boli počty nakazených nižšie, účinnosť očkovacích látok by bola vyššia a riziká reinfekcie by boli nižšie (graf A). Tým by sa urýchlilo uvoľňovanie obmedzení, čo by vyvolalo silné pozitívne účinky na dôveru a viedlo by k veľmi obmedzeným hospodárskym stratám. Závažný scenár naopak predpokladá dlhodobú zdravotnú krízu charakterizovanú opakujúcimi sa vlnami pandémie (s novými variantmi vírusu, ktorých riziko zvýraznil nástup nového variantu Omikron) a nižším podielom účinne chránenej populácie. Následný výrazný nárast počtu infekcií a hospitalizácií by začiatkom roka 2022 viedol k sprísneniu obmedzení mobility, a tým aj hospodárskej aktivity, aj keď v menšej miere ako začiatkom roka 2021. Zdravotná kríza by pokračovala až do polovice roka 2023, čím by sa utlmila hospodárska aktivita, a viedla by k negatívnym hospodárskym dôsledkom znásobeným zvýšenou platobnou neschopnosťou.

Graf A

Simulácie vývoja pandémie pomocou modelu ECB-BASIR

(percentuálne odchýlky od prvých piatich týždňov roka 2020 (panel vľavo hore), percentuálne podiely populácie (všetky ostatné panely))

Zdroj: Google Mobility reports, European Centre for Disease Prevention and Control a výpočty ECB.

Poznámka: Distribúcia je výsledkom náhodných simulácií, ktoré zohľadňujú neistotu spojenú s: i) mierou zaočkovanosti U~[0,8 % – 1,2 %], ii) účinnosťou očkovania U~[30 % – 70 %], účinnosťou očkovania voči hospitalizáciám U~[65 % – 85 %] a mierou znovunakazenia U~[0 % – 15 %], iii) nárastom počtu nakazených v dôsledku nového variantu vírusu Delta N~(60 %, 10 %std), iv) parametrami SIR, v) uplatňovaním získaných skúseností N~(52 %, 10 %std) a vi) historickú neistotu zachytenú v reziduálnych hodnotách.

Reálny HDP by sa v roku 2022 oživil výrazne v miernom scenári, ale len mierne v prípade závažného scenára, pričom rozsah jeho úrovní by sa vo všetkých scenároch do konca sledovaného obdobia (graf B) zúžil. Mierny scenár počíta na začiatku roka 2022 s výrazným rastom podporovaným účinnými vakcínami a hospodárskou odolnosťou voči obmedzeniam, najmä v rozvíjajúcich sa trhových ekonomikách, čo v porovnaní so základným scenárom vedie k vyššiemu zahraničnému dopytu po produkcii eurozóny, a tým aj k vyššiemu vývozu, čo vyvoláva výrazne pozitívne účinky na dôveru. Z týchto účinkov spolu s výraznejším než očakávaným oživením v sektore služieb spojených s priamym osobným stykom vyplýva rýchlejší rast spotreby, výraznejší pokles pomeru úspor a prudší pokles nezamestnanosti než v základnom scenári. V miernom scenári by hospodárska aktivita mala prekonať predpandemickú trajektóriu do polovice roka 2022. Podľa závažného scenára by eurozóna vstúpila do technickej recesie, s poklesom hospodárskej aktivity v poslednom štvrťroku 2021 a v prvom štvrťroku 2022 v dôsledku sprísnenia obmedzení. V závažnom scenári by v dôsledku len postupného uvoľňovania obmedzení a značnej neistoty hospodársky rast zaostával za úrovňou základného scenára až do začiatku roka 2023. Zatiaľ čo domácnosti by boli naďalej opatrné a pomer úspor by zostával na zvýšenej úrovni, trvalo vysoká nezamestnanosť by zvýrazňovala riziko spojené s trhom práce, keďže zraniteľnosť a platobná neschopnosť v podnikovom sektore by zintenzívňovali potreby realokácie pracovnej sily.

Alternatívne scenáre makroekonomického vývoja v eurozóne

(ročná percentuálna zmena, v % pracovnej sily)

Poznámky: Hodnoty reálneho HDP vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

Napriek tomu, že inflácia HICP by bola v krátkodobom horizonte vo všetkých scenároch takmer identická, v miernom scenári by v rokoch 2023 až 2024 dosahovala 2,0 %, zatiaľ čo v závažnom scenári by sa v neskorších rokoch sledovaného obdobia výrazne znížila (graf B). V oboch scenároch možno pozorovať vrchol inflácie v poslednom štvrťroku 2021 z dôvodu prevažne dočasných faktorov vrátane bázických účinkov vyšších cien energií a ponukových obmedzení, ale následne sa medzi týmito dvoma scenármi prejavia rozdiely v dôsledku odlišných reálnych hospodárskych podmienok. Najmä silný rastový tlak v dôsledku nedostatku tovarov a pracovných síl vedie k výraznému nárastu základnej inflácie v roku 2024 v miernom scenári, zatiaľ čo v prípade závažného scenára by v rokoch 2023 až 2024 zostal tlmený.

Graf B

Alternatívne scenáre vývoja reálneho HDP a inflácie HICP v eurozóne

(zreťazené objemy: 4Q 2019 = 100 (ľavý panel); ročná percentuálna zmena (pravý panel))

Poznámky: Údaje o reálnom HDP sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

Jednou z výhrad v súvislosti s týmito simuláciami je, že v žiadnom zo scenárov sa nepredpokladá žiadny vplyv na ponukové obmedzenia a ich makroekonomické dôsledky. Dôvodom je neistota vplyvu budúceho vývoja pandémie na ponukové obmedzenia. Na jednej strane by zhoršenie pandémie a nižší dopyt mohli obmedzenia zmierniť, keďže veľká časť z nich je spôsobená zvýšeným dopytom, ktorý prevyšuje ponukové kapacity. Na druhej strane, ďalšie narušenia dodávateľských reťazcov v dôsledku obmedzení pohybu a/alebo posunu štruktúry dopytu zo spotrebiteľských služieb na tovar by mohli ponukové obmedzenia prehĺbiť. Nárast obmedzení v oboch scenároch by mohol utlmiť hospodársku aktivitu a zároveň zvýšiť tlak na rast cien, zatiaľ čo zmiernenie týchto obmedzení by viedlo k opačným účinkom.

Box 6

Analýza citlivosti

Projekcie sa do značnej miery opierajú o technické predpoklady týkajúce sa vývoja určitých kľúčových premenných. Keďže niektoré z týchto premenných môžu projekcie pre eurozónu výrazne ovplyvniť, hodnotenie citlivosti projekcií na alternatívny vývoj týchto základných predpokladov môže pomôcť pri analýze rizík spojených s projekciami.

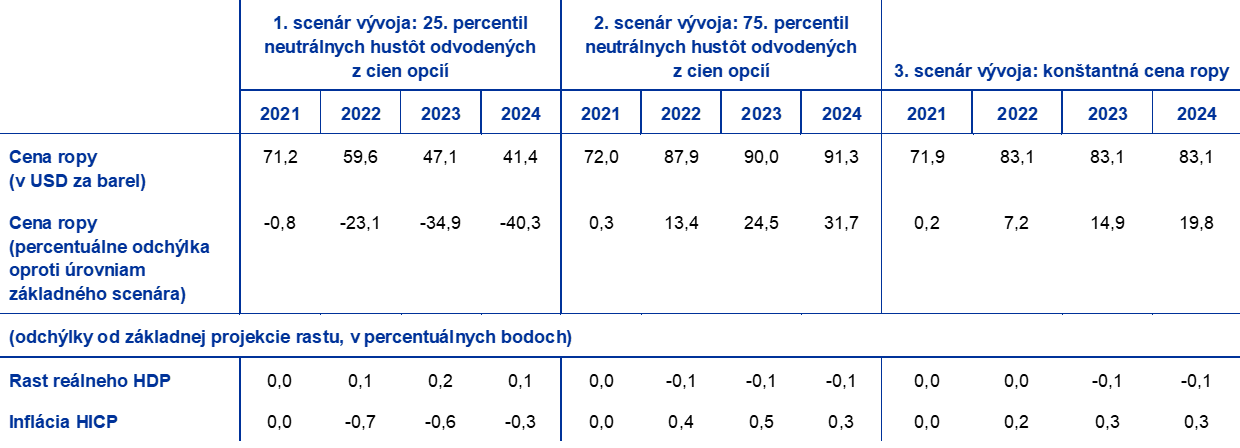

Cieľom analýzy citlivosti je posúdiť následky rôznych alternatív vývoja cien ropy. Technické predpoklady vývoja cien ropy vychádzajú z ropných futures. Analyzuje sa niekoľko alternatív vývoja cien ropy. Prvá alternatíva vychádza z 25. percentilu rozdelenia na základe hustôt odvodených z cien ropných opcií zo štvrtok, 25. novembra 2021 – dátumu uzávierky technických predpokladov. Z tejto alternatívy vyplýva postupný pokles ceny ropy až na úroveň 40 % pod úrovňou základnej projekcie na rok 2024. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov ECB a Eurosystému vyplýva mierne kladný vplyv na rast reálneho HDP a výraznejší vplyv na pokles inflácie HICP v priebehu sledovaného obdobia. Druhá alternatíva vývoja vychádza zo 75. percentilu toho istého rozdelenia a vyplýva z nej zvýšenie ceny ropy na približne 32 % nad úrovňou základnej projekcie na rok 2024. Tento scenár vývoja by mal veľmi malý záporný vplyv na rast reálneho HDP a o niečo silnejší kladný vplyv na rast inflácie HICP v rokoch 2022 až 2024. Tretí scenár vývoja je založený na predpoklade, že cena ropy zostane na úrovni ku dňu uzávierky vo výške 83,1 USD za barel, čo je do roku 2024 približne o 20 % viac ako úroveň základnej projekcie na daný rok. Tento scenár vývoja by mal v rokoch 2023 až 2024 nepatrný záporný vplyv na rast reálneho HDP, zatiaľ čo inflácia HICP by v rokoch 2022 až 2024 bola o 0,2 – 0,3 percentuálneho bodu vyššia.

Účinky alternatívneho vývoja ceny ropy

Poznámky: 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené od cien ropných opcií k 25. novembru 2021. Konštantná cena ropy má hodnotu k rovnakému dátumu. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

© Európska centrálna banka 2021

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internet www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov sa nachádza v glosári ECB (len v angličtine).

HTML ISSN 2529-4814, QB-CF-21-002-SK-Q

- Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol štvrtok, 25. novembra 2021 (box 1). Uzávierkou makroekonomických projekcií pre eurozónu bol 1. december 2021. Toto vydanie projekcií sa vzťahuje na roky 2021 až 2024. Projekcie na takto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013. Na stránke http://www.ecb.europa.eu/pub/projections/html/index.en.html sa nachádza odkaz na údaje použité vo vybraných tabuľkách a grafoch. Kompletná databáza predchádzajúcich vydaní makroekonomických projekcií odborníkov Eurosystému je k dispozícii na stránke https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Vzhľadom na veľmi vysokú neistotu, pokiaľ ide o kľúčové epidemiologické vlastnosti nového vírusového variantu Omikron, projekcie zahŕňajú len vplyv opatrení proti šíreniu nákazy, ktoré boli prijaté alebo oznámené v čase uzávierky projekcií.

- „The impact of supply bottlenecks on trade,“ Ekonomický bulletin, č. 6, ECB, 2021, a „Sources of supply chain disruptions and their impact on euro area manufacturing“ (pripravuje sa), Ekonomický bulletin, č. 8, ECB, 2021.

- Ďalšie informácie v: boxe 2 s názvom „Dynamika miery úspor domácností a jej dôsledky na výhľad hospodárskeho vývoja v eurozóne“, Makroekonomické projekcie odborníkov Eurosystému pre eurozónu, jún 2021.

- Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

- Labour supply developments in the euro area during the COVID-19 pandemic, Ekonomický bulletin, číslo 7, ECB, 2021.

- Je zaužívané, že váhy HICP sa v projekciách odborníkov Eurosystému/ECB počas sledovaného obdobia nemenia. Vzhľadom na veľké zmeny spotrebných zvyklostí spôsobené pandémiou COVID-19 a možné zvrátenie týchto zmien v nadchádzajúcich rokoch môžu budúce zmeny váh HICP viesť k ďalšej volatilite ročných mier zmeny HICP, ktoré v projekciách nie sú zohľadnené. Očakávaný vplyv na priemerné miery inflácie za kalendárne roky sledovaného obdobia je však malý.

- „The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages“, Ekonomický bulletin, č. 7, ECB, 2021.

- Do základných projekcií ešte nie je zahrnuté nedávno oznámené zvýšenie minimálnej mzdy v Nemecku vzhľadom na neistotu, pokiaľ ide o jeho načasovanie a zavedenie.

- Mechanizmus tvorby cien predpokladá, že veľkoobchodná cena elektrickej energie sa nastavuje podľa najdrahšej technológie, ktorá je potrebná na uspokojenie dopytu po elektrickej energii. V časoch špičkového dopytu zvyčajne stanovujú cenu plynové elektrárne, čím sa veľkoobchodné ceny elektrickej energie viažu na ceny plynu.

- Medzinárodná agentúra pre energiu, „Oil Market Report“, 16. novembra 2021.

- Bližšie informácie o koncepte bázických efektov a ich funkcii v dynamike inflácie sú v boxe „Recent dynamics in energy inflation: the role of base effects and taxes“, Ekonomický bulletin, č. 3, ECB, 2021

- Scenáre sú zostavené pomocou modelu ECB-BASE (Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. a Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area“, Working Paper Series, č. 2315, ECB, september 2019). Na generovanie výsledkov týkajúcich sa pandémie zodpovedajúcich týmto dvom scenárom (uvedených v grafe A) sa okrem toho používa model ECB-BASIR (rozšírenie modelu ECB-BASE, ďalšie informácie: Angelini, E., Damjanović, M., Darracq Pariès, M. a Zimic, S., „ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic“, Working Paper Series, č. 2431, ECB, jún 2020). Vzhľadom na neistotu týkajúcu sa vplyvu alternatívneho priebehu vývoja pandémie na technické predpoklady sú tieto predpoklady oproti základnému scenáru nezmenené.

- 16 December 2021

- 3 January 2022