Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, dicembre 2021

Sintesi

La crescita economica dovrebbe rimanere vigorosa nei prossimi tre anni nonostante alcune circostanze sfavorevoli nel breve periodo[1]. Il forte incremento dei tassi di contagio da coronavirus (COVID-19) in diversi paesi dell’area dell’euro ha determinato nuove restrizioni e maggiori incertezze riguardo alla durata della pandemia, accresciute dall’emergere della variante Omicron[2]. Inoltre le strozzature dal lato dell’offerta si sono intensificate e ci si aspetta al momento che durino più a lungo, per poi allentarsi solo gradualmente a partire dal secondo trimestre del 2022 e venire completamente meno nel 2023. Secondo le attese attuali il PIL in termini reali supererebbe il livello pre-crisi nel primo trimestre del 2022, con un trimestre di ritardo rispetto a quanto previsto nelle proiezioni di settembre 2021. Tuttavia, in un contesto in cui i vincoli dal lato dell’offerta a livello mondiale si allentano, le restrizioni legate alla pandemia e le connesse incertezze diminuiscono e gli elevati livelli di inflazione si riducono, la crescita dovrebbe riprendere slancio a partire dalla metà del 2022 nonostante l’intonazione meno favorevole delle politiche di bilancio e le attese di mercato di un innalzamento dei tassi di interesse. I consumi privati rimarranno la determinante fondamentale della crescita economica grazie al recupero del reddito disponibile reale, al lieve ridimensionamento del risparmio accumulato e a un mercato del lavoro robusto in presenza di un tasso di disoccupazione che alla fine dell’orizzonte temporale di proiezione risulta il più basso mai osservato dalla creazione dell’area dell’euro nel 1999. Rispetto alle proiezioni dello scorso settembre, l’intensificarsi delle strozzature dal lato dell’offerta a livello mondiale e l’inasprimento delle restrizioni connesse alla pandemia hanno determinato una revisione al ribasso della crescita nel breve periodo. Al tempo stesso il graduale venir meno di queste circostanze sfavorevoli dovrebbe sostenere un recupero maggiore a partire dal secondo trimestre del 2022 portando il PIL in termini reali al di sopra del livello previsto nell’esercizio di settembre entro la fine del 2022, con effetti di trascinamento che si tradurrebbero in una correzione significativa al rialzo della crescita annua nel 2023.

L’inflazione sarebbe più elevata per un periodo più lungo, ma dovrebbe scendere lievemente al di sotto del 2% alla fine del 2022 e collocarsi all’1,8% nel 2023 e nel 2024. Le pressioni sui prezzi sono aumentate considerevolmente negli ultimi mesi e l’inflazione avrebbe raggiunto un massimo nel quarto trimestre del 2021. Tali pressioni, ancorché notevolmente più intense del previsto, sono ancora ritenute in larga parte temporanee, riflettendo l’impennata dei corsi dei beni energetici e il disallineamento tra la domanda e l’offerta a livello internazionale e nazionale nel contesto della riapertura delle economie. Il tasso di variazione dei prezzi dell’energia rimarrebbe elevato in media nel 2022, per poi registrare una netta moderazione nel corso dell’anno in un contesto in cui gli effetti base al ribasso sono rafforzati dall’ipotizzato calo dei prezzi del petrolio, del gas e dell’elettricità. Nel 2023 e nel 2024 il contributo della componente energetica all’inflazione sarebbe scarso. L’inflazione misurata sull’indice armonizzato dei prezzi al consumo (IAPC) al netto di energia e beni alimentari dovrebbe diminuire nel corso del 2022 con il graduale allentamento delle strozzature dal lato dell’offerta. Successivamente registrerebbe un aumento graduale – pur mantenendosi inferiore al 2% – con il procedere della ripresa economica, l’assorbimento dell’eccesso di capacità produttiva e l’aumento del costo del lavoro, sorretta altresì da attese di inflazione più elevate. Da un confronto con l’esercizio previsivo di settembre emerge che le proiezioni per l’inflazione complessiva sono state oggetto di una forte correzione verso l’alto, specialmente nel 2022. Ciò riflette dati recenti non corrispondenti alle attese, maggiori effetti diretti e indiretti al rialzo derivanti dal rincaro delle materie prime energetiche, un deprezzamento del tasso di cambio dell’euro, spinte verso l’alto più persistenti esercitate dalle turbative dal lato dell’offerta e una robusta dinamica salariale.

Proiezioni per la crescita e per l’inflazione nell’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

1 Economia reale

La crescita del PIL in termini reali è rimasta vigorosa nel terzo trimestre del 2021, prossima al livello previsto nelle proiezioni dello scorso settembre. Il recupero in atto è principalmente riconducibile alla domanda interna, in particolare di servizi al consumo, come conseguenza degli elevati tassi di vaccinazione, della connessa riduzione dei timori di contagio e dell’allentamento delle restrizioni legate alla pandemia. Ha inoltre tratto sostegno dall’aumento del reddito disponibile reale e dal notevole calo del tasso di risparmio. Nel terzo trimestre la crescita trainata dai servizi ha più che compensato l’aumento di importanza delle strozzature dal lato dell’offerta quale fattore di freno dell’attività industriale.

Grafico 1

Crescita del PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Il ritmo di espansione del PIL in termini reali sarebbe debole nel breve periodo in un contesto in cui si inaspriscono le restrizioni legate alla pandemia e si intensificano le strozzature dal lato dell’offerta (grafico 1). La nuova intensificazione della pandemia di COVID-19 ha determinato un inasprimento delle restrizioni dagli inizi del quarto trimestre del 2021 e una riduzione della mobilità negli ultimi mesi. Le maggiori restrizioni dovrebbero essere mantenute al volgere dell’anno. La mobilità tornerebbe gradualmente sui livelli pre-pandemici a partire dal secondo trimestre del 2022, quando ci si attende che la pandemia allenti la morsa sull’area dell’euro. La considerevole moderazione della crescita economica al volgere dell’anno è confermata dai dati disponibili e dai risultati delle indagini congiunturali. Ad esempio, in ottobre le vendite al dettaglio erano superiori di appena lo 0,2% al livello del terzo trimestre e a ottobre e novembre l’indice composito dei responsabili degli acquisti (Purchasing Managers’ Index, PMI) relativo al prodotto si è attestato, in media, su un valore chiaramente inferiore al livello medio del terzo trimestre. Al tempo stesso, le strozzature dal lato dell’offerta nel settore manifatturiero sono rimaste gravi fino a novembre, con una perdurante dilatazione dei tempi di consegna da parte dei fornitori come indicato dal rispettivo indice PMI. La crescita del PIL in termini reali è stata pertanto rivista nettamente al ribasso per l’ultimo trimestre del 2021 e il primo del 2022. Ciò riflette le più rigorose restrizioni legate alla pandemia rispetto a quanto ipotizzato nelle proiezioni dello scorso settembre come conseguenza della diffusione della variante Delta in molti paesi e, in misura minore, dei timori per la variante Omicron, oltre che le circostanze più sfavorevoli derivanti dalle strozzature dal lato dell’offerta.

Le strozzature dal lato dell’offerta a livello mondiale hanno esercitato una considerevole azione di freno sulla produzione industriale e il commercio di beni dell’area dell’euro nel corso del 2021 e ci si attende che durino più a lungo[3]. Con il rafforzarsi della ripresa economica nella primavera e nell’estate del 2021, la scarsità di input e le turbative nei trasporti su scala internazionale hanno impedito alle imprese dell’area dell’euro di accrescere la produzione in linea con la rapida espansione della domanda di beni manufatti. Lo squilibrio a livello mondiale fra il vigore della domanda e la scarsità dell’offerta si è intensificato più del previsto, interessando un maggior numero di paesi e di settori (cfr. anche il riquadro 2). Le economie nelle quali i settori maggiormente integrati nelle catene del valore globali rappresentano una quota superiore tendono a essere più colpite dalla carenza di materiali e attrezzature. Ci si attende al momento che le strozzature dal lato dell’offerta durino più a lungo di quanto ipotizzato nell’esercizio previsivo di settembre, allentandosi solo gradualmente a partire dal secondo trimestre del 2022 e venendo interamente meno nel 2023. Ciò è in linea con i risultati delle indagini congiunturali recenti, i quali suggeriscono che l’impatto di tali strozzature potrebbe protrarsi fino a buona parte del 2022.

La crescita, debole a breve termine, registrerebbe un forte aumento a partire dalla seconda metà del 2022 per poi scendere verso le medie storiche nel periodo 2023-2024. Le attese di un recupero oltre il breve termine si basano sull’ipotesi di una graduale risoluzione della pandemia di COVID-19 accompagnata da un calo del suo impatto economico che dovrebbe ridurre la connessa incertezza e rafforzare il clima di fiducia. Sono altresì fondate sul graduale venir meno delle strozzature dal lato dell’offerta a partire dal secondo trimestre del 2022, sul perdurare di condizioni di finanziamento favorevoli, sulla lieve diminuzione dell’alto livello di risparmio accumulato e sulla ripresa in atto a livello mondiale. Nel periodo 2023-2024 la crescita del PIL in termini reali dovrebbe tornare su tassi più moderati. Anche se ci si attende che il programma Next Generation EU (NGEU) favorisca gli investimenti in alcuni paesi, il contributo delle altre politiche di bilancio sarebbe inferiore rispetto al 2021 seppur leggermente maggiore di quanto incorporato nelle proiezioni dello scorso settembre. Il PIL in termini reali salirebbe al di sopra del livello pre-crisi nel primo trimestre del 2022, un trimestre dopo rispetto a quanto previsto nelle proiezioni di settembre 2021. Tuttavia, la revisione al rialzo per la crescita a partire dal secondo trimestre del 2022 porta il livello del PIL al di sopra di quello prospettato nell’esercizio dello scorso settembre entro la fine del 2022 e solo lievemente al di sotto di quello atteso nelle proiezioni antecedenti la crisi (grafico 2).

Grafico 2

PIL in termini reali dell’area dell’euro

(volumi concatenati, 4° trim. 2019 = 100)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale della proiezione.

Tavola 1

Proiezioni macroeconomiche per l’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizzano la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

3) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali.

4) Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario. I dati riportati sono altresì corretti per gli attesi sussidi a titolo del Next Generation EU dal lato delle entrate. Un valore negativo implica un allentamento delle politiche di bilancio.

I consumi privati registrerebbero un forte aumento nell’orizzonte temporale di proiezione nonostante un probabile rallentamento nel breve periodo. Nel secondo e nel terzo trimestre del 2021 hanno recuperato a ritmi superiori alle attese, pur rimanendo inferiori del 2,4% al livello antecedente la pandemia nel terzo trimestre. Il dato superiore al previsto ha riflesso in larga parte un calo del tasso di risparmio delle famiglie lievemente più rapido di quanto atteso in precedenza. Il reddito disponibile delle famiglie ha continuato a essere trainato principalmente dai redditi da lavoro, che di norma comportano una propensione marginale al consumo relativamente alta. Il tasso di espansione dei consumi privati diminuirebbe nettamente nel breve periodo in un contesto in cui le restrizioni legate alla pandemia vengono inasprite e il livello elevato dei prezzi dei beni energetici incide negativamente sul potere di acquisto delle famiglie. Oltre il breve termine, poiché si assume che il processo di risoluzione della crisi sanitaria prosegua nel 2022, registrerebbe un considerevole rafforzamento nel secondo trimestre del 2022 e salirebbe al di sopra del livello pre-crisi nel terzo. La crescita dei consumi privati rimarrebbe superiore a quella del reddito reale nel 2023 poiché l’atteso venir meno dell’incertezza permetterà una lieve riduzione dell’eccesso di risparmio. Nel 2024 sia la dinamica dei consumi sia il tasso di risparmio sarebbero prossimi alle rispettive medie storiche.

Il reddito disponibile reale subirebbe un calo modesto nel breve periodo e riprenderebbe poi a salire, sorretto dal recupero dei redditi da lavoro. Dopo avere registrato tassi di crescita positivi nel secondo e nel terzo trimestre del 2021, il reddito disponibile reale subirà verosimilmente una flessione, ancorché modesta, al volgere dell’anno come conseguenza del forte aumento dell’inflazione. Successivamente dovrebbe aumentare, riflettendo il recupero dei redditi da lavoro con il procedere della ripresa economica. Per contro i trasferimenti di bilancio netti, dopo avere fornito un apporto notevolmente positivo nel 2020, incideranno negativamente sulla crescita del reddito a partire dal 2021 con la diminuzione del numero di beneficiari di regimi di sostegno al mantenimento del posto di lavoro e la scadenza di altre misure di bilancio temporanee connesse alla pandemia, nonostante i nuovi provvedimenti introdotti per compensare l’impatto dei prezzi elevati dei beni energetici.

Il tasso di risparmio delle famiglie dovrebbe scendere al di sotto del livello antecedente la crisi, per poi stabilizzarsi verso la fine dell’orizzonte temporale di proiezione. Dopo avere registrato un forte calo nel periodo recente, il tasso di risparmio continuerebbe a diminuire per tutto il 2022. La flessione è determinata dalla diminuzione del risparmio forzato in presenza di elevati tassi di vaccinazione e dell’ipotizzato allentamento delle restrizioni connesse alla pandemia dopo l’inverno, oltre che da una riduzione del risparmio precauzionale come conseguenza del miglioramento nei mercati del lavoro e dell’attenuarsi delle incertezze. Il tasso di risparmio scenderebbe al di sotto del livello pre-crisi nel 2022, per poi continuare a diminuire fino alla metà del 2023 e successivamente stabilizzarsi in prossimità della sua media storica nel 2024. La discesa temporanea su livelli inferiori a quelli antecedenti la crisi riflette un lieve ridimensionamento dell’eccesso di risparmio delle famiglie accumulatosi dall’inizio della pandemia, favorendo una crescita vigorosa dei consumi. Tuttavia, tale effetto è attenuato dalla concentrazione dell’eccesso di risparmio nei nuclei familiari più ricchi e più anziani con una minore propensione al consumo[4].

Riquadro 1

Ipotesi tecniche riguardanti i tassi di interesse, i prezzi delle materie prime e i tassi di cambio

Rispetto alle proiezioni dello scorso settembre, le ipotesi tecniche includono un aumento dei tassi di interesse e dei corsi petroliferi e un deprezzamento dell’euro. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 25 novembre 2021. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future. Da questa metodologia deriva un livello medio dei tassi a breve del -0,5% nel periodo 2021-2022, del -0,2% nel 2023 e dello 0% nel 2024. Le aspettative di mercato sui rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro implicano una media annua dello 0,1% per il 2021, che aumenta gradualmente nell’arco di tempo considerato raggiungendo lo 0,6% per il 2024[5]. Da un confronto con l’esercizio previsivo dello scorso settembre emerge che le aspettative di mercato per i tassi di interesse a breve termine sono aumentate di 30 punti base per il 2023, mentre quelle per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro sono lievemente superiori per il 2021 e sono cresciute di circa 30 punti base per il periodo 2022-2023.

Per quanto concerne le materie prime, sulla base dell’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 25 novembre, si assume che le quotazioni del greggio di qualità Brent salgano da 71,8 dollari al barile nel 2021 a 77,5 nel 2022 e poi scendano a 69,4 nel 2024. Tale profilo comporta che, rispetto alle proiezioni dello scorso settembre, i prezzi in dollari del petrolio sono superiori del 15% per il 2022 e del 13% per il 2023. I corsi delle materie prime non energetiche, espressi in dollari, dovrebbero registrare un aumento sensibile nel 2021 e più moderato nel 2022, per poi scendere lievemente nel periodo 2023-2024. Si ipotizza, sulla base dei prezzi dei contratti future, che le quote di emissione negoziate nell’ambito del sistema dell’UE deputato al loro scambio (EU Emissions Trading Scheme, EU ETS) si collochino attorno a 75 euro per tonnellata nell’arco di tempo considerato, una revisione al rialzo di quasi il 30% rispetto alle proiezioni dello scorso settembre (riquadro 3).

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’arco di tempo considerato sui livelli medi osservati nelle due settimane fino al 25 novembre. Ciò implica che il cambio dollaro/euro si collochi in media a 1,13 nel periodo 2022-2024, un livello inferiore di circa il 4% rispetto all’esercizio di settembre. L’ipotesi per il tasso di cambio effettivo dell’euro comporta un deprezzamento dell’1,7% nel confronto con le proiezioni di settembre.

Ipotesi tecniche

La crescita degli investimenti nell’edilizia residenziale dovrebbe moderarsi durante il periodo di riferimento. Gli investimenti in abitazioni hanno registrato un lieve calo nel terzo trimestre del 2021 per motivi principalmente riconducibili ai vincoli di offerta. Malgrado le perduranti strozzature dal lato dell’offerta e le incertezze legate al peggioramento della situazione pandemica, la tenuta della domanda – favorita da condizioni di finanziamento favorevoli – dovrebbe contribuire all’aumento degli investimenti nell’edilizia residenziale nel quarto trimestre del 2021. Nel periodo successivo un perdurante sostegno dovrebbe essere fornito da effetti positivi della Q di Tobin, dall’aumento del reddito disponibile, dal miglioramento del clima di fiducia dei consumatori e dall’ampio stock di risparmio accumulato. Il ritmo di espansione degli investimenti nell’edilizia residenziale tornerebbe sulla traiettoria antecedente la crisi alla fine del 2022, per poi normalizzarsi nel resto dell’orizzonte temporale di proiezione.

Gli investimenti delle imprese dovrebbero registrare un recupero consistente nell’arco di tempo considerato e rappresentare una quota crescente del PIL in termini reali. Il recupero degli investimenti delle imprese osservato nella prima metà del 2021 sarebbe temporaneamente rallentato dalle strozzature dal lato dell’offerta nella seconda metà dell’anno. Successivamente tornerebbe a rafforzarsi con il graduale allentamento dei vincoli dal lato dell’offerta, la ripresa della domanda sia mondiale sia interna e il miglioramento della crescita degli utili, grazie anche a condizioni di finanziamento favorevoli e all’impatto positivo del programma Next Generation EU. Un ulteriore sostegno nel medio periodo dovrebbe essere fornito dalla spesa connessa alla digitalizzazione oltre che dalla transizione verso un’economia a basse emissioni di carbonio (anche nel settore automobilistico, a causa delle normative ambientali e della transizione verso la produzione di veicoli elettrici). Di conseguenza, gli investimenti delle imprese dovrebbero rappresentare una quota crescente del PIL in termini reali nell’orizzonte temporale di proiezione.

Riquadro 2

Contesto internazionale

L’attività economica e il commercio mondiale hanno perso lievemente slancio nella seconda metà del 2021. La recrudescenza dei casi di COVID-19, particolarmente negli Stati Uniti e in parte dell’Asia, ha intaccato il clima di fiducia dei consumatori anche in assenza di rigorose misure di contenimento. Dopo una tregua temporanea alla fine dell’estate, i casi di COVID-19 hanno ripreso ad aumentare. La rilevazione della nuova variante Omicron è stata annunciata dopo che erano state ultimate le ipotesi concernenti il contesto internazionale e vi sono timori riguardo alle potenziali conseguenze per l’economia, anche se le implicazioni rimangono molto incerte. La carenza di fattori di produzione a livello mondiale ha altresì inciso negativamente sull’attività economica e sul commercio e dovrebbe costituire un’ulteriore circostanza sfavorevole. Gli indicatori ad alta frequenza disponibili sino alla fine di novembre segnalano un ristagno della crescita dell’attività manifatturiera, mentre il settore dei servizi sta recuperando gradualmente nel contesto della riapertura progressiva di molte economie.

Le strozzature dal lato dell’offerta dovrebbero pesare sul commercio e sull’attività nel breve periodo e venire completamente meno nel 2023. Esse rispecchiano una combinazione di squilibri di domanda e offerta, che determinano carenze di input intermedi particolarmente sentite nelle grandi economie avanzate e nel settore manifatturiero (specialmente nel comparto automobilistico). Rispetto alle proiezioni dello scorso settembre, le strozzature dal lato dell’offerta dovrebbero interessare un maggior numero di paesi e settori. Hanno evidenziato un’ulteriore intensificazione nel quarto trimestre del 2021 e si ipotizza al momento che inizino ad attenuarsi solo a partire dal secondo trimestre del 2022, per poi venire completamente meno nel 2023 in un contesto in cui la domanda dei consumatori torna a spostarsi dai beni ai servizi e la capacità di trasporto e l’offerta di semiconduttori aumentano sulla scia degli investimenti programmati.

L’economia mondiale si manterrebbe su un percorso di ripresa nell’orizzonte temporale di riferimento, nonostante alcune circostanze sfavorevoli nel breve periodo. La crescita del PIL mondiale in termini reali (esclusa l’area dell’euro) sarebbe pari al 6,0% nel 2021, per poi scendere al 4,5% nel 2022, al 3,9% nel 2023 e al 3,7% nel 2024. Rispetto alle proiezioni di settembre, il dato relativo al 2021 è stato rivisto verso il basso. Oltre alla menzionata recrudescenza dei contagi da COVID-19, hanno inciso negativamente fattori specifici nazionali quali il profilo più debole del previsto della spesa pubblica negli Stati Uniti, specialmente nel terzo trimestre, e la minore espansione economica in Cina in presenza di un rallentamento nel settore dell’edilizia residenziale e di una scarsità di beni energetici. La crescita per il 2022 è stata rivista al ribasso per le economie avanzate, a causa delle più persistenti strozzature dal lato dell’offerta, e per alcuni paesi emergenti (compresa la Cina). Correzioni verso l’alto per alcuni altri paesi, principalmente per l’India e in misura inferiore per la Turchia, comportano tuttavia un tasso di crescita aggregato invariato. Il dato relativo al 2023 è stato rivisto verso l’alto, specialmente per le economie avanzate e in particolare per gli Stati Uniti, di riflesso al fatto che per allora ci si attende il completo venir meno delle strozzature dal lato dell’offerta.

Le prospettive più deboli per i principali partner commerciali, in presenza di persistenti strozzature dal lato dell’offerta, gravano sulla domanda esterna dell’area dell’euro. Si ipotizza che le strozzature dal lato dell’offerta pesino più sul commercio che sulla produzione industriale e sul PIL in quanto la debolezza del settore della logistica incide in modo sproporzionato sugli scambi. Inoltre, il riorientamento a favore di fornitori e beni nazionali potrebbe contribuire ad attutire lo shock negativo per la produzione industriale. Ci si attende pertanto che la domanda esterna dell’area dell’euro aumenti dell’8,9% quest’anno e di circa il 4% nel periodo 2022-2024. Ciò significa che le proiezioni per la crescita nel 2021 e nel 2022 sono state riviste al ribasso rispetto all’esercizio condotto a settembre e che quelle relative al 2023 sono state corrette al rialzo in un contesto in cui il venir meno delle strozzature dal lato dell’offerta determina un recupero parziale del terreno perduto nei due anni precedenti.

Contesto internazionale

(variazioni percentuali annue)

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

Le strozzature dal lato dell’offerta dovrebbero incidere negativamente sulle quote di mercato delle esportazioni dell’area dell’euro fino alla metà del 2022 e successivamente venire meno, determinando forti aumenti. Le quote di mercato delle esportazioni nel 2021 sono state trainate da due andamenti distinti: il primo è l’impatto delle strozzature dal lato dell’offerta, che ha iniziato ad essere avvertito ai primi dell’anno e si è ulteriormente intensificato nel terzo trimestre, e il secondo è la ripresa delle esportazioni di servizi nel secondo e nel terzo trimestre. In un contesto in cui i tempi di consegna da parte dei fornitori sono rimasti lunghi e i costi di spedizione si sono stabilizzati su livelli record, si ipotizza che le strozzature persistano e che vengano gradualmente meno nel corso del 2022. Per quanto concerne i servizi, e in particolare il turismo, gli scambi hanno segnato una vigorosa ripresa durante l’estate grazie a effetti di stagionalità e ai progressi nelle campagne di vaccinazione. Tuttavia, la recrudescenza dei casi di COVID-19 in diversi paesi dell’area dell’euro nel quarto trimestre ha determinato un peggioramento del clima di fiducia nel settore del turismo, segnalando un’altra stagione invernale negativa per le principali destinazioni turistiche. Con la scomparsa delle strozzature e l’allentamento delle restrizioni ai viaggi verso la metà dell’anno prossimo, il ritmo della ripresa delle esportazioni dovrebbe tornare ad aumentare. Il venir meno delle strozzature dal lato dell’offerta a livello mondiale eserciterebbe un impatto positivo sulla domanda esterna dell’area dell’euro (riquadro 2) e il recente deprezzamento dell’euro dovrebbe migliorare la competitività delle esportazioni. Il ritmo di crescita delle importazioni tornerebbe ad aumentare nel 2022 e nel 2023 con la ripresa della domanda interna, ma si normalizzerebbe verso la fine dell’orizzonte temporale di proiezione per l’esaurirsi della domanda latente. Nell’insieme il contributo delle esportazioni nette alla crescita del PIL in termini reali sarebbe fortemente positivo nella seconda metà del 2022, per poi scendere gradualmente e diventare lievemente positivo al venir meno degli effetti del deprezzamento dell’euro.

Il tasso di disoccupazione ha continuato a diminuire nel terzo trimestre del 2021 e dovrebbe scendere ulteriormente mano a mano che la ripresa acquista slancio. Un’accelerazione dell’occupazione superiore alle attese nel terzo trimestre del 2021, accompagnata da un netto calo del numero di beneficiari di regimi di sostegno al mantenimento del posto di lavoro, è alla base del vigore del mercato del lavoro e del calo del tasso di disoccupazione. Il recente aumento dei posti di lavoro vacanti, assieme alla forte crescita dell’occupazione, segnala che la forza lavoro quale fattore che limita la produzione rimane un problema specifico di particolari settori dovuto ai ritardi nelle assunzioni nei settori più colpiti dalla pandemia. Poiché è verosimile un miglioramento ulteriore della situazione nel mercato del lavoro, si prevede che il tasso di disoccupazione scenda sul livello antecedente la pandemia entro la fine del 2021 e raggiunga il 6,6% nel 2024 grazie al previsto vigore della domanda di manodopera in linea con la ripresa economica in atto, ma anche come conseguenza degli andamenti demografici[6]. Tale livello sarebbe il più basso mai osservato dall’istituzione dell’area dell’euro nel 1999.

La crescita della produttività del lavoro risentirebbe temporaneamente del rallentamento dell’economia nel breve periodo e successivamente riprenderebbe slancio. Nel terzo trimestre è aumentata dell’1,2%, dopo essere salita dell’1,4% nel secondo. Al volgere dell’anno il rallentamento economico connesso alle strozzature dal lato dell’offerta e alla nuova intensificazione della pandemia implica un netto calo della produttività del lavoro, che dalla metà del 2022 dovrebbe riprendere slancio in seguito al rafforzamento della crescita economica. Alla fine dell’orizzonte temporale di proiezione la produttività del lavoro (per addetto) sarebbe superiore di circa il 4½% al livello antecedente la crisi.

Rispetto alle proiezioni dello scorso settembre, la crescita del PIL in termini reali è stata rivista al ribasso per il 2022 e al rialzo per il 2023. La revisione verso il basso delle prospettive a breve termine, che riflette il lieve inasprimento ulteriore dei vincoli dal lato dell’offerta, l’aumento dei prezzi dei beni energetici e le più rigorose restrizioni connesse alla pandemia, esercita un effetto di trascinamento negativo sul tasso di incremento annuo del PIL in termini reali nel 2022. Sulla scia dell’attesa risoluzione della pandemia e del graduale venir meno delle strozzature, la crescita sul periodo precedente è stata corretta verso l’alto a partire dal secondo trimestre del 2022 e questo ha determinato una revisione al rialzo del tasso di variazione annuo del PIL in termini reali per il 2023. Un più contenuto inasprimento delle politiche di bilancio e un deprezzamento del tasso di cambio effettivo dell’euro rispetto all’esercizio previsivo di settembre hanno contribuito alle correzioni verso l’alto, anche se questi fattori sono stati in parte compensati dall’impatto negativo del rialzo dei corsi petroliferi, dell’indebolimento della domanda esterna e dell’aumento dei tassi di interesse a lungo termine.

2 Prospettive per i conti pubblici

Il ritiro delle misure di sostegno di bilancio dovrebbe iniziare nel 2022 e proseguire nel periodo 2023-2024. L’intonazione delle politiche di bilancio nell’area dell’euro corretta per i sussidi a titolo del Next Generation EU, fortemente espansiva nel 2020, dovrebbe diventare sostanzialmente neutra nel 2021 per poi inasprirsi considerevolmente nel 2022 e in misura inferiore nel resto dell’orizzonte temporale di proiezione. L’inasprimento nel 2022 è connesso al venir meno di una parte significativa del sostegno per l’emergenza pandemica. Rispetto all’esercizio previsivo del settembre scorso l’orientamento delle politiche fiscali è notevolmente più restrittivo per il 2021, soprattutto a causa di entrate inattese e di altri fattori che spesso si manifestano durante una ripresa e di una stima più bassa (di circa ½ punto percentuale del PIL) degli interventi discrezionali di stimolo complessivi. Per il 2022 ci si aspetta che l’intonazione delle politiche di bilancio sia allentata di circa 1 punto percentuale del PIL in più rispetto a quanto atteso nelle proiezioni dello scorso settembre. Ciò riflette principalmente l’adozione di nuove misure connesse alla pandemia o l’estensione e la rivalutazione dei provvedimenti esistenti, oltre che nuovi interventi volti a compensare l’aumento dei prezzi dei beni energetici, ulteriori trasferimenti sociali e riduzioni delle imposte dirette e dei contributi previdenziali. Per il 2023 l’orientamento delle politiche di bilancio è stato oggetto di revisioni solo lievi.

Il saldo di bilancio dell’area dell’euro dovrebbe migliorare costantemente, in particolare nel 2022, pur mantenendosi al di sotto del livello antecedente la crisi alla fine del periodo considerato. Si stima che il disavanzo di bilancio nell’area dell’euro sia rimasto elevato nel 2021 dopo avere raggiunto un massimo nel 2020. Il miglioramento considerevole del saldo di bilancio nell’orizzonte temporale di proiezione è dovuto principalmente alla componente ciclica e al minore disavanzo primario corretto per il ciclo. Un contributo a tale andamento è fornito anche dagli esborsi per interessi, che continuerebbero a diminuire arrivando all’1,0% del PIL nel 2024. Alla fine del periodo in esame il saldo di bilancio (a -1,8% del PIL) è previsto ancora inferiore al livello pre-crisi. Dopo essere aumentato nettamente nel 2020, il debito pubblico aggregato dell’area dell’euro dovrebbe ridursi nell’intero orizzonte temporale della proiezione e raggiungere circa il 90% del PIL nel 2024, un livello superiore a quello antecedente la pandemia. La flessione va ricondotta principalmente ai differenziali favorevoli tra tasso di interesse e tasso di crescita, oltre che ai raccordi disavanzo-debito, i quali nell’insieme più che compensano i persistenti, ancorché calanti, disavanzi primari. Da un confronto con l’esercizio previsivo di settembre emerge che le prospettive per le finanze pubbliche per il 2021 sono migliorate, principalmente grazie all’evoluzione dell’orientamento delle politiche di bilancio. Le prospettive per il periodo 2022-2023 rimangono sostanzialmente invariate, con un lieve deterioramento nel 2022 che rispecchia soprattutto le ulteriori misure di stimolo aggiunte allo scenario di base nel 2022 e altri fattori non discrezionali. Il profilo del rapporto debito/PIL per l’insieme dell’area dell’euro è stato corretto al ribasso per l’intero arco di tempo considerato a causa delle revisioni favorevoli del differenziale fra tasso di interesse e tasso di crescita, derivanti principalmente dalle correzioni della crescita nominale, e di effetti base relativi al 2020. Gli esborsi per interessi restano pressoché invariati rispetto alle proiezioni dello scorso settembre a livello aggregato nell’area dell’euro.

3 Prezzi e costi

Dopo avere raggiunto il 4,9% a novembre 2021, l’inflazione misurata sullo IAPC dovrebbe diminuire nettamente nel corso del 2022 (grafico 3). I prezzi elevati dei beni energetici (per i carburanti per il trasporto, l’elettricità e il gas), il rafforzamento della domanda nel contesto della riapertura dell’economia e l’aumento dei prezzi alla produzione come conseguenza delle strozzature dal lato dell’offerta a livello mondiale e dei maggiori costi di trasporto hanno determinato una forte intensificazione delle spinte inflazionistiche, che dovrebbero altresì sostenere l’inflazione nel 2022. Ci si attende tuttavia che l’inflazione misurata sullo IAPC diminuisca nel 2022 per motivi principalmente riconducibili a effetti base nella componente sia energetica sia non energetica, in parte connessi al venir meno dell’abbassamento temporaneo delle aliquote IVA in Germania a gennaio 2021[7]. Il tasso di variazione dei prezzi dei beni energetici avrebbe raggiunto un massimo alla fine del 2021 per effetto degli aumenti del carburante e delle tariffe del gas e dell’elettricità (per maggiori dettagli, cfr. il riquadro 3). Tali tariffe dovrebbero continuare a crescere fino agli inizi del 2022. La componente energetica dello IAPC registrerà un calo nel 2022 dovuto principalmente a effetti base uniti all’impatto dei corsi petroliferi e dei prezzi del mercato all’ingrosso del gas e dell’elettricità, che dovrebbero scendere in linea con le quotazioni dei contratti future. Anche l’inflazione calcolata al netto dell’energia e dei beni alimentari diminuirà verosimilmente rispetto al massimo raggiunto alla fine del 2021; ciò avverrebbe come parziale conseguenza di effetti base, oltre che nel contesto dell’attenuazione delle spinte sui prezzi riconducibile all’ipotizzata risoluzione graduale delle strozzature dal lato dell’offerta a partire dal secondo trimestre del 2022, mentre gli effetti indiretti derivanti dall’impennata dei prezzi dell’energia potrebbero esercitare pressioni verso l’alto. Per contro, il tasso di variazione dei prezzi dei beni alimentari resterebbe elevato nei prossimi trimestri.

L’inflazione rimarrebbe stabile all’1,8% sia nel 2023 sia nel 2024. Ciò costituisce la risultante di un lieve incremento dell’inflazione misurata sullo IAPC al netto delle componenti alimentare ed energetica (dall’1,7% all’1,8%) a fronte del previsto calo del tasso di variazione dei prezzi dei prodotti alimentari e dell’energia in linea con l’inclinazione discendente della curva dei contratti future sul petrolio e con la diminuzione dell’impatto esercitato dalle misure di bilancio. L’inflazione calcolata escludendo i beni energetici e alimentari dovrebbe rafforzarsi gradualmente nell’ultima parte del periodo considerato, sorretta da condizioni più tese nei mercati dei beni e dei servizi, dall’aumento del costo del lavoro per unità di prodotto e da attese di inflazione più elevate, che si sono avvicinate all’obiettivo della BCE del 2%. In particolare le aspettative di condizioni più tese nel mercato del lavoro dovrebbero sostenere la dinamica salariale e sospingere verso l’alto l’inflazione misurata sullo IAPC al netto della componente alimentare ed energetica nel periodo 2023-2024.

Gli andamenti del reddito per occupato sarebbero ancora distorti dal ricorso ai regimi di sostegno al mantenimento del posto di lavoro nel 2022, ma rimarrebbero robusti nel periodo successivo. La crescita del reddito per occupato ha subito forti oscillazioni in presenza dei regimi di sostegno al mantenimento del posto di lavoro introdotti per salvaguardare l’occupazione. Ciò ha fatto scendere il tasso di incremento annuo del reddito per occupato nel 2020 e ha provocato un successivo recupero nei primi tre trimestri del 2021. Tale impatto dovrebbe perdurare fino alla prima metà del 2022, determinando una riduzione solo lieve del tasso di variazione medio annuo dal 4,2% nel 2021 al 3,8% nel 2022. Successivamente la crescita salariale dovrebbe moderarsi, pur mantenendosi robusta al 2,9% sia nel 2023 sia nel 2024. La robusta dinamica dei salari negli ultimi anni dell’arco di tempo considerato è principalmente connessa alle condizioni tese nel mercato del lavoro in un contesto in cui ci si attende che il tasso di disoccupazione scenda su minimi storici, mentre gli effetti di secondo impatto sulla crescita delle retribuzioni derivanti dal livello attualmente elevato dell’inflazione dovrebbero rimanere contenuti in linea con la scarsa diffusione di meccanismi formali di indicizzazione salariale nell’area dell’euro[8]. I salari minimi dovrebbero registrare un lieve aumento nell’intero orizzonte temporale della proiezione, ma particolarmente nel 2022. Tale aumento determinerà un impatto meccanico diretto dei salari minimi sulla crescita delle retribuzioni a livello aggregato ma potrebbe altresì esercitare effetti di propagazione nell’intera struttura salariale[9]. La crescita delle retribuzioni nel settore pubblico dovrebbe mantenersi costantemente al di sotto di quella nel settore privato, a indicare l’improbabilità di ricadute positive sul settore privato provenienti dal settore pubblico.

Il costo del lavoro per unità di prodotto dovrebbe aumentare nel periodo in esame, per effetto della minore crescita della produttività per addetto e della robusta dinamica salariale. Con il venir meno dell’impatto esercitato dai regimi di sostegno al mantenimento del posto di lavoro, la minore crescita del reddito per occupato fra il 2022 e il 2023 dovrebbe essere accompagnata da una flessione analoga della produttività del lavoro per addetto, determinando un incremento del costo unitario del lavoro di circa l’1% sia nel 2022 sia nel 2023. Tuttavia, la prosecuzione del processo di normalizzazione della crescita della produttività del lavoro nel 2024 unita alla perdurante espansione robusta dei salari comporta un considerevole aumento del costo del lavoro per unità di prodotto che contribuirà all’aumento dell’inflazione misurata sullo IAPC al netto delle componenti alimentare ed energetica.

Grafico 3

IAPC dell’area dell’euro

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Le pressioni esterne sui prezzi sarebbero considerevolmente maggiori di quelle interne nel 2022, ma scenderebbero su livelli notevolmente inferiori negli anni successivi dell’orizzonte temporale di proiezione. La crescita annua del deflatore delle importazioni salirebbe da -2,6% nel 2020 al 6,7% nel 2021 riflettendo in larga parte l’aumento dei corsi del petrolio e delle materie prime non energetiche, oltre che alcuni aumenti dei costi degli input connessi alle carenze dal lato dell’offerta e al deprezzamento dell’euro. A partire dal 2022 la crescita dei prezzi all’importazione dovrebbe moderarsi e collocarsi allo 0,8% nel 2024.

Da un confronto con l’esercizio previsivo dello scorso settembre emerge che le prospettive per l’inflazione misurata sullo IAPC sono state riviste verso l’alto di 0,4, 1,5 e 0,3 punti percentuali rispettivamente per il 2021, il 2022 e il 2023. Poco più della metà della revisione cumulata riguarda la componente energetica dello IAPC (principalmente concentrata nel 2022), poco meno di un terzo concerne l’inflazione al netto dei beni alimentari ed energetici e il resto si riferisce alla componente alimentare dell’indice. Tali correzioni riflettono dati recenti più positivi del previsto, maggiori effetti diretti e indiretti al rialzo derivanti dalla recente impennata dei prezzi delle materie prime energetiche, pressioni verso l’alto più intense e persistenti esercitate dalle turbative dal lato dell’offerta, un rafforzamento della crescita dei salari e un deprezzamento del tasso di cambio dell’euro.

Riquadro 3

Andamenti dei prezzi delle materie prime energetiche e implicazioni per le proiezioni riguardanti la componente energetica dello IAPC

I prezzi delle materie prime energetiche sono saliti considerevolmente rispetto al minimo raggiunto durante la pandemia, sospinti da fattori dal lato della domanda e dell’offerta (grafico A). La ripresa dell’economia mondiale ha fatto aumentare la domanda di petrolio e di gas. Per quanto concerne quest’ultimo, la domanda è stata ulteriormente sostenuta dal clima rigido dello scorso inverno e dai venti calmi in estate che hanno frenato la produzione di energia eolica e ne hanno determinato la sostituzione con il gas. Al tempo stesso le riduzioni delle forniture da parte dell’OPEC+ e il lento aumento della produzione di petrolio da scisti negli Stati Uniti hanno sorretto i corsi petroliferi, mentre nei mercati europei del gas l’offerta della Norvegia e della Russia è stata scarsa. I prezzi del mercato all’ingrosso dell’elettricità nell’Unione europea sono aumentati principalmente a causa del rincaro del gas, poiché si basano sui costi marginali a breve termine delle centrali elettriche[10]. Ha altresì svolto un ruolo l’aumento dei prezzi delle quote di emissione negoziate nell’ambito del sistema di scambio EU ETS.

Le ipotesi sottostanti allo scenario di base delle proiezioni per i prezzi dei beni energetici compresi nello IAPC, che si fondano sui prezzi dei contratti future, prevedono un calo delle quotazioni delle materie prime energetiche nel 2022. Le ipotesi tecniche, che negli esercizi previsivi passati si fondavano principalmente sulle curve dei contratti future sulle quotazioni del petrolio, nelle proiezioni di dicembre 2021 considerano anche i future sui prezzi del gas e dell’elettricità data l’osservata differenziazione degli andamenti tra i contratti sul gas e i corsi petroliferi. Al momento la curva dei future sul petrolio presenta un’inclinazione discendente (grafico A). Ciò costituisce spesso il risultato di condizioni più tese nel mercato petrolifero in quanto il petrolio comporta un rendimento di convenienza (“convenience yield”) che rileva i benefici derivanti dal possesso di scorte. Tuttavia l’andamento discendente può riflettere altresì le aspettative di mercato di un possibile raggiungimento di un equilibrio tra la domanda e l’offerta agli inizi del 2022 e di un’offerta superiore alla domanda nel periodo successivo, come previsto al momento dall’Agenzia internazionale per l’energia[11]. Sulla base dei prezzi dei future nei mercati all’ingrosso, si prevede altresì che le quotazioni del gas e dell’elettricità diminuiscano dopo quest’inverno poiché il consumo di gas dipende dalle esigenze di riscaldamento.

Grafico A

Petrolio, gas, elettricità e sistema ETS: prezzi e contratti future

Fonti: Eurostat, Refinitiv, Intercontinental Exchange - ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE ed elaborazioni degli esperti della BCE.

Nota: i prezzi del mercato all’ingrosso dell’elettricità (e dei contratti future) per l’area dell’euro sono calcolati come media ponderata dei prezzi osservati nei cinque mercati principali (utilizzando come ponderazione la produzione di energia elettrica). Le linee continue si riferiscono ai prezzi all’ingrosso/a pronti, mentre quelle tratteggiate ai contratti future della rispettiva serie di prezzi. L’ultima osservazione riguarda novembre 2021 (ottobre 2021 per i prezzi dell’elettricità). I dati relativi ai contratti future sono aggiornati al 25 novembre 2021.

Il tasso di variazione della componente energetica dello IAPC è stato pari al 27,4% sui dodici mesi a novembre 2021, con un crescente contributo derivante dai prezzi del gas e dell’elettricità negli ultimi mesi (grafico B, pannello di sinistra). I prezzi dei carburanti per il trasporto apportano storicamente il contributo principale alla componente energetica dello IAPC. Pur continuando a rappresentare la determinante principale, il loro ruolo relativo è tuttavia lievemente diminuito nel periodo recente. Specificamente, i prezzi del carburante hanno contribuito per 14,1 punti percentuali al tasso di variazione sui dodici mesi dei prezzi dell’energia in ottobre, mentre quelli dell’elettricità e del gas hanno fornito nel loro insieme un apporto di 9,3 punti percentuali, raggiungendo un massimo storico. Tuttavia, gli andamenti dei prezzi del gas e dell’elettricità sono molto eterogenei nei vari paesi dell’area dell’euro. Ciò è dovuto alle differenze nella trasmissione dei prezzi all’ingrosso, che dipende dalla composizione dei prezzi, dal meccanismo di fissazione dei prezzi e dalla combinazione di fonti di energia utilizzata per produrre elettricità. Inoltre vari paesi dell’area hanno introdotto, o intendono introdurre, misure di bilancio temporanee per attutire l’impatto del rincaro dell’energia sui consumatori. Mentre in alcuni paesi tali provvedimenti esercitano un impatto diretto sui prezzi al consumo (ad esempio attraverso una riduzione delle imposte indirette), in altri assumono la forma di trasferimenti (per esempio per le famiglie a basso reddito) e pertanto non producono effetti diretti.

Le proiezioni di dicembre 2021 suggeriscono che il tasso di variazione dei prezzi dei beni energetici rimarrà in media alto nel 2022, mantenendo l’inflazione complessiva su livelli piuttosto elevati, ma che dovrebbe essere modesto nel 2023 e nel 2024 (grafico B, pannello di destra). L’inflazione dei beni energetici dovrebbe raggiungere un massimo attorno alla fine del 2022. Questo alto livello sarebbe sorretto sia dai prezzi elevati del carburante sia dalle quotazioni del gas e dell’elettricità, riflettendo tra l’altro gli effetti ritardati sui prezzi al consumo derivanti dagli aumenti dei prezzi all’ingrosso negli ultimi mesi oltre che le elevate quotazioni dei contratti future sull’energia durante l’inverno. In seguito l’inflazione dei beni energetici dovrebbe diminuire gradualmente riflettendo l’inclinazione discendente delle curve dei contratti future sul petrolio e sul gas e gli effetti base al ribasso derivanti dai forti aumenti dei prezzi dell’energia rispetto al mese precedente nel 2021. Ci si attende in particolare che questi effetti base esercitino un forte impatto verso il basso sull’inflazione per la componente energetica a gennaio, marzo, luglio e ottobre dell’anno prossimo (istogrammi blu del grafico C). In termini cumulati nell’insieme dell’anno gli effetti base al ribasso sottrarrebbero oltre 20 punti percentuali al tasso di variazione dei prezzi dell’energia a novembre 2022 rispetto al livello di novembre 2021 (istogrammi gialli nel grafico C)[12]. Per il 2023 e il 2024 il contributo della componente energetica all’inflazione complessiva è molto ridotto, di riflesso all’inclinazione discendente della curva dei contratti future sul petrolio. Tuttavia, un sostegno sarà fornito dal venir meno delle misure temporanee di bilancio introdotte per ridurre i prezzi dell’energia e dai provvedimenti legati ai cambiamenti climatici adottati a livello nazionale.

Grafico B

Componente energetica dell’inflazione misurata sullo IAPC: dati storici e proiezioni

(variazioni percentuali sul periodo corrispondente e contributi in punti percentuali)

Fonti: Eurostat, proiezioni macroeconomiche degli esperti dell’Eurosistema di dicembre 2021 ed elaborazioni degli esperti della BCE.

Nota: l’ultima osservazione si riferisce a novembre 2021 per la componente energetica dello IAPC e a ottobre 2021 per le singole componenti.

Grafico C

Impatto degli effetti base sulla componente energetica dell’inflazione

(punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: l’andamento mensile degli effetti base mostra il contributo dell’effetto base alla variazione da un mese all’altro del tasso sui dodici mesi della componente energetica dell’inflazione. L’impatto cumulato di tali effetti base è calcolato sommando gli effetti base rispetto al mese precedente ed è sempre mostrato rispetto a uno specifico mese di riferimento. Per esempio, circa 10 punti percentuali del calo registrato a giugno 2022 nella componente energetica dell’inflazione rispetto al tasso di novembre 2021 sono da ricondursi agli effetti base.

Le incertezze sul piano delle politiche riguardo all’utilizzo futuro del gas e del petrolio potrebbero contribuire alla volatilità dei prezzi delle materie prime durante la transizione verde. La domanda di petrolio e di gas dipende in misura fondamentale dalla strategia adottata sul piano delle politiche a livello mondiale per affrontare le sfide connesse ai cambiamenti climatici oltre che dalla disponibilità di fonti energetiche rinnovabili. Fino a quando l’efficienza energetica e la capacità produttiva delle fonti energetiche rinnovabili non saranno sufficientemente incrementate, la domanda di combustibili fossili quali il gas potrebbe rimanere elevata e volatile.

Oltre alle politiche in materia di cambiamento climatico dei singoli paesi, anche quelle attuate a livello di intera UE e l’aumento dei prezzi del carbonio possono incidere sugli andamenti delle quotazioni dell’energia. I prezzi delle quote di emissione nell’ambito del sistema EU ETS sono saliti a oltre 70 euro per tonnellata di CO2 equivalente in novembre. Se la curva dei prezzi dei contratti future per il sistema ETS presenta un’inclinazione solo lievemente ascendente (grafico A), gran parte delle stime del livello dei prezzi del carbonio necessario per raggiungere gli obiettivi dell’UE in materia di riduzione delle emissioni è superiore ai prezzi correnti. I prezzi del carbonio aumenteranno verosimilmente nell’Unione europea poiché la Commissione europea ha proposto di riformare il sistema EU ETS, in particolare ampliandone la portata, e di rivedere la direttiva dell’UE sulla tassazione dell’energia. Ciò potrebbe esercitare un impatto graduale sulle quotazioni dei beni energetici, con l’introduzione progressiva delle misure proposte.

Riquadro 4

Previsioni formulate da altre organizzazioni

Varie organizzazioni, sia internazionali sia del settore privato, hanno pubblicato previsioni relative all’area dell’euro. Tuttavia tali previsioni non sono direttamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti dell’Eurosistema, poiché sono state ultimate in momenti differenti e sono altresì verosimilmente fondate su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19. Inoltre si basano su metodi diversi per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati per il numero di giornate lavorative (cfr. la tavola).

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: Consensus Economics Forecasts, 9 dicembre 2021 (i dati per il 2023 e il 2024 sono tratti dall’indagine di ottobre 2021); Economic Outlook dell’OCSE, n. 110, dicembre 2021; Euro Zone Barometer di MJEconomics, 18 novembre 2021 (i dati per il 2023 e il 2024 sono tratti dall’indagine di ottobre 2021); European Economic Forecast della Commissione europea, autunno 2021; Survey of Professional Forecasters della BCE, per il quarto trimestre del 2021 (condotta nel periodo 1-11 ottobre); World Economic Outlook dell’FMI, 12 ottobre 2021.

Nota: i tassi di crescita delle proiezioni macroeconomiche formulate dagli esperti dell’Eurosistema sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

La proiezione di dicembre degli esperti dell’Eurosistema per la crescita del PIL in termini reali è inferiore a quelle degli altri analisti per il 2022 ma considerevolmente superiore per il 2023, mentre la proiezione relativa all’inflazione si colloca ben al di sopra di quelle delle altre organizzazioni per il 2022 e in corrispondenza del limite superiore dell’intervallo di valori delle stesse per il 2023. La proiezione per la crescita formulata nell’esercizio previsivo di dicembre 2021 è inferiore a quella degli altri analisti per il 2022, ma solo lievemente più bassa delle previsioni più recenti che includono le ultime informazioni sull’intensificarsi delle strozzature dal lato dell’offerta e sulla pandemia e le connesse restrizioni. Un recupero più netto con la risoluzione delle strozzature dal lato dell’offerta può spiegare in parte la più elevata proiezione per la crescita nel 2023. Con riferimento all’inflazione, la proiezione di dicembre 2021 per il 2022 è superiore alle altre previsioni per motivi in larga parte riconducibili all’inclusione dei dati relativi allo IAPC di novembre 2021 e ai più elevati tassi di variazione attesi delle componenti maggiormente volatili. Le differenze rispetto alle altre previsioni per il 2024 sono limitate sia per la crescita sia per l’inflazione misurata sullo IAPC.

Riquadro 5

Scenari alternativi per le prospettive economiche dell’area dell’euro

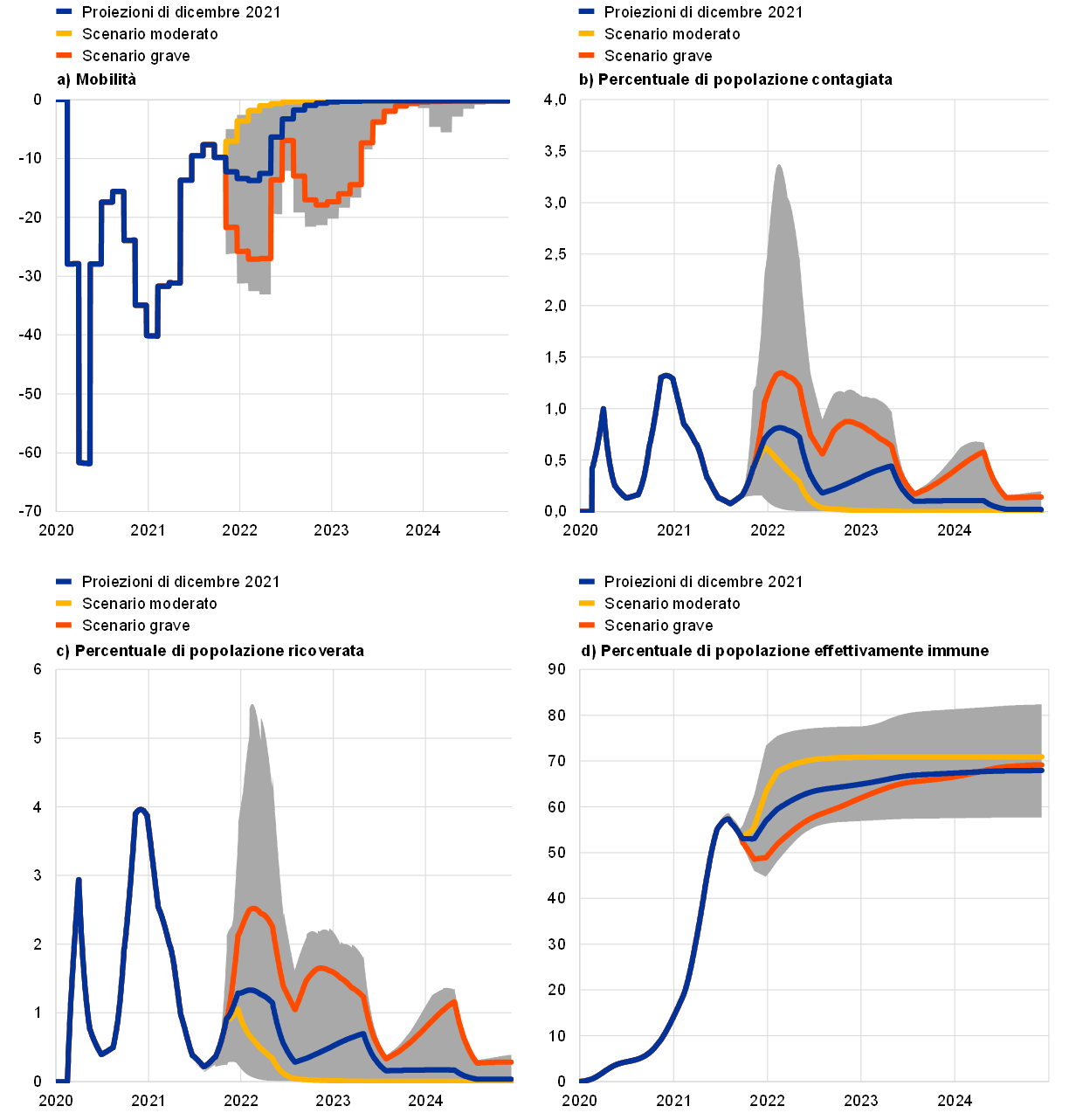

Dato il persistere di un grado notevole di incertezza circa l’evoluzione futura della pandemia e gli effetti economici della stessa, come evidenziato dalla nuova variante Omicron, questo riquadro presenta due scenari alternativi rispetto allo scenario di base delle proiezioni di dicembre 2021[13]. Rispetto allo scenario di base, quello moderato contempla una risoluzione più rapida della pandemia nel corso del 2022 specie nelle economie emergenti per l’ipotizzato aumento dei tassi di vaccinazione. Tale scenario sarebbe contraddistinto da tassi di contagio inferiori, da una maggiore efficacia dei vaccini e da minori rischi di reinfezione (grafico A). Ciò porterebbe a un più rapido allentamento delle restrizioni, inducendo forti effetti di fiducia positivi e determinando costi economici molto limitati. Lo scenario grave prevede invece una prolungata crisi sanitaria caratterizzata da ricorrenti ondate pandemiche (con nuove varianti del virus, un rischio evidenziato dall’emergere della variante Omicron) e una percentuale minore di popolazione effettivamente protetta. La conseguente forte ripresa dei contagi e dei ricoveri indurrebbe un inasprimento delle restrizioni alla mobilità e di conseguenza all’attività economica agli inizi del 2022, seppur in misura inferiore rispetto ai primi del 2021. La crisi sanitaria proseguirebbe fino alla metà del 2023 agendo di conseguenza da freno sull’attività e lasciando cicatrici nel tessuto economico, amplificate dall’aumento dei casi di insolvenza.

Grafico A

Simulazioni della pandemia con il modello ECB-BASIR

(deviazioni percentuali dalle prime cinque settimane del 2020 nel pannello in alto a sinistra; percentuali della popolazione in tutti gli altri pannelli)

Fonti: rapporti di Google sugli spostamenti, Centro europeo per la prevenzione e il controllo delle malattie ed elaborazioni della BCE.

Nota: la distribuzione è ottenuta mediante simulazioni casuali considerando: 1) l’incertezza riguardante il tasso di vaccinazione U~[0,8%-1,2%]; 2) l’efficienza della vaccinazione U~[30%-70%], l’efficienza della vaccinazione (ricoveri) U~[65%-85%] e l’incertezza concernente il tasso di reinfezione U ~[0%-15%]; 3) l’aumento del tasso di contagio dovuto alla nuova variante Delta del virus N~(60%, 10%std); 4) l’incertezza riferita al parametro SIR; 5) l’incertezza N~(52%, 10%std) riguardo agli effetti di apprendimento; 6) l’incertezza storica catturata dalle componenti residue.

Il PIL in termini reali evidenzierebbe un recupero forte nello scenario moderato ma solo modesto in quello grave nel 2022, mentre il suo livello rientrerebbe in un intervallo più ristretto nei diversi scenari alla fine dell’orizzonte temporale di proiezione (grafico B). Lo scenario moderato comporta una vigorosa crescita agli inizi del 2022, sorretta dall’efficacia dei vaccini e dalla tenuta dell’economia a fronte delle restrizioni, specialmente nei paesi emergenti; ciò, rispetto allo scenario di base, determina una maggiore domanda esterna dell’area dell’euro e di conseguenza un aumento delle esportazioni, producendo forti effetti di fiducia positivi. Questi effetti, assieme alla crescita superiore al previsto dei servizi ad alta intensità di contatti, inducono un aumento maggiore dei consumi, un calo più pronunciato del tasso di risparmio e una diminuzione più accentuata della disoccupazione rispetto allo scenario di base. Il profilo dell’attività economica salirebbe al di sopra di quello antecedente la pandemia entro la metà del 2022. Nello scenario grave l’area dell’euro entrerebbe in recessione tecnica, con una contrazione dell’attività economica nel quarto trimestre del 2021 e nel primo del 2022 in presenza di un inasprimento delle restrizioni. La crescita economica sarebbe inferiore a quella prevista nello scenario di base fino agli inizi del 2023 a causa dell’allentamento solo graduale delle restrizioni e del grado considerevole di incertezza. In un contesto in cui le famiglie rimangono caute e mantengono un tasso di risparmio elevato, i livelli di disoccupazione persistentemente alti evidenziano rischi connessi al mercato del lavoro poiché le vulnerabilità e le insolvenze nel settore societario acuirebbero la necessità di riallocazione delle forze di lavoro.

Scenari macroeconomici alternativi per l’area dell’euro

(variazioni percentuali annue; percentuale delle forze di lavoro)

Nota: le proiezioni riguardanti il PIL in termini reali si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

L’inflazione misurata sullo IAPC, che nel breve periodo è quasi identica nei diversi scenari, si attesterebbe al 2,0% nel periodo 2023-2024 nello scenario moderato mentre scenderebbe notevolmente negli ultimi anni del periodo considerato in quello grave (grafico B). L’inflazione raggiunge un massimo nel quarto trimestre del 2021 in entrambi gli scenari a causa di fattori in larga parte temporanei, compresi gli effetti base derivanti dall’aumento dei prezzi dell’energia e le strozzature dal lato dell’offerta, ma inizia successivamente a evidenziare andamenti diversi nei due scenari per le differenti condizioni dell’economia reale. In particolare l’inflazione di fondo aumenta notevolmente nel 2024 nello scenario moderato come conseguenza delle forti spinte al rialzo esercitate dalle condizioni più tese nei mercati dei beni e servizi e del lavoro, mentre rimarrebbe modesta nel periodo 2023-2024 in quello grave.

Grafico B

Scenari alternativi per il PIL in termini reali e lo IAPC nell’area dell’euro

(volumi concatenati, 4° trim. 2019 = 100, pannello di sinistra; variazioni percentuali sui dodici mesi, pannello di destra)

Nota: i dati per il PIL in termini reali sono destagionalizzati e corretti per il numero di giornate lavorative. La linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

Un motivo di cautela riguardo a queste simulazioni è dato dal fatto che in nessuno dei due scenari si ipotizza un impatto sulle strozzature dal lato dell’offerta e le loro conseguenze macroeconomiche. Ciò è dovuto all’incertezza in merito agli effetti della futura evoluzione della pandemia su tali strozzature. Da un lato il peggioramento della situazione pandemica e il calo della domanda potrebbero alleviare i vincoli, in quanto questi ultimi sono dovuti in larga parte al fatto che la maggiore domanda è superiore alla capacità di offerta. Dall’altro le ulteriori turbative lungo le catene di approvvigionamento provocate dalle misure di confinamento e/o da una ricomposizione della domanda a favore dei beni e a discapito dei servizi al consumo potrebbero intensificare le strozzature dal lato dell’offerta. Un aumento delle strozzature in entrambi gli scenari potrebbe frenare l’attività economica esercitando al tempo stesso pressioni al rialzo sui prezzi, mentre un allentamento delle stesse produrrebbe effetti opposti.

Riquadro 6

Analisi di sensibilità

Le proiezioni si basano in ampia misura su ipotesi tecniche concernenti l’evoluzione di alcune variabili fondamentali. Poiché queste ultime possono incidere notevolmente sulle proiezioni formulate per l’area dell’euro, un esame della sensibilità a profili alternativi per le ipotesi sottostanti può contribuire all’analisi dei rischi che circondano le proiezioni.

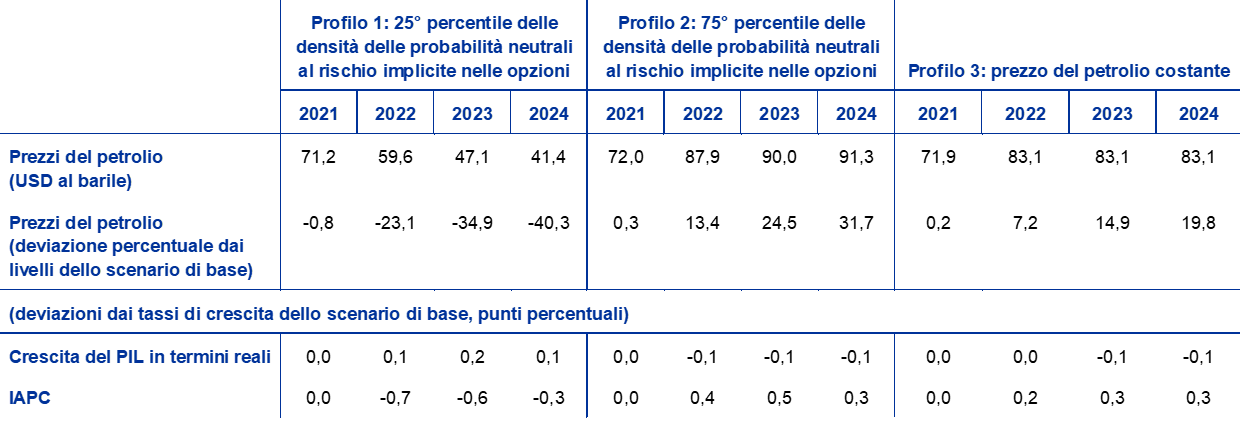

L’analisi di sensibilità è volta a valutare le implicazioni di profili alternativi dei corsi petroliferi. Le ipotesi tecniche sugli andamenti dei corsi petroliferi sono elaborate sui prezzi dei future. L’analisi considera diversi profili alternativi dei prezzi del petrolio. Il primo è calcolato utilizzando il 25° percentile della distribuzione ricavata dalle densità delle probabilità implicite nelle opzioni per il prezzo del petrolio al 25 novembre 2021, data di aggiornamento delle ipotesi tecniche, e comporta un calo graduale delle quotazioni su un livello inferiore di circa il 40% rispetto all’ipotesi dello scenario di base per il 2024. Come emerge dalla media dei risultati di una serie di modelli macroeconomici costruiti dagli esperti, questo profilo eserciterebbe un lieve impatto al rialzo sulla crescita del PIL in termini reali e un più pronunciato effetto al ribasso sull’inflazione misurata sullo IAPC nell’intero orizzonte temporale di proiezione. Il secondo profilo si basa sul 75° percentile della stessa distribuzione e implica un aumento del prezzo del petrolio fino a un livello superiore di circa il 32% rispetto all’ipotesi dello scenario di base per il 2024. Questo profilo eserciterebbe un impatto verso il basso molto contenuto sulla crescita del PIL in termini reali e un effetto al rialzo lievemente maggiore sull’inflazione misurata sullo IAPC nel periodo 2022-2024. Il terzo profilo si fonda sull’ipotesi che il prezzo del petrolio rimanga sul livello di 83,1 dollari al barile osservato alla data di chiusura di questo esercizio previsivo, che per il 2024 risulta superiore di circa il 20% a quello ipotizzato nello scenario di base per tale anno. Tale profilo eserciterebbe un impatto marginale al ribasso sulla crescita del PIL in termini reali nel periodo 2023-2024, mentre l’inflazione misurata sullo IAPC sarebbe superiore di 0,2-0,3 punti percentuali nel periodo 2022-2024.

Impatto di profili alternativi dei prezzi del petrolio

Nota: il 25° e il 75° percentile si riferiscono alle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo del petrolio alla data del 25 novembre 2021. Il prezzo costante del petrolio assume il valore osservato alla stessa data. Gli effetti macroeconomici sono indicati come medie di una serie di modelli macroeconomici costruiti dagli esperti.

© Banca centrale europea, 2021

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISSN 2529-4725, QB-CF-21-002-IT-Q

- Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 25 novembre 2021 (riquadro 1). Le proiezioni macroeconomiche per l’area dell’euro sono state ultimate il 1° dicembre 2021 e si riferiscono al periodo 2021-2024. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo Una valutazione delle proiezioni macroeconomiche degli esperti dell’Eurosistema nel numero di maggio 2013 del Bollettino mensile della BCE. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole. Una banca dati completa delle proiezioni macroeconomiche passate degli esperti della BCE e dell’Eurosistema è disponibile all’indirizzo https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Dato il grado di incertezza molto elevato riguardo alle principali caratteristiche epidemiologiche della nuova variante Omicron del virus, le proiezioni includono soltanto l’impatto delle misure di contenimento che erano state adottate o annunciate alla data di ultimazione di questo esercizio previsivo.

- Cfr. “L’impatto sul commercio delle strozzature dal lato dell’offerta”, Bollettino economico, numero 6, BCE, 2021, e “Sources of supply chain disruptions and their impact on euro area manufacturing”, Bollettino economico, numero 8, BCE, 2021, di prossima pubblicazione.

- Cfr. anche il riquadro 2, “Dinamica del tasso di risparmio delle famiglie e implicazioni per le prospettive economiche dell’area dell’euro”, Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, giugno 2021.

- L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

- Cfr. Andamenti dell’offerta di lavoro nell’area dell’euro durante la pandemia di COVID-19, Bollettino economico, numero 7, BCE, 2021.

- Per convenzione, nelle proiezioni degli esperti della BCE/dell’Eurosistema i coefficienti di ponderazione utilizzati per la compilazione dello IAPC sono mantenuti costanti nel periodo in esame. In considerazione dei grandi cambiamenti nei modelli di consumo determinati dalla pandemia di COVID-19 e della possibilità che tali cambiamenti vengano meno nei prossimi anni, le modifiche future dei pesi all’interno dello IAPC possono condurre a un’ulteriore variabilità del tasso di crescita dello IAPC sui dodici mesi di cui non si tiene conto nelle proiezioni degli esperti. L’impatto sui tassi di inflazione medi per gli anni solari inclusi nell’orizzonte temporale di proiezione sarebbe tuttavia contenuto.

- Cfr. “Prevalenza dell’indicizzazione salariale nel settore privato dell’area dell’euro e il suo potenziale ruolo nell’impatto dell’inflazione sui salari”, Bollettino economico, numero 7, BCE, 2021.

- Date le incertezze riguardo alla sua tempistica e attuazione, l’aumento del salario minimo annunciato di recente in Germania non è ancora stato incluso nello scenario di base delle proiezioni.

- Il meccanismo di fissazione dei prezzi implica che il prezzo del mercato all’ingrosso dell’elettricità sia stabilito dalla tecnologia più costosa necessaria per soddisfare la domanda di energia elettrica. Durante i periodi di picco della domanda sono di norma le centrali a gas a stabilire il prezzo e questo determina il collegamento fra i prezzi del mercato all’ingrosso dell’elettricità e del gas.

- Cfr. Oil Market Report, Agenzia internazionale per l’energia, 16 novembre 2021.

- Per ulteriori informazioni sul concetto di effetti base e sul ruolo degli stessi nella dinamica dell’inflazione, cfr. il riquadro “Recente dinamica della componente energetica dell’inflazione: il ruolo degli effetti base e delle imposte”, Bollettino economico, numero 3, BCE, 2021

- Gli scenari sono costruiti utilizzando il modello ECB-BASE (cfr. Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. e Zimic, S., “Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, n. 2315, BCE, settembre 2019. Viene inoltre impiegato il modello ECB-BASIR (un’estensione del modello ECB-BASE, cfr. Angelini, E., Damjanović, M., Darracq Pariès, M. e Zimic, S., “ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic”, Working Paper Series, n. 2431, BCE, giugno 2020) per generare gli esiti della pandemia corrispondenti ai due scenari (mostrati nel grafico A). Data l’incertezza riguardo all’impatto dei profili alternativi di evoluzione della pandemia sulle ipotesi tecniche, queste sono invariate rispetto allo scenario di base.

-

16 December 2021

-

3 January 2022