Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot, joulukuu 2021

Yhteenveto

Talouskasvun arvioidaan pysyvän vahvana seuraavien kolmen vuoden aikana, vaikka lähitulevaisuudessa kasvua jarruttavat vielä pandemiaan liittyvät tekijät.[1] Useissa euroalueen maissa on jouduttu ottamaan rajoituksia uudelleen käyttöön koronavirustartuntojen lisäännyttyä nopeasti, eikä ole minkäänlaista varmuutta siitä, miten pitkään pandemia vielä kestää. Omikron-muunnos on kasvattanut epävarmuutta entisestään.[2] Lisäksi toimitushäiriöitä on yhä enemmän ja niiden odotetaan pitkittyvän. Tarjonnan esteiden odotetaan alkavan poistua vuoden 2022 toisella neljänneksellä ja väistyvän lopullisesti vasta vuonna 2023. BKT:n odotetaan nyt palautuvan kriisiä edeltäneisiin lukemiin vuoden 2022 ensimmäisellä neljänneksellä eli yhtä vuosineljännestä myöhemmin kuin syyskuun 2021 arvioissa ennakoitiin. Kun kansainvälisten toimitusketjujen häiriöt vähenevät, pandemiaan liittyviä rajoituksia puretaan, epävarmuus hälvenee ja inflaatio hidastuu jälleen, kasvun odotetaan piristyvän vuoden 2022 puolivälistä lähtien, vaikka finanssipoliittinen tuki vähenee ja markkinakorkojen odotetaan nousevan. Tärkein tekijä talouskasvun taustalla on edelleen yksityinen kulutus, joka hyötyy käytettävissä olevien reaalitulojen kasvusta, kertyneistä säästöistä ja vankasta työmarkkinatilanteesta. Työttömyysaste on arviointijakson lopussa alimmillaan sitten vuoden 1999, jolloin euroalue syntyi. Lyhyen aikavälin kasvunäkymät ovat heikommat kuin syyskuun 2021 asiantuntija-arvioissa, sillä kansainvälisten toimitusketjujen häiriöt ovat pahentuneet ja pandemiaan liittyviä rajoituksia on tiukennettu. Näiden esteiden vähitellen poistuessa talouskasvun arvioidaan kuitenkin piristyvän vuoden 2022 toiselta neljännekseltä alkaen vahvemmin kuin syyskuussa ennakoitiin, joten BKT:n arvioidaan olevan vuoden 2022 lopussa suurempi kuin syyskuun arvioissa, ja kerrannaisvaikutusten vuoksi vuoden 2023 talouskasvu on nyt arvioitu merkittävästi vahvemmaksi.

Inflaation odotetaan pysyvän nopeana ennakoitua pitempään mutta hidastuvan hieman alle kahden prosentin vuoden 2022 loppuun mennessä, ja vuosina 2023–2024 inflaatiovauhdin odotetaan olevan 1,8 %. Hintapaineet ovat lisääntyneet merkittävästi viime kuukausina, ja inflaation arvioidaan olleen nopeimmillaan vuoden 2021 viimeisellä neljänneksellä. Vaikka hintapaineet ovat tuntuvasti odotettua vahvempia, niiden arvioidaan jäävän tilapäisiksi, sillä taustalla ovat pääasiassa energian hintapiikki ja se, että kotimainen ja kansainvälinen tarjonta eivät ole pystyneet vastaamaan kysyntään taloudellisen toiminnan käynnistyessä uudelleen. Energian hintakehityksen odotetaan olevan vuonna 2022 keskimäärin nopeaa mutta hidastuvan käytännössä selvästi vuoden kuluessa, kun vertailuajan vaikutuksen lisäksi öljyn, kaasun ja sähkön hinnan odotetaan laskevan. Vuosina 2023 ja 2024 energiaerällä odotetaan olevan vain pieni vaikutus kokonaisinflaatioon. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan hidastuvan vuoden 2022 kuluessa, kun tarjontakapeikot levenevät vähitellen. Sen jälkeen sen odotetaan vähitellen nopeutuvan mutta jäävän silti alle kahden prosentin, kun talouden elpyminen etenee, kapasiteettia saadaan käyttöön ja työvoimakustannukset nousevat osin inflaatio-odotusten kasvun vuoksi. Kokonaisinflaatio on arvioitu selvästi nopeammaksi kuin syyskuun asiantuntija-arvioissa. Muutos on suurin vuotta 2022 koskevassa arviossa. Taustalla ovat yllättävän myönteiset tuoreet tiedot, energiaraaka-aineiden hintojen nousun suorat ja välilliset vaikutukset, euron valuuttakurssin heikkeneminen, oletettua pitkäkestoisemmista toimitushäiriöistä johtuvat inflaatiopaineet ja vankka palkkakehitys.

Euroalueen BKT- ja inflaatioarviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

1 Reaalitalous

Vuoden 2021 kolmannella neljänneksellä BKT kasvoi vielä vahvasti eli pitkälti syyskuun asiantuntija-arvioiden mukaisesti. Elpymisen taustalla on ollut pääasiassa kotimainen kysyntä. Etenkin kulutuspalvelujen kysyntä on kasvanut, kun suuri osa väestöstä on rokotettu eli tartuntoja ei tarvitse pelätä yhtä paljon ja rajoituksia on voitu vähentää. Kulutusta ovat edistäneet myös käytettävissä olevien reaalitulojen kasvu ja säästämisasteen huomattava lasku. Kolmannella vuosineljänneksellä palveluvetoinen kasvu piti yllä elpymistä, vaikka toimitushäiriöt jarruttivat yhä selvemmin teollisuustuotantoa.

Kuvio 1

Euroalueen BKT:n kehitys

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Tiedot on puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen. Arviointijakson alku on merkitty pystyviivalla.

BKT:n kasvun odotetaan jäävän lähikuukausina hitaaksi, kun pandemiaan liittyviä rajoituksia tiukennetaan ja tuotannossa on yhä enemmän häiriöitä (ks. kuvio 1). Koronaviruspandemian voimistuminen on edellyttänyt rajoitusten tiukentamista vuoden 2021 viimeisen neljänneksen alusta lähtien, ja liikkumista on viime kuukausina rajoitettu myös. Rajoitusten odotetaan pysyvän tiukkoina ensi vuoden puolelle. Vuoden 2022 toisella neljänneksellä pandemian odotetaan vaimenevan euroalueella ja liikkumismahdollisuuksien odotetaan palautuvan vähitellen samoiksi kuin ennen pandemiaa. Käytettävissä olevat tilasto- ja kyselytiedot vahvistavat talouskasvun hidastuneen merkittävästi vuoden lopussa. Vähittäiskaupan myynti oli lokakuussa vain 0,2 % suurempi kuin kolmannella neljänneksellä, ja ostopäälliköiden yhdistelmäindeksi oli loka-marraskuussa keskimäärin selvästi alle kolmannen neljänneksen keskiarvon. Lisäksi toimitusaikojen pitkittyminen rajoitti selvästi teollisuustuotantoa vielä marraskuussa, kuten alan ostopäällikköindeksistä käy ilmi. BKT:n kasvu on siksi nyt arvioitu hitaammaksi vuoden 2021 viimeisellä ja vuoden 2022 ensimmäisellä neljänneksellä, sillä pandemiaan liittyvät rajoitukset ovat tiukempia kuin syyskuisissa asiantuntija-arvioissa oletettiin. Syynä ovat deltamuunnoksen leviäminen monissa maissa ja vähäisemmässä määrin myös huoli omikronmuunnoksen mahdollisista vaikutuksista. Lisäksi tuotantoketjun häiriöt jarruttavat kasvua yhä tuntuvammin.

Kansainväliset tuotantoketjun häiriöt ovat jarruttaneet merkittävästi teollisuustuotantoa ja tavarakauppaa euroalueella vuoden 2021 kuluessa, ja häiriöiden odotetaan vielä jatkuvan.[3] Vuoden 2021 keväällä ja kesällä talouden elpyessä kansainvälisen rahdin häiriöt ja pula tuotantopanoksista estivät euroalueen yrityksiä kasvattamasta tuotantoaan, vaikka teollisuustuotteiden kysyntä kasvoi vauhdilla. Maailmallakin yhä useammissa maissa ja yhä useammilla sektoreilla ero tarjontakapasiteetin ja vahvan kysynnän välillä on kasvanut enemmän kuin aiemmin ennakoitiin (ks. myös kehikko 2). Materiaali- ja laitepula vaikuttaa eniten maissa, joissa suuri osa sektoreista on riippuvaisia kansainvälisistä arvoketjuista. Toimitusketjujen häiriöiden odotetaan nyt kestävän pitempään kuin syyskuun arvioissa ennakoitiin. Niiden odotetaan alkavan vähentyä vuoden 2022 toisella neljänneksellä ja päättyvän vuoteen 2023 mennessä. Myös tuoreiden kyselytietojen mukaan toimitushäiriöiden vaikutus voi jatkua pitkälle vuoteen 2022.

Kasvun hidastuminen jää lyhytaikaiseksi, ja vuoden 2022 toisella neljänneksellä talouskasvun odotetaan piristyvän vahvasti. Vuosina 2023–2024 kasvuvauhti maltillistuu ja lähestyy pitkän aikavälin keskiarvoaan. Kasvun piristyminen ensi vuonna perustuu oletukseen, että koronaviruspandemiaan löydetään vähitellen ratkaisuja ja sen vaikutus talouteen heikkenee, jolloin epävarmuus vähenee ja luottamus kohenee. Lisäksi oletetaan, että tuotantohäiriöt vähenevät vähitellen vuoden 2022 toiselta neljännekseltä lähtien ja että rahoitusolot pysyvät suotuisina, kertyneitä runsaita säästöjä otetaan jonkin verran käyttöön ja maailmantalouden elpyminen jatkuu. Vuosina 2023–2024 BKT:n kasvun odotetaan taas maltillistuvan. Vaikka Next Generation EU (NGEU) ‑ohjelman odotetaan lisäävän investointeja joissakin maissa, finanssipolitiikan vaikutuksen arvioidaan muuten pienenevän vuoden 2021 jälkeen. Se on silti arvioitu hieman vahvemmaksi kuin syyskuisissa asiantuntija-arvioissa. BKT:n odotetaan nyt palautuvan kriisiä edeltäneisiin lukemiin vuoden 2022 ensimmäisellä neljänneksellä eli yhtä vuosineljännestä myöhemmin kuin syyskuun 2021 arvioissa ennakoitiin. Vuoden 2022 toisesta neljänneksestä alkaen kasvu on kuitenkin arvioitu nopeammaksi, eli BKT:n arvioidaan olevan vuoden 2022 lopussa suurempi kuin syyskuisissa arvioissa ja vain hieman pienempi kuin kriisiä edeltäneissä arvioissa ennakoitiin (ks. kuvio 2).

Kuvio 2

Euroalueen BKT

(määrätiedot ketjuindeksinä, IV/2019 = 100)

Huom. Tiedot on puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen. Arviointijakson alku on merkitty pystyviivalla.

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

1) Ml. euroalueen sisäinen kauppa.

2) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että välillisen verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

3) Julkisen talouden rahoitusasema ilman suhdanteiden ja Euroopan keskuspankkijärjestelmän määritelmän mukaisesti tilapäisiksi luokiteltujen toimenpiteiden ohimenevää vaikutusta.

4) Finanssipolitiikan mitoituksen mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Luvut on puhdistettu myös EU:n elpymisrahastosta odotettavasti saatavien avustusten vaikutuksesta tulopuolella. Miinusmerkkinen luku tarkoittaa finanssipolitiikan kevenemistä.

Yksityisen kulutuksen odotetaan kasvavan arviointijaksolla vahvasti, vaikka lyhyellä aikavälillä kasvu todennäköisesti hidastuu. Yksityinen kulutus elpyi vuoden 2021 toisella ja kolmannella neljänneksellä odotettua vahvemmin mutta jäi silti kolmannella neljänneksellä 2,4 % heikommaksi kuin ennen pandemiaa. Ennakoitua parempi kehitys johtui pääsiassa siitä, että kotitalouksien säästämisaste laski odotettua nopeammin. Kotitalouksien käytettävissä oleviin tuloihin vaikuttavat yhä eniten työtulot, jotka normaalisti päätyvät kulutukseen muita tuloja todennäköisemmin. Yksityisen kulutuksen kasvun odotetaan hidastuvan lyhyellä aikavälillä selvästi, kun pandemiaan liittyviä rajoituksia tiukennetaan ja korkeat energiakustannukset heikentävät kotitalouksien ostovoimaa. Vuonna 2022 kansanterveydellisen kriisin odotetaan vähitellen väistyvän, joten yksityisen kulutuksen kasvun arvioidaan vahvistuvan merkittävästi vuoden 2022 toisella neljänneksellä ja olevan kolmannella neljänneksellä jo nopeampaa kuin ennen pandemiaa. Yksityisen kulutuksen odotetaan kasvavan reaalituloja nopeammin vuonna 2023, sillä epävarmuuden vähentyessä kertyneitä ylimääräisiä säästöjä voidaan ottaa käyttöön. Vuonna 2024 sekä kulutuksen että säästämisasteen arvioidaan kehittyvän jokseenkin pitkän aikavälin keskiarvonsa mukaisesti.

Käytettävissä olevien reaalitulojen odotetaan alkavan taas kasvaa työtulojen elpyessä, vaikka lyhyellä aikavälillä tulot vielä hieman pienenevät. Vuoden 2021 toisella ja kolmannella neljänneksellä käytettävissä olevat reaalitulot kasvoivat, mutta vuodenvaihteessa ne todennäköisesti pienenevät hieman inflaation kiihtymisen myötä. Siitä eteenpäin niiden odotetaan taas kasvavan, sillä talouden elpyessä työtulot elpyvät. Vuonna 2020 merkittävästi kasvaneet nettomääräiset tulonsiirrot sen sijaan vähenevät, mikä jarruttaa tulojen kasvua vuodesta 2021 alkaen, kun työpaikkojen säilyttämisjärjestelyjen piirissä olevien määrä pienenee ja osa muista pandemiaan liittyvistä tilapäisistä finanssipoliittisista tukitoimista loppuu, vaikka myös uusia tukia otetaan käyttöön energian kallistumisen vuoksi.

Kotitalouksien säästämisasteen odotetaan laskevan alemmaksi kuin ennen kriisiä, mutta kehitys tasoittuu arviointijakson loppua kohden. Säästämisaste on viime aikoina laskenut jyrkästi, ja sen odotetaan laskevan vielä lisää vuoden 2022 aikana. Pakkosäästäminen vähenee, kun rokotustiheys kasvaa ja pandemiaan liittyviä rajoituksia pystytään oletettavasti purkamaan talven jälkeen. Myös varovaisuussäästäminen vähenee epävarmuuden hälvetessä ja työmarkkinatilanteen kohentuessa. Vuonna 2022 säästämisaste laskenee alemmaksi kuin ennen kriisiä. Laskun odotetaan jatkuvan vuoden 2023 puoliväliin saakka, minkä jälkeen säästämisaste vakaantuu jokseenkin pitkän aikavälin keskiarvonsa mukaiseksi vuonna 2024. Notkahdus liittyy siihen, että kotitaloudet ottavat käyttöön pandemian aikana kertyneitä ylimääräisiä säästöjään, mikä piristää kulutuksen kasvua. Säästöt ovat kuitenkin keskittyneet verraten vauraille kotitalouksille, joiden jäsenet ovat jo ikääntyneitä eivätkä välttämättä käytä ylimääräisiä varoja kulutukseen.[4]

Kehikko 1

Korkoja, raaka-aineiden hintoja ja valuuttakursseja koskevat tekniset oletukset

Tämänkertaisissa teknisissä oletuksissa korot ja öljyn hinta ovat korkeammat ja euron valuuttakurssi matalampi kuin syyskuun 2021 asiantuntija-arvioissa. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 25.11.2021. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,5 % vuosina 2021–2022 sekä -0,2 % vuonna 2023 ja 0 % vuonna 2024. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen vuotuiset nimellistuotot euroalueella ovat keskimäärin 0,1 % vuonna 2021. Tuotot kasvavat arviointijakson aikana vähitellen ja ovat vuonna 2024 keskimäärin 0,6 %.[5] Syyskuun 2021 asiantuntija-arvioihin verrattuna markkinaodotuksiin perustuvat lyhyet korot on nyt oletettu 0,30 prosenttiyksikköä korkeammiksi vuonna 2023 sekä valtion 10 vuoden joukkolainojen nimellistuotot aavistuksen suuremmiksi vuonna 2021 ja noin 0,30 prosenttiyksikköä suuremmiksi vuosina 2022–2023.

Raaka-aineiden hintoja koskevat arviot perustuvat 25.11.2021 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan nousevan 77,5 Yhdysvaltain dollariin vuonna 2022 (vuonna 2021 barrelihinta oli 71,8 dollaria) ja laskevan sitten 69,4 dollariin vuoteen 2024 mennessä. Syyskuun 2021 arvioihin verrattuna öljybarrelin dollarihinta on siis nyt oletettu noin 15 % korkeammaksi vuonna 2022 ja 13 % korkeammaksi vuonna 2023. Muiden kuin energiaraaka-aineiden dollarihintojen odotetaan nousevan vahvasti vuonna 2021 ja maltillisemmin vuonna 2022 ja laskevan hieman vuosina 2023–2024. Päästöoikeuksien hinnan EU:n päästökauppajärjestelmässä (EU Emissions Trading Scheme, ETS) oletetaan futuurimarkkinahintojen perusteella olevan noin 75 euroa hiilidioksiditonnia kohden arviointijakson aikana – eli lähes 30 % korkeampi kuin syyskuisissa arvioissa (ks. kehikko 3).

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 25.11.2021 päättyneen kahden viikon jakson aikana. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,13 vuosina 2022–2024 eli noin 4 % heikompi kuin syyskuun 2021 asiantuntija-arvioissa. Euron efektiivinen valuuttakurssi oletetaan nyt 1,7 % heikommaksi kuin syyskuun 2021 arvioissa.

Tekniset oletukset

Asuinrakennusinvestointien kasvun odotetaan vaimenevan arviointijakson kuluessa. Asuinrakennusinvestointien kehitystä jarrutti vuoden 2021 kolmannella neljänneksellä pääasiassa tarjonnan rajallisuus. Neljännellä neljänneksellä niiden odotetaan piristyvän huolimatta pandemiaan liittyvistä jatkuvista toimitusongelmista ja epävarmuudesta, sillä kysyntä on vankkaa ja rahoitusolot suotuisat. Vahva kehitys jatkunee myöhemminkin arviointijaksolla, sillä asuntojen hintojen odotetaan olevan rakennuskustannuksia korkeammat (Tobinin q), käytettävissä olevat tulot kasvavat, kuluttajien luottamuksen odotetaan elpyvän, ja lisäksi säästöjä on kertynyt runsaasti. Asuinrakennusinvestointien kehityksen odotetaan asettuvan ennen kriisiä arvioidulle uralle vuoden 2022 loppuun mennessä.

Yritysten investointien odotetaan elpyvän tuntuvasti arviointijakson aikana, ja niiden vaikutus bruttokansantuotteeseen kasvaa. Vuoden 2021 alkupuoliskolla yritysten investoinnit piristyivät, mutta vuoden jälkipuoliskolla toimitusketjun häiriöt ovat todennäköisesti hidastaneet niiden kasvua. Seuraavina vuosina yritysten investointien odotetaan taas elpyvän, kun tarjontapuolen häiriöt vähitellen vähenevät, kansainvälinen ja kotimainen kysyntä piristyvät ja voitot kasvavat. Investointien kehitystä tukevat myös suotuisat rahoitusolot ja EU:n elpymisrahaston vaikutus. Keskipitkällä aikavälillä yritysten investointeja kasvattavat odotettavasti myös digitalisaatioon liittyvät kustannukset ja siirtyminen vähähiiliseen talouteen (esimerkiksi autoteollisuudessa kustannuksia aiheuttavat ympäristölainsäädännön vaatimukset ja siirtyminen sähköautojen tuotantoon). Myös yritysten investointien vaikutus bruttokansantuotteeseen siis kasvanee arviointijakson aikana.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Maailmankauppa ja taloudellinen toiminta maailmalla vaimenivat jonkin verran vuoden 2021 jälkipuoliskolla. Koronavirustartuntojen lisääntyminen heikensi kuluttajien luottamusta etenkin Yhdysvalloissa ja osissa Aasiaa, vaikka rajoitustoimia ei kaikkialla tiukennettu. Loppukesästä pandemia rauhoittui tilapäisesti, mutta sitten tapausten määrä alkoi taas kasvaa. Tieto uudesta omikron-muunnoksesta tuli vasta, kun kansainvälistä ympäristöä koskevat oletukset oli jo viimeistelty, ja sillä voi olla huolestuttavia taloudellisia vaikutuksia, mutta toistaiseksi vaikutuksia on vaikea ennakoida. Tuotantopanoksista on pulaa eri puolilla maailmaa, mikä odotettavasti jarruttaa taloudellista toimintaa ja kaupankäyntiä edelleen. Marraskuun jälkipuoliskolla vaikutti usein päivitettävien indikaattorien perusteella siltä, että teollisuustuotanto sakkaa, kun taas palvelusektorilla kehitys piristyy taloudellisen toiminnan käynnistyessä uudelleen useissa talouksissa.

Tarjontaketjun häiriöiden odotetaan jarruttavan maailmankauppaa ja taloudellista toimintaa vielä jonkin aikaa mutta väistyvän vuoteen 2023 mennessä. Erilaiset kysynnän ja tarjonnan epätasapainoa aiheuttavat tekijät ovat johtaneet välituotepulaan, joka tuntuu selvimmin suurissa kehittyneissä talouksissa ja teollisuustuotannossa (etenkin autoteollisuudessa). Toimitusketjun häiriöiden oletetaan nyt vaikuttavan useammissa maissa ja myös useammilla sektoreilla kuin syyskuisissa arvioissa. Häiriöt ovat voimistuneet entisestään vuoden 2021 viimeisellä neljänneksellä, ja niiden oletetaan nyt alkavan vähentyä vasta vuoden 2022 toisella neljänneksellä mutta väistyvän kuitenkin vuoteen 2023 mennessä, kun kulutuskysyntä kohdistuu taas enemmän palveluihin eikä vain tavaroihin ja kuljetuskapasiteetti ja puolijohteiden tarjonta kasvavat suunnitteilla olevien investointien ansiosta.

Maailmantalouden elpymisen arvioidaan jatkuvan koko arviointijakson ajan, vaikka jakson alussa sen tiellä on esteitä. Maailmantalouden BKT:n kasvu euroalueen ulkopuolella oli vuonna 2021 arvion mukaan 6,0 % eli hieman hitaampaa kuin syyskuun 2021 asiantuntija-arvioissa. Sen ennakoidaan hidastuvan ja olevan 4,5 % vuonna 2022 sekä 3,9 % vuonna 2023 ja 3,7 % vuonna 2024. Jo mainittujen koronavirustartuntojen lisäksi kasvua ovat jarruttaneet maakohtaiset tekijät. Yhdysvalloissa julkiset menot ovat jääneet vähäisemmiksi kuin aiemmin oletettiin (etenkin kolmannella vuosineljänneksellä), ja Kiinassa kasvua ovat hidastaneet asuinrakennussektorin kehityksen heikkeneminen ja energiapula. Kehittyneiden talouksien ja joidenkin nousevien markkinatalousmaiden (kuten Kiinan) kasvun arvioidaan nyt olevan vuonna 2022 vaimeampaa kuin syyskuisissa asiantuntija-arvioissa, sillä tarjontaketjujen häiriöt jatkuvat. Kaiken kaikkiaan kasvuarvio on kuitenkin ennallaan, sillä esimerkiksi Intian ja Turkin talouskasvu on nyt arvioitu nopeammaksi. Vuonna 2023 kehittyneiden talouksien ja etenkin Yhdysvaltojen talouden arvioidaan kasvavan nopeammin kuin syyskuussa ennakoitiin, sillä tarjontaketjun häiriöiden odotetaan siihen mennessä väistyneen.

Keskeisten kauppakumppanimaiden heikot kasvunäkymät vaikuttavat myös euroalueen vientikysyntään, kun tarjontapuolen häiriöt pitkittyvät. Toimitusketjun ongelmien oletetaan heikentävän kaupankäyntiä enemmän kuin teollisuustuotantoa ja BKT:n kasvua, sillä maailmankauppa on erityisen altis logistiikkasektorin häiriöille. Teollisuustuotannon häiriöiden vaikutusta voi lisäksi vaimentaa kulutuksen painopisteen siirtyminen kotimaisten tuottajien ja tuotteiden suuntaan. Kaiken kaikkiaan euroalueen vientikysynnän arvioidaan kasvaneen tänä vuonna 8,9 %, ja sen ennakoidaan kasvavan noin 4 % vuosina 2022–2024. Kysynnän kasvu on siis nyt arvioitu vuosina 2021–2022 heikommaksi ja vuonna 2023 puolestaan vahvemmaksi kuin syyskuisissa asiantuntija-arvioissa, sillä pariksi vuodeksi heikentynyt kasvu alkaa elpyä tarjonnan häiriöiden väistyessä.

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Tarjontaketjun häiriöiden odotetaan supistavan euroalueen vientimarkkinaosuuksia vuoden 2022 puoliväliin saakka, mutta sitten häiriöt todennäköisesti väistyvät ja vientimarkkinaosuudet vahvistuvat. Vuonna 2021 vientimarkkinaosuuksiin ovat vaikuttaneet yhtäältä tarjontaketjun häiriöt, jotka alkoivat lisääntyä alkuvuodesta ja voimistuivat selvästi kolmannella neljänneksellä, ja toisaalta palveluviennin elpyminen vuoden toisella ja kolmannella neljänneksellä. Toimitusajat ovat edelleen tavallista pitempiä ja kuljetuskustannukset ovat pysyneet poikkeuksellisen korkeina. Tarjontapuolen häiriöiden oletetaankin pitkittyvän ja väistyvän vasta vähitellen vuoden 2022 kuluessa. Palvelualat ja etenkin matkailuala elpyivät voimallisesti kesän aikana kausivaihtelun ja rokotuskampanjojen etenemisen seurauksena. Viimeisellä vuosineljänneksellä koronavirustapaukset kuitenkin lisääntyivät taas useissa euroalueen maissa, mikä heikensi luottamusta matkailualalla, ja talven matkailusesonki jäänee vaisuksi tärkeimmissä matkailukohteissa. Kun tarjontaketjun häiriöt vähenevät ja matkailurajoituksia lievennettäneen ensi vuoden puoliväliin mennessä, viennin odotetaan taas elpyvän nopeammin. Kansainvälisten toimitusketjujen häiriöiden väistymisen odotetaan vaikuttavan myönteisesti euroalueen vientikysyntään (ks. kehikko 2), ja euron valuuttakurssin viimeaikainen heikkeneminen parantanee vientituotteiden kilpailukykyä. Tuonnin kasvuvauhdin pitäisi nopeutua taas vuosina 2022 ja 2023 kotimaisen kysynnän elpyessä, mutta se normalisoituu todennäköisesti arviointijakson loppua kohden, kun lykätyt hankinnat on vähitellen saatu toteutettua. Kaiken kaikkiaan nettoviennillä odotetaan olevan vahva positiivinen vaikutus BKT:n kasvuun vuoden 2022 jälkipuoliskolla ja siitä eteenpäin yhä pienempi mutta edelleen myönteinen kasvuvaikutus, kun euron valuuttakurssin heikentymisen vaikutukset väistyvät vähitellen.

Työttömyysaste laski edelleen vuoden 2021 kolmannella neljänneksellä, ja sen odotetaan laskevan entisestään, kun elpyminen nopeutuu. Vuoden 2021 kolmannella neljänneksellä työllisyys kasvoi odotettua voimakkaammin ja työpaikkojen säilyttämisjärjestelyjen piirissä oli yhtäkkiä selvästi vähemmän työntekijöitä. Työmarkkinat vahvistuivat, ja työttömyysaste laski. Viime aikoina avoimia työpaikkoja on ollut yhä enemmän ja työllisyys on kasvanut vahvasti, eli työvoimapula on jäämässä ongelmaksi enää niillä sektoreilla, joilla pandemia on vaikuttanut eniten ja rekrytointi viivästynyt. Työmarkkinatilanteen koheneminen todennäköisesti jatkuu, ja työttömyysasteen arvioidaan laskeneen pandemiaa edeltäneisiin lukemiin vuoden 2021 loppuun mennessä. Kun työvoimakysynnän arvioidaan pysyvän vahvana talouden elpyessä, työttömyysasteen odotetaan olevan vuonna 2024 enää 6,6 %, osittain myös väestökehityksen vuoksi.[6] Työttömyysaste ei ole ollut niin alhainen koko sinä aikana, kun euroalue on ollut olemassa (vuodesta 1999).

Työn tuottavuuden kasvun odotetaan heikentyvän tilapäisesti talouskasvun hidastuessa mutta elpyvän sitten. Työn tuottavuus kasvoi vuoden 2021 toisella neljänneksellä 1,4 % ja kolmannella 1,2 %. Vuodenvaihteessa tuottavuus todennäköisesti notkahtaa selvästi, sillä talouskasvu on heikentynyt tarjontaketjun häiriöiden ja uuden pandemia-aallon seurauksena. Vuoden 2022 puolivälistä lähtien työn tuottavuuden odotetaan taas kohentuvan yhä nopeammin, kun talouskasvu vahvistuu. Arviointijakson lopulla työn tuottavuuden kasvun (työntekijää kohden laskettuna) odotetaan olevan noin 4½ % vahvempaa kuin ennen kriisiä.

Vuoden 2022 talouskasvu on nyt arvioitu hitaammaksi ja vuoden 2023 talouskasvu nopeammaksi kuin syyskuisissa arvioissa. Lyhyen aikavälin kasvunäkymät ovat nyt heikommat kuin syyskuussa, sillä toimitushäiriöitä on jonkin verran enemmän, energian hinta on noussut ja pandemiasta johtuvia rajoituksia on tiukennettu. Siitä johtuva kasvuperintö heikentää BKT:n vuotuista kasvua myös vuonna 2022. Vuoden 2022 toiselta neljännekseltä alkaen neljännesvuosikasvu on arvioitu paremmaksi kuin syyskuisissa arvioissa, sillä pandemiaan odotetaan löytyvän ratkaisuja ja tarjontaketjun häiriöiden odotetaan vähitellen väistyvän, eli BKT:n vuotuinen kasvu vuodelle 2023 on nyt arvioitu nopeammaksi. Finanssipolitiikka on kiristynyt vähemmän kuin syyskuussa oletettiin, ja euron valuuttakurssi on heikompi. Kasvuarvioita heikentää kuitenkin se, että öljyn hinta on noussut oletettua nopeammin, vientikysyntä on heikompaa ja pitkät korot ovat oletettua korkeammat.

2 Julkisen talouden näkymät

Finanssipoliittisia tukitoimia aletaan odotettavasti purkaa vuonna 2022, ja ne vähenevät vielä vuosina 2023–2024. Euroalueen finanssipolitiikan mitoitus (joka on puhdistettu EU:n elpymisrahaston avustusten vaikutuksesta) tuki kasvua voimakkaasti vuonna 2020. Mitoituksen arvioidaan olevan suurin piirtein neutraali vuonna 2021, kiristyvän huomattavasti vuonna 2022 ja vielä hieman lisää arviointijakson loppua kohden. Finanssipolitiikan kiristyminen vuonna 2022 johtuu siitä, että huomattava osa pandemiaan liittyvistä tukitoimista puretaan. Finanssipolitiikan arvioidaan nyt olleen vuonna 2021 merkittävästi tiukempaa kuin syyskuun 2021 asiantuntija-arvioissa ennakoitiin. Syynä ovat lähinnä odotettua suuremmat tulot ja joukko muita tekijöitä, joita usein ilmenee elpymisen aikana. Lisäksi harkinnanvaraisten elvytystoimenpiteiden kokonaisvaikutus on nyt arvioitu noin ½ prosenttiyksikköä pienemmäksi suhteessa BKT:hen. Finanssipolitiikan mitoitus vuonna 2022 on nyt arvioitu noin 1 prosenttiyksikköä elvyttävämmäksi suhteessa BKT:hen kuin syyskuun 2021 arvioissa. Muutos johtuu pääosin uusien pandemiaan liittyvien toimien käyttöönotosta, nykyisten toimien laajentamisesta ja uudelleenarvioinnista, energian hinnannousua kompensoivista uusista toimenpiteistä, tulonsiirtojen kasvusta sekä välittömien verojen ja sosiaaliturvamaksujen kevennyksistä. Finanssipolitiikan mitoitusta koskevaan vuoden 2023 arvioon on tehty vain pieniä tarkistuksia.

Euroalueen julkisen talouden rahoitusaseman arvioidaan kohenevan tasaiseen tahtiin varsinkin vuonna 2022 mutta jäävän silti arviointijakson lopussa heikommaksi kuin ennen kriisiä. Euroalueen julkisen talouden alijäämä oli suurimmillaan vuonna 2020, ja sen arvioidaan pysyvän suurena myös vuonna 2021. Julkisen talouden rahoitusasema kohenee tuntuvasti koko arviointijakson ajan lähinnä suhdannekorjatun perusalijäämän pienenemisen ja suhdannekomponentin ansiosta. Tähän kehitykseen vaikuttavat myös korkomenot, joiden arvioidaan pienenevän edelleen ja olevan 1,0 % suhteessa BKT:hen vuonna 2024. Arviointijakson lopussa julkisen talouden rahoitusaseman arvioidaan olevan -1,8 % suhteessa BKT:hen eli edelleen heikompi kuin ennen kriisiä. Euroalueen julkisen talouden kokonaisvelka kasvoi jyrkästi vuonna 2020, mutta sen odotetaan pienenevän koko arviointijakson ajan. Vuonna 2024 se on noin 90 % suhteessa BKT:hen eli suurempi kuin ennen kriisiä. Kokonaisvelka pienenee lähinnä siksi, että velan korko on pienempi kuin BKT:n kasvuvauhti ja perusalijäämäkin supistuu. Kokonaisvelkaa pienentävät myös alijäämä-velkaoikaisut. Vuonna 2021 julkisen talouden arvioidaan nyt olleen paremmassa kunnossa kuin syyskuun 2021 asiantuntija-arvioissa pääasiassa finanssipolitiikan mitoituksen vuoksi. Vuosien 2022–2023 näkymät ovat suurin piirtein ennallaan, joskin perusskenaarioon vuodelle 2022 lisätyt uudet elvytystoimet ja muut kuin harkinnanvaraiset finanssipoliittiset tekijät heikentävät hieman vuoden 2022 näkymiä. Euroalueen kokonaisvelkasuhteen arvioidaan nyt kehittyvän hieman vaimeammin koko arviointijakson ajan, sillä velan koron ja BKT:n kasvuvauhdin välinen ero on nyt suotuisampi lähinnä nimelliskasvua koskevien arvioiden tarkistusten ja vertailuvuoden 2020 vaikutuksesta. Korkomenot pysyvät koko euroaluetta tarkasteltaessa suurin piirtein samoina kuin syyskuun 2021 asiantuntija-arvioissa.

3 Hinnat ja kustannukset

YKHI-inflaatio oli 4,9 % marraskuussa 2021. Vuoden 2022 kuluessa sen arvioidaan kuitenkin hidastuvan huomattavasti (ks. kuvio 3). Energian (polttoaineiden, sähkön ja kaasun) kallistuminen, kysynnän voimistuminen taloudellisen toiminnan käynnistyessä uudelleen ja tuottajahintojen nousu maailmanlaajuisten tarjontakapeikkojen ja kohonneiden kuljetuskustannusten vuoksi ovat kasvattaneet inflaatiopaineita tuntuvasti, ja niiden odotetaan pitävän inflaation nopeana vielä vuonna 2022. Vuonna 2022 YKHI-inflaation odotetaan kuitenkin hidastuvan. Taustalla ovat lähinnä vertailuajankohdan vaikutukset niin energiaerässä kuin muissakin YKHIn erissä esimerkiksi Saksan tilapäisen arvonlisäveroalennuksen päättymisen seurauksena.[7] Polttoaineiden, kaasun ja sähkön kallistumisen vuoksi YKHIn energiaerän vaikutuksen arvioidaan olevan suurimmillaan vuoden 2021 lopussa (ks. kehikko 3). Energian hinnannousu jatkuu luultavasti vuoden 2022 alkuun asti, mutta sitä hidastavat vuonna 2022 pääasiassa vertailuajankohdan vaikutukset. Lisäksi öljyn hinnan sekä kaasun ja sähkön tukkumarkkinahintojen oletetaan laskevan futuurihintojen mukaisesti. Myös ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio todennäköisesti hidastuu oltuaan nopeimmillaan vuoden 2021 lopulla. Se johtuu osittain vertailuajankohdan vaikutuksista mutta myös hintapaineiden vähenemisestä, kun tarjontakapeikot alkavat vähitellen leventyä vuoden 2022 toisella neljänneksellä. Energian nopea hinnannousu saattaa kuitenkin välillisesti lisätä inflaatiopaineita. Elintarvikkeiden hintakehityksen odotetaan pysyvän nopeana seuraavien vuosineljännesten kuluessa.

Vuosina 2023 ja 2024 YKHI-inflaation odotetaan olevan 1,8 %. Elintarvikkeiden ja energian hinnannousun arvioidaan hidastuvan, sillä öljyfutuurien hintakäyrä on laskeva ja finanssipoliittisten toimien vaikutus vaimenee. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation taas arvioidaan nopeutuvan vähitellen (1,7 prosentista 1,8 prosenttiin) arviointijakson loppupuolella, kun hyödykemarkkinoiden tilanne kiristyy ja yksikkötyökustannukset ja inflaatio-odotukset nousevat. Inflaatio-odotukset ovat lähestyneet EKP:n 2 prosentin inflaatiotavoitetta. Työmarkkinatilanteen odotettu kiristyminen voimistanee palkkojen nousua sekä ilman energian ja elintarvikkeiden hintoja laskettua YKHI-inflaatiota vuosina 2023–2024.

Työpaikkojen säilyttämisjärjestelyjen odotetaan yhä vääristävän työntekijää kohden laskettujen palkansaajakorvausten kasvua vuonna 2022, mutta sen jälkeen kasvu pysynee vakaana. Työntekijää kohden laskettujen palkansaajakorvausten kasvuvauhdissa on ollut suurta vaihtelua työpaikkojen säilyttämisjärjestelyjen aikana. Järjestelyjen myötä palkansaajakorvausten vuotuinen kasvuvauhti hidastui vuonna 2020 ja elpyi taas vuoden 2021 kolmen ensimmäisen neljänneksen aikana. Järjestelyjen odotetaan vaikuttavan palkansaajakorvauksiin vielä vuoden 2022 alkupuoliskolla, mutta ne hidastavat korvausten vuotuista kasvuvauhtia vain hieman, eli kasvun arvioidaan olevan keskimäärin 4,2 % vuonna 2021 ja 3,8 % vuonna 2022. Palkkojen nousun odotetaan olevan hieman hitaampaa eli 2,9 % vuosina 2023 ja 2024. Arviointijakson loppuvuosina se pysyy vankkana lähinnä työmarkkinatilanteen kiristymisen vuoksi, ja työttömyysasteen odotetaan laskevan poikkeuksellisen alhaiseksi. Tämänhetkisen nopean inflaation kerrannaisvaikutukset palkkojen nousuun jäävät arvion mukaan vähäisiksi, sillä palkkojen indeksointi ei ole euroalueella kovin yleistä.[8] Minimipalkkoihin odotetaan joitakin korotuksia arviointijakson aikana ja erityisesti vuonna 2022. Minimipalkkojen korotukset vaikuttavat automaattisesti suoraan palkkojen kokonaisnousuvauhtiin, mutta korotukset saattavat heijastua palkkarakenteeseen yleisemminkin.[9] Julkisella sektorilla palkkojen arvioidaan nousevan jatkuvasti vaimeammin kuin yksityisellä sektorilla, joten julkisen sektorin palkankorotukset eivät todennäköisesti vaikuta yksityisen sektorin palkkoihin.

Yksikkötyökustannusten odotetaan nousevan arviointijakson kuluessa, kun työntekijää kohden laskettu työn tuottavuuden kasvu vaimenee ja palkat nousevat vankasti. Työpaikkojen säilyttämisjärjestelyjen vaikutuksen väistyessä työntekijää kohden laskettujen palkansaajakorvausten kasvu vaimenee vuosina 2022 ja 2023, mutta samoin vaimennee työntekijää kohden laskettu työn tuottavuuden kasvu, joten yksikkötyökustannusten kasvun arvioidaan olevan noin 1 % vuosina 2022 ja 2023. Vuoden 2024 kuluessa työn tuottavuuden kasvu normalisoituu edelleen ja palkkojen nousu jatkuu, mikä suurentaa huomattavasti yksikkötyökustannuksia ja nopeuttaa siten ilman elintarvikkeiden ja energian hintaa laskettua YKHI-inflaatiota.

Kuvio 3

Euroalueen YKHI

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Vuonna 2022 ulkoisten hintapaineiden odotetaan olevan paljon voimakkaampia kuin euroalueen sisäiset hintapaineet, mutta niiden odotetaan heikkenevän huomattavasti arviointijakson muina vuosina. Tuonnin deflaattorin vuotuisen kasvuvauhdin odotetaan olevan 6,7 % vuonna 2021 (-2,6 % vuonna 2020). Suuren muutoksen taustalla on lähinnä öljyn ja muiden raaka-aineiden kuin energian hinnannousu mutta myös joidenkin sektorien tuotantokustannusten nousu, joka liittyy tarjontakapeikkoihin ja euron kurssin heikkenemiseen. Tuontihintojen nousun odotetaan vaimenevan vuodesta 2022 alkaen ja olevan 0,8 % vuonna 2024.

Syyskuussa 2021 julkaistuihin asiantuntija-arvioihin verrattuna YKHI-inflaatio on nyt arvioitu 0,4 prosenttiyksikköä nopeammaksi vuonna 2021 ja 1,5 prosenttiyksikköä nopeammaksi vuonna 2022 sekä 0,3 prosenttiyksikköä nopeammaksi vuonna 2023. Noin puolet kumulatiivisesta tarkistuksesta on tehty YKHIn energiaerää koskevaan arvioon vuodelle 2022, vajaa kolmannes johtuu ilman elintarvikkeiden ja energian hintaa lasketusta YKHI-inflaatiosta ja loppuosa muutoksista on YKHIn elintarvike-erässä. Tarkistusten taustalla ovat odotettua nopeampi inflaatiokehitys, energiaraaka-aineiden viimeaikaisen hinnannousun suorat ja välilliset vaikutukset, tarjontahäiriöistä johtuvien inflaatiopaineiden voimistuminen ja pitkittyminen, palkkojen nousun vahvistuminen ja euron kurssin heikkeneminen.

Kehikko 3

Energiaraaka-aineiden hintakehitys ja sen vaikutus YKHIn energiaerää koskeviin arvioihin

Pandemian alkuvaiheessa energiaraaka-aineiden hinnat laskivat, mutta ne ovat nyttemmin nousseet huomattavasti kysyntään ja tarjontaan liittyvien tekijöiden vuoksi (ks. kuvio A). Maailmantalouden elpyminen on lisännyt öljyn ja kaasun kysyntää. Kaasun kysyntää voimistivat viime talvena lisäksi kylmät säät ja kesällä tyyni sää, jonka vuoksi tuulivoiman tuotanto oli vähäistä ja sitä korvattiin kaasulla. Öljyn hinnannousua vahvistivat OPEC+-maiden tuotannon vähennykset ja liuskeöljyn tuotannon hidas koheneminen Yhdysvalloissa. Euroopan kaasumarkkinoilla hintoihin vaikuttivat puolestaan Norjan ja Venäjän vähäiset toimitukset. Tukkusähkön hintaa nosti EU:ssa lähinnä kaasun kallistuminen, sillä sähkön hinta määräytyy voimaloiden lyhyen aikavälin rajakustannusten mukaan.[10] Myös päästöoikeuksien hinnannousu EU:n päästökauppajärjestelmässä vaikutti inflaatioon.

YKHIn energiaerän kehitys arvioidaan perusskenaariossa futuurimarkkinahintoihin perustuvien oletusten pohjalta, ja energiaraaka-aineiden hinnan oletetaan nyt laskevan vuonna 2022. Aiemmissa asiantuntija-arvioissa tekniset oletukset ovat perustuneet pääasiassa öljyn futuurihintoihin. Joulukuun 2021 asiantuntija-arvioissa käytetään lisäksi kaasu- ja sähköfutuurien hintoja, sillä kaasusopimusten hinnan on havaittu eriävän nykyisin öljyn hinnasta. Öljyfutuurien hintakäyrä on tällä hetkellä laskeva (ks. kuvio A). Laskeva hintakäyrä johtuu usein öljymarkkinoiden kiristymisestä, sillä öljystä saadaan ns. mukavuustuottoa eli hyötyä siitä, että öljyä on varastoissa. Laskevan käyrän taustalla saattavat olla myös markkinaodotukset, joiden mukaan öljyn kysyntä ja tarjonta kohtaisivat taas vuoden 2022 alussa ja sen jälkeen tarjonta ohittaisi kysynnän, kuten Kansainvälinen energiajärjestö tällä hetkellä ennakoi.[11] Tukkumarkkinafutuurien perusteella myös kaasun ja sähkön hinnan odotetaan laskevan tämän talven jälkeen, sillä kaasun kulutus määräytyy lämmitystarpeen mukaan.

Kuvio A

Öljyn, kaasun, sähkön ja päästökauppajärjestelmän hinnat ja futuurit

Lähteet: Eurostat, Refinitiv, Intercontinental Exchange – ICE, Bloomberg, Gestore Mercati Energetici, Fraunhofer ISE ja EKP:n asiantuntijoiden laskelmat.

Huom. Euroalueen sähkön tukkuhinta (ja futuurihinta) lasketaan viiden suurimman markkina-alueen hintojen painotettuna keskiarvona (jossa painoina käytetään sähkön tuotantoa). Yhtenäiset viivat kuvaavat tukku-/spot-hintojen ja katkoviivat futuurihintojen kehitystä. Tuorein havainto on marraskuulta 2021 (sähkön hinta lokakuulta 2021). Futuurihintoja koskevat tiedot perustuvat 25.11.2021 käytettävissä olleeseen aineistoon.

Marraskuussa 2021 hintojen vuotuinen muutosvauhti oli YKHIn energiaerässä 27,4 %. Sitä ovat viime kuukausina kiihdyttäneet enenevässä määrin kaasun ja sähkön hinnat (ks. kuvio B, vasemmanpuoleinen kaavio). Energian hintakehitykseen ovat vaikuttaneet perinteisesti eniten liikennepolttoaineiden, kuten bensiinin hinta. Polttoaineiden hinnalla on edelleen suurin vaikutus, mutta sen suhteellinen merkitys on viime aikoina jonkin verran pienentynyt. Lokakuussa sen osuus energian vuotuisesta inflaatiosta oli 14,1 prosenttiyksikköä, mutta sähkön ja kaasun yhteenlaskettu osuus oli poikkeuksellisen suuri eli 9,3 prosenttiyksikköä. Kaasun ja sähkön hintakehityksessä on euroalueella kuitenkin suuria eroja eri maiden välillä. Ne johtuvat tukkuhintojen välittymisestä, johon vaikuttavat hinnanmuodostus, hinnoittelumekanismi ja sähkön tuotannossa käytettävät energiamuodot. Euroalueen eri maissa on lisäksi käytössä tai suunnitteilla tilapäisiä finanssipoliittisia toimenpiteitä, joilla lievennetään energian hinnannousun vaikutusta kuluttajiin. Toisissa maissa toimenpiteet vaikuttavat suoraan kuluttajahintoihin (esim. välillisten verojen kevennykset), ja toisissa ne toteutetaan tulonsiirtoina (esim. pienituloisille kotitalouksille), jolloin vaikutukset ovat välillisiä.

Joulukuun 2021 asiantuntija-arvioissa energian hinnat nousevat edelleen keskimäärin voimakkaasti vuonna 2022 ja pitävät kokonaisinflaation melko nopeana. Vuosina 2023 ja 2024 hinnannousu todennäköisesti vaimenee (ks. kuvio B, oikeanpuoleinen kaavio). Energian hinnannousun arvioidaan olevan nopeimmillaan vuoden 2022 lopun tienoilla. Sitä todennäköisesti vahvistavat korkeiden polttoainehintojen ohella kaasun ja sähkön hinnat, sillä esimerkiksi tukkuhintojen nousu viime kuukausina välittyy kuluttajahintoihin viiveellä ja energiafutuurien hinnat nousevat talven aikana. Sitten energian hinnannousun odotetaan vähitellen vaimenevan, kun öljy- ja kaasufutuurien hintakäyrä laskee ja vuonna 2021 ilmenneistä energian voimakkaista kuukausittaisista hinnannousuista johtuvat vertailuajankohdan vaikutukset väistyvät. Vertailuajankohdan vaikutusten odotetaan hidastavan energian hinnannousua voimakkaasti varsinkin ensi vuoden tammi-, maalis-, heinä- ja lokakuussa (ks. siniset palkit kuviossa C). Vertailuajankohdan vaikutusten odotetaan vaimentavan hinnannousua vuoden 2022 kuluessa kumulatiivisesti siten, että marraskuussa 2022 se on 20 prosenttiyksikköä hitaampi kuin marraskuussa 2021 (ks. keltaiset palkit kuviossa C).[12] Vuosina 2023 ja 2024 energian hinta vaikuttaa YKHI-kokonaisinflaatioon hyvin vähän, kun öljyfutuurien hintakäyrä laskee. Hinnannousua vahvistavat kuitenkin kansalliset ilmastotoimet ja energian hintaa tilapäisesti alentavien finanssipoliittisten toimenpiteiden päättyminen.

Kuvio B

YKHI: energian aiempi ja arvioitu hintakehitys

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat, eurojärjestelmän joulukuun 2021 arviot ja EKP:n asiantuntijoiden laskelmat.

Huom. YKHIn energiahintakehitystä koskevat tuoreimmat havainnot ovat marraskuulta 2021, ja yksittäisiä eriä koskevat tuoreimmat havainnot ovat lokakuulta 2021.

Kuvio C

Vertailuajankohdan vaikutus energian hintakehitykseen

(prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Kuukausitasolla eritellyt vertailuajankohdan vaikutukset osoittavat, kuinka suuri vaikutus vertailuajankohdalla on energian vuotuiseen muutosvauhtiin eri kuukausina. Kumulatiiviset vertailuajankohdan vaikutukset saadaan laskemalla yhteen kuukausitason vaikutukset. Kumulatiivinen vaikutus esitetään aina suhteutettuna tiettyyn vertailukuukauteen. Vertailuajankohdan vaikutukset ovat syynä esimerkiksi siihen, että energian hintamuutos on kesäkuussa 2022 noin 10 prosenttiyksikköä pienempi kuin marraskuussa 2021.

Kaasun ja öljyn tulevaan käyttöön liittyvä poliittinen epävarmuus saattaa lisätä raaka-aineiden hintavaihtelua vihreän siirtymän aikana. Öljyn ja kaasun kysyntä riippuu olennaisesti siitä, millaisilla maailmanlaajuisilla toimilla ilmastonmuutokseen liittyviä haasteita pyritään ratkaisemaan ja kuinka paljon uusiutuvia energialähteitä on käytettävissä. Kaasun ja muiden fossiilisten polttoaineiden kysyntä voi vaihdella ja pysyä suurena, kunnes energiatehokkuus ja uusiutuvien energialähteiden tuotantokapasiteetti saadaan riittävälle tasolle.

Energian hintakehitykseen saattavat vaikuttaa kansallisten ilmastolinjausten ohella EU:n ilmastolinjaukset ja hiilen hinnankorotukset. Marraskuussa päästöoikeuksien hinnat nousivat EU:n päästökauppajärjestelmässä yli 70 euroon hiilidioksidiekvivalenttitonnia kohden. Päästökauppajärjestelmän futuurien hintakäyrä on vain hieman nouseva (kuvio A), mutta useimmat arviot EU:n päästövähennystavoitteiden edellyttämästä hiilen hinnasta ovat nykyhintoja korkeammat. Hiilen hinta todennäköisesti nousee EU:ssa, sillä Euroopan komissio on ehdottanut päästökauppajärjestelmän uudistamista, jonka yhteydessä erityisesti laajennettaisiin järjestelmän soveltamisalaa ja tarkistettaisiin EU:n energiaverodirektiiviä. Uudistus saattaa vaikuttaa vähitellen energian hintaan, kun ehdotetut toimenpiteet otetaan asteittain käyttöön.

Kehikko 4

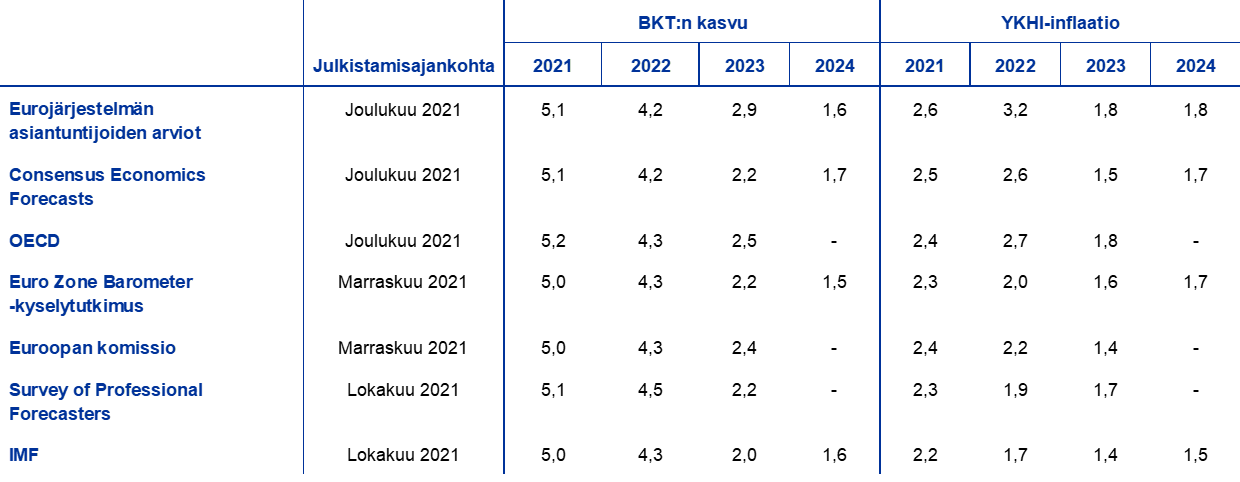

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole suoraan vertailukelpoisia keskenään eivätkä eurojärjestelmän asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska niitä on laadittu eri ajankohtina. Ne myös todennäköisesti perustuvat erilaisille oletuksille siitä, miten koronaviruspandemia leviää. Lisäksi niissä johdetaan eri menetelmillä finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujia (kuten öljyn ja muiden raaka-aineiden hintoja) koskevat oletukset. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: Consensus Economics Forecasts (9.12.2021, vuosien 2023 ja 2024 luvut lokakuun 2021 kyselystä), OECD Economic Outlook 110 (joulukuu 2021), MJEconomics Euro Zone Barometer (18.11.2021, vuosien 2023 ja 2024 luvut lokakuun 2021 kyselystä), Euroopan komission talousennuste syksyltä 2021, EKP:n Survey of Professional Forecasters IV/2021 (tiedot 1.10.–11.10.2021 toteutetusta kyselystä) ja IMF World Economic Outlook (12.10.2021).

Huom. Eurojärjestelmän asiantuntija-arviot perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

Eurojärjestelmän asiantuntijoiden joulukuun 2021 arvioissa BKT:n kasvu on vuonna 2022 vaimeampaa mutta vuonna 2023 huomattavasti nopeampaa kuin muiden laitosten ennusteissa. Inflaatio on puolestaan vuonna 2022 tuntuvasti nopeampaa kuin muiden laitosten ennusteissa ja vuonna 2023 niiden yläpäässä. Joulukuun 2021 asiantuntija-arviossa BKT:n arvioidaan kasvavan hitaammin kuin muiden laitosten ennusteissa vuonna 2022. Kasvuvauhti on kuitenkin vain aavistuksen hitaampaa tuoreemmissa asiantuntija-arvioissa, joihin sisältyvät viimeisimmät tiedot tarjontakapeikkojen sekä pandemian ja siihen liittyvien rajoitusten voimistumisesta. Vuonna 2023 kasvun arvioidaan olevan muiden laitosten ennusteita nopeampaa osittain tuotantokapeikkojen väistymisen vuoksi. Joulukuun 2021 asiantuntija-arvioissa inflaatio on vuonna 2022 nopeampaa kuin muiden laitosten ennusteissa pääasiassa siksi, että inflaatioarvioihin sisältyvät nyt tiedot marraskuun 2021 YKHI-inflaatiosta ja että inflaation odotetaan nopeutuvan vaihtelevammissa erissä. Vuoden 2024 BKT:n kasvua ja YKHI-inflaatiota koskevat arviot poikkeavat vain vähän muiden laitosten ennusteista.

Kehikko 5

Euroalueen talousnäkymiä koskevat vaihtoehtoiset skenaariot

Koska koronaviruspandemian etenemistä ja taloudellisia seurauksia on yhä hyvin vaikea ennakoida varsinkin uuden omikronmuunnoksen vuoksi, kehikossa esitetään joulukuun 2021 perusskenaariolle jälleen kaksi vaihtoehtoista skenaariota.[13] Lievässä skenaariossa pandemiasta selvitään vuoden 2022 kuluessa nopeammin varsinkin nousevissa markkinatalousmaissa, kun rokotuskattavuus kasvaa perusskenaariota rivakammin. Lievässä skenaariossa tartuntatiheys on pienempi, rokotteet osoittautuvat tehokkaammiksi ja riski sairastua uudelleen jää vähäisemmäksi (ks. kuvio A). Rajoituksia voidaan lieventää nopeasti, mikä kohentaa luottamusta voimakkaasti, ja taloudelliset kustannukset jäävät hyvin vähäisiksi. Vaikeassa skenaariossa terveydellinen kriisi pitkittyy ja pandemia etenee aalloittain (uudet virusmuunnokset, kuten omikron lisäävät riskiä) ja pienempi osa väestöstä saa tehokkaan suojan. Tartunnat ja sairaalahoidon tarve alkavat jälleen lisääntyä voimakkaasti, minkä vuoksi liikkumisen ja myös elinkeinotoiminnan rajoituksia joudutaan tiukentamaan vuoden 2022 alussa, joskin vähemmän kuin vuoden 2021 alussa. Terveydellinen kriisi jatkuu vuoden 2023 puoliväliin saakka, mikä vähentää taloudellista toimintaa. Taloudelle aiheutuu pitkäaikaista haittaa, ja konkurssien lisääntyminen pahentaa tilannetta.

Kuvio A

Pandemiakehityksen simulointi ECB-BASIR-mallilla

Prosentuaaliset poikkeamat vuoden 2020 viiden ensimmäisen viikon arvoista (ylävasemmalla oleva kaavio); prosenttia väestöstä (kaikki muut kaaviot)

Lähteet: Googlen liikkumisraportit, Euroopan tautienehkäisy- ja -valvontakeskus ja EKP:n laskelmat.

Huom. Jakauma saadaan satunnaissimulaatioilla, joissa otetaan huomioon epävarmuus seuraavasti: 1) rokotuskattavuus U~[0,8 %–1,2 %]; 2) rokoteteho U~[30 %–70 %], rokoteteho (sairaalahoidossa olevat) U~[65 %–85 %] ja uudelleentartuntoihin liittyvä epävarmuus U ~[0 %–15 %]; 3) tartuntatiheyden suureneminen uuden delta-virusmuunnoksen vuoksi N~(60 %, 10 %kh); 4) SIR-mallin parametreihin liittyvä epävarmuus; 5) sopeutumiseen liittyvä epävarmuus N~(52 %, 10 % std) ja 6) mallinnetun ja toteutuneen kehityksen erojen (jäännösten) esiin tuoma epävarmuus.

Lievässä skenaariossa BKT elpyy voimakkaasti vuonna 2022. Vaikeassa skenaariossa BKT elpyy vain vaatimattomasti vuonna 2022, mutta skenaarioiden väliset erot BKT:n tasossa kaventuvat arviointijakson loppuun mennessä (ks. kuvio B). Lievässä skenaariossa BKT:n voimakasta kasvua vuoden 2022 alussa vahvistavat tehokkaat rokotteet ja talouden kyky sietää rajoituksia varsinkin nousevissa markkinatalousmaissa. Tämä johtaa perusskenaariota voimakkaampaan euroalueen vientikysyntään, eli vienti kasvaa ja vahvistaa luottamusta voimakkaasti. Lisäksi lähikontakteja edellyttävät palvelut elpyvät odotettua voimakkaammin, kulutus kasvaa vahvemmin, säästämisaste pienenee selvemmin ja työttömyys vähenee jyrkemmin kuin perusskenaariossa. Lievässä skenaariossa taloudellisen toiminnan arvioidaan olevan pandemiaa edeltänyttä tasoaan vahvempaa vuoden 2022 puoliväliin mennessä. Vaikeassa skenaariossa euroalue vajoaa tekniseen taantumaan. Taloudellinen toiminta supistuu vuoden 2021 neljännellä sekä vuoden 2022 ensimmäisellä neljänneksellä, kun rajoituksia tiukennetaan, Vaikeassa skenaariossa talouskasvu on perusskenaariota heikompaa vuoden 2023 alkuun asti, sillä rajoituksia lievennetään vain vähitellen ja epävarmuus on suurta. Kotitaloudet ovat edelleen varovaisia ja säästämisaste korkea. Työttömyys pysyy suurena, mikä kertoo riskeistä työmarkkinoilla, sillä yritysten haavoittuvuus ja konkurssit lisäävät tarvetta kohdentaa työvoimaa uudelleen.

Euroalueen talousnäkymiä koskevat vaihtoehtoiset skenaariot

(vuotuinen prosenttimuutos, prosentteina työvoimasta)

Huom. BKT:tä koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

YKHI-inflaatio kehittyy molemmissa skenaarioissa lyhyellä aikavälillä lähes samaan tahtiin. Vuosina 2023–2024 inflaatio on lievässä skenaariossa 2,0 % mutta hidastuu vaikeassa skenaariossa huomattavasti (kuvio B). Molemmissa skenaarioissa inflaatio on huipussaan vuoden 2021 neljännellä neljänneksellä. Tämä johtuu lähinnä tilapäisistä tekijöistä, kuten energian hinnannousuun liittyvistä vertailuajankohdan vaikutuksista ja tarjontakapeikoista. Vuoden 2021 jälkeen inflaatiokehitys eriytyy skenaarioissa reaalitalouden tilanteessa ilmenevien erojen vuoksi. Lievässä skenaariossa varsinkin hyödyke- ja työmarkkinoiden kiristyminen voimistaa inflaatiopaineita, jotka nopeuttavat pohjainflaatiota huomattavasti vuonna 2024. Vaikeassa skenaariossa pohjainflaatio pysyy vaimeana vuosina 2023–2024.

Kuvio B

Euroalueen BKT:n ja YKHI-inflaation vaihtoehtoiset skenaariot

Määrätiedot ketjuindeksinä, IV/2019 = 100 (vasemmanpuoleinen kaavio); vuotuinen prosenttimuutos (oikeanpuoleinen kaavio)

Huom. BKT-tiedot on puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä. Arviointijakson alku on merkitty pystyviivalla. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos uusia tietoja on julkistettu arvioiden laadintahetken jälkeen.

Simulaatioihin tulee suhtautua varauksella, sillä kummassakaan skenaariossa ei ole otettu huomioon pandemian vaikutusta tarjontakapeikkoihin ja niiden kokonaistaloudellisiin seurauksiin. Ei ole varmuutta siitä, miten pandemian tuleva kehitys vaikuttaa tarjontakapeikkoihin. Pandemiatilanteen huononeminen ja kysynnän vaimeneminen voivat lieventää tarjontakapeikkoja, sillä suuri osa niistä johtuu siitä, ettei tarjontakapasiteetti pysty vastaamaan voimistuneeseen kysyntään. Toisaalta sulkutoimet voivat lisätä toimitusketjujen häiriöitä ja/tai kysynnän painottuminen kulutuspalveluja voimakkaammin tavaroihin voi lisätä tarjontakapeikkoja. Niiden lisääntyminen voi molemmissa skenaarioissa heikentää taloudellista toimintaa ja samalla kasvattaa hintojen nousupaineita. Jos kapeikot lievenevät, vaikutukset olisivat päinvastaiset.

Kehikko 6

Herkkyysanalyysi

Asiantuntija-arviot perustuvat vahvasti teknisiin oletuksiin keskeisten muuttujien kehityksestä. Oletuksilla voi olla suurikin vaikutus euroalueen talouskehitystä koskeviin arvioihin, joten riskianalyysin kannalta on mielekästä tarkastella, miten herkästi arviot muuttuvat, jos kehitys poikkeaa oletetusta.

Herkkyysanalyysissa pyritään arvioimaan, miten poikkeava öljyn hintakehitys vaikuttaisi arviointituloksiin. Tekniset oletukset öljyn hintakehityksestä perustuvat öljyfutuureihin. Herkkyysanalyysissa tarkastellaan useita perusskenaariosta poikkeavia öljyn hinnan kehitysskenaariota. Ensimmäisessä skenaariossa öljyn hintakehitys on johdettu 25.11.2021 päivättyjen öljyoptioiden hintojen implikoiman riskineutraalin todennäköisyysjakauman alakvartiilista. Teknisissä oletuksissa on siis otettu huomioon kyseiseen päivään mennessä tapahtunut hintakehitys. Tässä simulaatiossa öljyn barrelihinta laskee vähitellen ja on vuonna 2024 noin 40 % alempi kuin perusskenaariossa. Asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua hieman ja hidastaisi YKHI-inflaatiota voimakkaammin arviointijakson aikana. Toisessa skenaariossa öljyn hintakehitys perustuu saman todennäköisyysjakauman yläkvartiiliin. Siinä öljyn hinta nousee niin, että se on vuonna 2024 noin 32 prosenttia korkeampi kuin perusskenaariossa. Tässä skenaariossa BKT:n kasvu hidastuisi hyvin vähän ja YKHI-inflaatio nopeutuisi jonkin verran voimakkaammin vuosina 2022–2024. Kolmas skenaario perustuu oletukseen, että öljyn barrelihinta pysyy aineiston keruupäivän tasolla eli 83,1 Yhdysvaltain dollarissa ollen vuonna 2024 noin 20 % korkeampi kuin kyseisen vuoden perusskenaariossa. Tässä skenaariossa BKT:n kasvu hidastuisi hivenen vuosina 2023–2024 ja YKHI-inflaatio olisi 0,2–0,3 prosenttiyksikköä nopeampi vuosina 2022–2024.

Öljyn vaihtoehtoisen hintakehityksen vaikutukset

Huom. Ala- ja yläkvartiilit viittaavat öljyn hintaa koskevien optioiden osoittamaan riskineutraaliin todennäköisyysjakaumaan 25.11.2021. Öljyn muuttumaton hinta saa saman päivän arvon. Kokonaistaloudelliset vaikutukset ilmoitetaan asiantuntija-arvioissa käytetyillä useilla makrotalousmalleilla saatujen tulosten keskiarvona.

© Euroopan keskuspankki 2021

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

HTML ISSN 2529-4830, QB-CF-21-002-FI-Q

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 25.11.2021 käytettävissä olleisiin tietoihin (ks. kehikko 1). Nämä euroalueen talousnäkymiä koskevat asiantuntija-arviot on viimeistelty 1.12.2021. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2021–2024. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html. Kattava tietokanta aiempien EKP:n ja eurojärjestelmän asiantuntija-arvioiden tilastotiedoista löytyy osoitteesta https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

- Uuden omikron-muunnoksen leviämistä on toistaiseksi hyvin vaikea ennakoida, joten arvioissa on otettu huomioon ainoastaan niiden rajoitustoimien vaikutus, jotka olivat tiedossa arvioita viimeisteltäessä.

- Ks. EKP:n talouskatsauksen artikkelit ”Tarjontarajoitteiden vaikutus maailmankauppaan” (Talouskatsaus 6/2021) ja ”Sources of supply chain disruptions and their impact on euro area manufacturing” (seuraava Talouskatsaus 8/2021, käännetään myöhemmin).

- Ks. myös eurojärjestelmän asiantuntijoiden kesäkuussa 2021 julkaistujen arvioiden kehikko 2 ”Kotitalouksien säästämisasteen kehitys ja euroalueen talousnäkymät”.

- Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Ks. EKP:n Talouskatsauksen 7/2021 kehikko ”Labour supply developments in the euro area during the COVID-19 pandemic”.

- Eurojärjestelmän ja EKP:n asiantuntija-arvioissa YKHI-indeksin painot pidetään samoina koko arviointijakson ajan. Niissä ei siis oteta huomioon sitä, että YKHI-painojen vaihtelu voi lähivuosina vaikuttaa YKHIn vuotuiseen muutosvauhtiin, jos koronaviruspandemian (covid-19) aiheuttamat huomattavat muutokset kulutustottumuksissa eivät jää pysyviksi. Vaihtelun vaikutus keskimääräiseen inflaatiovauhtiin jäänee kuitenkin vähäiseksi kaikkina arviointijakson vuosina.

- Ks. ”The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages”, EKP:n Talouskatsaus 7/2021.

- Saksassa hiljattain ilmoitettua minimipalkkojen korotusta ei ole otettu huomioon perusskenaariossa, koska sen ajoituksesta ja toteutuksesta ei ole vielä varmaa tietoa.

- Hinnoittelumekanismi toimii niin, että sähkön tukkuhinta määräytyy kysyntään vastaamiseksi tarvittavan kalleimman teknologian mukaan. Kysynnän ollessa huipussaan hinnan määräävät yleensä kaasuvoimalat, ja tukkusähkön hinta on siksi sidoksissa kaasun hintaan.

- Ks. ”Oil Market Report”, Kansainvälinen energiajärjestö, 16.11.2021.

- Lisätietoa vertailuajankohdan vaikutuksista ja niiden merkityksestä inflaatiokehityksessä on Talouskatsauksen 3/2021 kehikossa ”Recent dynamics in energy inflation: the role of base effects and taxes”.

- Skenaariot on laadittu ECB-BASE-mallilla (ks. E. Angelini, N. Bokan, K. Christoffel, M. Ciccarelli ja S. Zimic, ”Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series nro 2315, syyskuu 2019). Lisäksi on käytetty ECB-BASIR-mallia (ECB-BASE-mallin laajennusta, ks. E. Angelini, M. Damjanović, M. Darracq Pariès ja S. Zimic, ”ECB-BASIR: a primer on the macroeconomic implications of the Covid-19 pandemic”, Working Paper Series, nro 2431, EKP, kesäkuu 2020). BASIR-mallilla saadaan kuva molempien skenaarioiden mukaisesta pandemiakehityksestä (ks. kuvio A). Koska ei ole varmaa, miten pandemian vaihtoehtoiset kehityskulut vaikuttavat teknisiin oletuksiin, ne on pidetty samoina kuin perusskenaariossa.

-

16 December 2021

-

3 January 2022