BCE Raport de convergență, iunie 2020

Traducerea Raportului de convergență 2020 al BCE în limba română cuprinde următoarele capitole: „Introducere”, „Cadrul de analiză”, „Stadiul convergenței economice” și „Sinteze pe țări”. Pentru informații suplimentare, consultați versiunea completă în limba engleză a raportului, disponibilă pe website-ul BCE.

1 Introducere

De la momentul introducerii monedei euro la data de 1 ianuarie 1999, 19 state membre ale UE au aderat la zona euro; această ediție a raportului analizează șapte dintre cele opt țări membre ale UE care nu au adoptat încă moneda unică. Unul dintre aceste opt state, respectiv Danemarca, a notificat Consiliul Uniunii Europene (Consiliul UE) că nu intenționează să participe la etapa a treia a uniunii economice și monetare (UEM).[1] Ca urmare, pentru acest stat membru vor fi întocmite Rapoarte de convergență numai la solicitarea acestuia. În absența unei astfel de solicitări, această ediție a raportului analizează următoarele țări: Bulgaria, Cehia, Croația, Ungaria, Polonia, România și Suedia. Toate aceste șapte țări s-au angajat să adopte euro în virtutea Tratatului privind funcționarea Uniunii Europene (denumit în continuare „Tratatul”[2]), ceea ce presupune eforturi vizând îndeplinirea tuturor criteriilor de convergență.

Prin elaborarea acestui raport, BCE respectă cerințele articolului 140 din Tratat. Articolul 140 prevede obligativitatea BCE și a Comisiei Europene de a raporta Consiliului UE, cel puțin o dată la doi ani sau la solicitarea unui stat membru al UE care face obiectul unei derogări, cu privire la „progresele efectuate de statele membre care fac obiectul unei derogări în îndeplinirea obligațiilor care le revin pentru realizarea uniunii economice și monetare”. Cele șapte țări analizate în acest raport au fost evaluate în contextul ciclului periodic de doi ani. Comisia Europeană a elaborat, de asemenea, un raport, ambele rapoarte fiind transmise în paralel Consiliului UE.

În acest raport, BCE utilizează cadrul aplicat în edițiile anterioare ale Raportului de convergență. În cazul celor șapte țări analizate, se evaluează gradul de realizare a unei convergențe economice sustenabile, de compatibilitate a legislației naționale cu dispozițiile Tratatelor și cu prevederile Statutului Sistemului European al Băncilor Centrale și al Băncii Centrale Europene (denumit în continuare „Statutul”) și de îndeplinire a obligațiilor statutare impuse băncilor centrale naționale (BCN) respective pentru a deveni parte integrantă a Eurosistemului.

Evaluarea procesului de convergență economică depinde într-o mare măsură de calitatea și integritatea datelor statistice care stau la baza acestei evaluări. Elaborarea și raportarea statisticilor, în special ale celor privind finanțele publice, nu trebuie să facă obiectul unor considerente sau ingerințe politice. S-a recomandat statelor membre ale UE să trateze calitatea și integritatea datelor statistice raportate drept prioritare, să se asigure că, în momentul elaborării acestor date, există un sistem adecvat de verificare și coroborare, precum și să aplice standarde minime în domeniul statisticii. Aceste standarde prezintă o importanță deosebită, consolidând independența, integritatea și responsabilitatea institutelor naționale de statistică și contribuind la sporirea încrederii în calitatea statisticilor privind finanțele publice (a se vedea Capitolul 6).

Totodată, trebuie reiterat faptul că, începând din 4 noiembrie 2014,[3] orice țară în cazul căreia derogarea este abrogată are obligația să adere la Mecanismul unic de supraveghere (MUS) cel târziu la data adoptării euro. Statului membru în cauză îi vor reveni toate drepturile și obligațiile aferente MUS începând cu data respectivă. Prin urmare, este esențial să se întreprindă măsurile pregătitoare necesare. În acest sens, sistemul bancar al oricărui stat membru care aderă la zona euro și, implicit, la MUS va face obiectul unei evaluări cuprinzătoare.[4]

Acest raport este structurat după cum urmează. Capitolul 2 prezintă cadrul utilizat pentru evaluarea gradului de convergență economică și juridică. Capitolul 3 oferă o imagine de ansamblu asupra aspectelor principale ale convergenței economice. Capitolul 4 prezintă sintezele pe țări, care conțin principalele concluzii ale analizei convergenței economice și juridice. Capitolul 5 tratează mai detaliat stadiul convergenței economice în fiecare dintre cele șapte state membre ale UE examinate. Capitolul 6 prezintă o analiză de ansamblu a indicatorilor de convergență și a metodologiei statistice utilizate pentru elaborarea acestora. Capitolul 7 analizează compatibilitatea legislației naționale a acestor state membre, inclusiv a statutelor BCN respective, cu articolele 130 și 131 din Tratat.

2 Cadrul de analiză

2.1 Convergența economică

Pentru evaluarea stadiului de convergență economică în statele membre ale UE care intenționează să adopte moneda euro, BCE utilizează un cadru comun de analiză. La baza acestui cadru comun, care a fost aplicat într-o manieră consecventă în toate rapoartele Institutului Monetar European (IME) și în toate edițiile Raportului de convergență al BCE se află, în primul rând, prevederile Tratatului și modul de aplicare a acestora de către BCE cu privire la evoluția prețurilor, a soldurilor bugetare și a indicatorilor de îndatorare, precum și la cea a cursurilor de schimb și a ratelor dobânzilor pe termen lung, alături de evoluția altor factori relevanți pentru integrarea și convergența economică. În al doilea rând, cadrul se bazează pe o serie de indicatori economici retrospectivi și anticipativi suplimentari, considerați utili pentru analiza aprofundată a sustenabilității procesului de convergență. Este important să se aibă în vedere toți acești factori pentru evaluarea statului membru în cauză, astfel încât să se asigure desfășurarea fără obstacole majore a procesului de integrare a acestuia în zona euro. Casetele 1-5 prezintă pe scurt dispozițiile juridice relevante, precum și o serie de detalii metodologice care ilustrează modul de aplicare a acestor dispoziții de către BCE.

Raportul este fundamentat pe principiile formulate în rapoartele precedente ale BCE (și, anterior, în cele publicate de IME), în vederea asigurării continuității și a tratamentului egal. Mai precis, BCE utilizează o serie de principii directoare pentru aplicarea criteriilor de convergență. În primul rând, fiecare criteriu este interpretat și aplicat cu strictețe. Conform acestui principiu, obiectivul principal al criteriilor constă în garantarea faptului că numai statele membre cu condiții economice favorabile menținerii stabilității prețurilor și unității zonei euro pot face parte din aceasta. În al doilea rând, criteriile de convergență alcătuiesc un ansamblu coerent și integrat, și, prin urmare, trebuie întrunite cumulativ; Tratatul nu sugerează stabilirea unei ierarhii a criteriilor, acestea deținând poziții egale ca importanță. În al treilea rând, criteriile de convergență trebuie îndeplinite pe baza datelor efective. În al patrulea rând, modalitatea de aplicare a criteriilor de convergență trebuie să fie consecventă, transparentă și simplă. Totodată, în momentul evaluării îndeplinirii criteriilor de convergență, sustenabilitatea reprezintă un factor esențial, întrucât procesul de convergență trebuie realizat într-o manieră durabilă, și nu doar la un moment dat în timp. Din acest motiv, analizele de țară acordă o atenție deosebită aspectelor legate de caracterul sustenabil al convergenței.

În acest sens, evoluțiile economice din țările respective sunt analizate retrospectiv, fiind luați în considerare, în principiu, ultimii 10 ani. Acest tip de analiză permite stabilirea cu mai multă acuratețe a gradului în care realizările actuale sunt determinate de ajustări structurale reale, ceea ce ar trebui să conducă la o mai bună evaluare a caracterului sustenabil al convergenței economice.

De asemenea, în măsura în care se impune, se adoptă o abordare anticipativă. În acest context, o atenție deosebită este acordată faptului că sustenabilitatea evoluțiilor economice favorabile este strâns condiționată de aplicarea unor măsuri de politică adecvate și durabile, ca răspuns la provocările prezente și viitoare. Un rol esențial pentru sprijinirea creșterii sustenabile a activității economice pe termen mediu și lung este, de asemenea, atribuit existenței unei guvernanțe robuste, a unor instituții solide și a unor finanțe publice sustenabile. În ansamblu, este evidențiat faptul că asigurarea unei convergențe economice sustenabile depinde de soliditatea poziției de pornire a țării respective, de existența unor instituții solide și de caracterul oportun al politicilor implementate în urma adoptării euro.

Cadrul comun este aplicat individual celor șapte state membre analizate. Analizele de țară, care evaluează performanțele înregistrate de fiecare dintre statele membre, trebuie luate în considerare separat, în conformitate cu prevederile articolului 140 din Tratat.

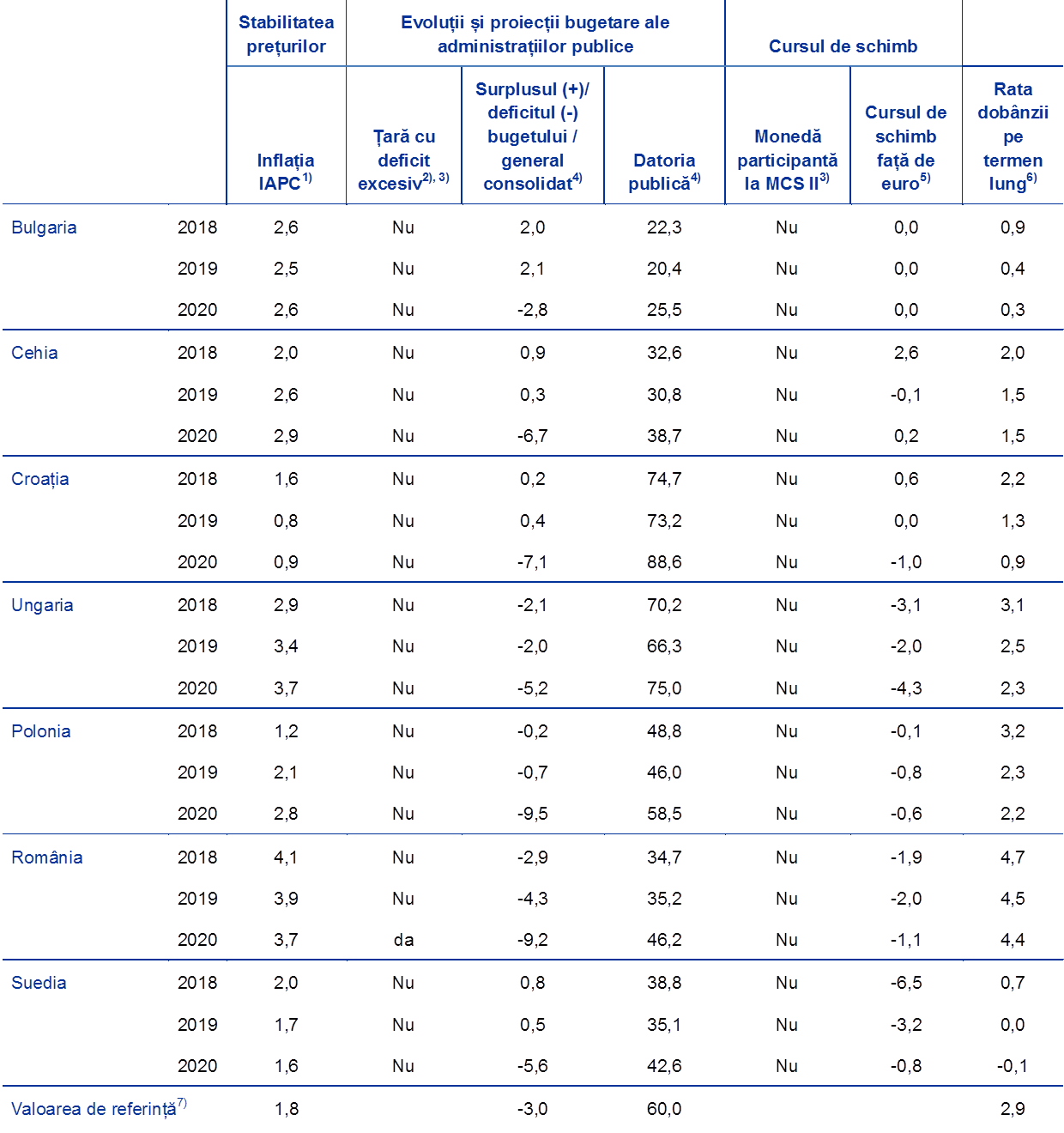

Data-limită pentru transmiterea datelor statistice incluse în actuala ediție a Raportului de convergență a fost 7 mai 2020. Datele statistice utilizate în aplicarea criteriilor de convergență au fost furnizate de Comisia Europeană (a se vedea Capitolul 6, precum și tabelele și graficele), în colaborare cu BCE în cazul cursurilor de schimb și al ratelor dobânzilor pe termen lung. Potrivit Comisiei Europene, perioada de referință corespunzătoare criteriului privind stabilitatea prețurilor este aprilie 2019 – martie 2020. În mod similar, perioada de referință pentru criteriul ratelor dobânzilor pe termen lung este tot aprilie 2019 – martie 2020. Perioada de referință pentru cursurile de schimb este 1 aprilie 2018 – 31 martie 2020. Datele istorice privind pozițiile fiscale acoperă intervalul până în anul 2019. De asemenea, sunt luate în considerare prognoze provenite din diverse surse, precum și cel mai recent program de convergență al statului membru analizat și alte informații considerate relevante pentru realizarea unei analize anticipative a caracterului sustenabil al procesului de convergență. Previziunile economice ale Comisiei Europene din primăvara anului 2020,[5] precum și Raportul privind mecanismul de alertă pentru anul 2020, luate în considerare în acest raport, au fost publicate la data de 6 mai 2020 și, respectiv, 17 decembrie 2019. [Raportul a fost aprobat de Consiliul general al BCE la data de 4 iunie 2020.]

Acest Raport de convergență analizează impactul pandemiei de coronavirus (COVID-19) asupra evaluării convergenței doar într-o măsură foarte limitată. Dat fiind faptul că este prea devreme pentru a trage concluzii ferme cu privire la modul în care va fi afectată evoluția convergenței și dacă acest efect se va materializa de o manieră simetrică sau asimetrică la nivelul țărilor respective, o analiză amănunțită va fi realizată în contextul următorului Raport de convergență. Prin prisma pandemiei de COVID-19, evaluarea anticipativă a convergenței este marcată de un grad ridicat de incertitudine, iar impactul total poate fi evaluat numai ex post. Majoritatea statelor membre ale UE au introdus măsuri de limitare pentru a reduce numărul infectărilor și au implementat, de asemenea, măsuri de politică fiscală, macroprudențială, de supraveghere și de politică monetară speciale pentru atenuarea impactului economic. Nici implicațiile asupra datelor statistice nu sunt înțelese pe deplin în această etapă. Incertitudinea crescută se referă la toate criteriile de convergență. Referitor la criteriul stabilității prețurilor, există un nivel ridicat de incertitudine privind modul în care va evolua inflația în lunile care urmează. Mai exact, declinul economic cauzat de pandemia de COVID-19 s-ar putea prelungi sau revenirea ar putea fi mai rapidă decât se anticipa anterior. Există o incertitudine semnificativă în ceea ce privește balanța riscurilor la adresa inflației, legate, pe de o parte de presiunile în sensul scăderii asupra inflației ce decurg din diminuarea cererii și, pe de altă parte, de presiunile în sensul creșterii generate de întreruperile la nivelul ofertei. În ceea ce privește criteriul fiscal, pandemia de COVID-19 are impact asupra perspectivelor privind finanțele publice, în timp ce principalii indicatori ai evoluțiilor fiscale din perioada 2010-2019 nu sunt afectați. Referitor la perspectivele fiscale, analiza BCE se bazează în mare parte pe previziunile economice ale Comisiei Europene din primăvara anului 2020, care, în cazul tuturor țărilor analizate, indică o înrăutățire pronunțată a soldului bugetar ca urmare a deteriorării accentuate a activității economice și a măsurilor fiscale puse în aplicare pentru atenuarea efectelor crizei. Cu toate acestea, implicațiile potențiale ale pandemiei de COVID-19 asupra sustenabilității pe termen mediu și lung a pozițiilor bugetare, dincolo de impactul acesteia asupra celor mai recente prognoze, nu sunt analizate din cauza nivelurilor ridicate de incertitudine. Analiza BCE se sprijină pe ediția din 2019 a Monitorului privind sustenabilitatea datoriei, publicată de Comisia Europeană anterior pandemiei de COVID-19. Volatilitatea cursurilor de schimb și presiunile în sensul deprecierii monedelor naționale față de euro au crescut după apariția COVID-19. Pentru a limita distorsiunile în evaluarea generală a convergenței, perioada de analiză a evoluției cursurilor de schimb se încheie în martie 2020. În cazul evoluției ratelor dobânzilor pe termen lung, luna aprilie 2020 este exclusă din analiză, datorită impactului pandemiei de COVID-19 asupra piețelor financiare. Nivelurile extreme de incertitudine și volatilitate pe piețele financiare pot ascunde conținutul informațional al evoluției înregistrate de piețele financiare și, astfel cauza distorsiuni potențiale la nivelul evaluării generale a procesului de convergență consemnat de fiecare țară. În concluzie, o analiză adecvată a impactului economic al pandemiei asupra evaluării convergenței poate fi efectuată numai retrospectiv.

În ceea ce privește evoluția prețurilor, în Caseta 1 sunt prezentate dispozițiile juridice relevante și modul de aplicare a acestora de către BCE.

Caseta 1 Evoluția prețurilor

1. Dispozițiile Tratatului

Articolul 140 alineatul (1) prima liniuță din Tratat prevede că Raportul de convergență trebuie să examineze dacă a fost realizat un grad înalt de convergență durabilă, analizând în ce măsură fiecare stat membru a îndeplinit următorul criteriu:

„realizarea unui grad înalt de stabilitate a prețurilor; acesta rezultă dintr-o rată a inflației apropiată de rata a cel mult trei state membre care au cele mai bune rezultate în materie de stabilitate a prețurilor”.

Articolul 1 din Protocolul (nr.13) privind criteriile de convergență stipulează următoarele:

„Criteriul stabilității prețurilor, menționat la articolul 140 alineatul (1) prima liniuță din Tratatul privind funcționarea Uniunii Europene înseamnă că un stat membru are o stabilitate durabilă a prețurilor și o rată medie a inflației, în cursul unei perioade de un an înaintea examinării, care nu poate depăși cu mai mult de 1,5 puncte procentuale rata inflației a cel mult trei state membre care au înregistrat cele mai bune rezultate în domeniul stabilității prețurilor. Inflația se calculează cu ajutorul indicelui prețurilor de consum pe o bază comparabilă, ținând seama de diferențele dintre definițiile naționale.”

2. Aplicarea dispozițiilor Tratatului

În contextul acestui raport, BCE aplică dispozițiile Tratatului după cum se menționează în continuare:

În primul rând, referitor la „o rată medie a inflației, în cursul unei perioade de un an înaintea examinării”, rata inflației este determinată pe baza variației înregistrate de rata medie anuală a IAPC în perioada de referință aprilie 2019 – martie 2020 față de media anuală anterioară.

În al doilea rând, sintagma „cel mult trei state membre care au înregistrat cele mai bune rezultate în domeniul stabilității prețurilor”, utilizată pentru definirea valorii de referință, a fost aplicată prin calcularea mediei aritmetice neponderate a ratelor inflației înregistrate de următoarele trei state membre: Portugalia (0,2%), Cipru (0,4%) și Italia (0,4%). Prin urmare, prin adăugarea a 1,5 puncte procentuale la rata medie, valoarea de referință este de 1,8%. Trebuie subliniat faptul că, în conformitate cu dispozițiile Tratatului, rezultatele unui stat membru în ceea ce privește inflația sunt analizate în termeni relativi, respectiv în raport cu cele consemnate de alte state membre. Astfel, criteriul stabilității prețurilor ia în considerare faptul că șocurile comune (generate, de exemplu, de prețurile materiilor prime pe piețele internaționale) pot determina devierea temporară a ratelor inflației de la țintele băncilor centrale.

În ultimele cinci rapoarte, abordarea conceptului de „excepție” a fost utilizată pentru identificarea adecvată a posibilelor distorsiuni semnificative în evoluția inflației din fiecare țară. Un stat membru este considerat a fi o excepție dacă sunt îndeplinite următoarele două condiții: (i) rata medie anuală a inflației consemnată de respectivul stat membru este semnificativ inferioară ratelor inflației comparabile din alte state membre; (ii) evoluția prețurilor a fost influențată considerabil de factori excepționali. În acest raport, niciun stat membru nu a fost identificat ca fiind o excepție.

Inflația se determină pe baza IAPC, care a fost elaborat cu scopul evaluării, în condiții de comparabilitate, a convergenței din punctul de vedere al stabilității prețurilor (a se vedea Secțiunea 2 din Capitolul 6).

Rata medie a inflației IAPC în perioada de referință de 12 luni (aprilie 2019 – martie 2020) este analizată din perspectiva performanțelor economice ale statului membru respectiv în ceea ce privește stabilitatea prețurilor pe parcursul ultimilor zece ani. Aceasta permite o examinare mai amănunțită a sustenabilității evoluției prețurilor în țara care face obiectul acestui raport. În acest sens, se acordă atenție atât orientării politicii monetare, în special pentru a se stabili dacă obiectivul prioritar al autorităților monetare a fost acela de realizare și menținere a stabilității prețurilor, cât și contribuției altor domenii ale politicii economice la îndeplinirea acestui obiectiv. Totodată, sunt luate în considerare implicațiile mediului macroeconomic în ceea ce privește realizarea stabilității prețurilor. Evoluția prețurilor este analizată pe baza cererii și ofertei, ținând seama de factori precum costul unitar cu forța de muncă și prețurile de import. Sunt luate în considerare și tendințele înregistrate de alți indici de preț relevanți. Dintr-o perspectivă anticipativă, este prezentată o perspectivă a evoluției anticipate a inflației în următorii ani, care cuprinde prognozele principalelor organizații internaționale și ale participanților pe piață. De asemenea, sunt evidențiate și aspectele instituționale și structurale relevante pentru menținerea unui mediu favorabil stabilității prețurilor în urma adoptării euro.

În ceea ce privește evoluțiile fiscale, în Caseta 2 sunt prezentate dispozițiile juridice relevante și modul de aplicare a acestora de către BCE, alături de aspectele procedurale.

Caseta 2 Evoluții fiscale

1. Dispozițiile Tratatului și alte dispoziții juridice

Articolul 140 alineatul (1) a doua liniuță din Tratat prevede că Raportul de convergență trebuie să examineze dacă a fost realizat un grad înalt de convergență durabilă, analizând în ce măsură fiecare stat membru a îndeplinit următorul criteriu:

„caracterul solid al finanțelor publice; acesta rezultă dintr-o situație bugetară care nu cunoaște un deficit public excesiv în înțelesul articolului 126 alineatul (6)”.

Articolul 2 din Protocolul (nr.13) privind criteriile de convergență prevede:

„criteriul situației finanțelor publice, menționat la articolul 140, alineatul (1), a doua liniuță din tratatul menționat înseamnă că, în momentul examinării, un stat membru nu face obiectul unei decizii a Consiliului menționată la articolului 126 alineatul (6) din tratatul menționat, privind existența unui deficit excesiv în statul membru respectiv”.

Articolul 126 descrie procedura de deficit excesiv. În temeiul articolului 126 alineatele (2) și (3), Comisia Europeană elaborează un raport atunci când un stat membru nu îndeplinește cerințele de disciplină fiscală, în special în cazul în care:

- raportul dintre deficitul public planificat sau real și produsul intern brut depășește o valoare de referință (de 3% din PIB, conform Protocolului privind procedura aplicabilă deficitelor excesive), cu excepția cazului în care:

- raportul s-a diminuat în mod semnificativ și constant și a atins un nivel apropiat de valoarea de referință sau

- depășirea valorii de referință este excepțională și temporară și respectivul raport se menține aproape de valoarea de referință;

- raportul dintre datoria publică și produsul intern brut depășește o valoare de referință (de 60% din PIB, conform Protocolului privind procedura aplicabilă deficitelor excesive), cu excepția cazului în care acest raport se diminuează suficient și se apropie de valoarea de referință într-un ritm satisfăcător.

Totodată, raportul Comisiei trebuie să analizeze dacă deficitul public depășește cheltuielile de investiții, precum și toți ceilalți factori relevanți, inclusiv situația economică și bugetară pe termen mediu a statului membru analizat. De asemenea, Comisia poate întocmi un raport și în cazul în care, în pofida îndeplinirii criteriilor, consideră că există riscul înregistrării unui deficit excesiv de către un stat membru. Comitetul economic și financiar emite un aviz cu privire la raportul Comisiei. În temeiul articolului 126 alineatul (6), Consiliul UE, pe baza unei recomandări din partea Comisiei, luând în considerare eventualele observații ale statului membru respectiv și în urma realizării unei evaluări generale, hotărăște, cu majoritate calificată și excluzând statul membru respectiv, dacă există un deficit excesiv în statul membru în cauză.

Dispozițiile articolului 126 din Tratat sunt clarificate suplimentar prin Regulamentul (CE) nr. 1467/97,[6] astfel cum a fost modificat prin Regulamentul (UE) nr. 1177/2011,[7] care, printre altele:

- confirmă plasarea pe poziții egale a criteriului datoriei și a criteriului deficitului prin punerea în aplicare a primului, după acordarea unei perioade de tranziție de trei ani pentru statele membre în cazul cărora se încheie procedura de deficit excesiv lansată înainte de 2011. Articolul 2 alineatul (1a) din Regulament prevede că, atunci când ponderea datoriei publice în PIB depășește valoarea de referință, se consideră că aceasta scade suficient și se apropie de valoarea de referință într-un ritm satisfăcător, în cazul în care diferența față de valoarea de referință a scăzut în cei trei ani precedenți într-un ritm mediu de o douăzecime pe an ca valoare de referință, pe baza evoluțiilor înregistrate în ultimii trei ani pentru care sunt disponibile date. Cerința privind criteriul datoriei se consideră a fi îndeplinită și dacă previziunile bugetare prezentate de Comisie indică faptul că reducerea necesară a diferenței va avea loc în decursul unei perioade date, de trei ani. La aplicarea acestei valori de referință pentru reducerea ponderii datoriei, se ține seama de influența ciclului economic asupra ritmului de reducere a datoriei;

- prezintă în detaliu factorii relevanți care trebuie luați în considerare de către Comisie la elaborarea raportului prevăzut la articolul 126 alineatul (3) din Tratat. Un aspect foarte important este precizarea unei serii de factori considerați relevanți pentru evaluarea evoluțiilor înregistrate de poziția economică, bugetară și a datoriei publice pe termen mediu (a se vedea articolul 2 alineatul (3) din regulament și, mai jos, detalii asupra analizei BCE care decurge din aplicarea acestora).

De asemenea, Tratatul privind stabilitatea, coordonarea și guvernanța în cadrul uniunii economice și monetare (TSCG), care are la bază dispozițiile Pactului consolidat de stabilitate și creștere a intrat în vigoare la data de 1 ianuarie 2013.[8] Titlul III (Pactul bugetar) prevede, inter alia, o regulă bugetară cu putere obligatorie, care are drept scop asigurarea unei poziții echilibrate sau în excedent a bugetului public general. Această regulă se consideră respectată dacă soldul structural anual îndeplinește obiectivul pe termen mediu specific țării respective, cu o limită inferioară a deficitului structural de 0,5% din PIB. În cazul în care ponderea datoriei publice în PIB se situează semnificativ sub nivelul de 60% și riscurile în ceea ce privește sustenabilitatea pe termen lung a finanțelor publice sunt scăzute, limita inferioară a obiectivului pe termen mediu poate atinge un deficit structural de cel mult 1% din PIB. TSCG include și regula valorii de referință privind reducerea datoriei, menționată în Regulamentul (UE) nr. 1177/2011 de modificare a Regulamentului (CE) nr. 1467/97. Statele membre semnatare au obligația de a introduce în constituțiile naționale (sau în legislația echivalentă de rang superior legii anuale privind bugetul) regulile bugetare stipulate, împreună cu un mecanism automat de corecție în cazul devierii de la obiectivul bugetar.

2. Aplicarea dispozițiilor Tratatului

În scopul analizării convergenței, BCE își exprimă opinia cu privire la evoluțiile fiscale. În ceea ce privește sustenabilitatea, BCE analizează principalii indicatori ai evoluțiilor fiscale din perioada 2010-2019, perspectivele și provocările legate de finanțele publice, concentrându-se asupra conexiunilor dintre evoluția deficitului și cea a datoriei. Cu privire la impactul pandemiei de COVID-19 asupra finanțelor publice, BCE face referire la clauza derogatorie generală din Pactul de stabilitate și creștere, care a fost activată pe 20 martie 2020. În special, în ceea ce privește componenta preventivă, articolul 5 alineatul (1) și articolul 9 alineatul (1) din Regulamentul (CE) nr. 1466/97[9] prevăd că „în perioade de declin economic puternic în cazul zonei euro sau al Uniunii pe ansamblu, statelor membre li se poate permite temporar să devieze de la calea de ajustare dirijată spre obiectivul bugetar pe termen mediu …, cu condiția ca acest lucru să nu pericliteze sustenabilitatea fiscală pe termen mediu”. Referitor la componenta corectivă, articolul 3 alineatul (5) și articolul 5 alineatul (2) din Regulamentul (CE) nr. 1467/97 stipulează că „în cazul unui declin economic în cazul zonei euro sau al Uniunii pe ansamblu, Consiliul poate, de asemenea, să decidă, la recomandarea Comisiei, să adopte recomandarea revizuită de la articolul 126 alineatul (7) din Tratatul privind funcționarea Uniunii Europene (Treaty on the Functioning of the European Union - TFEU), cu condiția ca acest lucru să nu pericliteze sustenabilitatea fiscală pe termen mediu”. BCE realizează, de asemenea, o analiză cu privire la eficacitatea cadrelor bugetare naționale, menționate la articolul 2 alineatul (3) litera (b) din Regulamentul (CE) nr. 1467/97 și în Directiva 2011/85/UE.[10] Referitor la articolul 126, BCE, spre deosebire de Comisie, nu are un rol oficial în procedura de deficit excesiv. De aceea, raportul BCE specifică numai dacă țara respectivă face obiectul unei proceduri de deficit excesiv.

Referitor la prevederea Tratatului conform căreia ponderea datoriei publice în PIB care depășește 60% trebuie „să se diminueze suficient și să se apropie de valoarea de referință într-un ritm satisfăcător”, BCE examinează tendințele precedente și viitoare ale acestei ponderi. Pentru statele membre ale UE în care ponderea datoriei depășește valoarea de referință, BCE furnizează cea mai recentă evaluare a Comisiei Europene cu privire la respectarea valorii de referință aferentă reducerii ponderii datoriei în conformitate cu articolul 2 alineatul (1a) din Regulamentul (CE) nr. 1467/97.

Analiza evoluțiilor fiscale are la bază datele extrase din conturile naționale, în conformitate cu Sistemul European de Conturi 2010 (a se vedea Capitolul 6). Majoritatea datelor prezentate în acest raport au fost furnizate de Comisie în luna aprilie 2020 și cuprind situațiile finanțelor publice în perioada 2010-2019 și proiecțiile Comisiei pentru 2020-2021.

În ceea ce privește caracterul sustenabil al finanțelor publice, rezultatele înregistrate în anul de referință 2019 sunt analizate ținând seama de evoluțiile consemnate de statul analizat pe parcursul ultimilor 10 ani. În primul rând, este examinată evoluția ponderii deficitului bugetar în PIB. Trebuie menționat că variația ponderii anuale în PIB a deficitului unei țări este, de regulă, influențată de mai mulți factori. Aceste influențe pot fi clasificate drept „efecte ciclice” pe de o parte, care reflectă reacția deficitelor la variațiile ciclului economic, și „efecte nonciclice” pe de altă parte, care indică îndeosebi ajustările structurale sau permanente ale politicilor fiscale. Totuși, nu se poate afirma că efectele nonciclice cuantificate în acest raport reflectă în totalitate o ajustare structurală a pozițiilor fiscale, deoarece acestea includ efectele temporare ale măsurilor de politică economică și ale unor factori specifici asupra soldului bugetar. De altfel, evaluarea modificărilor pozițiilor bugetare structurale intervenite pe parcursul pandemiei de COVID-19 este deosebit de dificilă, având în vedere incertitudinea cu privire la nivelul și ritmul de creștere ale PIB potențial.

În continuare este examinată evoluția ponderii datoriei publice în PIB în cursul perioadei analizate, precum și a factorilor determinanți ai acesteia. Acești factori sunt reprezentați de diferența dintre creșterea PIB nominal și ratele dobânzilor, soldul primar și ajustarea deficit-datorie. O asemenea abordare poate oferi informații suplimentare privind măsura în care mediul macroeconomic, îndeosebi combinația dintre creșterea economică și ratele dobânzilor, a influențat dinamica datoriei. De asemenea, această abordare poate furniza mai multe informații referitoare la contribuția soldului structural și a evoluțiilor ciclice, care se reflectă în soldul primar, și la rolul deținut de factorii specifici în ajustarea deficit-datorie. Totodată, este analizată structura datoriei publice, o atenție deosebită fiind acordată nivelului și evoluției ponderii datoriei pe termen scurt și a celei în valută. Comparându-se aceste valori cu ponderea actuală a datoriei în PIB, se poate evidenția senzitivitatea soldurilor fiscale la variația cursurilor de schimb și a ratelor dobânzilor.

Din perspectivă anticipativă, analiza este fundamentată pe programele bugetare naționale și pe proiecțiile recente ale Comisiei Europene pentru 2020-2021, luându-se în considerare strategia fiscală pe termen mediu cuprinsă în programul de convergență. Această analiză include o evaluare a capacității de îndeplinire a obiectivului bugetar pe termen mediu al statului membru, după cum prevede Pactul de stabilitate și creștere, precum și a perspectivelor cu privire la evoluția ponderii datoriei publice în PIB în condițiile politicilor fiscale actuale. În contextul pandemiei de COVID-19, a fost activată clauza derogatorie generală, care permite abateri de la obiectivul bugetar pe termen mediu, după cum se menționează în Caseta 2. În plus, sunt evidențiate provocările pe termen lung la adresa sustenabilității pozițiilor bugetare și domeniile generale în care se impun măsuri de consolidare, îndeosebi cele referitoare la sistemele publice de pensii de tip pay as you go afectate de evoluțiile demografice și la datoriile contingente asumate de autoritățile publice. Implicațiile potențiale ale pandemiei de COVID-19 la adresa sustenabilității pe termen mediu și lung a pozițiilor bugetare, dincolo de impactul acesteia asupra celor mai recente prognoze, nu sunt analizate din cauza nivelurilor ridicate de incertitudine. În plus, în conformitate cu practicile anterioare, sfera de cuprindere a analizei prezentate anterior include și majoritatea factorilor relevanți identificați în articolul 2 alineatul (3) din Regulamentul (CE) nr. 1467/97 al Consiliului, după cum se menționează în Caseta 2.

În ceea ce privește evoluția cursului de schimb, în Caseta 3 sunt prezentate dispozițiile juridice relevante și modul de aplicare a acestora de către BCE.

Caseta 3 Evoluții ale cursului de schimb

1. Dispozițiile Tratatului

Articolul 140 alineatul (1) a treia liniuță din Tratat prevede că Raportul de convergență trebuie să examineze dacă a fost realizat un grad înalt de convergență durabilă, analizând în ce măsură fiecare stat membru a îndeplinit următorul criteriu:

„respectarea marjelor normale de fluctuație prevăzute de mecanismul cursului de schimb al Sistemului Monetar European, timp de cel puțin doi ani, fără devalorizarea monedei naționale în raport cu moneda euro”.

Articolul 3 din Protocolul (nr.13) privind criteriile de convergență stipulează următoarele:

„Criteriul de participare la mecanismul cursului de schimb al Sistemului Monetar European, menționat la articolul 140 alineatul (1) a treia liniuță din tratatul menționat, înseamnă că un stat membru a respectat marjele normale de fluctuație prevăzute de mecanismul cursului de schimb al Sistemului Monetar European, fără să cunoască tensiuni grave cel puțin pe parcursul ultimilor doi ani înaintea examinării. În special, statul membru nu a devalorizat din proprie inițiativă cursul de schimb central bilateral al monedei sale în raport cu euro în aceeași perioadă.”

2. Aplicarea dispozițiilor Tratatului

Referitor la stabilitatea cursului de schimb, BCE analizează dacă țara respectivă a participat la Mecanismul Cursului de Schimb II (MCS II) (care a înlocuit MCS începând cu luna ianuarie 1999) timp de cel puțin doi ani înainte de examinarea convergenței fără să cunoască tensiuni grave, în special fără o devalorizare în raport cu euro. În cazul unor perioade mai scurte de participare la mecanism, evoluția cursului de schimb este prezentată pe parcursul unei perioade de referință de doi ani.

Evaluarea stabilității cursului de schimb în raport cu euro pune accentul pe apropierea cursului de schimb de paritatea centrală a MCS II, luând, de asemenea, în considerare factorii care ar fi putut determina aprecierea monedei naționale, în conformitate cu metoda de abordare adoptată în trecut. În acest sens, lățimea marjei de fluctuație în cadrul MCS II nu afectează evaluarea criteriului stabilității cursului de schimb.

Totodată, aspectul referitor la absența unor „tensiuni grave” este abordat, în general, prin: (i) examinarea gradului de deviere a cursului de schimb în raport cu euro de la paritatea centrală a MCS II; (ii) utilizarea indicatorilor precum volatilitatea cursului de schimb față de euro și tendința acestuia, precum și nivelul și evoluția diferențialelor ratei dobânzii pe termen scurt în raport cu zona euro; (iii) luarea în considerare a rolului pe care îl au intervențiile pe piața valutară; și (iv) aprecierea rolului programelor de asistență financiară internațională în stabilizarea monedei.

Perioada de referință luată în considerare în această ediție a Raportului de convergență este cuprinsă între 1 aprilie 2018 și 31 martie 2020. Toate cursurile de schimb bilaterale sunt cursurile de referință oficiale ale BCE (a se vedea Capitolul 6).

Alături de participarea la MCS II și evoluția cursului de schimb nominal în raport cu euro pe parcursul perioadei analizate, sunt prezentate succint informații relevante pentru sustenabilitatea cursului de schimb actual. Această analiză se bazează pe evoluția cursurilor de schimb efective reale, precum și pe cea a contului curent, de capital și financiar al balanței de plăti. Totodată, este analizată evoluția datoriei externe brute și a poziției investiționale internaționale nete pe parcursul unor perioade mai îndelungate. Secțiunea referitoare la evoluția cursului de schimb prezintă în continuare indicatorii privind gradul de integrare a țării respective în zona euro, atât din perspectiva integrării comerțului exterior (export și import), cât și din cea a integrării financiare. În cele din urmă, secțiunea privind evoluția cursului de schimb prezintă, după caz, dacă țara analizată a beneficiat, în perioada de referință de doi ani, de sprijin sub formă de lichiditate acordată băncilor centrale sau de susținere a balanței de plăti, prin acorduri bilaterale sau multilaterale, cu implicarea FMI și/sau a UE. Sunt luate în considerare atât asistența efectivă, cât și cea preventivă, inclusiv accesul la finanțare prin, de exemplu, linia de credit flexibilă a FMI.

În ceea ce privește evoluția ratelor dobânzilor pe termen lung, în Caseta 4 sunt prezentate dispozițiile juridice relevante și modul de aplicare a acestora de către BCE.

Caseta 4 Evoluția ratelor dobânzilor pe termen lung

1. Dispozițiile Tratatului

Articolul 140 alineatul (1) a patra liniuță din Tratat prevede că Raportul de convergență trebuie să examineze dacă a fost realizat un grad înalt de convergență durabilă, analizând în ce măsură fiecare stat membru a îndeplinit următorul criteriu:

„caracterul durabil al convergenței atinse de statul membru care face obiectul unei derogări și al participării sale la mecanismul cursului de schimb, care se reflectă în nivelul ratelor dobânzilor pe termen lung”.

Articolul 4 din Protocolul (nr.13) privind criteriile de convergență stipulează următoarele:

„Criteriul de convergență al ratelor dobânzilor menționat la articolul 140 alineatul (1) a patra liniuță din tratatul menționat, în cursul unei perioade de un an înaintea examinării, înseamnă că un stat membru a avut o rată a dobânzii nominale medii pe termen lung care nu poate depăși cu mai mult de 2 puncte procentuale pe aceea a cel mult trei state membre care au înregistrat cele mai bune rezultate în domeniul stabilității prețurilor. Ratele dobânzilor sunt calculate pe baza randamentelor obligațiunilor de stat pe termen lung sau a unor titluri comparabile, ținând seama de diferențele dintre definițiile naționale.”

2. Aplicarea dispozițiilor Tratatului

În contextul acestui raport, BCE aplică dispozițiile Tratatului după cum se menționează în continuare:

În primul rând, referitor la „o rată a dobânzii nominale medii pe termen lung” observată „în cursul unei perioade de un an înaintea examinării”, rata dobânzii pe termen lung a fost calculată ca medie aritmetică a ratelor aferente ultimelor 12 luni pentru care sunt disponibile date privind IAPC. Perioada de referință luată în considerare în această ediție a Raportului de convergență este cuprinsă între luna aprilie 2019 și luna martie 2020, în conformitate cu perioada de referință corespunzătoare criteriului stabilității prețurilor.

În al doilea rând, sintagma „cel mult trei state membre care au înregistrat cele mai bune rezultate în domeniul stabilității prețurilor”, utilizată pentru definirea valorii de referință, a fost aplicată prin calcularea mediei aritmetice neponderate a ratelor dobânzilor pe termen lung ale acelorași trei state membre incluse în calculul valorii de referință pentru criteriul stabilității prețurilor (a se vedea Caseta 1). Pe parcursul perioadei de referință luate în considerare în actuala ediție a Raportului de convergență, ratele dobânzilor pe termen lung ale celor trei țări cu cele mai bune rezultate înregistrate în domeniul stabilității prețurilor au fost 0,5% (Portugalia), 0,8% (Cipru) și 1,6% (Italia). Prin urmare, rata medie a dobânzii este de 0,9% și, prin adăugarea a 2 puncte procentuale, valoarea de referință este de 2,9%. Ratele dobânzilor au fost calculate pe baza ratelor armonizate ale dobânzilor pe termen lung disponibile, care au fost determinate în scopul evaluării convergenței (a se vedea Capitolul 6).

După cum s-a menționat anterior, Tratatul face trimitere în mod explicit la „caracterul durabil al convergenței” reflectat de nivelul ratelor dobânzilor pe termen lung. Astfel, evoluțiile din perioada de referință cuprinsă între luna aprilie 2019 și luna martie 2020 sunt analizate ținând seama de traiectoria consemnată de ratele dobânzilor pe termen lung pe parcursul ultimului deceniu (sau al perioadei pentru care există date disponibile) și de factorii principali care stau la baza diferențialelor față de rata medie a dobânzii pe termen lung din zona euro. În decursul perioadei de referință, evoluțiile ratei medii a dobânzii pe termen lung din zona euro au reflectat parțial nivelurile ridicate ale primelor de risc determinate de particularitățile anumitor economii din zona euro. Prin urmare, randamentul aferent obligațiunilor guvernamentale pe termen lung cotate AAA în zona euro (agregat construit pe baza randamentelor obligațiunilor emise de state din zona euro cu rating AAA) este, de asemenea, utilizat ca termen de comparație. Complementar analizei propriu-zise, raportul prezintă o serie de informații referitoare la dimensiunea și evoluția pieței financiare pe baza a trei indicatori diferiți (soldul titlurilor de natura datoriei emise de companiile nefinanciare, capitalizarea pieței bursiere și creditele acordate sectorului privat nefinanciar intern de instituțiile financiare monetare), cu ajutorul cărora se determină dimensiunea piețelor financiare.

Totodată, articolul 140 alineatul (1) din Tratat prevede necesitatea ca actuala ediție a Raportului de convergență să țină seama de o serie de alți factori relevanți (a se vedea Caseta 5). În acest context, la data de 13 decembrie 2011 a intrat în vigoare cadrul consolidat de guvernanță economică, în conformitate cu dispozițiile articolului 121 alineatul (6) din Tratat, cu scopul de a asigura coordonarea mai strânsă a politicilor economice ale statelor membre ale UE și convergența susținută a rezultatelor economice înregistrate de acestea. Caseta 5 enumeră pe scurt aceste dispoziții juridice și prezintă totodată modul în care sunt abordați factorii suplimentari menționați anterior în evaluarea de către BCE a procesului de convergență.

Caseta 5 Alți factori relevanți

1. Dispozițiile Tratatului și alte dispoziții juridice

Articolul 140 alineatul (1) din Tratat prevede următoarele: „Rapoartele Comisiei și ale Băncii Centrale Europene iau de asemenea în considerare rezultatele integrării piețelor, situația și evoluția balanțelor de plăți curente, precum și o examinare a evoluției costurilor salariale unitare și a altor indici de prețuri”.

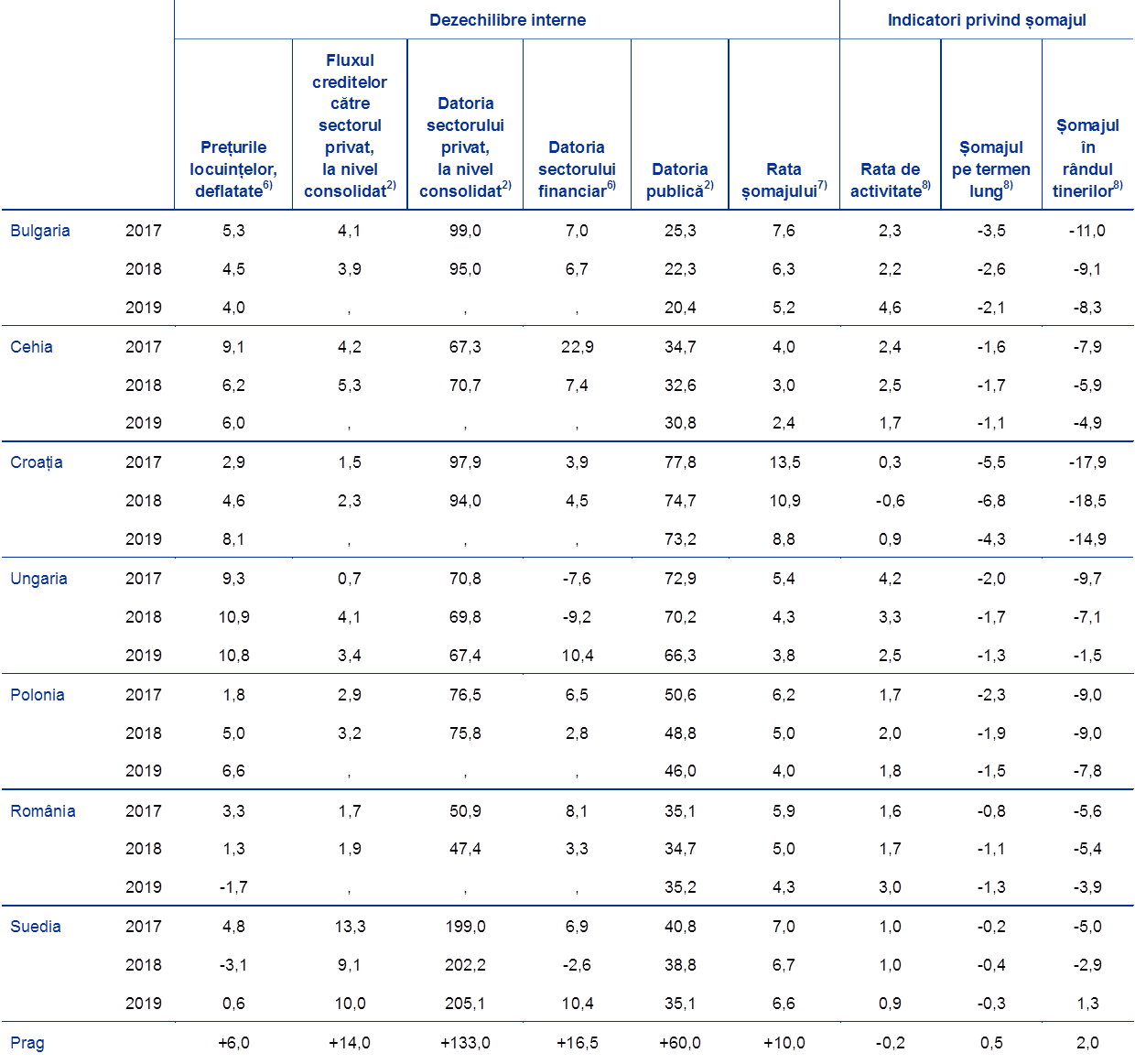

În acest context, BCE are în vedere pachetul legislativ referitor la guvernanța economică a statelor membre ale UE, care a intrat în vigoare la data de 13 decembrie 2011. Pe baza dispozițiilor articolului 121 alineatul (6) din Tratat, Parlamentul European și Consiliul UE au adoptat norme detaliate vizând procedura de supraveghere multilaterală prevăzută în articolul 121 alineatele (3) și (4) din Tratat. Aceste norme au fost adoptate „în scopul asigurării unei coordonări mai strânse a politicilor economice și a unei convergențe durabile a performanțelor economice ale statelor membre” [articolul 121 alineatul (3)], având în vedere că „este necesar să se tragă învățăminte în urma experienței acumulate în prima decadă de funcționare a uniunii economice și monetare și, în special, să se asigure consolidarea guvernanței economice în Uniune, pe baza unui nivel mai ridicat de asumare la nivel național”.[11] Pachetul legislativ cuprinde un cadru consolidat de supraveghere (procedura privind dezechilibrele macroeconomice – PDM), al cărui obiectiv este acela de a preveni dezechilibrele macroeconomice și macrofinanciare excesive și de a sprijini statele membre ale UE afectate în elaborarea unor planuri de măsuri corective, înainte ca discrepanțele să se agraveze. PDM, care dispune de o componentă preventivă și de una corectivă, se aplică tuturor statelor membre ale UE, cu excepția celor care fac obiectul unui program de asistență financiară internațională și, prin urmare, sunt supuse deja unei supravegheri atente, asociate cu o serie de condiționalități. PDM include un mecanism de alertă pentru identificarea timpurie a dezechilibrelor, pe baza unui tablou de bord transparent care conține un set de indicatori și praguri de alertă aplicabile tuturor statelor membre ale UE, coroborat cu analiza economică. Aceasta va ține seama, printre altele, de convergența nominală și reală din interiorul și din afara zonei euro.[12] În evaluarea dezechilibrelor macroeconomice, procedura menționată ar trebui să aibă în vedere gravitatea și potențialele efecte de propagare economice și financiare negative ale acestora, de natură să amplifice vulnerabilitatea economiei UE și să pună în pericol buna funcționare a Uniunii Economice și Monetare.[13]

2. Aplicarea dispozițiilor Tratatului

Similar practicilor anterioare, factorii suplimentari menționați în articolul 140 alineatul (1) din Tratat sunt analizați în Capitolul 5, conform criteriilor individuale specificate în Casetele 1-4. În scopul realizării unei analize exhaustive, în Capitolul 3 sunt prezentați indicatorii tabloului de bord (inclusiv în raport cu pragurile de alertă) pentru țările examinate în această ediție a Raportului de convergență, asigurându-se astfel furnizarea tuturor informațiilor disponibile care prezintă interes din perspectiva identificării dezechilibrelor macroeconomice și macrofinanciare de natură să împiedice atingerea unui grad înalt de convergență durabilă, după cum se menționează în articolul 140 alineatul (1) din Tratat. Este de remarcat că nu se poate susține că statele membre ale UE care fac obiectul unei derogări și al procedurii de dezechilibru excesiv au atins un grad înalt de convergență durabilă în condițiile articolului 140 alineatul (1) din Tratat.

2.2 Compatibilitatea legislației naționale cu Tratatele

2.2.1 Introducere

Articolul 140 alineatul (1) din Tratat prevede obligația BCE (și a Comisiei Europene) de a prezenta Consiliului, cel puțin la fiecare doi ani sau la solicitarea unui stat membru care face obiectul unei derogări, un raport privind progresele înregistrate de statele membre care fac obiectul unei derogări în îndeplinirea obligațiilor care le revin pentru realizarea uniunii economice și monetare. Aceste rapoarte trebuie să includă o analiză a compatibilității legislației naționale a fiecărui stat membru care face obiectul unei derogări, inclusiv statutul BCN din respectivul stat membru, cu articolele 130 și 131 din Tratat și cu articolele relevante din Statut. Această obligație prevăzută în Tratat care le revine statelor membre care fac obiectul unei derogări este denumită și „convergență juridică”.

În procesul de evaluare a convergenței juridice, BCE nu este limitată numai la efectuarea unei evaluări formale a dispozițiilor propriu-zise ale legislației naționale, ci poate analiza și dacă aplicarea prevederilor relevante respectă spiritul Tratatelor și al Statutului. BCE este interesată în mod deosebit de orice indicii ale exercitării unor presiuni asupra organelor de decizie ale BCN din statele membre, element care ar fi în contradicție cu spiritul Tratatului din perspectiva independenței băncilor centrale. Totodată, BCE consideră că este necesară o funcționare continuă și în condiții optime a organelor de decizie ale BCN. În această privință, autoritățile relevante ale unui stat membru au, în special, obligația de a lua măsurile necesare pentru a asigura numirea în timp util a unui succesor în cazul în care postul unui membru al unui organ de decizie al unei BCN devine vacant.[14] BCE va monitoriza cu atenție orice evoluție înainte de a realiza o evaluare finală pozitivă, prin care să stabilească faptul că legislația națională a unui stat membru este compatibilă cu Tratatul și cu Statutul.

Statele membre care fac obiectul unei derogări și convergența juridică

Bulgaria, Cehia, Croația, Ungaria, Polonia, România și Suedia, state ale căror legislații sunt analizate în prezentul raport, au fiecare statutul de stat membru care face obiectul unei derogări, respectiv de stat membru care nu a adoptat încă moneda euro. Suedia a primit statutul de stat membru care face obiectul unei derogări printr-o decizie a Consiliului din mai 1998.[15] În ceea ce privește celelalte state membre, articolele 4[16] și 5[17] din Actele privind condițiile de aderare prevăd că fiecare nou stat membru participă la Uniunea Economică și Monetară începând cu data aderării în calitate de stat membru care face obiectul unei derogări în sensul articolului 139 din Tratat.

Acest raport nu include Danemarca, un stat membru cu statut special și care nu a adoptat încă moneda euro. Protocolul (nr. 16) referitor la anumite dispoziții privind Danemarca, anexat la Tratate, prevede că, având în vedere notificarea transmisă Consiliului de către guvernul danez la 3 noiembrie 1993, Danemarca beneficiază de o derogare și procedura de abrogare a derogării este inițiată exclusiv la cererea Danemarcei. Având în vedere că articolul 130 din Tratat se aplică Danemarcei, Danmarks Nationalbank trebuie să îndeplinească condițiile privind independența băncii centrale. Raportul de convergență al IME din 1998 a conchis că aceste condiții au fost îndeplinite. Nivelul de convergență a Danemarcei nu a mai fost evaluat după 1998, dat fiind statutul special al acestei țări. Până când Danemarca nu va transmite Consiliului o notificare privind intenția sa de a adopta moneda euro, nu este necesară nici integrarea din punct de vedere juridic a Danmarks Nationalbank în Eurosistem și nici adaptarea legislației daneze.

La data de 29 martie 2017, Regatul Unit a notificat Consiliul European cu privire la intenția sa de a se retrage din UE, în conformitate cu articolul 50 din Tratatul privind Uniunea Europeană. Regatul Unit s-a retras din UE la data de 31 ianuarie 2020, pe baza aranjamentelor stabilite în cadrul Acordului de retragere a Regatului Unit al Marii Britanii și Irlandei de Nord din Uniunea Europeană și din Comunitatea Europeană a Energiei Atomice (denumit în continuare „Acordul de retragere”). Legislația UE continuă să fie aplicabilă Regatului Unit și, de asemenea, în interiorul acestuia, în conformitate cu termenii Acordului de retragere, în cursul perioadei de tranziție care a început în ziua retragerii Regatului Unit din UE și se va termina la data de 31 decembrie 2020.[18] Cu toate acestea, conform Protocolului (nr. 15) privind unele dispoziții referitoare la Regatul Unit al Marii Britanii și Irlandei de Nord, anexat la Tratate, Regatul Unit nu are obligația de a adopta moneda euro, cu excepția cazului în care transmite Consiliului o notificare cu privire la intenția sa de a se angaja în acest demers. La 30 octombrie 1997, Regatul Unit a informat Consiliul că nu intenționează să adopte moneda euro la 1 ianuarie 1999 și această situație a rămas neschimbată. Ca urmare a acestei notificări, anumite dispoziții ale Tratatului (inclusiv articolele 130 și 131) și ale Statutului nu se aplică în cazul Regatului Unit. Prin urmare, în prezent nu există nicio cerință juridică privind asigurarea compatibilității legislației naționale (inclusiv a statutelor Bank of England) cu Tratatul și cu Statutul.

Scopul evaluării convergenței juridice este acela de a facilita adoptarea de către Consiliu a deciziilor cu privire la statele membre care „îndeplinesc obligațiile care le revin pentru realizarea uniunii economice și monetare” [articolul 140 alineatul (1) din Tratat]. În domeniul juridic, aceste condiții vizează în special independența băncilor centrale și integrarea juridică a BCN în Eurosistem.

Structura evaluării juridice

Evaluarea juridică respectă în general structura rapoartelor anterioare ale BCE și IME cu privire la convergența juridică.[19]

Compatibilitatea legislației naționale este analizată prin prisma legislației intrate în vigoare înainte de 24 martie 2020.

2.2.2 Sfera de adaptare

Domeniile de adaptare

În scopul identificării domeniilor în care legislația națională trebuie adaptată, sunt examinate următoarele aspecte:

- compatibilitatea cu dispozițiile privind independența BCN din Tratat (articolul 130) și din Statut (articolele 7 și 14.2);

- compatibilitatea cu dispozițiile privind confidențialitatea (articolul 37 din Statut);

- compatibilitatea cu dispozițiile referitoare la interdicția de finanțare monetară (articolul 123 din Tratat) și interdicția de acces privilegiat (articolul 124 din Tratat);

- compatibilitatea cu ortografia unică a euro impusă de legislația UE; și

- integrarea juridică a BCN în Eurosistem (în special din perspectiva articolelor 12.1 și 14.3 din Statut).

„Compatibilitate” sau „armonizare”

Articolul 131 din Tratat prevede cerința ca legislația națională să fie „compatibilă" cu Tratatele și cu Statutul; în consecință, orice incompatibilitate trebuie să fie eliminată. Nici supremația Tratatelor și a Statutului asupra legislației naționale, nici natura incompatibilității nu afectează necesitatea îndeplinirii acestei obligații.

Cerința ca legislația națională să fie „compatibilă” nu înseamnă că Tratatul impune „armonizarea” statutelor BCN între ele sau cu Statutul. Particularitățile naționale pot continua să existe în măsura în care nu aduc atingere competenței în domeniul monetar care se atribuie în mod irevocabil UE. Într-adevăr, articolul 14.4 din Statut permite BCN să îndeplinească și alte funcții decât cele menționate în Statut, în măsura în care acestea nu împiedică îndeplinirea obiectivelor și misiunilor SEBC. Dispozițiile statutelor BCN care prevăd astfel de funcții suplimentare reprezintă un exemplu elocvent de situații în care se acceptă păstrarea diferențelor. Astfel, termenul „compatibil” indică mai degrabă faptul că legislația națională și statutele BCN trebuie ajustate în vederea eliminării neconcordanțelor cu Tratatele și cu Statutul și a asigurării nivelului necesar de integrare a BCN în SEBC. Trebuie modificată în special orice dispoziție care încalcă independența BCN, așa cum este ea definită în Tratat, și rolul său ca parte integrantă a SEBC. Prin urmare, nu este suficient să se considere că supremația legislației UE asupra legislației naționale poate conduce singură la realizarea acestui obiectiv.

Obligația prevăzută în articolul 131 din Tratat privește exclusiv situația incompatibilității cu Tratatele și cu Statutul. Însă legislația națională care este incompatibilă cu legislația secundară a UE relevantă pentru domeniile de adaptare analizate în prezentul Raport de convergență ar trebui armonizată cu aceasta. Supremația legislației UE nu afectează obligația de a adapta legislația națională. Această cerință de ordin general decurge nu numai din articolul 131 din Tratat, ci și din jurisprudența Curții de Justiție a Uniunii Europene.[20]

Tratatele și Statutul nu precizează modalitatea prin care legislația națională ar trebui să fie adaptată. Acest obiectiv poate fi realizat prin intermediul trimiterilor la Tratate și Statut, prin includerea dispozițiilor acestora și prin menționarea provenienței lor, prin eliminarea oricărei incompatibilități sau printr-o combinare a acestor metode.

În plus, printre alte elemente care constituie modalități de realizare și menținere a compatibilității legislației naționale cu Tratatele și Statutul, BCE trebuie consultată de către instituțiile UE și statele membre cu privire la proiectele de reglementare care sunt de competența sa, în conformitate cu articolul 127 alineatul (4) și articolul 282 alineatul (5) din Tratat, și cu articolul 4 din Statut. Decizia 98/415/CE a Consiliului din 29 iunie 1998 privind consultarea Băncii Centrale Europene de către autoritățile naționale cu privire la proiectele de reglementare[21] stabilește în mod expres obligația statelor membre de a lua măsurile necesare în vederea respectării acestei obligații.

2.2.3 Independența BCN

În ceea ce privește independența băncilor centrale, legislația națională a statelor membre care au aderat la UE în 2004, 2007 sau 2013 a trebuit adaptată pentru a fi în concordanță cu dispozițiile aplicabile ale Tratatului și ale Statutului și pentru a intra în vigoare la 1 mai 2004,1 ianuarie 2007 și 1 iulie 2013.[22] Suedia a trebuit să realizeze adaptările necesare până la data de 1 iunie 1998, dată la care a fost înființat SEBC.

Independența băncilor centrale

În noiembrie 1995, IME a elaborat o listă de caracteristici ale independenței băncilor centrale (descrise ulterior în detaliu în Raportul de convergență din anul 1998) care au stat la baza evaluării legislației naționale a statelor membre la acea dată, în special a statutelor BCN. Conceptul de independență a băncilor centrale include diferite tipuri de independență care trebuie analizate separat, respectiv independența funcțională, instituțională, personală și financiară. În ultimii ani, prin avizele adoptate de BCE, analiza acestor aspecte ale independenței băncilor centrale a continuat să fie perfecționată. Aspectele menționate stau la baza evaluării nivelului de convergență dintre legislația națională a statelor membre care fac obiectul unei derogări, pe de o parte, și Tratate și Statut, pe de altă parte.

Independența funcțională

Independența băncilor centrale nu este un scop în sine, ci reprezintă un instrument esențial pentru atingerea unui obiectiv care ar trebui să fie clar definit și să aibă prioritate față de orice alte obiective. Independența funcțională presupune ca obiectivul fundamental al fiecărei BCN să fie exprimat în mod clar, să nu lase loc incertitudinilor juridice și să fie în deplin acord cu obiectivul fundamental de menținere a stabilității prețurilor prevăzut în Tratat. Acest tip de independență este asigurat prin dotarea BCN cu mijloacele și instrumentele necesare pentru îndeplinirea acestui obiectiv în mod independent de oricare altă autoritate. Cerința privind independența băncilor centrale, prevăzută în Tratat, reflectă opinia generală conform căreia obiectivul fundamental de menținere a stabilității prețurilor este realizat în mod optim de o instituție pe deplin independentă, al cărei mandat este clar definit. Independența băncilor centrale este perfect compatibilă cu angajarea răspunderii acestora pentru deciziile lor, aceasta reprezentând un aspect important pentru sporirea încrederii în statutul lor de instituții independente. Acest principiu presupune transparență și dialog cu terții.

Sub aspect temporal, Tratatul nu precizează data de la care BCN ale statelor membre care fac obiectul unei derogări trebuie să îndeplinească obiectivul fundamental de menținere a stabilității prețurilor prevăzut la articolul 127 alineatul (1) și articolul 282 alineatul (2) din Tratat și la articolul 2 din Statut. În cazul statelor membre care au aderat la UE ulterior datei introducerii monedei euro în UE, nu se precizează dacă această obligație este aplicabilă de la data aderării sau de la data adoptării monedei euro de către acestea. Spre deosebire de articolul 127 alineatul (1) din Tratat, care nu se aplică statelor membre care fac obiectul unei derogări [a se vedea articolul 139 alineatul (2) litera (c) din Tratat], articolul 2 din Statut se aplică în cazul acestor state membre (a se vedea articolul 42.1 din Statut). BCE consideră că obligația BCN de a stabili menținerea stabilității prețurilor, ca obiectiv fundamental, a intrat în vigoare la 1 iunie 1998 în cazul Suediei și la 1 mai 2004, 1 ianuarie 2007 și 1 iulie 2013 în cazul statelor membre care au aderat la UE la aceste date. Această poziție se bazează pe faptul că unul dintre principiile directoare ale UE, și anume stabilitatea prețurilor (articolul 119 din Tratat), se aplică și în cazul statelor membre care fac obiectul unei derogări. Aceasta se bazează, de asemenea, pe obiectivul prevăzut în Tratat conform căruia toate statele membre trebuie să urmărească realizarea convergenței macroeconomice, inclusiv a stabilității prețurilor, care reprezintă motivul din spatele caracterului periodic al rapoartelor BCE și ale Comisiei Europene. Această concluzie se întemeiază totodată pe principiul subiacent al independenței băncilor centrale, care se justifică numai în cazul în care obiectivul general privind stabilitatea prețurilor este prioritar.

Sintezele pe țară din prezentul raport au la bază aceste concluzii privind data la care intră în vigoare obligația ce revine BCN ale statelor membre care fac obiectul unei derogări de a stabili ca obiectiv fundamental menținerea stabilității prețurilor.

Independența instituțională

Principiul independenței instituționale este enunțat în mod expres la articolul 130 din Tratat și la articolul 7 din Statut. Aceste două articole interzic BCN și membrilor organelor de decizie ale acestora să solicite sau să accepte instrucțiuni de la instituțiile sau organismele UE, de la guvernele statelor membre sau de la orice alt organism. În plus, acestea interzic instituțiilor, organelor, oficiilor sau agențiilor UE, precum și guvernelor statelor membre orice încercare de influențare a acelor membri ai organelor de decizie ale BCN ale căror decizii pot influența îndeplinirea de către BCN a misiunilor legate de SEBC. În cazul în care legislația națională reflectă articolul 130 din Tratat și articolul 7 din Statut, aceasta ar trebui să reflecte ambele interdicții și să nu limiteze domeniul de aplicare a acestora.[23] Recunoașterea faptului că băncile centrale se bucură de această independență nu înseamnă că ele sunt exceptate de la obligația respectării normelor statului de drept sau că sunt exonerate de orice răspundere legislativă.[24]

Indiferent dacă BCN este organizată ca un organism aflat în proprietatea statului, un organism specializat de drept public sau pur și simplu o societate pe acțiuni, există riscul ca, în temeiul existenței unei asemenea relații de proprietate, proprietarul să aibă posibilitatea de a-și exercita influența asupra procesului decizional al acesteia în ceea ce privește misiunile legate de SEBC.[25] O astfel de influență, indiferent dacă este exercitată prin intermediul drepturilor acționarilor sau în alt mod, poate afecta independența unei BCN și, prin urmare, ar trebui limitată prin lege.

Cadrul juridic privind activitatea băncii centrale trebuie să furnizeze o bază stabilă pe termen lung pentru funcționarea acesteia. Un cadru juridic care permite modificări frecvente la nivelul structurii instituționale ale unei BCN, afectând astfel stabilitatea organizării și a guvernanței acesteia, ar putea avea un impact nefavorabil asupra independenței instituționale a respectivei BCN.[26]

Interdicția de a da instrucțiuni

Drepturile terților de a da instrucțiuni BCN, organelor de decizie ale BCN sau membrilor acestora în privința misiunilor legate de SEBC sunt incompatibile cu Tratatul și cu Statutul.

Orice implicare a unei BCN în aplicarea măsurilor destinate consolidării stabilității financiare trebuie să fie compatibilă cu Tratatul, respectiv funcțiile BCN trebuie să fie îndeplinite în deplină compatibilitate cu independența funcțională, instituțională și financiară a acestora, astfel încât să asigure îndeplinirea adecvată a atribuțiilor care le revin în temeiul Tratatului și al Statutului.[27] În măsura în care legislația națională prevede pentru o BCN un rol care depășește funcția consultativă și care presupune asumarea de către aceasta a unor atribuții suplimentare, este necesară asigurarea faptului că aceste atribuții nu afectează din punct de vedere operațional și financiar capacitatea BCN de a îndeplini misiunile legate de SEBC.[28] În plus, includerea reprezentanților BCN în autoritățile de supraveghere cu caracter colegial sau în alte autorități ar trebui să ia în considerare măsuri de garantare a independenței personale a membrilor organelor de decizie ale BCN.[29]

Interdicția de a aproba, suspenda, anula sau amâna decizii

Drepturile terților de a aproba, suspenda, anula sau amâna deciziile adoptate de BCN în privința misiunilor legate de SEBC sunt incompatibile cu Tratatul și cu Statutul.[30]

Interdicția de a controla decizii pe motive juridice

Exercitarea, de către alte organisme decât instanțele judecătorești independente, a controlului, pe motive juridice, asupra deciziilor referitoare la îndeplinirea misiunilor legate de SEBC este incompatibilă cu Tratatul și Statutul, întrucât îndeplinirea acestor misiuni nu poate face obiectul reexaminării la nivel politic. Dreptul guvernatorului unei BCN de a suspenda, pe motive juridice, aplicarea unei decizii adoptate de SEBC sau de un organ de decizie al unei BCN și de a transmite ulterior această decizie unui organism politic în vederea adoptării unei decizii finale ar echivala cu solicitarea de instrucțiuni de la terți.

Interdicția de a participa cu drept de vot în cadrul organelor de decizie ale BCN

Participarea cu drept de vot a reprezentanților terților în cadrul unui organ de decizie al unei BCN cu privire la aspecte referitoare la îndeplinirea de către BCN a misiunilor legate de SEBC, chiar și în cazul în care votul respectiv nu are caracter decisiv, este incompatibilă cu Tratatul și cu Statutul. O astfel de participare, chiar și fără drept de vot, este incompatibilă cu Tratatul și cu Statutul, dacă interferează cu îndeplinirea de către organele de decizie a misiunilor legate de SEBC sau dacă pune în pericol respectarea regimului de confidențialitate al SEBC.[31]

Interdicția de consultare prealabilă cu privire la o decizie a unei BCN

Obligația statutară explicită a unei BCN de a consulta în prealabil terții cu privire la o decizie a BCN pune la dispoziția terților un mecanism formal de influențare a deciziei finale și, prin urmare, este incompatibilă cu Tratatul și cu Statutul.

Cu toate acestea, dialogul dintre o BCN și terți, chiar în cazul în care se bazează pe obligații statutare de furnizare de informații și de schimb de opinii, este compatibil cu independența băncii centrale cu condiția ca:

- această situație să nu aducă atingere independenței membrilor organelor de decizie ale BCN;

- statutul special al guvernatorilor, în calitate de membri ai organelor de decizie ale BCE, să fie pe deplin respectat; și

- obligațiile de confidențialitate care decurg din Statut să fie îndeplinite.[32]

Descărcarea de răspundere a membrilor organelor de decizie ale BCN

Dispozițiile statutare referitoare la adoptarea de către terți (de exemplu, guverne) a hotărârilor privind descărcarea de răspundere a membrilor organelor de decizie ale BCN (de exemplu, în ceea ce privește conturile) trebuie să prevadă elemente de siguranță corespunzătoare, astfel încât o asemenea competență să nu afecteze capacitatea unui membru al unei BCN de a adopta în mod independent decizii cu privire la misiunile legate de SEBC (sau de a aplica decizii adoptate la nivelul SEBC). În acest sens, este recomandată includerea unei dispoziții exprese în statutele BCN.

Independența personală

Dispoziția din Statut referitoare la stabilitatea mandatului conferit membrilor organelor de decizie ale BCN contribuie la menținerea independenței băncii centrale. Guvernatorii BCN sunt membri ai Consiliului general al BCE și devin membri ai Consiliului guvernatorilor după adoptarea monedei euro de către statele membre din care provin. Articolul 14.2 din Statut precizează că statutele BCN trebuie să specifice o durată minimă de cinci ani pentru mandatul guvernatorilor. De asemenea, prevederile acestui articol oferă protecție împotriva demiterii arbitrare a guvernatorilor, stipulând că guvernatorii pot fi eliberați din funcție doar în cazul în care nu mai îndeplinesc condițiile necesare exercitării îndatoririlor ce le revin sau în cazul în care se fac vinovați de abateri grave. În astfel de cazuri, articolul 14.2 din Statut prevede posibilitatea de a recurge la Curtea de Justiție a Uniunii Europene, care are puterea de a revoca decizia luată la nivel național pentru eliberarea din funcție a guvernatorului.[33] Suspendarea unui guvernator poate echivala, de fapt, cu eliberarea din funcție în sensul articolului 14.2 din Statut.[34] Statutele BCN trebuie să respecte această dispoziție, astfel cum se menționează în continuare.

Articolul 130 din Tratat interzice guvernelor naționale și oricăror organisme să influențeze membrii organelor de decizie ale BCN în îndeplinirea misiunilor acestora. Mai precis, statele membre nu pot încerca să influențeze membrii organelor de decizie ale BCN prin modificarea legislației naționale care le afectează remunerarea, care, în principiu, ar trebui să se aplice doar pentru numiri viitoare.[35]

Durata minimă a mandatului guvernatorilor

În conformitate cu articolul 14.2 din Statut, statutele BCN trebuie să prevadă o durată minimă de cinci ani pentru mandatul unui guvernator. Această dispoziție nu exclude durate mai lungi ale mandatului, în timp ce un mandat pe durată nedeterminată nu necesită modificarea statutelor, cu condiția ca motivele eliberării din funcție a guvernatorului să fie conforme cu dispozițiile articolului 14.2 din Statut. Perioadele mai scurte nu pot fi justificate nici atunci când sunt aplicate doar în timpul unei perioade de tranziție.[36] În cazul în care în legislația națională este prevăzută o vârstă obligatorie de pensionare, ar trebui să se asigure că durata minimă a mandatului în conformitate cu articolul 14.2 din Statut nu este întreruptă de o astfel de dispoziție, aceasta prevalând asupra oricărei vârste obligatorii de pensionare în cazul unui guvernator.[37] În situația în care statutul unei BCN este modificat, legea de modificare trebuie să asigure stabilitatea mandatului guvernatorului și al altor membri ai organelor de decizie implicate în îndeplinirea misiunilor legate de SEBC.[38]

Motivele eliberării din funcție a guvernatorilor

Statutele BCN trebuie să asigure faptul că guvernatorii nu pot fi eliberați din funcție în baza altor motive decât cele menționate la articolul 14.2 din Statut. Scopul cerinței prevăzute în acest articol este acela de a împiedica autoritățile implicate în procesul de numire a guvernatorilor, mai precis guvernul sau parlamentul, să elibereze în mod discreționar din funcție un guvernator. Statutele BCN ar trebui fie să facă trimitere la articolul 14.2 din Statut, fie să încorporeze prevederile acestuia și să facă trimitere la proveniența acestora, fie să elimine orice incompatibilitate cu motivele ce stau la baza unei eliberări din funcție prevăzute la articolul 14.2 din Statut, sau să omită menționarea acestora (întrucât prevederile articolului 14.2 din Statut sunt direct aplicabile).[39] Odată aleși sau numiți, guvernatorii nu pot fi demiși în alte condiții decât cele prevăzute la articolul 14.2 din Statut, chiar dacă nu și-au preluat încă atribuțiile. Întrucât condițiile în care poate fi eliberat din funcție un guvernator sunt concepte autonome în legislația Uniunii Europene, aplicarea și interpretarea acestora nu depind de contextele naționale.[40] Nu în ultimul rând, având în vedere prerogativele care i-au fost conferite prin alineatul al doilea din articolul 14.2 din Statut, ține de Curtea de Justiție a Uniunii Europene să verifice dacă o decizie de a elibera din funcție un guvernator al unei BCN este justificată de suficiente indicii privind comiterea unor abateri grave de natură să justifice o asemenea măsură.[41]

Stabilitatea mandatului și motivele eliberării din funcție a membrilor organelor de decizie ale BCN, cu excepția guvernatorilor, care sunt implicați în îndeplinirea misiunilor legate de SEBC

Aplicarea acelorași reguli privind stabilitatea mandatului și motivele eliberării din funcție a guvernatorilor și altor membri ai organelor de decizie ale BCN implicați în îndeplinirea misiunilor legate de SEBC va proteja totodată independența personală a acestor persoane.[42] Dispozițiile articolului 14.2 din Statut nu restrâng stabilitatea mandatului exclusiv la nivelul guvernatorului, iar articolul 130 din Tratat și articolul 7 din Statut se referă la „membrii organelor de decizie” ale BCN și nu în mod expres la guvernatori. Acest principiu se aplică în special în cazul în care un guvernator este primus inter pares în raport cu colegii săi cu drepturi de vot echivalente sau în situațiile în care ceilalți membri sunt implicați în îndeplinirea misiunilor legate de SEBC.

Dreptul la cale de atac jurisdicțională

Membrii organelor de decizie ale BCN trebuie să aibă dreptul de a ataca orice decizie prin care sunt eliberați din funcție la o instanță judecătorească independentă, pentru a limita posibilitatea factorilor politici de a evalua în mod discreționar motivele unei astfel de decizii.

Articolul 14.2 din Statut prevede că guvernatorii BCN care au fost eliberați din funcție dispun de dreptul de a ataca această decizie în fața Curții de Justiție a Uniunii Europene. Legislația națională trebuie fie să facă trimitere la Statut, fie să nu facă niciun fel de mențiune cu privire la dreptul de a ataca această decizie la Curtea de Justiție a Uniunii Europene (întrucât articolul 14.2 din Statut este direct aplicabil).

De asemenea, legislația națională ar trebui să prevadă dreptul la o cale de atac în fața instanțelor judecătorești naționale împotriva deciziei de eliberare din funcție a oricărui alt membru al organelor de decizie ale BCN implicat în îndeplinirea misiunilor legate de SEBC. Acest drept fie poate constitui o problemă de drept comun, fie poate face obiectul unei dispoziții speciale. Chiar dacă dreptul comun prevede acest drept, din rațiuni de certitudine juridică, este recomandabilă includerea unei dispoziții specifice referitoare la acest drept.

Măsuri de prevenire a conflictelor de interese

Independența personală implică și asigurarea prevenirii unor eventuale conflicte de interese între atribuțiile membrilor organelor de decizie ale BCN implicați în îndeplinirea misiunilor legate de SEBC în relația acestora cu BCN respective (și, de asemenea, ale guvernatorilor în relația cu BCE) și oricare alte funcții pe care le pot deține acești membri ai organelor de decizie ale BCN și care le pot compromite independența personală.[43] În principiu, calitatea de membru al unui organ de decizie al BCN implicat în îndeplinirea misiunilor legate de SEBC este incompatibilă cu exercitarea altor funcții care pot conduce la apariția unui conflict de interese. Mai exact, membrii acestor organe de decizie nu pot exercita un mandat și nu pot avea un interes care să le poată influența activitățile, fie prin natura postului deținut în cadrul autorităților executive sau legislative ale statului sau în cadrul administrației regionale ori locale, fie prin implicarea în activitatea unei societăți comerciale. Trebuie acordată o atenție deosebită prevenirii unor eventuale conflicte de interese în cazul membrilor care nu dețin funcții de conducere în cadrul organelor de decizie.

Independența financiară

Independența generală a unei BCN ar fi periclitată în situația în care aceasta nu ar fi în măsură să dispună, în mod autonom, de resurse financiare suficiente pentru îndeplinirea mandatului său, respectiv îndeplinirea misiunilor legate de SEBC încredințate acesteia prin Tratat și Statut.

Statele membre nu trebuie să pună BCN în situația de a nu putea dispune de resurse financiare suficiente și de capital net adecvat[44] pentru îndeplinirea misiunilor legate de SEBC sau de Eurosistem, după caz. Trebuie menționat că articolele 28.1 și 30.4 din Statut prevăd posibilitatea BCE de a adresa BCN solicitări ulterioare pentru a contribui la capitalul BCE și pentru a efectua transferuri suplimentare de active din rezervele valutare.[45] În plus, articolul 33.2 din Statut prevede[46] că, în cazul în care BCE înregistrează o pierdere care nu poate fi compensată în totalitate din fondul general de rezervă, Consiliul guvernatorilor BCE poate decide ca pierderea reziduală să fie acoperită din veniturile monetare aferente exercițiului financiar respectiv, proporțional cu și în limita sumelor alocate BCN. Principiul independenței financiare implică faptul că, pentru respectarea acestor dispoziții, este necesar ca o BCN să își poată îndeplini funcțiile fără ingerințe.

De asemenea, principiul independenței financiare implică și faptul că o BCN trebuie să dispună de mijloace suficiente nu numai pentru exercitarea misiunilor legate de SEBC, ci și pentru îndeplinirea propriilor atribuții la nivel național (de exemplu, supravegherea sectorului financiar, finanțarea administrării și a operațiunilor proprii, furnizarea de asistență pentru acoperirea nevoii de lichiditate în situații de urgență[47]).

Având în vedere toate motivele menționate anterior, independența financiară implică și faptul că o BCN trebuie să aibă mereu capital suficient. Mai exact, trebuie evitată orice situație în care, pentru o perioadă îndelungată de timp, nivelul capitalului net al unei BCN este mai mic decât cel al capitalului statutar sau chiar negativ, inclusiv situația în care sunt raportate pierderi care depășesc nivelul capitalului și al rezervelor.[48] Orice astfel de situație poate avea un impact negativ asupra capacității BCN de a-și îndeplini misiunile legate de SEBC și pe cele cu caracter național. În plus, o astfel de situație poate afecta credibilitatea politicii monetare a Eurosistemului. Prin urmare, situația în care nivelul capitalului net al unei BCN coboară sub cel al capitalului statutar sau devine chiar negativ ar impune ca statul membru respectiv să pună la dispoziția BCN capitalul necesar (cel puțin pentru a ajunge la nivelul capitalului statutar) într-o perioadă rezonabilă de timp, astfel încât să fie respectat principiul independenței financiare. În ceea ce privește BCE, relevanța acestui aspect a fost deja recunoscută de Consiliu prin adoptarea Regulamentului (CE) nr. 1009/2000 al Consiliului din 8 mai 2000 privind majorările capitalului Băncii Centrale Europene.[49] Acesta a permis Consiliului guvernatorilor BCE să adopte o hotărâre cu privire la o majorare efectivă a capitalului BCE în vederea menținerii caracterului adecvat al bazei de calcul a capitalului pentru susținerea operațiunilor BCE,[50] BCN ar trebui să aibă capacitatea financiară pentru a da curs unei astfel de decizii a BCE.

Conceptul de independență financiară ar trebui evaluat din perspectiva capacității unui terț de a exercita o influență directă sau indirectă nu numai asupra atribuțiilor unei BCN, ci și asupra capacității acesteia de a-și îndeplini mandatul atât din punct de vedere operațional, respectiv al resurselor umane, cât și financiar, prin prisma resurselor financiare corespunzătoare. Aspectele independenței financiare prezentate în continuare sunt deosebit de relevante în acest sens.[51] Acestea sunt elementele independenței financiare în raport cu care BCN prezintă cel mai înalt grad de vulnerabilitate la influențele exterioare.

Stabilirea bugetului

Dacă un terț are competența de a stabili sau de a influența bugetul unei BCN, această situație este incompatibilă cu principiul independenței financiare, cu excepția cazului în care legea prevede o clauză de salvgardare pentru garantarea faptului că o astfel de competență nu aduce atingere mijloacelor financiare necesare îndeplinirii de către BCN a misiunilor legate de SEBC.[52]

Normele contabile