EZB, Konvergenzbericht, Juni 2020

Die deutsche Übersetzung des EZB-Konvergenzberichts 2020 umfasst folgende Kapitel: Einleitung, Analyseschema, Stand der wirtschaftlichen Konvergenz und Zusammenfassung der Länderprüfung. Weitere Informationen können der vollständigen englischen Sprachfassung des Berichts entnommen werden. Diese ist auf der Website der EZB abrufbar.

1 Einleitung

Seit dem 1. Januar 1999 wurde in insgesamt 19 EU-Mitgliedstaaten der Euro eingeführt; dieser Bericht beschäftigt sich mit sieben der acht EU-Länder, die der gemeinsamen Währung noch nicht beigetreten sind. Eines dieser acht Länder, nämlich Dänemark, hat gegenüber dem Rat der Europäischen Union seine Absicht erklärt, nicht an der dritten Stufe der Wirtschafts- und Währungsunion (WWU) teilzunehmen.[1] Infolgedessen müssen für Dänemark Konvergenzberichte nur auf Antrag des Landes vorgelegt werden. Da Dänemark keinen solchen Antrag eingereicht hat, werden im vorliegenden Bericht die folgenden Länder untersucht: Bulgarien, die Tschechische Republik, Kroatien, Ungarn, Polen, Rumänien und Schweden. Diese sieben Länder sind gemäß dem Vertrag über die Arbeitsweise der Europäischen Union (nachstehend „AEUV“)[2] verpflichtet, den Euro einzuführen, und müssen sich daher bemühen, sämtliche Konvergenzkriterien zu erfüllen.

Mit der Vorlage dieses Berichts erfüllt die EZB die Vorgaben von Artikel 140 AEUV. Demnach haben die EZB und die Europäische Kommission dem Rat der Europäischen Union mindestens alle zwei Jahre oder auf Antrag eines EU‑Mitgliedstaats, für den eine Ausnahmeregelung gilt, zu berichten, „inwieweit die Mitgliedstaaten, für die eine Ausnahmeregelung gilt, bei der Verwirklichung der Wirtschafts- und Währungsunion ihren Verpflichtungen bereits nachgekommen sind“. Die sieben im vorliegenden Bericht betrachteten Länder wurden im Rahmen des regelmäßigen Zweijahreszyklus untersucht. Die Europäische Kommission hat ebenfalls einen Bericht erstellt, der dem Rat der Europäischen Union gleichzeitig mit dem Konvergenzbericht der EZB vorgelegt wird.

Die EZB verwendet in diesem Bericht das Analyseschema aus ihren früheren Konvergenzberichten. Sie prüft, ob die sieben betreffenden Länder ein hohes Maß an dauerhafter wirtschaftlicher Konvergenz erreicht haben, ob die innerstaatlichen Rechtsvorschriften mit den Verträgen sowie der Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank (nachfolgend ESZB-Satzung) vereinbar sind und ob die rechtlichen Anforderungen eingehalten werden, die erfüllt sein müssen, damit die entsprechende nationale Zentralbank (NZB) integraler Bestandteil des Eurosystems werden kann.

Die Prüfung des wirtschaftlichen Konvergenzprozesses hängt entscheidend von der Qualität und Integrität der zugrunde liegenden Statistiken ab. Die Aufbereitung und Meldung statistischer Daten, insbesondere von Daten zur Finanzlage der öffentlichen Haushalte, darf nicht politischen Überlegungen oder politischer Einflussnahme unterliegen. Die Mitgliedstaaten der EU wurden gebeten, der Qualität und Integrität ihrer Statistiken hohe Priorität beizumessen, die Absicherung der Datenaufbereitung durch umfassende Kontrollen zu gewährleisten und Mindeststandards bei der Erstellung der Statistiken anzuwenden. Diese Standards sind von größter Bedeutung, um die Unabhängigkeit, Integrität und Rechenschaftspflicht der nationalen Statistikämter sowie das Vertrauen in die Qualität der Statistiken zu den öffentlichen Finanzen zu stärken (siehe Kapitel 6 in der englischen Gesamtfassung des Konvergenzberichts).

Außerdem ist zu beachten, dass seit dem 4. November 2014[3] jedes Land, für das die Ausnahmeregelung aufgehoben worden ist, spätestens am Tag der Einführung des Euro auch dem Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM) beitreten muss. Ab diesem Zeitpunkt gelten dann für diesen Mitgliedstaat sämtliche aus dem SSM erwachsenden Rechte und Pflichten. Es ist daher unabdingbar, dass die erforderlichen Vorbereitungen getroffen werden. Insbesondere werden die Bankensysteme der Mitgliedstaaten, die dem Euro-Währungsgebiet und somit dem SSM beitreten, einer umfassenden Bewertung (Comprehensive Assessment) unterzogen.[4]

Der Bericht gliedert sich wie folgt: In Kapitel 2 wird das für die Prüfung der wirtschaftlichen und rechtlichen Konvergenz verwendete Analyseschema beschrieben. Kapitel 3 liefert einen Überblick über die wichtigsten Aspekte der wirtschaftlichen Konvergenz. Kapitel 4 enthält die Länderzusammenfassungen, in denen die Hauptergebnisse der Prüfung der wirtschaftlichen und rechtlichen Konvergenz dargestellt werden. In Kapitel 5 der englischen Gesamtfassung wird der Stand der wirtschaftlichen Konvergenz in den sieben betrachteten EU‑Mitgliedstaaten eingehender analysiert, und in Kapitel 6 wird ein Überblick über die Konvergenzindikatoren sowie über die statistische Methode zu deren Erstellung gegeben. In Kapitel 7 der Gesamtfassung wird schließlich geprüft, inwieweit die innerstaatlichen Rechtsvorschriften dieser Mitgliedstaaten einschließlich der Satzung der jeweiligen NZB mit Artikel 130 und Artikel 131 AEUV vereinbar sind.

2 Analyseschema

2.1 Wirtschaftliche Konvergenz

Um den Stand der wirtschaftlichen Konvergenz in den EU-Mitgliedstaaten zu prüfen, die den Euro einführen wollen, verwendet die EZB ein einheitliches Analyseschema. Dieses Analyseschema, das in allen Konvergenzberichten des Europäischen Währungsinstituts (EWI) und der EZB konsistent angewandt wurde, stützt sich zum einen auf die Bestimmungen des AEUV und deren Anwendung durch die EZB in Bezug auf die Entwicklung der Preise, der Finanzierungssalden und Schuldenquoten des Staates, der Wechselkurse und der langfristigen Zinssätze sowie sonstiger Faktoren, die für die wirtschaftliche Integration und Konvergenz relevant sind. Zum anderen basiert es auf einer Reihe zusätzlicher vergangenheitsbezogener und zukunftsorientierter Wirtschaftsindikatoren, die für eine genauere Prüfung der Dauerhaftigkeit der Konvergenz zweckmäßig erscheinen. Die Untersuchung des betreffenden Mitgliedstaats auf Basis aller dieser Faktoren ist von Bedeutung, um zu gewährleisten, dass dessen Integration in das Euro-Währungsgebiet ohne größere Probleme vonstattengehen kann. In den Kästen 1 bis 5 werden die rechtlichen Bestimmungen kurz zusammengefasst und methodische Einzelheiten zur Anwendung dieser Bestimmungen durch die EZB dargelegt.

Um die Kontinuität und Gleichbehandlung sicherzustellen, baut der vorliegende Bericht auf Prinzipien auf, die in früheren von der EZB (und davor vom EWI) veröffentlichten Berichten erläutert wurden. Insbesondere legt die EZB bei der Anwendung der Konvergenzkriterien eine Reihe von Leitprinzipien zugrunde. Erstens werden die einzelnen Kriterien strikt ausgelegt und angewandt. Dahinter steht die Überlegung, dass der Zweck der Kriterien im Wesentlichen darin liegt, sicherzustellen, dass nur diejenigen Mitgliedstaaten, die der Gewährleistung von Preisstabilität und dem Zusammenhalt des Euro-Währungsgebiets förderliche wirtschaftliche Bedingungen aufweisen, diesem beitreten können. Zweitens bilden die Konvergenzkriterien ein kohärentes und integriertes Ganzes und müssen allesamt erfüllt werden; der AEUV führt die Kriterien gleichberechtigt auf und legt keine Rangordnung nahe. Drittens müssen die Konvergenzkriterien auf Grundlage der Ist-Daten erfüllt werden. Viertens sollte die Anwendung der Konvergenzkriterien auf konsistente, transparente und einfache Weise erfolgen. Außerdem ist bei der Untersuchung der Einhaltung der Konvergenzkriterien von zentraler Bedeutung, ob diese dauerhaft und nicht nur zu einem bestimmten Zeitpunkt eingehalten werden. Aus diesem Grund beschäftigen sich die Länderberichte ausführlich mit der Dauerhaftigkeit der Konvergenz.

Die Wirtschaftsentwicklung wird daher in den betreffenden Ländern im Rückblick betrachtet, wobei prinzipiell die vergangenen zehn Jahre einbezogen werden. So lässt sich exakter bestimmen, inwieweit die aktuellen Fortschritte auf echte strukturelle Anpassungen zurückzuführen sind, wodurch sich wiederum die Dauerhaftigkeit der wirtschaftlichen Konvergenz besser einschätzen lassen sollte.

Außerdem wird, soweit dies zweckmäßig erscheint, eine vorausschauende Perspektive eingenommen. In diesem Zusammenhang wird insbesondere der Tatsache Rechnung getragen, dass die Nachhaltigkeit einer günstigen Wirtschaftsentwicklung entscheidend von angemessenen und dauerhaften politischen Maßnahmen zur Bewältigung bestehender und zukünftiger Herausforderungen abhängt. Zur Förderung eines mittel- bis langfristig nachhaltigen Wachstums spielen überdies eine verantwortungsvolle Regierungsführung, handlungsfähige Institutionen und tragfähige öffentliche Finanzen eine wichtige Rolle. Insgesamt ist hervorzuheben, dass für die Gewährleistung einer dauerhaften wirtschaftlichen Konvergenz die Erreichung einer soliden Ausgangsposition, das Vorhandensein handlungsfähiger Institutionen und die Verfolgung eines angemessenen politischen Kurses nach Einführung des Euro von entscheidender Bedeutung sind.

Das einheitliche Schema wird separat auf die sieben zu prüfenden EU‑Mitgliedstaaten angewandt. Diese Prüfungen, die auf die Entwicklung in den jeweiligen Mitgliedstaaten abstellen, sind im Einklang mit den Bestimmungen von Artikel 140 AEUV gesondert zu betrachten.

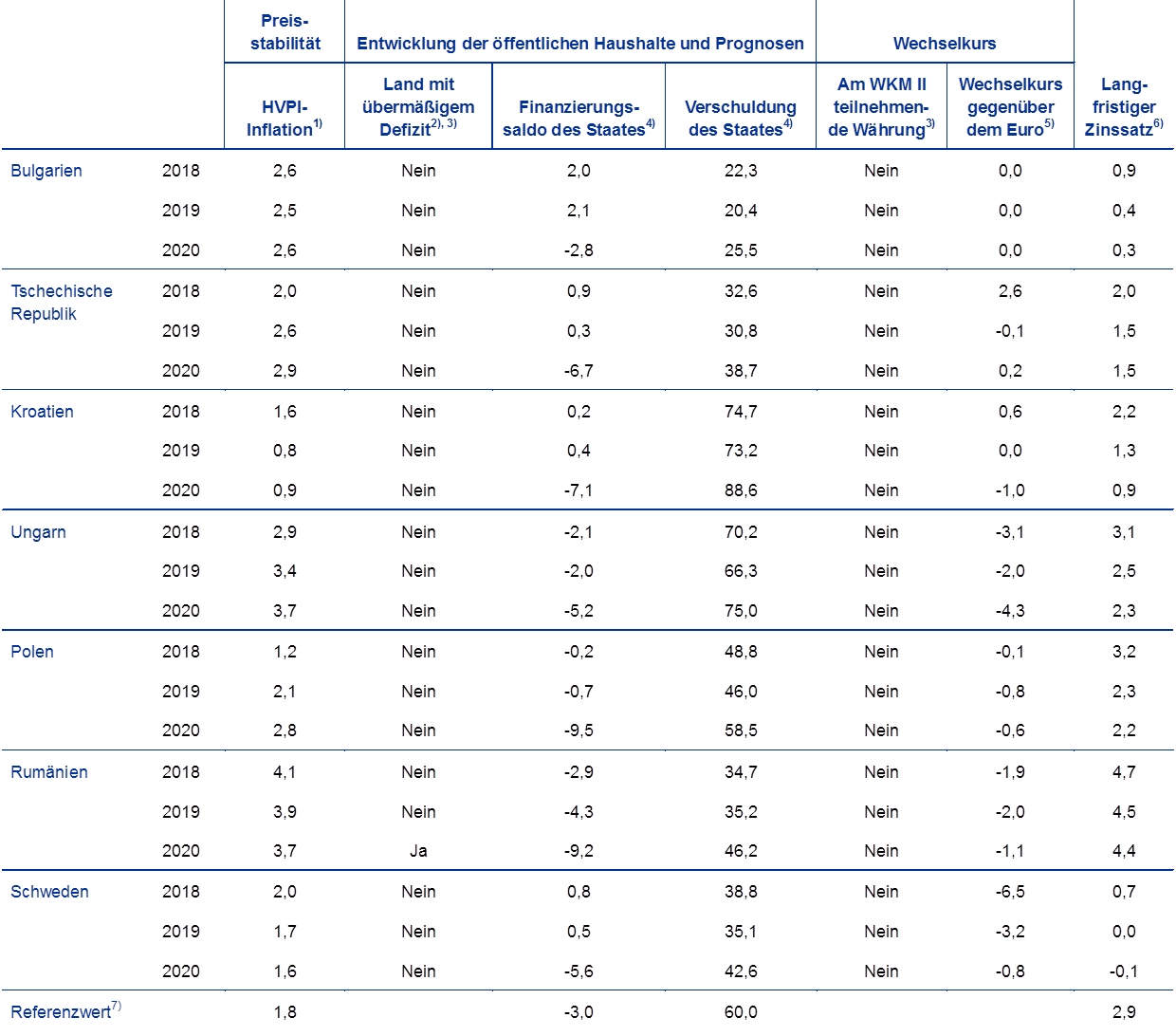

Redaktionsschluss für die in diesem Konvergenzbericht enthaltenen Statistiken war der 7. Mai 2020. Die bei der Anwendung der Konvergenzkriterien herangezogenen statistischen Daten wurden von der Europäischen Kommission (im Fall der Wechselkurse und Langfristzinsen in Zusammenarbeit mit der EZB) zur Verfügung gestellt (siehe auch Kapitel 6 sowie die Tabellen und Abbildungen in der englischen Gesamtfassung des Konvergenzberichts). In Abstimmung mit der Europäischen Kommission erstreckt sich der Referenzzeitraum für das Kriterium der Preisstabilität und jenes des langfristigen Zinssatzes von April 2019 bis März 2020. Der Referenzzeitraum für die Wechselkurse erstreckt sich vom 1. April 2018 bis zum 31. März 2020. Historische Daten zur Lage der öffentlichen Finanzen erstrecken sich auf den Zeitraum bis 2019. Herangezogen werden auch Prognosen verschiedener Quellen, das jüngste Konvergenzprogramm des jeweiligen Mitgliedstaats sowie andere Informationen, die für eine in die Zukunft gerichtete Prüfung der Dauerhaftigkeit der Konvergenz wichtig sind. Die Frühjahrsprognose 2020 der Europäischen Kommission[5] und der Warnmechanismus-Bericht 2020, die im vorliegenden Bericht berücksichtigt werden, wurden am 6. Mai 2020 bzw. am 17. Dezember 2019 veröffentlicht. Am 4. Juni 2020 wurde der vorliegende Konvergenzbericht vom Erweiterten Rat der EZB verabschiedet.

Der vorliegende Konvergenzbericht berücksichtigt die Auswirkungen der Coronavirus-Pandemie (Covid-19-Pandemie) auf die Konvergenzbeurteilung nur in sehr begrenztem Umfang. Derzeit lässt sich noch nicht eindeutig sagen, wie der Konvergenzpfad durch die gegenwärtige Krise beeinflusst wird und ob sich dieser Effekt symmetrisch oder asymmetrisch auf die betreffenden Länder verteilt. Aus diesem Grund erfolgt eine ausführliche Analyse erst im nächsten Konvergenzbericht. In Anbetracht der Covid-19-Pandemie ist die zukunftsgerichtete Konvergenzbeurteilung mit hoher Unsicherheit behaftet, sodass eine vollständige Bewertung der Pandemiefolgen erst im Nachhinein möglich sein wird. Die meisten EU-Mitgliedstaaten haben Maßnahmen zur Eindämmung der Infektionszahlen eingeleitet und zudem finanzpolitische, makroprudenzielle, aufsichtliche und geldpolitische Sondermaßnahmen ergriffen, um die wirtschaftlichen Folgen abzufedern. Die Auswirkungen auf die statistischen Daten sind bislang ebenfalls noch nicht vollständig geklärt. Die erhöhte Unsicherheit betrifft alle Konvergenzkriterien. Mit Blick auf das Preisstabilitätskriterium besteht eine große Ungewissheit darüber, wie sich die Inflation in den kommenden Monaten entwickeln wird. So könnte der durch die Covid‑19-Pandemie verursachte Wirtschaftsabschwung länger andauern, oder aber die Erholung könnte schneller vonstattengehen als erwartet. Auch die Risikobilanz zwischen einem Abwärtsdruck auf die Inflationsrate aufgrund einer schwächeren Nachfrage und einem Aufwärtsdruck infolge von Angebotsengpässen ist mit beträchtlicher Unsicherheit behaftet. Im Hinblick auf das Kriterium der öffentlichen Finanzen wirkt sich die Pandemie auf die Aussichten für die öffentlichen Finanzen aus, wobei die wichtigsten Indikatoren der Entwicklung der öffentlichen Finanzen von 2010 bis 2019 davon unberührt bleiben. Was die Aussichten anbelangt, so beruht die Analyse der EZB im Wesentlichen auf der Frühjahrsprognose 2020 der Europäischen Kommission. Diese zeigt für alle betrachteten Länder eine drastische Verschlechterung des öffentlichen Finanzierungssaldos aufgrund der deutlichen Konjunkturabschwächung und der fiskalischen Maßnahmen zur Bewältigung der Krise. Allerdings werden die potenziellen Implikationen der Covid-19-Pandemie für die mittel- bis langfristige Tragfähigkeit der öffentlichen Finanzen in Anbetracht der hohen Unsicherheit nur bis zum Zeitpunkt der aktuellen Prognosen berücksichtigt und nicht darüber hinaus. Insbesondere basiert die Analyse der EZB auf dem Debt Sustainability Monitor 2019 der Europäischen Kommission, der vor Ausbruch der Pandemie veröffentlicht wurde. Die Wechselkursvolatilität und der Abwertungsdruck auf nationale Währungen gegenüber dem Euro haben seit dem Auftreten von Covid‑19 zugenommen. Um die Verzerrung der Gesamtbeurteilung zu begrenzen, endet der Betrachtungszeitraum für die Wechselkursentwicklung im März 2020. Bei der Entwicklung des langfristigen Zinssatzes wird der Monat April 2020 aufgrund der Auswirkungen der Covid-19-Pandemie auf die Finanzmärkte nicht in die Analyse einbezogen. Der Informationsgehalt der Finanzmarktentwicklungen könnte durch die extreme Unsicherheit und Volatilität an den Finanzmärkten eingeschränkt sein, sodass es bei der Gesamtbeurteilung des Konvergenzprozesses der einzelnen Länder zu Verzerrungen kommen könnte. Abschließend ist festzuhalten, dass eine fundierte Analyse der wirtschaftlichen Auswirkungen der Pandemie auf die Konvergenzbeurteilung erst rückblickend möglich sein wird.

Die rechtlichen Bestimmungen im Hinblick auf die Preisentwicklung und deren Anwendung durch die EZB sind in Kasten 1 dargelegt.

Kasten 1 Preisentwicklung

1. Bestimmungen des AEUV

Artikel 140 Absatz 1 erster Gedankenstrich AEUV fordert, dass im Rahmen des Konvergenzberichts geprüft wird, ob ein hoher Grad an dauerhafter Konvergenz erreicht ist. Maßstab hierfür ist, ob die einzelnen Mitgliedstaaten das folgende Kriterium erfüllen:

die „Erreichung eines hohen Grades an Preisstabilität, ersichtlich aus einer Inflationsrate, die der Inflationsrate jener – höchstens drei – Mitgliedstaaten nahekommt, die auf dem Gebiet der Preisstabilität das beste Ergebnis erzielt haben“.

Artikel 1 des Protokolls (Nr. 13) über die Konvergenzkriterien legt fest:

„Das in Artikel 140 Absatz 1 erster Gedankenstrich des Vertrags über die Arbeitsweise der Europäischen Union genannte Kriterium der Preisstabilität bedeutet, dass ein Mitgliedstaat eine anhaltende Preisstabilität und eine während des letzten Jahres vor der Prüfung gemessene durchschnittliche Inflationsrate aufweisen muss, die um nicht mehr als 1½ Prozentpunkte über der Inflationsrate jener – höchstens drei – Mitgliedstaaten liegt, die auf dem Gebiet der Preisstabilität das beste Ergebnis erzielt haben. Die Inflation wird anhand des Verbraucherpreisindexes auf vergleichbarer Grundlage unter Berücksichtigung der unterschiedlichen Definitionen in den einzelnen Mitgliedstaaten gemessen.“

2. Anwendung der Bestimmungen des AEUV

In diesem Bericht wendet die EZB die Bestimmungen des AEUV wie folgt an:

Erstens wurde im Hinblick auf „eine während des letzten Jahres vor der Prüfung gemessene durchschnittliche Inflationsrate“ die Teuerungsrate anhand der Veränderung des Zwölfmonatsdurchschnitts des HVPI im Referenzzeitraum von April 2019 bis März 2020 gegenüber dem Zwölfmonatsdurchschnitt der Vorperiode berechnet.

Zweitens wurde der Vorgabe „höchstens drei [...] Mitgliedstaaten [...], die auf dem Gebiet der Preisstabilität das beste Ergebnis erzielt haben“, Rechnung getragen, indem für den Referenzwert das ungewichtete arithmetische Mittel der Teuerungsraten folgender drei Mitgliedstaaten herangezogen wurde: Portugal (0,2 %), Zypern (0,4 %) und Italien (0,4 %). Nach Addition von 1 ½ Prozentpunkten zur durchschnittlichen Rate ergibt sich somit ein Referenzwert von 1,8 %. Dabei ist zu beachten, dass die Inflationsentwicklung eines Landes gemäß dem Vertrag in Relation zur Entwicklung in anderen Mitgliedstaaten untersucht wird. Somit trägt das Kriterium der Preisstabilität dem Umstand Rechnung, dass allgemeine Schocks (die etwa von der internationalen Rohstoffpreisentwicklung herrühren) dazu führen können, dass die Inflationsraten zeitweilig von den Inflationszielen der Zentralbanken abweichen.

In den letzten fünf Konvergenzberichten wurde das Konzept des „Ausreißers“ verwendet, um angemessen auf potenzielle signifikante Verzerrungen der Inflationsentwicklung in einzelnen Ländern reagieren zu können. Diesem Ansatz zufolge gilt ein Mitgliedstaat dann als Ausreißer, wenn zwei Bedingungen erfüllt sind: Erstens liegt der Zwölfmonatsdurchschnitt seiner Inflationsrate signifikant unterhalb der vergleichbaren Raten der anderen Mitgliedstaaten, und zweitens wurde seine Preisentwicklung erheblich durch außergewöhnliche Faktoren beeinflusst. Im vorliegenden Bericht wurde keines der Länder mit den niedrigsten Teuerungsraten als Ausreißer identifiziert.

Die Teuerung wurde auf der Grundlage des HVPI gemessen, der entwickelt wurde, um die Konvergenz im Hinblick auf die Preisstabilität auf vergleichbarer Grundlage beurteilen zu können (siehe Kapitel 6 Abschnitt 2 in der englischen Gesamtfassung des Konvergenzberichts).

Der Durchschnitt der am HVPI gemessenen Inflationsrate im zwölfmonatigen Berichtszeitraum von April 2019 bis März 2020 wird der Inflationsdynamik gegenübergestellt, die in den letzten zehn Jahren im betreffenden Land zu beobachten war. Dies ermöglicht eine genauere Beurteilung der Nachhaltigkeit der Preisentwicklung im untersuchten Land. Dabei werden der geldpolitische Kurs – insbesondere die Frage, ob die Geldpolitik vorrangig auf das Erreichen und die Gewährleistung von Preisstabilität ausgerichtet ist – sowie der Beitrag, den andere Bereiche der Wirtschaftspolitik zur Erreichung dieses Ziels geleistet haben, eingehend untersucht. Darüber hinaus wird die Bedeutung des gesamtwirtschaftlichen Umfelds für die Erreichung von Preisstabilität berücksichtigt. Die Preisentwicklung wird unter dem Aspekt von Angebots- und Nachfragebedingungen untersucht, wobei ein besonderes Augenmerk unter anderem auf Faktoren wie Lohnstückkosten und Importpreise gelegt wird. Schließlich wird auch die trendmäßige Entwicklung anderer relevanter Preisindizes berücksichtigt. Vorausblickend werden die für die nächsten Jahre zu erwartenden Inflationsentwicklungen, einschließlich der Prognosen wichtiger internationaler Organisationen und der Marktteilnehmer, dargelegt. Ferner werden institutionelle und strukturelle Aspekte erörtert, die für die Gewährleistung eines der Preisstabilität förderlichen Umfelds nach der Einführung des Euro von Bedeutung sind.

Die rechtlichen Bestimmungen im Hinblick auf die Entwicklung der öffentlichen Finanzen und deren Anwendung durch die EZB sowie Verfahrensfragen sind in Kasten 2 dargelegt.

Kasten 2 Entwicklung der öffentlichen Finanzen

1. Bestimmungen des AEUV und anderer Rechtsgrundlagen

Artikel 140 Absatz 1 zweiter Gedankenstrich AEUV fordert, dass im Rahmen des Konvergenzberichts geprüft wird, ob ein hoher Grad an dauerhafter Konvergenz erreicht ist. Maßstab hierfür ist, ob die einzelnen Mitgliedstaaten das folgende Kriterium erfüllen:

„eine auf Dauer tragbare Finanzlage der öffentlichen Hand, ersichtlich aus einer öffentlichen Haushaltslage ohne übermäßiges Defizit im Sinne des Artikels 126 Absatz 6“.

Artikel 2 des Protokolls (Nr. 13) über die Konvergenzkriterien legt fest:

„Das in Artikel 140 Absatz 1 zweiter Gedankenstrich des genannten Vertrags genannte Kriterium der Finanzlage der öffentlichen Hand bedeutet, dass zum Zeitpunkt der Prüfung kein Beschluss des Rates nach Artikel 126 Absatz 6 des genannten Vertrags vorliegt, wonach in dem betreffenden Mitgliedstaat ein übermäßiges Defizit besteht.“

Artikel 126 AEUV regelt das Verfahren bei einem übermäßigen Defizit. Gemäß Artikel 126 Absatz 2 und Absatz 3 AEUV erstellt die Europäische Kommission einen Bericht, wenn ein Mitgliedstaat die Anforderungen an die Haushaltsdisziplin nicht erfüllt, insbesondere wenn

- das Verhältnis des geplanten oder tatsächlichen öffentlichen Defizits zum BIP einen bestimmten Referenzwert (im Protokoll über das Verfahren bei einem übermäßigen Defizit auf 3 % des BIP festgelegt) überschreitet, es sei denn, dass

- entweder das Verhältnis erheblich und laufend zurückgegangen ist und einen Wert in der Nähe des Referenzwerts erreicht hat

- oder der Referenzwert nur ausnahmsweise und vorübergehend überschritten wird und das Verhältnis in der Nähe des Referenzwerts bleibt,

- das Verhältnis des öffentlichen Schuldenstands zum BIP einen bestimmten Referenzwert überschreitet (im Protokoll über das Verfahren bei einem übermäßigen Defizit auf 60 % des BIP festgelegt), es sei denn, dass das Verhältnis hinreichend rückläufig ist und sich rasch genug dem Referenzwert nähert.

Darüber hinaus ist in dem Bericht der Europäischen Kommission zu berücksichtigen, ob das öffentliche Defizit die öffentlichen Ausgaben für Investitionen überschreitet; berücksichtigt werden ferner alle sonstigen einschlägigen Faktoren, einschließlich der mittelfristigen Wirtschafts- und Haushaltslage des Mitgliedstaats. Die Kommission kann ferner einen Bericht erstellen, wenn sie ungeachtet der Erfüllung der Kriterien der Auffassung ist, dass in einem Mitgliedstaat die Gefahr eines übermäßigen Defizits besteht. Der Wirtschafts- und Finanzausschuss gibt eine Stellungnahme zu dem Bericht der Europäischen Kommission ab. Dann beschließt nach Artikel 126 Absatz 6 AEUV der Rat der Europäischen Union mit qualifizierter Mehrheit (ohne die Stimme des betroffenen Mitgliedstaats) auf Empfehlung der Kommission und unter Berücksichtigung der Bemerkungen, die der betreffende Mitgliedstaat gegebenenfalls abzugeben wünscht, nach Prüfung der Gesamtlage, ob in einem Mitgliedstaat ein übermäßiges Defizit besteht.

Die Bestimmungen von Artikel 126 AEUV werden durch Verordnung (EG) Nr. 1467/97 des Rates[6], geändert durch Verordnung (EU) Nr. 1177/2011[7], unter anderem hinsichtlich der folgenden Punkte konkretisiert:

- Die Gleichrangigkeit des Schuldenstandskriteriums mit dem Defizitkriterium wird bekräftigt, indem Ersteres operationalisiert wird, wobei eine Übergangsfrist von drei Jahren für Mitgliedstaaten gewährt wird, die aus einem Verfahren bei einem übermäßigen Defizit entlassen werden, welches vor 2011 eingeleitet wurde. Artikel 2 Absatz 1a der Verordnung legt fest: Wenn das Verhältnis des öffentlichen Schuldenstands zum BIP den Referenzwert überschreitet, so kann davon ausgegangen werden, dass das Verhältnis hinreichend rückläufig ist und sich rasch genug dem Referenzwert nähert, wenn sich als Richtwert der Abstand zum Referenzwert in den letzten drei Jahren jährlich durchschnittlich um ein Zwanzigstel verringert hat – bezogen auf die Veränderungen während der letzten drei Jahre, für die die Angaben verfügbar sind. Die Anforderung des Schuldenstandskriteriums gilt ebenfalls als erfüllt, wenn die geforderte Verringerung des Abstands der Haushaltsvorausschätzung der Kommission zufolge innerhalb eines bestimmten Dreijahreszeitraums eintreten wird. Bei der Umsetzung des Richtwerts für die Rückführung der Schuldenquote wird der Einfluss der Konjunktur auf das Tempo des Schuldenabbaus berücksichtigt.

- Ferner werden die einschlägigen Faktoren konkretisiert, die die Kommission bei der Erstellung eines Berichts nach Artikel 126 Absatz 3 AEUV berücksichtigt. Vor allem wird eine Reihe von Faktoren genannt, die für die Beurteilung der mittelfristigen Entwicklung von Wirtschaft, öffentlichen Haushalten und Schuldenstand als einschlägig eingestuft werden (siehe Artikel 2 Absatz 3 der genannten Verordnung sowie im Folgenden eine genauere Beschreibung der darauf gründenden Analyse der EZB).

Darüber hinaus trat am 1. Januar 2013 der auf den Bestimmungen des gestärkten Stabilitäts- und Wachstumspakts beruhende Vertrag über Stabilität, Koordinierung und Steuerung in der Wirtschafts- und Währungsunion (SKS-Vertrag) in Kraft.[8] Titel III (der sogenannte Fiskalpakt) enthält unter anderem eine verbindliche Haushaltsregel, mit der sichergestellt werden soll, dass der gesamtstaatliche Haushalt ausgeglichen ist oder einen Überschuss aufweist. Diese Regel gilt als eingehalten, wenn der jährliche strukturelle Finanzierungssaldo dem länderspezifischen mittelfristigen Haushaltsziel entspricht und das strukturelle Defizit nicht mehr als 0,5 % des BIP beträgt. Liegt die öffentliche Schuldenquote erheblich unter 60 % und sind die Risiken für die langfristige Tragfähigkeit der öffentlichen Finanzen gering, so darf das mittelfristige Haushaltsziel ein strukturelles Defizit von maximal 1 % des BIP vorsehen. Der SKS-Vertrag beinhaltet auch die in der Verordnung (EU) Nr. 1177/2011 des Rates (zur Änderung der Verordnung (EG) Nr. 1467/97 des Rates) erwähnte Regelung zum Richtwert für die Verringerung des öffentlichen Schuldenstands. Die Unterzeichnerstaaten müssen die festgelegten Haushaltsregeln einschließlich eines automatischen, im Fall von Abweichungen vom Haushaltsziel greifenden Korrekturmechanismus in ihren Verfassungen oder in einem gleichwertigen Gesetz, das gegenüber dem jährlichen Haushaltsgesetz Vorrang hat, verankern.

2. Anwendung der Bestimmungen des AEUV

Die EZB bringt zum Zweck der Konvergenzprüfung ihre Auffassung zur Entwicklung der öffentlichen Finanzen zum Ausdruck. Mit Blick auf die Tragfähigkeit prüft die EZB die wichtigsten Indikatoren der Entwicklung der öffentlichen Finanzen von 2010 bis 2019 sowie die Aussichten und die Herausforderungen für die öffentlichen Finanzen. Dabei befasst sie sich besonders mit dem Zusammenhang zwischen Defiziten und Schuldenentwicklung. Was die Auswirkungen der Covid‑19-Pandemie auf die öffentlichen Finanzen anbelangt, beruft sich die EZB auf die allgemeine Ausnahmeregelung des Stabilitäts- und Wachstumspakts, die am 20. März 2020 aktiviert wurde. Im Einzelnen besagen Artikel 5 Absatz 1 und Artikel 9 Absatz 1 der Verordnung (EG) Nr. 1466/97 des Rates[9] für die präventive Komponente, dass „bei einem schweren Konjunkturabschwung im Euro-Währungsgebiet oder in der Union insgesamt […] den Mitgliedstaaten gestattet werden [kann], vorübergehend von dem Anpassungspfad in Richtung auf das mittelfristige Haushaltsziel […] abzuweichen, vorausgesetzt, dies gefährdet nicht die mittelfristige Tragfähigkeit der öffentlichen Finanzen.“ Für die korrektive Komponente besagen Artikel 3 Absatz 5 und Artikel 5 Absatz 2 der Verordnung (EG) Nr. 1467/97 des Rates: „Bei einem schweren Konjunkturabschwung im Euro-Währungsgebiet oder in der Union insgesamt kann der Rat auf Empfehlung der Kommission ferner beschließen, eine geänderte Empfehlung nach Artikel 126 Absatz 7 AEUV auszusprechen, vorausgesetzt, dies gefährdet nicht die mittelfristige Tragfähigkeit der öffentlichen Finanzen.“ Die EZB liefert zudem eine Analyse hinsichtlich der Wirksamkeit der nationalen Haushaltsregeln nach Artikel 2 Absatz 3 Buchstabe b der Verordnung (EG) Nr. 1467/97 des Rates sowie nach Richtlinie 2011/85/EU des Rates.[10] In Bezug auf Artikel 126 AEUV ist die EZB im Gegensatz zur Europäischen Kommission nicht formell in das Verfahren bei einem übermäßigen Defizit eingebunden. Folglich gibt die EZB in ihrem Bericht lediglich an, ob für das Land ein solches Verfahren eröffnet wurde.

Im Hinblick auf die Bestimmung des AEUV, wonach eine Schuldenquote von mehr als 60 % „hinreichend rückläufig“ sein und „sich rasch genug dem Referenzwert“ nähern muss, untersucht die EZB die vergangene und künftige Entwicklung der Schuldenquote. Für Mitgliedstaaten, deren Schuldenquote über dem Referenzwert liegt, fügt die EZB die jüngste Beurteilung der Europäischen Kommission über die Einhaltung des Richtwerts für die Schuldensenkung gemäß Artikel 2 Absatz 1a der Verordnung (EG) Nr. 1467/97 des Rates an.

Die Prüfung der Entwicklung der öffentlichen Finanzen stützt sich auf Daten in der Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen, die gemäß dem Europäischen System Volkswirtschaftlicher Gesamtrechnungen (ESVG) 2010 ermittelt wurden (siehe Kapitel 6 in der englischen Gesamtfassung des Konvergenzberichts). Die meisten Zahlen, die im vorliegenden Bericht genannt werden, wurden im April 2020 von der Europäischen Kommission zur Verfügung gestellt und beziehen sich auf die Finanzlage des Staatssektors von 2010 bis 2019 sowie auf Prognosen der Europäischen Kommission für 2020 bis 2021.

Hinsichtlich der Tragfähigkeit der öffentlichen Finanzen werden die Ergebnisse des Referenzjahres (2019) den Entwicklungen im untersuchten Land in den vergangenen zehn Jahren gegenübergestellt. Zunächst wird die Entwicklung der Defizitquote untersucht. Dabei ist zu berücksichtigen, dass die Veränderung der jährlichen Defizitquote eines Landes für gewöhnlich von einer Vielzahl von Bestimmungsfaktoren beeinflusst wird. Diese Einflussgrößen lassen sich in konjunkturelle Faktoren, die die Auswirkungen von Veränderungen des Konjunkturzyklus auf das Defizit widerspiegeln, und nichtkonjunkturelle Faktoren, die häufig als Ausdruck struktureller oder dauerhafter Anpassungen an finanzpolitische Maßnahmen gelten, unterteilen. Diese nichtkonjunkturellen Faktoren, wie sie im vorliegenden Bericht beziffert werden, spiegeln jedoch nicht zwangsläufig ausschließlich eine strukturelle Veränderung der Finanzlage des Staates wider, da sich darin auch die Auswirkungen von politischen Maßnahmen und Sonderfaktoren mit zeitlich begrenzter Wirkung auf den Haushaltssaldo niederschlagen. Tatsächlich ist es angesichts der Unsicherheit bezüglich des Niveaus und der Zuwachsrate des Produktionspotenzials besonders schwierig zu beurteilen, wie sich die strukturellen Haushaltspositionen im Verlauf der Covid-19-Pandemie verändert haben.

In einem weiteren Schritt wird die Entwicklung der öffentlichen Schuldenquote in diesem Zeitraum betrachtet, und es werden die Bestimmungsfaktoren dieser Entwicklung untersucht. Dabei handelt es sich um die Differenz zwischen dem nominalen BIP-Wachstum und den Zinssätzen, den Primärsaldo sowie Veränderungen der Schuldenquote durch Vorgänge, die nicht in der Defizitquote erfasst werden (Deficit-Debt-Adjustments). Daraus können sich weitere Erkenntnisse ergeben, inwieweit das gesamtwirtschaftliche Umfeld – insbesondere das Zusammenspiel von Wachstum und Zinsen – die Verschuldungsdynamik beeinflusst hat. Diese Untersuchung kann auch Informationen darüber liefern, welchen Beitrag der strukturelle Finanzierungssaldo und die konjunkturelle Entwicklung, wie sie anhand des Primärsaldos ersichtlich sind, geleistet und welche Rolle in den Deficit-Debt-Adjustments enthaltene Sonderfaktoren gespielt haben. Darüber hinaus wird die Struktur der öffentlichen Verschuldung betrachtet, wobei das Hauptaugenmerk auf den Anteil der Schulden mit kurzer Laufzeit und in fremder Währung sowie deren Entwicklung gerichtet ist. Durch den Vergleich dieser Anteile mit dem jeweiligen Schuldenstand kann die Reagibilität der staatlichen Finanzierungssalden auf Veränderungen der Wechselkurse und Zinssätze herausgestellt werden.

Vorausblickend geht der Bericht auf die Haushaltspläne der Länder sowie die jüngsten Prognosen der Europäischen Kommission für 2020 bis 2021 ein, und auch die mittelfristige finanzpolitische Strategie, wie sie im Konvergenzprogramm zum Ausdruck kommt, wird untersucht. Hierzu gehört die Beurteilung der Frage, ob das nach dem Stabilitäts- und Wachstumspakt festgelegte mittelfristige Haushaltsziel des betreffenden Landes den Prognosen zufolge erreicht wird. Zugleich werden die Aussichten für die Schuldenquote auf der Grundlage der gegenwärtigen Finanzpolitik bewertet. Im Zuge der Covid-19-Pandemie wurde die allgemeine Ausnahmeregelung aktiviert. Diese erlaubt Abweichungen vom mittelfristigen Haushaltsziel gemäß der Erläuterung in Kasten 2. Außerdem werden die langfristigen Herausforderungen für die Tragfähigkeit der öffentlichen Finanzen und die wichtigsten Bereiche für künftige Konsolidierungsmaßnahmen hervorgehoben. Hier sind insbesondere die umlagefinanzierten staatlichen Alterssicherungssysteme im Zusammenhang mit dem demografischen Wandel sowie die von der öffentlichen Hand eingegangenen Eventualverbindlichkeiten zu nennen. Die potenziellen Implikationen der Covid-19-Pandemie für die mittel- bis langfristige Tragfähigkeit der öffentlichen Finanzen werden in Anbetracht der hohen Unsicherheit nur bis zum Zeitpunkt der aktuellen Prognosen berücksichtigt und nicht darüber hinaus. Zudem umfasst die oben beschriebene Untersuchung im Einklang mit den bisher praktizierten Verfahren auch die meisten der einschlägigen Faktoren, die in Artikel 2 Absatz 3 der Verordnung (EG) Nr. 1467/97 des Rates aufgeführt sind (siehe hierzu Kasten 2).

Die rechtlichen Bestimmungen im Hinblick auf die Wechselkursentwicklung und deren Anwendung durch die EZB sind in Kasten 3 dargelegt.

Kasten 3 Wechselkursentwicklung

1. Bestimmungen des AEUV

Artikel 140 Absatz 1 dritter Gedankenstrich AEUV fordert, dass im Rahmen des Konvergenzberichts geprüft wird, ob ein hoher Grad an dauerhafter Konvergenz erreicht ist. Maßstab hierfür ist, ob die einzelnen Mitgliedstaaten das folgende Kriterium erfüllen:

die „Einhaltung der normalen Bandbreiten des Wechselkursmechanismus des Europäischen Währungssystems seit mindestens zwei Jahren ohne Abwertung gegenüber dem Euro“.

Artikel 3 des Protokolls (Nr. 13) über die Konvergenzkriterien legt fest:

„Das in Artikel 140 Absatz 1 dritter Gedankenstrich des genannten Vertrags genannte Kriterium der Teilnahme am Wechselkursmechanismus des Europäischen Währungssystems bedeutet, dass ein Mitgliedstaat die im Rahmen des Wechselkursmechanismus des Europäischen Währungssystems vorgesehenen normalen Bandbreiten zumindest in den letzten zwei Jahren vor der Prüfung ohne starke Spannungen eingehalten haben muss. Insbesondere darf er den bilateralen Leitkurs seiner Währung innerhalb des gleichen Zeitraums gegenüber dem Euro nicht von sich aus abgewertet haben.“

2. Anwendung der Bestimmungen des AEUV

Im Hinblick auf die Wechselkursstabilität untersucht die EZB, ob ein Mitgliedstaat vor der Konvergenzprüfung mindestens zwei Jahre ohne starke Spannungen am WKM II (der im Januar 1999 den WKM ablöste) teilgenommen hat, insbesondere ohne Abwertung gegenüber dem Euro. In Fällen einer kürzeren Teilnahme wird die Wechselkursentwicklung für einen zweijährigen Beobachtungszeitraum beschrieben.

Die Prüfung der Wechselkursstabilität gegenüber dem Euro konzentriert sich darauf, ob der Wechselkurs in der Nähe des WKM-II-Leitkurses gelegen hat, berücksichtigt aber auch Faktoren, die zu einer Aufwertung geführt haben könnten. Dies steht im Einklang mit dem in der Vergangenheit verfolgten Ansatz. In diesem Zusammenhang beeinflusst die Schwankungsbandbreite im WKM II nicht die Prüfung des Kriteriums der Wechselkursstabilität.

Darüber hinaus werden zur Feststellung, ob „starke Spannungen“ vorliegen, allgemein a) die Abweichung der Wechselkurse von den WKM-II-Leitkursen gegenüber dem Euro untersucht, b) Indikatoren wie die Wechselkursvolatilität gegenüber dem Euro und ihre trendmäßige Entwicklung sowie Zinsdifferenzen im kurzfristigen Bereich gegenüber dem Euro-Währungsgebiet und ihre Entwicklung herangezogen, c) Devisenmarktinterventionen berücksichtigt und d) die Bedeutung internationaler Finanzhilfeprogramme für die Stabilisierung der Währung erwogen.

Der für diesen Bericht maßgebliche Beobachtungszeitraum erstreckt sich vom 1. April 2018 bis zum 31. März 2020. Bei allen bilateralen Wechselkursen handelt es sich um offizielle Referenzkurse der EZB (siehe Kapitel 6 in der englischen Gesamtfassung des Konvergenzberichts).

Neben der Teilnahme am WKM II und der Entwicklung des nominalen Wechselkurses gegenüber dem Euro im Beobachtungszeitraum werden auch Daten in Bezug auf die Tragfähigkeit des aktuellen Wechselkurses beleuchtet. Dazu wird die Entwicklung der realen effektiven Wechselkurse, der Leistungsbilanz, der Vermögensänderungsbilanz und der Kapitalbilanz herangezogen. Auch die längerfristige Entwicklung der Bruttoauslandsverschuldung und des Netto‑Auslandsvermögensstatus wird untersucht. Ferner wird im Abschnitt zur Wechselkursentwicklung der Grad der Integration eines Landes in das Euro‑Währungsgebiet geprüft, wobei sowohl die Integration im Bereich des Außenhandels (Ausfuhren und Einfuhren) als auch die Finanzmarktintegration als Messgrößen dienen. Schließlich wird im Abschnitt zur Wechselkursentwicklung gegebenenfalls dargelegt, ob dem geprüften Land während des zweijährigen Referenzzeitraums Liquiditätshilfen von Zentralbanken oder Zahlungsbilanzunterstützung (entweder auf bilateraler oder auf multilateraler Ebene unter Einbindung des IWF und/oder der EU) zugutekamen. Hierbei werden sowohl eine tatsächliche als auch eine vorsorgliche Unterstützung, einschließlich der Zugriffsmöglichkeit auf vorsorgliche Mittelbereitstellungen zum Beispiel im Rahmen der Flexiblen Kreditlinie des IWF, berücksichtigt.

Die rechtlichen Bestimmungen im Hinblick auf die Entwicklung des langfristigen Zinssatzes und deren Anwendung durch die EZB sind in Kasten 4 dargelegt.

Kasten 4 Entwicklung des langfristigen Zinssatzes

1. Bestimmungen des AEUV

Artikel 140 Absatz 1 vierter Gedankenstrich AEUV fordert, dass im Rahmen des Konvergenzberichts geprüft wird, ob ein hoher Grad an dauerhafter Konvergenz erreicht ist. Maßstab hierfür ist, ob die einzelnen Mitgliedstaaten das folgende Kriterium erfüllen:

die „Dauerhaftigkeit der von dem Mitgliedstaat mit Ausnahmeregelung erreichten Konvergenz und seiner Teilnahme am Wechselkursmechanismus, die im Niveau der langfristigen Zinssätze zum Ausdruck kommt“.

Artikel 4 des Protokolls (Nr. 13) über die Konvergenzkriterien legt fest:

„Das in Artikel 140 Absatz 1 vierter Gedankenstrich des genannten Vertrags genannte Kriterium der Konvergenz der Zinssätze bedeutet, dass im Verlauf von einem Jahr vor der Prüfung in einem Mitgliedstaat der durchschnittliche langfristige Nominalzinssatz um nicht mehr als 2 Prozentpunkte über dem entsprechenden Satz in jenen – höchstens drei – Mitgliedstaaten liegt, die auf dem Gebiet der Preisstabilität das beste Ergebnis erzielt haben. Die Zinssätze werden anhand langfristiger Staatsschuldverschreibungen oder vergleichbarer Wertpapiere unter Berücksichtigung der unterschiedlichen Definitionen in den einzelnen Mitgliedstaaten gemessen.“

2. Anwendung der Bestimmungen des AEUV

In diesem Bericht wendet die EZB die Bestimmungen des AEUV wie folgt an:

Erstens wurde zur Ermittlung des „durchschnittlichen langfristigen Nominalzinssatzes“, der „im Verlauf von einem Jahr vor der Prüfung“ beobachtet wurde, das arithmetische Mittel der letzten zwölf Monate herangezogen, für die HVPI-Werte vorlagen. Der für diesen Bericht maßgebliche Referenzzeitraum erstreckt sich von April 2019 bis März 2020 und entspricht damit dem Referenzzeitraum für das Preisstabilitätskriterium.

Zweitens wurde der Vorgabe „höchstens drei [...] Mitgliedstaaten [...], die auf dem Gebiet der Preisstabilität das beste Ergebnis erzielt haben“ Rechnung getragen, indem für den Referenzwert das ungewichtete arithmetische Mittel der langfristigen Zinssätze der drei Mitgliedstaaten verwendet wurde, die auch zur Berechnung des Referenzwerts für das Kriterium der Preisstabilität herangezogen wurden (siehe Kasten 1). Die langfristigen Zinssätze der drei Länder mit den niedrigsten Inflationsraten, die in der Berechnung des Referenzwerts für das Preisstabilitätskriterium berücksichtigt wurden, betrugen im für diesen Bericht maßgeblichen Referenzzeitraum 0,5 % (Portugal), 0,8 % (Zypern) und 1,6 % (Italien). Folglich liegt der durchschnittliche Zinssatz bei 0,9 % und der Referenzwert – nach Addition von 2 Prozentpunkten – bei 2,9 %. Die Zinssätze wurden auf der Grundlage vorliegender harmonisierter langfristiger Zinssätze gemessen, die zum Zweck der Konvergenzprüfung ermittelt wurden (siehe Kapitel 6 in der englischen Gesamtfassung des Konvergenzberichts).

Wie bereits erwähnt, verweist der AEUV explizit auf die „Dauerhaftigkeit der Konvergenz“, die im Niveau der langfristigen Zinssätze zum Ausdruck kommt. Die Entwicklung im Referenzzeitraum von April 2019 bis März 2020 wird daher vor dem Hintergrund der Entwicklung der langfristigen Zinssätze in den letzten zehn Jahren (oder in dem Zeitraum, für den Daten vorliegen) und der Hauptbestimmungsfaktoren für die Zinsdifferenzen gegenüber dem durchschnittlichen langfristigen Zinssatz im Euro-Währungsgebiet betrachtet. Im Referenzzeitraum dürfte der durchschnittliche Langfristzins des Euroraums unter anderem hohe länderspezifische Risikoprämien in mehreren Euro-Ländern widergespiegelt haben. Daher dient auch die Rendite langfristiger Staatsanleihen des Euroraums mit AAA-Rating (d. h. die Langfristrendite der Zinsstrukturkurve des Euro‑Währungsgebiets für Länder mit AAA-Rating) zu Vergleichszwecken. Als Hintergrundinformation zu dieser Analyse enthält der vorliegende Bericht auch Angaben zur Größe und Entwicklung des Finanzmarkts. Dabei werden drei verschiedene Indikatoren herangezogen (der Umlauf an von nichtfinanziellen Kapitalgesellschaften begebenen Schuldverschreibungen, die Aktienmarktkapitalisierung und die MFI‑Kredite an den inländischen nichtfinanziellen Privatsektor), die zusammengenommen als Maß für die Größe der Finanzmärkte dienen.

In diesem Bericht müssen laut Artikel 140 Absatz 1 AEUV auch verschiedene sonstige einschlägige Faktoren berücksichtigt werden (siehe Kasten 5). Diesbezüglich trat am 13. Dezember 2011 ein verbesserter wirtschaftspolitischer Steuerungsrahmen gemäß Artikel 121 Absatz 6 AEUV in Kraft, durch den eine engere Koordinierung der Wirtschaftspolitik und eine dauerhafte Konvergenz der Wirtschaftsleistungen der EU-Mitgliedstaaten gewährleistet werden soll. In Kasten 5 werden diese Rechtsvorschriften im Überblick dargestellt, und es wird erläutert, inwieweit die oben genannten zusätzlichen Faktoren im Rahmen der Konvergenzprüfung der EZB Berücksichtigung finden.

Kasten 5 Sonstige einschlägige Faktoren

1. Bestimmungen des AEUV und anderer Rechtsgrundlagen

In Artikel 140 Absatz 1 AEUV heißt es: „Die Berichte der Kommission und der Europäischen Zentralbank berücksichtigen auch die Ergebnisse bei der Integration der Märkte, den Stand und die Entwicklung der Leistungsbilanzen, die Entwicklung bei den Lohnstückkosten und andere Preisindizes.“

In diesem Sinne trägt die EZB auch dem am 13. Dezember 2011 in Kraft getretenen Gesetzespaket zur wirtschaftspolitischen Steuerung in der EU Rechnung. Gestützt auf Artikel 121 Absatz 6 AEUV haben das Europäische Parlament und der Rat der Europäischen Union die Einzelheiten des Verfahrens der multilateralen Überwachung gemäß Artikel 121 Absatz 3 und Absatz 4 AEUV festgelegt. Die entsprechenden Regelungen wurden eingeführt, um „eine engere Koordinierung der Wirtschaftspolitik und eine dauerhafte Konvergenz der Wirtschaftsleistungen der Mitgliedstaaten zu gewährleisten“ (Artikel 121 Absatz 3 AEUV), aber auch um der „Notwendigkeit [nachzukommen], Lehren aus dem ersten Jahrzehnt des Funktionierens der Wirtschafts- und Währungsunion zu ziehen und insbesondere die wirtschaftspolitische Steuerung in der Union zu verbessern und stärker auf nationaler Eigenverantwortung aufzubauen“[11]. Die Rechtsvorschriften umfassen auch einen verbesserten Überwachungsrahmen (das Verfahren bei einem makroökonomischen Ungleichgewicht), der darauf abzielt, übermäßige makroökonomische und makrofinanzielle Ungleichgewichte zu vermeiden, indem er EU-Mitgliedstaaten, die diesbezüglich Abweichungen aufweisen, bei der Aufstellung von Korrekturplänen unterstützt, bevor sich die Abweichungen verfestigen. Das Verfahren bei einem makroökonomischen Ungleichgewicht – mit einem präventiven und einem korrektiven Teil – gilt für alle EU-Mitgliedstaaten außer für jene, die bereits einer eingehenderen Prüfung unterzogen werden, weil sie an einem internationalen, mit Auflagen verbundenen Finanzhilfeprogramm teilnehmen. Das obige Verfahren verfügt über einen Warnmechanismus zur frühzeitigen Erkennung von Ungleichgewichten. Ihm zugrunde liegt ein transparentes Scoreboard von Indikatoren für alle EU-Mitgliedstaaten, das Warnschwellenwerte enthält und mit einer ökonomischen Bewertung verbunden ist. Bei dieser Beurteilung sollte unter anderem der nominalen und realen Konvergenz innerhalb und außerhalb des Euro‑Währungsgebiets Rechnung getragen werden.[12] Bei der Bewertung von makroökonomischen Ungleichgewichten sollte angemessen berücksichtigt werden, wie schwerwiegend sie sind und welche potenziellen negativen wirtschaftlichen und finanziellen Ansteckungseffekte sie haben, welche die Anfälligkeit der Wirtschaft in der Europäischen Union erhöhen und das reibungslose Funktionieren der Wirtschafts- und Währungsunion bedrohen.[13]

2. Anwendung der Bestimmungen des AEUV

Im Einklang mit der bisherigen Vorgehensweise werden die in Artikel 140 Absatz 1 AEUV genannten zusätzlichen Faktoren in Kapitel 5 der englischen Gesamtfassung des Konvergenzberichts unter der Überschrift der in Kasten 1 bis 4 beschriebenen Einzelkriterien untersucht. Der Vollständigkeit halber sei darauf hingewiesen, dass in Kapitel 3 die Scoreboard-Indikatoren (einschließlich der jeweiligen Warnschwellenwerte) für die in diesem Bericht untersuchten Länder aufgeführt sind. Damit wird sichergestellt, dass alle Informationen verfügbar sind, die für eine Erkennung makroökonomischer und makrofinanzieller Ungleichgewichte, welche das in Artikel 140 Absatz 1 AEUV geforderte Erreichen eines hohen Grades an dauerhafter Konvergenz behindern können, von Belang sind. Insbesondere bei EU-Mitgliedstaaten mit einer Ausnahmeregelung, die einem Verfahren bei einem übermäßigen Ungleichgewicht unterliegen, ist kaum davon auszugehen, dass sie im Einklang mit Artikel 140 Absatz 1 AEUV einen hohen Grad an dauerhafter Konvergenz erreicht haben.

2.2 Vereinbarkeit der innerstaatlichen Rechtsvorschriften mit den Verträgen

2.2.1 Einleitung

Artikel 140 Absatz 1 AEUV sieht vor, dass die EZB (und die Europäische Kommission) mindestens einmal alle zwei Jahre bzw. auf Antrag eines Mitgliedstaats, für den eine Ausnahmeregelung gilt, dem Rat der EU berichtet, inwieweit die Mitgliedstaaten, für die eine Ausnahmeregelung gilt, bei der Verwirklichung der Wirtschafts- und Währungsunion ihren Verpflichtungen bereits nachgekommen sind. Diese Berichte müssen eine Prüfung der Vereinbarkeit der innerstaatlichen Rechtsvorschriften der einzelnen Mitgliedstaaten, für die eine Ausnahmeregelung gilt, einschließlich der Satzung der jeweiligen NZB, mit Artikel 130 und 131 AEUV sowie mit den entsprechenden Artikeln der ESZB- Satzung umfassen. Diese den Mitgliedstaaten mit einer Ausnahmeregelung obliegende Verpflichtung nach dem AEUV wird auch als Verpflichtung zur „rechtlichen Konvergenz“ bezeichnet.

Bei der Prüfung der rechtlichen Konvergenz muss sich die EZB nicht auf eine formale Beurteilung des Wortlauts der innerstaatlichen Rechtsvorschriften beschränken, sondern kann auch prüfen, ob die Umsetzung der betreffenden Rechtsvorschriften dem Geist der Verträge und der ESZB-Satzung entspricht. Der EZB geben insbesondere Anzeichen dafür, dass auf die Beschlussorgane der NZB eines Mitgliedstaats Druck ausgeübt wird, Anlass zur Sorge, da dies dem Geist des AEUV im Hinblick auf die Zentralbankunabhängigkeit widerspräche. Die EZB sieht auch die Notwendigkeit, dass die Beschlussorgane der NZBen reibungslos und kontinuierlich funktionieren. Diesbezüglich sind die zuständigen Behörden eines Mitgliedstaats insbesondere verpflichtet, dafür zu sorgen, dass eine rechtzeitige Ernennung eines Nachfolgers gewährleistet ist, wenn bei einer NZB die Position eines Mitglieds ihrer Beschlussorgane frei wird.[14] Die EZB wird alle Entwicklungen genau beobachten, bevor sie zu dem endgültigen positiven Urteil gelangt, dass die innerstaatlichen Rechtsvorschriften eines Mitgliedstaats mit dem AEUV und der ESZB-Satzung vereinbar sind.

Mitgliedstaaten, für die eine Ausnahmeregelung gilt, und rechtliche Konvergenz

Bulgarien, die Tschechische Republik, Kroatien, Ungarn, Polen, Rumänien und Schweden, deren innerstaatliche Rechtsvorschriften im vorliegenden Bericht einer Prüfung unterzogen werden, sind ihrem Status nach Mitgliedstaaten, für die eine Ausnahmeregelung gilt, d. h., sie haben den Euro noch nicht eingeführt. Schweden wurde gemäß einer Entscheidung des Rates der EU vom Mai 1998 der Status eines Mitgliedstaats mit Ausnahmeregelung zuerkannt.[15] Die Ausnahmeregelung für die übrigen Mitgliedstaaten basiert auf Artikel 4[16] bzw. Artikel 5[17] der Akten über die Beitrittsbedingungen, denen zufolge jeder dieser Mitgliedstaaten ab dem Tag seines Beitritts als Mitgliedstaat, für den eine Ausnahmeregelung im Sinne des Artikels 139 AEUV gilt, an der Wirtschafts- und Währungsunion teilnimmt.

Im vorliegenden Bericht bleibt Dänemark als Mitgliedstaat mit Sonderstatus, der den Euro noch nicht eingeführt hat, unberücksichtigt. Das den Verträgen beigefügte Protokoll (Nr. 16) über einige Bestimmungen betreffend Dänemark sieht vor, dass für Dänemark aufgrund der Notifikation der dänischen Regierung an den Rat der EU vom 3. November 1993 eine Ausnahmeregelung gilt und das Verfahren zur Aufhebung der Ausnahmeregelung erst dann eingeleitet wird, wenn Dänemark einen entsprechenden Antrag stellt. Die Verpflichtungen in Bezug auf die Zentralbankunabhängigkeit muss die Danmarks Nationalbank hingegen erfüllen, da Artikel 130 AEUV auf Dänemark Anwendung findet. Der Konvergenzbericht des EWI von 1998 kam zu dem Ergebnis, dass diese Anforderung erfüllt ist. Aufgrund des Sonderstatus Dänemarks ist seit 1998 keine Konvergenzprüfung mehr erfolgt. Für die rechtliche Integration der Danmarks Nationalbank in das Eurosystem müssen keine Vorkehrungen getroffen werden, und eine Anpassung der Rechtsvorschriften ist nicht erforderlich, solange Dänemark dem Rat der EU nicht notifiziert, dass es den Euro einzuführen beabsichtigt.

Am 29. März 2017 teilte das Vereinigte Königreich dem Europäischen Rat seine Absicht mit, gemäß Artikel 50 des Vertrags über die Europäische Union aus der EU auszutreten. Am 31. Januar 2020 trat das Vereinigte Königreich auf Grundlage der Regelungen des Abkommens über den Austritt des Vereinigten Königreichs Großbritannien und Nordirland aus der Europäischen Union und der Europäischen Atomgemeinschaft (nachstehend „Austrittsabkommen“) aus der EU aus. Gemäß den Bedingungen des Austrittsabkommens gilt während eines Übergangszeitraums, der am Tag des Austritts des Vereinigten Königreichs aus der EU begann und am 31. Dezember 2020 endet, für das Vereinigte Königreich sowie im Vereinigten Königreich weiterhin das EU-Recht.[18] Gemäß dem Protokoll (Nr. 15) über einige Bestimmungen betreffend das Vereinigte Königreich Großbritannien und Nordirland, das den Verträgen beigefügt ist, ist das Vereinigte Königreich jedoch, sofern es dem Rat der EU nicht notifiziert, dass es den Euro einführen will, nicht dazu verpflichtet. Das Vereinigte Königreich teilte dem Rat der EU am 30. Oktober 1997 mit, dass es nicht beabsichtige, den Euro am 1. Januar 1999 einzuführen, und an dieser Haltung hat sich nichts geändert. Aufgrund dieser Notifizierung haben einige Bestimmungen des AEUV (einschließlich Artikel 130 und 131) und der ESZB-Satzung für das Vereinigte Königreich keine Geltung. Demzufolge ist das Vereinigte Königreich derzeit rechtlich nicht verpflichtet, für die Vereinbarkeit der innerstaatlichen Rechtsvorschriften (einschließlich der Satzung der Bank of England) mit dem AEUV und der ESZB-Satzung zu sorgen.

Mit der Beurteilung der rechtlichen Konvergenz soll der Rat der EU bei seinen Entscheidungen darüber, welche Mitgliedstaaten „bei der Verwirklichung der Wirtschafts- und Währungsunion ihren Verpflichtungen“ bereits nachgekommen sind, unterstützt werden (Artikel 140 Absatz 1 AEUV). Diese Voraussetzungen beziehen sich im rechtlichen Bereich vor allem auf die Zentralbankunabhängigkeit und die rechtliche Integration der jeweiligen NZB in das Eurosystem.

Aufbau der rechtlichen Beurteilung

Die rechtliche Beurteilung baut weitgehend auf dem Ansatz der bisherigen Berichte der EZB und des EWI zur rechtlichen Konvergenz auf.[19]

Bei der Prüfung der Vereinbarkeit innerstaatlicher Rechtsvorschriften werden Rechtsvorschriften berücksichtigt, die vor dem 24. März 2020 verabschiedet wurden.

2.2.2 Umfang der Anpassung

Bereiche mit Anpassungsbedarf

Um festzustellen, in welchen Bereichen bei den innerstaatlichen Rechtsvorschriften Anpassungsbedarf besteht, werden folgende Kriterien geprüft:

- die Vereinbarkeit mit den Bestimmungen des AEUV (Artikel 130) und der ESZB‑Satzung (Artikel 7 und 14.2) über die Unabhängigkeit der NZBen,

- die Vereinbarkeit mit den Bestimmungen über die Geheimhaltung (Artikel 37 der ESZB-Satzung),

- die Vereinbarkeit mit dem Verbot der monetären Finanzierung (Artikel 123 AEUV) und des bevorrechtigten Zugangs (Artikel 124 AEUV),

- die Vereinbarkeit mit der im EU-Recht geforderten einheitlichen Schreibweise des Euro und

- die rechtliche Integration der NZBen in das Eurosystem (insbesondere im Hinblick auf Artikel 12.1 und 14.3 der ESZB-Satzung).

„Vereinbarkeit" kontra „Harmonisierung"

Nach Artikel 131 AEUV müssen die innerstaatlichen Rechtsvorschriften mit den Verträgen und der ESZB-Satzung „im Einklang stehen“; Unvereinbarkeiten sind daher zu beseitigen. Diese Verpflichtung gilt unbeschadet der Tatsache, dass die Verträge und die ESZB-Satzung Vorrang vor den innerstaatlichen Rechtsvorschriften haben, und auch unabhängig von der Art der Unvereinbarkeit.

Das Erfordernis, wonach innerstaatliche Rechtsvorschriften „im Einklang stehen“ müssen, bedeutet nicht, dass der AEUV eine „Harmonisierung“ der Satzungen der einzelnen NZBen untereinander oder mit der ESZB-Satzung verlangt. Nationale Besonderheiten können beibehalten werden, soweit sie nicht die unwiderruflich der EU übertragene Zuständigkeit in geld- und währungspolitischen Angelegenheiten beeinträchtigen. Gemäß Artikel 14.4 der Satzung können die NZBen durchaus auch andere als die in der Satzung bezeichneten Aufgaben wahrnehmen, sofern sie den Zielen und Aufgaben des ESZB nicht zuwiderlaufen. Bestimmungen, welche die Wahrnehmung derartiger zusätzlicher Aufgaben ermöglichen, sind ein eindeutiges Beispiel dafür, dass die Satzungen der NZBen auch in Zukunft voneinander abweichen können. Der Ausdruck „im Einklang stehen“ ist vielmehr so zu verstehen, dass die innerstaatlichen Rechtsvorschriften und die Satzungen der NZBen angepasst werden müssen, um Unvereinbarkeiten mit den Verträgen und der ESZB‑Satzung zu beseitigen und ein hinreichendes Maß an Integration der NZBen in das ESZB sicherzustellen. So müssen insbesondere alle Bestimmungen, welche die im AEUV definierte Unabhängigkeit einer NZB sowie ihre Rolle als integraler Bestandteil des ESZB beeinträchtigen, angepasst werden. Allein mit dem Vorrang des EU-Rechts gegenüber innerstaatlichen Rechtsvorschriften ist dieser Verpflichtung nicht Genüge getan.

Die Verpflichtung nach Artikel 131 AEUV beschränkt sich auf die Unvereinbarkeit mit den Verträgen und der ESZB-Satzung. Gleichwohl müssen innerstaatliche Rechtsvorschriften, die mit dem für die hier untersuchten Bereiche mit Anpassungsbedarf relevanten Sekundärrecht der EU nicht vereinbar sind, mit diesem in Einklang gebracht werden. Der Vorrang des EU-Rechts entbindet die Mitgliedstaaten nicht von der Verpflichtung, ihre innerstaatlichen Rechtsvorschriften anzupassen. Dieses allgemeine Erfordernis ergibt sich nicht nur aus Artikel 131 AEUV, sondern auch aus der Rechtsprechung des Gerichtshofs der Europäischen Union.[20]

Die Verträge und die ESZB-Satzung schreiben nicht vor, auf welche Weise die Anpassung der innerstaatlichen Rechtsvorschriften zu erfolgen hat. Dies kann entweder durch Verweise auf die Verträge und die ESZB-Satzung, durch die Übernahme von Bestimmungen der Verträge und der ESZB-Satzung mit Angabe ihrer Herkunft, durch die Aufhebung der nicht mit den Verträgen und der ESZB‑Satzung in Einklang stehenden Bestimmungen oder durch eine Kombination dieser Methoden geschehen.

Darüber hinaus muss die EZB, unter anderem um die Vereinbarkeit innerstaatlicher Rechtsvorschriften mit den Verträgen und der ESZB-Satzung zu erreichen und zu gewährleisten, von den Organen der EU sowie von den Mitgliedstaaten gemäß Artikel 127 Absatz 4 und Artikel 282 Absatz 5 AEUV sowie Artikel 4 der ESZB‑Satzung zu allen Entwürfen für Rechtsvorschriften im Zuständigkeitsbereich der EZB gehört werden. Die Entscheidung 98/415/EG des Rates vom 29. Juni 1998 über die Anhörung der Europäischen Zentralbank durch die nationalen Behörden zu Entwürfen für Rechtsvorschriften[21] fordert die Mitgliedstaaten ausdrücklich dazu auf, die erforderlichen Maßnahmen zu ergreifen, um die Beachtung dieser Verpflichtung zu gewährleisten.

2.2.3 Die Unabhängigkeit der NZBen

Was die Unabhängigkeit der Zentralbanken betrifft, so waren die innerstaatlichen Rechtsvorschriften in den Mitgliedstaaten, die der EU im Jahr 2004, 2007 bzw. 2013 beitraten, an die entsprechenden Bestimmungen des AEUV und der ESZB-Satzung anzupassen und zum 1. Mai 2004, zum 1. Januar 2007 bzw. zum 1. Juli 2013 in Kraft zu setzen.[22] Schweden hingegen musste die erforderlichen Anpassungen bis zum Zeitpunkt der Errichtung des ESZB am 1. Juni 1998 in Kraft setzen.

Zentralbankunabhängigkeit

Im November 1995 erstellte das EWI eine Liste mit verschiedenen Aspekten der Zentralbankunabhängigkeit (eine ausführliche Erörterung ist dem Konvergenzbericht des EWI von 1998 zu entnehmen). Diese Definition bildete damals die Grundlage für die Beurteilung der innerstaatlichen Rechtsvorschriften der Mitgliedstaaten, insbesondere der Satzungen der NZBen. Der Begriff der Zentralbankunabhängigkeit umfasst verschiedene Arten von Unabhängigkeit, die jeweils für sich geprüft werden müssen, nämlich die funktionelle, institutionelle, persönliche und finanzielle Unabhängigkeit. In den vergangenen Jahren wurde die Analyse dieser Aspekte der Zentralbankunabhängigkeit in den Stellungnahmen der EZB weiter verfeinert. Sie bilden die Grundlage für die Beurteilung des Grades an Konvergenz der innerstaatlichen Rechtsvorschriften der Mitgliedstaaten, für die eine Ausnahmeregelung gilt, mit den Verträgen und der ESZB-Satzung.

Funktionelle Unabhängigkeit

Zentralbankunabhängigkeit ist kein Selbstzweck, sondern ein Mittel zur Erreichung eines Ziels, das klar definiert sein und Vorrang vor allen anderen Zielen haben sollte. Funktionelle Unabhängigkeit erfordert, dass das vorrangige Ziel jeder NZB eindeutig und rechtssicher festgelegt ist und mit dem im AEUV verankerten vorrangigen Ziel der Preisstabilität vollständig im Einklang steht. Dies setzt voraus, dass die NZBen mit den erforderlichen Mitteln und Instrumenten ausgestattet sind, um dieses Ziel unabhängig von anderen Stellen zu erreichen. Die sich aus dem AEUV ergebende Anforderung der Unabhängigkeit der Zentralbank spiegelt die allgemeine Auffassung wider, dass dem vorrangigen Ziel der Preisstabilität am besten mit einer vollkommen unabhängigen Institution gedient ist, deren Aufgaben genau festgelegt sind. Zentralbankunabhängigkeit ist vollständig vereinbar mit der Rechenschaftspflicht der NZBen, die wesentlich zur Stärkung des Vertrauens in ihre Unabhängigkeit beiträgt. Dies erfordert Transparenz und den Dialog mit Dritten.

Was den Zeitpunkt betrifft, so ist im AEUV nicht eindeutig geregelt, wann die NZBen der Mitgliedstaaten, für die eine Ausnahmeregelung gilt, das in Artikel 127 Absatz 1 und Artikel 282 Absatz 2 AEUV sowie in Artikel 2 der ESZB-Satzung verankerte vorrangige Ziel der Preisstabilität erfüllt haben müssen. Bei den Mitgliedstaaten, die der EU nach der Einführung des Euro in der EU beitraten, ist unklar, ob diese Verpflichtung ab dem Zeitpunkt des Beitritts oder ab dem jeweiligen Zeitpunkt der Einführung des Euro gelten soll. Während Artikel 127 Absatz 1 AEUV auf Mitgliedstaaten, für die eine Ausnahmeregelung gilt, keine Anwendung findet (siehe Artikel 139 Absatz 2 Buchstabe c AEUV), ist Artikel 2 der ESZB-Satzung auf solche Mitgliedstaaten anwendbar (siehe Artikel 42.1 der ESZB-Satzung). Die EZB vertritt die Auffassung, dass die Verpflichtung der NZBen, Preisstabilität als ihr vorrangiges Ziel zu verankern, im Fall Schwedens ab dem 1. Juni 1998 und bei den Mitgliedstaaten, die der EU am 1. Mai 2004, am 1. Januar 2007 bzw. am 1. Juli 2013 beitraten, ab dem jeweiligen Zeitpunkt des Beitritts wirksam ist. Diese Auffassung gründet sich auf die Tatsache, dass einer der richtungweisenden Grundsätze der EU, nämlich stabile Preise (Artikel 119 AEUV), auch auf Mitgliedstaaten mit einer Ausnahmeregelung anzuwenden ist. Sie beruht ferner auf der Zielvorgabe des AEUV, wonach alle Mitgliedstaaten gesamtwirtschaftliche Konvergenz einschließlich Preisstabilität anstreben sollen; die diesbezüglichen Fortschritte werden in den regelmäßigen Berichten der EZB und der Europäischen Kommission beurteilt. Diese Schlussfolgerung stützt sich zudem auf Sinn und Zweck der Zentralbankunabhängigkeit, die nur dann gerechtfertigt ist, wenn Preisstabilität als übergreifendes Ziel Vorrang hat.

Diese Schlussfolgerungen hinsichtlich des Zeitpunkts, zu dem die NZBen der Mitgliedstaaten, für die eine Ausnahmeregelung gilt, Preisstabilität als ihr vorrangiges Ziel verankert haben müssen, bilden die Grundlage der Länderbeurteilungen im vorliegenden Bericht.

Institutionelle Unabhängigkeit

Auf den Grundsatz der institutionellen Unabhängigkeit wird in Artikel 130 AEUV und Artikel 7 der ESZB-Satzung ausdrücklich Bezug genommen. Nach diesen beiden Artikeln ist es den NZBen und den Mitgliedern ihrer Beschlussorgane untersagt, Weisungen von Organen oder Einrichtungen der Union, Regierungen der Mitgliedstaaten oder anderen Stellen einzuholen oder entgegenzunehmen. Außerdem dürfen die Organe, Einrichtungen oder sonstigen Stellen der Union sowie die Regierungen der Mitgliedstaaten nicht versuchen, die Mitglieder der Beschlussorgane der NZBen bei der Wahrnehmung ihrer Aufgaben im Rahmen des ESZB zu beeinflussen. Wenn innerstaatliche Rechtsvorschriften im Sinne von Artikel 130 AEUV und Artikel 7 der ESZB-Satzung bestehen, sollten sie diese beiden Verbote enthalten und deren Anwendungsbereich nicht einengen.[23] Die Zuerkennung einer solchen Unabhängigkeit hat nicht zur Folge, dass eine Zentralbank von jeder Bestimmung des Rechts ausgenommen und Rechtsvorschriften jeglicher Art entzogen wäre.[24]

Unabhängig davon, ob es sich bei einer NZB ihrer Rechtsform nach um eine Einrichtung im Staatsbesitz, eine eigenständige juristische Person des öffentlichen Rechts oder einfach eine Aktiengesellschaft handelt, besteht das Risiko, dass seitens des Eigentümers Einfluss auf die Entscheidungsfindung hinsichtlich der Aufgaben im Rahmen des ESZB genommen wird.[25] Eine solche Einflussnahme − ob durch Ausübung von Anteilseignerrechten oder in anderer Form − kann die Unabhängigkeit einer NZB beeinträchtigen und ist daher gesetzlich einzuschränken.

Der rechtliche Rahmen für die Zentralbanken muss eine stabile und langfristige Grundlage für deren Arbeitsweise bieten. Ein Rechtsrahmen, der häufige Änderungen des institutionellen Aufbaus einer NZB erlaubt und somit die Stabilität der Organisation und Leitungsstruktur dieser NZB beeinflusst, könnte die institutionelle Unabhängigkeit der NZB beeinträchtigen.[26]

Verbot der Erteilung von Weisungen

Rechte Dritter, den NZBen, ihren Beschlussorganen oder deren Mitgliedern Weisungen zu erteilen, sind mit dem AEUV und der ESZB-Satzung unvereinbar, soweit Aufgaben im Rahmen des ESZB berührt sind.

Jedwede Beteiligung einer NZB an der Anwendung von Maßnahmen zur Stärkung der Stabilität des Finanzsystems muss mit dem AEUV vereinbar sein, d. h., die NZBen müssen ihre Funktionen in einer Weise erfüllen, die mit ihrer funktionellen, institutionellen und finanziellen Unabhängigkeit vollständig vereinbar ist, um eine ordnungsgemäße Wahrnehmung ihrer Aufgaben gemäß dem AEUV und der ESZB‑Satzung zu gewährleisten.[27] Soweit die innerstaatlichen Rechtsvorschriften einer NZB eine Rolle zuweisen, die über Beratungsfunktionen hinausgeht, und die Übernahme zusätzlicher Aufgaben durch die NZB vorsehen, muss gewährleistet sein, dass dadurch die Fähigkeit der NZB, ihre Aufgaben im Rahmen des ESZB zu erfüllen, in operationeller und finanzieller Hinsicht nicht beeinträchtigt wird.[28] Außerdem ist im Fall der Einbeziehung von Vertretern der NZBen in kollegiale Beschlussorgane von Aufsichtsbehörden oder sonstigen Einrichtungen zu gewährleisten, dass in angemessener Form Maßnahmen zum Schutz der persönlichen Unabhängigkeit der Mitglieder der NZB-Beschlussorgane berücksichtigt werden.[29]

Verbot der Genehmigung, Aussetzung, Aufhebung oder des Aufschubs von Entscheidungen

Rechte Dritter, die Entscheidungen einer NZB zu genehmigen, auszusetzen, aufzuheben oder aufzuschieben, sind mit dem AEUV und der ESZB-Satzung unvereinbar, soweit Aufgaben im Rahmen des ESZB berührt sind.[30]

Verbot der Zensur von Entscheidungen aus rechtlichen Gründen

Das Recht Dritter (mit Ausnahme unabhängiger Gerichte), Entscheidungen im Zusammenhang mit der Wahrnehmung von Aufgaben im Rahmen des ESZB aus rechtlichen Gründen zu zensieren, ist mit dem AEUV und der ESZB-Satzung unvereinbar, da die Erfüllung dieser Aufgaben auf politischer Ebene nicht erneut beurteilt werden darf. Das Recht eines NZB-Präsidenten, eine Entscheidung von Beschlussorganen des ESZB oder einer NZB aus rechtlichen Gründen auszusetzen und in der Folge den politischen Instanzen zur endgültigen Entscheidung vorzulegen, würde dem Einholen von Weisungen Dritter gleichkommen.

Verbot, in Beschlussorganen einer NZB mit Stimmrecht vertreten zu sein

Mit dem AEUV und der ESZB-Satzung ist es nicht vereinbar, wenn in den Beschlussorganen einer NZB Vertreter von Dritten mit Stimmrecht in Angelegenheiten vertreten sind, die die Wahrnehmung von Aufgaben im Rahmen des ESZB betreffen, selbst wenn diese Stimme nicht den Ausschlag gibt. Selbst ohne Stimmrecht ist eine solche Vertretung mit dem AEUV und der ESZB-Satzung nicht vereinbar, wenn dadurch die Wahrnehmung von Aufgaben im Rahmen des ESZB durch diese Beschlussorgane beeinträchtigt oder die Einhaltung der Geheimhaltungsbestimmungen des ESZB gefährdet werden.[31]

Verbot der Anhörung Dritter vor der Entscheidung einer NZB

Eine ausdrückliche gesetzliche Verpflichtung einer NZB, vor ihrer Entscheidung Dritte anzuhören, verschafft diesen einen formellen Mechanismus zur Einflussnahme auf die endgültige Entscheidung und ist somit mit dem AEUV und der ESZB-Satzung unvereinbar.

Allerdings ist ein Dialog zwischen einer NZB und Dritten mit der Zentralbankunabhängigkeit vereinbar, selbst wenn dieser auf einer in der NZB‑Satzung verankerten Auskunftspflicht sowie einer Verpflichtung zum Meinungsaustausch beruht, sofern

- dies nicht eine Beeinträchtigung der Unabhängigkeit der Mitglieder der NZB‑Beschlussorgane zur Folge hat,

- der besondere Status der NZB-Präsidenten in ihrer Eigenschaft als Mitglieder der Beschlussorgane der EZB voll respektiert wird und

- die Anforderungen an die Geheimhaltung, die sich aus der ESZB-Satzung ergeben, beachtet werden.[32]

Entlastung der Mitglieder der NZB-Beschlussorgane

Rechtsvorschriften über die Entlastung der Mitglieder der Beschlussorgane einer NZB (etwa in Bezug auf die Rechnungslegung) durch Dritte (z. B. die Regierung) müssen ausreichende Schutzbestimmungen enthalten, die gewährleisten, dass die Mitglieder der NZB-Beschlussorgane dennoch unabhängig Beschlüsse hinsichtlich der Aufgaben im Rahmen des ESZB fassen (oder auf der Ebene des ESZB gefasste Beschlüsse umsetzen) können. Die Aufnahme einer entsprechenden ausdrücklichen Bestimmung in die Satzungen der NZBen wird empfohlen.

Persönliche Unabhängigkeit

Die Unabhängigkeit der Zentralbanken wird durch die in der ESZB-Satzung geforderte garantierte Amtszeit für die Mitglieder der Beschlussorgane der NZBen zusätzlich geschützt. Die Präsidenten der NZBen sind Mitglieder des Erweiterten Rats der EZB und werden nach Einführung des Euro in ihrem Mitgliedstaat Mitglieder des EZB-Rats. Nach Artikel 14.2 der ESZB-Satzung ist in den Satzungen der NZBen insbesondere vorzusehen, dass die Amtszeit der Präsidenten mindestens fünf Jahre beträgt. Durch die Bestimmung, dass der Präsident einer NZB nur aus seinem Amt entlassen werden kann, wenn er die Voraussetzungen für die Ausübung seines Amtes nicht mehr erfüllt oder eine schwere Verfehlung begangen hat, ist der Präsident ferner gegen eine willkürliche Entlassung geschützt. In solchen Fällen sieht Artikel 14.2 der ESZB-Satzung die Möglichkeit der Anrufung des Gerichtshofs der Europäischen Union vor, der die Befugnis hat, eine nationale Entscheidung über die Entlassung eines Präsidenten aus seinem Amt für nichtig zu erklären.[33] Die Suspendierung eines Präsidenten kann faktisch einer Entlassung im Sinne von Artikel 14.2 der ESZB-Satzung gleichkommen.[34] Die Satzungen der NZBen müssen dieser Bestimmung entsprechend den nachfolgend aufgeführten Punkten gerecht werden.

Gemäß Artikel 130 AEUV ist es den nationalen Regierungen und anderen Stellen untersagt, die Mitglieder der Beschlussorgane der NZBen bei der Wahrnehmung ihrer Aufgaben zu beeinflussen. Insbesondere dürfen die Mitgliedstaaten nicht versuchen, Einfluss auf die Mitglieder der NZB-Beschlussorgane zu nehmen, indem sie deren Vergütung betreffende einzelstaatliche Rechtsvorschriften ändern; dies sollte grundsätzlich nur für künftige Ernennungen möglich sein.[35]

Mindestamtszeit für Präsidenten

Nach Artikel 14.2 der ESZB-Satzung ist in den Satzungen der NZBen eine Mindestamtszeit von fünf Jahren für den Präsidenten zu verankern, wobei dies eine längere Amtszeit nicht ausschließt. Sieht eine Satzung eine unbefristete Amtszeit vor, besteht kein Anpassungsbedarf, sofern die Gründe für die Entlassung eines Präsidenten mit jenen in Artikel 14.2 der ESZB-Satzung übereinstimmen. Kürzere Amtszeiten sind nicht zu rechtfertigen, selbst wenn sie nur während eines Übergangszeitraums Anwendung finden.[36] Innerstaatliche Rechtsvorschriften, die ein verbindliches Pensionsalter vorsehen, sollten sicherstellen, dass diese Altersgrenze die nach Artikel 14.2 der ESZB-Satzung vorgesehene Mindestamtszeit, die Vorrang vor einem verbindlichen Pensionsalter hat, nicht unterbricht, sofern dieses auf einen Präsidenten Anwendung findet.[37] Wird die Satzung einer NZB geändert, muss das Änderungsgesetz die Sicherheit der Amtszeit des Präsidenten und der übrigen Mitglieder der Beschlussorgane, die in die Wahrnehmung von Aufgaben im Rahmen des ESZB eingebunden sind, gewährleisten.[38]

Gründe für die Entlassung eines Präsidenten aus dem Amt

Die Satzungen der NZBen müssen sicherstellen, dass ein Präsident nur aus einem der in Artikel 14.2 der ESZB-Satzung festgelegten Gründe entlassen werden kann. Mit den Vorgaben dieses Artikels soll verhindert werden, dass die Entlassung eines Präsidenten im Ermessen jener Instanzen – insbesondere Regierung oder Parlament – liegt, die für seine Ernennung zuständig waren. Die Satzungen der NZBen sollten entweder auf Artikel 14.2 der ESZB-Satzung verweisen oder die entsprechenden Bestimmungen aufnehmen und deren Herkunft angeben, etwaige Unvereinbarkeiten mit den Entlassungsgründen gemäß Artikel 14.2 beseitigen oder gar keine Entlassungsgründe anführen (da Artikel 14.2 unmittelbar gilt).[39] Nach seiner Wahl bzw. Ernennung darf ein Präsident nur aus einem der in Artikel 14.2 der ESZB-Satzung festgelegten Gründe entlassen werden, auch wenn er sein Amt noch nicht angetreten hat. Da es sich bei den Voraussetzungen, unter denen ein Präsident aus dem Amt entlassen werden kann, um autonome Konzepte des Unionsrechts handelt, hängt deren Anwendung und Auslegung nicht vom jeweiligen nationalen Kontext ab.[40] Letztlich obliegt es dem Gerichtshof der Europäischen Union, im Rahmen der ihm durch Artikel 14.2 Unterabsatz 2 der ESZB-Satzung übertragenen Befugnisse zu überprüfen, ob eine Entscheidung über die Entlassung eines Präsidenten einer nationalen Zentralbank aus dem Amt auf das Vorliegen hinreichender Anhaltspunkte dafür gestützt ist, dass eine schwere Verfehlung begangen wurde, die eine solche Maßnahme rechtfertigt.[41]

Sicherheit der Amtszeit und Gründe für die Entlassung von Mitgliedern der NZB-Beschlussorgane, die neben dem Präsidenten Aufgaben im Rahmen des ESZB wahrnehmen

Werden die Regeln, mit denen die Amtszeit der Präsidenten garantiert wird, und die Gründe für die Entlassung eines Präsidenten aus dem Amt auch auf die übrigen Mitglieder der Beschlussorgane der NZBen angewandt, die in die Wahrnehmung von Aufgaben im Rahmen des ESZB eingebunden sind, so schützt dies auch die persönliche Unabhängigkeit dieser Mitglieder.[42] Die Bestimmungen von Artikel 14.2 der ESZB-Satzung beschränken sich nicht auf die Sicherheit der Amtszeit eines Präsidenten. Zudem beziehen sich Artikel 130 AEUV und Artikel 7 der ESZB‑Satzung generell auf die „Mitglieder der Beschlussorgane“ der NZBen und nicht speziell auf die Präsidenten. Dies betrifft vor allem jene Fälle, in denen der Präsident „primus inter pares“ unter Kollegen mit gleichen Stimmrechten ist oder in denen diese übrigen Mitglieder in die Wahrnehmung von Aufgaben im Rahmen des ESZB eingebunden sind.

Recht auf gerichtliche Überprüfung

Die Mitglieder der Beschlussorgane der NZBen müssen das Recht haben, die Entscheidung über ihre Entlassung vor ein unabhängiges Gericht zu bringen, um die Möglichkeit des politischen Ermessens bei der Beurteilung der Gründe für eine solche Entscheidung einzuschränken.

Nach Artikel 14.2 der ESZB-Satzung kann der Präsident einer NZB, der aus seinem Amt entlassen wurde, den Gerichtshof der Europäischen Union anrufen. Die innerstaatlichen Rechtsvorschriften sollten sich entweder auf die ESZB-Satzung berufen oder keinen Verweis auf das Recht auf Anrufung des Gerichtshofs der Europäischen Union anführen (da Artikel 14.2 der ESZB-Satzung unmittelbar gilt).

Im Fall der übrigen Mitglieder der NZB-Beschlussorgane, die in die Wahrnehmung von Aufgaben im Rahmen des ESZB eingebunden sind, sollte in den innerstaatlichen Rechtsvorschriften das Recht auf Überprüfung einer Entscheidung über ihre Entlassung durch die einzelstaatlichen Gerichte verankert sein. Dieses Recht kann entweder im allgemein geltenden Recht oder in einer entsprechenden Bestimmung verankert sein. Wenngleich sich dieses Recht möglicherweise aus dem allgemein geltenden Recht ableiten lässt, könnte aus Gründen der Rechtssicherheit eine ausdrückliche Regelung dieses Überprüfungsrechts ratsam sein.

Vorkehrungen gegen Interessenkonflikte

Zur Gewährleistung der persönlichen Unabhängigkeit der Mitglieder von NZB‑Beschlussorganen, die in die Wahrnehmung von Aufgaben im Rahmen des ESZB eingebunden sind, ist überdies sicherzustellen, dass es zu keinen Interessenkonflikten zwischen den Verpflichtungen dieser Mitglieder gegenüber ihrer jeweiligen NZB (im Fall der Präsidenten auch gegenüber der EZB) einerseits und etwaigen sonstigen Funktionen andererseits kommen kann, die sie zusätzlich ausüben und aufgrund deren ihre persönliche Unabhängigkeit beeinträchtigt werden könnte.[43] Grundsätzlich ist die Mitgliedschaft in Beschlussorganen, die Aufgaben im Rahmen des ESZB wahrnehmen, mit der Ausübung anderer Funktionen nicht vereinbar, wenn sich daraus ein Interessenkonflikt ergeben könnte. Insbesondere dürfen Mitglieder solcher Beschlussorgane keine Ämter ausüben und keine Interessen wahrnehmen – sei es in Ausübung eines Amtes in der Exekutive oder Legislative eines Staates bzw. von Ländern und Gemeinden oder im Rahmen eines Unternehmens –, die ihre Tätigkeit beeinflussen könnten. Dabei ist besonders darauf zu achten, dass potenzielle Interessenkonflikte bei nicht hauptamtlichen Mitgliedern von Beschlussorganen vermieden werden.

Finanzielle Unabhängigkeit

Die Unabhängigkeit einer NZB würde insgesamt infrage gestellt, wenn sie sich nicht eigenständig ausreichende finanzielle Mittel zur Wahrnehmung ihrer Aufgaben (d. h. zur Erfüllung der im AEUV und in der ESZB-Satzung vorgesehenen Aufgaben im Rahmen des ESZB) verschaffen könnte.

Die Mitgliedstaaten müssen dafür sorgen, dass die jeweiligen NZBen jederzeit über ausreichende finanzielle Mittel und über ein angemessenes Nettoeigenkapital[44] verfügen, um ihre Aufgaben im Rahmen des ESZB bzw. des Eurosystems erfüllen zu können. Es sei darauf hingewiesen, dass die NZBen nach Artikel 28.1 und Artikel 30.4 der ESZB-Satzung aufgefordert werden können, weitere Beiträge zum Kapital der EZB zu leisten und weitere Währungsreserven einzuzahlen.[45] Darüber hinaus ist in Artikel 33.2 der ESZB-Satzung[46] vorgesehen, dass der EZB-Rat im Falle eines Verlustes seitens der EZB, der nicht vollständig aus dem allgemeinen Reservefonds gedeckt werden kann, beschließen kann, den restlichen Fehlbetrag aus den monetären Einkünften des betreffenden Geschäftsjahres im Verhältnis und bis zur Höhe der an die NZBen zu verteilenden Beiträge zu decken. Der Grundsatz der finanziellen Unabhängigkeit bedeutet, dass die Beachtung dieser Bestimmungen die NZBen bei der Wahrnehmung ihrer Funktionen nicht beeinträchtigen darf.

Darüber hinaus setzt der Grundsatz der finanziellen Unabhängigkeit voraus, dass eine NZB nicht nur zur Wahrnehmung ihrer Aufgaben im Rahmen des ESZB, sondern auch zur Erfüllung ihrer innerstaatlichen Aufgaben (etwa zur Aufsicht über den Finanzsektor, zur Finanzierung ihrer Verwaltung und ihrer eigenen Geschäftstätigkeit sowie zur Bereitstellung von Notfall-Liquiditätshilfe[47]) über ausreichende finanzielle Mittel verfügt.