Raport EBC o konwergencji. Czerwiec 2020

Polska wersja raportu EBC o konwergencji za rok 2020 zawiera następujące części: Schemat analizy, Stan konwergencji gospodarczej, Podsumowania dla poszczególnych krajów, Analiza stanu konwergencji gospodarczej poszczególnych krajów – Polska oraz Analiza zgodności ustawodawstwa krajowego z Traktatami – Polska. Pełny raport w języku angielskim jest dostępny na stronie internetowej EBC.

1 Wstęp

Od 1 stycznia 1999 roku w 19 państwach członkowskich UE wprowadzono euro; w niniejszym raporcie omówiono siedem z ośmiu krajów UE, które nie wprowadziły jeszcze wspólnej waluty. Ósmy kraj – Dania – powiadomił Radę Unii Europejskiej (dalej: Rada UE), że nie zamierza uczestniczyć w trzecim etapie Unii Gospodarczej i Walutowej (UGW)[1]. W związku z tym raporty o konwergencji dla Danii są sporządzane wyłącznie na jej wniosek. Ponieważ nie złożyła ona takiego wniosku, przedmiotem niniejszego raportu są następujące kraje: Bułgaria, Czechy, Chorwacja, Węgry, Polska, Rumunia i Szwecja. Wszystkie one są na mocy Traktatu o funkcjonowaniu Unii Europejskiej (dalej: Traktat)[2] zobowiązane do wprowadzenia euro, co oznacza, że muszą dążyć do spełnienia wszystkich kryteriów konwergencji.

Przedstawiając niniejszy raport, EBC spełnia swój obowiązek wynikający z art. 140 Traktatu. Ten artykuł stanowi, że przynajmniej raz na dwa lata – oraz każdorazowo na wniosek państwa członkowskiego UE objętego derogacją – EBC i Komisja Europejska winny składać Radzie UE sprawozdanie „w sprawie postępów dokonanych przez państwa członkowskie objęte derogacją w wypełnianiu ich zobowiązań w zakresie urzeczywistnienia unii gospodarczej i walutowej”. Badanie siedmiu krajów uwzględnionych w niniejszym raporcie przeprowadzono w ramach regularnego cyklu dwuletniego. Komisja Europejska także sporządziła sprawozdanie i oba dokumenty są jednocześnie przedstawiane Radzie UE.

W niniejszym raporcie o konwergencji EBC stosuje ten sam schemat analizy co we wcześniejszych raportach. W odniesieniu do siedmiu wymienionych krajów ocenia, czy osiągnęły one wysoki stopień trwałej konwergencji gospodarczej, czy ich ustawodawstwo krajowe jest zgodne z Traktatami i ze Statutem Europejskiego Systemu Banków Centralnych i Europejskiego Banku Centralnego (dalej: Statut) oraz czy zostały spełnione wymogi prawne będące warunkiem integracji banków centralnych tych krajów z Eurosystemem.

Ocena procesu konwergencji gospodarczej zależy w dużej mierze od jakości i rzetelności użytych danych statystycznych. Sporządzanie i przedstawianie statystyk, zwłaszcza dotyczących finansów publicznych, nie może zależeć od względów politycznych ani podlegać ingerencji politycznej. W związku z tym zalecono państwom członkowskim UE, żeby traktowały jakość i rzetelność swoich statystyk jako sprawę bardzo ważną oraz żeby wdrożyły na potrzeby ich sporządzania odpowiednie mechanizmy kontrolne i przestrzegały minimalnych standardów statystycznych. Te standardy mają podstawowe znaczenie dla umacniania niezależności, rzetelności i odpowiedzialności krajowych urzędów statystycznych oraz utrzymywania zaufania do jakości statystyki finansów publicznych (zob. część 6, dostępna w pełnej wersji raportu w języku angielskim).

Należy również przypomnieć, że od 4 listopada 2014 roku[3] każdy kraj, którego derogacja zostanie uchylona, musi najpóźniej z dniem wprowadzenia euro przystąpić do jednolitego mechanizmu nadzorczego (SSM). Od tego dnia wszystkie prawa i obowiązki związane z SSM będą mieć zastosowanie także do tego kraju. W związku z tym niezwykle ważne jest poczynienie odpowiednich przygotowań. Systemy bankowe wszystkich państw członkowskich przystępujących do strefy euro, a zatem również do SSM, zostaną poddane wszechstronnej ocenie[4].

Struktura niniejszego raportu jest następująca. W części 2 opisano schemat analizy konwergencji gospodarczej i prawnej. Część 3 przedstawia podstawowe aspekty konwergencji gospodarczej w ujęciu przekrojowym. Część 4 zawiera podsumowanie najważniejszych wyników badania konwergencji gospodarczej i prawnej dla poszczególnych krajów. W części 5 (z której przetłumaczono jedynie rozdział 5.5; całość jest dostępna w wersji angielskiej) opisano szczegółowo stan konwergencji gospodarczej w każdym z siedmiu badanych państw członkowskich UE. W części 6 (nieprzetłumaczonej) przedstawiono w zarysie wskaźniki konwergencji i metodykę statystyczną użytą do ich opracowania. Część 7 (z której przetłumaczono jedynie rozdział 7.5; całość jest dostępna w wersji angielskiej) zawiera ocenę zgodności ustawodawstwa krajowego badanych państw członkowskich – w tym statutów ich banków centralnych – z art. 130 i 131 Traktatu.

2 Schemat analizy

2.1 Konwergencja gospodarcza

Do oceny stanu konwergencji gospodarczej w państwach członkowskich UE dążących do wprowadzenia euro Europejski Bank Centralny stosuje jednolity schemat analizy. Ten schemat, wykorzystywany konsekwentnie we wszystkich raportach o konwergencji Europejskiego Instytutu Walutowego (EIW) i EBC, opiera się, po pierwsze, na postanowieniach Traktatu i sposobie ich stosowania przez EBC w odniesieniu do sytuacji cenowej, wskaźników salda finansów publicznych i długu publicznego, kursów walutowych, długoterminowych stóp procentowych oraz innych czynników istotnych z punktu widzenia integracji i konwergencji gospodarczej. Po drugie, obejmuje kilka dodatkowych wskaźników gospodarczych (retrospektywnych i prognostycznych) uznanych za przydatne do bardziej szczegółowej oceny trwałości konwergencji. Uwzględnienie wszystkich tych czynników w badaniu państw członkowskich umożliwia ocenę, czy integracja tych państw ze strefą euro będzie przebiegać bez większych trudności. W ramkach 1–5 przytoczono odpowiednie przepisy i omówiono sposób ich stosowania przez EBC.

W celu zapewnienia ciągłości analizy i równego traktowania badanych krajów niniejszy raport opiera się na zasadach określonych w poprzednich raportach publikowanych przez EBC (a wcześniej – przez EIW). Przy stosowaniu kryteriów konwergencji EBC kieruje się kilkoma zasadami przewodnimi. Po pierwsze, poszczególne kryteria interpretuje i stosuje w sposób ścisły. Ta zasada wynika stąd, że głównym celem kryteriów jest dopuszczenie do udziału w strefie euro tylko tych państw członkowskich, których sytuacja gospodarcza sprzyja utrzymaniu stabilności cen i spójności całej strefy. Po drugie, kryteria konwergencji stanowią spójną, zintegrowaną całość i wszystkie muszą być spełnione; Traktat wymienia je jako równorzędne, bez wskazywania jakiejkolwiek hierarchii. Po trzecie, o spełnieniu tych kryteriów muszą świadczyć rzeczywiste dane. Po czwarte, sposób stosowania kryteriów konwergencji powinien być spójny, przejrzysty i prosty. Ponadto zasadniczym aspektem, który należy uwzględnić przy badaniu zgodności z tymi kryteriami, jest trwałość, gdyż konwergencja musi mieć charakter stały, a nie doraźny. Dlatego ten aspekt jest omawiany w ocenie konwergencji poszczególnych krajów.

Analizy sytuacji gospodarczej poszczególnych krajów pod względem trwałości konwergencji dokonuje się retrospektywnie za okres obejmujący z reguły ostatnich dziesięć lat. Pozwala to dokładniej określić, w jakim stopniu bieżące osiągnięcia wynikają z faktycznych zmian strukturalnych, dzięki czemu można z kolei lepiej ocenić trwałość konwergencji gospodarczej.

Ponadto dokonuje się, w odpowiednim zakresie, analizy prognostycznej. W tym aspekcie szczególną uwagę zwraca się na to, że trwałość korzystnych zmian gospodarczych zależy przede wszystkim od właściwych i trwałych reakcji polityki na obecne i przyszłe wyzwania. Dla trwałego wzrostu produktu krajowego w średnim i długim okresie bardzo ważne są także skuteczne rządzenie, dobrze działające instytucje i stabilne finanse publiczne. Podsumowując, należy podkreślić, że zapewnienie trwałości konwergencji gospodarczej zależy od osiągnięcia silnej pozycji wyjściowej, istnienia stabilnych instytucji oraz prowadzenia odpowiedniej polityki już po wprowadzeniu euro.

Analizę według jednolitego schematu przeprowadza się osobno dla każdego z siedmiu badanych państw członkowskich UE. Wyniki poszczególnych państw należy rozpatrywać odrębnie, zgodnie z postanowieniami art. 140 Traktatu.

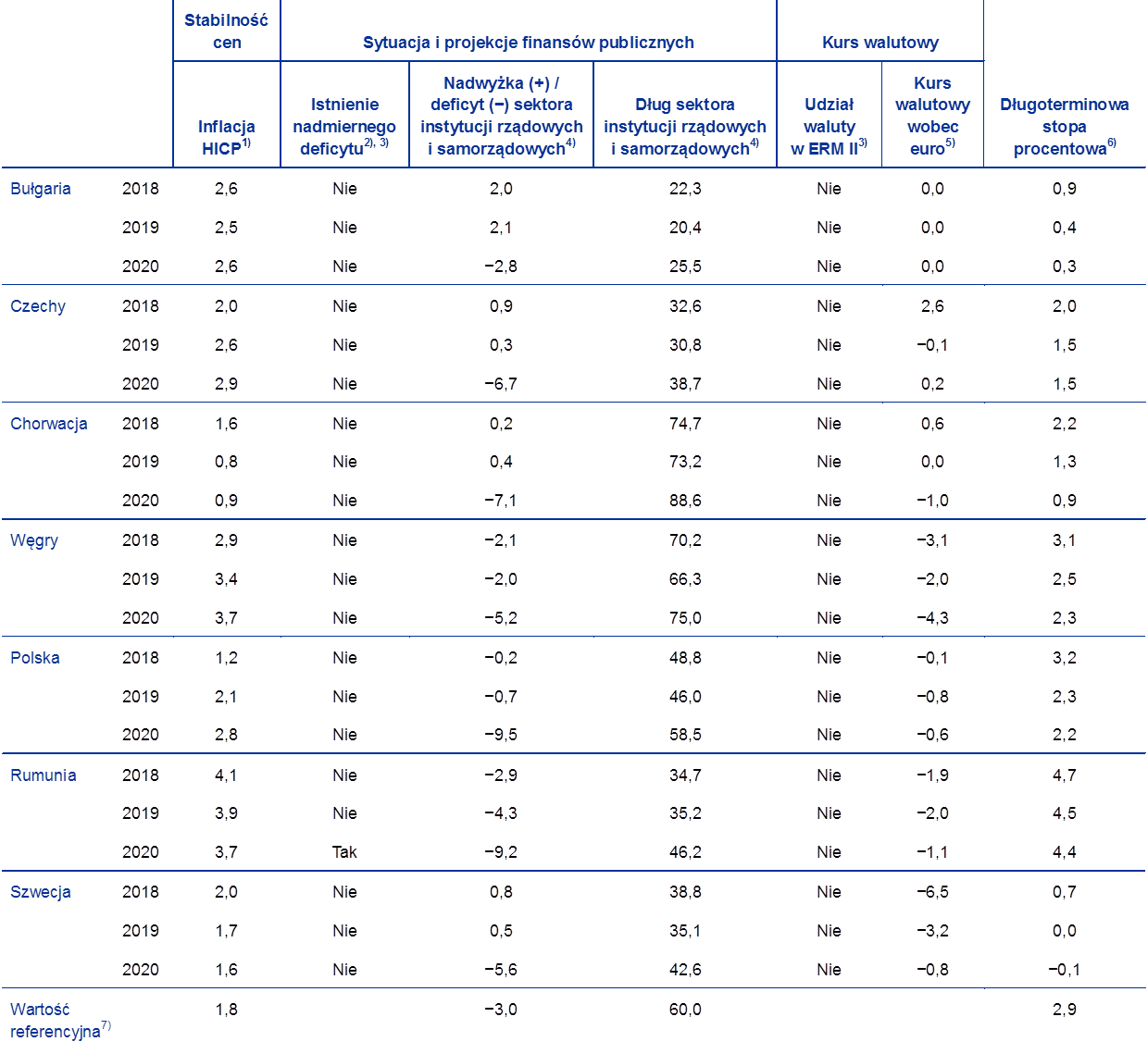

Datą graniczną dla statystyk zawartych w niniejszym raporcie był 7 maja 2020 roku. Danych statystycznych do oceny spełnienia kryteriów konwergencji dostarczyła Komisja Europejska (zob. część 6, dostępna w pełnej wersji raportu w języku angielskim, oraz tabele i wykresy), w przypadku kursów walutowych i długoterminowych stóp procentowych – we współpracy z EBC. W porozumieniu z Komisją Europejską dla kryterium stabilności cen przyjęto okres referencyjny od kwietnia 2019 roku do marca 2020 roku. Ten sam okres referencyjny – od kwietnia 2019 roku do marca 2020 roku – przyjęto dla kryterium długoterminowych stóp procentowych. Do kursów walutowych zastosowano okres referencyjny od 1 kwietnia 2018 roku do 31 marca 2020 roku. Dane historyczne o sytuacji finansów publicznych obejmują okres do roku 2019. W raporcie wzięto również pod uwagę prognozy pochodzące z różnych źródeł, najnowsze programy konwergencji przedstawione przez badane państwa członkowskie i inne informacje istotne dla prognostycznej oceny trwałości konwergencji. Uwzględniono także prognozę gospodarczą Komisji Europejskiej z wiosny 2020 roku[5] i sprawozdanie przedłożone w ramach mechanizmu ostrzegania na rok 2020, które ukazały się, odpowiednio, 6 maja 2020 roku i 17 grudnia 2019 roku. Niniejszy raport został przyjęty przez Radę Ogólną EBC 4 czerwca 2020 roku.

W niniejszym raporcie jedynie w bardzo niewielkim zakresie uwzględniono wpływ pandemii koronawirusa (COVID‑19) na ocenę konwergencji. Ponieważ jest jeszcze za wcześnie na definitywne stwierdzenie, jak ta pandemia odbije się na przebiegu konwergencji i czy jej efekty wystąpią w badanych krajach w sposób symetryczny czy asymetryczny, szczegółowa analiza tego zagadnienia zostanie przeprowadzona przy następnym raporcie. W związku z pandemią COVID‑19 prognostyczna ocena konwergencji jest obciążona dużą niepewnością, więc pełną ocenę wpływu będzie można przeprowadzić dopiero retrospekcyjnie. Większość państw członkowskich UE wprowadziła różne ograniczenia, żeby zmniejszyć liczbę zakażeń, a także zastosowała specjalne środki w zakresie polityki fiskalnej, makroostrożnościowej, nadzorczej i pieniężnej dla złagodzenia gospodarczych skutków pandemii. Na obecnym etapie nie jest także całkowicie jasne, jak ta sytuacja wpływa na dane statystyczne. Zwiększona niepewność dotyczy wszystkich kryteriów konwergencji. Jeśli chodzi o kryterium stabilności cen, istnieje duża niepewność co do kształtowania się stopy inflacji w nadchodzących miesiącach. Załamanie gospodarcze spowodowane pandemią COVID‑19 może potrwać dłużej, niż się obecnie oczekuje, ale też koniunktura może odbić prędzej. Znaczna niepewność wiąże się z bilansem czynników ryzyka, gdzie słabszy popyt wywiera spadkową presję na ceny, a zaburzenia podaży – presję wzrostową. Co do kryterium sytuacji finansów publicznych, pandemia COVID‑19 odbija się na perspektywach budżetowych, natomiast nie wpływa na główne wskaźniki fiskalne za lata 2010–2019. W analizie perspektyw finansów publicznych Europejski Bank Centralny opiera się przede wszystkim na prognozie Komisji Europejskiej z wiosny 2020 roku, która wskazuje, że wskutek wyraźnie słabszej aktywności gospodarczej oraz środków fiskalnych wprowadzonych dla złagodzenia kryzysu salda budżetowe wszystkich analizowanych krajów gwałtownie się pogorszą. Ze względu na wysoki poziom niepewności w raporcie nie rozważa się jednak potencjalnego wpływu pandemii COVID‑19 na stabilność finansów publicznych w średnim i długim okresie, z wyjątkiem efektów ujętych w najnowszych prognozach. Analiza EBC opiera się zwłaszcza na sprawozdaniu Komisji Europejskiej na temat obsługiwalności długu (Debt Sustainability Monitor) z 2019 roku, które ukazało się przed pandemią. Po jej wybuchu wzrosła zmienność kursów i presja na deprecjację walut krajowych wobec euro. Żeby więc nie zniekształcić ogólnej oceny konwergencji, w odniesieniu do sytuacji kursowej przeanalizowano okres do marca 2020 roku. Z kolei analiza sytuacji w zakresie długoterminowych stóp procentowych – ze względu na wpływ pandemii COVID‑19 na rynki finansowe – nie obejmuje kwietnia 2020 roku. Wyjątkowo wysoka niepewność i zmienność tych rynków może zaciemniać obraz rozwoju sytuacji, a przez to – zniekształcać ogólną ocenę procesu konwergencji poszczególnych krajów. Podsumowując, rzetelną analizę wpływu ekonomicznych skutków pandemii na ocenę konwergencji będzie można przeprowadzić dopiero retrospekcyjnie.

W ramce 1 przedstawiono przepisy dotyczące sytuacji cenowej oraz sposób ich stosowania przez EBC.

Ramka 1 Sytuacja cenowa

1. Postanowienia Traktatu

Zgodnie z art. 140 ust. 1 tiret pierwsze Traktatu w raporcie o konwergencji należy określić, czy został osiągnięty wysoki poziom trwałej konwergencji, analizując, w jakim stopniu każde państwo członkowskie spełniło następujące kryterium:

„osiągnięcie wysokiego stopnia stabilności cen; będzie to wynikało ze stopy inflacji zbliżonej do istniejącej w co najwyżej trzech państwach członkowskich, które mają najlepsze rezultaty w dziedzinie stabilności cen”.

Artykuł 1 Protokołu (nr 13) w sprawie kryteriów konwergencji stanowi, że:

„Kryterium stabilności cen określone w artykule 140 ustęp 1 tiret pierwsze Traktatu o funkcjonowaniu Unii Europejskiej oznacza, że państwo członkowskie ma trwały poziom stabilności cen, a średnia stopa inflacji, odnotowana w tym państwie w ciągu jednego roku poprzedzającego badanie, nie przekracza o więcej niż 1,5 punktu procentowego inflacji trzech państw członkowskich o najbardziej stabilnych cenach. Inflacja mierzona jest za pomocą wskaźnika cen artykułów konsumpcyjnych na porównywalnych podstawach, z uwzględnieniem różnic w definicjach krajowych”.

2. Sposób stosowania postanowień Traktatu

W kontekście niniejszego raportu Europejski Bank Centralny stosuje postanowienia traktatowe w następujący sposób:

Po pierwsze, „średnią stopę inflacji odnotowaną […] w ciągu jednego roku poprzedzającego badanie” obliczono jako zmianę średniej 12‑miesięcznej stopy inflacji HICP w okresie referencyjnym – od kwietnia 2019 roku do marca 2020 roku – w relacji do średniej z poprzednich 12 miesięcy.

Po drugie, do zastosowania koncepcji „najwyżej trzech państw członkowskich, które mają najlepsze rezultaty w dziedzinie stabilności cen”, przyjętej do zdefiniowania wartości referencyjnej, wykorzystano nieważoną średnią arytmetyczną stóp inflacji trzech następujących państw członkowskich: Portugalii (0,2%), Cypru (0,4%) i Włoch (0,4%). Po dodaniu do tej średniej 1,5 pkt proc. otrzymano wartość referencyjną równą 1,8%. Należy podkreślić, że zgodnie z Traktatem wyniki poszczególnych krajów w zakresie inflacji ocenia się w ujęciu względnym, czyli w porównaniu z innymi państwami członkowskimi. Zatem w kryterium stabilności cen uwzględniono możliwość przejściowego odchylenia stóp inflacji od celów inflacyjnych banków centralnych wskutek powszechnych szoków gospodarczych (np. wynikających ze światowych cen surowców).

Żeby odpowiednio potraktować potencjalne znaczne rozbieżności w kształtowaniu się inflacji w poszczególnych krajach, w ostatnich pięciu raportach przyjęto podejście uwzględniające obserwacje nietypowe („odstające”). Państwo członkowskie uznaje się za nietypowe, jeżeli są spełnione dwa warunki: po pierwsze, jego średnia 12‑miesięczna stopa inflacji jest znacznie niższa niż w innych państwach członkowskich; po drugie, na jego sytuację cenową silny wpływ wywarły czynniki wyjątkowe. W niniejszym raporcie żadnego z państw o najniższej inflacji nie uznano za nietypowe.

Inflację mierzy się wskaźnikiem HICP, który opracowano, żeby konwergencję pod względem stabilności cen oceniać na porównywalnych zasadach (zob. rozdział 2 w części 6).

Średnią stopę inflacji HICP za 12‑miesięczny okres referencyjny – od kwietnia 2019 roku do marca 2020 roku – analizuje się na tle wyników ekonomicznych danego kraju w zakresie stabilności cen za ostatnich dziesięć lat. Umożliwia to bardziej szczegółową ocenę stabilności sytuacji cenowej w analizowanym kraju. Zwraca się przy tym uwagę na kierunek polityki pieniężnej, zwłaszcza na to, czy podstawowym celem władz monetarnych było osiągnięcie i utrzymanie stabilności cen, a także na wkład innych dziedzin polityki gospodarczej w realizację tego celu. Uwzględnia się też, jaki wpływ na osiągnięcie stabilności cen miało otoczenie makroekonomiczne. Rozwój sytuacji cenowej bada się na tle warunków popytowo-podażowych, szczególnie takich czynników jak jednostkowe koszty pracy i ceny importu. Wreszcie, bierze się pod uwagę trendy innych istotnych wskaźników cen. W ujęciu prognostycznym ocenia się perspektywy przebiegu inflacji w najbliższych latach, w tym prognozy najważniejszych organizacji międzynarodowych i uczestników rynku. Omawia się ponadto kwestie instytucjonalne i strukturalne istotne dla utrzymania warunków sprzyjających stabilności cen po wprowadzeniu euro.

W ramce 2 przedstawiono przepisy dotyczące sytuacji finansów publicznych oraz sposób ich stosowania przez EBC, w tym kwestie proceduralne.

Ramka 2 Sytuacja finansów publicznych

1. Postanowienia Traktatu i inne przepisy

Zgodnie z art. 140 ust. 1 tiret drugie Traktatu w raporcie o konwergencji należy określić, czy został osiągnięty wysoki poziom trwałej konwergencji, analizując, w jakim stopniu każde państwo członkowskie spełniło następujące kryterium:

„stabilna sytuacja finansów publicznych; będzie to wynikało z sytuacji budżetowej, która nie wykazuje nadmiernego deficytu budżetowego w rozumieniu artykułu 126 ustęp 6”.

Artykuł 2 Protokołu (nr 13) w sprawie kryteriów konwergencji stanowi, że:

„Kryterium sytuacji finansów publicznych, określone w artykule 140 ustęp 1 tiret drugie wspomnianego Traktatu, oznacza, że w czasie badania państwo członkowskie nie jest objęte decyzją Rady zgodnie z artykułem 126 ustęp 6 wspomnianego Traktatu, stwierdzającą istnienie nadmiernego deficytu”.

W art. 126 opisano procedurę nadmiernego deficytu. Zgodnie z art. 126 ust. 2 i 3 Komisja Europejska sporządza sprawozdanie, jeśli państwo członkowskie nie spełnia wymogów dyscypliny budżetowej, w szczególności gdy:

- stosunek planowanego lub faktycznego deficytu sektora finansów publicznych do PKB przekracza wartość odniesienia (zdefiniowaną w protokole w sprawie procedury dotyczącej nadmiernego deficytu jako 3% PKB), chyba że:

- stosunek ten znacznie i stale się zmniejszał i osiągnął poziom bliski wartości odniesienia lub

- przekroczenie wartości odniesienia ma charakter wyjątkowy i tymczasowy, a stosunek ten pozostaje bliski wartości odniesienia;

- stosunek długu publicznego do PKB przekracza wartość odniesienia (zdefiniowaną w protokole w sprawie procedury dotyczącej nadmiernego deficytu jako 60% PKB), chyba że stosunek ten zmniejsza się dostatecznie i zbliża do wartości odniesienia w zadowalającym tempie.

W sprawozdaniu Komisja musi ponadto stwierdzić, czy deficyt sektora finansów publicznych jest wyższy niż publiczne wydatki inwestycyjne, oraz uwzględnić wszelkie inne istotne czynniki, w tym średniookresową sytuację gospodarczą i budżetową danego państwa członkowskiego. Komisja może także sporządzić sprawozdanie, jeśli uzna, że mimo spełnienia kryteriów w państwie członkowskim istnieje ryzyko nadmiernego deficytu. Sprawozdanie Komisji jest opiniowane przez Komitet Ekonomiczno-Finansowy. Na koniec, zgodnie z art. 126 ust. 6, Rada UE – na podstawie zalecenia Komisji i po rozważeniu ewentualnych uwag danego państwa członkowskiego – po dokonaniu ogólnej oceny rozstrzyga, stanowiąc większością kwalifikowaną z wyłączeniem zainteresowanego państwa, czy w tym państwie występuje nadmierny deficyt.

Postanowienia Traktatu zawarte w art. 126 zostały dodatkowo wyjaśnione w rozporządzeniu (WE) nr 1467/97[6] zmienionym rozporządzeniem (UE) nr 1177/2011[7], które m.in.:

- potwierdza równorzędność kryteriów długu i deficytu przez wdrożenie tego pierwszego do stosowania, dopuszczając przy tym trzyletni okres przejściowy dla państw członkowskich wychodzących z procedury nadmiernego deficytu, jeśli zostały nią one objęte przed rokiem 2011. Zgodnie z art. 2 ust. 1a rozporządzenia można uznać, że wskaźnik długu publicznego do PKB przekraczający wartość odniesienia zmniejsza się dostatecznie i zbliża do tej wartości w zadowalającym tempie, jeśli w ciągu trzech poprzednich lat różnica między tym wskaźnikiem a wartością odniesienia zmniejszała się średnio w referencyjnym tempie jednej dwudziestej rocznie, obliczonym na podstawie zmian w trzech ostatnich latach, za które są dostępne dane. Kryterium długu publicznego uznaje się za spełnione również wtedy, kiedy z prognoz budżetowych Komisji wynika, że wymagane zmniejszenie tej różnicy powinno nastąpić w ciągu wyznaczonego okresu trzyletniego. Przy stosowaniu wartości odniesienia dotyczącej redukcji długu uwzględnia się wpływ cyklu koniunkturalnego na jej tempo;

- szczegółowo opisuje istotne czynniki, które Komisja powinna brać pod uwagę przy opracowywaniu sprawozdania na podstawie art. 126 ust. 3 Traktatu. Przede wszystkim w rozporządzeniu określono zbiór czynników uznanych za istotne dla oceny średniookresowego rozwoju sytuacji gospodarczej oraz sytuacji finansów publicznych i długu publicznego (zob. art. 2 ust. 3 rozporządzenia oraz poniższe informacje o analizie prowadzonej przez EBC).

Ponadto 1 stycznia 2013 roku wszedł w życie Traktat o stabilności, koordynacji i zarządzaniu w unii gospodarczej i walutowej, będący rozwinięciem postanowień wzmocnionego paktu stabilności i wzrostu[8]. Tytuł III (Pakt budżetowy) przewiduje m.in. wiążącą regułę fiskalną, która ma zapewnić utrzymanie budżetu sektora instytucji rządowych i samorządowych w stanie równowagi lub nadwyżki. Uznaje się, że ta reguła jest przestrzegana, jeżeli roczne saldo strukturalne jest zgodne ze średniookresowym celem danego państwa, a deficyt w ujęciu strukturalnym nie przekracza 0,5% PKB. Jeżeli wskaźnik długu publicznego do PKB wypada znacznie poniżej 60%, a ryzyko utraty długookresowej stabilności finansów publicznych jest niskie, jako cel średniookresowy można przyjąć deficyt strukturalny wynoszący maksymalnie 1% PKB. Wspomniany traktat obejmuje także regułę dotyczącą wartości referencyjnej dla tempa redukcji długu, o której mowa w rozporządzeniu (UE) nr 1177/2011 zmieniającym rozporządzenie (WE) nr 1467/97. Sygnatariusze są zobowiązani wprowadzić do swoich konstytucji – lub równorzędnego aktu prawnego o randze wyższej niż ustawa budżetowa – wskazane reguły fiskalne wraz z automatycznym mechanizmem korygującym na wypadek odchyleń od celu fiskalnego.

2. Sposób stosowania postanowień Traktatu

Na potrzeby oceny konwergencji Europejski Bank Centralny wyraża opinię na temat sytuacji finansów publicznych. Przy ocenie stabilności bada najważniejsze wskaźniki fiskalne za lata 2010–2019 oraz perspektywy finansów sektora instytucji rządowych i samorządowych i związane z tym wyzwania, koncentrując się na powiązaniach w kształtowaniu się deficytu i długu. W odniesieniu do wpływu pandemii COVID‑19 na finanse publiczne Europejski Bank Centralny powołuje się na ogólną klauzulę korekcyjną paktu stabilności i wzrostu, uruchomioną 20 marca 2020 roku. Mianowicie w odniesieniu do części zapobiegawczej art. 5 ust. 1 i art. 9 ust. 1 rozporządzenia (WE) nr 1466/97[9] stanowią, że „w okresach znacznego pogorszenia koniunktury gospodarczej w strefie euro lub w całej Unii państwom członkowskim można zezwolić na czasowe odstępstwo od ścieżki dostosowawczej prowadzącej do średniookresowego celu budżetowego […], pod warunkiem że nie zagraża to stabilności finansów publicznych w średnim okresie”. W odniesieniu do części naprawczej art. 3 ust. 5 i art. 5 ust. 2 rozporządzenia (WE) nr 1467/97 mówią: „W przypadku znacznego pogorszenia koniunktury gospodarczej w strefie euro lub w całej Unii Rada może również, na podstawie zalecenia Komisji, podjąć decyzję o przyjęciu zmienionego zalecenia na mocy art. 126 ust. 7 TFUE, pod warunkiem że nie zagraża to stabilności finansów publicznych w średnim okresie”. EBC przedstawia również analizę skuteczności krajowych ram budżetowych, o czym mowa w art. 2 ust. 3 lit. b) rozporządzenia (WE) nr 1467/97 oraz w dyrektywie 2011/85/UE[10]. W odniesieniu do art. 126 Europejski Bank Centralny – w przeciwieństwie do Komisji – nie odgrywa formalnej roli w procedurze nadmiernego deficytu. Z tego powodu w swoim raporcie zaznacza jedynie, czy dany kraj jest tą procedurą objęty.

W odniesieniu do postanowienia Traktatu, że wskaźnik długu publicznego przekraczający 60% PKB powinien „zmniejszać się dostatecznie i zbliżać się do wartości odniesienia w zadowalającym tempie”, EBC analizuje przeszłe i przyszłe trendy tego wskaźnika. Dla państw członkowskich, w których przekracza on wartość referencyjną, EBC przytacza najnowszą ocenę – dokonaną przez Komisję Europejską – zgodności z wartością referencyjną dla tempa redukcji długu określoną w art. 2 ust. 1a rozporządzenia (WE) nr 1467/97.

Ocena sytuacji finansów publicznych opiera się na danych opracowanych na podstawie rachunków narodowych, zgodnie z europejskim systemem rachunków ESA 2010 (zob. część 6). Większość danych liczbowych przedstawionych w niniejszym raporcie została udostępniona przez Komisję w kwietniu 2020 roku; dotyczą one sytuacji finansów publicznych za lata 2010–2019 oraz prognoz Komisji na lata 2020–2021.

W odniesieniu do stabilności finansów publicznych wynik danego kraju za rok referencyjny – 2019 – ocenia się na tle wyników za ostatnich dziesięć lat. Najpierw analizuje się przebieg wskaźnika deficytu finansów publicznych danego kraju. Warto pamiętać, że zmiana rocznego wskaźnika deficytu jest zwykle wypadkową różnych czynników. W tym kontekście można dokonać podziału na zmiany „cykliczne”, czyli reakcje deficytu na zmiany cyklu koniunkturalnego, oraz „niecykliczne”, które często uznaje się za odzwierciedlenie strukturalnych lub stałych dostosowań polityki fiskalnej. Jednak zmiany niecykliczne, które zostały ujęte ilościowo w niniejszym raporcie, nie muszą wynikać wyłącznie ze strukturalnej zmiany sytuacji finansów publicznych, gdyż obejmują także przejściowe efekty wynikające z działań w dziedzinie polityki oraz z czynników szczególnych. Z tego powodu trudno jest ocenić zwłaszcza zmiany salda strukturalnego budżetu, które nastąpiły w okresie pandemii COVID‑19, z uwagi na niepewność co do poziomu i tempa wzrostu produktu potencjalnego.

Następnie rozważa się przebieg wskaźnika długu publicznego w analizowanym okresie oraz czynniki leżące u jego podstaw. Te czynniki obejmują: różnicę między wzrostem nominalnego PKB a stopami procentowymi, saldo pierwotne oraz dostosowanie deficytu do długu (różnicę między deficytem a zmianą zadłużenia sektora instytucji rządowych i samorządowych). Taka perspektywa analityczna może dostarczyć dodatkowych informacji o tym, w jakim zakresie na dynamikę długu wpływało otoczenie makroekonomiczne, w szczególności kombinacja wzrostu gospodarczego i stóp procentowych. Może także być źródłem dalszych informacji o wpływie salda strukturalnego i cyklu koniunkturalnego, znajdujących odzwierciedlenie w saldzie pierwotnym, oraz o roli czynników szczególnych, uwzględnianych w dostosowaniu deficytu do długu. Ponadto analizuje się strukturę długu publicznego, ze szczególnym uwzględnieniem udziałów zadłużenia krótkoterminowego i zadłużenia w walutach obcych oraz ich kształtowania się w czasie. Zestawienie udziałów tych dwóch kategorii zadłużenia z obecnym poziomem wskaźnika długu pozwala pokazać wrażliwość salda finansów publicznych na zmiany kursów walut i stóp procentowych.

W ujęciu prognostycznym bierze się pod uwagę krajowe plany budżetowe i najnowsze prognozy Komisji Europejskiej na lata 2020–2021 oraz średniookresowe strategie w zakresie finansów publicznych przedstawione w programach konwergencji. W ramach tej analizy ocenia się perspektywy osiągnięcia przez dany kraj średniookresowego celu budżetowego określonego w pakcie stabilności i wzrostu oraz prawdopodobne kształtowanie się wskaźnika długu publicznego na podstawie obecnej polityki fiskalnej. W warunkach pandemii COVID‑19 uruchomiono ogólną klauzulę korekcyjną, która pozwala na odejście od średniookresowego celu budżetowego, co opisano w ramce 2. Następnie w analizie bierze się pod uwagę długookresowe wyzwania związane ze stabilnością finansów publicznych i ogólne obszary wymagające konsolidacji, w tym zwłaszcza wynikające z państwowych niekapitałowych systemów emerytalnych w świetle zmian demograficznych oraz z zobowiązań warunkowych zaciągniętych przez rządy. W raporcie nie analizuje się potencjalnego wpływu pandemii COVID‑19 na stabilność finansów publicznych w średnim i długim okresie – z wyjątkiem efektów ujętych w najnowszych prognozach – z uwagi na wysoki stopień niepewności. Poza tym, zgodnie z wcześniejszą praktyką, opisana powyżej analiza obejmuje także większość istotnych czynników określonych w art. 2 ust. 3 rozporządzenia (WE) nr 1467/97, opisanych w ramce 2.

W ramce 3 przedstawiono przepisy dotyczące sytuacji kursowej oraz sposób ich stosowania przez EBC.

Ramka 3 Sytuacja kursowa

1. Postanowienia Traktatu

Zgodnie z art. 140 ust. 1 tiret trzecie Traktatu w raporcie o konwergencji należy określić, czy został osiągnięty wysoki poziom trwałej konwergencji, analizując, w jakim stopniu każde państwo członkowskie spełniło następujące kryterium:

„poszanowanie zwykłych marginesów wahań kursów przewidzianych mechanizmem kursów wymiany walut europejskiego systemu walutowego przez co najmniej dwa lata, bez dewaluacji w stosunku do euro”.

Artykuł 3 Protokołu (nr 13) w sprawie kryteriów konwergencji stanowi, że:

„Kryterium udziału w mechanizmie kursów walut Europejskiego Systemu Walutowego, określonego w artykule 140 ustęp 1 tiret trzecie wspomnianego Traktatu, oznacza, że państwo członkowskie stosowało normalne granice wahań, przewidziane w mechanizmie kursów walut Europejskiego Systemu Walutowego, bez poważnych napięć przynajmniej przez dwa lata przed badaniem. W szczególności państwo członkowskie nie zdewaluowało dwustronnego centralnego kursu swojej waluty wobec euro z własnej inicjatywy przez ten sam okres”.

2. Sposób stosowania postanowień Traktatu

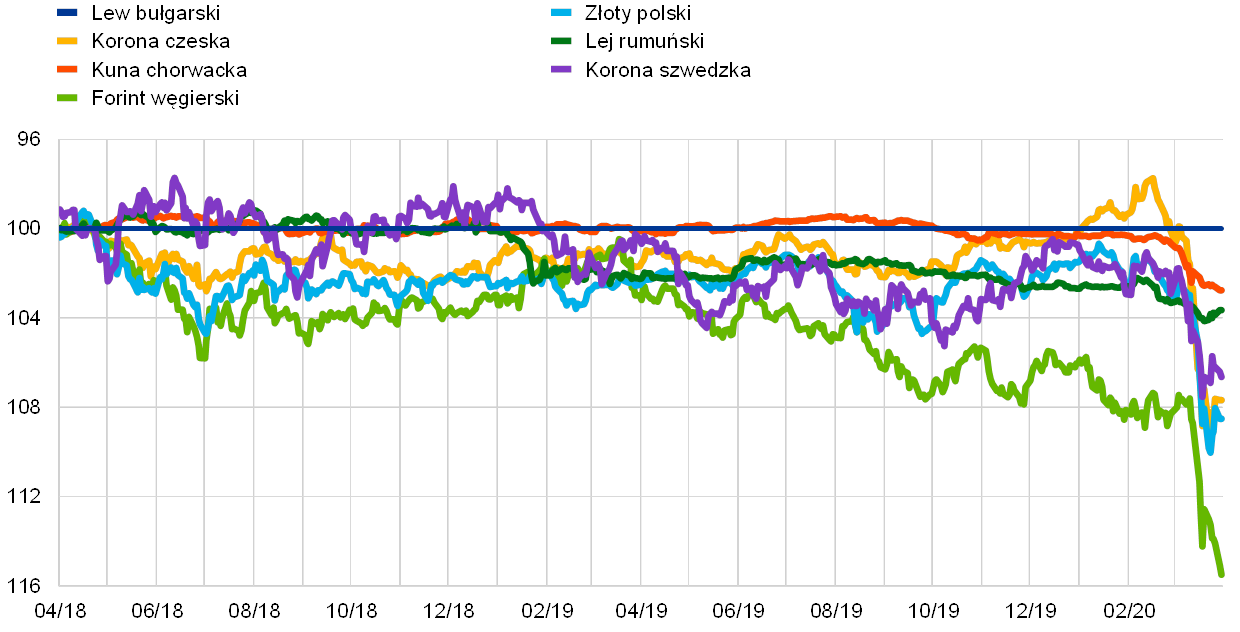

W odniesieniu do stabilności kursu walutowego Europejski Bank Centralny ocenia, czy dany kraj przez co najmniej dwa lata przed badaniem konwergencji uczestniczył w mechanizmie kursowym ERM II (wprowadzonym w styczniu 1999 w miejsce ERM) bez poważnych napięć, a zwłaszcza bez dewaluacji swojej waluty wobec euro. W wypadku krótszego uczestnictwa sytuację kursową przedstawia się za dwuletni okres referencyjny.

Badanie stabilności kursu danej waluty wobec euro koncentruje się na tym, czy ten kurs był bliski parytetowi ERM II, a jednocześnie uwzględnia czynniki, które mogły spowodować aprecjację; jest to zgodne z dotychczasowym podejściem. Na ocenę spełnienia kryterium stabilności kursu nie wpływa szerokość pasma wahań w ramach ERM II.

Kwestię braku „poważnych napięć” rozstrzyga się zwykle przez: (a) zbadanie stopnia odchylenia kursu danej waluty wobec euro od parytetu ERM II; (b) wykorzystanie takich wskaźników jak zmienność kursu walutowego wobec euro i jej trend, a także różnice między krótkoterminowymi stopami procentowymi w danym kraju i w strefie euro oraz ich kształtowanie się w czasie; (c) analizę roli interwencji walutowych; (d) ocenę znaczenia międzynarodowych programów pomocy finansowej dla stabilizacji waluty.

W niniejszym raporcie jako referencyjny przyjęto okres od 1 kwietnia 2018 roku do 31 marca 2020 roku. Wszystkie dwustronne kursy walutowe to oficjalne kursy referencyjne EBC (zob. część 6).

Oprócz uczestnictwa w ERM II i przebiegu kursu nominalnego wobec euro w okresie referencyjnym analizuje się pokrótce dane istotne z punktu widzenia stabilności bieżącego kursu. Dane te wyprowadza się ze zmian realnych kursów efektywnych oraz z rachunków bieżącego, kapitałowego i finansowego bilansu płatniczego. Ocenia się także kształtowanie długu zagranicznego brutto i międzynarodowej pozycji inwestycyjnej netto w dłuższych okresach. W sekcji dotyczącej sytuacji kursowej uwzględnia się też miary integracji danego kraju ze strefą euro. Jej stopień ocenia się w aspekcie integracji handlu zagranicznego (eksportu i importu) oraz integracji finansowej. Ponadto w sekcji dotyczącej sytuacji kursowej podaje się, w stosownych przypadkach, czy w dwuletnim okresie referencyjnym badany kraj otrzymał wsparcie płynnościowe od banku centralnego lub wsparcie bilansu płatniczego – dwustronne bądź wielostronne z udziałem MFW lub UE. Uwzględnia się wsparcie zarówno faktycznie udzielone, jak i udostępnione osłonowo, w tym dostęp do finansowania zapobiegawczego, np. w formie elastycznej linii kredytowej z MFW.

W ramce 4 przedstawiono przepisy dotyczące sytuacji w zakresie długoterminowych stóp procentowych oraz sposób ich stosowania przez EBC.

Ramka 4 Sytuacja w zakresie długoterminowych stóp procentowych

1. Postanowienia Traktatu

Zgodnie z art. 140 ust. 1 tiret czwarte Traktatu w raporcie o konwergencji należy określić, czy został osiągnięty wysoki poziom trwałej konwergencji, analizując, w jakim stopniu każde państwo członkowskie spełniło następujące kryterium:

„trwały charakter konwergencji osiągniętej przez państwo członkowskie objęte derogacją i jego udziału w mechanizmie kursów wymiany walut, co odzwierciedla się w poziomach długoterminowych stóp procentowych”.

Artykuł 4 Protokołu (nr 13) w sprawie kryteriów konwergencji stanowi, że:

„Kryterium konwergencji stóp procentowych określone w artykule 140 ustęp 1 tiret czwarte wspomnianego Traktatu oznacza, że w ciągu jednego roku przed badaniem państwo członkowskie posiadało średnią nominalną długoterminową stopę procentową nie przekraczającą więcej niż o dwa punkty procentowe stopy procentowej trzech państw członkowskich o najbardziej stabilnych cenach. Stopy procentowe oblicza się na podstawie długoterminowych obligacji państwowych lub porównywalnych papierów wartościowych, z uwzględnieniem różnic w definicjach krajowych”.

2. Sposób stosowania postanowień Traktatu

W kontekście niniejszego raportu Europejski Bank Centralny stosuje postanowienia traktatowe w następujący sposób:

Po pierwsze, „średnią nominalną długoterminową stopę procentową” odnotowaną „w ciągu jednego roku przed badaniem” oblicza się jako średnią arytmetyczną za ostatnich 12 miesięcy, za które są dostępne dane o inflacji HICP. W niniejszym raporcie jako referencyjny przyjęto okres od kwietnia 2019 roku do marca 2020 roku, ten sam co dla kryterium stabilności cen.

Po drugie, do zastosowania koncepcji „najwyżej trzech państw członkowskich, które mają najlepsze rezultaty w dziedzinie stabilności cen”, użytej do określenia wartości odniesienia, wykorzystuje się nieważoną średnią arytmetyczną długoterminowych stóp procentowych tych samych trzech państw członkowskich co przy obliczaniu wartości odniesienia dla kryterium stabilności cen (zob. ramka 1). W okresie referencyjnym przyjętym w niniejszym raporcie długoterminowe stopy procentowe trzech państw członkowskich o najniższym poziomie inflacji, które uwzględniono przy obliczaniu wartości odniesienia dla kryterium stabilności cen, wynosiły: 0,5% (Portugalia), 0,8% (Cypr) i 1,6% (Włochy). Obliczona w ten sposób średnia stopa wyniosła 0,9%; po dodaniu do niej 2 pkt proc. otrzymano wartość odniesienia równą 2,9%. Stopy procentowe mierzy się na podstawie dostępnych zharmonizowanych długoterminowych stóp procentowych, które zostały opracowane na potrzeby oceny konwergencji (zob. część 6).

Jak wspomniano powyżej, Traktat mówi wprost o tym, że „trwałość konwergencji” znajduje odzwierciedlenie w poziomie długoterminowych stóp procentowych. W związku z tym sytuację w okresie referencyjnym – od kwietnia 2019 roku do marca 2020 roku – ocenia się na tle poziomu długoterminowych stóp procentowych z ostatnich dziesięciu lat (lub okresu, za który są dostępne dane) oraz głównych czynników powodujących różnicę w stosunku do średniej długoterminowej stopy procentowej dla strefy euro. W okresie referencyjnym na poziom tej ostatniej mogły wpływać m.in. wysokie premie za ryzyko kraju stosowane wobec kilku państw tej strefy. Z tego względu do porównania zastosowano także długoterminową rentowność obligacji skarbowych strefy euro o ratingu AAA (tj. długoterminową rentowność wynikającą z krzywej dochodowości obejmującej obligacje krajów strefy euro o ratingu AAA). W raporcie jako tło analizy podano także informacje o wielkości i rozwoju rynku finansowego. Opierają się one na trzech wskaźnikach: saldzie dłużnych papierów wartościowych wyemitowanych przez przedsiębiorstwa niefinansowe, kapitalizacji rynku akcji oraz kredytach MIF dla krajowego niefinansowego sektora prywatnego; łącznie te wskaźniki są miarą wielkości rynku finansowego.

Na koniec, zgodnie z art. 140 ust. 1 Traktatu, niniejszy raport powinien uwzględniać kilka innych istotnych czynników (zob. ramka 5). Odnoszą się do nich wzmocnione ramy zarządzania gospodarczego zgodne z art. 121 ust. 6 Traktatu, obowiązujące od 13 grudnia 2011 roku, które mają zapewnić ściślejszą koordynację polityki gospodarczej i trwałą konwergencję wyników gospodarczych państw członkowskich UE. Krótkie omówienie tych przepisów oraz sposobu, w jaki wspomniane dodatkowe czynniki zostały uwzględnione w ocenie konwergencji przeprowadzonej przez EBC, przedstawiono w ramce 5.

Ramka 5 Inne istotne czynniki

1. Postanowienia Traktatu i inne przepisy

Artykuł 140 ust. 1 Traktatu stanowi: „Sprawozdania Komisji i Europejskiego Banku Centralnego biorą również pod uwagę wyniki integracji rynków, sytuację i rozwój równowagi płatności bieżących oraz ocenę rozwoju jednostkowych kosztów pracy i innych wskaźników cen”.

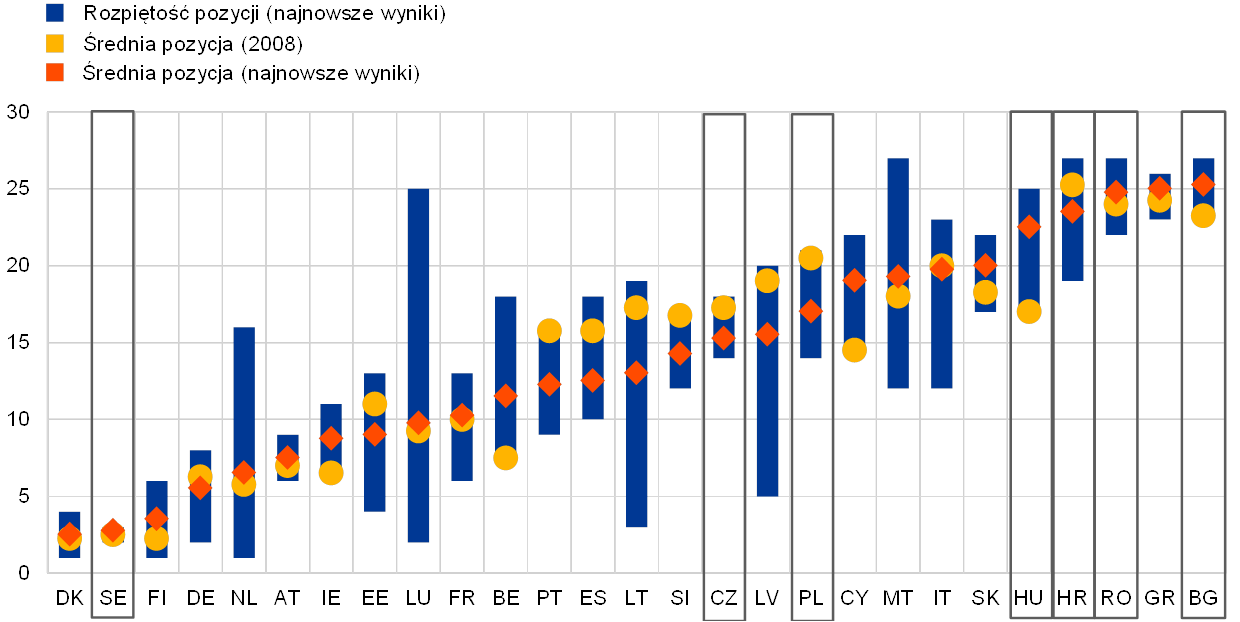

W odniesieniu do tego wymogu EBC uwzględnia pakiet legislacyjny dotyczący zarządzania gospodarczego w UE, który wszedł w życie 13 grudnia 2011 roku. Rozwijając postanowienia art. 121 ust. 6 Traktatu, Parlament Europejski i Rada UE uchwaliły szczegółowe zasady dotyczące procedury wielostronnego nadzoru, o której mowa w art. 121 ust. 3 i 4 Traktatu. Te zasady zostały przyjęte „w celu zapewnienia ściślejszej koordynacji polityk gospodarczych i trwałej konwergencji dokonań gospodarczych państw członkowskich” (art. 121 ust. 3), w związku z tym, że „należy wyciągnąć wnioski z doświadczeń zdobytych w czasie pierwszego dziesięciolecia funkcjonowania unii gospodarczej i walutowej, a w szczególności konieczna jest poprawa zarządzania gospodarczego w Unii, które powinno się opierać na silniejszym utożsamianiu się państw ze wspólnie uzgodnionymi zasadami i strategiami politycznymi na poziomie Unii”[11]. Pakiet legislacyjny obejmuje wzmocnione ramy nadzoru (procedurę dotyczącą zakłóceń równowagi makroekonomicznej) mające zapobiegać nadmiernej nierównowadze makroekonomicznej i makrofinansowej przez zapewnienie państwom członkowskim UE, w których taka nierównowaga występuje, pomocy we wprowadzaniu planów naprawczych, zanim ten stan się utrwali. Tę procedurę, obejmującą część zapobiegawczą i naprawczą, stosuje się do wszystkich państw członkowskich UE z wyjątkiem tych, które z racji korzystania z międzynarodowego programu pomocy finansowej podlegają już ściślejszej kontroli połączonej z określonymi wymogami. Częścią procedury jest mechanizm ostrzegania mający umożliwiać wczesne wykrywanie nierównowagi na podstawie przejrzystej tabeli wskaźników, która zawiera progi ostrzegawcze dla wszystkich państw członkowskich UE, oraz analizy ekonomicznej. Ta analiza powinna uwzględniać m.in. nominalną i realną konwergencję wewnątrz strefy euro i poza nią[12]. W odniesieniu do badania nierównowagi makroekonomicznej należy uwzględnić jej skalę oraz potencjalne negatywne skutki gospodarcze i finansowe, które mogą zwiększyć podatność gospodarki UE na szoki i zagrozić prawidłowemu funkcjonowaniu unii gospodarczej i walutowej[13].

2. Sposób stosowania postanowień Traktatu

Zgodnie z dotychczasową praktyką analizę dodatkowych czynników, o których mowa w art. 140 ust. 1 Traktatu, przedstawiono w części 5 (z której przetłumaczono jedynie rozdział 5.5; całość jest dostępna w wersji angielskiej), w sekcjach poświęconych poszczególnym kryteriom opisanym w ramkach 1–4. Dla uzupełnienia w części 3 podano wartości wskaźników dla krajów omawianych w raporcie (z odniesieniem do progów ostrzegawczych), dostarczając tym samym wszystkie dostępne informacje istotne dla wykrywania nierównowagi makroekonomicznej i makrofinansowej mogącej utrudniać osiągnięcie wysokiego stopnia trwałej konwergencji, o którym mowa w art. 140 ust. 1 Traktatu. W szczególności nie można uznać, że tak rozumiany wysoki stopień trwałej konwergencji osiągnęły te spośród państw członkowskich UE objętych derogacją, które podlegają procedurze dotyczącej nadmiernych zakłóceń równowagi.

2.2 Zgodność ustawodawstwa krajowego z Traktatami

2.2.1 Wstęp

Artykuł 140 ust. 1 Traktatu zobowiązuje EBC (oraz Komisję Europejską) do składania Radzie, co najmniej raz na dwa lata lub na wniosek państwa członkowskiego objętego derogacją, sprawozdań dotyczących postępów państw członkowskich objętych derogacją w wypełnianiu zobowiązań ciążących na nich w zakresie urzeczywistniania unii gospodarczej i walutowej. Sprawozdania takie zawierają analizę zgodności ustawodawstwa krajowego danego państwa członkowskiego objętego derogacją (w tym statutu jego krajowego banku centralnego) z art. 130 i art. 131 Traktatu oraz odpowiednimi postanowieniami Statutu. Ten traktatowy obowiązek ciążący na państwach członkowskich objętych derogacją jest również nazywany „konwergencją prawną”.

Przy ocenie konwergencji prawnej EBC nie musi ograniczać się do dokonania formalnej oceny litery prawa krajowego, ale może również rozważyć, czy stosowanie odpowiednich przepisów jest zgodne z duchem Traktatów i Statutu. Szczególne zaniepokojenie EBC budzą wszelkie oznaki wywierania nacisku na organy decyzyjne banków centralnych państw członkowskich, wbrew postanowieniom Traktatu dotyczącym niezależności banków centralnych. EBC dostrzega również potrzebę niezakłóconego i nieprzerwanego funkcjonowania organów decyzyjnych krajowych banków centralnych. W tym zakresie właściwe władze państw członkowskich mają w szczególności obowiązek podjęcia niezbędnych działań w celu zapewnienia terminowego powołania następcy w przypadku pojawienia się wakatu na stanowisku członka organu decyzyjnego krajowego banku centralnego[14]. Przed dokonaniem ostatecznej oceny potwierdzającej zgodność ustawodawstwa krajowego poszczególnych państw członkowskich z postanowieniami Traktatu i Statutu EBC będzie uważnie śledzić rozwój wypadków w tym zakresie.

Państwa członkowskie objęte derogacją i konwergencja prawna

Bułgaria, Czechy, Chorwacja, Węgry, Polska, Rumunia i Szwecja, których ustawodawstwa krajowe są przedmiotem niniejszego raportu, mają status państw członkowskich objętych derogacją, tj. nie wprowadziły jeszcze euro. Szwecja ma status państwa członkowskiego objętego derogacją na mocy decyzji Rady przyjętej w maju 1998 roku[15]. Jeżeli chodzi o pozostałe państwa członkowskie, art. 4[16] i art. 5[17] aktów dotyczących warunków przystąpienia stanowią, że każde z tych państw członkowskich uczestniczy w unii gospodarczej i walutowej z dniem przystąpienia jako państwo członkowskie objęte derogacją w rozumieniu art. 139 Traktatu.

Niniejszy raport nie obejmuje Danii, która jest państwem członkowskim posiadającym status szczególny i która nie przyjęła jeszcze euro. Protokół (nr 16) w sprawie niektórych postanowień dotyczących Danii, dołączony do Traktatów, stanowi, że z uwagi na notyfikację dokonaną Radzie przez rząd Danii 3 listopada 1993 roku Dania zostaje objęta derogacją, a procedura uchylenia derogacji zostanie rozpoczęta jedynie na wniosek Danii. Ponieważ do Danii stosuje się art. 130 Traktatu, Danmarks Nationalbank musi spełniać wymogi dotyczące niezależności banku centralnego. Raport o Konwergencji Europejskiego Instytutu Walutowego z 1998 r. stwierdzał, że wymóg ten został spełniony. Ze względu na szczególny status Danii od 1998 roku nie dokonywano oceny jej konwergencji. Do czasu złożenia przez Danię Radzie notyfikacji wyrażającej zamiar przyjęcia euro Danmarks Nationalbank nie ma obowiązku prawnej integracji z Eurosystemem, ani też nie ma konieczności wprowadzania zmian w duńskim ustawodawstwie.

29 marca 2017 r. Zjednoczone Królestwo zawiadomiło Radę Europejską o zamiarze wystąpienia z UE zgodnie z art. 50 Traktatu o Unii Europejskiej. 31 stycznia 2020 r. Zjednoczone Królestwo wystąpiło z UE zgodnie z warunkami określonymi w Umowie o wystąpieniu Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej z Unii Europejskiej i Europejskiej Wspólnoty Energii Atomowej (zwanej dalej „Umową o wystąpieniu”). W czasie okresu przejściowego, który zaczął się w dniu wystąpienia Zjednoczonego Królestwa z UE a kończy się 31 grudnia 2020 r., do Zjednoczonego Królestwa i na jego terytorium nadal stosuje się prawo UE zgodnie z warunkami Umowy o wystąpieniu[18]. Zgodnie z Protokołem (nr 15) w sprawie niektórych postanowień dotyczących Zjednoczonego Królestwa Wielkiej Brytanii i Irlandii Północnej Zjednoczone Królestwo nie ma jednak obowiązku przyjęcia euro, jeżeli nie złoży Radzie notyfikacji wyrażającej taki zamiar. W dniu 30 października 1997 r. Zjednoczone Królestwo notyfikowało Radzie brak zamiaru przyjęcia euro z dniem 1 stycznia 1999 r., i sytuacja ta nie uległa zmianie. Zgodnie z tą notyfikacją niektóre przepisy Traktatu (w tym art. 130 i art. 131) i Statutu nie znajdują zastosowania do Zjednoczonego Królestwa. Dlatego też nie ma obecnie obowiązku prawnego zapewnienia zgodności ustawodawstwa krajowego (w tym statutu Bank of England) z Traktatem i Statutem.

Celem oceny konwergencji prawnej jest ułatwienie Radzie rozstrzygania o tym, które państwa członkowskie wypełniają ciążące na nich „zobowiązania w zakresie urzeczywistniania unii gospodarczej i walutowej” (art. 140 ust. 1 Traktatu). W przypadku kwestii prawnych warunki te dotyczą w szczególności niezależności banku centralnego oraz integracji prawnej krajowych banków centralnych z Eurosystemem.

Struktura oceny prawnej

Ocena prawna ma strukturę podobną jak w poprzednich raportach EBC i EIW dotyczących konwergencji prawnej[19].

Zgodność ustawodawstwa krajowego jest badana w kontekście przepisów prawa uchwalonych przed dniem 24 marca 2020 r.

2.2.2 Zakres dostosowań

Obszary dostosowań

W celu identyfikacji obszarów, w których występuje potrzeba dostosowania ustawodawstwa krajowego, poddano analizie następujące zagadnienia:

- zgodność z postanowieniami Traktatu (art. 130) i Statutu (art. 7 i art. 14 ust. 2) dotyczącymi niezależności krajowych banków centralnych;

- zgodność z postanowieniami dotyczącymi poufności (art. 37 Statutu);

- przestrzeganie zakazu finansowania ze środków banku centralnego (art. 123 Traktatu) oraz uprzywilejowanego dostępu (art. 124 Traktatu);

- przestrzeganie jednolitej pisowni euro wymaganej prawem UE; oraz

- integrację prawną krajowych banków centralnych z Eurosystemem (w szczególności w świetle art. 12 ust. 1 oraz art. 14 ust. 3 Statutu).

„Zgodność” a „harmonizacja”

Artykuł 131 Traktatu wymaga, aby ustawodawstwo krajowe było „zgodne” z Traktatami i Statutem; wszelkie niezgodności muszą zatem zostać usunięte. Obowiązek ten ma zastosowanie niezależnie od pierwszeństwa Traktatów i Statutu przed ustawodawstwem krajowym oraz bez względu na charakter niezgodności.

Wymóg „zgodności” ustawodawstwa krajowego nie oznacza, że na mocy Traktatu wymagana jest „harmonizacja” statutów krajowych banków centralnych, czy to wzajemnie pomiędzy sobą, czy też ze Statutem. Specyfika krajowa może zostać zachowana, o ile nie narusza wyłącznych kompetencji monetarnych, które zostały nieodwołalnie przekazane na rzecz UE. Artykuł 14 ust. 4 Statutu zezwala wręcz krajowym bankom centralnym na wykonywanie funkcji innych niż wymienione w Statucie, o ile nie są one sprzeczne z celami i zadaniami ESBC. Dobrym przykładem sytuacji, w których dopuszcza się utrzymanie różnic, są przepisy statutów krajowych banków centralnych uprawniające do wykonywania takich dodatkowych funkcji. Używany w tym kontekście termin „zgodny” należy zatem rozumieć jako wymóg dostosowania ustawodawstwa krajowego i statutu krajowego banku centralnego w celu wyeliminowania niespójności z Traktatami i Statutem oraz zapewnienia niezbędnego stopnia integracji krajowego banku centralnego z ESBC. W szczególności dostosowania wymagają wszelkie postanowienia, które naruszają określoną w Traktacie niezależność krajowych banków centralnych oraz ich rolę jako integralnej części ESBC. Dla osiągnięcia powyższych celów nie należy zatem powoływać się wyłącznie na zasadę nadrzędności prawa UE nad ustawodawstwem krajowym.

Obowiązek wynikający z art. 131 Traktatu dotyczy wyłącznie występowania niezgodności z Traktatem i Statutem. Jednak ustawodawstwo krajowe, które jest niezgodne z wtórnym ustawodawstwem UE mającym znaczenie dla obszarów adaptacji poddawanych analizie w niniejszym raporcie, również powinno zostać dostosowane do wspomnianego prawa wtórnego. Pierwszeństwo prawa UE nie zwalnia z obowiązku dostosowania ustawodawstwa krajowego. Ten ogólny wymóg wynika nie tylko z art. 131 Traktatu, lecz również z orzecznictwa Trybunału Sprawiedliwości Unii Europejskiej[20].

Traktaty i Statut nie narzucają sposobu dostosowania ustawodawstwa krajowego. Można tego dokonać bądź to przez umieszczenie odwołań do Traktatów i Statutu, bądź też przez włączenie do prawa krajowego odpowiednich postanowień Traktatu i Statutu ze wskazaniem ich źródła, względnie przez usunięcie występujących niezgodności albo łączne zastosowanie wymienionych sposobów.

Ponadto, między innymi w celu osiągnięcia i utrzymania zgodności ustawodawstwa krajowego z Traktatami i Statutem, instytucje UE i państwa członkowskie muszą konsultować z EBC projekty przepisów w dziedzinach podlegających jego kompetencji, zgodnie z art. 127 ust. 4 i art. 282 ust. 5 Traktatu oraz art. 4 Statutu. Decyzja Rady 98/415/WE z dnia 29 czerwca 1998 r. w sprawie konsultacji Europejskiego Banku Centralnego udzielanych władzom krajowym w sprawie projektów przepisów prawnych[21] wyraźnie wymaga od państw członkowskich podjęcia kroków niezbędnych do zapewnienia przestrzegania wspomnianego obowiązku.

2.2.3 Niezależność krajowych banków centralnych

Jeśli chodzi o niezależność banków centralnych oraz poufność, ustawodawstwo krajowe państw członkowskich, które przystąpiły do UE w 2004 r., w 2007 r. lub w 2013 r., należało dostosować w celu zapewnienia zgodności z odpowiednimi postanowieniami Traktatu i Statutu, odpowiednio, do dnia 1 maja 2004 r., 1 stycznia 2007 r. i 1 lipca 2013 r. [22] Szwecja została zobowiązana do wprowadzenia w życie niezbędnych zmian do momentu utworzenia ESBC w dniu 1 czerwca 1998 r.

Niezależność banku centralnego

W listopadzie 1995 r. EIW określił listę cech charakteryzujących niezależność banku centralnego (przedstawionych później szczegółowo w Raporcie o konwergencji z 1998 r.), stanowiącą wówczas podstawę oceny ustawodawstwa krajowego państw członkowskich, a zwłaszcza oceny statutów krajowych banków centralnych. Pojęcie niezależności banku centralnego obejmuje różne rodzaje niezależności, które należy oceniać osobno: niezależność funkcjonalną, instytucjonalną, personalną i finansową. W opiniach wydanych przez EBC na przestrzeni ostatnich kilku lat dokonano dalszego doprecyzowania wymienionych powyżej aspektów niezależności banku centralnego. Aspekty te są podstawą oceny stopnia konwergencji ustawodawstwa państw członkowskich objętych derogacją z Traktatami i Statutem.

Niezależność funkcjonalna

Niezależność banku centralnego nie jest celem samym w sobie, lecz środkiem do osiągnięcia celu, który powinien być jasno określony i nadrzędny względem innych celów. Niezależność funkcjonalna wymaga, aby główny cel krajowego banku centralnego był określony w sposób jednoznaczny i prawnie nienaruszalny, oraz żeby był on w pełni zgodny z podstawowym celem określonym w Traktacie, a mianowicie zapewnieniem stabilności cen. Służy temu zapewnienie krajowemu bankowi centralnemu środków i instrumentów niezbędnych do osiągnięcia przez bank centralny wspomnianego celu w sposób niezależny od innych organów władzy. Określony w Traktacie wymóg niezależności banku centralnego odzwierciedla powszechnie przyjęty pogląd, że głównemu celowi utrzymania stabilności cen najlepiej służy w pełni niezależna instytucja, której mandat został precyzyjnie zdefiniowany. Niezależność banku centralnego jest przy tym w pełni zgodna z zasadą ponoszenia przez bank centralny odpowiedzialności za podejmowane decyzje, czego konsekwencją jest wymóg przejrzystości działania oraz dialogu z osobami trzecimi.

Jeśli chodzi o harmonogram dostosowania, Traktat nie określa wyraźnie, od kiedy banki centralne państw członkowskich objętych derogacją muszą podporządkować się głównemu celowi, jakim jest utrzymanie stabilności cen, określonemu w art. 127 ust. 1 i art. 282 ust. 2 Traktatu oraz art. 2 Statutu. W przypadku państw członkowskich, które przystąpiły do UE po dacie wprowadzenia w Unii euro, nie jest jasne, czy obowiązek ten wchodzi w życie z dniem przystąpienia do UE, czy też z dniem wprowadzenia euro przez te państwa członkowskie. Do państw członkowskich objętych derogacją nie ma zastosowania art. 127 ust. 1 Traktatu (zob. art. 139 ust. 2 lit. c) Traktatu), stosuje się do nich natomiast art. 2 Statutu (zob. art. 42 ust. 1 Statutu). W opinii EBC obowiązek traktowania przez bank centralny utrzymania stabilności cen jako celu głównego ma zastosowanie od dnia 1 czerwca 1998 r. w przypadku Szwecji oraz od dnia 1 maja 2004 r., 1 stycznia 2007 r. i 1 lipca 2013 r. w przypadku państw członkowskich, które w tych terminach przystąpiły do UE. Wynika to z faktu, że jedna z zasad przewodnich UE, czyli utrzymanie stabilności cen (art. 119 Traktatu), ma zastosowanie również do państw członkowskich objętych derogacją. Stanowisko EBC wynika także z zapisanego w Traktacie celu, zgodnie z którym wszystkie państwa członkowskie powinny dążyć do Konwergencji makroekonomicznej, w tym do stabilności cen, czemu ma sprzyjać regularna publikacja raportów EBC i Komisji Europejskiej. Takie podejście wiąże się również z niezależnością banku centralnego, która jest uzasadniona jedynie wówczas, gdy utrzymanie stabilności cen jest celem nadrzędnym.

Podstawą zawartej w niniejszym raporcie oceny są powyższe ustalenia dotyczące momentu, od którego krajowe banki centralne państw członkowskich objętych derogacją są zobowiązanie do traktowania utrzymania stabilności cen jako podstawowego celu działania.

Niezależność instytucjonalna

Zasada niezależności instytucjonalnej została wyraźnie wymieniona w art. 130 Traktatu i art. 7 Statutu. Oba te artykuły zabraniają krajowym bankom centralnym i członkom ich organów decyzyjnych zwracania się o instrukcje oraz ich przyjmowania od instytucji lub organów UE, rządów państw członkowskich i wszelkich innych organów. Zabraniają one także instytucjom, organom, urzędom i agencjom UE oraz rządom państw członkowskich prób wywierania wpływu na członków organów decyzyjnych krajowych banków centralnych, których decyzje mogą wpływać na realizację zadań krajowych banków centralnych w ramach ESBC. W przypadku gdy ustawodawstwo krajowe przytacza art. 130 Traktatu i art. 7 Statutu, powinno odzwierciedlać obydwa te zakazy i nie zawężać zakresu ich zastosowania[23]. Fakt, że banki centralne mają taką niezależność, nie oznacza nieobjęcia żadnymi normami prawa Unii czy ochrony przed stosowaniem wszelkich przepisów prawa[24].

Bez względu na to, czy krajowy bank centralny prowadzi działalność w formie podmiotu państwowego, specjalnego podmiotu prawa publicznego, czy też zwykłej spółki akcyjnej, istnieje zagrożenie, że podmiot występujący wobec banku centralnego jako właściciel może, korzystając z prawa własności, wywierać wpływ na procesy decyzyjne dotyczące realizacji zadań związanych z uczestnictwem w ESBC[25]. Taki wpływ, wywierany poprzez wykonywanie praw udziałowych lub w inny sposób, mógłby naruszać niezależność banku centralnego i dlatego powinien być prawnie ograniczony.

Ramy prawne działalności banków centralnych powinny zapewniać stabilną i długoterminową podstawę ich funkcjonowania. Ramy prawne umożliwiające częste zmiany struktury instytucjonalnej krajowego banku centralnego, a przez to zmniejszające jego stabilność organizacyjną i zarządczą, mogą negatywnie wpływać na jego niezależność instytucjonalną[26].

Zakaz wydawania instrukcji

Uprawnienia osób trzecich do wydawania instrukcji krajowym bankom centralnym, ich organom decyzyjnym i członkom tych organów są niezgodne z Traktatem i Statutem w zakresie zadań związanych z uczestnictwem w ESBC.

Udział krajowego banku centralnego w stosowaniu przepisów mających na celu wzmocnienie stabilności finansowej musi być zgodny z Traktatem, tzn. funkcje krajowego banku centralnego muszą być realizowane w sposób całkowicie zgodny z jego niezależnością funkcjonalną, instytucjonalną i finansową, chroniąc tym samym należyte wykonywanie zadań wynikających z Traktatu i Statutu[27]. Jeżeli ustawodawstwo krajowe przewiduje, że rola krajowego banku centralnego wykraczać będzie poza funkcje doradcze, co będzie wymagało przyjęcia dodatkowych zadań, należy zapewnić, aby zadania te nie miały wpływu na operacyjną i finansową zdolność krajowego banku centralnego do realizowania zadań związanych z uczestnictwem w ESBC[28]. Ponadto uczestnictwo przedstawicieli krajowego banku centralnego w kolegialnych organach decyzyjnych władz nadzorczych i innego rodzaju władzach powinno w odpowiedni sposób uwzględniać środki zapewniające ochronę niezależności personalnej członków organów decyzyjnych krajowego banku centralnego[29].

Zakaz zatwierdzania, zawieszania, anulowania i odraczania decyzji

Prawo osób trzecich do zatwierdzania, zawieszania, anulowania lub odraczania decyzji krajowego banku centralnego w zakresie zadań związanych z uczestnictwem w ESBC jest niezgodne z Traktatem i Statutem[30].

Zakaz podważania decyzji ze względów prawnych

Prawo organów innych niż niezawisłe sądy do podważania, ze względów prawnych, decyzji dotyczących realizacji zadań związanych z uczestnictwem w ESBC jest niezgodne z Traktatem i Statutem, ponieważ realizacja tych zadań nie może podlegać ocenie czynników politycznych. Prawo prezesa krajowego banku centralnego do wstrzymania, ze względów prawnych, realizacji decyzji podejmowanych przez ESBC lub organy decyzyjne krajowego banku centralnego z zamiarem ich przedłożenia organom politycznym w celu podjęcia ostatecznej decyzji byłoby równoznaczne ze zwracaniem się do osób trzecich o wydanie instrukcji.

Zakaz uczestniczenia w organach decyzyjnych krajowego banku centralnego z prawem głosu

Uczestniczenie przedstawicieli osób trzecich w organie decyzyjnym krajowego banku centralnego z prawem głosu w sprawach dotyczących realizacji zadań związanych z uczestnictwem w ESBC, nawet jeśli taki głos nie jest decydujący, jest niezgodne z Traktatem i Statutem. Uczestniczenie takie jest niezgodne z Traktatem i Statutem nawet jeżeli nie wiąże się z prawem głosu, ale zakłóca wykonywanie przez taki organ decyzyjny zadań związanych z uczestnictwem w ESBC lub zagraża przestrzeganiu zasad poufności ESBC[31].

Zakaz konsultowania a priori decyzji krajowego banku centralnego

Ciążący na krajowym banku centralnym wyraźny ustawowy obowiązek zasięgania a priori opinii osób trzecich w odniesieniu do decyzji krajowego banku centralnego dawałby osobom trzecim formalną możliwość wpływania na ostateczny kształt takich decyzji, i w związku z tym jest niezgodny z Traktatem i Statutem.

Natomiast dialog prowadzony przez krajowy bank centralny z osobami trzecimi, nawet jeśli wynika z ustawowych obowiązków dostarczania informacji i wymiany poglądów, jest zgodny z zasadą niezależności banku centralnego, o ile:

- nie prowadzi do naruszenia niezależności członków organów decyzyjnych krajowego banku centralnego;

- w pełni respektowany jest szczególny status prezesów jako członków organów decyzyjnych EBC;

- przestrzegane są wynikające ze Statutu wymogi dotyczące poufności[32].

Udzielanie absolutorium członkom organów decyzyjnych krajowych banków centralnych

Przepisy ustawowe dotyczące udzielania absolutorium członkom organów decyzyjnych krajowego banku centralnego (np. w związku ze sprawozdaniem finansowym) przez osoby trzecie (np. administrację rządową) powinny zawierać odpowiednie gwarancje, tak aby kompetencje tego rodzaju nie wpływały na zdolność do niezależnego podejmowania decyzji przez poszczególnych członków organów krajowego banku centralnego w odniesieniu do zadań związanych z uczestnictwem w ESBC (lub do realizacji decyzji podjętych na szczeblu ESBC). Zaleca się wprowadzenie do statutów krajowych banków centralnych wyraźnego postanowienia w tej sprawie.

Niezależność personalna

Zawarte w Statucie postanowienie dotyczące stabilności sprawowania urzędu przez członków organów decyzyjnych krajowych banków centralnych jest kolejnym czynnikiem zapewniającym niezależność banku centralnego. Prezesi krajowych banków centralnych są członkami Rady Ogólnej EBC a po przyjęciu euro przez ich państwa członkowskie stają się członkami Rady Prezesów. Artykuł 14 ust. 2 Statutu stanowi, że statuty krajowych banków centralnych muszą w szczególności zapewniać co najmniej pięcioletni okres kadencji prezesa. Artykuł ten chroni również przed arbitralną decyzją o odwołaniu prezesa dzięki postanowieniu, że prezes może zostać odwołany ze stanowiska jedynie w przypadku, gdy przestanie spełniać warunki konieczne do wykonywania swoich funkcji lub dopuści się poważnego uchybienia. W takich przypadkach art. 14 ust. 2 Statutu przewiduje możliwość zaskarżenia do Trybunału Sprawiedliwości Unii Europejskiej, który może uchylić krajową decyzję o odwołaniu prezesa ze stanowiska[33]. Zawieszenie prezesa może faktycznie oznaczać jego odwołanie w rozumieniu art. 14 ust. 2 Statutu[34]. Statuty krajowych banków centralnych muszą być zgodne z tym przepisem, w szczególności w sposób przedstawiony poniżej.

Artykuł 130 Traktatu zabrania rządom krajowym i wszelkim innym organom wywierania wpływu na członków organów decyzyjnych krajowego banku centralnego wypełniających swoje zadania. W szczególności państwa członkowskie nie mogą dążyć do wywierania wpływu na członków organów decyzyjnych krajowego banku centralnego poprzez wprowadzanie zmian do ustawodawstwa krajowego, mających wpływ na wysokość ich wynagrodzenia; zmiany takie zasadniczo powinny mieć zastosowanie jedynie do przyszłych powołań[35].

Minimalny okres kadencji prezesów

Zgodnie z art. 14 ust. 2 Statutu statuty krajowych banków centralnych muszą przewidywać co najmniej pięcioletni okres kadencji prezesa. Nie wyklucza to dłuższej kadencji, przy czym dostosowanie statutu nie jest wymagane również w sytuacji, gdy prezes jest powoływany na czas nieokreślony, o ile podstawy jego odwołania są zgodne z art. 14 ust. 2 Statutu. Krótszy okres kadencji nie jest dopuszczalny, nawet jeżeli jest stosowany w okresie przejściowym[36]. Ustawodawstwo krajowe ustanawiające przymusowy wiek emerytalny powinno zapewniać, aby wiek emerytalny nie zakłócał minimalnego okresu kadencji określonego w art. 14 ust. 2 Statutu; minimalny okres kadencji ma bowiem pierwszeństwo przed mającym zastosowanie do prezesa banku centralnego przymusowym wiekiem emerytalnym[37]. W przypadku nowelizacji statutu krajowego banku centralnego akt prawny wprowadzający zmiany powinien gwarantować stabilność sprawowania urzędu przez prezesa oraz pozostałych członków organów decyzyjnych zaangażowanych w wykonywanie zadań związanych z uczestnictwem w ESBC[38].

Podstawy odwołania prezesów

Statuty krajowych banków centralnych muszą gwarantować niemożność usunięcia prezesa z powodów innych niż wymienione w art. 14 ust. 2 Statutu. Celem wymogu ustanowionego w tym przepisie jest zapobieganie uznaniowemu odwoływaniu prezesów przez organy państwowe zaangażowane w ich powoływanie, w szczególności rząd lub parlament. Statut krajowego banku centralnego powinien odwoływać się do art. 14 ust. 2 Statutu, wcielać jego postanowienia ze wskazaniem ich źródła, usuwać wszelkie niezgodności z podstawami odwołania określonymi w art. 14 ust. 2 lub też nie wspominać o podstawach odwołania w ogóle, ponieważ art. 14 ust. 2 jest stosowany bezpośrednio[39]. Po wybraniu lub mianowaniu prezes nie może być odwołany z powodów innych niż wymienione w art. 14 ust. 2 Statutu, nawet jeżeli nie objął jeszcze obowiązków. Jako że dopuszczalne podstawy odwołania prezesa są autonomicznymi instytucjami prawa Unii, ich stosowanie i interpretacja nie zależą od kontekstu krajowego[40]. Ostateczne rozstrzygnięcie, czy decyzja o odwołaniu prezesa krajowego banku centralnego jest uzasadniona wystarczającym podejrzeniem dopuszczenia się poważnego uchybienia uzasadniającego taką decyzję należy do Trybunału Sprawiedliwości Unii Europejskiej, któremu takie uprawnienia powierza drugi akapit art. 14 ust. 2 Statutu[41].

Stabilność sprawowania urzędu i podstawy odwołania innych niż prezesi członków organów decyzyjnych krajowych banków centralnych zaangażowanych w realizację zadań związanych z uczestnictwem w ESBC

Stosowanie tych samych zasad dotyczących stabilności sprawowania urzędu i podstaw odwołania do innych członków organów decyzyjnych krajowych banków centralnych zaangażowanych w realizację zadań związanych z uczestnictwem w ESBC stanowi ochronę niezależności personalnej tych osób[42]. Zakres art. 14 ust. 2 Statutu nie jest ograniczony do stabilności sprawowania urzędu przez prezesów, natomiast art. 130 Traktatu i art. 7 Statutu odnoszą się do „członków organów decyzyjnych” krajowych banków centralnych, a nie konkretnie do prezesów. Ma to zastosowanie zwłaszcza w przypadku, gdy prezes jest primus inter pares w stosunku do pozostałych członków organu decyzyjnego dysponujących takim samym prawem głosu lub w sytuacji, gdy pozostali członkowie organu decyzyjnego są zaangażowani w wykonywanie zadań związanych z uczestnictwem w ESBC.

Prawo do zaskarżenia na drodze sądowej

W celu ograniczenia arbitralności decyzji organów politycznych przy ocenie podstaw odwołania członków organów decyzyjnych krajowych banków centralnych członkowie organów decyzyjnych muszą mieć możliwość zaskarżenia takich decyzji do niezawisłego sądu.

Zgodnie z art. 14 ust. 2 Statutu odwołany ze stanowiska prezes krajowego banku centralnego może zaskarżyć decyzję o odwołaniu do Trybunału Sprawiedliwości Unii Europejskiej. Ustawodawstwo krajowe powinno albo powoływać się na Statut, albo w ogóle nie wspominać o prawie zaskarżenia decyzji o odwołaniu prezesa do Trybunału Sprawiedliwości Unii Europejskiej, ponieważ art. 14 ust. 2 Statutu jest stosowany bezpośrednio.

Ustawodawstwo krajowe powinno również gwarantować prawo zaskarżenia w sądzie krajowym decyzji o odwołaniu członka organu decyzyjnego krajowego banku centralnego zaangażowanego w realizację zadań związanych z uczestnictwem w ESBC. Prawo takie może wynikać bądź to z zasad ogólnych, bądź też mieć formę przepisu szczególnego. Również w przypadkach, gdy prawo takie wynika z zasad ogólnych, dla zachowania pewności prawnej zaleca się wprowadzenie wyraźnego postanowienia gwarantującego prawo zaskarżenia.

Mechanizmy zabezpieczające przed konfliktem interesów

Niezależność personalna obejmuje również zabezpieczenia mające nie dopuszczać do powstawania konfliktu interesów pomiędzy obowiązkami członków organów decyzyjnych krajowych banków centralnych zaangażowanych w realizację zadań związanych z uczestnictwem w ESBC wobec ich odpowiednich banków (jak również obowiązkami prezesów wobec EBC) a wszelkimi innymi funkcjami członków organów decyzyjnych mogącymi stanowić zagrożenie dla ich niezależności personalnej[43]. Członkostwo w organie decyzyjnym zaangażowanym w realizację zadań związanych z uczestnictwem w ESBC jest zasadniczo niezgodne z pełnieniem innych funkcji mogących powodować konflikt interesów. W szczególności członkowie organów decyzyjnych nie mogą zajmować stanowisk ani reprezentować interesów, które mogłyby mieć wpływ na ich działalność, bądź to poprzez uczestnictwo we władzach ustawodawczych lub wykonawczych państwa, bądź też w administracji lokalnej lub regionalnej albo w przedsiębiorstwach. Szczególną uwagę należy zwrócić na zapobieganie potencjalnym konfliktom interesów w przypadku członków organów decyzyjnych, którzy nie pełnią w nich funkcji wykonawczych.

Niezależność finansowa

Ogólna niezależność krajowego banku centralnego zostałaby zagrożona, gdyby nie mógł autonomicznie korzystać z odpowiednich środków finansowych niezbędnych do realizacji swojego mandatu, tzn. wykonywania zadań związanych z uczestnictwem w ESBC, do realizacji których zobowiązuje go Traktat i Statut.

Państwo członkowskie nie może dopuszczać do tego, aby jego krajowy bank centralny dysponował niewystarczającymi zasobami finansowymi oraz nieadekwatnym poziomem funduszy własnych netto[44] do realizacji zadań związanych z uczestnictwem w ESBC lub w Eurosystemie. Należy podkreślić, że art. 28 ust. 1 i art. 30 ust. 4 Statutu umożliwiają EBC wezwanie krajowych banków centralnych do wniesienia uzupełniających wkładów kapitałowych do EBC oraz przekazania dodatkowych rezerw walutowych[45]. Ponadto art. 33 ust. 2 Statutu przewiduje[46], że w przypadku poniesienia przez EBC strat, które nie mogą być w pełni pokryte z ogólnego funduszu rezerwowego, Rada Prezesów może zadecydować, aby pozostała strata została pokryta z dochodów pieniężnych z odpowiedniego roku obrachunkowego proporcjonalnie i do wysokości sum przydzielonych poszczególnym krajowym bankom centralnym. Zasada niezależności finansowej oznacza, że w celu zachowania zgodności ze wspomnianymi postanowieniami należy umożliwić krajowemu bankowi centralnemu realizację jego funkcji w sposób nienaruszony.

Zasada niezależności finansowej oznacza również, że krajowy bank centralny musi dysponować środkami wystarczającymi nie tylko do realizacji zadań związanych z uczestnictwem w ESBC, lecz także własnych zadań krajowych (np. w zakresie nadzoru nad sektorem finansowym, finansowania własnej administracji i działalności operacyjnej, dostarczania awaryjnego wsparcia płynności[47]).

W związku z powyższym niezależność finansowa oznacza też, że krajowy bank centralny powinien mieć zawsze zapewniony wystarczający kapitał. W szczególności należy unikać sytuacji, w których przez dłuższy okres fundusze własne netto krajowego banku centralnego byłyby poniżej poziomu funduszu statutowego albo osiągnęły poziom ujemny, również w przypadku przeniesienia strat przekraczających poziom funduszów i rezerw na następny okres[48]. Każda tego rodzaju sytuacja może mieć niekorzystny wpływ na zdolność krajowego banku centralnego do realizacji zadań związanych z uczestnictwem w ESBC, jak również na zdolność do realizacji własnych zadań krajowych. Tego rodzaju sytuacja może też podważać wiarygodność polityki pieniężnej Eurosystemu. W związku z powyższym, aby zapewnić zachowanie zasady niezależności finansowej, w razie spadku funduszy własnych netto krajowego banku centralnego poniżej poziomu funduszu statutowego lub do wartości ujemnej dane państwo członkowskie jest zobowiązane dokapitalizować swój bank centralny w rozsądnym terminie, co najmniej do poziomu funduszu statutowego. Jeśli chodzi o EBC, znaczenie tej kwestii zostało już potwierdzone przez Radę, która przyjęła rozporządzenie Rady (WE) nr 1009/2000 z dnia 8 maja 2000 r. dotyczące powiększenia kapitału Europejskiego Banku Centralnego[49]. Rozporządzenie to umożliwiło Radzie Prezesów EBC podjęcie decyzji o faktycznym powiększeniu kapitału w celu utrzymania podstawy współczynnika kapitał-aktywa na poziomie umożliwiającym prowadzenie działalności EBC[50]. Krajowe banki centralne powinny dysponować możliwościami finansowymi wystarczającymi do odpowiedzenia na taką decyzję EBC.

Koncepcja niezależności finansowej powinna zatem być oceniana pod kątem tego, czy jakakolwiek osoba trzecia jest w stanie wywierać bezpośredni lub pośredni wpływ nie tylko na zadania krajowego banku centralnego, lecz również na jego zdolność do wykonywania powierzonego mandatu, zarówno operacyjną – pod względem zasobów ludzkich, jak i finansową – pod względem odpowiednich zasobów finansowych. W tym kontekście szczególnie istotne są aspekty niezależności finansowej przedstawione poniżej[51]. Są to jednocześnie te aspekty niezależności finansowej, w odniesieniu do których krajowe banki centralne są najbardziej narażone na wpływy zewnętrzne.

Ustalanie budżetu

Uprawnienie osoby trzeciej do określania budżetu krajowego banku centralnego lub wpływania na ten budżet jest niezgodne z zasadą niezależności finansowej, chyba że w odpowiednim akcie prawnym zawarto klauzulę ochronną stanowiącą, że wspomniane uprawnienie nie może mieć niekorzystnego wpływu na środki finansowe niezbędne do realizacji przez krajowy bank centralny zadań związanych z uczestnictwem w ESBC[52].

Zasady rachunkowości

Sprawozdania finansowe powinny być sporządzane albo zgodnie z ogólnymi zasadami rachunkowości, albo zgodnie z zasadami określonymi przez organy decyzyjne krajowego banku centralnego. Jeśli zaś zasady rachunkowości są ustalane przez osobę trzecią, muszą przynajmniej uwzględniać propozycje organów decyzyjnych krajowego banku centralnego.

Roczne sprawozdania finansowe powinny być przyjmowane przez organy decyzyjne krajowych banków centralnych wspomagane przez niezależnych księgowych; sprawozdania te mogą być również zatwierdzane a posteriori przez osoby trzecie (np. rząd czy parlament). Organy decyzyjne krajowych banków centralnych powinny mieć możliwość decydowania o sposobie obliczania zysków w sposób niezależny i profesjonalny.

Jeżeli działalność krajowego banku centralnego podlega kontroli państwowego organu kontroli lub innego podobnego organu odpowiedzialnego za kontrolę wykorzystania środków publicznych, zakres tej kontroli powinien być jasno określony przepisami prawa[53], nie powinien ograniczać działalności niezależnych zewnętrznych biegłych rewidentów krajowego banku centralnego[54] oraz, zgodnie z zasadą niezależności instytucjonalnej, powinien respektować zakaz wydawania instrukcji krajowemu bankowi centralnemu lub jego organom decyzyjnym, a także nie powinien utrudniać realizacji zadań związanych z uczestnictwem krajowego banku centralnego w ESBC[55]. Kontrola państwowa powinna być przeprowadzana w sposób apolityczny, niezależny i profesjonalny[56].

Podział zysków, kapitał i rezerwy finansowe krajowych banków centralnych

Sposób podziału zysków może zostać określony w statucie krajowego banku centralnego. W przypadku braku takiego zapisu decyzję o podziale zysków powinien podejmować organ decyzyjny krajowego banku centralnego w oparciu o profesjonalne przesłanki; decyzja taka nie powinna być podejmowana według swobodnego uznania osób trzecich, chyba że istnieje klauzula ochronna stanowiąca, że wspomniany sposób podjęcia decyzji nie może mieć niekorzystnego wpływu na środki finansowe niezbędne do realizacji przez krajowy bank centralny zadań związanych z uczestnictwem w ESBC, jak również zadań krajowych[57].

Zyski mogą być wpłacane do budżetu państwa dopiero po pokryciu łącznych strat z lat ubiegłych[58] i utworzeniu rezerw finansowych uznanych za konieczne do ochrony realnej wartości kapitału i aktywów krajowego banku centralnego. Niedopuszczalne są tymczasowe lub doraźne środki ustawodawcze równoznaczne z wydawaniem poleceń krajowemu bankowi centralnemu co do sposobu podziału zysku[59]. Analogicznie, zasadę niezależności finansowej naruszałoby opodatkowanie niezrealizowanych zysków kapitałowych krajowego banku centralnego[60].

Państwo członkowskie nie może narzucać krajowemu bankowi centralnemu obowiązku zmniejszenia kapitału bez wyrażonej a priori zgody organów decyzyjnych tego krajowego banku centralnego, która musi uwzględniać konieczność zachowania przez krajowy bank centralny wystarczających środków potrzebnych do realizacji powierzonych mu – jako członkowi ESBC – zadań wymienionych w art. 127 ust. 2 Traktatu i w Statucie. Z tego samego względu wszelkie zmiany zasad podziału zysku krajowego banku centralnego mogą być inicjowane i podejmowane wyłącznie w ramach bliskiej współpracy z krajowym bankiem centralnym, który jest w stanie najlepiej ocenić wymagany poziom rezerw[61]. Krajowy bank centralny musi mieć swobodę niezależnego tworzenia rezerw finansowych w celu ochrony realnej wartości swojego kapitału i aktywów. Państwa członkowskie nie mogą utrudniać krajowemu bankowi centralnemu gromadzenia rezerw do poziomu potrzebnego członkowi ESBC do realizacji jego zadań[62].

Odpowiedzialność finansowa za organy nadzoru

Większość państw członkowskich sytuuje organy nadzoru finansowego w strukturze krajowego banku centralnego. Takie usytuowanie nie stanowi problemu, jeżeli organy te mają obowiązek stosowania się do niezależnych decyzji krajowego banku centralnego. Jeśli jednak ustawodawstwo przewiduje dla takich organów odrębne procesy decyzyjne, należy zapewnić, by decyzje podejmowane przez te organy nie zagrażały finansom banku centralnego jako całości. W takich przypadkach ustawodawstwo krajowe powinno umożliwiać krajowemu bankowi centralnemu sprawowanie ostatecznej kontroli nad decyzjami organów nadzoru, które mogą wpływać na niezależność banku centralnego, w szczególności na jego niezależność finansową.

Autonomia w sprawach kadrowych

Państwa członkowskie nie mogą ograniczać zdolności krajowych banków centralnych do zatrudniania i zatrzymywania wykwalifikowanego personelu koniecznego do niezależnego wykonywania zadań, które nakłada na nie Traktat i Statut[63]. Krajowy bank centralny nie może też znaleźć się w sytuacji, w której pozbawiony jest kontroli nad personelem, kontrola ta jest ograniczona lub rząd państwa członkowskiego może wpływać na decyzje banku dotyczące personelu[64]. Zmiany przepisów dotyczących wynagrodzeń członków organów decyzyjnych i pracowników krajowych banków centralnych powinny być ustalane w ścisłej i efektywnej współpracy z krajowym bankiem centralnym[65] i z należytym uwzględnieniem jego stanowiska, tak aby umożliwić krajowemu bankowi centralnemu nieprzerwane wykonywanie jego zadań w niezależny sposób[66]. Autonomia w sprawach kadrowych rozciąga się także na kwestie dotyczące emerytur pracowników. Ponadto zmiany prowadzące do obniżenia wynagrodzeń pracowników krajowego banku centralnego nie powinny zakłócać zarządzania jego własnymi środkami finansowymi, w tym funduszami pochodzącymi z obniżenia wypłacanych przez ten krajowy bank centralny wynagrodzeń[67].

Prawo własności i prawa majątkowe

Prawa osób trzecich do interweniowania lub udzielania instrukcji krajowemu bankowi centralnemu w odniesieniu do majątku posiadanego przez ten bank są niezgodne z zasadą niezależności finansowej.

2.2.4 Poufność