Rapport de la BCE sur la convergence, juin 2020

La traduction française du Rapport sur la convergence 2020 de la BCE couvre les chapitres suivants : Introduction, Cadre d’analyse, L’état de la convergence économique, Synthèses par pays. Pour de plus amples informations, se reporter à la version anglaise complète, qui est disponible sur le site internet de la BCE.

1 Introduction

Depuis le 1er janvier 1999, l’euro a été introduit dans dix-neuf États membres de l’UE. Le présent Rapport examine sept des huit pays de l’UE qui n’ont pas encore adopté la monnaie unique. L’un de ces huit pays, le Danemark, a notifié au Conseil de l’Union européenne (Conseil de l’UE) son intention de ne pas participer à la phase III de l’Union économique et monétaire (UEM) [1]. Dès lors, des Rapports sur la convergence ne doivent être rédigés pour le Danemark que si le pays en fait la demande. Cette demande n’ayant pas été formulée, le présent Rapport examine les pays suivants : la Bulgarie, la République tchèque, la Croatie, la Hongrie, la Pologne, la Roumanie et la Suède. Aux termes du Traité sur le fonctionnement de l’Union européenne, (le « Traité ») [2], ces sept pays sont tenus d’adopter l’euro, ce qui signifie qu’ils doivent s’efforcer de remplir tous les critères de convergence.

En rédigeant ce Rapport, la BCE satisfait à l’obligation posée par l’article 140 du Traité. L’article 140 stipule que la BCE et la Commission européenne doivent faire rapport au Conseil de l’UE au moins une fois tous les deux ans, ou à la demande d’un État membre de l’UE faisant l’objet d’une dérogation, « sur les progrès réalisés par les États membres faisant l’objet d’une dérogation dans l’accomplissement de leurs obligations pour la réalisation de l’Union économique et monétaire ». Les sept pays considérés dans ce Rapport sont examinés dans le cadre du cycle régulier de deux ans. La Commission européenne a également préparé un rapport, et les deux documents sont soumis, en parallèle, au Conseil de l’UE.

Dans le présent document, la BCE utilise le cadre retenu pour les précédents Rapports sur la convergence. Elle examine, pour les sept pays concernés, si un degré élevé de convergence économique durable a été atteint, si la législation nationale est compatible avec les Traités et les Statuts du Système européen de banques centrales et de la Banque centrale européenne (« les Statuts ») et évalue la conformité aux obligations statutaires auxquelles la banque centrale nationale (BCN) du pays concerné doit satisfaire pour faire partie intégrante de l’Eurosystème.

L’examen du processus de convergence économique est largement tributaire de la qualité et de l’intégrité des statistiques sur lesquelles il s’appuie. L’établissement et la déclaration des statistiques, notamment celles relatives aux finances publiques, ne doivent pas être soumis à des considérations ou à des ingérences politiques. Les États membres de l’UE ont été invités à étudier la qualité et l’intégrité de leurs statistiques comme un objectif hautement prioritaire, à veiller à l’existence d’un système de contrôle approprié lors de l’élaboration de ces statistiques et à appliquer des normes minimales dans le domaine statistique. Ces normes sont de la plus haute importance pour renforcer l’indépendance, l’intégrité et la responsabilité des instituts statistiques nationaux et soutenir la confiance dans la qualité des statistiques des finances publiques (cf. chapitre 6).

Il convient de rappeler également qu’à compter du 4 novembre 2014 [3], chaque pays dont la dérogation aura été abrogée devra rejoindre le mécanisme de surveillance unique (MSU) au plus tard à la date à laquelle il adoptera l’euro. À compter de cette date, tous les droits et obligations liés au MSU s’appliqueront à ce pays. Il est, par conséquent, de la plus haute importance de procéder aux préparatifs nécessaires. En particulier, le système bancaire de chaque État membre rejoignant la zone euro et, par conséquent, le MSU, fera l’objet d’une évaluation complète [4].

Le présent Rapport est structuré comme suit. Le chapitre 2 décrit le cadre utilisé pour l’examen de la convergence économique et juridique. Le chapitre 3 fournit un aperçu horizontal des principaux aspects de la convergence économique. Le chapitre 4 contient les synthèses par pays, qui décrivent les principaux résultats de l’examen de la convergence économique et juridique. Le chapitre 5 (cf. la version complète en anglais) examine plus en détail l’état de la convergence économique dans chacun des sept États membres de l’UE considérés. Le chapitre 6 (cf. la version complète en anglais) fournit une vue d’ensemble des indicateurs de convergence et de la méthodologie statistique utilisée pour les élaborer. Enfin, le chapitre 7 (cf. la version complète en anglais) évalue la compatibilité de la législation nationale des États membres considérés, y compris les statuts de leur BCN, avec les articles 130 et 131 du Traité.

2 Cadre d’analyse

2.1 Convergence économique

Pour étudier l’état de la convergence économique dans les États membres de l’UE demandant à adopter l’euro, la BCE utilise un cadre général d’analyse. Ce cadre général, qui a été appliqué régulièrement à tous les Rapports sur la convergence de l’Institut monétaire européen (IME) et de la BCE, repose, d’une part, sur les dispositions du Traité et leur application par la BCE en ce qui concerne les évolutions des prix, des soldes budgétaires et des ratios de dette, des taux de change et des taux d’intérêt à long terme, ainsi que d’autres facteurs pertinents pour l’intégration et la convergence économiques. D’autre part, il se fonde sur une série d’autres indicateurs économiques rétrospectifs et prospectifs jugés utiles pour un examen plus approfondi du caractère durable de la convergence. L’examen de l’État membre concerné sur la base de tous ces facteurs est important pour garantir que son intégration dans la zone euro se déroule sans difficulté majeure. Les encadrés 1 à 5 rappellent brièvement les dispositions légales et exposent les éléments de la méthodologie utilisée par la BCE pour appliquer ces dispositions.

Le présent Rapport s’appuie sur les principes exposés dans des rapports antérieurs de la BCE (et, avant elle, de l’IME) afin de garantir la continuité et l’égalité de traitement. En particulier, plusieurs principes directeurs sont utilisés par la BCE dans le cadre de l’application des critères de convergence. Premièrement, chaque critère est strictement interprété et appliqué. Ce principe se justifie par le fait que le principal objectif de ces critères consiste à garantir que seuls les États membres dont les conditions économiques sont propices au maintien de la stabilité des prix et à la cohésion de la zone euro sont autorisés à y participer. Deuxièmement, les critères de convergence forment un ensemble cohérent et intégré auquel il convient de satisfaire dans son intégralité ; le Traité ne propose aucune hiérarchie pour ces critères, qui sont placés sur un pied d’égalité. Troisièmement, les critères de convergence doivent être satisfaits sur la base des données constatées. Quatrièmement, l’application des critères de convergence doit être cohérente, transparente et simple. De plus, si l’on considère le respect de ces critères, la soutenabilité constitue un facteur essentiel puisque la convergence doit être réalisée de manière durable et pas seulement à un moment donné. C’est pour cette raison que les examens par pays traitent en détail du caractère durable de la convergence.

À cet égard, les évolutions économiques dans les pays concernés sont mises en perspective sur une durée qui couvre, en principe, les dix dernières années. Cette analyse permet de déterminer plus précisément dans quelle mesure les résultats actuels sont le fruit de véritables ajustements structurels, ce qui doit permettre de mieux évaluer le caractère durable de la convergence économique.

De plus, dans la mesure du possible, une approche prospective est adoptée. Dans ce contexte, une attention particulière est accordée au fait que le caractère soutenable d’évolutions économiques positives repose fondamentalement sur des réponses appropriées et durables aux défis d’aujourd’hui et de demain. Une gouvernance forte, des institutions saines et des finances publiques viables sont également essentielles pour parvenir à une croissance durable de la production à moyen et long terme. De manière générale, il est souligné que la réalisation d’une convergence économique durable dépend à la fois de la mise en place d’une situation de départ solide, de l’existence d’institutions saines et de la conduite de politiques appropriées après l’adoption de l’euro.

Le cadre général est appliqué individuellement à chacun des sept États membres de l’UE sous revue. Ces examens, qui s’attachent aux résultats de chaque État membre, doivent être considérés séparément, conformément aux dispositions de l’article 140 du Traité.

La date d’arrêté pour les statistiques figurant dans le présent Rapport sur la convergence était le 7 mai 2020. Les données statistiques utilisées dans le cadre de l’application des critères de convergence ont été transmises par la Commission européenne (cf. chapitre 6 ainsi que les tableaux et graphiques), en coopération avec la BCE en ce qui concerne les taux de change et les taux d’intérêt à long terme. En accord avec la Commission européenne, la période de référence pour le critère de la stabilité des prix va d’avril 2019 à mars 2020. De même, la période de référence pour le critère du taux d’intérêt à long terme va d’avril 2019 à mars 2020. Pour les taux de change, la période de référence va du 1er avril 2019 au 31 mars 2020. Les données historiques se rapportant aux situations budgétaires couvrent la période allant jusqu’à 2019. Il est par ailleurs tenu compte des projections émanant de plusieurs sources, ainsi que du programme de convergence le plus récent de l’État membre concerné et de toute autre information jugée utile pour une analyse prospective du caractère durable de la convergence. Les prévisions économiques de printemps 2020 de la Commission européenne [5] et le Rapport 2020 sur le mécanisme d’alerte, pris en compte dans le présent Rapport, ont été publiés le 6 mai 2020 et le 17 décembre 2019, respectivement. Le présent Rapport a été adopté par le Conseil général de la BCE le 4 juin 2020.

Le présent Rapport sur la convergence ne tient compte que dans une mesure très limitée de l’incidence de la pandémie de coronavirus (COVID-19) sur l’évaluation de la convergence. Étant donné qu’il est trop tôt pour tirer des conclusions solides sur la manière dont les trajectoires de convergence seront affectées et sur la question de savoir si cet effet se matérialisera de façon symétrique ou asymétrique dans tous les pays concernés, une analyse détaillée sera réalisée dans le contexte du prochain Rapport sur la convergence. Compte tenu de la pandémie de COVID-19, l’évaluation prospective de la convergence est entourée d’une grande incertitude et l’incidence globale ne peut être évaluée qu’ex post. La plupart des États membres de l’UE ont instauré des mesures d’endiguement visant à réduire le nombre de contaminations et ont également mis en œuvre des mesures spéciales de politique budgétaire, macroprudentielle, prudentielle et monétaire afin d’atténuer l’impact économique. On n’a pas encore pris la pleine mesure à ce stade des implications pour les données statistiques. L’incertitude accrue concerne l’ensemble des critères de convergence. S’agissant du critère de la stabilité des prix, un degré élevé d’incertitude est observé quant à la manière dont l’inflation va évoluer au cours des prochains mois. En particulier, le ralentissement économique engendré par la pandémie de COVID-19 pourrait s’avérer plus long ou la reprise plus rapide qu’initialement prévu. Une incertitude profonde entoure la balance des risques entre des pressions baissières sur l’inflation liées à un repli de la demande et des pressions haussières liées à des perturbations de l’offre. Pour ce qui est du critère budgétaire, la pandémie de COVID-19 exerce une incidence sur les perspectives en matière de finances publiques, alors que les principaux indicateurs budgétaires allant de 2010 à 2019 ne sont pas affectés. En ce qui concerne les perspectives budgétaires, l’analyse de la BCE se fonde principalement sur les prévisions économiques du printemps 2020 de la Commission européenne, qui font état, pour l’ensemble des pays sous revue, d’une nette dégradation du solde budgétaire découlant d’une détérioration marquée de l’activité économique et des mesures budgétaires mises en œuvre pour atténuer la crise. Néanmoins, les implications potentielles de la pandémie de COVID-19 pour la soutenabilité à moyen et à long terme des positions budgétaires au-delà de son impact sur les dernières prévisions ne sont pas examinées en raison du degré élevé d’incertitude. L’analyse de la BCE se fonde en particulier sur le rapport de la Commission européenne intitulé Debt Sustainability Monitor 2019, qui a été publié avant la pandémie de COVID-19. La volatilité des taux de change et les pressions à la dévaluation des devises nationales par rapport à l’euro se sont accrues après l’émergence du COVID-19. Afin de limiter les distorsions par rapport à l’évaluation globale de la convergence, la période sous revue pour les évolutions du taux de change se termine en mars 2020. S’agissant des évolutions des taux d’intérêt à long terme, le mois d’avril 2020 a été exclu de l’analyse en raison de l’incidence de la pandémie de COVID-19 sur les marchés financiers. Des niveaux extrêmes d’incertitude et de volatilité sur les marchés financiers peuvent assombrir le contenu en information des évolutions sur les marchés financiers et, dès lors, introduire des distorsions éventuelles dans l’évaluation globale du processus de convergence de chaque pays. En conclusion, une analyse correcte de l’incidence économique de la pandémie sur l’évaluation de la convergence ne peut être réalisée que rétrospectivement.

En ce qui concerne l’évolution des prix, les dispositions juridiques et leur application par la BCE sont exposées dans l’encadré 1.

Encadré 1 Évolutions des prix

1. Dispositions du Traité

L’article 140, paragraphe 1, premier tiret, du Traité prévoit que le Rapport sur la convergence examine si un degré élevé de convergence durable a été réalisé, en analysant dans quelle mesure chaque État membre a satisfait au critère suivant :

« la réalisation d’un degré élevé de stabilité des prix ; cela ressortira d’un taux d’inflation proche de celui des trois États membres, au plus, présentant les meilleurs résultats en matière de stabilité des prix ».

L’article 1 du Protocole (n° 13) sur les critères de convergence dispose que :

« Le critère de stabilité des prix, visé à l’article 140, paragraphe 1, premier tiret, du traité sur le fonctionnement de l’Union européenne signifie qu’un État membre a un degré de stabilité des prix durable et un taux d’inflation moyen, observé au cours d’une période d’un an avant l’examen, qui ne dépasse pas de plus de 1,5 % celui des trois États membres, au plus, présentant les meilleurs résultats en matière de stabilité des prix. L’inflation est calculée au moyen de l’indice des prix à la consommation sur une base comparable, compte tenu des différences entre les définitions nationales ».

2. Application des dispositions du Traité

Dans le cadre du présent Rapport, la BCE applique les dispositions du Traité de la manière suivante :

Premièrement, en ce qui concerne « un taux d’inflation moyen, observé au cours d’une période d’un an avant l’examen », le taux d’inflation a été calculé sur la base de la variation de la dernière moyenne disponible sur douze mois de l’IPCH durant la période de référence allant d’avril 2019 à mars 2020 par rapport à la moyenne précédente sur douze mois.

Deuxièmement, le concept relatif aux « trois États membres, au plus, présentant les meilleurs résultats en matière de stabilité des prix », utilisé pour la définition de la valeur de référence, a été appliqué en calculant la moyenne arithmétique non pondérée des taux d’inflation des trois États membres suivants : le Portugal (0,2 %), Chypre (0,4 %) et l’Italie (0,4 %). En conséquence, en ajoutant 1,5 point de pourcentage au taux moyen, la valeur de référence est égale à 1,8 %. Il convient de souligner que, conformément au Traité, la performance d’un pays en matière d’inflation est examinée en termes relatifs, c’est-à-dire par rapport à celle des autres États membres. Le critère de stabilité des prix tient donc compte du fait que des chocs subis conjointement par les différents pays (résultant, par exemple, des prix mondiaux des matières premières) peuvent, temporairement, faire s’écarter les taux d’inflation de l’objectif d’inflation des banques centrales.

Dans les cinq derniers Rapports, l’approche fondée sur « l’exception » a été utilisée pour traiter de manière appropriée des distorsions potentielles significatives dans les évolutions en matière d’inflation des différents pays. Un État membre fait figure d’exception lorsque deux conditions sont remplies : premièrement, son taux d’inflation moyen sur douze mois est nettement inférieur aux taux comparables d’autres États membres ; et deuxièmement, ses évolutions de prix ont été fortement influencées par des facteurs exceptionnels. Dans le présent Rapport, aucun des États membres présentant les taux d’inflation les plus bas n’a été considéré comme étant une exception.

L’inflation est mesurée au moyen de l’IPCH, mis au point en vue d’évaluer la convergence en termes de stabilité des prix sur une base comparable (cf. la section 2 du chapitre 6).

Le taux moyen d’inflation mesuré par l’IPCH au cours de la période de référence de douze mois allant d’avril 2019 à mars 2020 est analysé à la lumière des résultats économiques du pays examiné en termes de stabilité des prix au cours des dix années écoulées. Cela permet une analyse plus approfondie du caractère durable des évolutions des prix dans ce pays. À cet égard, on prend en considération l’orientation de la politique monétaire, en examinant en particulier si l’objectif prioritaire des autorités monétaires a été la réalisation et le maintien de la stabilité des prix, et la contribution d’autres pans de la politique économique à cet objectif. De plus, les effets de l’environnement macroéconomique sur la réalisation de la stabilité des prix sont pris en considération. L’évolution des prix est étudiée en tenant compte des conditions d’offre et de demande et, notamment, des facteurs qui influencent les coûts unitaires de main-d’œuvre et les prix à l’importation. Enfin, les profils d’évolution d’autres indices des prix pertinents sont examinés. Dans une optique prospective, une analyse de l’évolution des prix pour les prochaines années, qui comprend les prévisions des grandes organisations internationales et des intervenants de marché, est présentée. En outre, les aspects institutionnels et structurels nécessaires au maintien d’un environnement propice à la stabilité des prix après l’adoption de l’euro sont évoqués.

En ce qui concerne l’évolution des finances publiques, les dispositions juridiques et leur application par la BCE, ainsi que des questions de procédure, sont exposées dans l’encadré 2.

Encadré 2 Évolutions des finances publiques

1. Traité et autres dispositions juridiques

L’article 140, paragraphe 1, deuxième tiret, du Traité prévoit que le Rapport sur la convergence examine si un degré élevé de convergence durable a été réalisé, en analysant dans quelle mesure chaque État membre a satisfait au critère suivant :

« le caractère soutenable de la situation des finances publiques ; cela ressortira d’une situation budgétaire qui n’accuse pas de déficit public excessif au sens de l’article 126, paragraphe 6 ».

L’article 2 du Protocole (n° 13) sur les critères de convergence dispose que :

« Le critère de situation des finances publiques, visé à l’article 140, paragraphe 1, deuxième tiret, dudit Traité, signifie qu’un État membre ne fait pas l’objet, au moment de l’examen, d’une décision du Conseil visée à l’article 126, paragraphe 6, dudit Traité concernant l’existence d’un déficit excessif ».

L’article 126 décrit la procédure de déficit excessif (PDE). Selon l’article 126, paragraphes 2 et 3, la Commission européenne élabore un rapport si un État membre ne satisfait pas aux exigences de discipline budgétaire, en particulier si :

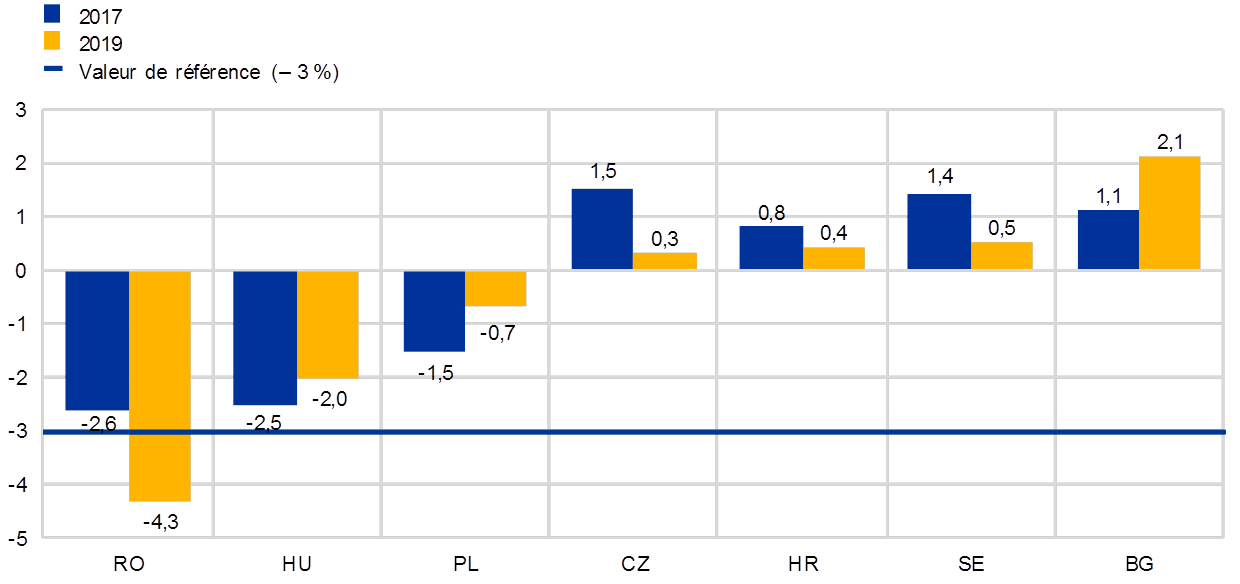

- le rapport entre le déficit public prévu ou effectif et le PIB dépasse une valeur de référence (fixée dans le Protocole sur la PDE à 3 % du PIB), à moins :

- que le rapport n’ait diminué de manière substantielle et constante et atteint un niveau proche de la valeur de référence ; ou

- que le dépassement de la valeur de référence ne soit qu’exceptionnel et temporaire et que ledit rapport ne reste proche de la valeur de référence ;

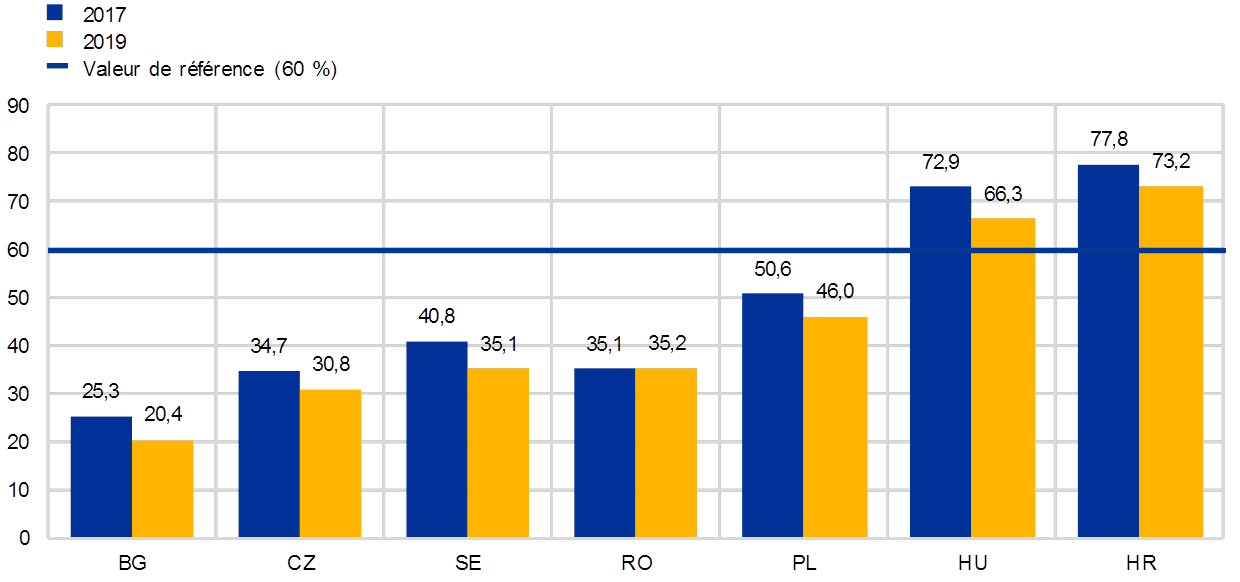

- le rapport entre la dette publique et le PIB dépasse une valeur de référence (fixée dans le Protocole sur la PDE à 60 % du PIB), à moins que ce rapport ne diminue suffisamment et ne s’approche de la valeur de référence à un rythme satisfaisant.

Le rapport de la Commission examine également si le déficit public excède les dépenses publiques d’investissement et tient compte de tous les autres facteurs pertinents, y compris la position économique et budgétaire à moyen terme de l’État membre. La Commission peut aussi établir un rapport si, en dépit du respect des critères, elle estime qu’il y a un risque de déficit excessif dans un État membre. Le Comité économique et financier rend un avis sur le rapport de la Commission. Enfin, conformément à l’article 126, paragraphe 6, le Conseil de l’UE, statuant à la majorité qualifiée à l’exclusion de l’État membre concerné, sur proposition de la Commission et compte tenu des observations éventuelles de l’État membre concerné, décide, après une évaluation globale, s’il y a ou non un déficit excessif dans un État membre.

Les dispositions de l’article 126 du Traité sont par ailleurs clarifiées par le règlement (CE) n° 1467/97 [6] modifié par le règlement (UE) n° 1177/2011 [7], qui, entre autres :

- confirme que les critères de la dette et du déficit sont à mettre sur un pied d’égalité, rendant le premier opérationnel, tout en autorisant une période de transition de trois ans pour les États membres sortant de PDE ouvertes avant 2011. L’article 2, paragraphe 1a, du règlement stipule que, lorsqu’il est supérieur à la valeur de référence, le rapport entre la dette publique et le PIB est considéré comme diminuant suffisamment et s’approchant de la valeur de référence à un rythme satisfaisant si l’écart par rapport à la valeur de référence s’est réduit sur les trois années précédentes à un rythme moyen d’un vingtième par an, à titre de référence numérique fondée sur les changements survenus au cours des trois dernières années pour lesquelles les données sont disponibles. L’exigence concernant le critère de la dette est également considérée comme remplie si les prévisions budgétaires établies par la Commission indiquent que la réduction requise de l’écart est appelée à se produire au cours d’une période de trois ans définie. Lors de la mise en œuvre de la référence de réduction de la dette, il convient de tenir compte de l’influence du cycle économique sur le rythme de la réduction de la dette ;

- détaille les facteurs pertinents que la Commission doit prendre en considération lorsqu’elle établit un rapport en vertu de l’article 126, paragraphe 3, du Traité. Il identifie surtout une série de facteurs considérés comme pertinents dans l’évaluation des évolutions à moyen terme des situations économique, budgétaire et de la dette publique (cf. l’article 2, paragraphe 3, du règlement et, ci-dessous, les détails de l’analyse de la BCE qui suit).

De surcroît, le traité sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire (TSCG), qui repose sur les dispositions du Pacte de stabilité et de croissance renforcé, est entré en vigueur le 1er janvier 2013 [8]. Le titre III (Pacte budgétaire) prévoit, entre autres, une règle budgétaire contraignante visant à garantir que le budget des administrations publiques est en équilibre ou en excédent. Cette règle est considérée comme respectée si le solde structurel annuel des administrations publiques correspond à l’objectif à moyen terme spécifique à chaque pays et s’il ne dépasse pas un déficit (en termes structurels) de 0,5 % du PIB. Si le ratio de dette publique est sensiblement inférieur à 60 % du PIB et que les risques pour la soutenabilité à long terme des finances publiques sont faibles, l’objectif à moyen terme peut être fixé à un niveau de déficit structurel d’au maximum 1 % du PIB. Le TSCG contient également la règle fondée sur la valeur de référence de réduction de la dette énoncée au règlement (UE) n° 1177/2011 modifiant le règlement (CE) n° 1467/97. Les États membres de l’UE signataires doivent avoir transcrit dans leur constitution (ou toute loi équivalente supérieure à la loi établissant le budget annuel) les règles budgétaires énoncées de même qu’un mécanisme de correction automatique en cas de déviation par rapport à l’objectif budgétaire.

2. Application des dispositions du Traité

Dans le cadre de l’examen de la convergence, la BCE émet un avis sur les évolutions budgétaires. S’agissant du caractère durable de la convergence, elle examine les principaux indicateurs relatifs aux évolutions budgétaires entre 2010 et 2019, analyse les perspectives et les défis à relever dans le domaine des finances publiques, en se concentrant sur les liens entre l’évolution du déficit et celle de l’endettement Pour ce qui est de l’incidence de la pandémie de COVID-19 sur les finances publiques, la BCE se réfère à la clause dérogatoire générale du Pacte de stabilité et de croissance, qui a été activée le 20 mars 2020. En particulier, pour le volet préventif, les articles 5, paragraphe 1, et 9, paragraphe 1, du règlement (CE) n° 1466/97 [9] disposent que « en période de grave récession économique affectant la zone euro ou l’ensemble de l’Union, des États membres peuvent être autorisés à s’écarter de la trajectoire d’ajustement vers l’objectif budgétaire à moyen terme (...), à condition que cela ne mette pas en danger la viabilité budgétaire à moyen terme ». Pour le volet correctif, les articles 3, paragraphe 5, et 5, paragraphe 2, du règlement (CE) n° 1466/97 disposent que « en période de grave récession économique affectant la zone euro ou l’ensemble de l’Union, le Conseil, agissant sur recommandation de la Commission, peut également décider d’adopter une recommandation révisée, en application de l’article 126, paragraphe 7, du TFUE, à condition que cela ne mette pas en danger la viabilité budgétaire à moyen terme ». La BCE procède également à une analyse de l’efficacité des cadres budgétaires nationaux, décrite à l’article 2, paragraphe 3b, du règlement (CE) n° 1467/97 du Conseil et dans la directive 2011/85/UE [10]. En ce qui concerne l’article 126, la BCE, contrairement à la Commission, ne joue aucun rôle formel dans la PDE. Par conséquent, le rapport de la BCE mentionne uniquement si le pays est soumis à une telle procédure.

S’agissant de la disposition du Traité selon laquelle un ratio de dette dépassant 60 % du PIB devrait « diminuer suffisamment et se rapprocher de la valeur de référence à un rythme satisfaisant », la BCE examine les tendances passées et à venir du ratio de dette. Pour les États membres dont le ratio de dette dépasse la valeur de référence, la BCE fournit la dernière évaluation de la Commission européenne relative au respect de la valeur de référence de réduction de la dette définie à l’article 2, paragraphe 1a du règlement (CE) n° 1467/97.

L’examen des évolutions budgétaires repose sur les données extraites des comptes nationaux, conformément au Système européen des comptes 2010 (SEC 2010) (cf. chapitre 6). La plupart des chiffres présentés dans le présent Rapport ont été fournis par la Commission en avril 2020 et incluent les situations des finances publiques entre 2010 et 2019, ainsi que des projections de la Commission pour 2020-2021.

S’agissant du caractère soutenable des finances publiques, les résultats enregistrés pendant l’année de référence, à savoir 2019, sont étudiés en tenant compte des résultats du pays sous revue au cours des dix dernières années. Dans un premier temps, l’évolution du ratio de déficit est analysée. Il convient de garder à l’esprit que la variation du ratio de déficit annuel d’un pays est généralement influencée par plusieurs éléments sous-jacents. Une distinction peut être opérée entre les « effets conjoncturels », qui traduisent la réaction des déficits aux variations du cycle économique, d’une part, et les « effets non conjoncturels », qui reflètent souvent des ajustements structurels ou permanents des politiques budgétaires, d’autre part. Toutefois, les effets non conjoncturels mesurés dans le présent Rapport ne sont pas nécessairement liés dans leur intégralité à une modification structurelle des situations budgétaires, car ils incluent des effets temporaires sur le solde budgétaire résultant de l’incidence de mesures de politique économique et de facteurs spéciaux. En effet, l’évaluation de la manière dont les positions budgétaires structurelles ont évolué durant la pandémie de COVID-19 s’avère particulièrement difficile étant donné l’incertitude entourant le niveau et le taux de croissance du PIB potentiel.

Dans un second temps, l’évolution du ratio de la dette publique au cours de cette période est analysée, ainsi que les facteurs qui l’expliquent. Ces facteurs sont la différence entre la croissance du PIB nominal et les taux d’intérêt, le solde primaire et l’ajustement dette/déficit. Une telle approche peut permettre de mieux appréhender la façon dont l’environnement macroéconomique, et particulièrement les effets conjugués de la croissance et des taux d’intérêt, ont influencé la dynamique de la dette. Elle peut également fournir des informations supplémentaires sur la contribution du solde structurel et des évolutions conjoncturelles, tels qu’ils transparaissent dans le solde primaire et sur le rôle joué par des facteurs spécifiques tels que ceux inclus dans l’ajustement dette/déficit. De plus, la structure de la dette publique est analysée sous l’angle, notamment, de la proportion et de l’évolution de la dette à court terme et de celle libellée en devises. En rapprochant ces proportions du niveau actuel du ratio de dette, la sensibilité des soldes budgétaires aux modifications des taux de change et des taux d’intérêt peut être mise en évidence.

Dans une vision prospective, les programmes budgétaires nationaux et les prévisions récentes de la Commission européenne pour 2020-2021 sont pris en considération, de même que la stratégie budgétaire à moyen terme ressortant du programme de convergence. Cela inclut une évaluation de la réalisation projetée des objectifs budgétaires à moyen terme du pays, comme le prévoit le Pacte de stabilité et de croissance, ainsi que des perspectives d’évolution du ratio de dette basées sur les politiques budgétaires en vigueur. Dans le cadre de la pandémie de COVID-19, la clause dérogatoire générale du Pacte de stabilité et de croissance a été activée le 20 mars 2020 et permet de s’écarter de l’objectif budgétaire à moyen terme tel que décrit à l’encadré 2. Enfin, les défis à long terme pour la viabilité des positions budgétaires ainsi que les grands domaines sujets à assainissement sont mis en évidence, particulièrement ceux qui ont trait aux systèmes publics de retraite par répartition, compte tenu des évolutions démographiques, ainsi qu’aux engagements conditionnels des pouvoirs publics. Néanmoins, les implications potentielles de la pandémie de COVID-19 pour la soutenabilité à moyen et à long termes des situations budgétaires au-delà de son impact sur les dernières prévisions ne sont pas examinées en raison du degré élevé d’incertitude. De plus, conformément aux pratiques antérieures, l’analyse décrite ci-dessus couvre également la plupart des facteurs pertinents énoncés à l’article 2, paragraphe 3 du règlement (CE) n° 1467/97 du Conseil, comme le détaille l’encadré 2.

En ce qui concerne les évolutions du taux de change, les dispositions juridiques et leur application par la BCE sont décrites dans l’encadré 3.

Encadré 3 Évolutions du taux de change

1. Dispositions du Traité

L’article 140, paragraphe 1, troisième tiret, du Traité prévoit que le Rapport sur la convergence examine si un degré élevé de convergence durable a été réalisé, en analysant dans quelle mesure chaque État membre a satisfait au critère suivant :

« le respect des marges normales de fluctuation prévues par le mécanisme de change du Système monétaire européen, pendant deux ans au moins, sans dévaluation de la monnaie par rapport à l’euro ».

L’article 3 du Protocole (n° 13) sur les critères de convergence dispose que :

« le critère de participation au mécanisme de change du Système monétaire européen, visé à l’article 140, paragraphe 1, troisième tiret, dudit Traité, signifie qu’un État membre a respecté les marges normales de fluctuation prévues par le mécanisme de change du Système monétaire européen sans connaître de tensions graves pendant au moins les deux dernières années précédant l’examen. Notamment, l’État membre n’a pas dévalué de sa propre initiative le taux central bilatéral de sa monnaie par rapport à l’euro pendant la même période ».

2. Application des dispositions du Traité

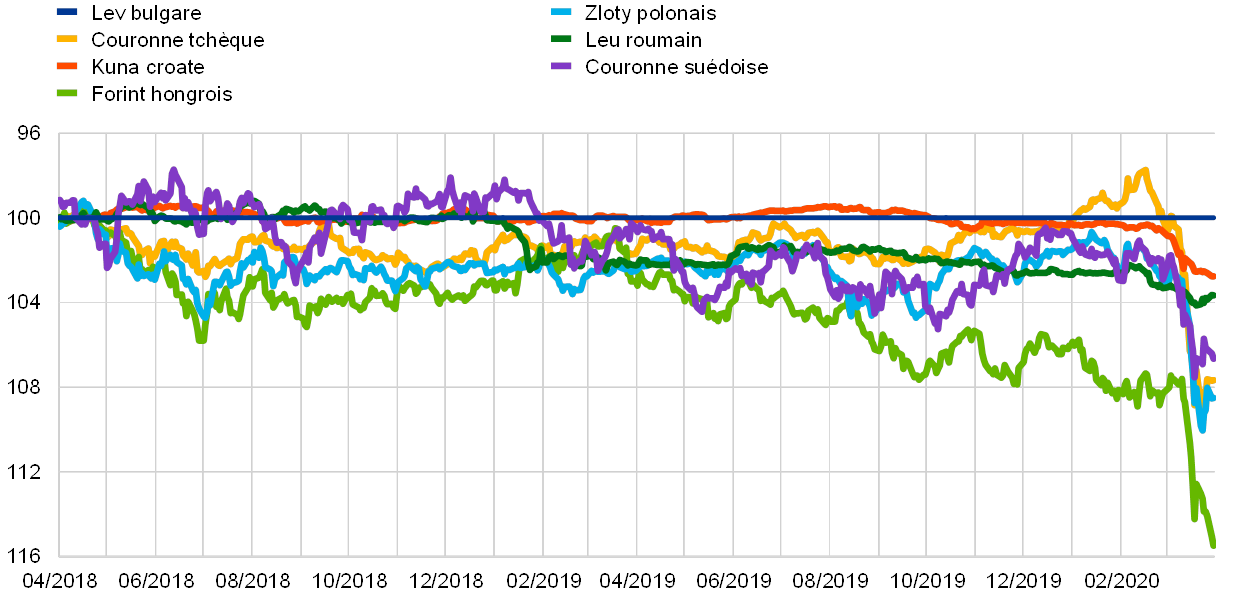

En ce qui concerne la stabilité du taux de change, la BCE examine si le pays a participé au MCE II (qui a remplacé le MCE en janvier 1999) pendant une période de deux ans au moins avant l’examen de la convergence sans connaître de tensions graves, en particulier sans avoir dévalué sa monnaie par rapport à l’euro. Dans les cas de périodes de participation plus courtes, les évolutions du taux de change sont décrites au cours d’une période de référence de deux ans.

L’évaluation de la stabilité du taux de change par rapport à l’euro met l’accent sur la proximité du taux de change vis-à-vis du cours pivot du MCE II, tout en prenant en considération des facteurs susceptibles d’avoir donné lieu à une appréciation, ce qui est conforme à l’approche adoptée par le passé. À cet égard, l’ampleur de la marge de fluctuation autorisée dans le cadre du MCE II ne préjuge pas de l’évaluation du critère de stabilité du taux de change.

Par ailleurs, la question de l’absence de « tensions graves » est généralement traitée : a) en examinant le degré de divergence des taux de change vis-à-vis de l’euro par rapport aux cours pivots du MCE II ; b) en utilisant des indicateurs tels que la volatilité du taux de change vis-à-vis de l’euro et sa tendance, ainsi que les écarts de taux d’intérêt à court terme par rapport à la zone euro de même que leur évolution ; c) en prenant en considération le rôle des interventions effectuées sur les marchés de change ; et d) en prenant en considération le rôle des programmes d’aide financière au niveau international dans la stabilisation de la monnaie.

La période de référence retenue dans le présent Rapport s’étend du 1er avril 2018 au 31 mars 2020. Tous les taux de change bilatéraux utilisés sont les taux de référence officiels de la BCE (cf. chapitre 6).

Outre la participation au MCE II et l’évolution du taux de change nominal par rapport à l’euro au cours de la période sous revue, les éléments pertinents concernant le caractère soutenable du taux de change actuel sont brièvement examinés. Cette analyse se fonde sur l’évolution des taux de change effectifs réels ainsi que du compte courant, du compte de capital et du compte financier de la balance des paiements. L’évolution de la dette extérieure brute et de la position extérieure nette du pays à plus long terme est également examinée. La section relative aux évolutions du taux de change tient également compte de mesures du degré d’intégration d’un pays à la zone euro. Cet aspect est évalué en termes tant d’intégration du commerce extérieur (exportations et importations) que d’intégration financière. Enfin, la section relative aux évolutions du taux de change mentionne, le cas échéant, si le pays examiné a bénéficié de la fourniture de liquidités de banque centrale durant la période de référence de deux ans ou d’un soutien à la balance des paiements, sur une base soit bilatérale, soit multilatérale avec la participation du FMI et/ou de l’UE. L’aide tant effective qu’à titre de précaution est prise en considération, notamment l’accès au financement de précaution sous la forme, par exemple, de lignes de crédit flexible du FMI.

En ce qui concerne l’évolution des taux d’intérêt à long terme, les dispositions juridiques et leur application par la BCE sont présentées dans l’encadré 4.

Encadré 4 Évolutions des taux d’intérêt à long terme

1. Dispositions du Traité

L’article 140, paragraphe 1, quatrième tiret, du Traité prévoit que le Rapport sur la convergence examine si un degré élevé de convergence durable a été réalisé, en analysant dans quelle mesure chaque État membre a satisfait au critère suivant :

« le caractère durable de la convergence atteinte par l’État membre faisant l’objet d’une dérogation et de sa participation au mécanisme de change, qui se reflète dans le niveau des taux d’intérêt à long terme ».

L’article 4 du Protocole (n° 13) sur les critères de convergence dispose que :

« le critère de convergence des taux d’intérêt, visé à l’article 140, paragraphe 1, quatrième tiret, dudit Traité, signifie qu’au cours d’une période d’un an précédant l’examen, un État membre a eu un taux d’intérêt nominal moyen à long terme qui n’excède pas de plus de 2 points de pourcentage celui des trois États membres, au plus, présentant les meilleurs résultats en matière de stabilité des prix. Les taux d’intérêt sont calculés sur la base d’obligations d’État à long terme ou de titres comparables, compte tenu des différences dans les définitions nationales ».

2. Application des dispositions du Traité

Dans le cadre du présent Rapport, la BCE applique les dispositions du Traité de la manière suivante :

Premièrement, en ce qui concerne le « taux d’intérêt nominal moyen à long terme » observé au cours d’une « période d’un an précédant l’examen », il a été calculé comme une moyenne arithmétique sur les douze derniers mois pour lesquels des données relatives aux IPCH étaient disponibles. La période de référence examinée dans le présent Rapport va d’avril 2019 à mars 2020, conformément à la période de référence pour le critère de la stabilité des prix.

Deuxièmement, la notion relative aux « trois États membres, au plus, présentant les meilleurs résultats en matière de stabilité des prix », utilisée pour la définition de la valeur de référence, a été appliquée en utilisant la moyenne arithmétique non pondérée des taux d’intérêt à long terme des trois mêmes États membres retenus pour le calcul de la valeur de référence en ce qui concerne le critère de stabilité des prix (cf. encadré 1). Pendant la période de référence retenue dans ce Rapport, les taux d’intérêt à long terme des trois pays ayant affiché le taux d’inflation le plus bas intégré dans le calcul de la valeur de référence pour la stabilité des prix étaient de 0,5 % (Portugal), 0,8 % (Chypre) et 1,6 % (Italie). Par conséquent, le taux moyen s’élève à 0,9 % et la valeur de référence, obtenue en ajoutant 2 points de pourcentage, est de 2,9 %. Les taux d’intérêt ont été calculés sur la base des taux d’intérêt à long terme harmonisés disponibles, qui ont été élaborés en vue d’évaluer la convergence (cf. chapitre 6).

Comme indiqué ci-avant, le Traité fait explicitement référence au « caractère durable de la convergence » tel qu’il se reflète dans le niveau des taux d’intérêt à long terme. C’est pourquoi les évolutions au cours de la période de référence allant d’avril 2019 à mars 2020 sont analysées dans le contexte de l’évolution des taux d’intérêt à long terme durant les dix dernières années (ou la période pour laquelle des données sont disponibles) et des principaux facteurs explicatifs des écarts constatés par rapport aux taux d’intérêt moyens à long terme relevés dans la zone euro. Au cours de la période de référence, il se peut que le taux d’intérêt moyen à long terme observé dans la zone euro ait partiellement reflété des primes de risque élevées spécifiques à plusieurs pays de la zone euro. Dès lors, le rendement des emprunts publics à long terme de la zone euro notés AAA (c’est-à-dire le rendement à long terme de la courbe des rendements AAA de la zone euro, qui comprend les pays de la zone euro notés AAA) est également utilisé à titre de comparaison. En toile de fond de cette analyse, le présent Rapport fournit également des informations concernant la taille et l’évolution du marché financier. Celles-ci reposent sur trois indicateurs différents (l’encours des titres de créance émis par les sociétés non financières, la capitalisation boursière et les prêts consentis par les IFM au secteur privé non financier national), qui, pris conjointement, permettent d’évaluer la taille des marchés financiers.

Enfin, l’article 140, paragraphe 1, du Traité requiert que le présent Rapport tienne compte de plusieurs autres facteurs pertinents (cf. encadré 5). À cet égard, conformément à l’article 121, paragraphe 6, du Traité, un cadre de gouvernance économique renforcé est entré en vigueur le 13 décembre 2011, afin d’assurer une coordination plus étroite des politiques économiques et une convergence durable des performances économiques des États membres de l’UE. L’encadré 5 ci-dessous rappelle brièvement ces dispositions législatives et la manière dont les facteurs supplémentaires susvisés interviennent dans l’évaluation de la convergence menée par la BCE.

Encadré 5 Autres facteurs pertinents

1. Traité et autres dispositions juridiques

L’article 140, paragraphe 1, du Traité dispose que : « Les rapports de la Commission et de la Banque centrale européenne tiennent également compte des résultats de l’intégration des marchés, de la situation et de l’évolution des balances des paiements courants, et d’un examen de l’évolution des coûts salariaux unitaires et d’autres indices de prix ».

À cet égard, la BCE prend en considération le paquet législatif sur la gouvernance économique de l’UE, qui est entré en vigueur le 13 décembre 2011. En s’appuyant sur les dispositions du Traité découlant de l’article 121, paragraphe 6, le Parlement européen et le Conseil de l’UE ont adopté des règles détaillées relatives à la procédure de surveillance multilatérale visée à l’article 121, paragraphes 3 et 4, du Traité. Ces règles ont été adoptées « afin d’assurer une coordination plus étroite des politiques économiques et une convergence soutenue des résultats économiques des États membres » (article 121, paragraphe 3), car « il convient de tirer les leçons de l’expérience acquise au cours des dix premières années de fonctionnement de l’Union économique et monétaire notamment pour améliorer la gouvernance économique dans l’Union, qui devrait reposer sur une adhésion nationale plus forte » [11]. Le paquet législatif prévoit un cadre de surveillance renforcée (la procédure concernant les déficits macroéconomiques ou PDM) visant à prévenir les déséquilibres macroéconomiques et macrofinanciers excessifs en aidant les États membres de l’UE dont les résultats s’écartent des objectifs à établir des plans de mesures correctives avant que ces divergences ne prennent un caractère durable. La PDM, qui présente un volet préventif et un volet correctif, s’applique à tous les États membres de l’UE, à l’exception de ceux qui, bénéficiant d’un programme d’aide financière au niveau international, font déjà l’objet d’une surveillance renforcée assortie d’une conditionnalité. Elle prévoit un mécanisme d’alerte permettant la détection précoce des déséquilibres, en se fondant sur un tableau de bord transparent comportant des indicateurs assortis de seuils d’alerte et destiné à tous les États membres de l’UE, conjugué à une analyse économique. Cette analyse doit prendre en compte, entre autres, la convergence nominale et la convergence réelle, tant dans la zone euro qu’à l’extérieur de celle-ci [12]. Lors de l’évaluation des déséquilibres macroéconomiques, cette procédure doit tenir dûment compte de leur gravité et de leurs éventuelles répercussions économiques et financières négatives qui accroissent la vulnérabilité de l’économie de l’UE et constituent une menace pour le bon fonctionnement de l’Union économique et monétaire [13].

2. Application des dispositions du Traité

Conformément à la pratique antérieure, les facteurs supplémentaires visés à l’article 140, paragraphe 1, du Traité sont passés en revue au chapitre 5, dans les sections traitant des critères individuels décrits dans les encadrés 1 à 4. Dans un souci d’exhaustivité, le chapitre 3 présente les indicateurs du tableau de bord pour tous les pays examinés dans le présent Rapport (notamment en ce qui concerne les seuils d’alerte), garantissant ainsi l’apport de toutes les informations disponibles pertinentes pour la détection des déséquilibres macroéconomiques et macrofinanciers susceptibles d’entraver la réalisation d’un degré élevé de convergence durable, ainsi que le stipule l’article 140, paragraphe 1, du Traité. En particulier, les États membres de l’UE bénéficiant d’une dérogation qui sont soumis à une procédure concernant les déséquilibres excessifs peuvent difficilement être considérés comme ayant réalisé un degré élevé de convergence durable, comme le stipule l’article 140, paragraphe 1, du Traité.

2.2 Compatibilité de la législation nationale avec les Traités

2.2.1 Introduction

L’article 140, paragraphe 1, du Traité requiert de la BCE (et de la Commission européenne) qu’elle fasse rapport au Conseil, au moins une fois tous les deux ans ou à la demande d’un État membre faisant l’objet d’une dérogation, sur les progrès réalisés par ces derniers dans l’accomplissement de leurs obligations sur la voie de la réalisation de l’Union économique et monétaire. Ces rapports doivent comporter un examen de la compatibilité de la législation nationale de chaque État membre bénéficiant d’une dérogation, y compris les statuts de sa BCN, avec les articles 130 et 131 du Traité et les articles pertinents des Statuts. Cette obligation imposée par le Traité aux États membres bénéficiant d’une dérogation est également appelée « convergence juridique ».

Lors de l’évaluation de cette dernière, la BCE ne se limite pas à une évaluation formelle du respect de la lettre de la législation nationale ; elle peut aussi examiner si la mise en œuvre des dispositions concernées est conforme à l’esprit des Traités et des Statuts. La BCE est particulièrement attentive à tout signe de pression sur les organes de décision de la BCN de tout État membre qui serait incompatible avec l’esprit du Traité en matière d’indépendance de la banque centrale. La BCE veille également à la nécessité d’un fonctionnement harmonieux et continu des organes de décision des BCN. À cet égard, les autorités compétentes de chaque État membre se doivent, en particulier, de prendre les mesures qui s’imposent pour veiller à ce qu’un successeur soit rapidement désigné lorsque le mandat d’un membre d’un organe de décision d’une BCN se libère [14]. La BCE surveillera attentivement toutes les évolutions avant de rendre une appréciation finale positive concluant que la législation nationale d’un État membre est compatible avec le Traité et les Statuts.

États membres bénéficiant d’une dérogation et convergence juridique

La Bulgarie, la Croatie, la Hongrie, la Pologne, la République tchèque, la Roumanie et la Suède, dont la législation nationale est examinée dans le présent Rapport, possèdent toutes le statut d’État membre bénéficiant d’une dérogation, c’est-à-dire qu’elles n’ont pas encore adopté l’euro. La Suède a obtenu le statut d’État membre bénéficiant d’une dérogation par décision du Conseil en mai 1998 [15]. S’agissant des autres États membres, les articles 4 [16] et 5 [17] des actes relatifs aux conditions d’adhésion à l’UE disposent que chacun de ces États membres participe à l’Union économique et monétaire à compter de sa date d’adhésion en tant qu’État membre faisant l’objet d’une dérogation au sens de l’article 139 du Traité.

Le présent Rapport ne couvre pas le Danemark, État membre bénéficiant d’un statut particulier qui n’a pas encore adopté l’euro. Le protocole (n° 16) sur certaines dispositions relatives au Danemark, annexé aux Traités, prévoit que, compte tenu de la notification faite au Conseil par le gouvernement danois le 3 novembre 1993, le Danemark bénéficie d’une exemption et que la procédure prévue pour mettre fin à celle-ci n’est entamée qu’à la demande du Danemark. Étant donné que l’article 130 du Traité s’applique au Danemark, la Danmarks Nationalbank doit satisfaire à l’exigence d’indépendance de la banque centrale. Dans son Rapport sur la convergence de 1998, l’IME concluait qu’il était satisfait à cette obligation. En raison du statut particulier du Danemark, sa convergence n’a pas fait l’objet d’une évaluation depuis 1998. Tant que le Danemark ne notifie pas au Conseil son intention d’adopter l’euro, il n’est pas nécessaire que la Danmarks Nationalbank soit intégrée juridiquement dans l’Eurosystème, ni que la législation danoise soit adaptée.

Le 29 mars 2017, le Royaume-Uni a notifié au Conseil européen son intention de se retirer de l’Union européenne, conformément à l’article 50 du traité sur l’Union européenne. Le Royaume-Uni a quitté l’UE le 31 janvier 2020, selon les modalités fixées par l’accord sur le retrait du Royaume-Uni de Grande-Bretagne et d’Irlande du Nord de l’Union européenne et de la Communauté européenne de l’énergie atomique (ci-après « l’accord de retrait »). La législation de l’UE continue de s’appliquer au Royaume-Uni et sur son territoire conformément aux termes de l’accord de retrait pendant une période de transition courant du jour du retrait du Royaume-Uni de l’UE au 31 décembre 2020 [18]. Conformément au protocole (n° 15) sur certaines dispositions relatives au Royaume-Uni de Grande-Bretagne et d’Irlande du Nord, annexé aux Traités, le Royaume-Uni n’est pas tenu d’adopter l’euro à moins qu’il ne notifie au Conseil son intention de le faire. Le 30 octobre 1997, le Royaume-Uni a notifié au Conseil qu’il n’envisageait pas d’adopter l’euro le 1er janvier 1999 et sa position n’a pas varié. Dès lors, certaines dispositions du Traité (notamment les articles 130 et 131) et des Statuts ne s’appliquent pas au Royaume-Uni. En conséquence, il n’y a actuellement pas d’obligation juridique de mettre la législation nationale (y compris les statuts de la Bank of England) en conformité avec le Traité et avec les Statuts.

L’évaluation de la convergence juridique vise à permettre au Conseil de déterminer plus aisément quels États membres remplissent leurs « obligations pour la réalisation de l’Union économique et monétaire » (article 140, paragraphe 1, du Traité). Ces conditions ont notamment trait, sur le plan juridique, à l’indépendance de la banque centrale et à l’intégration juridique des BCN dans l’Eurosystème.

Structure de l’évaluation juridique

L’évaluation juridique s’inscrit globalement dans la continuité des précédents rapports de la BCE et de l’IME relatifs à la convergence juridique [19].

La compatibilité de la législation nationale est examinée au regard de la législation adoptée avant le 24 mars 2020.

2.2.2 Champ des adaptations

Domaines nécessitant des adaptations

Afin de recenser les domaines dans lesquels une adaptation de la législation nationale est nécessaire, les points suivants sont examinés :

- la compatibilité avec les dispositions relatives à l’indépendance des BCN figurant dans le Traité (article 130) et dans les Statuts (articles 7 et 14.2) ;

- la compatibilité avec les dispositions relatives à la confidentialité (article 37 des Statuts) ;

- la compatibilité avec les interdictions relatives au financement monétaire (article 123 du Traité) et à l’accès privilégié (article 124 du Traité) ;

- la compatibilité avec l’orthographe unique de l’euro exigée par le droit de l’Union ; et

- l’intégration juridique des BCN dans l’Eurosystème (notamment au regard des articles 12.1 et 14.3 des Statuts).

« Compatibilité » ou « harmonisation »

En vertu de l’article 131 du Traité, la législation nationale doit être « compatible » avec les Traités et les Statuts, toute incompatibilité devant par conséquent être supprimée. Ni la primauté des Traités et des Statuts sur la législation nationale, ni la nature de l’incompatibilité ne peuvent entraver la nécessité de respecter cette obligation.

L’obligation de « compatibilité » de la législation nationale ne signifie pas que le Traité exige une « harmonisation » des statuts des BCN, que ce soit entre eux ou avec ceux du SEBC. Des particularités nationales peuvent subsister pour autant qu’elles n’empiètent pas sur la compétence dans le domaine monétaire, qui a été conférée irrévocablement à l’UE. Et, de fait, l’article 14.4 des Statuts autorise les BCN à exercer d’autres fonctions que celles qui sont spécifiées dans lesdits Statuts, pour autant que celles-ci n’interfèrent pas avec les objectifs et les missions du SEBC. Les dispositions des statuts des BCN permettant l’exercice de telles fonctions additionnelles constituent un exemple probant de circonstances dans lesquelles des différences peuvent subsister. Le terme « compatible » implique plutôt que les législations nationales et les statuts des BCN doivent être adaptés afin d’éliminer les incompatibilités avec les Traités et les Statuts et d’assurer le degré nécessaire d’intégration des BCN dans le SEBC. En particulier, toutes les dispositions qui vont à l’encontre de l’indépendance d’une BCN telle qu’elle est définie dans le Traité et de son rôle en tant que partie intégrante du SEBC doivent faire l’objet d’adaptations. Il ne suffit donc pas de faire fond uniquement sur la primauté du droit de l’UE sur la législation nationale pour réaliser cet objectif.

L’obligation visée à l’article 131 du Traité s’applique seulement aux incompatibilités avec les dispositions des Traités et des Statuts. Cependant, toute législation nationale incompatible avec le droit dérivé de l’UE pertinent pour les domaines d’adaptation examinés dans le présent Rapport sur la convergence doit être mise en conformité avec celui-ci. La primauté du droit de l’UE est sans incidence sur l’impératif d’adapter la législation nationale. Cette obligation d’ordre général découle non seulement de l’article 131 du Traité, mais aussi de la jurisprudence de la Cour de justice de l’Union européenne [20].

Les Traités et les Statuts ne précisent pas la forme que doit revêtir l’adaptation de la législation nationale. Cet objectif peut être réalisé par le biais de références aux Traités et aux Statuts, par l’incorporation des dispositions de ces textes et de renvois à leur provenance, par la suppression des dispositions incompatibles, ou encore par un panachage de ces différentes méthodes.

De plus, notamment en vue de parvenir à la compatibilité de la législation nationale avec les Traités et les Statuts et de la maintenir, la BCE doit être consultée par les institutions de l’UE et par les États membres sur tout projet de dispositions législatives dans les domaines relevant de sa compétence, conformément aux articles 127, paragraphe 4, et 282, paragraphe 5, du Traité et à l’article 4 des Statuts. La décision 98/415/CE du Conseil du 29 juin 1998 sur la consultation de la Banque centrale européenne par les autorités nationales concernant les projets de dispositions législatives [21] enjoint expressément les États membres de prendre les mesures nécessaires pour assurer le respect de cette obligation.

2.2.3 Indépendance des BCN

S’agissant de l’indépendance des banques centrales, la législation nationale des États membres qui ont adhéré à l’UE en 2004, 2007 ou 2013 a dû être adaptée en vue de satisfaire aux dispositions correspondantes du Traité et des Statuts et d’entrer en vigueur respectivement les 1er mai 2004, 1er janvier 2007 et 1er juillet 2013. [22] La Suède avait été tenue de mettre en application les adaptations nécessaires pour la date de mise en place du SEBC, le 1er juin 1998.

L’indépendance de la banque centrale

En novembre 1995, l’IME a dressé une liste des caractéristiques du concept d’indépendance des banques centrales (traitées ensuite de manière approfondie dans le Rapport sur la convergence de 1998), qui ont constitué, à cette époque, le fondement de l’évaluation de la législation nationale des États membres, en particulier des statuts des BCN. Ce concept recouvre différents aspects de l’indépendance qu’il convient d’évaluer séparément, à savoir l’indépendance fonctionnelle, institutionnelle, personnelle et financière. Au cours des dernières années, les avis adoptés par la BCE ont permis d’affiner l’analyse de ces aspects de l’indépendance des banques centrales. Ceux-ci constituent la base de l’évaluation du degré de convergence entre la législation nationale des États membres bénéficiant d’une dérogation, d’une part, et les Traités et les Statuts, d’autre part.

Indépendance fonctionnelle

L’indépendance des banques centrales n’est pas une fin en soi, mais elle est essentielle pour atteindre un objectif qui doit être clairement établi et primer sur tout autre. L’indépendance fonctionnelle requiert que l’objectif premier de chaque BCN soit défini de façon claire et dans un souci de sécurité juridique, et qu’il soit pleinement conforme à l’objectif principal de stabilité des prix établi par le Traité. Elle est assurée en dotant les BCN des moyens et des instruments nécessaires à la réalisation de cet objectif, indépendamment de toute autre autorité. L’exigence d’indépendance de la banque centrale inscrite dans le Traité reflète l’opinion générale selon laquelle l’objectif principal de stabilité des prix est le mieux servi par une institution pleinement indépendante dotée d’un mandat clairement défini. L’indépendance des BCN est parfaitement compatible avec le fait qu’elles soient tenues de rendre compte de leurs décisions, ce qui est essentiel pour renforcer la confiance dans leur statut d’indépendance. Ce principe implique la transparence et le dialogue avec les tiers.

En ce qui concerne le calendrier, le Traité ne précise pas la date à laquelle les BCN des États membres bénéficiant d’une dérogation doivent satisfaire à l’objectif principal de stabilité des prix défini par les articles 127, paragraphe 1, et 282, paragraphe 2, du Traité et par l’article 2 des Statuts. Pour les États membres qui ont adhéré à l’UE après la date de l’introduction de l’euro, la question portait sur le point de savoir si l’obligation devait s’appliquer à partir de la date d’adhésion ou à compter de leur adoption de l’euro. Si l’article 127, paragraphe 1, du Traité ne concerne pas les États membres bénéficiant d’une dérogation (cf. article 139, paragraphe 2, du Traité), l’article 2 des Statuts s’applique à ces États membres (cf. article 42.1 des Statuts). La BCE considère que l’obligation pour les BCN de se fixer la stabilité des prix comme objectif principal s’applique à partir du 1er juin 1998 dans le cas de la Suède et à partir des 1er mai 2004, 1er janvier 2007 et 1er juillet 2013 pour les États membres ayant adhéré à l’UE à ces dates. Cette position se fonde sur le fait que l’un des principes directeurs de l’UE, à savoir la stabilité des prix (article 119 du Traité), s’applique également aux États membres bénéficiant d’une dérogation. Elle s’appuie aussi sur l’objectif du Traité selon lequel tous les États membres doivent s’efforcer de parvenir à la convergence macroéconomique, y compris la stabilité des prix, ce qui motive les rapports réguliers de la BCE et de la Commission européenne. Cette conclusion est également fondée sur la logique sous-jacente de l’indépendance des banques centrales, qui ne se justifie que par la primauté de l’objectif global de stabilité des prix.

Les évaluations par pays figurant dans le présent Rapport reposent sur ces conclusions pour ce qui est du calendrier de l’obligation faite aux BCN des États membres bénéficiant d’une dérogation de se fixer la stabilité des prix comme objectif principal.

Indépendance institutionnelle

Le principe d’indépendance institutionnelle est expressément visé à l’article 130 du Traité et à l’article 7 des Statuts. Ces deux articles interdisent aux BCN et aux membres de leurs organes de décision de solliciter ou d’accepter des instructions des institutions ou organes de l’UE, des gouvernements des États membres ou de tout autre organisme. De plus, ils interdisent aux institutions, organes ou organismes de l’UE et aux gouvernements des États membres de chercher à influencer les membres des organes de décision des BCN dont les décisions peuvent peser sur l’accomplissement par les BCN de leurs missions liées au SEBC. Si la législation nationale reflète l’article 130 du Traité et l’article 7 des Statuts, elle doit traduire ces deux interdictions et ne pas en limiter le champ d’application [23]. La reconnaissance de l’indépendance des banques centrales n’a pas pour conséquence de les exempter de toute règle de droit et de les protéger de toute législation [24].

Que la BCN soit placée sous le contrôle de l’État, qu’elle soit un organisme spécial de droit public ou simplement une société anonyme, il existe un risque que celui qui la détient influe, en sa qualité de détenteur du capital, sur le processus de décision concernant les missions liées au SEBC [25]. Cette influence, qu’elle s’exerce par les droits des actionnaires ou autrement, peut compromettre l’indépendance de la BCN et doit donc être limitée par la loi.

Le cadre juridique régissant les fonctions de la banque centrale doit fournir un socle stable et durable pour son bon fonctionnement. Un cadre juridique autorisant des changements fréquents du schéma institutionnel d’une BCN, et ayant par conséquent une incidence sur sa stabilité organisationnelle et sur celle de sa gouvernance, pourrait avoir des conséquences négatives sur l’indépendance institutionnelle de cette BCN [26].

Interdiction de donner des instructions

Les droits reconnus à des tiers de donner des instructions aux BCN, à leurs organes de décision ou à leurs membres sont incompatibles avec le Traité et les Statuts dans les domaines touchant aux missions du SEBC.

Toute participation d’une BCN à l’application de mesures visant à renforcer la stabilité financière doit être compatible avec le Traité, c’est-à-dire que les fonctions des BCN doivent être exercées d’une manière pleinement compatible avec leur indépendance fonctionnelle, institutionnelle et financière, de manière à sauvegarder la bonne exécution de leurs missions en vertu du Traité et des Statuts [27]. Dans la mesure où la législation nationale confère à la BCN un rôle qui va au-delà des fonctions consultatives et l’oblige à assumer des missions additionnelles, il convient de s’assurer que celles-ci ne portent pas préjudice à sa capacité d’accomplir ses missions liées au SEBC d’un point de vue opérationnel et financier [28]. De plus, l’intégration de représentants des BCN au sein des organes collégiaux de contrôle et de décision ou d’autres autorités impliquerait d’accorder toute l’attention nécessaire à la protection de l’indépendance personnelle des membres des organes de décision de la BCN [29].

Interdiction d’approuver, de suspendre, d’annuler ou de différer des décisions

Les droits reconnus à des tiers d’approuver, de suspendre, d’annuler ou de différer les décisions d’une BCN sont incompatibles avec le Traité et les Statuts pour les domaines intéressant les missions du SEBC [30].

Interdiction de censurer des décisions pour des raisons juridiques

L’exercice, par des organes autres que des tribunaux indépendants, du droit de censurer, pour des raisons juridiques, des décisions concernant l’accomplissement des missions liées au SEBC, est incompatible avec le Traité et les Statuts, l’exécution de ces missions ne pouvant pas faire l’objet d’un réexamen au niveau politique. Le droit, pour le gouverneur d’une BCN, de suspendre la mise en œuvre d’une décision adoptée par le SEBC ou par les organes de décision d’une BCN pour des raisons juridiques et de la déférer ensuite aux autorités politiques pour qu’elles se prononcent équivaudrait à solliciter des instructions auprès de tiers.

Interdiction de participer aux organes de décision d’une BCN en disposant d’un droit de vote

La participation aux organes de décision d’une BCN de représentants de tiers disposant d’un droit de vote sur des questions ayant trait à l’exercice, par la BCN, de ses missions relatives au SEBC est incompatible avec le Traité et les Statuts, même si ce vote n’a pas de caractère décisif. Une telle participation, même sans droit de vote, est incompatible avec le Traité et les Statuts si elle entrave l’accomplissement des missions liées au SEBC par ces organes de décision ou si elle compromet le respect du régime de confidentialité du SEBC [31].

Interdiction de consulter préalablement sur la décision d’une BCN

Toute obligation statutaire explicite impartie à une BCN de consulter préalablement des tiers sur la décision d’une BCN met à la disposition de ces derniers un mécanisme formel leur permettant d’influer sur la décision finale, ce qui est incompatible avec le Traité et les Statuts.

Toutefois, un dialogue entre les BCN et des tiers, même dans l’hypothèse où il reposerait sur des obligations statutaires consistant à donner des informations et à confronter des opinions, est compatible avec l’indépendance des banques centrales sous réserve que :

- cette situation ne porte pas atteinte à l’indépendance des membres des organes de décision des BCN ;

- le statut spécial des gouverneurs agissant en qualité de membres des organes de décision de la BCE soit pleinement respecté ; et

- les obligations de confidentialité prévues par les Statuts soient respectées [32].

Exercice des missions des membres des organes de décision d’une BCN

Les dispositions statutaires concernant le quitus donné par des tiers (tels que le gouvernement) pour les missions imparties aux membres des organes de décision de la BCN (concernant les comptes, par exemple) doivent comprendre des clauses de sauvegarde appropriées, afin de garantir que ce pouvoir ne porte pas atteinte à la capacité d’un membre d’une BCN de prendre des décisions en toute indépendance dans les domaines touchant aux missions du SEBC (ou de mettre en œuvre les décisions adoptées au niveau du SEBC). Il est recommandé de faire figurer dans les statuts de la BCN une disposition explicite à cet effet.

Indépendance personnelle

Les dispositions des Statuts relatives à la sécurité du mandat conféré aux membres des organes de décision des BCN contribuent à préserver l’indépendance des banques centrales. Les gouverneurs des BCN sont membres du Conseil général de la BCE et seront membres du Conseil des gouverneurs lors de l’adoption de l’euro par leurs États membres respectifs. En vertu de l’article 14.2 des Statuts, les statuts des BCN doivent prévoir, en particulier, que la durée du mandat du gouverneur ne sera pas inférieure à cinq ans. Cet article constitue également une protection de ce dernier contre sa révocation arbitraire, en disposant qu’il ne peut être relevé de ses fonctions que s’il ne remplit plus les conditions nécessaires à leur exercice ou s’il a commis une faute grave. Dans ce cas, l’article 14.2 des Statuts prévoit la possibilité d’un recours devant la Cour de justice de l’Union européenne, qui a le pouvoir d’annuler la décision prise au niveau national de relever un gouverneur de ses fonctions [33]. La suspension d’un gouverneur peut effectivement équivaloir à une révocation aux fins de l’article 14.2 des Statuts [34]. Les statuts de la BCN doivent se conformer à cette disposition, comme indiqué ci-après.

L’article 130 du Traité interdit aux gouvernements nationaux et à tout autre organe d’influencer les membres des organes de décision des BCN dans l’accomplissement de leurs missions. En particulier, les États membres ne peuvent pas chercher à influencer les membres des organes de décision de la BCN en amendant la législation nationale concernant leur rémunération, laquelle, par principe, ne s’appliquera qu’aux futures nominations [35].

Durée minimale du mandat des gouverneurs

En vertu de l’article 14.2 des Statuts, les statuts de la BCN doivent prévoir que la durée du mandat du gouverneur ne sera pas inférieure à cinq ans. Cette disposition n’empêche pas de fixer une durée plus longue à l’exercice de ses fonctions, tandis qu’une durée indéterminée ne nécessite pas de modification des statuts de la BCN dans la mesure où les motifs de révocation d’un gouverneur sont conformes à l’article 14.2 des Statuts. Des périodes plus courtes ne peuvent être justifiées, même si elles ne s’appliquent que pendant une période transitoire [36]. La législation nationale fixant un âge de départ obligatoire à la retraite doit, si elle s’applique à un gouverneur, veiller à ce que l’âge de départ à la retraite n’interrompe pas la durée minimale du mandat prévue à l’article 14.2 des Statuts, qui prévaut sur tout âge de départ obligatoire à la retraite [37]. Lorsque les statuts d’une BCN sont modifiés, il convient que la loi portant modification des statuts protège la sécurité du mandat du gouverneur et des autres membres des organes de décision participant à l’accomplissement des missions liées au SEBC [38].

Motifs de révocation des gouverneurs

Les statuts de la BCN doivent garantir que les gouverneurs ne puissent être relevés de leurs fonctions pour des raisons autres que celles figurant à l’article 14.2 des Statuts. Cette exigence mentionnée à cet article a pour objectif d’empêcher que la révocation d’un gouverneur puisse être décidée de façon discrétionnaire par les autorités qui ont compétence pour le nommer, en particulier le gouvernement ou le Parlement. Les statuts de la BCN doivent soit faire référence à l’article 14.2 des Statuts, soit incorporer ses dispositions en faisant référence à leur origine, soit supprimer toute incompatibilité avec les motifs de révocation prévus à l’article 14.2, soit encore ne pas en faire état, l’article 14.2 étant directement applicable [39]. Une fois élu ou nommé, le gouverneur ne peut être relevé de ses fonctions dans des conditions autres que celles visées à l’article 14.2 des Statuts, même s’il n’a pas encore pris ses fonctions. Les conditions dans lesquelles un gouverneur peut être relevé de ses fonctions étant des concepts autonomes du droit de l’Union, leur application et leur interprétation ne dépendent pas des contextes nationaux [40]. En dernier ressort, il appartient à la Cour de justice de l’Union européenne, dans le cadre des pouvoirs qui lui sont conférés par l’article 14.2, deuxième alinéa, des Statuts, de vérifier qu’une décision de relever de ses fonctions un gouverneur de banque centrale nationale s’appuie sur des indices suffisants de l’existence d’une faute grave susceptible de justifier une telle mesure [41].

Sécurité du mandat et motifs de révocation des membres des organes de décision des BCN, autres que les gouverneurs, participant à l’accomplissement des missions liées au SEBC

L’application des mêmes règles concernant la sécurité du mandat et les motifs de révocation des gouverneurs aux autres membres des organes de décision des BCN participant à l’accomplissement des missions liées au SEBC permettra également de préserver l’indépendance personnelle de ces personnes [42]. Les dispositions de l’article 14.2 des Statuts ne réservent pas la sécurité du mandat aux seuls gouverneurs, tandis que l’article 130 du Traité et l’article 7 des Statuts font référence aux « membres des organes de décision » des BCN et non spécifiquement aux gouverneurs. Ce principe s’applique en particulier dans les cas où le gouverneur est « primus inter pares », ses collègues disposant des mêmes droits de vote, ainsi que dans les cas où ceux-ci contribuent à l’exercice des missions liées au SEBC.

Droit de contrôle juridictionnel

Les membres des organes de décision des BCN doivent être habilités à porter toute décision de révocation devant un tribunal indépendant, en vue de limiter l’exercice, par les instances politiques, de leur pouvoir discrétionnaire lors de l’évaluation des motifs d’une telle décision.

L’article 14.2 des Statuts stipule qu’un gouverneur de BCN ayant été relevé de ses fonctions dispose d’un droit de recours auprès de la Cour de justice de l’Union européenne. La législation nationale doit soit faire référence aux Statuts, soit rester muette quant au droit de recours auprès de la Cour de justice de l’Union européenne, l’article 14.2 des Statuts étant directement applicable.

La législation nationale doit également prévoir l’exercice du contrôle juridictionnel, par les tribunaux nationaux, d’une décision de révocation de tout membre des organes de décision d’une BCN participant à l’accomplissement des missions liées au SEBC. Cet exercice peut soit relever du droit commun, soit faire l’objet d’une disposition spécifique. Bien que l’on puisse considérer qu’un tel droit de contrôle relève du droit commun, il pourrait être souhaitable, pour des raisons de sécurité juridique, de le prévoir de façon spécifique.

Protection contre les conflits d’intérêts

L’indépendance personnelle nécessite aussi de se prémunir contre d’éventuels conflits d’intérêts entre les obligations incombant aux membres des organes de décision des BCN participant à l’accomplissement des missions liées au SEBC vis-à-vis de leurs BCN respectives (ainsi qu’aux gouverneurs vis-à-vis de la BCE) et toute autre fonction pouvant être exercée par les membres de ces organes qui pourrait mettre en péril leur indépendance personnelle [43]. Par principe, l’appartenance à un organe de décision participant à l’accomplissement des missions liées au SEBC est incompatible avec l’exercice d’autres fonctions qui risqueraient de créer un conflit d’intérêts. En particulier, les membres de ces organes de décision ne peuvent exercer une fonction ou faire valoir un intérêt susceptible d’influencer leurs activités, par l’exercice d’une fonction au sein des instances exécutives ou législatives de l’État ou des administrations régionales ou locales, ou au sein d’une entreprise commerciale. Il convient tout particulièrement d’éviter les conflits d’intérêts potentiels impliquant les membres des organes de décision autres que les membres dirigeants.

Indépendance financière

L’indépendance globale d’une BCN serait compromise si elle n’était pas en mesure de se doter de façon autonome des ressources financières nécessaires à la bonne exécution de son mandat, c’est-à-dire pour mener à bien les missions relatives au SEBC qu’elle doit accomplir conformément au Traité et aux Statuts.

Les États membres ne doivent pas mettre leur BCN en situation d’insuffisance des ressources financières et d’inadéquation du capital [44] pour l’accomplissement de leurs missions liées au SEBC ou à l’Eurosystème. Il convient de noter que les articles 28.1 et 30.4 des Statuts prévoient que la BCE peut appeler les BCN à augmenter le capital de la BCE et à effectuer des transferts supplémentaires d’avoirs de réserve de change [45]. De plus, l’article 33.2 des Statuts dispose [46] qu’en cas de perte encourue par la BCE ne pouvant être intégralement couverte par le fonds de réserve général, le Conseil des gouverneurs de la BCE peut décider d’imputer la perte résiduelle au revenu monétaire de l’exercice financier concerné au prorata et jusqu’à concurrence des montants alloués aux BCN. Le principe d’indépendance financière implique que, tout en respectant ces dispositions, la BCN conserve intacte sa capacité d’exercer ses fonctions.

En outre, le principe d’indépendance financière suppose que la BCN dispose de moyens suffisants pour accomplir non seulement ses missions liées au SEBC, mais également ses missions nationales (par exemple, la surveillance du secteur financier, le financement de sa gestion et de ses propres opérations ou la fourniture de liquidités d’urgence [47]).

Pour toutes les raisons évoquées ci-avant, l’indépendance financière implique également que la BCN soit toujours suffisamment capitalisée. En particulier, il convient d’éviter toute situation dans laquelle le capital de la BCN serait inférieur au niveau de son capital statutaire, voire négatif, pendant une période prolongée, y compris dans le cas où les pertes dépassant le niveau du capital et les réserves sont reportées [48]. Pareille situation pourrait nuire à la capacité de la BCN d’exercer non seulement ses missions liées au SEBC, mais également ses missions nationales. Elle pourrait, en outre, entacher la crédibilité de la politique monétaire de l’Eurosystème. Aussi, dans l’éventualité où le capital d’une BCN deviendrait inférieur à son capital statutaire, voire négatif, l’État membre concerné serait tenu de pourvoir la BCN des fonds nécessaires (de telle sorte que son capital soit au moins égal à son capital statutaire) dans un délai raisonnable, afin de respecter le principe d’indépendance financière. S’agissant de la BCE, cette question a été jugée pertinente par le Conseil, qui a adopté le règlement (CE) n° 1009/2000 du Conseil du 8 mai 2000 relatif aux augmentations de capital de la Banque centrale européenne [49]. Ce dernier a habilité le Conseil des gouverneurs de la BCE à décider une augmentation du capital de la BCE en vue de garantir que celle-ci soit suffisamment capitalisée pour assurer ses missions [50] ; les BCN devraient être à même financièrement de répondre à une telle décision de la BCE.

Le concept d’indépendance financière doit être évalué en se posant la question de savoir si un tiers est en mesure d’exercer une influence directe ou indirecte, non seulement sur les missions de la BCN, mais aussi sur sa capacité, entendue sur les plans tant opérationnel, en termes d’effectifs, que financier, en termes de ressources financières appropriées, de remplir sa mission. Les aspects de l’indépendance financière présentés ci-après sont particulièrement pertinents dans ce contexte [51]. Il s’agit des caractéristiques de l’indépendance financière au regard desquelles la BCN présente la plus forte vulnérabilité face aux influences extérieures.

Détermination du budget

Le pouvoir d’un tiers de déterminer le budget d’une BCN ou d’exercer une influence sur celui-ci est incompatible avec le principe d’indépendance financière, à moins que la loi ne prévoie une clause de sauvegarde pour garantir que ce pouvoir s’exerce sans préjudice des moyens financiers nécessaires à l’accomplissement par la BCN de ses missions relatives au SEBC [52].

Règles comptables