EKB Konvergenciajelentés, 2020. június

Az EKB 2020. évi Konvergenciajelentésének magyar fordítása a teljes jelentés 1–4-es fejezeteit tartalmazza. További tájékoztatásért tekintse meg az angol nyelvű, teljes változatot az EKB weboldalán.

1 Bevezetés

1999. január 1-je óta 19 EU-tagállamban vezették be az eurót; ez a jelentés az eurót még át nem vett nyolc uniós ország közül hetet vizsgál. A nyolc ország közül egy – Dánia – jelezte az Európai Unió Tanácsának (EU Tanács), hogy nem áll szándékában részt venni a gazdasági és monetáris unió (GMU) harmadik szakaszában.[1] Következésképpen Dániáról csak akkor kell konvergenciajelentéseket készíteni, ha kéri. Mivel ilyen kérés nem érkezett, ez a jelentés a következő országokat vizsgálja: Bulgária, Cseh Köztársaság, Horvátország, Magyarország, Lengyelország, Románia és Svédország. Az Európai Unió működéséről szóló szerződés (a továbbiakban: a Szerződés)[2] értelmében mind a hét ország vállalta az euro átvételét, tehát arra kell törekednie, hogy teljesítse az összes konvergenciakritériumot.

A jelentés összeállításával az Európai Központi Bank (EKB) a Szerződés 140. cikkében előírt követelményt teljesíti. A 140. cikk előírja, hogy az EKB és az Európai Bizottság legalább kétévente egyszer, illetve valamely eltéréssel rendelkező tagállam kérelmére jelentést tegyen az Európai Unió Tanácsának „az eltéréssel rendelkező tagállamok által a gazdasági és monetáris unió megvalósítására vonatkozó kötelezettségeik teljesítésében megtett előrehaladásról”. Ez a jelentés a kétévenkénti rendszeres ciklus keretében vizsgálja a hét országot. Az Európai Bizottság is készített jelentést, és mindkét jelentés párhuzamosan kerül az EU Tanácsa elé.

Az EKB itt is a korábbi konvergenciajelentéseiben használt keretet alkalmazza. Megvizsgálja, hogy az illető hét országban megvalósult-e a magas fokú fenntartható konvergencia, hogy a nemzeti jogszabályok összeegyeztethetők-e a Szerződésekkel, valamint a Központi Bankok Európai Rendszerének és az Európai Központi Banknak az alapokmányával (a továbbiakban: Alapokmány), továbbá, hogy az érintett nemzeti központi bankok (NKB-k) megfelelnek-e az eurorendszerbe való integrálódás jogi követelményeinek.

A gazdasági konvergenciafolyamat vizsgálata erősen függ az értékelést megalapozó statisztikák minőségétől és megbízhatóságától. A statisztikák, különösen a kormányzati pénzügyi statisztikák összeállítását és szolgáltatását nem befolyásolhatják politikai megfontolások vagy beavatkozás. Az EU tagállamainak kiemelt figyelmet kell fordítaniuk a statisztikáik minőségére és megbízhatóságára, az adatok összeállítása során pedig megfelelő fék- és ellensúlyrendszert, valamint statisztikai minimumszabályokat kell alkalmazniuk. Ezek nélkülözhetetlenek a nemzeti statisztikai hivatalok függetlenségének, feddhetetlenségének és elszámoltathatóságának megszilárdításához, valamint a kormányzati pénzügyi statisztikák minőségébe vetett bizalom megerősítéséhez (lásd a 6. fejezetet).

Emlékezetes, hogy 2014. november 4-től[3] minden olyan országnak, amelynél az eltérést hatályon kívül helyezték, legkésőbb az euro bevezetésének időpontjában az egységes felügyeleti mechanizmushoz (SSM) is csatlakoznia kell. Ettől az időponttól az SSM-hez kapcsolódó jogok és kötelezettségek az érintett országra is vonatkoznak, ezért rendkívül fontos, hogy megtegye a szükséges előkészületeket. Kiemelendő, hogy az euroövezetbe, és ennélfogva az SSM-be belépő bármely tagállam bankrendszere átfogó értékelés hatálya alá kerül.[4]

E jelentés felépítése a következő. A 2. fejezet a gazdasági és jogi konvergencia vizsgálata során alkalmazott feltételrendszert mutatja be. A 3. fejezet horizontális áttekintést ad a gazdasági konvergencia legfontosabb aspektusairól. A 4. fejezet országonkénti összefoglalói ismertetik a gazdasági és a jogi konvergencia vizsgálatának főbb eredményeit. Az 5. fejezet részletesebben vizsgálja egyenként a hét uniós tagállam gazdasági konvergenciájának helyzetét. A 6. fejezet a konvergenciamutatókat tekinti át az összeállításukhoz alkalmazott statisztikai módszertannal együtt. Végül a 7. fejezet a tárgyalt tagállamok nemzeti jogszabályainak, így NKB-ik statútumának a Szerződés 130. és 131. cikkével való összeegyeztethetőségét vizsgálja.

2 Az elemzés keretei

2.1 Gazdasági konvergencia

Az EKB közös elemzési keretet használva vizsgálja az eurót bevezetni szándékozó EU-tagállamok gazdasági konvergenciájának helyzetét. E közös szerkezet, amely az Európai Monetáris Intézet (EMI) és az EKB valamennyi konvergenciajelentésében egységesen alkalmazásra kerül, egyrészt a Szerződés rendelkezésein alapul, melyeket az EKB az árak, a költségvetési egyenleg és a GDP-arányos államadósság, az árfolyamok és a hosszú lejáratú kamatlábak alakulása, valamint más, a gazdasági integráció és konvergencia szempontjából releváns tényezők vizsgálatában alkalmaz. Másrészt az elemzési keret tartalmaz még több, a fenntartható konvergencia részletesebb vizsgálatára alkalmasnak tartott visszatekintő és a jövőre vonatkozó gazdasági mutatót. Az érintett tagállam mindezen tényezőkön alapuló vizsgálata fontos annak biztosítása érdekében, hogy az euroövezetbe való integrációja jelentősebb nehézségek nélkül folytatódjon. Az alábbi 1–5. keretes írások röviden áttekintik a jogi rendelkezéseket, és bemutatják azokat a módszertani részleteket, amelyek alapján az EKB az említett rendelkezéseket alkalmazza.

A folyamatosság és az egyenlő elbánás biztosítása érdekében e jelentés az EKB (és azt megelőzően az EMI) korábbi jelentéseiben megfogalmazott elvekre épül. Kiemelendő az EKB-nak a konvergenciakritériumok alkalmazásakor használt néhány irányelve. Először is, az egyes kritériumok szigorúan értelmezendők és alkalmazandók, hiszen céljuk elsősorban az, hogy az euroövezethez kizárólag olyan tagállamok csatlakozhassanak, amelyek gazdasági helyzete lehetővé teszi az árstabilitás fenntartását és az övezet koherenciájának megőrzését. Másodszor, a konvergenciakritériumok összefüggő, egységes csomagot képeznek, és valamennyit teljesíteni kell; a Szerződés egyenlő alapon sorolja fel a kritériumokat, és nem rangsorolja azokat. Harmadszor, a konvergenciakritériumokat a tényleges adatok alapján kell teljesíteni. Negyedszer, a konvergenciakritériumok alkalmazásában következetesen, átláthatóan és egyszerűen kell eljárni. Ezenkívül a konvergenciakritériumoknak való megfelelés mérlegelésekor lényeges tényező a fenntarthatóság, mivel a konvergenciát tartósan kell elérni, és nem csak egy adott időpontban. Következésképpen az országvizsgálatok részletesen foglalkoznak a konvergencia fenntarthatóságával.

Ebben a vonatkozásban az érintett országok gazdaságának alakulását elvben az elmúlt tízéves időszakra visszatekintve vizsgáljuk. Így jobban meghatározható, hogy a jelenlegi eredmények milyen mértékben erednek valódi strukturális átalakításokból, és így biztosabban meg lehet ítélni a gazdasági konvergencia fenntarthatóságát.

Ezen túlmenően egy megfelelő mértékben előretekintő perspektívát alkalmazunk. Ebben az összefüggésben különös figyelmet szentelünk annak, hogy a kedvező gazdasági folyamatok fenntarthatósága elsősorban azon múlik, sikerül-e megfelelő és tartós gazdaságpolitikai válaszokat adni a jelenlegi és a jövőbeli kihívásokra. Az erős gazdaságirányítás, a szilárd intézmények és a fenntartható államháztartás ugyancsak alapvető fontosságúak a kibocsátás fenntartható növekedésének támogatásában közép- és hosszú távon. Mindent egybevetve hangsúlyozzuk, hogy a gazdasági konvergencia fenntarthatóságának biztosítása függ egy kedvező kiinduló helyzet elérésétől, szilárd intézmények meglététől és az euro bevezetése után folytatott megfelelő politikáktól.

Az egységes elemzési keretet egyenként alkalmaztuk a vizsgált hét EU-tagállamra. Az egyes tagállamok teljesítményére összpontosító vizsgálatokat külön-külön kell figyelembe venni, összhangban a Szerződés 140. cikkében foglaltakkal.

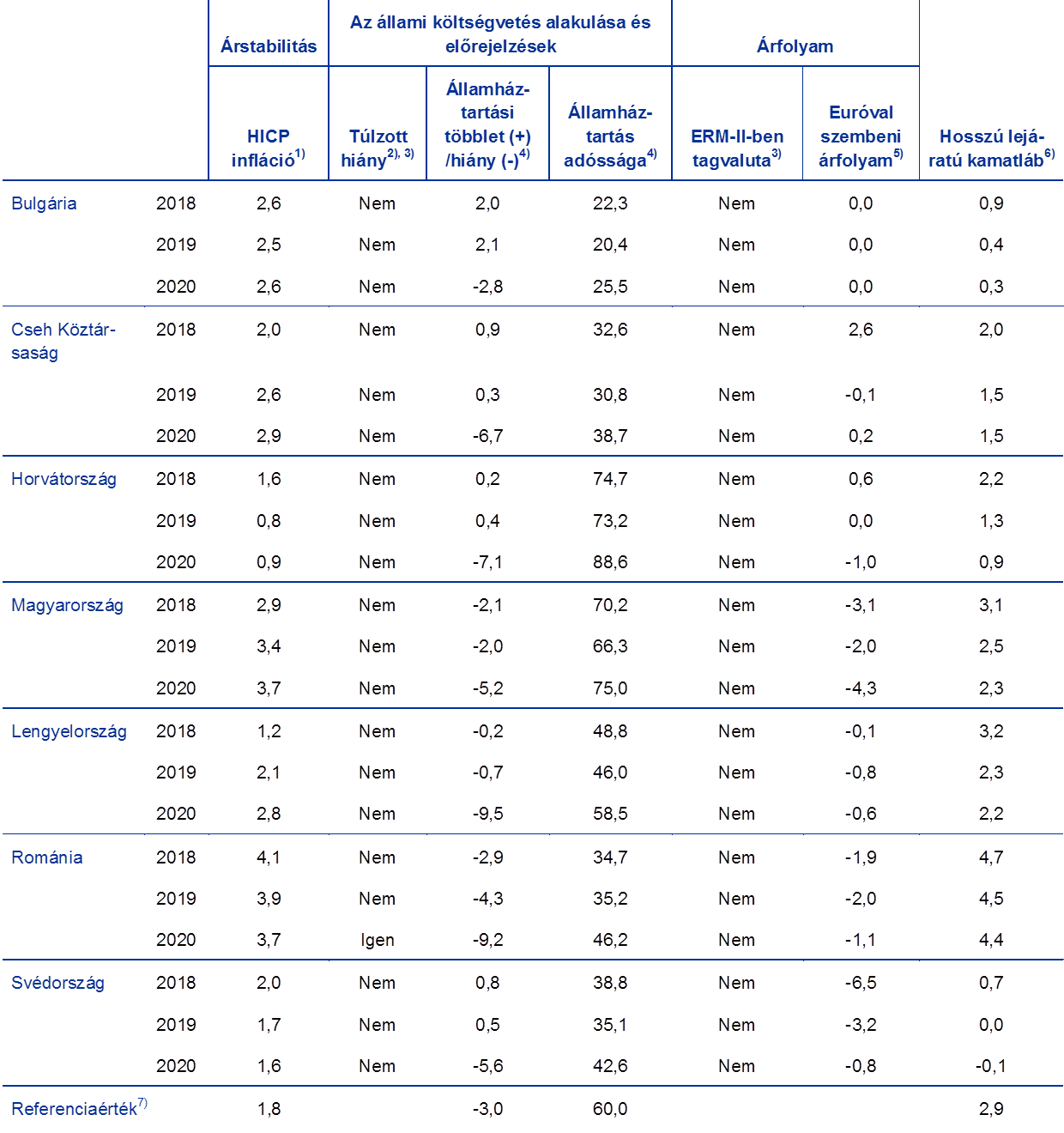

A Konvergenciajelentést érintő statisztikai adatgyűjtés lezárásának időpontja 2020. május 7. volt. A konvergenciakritériumok alkalmazásához felhasznált statisztikai adatokat az Európai Bizottság szolgáltatta (lásd a 6. fejezetet, valamint a táblázatokat és ábrákat), az árfolyamok és a hosszú lejáratú kamatlábak esetében az EKB-val együttműködve. Az Európai Bizottsággal egyetértésben, az árstabilitási kritérium referencia-időszaka a 2019 áprilisa és 2020 márciusa közötti időszak. Hasonlóképpen, a hosszú lejáratú kamatláb-kritérium referencia-időszaka szintén a 2019 áprilisa és 2020 márciusa közötti időszak. Az árfolyamokra vonatkozóan a referencia-időszak 2018. április 1-től 2020. március 31-ig tart. A fiskális pozíciók historikus adatai a 2019-ig terjedő időszakot fedik le. Ugyancsak számításba vettük különféle forrásokból származó előrejelzésekkel együtt az érintett tagállam legfrissebb konvergenciaprogramját, továbbá minden egyéb olyan információt, amely releváns a konvergencia fenntarthatóságára vonatkozó előretekintő vizsgálat szempontjából. Az Európai Bizottság 2020. tavaszi gazdasági előrejelzését[5] és a riasztási mechanizmus keretében készült 2020. évi jelentést – amelyeket jelentésünk készítésekor egyaránt figyelembe vettünk – 2020. május 6-án, illetve 2019. december 17-én tették közzé. [Az EKB Általános Tanácsa 2020. június 4-én fogadta el ezt a jelentést.]

E Konvergenciajelentés csak igen korlátozott mértékben veszi figyelembe a koronavírus (COVID-19) világjárvány konvergenciaértékelésre gyakorolt hatását. Mivel még túl korai határozott következtetéseket levonni arra vonatkozóan, hogy a konvergenciapályákat milyen hatás éri, továbbá, hogy e hatás szimmetrikus vagy aszimmetrikus módon jelenik-e meg az egyes országokban, részletes elemzésre a következő Konvergenciajelentéssel összefüggésben kerül majd sor. A COVID-19 világjárvány fényében az előre tekintő konvergenciaértékelést jelentős bizonytalanság övezi, és a teljes hatást csak utólag lehet felbecsülni. A legtöbb EU-tagállam a járvány megfékezésére irányuló intézkedéseket vezetett be a fertőzések számának csökkentése érdekében, és különleges fiskális, makroprudenciális, felügyeleti és monetáris politikai intézkedéseket hajtott végre, hogy mérsékelje a gazdasági hatást. Jelenleg a statisztikai adatokra vonatkozó következmények sem teljesen ismertek. A megnövekedett bizonytalanság minden konvergenciakritériumra vonatkozik. Ami az árstabilitási kritériumot illeti, erős a bizonytalanság, hogy az infláció miként fog alakulni az elkövetkező hónapokban. Nevezetesen, a COVID-19 világjárvány által előidézett gazdasági hanyatlás tartósabb lehet vagy a fellendülés gyorsabb lehet a korábban vártnál. Jelentős bizonytalanság övezi a kockázatok egyensúlyát az inflációra a gyengébb kereslettel összefüggően lefelé ható nyomások és a kínálati fennakadásokhoz kötődő felfelé irányuló nyomások között. A fiskális kritériumot illetően, a COVID-19 világjárványnak hatása van az államháztartások kilátásaira, miközben a 2010-től 2019-ig terjedő időszak kulcsfontosságú költségvetési mutatóit nem érinti. Ami a fiskális kilátásokat illeti, az EKB elemzése leginkább az Európai Bizottság 2020. tavaszi gazdasági előrejelzésére támaszkodik, amely az összes vizsgált országra vonatkozóan a költségvetési egyensúly meredek romlását mutatja, amely a gazdasági konjunktúra markáns romlásának és a válság mérséklése érdekében végrehajtott fiskális intézkedéseknek az eredménye. Mindazonáltal a legfrissebb előrejelzésekre gyakorolt hatásán túlmenően a COVID-19 világjárványnak a költségvetési pozíciók közép- és hosszú távú fenntarthatóságára ható potenciális következményeire a nagyfokú bizonytalanság miatt nem térünk ki. Nevezetesen, az EKB elemzése az Európai Bizottság 2019-es adósságfenntarthatósági figyelőjére támaszkodik, amelyet a COVID-19 világjárványt megelőzően adtak közre. A COVID-19 megjelenését követően megnőtt az árfolyam-volatilitás és a nemzeti valuták euróval szembeni leértékelődési nyomása. Az átfogó konvergenciaértékelés torzulásainak korlátozása érdekében az árfolyamok alakulásának vizsgálati időszaka 2020 márciusában végződik. A hosszú távú kamatok alakulását illetően, a COVID-19 világjárvány pénzügyi piacokra gyakorolt hatása miatt az elemzés nem tartalmazza 2020 áprilisát. A pénzügyi piacokon tapasztalt bizonytalanság és volatilitás szélsőséges szintjei elhomályosíthatják a pénzügyi piaci folyamatok információtartalmát, és ezért torzulásokat vihetnek az egyes országok konvergenciafolyamatainak átfogó értékelésébe. Végeredményben a világjárvány konvergenciaértékelésre gyakorolt gazdasági hatásának megfelelő elemzését csak visszatekintve lehet elvégezni.

Az árak alakulására vonatkozó jogi rendelkezéseket és az EKB általi alkalmazásukat az 1. keretes írás ismerteti.

1. keretes írás Az árak alakulása

1. A Szerződés rendelkezései

Hivatkozással az alábbi kritérium egyes tagállamok általi teljesítésére a Szerződés 140. cikke (1) bekezdésének első francia bekezdése előírja, hogy a Konvergenciajelentésnek vizsgálnia kell a fenntartható konvergencia magas fokának elérését, azaz:

„az árstabilitás magas fokának elérését; ez olyan inflációs ráta esetén áll fenn, amely közel esik az árstabilitás tekintetében legjobb eredményt felmutató legfeljebb három tagállaméhoz”.

A (13. sz.) jegyzőkönyvnek a konvergenciakritériumokról szóló 1. cikkében ez áll:

„Az Európai Unió működéséről szóló Szerződés 140. cikke (1) bekezdésének első francia bekezdésében említett árstabilitási kritérium azt jelenti, hogy egy tagállam fenntartható árstabilitással és a vizsgálatot megelőző egyéves időszakon keresztül az árstabilitást illetően legjobb eredményt felmutató legfeljebb három tagállam átlagos inflációs rátáját legfeljebb 1½ százalékponttal meghaladó inflációs rátával rendelkezett. Az inflációt a fogyasztóiár-index segítségével összehasonlítható alapon, a tagállami fogalommeghatározások közötti eltérések figyelembevételével kell meghatározni.”

2. A Szerződés rendelkezéseinek alkalmazása

E jelentésében az EKB az alábbiak szerint alkalmazza a Szerződés rendelkezéseit:

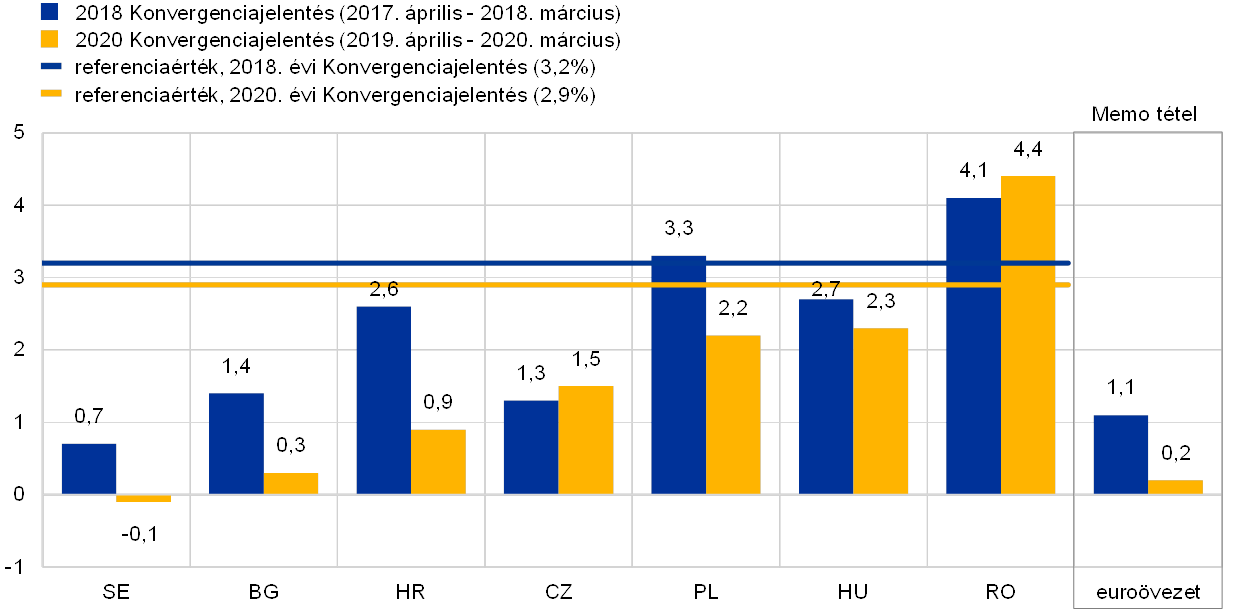

Először, „a vizsgálatot megelőző egy éves időszakon keresztül megfigyelt átlagos inflációs ráta” kiszámítása során azt néztük meg, hogy a 2019 áprilisa és 2020 márciusa közötti referencia-időszak harmonizált fogyasztóiár-indexe (HICP) 12 havi átlaga mennyit változott az előző 12 havi átlaghoz képest.

Másodszor, a referenciaérték meghatározásához használt „az árstabilitást illetően legjobb eredményt felmutató legfeljebb három tagállam” elv azt jelenti, hogy az alábbi három EU-tagállam inflációs rátájának súlyozatlan számtani átlagát vettük: Portugália (0,2%), Ciprus (0,4%) és Olaszország (0,4%). Így az átlagos rátához 1½ százalékpontot hozzáadva a referenciaérték 1,8%. Megjegyzendő, hogy a Szerződés értelmében egy-egy ország inflációs teljesítményét relatív értelemben, azaz a többi tagállamhoz viszonyítva vizsgáljuk. Az árstabilitási kritérium így figyelembe veszi azt a tényt, hogy (például a világpiaci nyersanyagárakból eredő) általános sokkok átmenetileg eltéríthetik az inflációt a központi bankok inflációs céljától.

A legutóbbi öt jelentésben a „kiugró érték” megközelítés alkalmazására azért került sor, hogy megfelelően lehessen kezelni az olyan eseteket, amikor egyes országok inflációjának alakulásában jelentős torzulás léphet fel. Valamely tagállam adata két feltétel teljesülése esetén számít kiugró értéknek: egyrészt, ha az ország 12 havi átlagos inflációja jelentősen a más tagállamokban megfigyelt megfelelő ráta alá esik, másrészt, ha az árak alakulását rendkívüli tényezők erősen befolyásolják. E jelentésben a legalacsonyabb inflációs rátával rendelkező tagállamok közül egyik tagállamra vonatkozóan sem került megállapításra kiugró érték.

Az infláció mérése a harmonizált fogyasztóiár-index (HICP) alapján történt, amelynek kidolgozására azért került sor, hogy árstabilitás szempontjából összehasonlítható alapon lehessen értékelni a konvergenciát (lásd még a 6. fejezet 2. szakaszát).

A 2019 áprilisa és 2020 márciusa közötti 12 hónapos referencia-időszak átlagos HICP inflációs rátáját annak tükrében tekintettük át, hogy árstabilitás szempontjából miként teljesítettek az országok gazdaságai az elmúlt tíz évben. Mindez lehetővé teszi az áralakulási folyamatok fenntarthatóságának részletes vizsgálatát az adott országban. Ebben a vonatkozásban a monetáris politika orientációjára fordítottunk figyelmet, különösen arra, hogy a monetáris hatóságok elsősorban az árstabilitás elérésére és fenntartására koncentrálnak-e, valamint azt is néztük, hogy a gazdaságpolitika más területei hogyan járulnak hozzá e cél megvalósításához. Figyelembe vettük azt is, hogy a makrogazdasági környezet mennyiben segíti az árstabilitás elérését. Az árak alakulását a kínálati és keresleti feltételek fényében vizsgáltuk, olyan tényezőkre összpontosítva, mint a fajlagos munkaerőköltségek és az importárak. Végül más, releváns árindexek trendjeit is figyelembe vettük. Előretekintve képet adunk az elkövetkező évek várható inflációs kilátásairól, beleértve jelentős nemzetközi szervezetek és piaci szereplők előrejelzéseit. Ezenkívül olyan intézményi és strukturális szempontok is megtárgyalásra kerülnek, amelyek lényegesek az árstabilitást elősegítő környezetnek az euro bevezetése utáni fenntartása szempontjából.

A 2. keretes írás ismerteti a fiskális folyamatokra vonatkozó jogi rendelkezéseket és azok EKB általi alkalmazását, eljárási kérdésekkel együtt.

2. keretes írás Fiskális folyamatok

1. A Szerződés rendelkezései és más jogi rendelkezések

Hivatkozással az alábbi kritérium egyes tagállamok általi teljesítésére a Szerződés 140. cikke (1) bekezdésének második francia bekezdése előírja, hogy a Konvergenciajelentésnek vizsgálnia kell a fenntartható konvergencia magas fokának elérését, azaz:

„az állam pénzügyi helyzetének fenntarthatóságát; ezt olyan költségvetési egyenleg elérése mutatja, amely nem rendelkezik a 126. cikk (6) bekezdése értelmében vett túlzott hiánnyal”.

A (13. sz.) jegyzőkönyvnek a konvergenciakritériumokról szóló 2. cikkében ez áll:

„Az említett Szerződés 140. cikke (1) bekezdésének második francia bekezdésében hivatkozott, az állam költségvetési pozíciójára vonatkozó kritérium azt jelenti, hogy a vizsgálat időpontjában a tagállam nem áll a Tanács által a túlzott hiány fennállásáról az említett Szerződés 126. cikke (6) bekezdésének értelmében hozott határozat hatálya alatt.”

A 126. cikk határozza meg a túlzott hiány esetén követendő eljárást (EDP). A 126. cikk (2) és (3) bekezdéseivel összhangban az Európai Bizottság jelentést készít, ha egy tagállam nem felel meg a költségvetési fegyelem követelményeinek, különösen, ha:

- a tervezett vagy tényleges államháztartási hiánynak a GDP-hez viszonyított aránya túllép egy meghatározott referenciaértéket (amelyet a túlzott hiány esetén követendő eljárásról szóló jegyzőkönyv a GDP 3%-ában szab meg), kivéve, ha:

- ez az arány jelentős mértékben és folyamatosan csökkent, és elért egy, a referenciaértékhez közeli szintet; vagy ha

- a referenciaérték túllépése csak kivételes és átmeneti, és az arány közel marad a referenciaértékhez;

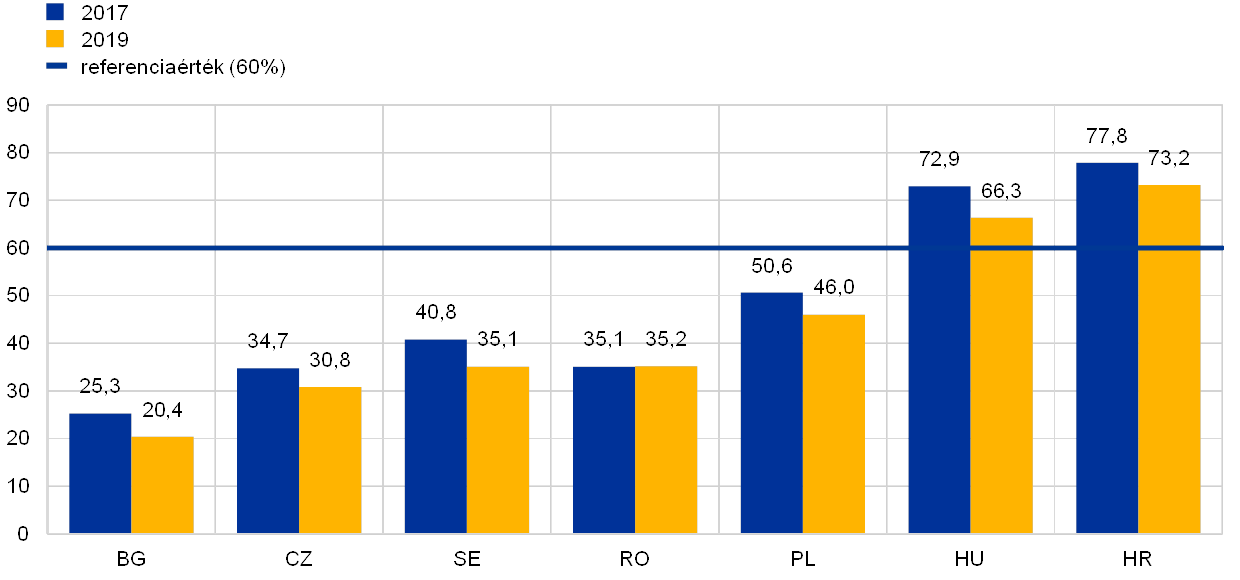

- az államadósságnak a GDP-hez viszonyított aránya túllép egy meghatározott referenciaértéket (amelyet a túlzott hiány esetén követendő eljárásról szóló jegyzőkönyv a GDP 60%-ában szab meg), kivéve, ha az arány elegendő mértékben csökken, és kielégítő ütemben közelít a referenciaértékhez.

Ezen túlmenően a Bizottság köteles figyelembe venni a jelentésében, hogy a költségvetési hiány meghaladja-e az állam beruházási kiadásait; ugyancsak számításba kell vennie minden egyéb érdemleges tényezőt, beleértve a tagállam középtávú gazdasági és költségvetési helyzetét. A Bizottság készíthet jelentést akkor is, ha a kritériumokkal kapcsolatos követelmények teljesítésétől függetlenül azon a véleményen van, hogy egy tagállamban túlzott hiány kialakulásának veszélye áll fenn. Fenn. A Bizottság jelentését a Gazdasági és Pénzügyi Bizottság véleményezi. Végül, a 126. cikk (6) bekezdésével összhangban az EU Tanácsa a Bizottság ajánlása alapján és az érintett tagállam esetleges észrevételeinek figyelembevételével, minősített többséggel – és az érintett tagállam kizárásával – átfogó értékelést követően határoz arról, hogy fennáll-e a túlzott hiány az adott tagállamban.

A Szerződés 126. cikkének rendelkezéseit tovább tisztázza az 1177/2011/EU[6] rendelettel módosított 1467/97/EK[7] rendelet, amely többek között:

- megerősíti az adósságkritérium és a hiánykritérium azonos alapját az előbbi rendszeresítésével, miközben a 2011 előtt indított EDP-t lezáró tagállamok esetében hároméves átmeneti időszakot engedélyez. A rendelet 2. cikkének (1a) bekezdése úgy rendelkezik, hogy amennyiben az államadósságnak a GDP-hez viszonyított aránya meghaladja a referenciaértéket, ez az arány akkor tekintendő elegendő mértékben csökkenőnek és a referenciaértékhez kielégítő ütemben közelítőnek, ha a referenciaértéktől való eltérés az előző három évben viszonyítási alapként évente átlagosan egy huszaddal csökkent, azon elmúlt három évben bekövetkezett változások alapján, amelyekre adatok állnak rendelkezésre. Az adósságkritérium szerinti követelmény abban az esetben is teljesültnek minősül, ha a Bizottság költségvetési előrejelzései azt mutatják, hogy az eltérés az előírt mértékben csökkenni fog egy meghatározott hároméves időszakban. Az adósságcsökkentési referenciaérték alkalmazása során figyelembe kell venni a gazdasági ciklusnak az adósságcsökkentés ütemére gyakorolt hatását;

- részletezi azokat a releváns tényezőket, amelyeket a Bizottságnak figyelembe kell vennie, amikor a Szerződés 126. cikke (3) bekezdése szerinti jelentést készíti. A legfontosabb, hogy meghatározza azon tényezők sorát, amelyek lényegesnek számítanak a középtávú gazdasági, költségvetési és államadósság-pozíciók alakulásának értékelésében (az EKB ebből következő elemzésének részleteit lásd a rendelet 2. cikkének (3) bekezdésében, valamint az alábbiakban).

Ezenkívül, a megerősített Stabilitási és Növekedési Paktum rendelkezésein alapuló Szerződés a gazdasági és monetáris unióbeli stabilitásról, koordinációról és kormányzásról (SKKSZ) 2013. január 1-jén lépett hatályba.[8] A III. cím (Költségvetési paktum) rendelkezik – többek között – egy kötelező fiskális szabályról, amelynek célja annak biztosítása, hogy az államháztartás egyenlege egyensúlyban legyen vagy többletet mutasson. E szabályt akkor kell betartottnak tekinteni, ha az államháztartás éves strukturális egyenlege megfelel az országspecifikus középtávú célkitűzésnek, és a hiány – strukturális alapon – nem haladja meg a GDP 0,5%-át. Amennyiben az államadósság jelentősen a GDP 60%-a alatt van, és a hosszú távú fiskális fenntarthatósággal kapcsolatos kockázatok alacsonyak, középtávú célként a GDP legfeljebb 1%-ának megfelelő strukturális hiányt lehet kitűzni. A TSCG tartalmazza a 1467/97/EK rendeletét módosító 1177/2011/EU rendeletben hivatkozott adósságcsökkentési referenciaérték-szabályt. Az aláíró tagállamok kötelesek alkotmányukba – vagy azzal egyenértékű, az éves költségvetési törvénynél magasabb szintű törvénybe – foglalni a szerződésben előírt fiskális szabályokat egy automatikus korrekciós mechanizmussal együtt a fiskális céltól való eltérés esetére.

2. A Szerződés rendelkezéseinek alkalmazása

Az EKB a konvergencia vizsgálatának céljából véleményt mond a költségvetési folyamatokról. Megvizsgálja fenntarthatóság szempontjából a 2010 és 2019 közötti időszak legfontosabb költségvetési mutatóit, az államháztartás kilátásait és feladatait, kitüntetett figyelmet szentelve a hiány és az adósság alakulása közötti összefüggésnek. A COVID-19 világjárvány államháztartásra gyakorolt hatását illetően az EKB a Stabilitási és Növekedési Paktum általános mentesítő záradékára hivatkozik, amelyet 2020. március 20-án aktiváltak. Nevezetesen, a prevenciós ágra vonatkozóan az 1466/97/EK rendelet[9] 5. cikkének (1) bekezdése és 9. cikkének (1) bekezdése kimondja, hogy „az euroövezetet vagy az Unió egészét érintő súlyos gazdasági visszaesés időszakaiban a tagállamok számára engedélyezhető ... a középtávú költségvetési célkitűzéshez vezető korrekciós pályától való átmeneti eltérés, azzal a feltétellel, hogy ez nem veszélyezteti az államháztartás középtávú pénzügyi fenntarthatóságát”. A korrekciós ágat illetően az 1467/97/EK rendelet 3. cikkének (5) bekezdése és 5. cikkének (2) bekezdése kimondja, hogy „a Tanács – a Bizottság ajánlása alapján – az euroövezetet vagy az Unió egészét érintő súlyos gazdasági visszaesés esetén is határozhat úgy, hogy az EUMSZ 126. cikke (7) bekezdése szerinti felülvizsgált ajánlást fogad el, feltéve, hogy ez nem veszélyezteti az államháztartás középtávú fenntarthatóságát”. Az EKB elemzést ad a nemzeti költségvetési keretek hatékonyságára vonatkozóan is az 1467/97/EK rendelet 2. cikke (3) bekezdésének b) pontjában és a 2011/85/EU irányelvben foglaltak szerint.[10] Ami a 126. cikket illeti, az EKB-nak a Bizottsággal ellentétben nincs hivatalos szerepe a túlzott hiány esetén követendő eljárásban. Az EKB jelentése tehát csak megállapítja, hogy a vizsgált ország a túlzott hiány esetén követendő eljárás hatálya alá esik-e vagy sem.

A Szerződés azon rendelkezésével kapcsolatban, hogy a GDP 60%-át meghaladó államadósságnak „elegendő mértékben csökkennie és kielégítő mértékben közelítenie kell a referenciaértékhez”, az EKB az adósságráta múltbeli és jövőbeli trendjeit vizsgálja. Azon tagállamok esetében, amelyek adósságrátája meghaladja a referenciaértéket, az EKB közli az Európai Bizottság legfrissebb értékelését arról, hogy megfelelnek-e az 1467/97/EK rendelet 2. cikke (1a) bekezdésében megállapított adósságcsökkentési referenciaértéknek.

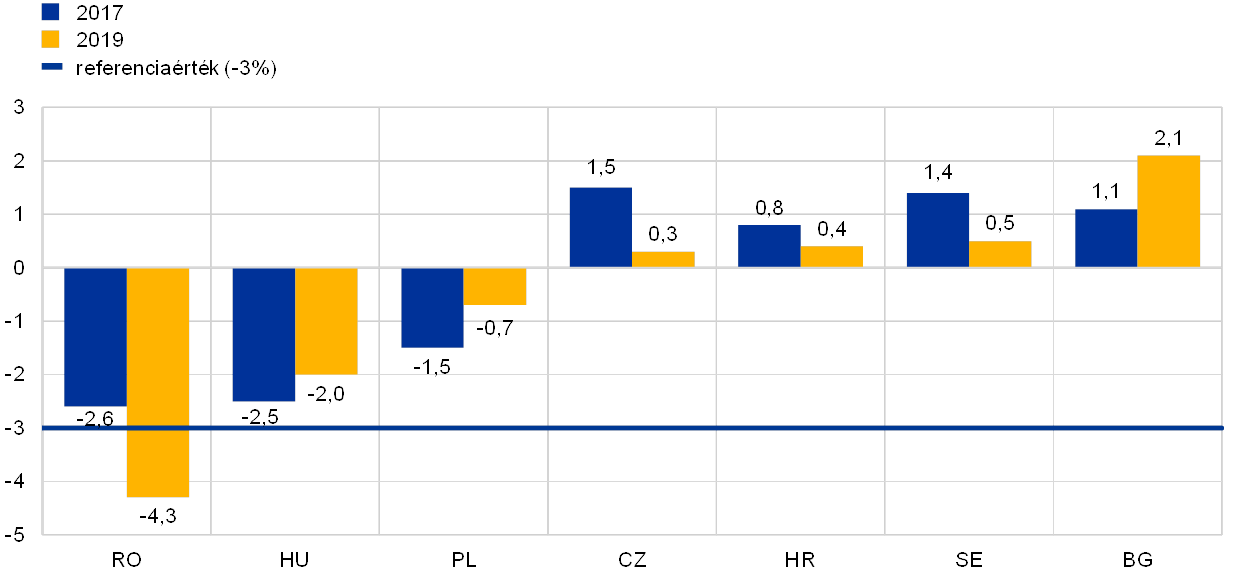

A költségvetési folyamatok vizsgálata nemzeti számla alapon összeállított adatokra támaszkodik, a számlák 2010. évi európai rendszerével (ESA 2010) összhangban (lásd a 6. fejezetet). Ebben a jelentésben zömmel a Bizottság által 2020 áprilisában szolgáltatott adatok szerepelnek, amelyek tartalmazzák a 2010 és 2019 közötti államháztartási pozíciókat, valamint a Bizottság 2020-ra és 2021-re vonatkozó előrejelzéseit.

A 2019-es referenciaév eredményeinek az államháztartás fenntarthatósága szerinti értékelése a vizsgált ország elmúlt tízévi teljesítményének fényében történik. Először a deficitráta vizsgálatára kerül sor. Hasznos szem előtt tartani, hogy egy ország éves deficitrátájának változását jellemzően többféle mögöttes tényező is befolyásolja. Ezek a hatások két csoportra oszthatók: „ciklikus hatásokra”, amelyek azt tükrözik, hogyan reagálnak a hiányok a gazdasági ciklus változásaira, valamint „nem ciklikus hatásokra”, amelyek gyakran a fiskális politikához való szerkezeti vagy állandó alkalmazkodást tükrözik. A jelentésben számszerűsített nem ciklikus hatások azonban nem tükrözik szükségszerűen és maradéktalanul a fiskális pozíciók szerkezeti változását, mivel a költségvetési egyenleget átmenetileg befolyásoló olyan hatásokat is magukban foglalnak, amelyek akár gazdaságpolitikai intézkedések, akár különleges tényezők nyomán adódhatnak. Tehát a potenciális kibocsátás szintjét és növekedési ütemét övező bizonytalanság miatt különösen nehezen értékelhető, hogy miként változtak a strukturális költségvetési pozíciók a COVID-19 világjárvány ideje alatt.

Következő lépésként az államadósság-mutató referencia-időszakbeli alakulásának, valamint a mutatót megalapozó tényezőknek a vizsgálatára kerül sor. E tényezők a nominális GDP-növekedés és a kamatlábak közötti különbség, az elsődleges egyenleg, valamint a hiány–adósság kölcsönhatás. Ez a nézőpont további információkat nyújthat arról, hogy a makrogazdasági környezet – különösen a növekedés és a kamatlábak eredője – milyen mértékben befolyásolta az adósság dinamikáját. Ugyancsak több információ nyerhető ily módon a strukturális egyenleg és a ciklikus folyamatok hozzájárulásáról, amint azt az elsődleges egyenleg tükrözi, valamint a különleges tényezők szerepéről a hiány–adósság kölcsönhatásban. Figyelembe vesszük továbbá az államadósság szerkezetét, különös tekintettel a rövid lejáratú és devizaadósságok arányára, valamint ezek alakulására. Összevetve ezen arányokat az adósságráta jelenlegi szintjével rámutathatunk, mennyire érzékenyek a költségvetési egyensúlyok az árfolyamok és a kamatlábak változásaira.

A jövőbeli folyamatok tárgyalása során áttekintjük a nemzeti költségvetési terveket és az Európai Bizottság 2018-ra és 2019-re vonatkozó legutóbbi előrejelzéseit, majd a konvergenciaprogram tükrében megvizsgáljuk a középtávú fiskális stratégiát. Utóbbi az ország számára a Stabilitási és Növekedési Paktumban előirányzott középtávú költségvetési cél várható elérésének, valamint a jelenlegi fiskális politika alapján az adósságrátára vonatkozó kilátásoknak az értékelését foglalja magában. A COVID-19 világjárvánnyal összefüggésben az általános mentesítő záradék aktiválásra került, és lehetővé teszi a középtávú költségvetési céltól való eltéréseket a 2. keretes írásban leírtak szerint. Hangsúlyozzuk továbbá a költségvetési pozíciók fenntarthatóságának és a konszolidáció széles területeinek hosszú távú kihívásait, különösen a felosztó-kirovó állami nyugdíjrendszerek tekintetében, figyelembe véve a demográfiai folyamatokat és a kormány által vállalt függő kötelezettségeket. A legfrissebb előrejelzésekre gyakorolt hatásán túlmenően a COVID-19 világjárványnak a költségvetési pozíciók közép- és hosszú távú fenntarthatóságára ható potenciális következményeire a nagyfokú bizonytalanság miatt nem térünk ki. Továbbá, a korábbi gyakorlattal összhangban, a fentiekben ismertetett elemzés a 2. keretes írásban leírtak szerint ugyancsak kiterjed az 1467/97/EK rendelet 2. cikkének (3) bekezdésében meghatározott érdemleges tényezők többségére.

A 3. keretes írás az árfolyamok alakulására vonatkozó jogi rendelkezéseket és EKB általi alkalmazásukat ismerteti.

3. keretes írás Az árfolyam alakulása

1. A Szerződés rendelkezései

Hivatkozással az alábbi kritérium egyes tagállamok általi teljesítésére, a Szerződés 140. cikke (1) bekezdésének harmadik francia bekezdése előírja, hogy a Konvergenciajelentésnek vizsgálnia kell a fenntartható konvergencia magas fokának elérését, azaz:

„az Európai Monetáris Rendszer árfolyam-mechanizmusa által előírt normál ingadozási sávok betartását legalább két évig anélkül, hogy az euróval szemben leértékelésre kerülne sor”.

A (13. sz.) jegyzőkönyvnek a konvergenciakritériumokról szóló 3. cikkében ez áll:

„Az említett Szerződés 140. cikke (1) bekezdésének harmadik francia bekezdésében foglalt, az Európai Monetáris Rendszer árfolyam-mechanizmusában történő részvételre vonatkozó kritérium azt jelenti, hogy egy tagállam a vizsgálatot megelőző legalább két éven keresztül komoly feszültségek nélkül az Európai Monetáris Rendszer árfolyam-mechanizmusa által előírt normál ingadozási sávokon belül maradt. Különösen lényeges, hogy az adott tagállam ugyanerre az időszakra saját kezdeményezése alapján ne értékelje le valutája középárfolyamát az euróval szemben.”

2. A Szerződés rendelkezéseinek alkalmazása

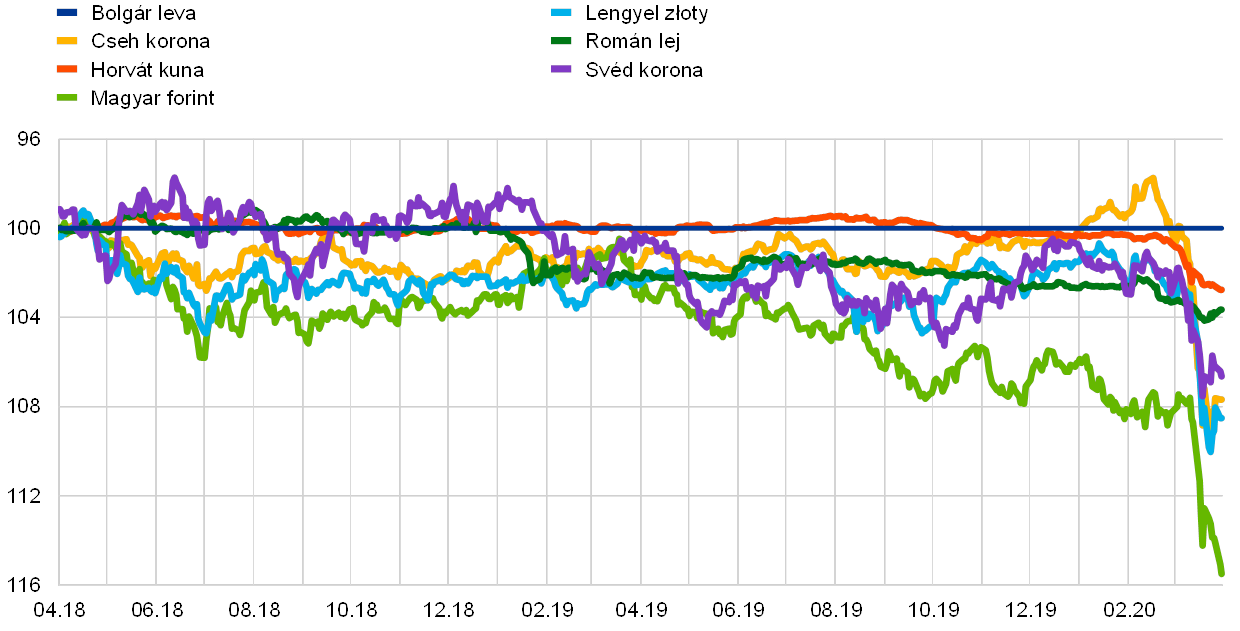

Az árfolyam stabilitását illetően az EKB azt vizsgálja, hogy az adott ország a konvergenciavizsgálatot megelőzően legalább két évig komoly feszültségektől mentesen – és különösen az euróval szembeni leértékelés nélkül – vett-e részt az ERM‑II-ben (amely 1999 januárjában lépett az ERM helyébe). Rövidebb részvételi időszakok esetén az árfolyam alakulását kétéves referencia-időszak alatt vizsgáljuk.

A korábbi megközelítéssel összhangban, az euróval szembeni árfolyam-stabilitás vizsgálata arra összpontosít, hogy az árfolyam mennyire marad közel az ERM‑II-beli középárfolyamhoz, figyelembe véve közben azokat a tényezőket, amelyek felértékelődéshez vezethettek. Az ERM‑II-n belüli ingadozási sáv szélessége ebből a szempontból nem befolyásolja hátrányosan az árfolyam-stabilitási kritérium vizsgálatát.

Ezenkívül a „komoly feszültségek” nélküli részvétel kérdéskörét illetően (i) megvizsgáljuk, milyen mértékben térnek el az árfolyamok az euróval szembeni ERM‑II-beli középárfolyamoktól; (ii) olyan mutatókat alkalmazunk, mint például az euróval szembeni árfolyam-volatilitás és annak trendje, valamint az euroövezettel szembeni rövid lejáratú kamatláb-különbözetek nagysága és alakulása; (iii) figyelembe vesszük a devizapiaci intervenciók szerepét; és (iv) áttekintjük, milyen szerepet játszanak a nemzetközi pénzügyi segítségnyújtási programok a valuta stabilizálásában.

A referencia-időszak ebben a jelentésben a 2018. április 1. és 2020. március 31. közötti időszak. Valamennyi kétoldalú árfolyam hivatalos EKB referencia-árfolyam (lásd a 6. fejezetet).

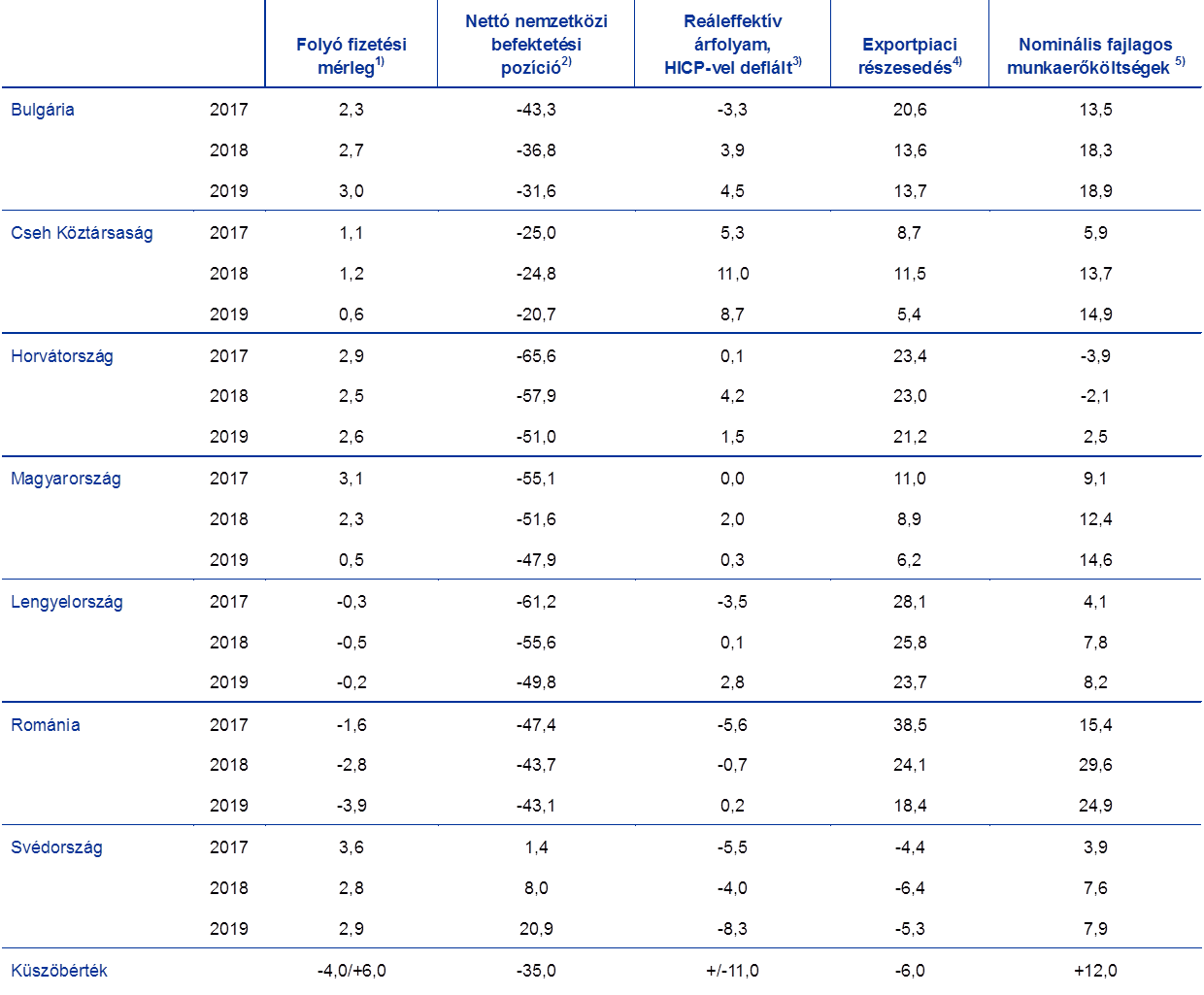

Az ERM‑II-ben történő részvétel és az euróval szembeni nominális árfolyam vizsgált időszakbeli alakulása mellett röviden áttekintjük a jelenlegi árfolyam fenntarthatóságára utaló adatokat. Ezek a reáleffektív árfolyamok, valamint a fizetési mérleg folyó fizetési, tőke- és pénzügyi mérlegének alakulásából származnak. Megvizsgáljuk továbbá a bruttó külső adósságállomány és a nettó nemzetközi befektetési pozíció hosszabb távú alakulását. Az árfolyamok változásáról szóló szakaszban figyelembe veszünk még olyan mutatókat is, amelyek az adott ország euroövezetbe való integrálódásának mértékét jelzik. Ezt a külkereskedelmi (export és import) és a pénzügyi integráció szempontjából egyaránt értékeljük. Végezetül az árfolyam-alakulásról szóló részből kitűnik, hogy – adott esetben – a vizsgált ország a kétéves referencia-időszak alatt részesült-e központi banki likviditási segítségben vagy fizetésimérleg-támogatásban akár bilaterális, akár multilaterális formában az IMF és/vagy az EU bevonásával. A tényleges és elővigyázatossági segítségnyújtást egyaránt figyelembe vesszük, ideértve az elővigyázatossági finanszírozáshoz való hozzáférést, például az IMF rugalmas hitelkeretének (Flexible Credit Line) formájában.

A 4. keretes írás a hosszú lejáratú kamatlábak alakulására vonatkozó jogi rendelkezéseket és az EKB általi alkalmazásukat ismerteti.

4. keretes írás A hosszú lejáratú kamatlábak alakulása

1. A Szerződés rendelkezései

Hivatkozással az alábbi kritérium egyes tagállamok általi teljesítésére, a Szerződés 140. cikke (1) bekezdésének negyedik francia bekezdése előírja, hogy a Konvergenciajelentésnek vizsgálnia kell a fenntartható konvergencia magas fokának elérését, azaz:

„az eltéréssel rendelkező tagállam által elért konvergenciának és a tagállam árfolyam-mechanizmusban való részvételének tartósságát, ami a hosszú távú kamatszintben tükröződik”.

A (13. sz.) jegyzőkönyvnek a konvergenciakritériumokról szóló 4. cikkében ez áll:

„Az említett Szerződés 140. cikke (1) bekezdésének negyedik francia bekezdésében említett kamatokra vonatkozó konvergenciakritérium azt jelenti, hogy egy tagállam a vizsgálatot megelőző egyéves időszakon keresztül az árstabilitást illetően legjobb eredményt felmutató legfeljebb három tagállam átlagos nominális hosszú távú kamatát legfeljebb két százalékponttal meghaladó kamattal rendelkezett. A kamatokat a hosszú lejáratú államkötvények vagy összehasonlítható értékpapírok alapján, a tagállami fogalommeghatározások közötti eltérések figyelembevételével kell meghatározni.”

2. A Szerződés rendelkezéseinek alkalmazása

E jelentésében az EKB az alábbiak szerint alkalmazza a Szerződés rendelkezéseit:

Egyrészt, „a vizsgálatot megelőző egyéves időszakon keresztül” megfigyelt „átlagos nominális hosszú lejáratú kamatlábat” annak a legutóbbi 12 havi időszaknak a számtani átlagaként számítottuk, amelyre rendelkezésre álltak HICP-adatok. Ebben a jelentésben, összhangban az árstabilitási kritérium referencia-időszakával, a 2019 áprilisa és 2020 márciusa közötti időszakot vettük referencia-időszaknak.

Másrészt, a referenciaérték meghatározásában alkalmazott, „az árstabilitást illetően legjobb eredményt felmutató legfeljebb három tagállam” elv azt jelenti, hogy ugyanazon három legalacsonyabb inflációs rátával rendelkező tagállam hosszú lejáratú kamatlábainak súlyozatlan számtani átlagát vettük, amely országokat az árstabilitási kritérium referenciaértékének számításakor is figyelembe vettünk (lásd az 1. keretes írást). Az ebben a jelentésben vizsgált referencia-időszak alatt az árstabilitási kritérium referenciaértékének számításakor a legalacsonyabb inflációs rátával rendelkező három ország hosszú lejáratú kamatlába 0,5% (Portugália), 0,8% (Ciprus) és 1,6% (Olaszország) volt. Így az átlagos inflációs ráta 0,9%, amelyhez 2 százalékpontot hozzáadva 2,9%-os referenciaértéket kapunk. A kamatlábakat a rendelkezésre álló és a konvergencia értékelésének céljára kifejlesztett hosszú lejáratú harmonizált kamatlábak alapján mértük (lásd a 6. fejezetet).

Amint fentebb utaltunk rá, a Szerződés kifejezetten hivatkozik a „konvergencia tartósságára”, amely a hosszú lejáratú kamatlábak szintjében tükröződik. Éppen ezért a 2019 áprilisa és 2020 márciusa közötti referencia-időszak folyamatait az elmúlt tíz esztendő (vagy azon időszak, amelyről adataink vannak) hosszú lejáratú kamatlábainak alappályája, valamint az euroövezeti hosszú lejáratú kamatlábak átlagától való eltérés fényében vizsgáljuk. A referencia-időszak során az euroövezeti átlagos hosszú lejáratú kamatláb részben tükrözheti több euroövezeti ország magas országspecifikus kockázati felárait. Ezért az euroövezeti AAA hosszú távú államkötvényhozam (vagyis az AAA besorolású euroövezeti országokat tartalmazó euroövezeti AAA hozamgörbe hosszú távú hozama) összehasonlítási célra is felhasználásra kerül. Ezen elemzés háttereként e jelentés információval szolgál a pénzügyi piac méretéről és fejlődéséről is. Mindez három különböző mutatón (a nem pénzügyi vállalatok által kibocsátott hitelviszonyt megtestesítő értékpapírok állománya, tőzsdei kapitalizáció, valamint az MPI-k belföldi nem pénzügyi magánszektornak nyújtott hitelei) alapul, amelyek együttesen mutatják a pénzügyi piacok nagyságát.

Végül a Szerződés 140. cikkének (1) bekezdése előírja, hogy e jelentés számos más releváns tényezőt is vegyen figyelembe (lásd az 5. keretes írást). Ebben a vonatkozásban, a Szerződés 121. cikkének (6) bekezdésével összhangban 2011. december 13-án megerősített gazdaságirányítási keretrendszer lépett életbe, amelynek célja a gazdaságpolitikák szorosabb összehangolásának és az EU-tagállamok gazdasági teljesítményei hosszan tartó konvergenciájának biztosítása. Az alábbi 5. keretes írás röviden ismerteti ezeket a jogi rendelkezéseket, valamint azt, hogy a konvergencia EKB által lefolytatott vizsgálata miként kezeli a fent említett további tényezőket.

5. keretes írás Egyéb jelentős tényezők

1. A Szerződés rendelkezései és más jogi rendelkezések

A Szerződés 140. cikkének (1) bekezdése szerint: „A Bizottság és az Európai Központi Bank jelentései figyelembe veszik a piacok integrációjának eredményeit, a folyó fizetési mérleg helyzetét és alakulását, továbbá a fajlagos bérköltségek alakulását és az egyéb árindexeket is”.

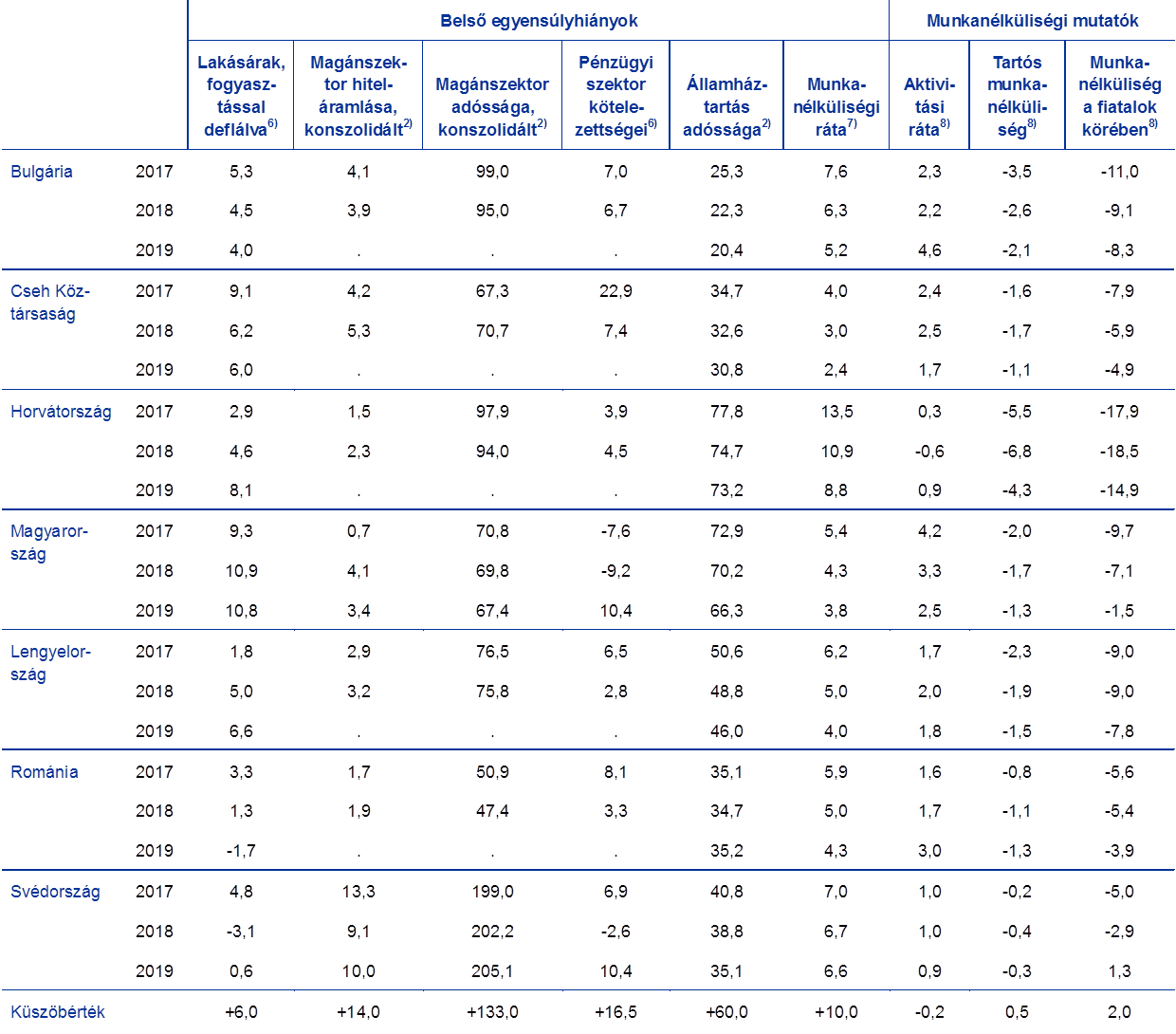

Ezzel összefüggésben az EKB figyelembe veszi az EU gazdaságirányítására vonatkozóan 2011. december 13-án életbe lépett jogszabálycsomagot. A Szerződés 121. cikke (6) bekezdésének rendelkezései alapján az Európai Parlament és az EU Tanácsa részletes szabályokat fogadott el a Szerződés 121. cikkének (3) bekezdésében és 121. cikkének (4) bekezdésében hivatkozott multilaterális felügyeleti eljárásra vonatkozóan. E szabályok elfogadására „a tagállamok gazdaságpolitikájának szorosabb összehangolása és gazdasági teljesítményének tartós egymáshoz közelítése érdekében” (121. cikk (3) bekezdés) került sor, tekintettel arra, hogy „le kell vonni a gazdasági és monetáris unió működése első évtizedének tanulságait, és fejleszteni kell különösen a fokozottabb nemzeti felelősségvállaláson alapuló, Unión belüli gazdaságirányítást”.[11] A jogszabálycsomag egy olyan megerősített felügyeleti keretet (makrogazdasági egyensúlyhiány-eljárás – MIP) tartalmaz, amelynek célja, hogy megelőzze a túlzott makrogazdasági és makropénzügyi egyensúlyhiányokat azzal, hogy segíti a helyes útról letérő EU-tagállamokat kiigazító tervek készítésében, még az eltérés megszilárdulása előtt. A megelőző és kiigazító ággal egyaránt rendelkező MIP minden EU-tagállamra érvényes, kivéve azokat, amelyek nemzetközi pénzügyi segítségnyújtási programból való részesedésük miatt már egyébként is közelebbi, feltételekhez kötött vizsgálatnak vannak kitéve. A MIP az egyensúlyhiányok korai észlelése érdekében magában foglal egy riasztási mechanizmust, amely egy gazdasági elemzésekkel kombinált, riasztási küszöbértékeket tartalmazó, átlátható eredménytáblán alapul. Ennek az elemzésnek – többek között – figyelembe kell vennie az euroövezeten belüli és kívüli nominál- és reálkonvergenciát.[12] A makrogazdasági egyensúlyhiányok értékelésekor az eljárás során megfelelően figyelembe kell venni azok súlyosságát, valamint az olyan kedvezőtlen gazdasági és pénzügyi továbbgyűrűzések lehetőségét, amelyek fokozzák az EU gazdaságának sérülékenységét, és veszélyeztetik a Gazdasági és Monetáris Unió zökkenőmentes működését.[13]

2. A Szerződés rendelkezéseinek alkalmazása

A korábbi gyakorlattal összhangban a Szerződés 140. cikkének (1) bekezdésében hivatkozott további tényezők áttekintését az 5. fejezet tartalmazza az 1–4. keretes írásokban ismertetett egyes kritériumok címei alatt. A teljesség érdekében a 3. fejezetben ismertetésre kerülnek a jelentésben szereplő országokra vonatkozó eredménytábla-mutatók (ideértve a riasztási küszöbértékekkel kapcsolatosakat), ezzel biztosítva mindazoknak a rendelkezésre álló információknak az elérhetővé tételét, amelyek relevánsak a Szerződés 140. cikkének (1) bekezdése szerinti fenntartható konvergencia magas fokának elérését esetlegesen hátráltató makrogazdasági és makropénzügyi egyensúlyhiányok észlelése szempontjából. Nevezetesen, az eltéréssel rendelkező, túlzott egyensúlyhiány-eljárás alá eső EU-tagállamokról aligha lehet azt állítani, hogy elérték a Szerződés 140. cikkének (1) bekezdésében meghatározottak szerinti fenntartható konvergencia magas fokát.

2.2 A nemzeti jogszabályok összeegyeztethetősége a Szerződésekkel

2.2.1 Bevezetés

A Szerződés 140. cikkének (1) bekezdése arra kötelezi az EKB-t (és az Európai Bizottságot), hogy legalább kétévenként egyszer, vagy valamely eltéréssel rendelkező tagállam kérésére az eltéréssel rendelkező tagállamok által a gazdasági és monetáris unió elérése érdekében megtett előrehaladásról jelentést tegyen a Tanács részére. Ezeknek a jelentéseknek tartalmazniuk kell valamennyi eltéréssel rendelkező tagállam nemzeti jogszabályainak (beleértve NKB-juk statútumát) a Szerződés 130. és 131. cikkével és az Alapokmány vonatkozó cikkeivel való összeegyeztethetőségének vizsgálatát. Az eltéréssel rendelkező tagállamoknak a Szerződésből fakadó e kötelezettségét „jogi konvergenciának” is nevezzük.

A jogi konvergencia vizsgálata során az EKB tevékenysége nem korlátozódik a nemzeti jogszabályok betű szerinti formai vizsgálatára, hanem mérlegelheti azt is, hogy a vonatkozó rendelkezések végrehajtása összhangban áll-e a Szerződések és az Alapokmány szellemével. Az EKB különösen az arra mutató jelek miatt ad hangot aggodalmának, ha nyomás nehezedik bármely tagállam NKB-jának döntéshozó szerveire, ami ellentétes lenne a Szerződés szellemiségével a központi bankok függetlenségét illetően. Az EKB szükségesnek tekinti azt is, hogy az NKB-k döntéshozó szerveinek működése zökkenőmentes és folyamatos legyen. Ebben a vonatkozásban a tagállami hatóságokat kötelezettség terheli különösen az ahhoz szükséges intézkedések megtételére vonatkozóan, hogy az NKB döntéshozó szervein belüli pozíció megüresedése esetén biztosítsák az utód időben történő kinevezését.[14]Az EKB a tagállam nemzeti jogszabályainak a Szerződéssel és az Alapokmánnyal való összeegyeztethetőségére vonatkozó kedvező végleges értékelés megadása előtt szorosan figyelemmel fogja kísérni az összes fejleményt.

Eltéréssel rendelkező tagállamok és a jogi konvergencia

Bulgária, a Cseh Köztársaság, Horvátország, Magyarország, Lengyelország, Románia és Svédország – amelyek nemzeti jogszabályait e jelentés vizsgálja – eltéréssel rendelkező tagállami státuszban vannak, azaz még nem vezették be az eurót. Svédország számára az eltéréssel rendelkező tagállami státuszt a Tanács egy 1998. májusi határozata teremtette meg.[15]A többi tagállam tekintetében a csatlakozás feltételeiről szóló okmányok 4.[16] és 5.[17] cikkei rendelkeznek arról, hogy e tagállamok a csatlakozás időpontjától kezdődően a Szerződés 139. cikke értelmében eltéréssel rendelkező tagállamként vesznek részt a Gazdasági és Monetáris Unióban.

Ez a jelentés nem vonatkozik Dániára, amely különleges státuszú tagállam, és még nem vezette be az eurót. A Szerződésekhez csatolt, egyes Dániára vonatkozó rendelkezésekről szóló 16. jegyzőkönyv úgy rendelkezik, hogy tekintettel a dán kormány 1993. november 3-i, a Tanácshoz címzett bejelentésére, Dánia mentességben részesül, és az eltérés megszüntetésére irányuló eljárás csak Dánia kérésére kezdődik meg. Mivel a Szerződés 130. cikke vonatkozik Dániára, a Danmarks Nationalbank köteles teljesíteni a központi banki függetlenség követelményeit. Az EMI 1998-as Konvergenciajelentése megállapította, hogy ez a követelmény teljesült. Dánia konvergenciája e különleges státusz miatt 1998 óta nem került vizsgálatra. Egészen addig nem szükséges gondoskodni a Danmarks Nationalbank eurorendszerbe történő jogi integrálásáról, és nem szükséges a dán jogszabályokat módosítani, amíg Dánia nem értesíti a Tanácsot arról, hogy be kívánja vezetni az eurót.

2017. március 29-én az Egyesült Királyság értesítette az Európai Bizottságot az EU-ból való kilépési szándékáról a Maastrichti Szerződés 50. cikkével összhangban. A Nagy-Britannia és Észak-Írország Egyesült Királyságának az Európai Unióból és az Európai Atomenergia-közösségből való kilépéséről szóló megállapodás (a továbbiakban: a kilépésről rendelkező megállapodás) rendelkezései alapján 2020. január 1-jén az Egyesült Királyság kilépett az EU-ból. A kilépésről rendelkező megállapodás feltételeivel összhangban az uniós jog továbbra is alkalmazandó az Egyesült Királyságra és az Egyesült Királyságban egy átmeneti időszakban, amely az Egyesült Királyságnak az EU-ból való kilépésének napján kezdődött, és 2020. december 31-én ér véget.[18] Ugyanakkor, a Szerződésekhez csatolt, Nagy-Britannia és Észak-Írország Egyesült Királyságára vonatkozó rendelkezésekről szóló 15. jegyzőkönyv értelmében az Egyesült Királyság nem köteles bevezetni az eurót, kivéve, ha erre irányuló szándékát bejelenti a Tanácsnak. 1997. október 30-án az Egyesült Királyság arról értesítette a Tanácsot, hogy nem kívánja bevezetni az eurót 1999. január 1-jétől, és ez a helyzet azóta sem változott. E bejelentés értelmében a Szerződés bizonyos rendelkezései (beleértve a 130. és 131. cikket), valamint az Alapokmány bizonyos rendelkezései nem vonatkoznak az Egyesült Királyságra. Ebből következően jelenleg nincs olyan jogi követelmény, amely szerint biztosítani kellene a nemzeti jogszabályoknak (beleértve a Bank of England statútumát) a Szerződéssel és az Alapokmánnyal való összeegyeztethetőségét.

A jogi konvergencia vizsgálatának célja, hogy megkönnyítse a Tanács arra vonatkozó döntését, hogy melyik tagállamok teljesítik „a gazdasági és monetáris unió megvalósítására vonatkozó kötelezettségeiket” (a Szerződés 140. cikkének 1. bekezdése). Jogi téren ezek a feltételek különösen a központi banki függetlenségre és az NKB-knak az eurorendszerbe való jogi integrálódására vonatkoznak.

A jogi értékelés szerkezete

A jogi értékelés összességében az EKB és az EMI jogi konvergenciáról szóló korábbi jelentéseinek keretét követi.[19]

A nemzeti jogszabályok összeegyeztethetősége a 2020. március 24. előtt elfogadott jogszabályokra tekintettel kerül elemzésre.

2.2.2 Jogi alkalmazkodás mértéke

Jogi alkalmazkodás területei

Azon területek azonosítása céljából, ahol a nemzeti jogszabályok módosításra szorulnak, a következő kérdések kerültek megvizsgálásra:

- összeegyeztethetőség a Szerződésnek (130. cikk) és az Alapokmánynak (7. és 14.2 cikk) az NKB-k függetlenségéről szóló rendelkezéseivel;

- összeegyeztethetőség a titoktartásról szóló rendelkezésekkel (az Alapokmány 37. cikke);

- összeegyeztethetőség a monetáris finanszírozás (a Szerződés 123. cikke) és a kiváltságos hozzáférés (a Szerződés 124. cikke) tilalmával;

- összeegyeztethetőség az euro uniós jog által előírt, egységes írásmódjával; valamint

- az NKB-k eurorendszerbe történő jogi integrációja (különösen az Alapokmány 12.1 és 14.3 cikke alapján).

„Összeegyeztethetőség” vagy „harmonizáció”

A Szerződés 131. cikke megköveteli, hogy a nemzeti jogszabályok „összeegyeztethetők” legyenek a Szerződésekkel és az Alapokmánnyal, ezért bármilyen összeegyeztethetetlenséget meg kell szüntetni. Sem a Szerződések és az Alapokmány nemzeti jogszabályokkal szembeni elsőbbsége, sem az összeegyeztethetetlenség jellege nem befolyásolja ezt a kötelezettséget.

A nemzeti jogszabályok „összeegyeztethetőségének” követelménye nem azt jelenti, hogy a Szerződés megkövetelné az NKB-k statútumának egymással vagy az Alapokmánnyal való „harmonizációját”. Nemzeti sajátosságok továbbra is létezhetnek, amennyiben azok nem sértik az EU-nak a monetáris ügyek területén visszavonhatatlanul biztosított hatáskörtét. Az Alapokmány 14.4 cikke lehetővé teszi az NKB-k számára, hogy az Alapokmányban meghatározott feladatokon kívül más feladatokat is ellássanak, mindaddig, amíg azok nem akadályozzák a KBER céljait és feladatait. Az NKB-k statútumában az ilyen további feladatokat lehetővé tevő rendelkezések világos példaként szolgálnak azon körülményekre, amikor a különbségek megmaradhatnak. Az „összeegyeztethető” szó inkább azt jelzi, hogy a nemzeti jogszabályokat és az NKB-k statútumát módosítani szükséges annak érdekében, hogy kiküszöböljék a Szerződésekkel és az Alapokmánnyal szemben fennálló következetlenségeket, és biztosítsák az NKB-k KBER-be való szükséges mértékű integrálódását. Különösen azokat a rendelkezéseket kell módosítani, amelyek valamely NKB-nak a Szerződésben meghatározott függetlenségét és a KBER szerves részeként betöltött szerepét sértik. Ennek elérése érdekében nem elegendő kizárólag arra támaszkodni, hogy az uniós jog elsőbbséget élvez a nemzeti jogszabályokkal szemben.

A Szerződés 131. cikkében szereplő kötelezettség csak a Szerződések és az Alapokmány rendelkezéseivel való összeegyeztethetetlenségre terjed ki. Ugyanakkor a módosítás e Konvergenciajelentésben vizsgált területei szempontjából releváns másodlagos uniós joggal nem összeegyeztethető nemzeti jogszabályokat összhangba kell hozni a megfelelő másodlagos joggal. A közösségi jog elsőbbsége befolyásolja a nemzeti jogszabályok módosítására vonatkozó kötelezettséget. Ez az általános követelmény nem csupán a Szerződés 131. cikkéből, hanem az Európai Unió Bíróságának ítélkezési gyakorlatából[20] is származik.

A Szerződések és az Alapokmány nem írja elő, milyen módon kell a nemzeti jogszabályokat adaptálni. Ez végrehajtható a Szerződésekre és az Alapokmányra való hivatkozással, vagy azok rendelkezéseinek beillesztésével és eredetükre való utalással, vagy az összeegyeztethetetlen szabályok hatályon kívül helyezésével, illetve e módszerek kombinálásával.

A fentieken túlmenően – többek között a nemzeti jogszabályoknak a Szerződésekkel és az Alapokmánnyal való összeegyeztethetősége megvalósításának és fenntartásának eszközeként – az uniós intézmények és a tagállamok kötelesek konzultálni az EKB-val az annak hatáskörébe tartozó jogszabálytervezetekről a Szerződés 127. cikkének (4) bekezdése és 282. cikkének (5) bekezdése, valamint az Alapokmány 4. cikke alapján. A nemzeti hatóságoknak az Európai Központi Bankkal a jogszabálytervezetekről folytatott konzultációjáról szóló, 1998. június 29-i 98/415/EK tanácsi határozat[21] kifejezetten előírja a tagállamok számára, hogy hozzák meg a szükséges intézkedéseket e kötelezettség teljesítésének biztosítására.

2.2.3 Az NKB-k függetlensége

A központi banki függetlenséget illetően az EU-hoz 2004-ben, 2007-ben, illetve 2013-ban csatlakozott tagállamok nemzeti jogszabályait úgy kellett módosítani, hogy összhangban legyenek a Szerződés és az Alapokmány vonatkozó rendelkezéseivel, és 2004. május 1-jén, 2007. január 1-jén, illetve 2013. július 1-jén már hatályosak legyenek. [22] Svédország a szükséges módosításokat a KBER 1998. június 1-jei létrehozásának idejére volt köteles hatályba léptetni.

A központi banki függetlenség

Az EMI 1995 novemberében listát állított össze a központi banki függetlenség ismérveiről (amelyeket később az 1998. évi Konvergenciajelentése írt le részletesen), amelyek akkor a tagállamok nemzeti jogszabályai vizsgálatának alapját képezték, különös tekintettel az NKB-k statútumára. A központi banki függetlenség fogalma többféle, külön-külön értékelendő függetlenséget foglal magában, nevezetesen működési, intézményi, személyi és pénzügyi függetlenséget. Az elmúlt néhány évben a központi banki függetlenség e szempontjainak elemzése tovább finomodott az EKB által elfogadott véleményekben. Ezen szempontok alapján értékelik az eltéréssel rendelkező tagállamok nemzeti jogszabályai, illetve a Szerződések és az Alapokmány közötti konvergencia mértékét.

Működési függetlenség

A központi banki függetlenség önmagában nem végcél, hanem eszköz egy olyan cél eléréséhez, amelyet világosan meg kell határozni, és amelynek minden más célkitűzés felett kell állnia. A működési függetlenség megkívánja, hogy minden egyes NKB elsődleges célkitűzése világosan és jogilag egyértelműen meghatározott módon legyen kifejtve, valamint, hogy a Szerződésben megállapított elsődleges célkitűzéssel, az árstabilitással teljes összhangban legyen. Ezt úgy lehet szolgálni, hogy az NKB-kat ellátják minden szükséges erőforrással és eszközzel e célkitűzés bármely más hatóságtól függetlenül való elérése érdekében. A Szerződésnek a központi banki függetlenségre vonatkozó követelménye azt az általános nézetet tükrözi, hogy az árstabilitás elsődleges célkitűzését legjobban egy teljesen független, pontosan megfogalmazott felhatalmazással bíró intézmény szolgálja. A központi banki függetlenségnek teljes mértékben megfelel az, hogy az NKB-k döntéseikért felelősségre vonhatóak, ami fontos szempont a független státuszukba vetett bizalom elősegítéséhez. Ez együtt jár az átláthatósággal és a harmadik felekkel folytatott párbeszéddel.

Ami az időzítést illeti, a Szerződés nem egyértelmű abban a tekintetben, hogy az eltéréssel rendelkező tagállamok NKB-i mikor kötelesek megfelelni a Szerződés 127. cikkének (1) bekezdésében és 282. cikkének (2) bekezdésében, valamint az Alapokmány 2. cikkében meghatározott elsődleges árstabilitási célnak. Azon tagállamok esetében, amelyek az eurónak az EU-ban történő bevezetését követően csatlakoztak az EU-hoz, nem egyértelmű, hogy ez a kötelezettség a csatlakozás vagy az euro bevezetésének időpontjától áll-e fenn. Jóllehet a Szerződés 127. cikkének (1) bekezdése nem vonatkozik az eltéréssel rendelkező tagállamokra (lásd a Szerződés 139. cikke (2) bekezdésének c) pontját), az Alapokmány 2. cikke azonban igen (lásd az Alapokmány 42.1 cikkét). Az EKB álláspontja szerint az NKB-k azon kötelezettsége, hogy az árstabilitást elsődleges célkitűzésként kezeljék, 1998. június 1-jétől áll fenn Svédország esetében, és 2004. május 1-jétől, 2007. január 1-jétől, illetve 2013. július 1-jétől az EU-hoz e napokon csatlakozott tagállamok esetében. Ennek alapja az a tény, hogy az EU egyik vezérelve, nevezetesen az árstabilitás (a Szerződés 119. cikke) az eltéréssel rendelkező tagállamokra vonatkozóan is érvényes. Ezen álláspontnak ugyancsak alapját képezi a Szerződés azon célkitűzése, hogy minden tagállam köteles törekedni a makrogazdasági konvergenciára, beleértve az árstabilitást; ezzel a szándékkal készülnek az EKB és az Európai Bizottság rendszeres jelentései. Ez a következtetés a központi banki függetlenség megteremtése mögött húzódó okokon is alapul, amely függetlenség csak akkor indokolt, ha az árstabilitás átfogó célkitűzése elsőbbséget élvez.

E jelentés országértékelései e következtetéseken alapulnak az eltéréssel rendelkező tagállamok NKB-inak arra vonatkozó kötelezettsége tekintetében, hogy mely időponttól kell az árstabilitást elsődleges célként kezelniük.

Intézményi függetlenség

Az intézményi függetlenség elvére kifejezetten hivatkozik a Szerződés 130. cikke és az Alapokmány 7. cikke. E két cikk megtiltja, hogy az NKB-k és döntéshozó szerveik tagjai utasításokat kérjenek, vagy fogadjanak el uniós intézményektől vagy szervektől, bármely tagállam kormányától vagy bármely egyéb szervtől. Ugyancsak tiltott, hogy az uniós intézmények, szervek, hivatalok vagy ügynökségek, valamint a tagállamok kormányai megpróbálják befolyásolni az NKB-k döntéshozó szerveinek azon tagjait, akiknek döntései hatással lehetnek az NKB-k KBER-rel kapcsolatos feladatainak elvégzésére. Ha a nemzeti jogszabály átveszi a Szerződés 130. cikkét és az Alapokmány 7. cikkét, akkor meg kell jelenítenie mindkét tilalmat, és nem szűkítheti azok alkalmazási körét.[23] Annak elismerése, hogy a központi bankok ilyen függetlenséggel bírnak, nem jár minden jogi norma alóli felmentéssel és bármilyen fajta jogszabállyal szembeni védelmükkel.[24]

Amennyiben egy NKB-t állami tulajdonú szervként, különleges közjogi intézményként vagy egyszerűen részvénytársaságként alapítanak meg, úgy fennáll annak a kockázata, hogy tulajdonosa – tulajdonosi jogcímen – befolyást gyakorol a KBER-rel kapcsolatos feladatokhoz kapcsolódó döntéshozatalra. [25] Ez a befolyás, függetlenül attól, hogy azt részvénytulajdonosi jogokon keresztül vagy más módon gyakorolják, kihatással lehet az NKB függetlenségére, ezért jogszabály útján korlátozni kell.

A központi banki tevékenység jogi keretének stabil és hosszú távú alapot kell biztosítani a központi bank működése számára. Az olyan jogi keret, amely lehetővé teszi egy NKB intézményi felépítésének gyakori változtatásait, ezáltal befolyásolva szervezeti vagy irányítási stabilitását, kedvezőtlen hatással lehet az adott NKB intézményi függetlenségére.[26]

Utasításadási tilalom

A KBER-rel kapcsolatos feladatok tekintetében harmadik személyek azon jogai, hogy utasításokat adjanak NKB-knak, azok döntéshozó szerveinek vagy azok tagjainak, nem egyeztethetőek össze a Szerződéssel és az Alapokmánnyal.

Az NKB-k pénzügyi stabilitást erősítő intézkedések alkalmazásában való bármely részvételének összeegyeztethetőnek kell lennie a Szerződéssel, azaz az NKB-knak a Szerződésben és az Alapokmányban foglalt feladataik megfelelő ellátásának biztosítása érdekében olyan módon kell ellátniuk a feladataikat, amely teljes mértékben összeegyeztethető a működési, intézményi és pénzügyi függetlenségükkel.[27] Amennyiben a nemzeti jogi szabályozás az NKB-nak olyan szerepet ad, amely meghaladja a tanácsadói funkciót, és kiegészítő feladatok ellátását teszi szükségessé, úgy biztosítani kell azt, hogy ezek a kiegészítő feladatok működési és pénzügyi szempontból ne legyenek kihatással az NKB-nak a KBER-rel összefüggő feladatai ellátására.[28] Ezen túlmenően az NKB képviselőinek a testületi döntéshozó szervekben vagy más hatóságokban való részvétele esetében kellően figyelembe kell venni az NKB döntéshozó szervei tagjai személyi függetlenségének garanciáit.[29]

Döntések jóváhagyására, felfüggesztésére, semmisnek nyilvánítására vagy késleltetésére vonatkozó tilalom

A KBER-rel kapcsolatos feladatok tekintetében harmadik személy olyan jogai, hogy NKB-k döntéseit jóváhagyja, felfüggessze, semmisnek nyilvánítsa vagy késleltesse, nem egyeztethetők össze a Szerződéssel és az Alapokmánnyal.[30]

Döntések jogi alapon történő cenzúrázásának tilalma

Nem egyeztethető össze a Szerződéssel és az Alapokmánnyal a független bíróságoktól eltérő szervezetek azon joga, hogy jogi alapon cenzúrázzák a KBER-rel kapcsolatos feladatok ellátásához kötődő döntéseket, mivel e feladatok teljesítését nem lehet a politika szintjén újból megfontolni. Amennyiben egy NKB elnöke olyan jogkörrel rendelkezik, amely lehetővé teszi számára, hogy jogi alapon felfüggessze a KBER vagy az NKB döntéshozó szerve döntésének végrehajtását annak érdekében, hogy végleges döntés céljából valamely politikai testület elé terjessze, ugyanolyan megítélés alá esik, mintha harmadik féltől kérne utasítást.

Az NKB döntéshozó szerveiben szavazati joggal való részvétel tilalma

Nem egyeztethető össze a Szerződéssel és az Alapokmánnyal, ha harmadik felek képviselői szavazati joggal vehetnek részt egy NKB döntéshozó szervében az NKB KBER-rel kapcsolatos feladatainak teljesítését érintő ügyekben, még akkor sem, ha ez a szavazat nem döntő. Az ilyen részvétel még szavazati jog nélkül sem egyeztethető össze a Szerződéssel és az Alapokmánnyal, amennyiben befolyásolja a KBER-rel kapcsolatos feladatok e döntéshozó szervek általi ellátását vagy veszélyezteti a KBER titoktartási szabályainak betartását.[31]

Az NKB-k döntését megelőző konzultáció tilalma

Amennyiben valamely jogszabályi rendelkezés az NKB számára olyan kifejezett kötelezettséget határoz meg, amelynek értelmében az NKB-nak valamely döntése meghozatala előtt harmadik féllel konzultálnia kell, az formális mechanizmus keretében biztosítja a harmadik fél számára a végleges döntés befolyásolását, és ezért nem egyeztethető össze a Szerződéssel és az Alapokmánnyal.

Ugyanakkor egy NKB és harmadik felek közötti párbeszéd még akkor is összhangban áll a központi banki függetlenség követelményével, ha a tájékoztatás és véleménycsere jogszabályi kötelezettségeken alapul, feltéve, hogy:

- ez nem eredményez beavatkozást az NKB döntéshozó szervei tagjainak függetlenségébe;

- az NKB-elnököknek az EKB döntéshozó szerveiben fennálló tagságából adódó különleges státuszát teljes mértékben tiszteletben tartják; és

- betartják az Alapokmányból fakadó titoktartási követelményeket.[32]

Az NKB döntéshozó testületi tagjainak felmentése feladataik alól

A jogszabályi rendelkezéseknek, amelyek alapján harmadik felek (pl. kormányok) felmenthetik feladatkörükből az NKB-k döntéshozó szerveinek tagjait (pl. pénzügyi beszámolók vonatkozásában), megfelelő biztosítékokat kell tartalmazniuk, hogy ez a jogkör nem korlátozza az adott NKB-tag azon képességét, hogy a KBER-rel kapcsolatos feladatok ügyében független döntéseket hozzon (vagy végrehajtsa a KBER szintjén hozott döntéseket). Ajánlott, hogy erre vonatkozóan kifejezett rendelkezést foglaljanak az NKB statútumába.

Személyi függetlenség

Az Alapokmánynak az a rendelkezése, amely az NKB-k döntéshozó szervei tagjai hivatali idejének biztonságára vonatkozik, hozzájárul a központi banki függetlenség biztosításához. Az NKB-k elnökei az EKB Általános Tanácsának tagjai, és amint tagállamuk bevezeti az eurót, a Kormányzótanács tagjává fognak válni. Az Alapokmány 14.2 cikke előírja, hogy az NKB-k statútumának rendelkeznie kell különösen arról, hogy az elnök hivatali ideje legalább öt év legyen. E cikk védelmet biztosít az elnök hivatalából történő önkényes felmentésével szemben is, mivel előírja, hogy egy elnököt csak akkor lehet hivatalából felmenteni, ha már nem felel meg a feladatai ellátásához szükséges feltételeknek, vagy súlyos kötelezettségszegést követett el. Ilyen esetekben az Alapokmány 14.2 cikke biztosítja az Európai Unió Bíróságához fordulás lehetőségét, és a Bíróságnak jogában áll az elnök hivatalából való felmentéséről szóló nemzeti döntést hatályon kívül helyezni.[33] Egy elnök felfüggesztése gyakorlatilag egyenlő lehet a hivatalból való felmentéssel az Alapokmány 14.2 cikke alkalmazásában.[34] Az NKB-k statútumának az alábbiak szerint kell megfelelnie e rendelkezésnek.

A Szerződés 130. cikke megtiltja a nemzeti kormányok és más szervek számára, hogy az NKB döntéshozó szerveinek tagjait feladataik ellátásában befolyásolják. A tagállamok különösen nem törekedhetnek az NKB döntéshozó szervei tagjainak befolyásolására a javadalmazásukat érintő nemzeti jogszabályok módosítása révén, mivel az ilyen módosítások – elvi okokból – csak a jövőbeli kinevezésekre vonatkozhatnak.[35]

Az NKB-elnökök minimális hivatali ideje

Az Alapokmány 14.2 cikkével összhangban az NKB-k statútumának az elnök hivatali idejeként legalább öt évet kell biztosítania. Ez nem zár ki hosszabb hivatali időt, illetve határozatlan hivatali idő esetén sem szükséges módosítani a statútumot, amennyiben az elnök hivatalból való felmentésének jogcímei összhangban állnak az Alapokmány 14.2 cikkében foglaltakkal. Rövidebb időszakok akkor sem indokolhatóak, ha csak átmeneti időszak során alkalmazzák.[36] A kötelező nyugdíjkorhatárt előíró nemzeti jogszabálynak biztosítania kell, hogy a nyugdíjkorhatár – amennyiben az az elnökre is irányadó – ne ütközzön az Alapokmány 14.2 cikkében előírt legrövidebb hivatali idővel, amely a kötelező nyugdíjkorhatárral szemben elsőbbséget élvez.[37] Amikor egy NKB alapokmányát módosítják, a módosító jogszabálynak biztosítania kell az elnök és a döntéshozó szervek KBER-rel kapcsolatos feladatok ellátásában részt vevő más tagjai hivatali idejének biztonságát. [38]

Elnökök hivatalból való felmentésének jogcímei

Az NKB-k statútumának biztosítania kell, hogy az elnököket csak az Alapokmány 14.2 cikkében említett okok miatt lehessen felmenteni. Ezen cikk szerinti követelmény célja, hogy az elnökök kinevezésében részt vevő hatóságok – különösen a kormány vagy a parlament – ne menthessenek fel egy elnököt tetszés szerint a hivatalából. Az NKB-k statútumának vagy hivatkoznia kell az Alapokmány 14.2 cikkére, vagy át kell vennie annak rendelkezéseit és hivatkoznia kell azok forrására, illetve törölni kell a 14.2 cikkben rögzített hivatalból való felmentési okokkal összeegyeztethetetlen bármely rendelkezést, vagy nem szabad semmilyen hivatalból való felmentési okot említenie (mivel a 14.2 cikk közvetlenül alkalmazandó).[39] Amennyiben az elnököt már megválasztották vagy kinevezték, úgy csak az Alapokmány 14.2 cikkében foglalt feltételek mellett menthető fel hivatalából, még akkor is, ha tevékenységét még nem kezdte meg. Mivel a feltételek, amelyek szerint egy elnök felmenthető a hivatalából, az uniós jog autonóm irányelvei, alkalmazásuk és értelmezésük nem függ nemzeti környezetektől.[40] Végül is az Alapokmány 14.2 cikkének második albekezdésében ráruházott hatáskörrel összefüggésben az Európai Unió Bírósága vizsgálja meg, hogy egy nemzeti központi bank elnöke hivatalból történő felmentésére vonatkozó döntést elegendő arra utaló jel igazolja-e, hogy olyan súlyos kötelezettségszegést követett el, amely egy ilyen intézkedést indokol.[41]

Az elnöktől eltérő, az NKB-k döntéshozó szerveiben a KBER-rel kapcsolatos feladatok ellátásában részt vevő tagok hivatali idejének biztonsága és a hivatalukból való felmentés jogcímei

Az elnökök hivatali idejének biztonságára és a felmentési okokra vonatkozó szabályokkal megegyező szabályok alkalmazása az NKB-k döntéshozó szerveiben a KBER-rel kapcsolatos feladatok ellátásában részt vevő egyéb tagokra e személyek személyi függetlenségét is védeni fogja.[42] Az Alapokmány 14.2 cikkének rendelkezései nem korlátozzák a hivatali idő biztonságát az elnökökre, míg a Szerződés 130. cikke és az Alapokmány 7. cikke inkább az NKB-k „döntéshozó szerveinek tagjaira” hivatkozik, mintsem kifejezetten csak az elnökökre. Ez különösen ott érvényes, ahol az elnök „első az egyenlők között” az egyenlő szavazati joggal rendelkező kollégák körében, vagy ahol az ilyen egyéb tagok részt vesznek a KBER-rel kapcsolatos feladatok ellátásában.

A bírósági felülvizsgálathoz való jog

Annak érdekében, hogy korlátozni lehessen a felmentési okok tekintetében a politikai mérlegelési lehetőséget, az NKB-k döntéshozó szerveinek tagjai részére biztosítani kell azt a jogot, hogy a hivatalból való felmentésükről szóló bármilyen döntést független bíróság előtt megtámadhassanak.

Az Alapokmány 14.2 cikke rögzíti, hogy a hivatalukból felmentett NKB-elnökök az ilyen döntést az Európai Unió Bírósága előtt megtámadhatják. A nemzeti jogszabálynak vagy az Alapokmányra kell hivatkoznia, vagy hallgatnia kell az ilyen döntéssel szemben az Európai Unió Bíróságához való fordulás jogáról (mivel az Alapokmány 14.2 cikke közvetlenül alkalmazandó).

A nemzeti jogszabályoknak ugyancsak rendelkezniük kell arról, hogy a nemzeti bíróságok felülvizsgálhatnak bármely olyan döntést, amely az NKB döntéshozó szervei olyan egyéb tagjainak felmentéséről szól, akik részt vesznek a KBER-rel kapcsolatos feladatok ellátásában. E jogot szabályozhatja általános jogszabály vagy konkrét rendelkezés. Bár ezt a jogot az általános jogszabályok biztosíthatják, a jogbiztonság érdekében tanácsos lehet kifejezetten rendelkezni az ilyen felülvizsgálatra vonatkozó jogról.

Az összeférhetetlenséggel szembeni biztosítékok

A személyi függetlenség annak szavatolását is jelenti, hogy nem alakul ki összeférhetetlenség az NKB-knak a KBER-rel kapcsolatos feladatok ellátásában is részt vevő döntéshozó szervei tagjainak a saját NKB-jukkal (illetve az NKB-k elnökeinek az EKB-val) szemben fennálló kötelezettségei, illetve azon egyéb funkciók között, amelyeket a döntéshozó szervek e tagjai betölthetnek, és amelyek veszélyeztethetik személyi függetlenségüket.[43] Alapelv, hogy a KBER-rel kapcsolatos feladatok ellátásában részt vevő döntéshozó szervek tagjai nem tölthetnek be olyan egyéb funkciókat, amelyek összeférhetetlenség kialakulásához vezethetnek. Különösen fontos, hogy az ilyen döntéshozó szervek tagjai ne viselhessenek olyan hivatalt, vagy ne lehessen olyan érdekeltségük, amely befolyásolhatja tevékenységüket akár az állam végrehajtó vagy törvényhozó ágában vagy a regionális vagy helyi önkormányzatokban betöltött hivataluk, akár gazdasági társaságban meglévő érdekeltségük révén. Külön figyelmet kell fordítani arra, hogy a döntéshozó szervek nem vezető beosztású tagjai részéről se alakuljon ki összeférhetetlenség.

Pénzügyi függetlenség

Egy NKB átfogó értelemben vett függetlensége veszélybe kerülne, ha nem lenne képes autonóm módon a feladatai teljesítéséhez, azaz a Szerződésben és az Alapokmányban rögzített, KBER-rel kapcsolatos tennivalói elvégzéséhez szükséges pénzügyi forrásokhoz hozzájutni.

A tagállamok nem hozhatják NKB-jukat olyan helyzetbe, hogy annak ne álljon rendelkezésére elegendő pénzügyi forrás és saját tőke[44] a KBER-rel vagy az eurorendszerrel kapcsolatos feladatai ellátásához. Megjegyzendő, hogy az Alapokmány 28.1 és 30.4 cikke alapján az EKB további felhívásokat intézhet az NKB-khoz annak érdekében, hogy járuljanak hozzá az EKB tőkéjéhez, és utaljanak át további devizatartalékokat.[45] Ezen túlmenően az Alapokmány 33.2 cikke[46] kimondja, hogy ha az EKB olyan mértékű veszteséget szenved, amelyet az általános tartalékalapból nem tud teljesen pótolni, az EKB Kormányzótanácsa dönthet úgy, hogy a fennmaradó veszteséget az adott pénzügyi év monetáris jövedelméből fedezi, az NKB-k között felosztott összegek arányában és erejéig. A pénzügyi függetlenség elve azt jelenti, hogy a fenti előírások betartása megköveteli az NKB-tól, hogy képes legyen a feladatait zavartalanul végrehajtani.

A pénzügyi függetlenség elve azt is megköveteli, hogy az NKB ne csak a KBER-rel kapcsolatos feladatai, hanem nemzeti feladatai (pl. a pénzügyi szektor felügyelete, szervezetének és saját működésének finanszírozása, sürgősségi likviditási támogatás nyújtása[47]) ellátásához is rendelkezzen elegendő eszközzel.

A fent említett okoknál fogva a pénzügyi függetlenség magában foglalja azt is, hogy egy NKB-nak mindenkor elégséges tőkével kell rendelkeznie. Különösképpen el kell kerülni minden olyan helyzetet, amikor egy NKB saját tőkéje hosszabb ideig a jegyzett tőke szintje alatt van, vagy akár negatív, beleértve azokat az eseteket, amikor a tőke és a tartalékok szintjét meghaladó veszteségek áthúzódnak.[48] Minden ilyen helyzet kedvezőtlen hatással lehet az NKB-nak a KBER-rel összefüggő feladatai, valamint saját nemzeti feladatai ellátására való képességére. Mindezen túlmenően egy ilyen helyzet hatással lehet az eurorendszer monetáris politikájának hitelességére. Ebből következően, amennyiben egy NKB saját tőkéje a jegyzett tőkeszintje alatt van, vagy akár negatív, az azt követelné meg, hogy az érintett tagállam elfogadható időn belül legalább a jegyzett tőke mértékéig megfelelő mértékű tőkét biztosítson az NKB-ja részére a pénzügyi függetlenség elvének való megfelelés érdekében. Az EKB-t illetően a Tanács az Európai Központi Bank tőkeemeléseiről szóló, 2000. május 8-i 1009/2000/EK tanácsi rendelet elfogadásával már elismerte ennek a kérdésnek a jelentőségét.[49] Ez lehetővé tette az EKB Kormányzótanácsa számára, hogy az EKB tőkéjének tényleges felemeléséről döntsön annak érdekében, hogy az EKB a tevékenységéhez szükséges tőkemegfelelést fenn tudja tartani;[50] az NKB-knak pénzügyileg képesnek kell lenniük az EKB ilyen döntésére való reagálásra.

A pénzügyi függetlenség fogalmát arra figyelemmel kell értékelni, hogy van-e olyan harmadik fél, amely képes – közvetlenül vagy közvetve – nem csupán az NKB feladatainak ellátását befolyásolni, hanem azt is, hogy az NKB képes-e megbízatásának eleget tenni, azaz rendelkezik-e működési szempontból megfelelő emberi erőforrással, illetve pénzügyi szempontból elegendő pénzügyi forrással. A pénzügyi függetlenség alábbiakban bemutatott szempontjai különös jelentőséggel bírnak e tekintetben.[51] Ezek a pénzügyi függetlenség azon területei, ahol az NKB-k a leginkább ki vannak téve a külső befolyás veszélyének.

A költségvetés meghatározása

Ha egy harmadik fél hatáskörrel rendelkezik arra, hogy meghatározza vagy befolyásolja egy NKB költségvetését, ez összeegyeztethetetlen a pénzügyi függetlenséggel, kivéve, ha a jogszabályok megfelelő biztosítékot nyújtanak arra, hogy ez a hatáskör nem veszélyezteti az NKB KBER-rel kapcsolatos feladatainak ellátásához szükséges pénzügyi eszközöket.[52]

Számviteli szabályok

A beszámolókat vagy az általános számviteli szabályok, vagy az NKB döntéshozó szervei által meghatározott szabályok szerint kell összeállítani. Ha ezzel szemben ezeket a szabályokat harmadik fél határozza meg, a szabályoknak legalább figyelembe kell venniük az NKB döntéshozó szerveinek javaslatát.

Az éves beszámolókat az NKB döntéshozó szerveinek kell elfogadniuk, független könyvvizsgálók segítségét is igénybe véve; a beszámolókhoz harmadik felek (pl. a kormány vagy a parlament) utólagos jóváhagyása is szükséges lehet. Az NKB döntéshozó szerveinek képesnek kell lenniük arra, hogy önállóan és szakszerűen döntsenek a nyereség kiszámításáról.

Amennyiben egy NKB működését állami számvevőszék vagy más hasonló, a közpénzek felhasználásának ellenőrzésével megbízott szerv ellenőrzi, a jogi kereteknek világosan meg kell határozniuk az ellenőrzési hatáskör pontos terjedelmét[53] oly módon, hogy az ne korlátozza az NKB független külső könyvvizsgálóinak tevékenységét,[54] ezen túlmenően pedig az intézményi függetlenség elvével összhangban meg kell felelnie az NKB és annak döntéshozó szervei részére való utasításadás tilalmának, és nem korlátozhatja az NKB KBER-rel kapcsolatos feladatait.[55] Az állami könyvvizsgálatot politikai befolyástól mentesen, függetlenül és tisztán szakmai alapon kell végrehajtani.[56]

A nyereség felosztása, az NKB-k tőkéje és a pénzügyi tartalékok

A nyereség felosztása tekintetében az NKB statútuma előírhatja, hogy miként osszák fel a nyereséget. Ilyen rendelkezések hiányában a nyereség felosztásáról szakmai alapon kell határoznia az NKB döntéshozó szervének; az nem lehet harmadik fél mérlegelésének függvénye, kivéve, ha kifejezett rendelkezés biztosítja, hogy ez a mérlegelés nem korlátozza az NKB-k KBER-rel kapcsolatos feladatai, valamint nemzeti feladatai ellátásához szükséges pénzügyi eszközöket.[57]

A nyereségnek az állami költségvetés részére történő felosztása csak abban az esetben lehetséges, ha az előző években felhalmozott veszteségek fedezésre kerültek,[58] valamint amennyiben sor került az NKB tőkéje és eszközei valós értékének megőrzését biztosító pénzügyi intézkedések meghozatalára. Nem engedhetőek meg az olyan átmeneti vagy eseti jellegű jogszabályi rendelkezések, amelyek a nyereségfelosztással kapcsolatban az NKB-nak adott utasításnak felelnek meg.[59] Ehhez hasonlóan az NKB nem realizált tőkenyereségére kivetett adó szintén ellentmondana a pénzügyi függetlenség elvének.[60]

A tagállamok nem csökkenthetik az NKB-k tőkéjét az NKB-k döntéshozó szerveinek előzetes egyetértése nélkül, aminek annak biztosítását kell céloznia, hogy az NKB-knak elegendő pénzügyi eszközük maradjon ahhoz, hogy a KBER tagjaiként eleget tegyenek a Szerződés 127. cikke (2) bekezdésében és az Alapokmányban meghatározott feladataiknak. Ugyanezen oknál fogva csak az NKB-val szorosan együttműködve lehet kezdeményezni az NKB nyereségének felosztására vonatkozó szabályok módosítását és dönteni arról, hiszen az NKB van a legjobb helyzetben ahhoz, hogy tőketartalékának szükséges mértékét meghatározza.[61] Ami a pénzügyi tartalékokat vagy puffereket illeti, biztosítani kell, hogy az NKB-k önállóan képezhessék a tőkéjük és eszközeik reálértékének megőrzéséhez szükséges pénzügyi tartalékokat. A tagállamok nem akadályozhatják meg az NKB-kat abban sem, hogy tőketartalékaikat olyan mértékűre növeljék, amely a KBER tagjának a feladatai ellátáshoz szükséges.[62]

Felügyeleti hatóságokért fennálló pénzügyi felelősség

A legtöbb tagállamban a pénzügyi felügyeleti hatóságok az NKB keretei között működnek. Ez nem problematikus, ha az NKB független döntéshozatala ezekre a hatóságokra is vonatkozik. Ha viszont a jogszabályok a felügyeleti hatóságok különálló döntéshozataláról rendelkeznek, fontos biztosítani, hogy az általuk hozott döntések ne veszélyeztessék az NKB egészének pénzügyi helyzetét. Ezekben az esetekben a nemzeti jogszabályoknak garantálniuk kell, hogy az NKB végső soron felülbírálhassa a felügyeleti hatóságok azon döntéseit, amelyek befolyásolhatják az NKB – különösen pénzügyi – függetlenségét.

Autonómia munkavállalói ügyekben

A tagállamok nem korlátozhatják az NKB lehetőségét, hogy a Szerződésben és az Alapokmányban ráruházott feladatok független ellátásához szükséges képzett munkavállalókat vegyen fel és foglalkoztasson.[63] Az NKB emellett nem hozható olyan helyzetbe, amelyben csak korlátozott befolyása van vagy nincs befolyása a munkavállalóira, vagy amelyben az adott tagállam kormányzatának módjában áll az NKB munkavállalói kérdésekkel kapcsolatos politikájának befolyásolása.[64] Az NKB döntéshozó szervei tagjainak és az NKB munkavállalóinak javadalmazására vonatkozó jogszabályok módosításáról az NKB-val való szoros és tényleges együttműködésben kell dönteni[65], figyelembe véve álláspontját, annak biztosítása érdekében, hogy az NKB folyamatosan képes legyen feladatai független ellátására. [66] A munkavállalói kérdésekben fennálló autonómia a személyzeti nyugdíjakkal kapcsolatos kérdésekre is kiterjed. Ezenkívül az NKB munkavállalói javadalmazásának csökkentéséhez vezető módosítások nem érinthetik az NKB-nak a saját pénzügyi forrásai – beleértve az NKB által fizetett illetmények csökkentéséből eredő források – kezeléséhez való jogát.[67]

Tulajdonjogok

Az NKB-k tulajdonával kapcsolatban harmadik személyek azon jogai, hogy beavatkozzanak vagy utasításokat adjanak az NKB-knak, nem egyeztethetők össze a pénzügyi függetlenség elvével.

2.2.4 Titoktartás