EKP lähenemisaruanne, juuni 2020

EKP 2020. aasta lähenemisaruande eestikeelne tõlge hõlmab järgmisi peatükke: sissejuhatus, analüüsiraamistik, majandusliku lähenemise seis ja riikide kokkuvõtted. Lisateavet on võimalik leida aruande täielikust ingliskeelsest versioonist, mis on kättesaadav EKP veebisaidil.

1 Sissejuhatus

Alates 1. jaanuarist 1999 on euro kasutusele võetud 19s Euroopa Liidu liikmesriigis; käesolevas aruandes käsitletakse seitset neist kaheksast liikmesriigist, kes ei ole veel ühisraha kasutusele võtnud. Üks kaheksast riigist, Taani, on teavitanud Euroopa Liidu Nõukogu (ELi Nõukogu) kavatsusest mitte osaleda majandus- ja rahaliidu kolmandas etapis.[1] Seega tuleb lähenemisaruanne Taani kohta esitada üksnes Taani taotlusel. Kuna Taani ei ole sellist soovi esitanud, hinnatakse käesolevas aruandes järgmisi riike: Bulgaaria, Horvaatia, Poola, Rootsi, Rumeenia, Tšehhi ja Ungari. Kõik seitse riiki on Euroopa Liidu toimimise lepingu (edaspidi „alusleping”)[2] järgi kohustatud euro kasutusele võtma, mis tähendab, et nad peavad püüdma täita kõiki lähenemiskriteeriume.

Selle aruande koostamisega täidab EKP aluslepingu artiklis 140 sätestatud nõude. Artiklis 140 on sätestatud, et EKP ja Euroopa Komisjon peavad vähemalt kord iga kahe aasta jooksul või erandiga ELi liikmesriigi taotlusel andma aru Euroopa Liidu Nõukogule „liikmesriikide edusammudest, mida liikmesriigid, mille suhtes on kehtestatud erand, on saavutanud majandus- ja rahaliiduga seotud kohustuste täitmisel“. Käesolevas aruandes käsitletavat seitset riiki hinnatakse aluslepingus sätestatud kaheaastase tsükli raames. Euroopa Komisjon on samuti koostanud aruande ning mõlemad aruanded esitatakse ELi Nõukogule samal ajal.

Käesolev aruanne on üles ehitatud samamoodi kui EKP varasemad lähenemisaruanded. Selles hinnatakse, kas nimetatud seitse riiki on saavutanud jätkusuutlikus majanduslikus lähenemises kõrge taseme, kas nende õigusaktid vastavad aluslepingutele ning Euroopa Keskpankade Süsteemi ja Euroopa Keskpanga põhikirjale ning kas õigusaktidest tulenevad nõuded on täidetud, et nende riikide keskpangad võiksid saada eurosüsteemi lahutamatuks osaks.

Majandusliku lähenemise hindamine sõltub suurel määral hindamise aluseks oleva statistika kvaliteedist ja terviklikkusest. Statistika, eriti valitsemissektori finantsstatistika koostamist ja esitamist ei tohi mõjutada poliitilised kaalutlused ega sekkumised. Euroopa Liidu liikmesriikidel soovitatakse pidada oma statistika kvaliteeti ja terviklikkust esmatähtsaks, tagada selle koostamisel nõuetekohane kontroll ja tasakaal ning kohaldada vajalikke miinimumnõudeid. Need nõuded on äärmiselt tähtsad riikide statistikaasutuste sõltumatuse, usaldatavuse ja vastutuse tugevdamisel ning valitsemissektori finantsstatistika kvaliteedi vastu usalduse suurendamisel (vt 6. peatükk).

Tuleb meenutada, et alates 4. novembrist 2014[3] peavad kõik riigid, mille suhtes kehtiv erand on tühistatud, ühinema ühtse järelevalvemehhanismiga. Ühinemine peab toimuma hiljemalt kuupäeval, mil selles riigis võetakse kasutusele euro. Sellest kuupäevast alates kohaldatakse riigi suhtes kõiki ühtse järelevalvemehhanismiga seotud õigusi ja kohustusi. Seetõttu on äärmiselt tähtis, et vajalikud ettevalmistused oleksid tehtud. Kõigi nende liikmesriikide pangandussüsteemides, kes ühinevad euroalaga ja seega ühtse järelevalvemehhanismiga, viiakse läbi põhjalik hindamine.[4]

Käesoleva aruande struktuur on järgmine. Teises peatükis kirjeldatakse majandusliku ja õigusliku lähenemise hindamise raamistikku. Kolmandas peatükis esitatakse horisontaalne ülevaade majandusliku lähenemise põhiaspektidest. Neljas peatükk sisaldab kokkuvõtteid riikide kohta ning majandusliku ja õigusliku lähenemise hindamise põhitulemusi. Viiendas peatükis hinnatakse üksikasjalikumalt majandusliku lähenemise seisu seitsmes vaatlusaluses Euroopa Liidu liikmesriigis. Kuuendas peatükis antakse ülevaade lähenemisnäitajatest ja nende koostamisel kasutatud statistilistest meetoditest. Seitsmendas peatükis analüüsitakse liikmesriikide õigusaktide, sealhulgas nende keskpankade põhikirjade vastavust aluslepingu artiklitele 130 ja 131.

2 Analüüsiraamistik

2.1 Majanduslik lähenemine

EKP kasutab majandusliku lähenemise seisu hindamisel neis Euroopa Liidu liikmesriikides, kes soovivad euro kasutusele võtta, ühtset analüüsiraamistikku. Seda raamistikku on kasutatud järjepidevalt kõikides Euroopa Rahainstituudi (ERI) ja EKP lähenemisaruannetes. Raamistiku aluseks on esiteks aluslepingu sätted ja nende kohaldamine EKP poolt hindade, eelarve tasakaalu ja valitsemissektori võla suhtarvu, vahetuskursside ja pikaajaliste intressimäärade arengu ning muude tegurite suhtes, mis on majandusliku lõimumise ja lähenemise seisukohast olulised. Teiseks põhineb raamistik mitmesugustel muudel ette- ja tagasivaatavatel majandusnäitajatel, mida peetakse lähenemise jätkusuutlikkuse üksikasjalikuma hindamise puhul kasulikuks. Asjaomase liikmesriigi hindamine kõikide nende tegurite põhjal on tähtis selleks, et tagada, et riigi lõimumine euroalaga sujuks suuremate raskusteta. Infokastides 1–5 antakse lühiülevaade õigusnormidest ja selgitatakse üksikasjalikult EKP metoodikat nende kohaldamisel.

Järjepidevuse ja võrdse kohtlemise tagamiseks järgitakse käesolevas aruandes EKP (ja enne seda ERI) varasemates aruannetes esitatud põhimõtteid. Eelkõige lähtub EKP lähenemiskriteeriumide kohaldamisel mitmest juhtpõhimõttest. Esiteks tõlgendatakse iga üksikut kriteeriumi täpselt ja kohaldatakse rangelt. See põhimõte tuleneb lähenemiskriteeriumide peaeesmärgist tagada, et euroalale kuuluvad üksnes need liikmesriigid, kelle majanduslikud tingimused toetavad hinnastabiilsuse säilitamist ja euroala sidusust. Teiseks moodustavad lähenemiskriteeriumid sidusa ja tervikliku kogumi ning peavad kõik täidetud olema. Aluslepingus loetakse kõik kriteeriumid võrdseks ja neid ei seata tähtsuse järjekorda. Kolmandaks peavad lähenemiskriteeriumid olema täidetud tegelike andmete põhjal. Neljandaks tuleb lähenemiskriteeriume kohaldada järjepidevalt, läbipaistvalt ja lihtsalt. Lähenemiskriteeriumide täitmise hindamisel on oluline tegur ka jätkusuutlikkus, sest lähenemine peab olema kestev, mitte ajutine. Seepärast käsitletaksegi riikidele hinnangu andmisel põhjalikult lähenemise jätkusuutlikkust.

Asjaomaste riikide majandusarengut analüüsitakse tagasivaatavalt üldjuhul kümne aasta ulatuses. See aitab paremini kindlaks teha, kuivõrd on praeguse aja saavutused tõeliste struktuurimuutuste tulemus, mis peaks omakorda aitama paremini hinnata majandusliku lähenemise jätkusuutlikkust.

Peale selle rakendatakse sobivas ulatuses ettevaatavat lähenemisviisi. Sellega seoses pööratakse erilist tähelepanu asjaolule, et soodsa majandusarengu jätkusuutlikkus sõltub väga suurel määral olemasolevate ja tulevaste probleemide lahendamiseks võetavatest poliitikameetmetest, mis on sobivad ja kestva mõjuga. Kindel juhtimine, usaldusväärsed institutsioonid ja jätkusuutlik riigi rahandus on samuti vajalikud, et toetada kogutoodangu kestlikku kasvu keskpika ja pika aja jooksul. Kokkuvõttes tuleb rõhutada, et majandusliku lähenemise jätkusuutlikkus sõltub nii tugeva lähtepositsiooni saavutamisest, usaldusväärsete institutsioonide olemasolust kui ka sobivate poliitikameetmete võtmisest pärast euro kasutuselevõttu.

Ühtset analüüsiraamistikku kohaldatakse kõigi seitsme vaatlusaluse Euroopa Liidu riigi suhtes eraldi. Analüüse, mis keskenduvad iga liikmesriigi tulemustele, tuleb hinnata eraldi, kooskõlas aluslepingu artikli 140 sätetega.

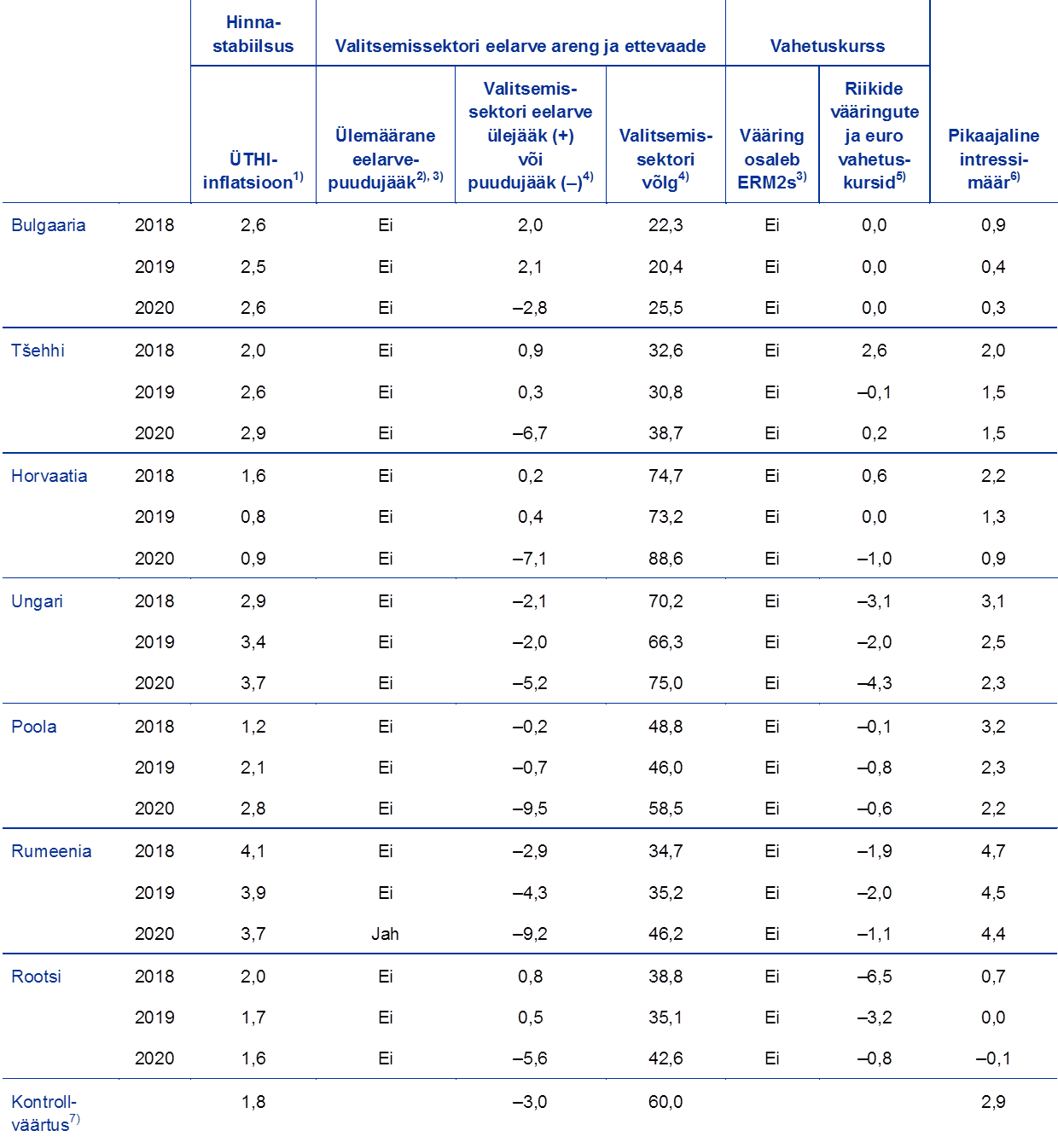

Käesolevas aruandes sisalduvad statistilised andmed on esitatud seisuga 7. mai 2020. Lähenemiskriteeriumide kohaldamisel kasutatavad statistilised andmed esitas Euroopa Komisjon (vt 6. peatükk ning tabelid ja joonised). Vahetuskursside ja pikaajaliste intressimäärade statistilised andmed esitas komisjon koostöös EKPga. Kokkuleppel Euroopa Komisjoniga kestis vaatlusperiood hinnastabiilsuse kriteeriumi puhul 2019. aasta aprillist 2020. aasta märtsini. Ka pikaajalise intressimäära kriteeriumi puhul kestis vaatlusperiood 2019. aasta aprillist 2020. aasta märtsini. Vahetuskursside puhul kehtis vaatlusperiood 2018. aasta 1. aprillist 2020. aasta 31. märtsini. Eelarvepositsioonide varasemad andmed hõlmavad ajavahemikku kuni 2019. aastani. Arvesse võetakse ka mitmesuguste allikate prognoose ning vaatlusaluse liikmesriigi kõige uuemat lähenemisprogrammi, samuti muud teavet, mis on lähenemise jätkusuutlikkuse ettevaatava hindamise jaoks oluline. Käesolevas aruandes arvesse võetud Euroopa Komisjoni 2020. aasta kevadprognoos[5] ja 2020. aasta häiremehhanismi aruanne avaldati vastavalt 6. mail 2020 ja 17. detsembril 2019. EKP üldnõukogu kinnitas käesoleva aruande 4. juunil 2020.

Käesolevas lähenemisaruandes käsitletakse koroonaviiruse (COVID-19) pandeemia mõju lähenemise hindamisele vaid väga piiratud määral. Kuna on liiga vara teha kindlaid järeldusi selle kohta, kuidas pandeemia lähenemist mõjutab ja kas see mõju avaldub asjaomastes riikides sümmeetrilisel või asümmeetrilisel viisil, tehakse järgmise lähenemisaruande raames üksikasjalik analüüs. COVID-19 pandeemiat silmas pidades ümbritseb ettevaatavat lähenemise hindamist suur ebakindlus ning täit mõju on võimalik hinnata üksnes tagantjärele. Enamikus liikmesriikides võeti nakatumiste arvu vähendamiseks piirangumeetmeid ning rakendati ka majandusliku mõju leevendamiseks konkreetseid eelarve-, makrotasandi usaldatavusjärelevalve, järelevalve- ja rahapoliitilisi meetmeid. Praeguses etapis ei ole veel täielikult selge, milline on selle mõju statistilistele andmetele. Suurem ebakindlus puudutab kõiki lähenemiskriteeriume. Hinnastabiilsuse kriteeriumi puhul valitseb suur ebakindlus selles, kuidas inflatsioon lähikuudel areneb. Ennekõike võib COVID-19 pandeemia põhjustatud majanduslangus olla pikaajalisem või siis taastumine olla oodatust kiirem. Märkimisväärne ebakindlus ümbritseb ka vähenenud nõudlusest tingitud inflatsioonimäära alanemise ja tarnehäiretest tuleneva tõususurve ohtu. Eelarvekriteeriumi puhul mõjutab COVID-19 pandeemia valitsemissektori rahanduse väljavaateid, samas kui olulisemaid eelarvenäitajaid aastate 2010–2019 kohta see ei mõjuta. Eelarveväljavaadete puhul tugineb EKP analüüs peamiselt Euroopa Komisjoni 2020. aasta kevadprognoosile, mille kohaselt kõigi vaatlusaluste riikide valitsemissektori eelarvetasakaal halveneb järsult, mis on tingitud majandusaktiivsuse tuntavast halvenemisest ja kriisi leevendamiseks rakendatud eelarvepoliitilistest meetmetest. Sellegipoolest ei käsitleta suure ebakindluse tõttu COVID-19 pandeemia võimalikku mõju eelarvepositsiooni keskmise ja pika aja jätkusuutlikkusele väljaspool selle mõju viimastele prognoosidele. EKP analüüs tugineb eeskätt Euroopa Komisjoni 2019. aasta võla jätkusuutlikkuse aruandele, mis avaldati enne COVID-19 pandeemiat. Riikide vahetuskursside volatiilsus ja vääringute odavnemissurve euro suhtes suurenes pärast COVID-19 pandeemia algust. Selleks et vältida moonutusi üldises hinnangus lähenemisele, lõpeb vaatlusalune periood vahetuskursse puudutava arengu puhul 2020. aasta märtsiga. Pikaajaliste intressimäärade arengu puhul jäetakse analüüsist välja 2020. aasta aprill. Selle põhjus on COVID-19 pandeemia mõju finantsturgudele. Finantsturgudel valitsev äärmine ebakindlus ja volatiilsus võivad varjutada finantsturgude arengut puudutava teabe sisu ning seeläbi tuua kaasa võimalikud moonutused üldises hinnangus iga riigi lähenemisprotsessile. Kokkuvõttes võib pandeemia majanduslikku mõju lähenemise hindamisele nõuetekohaselt analüüsida alles tagasiulatuvalt.

Hindade arengut käsitlevaid sätteid ja nende kohaldamist EKP poolt on kirjeldatud infokastis 1.

Infokast 1 Hindade areng

1. Aluslepingu sätted

Aluslepingu artikli 140 lõike 1 esimese taande kohaselt tuleb lähenemisaruandes vaadelda püsiva vastastikuse lähenemise kõrge taseme saavutamist selle alusel, kuidas liikmesriik on täitnud järgmist kriteeriumi:

„hindade stabiilsuse kõrge taseme saavutamine; see nähtub inflatsioonimäärast, mis on hindade stabiilsuse mõttes lähedane kolme kõige paremaid tulemusi saavutava liikmesriigi omale”.

Lähenemiskriteeriumide protokolli (nr 13) artiklis 1 on sätestatud:

„Euroopa Liidu toimimise lepingu artikli 140 lõike 1 esimeses alapunktis ettenähtud hindade stabiilsuse kriteerium tähendab, et liikmesriigil on püsiva stabiilsustasemega hinnanäitajad ning keskmine inflatsioonimäär vaadelduna ühe aasta kestel enne kontrollimist ei ületa rohkem kui 1,5 protsendipunkti võrra kolme kõige paremaid tulemusi saavutava liikmesriigi määra. Inflatsiooni mõõdetakse võrreldaval alusel tarbijahinnaindeksi abil, võttes arvesse riiklike määratluste erinevust.”

2. Aluslepingu sätete kohaldamine

Käesoleva aruandega seoses kohaldab EKP aluslepingu sätteid järgmiselt.

Esiteks arvutatakse „keskmine inflatsioonimäär vaadelduna ühe aasta kestel enne kontrollimist“ ühtlustatud tarbijahinnaindeksi (ÜTHI) 12 kuu keskmise muutuse alusel vaatlusperioodil 2019. aasta aprillist kuni 2020. aasta märtsini võrreldes sellele eelnenud 12 kuu keskmisega.

Teiseks on kontrollväärtuse määratluse aluseks oleva „hindade stabiilsuse mõttes kolme kõige paremaid tulemusi saavutava liikmesriigi“ põhimõtte kohaldamisel võetud aluseks järgmise kolme liikmesriigi inflatsioonimäärade kaalumata aritmeetiline keskmine: Portugal (0,2%), Küpros (0,4%) ja Itaalia (0,4%). Järelikult, kui lisada keskmisele inflatsioonimäärale 1,5 protsendipunkti, on kontrollväärtus 1,8%. Sellega seoses tuleb rõhutada, et aluslepingu kohaselt hinnatakse riigi inflatsiooni suhtelisena, s.o võrreldes teiste liikmesriikide omaga. Seega võtab hinnastabiilsuse kriteerium arvesse seda, et inflatsioonimäär võib ühiste šokkide tõttu (mis tulenevad näiteks üleilmsete toormehindade arengust) ajutiselt hälbida keskpankade sihtmäärast.

Viimases viies aruandes kasutati nn võõrväärtuse meetodit, et käsitleda asjakohaselt konkreetsete riikide inflatsiooninäitajate võimalikke olulisi moonutusi. Liikmesriigi näitajad loetakse võõrväärtusteks, kui täidetud on kaks tingimust: esiteks on riigi 12 kuu keskmine inflatsioonimäär tunduvalt madalam kui ülejäänud liikmesriikides ning teiseks on tema hindade arengut tugevalt mõjutanud erakorralised tegurid. Selles aruandes ei leitud ühegi madalaima inflatsioonimääraga liikmesriigi puhul, et tema näitajad on võõrväärtused.

Inflatsiooni mõõdetakse ÜTHI põhjal, mis töötati välja selleks, et lähenemist oleks võimalik hinnastabiilsuse seisukohast võrreldavalt hinnata (vt 6. peatüki jaotis 2).

Keskmist ÜTHI-inflatsioonimäära vaadeldakse 2019. aasta aprillist 2020. aasta märtsini kestnud 12kuulisel vaatlusperioodil konkreetses riigis viimase kümne aasta jooksul hinnastabiilsuse vallas saavutatud majandustulemuste taustal. See võimaldab analüüsida vaatlusaluse riigi hindade arengu jätkusuutlikkust üksikasjalikumalt. Sellega seoses pööratakse tähelepanu rahapoliitika suunitlusele, eriti sellele, kas rahandusasutused on keskendunud eelkõige hinnastabiilsuse saavutamisele ja säilitamisele, aga ka sellele, kuidas on seda eesmärki toetanud teised majanduspoliitika valdkonnad. Arvesse võetakse ka makromajandusliku keskkonna mõju hinnastabiilsuse saavutamisele. Hindade arengut analüüsitakse seoses pakkumis- ja nõudlustingimustega, keskendudes sellistele teguritele nagu tööjõu ühikukulud ja impordihinnad. Samuti võetakse arvesse teiste asjakohaste hinnaindeksite arengusuundumusi. Ettevaatavalt antakse hinnang inflatsiooni arengule lähiaastatel, arvestades suuremate rahvusvaheliste organisatsioonide ja turuosaliste prognoose. Peale selle käsitletakse institutsioonilisi ja struktuurilisi aspekte, mis on olulised hinnastabiilsust soodustava keskkonna säilitamiseks pärast euro kasutuselevõttu.

Riikide rahanduse arenguga seotud õigusnorme ja nende kohaldamist EKP poolt, samuti menetlusküsimusi on kirjeldatud infokastis 2.

Infokast 2 Riigi rahanduse areng

1. Alusleping ja muud õigusnormid

Aluslepingu artikli 140 lõike 1 teise taande kohaselt tuleb lähenemisaruandes vaadelda püsiva vastastikuse lähenemise kõrge taseme saavutamist selle alusel, kuidas liikmesriik on täitnud järgmist kriteeriumi:

„riigi rahanduse stabiilsus; see nähtub niisuguse eelarveseisundi saavutamisest, kus puudub eelarvepuudujääk, mis artikli 126 lõike 6 kohaselt on ülemäärane”.

Lähenemiskriteeriumide protokolli (nr 13) artiklis 2 on sätestatud:

„Nimetatud lepingu artikli 140 lõike 1 teises alapunktis ettenähtud riigi rahanduse stabiilsuse kriteerium tähendab, et kontrollimise ajal ei kehti liikmesriigi suhtes nimetatud lepingu artikli 126 lõikes 6 nimetatud nõukogu otsus ülemäärase eelarvepuudujäägi olemasolu kohta.”

Ülemäärase eelarvepuudujäägi menetlus on sätestatud aluslepingu artiklis 126. Vastavalt artikli 126 lõigetele 2 ja 3 koostab Euroopa Komisjon ettekande, kui liikmesriik ei täida eelarvedistsipliini nõudeid ja eelkõige siis, kui:

- valitsuse kavandatud või tegeliku eelarvepuudujäägi suhe sisemajanduse koguprodukti ületab kontrollväärtuse (ülemäärase eelarvepuudujäägi menetlust käsitleva protokolli kohaselt 3% SKPst), välja arvatud juhul, kui:

- see suhe on oluliselt ja pidevalt langenud ning jõudnud kontrollväärtuse lähedasele tasemele või

- kontrollväärtuse ületamine on ainult erandlik ja ajutine ning suhe on kontrollväärtuse lähedane;

- riigivõla suhe sisemajanduse koguprodukti ületab kontrollväärtuse (ülemäärase eelarvepuudujäägi menetlust käsitleva protokolli kohaselt 60% SKPst), välja arvatud juhul, kui see suhe väheneb piisavalt ning läheneb kontrollväärtusele rahuldava kiirusega.

Peale selle tuleb komisjoni ettekandes arvesse võtta seda, kas riigi eelarvepuudujääk ületab riigi investeerimiskulusid, samuti kõiki muid asjassepuutuvaid tegureid, kaasa arvatud liikmesriigi keskmise pikkusega perioodi majandus- ja eelarveseisundit. Komisjon võib koostada ettekande ka juhul, kui ta on kriteeriumide täitmisest hoolimata seisukohal, et liikmesriigis on ülemäärase eelarvepuudujäägi tekkimise oht. Majandus- ja rahanduskomitee sõnastab komisjoni ettekande kohta arvamuse. Kooskõlas artikli 126 lõikega 6 ning olles kaalunud kõiki asjaomase liikmesriigi võimalikke märkusi, otsustab ELi nõukogu kvalifitseeritud häälteenamusega (v.a asjaomane liikmesriik) komisjoni soovituse põhjal ja pärast üldhinnangu andmist, kas liikmesriigis esineb ülemäärane eelarvepuudujääk.

Aluslepingu artikli 126 sätteid on täpsemalt selgitatud määruses (EÜ) nr 1467/97[6] (muudetud määrusega (EL) nr 1177/2011[7]), milles muu hulgas:

- kinnitatakse, et võlakriteerium on puudujäägikriteeriumiga võrdne, sätestades võlakriteeriumi kasutamise, võimaldades samal ajal kolme aasta pikkust üleminekuaega neile liikmesriikidele, kus lõpetatakse ülemäärase eelarvepuudujäägi menetlus, mis on algatatud enne 2011. aastat. Määruse artikli 2 lõikes 1a on sätestatud, et kui valitsemissektori võla suhe SKPsse ületab kontrollväärtuse, käsitatakse seda piisavalt vähenevana ja kontrollväärtusele rahuldava kiirusega lähenevana, kui eelneva kolme aasta jooksul on erinevus kontrollväärtusega vähenenud võrdlusalusena keskmiselt ühe kahekümnendiku võrra aastas, võttes aluseks muutused viimase kolme aasta jooksul, mille kohta on andmed olemas. Võlakriteeriumi nõue loetakse ühtlasi täidetuks juhul, kui komisjoni eelarveprognoosist ilmneb, et nõutud erinevuse vähenemine esineb kolme aasta jooksul. Võlasuhte kohandamise võrdlusaluse rakendamisel võetakse arvesse majandustsükli mõju võla vähenemise tempole;

- määratakse kindlaks asjakohased tegurid, mida komisjon võtab arvesse aluslepingu artikli 126 lõikes 3 sätestatud ettekande ettevalmistamisel. Kõige olulisema asjana on sätestatud hulk tegureid, mida peetakse tähtsaks keskpika perioodi majandus- ja eelarveseisundi ning valitsemissektori võlapositsiooni arengu hindamisel (vt määruse artikli 2 lõige 3 ja EKP analüüsi üksikasjad allpool).

Lisaks jõustus 1. jaanuaril 2013 majandus- ja rahaliidu stabiilsuse, koordineerimise ja juhtimise leping, mis tugineb tõhustatud stabiilsuse ja majanduskasvu paktile.[8] III jaotises (fiskaalkokkulepe) sätestatakse muu hulgas kohustuslik eelarvenõue, mille eesmärk on tagada, et valitsemissektori eelarvepositsioon oleks tasakaalus või ülejäägis. See nõue loetakse täidetuks, kui iga-aastane struktuurne eelarveseisund vastab riigipõhisele keskpika perioodi eesmärgile ega ületa struktuurse eelarvepuudujäägi miinimummäära 0,5% SKPst. Kui valitsemissektori võla suhe SKPsse on tunduvalt alla 60% ning eelarve pikaajalise jätkusuutlikkusega seotud riskid on väikesed, võib keskpika perioodi struktuurse puudujäägi eesmärk olla maksimaalselt 1% SKPst. Majandus- ja rahaliidu stabiilsuse, koordineerimise ja juhtimise lepingus on sätestatud ka võla vähendamise võrdlusalus, millele on viidatud määruses (EL) nr 1177/2011, millega muudeti määrust (EÜ) nr 1467/97. Allakirjutanud liikmesriigid peavad lisama oma põhiseadusesse – või samaväärsesse iga-aastase eelarve seadusest kõrgema tasandi seadusesse – kõnealused eelarvenõuded koos automaatse korrigeerimismehhanismiga eelarve-eesmärgist kõrvalekaldumise puhuks.

2. Aluslepingu sätete kohaldamine

EKP esitab lähenemise hindamiseks oma seisukoha riigi rahanduse arengu kohta. EKP arvestab jätkusuutlikkuse hindamiseks riigi rahanduse arengu põhinäitajaid aastatel 2010–2019, valitsemissektori rahanduse väljavaateid ja probleeme, keskendudes eelarve puudujäägi ja riigivõla vahelistele seostele. Seoses COVID-19 pandeemia mõjuga valitsemissektori rahandusele viitab EKP stabiilsuse ja majanduskasvu pakti üldisele vabastusklauslile, mis aktiveeriti 20. märtsil 2020. Eeskätt nähakse ennetusliku osa puhul määruse (EÜ) nr 1466/97[9] artikli 5 lõikes 1 ja artikli 9 lõikes 1 ette, et „liikmesriikidel võib lubada … keskpika perioodi eelarve-eesmärgi saavutamise kohandamiskavast ajutiselt kõrvale kalduda …, eeldusel et selline kõrvalekaldumine ei ohusta riigi rahanduse jätkusuutlikkust keskpikas perspektiivis“. Parandusliku osa kohta on määruse (EÜ) nr 1467/97 artikli 3 lõikes 5 ja artikli 5 lõikes 2 sätestatud, et „tõsise majandussurutise korral euroalal või kogu liidus võib nõukogu teha komisjoni soovituse alusel otsuse võtta vastu ELi toimimise lepingu artikli 126 lõike 7 kohane muudetud soovitus, tingimusel et see ei ohusta eelarve jätkusuutlikkust keskpikas perioodis“. EKP analüüsib ka riigi eelarveraamistiku tõhusust, nagu on viidatud määruse (EÜ) nr 1467/97 artikli 2 lõike 3 punktis b ja direktiivis 2011/85/EL.[10] Mis puutub artiklisse 126, siis ei ole EKP-l erinevalt komisjonist ülemäärase eelarvepuudujäägi menetluses ametlikku osa. Seetõttu on EKP aruandes märgitud üksnes see, kas riigi suhtes kohaldatakse ülemäärase eelarvepuudujäägi menetlust.

Mis puutub aluslepingu sellesse sättesse, milles on ette nähtud, et 60% taset ületav võla suhe SKPsse „väheneb piisavalt ning läheneb kontrollväärtusele rahuldava kiirusega”, siis analüüsib EKP nii võla suhtarvu senist arengut kui ka võimalikke edasisi arengusuundi. Liikmesriikide puhul, kelle võla suhe ületab kontrollväärtust, esitab EKP Euroopa Komisjoni viimase hinnangu selle kohta, kuidas need riigid järgivad võla vähendamise võrdlusalust, mis on sätestatud määruse (EÜ) nr 1467/97 artikli 2 lõikes 1a.

Riigi rahanduse arengut hinnatakse rahvamajanduse arvepidamise andmete alusel kooskõlas Euroopa rahvamajanduse ja regionaalse arvepidamise süsteemiga 2010 (ESA 2010) (vt 6. peatükk). Enamik käesolevas aruandes esitatud andmetest on saadud komisjonilt 2020. aasta aprillis ja need hõlmavad riikide finantspositsioone aastatel 2010–2019, aga ka komisjoni prognoose aastaks 2020–2021.

Vaatlusaluse riigi rahanduse arengu jätkusuutlikkuse hindamiseks vaadeldakse analüüsiaasta (2019) tulemit riigi viimase kümne aasta tulemuste valguses. Kõigepealt uuritakse eelarve puudujäägi suhtarvu arengut. Tasub meeles pidada, et riigi aastase eelarvepuudujäägi suhtarvu muutust mõjutavad tavaliselt mitmesugused tegurid. Neid võib jagada tsüklilisteks mõjuriteks, mis väljendavad eelarve puudujäägi reageerimist muutustele majandustsüklis, ja mittetsüklilisteks mõjuriteks, mis kajastavad üldjuhul eelarvepoliitika struktuurilisi või püsivaid kohandusi. Ent käesolevas aruandes esitatud mittetsüklilisi mõjureid ei saa siiski tingimata vaadelda üksnes eelarvepositsiooni struktuuriliste muutuste kajastajana, sest need hõlmavad veel nii poliitikameetmete kui ka eritegurite toimest tulenevat ajutist mõju eelarve tasakaalule. Tõepoolest, potentsiaalse kogutoodangu taseme ja kasvumäära suhtes valitsev ebakindlus teeb struktuursete eelarvepositsioonide COVID-19 pandeemiaaegsete muutuste hindamise vägagi keeruliseks.

Järgmiseks vaadeldakse riigivõla suhtarvu arengut sellel perioodil, aga ka seda mõjutanud tegureid. Need on SKP nominaalkasvu ja intressimäärade vahe, esmane tasakaal ja eelarvepositsiooniväline võlamuutus. Sel viisil võib saada lisateavet selle kohta, kuivõrd on võla arengut mõjutanud makromajanduslik keskkond, eelkõige majanduskasv koos intressimääradega. Samuti võib saada rohkem teavet struktuurse tasakaalu ja tsükliliste muutuste mõju kohta, mis nähtub esmasest eelarveseisundist, ja eritegurite rolli kohta, mis kajastub eelarvepositsioonivälises võlamuutuses. Peale selle analüüsitakse riigivõla struktuuri, keskendudes eelkõige lühiajalise tähtajaga võla ja välisvaluutas nomineeritud võla osakaalule ning arengule. Neid osakaale võla praeguse suhtarvuga võrreldes võib esile tõsta eelarveseisundi tundlikkust vahetuskursside ja intressimäärade muutuste suhtes.

Ettevaatavalt käsitletakse riiklikke eelarvekavasid ja viimaseid Euroopa Komisjoni prognoose 2020.–2021. aastaks ning lähenemisprogrammis esitatud keskpika perioodi eelarvestrateegiat. Seejuures hinnatakse prognoosi selle kohta, millal saavutatakse stabiilsuse ja majanduskasvu paktis sätestatud keskpika perioodi eelarve-eesmärk riigis, aga ka riigivõla suhtarvu väljavaadet kehtiva eelarvepoliitika põhjal. COVID-19 pandeemia kontekstis on üldine vabastusklausel aktiveeritud ja see võimaldab kõrvalekaldeid infokastis 2 kirjeldatud eelarve-eesmärkidest keskpikas perspektiivis. Lisaks tuuakse eraldi välja eelarvepositsiooni jätkusuutlikkust ohustavad pikaajalised probleemid ja konsolideerimist vajavad üldvaldkonnad, eelkõige need, mis puudutavad demograafiliste muutuste mõju jooksvatest tuludest finantseeritavatele riiklikele pensionisüsteemidele ja valitsuste võetud tingimuslikke kohustusi. Suure ebakindluse tõttu ei käsitleta COVID-19 pandeemia võimalikku mõju eelarvepositsiooni keskmise ja pika aja jätkusuutlikkusele väljaspool selle mõju viimastele prognoosidele. Ühtlasi hõlmab eespool kirjeldatud analüüs viimase aja tava kohaselt ka enamikku asjakohaseid tegureid, mis on esitatud määruse (EÜ) nr 1467/97 artikli 2 lõikes 3 ja millest on juttu infokastis 2.

Vahetuskursi arengut käsitlevaid õigusnorme ja nende kohaldamist EKP poolt on kirjeldatud infokastis 3.

Infokast 3 Vahetuskursi areng

1. Aluslepingu sätted

Aluslepingu artikli 140 lõike 1 kolmanda taande kohaselt tuleb lähenemisaruandes vaadelda püsiva vastastikuse lähenemise kõrge taseme saavutamist selle alusel, kuidas liikmesriik on täitnud järgmist kriteeriumi:

„kinnipidamine Euroopa Rahasüsteemi vahetuskursimehhanismiga ettenähtud normaalsetest kõikumispiiridest vähemalt kahe aasta jooksul, devalveerimata oma vääringut euro suhtes”.

Lähenemiskriteeriumide protokolli (nr 13) artiklis 3 on sätestatud:

„Nimetatud lepingu artikli 140 lõike 1 kolmandas alapunktis ettenähtud Euroopa Rahasüsteemi vahetuskursimehhanismis osalemise kriteerium tähendab, et liikmesriik on järginud Euroopa Rahasüsteemi vahetuskursimehhanismis ettenähtud normaalseid kõikumispiire ilma tõsiste pingeteta vähemalt kahe aasta jooksul enne kontrollimist. Eelkõige ei tohi liikmesriik olla sama aja jooksul omal algatusel devalveerinud oma raha kahepoolset keskmist kurssi euro suhtes“.

2. Aluslepingu sätete kohaldamine

Vahetuskursi stabiilsusega seoses kontrollib EKP seda, kas riik on vähemalt kaks aastat enne lähenemiskriteeriumide täitmise hindamist osalenud vahetuskursimehhanismis ERM2 (mis 1999. aasta jaanuaris vahetas välja vahetuskursimehhanismi ERM) ilma tõsiste pingeteta, eriti aga oma vääringut euro suhtes devalveerimata. Kui riik on vahetuskursimehhanismis osalenud lühemat aega, kirjeldatakse vahetuskursi arengut kaheaastase vaatlusperioodi põhjal.

Varasema lähenemisviisiga sarnaselt jälgitakse riigi vääringu ja euro vahetuskursi stabiilsuse analüüsimisel ennekõike seda, kas kurss on ERM2 keskkursi lähedal, võttes samal ajal arvesse ka võimalikke vahetuskursi tõusu põhjustanud tegureid. Keskkursi kõikumisvahemiku suurus ERM2s ei mõjuta vahetuskursi stabiilsuse kriteeriumi hindamist.

Tõsiste pingete puudumist käsitletakse tavaliselt järgmiselt: i) hinnates seda, kuivõrd on riigi vahetuskurss kaldunud kõrvale ERM2 keskkursist euro suhtes; ii) vaadeldes selliseid näitajaid nagu vääringu vahetuskursi volatiilsus euro suhtes ja selle arengusuund ning lühiajaliste intressimäärade erinevused ja nende muutused euroala omadega võrreldes; iii) analüüsides välisvaluutaturu interventsioonide mõju ning iv) analüüsides rahvusvaheliste finantsabiprogrammide rolli vääringu stabiliseerimisel.

Käesoleva aruande vaatlusperiood kestis 2018. aasta 1. aprillist 2020. aasta 31. märtsini. Kõik kahepoolsed vahetuskursid on EKP ametlikud võrdluskursid (vt 6. peatükk).

Lisaks ERM2s osalemisele ning nominaalse vahetuskursi arengule euro suhtes vaatlusalusel perioodil analüüsitakse lühidalt ka kehtiva vahetuskursi jätkusuutlikkuse seisukohast olulisi näitajaid. Need näitajad tuletatakse reaalse efektiivse vahetuskursi ning maksebilansi jooksev-, kapitali- ja finantskonto arengu põhjal. Vaadeldakse ka koguvälisvõla ja rahvusvahelise netoinvesteerimispositsiooni arengut pikema aja jooksul. Vahetuskursi arengut käsitlevas jaotises vaadeldakse ka näitajaid, mis peegeldavad riigi euroalaga lõimumise taset. Hinnatakse nii väliskaubanduse (ekspordi ja impordi) lõimumist kui ka finantslõimumist. Lõpuks kirjeldatakse vahetuskursi arengut käsitlevas jaotises vajaduse korral seda, kas vaadeldav riik on saanud kaheaastasel vaatlusperioodil keskpangalt likviidsusabi või maksebilansiabi kas kahepoolsete lepingute alusel või mitmepoolselt IMFi ja/või Euroopa Liidu kaudu. Arvesse võetakse nii tegelikult antud abi kui ka selleks sõlmitud ennetavaid kokkuleppeid, sealhulgas ennetavad rahastamiskokkulepped juurdepääsu saamiseks näiteks IMFi paindlikule krediidiliinile.

Pikaajaliste intressimäärade arengut käsitlevaid õigusnorme ja nende kohaldamist EKP poolt on kirjeldatud infokastis 4.

Infokast 4 Pikaajaliste intressimäärade areng

1. Aluslepingu sätted

Aluslepingu artikli 140 lõike 1 neljanda taande kohaselt tuleb lähenemisaruandes vaadelda püsiva vastastikuse lähenemise kõrge taseme saavutamist selle alusel, kuidas liikmesriik on täitnud järgmist kriteeriumi:

„liikmesriigi poolt, mille suhtes on kehtestatud erand, saavutatud vastastikuse lähenemise ja tema vahetuskursimehhanismis osalemise püsikindlus, mis peegeldub tema pikaajaliste intressimäärade tasemes.”

Lähenemiskriteeriumide protokolli (nr 13) artiklis 4 on sätestatud:

„Nimetatud lepingu artikli 140 lõike 1 neljandas alapunktis nimetatud intressimäärade lähenemiskriteerium tähendab, et vaadelduna ühe aasta kestel enne kontrollimist on liikmesriigil olnud keskmine nominaalne pikaajaline intressimäär, mis ei ületa rohkem kui kahe protsendipunkti võrra kolme kõige paremaid tulemusi saavutava liikmesriigi määra. Intressimäärasid mõõdetakse pikatähtajaliste riigi võlakirjade või nendega võrreldavate väärtpaberite alusel, võttes arvesse riiklike määratluste erinevust.”

2. Aluslepingu sätete kohaldamine

Käesoleva aruandega seoses kohaldab EKP aluslepingu sätteid järgmiselt.

Esiteks on „ühe aasta kestel enne kontrollimist” vaadeldud „keskmise nominaalse pikaajalise intressimäära” puhul pikaajaline intressimäär arvutatud nende viimase 12 kuu aritmeetilise keskmisena, mille kohta on olemas ÜTHI andmed. Käesolevas aruandes aluseks võetud vaatlusperiood kestis kooskõlas hinnastabiilsuse kriteeriumi vaatlusperioodiga 2019. aasta aprillist 2020. aasta märtsini.

Teiseks on kontrollväärtuse määratluse aluseks oleva „hindade stabiilsuse mõttes kolme kõige paremaid tulemusi saavutava liikmesriigi“ põhimõtte kohaldamisel kasutatud nendesamade kolme liikmesriigi pikaajaliste intressimäärade kaalumata aritmeetilist keskmist, kelle tulemuste põhjal arvutatakse hinnastabiilsuse kriteeriumi kontrollväärtus (vt infokast 1). Käesolevas aruandes käsitletud vaatlusperioodil olid hindade stabiilsuse kriteeriumi väärtuse arvutamisesse kaasatud kolme madalaima inflatsioonimääraga riigi pikaajalised intressimäärad 0,5% (Portugal), 0,8% (Küpros) ja 1,6% (Itaalia). Järelikult on keskmine 0,9% ja kui lisada sellele 2 protsendipunkti, on kontrollväärtus 2,9%. Intressimäärasid on mõõdetud olemasolevate ühtlustatud pikaajaliste intressimäärade põhjal, mis töötati välja lähenemise hindamise tarbeks (vt 6. peatükk).

Nagu eespool mainitud, viitab alusleping sõnaselgelt lähenemise püsikindlusele, mis peegeldub pikaajaliste intressimäärade tasemes. Seepärast võetakse 2019. aasta aprillist 2020. aasta märtsini kestnud vaatlusperioodil toimunud muutuste hindamisel arvesse pikaajaliste intressimäärade arengut viimase kümne aasta jooksul (või aja jooksul, mille kohta on andmed olemas) ning põhitegureid, mis mõjutasid intressimäärade erinevust euroala keskmisest pikaajalisest intressimäärast. Vaatlusperioodil võis euroala keskmine pikaajaline intressimäär osaliselt kajastada mitme euroala riigi suuri riskipreemiaid. Seepärast kasutatakse võrdlemisel ka euroala AAA-reitinguga pikaajaliste riigivõlakirjade tulusust (st euroala AAA-reitinguga instrumentide tulukõvera pikaajaline tulusus, mis hõlmab euroala AAA-reitinguga riike). Selle analüüsi taustaks esitatakse aruandes ka andmeid finantsturu suuruse ja arengu kohta. Andmed põhinevad kolmel eri näitajal (mittefinantsettevõtete emiteeritud lunastamata võlaväärtpaberite kogusumma, aktsiaturu kapitaliseeritus ja rahaloomeasutuste laenud kodumaisele mittefinantsteenuseid osutavale sektorile), mis koos mõõdavad finantsturgude suurust.

Aluslepingu artikli 140 lõikes 1 on sätestatud, et aruandes tuleb arvesse võtta veel mitut olulist tegurit (vt infokast 5). 13. detsembril 2011 jõustus kooskõlas aluslepingu artikli 121 lõikega 6 majanduse tõhustatud juhtimise raamistik, mille eesmärk on tagada majanduspoliitika tihedam kooskõlastamine ning Euroopa Liidu liikmesriikide majandustulemuste jätkusuutlik lähenemine. Infokastis 5 antakse lühiülevaade neist õigusnormidest ja sellest, kuidas käsitletakse eelmainitud lisategureid EKP tehtaval lähenemise hindamisel.

Infokast 5 Muud olulised tegurid

1. Alusleping ja muud õigusnormid

Aluslepingu artikli 140 lõikes 1 on sätestatud: „Komisjoni ja Euroopa Keskpanga aruannetes võetakse arvesse ka turgude integratsiooni tulemusi, jooksvate maksebilansside seisundit ja arengut ning ühiku tööjõukulude arengu ja muude hinnaindeksite uuringuid.”

Seoses sellega võtab EKP arvesse Euroopa Liidu majanduse juhtimist käsitlevate õigusaktide paketti, mis jõustus 13. detsembril 2011. Tuginedes aluslepingu artikli 121 lõikele 6, võtsid Euroopa Parlament ja nõukogu vastu aluslepingu artikli 121 lõigetes 3 ja 4 osutatud mitmepoolse järelevalve korra üksikasjalikud eeskirjad. Need eeskirjad võeti vastu selleks, et „tagada liikmesriikide majanduspoliitika tihedam kooskõlastamine ning majandusliku suutlikkuse püsiv vastastikune lähenemine“ (artikli 121 lõige 3), pidades silmas seda, et „majandus- ja rahaliidu toimimise esimesel kümnendil saadud kogemustest on vaja õppida ning eelkõige tuleb parandada liidu majanduse juhtimist, mis peaks toetuma liikmesriikide suuremale vastutusele“.[11] Õigusaktide pakett hõlmab tõhustatud järelevalveraamistikku (makromajandusliku tasakaalustamatuse menetlus), mille eesmärk on ennetada ülemäärast makromajanduslikku ja makrorahanduslikku tasakaalustamatust, aidates sellest mõjutatud Euroopa Liidu liikmesriikidel töötada välja parandusmeetmete kava enne, kui kõrvalekalded suurenevad. Makromajandusliku tasakaalustamatuse menetlusel on nii ennetav kui ka korrigeeriv osa ja seda kohaldatakse kõikide Euroopa Liidu liikmesriikide suhtes peale nende, kus toimib rahvusvaheline finantsabiprogramm ning keda seepärast juba jälgitakse põhjalikumalt ja kes peavad järgima teatud tingimusi. Makromajandusliku tasakaalustamatuse menetlus hõlmab tasakaalustamatuse varajase tuvastamise häiremehhanismi, mis põhineb läbipaistval näitajate tulemustabelil, milles on toodud kõikide Euroopa Liidu liikmesriikide häiretasemed ja mida täiendatakse majandusliku hinnanguga. See hinnang peaks muu hulgas arvesse võtma nominaalset ja reaalset lähenemist euroalal ja väljaspool euroala.[12] Makromajandusliku tasakaalustamatuse hindamisel tuleks arvesse võtta selle suurust ning seonduvate majandus- ja finantsilmingute võimaliku ülekandumise negatiivset mõju, mis suurendab Euroopa Liidu majanduse haavatavust ning ohustab majandus- ja rahaliidu sujuvat toimimist.[13]

2. Aluslepingu sätete kohaldamine

Viimase aja tava kohaselt on aluslepingu artikli 140 lõikes 1 osutatud lisategureid vaadeldud 5. peatükis, kus alapealkirjad vastavad infokastides 1–4 kirjeldatud kriteeriumidele. Täielikkuse huvides on 3. peatükis esitatud kõigi käesoleva aruandega hõlmatud riikide tulemustabeli näitajad (ja nendega seotud häiretasemed), millega tagatakse, et olemas on kogu teave, mis aitab tuvastada makromajanduslikku ja makrorahanduslikku tasakaalustamatust, mis võib takistada vaatlusaluste riikide püsiva lähenemise kõrge taseme saavutamist, nagu on ette nähtud aluslepingu artikli 140 lõikes 1. Seejuures ei saa Euroopa Liidu liikmesriike, kelle kohta kehtib erand ja kelle suhtes on algatatud ülemäärase tasakaalustamatuse menetlus, käsitleda püsiva lähenemise kõrge taseme saavutanud riikidena, nagu on sätestatud aluslepingu artikli 140 lõikes 1.

2.2 Riikide õigusaktide vastavus aluslepingutele

2.2.1 Sissejuhatus

Aluslepingu artikli 140 lõige 1 näeb ette, et vähemalt kord kahe aasta järel või siis, kui seda taotleb mõni liikmesriik, mille suhtes on kehtestatud erand, annab EKP (ja Euroopa Komisjon) nõukogule aru liikmesriikide edusammudest, mida liikmesriigid, mille suhtes on kehtestatud erand, on saavutanud oma majandus- ja rahaliiduga seotud kohustuste täitmisel. Nendes aruannetes tuleb hinnata iga erandiga liikmesriigi õigusaktide, sealhulgas tema keskpanga põhikirja ühtivust aluslepingu artiklitega 130 ja 131 ning EKPSi ja EKP põhikirja asjakohaste artiklitega. Seda aluslepingus sätestatud kohustust liikmesriikidele, mille suhtes on kehtestatud erand, nimetatakse ka õiguslikuks lähenemiseks.

Õigusliku lähenemise hindamisel ei pea EKP piirduma üksnes riigi õigusaktide sõnastuse vormilise läbivaatamisega, vaid võib samuti hinnata, kas asjakohaste sätete rakendamine vastab aluslepingute ja põhikirja mõttele. Eelkõige pöörab EKP tähelepanu mis tahes märkidele mõne liikmesriigi keskpanga otsustusorganitele avaldatavast survest, mis on vastuolus aluslepingu mõttega keskpanga sõltumatuse kohta. Lisaks leiab EKP, et liikmesriikide keskpankade otsustusorganitel peab olema võimalik toimida sujuvalt ja järjepidevalt. Sellega seoses on liikmesriigi asjaomastel ametiasutustel eelkõige ülesanne võtta meetmed, mis on vajalikud riigi keskpanga otsustusorgani liikme õigeaegseks ametissenimetamiseks, kui see koht jääb tühjaks.[14] EKP jälgib tähelepanelikult kõiki asjaolusid, enne kui annab lõpliku positiivse hinnangu selle kohta, et liikmesriigi õigusaktid on aluslepingu ja põhikirjaga kooskõlas.

Liikmesriigid, mille suhtes on kehtestatud erand, ja õiguslik lähenemine

Bulgaarial, Tšehhil, Horvaatial, Ungaril, Poolal, Rumeenial ja Rootsil, kelle õigusakte käesolevas aruandes hinnatakse, on erandiga liikmesriigi staatus, st nad ei ole veel eurot kasutusele võtnud. Rootsile anti erandiga liikmesriigi staatus nõukogu 1998. aasta maikuu otsusega.[15] Teiste liikmesriikide puhul nähakse ühinemisakti artiklitega 4[16] ja 5[17] ette, et alates ühinemiskuupäevast osaleb iga nimetatud liikmesriik majandus- ja rahaliidus kui liikmesriik, mille suhtes on kehtestatud erand aluslepingu artikli 139 tähenduses.

Käesolevas aruandes ei käsitleta Taanit. Taani on eristaatusega liikmesriik, kes ei ole veel eurot kasutusele võtnud. Aluslepingutele lisatud protokollis (nr 16) teatavate Taanit käsitlevate sätete kohta on sätestatud, et pidades silmas Taani Kuningriigi valitsuse 3. novembri 1993. aasta teadet nõukogule, kehtib Taani Kuningriigi kohta erand ja erandi kehtetuks tunnistamise menetlus algatatakse ainult Taani taotluse põhjal. Kuna Taani suhtes kohaldatakse aluslepingu artiklit 130, peab Taani keskpank (Danmarks Nationalbank) täitma keskpanga sõltumatuse nõudeid. Euroopa Rahainstituudi 1998. aasta lähenemisaruande kohaselt olid need nõuded täidetud. Pärast 1998. aastat ei ole Taani lähenemist tema eristaatuse tõttu hinnatud. Kuni Taani ei ole nõukogu euro kasutuselevõtu kavatsusest teavitanud, puudub Taani keskpangal vajadus õiguslikult eurosüsteemiga lõimuda ja Taani õigusakte ei ole vaja kohandada.

Ühendkuningriik teatas 29. märtsil 2017. aastal Euroopa Ülemkogule oma kavatsusest Euroopa Liidu lepingu artikli 50 kohaselt Euroopa Liidust välja astuda. Ühendkuningriik astus Euroopa Liidust välja 31. jaanuaril 2020. aastal korra alusel, mis kehtestati Suurbritannia ja Põhja-Iiri Ühendkuningriigi Euroopa Liidust ja Euroopa Aatomienergiaühendusest väljaastumise lepinguga (edaspidi „väljaastumisleping“). Liidu õigust kohaldatakse jätkuvalt Ühendkuningriigi suhtes ja Ühendkuningriigis kooskõlas väljaastumislepingu tingimustega üleminekuperioodil, mis algas päeval, mil Ühendkuningriik EList välja astus, ja mis lõpeb 31. detsembril 2020.[18] Aluslepingutele lisatud protokollis (nr 15) teatavate Suurbritannia ja Põhja-Iiri Ühendkuningriiki käsitlevate sätete kohta on siiski sätestatud, et kui Ühendkuningriik ei teata nõukogule, et ta kavatseb euro kasutusele võtta, pole tal kohustust seda teha. 30. oktoobril 1997 teatas Ühendkuningriik nõukogule, et ei kavatse eurot 1. jaanuaril 1999 kasutusele võtta, ja olukord ei ole muutunud. Selle teate kohaselt ei kohaldata Ühendkuningriigi suhtes põhikirja ja aluslepingu teatavaid sätteid (sealhulgas aluslepingu artikleid 130 ja 131). Seetõttu ei ole Ühendkuningriik praegu õiguslikult kohustatud tagama riigi õigusaktide (sealhulgas Inglise keskpanga (Bank of England) põhikirja) vastavust aluslepingule ja põhikirjale.

Õiguslikku lähenemist hinnatakse selleks, et aidata nõukogul otsustada, millised liikmesriigid täidavad majandus- ja rahaliiduga seotud kohustusi (aluslepingu artikli 140 lõige 1). Õiguse valdkonnas tähendavad sellised tingimused eelkõige keskpanga sõltumatuse saavutamist ja liikmesriikide keskpankade õiguslikku lõimumist eurosüsteemi.

Õigusliku hinnangu ülesehitus

Käesolev õiguslik hinnang järgib üldjoontes EKP ja ERI varasemate õigusliku lähenemise aruannete[19] ülesehitust.

Liikmesriikide õigusaktide vastavuse hindamisel võetakse arvesse enne 24. märtsi 2020 kehtestatud õigusakte.

2.2.2 Kohandamise ulatus

Kohandamise valdkonnad

Et teha kindlaks valdkonnad, milles riikide õigusakte on vaja kohandada, käsitletakse järgmisi küsimusi:

- vastavus aluslepingu (artikkel 130) ning põhikirja (artiklid 7 ja 14.2) sätetele liikmesriikide keskpankade sõltumatuse kohta;

- vastavus sätetele ametisaladuse pidamise kohta (põhikirja artikkel 37);

- keskpankade laenukeelust (aluslepingu artikkel 123) ja eesõiguste andmise keelust (aluslepingu artikkel 124) kinnipidamine;

- ELi õigusnormidega nõutava sõna „euro” ühtse kirjapildi järgimine ning

- liikmesriikide keskpankade õiguslik lõimumine eurosüsteemiga (eelkõige seoses põhikirja artiklitega 12.1 ja 14.3).

Vastavus versus ühtlustamine

Aluslepingu artikli 131 kohaselt peavad liikmesriikide õigusaktid olema vastavuses aluslepingute ja põhikirjaga ning kõik vastuolud tuleb kõrvaldada. Seda kohustust ei mõjuta aluslepingute ja põhikirja ülimuslikkus riigi õigusaktide suhtes ega vastuolude laad.

Liikmesriikide õigusaktide vastavuse nõue ei tähenda seda, et alusleping näeks ette liikmesriikide keskpankade põhikirjade ühtlustamist omavahel või EKPSi ja EKP põhikirjaga. Riikide erijooned võivad alles jääda, kui nendega ei rikuta lõplikult ELile kuuluvat ainupädevust rahapoliitika valdkonnas. Tõepoolest, põhikirja artikli 14.4 kohaselt on liikmesriikide keskpankadel lubatud täita muid funktsioone peale nende, mis on sätestatud põhikirjas, kui see ei ole vastuolus EKPSi eesmärkide ja ülesannetega. Liikmesriikide keskpankade põhikirjade sätted selliste lisaülesannete kohta on ilmne näide olukordadest, mille puhul erinevused võivad alles jääda. Pigem osutab vastavuse mõiste sellele, et liikmesriikide õigusakte ja nende keskpankade põhikirju on vaja kohandada selleks, et kõrvaldada vastuolud aluslepingute ning EKPSi ja EKP põhikirjaga ning tagada liikmesriikide keskpankade piisav lõimumine EKPSiga. Eelkõige tuleb kohandada sätteid, mis kahjustavad aluslepingus määratletud keskpanga sõltumatust ning keskpanga ülesandeid EKPSi lahutamatu osana. Seetõttu ei piisa nimetatud eesmärgi saavutamiseks üksnes sellest, kui tuginetakse liidu õiguse ülimuslikkusele liikmesriikide õigusaktide suhtes.

Aluslepingu artiklis 131 sätestatud kohustus hõlmab ainult vastuolu aluslepingute või põhikirjaga. Vastavusse tuleb aga viia ka riigisisesed õigusaktid, mis on vastuolus liidu teiseste õigusaktidega, mis puudutavad käesolevas lähenemisaruandes käsitletavaid kohandamise valdkondi. Liidu õiguse ülimuslikkus ei mõjuta riigisiseste õigusaktide kohandamise kohustust. See üldine nõue ei tulene mitte ainult aluslepingu artiklist 131, vaid ka Euroopa Liidu Kohtu pretsedendiõigusest.[20]

Aluslepingute ega põhikirjaga ei nähta ette liikmesriikide õigusaktide kohandamise viisi. Õigusaktide kohandamiseks võib kasutada viiteid aluslepingutele ja põhikirjale või inkorporeerida õigusaktidesse aluslepingute ja põhikirja sätteid, viidates nende sätete allikale, samuti võib kõik vastuolud kõrvaldada või rakendada mitut nimetatud meetodit.

Et saavutada õigusaktide vastavus aluslepingutele ja põhikirjale ning seda säilitada, peavad liidu institutsioonid ja liikmesriigid veel muu hulgas konsulteerima EKPga õigusaktide eelnõude teemal, mis kuuluvad aluslepingu artikli 127 lõike 4 ja artikli 282 lõike 5 ning põhikirja artikli 4 kohaselt EKP pädevusse. Nõukogu 29. juuni 1998. aasta otsuses 98/415/EÜ riikide ametiasutuste konsulteerimise kohta Euroopa Keskpangaga seoses õigusaktide eelnõudega[21] nõutakse selgelt, et liikmesriigid võtaksid selle kohustuse täitmiseks vajalikud meetmed.

2.2.3 Liikmesriikide keskpankade sõltumatus

Seoses keskpankade sõltumatusega oli 2004., 2007. ja 2013. aastal Euroopa Liiduga ühinenud uute liikmesriikide õigusakte vaja kohandada, et viia need alates vastavalt 2004. aasta 1. maist, 2007. aasta 1. jaanuarist ja 2013. aasta 1. juulist kooskõlla aluslepingu ja põhikirja asjakohaste sätetega.[22] Rootsi pidi vajalikud kohandused jõustama EKPSi asutamise ajaks 1. juunil 1998.

Keskpanga sõltumatus

1995. aasta novembris koostas Euroopa Rahainstituut keskpanga sõltumatuse tunnusjoonte loetelu (ja kirjeldas neid hiljem üksikasjalikult oma 1998. aasta lähenemisaruandes), mida kasutati sel ajal liikmesriikide õigusaktide, eeskätt liikmesriikide keskpankade põhikirjade hindamise alusena. Keskpanga sõltumatuse mõiste hõlmab mitut erinevat sõltumatuse valdkonda, mida tuleb eraldi hinnata, s.o funktsionaalne, institutsiooniline, isiku- ja finantssõltumatus. Viimastel aastatel on keskpankade sõltumatuse aspektide analüüsi EKP arvamustes täpsustatud. Sõltumatuse aspektide põhjal hinnatakse erandiga liikmesriikide õigusaktide lähenemist aluslepingutele ja põhikirjale.

Funktsionaalne sõltumatus

Keskpanga sõltumatus ei ole eesmärk iseeneses, vaid vahend selgelt määratletud ja ülimusliku sihi saavutamiseks. Funktsionaalne sõltumatus eeldab, et iga liikmesriigi keskpanga esmane eesmärk on määratletud selgelt ja õiguskindlalt ning täielikus kooskõlas aluslepingus sätestatud hinnastabiilsuse esmase eesmärgiga. Keskpangal peavad olema vahendid selle eesmärgi saavutamiseks mis tahes muudest ametivõimudest sõltumatult. Aluslepingus sisalduv keskpanga sõltumatuse nõue peegeldab üldtunnustatud seisukohta, et hinnastabiilsust kui esmast eesmärki aitab kõige paremini saavutada täiesti sõltumatu institutsioon, mille volitused on täpselt määratletud. Keskpanga sõltumatuse põhimõte on täielikult kooskõlas sellega, et liikmesriigi keskpank vastutab oma otsuste eest, ning see oluline aspekt suurendab usaldust tema sõltumatu staatuse vastu. See eeldab omakorda läbipaistvust ja dialoogi kolmandate isikutega.

Mis puutub ajastusse, siis ei ole aluslepingus selgelt väljendatud, millal peavad erandiga liikmesriikide keskpangad esmase eesmärgina järgima hinnastabiilsust, mis on sätestatud aluslepingu artikli 127 lõikes 1 ja artikli 282 lõikes 2 ning põhikirja artiklis 2. Nende liikmesriikide jaoks, kes ühinesid Euroopa Liiduga pärast euro kasutuselevõttu liidus, oli küsimus selles, kas kõnealune kohustus peaks hakkama kehtima alates ühinemiskuupäevast või euro kasutuselevõtmisest. Kuigi aluslepingu artikli 127 lõiget 1 ei kohaldata liikmesriikide puhul, mille suhtes on kehtestatud erand (vt aluslepingu artikli 139 lõike 2 punkt c), kohaldatakse nende suhtes siiski põhikirja artiklit 2 (vt põhikirja artikkel 42.1). EKP on seisukohal, et liikmesriikide keskpankade kohustus saavutada hinnastabiilsus kui esmane eesmärk kehtib alates 1. juunist 1998 Rootsi suhtes ning alates 1. maist 2004, 1. jaanuarist 2007 ja 1. juulist 2013 nende liikmesriikide suhtes, kes ühinesid Euroopa Liiduga nendel kuupäevadel. See tugineb asjaolule, et hinnastabiilsuse põhimõtet, mis on üks liidu juhtpõhimõte (aluslepingu artikkel 119), kohaldatakse ka erandiga liikmesriikide suhtes. Samuti tugineb see asutamislepingu eesmärgile, mille kohaselt peavad kõik liikmesriigid püüdlema makromajandusliku lähenemise poole, mis hõlmab hinnastabiilsust ja mille hindamiseks koostavad EKP ja Euroopa Komisjon regulaarselt aruandeid. See järeldus lähtub ka keskpanga sõltumatuse ratio legis'est, mis on põhjendatud ainult siis, kui üldine hinnastabiilsuse eesmärk on ülimuslik.

Riikide hinnangud käesolevas aruandes põhinevad osutatud järeldustel aja kohta, mil nende liikmesriikide keskpangad, mille suhtes on kehtestatud erand, peavad esmase eesmärgina järgima hinnastabiilsust.

Institutsiooniline sõltumatus

Institutsioonilise sõltumatuse põhimõtet väljendavad selgelt aluslepingu artikkel 130 ja põhikirja artikkel 7. Need kaks artiklit keelavad liikmesriigi keskpangal ja selle otsuseid tegevate organite liikmetel taotleda või saada juhiseid Euroopa Liidu institutsioonidelt või organitelt, mõne liikmesriigi valitsuselt või mis tahes muult organilt. Samuti keelavad need artiklid liidu institutsioonidel, organitel või asutustel ning liikmesriikide valitsustel püüda mõjutada neid keskpankade otsuseid tegevate organite liikmeid, kelle otsused võivad mõjutada EKPSiga seotud ülesannete täitmist riigi keskpanga poolt. Kui riigi õigusaktidesse on üle võetud aluslepingu artiklis 130 ja põhikirja artiklis 7 sätestatu, peavad õigusaktid sisaldama mõlemat keeldu ega tohi kitsendada nende kohaldamisala.[23] Teadmine, et keskpankadel on selline sõltumatus, ei too kaasa seda, et neid vabastatakse kõigi õigusnormide täitmisest ja neid kaitstakse igasuguste õigusaktide eest.[24]

Olenemata sellest, kas liikmesriigi keskpank on riigiasutus, eriülesandega avalik-õiguslik asutus või lihtsalt aktsiaselts, on olemas oht, et omanik võib omandiõiguse kaudu mõjutada selle otsuseid, mis puudutavad EKPSiga seotud ülesandeid.[25] Aktsionäride õiguste kaudu või muul viisil avaldatav mõju võib kahjustada liikmesriigi keskpanga sõltumatust ja peab seetõttu olema seadusega piiratud.

Keskpanganduse valdkonna õigusraamistik peab tagama stabiilse ja pikaajalise aluse keskpanga toimimisele. Õigusraamistik, mis lubab keskpanga institutsioonilist töökorraldust sageli muuta, mõjutades seega tema organisatsioonilist ja juhtimisega seotud stabiilsust, võib keskpanga institutsioonilist sõltumatust negatiivselt mõjutada.[26]

Juhiste andmise keeld

Kolmandate isikute õigus anda EKPSiga seotud ülesannete asjus juhiseid liikmesriikide keskpankadele, nende otsustusorganitele või viimaste liikmetele ei ole kooskõlas aluslepingu ega põhikirjaga.

Liikmesriigi keskpanga mis tahes kujul osalemine finantsstabiilsust tugevdavate meetmete kohaldamisel peab olema kooskõlas aluslepinguga, st keskpank peab oma ülesandeid täitma täielikus vastavuses funktsionaalse, institutsioonilise ja finantssõltumatuse põhimõttega, et tagada oma ülesannete nõuetekohane täitmine aluslepingu ja põhikirja kohaselt.[27] Kui liikmesriigi õigus näeb keskpangale ette rolli, mis ületab tema nõuandefunktsiooni ja annab talle lisaülesandeid, peab olema tagatud, et sellised ülesanded ei mõjuta toimimise ega rahalisest seisukohast keskpanga võimet täita oma EKPSiga seotud ülesandeid.[28] Lisaks peab liikmesriigi keskpanga esindaja kaasamisel kollegiaalse otsustusorgani või muu organi töösse arvestama liikmesriigi keskpanga otsustusorgani liikme isikusõltumatuse nõuetega.[29]

Otsuste heakskiitmise, peatamise, tühistamise või edasilükkamise keeld

Kolmandate isikute õigused kiita heaks, peatada, tühistada või edasi lükata EKPSiga seotud ülesannetega seonduvaid keskpanga otsuseid ei ole kooskõlas aluslepingu ega põhikirjaga.[30]

Õiguslikel alustel otsuste tsenseerimise keeld

Muude organite kui sõltumatute kohtute õigus tsenseerida õiguslikel alustel otsuseid, mis on seotud EKPSi ülesannete täitmisega, ei ole kooskõlas aluslepingu ega põhikirjaga, sest nende ülesannete täitmist ei tohi poliitilisel tasandil ümber hinnata. Keskpanga presidendi õigus peatada EKPSi või liikmesriigi keskpanga otsustusorgani otsuse rakendamine õiguslikel alustel ja seejärel selle edastamine poliitilistele organitele lõplikuks otsustamiseks on samaväärne kolmandatelt isikutelt juhiste taotlemisega.

Liikmesriigi keskpanga otsustusorganite töös hääleõigusega osalemise keeld

Kolmandate isikute esindajate osalemine liikmesriigi keskpanga otsustusorgani töös hääleõigusliku liikmena küsimustes, mis puudutavad EKPSiga seotud ülesannete täitmist liikmesriigi keskpanga poolt, on aluslepingu ja põhikirjaga vastuolus isegi siis, kui nende hääl ei ole otsustav. Ka ilma hääleõiguseta osalemine on aluslepingu ja põhikirjaga vastuolus, kui osalemine segab EKPSiga seotud ülesannete täitmist nimetatud otsustusorgani poolt või ohustab EKPSi konfidentsiaalsuskorra järgimist.[31]

Liikmesriigi keskpanga otsusega seoses eelneva konsulteerimise keeld

Liikmesriigi keskpanga seadusest tulenev sõnaselge kohustus konsulteerida enne keskpanga otsuse tegemist kolmandate isikutega annab viimastele ametlikult võimaluse lõplikku otsust mõjutada ja on seetõttu vastuolus aluslepingu ning EKPSi ja EKP põhikirjaga.

Liikmesriigi keskpanga ja kolmandate isikute dialoog, isegi kui see põhineb seadusest tuleneval kohustusel anda teavet ja vahetada seisukohti, on siiski vastavuses keskpanga sõltumatuse nõudega, kui

- sellega ei mõjutata liikmesriigi keskpanga otsustusorganite liikmete sõltumatust;

- liikmesriigi keskpanga presidendi eristaatust EKP otsustusorganite liikmena arvestatakse täiel määral;

- täidetakse põhikirjast tulenevaid konfidentsiaalsusnõudeid.[32]

Liikmesriigi keskpanga otsustusorganite liikmete kohustuste täitmine kolmandate isikute poolt

Õigusaktide sätted, milles käsitletakse liikmesriigi keskpanga otsustusorganite liikmete kohustuste täitmist kolmandate isikute poolt (näiteks valitsuste poolt seoses raamatupidamisaruannetega), peaksid sisaldama piisavalt kaitsemeetmeid, tagamaks, et selline kohustuste täitmise õigus ei mõjuta liikmesriigi keskpanga otsustusorgani liikme suutlikkust langetada EKPSiga seotud ülesannetes sõltumatult otsuseid (või rakendada EKPSi tasandil tehtud otsuseid). On soovitatav, et liikmesriigi keskpanga põhikirjas sisalduks sellesisuline selgesõnaline säte.

Isikusõltumatus

Keskpanga sõltumatust aitab tagada ka EKPSi ja EKP põhikirja säte, mis käsitleb liikmesriigi keskpanga otsustusorganite liikmetele tagatud ametiaega. Liikmesriikide keskpankade presidendid on EKP üldnõukogu liikmed ja saavad EKP nõukogu liikmeks, kui nende liikmesriik võtab kasutusele euro. Põhikirja artikli 14.2 kohaselt peab liikmesriigi keskpanga põhikiri sätestama, et presidendi ametiaeg kestab vähemalt viis aastat. Keskpanga president on kaitstud meelevaldse ametist vabastamise eest, kui on sätestatud, et teda saab ametist vabastada ainult juhul, kui ta ei vasta enam tingimustele, mis on vajalikud tema kohustuste täitmiseks, või kui ta on süüdi raskes üleastumises. Sellisteks juhtudeks nähakse põhikirja artiklis 14.2 ette võimalus pöörduda Euroopa Liidu Kohtusse, kellel on volitus tühistada riiklikul tasandil tehtud otsus vabastada keskpanga president ametist.[33] See kehtib samamoodi ka keskpanga presidendi ametiaja peatamise kohta, mis võib tegelikult kaasa tuua ametist vabastamise põhikirja artikli 14.2 tähenduses.[34] Liikmesriigi keskpanga põhikirjas peab seda sätet järgima allkirjeldatud viisil.

Aluslepingu artikli 130 kohaselt on liikmesriigi valitsusel ja teistel organitel keelatud mõjutada liikmesriigi keskpanga otsuseid tegevate organite liikmeid nende ülesannete täitmisel. Eelkõige on liikmesriigil keelatud püüda mõjutada liikmesriigi keskpanga otsuseid tegevaid organeid, muutes riigi õigusakte, mis mõjutavad organite liikmetele makstavat töötasu. Nimetatud õigusaktid peaksid põhimõtteliselt rakenduma vaid tulevikus ametisse astujatele.[35]

Liikmesriigi keskpanga presidendi vähim ametiaeg

EKPSi ja EKP põhikirja artikli 14.2 kohaselt peab liikmesriigi keskpanga põhikiri sätestama, et presidendi ametiaeg kestab vähemalt viis aastat. See ei välista pikemaid ametiaegu, kusjuures tähtajatu ametiaja korral ei ole vaja liikmesriigi keskpanga põhikirja kohandada, kui presidendi ametist vabastamise alused on kooskõlas EKPSi ja EKP põhikirja artikliga 14.2. Lühemad perioodid ei saa olla põhjendatud isegi juhul, kui neid kohaldatakse üleminekuperioodil.[36] Liikmesriigi õigusaktid, milles on sätestatud kohustuslik pensioniiga, peaksid tagama, et pensioniiga ei katkestaks põhikirja artiklis 14.2 ette nähtud minimaalset ametiaega, mis on keskpanga presidendi puhul ülimuslik kohustusliku pensioniea suhtes.[37] Liikmesriigi keskpanga põhikirja muutmise korral tuleks muutmisaktiga kaitsta ametiaega, mis tagatakse keskpanga presidendile ja teistele otsustusorganite liikmetele, kes on kaasatud EKPSiga seotud ülesannete täitmisse.[38]

Keskpanga presidendi ametist vabastamise alused

Liikmesriigi keskpanga põhikiri peab tagama, et keskpanga presidenti ei tohi ametist vabastada muudel alustel peale nende, mis on nimetatud EKPSi ja EKP põhikirja artiklis 14.2. Sellest artiklist tuleneva nõude eesmärk on takistada seda, et keskpanga presidendi ametissenimetamisse kaasatud ametiasutused, eelkõige valitsus või parlament, võiksid keskpanga presidendi tema ametikohalt meelevaldselt vabastada. Liikmesriigi keskpanga põhikiri peaks kas viitama EKPSi ja EKP põhikirja artiklile 14.2, inkorporeerima selle sätted ja viitama nende allikale või jätma välja sätted, mis ei vasta EKPSi ja EKP põhikirja artiklis 14.2 sätestatud ametist vabastamise alustele, või jätma ametist vabastamise alused üldse mainimata (kuna artikkel 14.2 on vahetult kohaldatav).[39] Kui keskpanga president on valitud või ametisse nimetatud, ei tohi teda ametist vabastada muudel alustel peale nende, mis on nimetatud EKPSi ja EKP põhikirja artiklis 14.2, ning seda isegi juhul, kui keskpanga president ei ole veel oma ülesandeid täitma asunud. Kuna tingimused, mille alusel keskpanga presidendi võib ametist vabastada, on liidu õiguse autonoomsed põhimõtted, ei sõltu nende kohaldamine ja tõlgendamine riigisisesest kontekstist.[40] Lõppkokkuvõttes kontrollib Euroopa Liidu Kohus endale põhikirja artikli 14.2 teise lõigu alusel antud volituste raames, kas keskpanga presidendi ametist vabastamise otsus on põhjendatud piisavate tõenduslike aluste tõttu selle kohta, et nad on pannud toime raskeid rikkumisi, mis võiksid sellist meedet põhjendada.[41]

Ametiaja kaitstus ja ametist vabastamise alused liikmesriigi keskpanga otsustusorganite liikmete (v.a keskpanga president) puhul, kes on kaasatud EKPSiga seotud ülesannete täitmisse

Kui keskpanga presidendi suhtes kohaldatavaid ametiaja kaitstuse ja ametist vabastamise aluseid kohaldatakse keskpanga otsustusorganite teiste liikmete suhtes, kes on kaasatud EKPSiga seotud ülesannete täitmisse, kaitseks see ka nende isikute isikusõltumatust.[42] Põhikirja artikli 14.2 sätetest tulenev ametiaja kaitstus ei piirdu ainult keskpanga presidendi ametikohaga ning aluslepingu artiklis 130 ja põhikirja artiklis 7 viidatakse liikmesriigi keskpanga otsuseid tegevate organite liikmetele, mitte konkreetselt keskpanga presidendile. See on asjakohane eelkõige siis, kui keskpanga president on primus inter pares kolleegide seas, kellel on samaväärne hääleõigus, või kui teised liikmed on kaasatud EKPSiga seotud ülesannete täitmisse.

Kohtuliku läbivaatamise õigus

Et piirata ametist vabastamise aluste hindamisel poliitilise suva võimalikkust, peab liikmesriigi keskpanga otsustusorganite liikmetel olema õigus edastada ametist vabastamise mis tahes otsused hindamiseks sõltumatule kohtule.

Põhikirja artiklis 14.2 sätestatakse, et liikmesriigi keskpanga president, kes on ametist vabastatud, võib vaidlustada selle otsuse Euroopa Liidu Kohtus. Liikmesriigi õigusaktid peaksid kas viitama põhikirjale või mitte sätestama õigust vaidlustada sellist otsust Euroopa Liidu Kohtus (kuna põhikirja artikkel 14.2 on vahetult kohaldatav).

Samuti tuleks liikmesriikide õigusaktides sätestada riigi kohtute õigus vaadata läbi otsuseid, millega vabastatakse ametist liikmesriigi keskpanga otsustusorganite teisi liikmeid, kes on kaasatud EKPSiga seotud ülesannete täitmisse. See õigus võib olla sätestatud seaduses üldiselt või mõne erisättega. Isegi kui see õigus võib tuleneda seadusest üldiselt, oleks õiguskindluse huvides siiski soovitatav see konkreetselt ette näha.

Kaitsemeetmed huvide konflikti vältimiseks

Isikusõltumatus tähendab ka seda, et liikmesriigi keskpanga otsustusorganite liikmetel, kes on kaasatud EKPSiga seotud ülesannete täitmisse, ei teki huvide konflikti asjaomase keskpanga (ja samuti keskpankade presidentide puhul EKP) ees võetud kohustuste ja muude kohustuste vahel, mis otsustusorganite liikmetel võivad olla ja mis võivad ohustada nende isikusõltumatust.[43] Põhimõtteliselt on liikmesus EKPSiga seotud ülesannete täitmisse kaasatud otsustusorganites vastuolus teiste selliste ülesannete täitmisega, mis võiksid kaasa tuua huvide konflikti. Eelkõige ei tohi selliste otsustusorganite liikmetel olla nende tegevust mõjutada võivaid ametikohti või huve seoses tööga riigi seadusandliku või täitevvõimu esindajana või regionaalses või kohalikus omavalitsuses või äriettevõttes. Esmajoones tuleb tagada võimaliku huvide konflikti ennetamine nende otsustusorganite liikmete puhul, kes ei kuulu tegevjuhtkonda.

Finantssõltumatus

Keskpanga üldine sõltumatus oleks ohus, kui ta ei saaks oma volituste teostamiseks ehk selleks, et täita talle aluslepingu ning EKPSi ja EKP põhikirjaga määratud EKPSiga seotud ülesandeid, iseseisvalt kasutada piisaval määral finantsvahendeid.

Liikmesriik ei tohi panna oma keskpanka olukorda, kus keskpangal ei ole EKPSi või eurosüsteemiga seotud ülesannete täitmiseks vajalikul määral finantsvahendeid või netoomakapitali.[44] Olgu märgitud, et põhikirja artiklites 28.1 ja 30.4 nähakse EKP jaoks ette võimalus kutsuda liikmesriikide keskpankasid täiendavalt üles tegema sissemakseid EKP kapitali ning üle kandma täiendavaid välisvaluutareserve.[45] Lisaks sätestatakse põhikirja artiklis 33.2[46], et kui EKP kannab kahjumit, mida ei ole võimalik täielikult katta EKP üldreservfondi arvelt, võib EKP nõukogu teha otsuse katta kahjumi ülejäänud osa asjaomase majandusaasta emissioonitulu arvelt proportsionaalselt nende summadega, mis on jaotatud riikide keskpankadele. Finantssõltumatuse põhimõte tähendab, et nende sätete täitmiseks peab liikmesriigi keskpank olema võimeline täitma oma funktsioone takistamatult.

Peale selle tähendab finantssõltumatuse põhimõte seda, et liikmesriigi keskpangal peab olema piisavalt vahendeid mitte ainult EKPSiga seotud ülesannete, vaid ka oma riigisiseste ülesannete (nt finantssektori järelevalve, oma halduse ja tegevuse rahastamine, erakorralise likviidsusabi andmine[47]) täitmiseks.

Kõigil eespool nimetatud põhjustel tähendab finantssõltumatus ka seda, et liikmesriigi keskpank peaks alati olema piisavalt kapitaliseeritud. Eelkõige tuleb igal juhul vältida olukorda, kus riigi keskpanga netoomakapital on pikema aja vältel põhikirjajärgsest kapitalist väiksem või isegi negatiivne, samuti kus tema kapitali ja reserve ületavat kahjumit kantakse üle.[48] Iga selline olukord võib kahjustada riigi keskpanga võimet täita oma EKPSiga seotud, aga ka riigisiseseid ülesandeid. Peale selle võib selline olukord mõjutada eurosüsteemi rahapoliitika usaldusväärsust. Seepärast on olukorras, kus riigi keskpanga netoomakapital langeb põhikirjajärgse kapitali tasemest allapoole või muutub isegi negatiivseks, keskpanga finantssõltumatuse põhimõtte täitmiseks vaja, et liikmesriik tagaks mõistliku aja jooksul oma keskpangale piisava koguse kapitali vähemalt põhikirjajärgse kapitali taseme saavutamiseks. EKP puhul on nõukogu selle küsimuse tähtsust juba tunnistanud, võttes vastu 8. mai 2000. aasta määruse (EÜ) nr 1009/2000 Euroopa Keskpanga kapitali suurendamise kohta.[49] See võimaldas EKP nõukogul teha otsuseid EKP kapitali tegeliku suurendamise kohta selleks, et säilitada EKP tegevuse toetamiseks vajaliku kapitalibaasi piisavus.[50] Liikmesriikide keskpankadel peaks olema rahaliselt võimalik sellistele otsustele reageerida.

Finantssõltumatuse põhimõtte hindamisel tuleks lähtuda sellest, kas kolmandad isikud saavad otseselt või kaudselt mõjutada peale keskpanga ülesannete ka keskpanga võimet oma volitusi teostada, seda nii toimimise (personal) kui ka rahalisest seisukohast (piisavad vahendid). Eriti asjakohased on selles suhtes järgmised finantssõltumatuse aspektid.[51] Tegu on finantssõltumatuse tahkudega, mille puhul liikmesriikide keskpangad on välismõjurite suhtes kõige haavatavamad.

Eelarve määramine

Kui kolmandal isikul on õigus määrata või mõjutada liikmesriigi keskpanga eelarvet, on see vastuolus finantssõltumatuse nõudega, välja arvatud juhul, kui seaduses on sätestatud kaitseklausel, mille kohaselt ei piira selline õigus rahalisi vahendeid, mida keskpangad vajavad EKPSiga seotud ülesannete täitmiseks.[52]

Raamatupidamiseeskirjad

Raamatupidamisaruanded tuleks koostada kas kooskõlas üldiste raamatupidamiseeskirjadega või liikmesriigi keskpanga otsustusorganite täpsustatud eeskirjadega. Kui selle asemel määratakse need eeskirjad kolmandate isikute poolt, tuleb nendes vähemalt arvestada liikmesriigi keskpanga otsustusorganite ettepanekuid.

Raamatupidamise aastaaruande peaksid vastu võtma liikmesriigi keskpanga otsustusorganid, keda abistavad sõltumatud raamatupidajad, ning tingimuseks võib olla seatud selle järgnev heakskiitmine kolmandate isikute (nt valitsus, parlament) poolt. Kasumi arvutamise kohta peaks liikmesriigi keskpanga otsustusorganitel olema võimalik teha sõltumatu ja professionaalne otsus.

Kui liikmesriigi keskpanga tegevust kontrollib riigikontroll või samalaadne organ, kelle ülesanne on jälgida riigi raha kasutamist, peaks kontrolli ulatus olema õigusaktidega selgelt määratletud,[53] see ei tohiks piirata liikmesriigi keskpanga sõltumatu audiitori[54] tegevust ning institutsioonilise sõltumatuse põhimõtte kohaselt peaks see järgima liikmesriigi keskpangale ja selle otsustusorganitele juhiste andmise keeldu ning mitte mõjutama EKPSiga seotud ülesannete täitmist keskpanga poolt.[55] Riiklik auditeerimine tuleb läbi viia poliitikaväliselt, sõltumatult ja üksnes ametipädevusest lähtudes.[56]

Kasumi jaotamine, liikmesriigi keskpanga kapital ja eraldised

Liikmesriigi keskpanga põhikirjas võib sätestada kasumi jaotamise viisid. Selliste sätete puudumisel peaksid kasumi jaotamise otsuse tegema liikmesriigi keskpanga otsustusorganid oma ametipädevusest lähtudes ning see ei tohiks olla allutatud kolmandate isikute suvale, välja arvatud juhul, kui on olemas sõnaselge kaitseklausel, milles on sätestatud, et see ei piira finantsvahendeid, mida liikmesriigi keskpank vajab EKPSiga seotud ülesannete ja riigisiseste ülesannete täitmiseks.[57]

Kasumi tohib riigieelarvesse eraldada alles siis, kui varasematest perioodidest kogunenud mis tahes kahju on kaetud[58] ning loodud on eraldised, mida on vaja selleks, et kaitsta liikmesriigi keskpanga kapitali ja vara reaalväärtust. Ajutised või sihtotstarbelised seadusandlikud meetmed, millega sisuliselt antakse liikmesriigi keskpangale juhiseid selle kasumi jaotamise kohta, ei ole lubatud.[59] Samamoodi oleks finantssõltumatuse põhimõttega vastuolus liikmesriigi keskpanga realiseerimata kapitalitulule kehtestatud maks.[60]

Liikmesriik ei tohi oma keskpangale peale sundida kapitali vähendamist, kui keskpanga otsustusorganitega ei ole saavutatud eelnevat kokkulepet, mille eesmärk peab olema tagada, et keskpangale jääb piisavalt rahalisi vahendeid aluslepingu artikli 127 lõikega 2 ja põhikirjaga ette nähtud ülesannete täitmiseks EKPSi liikmena. Samal põhjusel tohib liikmesriigi keskpanga kasumi jaotamise eeskirjade muutmist algatada ja selle üle otsustada ainult tihedas koostöös keskpanga endaga, kes oskab kõige paremini hinnata oma reservkapitali vajalikku suurust.[61] Liikmesriigi keskpangal peab olema vabadus moodustada sõltumatult eraldisi oma kapitali ja varade reaalväärtuse kaitsmiseks. Liikmesriigid ei või ka takistada keskpankasid loomast oma reservkapitali tasemel, mis on EKPSi liikmele vajalik selleks, et ta saaks oma ülesandeid täita.[62]

Järelevalveasutuste finantsvastutus

Enamikus liikmesriikides tegutseb finantsjärelevalveasutus liikmesriigi keskpanga juures. See ei ole probleem, kui järelevalveasutuse kohta kehtib keskpanga sõltumatu otsustusõigus. Kui õigusnormides sätestatakse aga, et järelevalveasutused teevad otsuseid eraldi, siis tuleb tagada, et nende vastuvõetud otsused ei ohusta liikmesriigi keskpanga kui terviku vahendeid. Sellistel juhtudel tuleks liikmesriigi õigusaktidega kindlustada liikmesriigi keskpanga lõplik kontroll järelevalveasutuste otsuste üle, mis võivad mõjutada keskpanga sõltumatust, eriti finantssõltumatust.

Sõltumatus personaliküsimustes

Liikmesriik ei tohi kahjustada oma keskpanga võimet võtta tööle ja hoida tööl kvalifitseeritud personali, keda keskpank vajab talle aluslepingu ja põhikirjaga antud ülesannete sõltumatuks täitmiseks.[63] Samuti ei tohi liikmesriigi keskpanka panna olukorda, kus tal on oma personali üle piiratud kontroll või kontroll puudub või kus liikmesriigi valitsus saab mõjutada keskpanga personalipoliitikat.[64] Otsuseid, mis käsitlevad liikmesriigi keskpanga otsustusorganite liikmete ja töötajate töötasu reguleerivate õigusaktide muudatusi, tuleks teha tihedas ja tulemuslikus koostöös asjaomase keskpangaga,[65] võttes arvesse keskpanga seisukohti, et tagada keskpanga jätkuv suutlikkus täita oma ülesandeid iseseisvalt.[66] Sõltumatus personaliküsimustes laieneb personali pensionidele. Muudatused, mille tulemusel väheneb liikmesriigi keskpanga töötajate töötasu, ei tohi mõjutada keskpanga õigust hallata tema enda finantsvahendeid, sh vahendeid, mis vabanevad keskpanga makstavate palkade vähenemise arvelt.[67]

Omandi- ja varaõigused

Kolmandate isikute õigused sekkuda või anda keskpangale juhiseid selle valduses oleva vara kohta on vastuolus finantssõltumatuse põhimõttega.

2.2.4 Konfidentsiaalsus

EKPSi ja EKP põhikirja artiklist 37 tulenev EKP ja liikmesriikide keskpankade personali ning juhtorganite liikmete kohustus hoida ametisaladust võib anda aluse samalaadseteks säteteks liikmesriigi keskpanga põhikirjas või liikmesriigi õigusaktides. Liidu õiguse ja selle alusel vastu võetud eeskirjade ülimuslikkus tähendab ka seda, et liikmesriigi õigusaktid, mis käsitlevad kolmandate isikute juurdepääsu dokumentidele, peavad olema kooskõlas liidu õiguse asjaomaste sätetega, sh põhikirja artikliga 37, ega tohi viia EKPSi konfidentsiaalsuskorra rikkumiseni. Riigikontrollil või samalaadsel organil tohib keskpanga valduses olevatele konfidentsiaalsetele andmetele ja dokumentidele olla juurdepääs ainult selles ulatuses, mis on vajalik niisugusele teabele juurdepääsu saanud organi seadusest tulenevate ülesannete täitmiseks; juurdepääs ei tohi mõjutada EKPSi sõltumatust ega rikkuda EKPSi konfidentsiaalsuskorda, mida keskpanga otsustusorganite liikmed ja töötajad peavad täitma.[68] Keskpangad peavad tagama, et sellised organid kaitseksid neile kättesaadavaks tehtud andmete ja dokumentide konfidentsiaalsust tasemel, mille keskpank neile omistas.

2.2.5 Laenu ja eesõiguste andmise keeld

Laenu ja eesõiguste andmise keelu osas oli 2004., 2007. ja 2013. aastal Euroopa Liiduga ühinenud liikmesriikide õigusakte vaja kohandada, et need oleksid ühinemiskuupäevast olenevalt kas alates 2004. aasta 1. maist, 2007. aasta 1. jaanuarist või 2013. aasta 1. juulist kooskõlas aluslepingu ja põhikirja asjakohaste sätetega. Rootsi pidi vajalikud kohandused jõustama 1. jaanuaril 1995.

Keskpankade laenukeeld

Aluslepingu artikli 123 lõike 1 kohaselt on keelatud EKP või liikmesriikide keskpankade arvelduslaenud või muud tüüpi laenuvõimalused liidu institutsioonidele, organitele või asutustele, liikmesriikide keskvalitsustele, regionaalsetele, kohalikele või muudele avaliku võimu organitele, teistele avalik-õiguslikele isikutele või riigi osalusega äriühingutele. Samuti keelatakse EKP-l või liikmesriikide keskpankadel võlainstrumente osta otse nendelt avaliku sektori asutustelt. Aluslepinguga on ette nähtud üks erand laenukeelust: keeldu ei kohaldata avaliku sektori krediidiasutuste suhtes, mida liikmesriikide keskpangad ja EKP kohtlevad keskpangapoolse reservidega varustamise seisukohalt võrdsetel alustel erakrediidiasutustega (aluslepingu artikli 123 lõige 2). Peale selle võivad EKP ja liikmesriikide keskpangad toimida eespool nimetatud avaliku sektori asutuste fiskaalagentidena (põhikirja artikkel 21.2). Keskpankade laenukeelu täpset kohaldamisala on lähemalt selgitatud nõukogu 13. detsembri 1993. aasta määruses (EÜ) nr 3603/93 asutamislepingu artiklis 104 ja artikli 104b lõikes 1 nimetatud keeldude kohaldamiseks vajalike määratluste täpsustamise kohta[69], mille kohaselt hõlmab kõnealune keeld igasuguste selliste kohustuste rahastamist, mis avalikul sektoril on kolmandate isikute ees.

Keskpankade laenukeeld on möödapääsmatult oluline, tagamaks, et rahapoliitika esmast eesmärki (tagada hinnastabiilsus) ei takistata. Lisaks lõdvendab avaliku sektori rahastamine keskpanga poolt eelarvedistsipliini. Seega tuleb kõnealust keeldu tõlgendada laiendavalt, et tagada selle range kohaldamine, mis on piiratud ainult aluslepingu artikli 123 lõikes 2 ja määruses (EÜ) nr 3603/93 sätestatud eranditega. Nii et kuigi aluslepingu artikli 123 lõige 1 osutab konkreetselt laenuvõimalustele, st tagasimaksmiskohustusele, kehtib kõnealune keeld a fortiori muude rahastamisvormide suhtes, st selliste suhtes, millega tagasimaksmiskohustust ei kaasne.

EKP üldine seisukoht liikmesriikide õigusaktide vastavuse kohta laenukeelu sättele on kujundatud eeskätt aluslepingu artikli 127 lõike 4 ja artikli 282 lõike 5 kohaste konsultatsioonide raames, mida liikmesriigid peavad EKPga seoses riikide õigusaktide eelnõudega.[70]

Keskpankade laenukeelu ülevõtmine liikmesriikide õigusaktidesse

Kui riigi õigussätetes aluslepingu artiklit 123 või määrust (EÜ) nr 3603/93 siiski kajastatakse, ei või need kitsendada keskpankade laenukeelu kohaldamisala ega laiendada ELi õigusega ette nähtud erandeid. Näiteks on keskpankade laenukeeluga vastuolus liikmesriigi õigusaktid, milles sätestatakse, et liikmesriigi keskpank rahastab liikmesriigi finantskohustusi rahvusvaheliste finantsasutuste (välja arvatud Rahvusvaheline Valuutafond määruses (EÜ) nr 3603/93[71] sätestatud ülesannetes) või kolmandate riikide ees.

Avaliku sektori rahastamine või avaliku sektori poolt kolmandate isikute ees võetud kohustuste rahastamine

Liikmesriigi õigusaktidega ei tohi nõuda, et liikmesriigi keskpank rahastaks teiste avaliku sektori asutuste ülesannete täitmist või avaliku sektori kohustusi kolmandate isikute ees. See kehtib samamoodi ka liikmesriikide keskpankadele uute ülesannete andmise suhtes. Sel eesmärgil tuleb igal üksikjuhul eraldi hinnata, kas liikmesriigi keskpangale antav ülesanne kvalifitseerub keskpanga või valitsuse ülesandena ehk valitsuse vastutusalasse kuuluva ülesandena.[72] Teisisõnu peavad kehtima piisavad kaitsemeetmed, et hoida ära keskpankade laenukeelu eesmärgist möödahiilimine. EKP nõukogu on kehtestanud kriteeriumid, mille kohaselt määratakse kindlaks, mida võib käsitleda määruse (EÜ) nr 3603/93 tähenduses avaliku sektori kohustuse alla kuuluvana ehk millised on valitsuse ülesanded.[73] Et tagada laenukeelu järgimine, tuleb täielikult ja piisavalt tasustada iga uut riigi keskpangale antud ülesannet, mis a) ei ole keskpanga ülesanne või tegevus, mis hõlbustab keskpanga ülesande täitmist, või b) on seotud valitsuse ülesandega ja mida täidetakse valitsuse huvides.[74] Uue ülesande valitsuse ülesandeks liigitamise olulised kriteeriumid on a) selle ebatavaline iseloom; b) tõsiasi, et seda täidetakse valitsuse nimel ja ainuhuvides; c) see mõjutab riigi keskpanga institutsioonilist, finants- ja isikusõltumatust. Eeskätt võib ülesannet liigitada valitsuse ülesandeks, kui uus ülesanne täidab üht järgmistest tingimustest: a) selle tulemusel tekib keskpanga olemasolevate ülesannetega huvide konflikt, mida ei ole piisavalt käsitletud; b) see on ebaproportsionaalne, arvestades riigi keskpanga finants- või organisatsioonilist suutlikkust; c) see ei sobi riigi keskpanga institutsioonilisse raamistikku; d) see kätkeb olulisi finantsriske ja e) see toob riigi keskpanga otsustusorganite liikmetele kaasa poliitilised riskid, mis on ebaproportsionaalsed ja võivad ka negatiivselt mõjutada nende isikusõltumatust.[75]