ECB 2020. gada jūnija Konverģences ziņojums

Latviešu valodā tulkotas tikai šādas 2020. gada jūnija Konverģences ziņojuma nodaļas: "Ievads", "Analīzes struktūra", "Ekonomiskās konverģences stāvoklis" un "Kopsavilkumi par valstīm". Sīkāku informāciju sk. pilnajā ziņojuma tekstā angļu valodā, kas pieejams ECB interneta vietnē.

1. Ievads

Kopš 1999. gada 1. janvāra euro ieviests 19 ES dalībvalstīs; šajā ziņojumā aplūkotas septiņas no astoņām ES valstīm, kuras vēl nav ieviesušas vienoto valūtu. Viena no astoņām valstīm – Dānija – paziņojusi Eiropas Savienības Padomei (tālāk tekstā – ES Padome) savu nodomu nepiedalīties Ekonomikas un monetārās savienības (EMS) trešajā posmā.[1] Tāpēc konverģences ziņojumi par Dāniju jāsagatavo tikai pēc šīs valsts pieprasījuma. Tā kā šāds pieprasījums nav iesniegts, šajā Konverģences ziņojumā vērtētas šādas valstis: Bulgārija, Čehijas Republika, Horvātija, Ungārija, Polija, Rumānija un Zviedrija. Saskaņā ar Līgumu par Eiropas Savienības darbību (tālāk tekstā – Līgums)[2] visas septiņas valstis apņēmušās ieviest euro, un tas nozīmē, ka tām jācenšas izpildīt visus konverģences kritērijus.

Sagatavojot šo ziņojumu, ECB izpilda Līguma 140. panta prasību. 140. pants paredz, ka vismaz reizi divos gados vai pēc tādas dalībvalsts pieprasījuma, uz kuru attiecas izņēmums, ECB un Eiropas Komisijai jāziņo ES Padomei "par panākumiem, ko guvušas dalībvalstis ar izņēmuma statusu, pildot saistības attiecībā uz ekonomiskās un monetārās savienības izveidi". Šajā Konverģences ziņojumā aplūkotās septiņas valstis vērtētas šāda regulārā divu gadu cikla kontekstā. Arī Eiropas Komisija sagatavojusi ziņojumu, un abi ziņojumi vienlaikus tiek iesniegti ES Padomei.

Šajā ziņojumā ECB izmanto iepriekšējos Konverģences ziņojumos lietoto satvaru. ECB vērtē, vai attiecīgajās septiņās valstīs panākts augsts ilgtspējīgas ekonomiskās konverģences līmenis, vai valsts tiesību akti atbilst Līgumiem un Eiropas Centrālo banku sistēmas un Eiropas Centrālās bankas Statūtiem (tālāk tekstā – Statūti) un vai izpildītas normatīvās prasības, lai attiecīgā nacionālā centrālā banka (NCB) kļūtu par Eurosistēmas neatņemamu sastāvdaļu.

Ekonomiskās konverģences procesa novērtējums ir būtiski atkarīgs no pamatā esošās statistikas kvalitātes un integritātes. Politiski apsvērumi vai iejaukšanās nedrīkst ietekmēt statistikas, īpaši valdības finanšu statistikas, apkopošanu un sniegšanu. ES dalībvalstis aicinātas uzskatīt savas statistiskās informācijas kvalitāti un integritāti par augstas prioritātes jautājumu, nodrošināt, ka šīs statistikas apkopošanā tiek izmantota pienācīga kontroles un līdzsvara sistēma, kā arī piemērot standartu minimumu statistikas jomā. Šie standarti ir ārkārtīgi svarīgi, lai nostiprinātu valsts statistikas iestāžu neatkarību, integritāti un atbildību un palīdzētu vairot uzticēšanos valdības finanšu statistikas kvalitātei (sk. 6. nodaļu).

Jāņem vērā arī tas, ka ar 2014. gada 4. novembri[3] katrai valstij, attiecībā uz kuru atcelts izņēmums, ne vēlāk kā euro ieviešanas datumā jāpievienojas Vienotajam uzraudzības mehānismam (VUM). Ar šo datumu uz attiecīgo valsti attiecas visas ar VUM saistītās tiesības un pienākumi. Tāpēc ir ārkārtīgi svarīgi, lai tiktu veikti nepieciešamie sagatavošanās darbi. Īpaši tiks veikts katras tādas dalībvalsts banku sistēmas visaptverošs novērtējums, kura pievienojas euro zonai un tādējādi arī VUM.[4]

Šā ziņojuma struktūra ir šāda. 2. nodaļā aprakstīta ekonomiskās un tiesiskās konverģences novērtēšanā izmantotā pamatprincipu sistēma. 3. nodaļā sniegts galveno ekonomiskās konverģences aspektu horizontāls pārskats. 4. nodaļā ietverti valstu kopsavilkumi, sniedzot ekonomiskās un juridiskās konverģences novērtējuma galvenos rezultātus. 5. nodaļā detalizētāk izklāstīts ekonomiskās konverģences stāvoklis katrā no septiņām aplūkotajām dalībvalstīm. 6. nodaļā sniegts konverģences rādītāju un to apkopošanas statistiskās metodoloģijas pārskats. Visbeidzot, 7. nodaļā vērtēta katras aplūkotās dalībvalsts nacionālo tiesību aktu, t.sk. NCB statūtu, atbilstība Līguma 130. un 131. pantam.

2. Analīzes struktūra

2.1. Ekonomiskā konverģence

Lai novērtētu ekonomisko konverģenci ES dalībvalstīs, kas vēlas ieviest euro, ECB izmanto vienotu analīzes sistēmu. Šī vienotā sistēma, kas konsekventi tiek piemērota visos Eiropas Monetārā institūta (EMI) un ECB Konverģences ziņojumos, balstās, pirmkārt, uz Līguma nosacījumiem un to piemērošanu ECB darbībā attiecībā uz cenu, fiskālo bilanču un parāda rādītāju, valūtas kursu un ilgtermiņa procentu likmju norisēm, kā arī citiem ekonomiskajai integrācijai un konverģencei svarīgiem faktoriem. Otrkārt, tā pamatojas uz vairākiem retrospektīviem un uz nākotni vērstiem papildu ekonomiskajiem rādītājiem, kurus uzskata par lietderīgiem konverģences ilgtspējas detalizētākai novērtēšanai. Uz visiem šiem faktoriem balstītais aplūkotās dalībvalsts novērtējums ir svarīgs, lai nodrošinātu, ka tās integrācija euro zonā notiks bez lielām grūtībām. Tālāk 1.–5. ielikumā īsumā aplūkotas tiesību aktu normas un izklāstīta metodoloģija to piemērošanai ECB darbībā.

Lai nodrošinātu nepārtrauktību un vienādu attieksmi, šis ziņojums pamatojas uz ECB (un pirms tam – EMI) iepriekš publicētajos ziņojumos noteiktajiem principiem. Īpaši, piemērojot konverģences kritērijus, ECB ievēro vairākus vadošos principus. Pirmkārt, katrs kritērijs tiek precīzi interpretēts un piemērots. Šā principa pamatā ir apsvērums, ka kritēriju galvenais mērķis ir nodrošināt, lai euro zonā varētu piedalīties tikai tās dalībvalstis, kuru ekonomiskie nosacījumi veicina cenu stabilitātes un euro zonas vienotības saglabāšanu. Otrkārt, konverģences kritēriji veido loģisku un saskaņotu kopumu, un tie visi jāizpilda; Līgumā kritēriji sniegti kā vienlīdz svarīgi un bez hierarhijas. Treškārt, konverģences kritēriji jāizpilda, pamatojoties uz reāliem datiem. Ceturtkārt, konverģences kritēriju piemērošanā jāievēro konsekvence, caurredzamība un vienkāršība. Turklāt, apsverot atbilstību konverģences kritērijiem, būtisks faktors ir ilgtspēja, jo konverģence jāpanāk ne tikai kādā konkrētā laikā, bet tai jābūt ilgstošai. Tāpēc valstu novērtējumos plaši aplūkota konverģences ilgtspēja.

Šajā saistībā attiecīgo valstu ekonomiskās norises tiek aplūkotas retrospektīvi, galvenokārt aptverot pēdējos 10 gadus. Tas palīdz labāk noteikt, cik lielā mērā pašreizējie sasniegumi ir patiesu strukturālo pārkārtojumu rezultāts, kam savukārt vajadzētu ļaut labāk novērtēt ekonomiskās konverģences ilgtspēju.

Papildus un atbilstošā apjomā izmanto arī nākotnes perspektīvu. Šādā kontekstā īpaša uzmanība pievērsta tam, ka labvēlīgu tautsaimniecības attīstības tendenču ilgtspēja ir ļoti atkarīga no atbilstošas un ilgstošas politikas reakcijas uz pašreizējiem un nākotnes sarežģītajiem uzdevumiem. Stingra vadība, stabilas institūcijas un ilgtspējīgas valsts finanses arī ir svarīgas, lai vidējā termiņā un ilgtermiņā veicinātu produkcijas izlaides ilgtspējīgu kāpumu. Kopumā uzsvērts, ka ekonomiskās konverģences ilgtspējas nodrošināšana atkarīga gan no stabila sākumstāvokļa un stabilu iestāžu esamības, gan no pareizas politikas īstenošanas pēc euro ieviešanas.

Vienoto sistēmu piemēro individuāli katrai no septiņām aplūkojamām ES dalībvalstīm. Šo valstu novērtējumi, kuros analizēts katras dalībvalsts sniegums, būtu jāizskata atsevišķi saskaņā ar Līguma 140. panta noteikumiem.

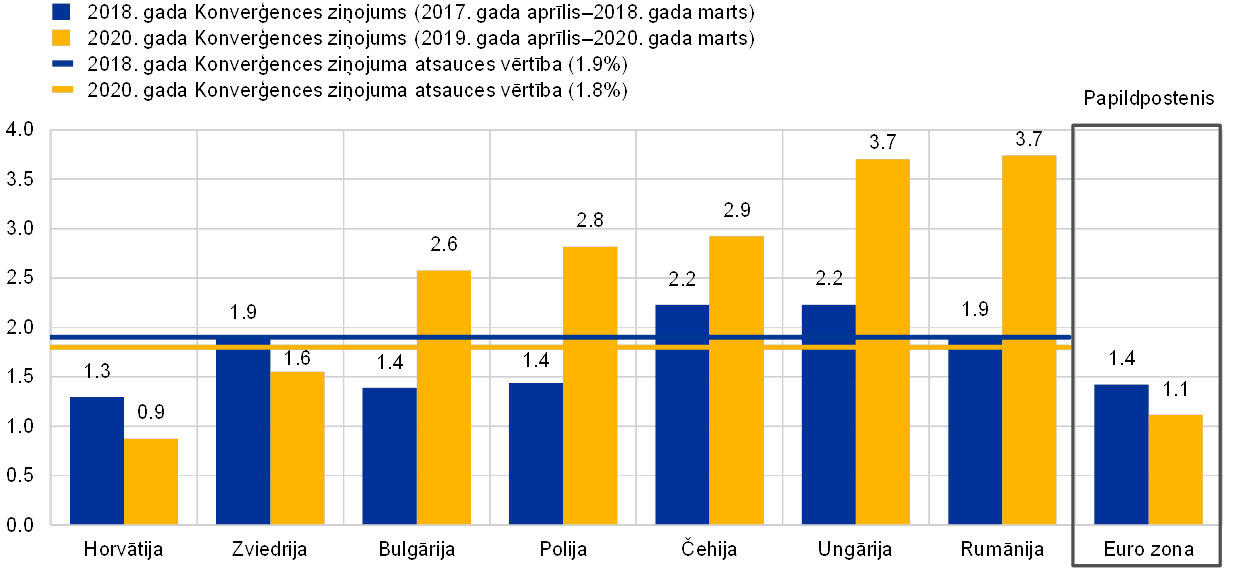

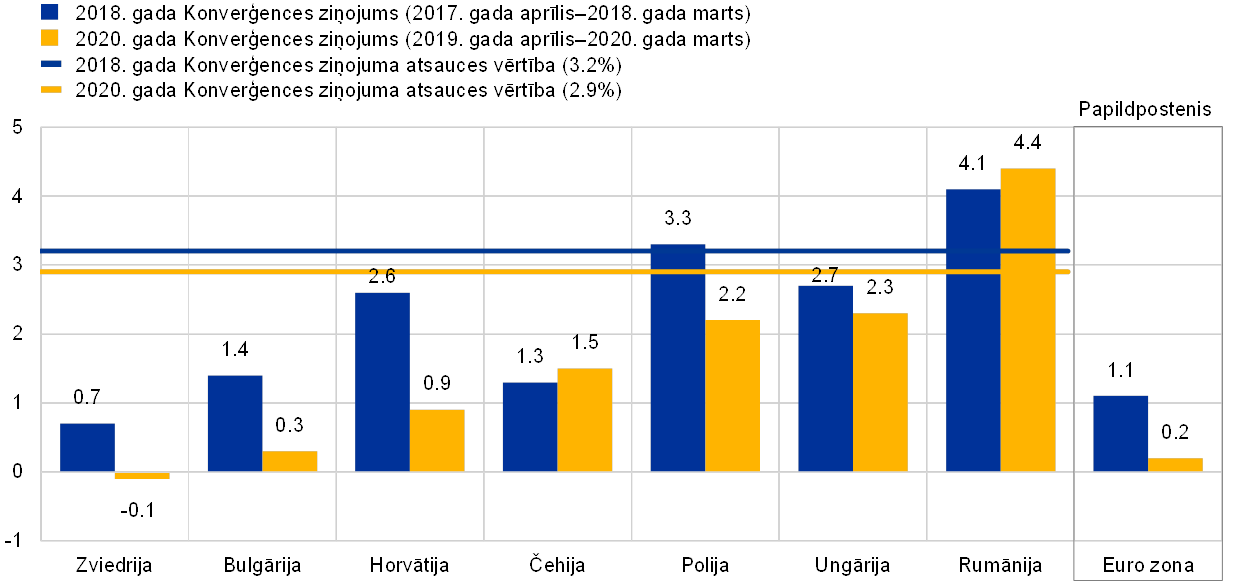

Šajā Konverģences ziņojumā ietvertie statistiskie dati atbilst stāvoklim 2020. gada 7. maijā. Konverģences kritēriju piemērošanā izmantotos statistiskos datus nodrošinājusi Eiropas Komisija (sk. 6. nodaļu, kā arī tabulas un attēlus) sadarbībā ar ECB (valūtas kursi un ilgtermiņa procentu likmes). Vienojoties ar Eiropas Komisiju, noteikts, ka cenu stabilitātes kritērija atsauces periods aptver laikposmu no 2019. gada aprīļa līdz 2020. gada martam. Arī ilgtermiņa procentu likmju kritērija atsauces periods aptver laikposmu no 2019. gada aprīļa līdz 2020. gada martam. Savukārt valūtas kursu atsauces periods aptver laikposmu no 2018. gada 1. aprīļa līdz 2020. gada 31. martam. Vēsturiskie dati par fiskālo stāvokli aptver periodu līdz 2019. gadam. Ņemtas vērā arī dažādu avotu sniegtās prognozes kopā ar attiecīgās dalībvalsts jaunāko konverģences programmu un citu informāciju, kas svarīga konverģences ilgtspējas turpmākā novērtēšanā. Eiropas Komisijas 2020. gada pavasara ekonomiskās prognozes[5] un Brīdināšanas mehānisma 2020. gada ziņojums, kas citstarp ņemti vērā šajā ziņojumā, publicēti attiecīgi 2020. gada 6. maijā un 2019. gada 17. decembrī. ECB Ģenerālpadome apstiprināja šo ziņojumu 2020. gada 4. jūnijā.

Šajā ziņojumā koronavīrusa (COVID-19) pandēmijas ietekme uz konverģences novērtējumu aplūkota tikai ļoti ierobežotā apmērā. Tā kā vēl pāragri izdarīt konkrētus secinājumus par pandēmijas ietekmi uz attiecīgo valstu konverģenci un to, vai šī ietekme konkrētajās valstīs būs simetriska vai asimetriska, tās detalizēta analīze tiks sniegta nākamajā konverģences ziņojumā. Ņemot vērā COVID-19 pandēmiju, turpmāko konverģences novērtējumu raksturo liela nenoteiktība, un pilnu pandēmijas ietekmi iespējams atspoguļot tikai ex post novērtējumā. Lielākā daļa ES dalībvalstu ieviesa ierobežojošus pasākumus, lai samazinātu saslimšanas gadījumu skaitu, kā arī ieviesa īpašus fiskālās, makroprudenciālās, uzraudzības un monetārās politikas pasākumus ekonomiskās ietekmes mazināšanai. Tāpat pašlaik vēl nav iespējams pilnībā izprast, kā šī ietekme atspoguļosies statistiskajos datos. Paaugstināta nenoteiktība raksturo visus konverģences kritērijus. Runājot par cenu stabilitātes kritēriju, inflācijas dinamiku turpmākajos mēnešos apvij liela nenoteiktība. Konkrētāk, COVID-19 pandēmijas izraisītā ekonomiskā lejupslīde varētu turpināties ilgāk vai arī atveseļošanās varētu notikt ātrāk, nekā iepriekš gaidīts. Liela nenoteiktība raksturo risku līdzsvaru starp lejupvērsto spiedienu uz inflāciju saistībā ar vājāku pieprasījumu un augšupvērsto spiedienu saistībā ar piegādes pārrāvumiem. Runājot par fiskālo kritēriju, COVID-19 pandēmija ietekmē valsts finanšu stāvokļa prognozes, bet galvenie fiskālo norišu rādītāji no 2010. gada līdz 2019. gadam saglabājušies nemainīgi. Analizējot fiskālo perspektīvu, ECB galvenokārt balstās uz Eiropas Komisijas 2020. gada pavasara ekonomiskajām prognozēm, kas liecina par strauju valdības budžeta bilances stāvokļa pasliktināšanos visās aplūkotajās valstīs saistībā ar nozīmīgu ekonomiskās aktivitātes sarukumu un krīzes mazināšanas nolūkā īstenotajiem fiskālajiem pasākumiem. COVID-19 pandēmijas iespējamā ietekme uz budžeta pozīciju ilgtspēju vidējā termiņā un ilgtermiņā novērtēta vien jaunākajās prognozēs un netiek aplūkota lielās nenoteiktības dēļ. Konkrētāk, ECB analīzes pamatā ir Eiropas Komisijas 2019. gada Debt Sustainability Monitor, kas tika publicēts pirms COVID-19 pandēmijas. COVID-19 krīzes laikā valūtas kursa svārstības un lejupvērsts spiediens uz nacionālo valūtu kursiem attiecībā pret euro pastiprinājās. Lai samazinātu vispārējā konverģences novērtējuma novirzes, valūtas kursa norišu pārskata periods beidzas 2020. gada martā. Ņemot vērā COVID-19 pandēmijas ietekmi uz finanšu tirgiem, 2020. gada aprīlis nav iekļauts ilgtermiņa procentu likmju norišu analīzē. Ļoti lielā finanšu tirgu nenoteiktība un svārstīgums varētu aizēnot finanšu tirgu norišu informatīvo saturu un tādējādi radīt iespējamas neatbilstības katras valsts konverģences procesa vispārējā novērtējumā. Kopumā pienācīgu pandēmijas ekonomiskās ietekmes uz konverģences novērtējumu analīzi iespējams veikt tikai retrospektīvi.

Juridiskie noteikumi attiecībā uz cenu dinamiku un to piemērošana ECB darbībā atspoguļoti 1. ielikumā.

1. ielikums. Cenu dinamika

1. Līguma noteikumi

Saskaņā ar Līguma 140. panta 1. punkta pirmo ievilkumu Konverģences ziņojumam jānovērtē, cik augsts noturīgas konverģences līmenis sasniegts, atsaucoties uz katras dalībvalsts šāda kritērija izpildi:

"augsts cenu stabilitātes līmenis; to konstatē, samērojot inflācijas līmeni attiecīgajā valstī ar inflācijas līmeni, augstākais, trijās cenu ziņā stabilākajās dalībvalstīs".

Protokola Nr. 13 par konverģences kritērijiem 1. pants paredz, ka:

"Līguma par Eiropas Savienības darbību 140. panta 1. punkta pirmajā ievilkumā minētās cenu stabilitātes kritērijs ir tas, ka dalībvalstī ir stabilas cenas un vienā gadā pirms novērtējuma vidējais inflācijas līmenis nepārsniedz 1.5 procentu punktus, to samērojot ar, augstākais, tādu triju dalībvalstu datiem, kur cenu stabilitāte ir vislielākā. Inflāciju mēra, salīdzinot patēriņa cenu indeksus, ņemot vērā to, ka dažādās valstīs to nosaka dažādi."

2. Līguma noteikumu piemērošana

Šajā ziņojumā ECB piemēro Līguma noteikumus šādi.

Pirmkārt, minēto "vienā gadā pirms novērtējuma vidējo inflācijas līmeni" aprēķina, izmantojot 12 mēnešu vidējā SPCI rādītāja pārmaiņas atsauces periodā no 2019. gada aprīļa līdz 2020. gada martam salīdzinājumā ar iepriekšējo 12 mēnešu vidējo rādītāju.

Otrkārt, nosacījumu "augstākais, trijās dalībvalstīs, kur cenu stabilitāte ir vislielākā", kas izmantots atsauces vērtības definīcijā, piemēro, izmantojot šādu triju dalībvalstu nesvērto aritmētisko vidējo inflāciju: Portugāle (0.2%), Kipra (0.4%) un Itālija (0.4%). Tādējādi, pieskaitot 1.5 procentu punktus vidējam rādītājam, atsauces vērtība ir 1.8%. Jāuzsver, ka saskaņā ar Līgumu valsts inflācijas rādītāji tiek vērtēti relatīvajā izteiksmē, t.i., salīdzinājumā ar citām dalībvalstīm. Tādējādi cenu stabilitātes kritērijā ņemts vērā tas, ka kopējie šoki, ko rada, piemēram, pasaules izejvielu cenas, uz laiku var novirzīt inflāciju no līmeņa, kas atbilst centrālo banku noteiktiem mērķrādītājiem.

Pēdējos piecos pārskatos izmantota "izņēmuma" pieeja, lai atbilstoši risinātu iespējamās būtiskās novirzes atsevišķu valstu inflācijas norisēs. Dalībvalsti uzskata par izņēmumu, ja tiek izpildīti divi nosacījumi: 1) valsts 12 mēnešu vidējais inflācijas līmenis ir ievērojami zemāks nekā salīdzinošie citu dalībvalstu rādītāji un 2) valsts cenu norises spēcīgi ietekmējuši ārkārtas apstākļi. Šajā pārskatā neviena no dalībvalstīm ar viszemāko inflāciju nav identificēta kā izņēmums.

Inflāciju nosaka, pamatojoties uz SPCI, ko ieviesa konverģences novērtēšanai cenu stabilitātes jomā, izmantojot salīdzināšanas metodi (sk. nodaļas 2. sadaļu).

Vidējā SPCI inflācija 12 mēnešu atsauces periodā no 2019. gada aprīļa līdz 2020. gada martam tiek aplūkota, ņemot vērā dalībvalsts ekonomisko darbību cenu stabilitātes ziņā pēdējos 10 gados. Tādējādi iespējams vispusīgāk novērtēt cenu dinamikas ilgtspēju aplūkojamā valstī. Tāpēc uzmanība pievērsta monetārās politikas virzienam, īpaši tam, vai monetārās iestādes galvenokārt koncentrējušās uz cenu stabilitātes nodrošināšanu un saglabāšanu, kā arī uz citu ekonomiskās politikas jomu ieguldījumu šā mērķa sasniegšanā. Turklāt ņemta vērā makroekonomiskās vides ietekme uz cenu stabilitātes nodrošināšanu. Cenu dinamika vērtēta pieprasījuma un piedāvājuma apstākļos, galvenokārt aplūkojot vienības darbaspēka izmaksas un importa cenas ietekmējošos faktorus. Visbeidzot, ņemtas vērā arī citu svarīgu cenu indeksu tendences. Nākotnes perspektīvā sniegts ieskats gaidāmajās inflācijas norisēs tuvāko gadu laikā, t.sk. svarīgāko starptautisko organizāciju un tirgus dalībnieku prognozes. Turklāt raksturoti institucionālie un strukturālie aspekti, kas svarīgi, lai pēc euro ieviešanas saglabātu cenu stabilitāti veicinošu vidi.

Tiesību aktu noteikumi attiecībā uz fiskālajām norisēm un to piemērošana ECB darbībā un arī procedūras jautājumi atspoguļoti 2. ielikumā.

2. ielikums. Fiskālās norises

1. Līguma un citu tiesību aktu noteikumi

Saskaņā ar Līguma 140. panta 1. punkta otro ievilkumu Konverģences ziņojumam jānovērtē, cik augsts ilgtspējīgas konverģences līmenis sasniegts, atsaucoties uz katras dalībvalsts šāda kritērija izpildi:

"valsts finanšu stāvokļa stabilitāte; to konstatē, izejot no tā, vai ir sasniegts valsts budžeta stāvoklis bez pārmērīga deficīta, kā noteikts šā Līguma 126. panta 6. punktā".

Protokola Nr. 13 par konverģences kritērijiem 2. pants paredz, ka:

"Minētā Līguma 140. panta 1. punkta otrajā ievilkumā minētais valdības budžeta stabilitātes kritērijs ir tas, ka novērtējuma brīdī uz dalībvalsti neattiecas atbilstīgi 126. panta 6. punktam pieņemtais Padomes lēmums par pārmērīgu budžeta deficītu."

126. pantā noteikta pārmērīga budžeta deficīta novēršanas procedūra. Saskaņā ar 126. panta 2. un 3. punktu Eiropas Komisija sagatavo ziņojumu, ja dalībvalsts neizpilda prasības attiecībā uz fiskālo disciplīnu, īpaši, ja:

- plānotā vai reālā valdības budžeta deficīta attiecība pret IKP pārsniedz atsauces vērtību (kas Protokolā par pārmērīga budžeta deficīta novēršanas procedūru noteikta kā 3% no IKP), izņemot gadījumu, kad:

- vai nu šī attiecība ir būtiski un pastāvīgi samazinājusies un sasniegusi atsauces vērtībai tuvu līmeni; vai arī

- atsauces vērtība ir pārsniegta tikai izņēmuma kārtā un uz laiku, un šī attiecība joprojām ir tuvu atsauces vērtībai;

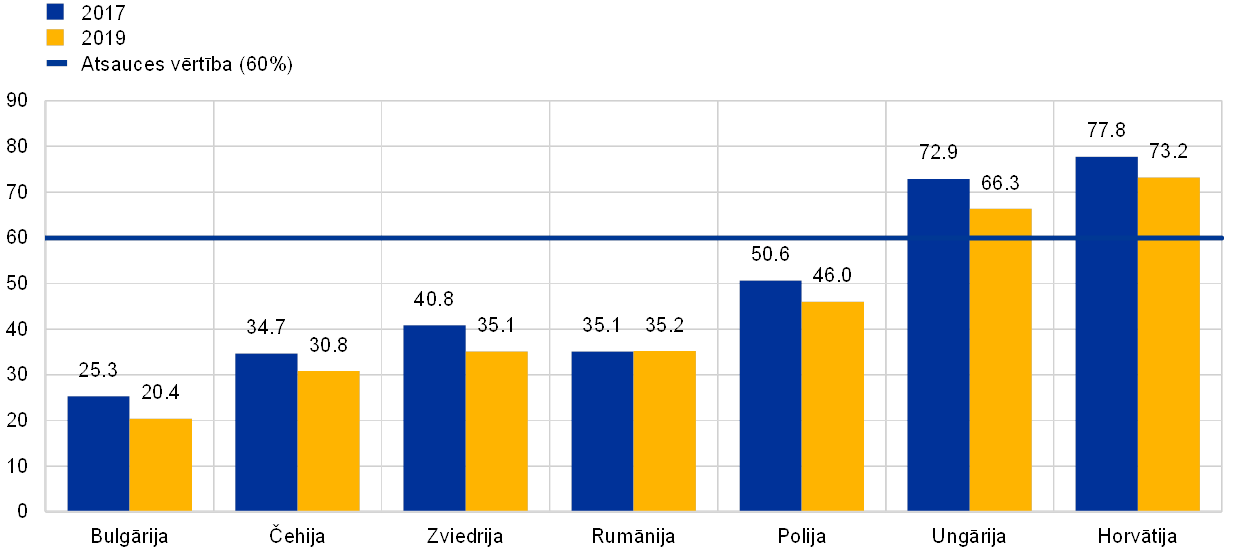

- valdības parāda attiecība pret IKP pārsniedz atsauces vērtību (kas Protokolā par pārmērīga budžeta deficīta novēršanas procedūru noteikta kā 60% no IKP), ja vien šī attiecība pietiekami strauji nesamazinās un netuvinās atsauces vērtībai.

Turklāt Komisijas sagatavotajā ziņojumā jāņem vērā tas, vai valdības budžeta deficīts pārsniedz valdības ieguldījumu izdevumus, un visi pārējie būtiskie faktori, t.sk. dalībvalsts ekonomiskā un budžeta situācija vidējā termiņā. Komisija var sagatavot ziņojumu arī tad, ja tā uzskata, ka dalībvalstij ir pārmērīga budžeta deficīta rašanās risks, lai gan kritēriji izpildīti. Ekonomikas un finanšu komiteja sniedz atzinumu par Komisijas ziņojumu. Visbeidzot, saskaņā ar 126. panta 6. punktu ES Padome, pamatojoties uz Komisijas ieteikumu un ņemot vērā visas piezīmes, kuras, iespējams, vēlas paust attiecīgā dalībvalsts, ievērojot kvalificētu balsu vairākumu un neiesaistot attiecīgo dalībvalsti, un pēc vispārējā novērtējuma nolemj, vai šajā dalībvalstī ir pārmērīgs budžeta deficīts.

Līguma 126. panta noteikumi tālāk skaidroti Padomes Regulā (EK) Nr. 1467/97[6], kurā grozījumi veikti ar Padomes Regulu (ES) Nr. 1177/2011[7], un tostarp:

- apstiprina parāda kritērija un deficīta kritērija vienādo pamatojumu, nosakot pirmā kritērija darbību, bet pieļaujot triju gadu pārejas periodu dalībvalstīm, kurām atceltas pirms 2011. gada uzsāktās pārmērīga budžeta deficīta novēršanas procedūras. Regulas 2. panta 1.a punkts paredz, ka tad, ja tā vērtība pārsniedz atsauces vērtību, uzskata, ka valdības parāda attiecība pret IKP pietiekami samazinās un pietiekami strauji tuvojas atsauces vērtībai, ja atšķirība attiecībā pret atsauces vērtību pēdējos trijos gados sarukusi par robežvērtību – vidēji par vienu divdesmito daļu gadā, pamatojoties uz grozījumiem pēdējos trijos gados, par kuriem pieejami dati. Parāda kritērija prasību uzskata par izpildītu arī tad, ja Komisijas budžeta prognozēs norādīts, ka prasītais samazinājums notiks triju gadu ilgā laikposmā. Ieviešot šo parāda attiecības samazināšanas robežvērtību, būtu jāņem vērā ekonomiskās attīstības cikla ietekme uz parāda sarukuma gaitu;

- detalizē svarīgākos faktorus, ko Komisija ņem vērā, gatavojot ziņojumu saskaņā ar Līguma 126. panta 3. punktu. Svarīgi, ka Regula nosaka vairākus faktorus, kas būtiski ietekmē vidēja termiņa tautsaimniecības, budžeta un valdības parāda stāvokļa norišu novērtējumu (sk. Regulas 2. panta 3. punktu un ECB gatavotās analīzes sīkāku raksturojumu tālāk).

Turklāt Līgums par stabilitāti, koordināciju un pārvaldību (LSKP) ekonomiskajā un monetārajā savienībā, kas pamatojas uz pilnveidotā Stabilitātes un izaugsmes pakta noteikumiem, stājās spēkā 2013. gada 1. janvārī.[8] III sadaļa (Budžeta pakts) paredz arī saistošu budžeta nosacījumu, lai nodrošinātu, ka valdības budžets ir sabalansēts vai ar pārpalikumu. Šo normu uzskata par ievērotu, ja gada strukturālā bilance atbilst attiecīgās valsts specifiskajam vidēja termiņa mērķim un strukturālā izteiksmē deficīts nepārsniedz 0.5% no IKP. Ja valdības parāda attiecība ir ievērojami mazāka par 60% no IKP un fiskālās ilgtspējas riski ilgtermiņā ir nelieli, vidēja termiņa mērķrādītājs var sasniegt strukturālo deficītu, kas nepārsniedz 1% no IKP. LSKP ietver arī parāda samazināšanas robežvērtības normu, uz ko izdarīta atsauce Padomes Regulā (ES) Nr. 1177/2011, ar ko grozīta Padomes Regula (EK) Nr. 1467/97. Līgumslēdzējām dalībvalstīm jāievieš savā konstitūcijā vai citā par gada budžeta likumu augstākā tiesību aktā noteiktās fiskālās normas, automātiski iedarbinot korekcijas mehānismu, ja novēro novirzes no fiskālā mērķa.

2. Līguma noteikumu piemērošana

Konverģences novērtēšanai ECB pauž savu viedokli par fiskālajām norisēm. Vērtējot ilgtspēju, ECB aplūko fiskālo norišu galvenos rādītājus no 2010. gada līdz 2019. gadam, prognozes un problēmas valdības finanšu jomā, analizējot saiknes starp deficīta un parāda norisēm. Vērtējot COVID-19 pandēmijas ietekmi uz valdības finanšu stāvokli, ECB pamatojas uz 2020. gada 20. martā spēkā stājušos Stabilitātes un izaugsmes pakta vispārējo izņēmuma klauzulu. Konkrētāk, attiecībā uz preventīvo daļu Regulas (EK) Nr. 1466/97[9] 5. panta 1. punktā un 9. panta 1. punktā noteikts, ka "nopietnas ekonomiskās lejupslīdes periodos euro zonā vai Savienībā kopumā dalībvalstīm var uz laiku atļaut pilnībā neveikt [..] vidēja termiņa budžeta mērķa sasniegšanai vajadzīgās korekcijas ar noteikumu, ka tādējādi vidējā termiņā netiek apdraudēta fiskālā stabilitāte." Konkrētāk, attiecībā uz korektīvo daļu Regulas (EK) Nr. 1467/97 3. panta 5. punktā un 5. panta 2. punktā noteikts, ka "ja notiek nopietna ekonomiskā lejupslīde euro zonā vai visā Savienībā, Padome pēc Komisijas ieteikuma var arī izlemt pieņemt pārskatītu ieteikumu atbilstīgi LESD 126. panta 7. punktam ar nosacījumu, ka tas neapdraud fiskālo stabilitāti vidējā termiņā." Papildus ECB veic nacionālo budžetu ietvaru efektivitātes analīzi saskaņā ar Padomes Regulas (EK) Nr. 1467/97 2. panta 3.b punktu un Padomes Direktīvu 2011/85/ES.[10] Saskaņā ar 126. pantu ECB pretstatā Komisijai nav oficiāli iesaistīta pārmērīga budžeta deficīta novēršanas procedūrā. Tāpēc ECB ziņojumā tikai tiek norādīts, vai valsts pakļauta pārmērīga budžeta deficīta novēršanas procedūrai.

Attiecībā uz Līguma noteikumu, ka parāda attiecībai, kas pārsniedz 60% no IKP, būtu "pietiekami strauji jāsamazinās un jātuvinās atsauces vērtībai", ECB novērtē iepriekšējās un nākotnes parāda attiecības rādītāja tendences. Attiecībā uz dalībvalstīm, kur parāda attiecība pārsniedz atsauces vērtību, ECB sniedz informāciju par Eiropas Komisijas veikto jaunāko novērtējumu saistībā ar to, vai dalībvalstis ievēro parāda samazināšanas robežvērtības normu, ko nosaka Regulas (EK) Nr. 1467/97 2. panta 1.a punkts.

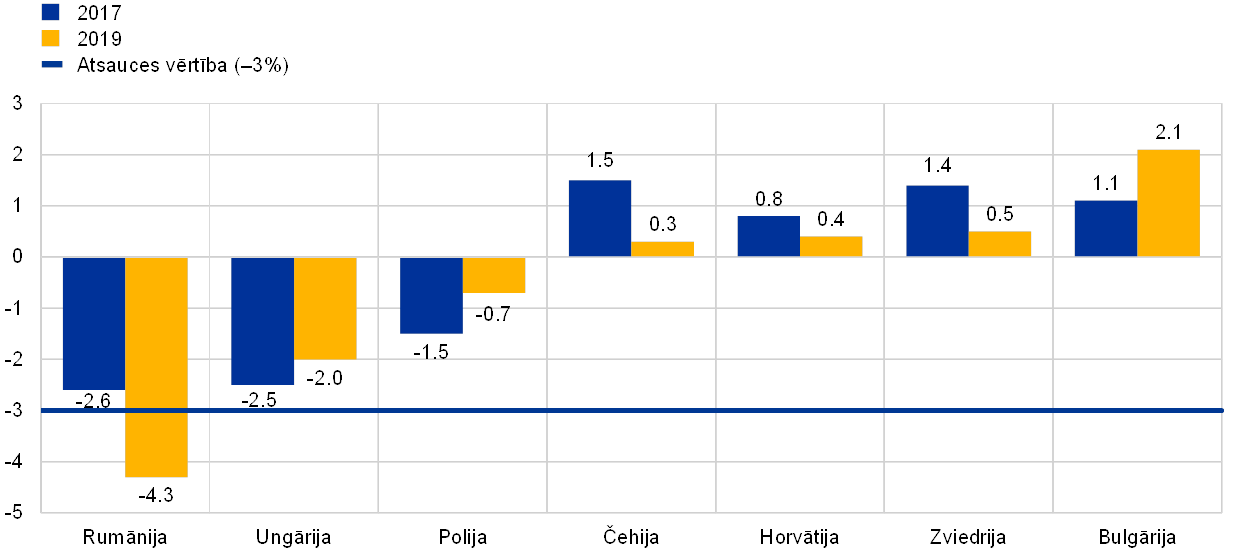

Fiskālo norišu novērtējums balstīts uz datiem, kas iegūti, pamatojoties uz nacionālajiem kontiem saskaņā ar Eiropas Kontu sistēmu 2010 (EKS 2010; sk. 6. nodaļu). Lielāko daļu šajā ziņojumā sniegto rādītāju 2020. gada aprīlī nodrošināja Komisija, un tie ietver datus par valdības 2010.–2019. gada fiskālo situāciju un Komisijas prognozes 2020. un 2021. gadam.

Attiecībā uz valsts finanšu ilgtspēju atsauces gada (2019. gada) rezultāti aplūkoti, ņemot vērā aplūkojamās valsts darbību pēdējos 10 gados. Vispirms tiek vērtēta budžeta deficīta rādītāja dinamika. Ieteicams ņemt vērā, ka valsts gada budžeta deficīta rādītāja pārmaiņas parasti nosaka dažādi faktori. To ietekmi var iedalīt, no vienas puses, cikliskos efektos, kas atspoguļo budžeta deficīta reakciju uz ekonomiskās attīstības cikla pārmaiņām, un, no otras puses, necikliskos efektos, ko bieži izmanto strukturālo vai pastāvīgo fiskālās politikas korekciju atspoguļošanai. Tomēr ne vienmēr var uzskatīt, ka šādi necikliski efekti, kādi skaitliskā izteiksmē sniegti šajā ziņojumā, pilnībā atspoguļo fiskālo pozīciju strukturālās pārmaiņas, jo tie ietver īslaicīgu ietekmi uz budžeta bilanci, ko izraisa gan politikas pasākumu, gan īpašu faktoru ietekme. Sevišķi grūti novērtēt, kā strukturālās budžeta pozīcijas mainījušās COVID-19 pandēmijas laikā, ņemot vērā potenciālā ražošanas apjoma līmeņa un pieauguma tempa nenoteiktību.

Pēc tam tiek vērtēta valdības parāda attiecības dinamika un to noteicošie faktori šajā periodā. Šie faktori ir nominālā IKP pieauguma tempa un procentu likmju atšķirības, sākotnējā bilance un deficīta-parāda korekcija. Šāda perspektīva var sniegt papildu informāciju par to, cik lielā mērā makroekonomiskā vide, īpaši izaugsmes temps un procentu likmes, ietekmējusi parāda dinamiku. Tā var arī nodrošināt plašāku informāciju par strukturālās bilances un ciklisko norišu ietekmi, kas atspoguļojas sākotnējā bilancē, un deficīta-parāda korekcijā iekļauto īpašo faktoru nozīmi. Turklāt valdības parāda struktūra aplūkota, īpaši pievēršoties īstermiņa parāda un ārvalstu valūtas parāda īpatsvaram un to dinamikai. Salīdzinot šos īpatsvarus ar pašreizējo parāda rādītāja līmeni, parādīts fiskālo bilanču jutīgums pret valūtas kursu un procentu likmju pārmaiņām.

Vērtējot nākotnes perspektīvas, tiek aplūkoti valstu budžeta plāni un jaunākās Eiropas Komisijas prognozes 2020. un 2021. gadam un ņemta vērā konverģences programmā noteiktā vidēja termiņa fiskālā stratēģija. Tiek ietverts Stabilitātes un izaugsmes paktā paredzētā attiecīgās valsts vidēja termiņa budžeta mērķa prognozētās izpildes, kā arī parāda rādītāja perspektīvas novērtējums, ņemot vērā pašreizējo fiskālo politiku. COVID-19 pandēmijas kontekstā stājusies spēkā vispārējā izņēmuma klauzula, saskaņā ar kuru pieļaujama novirzīšanās no vidēja termiņa budžeta mērķa (sk. 2. ielikumu). Papildus tiek uzsvērti ilgtermiņa uzdevumi budžeta stāvokļa ilgtspējas saglabāšanai un plašas konsolidācijas jomas, īpaši tās, kuras attiecas uz nefondēto valsts pensiju sistēmu saistībā ar demogrāfiskajām pārmaiņām un valdības iespējamām saistībām. COVID-19 pandēmijas iespējamā ietekme uz budžeta pozīciju ilgtspēju vidējā termiņā un ilgtermiņā novērtēta vien jaunākajās prognozēs un ilgtermiņā netiek aplūkota lielās nenoteiktības dēļ. Turklāt atbilstoši iepriekšējai praksei analizēta arī lielākā daļa svarīgu faktoru, kas noteikti Regulas (EK) Nr. 1467/97 2. panta 3. punktā un kuru apraksts sniegts 2. ielikumā.

Tiesību aktu normas valūtas kursu norišu jomā un to piemērošana ECB darbībā atspoguļotas 3. ielikumā.

3. ielikums. Valūtas kursa norises

1. Līguma noteikumi

Saskaņā ar Līguma 140. panta 1. punkta trešo ievilkumu Konverģences ziņojumam jānovērtē, cik augsts ilgtspējīgas konverģences līmenis sasniegts, atsaucoties uz katras dalībvalsts šāda kritērija izpildi:

"vismaz divus gadus attiecīgās valsts valūtas kursa svārstības palikušas Eiropas Monetārās sistēmas valūtas kursa mehānisma noteiktajās robežās, un šīs valsts valūta nav devalvēta attiecībā pret euro".

Protokola Nr. 13 par konverģences kritērijiem 3. pants paredz, ka:

"Kritērijs minētā Līguma 140. panta 1. punkta trešajā ievilkumā minētajai dalībai Eiropas Monetārās sistēmas valūtas kursa mehānismā ir tāds, ka dalībvalsts vismaz divus gadus pirms novērtējuma bez lielām grūtībām ievērojusi paredzētās normālās svārstību robežas Eiropas Monetārās sistēmas valūtas kursa mehānismā. Proti, dalībvalsts šajā laikā pēc savas iniciatīvas nav devalvējusi savas valūtas divpusējo centrālo kursu attiecībā pret euro."

2. Līguma noteikumu piemērošana

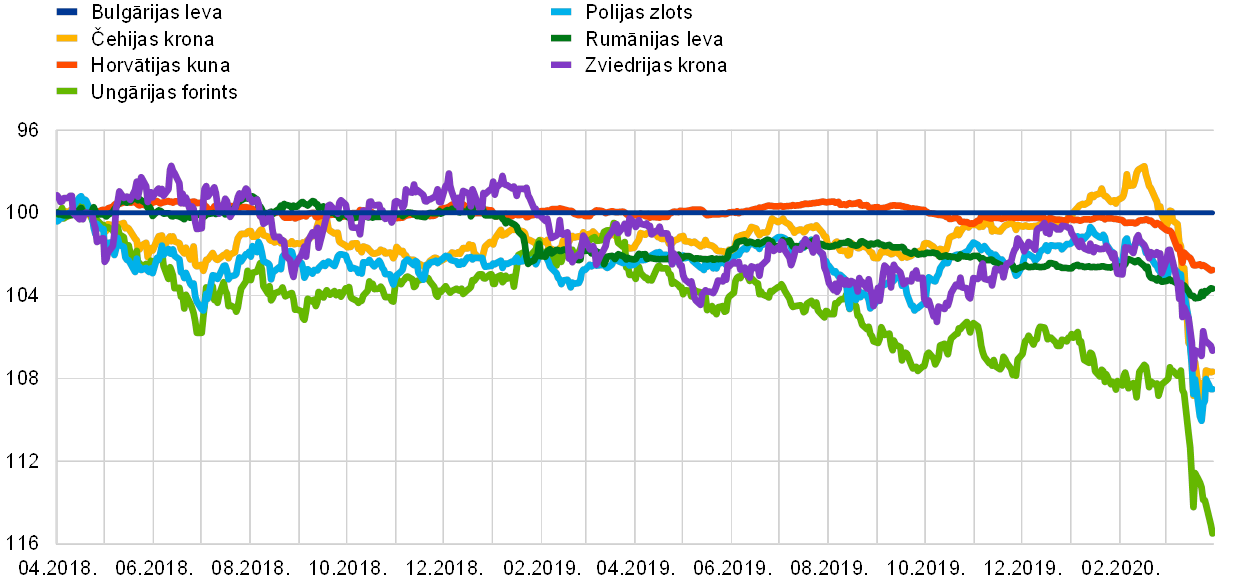

Attiecībā uz valūtas kursa stabilitāti ECB novērtē, vai valsts bez nopietnām problēmām piedalījusies VKM II (kas no 1999. gada janvāra aizstāja VKM) vismaz divus gadus pirms konverģences novērtējuma, īpaši nemazinot savas valūtas kursu attiecībā pret euro. Īsāka dalības laika gadījumos valūtas kursa dinamika aplūkota divu gadu atsauces periodā.

Novērtējot valūtas kursa stabilitāti attiecībā pret euro, uzmanība pievērsta tam, vai valūtas kurss ir tuvu VKM II centrālajam kursam, ņemot vērā arī faktorus, kuri varētu veicināt attiecīgā valūtas kursa kāpumu, kas atbilst iepriekš izmantotajai pieejai. Tāpēc svārstību koridora diapazons VKM II nerada problēmas valūtas kursa stabilitātes kritērija novērtēšanā.

Turklāt jautājumu par to, vai valstij nav bijušas "nopietnas grūtības", parasti izskata šādi: 1) novērtējot valūtas kursa novirzi no VKM II centrālā kursa attiecībā pret euro; 2) izmantojot rādītājus, piemēram, valūtas kursa svārstības attiecībā pret euro un to tendenci, kā arī īstermiņa procentu likmju starpības attiecībā pret euro zonu un to dinamiku; 3) apsverot ārvalstu valūtas intervenču nozīmi; un 4) izvērtējot starptautisko finanšu palīdzības programmu nozīmi valūtas stabilizēšanā.

Šā ziņojuma atsauces periods ir no 2018. gada 1. aprīļa līdz 2020. gada 31. martam. Visi divpusējie valūtas kursi ir oficiālie ECB atsauces kursi (sk. 6. nodaļu).

Papildus dalībai VKM II un nominālā valūtas kursa pārmaiņām attiecībā pret euro pārskata periodā īsumā aplūkoti dati par pašreizējā valūtas kursa stabilitāti. Tie tiek iegūti no reālo efektīvo valūtas kursu, kā arī maksājumu bilances tekošā, kapitāla un finanšu kontu dinamikas. Kopējā ārējā parāda un starptautisko investīciju bilances pārmaiņas arī tiek vērtētas ilgākos laika periodos. Sadaļā par valūtas kursa dinamiku aplūkoti arī attiecīgās valsts integrācijas euro zonā līmeņa rādītāji. To vērtē ārējās tirdzniecības (eksporta un importa), kā arī finanšu integrācijas izteiksmē. Visbeidzot, sadaļā par valūtas kursa dinamiku aplūkots, vai attiecīgā novērtētā valsts divu gadu atsauces periodā guvusi labumu no centrālās bankas likviditātes palīdzības vai maksājumu bilances atbalsta (divpusēja vai daudzpusēja), iesaistoties SVF un/vai ES (ja tāds saņemts). Tiek izskatīta gan faktiskā, gan piesardzības nolūkā pieprasītā palīdzība, t.sk. piekļuve piesardzības finansējumam, piemēram, SVF elastīgās kredītlīnijas veidā.

Tiesību aktu noteikumi attiecībā uz ilgtermiņa procentu likmju dinamiku un to piemērošana ECB darbībā atspoguļoti 4. ielikumā.

4. ielikums. Ilgtermiņa procentu likmju dinamika

1. Līguma noteikumi

Saskaņā ar Līguma 140. panta 1. punkta ceturto ievilkumu Konverģences ziņojumam jānovērtē, cik augsts ilgtspējīgas konverģences līmenis sasniegts, atsaucoties uz katras dalībvalsts šāda kritērija izpildi:

"stabilitāte, ko dalībvalsts, uz kuru attiecas izņēmums, panākusi konverģencē un Eiropas Monetārās sistēmas valūtas kursa mehānismā, kuru atspoguļo ilgtermiņa procentu likmes".

Protokola Nr. 13 par konverģences kritērijiem 4. pants paredz, ka:

"Minētā Līguma 140. panta 1. punkta ceturtajā ievilkumā minētās procentu likmju konverģences kritērijs ir tas, ka dalībvalsts vidējā nominālā ilgtermiņa procentu likme, kas pirms novērtējuma novērota vienu gadu, pārsniedz ne vairāk kā par 2 procentu punktiem likmes, augstākais, trijās dalībvalstīs, kur cenu stabilitāte ir vislielākā. Procentu likmes mēra, par pamatu ņemot valsts ilgtermiņa obligācijas vai līdzīgus vērtspapīrus un ņemot vērā to, ka dažādās valstīs tās nosaka dažādi".

2. Līguma noteikumu piemērošana

Šajā ziņojumā ECB piemēro Līguma noteikumus šādi.

Pirmkārt, attiecībā uz "vidējo nominālo ilgtermiņa procentu likmi", kas "pirms novērtējuma novērota vienu gadu", ilgtermiņa procentu likme aprēķināta kā vidējais aritmētiskais rādītājs pēdējos 12 mēnešos, par kuriem pieejami SPCI dati. Šajā ziņojumā aplūkotais atsauces periods ir no 2019. gada aprīļa līdz 2020. gada martam, un tas atbilst cenu stabilitātes kritērija atsauces periodam.

Otrkārt, nosacījumu "augstākais, trijās dalībvalstīs, kur cenu stabilitāte ir vislielākā", kas izmantots atsauces vērtības definēšanai, piemēro, izmantojot ilgtermiņa procentu likmju nesvērto vidējo aritmētisko rādītāju tajās pašās trijās ES dalībvalstīs, kuru dati izmantoti cenu stabilitātes kritērija novērtēšanas atsauces vērtības aprēķinā (sk. 1. ielikumu). Attiecībā uz šajā ziņojumā aplūkoto atsauces periodu cenu stabilitātes kritērija novērtēšanas atsauces vērtības aprēķinā izmantotas šādas triju valstu, kurām ir viszemākais inflācijas līmenis, ilgtermiņa procentu likmes: 0.5% (Portugāle), 0.8% (Kipra) un 1.6% (Itālija). Tādējādi vidējais rādītājs ir 0.9%, un, pieskaitot 2 procentu punktus, atsauces vērtība ir 2.9%. Procentu likmes aprēķinātas, pamatojoties uz pieejamām saskaņotajām ilgtermiņa procentu likmēm, kuras noteiktas konverģences novērtēšanai (sk. 6. nodaļu).

Kā jau minēts, Līgumā precīzi sniegta atsauce uz "konverģences stabilitāti", ko atspoguļo ilgtermiņa procentu likmes. Tāpēc norises atsauces periodā no 2019. gada aprīļa līdz 2020. gada martam aplūkotas saistībā ar ilgtermiņa procentu likmju tendencēm pēdējos 10 gados (vai citā periodā, par kuru pieejami dati) un galvenajiem faktoriem, kas nosaka to atšķirības salīdzinājumā ar euro zonā dominējošo vidējo ilgtermiņa procentu likmi. Atsauces periodā euro zonas vidējā ilgtermiņa procentu likme, iespējams, daļēji atspoguļoja vairāku euro zonas valstu augstās valstij specifiskās riska prēmijas. Tāpēc salīdzinājumam izmantota arī euro zonas AAA reitinga valdības ilgtermiņa obligāciju peļņas likme (t.i., euro zonas AAA ienesīguma līknes ilgtermiņa ienesīgums, kas ietver euro zonas valstis ar AAA reitingu). Šā ziņojuma analīzes pamatojumam sniegta informācija par finanšu tirgus apjomu un attīstību. Tās pamatā ir trīs dažādi rādītāji (nefinanšu sabiedrību emitēto apgrozībā esošo parāda vērtspapīru apjoms, akciju tirgus kapitalizācija un iekšzemes nefinanšu privātajam sektoram izsniegtie MFI kredīti), kas kopā nosaka finanšu tirgus apjomu.

Visbeidzot, saskaņā ar Līguma 140. panta 1. punktu šajā ziņojumā jāanalizē vairāki citi svarīgi faktori (sk. 5. ielikumu). Šajā ziņā 2011. gada 13. decembrī saskaņā ar Līguma 121. panta 6. punktu stājusies spēkā uzlabota tautsaimniecības pārvaldības sistēma, kuras mērķis ir nodrošināt ciešāku ekonomiskās politikas saskaņošanu un ilgtspējīgu ES dalībvalstu ekonomiskās darbības konverģenci. 5. ielikumā īsumā raksturotas atbilstošās tiesību aktu normas un veids, kādā minētie papildu faktori atspoguļoti ECB veiktajā konverģences novērtējumā.

5. ielikums. Citi būtiski faktori

1. Līguma un citu tiesību aktu noteikumi

Līguma 140. panta 1. punkts paredz: "Komisijas un Eiropas Centrālās bankas ziņojumos ņem vērā arī tirgu integrācijā gūtos sasniegumus, maksājumu bilances tekošā konta stāvokli un tā dinamiku, kā arī vienības darbaspēka izmaksu un citu cenu indeksu attīstības vērtējumu."

Tāpēc ECB ņem vērā tiesību aktu kopumu par ES tautsaimniecības pārvaldību, kas stājās spēkā 2011. gada 13. decembrī. Pamatojoties uz Līguma 121. panta 6. punkta nosacījumiem, Eiropas Parlaments un ES Padome apstiprināja detalizētus daudzpusējas uzraudzības procedūras noteikumus, uz kuriem izdarīta atsauce Līguma 121. panta 3. un 4. punktā. Šie noteikumi tika pieņemti, "lai labāk koordinētu dalībvalstu ekonomikas politiku un nodrošinātu stabilo ekonomisko konverģenci" (121. panta 3. punkts), jo "ir jāizdara secinājumi par Ekonomikas un monetārās savienības darbības pirmajos desmit gados gūto pieredzi, un jo īpaši ir jāuzlabo Savienības ekonomikas pārvaldība, to balstot uz valstu lielāku atbildību".[11] Tiesību aktu pakete ietver uzlabotu uzraudzības sistēmu (makroekonomiskās nelīdzsvarotības novēršanas procedūra; MNNP), lai novērstu pārmērīgu makroekonomisko un makrofinansiālo nelīdzsvarotību un palīdzētu tās skartajām ES dalībvalstīm izstrādāt korektīvo pasākumu plānus pirms šo noviržu nostiprināšanās. MNNP un tās preventīvā un korektīvā daļa attiecas uz visām ES dalībvalstīm, izņemot tās, kuras, izmantojot starptautisku finanšu palīdzības programmu, jau pakļautas rūpīgākai pārbaudei. MNNP ietver brīdināšanas mehānismu, lai laikus atklātu veidojošos makroekonomisko nelīdzsvarotību, kas balstās uz pārredzamu rādītāju kopsavilkumu ar brīdināšanas slieksni (robežvērtībām) visām ES dalībvalstīm, apvienojot to ar tautsaimniecības novērtējumu. Šajā novērtējumā inter alia būtu jāņem vērā nominālā un faktiskā konverģence euro zonā un ārpus tās.[12] Izvērtējot makroekonomiskās nelīdzsvarotības, būtu jāņem vērā to nopietnība un to iespējamā negatīvā ekonomiskā un finansiālā ietekme, kas ir nelabvēlīga Savienības ekonomiskajai stabilitātei un apdraud Ekonomikas un monetārās savienības raitu darbību.[13]

2. Līguma noteikumu piemērošana

Saskaņā ar iepriekšējo praksi papildu faktori, uz kuriem izdarīta atsauce Līguma 140. panta 1. punktā, aplūkoti 5. nodaļā, sadaļu nosaukumiem atbilstot 1.–4. ielikumā raksturotajiem atsevišķajiem kritērijiem. Lai analīze būtu pilnīga, 3. nodaļā sniegts rādītāju kopsavilkums šajā ziņojumā novērtētajām valstīm, t.sk. attiecībā uz brīdināšanas slieksni (robežvērtībām), tādējādi nodrošinot visu pieejamo informāciju, kas svarīga, lai noteiktu makroekonomisko un makrofinansiālo nelīdzsvarotību, kas varētu kavēt augsta ilgtspējīgas konverģences līmeņa sasniegšanu saskaņā ar Līguma 140. panta 1. punktu. Jāatzīmē, ka ES dalībvalstis, uz kurām attiecas izņēmums un kuras pakļautas pārmērīgas nelīdzsvarotības novēršanas procedūrai, nevar uzskatīt par tādām, kas sasniegušas augstu ilgtspējīgas konverģences līmeni saskaņā ar Līguma 140. panta 1. punktu.

2.2. Nacionālo tiesību aktu atbilstība Līgumiem

2.2.1. Ievads

Saskaņā ar Līguma 140. panta 1. punktu ECB (un Eiropas Komisijai) vismaz reizi divos gados vai pēc tādas dalībvalsts pieprasījuma, uz kuru attiecas izņēmums, jāsagatavo ziņojums Padomei par panākumiem, ko guvušas dalībvalstis, uz kurām attiecas izņēmums, pildot saistības attiecībā uz ekonomikas un monetārās savienības izveidi. Šajos ziņojumos jāiekļauj katras dalībvalsts, uz kuru attiecas izņēmums, nacionālo tiesību aktu, t.sk. NCB statūtu, novērtējums par atbilstību Līguma 130. un 131. pantam un attiecīgajiem Statūtu pantiem. Šādu Līgumā noteiktu pienākumu dalībvalstīm, uz kurām attiecas izņēmums, dēvē arī par tiesisko konverģenci.

Vērtējot tiesisko konverģenci, ECB neaprobežojas tikai ar nacionālo tiesību aktu burta formālu novērtējumu, bet var arī apsvērt, vai attiecīgo nosacījumu ieviešana atbilst Līgumu un Statūtu garam. ECB īpašas bažas rada jebkuras pazīmes, ka uz kādas dalībvalsts NCB lēmējinstitūcijām tiek izdarīts spiediens, kas neatbilst Līguma garam attiecībā uz centrālo banku neatkarību. ECB arī uzskata, ka nepieciešama raita un nepārtraukta NCB lēmējinstitūciju darbība. Šajā sakarā dalībvalstu atbildīgajām iestādēm ir pienākums veikt nepieciešamos pasākumus, lai, atbrīvojoties NCB lēmējinstitūcijas locekļa vietai, nodrošinātu savlaicīgu jauna locekļa iecelšanu amatā.[14] Pirms ECB sniegs galīgu pozitīvu novērtējumu, secinot, ka dalībvalsts nacionālie tiesību akti atbilst Līgumam un Statūtiem, tā veiks rūpīgu visu norišu monitoringu.

Dalībvalstis, uz kurām attiecas izņēmums, un tiesiskā konverģence

Bulgārija, Čehijas Republika, Horvātija, Ungārija, Polija, Rumānija un Zviedrija, kuru nacionālie tiesību akti tiek vērtēti šajā ziņojumā, ir dalībvalstis, uz kurām attiecas izņēmums, t.i., tās vēl nav ieviesušas euro. Zviedrija kļuva par dalībvalsti, uz kuru attiecas izņēmums, ar Padomes 1998. gada maija lēmumu.[15] Attiecībā uz pārējām dalībvalstīm ES Aktu par pievienošanās nosacījumiem 4.[16] un 5.[17] pants nosaka, ka katra no minētajām dalībvalstīm no pievienošanās dienas piedalās Ekonomikas un monetārajā savienībā kā dalībvalsts, uz kuru attiecas izņēmums Līguma 139. panta izpratnē.

Šajā ziņojumā nav aplūkota Dānija – dalībvalsts ar īpašu statusu, kura vēl nav ieviesusi euro. Protokolā Nr. 16 par dažiem nosacījumiem attiecībā uz Dāniju, kas pievienots Līgumiem, noteikts, ka, ņemot vērā 1993. gada 3. novembrī Padomei iesniegto Dānijas valdības paziņojumu, uz Dāniju attiecas izņēmums un tā atcelšanas procedūra tiks uzsākta tikai pēc Dānijas lūguma. Tā kā uz Dāniju attiecas Līguma 130. pants, Danmarks Nationalbank jāpilda centrālās bankas neatkarības prasības. EMI 1998. gada Konverģences ziņojumā secināts, ka šis noteikums izpildīts. Dānijas konverģences līmenis nav vērtēts kopš 1998. gada tās īpašā statusa dēļ. Līdz laikam, kad Dānija Padomei paziņos par nodomu ieviest euro, Danmarks Nationalbank nav jābūt tiesiski integrētai Eurosistēmā un neviens Dānijas tiesību akts nav jāpielāgo.

Apvienotā Karaliste 2017. gada 29. martā paziņoja Eiropadomei par savu nodomu izstāties no ES saskaņā ar Līguma par Eiropas Savienību 50. pantu. 2020. gada 31. janvārī Apvienotā Karaliste izstājās no Eiropas Savienības, pamatojoties uz kārtību, kas izklāstīta Līgumā par Lielbritānijas un Ziemeļīrijas Apvienotās Karalistes izstāšanos no Eiropas Savienības un Eiropas Atomenerģijas kopienas (tālāk tekstā – "Izstāšanās līgums"). Saskaņā ar Izstāšanās līgumu ES tiesību akti joprojām ir spēkā Apvienotajā Karalistē un attiecībā uz to pārejas periodā, kas sākās dienā, kad Apvienotā Karaliste izstājās no ES, un beidzas 2020. gada 31. decembrī.[18] Taču saskaņā ar Protokolu Nr. 15 par atsevišķiem nosacījumiem attiecībā uz Lielbritānijas un Ziemeļīrijas Apvienoto Karalisti, kas pievienots Līgumiem, Apvienotajai Karalistei nav pienākuma ieviest euro, ja vien tā nepaziņo Padomei par nodomu to darīt. 1997. gada gada 30. oktobrī Apvienotā Karaliste iesniedza Padomei paziņojumu, ka neieviesīs euro 1999. gada 1. janvārī, un šī situācija nav mainījusies. Atbilstoši šim paziņojumam atsevišķi Līguma (t.sk. 130. un 131. panta) un Statūtu noteikumi neattiecas uz Apvienoto Karalisti. Tāpēc pašlaik nav likumīgas prasības nodrošināt, lai nacionālie tiesību akti (t.sk. Bank of England Statūti) atbilstu Līgumam un Statūtiem.

Tiesiskās konverģences vērtēšanas mērķis ir palīdzēt Padomei pieņemt lēmumus par to, kuras dalībvalstis izpilda "saistības attiecībā uz ekonomiskās un monetārās savienības izveidi" (Līguma 140. panta 1. punkts). Tiesiskajā jomā šādi nosacījumi īpaši attiecas uz centrālās bankas neatkarību un NCB tiesisko integrāciju Eurosistēmā.

Tiesiskā novērtējuma struktūra

Tiesiskajā novērtējumā kopumā ievērota iepriekšējo ECB un EMI tiesiskās konverģences ziņojumu uzbūve.[19]

Nacionālo tiesību aktu atbilstība aplūkota, ņemot vērā tiesību aktus, kas stājās spēkā pirms 2020. gada 24. marta.

2.2.2. Pielāgošanas apjoms

Pielāgošanas jomas

Lai noteiktu jomas, kurās nepieciešama nacionālo tiesību aktu pielāgošana, tiek vērtēti šādi jautājumi:

- atbilstība NCB neatkarības noteikumiem Līgumā (130. pants) un Statūtos (7. un 14.2. pants);

- atbilstība konfidencialitātes noteikumiem (Statūtu 37. pants);

- atbilstība monetārās finansēšanas (Līguma 123. pants) un privileģētas piekļuves aizlieguma (Līguma 124. pants) noteikumiem;

- vienotas euro rakstības ievērošana, kas prasīta ES tiesību aktos;

- NCB tiesiskā integrācija Eurosistēmā (īpaši saistībā ar Statūtu 12.1. un 14.3. pantu).

"Saderība" pretēji "saskaņošanai"

Līguma 131. pantā noteikts, ka jānodrošina, lai nacionālie tiesību akti ir "saderīgi" ar Līgumiem un Statūtiem; tāpēc visas neatbilstības jānovērš. Šā pienākuma izpildes nepieciešamību neietekmē ne Līgumu un Statūtu prioritāte pār nacionālajiem tiesību aktiem, ne nesaderības raksturs.

Nacionālajiem tiesību aktiem izvirzītā "saderības" prasība nenozīmē, ka Līgums nosaka prasību "saskaņot" NCB statūtus savstarpēji vai ar Statūtiem. Nacionālās atšķirības var turpināt pastāvēt tiktāl, ciktāl tās neierobežo ES neatgriezeniski uzticēto kompetenci monetārajos jautājumos. Statūtu 14.4. pantā tiešām noteikts, ka NCB atļauts veikt funkcijas, kas atšķiras no Statūtos noteiktajām funkcijām, ar noteikumu, ka to izpilde netraucē ECBS mērķu un uzdevumu izpildi. Nosacījumi, kas atļauj šādu papildu funkciju iekļaušanu NCB statūtos, skaidri atspoguļo situācijas, kurās var saglabāties atšķirības. Tātad termins "saderīgs" vairāk liecina, ka nacionālie tiesību akti un NCB statūti jākoriģē, lai novērstu neatbilstības Līgumiem un Statūtiem un nodrošinātu NCB integrāciju ECBS nepieciešamajā līmenī. Īpaši jāmaina jebkādi noteikumi, kas ierobežo Līgumā noteikto NCB neatkarību un tās kā ECBS neatņemamas daļas lomu. Tāpēc, lai to panāktu, nepietiek paļauties vienīgi uz ES tiesību aktu prioritāti pār nacionālajiem tiesību aktiem.

Līguma 131. pantā noteiktais pienākums aptver tikai nesaderību ar Līgumiem un Statūtiem. Tomēr nacionālie tiesību akti, kas neatbilst šajā "Konverģences ziņojumā" aplūkotajām pielāgošanas jomām svarīgiem ES sekundārajiem tiesību aktiem, ar tiem jāsaskaņo. ES tiesību aktu prioritāte neietekmē nacionālo tiesību aktu pielāgošanas pienākumu. Šī vispārīgā prasība izriet ne vien no Līguma 131. panta, bet arī no Eiropas Savienības Tiesas prakses.[20]

Līgumi un Statūti neparedz veidu, kādā jāpielāgo nacionālie tiesību akti. To var veikt, atsaucoties uz Līgumiem un Statūtiem vai inkorporējot to noteikumus un atsaucoties uz to izcelsmi, vai svītrojot katru nesaderību, vai apvienojot minētās metodes.

Turklāt papildus pārējam, lai nodrošinātu un saglabātu nacionālo tiesību aktu saderību ar Līgumiem un Statūtiem, ES iestādēm un dalībvalstīm jākonsultējas ar ECB par tās kompetencē esošo tiesību aktu projektu noteikumiem saskaņā ar Līguma 127. panta 4. punktu un 282. panta 5. punktu un Statūtu 4. pantu. Padomes 1998. gada 29. jūnija Lēmums 98/415/EK par valstu iestāžu konsultēšanos ar Eiropas Centrālo banku par tiesību aktu projektiem[21] nepārprotami prasa, lai dalībvalstis veiktu vajadzīgos pasākumus šā pienākuma izpildes nodrošināšanai.

2.2.3. NCB neatkarība

Attiecībā uz centrālās bankas neatkarību dalībvalstīs, kas ES pievienojās 2004., 2007. vai 2013. gadā, bija jāpielāgo nacionālie tiesību akti, lai izpildītu attiecīgos Līguma un Statūtu nosacījumus un tie būtu spēkā attiecīgi 2004. gada 1. maijā, 2007. gada 1. janvārī un 2013. gada 1. jūlijā. [22] Zviedrijā nepieciešamajiem pielāgojumiem bija jāstājas spēkā līdz ECBS izveidei 1998. gada 1. jūnijā.

Centrālās bankas neatkarība

EMI 1995. gada novembrī izstrādāja centrālās bankas neatkarības pazīmju sarakstu (tas vēlāk detalizēti aprakstīts 1998. gada Konverģences ziņojumā), kas tolaik bija dalībvalstu nacionālo tiesību aktu, īpaši NCB statūtu, novērtējuma pamats. Centrālās bankas neatkarības jēdziens ietver dažādus atsevišķi vērtējamus neatkarības veidus, t.i., funkcionālo, institucionālo, personisko un finansiālo neatkarību. Dažu pēdējo gadu laikā šo centrālās bankas neatkarības aspektu analīze precizēta ECB sniegtajos atzinumos. Šie aspekti veido dalībvalstu, uz kurām attiecas izņēmums, nacionālo tiesību aktu un Līgumu un Statūtu konverģences pakāpes novērtējuma pamatu.

Funkcionālā neatkarība

Centrālās bankas neatkarība nav pašmērķis, bet gan līdzeklis tāda mērķa sasniegšanai, kam jābūt skaidri noteiktam un dominējošam salīdzinājumā ar jebkuru citu mērķi. Funkcionālajai neatkarībai nepieciešams katras NCB galveno mērķi noteikt nepārprotami, juridiski precīzi un pilnīgā saskaņā ar Līgumā noteikto galveno mērķi – cenu stabilitāti. To panāk, nodrošinot NCB ar nepieciešamajiem līdzekļiem un instrumentiem šā mērķa sasniegšanai neatkarīgi no jebkuras citas iestādes. Līguma prasība attiecībā uz centrālās bankas neatkarību atspoguļo vispārējo viedokli, ka galveno mērķi – cenu stabilitāti – vislabāk nodrošinās pilnīgi neatkarīga iestāde ar precīzi formulētām pilnvarām. Centrālo banku neatkarība ir pilnībā saderīga ar NCB atbildību par to pieņemtajiem lēmumiem, kas ir svarīgs aspekts, lai veicinātu uzticēšanos banku neatkarīgajam statusam. Tas ietver caurredzamību un dialogu ar trešām personām.

Attiecībā uz termiņiem Līgumā nav precīzi noteikts, kad to dalībvalstu NCB, uz kurām attiecas izņēmums, jānodrošina atbilstība galvenajam – cenu stabilitātes – mērķim, kas noteikts Līguma 127. panta 1. punktā un 282. panta 2. punktā un Statūtu 2. pantā. Attiecībā uz dalībvalstīm, kas ES pievienojās pēc euro ieviešanas datuma ES, nav skaidrs, vai pienākuma izpilde būtu jāsāk no pievienošanās datuma vai no datuma, kurā šīs dalībvalstis ievieš euro. Lai gan Līguma 127. panta 1. punkts neattiecas uz dalībvalstīm, uz kurām attiecas izņēmums (sk. Līguma 139. panta 2. punkta c) daļu), Statūtu 2. pants attiecas uz šādām dalībvalstīm (sk. Statūtu 42.1. pantu). ECB uzskata, ka pienākums par NCB galveno mērķi noteikt cenu stabilitāti ir spēkā no 1998. gada 1. jūnija Zviedrijas gadījumā un no 2004. gada 1. maija, 2007. gada 1. janvāra un 2013. gada 1. jūlija – to dalībvalstu gadījumā, kuras šajos datumos pievienojās ES. Tas pamatojas uz to, ka viens no ES pamatprincipiem, t.i., cenu stabilitāte (Līguma 119. pants), piemērojams arī tām dalībvalstīm, uz kurām attiecas izņēmums. Tas pamatojas arī uz Līguma mērķi visām dalībvalstīm censties panākt makroekonomisko konverģenci, t.sk. cenu stabilitāti, kas ir šo regulāro ECB un Eiropas Komisijas ziņojumu nolūks. Šis secinājums balstīts arī uz centrālās bankas neatkarības loģisko pamatojumu – tā attaisnojas tikai tad, ja prioritāte ir vispārējais cenu stabilitātes mērķis.

Valstu novērtējumi šajā ziņojumā balstīti uz šiem secinājumiem attiecībā uz laiku, kad to dalībvalstu NCB, uz kurām attiecas izņēmums, ir pienākums noteikt cenu stabilitāti kā savu galveno mērķi.

Institucionālā neatkarība

Institucionālās neatkarības princips nepārprotami pausts Līguma 130. pantā un Statūtu 7. pantā. Abu šo pantu nosacījumi aizliedz NCB un to lēmējinstitūciju locekļiem lūgt vai pieņemt norādījumus no ES institūcijām vai iestādēm, no jebkuras dalībvalsts valdības vai kādas citas iestādes. Turklāt tie aizliedz ES iestādēm, institūcijām, birojiem un aģentūrām, kā arī dalībvalstu valdībām censties ietekmēt tos NCB lēmējinstitūciju locekļus, kuru lēmumi var ietekmēt ar ECBS saistīto NCB uzdevumu izpildi. Ja nacionālie tiesību akti atspoguļo Līguma 130. pantu un Statūtu 7. pantu, tajos jābūt ietvertiem abiem aizliegumiem un nedrīkst būt ierobežota to piemērošanas joma.[23] Šādas centrālo banku neatkarības atzīšana nenozīmē atbrīvojumu no visu tiesību normu piemērošanas un nepasargā tās no jebkādu tiesību aktu darbības.[24]

Neatkarīgi no tā, vai NCB ir valsts iestāde, īpaša publisko tiesību iestāde vai vienkārši akciju sabiedrība, pastāv risks, ka īpašnieks, pamatojoties uz īpašumtiesībām, var ietekmēt tās lēmumu pieņemšanu attiecībā uz uzdevumiem, kas saistīti ar ECBS.[25] Šāda ietekme, kas īstenota, izmantojot akcionāru tiesības vai citādi, var ietekmēt NCB neatkarību, tāpēc tā jāierobežo ar likumu.

Centrālās bankas tiesiskajam regulējumam jānodrošina stabils ilgtermiņa pamats centrālās bankas darbībai. Tāds tiesiskais regulējums, kas ļauj veikt biežas pārmaiņas NCB institucionālajā uzbūvē, tādējādi ietekmējot tās organizatorisko vai pārvaldības stabilitāti, varētu negatīvi ietekmēt NCB institucionālo neatkarību.[26]

Aizliegums sniegt norādījumus

Trešo personu tiesības sniegt norādījumus NCB, to lēmējinstitūcijām vai šo lēmējinstitūciju locekļiem ir pretrunā ar Līgumu un Statūtiem, ja tas skar ar ECBS saistītus uzdevumus.

Jebkurai NCB iesaistīšanai finansiālās stabilitātes nostiprināšanas pasākumu īstenošanā jābūt saderīgai ar Līgumu, t.i., NCB funkcijas jāveic veidā, kas pilnībā atbilst NCB funkcionālajai, institucionālajai un finansiālajai neatkarībai, lai nodrošinātu Līgumā un Statūtos noteikto uzdevumu atbilstošu izpildi.[27] Ja nacionālie tiesību akti nosaka NCB funkcijas, kas pārsniedz padomdevēja funkcijas un prasa uzņemties papildu uzdevumus, jānodrošina, ka šo uzdevumu īstenošana neietekmē NCB spējas pildīt ar ECBS saistītos uzdevumus ne operacionālā, ne finansiālā ziņā.[28] Turklāt, iekļaujot NCB pārstāvjus koleģiālu uzraudzības lēmējinstitūciju vai citu iestāžu sastāvā, rūpīgi jāapsver NCB lēmējinstitūciju locekļu personiskās neatkarības aizsargmehānismi.[29]

Aizliegums apstiprināt, apturēt, anulēt vai atlikt lēmumus

Trešo personu tiesības apstiprināt, apturēt, anulēt vai atlikt NCB lēmumus ir pretrunā ar Līgumu un Statūtiem, ja tas skar ar ECBS saistītus uzdevumus.[30]

Aizliegums grozīt lēmumus ar likumisku pamatojumu

Citu iestāžu, izņemot neatkarīgas tiesas, tiesības ar likumisku pamatojumu grozīt ar ECBS uzdevumu izpildi saistītus lēmumus ir pretrunā ar Līgumu un Statūtiem, jo šo uzdevumu izpildi nedrīkst pakļaut pārvērtēšanai politiskā līmenī. NCB prezidenta tiesības ar likumisku pamatojumu apturēt ECBS vai NCB lēmējinstitūcijas pieņemta lēmuma izpildi un pēc tam to iesniegt politiskajām institūcijām galīgā lēmuma pieņemšanai būtu līdzvērtīgas norādījumu lūgšanai no trešām personām.

Aizliegums ar balsstiesībām piedalīties NCB lēmējinstitūcijās

Trešo personu pārstāvju dalība NCB lēmējinstitūcijās ar tiesībām balsot par jautājumiem, kas skar NCB veicamu ar ECBS saistītu uzdevumu izpildi, pat ja šāda balss nav izšķiroša, ir pretrunā ar Līgumu un Statūtiem. Šāda dalība ir pretrunā ar Līgumu un Statūtiem pat tad, ja nav balsstiesību, gadījumos, kad šāda dalība kavē minētajām lēmējinstitūcijām pildīt ar ECBS saistītus uzdevumus vai apdraud ECBS konfidencialitātes režīma ievērošanu.[31]

Aizliegums ex ante konsultācijām saistībā ar NCB lēmumu

NCB ar likumu noteikts pienākums ex ante konsultēties ar trešām personām attiecībā uz kādu NCB lēmumu nodrošina trešām personām oficiālu mehānismu galīgā lēmuma ietekmēšanai un tāpēc ir pretrunā ar Līgumu un Statūtiem.

Tomēr NCB un trešo personu dialogs, pat ja tā pamatā ir likumā noteikti pienākumi sniegt informāciju un apmainīties viedokļiem, atbilst centrālās bankas neatkarībai ar nosacījumu, ka:

- nenotiek iejaukšanās NCB lēmējinstitūciju locekļu neatkarībā;

- pilnībā tiek respektēts NCB prezidentu kā ECB lēmējinstitūciju locekļu īpašais statuss; un

- tiek ievērotas Statūtos noteiktās konfidencialitātes prasības.[32]

NCB lēmējinstitūciju locekļu atbrīvošana no pienākumiem

Statūtu noteikumos attiecībā uz trešo personu (piemēram, valdību) īstenoto NCB lēmējinstitūciju locekļu atbrīvošanu no pienākumiem (piemēram, saistībā ar pārskatiem) jāietver atbilstoši aizsargmehānismi, lai šādas pilnvaras neaizskartu atsevišķa NCB locekļa spējas patstāvīgi pieņemt ar ECBS uzdevumiem saistītus lēmumus (vai izpildīt ECBS līmenī pieņemtos lēmumus). Šajā nolūkā NCB statūtos ieteikts iekļaut skaidri paustu noteikumu.

Personiskā neatkarība

Centrālās bankas neatkarību aizsargā arī Statūtu noteikums par NCB lēmējinstitūciju locekļu amata pilnvaru termiņa nodrošinājumu. NCB prezidenti ir ECB Ģenerālpadomes locekļi un pēc tam, kad viņu dalībvalstis ieviesīs euro, kļūs par ECB Padomes locekļiem. Statūtu 14.2. pantā noteikts, ka NCB statūtos īpaši jāparedz minimālais prezidenta amata pilnvaru termiņš – pieci gadi. Nodrošināta arī aizsardzība pret prezidentu patvarīgu atbrīvošanu no amata, nosakot, ka prezidentus var atbrīvot no amata tikai tad, ja viņi vairs neatbilst pienākumu veikšanai vajadzīgajiem nosacījumiem vai izdarījuši smagu pārkāpumu. Šādos gadījumos Statūtu 14.2. pants paredz iespēju vērsties Eiropas Savienības Tiesā, kas pilnvarota anulēt valsts lēmumu par prezidenta atbrīvošanu no amata.[33] Statūtu 14.2. panta izpratnē prezidenta pilnvaru apturēšana uz laiku faktiski nozīmē atbrīvošanu no amata.[34] NCB statūtiem jāatbilst šim noteikumam, kā skaidrots tālāk tekstā.

Līguma 130. pants nosaka aizliegumu valstu valdībām un jebkura veida institūcijām ietekmēt NCB lēmējinstitūciju locekļus to uzdevumu izpildē. Konkrēti dalībvalstis nedrīkst censties ietekmēt NCB lēmējinstitūciju locekļus, izdarot grozījumus nacionālajos tiesību aktos, kas skar to atalgojumu, ievērojot principu, ka šādi grozījumi drīkst attiekties tikai uz locekļiem, kas tiks iecelti amatā nākotnē.[35]

Prezidentu minimālais amata pilnvaru termiņš

Saskaņā ar Statūtu 14.2. pantu NCB statūtiem jāparedz, ka minimālais prezidenta amata pilnvaru termiņš ir pieci gadi. Tas neaizliedz ilgākus amata pilnvaru termiņus, savukārt neierobežotam amata pilnvaru termiņam nav nepieciešama statūtu pielāgošana, ja iemesli prezidenta atbrīvošanai no amata atbilst Statūtu 14.2. pantam. Īsākam pilnvaru termiņam nav pamatojuma pat tad, ja tas noteikts tikai pārejas periodā.[36] Valsts tiesību aktiem, kas nosaka obligātu pensijas vecumu, jānodrošina, lai pensijas vecums nepārtrauktu Statūtu 14.2. pantā paredzēto minimālo amata pilnvaru termiņu. Piemērojot prezidentam, šādam termiņam ir prioritāte attiecībā pret obligāto pensijas vecumu.[37] Ja tiek grozīti NCB statūti, tiesību aktam, ar kuru tiek veikti grozījumi, jānodrošina prezidenta un citu ar ECBS saistītu uzdevumu veikšanā iesaistītu lēmējinstitūciju locekļu amata pilnvaru termiņa aizsardzība.[38]

Pamatojums prezidentu atbrīvošanai no amata

NCB statūtiem jānodrošina, ka prezidentus nevar atbrīvot no amata tādu iemeslu dēļ, kuri nav minēti Statūtu 14.2. pantā. Šajā Statūtu pantā minētās prasības mērķis ir neļaut prezidentu iecelšanā amatā iesaistītajām iestādēm, īpaši valdībai vai parlamentam, patvarīgi atbrīvot viņus no amata. NCB statūtos vai nu jābūt atsaucei uz Statūtu 14.2. pantu, vai jāietver tā noteikumi un jānorāda to izcelsme, vai arī jāsvītro jebkāda nesaderība ar 14.2. pantā paredzētajiem atbrīvošanas iemesliem, vai arī jāatsakās no norādēm uz atbrīvošanas iemesliem (jo Statūtu 14.2. panta noteikumi ir tieši piemērojami).[39] Kad prezidenti ir ievēlēti vai iecelti, viņu atbrīvošana no amata var notikt tikai, pamatojoties uz Statūtu 14.2. pantā minētajiem iemesliem, pat ja prezidenti vēl nav uzsākuši pienākumu izpildi. Tā kā centrālās bankas vadītāja atbrīvošanas no amata nosacījumi ir autonomi Savienības tiesību jēdzieni, to piemērošana un interpretācija nav atkarīga no nacionālā konteksta.[40] Visbeidzot, atbilstoši tai piešķirtajām pilnvarām saskaņā ar Statūtu 14.2. panta otro daļu Eiropas Savienības Tiesai jāpārliecinās, ka pieņemto lēmumu par nacionālās centrālās bankas prezidenta atbrīvošanu no amata pamato pietiekamas norādes, ka tas izdarījis nopietnu pārkāpumu, kas šādu pasākumu varētu pamatot.[41]

Pārējo ar ECBS saistītu uzdevumu izpildē iesaistīto NCB lēmējinstitūciju locekļu amata pilnvaru termiņa nodrošinājums un pamatojums atbrīvošanai no amata

Piemērojot tādus pašus noteikumus, kādi nosaka prezidenta amata pilnvaru termiņu un pamatojumu atbrīvošanai no amata, citiem NCB lēmējinstitūciju locekļiem, kuri veic ar ECBS saistītu uzdevumu izpildi, nodrošina arī šo personu personisko neatkarību.[42] Statūtu 14.2. panta noteikumos nav noteikts, ka amata pilnvaru termiņa nodrošinājums attiecas tikai uz NCB prezidentiem, bet Līguma 130. pants un Statūtu 7. pants attiecas uz NCB "lēmējinstitūciju locekļiem", nevis konkrēti uz prezidentiem. Tas ir īpaši svarīgi, ja prezidents ir "pirmais starp līdzīgiem" kolēģiem ar vienādām balsstiesībām vai ja šie citi locekļi iesaistīti ar ECBS saistītu uzdevumu veikšanā.

Tiesības uz lēmumu apstrīdēšanu tiesā

Lai ierobežotu politiskās rīcības brīvības iespējas, vērtējot pamatojumu atbrīvošanai no amata, NCB lēmējinstitūciju locekļiem jāparedz tiesības neatkarīgā tiesā apstrīdēt jebkuru lēmumu par viņu atbrīvošanu no amata.

Statūtu 14.2. pantā noteikts, ka no amata atbrīvotie NCB prezidenti šo lēmumu var apstrīdēt Eiropas Savienības Tiesā. Nacionālajos tiesību aktos jāiekļauj atsauce uz Statūtiem vai arī nav jāmin tiesības apstrīdēt lēmumu Eiropas Savienības Tiesā (jo Statūtu 14.2. panta noteikumi ir tieši piemērojami).

Nacionālajos tiesību aktos arī jāparedz tiesības valsts tiesās apstrīdēt lēmumu par citu ar ECBS saistītu uzdevumu izpildē iesaistīto NCB lēmējinstitūciju locekļu atbrīvošanu no amata. Šīs tiesības var būt gan vispārējo tiesību aktu jautājums, gan īpaša norma. Lai gan šīs tiesības, iespējams, ir nodrošinātas saskaņā ar vispārējiem tiesību aktiem, juridiskās noteiktības dēļ būtu ieteicams konkrēti noteikt šādas apstrīdēšanas tiesības.

Nodrošinājums pret interešu konfliktu

Attiecībā uz personisko neatkarību jānovērš arī jebkādu interešu konfliktu rašanās, veicot ar ECBS saistītu uzdevumu izpildē iesaistītu NCB lēmējinstitūciju locekļu pienākumus attiecībā uz savām NCB (NCB prezidentiem – arī attiecībā uz ECB) un jebkuras citas šo lēmējinstitūciju locekļu iespējamās funkcijas, kas varētu apdraudēt viņu personisko neatkarību.[43] Principā dalība ar ECBS saistītu uzdevumu izpildē iesaistītā lēmējinstitūcijā nav savienojama ar citu funkciju veikšanu, kas varētu izraisīt interešu konfliktu. Konkrēti šādi lēmējinstitūciju locekļi nedrīkst ieņemt amatus un viņiem nedrīkst būt intereses, kas varētu ietekmēt viņu darbību, pārstāvot valsts izpildvaras vai likumdevējvaras institūcijas vai reģionu vai vietējā līmeņa pārvaldes institūcijas, vai saistībā ar dalību kādā komercorganizācijā. Sevišķi jārūpējas, lai novērstu potenciālus interešu konfliktus saistībā ar lēmējinstitūciju locekļiem, kuriem nav izpildfunkciju.

Finansiālā neatkarība

NCB kopējā neatkarība būtu apdraudēta, ja tā nevarētu savu pilnvaru pildīšanai (t.i., ar ECBS saistītu uzdevumu izpildei saskaņā ar Līgumu un Statūtiem) autonomi izmantot pietiekamus finanšu resursus.

Dalībvalstis nedrīkst pieļaut, ka to NCB nav pietiekamu finanšu līdzekļu un pietiekama tīrā pašu kapitāla[44] attiecīgi ar ECBS vai Eurosistēmu saistītu uzdevumu veikšanai. Jāatzīmē, ka Statūtu 28.1. un 30.4. pantā ECB paredzēta iespēja prasīt NCB veikt turpmākus ieguldījumus ECB kapitālā un ieskaitīt papildu līdzekļus ārējās rezervēs.[45] Turklāt Statūtu 33.2. pantā noteikts[46], ka gadījumos, ja ECB radušies zaudējumi, kurus nav iespējams pilnībā segt no vispārējo rezervju fonda, ECB Padome var pieņemt lēmumu kompensēt atlikušos zaudējumus no attiecīgā finanšu gada monetārajiem ienākumiem proporcionāli summām, kas sadalītas NCB, bet nepārsniedzot tās. Finansiālās neatkarības princips nozīmē, ka, izpildot šos nosacījumus, NCB jāspēj netraucēti veikt savas funkcijas.

Turklāt finansiālās neatkarības princips nosaka, ka NCB rīcībā jābūt pietiekamiem līdzekļiem, lai veiktu ne tikai tās ar ECBS saistītos, bet arī nacionālos uzdevumus (piemēram, finanšu sektora uzraudzību, tās pārvaldes un darbības finansēšanu, ārkārtas likviditātes atbalsta sniegšanu[47]).

Visu minēto iemeslu dēļ finansiālā neatkarība nozīmē arī to, ka NCB vienmēr jābūt pietiekami kapitalizētai. Īpaši jānovērš jebkura situācija, kuras dēļ ilgākā laika periodā NCB tīrais pašu kapitāls ir mazāks par tās statūtkapitālu vai pat negatīvs, t.sk. gadījumi, kad zaudējumi, kas pārsniedz kapitāla un rezervju apjomu, tiek pārnesti uz nākamo periodu.[48] Katrs šāds gadījums var negatīvi ietekmēt NCB spēju veikt ne tikai tai noteiktos ar ECBS saistītos uzdevumus, bet arī nacionālos uzdevumus. Turklāt šāda situācija var ietekmēt Eurosistēmas monetārās politikas uzticamību. Tāpēc, ja NCB tīrais pašu kapitāls kļūst mazāks par tās statūtkapitālu vai pat negatīvs, attiecīgajai dalībvalstij pieņemamā laika periodā savai NCB jānodrošina atbilstošs kapitāla apjoms vismaz statūtkapitāla līmenī, lai ievērotu finansiālās neatkarības principu. Attiecībā uz ECB Padome jau atzinusi šā jautājuma nozīmīgumu, pieņemot Padomes 2000. gada 8. maija Regulu (EK) Nr. 1009/2000 par Eiropas Centrālās bankas kapitāla palielināšanu.[49] Tas deva ECB Padomei iespēju lemt par faktisku ECB kapitāla palielinājumu, lai saglabātu kapitāla bāzes pietiekamību ECB darbības atbalstam;[50] NCB jābūt finansiāli spējīgām izpildīt šādu ECB lēmumu.

Finansiālās neatkarības jēdziens jāvērtē no viedokļa, vai kāda trešā persona var tieši vai netieši ietekmēt ne tikai NCB uzdevumu izpildi, bet arī tās spēju gan operacionāli (cilvēkresursu ziņā), gan finansiāli (pietiekamu finanšu līdzekļu ziņā) īstenot savas pilnvaras. Šajā ziņā tālāk izklāstītie finansiālās neatkarības aspekti ir īpaši nozīmīgi.[51] Tās ir finansiālās neatkarības iezīmes, attiecībā uz kurām NCB ir visneaizsargātākās pret ārējo ietekmi.

Budžeta noteikšana

Ja trešai personai ir tiesības noteikt vai ietekmēt NCB budžetu, tas nav savienojams ar finansiālo neatkarību, ja vien tiesību aktā nav iekļauta drošības klauzula, paredzot, ka šādas tiesības neietekmē NCB ar ECBS saistītu uzdevumu veikšanai nepieciešamos finanšu līdzekļus.[52]

Grāmatvedības noteikumi

Pārskati jāsagatavo saskaņā ar vispārējiem grāmatvedības noteikumiem vai NCB lēmējinstitūciju pieņemtajiem noteikumiem. Ja šādus noteikumus pieņēmušas trešās personas, tajos vismaz jāņem vērā NCB lēmējinstitūciju priekšlikumi.

Gada finanšu pārskati jāapstiprina NCB lēmējinstitūcijām, piedaloties neatkarīgiem grāmatvežiem, un var arī pieprasīt, lai tos ex post apstiprina trešās personas (piemēram, valdība vai parlaments). NCB lēmējinstitūcijām jāspēj patstāvīgi un profesionāli lemt par peļņas aprēķinu.

Ja NCB darbība pakļauta valsts revīzijas institūcijas kontrolei vai tādas līdzīgas institūcijas kontrolei, kurai uzticēts pienākums pārbaudīt valsts finanšu izlietojumu, pārbaudes apjomam jābūt skaidri noteiktam normatīvajos aktos[53], tā nedrīkst ietekmēt NCB neatkarīgo ārējo revidentu darbību[54] un turklāt atbilstoši institucionālās neatkarības principam tai jāievēro aizliegums dot norādījumus NCB un tās lēmējinstitūcijām un tā nedrīkst iejaukties NCB veicamo ar ECBS saistīto uzdevumu izpildē.[55] Valsts revīzija jāveic, balstoties uz nepolitiskiem, neatkarīgiem un pilnīgi profesionāliem pamatiem.[56]

Peļņas sadale, NCB kapitāls un finanšu uzkrājumi

Attiecībā uz peļņas sadali NCB statūti var noteikt, kā sadalāma tās peļņa. Ja šādu noteikumu nav, lēmums par peļņas sadali būtu jāpieņem NCB lēmējinstitūcijai, balstoties uz profesionāliem apsvērumiem un neatkarīgi no trešo personu ieskatiem, ja vien nepastāv tieša drošības klauzula, kas paredz, ka tas neietekmē finanšu līdzekļus, kuri nepieciešami, lai NCB varētu veikt ar ECBS saistītus, kā arī savus nacionālos uzdevumus.[57]

Peļņu var ieskaitīt valsts budžetā tikai pēc tam, kad segti iepriekšējo gadu uzkrātie zaudējumi[58] un radīti finanšu uzkrājumi, kas nepieciešami NCB kapitāla un aktīvu patiesās vērtības nodrošināšanai. Pagaidu vai ad hoc likumdošanas pasākumi, kas ietver norādījumus NCB saistībā ar tās peļņas sadali, nav pieļaujami.[59] Līdzīgi arī NCB nerealizēto kapitāla guvumu aplikšana ar nodokli pārkāptu finanšu neatkarības principu.[60]

Dalībvalsts nedrīkst noteikt NCB kapitāla samazinājumu bez NCB lēmējinstitūciju ex ante piekrišanas; tām jācenšas nodrošināt, ka NCB ir pietiekami finanšu līdzekļi Līguma 127. panta 2. punktā un Statūtos NCB kā ECBS dalībniecei paredzēto pilnvaru īstenošanai. Šā paša iemesla dēļ grozījumi NCB peļņas sadales noteikumos jārosina un lēmums jāpieņem tikai sadarbībā ar NCB, kas vislabāk spēj novērtēt tai nepieciešamo rezerves kapitāla līmeni.[61] Attiecībā uz finanšu uzkrājumiem jeb drošības rezervi NCB jābūt tiesībām neatkarīgi veidot finanšu uzkrājumus, lai aizsargātu sava kapitāla un aktīvu patieso vērtību. Dalībvalstis arī nedrīkst traucēt NCB veidot savu rezerves kapitālu apjomā, kāds nepieciešams ECBS dalībniecei savu uzdevumu veikšanai.[62]

Uzraudzības iestāžu finansiālā atbildība

Vairākumā dalībvalstu finanšu uzraudzības iestādes iekļautas NCB. Ja šādas iestādes pakļautas NCB neatkarīgai lēmumu pieņemšanai, problēmu nav. Taču, ja likums paredz, ka šīs uzraudzības iestādes tomēr pieņem patstāvīgus lēmumus, svarīgi nodrošināt, lai to lēmumi neapdraudētu NCB finanses kopumā. Šādos gadījumos nacionālajos tiesību aktos jāparedz, ka NCB ir galīgā kontrole pār jebkuru uzraudzības iestāžu lēmumu, kas varētu ietekmēt NCB neatkarību, īpaši tās finansiālo neatkarību.

Autonomija personāla jautājumos

Dalībvalstis nav tiesīgas pasliktināt NCB iespējas pieņemt darbā un noturēt kvalificētus darbiniekus, kas NCB nepieciešami, lai neatkarīgi pildītu Līgumā un Statūtos tai noteiktos uzdevumus.[63] Turklāt NCB arī nedrīkst nostādīt tādā situācijā, kad tā savu personālu kontrolē tikai daļēji vai nekontrolē vispār vai kad dalībvalsts valdība var ietekmēt NCB politiku personāla jautājumos.[64] Par jebkuriem grozījumiem tiesību aktu normās attiecībā uz NCB lēmējinstitūciju un tās darbinieku atalgojumu jālemj ciešā un efektīvā sadarbībā ar NCB,[65]pienācīgi ņemot vērā tās viedokli, lai nodrošinātu NCB nepārtrauktu spēju neatkarīgi pildīt tai uzticētos uzdevumus.[66] Autonomija personāla jautājumos attiecas arī uz darbinieku pensijām. Turklāt grozījumi, kuri nosaka NCB personāla atalgojuma samazināšanos, nedrīkst ietekmēt attiecīgās NCB spēju pārvaldīt savus finanšu līdzekļus, t.sk. tās izmaksātā atalgojuma samazināšanas rezultātā radušos līdzekļus.[67]

Īpašums un īpašumtiesības

Trešo personu tiesības iejaukties vai sniegt norādījumus NCB saistībā ar īpašumu, kas atrodas NCB turējumā, nav savienojamas ar finansiālās neatkarības principu.

2.2.4. Konfidencialitāte

Dienesta noslēpuma pienākums ECB un NCB darbiniekiem, kā arī ECB un NCB vadības struktūru locekļiem saskaņā ar Statūtu 37. pantu var noteikt līdzīgu nosacījumu iekļaušanu NCB statūtos vai dalībvalsts tiesību aktos. Savienības tiesību aktu un saskaņā ar tiem pieņemto noteikumu prioritāte nozīmē arī to, ka nacionālajiem tiesību aktiem par trešo personu piekļuvi dokumentiem jāievēro attiecīgās Savienības tiesību aktu, t.sk. Statūtu 37. panta, normas un tie nedrīkst izraisīt ECBS konfidencialitātes režīma pārkāpumus. Valsts revīzijas iestādes vai tai līdzīgas institūcijas piekļuve NCB konfidenciālai informācijai un dokumentiem jānodrošina tikai likumā paredzēto informāciju saņemošās iestādes uzdevumu veikšanai nepieciešamajā apjomā, nekaitējot ECBS neatkarībai un ECBS konfidencialitātes režīmam, kas jāievēro NCB lēmējinstitūciju locekļiem un NCB darbiniekiem.[68] NCB jānodrošina, lai šādas iestādes aizsargātu tām nodotās informācijas un dokumentu konfidencialitāti līmenī, kas atbilst NCB izmantotajam līmenim.

2.2.5. Monetārās finansēšanas un privileģētas piekļuves aizliegums

Attiecībā uz monetārās finansēšanas aizliegumu un privileģētas piekļuves aizliegumu dalībvalstīm, kas ES pievienojās 2004., 2007. vai 2013. gadā, bija jāpieskaņo nacionālie tiesību akti, lai izpildītu attiecīgos Līguma un Statūtu nosacījumus, un tiem bija jābūt spēkā attiecīgi 2004. gada 1. maijā, 2007. gada 1. janvārī un 2013. gada 1. jūlijā. Zviedrijā nepieciešamajiem pielāgojumiem bija jāstājas spēkā līdz 1995. gada 1. janvārim.

Monetārās finansēšanas aizliegums

Līguma 123. panta 1. punkts aizliedz pieļaut konta pārtēriņu, kā arī aizliedz ECB vai dalībvalstu NCB nodrošināt jebkādus citus kredīta pakalpojumus ES iestādēm, struktūrām, birojiem vai aģentūrām, dalībvalstu centrālajām valdībām, reģionālajām, vietējām vai citām publiskajām iestādēm, citiem publisko tiesību subjektiem vai publiskajiem uzņēmumiem. Tas aizliedz arī ECB vai NCB tieši pirkt parāda instrumentus no minētajām valsts sektora iestādēm. Līgumā ietverts viens atbrīvojums no monetārās finansēšanas aizlieguma; tas neattiecas uz kredītiestādēm ar valsts kapitāla līdzdalību, kam saistībā ar rezervju apgādi no centrālajām bankām piemēro tādu pašu režīmu kā privātām kredītiestādēm (Līguma 123. panta 2. punkts). Turklāt ECB un NCB var darboties kā minēto valsts sektora iestāžu fiskālie aģenti (Statūtu 21.2. pants). Monetārās finansēšanas aizlieguma piemērošanas precīzā joma tālāk skaidrota Padomes 1993. gada 13. decembra Regulā (EK) Nr. 3603/93, kas sniedz definīcijas Līguma 104. pantā un 104.b panta 1. punktā[69] minēto aizliegumu piemērošanai un kas nepārprotami nosaka, ka aizliegums aptver jebkuru valsts sektora saistību finansējumu attiecībā uz trešām personām.

Monetārās finansēšanas aizliegums ir ārkārtīgi nozīmīgs, lai nodrošinātu, ka netiek traucēta monetārās politikas galvenā uzdevuma (t.i., saglabāt cenu stabilitāti) izpilde. Turklāt centrālās bankas veiktā valsts sektora finansēšana mazina fiskālās disciplīnas ievērošanas nepieciešamību. Tāpēc, lai nodrošinātu aizlieguma striktu piemērošanu, tas jāinterpretē paplašināti, ievērojot tikai dažus ierobežotus izņēmumus, kas noteikti Līguma 123. panta 2. punktā un Regulā (EK) Nr. 3603/93. Tādējādi, lai gan Līguma 123. panta 1. punkts īpaši attiecas uz "kredīta pakalpojumiem", t.i., ar līdzekļu atmaksāšanas pienākumu, aizliegums a fortiori attiecas uz citiem finansēšanas veidiem, t.i., bez pienākuma atmaksāt līdzekļus.

ECB vispārējā nostāja attiecībā uz aizlieguma ievērošanu nacionālajos tiesību aktos galvenokārt veidota, dalībvalstīm konsultējoties ar ECB par nacionālo tiesību aktu projektiem saskaņā ar Līguma 127. panta 4. punktu un 282. panta 5. punktu.[70]

Nacionālie tiesību akti, kas transponē monetārās finansēšanas aizliegumu

Gadījumos, kad nacionālie tiesību akti atspoguļo Līguma 123. panta vai Regulas (EK) Nr. 3603/93 normas, tie nedrīkst sašaurināt monetārās finansēšanas aizlieguma piemērošanas jomu vai paplašināt ES tiesību aktos noteiktos atbrīvojumus. Piemēram, nacionālie tiesību akti, kas nosaka, ka NCB finansē dalībvalsts finansiālās saistības pret starptautiskajām finanšu iestādēm (izņemot SVF attiecībā uz pilnvarām, kas paredzētas Regulā (EK) Nr. 3603/93)[71] vai trešām valstīm, ir pretrunā ar monetārās finansēšanas aizliegumu.

Valsts sektora vai valsts sektora saistību pret trešām personām finansēšana

Nacionālie tiesību akti nedrīkst prasīt NCB finansēt citu valsts sektora struktūru funkciju izpildi vai valsts sektora saistības pret trešām personām. Tas vienlīdz attiecas uz jaunu uzdevumu uzdošanu NCB. Šajā nolūkā jāvērtē katrs atsevišķais gadījums, lai noteiktu, vai NCB uzdotais uzdevums uzskatāms par centrālās bankas uzdevumu, vai par valdības uzdevumu, t.i., uzdevumu, kas ietilpst valdības atbildības jomā.[72] Citiem vārdiem, jāizveido atbilstoši drošības mehānismi, lai nodrošinātu, ka nenotiek monetārās finansēšanas aizlieguma ievērošanas uzdevuma apiešana. ECB Padome apstiprinājusi kritērijus, lai noteiktu, ko varētu uzskatīt par valsts sektora saistībām Regulas (EK) Nr. 3603/93 izpratnē vai, citiem vārdiem, kas uzskatāms par valdības uzdevumu.[73] Lai nodrošinātu monetārās finansēšanas aizlieguma ievērošanu, NCB, tai uzticot jaunu uzdevumu, par to jāsaņem pilna un atbilstoša atlīdzība, ja tas: a) nav centrālās bankas uzdevums vai darbība, kura veicina centrālās bankas uzdevuma izpildi; vai b) saistīts ar valdības uzdevumu un tiek pildīts valdības interesēs.[74] Svarīgi kritēriji, klasificējot jaunu uzdevumu par valdības uzdevumu, ir šādi: a) tā netipiskais raksturs; b) fakts, ka tas tiek veikts valdības vārdā un vienīgi valdības interesēs; un c) tā ietekme uz NCB institucionālo, finansiālo un personisko neatkarību. Konkrētāk, uzdevumu var klasificēt par valdības uzdevumu, ja jaunā uzdevuma veikšana atbilst vienam no šādiem nosacījumiem: a) tas rada nenovērstus interešu konfliktus ar esošajiem centrālās bankas uzdevumiem; b) tas ir nesamērīgs salīdzinājumā ar NCB finansiālo vai organizatorisko kapacitāti; c) tas neiederas NCB institucionālajā uzbūvē; d) tas slēpj būtiskus finanšu riskus; un e) tas pakļauj NCB lēmējinstitūciju locekļus politiskiem riskiem, kas ir nesamērīgi un kas var arī negatīvi ietekmēt viņu personisko neatkarību.[75]

Daži no NCB uzticētajiem jaunajiem uzdevumiem, ko ECB uzskatīja par valdības uzdevumiem, ir šādi: a) uzdevumi saistībā ar noregulējuma fondu vai finanšu vienošanos finansēšanu, kā arī saistībā ar noguldījumu garantiju vai investoru kompensāciju sistēmām;[76] b) uzdevumi saistībā ar banku konta numuru centrālā reģistra izveidi;[77] c) kredīta starpnieka uzdevumi;[78] d) uzdevumi saistībā ar apdrošināšanas prēmiju pārvedumu aprēķināšanai nepieciešamo datu vākšanu, uzturēšanu un apstrādi;[79] e) uzdevumi saistībā ar konkurences aizsardzību hipotekāro kredītu tirgū;[80] f) uzdevumi saistībā ar resursu nodrošināšanu struktūrām, kuras ir neatkarīgas no NCB un darbojas kā valdības iestādes;[81] g) informācijas iestādes uzdevumi ar mērķi atvieglot pārrobežu parāda piedziņu civillietās un komerclietās;[82] h) uzdevumi saistībā ar apdrošināšanas prasību datubāzes izveidi;[83] un i) uzdevumi saistībā ar valsts aizsardzības gatavību, kas pārsniedz centrālās bankas iekšējās neparedzēto gadījumu plānošanas uzdevumus.[84] Tomēr centrālās bankas uzdevumi var būt arī uzraudzības uzdevumi vai ar šiem uzraudzības uzdevumiem saistīti uzdevumi (piemēram, ar patērētāju tiesību aizsardzību finanšu pakalpojumu jomā[85] vai kredītiestāžu kredītu pārstrukturēšanas prasību ievērošanu[86] saistīti uzdevumi, kredītu saņemošo uzņēmumu[87] vai finanšu līzinga uzņēmumu uzraudzība[88], patēriņa kredītu izsniedzēju un starpnieku uzraudzība[89], mikrokredītu izsniedzēju licencēšana un uzraudzība[90], kredītinformācijas aģentūru uzraudzība[91], etalona procentu likmju administratoru uzraudzība[92], uzraudzības uzdevumi, lai nodrošinātu atbilstību Savienības tiesību aktiem ieguldījumu pakalpojumu un produktu jomā[93], uzdevumi saistībā ar maksājumu shēmu pārraudzību[94], uzdevumi saistībā ar Savienības tiesību aktu attiecībā uz maksājumu kontiem piemērošanu un ievērošanas nodrošināšanu[95], administratīvā noregulējuma uzdevumi[96] vai uzdevumi saistībā ar kredītreģistru darbību un pārvaldību.[97]

Turklāt NCB nedrīkst nodrošināt pagaidu finansējumu, lai dalībvalsts varētu izpildīt savas saistības sakarā ar valsts garantijām, kas izsniegtas banku saistībām.[98] Centrālās bankas pilnībā nerealizētas, neuzskaitītas un neauditētas peļņas sadale arī ir pretrunā ar monetārās finansēšanas aizliegumu. Lai ievērotu monetārās finansēšanas aizliegumu, līdzekļi, kas saskaņā ar spēkā esošajiem peļņas sadales noteikumiem tiek ieskaitīti valsts budžetā, pat daļēji nedrīkst tikt izmaksāti no NCB rezerves kapitāla. Tāpēc peļņas sadales noteikumi nedrīkst skart NCB rezerves kapitālu. Turklāt, kad NCB aktīvi tiek nodoti valstij, atlīdzība par tiem jāmaksā atbilstoši tirgus vērtībai un to nodošanai jānotiek vienlaikus ar atlīdzības samaksu.[99]

Līdzīgi nav atļauta iejaukšanās citu Eurosistēmas uzdevumu izpildē, piemēram, ārējo rezervju pārvaldīšanā, ieviešot nodokļus teorētiski iespējamam un nerealizētam kapitāla pieaugumam, jo tādējādi izveidotos zināms centrālās bankas kredīta valsts sektoram veids, avansā sadalot nākotnes un nenoteiktu peļņu.[100]

Valsts sektora saistību pārņemšana

Nacionālie tiesību akti, kas prasa NCB pārņemt agrāk neatkarīgas valsts iestādes saistības kādu uzdevumu un pienākumu nacionālās reorganizācijas rezultātā (piemēram, nododot NCB noteiktus uzraudzības uzdevumus, ko iepriekš veikusi valsts vai neatkarīgas valsts iestādes vai institūcijas), pilnībā nenodrošinot NCB pret visām finanšu saistībām, kas izriet no šādas institūcijas iepriekšējām darbībām, ir pretrunā ar monetārās finansēšanas aizliegumu.[101] Līdzīgi arī valsts tiesību akti, kas daudzos apstākļos prasa NCB pirms noregulējuma darbību veikšanas saņemt valdības apstiprinājumu, bet nenosaka, ka NCB atbildība skar tikai tās administratīvo rīcību, būtu pretrunā ar monetārās finansēšanas aizliegumu.[102] Līdzīgi arī valsts tiesību akti, kas prasa NCB maksāt kompensāciju par zaudējumiem, ja rezultātā šī NCB pārņem valsts saistības, ir pretrunā ar monetārās finansēšanas aizliegumu.[103]

Finansiāls atbalsts kredītiestādēm un/vai finanšu iestādēm

Nacionālie tiesību akti, kas nosaka, ka NCB neatkarīgi un pēc saviem ieskatiem sniedz kredītiestādēm ar centrālās bankas uzdevumiem (piemēram, monetāro politiku, maksājumu sistēmām vai īslaicīga likviditātes atbalsta operācijām) nesaistītu finansējumu, īpaši lai atbalstītu maksātnespējīgas kredītiestādes un/vai citas finanšu iestādes, ir pretrunā ar monetārās finansēšanas aizliegumu.