Makroekonomske projekcije stručnjaka ESB-a za europodručje, ožujak 2023.

Pregled

Makroekonomske projekcije stručnjaka ESB‑a dovršene su početkom ožujka 2023. prije nedavne pojave napetosti na financijskim tržištima. Iz tih napetosti proizlazi dodatna neizvjesnost u vezi s inflacijskim izgledima i izgledima za gospodarski rast.

Gospodarski rast u europodručju znatno se usporio u drugoj polovici 2022. i stagnirao je u četvrtom tromjesečju.[1] Međutim, budući da je opskrba energijom postala sigurnija, cijene energije znatno su se smanjile, povjerenje je ojačalo i aktivnost bi se trebala malo povećati u kratkoročnom razdoblju. Zbog nižih cijena energije smanjili su se i troškovi, posebno u energetski intenzivnim sektorima, a problem uskih grla u globalnim opskrbnim lancima u velikoj je mjeri riješen. Očekuje se da će se ponovno uspostavljanje ravnoteže na tržištu energenata nastaviti i da će se realni dohodak povećati. Budući da inozemna potražnja također jača, ako trenutačne napetosti na financijskim tržištima oslabe, očekuje se povećanje rasta proizvodnje od sredine 2023., kojemu će pridonijeti snažno tržište rada. Međutim, utjecaj kontinuirane normalizacije monetarne politike ESB‑a i daljnjih povećanja kamatnih stopa koja se očekuju na tržištima u sve će se većoj mjeri prenositi na realno gospodarstvo, na koje će nepovoljno utjecati i nedavno pooštravanje uvjeta ponude kredita. To će, zajedno s postupnim ukidanjem mjera fiskalne potpore i daljnjom zabrinutošću povezanom s rizicima za opskrbu energijom sljedeće zime, nepovoljno djelovati na gospodarski rast u srednjoročnom razdoblju. Općenito gledajući, godišnji prosječni rast realnog BDP‑a trebao bi se usporiti s 3,6 % koliko je iznosio u 2022. na 1,0 % u 2023., a zatim se povećati na 1,6 % u 2024. i u 2025. U odnosu na makroekonomske projekcije stručnjaka Eurosustava iz prosinca 2022. izgledi za rast BDP‑a revidirani su naviše za 0,5 postotnih bodova za 2023. zbog prijenosa utjecaja pozitivnih iznenađenja u drugoj polovici 2022. i boljih kratkoročnih izgleda. Revidirani su naniže za 0,3 postotna boda za 2024. i 0,2 postotna boda za 2025. jer je utjecaj pooštravanja uvjeta financiranja i nedavne aprecijacije eura veći od pozitivnog utjecaja niže inflacije na dohodak i povjerenje.

Velika prilagodba na tržištima energenata dovela je do znatnog smanjenja cjenovnih pritisaka i sada se očekuje brži pad inflacije. Inflacija cijena energije, koja je dosegnula najvišu razinu prošle jeseni kada je iznosila više od 40 %, trebala bi u drugoj polovici 2023. postati negativna zbog cijena sirovina, koje su pale na razine niže od onih koje su zabilježene prije invazije Rusije na Ukrajinu, snažnih baznih učinaka i višeg tečaja eura. Povoljniji izgledi za cijene energenata upućuju na zaključak da bi fiskalne mjere trebale imati malo manju ulogu u snižavanju cijena energije u 2023., a zbog ukidanja tih mjera očekuje se manje povećanje inflacije cijena energije u 2024. Očekuje se da će se potom stope inflacije za ostale sastavnice harmoniziranog indeksa potrošačkih cijena (HIPC) početi blago smanjivati jer će pritisci proizvođačkih troškova povezani s prijenosom troškova, osobito onih povezanih s inflacijom cijena hrane, kao i dugotrajni učinci prošlih uskih grla u opskrbnim lancima i ponovnog otvaranja gospodarstva biti i dalje prisutni u kratkoročnom razdoblju. Ukupna inflacija trebala bi do kraja 2023. pasti na razine ispod 3,0 % te se stabilizirati na 2,9 % u 2024., nakon čega bi se trebala dodatno smanjiti na ciljnu razinu od 2,0 % u trećem tromjesečju 2025. te u prosjeku iznositi 2,1 % u toj godini. Za razliku od ukupne inflacije, temeljna inflacija mjerena HIPC‑om bez energije i hrane u prosjeku će biti viša u 2023. nego u 2022. zbog odgođenih učinaka koji su povezani s neizravnim učincima prošlih visokih cijena energije i prošle snažne deprecijacije eura, koji će dominirati u kratkoročnom razdoblju. Učinci pada cijena energije i aprecijacije eura u posljednje vrijeme na temeljnu inflaciju osjetit će se tek kasnije u projekcijskom razdoblju. Očekivano smanjenje inflacije u srednjoročnom razdoblju posljedica je i postupnog utjecaja normalizacije monetarne politike. Međutim, zbog pooštravanja uvjeta na tržištima rada i mjera kompenzacije za inflaciju očekuje se da će plaće rasti po stopama koje su znatno više od povijesnih prosjeka te da će do kraja projekcijskog razdoblja biti na realnim razinama koje su blizu razinama zabilježenima u prvom tromjesečju 2022. U odnosu na projekcije iz prosinca 2022. stopa ukupne inflacije revidirana je naniže za cijelo projekcijsko razdoblje: za 1,0 postotni bod za 2023., za 0,5 postotnih bodova za 2024. te za 0,2 postotna boda za 2025. Znatna revizija naniže za 2023. potaknuta je velikim negativnim iznenađenjima povezanima s inflacijom cijena energije u posljednjih nekoliko mjeseci i pretpostavkama o znatno nižim cijenama energije, što je djelomično neutralizirano pozitivnim iznenađenjima povezanima s inflacijom mjerenom HIPC‑om bez energije i hrane. Revizije naniže za 2024. i 2025. odnose se na manji utjecaj ukidanja fiskalnih mjera na inflaciju cijena energije, snažnije slabljenje neizravnih učinaka i sve veći prijenos nedavne aprecijacije eura.

Tablica

Projekcije rasta i inflacije za europodručje

(godišnje stope promjene)

Napomene: Podatci o realnom BDP‑u sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Neizvjesnost povezana s projekcijama stručnjaka velika je zato što su projekcije dovršene prije nedavne pojave napetosti na financijskim tržištima i zato što su se povećali rizici povezani s daljnjim pogoršanjem općih uvjeta kreditiranja i slabljenjem povjerenja. Ostali čimbenici rizika povezani su s makroekonomskim utjecajem monetarne i fiskalne politike u europodručju, većim učincima drugog kruga na plaće i inflaciju, globalnom monetarnom politikom te cijenama energenata, na koje bi mogli utjecati ponovno otvaranje kineskoga gospodarstva i mogući manjak plina u Europi sljedeće zime. Zbog velike neizvjesnosti povezane s izgledima projekcije rasta i inflacije prikazane su sa simetričnim rasponima neizvjesnosti (Grafikoni 1. i 4.), koji su objašnjeni u Okviru 6. Izvješće sadržava i scenarij u kojem se procjenjuju posljedice mogućeg snažnijeg rasta kineskoga gospodarstva (vidi Okvir 3.) i niz analiza osjetljivosti povezanih s alternativnim kretanjima cijena energenata (vidi Okvir 4.).

1. Realno gospodarstvo

Rast u europodručju stagnirao je u četvrtom tromjesečju 2022. u uvjetima pada potrošnje zbog velike neizvjesnosti, visokih cijena energije i slabog povjerenja. Bez obzira na to rast je bio pozitivno iznenađenje zbog pada uvoza (Grafikon 1.). U odnosu na očekivanja u projekcijama iz prosinca 2022. stopa rasta bila je za 0,2 postotna boda viša zahvaljujući pozitivnijem neto trgovinskom doprinosu, među ostalim zbog blagih vremenskih prilika i smanjene potražnje za uvozom energenata, te zahvaljujući bržem otklanjanju poremećaja u opskrbnim lancima. Industrijska proizvodnja smanjila se krajem godine, uglavnom pod utjecajem energetski osjetljivih sektora, unatoč zaostatcima u izvršavanju narudžbi i postupnom rješavanju problema uskih grla u opskrbnim lancima. Anketni pokazatelji upućuju na zaključak da je slabljenje rasta u četvrtom tromjesečju obuhvaćalo sve sektore.

Grafikon 1.

Rast realnog BDP‑a europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija (vidi bilješku 1.). Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti (vidi Okvir 6.). Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30-postotna, 60-postotna i 90-postotna vjerojatnost da će stvarni rast realnog BDP‑a biti u odgovarajućem intervalu.

Predviđa se da će rast BDP‑a u prvom tromjesečju 2023. biti neznatno pozitivan i da će ojačati u drugom tromjesečju 2023. usporedno s rješavanjem problema uskih grla u opskrbnim lancima, daljnjim smanjivanjem inflacije i nestajanjem neizvjesnosti povezane s opskrbom energijom. Iako je pozitivno iznenađenje u četvrtom tromjesečju 2022. uglavnom bilo posljedica slabijeg uvoza i stoga ne upućuje nužno na zaključak o snažnijem temeljnom zamahu rasta, poboljšani izgledi u vezi s opskrbom energijom i cijenama energije pridonijeli su smanjenju neizvjesnosti krajem tromjesečja. U skladu s tim, u posljednje vrijeme povećalo se povjerenje poduzeća i potrošača i poboljšala su se njihova očekivanja. Kompozitni indeks PMI (engl. Purchasing Managers’ Index) za proizvodnju povećao se u veljači na najvišu devetomjesečnu razinu od 52,3 i pozitivan je i za sektor prerađivačke industrije i za uslužni sektor. Međutim, unatoč kontinuirano snažnoj fiskalnoj potpori, nepovoljan bi inflacijski učinak na realni raspoloživi dohodak trebao kočiti zamjetan rast potrošnje kućanstava na početku godine. Likvidno je manje od polovice velikog viška štednje nastalog tijekom pandemije.[2] Nadalje, višak štednje uglavnom je koncentriran kod najbogatijih kućanstava, što ograničava njegovu ulogu u ublažavanju utjecaja nepovoljnih šokova na realni dohodak.[3] Općenito gledajući, očekuje se da će se realni BDP u prvom tromjesečju 2023. povećati za 0,1 % i u drugom tromjesečju za 0,3 % (revidirano naviše za 0,2 postotna boda za oba tromjesečja u odnosu na projekcije iz prosinca 2022.).

Predviđa se da će se rast BDP‑a od druge polovice 2023. povećavati kako realni dohodak bude rastao i inozemna potražnja bude jačala, unatoč nepovoljnom utjecaju pooštravanja uvjeta financiranja i ako se smire trenutačne napetosti na financijskim tržištima. Rast bi trebao jačati tijekom 2023. i stabilizirati se u 2024. i 2025., i to na razinama koje su malo više od povijesnog prosjeka iz razdoblja prije pandemije. Takav rast posljedica je rješavanja problema uskih grla u opskrbnim lancima, ali i slabljenja utjecaja šokova na strani ponude, povećanja povjerenja i slabljenja neizvjesnosti na prijelazu iz 2022. u 2023. godinu u vezi s budućim računima za energiju. Rastu bi trebalo pridonijeti i slabljenje inflacijskih pritisaka, koje će omogućiti oporavak realnog raspoloživog dohotka i potrošnje. Nadalje, inozemna potražnja ojačat će u uvjetima znatno nižih globalnih cijena energije u odnosu na prethodna predviđanja. Međutim, na utjecaj tih povoljnih čimbenika nepovoljno će djelovati pooštravanje uvjeta financiranja, pri čemu će više kamatne stope istodobno potaknuti štednju kućanstava, te aprecijacija eura, postupno ukidanje fiskalne potpore i još prisutna zabrinutost u vezi s nesmetanim ponovnim uspostavljanjem ravnoteže na tržištu energenata u srednjoročnom razdoblju.

Očekuje se da će pooštravanje uvjeta financiranja negativno utjecati na rast te se procjenjuje da će diskrecijske mjere fiskalne politike imati uglavnom neutralan učinak na rast u 2023. i blagi učinak na njegovo smanjenje u sljedećem razdoblju. Prošla kretanja kamatnih stopa i tržišna očekivanja na krajnji datum projekcija (na kojima se temelje tehničke pretpostavke projekcija stručnjaka, vidi Okvir 1.) imat će negativan učinak na rast BDP‑a, posebno u 2023. i 2024. Nadalje, u ESB‑ovoj najnovijoj anketi o kreditnoj aktivnosti banaka u europodručju banke su izvijestile o znatnom dodatnom pooštravanju standarda i uvjeta odobravanja kredita poduzećima u četvrtom tromjesečju 2022. Riječ je o njihovu najvećem pooštravanju od krize državnog duga u europodručju. Banke su očekivale neto pooštravanje sličnog opsega i u prvom tromjesečju 2023. Osim toga, izvijestile su o kontinuiranom pooštravanju standarda odobravanja kredita kućanstvima. Iako se očekuje da će pooštravanje uvjeta bankovnog kreditiranja osobito nepovoljno utjecati na ulaganje u stambene nekretnine i poslovno ulaganje, taj će učinak u određenoj mjeri ublažiti činjenica da su bilance kućanstava i poduzeća trenutačno mnogo bolje nego u prošlosti. Fiskalne mjere koje su vlade europodručja poduzele kako bi kompenzirale visoke cijene energije i inflaciju uglavnom su neutralizirale negativan učinak ukidanja mjera povezanih s pandemijom bolesti COVID‑19 i mjera povezanih s oporavkom u 2023. Budući da se očekuje da će nakon toga biti ukinute mnoge mjere povezane s energijom, doprinos fiskalnih mjera rastu u 2024. i 2025. vjerojatno će biti negativan i iznositi oko 0,3 – 0,4 postotna boda (vidi odjeljak 2.).

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje promjene u postotcima, ako nije navedeno drugačije)

Napomene: Realni BDP i njegove sastavnice, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

1 uključujući trgovinu unutar europodručja

2 Podindeks se zasniva na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka neizravnih poreza na HIPC.

3 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

4 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s očekivanim bespovratnim sredstvima instrumenta Next Generation EU (NGEU) na strani prihoda. Negativan iznos označava popuštanje fiskalne politike. Karakter fiskalne politike, proračunski saldo opće države i strukturni proračunski saldo prilagođeni su za razdoblje fiskalne projekcije (2022. – 2025.) za procijenjeni učinak statističke reklasifikacije u Italiji. Kada je riječ o prošlim podatcima, što se djelomično odnosi i na karakter fiskalne politike u 2022., ta će prilagodba biti dostupna u sklopu obavijesti Eurostata o postupku u slučaju prekomjernog deficita u travnju 2023. i projekcijama stručnjaka Eurosustava u lipnju 2023.

Kada je riječ o sastavnicama BDP‑a, očekuje se da će se realna potrošnja kućanstava tijekom projekcijskog razdoblja postupno oporavljati kako bude slabio utjecaj smanjenja realnog dohotka zbog inflacije i velike neizvjesnosti povezane s opskrbom energijom. Kontrakciji u posljednjem tromjesečju 2022. uglavnom je pridonijelo smanjenje potrošnje netrajnih i polutrajnih proizvoda, uključujući energiju i hranu, dok je potrošnja na trajne proizvode nastavila rasti zbog manjih ograničenja na strani ponude u automobilskom sektoru i državnih poticaja za kupnju električnih vozila. Očekuje se da će osobna potrošnja u 2023. umjereno rasti, u skladu sa smanjenjem inflacije i neizvjesnosti povezane s energetskom sigurnošću i cijenama energije te oporavkom povjerenja, poduprta i fiskalnim mjerama. Dugoročnije gledano, usporedno s daljnjim smanjivanjem inflacije i neizvjesnosti povezane s opskrbom energijom te usporedno s rastom realnog dohotka, potrošnja će se nastaviti oporavljati i rast će malo snažnije od realnog raspoloživog dohotka. Osobna potrošnja nije revidirana za 2023. u odnosu na projekcije iz prosinca 2022., ali je revidirana neznatno naniže za srednjoročno razdoblje zbog utjecaja pooštrenih standarda odobravanja kredita i viših kamatnih stopa.

Predviđa se da će realni raspoloživi dohodak stagnirati u 2023., uglavnom zbog visoke inflacije, ali da će se u sljedećim godinama projekcijskog razdoblja oporaviti. Njegovu će oporavku pridonijeti otporna tržišta rada i snažan rast nominalnih plaća. Procjenjuje se da se realni raspoloživi dohodak u 2022. blago smanjio zbog visoke inflacije i negativnog doprinosa ukupnih neto fiskalnih transfera kućanstvima. Do toga je došlo zbog ukidanja pandemijskih mjera potpore, unatoč otpornim tržištima rada i dodatnim fiskalnim mjerama povezanima s visokim cijenama energije. Realni raspoloživi dohodak trebao bi stagnirati u 2023. u uvjetima u kojima inflacija pada, ali je i dalje visoka, među ostalim zbog manjeg doprinosa osobnog dohotka iz radnog odnosa i iz drugih izvora, koji više nego neutralizira snažniji rast plaća u uvjetima fiskalne potpore koja je, općenito gledajući, neutralna. Budući da se očekuje daljnje smanjenje inflacije i jačanje gospodarskog oporavka, realni raspoloživi dohodak trebao bi ponovno rasti u 2024. i 2025. te dosegnuti znatno višu razinu od one zabilježene prije pandemije.

Očekuje se da će se stopa štednje kućanstava u 2023. smanjiti na razinu blizu one zabilježene prije pandemije i da će se nakon toga uglavnom stabilizirati, što će dati tek mali dodatni doprinos osobnoj potrošnji. Stopa štednje smanjila se 2022. jer se ponašanje potrošača uglavnom normaliziralo u uvjetima popuštanja ograničenja povezanih s pandemijom. U posljednjem tromjesečju 2022. vjerojatno se neznatno povećala zbog velike neizvjesnosti, unatoč potrebi da se podupre potrošnja s obzirom na smanjenje kupovne moći. Predviđa se da će se u 2023. stopa štednje smanjiti, što će u određenoj mjeri pridonijeti održavanju potrošnje u uvjetima stagnacije realnog raspoloživog dohotka. U 2024. i 2025. trebala bi se uglavnom stabilizirati i biti blizu razini zabilježenoj prije pandemije. Do stabiliziranja stope štednje doći će jer pritiske na smanjenje koji proizlaze iz sve manje neizvjesnosti povezane s energijom i niže inflacije, koja bi trebala pridonijeti rastu realnog dohotka, uglavnom neutraliziraju pritisci na rast stope štednje koji proizlaze iz povećanja kamatnih stopa. Nadalje, ne očekuje se da će veliki višak štednje nastao tijekom pandemije znatno potaknuti potrošnju, iako je još u tijeku dekumuliranje viška štednje nastalog tijekom pandemije.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, cijenama sirovina i tečajevima

U odnosu na projekcije iz prosinca 2022. tehničke pretpostavke uključuju oštrije uvjete financiranja, niže cijene nafte, znatno niže veleprodajne cijene plina i električne energije te aprecijaciju eura. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 15. veljače 2023. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, a tržišna očekivanja izvedena su iz kamatnih stopa predviđenih ročnicama, dok se prinosi na desetogodišnje državne obveznice rabe kao zamjenske dugoročne kamatne stope.[4] Kratkoročne i dugoročne kamatne stope porasle su od krajnjeg datuma za projekcije iz prosinca 2022. i, u odnosu na te projekcije, njihova su kretanja revidirana naviše za 40 – 50 baznih bodova zbog daljnjeg rasta ključnih kamatnih stopa monetarne politike ESB‑a i prelijevanja učinaka monetarnih politika u drugim jurisdikcijama.

Tablica

Tehničke pretpostavke

Unatoč ponovnom otvaranju kineskoga gospodarstva tehničke pretpostavke u vezi s cijenama nafte revidirane su neznatno naniže zbog slabije potražnje i ograničenih učinaka novih sankcija Rusiji.[5] Usporavanje globalnoga gospodarskog rasta i dalje je nepovoljno utjecalo na cijene nafte zbog manje potražnje za naftom, a ponovno otvaranje kineskoga gospodarstva dovelo je do povećanja očekivane potražnje za naftom od drugog tromjesečja 2023. Međunarodna agencija za energiju očekuje da će se potražnja Kine za naftom u 2023. povećati za 0,9 milijuna barela dnevno, što je oko 0,9 % globalne ponude, u uvjetima slabije potražnje u prvom tromjesečju nakon naglog povećanja broja slučajeva bolesti COVID‑19 u razdoblju neposredno nakon ponovnog otvaranja gospodarstva. Zabrinutost u vezi s ponudom nafte negativno je utjecala i na cijene nafte, iako je tržišta donekle smirila činjenica da su embargo EU‑a i gornja granica cijene ruske sirove nafte koju su uvele zemlje skupine G-7 dosad imali tek ograničen učinak na globalno tržište nafte. Istodobno, veća proizvodnja u Kazahstanu i Nigeriji također je pridonosila globalnoj ponudi nafte u razdoblju od projekcija iz prosinca 2022. Krivulja cijena naftnih ročnica pomiče se nadolje u odnosu na projekcije iz prosinca 2022. (za 4,3 % u 2023., 2,3 % u 2024. i 2,7 % u 2025.) i terminske su cijene i dalje niže od promptnih cijena (engl. backwardation). Pretpostavlja se da će cijena nafte 2023. iznositi 83 USD po barelu i da će se smanjiti na 74 USD po barelu u 2025.

Veleprodajne cijene plina i električne energije nastavile su naglo padati do razina koje su niže od onih zabilježenih prije rata u Ukrajini, a krivulja pretpostavljenog kretanja cijena emisijskih jedinica ugljika u sustavu EU‑a za trgovanje emisijama (ETS) povišena je. Povijesno visoke razine popunjenosti skladišta plina ove su zime ublažile zabrinutost u pogledu sigurnosti opskrbe plinom u Europi. Među ostalim zahvaljujući uspješnoj zamjeni ruskog plina ukapljenim prirodnim plinom Europa je uspjela prije zime popuniti skladišta plina. Razine su otada i dalje visoke zbog slabe potražnje tijekom vrlo blage zime i učinkovitih mjera EU‑a za štednju plina. Zahvaljujući dobrim zalihama plina EU će moći lakše riješiti pitanje opskrbe plinom prije zime na prijelazu iz 2023. u 2024. U skladu s novim pretpostavkama cijene plina revidirane su znatno naniže u odnosu na tehničke pretpostavke u projekcijama iz prosinca 2022.: 52,7 % za 2023., 37,6 % za 2024. i 26,2 % za 2025. Terminske veleprodajne cijene električne energije također su revidirane znatno naniže, u skladu s promjenom pretpostavki o cijeni plina. Što se tiče emisijskih jedinica ugljika u sustavu EU‑a za trgovanje emisijama, pretpostavljeno kretanje na temelju terminskih ugovora revidirano je znatno naviše u odnosu na projekcije iz prosinca (za 18 %). Revizija je, među ostalim, posljedica veće otpornosti poslovnog ciklusa u odnosu na prošla očekivanja tržišta. Povećana volatilnost cijena emisijskih jedinica posljedica je i neizvjesnosti povezane s ratom u Ukrajini te prijedloga ministara financija EU‑a o prodaji certifikata o emisijama unaprijed počevši od proljeća 2023.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima tijekom deset radnih dana koji su prethodili krajnjem datumu. To upućuje na prosječan tečaj američkog dolara prema euru od 1,08 u razdoblju od 2023. do 2025., što je za 4,7 % više nego što je pretpostavljeno u projekcijama iz prosinca 2022. Pretpostavka o efektivnom tečaju eura upućuje na aprecijaciju za oko 2 % u odnosu na projekcije iz prosinca.

Predviđa se da će se ulaganje u stambene nekretnine nastaviti znatno smanjivati u kratkoročnom razdoblju i da će tijekom projekcijskog razdoblja ostati slabo zbog pooštravanja uvjeta financiranja i stagnacije realnog raspoloživog dohotka. Očekuje se da će rast kamatnih stopa na hipotekarne kredite i znatno pooštravanje standarda odobravanja kredita, uz manju kupovnu moć kućanstava i dugotrajno velike troškove gradnje, i dalje vrlo nepovoljno utjecati na ulaganje u stambene nekretnine u kratkoročnom razdoblju. To će za posljedicu imati nastavak dugog razdoblja smanjivanja ulaganja u stambene nekretnine, koje je započelo u drugom tromjesečju 2022. Najnižu razinu ulaganje bi trebalo dosegnuti tek krajem 2024. Takvo je kretanje uglavnom u skladu s najnovijim podatcima indeksa PMI o poslovnim očekivanjima za sljedećih dvanaest mjeseci u sektoru građevinarstva, koji je unatoč djelomičnom oporavku u siječnju ostao znatno ispod praga ekspanzije. Rast ulaganja u stambene nekretnine trebao bi ponovno zabilježiti pozitivne vrijednosti u 2025. zahvaljujući većem realnom raspoloživom dohotku i manje negativnim učincima Tobinova Q[6]. Međutim, budući da se predviđa da će kamatne stope na hipotekarne kredite ostati visoke, rast ulaganja u stambene nekretnine i dalje će biti slab.

U 2023. očekuje se slabo poslovno ulaganje, a u 2024. i 2025. njegov oporavak, premda bi on trebao biti spor zbog pooštrenih uvjeta financiranja. U četvrtom tromjesečju 2022. došlo je do smanjenja poslovnog ulaganja, koje je u velikoj mjeri posljedica očekivanog baznog učinka povezanog sa znatnim porastom ulaganja u proizvode intelektualnog vlasništva u Irskoj u prethodnom tromjesečju. Čak i bez obzira na Irsku, poslovno ulaganje u europodručju u četvrtom tromjesečju vjerojatno se smanjilo zbog kontinuirane neizvjesnosti, slabe potražnje, velike zabrinutosti u vezi s cijenama energije i opskrbom energijom te snažnog rasta kamatnih stopa i sve većih ograničenja u financiranju. Očekuje se da će poslovno ulaganje u 2023. općenito ostati slabo, ali da će se tijekom godine donekle oporaviti. Prema novim podatcima o sektoru kapitalnih dobara iz prvog tromjesečja zaustavilo se naglo smanjenje novih narudžbi zabilježeno krajem 2022. i započelo je njihovo povećanje, kao i ponovni rast proizvodnje u tom sektoru. Predstavnici poduzeća izvijestili su da su trenutačni postupci zamjene i racionalizacije, kao i širi rad na povećanju digitalizacije i ozelenjivanju proizvodnih procesa, važni čimbenici u planovima ulaganja u 2023., koji se podupiru sredstvima instrumenta Next Generation EU (NGEU). Općenito gledajući, rast ukupnih bruto investicija u fiksni kapital u cijelom projekcijskom razdoblju revidiran je naniže u odnosu na projekcije iz prosinca 2022. jer utjecaj većih troškova financiranja i ograničene ponude kredita sve nepovoljnije djeluje na dinamiku ulaganja.

Okvir 2.

Međunarodno okružje

Očekuje se da će globalna gospodarska aktivnost ostati slaba u prvih nekoliko mjeseci 2023. i, premda bi ponovno otvaranje Kine trebalo povoljno djelovati na globalno gospodarstvo u nastavku godine, predviđa se da će globalni rast ostati relativno ograničen tijekom cijelog projekcijskog razdoblja. Novi anketni podatci i dalje upućuju na sveobuhvatno usporavanje. Globalna proizvodnja u sektoru prerađivačke industrije u siječnju se nastavila smanjivati. Premda je zabilježeno smanjenje neznatno sporije nego što je bilo u prosincu, proizvodnja u sektoru prerađivačke industrije i dalje je slaba u odnosu na prijašnje vrijednosti i u velikim gospodarstvima, i to zbog visoke inflacije, pooštravanja monetarne politike te povećane geopolitičke neizvjesnosti. Predviđa se da će stopa rasta svjetskog realnog BDP‑a (bez europodručja) ove godine iznositi 3,0 %, što je smanjenje u odnosu na 3,3 %, koliko je procijenjeno za 2022. Kako se inflacija bude smanjivala i ponovno otvaranje Kine bude poticalo rast, očekuje se da će se rast postupno povećavati i dosegnuti stopu od 3,2 % u 2024. i stopu od 3,3 % u 2025. U odnosu na projekcije iz prosinca 2022. rast svjetskog realnog BDP‑a revidiran je naviše za 0,4 postotna boda za 2023. i za 0,1 postotni bod za 2024. a u 2025. ostaje nepromijenjen. Glavni su razlog za te revizije poboljšani izgledi za Kinu jer se predviđa da će nakon prestanka poremećaja povezanih s pandemijom koji su se pojavili na prijelazu iz 2022. u 2023. uslijediti brži oporavak jer će tada gospodarstvo manje opterećivati rizik ponovnog uvođenja mjera zatvaranja. Unatoč tim revizijama izgledi za Kinu podložni su pozitivnim rizicima, pri čemu može doći do učinaka prelijevanja na globalne cijene sirovina i inozemnu potražnju europodručja (vidi Okvir 3.). Očekuje se da će snažniji rast u Sjedinjenim Američkim Državama, premda je i on u velikoj mjeri neizvjestan, te manje smanjenje rasta u Rusiji ove godine dati određeni dodatan poticaj globalnom gospodarstvu. Kada je riječ o Rusiji, manje negativni izgledi za rast uglavnom su posljedica učinaka prijenosa ostvarenja koja su bila snažnija od očekivanih. Stručnjaci ESB‑a procjenjuju da će utjecaj sankcija koje su uvedene krajem prošle godine i sankcija koje će se provesti tijekom prvog tromjesečja 2023. i dalje biti znatan, no malo manji od utjecaja predviđenog u projekcijama iz prosinca.

Predviđa se da će se rast globalne trgovine ove godine znatnije smanjiti od rasta svjetskog realnog BDP‑a, ali u srednjoročnom razdoblju i jedan i drugi trebali bi se povećavati sličnim tempom. Globalna trgovina (bez europodručja) trebala bi u 2023. rasti razmjerno sporije u odnosu na svoj dugoročni prosjek, i to znatno sporije nego u 2022. To proizlazi iz očekivanja da će smanjenje problema uskih grla u opskrbnim lancima, koje je privremeno potaknulo rast trgovine u drugoj polovici 2022., imati ograničen učinak u sljedećem razdoblju. Rast globalne trgovine trebao bi ojačati u 2024. i stabilizirati se u 2025. Slično bi se trebala kretati i inozemna potražnja europodručja, čiji bi se rast ove godine trebao smanjiti na stopu od 2,1 % (sa 6,3 % u 2022.) te se potom postupno povećati na 3,1 % u 2024. i na 3,3 % u 2025. Projekcije za globalnu trgovinu i za inozemnu potražnju europodručja revidirane su naviše za 2023., ali te su revizije uglavnom posljedica ostvarenja krajem 2022. koja su bila snažnija od procijenjenih, što je dovelo do znatnih učinaka prijenosa.

Tablica

Međunarodno okružje

(godišnje stope promjene)

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

3 izračunano kao ponderirani prosjek deflatora izvoza trgovinskih partnera europodručja

Cjenovni pritisci u globalnom gospodarstvu i dalje su veliki, ali predviđa se znatna dezinflacija izvoznih cijena konkurenata europodručja. Globalna inflacija potrošačkih cijena prošle je godine u prosjeku iznosila 8,0 % i čini se da je u trećem tromjesečju 2022. dosegnula najvišu razinu od 8,8 %. U međuvremenu je iz mjesečnih podataka postala vidljiva postupna dezinflacija, kojoj su pridonijeli sve manji poremećaji u opskrbi, niže cijene energije i sinkronizirano pooštravanje monetarne politike u cijelom svijetu. Međutim, otporna tržišta rada i snažan rast plaća, posebno u ključnim razvijenim gospodarstvima izvan europodručja, upućuju na to da su temeljni inflacijski pritisci u globalnom gospodarstvu i dalje snažni i da će dezinflacija biti postupna. Istodobno je vidljiv ubrzani pad izvoznih cijena konkurenata europodručja (u nacionalnim valutama) od njihova vrhunca u drugom tromjesečju 2022. zbog negativnih baznih učinaka u vezi s cijenama sirovina, u skladu s tehničkim pretpostavkama na kojima se temelje makroekonomske projekcije stručnjaka ESB‑a iz ožujka 2023. Premda je doprinos pritisaka domaćih i inozemnih proizvođačkih troškova i dalje znatan, očekuje se da će njihov utjecaj na inflaciju u 2024. postupno nestati.

Rast izvoza europodručja trebao bi se oporaviti usporedno sa smanjenjem problema uskih grla u opskrbnim lancima i jačanjem inozemne potražnje, što će omogućiti pozitivne neto doprinose trgovine BDP‑u u razdoblju od 2023. do 2025., a niže cijene energije upućuju na poboljšanje trgovinskih uvjeta i tekućeg računa europodručja. Procjenjuje se da se realni izvoz europodručja u posljednjem tromjesečju 2022. neznatno smanjio unatoč mnogo većoj kontrakciji inozemne potražnje. Istodobno se procjenjuje da se u velikoj mjeri smanjio obujam uvoza, što je djelomično posljedica korekcije uvoza energenata zbog popunjavanja skladišta plina te posljedica velikog smanjenja uvoza u Irskoj zbog nestabilnosti aktivnosti povezanih s proizvodima intelektualnog vlasništva. Doprinos neto trgovine rastu realnog BDP‑a stoga je bio pozitivan. Očekuje se da će rastu izvoza u kratkoročnom razdoblju pridonijeti smanjenje problema uskih grla u opskrbnim lancima koje će nastupiti ranije nego što se očekivalo. Osim toga, ponovno otvaranje Kine trebalo bi potaknuti potražnju za proizvodima za široku potrošnju iz europodručja i izvoz putničkih usluga. To bi, barem u kratkoročnom razdoblju, trebalo neutralizirati nepovoljan učinak gubitaka konkurentnosti koji su proizišli iz nedavne aprecijacije eura te iz šoka cijena energije i troškova nastalih zbog postupne zamjene ruskog plina skupljim, ali pouzdanijim opcijama. Očekuje se da će neto izvoz dati pozitivan doprinos rastu BDP‑a i u 2024. i 2025., ali i da će se početi smanjivati pri kraju projekcijskog razdoblja (Grafikon 2.). Kada je riječ o cijenama, pretpostavke o znatno nižim cijenama energenata upućuju na niže uvozne cijene energije od kraja 2022. To bi trebalo povoljno djelovati na trgovinske uvjete i tekući račun europodručja[7], koji će do kraja projekcijskog razdoblja ostati pozitivan te je revidiran znatno naviše u odnosu na projekcije iz prosinca. Projekcije tekućeg računa revidirane su, s jedne strane, u skladu s podatcima za posljednje tromjesečje 2022., koji upućuju na znatno poboljšanje tekućeg računa, te, s druge strane, u skladu s revizijama naniže cijena i obujma uvoza tijekom projekcijskog razdoblja.

Grafikon 2.

Realni BDP europodručja – raščlamba na glavne sastavnice rashoda

(godišnje stope promjene, doprinosi u postotnim bodovima)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak projekcijskog razdoblja označen je okomitom crtom.

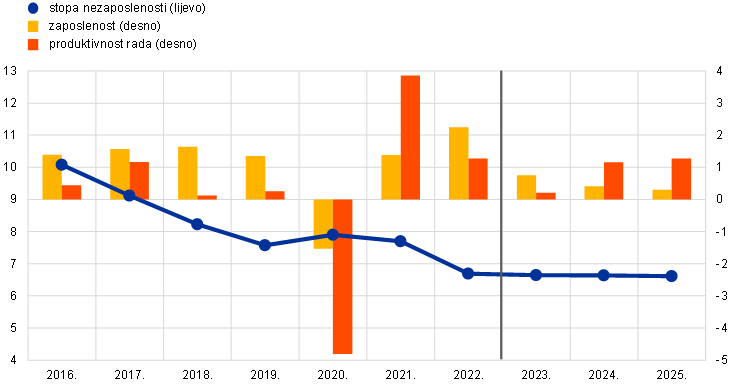

Predviđa se da će tržište rada i dalje biti otporno i da će nezaposlenost tijekom projekcijskog razdoblja ostati na povijesno niskim razinama u uvjetima kontinuiranog manjka ponude radne snage (Grafikon 3.). Zaposlenost je u četvrtom tromjesečju 2022. porasla za 0,3 %, unatoč stagniranju rasta realnog BDP‑a. Predviđa se da će tijekom projekcijskog razdoblja nastaviti rasti, premda sporijim tempom nego u 2022. (0,8 % u 2023., 0,4 % u 2024. i 0,3 % u 2025.). Do rasta zaposlenosti došlo bi zbog smanjenja rizika gospodarske recesije u kratkoročnom razdoblju, pri čemu usporavanje realne aktivnosti u 2023. ne bi imalo za posljedicu povećanje broja otpuštenih radnika. Umjesto toga dovelo bi do većeg zadržavanja radnika u uvjetima kontinuiranog manjka ponude radne snage. Stoga se očekuje da će se rast produktivnosti smanjiti na 0,2 % u 2023. te se potom oporaviti na 1,2 % u 2024. i na 1,3 % u 2025. S obzirom na trenutačno očekivano blago povećanje radne snage, predviđa se da će se stopa nezaposlenosti tijekom cijelog projekcijskog razdoblja zadržati otprilike na sadašnjoj razini od 6,6 %.

Grafikon 3.

Tržište rada europodručja

(postotak radne snage, godišnje stope promjene)

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

U odnosu na projekcije iz prosinca 2022. rast realnog BDP‑a revidiran je naviše za 0,5 postotnih bodova za 2023. te naniže za 0,3 postotna boda za 2024. i 0,2 postotna boda za 2025. Revizija naviše za 2023. posljedica je pozitivnog učinka prijenosa iznenađenja u drugoj polovici 2022., i to prije svega zbog manje potražnje za uvozom energenata. Osim toga, posljedica je i revizija naviše kratkoročnih izgleda, koje su potaknute prilagodbom tržišta energenata koja je bila brža nego što se očekivalo i znatnim smanjenjem inflacije cijena energije te povezanim smanjenjem neizvjesnosti i jačanjem povjerenja, kao i brzim otklanjanjem poremećaja u opskrbnim lancima. Dugoročnije gledano, rast BDP‑a revidiran je naniže za 2024. i 2025. zbog snažnijih učinaka pooštravanja monetarne politike, koji su doveli do revizije naviše kamatnih stopa, te nedavnog znatnog pooštravanja uvjeta ponude kredita i aprecijacije eura, čiji je utjecaj veći od pozitivnog utjecaja niže inflacije na dohodak i povjerenje.

Okvir 3.

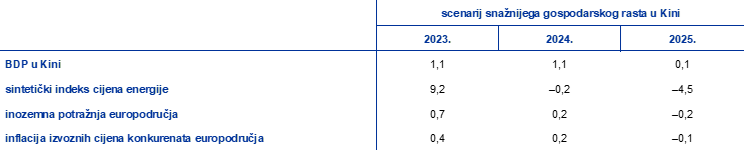

Učinci prelijevanja na europodručje u scenariju snažnijega gospodarskog rasta u Kini

U ovom se scenariju polazi od snažnijeg rasta kineskoga gospodarstva u odnosu na kretanja predviđena u osnovnim projekcijama, koji bi doveo i do rasta međunarodnih cijena sirovina. U scenariju se pretpostavlja da će u Kini pandemijska situacija biti stabilna, odnosno da neće biti novih velikih valova zaraze koronavirusom ni strogih mjera za sprječavanje njezina širenja. Takva bi situacija pogodovala bržem oporavku povjerenja potrošača i snažnijem oporavku potražnje, a povoljno bi djelovala i na sektor stambenih nekretnina. U scenariju se pretpostavlja znatno brži rast gospodarske aktivnosti, osobito od drugog tromjesečja 2023., jer bi negativni utjecaj velikog vala zaraze do kojeg je došlo na prijelazu iz 2022. u 2023. trebao popustiti brže nego što je predviđeno u osnovnim projekcijama. Očekuje se da će se realni BDP u Kini stoga ponovno kretati na razinama zabilježenima prije pandemije, što će potaknuti i inozemnu potražnju europodručja.[8] U scenariju se predviđaju i učinci na rast međunarodnih cijena sirovina, posebno cijena plina, zbog snažnijeg oporavka potražnje u Kini, što će vjerojatno dovesti do više inflacije izvoznih cijena za konkurente europodručja. Međutim, pretpostavlja se da će u 2025. doći do preokreta tih učinaka (Tablica).[9]

Tablica

Pretpostavke iz scenarija

(odstupanja od godišnjih stopa promjena iz osnovnih projekcija iz ožujka 2023., u postotnim bodovima)

Napomene: Pretpostavke o varijablama europodručja, koje se zasnivaju na pozitivnom šoku na strani potražnje u Kini, dobivene su uporabom ESB‑ova globalnog modela. Sintetički indeks cijena energije prosjek je kretanja cijena sirove nafte i veleprodajnih cijena plina koji se izračunava uporabom pondera uvoza.

U scenariju snažnijega gospodarskog rasta u Kini pretpostavljaju se ograničeni učinci na rast i inflaciju u europodručju. Realni BDP europodručja u tom bi se scenariju u 2023. povećao za još 0,1 postotni bod u odnosu na osnovni scenarij iz ožujka 2023., uglavnom zbog veće svjetske potražnje (inozemne potražnje europodručja) (Grafikon, strana a).[10] Šok bi podrazumijevao i veću kinesku potražnju za sirovinama, koja sama po sebi ne stvara rizike za razine popunjenosti skladišta plina u europodručju, ali bi prouzročila dodatne pritiske na cijene sirovina. To bi povećalo inflaciju u europodručju za 0,2 postotna boda u 2023. i 2024. (Grafikon, strana b). Učinak bi potom oslabio do kraja projekcijskog razdoblja jer bi se ponovno uspostavila ravnoteža ponude i potražnje na tržištu sirovina.

Grafikon

Učinak na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om u europodručju u scenariju gospodarskog rasta u Kini koji je snažniji nego što je predviđeno u osnovnim projekcijama iz ožujka 2023.

(odstupanja od osnovnih projekcija iz ožujka 2023., u postotnim bodovima)

Izvori: simulacije prema modelu ECB-BASE i izračuni stručnjaka ESB‑a.

Napomene: Simulacije se izvode u okviru predviđanja u kojima se primjenjuju adaptivna očekivanja te egzogena monetarna i fiskalna politika.

Postoji određena neizvjesnost u vezi s procijenjenim učincima prelijevanja na izglede europodručja koji proizlaze iz ponovnog otvaranja Kine. Najveći čimbenik eventualnog snažnijeg rasta u Kini nakon njezina ponovnog otvaranja vjerojatno bi bila potrošnja, pri čemu bi intenzivnost uvoza bila manja nego u sektoru povezanom s ulaganjem, što upućuje na moguće manje učinke prelijevanja na trgovinu. To je posebno važno za europodručje, koje u Kinu uglavnom izvozi investicijske proizvode, dok potrošački proizvodi, uključujući proizvode povezane s putovanjima, čine manje od četvrtine njegova izvoza u Kinu i tek 0,45 % BDP‑a europodručja. Analiza inputa i outputa potvrđuje da bi gospodarski rast u Kini koji bi se prvenstveno temeljio na potrošnji imao manje učinke prelijevanja na europodručje od rasta potaknutog ulaganjem jer je dodana vrijednost koju apsorbira kineska konačna potrošnja otprilike 20 % manja od dodane vrijednosti koju apsorbira kineska potražnja za ulaganjem. Stoga učinci mogu biti blaži nego u simulacijama iz prethodno navedenih modela. Nadalje, dugotrajne slabosti u sektoru stambenih nekretnina te dugotrajni štetni učinci pandemije također su mogli utjecati na potencijalni rast, što smanjuje vjerojatnost da će se kinesko gospodarstvo vratiti na trend rasta iz razdoblja prije pandemije. Snažniji rast kineskoga gospodarstva mogao bi biti popraćen i određenim pozitivnim učincima na globalne opskrbne lance, što bi pridonijelo dezinflaciji proizvoda kojima se trguje. S druge strane, izvoz europodručja mogao bi biti još i snažniji zbog sve većeg udjela europodručja na izvoznom tržištu u segmentu proizvoda za široku potrošnju u Kini.

2. Fiskalni izgledi

Diskrecijske mjere fiskalne politike na razini europodručja relativno su malo izmijenjene u razdoblju od projekcija iz prosinca 2022.[11] Budući da nema većih novosti u vezi s proračunom, revizije fiskalnih pretpostavki uglavnom se odnose na reviziju naniže mjera fiskalne potpore koje su uvedene kao odgovor na energetsku krizu i visoku inflaciju. Njihov je udio tako smanjen s više od 1,9 % BDP‑a, koliko je iznosio u projekcijama iz prosinca, na oko 1,8 % BDP‑a. Takva prilično mala revizija na razini europodručja, međutim, posljedica je znatnih razlika među državama. S jedne strane, zbog znatnog pada veleprodajnih cijena energije manji su fiskalni troškovi određenih mjera, posebno uvođenja gornjih granica cijena plina i električne energije u nekoliko država, što ovisi i o načinu oblikovanja tih mjera u pojedinim državama i značajkama njihovih tržišta energenata. S druge strane, velik dio fiskalne potpore (gotovo 60 %) – prije svega mjere kojima se pruža izravna potpora dohotku ili smanjuje stopa PDV‑a – ne ovisi izravno o cijenama energije. Nadalje, fiskalna potpora u nekoliko država revidirana je naviše u odnosu na projekcije iz prosinca jer će se mjere u tim državama nastaviti provoditi i u 2023. ili su procjene posuvremenjene na temelju konačnih zakona o proračunu. Ostale revizije odnose se na manje financiranje mjera potpore povezanih s cijenama energije, primjerice na prihode od izvanrednih poreza na dobit energetskog sektora. U skladu s tim revizijama i statističkom reklasifikacijom fiskalnih podataka u Italiji predviđa se da će karakter fiskalne politike u europodručju, prilagođen za bespovratna sredstva instrumenta NGEU, biti uglavnom uravnotežen u 2023., nakon čega će u 2024. uslijediti znatno pooštrenje jer se pretpostavlja da će se ukinuti oko 70 % mjera potpore iz 2023. povezanih s cijenama energije i inflacijom, te da će u 2025. ostati uglavnom uravnotežen. Međutim, zbog snažne fiskalne ekspanzije tijekom krize uzrokovane pandemijom u osnovnim projekcijama iz ožujka 2023. i dalje se predviđa znatna fiskalna potpora, premda postoji velika neizvjesnost u vezi s opsegom potpore povezane s cijenama energije s obzirom na nedavni pad tih cijena.

Fiskalni izgledi europodručja trebali bi se poboljšati tijekom projekcijskog razdoblja. Nakon znatnog smanjenja procijenjenog za 2022. predviđa se da će se proračunski manjak europodručja u 2023. još malo smanjiti te da će se u većoj mjeri smanjiti u 2024. (na 2,4 % BDP‑a) i ostati nepromijenjen u 2025.[12] Smanjenje proračunskog salda na kraju projekcijskog razdoblja u odnosu na 2022. može se objasniti poboljšanjem ciklički prilagođenog primarnog salda, koji slijedi i bolja ciklička komponenta, uz postupni rast plaćanja kamata kao udjela u BDP‑u tijekom projekcijskog razdoblja. Predviđa se da će se dug europodručja nastaviti smanjivati, premda sporijim tempom nakon 2022., te da će do 2025. iznositi malo manje od 87 % BDP‑a. To je u prvom redu posljedica negativnih razlika između kamatnih stopa i stopa rasta, koje više nego neutraliziraju dugotrajne primarne manjkove. Ipak, očekuje se da će u 2025. omjer manjka i BDP‑a te duga i BDP‑a ostati iznad razina zabilježenih u razdoblju prije pandemije. U odnosu na projekcije iz prosinca kretanje proračunskog salda revidirano je naviše za razdoblje od 2023. do 2025., premda tek neznatno na kraju projekcijskog razdoblja, dok su plaćanja kamata porasla u 2024. i 2025. Omjer duga i BDP‑a revidiran je naniže, uglavnom zbog poboljšanja kretanja primarnog salda.

3. Cijene i troškovi

Predviđa se da će inflacija mjerena HIPC‑om u 2023. prosječno iznositi 5,3 % te da će se smanjiti na 2,9 % u 2024. i na 2,1 % u 2025. U osnovnim projekcijama predviđa se da će se ukupna inflacija smanjiti s 10,0 %, koliko je iznosila u četvrtom tromjesečju 2022., na 2,8 % u četvrtom tromjesečju 2023. U 2024. trebala bi se kretati oko 3,0 % i tek se u trećem tromjesečju 2025. smanjiti na ESB‑ovu ciljnu razinu inflacije od 2,0 % (Grafikon 4.). Smanjenje ukupne inflacije tijekom projekcijskog razdoblja posljedica je smanjenja godišnjih stopa promjene svih glavnih sastavnica u različitoj mjeri, pri čemu na njezino smanjenje utječu mjere fiskalne politike i pretpostavke o cijenama sirovina (Grafikon 5.).

Grafikon 4.

Inflacija mjerena HIPC‑om za europodručje

(godišnje stope promjene)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti (vidi Okvir 6.). Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30-postotna, 60-postotna i 90-postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om biti u odgovarajućem intervalu.

Iako će i dalje ostati povišena, očekuje se da će se ukupna inflacija tijekom 2023. znatno smanjiti zbog negativnih baznih učinaka povezanih s energijom, smanjenja cijena energije i slabljenja pritisaka proizvođačkih troškova. Inflacija cijena energije mjerena HIPC‑om trebala bi znatno pridonijeti tom smanjenju, ponajviše zbog velikih negativnih baznih učinaka povezanih sa snažnim rastom cijena energenata u 2022. i zbog postupnog prijenosa pretpostavki o znatno nižim cijenama nafte, plina i električne energije. U skladu s tim, smanjenje inflacije cijena energije mjerene HIPC‑om tijekom projekcijskog razdoblja posljedica je smanjenja svih njezinih glavnih sastavnica (cijene goriva za prijevozna sredstva, plina i električne energije). Zbog slabljenja pritisaka proizvođačkih troškova očekuje se da će se znatno smanjiti i inflacija cijena hrane. Dinamika inflacije u sastavnici neprerađenih prehrambenih proizvoda od prošle je jeseni oslabjela usporedno s popuštanjem pritisaka na rast cijena proizišlih iz suše koja je ljetos pogodila Europu. Istodobno su cjenovni pritisci povezani sa sastavnicom prerađenih prehrambenih proizvoda ostali snažni, stvarajući tako dodatan pritisak na rast inflacije cijena hrane u kratkoročnom razdoblju. Ipak, postupno slabljenje pritisaka proizvođačkih troškova na potrošačke cijene hrane koje proizlazi iz pretpostavki o smanjenju cijena na poljoprivrednom gospodarstvu te nižih cijena energije i repromaterijala trebalo bi, uz negativne bazne učinke, dovesti do smanjenja inflacije cijena hrane tijekom 2023. Predviđa se da će se inflacija mjerena HIPC‑om bez energije i hrane postupno smanjivati tijekom 2023. zato što bi pritisci proizvođačkih troškova trebali slabjeti više nego što jačaju pritisci na povećanje inflacije koji proizlaze iz snažnijeg rasta plaća. Naime, pritisci proizvođačkih troškova na rast inflacije koji proizlaze iz velikog povećanja cijena repromaterijala i prošle deprecijacije eura trebali bi popustiti. Tomu će pridonijeti učinci smanjenja povezani s nedavnom aprecijacijom eura i manji neizravni učinci zbog pretpostavki o znatno nižim cijenama energije. Slabljenje pritisaka prošlih uskih grla u opskrbnim lancima i učinci ponovnog otvaranja poslije pandemije trebali bi ove godine pridonijeti očekivanom smanjenju inflacije mjerene HIPC‑om bez energije i hrane. Očekuje se da će se profitne marže, koje su se povećale u 2022., također smanjivati kako konkurentski pritisci budu počeli djelovati. Smanjenje inflacije mjerene HIPC‑om bez energije i hrane u početku će poticati inflacija cijena industrijskih proizvoda bez energije, dok će jači rast plaća upućivati na dugotrajniju inflaciju cijena usluga, koja bi trebala ostati snažna tijekom cijele 2023. Promjene pondera HIPC‑a utjecale su na smanjenje inflacije mjerene HIPC‑om bez energije i hrane u prvim mjesecima 2023. Očekuje se da će te promjene utjecati na njezin rast u trećem tromjesečju, ali da će utjecati na smanjenje ukupne inflacije u cijeloj 2023.

Nakon što će u 2024. porasti zbog postupnog ukidanja fiskalnih mjera, inflacija cijena energije trebala bi utjecati na smanjenje ukupne inflacije u 2025. Takvo kretanje u skladu je s pretpostavljenim padom krivulje cijena nafte, plina i električne energije. Dok će doprinos inflacije cijena energije ukupnoj inflaciji u 2023. u prosjeku biti zanemariv, ponovno povećanje inflacije cijena energije do kojeg će doći u 2024. prije svega će biti posljedica postupnog ukidanja mnogih vladinih mjera za smanjenje inflacije cijena plina i električne energije. Općenito gledajući, fiskalne mjere za kompenzaciju visokih cijena energije i visoke inflacije, za koje se očekuje da će utjecati na smanjenje inflacije mjerene HIPC‑om za 0,3 postotna boda u 2023., trebale bi nakon ukidanja utjecati na njezino povećanje za oko 0,5 postotnih bodova u 2024. i 0,2 postotna boda u 2025.[13]

Očekuje se da će se inflacija cijena hrane mjerena HIPC‑om u sljedećim godinama projekcijskog razdoblja smanjiti u skladu s pretpostavkama o cijenama sirovina. Pretpostavljeno smanjenje cijena energenata ima važnu ulogu i u smanjenju inflacije cijena hrane zbog intenzivne uporabe energije u proizvodnji hrane, posebno u proizvodnji prerađenih prehrambenih proizvoda. Nadalje, pretpostavlja se da će se cijene na poljoprivrednom gospodarstvu polako smanjivati tijekom projekcijskog razdoblja.

Očekuje se da će se u srednjoročnom razdoblju inflacija mjerena HIPC‑om bez energije i hrane smanjivati kako pritisci proizvođačkih troškova postupno budu slabjeli (čemu će pridonijeti i nedavna smanjenja cijena energije) te kako pooštravanje monetarne politike bude djelovalo na gospodarstvo. Istodobno, povijesno velik rast plaća pridonijet će održavanju temeljne inflacije na povišenoj razini. Do očekivanog smanjenja s 4,6 % u 2023. na 2,2 % u 2025. doći će nakon slabljenja pritisaka na rast inflacije prouzročenih problemima uskih grla u opskrbnim lancima i učinaka ponovnog otvaranja gospodarstva u kombinaciji s odgođenim učincima usporavanja rasta i ublažavanja neizravnih učinaka viših cijena energije. Iako znatne korekcije veleprodajnih cijena energije naniže upućuju na manje neizravne učinke u usporedbi s prijašnjim projekcijama, te su cijene i dalje na visokim razinama u odnosu na povijesne standarde i njihov je prijenos postupan. Stoga se i dalje procjenjuje da će neto učinak biti pozitivan, ali da će se smanjiti tijekom cijelog projekcijskog razdoblja. Slično tomu, pritisak na rast temeljne inflacije koji proizlazi iz odgođenih učinaka prošle deprecijacije eura sada je manji nego što je prethodno pretpostavljeno. Razlog je nedavna aprecijacija eura, koja je djelomično povezana s restriktivnijom monetarnom politikom u europodručju. Istodobno, zbog dugotrajno velikog rasta plaća temeljna inflacija iznosit će 2,2 % u 2025., što je znatno više od njezina povijesnog prosjeka.

Grafikon 5.

Inflacija mjerena HIPC‑om za europodručje – raščlamba na glavne sastavnice

(godišnje stope promjene, u postotnim bodovima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Predviđa se da će plaće rasti po visokim stopama zbog pooštrenih uvjeta na tržištu rada, povećanja minimalnih plaća i naknade za inflaciju, a realne plaće s vremenom će se vratiti na razine zabilježene u razdoblju prije pandemije. Prosječna stopa rasta plaća u 2023. trebala bi iznositi 5,3 % te se potom smanjiti na 4,4 % u 2024. i na 3,6 % u 2025. Stopa za 2023. revidirana je malo naviše u odnosu na projekcije iz prosinca zbog vjerojatnosti jačeg pritiska povezanog s nadoknađivanjem gubitaka kupovne moći. Za 2024. i 2025., međutim, stope su revidirane naniže zbog manje potrebe za naknadom za inflaciju. Očekuje se da će se realne plaće do kraja projekcijskog razdoblja vratiti na razine iz prvog tromjesečja 2022. Rast jediničnih troškova rada trebao bi i dalje jačati u 2023. u uvjetima većeg rasta plaća i manjeg rasta produktivnosti te potom slabjeti usporedno s umjerenijim rastom plaća i, prije svega, s većim rastom produktivnosti rada u uvjetima očekivanog jačanja gospodarske aktivnosti.

Očekuje se da će se profitne marže zbog velikog prijenosa troškovnih pritisaka u uvjetima visoke inflacije nastaviti povećavati u kratkoročnom razdoblju prije nego što se smanje u 2024. i opet blago povećaju u 2025. Rast profitnih marži, koji je započeo u 2021., trebao bi se nastaviti u kratkoročnom razdoblju. Iz toga proizlazi da profitne marže slabo apsorbiraju pritiske povezane s trgovinskim uvjetima, zbog čega dolazi do velikog prijenosa povećanja troškova na prodajne cijene. Nadalje, neki proizvođači vjerojatno će nastaviti iskorištavati uvjete visoke inflacije i manje konkurentske pritiske koji su bili povezani s globalnim neravnotežama u ponudi i potražnji. Očekuje se da će se profitne marže dijelom smanjiti u 2024., što će apsorbirati relativno snažan rast troškova rada. U 2025. trebale bi se opet blago povećati jer će slabiji rast troškova rada omogućiti veći manevarski prostor u određivanju cijena.

Nakon snažnog povećanja u 2022. očekuje se da će se godišnja stopa rasta uvoznih cijena u 2023. znatno smanjiti, što upućuje na veliko smanjenje vanjskih cjenovnih pritisaka tijekom cijelog projekcijskog razdoblja. Nakon povećanja od gotovo 18 % u 2022. očekuje se da će se uvozni deflator znatno smanjiti, u skladu s predviđenim smanjenjem cijena nafte, plina i drugih sirovina te rješavanjem problema uskih grla u opskrbnim lancima uvoznih repromaterijala. Deflator bi se u srednjoročnom razdoblju trebao kretati uglavnom u skladu s povijesnim prosjekom od 1,1 %.

U odnosu na projekcije iz prosinca 2022. stopa ukupne inflacije mjerene HIPC‑om revidirana je naniže za sve godine projekcijskog razdoblja: za 1,0 postotnih bodova za 2023., za 0,5 postotnih bodova za 2024. te za 0,2 postotna boda za 2025. Znatna revizija naniže za 2023. potaknuta je velikim negativnim iznenađenjima povezanima s inflacijom cijena energije i pretpostavkama o znatno nižim cijenama energije, što je djelomično neutralizirano pozitivnim iznenađenjima povezanima s inflacijom mjerenom HIPC‑om bez energije i hrane. Za 2024. i 2025. revidirana je naniže zbog manjeg učinka ukidanja fiskalnih mjera na inflaciju cijena energije, snažnijeg slabljenja neizravnih učinaka i sve većeg prijenosa nedavne aprecijacije tečaja.

Okvir 4.

Analiza osjetljivosti: alternativna kretanja cijena energije

S obzirom na znatnu neizvjesnost povezanu s kretanjima budućih cijena energije, različitim analizama osjetljivosti procjenjuju se mehaničke posljedice alternativnih kretanja cijena energije za osnovne projekcije. U ovom se okviru najprije razmatraju rizici za kratkoročne inflacijske izglede koji proizlaze iz mogućih iznimno snažnih kretanja cijena energenata, pri čemu se u obzir uzimaju nedavna iskustva s njihovom velikom kolebljivošću. Nakon toga se procjenjuje utjecaj manje ekstremnih alternativnih kretanja cijena energije na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om tijekom cijelog projekcijskog razdoblja, pri čemu se uzimaju u obzir tržišna očekivanja ili se pretpostavlja da trenutačne razine ostaju nepromijenjene.

Alternativna kretanja cijena nafte i plina, s obzirom na nedavna iskustva, upućuju na kratkoročne izglede za inflaciju mjerenu HIPC‑om od 5,3 % do 7,0 % u drugom tromjesečju 2023. Snažna kratkoročna kolebljivost kakva je zabilježena tijekom prošle godine obično se ne može obuhvatiti distribucijom oko ročnica impliciranom u opcijama (vidi u nastavku). Jedna mogućnost za procjenu takve kratkoročne osjetljivosti jest da se uzmu u obzir gornja i donja granica kratkoročnih promjena cijena nafte i plina i na temelju tog raspona izvedu prognoze kratkoročne inflacije. U ovoj analizi osjetljivosti raspon za naftu iznosi od 55 USD do 125 USD po barelu, a raspon za veleprodajne cijene plina od 20 EUR do 150 EUR po megavatsatu. Te cijene, za koje se pretpostavlja da vrijede od ožujka do lipnja 2023., unose se u skup energetskih jednadžbi (za goriva, električnu energiju i plin) kojim se stručnjaci ESB‑a služe za prognoziranje kratkoročne inflacije. Pretpostavljena maksimalna povećanja cijena nafte i plina povećala bi ukupnu inflaciju mjerenu HIPC‑om za 0,1 postotni bod u prvom tromjesečju 2023. i za 1,0 postotnih bodova u drugom tromjesečju 2023. u odnosu na osnovne projekcije. Pretpostavljena maksimalna smanjenja cijena nafte i plina smanjila bi ukupnu inflaciju za 0,2 postotna boda u prvom tromjesečju 2023. i za 0,7 postotnih bodova u drugom tromjesečju 2023.

Grafikon

Alternativna kretanja inflacije mjerene HIPC‑om u kratkoročnom razdoblju

(godišnje stope promjene)

Promatrajući cijelo projekcijsko razdoblje, alternativna kretanja cijena energije izvode se iz cijena nafte i plina impliciranih u opcijama i iz kretanja stalnih cijena. U ovoj analizi osjetljivosti rabi se sintetički indeks cijena energije u kojem se s pomoću pondera uvoza kombiniraju terminske cijene nafte i plina. Alternativna niža i viša kretanja proizlaze iz 25. i 75. percentila gustoća neutralnih na rizik izvedenih iz opcija za cijene nafte i plina na dan 15. veljače 2023. (krajnji datum za tehničke pretpostavke). Obje su distribucije asimetrične i nakrivljene udesno, što upućuje na određene pozitivne rizike za tehničke pretpostavke projekcija stručnjaka ESB‑a iz ožujka 2023. Osim toga, i za cijene nafte i za cijene plina uzima se u obzir pretpostavka stalnih cijena.

Učinci tih alternativnih kretanja procjenjuju se nizom makroekonomskih modela kojima se služe stručnjaci Eurosustava i ESB‑a, i to na temelju sintetičkog indeksa cijena energije. Prosječni učinci na rast realnog BDP‑a i inflaciju prema tim modelima prikazani su u tablici u nastavku. Rezultati za 75. percentile upućuju na odstupanja naviše u odnosu na osnovne projekcije inflacije mjerene HIPC‑om u iznosu od 0,6 postotnih bodova u 2023. i 2024. te u iznosu od 0,3 postotna boda u 2025. Scenarij koji se temelji na kretanju stalnih cijena upućuje na slabije učinke u 2023. i 2024., ali na slično odstupanje naviše za inflaciju mjerenu HIPC‑om u 2025. Nasuprot tomu, u scenariju koji se temelji na 25. percentilu učinci na inflaciju mjerenu HIPC‑om iznose –0,4 postotna boda u 2023., –0,5 postotnih bodova u 2024. i –0,3 postotna boda u 2025. Za 75. percentil učinci na rast realnog BDP‑a iznose –0,1 postotni bod u 2023. i 2024., dok kretanja za 25. percentil upućuju na rast BDP‑a koji je za 0,1 postotni bod veći u svakoj godini projekcijskog razdoblja. Pretpostavka stalnih cijena imala bi zanemariv učinak na BDP u cijelom projekcijskom razdoblju.

Tablica

Učinci alternativnih kretanja cijena energije

Napomene: U ovoj analizi osjetljivosti rabi se sintetički indeks cijena energije u kojem se kombiniraju terminske cijene nafte i plina. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za cijene nafte i plina na dan 15. veljače 2023. Vrijednosti stalnih cijena nafte i plina preuzete su na isti datum. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Okvir 5.

Prognoze drugih institucija

Međunarodne organizacije i organizacije privatnog sektora također sastavljaju prognoze za europodručje. Međutim, te prognoze ne mogu se izravno uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a jer nisu završene u isto vrijeme. Osim toga, u tim se projekcijama rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, među ostalim o cijenama nafte, plina i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe.

Tablica

Usporedba nedavno objavljenih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: Consensus Economics Forecasts, 16. veljače 2023. (podatci za 2025. uzeti su iz ankete iz siječnja 2023.); zimske (privremene) gospodarske prognoze Europske komisije iz 2023., 13. veljače 2023.; istraživanje ESB‑a Survey of Professional Forecasters, 3. veljače 2023.; IMF World Economic Outlook, posuvremenjena verzija, 30. siječnja 2023.; OECD Economic Outlook 112 za studeni 2022., 22. studenoga 2022.

Napomene: Makroekonomske projekcije stručnjaka ESB‑a sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Projekcije stručnjaka ESB‑a iz ožujka 2023. koje se odnose na rast BDP‑a među boljim su prognozama ili iznad raspona drugih prognoza za 2023. i 2024., ali su unutar raspona za 2025., dok su projekcije inflacije mjerene HIPC‑om ispod raspona drugih prognoza za 2023., ali unutar raspona za razdoblje nakon toga. Kada je riječ o rastu BDP‑a, projekcije stručnjaka ESB‑a malo su više od raspona drugih prognoza za 2023. Za godinu 2024. u skladu su s projekcijom MMF‑a, ali su malo više od ostalih prognoza, osobito od prognoze organizacije Consensus Economics, dok su za 2025. slične ostalim prognozama. Kada je riječ o inflaciji mjerenoj HIPC‑om, projekcije stručnjaka ESB‑a niže su od svih drugih projekcija za 2023., najvjerojatnije zato što se u njima uzimaju u obzir najnovija smanjenja cijena energije. U ostatku projekcijskog razdoblja inflacija mjerena HIPC‑om unutar je raspona ostalih prognoza.

Okvir 6.

Prikazivanje neizvjesnosti povezane s projekcijama

Kao svaka analiza budućih kretanja, ekonomske projekcije same su po sebi neizvjesne. Neizvjesnost se ne može izravno mjeriti, ali iz neizvjesnosti u projekcijama zapravo je vidljivo koliko su prognostičari sigurni u središnje projekcije i općenito u gospodarske izglede. Neizvjesnost povezana s projekcijama stručnjaka Eurosustava odnosno ESB‑a može proizlaziti iz različitih izvora, kao što su pretpostavke koje na njih utječu, budući šokovi (npr. opseg i priroda šoka) i prognostički modeli na kojima se temelje.

Sve do pandemije neizvjesnost povezana s projekcijama stručnjaka Eurosustava odnosno ESB‑a u komunikaciji s javnošću prikazivala se simetričnim rasponima oko središnjih projekcija izvedenima iz pogrešaka iz prošlih projekcija. Budući da nije svaku neizvjesnost lako kvantificirati ili ih je nemoguće kvantificirati, ESB je, poput nekoliko usporedivih institucija, pri određivanju neizvjesnosti rabio isključivo pogreške iz prošlih projekcija kao zamjensku varijablu. Neizvjesnost je tako prikazivana rasponima čija je širina bila dvostruko veća od srednje apsolutne vrijednosti pogrešaka iz projekcija, dok su netipične vrijednosti isključene iz uzorka pogrešaka. Osim toga, pretpostavljalo se da je distribucija projekcija savršeno simetrična. Tako se razina neizvjesnosti prikazivala bez podataka o ravnoteži rizika za projekcije, koji su se navodili u izjavi o monetarnoj politici.

Neposredno nakon izbijanja pandemije neizvjesnost se prikazivala s pomoću alternativnih scenarija u uvjetima iznimno velikih izvanrednih šokova koji su pogodili gospodarstvo europodručja. Tijekom pandemije poduzete su dotad nezabilježene mjere javnog i privatnog sektora kojima se nastojalo spriječiti širenje virusa. Zbog znatnih gospodarskih učinaka tih mjera i njihove nepredvidljivosti u vezi s projekcijama postojala je dotad nezabilježena razina neizvjesnosti koja se nije mogla primjereno prikazati uobičajenim izračunom raspona. Nadalje, snažno ponovno otvaranje globalnoga gospodarstva nakon ukidanja ograničenja povezanih s pandemijom i ruska invazija na Ukrajinu bili su dodatni izvanredni gospodarski šokovi zbog kojih je neizvjesnost za gospodarske izglede ostala na neuobičajeno visokoj razini. Radi boljeg prikaza te razine neizvjesnosti objavljeni su alternativni scenariji koji su proizlazili iz različitih pretpostavki o budućem tijeku pandemije i povezanim mjerama za sprječavanje njezina širenja te o dostupnosti prirodnog plina u europodručju. Sada se može zaključiti da su ti scenariji učinkovito prikazivali tadašnje visoke razine neizvjesnosti.

Neizvjesnost povezana s projekcijama iz ožujka 2023. prikazana je simetričnim lepezastim grafikonima izvedenima iz pogrešaka iz prošlih projekcija, pri čemu nije uzeta u obzir povećana neizvjesnost povezana s napetostima koje su se nedavno pojavile na financijskim tržištima (Grafikoni 1. i 4.). Metodologija izvođenja raspona koji se rabe u tim lepezastim grafikonima uglavnom se zasniva na načelima koja su se primjenjivala u pretpandemijskom razdoblju. Pritom se pretpostavlja normalna distribucija apsolutnih pogrešaka iz prošlih projekcija uz prilagodbu za netipične vrijednosti.[14] Netipične vrijednosti uklanjaju se kako bi se prikazala neizvjesnost u razdobljima u kojima nema iznimnih kretanja. To bi moglo dovesti do nedovoljne zastupljenosti trenutačne neizvjesnosti povezane s napetostima koje su se nedavno pojavile na financijskim tržištima. Za razliku od pretpandemijskog razdoblja, u kojem se prikazivala jedinstvenim simetričnim rasponom, neizvjesnost se sada prikazuje s pomoću tri različita, ali i dalje simetrična raspona. Oni se odnose na različite intervale predviđanja (30 %, 60 % i 90 %), koji omogućuju precizniji prikaz neizvjesnosti. Intervalima je prikazana vjerojatnost da će buduće vrijednosti biti u određenom rasponu ako se ponovno ostvare prosječni šokovi zabilježeni tijekom povijesnog razdoblja, pri čemu se ne uzimaju u obzir izvanredni događaji.

© Europska središnja banka, 2023.

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefonski broj +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISBN 978-92-899-5721-2, ISSN 2529-4490, doi: 10.2866/219686, QB-CE-23-001-HR-Q

Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 15. veljače 2023. Projekcije za globalno gospodarstvo dovršene su 16. veljače, a makroekonomske projekcije za europodručje dovršene su 1. ožujka 2023. Povijesni podatci za europodručje također uključuju Hrvatsku za sve varijable osim harmoniziranog indeksa potrošačkih cijena (HIPC). Ove projekcije obuhvaćaju razdoblje od 2023. do 2025. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak pod naslovom The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis, Ekonomski bilten, broj 8, ESB, 2019. Vidi i stranicu https://www.ecb.europa.eu/pub/projections/html/index.hr.html na kojoj se lako mogu pronaći podatci na kojima se temelje odabrane tablice i grafikoni. Baza podataka svih dosadašnjih makroekonomskih projekcija stručnjaka ESB‑a i Eurosustava može se pronaći na stranici https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Likvidna sastavnica viška štednje izračunava se kao iznos akumuliranih bankovnih depozita kućanstava koji premašuje razinu zabilježenu u četvrtom tromjesečju 2019., pri čemu se obje vrijednosti izražavaju kao postotak raspoloživog dohotka.

U vezi s koncentracijom štednje vidi Dossche, M., Georgarakos, D., Kolndrekaj, A. i Tavares, F., Household saving during the COVID-19 pandemic and implications for the recovery of consumption, Ekonomski bilten, broj 5, ESB, 2022.

Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je tijekom projekcijskog razdoblja održana početna razlika između dviju serija podataka. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

Tehničke pretpostavke o cijenama sirovina temelje se na kretanjima prosječnih cijena na tržištima ročnica u dvotjednom razdoblju s krajnjim datumom 15. veljače 2023.

Tobinov Q vrijednost je postojeće kuće podijeljena s troškovima njezine gradnje.

u skladu s definicijom platne bilance

Scenarij se temelji na pretpostavci da je kineska dinamična strategija nulte tolerancije na bolest COVID‑19 glavni čimbenik koji je ograničio sposobnost gospodarstva da se vrati na putanju iz razdoblja prije pandemije. Stoga se uklanjanjem tog ograničenja omogućuje potpuni oporavak potrošnje. Nadalje, u scenariju se pretpostavlja da bi na sektor stambenih nekretnina pozitivno utjecalo veće povjerenje potrošača te bi se on stoga oporavio snažnije nego što se očekivalo. Poboljšanje raspoloženja moglo bi pridonijeti i rastu cijena nekretnina, što bi dodatno ojačalo pozitivnu povratnu spregu između potrošnje i stanovanja s obzirom na ključnu ulogu potonjeg u bogatstvu kineskih kućanstava.

Veća kineska potražnja ugrađena je u više cijene nafte i plina na temelju pretpostavki o potražnji za naftom Međunarodne agencije za energiju koje su prilagođene relativnom opsegu šoka BDP‑a te na temelju elastičnosti između potražnje za naftom i cijena nafte koja je preuzeta iz članka D. Caldare, M. Cavalla i M. Iacoviella, Oil price elasticities and oil price fluctuations, Journal of Monetary Economics, sv. 103, 2019. Procjene stručnjaka ESB‑a za tržište plina temelje se na bajesovskom modelu vektorske autoregresije za europsko tržište plina i procjenama Međunarodne agencije za energiju o prelasku s plina na naftu u Kini. Osim toga, kada je riječ o cijenama plina, u scenariju se pretpostavlja da će se kineska potražnja za ukapljenim prirodnim plinom u potpunosti vratiti na razine iz 2021. bez prelaska s plina na naftu. Pretpostavlja se i veća osjetljivost europskih cijena plina na šokove na strani ponude u pooštrenim uvjetima na europskom tržištu plina.

Modelom se procjenjuje učinak na cjelokupno europodručje ne uzimajući u obzir razlike među državama i posljedične učinke prelijevanja.

U fiskalne projekcije uključene su samo one diskrecijske mjere koje su na krajnji datum parlamenti već odobrili ili vlade podržale te koje su detaljno razrađene i vjerojatno će biti prihvaćene u zakonodavnom postupku.

Prije svega to je posljedica velike reklasifikacije fiskalnih podataka u Italiji, bez koje bi manjak u europodručju privremeno porastao u 2023. U tekućem projekcijskom razdoblju iz te reklasifikacije proizlazi revizija naviše fiskalnog manjka u europodručju za otprilike 0,3 postotna boda BDP‑a u 2022. te procijenjena revizija naniže za oko 0,1 postotni bod u razdoblju od 2023. do 2025.

Taj se utjecaj odnosi na hipotetsko kretanje inflacije bez fiskalnih mjera. On se razlikuje od države do države jer se u svakoj od njih poduzimaju različite mjere. Na primjer, cijene i inflacija smanjuju se uvođenjem neizravnih poreza i povećavaju postupnim ukidanjem tih poreza. Kada se fiskalnim mjerama određuju gornje granice cijena, rast inflacije ovisi o tome imaju li te mjere i dalje stvaran učinak, što pak ovisi o kretanjima veleprodajnih cijena energije te o razmjeru i brzini prijenosa prošlih povećanja cijena na potrošačke cijene. Ostale mjere odnose se na transfere kućanstvima. Takve mjere, kojima se potiče potražnja, imaju manji i manje izravan učinak na inflaciju.

Srednje apsolutne pogreške izračunavaju se kao srednja vrijednost apsolutnih razlika između projekcije za određeno tromjesečje i ostvarenja koje bude dostupno u sljedećom tromjesečju. Trenutačni uzorak pogrešaka iz prošlih projekcija obuhvaća razdoblje od četvrtog tromjesečja 1998. do četvrtog tromjesečja 2022. i posuvremenjivat će se za sve nove projekcije. Iako neizvjesnost postoji u vezi sa svim projiciranim varijablama, prikazani su samo rasponi za rast realnog BDP‑a i inflacije mjerene HIPC‑om.

-

16 March 2023