Μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ, Μάρτιος 2023

Συνοπτική παρουσίαση

Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ οριστικοποιήθηκαν στις αρχές Μαρτίου 2023 πριν από την πρόσφατη εμφάνιση εντάσεων στις χρηματοπιστωτικές αγορές. Αυτές οι εντάσεις συνεπάγονται πρόσθετη αβεβαιότητα όσον αφορά τις προοπτικές για τον πληθωρισμό και την οικονομική ανάπτυξη.

Ο ρυθμός οικονομικής ανάπτυξης στη ζώνη του ευρώ επιβραδύνθηκε σημαντικά το β΄ εξάμηνο του 2022, παραμένοντας τελικά στάσιμος το δ΄ τρίμηνο.[1] Ωστόσο, δεδομένου ότι ο ενεργειακός εφοδιασμός έχει γίνει ασφαλέστερος, οι τιμές της ενέργειας έχουν αποκλιμακωθεί σημαντικά, η εμπιστοσύνη έχει βελτιωθεί και η οικονομική δραστηριότητα αναμένεται να καταγράψει κάποια επιτάχυνση σε βραχυπρόθεσμο ορίζοντα. Οι χαμηλότερες τιμές της ενέργειας παρέχουν τώρα κάποια ελάφρυνση του κόστους, ιδίως στους ενεργοβόρους κλάδους, και τα προβλήματα στις παγκόσμιες εφοδιαστικές αλυσίδες εξαλείφθηκαν σε μεγάλο βαθμό. Η επανεξισορρόπηση της αγοράς ενέργειας αναμένεται να συνεχιστεί και τα πραγματικά εισοδήματα να βελτιωθούν. Καθώς η εξωτερική ζήτηση επίσης ενισχύεται, και υπό την προϋπόθεση ότι οι τρέχουσες εντάσεις στις χρηματοπιστωτικές αγορές θα υποχωρήσουν, ο ρυθμός αύξησης του προϊόντος αναμένεται να επιταχυνθεί εκ νέου από τα μέσα του 2023, υποβοηθούμενος από την εύρωστη αγορά εργασίας. Ωστόσο, η συνεχιζόμενη ομαλοποίηση της πολιτικής της ΕΚΤ και οι περαιτέρω αυξήσεις των επιτοκίων που αναμένουν οι αγορές θα μετακυλίονται ολοένα περισσότερο στην πραγματική οικονομία, ενώ πρόσθετες δυσμενείς για την οικονομική ανάπτυξη επιδράσεις απορρέουν από την πρόσφατη αυστηροποίηση των συνθηκών προσφοράς πιστώσεων. Η εξέλιξη αυτή, σε συνδυασμό με τη σταδιακή άρση της δημοσιονομικής στήριξης και ορισμένες εναπομένουσες ανησυχίες σχετικά με τους κινδύνους για τον ενεργειακό εφοδιασμό τον επόμενο χειμώνα, θα επηρεάσει αρνητικά την οικονομική ανάπτυξη σε μεσοπρόθεσμο ορίζοντα. Συνολικά, ο μέσος ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να επιβραδυνθεί σε 1,0% το 2023 (από 3,6% το 2022), και στη συνέχεια να ανακάμψει σε 1,6% το 2024 και το 2025. Σε σύγκριση με τις μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Δεκεμβρίου 2022, ο ρυθμός αύξησης του ΑΕΠ έχει αναθεωρηθεί προς τα πάνω κατά 0,5 της ποσοστιαίας μονάδας (ποσ. μον.) για το 2023, λόγω της μεταφερόμενης επίδρασης από τις καλύτερες του αναμενόμενου εξελίξεις το β΄ εξάμηνο του 2022 και των βελτιωμένων βραχυπρόθεσμων προοπτικών. Για το 2024 και το 2025, οι εν λόγω προοπτικές έχουν αναθεωρηθεί προς τα κάτω κατά 0,3 και 0,2 ποσ. μον. αντίστοιχα, καθώς η αυστηροποίηση των συνθηκών χρηματοδότησης και η πρόσφατη ανατίμηση του ευρώ υπεραντισταθμίζουν τις θετικές επιδράσεις που ασκεί στο εισόδημα και στην εμπιστοσύνη ο χαμηλότερος πληθωρισμός.

Η απότομη προσαρμογή των αγορών ενέργειας οδήγησε σε σημαντική μείωση των πιέσεων στις τιμές και ο πληθωρισμός αναμένεται πλέον να μειωθεί με ταχύτερο ρυθμό. Ο πληθωρισμός της ενέργειας, ο οποίος κορυφώθηκε σε επίπεδο άνω του 40% το περασμένο φθινόπωρο, αναμένεται να γίνει αρνητικός το β΄ εξάμηνο του 2023 λόγω των τιμών των βασικών εμπορευμάτων, οι οποίες υποχώρησαν κάτω από τα επίπεδα που είχαν παρατηρηθεί πριν από την εισβολή της Ρωσίας στην Ουκρανία, καθώς και των ισχυρών επιδράσεων της βάσης σύγκρισης και της ανατίμησης της συναλλαγματικής ισοτιμίας του ευρώ. Οι ευνοϊκότερες προοπτικές για τις τιμές των ενεργειακών βασικών εμπορευμάτων υποδηλώνουν ότι τα δημοσιονομικά μέτρα θα πρέπει να διαδραματίσουν κάπως μικρότερο ρόλο στη μείωση των τιμών της ενέργειας το 2023 και, με την άρση των μέτρων, αναμένεται πλέον μικρότερη ανάκαμψη του πληθωρισμού της ενέργειας το 2024. Οι ρυθμοί πληθωρισμού των άλλων συνιστωσών του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) αναμένεται να αρχίσουν να υποχωρούν ελαφρώς αργότερα, καθώς οι πιέσεις σε προηγούμενα στάδια της αλυσίδας διαμόρφωσης των τιμών που σχετίζονται με τη μετακύλιση του κόστους, ιδίως όσον αφορά τον πληθωρισμό των ειδών διατροφής, καθώς και οι εμμένουσες επιδράσεις από προηγούμενα προβλήματα στις εφοδιαστικές αλυσίδες και την επανεκκίνηση της οικονομίας, θα εξακολουθήσουν να υφίστανται σε βραχυπρόθεσμο ορίζοντα. Ο γενικός πληθωρισμός αναμένεται να υποχωρήσει κάτω από 3,0% έως το τέλος του 2023 και να σταθεροποιηθεί σε 2,9% το 2024 και στη συνέχεια να υποχωρήσει περαιτέρω στο επίπεδο του στόχου για τον πληθωρισμό 2,0% το γ΄ τρίμηνο του 2025 και να διαμορφωθεί κατά μέσο όρο σε 2,1% για το έτος. Σε αντίθεση με τον γενικό πληθωρισμό, ο πυρήνας του πληθωρισμού, όπως μετρείται με τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής, θα είναι κατά μέσο όρο υψηλότερος το 2023 από ό,τι το 2022, αντανακλώντας τις εμφανιζόμενες με χρονική υστέρηση επιδράσεις που σχετίζονται με τις έμμεσες επιδράσεις τόσο των προηγούμενων υψηλών τιμών της ενέργειας όσο και της προηγούμενης έντονης υποτίμησης του ευρώ, οι οποίες θα επικρατήσουν σε βραχυπρόθεσμο ορίζοντα. Οι επιδράσεις στον πυρήνα του πληθωρισμού από τις πιο πρόσφατες μειώσεις των τιμών της ενέργειας και την πρόσφατη ανατίμηση του ευρώ θα γίνουν αισθητές αργότερα στη διάρκεια του χρονικού ορίζοντα προβολής. Η αναμενόμενη μείωση του πληθωρισμού σε μεσοπρόθεσμο ορίζοντα αντανακλά επίσης τη σταδιακή επίδραση της ομαλοποίησης της νομισματικής πολιτικής. Ωστόσο, η στενότητα στις αγορές εργασίας και οι επιδράσεις των μέτρων αντιστάθμισης του πληθωρισμού υποδηλώνουν ότι οι μισθοί αναμένεται να αυξηθούν με πολύ υψηλότερους ρυθμούς από τους ιστορικούς μέσους όρους και, μέχρι το τέλος του χρονικού ορίζοντα προβολής, να διαμορφωθούν σε πραγματικούς όρους σε επίπεδα κοντά σε αυτά του α΄ τριμήνου του 2022. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2022, ο γενικός πληθωρισμός έχει αναθεωρηθεί προς τα κάτω για όλα τα έτη του χρονικού ορίζοντα προβολής (κατά 1,0 ποσ. μον. για το 2023, 0,5 ποσ. μον. για το 2024 και 0,2 ποσ. μον. για το 2025). Η σημαντική αναθεώρηση προς τα κάτω για το 2023 οφείλεται στα πολύ χαμηλότερα από τα αναμενόμενα στοιχεία για τον πληθωρισμό της ενέργειας τους τελευταίους μήνες και στις υποθέσεις για πολύ χαμηλότερες τιμές της ενέργειας, που αντισταθμίστηκαν εν μέρει από τα υψηλότερα από τα αναμενόμενα στοιχεία για τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής. Για το 2024 και το 2025, οι προς τα κάτω αναθεωρήσεις σχετίζονται με τη χαμηλότερη επίδραση στον πληθωρισμό της ενέργειας από την αντιστροφή των δημοσιονομικών μέτρων, την εντονότερη εξασθένηση των έμμεσων επιδράσεων και την αυξανόμενη μετακύλιση της πρόσφατης ανατίμησης του ευρώ.

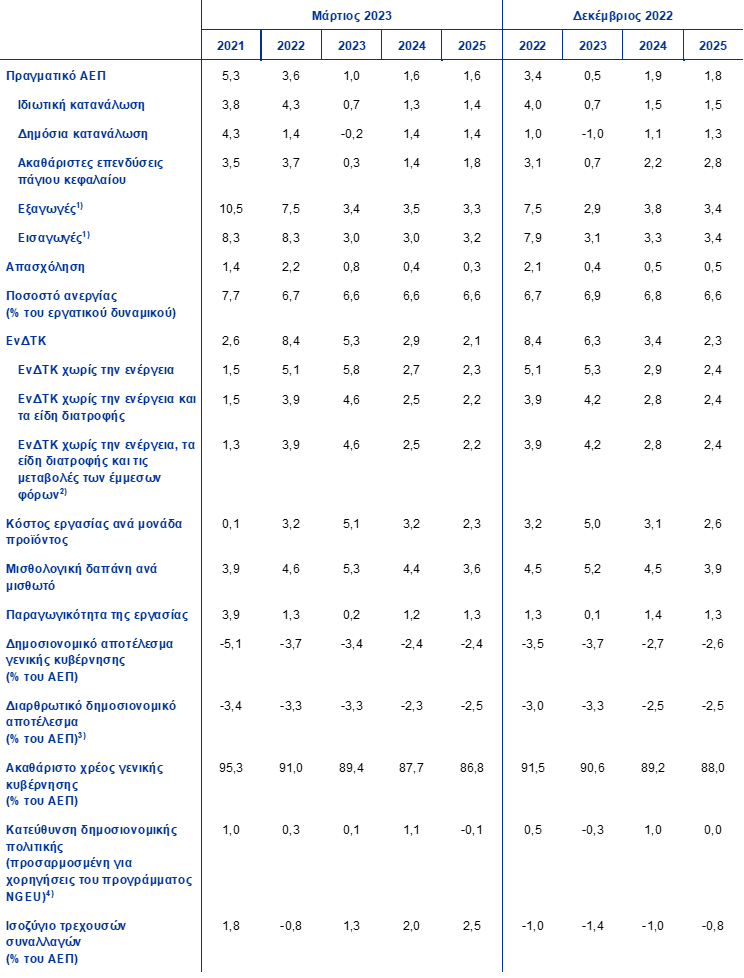

Πίνακας

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Για το πραγματικό ΑΕΠ τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών.

Η αβεβαιότητα που χαρακτηρίζει τις προβολές των εμπειρογνωμόνων είναι υψηλή, καθώς οι προβολές οριστικοποιήθηκαν πριν από τις πρόσφατες εντάσεις στις χρηματοπιστωτικές αγορές και οι κίνδυνοι που σχετίζονται με την περαιτέρω επιδείνωση των γενικότερων πιστωτικών συνθηκών και την υποχώρηση της εμπιστοσύνης αυξήθηκαν. Άλλοι παράγοντες κινδύνου σχετίζονται με τον μακροοικονομικό αντίκτυπο της νομισματικής και δημοσιονομικής πολιτικής στη ζώνη του ευρώ, τις υψηλότερες δευτερογενείς επιδράσεις στους μισθούς και τον πληθωρισμό, τη νομισματική πολιτική παγκοσμίως και τις τιμές των ενεργειακών βασικών εμπορευμάτων, οι οποίες με τη σειρά τους μπορεί να προκύπτουν από την επανεκκίνηση της κινεζικής οικονομίας και τις πιθανές ελλείψεις σε φυσικό αέριο στην Ευρώπη τον επόμενο χειμώνα. Αντανακλώντας τη μεγάλη αβεβαιότητα που χαρακτηρίζει τις προοπτικές, οι προβολές για την ανάπτυξη και τον πληθωρισμό παρουσιάζονται μαζί με συμμετρικά περιθώρια αβεβαιότητας (Διαγράμματα 1 και 4), τα οποία εξηγούνται στο Πλαίσιο 6. Επιπλέον, η παρούσα δημοσίευση περιλαμβάνει ένα σενάριο που αξιολογεί τις συνέπειες μιας δυνητικά ισχυρότερης ανάκαμψης της κινεζικής οικονομίας (βλ. Πλαίσιο 3) και μια σειρά αναλύσεων ευαισθησίας που σχετίζονται με εναλλακτικές πορείες των τιμών των ενεργειακών βασικών εμπορευμάτων (βλ. Πλαίσιο 4).

1 Πραγματική οικονομία

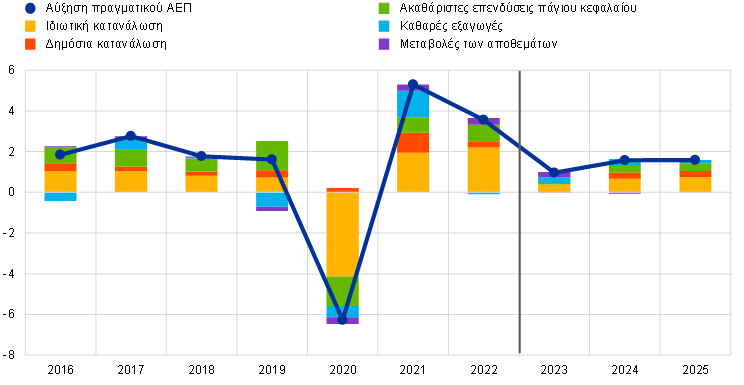

Ο ρυθμός ανάπτυξης στη ζώνη του ευρώ παρέμεινε στάσιμος το δ΄ τρίμηνο του 2022, καθώς η κατανάλωση μειώθηκε λόγω της υψηλής αβεβαιότητας, των υψηλών τιμών της ενέργειας και της χαμηλής εμπιστοσύνης. Και πάλι όμως ο ρυθμός ήταν καλύτερος του αναμενόμενου, χάρη στη μείωση των εισαγωγών (Διάγραμμα 1). Ο ρυθμός ανάπτυξης ήταν κατά 0,2 ποσ. μον. υψηλότερος από ό,τι αναμενόταν στις προβολές του Δεκεμβρίου 2022, λόγω της πιο θετικής συμβολής του εμπορικού ισοζυγίου – που αντανακλά εν μέρει τις ήπιες καιρικές συνθήκες και τη χαμηλότερη ζήτηση για εισαγωγές ενέργειας – και της ταχύτερης εξάλειψης των διαταράξεων στην αλυσίδα προσφοράς. Η βιομηχανική παραγωγή μειώθηκε στο τέλος του έτους, κυρίως λόγω των βιομηχανικών κλάδων που είναι ευαίσθητοι στις εξελίξεις της ενέργειας, παρότι υπάρχουν ανεκτέλεστες παραγγελίες και έχουν αμβλυνθεί τα προβλήματα στις εφοδιαστικές αλυσίδες. Σύμφωνα με δείκτες ερευνών η εξασθένηση της ανάπτυξης το δ’ τρίμηνο αφορούσε ευρύ φάσμα τομέων.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών)

Σημειώσεις: Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών (βλ. υποσημείωση 1). Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα γύρω από τις κεντρικές προβολές παρέχουν έναν δείκτη μέτρησης του βαθμού αβεβαιότητας και είναι εξ ορισμού συμμετρικά. Βασίζονται σε παλαιότερα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων (βλ. Πλαίσιο 6). Τα περιθώρια, από τα πιο σκούρα έως τα πιο ανοιχτά, απεικονίζουν τις πιθανότητες 30%, 60% και 90% σύμφωνα με τις οποίες οι επιδόσεις του ρυθμού αύξησης του πραγματικού ΑΕΠ θα διαμορφωθούν εντός των αντίστοιχων διαστημάτων.

Ο ρυθμός αύξησης του ΑΕΠ αναμένεται, σύμφωνα με τις προβολές, να είναι οριακά θετικός το α΄ τρίμηνο του 2023 και να ενισχυθεί το β΄ τρίμηνο του 2023 καθώς τα προβλήματα στις εφοδιαστικές αλυσίδες θα επιλύονται, ο πληθωρισμός θα μειώνεται περαιτέρω και η αβεβαιότητα σχετικά με τον ενεργειακό εφοδιασμό θα υποχωρεί. Παρόλο που οι καλύτερες από το αναμενόμενο εξελίξεις το δ΄ τρίμηνο του 2022 αντανακλούσαν σε μεγάλο βαθμό την υποχώρηση των εισαγωγών και, ως εκ τούτου, δεν υποδήλωναν κατ’ ανάγκη ισχυρότερη υποκείμενη δυναμική της ανάπτυξης, οι βελτιωμένες προοπτικές όσον αφορά τον ενεργειακό εφοδιασμό και τις τιμές της ενέργειας συνέβαλαν στη μείωση της αβεβαιότητας προς το τέλος του τριμήνου. Σε συνάφεια με αυτήν την εξέλιξη, η εμπιστοσύνη και οι προσδοκίες των επιχειρήσεων και των καταναλωτών βελτιώθηκαν πρόσφατα. Ο σύνθετος Δείκτης Υπευθύνων Προμηθειών (Purchasing Managers’ Index – PMI) για την παραγωγή αυξήθηκε τον Φεβρουάριο στο υψηλότερο επίπεδο εννεαμήνου (52,3) και διαμορφώνεται πάνω από το όριο θετικής μεταβολής της παραγωγής τόσο για τον τομέα της μεταποίησης όσο και για τον τομέα των υπηρεσιών. Ωστόσο, η δυσμενής επίδραση του πληθωρισμού στο πραγματικό διαθέσιμο εισόδημα αναμένεται να παρεμποδίσει μια αξιοσημείωτη άνοδο των δαπανών των νοικοκυριών στην αρχή του έτους, παρά το γεγονός ότι η δημοσιονομική στήριξη εξακολουθεί να είναι ισχυρή. Σε ό,τι αφορά τις υπερβάλλουσες αποταμιεύσεις που συσσωρεύθηκαν στη διάρκεια της πανδημίας, λιγότερο από το μισό του μεγάλου αποθέματός τους έχει υψηλή ρευστότητα.[2] Επιπλέον, συγκεντρώνεται πρωτίστως στα πλουσιότερα νοικοκυριά, γεγονός που περιορίζει τον ρόλο του ως μηχανισμού προστασίας έναντι των επιπτώσεων των δυσμενών διαταραχών στο πραγματικό εισόδημα.[3] Συνολικά, το πραγματικό ΑΕΠ αναμένεται να αυξηθεί κατά 0,1% το α΄ τρίμηνο του 2023 και κατά 0,3% το β΄ τρίμηνο (ο ρυθμός αύξησής του αναθεωρήθηκε προς τα πάνω κατά 0,2 ποσ. μον. και για τα δύο τρίμηνα σε σχέση με τις προβολές του Δεκεμβρίου 2022).

Από το δεύτερο εξάμηνο του 2023 και μετά, ο ρυθμός αύξησης του ΑΕΠ αναμένεται, βάσει των προβολών, να επιταχυνθεί καθώς τα πραγματικά εισοδήματα θα αυξάνονται και η εξωτερική ζήτηση θα ενισχύεται, αν και θα μετριαστεί από τις δυσμενέστερες συνθήκες χρηματοδότησης και υπό την προϋπόθεση ότι θα υποχωρήσουν οι τρέχουσες εντάσεις στις χρηματοπιστωτικές αγορές. Ο ρυθμός ανάπτυξης αναμένεται να ενισχυθεί καθ’ όλη τη διάρκεια του 2023 και να σταθεροποιηθεί το 2024-25, ελαφρώς πάνω από τον προ της πανδημίας ιστορικό μέσο όρο. Αυτό αντανακλά την επίλυση των προβλημάτων στις εφοδιαστικές αλυσίδες, αλλά και την εξάλειψη των διαταραχών στην πλευρά της προσφοράς, τη βελτίωση της εμπιστοσύνης και την υποχώρηση της αβεβαιότητας γύρω από την αλλαγή του έτους 2022/23 που σχετίζεται με το μελλοντικό κόστος της ενέργειας. Η ανάπτυξη αναμένεται να στηριχθεί επίσης από τη εξασθένηση των πληθωριστικών πιέσεων, που θα επιτρέψει την ανάκαμψη του πραγματικού διαθέσιμου εισοδήματος και της κατανάλωσης. Επιπλέον, η εξωτερική ζήτηση θα ενισχυθεί, σε ένα περιβάλλον στο οποίο οι παγκόσμιες τιμές της ενέργειας είναι πολύ χαμηλότερες από ό,τι αναμενόταν προηγουμένως. Ωστόσο, η ώθηση από αυτούς τους ευνοϊκούς παράγοντες θα επηρεαστεί αρνητικά από τις δυσμενέστερες συνθήκες χρηματοδότησης – καθώς η άνοδος των επιτοκίων παρέχει επίσης κίνητρα στα νοικοκυριά για αποταμίευση – και από την ανατίμηση του ευρώ, τη σταδιακή άρση της δημοσιονομικής στήριξης και τις ανησυχίες που εξακολουθούν να υπάρχουν για την ομαλή επανεξισορρόπηση της αγοράς ενέργειας μεσοπρόθεσμα.

Οι δυσμενέστερες συνθήκες χρηματοδότησης αναμένεται να έχουν αρνητικό αντίκτυπο στην ανάπτυξη, ενώ τα μέτρα διακριτικής ευχέρειας από την πλευρά της δημοσιονομικής πολιτικής εκτιμάται ότι θα έχουν σε γενικές γραμμές ουδέτερη επίδραση στην ανάπτυξη το 2023 και ελαφρώς συσταλτική επίδραση στη συνέχεια. Οι προηγούμενες μεταβολές των επιτοκίων και οι προσδοκίες που βασίζονται στις αγορές κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές (όπως αντανακλώνται στις τεχνικές υποθέσεις των προβολών των εμπειρογνωμόνων, βλ. Πλαίσιο 1) θα έχουν αρνητική επίδραση στον ρυθμό αύξησης του ΑΕΠ, ιδίως το 2023 και το 2024. Επιπλέον, στην πιο πρόσφατη έρευνα της ΕΚΤ για τις τραπεζικές χορηγήσεις στη ζώνη του ευρώ, οι τράπεζες ανέφεραν σημαντική περαιτέρω αυστηροποίηση των πιστοδοτικών κριτηρίων και των όρων χορήγησης πιστώσεων προς επιχειρήσεις το δ΄ τρίμηνο του 2022. Πρόκειται για την πιο σημαντική αυστηροποίηση που αναφέρθηκε μετά την κρίση δημόσιου χρέους στη ζώνη του ευρώ. Οι τράπεζες ανέμεναν εξίσου σημαντική αυστηροποίηση σε καθαρή βάση και για το α΄ τρίμηνο του 2023. Επιπλέον, ανέφεραν συνεχιζόμενη αυστηροποίηση των πιστοδοτικών κριτηρίων για δάνεια προς τα νοικοκυριά. Αν και ο περιορισμός των τραπεζικών πιστώσεων αναμένεται να επηρεάσει αρνητικά ιδίως τις επενδύσεις σε κατοικίες και τις επιχειρηματικές επενδύσεις, η επίδραση θα μετριαστεί ως ένα βαθμό από το γεγονός ότι οι ισολογισμοί τόσο των νοικοκυριών όσο και των επιχειρήσεων βρίσκονται επί του παρόντος σε πολύ καλύτερη κατάσταση από ό,τι στο παρελθόν. Τα δημοσιονομικά μέτρα που έλαβαν οι κυβερνήσεις της ζώνης του ευρώ με στόχο την αντιστάθμιση των υψηλών τιμών της ενέργειας και του υψηλού πληθωρισμού έχουν εξουδετερώσει σε γενικές γραμμές την αρνητική επίδραση από την άρση των προηγούμενων μέτρων που είχαν ληφθεί για την αντιμετώπιση της πανδημίας του κορωνοϊού (COVID-19) και τη στήριξη της ανάκαμψης το 2023. Καθώς πολλά μέτρα που σχετίζονται με την ενεργειακή κρίση αναμένεται να αρθούν στη συνέχεια, τα δημοσιονομικά μέτρα είναι πιθανόν να έχουν αρνητική συμβολή στην ανάπτυξη, κατά περίπου 0,3-0,4 ποσ. μον. το 2024-25 (βλ. Ενότητα 2).

Πίνακας 1

Μακροοικονομικές προβολές για τη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν σημειώνεται διαφορετικά)

Σημειώσεις: Για το πραγματικό ΑΕΠ και τις συνιστώσες του, το κόστος εργασίας ανά μονάδα προϊόντος, τη μισθολογική δαπάνη ανά μισθωτό και την παραγωγικότητα της εργασίας, τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

2) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

3) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά με βάση τον ορισμό του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

4) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία προσαρμόζονται επίσης για τις αναμενόμενες επιχορηγήσεις του προγράμματος Next Generation EU (NGEU) από την πλευρά των εσόδων. Αρνητική τιμή υποδηλώνει χαλάρωση της κατεύθυνσης της δημοσιονομικής πολιτικής. Η κατεύθυνση της δημοσιονομικής πολιτικής, καθώς και το δημοσιονομικό αποτέλεσμα της γενικής κυβέρνησης και το διαρθρωτικό δημοσιονομικό αποτέλεσμα, προσαρμόστηκαν για τη χρονική περίοδο (2022-25) που αφορά τις δημοσιονομικές προβολές ώστε να ληφθεί υπόψη η εκτιμώμενη επίδραση στατιστικής αναταξινόμησης στην Ιταλία. Όσον αφορά τα προηγούμενα στοιχεία, τα οποία επηρεάζουν εν μέρει και την κατεύθυνση της δημοσιονομικής πολιτικής για το 2022, η προσαρμογή αυτή θα είναι διαθέσιμη στις προσεχείς κοινοποιήσεις της Eurostat τον Απρίλιο του 2023 για τη διαδικασία υπερβολικού ελλείμματος και στις προβολές του Ευρωσυστήματος του Ιουνίου 2023.

Όσον αφορά τις συνιστώσες του ΑΕΠ, η πραγματική κατανάλωση των νοικοκυριών αναμένεται να ανακάμψει σταδιακά στη διάρκεια του χρονικού ορίζοντα προβολής, καθώς η μείωση του πραγματικού εισοδήματος λόγω του πληθωρισμού και η υψηλή αβεβαιότητα που σχετίζεται με τον ενεργειακό εφοδιασμό θα εξασθενούν. Η συρρίκνωση της κατανάλωσης το τελευταίο τρίμηνο του 2022 οφειλόταν κυρίως στη μείωση της κατανάλωσης μη διαρκών και ημιδιαρκών αγαθών (που περιλαμβάνουν την ενέργεια και τα είδη διατροφής), ενώ οι δαπάνες για διαρκή αγαθά συνέχισαν να βελτιώνονται, αντανακλώντας τη χαλάρωση των περιορισμών στην πλευρά της προσφοράς στον τομέα της αυτοκινητοβιομηχανίας και ορισμένα κίνητρα από την πλευρά των κυβερνήσεων για αγορά ηλεκτρικών οχημάτων. Η ιδιωτική κατανάλωση αναμένεται να αυξηθεί συγκρατημένα το 2023, συμβαδίζοντας με την υποχώρηση του πληθωρισμού και της αβεβαιότητας που σχετίζεται με την ασφάλεια του ενεργειακού εφοδιασμού και τη διαμόρφωση των τιμών, καθώς και με την ανάκαμψη της εμπιστοσύνης, η οποία υποστηρίζεται και από δημοσιονομικά μέτρα. Πέραν του βραχυπρόθεσμου ορίζοντα, καθώς ο πληθωρισμός και η αβεβαιότητα που σχετίζεται με τον ενεργειακό εφοδιασμό θα υποχωρούν περαιτέρω και τα πραγματικά εισοδήματα θα βελτιώνονται, η κατανάλωση θα συνεχίσει να ανακάμπτει, με ρυθμό αύξησης ελαφρώς υψηλότερο σε σχέση με το πραγματικό διαθέσιμο εισόδημα. Η ιδιωτική κατανάλωση δεν έχει αναθεωρηθεί για το 2023 σε σχέση με τις προβολές του Δεκεμβρίου 2022, ενώ έχει αναθεωρηθεί ελαφρώς προς τα κάτω σε μεσοπρόθεσμο ορίζοντα λόγω της επίδρασης των αυστηρότερων πιστοδοτικών κριτηρίων και των υψηλότερων επιτοκίων.

Το πραγματικό διαθέσιμο εισόδημα αναμένεται, βάσει των προβολών, να παραμείνει στάσιμο το 2023, κυρίως λόγω του υψηλού πληθωρισμού, αλλά να ανακάμψει τα τελευταία έτη του χρονικού ορίζοντα προβολής, υποβοηθούμενο από την ανθεκτικότητα των αγορών εργασίας και την έντονη αύξηση των ονομαστικών μισθών. Το πραγματικό διαθέσιμο εισόδημα εκτιμάται ότι μειώθηκε ελαφρώς το 2022 λόγω του υψηλού πληθωρισμού και της αρνητικής συμβολής των συνολικών καθαρών δημοσιονομικών μεταβιβάσεων στα νοικοκυριά. Η εξέλιξη αυτή αντανακλά την άρση των μέτρων στήριξης που σχετίζονται με την πανδημία, παρά την ανθεκτικότητα των αγορών εργασίας και την εφαρμογή πρόσθετων δημοσιονομικών μέτρων για την αντιμετώπιση των υψηλών τιμών της ενέργειας. Το πραγματικό διαθέσιμο εισόδημα αναμένεται να παραμείνει στάσιμο το 2023 υπό συνθήκες συνεχιζόμενου υψηλού – αν και μειούμενου – πληθωρισμού, αντανακλώντας επίσης τη μικρότερη συμβολή των εισοδημάτων από εργασία και άλλες πηγές, η οποία υπεραντισταθμίζει την ενίσχυση του ρυθμού αύξησης των μισθών, στο πλαίσιο μιας συνολικά ουδέτερης δημοσιονομικής στήριξης. Καθώς ο πληθωρισμός αναμένεται να μειωθεί περαιτέρω και η οικονομική ανάκαμψη να ενισχυθεί, το πραγματικό διαθέσιμο εισόδημα αναμένεται να αυξηθεί εκ νέου το 2024 και το 2025, υπερβαίνοντας σημαντικά το προ της πανδημίας επίπεδό του.

Το ποσοστό αποταμίευσης των νοικοκυριών αναμένεται να μειωθεί και να διαμορφωθεί κοντά στο προ της πανδημίας επίπεδό του το 2023 και να σταθεροποιηθεί σε γενικές γραμμές στη συνέχεια, παρέχοντας μικρή μόνο πρόσθετη στήριξη στην ιδιωτική κατανάλωση. Το ποσοστό αποταμίευσης μειώθηκε το 2022, καθώς η συμπεριφορά των καταναλωτών εξομαλύνθηκε σε μεγάλο βαθμό χάρη στη χαλάρωση των περιορισμών λόγω πανδημίας. Εκτιμάται ότι αυξήθηκε οριακά το τελευταίο τρίμηνο του 2022 εξαιτίας της υψηλής αβεβαιότητας, παρά την ανάγκη να διατηρηθεί η κατανάλωση λόγω της επιδείνωσης της αγοραστικής δύναμης. Το ποσοστό αποταμίευσης αναμένεται, βάσει των προβολών, να μειωθεί το 2023, συμβάλλοντας ως έναν βαθμό στην ομαλοποίηση της κατανάλωσης, καθώς το πραγματικό διαθέσιμο εισόδημα θα παραμείνει στάσιμο. Στη συνέχεια, αναμένεται να σταθεροποιηθεί σε γενικές γραμμές το 2024-25, κοντά στο προ της πανδημίας επίπεδό του. Αυτή η σταθερότητα αντανακλά το γεγονός ότι οι καθοδικές πιέσεις λόγω της μειούμενης αβεβαιότητας που σχετίζεται με την ενεργειακή κρίση και του χαμηλότερου πληθωρισμό, παράγοντες που αναμένεται να ενισχύσουν το πραγματικό εισόδημα, αντισταθμίζονται σε γενικές γραμμές από τις ανοδικές πιέσεις λόγω της ανόδου των επιτοκίων. Επιπλέον, το μεγάλο απόθεμα των υπερβαλλουσών αποταμιεύσεων που συσσωρεύτηκαν στη διάρκεια της πανδημίας δεν αναμένεται να στηρίξει σημαντικά την κατανάλωση, αν και εξακολουθούν να χρησιμοποιούνται ως έναν βαθμό αυτές οι υπερβάλλουσες αποταμιεύσεις που αποκτήθηκαν στη διάρκεια της πανδημίας.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2022, οι τεχνικές υποθέσεις περιλαμβάνουν αυστηρότερες συνθήκες χρηματοδότησης, χαμηλότερες τιμές του πετρελαίου, σημαντικά χαμηλότερες χονδρικές τιμές του φυσικού αερίου και της ηλεκτρικής ενέργειας και ανατίμηση του ευρώ. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 15 Φεβρουαρίου 2023. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών και οι προσδοκίες της αγοράς προκύπτουν από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης, ενώ οι αποδόσεις των δεκαετών κρατικών ομολόγων χρησιμοποιούνται ως προσεγγιστική μεταβλητή για τα μακροπρόθεσμα επιτόκια.[4] Τόσο τα βραχυπρόθεσμα όσο και τα μακροπρόθεσμα επιτόκια έχουν αυξηθεί μετά την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές του Δεκεμβρίου 2022 και, σε σχέση με εκείνες τις προβολές, η πορεία τους έχει αναθεωρηθεί προς τα πάνω κατά 40-50 μονάδες βάσης λόγω περαιτέρω αυξήσεων των βασικών επιτοκίων πολιτικής της ΕΚΤ και δευτερογενών επιδράσεων από τη νομισματική πολιτική που άσκησαν άλλες χώρες.

Πίνακας

Τεχνικές υποθέσεις

Παρά την επανεκκίνηση της κινεζικής οικονομίας, οι τεχνικές υποθέσεις για τις τιμές του πετρελαίου αναθεωρήθηκαν ελαφρώς προς τα κάτω λόγω της ασθενέστερης ζήτησης και των περιορισμένων επιδράσεων από τις νέες κυρώσεις που επιβλήθηκαν κατά της Ρωσίας.[5] Η παγκόσμια οικονομική επιβράδυνση συνέχισε να επηρεάζει αρνητικά τις τιμές του πετρελαίου μέσω της χαμηλότερης ζήτησης πετρελαίου, ενώ η επανεκκίνηση της κινεζικής οικονομίας οδήγησε σε αύξηση της αναμενόμενης ζήτησης πετρελαίου από το β΄ τρίμηνο του 2023. Ο Διεθνής Οργανισμός Ενέργειας αναμένει ότι η ζήτηση πετρελαίου εκ μέρους της Κίνας θα αυξηθεί κατά 0,9 εκατ. βαρέλια ημερησίως το 2023 (περίπου 0,9% της παγκόσμιας προσφοράς) εν μέσω ασθενέστερης ζήτησης το α΄ τρίμηνο, έπειτα από έξαρση των κρουσμάτων του κορωνοϊού (COVID-19) αμέσως μετά την επανεκκίνηση της οικονομίας. Οι ανησυχίες σχετικά με την προσφορά πετρελαίου επίσης επηρέασαν αρνητικά τις τιμές του πετρελαίου, αν και οι αγορές ανακουφίστηκαν εν μέρει από το γεγονός ότι το εμπάργκο της ΕΕ και το ανώτατο όριο που επέβαλε η Ομάδα των 7 (G7) στο ρωσικό αργό πετρέλαιο έχουν ασκήσει μέχρι στιγμής περιορισμένες μόνο επιδράσεις στην παγκόσμια αγορά πετρελαίου. Ταυτόχρονα, η αύξηση της παραγωγής στο Καζακστάν και τη Νιγηρία στήριξε επίσης την παγκόσμια προσφορά πετρελαίου από τις προβολές του Δεκεμβρίου 2022 και μετά. Η καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου έχει μετατοπιστεί προς τα κάτω σε σχέση με τις προβολές του Δεκεμβρίου 2022 (κατά 4,3% για το 2023, 2,3% για το 2024 κα 2,7% για το 2025) και παραμένει σε καθοδική κλίση. Η τιμή του πετρελαίου αναμένεται, βάσει των υποθέσεων, να διαμορφωθεί σε 83 δολάρια ΗΠΑ το βαρέλι το 2023 και να μειωθεί σε 74 δολάρια ΗΠΑ το βαρέλι το 2025.

Οι χονδρικές τιμές του φυσικού αερίου και της ηλεκτρικής ενέργειας συνέχισαν να υποχωρούν έντονα κάτω από τα επίπεδα που επικρατούσαν πριν από τον πόλεμο στην Ουκρανία, ενώ η υπόθεση για την πορεία των τιμών των δικαιωμάτων εκπομπών στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών της ΕΕ (ΣΕΔΕ) έχει αναθεωρηθεί προς τα πάνω. Τα ιστορικώς υψηλά επίπεδα πλήρωσης των δεξαμενών φυσικού αερίου έχουν αμβλύνει τις ανησυχίες σχετικά με την ασφάλεια του εφοδιασμού με φυσικό αέριο στην Ευρώπη αυτόν τον χειμώνα. Η επιτυχής υποκατάσταση των ρωσικών προμηθειών φυσικού αερίου με υγροποιημένο φυσικό αέριο (LNG) βοήθησε στην πλήρωση των δεξαμενών της Ευρώπης πριν από τον χειμώνα. Έκτοτε, τα επίπεδα πλήρωσης παρέμειναν υψηλά, λόγω της χαμηλής ζήτησης κατά τη διάρκεια του πολύ ήπιου χειμώνα και των αποτελεσματικών μέτρων που έλαβε η ΕΕ για την εξοικονόμηση φυσικού αερίου. Τα υψηλά αποθέματα φυσικού αερίου έχουν επίσης βελτιώσει τη θέση της ΕΕ σε ό,τι αφορά την εξασφάλιση εφοδιασμού με φυσικό αέριο πριν από τον χειμώνα 2023-24. Οι νέες υποθέσεις συνεπάγονται έντονη αναθεώρηση προς τα κάτω των υποθέσεων για τις τιμές του φυσικού αερίου οι οποίες ενσωματώνονται στις τεχνικές υποθέσεις των προβολών του Δεκεμβρίου 2022: 52,7% για το 2023, 37,6% για το 2024 και 26,2% για το 2025. Τα συμβόλαια μελλοντικής εκπλήρωσης επί των χονδρικών τιμών ηλεκτρικής ενέργειας έχουν επίσης αναθεωρηθεί σημαντικά προς τα κάτω, αντανακλώντας τη μεταβολή των υποθέσεων για τις τιμές του φυσικού αερίου. Όσον αφορά τα δικαιώματα εκπομπών της ΕΕ στο πλαίσιο του ΣΕΔΕ, η υπόθεση για την πορεία που ακολουθούν με βάση τα συμβόλαια μελλοντικής εκπλήρωσης αναθεωρήθηκε σημαντικά προς τα πάνω μετά τις προβλέψεις του Δεκεμβρίου (κατά 18%). Η αναθεώρηση αντανακλά, μεταξύ άλλων, έναν ανθεκτικότερο οικονομικό κύκλο από ό,τι αναμενόταν προηγουμένως από τις αγορές. Η αυξημένη αστάθεια των τιμών στο πλαίσιο του ΣΕΔΕ αντανακλά επίσης την αβεβαιότητα που συνδέεται με τον πόλεμο στην Ουκρανία, καθώς και τις συνέπειες για τις τιμές από την πρόταση των υπουργών οικονομικών της ΕΕ να επισπευσθεί η πώληση πιστοποιητικών εκπομπών ξεκινώντας από την άνοιξη του 2023.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δέκα εργάσιμων ημερών που έληξε κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων. Αυτό συνεπάγεται μέση συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,08 για την περίοδο 2023-25, η οποία είναι περίπου 4,7% υψηλότερη σε σχέση με τις προβολές του Δεκεμβρίου 2022. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ υποδηλώνει ανατίμηση κατά 2% περίπου σε σχέση με τις προβολές του Δεκεμβρίου 2022.

Οι επενδύσεις σε κατοικίες αναμένεται, βάσει των προβολών, να μειωθούν σημαντικά περαιτέρω σε βραχυπρόθεσμο ορίζοντα και να παραμείνουν υποτονικές στη διάρκεια του χρονικού ορίζοντα προβολής, καθώς οι συνθήκες χρηματοδότησης θα γίνονται δυσμενέστερες και το πραγματικό διαθέσιμο εισόδημα θα παραμένει στάσιμο. Η άνοδος των επιτοκίων των στεγαστικών δανείων και τα πιο αυστηρά πιστοδοτικά κριτήρια, η μείωση της αγοραστικής δύναμης των νοικοκυριών και το επίμονα υψηλό κόστος κατασκευής θα συνεχίσουν να επηρεάζουν δυσμενώς τις επενδύσεις σε κατοικίες βραχυπρόθεσμα. Κατά συνέπεια, θα συνεχιστεί η παρατεταμένη μείωση των επενδύσεων σε κατοικίες, η οποία ξεκίνησε το β΄ τρίμηνο του 2022 και αναμένεται να φθάσει στο κατώτατο επίπεδό της μόνο προς το τέλος του 2024. Αυτό γενικότερα συνάδει με τα τελευταία στοιχεία του δείκτη PMI για τις επιχειρηματικές προσδοκίες στον τομέα των κατασκευών για τους επόμενους δώδεκα μήνες, οι οποίες βελτιώθηκαν κάπως τον Ιανουάριο αλλά παρέμειναν πολύ χαμηλότερα από το όριο θετικής μεταβολής. Ο ρυθμός αύξησης των επενδύσεων σε κατοικίες αναμένεται να γίνει και πάλι θετικός το 2025, υποβοηθούμενος από την αύξηση του πραγματικού διαθέσιμου εισοδήματος και τις λιγότερο δυσμενείς επιδράσεις του δείκτη Q του Tobin.[6] Ωστόσο, καθώς τα επιτόκια των στεγαστικών δανείων αναμένεται, βάσει των προβολών, να παραμείνουν υψηλά, ο ρυθμός αύξησης των επενδύσεων σε κατοικίες θα παραμείνει υποτονικός.

Οι επιχειρηματικές επενδύσεις αναμένεται να είναι υποτονικές το 2023, αλλά να ανακάμψουν το 2024-25, αν και με συγκρατημένο ρυθμό λόγω των αυστηρότερων συνθηκών χρηματοδότησης. Οι επιχειρηματικές επενδύσεις συρρικνώθηκαν το δ΄ τρίμηνο του 2022, επηρεαζόμενες σε μεγάλο βαθμό από την αναμενόμενη επίδραση της βάσης σύγκρισης που σχετίζεται με τη σημαντική αύξηση των επενδύσεων σε προϊόντα διανοητικής ιδιοκτησίας στην Ιρλανδία το προηγούμενο τρίμηνο. Ακόμη και αν δεν ληφθεί υπόψη η Ιρλανδία, οι επιχειρηματικές επενδύσεις στη ζώνη του ευρώ είναι πιθανόν να μειώθηκαν το δ΄ τρίμηνο, αντανακλώντας τη συνεχιζόμενη αβεβαιότητα, την υποτονική ζήτηση, τις αυξημένες ανησυχίες σχετικά με τις τιμές της ενέργειας και τον ενεργειακό εφοδιασμό, καθώς και την έντονη άνοδο των επιτοκίων και τους αυξανόμενους περιορισμούς στη χρηματοδότηση. Οι επιχειρηματικές επενδύσεις αναμένεται να παραμείνουν συνολικά υποτονικές το 2023, αλλά να ανακάμψουν κάπως στη διάρκεια του έτους. Σύμφωνα με τα εισερχόμενα στοιχεία για τον τομέα των κεφαλαιακών αγαθών το α΄ τρίμηνο, η απότομη μείωση των νέων παραγγελιών που παρατηρήθηκε στο τέλος του 2022 άρχισε να αντιστρέφεται και η παραγωγή του εν λόγω τομέα φαίνεται να αυξάνεται ξανά. Όπως αναφέρουν εκπρόσωποι του κλάδου, οι τάσεις αντικατάστασης του κεφαλαιακού εξοπλισμού και ο συνεχιζόμενος εξορθολογισμός, καθώς και οι ευρύτερες προσπάθειες στην κατεύθυνση του ψηφιακού μετασχηματισμού και πιο πράσινων διαδικασιών παραγωγής, αποτελούν σημαντικούς παράγοντες των επενδυτικών σχεδίων κατά το 2023, που ενισχύονται από τους πόρους του προγράμματος NGEU. Συνολικά, η αύξηση των συνολικών ακαθάριστων επενδύσεων πάγιου κεφαλαίου έχει αναθεωρηθεί προς τα κάτω σε όλη τη διάρκεια του χρονικού ορίζοντα σε σύγκριση με τις προβολές του Δεκεμβρίου 2022, καθώς ο αντίκτυπος του υψηλότερου κόστους χρηματοδότησης και πιο περιοριστικές συνθήκες προσφοράς πιστώσεων επηρεάζουν ολοένα περισσότερο τη δυναμική των επενδύσεων.

Πλαίσιο 2

Το διεθνές περιβάλλον

Η παγκόσμια οικονομική δραστηριότητα αναμένεται να παραμείνει υποτονική τους πρώτους μήνες του 2023 και, ενώ η επανεκκίνηση της οικονομικής δραστηριότητας στην Κίνα αναμένεται να στηρίξει την παγκόσμια οικονομία στη συνέχεια του έτους, η παγκόσμια ανάπτυξη εκτιμάται ότι θα παραμείνει σχετικά συγκρατημένη σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Τα εισερχόμενα στοιχεία ερευνών εξακολουθούν να υποδηλώνουν ότι βρίσκεται σε εξέλιξη γενικευμένη επιβράδυνση. Η παγκόσμια μεταποιητική παραγωγή παρέμεινε σε επίπεδα που υποδηλώνουν συρρίκνωση τον Ιανουάριο. Επιπλέον, ενώ ο ρυθμός συρρίκνωσης, όπως καταγράφεται στις έρευνες, επιβραδύνθηκε ελαφρώς σε σύγκριση με τον Δεκέμβριο, η μεταποιητική παραγωγή παραμένει υποτονική με βάση τα ιστορικά δεδομένα και σε όλες τις μεγάλες οικονομίες, καθώς επηρεάζεται αρνητικά από τον υψηλό πληθωρισμό, την άσκηση περιοριστικής νομισματικής πολιτικής και την αυξημένη γεωπολιτική αβεβαιότητα. Ο ρυθμός αύξησης του παγκόσμιου πραγματικού ΑΕΠ (εκτός της ζώνης του ευρώ) αναμένεται, βάσει των προβολών, να επιβραδυνθεί σε 3,0% εφέτος, από το εκτιμώμενο επίπεδο του 3,3% το 2022. Για το 2024 και το 2025 αναμένεται σταδιακή επιτάχυνση του ρυθμού ανάπτυξης, σε 3,2% και 3,3% αντίστοιχα, καθώς ο πληθωρισμός θα υποχωρεί και η επανεκκίνηση της οικονομίας της Κίνας θα στηρίζει την ανάπτυξη. Σε σύγκριση με τις προβολές του Δεκεμβρίου 2022, ο ρυθμός αύξησης του παγκόσμιου πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα πάνω κατά 0,4 ποσ. μον. για το 2023 και κατά 0,1 ποσ. μον. για το 2024, ενώ παραμένει αμετάβλητος για το 2025. Ένας βασικός παράγοντας που συντελεί σε αυτές τις αναθεωρήσεις είναι οι βελτιωμένες προοπτικές για την Κίνα, καθώς οι διαταράξεις λόγω της πανδημίας που σημειώθηκαν κατά την αλλαγή του έτους αναμένεται, σύμφωνα με τις προβολές, να οδηγήσουν σε ταχύτερη ανάκαμψη αργότερα, όταν η οικονομία θα περιορίζεται λιγότερο από τον κίνδυνο επιβολής νέων μέτρων καραντίνας. Παρά τις αναθεωρήσεις αυτές, οι προοπτικές για την Κίνα υπόκεινται σε ανοδικούς κινδύνους, με πιθανές δευτερογενείς επιδράσεις στις διεθνείς τιμές των βασικών εμπορευμάτων και στην εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ (βλ. Πλαίσιο 3). Η εντονότερη ανάπτυξη στις ΗΠΑ – η οποία όμως επίσης περιβάλλεται από αυξημένη αβεβαιότητα – και η μικρότερη επιβράδυνση του ρυθμού ανάπτυξης στη Ρωσία θεωρείται ότι παρέχουν κάποια πρόσθετη στήριξη στην παγκόσμια οικονομία εφέτος. Όσον αφορά τη Ρωσία, οι λιγότερο αρνητικές προοπτικές για την ανάπτυξη αντανακλούν σε μεγάλο βαθμό τις μεταφερόμενες επιδράσεις των ευνοϊκότερων από ό,τι αναμενόταν καταγραφόμενων στοιχείων. Σύμφωνα με τις αξιολογήσεις των εμπειρογνωμόνων της ΕΚΤ, ο αντίκτυπος των κυρώσεων που επιβλήθηκαν προς τα τέλη του προηγούμενου έτους και των κυρώσεων που θα εφαρμοστούν το α΄ τρίμηνο του 2023 παραμένει σημαντικός, αν και κάπως μικρότερος από τον αντίκτυπο που περιλαμβανόταν στις προβολές του Δεκεμβρίου.

Ο ρυθμός αύξησης του παγκόσμιου εμπορίου αναμένεται, σύμφωνα με τις προβολές, να επιβραδυνθεί εντονότερα από ό,τι ο ρυθμός αύξησης του παγκόσμιου πραγματικού ΑΕΠ εφέτος, αλλά μεσοπρόθεσμα και τα δύο μεγέθη αναμένεται να αυξηθούν με παρόμοιο ρυθμό. Το παγκόσμιο εμπόριο (εκτός της ζώνης του ευρώ) αναμένεται, βάσει των προβολών, να αυξηθεί με σχετικά υποτονικό ρυθμό το 2023, σε σύγκριση με τον μακροχρόνιο μέσο όρο του, καταγράφοντας έντονη επιβράδυνση σε σχέση με το 2022. Αυτό αντανακλά το γεγονός ότι η εξάλειψη των προβλημάτων στις εφοδιαστικές αλυσίδες, η οποία έδωσε μια πρόσκαιρη ώθηση στο εμπόριο το β΄ εξάμηνο του 2022, αναμένεται να έχει περιορισμένο αντίκτυπο την προσεχή περίοδο. Η αύξηση του παγκόσμιου εμπορίου αναμένεται να ενισχυθεί το 2024 και να σταθεροποιηθεί το 2025. Η εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ αναμένεται να ακολουθήσει παρόμοια πορεία, καθώς ο ρυθμός αύξησής της θα υποχωρήσει σε 2,1% εφέτος (από 6,3% το 2022) και στη συνέχεια θα επιταχυνθεί σταδιακά σε 3,1% το 2024 και 3,3% το 2025. Οι προβολές τόσο για το παγκόσμιο εμπόριο όσο και για την εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ έχουν αναθεωρηθεί προς τα πάνω για το 2023, αλλά αυτές οι αναθεωρήσεις αντανακλούν σε μεγάλο βαθμό καλύτερα αποτελέσματα από ό,τι αναμενόταν προηγουμένως στα τέλη του 2022, οδηγώντας σε σημαντικές μεταφερόμενες επιδράσεις.

Πίνακας

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

3) Υπολογίζεται ως σταθμισμένος μέσος όρος των αποπληθωριστών των εξαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Οι πιέσεις στις τιμές στην παγκόσμια οικονομία παραμένουν υψηλές, αλλά αναμένεται, σύμφωνα με τις προβολές, έντονη αποκλιμάκωση του πληθωρισμού των τιμών εξαγωγών των ανταγωνιστών της ζώνης του ευρώ, σύμφωνα με τις προβολές, θα είναι έντονη. Ο παγκόσμιος πληθωρισμός των τιμών καταναλωτή διαμορφώθηκε κατά μέσο όρο σε 8,0% πέρυσι και φαίνεται ότι κορυφώθηκε σε 8,8% το γ΄ τρίμηνο του 2022. Έκτοτε, τα μηνιαία στοιχεία δείχνουν σταδιακή αποκλιμάκωση του πληθωρισμού, υποβοηθούμενη από την εξασθένηση των διαταράξεων στην πλευρά της προσφοράς, την πτώση των τιμών της ενέργειας και τη συγχρονισμένη αυστηροποίηση της νομισματικής πολιτικής σε ολόκληρο τον κόσμο. Ωστόσο, η ανθεκτικότητα των αγορών εργασίας και η έντονη αύξηση των μισθών, ιδίως σε σημαντικές προηγμένες οικονομίες εκτός της ζώνης του ευρώ, υποδηλώνουν ότι οι πιέσεις στον υποκείμενο πληθωρισμό στην παγκόσμια οικονομία παραμένουν ισχυρές και η διαδικασία αποκλιμάκωσης του πληθωρισμού θα είναι σταδιακή. Ταυτόχρονα, οι τιμές εξαγωγών των ανταγωνιστών της ζώνης του ευρώ (σε εθνικά νομίσματα) μειώνονται ραγδαία μετά την κορύφωσή τους το β΄ τρίμηνο του 2022, λόγω των αρνητικών επιδράσεων της βάσης σύγκρισης στις τιμές των βασικών εμπορευμάτων, αντανακλώντας τις τεχνικές υποθέσεις στις οποίες βασίστηκαν οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2023. Ενώ η συμβολή των εγχώριων και εξωτερικών πιέσεων σε προηγούμενα στάδια διαμόρφωσης των τιμών παραμένει σημαντική, η πληθωριστική τους επίδραση αναμένεται να εξαλειφθεί το 2024.

Ο ρυθμός αύξησης των εξαγωγών της ζώνης του ευρώ αναμένεται να ανακάμψει καθώς θα αμβλύνονται τα προβλήματα στις εφοδιαστικές αλυσίδες και θα ενισχύεται η εξωτερική ζήτηση, οδηγώντας σε θετική συμβολή του εμπορικού ισοζυγίου στο ΑΕΠ το 2023-25, ενώ οι χαμηλότερες τιμές της ενέργειας συνεπάγονται βελτίωση των όρων εμπορίου και του ισοζυγίου τρεχουσών συναλλαγών της ζώνης του ευρώ. Το τελευταίο τρίμηνο του 2022, οι εξαγωγές της ζώνης του ευρώ σε πραγματικούς όρους εκτιμάται ότι μειώθηκαν οριακά, παρά την πολύ πιο μεγαλύτερη συρρίκνωση της εξωτερικής ζήτησης. Ταυτόχρονα, ο όγκος των εισαγωγών εκτιμάται ότι μειώθηκε έντονα, εν μέρει λόγω της διόρθωσης των εισαγωγών ενέργειας μετά την πλήρωση των δεξαμενών φυσικού αερίου, καθώς και λόγω της έντονης συρρίκνωσης των εισαγωγών της στην Ιρλανδία εξαιτίας της μεταβλητότητας των δραστηριοτήτων που συνδέονται με προϊόντα πνευματικής ιδιοκτησίας. Αυτό είχε ως αποτέλεσμα τη θετική συμβολή του εμπορικού ισοζυγίου στην αύξηση του πραγματικού ΑΕΠ. Η αύξηση των εξαγωγών αναμένεται να στηριχθεί βραχυπρόθεσμα από την ταχύτερη από ό,τι αναμενόταν άμβλυνση των προβλημάτων στις εφοδιαστικές αλυσίδες. Η επανεκκίνηση της οικονομίας της Κίνας αναμένεται επίσης να τονώσει τη ζήτηση καταναλωτικών αγαθών και των εξαγωγών ταξιδιωτικών υπηρεσιών της ζώνης του ευρώ. Οι παράγοντες αυτοί εκτιμάται ότι θα αντισταθμίσουν την αρνητική επίδραση της απώλειας ανταγωνιστικότητας που οφείλεται στην πρόσφατη ανατίμηση του ευρώ, στην αύξηση των τιμών της ενέργειας, καθώς και στο κόστος λόγω υποκατάστασης ρωσικού φυσικού αερίου με πιο δαπανηρές αλλά αξιόπιστες εναλλακτικές λύσεις, τουλάχιστον βραχυπρόθεσμα. Οι καθαρές εξαγωγές αναμένεται να έχουν θετική συμβολή στην αύξηση του ΑΕΠ τόσο το 2024 και όσο το 2025, ενώ θα μετριαστούν προς το τέλος του χρονικού ορίζοντα προβολής (Διάγραμμα 2). Από την πλευρά των τιμών, οι υποθέσεις για σημαντικά χαμηλότερες τιμές των ενεργειακών βασικών εμπορευμάτων συνεπάγονται χαμηλότερες τιμές εισαγωγών ενέργειας από το τέλος του 2022, με αποτέλεσμα βελτίωση των όρων εμπορίου στη ζώνη του ευρώ και του ισοζυγίου τρεχουσών συναλλαγών της[7], το οποίο θα παραμείνει πλεονασματικό έως το τέλος του χρονικού ορίζοντα προβολής και έχει αναθεωρηθεί σημαντικά προς τα πάνω σε σχέση με τις προβολές του Δεκεμβρίου. Η αναθεώρηση των προβολών για το ισοζύγιο τρεχουσών συναλλαγών αντανακλά, αφενός, στοιχεία για το τελευταίο τρίμηνο του 2022 που δείχνουν έντονη βελτίωση του ισοζυγίου τρεχουσών συναλλαγών και, αφετέρου, αναθεωρήσεις προς τα κάτω των τιμών και των όγκων εισαγωγών στη διάρκεια του χρονικού ορίζοντα προβολής.

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ — ανάλυση στις κύριες συνιστώσες της δαπάνης

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Σημειώσεις: Τα στοιχεία είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

Η αγορά εργασίας αναμένεται, βάσει των προβολών, να παραμείνει ανθεκτική, καθώς η ανεργία θα παραμείνει σε ιστορικώς χαμηλά επίπεδα στη διάρκεια του χρονικού ορίζοντα προβολής εν μέσω συνεχιζόμενων ελλείψεων στην προσφορά εργασίας (Διάγραμμα 3). Η απασχόληση αυξήθηκε κατά 0,3% το δ΄ τρίμηνο του 2022, παρά τη στασιμότητα του πραγματικού ΑΕΠ. Αναμένεται, σύμφωνα με τις προβολές, να συνεχίσει να αυξάνεται στη διάρκεια του χρονικού ορίζοντα προβολής, αν και με βραδύτερο ρυθμό σε σχέση με το 2022 (0,8% το 2023, 0,4% το 2024 και 0,3% το 2025). Η αύξηση της απασχόλησης ακολουθεί τη μείωση του κινδύνου ύφεσης βραχυπρόθεσμα, καθώς η επιβράδυνση της πραγματικής οικονομικής δραστηριότητας το 2023 δεν οδήγησε σε αύξηση των απολύσεων. Αντίθετα, μεταφράζεται σε αύξηση της τάσης των επιχειρήσεων να διατηρούν πλεονάζον εργατικό δυναμικό σε ένα περιβάλλον στο οποίο εξακολουθούν να υπάρχουν ελλείψεις στην προσφορά εργασίας. Ως εκ τούτου, ο ρυθμός αύξηση της παραγωγικότητας αναμένεται να επιβραδυνθεί σε 0,2% το 2023 και στη συνέχεια να ανακάμψει σε 1,2% το 2024 και 1,3% το 2025. Στο πλαίσιο της αναμενόμενης συνεχιζόμενης ελαφράς αύξησης του εργατικού δυναμικού, το ποσοστό ανεργίας αναμένεται, βάσει των προβολών, να παραμείνει γύρω στα σημερινά επίπεδα του 6,6% σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

Διάγραμμα 3

Αγορά εργασίας ζώνης ευρώ

(% του εργατικού δυναμικού, ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2022, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα πάνω κατά 0,5 ποσ. μον. για το 2023 και προς τα κάτω κατά 0,3 ποσ. μον. για το 2024 και κατά 0,2 ποσ. μον. για το 2025. Η αναθεώρηση προς τα πάνω για το 2023 αντανακλά τη μεταφερόμενη θετική επίδραση από τις καλύτερες του αναμενόμενου εξελίξεις του β΄ εξαμήνου του 2022 – σε μεγάλο βαθμό λόγω της χαμηλότερης ζήτησης για εισαγωγές ενέργειας – και τις προς τα πάνω αναθεωρήσεις των βραχυπρόθεσμων προοπτικών. Αυτές οι προς τα πάνω αναθεωρήσεις οφείλονται στην ταχύτερη από το αναμενόμενο προσαρμογή της αγοράς ενέργειας και στη σημαντική συγκράτηση του πληθωρισμού της ενέργειας, στη συναφή μείωση της αβεβαιότητας και στη βελτίωση της εμπιστοσύνης, καθώς και στην ταχεία εξάλειψη των διαταραχών στις αλυσίδες προσφοράς. Πέραν του βραχυπρόθεσμου ορίζοντα, ο ρυθμός αύξησης του ΑΕΠ αναθεωρήθηκε προς τα κάτω για το 2024-25 λόγω των ισχυρότερων επιδράσεων της περιοριστικής νομισματικής πολιτικής με αποτέλεσμα την αναθεώρηση προς τα πάνω των επιτοκίων, της πρόσφατης έντονης αυστηροποίησης των συνθηκών προσφοράς πιστώσεων και της ανατίμησης του ευρώ που αντισταθμίζουν τις θετικές επιδράσεις του χαμηλότερου πληθωρισμού στο εισόδημα και την εμπιστοσύνη.

Πλαίσιο 3

Δευτερογενείς επιδράσεις στη ζώνη του ευρώ σύμφωνα με ένα σενάριο ισχυρότερης ανάκαμψης της κινεζικής οικονομίας

Το σενάριο αυτό εξετάζει μια ισχυρότερη ανάκαμψη της κινεζικής οικονομίας σε σύγκριση με την πορεία που περιλαμβάνεται στις προβολές του βασικού σεναρίου, η οποία θα προκαλέσει επίσης άνοδο των διεθνών τιμών των βασικών εμπορευμάτων. Το σενάριο υποθέτει σταθερή κατάσταση πανδημίας στην Κίνα, χωρίς περαιτέρω σημαντικά κύματα κρουσμάτων του κορωνοϊού και επακόλουθα αυστηρά περιοριστικά μέτρα. Η κατάσταση αυτή θα συνέβαλε στην ταχύτερη ανάκαμψη της εμπιστοσύνης των καταναλωτών και στην εντονότερη ανάκαμψη της ζήτησης, με θετικές επιδράσεις και στον τομέα των στεγαστικών ακινήτων. Το σενάριο υποθέτει ότι ο ρυθμός της οικονομικής δραστηριότητας στην Κίνα θα επιταχυνθεί σημαντικά, ιδίως από το β΄ τρίμηνο του 2023, καθώς η αρνητική επίδραση από το σημαντικό κύμα κρουσμάτων κατά την αλλαγή του έτους θα εξαλειφθεί ταχύτερα από ό,τι σύμφωνα με το βασικό σενάριο. Αυτό αναμένεται να επαναφέρει το πραγματικό ΑΕΠ της Κίνας στην προ της πανδημίας τροχιά του, ενισχύοντας επίσης την εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ.[8] Το σενάριο αυτό προβλέπει επίσης ανοδικές επιδράσεις στις διεθνείς τιμές των βασικών εμπορευμάτων, ιδίως του φυσικού αερίου, λόγω της εντονότερης ανάκαμψης της κινεζικής ζήτησης, με πιθανή συνέπεια υψηλότερο πληθωρισμό των τιμών εξαγωγών των ανταγωνιστών της ζώνης του ευρώ. Ωστόσο, το σενάριο υποθέτει ότι οι επιδράσεις αυτές θα αντιστραφούν το 2025 (Πίνακας).[9]

Πίνακας

Υποθέσεις του σεναρίου

(αποκλίσεις από τις ετήσιες ποσοστιαίες μεταβολές στις προβολές του βασικού σεναρίου του Μαρτίου 2023, σε ποσοστιαίες μονάδες)

Σημειώσεις: Οι υποθέσεις για τις μεταβλητές της ζώνης του ευρώ προκύπτουν με βάση τη θετική διαταραχή της ζήτησης στην Κίνα με τη χρήση του υποδείγματος ECB-Global. Ο μεσοσταθμικός δείκτης τιμών της ενέργειας είναι ο μέσος όρος της εξέλιξης των τιμών του αργού πετρελαίου και των χονδρικών τιμών του φυσικού αερίου με βάση τους συντελεστές στάθμισης των εισαγωγών.

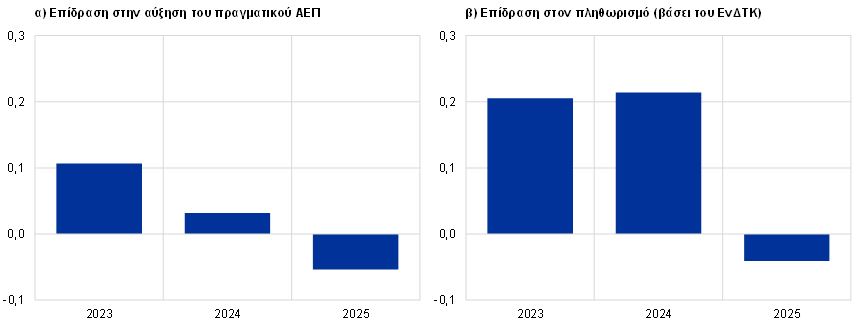

Το σενάριο ισχυρότερης ανάκαμψης στην Κίνα συνεπάγεται περιορισμένες επιδράσεις στην ανάπτυξη και τον πληθωρισμό της ζώνης του ευρώ. Σύμφωνα με το σενάριο, το πραγματικό ΑΕΠ της ζώνης του ευρώ θα αυξανόταν περαιτέρω κατά 0,1 ποσ. μον. το 2023 σε σύγκριση με το βασικό σενάριο του Μαρτίου 2023, κυρίως λόγω της υψηλότερης παγκόσμιας (εξωτερικής) ζήτησης (αγαθών και υπηρεσιών της ζώνης του ευρώ) (Διάγραμμα, τμήμα α).[10] Η διαταραχή θα συνεπαγόταν επίσης ισχυρότερη ζήτηση βασικών εμπορευμάτων εκ μέρους της Κίνας, η οποία – από μόνη της – δεν εγκυμονεί κινδύνους για τα επίπεδα πλήρωσης των δεξαμενών φυσικού αερίου στη ζώνη του ευρώ, αλλά θα ασκούσε πρόσθετες πιέσεις στις τιμές των βασικών εμπορευμάτων. Αυτό με τη σειρά του θα αύξανε τον πληθωρισμό της ζώνης του ευρώ κατά 0,2 ποσ. μον. το 2023 και το 2024 (Διάγραμμα, τμήμα β). Η επίδραση θα εξαλειφόταν σταδιακά μέχρι το τέλος του χρονικού ορίζοντα προβολής καθώς θα αποκαθίσταται η ισορροπία ζήτησης-προσφοράς στην αγορά βασικών εμπορευμάτων.

Διάγραμμα

Επίδραση στην αύξηση του πραγματικού ΑΕΠ και στον πληθωρισμό (βάσει του ΕνΔΤΚ) της ζώνης του ευρώ σύμφωνα με ένα σενάριο ισχυρότερης ανάκαμψης στην Κίνα σε σχέση με τις προβλέψεις του βασικού σεναρίου των προβολών του Μαρτίου 2023.

(αποκλίσεις από τις προβολές του βασικού σεναρίου του Μαρτίου 2023, σε ποσοστιαίες μονάδες)

Πηγές: Προσομοιώσεις με χρήση του υποδείγματος ECB-BASE και υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

Σημειώσεις: Οι προσομοιώσεις διενεργούνται σε ένα πλαίσιο πρόβλεψης που λαμβάνει υπόψη τις αναδρομικές προσδοκίες και ως εξωγενείς μεταβλητές τη νομισματική και δημοσιονομική πολιτική.

Οι εκτιμώμενες δευτερογενείς επιδράσεις από την επανεκκίνηση της οικονομίας στην Κίνα στις προοπτικές της ζώνης του ευρώ περιβάλλονται από κάποια αβεβαιότητα. Τυχόν ισχυρότερη ανάπτυξη στην Κίνα από την επανεκκίνηση της οικονομίας θα προερχόταν πιθανότατα από την κατανάλωση, που χαρακτηρίζεται από χαμηλότερη ένταση εισαγωγών από ό,τι ο τομέας των επενδύσεων, γεγονός που σημαίνει ότι οι δευτερογενείς επιδράσεις μέσω των διεθνών εμπορικών συναλλαγών θα μπορούσαν να είναι χαμηλότερες. Αυτό έχει ιδιαίτερη σημασία για τη ζώνη του ευρώ, καθώς οι εξαγωγές της προς την Κίνα αφορούν κυρίως επενδυτικά προϊόντα, ενώ τα καταναλωτικά προϊόντα – συμπεριλαμβανομένων των προϊόντων που συνδέονται με τα ταξίδια – αντιπροσωπεύουν λιγότερο από το 1/4 των εξαγωγών της προς την Κίνα και μόλις 0,45% του ΑΕΠ της ζώνης του ευρώ. Η ανάλυση εισροών-εκροών επιβεβαιώνει ότι η οικονομική ανάκαμψη της Κίνας με κινητήρια δύναμη την κατανάλωση θα προκαλούσε μικρότερες δευτερογενείς επιδράσεις για τη ζώνη του ευρώ από ό,τι μια ανάκαμψη καθοδηγούμενη από τις επενδύσεις, καθώς στην Κίνα η προστιθέμενη αξία που απορροφάται από την τελική κατανάλωση είναι περίπου 20% χαμηλότερη από την προστιθέμενη αξία που απορροφάται από την επενδυτική ζήτηση. Ως εκ τούτου, οι επιδράσεις μπορεί να είναι ηπιότερες σε σχέση με τις προσομοιώσεις των υποδειγμάτων που παρουσιάζονται παραπάνω. Επιπλέον, η εμμένουσα υποτονικότητα του τομέα των οικιστικών ακινήτων και οι μονιμότερες επιδράσεις (scarring effects) της πανδημίας ενδέχεται επίσης να επηρέασαν τη δυνητική ανάπτυξη, καθιστώντας λιγότερο πιθανή την επαναφορά της κινεζικής οικονομίας στην προ της πανδημίας τάση της. Επιπλέον, μια ισχυρότερη ανάκαμψη στην Κίνα θα μπορούσε να συνοδεύεται από ορισμένες θετικές επιδράσεις στην πλευρά της παγκόσμιας προσφοράς, στηρίζοντας έτσι την αποκλιμάκωση των τιμών των εισαγόμενων/εξαγόμενων αγαθών. Από την άλλη πλευρά, ο δίαυλος των εξαγωγών της ζώνης του ευρώ ενδέχεται να αποδειχθεί ισχυρότερος λόγω των σημαντικών αυξανόμενων εξαγωγικών μεριδίων της ζώνης του ευρώ σε καταναλωτικά αγαθά στην Κίνα.

2 Δημοσιονομικές προοπτικές

Σε σχέση με τις προβολές του Δεκεμβρίου 2022, οι μεταβολές των μέτρων δημοσιονομικής πολιτικής που λαμβάνονται κατά διακριτική ευχέρεια υπήρξαν σχετικά περιορισμένες σε επίπεδο ζώνης ευρώ.[11] Ελλείψει σημαντικών νέων δημοσιονομικών μέτρων, οι αναθεωρήσεις των δημοσιονομικών υποθέσεων σχετίζονται κυρίως με την προς τα κάτω αναθεώρηση του μεγέθους των μέτρων δημοσιονομικής στήριξης έναντι της ενεργειακής κρίσης και του υψηλού πληθωρισμού σε περίπου 1,8% του ΑΕΠ, από 1,9% και πλέον του ΑΕΠ στις προβολές του Δεκεμβρίου. Ωστόσο, η μάλλον περιορισμένη αναθεώρηση στο επίπεδο της ζώνης του ευρώ οφείλεται στη σημαντική ανομοιογένεια μεταξύ των χωρών. Αφενός, η σημαντική πτώση των χονδρικών τιμών της ενέργειας συνεπάγεται χαμηλότερο δημοσιονομικό κόστος ορισμένων μέτρων, ιδίως των ανώτατων ορίων που εφαρμόζονται στις τιμές φυσικού αερίου και ηλεκτρικής ενέργειας σε αρκετές χώρες, ανάλογα με τη σχεδίαση των μέτρων αυτών σε κάθε χώρα και τα χαρακτηριστικά των εθνικών αγορών ενέργειας. Αφετέρου, μεγάλο μέρος της δημοσιονομικής στήριξης (σχεδόν 60%) – κυρίως τα μέτρα άμεσης εισοδηματικής στήριξης ή οι μειώσεις των συντελεστών ΦΠΑ που έχουν εφαρμοστεί – δεν εξαρτάται άμεσα από τις τιμές της ενέργειας. Επιπλέον, για αρκετές χώρες, η δημοσιονομική στήριξη έχει αναθεωρηθεί προς τα πάνω μετά τις προβολές του Δεκεμβρίου, κατόπιν της παράτασης των μέτρων έως το 2023 ή των επικαιροποιημένων εκτιμήσεων στους προϋπολογισμούς όπως τελικά ψηφίστηκαν. Άλλες αναθεωρήσεις σχετίζονται με τη μικρότερη χρηματοδότηση της στήριξης για την αντιμετώπιση της ενεργειακής κρίσης, όπως τα έσοδα από τη φορολόγηση έκτακτων κερδών του τομέα της ενέργειας. Αντανακλώντας αυτές τις αναθεωρήσεις και τη στατιστική αναταξινόμηση των δημοσιονομικών στοιχείων στην Ιταλία, η κατεύθυνση της δημοσιονομικής πολιτικής της ζώνης του ευρώ, διορθωμένη ως προς τις επιχορηγήσεις του προγράμματος NGEU, αναμένεται βάσει των προβολών να είναι σε γενικές γραμμές ουδέτερη το 2023, να γίνει σε σημαντικό βαθμό πιο περιοριστική το 2024 – καθώς θεωρείται, βάσει των υποθέσεων, ότι θα αρχίσει η άρση του 70% περίπου των μέτρων στήριξης έναντι της ενεργειακής κρίσης και του πληθωρισμού από το 2023 – και να παραμείνει σε γενικές γραμμές ουδέτερη το 2025. Ωστόσο, σημαντικού μεγέθους δημοσιονομική στήριξη εξακολουθεί να περιλαμβάνεται στις προβολές του βασικού σεναρίου του Μαρτίου 2023, αντανακλώντας την ισχυρή δημοσιονομική επέκταση στη διάρκεια της κρίσης της πανδημίας, με σημαντική αβεβαιότητα σχετικά με το μέγεθος της στήριξης για την αντιμετώπιση της ενεργειακής κρίσης εν όψει της πρόσφατης μείωσης των τιμών της ενέργειας.

Οι δημοσιονομικές προοπτικές της ζώνης του ευρώ αναμένεται να βελτιωθούν στη διάρκεια του χρονικού ορίζοντα προβολής. Το δημοσιονομικό έλλειμμα της ζώνης του ευρώ, μετά την εκτιμώμενη σημαντική μείωση για το 2022, αναμένεται, βάσει των προβολών, να συνεχίσει να μειώνεται κάπως το 2023 και πιο σημαντικά το 2024 (σε 2,4% του ΑΕΠ), ενώ θα παραμείνει αμετάβλητο το 2025.[12] Η μείωση του δημοσιονομικού ελλείμματος στο τέλος του χρονικού ορίζοντα προβολής, σε σύγκριση με το 2022, εξηγείται κυρίως από τη βελτίωση του κυκλικά διορθωμένου πρωτογενούς αποτελέσματος και δευτερευόντως από τη βελτιωμένη κυκλική συνιστώσα, ενώ οι δαπάνες για τόκους αυξάνονται σταδιακά ως ποσοστό του ΑΕΠ στη διάρκεια του χρονικού ορίζοντα προβολής. Το χρέος της ζώνης του ευρώ αναμένεται, σύμφωνα με τις προβολές, να συνεχίσει να μειώνεται, αν και με βραδύτερο ρυθμό μετά το 2022, και να διαμορφωθεί ελαφρώς κάτω από το 87% του ΑΕΠ έως το 2025. Αυτό οφείλεται κυρίως στις αρνητικές διαφορές επιτοκίου-ρυθμού ανάπτυξης, οι οποίες υπεραντισταθμίζουν τα επίμονα πρωτογενή ελλείμματα. Ωστόσο, το 2025, τόσο ο λόγος του ελλείμματος όσο και ο λόγος του χρέους αναμένεται να παραμείνουν πάνω από τα προ της πανδημίας επίπεδα. Σε σύγκριση με τις προβολές του Δεκεμβρίου, η εξέλιξη του δημοσιονομικού αποτελέσματος έχει αναθεωρηθεί προς τα πάνω για την περίοδο 2023-25, αν και οριακά μόνο στο τέλος του χρονικού ορίζοντα προβολής, ενώ οι δαπάνες για τόκους είναι υψηλότερες την περίοδο 2024-25. Ο λόγος του χρέους έχει αναθεωρηθεί προς τα κάτω, αντανακλώντας κυρίως τη βελτίωση της εξέλιξης του πρωτογενούς αποτελέσματος.

3 Τιμές και κόστος

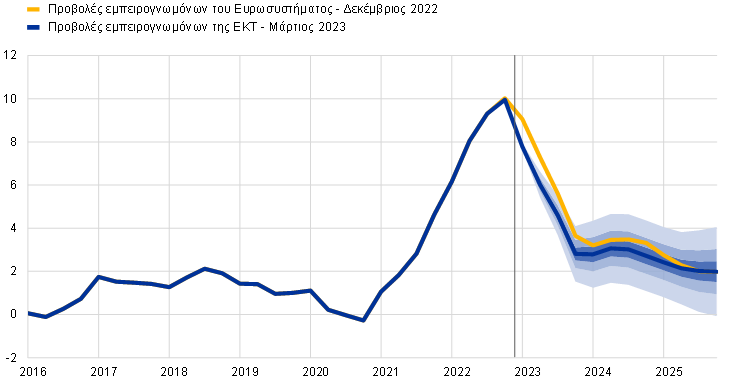

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται, βάσει των προβολών, να διαμορφωθεί κατά μέσο όρο σε 5,3% το 2023 και να μειωθεί σε 2,9% το 2024 και σε 2,1% το 2025. Σύμφωνα με τις προβολές του βασικού σεναρίου, ο γενικός πληθωρισμός μειώνεται από 10,0% το δ΄ τρίμηνο του 2022 σε 2,8% το δ΄ τρίμηνο του 2023, στη συνέχεια κυμαίνεται γύρω στο 3,0% το 2024, προτού υποχωρήσει μόλις το γ΄ τρίμηνο του 2025 σε 2,0% που είναι ο στόχος της ΕΚΤ για τον πληθωρισμό (Διάγραμμα 4). Αυτή η μείωση του γενικού πληθωρισμού στη διάρκεια του χρονικού ορίζοντα προβολής αντανακλά τις μειώσεις στους ετήσιους ρυθμούς μεταβολής όλων των κύριων συνιστωσών, αλλά σε διαφορετικό βαθμό για καθεμία, και επηρεάζεται από τα μέτρα δημοσιονομικής πολιτικής και τις υποθέσεις για τις τιμές των βασικών εμπορευμάτων (Διάγραμμα 5).

Διάγραμμα 4

Πληθωρισμός (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται σε προηγούμενα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων (βλ. Πλαίσιο 6). Τα περιθώρια, από τα πιο σκούρα έως τα πιο ανοιχτά, απεικονίζουν τις πιθανότητες 30%, 60% και 90% σύμφωνα με τις οποίες το επίπεδο του πληθωρισμού (βάσει του ΕνΔΤΚ) θα διαμορφωθεί εντός των αντίστοιχων διαστημάτων.

Ο γενικός πληθωρισμός αναμένεται να μειωθεί σημαντικά στη διάρκεια του 2023 παραμένοντας όμως σε υψηλά επίπεδα, λόγω των καθοδικών επιδράσεων της βάσης σύγκρισης που συνδέονται με την ενέργεια, των μειώσεων των τιμών της ενέργειας και της υποχώρησης των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών. Ο πληθωρισμός των τιμών της ενέργειας (βάσει του ΕνΔΤΚ) αναμένεται να συμβάλει σημαντικά σε αυτή τη μείωση, κυρίως λόγω των μεγάλων καθοδικών επιδράσεων της βάσης σύγκρισης από την έντονη άνοδο των τιμών των ενεργειακών βασικών εμπορευμάτων το 2022 και της σταδιακής μετακύλισης των πολύ χαμηλότερων, σύμφωνα με τις υποθέσεις, τιμών του πετρελαίου, του φυσικού αερίου και της ηλεκτρικής ενέργειας. Αντίστοιχα, η μείωση του πληθωρισμού των τιμών της ενέργειας (βάσει του ΕνΔΤΚ) στη διάρκεια του χρονικού ορίζοντα προβολής αντανακλά μειώσεις σε όλες τις κύριες συνιστώσες του (τιμές καυσίμων κίνησης, φυσικού αερίου και ηλεκτρικής ενέργειας). Ο πληθωρισμός των ειδών διατροφής αναμένεται επίσης να μειωθεί αισθητά λόγω της υποχώρησης των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών. Η δυναμική του πληθωρισμού στη συνιστώσα των μη επεξεργασμένων ειδών διατροφής έχει εξασθενήσει από το περασμένο φθινόπωρο, καθώς υποχωρούν οι ανοδικές πιέσεις στις τιμές λόγω της ξηρασίας στην Ευρώπη το περασμένο καλοκαίρι. Ταυτόχρονα, οι πιέσεις στις τιμές από τη συνιστώσα των επεξεργασμένων ειδών διατροφής εξακολούθησαν να είναι σημαντικές, ασκώντας περαιτέρω ανοδική πίεση στον πληθωρισμό των ειδών διατροφής βραχυπρόθεσμα. Ωστόσο, στη διάρκεια του 2023, η σταδιακή υποχώρηση των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών όσον αφορά τις τιμές των καταναλωτικών ειδών διατροφής λόγω των υποθέσεων για μείωση των τιμών παραγωγού, των χαμηλότερων τιμών της ενέργειας και άλλων εισροών, σε συνδυασμό με καθοδικές επιδράσεις της βάσης σύγκρισης, αναμένεται να οδηγήσει σε μειώσεις του πληθωρισμού των ειδών διατροφής. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται, βάσει των προβολών, να μετριαστεί σταδιακά στη διάρκεια του 2023, καθώς η υποχώρηση των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών αναμένεται να υπεραντισταθμίσει τις ανοδικές πιέσεις από την ενίσχυση του ρυθμού αύξησης των μισθών. Πιο συγκεκριμένα, οι ανοδικές πιέσεις σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών από τις έντονες αυξήσεις των τιμών των εισροών και την προηγούμενη υποτίμηση του ευρώ αναμένεται να μειωθούν, ενισχυόμενες από τις καθοδικές επιδράσεις λόγω της πιο πρόσφατης ανατίμησης του ευρώ και των χαμηλότερων έμμεσων επιπτώσεων, δεδομένων των υποθέσεων για πολύ χαμηλότερες τιμές της ενέργειας. Η εξασθένηση των πιέσεων που είχαν προκληθεί από προηγούμενα προβλήματα στις αλυσίδες εφοδιασμού και από τις επιδράσεις της επανεκκίνησης της οικονομικής δραστηριότητας εκτιμάται ότι θα στηρίξουν την αναμενόμενη υποχώρηση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς τα είδη διατροφής και την ενέργεια εφέτος. Τα περιθώρια κέρδους, που διευρύνθηκαν το 2022, αναμένεται επίσης να αρχίσουν να περιορίζονται υπό την επίδραση των ανταγωνιστικών πιέσεων. Η μείωση του πληθωρισμού (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής θα προέρχεται αρχικά από τον πληθωρισμό των μη ενεργειακών βιομηχανικών αγαθών, ενώ η εντονότερη αύξηση των μισθών θα συνεπάγεται μεγαλύτερη επιμονή του πληθωρισμού των τιμών των υπηρεσιών, ο οποίος αναμένεται να παραμείνει ισχυρός σε όλη τη διάρκεια του 2023. Οι μεταβολές των σταθμίσεων του ΕνΔΤΚ άσκησαν καθοδική επίδραση στον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής τους πρώτους μήνες του 2023 και αναμένεται να ασκήσουν ανοδική επίδραση το γ΄ τρίμηνο, ενώ αναμένεται να έχουν αρνητικό αντίκτυπο στον γενικό πληθωρισμό για το σύνολο του έτους 2023.

Έπειτα από μια επιτάχυνση το 2024, η οποία σχετίζεται με την άρση των δημοσιονομικών μέτρων, ο πληθωρισμός των τιμών της ενέργειας αναμένεται να συμπαρασύρει καθοδικά τον γενικό πληθωρισμό το 2025. Η εξέλιξη αυτή αντανακλά την αποκλιμάκωση, βάσει των υποθέσεων, των τιμών του πετρελαίου, του φυσικού αερίου και της ηλεκτρικής ενέργειας. Κατόπιν αμελητέας συμβολής στον γενικό πληθωρισμό, κατά μέσο όρο, το 2023, η εκ νέου άνοδος του πληθωρισμού των τιμών της ενέργειας το 2024 οφείλεται κυρίως στη σταδιακή κατάργηση πολλών κυβερνητικών μέτρων για τη συγκράτηση των ανατιμήσεων του φυσικού αερίου και της ηλεκτρικής ενέργειας. Συνολικά, τα δημοσιονομικά μέτρα για την αντιστάθμιση της ενεργειακής κρίσης και του πληθωρισμού, τα οποία αναμένεται να έχουν μειωτική επίδραση στον πληθωρισμό (βάσει του ΕνΔΤΚ) κατά 0,3 ποσ. μον. το 2023, αναμένεται να έχουν αυξητική επίδραση κατά περίπου 0,5 ποσ. μον. το 2024 και 0,2 ποσ. μον. το 2025 όταν αρθούν.[13]

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) των ειδών διατροφής αναμένεται να μειωθεί προς τα τελευταία έτη του χρονικού ορίζοντα προβολής σύμφωνα με τις υποθέσεις για τις τιμές των βασικών εμπορευμάτων. Η μείωση, βάσει των υποθέσεων, των τιμών των ενεργειακών βασικών εμπορευμάτων διαδραματίζει σημαντικό ρόλο και στην υποχώρηση του πληθωρισμού των τιμών των ειδών διατροφής, δεδομένης της εντατικής χρήσης ενέργειας στην παραγωγή ειδών διατροφής, ιδίως επεξεργασμένων. Επιπλέον, διατυπώνεται η υπόθεση ότι οι τιμές παραγωγού αγροτικών προϊόντων θα μειωθούν με βραδύ ρυθμό στη διάρκεια του χρονικού ορίζοντα προβολής.

Μεσοπρόθεσμα, ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται να μετριαστεί, καθώς οι πιέσεις σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών θα υποχωρήσουν σταδιακά (σε συνδυασμό με τις πρόσφατες μειώσεις των τιμών της ενέργειας) και η πιο περιοριστική νομισματική πολιτική θα μεταδίδεται στην οικονομία, ενώ η ιστορικώς υψηλή αύξηση των μισθών θα συμβάλει στη διατήρηση του πυρήνα του πληθωρισμού σε υψηλά επίπεδα. Η αναμενόμενη μείωση από 4,6% το 2023 σε 2,2% το 2025 ακολουθεί την εξάλειψη των ανοδικών επιδράσεων από τα προβλήματα στις αλυσίδες εφοδιασμού καθώς και από την επανεκκίνηση της οικονομίας, σε συνδυασμό με τις εμφανιζόμενες με χρονική υστέρηση επιδράσεις λόγω επιβράδυνσης της ανάπτυξης και την υποχώρηση των έμμεσων επιπτώσεων της ανόδου των τιμών της ενέργειας. Ενώ οι απότομες διορθώσεις προς τα κάτω των χονδρικών τιμών της ενέργειας συνεπάγονται χαμηλότερες έμμεσες επιδράσεις σε σύγκριση με προηγούμενες προβολές, οι τιμές αυτές παραμένουν αυξημένες με βάση τα ιστορικά δεδομένα και μετακυλίονται μόνο σταδιακά. Ως εκ τούτου, εκτιμάται ότι οι καθαρές επιδράσεις θα εξακολουθήσουν να είναι θετικές, αλλά θα μειωθούν σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Ομοίως, οι ανοδικές πιέσεις στον πυρήνα του πληθωρισμού από τις επιδράσεις της προηγηθείσας υποτίμησης του ευρώ, οι οποίες εκδηλώνονται με χρονική υστέρηση, είναι τώρα μικρότερες σε σχέση με τις προηγούμενες υποθέσεις λόγω της πρόσφατης ανατίμησης του ευρώ, η οποία σχετίζεται εν μέρει με την άσκηση πιο περιοριστικής νομισματικής πολιτικής στη ζώνη του ευρώ. Ταυτόχρονα, η επίμονα υψηλή αύξηση των μισθών συνεπάγεται ότι ο πυρήνας του πληθωρισμού θα διαμορφωθεί σε 2,2% το 2025, σημαντικά πάνω από τον ιστορικό μέσο όρο του.

Διάγραμμα 5

Πληθωρισμός (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ – ανάλυση στις κύριες συνιστώσες

(ετήσιες ποσοστιαίες μεταβολές, ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Οι µισθοί αναµένεται, σύμφωνα με τις προβολές, να αυξηθούν µε υψηλούς ρυθµούς, αντανακλώντας τη στενότητα στις αγορές εργασίας, τις αυξήσεις των κατώτατων µισθών και τα μέτρα αντιστάθμισης του πληθωρισμού, ενώ οι πραγματικοί µισθοί τελικά θα επανέλθουν στα προ της πανδημίας επίπεδα. Ο ρυθμός αύξησης των μισθών αναμένεται, βάσει των προβολών, να διαμορφωθεί κατά μέσο όρο σε 5,3% το 2023 και να υποχωρήσει σε 4,4% το 2024 και σε 3,6% το 2025 κατά μέσο όρο. Για το 2023, το ποσοστό έχει αναθεωρηθεί ελαφρώς προς τα πάνω σε σύγκριση με τις προβολές του Δεκεμβρίου, λόγω της πιθανότητας ισχυρότερων πιέσεων για ανάκτηση των απωλειών αγοραστικής δύναμης. Ωστόσο, για το 2024 και το 2025, τα μεγέθη έχουν αναθεωρηθεί προς τα κάτω, αντανακλώντας τη μικρότερη ανάγκη για αντιστάθμιση του πληθωρισμού. Μέχρι το τέλος του χρονικού ορίζοντα προβολής, οι πραγματικοί μισθοί αναμένεται να επανέλθουν στα επίπεδα του α΄ τριμήνου του 2022. Ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται να επιταχυνθεί περαιτέρω το 2023, εν μέσω αύξησης των μισθών και πτώσης της παραγωγικότητας, και στη συνέχεια να αρχίσει να υποχωρεί καθώς η αύξηση των μισθών θα μετριάζεται και, ιδίως, καθώς ο ρυθμός αύξησης της παραγωγικότητας της εργασίας θα ανακάμπτει συμβαδίζοντας με την αναμενόμενη ενίσχυση της οικονομικής δραστηριότητας.

Τα περιθώρια κέρδους αναμένεται να συνεχίσουν να διευρύνονται βραχυπρόθεσμα, αντανακλώντας τη μεγάλη μετακύλιση των πιέσεων του κόστους σε ένα περιβάλλον υψηλού πληθωρισμού, και στη συνέχεια να συρρικνωθούν το 2024 και να ανακάμψουν ελαφρώς το 2025. Η αύξηση των περιθωρίων κέρδους, η οποία ξεκίνησε το 2021, αναμένεται να συνεχιστεί βραχυπρόθεσμα. Αυτό υποδηλώνει χαμηλή απορρόφηση των πιέσεων που ασκούνται στους όρους εμπορίου από τα περιθώρια κέρδους και, ως εκ τούτου, μεγάλη μετακύλιση αυτών των αυξήσεων του κόστους στις τιμές πώλησης. Επιπλέον, ορισμένοι παραγωγοί είναι επίσης πιθανόν να συνεχίσουν να επωφελούνται από το περιβάλλον υψηλού πληθωρισμού και τις μειωμένες ανταγωνιστικές πιέσεις που συνδέονταν με τις ανισορροπίες της παγκόσμιας ζήτησης και προσφοράς. Το 2024, τα περιθώρια κέρδους αναμένεται να μειωθούν κάπως, απορροφώντας τη σχετικά έντονη αύξηση του κόστους εργασίας. Το 2025, τα περιθώρια κέρδους αναμένεται και πάλι να αυξηθούν κάπως, καθώς η υποχώρηση του ρυθμού αύξησης του κόστους εργασίας αφήνει μεγαλύτερα περιθώρια τιμολόγησης.

Έπειτα από την απότομη αύξησή του το 2022, ο ετήσιος ρυθμός αύξησης των τιμών των εισαγομένων αναμένεται να μετριαστεί σημαντικά το 2023, υποδηλώνοντας σημαντικά μειωμένες εξωτερικές πιέσεις στις τιμές σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Αφού αυξήθηκε κατά σχεδόν 18% το 2022, ο αποπληθωριστής των εισαγωγών αναμένεται να υποχωρήσει απότομα, συμβαδίζοντας με τη μείωση, βάσει των υποθέσεων, των τιμών του πετρελαίου, του φυσικού αερίου και άλλων βασικών εμπορευμάτων, και την εξάλειψη των προβλημάτων στις αλυσίδες εφοδιασμού για τις εισαγόμενες εισροές. Μεσοπρόθεσμα, ο αποπληθωριστής αυτός αναμένεται να εξελιχθεί σε γενικές γραμμές σύμφωνα με τον ιστορικό μέσο όρο του (1,1%).

Σε σύγκριση με τις προβολές του Δεκεμβρίου 2022, ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) έχει αναθεωρηθεί προς τα κάτω για όλα τα έτη του χρονικού ορίζοντα προβολής (κατά 1,0 ποσ. μον. για το 2023, 0,5 ποσ. μον. για το 2024 και 0,2 ποσ. μον. για το 2025). Η μεγάλη αναθεώρηση προς τα κάτω το 2023 οφείλεται στα πολύ χαμηλότερα από τα αναμενόμενα στοιχεία για τον πληθωρισμό της ενέργειας και στις υποθέσεις για πολύ χαμηλότερες τιμές της ενέργειας, οι οποίες αντισταθμίστηκαν εν μέρει από τα υψηλότερα από τα αναμενόμενα στοιχεία για τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής. Η μικρότερη επίδραση στον πληθωρισμό της ενέργειας από την άρση των δημοσιονομικών μέτρων, η εντονότερη μείωση των έμμεσων επιδράσεων και η αυξανόμενη μετακύλιση της πρόσφατης ανατίμησης της συναλλαγματικής ισοτιμίας εξηγούν τις προς τα κάτω αναθεωρήσεις για το 2024 και το 2025.

Πλαίσιο 4

Ανάλυση ευαισθησίας: εναλλακτικές πορείες των τιμών της ενέργειας

Δεδομένης της σημαντικής αβεβαιότητας που περιβάλλει τις μελλοντικές εξελίξεις των τιμών της ενέργειας, διάφορες αναλύσεις ευαισθησίας αξιολογούν τις μηχανιστικές συνέπειες για τις προβολές του βασικού σεναρίου από εναλλακτικές υποθέσεις. Το παρόν πλαίσιο εξετάζει κατ’ αρχάς τους κινδύνους για τις βραχυπρόθεσμες προοπτικές του πληθωρισμού από πιθανές εξαιρετικά έντονες μεταβολές των τιμών των ενεργειακών βασικών εμπορευμάτων, με βάση την πρόσφατη εμπειρία της υψηλής μεταβλητότητας αυτών των τιμών. Στη συνέχεια, αξιολογούνται οι επιδράσεις από λιγότερο ακραίες εναλλακτικές πορείες των τιμών της ενέργειας – με βάση τις προσδοκίες της αγοράς ή την υπόθεση ότι δεν θα σημειωθούν μεταβολές σε σχέση με τα σημερινά επίπεδα – στον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

Οι εναλλακτικές πορείες των τιμών του πετρελαίου και του φυσικού αερίου, με βάση την πρόσφατη εμπειρία, υποδηλώνουν ότι οι βραχυπρόθεσμες προοπτικές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) θα μπορούσαν να κυμανθούν από 5,3% έως 7,0% το β΄ τρίμηνο του 2023. Η έντονη βραχυπρόθεσμη μεταβλητότητα, όπως παρατηρήθηκε το προηγούμενο έτος, συνήθως δεν αποτυπώνεται στην κατανομή πιθανοτήτων γύρω από τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης, όπως υπολογίζεται με βάση τα δικαιώματα προαιρέσεως (όπως αναλύεται παρακάτω). Για την αξιολόγηση αυτής της βραχυπρόθεσμης ευαισθησίας, μια πιθανή μέθοδος είναι να ληφθούν υπόψη τα ανώτατα και τα κατώτατα όρια για τις βραχυπρόθεσμες διακυμάνσεις των τιμών του πετρελαίου και του φυσικού αερίου και στη συνέχεια να καταρτιστούν προβλέψεις για τον βραχυπρόθεσμο πληθωρισμό βάσει αυτού του εύρους. Στην παρούσα ανάλυση ευαισθησίας, το εύρος τιμών για το πετρέλαιο κυμαίνεται από 55 έως 125 δολάρια ΗΠΑ ανά βαρέλι και το εύρος για τις χονδρικές τιμές του φυσικού αερίου από 20 έως 150 ευρώ ανά MWh. Οι τιμές αυτές, οι οποίες, βάσει των υποθέσεων, θα ισχύουν από τον Μάρτιο του 2023 έως τον Ιούνιο του 2023, ενσωματώνονται στο σύνολο εξισώσεων για την ενέργεια (για τα καύσιμα, την ηλεκτρική ενέργεια και το φυσικό αέριο) που χρησιμοποιούν οι εμπειρογνώμονες της ΕΚΤ για να προβλέψουν τον βραχυπρόθεσμο πληθωρισμό. Οι βασιζόμενες στις υποθέσεις μέγιστες αυξήσεις των τιμών του πετρελαίου και του φυσικού αερίου θα οδηγήσουν σε άνοδο του γενικού πληθωρισμού (βάσει του ΕνΔΤΚ) κατά 0,1 ποσ. μον. το α΄ τρίμηνο του 2023 και κατά 1,0 ποσ. μον. το β΄ τρίμηνο του 2023, σε σύγκριση με το βασικό σενάριο των προβολών. Οι βασιζόμενες στις υποθέσεις μέγιστες μειώσεις των τιμών του πετρελαίου και του φυσικού αερίου θα μειώσουν τον γενικό πληθωρισμό κατά 0,2 ποσ. μον. το α΄ τρίμηνο του 2023 και κατά 0,7 ποσ. μον. το β΄ τρίμηνο του 2023.

Διάγραμμα

Εναλλακτικές πορείες του πληθωρισμού (βάσει του ΕνΔΤΚ) σε βραχυπρόθεσμο ορίζοντα

(ετήσιες ποσοστιαίες μεταβολές)

Εξετάζοντας όλη τη διάρκεια του χρονικού ορίζοντα προβολής, οι εναλλακτικές πορείες των τιμών της ενέργειας προκύπτουν από τις τιμές του πετρελαίου και του φυσικού αερίου όπως υπολογίζονται με βάση τα δικαιώματα προαίρεσης και από μια πορεία σταθερών τιμών. Στην παρούσα ανάλυση ευαισθησίας χρησιμοποιείται ένας μεσοσταθμικός δείκτης τιμών της ενέργειας, ο οποίος συνδυάζει τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης για το πετρέλαιο και το φυσικό αέριο χρησιμοποιώντας συντελεστές στάθμισης των εισαγωγών. Οι εναλλακτικές πορείες που αποκλίνουν προς τα κάτω και προς τα πάνω σε σχέση με τις υποθέσεις του βασικού σεναρίου προκύπτουν από το 25ο και το 75ο εκατοστημόριο των πυκνοτήτων πιθανότητας μηδενικού κινδύνου με βάση δικαιώματα προαίρεσης για την τιμή τόσο του πετρελαίου όσο και του φυσικού αερίου στις 15 Φεβρουαρίου 2023 (την τελευταία ημερομηνία υποβολής στοιχείων για τις τεχνικές υποθέσεις). Και οι δύο κατανομές παρουσιάζουν ανοδική κλίση, υποδηλώνοντας κάποιους ανοδικούς κινδύνους σε σχέση με την τεχνική υπόθεση που διατυπώνεται στις προβολές των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2023. Επιπλέον, εξετάζεται μια υπόθεση σταθερών τιμών τόσο για τις τιμές του πετρελαίου όσο και για τις τιμές του φυσικού αερίου.

Οι επιδράσεις από αυτές τις εναλλακτικές υποθέσεις αξιολογούνται με τη χρήση μιας σειράς μακροοικονομικών υποδειγμάτων των εμπειρογνωμόνων του Ευρωσυστήματος και της ΕΚΤ με βάση έναν μεσοσταθμικό δείκτη της ενέργειας. Οι μέσες επιδράσεις στον ρυθμό αύξησης του πραγματικού ΑΕΠ και στον πληθωρισμό σε όλα αυτά τα υποδείγματα παρουσιάζονται στον παρακάτω πίνακα. Τα αποτελέσματα για το 75ο εκατοστημόριο υποδηλώνουν αποκλίσεις προς τα πάνω από τις προβολές του βασικού σεναρίου για τον πληθωρισμό (βάσει του ΕνΔΤΚ) κατά 0,6 ποσ. μον. το 2023-24 και 0,3 ποσ. μον. το 2025. Το σενάριο που βασίζεται στη πορεία σταθερών τιμών υποδηλώνει μικρότερες επιπτώσεις το 2023-24, αλλά παρόμοια απόκλιση προς τα πάνω για τον πληθωρισμό (βάσει του ΕνΔΤΚ) το 2025. Αντιθέτως, στο σενάριο που βασίζεται στο 25ο εκατοστημόριο, οι επιδράσεις στον πληθωρισμό (βάσει του ΕνΔΤΚ) είναι -0,4, -0,5 και -0,3 ποσ. μον. για το 2023, το 2024 και το 2025 αντίστοιχα. Οι επιδράσεις στον ρυθμό αύξησης του πραγματικού ΑΕΠ είναι -0,1 ποσ. μον. τόσο το 2023 όσο και το 2024 για το 75ο εκατοστημόριο, ενώ η πορεία του 25ου εκατοστημορίου υποδηλώνει ρυθμό αύξησης του ΑΕΠ μεγαλύτερο κατά 0,1 ποσ. μον. για κάθε έτος του χρονικού ορίζοντα προβολής. Η υπόθεση για πορεία σταθερών τιμών θα έχει αμελητέα επίδραση στο ΑΕΠ σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

Πίνακας

Επιδράσεις εναλλακτικών υποθέσεων για την εξέλιξη των τιμών της ενέργειας

Σημειώσεις: Στην παρούσα ανάλυση ευαισθησίας χρησιμοποιείται ένας μεσοσταθμικός δείκτης τιμών της ενέργειας, ο οποίος συνδυάζει τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης για το πετρέλαιο και για το φυσικό αέριο. Το 25ο και το 75ο εκατοστημόριο αναφέρονται στις πυκνότητες πιθανότητας μηδενικού κινδύνου με βάση τα δικαιώματα προαίρεσης για τις τιμές του πετρελαίου και του φυσικού αερίου στις 15 Φεβρουαρίου 2023. Οι σταθερές τιμές του πετρελαίου και του φυσικού αερίου λαμβάνουν την αντίστοιχη αξία την ίδια ημερομηνία. Οι μακροοικονομικές επιπτώσεις αναφέρονται ως μέσοι όροι διαφόρων μακροοικονομικών υποδειγμάτων εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος.

Πλαίσιο 5

Προβλέψεις άλλων οργανισμών

Προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι άμεσα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Επιπλέον, αυτές οι προβολές χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου, του φυσικού αερίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών μεταξύ των διαφόρων προβλέψεων.

Πίνακας

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: Προβλέψεις της Consensus Economics, 16 Φεβρουαρίου 2023 (τα στοιχεία για το 2025 προέρχονται από την έρευνα του Ιανουαρίου 2023)· Προβλέψεις της Ευρωπαϊκής Επιτροπής, Χειμώνας 2023 (Ενδιάμεσες), 13 Φεβρουαρίου 2023· Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων, 3 Φεβρουαρίου 2023· ΔΝΤ, Επικαιροποίηση του World Economic Outlook, 30 Ιανουαρίου 2023· ΟΟΣΑ, November 2022 Economic Outlook 112, 22 Νοεμβρίου 2022.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ αναφέρουν ετήσιους ρυθμούς αύξησης διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών.

Η προβολή των εμπειρογνωμόνων της ΕΚΤ του Μαρτίου 2023 για τον ρυθμό αύξησης του ΑΕΠ βρίσκεται στο άνω άκρο ή πάνω από το εύρος διαστήματος άλλων προβλέψεων για το 2023-24, αλλά εντός του διαστήματος για το 2025, ενώ η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) είναι κάτω του διαστήματος άλλων προβλέψεων για το 2023 αλλά στη συνέχεια εντός του διαστήματος. Η προβολή των εμπειρογνωμόνων της ΕΚΤ για την αύξηση του ΑΕΠ διαμορφώνεται σε οριακά υψηλότερα επίπεδα από το εύρος διαστήματος άλλων προβλέψεων για το 2023. Για το 2024, η προβολή των εμπειρογνωμόνων της ΕΚΤ συμβαδίζει με την προβολή του ΔΝΤ, αλλά είναι ελαφρώς υψηλότερη από ό,τι άλλες προβλέψεις, ιδίως την πρόβλεψη της Consensus Economics, ενώ για το 2025 είναι παρόμοια με άλλες προβλέψεις. Όσον αφορά τον πληθωρισμό (βάσει του ΕνΔΤΚ), η προβολή των εμπειρογνωμόνων της ΕΚΤ διαμορφώνεται σε χαμηλότερο επίπεδο από όλες τις άλλες προβλέψεις για το 2023, πιθανότατα καθώς λαμβάνει υπόψη τις πιο πρόσφατες μειώσεις των τιμών της ενέργειας. Για το υπόλοιπο του χρονικού ορίζοντα προβολής, βρίσκεται εντός του διαστήματος άλλων προβλέψεων.

Πλαίσιο 6

Αποτύπωση της αβεβαιότητας που περιβάλλει τις προβολές

Όπως κάθε εκτίμηση μελλοντικών εξελίξεων, οι οικονομικές προβολές περιβάλλονται εγγενώς από αβεβαιότητα. Αν και δεν είναι άμεσα παρατηρήσιμη, η αβεβαιότητα των προβολών αντανακλά κατά βάση τον βαθμό εμπιστοσύνης που έχουν οι φορείς διενέργειας προβλέψεων για τις προβλέψεις σημείου των προβολών και, γενικότερα, για τις οικονομικές προοπτικές. Η αβεβαιότητα όσον αφορά τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος/της ΕΚΤ μπορεί να προέρχεται από διάφορες πηγές, όπως προκαθορισμένες υποθέσεις, μελλοντικές διαταραχές (π.χ. μέγεθος και φύση) και τα υποκείμενα προβλεπτικά υποδείγματα.

Μέχρι την πανδημία, η αβεβαιότητα που περιβάλλει τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος/της ΕΚΤ αποτυπωνόταν στις δημόσιες ανακοινώσεις με συμμετρικά διαστήματα γύρω από την πρόβλεψη σημείου, τα οποία προέκυπταν από προηγούμενα σφάλματα των προβολών. Καθώς δεν είναι δυνατόν ή δεν είναι εύκολο να προσδιορίζονται ποσοτικά όλες οι αβεβαιότητες, η ΕΚΤ, όπως και άλλα αντίστοιχα ιδρύματα, βασίστηκε σε προηγούμενα σφάλματα των προβολών ως σφαιρική προσεγγιστική μεταβλητή της αβεβαιότητας. Η αβεβαιότητα αυτή αποτυπώθηκε με τη μορφή διαστημάτων το εύρος των οποίων ήταν διπλάσιο από τη μέση απόλυτη τιμή αυτών των σφαλμάτων των προβολών, ενώ οι ακραίες παρατηρήσεις αποκλείστηκαν από το δείγμα σφάλματος. Επιπλέον, διατυπώθηκε η υπόθεση ότι η κατανομή των προβολών είναι απολύτως συμμετρική, υποδεικνύοντας έτσι το επίπεδο αβεβαιότητας χωρίς πληροφορίες σχετικά με το ισοζύγιο των κινδύνων για τις προβολές, οι οποίοι κοινοποιήθηκαν στη δήλωση νομισματικής πολιτικής.

Αμέσως μετά την πανδημία, η αβεβαιότητα αποτυπώθηκε με εναλλακτικά σενάρια λόγω του ασυνήθιστου μεγέθους και της φύσης των διαταραχών που έπληξαν την οικονομία της ζώνης του ευρώ. Η πανδημία προκάλεσε τη λήψη πρωτοφανών μέτρων από τον δημόσιο και τον ιδιωτικό τομέα για τον περιορισμό της εξάπλωσης του ιού. Οι σημαντικές οικονομικές επιδράσεις αυτών των μέτρων και ο απρόβλεπτος χαρακτήρας τους είχαν ως αποτέλεσμα ένα πρωτοφανές επίπεδο αβεβαιότητας για τις προβολές που ο τυπικός υπολογισμός των διαστημάτων δεν ήταν σε θέση να αντικατοπτρίσει σωστά. Επιπλέον, η ένταση της επανεκκίνησης της παγκόσμιας οικονομίας μετά την άρση των περιορισμών που συνδέονται με την πανδημία και τη ρωσική εισβολή στην Ουκρανία ήταν πρόσθετες έκτακτες οικονομικές διαταραχές που διατήρησαν την αβεβαιότητα για τις οικονομικές προοπτικές σε ασυνήθιστα υψηλά επίπεδα. Προκειμένου να αποτυπωθεί καλύτερα αυτό το επίπεδο αβεβαιότητας, δημοσιεύονταν εναλλακτικά σενάρια που βασίζονταν σε διαφορετικές υποθέσεις σχετικά με τη μελλοντική εξέλιξη της πανδημίας και τα συνακόλουθα περιοριστικά μέτρα ή σχετικά με τη διαθεσιμότητα φυσικού αερίου στη ζώνη του ευρώ. Αυτά τα σενάρια, εκ των υστέρων, αποδείχθηκαν αποτελεσματικά ως προς την αποτύπωση του υψηλού βαθμού αβεβαιότητας που επικρατούσε.