Projekcje makroekonomiczne ekspertów EBC dla strefy euro, marzec 2023

Synteza

Projekcje makroekonomiczne ekspertów EBC sfinalizowano na początku marca 2023, przed niedawnym wystąpieniem napięć na rynkach finansowych. Te napięcia mogą się wiązać z dodatkową niepewnością co do perspektyw inflacji i wzrostu gospodarczego.

Dynamika wzrostu gospodarczego w strefie euro w drugiej połowie 2022 wyraźnie spadła, by w czwartym kwartale ostatecznie wejść w stan zastoju[1]. Aktywność gospodarcza w krótkim okresie powinna jednak nieco się ożywić, ponieważ w miarę zwiększania się bezpieczeństwa dostaw energii jej ceny znacznie się obniżyły i poprawiło się zaufanie. Spadek cen energii przekłada się obecnie na obniżenie kosztów, zwłaszcza w energochłonnych sektorach przemysłu, a zatory podażowe na świecie w dużym stopniu ustąpiły. Oczekuje się, że rynek energii będzie nadal powracać do równowagi, a dochody realne będą się poprawiać. Ponadto wobec umacniającego się popytu zewnętrznego i przy założeniu, że obecne napięcia na rynkach finansowych osłabną, wzrost produkcji powinien odbić od połowy 2023, przy dobrej sytuacji na rynku pracy. Na gospodarkę realną coraz bardziej będą jednak oddziaływać postępująca normalizacja polityki pieniężnej EBC i oczekiwane przez rynki dalsze podwyżki stóp, a dodatkowym czynnikiem osłabiającym będzie niedawne zaostrzenie warunków udzielania kredytów. To, wraz ze stopniowym wycofywaniem pomocy fiskalnej i utrzymującymi się obawami dotyczącymi ryzyk dla dostaw energii w kolejnym sezonie zimowym, odbije się na wzroście gospodarczym w średnim okresie. W sumie średnioroczna dynamika realnego PKB w 2023 według przewidywań zmniejszy się do 1,0% (z 3,6% w 2022), po czym odbije do 1,6% w 2024 i 2025. W porównaniu z projekcjami makroekonomicznymi ekspertów Eurosystemu z grudnia 2022 perspektywy wzrostu gospodarczego na 2023 zrewidowano w górę o 0,5 pkt proc., z powodu efektu przeniesienia wynikającego z nadspodziewanie dobrych danych za drugie półrocze 2022 oraz poprawy perspektyw krótkookresowych. Wzrost gospodarczy na 2024 i 2025 zrewidowano w dół, odpowiednio, o 0,3 pkt proc. i 0,2 pkt proc., ponieważ zacieśnienie warunków finansowania i niedawna aprecjacja euro przeważają nad pozytywnym wpływem niższej inflacji na dochody i zaufanie.

Ostra korekta na rynkach energii doprowadziła do znacznego osłabienia presji cenowej i obecnie oczekuje się szybszego spadku inflacji. Inflacja cen energii, która jesienią ubiegłego roku wzrosła ponad 40%, w drugiej połowie 2023 powinna spaść poniżej zera pod wpływem kształtowania się cen surowców, które obniżyły się poniżej poziomu sprzed inwazji Rosji na Ukrainę, silnego efektu bazy i umocnienia się kursu euro. Poprawa perspektyw dotyczących cen surowców energetycznych oznacza, że środki fiskalne w 2023 powinny odgrywać nieco mniejszą rolę w obniżaniu cen energii. Obecnie oczekuje się, że w 2024 wraz z wycofaniem tych środków nastąpi małe odbicie cen energii. Stopy inflacji innych składowych zharmonizowanego wskaźnika cen konsumpcyjnych (HICP) zaczną się osłabiać nieco później, ponieważ w najbliższym okresie nadal będą oddziaływać presja cenowa związana z przenoszeniem kosztów, zwłaszcza w przypadku inflacji cen żywności, oraz przedłużające się skutki wcześniejszych zatorów podażowych i ponownego otwarcia gospodarki. Oczekuje się, że inflacja ogółem do końca 2023 spadnie poniżej 3,0%, w 2024 ustabilizuje się na poziomie 2,9%, a następnie w 2025 wyniesie średnio 2,1%, przy czym w trzecim kwartale tego roku obniży się do celu inflacyjnego wynoszącego 2,0%. W przeciwieństwie do inflacji ogółem inflacja bazowa mierzona wskaźnikiem HICP z wyłączeniem cen energii i żywności w 2023 będzie w ujęciu średnim wyższa niż w 2022, co wynika z opóźnionego oddziaływania pośrednich skutków wcześniejszego wzrostu cen energii oraz wcześniejszej silnej deprecjacji euro. Te czynniki będą przeważać w krótkim okresie. Wpływ ostatnich spadków cen energii i niedawnej aprecjacji euro na inflację bazową będzie odczuwalny dopiero w dalszej części horyzontu projekcji. Oczekiwany spadek inflacji w średnim okresie wynika także ze stopniowego oddziaływania normalizacji polityki pieniężnej. Jednak zacieśnienie rynków pracy i skutki kompensacji inflacji oznaczają, że dynamika płac według przewidywań będzie znacznie przekraczać średnie historyczne, a na koniec horyzontu projekcji płace realne znajdą się blisko poziomu z pierwszego kwartału 2022. W porównaniu z projekcjami z grudnia 2022 inflację ogółem zrewidowano w dół dla całego horyzontu projekcji (na 2023 o 1,0 pkt proc., na 2024 o 0,5 pkt proc., a na 2025 o 0,2 pkt proc.). Znaczna rewizja w dół na 2023 wynika z dużo niższej od przewidywanej inflacji cen energii w ostatnich miesiącach i zakładanych znacznie niższych cen energii, które to czynniki częściowo równoważy wyższa, niż przewidywano, inflacja HICP z wyłączeniem cen energii i żywności. Rewizję w dół na lata 2024 i 2025 uzasadniają osłabienie się wpływu wycofania środków fiskalnych na inflację cen energii, wyraźniejsze ustępowanie skutków pośrednich oraz nasilające się oddziaływanie niedawnej aprecjacji euro.

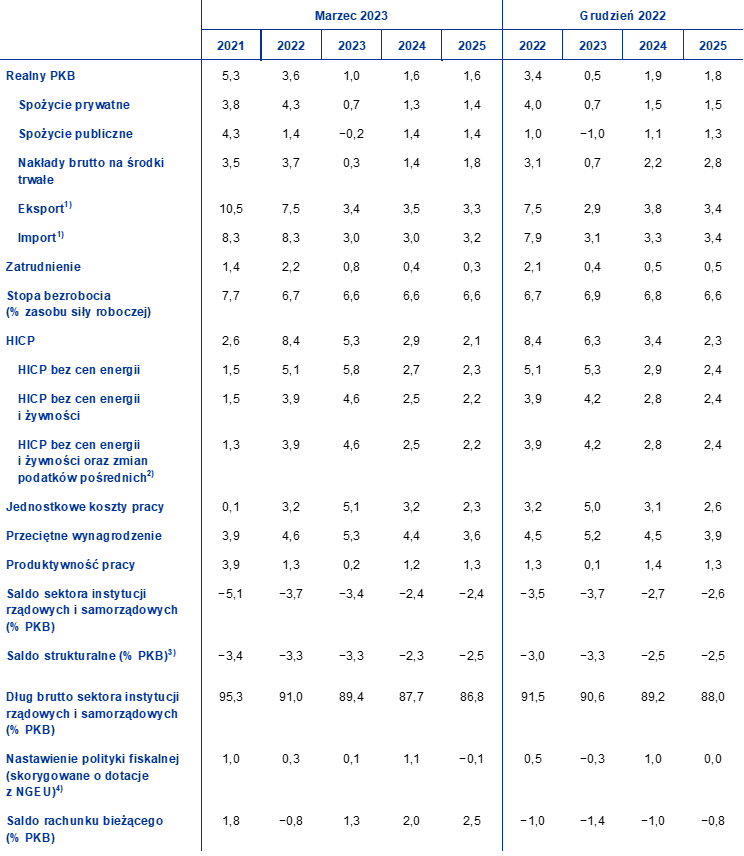

Tabela

Projekcje dynamiki wzrostu i inflacji w strefie euro

(zmiany roczne w proc.)

Uwagi: Realny PKB na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Projekcje ekspertów są obciążone dużą niepewnością, ponieważ zostały sfinalizowane przed niedawnymi napięciami na rynkach finansowych, które spowodowały wzrost ryzyk dotyczących spadku zaufania i dalszego pogorszenia się ogólnych warunków udzielania kredytów. Inne czynniki ryzyka odnoszą się do makroekonomicznych skutków polityki pieniężnej i fiskalnej w strefie euro, mocniejszych efektów drugiej rundy w zakresie płac i inflacji, polityki pieniężnej na świecie oraz cen surowców energetycznych, które z kolei mogą się kształtować pod wpływem ponownego otwarcia chińskiej gospodarki i potencjalnych niedoborów gazu w Europie w następnym sezonie zimowym. Żeby zobrazować tę dużą niepewność wokół perspektyw gospodarczych, w projekcjach dynamiki wzrostu i inflacji uwzględniono symetryczne przedziały niepewności (wykresy 1 i 4), objaśnione w ramce 6. Ponadto projekcje zawierają scenariusz, w którym oceniono skutki potencjalnie mocniejszego odbicia chińskiej gospodarki (zob. ramka 3), a także różne analizy wrażliwości wynikające z alternatywnych ścieżek cen surowców energetycznych (zob. ramka 4).

1 Gospodarka realna

Gospodarka strefy euro w czwartym kwartale 2022 była w stanie stagnacji, a duża niepewność, wysokie ceny energii i niskie zaufanie spowodowały spadek spożycia. Tempo wzrostu gospodarczego okazało się jednak lepsze, niż oczekiwano, co wynikało z malejącego importu (wykres 1). Tempo wzrostu gospodarczego było o 0,2 pkt proc. wyższe, niż oczekiwano w projekcjach z grudnia 2022, na co złożyły się mocniejsza dodatnia kontrybucja salda wymiany handlowej – po części odzwierciedlająca łagodne warunki pogodowe i niższe zapotrzebowanie na import energii – oraz szybsze ustępowanie zakłóceń w łańcuchach dostaw. Produkcja przemysłowa pod koniec roku obniżyła się, do czego przyczyniły się przede wszystkim sektory wrażliwe na sytuację energetyczną, mimo występowania zaległości w realizacji zamówień i zmniejszania się zatorów podażowych. Jak wynika ze wskaźników ankietowych, osłabienie się wzrostu gospodarczego w czwartym kwartale objęło wiele sektorów.

Wykres 1

Dynamika realnego PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne odsezonowane i wyrównane dniami roboczymi)

Uwagi: Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji (zob. przypis 1). Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych stanowią miarę stopnia niepewności i są pod względem budowy symetryczne. Wyznaczono je na podstawie błędów wcześniejszych projekcji i skorygowano o wartości odstające (zob. ramka 6). Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość dynamiki realnego PKB zmieści się w danych przedziałach.

Przewiduje się, że dynamika PKB w pierwszym kwartale 2023 będzie minimalnie dodatnia, a w drugim kwartale 2023 wzmocni się na skutek ustąpienia zatorów podażowych, dalszego osłabienia się inflacji i wygaśnięcia niepewności związanej z dostawami energii. Choć lepsze od oczekiwanych dane za czwarty kwartał 2022 wynikały w dużej mierze ze słabszego importu i jako takie niekoniecznie wskazywały na silniejszy trend wzrostowy, poprawa perspektyw podaży i cen energii przyczyniła się pod koniec kwartału do spadku niepewności. Podobnie poprawiły się w ostatnim okresie zaufanie i oczekiwania przedsiębiorców i konsumentów. Złożony indeks PMI dla produkcji wzrósł w lutym do najwyższego od dziewięciu miesięcy poziomu 52,3 i jest dodatni zarówno dla przetwórstwa przemysłowego, jak i dla usług. Oczekuje się jednak, że niekorzystny wpływ inflacji na realne dochody do dyspozycji nie pozwoli na znaczny wzrost wydatków gospodarstw domowych na początku roku, mimo wciąż silnego wsparcia fiskalnego. Mniej niż połowa dużych zasobów nadwyżkowych oszczędności zgromadzonych w czasie pandemii jest płynna[2]. Ponadto koncentruje się przede wszystkim w najzamożniejszych gospodarstwach domowych, co ogranicza rolę tych zasobów w amortyzowaniu wpływu niekorzystnych szoków na dochody realne[3]. W ujęciu łącznym realny PKB ma wzrosnąć o 0,1% w pierwszym kwartale 2023 i o 0,3% w drugim kwartale (rewizja w górę o 0,2 pkt proc. na oba kwartały w porównaniu z projekcjami z grudnia 2022).

Począwszy od drugiego półrocza 2023 dynamika PKB będzie według przewidywań rosnąć w miarę zwiększania się dochodów realnych i wzmacniania się popytu zewnętrznego, pod warunkiem zanikania obecnych napięć na rynkach finansowych, choć hamować ją będzie zacieśnianie warunków finansowania. Wzrost gospodarczy ma się wzmacniać przez cały 2023 rok i ustabilizować się w latach 2024–2025, nieco powyżej średniej historycznej sprzed pandemii. Będzie to efektem ustąpienia zatorów podażowych, ale też wygasania szoków podażowych, poprawy zaufania i zanikania niepewności związanej z przyszłymi rachunkami za energię na przełomie lat 2022 i 2023. Oczekuje się, że wzrost gospodarczy będzie również podtrzymywany przez słabnięcie presji inflacyjnej, które pozwoli na odbicie realnych dochodów do dyspozycji i spożycia. Ponadto wzmocni się popyt zewnętrzny, w warunkach dużo niższych światowych cen energii w porównaniu z wcześniejszymi przewidywaniami. Niemniej impuls wynikający z tych czynników prowzrostowych będzie osłabiany przez zacieśnianie warunków finansowania – przy wyższych stopach procentowych także zachęcających gospodarstwa domowe do oszczędzania – oraz aprecjację euro, stopniowe wycofywanie wsparcia fiskalnego i wciąż utrzymujące się obawy co do płynnego przywrócenia równowagi na rynku energii w średnim okresie.

Oczekuje się, że zacieśnienie warunków finansowania będzie ujemnie oddziaływać na wzrost gospodarczy, a wpływ dyskrecjonalnych środków polityki fiskalnej na wzrost będzie według szacunków w 2023 zasadniczo neutralny, a następnie – lekko hamujący. Dotychczasowe zmiany stóp procentowych i oczekiwania rynkowe na dzień będący datą graniczną projekcji (ujęte w założeniach technicznych projekcji ekspertów, zob. ramka 1) będą ujemnie oddziaływać na dynamikę PKB, zwłaszcza w 2023 i 2024. Dodatkowo, w najnowszym badaniu ankietowym akcji kredytowej banków w strefie euro przeprowadzonym przez EBC, banki zgłosiły dalsze znaczne zaostrzenie standardów kredytowych i warunków udzielania kredytów przedsiębiorstwom w czwartym kwartale 2022. Było to największe zaostrzenie zgłoszone od czasu kryzysu zadłużeniowego w strefie euro. Zaostrzenia o podobnej skali w ujęciu netto banki oczekiwały również w pierwszym kwartale 2023. Ponadto zgłosiły dalsze zaostrzanie standardów kredytowych dla gospodarstw domowych. Choć ograniczenia w kredytach bankowych według oczekiwań odbiją się w szczególności na inwestycjach mieszkaniowych i inwestycjach przedsiębiorstw, wpływ tych ograniczeń zostanie w pewnym stopniu złagodzony przez fakt, że bilanse zarówno gospodarstw domowych, jak i przedsiębiorstw są obecnie w dużo lepszej kondycji niż w przeszłości. Środki fiskalne zastosowane przez rządy państw strefy euro w celu skompensowania wysokich cen energii i inflacji zasadniczo zneutralizowały ujemny wpływ wycofania wcześniejszych środków związanych z pandemią koronawirusa (COVID‑19) i odbudową gospodarki w 2023. Ponieważ oczekuje się, że wiele środków związanych z energią zostanie wycofanych w dalszym okresie, kontrybucja środków fiskalnych do wzrostu gospodarczego w latach 2024–2025 prawdopodobnie będzie ujemna i wyniesie około 0,3–0,4 pkt proc. (zob. rozdział 2).

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany roczne w proc., o ile nie zaznaczono inaczej)

Uwagi: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków pośrednich na HICP.

3) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych jako tymczasowe.

4) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane po stronie dochodów o spodziewane dotacje z programu Next Generation EU (NGEU). Wartość ujemna wskazuje na poluzowanie nastawienia polityki fiskalnej. Nastawienie polityki fiskalnej, a także saldo sektora instytucji rządowych i samorządowych oraz saldo strukturalne, skorygowano na okres objęty projekcjami fiskalnymi (2022–2025) o szacowany wpływ reklasyfikacji statystycznej we Włoszech. W odniesieniu do wcześniejszych danych, które częściowo wpływają także na nastawienie polityki fiskalnej na 2022, ta korekta będzie uwzględniona w najbliższych notyfikacjach procedury nadmiernego deficytu Eurostatu z kwietnia 2023 i projekcjach ekspertów Eurosystemu z czerwca 2023.

Jeśli chodzi o składowe PKB, realne spożycie gospodarstw domowych będzie według oczekiwań stopniowo rosnąć w horyzoncie projekcji w miarę wygasania spadku dochodów realnych spowodowanego inflacją i ustępowania dużej niepewności związanej z dostawami energii. Skurczenie się spożycia w ostatnim kwartale 2022 wynikało głównie ze spadku konsumpcji dóbr nietrwałego i półtrwałego użytkowania (w tym energii i żywności), natomiast wydatki na dobra trwałego użytkowania w dalszym ciągu rosły, co było odzwierciedleniem mniejszych ograniczeń podażowych w sektorze motoryzacyjnym i pewnych zachęt rządowych na rzecz zakupu pojazdów elektrycznych. Oczekuje się, że spożycie prywatne w 2023 nieznacznie wzrośnie, wraz ze spadkiem inflacji i niepewności związanej z bezpieczeństwem energetycznym i cenami energii oraz poprawą zaufania, także dzięki środkom fiskalnym. W perspektywie wykraczającej poza krótki okres, w związku z dalszym spadkiem inflacji i niepewności związanej z dostawami energii oraz poprawą dochodów realnych, spożycie będzie dalej rosnąć, nieco szybciej niż realne dochody do dyspozycji. Przewidywane spożycie prywatne na 2023 nie zmieniło się w porównaniu z projekcjami z grudnia 2022, natomiast na średni okres zostało zrewidowane nieco w dół pod wpływem ostrzejszych standardów kredytowych i wyższych stóp procentowych.

Przewiduje się, że realne dochody do dyspozycji w 2023 będą w stanie stagnacji, w dużej mierze z powodu wysokiej inflacji, ale w końcowych latach horyzontu projekcji zaczną rosnąć, czemu sprzyjać będą odporność rynków pracy i silna dynamika płac nominalnych. Realne dochody do dyspozycji w 2022 według szacunków nieco zmalały z powodu wysokiej inflacji i ujemnej kontrybucji łącznego salda transferów fiskalnych do gospodarstw domowych. Jest ona skutkiem wycofania pandemicznych środków wsparcia, mimo odporności rynków pracy i dodatkowych środków fiskalnych związanych z wysokimi cenami energii. Oczekuje się, że realne dochody do dyspozycji w 2023 będą w stanie stagnacji w obliczu utrzymującej się wysokiej – choć malejącej – inflacji, co będzie wynikać także ze zmniejszenia się kontrybucji dochodów pochodzących z pracy najemnej i innych źródeł, które z nadwyżką zrównoważy silniejszą dynamikę płac, w warunkach ogólnie neutralnego wsparcia fiskalnego. Ponieważ oczekuje się dalszego spadku inflacji i silniejszego ożywienia gospodarczego, realne dochody do dyspozycji w 2024 i 2025 według oczekiwań ponownie wzrosną, znacznie powyżej poziomu sprzed pandemii.

Oczekuje się, że stopa oszczędności gospodarstw domowych w 2023 spadnie i zbliży się do poziomu sprzed pandemii, po czym zasadniczo się ustabilizuje, czyli będzie dodatkowo podtrzymywać spożycie prywatne jedynie w niewielkim stopniu. W 2022 stopa oszczędności spadła, ponieważ wraz z poluzowaniem obostrzeń związanych z pandemią nastąpiła normalizacja zachowań konsumentów. W ostatnim kwartale 2022 prawdopodobnie nieznacznie wzrosła pod wpływem dużej niepewności, mimo potrzeby wsparcia spożycia w związku ze zmniejszaniem się siły nabywczej. Przewiduje się, że stopa oszczędności w 2023 spadnie, co pomoże w pewnym stopniu wyrównać spożycie, wobec stagnacji realnych dochodów do dyspozycji. Następnie, w latach 2024–2025, powinna zasadniczo się ustabilizować, na poziomie zbliżonym do poziomu sprzed pandemii. Ta stabilizacja wynika z faktu, że presja spadkowa będąca efektem zmniejszania się niepewności związanej z energią i niższej inflacji, która powinna spowodować wzrost dochodów realnych, jest mniej więcej zrównoważona przez presję wzrostową wynikającą z podwyżek stóp procentowych. Ponadto oczekuje się, że duże zasoby nadwyżkowych oszczędności zgromadzonych w czasie pandemii nie będą w znacznym stopniu podtrzymywać spożycia, choć są one nadal w pewnym zakresie wydatkowane.

Ramka 1

Założenia techniczne dotyczące stóp procentowych, cen surowców i kursów walutowych

W porównaniu z projekcjami z grudnia 2022 założenia techniczne obejmują: zacieśnienie warunków finansowania, niższe ceny ropy naftowej, znacznie niższe hurtowe ceny gazu i energii elektrycznej oraz aprecjację euro. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; datą graniczną jest 15 lutego 2023. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Natomiast do określenia przybliżonych długoterminowych stóp procentowych wykorzystano rentowność 10‑letnich obligacji skarbowych[4]. Stopy krótkoterminowe i długoterminowe wzrosły po dacie granicznej dla projekcji z grudnia 2022 i w stosunku do tych projekcji zostały zrewidowane w górę o 40–50 pkt bazowych z powodu kolejnych podwyżek podstawowych stóp procentowych EBC oraz skutków polityki pieniężnej prowadzonej w innych jurysdykcjach.

Tabela

Założenia techniczne

Pomimo ponownego otwarcia chińskiej gospodarki założenia techniczne dotyczące cen ropy nieznacznie zrewidowano w dół z powodu osłabienia się popytu i ograniczonych skutków nowych sankcji nałożonych na Rosję[5]. Spowolnienie gospodarcze na świecie – przez niższy popyt na ropę – nadal odbijało się na jej cenach, natomiast ponowne otwarcie chińskiej gospodarki prowadzi do wzrostu przewidywanego popytu na ten surowiec od drugiego kwartału 2023. Międzynarodowa Agencja Energetyczna przewiduje, że popyt na ropę w Chinach w 2023 wzrośnie o 0,9 mln baryłek dziennie (ok. 0,9% światowej podaży) wobec osłabienia się popytu w pierwszym kwartale, w następstwie wzrostu liczby zakażeń COVID‑19 bezpośrednio po ponownym otwarciu gospodarki. Obawy dotyczące dostaw ropy również odcisnęły się na jej cenach, choć dla rynków pewnym uspokojeniem było to, że embargo UE i górny limit nałożony przez grupę G7 na cenę rosyjskiej ropy naftowej miały jak dotąd jedynie ograniczone skutki dla światowego rynku tego surowca. Jednocześnie światowa podaż ropy od czasu projekcji z grudnia 2022 była także podtrzymana przez wzrost produkcji w Kazachstanie i Nigerii. Od czasu projekcji grudniowych krzywa cen terminowych ropy przesunęła się w dół (o 4,3% dla 2023, 2,3% dla 2024 i 2,7% dla 2025) i pozostaje w stanie deportu. Założono, że cena ropy w 2023 wyniesie 83 USD/b, a w 2025 obniży się do 74 USD/b.

Hurtowe ceny gazu i energii elektrycznej nadal się gwałtownie obniżały poniżej poziomów sprzed wojny w Ukrainie, natomiast podniosła się przewidywana ścieżka cen uprawnień do emisji dwutlenku węgla w ramach unijnego systemu handlu uprawnieniami do emisji (EU ETS). Rekordowo wysokie zasoby gazu złagodziły obawy co do bezpieczeństwa dostaw gazu w Europie tegorocznej zimy. Przed zimą w Europie udało się uzupełnić magazyny dzięki skutecznemu zastąpieniu dostaw gazu z Rosji skroplonym gazem ziemnym. Od tego czasu te zasoby pozostają na wysokim poziomie z powodu niskiego popytu w czasie bardzo łagodnej zimy i skuteczności środków UE w zakresie oszczędzania gazu. Dzięki solidnym rezerwom gazu UE poprawiła też swoją sytuację pod kątem zabezpieczenia dostaw gazu przed sezonem zimowym 2023–2024. Te nowe ustalenia prowadzą do ostrej korekty w dół cen gazu przyjętych w założeniach technicznych do projekcji z grudnia 2022: 52,7% dla 2023, 37,6% dla 2024 i 26,2% dla 2025. Zmiana założeń dotyczących cen gazu znajduje odzwierciedlenie w hurtowych cenach terminowych energii elektrycznej, które również zrewidowano znacznie w dół. Jeśli chodzi o ceny uprawnień do emisji w ramach EU ETS, ich zakładaną ścieżkę wytyczoną na podstawie cen terminowych zrewidowano znacznie w górę (o 18%) w stosunku do projekcji grudniowych. Ta rewizja odzwierciedla m.in. większą odporność cyklu koniunkturalnego, niż rynki wcześniej przewidywały. Podwyższona zmienność cen uprawnień w ramach EU ETS świadczy także o niepewności związanej z wojną w Ukrainie, a także o tym, że wpływ na ceny ma propozycja ministrów finansów krajów UE, żeby przyspieszyć sprzedaż certyfikatów emisyjnych począwszy od wiosny bieżącego roku.

Przyjęto, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich 10 dni roboczych przed datą graniczną. Z tego założenia wynika średni kurs USD do EUR w latach 2023−2025 wynoszący 1,08, czyli o 4,7% wyższy niż w projekcjach z grudnia 2022. Oznacza to, że w stosunku do projekcji grudniowych efektywny kurs euro wzmocnił się o ok. 2%.

Przewiduje się, że inwestycje mieszkaniowe w krótkim okresie jeszcze znacznie spadną i w horyzoncie projekcji pozostaną słabe, wraz z zacieśnieniem warunków finansowania i stagnacją realnych dochodów do dyspozycji. Na inwestycjach mieszkaniowych w krótkim okresie będą wciąż silnie odbijać się rosnące oprocentowanie kredytów hipotecznych i mocne zaostrzanie standardów kredytowych, obniżona siła nabywcza gospodarstw domowych i utrzymujące się wysokie koszty budowy. Efektem tego będzie jeszcze bardziej długotrwały spadek inwestycji mieszkaniowych, który utrzymuje się od drugiego kwartału 2022 i według oczekiwań zatrzyma się dopiero pod koniec 2024. Taki obraz sytuacji jest zasadniczo zbieżny z najnowszymi danymi PMI dotyczącymi oczekiwań przedsiębiorstw w sektorze budowlanym na następnych dwanaście miesięcy, które w styczniu nieco odbiły, ale pozostały znacznie poniżej progu wyznaczającego początek okresu koniunktury. Dynamika inwestycji mieszkaniowych powinna powrócić do poziomu dodatniego w 2025, do czego przyczynią się wzrost realnych dochodów do dyspozycji i nieco korzystniejszy wskaźnik q Tobina[6]. Ponieważ jednak oprocentowanie kredytów hipotecznych według przewidywań pozostanie wysokie, dynamika inwestycji mieszkaniowych będzie w dalszym ciągu słaba.

Oczekuje się, że inwestycje przedsiębiorstw w 2023 będą słabe, ale w latach 2024–2025 odbiją, choć w spowolnionym tempie w związku z zacieśnianiem warunków finansowania. W czwartym kwartale 2022 inwestycje przedsiębiorstw skurczyły się, w dużej mierze pod wpływem spodziewanego efektu bazy związanego ze znacznym wzrostem inwestycji w produkty własności intelektualnej w Irlandii w poprzednim kwartale. Niemniej nawet bez uwzględnienia Irlandii inwestycje przedsiębiorstw w strefie euro w czwartym kwartale i tak prawdopodobnie spadły, na co złożyły się utrzymująca się niepewność, słaby popyt, zwiększone obawy co do cen i dostaw energii oraz mocne podwyżki stóp procentowych i rosnące ograniczenia w finansowaniu. Oczekuje się, że inwestycje przedsiębiorstw w 2023 pozostaną ogólnie słabe, ale w ciągu roku nieco odbiją. Napływające dane dotyczące sektora dóbr inwestycyjnych za pierwszy kwartał wskazują, że ostry spadek liczby nowych zamówień odnotowany pod koniec 2022 zaczął się odwracać i produkcja w tym sektorze wydaje się znów rosnąć. Jako ważne czynniki leżące u podstaw planów inwestycyjnych w 2023, wzmocnionych środkami z NGEU, przedsiębiorstwa wskazały na trwające procesy wymiany i racjonalizacji oraz szersze wysiłki w kierunku większej cyfryzacji i ekologizacji procesów produkcyjnych. W ujęciu ogólnym dynamika łącznych nakładów brutto na środki trwałe została zrewidowana w dół na cały horyzont w porównaniu z projekcjami z grudnia 2022, ponieważ na dynamice inwestycji coraz bardziej odbijają się wpływ wyższych kosztów finansowania i zacieśnienie się podaży kredytów.

Ramka 2

Otoczenie międzynarodowe

Aktywność gospodarcza na świecie w pierwszych kilku miesiącach 2023 według przewidywań będzie słaba i – choć ponowne otwarcie chińskiej gospodarki powinno być wsparciem dla gospodarki światowej w dalszej części bieżącego roku – światowy wzrost gospodarczy pozostanie stosunkowo niewielki w całym horyzoncie projekcji. Napływające dane ankietowe nadal wskazują na trwające ogólne spowolnienie. Światowa produkcja w przetwórstwie przemysłowym w styczniu ponownie notowała spadek. Ponadto, chociaż obserwowane tempo tego spadku od grudnia nieco się zmniejszyło, produkcja w przetwórstwie przemysłowym pozostaje słaba we wszystkich największych gospodarkach na tle wcześniejszych wyników, pod niekorzystnym wpływem wysokiej inflacji, zacieśniania polityki pieniężnej i podwyższonej niepewności geopolitycznej. Dynamika światowego realnego PKB (z wyłączeniem strefy euro) w bieżącym roku według projekcji spadnie do 3,0%, z szacowanego poziomu 3,3% w 2022. Oczekuje się, że w 2024 i 2025 dynamika wzrostu będzie się stopniowo zwiększać i wyniesie, odpowiednio, 3,2% i 3,3%, w miarę jak inflacja będzie spadać, a ponowne otwarcie chińskiej gospodarki będzie sprzyjać wzrostowi gospodarczemu. W porównaniu z projekcjami z grudnia 2022 dynamikę światowego realnego PKB na 2023 zrewidowano w górę o 0,4 pkt proc., na 2024 – o 0,1 pkt proc., natomiast na 2025 pozostawiono bez zmian. Na te rewizje miały wpływ przede wszystkim lepsze perspektywy gospodarki Chin, ponieważ zaburzenia spowodowane pandemią na przełomie roku powinny ustąpić miejsca szybszemu ożywieniu w późniejszym okresie, gdy gospodarka będzie mniej ograniczona ryzykiem ponownych lockdownów. Pomimo tych rewizji perspektywy dla Chin mogą jeszcze wzrosnąć, co może się przenieść na światowe ceny surowców i popyt zewnętrzny wobec strefy euro (zob. ramka 3). Przewiduje się, że dodatkowym wsparciem dla gospodarki światowej w bieżącym roku będą mocniejszy wzrost gospodarczy w Stanach Zjednoczonych – chociaż także przy dużej niepewności – oraz mniejszy spadek tempa wzrostu w Rosji. Jeśli chodzi o Rosję, mniej niekorzystne perspektywy wzrostu wynikają w dużej mierze z efektu przeniesienia wynikającego z lepszych, niż oczekiwano, danych. Eksperci EBC oceniają, że wpływ sankcji wprowadzonych pod koniec ubiegłego roku i tych, które mają zostać wprowadzone w pierwszym kwartale 2023, pozostanie duży, choć nieco mniejszy niż wpływ ujęty w projekcjach grudniowych.

Dynamika handlu światowego w bieżącym roku według projekcji spadnie mocniej niż dynamika realnego PKB na świecie, lecz w średnim okresie oba wskaźniki powinny rosnąć w podobnym tempie. Handel światowy (z wyłączeniem strefy euro) w 2023 według projekcji będzie się zwiększać w stosunkowo niewielkim tempie, w porównaniu ze średnią długookresową, co oznacza mocne spowolnienie od 2022. Wynika to z faktu, że ustępowanie zatorów podażowych, które przejściowo zwiększyło dynamikę handlu w drugiej połowie 2022, ma mieć ograniczony wpływ w nadchodzącym okresie. Dynamika handlu światowego powinna wzrosnąć w 2024 i ustabilizować się w 2025. Podobnie powinien się kształtować popyt zewnętrzny wobec strefy euro. Jego tempo wzrostu w bieżącym roku spadnie do 2,1% (z 6,3% w 2022), a następnie będzie stopniowo rosnąć: do 3,1% w 2024 i 3,3% w 2025. Projekcje handlu światowego i popytu zewnętrznego wobec strefy euro na 2023 zrewidowano w górę, ale te rewizje są w dużej mierze odzwierciedleniem lepszych od wcześniejszych przewidywań wyników z końca 2022, które skutkują dużym efektem przeniesienia.

Tabela

Otoczenie międzynarodowe

(zmiany roczne w proc.)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

3) Obliczone jako średnia ważona deflatorów eksportu partnerów handlowych strefy euro.

Presja cenowa w gospodarce światowej pozostaje wysoka, ale przewiduje się ostrą dezinflację cen eksportowych konkurentów strefy euro. Inflacja cen konsumpcyjnych na świecie w minionym roku wyniosła średnio 8,0%, przy czym w trzecim kwartale 2022 prawdopodobnie osiągnęła maksimum wynoszące 8,8%. Od tego czasu miesięczne dane liczbowe wskazują na stopniową dezinflację, spowodowaną ustępowaniem zakłóceń w dostawach, spadkiem cen energii oraz zacieśnianiem polityki pieniężnej równocześnie na całym świecie. Mimo to odporne rynki pracy i mocny wzrost płac, zwłaszcza w dużych gospodarkach rozwiniętych spoza strefy euro, świadczą o tym, że presja związana z inflacyjną bazową w gospodarce światowej jest nadal silna, a proces dezinflacji będzie stopniowy. Jednocześnie ceny eksportowe konkurentów strefy euro (w walutach krajowych), które w drugim kwartale 2022 osiągnęły maksimum, od tego czasu szybko spadają, z powodu ujemnego efektu bazy dla cen surowców, zgodnie z założeniami technicznymi do projekcji makroekonomicznych ekspertów EBC z marca 2023. Chociaż wpływ wewnętrznej i zewnętrznej presji cenowej na inflację pozostaje duży, powinien ustąpić w 2024.

Oczekuje się, że dynamika eksportu strefy euro odbije wraz ze zmniejszeniem się zatorów podażowych i wzmocnieniem się popytu zewnętrznego, które to czynniki będą podtrzymywać dodatnią kontrybucję salda wymiany handlowej do PKB w latach 2023–2025, natomiast niższe ceny energii wskazują na poprawę warunków wymiany handlowej w strefie euro i salda obrotów bieżących. W ostatnim kwartale 2022 eksport strefy euro w ujęciu realnym według szacunków spadł minimalnie, mimo znacznie większego skurczenia się popytu zewnętrznego. Jednocześnie szacuje się, że nastąpił silny spadek wolumenu importu, częściowo w wyniku korekty importu energii w związku z zapełnieniem magazynów gazu oraz silnego skurczenia się importu w Irlandii związanego ze zmiennością aktywności w zakresie produktów własności intelektualnej. Efektem tego była dodatnia kontrybucja salda wymiany handlowej do dynamiki realnego PKB. Oczekuje się, że w krótkim okresie dynamice eksportu będzie sprzyjać wcześniejsze, niż oczekiwano, ustępowanie zatorów podażowych. Ponowne otwarcie Chin także powinno pobudzić popyt na dobra konsumpcyjne ze strefy euro i eksport usług turystycznych. Te czynniki powinny zneutralizować ujemne oddziaływanie utraty konkurencyjności wskutek niedawnej aprecjacji euro, szoku związanego z cenami energii i kosztów poniesionych w związku z odejściem od rosyjskiego gazu na rzecz droższych, ale wiarygodnych źródeł energii, przynajmniej w krótkim okresie. Oczekuje się, że kontrybucja eksportu netto do dynamiki PKB będzie dodatnia również w 2024 i 2025, choć pod koniec horyzontu projekcji eksport netto osłabnie (wykres 2). Po stronie cen zakładane znacznie niższe ceny surowców energetycznych wskazują na niższe ceny importu energii od końca 2022, czyli poprawę warunków wymiany handlowej w strefie euro i salda obrotów bieżących[7], które pozostaje dodatnie do końca horyzontu projekcji i zostało mocno zrewidowane w górę od czasu projekcji grudniowych. Rewizja projekcji salda obrotów bieżących wynika, z jednej strony, z danych za ostatni kwartał 2022 wskazujących na mocną poprawę tego salda oraz, z drugiej strony, z rewizji w dół cen i wolumenu importu w horyzoncie projekcji.

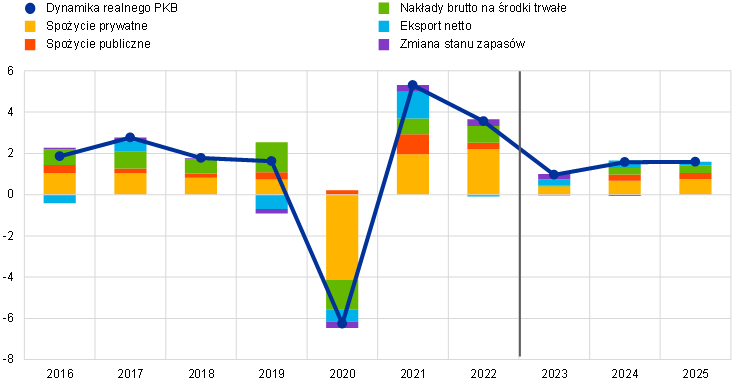

Wykres 2

Realny PKB w strefie euro w podziale na główne składowe w ujęciu wydatkowym

(zmiany roczne w proc., udziały w pkt proc.)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu projekcji.

Przewiduje się, że rynek pracy będzie nadal odporny, a bezrobocie w horyzoncie projekcji pozostanie rekordowo niskie w obliczu utrzymującego się niedoboru siły roboczej (wykres 3). W czwartym kwartale 2022 zatrudnienie wzrosło o 0,3%, mimo stagnacji dynamiki realnego PKB. Przewiduje się, że w horyzoncie projekcji będzie dalej rosnąć, choć wolniej niż w 2022 (0,8% w 2023, 0,4% w 2024 i 0,3% w 2025). Wzrost zatrudnienia wynika ze spadku ryzyka recesji gospodarczej w najbliższym okresie, przy czym spowolnienie realnej aktywności w 2023 nie będzie skutkować wyższą liczbą zwolnień. Zamiast tego nasili się zjawisko zatrzymywania pracowników w warunkach utrzymującego się niedoboru siły roboczej. W rezultacie oczekuje się, że dynamika produktywności pracy obniży się do 0,2% w 2023, po czym odbije do 1,2% w 2024 i 1,3% w 2025. Na tle spodziewanego lekkiego wzrostu zasobu siły roboczej stopa bezrobocia według przewidywań pozostanie w całym horyzoncie projekcji w pobliżu obecnego poziomu 6,6%.

Wykres 3

Rynek pracy w strefie euro

(proc. zasobu siły roboczej, zmiany roczne w proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu projekcji.

W porównaniu z projekcjami z grudnia 2022 dynamikę realnego PKB zrewidowano w górę o 0,5 pkt proc. na 2023 oraz w dół o 0,3 pkt proc. na 2024 i 0,2 pkt proc. na 2025. Rewizja w górę na 2023 odzwierciedla dodatni efekt przeniesienia wynikający z lepszych, niż oczekiwano, danych za drugie półrocze 2022 – w dużej mierze z powodu niższego popytu na import energii – oraz rewizje w górę perspektyw krótkookresowych. Rewizje tych perspektyw wynikają z nadspodziewanie szybkiego dostosowania się rynku energii i znacznego osłabienia się inflacji cen energii, związanego z tym spadku niepewności i poprawy zaufania oraz szybkiego ustępowania zakłóceń w łańcuchach dostaw. W perspektywie wykraczającej poza krótki okres dynamikę PKB na lata 2024–2025 zrewidowano w dół ze względu na silniejsze efekty zacieśniania polityki pieniężnej skutkujące rewizją w górę stóp procentowych, niedawne mocne zaostrzenie warunków udzielania kredytów oraz aprecjację euro, które to czynniki przeważają nad dodatnim oddziaływaniem niższej inflacji na dochody i zaufanie.

Ramka 3

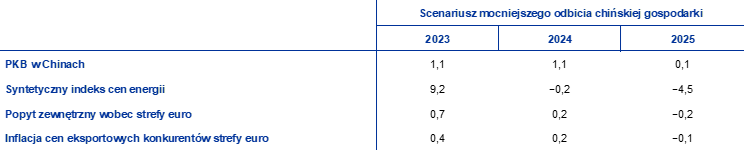

Skutki dla strefy euro wynikające ze scenariusza mocniejszego odbicia chińskiej gospodarki

W tym scenariuszu założono mocniejsze niż w projekcjach bazowych odbicie chińskiej gospodarki, skutkujące m.in. wzrostem światowych cen surowców. Przyjęto w nim stabilną sytuację epidemiczną w Chinach – brak kolejnych dużych fal zakażeń koronawirusem i odnośnych surowych obostrzeń. Taka sytuacja sprzyja szybszej odbudowie zaufania konsumentów i silniejszemu ożywieniu popytu, a także przekłada się korzystnie na sektor nieruchomości mieszkaniowych. Zakłada się wyraźne zwiększenie tempa aktywności gospodarczej, zwłaszcza od drugiego kwartału 2023, ponieważ negatywne skutki dużej fali zakażeń z przełomu roku zanikają szybciej niż w scenariuszu bazowym. Dzięki temu realny PKB w Chinach wraca na ścieżkę sprzed pandemii, pobudzając przy tym popyt zewnętrzny wobec strefy euro[8]. Ten scenariusz przewiduje także, że mocniejsze odbicie popytu w Chinach będzie oddziaływać na wzrost światowych cen surowców, zwłaszcza gazu, a to prawdopodobnie przełoży się na wyższą inflację cen eksportowych konkurentów strefy euro. W 2025 kierunek oddziaływania powinien się jednak odwrócić (tabela)[9].

Tabela

Założenia scenariusza

(odchylenia od zmian rocznych w proc. określonych w projekcjach bazowych z marca 2023, w pkt proc.)

Uwagi: Założenia dotyczące zmiennych dla strefy euro określono w odniesieniu do dodatniego szoku popytowego w Chinach przy użyciu modelu ECB‑Global. Syntetyczny indeks cen energii to średnia zmian cen ropy naftowej i hurtowych cen gazu uwzględniająca wagi importu.

Scenariusz mocniejszego odbicia chińskiej gospodarki wiąże się z ograniczonymi skutkami dla wzrostu gospodarczego i inflacji w strefie euro. W tym scenariuszu realny PKB w strefie euro w 2023 rośnie o 0,1 pkt proc. więcej niż w scenariuszu bazowym projekcji z marca 2023, głównie z powodu wzrostu światowego popytu (zewnętrznego wobec strefy euro) (wykres, panel a)[10]. Założony szok pociąga za sobą także wzrost popytu na surowce w Chinach, który – jako pojedynczy czynnik – nie stanowi ryzyka dla poziomu zasobów gazu w strefie euro, ale jest źródłem dodatkowej presji na ceny surowców. Ta presja powoduje z kolei wzrost inflacji w strefie euro w 2023 i 2024 o 0,2 pkt proc. (wykres, panel b). Wygasa pod koniec horyzontu projekcji, gdy na rynku surowców przywrócona zostaje równowaga między popytem a podażą.

Wykres

Wpływ na dynamikę realnego PKB i inflację HICP w strefie euro w scenariuszu mocniejszego odbicia chińskiej gospodarki w porównaniu z projekcjami bazowymi z marca 2023

(odchylenia od projekcji bazowych z marca 2023, w pkt proc.)

Źródła: symulacje przy użyciu modelu ECB‑BASE oraz obliczenia ekspertów EBC.

Uwagi: Symulacje przeprowadzono w warunkach prognostycznych, w których oczekiwania kształtują się na podstawie danych historycznych, a polityka pieniężna i fiskalna ma charakter egzogeniczny.

Szacowane skutki ponownego otwarcia chińskiej gospodarki dla perspektyw strefy euro są obciążone niepewnością. Wzrost gospodarczy w Chinach po ponownym otwarciu gospodarki będzie prawdopodobnie napędzany spożyciem, przy niższej intensywności importu niż inwestycji, co oznacza potencjalnie mniejsze skutki dla handlu. Jest to szczególnie istotne dla strefy euro, gdyż jej eksport do Chin obejmuje głównie produkty inwestycyjne, natomiast produkty konsumpcyjne – w tym produkty turystyczne – stanowią mniej niż jedną czwartą eksportu do tego kraju i zaledwie 0,45% PKB strefy euro. Analiza przepływów międzygałęziowych potwierdza, że napędzane spożyciem odbicie gospodarcze w Chinach miałoby mniejsze skutki dla strefy euro niż ożywienie wynikające z inwestycji, ponieważ wartość dodana wchłaniana przez spożycie końcowe w Chinach jest mniejsza o około 20% niż wartość dodana wchłaniana przez chiński popyt inwestycyjny. W związku z tym skutki mogą być łagodniejsze niż w powyższych symulacjach modelowych. Ponadto przeciągająca się słabość sektora nieruchomości mieszkaniowych i ślady pozostawione w gospodarce po pandemii także mogą mieć wpływ na wzrost potencjalny i zmniejszyć prawdopodobieństwo powrotu chińskiej gospodarki na ścieżkę sprzed pandemii. Silniejszemu odbiciu w Chinach mogą także towarzyszyć pewne korzystne zmiany podaży na świecie, przyczyniające się do dezinflacji dóbr handlowych. Z drugiej strony oddziaływanie przez eksport strefy euro może się okazać silniejsze, ponieważ udziały eksportu ze strefy euro w rynkach dóbr konsumpcyjnych w Chinach są duże i się zwiększają.

2 Perspektywy fiskalne

Od czasu projekcji z grudnia 2022 w dyskrecjonalnych środkach polityki fiskalnej w strefie euro zaszły stosunkowo niewielkie zmiany[11]. W związku z brakiem istotnych zmian w sytuacji budżetowej rewizje założeń fiskalnych wiążą się głównie z obniżeniem skali środków wsparcia fiskalnego w reakcji na kryzys energetyczny i wysoką inflację do około 1,8% PKB, z ponad 1,9% PKB w projekcjach grudniowych. Dość niewielka rewizja na poziomie strefy euro wynika z występowania znacznych różnic między poszczególnymi krajami. Z jednej strony znaczny spadek hurtowych cen energii przekłada się na niższe koszty fiskalne niektórych środków, zwłaszcza limitów cen gazu i energii elektrycznej wprowadzonych w części krajów, w zależności od konstrukcji tych środków w poszczególnych krajach i specyfiki ich rynków energii. Z drugiej strony spora część wsparcia fiskalnego (niemal 60%) – przede wszystkim środki polegające na bezpośrednim wsparciu dochodów lub wprowadzone obniżki stawek podatku VAT – nie zależy bezpośrednio od cen energii. Ponadto dla niektórych krajów wsparcie fiskalne zrewidowano w górę od czasu projekcji grudniowych, w związku z przedłużeniem obowiązywania środków na 2023 lub aktualizacją szacunków na podstawie ostatecznych wersji ustaw budżetowych. Inne rewizje wynikają ze zmniejszenia finansowania wsparcia energetycznego, np. wpływów z nadzwyczajnych podatków od zysków sektora energetycznego. Po uwzględnieniu tych rewizji i statystycznej reklasyfikacji danych fiskalnych we Włoszech przewiduje się, że nastawienie polityki fiskalnej w strefie euro, skorygowane o dotacje z NGEU, w 2023 będzie zasadniczo zrównoważone, w 2024 – znacznie zacieśnione (wraz z zakładanym wycofaniem około 70% wsparcia energetycznego i inflacyjnego z 2023), a w 2025 – ponownie zasadniczo zrównoważone. Niemniej w projekcji bazowej z marca 2023 pozostawiono znaczne wsparcie fiskalne, odzwierciedlające silną ekspansję fiskalną z okresu kryzysu pandemicznego, przy dużej niepewności co do skali wsparcia energetycznego w związku z niedawnym spadkiem cen energii.

Perspektywy fiskalne strefy euro w horyzoncie projekcji mają się poprawić. Przewiduje się, że po znacznym spadku szacowanym na 2022 deficyt budżetowy strefy euro jeszcze się zmniejszy: w 2023 w stopniu niewielkim, a w 2024 bardziej wyraźnie (do 2,4% PKB), natomiast w 2025 pozostanie bez zmian[12]. Spadek salda budżetowego pod koniec horyzontu projekcji, w porównaniu z 2022, wynika z poprawy salda pierwotnego skorygowanego o cykl koniunkturalny oraz – w następnej kolejności – poprawy składnika cyklicznego, przy stopniowym wzroście płatności odsetkowych w relacji do PKB w horyzoncie projekcji. Przewiduje się, że zadłużenie strefy euro będzie dalej się zmniejszać, choć po 2022 w wolniejszym tempie, i do 2025 osiągnie poziom nieco poniżej 87% PKB. Wynika to głównie z ujemnej różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB, która to różnica z naddatkiem równoważy utrzymujący się deficyt pierwotny. Niemniej oczekuje się, że zarówno wskaźnik deficytu, jak i wskaźnik długu w 2025 pozostaną powyżej poziomów sprzed pandemii. W porównaniu z projekcjami grudniowymi ścieżkę salda budżetowego na lata 2023–2025 zrewidowano w górę, choć na koniec horyzontu projekcji jedynie nieznacznie, przy wyższych płatnościach odsetkowych na lata 2024–2025. Wskaźnik długu zrewidowano w dół, głównie z uwagi na poprawę ścieżki salda pierwotnego.

3 Ceny i koszty

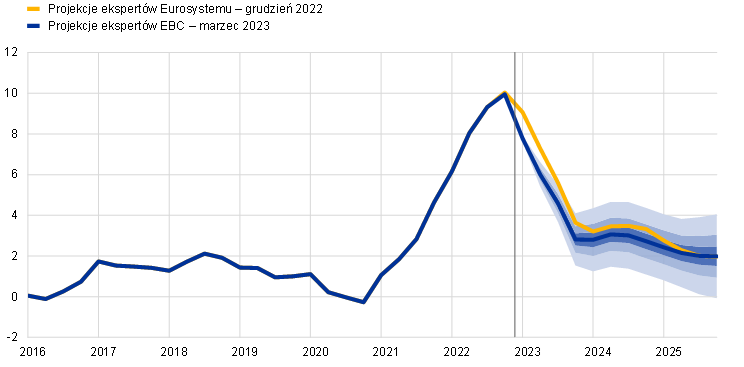

Inflacja HICP według projekcji w 2023 wyniesie średnio 5,3%, a następnie obniży się do 2,9% w 2024 i 2,1% w 2025. W scenariuszu bazowym projekcji inflacja ogółem zmniejsza się z 10,0% w czwartym kwartale 2022 do 2,8% w czwartym kwartale 2023, po czym w 2024 wynosi około 3,0%, a następnie, dopiero w trzecim kwartale 2025, spada do 2,0%, czyli celu inflacyjnego EBC (wykres 4). Spadek inflacji ogółem w horyzoncie projekcji wynika ze słabnącej w różnym stopniu rocznej dynamiki wszystkich głównych składowych i zależy od środków polityki fiskalnej i założeń dotyczących cen surowców (wykres 5).

Wykres 4

Inflacja HICP w strefie euro

(zmiany roczne w proc.)

Uwagi: Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych wyznaczono na podstawie błędów wcześniejszych projekcji i skorygowano o wartości odstające (zob. ramka 6). Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość inflacji HICP zmieści się w danych przedziałach.

Inflacja ogółem w 2023 według oczekiwań znacznie się obniży, choć pozostanie podwyższona, pod wpływem ujemnego efektu bazy związanego z energią, spadków cen energii i coraz mniejszej presji cenowej. Do spadku inflacji ogółem powinna znacznie się przyczynić inflacja HICP cen energii, przede wszystkim z powodu dużego ujemnego efektu bazy wynikającego z silnego wzrostu cen surowców energetycznych w 2022 oraz stopniowego przekładania się zakładanych dużo niższych cen ropy, gazu i energii elektrycznej. Tym samym obniżenie się inflacji HICP cen energii w horyzoncie projekcji wynika ze spadków wszystkich jej głównych składowych (cen paliw transportowych, gazu i energii elektrycznej). Inflacja cen żywności według oczekiwań również wyraźnie spadnie wskutek zmniejszania się presji cenowej. Dynamika inflacji cen żywności nieprzetworzonej od jesieni ubiegłego roku słabnie w miarę zanikania presji na wzrost cen wynikającej z suszy w Europie. Jednocześnie presja cenowa w składowej obejmującej żywność przetworzoną nadal była znaczna, co w krótkim okresie jeszcze nasilało presję na wzrost inflacji cen żywności. Mimo to inflacja cen żywności w 2023 powinna się obniżyć dzięki stopniowemu zmniejszaniu się presji cenowej na ceny konsumpcyjne żywności wynikającemu z zakładanych malejących cen producentów rolnych, niższym cenom energii i innych czynników produkcji, a także ujemnemu efektowi bazy. Przewiduje się, że inflacja HICP z wyłączeniem cen energii i żywności w 2023 będzie stopniowo słabnąć, ponieważ zmniejszająca się presja cenowa ma przeważyć nad presją wzrostową wynikającą z coraz silniejszej dynamiki płac. W szczególności oczekuje się, że wzrostowa presja cenowa wynikająca z silnych podwyżek cen czynników produkcji i wcześniejszej deprecjacji euro zmniejszy się, do czego przyczynią się ujemny wpływ niedawnej aprecjacji euro i słabsze pośrednie oddziaływanie, biorąc pod uwagę zakładane dużo niższe ceny energii. Spodziewanemu w tym roku obniżeniu się inflacji HICP z wyłączeniem cen żywności i energii powinno sprzyjać ustępowanie presji wynikającej z wcześniejszych zatorów podażowych i efektów ponownego otwarcia gospodarki. Oczekuje się, że marże zysku, które wzrosły w 2022, także zaczną się obniżać wraz ze zmaterializowaniem się wpływu presji konkurencyjnej. Do spadku inflacji HICP z wyłączeniem cen energii i żywności początkowo przyczyni się inflacja cen nieenergetycznych towarów przemysłowych, natomiast inflacja cen usług będzie bardziej długotrwała z powodu silniejszej dynamiki płac i według oczekiwań pozostanie wysoka przez cały 2023 rok. Zmiany w wagach HICP w pierwszych miesiącach 2023 miały ujemny wpływ na inflację HICP z wyłączeniem cen energii i żywności, zaś w trzecim kwartale mają oddziaływać dodatnio, natomiast na inflację ogółem w całym 2023 roku powinny oddziaływać ujemnie.

Oczekuje się, że po wzroście w 2024, związanym z wycofywaniem środków fiskalnych, inflacja cen energii w 2025 pociągnie w dół inflację ogółem. Taki rozwój sytuacji wynika z zakładanego spadkowego trendu cen ropy, gazu i energii elektrycznej. Inflacja cen energii w 2023 ma w ujęciu średnim znikomy udział w inflacji ogółem, po czym w 2024 odbija głównie pod wpływem wycofywania wielu środków rządowych mających osłabić inflację cen gazu i energii elektrycznej. W sumie środki fiskalne kompensujące ceny energii i inflację, które według oczekiwań w 2023 będą mieć ujemny wpływ na inflację HICP wynoszący 0,3 pkt proc., powinny – gdy zostaną już wycofane – oddziaływać dodatnio na poziomie około 0,5 pkt proc. w 2024 i 0,2 pkt proc. w 2025[13].

Inflacja HICP cen żywności w końcowych latach horyzontu projekcji według oczekiwań będzie spadać zgodnie z założeniami dotyczącymi cen surowców. Zakładany spadek cen surowców energetycznych odgrywa ważną rolę również w obniżaniu się inflacji cen żywności, biorąc pod uwagę intensywne wykorzystanie energii w produkcji żywności, zwłaszcza przetworzonej. Ponadto zakłada się, że ceny producentów rolnych w horyzoncie projekcji będą powoli spadać.

Oczekuje się, że inflacja HICP z wyłączeniem cen energii i żywności w średnim okresie będzie słabnąć, w miarę jak presja cenowa będzie stopniowo ustępować (także pod wpływem niedawnych spadków cen energii), a zacieśnienie polityki pieniężnej będzie przenosić się na gospodarkę, natomiast inflacja bazowa pozostanie podwyższona w związku z rekordowo wysoką dynamiką płac. Ten spodziewany spadek z 4,6% w 2023 do 2,2% w 2025 wynika z zanikania dodatniego wpływu zatorów podażowych i efektów ponownego otwarcia gospodarki, w połączeniu z opóźnionymi skutkami spowolnienia wzrostu gospodarczego i słabnącym pośrednim oddziaływaniem wzrostu cen energii. Wprawdzie mocna korekta w dół hurtowych cen energii wskazuje na słabsze pośrednie oddziaływanie w porównaniu z poprzednimi projekcjami, ale te ceny pozostają w ujęciu historycznym podwyższone i przekładają się na ceny konsumpcyjne jedynie stopniowo. W dalszym ciągu szacuje się zatem, że wpływ netto będzie dodatni, ale w całym horyzoncie projekcji coraz mniejszy. Podobnie presja na wzrost inflacji bazowej wynikająca z opóźnionych skutków wcześniejszej deprecjacji euro jest obecnie słabsza, niż wcześniej zakładano, z powodu niedawnej aprecjacji euro, która częściowo wiąże się z bardziej restrykcyjną polityką pieniężną w strefie euro. Jednocześnie utrzymująca się wysoka dynamika płac oznacza, że inflacja bazowa w 2025 wyniesie 2,2%, czyli znacznie powyżej średniej historycznej.

Wykres 5

Inflacja HICP w strefie euro w podziale na główne składowe

(zmiany roczne w proc., pkt proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Płace według projekcji będą rosnąć w przyspieszonym tempie, na co złożą się zacieśnienie rynków pracy, podwyżki płac minimalnych i kompensacja inflacji, a płace realne ostatecznie powrócą do poziomów sprzed pandemii. Przewiduje się, że dynamika płac w 2023 wyniesie w ujęciu średnim 5,3%, a następnie obniży się średnio do 4,4% w 2024 i 3,6% w 2025. Wartość na 2023 zrewidowano nieco w górę w porównaniu z projekcjami grudniowymi, z uwagi na prawdopodobieństwo nasilenia się presji na zrekompensowanie spadku siły nabywczej. Wartości na 2024 i 2025 zrewidowano natomiast w dół dla odzwierciedlenia mniejszej potrzeby kompensacji inflacji. Do końca horyzontu projekcji płace realne według oczekiwań powrócą do poziomów z pierwszego kwartału 2022. Oczekuje się, że dynamika jednostkowych kosztów pracy w 2023 jeszcze przyspieszy, w warunkach rosnących płac i słabnącej dynamiki produktywności pracy, po czym zacznie zwalniać w miarę hamowania dynamiki płac oraz, w szczególności, przyspieszania dynamiki produktywności pracy wraz ze spodziewanym wzmacnianiem się aktywności gospodarczej.

Marże zysku według oczekiwań w krótkim okresie będą nadal rosnąć, w wyniku silnego przekładania się presji kosztowej w warunkach wysokiej inflacji, po czym w 2024 skurczą się, a w 2025 nieco odbiją. Oczekuje się, że wzrost marż zysku, który rozpoczął się w 2021, utrzyma się w krótkim okresie. Wskazuje to na słabe pochłanianie presji związanej z warunkami wymiany handlowej przez marże zysku, a co za tym idzie – na silne przekładanie się wzrostu kosztów na ceny sprzedaży. Ponadto niektórzy producenci będą też prawdopodobnie dalej wykorzystywać wysoką inflację i obniżoną presję konkurencyjną, która była związana z brakiem równowagi między popytem a podażą na świecie. Oczekuje się, że marże zysku w 2024 nieco spadną, przez co zamortyzują stosunkowo silną dynamikę kosztów pracy. W 2025 mają ponownie lekko wzrosnąć, ponieważ spadek dynamiki kosztów pracy przełoży się na szersze możliwości kształtowania cen.

Po skoku w 2022 roczna dynamika cen importu według oczekiwań w 2023 mocno osłabnie, co wskazuje na silny spadek zewnętrznej presji cenowej w całym horyzoncie projekcji. Oczekuje się, że deflator importu, który w 2022 wzrósł o blisko 18%, mocno się obniży, zgodnie z zakładanym spadkiem cen ropy, gazu i innych surowców i wraz z zanikaniem zatorów podażowych w imporcie czynników produkcji. W średnim okresie według oczekiwań będzie się kształtować zasadniczo w zgodzie ze średnią historyczną wynoszącą 1,1%.

W porównaniu z projekcjami z grudnia 2022 inflację HICP ogółem zrewidowano w dół na wszystkie lata horyzontu projekcji (o 1,0 pkt proc. na 2023, o 0,5 pkt proc. na 2024 i o 0,2 pkt proc. na 2025). Znaczna rewizja w dół na 2023 wynika z dużo niższej, niż oczekiwano, inflacji cen energii i zakładanych znacznie niższych cen energii, które to czynniki częściowo równoważy wyższa, niż oczekiwano, inflacja HICP z wyłączeniem cen energii i żywności. Rewizję w dół na 2024 i 2025 uzasadniają osłabienie się wpływu wycofania środków fiskalnych na inflację cen energii, mocniejsze ustępowanie skutków pośrednich oraz nasilające się oddziaływanie niedawnej aprecjacji kursu walutowego.

Ramka 4

Analiza wrażliwości: alternatywne ścieżki cen energii

Biorąc pod uwagę dużą niepewność co do kształtowania się przyszłych cen energii, w rozmaitych analizach wrażliwości ocenia się automatyczne konsekwencje alternatywnych ścieżek cen energii w stosunku do projekcji bazowych. W tej ramce najpierw analizuje się ryzyko, jakie dla krótkoterminowych perspektyw inflacji mogą mieć wyjątkowo silne zmiany cen surowców energetycznych, przy uwzględnieniu niedawnych doświadczeń związanych z ich wysoką zmiennością. Następnie ocenia się wpływ mniej skrajnych alternatywnych ścieżek cen energii – wyprowadzonych z oczekiwań rynkowych lub zakładających utrzymanie się ich bieżących poziomów – na dynamikę realnego PKB i inflację HICP w całym horyzoncie projekcji.

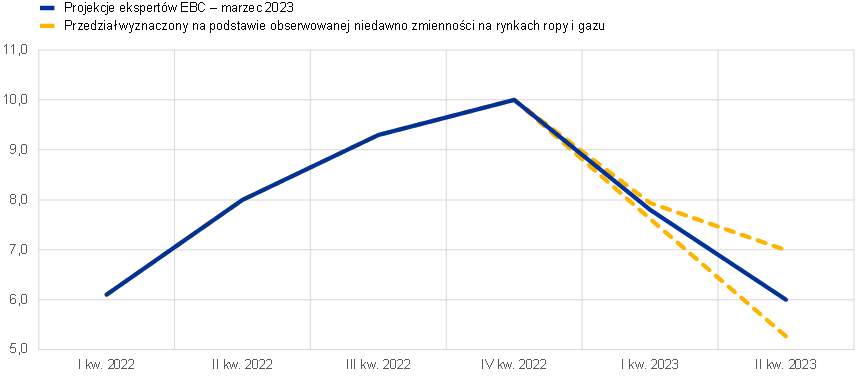

Przy założeniu alternatywnych ścieżek cen ropy i gazu, wynikających z ich niedawnego przebiegu, krótkookresowe perspektywy inflacji HICP mieszczą się w przedziale od 5,3% do 7,0% w drugim kwartale 2023. Tak silnej krótkookresowej zmienności, jaką obserwowano w minionym roku, zwykle nie opisuje się rozkładem cen terminowych wynikającym z notowań opcji (zob. poniżej). Jedną z możliwości, żeby ocenić taką krótkookresową wrażliwość, jest analiza górnej i dolnej granicy krótkookresowych wahań cen ropy i gazu, a następnie wyprowadzenie na podstawie tego przedziału prognoz dotyczących inflacji w krótkim okresie. W tej analizie wrażliwości przyjęty przedział dla cen ropy to 55–125 USD/b, a dla hurtowych cen gazu to 20–150 EUR/MWh. Te ceny, które według założeń utrzymają się od marca 2023 do czerwca 2023, są następnie wykorzystywane w zbiorze równań dotyczących energii (paliw, prądu i gazu), służących ekspertom EBC do prognozowania krótkookresowej inflacji. Gdyby założyć maksymalne wzrosty cen ropy i gazu, inflacja HICP ogółem w porównaniu ze scenariuszem bazowym projekcji zwiększyłaby się o 0,1 pkt proc. w pierwszym kwartale 2023 i o 1,0 pkt proc. w drugim kwartale 2023. Założenie maksymalnych spadków cen ropy i gazu spowodowałoby, że inflacja ogółem zmniejszyłaby się o 0,2 pkt proc. w pierwszym kwartale 2023 i o 0,7 pkt proc. w drugim kwartale 2023.

Wykres

Alternatywne ścieżki inflacji HICP w krótkim okresie

(zmiany roczne w proc.)

W analizie obejmującej cały horyzont projekcji alternatywne ścieżki cen energii wyprowadza się z cen ropy i gazu wynikających z notowań opcji i ścieżki ceny stałej. W tej analizie wrażliwości stosuje się syntetyczny indeks cen energii, który obejmuje ceny terminowe ropy i gazu oraz wagi importu. Alternatywne ścieżki spadku i wzrostu zostały wyprowadzone z 25. percentyla i 75. percentyla rozkładu gęstości cen ropy i gazu wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 15 lutego 2023, czyli datę graniczną dla założeń technicznych. Oba rozkłady przechylają się na stronę wzrostową, co świadczy o obecności pewnych ryzyk wzrostowych w założeniach technicznych do projekcji ekspertów EBC z marca 2023. Dodatkowo w odniesieniu do cen zarówno ropy, jak i gazu analizuje się założenie ceny stałej.

Skutki tych alternatywnych ścieżek ocenia się przy użyciu różnych modeli makroekonomicznych stosowanych przez ekspertów Eurosystemu i EBC, na podstawie syntetycznego indeksu cen energii. W poniższej tabeli przedstawiono w ujęciu średnim skutki dla dynamiki realnego PKB i inflacji uzyskane w tych modelach. Wyniki dla 75. percentyla wskazują na odchylenia w górę od bazowych projekcji inflacji HICP o 0,6 pkt proc. w latach 2023–2024 oraz o 0,3 pkt proc. w 2025. W scenariuszu opartym na założeniu ceny stałej wykazano mniejsze skutki w latach 2023–2024, ale podobne odchylenie w górę inflacji HICP w 2025. Natomiast w scenariuszu opartym na 25. percentylu wpływ na inflację HICP w latach 2023, 2024 i 2025 wynosi, odpowiednio, −0,4, −0,5 i −0,3 pkt proc. Wpływ na dynamikę realnego PKB w przypadku ścieżki wyprowadzonej z 75. percentyla wynosi −0,1 pkt proc. zarówno w 2023, jak i w 2024, podczas gdy przy ścieżce opartej na 25. percentylu dynamika PKB jest wyższa o 0,1 pkt proc. w każdym roku horyzontu projekcji. Założenie ceny stałej wiąże się ze znikomym wpływem na dynamikę PKB w całym horyzoncie projekcji.

Tabela

Skutki alternatywnych ścieżek cen energii

Uwagi: W tej analizie wrażliwości stosuje się syntetyczny indeks cen energii, który obejmuje ceny terminowe ropy i gazu. 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości cen ropy i gazu wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 15 lutego 2023. Stałe ceny ropy i gazu opierają się na wartościach również z tego dnia. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu.

Ramka 5

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów EBC, ponieważ finalizuje się je w różnych terminach. Ponadto w tych prognozach stosuje się różne metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy, gazu i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych.

Tabela

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w proc.)

Źródła: prognozy Consensus Economics, 16 lutego 2023 (dane na 2025 pochodzą z badania ze stycznia 2023); prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Winter 2023 (Interim), 13 lutego 2023; Survey of Professional Forecasters EBC, 3 lutego 2023; World Economic Outlook MFW, aktualizacja z 30 stycznia 2023; OECD Economic Outlook No 112, 22 listopada 2022.

Uwagi: W projekcjach makroekonomicznych ekspertów EBC podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Projekcje ekspertów EBC z marca 2023 dotyczące dynamiki PKB na lata 2023–2024 znajdują się powyżej lub blisko górnej granicy przedziałów pozostałych prognoz, ale na rok 2025 mieszczą się w tych przedziałach. Natomiast projekcje dotyczące inflacji HICP na 2023 znajdują się poniżej przedziałów innych prognoz, lecz na późniejsze lata mieszczą się w tych przedziałach. Projekcje ekspertów EBC dotyczące dynamiki PKB na 2023 znajdują się nieznacznie powyżej przedziałów pozostałych prognoz, na 2024 są zgodne z projekcjami MFW, lecz nieco wyższe od pozostałych prognoz, zwłaszcza prognozy Consensus Economics, natomiast na 2025 są podobne do innych obliczeń. Jeśli chodzi o inflację HICP, projekcje ekspertów EBC na 2023 są poniżej wszystkich pozostałych prognoz, najprawdopodobniej ponieważ uwzględniają ostatnie spadki cen energii. Dla pozostałej części horyzontu projekcji mieszczą się w przedziałach pozostałych prognoz.

Ramka 6

Opisanie niepewności związanej z projekcjami

Jak każde zadanie prognostyczne projekcje ekonomiczne są z natury związane z niepewnością. Niepewność projekcji, choć nie jest bezpośrednio obserwowalna, zasadniczo jest odzwierciedleniem stopnia pewności prognostów co do danego punktu projekcji oraz, bardziej ogólnie, perspektyw gospodarczych. Niepewność obciążająca projekcje ekspertów Eurosystemu i EBC ma różne źródła, np. założenia warunkujące projekcje, przyszłe szoki (w tym ich wielkość i charakter) oraz odnośne modele prognozowania.

Do czasu pandemii niepewność związana z projekcjami ekspertów Eurosystemu i EBC w ogólnodostępnych informacjach była przedstawiana w postaci symetrycznego przedziału wokół prognozy punktowej, wyprowadzonego z błędów wcześniejszych projekcji. Ponieważ nie da się łatwo określić ilościowo całego zakresu niepewności, EBC – podobnie jak instytucje partnerskie – zastosował błędy wcześniejszych projekcji do całościowego przybliżonego uchwycenia niepewności. Została ona zobrazowana jako przedział, którego szerokość jest dwukrotnie większa niż średnia wartość bezwzględna błędów projekcji, przy czym wartości odstające wyłączono z próby błędów. Dodatkowo założono, że rozkład projekcji jest dokładnie symetryczny, czyli poziom niepewności nie uwzględnia informacji o bilansie ryzyk w projekcjach (te informacje zamieszczono w oświadczeniu o polityce pieniężnej).

Bezpośrednio po pandemii niepewność obrazowano przy użyciu alternatywnych scenariuszy ze względu na wyjątkowy rozmiar i charakter szoków, które uderzyły w gospodarkę strefy euro. W reakcji na pandemię w sektorach publicznym i prywatnym zastosowano bezprecedensowe środki w celu ograniczenia rozprzestrzeniania się wirusa. Znaczne skutki gospodarcze tych środków i ich nieprzewidywalność wiązały się z bezprecedensowym poziomem niepewności obciążającej projekcje, której nie dało się odpowiednio uchwycić przez zwykłe wyliczenie przedziałów. Ponadto niepewność co do perspektyw gospodarczych utrzymała się na niezwykle wysokim poziomie z powodu kolejnych wyjątkowych szoków gospodarczych, jakimi były mocne ponowne otwarcie gospodarki światowej po zniesieniu obostrzeń epidemicznych oraz inwazja Rosji na Ukrainę. W celu lepszego zobrazowania niepewności publikowano alternatywne scenariusze wynikające z różnych założeń co do przyszłego przebiegu pandemii i odnośnych obostrzeń bądź dostępności dostaw gazu ziemnego w strefie euro. Z perspektywy czasu te scenariusze skutecznie opisywały wysoki poziom obserwowanej niepewności.

Niepewność związana z projekcjami z marca 2023 została przedstawiona przy użyciu symetrycznych wykresów wachlarzowych wyprowadzonych na podstawie błędów wcześniejszych projekcji, przy czym w tych obliczeniach nie uwzględniono zwiększonej niepewności spowodowanej niedawnymi napięciami na rynkach finansowych (wykresy 1 i 4). Metodyka wyprowadzania przedziałów na tych wykresach wachlarzowych zasadniczo jest zgodna z zasadami stosowanymi przed pandemią, które zakładają rozkład normalny błędów bezwzględnych wcześniejszych projekcji, skorygowany o wartości odstające[14]. Wartości odstające są pomijane, żeby zobrazować niepewność dla okresów, w których nie ma zdarzeń nadzwyczajnych. Może to prowadzić do niedostatecznego ujęcia obecnej niepewności związanej z niedawnymi napięciami na rynkach finansowych. Niepewność nie jest obecnie przedstawiana za pomocą pojedynczego symetrycznego przedziału, jak miało to miejsce przed pandemią, lecz przy użyciu trzech osobnych – choć nadal symetrycznych – przedziałów. Odzwierciedlają one różne zakresy prognozowania (30%, 60% i 90%) i dzięki temu umożliwiają bardziej szczegółową analizę niepewności. Te zakresy oznaczają prawdopodobieństwo, że przyszła obserwacja mogłaby się mieścić w odpowiednim przedziale, gdyby ponownie wystąpiły zaobserwowane wcześniej szoki w ujęciu średnim, z wyłączeniem zdarzeń nadzwyczajnych.

© Europejski Bank Centralny 2023

Adres do korespondencji 60640 Frankfurt am Main, Niemcy

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISBN 978-92-899-5706-9, ISSN 2529-4571, doi: 10.2866/328704, QB-CE-23-001-PL-Q

Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych, był 15 lutego 2023. Projekcje dla gospodarki światowej sfinalizowano 16 lutego, zaś projekcje makroekonomiczne dla strefy euro – 1 marca 2023. W danych historycznych dla strefy euro ujęto także Chorwację w odniesieniu do wszystkich zmiennych oprócz HICP. Obecna runda projekcji obejmuje lata 2023−2025. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Economic Bulletin, nr 8, EBC, 2019. Ponadto na stronie http://www.ecb.europa.eu/pub/projections/html/index.pl.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów. Na stronie https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 jest dostępna baza danych obejmująca wszystkie dotychczasowe projekcje makroekonomiczne ekspertów EBC i Eurosystemu.

Płynną składową nadwyżkowych oszczędności oblicza się jako kwotę skumulowanych depozytów bankowych gospodarstw domowych przekraczającą poziom odnotowany w czwartym kwartale 2019, wyrażoną jako procent dochodów do dyspozycji.

Koncentracja oszczędności – zob. M. Dossche, D. Georgarakos, A. Kolndrekaj i F. Tavares, „Household saving during the COVID‑19 pandemic and implications for the recovery of consumption”, Economic Bulletin, nr 5, EBC, 2022.

Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

Podstawą założeń technicznych dotyczących cen surowców jest ścieżka wyprowadzona jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (15 lutego 2023).

Wskaźnik q Tobina oblicza się jako wartość istniejącej nieruchomości w stosunku do kosztu jej budowy.

Zgodnie z definicją bilansu płatniczego.

Scenariusz opiera się na założeniu, że chińska dynamiczna polityka bezwzględnej walki z koronawirusem („zero COVID”) była główną przyczyną ograniczonej zdolności gospodarki do powrotu na ścieżkę sprzed pandemii. Dlatego usunięcie tego ograniczenia pozwala całkowicie przywrócić dynamikę spożycia. Przyjmuje się również, że wzrost zaufania konsumentów korzystnie wpłynie na sektor nieruchomości, który dzięki temu odbije mocniej, niż się spodziewano. Poprawa nastrojów może także wesprzeć ceny nieruchomości, a przez to dodatkowo wzmocnić korzystne wzajemne oddziaływanie między spożyciem a sektorem mieszkalnictwa, ponieważ nieruchomości mają kluczowe znaczenie dla zamożności chińskich gospodarstw domowych.

Wzrost popytu w Chinach jest odzwierciedlony w wyższych cenach ropy i gazu na podstawie założeń dotyczących popytu na ropę przedstawionych przez Międzynarodową Agencję Energetyczną, przy uwzględnieniu relatywnych rozmiarów szoku PKB, a także elastyczności między popytem na ropę a jej cenami określonej w publikacji D. Caldara, M. Cavallo i M. Iacoviello, „Oil price elasticities and oil price fluctuations”, Journal of Monetary Economics, wyd. 103, 2019. Szacunki ekspertów EBC dotyczące rynku gazu opierają się na bayesowskim modelu autoregresji wektorowej dla europejskiego rynku gazu oraz szacunkach Międzynarodowej Agencji Energetycznej dotyczących zastępowania gazu ropą naftową w Chinach. Ponadto w odniesieniu do cen gazu założono, że chiński popyt na skroplony gaz ziemny w pełni odbije do poziomu z 2021 przy braku zastąpienia gazu ropą naftową. Przyjęto także wyższą wrażliwość europejskich cen gazu na szoki podażowe w warunkach napiętej sytuacji na europejskim rynku gazu.

W modelu oszacowany zostaje wpływ na łączny wskaźnik dla strefy euro bez uwzględnienia różnic między krajami i ich skutków.

W projekcjach fiskalnych uwzględniono jedynie te środki dyskrecjonalne, które na dzień będący datą graniczną były już uchwalone przez parlamenty lub zostały zatwierdzone przez rządy i są szczegółowo określone, a ich przyjęcie w procesie legislacyjnym jest prawdopodobne.

Wynika to głównie z dużej reklasyfikacji danych fiskalnych we Włoszech, bez której w 2023 nastąpiłby tymczasowy wzrost deficytu strefy euro. W horyzoncie bieżących projekcji ta reklasyfikacja przekłada się na rewizję w górę deficytu budżetowego strefy euro o około 0,3 pkt proc. PKB na 2022 oraz szacowaną rewizję w dół o około 0,1 pkt proc. na lata 2023–2025.

Te wartości odnoszą się do alternatywnej ścieżki inflacji bez środków fiskalnych. Struktura oddziaływania jest różna w poszczególnych krajach i odzwierciedla specyfikę wprowadzonych w nich środków. Na przykład ceny i inflacja obniżają się po wprowadzeniu środków dotyczących podatków pośrednich i wzrastają po ich wycofaniu. W przypadku środków fiskalnych polegających na zamrożeniu cen skala odbicia inflacji zależy od tego, czy te środki mają jeszcze zastosowanie, co z kolei zależy od rozwoju hurtowych cen energii, a także od zakresu i tempa przełożenia się wcześniejszych podwyżek cen na ceny konsumpcyjne. Inne środki dotyczą transferów do gospodarstw domowych – wpływ tych środków podtrzymujących popyt na inflację jest mniejszy i mniej bezpośredni.

Średnie błędy bezwzględne oblicza się jako średnią różnic bezwzględnych między projekcjami dotyczącymi danego kwartału a odpowiednimi wartościami rzeczywistymi dostępnymi w następnym kwartale. Obecna próba błędów projekcji obejmuje okres od czwartego kwartału 1998 do czwartego kwartału 2022 i będzie aktualizowana po każdej rundzie projekcji. Chociaż wszystkie zmienne ujęte w projekcjach są obciążone niepewnością, przedziały przedstawiono tylko dla dynamiki realnego PKB i inflacji HICP.

-

16 March 2023