Proiecțiile macroeconomice pentru zona euro ale experților BCE, martie 2023

Prezentare generală

Proiecțiile macroeconomice ale experților BCE au fost finalizate la începutul lunii martie 2023, înainte de manifestarea recentă a unor tensiuni pe piețele financiare. Aceste tensiuni implică incertitudini suplimentare privind perspectivele inflației și ale creșterii economice.

Creșterea economică în zona euro a încetinit considerabil în semestrul II 2022, consemnând, în cele din urmă, o stagnare în trimestrul IV.[1] Cu toate acestea, în condițiile unei aprovizionări mai sigure cu energie, prețurile produselor energetice au scăzut semnificativ, încrederea s-a îmbunătățit, iar activitatea economică ar trebui să se intensifice într-o oarecare măsură pe termen scurt. Prețurile mai mici ale produselor energetice asigură, în prezent, o relativă reducere a costurilor, în special pentru sectoarele energointensive, iar blocajele la nivelul ofertei pe plan mondial s-au disipat în mare măsură. Se anticipează că piața energiei va continua să se reechilibreze și că veniturile reale vor consemna o ameliorare. Pe fondul consolidării, de asemenea, a cererii externe și cu condiția ca tensiunile actuale de pe piețele financiare să se reducă, se estimează o revigorare a creșterii economice începând cu jumătatea anului 2023, susținută de o piață robustă a forței de muncă. Cu toate acestea, procesul de normalizare a politicii monetare derulat în prezent de BCE și majorările viitoare ale ratelor dobânzilor anticipate de piețe se vor propaga tot mai mult la nivelul economiei reale, înăsprirea recentă a condițiilor de creditare generând efecte inhibitoare suplimentare. Alături de retragerea treptată a sprijinului fiscal și persistența unor preocupări cu privire la riscurile la adresa aprovizionării cu energie în iarna următoare, aceasta va afecta creșterea economică pe termen mediu. Pe ansamblu, se anticipează o încetinire a ritmului mediu anual de creștere a PIB real la 1,0% în 2023 (de la 3,6% în 2022), urmată de o revigorare la 1,6% în 2024 și 2025. Comparativ cu proiecțiile macroeconomice ale experților Eurosistemului din luna decembrie 2022, perspectivele creșterii PIB au fost revizuite în sens ascendent cu 0,5 puncte procentuale pentru 2023 pe seama unui efect de report generat de rezultatele pozitive peste așteptări din semestrul II 2022 și a îmbunătățirii perspectivelor pe termen scurt. Pentru 2024 și 2025, acestea au fost revizuite în sens descendent cu 0,3 puncte procentuale și, respectiv, 0,2 puncte procentuale, în condițiile în care înăsprirea condițiilor de finanțare și aprecierea recentă a euro anulează efectele pozitive asupra veniturilor și încrederii ale unei inflații mai scăzute.

Ajustarea pronunțată a piețelor energiei a condus la o reducere semnificativă a presiunilor asupra prețurilor, în prezent estimându-se că inflația va scădea într-un ritm mai rapid. Dinamica prețurilor produselor energetice, care a atins nivelul maxim de peste 40% în toamna anului trecut, ar trebui să devină negativă în a doua jumătate a anului 2023, pe seama prețurilor materiilor prime, care au coborât sub nivelurile înregistrate înainte de invadarea Ucrainei de către Rusia, a unor efecte de bază puternice și a aprecierii cursului de schimb al euro. Perspectivele mai favorabile ale prețurilor materiilor prime energetice presupun că măsurile fiscale ar trebui să dețină un rol relativ mai puțin important în reducerea prețurilor produselor energetice în 2023 și, odată cu retragerea măsurilor, se anticipează în prezent un reviriment mai modest al dinamicii prețurilor produselor energetice în 2024. Potrivit estimărilor, corecția ratelor inflației aferente altor componente ale indicelui armonizat al prețurilor de consum (IAPC) va începe ceva mai târziu, în condițiile în care presiunile din partea costurilor generate de transmisia costurilor, îndeosebi la nivelul dinamicii prețurilor alimentelor, precum și efectele persistente determinate de blocajele anterioare la nivelul ofertei și de redeschiderea economiei vor continua să se manifeste pe termen scurt. Se anticipează că inflația totală va scădea sub 3,0% până la sfârșitul anului 2023 și se va stabiliza la 2,9% în 2024, urmând să se modereze în continuare până la nivelul țintei inflației de 2,0% în trimestrul III 2025 și să înregistreze o valoare medie de 2,1% pentru anul respectiv. Spre deosebire de inflația totală, inflația de bază, măsurată prin rata inflației IAPC exclusiv produse energetice și alimente, va fi, în medie, mai ridicată în 2023 decât în 2022, reflectând impactul întârziat asociat cu efectele indirecte generate atât de prețurile ridicate ale produselor energetice consemnate anterior, cât și de deprecierea puternică a monedei euro înregistrată anterior, care va predomina pe termen scurt. Efectele exercitate asupra inflației de bază de reducerile mai recente ale prețurilor produselor energetice și aprecierea recentă a euro vor fi resimțite doar ulterior în cadrul orizontului de proiecție. Scăderea anticipată a inflației pe termen mediu reflectă, de asemenea, impactul gradual al normalizării politicii monetare. Cu toate acestea, condițiile restrictive de pe piețele forței de muncă și efectele de compensare a inflației implică anticiparea unei creșteri a salariilor în ritmuri net superioare mediilor istorice și, până la sfârșitul orizontului de proiecție, situarea acestora, în termeni reali, la niveluri apropiate de cele din trimestrul I 2022. Comparativ cu proiecțiile din luna decembrie 2022, inflația totală a fost revizuită în sens descendent pe întregul orizont de proiecție (cu 1,0 puncte procentuale pentru 2023, cu 0,5 puncte procentuale pentru 2024 și cu 0,2 puncte procentuale pentru 2025). Revizuirea substanțială în sens descendent pentru anul 2023 este determinată de rezultatele semnificative peste așteptări în sensul scăderii asociate dinamicii prețurilor produselor energetice din ultimele luni și de ipotezele privind scăderea mult mai pronunțată a prețurilor produselor energetice, compensate parțial de datele peste așteptări în sensul creșterii pentru inflația IAPC exclusiv produse energetice și alimente. Pentru anii 2024 și 2025, revizuirile în sens descendent se referă la un impact mai redus asupra dinamicii prețurilor produselor energetice exercitat de inversarea măsurilor fiscale, la atenuarea mai puternică a efectelor indirecte și la propagarea tot mai semnificativă a aprecierii recente a euro.

Tabel

Proiecții privind creșterea economică și inflația în zona euro

(variații procentuale anuale)

Notă: Cifrele aferente PIB real se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

Gradul de incertitudine asociat proiecțiilor experților este ridicat, întrucât proiecțiile au fost finalizate înainte de intensificarea tensiunilor recente de pe piețele financiare și a riscurilor legate de înrăutățirea în continuare a condițiilor generale de creditare și de deteriorarea încrederii. Alți factori de risc se referă la impactul macroeconomic al politicii monetare și fiscale în zona euro, la amplificarea efectelor de runda a doua asupra salariilor și inflației, la politica monetară internațională și la prețurile materiilor prime energetice, care, la rândul lor, pot fi rezultatul redeschiderii economiei Chinei și al unor posibile deficite de gaze naturale în Europa în iarna următoare. Reflectând incertitudinile ridicate care grevează perspectivele economice, proiecțiile privind creșterea economică și inflația sunt prezentate împreună cu intervale simetrice de incertitudine (Graficele 1 și 4), explicate în Caseta 6. În plus, raportul conține un scenariu care evaluează implicațiile unei posibile redresări mai robuste a economiei Chinei (Caseta 3) și o serie de analize ale senzitivității legate de traiectoriile alternative ale prețurilor materiilor prime energetice (Caseta 4).

1 Economia reală

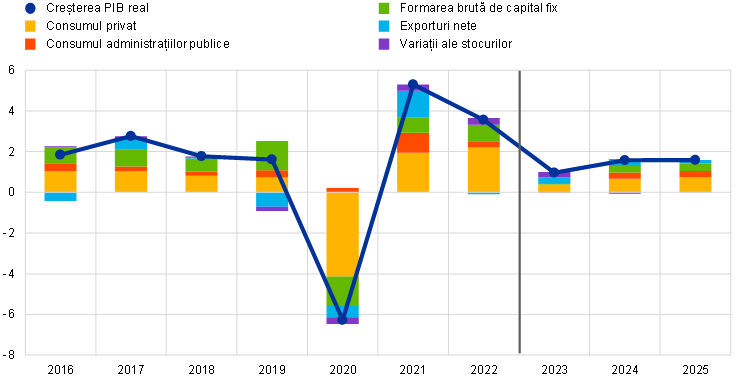

Creșterea economică în zona euro a consemnat o stagnare în trimestrul IV 2022, consumul reducându-se pe seama incertitudinilor pronunțate, a prețurilor ridicate ale produselor energetice și a nivelului scăzut al încrederii. Cu toate acestea, activitatea economică a înregistrat în continuare rezultate peste așteptări în sensul creșterii pe seama diminuării importurilor (Graficul 1). Creșterea economică a depășit cu 0,2 puncte procentuale nivelul estimat în proiecțiile din luna decembrie 2022, ca urmare a unei contribuții pozitive mai semnificative din partea schimburilor comerciale nete – reflectând parțial condițiile meteorologice blânde și cererea mai scăzută de importuri de produse energetice – și a corecției mai rapide a perturbărilor din lanțurile de aprovizionare. Producția industrială s-a restrâns la sfârșitul anului, în principal pe seama sectoarelor sensibile din punctul de vedere al consumului de energie, în pofida acumulării de comenzi restante și a atenuării blocajelor la nivelul ofertei. Indicatorii din sondaje sugerează că temperarea creșterii în trimestrul IV a fost generalizată la nivelul tuturor sectoarelor.

Graficul 1

Creșterea PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul zilelor lucrătoare)

Notă: Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții (a se vedea nota de subsol 1). Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale oferă o măsură a gradului de incertitudine și sunt, prin definiție, simetrice. Acestea se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme (Caseta 6). Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora rezultatul creșterii PIB real se va încadra în intervalele respective.

Conform proiecțiilor, creșterea PIB va fi marginal pozitivă în trimestrul I 2023 și se va consolida în trimestrul II 2023, pe fondul soluționării blocajelor la nivelul ofertei, al moderării în continuare a inflației și al disipării incertitudinilor legate de oferta de produse energetice. Deși rezultatele pozitive peste așteptări din trimestrul IV 2022 au reflectat, în mare măsură, scăderea importurilor și, ca atare, nu au sugerat neapărat o dinamică mai robustă a creșterii economice, ameliorarea perspectivelor privind oferta de produse energetice și prețurile acestora a contribuit la diminuarea incertitudinilor către finele trimestrului. În concordanță cu această evoluție, încrederea și așteptările sectorului corporativ și ale consumatorilor s-au îmbunătățit recent. Indicele compozit aferent anchetei în rândul directorilor de achiziții (Purchasing Managers’ Index – PMI) a urcat în luna februarie la cel mai înalt nivel consemnat în ultimele nouă luni (52,3), înregistrând niveluri pozitive atât în sectorul prelucrător, cât și în cel al serviciilor. Cu toate acestea, se anticipează că impactul inflaționist nefavorabil asupra veniturilor disponibile reale va frâna creșterea semnificativă a cheltuielilor gospodăriilor populației la începutul anului, în pofida unui sprijin fiscal încă solid. Mai puțin de jumătate din stocul amplu de economii excedentare acumulate în perioada pandemiei este sub formă de lichidități.[2] Totodată, cea mai mare parte a acestuia este concentrată la nivelul celor mai înstărite gospodării ale populației, ceea ce îi limitează rolul în amortizarea impactului șocurilor nefavorabile asupra veniturilor reale.[3] În ansamblu, se anticipează că PIB real se va majora cu 0,1% în trimestrul I 2023 și cu 0,3% în trimestrul II (creșterea PIB real fiind revizuită în sens ascendent cu 0,2 puncte procentuale în ambele trimestre față de proiecțiile din luna decembrie 2022).

Începând cu semestrul II 2023, se proiectează o intensificare a creșterii PIB, pe fondul majorării veniturilor reale și al consolidării cererii externe, deși aceasta va fi temperată de înăsprirea condițiilor de finanțare și condiționată de reducerea tensiunilor actuale pe piețele financiare. Creșterea este prevăzută să se accelereze pe parcursul anului 2023 și să se stabilizeze în 2024-2025, ușor peste media istorică prepandemică. Aceasta reflectă soluționarea blocajelor la nivelul ofertei, dar și o corecție a șocurilor asociate ofertei, ameliorarea încrederii și diminuarea incertitudinilor de la sfârșitul anului 2022 și începutul anului 2023 legate de facturile viitoare la energie. Conform anticipațiilor, creșterea va fi sprijinită, de asemenea, de temperarea presiunilor inflaționiste, permițând redresarea veniturilor disponibile reale și a consumului. În plus, cererea externă se va consolida, pe fondul unor niveluri mult sub proiecțiile anterioare ale prețurilor produselor energetice la nivel mondial. Cu toate acestea, impulsul dat de acești factori favorabili va fi inhibat de înăsprirea condițiilor de finanțare –majorarea ratelor dobânzilor stimulând totodată economisirea în rândul gospodăriilor populației – și de aprecierea euro, de retragerea progresivă a sprijinului fiscal și de persistența preocupărilor legate de reechilibrarea fără sincope a pieței energiei pe termen mediu.

Potrivit proiecțiilor, condițiile de finanțare mai restrictive vor avea un impact negativ asupra creșterii economice, în timp ce măsurile discreționare de politică fiscală sunt estimate că vor exercita un impact, în linii mari, neutru asupra creșterii în 2023 și, ulterior, un impact ușor contracționist. Modificările anterioare ale ratelor dobânzilor și anticipațiile pieței la data-limită a proiecțiilor (reflectate în ipotezele tehnice ale proiecțiilor experților, a se vedea Caseta 1) vor avea un impact negativ asupra creșterii PIB, îndeosebi în 2023 și 2024. În plus, potrivit celui mai recent sondaj al BCE privind creditul bancar în zona euro, băncile au raportat o restrictivitate în continuare substanțială a standardelor de creditare, precum și a termenilor și condițiilor de creditare pentru împrumuturile acordate firmelor în trimestrul IV 2022. Aceasta a fost cea mai semnificativă înăsprire consemnată de la criza datoriilor suverane din zona euro. Băncile au anticipat o restrictivitate netă de o amploare similară și pentru trimestrul I 2023. De asemenea, acestea au raportat înăsprirea în continuare a standardelor de creditare aferente împrumuturilor acordate populației. Deși se estimează că restrângerea creditelor bancare va afecta în special investițiile în obiective rezidențiale și pe cele corporative, impactul va fi, într-o anumită măsură, atenuat de faptul că atât bilanțurile populației, cât și cele ale companiilor se află, în prezent, într-o poziție mult mai favorabilă decât în trecut. Măsurile fiscale adoptate de autoritățile guvernamentale din zona euro pentru a compensa prețurile ridicate ale produselor energetice și inflația au anulat, în linii mari, impactul negativ al retragerii în 2023 a măsurilor anterioare asociate pandemiei de coronavirus (COVID-19) și redresării. Întrucât se așteaptă ca multe măsuri legate de energie să fie retrase ulterior, este probabil ca măsurile fiscale să aibă o contribuție negativă de circa 0,3-0,4 puncte procentuale la creștere în 2024-2025 (Secțiunea 2).

Tabelul 1

Proiecții macroeconomice pentru zona euro

(variații procentuale anuale, în absența altor mențiuni)

Notă: PIB real și componentele sale, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

1) Inclusiv schimburile comerciale din interiorul zonei euro.

2) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor indirecte la nivelul IAPC.

3) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile clasificate ca temporare în definiția Sistemului European al Băncilor Centrale.

4) Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar. Cifrele prezentate sunt, de asemenea, ajustate în funcție de granturile anticipate în cadrul programului „Next Generation EU” (NGEU) în ceea ce privește veniturile. O cifră negativă implică o relaxare a orientării fiscale. Orientarea fiscală, precum și soldul bugetului general consolidat și soldul bugetar structural au fost ajustate pentru perioada de proiecție fiscală (2022-2025) cu impactul estimat al unei reclasificări statistice în Italia. Pentru datele anterioare, care afectează parțial și orientarea fiscală pentru 2022, această ajustare va fi disponibilă în contextul notificărilor Eurostat referitoare la procedura de deficit excesiv, care urmează să fie publicate în aprilie 2023, și al proiecțiilor Eurosistemului din luna iunie 2023.

Referitor la componentele PIB, se previzionează redresarea graduală a consumului real al gospodăriilor populației pe parcursul orizontului de proiecție, pe fondul disipării scăderii induse de inflație a veniturilor reale și a incertitudinilor ridicate legate de oferta de produse energetice. Contracția din ultimul trimestru al anului 2022 a fost determinată îndeosebi de reducerea consumului de bunuri de uz curent și de bunuri semidurabile (care includ produse energetice și alimente), în timp ce cheltuielile cu bunurile de folosință îndelungată au continuat să înregistreze o ameliorare, reflectând relaxarea constrângerilor la nivelul ofertei în sectorul auto și unele stimulente guvernamentale pentru achiziționarea de vehicule electrice. Conform anticipațiilor, consumul privat va consemna o creștere modestă în 2023, în concordanță cu reducerea inflației și a incertitudinilor legate de siguranța și prețurile produselor energetice, precum și cu redresarea încrederii, fiind sprijinit și de măsurile fiscale. Dincolo de orizontul pe termen scurt, pe fondul diminuării în continuare a inflației și a incertitudinilor legate de oferta de produse energetice și al ameliorării veniturilor reale, consumul va continua să se redreseze, înregistrând o creștere ușor superioară celei a veniturilor disponibile reale. Consumul privat este nerevizuit pentru 2023, comparativ cu proiecțiile din luna decembrie 2022, deși a fost revizuit ușor în sens descendent pe termen mediu, datorită impactului exercitat de standardele de creditare mai restrictive și majorarea ratelor dobânzilor.

Se proiectează o stagnare a veniturilor disponibile reale în 2023, în mare parte pe seama inflației ridicate, urmată însă de o redresare a acestora în ultimii ani ai orizontului de proiecție, acestea fiind susținute de reziliența piețelor forței de muncă și de creșterea puternică a salariilor nominale. Se estimează că veniturile disponibile reale s-au redus ușor în 2022 pe seama inflației ridicate și a contribuției negative din partea transferurilor fiscale nete totale către gospodăriile populației. Aceasta reflectă retragerea măsurilor de sprijin legate de pandemie, în pofida unor piețe reziliente ale forței de muncă și a măsurilor fiscale suplimentare legate de prețurile ridicate ale produselor energetice. Potrivit așteptărilor, veniturile disponibile reale vor consemna o stagnare în 2023, pe fondul unei inflații în continuare ridicate, deși în scădere, reflectând, de asemenea, o contribuție mai redusă din partea ocupării forței de muncă și a altor venituri decât cele din muncă, care anulează în totalitate dinamica mai robustă a câștigurilor salariale, în contextul unui sprijin fiscal, în ansamblu, neutru. Întrucât se estimează că inflația va scădea în continuare și că redresarea economică se va consolida, veniturile disponibile reale ar trebui să crească din nou în 2024 și 2025, până la niveluri net superioare celui din perioada prepandemie.

Se anticipează că rata de economisire a gospodăriilor populației va coborî, în 2023, până la un nivel apropiat de cel din perioada prepandemie și se va stabiliza, în linii mari, ulterior, furnizând doar puțin sprijin suplimentar consumului privat. Rata de economisire a scăzut în 2022, în condițiile în care comportamentul consumatorilor s-a normalizat în mare măsură odată cu relaxarea restricțiilor legate de pandemie. Este probabil ca aceasta să fi crescut marginal în trimestrul IV 2022, ca urmare a gradului ridicat de incertitudine, în pofida necesității de a amortiza consumul în contextul deteriorării puterii de cumpărare. Conform proiecțiilor, rata de economisire se va reduce în 2023, contribuind la uniformizarea într-o oarecare măsură a consumului, pe fondul stagnării veniturilor disponibile reale. Aceasta ar trebui să se stabilizeze apoi, în linii mari, în perioada 2024-2025, în apropierea nivelului său prepandemic. Această stabilitate reflectă faptul că presiunile în sensul scăderii exercitate de diminuarea incertitudinilor asociate produselor energetice și de reducerea inflației, care ar trebui să impulsioneze veniturile reale, sunt, în linii mari, compensate de presiunile în sensul creșterii generate de majorarea ratelor dobânzilor. În plus, nu se așteaptă ca stocul amplu de economii excedentare acumulate în perioada pandemiei să sprijine semnificativ consumul, deși traversăm încă o relativă fază de lichidare a economiilor excedentare realizate în perioada pandemiei.

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, prețurile materiilor prime și cursurile de schimb

Comparativ cu proiecțiile din luna decembrie 2022, ipotezele tehnice includ condiții de finanțare mai restrictive, o scădere a prețurilor petrolului, prețuri angro semnificativ mai reduse ale gazelor naturale și ale energiei electrice, precum și o apreciere a euro. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 15 februarie 2023. Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures, în timp ce randamentele obligațiunilor de stat cu scadența la 10 ani sunt utilizate pentru aproximarea ratelor dobânzilor pe termen lung.[4] Atât ratele dobânzilor pe termen scurt, cât și cele pe termen lung au crescut de la data-limită pentru proiecțiile din luna decembrie 2022 și, în raport cu proiecțiile respective, traiectoriile acestora au fost revizuite în sens ascendent cu 40-50 puncte de bază pe seama noilor majorări ale ratelor dobânzilor reprezentative ale BCE și a efectelor de propagare ale politicilor monetare din alte jurisdicții.

Tabel

Ipoteze tehnice

În pofida redeschiderii economiei Chinei, ipotezele tehnice privind prețurile petrolului au fost revizuite în sens ușor descendent, ca urmare a cererii mai scăzute și a efectelor limitate ale noilor sancțiuni impuse Rusiei.[5] Încetinirea creșterii economice mondiale a continuat să afecteze prețurile petrolului prin reducerea cererii de petrol, în timp ce redeschiderea economiei chineze a condus la o majorare a cererii anticipate de petrol începând cu trimestrul II 2023. Agenția Internațională a Energiei estimează că cererea de petrol a Chinei va spori cu 0,9 milioane de barili pe zi în 2023 (aproximativ 0,9% din oferta mondială), pe fondul cererii mai scăzute din primul trimestru, ca urmare a creșterii accentuate a numărului de cazuri de COVID-19 în perioada imediat următoare redeschiderii economiei. Temerile privind oferta de petrol au afectat, de asemenea, prețurile petrolului, deși piețele au fost consolate într-o oarecare măsură de faptul că, până în prezent, efectele embargoului impus de UE și ale plafonului stabilit de G7 pentru prețurile țițeiului rusesc au fost limitate pe piața internațională a petrolului. În același timp, creșterea producției în Kazahstan și Nigeria a sprijinit, de asemenea, oferta globală de petrol de la proiecțiile din luna decembrie 2022. Curba cotațiilor futures ale petrolului s-a deplasat în jos comparativ cu proiecțiile din luna decembrie 2022 (cu 4,3% pentru 2023, cu 2,3% pentru 2024 și cu 2,7% pentru 2025), panta acesteia rămânând descendentă. Se anticipează că prețul petrolului se va situa la 83 USD/baril în 2023 și va scădea la 74 USD/baril în 2025.

Prețurile angro ale gazelor naturale și ale energiei electrice au continuat să scadă drastic sub nivelurile anterioare războiului din Ucraina, în timp ce traiectoria estimată a prețurilor certificatelor de emisii de dioxid de carbon în cadrul schemei UE de comercializare a certificatelor de emisii (EU Emissions Trading System – ETS) s-a majorat. Nivelurile record de stocare a gazelor naturale au atenuat preocupările legate de securitatea aprovizionării cu gaze naturale în Europa în această iarnă. Substituirea cu succes a ofertei de gaze naturale rusești cu gaze naturale lichefiate (GNL) a ajutat Europa să umple instalațiile de înmagazinare înaintea iernii. Nivelurile s-au menținut ridicate de atunci, ca urmare a cererii scăzute din timpul iernii foarte blânde și a măsurilor eficace de economisire a gazelor naturale la nivelul UE. Rezervele robuste de gaze naturale au asigurat, de asemenea, o situație mai bună la nivelul UE în ceea ce privește garantarea aprovizionării cu gaze naturale înainte de iarna 2023-2024. Noile ipoteze presupun o revizuire abruptă în sens descendent a ipotezelor privind prețurile gazelor naturale incluse în ipotezele tehnice ale proiecțiilor din luna decembrie 2022: 52,7% pentru 2023, 37,6% pentru 2024 și 26,2% pentru 2025. Cotațiile futures angro ale energiei electrice au fost, de asemenea, revizuite substanțial în sens descendent, reflectând modificarea ipotezelor privind prețurile gazelor naturale. În ceea ce privește certificatele de emisii de dioxid de carbon în cadrul schemei UE de comercializare a certificatelor de emisii, traiectoria anticipată bazată pe cotațiile futures a fost revizuită semnificativ în sens ascendent de la proiecțiile din luna decembrie (cu 18%). Revizuirea reflectă, printre alți factori, un ciclu economic mai rezilient decât s-a anticipat anterior pe piețe. Volatilitatea sporită a prețurilor certificatelor de emisii de dioxid de carbon reflectă, de asemenea, incertitudinile asociate războiului din Ucraina, precum și implicațiile în materie de stabilire a prețurilor ale propunerii miniștrilor finanțelor din UE de a devansa vânzarea certificatelor de emisii începând cu această primăvară.

În ceea ce privește cursurile de schimb bilaterale, se previzionează că acestea vor rămâne nemodificate, pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de zece zile lucrătoare încheiată la data-limită. Această ipoteză presupune un curs de schimb mediu de 1,08 USD/EUR în perioada 2023-2025, în creștere cu 4,7% față de cel estimat în proiecțiile din luna decembrie 2022. Ipoteza privind cursul de schimb efectiv al euro implică o apreciere cu circa 2% față de proiecțiile din luna decembrie.

Conform proiecțiilor, investițiile în obiective rezidențiale se vor reduce în continuare substanțial pe termen scurt și se vor menține la niveluri scăzute în cadrul orizontului de proiecție, pe fondul înăspririi condițiilor de finanțare și al stagnării veniturilor disponibile reale. Majorarea ratelor dobânzilor la creditele ipotecare și restrictivitatea accentuată a standardelor de creditare, reducerea puterii de cumpărare a gospodăriilor populației și persistența costurilor ridicate de construcție vor continua să afecteze semnificativ investițiile în obiective rezidențiale pe termen scurt. Aceasta va conduce la continuarea declinului prelungit al investițiilor în obiective rezidențiale, care a început în trimestrul II 2022 și se estimează că va atinge un nivel minim abia către sfârșitul anului 2024. Această evoluție este, în linii mari, în concordanță cu cele mai recente date furnizate de indicele compozit aferent anchetei în rândul directorilor de achiziții cu privire la anticipațiile pentru următoarele 12 luni ale sectorului corporativ în domeniul construcțiilor, care au consemnat o relativă redresare în luna ianuarie, dar s-au menținut net inferioare pragului de expansiune. Dinamica investițiilor în obiective rezidențiale ar trebui să redevină pozitivă în 2025, susținută de creșterea veniturilor disponibile reale și de efectele mai puțin nefavorabile ale coeficientului q al lui Tobin.[6] Cu toate acestea, întrucât ratele dobânzilor la creditele ipotecare sunt proiectate să se mențină ridicate, creșterea investițiilor în obiective rezidențiale va rămâne modestă.

Se așteaptă ca investițiile corporative să fie modeste în 2023, dar să se redreseze în 2024-2025, deși într-un ritm modest, având în vedere înăsprirea condițiilor de finanțare. Investițiile corporative s-au contractat în trimestrul IV 2022, fiind afectate, în mare măsură, de un efect de bază anticipat asociat unei creșteri considerabile a investițiilor în produse de proprietate intelectuală (PPI) în Irlanda în trimestrul anterior. Chiar și excluzând Irlanda, este în continuare probabil ca investițiile corporative din zona euro să se fi redus în trimestrul IV 2022, reflectând persistența incertitudinilor, nivelul scăzut al cererii, preocupările sporite cu privire la prețurile produselor energetice și la oferta de produse energetice, precum și creșterea pronunțată a ratelor dobânzilor și accentuarea constrângerilor legate de finanțare. Se așteaptă ca investițiile corporative să se mențină, în ansamblu, scăzute în 2023, dar să se redreseze ușor pe parcursul anului. Datele noi privind sectorul bunurilor de capital în trimestrul I sugerează că scăderea abruptă a comenzilor noi înregistrată la sfârșitul anului 2022 a început să se inverseze, iar producția sectorului pare să se redinamizeze. Înlocuirea și raționalizarea în curs, precum și eforturile mai ample de sporire a digitalizării și de ecologizare a proceselor de producție au fost raportate de persoanele de contact din sectorul corporativ ca fiind vectori importanți ai planurilor de investiții în 2023, impulsionați de fondurile din pachetul NGEU. În ansamblu, dinamica formării brute totale de capital fix a fost revizuită în sens descendent pe parcursul întregului orizont de proiecție, comparativ cu proiecțiile din luna decembrie 2022, în condițiile în care impactul majorării costurilor de finanțare și al ofertei mai restrictive de credite afectează tot mai mult dinamica investițiilor.

Caseta 2

Contextul internațional

Se anticipează că activitatea economică globală va rămâne modestă în primele luni ale anului 2023 și, deși se estimează că redeschiderea economiei în China va sprijini economia mondială către finele acestui an, se consideră că dinamica globală se va menține relativ limitată pe parcursul întregului orizont de proiecție. Datele noi din sondaje sugerează în continuare o încetinire generalizată aflată în curs. Producția globală în sectorul prelucrător s-a menținut în teritoriu negativ în luna ianuarie. În plus, deși ritmul raportat de contracție s-a decelerat ușor comparativ cu luna decembrie, producția în sectorul prelucrător rămâne scăzută din perspectiva standardelor istorice și la nivelul principalelor economii, fiind inhibată de inflația ridicată, de înăsprirea politicii monetare și de incertitudinile geopolitice ridicate. Creșterea PIB real mondial (exceptând zona euro) este proiectată să se reducă la 3,0% în acest an, față de nivelul estimat de 3,3% în 2022. Pentru 2024 și 2025 se previzionează o intensificare progresivă a dinamicii, cu rate de 3,2% și, respectiv, 3,3%, pe măsură ce inflația scade și redeschiderea economiei Chinei sprijină creșterea. Comparativ cu proiecțiile din luna decembrie 2022, ritmul de creștere a PIB real mondial a fost revizuit în sens ascendent cu 0,4 puncte procentuale pentru 2023 și cu 0,1 puncte procentuale pentru 2024, dar rămâne nemodificat pentru 2025. Unul dintre factorii principali care stau la baza acestor revizuiri îl reprezintă îmbunătățirea perspectivelor pentru China, în condițiile în care se proiectează că perturbările cauzate de pandemie la sfârșitul anului 2022 și la începutul anului 2023 vor fi înlocuite de o redresare mai rapidă spre sfârșitul anului, când economia este mai puțin limitată de riscul unor noi măsuri de izolare. În pofida acestor revizuiri, perspectivele Chinei sunt grevate de riscuri în sensul creșterii, cu posibile efecte de contagiune la nivelul prețurilor materiilor prime pe piețele internaționale și al cererii externe adresate zonei euro (Caseta 3). Se consideră că expansiunea mai puternică a Statelor Unite – marcată, de asemenea, de incertitudini sporite – și o decelerare mai modestă a creșterii economice în Rusia vor oferi un sprijin suplimentar economiei mondiale în acest an. În ceea ce privește Rusia, perspectivele mai puțin negative ale creșterii reflectă, în mare măsură, efectele de report ale unor rezultate peste așteptări. Conform evaluării experților BCE, impactul sancțiunilor aplicate la sfârșitul anului trecut și al celor care urmează să fie implementate în cursul trimestrului I 2023 va rămâne semnificativ, deși relativ inferior celui inclus în proiecțiile din luna decembrie.

Conform proiecțiilor, dinamica schimburilor comerciale internaționale va consemna o scădere mai pronunțată anul acesta decât cea a PIB real mondial, dar pe termen mediu ambele ar trebui să înregistreze un ritm similar de creștere. Schimburile comerciale internaționale (exceptând zona euro) sunt proiectate să se intensifice într-un ritm relativ modest în 2023, comparativ cu media pe termen lung, consemnând o decelerare pronunțată începând cu 2022. Aceasta reflectă faptul că, potrivit anticipațiilor, corecția blocajelor la nivelul ofertei, care au impulsionat temporar dinamica schimburilor comerciale în semestrul II 2022, va avea un impact limitat în perioada următoare. Creșterea schimburilor comerciale internaționale ar trebui să se consolideze în 2024 și să se stabilizeze în 2025. Cererea externă adresată zonei euro ar trebui să urmeze o traiectorie similară, ritmul de creștere reducându-se la 2,1% în acest an (față de 6,3% în 2022) și intensificându-se treptat ulterior la 3,1% în 2024 și la 3,3% în 2025. Proiecțiile privind schimburile comerciale internaționale și cererea externă adresată zonei euro au fost revizuite în sens ascendent pentru 2023, dar aceste revizuiri reflectă, în mare măsură, rezultate peste așteptări de la sfârșitul anului 2022, conducând la efecte de report semnificative.

Tabel

Contextul internațional

(variații procentuale anuale)

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

3) Calculate ca medie ponderată a deflatorilor exporturilor partenerilor comerciali ai zonei euro.

Presiunile asupra prețurilor în economia mondială se mențin ridicate, însă se previzionează o dezinflație accentuată la nivelul prețurilor de export ale concurenților din zona euro. Dinamica globală a prețurilor de consum s-a situat, în medie, la 8,0% anul trecut și pare să fi atins nivelul maxim de 8,8% în trimestrul III 2022. De atunci, cifrele lunare au relevat o dezinflație progresivă, sprijinită de estomparea perturbărilor la nivelul ofertei, de scăderea prețurilor produselor energetice și de înăsprirea sincronizată a politicii monetare la nivel internațional. Cu toate acestea, reziliența piețelor forței de muncă și dinamica robustă a câștigurilor salariale, îndeosebi în principalele economii dezvoltate din afara zonei euro, sugerează menținerea unor presiuni inflaționiste semnificative la nivelul inflației de bază în economia mondială, iar procesul de dezinflație va fi gradual. În același timp, prețurile de export ale concurenților din zona euro (în monede naționale) au scăzut rapid după ce au atins un nivel maxim în trimestrul II 2022, pe seama efectelor de bază negative asociate prețurilor materiilor prime, reflectând ipotezele tehnice care stau la baza proiecțiilor macroeconomice ale experților BCE din luna martie 2023. Deși contribuțiile din partea presiunilor interne și externe din partea costurilor rămân semnificative, se estimează că impactul lor inflaționist se va disipa în 2024.

Se anticipează că dinamica exporturilor zonei euro se va redresa, pe fondul reducerii blocajelor la nivelul ofertei și al consolidării cererii externe, sprijinind contribuțiile pozitive ale schimburilor comerciale nete la PIB în perioada 2023-2025, în timp ce prețurile mai scăzute ale produselor energetice implică o îmbunătățire a raportului de schimb al zonei euro și a contului curent. În trimestrul IV 2022, se estimează că exporturile reale ale zonei euro s-au redus marginal, în pofida unei contracții mult mai substanțiale a cererii externe. În același timp, potrivit anticipațiilor, volumul importurilor a scăzut puternic, parțial ca urmare a unei corecții a importurilor de produse energetice, având în vedere că instalațiile de înmagazinare a gazelor naturale erau pline, și a unei restrângeri semnificative a importurilor în Irlanda, legată de volatilitatea activităților PPI. Aceasta a condus la o contribuție pozitivă din partea schimburilor comerciale nete la creșterea PIB real. Se previzionează că dinamica exporturilor va fi sprijinită pe termen scurt de reducerea mai devreme decât s-a anticipat a blocajelor la nivelul ofertei. Redeschiderea economiei Chinei ar trebui, de asemenea, să stimuleze cererea de bunuri de consum din zona euro și exporturile de servicii de călătorii. Acestea ar trebui să anuleze efectul inhibitor al pierderilor de competitivitate generate de aprecierea recentă a euro, precum și de șocul prețurilor produselor energetice și costurile suportate ca urmare a tranziției de la gazele naturale rusești la alternative mai scumpe, dar fiabile, cel puțin pe termen scurt. Se anticipează că exporturile nete vor avea o contribuție pozitivă la creșterea PIB și în 2024 și 2025, consemnând însă o moderare către finele orizontului de proiecție (Graficul 2). În ceea ce privește prețurile, ipotezele privind reducerea substanțială a prețurilor materiilor prime energetice implică o scădere a prețurilor importurilor de produse energetice de la sfârșitul anului 2022, determinând îmbunătățirea raportului de schimb al zonei euro și a contului curent[7], care se menține pozitiv până la sfârșitul orizontului de proiecție, fiind revizuit puternic în sens ascendent începând cu proiecțiile din luna decembrie. Revizuirea proiecțiilor privind contul curent reflectă, pe de o parte, datele pentru trimestrul IV 2022, care indică o îmbunătățire considerabilă a acestuia și, pe de altă parte, revizuirile în sens descendent ale prețurilor și volumului importurilor pe parcursul orizontului de proiecție.

Graficul 2

PIB real al zonei euro – repartizare pe componentele principale de cheltuieli

(variații procentuale anuale; contribuții exprimate în puncte procentuale)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului de proiecție.

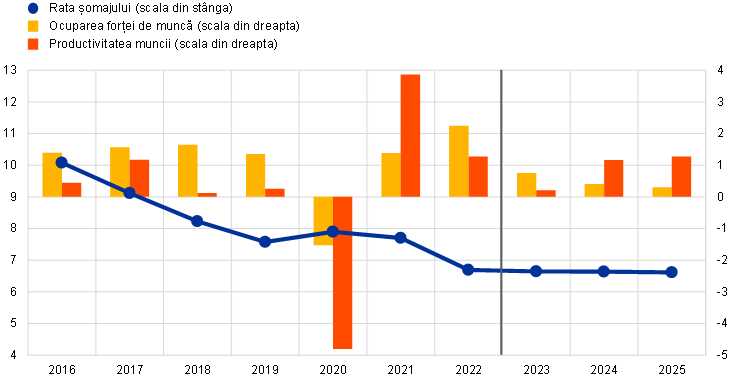

Conform proiecțiilor, piața forței de muncă va rămâne rezilientă, șomajul menținându-se la niveluri minime istorice pe parcursul orizontului de proiecție, pe fondul persistenței deficitelor de forță de muncă (Graficul 3). Ocuparea forței de muncă a crescut cu 0,3% în trimestrul IV 2022, în pofida stagnării dinamicii PIB real. Potrivit proiecțiilor, aceasta va continua să se majoreze pe parcursul orizontului de proiecție, deși într-un ritm mai lent decât în 2022 (0,8% în 2023, 0,4% în 2024 și 0,3% în 2025). Creșterea gradului de ocupare a forței de muncă urmează unei reduceri a riscului unei recesiuni economice pe termen scurt, încetinirea activității reale din 2023 neavând ca rezultat o intensificare a disponibilizărilor. În schimb, aceasta se reflectă în creșterea fenomenului de retenție a angajaților într-un mediu caracterizat de persistența deficitelor de forță de muncă. Prin urmare, se estimează că dinamica productivității va scădea la 0,2% în 2023, urmând să se redreseze la 1,2% în 2024 și la 1,3% în 2025. Pe fondul anticipării unei creșteri ușoare în continuare a forței de muncă, se estimează că rata șomajului se va menține în jurul nivelurilor actuale de 6,6% pe parcursul întregului orizont de proiecție.

Graficul 3

Piața forței de muncă în zona euro

(% din forța de muncă, variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului de proiecție.

Comparativ cu proiecțiile din luna decembrie 2022, creșterea PIB real a fost revizuită în sens ascendent cu 0,5 puncte procentuale pentru anul 2023 și în sens descendent cu 0,3 puncte procentuale pentru anul 2024 și cu 0,2 puncte procentuale pentru 2025. Revizuirea în sens ascendent pentru 2023 reflectă un efect de report pozitiv generat de evoluțiile neprevăzute din semestrul II 2022 – în mare măsură pe seama cererii mai scăzute de importuri de produse energetice – și revizuirile în sens ascendent ale perspectivelor pe termen scurt. Acestea din urmă sunt determinate de ajustarea mai rapidă decât s-a anticipat a pieței energiei și de moderarea semnificativă a dinamicii prețurilor produselor energetice, de atenuarea aferentă a incertitudinilor și de îmbunătățirea încrederii, precum și de corecția accelerată a perturbărilor din lanțurile de aprovizionare. Dincolo de orizontul pe termen scurt, creșterea PIB a fost revizuită în sens descendent în 2024-2025 pe seama unor efecte mai puternice ale întăririi politicii monetare, care conduc la o revizuire în sens ascendent a ratelor dobânzilor, înăsprirea accentuată recentă a condițiilor de creditare și aprecierea euro, contrabalansând efectele pozitive asupra veniturilor și încrederii ale unei inflații mai scăzute.

Caseta 3

Efecte de propagare la nivelul zonei euro în scenariul unei redresări mai robuste a economiei Chinei

Acest scenariu are în vedere o revigorare mai puternică a economiei Chinei comparativ cu traiectoria inclusă în proiecțiile de bază, antrenând și o majorare a prețurilor materiilor prime pe piețele internaționale. Scenariul pornește de la ipoteza unei situații pandemice stabile în China, fără noi valuri ample de infectare cu coronavirus și măsuri stricte de izolare aferente. Această situație ar conduce la o revenire mai alertă a încrederii consumatorilor și la o redresare mai robustă a cererii, cu efecte pozitive inclusiv asupra sectorului imobiliar rezidențial. Scenariul presupune că ritmul activității economice se intensifică semnificativ, în special începând cu trimestrul II 2023, în condițiile în care impactul negativ al valului amplu de infectări de la începutul anului se atenuează mai rapid decât în scenariul de bază. Se anticipează că această evoluție va readuce PIB real al Chinei pe traiectoria din perioada prepandemie, susținând și cererea externă adresată zonei euro.[8] Scenariul previzionează, de asemenea, efecte în sensul creșterii asupra prețurilor internaționale ale materiilor prime, îndeosebi asupra prețurilor gazelor naturale, determinate de o revigorare mai puternică a cererii din China, care este probabil să conducă la o creștere a inflației măsurate prin prețurile exporturilor pentru concurenții din zona euro. Totuși, se estimează o inversare a acestor efecte în 2025 (tabel).[9]

Tabel

Ipotezele scenariului

(deviații de la variațiile procentuale anuale din proiecțiile de bază din luna martie 2023, în puncte procentuale)

Notă: Ipotezele privind variabilele zonei euro sunt obținute pe baza unui șoc pozitiv pe partea cererii în China, utilizând modelul ECB-Global. Indicele sintetic al prețurilor produselor energetice reprezintă media evoluțiilor înregistrate de prețurile țițeiului și de prețurile angro ale gazelor naturale, calculată utilizând ponderi ale importurilor.

Scenariul unei revigorări mai puternice în China implică efecte limitate asupra creșterii economice și inflației în zona euro. Conform scenariului, PIB real în zona euro ar înregistra o creștere suplimentară de 0,1 puncte procentuale în 2023, comparativ cu proiecția de bază din luna martie 2023, în principal ca urmare a cererii mondiale (externe adresate zonei euro) mai ridicate (Graficul a).[10] Șocul ar implica, de asemenea, o cerere mai robustă de materii prime în China, care, luată separat, nu generează riscuri la adresa nivelurilor de stocare a gazelor naturale în zona euro, dar ar exercita presiuni suplimentare asupra prețurilor materiilor prime. La rândul ei, această evoluție ar majora inflația în zona euro cu 0,2 puncte procentuale în 2023 și 2024 (Graficul b). Impactul ar urma să se estompeze până la finele orizontului de proiecție, odată cu restabilirea echilibrului dintre cerere și ofertă pe piața materiilor prime.

Grafic

Impactul asupra creșterii PIB real și inflației IAPC în zona euro în scenariul unei redresări mai robuste în China decât cea inclusă în proiecțiile de bază din luna martie 2023

(deviații de la proiecțiile de bază din luna martie 2023, în puncte procentuale)

Sursa: Simulări utilizând modelul ECB-BASE și calcule ale experților BCE.

Notă: Simulările sunt realizate în cadrul unui proces de stabilire a unor prognoze cu o formare retrospectivă a anticipațiilor și cu o politică monetară și fiscală exogenă.

Efectele de propagare estimate ale redeschiderii economiei Chinei asupra perspectivelor zonei euro sunt marcate de un anumit grad de incertitudine. Orice creștere mai puternică a Chinei în urma redeschiderii economiei sale ar fi probabil generată de consum, cu o intensitate mai redusă a importurilor decât cea a sectorului investițiilor, ceea ce implică faptul că efectele de contagiune asupra schimburilor comerciale ar putea fi mai scăzute. Acesta este relevant, cu precădere, în cazul zonei euro, întrucât exporturile sale către China vizează îndeosebi produse de investiții, în timp ce produsele de consum – inclusiv cele legate de călătorii – reprezintă mai puțin de un sfert din exporturile acesteia către China și numai 0,45% din PIB al zonei euro. Analiza intrări-ieșiri confirmă faptul că o revigorare economică bazată pe consum în China ar genera efecte de propagare mai reduse pentru zona euro decât o relansare bazată pe investiții, întrucât valoarea adăugată absorbită de consumul final din China este cu circa 20% mai mică decât cea absorbită de cererea de investiții din China. Prin urmare, efectele pot fi mai moderate decât în simulările de modele prezentate mai sus. În plus, s-ar putea ca persistența vulnerabilităților sectorului imobiliar rezidențial și repercusiunile pandemiei să fi avut, de asemenea, un impact asupra creșterii potențiale, revenirea economiei chineze la trendul prepandemic devenind mai puțin probabilă. Mai mult decât atât, o redresare mai robustă în China ar putea fi însoțită de unele efecte pozitive la nivelul ofertei pe plan mondial, sprijinind astfel dezinflația bunurilor tranzacționate. Pe de altă parte, canalul exporturilor zonei euro s-ar putea dovedi mai puternic datorită cotelor de piață semnificative și în creștere ale exporturilor zonei euro de bunuri de consum în China.

2 Perspectivele fiscale

Măsurile discreționare de politică fiscală au consemnat modificări relativ limitate la nivelul zonei euro după proiecțiile din luna decembrie 2022.[11] În absența unor informații noi importante în privința bugetelor pentru anul în curs, revizuirile ipotezelor fiscale se referă îndeosebi la ajustarea în sens descendent a măsurilor de sprijin bugetar ca răspuns la criza energetică și la inflația ridicată, la circa 1,8% din PIB, față de peste 1,9% din PIB în proiecțiile din luna decembrie. Cu toate acestea, revizuirea relativ limitată la nivelul zonei euro este rezultatul unei eterogenități considerabile între țări. Pe de o parte, scăderea substanțială a prețurilor angro ale produselor energetice implică costuri fiscale mai mici în cazul anumitor măsuri, mai exact în ceea ce privește plafonarea prețurilor la gaze naturale și energie electrică aplicată în mai multe țări, în funcție de modul în care sunt concepute la nivel de țară aceste măsuri și de caracteristicile piețelor naționale ale energiei. Pe de altă parte, o mare parte din sprijinul bugetar (aproape 60%) – în special acele măsuri cu impact direct asupra veniturilor sau reduceri ale cotei TVA aplicate – nu depinde în mod direct de prețurile produselor energetice. Totodată, în cazul mai multor țări, sprijinul bugetar a fost revizuit în sens ascendent de la proiecțiile din luna decembrie, ca urmare a prelungirii măsurilor și în anul 2023 sau a estimărilor actualizate care au avut la bază legile aprobate privind bugetul. Alte revizuiri se referă la diminuarea finanțării aferente măsurilor de sprijin în domeniul energiei, precum veniturile din impozite excepționale pe profiturile sectorului energetic. Reflectând aceste revizuiri, precum și o reclasificare statistică a datelor fiscale în Italia, orientarea politicii fiscale a zonei euro, ajustată cu granturile NGEU, va fi, conform proiecțiilor, în linii mari, echilibrată în 2023, se va înăspri considerabil în 2024 – în condițiile în care se estimează că aproximativ 70% din măsurile pentru compensarea nivelului ridicat al prețurilor produselor energetice și al inflației din 2023 vor fi retrase – și va rămâne, în general, echilibrată în 2025. Cu toate acestea, proiecția de bază din luna martie 2023 prevede în continuare un sprijin bugetar substanțial, reflectând expansiunea fiscală puternică din perioada crizei pandemice, cu incertitudini semnificative privind amploarea măsurilor de sprijin în domeniul energiei, având în vedere scăderea recentă a prețurilor produselor energetice.

Perspectivele fiscale pentru zona euro se vor îmbunătăți pe parcursul orizontului de proiecție. După reducerea semnificativă estimată pentru 2022, se anticipează că deficitul bugetar al zonei euro va continua să se diminueze ușor în 2023 și mai accentuat în 2024 (până la 2,4% din PIB), menținându-se nemodificat în 2025.[12] Contracția soldului bugetar la finalul orizontului de proiecție comparativ cu 2022 se explică prin ameliorarea soldului primar ajustat ciclic, urmată de o componentă ciclică mai favorabilă, în timp ce ponderea plăților de dobânzi în PIB crește treptat pe parcursul orizontului de proiecție. Conform proiecțiilor, datoria zonei euro va continua să se reducă, deși într-un ritm mai lent după 2022, ajungând la puțin sub 87% din PIB până în anul 2025. Această evoluție se datorează în principal diferențialelor negative dintre rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB, care anulează complet deficitele primare persistente. Cu toate acestea, se estimează că, în anul 2025, atât ponderea deficitului, cât și cea a datoriei se vor menține peste nivelurile din perioada prepandemie. Comparativ cu proiecțiile din luna decembrie, traiectoria soldului bugetar a fost revizuită în sens ascendent pentru perioada 2023-2025, deși doar marginal la sfârșitul orizontului de proiecție, în timp ce plățile de dobânzi au înregistrat o creștere pentru intervalul 2024-2025. Ponderea datoriei publice în PIB a fost revizuită în sens descendent, reflectând în principal îmbunătățirea traiectoriei soldului primar.

3 Prețuri și costuri

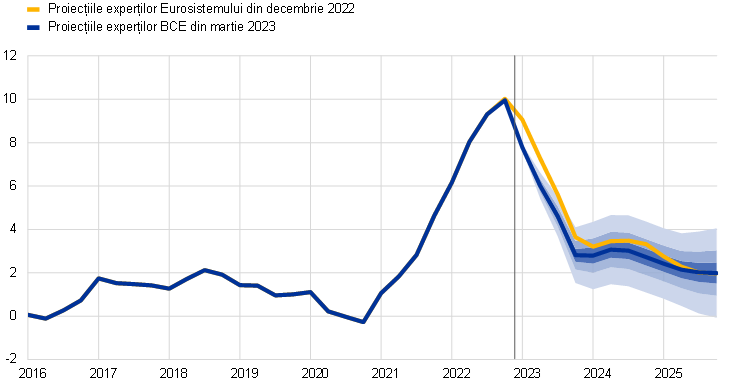

Conform proiecțiilor, inflația IAPC se va situa, în medie, la 5,3% în anul 2023, urmând să se reducă la 2,9% în 2024 și la 2,1% în 2025. Conform proiecției de bază, inflația totală va scădea de la 10,0% în trimestrul IV 2022 la 2,8% în trimestrul IV 2023, fluctuând apoi în jurul valorii de 3,0% în 2024 și coborând la nivelul țintei de inflație de 2,0% a BCE abia în trimestrul III 2025 (Graficul 4). Scăderea inflației totale pe parcursul orizontului de proiecție reflectă, în proporții diferite, reduceri ale variațiilor anuale la nivelul tuturor componentelor principale, fiind afectată de măsurile de politică fiscală și de ipotezele privind prețurile materiilor prime (Graficul 5).

Graficul 4

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție. Intervalele din jurul proiecțiilor centrale se bazează pe erori de proiecție anterioare, după ajustarea cu valorile extreme (Caseta 6). Intervalele de variație, de la nuanțele cele mai închise la cele mai deschise, prezintă probabilitățile de 30%, 60% și 90% conform cărora rezultatul inflației IAPC se va încadra în intervalele respective.

Se estimează că inflația totală se va reduce semnificativ pe parcursul anului 2023, menținându-se însă la niveluri ridicate, ca urmare a efectelor de bază în sensul scăderii asociate produselor energetice, a scăderii prețurilor produselor energetice și a atenuării presiunilor din partea costurilor. Componenta „produse energetice” a inflației IAPC ar trebui să aibă o contribuție importantă la acest declin, îndeosebi ca urmare a efectelor de bază semnificative în sensul scăderii generate de majorarea puternică a prețurilor materiilor prime energetice în 2022 și a propagării treptate a ipotezelor privind prețurile mult mai mici ale petrolului, gazelor naturale și energiei electrice. În consecință, scăderea înregistrată de componenta „produse energetice” a inflației IAPC pe parcursul orizontului de proiecție reflectă reducerile la nivelul tuturor componentelor principale (prețurile combustibililor pentru transport, ale gazelor naturale și ale energiei electrice). De asemenea, se anticipează un declin considerabil al dinamicii prețurilor alimentelor pe seama presiunilor mai scăzute din partea costurilor. Dinamica prețurilor alimentelor neprocesate s-a redus începând cu toamna trecută, pe fondul disipării presiunilor în sensul creșterii asupra prețurilor, generate de seceta din Europa în vara anului trecut. Totodată, presiunile asupra prețurilor generate de componenta „alimente procesate” au rămas pronunțate, exercitând în continuare presiuni în sensul creșterii asupra dinamicii prețurilor alimentelor pe termen scurt. Cu toate acestea, pe parcursul anului 2023, diminuarea treptată a presiunilor din partea costurilor asupra prețurilor de consum ale alimentelor ca urmare a atenuării anticipațiilor privind prețurile la poarta fermei, prețurile mai mici ale produselor energetice și ale altor factori de producție, alături de o serie de efecte de bază în sensul scăderii, ar trebui să conducă la temperarea dinamicii prețurilor alimentelor. Inflația IAPC exclusiv produse energetice și alimente este proiectată să se modereze progresiv pe parcursul anului 2023, în condițiile în care se previzionează că presiunile mai scăzute din partea costurilor vor compensa presiunile în sensul creșterii generate de consolidarea dinamicii salariale. Mai exact, se anticipează că presiunile în sensul creșterii din partea costurilor, provenite din majorările considerabile ale prețurilor factorilor de producție și deprecierea anterioară a euro, se vor diminua, fiind potențate de efectele în sensul scăderii ale aprecierii euro din perioada mai recentă și de efectele indirecte mai reduse, având în vedere ipotezele privind prețurile mult mai mici ale produselor energetice. Atenuarea presiunilor generate de blocajele anterioare la nivelul ofertei și de efectele redeschiderii economiei ar trebui să susțină scăderea anticipată a inflației IAPC exclusiv produse energetice și alimente în acest an. Se previzionează, de asemenea, că marjele de profit, care au crescut în anul 2022, vor începe să se modereze pe măsură ce presiunile concurențiale încep să producă efecte. Reducerea inflației IAPC exclusiv produse energetice și alimente va fi inițial determinată de dinamica prețurilor produselor industriale non-energetice, în timp ce dinamica mai robustă a câștigurilor salariale va presupune o persistență mai mare a dinamicii prețurilor serviciilor, care se estimează că va rămâne pronunțată pe parcursul anului 2023. Variațiile ponderilor componentelor IAPC au avut un impact în sensul scăderii asupra inflației IAPC exclusiv produse energetice și alimente în primele luni ale anului 2023 și se anticipează că vor avea un impact în sensul creșterii în trimestrul III, deși ar trebui să aibă un efect negativ asupra inflației totale pe ansamblul anului 2023.

După o intensificare în anul 2024, asociată corecției măsurilor fiscale, se anticipează că dinamica prețurilor produselor energetice va reduce inflația totală în 2025. Acest tipar reflectă panta descrescătoare a traiectoriei estimate a prețurilor petrolului, gazelor naturale și energiei electrice. După o contribuție, în medie, neglijabilă la inflația totală în 2023, o revigorare în 2024 se datorează, în principal, eliminării treptate a numeroase măsuri guvernamentale menite să reducă inflația măsurată prin prețurile gazelor naturale și ale energiei electrice. În ansamblu, măsurile fiscale compensatorii în domeniul energiei și al inflației sunt așteptate să influențeze inflația IAPC, având un impact în sensul scăderii de 0,3 puncte procentuale în 2023 și un impact în sensul creșterii de aproximativ 0,5 puncte procentuale în 2024 și de 0,2 puncte procentuale în 2025 la momentul retragerii acestora.[13]

Potrivit anticipațiilor, componenta „alimente” a inflației IAPC se va reduce în ultimii ani ai orizontului de proiecție, în concordanță cu ipotezele privind prețurile materiilor prime. Scăderea previzionată a prețurilor materiilor prime energetice are un rol important și în încetinirea dinamicii prețurilor alimentelor, dată fiind utilizarea intensivă a energiei în producția de alimente, în special a produselor alimentare procesate. De asemenea, se anticipează că prețurile la poarta fermei se vor reduce într-un ritm lent pe parcursul orizontului de proiecție.

Pe termen mediu, se anticipează că inflația IAPC exclusiv produse energetice și alimente se va modera, în condițiile în care presiunile inflaționiste din partea costurilor se vor atenua treptat (pe fondul scăderilor recente ale prețurilor produselor energetice), iar măsurile mai restrictive de politică monetară se transmit la nivelul economiei, în timp ce nivelul maxim istoric al dinamicii salariale va contribui la menținerea inflației de bază la un nivel ridicat. Declinul anticipat de la 4,6% în 2023 la 2,2% în 2025 este ulterior corecției efectelor în sensul creșterii generate de blocajele la nivelul ofertei și efectelor redeschiderii economiei, la care se adaugă efectele întârziate ale încetinirii creșterii economice și o atenuare a efectelor indirecte ale majorării prețurilor produselor energetice. Deși corecțiile ample în sens descendent ale prețurilor angro ale produselor energetice implică efecte indirecte mai scăzute comparativ cu proiecțiile anterioare, aceste prețuri rămân ridicate în raport cu standardele istorice și se transmit numai gradual. Prin urmare, se estimează în continuare că efectele nete sunt pozitive, însă se vor diminua pe parcursul întregului orizont de proiecție. În mod similar, presiunile în sensul creșterii asupra inflației de bază generate de efectele întârziate ale deprecierii anterioare a euro sunt acum inferioare celor estimate anterior, ca urmare a aprecierii recente a euro, care se datorează parțial politicii monetare mai restrictive în zona euro. În același timp, persistența dinamicii înalte a câștigurilor salariale va conduce la o rată a inflației de bază de 2,2% în 2025, nivel net superior mediei istorice.

Graficul 5

Inflația IAPC în zona euro – repartizare pe componentele principale

(variații procentuale anuale, puncte procentuale)

Notă: Linia verticală indică începutul orizontului actual de proiecție.

Se anticipează că ritmurile de creștere a câștigurilor salariale vor fi ridicate, reflectând condițiile restrictive de pe piața forței de muncă, majorările salariilor minime și compensarea inflației, salariile reale revenind, în cele din urmă, la nivelurile din perioada prepandemie. Conform proiecțiilor, creșterea salariilor se va situa, în medie, la 5,3% în anul 2023, urmând să scadă, în medie, la 4,4% în 2024 și la 3,6% în 2025. Nivelul pentru anul 2023 a fost revizuit în sens ușor ascendent comparativ cu proiecțiile din luna decembrie, pe seama probabilității de manifestare a unor presiuni mai puternice de recuperare a scăderii puterii de cumpărare. Cu toate acestea, valorile pentru 2024 și 2025 au fost revizuite în sens descendent, reflectând o nevoie mai redusă de compensare a inflației. Până la sfârșitul orizontului de proiecție, se estimează că salariile reale vor reveni la nivelurile înregistrate în trimestrul I 2022. Se anticipează că ritmul de creștere a costurilor unitare cu forța de muncă se va accelera în continuare în 2023, pe fondul majorării salariilor și al scăderii dinamicii productivității, iar ulterior va începe să se reducă, în condițiile temperării dinamicii salariale și, în special, a intensificării dinamicii productivității muncii în concordanță cu consolidarea anticipată a activității economice.

Se estimează că marjele de profit vor continua să crească pe termen scurt, reflectând gradul înalt de transmitere a presiunilor din partea costurilor în contextul inflației ridicate, urmând să se restrângă în 2024 și să se redreseze ușor în 2025. Potrivit anticipațiilor, creșterea marjelor de profit, care a început în 2021, va continua pe termen scurt. Această evoluție indică o absorbție redusă a presiunilor asupra raportului de schimb din partea marjelor de profit și, prin urmare, un grad ridicat de transmitere a acestor creșteri ale costurilor la nivelul prețurilor de vânzare. În plus, este probabil ca și unii producători să valorifice în continuare mediul caracterizat de rate înalte ale inflației și presiunile concurențiale reduse asociate dezechilibrelor globale între cerere și ofertă. În 2024, se anticipează că marjele de profit se vor îngusta ușor, amortizând creșterea relativ puternică a cheltuielilor cu forța de muncă. În anul 2025, se previzionează că marjele de profit vor crește ușor, în condițiile în care decelerarea dinamicii costurilor cu forța de muncă va asigura mai mult spațiu de manevră în procesul de stabilire a prețurilor.

După creșterea semnificativă din anul 2022, se anticipează o moderare pronunțată a ritmului anual de creștere a prețurilor importurilor în 2023, ceea ce implică reducerea puternică a presiunilor din surse externe asupra prețurilor pe parcursul întregului orizont de proiecție. După majorarea cu aproximativ 18% în anul 2022, se așteaptă o scădere accentuată a deflatorului importurilor, în concordanță cu scăderile estimate ale prețurilor petrolului, ale gazelor naturale și ale altor materii prime și cu eliminarea blocajelor la nivelul ofertei pentru factorii de producție importați. Pe termen mediu, se anticipează că acest deflator va evolua, în linii mari, în concordanță cu media sa istorică de 1,1%.

Comparativ cu proiecțiile din luna decembrie 2022, inflația IAPC totală a fost revizuită în sens descendent pentru toți anii din cadrul orizontului de proiecție (cu 1,0 puncte procentuale pentru 2023, cu 0,5 puncte procentuale pentru 2024 și cu 0,2 puncte procentuale pentru 2025). Revizuirea amplă în sens descendent din anul 2023 se referă la evoluțiile semnificative neprevăzute în sensul scăderii ale dinamicii prețurilor produselor energetice și la ipotezele privind prețurile mult mai mici ale produselor energetice, compensate parțial de datele neanticipate în sensul creșterii pentru inflația IAPC exclusiv produse energetice și alimente. Revizuirile în sens descendent pentru anii 2024 și 2025 sunt explicate de impactul mai redus al inversării măsurilor fiscale asupra dinamicii prețurilor produselor energetice, de diminuarea mai puternică a efectelor indirecte și de transmiterea tot mai pronunțată a aprecierii recente a cursului de schimb.

Caseta 4

Analiză a senzitivității: traiectoriile alternative ale prețurilor produselor energetice

Având în vedere incertitudinile semnificative care grevează evoluțiile viitoare ale prețurilor produselor energetice, diverse analize ale senzitivității evaluează implicațiile mecanice ale traiectoriilor alternative asupra proiecțiilor de bază. În primul rând, caseta analizează riscurile la adresa perspectivelor inflației pe termen scurt generate de posibile fluctuații deosebit de puternice ale prețurilor materiilor prime energetice, pornind de la manifestarea recentă a unei volatilități ridicate a prețurilor materiilor prime energetice. Ulterior, este evaluat impactul unor traiectorii alternative mai puțin extreme ale prețurilor produselor energetice – pe baza anticipațiilor pieței sau în ipoteza absenței unor variații față de nivelurile actuale – asupra dinamicii PIB real și a inflației IAPC pe parcursul întregului orizont de proiecție.

Traiectoriile alternative ale prețurilor petrolului și ale gazelor naturale, bazate pe experiența recentă, ar implica perspective pe termen scurt ale inflației IAPC care ar putea varia între 5,3% și 7,0% în trimestrul II 2023. Volatilitatea puternică pe termen scurt consemnată în anul anterior nu este, de regulă, surprinsă de distribuția în jurul cotațiilor futures determinată pe baza prețurilor opțiunilor (care este prezentată în cele ce urmează). O posibilitate de evaluare a acestei senzitivități pe termen scurt, o reprezintă luarea în considerare a limitei superioare și a celei inferioare a variațiilor pe termen scurt ale prețurilor petrolului și ale gazelor naturale, urmată de generarea unor prognoze privind inflația pe termen scurt pe baza acestui interval. În această analiză a senzitivității, intervalul stabilit pentru prețurile petrolului este cuprins între 55 USD și 125 USD/baril, iar cel pentru prețurile angro ale gazelor naturale, între 20 EUR și 150 EUR/MWh. Aceste prețuri, considerate a fi valabile în perioada martie 2023-iunie 2023, sunt incluse în setul de ecuații energetice (pentru combustibili, energie electrică și gaze naturale) utilizat de experții BCE pentru prognozarea inflației pe termen scurt. Majorările maxime estimate ale prețurilor petrolului și gazelor naturale ar contribui la creșterea inflației IAPC totale cu 0,1 puncte procentuale în trimestrul I 2023 și cu 1,0 puncte procentuale în trimestrul II 2023, comparativ cu proiecția de bază. Scăderile maxime estimate ale prețurilor petrolului și gazelor naturale ar reduce inflația totală cu 0,2 puncte procentuale în trimestrul I 2023 și cu 0,7 puncte procentuale în trimestrul II 2023.

Grafic

Traiectorii alternative ale inflației IAPC pe termen scurt

(variații procentuale anuale)

Pentru întregul orizont de proiecție, traiectorii alternative ale prețurilor produselor energetice sunt derivate din prețurile petrolului și ale gazelor naturale calculate folosind opțiuni și dintr-o traiectorie constantă a prețurilor. În cadrul acestei analize a senzitivității se utilizează un indice sintetic al prețurilor produselor energetice, care combină cotațiile futures ale petrolului și ale gazelor naturale, calculat utilizând ponderi ale importurilor. Traiectoria alternativă în sensul scăderii și cea în sensul creșterii se bazează pe cea de-a 25-a percentilă și pe cea de-a 75-a percentilă, care se referă la densitățile neutre implicite calculate folosind opțiuni atât pentru prețurile petrolului, cât și pentru cele ale gazelor naturale, la data de 15 februarie 2023 (data-limită pentru includerea ipotezelor tehnice). Ambele distribuții sunt orientate în sens ascendent, sugerând unele riscuri în sensul creșterii la adresa ipotezei tehnice incluse în proiecțiile experților BCE din luna martie 2023. În plus, se ia în considerare o ipoteză a prețurilor constante atât pentru petrol, cât și pentru gazele naturale.

Impactul acestor traiectorii alternative este evaluat cu ajutorul unei serii de modele macroeconomice elaborate de experții Eurosistemului și ai BCE, pe baza unui indice sintetic al prețurilor produselor energetice. Impactul mediu asupra creșterii PIB real și asupra inflației la nivelul tuturor acestor modele este prezentat în tabelul de mai jos. Rezultatele pentru cea de-a 75-a percentilă implică deviații în sensul creșterii de la proiecțiile de bază privind inflația IAPC de 0,6 puncte procentuale în perioada 2023-2024 și de 0,3 puncte procentuale în anul 2025. Scenariul bazat pe traiectoria prețurilor constante prevede efecte mai reduse în perioada 2023-2024, dar o deviație similară în sens ascendent pentru inflația IAPC în 2025. În schimb, în scenariul bazat pe cea de-a 25-a percentilă, impactul asupra inflației IAPC este de –0,4, –0,5 și –0,3 puncte procentuale pentru anii 2023, 2024 și, respectiv, 2025. Impactul asupra creșterii PIB real este de −0,1 puncte procentuale atât în 2023, cât și în 2024 pentru cea de-a 75-a percentilă, în timp ce traiectoria bazată pe cea de-a 25-a percentilă ar implica o creștere a PIB mai mare cu 0,1 puncte procentuale în fiecare an al orizontului de proiecție. Ipoteza traiectoriei prețurilor constante ar avea un impact neglijabil asupra PIB în cadrul orizontului de proiecție.

Tabel

Impactul traiectoriilor alternative ale prețurilor produselor energetice

Notă: În cadrul acestei analize a senzitivității, se utilizează un indice sintetic al prețurilor produselor energetice, care combină prețurile futures ale petrolului și gazelor naturale. Cea de-a 25-a percentilă și cea de-a 75-a percentilă se referă la densitățile neutre implicite calculate folosind opțiuni pentru prețurile petrolului și ale gazelor naturale la 15 februarie 2023. Prețurile constante ale petrolului și ale gazelor naturale iau în considerare valoarea aferentă la aceeași dată. Efectele macroeconomice sunt prezentate ca medii ale unei serii de modele macroeconomice elaborate de experții BCE și ai Eurosistemului.

Caseta 5

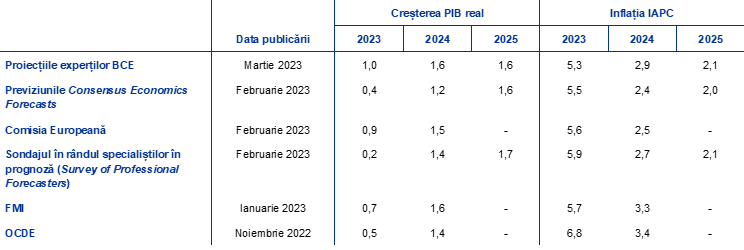

Prognoze ale altor instituții

Prognozele pentru zona euro au fost elaborate atât de organizații internaționale, cât și de instituții din sectorul privat. Totuși, acestea nu sunt direct comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții BCE, întrucât au fost finalizate la momente diferite. În plus, proiecțiile utilizează metode diverse pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului, ale gazelor naturale și ale altor materii prime. Totodată, există diferențe între prognoze în ceea ce privește metodele de ajustare cu numărul zilelor lucrătoare.

Tabel

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

Sursa: Consensus Economics Forecasts, 16 februarie 2023 (datele pentru anul 2025 sunt preluate din sondajul realizat în luna ianuarie 2023); Previziunile economice intermediare ale Comisiei Europene, iarna anului 2023, 13 februarie 2023; Sondajul BCE în rândul specialiștilor în prognoză (Survey of Professional Forecasters), 3 februarie 2023; IMF World Economic Outlook Update, 30 ianuarie 2023; November 2022 Economic Outlook 112, OCDE, 22 noiembrie 2022.

Notă: Proiecțiile macroeconomice ale experților BCE prezintă ritmuri anuale de creștere ajustate cu numărul zilelor lucrătoare, în timp ce Comisia Europeană și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

Proiecția experților BCE din luna martie 2023 privind creșterea PIB se situează peste sau la limita superioară a intervalului altor prognoze pentru 2023-2024, însă se încadrează în intervalul de variație pentru 2025, în timp ce proiecția pentru inflația IAPC este inferioară intervalului aferent altor prognoze pentru 2023, dar se încadrează ulterior în interval. Proiecția privind creșterea PIB a experților BCE se situează marginal peste intervalul de variație al altor prognoze pentru anul 2023. Pentru anul 2024, proiecția experților BCE este în concordanță cu cea a FMI, însă ușor superioară altor prognoze, în special previziunilor Consensus Economics Forecasts, iar pentru 2025 este similară altor prognoze. În ceea ce privește inflația IAPC, proiecția experților BCE se situează sub toate celelalte prognoze pentru anul 2023, cel mai probabil deoarece ia în considerare cele mai recente scăderi ale prețurilor produselor energetice. Pentru restul orizontului de proiecție, aceasta se încadrează în intervalele de variație ale altor prognoze.

Caseta 6

Reprezentarea incertitudinilor asociate proiecțiilor

La fel ca orice exercițiu anticipativ, proiecțiile economice sunt, în mod intrinsec, marcate de incertitudini. Deși nu sunt direct observabile, incertitudinile din proiecții reflectă, în esență, gradul de încredere pe care specialiștii în prognoză îl au cu privire la punctul central al proiecțiilor și, în general, la perspectivele economice. Incertitudinile asociate proiecțiilor experților Eurosistemului/BCE ar putea proveni din diferite surse, cum ar fi ipotezele condiționate, șocurile viitoare (de exemplu, amploarea și natura acestora) și modelele de prognoză de bază.

Până la momentul pandemiei, incertitudinile asociate proiecțiilor experților Eurosistemului/BCE au fost reprezentate în comunicările publice prin intervale simetrice în jurul punctului central, derivate din erorile de proiecție anterioare. Întrucât nu toate incertitudinile sunt cuantificabile sau ușor de cuantificat, BCE, la fel ca alte câteva instituții similare, s-a bazat pe erorile de proiecție anterioare pentru o aproximare exhaustivă a incertitudinilor care au fost reprezentate prin intervale cu o lățime de două ori mai mare decât valoarea medie absolută a acestor erori de proiecție, valorile extreme fiind excluse din eșantionul de erori. Totodată, s-a pornit de la ipoteza că distribuția proiecțiilor este perfect simetrică, indicând astfel nivelul de incertitudine fără informații privind balanța riscurilor la adresa proiecțiilor, acestea din urmă fiind comunicate în declarația de politică monetară.

În perioada imediat următoare pandemiei, incertitudinile au fost reprezentate prin scenarii alternative, luând în considerare amploarea și natura excepțională a șocurilor care au afectat economia zonei euro. Pandemia a determinat sectorul public și cel privat să adopte măsuri fără precedent pentru a limita răspândirea virusului. Efectele economice considerabile ale acestor măsuri, precum și imprevizibilitatea lor au condus la un nivel de incertitudine fără precedent în cazul proiecțiilor, care nu a putut fi reprezentat în mod corespunzător în calculul standard al intervalelor. Totodată, redeschiderea puternică a economiei mondiale ca urmare a eliminării restricțiilor legate de pandemie și invadarea Ucrainei de către Rusia au reprezentat șocuri economice excepționale suplimentare care au menținut incertitudinile la adresa perspectivelor economice la niveluri neobișnuit de ridicate. Pentru a ilustra mai bine acest nivel de incertitudine, au fost publicate scenarii alternative bazate pe diferite ipoteze privind evoluția viitoare a pandemiei și măsurile restrictive asociate sau disponibilitatea gazelor naturale în zona euro. Retrospectiv, aceste scenarii au fost eficace în surprinderea nivelului ridicat de incertitudine.

Incertitudinile asociate proiecțiilor din luna martie 2023 sunt reprezentate prin grafice simetrice de tip evantai, derivate din erori de proiecție anterioare și, prin definiție, nu reflectă incertitudinile ample generate de tensiunile recente de pe piețele financiare (Graficele 1 și 4). Metodologia de determinare a intervalelor utilizate în aceste grafice de tip evantai urmează, în linii mari, principiile puse în aplicare în perioada prepandemică și presupune o distribuție normală a erorilor de proiecție absolute din trecut, ajustată cu valorile extreme.[14] Valorile extreme sunt eliminate pentru a prezenta incertitudinile în perioade care nu sunt afectate de evoluții excepționale. Acest lucru poate conduce la o subreprezentare a incertitudinilor actuale asociate tensiunilor recente de pe piețele financiare. În loc să fie reprezentate printr-un interval simetric unic, la fel ca în perioada prepandemică, incertitudinile sunt încadrate, în prezent, în trei intervale diferite, dar încă simetrice. Acestea prezintă intervale diferite de previziune (30%, 60% și 90%) pentru a permite o reprezentare mai nuanțată a incertitudinilor. Intervalele arată probabilitățile ca observațiile viitoare să se încadreze în intervalul respectiv în cazul în care șocurile medii observate în perioada istorică, cu excepția evenimentelor excepționale, s-ar materializa din nou.

© Banca Centrală Europeană 2023

Adresa poștală: 60640 Frankfurt am Main, Germany

Telefon: +49 69 1344 0

Website: www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE .

HTML ISBN 978-92-899-5726-7, ISSN 2529-4598, doi: 10.2866/450, QB-CE-23-001-RO-Q

Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 15 februarie 2023. Proiecțiile privind economia globală au fost finalizate la 16 februarie, iar proiecțiile macroeconomice pentru zona euro, la 1 martie 2023. Datele istorice pentru zona euro includ și Croația pentru toate variabilele, cu excepția indicelui armonizat al prețurilor de consum (IAPC). Exercițiul actual de proiecție se referă la perioada 2023-2025. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Buletin economic, BCE, ediția 8/2019. De asemenea, la adresa http://www.ecb.europa.eu/pub/projections/html/index.ro.html pot fi accesate datele care stau la baza tabelelor și graficelor. O bază de date completă conținând proiecțiile macroeconomice anterioare ale experților BCE și ai Eurosistemului este disponibilă la adresa https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Componenta lichidă a economiilor excedentare se calculează ca volumul depozitelor bancare acumulate ale gospodăriilor populației care depășește nivelul înregistrat în trimestrul IV 2019, ambele exprimate ca pondere în veniturile disponibile.

Pentru concentrarea economiilor, a se vedea M. Dossche, D. Georgarakos, A. Kolndrekaj și F. Tavares, „Household saving during the COVID-19 pandemic and implications for the recovery of consumption”, Buletin economic, BCE, ediția 5/2022.