Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023

Sintesi

Le proiezioni macroeconomiche degli esperti della BCE sono state ultimate agli inizi di marzo 2023, prima delle recenti tensioni emerse nei mercati finanziari. Tali tensioni comportano ulteriore incertezza riguardo alle prospettive per l’inflazione e per la crescita economica.

La crescita economica nell’area dell’euro ha subito un calo pronunciato durante la seconda metà del 2022, arrivando a ristagnare nel quarto trimestre[1]. Tuttavia, in un contesto in cui le forniture energetiche sono divenute più sicure, la dinamica dei prezzi dell’energia si è notevolmente moderata, il clima di fiducia è migliorato e ci si attende un lieve aumento dell’attività nel breve periodo. Il calo delle quotazioni energetiche determina al momento un lieve alleggerimento dei costi, in particolare per i settori a elevato consumo di energia, e le strozzature dal lato dell’offerta a livello mondiale sono in larga parte venute meno. Ci si attende una prosecuzione del processo di riequilibrio nel mercato dell’energia e un miglioramento dei redditi reali. In un contesto in cui si registra altresì un rafforzamento della domanda esterna, e a condizione che si attenuino le attuali tensioni nei mercati finanziari, la crescita del prodotto dovrebbe recuperare a partire dalla metà del 2023, sorretta dagli andamenti robusti nel mercato del lavoro. Ciò nondimeno, la normalizzazione in atto della politica monetaria della BCE e gli ulteriori aumenti dei tassi attesi dai mercati si trasmetteranno in misura crescente all’economia reale, con effetti di freno aggiuntivi derivanti dal recente inasprimento delle condizioni di offerta del credito. Questo, assieme al graduale ritiro delle misure di sostegno di bilancio e al perdurare di alcuni timori riguardo ai rischi per le forniture energetiche il prossimo inverno, inciderà negativamente sulla crescita economica nel medio periodo. Si prevede complessivamente che il tasso di incremento medio annuo del PIL in termini reali scenda all’1,0% nel 2023 (dal 3,6% nel 2022), per poi salire all’1,6% nel 2024 e nel 2025. Rispetto alle proiezioni macroeconomiche degli esperti dell’Eurosistema di dicembre 2022, la crescita del PIL è stata rivista al rialzo di 0,5 punti percentuali per il 2023 grazie a un effetto di trascinamento esercitato dagli andamenti migliori del previsto nella seconda metà del 2022 e al miglioramento delle prospettive a breve termine, mentre è stata oggetto di una correzione al ribasso di 0,3 e 0,2 punti percentuali, rispettivamente, per il 2024 e per il 2025 in un contesto in cui l’inasprirsi delle condizioni di finanziamento e il recente apprezzamento dell’euro più che compensano gli effetti positivi sul reddito e sulla fiducia esercitati dal calo dell’inflazione.

Il brusco aggiustamento nei mercati dell’energia ha determinato un’attenuazione considerevole delle spinte sui prezzi e ci si attende al momento un calo più rapido dell’inflazione. L’inflazione dei beni energetici, che aveva raggiunto un massimo a oltre il 40% lo scorso autunno, dovrebbe diventare negativa nella seconda metà del 2023 sulla scia degli andamenti dei corsi delle materie prime, i quali sono scesi al di sotto dei livelli osservati prima dell’invasione russa dell’Ucraina, di forti effetti base e del rafforzamento del tasso di cambio dell’euro. Date le prospettive più favorevoli per le quotazioni delle materie prime energetiche, le misure di bilancio dovrebbero svolgere un ruolo lievemente minore nella diminuzione dei corsi dell’energia nel 2023 e, con il ritiro di tali provvedimenti, ci si attende ora un aumento più contenuto dell’inflazione dei beni energetici nel 2024. I tassi di inflazione per le altre componenti dell’indice armonizzato dei prezzi al consumo (IAPC) inizierebbero a scendere leggermente più avanti, poiché le spinte inflazionistiche connesse alla trasmissione dei costi, specialmente per la componente alimentare, e i perduranti effetti delle precedenti strozzature dal lato dell’offerta e della riapertura dell’economia saranno ancora presenti nel breve periodo. L’inflazione complessiva scenderebbe al di sotto del 3,0% alla fine del 2023 e si stabilizzerebbe al 2,9% nel 2024, per poi moderarsi ulteriormente nel 2025 portandosi in corrispondenza dell’obiettivo del 2,0% nel terzo trimestre e mantenendosi pari al 2,1% in media d’anno. A differenza dell’inflazione complessiva, quella di fondo (misurata sullo IAPC al netto dei beni energetici e alimentari) sarebbe mediamente più alta nel 2023 che nel 2022 rispecchiando gli effetti ritardati connessi all’impatto indiretto sia del livello precedentemente elevato dei prezzi dell’energia sia del forte deprezzamento passato dell’euro, il cui ruolo sarebbe dominante nel breve periodo. Gli effetti sull’inflazione di fondo esercitati dalla più recente diminuzione dei corsi dell’energia e dal recente apprezzamento dell’euro saranno avvertiti solo più avanti nell’orizzonte temporale della proiezione. L’atteso calo dell’inflazione nel medio periodo riflette altresì l’impatto graduale della normalizzazione della politica monetaria. Ciò nonostante, date le condizioni tese nei mercati del lavoro e gli effetti di compensazione dell’inflazione, i salari dovrebbero crescere a tassi ben superiori alle medie storiche e alla fine del periodo in esame si collocherebbero in termini reali su livelli prossimi a quelli del primo trimestre del 2022. Nel confronto con le proiezioni dello scorso dicembre, l’inflazione complessiva è stata rivista verso il basso per l’intero arco di tempo considerato (di 1,0, 0,5 e 0,2 punti percentuali, rispettivamente, per il 2023, il 2024 e il 2025). La considerevole revisione al ribasso per il 2023 va ricondotta ai dati nettamente inferiori al previsto relativi alla componente energetica negli ultimi mesi e alle ipotesi di prezzi dell’energia molto più bassi, andamenti in parte compensati dagli aumenti inattesi del tasso di inflazione misurato sullo IAPC al netto dei beni energetici e alimentari. Per il 2024 e il 2025 le correzioni verso il basso sono connesse al minore impatto sulla componente energetica esercitato dal ritiro delle misure di bilancio, al più rapido esaurirsi degli effetti indiretti e alla crescente trasmissione del recente apprezzamento dell’euro.

Tavola

Proiezioni per la crescita e per l’inflazione nell’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

L’incertezza che caratterizza le proiezioni degli esperti è elevata, in quanto l’esercizio previsivo è stato ultimato prima delle recenti tensioni nei mercati finanziari e sono aumentati i rischi connessi a un ulteriore peggioramento delle condizioni creditizie più generali e a un deterioramento del clima di fiducia. Altri fattori di rischio riguardano l’impatto macroeconomico delle politiche monetaria e di bilancio nell’area dell’euro, maggiori effetti di secondo impatto sui salari e sull’inflazione, la politica monetaria a livello mondiale e gli andamenti dei prezzi delle materie prime energetiche, che possono a loro volta risultare dalla riapertura dell’economia cinese e dalle potenziali carenze di gas in Europa nel prossimo inverno. Di riflesso all’elevato grado di incertezza che caratterizza le prospettive, le proiezioni per la crescita e per l’inflazione sono presentate assieme a intervalli di confidenza simmetrici (grafici 1 e 4) di cui si fornisce un’illustrazione nel riquadro 6. Inoltre, sono riportati uno scenario che valuta le implicazioni di un recupero potenzialmente più forte dell’economia cinese (riquadro 3) e una serie di analisi di sensibilità connesse a profili alternativi per i prezzi delle materie prime energetiche (riquadro 4).

1 Economia reale

La crescita nell’area dell’euro ha ristagnato nel quarto trimestre del 2022 in un contesto in cui i consumi sono diminuiti a causa dell’alto grado di incertezza, dei prezzi elevati dell’energia e del basso livello del clima di fiducia. Tuttavia, si è rivelata comunque superiore alle attese per motivi riconducibili al calo delle importazioni (grafico 1). La crescita è stata superiore di 0,2 punti percentuali rispetto a quanto prospettato nelle proiezioni di dicembre 2022, grazie al contributo più positivo dell’interscambio netto – che ha riflesso in parte le condizioni meteorologiche miti e la minore domanda di importazioni di energia – e al più rapido venir meno delle turbative lungo le catene di approvvigionamento. La produzione industriale è diminuita alla fine dell’anno, principalmente a causa dei settori sensibili all’energia, nonostante l’esistenza di ordini inevasi e l’attenuazione delle strozzature dal lato dell’offerta. Gli indicatori basati sulle indagini suggeriscono che l’indebolimento della crescita nel quarto trimestre è stato generalizzato nei diversi settori.

Grafico 1

Crescita del PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni (nota 1). La linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali forniscono una misura del grado di incertezza e sono simmetrici per definizione. Si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali (riquadro 6). Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo alla crescita del PIL in termini reali rientri nei rispettivi intervalli.

Il tasso di variazione del PIL sarebbe lievemente positivo nel primo trimestre del 2023 e aumenterebbe nel secondo in presenza di una risoluzione delle strozzature dal lato dell’offerta, di una moderazione ulteriore dell’inflazione e del venir meno delle incertezze connesse alle forniture energetiche. Anche se la dinamica più positiva del previsto nel quarto trimestre del 2022 ha riflesso in larga parte l’indebolimento delle importazioni e pertanto non indica necessariamente un rafforzamento della crescita di fondo, le prospettive migliori per l’offerta e per i prezzi dell’energia hanno contribuito a far scendere l’incertezza verso la fine del trimestre. In linea con tali andamenti, nel periodo recente il clima di fiducia e le aspettative delle imprese e dei consumatori sono migliorati. In febbraio l’indice composito dei responsabili degli acquisti (Purchasing Managers’ Index, PMI) relativo al prodotto è salito a 52,3, il livello più alto degli ultimi nove mesi, e si colloca in territorio positivo sia per il settore manifatturiero sia per quello dei servizi. Tuttavia, l’impatto inflazionistico sfavorevole sul reddito disponibile reale sarebbe di ostacolo a una crescita considerevole della spesa delle famiglie all’inizio dell’anno nonostante il sostegno ancora forte proveniente dalle misure di bilancio. Meno della metà dell’ampio eccesso di risparmio accumulatosi durante la pandemia è liquido[2]. Inoltre, si concentra principalmente tra le famiglie più abbienti e questo ne limita il ruolo di attenuazione dell’impatto degli shock avversi sul reddito reale[3]. Nell’insieme, il PIL in termini reali aumenterebbe dello 0,1% nel primo trimestre del 2023 e dello 0,3% nel secondo (con una revisione al rialzo di 0,2 punti percentuali in entrambi i trimestri rispetto alle proiezioni di dicembre).

A partire dalla seconda metà del 2023 la crescita del PIL si intensificherebbe con l’aumento del reddito reale e il rafforzamento della domanda esterna, un andamento tuttavia moderato dall’inasprirsi delle condizioni di finanziamento e subordinato a un’attenuazione delle attuali tensioni nei mercati finanziari. La crescita dovrebbe rafforzarsi per tutto il 2023 e stabilizzarsi nel periodo 2024-2025 lievemente al di sopra della media storica antecedente la pandemia. Ciò riflette la risoluzione delle strozzature dal lato dell’offerta, oltre che il venir meno degli shock di offerta, il miglioramento del clima di fiducia e l’attenuarsi delle incertezze nel periodo a cavallo fra il 2022 e il 2023 connesse agli andamenti futuri delle tariffe per la fornitura di energia. Un sostegno alla crescita sarebbe altresì fornito dalla diminuzione delle spinte inflazionistiche, che renderebbe possibile la ripresa del reddito disponibile reale e dei consumi. Inoltre, la domanda esterna si rafforzerebbe sullo sfondo di prezzi dell’energia a livello mondiale molto inferiori rispetto alle attese precedenti. Tuttavia, l’impulso fornito da queste circostanze favorevoli sarebbe moderato dall’inasprirsi delle condizioni di finanziamento – in un contesto in cui i più elevati tassi di interesse incentiverebbero altresì il risparmio delle famiglie – e dall’apprezzamento dell’euro, dal graduale ritiro del sostegno di bilancio e dal perdurare di timori riguardo all’ordinato riequilibrio del mercato dell’energia a medio termine.

L’inasprirsi delle condizioni di finanziamento dovrebbe incidere negativamente sulla crescita, mentre si stima che gli interventi discrezionali di politica di bilancio esercitino un impatto sostanzialmente neutro nel 2023 e lievemente restrittivo nel periodo successivo. Le passate variazioni dei tassi di interesse e le aspettative basate sui mercati alla data di chiusura di questo esercizio previsivo (che sono riflesse nelle ipotesi tecniche per le proiezioni degli esperti, cfr. il riquadro 1) eserciteranno un impatto negativo sulla crescita del PIL, soprattutto nel 2023 e nel 2024. Inoltre, nell’ultima indagine sul credito bancario nell’area dell’euro condotta dalla BCE le banche hanno segnalato un considerevole inasprimento ulteriore dei criteri di concessione del credito e dei termini e delle condizioni per i prestiti alle imprese nel quarto trimestre del 2022, il più forte mai rilevato dalla crisi del debito sovrano nell’area dell’euro. Le banche hanno riportato attese di un inasprimento netto di entità analoga anche per il primo trimestre del 2023 e hanno altresì segnalato un perdurante irrigidimento dei criteri per la concessione dei prestiti alle famiglie. Anche se la restrizione del credito bancario dovrebbe incidere particolarmente sugli investimenti in edilizia residenziale e su quelli delle imprese, l’impatto sarebbe in qualche misura attenuato dal fatto che i bilanci sia delle famiglie sia delle imprese si trovano al momento in una posizione molto più favorevole rispetto al passato. Le misure fiscali adottate dai governi dell’area dell’euro per compensare i livelli elevati dei prezzi dell’energia e dell’inflazione hanno sostanzialmente compensato l’impatto negativo del ritiro dei precedenti provvedimenti connessi alla pandemia di coronavirus (COVID-19) e alla ripresa nel 2023. Poiché ci si attende che molte misure relative all’energia siano successivamente ritirate, è probabile che gli interventi di bilancio forniscano un contributo negativo di circa 0,3-0,4 punti percentuali alla crescita nel periodo 2024-2025 (sezione 2).

Tavola 1

Proiezioni macroeconomiche per l’area dell’euro

(variazioni percentuali annue, salvo diversa indicazione)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizzano la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

3) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali.

4) Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario. I dati riportati sono altresì corretti per gli attesi sussidi a titolo del programma Next Generation EU (NGEU) dal lato delle entrate. Un valore negativo implica un allentamento delle politiche di bilancio. L’orientamento delle politiche fiscali, assieme al saldo di bilancio delle amministrazioni pubbliche e al saldo strutturale di bilancio, è stato corretto per il periodo di riferimento delle proiezioni relative alle finanze pubbliche (2022-2025) per l’impatto stimato di una riclassificazione statistica in Italia. Per i dati passati, con un effetto parziale anche sull’intonazione delle politiche di bilancio per il 2022, la correzione sarà disponibile nel contesto delle prossime notifiche all’Eurostat di aprile 2023 ai fini della procedura per i disavanzi eccessivi e delle proiezioni degli esperti dell’Eurosistema di giugno 2023.

Per quanto concerne le componenti del PIL, ci si attende che i consumi reali delle famiglie recuperino gradualmente nell’orizzonte temporale della proiezione con il venir meno del calo del reddito reale indotto dall’inflazione e dell’elevata incertezza connessa alle forniture di energia. La contrazione nell’ultimo trimestre del 2022 va ricondotta principalmente al calo dei consumi di beni non durevoli e semidurevoli (che includono i beni energetici e alimentari), a fronte del perdurante miglioramento della spesa per beni durevoli, di riflesso all’allentamento dei vincoli dal lato dell’offerta nel settore automobilistico e ad alcuni incentivi pubblici per l’acquisto di veicoli elettrici. I consumi privati crescerebbero in misura modesta nel 2023, in linea con il calo dell’inflazione e dell’incertezza connessa alla sicurezza e ai prezzi delle forniture energetiche e con il miglioramento del clima di fiducia, sorretti altresì dalle misure di bilancio. Oltre il breve periodo, in presenza di un’ulteriore diminuzione dell’inflazione e dell’incertezza connessa all’offerta di energia e di un miglioramento del reddito reale, i consumi continuerebbero a recuperare, crescendo a ritmi lievemente superiori a quelli del reddito disponibile reale. La crescita dei consumi privati è invariata per il 2023 rispetto a quanto prospettato nelle proiezioni dello scorso dicembre, mentre è stata oggetto di una lieve correzione al ribasso per il medio periodo a causa dell’impatto esercitato dall’inasprimento dei criteri di concessione del credito e dall’aumento dei tassi di interesse.

Il reddito disponibile reale ristagnerebbe nel 2023, principalmente sulla scia dell’inflazione elevata, ma dovrebbe recuperare negli anni successivi del periodo considerato grazie alla tenuta dei mercati del lavoro e alla crescita robusta dei salari nominali. Secondo le stime, il reddito disponibile reale avrebbe registrato una lieve diminuzione nel 2022 riconducibile all’inflazione elevata e al contributo negativo dei trasferimenti di bilancio netti complessivi alle famiglie. Ciò riflette il ritiro delle misure di sostegno legate alla pandemia, nonostante la tenuta dei mercati del lavoro e i provvedimenti di bilancio aggiuntivi connessi agli alti prezzi dell’energia. Nel 2023 ci si attende un ristagno del reddito disponibile reale sullo sfondo di tassi di inflazione ancora elevati, seppur in calo, anche di riflesso a un minore contributo dell’occupazione e dei redditi non da lavoro, il quale più che compensa il rafforzamento della dinamica salariale, in un contesto in cui il sostegno di bilancio è complessivamente neutro. Poiché ci si attende che l’inflazione diminuisca ulteriormente e che la ripresa economica si rafforzi, il reddito disponibile reale dovrebbe crescere ancora nel 2024 e nel 2025 portandosi ben al di sopra del livello antecedente la pandemia.

Il tasso di risparmio delle famiglie scenderebbe in prossimità del livello antecedente la pandemia nel 2023 e dovrebbe sostanzialmente stabilizzarsi nel periodo successivo, fornendo un sostegno aggiuntivo solo ridotto ai consumi privati. Il saggio di risparmio è diminuito nel 2022, in un contesto in cui le scelte di risparmio dei consumatori si sono in larga parte normalizzate con l’allentarsi delle restrizioni connesse alla pandemia. Nell’ultimo trimestre dell’anno ha verosimilmente registrato un lieve aumento dovuto all’elevata incertezza, nonostante la necessità di creare un margine per i consumi in ragione del deterioramento del potere di acquisto. Secondo le proiezioni il tasso di risparmio scenderebbe nel 2023, contribuendo a modulare in qualche misura i consumi in presenza di un ristagno del reddito disponibile reale, per poi sostanzialmente stabilizzarsi nel periodo 2024-2025 in prossimità del livello antecedente la pandemia. Questa stabilità rispecchia il fatto che le pressioni verso il basso esercitate dal calo dell’incertezza connessa all’energia e dalla minore inflazione, che dovrebbero sostenere il reddito reale, sono più o meno compensate dalle spinte al rialzo provenienti dagli aumenti dei tassi di interesse. Inoltre, l’ampio eccesso di risparmio accumulatosi durante la pandemia non dovrebbe fornire un grande sostegno ai consumi anche se continua a evidenziare una lieve decrescita.

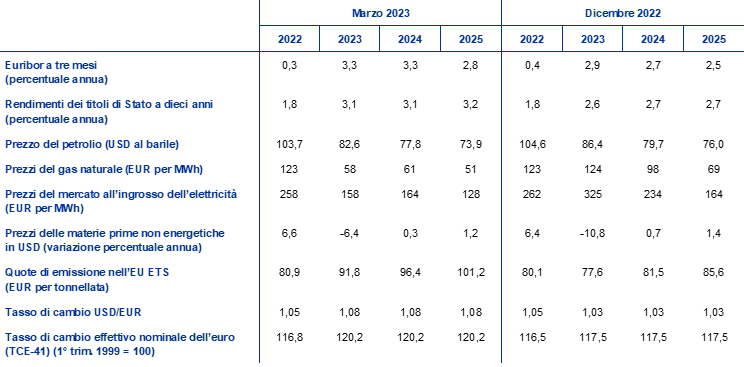

Riquadro 1

Ipotesi tecniche riguardanti i tassi di interesse, i prezzi delle materie prime e i tassi di cambio

Rispetto alle proiezioni dello scorso dicembre, le ipotesi tecniche includono un inasprimento delle condizioni di finanziamento, un calo dei corsi petroliferi, una diminuzione considerevole dei prezzi all’ingrosso di gas ed elettricità e un apprezzamento dell’euro. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 15 febbraio 2023. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future, mentre i rendimenti dei titoli di Stato a dieci anni sono utilizzati come misura indiretta dei tassi di interesse a lungo termine[4]. I tassi sia a breve sia a lungo termine sono aumentati dopo la data di chiusura delle proiezioni di dicembre e, rispetto a queste ultime, il loro profilo è stato rivisto al rialzo di 40-50 punti base sulla scia degli ulteriori aumenti dei tassi di interesse di riferimento della BCE e delle ripercussioni delle politiche monetarie in altri paesi.

Tavola

Ipotesi tecniche

Nonostante la riapertura dell’economia cinese, le ipotesi tecniche concernenti i prezzi del petrolio sono state corrette lievemente al ribasso a causa dell’indebolimento della domanda e degli effetti limitati delle nuove sanzioni imposte alla Russia[5]. Il rallentamento economico mondiale ha continuato a pesare sulle quotazioni petrolifere attraverso il calo della domanda di petrolio, mentre la riapertura dell’economia cinese ha determinato attese di un aumento della domanda a partire dal secondo trimestre del 2023. L’Agenzia internazionale per l’energia si attende che in Cina la domanda di petrolio cresca di 0,9 milioni di barili al giorno nel 2023 (circa lo 0,9% dell’offerta mondiale) a fronte di un indebolimento nel primo trimestre dopo l’impennata dei casi di COVID-19 nel periodo immediatamente successivo alla riapertura dell’economia. I corsi petroliferi hanno altresì risentito delle preoccupazioni dal lato dell’offerta, anche se gli operatori sono stati in qualche misura rassicurati dal fatto che l’embargo dell’UE e il massimale sui prezzi del greggio russo imposto dal G7 abbiano finora esercitato effetti solo limitati sul mercato mondiale del petrolio. Al tempo stesso, la maggiore produzione in Kazakistan e in Nigeria ha altresì sostenuto l’offerta mondiale di greggio dopo le proiezioni dello scorso dicembre. La curva dei contratti future sul petrolio si è spostata verso il basso rispetto all’esercizio previsivo di dicembre (del 4,3%, del 2,3% e del 2,7%, rispettivamente, per il 2023, il 2024 e il 2025) e mantiene una pendenza discendente. I corsi petroliferi dovrebbero collocarsi a 83 dollari al barile nel 2023 e scendere a 74 nel 2025.

Le quotazioni all’ingrosso di gas ed elettricità hanno continuato a registrare un netto calo scendendo al di sotto dei livelli antecedenti la guerra in Ucraina, mentre il profilo ipotizzato per i prezzi delle quote di emissione di carbonio negoziate nell’ambito del sistema dell’UE (EU Emissions Trading System, EU ETS) ha evidenziato un aumento. I livelli storicamente alti di stoccaggio del gas hanno alleviato i timori riguardo alla sicurezza delle forniture in Europa questo inverno. La riuscita sostituzione del gas russo con gas naturale liquefatto (GNL) ha aiutato l’Europa a riempire gli impianti di stoccaggio prima della stagione invernale. Successivamente i livelli sono rimasti elevati grazie alla scarsa domanda durante un inverno molto mite e alle efficaci misure di risparmio del gas poste in essere nell’UE. Le cospicue riserve di gas hanno altresì collocato l’UE in una condizione migliore per assicurare le forniture in previsione dell’inverno del 2023-2024. Le nuove ipotesi comportano una netta revisione al ribasso dei prezzi del gas rispetto a quanto incorporato nelle ipotesi tecniche alla base delle proiezioni di dicembre: 52,7% per il 2023, 37,6% per il 2024 e 26,2% per il 2025. Anche i future sui prezzi del mercato all’ingrosso dell’elettricità sono stati corretti notevolmente verso il basso, rispecchiando la variazione delle ipotesi per i corsi del gas. Per quanto concerne i prezzi delle quote di emissione di carbonio negoziate nell’ambito dell’ETS, il profilo ipotizzato sulla base delle quotazioni dei future è stato rivisto considerevolmente verso l’alto (del 18%) rispetto alle proiezioni di dicembre. La revisione riflette, fra l’altro, una maggiore tenuta del ciclo economico rispetto a quanto previsto dai mercati. La più elevata volatilità dei prezzi delle quote di emissioni nell’ambito dell’ETS rispecchia altresì l’incertezza connessa alla guerra in Ucraina, oltre che le implicazioni per i prezzi derivanti dalla proposta dei ministri finanziari dell’UE di anticipare la vendita dei certificati di emissione a partire da questa primavera.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’orizzonte temporale di riferimento sui livelli medi osservati nelle dieci giornate lavorative fino alla data di aggiornamento delle ipotesi tecniche. Ciò implica che il cambio dollaro/euro si collochi in media a 1,08 nel periodo 2023-2025, un livello superiore del 4,7% a quello prospettato nell’esercizio previsivo di dicembre. L’ipotesi per il tasso di cambio effettivo dell’euro comporta un apprezzamento di circa il 2% nel confronto con le proiezioni di dicembre.

Gli investimenti nell’edilizia residenziale dovrebbero subire un ulteriore calo consistente nel breve periodo e rimanere deboli nell’orizzonte temporale di riferimento in un contesto in cui le condizioni di finanziamento si inaspriscono e il reddito disponibile reale ristagna. L’aumento dei tassi sui mutui ipotecari e il netto irrigidimento dei criteri di concessione dei prestiti, il minore potere di acquisto delle famiglie e i costi di costruzione persistentemente elevati continueranno a pesare notevolmente sugli investimenti in abitazioni nel breve periodo. Ciò determinerà una prosecuzione della flessione protratta di tali investimenti, che è iniziata nel secondo trimestre del 2022 e che dovrebbe raggiungere il punto di minimo solo verso la fine del 2024. Tale andamento è sostanzialmente in linea con i dati PMI più recenti sulle aspettative delle imprese nel settore delle costruzioni per i prossimi dodici mesi, che hanno segnato un lieve recupero in gennaio ma sono rimasti ben al di sotto del valore soglia di espansione. La crescita degli investimenti nell’edilizia residenziale dovrebbe tornare positiva nel 2025, sorretta dall’aumento del reddito disponibile reale e da effetti meno negativi della Q di Tobin[6], pur mantenendosi debole in quanto si prevede che i tassi sui mutui ipotecari restino elevati.

Gli investimenti delle imprese sarebbero deboli nel 2023, ma nel periodo 2024-2025 dovrebbero evidenziare un recupero, che sarebbe tuttavia moderato a causa dell’inasprirsi delle condizioni di finanziamento. Gli investimenti delle imprese hanno subito una contrazione nel quarto trimestre del 2022, risentendo in larga parte di un atteso effetto base connesso al considerevole aumento degli investimenti in prodotti della proprietà intellettuale (PPI) in Irlanda nel trimestre precedente. Anche escludendo l’Irlanda, gli investimenti delle imprese dell’area dell’euro sono comunque verosimilmente diminuiti nel quarto trimestre, riflettendo il perdurare dell’incertezza, la debolezza della domanda e l’acuirsi dei timori riguardo all’offerta e ai prezzi dell’energia, oltre che il netto aumento dei tassi di interesse e i crescenti vincoli di finanziamento. Gli investimenti delle imprese rimarrebbero complessivamente deboli nel 2023, ma registrerebbero un lieve recupero nel corso dell’anno. I dati più recenti sul settore dei beni di investimento nel primo trimestre stanno a indicare che il forte calo dei nuovi ordinativi osservato alla fine del 2022 ha iniziato a riassorbirsi e il prodotto del settore sembra essere nuovamente in crescita. Secondo quanto emerso nei contatti con le aziende, il processo di sostituzione e razionalizzazione in atto, oltre che i più ampi sforzi volti a digitalizzare ulteriormente e a rendere più ecologici i processi produttivi, costituiscono determinanti importanti dei piani di investimento nel 2023, sorretti dai fondi a titolo del programma Next Generation EU (NGEU). Nell’insieme, la crescita degli investimenti fissi lordi totali è stata rivista al ribasso per l’intero arco di tempo considerato rispetto alle proiezioni dello scorso dicembre, in quanto risentirebbe in misura sempre maggiore dell’impatto dei più elevati costi di finanziamento e delle condizioni creditizie più tese.

Riquadro 2

Contesto internazionale

L’attività economica mondiale resterebbe modesta nei primi mesi del 2023 e, nonostante l’atteso sostegno proveniente dalla riapertura in Cina nel prosieguo dell’anno, si ritiene che la crescita globale rimanga relativamente contenuta nell’intero periodo in esame. I dati più recenti ricavati dalle indagini suggeriscono ancora un rallentamento generalizzato in atto. La produzione manifatturiera mondiale ha continuato a evidenziare una contrazione in gennaio. Inoltre, anche se il ritmo della flessione segnalato si è lievemente ridotto rispetto a dicembre, il prodotto nel settore manifatturiero rimane debole in termini storici e nelle principali economie per l’azione di freno esercitata dagli alti tassi di inflazione, dall’inasprimento della politica monetaria e dall’elevata incertezza geopolitica. Le proiezioni indicano che la crescita del PIL mondiale in termini reali (esclusa l’area dell’euro) scenderà al 3,0% quest’anno, dal 3,3% stimato nel 2022. Per il 2024 e il 2025 ci si attende che aumenti gradualmente, portandosi rispettivamente al 3,2% e al 3,3%, in presenza di un calo dell’inflazione e del sostegno fornito dalla riapertura della Cina. Rispetto alle proiezioni di dicembre, il tasso di incremento del PIL mondiale in termini reali è stato rivisto verso l’alto di 0,4 e 0,1 punti percentuali, rispettivamente, per il 2023 e il 2024, mentre è invariato per il 2025. Un fattore importante alla base di tali revisioni è costituito dalle migliori prospettive per la Cina in quanto si prevede che le turbative connesse alla pandemia al volgere dell’anno lascino il passo a una ripresa più rapida nel periodo successivo, quando l’economia sarà meno vincolata dal rischio di nuove misure di confinamento. Nonostante le suddette correzioni, le prospettive per la Cina sono soggette a rischi al rialzo, con possibili ricadute sui prezzi mondiali delle materie prime e sulla domanda esterna dell’area dell’euro (riquadro 3). Un tasso di espansione più elevato negli Stati Uniti – anch’esso, tuttavia, soggetto ad accresciuta incertezza – e una minore diminuzione della crescita in Russia dovrebbero fornire un lieve sostegno ulteriore all’economia mondiale quest’anno. Per quanto concerne la Russia, le prospettive meno negative per la crescita rispecchiano in larga parte gli effetti di trascinamento di dati migliori del previsto. Secondo gli esperti della BCE l’impatto delle sanzioni poste in essere alla fine dello scorso anno e di quelle la cui attuazione è prevista nel corso del primo trimestre del 2023 rimarrebbe considerevole, anche se lievemente inferiore a quanto previsto nelle proiezioni di dicembre.

Il commercio internazionale dovrebbe rallentare più nettamente del PIL mondiale in termini reali quest’anno, ma nel medio periodo entrambi crescerebbero a un ritmo simile. L’interscambio mondiale (esclusa l’area dell’euro) si espanderebbe a un ritmo relativamente modesto nel 2023 rispetto alla media di lungo periodo, evidenziando una netta decelerazione nel confronto con il 2022. Ciò rispecchia il fatto che il venir meno delle strozzature dal lato dell’offerta, che aveva temporaneamente favorito la dinamica del commercio nella seconda metà del 2022, eserciterebbe un impatto limitato nel periodo a venire. La crescita dell’interscambio mondiale dovrebbe rafforzarsi nel 2024 e stabilizzarsi nel 2025. Il ritmo di espansione della domanda esterna dell’area dell’euro evidenzierebbe un profilo analogo, scendendo al 2,1% quest’anno (dal 6,3% nel 2022), per poi risalire gradualmente al 3,1% nel 2024 e al 3,3% nel 2025. Le proiezioni sia per il commercio mondiale sia per la domanda esterna dell’area dell’euro sono state riviste al rialzo per il 2023, ma tali revisioni riflettono in larga parte i dati migliori del previsto alla fine del 2022, che hanno determinato considerevoli effetti di trascinamento.

Tavola

Contesto internazionale

(variazioni percentuali annue)

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

3) Calcolati come media ponderata dei deflatori delle esportazioni dei partner commerciali dell’area dell’euro.

Le pressioni sui prezzi nell’economia mondiale rimangono elevate, ma si prevede una netta disinflazione dei beni esportati dai paesi concorrenti dell’area dell’euro. L’inflazione al consumo a livello internazionale è stata mediamente pari all’8,0% nel 2022 e sembra avere raggiunto un massimo all’8,8% nel terzo trimestre dell’anno. Da allora i dati mensili hanno evidenziato una graduale disinflazione, un andamento favorito dal venir meno delle turbative dal lato dell’offerta, dal calo dei prezzi dell’energia e dall’inasprimento monetario sincronizzato a livello mondiale. Tuttavia, la tenuta dei mercati del lavoro e la robusta dinamica salariale, specialmente nelle principali economie avanzate al di fuori dell’area dell’euro, stanno a indicare che le spinte inflazionistiche di fondo nell’economia mondiale rimangono forti e che il processo di disinflazione sarà graduale. Al tempo stesso i prezzi all’esportazione (in valuta nazionale) dei paesi concorrenti dell’area dell’euro sono diminuiti rapidamente dopo il massimo raggiunto nel secondo trimestre del 2022, a causa di effetti base negativi per i corsi delle materie prime, di riflesso alle ipotesi tecniche alla base delle proiezioni macroeconomiche degli esperti della BCE di marzo 2023. Le pressioni inflazionistiche a livello sia interno sia internazionale continuano a fornire un contributo significativo, ma il loro impatto inflazionistico dovrebbe esaurirsi nel 2024.

La crescita delle esportazioni dell’area dell’euro dovrebbe recuperare con l’attenuazione delle strozzature dal lato dell’offerta e il rafforzamento della domanda esterna, concorrendo a determinare un contributo positivo dell’interscambio netto al PIL nel periodo 2023-2025, mentre il calo dei prezzi dell’energia implica un miglioramento delle ragioni di scambio e del conto corrente dell’area. Si stima che nell’ultimo trimestre del 2022 le esportazioni reali dell’area dell’euro abbiano registrato un calo marginale, nonostante la contrazione molto più consistente della domanda esterna. Al tempo stesso le stime indicano che le importazioni sono diminuite notevolmente in termini di volume, per motivi parzialmente riconducibili alla correzione delle importazioni di energia dopo il riempimento degli impianti di stoccaggio del gas e alla forte diminuzione delle importazioni in Irlanda legata alla volatilità delle attività connesse ai PPI. Ciò si è tradotto in un contributo positivo dell’interscambio netto alla crescita del PIL in termini reali. Le esportazioni sarebbero sorrette nel breve periodo dall’allentamento delle strozzature dal lato dell’offerta avvenuto prima del previsto. La riapertura della Cina dovrebbe altresì stimolare le esportazioni di servizi di viaggio e la domanda di beni di consumo dell’area dell’euro. Ciò compenserebbe l’effetto di freno esercitato dalle perdite di competitività derivanti dal recente apprezzamento dell’euro, oltre che lo shock sui prezzi dell’energia e i costi sostenuti a causa del processo di transizione dal gas russo verso alternative più dispendiose ma affidabili, almeno nel breve periodo. Le esportazioni nette dovrebbero fornire un contributo positivo alla crescita del PIL anche nel 2024 e nel 2025, nonostante una moderazione verso la fine dell’orizzonte temporale di riferimento (grafico 2). Dal lato dei prezzi, le ipotesi di quotazioni delle materie prime energetiche considerevolmente più basse implicano prezzi inferiori per le importazioni di energia dalla fine del 2022, con un conseguente miglioramento delle ragioni di scambio e del conto corrente dell’area dell’euro[7], che rimane positivo sino alla fine del periodo in rassegna ed è stato oggetto di una considerevole revisione al rialzo rispetto alle proiezioni di dicembre. La correzione delle proiezioni riguardanti il conto corrente riflette da un lato i dati relativi all’ultimo trimestre del 2022 che mostrano un netto miglioramento del saldo e dall’altro le revisioni al ribasso dei prezzi e dei volumi delle importazioni nell’arco di tempo considerato.

Grafico 2

PIL in termini reali dell’area dell’euro – scomposizione nelle principali componenti di spesa

(variazioni percentuali sul periodo corrispondente, contributi in punti percentuali)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Il mercato del lavoro dovrebbe continuare a evidenziare una buona tenuta, in presenza di tassi di disoccupazione ancora storicamente bassi durante il periodo in esame nel contesto della perdurante carenza di manodopera (grafico 3). L’occupazione è salita dello 0,3% nel quarto trimestre del 2022, nonostante il ristagno della crescita del PIL in termini reali, e si prevede che continui ad aumentare nell’orizzonte temporale della proiezione, sebbene a ritmi inferiori rispetto al 2022 (0,8% nel 2023, 0,4% nel 2024 e 0,3% nel 2025). L’aumento dell’occupazione fa seguito a una diminuzione del rischio di recessione economica a breve termine, con il rallentamento dell’attività in termini reali nel 2023 che non determina un aumento dei licenziamenti ma si traduce piuttosto in un maggiore ricorso a strategie di accantonamento del fattore lavoro in un contesto di perdurante carenza di manodopera. Di conseguenza, la crescita della produttività scenderebbe allo 0,2% nel 2023 e successivamente risalirebbe all’1,2% nel 2024 e all’1,3% nel 2025. Sullo sfondo delle esistenti attese di un lieve aumento delle forze di lavoro, il tasso di disoccupazione si manterrebbe attorno all’attuale livello del 6,6% per l’intero periodo considerato.

Grafico 3

Il mercato del lavoro dell’area dell’euro

(percentuale delle forze di lavoro, variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Nel confronto con le proiezioni di dicembre, il tasso di incremento del PIL in termini reali è stato rivisto verso l’alto di 0,5 punti percentuali per il 2023 e verso il basso di 0,3 e 0,2 punti percentuali, rispettivamente, per il 2024 e per il 2025. La correzione al rialzo per il 2023 rispecchia un effetto di trascinamento positivo derivante dagli andamenti migliori del previsto nella seconda metà del 2022 – in larga parte riconducibili alla minore domanda di importazioni di energia – e revisioni verso l’alto delle prospettive a breve termine. Queste ultime sono riconducibili all’aggiustamento del mercato dell’energia più veloce di quanto atteso in precedenza e alla considerevole moderazione dell’inflazione dei beni energetici, al connesso calo dell’incertezza e al miglioramento della fiducia e al rapido venir meno delle turbative lungo le catene di approvvigionamento. Oltre il breve termine, la crescita del PIL è stata rivista al ribasso nel periodo 2024-2025 a causa dei maggiori effetti dell’inasprimento della politica monetaria che determinano una correzione al rialzo dei tassi di interesse, del netto irrigidimento recente delle condizioni di offerta del credito e dell’apprezzamento dell’euro, il quale più che compensa gli effetti positivi sul reddito e sulla fiducia esercitati dal calo dell’inflazione.

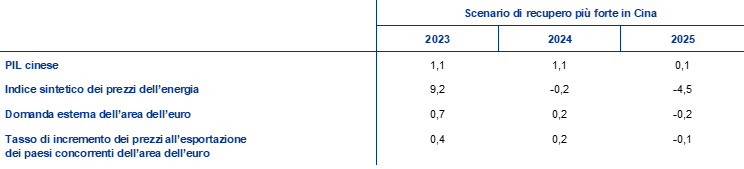

Box 3

Ricadute sull’area dell’euro in uno scenario di recupero più forte dell’economia in Cina

Questo scenario considera un recupero dell’economia cinese più forte rispetto al profilo incluso nello scenario di base delle proiezioni, che innesca altresì un aumento dei corsi internazionali delle materie prime. Lo scenario ipotizza una situazione pandemica stabile in Cina, senza forti ondate ulteriori di contagi da coronavirus e conseguenti misure rigorose di contenimento. Tale situazione favorirebbe un miglioramento più rapido del clima di fiducia dei consumatori e una ripresa più vigorosa della domanda, con effetti positivi anche sul settore dell’edilizia residenziale. Nello scenario si assume che il ritmo di crescita dell’attività economica aumenti marcatamente, soprattutto a partire dal secondo trimestre del 2023, in un contesto in cui l’impatto negativo esercitato dalla forte ondata di contagi al volgere dell’anno viene meno più rapidamente di quanto prospettato nello scenario di base. Ciò riporterebbe il PIL in termini reali della Cina sulla traiettoria antecedente la pandemia, sostenendo altresì la domanda esterna dell’area dell’euro[8]. Questo scenario prevede inoltre un impatto al rialzo sui prezzi internazionali delle materie prime, specialmente del gas, come conseguenza del più forte recupero della domanda cinese, che si tradurrebbe verosimilmente in un aumento dell’inflazione dei beni esportati per i paesi concorrenti dell’area dell’euro. Si ipotizza tuttavia che tali effetti vengano meno nel 2025 (tavola)[9].

Tavola

Ipotesi sottostanti allo scenario

(deviazioni rispetto alle variazioni percentuali annue nello scenario di base delle proiezioni di marzo 2023, in punti percentuali)

Nota: le ipotesi per le variabili relative all’area dell’euro sono ottenute sulla base di uno shock di domanda positivo in Cina utilizzando il modello ECB-Global. L’indice sintetico dei prezzi dell’energia costituisce la media degli andamenti delle quotazioni del greggio e del gas all’ingrosso ottenuta usando i pesi delle importazioni.

Lo scenario di recupero più forte in Cina implica effetti limitati sulla crescita e sull’inflazione nell’area dell’euro. In tale scenario il PIL in termini reali dell’area dell’euro aumenterebbe di 0,1 punti percentuali in più nel 2023 rispetto allo scenario di base delle proiezioni di marzo 2023, principalmente a causa dell’aumento della domanda mondiale (esterna dell’area dell’euro) (grafico, pannello a)[10]. Lo shock comporterebbe altresì una maggiore domanda di materie prime da parte della Cina, un andamento che di per sé non rappresenta un rischio per i livelli di stoccaggio del gas nell’area dell’euro ma che eserciterebbe pressioni aggiuntive sulle quotazioni dei beni primari. Ciò a sua volta farebbe aumentare l’inflazione dell’area di 0,2 punti percentuali nel 2023 e nel 2024 (grafico, pannello b). L’impatto verrebbe meno alla fine del periodo in rassegna con il ripristino dell’equilibrio tra la domanda e l’offerta nel mercato delle materie prime.

Grafico

Impatto sulla crescita del PIL in termini reali e sull’inflazione misurata sullo IAPC nell’area dell’euro in uno scenario che ipotizza per la Cina un recupero più forte rispetto allo scenario di base delle proiezioni di marzo 2023

(deviazioni rispetto allo scenario di base delle proiezioni di marzo 2023, in punti percentuali)

Fonti: simulazioni svolte utilizzando il modello ECB-BASE ed elaborazioni degli esperti della BCE.

Nota: le simulazioni sono condotte postulando un contesto previsivo di formazione retrospettiva delle aspettative e di politica monetaria e di bilancio esogena.

Le ricadute stimate della riapertura della Cina sulle prospettive per l’area dell’euro sono contraddistinte da incertezza. Qualunque rafforzamento della crescita in Cina come conseguenza della sua riapertura sarebbe verosimilmente trainato dai consumi, la cui intensità di importazioni è inferiore a quella del settore connesso agli investimenti, a implicare che le ricadute sul commercio potrebbero essere minori. Ciò è particolarmente rilevante per l’area dell’euro, poiché le sue esportazioni verso la Cina riguardano soprattutto prodotti di investimento, mentre i beni di consumo – compresi quelli connessi ai viaggi – rappresentano meno di un quarto del totale esportato in tale paese e appena lo 0,45% del PIL dell’area. L’analisi input-output conferma che un recupero dell’economia trainato dai consumi in Cina produrrebbe ricadute minori sull’area dell’euro rispetto a una crescita guidata dagli investimenti, in quanto il valore aggiunto assorbito dai consumi finali cinesi è inferiore di circa il 20% a quello assorbito dalla domanda di investimenti del paese. Di conseguenza, gli effetti potrebbero essere meno pronunciati che nelle simulazioni basate sul modello ECB-BASE presentate sopra. Inoltre, la perdurante debolezza del settore dell’edilizia residenziale e le cicatrici lasciate dalla pandemia potrebbero avere altresì esercitato un impatto sulla crescita potenziale rendendo meno probabile il ritorno dell’economia cinese sulla traiettoria pre-pandemica. Inoltre, un recupero più forte in Cina potrebbe essere accompagnato da alcuni effetti positivi sull’offerta mondiale sostenendo di conseguenza la disinflazione dei beni scambiati a livello internazionale. D’altro canto, il canale delle esportazioni dell’area dell’euro potrebbe dimostrarsi più solido come conseguenza delle ampie e crescenti quote di mercato delle esportazioni di beni di consumo dell’area in Cina.

2 Prospettive per i conti pubblici

Rispetto alle proiezioni dello scorso dicembre, le modifiche alle misure discrezionali di politica di bilancio sono state relativamente limitate a livello di area dell’euro[11]. In assenza di nuove informazioni rilevanti sul bilancio, le revisioni delle ipotesi relative ai conti pubblici sono connesse soprattutto al ridimensionamento, a circa l’1,8% del PIL (da oltre l’1,9% ipotizzato nelle proiezioni di dicembre), delle misure di sostegno fiscale adottate in risposta alla crisi energetica e all’elevata inflazione. La revisione piuttosto limitata a livello di area dell’euro costituisce tuttavia la risultante di andamenti notevolmente eterogenei tra paesi. Da un lato il calo consistente dei prezzi all’ingrosso dell’energia comporta una diminuzione dei costi a carico delle finanze pubbliche derivanti da determinate misure, in particolare dall’introduzione in diversi paesi di massimali per il prezzo del gas e dell’elettricità, a seconda della struttura specifica di tali provvedimenti nei singoli paesi e delle caratteristiche dei rispettivi mercati dell’energia. Dall’altro lato una quota considerevole (quasi il 60%) delle misure, principalmente quelle che offrono un sostegno diretto al reddito o che introducono riduzioni dell’aliquota IVA, non dipende direttamente dai corsi dei beni energetici. Inoltre, per diversi paesi il sostegno offerto dalle politiche fiscali è stato rivisto al rialzo rispetto alle proiezioni di dicembre a seguito della proroga delle misure fino al 2023 o delle stime aggiornate sulla base delle leggi finanziarie definitive. Altre revisioni sono connesse al minore finanziamento degli interventi connessi all’energia, ad esempio al minor gettito derivante dalle imposte sugli extraprofitti nel settore energetico. Di riflesso a queste correzioni e a una riclassificazione statistica dei dati di bilancio in Italia, l’intonazione delle politiche fiscali nell’area dell’euro corretta per i sussidi a titolo del Next Generation EU sarebbe sostanzialmente neutra nel 2023, si inasprirebbe notevolmente nel 2024 – poiché si prevede il ritiro di circa il 70% del sostegno connesso all’energia e all’inflazione fornito nel 2023 – e si manterrebbe pressoché neutra nel 2025. Nondimeno lo scenario di base delle proiezioni di marzo 2023 continua a ipotizzare un considerevole sostegno delle politiche di bilancio, di riflesso alla forte espansione fiscale durante la crisi pandemica, con incertezze significative in merito all’entità del sostegno connesso all’energia alla luce del recente calo dei prezzi dei beni energetici.

Le prospettive per le finanze pubbliche nell’area dell’euro dovrebbero migliorare nell’orizzonte temporale di riferimento. Dopo il considerevole calo stimato per il 2022, il disavanzo di bilancio dell’area dell’euro continuerebbe a diminuire lievemente nel 2023 e in misura più significativa nel 2024 (al 2,4% del PIL), mentre rimarrebbe invariato nel 2025[12]. La diminuzione del saldo di bilancio alla fine del periodo considerato, rispetto al 2022, va ricondotta al miglioramento del saldo primario corretto per il ciclo, seguito da una migliore componente ciclica, mentre la spesa per interessi in percentuale del PIL registra un aumento graduale nel periodo in esame. Il debito dell’area dell’euro continuerebbe a diminuire, seppur più lentamente dopo il 2022, scendendo lievemente al di sotto dell’87% del PIL nel 2025. Ciò è ascrivibile principalmente ai differenziali negativi tra tasso di interesse e tasso di crescita, i quali più che compensano i persistenti disavanzi primari. Nondimeno, nel 2025 sia il disavanzo sia il debito in rapporto al PIL rimarrebbero superiori ai livelli antecedenti la pandemia. Rispetto all’esercizio dello scorso dicembre, il profilo del saldo di bilancio è stato rivisto verso l’alto per il periodo 2023-2025, anche se in misura solo marginale alla fine dell’arco di tempo considerato, mentre la spesa per interessi è aumentata nel periodo 2024-2025. Il rapporto debito/PIL è stato corretto al ribasso riflettendo soprattutto il miglioramento del profilo del saldo primario.

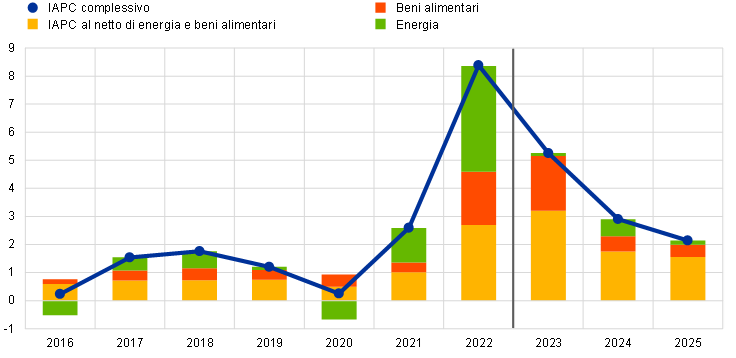

3 Prezzi e costi

L’inflazione misurata sullo IAPC si collocherebbe in media al 5,3% nel 2023, per poi scendere al 2,9% nel 2024 e al 2,1% nel 2025. Nello scenario di base della proiezione l’inflazione complessiva diminuisce dal 10,0% nel quarto trimestre del 2022 al 2,8% nello stesso periodo del 2023; successivamente si attesta attorno al 3,0% nel 2024, per poi scendere in corrispondenza dell’obiettivo di inflazione della BCE del 2,0% solo nel terzo trimestre del 2025 (grafico 4). Questo calo nel periodo di riferimento riflette la diminuzione del tasso di variazione sui dodici mesi di tutte le componenti principali in varia misura e risente degli interventi di bilancio e delle ipotesi relative ai prezzi delle materie prime (grafico 5).

Grafico 4

IAPC dell’area dell’euro

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali (riquadro 6). Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo all’inflazione misurata sullo IAPC rientri nei rispettivi intervalli.

Ci si attende che l’inflazione complessiva diminuisca considerevolmente nel corso del 2023, pur mantenendosi su livelli elevati, come conseguenza di effetti base al ribasso connessi all’energia, della flessione dei corsi dei beni energetici e dell’attenuazione delle spinte inflazionistiche. La componente energetica dello IAPC dovrebbe fornire un contributo notevole a questa diminuzione, principalmente a causa dei forti effetti base al ribasso esercitati dai consistenti rincari delle materie prime energetiche nel 2022 e della graduale trasmissione delle ipotesi di prezzi molto inferiori del petrolio, del gas e dell’elettricità. Di conseguenza, il calo dell’inflazione dei beni energetici nell’orizzonte temporale considerato riflette una flessione in tutte le sue componenti principali (prezzi dei carburanti per il trasporto, del gas e dell’elettricità). L’inflazione dei beni alimentari dovrebbe altresì diminuire sensibilmente con l’attenuarsi delle spinte inflazionistiche. La dinamica dei prezzi dei beni alimentari non trasformati evidenzia un indebolimento dallo scorso autunno con il venir meno delle pressioni al rialzo esercitate dalla siccità che aveva colpito l’Europa in estate. Al tempo stesso le spinte provenienti dalla componente degli alimenti trasformati sono rimaste significative, determinando ulteriori pressioni verso l’alto sull’inflazione dei beni alimentari nel breve termine. Nondimeno, nel corso del 2023 la graduale attenuazione delle spinte al rialzo sui prezzi al consumo degli alimenti risultante dalle ipotesi di calo dei prezzi alla produzione delle materie prime alimentari, la diminuzione dei corsi dell’energia e degli altri input ed effetti base al ribasso dovrebbero far scendere l’inflazione dei beni alimentari. Lo IAPC al netto della componente energetica e alimentare dovrebbe moderarsi gradualmente nel corso del 2023, in quanto la diminuzione delle spinte inflazionistiche dovrebbe più che compensare le pressioni verso l’alto derivanti dal rafforzamento della dinamica salariale. Ci si attende in particolare un’attenuazione delle spinte al rialzo sui prezzi esercitate dai forti rincari degli input e dal passato deprezzamento dell’euro; tale andamento sarebbe rafforzato dall’impatto al ribasso proveniente dal più recente apprezzamento del tasso di cambio e dai minori effetti indiretti date le ipotesi di prezzi molto inferiori dell’energia. L’allentamento delle pressioni esercitate dalle passate strozzature dal lato dell’offerta e dagli effetti della riapertura sosterrebbe l’atteso calo dell’inflazione misurata sullo IAPC al netto dei beni alimentari ed energetici quest’anno. I margini di profitto, che si erano ampliati nel 2022, dovrebbero altresì iniziare a moderarsi in un contesto in cui le spinte concorrenziali cominciano ad avere effetto. La diminuzione dell’inflazione di fondo sarà inizialmente trainata dagli andamenti dei prezzi dei beni industriali non energetici, mentre una più robusta dinamica salariale comporterà una maggiore persistenza dell’inflazione nel settore dei servizi, che si prevede resti elevata per tutto il 2023. Le modifiche dei pesi all’interno dello IAPC hanno esercitato un impatto al ribasso sull’inflazione di fondo nei primi mesi del 2023 e dovrebbero avere effetti al rialzo nel terzo trimestre dell’anno, mentre per l’inflazione complessiva ci si attende un impatto negativo nell’insieme del 2023.

Dopo un aumento nel 2024 connesso al venir meno delle misure di bilancio, la componente dei beni energetici dovrebbe determinare un abbassamento dell’inflazione complessiva nel 2025. Tale andamento rispecchia l’ipotizzato profilo discendente dei prezzi del petrolio, del gas e dell’elettricità. Il contributo all’inflazione complessiva, trascurabile in media nel 2023, crescerebbe nel 2024 principalmente a causa del graduale ritiro di molti provvedimenti adottati dai governi per frenare gli aumenti dei prezzi del gas e dell’elettricità. Nell’insieme, le misure di bilancio volte a compensare l’aumento dei prezzi dell’energia e dell’inflazione – che eserciterebbero un impatto al ribasso di 0,3 punti percentuali sullo IAPC nel 2023 – dovrebbero determinare un effetto al rialzo di circa 0,5 punti e 0,2 punti percentuali, rispettivamente, nel 2024 e nel 2025 come conseguenza del loro ritiro[13].

La componente alimentare dello IAPC diminuirebbe negli ultimi anni del periodo di riferimento in linea con le ipotesi per i prezzi delle materie prime. L’ipotizzata diminuzione dei corsi delle materie prime energetiche svolge un ruolo importante anche nel calo dell’inflazione per la componente alimentare, dato il consumo elevato di energia nella produzione degli alimenti e in particolare di quelli trasformati. Inoltre, si assume che i prezzi alla produzione delle materie prime alimentari scendano lentamente nell’arco temporale considerato.

Nel medio periodo, l’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari dovrebbe moderarsi con la graduale attenuazione delle pressioni inflazionistiche (un andamento sorretto anche dal recente calo delle quotazioni energetiche) e la trasmissione dell’inasprimento della politica monetaria all’economia, mentre la crescita salariale storicamente alta contribuirebbe a mantenere elevata l’inflazione di fondo. L’atteso calo dal 4,6% nel 2023 al 2,2% nel 2025 fa seguito al venir meno degli effetti al rialzo esercitati dalle strozzature dal lato dell’offerta e dell’impatto della riapertura dell’economia, cui si aggiungono gli effetti ritardati dell’indebolimento della crescita e l’attenuazione degli effetti indiretti dell’aumento dei prezzi dell’energia. Le brusche correzioni al ribasso dei prezzi all’ingrosso dell’energia implicano effetti indiretti inferiori rispetto alle proiezioni precedenti, ma tali prezzi restano elevati in termini storici e si trasmettono solo gradualmente. Pertanto, le stime continuano a indicare che gli effetti netti saranno positivi ma che diminuiranno nell’intero orizzonte temporale della proiezione. Analogamente, le spinte al rialzo sull’inflazione di fondo esercitate dagli effetti ritardati del passato deprezzamento dell’euro sono al momento meno accentuate del previsto a causa dell’apprezzamento recente del cambio, che è in parte connesso all’intonazione più restrittiva della politica monetaria nell’area. Nel contempo, la crescita salariale persistentemente elevata comporterebbe un tasso di inflazione di fondo del 2,2% nel 2025, notevolmente superiore alla media storica.

Grafico 5

Inflazione dell’area dell’euro misurata sullo IAPC – scomposizione nelle principali componenti

(variazioni percentuali sui dodici mesi, in punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

Si prevede che i salari crescano a tassi elevati riflettendo le condizioni tese nei mercati del lavoro, gli aumenti delle retribuzioni minime e la compensazione per l’inflazione e che i salari reali si riportino in definitiva sui livelli antecedenti la pandemia. La crescita delle retribuzioni sarebbe mediamente pari al 5,3% nel 2023, per poi scendere a una media del 4,4% nel 2024 e del 3,6% nel 2025. Il dato relativo al 2023 è stato rivisto lievemente al rialzo rispetto alle proiezioni di dicembre, considerata la probabilità di un’intensificazione delle pressioni legata alla volontà di recuperare il potere di acquisto perduto. Per il 2024 e il 2025 vi è stata invece una correzione verso il basso, che ha rispecchiato la minore necessità di compensare l’inflazione. Alla fine del periodo in rassegna, i salari reali tornerebbero sui livelli osservati nel primo trimestre del 2022. La crescita del costo del lavoro per unità di prodotto dovrebbe aumentare ulteriormente nel 2023 in presenza di un’accelerazione dei salari e di un rallentamento della produttività, per poi iniziare a diminuire con il moderarsi della dinamica salariale e in particolare con l’accelerazione della produttività del lavoro in linea con l’atteso rafforzamento dell’attività economica.

I margini di profitto continuerebbero a espandersi nel breve periodo, di riflesso all’elevato grado di trasmissione delle pressioni dal lato dei costi in un contesto di inflazione alta, per poi subire una contrazione nel 2024 e registrare un lieve recupero nel 2025. L’aumento dei margini di profitto, iniziato nel 2021, dovrebbe proseguire nel breve periodo. Ciò indica un basso assorbimento da parte dei margini di profitto delle pressioni esercitate dalle ragioni di scambio e di conseguenza un grado elevato di trasmissione di questi aumenti dei costi ai prezzi di vendita. Inoltre, è altresì probabile che alcuni produttori continuino ad approfittare del contesto di inflazione alta e delle minori pressioni concorrenziali associate agli squilibri tra domanda e offerta a livello mondiale. I margini di profitto subirebbero un lieve calo nel 2024, attenuando l’impatto della crescita relativamente robusta del costo del lavoro, per poi tornare a registrare un leggero aumento nel 2025 in un contesto in cui l’indebolimento della dinamica del costo del lavoro apre maggiori spazi nella formazione dei prezzi.

Il tasso di variazione annua dei prezzi all’importazione, che era aumentato fortemente nel 2022, dovrebbe subire una netta moderazione nel 2023, a implicare una notevole attenuazione delle pressioni esterne sui prezzi nell’intero periodo di riferimento. Dopo essere aumentato di quasi il 18% nel 2022, il deflatore delle importazioni diminuirebbe bruscamente in linea con l’ipotizzato calo dei prezzi del petrolio, del gas e delle altre materie prime e con il venir meno delle strozzature dal lato dell’offerta di input importati. A medio termine ci si attende che evolva sostanzialmente in linea con la propria media storica dell’1,1%.

Da un confronto con le proiezioni dello scorso dicembre emerge che l’inflazione complessiva misurata sullo IAPC è stata rivista verso il basso per tutti gli anni dell’orizzonte temporale considerato (di 1,0, 0,5 e 0,2 punti percentuali, rispettivamente, per il 2023, il 2024 e il 2025). La rilevante correzione al ribasso nel 2023 va ricondotta ai dati nettamente inferiori al previsto per la componente energetica e alle ipotesi di prezzi dell’energia molto più bassi, andamenti in parte compensati dagli aumenti inattesi dello IAPC al netto dei beni energetici e alimentari. Il minore impatto del ritiro delle misure di bilancio sull’inflazione dei beni energetici, l’accelerata attenuazione degli effetti indiretti e la crescente trasmissione del recente apprezzamento del tasso di cambio spiegano le revisioni verso il basso per il 2024 e il 2025.

Riquadro 4

Analisi di sensibilità: profili alternativi dei prezzi dell’energia

Data la considerevole incertezza riguardo agli andamenti futuri dei prezzi dell’energia, varie analisi di sensibilità valutano le implicazioni meccaniche di profili alternativi per lo scenario di base delle proiezioni. Il presente riquadro considera anzitutto i rischi per le prospettive di inflazione a breve termine derivanti da variazioni eccezionalmente ampie dei prezzi delle materie prime energetiche basandosi sulla recente esperienza di volatilità elevata di questi ultimi. Successivamente, valuta l’impatto di profili alternativi meno estremi per i prezzi dell’energia – prendendo in considerazione le aspettative di mercato o ipotizzando l’assenza di variazioni rispetto ai livelli correnti – sulla crescita del PIL in termini reali e sull’inflazione misurata sullo IAPC nell’intero periodo in rassegna.

In base ai profili alternativi per i prezzi del petrolio e del gas, fondati sull’esperienza recente, le prospettive a breve termine per l’inflazione misurata sullo IAPC potrebbero essere comprese fra il 5,3% e il 7,0% nel secondo trimestre del 2023. Una forte volatilità a breve termine, come quella osservata nell’anno trascorso, non viene di norma colta dalla distribuzione derivata dalle opzioni sui contratti future (cfr. sotto). Un modo per valutare tale sensibilità nel breve periodo consiste nel considerare il limite superiore e il limite inferiore dell’intervallo per le variazioni a breve termine dei prezzi del petrolio e del gas e poi definire le previsioni per l’inflazione nel breve periodo sulla base di questo intervallo. Nella presente analisi di sensibilità l’intervallo fissato per il petrolio è compreso fra 55 e 125 dollari al barile e quello determinato per i prezzi del gas all’ingrosso fra 20 e 150 euro per megawattora. Questi prezzi, che si ipotizza siano mantenuti da marzo a giugno 2023, vanno ad alimentare la serie di equazioni dell’energia (per i combustibili, l’elettricità e il gas) utilizzata dagli esperti della BCE per formulare proiezioni sull’inflazione a breve termine. Gli ipotizzati aumenti massimi dei prezzi del petrolio e del gas farebbero salire l’inflazione complessiva misurata sullo IAPC di 0,1 punti percentuali nel primo trimestre del 2023 e di 1,0 punti percentuali nel secondo rispetto allo scenario di base delle proiezioni, mentre le ipotizzate diminuzioni massime dei prezzi del petrolio e del gas la ridurrebbero di 0,2 punti percentuali nel primo trimestre del 2023 e di 0,7 punti percentuali nel secondo.

Grafico

Profili alternativi dell’inflazione misurata sullo IAPC nel breve termine

(variazioni percentuali annue)

Considerando l’intero orizzonte temporale della proiezione, sono stati calcolati profili alternativi per i prezzi dell’energia utilizzando i prezzi del petrolio e del gas impliciti nelle opzioni e un’ipotesi di prezzi costanti. In questa analisi di sensibilità viene usato un indice sintetico dei prezzi dei prodotti energetici che combina le quotazioni dei contratti future sia sul petrolio sia sul gas utilizzando i pesi delle importazioni. Un profilo alternativo al ribasso e uno al rialzo sono stati calcolati con il 25° e il 75° percentile delle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo sia del petrolio sia del gas al 15 febbraio 2023 (la data di ultimazione delle ipotesi tecniche). Entrambe le distribuzioni mostrano un’asimmetria verso l’alto, a indicare alcuni rischi al rialzo per le ipotesi tecniche alla base di questo esercizio di proiezioni degli esperti della BCE. Inoltre, si considera un’ipotesi di prezzi costanti sia per il petrolio sia per il gas.

Gli effetti di questi profili alternativi sono valutati con una serie di modelli macroeconomici degli esperti dell’Eurosistema e della BCE sulla base di un indice sintetico dei prezzi dei prodotti energetici. Gli effetti medi sulla crescita del PIL in termini reali e sull’inflazione risultanti da tali modelli sono riportati nella tavola seguente. I risultati per il profilo basato sul 75° percentile implicano deviazioni verso l’alto rispetto alle proiezioni per l’inflazione misurata sullo IAPC contenute nello scenario di base di 0,6 punti percentuali nel periodo 2023-2024 e di 0,3 punti percentuali nel 2025. Lo scenario basato sull’ipotesi di prezzi costanti suggerisce effetti minori per il periodo 2023-2024 ma un’analoga deviazione verso l’alto per il 2025. Per contro, nello scenario fondato sul 25° percentile gli effetti sull’inflazione nel 2023, nel 2024 e ne 2025 sono rispettivamente pari a -0,4, -0,5 e -0,3 punti percentuali. La crescita del PIL in termini reali è inferiore di 0,1 punti percentuali sia nel 2023 sia nel 2024 per il profilo basato sul 75° percentile, mentre risulterebbe superiore di 0,1 punti percentuali in ciascun anno del periodo in esame nel profilo che si fonda sul 25° percentile. L’ipotesi di prezzi costanti avrebbe un impatto trascurabile sul PIL nell’arco temporale della proiezione.

Tavola

Impatto di profili alternativi dei prezzi dell’energia

Nota: in questa analisi di sensibilità viene usato un indice sintetico dei prezzi dei prodotti energetici che combina i prezzi dei contratti future sul petrolio e sul gas. Il 25° e il 75° percentile si riferiscono alle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo del petrolio e del gas alla data del 15 febbraio 2023. I prezzi costanti del petrolio e del gas assumono il valore rispettivo osservato alla stessa data. Gli effetti macroeconomici sono indicati come medie di una serie di modelli macroeconomici costruiti dagli esperti della BCE e dell’Eurosistema.

Riquadro 5

Previsioni formulate da altre organizzazioni

Previsioni relative all’area dell’euro sono state pubblicate da organizzazioni sia internazionali sia del settore privato. Tuttavia tali previsioni non sono direttamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti della BCE, poiché sono state ultimate in momenti differenti. Inoltre si basano su metodi diversi per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio, del gas e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati per il numero di giornate lavorative.

Tavola

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: Consensus Economics Forecasts, 16 febbraio 2023 (i dati per il 2025 sono tratti dall’indagine di gennaio 2023); European Economic Forecast della Commissione europea, inverno 2023 (Interim), 13 febbraio 2023; Indagine presso i previsori professionali della BCE, 3 febbraio 2023; World Economic Outlook Update dell’FMI, 30 gennaio 2023; Economic Outlook dell’OCSE, n. 112, 22 novembre 2022.

Nota: i tassi di crescita delle proiezioni macroeconomiche formulate dagli esperti della BCE sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni.

Le proiezioni di marzo degli esperti della BCE per la crescita del PIL si collocano al di sopra dell’intervallo di valori delle altre previsioni o sui livelli più elevati di tale intervallo nel periodo 2023-2024 e all’interno dello stesso per il 2025; con riferimento all’inflazione, risultano al di sotto dell’intervallo di valori delle altre previsioni per il 2023 ma all’interno dello stesso per il periodo successivo. Le proiezioni per la crescita del PIL formulate dagli esperti della BCE si collocano lievemente al di sopra dell’intervallo di valori delle altre previsioni per il 2023. Per il 2024 sono in linea con le proiezioni dell’FMI ma lievemente al di sopra delle altre previsioni, in particolare di quella di Consensus Economics, mentre per il 2025 sono simili a quelle degli altri analisti. Con riferimento all’inflazione, le proiezioni degli esperti della BCE si collocano al di sotto di tutte le altre previsioni per il 2023, molto probabilmente in quanto tengono conto del calo più recente dei prezzi dell’energia, e all’interno dell’intervallo di valori delle altre previsioni per il resto del periodo considerato.

Riquadro 6

Un’illustrazione dell’incertezza che caratterizza le proiezioni

Come qualunque esercizio previsivo, le proiezioni economiche sono intrinsecamente caratterizzate da incertezza. Sebbene non direttamente osservabile, l’incertezza riguardo alle proiezioni riflette sostanzialmente il grado di fiducia dei previsori circa i valori centrali delle stesse e, più in generale, le prospettive per l’economia. L’incertezza in merito alle proiezioni degli esperti dell’Eurosistema e della BCE potrebbe provenire da fonti diverse quali ipotesi determinanti, shock futuri (ad esempio in termini di entità e natura) e modelli di previsione sottostanti.

Fino alla pandemia, l’incertezza che circonda le proiezioni elaborate dagli esperti dell’Eurosistema e della BCE era illustrata nelle comunicazioni al pubblico attraverso intervalli simmetrici attorno ai valori centrali delle previsioni, derivati dagli errori nelle proiezioni rilevati nel passato. Poiché non per tutte le incertezze è possibile o semplice una quantificazione, la BCE – al pari di diverse istituzioni analoghe – utilizzava gli errori di proiezione passati come misura indiretta onnicomprensiva dell’incertezza. Tale incertezza veniva illustrata attraverso intervalli di ampiezza pari al doppio della media, in valore assoluto, di questi errori di proiezione, escludendo dal campione di errori i valori anomali. Inoltre si ipotizzava una distribuzione perfettamente simmetrica delle proiezioni, indicando di conseguenza il livello di incertezza senza informazioni in merito al quadro complessivo dei rischi per le proiezioni stesse, un elemento comunicato nella dichiarazione di politica monetaria.

Nel periodo immediatamente successivo alla pandemia, l’incertezza è stata illustrata attraverso scenari alternativi sullo sfondo dell’entità e della natura eccezionale degli shock che avevano colpito l’economia dell’area dell’euro. La pandemia ha portato all’adozione di misure senza precedenti da parte del settore pubblico e privato per contenere la diffusione del virus. I considerevoli effetti economici di tali provvedimenti e l’imprevedibilità degli stessi hanno comportato per le proiezioni un livello di incertezza senza precedenti che il calcolo standard degli intervalli non era in grado di riflettere adeguatamente. Inoltre, il ritmo della riapertura dell’economia mondiale dopo la revoca delle restrizioni dovute alla pandemia e l’invasione russa dell’Ucraina hanno costituito ulteriori shock economici eccezionali che hanno mantenuto l’incertezza in merito alle prospettive economiche su livelli insolitamente elevati. Per meglio illustrare questo grado di incertezza, sono stati pubblicati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia e alle relative misure di contenimento, ovvero alla disponibilità di gas nell’area dell’euro. In retrospettiva, tali scenari sono stati efficaci nel rilevare l’alto livello di incertezza osservato.

L’incertezza che circonda le proiezioni di marzo 2023 viene illustrata attraverso grafici a ventaglio simmetrici che sono costruiti a partire dagli errori di proiezione passati e che per definizione non riflettono la maggiore incertezza dovuta alle recenti tensioni nei mercati finanziari (grafici 1 e 4). La metodologia per ottenere gli intervalli utilizzati in questi grafici a ventaglio segue sostanzialmente i principi applicati nel periodo antecedente la pandemia ipotizzando una distribuzione normale degli errori di proiezione passati, in valore assoluto, al netto della correzione per i valori anomali[14]. I dati anomali sono eliminati per illustrare l’incertezza nei periodi non interessati da andamenti eccezionali. Ciò può determinare una sottorappresentazione dell’attuale incertezza connessa alle recenti tensioni nei mercati finanziari. Invece di essere rappresentata da un unico intervallo simmetrico come nel periodo antecedente la pandemia, l’incertezza viene ora resa attraverso tre diversi intervalli ancora simmetrici che riflettono intervalli di previsione diversi (30%, 60% and 90%) per consentire un’illustrazione più precisa della stessa. Gli intervalli di previsione rappresentano la probabilità che l’osservazione futura rientri nella rispettiva banda di valori ove dovessero tornare a materializzarsi gli shock medi osservati nel periodo storico, esclusi gli eventi eccezionali.

© Banca centrale europea, 2023

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte.

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISBN 978-92-899-5727-4, ISSN 2529-4504, doi: 10.2866/478445, QB-CE-23-001-IT-Q

Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 15 febbraio 2023. Le proiezioni per l’economia mondiale e le proiezioni macroeconomiche per l’area dell’euro sono state ultimate rispettivamente il 16 febbraio e il 1° marzo 2023. I dati storici per l’area dell’euro includono anche la Croazia per tutte le variabili tranne l’indice armonizzato dei prezzi al consumo (IAPC). Le proiezioni di questo mese si riferiscono al periodo 2023-2025. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo “La capacità predittiva delle proiezioni macroeconomiche elaborate dall’Eurosistema e dalla BCE dalla crisi finanziaria in poi”, Bollettino economico, numero 8, BCE, 2019. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono altresì accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole. Una banca dati completa delle proiezioni macroeconomiche passate degli esperti della BCE e dell’Eurosistema è disponibile all’indirizzo https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

La componente liquida dell’eccesso di risparmio è calcolata come l’ammontare dei depositi bancari accumulati dalle famiglie eccedente il livello osservato nel quarto trimestre del 2019, entrambi in rapporto al reddito disponibile.

Per la concentrazione del risparmio, cfr. Dossche, M., Georgarakos, D., Kolndrekaj, A. e Tavares, F., “Il risparmio delle famiglie durante la pandemia di COVID-19 e le implicazioni per la ripresa dei consumi”, Bollettino economico, numero 5, BCE, 2022.

L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

Le ipotesi tecniche concernenti le quotazioni delle materie prime sono basate sull’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 15 febbraio.