ECB's stabs makroøkonomiske fremskrivninger for euroområdet, marts 2023

Oversigt

ECB's stabs makroøkonomiske fremskrivninger blev afsluttet i begyndelsen af marts 2023, før der for nylig opstod spændinger på de finansielle markeder. Disse spændinger indebærer yderligere usikkerhed med hensyn til udsigterne for inflationen og den økonomiske vækst.

Den økonomiske vækst i euroområdet aftog markant i 2. halvår 2022 og gik efterhånden i stå i 4. kvartal[1]. I takt med at energiforsyningerne er blevet mere sikre, er energipriserne dog faldet betydeligt, tilliden er forbedret, og aktiviteten forventes i nogen grad at stige på kort sigt. Lavere energipriser giver nu en vis omkostningslettelse, især for energiintensive industrier, og de globale forsyningsflaskehalse er stort set blevet afhjulpet. Balancen på energimarkedet forventes fortsat at blive genoprettet, og realindkomsterne forventes at stige. Eftersom den udenlandske efterspørgsel også er på vej op, forventes produktionsvæksten at stige igen fra midten af 2023 understøttet af et robust arbejdsmarked. Det forudsætter dog, at de aktuelle spændinger på de finansielle markeder aftager. ECB's igangværende normalisering af pengepolitikken og de yderligere renteforhøjelser, som markederne forventer, vil imidlertid i stigende grad slå igennem på realøkonomien, og den seneste tids stramning af kreditforholdene vil have yderligere afdæmpende virkninger. Dette vil sammen med den gradvise tilbagetrækning af den finanspolitiske støtte og en vis bekymring over risiciene for energiforsyningen næste vinter, som stadig gør sig gældende, påvirke den økonomiske vækst negativt på mellemlangt sigt. Samlet set forventes den gennemsnitlige årlige vækst i realt BNP at aftage til 1,0 pct. i 2023 (fra 3,6 pct. i 2022), inden den igen stiger til 1,6 pct. i 2024 og 2025. Sammenlignet med Eurosystemets stabs makroøkonomiske december 2022-fremskrivninger er udsigterne for BNP-væksten blevet opjusteret med 0,5 procentpoint i 2023 som en følgevirkning af de positive overraskelser i 2. halvår 2022 og forbedrede udsigter på kort sigt. For 2024 og 2025 er udsigterne blevet nedjusteret med henholdsvis 0,3 procentpoint og 0,2 procentpoint, da stramningen af finansieringsforholdene og den seneste appreciering af euroen opvejer den lavere inflations positive indvirkning på indkomst og tillid.

Den kraftige tilpasning på energimarkederne har ført til et betydeligt fald i prispresset, og inflationen forventes nu at falde hurtigere. Energiinflationen, der nåede et toppunkt på over 40 pct. sidste efterår, ventes at blive negativ i 2. halvår 2023 som følge af råvarepriserne, der er faldet til under et niveau, der ikke er set siden Ruslands invasion af Ukraine, kraftige basiseffekter og den stærkere eurokurs. De gunstigere udsigter for priserne på energiråvarer betyder, at finanspolitiske foranstaltninger bør spille en noget mindre rolle med hensyn til at sænke energipriserne i 2023, og med tilbagetrækningen af foranstaltningerne forventes der igen en mindre stigning i energiinflationen i 2024. Inflationstakten for andre komponenter i det harmoniserede forbrugerprisindeks (HICP) forventes at begynde at aftage lidt senere, idet der på kort sigt stadig vil være inflationspres som følge af omkostningsgennemslag, især for fødevareinflationen, samt restvirkninger af tidligere forsyningsflaskehalse og genåbningen af økonomien. Den samlede inflation forventes at falde til under 3,0 pct. ved udgangen af 2023 og at stabilisere sig på 2,9 pct. i 2024 for derefter at aftage yderligere til inflationsmålet på 2,0 pct. i 3. kvartal 2025 og i gennemsnit 2,1 pct. for året. I modsætning til den samlede inflation vil kerneinflationen målt ved HICP-inflationen ekskl. energi og fødevarer i gennemsnit være højere i 2023 end i 2022 som følge af forsinkede effekter i forbindelse med indirekte effekter af både tidligere høje energipriser og den tidligere kraftige depreciering af euroen, som vil dominere på kort sigt. Effekterne på kerneinflationen af de seneste fald i energipriserne og euroens seneste appreciering vil først kunne mærkes senere i fremskrivningsperioden. Det forventede fald i inflationen på mellemlangt sigt afspejler også den gradvise virkning af normaliseringen af pengepolitikken. Ikke desto mindre indebærer stramme arbejdsmarkeder og inflationskompenserende effekter, at lønningerne forventes at stige i en takt, der ligger et godt stykke over de historiske gennemsnit, og det forventes, at de ved udgangen af fremskrivningsperioden realt set vil ligge på et niveau, der ligger tæt på niveauet i 1. kvartal 2022. Sammenlignet med december 2022-fremskrivningerne er den samlede inflation blevet nedjusteret i hele fremskrivningsperioden (med 1,0 procentpoint i 2023, 0,5 procentpoint i 2024 og 0,2 procentpoint i 2025). Den betydelige nedjustering for 2023 skyldes store nedadrettede overraskelser i forbindelse med de seneste måneders energiinflation og meget lavere antagelser om energipriserne, der delvis opvejes af overraskende opadrettede data for HICP-inflationen ekskl. energi og fødevarer. Nedjusteringerne for 2024 og 2025 skyldes en mindre effekt på energiinflationen af tilbageførslen af finanspolitiske foranstaltninger, mere kraftigt aftagende indirekte effekter og et stigende gennemslag fra den seneste appreciering af euroen.

Tabel

Vækst- og inflationsfremskrivninger for euroområdet

(ændringer i pct. år til år)

Anm.: Tallene for realt BNP bygger på sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

Der er stor usikkerhed om stabens fremskrivninger, da fremskrivningerne blev afsluttet, inden de seneste spændinger på de finansielle markeder, og risiciene i forbindelse med en yderligere forværring af de generelle kreditforhold og en forværring af tilliden er tiltaget. Andre risikofaktorer vedrører den makroøkonomiske effekt af penge- og finanspolitikken i euroområdet, større anden runde-effekter på lønninger og inflation, den globale pengepolitik og råvarepriserne på energi, som igen kan skyldes genåbningen af den kinesiske økonomi og en potentiel mangel på gas i Europa næste vinter. For at afspejle den store usikkerhed, der er forbundet med udsigterne, præsenteres fremskrivningerne af vækst og inflation sammen med symmetriske intervaller for usikkerhed (figur 1 og 4), som er forklaret i boks 6. Desuden indeholder rapporten et scenarie med en vurdering af konsekvenserne af et potentielt kraftigere opsving i den kinesiske økonomi (se boks 3) og en række følsomhedsanalyser vedrørende alternative mønstre for udviklingen i råvarepriserne på energi (se boks 4).

1 Realøkonomien

Væksten i euroområdet stagnerede i 4. kvartal 2022, hvor forbruget faldt som følge af stor usikkerhed, høje energipriser og lav tillid. Væksten overraskede dog stadig positivt som følge af faldende import (figur 1). Væksten var 0,2 procentpoint højere end forventet i december 2022-fremskrivningerne baseret på et mere positivt nettohandelsbidrag – til dels som følge af det milde vejr og en lavere efterspørgsel efter energiimport – og en hurtigere mindskelse af forstyrrelserne i forsyningskæderne. Industriproduktionen faldt i slutningen af året, primært i de energifølsomme industrier, på trods af de aktuelle ordreefterslæb og mindskelsen af forsyningsflaskehalse. Konjunkturbarometrene tyder på, at svækkelsen af væksten i 4. kvartal var bredt funderet på tværs af sektorerne.

Figur 1

Vækst i realt BNP i euroområdet

(ændringer i pct. kvartal-til-kvartal, de kvartalsvise tal er sæsonkorrigeret og korrigeret for antal arbejdsdage)

Anm.: De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne (se fodnote 1). Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier (se boks 6). Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af væksten i realt BNP falder inden for de respektive intervaller.

BNP-væksten ventes at blive marginalt positiv i 1. kvartal 2023 og at blive styrket i 2. kvartal 2023, efterhånden som forsyningsflaskehalse afhjælpes, inflationen aftager yderligere, og usikkerheden vedrørende energiforsyningen forsvinder. Selvom den positive overraskelse i 4. kvartal 2022 afspejlede en stort set svagere import og ikke som sådan nødvendigvis tydede på en kraftigere underliggende vækst, bidrog de forbedrede udsigter for energiforsyningen og priserne til et fald i usikkerheden mod slutningen af kvartalet. I overensstemmelse hermed er erhvervslivets og forbrugernes tillid og forventninger forbedret på det seneste. Det sammensatte Purchasing Managers' Index (PMI) for produktionen steg i februar til et toppunkt gennem ni måneder på 52,3 og er positivt for både fremstillings- og servicesektoren. Den negative inflationseffekt på den disponible realindkomst forventes dog at hæmme den betydelige vækst i husholdningernes forbrug i begyndelsen af året trods en fortsat stærk finanspolitisk støtte. Mindre end halvdelen af den store overopsparing, der blev opbygget under pandemien, er likvid[2]. Den er desuden primært koncentreret blandt de mest velhavende husholdninger, hvilket begrænser dens rolle med hensyn til at afbøde effekten af de negative stød til realindkomsten[3]. Samlet set forventes realt BNP at stige med 0,1 pct. i 1. kvartal 2023 og med 0,3 pct. i 2. kvartal (opjusteret med 0,2 procentpoint i begge kvartaler i forhold til december 2022-fremskrivningerne).

Fra og med 2. halvår 2023 ventes BNP-væksten at stige, i takt med at realindkomsten stiger, og den udenlandske efterspørgsel styrkes, selvom den dæmpes af strammere finansieringsforhold, og forudsat at de aktuelle spændinger på de finansielle markeder aftager. Væksten forventes at blive styrket gennem 2023 og at stabilisere sig i 2024-25 på lidt over det historiske gennemsnit før pandemien. Dette afspejler fjernelsen af forsyningsflaskehalse, men også en afvikling af udbudsstødene, øget tillid og aftagende usikkerhed omkring årsskiftet 2022/23 i forbindelse med fremtidige energiregninger. Væksten forventes også at blive understøttet af et aftagende inflationspres, der muliggør et opsving i den disponible realindkomst og forbruget. Desuden vil den udenlandske efterspørgsel blive styrket på baggrund af globale energipriser, som er meget lavere end tidligere ventet. Effekten af disse understøttende faktorer vil dog blive dæmpet af strammere finansieringsforhold – med højere renter, der også giver husholdningerne et incitament til at spare op – og euroens appreciering, den gradvise tilbagetrækning af den finanspolitiske støtte og vedvarende bekymringer om, hvorvidt balancen på energimarkedet uden problemer genoprettes på mellemlangt sigt.

Strammere finansieringsforhold forventes at have en negativ virkning på væksten, mens diskretionære finanspolitiske foranstaltninger skønnes at have en stort set neutral virkning på væksten i 2023 og en svagt dæmpende virkning derefter. Tidligere ændringer i renterne og markedsbaserede forventninger på skæringsdatoen for fremskrivningerne (som afspejlet i de tekniske antagelser, der ligger til grund for stabens fremskrivninger, se boks 1) vil have en negativ indvirkning på BNP-væksten, især i 2023 og 2024. I ECB's seneste undersøgelse af bankernes udlån i euroområdet rapporterede bankerne desuden om en betydelig yderligere stramning af kreditstandarderne og kreditvilkårene for lån til virksomheder i 4. kvartal 2022. Dette var den største stramning siden statsgældskrisen i euroområdet. Bankerne forventede en tilsvarende nettostramning i 1. kvartal 2023. De meldte desuden om en fortsat stramning af kreditstandarderne for udlån til husholdninger. Selvom en begrænsning af bankernes kreditgivning forventes at påvirke især bolig- og erhvervsinvesteringerne negativt, vil effekten til en vis grad blive afbødet af, at både husholdningernes og virksomhedernes balancer i øjeblikket er langt gunstigere end tidligere. De finanspolitiske foranstaltninger, som regeringerne i euroområdet har truffet for at kompensere for de høje energipriser og inflationen, har stort set opvejet den negative effekt af tilbagetrækningen af de tidligere covid-19-foranstaltninger og genopretningsforanstaltninger i 2023. Da mange energirelaterede foranstaltninger forventes at blive trukket tilbage derefter, vil de finanspolitiske foranstaltninger sandsynligvis yde et negativt bidrag på ca. 0,3-0,4 procentpoint til væksten i 2024-25 (se afsnit 2).

Tabel 1

Makroøkonomiske fremskrivninger for euroområdet

(ændring i pct. år til år, medmindre andet er angivet)

Anm.: Realt BNP og komponenter, enhedslønomkostninger, lønsum pr. ansat og arbejdskraftproduktivitet bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

1) Omfatter samhandlen i euroområdet.

2) Delindekset er baseret på skøn over indirekte skatters reelle effekt. Dette kan afvige fra Eurostats data, som antager et fuldstændigt og umiddelbart gennemslag af de indirekte skatters effekt på HICP.

3) Beregnet som den offentlige saldo fratrukket den midlertidige effekt af den økonomiske konjunktur og foranstaltninger klassificeret som midlertidige i henhold til Det Europæiske System af Centralbankers definition.

4) Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. Tallene er også korrigeret for forventede tilskud under Next Generation EU-programmet (NGEU) på indtægtssiden. Et negativt tal indikerer en lempelse af finanspolitikken. Finanspolitikken er blevet strammet, og den offentlige budgetsaldo og den strukturelle budgetsaldo er blevet korrigeret for den finanspolitiske fremskrivningsperiode (2022-25) for den estimerede effekt af en statistisk omklassificering i Italien. For tidligere data, der til dels også påvirker finanspolitikken i 2022, vil denne korrektion foreligge i forbindelse med Eurostats kommende meddelelser om proceduren i forbindelse med uforholdsmæssigt store underskud i april 2023 og Eurosystemets juni 2023-fremskrivninger.

Hvad angår BNP-komponenterne, forventes husholdningernes reale forbrug gradvist at rette sig i løbet af fremskrivningsperioden, efterhånden som det inflationsrelaterede fald i realindkomsten og den store usikkerhed i forbindelse med energiforsyningen aftager. Nedgangen i 4. kvartal 2022 var hovedsagelig drevet af et fald i forbruget af ikke-varige og halvvarige forbrugsgoder (som omfatter energi og fødevarer). Udgifterne til varige forbrugsgoder fortsatte derimod med at stige, hvilket afspejlede en mindskelse af forsyningsbegrænsningerne i bilindustrien og en række statslige incitamenter til køb af elbiler. Der forventes en beskeden stigning i det private forbrug i 2023 i overensstemmelse med faldet i inflationen og usikkerheden i forbindelse med energisikkerhed og -priser samt den forbedrede tillid, som også understøttes af finanspolitiske foranstaltninger. På lidt længere sigt vil forbruget fortsætte med at rette sig og stige en smule kraftigere end den disponible realindkomst, i takt med at usikkerheden vedrørende inflationen og energiforsyningen falder yderligere, og realindkomsterne forbedres. Det private forbrug er uændret i 2023 i forhold til december 2022-fremskrivningerne, men det er blevet nedjusteret en smule på mellemlangt sigt på grund af effekten af strammere kreditstandarder og højere renter.

Den disponible realindkomst ventes at stagnere i 2023, hovedsagelig som følge af høj inflation. Den ventes dog at stige igen i de sidste år af fremskrivningsperioden understøttet af robuste arbejdsmarkeder og en kraftig vækst i de nominelle lønninger. Den disponible realindkomst skønnes at være faldet en smule i 2022 som følge af høj inflation og et negativt bidrag fra de samlede finanspolitiske nettooverførsler til husholdningerne. Dette afspejler tilbagetrækningen af covid-19-støtteforanstaltningerne trods robuste arbejdsmarkeder og yderligere finanspolitiske foranstaltninger i forbindelse med høje energipriser. Den disponible realindkomst forventes at stagnere i 2023 på baggrund af den fortsat høje – om end faldende – inflation. Dette afspejler også et lavere bidrag fra beskæftigelsen og andre indtægter end arbejdskraft, som mere end udligner en kraftigere lønvækst, i en situation med en generelt neutral finanspolitisk støtte. Da inflationen forventes at falde yderligere, og den økonomiske genopretning forventes at blive styrket, forventes den disponible realindkomst at stige igen i 2024 og 2025 til et godt stykke over niveauet før pandemien.

Husholdningernes opsparingskvote forventes at falde til tæt på niveauet før pandemien i 2023 og derefter stort set at stabilisere sig, således at den kun i begrænset omfang understøtter det private forbrug. Opsparingskvoten faldt i 2022, da forbrugernes adfærd stort set normaliserede sig med lempelsen af de pandemirelaterede restriktioner. Den er sandsynligvis steget marginalt i 4. kvartal 2022 på grund af den store usikkerhed og på trods af behovet for at understøtte forbruget givet den forringede købekraft. Opsparingskvoten ventes at falde i 2023, hvilket til en vis grad bidrager til at udjævne forbruget, i takt med at den disponible realindkomst stagnerer. Den forventes derefter stort set at stabilisere sig i 2024-25 på et niveau, der ligger tæt på niveauet før pandemien. Denne stabilisering afspejler, at nedadrettede pres fra aftagende energirelateret usikkerhed og lavere inflation, som skulle øge realindkomsten, stort set opvejes af opadrettede pres fra rentestigninger. Den store overopsparing, der er akkumuleret under pandemien, ventes desuden ikke at yde meget støtte til forbruget, selvom der stadig i et vist omfang sker nedsparing af den overopsparing, der blev foretaget under pandemien.

Boks 1

Tekniske antagelser om renter, råvarepriser og valutakurser

Sammenlignet med december 2022-fremskrivningerne omfatter de tekniske antagelser strammere finansieringsforhold, lavere oliepriser, betydeligt lavere engrospriser på gas og elektricitet og en appreciering af euroen. De tekniske antagelser om renter og råvarepriser bygger på markedsforventninger med skæringsdatoen 15. februar 2023. De korte renter henviser til 3-måneders EURIBOR, hvor markedsforventningerne udledes af futuresrenten, mens den 10-årige statsobligationsrente anvendes som udtryk for de lange renter[4]. Både de korte og de lange renter er steget siden skæringsdatoen for december 2022-fremskrivningerne, og i forhold til disse fremskrivninger er deres udvikling blevet opjusteret med 40-50 basispoint som følge af yderligere stigninger i ECB's officielle renter og afsmitning fra pengepolitikken i andre jurisdiktioner.

Tabel

Tekniske antagelser

Trods genåbningen af den kinesiske økonomi er de tekniske antagelser om oliepriserne blevet nedjusteret en smule på grund af svagere efterspørgsel og begrænsede effekter af nye sanktioner over for Rusland[5]. Den globale økonomiske afmatning har fortsat påvirket oliepriserne negativt på grund af en lavere olieefterspørgsel, mens genåbningen af den kinesiske økonomi har ført til en stigning i den forventede olieefterspørgsel fra 2. kvartal 2023. Det Internationale Energiagentur forventer, at Kinas olieefterspørgsel vil stige med 0,9 mio. tønder pr. dag i 2023 (ca. 0,9 pct. af det globale udbud) på baggrund af en svagere efterspørgsel i 1. kvartal efter en kraftig stigning i covid-19-tilfældene umiddelbart efter genåbningen af økonomien. Bekymringerne om olieforsyningen lagde også en dæmper på oliepriserne, selvom markederne til en vis grad blev beroligede af, at EU's embargo og G7-prisloftet på russisk råolie indtil videre kun har haft begrænsede virkninger på det globale oliemarked. Samtidig har øget produktion i Kasakhstan og Nigeria også understøttet den globale olieforsyning siden december 2022-fremskrivningerne. Kurven for oliefutures har flyttet sig nedad siden december 2022-fremskrivningerne (med 4,3 pct. i 2023, 2,3 pct. i 2024 og 2,7 pct. i 2025), og prisen ved øjeblikkelig levering er stadig højere end prisen på fremtidig levering (backwardation). Prisen på en tønde olie antages at ligge på 83 USD i 2023 og at falde til 74 USD pr. tønde i 2025.

Engrospriserne på gas og elektricitet har fortsat deres kraftige fald til under niveauet før Ruslands krig i Ukraine, mens den forventede udvikling i priserne på CO2-emissionskvoter i EU's emissionshandelssystem er opjusteret. Historisk store gaslagre har mindsket bekymringerne over gasforsyningssikkerheden i Europa denne vinter. Den vellykkede erstatning af russiske gasforsyninger med flydende naturgas (LNG) hjalp Europa med at fylde lagrene inden vinteren. Lagerniveauerne har siden da været høje på grund af lav efterspørgsel i en meget mild vinter og effektive gasbesparende foranstaltninger i EU. Robuste gasreserver har også gjort EU bedre i stand til at sikre gasforsyningerne forud for vinteren 2023-24. De nye antagelser indebærer en kraftig nedjustering af de antagelser om gaspriserne, der blev anvendt i de tekniske antagelser i december 2022-fremskrivningerne, med 52,7 pct. i 2023, 37,6 pct. i 2024 og 26,2 pct. i 2025. Engrosfuturespriserne på elektricitet er også blevet nedjusteret betydeligt, hvilket afspejler de ændrede antagelser om gaspriserne. For så vidt angår priserne på CO2-emissionskvoter i emissionshandelssystemet er den udvikling, der antages ud fra futurespriserne, blevet væsentligt opjusteret siden december 2022-fremskrivningerne (med 18 pct.), bl.a. som følge af mere robuste konjunkturer end tidligere forventet af markederne. Den øgede volatilitet i ETS-priserne afspejler også usikkerheden i forbindelse med Ruslands krig i Ukraine samt de prismæssige konsekvenser af EU's finansministres forslag om at fremrykke salget af emissionscertifikater, der begynder dette forår.

De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den periode på ti arbejdsdage, der afsluttedes på skæringsdatoen. Dette indebærer en gennemsnitlig dollarkurs på 1,08 USD pr. euro i 2023-25, hvilket er 4,7 pct. højere end i december 2022-fremskrivningerne. Antagelsen om den effektive eurokurs indebærer en appreciering på ca. 2 pct. i forhold til december 2022-fremskrivningerne.

Der ventes yderligere betydelige fald i boliginvesteringerne på kort sigt. De ventes desuden at forblive svage i fremskrivningsperioden, i takt med at finansieringsforholdene strammes, og den disponible realindkomst stagnerer. Stigende realkreditrenter og en kraftig stramning af kreditstandarderne, husholdningernes mindskede købekraft og vedvarende høje byggeomkostninger vil fortsat lægge en betydelig dæmper på boliginvesteringerne på kort sigt. Dette vil føre til en fortsættelse af det langvarige fald i boliginvesteringerne, som begyndte i 2. kvartal 2022 og først forventes at nå bunden mod udgangen af 2024. Dette er stort set i overensstemmelse med de seneste PMI-data for virksomhedernes forventninger i bygge- og anlægssektoren for de næste 12 måneder, som rettede sig noget i januar, men som fortsat lå et godt stykke under tærskelværdien for vækst. Væksten i boliginvesteringerne ventes igen at blive positiv i 2025 understøttet af en stigende disponibel realindkomst og mindre negative Tobins q-effekter[6]. Da realkreditrenterne imidlertid ventes at forblive høje, vil væksten i boliginvesteringerne dog fortsat være svag.

Erhvervsinvesteringerne forventes at være svage i 2023, men at stige igen i 2024-25, om end i et afdæmpet tempo som følge af strammere finansieringsforhold. Erhvervsinvesteringerne faldt i 4. kvartal 2022, hvilket i høj grad afspejler en forventet basiseffekt i forbindelse med en betydelig stigning i investeringer i produkter omfattet af intellektuelle ejendomsrettigheder i Irland i det foregående kvartal. Selv hvis der ses bort fra Irland, er erhvervsinvesteringerne i euroområdet sandsynligvis stadig faldet i 4. kvartal som følge af vedvarende usikkerhed, svag efterspørgsel, øget bekymring vedrørende energipriser og ‑forsyning samt markant højere renter og stigende begrænsninger af finansieringsmulighederne. Erhvervsinvesteringerne forventes generelt at forblive svage i 2023, men at stige noget i løbet af året. De seneste tal for sektoren for kapitalgoder i 1. kvartal tyder på, at det bratte fald i nye ordrer i slutningen af 2022 er begyndt at vende, og sektorens produktion ser ud til at vokse igen. En løbende udskiftning og rationalisering samt en bredere indsats for øget digitalisering og omstilling til grønnere produktionsprocesser er ifølge virksomhederne vigtige elementer i investeringsplanerne i 2023, som understøttes af NGEU-midler. Samlet set er væksten i de samlede faste bruttoinvesteringer blevet nedjusteret i hele fremskrivningsperioden i forhold til december 2022-fremskrivningerne, idet effekten af højere finansieringsomkostninger og strammere kreditforhold i stigende grad påvirker investeringsdynamikken.

Boks 2

Internationale forhold

Den globale økonomiske aktivitet forventes at forblive afdæmpet i de første måneder af 2023, og den globale vækst ventes at forblive forholdsvis begrænset i hele fremskrivningsperioden, selvom genåbningen i Kina forventes at understøtte den globale økonomi senere på året. De seneste konjunkturbarometre tyder fortsat på, at en bredt funderet afmatning er på vej. Den globale produktion i fremstillingssektoren var fortsat i tilbagegang i januar. Selvom der rapporteres om en lidt langsommere nedgang i forhold til december, er produktionen i fremstillingssektoren desuden stadig historisk svag på tværs af de store økonomier, idet den dæmpes af høj inflation, pengepolitiske stramninger og øget geopolitisk usikkerhed. Væksten i globalt realt BNP (ekskl. euroområdet) ventes at falde til 3,0 pct. i år fra et skøn på 3,3 pct. i 2022. I 2024 og 2025 forventes der en gradvis stigning i væksten på henholdsvis 3,2 pct. og 3,3 pct., efterhånden som inflationen falder, og genåbningen af Kina understøtter væksten. Sammenlignet med december 2022-fremskrivningerne er væksten i globalt realt BNP blevet opjusteret med 0,4 procentpoint i 2023 og med 0,1 procentpoint i 2025, mens den er uændret i 2025. En vigtig faktor bag disse justeringer er de forbedrede udsigter for Kina, hvor pandemirelaterede forstyrrelser ved årsskiftet ventes senere at blive afløst af en hurtigere genopretning, når økonomien er mindre begrænset af risikoen for nye nedlukninger. Trods disse justeringer er udsigterne for Kina forbundet med opadrettede risici, som kan smitte af på de globale råvarepriser og den udenlandske efterspørgsel i euroområdet (se boks 3). Kraftigere vækst i USA – som dog også er forbundet med øget usikkerhed – og et mindre fald i væksten i Rusland vurderes i en vis udstrækning at understøtte den globale økonomi yderligere i år. Med hensyn til Rusland afspejler de mindre negative vækstudsigter i høj grad følgevirkningerne af stærkere tal end forventet. ECB's stab vurderer, at effekten af de sanktioner, der blev vedtaget i slutningen af sidste år, og af de sanktioner, der skal gennemføres i løbet af 1. kvartal 2023, fortsat er betydelig, om end noget mindre end den effekt, der er medtaget i december 2022-fremskrivningerne.

Der ventes en mere markant nedgang i den globale handelsvækst i år i forhold til væksten i globalt realt BNP, men på mellemlangt sigt ventes de begge at stige i samme tempo. Verdenshandlen (ekskl. euroområdet) ventes at vokse forholdsvis afdæmpet i 2023 sammenlignet med det langsigtede gennemsnit, hvilket markerer en kraftig opbremsning fra 2022. Dette afspejler, at afviklingen af forsyningsflaskehalse, som midlertidigt satte skub i handelsvæksten i 2. halvår 2022, forventes at have en begrænset effekt i den kommende periode. Den globale handelsvækst ventes at blive styrket i 2024 og at stabilisere sig i 2025. Den udenlandske efterspørgsel i euroområdet ventes at udvikle sig tilsvarende, idet væksten falder til 2,1 pct. i år (fra 6,3 pct. i 2022) og derefter stiger gradvist til 3,1 pct. i 2024 og 3,3 pct. i 2025. Fremskrivningerne af både verdenshandlen og den udenlandske efterspørgsel i euroområdet er blevet opjusteret for 2023, men disse justeringer afspejler stort set stærkere tal end tidligere estimeret i slutningen af 2022, hvilket har betydelige følgevirkninger.

Tabel

Internationale forhold

(ændringer i pct. år til år)

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

3) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres eksportdeflatorer.

Prispresset i den globale økonomi er fortsat højt, men der ventes en kraftig disinflation i euroområdets konkurrenters eksportpriser. Den globale forbrugerprisinflation lå i gennemsnit på 8,0 pct. sidste år og synes at have toppet på 8,8 pct. i 3. kvartal 2022. Siden da har de månedlige tal vist en gradvis disinflation, som understøttes af aftagende forsyningsafbrydelser, faldende energipriser og synkrone pengepolitiske stramninger i hele verden. Robuste arbejdsmarkeder og en kraftig lønvækst, især i de vigtigste avancerede økonomier uden for euroområdet, tyder dog på, at det underliggende inflationspres i verdensøkonomien fortsat er kraftigt, og at disinflationsprocessen vil blive gradvis. Samtidig er eksportpriserne for euroområdets konkurrenter (i nationale valutaer) faldet brat, siden de toppede i 2. kvartal 2022, på grund af negative basiseffekter for råvarepriserne, hvilket afspejler de tekniske antagelser, der ligger til grund for ECB's stabs makroøkonomiske marts 2023-fremskrivninger. Selvom bidragene fra det indenlandske og udenlandske inflationspres fortsat er betydelige, forventes deres inflationseffekt at aftage i 2024.

Væksten i euroområdets eksport forventes at stige igen, efterhånden som forsyningsflaskehalse afhjælpes, og den udenlandske efterspørgsel styrkes. Dette understøtter positive nettohandelsbidrag til BNP i 2023-25, mens lavere energipriser indebærer en forbedring af euroområdets bytteforhold og betalingsbalancens løbende poster. I 4. kvartal 2022 skønnes euroområdets reale eksport at være faldet marginalt trods en langt mere markant nedgang i den udenlandske efterspørgsel. Samtidig skønnes importmængderne at være faldet kraftigt delvis som følge af en korrektion i energiimporten, efterhånden som gaslagrene blev fyldt, og af en kraftig importnedgang i Irland som følge af volatiliteten i IPP-aktiviteterne. Det resulterede i et positivt bidrag fra nettohandlen til væksten i realt BNP. Eksportvæksten ventes på kort sigt at blive understøttet af en hurtigere afhjælpning af forsyningsflaskehalsene end forventet. Genåbningen af Kina forventes også at øge efterspørgslen efter forbrugsvarer fra euroområdet og eksporten af rejsetjenesteydelser. Disse bør opveje den dæmpende virkning af tab af konkurrenceevne som følge af euroens seneste appreciering og både energiprisstødet og omkostningerne som følge af overgangen fra russisk gas til dyrere, men pålidelige alternativer, i det mindste på kort sigt. Nettoeksporten forventes også at yde et positivt bidrag til BNP-væksten i 2024 og 2025, mens den aftager mod slutningen af fremskrivningsperioden (figur 2). Med hensyn til priser indebærer antagelserne om betydeligt lavere priser på energiråvarer lavere energiimportpriser fra slutningen af 2022. Dette medfører forbedringer i euroområdets bytteforhold og løbende poster[7], som forbliver positive indtil udgangen af fremskrivningsperioden og er blevet kraftigt opjusteret siden december 2022-fremskrivningerne. Justeringen af fremskrivningerne af de løbende poster afspejler på den ene side data for 4. kvartal 2022, der viser en kraftig forbedring af de løbende poster, og på den anden side nedjusteringer af importpriser og -mængder i fremskrivningsperioden.

Figur 2

Vækst i realt BNP i euroområdet – fordelt efter de vigtigste udgiftskomponenter

(ændring i pct. år til år, bidrag i procentpoint)

Anm.: Dataene er sæsonkorrigeret og korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på fremskrivningsperioden.

Arbejdsmarkedet ventes at forblive robust, idet arbejdsløsheden ventes at forblive historisk lav i fremskrivningsperioden på baggrund af den vedvarende mangel på arbejdskraft (figur 3). Beskæftigelsen steg med 0,3 pct. i 4. kvartal 2022 trods stagnerende vækst i realt BNP. Den ventes fortsat at stige i fremskrivningsperioden, om end i et langsommere tempo end i 2022 (0,8 pct. i 2023, 0,4 pct. i 2024 og 0,3 pct. i 2025). Stigningen i beskæftigelsen kommer, efter at risikoen for en økonomisk recession er mindsket på kort sigt, idet nedgangen i den reale aktivitet i 2023 ikke forventes at føre til en stigning i antallet af afskedigelser. Den fører i stedet til en stigning i uudnyttet arbejdskraft i en situation med vedvarende mangel på arbejdskraft. Som følge heraf forventes produktivitetsvæksten at falde til 0,2 pct. i 2023 for derefter at stige til 1,2 pct. i 2024 og 1,3 pct. i 2025. På baggrund af en forventet lille stigning i arbejdsstyrken, som fortsætter, ventes arbejdsløsheden at forblive omkring det nuværende niveau på 6,6 pct. i hele fremskrivningsperioden.

Figur 3

Arbejdsmarkedet i euroområdet

(i pct. af arbejdsstyrken, ændring i pct. år til år)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden.

Sammenlignet med december 2022-fremskrivningerne er væksten i realt BNP blevet opjusteret med 0,5 procentpoint i 2023 og nedjusteret med 0,3 procentpoint i 2024 og 0,2 procentpoint i 2025. Opjusteringen for 2023 afspejler en positiv følgevirkning fra overraskelsen i 2. halvår 2022 – hovedsagelig som følge af den lavere efterspørgsel efter energiimport – og opjusteringer af udsigterne på kort sigt. Opjusteringerne skyldes en hurtigere tilpasning af energimarkedet end forventet og en betydelig afdæmpning af energiinflationen, det deraf følgende fald i usikkerheden og øget tillid samt den hurtige afvikling af forstyrrelser i forsyningskæderne. På lidt længere sigt er BNP-væksten blevet nedjusteret i 2024-25 som følge af kraftigere pengepolitiske stramninger, der har ført til en opjustering af renterne, den seneste kraftige stramning af kreditforholdene og apprecieringen af euroen, som opvejer den lavere inflations positive indvirkning på indkomst og tillid.

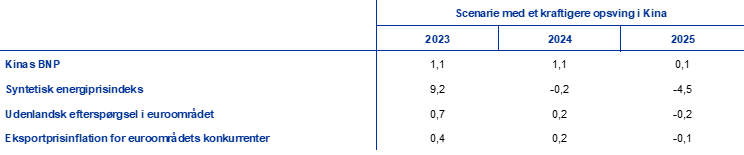

Boks 3

Afsmitning på euroområdet i et scenarie med et kraftigere opsving i Kinas økonomi

I dette scenarie tages der højde for et kraftigere opsving i den kinesiske økonomi i forhold til udviklingen i basisfremskrivningerne, hvilket også udløser en stigning i de internationale råvarepriser. I scenariet antages en stabil pandemisituation i Kina uden yderligere store bølger af covid-19-smitte og deraf følgende strenge inddæmningsforanstaltninger. Denne situation vil bidrage til et hurtigere opsving i forbrugertilliden og en kraftigere genopretning af efterspørgslen, hvilket også vil have en positiv indvirkning på boligsektoren. I scenariet antages det, at den økonomiske aktivitet tiltager markant, især fra 2. kvartal 2023, i takt med at den negative effekt af den store smittebølge ved årsskiftet aftager hurtigere end i basisscenariet. Dette forventes at bringe Kinas reale BNP tilbage på samme kurs som før pandemien, hvilket også vil styrke den udenlandske efterspørgsel i euroområdet[8]. I dette scenarie forventes der også opadrettede effekter på de internationale råvarepriser, især gaspriserne. Disse effekter er forårsaget af en kraftigere stigning i den kinesiske efterspørgsel, som sandsynligvis vil føre til højere eksportprisinflation for euroområdets konkurrenter. Disse virkninger antages dog at vende i 2025 (tabel)[9].

Tabel

Antagelser i scenariet

(afvigelser fra ændringer i pct. år til år i marts 2023-basisfremskrivningerne, i procentpoint)

Anm.: De antagelser, der ligger til grund for variablerne for euroområdet, er udledt af et positivt efterspørgselsstød i Kina ved hjælp af ECB-Global-modellen. Det syntetiske energiindeks er et gennemsnit af udviklingen i råoliepriserne og engrospriserne på gas baseret på importvægte.

Scenariet med et kraftigere opsving i Kina har en begrænset effekt på væksten og inflationen i euroområdet. I scenariet vil realt BNP i euroområdet stige med yderligere 0,1 procentpoint i 2023 sammenlignet med marts 2023-basisscenariet, primært som følge af en højere global (udenlandsk) efterspørgsel (figur, del a)[10]. Stødet vil også medføre en kraftigere efterspørgsel efter råvarer i Kina, som isoleret set ikke udgør en risiko for størrelsen af gaslagrene i euroområdet, men vil lægge yderligere pres på råvarepriserne. Dette vil igen øge inflationen i euroområdet med 0,2 procentpoint i 2023 og 2024 (figur, del b). Virkningen vil aftage ved udgangen af fremskrivningsperioden, efterhånden som balancen mellem udbud og efterspørgsel genoprettes på råvaremarkedet.

Figur

Effekt på væksten i realt BNP og HICP-inflationen i euroområdet i et scenarie med et kraftigere opsving i Kina end det, der ligger til grund for marts 2023-basisfremskrivningerne

(afvigelser fra marts 2023-basisfremskrivningerne i procentpoint)

Kilder: Simuleringer baseret på ECB-BASE og beregninger foretaget af ECB's stab.

Anm.: Simuleringerne gennemføres under en prognose med bagudskuende forventningsdannelse og med eksogen penge- og finanspolitik.

Den anslåede afsmitning fra Kinas genåbning på udsigterne for euroområdet er forbundet med en vis usikkerhed. En eventuel kraftigere vækst i Kina efter genåbningen vil sandsynligvis blive drevet af forbruget med en lavere importintensitet end i den investeringsrelaterede sektor, hvilket tyder på, at afsmitningen på handelen kan blive mindre. Dette er især relevant for euroområdet, da dets eksport til Kina hovedsagelig vedrører investeringsprodukter, mens forbrugsvarer – herunder rejserelaterede produkter – udgør mindre end en fjerdedel af eksporten til Kina og kun 0,45 pct. af euroområdets BNP. Input-output-analysen bekræfter, at et forbrugsstyret økonomisk opsving i Kina vil have mindre afsmittende virkninger på euroområdet end et investeringsdrevet opsving, da den værditilvækst, der absorberes af forbruget i Kina, er ca. 20 pct. mindre end den værditilvækst, der absorberes af investeringsefterspørgslen i Kina. Effekterne kan derfor være mildere end i de ovenstående modelsimulationer. Vedvarende svaghed i boligejendomssektoren og mén efter pandemien kan desuden også have haft en indvirkning på den potentielle vækst, hvilket gør det mindre sandsynligt, at den kinesiske økonomi vender tilbage til sit udviklingsmønster før pandemien. Et kraftigere opsving i Kina kan endvidere blive ledsaget af positive globale udbudseffekter, hvilket vil understøtte en disinflation i handlede varer. På den anden side kan euroområdets eksportkanal vise sig at være stærkere som følge af euroområdets store og stigende eksportmarkedsandele inden for forbrugsgoder i Kina.

2 Finanspolitiske udsigter

Der har været forholdsvis begrænsede ændringer i de diskretionære finanspolitiske foranstaltninger i euroområdet siden december 2022-fremskrivningerne[11]. Eftersom der ikke har været væsentlige budgetnyheder, er revisionerne af de finanspolitiske antagelser hovedsagelig forbundet med nedjusteringen af de finanspolitiske støtteforanstaltninger som reaktion på energikrisen og den høje inflation til ca. 1,8 pct. af BNP fra over 1,9 pct. af BNP i december 2022-fremskrivningerne. Den ret begrænsede revision på euroområdeniveau skyldes dog de betydelige forskelle mellem landene. På den ene side medfører det store fald i engrosenergipriserne lavere finanspolitiske omkostninger ved visse foranstaltninger, navnlig de prislofter for gas og elektricitet, der er indført i flere lande, afhængigt af den landespecifikke udformning af disse foranstaltninger og deres energimarkeders karakteristika. På den anden side afhænger en stor del af den finanspolitiske støtte (næsten 60 pct.) ikke direkte af energipriserne. Det gælder primært de foranstaltninger, der har form af direkte indkomstlettelser eller momsnedsættelser. For flere landes vedkommende er den finanspolitiske støtte desuden blevet opjusteret siden december 2022-fremskrivningerne efter forlængelsen af foranstaltningerne til 2023 eller opdaterede skøn baseret på de vedtagne finanslove. Andre revisioner vedrører lavere finansiering af energistøtten, f.eks. indtægter fra ekstraordinære skatter på store overskud i energisektoren. Som følge af disse revisioner og en statistisk omklassificering af de finanspolitiske data i Italien ventes den finanspolitiske linje i euroområdet, der er korrigeret for NGEU-tilskud, at være stort set i balance i 2023, at blive strammet betydeligt i 2024 – idet ca. 70 pct. af energi- og inflationsstøtten fra 2023 antages at blive trukket tilbage – og at forblive stort set i balance i 2025. Der er dog stadig en betydelig finanspolitisk støtte i marts 2023-basisfremskrivningen. Dette afspejler den kraftige finanspolitiske ekspansion under pandemien, idet der er betydelig usikkerhed om omfanget af energistøtten i lyset af det seneste fald i energipriserne.

De finanspolitiske udsigter for euroområdet forventes at blive bedre i fremskrivningsperioden. Efter det betydelige fald, der skønnedes for 2022, ventes euroområdets budgetunderskud fortsat at falde en del i 2023 og mere markant i 2024 (til 2,4 pct. af BNP) og at forblive uændret i 2025[12]. Faldet i budgetsaldoen i slutningen af fremskrivningsperioden sammenlignet med 2022 kan forklares ved forbedringen i den konjunkturkorrigerede primære saldo efterfulgt af en bedre cyklisk komponent, mens rentebetalingerne som andel af BNP i fremskrivningsperioden ventes at stige gradvis. Euroområdets gæld ventes fortsat at falde, om end langsommere efter 2022, til lidt under 87 pct. af BNP i 2025. Dette skyldes hovedsagelig negative forskelle mellem renter og vækst, som mere end opvejer de vedvarende primære underskud. Ikke desto mindre forventes både underskuds- og gældskvoterne i 2025 fortsat at ligge over niveauet før pandemien. Sammenlignet med december 2022-fremskrivningerne er udviklingen i budgetsaldoen blevet opjusteret i 2023-25, om end kun marginalt i slutningen af fremskrivningsperioden, mens rentebetalingerne er steget i 2024-25. Gældskvoten er blevet nedjusteret, hvilket hovedsagelig afspejler forbedringen af udviklingen i den primære saldo.

3 Priser og omkostninger

Den gennemsnitlige HICP-inflation ventes at blive 5,3 pct. i 2023 for derefter at falde til 2,9 pct. i 2024 og 2,1 pct. i 2025. Ifølge basisfremskrivningen vil den samlede inflation falde fra 10,0 pct. i 4. kvartal 2022 til 2,8 pct. i 4. kvartal 2023. Derefter vil den ligge på omkring 3,0 pct. i 2024, inden den falder til ECB's inflationsmål på 2,0 pct. i 3. kvartal 2025 (figur 4). Denne udvikling i den samlede inflation afspejler større eller mindre fald i den årlige ændring for alle hovedkomponenter og er påvirket af finanspolitiske foranstaltninger og antagelser om råvarepriser (figur 5).

Figur 4

HICP-inflationen for euroområdet

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier (se boks 6). Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af HICP-inflationen falder inden for de respektive intervaller.

Den samlede inflation forventes at falde betydeligt i løbet af 2023, men at forblive høj. Denne udvikling skyldes nedadrettede energirelaterede basiseffekter, fald i energipriserne og aftagende inflationspres. HICP-energiinflationen ventes at bidrage betydeligt til dette fald, hovedsagelig på grund af store nedadrettede basiseffekter fra den kraftige stigning i råvarepriserne på energi i 2022 og et gradvist gennemslag af antagelserne om meget lavere olie-, gas- og elpriser. Faldet i HICP-energiinflationen i fremskrivningsperioden afspejler således fald i alle hovedkomponenterne (priserne på brændstof til transport, gas og elektricitet). Fødevareinflationen forventes også at falde mærkbart som følge af aftagende inflationspres. Inflationsudviklingen i komponenten uforarbejdede fødevarer har været aftagende siden efteråret i takt med, at det opadrettede prispres som følge af tørken i Europa sidste sommer aftager. Samtidig er prispresset fra komponenten forarbejdede fødevarer fortsat betydeligt, hvilket har lagt et yderligere opadrettet pres på fødevareinflationen på kort sigt. I løbet af 2023 forventes det gradvis aftagende inflationspres for forbrugsfødevarer som følge af antagelser om lavere producentpriser i landbruget, lavere energipriser og andre inputpriser sammen med nedadrettede basiseffekter dog at føre til et fald i fødevareinflationen. HICP-inflationen ekskl. energi og fødevarer ventes at aftage gradvis i løbet af 2023, idet et aftagende inflationspres ventes at opveje opadrettede pres fra en styrket lønvækst. Især forventes det opadrettede inflationspres fra de kraftige stigninger i inputpriserne og den tidligere depreciering af euroen at aftage. Denne udvikling forstærkes af nedadrettede effekter af den seneste appreciering af euroen og lavere indirekte effekter som følge af de meget lavere antagelser om energipriserne. Det aftagende pres fra tidligere forsyningsflaskehalse og virkningerne af genåbningen forventes at bidrage til det forventede fald i HICP-inflationen ekskl. fødevarer og energi i år. Avancerne, som steg i 2022, forventes også at begynde at aftage, efterhånden som konkurrencepresset begynder at virke. Faldet i HICP-inflationen ekskl. energi og fødevarer vil i første omgang blive drevet af inflationen i industrivarer ekskl. energi, mens en mere robust lønvækst vil indebære en større vedholdenhed i inflationen for tjenesteydelser, som forventes at forblive kraftig i hele 2023. Ændringer i HICP-vægtene har haft en nedadrettet effekt på HICP-inflationen ekskl. energi og fødevarer i de første måneder af 2023 og forventes at have en opadrettet effekt i 3. kvartal. De ventes at få en negativ indvirkning på den samlede inflation for 2023 som helhed.

Efter en stigning i 2024 i forbindelse med afviklingen af finanspolitiske foranstaltninger forventes energiinflationen at trække den samlede inflation ned i 2025. Dette mønster afspejler antagelsen om en nedadgående profil for olie-, gas- og elpriserne. Efter et ubetydeligt bidrag til den samlede gennemsnitlige inflation i 2023 kan et opsving i 2024 hovedsagelig tilskrives udfasningen af mange statslige foranstaltninger, der havde til formål at dæmpe gas- og elinflationen. Samlet set ventes de energi- og inflationsudlignende finanspolitiske foranstaltninger, som forventes at have en nedadrettet effekt på HICP-inflationen på 0,3 procentpoint i 2023, at have en opadrettet effekt på omkring 0,5 procentpoint i 2024 og 0,2 procentpoint i 2025, når de trækkes tilbage[13].

HICP-fødevareinflationen ventes at falde i de sidste år af fremskrivningsperioden på linje med antagelserne om råvarepriserne. Det forventede fald i råvarepriserne på energi spiller også en vigtig rolle i den lavere fødevareprisinflation på grund af den intensive anvendelse af energi i fødevareproduktionen, især i forbindelse med forarbejdede fødevarer. Producentpriserne i landbruget antages desuden at falde langsomt i fremskrivningsperioden.

På mellemlangt sigt forventes HICP-inflationen ekskl. energi og fødevarer at aftage i takt med, at prispresset gradvis letter (forstærket af de nylige fald i energipriserne), og den strammere pengepolitik slår igennem i økonomien, mens historisk høje lønstigninger vil bidrage til at holde kerneinflationen høj. Det forventede fald fra 4,6 pct. i 2023 til 2,2 pct. i 2025 indtræder efter ophøret af de opadrettede effekter fra forsyningsflaskehalse og virkningerne af genåbningen af økonomien i kombination med forsinkede effekter af vækstopbremsningen og en afdæmpning af de indirekte effekter af stigningen i energipriser. Selvom de kraftige nedjusteringer af engrosenergipriserne indebærer lavere indirekte effekter i forhold til tidligere fremskrivninger, er disse priser fortsat historisk høje og slår kun gradvis igennem. Nettoeffekterne skønnes derfor stadig at være positive, men at aftage i hele fremskrivningsperioden. På samme måde er det opadrettede pres på kerneinflationen som følge af de forsinkede effekter af den tidligere depreciering af euroen nu mindre end tidligere antaget på grund af den seneste appreciering af euroen, som delvis er forbundet med den mere restriktive pengepolitik i euroområdet. Samtidig vil en vedvarende høj lønvækst indebære en kerneinflation på 2,2 pct. i 2025, hvilket er betydeligt over det historiske gennemsnit.

Figur 5

HICP-inflationen for euroområdet – fordelt på hovedkomponenter

(ændring i pct. år til år, procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Der ventes høje lønstigninger som følge af stramme arbejdsmarkeder, stigninger i mindstelønninger og inflationskompensation, hvor reallønnen i sidste ende vil vende tilbage til niveauet før pandemien. Lønvæksten ventes i gennemsnit at blive 5,3 pct. i 2023, inden den falder til gennemsnitlig 4,4 pct. i 2024 og 3,6 pct. i 2025. Tallet for 2023 er blevet opjusteret en smule i forhold til december 2022-fremskrivningerne som følge af sandsynligheden for et større pres for at få kompensation for tab af købekraft. Tallene for 2024 og 2025 er dog blevet nedjusteret, hvilket afspejler et mindre et behov for inflationskompensation. Ved udgangen af fremskrivningsperioden forventes reallønnen at vende tilbage til niveauet i 1. kvartal 2022. Væksten i enhedslønomkostningerne forventes at stige yderligere i 2023 på baggrund af stigende lønninger og faldende produktivitetsvækst, inden den begynder at falde, efterhånden som lønvæksten aftager, og især i takt med at væksten i arbejdskraftproduktiviteten tiltager i overensstemmelse med den forventede styrkelse af den økonomiske aktivitet.

Avancerne forventes at fortsætte med at stige på kort sigt som følge af et stort gennemslag fra omkostningspresset i en situation med høj inflation, inden de presses i 2024 og stiger en smule i 2025. Stigningen i avancerne, som begyndte i 2021, forventes at fortsætte på kort sigt. Det tyder på, at avancerne kun i begrænset omfang absorberer bytteforholdspresset, og at disse omkostningsstigninger derfor i høj grad er slået igennem på salgspriserne. Desuden vil nogle producenter sandsynligvis også fortsat drage fordel af den høje inflation og det reducerede konkurrencepres, der var forbundet med den globale ubalance i udbud og efterspørgsel. I 2024 forventes avancerne at falde noget, fordi de absorberer den forholdsvis kraftige vækst i lønomkostningerne. I 2025 ventes avancerne igen at stige noget, da faldet i væksten i arbejdskraftsomkostningerne giver mere råderum med hensyn til at fastsætte priserne.

Efter den kraftige stigning i 2022 forventes den årlige vækst i importpriserne at aftage kraftigt i 2023, hvilket indebærer et kraftigt reduceret eksternt prispres i hele fremskrivningsperioden. Efter at være steget med næsten 18 pct. i 2022 forventes importdeflatoren at falde brat i overensstemmelse med de forventede fald i priserne på olie, gas og andre råvarer, hvilket vil fjerne forsyningsflaskehalse for importerede input. På mellemlangt sigt forventes deflatoren at udvikle sig stort set på linje med det historiske gennemsnit på 1,1 pct.

Sammenlignet med december 2022-fremskrivningerne er den samlede HICP-inflation blevet nedjusteret for alle år i fremskrivningsperioden (med 1,0 procentpoint i 2023, 0,5 procentpoint i 2024 og 0,2 procentpoint i 2025). Den store nedjustering for 2023 skyldes store nedadrettede overraskelser i forbindelse med de seneste måneders energiinflation og meget lavere antagelser om energipriserne, der delvis opvejes af overraskende opadrettede data for HICP-inflationen ekskl. energi og fødevarer. En mindre effekt på energiinflationen af tilbagerulningen af finanspolitiske foranstaltninger, kraftigere aftagende indirekte effekter og et stigende gennemslag fra den seneste appreciering af euroen forklarer nedjusteringerne for 2024 og 2025.

Boks 4

Følsomhedsanalyse: alternative udviklingsmønstre i energipriserne

Som følge af den betydelige usikkerhed om, hvordan energipriserne vil udvikle sig i fremtiden, vurderes det i en række forskellige følsomhedsanalyser, hvilke mekaniske konsekvenser alternative udviklingsmønstre vil have for basisfremskrivningerne. I denne boks gennemgås først de risici for inflationsudsigterne på kort sigt, der kan opstå i forbindelse med en usædvanlig kraftig udvikling i råvarepriserne på energi, med udgangspunkt i den seneste tids høje volatilitet i priserne på energiråvarer. Derefter vurderes det, hvilken effekt mindre ekstreme alternative udviklingstendenser i energipriserne – på grundlag af markedets forventninger eller under antagelse af, at der ikke sker ændringer i forhold til det nuværende niveau – vil have på væksten i realt BNP og HICP-inflationen i hele fremskrivningsperioden.

Baseret på de seneste erfaringer vil alternative udviklingsmønstre for olie- og gaspriserne indebære, at udsigterne for HICP-inflationen på kort sigt kan variere fra 5,3 pct. til 7,0 pct. i 2. kvartal 2023. Den kraftige volatilitet på kort sigt, som er observeret i det seneste år, afspejles normalt ikke i den implicitte fordeling udledt ved optioner for futures (som beskrives nedenfor). En sådan kortsigtet følsomhed kan bl.a. vurderes ved at opstille et øvre og nedre interval for kortsigtede variationer i olie- og gaspriserne og derefter udarbejde prognoser for inflationen på kort sigt på grundlag af dette interval. I denne følsomhedsanalyse er intervallet for olie fastsat til mellem 55 USD og 125 USD pr. tønde, og intervallet for engrospriser på gas er fastsat til mellem 20 euro og 150 euro pr. MWh. Disse priser, der antages at holde fra marts 2023 til juni 2023, anvendes i det sæt energiligninger (for brændstoffer, elektricitet og gas), som ECB's stab anvender til at udarbejde prognoser for inflationen på kort sigt. De maksimale stigninger i olie- og gaspriserne, som antages, vil få den samlede HICP-inflation til at stige med 0,1 procentpoint i 1. kvartal 2023 og med 1,0 procentpoint i 2. kvartal 2023 sammenlignet med basisfremskrivningerne. De maksimale fald i olie- og gaspriserne, som antages, ventes at reducere den samlede inflation med 0,2 procentpoint i 1. kvartal 2023 og med 0,7 procentpoint i 2. kvartal 2023.

Figur

Alternative udviklingsmønstre for HICP-inflationen på kort sigt

(ændringer i pct. år til år)

Betragtes hele fremskrivningsperioden, udledes alternative udviklingsmønstre for energipriserne af den implicitte fordeling af olie- og gaspriserne udledt ved optioner og en konstant prisudvikling. I denne følsomhedsanalyse anvendes et syntetisk energiprisindeks, der kombinerer futurespriserne på både olie og gas baseret på importvægte. Alternative nedad- og opadrettede udviklingstendenser udledes af 25 pct.- og 75 pct.-fraktilerne af de neutrale tætheder udledt ved optioner (option-implied neutral densities) for både olie- og gaspriserne pr. 15. februar 2023 (skæringsdatoen for de tekniske antagelser). Begge fordelinger er opadrettede, hvilket tyder på visse opadrettede risici for den tekniske antagelse i ECB's stabs marts 2023-fremskrivninger. Desuden tages der udgangspunkt i en antagelse om konstante priser på både olie og gas.

Virkningerne af disse alternative udviklingsmønstre vurderes ved hjælp af en række makroøkonomiske modeller fra Eurosystemets og ECB's stab på grundlag af et syntetisk energiindeks. Den gennemsnitlige indvirkning på væksten i realt BNP og inflationen på tværs af disse modeller er vist i tabellen nedenfor. Resultaterne for 75 pct.-fraktilen indebærer opadrettede afvigelser fra HICP-inflationsfremskrivningerne i basisscenariet på 0,6 procentpoint i 2023-24 efterfulgt af 0,3 procentpoint i 2025. Scenariet baseret på den konstante prisudvikling tyder på mindre effekter i 2023-24, men en tilsvarende opadrettet afvigelse for HICP-inflationen i 2025. I det scenarie, der er baseret på 25 pct.-fraktilen, vil effekten på HICP-inflationen derimod være -0,4, -0,5 og -0,3 procentpoint i henholdsvis 2023, 2024 og 2025. Virkningerne på væksten i realt BNP er -0,1 procentpoint i både 2023 og 2024 for 75 pct.-fraktilen, mens 25 pct.-fraktilen ville indebære, at BNP-væksten er 0,1 procentpoint højere hvert år i fremskrivningsperioden. Antagelsen om en konstant prisudvikling ventes at have en ubetydelig indvirkning på BNP i hele fremskrivningsperioden.

Tabel

Effekten af forskellige udviklingsmønstre i energipriserne

Anm.: I denne følsomhedsanalyse anvendes et syntetisk energiprisindeks, der kombinerer futurespriserne på olie og gas. 25 pct.- og 75 pct.-fraktilerne henviser til fordelingen af de neutrale tætheder udledt ved optioner (option-implied neutral densities) for olie- og gaspriserne pr. 15. februar 2023. De konstante olie- og gaspriser fastsættes til de respektive værdier pr. samme dato. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB's og Eurosystemets stab anvender.

Boks 5

Prognoser udarbejdet af andre institutioner

Både internationale organisationer og private institutioner udarbejder prognoser for euroområdet. Disse prognoser kan imidlertid ikke sammenlignes direkte, hverken indbyrdes eller med ECB's stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. Disse fremskrivninger anvender desuden forskellige metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie, gas og andre råvarer. Endelig anvendes der forskellige metoder i de forskellige prognoser, når det gælder korrektion for antal arbejdsdage.

Tabel

Sammenligning af de seneste prognoser for væksten i realt BNP og HICP-inflationen i euroområdet

(ændringer i pct. år til år)

Kilder: Consensus Economics Forecasts, 16. februar 2023 (data for 2025 er hentet fra undersøgelsen, der blev gennemført i januar 2023); Europa-Kommissionens vinterprognose 2022 (foreløbig), 13. februar 2023; ECB Survey of Professional Forecasters, 3. februar 2023; IMF World Economic Outlook Update, 30. januar 2023; og OECD November 2022 Economic Outlook 112, 22. november 2022.

Anm.: De makroøkonomiske fremskrivninger udarbejdet af ECB's stab opgiver årlige vækstrater, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

ECB's stabs marts 2023-fremskrivning af BNP-væksten ligger over eller i den øvre ende af intervallet i andre prognoser for 2023-24, men den ligger inden for intervallet for 2025, mens fremskrivningen af HICP-inflationen ligger under intervallet i andre prognoser for 2023, men inden for intervallet derefter. ECB's stabs fremskrivning af BNP-væksten ligger marginalt over intervallet i andre prognoser for 2023. For 2024 er ECB's stabs fremskrivning på linje med IMF's prognose, men noget højere end andre prognoser, især Consensus Economics-prognosen, mens den for 2025 svarer til andre prognoser. Hvad angår HICP-inflationen, ligger ECB's stabs fremskrivning under alle andre prognoser for 2023, sandsynligvis fordi den tager højde for de seneste fald i energipriserne. For resten af fremskrivningsperioden ligger den inden for de øvrige prognosers interval.

Boks 6

Illustration af usikkerheden omkring fremskrivningerne

Som alle andre fremadskuende analyser er økonomiske fremskrivninger i sagens natur forbundet med usikkerhed. Selvom det ikke kan observeres direkte, afspejler usikkerheden i fremskrivningerne grundlæggende den grad af tillid, som de, der udarbejder prognoserne, har til prognosepunkterne og mere generelt til de økonomiske udsigter. Usikkerheden i forbindelse med Eurosystemets/ECB's stabs fremskrivninger kan skyldes forskellige kilder, f.eks. de anvendte antagelser, fremtidige stød (f.eks. størrelse og art) og de underliggende prognosemodeller.

Frem til pandemien blev usikkerheden i forbindelse med Eurosystemets/ECB's stabs fremskrivninger illustreret i den offentlige kommunikation med symmetriske intervaller omkring prognosepunktet udledt af tidligere fremskrivningsfejl. Da ikke alle usikkerheder kan kvantificeres eller nemt kan måles, har ECB ligesom flere andre institutioner anvendt tidligere fremskrivningsfejl som et samlet mål for usikkerhed. Denne usikkerhed blev illustreret ved hjælp af intervaller, hvis bredde var dobbelt så stor som den gennemsnitlige absolutte værdi af disse fremskrivningsfejl, idet ekstreme værdier blev udelukket fra stikprøven for fremskrivningsfejl. Desuden blev fordelingen af fremskrivningerne antaget at være fuldstændig symmetrisk, hvilket indikerer omfanget af usikkerhed uden oplysninger om risikobalancen i tilknytning til fremskrivningerne, som fremgår af den pengepolitiske erklæring.

Umiddelbart efter pandemien blev usikkerheden illustreret ved hjælp af alternative scenarier på baggrund af den usædvanlige størrelse og karakter af de stød, der ramte euroområdets økonomi. Pandemien udløste hidtil usete foranstaltninger fra den offentlige og den private sektors side for at dæmme op for spredningen af virussen. De betydelige økonomiske effekter af disse foranstaltninger og deres uforudsigelighed betød en hidtil uset usikkerhed i forbindelse med fremskrivningerne, som standardberegningen af intervallerne ikke var i stand til at afspejle korrekt. Desuden udgjorde styrken af genåbningen af den globale økonomi efter ophævelsen af pandemirelaterede restriktioner og Ruslands invasion af Ukraine yderligere ekstraordinære økonomiske stød, der fastholdt usikkerheden om de økonomiske udsigter på et usædvanligt højt niveau. For bedre at illustrere denne usikkerhed blev der offentliggjort alternative scenarier baseret på forskellige antagelser om pandemiens fremtidige udvikling og de dermed forbundne inddæmningsforanstaltninger eller tilgængeligheden af naturgas i euroområdet. Det kan i tilbageblik konstateres, at disse scenarier var effektive til at opfange den store usikkerhed.

Usikkerheden i forbindelse med marts 2023-fremskrivningerne er illustreret ved symmetriske viftediagrammer, der er udledt af tidligere fremskrivningsfejl, og afspejler ikke den øgede usikkerhed i forbindelse med de seneste spændinger på de finansielle markeder (figur 1 og 4). Den metode, der anvendes til at udlede intervallerne i disse viftediagrammer, følger stort set de principper, der blev anvendt i perioden før pandemien, og som antager en normal fordeling af tidligere absolutte fremskrivningsfejl korrigeret for ekstreme værdier[14]. Ekstreme værdier fjernes for at illustrere usikkerheden i tider, der ikke påvirkes af en usædvanlig udvikling. Det kan føre til en underrepræsentation af den aktuelle usikkerhed i forbindelse med de seneste spændinger på de finansielle markeder. Mens usikkerheden i perioden før pandemien var repræsenteret ved et unikt symmetrisk interval, illustreres den nu ved tre forskellige – stadig symmetriske – intervaller. Disse afspejler forskellige forudsigelsesintervaller (30 pct., 60 pct. og 90 pct.) for at give mulighed for en mere nuanceret repræsentation af usikkerhed. Intervallerne repræsenterer sandsynlighederne for, at den fremtidige observation vil ligge inden for det respektive interval, hvis de gennemsnitlige stød, der er observeret i den historiske periode, ekskl. ekstraordinære begivenheder, viser sig igen.

© Den Europæiske Centralbank 2023

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary (findes kun på engelsk).

HTML ISBN 978-92-899-5714-4, ISSN 2529-4423, doi: 10.2866/856, QB-CE-23-001-DA-Q

Skæringsdatoen for de tekniske antagelser om fx oliepriser og valutakurser var 15. februar 2023. Fremskrivningerne for den globale økonomi blev afsluttet 16. februar, og de makroøkonomiske fremskrivninger for euroområdet blev afsluttet 1. marts 2023. Historiske data for euroområdet omfatter også Kroatien for alle variabler undtagen HICP (det harmoniserede forbrugerprisindeks). De aktuelle makroøkonomiske fremskrivninger dækker perioden 2023-25. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Se artiklen "The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis", Economic Bulletin, 8. udgave, ECB, 2019. På adressen http://www.ecb.europa.eu/pub/projections/html/index.da.html findes også de data, der ligger til grund for udvalgte tabeller og figurer, i et tilgængeligt format. En komplet database med tidligere makroøkonomiske fremskrivninger udarbejdet af ECB's og Eurosystemets stab findes på adressen https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Den likvide overopsparingskomponent beregnes som husholdningernes akkumulerede bankindskud, der overstiger niveauet i 4. kvartal 2019, begge i procent af disponibel indkomst.

Hvad angår koncentrationen af opsparing, se M. Dossche, D. Georgarakos, A. Kolndrekaj og F. Tavares, "Household saving during the COVID-19 pandemic and implications for the recovery of consumption", Economic Bulletin, 5. udgave, ECB, 2022.

Antagelsen om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den vægtede gennemsnitlige rente på landenes 10-årige benchmarkobligation, vægtet i forhold til årlige BNP-tal og forlænget med terminsudviklingen, som udledes af ECB's 10-årige par-rente fra rentekurven for alle obligationer i euroområdet, hvor den indledende forskel mellem de to serier er holdt konstant i fremskrivningsperioden. Spændene mellem landespecifikke statsobligationsrenter og det tilsvarende euroområdegennemsnit antages at være konstante i fremskrivningsperioden.

De tekniske antagelser om råvarepriserne er baseret på udviklingen på futuresmarkederne på grundlag af et gennemsnit af den 2-ugers periode, der afsluttedes på skæringsdatoen 15. februar 2023.

Tobins q er værdien af en eksisterende bolig divideret med dens byggeomkostning.

I overensstemmelse med betalingsbalancedefinitionen.

Scenariet er baseret på den antagelse, at den kinesiske dynamiske nul-covid-strategi var den primære begrænsende faktor for økonomiens evne til at vende tilbage til udviklingen før pandemien. Når denne begrænsning fjernes, kan der opnås fuld genopretning af forbruget. Desuden antages det i scenariet, at ejendomssektoren vil nyde godt af højere forbrugertillid, og at genopretningen der vil være kraftigere end forventet. En forbedret stemning kan også understøtte ejendomspriserne og yderligere styrke positive feedback-effekter mellem forbrug og boliger i betragtning af den afgørende rolle, som boliger spiller for de kinesiske husholdningers formue.

Den højere kinesiske efterspørgsel omsættes til højere olie- og gaspriser ud fra antagelser om olieefterspørgslen fra Det Internationale Energiagentur (IEA) og er skaleret ud fra BNP-stødets relative størrelse samt elasticiteten mellem olieefterspørgsel og oliepriser, der er taget fra D. Caldara, M. Cavallo og M. Iacoviello, "Oil price elasticities and oil price fluctuations", Journal of Monetary Economics, vol. 103, 2019. Med hensyn til gasmarkedet er ECB's stabs skøn baseret på en bayesiansk vektorautoregressiv model for det europæiske gasmarked og IEA's skøn over skift fra gas til olie i Kina. For så vidt angår gaspriser antages det desuden i scenariet, at den kinesiske efterspørgsel efter LNG vil stige igen til 2021-niveauet, uden at der skiftes fra gas til olie. I scenariet antages det også, at de europæiske gaspriser er mere følsomme over for udbudsstød på et stramt europæisk gasmarked.

Modellen estimerer effekten på den samlede værdi for euroområdet uden at tage højde for forskellene mellem landene og de deraf følgende afsmitningseffekter.

De finanspolitiske fremskrivninger omfatter kun de diskretionære foranstaltninger, som på skæringsdatoen allerede er vedtaget af parlamenterne, eller som er blevet godkendt af regeringerne, og for hvilke der foreligger detaljerede planer, som sandsynligvis vil gå igennem lovgivningsprocessen.

Det skyldes hovedsagelig en stor omklassificering af de finanspolitiske data i Italien, idet underskuddet i euroområdet midlertidigt ville være steget i 2023, hvis denne omklassificering ikke var blevet foretaget. I den nuværende fremskrivningsperiode indebærer denne omklassificering en opjustering af euroområdets budgetunderskud på ca. 0,3 procentpoint af BNP i 2022 og en skønnet nedjustering på ca. 0,1 procentpoint i 2023-25.

Disse virkninger skal ses i forhold til en kontrafaktisk inflationsudvikling uden de finanspolitiske foranstaltninger. Virkningerne er forskellige fra land til land som følge af de forskellige foranstaltninger, der er truffet i de enkelte lande. Foranstaltninger, der er truffet med hensyn til indirekte skatter, sænker f.eks. priser og inflation, når de indføres, og øger dem, når de udfases. Når finanspolitiske foranstaltninger anvendes til at lægge loft over priserne, afhænger omfanget af inflationsstigningen af, om disse foranstaltninger stadig er gældende. Det afhænger igen af udviklingen i engrosenergipriserne samt af, i hvilket omfang og hvor hurtigt tidligere prisstigninger er blevet overvæltet på forbrugerpriserne. Andre foranstaltninger vedrører overførsler til husholdningerne – sådanne foranstaltninger har en mindre og knap så direkte effekt på inflationen, idet de understøtter efterspørgslen.

De gennemsnitlige absolutte fejl beregnes som gennemsnittet af de absolutte forskelle mellem fremskrivningen for et givet kvartal og situationen i det følgende kvartal. Den nuværende stikprøve for fremskrivningsfejl dækker perioden fra 4. kvartal 1998 til 4. kvartal 2022 og vil blive opdateret med hver fremskrivningsrunde. Selvom alle de fremskrevne variabler er forbundet med usikkerhed, er der kun illustreret intervaller for væksten i realt BNP og HICP-inflation.

-

16 March 2023