Marčne makroekonomske projekcije strokovnjakov ECB za euroobmočje

Povzetek

Makroekonomske projekcije strokovnjakov ECB so bile dokončane na začetku marca 2023, tj. pred nedavnim pojavom napetosti na finančnih trgih. Zaradi napetosti obete za inflacijo in gospodarsko rast spremlja dodatna negotovost.

Gospodarska rast v euroobmočju se je v drugi polovici leta 2022 izrazito upočasnila in v zadnjem četrtletju sčasoma zastala.[1] Ampak ker je oskrba z energenti postala bolj zanesljiva, so se cene energentov precej znižale, zaupanje se je izboljšalo, aktivnost pa naj bi se kratkoročno nekoliko okrepila. Zaradi nižjih cen energentov so zdaj stroški nekoliko nižji, zlasti v energetsko intenzivnih panogah, ozka grla v svetovnih dobavnih verigah pa so se večinoma sprostila. Uravnoteženje energetskega trga se bo po pričakovanjih nadaljevalo, realni dohodki pa se bodo predvidoma izboljšali. Ob prav tako okrepljenem zunanjem povpraševanju in pod pogojem, da bodo sedanje napetosti na finančnih trgih popustile, bo gospodarska rast predvidoma oživila od sredine leta 2023, k čemur bo prispeval močan trg dela. Vseeno pa se bosta sedanja normalizacija denarne politike in nadaljnje zviševanje obrestnih mer ECB, ki ga pričakujejo trgi, vse bolj prenašala v realno gospodarstvo, pri čemer bodo dodatni zaviralni učinki izhajali iz nedavnega zaostrovanja pogojev v ponudbi posojil. To bo skupaj s postopnim umikanjem javnofinančne podpore in s še vedno deloma prisotno zaskrbljenostjo glede tveganj za dobavo energentov prihodnjo zimo zaviralo gospodarsko rast v srednjeročnem obdobju. Gledano v celoti se bo povprečna letna realna rast BDP po pričakovanjih v letu 2023 upočasnila na 1,0% (s 3,6% v letu 2022), nato pa bo zabeležila odboj na 1,6% v letih 2024 in 2025. V primerjavi z lanskimi decembrskimi projekcijami strokovnjakov Eurosistema so bili obeti za rast BDP popravljeni navzgor za 0,5 odstotne točke za leto 2023, in sicer zaradi učinka prenosa, ki izhaja iz pozitivnih presenečenj v drugi polovici leta 2022, in zaradi izboljšanih kratkoročnih obetov. Za leti 2024 in 2025 so bili popravljeni navzdol za 0,3 odstotne točke oziroma 0,2 odstotne točke, ker zaostrovanje pogojev financiranja in nedavna apreciacija eura odtehtata pozitivne učinke nižje inflacije na dohodek in zaupanje.

Zaradi izrazite prilagoditve na energetskih trgih so se cenovni pritiski precej zmanjšali in zdaj se pričakuje, da bo inflacija upadala hitreje. Inflacija v skupini energentov, ki je lansko jesen dosegla najvišjo vrednost na ravni nad 40%, naj bi v drugi polovici leta 2023 postala negativna zaradi cen primarnih surovin, ki so upadle pod raven, ki je bila nazadnje zabeležena pred rusko invazijo na Ukrajino, ter zaradi močnih baznih učinkov in močnejšega tečaja eura. Ugodnejši obeti za cene energetskih surovin nakazujejo, da naj bi imeli javnofinančni ukrepi v letu 2023 nekoliko manjšo vlogo pri zniževanju cen energentov, ob umiku ukrepov pa se zdaj pričakuje manjši odboj inflacije v skupini energentov v letu 2024. Stopnja inflacije v drugih komponentah harmoniziranega indeksa cen življenjskih potrebščin (HICP) se bo predvidoma začela zniževati nekoliko pozneje, ker bodo kratkoročno še vedno prisotni pritiski iz proizvodne verige, povezani s prenosom stroškov, predvsem pri inflaciji v skupini hrane, delovali pa bodo tudi dolgotrajni učinki preteklih ozkih grl v dobavnih verigah in ponovnega odpiranja gospodarstva. Skupna inflacija bo do konca leta 2023 po pričakovanjih upadla pod 3,0-odstotno raven in se bo leta 2024 stabilizirala pri 2,9%, nato pa se bo v tretjem četrtletju 2025 še dodatno znižala na 2,0-odstotni inflacijski cilj, medtem ko bo tisto leto v povprečju znašala 2,1%. V nasprotju s skupno inflacijo bo osnovna inflacija, merjena z inflacijo brez energentov in hrane, v letu 2023 v povprečju višja kot v letu 2022, kar odraža zapoznele posledice, povezane s posrednimi učinki preteklih visokih cen energentov in pretekle močne depreciacije eura, ki bodo kratkoročno prevladovali. Učinki novejšega znižanja cen energentov in nedavne apreciacije eura na osnovno inflacijo se bodo čutili šele pozneje v obdobju projekcij. Pričakovano znižanje inflacije v srednjeročnem obdobju odraža tudi postopen vpliv normalizacije denarne politike. Vseeno pomanjkanje ustrezne delovne sile in učinki nadomestila za inflacijo nakazujejo, da bodo plače po pričakovanjih rasle precej hitreje od dolgoročnega povprečja in bodo do konca obdobja projekcij realno blizu ravni iz prvega četrtletja 2022. V primerjavi z decembrskimi projekcijami je bila skupna inflacija popravljena navzdol v celotnem obdobju projekcij (za 1,0 odstotne točke za leto 2023, 0,5 odstotne točke za leto 2024 in 0,2 odstotne točke za leto 2025). Precejšen popravek navzdol za leto 2023 je odraz presenetljivega velikega znižanja inflacije v skupini energentov v zadnjih mesecih in mnogo nižjih predpostavk o cenah energentov, kar deloma odtehtajo presenetljivo visoki podatki za inflacijo brez energentov in hrane. Popravki navzdol za leti 2024 in 2025 so povezani z manjšim vplivom na inflacijo v skupini energentov, ki ga imajo odprava javnofinančnih ukrepov, močnejše popuščanje posrednih učinkov in vse večji prenos nedavne apreciacije eura.

Tabela

Projekcije rasti in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Številke za realni BDP temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Negotovost, ki spremlja projekcije strokovnjakov, je velika, ker so bile projekcije dokončane pred povečanjem nedavnih napetosti in tveganj na finančnih trgih, ki so povezana z nadaljnjim poslabšanjem širših kreditnih pogojev in zmanjšanjem zaupanja. Drugi dejavniki tveganja so povezani z makroekonomskim vplivom denarne in javnofinančne politike v euroobmočju, z višjimi sekundarnimi učinki na plače in inflacijo ter s svetovno denarno politiko in cenami energetskih surovin, ki lahko odražajo ponovno odpiranje kitajskega gospodarstva in morebitno pomanjkanje plina v Evropi naslednjo zimo. Zaradi velike negotovosti, ki spremlja obete, so projekcije rasti in inflacije prikazane skupaj s simetričnimi razponi negotovosti (grafa 1 in 4), ki so pojasnjeni v okvirju 6. Poleg tega sta v poročilo vključena scenarij, s katerim se ocenjujejo posledice morebitnega močnejšega odboja kitajskega gospodarstva (glej okvir 3), in nabor analiz občutljivosti, povezanih z alternativnimi gibanji cen energetskih surovin (glej okvir 4).

1 Realno gospodarstvo

Rast v euroobmočju je v zadnjem četrtletju 2022 stagnirala, pri čemer je potrošnja upadla zaradi velike negotovosti, visokih cen energentov in nizkega zaupanja. Vseeno pa se je rast presenetljivo zvišala zaradi upada uvoza (graf 1). Rast je bila 0,2 odstotne točke močnejša, kot je bilo pričakovano v decembrskih projekcijah, in sicer zaradi bolj pozitivnega prispevka neto trgovinske menjave – ki je bil deloma odraz mile zime in nižjega povpraševanja po uvozu energentov – in hitrejšega popuščanja motenj v dobavnih verigah. Kljub obstoječim zaostankom naročil in sproščanju ozkih grl v dobavnih verigah se je industrijska proizvodnja ob koncu leta zmanjšala, k čemur so prispevale predvsem energetsko občutljive panoge. Anketni kazalniki kažejo, da je rast v zadnjem četrtletju oslabela v vseh sektorjih.

Graf 1

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije (glej opombo 1). Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije, so merilo stopnje negotovosti in so po ustroju simetrični. Temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce (glej okvir 6). Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska realna rast BDP padla v posamezni razpon.

Rast BDP bo v prvem četrtletju 2023 po projekcijah rahlo pozitivna, v drugem četrtletju 2023 pa se bo okrepila, ko bodo odpravljena ozka grla v dobavnih verigah, se bo inflacija še dodatno umirila in se bo zmanjšala negotovost v zvezi z dobavo energentov. Čeprav je pozitivno presenečenje v zadnjem četrtletju 2022 odražalo predvsem šibkejši uvoz in samo po sebi ni nujno nakazovalo močnejšega osnovnega zagona rasti, so izboljšani obeti za dobavo energentov in cene prispevali k zmanjšanju negotovosti proti koncu četrtletja. Skladno s tem so se v zadnjem času izboljšali zaupanje in pričakovanja podjetij in potrošnikov. Sestavljeni indeks vodij nabave (PMI) o gospodarski aktivnosti je februarja porasel na najvišjo vrednost v zadnjih devetih mesecih (52,3) in je v pozitivnem območju tako pri predelovalnih kot tudi pri storitvenih dejavnostih. Vseeno neugoden inflacijski učinek na realni razpoložljivi dohodek predvidoma ovira izrazitejšo rast trošenja gospodinjstev na začetku leta kljub še vedno močni javnofinančni podpori. Manj kot polovica velikega obsega presežnih prihrankov, ki so se nakopičili med pandemijo, je likvidna.[2] Poleg tega so prihranki večinoma skoncentrirani med najbogatejšimi gospodinjstvi, kar omejuje njihovo vlogo pri blažitvi vpliva negativnih šokov na realni dohodek.[3] Gledano v celoti naj bi se realni BDP v prvem četrtletju 2023 zvišal za 0,1% in v drugem četrtletju za 0,3% (kar pomeni popravek navzgor za 0,2 odstotne točke v obeh četrtletjih v primerjavi z decembrskimi projekcijami).

Ker bodo realni dohodki porasli in se bo zunanje povpraševanje okrepilo, se bo rast BDP od druge polovice leta 2023 dalje po projekcijah zviševala pod pogojem, da bodo sedanje napetosti na finančnih trgih popustile, čeprav jo bo slabilo zaostrovanje pogojev financiranja. Rast naj bi se tekom leta 2023 okrepila in se v obdobju 2024–2025 stabilizirala rahlo nad dolgoročnim povprečjem pred pandemijo. To odraža odpravljanje ozkih grl v dobavnih verigah pa tudi popuščanje šokov na strani ponudbe, krepitev zaupanja in zmanjšanje negotovosti ob prelomu leta 2022/2023, povezane s prihodnjimi računi za energente. Rast bo predvidoma podpiralo tudi popuščanje inflacijskih pritiskov, ki bo omogočalo okrevanje realnega razpoložljivega dohodka in potrošnje. Obenem se bo okrepilo zunanje povpraševanje, ker so svetovne cene energentov veliko nižje, kot je bilo sprva predvideno. Vseeno pa bodo podporo teh ugodnih dejavnikov zavirali zaostrovanje pogojev financiranja – pri čemer bodo višje obrestne mere spodbujale tudi varčevanje gospodinjstev – ter apreciacija eura, postopen umik javnofinančne podpore in še vedno vztrajna zaskrbljenost glede nemotenega uravnoteženja energetskega trga v srednjeročnem obdobju.

Strožji pogoji financiranja bodo po pričakovanjih negativno vplivali na rast, medtem ko bo vpliv diskrecijskih ukrepov javnofinančne politike na rast v letu 2023 po ocenah večinoma nevtralen, nato pa bo povzročil rahlo krčenje rasti. Pretekle spremembe obrestnih mer in tržnih pričakovanj na presečni datum projekcij (kot odražajo tehnične predpostavke za projekcije strokovnjakov, glej okvir 1) bodo negativno vplivale na rast BDP, zlasti v letih 2023 in 2024. Poleg tega so banke v najnovejši anketi ECB o bančnih posojilih v euroobmočju poročale o znatnem nadaljnjem zaostrovanju kreditnih standardov in posojilnih pogojev za posojila podjetjem v zadnjem četrtletju 2022. Šlo je za največje zaostrovanje, zabeleženo od državne dolžniške krize v euroobmočju. Po pričakovanjih bank bo neto zaostrovanje podobno veliko tudi v prvem četrtletju 2023. Hkrati so poročale o nadaljnjem zaostrovanju kreditnih standardov za posojila gospodinjstvom. Čeprav bo omejitev bančnega kreditiranja predvidoma zavirala zlasti stanovanjske in poslovne naložbe, bo ta vpliv do neke mere ublažilo dejstvo, da so bilance stanja gospodinjstev in podjetij trenutno v veliko ugodnejšem položaju kot v preteklosti. Javnofinančni ukrepi, ki so jih države euroobmočja sprejele za kompenziranje visokih cen energentov in inflacije, so večinoma izravnali negativen vpliv umika predhodnih ukrepov v zvezi s pandemijo koronavirusa (COVID-19) in z okrevanjem v letu 2023. Ker se bodo zatem po pričakovanjih iztekli mnogi ukrepi na področju energentov, bo prispevek javnofinančnih ukrepov k rasti v obdobju 2024–2025 najverjetneje negativen, in sicer okrog 0,3–0,4 odstotne točke (glej razdelek 2).

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih, razen če ni navedeno drugače)

Opombe: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

3) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank razvrščeni kot začasni.

4) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Prikazane številke so prilagojene tudi za pričakovana nepovratna sredstva iz sklada »EU naslednje generacije« na strani prihodkov. Negativna številka pomeni sprostitev naravnanosti javnofinančne politike. Naravnanost javnofinančne politike ter javnofinančni saldo in strukturni proračunski saldo so bili prilagojeni za obdobje javnofinančnih projekcij (2022–2025), kar zadeva ocenjeni učinek statistične prerazvrstitve v Italiji. Kar zadeva pretekle podatke, ki so deloma vplivali tudi na naravnanost javnofinančne politike v letu 2022, bo ta prilagoditev na voljo v okviru Eurostatovega obvestila o postopku v zvezi s čezmernim primanjkljajem v aprilu 2023 in v letošnjih junijskih projekcijah Eurosistema.

Kot kaže analiza komponent BDP, bo realna potrošnja gospodinjstev v obdobju projekcij postopno okrevala, ko bosta oslabela upad realnega dohodka zaradi inflacije in velika negotovost v zvezi z dobavo energentov. H krčenju v zadnjem četrtletju 2022 je prispevalo predvsem zmanjšanje potrošnje netrajnih in poltrajnih proizvodov (ki vključujejo energente in hrano), medtem ko se je potrošnja trajnih proizvodov še naprej povečevala zaradi popuščanja omejitev na strani ponudbe v avtomobilskem sektorju in nekaterih državnih spodbud za nakup električnih vozil. Zasebna potrošnja se bo v letu 2023 predvidoma zmerno povečevala skladno z upadom inflacije in negotovosti v zvezi z energetsko varnostjo in cenami energentov, ter z okrevanjem zaupanja, k temu pa bodo prispevali tudi javnofinančni ukrepi. Gledano dlje od kratkoročnega obdobja, ko bosta inflacija in negotovost v zvezi z dobavo energentov še dodatno upadli in se bo realni dohodek zvišal, bo potrošnja še naprej okrevala in se bo povečevala nekoliko močneje kot realni razpoložljivi dohodek. Zasebna potrošnja je v primerjavi z decembrskimi projekcijami nespremenjena za leto 2023, medtem ko je bila za srednjeročno obdobje popravljena rahlo navzdol zaradi strožjih kreditnih standardov in višjih obrestnih mer.

Realni razpoložljivi dohodek bo po projekcijah v letu 2023 stagniral predvsem zaradi visoke inflacije, nato pa bo v zadnjih letih obdobja projekcij okreval, k čemur bodo prispevali odporni trgi dela in močna rast nominalnih plač. Realni razpoložljivi dohodek se je v letu 2022 po ocenah rahlo znižal zaradi visoke inflacije in negativnega prispevka skupnih neto javnofinančnih transferjev gospodinjstvom. To odraža odpravljanje ukrepov pomoči ob pandemiji kljub odpornim trgom dela in dodatnim javnofinančnim ukrepom, povezanimi z visokimi cenami energentov. Realni razpoložljivi dohodek bo v letu 2023 po pričakovanjih stagniral zaradi še naprej visoke inflacije – ki sicer upada – kar odraža tudi manjši prispevek dohodka iz zaposlitve ter iz premoženja in kapitala, ki v okolju na splošno nevtralne javnofinančne podpore več kot odtehta močnejšo rast plač. Ker bo inflacija predvidoma še dodatno upadla in se bo gospodarsko okrevanje okrepilo, bo realni razpoložljivi dohodek v letih 2024 in 2025 po pričakovanjih ponovno porasel in precej presegel raven pred pandemijo.

Stopnja varčevanja gospodinjstev bo v letu 2023 predvidoma upadla blizu ravni pred pandemijo, zatem pa se bo večinoma stabilizirala in tako le v manjši meri dodatno prispevala k zasebni potrošnji. Stopnja varčevanja je leta 2022 upadla, ker so se navade potrošnikov normalizirale ob sprostitvi omejitev zaradi pandemije. V zadnjem četrtletju 2022 se je zaradi velike negotovosti najverjetneje rahlo zvišala, čeprav so gospodinjstva morala s prihranki izravnati potrošnjo zaradi zmanjšanja kupne moči. Stopnja varčevanja se bo v letu 2023 po projekcijah znižala, kar bo do neke mere prispevalo k izravnavi potrošnje, ker bo realni razpoložljivi dohodek stagniral. Nato naj bi se v obdobju 2024–2025 večinoma stabilizirala blizu ravni pred pandemijo. Ta stabilnost odraža dejstvo, da pritiske na znižanje stopnje varčevanja, ki izhajajo iz zmanjševanja negotovosti v zvezi z energenti in nižje inflacije ter naj bi podpirali realni dohodek, približno izravnajo pritiski na zvišanje stopnje varčevanja, ki izhajajo iz zviševanja obrestnih mer. Obenem velik obseg presežnih prihrankov, akumuliranih med pandemijo, po pričakovanjih ne bo veliko prispeval k potrošnji, čeprav se presežni prihranki, pridobljeni med pandemijo, v določeni meri še vedno zmanjšujejo.

Okvir 1

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

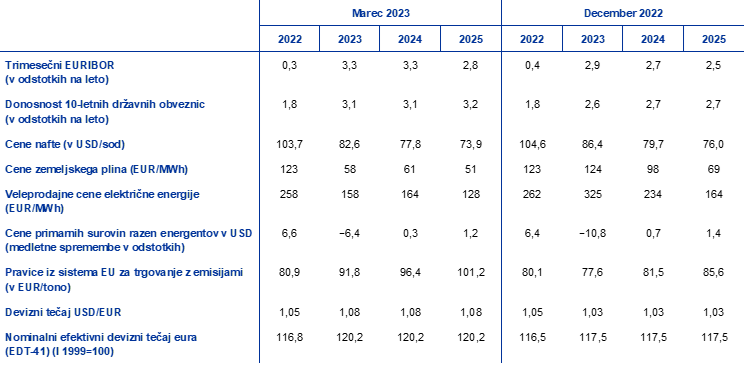

Tehnične predpostavke glede na decembrske projekcije zajemajo strožje pogoje financiranja, nižje cene nafte, precej nižje veleprodajne cene plina in električne energije ter apreciacijo eura. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 15. februarja 2023. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb, medtem ko se donosnost 10-letnih državnih obveznic uporablja kot približek dolgoročnih obrestnih mer.[4] Kratkoročne in dolgoročne obrestne mere so se od presečnega datuma za decembrske projekcije zvišale, njihovo gibanje pa je bilo glede na tiste projekcije popravljeno navzgor za 40–50 bazičnih točk zaradi nadaljnjega zviševanja ključnih obrestnih mer ECB in prelivanja denarnih politik v druge jurisdikcije.

Tabela

Tehnične predpostavke

Kljub ponovnemu odpiranju kitajskega gospodarstva so bile tehnične predpostavke o cenah nafte popravljene rahlo navzdol zaradi šibkejšega povpraševanja in omejenega učinka novih sankcij proti Rusiji.[5] Upočasnitev svetovnega gospodarstva je še naprej negativno vplivala na cene nafte zaradi manjšega povpraševanja po nafti, medtem ko je ponovno odpiranje kitajskega gospodarstva privedlo do povečanja pričakovanega povpraševanja po nafti od drugega četrtletja 2023 dalje. Po pričakovanjih Mednarodne agencije za energijo se bo kitajsko povpraševanje po nafti v letu 2023 povečalo za 0,9 milijona sodov na dan (okoli 0,9% svetovne ponudbe) zaradi šibkejšega povpraševanju v prvem četrtletju, potem ko se je število okužb s COVID-19 skokovito povečalo takoj po ponovnem odpiranju gospodarstva. Na cene nafte je negativno vplivala tudi zaskrbljenost glede ponudbe nafte, čeprav je trge nekoliko pomirilo dejstvo, da sta imela embargo EU in cenovna kapica skupine G7 za rusko surovo nafto doslej le omejen vpliv na svetovni naftni trg. Obenem je svetovno ponudbo nafte od decembrskih projekcij podpirala tudi večja proizvodnja v Kazahstanu in Nigeriji. Krivulja terminskih cen nafte se je od decembrskih projekcij premaknila navzdol (za 4,3% za leto 2023, 2,3% za leto 2024 in 2,7% za leto 2025) in ostaja obrnjena navzdol (»backwardation«). Predpostavlja se, da bo cena nafte v letu 2023 znašala 83 USD za sod, nato pa se bo leta 2025 znižala na 74 USD za sod.

Veleprodajne cene plina in električne energije so še naprej strmo upadale pod raven, ki je prevladovala pred vojno v Ukrajini, medtem ko se je predpostavljeno gibanje cen ogljičnih emisijskih pravic v sistemu EU za trgovanje z emisijami (ETS) zvišalo. Zaradi rekordno visoke ravni zaloge plina se je zmanjšala zaskrbljenost glede zanesljivosti oskrbe s plinom v Evropi to zimo. Uspešna nadomestitev ruske dobave plina z utekočinjenim zemeljskim plinom je prispevala k polnjenju skladišč v Evropi pred zimo. Raven zalog je od takrat ostala visoka zaradi nizkega povpraševanja med zelo milo zimo in učinkovitih ukrepov EU za varčevanje s plinom. Zaradi velikih zalog plina bo EU tudi lažje zagotovila dobavo plina pred zimo 2023–2024. Nove predpostavke predvidevajo, da bodo predpostavljene cene plina, vključene v tehnične predpostavke iz decembrskih projekcij, popravljene strmo navzdol, in sicer za 52,7% za leto 2023, 37,6% za leto 2024 in 26,2% za leto 2025. Tudi veleprodajne terminske cene električne energije so bile znatno popravljene navzdol, kar odraža spremenjene predpostavke o cenah plina. Kar zadeva cene ogljičnih emisijskih pravic EU v sistemu za trgovanje z emisijami, je bila predpostavka o gibanju, ki temelji na terminskih pogodbah, od decembrskih projekcij popravljena precej navzgor (za 18%). Popravek med drugim odraža odpornejši poslovni cikel, kot so sprva pričakovali trgi. Povečana volatilnost cen v sistemu za trgovanje z emisijami odraža tudi negotovost, povezano z vojno v Ukrajini, in vpliv na oblikovanje cen, ki ga ima predlog finančnih ministrov EU, da bi se prodaja pravic do emisij začela prej, torej spomladi.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v desetih delovnih dneh do presečnega datuma. Iz tega izhaja, da bo povprečni devizni tečaj med ameriškim dolarjem in eurom v obdobju 2023–2025 na ravni 1,08 USD za euro in bo torej 4,7% višji kot v decembrskih projekcijah. Predpostavka o efektivnem tečaju eura kaže na apreciacijo v višini okrog 2% v primerjavi z decembrskimi projekcijami.

Stanovanjske naložbe se bodo kratkoročno predvidoma še dodatno znatno zmanjšale, v obdobju projekcij pa bodo ostale šibke zaradi zaostrovanja pogojev financiranja in stagnacije realnega razpoložljivega dohodka. Zviševanje obrestnih mer za hipotekarna posojila in ostro zaostrovanje kreditnih standardov, zmanjšana kupna moč gospodinjstev in vztrajno visoki gradbeni stroški bodo kratkoročno še naprej močno zavirali stanovanjske naložbe. Zaradi tega se bo nadaljeval dolgotrajen upad stanovanjskih naložb, ki se je začel v drugem četrtletju 2022 in bo po pričakovanjih dosegel dno šele proti koncu leta 2024. To je večinoma skladno z najnovejšimi podatki indeksa PMI o poslovnih pričakovanjih podjetij v gradbeništvu za naslednjih 12 mesecev, ki je januarja nekoliko okreval, vendar je ostal precej pod pragom rasti. Rast stanovanjskih naložb naj bi v letu 2025 spet postala pozitivna, k čemur bodo prispevali zviševanje realnega razpoložljivega dohodka in učinki manj negativnega Tobinovega kvocienta q.[6] Vseeno pa bo rast stanovanjskih naložb ostala šibka, ker bodo hipotekarne obrestne mere po projekcijah ostale visoke.

Podjetniške naložbe bodo v letu 2023 po pričakovanjih šibke, vendar bodo v obdobju 2024–2025 okrevale, čeprav bo okrevanje umirjeno zaradi zaostrovanja pogojev financiranja. Podjetniške naložbe so se v zadnjem četrtletju 2022 skrčile, ker je nanje v veliki meri vplival pričakovan bazni učinek, povezan z občutnim povečanjem naložb v proizvode intelektualne lastnine na Irskem v predhodnem četrtletju. Celo ob neupoštevanju Irske so podjetniške naložbe v euroobmočju v zadnjem četrtletju najverjetneje upadle, kar je odraz sedanje negotovosti, šibkega povpraševanja, povečane zaskrbljenosti glede cen in dobave energentov ter strmega zvišanja obrestnih mer in vse večjih omejitev pri financiranju. Podjetniške naložbe bodo v letu 2023 po pričakovanjih na splošno ostale šibke, vendar bodo tekom leta nekoliko okrevale. Najnovejši podatki o sektorju proizvodov za investicije v prvem četrtletju kažejo, da se je strm upad novih naročil, zabeležen na koncu leta 2022, začel obračati, in zdi se, da se rast v sektorju spet zvišuje. Predstavniki podjetij poročajo, da sedanja nadomestitev in racionalizacija ter bolj vsesplošna prizadevanja za večjo digitalizacijo in ozelenitev proizvodnih procesov pomembno prispevajo k naložbenim načrtom v letu 2023 ob spodbudi sredstev iz sklada »EU naslednje generacije«. Gledano v celoti je bila rast skupnih bruto investicij v osnovna sredstva v primerjavi z decembrskimi projekcijami popravljena navzdol v celotnem obdobju projekcij, ker višji stroški financiranja in bolj omejena ponudba posojil vse bolj zavirajo dinamiko naložb.

Okvir 2

Mednarodno okolje

Svetovna gospodarska aktivnost bo v prvih nekaj mesecih leta 2023 predvidoma ostala umirjena, in zdi se, da bo svetovna gospodarska rast ostala razmeroma omejena v celotnem obdobju projekcij, medtem ko bo ponovno odpiranje gospodarstva na Kitajskem po pričakovanjih podpiralo svetovno gospodarstvo pozneje letos. Najnovejši anketni podatki še naprej nakazujejo splošno razširjeno umirjanje aktivnosti. Svetovni obseg proizvodnje v predelovalnih dejavnostih se je januarja še naprej krčil. Medtem ko se je po podatkih hitrost krčenja rahlo upočasnila v primerjavi z decembrom, pa industrijska proizvodnja dolgoročno gledano ostaja šibka v vseh večjih gospodarstvih, ker jo zavirajo visoka inflacija, zaostrovanje denarne politike in povečana geopolitična negotovost. Realna rast svetovnega BDP (brez euroobmočja) bo po projekcijah v letošnjem letu upadla na 3,0% v primerjavi s 3,3% (ocena) v letu 2022. Za leti 2024 in 2025 se pričakuje postopno zviševanje rasti, in sicer po 3,2-odstotni oziroma 3,3-odstotni stopnji, ker bo inflacija upadla in bo ponovno odpiranje kitajskega gospodarstva podpiralo rast. V primerjavi z decembrskimi projekcijami je bila realna rast svetovnega BDP popravljena navzgor za 0,4 odstotne točke za leto 2023 in za 0,1 odstotne točke za leto 2024, za leto 2025 pa ostaja nespremenjena. Ključni dejavnik popravkov so izboljšani obeti za Kitajsko, ker bo motnje zaradi pandemije ob prelomu leta po projekcijah pozneje nadomestilo hitrejše okrevanje, ko bo tveganje ponovnih omejitev gibanja manj zaviralo gospodarstvo. Kljub tem popravkom so obeti za Kitajsko izpostavljeni navzgor usmerjenim tveganjem z možnimi prelivanji v svetovne cene primarnih surovin in zunanje povpraševanje po izvozu euroobmočja (glej okvir 3). Močnejša rast v ZDA – ki pa jo spremlja tudi povečana negotovost – in manjši upad rasti v Rusiji naj bi letos do neke mere dodatno podpirala svetovno gospodarstvo. Kar zadeva Rusijo, manj negativni obeti za rast odražajo predvsem učinke prenosa zaradi boljših dejanskih podatkov od pričakovanih. Vpliv sankcij, sprejetih konec lanskega leta, in sankcij, ki bodo uvedene v prvem četrtletju 2023, bo po ocenah strokovnjakov ECB ostal občuten, čeprav bo nekoliko manjši od vpliva, vključenega v decembrske projekcije.

Rast svetovne trgovinske menjave se bo letos po projekcijah znižala bolj strmo kot realna rast svetovnega BDP, vendar naj bi bila v srednjeročnem obdobju rast obeh podobna. Rast svetovne trgovinske menjave (brez euroobmočja) bo v letu 2023 predvidoma razmeroma umirjena v primerjavi z dolgoročnim povprečjem, in se bo glede na leto 2022 sunkovito upočasnila. To odraža dejstvo, da bo v prihodnjem obdobju vpliv sprostitve ozkih grl v dobavnih verigah predvidoma omejen, potem ko je sprostitev v drugi polovici leta 2022 začasno spodbudila rast trgovinske menjave. Rast svetovne trgovine naj bi se leta 2024 okrepila in se leta 2025 stabilizirala. Zunanje povpraševanje po izvozu euroobmočja naj bi se gibalo podobno, pri čemer se bo rast letos znižala na 2,1% (s 6,3% v letu 2022), nato pa naj bi se postopno okrepila na 3,1% v letu 2024 in 3,3% v letu 2025. Projekcije za svetovno trgovinsko menjavo in zunanje povpraševanje po izvozu euroobmočja so bile za leto 2023 popravljene navzgor, vendar popravki večinoma odražajo višje dejanske podatke ob koncu leta 2022, kot je bilo sprva ocenjeno, ki so privedli do občutnih učinkov prenosa.

Tabela

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

3) Izračunano kot tehtano povprečje izvoznih deflatorjev v trgovinskih partnericah euroobmočja.

Cenovni pritiski v svetovnem gospodarstvu ostajajo visoki, vendar se pričakuje strma dezinflacija pri izvoznih cenah konkurentov euroobmočja. Svetovna rast cen življenjskih potrebščin je lani v povprečju znašala 8,0% in zdi se, da je v tretjem četrtletju 2022 dosegla najvišjo vrednost (8,8%). Od takrat mesečni podatki kažejo na postopno dezinflacijo, h kateri prispevajo popuščanje motenj v dobavi, upadanje cen energentov in sinhronizirano zaostrovanje denarne politike po vsem svetu. Vseeno pa odporni trgi dela in močna rast plač, predvsem v ključnih razvitih gospodarstvih zunaj euroobmočja, nakazujejo, da osnovni inflacijski pritiski v svetovnem gospodarstvu ostajajo močni in da bo proces dezinflacije postopen. Hkrati izvozne cene konkurentov euroobmočja (v nacionalnih valutah) hitro upadajo, odkar so v drugem četrtletju 2022 dosegle najvišjo vrednost, in sicer zaradi negativnih baznih učinkov na cene primarnih surovin, kar odraža tehnične predpostavke, na katerih temeljijo letošnje marčne makroekonomske projekcije strokovnjakov ECB. Medtem ko ostaja prispevek pritiskov iz domače in svetovne proizvodne verige precejšen, bo njihov inflacijski učinek v letu 2024 predvidoma popustil.

Rast izvoza euroobmočja bo po pričakovanjih okrevala, ker se bodo ozka grla v dobavnih verigah zmanjšala in se bo zunanje povpraševanje okrepilo, kar bo v obdobju 2023–2025 podpiralo pozitiven prispevek neto trgovinske menjave k BDP, medtem ko nižje cene energentov kažejo na izboljšanje pogojev menjave v euroobmočju in tekočega računa. Realni izvoz euroobmočja je v zadnjem četrtletju 2022 po ocenah malenkostno upadel, čeprav je bilo krčenje zunanjega povpraševanja mnogo večje. Obenem se je po ocenah močno zmanjšal tudi obseg uvoza, k čemur sta deloma prispevala popravek uvoza energentov, ker so bila skladišča plina polna, in močno krčenje uvoza na Irskem, povezano z volatilnostjo dejavnosti v zvezi s proizvodi intelektualne lastnine. Zaradi tega je bil prispevek neto trgovinske menjave k realni rasti BDP pozitiven. Rast izvoza bo kratkoročno predvidoma podpirala zgodnejša sprostitev ozkih grl v dobavnih verigah, kot je bilo pričakovano. Ponovno odpiranje kitajskega gospodarstva naj bi spodbudilo tudi povpraševanje po proizvodih za široko porabo v euroobmočju in izvoz potovalnih storitev. To naj bi vsaj kratkoročno izravnalo zaviralni učinek izgube konkurenčnosti, ki izhaja iz nedavne apreciacije eura, ter energetskega cenovnega šoka in stroškov, ki so nastali zaradi prehoda z ruskega plina na dražje, a zanesljivejše alternative. Prispevek neto izvoza k rasti BDP bo tudi v letih 2024 in 2025 pozitiven, medtem ko bo proti koncu obdobja projekcij bolj zmeren (graf 2). Kar zadeva cene, znatno nižje predpostavke o cenah energetskih surovin nakazujejo nižje uvozne cene energentov od konca leta 2022, zaradi česar se bodo izboljšali pogoji menjave v euroobmočju in tekoči račun,[7] ki ostaja pozitiven do konca obdobja projekcij in je bil od decembrskih projekcij popravljen močno navzgor. Popravek projekcij za tekoči račun po eni strani odraža podatke za zadnje četrtletje 2022, ki kažejo strmo izboljšanje tekočega računa, in po drugi strani popravek cen in obsega uvoza navzdol v obdobju projekcij.

Graf 2

Realni BDP v euroobmočju – razčlenitev na glavne izdatkovne komponente

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek obdobja projekcij.

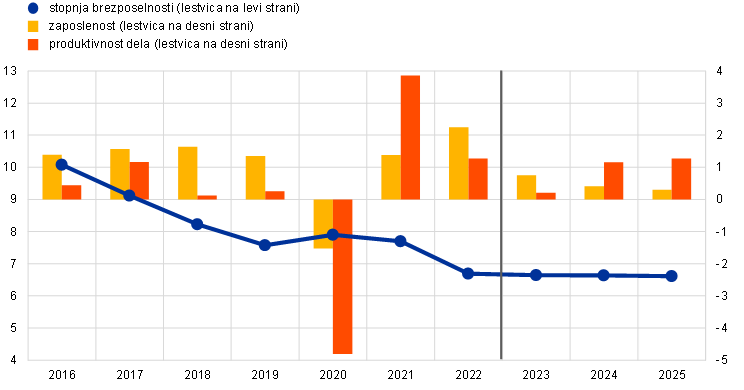

Trg dela bo po projekcijah ostal odporen, pri čemer bo brezposelnost v obdobju projekcij ostala na zgodovinsko nizki ravni zaradi sedanjega pomanjkanja delovne sile (graf 3). Zaposlenost se je v zadnjem četrtletju 2022 povečala za 0,3% kljub stagnaciji realne rasti BDP. Predvidoma se bo v obdobju projekcij še naprej zviševala, čeprav počasneje kot leta 2022 (0,8% v letu 2023, 0,4% v letu 2024 in 0,3% v letu 2025). Povečanje zaposlenosti sledi zmanjšanju tveganja za gospodarsko recesijo v bližnji prihodnosti, pri čemer se zaradi upočasnitve realne gospodarske aktivnosti v letu 2023 ne bo povečalo število odpuščanj, ampak se bo povečalo kopičenje delovne sile v okolju sedanjega pomanjkanja delovne sile. Zato se bo rast produktivnosti po pričakovanjih znižala na 0,2% v letu 2023, nato pa bo okrevala na 1,2% v letu 2024 in 1,3% v letu 2025. Ob sedanjem pričakovanem rahlem povečevanju delovne sile bo stopnja brezposelnosti predvidoma ostala približno na sedanji 6,6-odstotni ravni v celotnem obdobju projekcij.

Graf 3

Trg dela v euroobmočju

(odstotek delovne sile, medletne spremembe v odstotkih)

Opomba: Navpična črta označuje začetek obdobja projekcij.

V primerjavi z decembrskimi projekcijami je bila realna rast BDP popravljena navzgor za 0,5 odstotne točke za leto 2023 ter navzdol za 0,3 odstotne točke za leto 2024 in za 0,2 odstotne točke za leto 2025. Popravek navzgor za leto 2023 odraža pozitiven učinka prenosa, ki izhaja iz presenečenja v drugi polovici leta 2022 – predvsem zaradi manjšega povpraševanja po uvozu energentov – in popravke kratkoročnih obetov navzgor. Ti popravki so odraz hitrejših prilagoditev na energetskem trgu od pričakovanih in precejšnje umiritve inflacije v skupini energentov, s tem povezanega upada negotovosti in izboljšanega zaupanja ter hitrega popuščanja motenj v dobavnih verigah. Gledano dlje od kratkoročnega obdobja je bila rast BDP za obdobje 2024–2025 popravljena navzdol zaradi močnejših učinkov zaostrovanja denarne politike, ki je privedlo do popravka obrestnih mer navzgor, nedavnega močnega zaostrovanja pogojev kreditiranja in apreciacije eura, ki izravnava pozitivne učinke nižje inflacije na dohodek in zaupanje.

Okvir 3

Prelivanje v euroobmočje po scenariju močnejšega odboja kitajskega gospodarstva

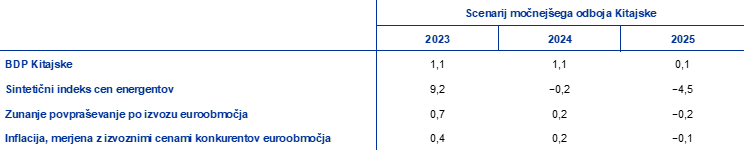

Ta scenarij upošteva močnejši odboj kitajskega gospodarstva v primerjavi z gibanjem, ki je bilo vključeno v osnovne projekcije, zaradi katerega porastejo tudi mednarodne cene primarnih surovin. V scenariju se predpostavljajo stabilne pandemične razmere na Kitajskem brez nadaljnjih velikih valov okužb s koronavirusom in strogih zajezitvenih ukrepov, ki bi jim sledili. Takšne razmere bi prispevale k hitrejšemu odboju zaupanja potrošnikov in močnejšemu okrevanju povpraševanja, kar bi pozitivno vplivalo tudi na sektor stanovanjskih nepremičnin. V scenariju se predpostavlja, da se gospodarska aktivnost izrazito okrepi, zlasti od drugega četrtletja 2023, ker negativen vpliv velikega vala okužb ob prelomu leta popusti hitreje kot v osnovnem scenariju. S tem se bo realni BDP Kitajske po pričakovanjih vrnil k dinamiki pred pandemijo, kar bo okrepilo tudi zunanje povpraševanje po izvozu euroobmočja.[8] Scenarij predvideva tudi vpliv na zvišanje mednarodnih cen primarnih surovin, predvsem cen plina, in sicer zaradi močnejšega odboja kitajskega povpraševanja, kar bo najverjetneje privedlo do višje rasti izvoznih cen pri konkurentih euroobmočja. Vseeno pa se predpostavlja, da se bodo ti učinki v letu 2025 obrnili (tabela).[9]

Tabela

Predpostavke v scenariju

(odstopanje od medletnih sprememb v odstotkih v marčnih osnovnih projekcijah, v odstotnih točkah)

Opombe: Predpostavke o spremenljivkah za euroobmočje so oblikovane na podlagi pozitivnega šoka povpraševanja na Kitajskem z globalnim modelom ECB. Sintetični indeks cen energentov je povprečje gibanja cen surove nafte in veleprodajnih cen plina, izračunano z uporabo uvoznih uteži.

Scenarij močnejšega odboja na Kitajskem predpostavlja omejen vpliv na rast in inflacijo v euroobmočju. Po scenariju bi se realni BDP euroobmočja leta 2023 zvišal za dodatne 0,1 odstotne točke v primerjavi z marčnimi osnovnimi projekcijami, predvsem zaradi večjega svetovnega povpraševanja (zunanjega povpraševanja po izvozu euroobmočja) (graf, slika a).[10] Šok bi pomenil tudi večje kitajsko povpraševanje po primarnih surovinah, kar – samo po sebi – ne predstavlja tveganja za raven zaloge plina v euroobmočju, ampak bi privedlo do dodatnih pritiskov na cene primarnih surovin. Zato bi se inflacija v euroobmočju zvišala za 0,2 odstotne točke v letih 2023 in 2024 (graf, slika b). Učinek bi popustil do konca obdobja projekcij, ko bi se na trgu primarnih surovin ponovno vzpostavilo ravnovesje med povpraševanjem in ponudbo.

Graf

Vpliv na realno rast BDP in inflacijo v euroobmočju po scenariju močnejšega odboja na Kitajskem, kot je vključen v marčne osnovne projekcije

(odstopanje od marčnih osnovnih projekcij v odstotnih točkah)

Viri: Simulacije na podlagi modela ECB-BASE in izračunov strokovnjakov ECB.

Opombe: Simulacije se izvajajo v okviru določanja napovedi z oblikovanjem pričakovanj na podlagi preteklih podatkov ter z eksogeno denarno in javnofinančno politiko.

Ocenjeno prelivanje ponovnega odpiranja kitajskega gospodarstva v gospodarske obete za euroobmočje spremlja nekaj negotovosti. Na močnejšo rast na Kitajskem po ponovnem odpiranju gospodarstva bi najverjetneje vplivala potrošnja, ki ima nižjo uvozno intenzivnost kot naložbeni sektor, zato bi bilo prelivanje trgovinske menjave lahko manjše. To je zlasti relevantno za euroobmočje, ker je njegov izvoz na Kitajsko večinoma povezan z naložbenimi produkti, medtem ko potrošniški proizvodi – vključno s potovalnimi proizvodi – predstavljajo manj kot četrtino izvoza na Kitajsko in samo 0,45% BDP euroobmočja. Analiza input-output potrjuje, da bi gospodarski odboj na Kitajskem, ki bi ga poganjala potrošnja, privedel do manjših prelivanj v euroobmočje kot oživitev rasti, ki bi jo poganjale naložbe, ker je dodana vrednost, ki jo absorbira kitajska končna potrošnja, okrog 20% nižja od dodane vrednosti, ki jo absorbira kitajsko naložbeno povpraševanje. Zato bi bili lahko učinki blažji kot v modelskih simulacijah, predstavljenih zgoraj. Poleg tega je možno, da so na potencialno rast vplivali tudi dolgotrajna šibkost stanovanjskega nepremičninskega sektorja in trajne negativne posledice pandemije, zato je vrnitev kitajskega gospodarstva k trendu pred pandemijo manj verjetna. Obenem bi lahko močnejši odboj na Kitajskem spremljali nekateri pozitivni učinki s svetovne ponudbene strani, kar bi prispevalo k dezinflaciji v skupini menjalnih proizvodov. Po drugi strani pa bi se lahko izvozni kanal euroobmočja izkazal za močnejšega zaradi velikih in naraščajočih deležev euroobmočja na izvoznem trgu proizvodov za široko porabo na Kitajskem.

2 Javnofinančni obeti

Spremembe v diskrecijskih ukrepih javnofinančne politike so bile od decembrskih projekcij na ravni euroobmočja razmeroma majhne.[11] Ker ni večjih proračunskih novosti, so popravki javnofinančnih predpostavk povezani predvsem z zmanjšanjem obsega javnofinančne podpore v odziv na energetsko krizo in visoko inflacijo na približno 1,8% BDP, potem ko je v decembrskih projekcijah znašal več kot 1,9% BDP. Dokaj majhen popravek na ravni euroobmočja pa je posledica precejšnjih razlik med državami. Po eni strani znaten padec veleprodajnih cen energentov pomeni nižje javnofinančne stroške nekaterih ukrepov, zlasti cenovne kapice na plin in električno energijo, ki je bila uvedena v več državah, kar pa je odvisno od zasnove teh ukrepov v posameznih državah in značilnosti njihovih energetskih trgov. Po drugi strani pa velik delež javnofinančne podpore (skoraj 60%) – predvsem tistih ukrepov, ki zagotavljajo neposredno dohodkovno pomoč ali uvajajo znižanje stopnje DDV – ni neposredno odvisen od cen energije. Poleg tega je bila javnofinančna podpora v več državah od decembrskih projekcij popravljena navzgor, potem ko so bili ukrepi podaljšani v leto 2023 oziroma so bile ocene na podlagi končne proračunske zakonodaje posodobljene. Drugi popravki so povezani z manjšim financiranjem energetske podpore, kot so dodatni davčni prihodki od dobička v energetskem sektorju. Po teh popravkih in statistični prerazvrstitvi javnofinančnih podatkov v Italiji bo naravnanost javnofinančne politike v euroobmočju, prilagojena za nepovratna sredstva iz sklada »EU naslednje generacije«, v letu 2023 približno nevtralna, v letu 2024 se bo precej zaostrila – predvidoma bo umaknjenih približno 70% energetske in inflacijske podpore iz leta 2023 – v letu 2025 pa bo ostala približno nevtralna. Kljub temu v marčni osnovni projekciji znatna javnofinančna podpora ostaja, kar odraža veliko javnofinančno ekspanzijo med pandemično krizo, medtem ko zaradi nedavnega padca cen energentov velikost energetske podpore spremlja precejšnja negotovost.

Javnofinančni obeti v euroobmočju naj bi se v obdobju projekcij izboljšali. Po precejšnjem ocenjenem zmanjšanju leta 2022 naj bi se proračunski primanjkljaj v euroobmočju leta 2023 še naprej nekoliko zmanjševal, v letu 2024 izraziteje (na 2,4% BDP), v letu 2025 pa naj bi ostal nespremenjen.[12] Zmanjšanje proračunskega salda ob koncu obdobja projekcij v primerjavi z letom 2022 je mogoče pojasniti z izboljšanjem ciklično prilagojenega primarnega salda, ki mu sledi boljša ciklična komponenta, medtem ko naj bi se plačila obresti kot delež v BDP v obdobju projekcij postopno povečevala. Javni dolg v euroobmočju se bo po projekcijah še naprej zmanjševal, čeprav po letu 2022 počasneje, in sicer na slabih 87% BDP do leta 2025. To je predvsem posledica negativne razlike med obrestno mero in stopnjo rasti BDP, ki naj bi več kot odtehtala vztrajni primarni primanjkljaj. Kljub temu se pričakuje, da bosta tako stopnja primanjkljaja kot tudi stopnja javnega dolga v letu 2025 ostala nad ravnmi pred pandemijo. V primerjavi z decembrskimi projekcijami je bila dinamika proračunskega salda za obdobje 2023–2025 popravljena navzgor, čeprav ob koncu obdobja projekcij le malenkostno, plačila obresti pa naj bi se v obdobju 2024–2025 povečala. Stopnja javnega dolga je bila popravljena navzdol, kar odraža predvsem izboljšanje gibanja primarnega salda.

3 Cene in stroški

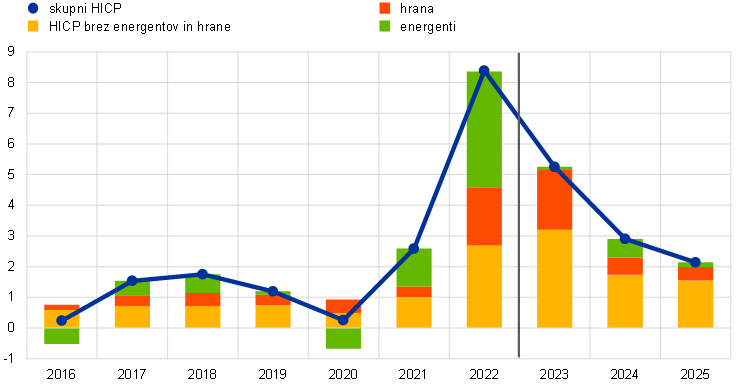

Inflacija bo leta 2023 po projekcijah v povprečju znašala 5,3%, nato naj bi se leta 2024 znižala na 2,9%, leta 2025 pa na 2,1%. Po osnovni projekciji se bo skupna inflacija znižala z 10,0% v zadnjem četrtletju 2022 na 2,8% v zadnjem četrtletju 2023, nato naj bi se v letu 2024 gibala na ravni okrog 3,0%, zatem pa naj bi se šele v tretjem četrtletju 2025 spustila na ciljno 2,0-odstotno raven (graf 4). K znižanju skupne inflacije v obdobju projekcij bo prispevalo zmanjšanje medletne stopnje rasti v vseh glavnih komponentah, ki bo sicer različno veliko, na znižanje pa bodo vplivali tudi ukrepi javnofinančne politike in predpostavljene cene primarnih surovin (graf 5).

Graf 4

Inflacija (HICP) v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije, temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce (glej okvir 6). Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska inflacije padla v posamezni razpon.

Skupna inflacija, ki bo sicer ostala povišana, se bo med letom 2023 predvidoma precej znižala, k čemur bodo prispevali navzdol delujoči bazni učinki, povezani z energenti, upad cen energentov in popuščanje pritiskov iz proizvodne verige. K znižanju naj bi precej prispevala inflacija v skupini energentov, in sicer predvsem zaradi velikih navzdol delujočih baznih učinkov, ki izhajajo iz močne rasti cen energetskih surovin v letu 2022, in zaradi postopnega prenosa precej nižjih predpostavljenih cen nafte, plina in električne energije. Tako bo znižanje inflacije v skupini energentov v obdobju projekcij posledica zmanjšanja cen v vseh glavnih komponentah (goriv za prevoz, plina in električne energije). Opazno naj bi se znižala tudi inflacija v skupini hrane, in sicer zaradi umirjanja pritiskov iz proizvodne verige. Dinamika inflacije v komponenti nepredelane hrane se upočasnjuje že od lanske jeseni, saj pritiski na rast cen zaradi suše v Evropi lansko poletje popuščajo. Obenem so cenovni pritiski s strani komponente predelane hrane še naprej precejšnji, kar kratkoročno povzroča dodatne pritiske na rast cen hrane. Vseeno naj bi tekom leta 2023 postopno popuščanje cenovnih pritiskov iz proizvodne verige na potrošniške cene hrane – kar je posledica nižjih predpostavljenih cen pri kmetijskih proizvajalcih ter nižjih cen energentov in drugih vhodnih surovin – skupaj z navzdol delujočimi baznimi učinki povzročilo znižanje inflacije v skupini hrane. Inflacija brez energentov in hrane se bo tekom leta 2023 predvidoma postopoma umirjala, saj bodo vse manjši pritiski iz proizvodne verige odtehtali pritiske na rast inflacije, ki izhajajo iz krepitve rasti plač. Tako naj bi se pritiski na rast cen iz proizvodne verige, ki izhajajo iz močne rasti cen vhodnih surovin in pretekle depreciacije eura, zmanjšali, k čemur bodo prispevali tudi zaviralni učinki nedavne apreciacije eura in manjši posredni učinki zaradi precej nižjih predpostavljenih cen energentov. K letošnjemu pričakovanemu znižanju inflacije brez hrane in energentov naj bi prispevalo popuščanje pritiskov, ki izhajajo iz preteklih ozkih grl v dobavnih verigah in ponovnega odpiranja gospodarstva. Profitne marže, ki so se v letu 2022 povečale, naj bi se prav tako začele umirjati, ko bodo začeli učinkovati konkurenčni pritiski. Na znižanje inflacije brez energentov in hrane bo sprva vplivala inflacija v skupini industrijskih proizvodov razen energentov, medtem ko bo močnejša rast plač povzročila večjo vztrajnost inflacije v skupini storitev, ki bo po pričakovanjih ostala visoka celo leto 2023. Spremembe uteži v indeksu HICP so v prvih mesecih leta 2023 vplivale na znižanje inflacije brez energentov in hrane, po pričakovanjih bodo v tretjem četrtletju vplivale na zvišanje inflacije, medtem ko naj bi negativno vplivale na skupno inflacijo v letu 2023 kot celoti.

Po rahlem dvigu leta 2024, povezanem z odpravljanjem javnofinančnih ukrepov, bo inflacija v skupini energentov leta 2025 potiskala skupno inflacijo navzdol. Takšna dinamika odraža predpostavljen padajoč trend cen nafte, plina in električne energije. Po zanemarljivem prispevku k skupni inflaciji v povprečju leta 2023 bo odboj v letu 2024 predvsem posledica postopnega odpravljanja številnih vladnih ukrepov za zmanjšanje rasti cen plina in električne energije. Na splošno naj bi javnofinančni ukrepi, ki kompenzirajo cene energentov in inflacijo, v letu 2023 vplivali na znižanje inflacije za 0,3 odstotne točke, v letu 2024 naj bi vplivali na zvišanje inflacije za približno 0,5 odstotne točke in v letu 2025 za 0,2 odstotne točke, ko bodo umaknjeni.[13]

Inflacija v skupini hrane se bo v poznejših letih obdobja projekcij predvidoma znižala v skladu s predpostavkami o cenah primarnih surovin. Predpostavljeno znižanje cen energetskih surovin ima pomembno vlogo tudi pri nižji inflaciji v skupini hrane, saj se energenti intenzivno uporabljajo v proizvodnji hrane, zlasti predelanih prehrambnih izdelkov. Poleg tega naj bi se cene pri kmetijskih proizvajalcih v obdobju projekcij počasi zniževale.

V srednjeročnem obdobju se bo inflacija brez energentov in hrane predvidoma umirila, ko bodo cenovni pritiski iz proizvodne verige postopoma popuščali (tudi zaradi nedavnega padca cen energentov) in se bo v gospodarstvo prenašala bolj zaostrena denarna politika, medtem ko bo zgodovinsko visoka rast plač prispevala k ohranjanju visoke osnovne inflacije. Do predvidenega znižanja s 4,6% v letu 2023 na 2,2% v letu 2025 naj bi prišlo po izteku navzgor usmerjenih pritiskov, ki izhajajo iz ozkih grl v dobavnih verigah in ponovnega odpiranja gospodarstva, skupaj z zapoznelim vplivom upočasnitve rasti in popuščanjem posrednih učinkov zvišanja cen energentov. Medtem ko veliki popravki veleprodajnih cen energentov navzdol pomenijo manjše posredne učinke v primerjavi s prejšnjimi projekcijami, pa te cene dolgoročno gledano ostajajo povišane in se le postopoma prenašajo v druge cene. Neto učinek je zato po ocenah še vedno pozitiven, vendar naj bi se v celotnem obdobju projekcij zmanjšal. Podobno so pritiski na rast osnovne inflacije, ki izhajajo iz zapoznelih učinkov pretekle depreciacije eura, zdaj manjši, kot je bilo sprva predpostavljeno, in sicer zaradi nedavne apreciacije eura, ki je deloma povezana z bolj restriktivno denarno politiko v euroobmočju. Hkrati vztrajno visoka rast plač pomeni, da bo osnovna inflacija v letu 2025 znašala 2,2%, kar je precej nad zgodovinskim povprečjem.

Graf 5

Inflacija v euroobmočju – razčlenitev na glavne komponente

(medletne spremembe v odstotkih; odstotne točke)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Plače bodo po projekcijah rasle po povišanih stopnjah, kar je odraz pomanjkanja ustrezne delovne sile ter zvišanja minimalne plače in nadomestila za inflacijo, medtem ko naj bi se realne plače sčasoma vrnile na raven pred pandemijo. Rast plač bo leta 2023 po projekcijah v povprečju znašala 5,3%, nato naj bi se leta 2024 znižala na 4,4%, leta 2025 pa na 3,6%. Za leto 2023 je bila številka popravljena rahlo navzgor v primerjavi z decembrskimi projekcijami zaradi verjetnosti močnejših pritiskov, da se nadomesti izgubljena kupna moč. Za leti 2024 in 2025 pa so bile številke popravljene navzdol, kar je posledica manjših potreb po nadomestilu za inflacijo. Do konca obdobja projekcij se bodo realne plače predvidoma vrnile na raven iz prvega četrtletja 2022. Rast stroškov dela na enoto proizvoda se bo v letu 2023 ob povečevanju rasti plač in zmanjševanju rasti produktivnosti predvidoma še okrepila, nato pa se bo začela ponovno zmanjševati, ko se bo rast plač umirila in se bo zlasti rast produktivnosti dela okrepila v skladu s pričakovano krepitvijo gospodarske aktivnosti.

Profitne marže bodo kratkoročno predvidoma še naprej naraščale, kar je posledica velikega prenosa stroškovnih pritiskov v okolju visoke inflacije, nato pa naj bi se leta 2024 zmanjšale in se leta 2025 rahlo okrepile. Rast profitnih marž, ki se je začela leta 2021, naj bi se kratkoročno nadaljevala. To kaže, da profitne marže malo absorbirajo pritiske s strani pogojev menjave, kar pomeni velik prenos višjih stroškov na prodajne cene. Poleg tega bodo nekateri proizvajalci verjetno še naprej izkoriščali visoko inflacijo in manjše konkurenčne pritiske, ki so bili povezani z neravnovesji v svetovnem povpraševanju in ponudbi. V letu 2024 se bodo profitne marže predvidoma nekoliko zmanjšale, kar bo absorbiralo razmeroma močno rast stroškov dela. V letu 2025 naj bi se profitne marže spet nekoliko povečale, saj zmanjšanje rasti stroškov dela omogoča več manevrskega prostora pri oblikovanju cen.

Po skokovitem porastu v letu 2022 se bo medletna stopnja rasti uvoznih cen v letu 2023 predvidoma hitro umirila, kar pomeni, da bodo zunanji cenovni pritiski močno popustili v celotnem obdobju projekcij. Uvozni deflator, ki se je leta 2022 povečal za skoraj 18%, se bo predvidoma strmo zmanjšal, kar je v skladu s predpostavljenim znižanjem cen nafte, plina in drugih primarnih surovin ter z zmanjševanjem ozkih grl v dobavnih verigah pri uvoženih vhodnih surovinah. V srednjeročnem obdobju se bo deflator po pričakovanjih gibal približno v skladu z zgodovinskim povprečjem (1,1%).

V primerjavi z decembrskimi projekcijami je bila skupna inflacija popravljena navzdol v vseh letih obdobja projekcij (za 1,0 odstotne točke za leto 2023, 0,5 odstotne točke za leto 2024 in 0,2 odstotne točke za leto 2025). Velik popravek navzdol za leto 2023 je odraz velikih presenečenj navzdol pri inflaciji v skupini energentov in veliko nižjih predpostavk o cenah energentov, kar deloma odtehtajo presenetljivo visoki podatki za inflacijo brez energentov in hrane. Popravke navzdol za leti 2024 in 2025 je mogoče pojasniti z manjšim vplivom odpravljanja javnofinančnih ukrepov na inflacijo v skupini energentov, z izrazitejšim zmanjševanjem posrednih učinkov in z vse večjim prenosom nedavne apreciacije tečaja na inflacijo.

Okvir 4

Analiza občutljivosti: alternativna gibanja cen energentov

Zaradi precejšnje negotovosti, ki spremlja prihodnje gibanje cen energentov, več analiz občutljivosti ocenjuje mehanične posledice alternativnih gibanj za osnovne projekcije. V tem okvirju so najprej obravnavana tveganja za kratkoročne inflacijske obete, ki izhajajo iz morebitnih izjemno močnih gibanj cen energetskih surovin, pri čemer se analiza opira na nedavne izkušnje z visoko volatilnostjo cen energetskih surovin. Zatem je ocenjen vpliv manj ekstremnih alternativnih gibanj cen energentov – na podlagi tržnih pričakovanj ali ob predpostavki, da sedanja raven ostane nespremenjena – na realno rast BDP in inflacijo v celotnem obdobju projekcij.

Na podlagi nedavnih izkušenj bi alternativna gibanja cen nafte in plina pomenila, da bi kratkoročni inflacijski obeti znašali med 5,3% in 7,0% v drugem četrtletju 2023. Velika kratkoročna volatilnost, zabeležena v preteklem letu, običajno ni zajeta v porazdelitvi okrog terminskih cen, kot izhajajo iz opcij (kar je obravnavano v nadaljevanju). Ena od možnosti, da se oceni takšna kratkoročna občutljivost, je, da se upošteva zgornja in spodnja meja kratkoročnih nihanj cen nafte in plina, nato pa se izpeljejo napovedi kratkoročne inflacije na podlagi tega razpona. V tej analizi občutljivosti je razpon v primeru nafte določen med 55 USD in 125 USD za sod, v primeru veleprodajnih cen plina pa je razpon med 20 EUR in 150 EUR za MWh. Te cene, ki naj bi veljale od marca 2023 do junija 2023, se vnesejo v sklop enačb za energente (za goriva, elektriko in plin), ki jih strokovnjaki ECB uporabljajo za napovedovanje kratkoročne inflacije. Predpostavljeno največje zvišanje cen nafte in plina bi skupno inflacijo potisnilo navzgor za 0,1 odstotne točke v prvem četrtletju 2023 in za 1,0 odstotne točke v drugem četrtletju 2023 v primerjavi z osnovnimi projekcijami. Ob predpostavljenem največjem znižanju cen nafte in plina bi bila skupna inflacija nižja za 0,2 odstotne točke v prvem četrtletju 2023 in za 0,7 odstotne točke v drugem četrtletju 2023.

Graf

Alternativna gibanja inflacije v kratkoročnem obdobju

(medletne spremembe v odstotkih)

V celotnem obdobju projekcij so alternativna gibanja cen energentov izpeljana iz cen nafte in plina, kot izhajajo iz opcij, in iz konstantnih cen. V tej analizi občutljivosti je uporabljen sintetični indeks cen energentov, ki združuje terminske cene nafte in plina s pomočjo uvoznih uteži. Alternativna nižja in višja gibanja so izpeljana iz 25. in 75. centila do tveganja nevtralne gostote verjetnosti cene nafte in plina, kot izhaja iz opcij, na dan 15. februarja 2023 (presečni datum za tehnične predpostavke). Obe porazdelitvi sta obrnjeni navzgor, kar kaže na določena navzgor usmerjena tveganja pri tehničnih predpostavkah v marčnih projekcijah strokovnjakov ECB. Poleg tega se pri cenah nafte in plina upošteva predpostavka o konstantnih cenah.

Vpliv teh alternativnih gibanj je ocenjen z vrsto makroekonomskih modelov strokovnjakov Eurosistema in ECB na podlagi sintetičnega indeksa energentov. Povprečni vpliv na realno rast BDP in inflacijo na podlagi različnih modelov je prikazan v spodnji tabeli. Rezultati v primeru 75. centila nakazujejo odstopanje navzgor od osnovne projekcije inflacije v višini 0,6 odstotne točke v obdobju 2023–2024, nato pa v višini 0,3 odstotne točke v letu 2025. Scenarij, ki temelji na konstantnem gibanju cen, nakazuje manjši vpliv v obdobju 2023–2024, vendar podobno odstopanje inflacije navzgor v letu 2025. Nasprotno po scenariju, ki temelji na 25. centilu, vpliv na inflacijo v letih 2023, 2024 oziroma 2025 znaša −0,4 odstotne točke, −0,5 odstotne točke oziroma −0,3 odstotne točke. Vpliv na realno rast BDP znaša −0,1 odstotne točke v letih 2023 in 2024 v primeru 75. centila, medtem ko bi gibanje po 25. centilu pomenilo, da bo rast BDP v vsakem letu obdobja projekcij višja za 0,1 odstotne točke. Predpostavka na podlagi konstantnega gibanja cen bi imela v obdobju projekcij zanemarljiv vpliv na BDP.

Tabela

Vpliv alternativnih gibanj cen energentov

Opombe: V tej analizi občutljivosti je uporabljen sintetični indeks cen energentov, ki združuje terminske cene nafte in plina. 25. in 75. centil se nanašata na do tveganja nevtralno gostoto cen nafte in plina na dan 15. februarja 2023, kot izhaja iz opcij. Konstantne cene nafte in plina so vrednosti na isti dan. Makroekonomski učinki so navedeni kot povprečje iz številnih makroekonomskih modelov strokovnjakov ECB in Eurosistema.

Okvir 5

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi niso neposredno primerljive niti med seboj niti s projekcijami strokovnjakov ECB, saj so bile dokončane v različnih časovnih obdobjih. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte, plina in drugih primarnih surovin. Razlikujejo se tudi glede metod prilagoditve za število delovnih dni.

Tabela

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: napovedi Consensus Economics, 16. februar 2023 (podatki za leto 2025 so iz januarske ankete); (vmesna) zimska gospodarska napoved Evropske komisije 2023, 13. februar 2023; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters), 3. februar 2023; Mednarodni denarni sklad (MDS), World Economic Outlook Update, 30. januar 2023; OECD Economic Outlook 112, 22. november 2022.

Opombe: Makroekonomske projekcije strokovnjakov ECB navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

Marčna projekcija rasti BDP, ki so jo pripravili strokovnjaki ECB, je nad razponom ali na zgornjem koncu razpona drugih napovedi za obdobje 2023–2024, vendar znotraj razpona za leto 2025, medtem ko je projekcija inflacije za leto 2023 pod razponom drugih napovedi, vendar znotraj razpona v obdobju zatem. Projekcija rasti BDP, ki so jo pripravili strokovnjaki ECB, je rahlo nad razponom drugih napovedi za leto 2023. Za leto 2024 je projekcija strokovnjakov ECB skladna s projekcijo MDS, vendar nekoliko nad drugimi napovedmi, zlasti nad napovedjo Consensus Economics, medtem ko je za leto 2025 podobna drugim napovedim. Kar zadeva inflacijo, je projekcija strokovnjakov ECB nižja od vseh drugih napovedi za leto 2023, in sicer najverjetneje zato, ker upošteva najnovejše znižanje cen energentov. V preostanku obdobja projekcij je znotraj razpona drugih napovedi.

Okvir 6

Ponazarjanje negotovosti, ki spremlja projekcije

Tako kot vse v prihodnost usmerjene analize so tudi gospodarske projekcije že same po sebi izpostavljene negotovosti. Čeprav je ni mogoče neposredno meriti, negotovost v projekcijah v bistvu odraža stopnjo zaupanja, ki jo imajo pripravljavci napovedi glede točkovnih projekcij in splošneje glede gospodarskih obetov. Negotovost, ki spremlja projekcije strokovnjakov Eurosistema/ECB, lahko izhaja iz različnih virov, kot so izhodiščne predpostavke, prihodnji šoki (npr. velikost in narava) in osnovni modeli napovedovanja.

Negotovost okrog projekcij strokovnjakov Eurosistema/ECB je bila do pandemije v javnih obvestilih prikazana s simetričnimi razponi okrog točkovnih napovedi, kot izhajajo iz preteklih napak v projekcijah. Ker vseh negotovosti ni mogoče oziroma ni enostavno kvantificirati, je ECB (tako kot več podobnih institucij) uporabljala pretekle napake v projekcijah kot splošen približek negotovosti. Negotovost je bila ponazorjena z razponi, katerih širina je bila dvakrat večja od srednje absolutne vrednosti napak v projekcijah, pri čemer so bili osamelci izključeni iz vzorca napak. Poleg tega je bilo predpostavljeno, da je porazdelitev projekcij popolnoma simetrična, kar sicer nakazuje raven negotovosti, vendar ne daje informacij o ravnovesju tveganj, ki so jim izpostavljene projekcije. To je bilo predstavljeno v izjavi o denarni politiki.

Takoj po pandemiji je bila negotovost predstavljena z alternativnimi scenariji v okolju izjemne velikosti in narave šokov, ki so prizadeli gospodarstvo v euroobmočju. Med pandemijo sta javni in zasebni sektor uvedla ukrepe za zajezitev širjenja virusa, ki so bili do tedaj brez primere. Občutne ekonomske posledice teh ukrepov in njihova nepredvidljivost so pomenile, da je projekcije spremljala izjemno visoka raven negotovosti, ki je ni bilo mogoče ustrezno zajeti s standardnim izračunom razponov. Poleg tega sta bili intenzivnost ponovnega odpiranja svetovnega gospodarstva po odpravi pandemičnih omejitev in ruska invazija na Ukrajino dodatna izjemna gospodarska šoka, zato je negotovost glede gospodarskih obetov ostala na neobičajno visoki ravni. Za boljšo ponazoritev ravni negotovosti so bili objavljeni alternativni scenariji, ki so izhajali iz različnih predpostavk o prihodnjem poteku pandemije in zajezitvenih ukrepih ali o razpoložljivosti zemeljskega plina v euroobmočju. Ti scenariji so bili, gledano nazaj, učinkoviti pri zajemanju visoke stopnje negotovosti.

Negotovost, ki spremlja marčne projekcije, je prikazana s simetričnimi pahljačastimi grafi, ki so izpeljani iz preteklih napak v projekcijah, in po svojem ustroju ne odraža povečane negotovosti zaradi nedavnih napetosti na finančnih trgih (grafa 1 in 4). Metodologija za izpeljavo razponov v teh grafih večinoma sledi načelom iz obdobja pred pandemijo in predpostavlja normalno porazdelitev preteklih absolutnih napak v projekcijah, prilagojenih za osamelce.[14] Osamelci so odstranjeni, da bi se ponazorila negotovost v času, ko ni izjemnih dogajanj. To bi lahko privedlo do podcenjenosti trenutne negotovosti, povezane z nedavnimi napetostmi na finančnih trgih. Negotovost ni predstavljena z enim samim simetričnim razponom kot v obdobju pred pandemijo, ampak je zdaj ponazorjena s tremi različnimi – še vedno simetričnimi – razponi. Ti odražajo različne intervale napovedi (30%, 60% in 90%), kar omogoča bolj diferencirano predstavitev negotovosti. Intervali predstavljajo verjetnost, da bodo prihodnje vrednosti padle v posamezni razpon, če bi se ponovno uresničili povprečni šoki, zabeleženi v preteklem obdobju, brez izjemnih dogodkov.

© Evropska centralna banka, 2023

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISBN 978-92-899-5723-6, ISSN 2529-4601, doi: 10.2866/291171, QB-CE-23-001-SL-Q

Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 15. februar 2023. Projekcije za svetovno gospodarstvo so bile dokončane 16. februarja, makroekonomske projekcije za euroobmočje pa so bile dokončane 1. marca 2023. Pretekli podatki za euroobmočje vključujejo tudi Hrvaško pri vseh spremenljivkah razen pri harmoniziranem indeksu cen življenjskih potrebščin (HICP). Tokratne projekcije zajemajo obdobje 2023–2025. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis«, Ekonomski bilten, številka 8, ECB, 2019. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html. Celotna zbirka podatkov za pretekle makroekonomske projekcije strokovnjakov ECB in Eurosistema je na voljo na naslovu https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Likvidna komponenta presežnih prihrankov je izračunana kot znesek akumuliranih bančnih vlog gospodinjstev, ki presega raven iz zadnjega četrtletja 2019, pri čemer sta oba izražena kot odstotek razpoložljivega dohodka.

Več o koncentraciji prihrankov je v M. Dossche, D. Georgarakos, A. Kolndrekaj in F. Tavares, »Household saving during the COVID-19 pandemic and implications for the recovery of consumption«, Economic Bulletin, številka 5, ECB, 2022.

Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

Tehnične predpostavke o cenah primarnih surovin temeljijo na povprečnih gibanjih na terminskih trgih v dvotedenskem obdobju do presečnega datuma (15. februar 2023).

Tobinov kvocient q je vrednost obstoječe hiše, deljena s stroški gradnje.

V skladu s plačilnobilančno opredelitvijo.

Scenarij temelji na predpostavki, da je bila kitajska dinamična strategija ničelne tolerance do koronavirusa glavni dejavnik, ki je omejeval sposobnost gospodarstva, da se vrne k dinamiki pred pandemijo. Zato lahko z odpravo te omejitve potrošnja v celoti okreva. Poleg tega se v scenariju predpostavlja, da bi večje zaupanje potrošnikov ugodno vplivalo na nepremičninski sektor, ki bi zato okreval močneje, kot je bilo pričakovano. Boljše razpoloženje bi lahko podpiralo tudi cene nepremičnin, kar bi dodatno okrepilo pozitivne povratne učinke med potrošnjo in stanovanji, saj imajo stanovanja ključno vlogo v premoženju kitajskih gospodinjstev.

Večje kitajsko povpraševanje se v višje cene nafte in plina preslika s predpostavkami o povpraševanju po nafti, ki jih pripravlja Mednarodna agencija za energijo in so prilagojene sorazmerno z relativnim obsegom šoka za BDP, in z elastičnostjo med povpraševanjem po nafti in njenimi cenami iz D. Caldara, M. Cavallo in M. Iacoviello, »Oil price elasticities and oil price fluctuations«, Journal of Monetary Economics, št. 103, 2019. Kar zadeva trg plina, ocene strokovnjakov ECB temeljijo na Bayesovem modelu vektorske avtoregresije za evropski trg plina in na ocenah Mednarodne agencije za energijo o zamenjavi plina z nafto na Kitajskem. Pri cenah plina se v scenariju poleg tega predpostavlja, da se kitajsko povpraševanje po utekočinjenem zemeljskem plinu v celoti ponovno zviša na raven iz leta 2021 brez zamenjave plina z nafto. Scenarij vključuje tudi večjo občutljivost evropskih cen plina na ponudbene šoke v zaostrenih razmerah na evropskem trgu plina.

Z modelom se ocenjuje vpliv na agregatne podatke za euroobmočje brez upoštevanja heterogenosti med državami in posledičnih prelivanj.

Javnofinančne projekcije vključujejo samo tiste diskrecijske ukrepe, ki so bili na presečni datum že sprejeti v nacionalnih parlamentih ali potrjeni na vladah ter so podrobno opredeljeni in bodo v zakonodajnem postopku najverjetneje sprejeti.

To je predvsem posledica velike prerazvrstitve v italijanskih javnofinančnih podatkih, brez katere bi se primanjkljaj v euroobmočju leta 2023 začasno povečal. V sedanjem obdobju projekcij prerazvrstitev pomeni popravek javnofinančnega primanjkljaja v euroobmočju navzgor za okrog 0,3 odstotne točke BDP v letu 2022 in po ocenah popravek navzdol za okrog 0,1 odstotne točke v obdobju 2023–2025.

Učinki so povezani s hipotetičnim gibanjem inflacije brez javnofinančnih ukrepov. Učinki so med državami različni, kar je posledica različnih ukrepov, sprejetih v vsaki državi. Ukrepi na področju posrednih davkov na primer znižujejo cene in inflacijo ob uvedbi ter jih zvišujejo, ko se postopoma odpravljajo. Kadar se javnofinančni ukrepi uporabljajo za zamejitev cen, je velikost odboja inflacije odvisna od tega, ali so še vedno zavezujoči, kar je po drugi strani odvisno od gibanja veleprodajnih cen energentov ter od velikosti in hitrosti prenašanja pretekle rasti cen v cene življenjskih potrebščin. Drugi ukrepi se nanašajo na transferje gospodinjstvom – takšni ukrepi imajo manjši in manj neposreden vpliv na inflacijo, saj spodbujajo povpraševanje.

Povprečne absolutne napake so izračunane kot povprečje absolutnih razlik med projekcijo za dano četrtletje in realizirano vrednostjo, kot je na voljo v naslednjem četrtletju. Sedanji vzorec napak v projekcijah zajema obdobje od zadnjega četrtletja 1998 do zadnjega četrtletja 2022 in bo dopolnjen z vsakim ciklom projekcij. Medtem ko negotovost spremlja vse napovedane spremenljivke, so prikazani samo razponi za realno rast BDP in inflacijo.

-

16 March 2023