Μακροοικονομικές προβολές των εμπειρογνωμόνων του Ευρωσυστήματος για τη ζώνη του ευρώ, Δεκέμβριος 2025

1 Συνοπτική παρουσίαση

Η οικονομία της ζώνης του ευρώ αποδεικνύεται ανθεκτική παρά το αντίξοο παγκόσμιο περιβάλλον. Το πραγματικό ΑΕΠ αυξήθηκε κατά 0,3% το γ΄ τρίμηνο του 2025, υπερβαίνοντας τις προβολές του Σεπτεμβρίου, έπειτα από έντονη μεταβλητότητα το α΄ εξάμηνο, η οποία αντανακλούσε τις επιδράσεις από την επίσπευση της οικονομικής δραστηριότητας ενόψει των υψηλότερων εμπορικών δασμών των ΗΠΑ και της συναφούς αβεβαιότητας, καθώς και από τις έντονες διακυμάνσεις των στοιχείων για την Ιρλανδία. Η εγχώρια ζήτηση αναμένεται να παραμείνει ο κύριος προωθητικός παράγοντας της ανάπτυξης στη ζώνη του ευρώ, υποστηριζόμενη από την αύξηση των πραγματικών μισθών και της απασχόλησης, σε ένα περιβάλλον ανθεκτικών αγορών εργασίας με πρωτοφανή χαμηλά ποσοστά ανεργίας. Οι πρόσθετες κρατικές δαπάνες για υποδομές και άμυνα που ανακοινώθηκαν εφέτος, ιδίως στη Γερμανία, σε συνδυασμό με τη βελτίωση των συνθηκών χρηματοδότησης λόγω των μειώσεων των επιτοκίων νομισματικής πολιτικής από τον Ιούνιο του 2024 και μετά, αναμένεται επίσης να στηρίξουν την εγχώρια οικονομία. Όσον αφορά το εξωτερικό περιβάλλον, ενώ εξακολουθούν να υφίστανται προκλήσεις ανταγωνιστικότητας, ορισμένες εξ αυτών διαρθρωτικού χαρακτήρα, οι εξαγωγές αναμένεται να ανακάμψουν το επόμενο έτος. Η βελτίωση αυτή αποδίδεται στην ανάκαμψη της εξωτερικής ζήτησης εν μέσω μειούμενης αβεβαιότητας σχετικά με την εμπορική πολιτική, παρά τη σταδιακά εξελισσόμενη επίδραση των υψηλότερων δασμών. Ο μέσος ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ προβλέπεται να διαμορφωθεί σε 1,4% το 2025, 1,2% το 2026, 1,4% το 2027 και 1,4% το 2028. Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2025, ο ρυθμός αύξησης του ΑΕΠ έχει αναθεωρηθεί προς τα πάνω για όλα τα έτη του χρονικού ορίζοντα προβολής, αντανακλώντας καλύτερα από ό,τι αναμενόταν στοιχεία, μειωμένη αβεβαιότητα σχετικά με την εμπορική πολιτική, ενισχυμένη εξωτερική ζήτηση και χαμηλότερες διεθνείς τιμές των ενεργειακών αγαθών.[1]

Ο πληθωρισμός προβλέπεται να μειωθεί από 2,1% το 2025 σε 1,9% το 2026 και 1,8% το 2027 και στη συνέχεια να αυξηθεί και να διαμορφωθεί στον μεσοπρόθεσμο στόχο της ΕΚΤ για 2% το 2028. Η αναμενόμενη μείωση του γενικού πληθωρισμού (όπως μετρείται με βάση τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή – ΕνΔΤΚ) στην αρχή του 2026 αντανακλά μια καθοδική επίδραση βάσης προερχόμενη από τις τιμές της ενέργειας, ενώ ο πληθωρισμός των μη ενεργειακών συνιστωσών θα πρέπει να συνεχίσει να υποχωρεί καθ’ όλη τη διάρκεια του 2026. Η συμβολή του πληθωρισμού της ενέργειας στον γενικό πληθωρισμό αναμένεται να παραμείνει συγκρατημένη έως τα τέλη του 2027 και στη συνέχεια να αυξηθεί σημαντικά το 2028 λόγω της αναμενόμενης εφαρμογής του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών 2 (ΣΕΔΕ2) της ΕΕ, με ανοδική επίδραση 0,2 της ποσοστιαίας μονάδας (ποσ. μον.) στον γενικό πληθωρισμό. Ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς την ενέργεια αναμένεται να μειωθεί από 2,5% το 2025 σε 2,2% το 2026 και 2,0% το 2027 και το 2028. Ο πληθωρισμός των ειδών διατροφής αναμένεται, βάσει των προβολών, να μειωθεί σημαντικά καθώς θα εξασθενούν οι επιδράσεις από τις προηγούμενες αυξήσεις των διεθνών τιμών των τροφίμων και τις δυσμενείς καιρικές συνθήκες στη διάρκεια του καλοκαιριού, και προβλέπεται να σταθεροποιηθεί σε επίπεδα ελαφρώς άνω του 2% από τα τέλη του 2026 και μετά. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής (HICPX) προβλέπεται να αποκλιμακωθεί από 2,4% το 2025 σε 2,0% το 2028, καθώς ο πληθωρισμός των υπηρεσιών θα μειώνεται εν μέσω άμβλυνσης των πιέσεων από το κόστος εργασίας και καθώς η προηγούμενη ανατίμηση του ευρώ θα ενσωματώνεται στην αλυσίδα τιμολόγησης, περιορίζοντας τον πληθωρισμό των αγαθών. Ο ρυθμός αύξησης των μισθών αναμένεται να συνεχίσει να υποχωρεί εντός του 2026 και στη συνέχεια να σταθεροποιηθεί γύρω στο 3%, εξέλιξη που θα υποστηριχθεί από την ανθεκτική αγορά εργασίας και την άνοδο της παραγωγικότητας με ρυθμό ελαφρώς χαμηλότερο του 1%. Η αύξηση του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται να επιβραδυνθεί, αν και η επίδραση στον πληθωρισμό εκτιμάται ότι θα αντισταθμιστεί εν μέρει από τη σταδιακή ανάκαμψη των περιθωρίων κέρδους στη διάρκεια του χρονικού ορίζοντα προβολής. Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2025, οι προοπτικές για τον γενικό πληθωρισμό (βάσει του ΕνΔΤΚ) έχουν αναθεωρηθεί προς τα πάνω κατά 0,2 ποσ. μον. για το 2026, αντανακλώντας τα πρόσφατα μη αναμενόμενα στοιχεία για τον πληθωρισμό (βάσει του ΕνΔΤΚ) αλλά και για την αύξηση των μισθών, γεγονός που οδήγησε σε αξιοσημείωτη αναθεώρηση προς τα πάνω των προοπτικών για τους μισθούς. Η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) αναθεωρήθηκε ελαφρώς προς τα κάτω για το 2027 ως αποτέλεσμα της εκτιμώμενης χαμηλότερης συμβολής της συνιστώσας της ενέργειας, δεδομένου ότι η εφαρμογή του ΣΕΔΕ2 αναμένεται πλέον να αναβληθεί για το 2028 αντί του 2027, αν και η συμβολή αυτή προβλέπεται να αντισταθμιστεί εν μέρει από την επιτάχυνση του πληθωρισμού των υπηρεσιών.

Πίνακας 1

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, αναθεωρήσεις σε ποσοστιαίες μονάδες)

Δεκέμβριος 2025 | Αναθεωρήσεις σε σχέση με τον Σεπτέμβριο 2025 | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Πραγματικό ΑΕΠ | 0,9 | 1,4 | 1,2 | 1,4 | 1,4 | 0,2 | 0,2 | 0,1 |

ΕνΔΤΚ | 2,4 | 2,1 | 1,9 | 1,8 | 2,0 | 0,0 | 0,2 | -0,1 |

ΕνΔΤΚ χωρίς την ενέργεια και τα είδη διατροφής | 2,8 | 2,4 | 2,2 | 1,9 | 2,0 | 0,0 | 0,3 | 0,1 |

Σημειώσεις: Για το πραγματικό ΑΕΠ τα στοιχεία αναφέρονται σε ετήσιους μέσους όρους και είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Οι αναθεωρήσεις υπολογίζονται με βάση στρογγυλοποιημένα μεγέθη. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη βάση δεδομένων για τις μακροοικονομικές προβολές (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

2 Το διεθνές περιβάλλον

Η παγκόσμια οικονομία επέδειξε ανθεκτικότητα εφέτος, παρά τις αντιξοότητες που προκάλεσαν οι δασμοί.[2],[3] Οι χαμηλότεροι δασμοί μεταξύ των ΗΠΑ και της Κίνας και η μειωμένη αβεβαιότητα σχετικά με την εμπορική πολιτική, σε συνδυασμό με τις χαμηλότερες τιμές του πετρελαίου και τις χαλαρότερες συνθήκες χρηματοδότησης από ό,τι προβλεπόταν στις προβολές του Σεπτεμβρίου 2025, παρέχουν κάποια ανακούφιση στην παγκόσμια οικονομία. Οι παράγοντες αυτοί, σε συνδυασμό με τα καλύτερα από ό,τι αναμενόταν στοιχεία σε σημαντικές οικονομίες, συνέβαλαν σε ελαφρώς ευνοϊκότερες προοπτικές ανάπτυξης και χαμηλότερο αναμενόμενο πληθωρισμό για την παγκόσμια οικονομία το 2025 και το 2026.

Ενώ οι προοπτικές για την παγκόσμια ανάπτυξη έχουν αναθεωρηθεί ελαφρώς προς τα πάνω σε σύγκριση με τις προηγούμενες προβολές, παραμένουν υποτονικές σε σχέση με τον προ της πανδημίας μέσο όρο. Ο ρυθμός αύξησης του παγκόσμιου πραγματικού ΑΕΠ εκτιμάται ότι θα διαμορφωθεί σε 3,5% το 2025 και αναμένεται να υποχωρήσει σταδιακά σε 3,3% το 2026 και στη συνέχεια να παραμείνει σε αυτό το επίπεδο το 2027 και το 2028 (Πίνακας 2). Η προς τα πάνω αναθεώρηση των προοπτικών για την παγκόσμια ανάπτυξη αντανακλά σε μεγάλο βαθμό τις ευνοϊκότερες προοπτικές ανάπτυξης για τις ΗΠΑ και την Κίνα. Εκτός από τους χαμηλότερους δασμούς, η ελαφρά αναθεώρηση προς τα πάνω των προοπτικών ανάπτυξης για τις ΗΠΑ οφείλεται στην πιο ανθεκτική εγχώρια ζήτηση από ό,τι αναμενόταν προηγουμένως, η οποία φαίνεται να υποστηρίζεται βραχυπρόθεσμα από τις θετικές επιδράσεις του πλούτου που απορρέουν από τις πρόσφατες εξελίξεις στις τιμές των μετοχών και από τις υποθέσεις για συνολικά υψηλότερες δημοσιονομικές δαπάνες. Για την Κίνα, οι προβολές για την αύξηση του πραγματικού ΑΕΠ για το 2025 και το 2026 έχουν επίσης αναθεωρηθεί ελαφρώς προς τα πάνω ώστε να αντανακλούν μια ισχυρότερη από ό,τι είχε εκτιμηθεί προηγουμένως δυναμική των εξαγωγών και περισσότερα εκτιμώμενα δημοσιονομικά μέτρα τόνωσης της οικονομίας.

Πίνακας 2

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές, αναθεωρήσεις σε ποσοστιαίες μονάδες)

| Δεκέμβριος 2025 | Αναθεωρήσεις σε σχέση με τον Σεπτέμβριο 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Παγκόσμιο πραγματικό ΑΕΠ (εκτός ζώνης ευρώ) | 3,6 | 3,5 | 3,3 | 3,3 | 3,3 | 0,2 | 0,2 | 0,0 |

Παγκόσμιο εμπόριο (εκτός ζώνης ευρώ)1) | 4,3 | 4,4 | 2,0 | 3,1 | 3,1 | 1,6 | 0,5 | 0,0 |

Εξωτερική ζήτηση αγαθών και υπηρεσιών ζώνης ευρώ2) | 3,7 | 3,8 | 1,9 | 3,1 | 3,0 | 1,0 | 0,5 | 0,0 |

Παγκόσμιος ΔΤΚ (εκτός ζώνης ευρώ) | 4,0 | 3,1 | 2,8 | 2,5 | 2,6 | -0,1 | -0,1 | 0,0 |

Τιμές εξαγωγών ανταγωνιστών σε εθνικό νόμισμα3) | 2,3 | 1,1 | 1,6 | 2,0 | 2,0 | -0,5 | -0,5 | -0,3 |

Σημείωση: Οι αναθεωρήσεις υπολογίζονται με βάση στρογγυλοποιημένα μεγέθη.

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

3) Υπολογίζεται ως σταθμισμένος μέσος όρος των αποπληθωριστών των εξαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Ο γενικός πληθωρισμός βάσει του δείκτη τιμών καταναλωτή (ΔΤΚ) στις σημαντικές προηγμένες και αναδυόμενες οικονομίες της αγοράς αναμένεται, βάσει των προβολών, να μειωθεί σταδιακά, αλλά με κάπως ταχύτερο ρυθμό από ό,τι προβλεπόταν στις προβολές του Σεπτεμβρίου.[4] Αναμένεται να διαμορφωθεί σε 3,1% το 2025 και να μειωθεί σε 2,8% το 2026 και 2,5% το 2027 και στη συνέχει να σημειώσει μικρή αύξηση σε 2,6% το 2028. Αυτό υποδηλώνει ελαφρώς ταχύτερη από ό,τι αναμενόταν μείωση του πληθωρισμού βάσει του ΔΤΚ κατά το τρέχον και το επόμενο έτος, λόγω χαμηλότερων από ό,τι αναμενόταν ρυθμών πληθωρισμού στις περισσότερες προηγμένες οικονομίες. Επιπλέον, η αναθεώρηση προς τα κάτω αντανακλά χαμηλότερους διμερείς δασμούς μεταξύ των ΗΠΑ και της Κίνας, καθώς και την ελαφρώς μικρότερη από ό,τι προβλεπόταν επίδραση των δασμών στον πληθωρισμό στις ΗΠΑ. Επιπλέον, στην Κίνα, η ασθενέστερη εγχώρια ζήτηση εξηγεί την πιο σταδιακή από ό,τι αναμενόταν προηγουμένως αύξηση του πληθωρισμού των τιμών καταναλωτή στη διάρκεια του χρονικού ορίζοντα προβολής.

Ο ρυθμός αύξησης των παγκόσμιων εισαγωγών αναμένεται, βάσει των προβολών, να παραμείνει ανθεκτικός εφέτος, αλλά η δυναμική του αναμένεται να επιβραδυνθεί το επόμενο έτος. Προβλέπεται να διαμορφωθεί σε 4,4% το 2025, αντανακλώντας σε μεγάλο βαθμό τον έντονο ρυθμό αύξησης των εισαγωγών το α΄ εξάμηνο του 2025, και στη συνέχεια να μειωθεί σε 2,0% το 2026 λόγω της δυσμενούς επίδρασης των δασμών. Στη συνέχεια, οι παγκόσμιες εισαγωγές προβλέπεται να ανακάμψουν και να διαμορφωθούν σε 3,1% τόσο το 2027 όσο και το 2028. Οι προοπτικές για τις παγκόσμιες εισαγωγές έχουν αναθεωρηθεί σημαντικά προς τα πάνω για το τρέχον και το επόμενο έτος σε σύγκριση με τις προβολές του Σεπτεμβρίου, ενώ οι προβολές για το 2027 παραμένουν αμετάβλητες. Η αναθεώρηση προς τα πάνω του ρυθμού αύξησης των εισαγωγών αντανακλά τα μη αναμενόμενα θετικά στοιχεία για το β΄ τρίμηνο του 2025, κυρίως στις αναδυόμενες οικονομίες της αγοράς, και, σε μικρότερο βαθμό, τους χαμηλότερους δασμούς που συμφωνήθηκαν μεταξύ των ΗΠΑ και της Κίνας στις αρχές του Νοεμβρίου 2025. Αυτά τα μη αναμενόμενα στοιχεία μπορούν να αποδοθούν σε δύο βασικούς παράγοντες. Πρώτον, οι εισαγωγές ξεπέρασαν τις προσδοκίες σε χώρες της νοτιοανατολικής Ασίας, καθώς και σε κράτη μέλη της ΕΕ εκτός της ζώνης του ευρώ. Ταυτόχρονα τα μη αναμενόμενα θετικά στοιχεία όσον αφορά τις εξαγωγικές επιδόσεις υποδηλώνουν ότι αρκετές από αυτές τις χώρες, ιδίως στη νοτιοανατολική Ασία, ενδέχεται να επωφεληθούν από τη συνεχιζόμενη αναδιαμόρφωση των παγκόσμιων εμπορικών σχέσεων. Η μετατόπιση αυτή οφείλεται στους υψηλότερους δασμούς των ΗΠΑ και αφορά μεταξύ άλλων την αναδρομολόγηση των κινεζικών εξαγωγών προς αυτές τις χώρες, παράλληλα με το ισχυρό εμπόριο τεχνολογικών προϊόντων που συνδέεται με επενδύσεις σε σχέση με την τεχνητή νοημοσύνη. Δεύτερον, οι εισαγωγές στην Αίγυπτο, την Ινδία και την Τουρκία υπερέβησαν σημαντικά τις προσδοκίες, αν και στις περιπτώσεις αυτές δεν φαίνεται να υπάρχει σαφής σύνδεση μεταξύ της ενίσχυσης των εισαγωγών τους και της αναδρομολόγησης των κινεζικών εξαγωγών.

Οι προοπτικές για την εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ αναθεωρήθηκαν προς τα πάνω σε σύγκριση με τις προηγούμενες προβολές. Ο ρυθμός αύξησης της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ αναμένεται να διαμορφωθεί σε 3,8% το 2025 και στη συνέχεια να επιβραδυνθεί σε 1,9% το 2026 συμβαδίζοντας με την επιβράδυνση του ρυθμού αύξησης του παγκόσμιου εμπορίου, και μετά να ανακάμψει σε 3,1% το 2027 και 3,0% το 2028. Η αναθεώρηση προς τα πάνω για το 2025, κατά παρόμοιο τρόπο με τις παγκόσμιες εισαγωγές, αντανακλά στοιχεία για το β΄ τρίμηνο που δείχνουν ότι η συρρίκνωση της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ ήταν μικρότερη από ό,τι αναμενόταν προηγουμένως.

Οι τιμές εξαγωγών των ανταγωνιστών της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να αυξηθούν με ρυθμό χαμηλότερο από τον ιστορικό μέσο όρο τους και έχουν αναθεωρηθεί προς τα κάτω σε σύγκριση με τις προβολές του Σεπτεμβρίου. Οι τιμές εξαγωγών των ανταγωνιστών της ζώνης του ευρώ (σε ετήσιους όρους και όπως μετρούνται σε εθνικά νομίσματα) αναμένεται να αυξηθούν κατά 1,1% το 2025, 1,6% το 2026 και 2,0% τόσο το 2027 όσο και το 2028. Οι ρυθμοί αυτοί είναι χαμηλότεροι από τον ιστορικό μέσο όρο του 2,6% που καταγράφηκε την περίοδο 2000-2019, καθώς ο πληθωρισμός των τιμών των κινεζικών εξαγωγών σε ετήσιους όρους προβλέπεται να παραμείνει σε αρνητικά επίπεδα έως το γ΄ τρίμηνο του 2026. Σε σύγκριση με τις προηγούμενες προβολές, οι τιμές των εξαγωγών των ανταγωνιστών αναθεωρήθηκαν προς τα κάτω σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής, αντανακλώντας μια χαμηλότερη πορεία του πληθωρισμού των τιμών των εξαγωγών στις προηγμένες οικονομίες, συμπεριλαμβανομένων των ΗΠΑ και αρκετών κρατών μελών της ΕΕ εκτός της ζώνης του ευρώ, και σε μικρότερο βαθμό στην Κίνα.

Πλαίσιο 1

Υποθέσεις σχετικά με τους δασμούς και τεχνικές υποθέσεις

Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2025, οι σταθμισμένοι δασμολογικοί συντελεστές που εφαρμόζουν οι ΗΠΑ στις εισαγωγές της ζώνης του ευρώ και έναντι όλων των εμπορικών εταίρων τους μειώθηκαν κάπως μετά την εμφάνιση περαιτέρω λεπτομερειών σχετικά με την εμπορική συμφωνία μεταξύ της ΕΕ και των ΗΠΑ και άλλες ανακοινώσεις σχετικά με το εμπόριο. Οι προβολές των εμπειρογνωμόνων λαμβάνουν υπόψη τους δασμολογικούς συντελεστές, τις αναστολές και τις εξαιρέσεις που ίσχυαν κατά την καταληκτική ημερομηνία των προβολών για την παγκόσμια οικονομία (26 Νοεμβρίου) και υποθέτουν ότι θα παραμείνουν στο ίδιο επίπεδο σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Ο σταθμισμένος δασμολογικός συντελεστής που εφαρμόζεται από τις ΗΠΑ στα αγαθά της ζώνης του ευρώ εκτιμάται ότι μειώθηκε ελαφρά σε 12,1%, από 13,1% στις προβολές του Σεπτεμβρίου, έπειτα από τις διευκρινίσεις σχετικά με τα εξαιρούμενα προϊόντα, τους νέους δασμούς για την ξυλεία και τα προϊόντα ξυλείας, καθώς και την αύξηση του αριθμού των προϊόντων που ταξινομούνται ως παράγωγα χάλυβα και αλουμινίου και υπόκεινται σε χαμηλότερο δασμολογικό συντελεστή.[5] Όσον αφορά τον σταθμισμένο δασμολογικό συντελεστή που εφαρμόζουν οι ΗΠΑ σε όλες τις εισαγωγές αγαθών, εκτιμάται επίσης ότι μειώθηκε σε 18,6% από 21,0% στις προηγούμενες προβολές, κυρίως λόγω των πρόσφατων ανακοινώσεων σχετικά με τους διμερείς δασμούς μεταξύ των ΗΠΑ και της Κίνας.

Όσον αφορά τις τεχνικές υποθέσεις, σε σύγκριση με τις προβολές του Σεπτεμβρίου οι μεταβολές είναι συνολικά περιορισμένες, εκτός από τις υποθέσεις για τις τιμές της ενέργειας και τις τιμές στο πλαίσιο του ΣΕΔΕ. Οι υποθέσεις για τις τιμές του πετρελαίου έχουν αναθεωρηθεί προς τα κάτω κατά περίπου 4% κατά μέσο όρο για το 2026-27 και οι υποθέσεις για τις τιμές χονδρικής του φυσικού αερίου κατά 8,6%, ενώ η υπόθεση για την τιμή των δικαιωμάτων εκπομπών στο πλαίσιο του ΣΕΔΕ1 με βάση τα συμβόλαια μελλοντικής εκπλήρωσης έχει αυξηθεί σημαντικά, κατά περίπου 15%. Μετά από τις πρόσφατες ανακοινώσεις, η εισαγωγή του συστήματος ΣΕΔΕ2 θεωρείται πλέον ότι θα αναβληθεί για ένα έτος, για το 2028, και η υπόθεση για την τιμή βασίζεται στην τιμή που χρησιμοποίησε η Ευρωπαϊκή Επιτροπή στις οικονομικές προβλέψεις του φθινοπώρου 2025 (46 ευρώ ανά τόνο CO2, η οποία είναι σημαντικά χαμηλότερη από την τιμή των 59 ευρώ ανά τόνο CO2 που είχε εκτιμηθεί για το 2027 στις προηγούμενες προβολές του Ευρωσυστήματος/της ΕΚΤ· βλ. Πλαίσιο 2 για περισσότερες λεπτομέρειες).[6] Το ευρώ υποτιμήθηκε κατά 0,5% έναντι του δολαρίου ΗΠΑ και κατά 0,1% σε όρους ονομαστικής σταθμισμένης συναλλαγματικής ισοτιμίας σε σχέση με τις προβολές του Σεπτεμβρίου. Οι υποθέσεις για τα βραχυπρόθεσμα επιτόκια έχουν αναθεωρηθεί οριακά μόνο, ενώ οι υποθέσεις για τα μακροπρόθεσμα επιτόκια έχουν αναθεωρηθεί προς τα κάτω κατά 0,2 ποσ. μον. τόσο για το 2026 όσο και για το 2027.

Πίνακας

Τεχνικές υποθέσεις

| Δεκέμβριος 2025 | Αναθεωρήσεις σε σχέση με τον Σεπτέμβριο 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Βασικά εμπορεύματα: | ||||||||

Τιμή πετρελαίου (δολάρια ΗΠΑ/βαρέλι) | 81,2 | 69,2 | 62,5 | 62,6 | 64,0 | -0,7 | -4,1 | -3,8 |

Τιμές φυσικού αερίου (EUR/MWh) | 34,4 | 36,5 | 29,6 | 27,5 | 25,0 | -2,1 | -9,9 | -7,4 |

Χονδρικές τιμές ηλεκτρικής ενέργειας (EUR/MWh) | 77,7 | 83,9 | 75,0 | 73,7 | 71,4 | -0,8 | -3,6 | 0,7 |

Δικαιώματα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών 1 | 65,2 | 73,7 | 82,8 | 85,1 | 87,7 | 4,3 | 15,2 | 15,4 |

Δικαιώματα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών 2 | - | - | - | - | 46,0 | - | - | -* |

Διεθνείς τιμές μη ενεργειακών αγαθών, σε δολάρια ΗΠΑ (ετήσια ποσοστιαία μεταβολή) | 9,2 | 5,7 | 0,1 | 0,5 | -0,3 | 0,9 | 1,1 | -0,4 |

Συναλλαγματικές ισοτιμίες: | ||||||||

Συναλλαγματική ισοτιμία δολαρίου ΗΠΑ/ευρώ | 1,08 | 1,13 | 1,16 | 1,16 | 1,16 | 0,0 | -0,5 | -0,5 |

Ονομαστική σταθμισμένη συναλλαγματική ισοτιμία του ευρώ (ΣΣΙ41) (α΄ τρ. 1999 = 100) | 124,1 | 127,7 | 129,8 | 129,8 | 129,8 | 0,0 | -0,1 | -0,1 |

Χρηματοοικονομικές υποθέσεις: | ||||||||

EURIBOR τριών μηνών (% ετησίως) | 3,6 | 2,2 | 2,0 | 2,1 | 2,3 | 0,0 | 0,1 | -0,1 |

Αποδόσεις 10ετών ομολόγων του Δημοσίου (% ετησίως) | 2,9 | 3,1 | 3,2 | 3,4 | 3,6 | 0,0 | -0,2 | -0,2 |

Σημειώσεις: Οι αναθεωρήσεις εκφράζονται ως ποσοστά (%) για τα επίπεδα και ως ποσοστιαίες μονάδες για τους ρυθμούς μεταβολής και τα ποσοστά ανά έτος. Οι αναθεωρήσεις των ρυθμών μεταβολής και των επιτοκίων υπολογίζονται με βάση αριθμητικά στοιχεία που έχουν στρογγυλοποιηθεί σε ένα δεκαδικό ψηφίο, ενώ οι αναθεωρήσεις που αναφέρονται ως ποσοστιαίες μεταβολές υπολογίζονται με βάση μη στρογγυλοποιημένα μεγέθη. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια στη ζώνη του ευρώ και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες των αγορών, με καταληκτική ημερομηνία για τη συμπερίληψη στοιχείων τις 26 Νοεμβρίου 2025. Οι τιμές του πετρελαίου αφορούν τις τιμές spot και προθεσμιακές (futures) του αργού πετρελαίου τύπου Brent. Οι τιμές του φυσικού αερίου αφορούν τις τιμές spot και προθεσμιακές (futures) του ολλανδικού χρηματιστηρίου ενέργειας (TTF). Οι τιμές της ηλεκτρικής ενέργειας αφορούν τη μέση τιμή χονδρικής spot και προθεσμιακή (futures) στις πέντε μεγαλύτερες χώρες της ζώνης του ευρώ. Η «σύνθετη» τιμή των συμβολαίων μελλοντικής εκπλήρωσης επί δικαιωμάτων εκπομπών στο πλαίσιο του ΣΕΔΕ1 εκτιμάται ως η τιμή τέλους μηνός (με γραμμική επέκταση της σειράς) των δύο πλησιέστερων προθεσμιακών συμβολαίων στο Ευρωπαϊκό Χρηματιστήριο Ενέργειας (EUA futures). Στη συνέχεια, λαμβάνεται ο μέσος όρος των μηνιαίων τιμών των EUA futures ώστε να προκύψει ένα ισοδύναμο της ετήσιας συχνότητας. Ελλείψει ουσιαστικής εμπορίας των δικαιωμάτων εκπομπών στο πλαίσιο του ΣΕΔΕ2, οι υποθέσεις για τις τιμές καθορίστηκαν από τους εμπειρογνώμονες σύμφωνα με την υπόθεση που διατύπωσε η Ευρωπαϊκή Επιτροπή στις οικονομικές προβλέψεις του φθινοπώρου 2025 (για περισσότερες λεπτομέρειες, βλ. Πλαίσιο 2). Η πορεία των τιμών των βασικών εμπορευμάτων προκύπτει από τις αγορές συμβολαίων μελλοντικής εκπλήρωσης κατά τις δέκα εργάσιμες ημέρες έως και την καταληκτική ημερομηνία. Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δέκα εργάσιμων ημερών έως και την καταληκτική ημερομηνία. Οι υποθέσεις για τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζονται στον μέσο όρο των αποδόσεων των 10ετών ομολόγων των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ. Όπου υπάρχουν τα απαραίτητα στοιχεία, οι ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου ανά χώρα ορίζονται ως οι αποδόσεις των 10ετών ομολόγων αναφοράς με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη της καμπύλης αποδόσεων κατά την έκδοση που προκύπτει, κατά την καταληκτική ημερομηνία, από τις αντίστοιχες καμπύλες αποδόσεων για τις επιμέρους χώρες. Για τις υπόλοιπες χώρες, οι αποδόσεις των 10ετών ομολόγων του Δημοσίου ανά χώρα ορίζονται ως η απόδοση των 10ετών ομολόγων αναφοράς με επέκταση της σειράς με βάση την τεχνική υπόθεση για τα μακροπρόθεσμα επιτόκια μηδενικού κινδύνου της ζώνης του ευρώ συν ένα σταθερό περιθώριο (παρατηρούμενο κατά την καταληκτική ημερομηνία).

* Οι προβολές του Σεπτεμβρίου 2025 υπέθεταν τιμή για τα δικαιώματα εκπομπών στο πλαίσιο του ΣΕΔΕ2 ύψους 59 ευρώ ανά τόνο CO2, ενώ οι προβολές του Δεκεμβρίου 2025 υποθέτουν ότι το σύστημα θα ξεκινήσει μόλις το 2028 με χαμηλότερη τιμή 46 ευρώ ανά τόνο CO2. Βλ. το Πλαίσιο 2 για περαιτέρω λεπτομέρειες.

3 Πραγματική οικονομία

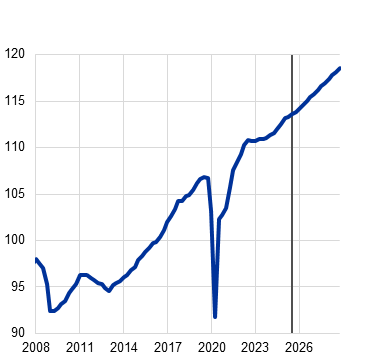

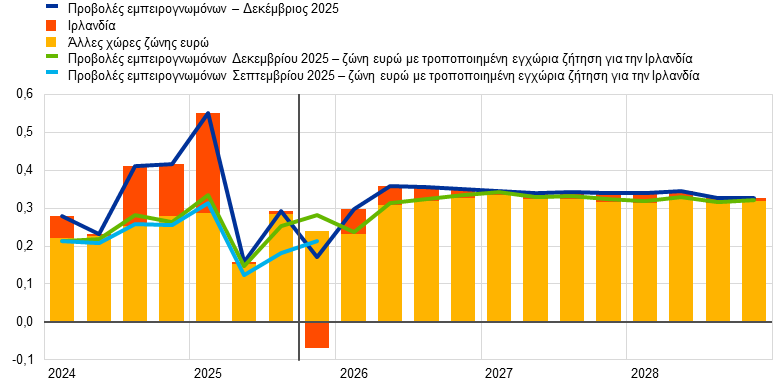

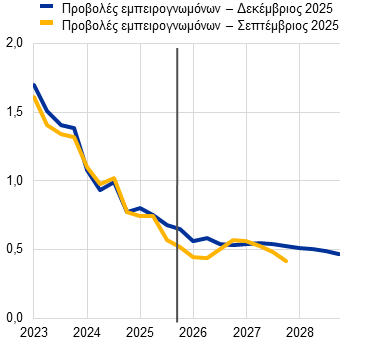

Η οικονομική δραστηριότητα στη ζώνη του ευρώ αυξήθηκε κατά 0,3% το γ΄ τρίμηνο του 2025, δηλ. ήταν πολύ εντονότερη από ό,τι αναμενόταν στις προβολές του Σεπτεμβρίου (0,0%), αλλά περισσότερο συμβατή με τις προσδοκίες όταν γίνεται προσαρμογή λόγω μεταβλητότητας των ιρλανδικών στοιχείων (Διάγραμμα 1). Ενώ στην Ιρλανδία αναμενόταν απότομη εξάλειψη των επιδράσεων από την επίσπευση της οικονομικής δραστηριότητας που σημειώθηκε το α΄ τρίμηνο του 2025, το ιρλανδικό ΑΕΠ μειώθηκε κατά πολύ λιγότερο από ό,τι αναμενόταν το γ΄ τρίμηνο, γεγονός που εξηγεί το μεγαλύτερο μέρος αυτών των ανοδικών μη αναμενόμενων στοιχείων για την αύξηση του ΑΕΠ στη ζώνη του ευρώ (Διάγραμμα 1, γράφημα γ). Ένας προσαρμοσμένος δείκτης του ΑΕΠ της ζώνης του ευρώ που χρησιμοποιεί τη λεγόμενη «τροποποιημένη εγχώρια ζήτηση» αντί του ΑΕΠ για την Ιρλανδία υποδηλώνει επίσης ότι ο ρυθμός ανάπτυξης ήταν 0,3% το γ΄ τρίμηνο του 2025.[7] Βάσει αυτού του δείκτη, τα στοιχεία ήταν ελαφρώς μόνο υψηλότερα σε σχέση με την αντίστοιχη προβολή του Σεπτεμβρίου (0,2%). Σε επίπεδο επιμέρους τομέων, η δραστηριότητα στον τομέα των υπηρεσιών συνέχισε να επεκτείνεται, λόγω της ισχυρής τουριστικής ζήτησης και της ανάκαμψης των ψηφιακών υπηρεσιών. Αντίθετα, η βιομηχανική δραστηριότητα παρέμεινε υποτονική το γ΄ τρίμηνο, επηρεαζόμενη αρνητικά από τους υψηλότερους δασμούς, την ακόμη αυξημένη αβεβαιότητα και το ισχυρότερο ευρώ. Παράλληλα, συνεχίστηκε η ανάκαμψη της καταναλωτικής ζήτησης αγαθών και υπηρεσιών, υποβοηθούμενη από τη βελτίωση των πραγματικών εισοδημάτων εν μέσω ανθεκτικών αγορών εργασίας.

Το πραγματικό ΑΕΠ αναμένεται να αυξηθεί συγκρατημένα το δ΄ τρίμηνο, εν μέσω συνεχιζόμενων αποκλίσεων μεταξύ των επιμέρους τομέων. Ο σύνθετος Δείκτης Υπευθύνων Προμηθειών (PMI) για την παραγωγή διαμορφώθηκε σε 52,8 τον Νοέμβριο, υποδηλώνοντας θετική υποκείμενη δυναμική της ανάπτυξης.[8] Ο δείκτης PMI για την επιχειρηματική δραστηριότητα στον τομέα των υπηρεσιών αυξήθηκε περαιτέρω, επιβεβαιώνοντας ότι οι υπηρεσίες αποτελούν τον κύριο προωθητικό παράγοντα της ανάπτυξης. Αντίθετα, ο δείκτης PMI για τη μεταποιητική παραγωγή μειώθηκε, παραμένοντας μόλις πάνω από το όριο, υποδηλώνοντας μηδενική μεταβολή. Ο Δείκτης Οικονομικού Κλίματος της Ευρωπαϊκής Επιτροπής σημείωσε περαιτέρω άνοδο τον Νοέμβριο και διαμορφώθηκε στο υψηλότερο επίπεδό του από τον Απρίλιο του 2023. Συνολικά, στοιχεία ερευνών υποδηλώνουν μέτρια ανάπτυξη το τελευταίο τρίμηνο του έτους. Ωστόσο, η προβλεπόμενη απότομη συρρίκνωση του ρυθμού αύξησης του ΑΕΠ στην Ιρλανδία το δ΄ τρίμηνο του 2025 εκτιμάται ότι θα αφαιρέσει περίπου 0,1 ποσ. μον. από τον ρυθμό ανάπτυξης στη ζώνη του ευρώ, γεγονός που υποδηλώνει ελαφρά υποχώρηση του ρυθμού αύξησης του ΑΕΠ στη ζώνη του ευρώ σε 0,2% το δ΄ τρίμηνο (Διάγραμμα 1, γράφημα γ). Ορισμένοι από τους αντίξοους παράγοντες που σχετίζονται με τους δασμούς και την αβεβαιότητα σχετικά με την εμπορική πολιτική αναμένεται να αρχίσουν να εξασθενούν και, επομένως, ο ρυθμός ανάπτυξης στη ζώνη του ευρώ αναμένεται να ανακάμψει το α΄ τρίμηνο του 2026 και να επανέλθει σε 0,3%. Ο προβλεπόμενος ετήσιος ρυθμός ανάπτυξης 1,4% για το 2025 οφείλεται, σε σημαντικό βαθμό, στη δυναμική της ανάπτυξης εντός του έτους, αν και εκτιμάται ότι οι μεταφερόμενες επιδράσεις από το 2024 θα διαδραματίσουν επίσης κάποιο ρόλο.

Διάγραμμα 1

Πραγματικό ΑΕΠ της ζώνης του ευρώ

α) Ρυθμός μεταβολής του πραγματικού ΑΕΠ | β) Επίπεδο του πραγματικού ΑΕΠ |

|---|---|

(τριμηνιαίες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών) | (αλυσιδωτοί δείκτες όγκου, δείκτης, 2020 = 100) |

|  |

γ) Ρυθμός μεταβολής του πραγματικού ΑΕΠ της ζώνης του ευρώ – επίδραση της Ιρλανδίας

(τριμηνιαίες ποσοστιαίες μεταβολές και συμβολές σε ποσοστιαίες μονάδες, τριμηνιαία στοιχεία διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών)

Σημειώσεις: Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Στο γράφημα α), τα διαστήματα που εμφανίζονται γύρω από τις κεντρικές προβολές παρέχουν έναν δείκτη μέτρησης του βαθμού αβεβαιότητας και είναι εξ ορισμού συμμετρικά. Αυτά βασίζονται σε παλαιότερα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από το πιο σκούρο προς το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% ο ρυθμός αύξησης του πραγματικού ΑΕΠ να διαμορφωθεί εντός του αντίστοιχου εύρους τιμών. Για περισσότερες πληροφορίες, βλ. το πλαίσιο «Αποτύπωση της αβεβαιότητας που περιβάλλει τις προβολές» στις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023. Στο γράφημα γ) οι κόκκινες ράβδοι αφορούν την επίδραση του ρυθμού αύξησης του πραγματικού ΑΕΠ της Ιρλανδίας στο σύνολο της ζώνης του ευρώ και οι κίτρινες ράβδοι αφορούν τη συμβολή στον ρυθμό ανάπτυξης στις υπόλοιπες χώρες της ζώνης του ευρώ. Η τροποποιημένη εγχώρια ζήτηση περιγράφεται στην υποσημείωση 7.

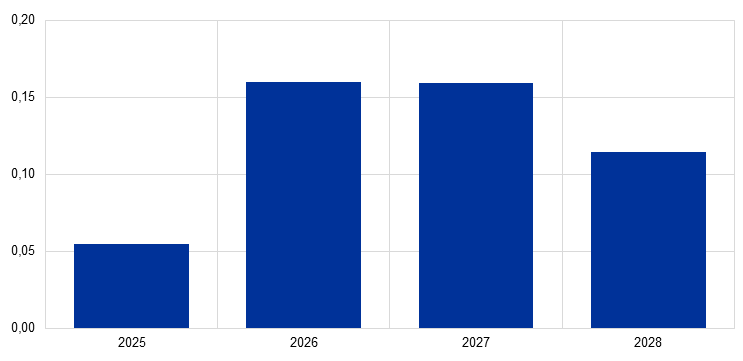

Ο ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται, βάσει των προβολών, να διαμορφωθεί κατά μέσο όρο σε 1,3% στη διάρκεια του χρονικού ορίζοντα προβολής, υποβοηθούμενος από την αύξηση του πραγματικού διαθέσιμου εισοδήματος, την υποχώρηση της αβεβαιότητας, την ισχυρή εξωτερική ζήτηση και τα δημοσιονομικά μέτρα τόνωσης της οικονομίας που σχετίζονται με τις δαπάνες για την άμυνα και τις υποδομές. Αυτά τα δημοσιονομικά μέτρα τόνωσης της οικονομίας, κυρίως από τη Γερμανία, αναμένεται να δώσουν ώθηση στον ρυθμό αύξησης του ΑΕΠ της ζώνης του ευρώ μεσοπρόθεσμα, ο οποίος εκτιμάται ότι θα διαμορφωθεί σωρευτικά σε 0,5% έως το 2028, με τη μεγαλύτερη επίδραση στην ανάπτυξη να αναμένεται το 2026-27 (Διάγραμμα 2).[9] Η εκτιμώμενη ελαφρά υποχώρηση του ρυθμού αύξησης του πραγματικού ΑΕΠ, από 1,4% το 2025 σε 1,2% το 2026, προβλέπεται να είναι συνέπεια των χαμηλότερων μεταφερόμενων επιδράσεων το 2026 μετά την αναμενόμενη κάπως πιο συγκρατημένη ανάπτυξη το β΄ εξάμηνο του 2025. Λόγω της ενίσχυσης των μεταφερόμενων επιδράσεων, ο ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ προβλέπεται στη συνέχεια να επιταχυνθεί και να σταθεροποιηθεί σε 1,4% το 2027-28, αντικατοπτρίζοντας παρόμοιες μεταφερόμενες επιδράσεις και συμβολές εντός του έτους κατά τη διάρκεια αυτών των δύο ετών. Όταν χρησιμοποιείται η τροποποιημένη εγχώρια ζήτηση για την Ιρλανδία αντί για το ιρλανδικό ΑΕΠ, ο ρυθμός αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ εκτιμάται ότι θα επιταχυνθεί πιο σταδιακά, από 1,0% το 2025 σε 1,1% το 2026 και σε 1,3% τόσο το 2027 όσο και το 2028.

Διάγραμμα 2

Επίδραση στις προβολές για την αύξηση του πραγματικού ΑΕΠ από τις δαπάνες για την άμυνα και τις υποδομές που ανακοινώθηκαν μετά τις προβολές του Μαρτίου 2025

(ποσοστιαίες μονάδες)

Ο αντίκτυπος των μειώσεων των επιτοκίων νομισματικής πολιτικής από τον Ιούνιο του 2024 και μετά αναμένεται να αντισταθμίσει σταδιακά τις επιδράσεις του προηγούμενου κύκλου συσταλτικής μεταβολής, οι οποίες εκδηλώνονται με χρονική υστέρηση, στηρίζοντας έτσι την ανάπτυξη. Η αρνητική επίδραση στην οικονομική ανάπτυξη του προηγούμενου κύκλου συσταλτικής μεταβολής της νομισματικής πολιτικής εκτιμάται πλέον ότι έχει σε μεγάλο βαθμό εξαλειφθεί. Με βάση τις προσδοκίες της αγοράς σχετικά με τη μελλοντική πορεία των επιτοκίων κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές, μικρές θετικές επιδράσεις από την επακόλουθη φάση χαλάρωσης αναμένονται το 2027-28. Ωστόσο, υπάρχει σημαντική αβεβαιότητα όσον αφορά την ποσοτική αξιολόγηση αυτών των επιδράσεων.

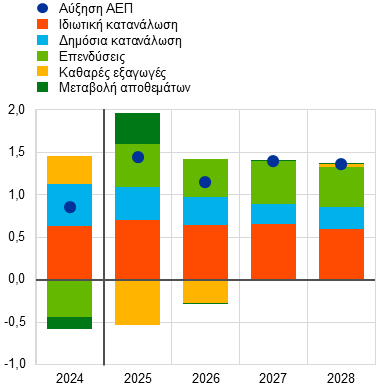

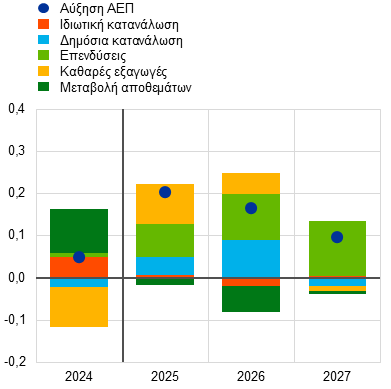

Η αύξηση του πραγματικού ΑΕΠ αναμένεται να συνεχίσει να βασίζεται στην εγχώρια ζήτηση, με την αρνητική συμβολή των καθαρών εξαγωγών να μειώνεται στο μηδέν το 2027-28. Όσον αφορά τις δαπάνες (Διάγραμμα 3, γράφημα α), η ιδιωτική κατανάλωση αναμένεται, βάσει των προβολών, να αυξηθεί έντονα σε όλη τη διάρκεια του χρονικού ορίζοντα, παρέχοντας τη μεγαλύτερη συμβολή στην αύξηση του πραγματικού ΑΕΠ. Η ενίσχυση των δαπανών των νοικοκυριών αναμένεται να στηριχθεί από την αυξανόμενη αγοραστική τους δύναμη, η οποία αντανακλά την ισχυρή αύξηση των μισθών και της απασχόλησης σε ένα περιβάλλον συνεχιζόμενης ανθεκτικότητας της αγοράς εργασίας. Επιπλέον, οι επενδύσεις αναμένεται να αυξηθούν με ταχύτερο ρυθμό από το ΑΕΠ καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Οι ιδιωτικές επενδύσεις αναμένεται να αντισταθμίσουν την επιβράδυνση των δημόσιων επενδύσεων το 2027-28 λόγω της λήξης της χρηματοδότησης του προγράμματος Next Generation EU (NGEU). Στη διάρκεια του χρονικού ορίζοντα προβολής, η αύξηση των επενδύσεων αναμένεται να προέλθει από τη μείωση της αβεβαιότητας, την αύξηση των δαπανών για την άμυνα και τις υποδομές, καθώς και από την ενίσχυση της κερδοφορίας και τη βελτίωση των συνθηκών ζήτησης που συνδέονται με την κυκλική ανάκαμψη. Αντιθέτως, η αύξηση των εξαγωγών αναμένεται να παραμείνει υποτονική παρά τη βελτίωση της εξωτερικής ζήτησης, καθώς οι επίμονες προκλήσεις ανταγωνιστικότητας της ζώνης του ευρώ, οι δασμοί των ΗΠΑ και η προηγούμενη ανατίμηση του ευρώ επηρεάζουν αρνητικά τις εξαγωγικές επιδόσεις. Αυτό είναι πιθανό να οδηγήσει σε συνεχείς απώλειες μεριδίων στις εξαγωγικές αγορές. Ως εκ τούτου, οι καθαρές εξαγωγές αναμένεται, βάσει των προβολών, να έχουν αρνητική συμβολή στην αύξηση του πραγματικού ΑΕΠ το 2025 και το 2026, καθώς οι εισαγωγές θα αυξάνονται με ταχύτερο ρυθμό από ό,τι οι εξαγωγές. Αυτή η αρνητική συμβολή προβλέπεται να αντισταθμιστεί εν μέρει από τη θετική συμβολή των μεταβολών των αποθεμάτων το 2025.

Διάγραμμα 3

Ρυθμός αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ – συμβολές ανά συνιστώσα δαπάνης

α) Προβολές Δεκεμβρίου του 2025 | β) Αναθεωρήσεις σε σχέση με τις προβολές του Σεπτεμβρίου 2025 |

|---|---|

(ετήσιες ποσοστιαίες μεταβολές και συμβολές σε ποσοστιαίες μονάδες) | (ποσοστιαίες μονάδες και συμβολές σε ποσοστιαίες μονάδες) |

|  |

Σημειώσεις: Τα στοιχεία είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Οι αναθεωρήσεις υπολογίζονται με βάση μη στρογγυλοποιημένα μεγέθη.

Σε σύγκριση με τις προβολές του Σεπτεμβρίου 2025, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα πάνω κατά 0,2 ποσ. μον. για το 2025 και το 2026 και κατά 0,1 ποσ. μον. για το 2027 (Διάγραμμα 3, γράφημα β). Η προς τα πάνω προσαρμογή για το 2025 αντικατοπτρίζει τις αναθεωρήσεις προηγούμενων στοιχείων, συμπεριλαμβανομένων των καλύτερων από το αναμενόμενο αποτελεσμάτων για το γ΄ τρίμηνο του 2025. Η κάπως μικρότερη αβεβαιότητα σχετικά με την εμπορική πολιτική, η ενισχυμένη εξωτερική ζήτηση και οι χαμηλότερες διεθνείς τιμές των ενεργειακών αγαθών οδήγησαν στην προς τα πάνω αναθεώρηση των προοπτικών ανάπτυξης για το 2026. Η οριακά ισχυρότερη τριμηνιαία δυναμική και η μεγαλύτερη μεταφερόμενη επίδραση από την ισχυρότερη αναπτυξιακή δυναμική το 2026 συνεπάγονται από κοινού μικρή αναθεώρηση προς τα πάνω των προοπτικών για το 2027. Όσον αφορά τις συνιστώσες των δαπανών, οι μεγαλύτερες προς τα πάνω αναθεωρήσεις για το 2025-27 αφορούν τις επενδύσεις και, ιδίως, την ενίσχυση των επιχειρηματικών επενδύσεων καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής και τις δυναμικότερες δημόσιες επενδύσεις το 2027, καθώς και την ενίσχυση της δημόσιας κατανάλωσης το 2025-26. Οι καθαρές εξαγωγές έχουν επίσης αναθεωρηθεί προς τα πάνω για το 2025, αντανακλώντας τις καλύτερες από τις αναμενόμενες επιδόσεις των εξαγωγών τα τρία πρώτα τρίμηνα του έτους.

Πίνακας 3

Προβολές για το πραγματικό ΑΕΠ, το εμπόριο και την αγορά εργασίας

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν υπάρχει διαφορετική ένδειξη, αναθεωρήσεις σε ποσοστιαίες μονάδες)

| Δεκέμβριος 2025 | Αναθεωρήσεις σε σχέση με τον Σεπτέμβριο 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Πραγματικό ΑΕΠ | 0,9 | 1,4 | 1,2 | 1,4 | 1,4 | 0,2 | 0,2 | 0,1 |

Πραγματικό ΑΕΠ με τροποποιημένη εγχώρια ζήτηση για την Ιρλανδία1) | 0,8 | 1,0 | 1,1 | 1,3 | 1,3 | - | - | - |

Ιδιωτική κατανάλωση | 1,2 | 1,3 | 1,2 | 1,3 | 1,1 | 0,0 | -0,1 | 0,0 |

Δημόσια κατανάλωση | 2,2 | 1,8 | 1,5 | 1,1 | 1,2 | 0,2 | 0,4 | 0,0 |

Επενδύσεις | -2,0 | 2,4 | 2,2 | 2,4 | 2,2 | 0,3 | 0,5 | 0,6 |

Εξαγωγές2) | 0,5 | 1,9 | 1,6 | 2,4 | 2,6 | 0,6 | 0,5 | -0,1 |

Εισαγωγές2) | -0,1 | 3,2 | 2,3 | 2,7 | 2,8 | 0,4 | 0,3 | 0,0 |

Συμβολή στο ΑΕΠ από: | ||||||||

Εγχώρια ζήτηση | 0,7 | 1,6 | 1,4 | 1,4 | 1,3 | 0,1 | 0,2 | 0,1 |

Καθαρές εξαγωγές | 0,3 | -0,5 | -0,3 | 0,0 | 0,0 | 0,1 | 0,0 | 0,0 |

Μεταβολές αποθεμάτων | -0,1 | 0,4 | 0,0 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 |

Πραγματικό διαθέσιμο εισόδημα | 2,4 | 1,2 | 0,9 | 1,2 | 0,8 | 0,3 | 0,0 | 0,5 |

Ποσοστό αποταμίευσης νοικοκυριών (% του διαθέσιμου εισοδήματος) | 15,2 | 15,0 | 14,7 | 14,7 | 14,4 | 0,2 | 0,2 | 0,7 |

Απασχόληση3) | 0,9 | 0,7 | 0,6 | 0,5 | 0,5 | 0,1 | 0,1 | 0,0 |

Ποσοστό ανεργίας | 6,3 | 6,3 | 6,2 | 6,1 | 5,9 | -0,1 | -0,1 | 0,0 |

Ισοζύγιο τρεχουσών συναλλαγών (% του ΑΕΠ) | 2,6 | 1,9 | 1,7 | 1,7 | 1,7 | -0,5 | -0,8 | -0,8 |

Σημειώσεις: Για το πραγματικό ΑΕΠ και τις συνιστώσες του τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Οι αναθεωρήσεις υπολογίζονται με βάση στρογγυλοποιημένα μεγέθη. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη βάση δεδομένων για τις μακροοικονομικές προβολές (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

1) Η τροποποιημένη εγχώρια ζήτηση περιγράφεται στην υποσημείωση 7.

2) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

3) Αριθμός απασχολουμένων.

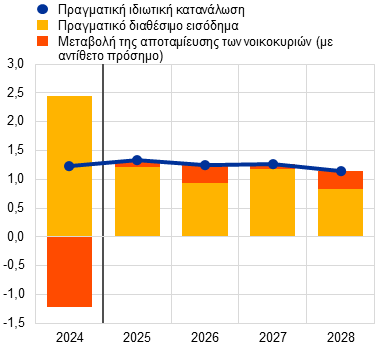

Η ιδιωτική κατανάλωση αναμένεται να αυξηθεί σταθερά, υποβοηθούμενη από την αύξηση των αμοιβών εργασίας και των εισοδημάτων από άλλες πηγές εκτός της εργασίας. Η ιδιωτική κατανάλωση συνέχισε να αυξάνεται τα τελευταία τρίμηνα – αν και με βραδύτερο ρυθμό από ό,τι το β΄ εξάμηνο του 2024, αντανακλώντας την αυξημένη οικονομική αβεβαιότητα. Η αύξηση της κατανάλωσης αναμένεται να ενισχυθεί κάπως εκ νέου τα επόμενα τρίμηνα, με ετήσιους ρυθμούς γύρω στο 1,2% σύμφωνα με τις προβολές για το 2026-28, συμβαδίζοντας σε γενικές γραμμές με τον ιστορικό μέσο όρο της (Διάγραμμα 4, γράφημα α). Οι προοπτικές αυτές οφείλονται σε μεγάλο βαθμό στην αύξηση του πραγματικού διαθέσιμου εισοδήματος, που υποστηρίζεται κυρίως από το εισόδημα από μισθωτή εργασία και, σε μικρότερο βαθμό, από το εισόδημα από άλλες πηγές εκτός της εργασίας. Η εμπιστοσύνη των καταναλωτών αναμένεται, βάσει των υποθέσεων, να ανακάμψει σταδιακά προς επίπεδα συμβατά με τις ιστορικές κανονικότητες μεσοπρόθεσμα. Αυτό υποστηρίζεται από τις συνολικά ανθεκτικές προοπτικές για την αγορά εργασίας, οι οποίες αναμένεται επίσης να οδηγήσουν σε μικρή σταδιακή μείωση του ποσοστού αποταμίευσης των νοικοκυριών (Διάγραμμα 4, γράφημα β). Ωστόσο, το ποσοστό αποταμίευσης είναι πιθανόν να παραμείνει υψηλό, αντανακλώντας την αυξημένη οικονομική αβεβαιότητα καθώς και δυνητικές Ρικαρδιανές επιδράσεις («Ricardian effects») σε χώρες με ανακοινωθέντα δημοσιονομικά μέτρα τόνωσης της οικονομίας. Οι επιδράσεις αυτές υποστηρίζονται από στοιχεία της έρευνας της ΕΚΤ για τις προσδοκίες των καταναλωτών. Τα επιτόκια παραμένουν κάπως υψηλότερα από τα ιστορικά μέσα επίπεδά τους και η πρόσβαση σε πιστώσεις εξακολουθεί να είναι περιορισμένη, γεγονός που πιθανώς στηρίζει και το αυξημένο ποσοστό αποταμίευσης. Ωστόσο, δεν είναι σαφές κατά πόσον αυτοί οι ιστορικοί μέσοι όροι αποτελούν τους σωστούς δείκτες αναφοράς μεσοπρόθεσμα, δεδομένου ότι η οικονομία αντιμετώπισε αρκετές μεγάλες διαταραχές κατά την περίοδο μετά την πανδημία. Επιπλέον, τα νοικοκυριά μπορεί να χρειαστούν αποταμιεύσεις για να χρηματοδοτήσουν υψηλότερες επενδύσεις σε κατοικίες στο μέλλον. Παρά την ευνοϊκότερη δυναμική του πραγματικού διαθέσιμου εισοδήματος στη διάρκεια του χρονικού ορίζοντα προβολής, η πραγματική ιδιωτική κατανάλωση δεν έχει αναθεωρηθεί σε γενικές γραμμές, καθώς οι μεγαλύτερες αυξήσεις των εισοδημάτων αναμένεται να οδηγήσουν σε επίμονα υψηλότερο ποσοστό αποταμίευσης.

Διάγραμμα 4

Κατανάλωση, εισοδήματα και αποταμιεύσεις των νοικοκυριών

α) Αύξηση της πραγματικής ιδιωτικής κατανάλωσης - κατά συνιστώσες | β) Ποσοστό αποταμίευσης νοικοκυριών |

|---|---|

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες) | (ποσοστά διαθέσιμου εισοδήματος) |

|  |

Σημειώσεις: Τα στοιχεία είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Στο γράφημα α), προκειμένου να ληφθούν υπόψη οι εκτιμήσεις κατά προσέγγιση και οι στατιστικές διαφορές μεταξύ των εθνικών λογαριασμών και των τομεακών λογαριασμών, που οφείλονται κυρίως στα διαφορετικά προγράμματα δημοσίευσής τους, η συμβολή στην αύξηση της ιδιωτικής κατανάλωσης της μεταβολής (με αντίθετο πρόσημο) της αποταμίευσης των νοικοκυριών υπολογίζεται εξ υπολοίπου: η αύξηση της αποταμίευσης υποδηλώνει αρνητική συμβολή στην αύξηση της κατανάλωσης. Στο γράφημα β), ο προ της πανδημίας μέσος όρος αναφέρεται στην περίοδο 1999-2019.

Οι επενδύσεις σε κατοικίες αναμένεται να ανακάμψουν στη διάρκεια του χρονικού ορίζοντα προβολής υποβοηθούμενες από τις ευνοϊκές συνθήκες χρηματοδότησης και την άνοδο των πραγματικών εισοδημάτων. Αφού αυξήθηκαν το α΄ και το β΄ τρίμηνο του 2025, οι επενδύσεις σε κατοικίες υποχώρησαν προσωρινά το γ΄ τρίμηνο, εν μέσω αρνητικών αποτελεσμάτων σε αρκετές χώρες της ζώνης του ευρώ. Η μείωση των επενδύσεων σε κατοικίες υπογραμμίζει την ευπάθεια της μέτριας ανάκαμψης που ξεκίνησε στις αρχές του έτους και αντανακλά την ακόμα χαμηλή οικονομική προσιτότητα, το υψηλό κόστος κατασκευής και τη συνεχιζόμενη μακροοικονομική αβεβαιότητα. Ωστόσο, οι επενδύσεις σε κατοικίες προβλέπεται να ενισχυθούν το 2026-28. Η ανάκαμψη αυτή αντανακλά τη βελτιωμένη ζήτηση κατοικιών – όπως αποδεικνύεται και από τη συνεχιζόμενη αύξηση του αριθμού των οικοδομικών αδειών για κατοικίες καθώς και από τα στοιχεία στο πλαίσιο της έρευνας για τις προσδοκίες των καταναλωτών σχετικά με τις αντιλήψεις των νοικοκυριών για στέγαση ως καλή επενδυτική επιλογή – και αποδίδεται στη σταδιακή μείωση των επιτοκίων των στεγαστικών δανείων από το τέλος του 2023 και μετά. Υποστηρίζεται επίσης από τη συνεχιζόμενη αύξηση του πραγματικού εισοδήματος των νοικοκυριών και αποδεικνύεται επίσης από την άνοδο των τιμών των κατοικιών.

Οι επιχειρηματικές επενδύσεις είναι πιο ανθεκτικές από ό,τι αναμενόταν και εκτιμάται ότι θα επιταχυνθούν σταδιακά μεσοπρόθεσμα, ωθούμενες από τη βελτίωση της οικονομικής δραστηριότητας, την υποχώρηση της αβεβαιότητας και την επίδραση των δημοσιονομικών μέτρων τόνωσης της οικονομίας σε ορισμένες χώρες. Μετά από θετικούς, αν και επιβραδυνόμενους, ρυθμούς αύξησης το α΄ εξάμηνο του 2025 – υπό την επίδραση της επίσπευσης της δραστηριότητας εν αναμονή υψηλότερων δασμών – οι επιχειρηματικές επενδύσεις στη ζώνη του ευρώ (εξαιρουμένων των ευμετάβλητων ιρλανδικών προϊόντων διανοητικής ιδιοκτησίας) αυξήθηκαν έντονα το γ΄ τρίμηνο, παρά τους υψηλότερους δασμούς και τη συνεχιζόμενη αυξημένη αβεβαιότητα, κάτι που έρχεται σε αντίθεση με την προσδοκία για συρρίκνωση στις προβολές του Σεπτεμβρίου. Οι επιχειρηματικές επενδύσεις προβλέπεται να συνεχίσουν να αυξάνονται το 2026-28, εν μέσω μεγαλύτερης αύξησης των κερδών, ευνοϊκών συνθηκών χρηματοδότησης, ενίσχυσης της εγχώριας και εξωτερικής ζήτησης, μείωσης της αβεβαιότητας και δευτερογενών επιδράσεων από τις δαπάνες για την άμυνα και τις υποδομές.

Οι εξαγωγές αναμένεται να παραμείνουν υποτονικές με βάση τα ιστορικά δεδομένα, παρά τη βραχυπρόθεσμη ανάκαμψη, τη θετική επαναξιολόγηση λόγω του χαμηλότερου σταθμισμένου δασμολογικού συντελεστή και της πιο σταδιακής εξελισσόμενης επίδρασης των δασμών. Οι εξαγωγές της ζώνης του ευρώ, μετά τη μεταβλητότητα που σημείωσαν το α΄ εξάμηνο του 2025, όταν οι εξαγωγείς επίσπευσαν τις μεταφορές αγαθών εν αναμονή της επιβολής δασμών από τις ΗΠΑ, εκτιμάται ότι αυξήθηκαν ελαφρώς το β΄ εξάμηνο του 2025. Μια κάποια νέα αύξηση των εξαγωγών το γ΄ τρίμηνο του 2025 ενδέχεται να αντανακλούσε τις ιδιαιτερότητες της αλυσίδας εφοδιασμού φαρμακευτικών προϊόντων, εν μέσω αβεβαιότητας σχετικά με τον δασμολογικό συντελεστή για τα φαρμακευτικά προϊόντα πριν από την επίτευξη της εμπορικής συμφωνίας μεταξύ της ΕΕ και των ΗΠΑ. Επιπλέον, οι παραγγελίες εξαγωγών για αγαθά και υπηρεσίες δεν υποδηλώνουν περαιτέρω σημαντική επιδείνωση βραχυπρόθεσμα. Ο ρυθμός αύξησης των εξαγωγών προβλέπεται να παραμείνει υποτονικός με βάση τα ιστορικά δεδομένα, σε 1,9% το 2025 και 1,6% το 2026, αλλά έχει αναθεωρηθεί προς τα πάνω κατά 0,6 ποσ. μον. για το 2025 και 0,5 ποσ. μον. για το 2026. Αυτές οι αναθεωρήσεις αντανακλούν τη μείωση κατά 1 ποσ. μον του σταθμισμένου δασμολογικού συντελεστή που επέβαλαν οι ΗΠΑ στις εισαγωγές της ζώνης του ευρώ (βλ. Πλαίσιο 1), καθώς και τις προσδοκίες ότι οι πλήρεις επιδράσεις των δασμών των ΗΠΑ θα υλοποιηθούν πιο σταδιακά, καθώς ο όγκος και οι τιμές των εξαγωγών παρουσίασαν μικρότερη προσαρμογή προς τα κάτω από ό,τι αναμενόταν προηγουμένως.

Μεσοπρόθεσμα, οι προοπτικές για τις εξαγωγές εξακολουθούν να επηρεάζονται από τις δυσμενείς εμπορικές πολιτικές, τις ανταγωνιστικές πιέσεις – ιδίως από τις ασιατικές χώρες – και την προηγούμενη ανατίμηση του ευρώ. Υπό την προϋπόθεση ότι οι εμπορικές πολιτικές θα παραμείνουν αμετάβλητες, ο ρυθμός αύξησης των εξαγωγών προβλέπεται να ενισχυθεί σταδιακά και να διαμορφωθεί σε 2,6% το 2028, αν και θα συνεχίσει να υπολείπεται της εξωτερικής ζήτησης. Αυτό οφείλεται σε διαρθρωτικές προκλήσεις ανταγωνιστικότητας, πρωτίστως από ασιατικές χώρες, και στην αυξημένη συναλλαγματική ισοτιμία του ευρώ που εκτιμάται ότι θα επηρεάσει δυσμενώς την ανταγωνιστικότητα των τιμών σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Ως εκ τούτου, σε σύγκριση με τις προβολές του Σεπτεμβρίου, διατυπώνεται η υπόθεση για περαιτέρω απώλειες εξαγωγικών μεριδίων πέραν αυτών που έχουν ήδη σημειωθεί το 2025.

Όσον αφορά τις εισαγωγές, οι προοπτικές για την ανάπτυξη έχουν βελτιωθεί σε σύγκριση με τις προβολές του Σεπτεμβρίου. Αυτό αντανακλά κυρίως πιο θετικές εξελίξεις πρόσφατα, με τον όγκο των εισαγωγών να προβλέπεται πλέον να αυξηθεί κατά 3,2% το 2025 λόγω της ανατίμησης της συναλλαγματικής ισοτιμίας του ευρώ, η οποία έχει μειώσει τις τιμές των εισαγομένων. Οι εισαγωγές αναμένεται να σημειώσουν σταθερή άνοδο και σε μεσοπρόθεσμο ορίζοντα, επηρεαζόμενες από το χαμηλό κόστος των εισαγωγών από την Κίνα και άλλες ασιατικές οικονομίες, των οποίων οι τιμές εξαγωγών αναμένεται να παραμείνουν υποτονικές μεσοπρόθεσμα. Συνολικά, η καθαρή συμβολή του εξωτερικού τομέα στην ανάπτυξη της ζώνης του ευρώ αναμένεται να είναι αρνητική το 2025 (-0,5 ποσ. μον.) και το 2026 (-0,3 ποσ. μον.), αλλά ουδέτερη το 2027 και το 2028.

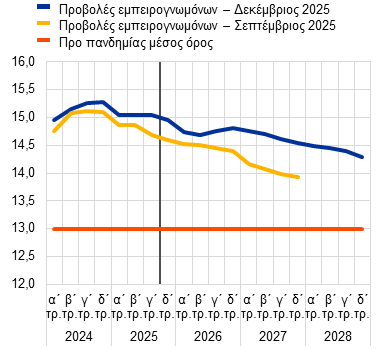

Η αγορά εργασίας προβλέπεται να παραμείνει ανθεκτική, με το ποσοστό ανεργίας να μειώνεται σταθερά σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής. Το ποσοστό ανεργίας αναμένεται να μειωθεί μεσοπρόθεσμα και να διαμορφωθεί σε ιστορικώς χαμηλό επίπεδο (5,8%) μέχρι το τέλος του 2028 (Διάγραμμα 5), σε ένα περιβάλλον μάλλον σταθερού προβλεπόμενου ρυθμού αύξησης της συνολικής απασχόλησης το 2026-28 και επιβραδυνόμενου ρυθμού αύξησης του εργατικού δυναμικού. Σε σύγκριση με τις προβολές του Σεπτεμβρίου, το χαμηλότερο ποσοστό ανεργίας μεταξύ 2025 και 2027 αντανακλά πρωτίστως χαμηλότερα αποτελέσματα το γ΄ τρίμηνο του 2025 από ό,τι αναμενόταν προηγουμένως.

Διάγραμμα 5

Ποσοστό ανεργίας και συνολική αύξηση της απασχόλησης

α) Ποσοστό ανεργίας | β) Απασχόληση |

|---|---|

(% του εργατικού δυναμικού) | (ετήσιες ποσοστιαίες μεταβολές) |

|  |

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Ο ρυθμός αύξησης της απασχόλησης αναμένεται, βάσει των προβολών, να επιβραδυνθεί το 2026 και να παραμείνει στη συνέχεια σε γενικές γραμμές αμετάβλητος (Διάγραμμα 5, γράφημα β). Συνολικά, η ικανοποιητική άνοδος της απασχόλησης το 2025 συνάδει με την άνοδο του εργατικού δυναμικού με ισοδύναμο ρυθμό εντός του έτους. Ενώ ο ρυθμός αύξησης του εργατικού δυναμικού προβλέπεται στη συνέχεια να επιβραδυνθεί, εν μέσω δυσμενών δημογραφικών εξελίξεων και χαμηλότερων μεταναστευτικών εισροών, ο ρυθμός ανόδου της απασχόλησης αναμένεται, βάσει των προβολών, να παραμείνει υψηλότερος από τον ρυθμό αύξησης του εργατικού δυναμικού, κυρίως λόγω του τομέα των υπηρεσιών. Ωστόσο, ο ρυθμός ανόδου της απασχόλησης αναμένεται να παραμείνει σε γενικές γραμμές αμετάβλητος στη διάρκεια του χρονικού ορίζοντα προβολής, αλλά ελαφρώς υψηλότερος σε σχέση με τις προβολές του Σεπτεμβρίου.

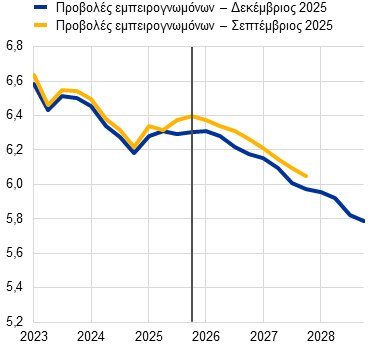

Η παραγωγικότητας της εργασίας αναμένεται να καταγράψει ελαφρώς υψηλότερη άνοδο το 2026 και το 2027 από ό,τι προβλεπόταν προηγουμένως και να συνεχίσει την κυκλική της ανάκαμψη το 2028 (Διάγραμμα 6). Υποχώρησε το γ΄ τρίμηνο του 2025, έχοντας επηρεαστεί σημαντικά από τη μεταβλητότητα των στοιχείων για το ιρλανδικό ΑΕΠ κατά την πρόσφατη περίοδο. Αντιθέτως, ο ρυθμός αύξησης της παραγωγικότητας στις υπόλοιπες χώρες της ζώνης του ευρώ ενισχύθηκε το γ΄ τρίμηνο του 2025 και αναμένεται να επιταχυνθεί ελαφρώς στη διάρκεια του χρονικού ορίζοντα προβολής, αντανακλώντας την αναμενόμενη ανάκαμψη από τον ασυνήθιστα χαμηλό ρυθμό μεταβολής που καταγράφηκε μετά την πανδημία. Σε σύγκριση με τις προβολές του Σεπτεμβρίου, ο ρυθμός αύξησης της παραγωγικότητας της εργασίας έχει αναθεωρηθεί κάπως προς τα πάνω στη διάρκεια του χρονικού ορίζοντα προβολής, αντανακλώντας τις προς τα πάνω αναθεωρήσεις του ρυθμού αύξησης του ΑΕΠ.

Διάγραμμα 6

Παραγωγικότητα εργασίας ανά απασχολούμενο

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

4 Δημοσιονομικές προοπτικές

Μετά την ελαφρά συσταλτική μεταβολή το 2025, η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ προβλέπεται να χαλαρώσει το 2026 και στη συνέχεια να γίνει εκ νέου πιο συσταλτική το 2027 και το 2028 (Πίνακας 4).[10] Η συσταλτική μεταβολή το 2025 οφειλόταν κυρίως σε μέτρα διακριτικής ευχέρειας στην πλευρά των εσόδων, συμπεριλαμβανομένων αυξήσεων των εισφορών κοινωνικής ασφάλισης και, σε μικρότερο βαθμό, αυξήσεων των έμμεσων και άμεσων φόρων.[11] Οι αυξήσεις αυτές αντισταθμίστηκαν εν μέρει από τη συνεχιζόμενη άνοδο των δημόσιων δαπανών. Το 2026 η κατεύθυνση της δημοσιονομικής πολιτικής προβλέπεται να χαλαρώσει, κυρίως λόγω των αυξημένων δημόσιων επενδύσεων. Αυτό αντανακλά πρωτίστως τις υψηλές δαπάνες για την άμυνα και τις υποδομές στη Γερμανία (την περίοδο 2026-28) και, σε κάποιο βαθμό, τον ρυθμό αύξησης των επενδύσεων που χρηματοδοτούνται από το πρόγραμμα NGEU στην Ισπανία, μεταξύ άλλων χωρών. Το 2027 η συσταλτική μεταβολή της κατεύθυνσης της δημοσιονομικής πολιτικής, διορθωμένης ως προς τις επιχορηγήσεις του προγράμματος NGEU, εξηγείται από παράγοντες που δεν εμπίπτουν στη διακριτική ευχέρεια των κυβερνήσεων, ενώ όσον αφορά τα μέτρα δημοσιονομικής πολιτικής που λαμβάνονται κατά τη διακριτική ευχέρεια των κυβερνήσεων, η εξυγίανση σε πολλές χώρες (μεταξύ άλλων, μετά τη λήξη της χρηματοδότησης μέσω του προγράμματος NGEU) φαίνεται ότι αντισταθμίζεται από μέτρα τόνωσης της οικονομίας, κυρίως στη Γερμανία. Επιπλέον, οι δαπάνες που χρηματοδοτούνται από το πρόγραμμα NGEU και έχουν αναβληθεί για το 2027 σε ορισμένες χώρες εκτιμάται ότι θα μετριάσουν τη συσταλτική μεταβολή της κατεύθυνσης της δημοσιονομικής πολιτικής το εν λόγω έτος. Το 2028 η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ αναμένεται να συνεχίσει να μεταβάλλεται συσταλτικά. Ωστόσο, η ελαφρά συσταλτική μεταβολή των μέτρων δημοσιονομικής πολιτικής που λαμβάνονται κατά τη διακριτική ευχέρεια των κυβερνήσεων (η οποία ανέρχεται σε επίπεδο ελαφρώς χαμηλότερο της 0,1 ποσ. μον. του ΑΕΠ) συγκαλύπτει την ανομοιογένεια μεταξύ των χωρών, καθώς η έντονη χαλάρωση της κατεύθυνσης της δημοσιονομικής πολιτικής, ιδίως στη Γερμανία, αντισταθμίζει τη συσταλτική μεταβολή σε άλλες χώρες.

Πίνακας 4

Δημοσιονομικές προοπτικές για τη ζώνη του ευρώ

(% του ΑΕΠ, αναθεωρήσεις σε ποσοστιαίες μονάδες)

| Δεκέμβριος 2025 | Αναθεωρήσεις | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Κατεύθυνση δημοσιονομικής πολιτικής1) | 0,9 | 0,1 | -0,3 | 0,2 | 0,2 | 0,0 | -0,1 | -0,1 |

Δημοσιονομικό αποτέλεσμα γενικής κυβέρνησης | -3,1 | -3,0 | -3,3 | -3,5 | -3,4 | -0,1 | -0,1 | -0,1 |

Διαρθρωτικό δημοσιονομικό αποτέλεσμα2) | -3,0 | -3,0 | -3,3 | -3,5 | -3,5 | -0,1 | -0,2 | -0,2 |

Ακαθάριστο χρέος γενικής κυβέρνησης | 86,6 | 87,3 | 88,1 | 88,6 | 89,2 | -0,2 | -0,6 | -0,8 |

Σημειώσεις: Οι αναθεωρήσεις υπολογίζονται με βάση μη στρογγυλοποιημένα μεγέθη. Προκειμένου να αποφευχθούν μεγάλες αποκλίσεις, ιδίως όσον αφορά τους λόγους του χρέους, οι αναθεωρήσεις υπολογίζονται για το σύνολο της ζώνης του ευρώ εκτός της Βουλγαρίας.

1) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία διορθώνονται επίσης ως προς τις επιχορηγήσεις που έχουν καταβληθεί και τις αναμενόμενες επιχορηγήσεις του προγράμματος Next Generation EU (NGEU), οι οποίες δεν έχουν αντίκτυπο στην οικονομία από την πλευρά των εσόδων. Αρνητική (θετική) τιμή υποδηλώνει χαλάρωση (συσταλτική μεταβολή) της κατεύθυνσης της δημοσιονομικής πολιτικής.

2) Το διαρθρωτικό δημοσιονομικό αποτέλεσμα υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου (ή του κυκλικά διορθωμένου πρωτογενούς αποτελέσματος, που αναφέρεται παραπάνω, συν τις δαπάνες για τόκους) και χωρίς τα μέτρα που ταξινομούνται ως προσωρινά με βάση τον ορισμό του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

Σε σύγκριση με τις προβολές του Σεπτεμβρίου, η κατεύθυνση της δημοσιονομικής πολιτικής προβλέπεται να είναι κάπως χαλαρότερη, κυρίως λόγω των πρόσθετων μέτρων που θα ληφθούν κατά τη διακριτική ευχέρεια των κυβερνήσεων το 2027. Οι αναθεωρήσεις της κατεύθυνσης της δημοσιονομικής πολιτικής την περίοδο 2025-27 αντιστοιχούν σε σωρευτική χαλάρωση κατά 0,2 ποσ. μον. του ΑΕΠ, κυρίως λόγω της αύξησης των επενδύσεων το 2027. Σε επίπεδο χωρών, η πρόσθετη χαλάρωση στη Γερμανία (που σχετίζεται κυρίως με επενδύσεις για την άμυνα την περίοδο 2026-27) και οι υψηλότερες δημόσιες επενδύσεις, ιδίως στην Ιταλία και σε μικρότερο βαθμό στην Ισπανία, αντισταθμίζονται μόνο εν μέρει από την εντονότερη συσταλτική μεταβολή στη Γαλλία (κυρίως από τις αυξήσεις των άμεσων φόρων και των εισφορών κοινωνικής ασφάλισης) και σε άλλες χώρες.

Ο λόγος του δημοσιονομικού ελλείμματος και ο λόγος του χρέους παραμένουν σε ανοδική πορεία (Πίνακας 4). Μετά από μια αναμενόμενη ελαφρά μείωση το 2025, το δημοσιονομικό έλλειμμα της ζώνης του ευρώ προβλέπεται να αυξηθεί μάλλον έντονα το 2026 και το 2027 και στη συνέχεια να υποχωρήσει ελαφρώς το 2028 και να διαμορφωθεί σε 3,4% του ΑΕΠ. Η αύξηση αυτή αντικατοπτρίζει την άνοδο των δαπανών για τόκους (από 1,9% του ΑΕΠ το 2024 σε 2,3% το 2028), οι οποίες προβλέπεται να αντισταθμιστούν μόνο οριακά από θετικές μακροοικονομικές επιδράσεις. Ο λόγος χρέους προς ΑΕΠ της ζώνης του ευρώ εκτιμάται ότι θα ακολουθήσει ανοδική πορεία καθώς τα συνεχή πρωτογενή ελλείμματα και οι θετικές προσαρμογές ελλείμματος-χρέους θα αντισταθμίζουν τις ευνοϊκές, αν και μειούμενες, επιδράσεις της διαφοράς επιτοκίου-ρυθμού ανάπτυξης. Σε σύγκριση με τις προβολές του Σεπτεμβρίου, η πορεία του δημοσιονομικού αποτελέσματος έχει αναθεωρηθεί ελαφρώς προς τα κάτω για την περίοδο 2025-27, κυρίως λόγω του κυκλικά διορθωμένου πρωτογενούς αποτελέσματος, το οποίο υπεραντισταθμίζει την ελαφρά βελτίωση της κυκλικής συνιστώσας. Η πορεία του δημόσιου χρέους έχει αναθεωρηθεί προς τα κάτω, αντανακλώντας τις επιδράσεις βάσης από τις στατιστικές αναθεωρήσεις των στοιχείων για το 2024 και τις ευνοϊκότερες διαφορές επιτοκίου-ρυθμού ανάπτυξης.

Πλαίσιο 2

Οι μακροοικονομικές επιπτώσεις των πολιτικών για την κλιματική αλλαγή στη ζώνη του ευρώ

Στο πλαίσιο των στόχων της ΕΕ για μείωση των εκπομπών αερίων του θερμοκηπίου, θεσπίζεται σειρά μέτρων με σκοπό τον μετριασμό της κλιματικής αλλαγής σε επίπεδο ΕΕ, συμπεριλαμβανομένης της λεγόμενης δέσμης μέτρων «Fit for 55», καθώς και μέτρων σε εθνικό επίπεδο. Στο παρόν πλαίσιο εξετάζονται οι μακροοικονομικές επιδράσεις αυτών των μέτρων, τα οποία εμπεριέχονται στο βασικό σενάριο των προβολών, και παρουσιάζεται μια ανάλυση σεναρίων για ορισμένες πτυχές των μέτρων κλιματικής πολιτικής.

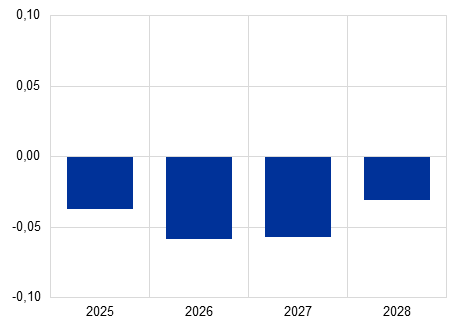

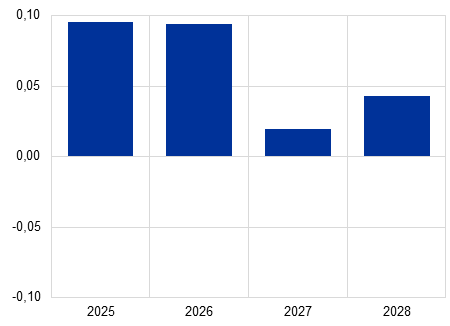

Η επίδραση στην ανάπτυξη και τον πληθωρισμό των εθνικών πράσινων δημοσιονομικών μέτρων που περιλαμβάνονται στο βασικό σενάριο των προβολών είναι μικρή.[12] Ως «πράσινο» χαρακτηρίζεται ένα δημοσιονομικό μέτρο που συμβάλλει θετικά στην αποτροπή της κλιματικής αλλαγής ή στην προσαρμογή σε αυτήν. Τα πράσινα μέτρα που εξετάζονται στο παρόν πλαίσιο αντανακλούν τις αποφάσεις των εθνικών κυβερνήσεων σχετικά με τα δημοσιονομικά μέτρα που λαμβάνονται κατά τη διακριτική ευχέρειά τους και έχουν σημαντικό αντίκτυπο στις μακροοικονομικές προοπτικές. Ωστόσο, αποτελούν μόνο υποσύνολο του συνολικού επιπέδου των πράσινων εσόδων και δαπανών των χωρών και δεν αντικατοπτρίζουν τον αντίκτυπο των κανονιστικών πολιτικών. Μεγάλο μέρος των πράσινων δημοσιονομικών μέτρων που λαμβάνονται κατά τη διακριτική ευχέρεια των κυβερνήσεων και περιλαμβάνονται στο βασικό σενάριο των προβολών είναι οι δαπάνες που χρηματοδοτούνται από τους πόρους του προγράμματος NGEU. Συνολικά, οι επιδράσεις τους στον πληθωρισμό αναμένεται να είναι θετικές, ενώ αναμένεται να έχουν αρνητική επίδραση στο ΑΕΠ – στην κάθε περίπτωση αντιστοιχούν σε λιγότερο από 0,1 ποσ. μον. (Διάγραμμα Α). Η μεγαλύτερη εκτιμώμενη επίδραση στον πληθωρισμό προβλέπεται για το 2025 και το 2026 και οφείλεται στα μέτρα στην πλευρά των εσόδων που έχουν άμεσο αντίκτυπο στις τιμές, όπως οι αυξήσεις στις εθνικές τιμές των ανθρακούχων εκπομπών και στους έμμεσους φόρους που συνδέονται με τη ρύπανση.

Διάγραμμα A

Επιδράσεις στο βασικό σενάριο των προβολών από τα εθνικά πράσινα μέτρα δημοσιονομικής πολιτικής που λαμβάνονται κατά τη διακριτική ευχέρεια των κυβερνήσεων

α) Αύξηση του ΑΕΠ | β) Γενικός πληθωρισμός |

(ποσοστιαίες μονάδες) | (ποσοστιαίες μονάδες) |

|  |

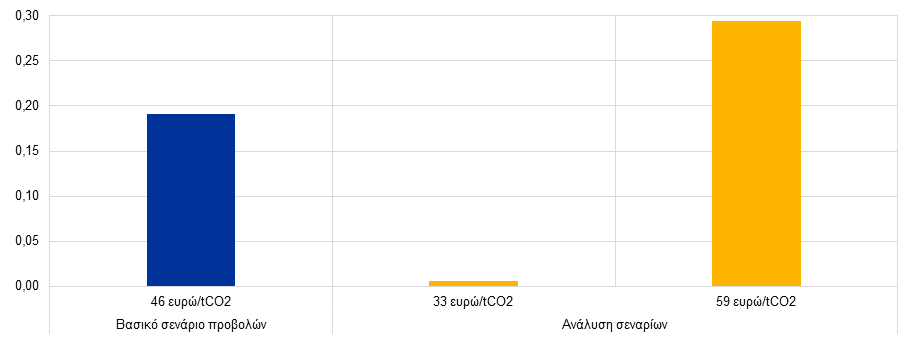

Το βασικό σενάριο των προβολών του Δεκεμβρίου 2025 περιλαμβάνει επίσης επίδραση 0,2 ποσ. μον. στον γενικό πληθωρισμό της ζώνης του ευρώ το 2028, η οποία συνδέεται με την έναρξη του νέου Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών (ΣΕΔΕ2) (Διάγραμμα Β, μπλε ράβδος). Το ΣΕΔΕ2 καλύπτει κυρίως τα καύσιμα κίνησης για οδικές μεταφορές και τη θέρμανση κτιρίων και θα λειτουργεί χωριστά από το υφιστάμενο Σύστημα Εμπορίας Δικαιωμάτων Εκπομπών (ΣΕΔΕ1). Οι εταιρείες που πωλούν ορυκτά καύσιμα στους τομείς που υπόκεινται στο ΣΕΔΕ2 θα υποχρεούνται να παραδίδουν δικαιώματα εκπομπών για τις σχετικές εκπομπές CO2. Όπως και για το ΣΕΔΕ1, αυτά τα δικαιώματα εκπομπών θα υπόκεινται σε σύστημα εμπορίας και η τιμή τους θα καθορίζεται από την αγορά. Ωστόσο, ενώ για το ΣΕΔΕ1 οι προβολές των εμπειρογνωμόνων βασίζονται σε τεχνικές υποθέσεις για την τιμή των δικαιωμάτων με βάση τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης (Πλαίσιο 1), για το ΣΕΔΕ2 δεν υπάρχουν μέχρι στιγμής αξιόπιστες ενδείξεις για τις τιμές από την εμπορία δικαιωμάτων εκπομπών ή χρηματοπιστωτικών παραγώγων. Παρόλο που περιβάλλεται από σημαντική αβεβαιότητα, η υπόθεση που εμπεριέχεται στις προβολές του Δεκεμβρίου 2025 είναι ότι το ΣΕΔΕ2 θα θεσπιστεί με τιμή 46 ευρώ ανά τόνο CO2 (tCO2), συμβαδίζοντας με την υπόθεση που διατύπωσε η Ευρωπαϊκή Επιτροπή στις οικονομικές προβλέψεις της του φθινοπώρου του 2025.[13] Ενώ οι προηγούμενες προβολές των εμπειρογνωμόνων υπέθεταν ότι το ΣΕΔΕ2 θα ξεκινήσει το 2027 σύμφωνα με τη νομοθεσία της ΕΕ, τόσο το Συμβούλιο των Υπουργών Περιβάλλοντος της ΕΕ όσο και το Ευρωπαϊκό Κοινοβούλιο εξέφρασαν την προτίμησή τους να αναβληθεί η εφαρμογή του κατά ένα έτος. Ως εκ τούτου, οι προβολές του Δεκεμβρίου 2025 υποθέτουν ως ημερομηνία έναρξης τον Ιανουάριο του 2028.[14]

Διάγραμμα B

Επίδραση του ΣΕΔΕ2 στον γενικό πληθωρισμό της ζώνης του ευρώ το 2028: βασικό σενάριο και ανάλυση σεναρίων

(ποσοστιαίες μονάδες)

Σημειώσεις: Στο βασικό σενάριο των προβολών έχουν διατυπωθεί υποθέσεις για κάθε χώρα όσον αφορά την ταχύτητα και τη χρονική στιγμή της μετακύλισης στις τιμές καταναλωτή, σε μεγάλο βαθμό σύμφωνα με τα ιστορικά πρότυπα, καθώς και όσον αφορά τον τρόπο εφαρμογής του ΣΕΔΕ2 σε κάθε χώρα. Η ανάλυση σεναρίων υποθέτει πλήρη και άμεση μετακύλιση και την αντικατάσταση των εθνικών συστημάτων τιμολόγησης των ανθρακούχων εκπομπών από το ΣΕΔΕ2 σε όλες τις χώρες.

Ορισμένες χώρες έχουν ήδη καθορίσει τις εθνικές τιμές ανθρακούχων εκπομπών για τους τομείς που καλύπτονται από το ΣΕΔΕ2, ενώ η ταχύτητα της μετακύλισης στις τιμές καταναλωτή αναμένεται να διαφέρει από χώρα σε χώρα, με αποτέλεσμα ανομοιογενείς επιδράσεις στον πληθωρισμό. Η επίδραση αναμένεται να είναι γενικά μεγαλύτερη σε χώρες που δεν διαθέτουν υφιστάμενο σύστημα τιμολόγησης των ανθρακούχων εκπομπών για τομείς που υπόκεινται στο ΣΕΔΕ2 ή όπου το υφιστάμενο εθνικό σύστημα αναμένεται να παραμείνει επιπλέον του ΣΕΔΕ2. Δεν αναμένεται επίδραση το 2028 σε χώρες όπου η εθνική τιμή είναι υψηλότερη από την εκτιμώμενη τιμή στο πλαίσιο του ΣΕΔΕ2 και όπου το εθνικό σύστημα αναμένεται να παραμείνει σε ισχύ αντί του ΣΕΔΕ2. Αντιθέτως, αναμένεται αρνητική επίπτωση το 2028 σε χώρες όπου η εθνική τιμή είναι υψηλότερη από την εκτιμώμενη τιμή στο πλαίσιο του ΣΕΔΕ2, αλλά αναμένεται να αντικατασταθεί από το ΣΕΔΕ2 (δηλαδή η τιμή των ανθρακούχων εκπομπών στους τομείς που επηρεάζονται θα μειωθεί ουσιαστικά στο επίπεδο της τιμής στο πλαίσιο του ΣΕΔΕ2).[15] Η επίδραση στον πληθωρισμό εξαρτάται επίσης από την ταχύτητα της μετακύλισης στις τιμές καταναλωτή. Ενώ η μετακύλιση αναμένεται να είναι ταχεία στην περίπτωση των καυσίμων κίνησης, οι τιμές του φυσικού αερίου συνήθως προσαρμόζονται με διαφορετικές ταχύτητες από χώρα σε χώρα, ανάλογα με παράγοντες όπως η μέση διάρκεια των συμβάσεων εφοδιασμού.[16]

Σύμφωνα με εναλλακτικές υποθέσεις σχετικά με την τιμή στο πλαίσιο του ΣΕΔΕ2, εκτιμούμε ένα εύλογο εύρος άμεσων επιδράσεων του ΣΕΔΕ2 μεταξύ 0,0 και 0,3 ποσ. μον. στον πληθωρισμό της ζώνης του ευρώ για το 2028, επισημαίνοντας την αβεβαιότητα που σχετίζεται με την υπόθεση για τις τιμές (Διάγραμμα Β, κίτρινες ράβδοι).[17] Το εύρος που προσομοιώθηκε περιλαμβάνει υποθέσεις για την τιμή των δικαιωμάτων του ΣΕΔΕ2 ύψους 33 ευρώ/tCO2 και 59 ευρώ/tCO2 για το 2028 (βλ. επίσης υποσημείωση 17). Αυτό το εύρος τιμών επιλέχθηκε με βάση την υπόθεση ότι οι πρόσφατες ανακοινώσεις της Ευρωπαϊκής Επιτροπής για τον μετριασμό ορισμένων αβεβαιοτήτων και της δυνητικής μεταβλητότητας των τιμών που συνδέονται με την έναρξη του ΣΕΔΕ2 υποδηλώνουν χαμηλότερο κίνδυνο για πολύ υψηλές τιμές τα πρώτα έτη, ενώ ορισμένες έρευνες της αγοράς συνεπάγονταν προηγουμένως αύξηση της τιμής.[18] Επιπλέον, η ανάλυση σεναρίων περιλαμβάνει την απλουστευμένη υπόθεση ότι τα εθνικά συστήματα τιμολόγησης των ανθρακούχων εκπομπών θα αντικατασταθούν πλήρως από το ΣΕΔΕ2, γεγονός που ουσιαστικά σημαίνει ότι η τιμή των ανθρακούχων εκπομπών στους επηρεαζόμενους τομείς θα μπορούσε να μειωθεί με τη θέσπιση του ΣΕΔΕ2, εάν η εθνική τιμή είναι υψηλότερη από την τιμή στο πλαίσιο του ΣΕΔΕ2. Αυτό εξηγεί επίσης την αμελητέα επίδραση που διαπιστώθηκε στο σενάριο με βάση την τιμή των 33 ευρώ/tCO2, η οποία περιλαμβάνει αρνητική επίδραση σε χώρες όπου η εθνική τιμή των ανθρακούχων εκπομπών το 2027 υπερβαίνει αυτό το επίπεδο.

Περαιτέρω πηγές αβεβαιότητας σχετικά με την επίδραση του ΣΕΔΕ2 περιλαμβάνουν τη μετάβαση από τα εθνικά συστήματα τιμολόγησης των ανθρακούχων εκπομπών στο ΣΕΔΕ2, τη μετακύλιση στις τιμές καταναλωτή και τον αντίκτυπο πιθανών αντισταθμιστικών μέτρων. Για παράδειγμα, οι χώρες μπορούν να χρησιμοποιούν τα έσοδα από το ΣΕΔΕ2 ως αντισταθμιστικά μέτρα, τα οποία ενδέχεται να έχουν μειωτική επίδραση στις πληθωριστικές επιδράσεις που απορρέουν από το ΣΕΔΕ2, ιδίως εάν χρησιμοποιούνται για τη μείωση των ενεργειακών φόρων (π.χ. στην ηλεκτρική ενέργεια). Η μετακύλιση του ΣΕΔΕ2 μπορεί επίσης να μην συμβαδίζει με την ιστορική μετακύλιση στην οποία βασίζεται η αξιολόγηση των επιδράσεων του βασικού σεναρίου. Ο τρόπος με τον οποίο το ΣΕΔΕ2 θα αντικαταστήσει το εθνικό σύστημα τιμολόγησης των ανθρακούχων εκπομπών μπορεί να ποικίλλει από χώρα σε χώρα. Επιπλέον, όπως επισημαίνεται στις Οικονομικές προβλέψεις του φθινοπώρου 2025 της Ευρωπαϊκής Επιτροπής, το ΣΕΔΕ2 αναμένεται, με την πάροδο του χρόνου, να προστατεύσει την οικονομία της ΕΕ από τις διαταραχές των τιμών των ορυκτών καυσίμων, παρέχοντας κίνητρα για μείωση της εξάρτησης από τα ορυκτά καύσιμα. Στο πλαίσιο αυτό, και δεδομένου ότι το ΣΕΔΕ2 αποτελεί σημαντικό ακρογωνιαίο λίθο για την επίτευξη των στόχων της ΕΕ για το κλίμα, οποιαδήποτε περαιτέρω καθυστέρηση στην εφαρμογή του θα μπορούσε να θέσει σημαντικούς κινδύνους για την επίτευξη αυτών των στόχων.

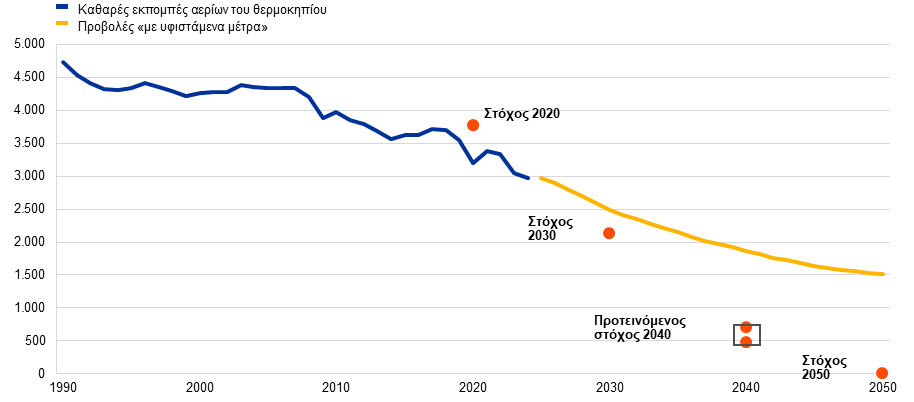

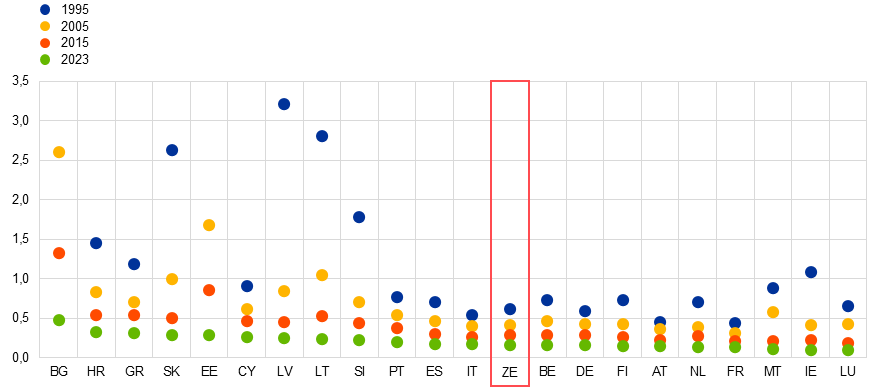

Από μια ευρύτερη προοπτική, το σύνολο των μέτρων πολιτικής για το κλίμα που έχουν ήδη εφαρμοστεί φαίνονται ανεπαρκή για την επίτευξη του στόχου της ΕΕ για μείωση των εκπομπών μέχρι το 2030 στο πλαίσιο της δέσμης μέτρων «Fit for 55». Η κάμψη της οικονομικής δραστηριότητας κατά τη διάρκεια της πανδημίας COVID-19 οδήγησε σε απότομη πτώση των εκπομπών σε επίπεδα κάτω από τους στόχους της ΕΕ για τις εκπομπές αερίων του θερμοκηπίου για το 2020, ενώ η μείωση της χρήσης ενέργειας κατά την πρόσφατη ενεργειακή κρίση οδήγησε σε περαιτέρω απότομη μείωση το 2023 (Διάγραμμα Γ, γράφημα α). Επιπλέον, σε όλες τις χώρες της ζώνης του ευρώ έχει παρατηρηθεί μείωση της ενεργειακής έντασης από τις αρχές της δεκαετίας του ΄90, αν και εξακολουθεί να υπάρχει σημαντική ανομοιογένεια μεταξύ των χωρών (Διάγραμμα Γ, γράφημα β). Παρά τις βελτιώσεις αυτές, οι πιο πρόσφατες προβλέψεις για τις εκπομπές των κρατών μέλη της ΕΕ δείχνουν ότι, με τα μέτρα για το κλίμα που εφαρμόζονται επί του παρόντος, οι στόχοι για τις εκπομπές που έχει θέσει η ΕΕ για το 2030 και μετά δεν θα επιτευχθούν.[19] Ως εκ τούτου, είναι πιθανό να απαιτηθούν πρόσθετα μέτρα.

Διάγραμμα Γ

Εκπομπές αερίων του θερμοκηπίου

α) Εκπομπές αερίων του θερμοκηπίου και στόχοι της ΕΕ

(εκατ. τόνοι ισοδύναμου διοξειδίου του άνθρακα)

β) Ένταση εκπομπών αερίων του θερμοκηπίου του ΑΕΠ στη ζώνη του ευρώ

(τόνοι εκπομπών ισοδύναμου διοξειδίου του άνθρακα ανά 1.000 EUR του ΑΕΠ)

Πηγές: Ευρωπαϊκός Οργανισμός Περιβάλλοντος και υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

Σημειώσεις: Τα δεδομένα που χρησιμοποιούνται για το γράφημα α) προέρχονται από τις προβολές για τις εκπομπές αερίων του θερμοκηπίου των κρατών μελών για το 2025, οι οποίες περιλαμβάνουν υφιστάμενα μέτρα. Ο στόχος για το 2040 αναφέρεται στην πρόταση της Ευρωπαϊκής Επιτροπής για καθαρή μείωση κατά 90% από τα επίπεδα του 1990, με εγχώριο στόχο 85% και μέχρι 5% των διεθνών πιστωτικών μορίων εκπομπών, που αποτελεί αντικείμενο διαπραγμάτευσης με το Ευρωπαϊκό Συμβούλιο και το Ευρωπαϊκό Κοινοβούλιο. Στο γράφημα β), η κατάταξη των χωρών γίνεται με βάση την ένταση εκπομπών το 2023· οι τιμές του 1995 δεν εμφανίζονται για τη Βουλγαρία (5.0) και την Εσθονία (7.0).

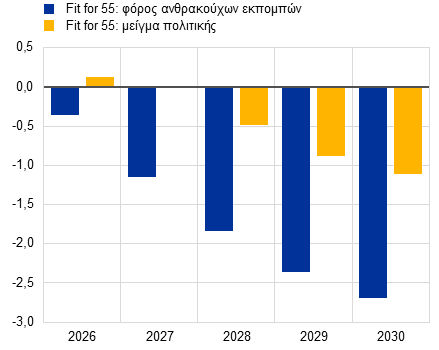

Αξιολογούμε τον δυνητικό αντίκτυπο των πρόσθετων μέτρων που απαιτούνται για να επιτευχθεί ο στόχος της ΕΕ για μείωση των εκπομπών μέχρι το 2030, χρησιμοποιώντας το υπόδειγμα New Area-Wide Model (NAWM-E).[20] Πέραν των μειώσεων των εκπομπών που αναμένεται να επιτευχθούν με τα υφιστάμενα μέτρα, απαιτείται πρόσθετη μείωση κατά 13% έως το 2030 προκειμένου να επιτευχθεί ο στόχος της δέσμης μέτρων «Fit for 55» της ΕΕ.[21] Τα σενάριά μας βασίζονται στη σταθμισμένη τιμή των ανθρακούχων εκπομπών όπως υπολογίζεται από τον ΟΟΣΑ. Εξετάζουμε δύο σενάρια: α) το σενάριο για φόρους ανθρακούχων εκπομπών στο πλαίσιο της δέσμης μέτρων «Fit for 55»», το οποίο ικανοποιεί τον στόχο για μείωση των εκπομπών μέχρι το 2030 μόνο μέσω της αύξησης των τιμών ανθρακούχων εκπομπών και β) το σενάριο για συνδυασμό πολιτικής στο πλαίσιο της δέσμης μέτρων «Fit for 55», το οποίο εξετάζει ένα μείγμα φόρων ανθρακούχων εκπομπών και φορολογικών στοιχείων εκτός των ανθρακούχων εκπομπών, ώστε να καταστεί δυνατή η επίτευξη του στόχου μείωσης των εκπομπών μέχρι το 2030. Το δεύτερο σενάριο πληροί επίσης τους δευτερεύοντες στόχους για το μερίδιο καθαρής ενέργειας και την κατανάλωση ενέργειας, όπως προσεγγίζεται με βάση την αύξηση κατά 1,2% της συνολικής παραγωγικότητας των συντελεστών παραγωγής καθαρής ενέργειας.[22]

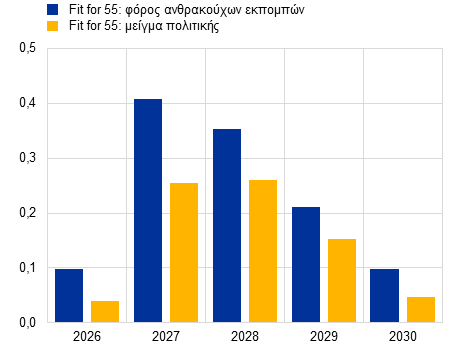

Η επίτευξη του στόχου της ΕΕ για μείωση των εκπομπών μέχρι το 2030 θα μπορούσε να συνεπάγεται ανοδικούς κινδύνους για τον πληθωρισμό και καθοδικούς κινδύνους για την ανάπτυξη, ιδίως εάν ο στόχος επιτευχθεί κυρίως μέσω της τιμολόγησης των ανθρακούχων εκπομπών. Εάν ο στόχος για το 2030 επιτευχθεί αποκλειστικά μέσω υψηλότερων φόρων ανθρακούχων εκπομπών (Διάγραμμα Δ, μπλε ράβδοι), η επίδραση στον πληθωρισμό θα διαμορφωθεί στο ανώτατο επίπεδο των 0,4 ποσ. μον. πάνω από το βασικό σενάριο το 2027 και θα παραμείνει σε υψηλό επίπεδο μέχρι το 2030, ενώ το πραγματικό ΑΕΠ θα μειωθεί κατά 2,5% μέχρι το 2030. Ωστόσο, ο υψηλότερος φόρος δεν μπορεί από μόνος του να επιτύχει τους στόχους της δέσμης μέτρων «Fit for 55» για τη χρήση της ενέργειας και την καθαρή ενέργεια. Στο σενάριο για συνδυασμό πολιτικών στο πλαίσιο της δέσμης μέτρων «Fit for 55» (Διάγραμμα Δ, κίτρινες ράβδοι), ο πληθωρισμός (βάσει του ΕνΔΤΚ) θα αυξηθεί κατά σχεδόν 0,3 ποσ. μον. πάνω από το βασικό σενάριο το 2027 και το 2028, ενώ το ΑΕΠ θα μειωθεί κατά 1% μέχρι το 2030. Η υψηλότερη παραγωγικότητα της καθαρής ενέργειας αυξάνει το μερίδιο καθαρής ενέργειας και οι μεγαλύτερες ελαστικότητες υποκατάστασης μειώνουν την κατανάλωση ενέργειας, σύμφωνα με τους στόχους της ΕΕ. Η συνολική υψηλότερη αποδοτικότητα καθαρής ενέργειας επιτρέπει να διατηρηθεί ο φόρος ανθρακούχων εκπομπών σε χαμηλότερα επίπεδα, μετριάζοντας τόσο τη μείωση του ΑΕΠ όσο και την αύξηση του πληθωρισμού.

Διάγραμμα Δ

Η επίδραση των σεναρίων πολιτικής για το κλίμα στο πραγματικό ΑΕΠ και στον πληθωρισμό

Πραγματικό ΑΕΠ | Γενικός πληθωρισμός |

(ποσοστά %) | (ποσοστιαίες μονάδες) |

|  |

Σημειώσεις: Οι δυναμικές αντιδράσεις βασίζονται σε προσομοιώσεις βάσει του υποδείγματος New Area-Wide Model (NAWM-E), με τους υφιστάμενους δείκτες μέτρησης μέχρι το 2024 να παραμένουν αμετάβλητοι. Οι επιδράσεις αναφέρονται σε σχέση με το βασικό σενάριο των προβολών. Οι προσομοιώσεις ξεκινούν το 2026 και υποθέτουν ότι οι οικονομικοί παράγοντες έχουν τέλεια διορατικότητα (perfect foresight) όσον αφορά την αναμενόμενη μελλοντική πορεία του φόρου ανθρακούχων εκπομπών και τυχόν μεταβολές της παραγωγικότητας.[23] Το επιτόκιο πολιτικής παραμένει σταθερό καθ’ όλη τη διάρκεια του χρονικού ορίζοντα προβολής.

Τα αποτελέσματα των σεναρίων κλιματικής πολιτικής βάσει υποδειγμάτων υποδηλώνουν ανοδικούς κινδύνους για τον πληθωρισμό σύμφωνα με το βασικό σενάριο των προβολών και καθοδικούς κινδύνους για την ανάπτυξη, με τις επιδράσεις να εξαρτώνται από το είδος των εφαρμοζόμενων μέτρων μετάβασης. Θα πρέπει να σημειωθεί ότι το υπόδειγμα δεν ενσωματώνει ρητά κανονιστικά στοιχεία της δέσμης μέτρων «Fit for 55», συμπεριλαμβανομένων των οικονομικών επιδράσεών τους, με αποτέλεσμα οι στόχοι να μπορούν να επιτευχθούν μέσω διαφορετικών συνδυασμών πολιτικής που δεν αποτυπώνονται στην παρούσα ανάλυση, με διαφορετικές επιπτώσεις για την ανάπτυξη και τον πληθωρισμό. Επίσης, τα σενάρια δεν προσδιορίζουν συγκεκριμένα το είδος των αναγκαίων φόρων ανθρακούχων εκπομπών, καθώς οι αυξήσεις των σταθμισμένων συντελεστών ανθρακούχων εκπομπών στα σενάρια θα μπορούσαν να αντανακλούν την υψηλότερη τιμολόγηση των ανθρακούχων εκπομπών όχι μόνο στους τομείς που καλύπτονται από τα συστήματα εμπορίας εκπομπών της ΕΕ (συμπεριλαμβανομένων υψηλότερων τιμών στο πλαίσιο του ΣΕΔΕ2), αλλά και σε άλλους τομείς.

5 Τιμές και κόστος

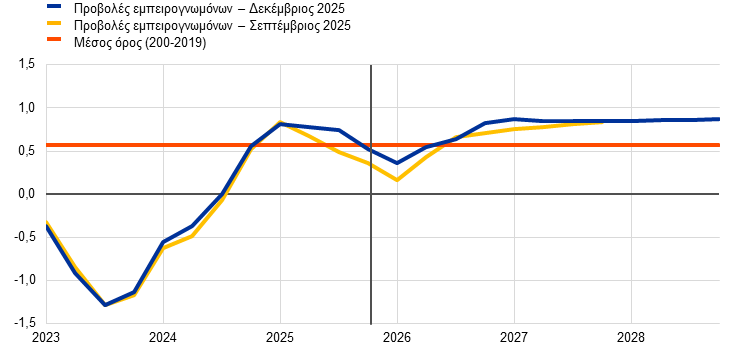

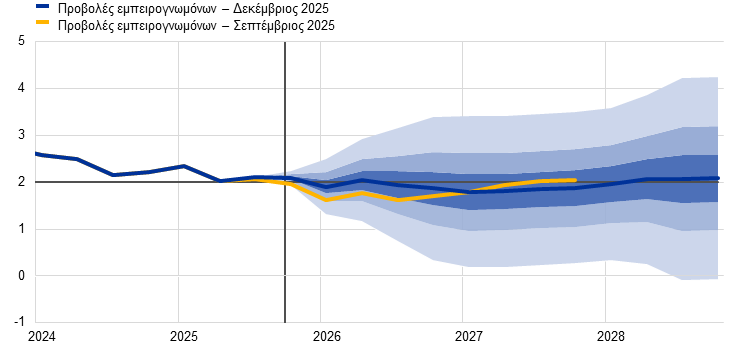

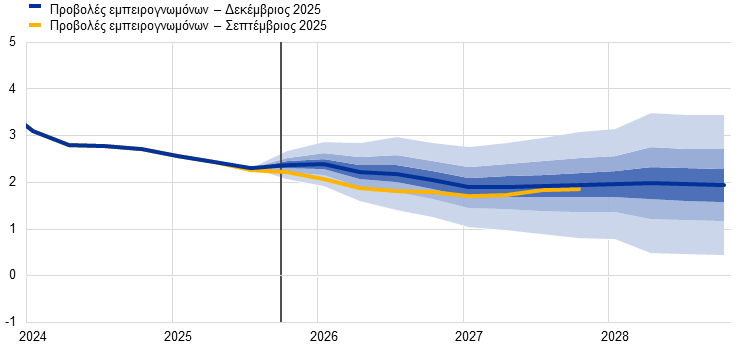

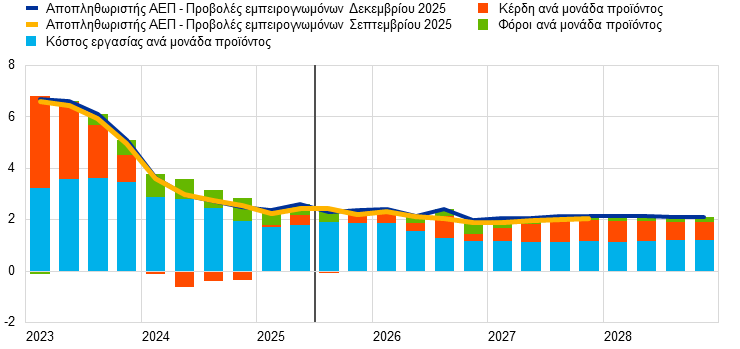

Ο γενικός πληθωρισμός αναμένεται, βάσει των προβολών, να μειωθεί από 2,1% το 2025 σε 1,9% το 2026 και 1,8% το 2027 και στη συνέχεια να αυξηθεί σε 2,0% το 2028, κυρίως λόγω του πληθωρισμού των τιμών της ενέργειας (Διάγραμμα 7). Ο γενικός πληθωρισμός αναμένεται να μειωθεί από 2,1% το τελευταίο τρίμηνο του 2025 σε 1,9% το α΄ τρίμηνο του 2026, σε μεγάλο βαθμό λόγω επιδράσεων βάσης από τις τιμές της ενέργειας. Ο χαμηλότερος μέσος ρυθμός του γενικού πληθωρισμού για ολόκληρο το 2026 αντανακλά τη μείωση του πληθωρισμού HICPX λόγω της συγκράτησης του πληθωρισμού των τιμών των υπηρεσιών, σε συνδυασμό με τον χαμηλότερο πληθωρισμό των ειδών διατροφής. Η περαιτέρω μείωση του γενικού πληθωρισμού το 2027 αντικατοπτρίζει τη συνεχιζόμενη μείωση του πληθωρισμού HICPX, η οποία αντισταθμίζεται εν μέρει από την επαναφορά του πληθωρισμού της ενέργειας σε μηδενικούς ρυθμούς, ενώ ο πληθωρισμός των ειδών διατροφής αναμένεται να παραμείνει αμετάβλητος. Η άνοδος του γενικού πληθωρισμού σε 2,0% το 2028 αποδίδεται κυρίως στη σημαντική αύξηση του πληθωρισμού της ενέργειας, η οποία οφείλεται στη λήψη δημοσιονομικών μέτρων σχετιζόμενων με την κλιματική μετάβαση και, ιδίως, στην εισαγωγή του νέου Συστήματος Εμπορίας Δικαιωμάτων Εκπομπών (ΣΕΔΕ2), το οποίο ωθεί τον γενικό πληθωρισμό προς τα πάνω κατά 0,2 ποσ. μον. (βλ. Πλαίσιο 2). Αν εξαιρεθεί η επίδραση του ΣΕΔΕ2, ο γενικός πληθωρισμός θα παραμείνει ελαφρώς κάτω από τον στόχο (1,9%) και το 2028, καθώς η δυναμική του πληθωρισμού της ενέργειας χωρίς το ΣΕΔΕ2 παραμένει πολύ χαμηλή με βάση τα ιστορικά πρότυπα.[24] Ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς την ενέργεια αναμένεται να μειωθεί σταδιακά και να διαμορφωθεί σε 2,0% τόσο το 2027 όσο και το 2028, ενώ ο πληθωρισμός HICPX αναμένεται να σταθεροποιηθεί στο 2,0% ή κοντά σε αυτό μεσοπρόθεσμα.

Διάγραμμα 7

Πληθωρισμός βάσει του ΕνΔΤΚ στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που εμφανίζονται γύρω από τις κεντρικές προβολές παρέχουν έναν δείκτη μέτρησης του βαθμού αβεβαιότητας και είναι εξ ορισμού συμμετρικά. Αυτά βασίζονται σε παλαιότερα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από τα πιο σκούρο έως το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% ο πληθωρισμός βάσει του ΕνΔΤΚ να διαμορφωθεί εντός του αντίστοιχου εύρους τιμών. Για περισσότερες πληροφορίες, βλ. το πλαίσιο «Αποτύπωση της αβεβαιότητας που περιβάλλει τις προβολές» στις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Διάγραμμα 8

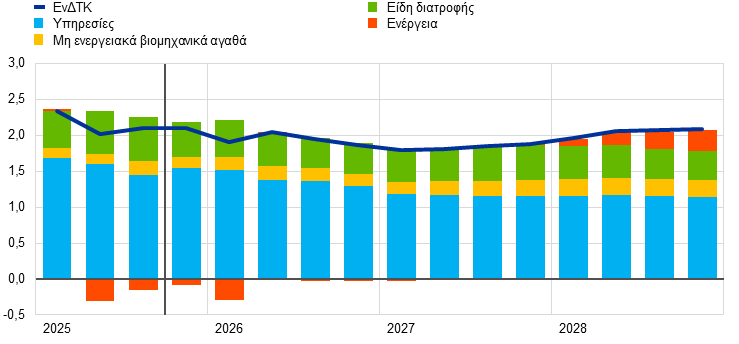

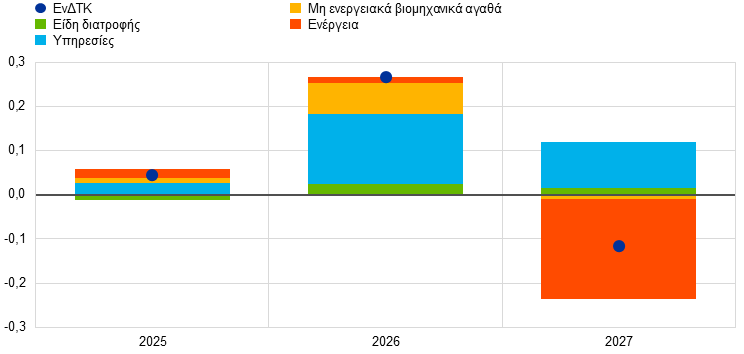

Πληθωρισμός βάσει του ΕνΔΤΚ στη ζώνη του ευρώ – ανάλυση στις κύριες συνιστώσες

(ετήσιες ποσοστιαίες μεταβολές, ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

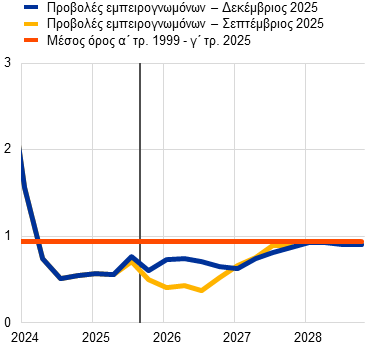

Ο πληθωρισμός της ενέργειας αναμένεται, βάσει των προβολών, να παραμείνει υποτονικός έως τα τέλη του 2027 και στη συνέχεια να αυξηθεί σημαντικά το 2028 με τη θέσπιση του ΣΕΔΕ2 (Διάγραμμα 9, γράφημα α). Η απότομη μείωση του πληθωρισμού της ενέργειας κατά τη διάρκεια του α΄ τριμήνου του 2026 αποδίδεται σε μεγάλο βαθμό στην έντονη καθοδική επίδραση βάσης στη συνιστώσα των καυσίμων κίνησης. Επιπλέον, η αναμενόμενη μείωση των τιμών της ηλεκτρικής ενέργειας στη Γερμανία, λόγω των χαμηλότερων τελών δικτύου, θεωρείται ότι συμβάλλει στη μείωση των τιμών της ενέργειας που παρατηρείται στις αρχές του 2026. Καθώς αυτές οι επιδράσεις εξασθενούν, ο πληθωρισμός της ενέργειας θα παραμείνει υποτονικός, συμβαδίζοντας με τις μάλλον αμετάβλητες υποθέσεις για τις τιμές της ενέργειας (βλ. Πλαίσιο 1). Η αισθητή αύξηση του πληθωρισμού της ενέργειας σε 2,2% το 2028 φαίνεται να οφείλεται κυρίως στην εφαρμογή της δέσμης «Fit for 55» της ΕΕ, ιδίως του νέου ΣΕΔΕ2 για τη θέρμανση των κτιρίων και τα καύσιμα κίνησης, που εκτιμάται ότι θα συμβάλει κατά 1,9 ποσ. μον. στον πληθωρισμό της ενέργειας το 2028 (βλ. Πλαίσιο 2).

Διάγραμμα 9

Προοπτικές για τον πληθωρισμό βάσει του ΕνΔΤΚ της ενέργειας και των ειδών διατροφής

α) Ενέργεια βάσει του ΕνΔΤΚ

(ετήσιες ποσοστιαίες μεταβολές)

β) Είδη διατροφής βάσει του ΕνΔΤΚ

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

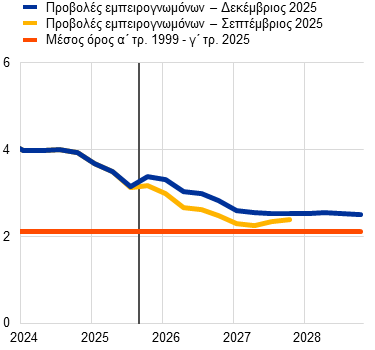

Ο πληθωρισμός των ειδών διατροφής αναμένεται, βάσει των προβολών, να συνεχίσει να μειώνεται αισθητά βραχυπρόθεσμα, καθώς οι τιμές των βασικών εμπορευμάτων θα υποχωρούν και οι παράγοντες που σχετίζονται με τις καιρικές συνθήκες θα εξασθενούν, και να παραμείνει σε μέτρια επίπεδα καθ’ όλη τη διάρκεια του 2028 (Διάγραμμα 9, γράφημα β). Συγκεκριμένα, το 2025 ο πληθωρισμός των ειδών διατροφής αναμένεται να μειωθεί από 3,2% το γ΄ τρίμηνο σε 2,5% το δ΄ τρίμηνο, αντανακλώντας την πρόσφατη υποχώρηση των τιμών ορισμένων τροφίμων, όπως το κακάο και ο καφές, καθώς και την εξασθένηση της επίδρασης των δυσμενών καιρικών συνθηκών που παρατηρήθηκαν στη διάρκεια του καλοκαιριού. Η συνεχιζόμενη συγκράτηση έως και τα τέλη του 2026 αποδίδεται στις χαμηλότερες τιμές των τροφίμων στη ζώνη του ευρώ και στις καθοδικές επιδράσεις βάσης από τις έντονες αυξήσεις των τιμών στα μέσα του 2025. Κατά μέσο όρο, ο πληθωρισμός των ειδών διατροφής αναμένεται, βάσει των προβολών, να διαμορφωθεί σε 2,4% το 2026-27 και στη συνέχεια να υποχωρήσει περαιτέρω σε 2,2% το 2028. Αυτά τα επίπεδα είναι χαμηλότερα από τον μακροχρόνιο μέσο όρο και συνάδουν με τις ευνοϊκές υποθέσεις για τις τιμές της ενέργειας και των τροφίμων.

Πίνακας 5

Εξέλιξη των τιμών και του κόστους στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, αναθεωρήσεις σε ποσοστιαίες μονάδες)

| Δεκέμβριος 2025 | Αναθεωρήσεις σε σχέση με τον Σεπτέμβριο 2025 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

ΕνΔΤΚ | 2,4 | 2,1 | 1,9 | 1,8 | 2,0 | 0,0 | 0,2 | -0,1 |

ΕνΔΤΚ χωρίς ΣΕΔΕ21) | 2,4 | 2,1 | 1,9 | 1,8 | 1,9 | 0,0 | 0,2 | 0,1 |

ΕνΔΤΚ χωρίς την ενέργεια | 2,9 | 2,5 | 2,2 | 2,0 | 2,0 | 0,0 | 0,2 | 0,1 |

ΕνΔΤΚ χωρίς την ενέργεια και τα είδη διατροφής | 2,8 | 2,4 | 2,2 | 1,9 | 2,0 | 0,0 | 0,3 | 0,1 |

ΕνΔΤΚ χωρίς την ενέργεια, τα είδη διατροφής και τις μεταβολές των έμμεσων φόρων | 2,8 | 2,4 | 2,2 | 1,9 | 2,0 | 0,1 | 0,3 | 0,1 |

ΕνΔΤΚ ‒ συνιστώσα μη ενεργειακών βιομηχανικών αγαθών | 0,8 | 0,6 | 0,7 | 0,8 | 0,9 | 0,0 | 0,3 | 0,0 |

ΕνΔΤΚ ‒ συνιστώσα υπηρεσιών | 4,0 | 3,4 | 3,0 | 2,6 | 2,5 | 0,0 | 0,3 | 0,3 |

ΕνΔΤΚ – συνιστώσα της ενέργειας | -2,2 | -1,4 | -1,0 | 0,0 | 2,2 | 0,2 | 0,1 | -2,4 |

ΕνΔΤΚ ‒ συνιστώσα ειδών διατροφής | 2,9 | 2,8 | 2,4 | 2,4 | 2,2 | -0,1 | 0,1 | 0,1 |

Αποπληθωριστής ΑΕΠ | 3,0 | 2,4 | 2,2 | 2,1 | 2,1 | 0,1 | 0,1 | 0,1 |

Αποπληθωριστής εισαγωγών | -0,5 | -0,1 | 0,7 | 1,7 | 1,8 | -0,2 | 0,1 | 0,0 |

Αμοιβές ανά απασχολούμενο | 4,5 | 4,0 | 3,2 | 2,9 | 3,0 | 0,6 | 0,5 | 0,2 |

Παραγωγικότητα ανά απασχολούμενο | -0,1 | 0,7 | 0,6 | 0,9 | 0,9 | 0,1 | 0,1 | 0,1 |

Κόστος εργασίας ανά μονάδα προϊόντος | 4,6 | 3,3 | 2,6 | 2,0 | 2,1 | 0,5 | 0,4 | 0,1 |

Κέρδη ανά μονάδα προϊόντος2) | -1,1 | 0,7 | 1,4 | 2,2 | 2,3 | -0,1 | -0,2 | 0,2 |

Σημειώσεις: Οι αναθεωρήσεις υπολογίζονται με βάση αριθμητικά στοιχεία στρογγυλοποιημένα σε ένα δεκαδικό ψηφίο. Για τον αποπληθωριστή του ΑΕΠ και τον αποπληθωριστή των εισαγωγών, το κόστος εργασίας ανά μονάδα προϊόντος, τις αμοιβές ανά απασχολούμενο και την παραγωγικότητα ανά απασχολούμενο, τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη βάση δεδομένων για τις μακροοικονομικές προβολές (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ.

1) Όσον αφορά τον αντίκτυπο του ΣΕΔΕ2 στον ρυθμό πληθωρισμού βάσει του ΕνΔΤΚ το 2028, βλ. υποσημείωση 24.

2) Τα κέρδη ανά μονάδα προϊόντος ορίζονται ως το ακαθάριστο λειτουργικό πλεόνασμα και μεικτό εισόδημα (διορθωμένο για το εισόδημα των αυτοαπασχολουμένων) ανά μονάδα του πραγματικού ΑΕΠ.