Az eurorendszer szakértői makrogazdasági prognózisai az euroövezetről, 2025. december

1 Áttekintés

Az euroövezet gazdasága a kihívásokkal terhes globális környezet ellenére reziliensnek mutatkozik. A reál-GDP 2025 harmadik negyedévében 0,3%-kal nőtt, ami meghaladta a szeptemberi prognózist. Ez az első félév volatilis folyamatait követte, amelyek a magasabb amerikai kereskedelmi vámtarifákra és a kapcsolódó bizonytalanságra válaszreakcióként adott előszállítások és az írországi adatok nagymérvű ingadozásai hatásának tudható be. Az euroövezetben a növekedés fő hajtómotorja várhatóan továbbra is a belső kereslet lesz, amit támogat a reálbérek és a foglalkoztatás bővülése, a rekord alacsony munkanélküliségi rátával jellemezhető reziliens munkaerőpiacok környezetében. Várhatóan szintén támogatják a hazai gazdaságot az idén bejelentett további állami infrastrukturális és védelmi kiadások – különösen Németországban – valamint a 2024 júniusa óta végrehajtott monetáris politikai kamatcsökkentések nyomán javuló finanszírozási feltételek. A külgazdaságot illetően, miközben néhány – többek között strukturális természetű – versenyképességi probléma továbbra is érzékelhető, jövőre az export élénkülésére számítunk. A javulás annak tudható be, hogy a magasabb vámtarifák fokozatosan kibontakozó hatása ellenére enyhülő kereskedelempolitikai bizonytalanság környezetében élénkül a külső kereslet. A prognózis szerint a reál-GDP éves szinten 2025-ben átlagosan 1,4%-kal, 2026-ban 1,2%-kal, 2027-ben 1,4%-kal és 2028-ban szintén 1,4%-kal bővül. A 2025. szeptemberi prognózissal összevetve a teljes előrejelzési időszakban a GDP növekedését felfelé módosítottuk, ami betudható a vártnál jobb adatoknak, a kereskedelempolitikai bizonytalanság enyhülésnek, az erősebb külső keresletnek és az alacsonyabb energiahordozó-áraknak.[1]

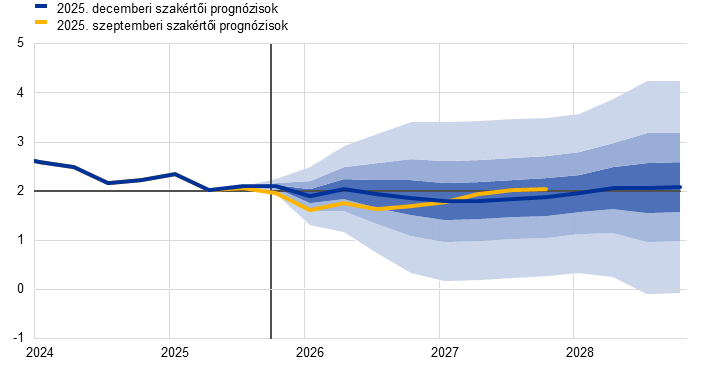

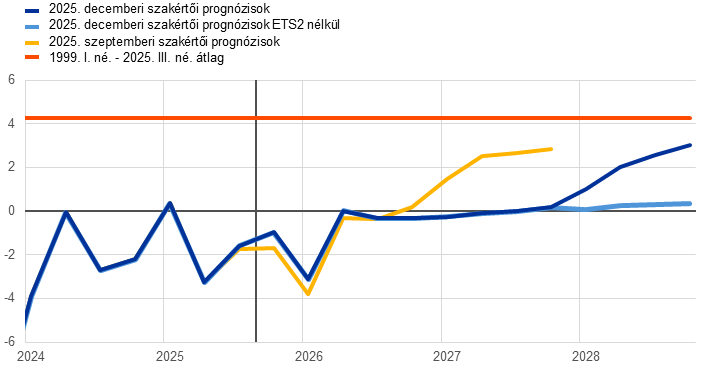

Az előrejelzések szerint az infláció a 2025-ös 2,1%-ról 2026-ban 1,9%-ra, 2027-ben pedig 1,8%-ra csökken, majd 2028-ban az EKB 2%-os középtávú céljához emelkedik. A harmonizált fogyasztóiár-indexszel (HICP) mért teljes infláció 2026 elején várható csökkenése az energiaárakból eredő lefelé irányuló bázishatást tükrözi, míg a nem energiajellegű komponensek inflációja 2026 teljes egészében tovább csökken. Az energiainfláció 2027 végéig várhatóan mérsékelten járul hozzá a teljes inflációhoz, majd 2028-ban markánsan megemelkedik, ami a 2. uniós kibocsátáskereskedelmi rendszer (ETS2) várható bevezetésének tudható be, amely 0,2 százalékpontos felfelé irányuló hatást gyakorol a teljes inflációra. Az energia nélkül számított HICP-infláció a 2025-ös 2,5%-ról 2026-ban várhatóan 2,2%-ra, 2027-ben és 2028-ban pedig 2,0%-ra csökken. Az élelmiszer-infláció várhatóan jelentősen visszaesik, ahogy a globális élelmiszer-nyersanyagok korábbi áremelkedéseinek és a kedvezőtlen nyári időjárási viszonyoknak a hatása lecseng, majd 2026 végétől várhatóan valamivel 2% feletti ütemben stabilizálódik. Az energia- és élelmiszerárakat nem tartalmazó HICP-infláció (HICPX) az előrejelzések szerint a 2025-ös 2,4%-ról 2028-ban 2,0%-ra mérséklődik, mivel a szolgáltatások inflációja a munkaerőköltség-oldali nyomás enyhülés környezetében csökken, és az euro múltbeli felértékelődése begyűrűzik az árazási láncba, fékezve az iparcikk-inflációt. A bérnövekedés 2026 folyamán végig tovább mérséklődik, majd 3% körül stabilizálódik, amit a reziliens munkaerőpiac és a kevéssel 1% alatti termelékenységnövekedés támaszt alá. A fajlagos munkaerőköltség növekedése várhatóan mérséklődik, bár az inflációra gyakorolt hatást vélhetően részben ellensúlyozza, hogy a profitráták az előrejelzési időszakban fokozatosan erőre kapnak. A 2025. szeptemberi prognózissal összevetve a HlCP-inflációra vonatkozó kilátásokat 2026-ban 0,2 százalékponttal felfelé módosítottuk, tükrözve a HICP-inflációra és a bérnövekedésre vonatkozó meglepetésszerű friss adatokat. Utóbbi a bérkilátások markáns felfelé való korrekcióját eredményezte. A HICP-inflációra vonatkozó prognózist 2027 tekintetében némileg lefelé módosítottuk a kisebb energiainfláció-hozzájárulás feltevése miatt, mivel arra számítunk, hogy az ETS2 bevezetését 2027-ről 2028-ra halasztják. Ugyanakkor utóbbi hatást részben ellensúlyozza a szolgáltatások erőteljesebb inflációja.

1. táblázat

Az euroövezet növekedési és inflációs prognózisai

(éves százalékos változások, módosítások százalékpontban)

2025. december | Módosítások 2025. szeptemberhez képest | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Reál-GDP | 0,9 | 1,4 | 1,2 | 1,4 | 1,4 | 0,2 | 0,2 | 0,1 |

HICP | 2,4 | 2,1 | 1,9 | 1,8 | 2,0 | 0,0 | 0,2 | -0,1 |

HICP energia és élelmiszer nélkül | 2,8 | 2,4 | 2,2 | 1,9 | 2,0 | 0,0 | 0,3 | 0,1 |

Megjegyzés: A reál-GDP-adatok a szezonálisan és munkanaphatással korrigált adatok éves átlagai. A múltbeli adatok a prognózis adatgyűjtési zárónapja után kapott adatok miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A módosításokat kerekített adatokból számítjuk. Az adatok – negyedéves gyakorisággal is – letölthetők az EKB honlapján található makrogazdasági prognózisok adatbázisából.

2 A nemzetközi környezet

A világgazdaság idén reziliensnek bizonyult a vámtarifák által okozott hátráltató tényezők ellenére.[2],[3] Az Egyesült Államok és Kína közötti alacsonyabb vámtarifák és a kereskedelempolitikai bizonytalanság enyhülése, valamint a 2025. szeptemberi prognózisban előre jelzettnél alacsonyabb olajárak és lazább finanszírozási feltételek némi enyhülést hoztak a világgazdaságban. Ezek a tényezők – a főbb gazdaságokban adatmeglepetésekkel párosulva – hozzájárultak a növekedési kilátások kismértékű javulásához és a világgazdaságban várható infláció csökkenéséhez idén és 2026-ban.

Bár a világgazdaság növekedési kilátásait a korábbi prognózisokhoz képest némileg felfelé módosítottuk, a pandémia előtti átlaghoz képest továbbra is visszafogott képet mutatnak. A becslések szerint a világ reál-GDP-jének növekedése 2025-ben 3,5% lesz, majd 2026-ban fokozatosan 3,3%-ra csökken, majd 2027-ben és 2028-ban szinten marad (2. táblázat). A globális növekedési kilátások felfelé korrigálása nagyrészt az Egyesült Államok és Kína erősebb várható növekedését tükrözi. Az alacsonyabb vámtarifák mellett az Egyesült Államok kilátásainak kismértékű felfelé módosítása a korábban vártnál reziliensebb belföldi keresletnek tudható be, amelyet rövid távon támogatnak a részvényárak közelmúltbeli alakulásából eredő pozitív vagyonhatások és a fiskális kiadásokra vonatkozó általánosan magasabb feltevések. Kína esetében az idei és 2026-ra vonatkozó reál-GDP-növekedési prognózist szintén kissé felfelé módosítottuk, hogy tükrözze a korábban vártnál erősebb exportdinamikát és a feltételezett nagyobb fiskális ösztönzést.

2. táblázat

A nemzetközi környezet

(éves százalékos változások, módosítások százalékpontban)

| 2025. december | Módosítások 2025. szeptemberhez képest | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Globális reál-GDP (az euroövezet nélkül) | 3,6 | 3,5 | 3,3 | 3,3 | 3,3 | 0,2 | 0,2 | 0,0 |

Világkereskedelem (az euroövezet nélkül)1) | 4,3 | 4,4 | 2,0 | 3,1 | 3,1 | 1,6 | 0,5 | 0,0 |

Euroövezeti külső kereslet2) | 3,7 | 3,8 | 1,9 | 3,1 | 3,0 | 1,0 | 0,5 | 0,0 |

Globális fogyasztóiár-index (az euroövezet nélkül) | 4,0 | 3,1 | 2,8 | 2,5 | 2,6 | -0,1 | -0,1 | 0,0 |

A versenytársak exportárai nemzeti pénznemben3) | 2,3 | 1,1 | 1,6 | 2,0 | 2,0 | -0,5 | -0,5 | -0,3 |

Megjegyzés: a módosításokat kerekített adatokból számítjuk.

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

3) Az euroövezet kereskedelmi partnerei exportdeflátorainak súlyozott átlagaként számítjuk.

A nagyobb fejlett és feltörekvő piacgazdaságokban a fogyasztóiár-indexszel (CPI) mért infláció a prognózisunk szerint csak fokozatosan csökken, de a szeptemberi prognózisban jelzettnél valamivel gyorsabb ütemben.[4] A várakozások szerint az infláció 2025-ben 3,1% lesz, aztán 2026-ban 2,8%-ra, 2027-ben pedig 2,5%-ra csökken, majd 2028-ban kismértékben, 2,6%-ra emelkedik. Ebből az következik, hogy idén és jövőre a CPI-infláció a korábban prognosztizáltnál valamivel gyorsabban csökken, aminek hátterében a legfejlettebb gazdaságok korábban vártnál alacsonyabb inflációs eredményei állnak. A lefelé módosítás ezenkívül az Egyesült Államok és Kína alacsonyabb kétoldalú vámtarifáit, valamint a vámoknak az Egyesült Államok inflációjára gyakorolt, a korábban előre jelzettnél valamivel mérsékeltebb hatását tükrözi. Emellett Kínában a gyengébb belföldi kereslet magyarázza a fogyasztóiár-infláció korábban vártnál fokozatosabb emelkedését az előrejelzési időszakban.

A prognózis szerint a globális importnövekedés idén is rugalmas marad, lendülete azonban a következő évben várhatóan lassul. Előreláthatólag 2025-ben 4,4% lesz, ami nagyrészt az idei év első felében tapasztalt erőteljes importnövekedésnek tudható be, majd a vámtarifák kedvezőtlen hatása miatt 2026-ban 2,0%-ra csökken. A globális import a prognózis szerint ezt követően 2027-ben és 2028-ban egyaránt 3,1%-ra élénkül. A globális importra vonatkozó kilátásokat a szeptemberi prognózissal összehasonlítva az idei és a jövő évre jelentősen felfelé módosítottuk, míg a 2027-es prognózist változatlanul hagytuk. Az importnövekedés felfelé módosításának oka a főként a feltörekvő piacgazdaságokat jellemző, 2025 második negyedévére szóló meglepetésszerű kedvező adatok, valamint – kisebb mértékben – az Egyesült Államok és Kína között 2025. november elején létrejött megállapodás nyomán alacsonyabb vámok. A nem várt adatok két fő tényezőnek tulajdoníthatók. Először is, a délkelet-ázsiai országok és az euroövezeten kívüli EU-tagállamok importja meghaladta a várakozásokat. Az ezzel egyidejű váratlan pozitív exportteljesítmény arra utal, hogy ezen országok közül több – különösen Délkelet-Ázsiában – profitál a globális kereskedelmi kapcsolatokban zajló átalakulásból. Ezt az elmozdulást a magasabb amerikai vámok idézték elő, és az is hozzájárul, hogy a kínai exportot átirányították ezekbe az országokba. De szerepet játszik a mesterséges intelligenciával kapcsolatos beruházásokhoz kötődő technológiai termékekkel való erőteljes kereskedés is. Másodszor, az Egyiptomba, Indiába és Törökországba irányuló import a vártat jelentősen meghaladta, bár ezeknél az országoknál nem látható egyértelmű összefüggés az erőteljesebb importadatok és az áthelyezett kínai export között.

Az euroövezet várt külső kereslete a korábbi prognózishoz képest felfelé módosult. Az euroövezet külső keresletének növekedése 2025-ben várhatóan 3,8% lesz, majd 2026-ban – a világkereskedelem gyengébb növekedésével összhangban – 1,9%-ra lassul, majd 2027-ben 3,1%-ra, 2028-ban pedig 3,0%-ra élénkül. Az idei évre vonatkozó felfelé való módosítás – a globális importhoz hasonlóan – a második negyedévi adatokat tükrözi, amelyek szerint az euroövezet külső kereslete a korábban vártnál kisebb mértékben zsugorodott.

Az euroövezeti versenytársak exportárai a prognózis szerint a múltbeli átlag alatti ütemben emelkednek, és lefelé módosultak a szeptemberi prognózissal összevetve. Az euroövezeti versenytársak (éves viszonylatban és nemzeti pénznemben kifejezett) exportárainak várható növekedési üteme 2025-ben 1,1%, 2026-ban 1,6%, 2027-ben és 2028-ban pedig egyaránt 2,0% lesz. Ez elmarad a 2000 és 2019 között mért 2,6%-os múltbeli átlagtól, mivel a kínai exportárak inflációja éves szinten várhatóan negatív tartományban marad 2026 harmadik negyedévéig. A korábbi prognózishoz hasonlítva a versenytársak exportárai a teljes előrejelzési időszakra lefelé módosultak, ami azt tükrözi, hogy a fejlett gazdaságok, köztük az Egyesült Államok és több euroövezeten kívüli EU-tagállam, kisebb mértékben pedig Kína exportár-inflációja alacsonyabb pályán mozog.

1. keretes írás

A vámokra vonatkozó feltevések és a technikai feltevések

A 2025. szeptemberi prognózissal összevetve némileg csökkentek az Egyesült Államok által az euroövezet importjára és az összes kereskedelmi partnerére kivetett effektív vámok, miután további részletekre derült fény az EU és az USA közötti kereskedelmi megállapodásról és más, kereskedelmet érintő bejelentésekről. A szakértői prognózis a világgazdasági prognózis adatgyűjtési zárónapján (november 26.) érvényben lévő vámtarifákkal, felfüggesztésekkel és mentességekkel számol, és azzal a feltevéssel él, hogy azok mértéke nem változik a teljes előrejelzési időszakban. Becslések szerint az Egyesült Államok által az euroövezeti árukra kivetett tényleges vámtétel a szeptemberi prognózisban szereplő 13,1%-ról kismértékben, 12,1%-ra csökkent. Ez a vámmentes termékekre vonatkozó pontosításokból, a faanyagra és fűrészárura kivetett új vámokból, valamint az alacsonyabb vámtételű acél- és alumíniumszármazékként besorolt termékek számának növekedéséből adódik.[5] Ami az Egyesült Államok által valamennyi áruimportra alkalmazott tényleges vámtételeket illeti, ez a becslések szerint szintén csökkent, az előző prognózisban szereplő 21,0%-ról 18,6%-ra, főként az Egyesült Államok és Kína közötti kétoldalú vámokról szóló közelmúltbeli bejelentések nyomán.

Ami a technikai feltevéseket illeti, a szeptemberi prognózishoz képest összességében kevés változás történt, az energiával és az ETS-sel kapcsolatos árfeltevésektől eltekintve. Az olajárfeltevések 2026–27-re átlagosan mintegy 4%-kal, a nagykereskedelmi gázárakra vonatkozó feltevések pedig 8,6%-kal lefelé módosultak, míg az ETS1 kibocsátási egységei árának határidős feltevései jelentősen, mintegy 15%-kal emelkedtek. A közelmúltbeli bejelentéseket követően az ETS2 rendszer bevezetését a jelenlegi feltevés szerint egy évvel, 2028-ra halasztják, és az árfeltevés az Európai Bizottság által a 2025. őszi gazdasági előrejelzésében alkalmazott áron alapul (46 EUR egy tonna szén-dioxid, amely jelentősen kevesebb, mint az eurorendszer/EKB korábbi prognózisában 2027-re feltételezett 59 EUR egy tonna szén-dioxidért; további részletekért lásd a 2. keretes írást).[6] Az euro az USA-dollárral szemben 0,5%-kal, nomináleffektív árfolyama pedig 0,1%-kal értékelődött le a szeptemberi prognózis óta. A rövid lejáratú kamatlábakra vonatkozó feltevéseket csak elhanyagolható mértékben, a hosszú távú kamatlábakra vonatkozó feltevéseket pedig mind 2026-ra, mind 2027-re vonatkozóan 0,2 százalékponttal lefelé módosítottuk.

Táblázat

Technikai feltevések

| 2025. december | Módosítások 2025. szeptemberhez képest | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Áruk: | ||||||||

Nyersolajár (USD/hordó) | 81,2 | 69,2 | 62,5 | 62,6 | 64,0 | -0,7 | -4,1 | -3,8 |

Földgázárak (EUR/MWh) | 34,4 | 36,5 | 29,6 | 27,5 | 25,0 | -2,1 | -9,9 | -7,4 |

Nagykereskedelmi villamosenergia-árak (EUR/MWh) | 77,7 | 83,9 | 75,0 | 73,7 | 71,4 | -0,8 | -3,6 | 0,7 |

Az 1. uniós kibocsátáskereskedelmi rendszer (ETS1) kibocsátási egységei (EUR/tonna CO2) | 65,2 | 73,7 | 82,8 | 85,1 | 87,7 | 4,3 | 15,2 | 15,4 |

Az 2. uniós kibocsátáskereskedelmi rendszer (ETS2) kibocsátási egységei (EUR/tonna CO2) | - | - | - | - | 46,0 | - | - | -* |

Energián kívüli nyersanyagárak, USD (éves százalékos változás) | 9,2 | 5,7 | 0,1 | 0,5 | -0,3 | 0,9 | 1,1 | -0,4 |

Árfolyamok: | ||||||||

USD/EUR árfolyam | 1,08 | 1,13 | 1,16 | 1,16 | 1,16 | 0,0 | -0,5 | -0,5 |

Nomináleffektív euroárfolyam (EER41) (1999. 1. né. = 100) | 124,1 | 127,7 | 129,8 | 129,8 | 129,8 | 0,0 | -0,1 | -0,1 |

Pénzügyi feltevések: | ||||||||

Három hónapos EURIBOR (éves százalék) | 3,6 | 2,2 | 2,0 | 2,1 | 2,3 | 0,0 | 0,1 | -0,1 |

Tízéves államkötvényhozam (éves százalék) | 2,9 | 3,1 | 3,2 | 3,4 | 3,6 | 0,0 | -0,2 | -0,2 |

Megjegyzés: A módosításokat a szintekre vonatkozóan százalékos értékben, a növekedési rátákra vonatkozóan százalékpontban, éves százalékban fejezzük ki. A növekedési ráták és kamatlábak módosítását egy tizedesjegy pontosságú számadatok felhasználásával, a százalékos változásként kifejezett módosításokat pedig kerekítés nélküli adatok alapján számítjuk ki. Az euroövezeti kamatokra és nyersanyagárakra vonatkozó technikai feltevések a 2025. november 26-ával záruló időszak piaci várakozásain alapulnak. Az olajárak a Brent nyersolaj azonnali és futures árait jelentik. A gázárak a holland TTF azonnali és futures gázárainak felelnek meg. A villamosenergia-árak az öt legnagyobb euroövezeti ország átlagos azonnali és futures árait jelentik. Az ETS1 kibocsátási egységeire vonatkozó „szintetikus” futures ügyletek árfolyamát a European Energy Exchange két legközelebbi futures kibocsátásiegység-ügyleteinek hó végi, lineárisan interpolált értékeként számítjuk ki. A futures kibocsátásiegység-ügyletek havi árait ezután átlagoljuk, hogy megkapjuk az éves gyakorisági egyenértéket. Az ETS2 kibocsátási egységei érdemi kereskedelmének hiányában az árakra vonatkozó feltevéseket a szakértők az Európai Bizottság 2025. őszi gazdasági előrejelzésében szereplő feltevésnek megfelelően határozták meg (további részletekért lásd a 2. keretes írást). A nyersanyagárak pályáit a tőzsdei határidős piacokon az adatgyűjtés zárónapját megelőző tíz munkanapon végrehajtott ügyletek jelzik. Feltevésünk szerint a bilaterális árfolyamok nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját megelőző tíz munkanapon uralkodó átlagos szintről. A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevések az országok tízéves lejáratú kötvényeinek éves GDP-adatokkal súlyozott hozamán alapulnak. A szükséges adatok rendelkezésre állása esetén a tízéves lejáratú államkötvények országspecifikus nominálhozamait úgy határozzuk meg, hogy a tízéves referencia-kötvényhozamokat a származtatott határidős nominálhozamok felhasználásával az adatgyűjtés lezárásának időpontjától számítva meghosszabbítjuk a megfelelő országspecifikus hozamgörbékből. A többi ország esetében az országspecifikus tízéves államkötvényhozamokat az (adatgyűjtés lezárásának időpontjában megfigyelt) állandó különbözetnek az euroövezeti kockázatmentes hosszú távú kamatokra vonatkozó technikai feltevésekre való alkalmazásával meghosszabbított tízéves referenciakötvény-hozamként határozzuk meg.

* A 2025. szeptemberi prognózisban 2027-re egy tonna szén-dioxidra 59 EUR kibocsátásiegység-árat feltételeztünk, míg a 2025. decemberi prognózis feltevése szerint a rendszer csak 2028-ban indul el, tonnánként alacsonyabb, 46 EUR-os árral. További részleteket a 2. keretes írás tartalmaz.

3 Reálgazdaság

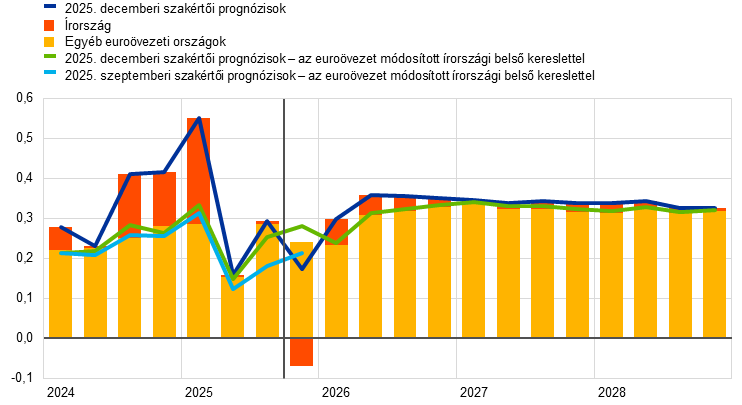

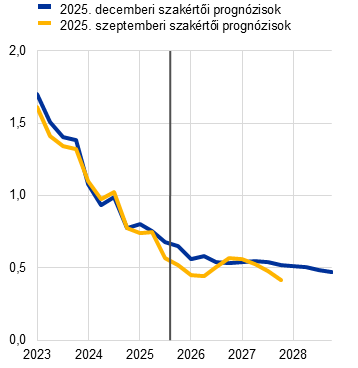

Az euroövezet gazdasági teljesítménye 2025 harmadik negyedévében 0,3%-kal nőtt, sokkal erősebben a szeptemberi prognózisban jelzettnél (0,0%). Ugyanakkor az ír adatok volatilitás szerinti kiigazítása után jobban megfelel a várakozásoknak (1. ábra). Míg Írországban a 2025 első negyedévében megfigyelt előreütemezés hirtelen leállására számítottunk, az ír GDP a vártnál sokkal kevésbé szűkült a harmadik negyedévben, ami nagyrészt magyarázza a meglepő euroövezeti GDP-növekedés-adatot [1. ábra, c) panel]. Az euroövezeti GDP kiigazított mutatója, amely Írország esetében a GDP helyett az úgynevezett „módosított belföldi keresletet” használja, is 0,3%-os növekedést mutat 2025 harmadik negyedévében.[7] E mutató alapján az eredmény csak kissé haladja meg a szeptemberi prognózist (0,2%). Valamennyi ágazatot tekintve tovább erősödött a szolgáltatási konjunktúra, ami a masszív turizmusnak és a digitális szolgáltatások fellendülésének köszönhető. Ezzel szemben az ipar teljesítménye mérsékelt maradt a harmadik negyedévben, ahogy a magasabb vámtarifák, a továbbra is fokozott bizonytalanság és az erősebb euro gátolták a növekedést. Eközben folytatódott az áruk és szolgáltatások iránti fogyasztói kereslet fellendülése, amit a reziliens munkaerőpiacok környezetében támogattak a javuló reáljövedelmek.

A negyedik negyedévben a reál-GDP várhatóan mérsékelten fog növekedni az egyes ágazatok között folytatódó eltérések környezetében. Az összágazati beszerzésimenedzser-index (bmi) novemberben 52,8-on állt, ami pozitív mögöttes növekedési lendületre utal.[8] A szolgáltatási konjunktúra bmi-je tovább emelkedett, megerősítve, hogy a szolgáltatások a növekedés elsődleges mozgatórugói. Ezzel szemben a feldolgozóipari kibocsátás bmi-je esett, és épphogy meghaladta azt a küszöbértéket, amely nem jelez változást. Az Európai Bizottság gazdasági hangulatindexe novemberben tovább emelkedett, elérve a 2023 áprilisa óta mért legmagasabb szintet. Mindent egybevetve a felmérés adatai az év utolsó negyedévére mérsékelt növekedést jeleznek. Ugyanakkor az írországi GDP-növekedés 2025 negyedik negyedévére prognosztizált hirtelen zsugorodása várhatóan mintegy 0,1 százalékpontot von le az euroövezet növekedéséből, ami arra utal, hogy az euroövezet GDP-növekedése a negyedik negyedévben csekély mértékben, 0,2%-ra enyhül [1. ábra, c) panel]. A vámtarifákkal és a kereskedelempolitikai bizonytalansággal kapcsolatos hátráltató tényezők egy része várhatóan gyengülni kezd, ezért az euroövezet növekedése 2026 első negyedévében előreláthatólag 0,3%-ra gyorsul. A 2025-re prognosztizált 1,4%-os éves növekedési ráta jórészt az éven belüli növekedési dinamika következménye, bár a 2024-ből áthúzódó hatások is szerepet játszanak.

1. ábra

Euroövezeti reál-GDP

a) Reál-GDP-növekedés | b) Reál-GDP-szint |

|---|---|

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok) | (láncindexált volumenek, 2020 = 100) |

|  |

c) Az euroövezet reál-GDP-növekedése – Írország hatása

(negyedéves százalékos változások; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A múltbeli adatok a prognózis adatgyűjtési zárónapja után kapott adatok miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. Az a) panelben a prognózis alappályáját övező, szimmetrikus szerkezetű sávok a bizonytalanság mértékét mutatják. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a reál-GDP-növekedés adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást. A c) panelben a piros oszlopok az ír reál-GDP-növekedésnek az euroövezeti aggregátumra gyakorolt hatását mutatják, a sárga oszlopok pedig a többi euroövezeti ország növekedésének hozzájárulását jelzik. A módosított belföldi keresletet a 7. lábjegyzet ismerteti.

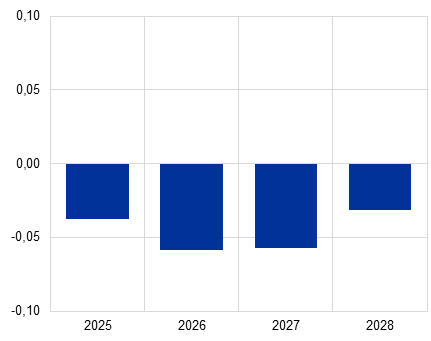

A prognózis szerint a reál-GDP éves növekedése az előrejelzési időszakban átlagosan 1,3%-ot ér el, amit a rendelkezésre álló reáljövedelem emelkedése, a csökkenő bizonytalanság, a jelentős külső kereslet, valamint a védelmi és infrastrukturális célú fiskális élénkítés támogat. Ez a főként Németországnak tulajdonítható fiskális élénkítés középtávon várhatóan ösztönzi az euroövezet GDP-növekedését, amely az értékelés szerint 2028-ban összességében 0,5%-ot ér el, a legnagyobb hatást a növekedésre pedig 2026–27-ben gyakorolja (2. ábra).[9] A becslések szerint a reál-GDP-növekedés a 2025-ös 1,4%-ról 2026-ra valamelyest csökken és 1,2%-on áll, ami a 2025 második felében várt, valamivel szerényebb növekedést követő 2026-os gyengébb áthúzódó hatások következménye. Az áthúzódó hatások erősödése miatt nagyobb éves reál-GDP-növekedés prognosztizálható, majd 2027–28-ban a növekedés 1,4%-on stabilizálódik, ami az e két évben megfigyelhető hasonló áthúzódó és éven belüli hatásoknak tudható be. Ha az ír GDP helyett az Írországra vonatkozó módosított belföldi keresletet alkalmazzuk, az euroövezet reál-GDP-növekedése a 2025-ös 1,0%-ról 2026-ban 1,1%-ra, 2027-ben és 2028-ban pedig 1,3%-ra emelkedik.

2. ábra

A 2025. márciusi prognózis óta bejelentett védelmi és infrastrukturális célú kiadások hatása a reál-GDP-növekedés prognózisára

(százalékpont)

A 2024 júniusa óta végrehajtott monetáris politikai kamatcsökkentések hatása várhatóan fokozatosan kiszorítja az előző szigorítási ciklus késleltetett hatásait, támogatva ezzel a növekedést. A korábbi monetáris politikai szigorító ciklusnak a gazdasági növekedésre gyakorolt negatív hatása mostanra nagyrészt elenyészett. A prognózis adatgyűjtési zárónapján érvényes, a jövőbeli kamatpályával kapcsolatos piaci várakozások alapján 2027–28-ban a következő lazítási szakasz jóvoltából kismértékű kedvező hatások várhatók. E hatások kvantitatív értékelését azonban jelentős bizonytalanság övezi.

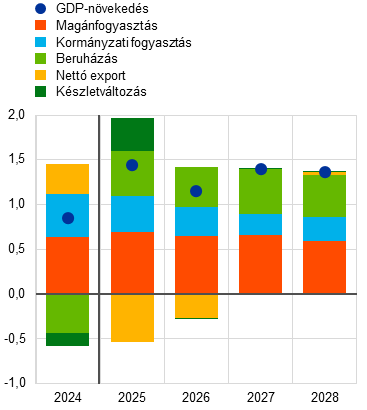

A reál-GDP növekedését továbbra is a belső kereslet hajtja majd, a nettó export hozzájárulása 2027–28-ban várhatóan nullára csökken. Kiadási szempontból [3. ábra, a) panel] a magánszektor fogyasztása a prognózis szerint az előrejelzési időszakban erőteljesen nő, és a legnagyobb mértékben járul hozzá a reál-GDP-növekedéshez. A háztartások kiadásainak emelkedését előreláthatólag támogatja a növekvő vásárlóerejük, amely erőteljes bér- és foglalkoztatásnövekedést tükröz a továbbra is ellenálló munkaerőpiacon. Emellett a beruházások a teljes előrejelzési időszak során gyorsabban erősödnek majd a GDP-növekedésnél. A magánberuházások várhatóan ellensúlyozni fogják az állami beruházások 2027–28-as visszaesését, mely utóbbi a Next Generation EU (NGEU) programból származó finanszírozás megszűnésének a következménye. Az előrejelzési időszakban a beruházások növekedését a bizonytalanság csökkenése, a védelmi és infrastrukturális kiadások emelkedése, valamint az erősödő nyereséghez és a ciklikus fellendüléshez kapcsolódó javuló keresleti feltételek kell, hogy vezéreljék. Ezzel szemben az exportnövekedés várhatóan a javuló külföldi kereslet ellenére mérsékelt marad, mivel az euroövezet tartós versenyképességi kihívásai, az USA vámtarifái és az euro múltbeli felértékelődése visszafogja az exportteljesítményt. Ez vélhetően az exportpiaci részesedés folyamatos csökkenését eredményezi. Következésképp a nettó export a prognózis szerint 2025-ben és 2026-ban negatívan járul hozzá a reál-GDP növekedéséhez, míg az import növekedése meghaladja az export növekedését. E negatív hozzájárulásokat a jelek szerint 2025-ben részben ellensúlyozni fogja a készletváltozások pozitív hozzájárulása.

3. ábra

Az euroövezet reál-GDP-növekedése – fő kiadási komponensek szerinti bontás

a) 2025. decemberi prognózis | b) Módosítások a 2025. szeptemberi szakértői prognózishoz képest |

|---|---|

(éves százalékos változások és százalékpontos hozzájárulások) | (százalékpont és százalékpontos hozzájárulások) |

|  |

Megjegyzés: az adatok szezonálisan és munkanaphatással kiigazítottak. A múltbeli adatok a prognózis adatgyűjtési zárónapja után kapott adatok miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A módosítások számítása kerekítés nélküli adatokon alapul.

A 2025. szeptemberi prognózissal összevetve a reál-GDP növekedését 2025-re és 2026-ra 0,2 százalékponttal, 2027-re pedig 0,1 százalékponttal felfelé módosítottuk [3. ábra, b) panel]. A 2025-re vonatkozó felfelé irányuló kiigazítás a múltbeli adatok felülvizsgálatát, többek között a vártnál jobb 2025. harmadik negyedévi eredményt tükrözi. A valamivel kisebb kereskedelempolitikai bizonytalanság, az erősebb külső kereslet és az alacsonyabb energiahordozó-árak a 2026-os növekedési kilátások felfelé módosítását eredményezték. A valamelyest erősebb negyedéves dinamika és a 2026-os nagyobb növekedési lendületből eredő markánsabb áthúzódó hatás együttesen a 2027-es kilátások kismértékű felfelé módosítását vonják maguk után. Ami a kiadási összetevőket illeti, a 2025–27-es időszakra a legnagyobb felfelé irányuló módosítások a beruházásokkal, különösen a teljes előrejelzési időszak erőteljesebb üzleti beruházásaival, 2027-ben a dinamikusabb állami beruházásokkal, míg a 2025–26-os időszakban az állami fogyasztás erősödésével kapcsolatosak. A nettó kereskedelmet is felfelé módosítottuk 2025-re, tükrözve az év első három negyedévében a vártnál jobb exportteljesítményt.

3. táblázat

Reál-GDP-, kereskedelmi és munkaerőpiaci prognózisok

(ellenkező jelzés hiányában éves százalékos változások, módosítások százalékpontban)

| 2025. december | Módosítások 2025. szeptemberhez képest | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Reál-GDP | 0,9 | 1,4 | 1,2 | 1,4 | 1,4 | 0,2 | 0,2 | 0,1 |

Reál-GDP, módosított belföldi kereslettel Írország esetében1) | 0,8 | 1,0 | 1,1 | 1,3 | 1,3 | - | - | - |

Magánfogyasztás | 1,2 | 1,3 | 1,2 | 1,3 | 1,1 | 0,0 | -0,1 | 0,0 |

Kormányzati fogyasztás | 2,2 | 1,8 | 1,5 | 1,1 | 1,2 | 0,2 | 0,4 | 0,0 |

Beruházások | -2,0 | 2,4 | 2,2 | 2,4 | 2,2 | 0,3 | 0,5 | 0,6 |

Export2) | 0,5 | 1,9 | 1,6 | 2,4 | 2,6 | 0,6 | 0,5 | -0,1 |

Import2) | -0,1 | 3,2 | 2,3 | 2,7 | 2,8 | 0,4 | 0,3 | 0,0 |

GDP-hez való hozzájárulás forrás szerint: | ||||||||

Belső kereslet | 0,7 | 1,6 | 1,4 | 1,4 | 1,3 | 0,1 | 0,2 | 0,1 |

Nettó export | 0,3 | -0,5 | -0,3 | 0,0 | 0,0 | 0,1 | 0,0 | 0,0 |

Készletváltozások | -0,1 | 0,4 | 0,0 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 |

Rendelkezésre álló reáljövedelem | 2,4 | 1,2 | 0,9 | 1,2 | 0,8 | 0,3 | 0,0 | 0,5 |

Háztartások megtakarítási rátája (a rendelkezésre álló jövedelem %-ában) | 15,2 | 15,0 | 14,7 | 14,7 | 14,4 | 0,2 | 0,2 | 0,7 |

Foglalkoztatás3) | 0,9 | 0,7 | 0,6 | 0,5 | 0,5 | 0,1 | 0,1 | 0,0 |

Munkanélküliségi ráta | 6,3 | 6,3 | 6,2 | 6,1 | 5,9 | -0,1 | -0,1 | 0,0 |

Folyó fizetési mérleg (a GDP %-ában) | 2,6 | 1,9 | 1,7 | 1,7 | 1,7 | -0,5 | -0,8 | -0,8 |

Megjegyzés: A reál-GDP-t és összetevőit szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után kapott adatok miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A módosításokat kerekített adatok alapján mutatjuk ki. Az adatok – negyedéves gyakorisággal is – letölthetők a makrogazdasági prognózisok adatbázisából, az EKB honlapján.

1) A módosított belföldi keresletet a 7. lábjegyzet ismerteti.

2) Az euroövezet belső kereskedelmét is magában foglalja.

3) Foglalkoztatott személyek.

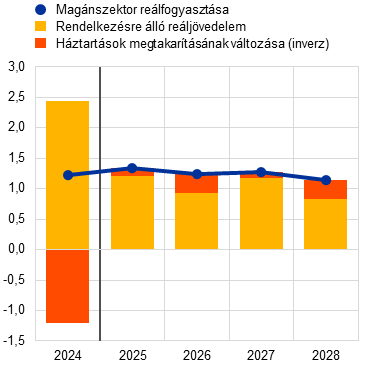

A magánfogyasztás várhatóan folyamatosan bővül, amit a munkajövedelmek és a nem munkából származó jövedelmek emelkedése támogat. Az elmúlt negyedévekben folytatódott a magánfogyasztás bővülése, bár lassabb ütemben, mint 2024 második felében, ami a fokozott gazdasági bizonytalanságnak tudható be. A fogyasztás növekedése várhatóan újra erőre kap az elkövetkező negyedévekben: 2026–28-re mintegy 1,2%-os éves ráta prognosztizálható, ami nagyjából megfelel a historikus átlagnak [4. ábra, a) panel]. E kilátások jórészt a rendelkezésre álló reáljövedelem emelkedésének tulajdoníthatók, amelyet főként a bérjövedelem és – kisebb mértékben – a nem munkából származó jövedelmek támogatnak. A fogyasztói bizalom középtávon előreláthatólag fokozatosan közelít a historikus norma felé. Ezt az összességében egy reziliens munkaerőpiacot prognosztizáló kilátások alapozzák meg, amelyek egyúttal a háztartások megtakarítási rátájának kismértékű fokozatos csökkenését is előrevetítik [4. ábra, b) panel]. A megtakarítási ráta mindazonáltal valószínűleg magas marad, válaszul a fokozott gazdasági bizonytalanságra, valamint a fiskális élénkítést bejelentő országokban esetlegesen jelentkező Ricardo-effektusra. Az EKB fogyasztói várakozásokat vizsgáló felméréséből származó bizonyítékok alátámasztják e hatásokat. A kamatlábak valamivel a historikus átlag felett maradnak, és továbbra is nehéz a hitelhez jutás, ami valószínűleg szintén hozzájárul a magas megtakarítási rátához. Nem világos azonban, hogy ezek a múltbeli átlagok középtávon megfelelő referenciaértékek-e, mivel a gazdaságot a világjárványt követő időszakban több jelentős sokkhatás érte. A lakosságnak emellett megtakarításra lehet szüksége a jövőbeli nagyobb lakáscélú beruházások finanszírozásához. Az előrejelzési időszakban rendelkezésre álló reáljövedelem kedvezőbb dinamikája ellenére a reál-magánfogyasztást lényegében változatlanul hagytuk, mivel az erősebb jövedelemnövekedés várhatóan egy tartósan magasabb megtakarítási rátában csapódik le.

4. ábra

A háztartások fogyasztása, jövedelme és megtakarításai

a) A magánfogyasztás reálnövekedése – bontásban | b) Háztartások megtakarítási rátája |

|---|---|

(éves százalékos változások, hozzájárulások százalékpontban) | (a rendelkezésre álló jövedelem százalékában) |

|  |

Megjegyzés: Az adatok szezonálisan és munkanaphatással kiigazítottak. A múltbeli adatok a prognózis adatgyűjtési zárónapja után kapott adatok miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. Az a) panelben a közelítés és a nemzeti és az ágazati számlák közötti statisztikai eltérések figyelembevétele – amelyek főként az eltérő közzétételi ütemtervekből adódnak – érdekében a megtakarítási ráta (inverz) változásának a magánfogyasztás növekedéséhez való hozzájárulását maradványként számítjuk: a megtakarítások növekedése a fogyasztás növekedéséhez való negatív hozzájárulást jelent. A b) panelben a világjárvány előtti átlag 1999–2019-re vonatkozik.

A lakáscélú beruházások az előrejelzési időszakban a kedvező finanszírozási feltételek és a növekvő reáljövedelmek hatására várhatóan élénkülnek. A lakáscélú beruházások a 2025. első és második negyedévi növekedés után a harmadik negyedévben átmenetileg visszaestek, mivel több euroövezeti országban negatív eredmény volt tapasztalható. A lakásberuházások hanyatlása rámutat az év elején kezdődött mérsékelt fellendülés törékenységére, és a még mindig rossz megfizethetőséget, a magas építési költségeket és a tartós makrogazdasági bizonytalanságot tükrözi. A prognózis szerint mindazonáltal 2026–28-ban erősödnek a lakáscélú beruházások. Ez az élénkülés a lakáskereslet javulását jelzi – amint azt a kiadott lakásépítési engedélyek számának folyamatos emelkedése és a fogyasztói várakozásokat vizsgáló felmérés adatai is tanúsítják, mely szerint a háztartások jó beruházásnak tekintik a lakást –, és a jelzálogkamatok 2023 vége óta megfigyelhető fokozatos csökkenésének tulajdonítható. Hozzájárul a háztartások reáljövedelmének folyamatos növekedése is, és az élénkülést az emelkedő lakásárak is alátámasztják.

A vállalati beruházások a vártnál reziliensebbnek bizonyulnak, középtávon fokozatosan lendületet vesznek, aminek hátterében a javuló gazdasági teljesítmény, az enyhülő bizonytalanság, valamint néhány országban a fiskális élénkítés hatása áll. A magasabb vámtarifák miatti előreütemezés hatásainak következtében 2025 első felében tapasztalható pozitív, bár lassuló növekedési ráták nyomán az euroövezeti vállalati beruházások (a szellemi tulajdont megtestesítő volatilis ír termékek kivételével) a magasabb vámtarifák és a még mindig fokozott bizonytalanság ellenére erőteljesen bővültek a harmadik negyedévben. Ez ellentétben áll a szeptemberi prognózis zsugorodással számoló várakozásaival. A vállalati beruházások bővülése a prognózis szerint folytatódik 2026 és 2028 között az erősödő profitnövekedés, a támogató finanszírozási feltételek, az erőre kapó belföldi és külföldi kereslet, a csökkenő bizonytalanság, valamint a védelmi és infrastrukturális kiadások átgyűrűző hatása közepette.

Az export múltbeli összehasonlításban gyenge marad a rövid távú fellendülés, az alacsonyabb effektív vámmutató miatti kedvező újraértékelés és a vámok hatásának fokozatosabb kibontakozása ellenére. A 2025 első felében tapasztalt volatilitást követően – amikor is az exportőrök az amerikai vámok kivetésével számolva előreütemezték a szállítást – feltehetően némileg nőtt az euroövezet exportja 2025 második felében. Az export bizonyos mértékű, 2025 harmadik negyedévében megfigyelhető erőre kapása a gyógyszerellátási lánc sajátosságainak lehet a következménye, miután a gyógyszerekre vonatkozó vámtételeket az EU-USA kereskedelmi megállapodás létrejötte előtt bizonytalanság övezte. Az áruk és szolgáltatások exportmegrendelései nem utalnak további jelentős romlásra rövid távon. A prognózis szerint az exportnövekedés historikusan gyenge marad: 2025-ben 1,9%-os, 2026-ban pedig 1,6%-os lesz, bár 2025-re 0,6 százalékponttal, míg 2026-ra pedig 0,5 százalékponttal felfelé módosítottuk. E módosítások az Egyesült Államok által az euroövezeti importra kivetett tényleges vámtarifák 1 százalékpontos csökkentését (lásd: 1. keretes írás), valamint azokat a várakozásokat tükrözik, miszerint az amerikai vámtarifák hatásai fokozatosan fognak maradéktalanul érvényesülni, mivel az exportvolumenek és az árak a korábban vártnál kisebb mértékben igazodtak és csökkentek.

Középtávon az exportkilátásokat továbbra is beárnyékolja a kedvezőtlen kereskedelempolitika, a – különösen az ázsiai országokból eredő – versenynyomás és az euro múltbeli felértékelődése. Változatlan kereskedelempolitikát feltételezve, az export növekedése a prognózis szerint fokozatosan erősödik, és 2028-ban 2,6%-ot ér el, bár továbbra is elmarad a külső kereslettől. Ennek oka – az elsősorban ázsiai országokból érkező – strukturális versenyképességi kihívások, valamint a magas euroárfolyam, amely a teljes előrejelzési időszakban kedvezőtlenül hat az árak versenyképességére. Ennek eredményeként a szeptemberi prognózishoz képest a 2025-ben már realizálódotton felül további exportpiaci részesedésvesztést feltételezünk.

Importoldalon a szeptemberi prognózishoz képest javultak a növekedési kilátások. Ez elsősorban a közelmúltban bekövetkezett erőteljesebb folyamatokat tükrözi, amelyek szerint az importvolumenek az euro árfolyamának felértékelődése miatt 2025-ben várhatóan 3,2%-kal nőnek, ami csökkentette az importárakat. A behozatal középtávon várhatóan folyamatosan bővül, amit a Kínából és más ázsiai gazdaságokból érkező olcsó beszerzés is támogat, mivel ezen országok exportárai középtávon várhatóan csak mérsékelten emelkednek. Összességében a nettó kereskedelem 2025-ben (–0,5 százalékpont) és 2026-ban (–0,3 százalékpont) jelentősen negatívan, 2027-ben és 2028-ban pedig semleges arányban járul hozzá az euroövezet növekedéséhez.

A munkaerőpiac a prognózis szerint továbbra is reziliens marad, a munkanélküliségi ráta az előrejelzési időszak során várhatóan folyamatosan csökken. A munkanélküliségi ráta középtávon várhatóan csökken, 2028 végére történelmileg alacsony, 5,8%-os szintre (5. ábra). Mindez a teljes foglalkoztatottság 2026–28-ra előre jelzett meglehetősen stabil bővülésével és a csökkenő munkaerő-növekedéssel függ össze. A szeptemberi előrejelzésekhez viszonyítva 2025 és 2027 közötti alacsonyabb munkanélküliségi ráta elsősorban a korábban vártnál alacsonyabb 2025 harmadik negyedévi eredményt tükrözi.

5. ábra

A munkanélküliségi ráta és a teljes foglalkoztatásnövekedés

a) Munkanélküliségi ráta | b) Foglalkoztatás |

|---|---|

(a munkaerő-állomány %-ában) | (éves százalékos változás) |

|  |

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

A foglalkoztatás bővülése a prognózis szerint 2026-ban lassul, majd a későbbiekben lényegében nem változik [5. ábra, b) panel]. Mindent összevetve a foglalkoztatás 2025-ös erőteljes növekedése összhangban van a munkaerő adott évi azonos mértékű növekedésével. Míg a későbbiekben a munkaerő növekedési rátájának csökkenését prognosztizáljuk, a kedvezőtlen demográfiai adatok és alacsonyabb migrációs beáramlás közepette, a foglalkoztatás növekedése az előrejelzések szerint továbbra is meghaladja a munkaerő növekedését, ami elsősorban a szolgáltatási szektornak köszönhetően. A foglalkoztatás azonban várhatóan nagyjából változatlan ütemben bővül az előrejelzési időszakban, bár kissé jobban, mint ahogy a szeptemberi prognózisban jeleztük.

A munkaerő termelékenységének növekedési üteme 2026-ban és 2027-ben a korábban prognosztizáltnál kissé erőteljesebb lesz, majd 2028-ban folytatódik a ciklikus fellendülés (6. ábra). A munkaerő termelékenysége 2025 harmadik negyedévében visszaesett, miután az utóbbi időszakban erősen befolyásolta az írországi GDP-adatok volatilitása. Ezzel szemben a termelékenység növekedése az euroövezet többi részében 2025 harmadik negyedévében felgyorsult, és az előrejelzési időszakban várhatóan kissé emelkedni fog, ami a pandémia után regisztrált szokatlanul alacsony növekedésből való várható élénkülést tükrözi. A szeptemberi prognózissal összehasonlítva a munkatermelékenység növekedését némileg felfelé módosítottuk az előrejelzési időszakban, a GDP-növekedés felfelé módosításának megfelelően.

6. ábra

Egy foglalkoztatottra jutó munkatermelékenység

(éves százalékos változás)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

4 A fiskális kilátások

A 2025-ös enyhe szigorítás után a prognózis szerint 2026-ban lazítanak az euroövezet fiskális politikáján, majd 2027-ben és 2028-ban ismét szigorítanak rajta (4. táblázat).[10] A 2025-ös szigorítás főként diszkrecionális bevételi intézkedéseknek tudható be, ideértve a társadalombiztosítási járulékok és – kisebb mértékben – a közvetett és közvetlen adók megemelését.[11] Ezt részben ellensúlyozta az állami kiadások folyamatos bővülése. A prognózis szerint 2026-ban lazul a fiskális alapállás, főként a nagyobb állami beruházások nyomán. Ez elsősorban a Németországban (2026–28 alatt) eszközölt jelentős védelmi és infrastrukturális kiadásokat tükrözi, és bizonyos mértékig az NGEU által finanszírozott beruházásnövekedést, más országok mellett Spanyolországban. 2027-ben az NGEU-val kiigazított fiskális politikai szigorítás nem diszkrecionális tényezőkkel magyarázható, míg a diszkrecionális fiskális politikai intézkedések tekintetében számos helyen – főként Németországban – a konszolidációt az ösztönzőkkel ellensúlyozzák (egyéb tényezők mellett az NGEU-finanszírozás lejárta után). Emellett az NGEU által finanszírozott azon kiadások, amelyeket egyes országokban 2027-re halasztottak, az adott évben mérsékelni fogják a fiskális politikai szigorítást. Az euroövezet fiskális politikájában 2028-ban további szigorítás várható. Ugyanakkor a diszkrecionális fiskális politikai intézkedések enyhe szigorítása (amely a GDP valamivel 0,1 százalékpontja alatt van) elfedi az országok közötti heterogenitást, mivel az erőteljes fiskális politikai lazítás – különösen Németországban – ellensúlyozza a más országokban megfigyelhető szigorítását.

4. táblázat

Az euroövezet fiskális kilátásai

(a GDP százalékában; módosítások százalékpontban)

| 2025. december | Módosítások 2025. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

Fiskális alapállás1) | 0,9 | 0,1 | -0,3 | 0,2 | 0,2 | 0,0 | -0,1 | -0,1 |

Államháztartás költségvetési egyenlege | -3,1 | -3,0 | -3,3 | -3,5 | -3,4 | -0,1 | -0,1 | -0,1 |

Strukturális költségvetési egyenleg2) | -3,0 | -3,0 | -3,3 | -3,5 | -3,5 | -0,1 | -0,2 | -0,2 |

Államháztartás bruttó adóssága | 86,6 | 87,3 | 88,1 | 88,6 | 89,2 | -0,2 | -0,6 | -0,8 |

Megjegyzés: A módosítások kerekítetlen adatokon alapulnak. A jelentős eltérések elkerülése érdekében – különösen az adósságráták tekintetében – az euroövezeti aggregátumra Bulgáriát figyelmen kívül hagyva számítunk korrekciókat.

1) A fiskális politika alapállását a ciklikusan kiigazított elsődleges egyenleg változása alapján mérik, amely nem tartalmazza a pénzügyi szektornak nyújtott kormányzati támogatásokat. Az itt bemutatott adatok ki vannak igazítva a Next Generation EU (NGEU) program keretében nyújtott támogatásokkal is, amelyek a bevételi oldalon nem gyakorolnak hatást a gazdaságra. A negatív (pozitív) érték a fiskális alapállás lazítását (szigorítását) jelenti.

2) A strukturális költségvetési egyenleg kiszámítása a kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól (vagy a fent hivatkozott ciklikusan kiigazított elsődleges egyenleg plusz a kamatfizetések nélkül) és a Központi Bankok Európai Rendszerének meghatározása szerint átmenetinek minősített intézkedésektől megtisztított értékeként történik.

A szeptemberi prognózissal összehasonlítva a fiskális politika némileg lazult, főként a 2027-ben hozott további diszkrecionális intézkedések nyomán. A 2025 és 2027 közötti fiskális politikai korrekciók a GDP 0,2 százalékpontjának megfelelő kumulatív lazítást tesznek ki, amely mögött elsősorban a 2027-es magasabb beruházások állnak. Országos szinten a Franciaországban és máshol (főként a közvetlen adók és társadalombiztosítási járulékok megemeléséből adódó) erőteljesebb szigorítást csak részben ellensúlyozza a (főként a 2026–27 közötti védelmi beruházások kapcsán) Németországban tapasztalható további lazítás és – különösen Olaszországban és kisebb mértékben Spanyolországban – a magasabb kormányzati beruházások.

A költségvetési hiány és az adósságmutatók továbbra is emelkedő pályán vannak (4. táblázat). A 2025-ben várható enyhe csökkenést követően az euroövezet költségvetési hiánya az előrejelzések szerint 2026-ban és 2027-ben meglehetősen meredeken nő, majd 2028-ban csak kismértékben mérséklődik a GDP 3,4%-ára. Ez a növekedés emelkedő kamatfizetéseket tükröz (a 2024-es 1,9%-ról 2028-ban a GDP 2,3%-ára), amelyeket a pozitív makrogazdasági hatások csak kis mértékben ellensúlyoznak. Az euroövezet GDP-arányos államadóssága növekvő tendenciát mutat, mivel a folyamatos elsődleges hiány és a pozitív hiány-adósság kiigazítások nagyobb súllyal esnek a latba, mint a kedvező, bár csökkenő kamatláb-növekedés különbözetek. A szeptemberi prognózissal összehasonlítva a költségvetési egyenleg pályáját 2025 és 2027 között kissé lefelé módosítottuk, főként a ciklikusan kiigazított elsődleges egyenleg következtében, amely bőven ellensúlyozza a ciklikus komponens enyhe javulását. Az államadósság pályáját lefelé módosítottuk, ami a 2024-es adatok statisztikai revíziójából eredő bázishatásokat és a kedvezőbb kamatláb-növekedés különbözeteket tükrözi.

2. keretes írás

Az éghajlat-változással kapcsolatos irányelvek makrogazdasági hatása az euroövezetben

Az üvegházhatást okozó gázkibocsátás (ühg) csökkentésére irányuló uniós célkitűzésekkel összefüggésben uniós szinten számos éghajlatváltozást enyhítő intézkedés kerül bevezetésre, többek között az úgynevezett „Irány az 55%!” intézkedéscsomag, valamint országos szintű intézkedések. Ebben a keretes írásban az említett intézkedéseknek a prognózis alappályájában foglalt makrogazdasági hatásait tárgyaljuk, és az éghajlat-politikai intézkedések egyes aspektusaival kapcsolatos forgatókönyveket elemzünk.

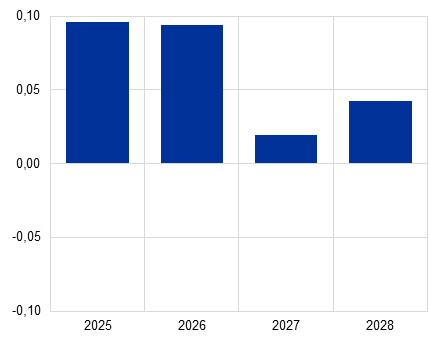

Az egyes országok „zöld” fiskális intézkedései csekély hatással vannak a növekedésre és inflációra adott alapprognózisokra. [12] Valamely fiskális intézkedést akkor minősítenek zöld intézkedésnek, ha az éghajlatváltozás megelőzése vagy az ahhoz való alkalmazkodás szempontjából kedvező hatást gyakorol. A jelen keretes írásban figyelembe vett zöld intézkedések a nemzeti kormányok diszkrecionális fiskális intézkedésekre vonatkozó döntéseit tükrözik, amelyek jelentős hatást gyakorolnak a makrogazdasági kilátásokra. Ezek azonban az országok zöld bevételei és kiadásai általános szintjének csak részhalmazát képezik, és nem tükrözik a szabályozási intézkedések hatását. A prognózis alapforgatókönyvében szereplő zöld diszkrecionális fiskális irányelvek nagy része NGEU-forrásokból finanszírozott kiadások. Összességében az inflációra gyakorolt hatásuk várhatóan pozitív lesz, miközben negatívan befolyásolják a GDP-t – mindkét esetben kevesebb, mint 0,1 százalékponttal (A. ábra). Az inflációra gyakorolt legnagyobb becsült hatás 2025-ben és 2026-ban várható, és olyan bevételi intézkedésekből ered, amelyek közvetlen hatást gyakorolnak az árakra, például a nemzeti szén-dioxid-árak és a szennyezésen alapuló közvetett adók emelkedéséből.

A) ábra

A nemzeti, diszkrecionális, zöld költségvetési politikai intézkedések hatása az alapprognózisokra

a) GDP-növekedés | b) A teljes infláció |

(százalékpont) | (százalékpont) |

|  |

A 2025. decemberi prognózis alapforgatókönyve egy 0,2 százalékpontos hatást is tartalmaz az euroövezet 2028-as teljes inflációjára, amely az új kibocsátáskereskedelmi rendszer (ETS2) elindításához kapcsolódik [B) ábra, kék oszlop]. Az ETS2 elsősorban a közúti közlekedési üzemanyagokra és az épületek fűtésére terjed ki, és a meglévő kibocsátáskereskedelmi rendszertől (ETS1) elkülönítve fog működni. Az ETS2 hatálya alá tartozó ágazatokban fosszilis tüzelőanyagokat értékesítő vállalatoknak kötelező lesz kibocsátási egységeket leadniuk a kapcsolódó CO2-kibocsátás után. Ugyanúgy, mint az ETS1 esetében, ezekkel a kibocsátási egységekkel is kereskedni fognak, és árukat a piacnak kell meghatároznia. Ugyanakkor míg az ETS1 esetében a szakértői előrejelzések a kibocsátási egységek határidős árakon alapuló árára vonatkozó technikai feltevéseken alapulnak (1. keretes írás), az ETS2 esetében eddig nem állnak rendelkezésre megbízható árjelzések a kibocsátási egységek vagy pénzügyi derivatívok kereskedelméből. Bár jelentős bizonytalanság övezi, a 2025. decemberi prognózisban szereplő feltevés szerint az ETS2-t 46 EUR/tonna CO2 (tCO2) áron vezetik be, ami az Európai Bizottság 2025. őszi gazdasági előrejelzésében szereplő feltevést követi.[13] Míg a korábbi szakértői prognózis feltevése szerint az ETS2 az uniós jogszabályokkal összhangban 2027-ben indul, mind az Európai Unió Környezetvédelmi Minisztereinek Tanácsa, mind az Európai Parlament előnyben részesíti a bevezetés egy évvel való elhalasztását. Ezért a 2025. decemberi előrejelzések 2028. januári kezdőnappal számolnak.[14]

B) ábra

Az ETS2 hatása az euroövezet teljes inflációjára 2028-ban: alapprognózis és forgatókönyv-elemzés

(százalékpont)

Megjegyzés: Az alapprognózisban országspecifikus feltevéseket határoztunk meg a fogyasztói árakra gyakorolt áthárítás gyorsaságát és időzítését illetően, amelyek többnyire összhangban vannak a múltbeli trendekkel, valamint az ETS2 bevezetésének módjával az egyes országokban. A forgatókönyv-elemzés teljes körű és azonnali átgyűrűzést feltételez, valamint azt, hogy a nemzeti szén-dioxid-árazási rendszereket valamennyi országban az ETS2-vel váltják fel.

Egyes országokban már meghatároztak nemzeti szén-dioxid-árakat az ETS2 hatálya alá tartozó ágazatok számára, és a fogyasztói árakba való begyűrűzés üteme várhatóan országonként eltérő lesz, ami az infláció tekintetében heterogén hatásokhoz vezet. A hatás várhatóan általában nagyobb lesz azokban az országokban, ahol nem létezik szén-dioxid-árazási rendszer az ETS2 hatálya alá tartozó ágazatokban, vagy ahol megmarad a nemzeti rendszer az ETS2 mellett. Nem várható hatás 2028-ban azokban az országokban, ahol a nemzeti ár magasabb a feltételezett ETS2 árnál, és ahol az ETS2 helyett a nemzeti rendszer marad érvényben. Ezzel szemben azokban az országokban, ahol a nemzeti ár magasabb, mint az ETS2 alatti ár, 2028-ban negatív hatás várható, de azt várhatóan felváltja az ETS2 (azaz az érintett ágazatokban a szén-dioxid-ár ténylegesen az ETS2 árszintjére csökken).[15] Az inflációra gyakorolt hatás függ a fogyasztói árakba való begyűrűzés gyorsaságától is. Míg a közlekedési célú üzemanyagok esetében az átgyűrűzés várhatóan gyors lesz, a gázárak jellemzően az egyes országok között különböző sebességgel alkalmazkodnak olyan tényezők függvényében, mint a szállítási szerződések átlagos hossza.[16]

Az ETS2 árra vonatkozó alternatív feltevések alapján becslésünk szerint az ETS2 közvetlen hatása 2028-ban 0,0 és 0,3 százalékpont között lesz az euroövezeti inflációra, ami kiemeli az árfeltevéssel kapcsolatos bizonytalanságot [B) ábra, sárga oszlopok].[17] A szimulált tartomány a 2028-ra vonatkozó, 33 EUR/tCO2 és 59 EUR/tCO2 kibocsátási egységek árára vonatkozó feltevéseket tartalmaz (lásd még a 17. lábjegyzetet). Ezt az ártartományt azon feltevés alapján választották ki, hogy az Európai Bizottság bejelentései, amelyek az ETS2 indulásával kapcsolatos bizonytalanságok és esetleges áringadozások enyhítésére irányulnak, az első években csökkentik a rendkívül magas árak kockázatát. Ugyanakkor bizonyos piackutatások korábban magasabb árakat vetítettek előre.[18] Emellett a forgatókönyv-elemzés tartalmazza azt az egyszerűsítési feltevést, hogy a nemzeti szén-dioxid-árazási rendszereket teljes mértékben felváltja az ETS2, ami gyakorlatilag azt jelenti, hogy az érintett ágazatokban az ETS2 bevezetésével a szén-dioxid-ár csökkenhet, ha a nemzeti ár meghaladja az ETS2 árat. Ez magyarázatot ad a 33 EUR/tCO2 áron alapuló forgatókönyvben feltárt elhanyagolható hatásra is, amely magában foglalja az azokban az országokban jelentkező negatív hatást is, ahol a 2027-es nemzeti szén-dioxid-ár meghaladja ezt a szintet.

Az ETS2 hatását övező további bizonytalansági források közé tartozik a nemzeti szén-dioxid-árazási rendszerekről az ETS2-ra való átállás, a fogyasztói árakba való begyűrűzés és a lehetséges kompenzációs intézkedések hatása. Az országok például az ETS2-ből származó bevételeket kompenzációs intézkedésként használhatják fel, ami mérsékelheti az ETS2-ből eredő inflációs hatásokat, különösen, ha az energiaadók csökkentésére (pl. villamos energiáéra) használják fel őket. Az ETS2 továbbgyűrűzése szintén nem feltétlenül áll összhangban az alapforgatókönyvi hatásvizsgálat alapjául szolgáló múltbeli átgyűrűzéssel. Nemzeti szinten az ETS2 eltérő módon léphet a nemzeti szén-dioxid-árazási rendszer helyébe az egyes országokban. Emellett, amint azt az Európai Bizottság 2025. őszi gazdasági előrejelzése is kiemeli, az ETS2 idővel várhatóan megvédi az uniós gazdaságot a fosszilis tüzelőanyagok ársokkjaitól azáltal, hogy ösztönzi a tőlük való függés redukálását. E tekintetben és tekintettel arra, hogy az ETS2 az EU éghajlat-politikai céljainak fontos sarokköve, a bevezetés bármely további késedelme jelentős kockázatot jelenthet a célok elérésében.

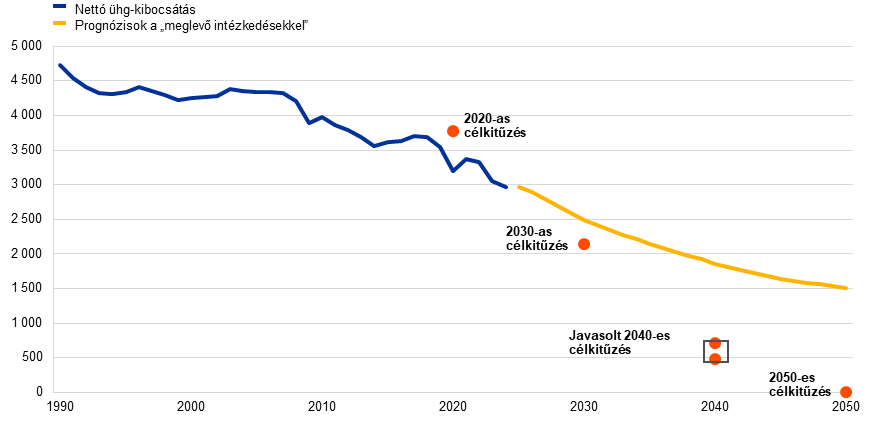

Tágabb perspektívából nézve az „Irány az 55%” program keretében eddig bevezetett összes klímapolitikai intézkedés nem látszik elegendőnek az EU 2030-as kibocsátáscsökkentési célkitűzésének eléréséhez. A gazdasági tevékenység visszaesése a COVID-19 világjárvány idején a kibocsátás jelentős csökkenéséhez vezetett, mégpedig a 2020-as üvegházhatású gázkibocsátási (ühg) célok alá, míg az energiafelhasználásnak a legutóbbi energiaválság idején tapasztalt csökkenése 2023-ban további jelentős visszaesést eredményezett [C) ábra a) panel]. Ráadásul az 1990-es évek eleje óta valamennyi euroövezeti országban csökkent az energiaintenzitás, bár az egyes országok között továbbra is jelentős eltérések mutatkoznak [C) ábra b) panel]. A javulás ellenére az uniós tagállamok legfrissebb kibocsátási prognózisai azt mutatják, hogy a jelenleg hozott éghajlat-politikai intézkedésekkel az EU 2030-ra és az azt követő időszakra vonatkozó kibocsátási célértékei nem fognak teljesülni.[19] Ezért valószínűleg további intézkedésekre lesz szükség.

C) ábra

Üvegházhatású gázkibocsátás

a) az EU üvegházhatásúgáz-kibocsátása és célkitűzései

(millió tonna szén-dioxid-egyenérték)

b) Az euroövezeti üvegházhatásúgáz-kibocsátás intenzitása a GDP arányában

(a szén-dioxid-egyenértékben kifejezett kibocsátás tonnánként a GDP 1 000 EUR-jának-arányában)

Forrás: Az Európai Környezetvédelmi Ügynökség és az EKB szakértőinek számításai.

Megjegyzés: Az a) panelhez használt adatok a tagállamok üvegházhatásúgáz-kibocsátásra (GHG) vonatkozó 2025. évi kibocsátási prognózisaiból származnak, amelyek meglévő intézkedéseket is tartalmaznak. A 2040-es célkitűzés az Európai Bizottság azon javaslatára utal, amely az 1990-es szinthez képest 90%-os nettó kibocsátáscsökkentést céloz meg. Ezen belül a belföldi célkitűzés 85%-os csökkentés, míg legfeljebb 5%-ot nemzetközi szén-dioxid-kreditekkel érnének el. Erről jelenleg tárgyalások folynak az Európai Tanács és az Európai Parlament között. A b) panelben az országokat a 2023. évi kibocsátásintenzitás alapján rendelik meg; Bulgária (5,0) és Észtország (7,0) esetében az 1995-ös értékeket nem tüntették fel.

Az új övezeti modell (NAWM-E) felhasználásával értékeljük az EU 2030-as kibocsátáscsökkentési célkitűzésének eléréséhez szükséges további intézkedések lehetséges hatását.[20] A meglévő intézkedésekkel várhatóan elérhető kibocsátáscsökkentésen felül 2030-ig további 13%-os csökkentésre van szükség az EU „Irány az 55%!” célkitűzésének eléréséhez.[21] Forgatókönyveink az OECD által kiszámított tényleges szén-dioxid-áron alapulnak. Két forgatókönyvet veszünk figyelembe: i. az „Irány az 55%!” szén-dioxid-adóra vonatkozó forgatókönyv, amely csak magasabb szén-dioxid-árak révén teljesíti a 2030-as kibocsátáscsökkentési célt, és ii. az „Irány az 55%!” intézkedéscsomag forgatókönyve, amely a szén-dioxid-adók és a nem szén-dioxid-kibocsátás-csökkentési elemek kombinációját vizsgálja a 2030-as kibocsátáscsökkentési cél elérése érdekében. A második forgatókönyv a tiszta energia részarányára és az energiafogyasztásra vonatkozó másodlagos célokat is teljesíti, amelyek a teljes tisztaenergia-tényező termelékenységének 1,2%-os növekedésén alapulnak.[22]

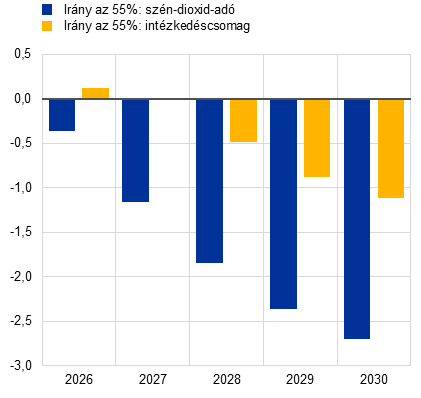

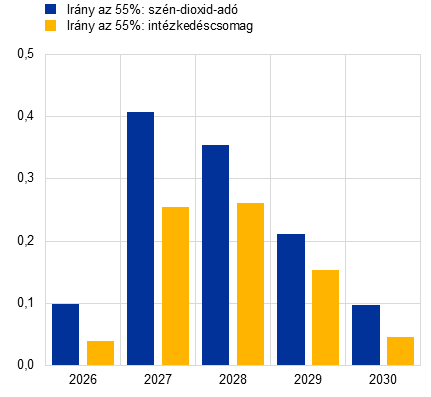

Az EU 2030-ra kitűzött kibocsátási célkitűzésének elérése felfelé irányuló inflációs kockázatot, a növekedés tekintetében pedig lefelé mutató kockázatokat jelenthet, különösen akkor, ha a célkitűzést főként szén-dioxid-árazással érik el. Ha a 2030-ra kitűzött célt kizárólag magasabb szén-dioxid-adókkal érik el [D) ábra, kék oszlopok), az inflációs csúcsokra gyakorolt hatás 2027-ben 0,4 százalékponttal meghaladja az alapforgatókönyvet, 2030-ig magas szinten marad, míg a reál-GDP 2030-ra 2,5%-kal csökken. A magasabb adó azonban önmagában nem képes teljesíteni az „Irány az 55%!” intézkedéscsomag energiafelhasználásra és tiszta energiára vonatkozó célkitűzéseit. Az „Irány az 55%!” intézkedéscsomag forgatókönyvében [D. ábra, sárga oszlopok] a HICP-infláció 2027-ben és 2028-ban csaknem 0,3 százalékponttal meghaladja az alapforgatókönyvet, míg a GDP 2030-ra 1%-kal csökken. A nagyobb tisztaenergia-termelékenység növeli a tiszta energia részarányát, a nagyobb helyettesítési rugalmasság pedig lefarag az energiafogyasztásból, összhangban az uniós célkitűzésekkel. A tiszta energia összességében magasabb hatékonysága lehetővé teszi, hogy a szén-dioxid-adó alacsonyabb szinten maradjon, mérsékelve mind a GDP csökkenését, mind a magasabb inflációt.

D) ábra

Az éghajlat-politikai forgatókönyvek hatása a reál-GDP-re és az inflációra

Reál-GDP | Teljes infláció |

(százalék) | (százalékpont) |

|  |

Megjegyzés: A dinamikus válaszok az új övezeti modell (NAWM-E) szimulációin alapulnak, és a meglévő intézkedések 2024-ig változatlanok maradnak. A hatásokat a prognózisok alapforgatókönyvéhez viszonyítva jelentik. A szimulációk 2026-ban kezdődnek, és azon a feltevésen alapulnak, hogy a gazdasági szereplők tökéletes előre látják a szén-dioxid-adó várható jövőbeli pályáját és a termelékenység alakulását.[23] Az irányadó ráta az előrejelzési időszak egészében konstans.

A modellalapú éghajlat-politikai forgatókönyvek eredményei az inflációs alapforgatókönyvnél felfelé mutató kockázatokra utalnak, a növekedésnél pedig lefelé irányulókra. A hatások a bevezetett átmeneti intézkedés típusától függenek. Meg kell jegyezni, hogy a modell nem tartalmazza kifejezetten az „Irány az 55%!” intézkedéscsomag szabályozási elemeit, köztük azok gazdasági hatásait sem, így a célkitűzéseket ebben az elemzésben nem szereplő más szakpolitikai kombinációk révén is elérhetik, ami eltérő hatást gyakorolhat a növekedésre és az inflációra. A forgatókönyvek ezenkívül nem adják meg konkrétan a szükséges szén-dioxid-adók típusát, mivel a forgatókönyvekben a tényleges szén-dioxid-ráták növekedése nemcsak az uniós kibocsátáskereskedelmi rendszerek hatálya alá tartozó ágazatokban (beleértve a magasabb ETS2-árakat) tükrözheti a magasabb szén-dioxid-árazást, hanem más ágazatokban is.

5 Árak és költségek

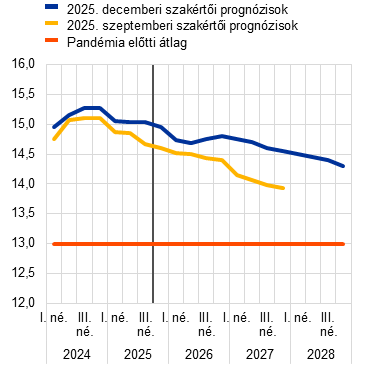

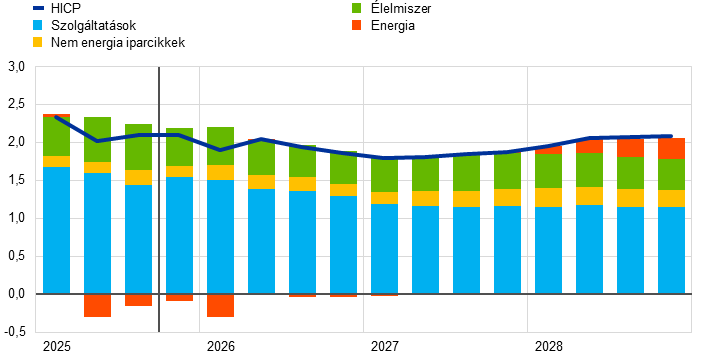

A teljes infláció az előrejelzések szerint a 2025-ös 2,1%-ról 2026-ban 1,9%-ra, 2027-ben pedig 1,8%-ra csökken, majd 2028-ban főként az energiainfláció miatt 2,0%-ra emelkedik (7. ábra). A teljes infláció a 2025 utolsó negyedévében mért 2,1%-ról 2026 első negyedévére várhatóan 1,9%-ra csökken, ami nagyrészt az energia bázishatásoknak tudható be. A 2026-ra jelzett alacsonyabb átlagos inflációs ráta annak tudható be, hogy a HICPX infláció visszaesik, ahogy a szolgáltatások inflációja mérséklődik, és az élelmiszerár-infláció is gyengébben alakul. A teljes infláció 2027-es további csökkenése a HICPX infláció folyamatos csökkenését tükrözi, amelyet részben ellensúlyoz, hogy az energiainfláció visszatér a nulla értékre, miközben az élelmiszer-infláció előreláthatólag nem változik. A teljes infláció 2028-ra várt 2,0%-ra való emelkedésének fő oka, hogy az energiainfláció jelentősen megemelkedik, amit az éghajlatváltozással kapcsolatos fiskális intézkedések és különösen az új kibocsátáskereskedelmi rendszer (ETS2) bevezetése okoz, amely 0,2 százalékponttal növeli a teljes inflációt (lásd: 2. keretes írás). Az ETS2 hatását figyelmen kívül hagyva, az általános infláció 2028-ban is valamivel a cél (1,9%) alatt maradna, mivel az ETS2-t nem tartalmazó energiainfláció dinamikája történelmi léptékkel mérve továbbra is nagyon alacsony marad.[24] Az energia nélkül számított HICP-infláció várhatóan fokozatosan csökken, és 2027-ben és 2028-ban egyaránt 2,0%-on állapodik meg, míg a HICPX-infláció középtávon várhatóan 2,0% körül stabilizálódik.

7. ábra

Az euroövezet HICP-inflációja

(éves százalékos változás)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A központi prognózisok körül bemutatott tartományok mérik a bizonytalanság mértékét, szerkezetük szimmetrikus. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a HICP-inflációs eredmények adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást.

8. ábra

Euroövezeti HICP-infláció – fő komponensek szerinti bontás

(éves százalékos változások; százalékpontban)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

Az energiainfláció az előrejelzések szerint 2027 végéig mérsékelt marad, majd 2028-ban az ETS2 bevezetésével jelentősen megemelkedik [9. ábra a) panel]. Az energiainfláció 2026 első negyedévében mért meredek esése nagyrészt a közlekedési üzemanyagok komponensének erőteljes lefelé irányuló bázishatásának tulajdonítható. Emellett a németországi villamosenergia-áraknak az alacsonyabb hálózati díjak miatt várható csökkenése hozzájárul az energiaárak 2026 elején várt csökkenéséhez. Az említett hatások lecsengésével párhuzamosan az energiaárak inflációja visszafogott marad, összhangban a stagnáló energiaár-feltevésekkel (lásd: 1. keretes írás). Az energiainfláció 2028-ban várható feltűnő megemelkedését főként az „Irány az 55%!” intézkedéscsomag végrehajtása vezérli, különös tekintettel az új ETS2 épületfűtésre és üzemanyagokra vonatkozó szabályaira, ami a becslések szerint 2028-ban 1,9 százalékponttal járul hozzá az energiainflációhoz (lásd: 2. keretes írás).

9. ábra

A HICP szerinti várható energia- és élelmiszerinfláció

a) HICP energia

(éves százalékos változás)

b) HICP élelmiszer

(éves százalékos változás)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

Az élelmiszerinfláció rövid távon észrevehetően tovább esik, ahogy a nyersanyagárak mérséklődnek és az időjárási tényezők lecsengenek, majd 2028 folyamán mérsékelt szinten tartózkodik [9. ábra b) panel]. Az élelmiszerinfláció 2025-ben a prognózis szerint a harmadik negyedévi 3,2%-ról a negyedik negyedévre 2,5%-ra esett, ami tükrözi egyes élelmiszer-nyersanyag (pl. kakaó és kávé) árak közelmúltbeli csökkenését, valamint a nyáron tapasztalt kedvezőtlen időjárás hatásainak lecsengését. A 2026 végéig tartó folyamatos mérséklődés az alacsonyabb euroövezeti élelmiszer-nyersanyagáraknak és a 2025 közepi erőteljes áremelkedésekből eredő lefelé irányuló bázishatásoknak tudható be. Az élelmiszer-infláció az előrejelzések szerint 2026–27-ben átlagosan 2,4% lesz, majd 2028-ban tovább csökken 2,2%-ra. Ez a hosszú távú átlag alatt van, összhangban a kedvező energia- és élelmiszer-nyersanyagár feltevésekkel.

5. táblázat

Az árak és a költségek alakulása az euroövezetben

(éves százalékos változások, korrekciók százalékpontban)

| 2025. december | Módosítások 2025. szeptemberhez képest | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,1 | 1,9 | 1,8 | 2,0 | 0,0 | 0,2 | -0,1 |

HICP az ETS2 nélkül1) | 2,4 | 2,1 | 1,9 | 1,8 | 1,9 | 0,0 | 0,2 | 0,1 |

HICP az energia nélkül | 2,9 | 2,5 | 2,2 | 2,0 | 2,0 | 0,0 | 0,2 | 0,1 |

HICP energia és élelmiszer nélkül | 2,8 | 2,4 | 2,2 | 1,9 | 2,0 | 0,0 | 0,3 | 0,1 |

HICP energia, élelmiszer és közvetettadó-változás nélkül | 2,8 | 2,4 | 2,2 | 1,9 | 2,0 | 0,1 | 0,3 | 0,1 |

HICP, nem energia jellegű iparcikkek | 0,8 | 0,6 | 0,7 | 0,8 | 0,9 | 0,0 | 0,3 | 0,0 |

HICP, szolgáltatások | 4,0 | 3,4 | 3,0 | 2,6 | 2,5 | 0,0 | 0,3 | 0,3 |

HICP, energia | -2,2 | -1,4 | -1,0 | 0,0 | 2,2 | 0,2 | 0,1 | -2,4 |

HICP, élelmiszer | 2,9 | 2,8 | 2,4 | 2,4 | 2,2 | -0,1 | 0,1 | 0,1 |

GDP-deflátor | 3,0 | 2,4 | 2,2 | 2,1 | 2,1 | 0,1 | 0,1 | 0,1 |

Importdeflátor | -0,5 | -0,1 | 0,7 | 1,7 | 1,8 | -0,2 | 0,1 | 0,0 |

Egy foglalkoztatottra jutó jövedelem | 4,5 | 4,0 | 3,2 | 2,9 | 3,0 | 0,6 | 0,5 | 0,2 |

Egy foglalkoztatottra jutó termelékenység | -0,1 | 0,7 | 0,6 | 0,9 | 0,9 | 0,1 | 0,1 | 0,1 |

Fajlagos munkaerőköltség | 4,6 | 3,3 | 2,6 | 2,0 | 2,1 | 0,5 | 0,4 | 0,1 |

Fajlagos nyereség2) | -1,1 | 0,7 | 1,4 | 2,2 | 2,3 | -0,1 | -0,2 | 0,2 |

Megjegyzés: A módosításokat egy tizedesjegyre kerekített számadatokkal számítjuk ki. A GDP- és importdeflátorok, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és az egy munkavállalóra jutó termelékenység alatt szezonálisan és munkanaphatással kiigazított adatok értendők. A múltbeli adatok a prognózis adatgyűjtési zárónapja után kapott adatok miatt eltérhetnek az Eurostat legutóbb publikált adataitól. Az adatok letölthetők – negyedéves gyakorisággal is – az EKB honlapján található makrogazdasági prognózisok adatbázisából.

1) Az ETS2 2028-as HICP-rátára gyakorolt hatásáról lásd a 24. lábjegyzetet.

2) A fajlagos nyereség a bruttó működési eredmény és a vegyes jövedelem (az önálló vállalkozók jövedelmével kiigazított) értéke egységnyi a reál-GDP-re vetítve.

A HICPX-infláció a várakozások szerint a 2025-ös 2,4%-ról 2026-ban 2,2%-ra csökken, majd az előrejelzési időszak későbbi éveiben 2%-on vagy a körül állapodik meg (10. ábra), összhangban a szolgáltatások inflációját érintő munkaerőköltség-nyomás kifutásával. Míg a HICPX-infláció az előrejelzések szerint 2025 utolsó negyedévében 2,4%-ra emelkedik, és 2026 első negyedévében is ott marad, 2027 első negyedévére várhatóan 1,9%-ra mérséklődik. A HICPX-infláció kezdeti csökkenését elsősorban a szolgáltatások inflációjának lassulása vezérli, visszatükrözve a munkaerőköltségekre nehezedő nyomás enyhülését (11. ábra). A szolgáltatási komponens dezinflációja várhatóan 2027-ben megtorpan, összhangban a munkaerőköltség növekedésének stabilizálódásával. Az energián kívüli iparcikk-infláció az elkövetkező hónapokban várhatóan mérsékelt marad, amit támogat az euro felértékelődése, majd 2027 végére fokozatosan közelít az 1%-os historikus átlaghoz, és az előrejelzési időszak további részében ott is marad, ami 2028-ban a HICPX-infláció kismértékű emelkedéséhez vezet.

10. ábra

Energia és az élelmiszerek nélkül számított HICP-infláció az euroövezetben

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A központi prognózisok körül bemutatott tartományok mérik a bizonytalanság mértékét, szerkezetük szimmetrikus. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a HICPX-inflációs eredmények adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást.

11. ábra

A HICP szerinti, energián kívüli iparcikkek és szolgáltatások várható inflációja

a) Az energián kívüli iparcikkek inflációja | b) A szolgáltatások inflációja |

|---|---|

(éves százalékos változás) | (éves százalékos változás) |

|  |

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

Az EKB 2021 decembere óta hozott monetáris politikai intézkedései mindent egybevéve markáns, bár gyengülő fékező hatást gyakorolnak az inflációra az előrejelzési időszak során. Tekintettel arra, hogy az infláció esetében a növekedésnél sokkal hosszabb késedelem jellemző, a monetáris politika szigorító szakaszának fékező hatása a becslések szerint a teljes előrejelzési időszak tekintetében még mindig nagyobb súlyt kap, mint a későbbi lazítási szakaszé.

A 2025. szeptemberi prognózissal összevetve a 2025-re várt teljes HICP-infláció tekintetében nincs változás, 2026-nál viszont 0,2 százalékponttal felfelé, 2027-re pedig 0,1 százalékponttal lefelé módosítottuk a prognózist (12. ábra). A HICPX-infláció 2025-ben változatlan, de 2026-ra 0,3 százalékponttal, 2027-re pedig 0,1 százalékponttal felfelé módosítottuk. A 2025-re várt változatlan teljes infláció azt tükrözi, hogy a fő komponensekre vonatkozó prognózisok is nagyrészt stabilak. A 2026-os teljes inflációt elsősorban az energia, a szolgáltatások és az energián kívüli iparcikkek vártnál erősebb inflációja miatt módosítottuk felfelé. Időközben a 2027-re vonatkozó lefelé irányuló módosítás nagyrészt az ETS2 rendszer várható elhalasztásának tudható be, bár ezt a hatást részben ellensúlyozza az erőteljesebb szolgáltatásinfláció, ami összhangban van a munkaerőköltség-prognózis felfelé való korrekciójával.

12. ábra

Az inflációs prognózis módosításai a 2025. szeptemberi prognózishoz képest

(százalékpont)

Megjegyzés: a módosítások számítása kerekítés nélküli adatokon alapul.

A nominális bérnövekedés 2026 folyamán várhatóan tovább lassul, majd az előrejelzési időszak hátralevő részében oldalirányban mozog. Az egy munkavállalóra jutó jövedelem növekedése 2025 harmadik negyedévében valamivel meghaladta a 4%-ot, ami meghaladja a szeptemberi prognózisban szereplő várakozásokat. Ezután 2025 utolsó negyedévétől mérséklődik, ami nagyrészt a béreltérés (wage drift) alacsonyabb hozzájárulásának tudható be.[25] 2025-ben várhatóan átlagosan 4,0% lesz, majd 2026-ban 3,2%-ra, 2027-ben pedig 2,9%-ra lassul (13. ábra). Az előrejelzés szerint 2028-ban kissé felmegy, mégpedig 3,0%-ra, ami a béreltérésből származó valamivel magasabb hozzájárulásnak és Németországban a magasabb társadalombiztosítási járuléknak tudható be, miközben a kialkudott bérek növekedése fokozatosan tovább lassul. A reálbérek növekedési üteme a prognózis szerint tovább lassul, és az előrejelzési időszak második felében fokozatosan közelít a termelékenységnövekedéshez. A 2025. szeptemberi prognózissal összehasonlítva az egy munkavállalóra jutó jövedelem növekedését a teljes előrejelzési időszakban felfelé módosítottuk – 2025-re 0,6 százalékponttal, 2026-ra 0,5 százalékponttal, 2027-re pedig 0,2 százalékponttal. Ez részben annak tudható be, hogy a bérek 2025 második és harmadik negyedévében a vártnál erősebben emelkedtek. A korrekciók azonban – a 2025. szeptemberi prognózissal összehasonlítva – a minimálbér-emelésre vonatkozó új információkat és a minimálbéreknek az aggregált bérekre gyakorolt nagyobb várható hatását is tükrözik.

13. ábra

A bérek várható alakulása

(éves változás, százalék)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A feltüntetett adatok az egy foglalkoztatottra jutó javadalmazásra vonatkoznak.

A fajlagos munkaerőköltség a prognózis szerint 2027 folyamán csökkenő mértékben emelkedik, ami betudható az alacsonyabb bérnövekedésnek és bizonyos mértékig a magasabb termelékenységnek; 2028-ban ezután 2,1%-os szinten állapodik meg. A fajlagos munkaköltség növekedése 2025 harmadik negyedévében kissé felgyorsult, és 2026 elejéig is várhatóan 3% felett marad. Az egy munkavállalóra jutó jövedelem mérsékeltebb ütemű növekedése 2026-ban várhatóan a fajlagos munkaköltség növekedésének lassulásához vezet. A fajlagos munkaköltség növekedése a várakozások szerint átlagosan a 2025-ös 3,3%-ról 2026-ban 2,6%-ra, 2027-ben pedig 2,0%-ra mérséklődik, majd 2028-ban 2,1%-ra emelkedik, ami kissé meghaladja a hosszú távú átlagot. A 2025. szeptemberi prognózissal összehasonlítva a fajlagos munkaerőköltség növekedését az előrejelzési időszak minden egyes évére vonatkozóan felfelé módosítottuk az erősebb bérnövekedés miatt a kissé magasabb termelékenység ellenére.

A GDP-deflátor növekedésével mért belföldi ároldali nyomás a fajlagos munkaerőköltségek alacsonyabb növekedése nyomán 2026-ban várhatóan mérséklődik, és valamivel 2% felett stabilizálódik (14. ábra). Annak ellenére, hogy 2025-ben a GDP-deflátor növekedési rátája a fajlagos nyereség hozzájárulásának volatilitása miatt némileg ingadozott, az éves növekedési ütem a prognózisunk szerint a 2025-ös 2,4%-ról 2026-ban 2,2%-ra csökken, majd 2027-ben és 2028-ban, kissé a hosszú távú átlag fölött, 2,1%-on stabilizálódik. A fajlagos munkaerőköltségek növekedésének mérséklődésével párhuzamosan a fajlagos nyereség növekedése várhatóan fokozatosan megerősödik az előrejelzési időszakban, amit támogat a folyamatban lévő gazdasági fellendülés, a kezdetben gyenge importár-növekedés, az erősödő termelékenységnövekedés és az ETS2 statisztikai kezeléséből eredő átmeneti – jelenleg 2028-ig elhalasztott – számviteli fellendülés.[26] A 2025. szeptemberi prognózissal összehasonlítva a GDP-deflátor növekedését évente 0,1 százalékponttal felfelé módosítottuk az előrejelzési időszakban.

14. ábra

Belföldi ároldali nyomás

(éves százalékos változások, hozzájárulások százalékpontban)

Megjegyzés: a függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

Az importárváltozások esetében 2026 elejéig enyhén negatív ütemekre számítunk, majd a mérsékelten pozitív rátákhoz való visszatérésre, ahogy az euro korábbi felértékelődésének fékező hatása lecseng. Az importdeflátor növekedési üteme éves szinten a 2025-ös –0,1%-ról 2026-ra 0,7%-ra emelkedik, majd 2027-ben 1,7%-os, 2028-ban pedig 1,8%-os, erőteljesebb növekedés várható. A 2025. szeptemberi előrejelzésekhez képest a 2025-ös importár-infláció pályájának lefelé irányuló módosítása szintén a közelmúltbeli adatok eredményeinek tudható be, és összhangban van az energiahordozóárakra vonatkozó alacsonyabb feltevésekkel. 2026-ot tekintve a kismértékű felfelé irányuló módosítás az előrejelzési időszak alatti valamivel gyengébb árfolyamot tükrözi (lásd: 1. keretes írás), míg az importár-deflátor prognózisa 2027-re nem módosult.

6 Érzékenységi elemzések

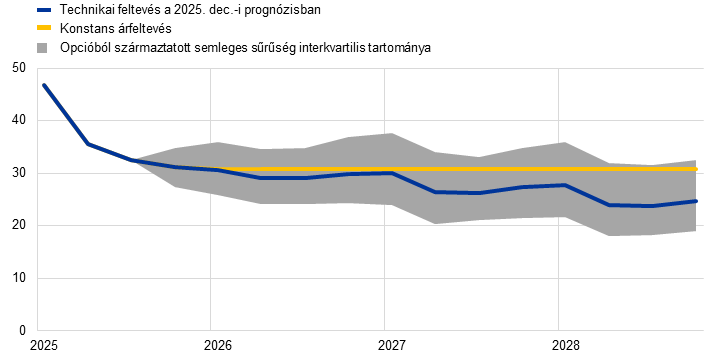

6.1 Alternatív energiaár-pályák

Az alternatív energiaalapanyagár-pályák hasonló inflációs kockázatokra utalnak a felfelé és lefelé irányuló oldalon. A szakértői prognózisok az 1. keretes írásban ismertetett technikai feltevéseken alapulnak. Ebben az érzékenységi elemzésben az alternatív lefelé irányuló és felfelé irányuló pályákat az olaj- és gázárak opciókból számított semleges sűrűségeinek 25. és 75. percentiliséből származtatjuk.[27] E sűrűségek szerint az olajárakat érintő kockázatok nagyjából egyensúlyban vannak, míg a gázárak esetében bizonyos felfelé mutató kockázatokat jeleznek a technikai feltevésekhez képest (15. ábra). Mind az olaj-, mind a gázárak esetében konstans árérzékenységi elemzés is készül. Mindegyik esetben szintetikus energiaár-indexet (az olaj- és gázárpályák súlyozott átlagát) számítjuk, és a hatásokat az EKB és az eurorendszer makrogazdasági modelljeinek alkalmazásával értékeljük. Az említett modellek átlagos eredményeit a 6. táblázatban mutatjuk be.

15. ábra

Az energiaárra vonatkozó feltevések alternatív pályái

a) Az olajárra vonatkozó feltevés

(USD/hordó)

b) A gázárra vonatkozó feltevés

(EUR/MWh)

Forrás: Morningstar és az EKB számításai.

Megjegyzés: Az opciók által implikált gáz- és az olajársűrűségeket a 2025. november 26-i ICE Brent kőolajra és a holland TTF földgázra kötött futures ügyletek áraira vonatkozó, rögzített negyedéves lejárati idővel jellemezhető opciók piaci jegyzései alapján számítjuk.

6. táblázat

Az alternatív energiaár-pályák és ezek hatása a reál-GDP-növekedésre és a HICP-inflációra

1. pálya: 25. percentilis | 2. pálya: 75. percentilis | 3. pálya: konstans árak | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | 2028 | 2025 | 2026 | 2027 | 2028 | |

(alapszintektől való eltérések, százalék) | ||||||||||||

Olajárak | -1,5 | -13,7 | -16,6 | -17,7 | 1,5 | 14,2 | 18,1 | 21,1 | 0,0 | 2,1 | 1,8 | -0,4 |

Gázárak | -2,5 | -17,0 | -21,0 | -23,1 | 2,5 | 20,0 | 26,9 | 31,7 | 0,0 | 3,9 | 11,8 | 22,9 |

Szintetikus energiaár-index | -1,7 | -14,3 | -17,5 | -18,6 | 1,7 | 15,2 | 19,4 | 22,8 | 0,0 | 2,7 | 5,4 | 7,4 |

(növekedési alapütemektől való eltérések, százalékpont) | ||||||||||||

Reál-GDP-növekedés | 0,0 | 0,0 | 0,1 | 0,1 | 0,0 | -0,1 | -0,1 | -0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

HICP-infláció | 0,0 | -0,5 | -0,5 | -0,3 | 0,0 | 0,5 | 0,5 | 0,3 | 0,0 | 0,1 | 0,2 | 0,1 |

Megjegyzés: Ebben az érzékenységi elemzésben szintetikus energiaár-indexet alkalmazunk, amely ötvözi az olajra és a gázra kötött futures ügyletek árait. A 25. és a 75. percentilis a 2025. november 26-i olaj- és gázárakra vonatkozó, opciókból származtatott semleges sűrűségekre utal. A konstans olaj- és gázárak az ugyanabban az időpontban érvényes megfelelő értékeket veszik fel. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaiként mutatjuk ki.

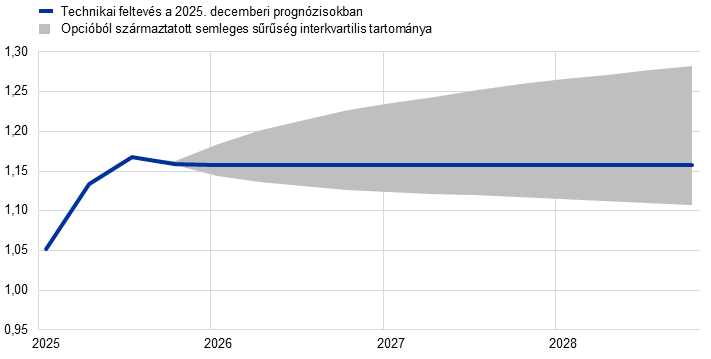

6.2 Alternatív devizaárfolyam-pályák