Vojna Ruska proti Ukrajine vážne zasiahla dôveru, spôsobila ďalší prudký rast cien energií a potravín a spolu s pandemickými výpadkami v Číne znásobila existujúce tlaky v dodávateľskom reťazci. Tieto faktory výrazne brzdia hospodárske oživenie v eurozóne a nastupujú súčasne s uvoľňovaním obmedzení súvisiacich s pandémiou, čo výrazne podporuje sektor služieb.[1] Základný scenár projekcií vychádza z nasledujúcich predpokladov: súčasné sankcie voči Rusku zostanú v platnosti počas celého sledovaného obdobia (vrátane ropného embarga EÚ), intenzívna fáza vojny bude pokračovať až do konca tohto roka bez ďalšej eskalácie, obmedzenia dodávok energií nebudú mať v krajinách eurozóny za následok zavedenie prídelového systému a ponukové obmedzenia sa postupne vyriešia do konca roka 2023. Všetky tieto predpoklady poukazujú na omnoho slabšie (hoci stále pozitívne) vyhliadky rastu v krátkodobom horizonte, pričom nepriaznivé faktory by mali po roku 2022 ustupovať a hospodársky rast by mal v strednodobom horizonte mierne prekračovať svoj historický priemer, odrážajúc postupné zotavovanie z hospodárskych následkov pandémie, ako aj odznievanie negatívnych účinkov vojny pri celkovo stabilnom trhu práce. Očakáva sa, že reálny HDP eurozóny v roku 2022 vzrastie v priemere o 2,8 % (z toho 2,0 percentuálneho bodu zodpovedá prenosu z roku 2021) a v rokoch 2023 a 2024 o 2,1 %. V porovnaní s projekciami odborníkov ECB z marca 2022 bol výhľad hospodárskeho rastu upravený nadol o 0,9 percentuálneho bodu na rok 2022 a o 0,7 percentuálneho bodu na rok 2023, najmä v dôsledku hospodárskeho vplyvu vojny na Ukrajine, zatiaľ čo na rok 2024 bol rast upravený o 0,5 percentuálneho bodu nahor, čo odráža oživenie hospodárskej aktivity vďaka odznievaniu nepriaznivých faktorov.

Po výraznom raste začiatkom roka 2022 sa očakáva vyššia a dlhšie trvajúca inflácia. Celková inflácia HICP by mala zostať počas väčšiny roka 2022 na veľmi vysokej úrovni – v priemere 6,8 %[2]. Od roku 2023 by mala postupne klesať a v druhom polroku 2024 by sa mala približovať k inflačnému cieľu ECB. Cenové tlaky budú v najbližšom období mimoriadne vysoké v dôsledku zvýšených cien ropy a zemného plynu, rastu cien potravinových komodít výrazne zasiahnutých vojnou na Ukrajine, ako aj účinkov znovuotvárania hospodárstva a globálnych výpadkov dodávok. Očakávaný pokles inflácie na 3,5 % v roku 2023 a 2,1 % v roku 2024 je predovšetkým odrazom predpokladaného zmiernenia rastu cien energií a potravinových komodít za predpokladu absencie ďalších šokov, ako vyplýva z cien futures. K zmierňovaniu inflácie bude navyše s obvyklým oneskorením transmisného mechanizmu prispievať aj prebiehajúca normalizácia menovej politiky, a to v rozsahu, v akom sa bude odrážať vo vyšších predpokladoch úrokových mier (v súlade s trhovými očakávaniami). Inflácia HICP bez energií a potravín zostane do konca roka 2022 veľmi zvýšená, no následne sa očakáva jej pokles vzhľadom na ústup rastových tlakov súvisiacich so znovuotváraním hospodárstva a uvoľňovanie ponukových obmedzení a nákladových tlakov spojených s energetickými vstupmi. Prebiehajúce hospodárske oživenie, rastúci nedostatok pracovných síl a určitý vplyv kompenzácií za vyššiu infláciu na mzdy – ktorých rast má presiahnuť historický priemer – poukazujú na zvýšenú základnú infláciu do konca sledovaného obdobia, hoci základný scenár predpokladá, že dlhodobejšie inflačné očakávania zostanú aj naďalej pevne ukotvené. V porovnaní s projekciami odborníkov ECB z marca 2022 bola inflácia upravená výrazne nahor. Príčinou sú nedávne nečakane vysoké hodnoty, vyššie ceny energií a potravinových komodít, vytrvalejšie tlaky na rast cien vyplývajúce z ponukových obmedzení, rýchlejší rast miezd a oslabovanie výmenného kurzu eura. Tieto účinky prevažujú tlmiaci účinok zvýšenia predpokladov úrokových mier a slabšieho výhľadu hospodárskeho rastu.

Projekcie vývoja hospodárskeho rastu a inflácie v eurozóne

(ročná percentuálna zmena)

Poznámka: Hodnoty reálneho HDP vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

Vzhľadom na vysokú neistotu spojenú s výhľadom budúceho vývoja je súčasťou projekcií aj menej priaznivý scenár vývoja, ktorý berie do úvahy možnosť vážneho narušenia dodávok energií do Európy vedúceho k ďalšiemu prudkému rastu cien energií a zníženiu produkcie. V tomto scenári má inflácia dosiahnuť v priemere 8,0 % v roku 2022 a 6,4 % v roku 2023, pričom v roku 2024 má klesnúť pod úroveň základnej projekcie na 1,9 %. Tento vývoj je odrazom výrazného rastu cien komodít do konca roka 2022 a následného výrazného poklesu. V tomto scenári má reálny HDP v roku 2022 vzrásť len o 1,3 %, v roku 2023 má klesnúť o 1,7 % a napriek oživeniu v roku 2024, keď má vzrásť o 3 %, má počas sledovaného obdobia zostať výrazne pod úrovňou základného scenára. Súčasťou tejto správy sú aj analýzy citlivosti týkajúce sa hlavných prvkov menej priaznivého scenára a vplyvu vyššej miery indexácie miezd a alternatívneho vývoja cien energií na základné projekcie.

1 Reálna ekonomika

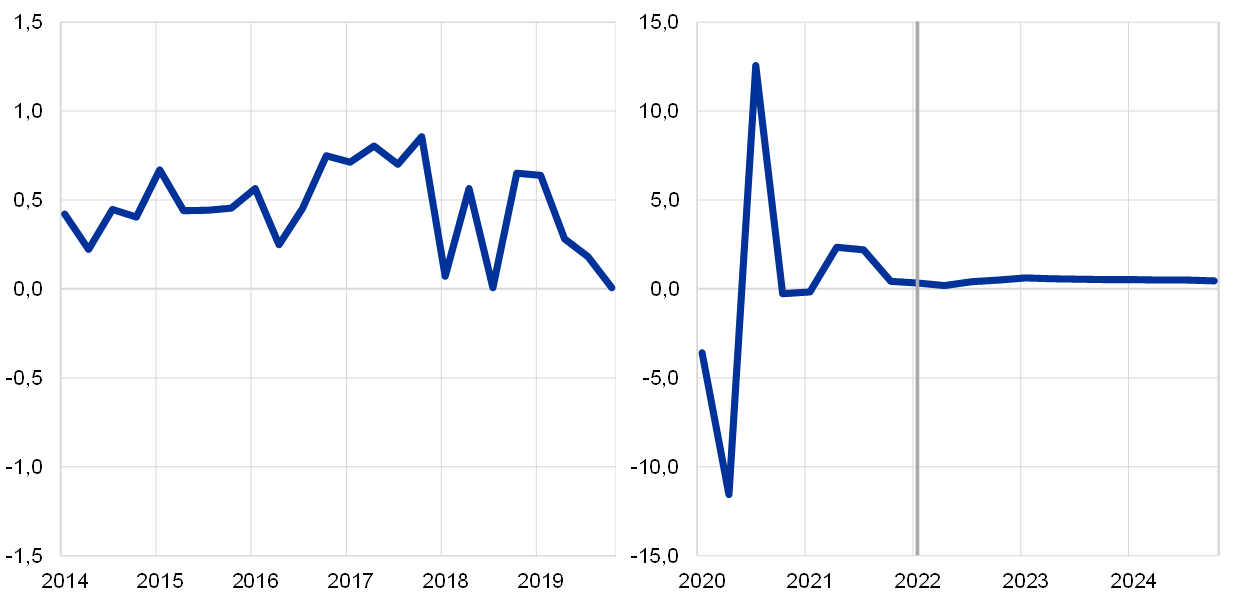

Rast reálneho HDP sa v prvom štvrťroku 2022 napriek pandemickým reštrikciám, pretrvávajúcim tlakom v ponukovom reťazci, prudkému nárastu cien energií a potravín a – na konci štvrťroka – neistote z dôvodu vojny na Ukrajine zrýchlil na 0,6 %. Tento výsledok prevýšil projekcie odborníkov ECB z marca 2022 (0,2 %), bol však do značnej miery ovplyvnený volatilitou v dôsledku činnosti nadnárodných spoločností so sídlom v Írsku, a preto môže nadhodnocovať intenzitu domácej aktivity v eurozóne.[3] Súkromná spotreba sa v prvom štvrťroku ďalej znížila, a to v dôsledku prísnejších pandemických reštrikcií na prelome rokov – hoci tieto sa v marci začali výrazne uvoľňovať – v spojení s poklesom reálneho disponibilného príjmu spôsobeným infláciou. Príspevok čistého obchodu a zásob k hospodárskemu rastu bol naopak v prvom štvrťroku 2022 kladný.

Graf 1

Rast reálneho HDP eurozóny

(medzištvrťročná percentuálna zmena, štvrťročné údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámka: Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií (poznámka pod čiarou 3). Zvislá čiara označuje začiatok projektovaného obdobia.

Očakáva sa, že rast reálneho HDP bude v druhom štvrťroku 2022 tlmený (graf 1). Faktormi, ktoré hospodársky rast brzdia, sú vysoké ceny energií a potravín, pretrvávajúce ponukové obmedzenia a vysoká neistota. K rastu však zároveň prispieva uvoľňovanie pandemických reštrikcií v kontexte veľkého objemu nahromadených nadbytočných úspor. Konjunkturálne údaje a ukazovatele vyplývajúce z prieskumov naznačujú, že vplyv vojny na Ukrajine začal tlmiť spotrebu tovarov zo strany domácností. Oživenie spotreby služieb s intenzívnym osobným kontaktom by sa však malo prejaviť na raste súkromnej spotreby v druhom štvrťroku. V porovnaní s projekciami z marca 2022 tieto faktory celkovo viedli k výraznej revízii rastu reálneho HDP smerom nadol, a to na 0,2 % v druhom štvrťroku 2022 (‑0,8 percentuálneho bodu) a na 0,4 % v treťom štvrťroku (-0,6 percentuálneho bodu).

V dlhodobejšom horizonte sa vzhľadom na postupné odznievanie nepriaznivých faktorov očakáva postupné zrýchľovanie rastu, hoci úroveň HDP by mala počas sledovaného obdobia zostať podstatne nižšia, než sa predpokladalo v predchádzajúcich projekciách. Očakávané zlepšenie vychádza z nasledujúcich predpokladov: intenzívna fáza vojny na Ukrajine sa skončí do konca roka 2022, hospodárske následky pandémie sa budú ďalej znižovať a štruktúra spotreby sa normalizuje, ponukové obmedzenia ustúpia do konca roka 2023 a rast vývozu bude ťažiť z lepšej cenovej konkurencieschopnosti voči hlavným obchodným partnerom, napr. Spojeným štátom, ako aj z oživenia zahraničného dopytu. Očakáva sa, že vyššia inflácia znásobená vplyvom vojny na Ukrajine na ceny komodít povedie k poklesu reálneho disponibilného príjmu a k zníženiu reálnej hodnoty veľkého objemu úspor nahromadených počas pandémie, a následne v krátkodobom horizonte k utlmeniu spotreby. V strednodobom horizonte by mala klesajúca miera inflácie postupne umožniť opätovný rast reálneho príjmu a podporiť spotrebu. Ustupovať by mali aj negatívne vplyvy slabšej dôvery a zvýšenej neistoty, ktoré podporujú tvorbu preventívnych úspor v krátkodobom horizonte. V nadväznosti na rozsiahlu podporu hospodárskej aktivity poskytovanú vládami počas krízy COVID-19 v rokoch 2020 až 2021, ako aj vyššie očakávané investície v roku 2022 financované z programu Next Generation EU (NGEU) a súčasnú podporu súvisiacu s vysokými cenami energií a vojnou na Ukrajine sa v roku 2023 vzhľadom na ukončovanie niektorých z týchto opatrení očakáva negatívny vplyv rozpočtovej politiky na hospodársky rast. Očakáva sa, že na konci sledovaného obdobia zostane rozpočtová politika oproti obdobiu pred pandémiou voľnejšia a bude mať pozitívny vplyv na úroveň HDP. Vzhľadom na zhoršenie krátkodobého výhľadu a len čiastočné zotavenie očakávané v strednodobom horizonte sa celkovo predpokladá, že úroveň reálneho HDP bude počas sledovaného obdobia výrazne nižšia, než sa predpokladalo v projekciách z marca 2022 (graf 2).

Graf 2

Reálny HDP eurozóny

(reťazené objemy, 4Q 2019 = 100)

Poznámka: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Výhľad vývoja hospodárskej aktivity v eurozóne je vysoko neistý a závisí od vývoja vojny na Ukrajine. Jedno z hlavných rizík súvisí s možnosťou výrazného narušenia dodávok energií do Európy, ktoré by viedlo k ďalšiemu prudkému rastu cien energií a zníženiu produkcie. Box 3 bližšie opisuje menej priaznivý scenár, ktorý odráža vplyv týchto a iných rizík súvisiacich s vojnou na Ukrajine na vývoj hospodárskej aktivity a cien.

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena, ak nie je uvedené inak)

Poznámka: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu nepriamych daní do HICP.

3) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk ako dočasné.

4) Rozpočtová pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru. Uvedené údaje zohľadňujú aj očakávané dotácie programu Next Generation EU (NGEU) na strane príjmov. Záporné číslo znamená uvoľnenie nastavenia rozpočtovej politiky.

Pokiaľ ide o jednotlivé zložky HDP, s odstraňovaním pandemických reštrikcií má v roku 2022 dochádzať k oživeniu súkromnej spotreby, a to i napriek výrazne nepriaznivým vplyvom vyššej inflácie a zvýšenej neistoty z dôvodu vojny na Ukrajine. Po poklese v dvoch štvrťrokoch po sebe sa má súkromná spotreba od druhého štvrťroka 2022 zotavovať, keďže uvoľnenie obmedzení súvisiacich s pandémiou COVID-19 vyvoláva opätovný nárast dopytu po službách s intenzívnym osobným kontaktom. Tento faktor má prevážiť nepriaznivé vplyvy prudkého nárastu neistoty, negatívnych účinkov na dôveru a vyšších cien energií a potravín v súvislosti s vojenskou agresiou Ruska voči Ukrajine. Rast spotreby majú zároveň do istej miery podporovať rozpočtové opatrenia na kompenzáciu vplyvu cien energií, ako aj čiastočné uvoľňovanie nahromadených prebytočných úspor. Rast spotreby bude v budúcom roku naďalej prekračovať rast reálneho príjmu. Ku koncu sledovaného obdobia sa má rast súkromnej spotreby zmierniť. V porovnaní s projekciami z marca 2022 bol na roky 2022 a 2023 upravený výrazne nadol vzhľadom na vyššie preventívne úspory, vyššiu infláciu a zintenzívnenie ponukových obmedzení v prípade niektorých spotrebných tovarov.

Vyššia miera inflácie prispieva v roku 2022 k poklesu reálneho disponibilného príjmu, i napriek podpore silnej dynamiky miezd v prostredí stabilného trhu práce. Odhaduje sa, že reálny disponibilný príjem v prvom štvrťroku tohto roka prudko klesol, a to v dôsledku vyššej inflácie a nižších čistých rozpočtových transferov. Ku koncu roka by mal postupne zaznamenať návrat k pozitívnej dynamike, predovšetkým vzhľadom na nedostatok pracovných síl a dynamický rast miezd. Rozpočtové opatrenia na kompenzáciu vysokých cien energií, ktoré v rokoch 2021 až 2022 kumulatívne predstavujú približne 1,4 % disponibilného príjmu domácností, by mali do určitej miery tlmiť pokles kúpnej sily domácností, najmä v prípade domácností s nízkym príjmom.

Očakáva sa, že miera úspor domácností klesne mierne pod svoju predkrízovú úroveň a ku koncu sledovaného obdobia sa ustáli. S normalizáciou prístupu spotrebiteľov k úsporám pri uvoľňovaní pandemických reštrikcií sa očakáva pokles miery úspor počas celého roka 2022. Vzhľadom na preventívne motívy súvisiace s neistotou spôsobenou vojnou na Ukrajine však má v krátkodobom horizonte klesať pomalšie, než sa predpokladalo v projekciách z marca 2022. Okrem toho sa očakáva, že veľký objem nadbytočných úspor nahromadených domácnosťami počas pandémie bude slúžiť ako rezerva na vyhladenie spotreby v reakcii na šok cien energií. Nárast inflácie však spôsobil čiastočné zníženie reálnej hodnoty týchto úspor. Využitie týchto nahromadených úspor tiež obmedzujú distribučné faktory, najmä koncentrácia týchto úspor v bohatších a starších domácnostiach s nižším sklonom k spotrebe. A napokon, domácností v nižších príjmových skupinách sú šokom cien energií a potravín zasiahnuté najviac, keďže na tieto položky zvyknú vynakladať väčší podiel svojho príjmu, zatiaľ čo počas pandémie si vytvorili menší objem úspor.

Box 1

Technické predpoklady týkajúce sa úrokových mier, cien komodít a výmenných kurzov

V porovnaní s projekciami z marca 2022 technické predpoklady zahŕňajú výrazne vyššie úrokové miery, vyššie ceny ropy, plynu a neropných energetických komodít a slabšie euro. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky 17. mája 2022. Krátkodobé úrokové miery vychádzajú z trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Na základe tejto metodiky by mala priemerná úroveň krátkodobých úrokových mier dosiahnuť 0,0 % v roku 2022, 1,3 % v roku 2023 a 1,6 % v roku 2024. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali dosiahnuť v priemere 1,4 % v roku 2022 a počas projektovaného obdobia by sa mali postupne zvýšiť na 2,1 % v roku 2024.[4] V porovnaní s projekciami z marca 2022 sa trhové očakávania krátkodobých úrokových mier zvýšili o približne 40 bázických bodov na rok 2022, 100 bázických bodov na rok 2023 a 90 bázických bodov na rok 2024, a to vzhľadom na očakávania celosvetového sprísňovania menovej politiky. To zároveň viedlo k revízii výnosov dlhodobých štátnych dlhopisov nahor o približne 60 bázických bodov na rok 2022, 90 bázických bodov na rok 2023 a 100 bázických bodov na rok 2024.

Pokiaľ ide o ceny komodít, ktoré vychádzajú z priemeru cien futures za desať pracovných dní do dátumu uzávierky, predpokladá sa, že cena ropy Brent stúpne z priemerných 71,1 USD za barel v roku 2021 na 105,8 USD za barel v roku 2022, pričom do roku 2024 by mala klesnúť na 84,3 USD za barel. Z tohto vývoja vyplýva, že v porovnaní s projekciami z marca 2022 sú ceny ropy v USD z dôvodu nižších dodávok z Ruska v dôsledku sankcií vyššie o 14 % v roku 2022, 13 % v roku 2023 a 9 % v roku 2024 (box 2). Do súboru technických predpokladov používaných v projekciách odborníkov ECB/Eurosystému boli nedávno pridané predpoklady týkajúce sa veľkoobchodných cien zemného plynu. Ceny plynu za MWh sa majú podľa predpokladov v priemere zvýšiť zo 47 € v roku 2021 na 99 € v roku 2022 a v roku 2024 majú klesnúť na 63 €.[5] Vplyv alternatívnych predpokladov cien energií iných než tie, ktoré sú zahrnuté v základných projekciách, je uvedený v analýzach citlivosti v boxe 5.

Ceny neenergetických komodít v amerických dolároch majú v roku 2022 rásť a v rokoch 2023 a 2024 klesať. Na základe cien futures sa predpokladá, že kvóty v rámci systému EÚ na obchodovanie s emisiami (Emissions Trading Scheme – ETS) budú na úrovni 89,7 € v roku 2022, 93,2 € v roku 2023 a 97,3 € v roku 2024.

Vzájomné výmenné kurzy by mali počas sledovaného obdobia zostať nezmenené na priemernej úrovni za desať pracovných dní končiacich sa dňom uzávierky. Z toho vyplýva priemerný výmenný kurz v roku 2022 na úrovni 1,07 USD za euro a v rokoch 2023 až 2024 na úrovni 1,05 USD za euro, čo je o 6 % menej ako v projekciách z marca 2022. Predpoklad efektívneho výmenného kurzu eura bol oproti projekciám z marca 2022 zrevidovaný o 2 % nadol.

Technické predpoklady

Rast investícií do nehnuteľností na bývanie by sa mal v krátkodobom horizonte spomaliť a neskôr postupne oživiť. Ruská vojna na Ukrajine prehĺbila nedostatok pracovných síl a surovín a zároveň vzhľadom na prísnejšie úverové štandardy a zvýšenú neistotu došlo k zhoršeniu podmienok financovania. Tieto faktory majú v krátkodobom horizonte výrazne spomaliť rast investícií do nehnuteľností na bývanie. V strednodobom horizonte by však malo dôjsť k jeho postupnému oživeniu vzhľadom na silný dopyt, najmä zo strany domácností s vyšším príjmom, a slabnúce ponukové obmedzenia a neistotu. Celkovo by mal rast investícií do nehnuteľností na bývanie počas sledovaného obdobia zostať tlmený, keďže sa v dôsledku normalizácie úrokových mier očakáva ďalšie zhoršovanie podmienok financovania, ktoré vyváži vplyv pozitívnych účinkov Tobinovho koeficientu[6] a rastu disponibilného príjmu.

Očakáva sa, že podnikové investície budú v krátkodobom horizonte tlmené v dôsledku vojny na Ukrajine, no po znížení geopolitického napätia, zmiernení ponukových obmedzení a vyplatení prostriedkov NGEU sa majú oživiť. Zvýšená neistota, nárast cien energií, prísnejšie podmienky financovania, prehĺbenie ponukových obmedzení, slabšia podnikateľská dôvera a nižšia miera využívania kapacít, ako aj zhoršenie hodnotenia objednávok výrobcov investičného tovaru – to všetko poukazuje na pokles rastu podnikových investícií v roku 2022. S ústupom výpadkov na strane ponuky a za predpokladu postupného zníženia neistoty sa od roku 2023 opäť očakáva dynamickejší rast investícií. V strednodobom horizonte by úrokové sadzby úverov nefinančným spoločnostiam v porovnaní s ich historickým priemerom v reálnom vyjadrení mali zostať pomerne priaznivé. Podnikové investície okrem toho budú ťažiť z pozitívneho účinku programu NGEU, očakávaného rastu ziskov v roku 2022 a v ďalších rokoch, ako aj vyšších výdavkov v súvislosti s dekarbonizáciou európskeho hospodárstva a znížením jeho energetickej závislosti od Ruska.

Box 2

Medzinárodné prostredie

Hospodárske následky vojny na Ukrajine a pandemických opatrení na obmedzenie pohybu v Číne predstavujú hlavné prekážky globálneho rastu v najbližšom období. Vojna na Ukrajine svojím vplyvom na ceny komodít, dodávateľské reťazce a geopolitickú neistotu zasahuje ďaleko za hranice krajín a regiónov s úzkymi obchodnými a finančnými väzbami na Rusko a Ukrajinu. Nielenže tlmí svetový hospodársky rast, ale stupňuje už aj tak zvýšené inflačné tlaky. Návrat pandémie COVID-19 a s ním spojené sprísňovanie opatrení proti šíreniu nákazy v Ázii, najmä v Číne, stupňuje tlak na svetové dodávateľské reťazce. Tieto nepriaznivé vplyvy pôsobia v prostredí zvýšených inflačných tlakov, ktoré popri iných faktoroch prinútili centrálne banky na celom svete upraviť svoju menovú politiku, čo prispelo k sprísneniu finančných podmienok.

Podľa projekcií má svetový reálny HDP (bez eurozóny) vzrásť o 3,0 % v roku 2022, o 3,4 % v roku 2023 a o 3,6 % v roku 2024, čo v porovnaní s projekciami z marca 2022 predstavuje pomalší trend rastu. Za pomerne plochým profilom rastu svetového hospodárstva v posledných rokoch projekčného horizontu sa skrývajú rozdiely medzi rozvinutými a rozvíjajúcimi sa ekonomikami. Vo vyspelých ekonomikách by sa mal hospodársky rast v roku 2023 spomaliť a následne sa vzhľadom na klesajúcu politickú podporu a zvýšené – hoci postupne ustupujúce – inflačné tlaky stabilizovať v záverečnej fáze zotavovania z pandemického šoku. Výhľad rastu rozvíjajúcich sa trhových ekonomík na tento rok sa zhoršil v dôsledku pomalšieho rastu v Číne, ale najmä v dôsledku výrazného zhoršenia výhľadu rastu Ruska a Ukrajiny. Očakáva sa však, že hospodárska aktivita v rozvíjajúcich sa trhových ekonomikách sa bude počas zvyšku sledovaného obdobia postupne zvyšovať.

Ruská ekonomika má v tomto roku upadnúť do hlbokej recesie. Táto prognóza je odrazom tvrdších hospodárskych sankcií zavedených od projekcií z marca 2022 vrátane embarga na dovoz energetických komodít z Ruska zo strany Spojeného kráľovstva a Spojených štátov a záväzku všetkých krajín G7 čo najskôr postupne ukončiť nákup ruskej ropy alebo jej dovoz zakázať. Po predchádzajúcom embargu na dovoz uhlia sa EÚ dohodla na postupom zákaze dovozu ropy. Vplyv sankcií na hospodársku aktivitu v Rusku je znásobený rozsiahlejšími bojkotmi súkromného sektora, ktoré narúšajú produkciu a logistiku, zatiaľ čo rastúca inflácia a prísne podmienky financovania tlmia domáci dopyt. Projekcie predpokladajú hlbokú recesiu, nasledovanú len obmedzeným oživením za predpokladu, že doterajšie hospodárske sankcie zostanú v platnosti v nezmenenej podobe počas celého horizontu projekcií.

Následky pandémie na aktivitu v Ázii a následky vojny na Ukrajine budú v najbližšom období výrazne tlmiť svetový obchod. Napriek nedávnemu zintenzívneniu porúch vo svetových dodávateľských reťazcoch sa očakáva, že ich vplyv sa do konca roka 2023 postupne vytratí, keďže vplyv vojny a pandémie na svetové výrobné reťazce má byť len dočasný. V dôsledku toho by mal svetový reálny dovoz (bez eurozóny) vzrásť o 4,3 % v roku 2022, o 3,1 % v roku 2023 a o 3,7 % v roku 2024. V porovnaní s marcovými projekciami boli údaje na tento a budúci rok upravené nadol, zatiaľ čo na rok 2024 zostávajú zhruba nezmenené. Projektovaný rast zahraničného dopytu po produkcii eurozóny je obmedzenejší a v porovnaní so svetovým dovozom bol revidovaný výraznejšie nadol, keďže európske krajiny nepatriace do eurozóny s užšími hospodárskymi väzbami na Rusko a Ukrajinu patria medzi krajiny najviac postihnuté hospodárskymi otrasmi vojny. Keďže tento región má úzke obchodné väzby aj na eurozónu, zahraničný dopyt po produkcii eurozóny by mal v krátkodobom horizonte podľa projekcií klesať a neskôr by sa mal postupne oživovať.

Očakáva sa, že poruchy svetových dodávateľských reťazcov a komoditných trhov zintenzívnia už teraz zvýšené inflačné tlaky. V krajinách OECD (okrem Turecka) sa celková ročná miera inflácie spotrebiteľských cien v apríli zvýšila na 7,1 % a dosiahla tak najvyššiu úroveň za viac než tri desaťročia. Údaje z prieskumov cien vstupov a výstupov vo výrobnom sektore i v sektore služieb potvrdzujú zvýšené inflačné tlaky na výrobcov a spotrebiteľov. Celkový nárast svetových cien komodít zaznamenaný v tomto roku má v najbližšom období ešte znásobiť už zvýšené inflačné tlaky, najmä v rozvíjajúcich sa trhových ekonomikách, kde je spoločný podiel energií a potravín na spotrebiteľských výdavkoch v porovnaní s vyspelými ekonomikami vyšší. V hlavných vyspelých ekonomikách je dôležitým faktorom rastu inflácie aj vysoký dopyt a rastúce mzdy v prostredí nedostatku pracovných síl.

Medzinárodné prostredie

(ročná percentuálna zmena)

1) Vážený priemer dovozu.

2) Vážený priemer dovozu obchodných partnerov eurozóny.

Dôsledky vojny na Ukrajine a zintenzívnenie ponukových obmedzení má tlmiť oživenie obchodu v krátkodobom horizonte, ktoré by sa však v roku 2023 malo obnoviť. Po náznakoch oživenia zahraničného dopytu po produkcii eurozóny koncom roka 2021 vojna na Ukrajine a obmedzenia dodávok z Číny narúšajú krátkodobé vyhliadky vývoja vývozu z eurozóny. Určité zvýšenie cenovej konkurencieschopnosti spôsobené znehodnotením eura a relatívnou stabilitou vývozných cien hlavných obchodných partnerov spolu s očakávaným oživením obchodu so službami kompenzujú následky vojny len čiastočne. Celkovo bola ročná miera rastu objemu vývozu z eurozóny na roky 2022 a 2023 výrazne revidovaná nadol. Nevýrazná hospodárska aktivita v eurozóne, ktorá sa očakáva v najbližšom období, viedla i k zníženiu projektovaných mier rastu dovozu. Čistý vývoz má prispieť k rastu HDP v roku 2022 len mierne. Za predpokladu, že účinky konfliktu, ponukových obmedzení a pandemických obmedzení začnú v druhom polroku 2022 postupne ustupovať, by sa mal obchod eurozóny začať približovať ku svojej dlhodobej rastovej trajektórii.

Očakáva sa, že trh práce zostane voči následkom vojny pomerne odolný. Predpokladá sa, že zamestnanosť v roku 2022 vzrastie o 1,9 %, keďže zmierňovanie obmedzení súvisiacich s pandémiou COVID-19 vedie k oživeniu aktivity v segmente služieb s intenzívnym osobným kontaktom, a to aj napriek nižšiemu dopytu po pracovnej sile v priemyselnej výrobe v dôsledku hospodárskych následkov vojny na Ukrajine. Rast zamestnanosti by mal podľa projekcií dosiahnuť 0,5 % v roku 2023 a 0,4 % v roku 2024. Miera nezamestnanosti bola v prvom štvrťroku 2022 nižšia, ako sa očakávalo, a po sérii revízií smerom nadol v posledných vydaniach projekcií sa teraz očakáva, že sa v rokoch 2022 a 2023 ustáli na úrovni 6,8 % a v roku 2024 klesne na 6,7 %.

Rast produktivity práce by sa mal v roku 2022 spomaliť v súlade s dočasným spomalením hospodárskej aktivity a pomerne odolným trhom práce, než sa v roku 2023 znova zrýchli. Pokles ročného rastu produktivity práce na zamestnanú osobu odráža aj účinky sektorovej skladby, keďže rast v sektore služieb (ktorý má spravidla nižšiu produktivitu, ako je priemer za hospodárstvo ako celok) sa zvýšil, zatiaľ čo rast vo výrobnom sektore (ktorý má zvyčajne vyššiu produktivitu) klesol. V strednodobom horizonte sa očakáva opätovné zvýšenie dynamiky rastu produktivity práce v dôsledku výraznejšieho hospodárskeho rastu a pozitívnych účinkov digitalizácie hospodárstva, a v priemere na približne 1,6 % v rokoch 2023 a 2024, čo je výrazne nad dlhodobým priemerom spred pandémie 0,6 %.

V porovnaní s projekciami z marca 2022 bol rast reálneho HDP upravený nadol o 0,9 percentuálneho bodu na rok 2022 a o 0,7 percentuálneho bodu na rok 2023, zatiaľ čo na rok 2024 bol upravený o 0,5 percentuálneho bodu nahor. Zhoršenie výhľadu na rok 2022 je do značnej miery odrazom nepriaznivého vplyvu vojny na Ukrajine na ceny energií a potravín, dôveru a obchodnú výmenu. Revízia rastu HDP na rok 2023 smerom nadol vyplýva z negatívneho prenosu z roku 2022, zatiaľ čo zvýšenie projekcie na rok 2024 odráža oživenie hospodárskej aktivity v dôsledku slabnutia nepriaznivých faktorov.

Box 3

Menej priaznivý scenár súvisiaci s ekonomickým vplyvom ruskej vojenskej agresie na Ukrajine

Vzhľadom na neistotu spojenú s hospodárskym výhľadom eurozóny v dôsledku ruskej vojny na Ukrajine tento box predstavuje menej priaznivý scenár s výpadkami dodávok energií v eurozóne, vyššími cenami komodít, zvýšenou neistotou, slabším obchodom a zhoršením podmienok financovania. Menej priaznivý scenár obsahuje v porovnaní so základnými projekciami negatívnejšie následky na hospodársku aktivitu a v krátkodobom horizonte silnejšie tlaky na rast inflácie, zatiaľ čo v strednodobom horizonte prognózuje nižšiu infláciu (tabuľka A). Tento scenár vývoja dopĺňa analýza citlivosti, pokiaľ ide o predpoklady týkajúce sa vplyvu nedostatku energií na produkciu a predpoklady týkajúce sa cien energií.

Tabuľka A

Základné projekcie z júna 2022 pre eurozónu a menej priaznivý scenár

(ročná percentuálna zmena, ak nie je uvedené inak)

V menej priaznivom scenári sa predpokladá, že intenzívna fáza vojny na Ukrajine potrvá dlhšie, než sa očakáva v základnom scenári, a to až do roku 2023. To sa spája s pretrvávajúcim geopolitickým napätím a rozsiahlejšími sankciami, čo spôsobí, že v eurozóne budú šoky väčšie a trvalejšie. Tento scenár počíta s nárastom neistoty, ktorý sa premieta do podstatného preceňovania spreadov podnikových dlhopisov a akciových trhov a zhoršenia podmienok poskytovania bankových úverov na domácom trhu i vo svete.

Scenár predpokladá úplné zastavenie ruského vývozu energií do eurozóny od tretieho štvrťroka 2022, ktoré povedie k dodávkam zemného plynu na prídel, výrazne vyšším cenám komodít, zníženiu obchodnej výmeny a prehĺbeniu problémov v globálnom hodnotovom reťazci. Ceny ropy a plynu by boli výrazne vyššie ako v základnom scenári. Vzhľadom na veľmi obmedzené možnosti rýchleho nahradenia dodávok ruského plynu sa predpokladá, že európske ceny plynu sa do posledného štvrťroka 2022 v porovnaní so základnou projekciou zdvojnásobia. Ceny ropy sú tiež vyššie ako v základnej projekcii – v najvyššom bode o 65 % – hoci sa predpokladá, že krajiny eurozóny by si zo svetového trhu zabezpečili alternatívne zásoby ropy. Hoci sa očakáva postupné obnovenie rovnováhy trhu s energiami v strednodobom horizonte, ceny by zostali vyššie ako v základnom scenári (pričom ceny plynu majú byť v roku 2024 stále o 110 % a ceny ropy takmer o 35 % nad úrovňou základných projekcií). Rastúce náklady na energie a ceny hnojív, ako aj pokles vývozu obilia z Ruska a Ukrajiny by tiež spôsobili nárast svetových cien potravín, ktoré by kulminovali na úrovni o takmer 30 % vyššej než v základnom scenári. Výpadky dodávok energií a veľmi obmedzené možnosti okamžitého nahradenia dodávok plynu z Ruska by si pravdepodobne vyžadovali zavedenie určitého prídelového systému a realokáciu zdrojov, čo by viedlo k zníženiu výroby v eurozóne, najmä v energeticky náročných sektoroch. Problémy globálnych dodávateľských reťazcov by sa v krátkodobom horizonte ešte zhoršili, do konca roka 2023 by však mali poľaviť. Pokiaľ ide o ruskú ekonomiku, tento scenár prognózuje hlbokú recesiu s prepadom produkcie v rozsahu zaznamenanom pri rozpade Sovietskeho zväzu.

Svetová aktivita a obchod (bez eurozóny) by boli nepriaznivo ovplyvnené prostredníctvom všetkých posudzovaných kanálov, čo by výrazne tlmilo zahraničný dopyt po produkcii eurozóny. V menej priaznivom scenári by bol zahraničný dopyt po produkcii eurozóny nižší – o približne 1,7 % v roku 2022, 5 % v roku 2023 a 6 % v roku 2024 v porovnaní s hodnotami projektovanými v základnom scenári.

Menej priaznivý scenár by znamenal pomalší (ale stále kladný) priemerný rast v roku 2022 a kontrakciu v roku 2023, po ktorej by v roku 2024 nasledovalo výrazné, aj keď neúplné zotavenie. V porovnaní so základným scenárom by bol rast reálneho HDP eurozóny v rámci menej priaznivého scenára v roku 2022 o 1,5 percentuálneho bodu a v roku 2023 o 3,8 percentuálneho bodu nižší, pričom v roku 2024 by vzrástol na úroveň o 0,9 percentuálneho bodu vyššiu ako v základnom scenári (graf A). Priemerný ročný rast v roku 2022 je stále kladný najmä v dôsledku výrazne kladných efektov prenosu z predchádzajúceho roka, avšak štvrťročný rast by bol v druhom polroku 2022 a na začiatku roka 2023 záporný. Jedným z hlavných faktorov nepriaznivého profilu HDP je narušenie dovozu energií z Ruska, čo by si vzhľadom na nízke možnosti okamžitého nahradenia ruského plynu a očakávaný nárast dopytu v zimnej sezóne zrejme vyžadovalo zavedenie určitého prídelového systému, ktoré by spôsobilo zníženie výroby, najmä v energeticky náročných sektoroch. Hoci sa predpokladá, že za recesiou nastúpi výrazné oživenie, keďže vplyv výpadkov dodávok sa zmierni v dôsledku postupného nahrádzania energetických vstupov a hospodárskej adaptácie, úroveň HDP v menej priaznivom scenári zostáva na konci sledovaného obdobia pod úrovňou základnej projekcie. Nižšia miera aktivity vedie k trvalému nárastu miery nezamestnanosti (tabuľka A).

Pokiaľ ide o infláciu, výrazný rast cien komodít znamená silný tlak na rast cien a predlžuje očakávané obdobie zvýšenej inflácie. Vplyv vyšších cien energií a potravinových komodít, ako aj zníženia produkcie pod vplyvom energetickej situácie by mal za následok podstatne vyššiu celkovú infláciu ako v základnom scenári v roku 2022, a najmä v roku 2023 (graf A). Očakáva sa tiež, že oneskorené nepriame účinky vyšších cien energií a potravín budú udržiavať infláciu HICP bez energií a potravín na vyššej úrovni po dlhšiu dobu, pričom tento vplyv by prevážil tlmiace tlaky prameniace z nižšieho dopytu a vyššej nezamestnanosti. V roku 2024 by však dominoval klesajúci profil cien energií spolu s tlmiacimi dopytovými tlakmi, pričom miera inflácie HICP i HICP bez energií a potravín by sa nachádzala pod úrovňou základnej projekcie.

Graf A

Vplyv na rast reálneho HDP a infláciu HICP v eurozóne v menej priaznivom scenári v porovnaní so základnými projekciami z júna 2022

(odchýlky od základných projekcií z júna 2022 v percentuálnych bodoch)

Značná neistota je spojená s odhadovaným rozsahom poklesu produkcie v dôsledku nedostatku energetických zdrojov. Súvisí to predovšetkým s mierou substitúcie medzi dovážanými a domácimi energetickými zdrojmi. Na ilustráciu tejto neistoty sa na meranie účinkov zmeny elasticity substitúcie v rozsahu ±0,01 kombinuje satelitný model s modelom ECB-BASE.[7] V porovnaní s menej priaznivým scenárom by efekt v minime (maxime) pre rast reálneho HDP predstavoval -1,1 percentuálneho bodu (+0,6 percentuálneho bodu) v roku 2023, keď je možnosť substitúcie nižšia (vyššia), zatiaľ čo príslušný efekt v minime (maxime) pre infláciu v roku 2024 by bol približne 0,2 percentuálneho bodu (-0,1 percentuálneho bodu). Vplyv na úroveň HDP by sa mal v roku 2024 stabilizovať (graf B).

Graf B

Analýza citlivosti na znižovanie výroby v súvislosti s nedostatkom energií: reálny HDP a inflácia HICP

(odchýlky od menej priaznivého scenára z júna 2022 v percentuálnych bodoch)

Ďalšia analýza citlivosti posudzuje neistotu spojenú s vývojom cien energií v menej priaznivom scenári. V simulácii, ktorá predpokladá nižšiu substitúciu dodávok plynu v strednodobom horizonte a silnejšiu reakciu cien ropy v prípade výrazného narušenia vývozu ruskej energie, sa predpokladá, že ceny ropy a plynu budú v roku 2024 o približne 45 % vyššie ako v menej priaznivom scenári (graf C). Makroekonomické účinky tohto kontrafaktuálneho vývoja cien energií sa hodnotia na základe celého radu modelov, ktoré sa pravidelne využívajú v projekciách odborníkov ECB a Eurosystému. Ich výsledky v priemere poukazujú na nižší rast reálneho HDP o 0,1 percentuálneho bodu (0,2 percentuálneho bodu) v roku 2023 (2024) a infláciu HICP o 0,5 percentuálneho bodu (0,8 percentuálneho bodu) vyššiu v porovnaní s menej priaznivým scenárom (tabuľka B).

Graf C

Analýza citlivosti na ceny komodít: alternatívny vývoj cien ropy a zemného plynu

Tabuľka B

Analýza citlivosti na ceny komodít: makroekonomický vplyv vyšších cien energií

Poznámka: Výsledky sú priemery založené na celom rade modelov, ktoré odborníci pravidelne využívajú v projekciách.

V menej priaznivom scenári sa neberie do úvahy niekoľko faktorov, ktoré môžu mať vplyv aj na rozsah a dĺžku účinkov. Scenár vývoja bol predovšetkým zostavený na základe rovnakých predpokladov v oblasti rozpočtovej a menovej politiky ako základné projekcie z júna 2022. V prípade naplnenia prognóz scenára však môžu vlády prijať ďalšie opatrenia na zmiernenie vplyvu výraznejšieho rastu cien energií na spotrebiteľov a podniky a do úvahy prichádza aj reakcia menovej politiky. Odhadovaný vplyv narušenia dodávok zemného plynu na produkciu je okrem toho veľmi neistý, pretože okrem iného závisí od možnosti substitúcie (napr. plynom z iných krajín), prioritizácie a realokácie zdrojov a dopytu, sezónnosti a dynamiky zásob. V prípade väčšej miery substitúcie a rýchlejšej hospodárskej adaptácie by mohli byť hospodárske účinky o niečo miernejšie než v tomto scenári. Na druhej strane ďalšie predĺženie a zintenzívnenie konfliktu so sebou prinášajú riziko výraznejšieho a trvalejšieho vplyvu. Okrem predpokladaného nárastu cien energií a potravín zahrnutého do scenára môžu byť konfliktom navyše vážne ovplyvnené aj ceny ďalších komodít, napr. kovov a ďalších surovín, vzhľadom na úlohu Ruska a Ukrajiny v svetovom zásobovaní týmito komoditami.

2 Výhľad rozpočtového vývoja

Od projekcií z marca 2022 boli do základného scenára vývoja pridané niektoré ďalšie rozpočtové stimulačné opatrenia. Odráža to najmä ďalšiu reakciu vlád na prudko stúpajúce ceny energií od invázie Ruska na Ukrajinu a ďalšie výdavky súvisiace s vojnou, ktoré sa celkovo hodnotia na úrovni takmer 1 % HDP eurozóny v roku 2022.[8] Predpokladá sa, že približne jedna tretina tohto rozpočtového stimulu – najmä výdavkov na zvýšenie obranných kapacít a podporu utečencov – bude mať vplyv na rozpočet aj v rokoch 2023 a 2024. Tieto dodatočné opatrenia v roku 2022 a ich čiastočné rušenie v roku 2023 celkovo vysvetľujú revíziu nastavenia rozpočtovej politiky v porovnaní s projekciami z marca 2022 (tabuľka 1). Okrem toho rozpočtovú pozíciu ovplyvnia aj ďalšie diskrečné účinky rozpočtovej politiky, najmä v rokoch 2023 a 2024, ktoré pramenia z vládnych investícií a rozpočtových transferov, ako aj ďalšieho znižovania priamych daní a odvodov sociálneho zabezpečenia. Pokiaľ ide o vládne investície, základný scenár popri vyšších vojenských výdavkoch predpokladá vyššie financovanie z NGEU v porovnaní s marcovými projekciami, čiastočne v dôsledku odkladu z roku 2021. Vyššie rozpočtové transfery súvisia najmä s ďalším zvýšením projekcií miery rastu verejných dôchodkov, ktoré sú väčšinou indexované na infláciu alebo mzdovú úroveň v celom hospodárstve. Celkovo sa odhaduje, že po výraznej expanzii v roku 2020 sa rozpočtová pozícia eurozóny upravená o dotácie z NGEU v roku 2021 sprísnila v dôsledku nediskrečných príjmových faktorov[9] a očakáva sa, že sa ešte mierne sprísni, najmä v roku 2023, najmä v dôsledku rušenia podporných opatrení v súvislosti s krízou spôsobenou ochorením COVID-19, ako aj znižovania cien energií a vojenskej podpory.

Rozpočtové saldo eurozóny by sa malo v období do roku 2024 podľa projekcií aj naďalej rovnomerne zlepšovať, ale v podstatne menšej miere než podľa projekcií z marca 2022. Počas sledovaného obdobia by sa rozpočtové saldo malo zlepšiť najmä vďaka cyklickej zložke a nižšiemu primárnemu deficitu očistenému od cyklických vplyvov. Na konci sledovaného obdobia má byť rozpočtové saldo na úrovni -2,4 % HDP a zostane tak pod úrovňou pred krízou (-0,7 %). Očakáva sa, že po prudkom zvýšení v roku 2020 bude celkový verejný dlh eurozóny počas celého sledovaného obdobia klesať a že v roku 2024 dosiahne približne 90 % HDP, čo je nad úrovňou pred pandémiou (84 %). Jeho pokles je spôsobený najmä priaznivými diferenciálmi úrokovej miery a rastu z dôvodu nominálneho rastu HDP, ktorý prevažuje tiahle, aj keď klesajúce, primárne deficity. V porovnaní s projekciami z marca 2022 bol vývoj rozpočtového salda napriek lepším výsledkom za rok 2021 upravený výrazne nadol. Je to odrazom zhoršenia cyklickej zložky, dodatočných stimulačných opatrení zahrnutých do základného scenára a vyšších úrokových platieb, najmä vo vysoko zadlžených krajinách. Tieto faktory tiež spôsobili revíziu vývoja pomeru celkového dlhu eurozóny smerom nahor na celé sledované obdobie.

3 Ceny a náklady

Celková inflácia by mala zostať v nasledujúcich štvrťrokoch zvýšená (graf 3). Očakáva sa, že celková inflácia po prudkom náraste v posledných mesiacoch, ku ktorému prispievajú všetky hlavné zložky, bude v nasledujúcich štvrťrokoch mierne klesať, hoci zostane veľmi vysoká.[10] Hlavným zdrojom inflácie sú aj naďalej ceny energií, pričom všetky hlavné komponenty (pohonné hmoty, elektrina a zemný plyn) majú v priebehu tohto roka a na začiatku roka 2023 zaznamenať vysokú cenovú dynamiku. Je to okrem iného dôsledkom trvalo vysokých veľkoobchodných cien plynu a cien ropy, ako aj historicky mimoriadne vysokých marží rafinérií z dôvodu zvýšených obáv o zásobovanie v dôsledku invázie Ruska na Ukrajinu a nedostatku rafinérskych kapacít vo svete. Vplyv týchto faktorov na infláciu cien energií v roku 2022 len nepodstatne zmierňujú rozpočtové opatrenia, ktoré znižujú ceny energií pre domácnosti. Pri absencii nových šokov v cenách energetických komodít sa predpokladá, že inflácia cien energií začne koncom roka 2022 viditeľne klesať v dôsledku záporných bázických efektov a predpokladov klesajúcej krivky cien ropných futures. Inflácia cien potravín by sa mala po nedávnom výraznom raste v priebehu leta ďalej zvyšovať, než ku koncu roka začne postupne klesať. Hlavnými príčinami vysokej inflácie cien potravín sú oneskorené účinky energetických šokov v jednotlivých stupňoch potravinového výrobného reťazca (vrátane ich vplyvu na ceny hnojív) a vyššie ceny potravinových komodít (ktoré okrem iného súvisia s výpadkami dodávok v dôsledku vojny na Ukrajine), ako aj vplyv zvyšovania miezd (napríklad rast minimálnej mzdy vo viacerých krajinách eurozóny má relatívne väčší vplyv na potravinársky sektor než na iné sektory). Inflácia HICP bez energií a potravín má počas takmer celého roka 2022 zostať na vysokej úrovni. Pretrvávanie zvýšenej miery inflácie je odrazom účinkov ponukových obmedzení, ktoré sa majú ešte zhoršiť (v dôsledku vojny na Ukrajine a opatrení na obmedzenie pohybu v Číne v súvislosti s pandémiou COVID-19), ako aj dôsledkom silného dopytu po službách s intenzívnym osobným kontaktom po uvoľnení obmedzení súvisiacich s pandémiou COVID-19 v eurozóne a nepriamych účinkov prudkého rastu cien energií a potravín.

Graf 3

HICP eurozóny

(ročná percentuálna zmena)

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

Inflácia by mala podľa projekcií klesnúť na 3,5 % v roku 2023 a 2,1 % v roku 2024. Inflácia HICP by mala ku koncu roka 2022 začať klesať, najmä v dôsledku záporných bázických efektov v rámci energetickej zložky a predpokladaného poklesu cien ropy v súlade s cenami futures. Pokračujúca normalizácia menovej politiky, v rozsahu, v akom sa premieta do predpokladov vyšších úrokových mier, bude mať aj tlmiaci vplyv na infláciu, a to so zvyčajným časovým odstupom. Ku koncu sledovaného obdobia sa očakáva, že príspevok inflácie cien energií bude zanedbateľný, keďže záporný vplyv klesajúcej krivky cien ropných a plynových futures je do istej miery vyvážený oneskorenými účinkami minulých veľkoobchodných cien plynu a rastu cien elektrickej energie, ako aj klimatickými opatreniami v niektorých krajinách. V roku 2023 by sa mala začať zmierňovať aj inflácia cien potravín, a to v dôsledku ústupu rastových tlakov nákladov energetických vstupov a cien hnojív a potravinových komodít. Niektoré z tlmiacich vplyvov znižovania vstupných nákladov však majú byť neutralizované oneskoreným vplyvom rastu mzdových vstupných nákladov a nákladov súvisiacich s prechodom potravinárskeho priemyslu na ekologickejšiu výrobu. Inflácia HICP bez energií a potravín, ktorá v roku 2022 vyvrcholí, má počas sledovaného obdobia vzhľadom na odznievanie rastových účinkov ponukových obmedzení a oživenie hospodárstva klesať. Do konca horizontu však má zostať nad svojím dlhodobým priemerom, pričom v roku 2024 má dosiahnuť 2,3 %. Projekcia inflácie HICP bez energií a potravín vychádza z predpokladu pokračujúceho rastového tlaku nepriamych účinkov vysokých cien energií a potravín, ktorý by však mal počas sledovaného obdobia slabnúť. Naopak podporovať infláciu by počas sledovaného obdobia mali mzdy. Očakáva sa, že po výraznom zvýšení v roku 2021 budú vyššie mzdové náklady v blízkej budúcnosti do určitej miery tlmené ziskovými maržami, ktoré majú následne v roku 2024 určité straty získať späť. Dlhodobejšie inflačné očakávania by mali zostať ukotvené na úrovni inflačného cieľa ECB vo výške 2 %. Základný scenár vývoja je spojený so značnou mierou neistoty v dôsledku vojny na Ukrajine, pričom box 3 predstavuje alternatívny menej priaznivý scenár vývoja.

Podľa projekcií má rast kompenzácií na zamestnanca dosiahnuť 4,2 % v roku 2022 a 4,3 % v roku 2023, než v roku 2024 klesne na 3,7 %. Toto tempo rastu výrazne prekračuje historický priemer od roku 1999 (2,2 %) i priemerné miery zaznamenané pred veľkou finančnou krízou (2,6 %). Očakáva sa, že k rastu miezd bude prispievať nedostatok pracovných síl, rast minimálnych miezd a určitý vplyv kompenzácií vysokej miery inflácie. Box 4 prináša analýzu citlivosti na makroekonomické účinky potenciálneho nárastu miery indexácie miezd. Zatiaľ čo rast jednotkových nákladov práce by mal byť podľa projekcií v krátkodobom horizonte výrazný, odhliadnuc od deformácií spôsobených programami na záchranu pracovných miest, ktoré majú vplyv na mieru rastu v rokoch 2020 až 2022, sa počas sledovaného obdobia očakáva spomalenie rastu jednotkových nákladov práce. Tento pokles je spočiatku spôsobený očakávaným oživením produktivity na zamestnanú osobu, ktoré sa začalo koncom roka 2022, a následne aj predpokladaným spomalením rastu miezd v roku 2024.

Tlaky dovozných cien majú byť v roku 2022 podstatne silnejšie než domáce, v neskorších rokoch sledovaného obdobia však majú prudko klesnúť. Inflácia dovozných cien má byť v roku 2022 vysoká, čo je vo veľkej miere odrazom rastu cien ropy a neenergetických komodít, ako aj určitého rastu cien dovážaných vstupov v dôsledku ponukových obmedzení. Straty v dôsledku obchodných podmienok v roku 2022 sú výrazné, ale považujú sa za mierne obmedzené vďaka schopnosti vývozcov eurozóny tiež zvyšovať ceny. Vzhľadom na pokles dovozných cien v rokoch 2023 a 2024 sa očakáva mierne zlepšenie obchodných podmienok.

V porovnaní s projekciami z marca 2022 bola projekcia inflácie HICP upravená smerom nahor o 1,7 percentuálneho bodu na rok 2022, o 1,4 percentuálneho bodu na rok 2023 a 0,2 percentuálneho bodu na rok 2024. Pod revíziu sa podpísali všetky hlavné zložky, pričom revízie cien potravín a energií prispeli najmä ku krátkodobým revíziám, zatiaľ čo revízia na rok 2024 je takmer úplne spôsobená infláciou HICP bez energií a potravín. Tieto zmeny v porovnaní s predchádzajúcimi projekciami sú odrazom nedávnych nečakane vyšších údajov, silnejších a trvalejších tlakov vyplývajúcich z cien energií (ropy a plynu), zvýšenia vstupných nákladov pre potravinársky sektor v súvislosti s vyššími cenami energií a zvýšenými predpokladmi cien potravinových komodít, vytrvalejších ponukových obmedzení, rýchlejšieho mzdového rastu a znehodnotenia efektívneho výmenného kurzu eura. Uvedené faktory zďaleka prevažujú dezinflačný vplyv slabších vyhliadok hospodárskeho rastu v súvislosti s konfliktom na Ukrajine a predpokladmi vyšších úrokových mier.

Box 4

Analýza citlivosti: vplyv vyššej miery indexácie miezd

Prudký nárast inflácie zvýšil riziko sekundárnych účinkov vyšších mzdových požiadaviek na infláciu. Aktuálny prudký rast miery inflácie, ktorá dosahuje v eurozóne historicky bezprecedentnú úroveň, je faktorom, ktorý môže mať významný vplyv na výhľad vývoja miezd – prvý stupeň potenciálnych sekundárnych spätných väzieb na ceny. Tento box hodnotí makroekonomické dôsledky prípadnej zmeny vzťahu medzi mzdami a cenami v dôsledku zvýšenej inflácie.[11]

Z modelovej analýzy vyplýva, že dočasné mzdové tlaky prameniace z vyššej miery inflačnej indexácie miezd môžu mať značný vplyv na dynamiku inflácie. Na posúdenie citlivosti výhľadu vývoja inflácie a miezd na základe vyššej miery indexácie miezd sa používa model ECB-BASE.[12] Cenová a mzdová inflácia sú v ňom modelované prostredníctvom Phillipsovej krivky s použitím zložky indexácie, ako aj faktorov súvisiacich s očakávaniami a marginálnymi nákladmi. Vychádzajúc zo základného scenára makroekonomických projekcií odborníkov Eurosystému z júna 2022 kontrafaktuálna simulácia predpokladá vyššiu mieru indexácie miezd podľa vývoja cien v minulosti.[13] Vyššia miera indexácie znamená výraznejšiu reakciu miezd na rast cien v minulosti, čo vedie k vyššej inflácii počas sledovaného obdobia. Ročná miera mzdovej inflácie je v priemere 0,5 percentuálneho bodu nad úrovňou základnej projekcie z júna 2022 (graf A, modré stĺpce). Vyššie mzdové požiadavky sa prenášajú do ďalšieho rastu cenovej inflácie, ktorá prekračuje základnú projekciu o 0,1 percentuálneho bodu v roku 2023 a o 0,2 percentuálneho bodu v roku 2024.

Graf A

Makroekonomické účinky vyššej miery indexácie miezd

(odchýlka od základnej projekcie v percentuálnych bodoch)

Zdroj: Výpočty odborníkov ECB na základe simulácií pomocou modelu ECB-BASE.

Zo simulácie vyplýva nižšia zamestnanosť a značný rozpor medzi rastom reálnej mzdovej kompenzácie a zachovaním pracovných miest. Vyššie reálne náklady práce nepriaznivo vplývajú na dopyt po pracovnej sile, pričom zamestnanosť je v roku 2024 v porovnaní so základnou projekciou nižšia o 0,2 %.[14] Dopyt po pracovnej sile v modeli ECB-BASE je však slabý. Reálny príjem domácností tak v sledovanom období rastie, keďže pokles zamestnanosti neprevažuje nad rastom reálnych miezd. Rast reálnych miezd spočiatku podporuje spotrebu a hospodársku aktivitu, pričom rast reálneho HDP v roku 2023 i 2024 prekračuje základnú projekciu o približne 0,1 percentuálneho bodu. Pozitívny účinok na reálny HDP začína slabnúť od druhej polovice roka 2024, keď tlak na zamestnanosť začína prevládať nad rastom reálneho príjmu na osobu. Napriek krátkodobému nárastu reálneho HDP preto v prípade vyššej miery indexácie miezd dochádza k jasnému zhoršeniu vyhliadok zamestnanosti. Tieto modelové simulácie nezohľadňujú ďalšie faktory, ktoré by viedli k bezprostrednejšiemu zhoršeniu hospodárskej aktivity, predovšetkým v dôsledku vyššej neistoty v súvislosti s vyhliadkami na trhu práce, ako aj predčasnej adaptácie domácností a podnikov na očakávané zhoršenie podmienok na trhu práce.[15]

Box 5

Analýza citlivosti: alternatívny vývoj cien energií

Vzhľadom na značnú neistotu spojenú s budúcim vývojom cien energií sa v tejto analýze citlivosti analyzujú mechanické implikácie alternatívneho vývoja cien energií na základné projekcie. Alternatívy pomalšieho a rýchlejšieho vývoja vychádzajú z 25. a 75. percentilu neutrálnych hustôt odvodených z cien ropných opcií 17. mája 2022 (deň uzávierky technických predpokladov uvedených v projekciách z júna 2022). Predpoklady cien ropy v základnom scenári sa nachádzajú približne v strede medzikvartilového rozpätia, čo znamená, že nedochádza k výraznému skresleniu rizík žiadnym smerom. Keďže v prípade cien plynu podobné rozdelenie neexistuje, boli odvodené z 25. a 75. percentilu rozdelenia na základe nedávnych chýb prognóz veľkoobchodných cien plynových futures.[16] Tretia alternatíva predpokladá, že ceny ropy i ceny plynu zostanú nezmenené na ich príslušnej úrovni počas dvoch týždňov pred 17. májom 2022.

Vplyv alternatívneho vývoja sa hodnotí prostredníctvom súboru makroekonomických modelov odborníkov Eurosystému a ECB používaných v projekciách.[17] Priemerný vplyv na rast produkcie a infláciu podľa týchto modelov je uvedený v tabuľke nižšie. Z výsledkov vyplýva, že najvyššie odchýlky od základných projekcií inflácie HICP smerom nahor vystupujú v prípade 75. percentilov za neskoršie roky sledovaného obdobia a v prípade konštantných cien ropy a plynu za rok 2024. V prípade predpokladov konštantných cien a vývoja na základe 75. percentilu zostáva inflácia HICP počas celého sledovaného obdobia nad úrovňou 2 %. Naproti tomu v scenári vychádzajúcom z 25. percentilu hustôt odvodených z opcií má inflácia HICP v roku 2024 klesnúť na 1,4 %. Vplyv na rast reálneho HDP je na úrovni -0,1 percentuálneho bodu v rokoch 2023 a 2024 v prípade predpokladu konštantných cien a 75. percentilu, zatiaľ čo v prípade vývoja na základe 25. percentilu by bol rast rýchlejší o 0,2 percentuálneho bodu.

Vplyv alternatívneho vývoja cien energií

Poznámka: 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené od cien ropných opcií k 17. máju 2022. Konštantné ceny ropy a plynu majú príslušnú hodnotu k rovnakému dátumu. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

Box 6

Prognózy iných inštitúcií

Pre eurozónu sú k dispozícii prognózy medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov Eurosystému. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtových, finančných a externých premenných vrátane cien ropy a ostatných komodít používajú odlišné metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní.

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročná percentuálna zmena)

Zdroj: OECD June 2022 Economic Outlook 111, 8. jún 2022; MJEconomics for the Euro Zone Barometer, 26. máj 2022 (údaje za rok 2024 pochádzajú z prieskumu z apríla 2022); Jarná hospodárska prognóza Európskej komisie 2022, 16. máj 2022; Consensus Economics Forecasts, 12. máj 2022 (údaje za rok 2024 pochádzajú z prieskumu z apríla 2022); IMF World Economic Outlook, 19. apríl 2022; a ECB Survey of Professional Forecasters za druhý štvrťrok 2022, 15. apríl 2022.

Poznámka: V makroekonomických projekciách odborníkov Eurosystému sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

Pokiaľ ide o rast HDP, projekcie odborníkov Eurosystému z júna 2022 zhruba zodpovedajú ostatným prognózam, zatiaľ čo v prípade inflácie väčšinu z nich prekračujú, najmä na rok 2023. V prípade hospodárskeho rastu projekcie odborníkov Eurosystému zhruba zodpovedajú ostatným prognózam. Výnimkou je rok 2024, kde sú projekcie mierne vyššie. Pokiaľ ide o infláciu, projekcie odborníkov Eurosystému sú vyššie než väčšina ostatných prognóz. Na rok 2023 sú výrazne vyššie, pravdepodobne vzhľadom na neskorší dátum uzávierky údajov a aktuálnejšie technické predpoklady, ktoré by mohli naznačovať väčšiu odolnosť cenových tlakov a tým aj výslednej inflácie. Prognóza OECD na rok 2023 výrazne prekračuje projekcie odborníkov Eurosystému i ostatné prognózy. Dôvodom je predovšetkým predpoklad OECD týkajúci sa cien ropy, ktorý počíta s výrazným nárastom začiatkom roka 2023, zatiaľ čo projekcie odborníkov Eurosystému predpokladajú, že ceny ropy budú sledovať ceny futures, z ktorých vyplýva klesajúci trend (box 1).

© Európska centrálna banka 2022

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internetová stránka www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie jednotlivých pojmov sa nachádza v glosári ECB (len v angličtine).

HTML ISSN 2529-4814, QB-CF-22-001-SK-Q

Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol 17. máj 2022. Uzávierkou makroekonomických projekcií pre eurozónu bol 24. máj 2022. Toto vydanie projekcií sa vzťahuje na roky 2022 až 2024. Projekcie na takto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013. Na stránke http://www.ecb.europa.eu/pub/projections/html/index.en.html sa nachádza odkaz na údaje použité vo vybraných tabuľkách a grafoch. Kompletná databáza predchádzajúcich vydaní makroekonomických projekcií odborníkov Eurosystému je k dispozícii na stránke https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Podľa rýchleho odhadu Eurostatu, ktorý bol zverejnený po dokončení projekcií, celková inflácia HICP v máji 2022 dosiahla 8,1 %, čo je o niečo viac, ako sa očakávalo v projekciách odborníkov Eurosystému. Výsledkom mechanickej aktualizácie projekcií by bola miera inflácie v roku 2022 na úrovni 7,1 %.

Tento odhad rastu HDP bol zverejnený 8. júna 2022 po dokončení projekcií odborníkov Eurosystému, ktoré vychádzali z rýchleho odhadu (0,3 %). Úprava má na projekcie pre eurozónu podľa odborníkov ECB len obmedzený vplyv.

Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

Predpoklady cien zemného plynu vychádzajú z cien plynových futures na holandskej burze TTF. Projekcie odborníkov Eurosystému sa riadia aj technickými predpokladmi veľkoobchodných cien elektriny na základe cien futures v najväčších krajinách eurozóny.

Tobinov koeficient vyjadruje vzťah medzi hodnotou existujúcej nehnuteľnosti a jej stavebnými nákladmi.

Elasticita substitúcie pri zisťovaní poklesu výroby v menej priaznivom scenári sa určuje pomocou metódy výrobnej funkcie opísanej v publikácii od Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. a Schularick, M. (2022), What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia, ECONtribute Policy Brief, č. 28/2022, ďalej rozvedenej v publikácii od Borin, A., Conteduca, P. O., Di Stefano, E., Mancini, M., Gunnella, V. a Panon, L. (2022, pripravuje sa). Táto elasticita súvisí s možnosťou nahradenia dovážanej energie domácimi energetickými zdrojmi alebo, všeobecnejšie, mierou, do akej sú hospodárske subjekty ochotné prerozdeliť svoje výdavky z dovozu energie na iné produkty. Na úrovni eurozóny sa predpokladá, že elasticita dosahuje približne 0,04. Na meranie citlivosti vývoja reálneho HDP a zodpovedajúcej reakcie inflácie na rôzne úrovne nahraditeľnosti sa elasticita zmenila o ±0,01, pričom vplyv tejto zmeny na makroekonomické premenné bol odvodený pomocou modelu ECB-BASE, za predpokladu rovnakého pomeru dopytových a ponukových šokov ako v menej priaznivom scenári. Viac informácií o modeli ECB-BASE sa nachádza v publikácii od Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M., Zimic, S., Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Working Paper Series, č. 2315, ECB, 2019.

Odhaduje sa, že v roku 2022 bude vplyv týchto nových opatrení na hospodársky rast predstavovať 0,4 percentuálneho bodu a vplyv na infláciu -0,4 percentuálneho bodu. V roku 2023 sa vzhľadom na načasovanie a skladbu opatrení odhaduje oslabovanie vplyvu na hospodársky rast, zatiaľ čo vplyv na infláciu má do značnej miery pominúť.

Hlavným dôvodom bol rýchlejší rast príjmov než ich makroekonomickej daňovej základne a ďalšie neočakávané príjmy. Podľa projekcií by malo od roku 2022 dochádzať k obratu týchto faktorov, hoci len čiastočnému a v menšej miere než podľa marcových projekcií.

Podľa rýchleho odhadu Eurostatu, ktorý bol zverejnený po dokončení projekcií, celková inflácia HICP v máji 2022 dosiahla 8,1 %, čo je o niečo viac, ako sa očakávalo v projekciách odborníkov Eurosystému. Výsledkom mechanickej aktualizácie projekcií by bola miera inflácie v roku 2022 na úrovni 7,1 %.

Podľa nedávnej analýzy ECB existuje v eurozóne nízky výskyt formálnych mechanizmov indexácie miezd. Podrobnejšie informácie: The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages, Ekonomický bulletin, č. 7, ECB, 2021.

Ďalšie informácie o modeli ECB-BASE sú v poznámke pod čiarou č. 7.

Simulácia vychádza z 25-percentného zvýšenia parametra, ktorý v modeli ECB-BASE vyjadruje mzdovú indexáciu vo Phillipsovej krivke mzdovej inflácie, t. j. z 0,39 (odhadovaná hodnota na základe historických údajov) na 0,5.

Účinok na pracovnú silu je zanedbateľný, čo znamená, že miera nezamestnanosti rastie v porovnaní s poklesom zamestnanosti približne jedna k jednej.

Simulácia vychádza z retrospektívnych očakávaní, preto príslušní agenti nepredpokladajú zhoršenie pracovných vyhliadok v budúcnosti.

Minulé chyby prognóz cien plynových futures boli vypočítané za obdobie od januára 2017 do februára 2022.

Keďže makroekonomické modely použité v tejto analýze často obsahujú len rovnice pre ceny ropy (čiastočne v dôsledku historicky súbežného vývoja cien ropy a plynu), alternatívy vývoja cien ropy a plynu sú spojené do syntetického indexu. Syntetický index je vážený priemer vývoja cien ropy a plynu vychádzajúci z váh dovozu do eurozóny podľa HWWI (približne 80 % v prípade ropy a 20 % v prípade plynu). Vplyv syntetického indexu sa následne hodnotí na základe elasticity cien ropy. Ide o aproximáciu, ktorá ďalej zvyšuje neistotu výsledkov.

-

9 June 2022

-

23 June 2022